±âº» ºÎµ¿»ê½ÃÀå Á¤Ã¥±â¹Ý °ŁÈŁ ¿¬±¸(II)---.PDF

|

|

|

- 형철 석

- 5 years ago

- Views:

Transcription

1

: A Study on the Effective Operational Plan for Regulation of Residential")

2 17-26 (II) : A Study on the Consolidation of the Policy for Korean Real Estate Market(II) : A Study on the Effective Operational Plan for Regulation of Residential Mortgage Loan

3 이태리국토연구원책임연구원 ( 연구책임 ) 이수욱국토연구원선임연구위원김민철국토연구원연구위원조정희국토연구원연구원황관석국토연구원연구원오민준국토연구원연구원권건우국토연구원연구원강성우국토연구원연구원 김계홍 NICEPNI 금융공학연구소장김태환국민은행경영연구소연구위원민병철한국주택금융공사연구위원변동준 KCB 전문연구원전홍규오사카시립대교수 이상준국토연구원부원장강미나국토연구원연구위원김혜승국토연구원선임연구위원박천규국토연구원연구위원박미선국토연구원책임연구원최철승국토교통부주택정책과유승동상명대학교교수

4 PREFACE 최근주택시장경기가활황세이고또한저금리기조가유지됨에따라주택담보대출이비약적으로증가하고주택시장이과열조짐을보이고있다. 금융당국은주택금융시장및주택시장안정화를위해 LTV, DTI 규제를강화혹은완화를반복하며조율하고있으나, 2015 년이후가계부채가주택담보대출을중심으로급증하고있다. 이처럼주위여건변화에따라주택금융시장의역할이어느때보다중요시되고있는현시점에서이연구는주택담보대출을수요가구의특성에따라유형별로다양화할경우의적정규제를통해시장안정성과효율적지원을제고할수있는효과적운영방안을제시하고자하였다. 수요자맞춤형주택담보대출에대한적정규제방향및효과적운영방안을도출해보고자하는연구목적에따라먼저제2장에서우리나라의주택담보대출제도, 규제, 시장현황을검토하여기본적인특성을알아보았다. 제3장에서는차주유형별주택담보대출특성및위험을파악하기위하여공공부문자료 ( 한국주택금융공사 ) 와민간부문자료 (KCB) 를생존분석, 스트레스테스트, 로짓분석에적용하여건전성분석을하였으며, 또한 MGARCH 모형과 VAR 모형을이용하여주택담보대출연체영향분석을하였다. 제4장에서는주택담보대출유형별이용특성및규제변화에따른대출제약을분석하였으며, 제5장에서는미국, 일본, 영국, 스위스의해외주택담보대출운영사례를검토해보았다. 마지막으로제6장에서는주택담보대출의효과적운영을위한정책과제와함께정책방안을제시하였다. 본연구에서제안하는수요자맞춤형주택담보대출의효과적운영방안은기본적으로건전성관리를통한시장위험대응이라는거시적시각과, 가구유형별특성을고려한주택담보대출운영및규제라는미시적시각을전제로한다. 구체적인세부방향은자가거주주택구입목적대출에대한주택금융지원강화와자가거주주택구입목적외주택담보대출에대한관리강화, 가구유형별로 LTV, DTI, DSR 규제의차별적적용, 부분 i

5 분할상환상품등다양한주택담보대출상품운영, 그리고금리변동성을고려한리스크관리강화이다. 연구의결과가가계부채의관리와투기억제를통한주택금융시장안정화와함께수요자맞춤형주택담보대출을통한효율적인서민주거지원에일조할수있을것이라고기대한다. 아무쪼록이번연구가주택금융시장안정화와효율적주거지원에기여하고수요자맞춤형주택담보대출에대한논의의출발점이되어향후시장참여자와관련전문가들은물론다양한이해관계자들간에폭넓은공감대가형성되는계기가되기를바란다. 끝으로본연구를수행하는데노력을아끼지않은이수욱선임연구위원, 김민철연구위원, 조정희, 황관석, 오민준, 권건우, 강성우연구원의노고를치하하며외부연구진으로참여해주신김계홍, 김태환, 변동준박사님과전홍규교수님, 도움을주신 KCB 의최성호박사님과전혜림연구원님께도깊이감사드린다. 또한국토연구원과한국주택금융공사기관간 MOU 체결에힘써주시고공동연구를통한연구성과에기여한한국주택금융공사의정하원원장님, 송완영, 민병철, 백인걸, 김형준박사님께감사드린다 년 12 월 국토연구원장김동주 ii

6 FINDINGS & SUGGESTIONS LTV, DTI, DSR,,,,, LTV, DTI DSR,,, 1 LTV iii

7

8 SUMMARY 1. 글로벌금융위기이후주택금융시장의환경이변화됨에따라주택금융수요의특성에맞는다양한금융상품에대한검토가필요 미국이나영국과같이주택금융의역사가길고금융상품이다양하게발달한선진국에비해우리나라는주택금융시장의구분이나체제가미흡함 우리나라의주택담보대출시장은 1997년아시아금융위기이후에본격적으로성장하였으며, 2014년이후주택경기가회복되면서주택담보대출증가율이다시상승하고있고, 향후가계부채의증가세가상당기간지속될가능성제기 주택시장활황과저금리기조속에서주택담보대출이증가하고주택시장이과열됨에따라시장안정화를위해 LTV(Loan to Value), DTI(Debt to Income) 규제를마련하였으나가계부채는주택담보대출을중심으로급증 금융당국은가계부채총량규제와함께가계부채의구조를개선하는미시적대응으로증가하는가계부채문제에대한대책검토 주택금융시장의환경이변화하는현시점에서수요자특성에따라구분되는다양한맞춤형주택담보대출등주택담보대출의다양성제고방안을모색할필요 수요자의특성에따라가구유형별로주택담보대출을다양화할경우의적정규제를통해시장안정성과효율적지원을제고할수있는효과적운영방안필요 v

9 2. 주택구입대출지원은한국주택금융공사의보금자리론과적격대출, 주택도시기금의내집마련디딤돌대출, 공유형모기지등이있음 중도금대출은한국주택금융공사와주택도시보증공사의보증을통해서지원하고있으며, 한국주택금융공사의경우일반중도금, 연계중도금, 집단중도금, 분납임대주택중도금상품이있음 전월세자금은주택도시기금의재원으로하거나은행재원으로하되, 한국주택금융공사, 주택도시보증공사, 서울보증보험의보증을통해지원하고있음 주택금융규제인 LTV는 2000년에, DTI는 2005년에처음적용되었으며, 이후주택가격과시장안정을위해투기지역을중심으로 LTV와 DTI 규제가보완적으로운용되어옴 사후평가로만활용되었던실제가구의대출원리금을고려하는개념인 DSR (Debt Service Ratio) 을 2018년하반기까지건전성지표로써단계적으로적용하는방안을추진하고있음 주택담보대출은주택에대한가계의금융거래가운데자금을조달하거나유동화목적의거래만을대상으로하며, 국내에서는한국은행, 금융감독원, 한국주택금융공사, 주택도시보증공사등에서관련통계를집계하여발표 가계부채 ( 가계대출 + 판매신용 ) 는저금리기조, 주택담보대출확대로 2015~2016 년에크게증가하였으며 2017년 6월말현재 조원규모임 2017년 6월말기준으로금융기관별주택담보대출은예금은행 449.4조원, 비은행 110.7조원등예금취급기관이 560.1조원규모이며주택금융공사, 주택도시기금등공적금융부문에의한주택담보대출은 133.1조원규모임 vi

10 KCB(Korea Credit Bureau) 의개인신용정보를통해서예금취급기관이외보험, 캐피탈의주택담보대출규모를파악해볼수있으며, 2017년 5월말기준보험이 38.4조원, 캐피탈이 3조원수준임 가계신용을기준으로가처분소득대비가계부채비율은지속적으로상승하여 2010년 120% 에서 2016년 145% 로상승함 연체율은저금리등의영향으로 2013년이후하락세를보여 2016년 12월기준가계대출은 0.3%, 주택담보대출은 0.2% 수준을보였음 KCB의개인신용정보를통해서업권별차주의연체율을살펴볼수있으며은행과보험은낮은수준이나조합, 캐피탈, 저축은행의연체율은높은수준임 국내은행의가계에대한대출태도지수는저금리기조와 2014년 7월 LTV, DTI 규제합리화조치이후상승하였으나 2016년이후여신선진화가이드라인적용, 주택담보대출규제강화등으로낮은수준이지속 최근들어주택시장의변동성이비교적감소하는추세를보이고있으므로주택담보대출관련규제의운영개선에대한논의가가능할것으로판단됨 과거에비해주택시장의안정성이증대되고가격변화에대한예측가능성이높아져시장건전성을해치지않으면서도관련제도를탄력적으로운영할수있는여지가있으므로, 세분화되고다양한제도설계와운영방안을모색할여건이형성됨 3. 민간 (KCB) 과공공 ( 한국주택금융공사 ) 의주택담보대출자료를활용하여차주별주택담보대출특성및연체위험을분석 주택담보대출원리금상환연체율과가계대출원리금상환연체율, 신용카드원리금상환연체율을통해주택담보대출연체와타대출연체간의관계를파악 vii

11 한국주택금융공사차주단위의주택담보대출자료를이용하여차주신용도, 대출의특성 ( 위험도 ) 및외부변수가연체율에미치는영향을분석 LTV, DTI, 잔여원금비율은낮을수록, 신용등급은높을수록연체율이낮아졌으며대출시점대비물가상승은연체가능성을증가시키지만담보가격의변화나실업률의변화는영향을미치지못함 상환목적으로받은대출의경우구입목적혹은보존목적의대출보다뚜렷하게낮은연체율을보였으며, 수도권과비수도권의차이보다수도권내의연체율차이가유의미함 KCB 에집중되는계좌및차주정보를이용하여전체주택담보대출보유차주를대상으로주요현황및위험요인을파악하고자함 LTV ㆍ DTI 가높아지면연체전이율도상승하였으나 LTV 보다 DTI 가더민감하게반응하는것으로나타났고, 2 금융에주택담보대출을보유시연체전이율이높음 연체전이율은수도권과비수도권에따라차별적이며, 급여소득자의연체전이율이낮게나타났고, 주택담보대출이외대출기관이많을수록상승함 시나리오별주택담보대출보유차주의연체확률에대한시뮬레이션을위해스트레스테스트를실시한결과, 차주단위특성보다거시환경변화가, 거시환경변화에서도시장이자율변화가위험에가장중요한영향요인으로나타남 주택담보대출은가계대출및가계부채의일부분으로가계부채를구성하는여타대출에도영향을미칠수있으므로, 주택담보대출상환연체위험의경제적파급력을효과적으로고려하기위해서여타대출과의관계를분석함 MGARCH 모형분석결과, 주택담보대출연체는신용카드연체율변동에유의미한영향, 주택담보대출연체와가계대출연체간에는유의미한위험전이없음 주택담보대출연체율변동, 가계대출연체율변동은신용카드연체율변동과유의미한변동성전이관계가없는것으로나타남 viii

12 VAR 모형분석결과, 주택담보대출연체증가와신용카드연체증가간에는상호통계적으로유의한정 (+) 의영향이존재함 4. 개별가구의주택담보대출이용형태를분석하고가구특성및주택담보대출이용특성이주택담보대출상환위험에어떤영향을미치는지를분석 가구의원리금연체결정요인을살펴본후주택금융규제의주요수단인 LTV, DTI 규제와함께향후도입예정인 DSR의규제수준이가구의주택담보대출이용제약에어느정도영향을미치는지를분석 2012년 ~2016년까지가계금융복지조사의금융부문자료를활용하여거주주택담보대출이용률, 거주주택주택담보대출잔액, 거주주택가격, LTV, DSR, 연체여부등가구의주택금융관련특성을검토 저금리기조, 주택구입지원정책등으로거주주택담보대출가구이용이크게증가함에따라대출잔액과부채등도크게증가한것으로나타남 주택담보대출가구는 2016년기준 40 50대, 중소득, 자산 3 4분위에서많은비중을차지하고있으며, 증가폭은 60대이상과자산1 2분위계층에서가각 40.6%, 53.8% 로높았음 주택담보대출이용률을각그룹별로살펴보면, 2016년기준수도권, 20 30대, 중소득, 자산 3 4분위가이용률이높은것으로나타난반면, 비수도권과자산 1 2 분위의이용률증가가상대적으로컸음 평균거주주택담보대출잔액은수도권, 20 30대, 고소득, 자산 5분위에서가장많은것으로나타났으며비수도권과중소득, 자산 1 2분위그룹의증가율이컸음 평균 LTV 수준은 2016년기준수도권, 대, 중소득, 자산 1 2분위그룹이다른그룹에비해높은것으로났으며 20, 30대와중소득그룹의증가가상대적으로컸음 ix

13 DSR 수준은수도권, 대, 중소득그룹에서상대적으로큰상승폭을보였으며, DSR 80% 이상인가구비율은수도권, 60 대이상, 저소득, 자산 5 분위그룹이높으나, 대, 중소득그룹의 2012 년대비증가폭이컸음 원리금연체가구비율은수도권, 60 대이상, 저소득, 자산 1 2 분위그룹에서높은것으로나타났으며상대적으로 대와고소득, 자산 5 분위그룹에서는연체가구비율이낮았음 2014년 ~2016년가계금융복지조사의금융부문자료를이용하여패널로짓모형을통해분석 가구의원리금상환연체를결정짓는요인으로는근로소득자여부, 이자율, 담보대출의주용도가거주주택마련인지여부등이나타남 가구별연체위험에대해연령대별, 소득계층별, 자산계층별로구분하여결과를종합해보면, 순자산은 40~50 대의저소득 중소득, 자산 1 2 분위와 3 4 분에영향을동시에미치는것으로나타남 LTV 의경우 40~50 대의중소득 고소득, 자산 5 분위계층에유의미한영향을미치는것으로나타나고가주택구입시에 LTV 비율을상대적으로낮출필요가있음 거주주택마련목적의경우전연령대에서자산 5 분위를제외한전체소득및자산계층에서연체위험을통계적으로유의미하게낮추는것으로나타나주택거주목적의실수요에대해서는주택담보대출을확대할유인존재 만기일시상환의경우계수값은양 (+) 으로나타나연체위험에영향을주나통계적유의성은없음 이자율의경우자산 5 분위를제외한전연령및소득계층에통계적으로유의미함 근로소득여부는 40~50 대및 60 대의전소득계층및자산 3 4 분위및 5 분위에서연체위험을통계적으로유의미하게낮추는효과가있음 주택담보대출규제변화에따른주택담보대출이용에제약을받는가구 ( 대출제약 ) 수의변동을추정 x

에대해대출금액을기준으로 LTV, DTI 수준별가구분포를분석 LTV 가구분포는 30~40% 가전체주택담보대출수요가구의 15.9% 로가장높은비중을보였으며, 40~50% 가 15.2% 로다음으로높은비중임 DTI 가구분포는 10~20% 가 30.")

14 국토교통부의 2016 년도주거실태조사결과를분석을위한자료로활용하였으며, 분석대상은 2 년이내에자가로이주할계획을가지고있는가구를일차적인주택담보대출수요로보고해당가구를설정 가구유형별로지역 가구주연령 소득및자산계층등을기준으로구분, 점유형태별로자가 전세 보증부월세 월세 ( 사글세포함 ) 무상으로구분, 가구특성에따라생애최초주택구입가구 무주택가구로구분 주택담보대출이용제약가구를분석하기위해 2년내자가이주계획가구중주택금융소요가구 (50.2만가구) 에대해대출금액을기준으로 LTV, DTI 수준별가구분포를분석 LTV 가구분포는 30~40% 가전체주택담보대출수요가구의 15.9% 로가장높은비중을보였으며, 40~50% 가 15.2% 로다음으로높은비중임 DTI 가구분포는 10~20% 가 30.1% 로가장많고, 10% 미만이 28.0%, 20~30% 가 19.5% 로나타남 주택담보대출이용제약가구수를보면 LTV 70% 기준 9.7만가구, 60% 기준 13.0만가구, 50% 기준 18.2만가구, 40% 기준 24.7만가구로주택담보대출이용제약가구규모는 LTV 50% 에서 40% 로강화될때가장크게감소 DTI 60% 기준주택담보대출이용제약가구규모는 3.2 만가구, 50% 기준 4.7 만가구, 40% 기준 6.4 만가구의주택담보대출이용제약이발생하여 LTV 에비해 DTI 기준약화에따른주택담보대출이용제약가구감소규모가작음 1 LTV, DTI <LTV > <DTI > (: ) : LTV, DTI : 2016 ( ) xi

15 가구주연령별로는 LTV, DTI 수준에관계없이 40 대의주택담보대출이용제약가구규모가가장컸으며, 다음으로 30 대의규모가큰것으로분석됨 2 LTV DTI (: ) < LTV > < DTI > : 2016 ( ) 소득계층별로는 LTV 에따른주택담보대출이용제약가구규모는중소득층이, DTI 는저소득층이많은것으로나타남 3 LTV DTI < LTV > < DTI > (: ) : 2016 ( ) xii

: 2016 ( ) 점유형태별로 LTV")

16 자산계층별로 LTV 와 DTI 모두저자산계층의주택담보대출이용제약가구규모가큰것으로분석됨 4 LTV DTI < LTV > < DTI > (: ) : 2016 ( ) 점유형태별로 LTV 는전세와보증부월세의주택담보대출이용제약가구규모가상대적으로많았으며, DTI 는자가가구의주택담보대출이용제약가구규모가크지만규제강화에따라보증부월세에서의제약가구규모가빠르게증가 5 LTV DTI < LTV > < DTI > (: ) : 2016 ( ) xiii

: 2016 ( ) 주택담보대출규제변화에따른주택담보대출이용제약가구규모변동을분석하기위해 LTV, DTI, DSR 규제수준별주택담보대출이용제약가구규모를시나리오를설정하여시뮬레이션 시나리오는 1LTV, DTI")

100% 적용시 14.")

17 LTV 60% 를기준으로무주택가구의주택담보대출이용제약가구규모는 7.7만가구, 생애최초주택구입가구는 7.4만가구로추정되며, DTI 60% 를기준으로무주택가구는 1.6만가구, 생애최초주택구입가구는 0.9만가구수준임 6 LTV DTI < LTV > < DTI > (: ) : 2016 ( ) 주택담보대출규제변화에따른주택담보대출이용제약가구규모변동을분석하기위해 LTV, DTI, DSR 규제수준별주택담보대출이용제약가구규모를시나리오를설정하여시뮬레이션 시나리오는 1LTV, DTI 기준을동시에적용할경우, 2LTV, DTI 기준과함께 DSR기준을적용할경우, 3신규대출자금의일부를분할상환하고나머지는일시상환하는경우, 3가지기준에대해주택담보대출이용제약가구규모를추정 LTV 70% 에서 DTI 60% 적용시주택담보대출이용제약가구규모는 11.0만가구, 50% 는 11.1만가구, 40% 는 12만가구이며, LTV 70% 에서 DTI 변화에따른주택담보대출이용제약가구증가율은 DTI 40% 적용시크게높아짐 LTV를수도권 70%, 비수도권 70%, DTI를수도권 60%, 비수도권 100% 를가정했을때, DSR( 상환기간 1년 ) 100% 적용시 14.2만가구, 150% 적용시 13.0만가구, 200% 적용시 11.7만가구, 300% 적용시 11.2만가구로이용제약가구증가 xiv

18 부분분할상환은 DTI 산정시원리금상환액에영향을미치는요인으로, 전체원리금균등상환이적용된경우주택담보대출이용제약가구규모는 12.0만가구이며, 이중 50% 를일시상환할때주택담보대출이용제약가구가 11.0만가구로감소 5. 정부는주택금융시장에적극적으로참여하여경기부양및차입자보호를위한주택담보대출을활성화시키고, 장기고정금리주택담보대출에수반되는각종위험을여러공적지원기관이분담하여주택금융시장활성화를지원 은행들은차입자니즈 (needs) 에부합하는고정금리모기지, 변동금리모기지, 일시상환모기지, Biweekly mortgage, 최초주택구입자금대출, Home Equity Loan 등을도입하여대출의유연성을높이고경쟁력을강화 제도적측면에서구매수요자를지원하기위해적격대출, 비적격대출, Home possible & Home Possible Advantage, Home Ready, 금리조정모기지와같은수요자맞춤형상품구성 규모및구조면에서성숙한모기지시장을보유하고있고, 주택시장안정화를위하여정부가적극적으로주택금융지원을하고있으며, 크게공적대출, 민간주택대출, FLAT 35와 FLAT 50으로구분하여운영 금리유형별로고정금리형과변동금리형으로구분하고, 고정금리형은 FLAT 35 FLAT 20, FLAT 50과민간주택담보대출이, 변동금리형은변동금리형, 고정금리선택형민간주택담보대출, 재형주택융자등이있음 FLAT 35 리폼 (reform) 일체형, FLAT 35리노베 (renovation) 와같이중고주택을개조하거나주택의성능을향상시키는보수비용을함께대출할수있는수요자맞춤형상품구성 xv

19 모기지대출은 PRA(prudential regulation authority) 의감독및규제를받으며 2008년글로벌금융위기이후 conduct regulation 강화에대한논의가활성화되면서 2014년부터대출자의상환능력심사를강화 정부는모기지금융활성화를통해자가보유를촉진하고있으며, 대표적인자가보유지원대책으로 Shared ownership과 Equity Loan으로구성된 help to buy 체제운영 주거를위한모기지상품으로는 Buying your first home, Moving to a new home, Moving your mortgage to us, Borrowing more with h Home Owner Loan 상품등을운영하고있으며, 임대인에대한모기지대출로 BTL (buy-to-let) 상품을지원하고있음 가계의순수익은매우높지만부채가지난 10년동안꾸준히증가하여 OECD 국가중가장많이보유하고있으며, 제네바, 취리히, 바젤등대도시지역의아파트가격이급격히상승하여모기지대출이소득보다앞서는현상이발생 스위스모기지상품은금리를기준으로고정금리모기지, 변동금리모기지, LIBOR-based 금리모기지, LIBOR swap 모기지상품등이있음 국내에서도저소득층의장기고정금리대출확대를위해공적기관이차입자와금융회사의리스크를부담해야하며, 금융회사로하여금금리변동주기를확대할인세티브를부여하는등리스크를관리하고다양한주택담보대출상품구성을검토할필요 xvi

20 6. 1 건전성관리를통한시장위험대응이필요 외환위기와같은충격시주택담보대출연체전이율은 11.4% 까지상승하였으며, 금리충격이가장중요한영향요인으로작용 주택금융의성장과정에서지속적으로증가한위험차주의규모및위험도를파악하고금리및유동성충격에대비한과다ㆍ다중채무자관리방안마련필요 주택담보대출의위험은신용카드를통한간접적효과를통해가계대출건전성에영향을미칠수있으며, 차주개인의위험외에도부동산가격등거시경제시스템적위험에대한영향을받으므로전체가계대출관리측면에서도중요 2 가구유형별특성을고려한주택담보대출운영필요 연령, 소득, 자산계층별로주택담보대출이용및위험측면에서다른특성을보이므로가구특성을고려한주택담보대출의다양성제고가필요 주택금융수요는주로 40대중산층가구가현재자가주택을교체하거나전세등임차에서자가로이주하는과정에서발생하므로주택담보대출규제는주택수요의핵심계층으로분류될수있는 40대중산층에미치는영향이클것으로보임 주택담보대출규제에따른대출제약은 LTV 수준에따른자산제약과 DTI, DSR 등에따른소득제약으로구분되며자산제약에따른주택담보대출이용제약가구규모와변동이큰것으로나타남 LTV와 DTI 규제에따른주택담보대출이용제약은가구의자산과소득, 대출금의규모, 기타부채의구성등다양한요인에영향을받으며이는주택담보대출규제가가구에미치는영향이다양할수있음을의미 최근가계대출심사기준으로활용이논의되고있는 DSR의경우산정방식과기준을어떻게설정하느냐에따라주택담보대출이용제약에미치는영향이결정될것으로예상 규제수준에따라영향을받는가구변동폭이서로다르며, 특정계층에서영향이큰것으로나타나고있어정책설계시정책대상과목적을명확히하는것이중요 xvii

21 1 자가거주주택구입목적대출에대한주택금융지원강화 실수요주택구입을위한주택담보대출의위험은크지않은것으로나타나므로무주택자의주택구입자금대출, 1주택자의주택교체수요를위한주택구입자금대출을강화 실수요자의주택구입시 LTV 규제의영향을크게받는것으로나타나주택수요관리를위한 LTV 규제는필요하나실수요자의주택구입지원을위한 LTV 규제를완화 2 자가거주주택구입목적외주택담보대출에대한관리강화 주택담보대출은주택구입목적대출외에사업자금, 생활자금, 전세자금등의대출을포함하며, 주택구입목적외대출의위험은상대적으로높음 주택담보대출시주택구입목적이외타목적으로주택담보대출을이용할경우관련차별적인규제를통해상품을운영하여관리를강화 3 가구유형별 LTV, DTI, DSR 규제의차별적적용 LTV 규제는주택금융이용제약효과가크기때문에주택수요관리차원에서투기및투기관리지역에서주택가격안정의효과적인수단으로평가받고있음 DTI 규제는 LTV와비교하여주택금융이용제약에미치는영향은작으나상대적으로저소득층, 전세가구등취약계층에미치는영향이크므로취약계층에대해서는 DTI 규제를완화하여적용 DSR 규제는가계부채관리를위해서는필요한지표이나신용대출등다른대출의원리금산정방식과기준설정에따라값이달라지고가구의주택금융이용제약에큰영향을미칠수있는만큼이를고려하여신중히접근 4 부분상할상환상품등다양한주택담보대출상품운영 부분분할상환은일정부분소득제약요인을완화하는효과가기대되며 LTV나 DTI 규제가강하게적용된상황에서는주택금융이용제약완화효과가클것임 xviii

22 고정금리, 원리금균등상환방식을확대하고있는바, 전체적인주택금융위험관리를위해서는필요한방안으로인식되나, 상품의다양성에는한계가있으므로위험수준을고려하여다양한주택금융상품을운영하는방안을모색 대출금리인상의상한폭을두는제도등금리변동의위험을은행과소비자가분담하는등다양한상품을운영 5 금리변동성을고려한리스크관리강화 주택가격의변동성은낮은상황으로주택가격하락에대한금융권부실위험가능성은상대적으로높지않으나, 금리인상에따른원리금상환부담증가에따른차주의연체위험가능성이높으므로금리변동에대한리스크관리강화 취약계층의경우금리인상에따른위험요인이가중될우려가있으므로저소득층등취약계층에한하여대출금리스프레드상한, 연체가산금리인하등을통해위험을완화 7. 주택금융시장의환경변화에따라주택금융시장수요의특성에맞는다양한금융상품에대한검토필요 주택담보대출을수요자의특성에따른유형별로다양화할때적정규제를통해시장안정성과효율적지원을제고할수있는효과적운영이가능 기본적으로수요자맞춤형주택담보대출을효과적으로운영하기위해서는건전성관리를통해시장위험에대응하고, 가구유형별특성을고려한주택담보대출운영이요구됨 자가거주주택구입목적주택담보대출지원강화, 자가거주주택구입목적외주택담보대출관리강화, 가구유형별 LTV, DTI, DSR규제의차별적적용, 다양한주택담보대출상품운영, 금리변동성을고려한리스크관리를강화해야함 xix

23 ⅰ ⅲ ⅴ xx

24 17-26 (II) xxi

25 SUMMARY xxii

26 LIST OF TABLES (II) < 1-1> 8 < 1-2> 15 < 2-1> LTV 25 < 2-2> DTI 26 < 2-3> DTI DSR 27 < 2-4> 29 < 2-5> 31 < 2-6> 31 < 2-7> 32 < 2-8> 34 < 2-9> 37 < 2-10> ( ) 41 < 2-11> ( ) 42 < 3-1> 50 < 3-2> 54 < 3-3> 59 < 3-4> 60 < 3-5> 61 < 3-6> 62 < 3-7> KCB () 64 < 3-8> 73 < 3-9> 74 < 3-10> 75 < 3-11> 77 < 3-12> 78 < 3-13> 82 xxiii

27 LIST OF TABLES < 3-14> 83 < 4-1> 90 < 4-2> 91 < 4-3> 92 < 4-4> 92 < 4-5> 93 < 4-6> LTV 94 < 4-7> LTV 95 < 4-8> DSR 96 < 4-9> DSR 80% 97 < 4-10> 97 < 4-11> 98 < 4-12> 98 < 4-13> 99 < 4-14>, 99 < 4-15>, 100 < 4-16>, 101 < 4-17> 102 < 4-18> 105 < 4-19> 106 < 4-20> 107 < 4-21> 108 < 4-22> 109 < 4-23> 110 < 4-24> 111 < 4-25> () 112 xxiv

28 17-26 (II) < 4-26> 113 < 4-27> 115 < 4-28> 118 < 4-29> ( ) 119 < 4-30> ( ) 120 < 4-31> LTV, DTI, DSR 128 < 4-32> LTV 70% DTI 130 < 4-33> LTV 60% DTI 131 < 4-34> LTV 50% DTI 132 < 4-35> LTV 40% DTI 133 < 4-36> DSR ( 1 ) 135 < 4-37> DSR ( 3 ) 136 < 4-38> 138 < 5-1> 149 < 5-2> 151 < 5-3> 152 < 5-4> ARM 152 < 5-5> LIBOR ARM 153 < 5-6> ARM 153 < 5-7> ARM 154 < 5-8> Buydown Option 154 < 5-9> Interest Only 155 < 5-10> 157 < 5-11> 157 < 5-12> FLAT < 5-13> FLAT xxv

29 LIST OF TABLES < 5-14> < 5-15> < 6-1> 177 < 6-2> KCB 178 < 6-3> (2016 ) 180 < 6-4> 185 < 6-5> 186 < 6-6> 187 < 6-7> 189 < 6-8> (ARM) 190 < 1-1> 218 < 1-2> 219 < 1-3> 220 < 1-4> 221 < 1-5> 223 < 1-6> 224 < 1-7> 225 < 1-8> 226 < 2-1> KCB 229 < 2-2> 230 < 2-3> 231 < 2-4> 232 < 2-5> 233 < 2-6> 234 < 2-7> 236 xxvi

30 LIST OF FIGURES (II) < 1-1> 11 < 2-1> 22 < 2-2> 30 < 2-3> 33 < 2-4> 33 < 2-5> 35 < 2-6> ( ) 36 < 2-7> ( ) 36 < 2-8> 37 < 2-9> ( ) 38 < 2-10> ( ) 39 < 2-11> ( ) 40 < 2-12> ( ) 41 < 3-1> 67 < 3-2> DTI 69 < 3-3> LTV 69 < 3-4> 69 < 3-5> 70 < 3-6> 70 < 3-7> 71 < 3-8> 71 < 3-9> 71 < 3-10> LTVㆍDTI 71 < 3-11> 72 < 3-12> 75 < 3-13> 76 xxvii

31 LIST OF FIGURES < 3-14> 82 < 3-15> 83 < 4-1> LTV 121 < 4-2> DTI 122 < 4-3> LTV, DTI 123 < 4-4> LTV DTI 123 < 4-5> LTV DTI 124 < 4-6> LTV DTI 125 < 4-7> LTV DTI 126 < 4-8> LTV DTI 127 < 4-9> LTV DTI 127 < 5-1> 147 < 5-2> 147 < 5-3> ( ) 148 < 5-4> LTV 148 < 5-5> 156 < 5-6> < 5-7> (Loan-to-income) 164 < 5-8>, 166 < 5-9> 167 < 6-1> LTV, DTI 183 < 6-2> CD ( ) 191 < 1-1> 211 < 1-2> 220 < 1-3> 222 < 1-4> 225 xxviii

32 17-26 (II) < 1-5> 227 < 2-1> 230 < 2-2> 231 < 2-3> 232 < 2-4> 233 < 2-5> 234 < 2-6> 235 < 2-7> LTI 237 < 2-8> LTI 237 < 2-9> DTI 238 < 2-10> DTI 238 < 2-11> 239 < 2-12> 239 < 2-13> 239 < 2-14> 239 xxix

33

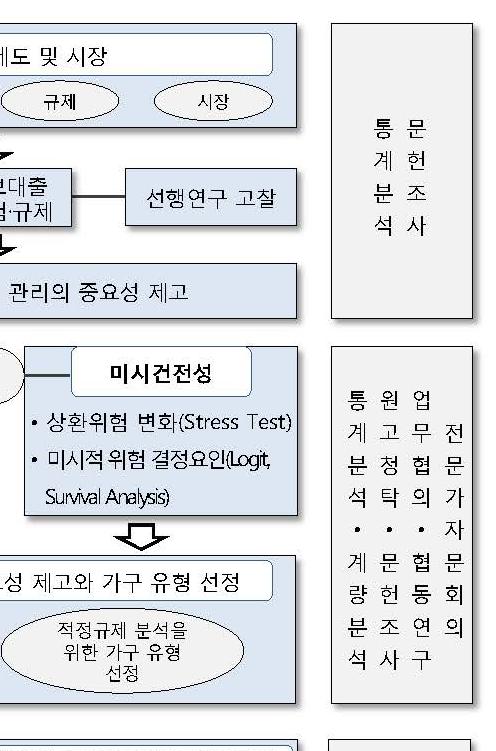

34 17-26 (II) CHAPTER i

35

36 CHAPTER 1 서론,,. 1. 1) 가계의주거와관련한금융거래를주택금융이라고정의할때, 주택금융시장은수요와공급특징에따라각각다른상품이존재하는개별시장으로구분된다 ( 박천규외, 2014). 각시장은주택의구입, 임차, 개보수를위한가계의자금조달업무를수행하며, 다양한수요를반영하기위해주택자산을활용한현금흐름창출목적의유동화등의업무도수행한다. 이와같은주택금융시장은환경이변화됨에따라주택금융수요의특성에맞는다양한금융상품에대한개발이필요하게되었다. 주택정책이건설 공급이아닌금융 세제등을중심으로변화하면서주택금융의역할이확장되는등주택금융시장의사회적 경제적환경이변화되었으며, 특히글로벌금융위기이후완화적인통화정책으로인해저금리가지속되고주택관련거시건전성규제의완화로인해주택자금수요가증가하였다. 그러나미국이나영국과같이주택금융의역사가길고, 금융상품이다양하게발달한선진국에비해국내의경우주택금융시장의구분이나체제가 1 3

37 미흡하다. 이러한관점에서, 우리나라주택금융시장에서의대부분을차지하고있으며, 주택의저당권을담보로대출기관과주택소유자사이에이루어지는대출계약인주택담보대출의경우, 국내에서는자금용도와조건등의구분없이일원화된주택담보대출상품을취급하고있지만선진국에서는자금용도뿐만아니라담보주택의구입시점에따라상품세분화를추진하고있다. 우리나라의주택담보대출시장은 1997 년아시아금융위기이후에본격적으로성장하였다. 1999~2002년외환위기이후의경제회복기와 2005~2006년의주택시장호황기에가계대출및주택담보대출은은행뿐만아니라비은행금융기관을통해서도지속적으로확대되었다. 이는가계부채누증에대한우려가확산되면서정부의가계대출억제정책이지속적으로시행됨에따라은행의가계대출은다소둔화된반면, 풍선효과로인해가계의대출수요가비은행금융기관으로이전되었기때문이다 년이후전국적으로주택경기가회복되면서주택담보대출의증가율이다시상승하고있고, 향후가계소득이지속적으로증가하지않거나다양한요인으로인한대출수요가지속된다면가계부채의증가세가상당기간지속될가능성이있다. 주택가격상승으로인해담보여력이늘어나면서금융기관으로부터추가적인신용이가계에공급되며, 이러한신규가계대출은주택수요를상승시키면서이로인해주택가격이다시상승하는과정이반복되었다. 주택시장활황과저금리기조속에서주택담보대출이비약적으로늘고주택시장이과열조짐을보임에따라금융당국은시장안정화를위해규제를마련하였다 년 9월에 LTV(Loan to Value Ratio) 규제를, 2005 년 8월에 DTI(Debt to Income) 규제를도입하였으며, LTV 와 DTI 는주택담보대출채무불이행의중요한결정요인으로써주택담보대출총량의증가를억제하기위하여도입된거시건전성규제수단이므로경제적스트레스상황에대비하여이들변수를효과적으로통제하고있다. 하지만, 규제를마련함에도불구하고, 가계부채가주택담보대출을중심으로급증하였다. 예금은행의주택담보대출잔액은 2007 년말 245 조 8천억원에서 2015 년말 401조 7천억원으로 64.3% 증가하였으며, 비은행예금취급기관의경우 47조 1천억원에서 99조 5천억원 4

38 으로 111.3% 증가하였으며, 공적금융기관또한 조원을기록하고있다.( 한국은행경제통계시스템 ) 예금은행의가계대출증가액에대한증가분중주택담보대출이차지하는비중은 95% 에달하는것으로나타남으로써 (2014 년기준 ), 이러한가계대출의증가세는주택담보대출이주도하고있음을알수있다. 금융당국은가계부채총량을규제하는것도중요하지만가계부채의구조를개선하는미시적대응으로증가하는가계부채문제에대해대처하는것도고려해볼필요가있다. 보다합리적인미시적대응을위해서는누가빌리며, 어떤용도의가계부채가얼마나늘었고, 이들가계혹은계층의부채상환능력및부담이어떻게변하고있는가를살펴보아야한다. 통계청의가계금융복지조사결과에따르면, 소득이감소할수록담보대출이비약적으로늘어나고있으며, 저소득층의부채상환능력이가장급속한속도로악화되고있다. 이와더불어수입은한없이낮은가운데부채원리금에대한상환부담도빠르게늘고있어저소득층의가계부채리스크가커지고있다. 고연령층은자산을보유하고있으나소득이없거나낮고, 저연령층은일정한소득은있으나축적한자산이없거나적으므로대출에대한형평성과접근성측면에서제약이존재한다. 따라서주택금융시장의환경이변화하고그역할이증대되고있는현시점에서, 수요자특성에따라구분되는다양한맞춤형주택담보대출을운영하여일원화된주택담보대출의다양성제고를통한효과적운영방안을모색할필요가있다. 2) 이연구는 부동산시장정책기반강화연구 의 2차년도연구이며, 부동산시장정책기반강화라는큰틀안에서 1차년도에는상업용부동산시장정보체계에대해서, 2차년도에는수요자맞춤형주택담보대출에대해서논의를진행한다. 1차년도연구인 부동산시장정책기반강화연구 (I): 상업용부동산시장정보체계구축및활용방안연구 에서는상업용부동산시장여건변화에부합하고선진국수준의투명성과경쟁력을갖춘상업용부동산시장으로유도하기위해한국형상업용부동산시장정보체계구축과 1 5

39 활용방안을제시하였다. 2차년도연구는가계부채변화에중요하게반영이되는주택담보대출을대상으로주택금융시장의안정화와주거지원의효율화를도모하기위해수요자의특성에맞는효과적인주택담보대출운영을위한토대를마련해보고자한다. 이를위해먼저, 시장건전성에대해우리나라주택담보대출시장과정책을위험 (Risk) 이라는측면에서분석하고주택담보대출수요자의특성및위험결정요인을도출하고자한다. 다음으로, 획일적인현주택담보대출을전단계에서살펴본수요자의특성과중요요인에맞추어가구유형별로다양화할경우의적정규제를통해시장안정성과효율적지원을제고할수있는효과적운영방안을고찰하여, 이에따른향후맞춤형주택담보대출관련정책방향을제언해보고자한다. 이를통하여주택금융시장환경변화에신속하고적절하게대응할수있는주택금융시장제고, 서민주거안정과서민금융부담완화를통해주택금융시장불안에선제적대응, 소비특성에기반을둔맞춤형주택금융시장운영을통해시장안정화와활성화촉진에기여할수있을것으로예상한다. 2. 1) 본연구의공간적범위는주택담보대출시장이전국에걸쳐동일한제도하에운영되는점을감안하여전국을대상으로한다. 다만지역별로대출규제가미미한차이를두고시행되고있다는현실을감안하였다. 또한, 주택담보대출시장은아시아금융위기이후 2000 년대부터본격적으로성장하기시작하였으며, 이연구에서살펴보고자하는위험 (Risk) 관련자료를포함한기초자료의축적은자료를제공하는기관에따라상이하므로, 자료확보가능한기간을고려하여연구의시간적범위를설정하였다. 가구표본자료에대해패널데이터형태를취 6

40 하고있는가계금융복지데이터는금융감독원, 한국은행, 통계청이공동으로작성하여발표하고있으며, 2012 년이후의자료를이용가능하고, 매년 3월 31일을기준으로작성하고있으므로 2012 년 ~2016 년동안의기간에대해분석하였다. 한편, 가구전수자료에대해패널데이터형태를취하고있는공공부문의주택금융공사대출자료와민간부문의코리아크레딧뷰로 (KCB) 의대출자료의경우, 주택금융공사는 2004 년부터자료를축적해왔으며, KCB 는그이전부터이용가능하나주택금융공사자료와의대비를위해 2004 년부터활용하였다. 이외에도분석내용에따라금융감독원에서제공하는주택담보대출연체율자료를 2005 년부터이용하는등필요에따라적합한자료를활용하였다. 주택담보대출은민간의경우은행뿐만아니라비은행금융기관을통해서도취급되며또한주택금융공사와주택도시기금등공적금융기관에서도취급하므로민간과공공을포함하고, 또한주택담보대출뿐만아니라중도금대출, 전세자금대출로범위를확대하여분석의내용적범위를설정하였다. 이와더불어미시자료의형태에따라장 단점이있는만큼가계금융복지조사, 주거소비실태조사와같은가구단위의설문조사자료와 KCB 의신용정보, 한국주택금융공사의대출자료와같은차주단위의전수자료에대해종합적인분석을시도하였다. 현재미시자료는가계금융복지조사, 주거실태조사와같은표본자료와 KCB와같은개인신용정보자료, 한국주택금융공사의대출정보자료등이민간부문과공공부문에서조사 생성하고있다. 민간부문의경우 KCB 의은행및비은행권대출자료를, 공공부문의경우주택금융공사의대출자료를, 그리고민간부문과공공부문의통합자료형태인가계금융복지데이터, 주거실태조사와금융감독원자료를이용하여주택담보대출의위험 (Risk) 이라는측면에서시장안정화와효율화를목표로분석을진행하였다. 각주택담보대출관련자료의지표및장 단점은표 1-1 에제시하였다. 1 7

41 1-1 (KCB) : , - - DSR( ) - LTI() - (, ) -,, -,, - DTI, -,, LTV - -, ,, - -, DB 2) 가계금융복지데이터, 주거실태조사데이터, 금융감독원, 주택금융공사, KCB 등관련업계에서보유하고있는자료검토를검토하여, 우리나라주택담보대출을전국뿐만아니라주요지역으로확대하고, 전체뿐만아니라공공부문과민간부문으로구분하여현황과제도및구조와운영등을객관적으로파악한다. 또한, 우리나라주택담보대출의흐름을역사적으로중요한관련제도의변천과연결하여설명함으로써주택담보대출의변화, 특히연체율과같은위험에영향을미치는결정요인을선별한다. 부동산시장, 주택금융, 주택담보대출, 위험, 금융공학등에대한문헌과이론을고 8

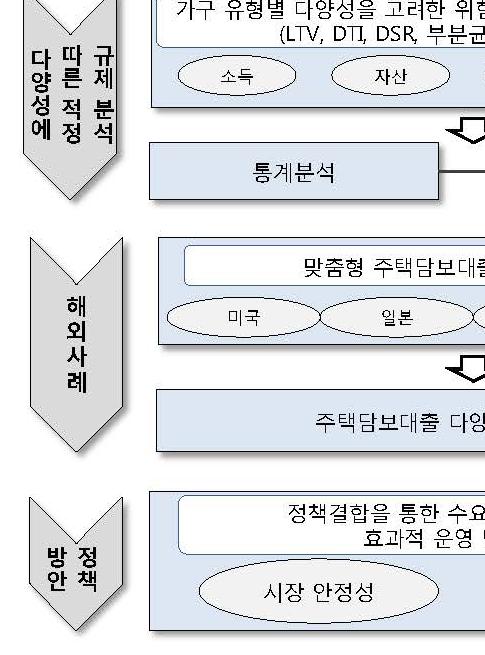

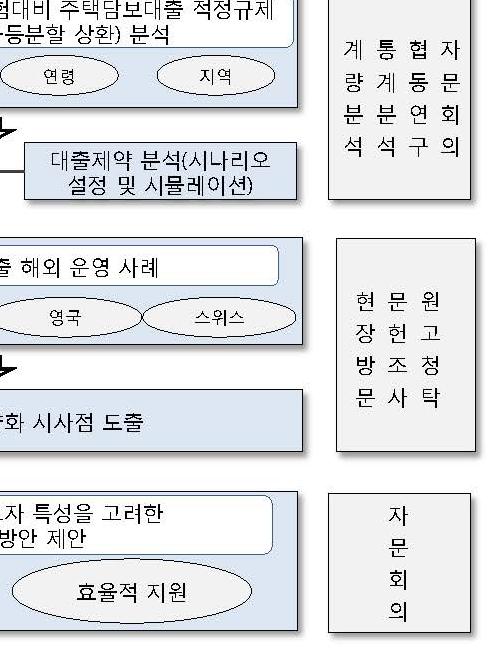

42 찰하여관련개념을정립하는등연구의이론적틀을다진다. 이론적인틀과함께주택담보대출을위험이라는측면에서접근하여실증분석을시행할때이용되었던다양한연구방법론을고찰한다. 실증분석연구방법론은각장에서분석목적에따라다양하게이용하며자료에대한기초통계분석을선행적으로실시한다. 먼저, 우리나라주택담보대출시장의현황및특성을파악하고위험결정요인을추정하기위한미시건전성분석에서는미시측면에서우리나라주택담보대출의특성을파악하기위해미시자료를이용하여가구특성별로 LTV, DTI, DSR 규제에따른기초통계량분석을실행한다. 또한, 연체위험결정요인을검토하기위해모형을구성하여패널로짓 (Panel Logit), 생존분석 (Survival Analysis) 등의계량분석방법론에적용하며, 주택가격, 소득, 금리변화에따른가구의연체위험변화정도를파악하기위해스트레스테스트 (Stress Test) 를수행한다. 거시측면에서우리나라주택담보대출시장의현황및특성을파악하고영향을주고받는변수별연관관계를검토하기위한거시건전성분석에서는기반이되는주요주택시장및거시경제간위험 (Risk) 의영향력과지속성 (Persisterncy) 및전이 (Transmission) 를검증하기위해주택가격, 소득, 주택담보대출연체율, 주택담보대출규모, LTV, DTI 등을변수로하는다변량일반화자기회귀조건부이분산 (MGARCH: Multivariate(Trivariate) Vector Autoregressive Generalized Autoregressive Conditional Heteroskedastic) 모형과벡터자기회귀 (Vector Autoregressive) 모형을이용한다. 다음으로, 주택담보대출을다양화하였을때가구유형별로위험에따른규제및정책방향을도출하기위해위험추이를분석하였으며, 유형 ( 소득, 자산, 연령, 용도, 지역등 ) 별로가구를분류하여 LTV, DTI, DSR 규제수준에따른가구의대출제약을규제변화에따라시뮬레이션기법을적용한다. 즉, 유형의구간별상환위험을분석하여일원화된주택담보대출체계일경우와비교하여다양화의필요성및이에따른규제및정책방향을피력하기위해기초통계분석과함께설정된시나리오에따른대출제약분석을실시한다. 우리나라주택담보대출다양화를위해선진국의주택금융정책과사례를비교하여시사점을얻고자한다. 주택담보대출다양화와관련하여미국, 일본, 영국, 스위스의관련 1 9

43 제도에대한정책및운영방식과방향을검토하여우리나라의주택담보대출제도에 적용가능성을타진해본다. 3. 1) 본연구는일원화된주택담보대출을소비자의특성에따라세분화하여맞춤형으로다양화했을때의효과를분석하여시장을안정화시키고주거지원효율성을극대화할수있는정책방안을도출하고자하는목적에따라크게다섯개의부분 (Part) 을유기적으로구성하였다. 이어지는 2장에서는, 우리나라주택담보대출시장의현황과제도를개괄하기위해개념을정립하여종류별로분류하며, 제도와시장의현황을살펴보고규제에대해언급한다. 3장에서는, 위험이라는측면에서우리나라주택담보대출시장건전성분석을통해시장전체의위험특성과변수간연관관계를고찰하고다양화에대한필요성제고및결정요인에따른유형설정기준을선정한다. 다음 4장에서는, 선정된유형을기준으로다양성을고려하여주택담보대출을세분화하였을때, 유형에따른적절한규제를분석하여세부적인정책방안을도출하고다양한주거지원방안과의연계를통해시장안정성과지원효율성증대를도모하고자한다. 5장에서는, 해외주택담보대출맞춤형지원에대한운영사례를검토하여우리나라주택담보대출정책에접목이가능한시사점을도출한다. 6장에서는, 시장건전성검토부분에서의소결, 수요자특성에따른적절한규제분석부분에서의소결, 해외수요자맞춤형지원사례에서의시사점을통한수요자맞춤형주택담보대출의효과적인운영방향과함께, 현재우리나라에서시행되고있는금융지원정책 ( 기금대출, 주택연금, MBS 등 ) 을포함한다양한주거지원정책 ( 공공임대주택, 주거급여등 ) 과의연계를통해모든계층에게포괄적으로혜택을줄 10

44 1-1 : 1 11

45 수있는결합정책방안을구상한다. 마지막으로 7 장에서는각장에서의주요결과를요 약하고이로부터결론적인정책방안을제안한다. 2) (1) 주택담보대출해외의모기지 (mortgage) 혹은모기지론 (mortgage loan) 은부동산을담보로주택저당증권 (MBS: mortgage-backed securities) 을발행하여다시투자자에게판매하고그판매대금을금융기관에지급하여장기주택자금을대출해주는장기주택담보대출제도를말한다. 이에비해, 우리나라에서는보통주택을담보로대출해주는제도라는의미로주택담보대출이라는용어를사용한다. 선진국에서는이미일반화된제도이며, 우리나라에서는 2004년 3월정부투자회사인한국주택금융공사가설립되면서도입되었다. 이러한주택담보대출은주택구입자입장에서는주택구입자금의일부를먼저내고나머지는수십년에걸쳐분할상환하면되기때문에목돈없이도내집마련이가능하다는장점이있다. 한편, 은행입장에서는장기대출로인한운용자금부족을줄일수있고, 자산건전성측면에서이점을갖는다. 이는대출자금을바로회수하는것이가능하고, MBS 는국제결제은행기준자기자본비율을산출할때위험가중치가 20% 로낮아지기때문이다. (2) 위험 (Risk) 금융에서위험이란의사결정과결과사이에존재하는시차문제와계속변화하는경제환경의특성때문에발생하는불확실성하에서자연적으로발생하게되는것으로, 어떤결정에대한결과에대해불확실성이존재함으로써발생하는변동성으로정의할수있다. 이연구는주택담보대출을연구대상으로하며관련위험은중도상환, 연체, 부도가대표적이다. 세가지중이연구에서는연체와부도에대하여연구를진행하며, 연체는미 12

46 상환이 1 달 (30 일 ), 2 달 (60 일 ), 3 달 (90 일 ) 연체한경우로구분하고, 기한이익을상실 하는 30 일이상의연체인경우와 BIS 의 BASEL II(395) 에서제시하고있는 90 일상의 연체를기준으로부도를정의한다. (3) 시장건전성 ( 미시건전성, 거시건전성 ) 일반적으로미시건전성은개별경제주체 ( 가계, 금융기관등 ) 의재무적인안정성을지칭하며, 거시안정성은전체시스템관점에서의안정성을의미한다 년글로벌금융위기를겪으면서주택담보대출의채무불이행이어떤요인에의해발생하는지에대한논의가진행되고있는바, 가구및개별금융기관의신용위험 ( 부도, 연체등 ) 차원뿐만아니라금융시스템불안을방지하기위한경제정책적차원에서도중요성이부각되고있다. 경제학관점에서의미시건전성 (Microprudential) 은부분균형 (Partial Equilibrium) 적인접근방법으로써개별경제주체의부도방지가목적이며, 거시건전성 (Macroprudential) 은일반균형 (General Equilibrium) 의입장에서금융시스템전체를보호하는것이목적이다. 이연구의대상이되는주택담보대출의거시건전성분석은경제전체의집단적, 총체적경제행위관점에서주택담보대출의위험 (Risk) 을분석하는작업을의미하며, 이때의위험은개인간포트폴리오나지역간포트폴리오를통해헷지 (hedge) 가불가능한전국단위의체계적위험으로정의된다. 또한, 이연구의대상이되는주택담보대출의미시건전성분석은경제를구성하고있는각경제주체 ( 가계, 금융기관등 ) 를대상으로주택담보대출을구성하고있는내용, 즉내부구조가얼마나견실한가를분석하며, 위험은총량적인규모의대소와는별개로분산이얼마나큰지, 저소득층에쏠려있는것은아닌지, 만기가일시에몰려있는것은아닌지등으로측정된다. 주택담보대출과관련하여채무불이행과같은위험의중요한결정요인인 LTV 및 DTI 규제가금융회사의부실을방지하기위한미시건전성근거를갖고도입되었다고하더라도기본적으로는부동산가격상승기의과도한가계대출증가에따른경기순응성및시스템리스크를억제하기위한거시건전성규제라고볼수있다 (Claessens, 2014, p.10). 그러므로 1 13

47 건전성의두축인거시건전성과미시건전성에대한논의는 LTV 및 DTI 규제라는공통 적인수단을통해진행할수있다 ( 최성일 박연우, 2015, p.102). 4. 1) 주택담보대출관련선행연구는시장안정성측면에서주택담보대출의상환위험등을분석한연구와주택담보대출을통한효율적주거지원에관한연구가있다. 시장안정성측면에서의연구는주로미시 거시자료를활용하여연체율결정요인에대해분석하고연체로인한가계와은행의위험관리방안에대해제시하였다. 한편, 효율적주거지원에관한연구는주로주거복지와관련하여주택금융정책의평가및개선방향에대한연구가있다. 시장안정성측면에서의연구가활발히이루어진반면, 효율적인주거지원에대한연구, 특히주택관련대출과연계한연구가상대적으로적었으며시장안정성과효율적주거지원을동시에고려한연구는찾아보기어려웠다. 2) 연구주제측면에서차별점은, 기존연구들은위험관련시장안정화에대한연구가충분히이루어졌으나, 효율적인주거지원에대한연구는충분하지않다는부분에있다. 이에따라이연구에서는, 수요자맞춤형주택담보대출의다양성을제고함으로써전체시장측면에서위험통제의분산과함께시장안정화와지원효율성을동시에고려했다. 시장안정화와지원효율성을동시에고려하므로주택금융지원방안뿐만아니라다양한주거지원정책방안과연계하여구간에따른세부적인결합정책방향을언급했다. 연구방법론측면에서, 이연구는지불능력가설, 자기자본가설등이론을기반으로주택담보대출위험결정요인을추정하고, 각세부별연구목적에부합하는다양한통 14

48 1-2 1 : : (2003) : (VaR) 2 3 : : (2005) : : : (2014) :,,,, : (II): : : 1 15

49 계 계량방법론을수용했다. 특히최근금융관련분석에도입이된생존분석 (Survival Analysis) 을주택금융시장에적용하는등관련이론을배경으로다양한실증방법론을적용한분석을통해정책방안을도출했다. 연구자료측면에서, 이연구는횡단면, 시계열, 패널형태의주택담보대출관련정보를시장전체대상자료 ( 가계금융복지조사자료, 주거실태조사자료등 ) 를이용한분석뿐만아니라, 공공부문 ( 주택금융공사 ) 과민간부문 (KCB) 의전수자료를이용함으로써대상을확대하여분석의정교함을높이고자했다. 특히정리되지않은채로축적된주택금융공사의대출자료를 DB화함으로써기존에존재하지않던정확한자료를이용하여다양한분석이가능했다. 또한, 일반에공개된자료이며시장전체를대상으로한자료이지만표본자료인가계금융복지조사자료와, 전수자료이지만외부비공개자료이며민간과공공으로구분지어진주택금융공사자료와 KCB 자료에대해각각의분석결과비교를통한의미있는시사점을도출했다. 5. 1) 본연구는주택담보대출관련위험의결정요인 ( 소득, 자산, 연령, 금리등 ) 에따라용도와지역별로구분한구간에속하는수요자의입장을고려하여효용을높이면서도전체적으로는안정성을추구하는다양한수요자특성에초점을맞춘주택담보대출운영및규제방향을제시한다. 이를통해이연구가서민주거지원정책효과극대화와부동산및주택금융시장안정화에교두보가되기를기대한다. 이를위해시뮬레이션과계량 금융공학기법을이용한실증분석을통해주택담보대출시장건전성과다양한특성별수요에대한특성을위험이라는측면에서접근하여규명하고맞춤형적정규제를분석함으로써관련정부기관과주택금융시장참여자에게관심있는정보를제공한다. 16

50 이처럼다양한특성을가진수요자들에게안정적인주거를유지할수있는자금을효율 적으로지원함으로써국정과제인국민주거안정과부동산시장의안정화에기여하고자 한다. 2) 본연구는가계부채의큰부분을차지하는가구별주택담보대출관련위험과효과를고찰하기위해이론모형을설정하고축적된자료를새롭게 DB화하여, 이를기반으로다양한실증분석방법론을적용한다. 부동산금융, 부동산경제, 거시경제, 미시경제등관련이론에기반을두고우리나라주택담보대출시장에부합하는이론모형을검토한다. 이와함께다양성에따른적정규제에대한실증분석을위해계량경제, 금융공학기법, 특히최근금융시장분석에이용되기시작한생존분석등다양한분석방법론을활용한다. 또한, 주택금융공사의대출관련원자료를정리하여 DB화한새로운자료를이용함으로써향후주택담보대출관련다양한연구진행이가능할것으로기대한다. 1 17

51

52 CHAPTER

53

54 CHAPTER 2,,.,,. LTV, DTI. 1. 1) 1) 공적부문의주택구입대출지원제도로한국주택금융공사의보금자리론과적격대출, 주택도시기금의내집마련디딤돌대출, 공유형모기지등이있다. 보금자리론은한국주택금융공사에서발행한주택저당증권 (MBS) 을중개기관에판매하여대출자금을회수하는제도로가계의주택구입자금대출의상환부담경감과위험분산을통해잠재적금융불안요인을해소하기위해도입되었다. 보금자리론은고정금리를적용하는기본형, 대출초기낮은고정금리를적용하는혼합형, 대출초기변동금리를적용하는설계형, 저소득무주택자에게금리우대를주는우대형, 신규분양아파트중도금대출과연계한연계형과같이총 5가지유형으로나뉜다. 1),. 2 21

55 한편적격대출은금융기관이장기고정금리대출을판매하고공사가매입하여 MBS 등으로유동화하는대출로국내주택담보대출시장의고정금리및비거치식분할상환대출비중을높이기위해도입되었다. 적격대출에는기본형, 가계부채구조개선을위해만든장기고정금리대출인금리고정형, 고객의선택권확대를위해 5년주기로금리가조정되는금리조정형, 주택담보대출상환에어려움이있는가구의채무조정지원을위한채무조정형이있다. 주택도시기금의내집마련디딤돌대출은기존주택도시기금의생애최초주택구입자금대출, 근로자 서민주택자금대출에한국주택금융공사의 u-보금자리론우대형을통합한대출상품으로 2014 년 1월에도입되었다. 대출자격은일정소득이하로세대주를포함한세대원전원이무주택자이며, 5억원이하전용면적 85m2이하의주택을신규로취득시신청가능하고, 최대 2억원까지대출이가능하다. 대출기간은 10년 ~30 년중선택이가능하며, 거치기간은비거치또는 1년, 상환방식은원리금균등방식과원금 2-1 () ( ) - * () :,

56 균등방식의선택이가능하다. 공유형모기지는수익공유형, 손익공유형 2가지유형으로주택구입자와국민주택기금이주택구입에따른수익과위험을공유하는조건으로주택기금에서 1% 대의저리기금을지원하는제도이다. 수익공유형은집값의최대 70% 까지 1.5% 의모기지 (mortgage) 를공급하고주택매각시 ( 또는만기시 ) 매각차익 ( 평가차익 ) 의일부를주택기금과공유하는방식이며, 손익공유형 (Equity Loan) 은주택기금이집값의최대 40% 까지 1~2% 의지분성격의모기지 (mortgage) 를지원하고주택구입자와기금이주택매각손익을공유하는방식이다. 2) 중도금대출은한국주택금융공사와주택도시보증공사의보증을통해서지원하고있으며특히, 한국주택금융공사의경우일반중도금, 연계중도금, 집단중도금, 분납임대주택중도금등의상품이있다. 일반중도금의대상자는건설세대수가 30세대이상이며 9억원이하의주택분양계약자로분양대금의 10% 이상을납부한자이며, 보증한도는 3억원이내에서분양가격의 60~70% 수준이다. 연계중도금은소유권이전등기후공사보금자리론으로전환할것을사전특약하는상품으로주택분양계약체결후분양대금의 10% 이상을납부한소득증빙이가능한자에한하여이용가능한보증상품이다. 집단중도금은대출은행의집단중도금대출사업장에대하여중도금보증을집단으로취급할수있도록사업시행자가공사지점에서사전에집단취급승인을받은후분양계약자별로중도금대출을보증하는제도이다. 분납임대주택중도금은분납임대주택을분양받고초기분납금, 중간분납금, 최종분납금및전환보증금을납입하기위해은행에서대출을받을때이용하는보증으로최초입주자모집당시주택가격의 5% 이상을납부한분납임대주택의임차인을대상으로한다. 3) 전월세자금은주택도시기금의재원으로하거나은행재원으로하되, 한국주택금융공 2 23

57 사, 주택도시보증공사, 서울보증보험의보증을통해지원하고있다. 주택도시기금에서전월세자금을지원하기위한대출상품으로는버팀목전세자금대출, 주거안정월세대출등이있다. 버팀목전세자금대출은무주택서민 근로자의주거안정을위해도입되었으며연간급여 ( 소득 ) 가 5천만원이하이고, 대출신청일현재세대주를포함한세대원전원이무주택인세대주이면서전용면적 85m2이하인주택에한해제공된다. 주거안정월세대출은주거급여대상이아닌무주택자로서취업준비생, 희망키움통장가입자, 근로장려금수급자, 사회초년생등을대상으로하며전용면적 85m2이하의주택에한해제공된다. 한국주택금융공사의전세자금보증상품은신청대상과신청시기, 보증한도에따라일반전세, 집단전세, 신용회복지원자전세, 징검다리전세, 사회적배려대상자전세, 목돈안드는행복전세등으로구분하여지원하고있다. 주택도시보증공사의경우전세보증금반환보장및전세자금대출원리금상환을보장하는전세금안심대출보증과주택도시기금으로부터대출받는전세자금원리금상환을보장하는기금전세자금대출보증상품이있다. 2. 1) LTV, DTI 주택금융규제중 LTV 는 2000 년에 DTI 는 2005 년에처음으로적용되었으며, 주택가격과시장안정을위해투기지역을중심으로 LTV 와 DTI 규제가보완적으로운용되어왔다 년 대책으로투기지역아파트에대해 LTV 를 60% 에서 40% 로강화하였으며, 이어서 2006 년 3월에는투기지역 6억원초과아파트에대해서 DTI 40% 를적용하여규제를강화하였다. 글로벌금융위기이후에는투기지역을해제함으로서 LTV, DTI 규제를잠시풀었으나, 가계부채문제가부상하면서수도권을중심으로 LTV, DTI 규제를재도입하였다. 그러나주택금융규제이후수도권에서의주택시장이급격하게침체되면서 2010 년 8월 DTI 규제에한하여 2011 년 3월말까지한시적 24

58 으로유예된이후 2011 년 4월이후에는 DTI 규제를다시적용하였다. 주택시장회복을위해 2014 년 7.24 조치에서수도권과비수도권, 은행과비은행간의차이를해소하여 LTV 와 DTI 규제를합리적으로조정하였다. LTV 규제는 70%, 수도권 DTI 는 60% 로일괄적용하였다 년서울강남재건축단지등일부지역의주택시장이불안양상을보이면서 6.29 대책을통해조정대상지역 2) 내에 LTV, DTI 규제를각각 10%p 강화하였다. 같은해 8.2대책을통해서는투기과열지구및투기지역에서 LTV 40%, DTI 40% 강화하였으며주택담보대출 1건이상보유차주의경우 LTV, DTI 를 10%p 추가강화하였다 년 대책을통해서는기존 DTI 적용지역에한해 DTI 산출시주택담보대출 2건이상차주에대해기존주택담보대출원리금을전액반영하며, 만기를 15년으로제한하여대출가능금액을축소하는규제를도입하였다. 2-1 LTV (LTV) LTV 60% , LTV 60% LTV 40% LTV (10 6 : 60% ) LTV 60 50% LTV 70% LTV 70% LTV 70 60% 10%p LTV 40% - 1 LTV 30%, 50%, 60% : (2014), 70 (2016), (2017 ) 2) , 1, ,

59 2-2 DTI DTI 40% (30 ) DTI 40%( ) DTI , 3 85 DTI 40% DTI 40~60% DTI 60% ( 50%, 40%) DTI ( ) DTI DTI DTI DTI 60% DTI 60 50% 10%p DTI 40%, 1 DTI 10%p 2 DTI, DTI (15 ) : (2014), 70 (2016), (2017 ) 2) DSR 2016 년도입되었던여신심사가이드라인은잔금대출 ( 월분양공고분부터 ) 과상호금융 새마을금고등 2금융권까지확대적용될예정이며사후평가로만활용되었던 DSR 지표를단계적으로적용하는방안을추진하고있다. 여신심사가이드라인은소득증빙자료강화, 비거치식 분할상환, 고정금리, DSR 지표도입등을골자로 2016 년은행권을중심으로도입되었다. DTI 는해당대출건이외의대출은이자상환부담만적용하지만, DSR 은모든대출의원리금상환부담을반영하는지표이다. 26

60 2-3 DTI DSR DTI DSR (Debt to Income ratio) (Debt Service Ratio) : ( + ) (60) ( + ) 집단대출규제가강화된데이어새정부출범과함께 DSR 의본격적인시행시기가당초 2년후 (2019 년 ) 에서 2018 년하반기중으로앞당겨짐에따라가계금융건전성을제고할수있다는긍정적인측면이있는반면, 주택수요가위축될가능성이있다는부정적인예측도상존한다. 건전성지표로써 DSR 은실제가구의대출원리금을고려하는개념이며, 신용대출의만기에대한가정, 마이너스통장과전세자금대출등을고려하여실질 DSR, 표준 DSR, 수정 DSR 등의지표가구분되어제시되고있다. 실질 DSR 은차주에게실제적용되고있는만기와금리를반영하여산출하는지표로신용대출, 마이너스통장, 전세자금대출등의짧은만기구조로인해 DSR 지표가과도하게산출되는문제가있다. 표준 DSR 은실제대출받은차주의만기와금리가아닌평균적으로대출유형별만기와금리를적용하는방식이다. 수정 DSR 은마이너스통장의만기가 1년으로하지않고매년연장되는점을고려하여 10년으로적용하며, 전세자금대출의경우계약기간에따라 2년미만이지만전세보증금으로상환이가능한점을고려하여이자만적용하여 DSR 을산출토록하고있다. 2 27

61 3. 1) 주택담보대출통계는주택에대한가계의금융거래가운데자금을조달하거나유동화목적의거래만을대상으로하며국내에서는한국은행, 금융감독원, 한국주택금융공사, 주택도시보증공사등에서관련통계를집계하여발표하고있다. 근저당권설정방식의주택담보대출 ( 협의 ) 뿐아니라전세자금대출, 토지구입자금대출, 신 증축을위한가계대출, 이주비대출등을포함하는광의의개념이적용되고있다. 주택담보대출을취급하는기관은예금취급기관으로예금은행, 비은행이있으며, 기타금융기관으로보험, 연금기금, 여신전문기관, 공적금융기관, 기타금융중개회사가있다. 주택담보대출통계는한국은행을통해예금취급기관 ( 은행 / 비은행 ), 공적금융기관 ( 한국주택금융공사, 주택도시기금 ) 등으로구분하여집계되고있으나자금용도별구체적통계는공표되고있지않은상황이다. 다만, 중도금대출, 전세자금대출규모는한국주택금융공사주택금융신용보증기금출연금융기관기준의통계를활용할수있으나통계상불일치가존재하는한계가있다. 2) (1) 금융기관별가계부채및주택담보대출규모가계부채 ( 가계대출 + 판매신용 ) 는저금리기조, 주택담보대출확대로 2015~2016 년크게확대되었으며 2017 년 6월말기준 조원규모를보이고있다. 주택담보대출증가로 2015 년 10.9%, 2016 년 11.7% 두자리수증가를기록하였는데정부의주택금융규제등으로 2017 년들어증가세가다소둔화되고있다. 주택담보대출은저금리기조, LTV, DTI 규제완화등으로 2014 년 ~ 2016 년사이높은증가세를유지하였으며, 2017 년 6월말기준예금취급기관과공적금융기관을합 28

62 해 조원규모이다 년 6월말기준으로금융기관별주택담보대출은예금은행 449.4조원, 비은행 110.7조원등예금취급기관이 560.1조원규모이며주택금융공사, 주택도시기금등공적금융부문에의한주택담보대출은 조원규모를나타내고있다 년 6월말기준으로예금취급기관중은행이차지하는비중은 80.2% 이고, 비은행은 19.8% 로은행을통한주택담보대출비중이높으나금리가상대적으로높은비은행을통해서도많은대출이이루어지고있는것을확인할수있다. 공적금융기관의주택담보대출은상대적으로비중이작았는데최근디딤돌대출등정부의주택구입지원강화정책으로높은증가세를유지하고있으며전체주택담보대출에서차지하는비중도 2010 년 11.6% 에서 2017 년 6월말현재 19.2% 수준으로증가한것으로나타났다. 2-4 (:, %) (8.7) (5.2) (5.7) (6.5) (10.9) (11.7) (3.3) (A)(a+b) (a) ( )(b) : ( ) : (7.7) (5.6) (5.1) (9.0) (11.8) (11.8) (3.7) (8.0) (3.1) (3.4) (10.2) (6.6) (11.2) (2.6) (6.6) (3.0) (3.4) (11.1) (9.9) (10.2) (1.6) (13.6) (3.4) (3.8) (6.5) (-6.2) (15.9) (7.2) (5.5) (24.8) (15.8) (2.4) (44.2) (14.2) (8.2) 2 29

: KCB : KCB (2) 지역별주택담보대출수도권은 2010 년이후주택시장침체로정체되는모습을보였으나, 주택시장이회복세를보인 2014 년이후다시증가세로전환되었으며, 2017 년 6월말기준 353.0 조원을기록하여전체의 63.0% 를차지하였다.")

63 한국은행통계를통해서확인할수없는보험사, 캐피탈등기타금융기관의주택담보대출통계는 KCB(Korea Credit Bureau) 의개인신용정보를통해서파악해볼수있다 년 5월말현재보험사가 38.4 조원, 캐피탈이 3.0조원수준으로보험사에서의주택담보대출규모가높은편인것을알수있다. 2-2 (: ) : KCB : KCB (2) 지역별주택담보대출수도권은 2010 년이후주택시장침체로정체되는모습을보였으나, 주택시장이회복세를보인 2014 년이후다시증가세로전환되었으며, 2017 년 6월말기준 조원을기록하여전체의 63.0% 를차지하였다. 지방은신규분양시장을중심으로한주택시장활성화로 2010 년이후지속적인증가세를보여 2016 년말기준 조원을기록하였으며, 2010 년대비약 2배규모로증가하였다. 30

64 2-5 (:, %) (%) : : (3) 자금용도별주택담보대출 한국주택금융공사에출연하는금융기관에대해서자금용도별주택담보대출현황을파악해볼수있다 년말기준으로주택담보대출에대해생활자금용도를제외하고주택구입, 중도금, 전세자금용도로구분하여살펴보면, 주택구입목적대출은 2014 년이후큰폭의증가세를보여 2017 년 6월말기준 조원수준을보였으며, 2010 년의 조원대비약 66% 증가한수준이다. 또한, 중도금대출은신규분양물량증가로인해 2010 년 32.5 조원수준에서 2017 년 6월말기준 53.8 조원수준으로약 65.5% 증가한것으로나타났다. 한편, 전세자금대출은전세가격상승과정부의전세자금대출지원확대등에기인하여 2010 년 14.9 조원에서 2017 년말기준 57.3 조원규모로약 3.8배수준으로확대되었다. 2-6 (: ) : : 2 31

65 (4) 공적금융부문주택담보대출공적금융기관의경우한국주택금융공사의보금자리론과적격대출을중심으로큰폭으로증가세를보이고있으나주택도시기금의대출은정체된모습을보이고있다 년말기준으로보금자리론이 34.1 조원수준이며, 적격대출이 56.6 조원규모로꾸준한증가세를유지하고있다 년말기준주택도시기금의구입자금대출은 16.0 조원규모이며, 전세자금대출은 16.0 조원수준으로상대적으로소폭증가에그쳤다. 2-7 (: ) : :, 3) (1) 가처분소득대비가계부채비율추이가계신용을기준으로가처분소득대비가계부채는지속적으로상승하여 2010 년 120% 수준에서 2016 년 145% 로상승하였다. OECD 기준의자금순환표상의가계및비영리단체의가계부채를기준으로하면가처분소득대비가계부채는 2010 년 143% 에서 2016 년 168% 로상승하여 OECD 평균인 132.4%(2015 년기준 ) 보다높은수준임을알수있다. 32

66 2-3 : OECD : (2) 주택담보대출연체율추이연체율은저금리등의영향으로 2013 년이후하락세를보여 2016 년 12월기준가계대출은 0.3%, 주택담보대출은 0.2% 로낮은수준을보여연체위험은높지않은것으로나타났다. 특히, 2016 년 12월기준신용카드연체율 1.6% 와비교하면주택담보대출의연체율은매우낮은수준이다. 2-4 (: %) : 2 33

67 KCB(Korea Credit Bureau) 의개인신용정보를통해서업권별차주의연체율을살펴보면, 은행과보험은낮은수준이나조합, 캐피탈, 저축은행의연체율은높은수준을보이고있다. 은행과보험의연체율은각각 0.2%, 0.3% 로낮은반면조합 1.1%, 캐피탈 2.6%, 저축은행 4.1% 로상대적으로높은수준을보였다. 이는소득이적고신용등급이낮은차주가제2금융권을이용하는경향이높고 DTI 수준이높아상환부담이크기때문으로판단된다. 제2금융권에서 DTI 가높은것은은행대비대출금리가높고만기가짧은일시상환대출비중이높은것에기인한다. 업권별평균신용등급은은행 3.0, 보험 3.8로상대적으로높았으며조합 4.1, 캐피탈 6.1, 저축은행 6.5로캐피탈과저축은행이상대적으로높았다. 2-8 (30+,%) DTI(%) : : KCB (3) 국내은행의차주별대출태도지수 3) 국내은행의가계에대한대출태도지수는저금리기조와 2014 년 7월 LTV, DTI 규제합리화조치이후상승하였으나, 2016 년이후여신선진화가이드라인적용, 주택담보대출규제강화등으로 0보다낮은수준이지속되었다. 주택담보대출태도지수는 LTV, DTI 규제합리화조치가있었던 2014 년 3분기 19를고점으로, 여신선진화가이드라인이발표된 2015 년 4분기 13으로하락한이후낮은수준이지속되고있다. 3),,,

68 2-5 :, 4) 이하에서는주택시장상황을대변하는대표적지표인주택가격변화를변동성 (Volatility) 이라는측면에서살펴봄으로서주택담보대출의기초자산인주택의위험성을분석하고이를통해주택담보대출정책운영에반영할수있는시사점을도출하고자한다. 먼저주택가격자체의변화를살펴본결과 < 그림 2-6> 과같이전국의주택가격은 1986 년 1월에비해 2017 년 4월기준약 2.8배규모까지상승한것으로나타난다. 국민은행 (KB) 주택매매가격지수에따르면 2015년 12월을기준가격으로했을때 1986 년 1월의가격지수는 36.69, 2017 년 4월가격지수는 로해당기간동안크게상승하였다. 특히서울의경우같은기간주택매매가격지수가 에서 으로약 2.9배상승하여전국의매매가격지수상승률상회하는것으로나타난다. 서울시의주택가격지수는 2000 년이전까지는전국주택가격지수를하회하였으나, 2005 년이후가파르게상승한후최근까지상승추세를지속하는경향을보이고있다. 2 35

69 2-6 ( ) :. (KB) 주택가격상승의상대적규모를파악하기위해경제전체의생산규모를반영하는산업생산지수의증가와비교한결과전국의주택매매가격은산업생산지수에비해계절적변동은작으나같은기간동안더큰상승세를보이는것으로나타났다. 산업생산지수는원자료기준 2000년 1월 60.4, 2017년 4월 114.2로약 1.89배증가하였으나동일기간주택매매가격은약 1.96 배증가한것으로나타나주택매매가격의상대적증가폭이더큰것을알수있다. 또한계절조정값과원자료를비교한결과주택매매가격의경우산업생산규모처럼계절적요인에의한변동이크지않으며계절조정한산업생산지수에비해서도비교적변동성이낮은것으로나타나며, 이는 < 그림 2-7> 에제시되어있다. 2-7 ( ) :. (KB) 36

70 KB 주택매매가격지수를이용하여주택매매시장의변화를살펴보았을때주택가격지수의전월대비변화로측정한주택가격의변동은정규분포에근사한형태로나타난다 년 1월부터 2017 년 4월까지주택매매가격지수는평균적으로전월대비 0.17%p 변동하였으며가장많이증가한달에는매매지수가전월대비 2.47%p 증가하고가장크게감소한달은전월대비 1.54%p 감소하였다. 또한주택가격지수변화의표준편차는약 0.46% 로주택가격은평균적으로전월대비 0.92% 수준에서증감할수있는것으로분석되었다 : (KB) 2-8 : (KB) 다음으로주택매매가격변동의지속성과변화추이를살펴보기위해주택매매지수 의전월대비변동값의 4 기간이동표준편차 (moving standard deviation) 를도출하였다. 2 37

71 이동표준편차는시장의변동성을나타내는통계량으로이동평균을이용하여표준편차를시계열로확장한통계량을의미한다. 이동표준편차는그자체로시장의변화를예측하는데활용하기는어렵지만시장변화를보여주는일종의지수로활용할수있으며그값이작을수록시장이안정적인것으로판단할수있다는특징을갖는다. 4) 2-9 ( ) : (KB) 분석결과, < 그림 2-9> 와같이주택매매시장은이동표준오차가크고충격이오랜기간지속되는특징을갖는것으로나타나주택매매시장의충격은비교적장기간유지되며그예측이쉽지않은것으로볼수있다. 그러나분석기간을최근 10년으로한정할경우 < 그림 2-10> 과같이이전기간에비해눈에띄게이동표준오차가감소하고충격이영향을미치는기간역시감소하여시장이비교적안정적으로변하는것을알수있다. 4) (Daniels Trading, -center/moving-standard-deviation, ) 38

72 2-10 ( ) : (KB) 주택담보대출의기초자산이되는주택매매시장이안정적으로변하는경우주택담보대출의위험과건전성역시영향을받게된다. 따라서주택매매시장의변동성및예측가능성의크기를분석하는것은주택담보대출정책의운영방향을결정하는데있어의미를갖는다. 실제주택매매시장이안정적으로변하고있다면이를반영한다양한정책설계가가능할수있으므로보다엄밀한판단을위해다음과같은 AR(1) 모형을통해주택가격지수변화의이동표준오차를이용하여주택매매시장의변동성을분석하였다. (HPV: 주택가격변동성 ) 모형분석이전단계에서단위근검정을수행한결과주택가격지수변화의이동표준오차는그자체로안정화된값으로나타나 AR(1) 모형을활용하여주택가격의변동성을검증하였다. 5) AR(1) 모형분석시잔차항 ( ) 이유의하게나타나는것은지난기의주택가격변동 ( ) 을이용해서도예측하지못하는변동이주택가격변화에발 2 39

73 생함을의미하며, 이를통해주택시장이불안정하다고해석할수있다. 반대로 AR(1) 모형분석시잔차항 ( ) 이유의하지않을경우시장은어느정도안정적으로유지되고있는것으로해석할수있다. 분석결과, < 그림 2-11> 과같이잔차항이신뢰구간을벗어나유의하게나타나는모습을보임으로써가격변동의예측이어려운것으로해석되는기간이다수존재하는것으로나타났다. 특히, 80년대말부터 90년대초반, 2000 년대초반이후 2006 년까지는주택시장의가격변동성이매우크고예상못한충격이발생하여시장가격변화를효과적으로예측하는것이거의불가능했던시기로파악된다 ( ) : (KB) 5) < > ADF PP P-value P-value % 0.00, % 0.00, % 0.00 : (KB) 40

74 2-10 ( ) t : (KB) 그러나최근에는예측하지못한시장의변동과불확실성이발생하는경우가크게감소하는모습을보이는특징이나타타고있다. 분석기간을단축하여최근 15년간시장의변화를보다집중적으로분석한결과, < 그림 2-12> 와같이 2011 년을기준으로시장의변동성이크게감소하고, 잔차항의추이역시일정한패턴을보이는구조적인변화가발생한것으로나타난다. 즉주택시장은기본적으로가격의변동성이크고가격변화의예측이어려운불안정적특징을갖고있으나 2010 년대초반을기점으로주택시장의불안정적특성이다소완화되고예측못한충격에의한가격의급격한변동역시이전에비해감소하여시장이보다안정적으로변하는구조적변화가나타난것으로보인다 ( ) : (KB) 2 41

75 2-11 ( ) t : (KB) 이상의분석결과최근들어과거에비해주택시장의안정성이증대되고가격변화에대한예측가능성이높아져주택및금융시장의건전성을해치지않으면서도관련제도를보다탄력적으로운영할수있는여지가많아졌음을알수있다. 기존의주택담보대출관련제도가일원화되고획일적으로운영된데에는주택담보대출을포함한가계대출의위험관리및주택시장의안정성확보를중시한정책적배경이주요하게작용했다. 그러나주택담보대출의기초가되는주택시장이이전에비해안정적으로변화할경우시장의안정성이외에도다양한정책적수요를종합적으로고려한유연한정책운영의당위성이높아진다. 주택담보대출을활용한실수요자의주택구매기회제공확대및저소득층의주거비부담완화등과시장의안정적관리를조화롭게고려할경우사회전체의후생이더욱증가할수있는것이다. 따라서기존의일원화된제도운영에서벗어나세분화되고다양한제도설계와운영방안모색이필요하다. 특히주택시장및주택담보대출시장은가계부채, 소득, 소비, 물가, 금리등다양한거시경제변수에복합적인영향을미치므로이를종합적으로고려하는동시에정책대상을세분화하여세부적이고미시적인개선방안을마련해야한다. 4. 현재, 우리나라에서는보금자리론, 내집마련디딤돌대출등실수요및저소득층의 주택구입지원을위한공적부문의주택담보대출을운영하고있으며그역할도점진적 으로확대되고있다. 주택담보대출에는주택구입목적외에생활비마련, 대출상환목적 42

76 등다양한유형이존재하나, 현재상품운영에있어서가구수요에따른다양성이부족하므로가구유형별특성을고려하여다양화방안을검토해볼필요가있다. 주택담보대출규제가상환위험관리외에주택수요관리정책으로활용되면서, 자산이적은 20~30 대와소득이적은 50~60 대등가구유형에따라특성을고려한주택담보대출규제다양화가필요하다. 주택시장활황과저금리기조속에서주택담보대출이비약적으로늘고주택시장이과열조짐을보임에따라시장안정화를위해규제 (LTV, DTI 등 ) 를마련하였으나, 가계부채가주택담보대출을중심으로확대되었다. 주택담보대출이크게확대됨에따라위험요인과향후시장변화에따른건전성을점검해볼필요가있다. 주택담보대출규제수단인 LTV, DTI 의경우차주의상환능력을고려하면서도, 주택수요관리억제등주택시장안정을위한대책으로활용되고있으며, 가계건전성관리를위해신용대출까지고려하는 DSR 도입을적극적으로검토되고있는바, 실거주목적의주택구입에미치는부정적영향에대해서도점검해볼필요가있다. 주택가격의변동성측면에서볼때변동성이비교적감소하는추세를보이고있으므로주택담보대출관련규제의운영개선에대한논의가가능할것으로판단된다. 과거에비해주택시장의안정성이증대되고가격변화에대한예측가능성이높아져주택및금융시장의건전성을해치지않으면서도관련제도를보다탄력적으로운영할수있는여지가있으므로, 일원화되고획일적인제도운영에서벗어나세분화되고다양한제도설계와운영방안을모색할필요가있다. 2 43

77

78 CHAPTER

79

80 CHAPTER 3 주택담보대출시장건전성분석 (KCB) (),, 6). 1. 1) (1) 국내선행연구동향국내주택담보대출관련연구는주택담보대출의연체와관련한리스크분석과주택담보대출상품의선호에대해분석한연구등이주류를이루고있다. 주택담보대출의연체와관련한리스크분석은 KCB, NICE 등의신용자료와시중은행, 주택금융공사등의내부자료를활용한미시적분석과거시변수와연체율시계열자료를활용한거시적분석등이있으며, 주택담보대출상품의선호와관련한연구는금리 ( 변동 / 고정 ) 와상환방식 ( 일시상환 / 분할상환 ) 에대한가계선택의결정요인에대해분석하였다. 6) 1,, 3 47

81 (2) 국내선행연구주요내용미시자료를이용한국내선행연구의주요내용을살펴보면다음과같다. 지규현외 (2006) 는주택담보대출위험관리를위한차입자특성분석이라는주제로국민은행의내부자료를이용하여채무불이행의발생과차주특성에대해분석하였으며, 분석결과 LTV 와 DTI 가높을수록주택담보대출의연체율이증가하는것으로나타났다. 방두완외 (2010) 는주택금융공사자료를활용하여한국모기지시장의채무불이행및조기상환의결정요인과경과기간에따른행태를알아보았으며, 채무불이행이신용등급, MLTV, DTI 등이영향을미치며조기상환은계약금리대비시장금리, MLTV 가영향을주는것을확인하였다. 허석균 (2012) 은대출상환조건이주택담보대출의연체율에미치는영향에대해서알아보고자하였으며, 시중은행의주택담보대출자료를이용하여차주별주택담보대출특성, LTV, DTI 및대출상환조건이조기연체에미치는영향을분석하였다. 분석결과 LTV 와 DTI 는가계대출연체율과유의한관계를가지고있으므로이에대한상한설정을통해주택담보대출의안정성보장이불가피하다고주장하였다. 주택담보대출시장의연체율과 DTI 의관계를알아본연구로는송상윤 최성호 (2014) 가있으며, KCB 자료를이용하여분석한결과거시적인상황변화에따라 DTI 가주택담보대출의건전성에미치는영향이다른것으로나타났다. 한편전혜린 김상겸 (2014) 은 Heckman 2-stage 모델을사용하여 LTV와 DTI를기준으로주택담보대출위험도에영향을주는요인에대해서접근하였으며, 주택담보대출위험도가상대적으로높은위험군에서는가구소득이중요한요인으로작용하는것을확인하였다. 건전성측면에서진행한연구로는최성일 박연우 (2015) 가있으며, 한국주택금융공사의 u- 보금자리론자료를활용하여 LTV, DTI 규제등거시건전성정책수단이미시건전성측면에서갖는상대적중요성에대해분석하였다. 분석결과, LTV, DTI 는개별주택담보대출의부실방지를하는데효과가제한적이며분할상환대출과고정금리로의전환이미시건전성측면에서타당하다는결과를도출하였다. 한국은행가계부채패널자료를활용한연구도있으며,( 정호성, 2017), 금리요인과리스크요인을구분하여시간에따른주택담보대출의부도확률요인을분석하였다. 분석한결과주택담보대출의부도 48

82 확률변화는리스크요인보다금리요인의영향이크며연령대별, 대출대비소득비중에따라연체율변화요인이다르게나타났다. 거시자료를이용한선행연구중위정범 백홍기 (2008) 는부동산담보대출연체율과거시변수들의관계를분석하였으며, 연체율은소득, 실업률보다금리에가장민감하게영향을받으며주택매매가격지수보다거시경제변수들과밀접한분석결과를도출하였다. 심종원외 (2009) 는주택가격연체율을결정하는요인에대해연구하였으며, 자기자본가설과지불능력가설에입각하여주택담보대출연체율결정요인을 VAR 모형을통해분석하였다. 분석결과지불능력에영향을주는변수들이주택담보대출연체율을결정짓는설명력이높은것으로나타났다. 김유정 문영기 (2011) 는거시경제시계열자료를이용하여주택가격및연체율에영향을미치는충격들의상대적중요성과동태적효과를알아보고자하였다. 분석한결과주택가격과주택담보대출연체율은금리보다소비자물가지수에더큰영향을받는것으로나타났으며상호유의적인관계를보였다. 김종하 (2011) 는주택가격및관련변수들과주택담보대출연체율의동태적균형관계와영향요인을오차수정모형을사용하여분석하였으며주택가격하락이대출금리상승보다연체율증가에더많은영향을미치는것을발견했다. 은행의건전성측면에서접근한연구로는다수존재하며대표적인연구는다음과같다. 이지언 (2005) 은우리나라은행주택대출의신용위험관리를호주금융감독원 (APRA) 에서개발한모델에기초하여가상의자료를사용한스트레스테스트를통해분석하였으며, 이를통해금융회사와금융감독당국이간편하게사용할수있는스트레스상황분석방안을제시하였다. 한편, 김도완 김기범 (2010) 은 Credit Portfolio View 방법론을이용하여스트레스테스트를개선하였으며, 개선한방법론을토대로부도시손실률 (LGD) 이기대손실에미치는영향을분석하였다. 스트레스테스트와 Monte Carlo 시뮬레이션 2가지를사용하여국내금융기관의주택담보대출신용위험분석을진행한연구도있는데 ( 박연우 방두완, 2011), 주택금융공사와경매자료를사용하여국내금융기관의주택담보대출예상손실을추정하였다. 3 49

83 CB DTI, LTV ? DTI -, : DTI, LTV, LTV DTI, , , , (LGD), Monte Carlo, LGD :, : , , 2016 : 50

84 박성욱외 (2009) 는주택담보대출차입자의위험관련특성변수및고정금리와변동금리간의금리차가차입자의금리선택에미치는영향에대해분석을진행하였으며, 위험수준이증가할수록변동금리보다상대적으로안전한고정금리를선택하는것으로나타났다. 민인식외 (2012) 는주택금융시장에서고정금리와변동금리주택담보대출선택의결정요인을보금자리론과시중은행의내부자료를이용하여실증분석하였다. 그결과, 대출상품간의금리차와소득등의변수가유의한것으로나타났으며 50~60 대차입자의고정금리선택확률은현저히낮은것으로나타났다. 유승동 (2014) 은주택금융수요실태조사자료를이용하여주택소유여부에따른주택담보대출금리선호의사결정에대해분석한결과, 주택미보유소비자의경우는고정금리를, 주택보유소비자의경우는변동금리를선택하는것을보였다. 김정엽 이현석 (2016) 은실제대출기관자료를활용하여주택담보대출상환방식에따른차입자의특성을분석하였으며, 주택가격의편차가심했던특정시기와특정지역에서는만기일시상환방식을선호하고, 원금균등과원리금균등방식의선택은소득, 지역, 대출금리등이영향을미친다는결과를도출하였다. 박주영 유소이 (2016) 는설문조사를통해수집한자료를활용하여가계유형별주택담보대출유형선택을분석한결과, 위험수용성향과미래에대한현재관심수준이주택담보대출유형선택에영향을미치는것으로나타났다. 2) (1) 국외선행연구동향국외주택담보대출관련연구는주택담보대출의연체와관련한리스크분석과주택담보대출상품의결정요인을분석한연구등이있다. 국외에서도국내주택담보대출관련연구와같이미시자료를활용한연구와거시자료를이용한연구가있으며, 특히, 모기지시장의역사가긴미국, 영국등의국가에서는소비자의주택담보대출선택이나연체와관련하여다양한미시적분석이많이진행되었다. 또한주택담보대출부도모형에대해조기상환과부도를동시에고려한선행연구가있으며, 이외에도소비자의주 3 51

85 택담보대출상품의선택과거시경제및금융시장과의관계를분석한연구도다수진행 되었다. (2) 국외선행연구 Lekkas et al.(1993) 은 1975 년부터 1990 년까지프레디맥의모기지대출표본을이용하여주택담보대출의부도대출손실률 (LGD) 에대해분석하였으며, LTV, 지역별부도율, 대출경과기간등이 LGD 에영향을미치는것을확인하였다. Vandell et al. (1993) 은 1962 년부터 1989 년중실행된대출 2,899 건수를이용하여주택담보대출연체결정요인을분석하였으며, 주택가격대비대출금비율, 대출금리, 체증식저당대출 (GPM) 등이연체확률에영향을미친다고결론지었다. Deng et al.(2000) 은부도와조기상환이경쟁적종결위험이라는사실을중심으로부도율과조기상환율에영향을미치는요인을분석한결과, 대출취급시 LTV 가높으면부도율과조기상환율이높게확인되었으며, 부도율과조기상환율은지역별로다르게나타났다. Archer et al.(2002) 은 1991 년부터 1995 년중미국정리신탁공사 (RTC) 와연방예금보험공사 (FDIC) 에의해회수된 495건의다가구주택연체자료를이용하여분석하였다. 그결과, 부채감당률과건축연도변수가유의한것으로나타났으며, 주택가격대비대출금비율이대출기관에서통제할수있는내생변수라고주장하였다. Brookes et al.(1994) 은 1970 년부터 1990 년까지의영국주택담보대출자료를이용하여주택담보대출연체율요인을오차수정모형을통해살펴본결과, 부채감당률, 실업률, 주택가격대비대출금비율, 자기자본등과장기균형관계를보이는것으로나타났다. Lee et al.(2002) 은대만의 680 개주택담보대출자료를이용하여신규주택과기존주택으로구분하여연체율결정요인을확인하였으며, 대출가구의금융조건, 주택가격대비대출금비율, 연령, 교육수준등이유의한변수라고하였다. Campbell and Cocco(2003) 는소비자의모기지선택에영향을미친변수들에대해분석한결과, 대출금액이적고소득불확실성이낮은소비자들이변동금리대출을선호한다고주장하였다. Whitely et al.(2004) 은 1985 년부터 2000 년까지영국자료를이용한공적분검 52

86 정하였으며, 높은신용도를가진차입자가신용도가낮은차입자에비해연체가낮다고주장하였다. Deng et al.(2005) 은중국주택담보대출시장을대상으로부도율과조기상환에대해분석하였으며, 기존의옵션이론보다는금융이나경제적요인들의설명력이높다는결론을얻었다. Figueira et al.(2005) 은 1993년부터 2001년까지잉글랜드와웨일즈자료를이용하여연체율결정요인을살펴본결과, 실업률, 소득대비대출금비율, 자기자본비율, 부채감당률과연체율이공적분관계를가지는것으로나타났다. Qi and Yang(2007) 에따르면, 주택담보대출의부도대출손실률 (LGD) 은대출자산, 기초자산, 부도율, 압류처분등의변수에의해설명되며가장중요한설명변수는 CLTV 였다. Coulibaly and Li(2007) 는미국소비자금융설문자료를이용하여차입자의금리선택결정요인에대해분석하였다. 그결과, 고정금리와변동금리간의금리격차, 10년만기와 1년만기국채간의금리격차가주요변수인것으로나타났으며, 가계지출이가계소득을초과할수록가계소득대비모기지대출비중이클수록변동금리를선택함을발견하였다. Deng and Liu(2009) 에따르면중국의주택시장의경우주가지수와실업률이부도율과조기상환에영향을미치는것으로나타났으며초기 LTV 가크면부도율이상승하고조기상환은감소하는것으로확인되었다. Daglish(2009) 는주택담보대출에내재된부도율옵션의행사를실물옵션관점에서분석을진행하였으며, 분석결과주택가격이하락과서브프라임차입자부도율이상승에상관관계가있는것으로나타났다. Amromin and Paulson(2009) 은 2004년부터 2007년중프라임대출 (68,000 개 ), 서브프라임대출 (62,000 개 ) 을표본추출하여각대출의부도율에미치는요인을알아보았으며, 신용등급과 LTV 는프라임및서브프라임대출의부도율에모두영향을주는것으로나타났으나 DTI 는서브프라임대출에서는부도율에영향을주는반면, 프라임대출에서는유의한영향을보였다. Zhang et al.(2010) 는 1998 년부터 2009 년중부도처리된주거용담보대출자료를사용하여부도대출손실률 (LGD) 에대해분석하였으며, 변수중 CLTV 가가장중요한설명변수임을확인하였다. Floros and White(2015) 는 1997 년부터 2009 년중정부후 3 53

87 원기관 (GSE) 을통하지않고유동화된주택담보대출을대상으로적격주택담보대출 (QRM) 의요건과관련한부도결정요인에대한분석하였으며, 신용등급과통합 LTV 는 부도율에유의한영향을미치는반면, DTI 가미치는영향은적은결과를보였다 Loan Loss Severity and Optimal Mortgage Default Lekkas Commercial Mortgage Defaults: Proportional Hazards Estimation Using Individual Loan Histories Mortgage Terminations, Heterogeneity, and the Exercise of Mortgage Options Vandell 1993 Deng Determinants of Multifamily Mortgage Default Archer An Empirical Model of Mortgage Arrears and Repossessions Brookes 1994 The Determinants of Defaults in Residential Mortgage Payments: A 6 Statistical Analysis 7 Household risk management and optional mortgage choice Lee 2002 Campbell and Cocco An Empirical Model of Household Arrears Whitely An Early Assessment of Residential Mortgage Performance in China Deng A Dynamic Analysis of Mortgage Arrears in the UK Housing Market Figueira Choice of mortgage contracts: Evidence from the survey of consumer finances Coulibaly and Li Loss Given Default of High Loan-to-Value Residential Mortgages Qi and Yang Mortgage Prepayment and Default Behavior with Embedded Forward Contract Risks in China s Housing Market Deng and Liu What Motivates a Subprime Borrower to Default? Daglish Comparing Patterns of Default Among Prime and Subprime Mortgage 16 Local Housing Market Cycle and Loss Given Default: Evidence from Sub-Prime Residential Mortgages 17 Qualified Residential Mortgages and Default Risk : Amromin and Paulson 2009 Zhang 2010 Floros and White

88 2. 7) 글로벌금융위기이전의금융감독체계는개별금융기관의부도방지가목적인미시건전성에국한되어있었기때문에불충분하다는평가를받게되었고, 글로벌금융위기이후금융시스템전체를보호하는것이목적인거시건전성이중요시되는움직임이나타나기시작했다. 전통적으로개별가구혹은금융기관을중심으로미시건전성정책이금융시스템안정에주력하였으나, 금융위기를겪으며거시건전성정책이금융시스템안정을담당하는핵심적인부분이라는공감대가조성되었다. 거시건전성관련정책은금융시장의과도한경기순응성 (Procyclicality), 연계성 (Interconnection) 등에의해발생하는시스템리스크 (System risk) 축적을방지혹은축소시키기위한정책으로, 글로벌금융위기이후관심을받기시작했다. 하지만여전히미시건전성관리의중요성을통감하고있으며, 거시건전성관리의중요성또한부각되고있으므로주택담보대출을연구대상으로하는이연구에서는거시건전성과미시건전성측면에서함께접근하고자한다. 1) 본절에서는한국주택금융공사차주단위의주택담보대출자료를이용하여차주신용도, 대출의특성 ( 위험도 ) 및외부변수가연체율에미치는영향을분석하고자하였다. 주택담보대출연체의기준은 30일, 60일, 90일로기간을나누어각기간의연체율에어떠한차주특성이영향을미치는지를살펴보았다. 일반적인주택담보대출분석방법론을사용하였을때발생할수있는편의 (bias) 들을완화시키고자생존분석 (survival analysis) 방법론을사용하였다. 생존분석은사건의발생여부뿐만아니라사건의발생까지걸리는시간또한고려하는분석방식으로 7) MOU,,,, 3 55

89 대출시작 1년만에관측이종료된대출의경우, 연체와무관한대출로간주하는것이아니라 첫 1년이내에는연체를하지않았다 고분류함으로써관측종료로인해발생할수있는편의를완화시키는것이다. 첫연체까지걸리는시간이분석대상이므로관측시점에따라이전에연체를경험한차주를연체경험이없는차주와구분하지못할수있는문제에서자유로울수있으며, 연체까지걸리는시간을고려함으로써대출을받은지 3개월만에연체를한차주와 3년만에연체를한차주를구분할수있다는이점을가지고있다. 한국주택금융공사 DB 자료와시계열변수들을포함시켜시간에따라연체율에영향을미치는요소들의변화를반영하도록하였다. 조기상환으로원금의일부를상환한차주의경우연체위험이줄어들었으나, 조기상환정보가없을시이러한차주의위험도변화를반영할수없으나, 한국주택금융공사 DB의조기상환정보활용으로이러한변화도반영하였다. 또한, 차주의담보소재지및담보형태와감정원의월별가격지수를결합함으로써담보의가치변화를정밀하게반영할수있도록하였다. 2) (1) 분석자료분석을위한자료는 2004 년 6월부터 2017 년 7월사이에공급된한국주택금융공사의주택담보대출중차주특성을기준으로 10% 를샘플링한자료를사용하였다. 대상상품은 t-보금자리론, t플러스보금자리론, u-보금자리론, e-보금자리론, 적격대출, MBS-SWAP 이며, 소수의변동금리대출은제외하고고정금리및준고정금리상품으로분석을진행하였다. 데이터는총 169,302개의차주에대한정보를사용하여분석하였으며, 자료의샘플링방법은연도별, 연령대별, 소득별, 지역별로전체모집단을부분집합으로분류하고각부분집합에서 10% 씩무작위로표본을추출하여분석하였다. 56

90 (2) 분석변수변수는차주특징, 대출의위험도, 외부요인에대한변수들을사용하여분석하였다. 차주특징으로는신용등급, 소득, 연령, 성별을사용하였으며, 신용등급은대출실행시점에서차주의신용등급을 10단계로구분한더미변수를사용하고차주의소득도대출실행시점에서신고된차주의소득을이용하였다. 한편차주의연령대는 30대미만, 30대, 40대, 50대이상으로구분하여분석하였다. 대출의위험도로는 LTV, DTI, 주택담보대출대비잔여원금비율, 대출목적, 가산금리수준을사용하였다. 특히, LTV 와 DTI는각각대출시점에서의 LTV 와해당대출건에대한차주의 DTI 를분석에이용하였다. 주택담보대출원금대비잔여원금비율은대출후 1개월단위의시계열변수로, 대출목적변수는차주가신고한대출목적변수로서보존목적과구입및상환목적으로구분하였으며, 가산금리수준은대출금리와대출당시국고채 3년금리의차이를이용하여분석을진행하였다. 외부요인으로는주택가격의변화와지역변수를사용하였다. 주택가격의변화는한국감정원의월별가격지수에 CPI 를이용하여실질변수로변환후로그차분하여월별변화량형태로사용하였으며, 지역변수는수도권과비수도권으로구분하여분석에활용하였다. (3) 분석모형생존분석은어떠한사건 (event) 이발생하기까지걸리는시간에대해분석하여생존함수 (survival function) 또는생존곡선 (survival curve) 을추정하는통계기법이다. 새로운치료방법이나신약이생존에미치는효과, 질병 / 기계오작동발생등에주로활용되며, Deng, Quigley and Van Order(2000) 는다양한방식으로대출이종료될수있는주택담보대출의특성을고려하여조기상환위험과부도위험을함께보는경쟁위험모형 (Competing Risk Model) 을제안하였다. 또한중도절단이발생하는대출기간이긴주택담보대출을살펴보기에적합한분석방법이다. 3 57

91 본분석에서는생존분석방법론중일반적으로가장많이사용되는 Cox 의비례위험회귀모형모델을적용하여, 30일연체, 60일연체, 90일연체로나누어각차주의연체확률에영향을미치는요인들을분석하였다. 생존분석특성상, 최초연체후정상적으로상환하다가다시연체를할경우, 두번째연체는분석대상에서제외되고, 연체율에가장큰영향을미칠것으로예상되는기본적인변수들로기본모형을구축한후, 분석목적에따라변수를추가하게된다. 가장기본적인형태로차주의신용도, 대출의위험도, 그리고외부요인을가지고연체율을설명하고, 소득수준과연령대에대한변수및대출목적, 상환방식, 가산금리수준, 지역에대한변수를추가함으로써모형을구축하였다. 3) (1) 기본모형분석결과, LTV( 대출원금대비담보가치 ), DTI, 신용등급, 그리고잔여원금비율모두이론적으로예측되는방향으로유의한영향력을미치는것으로나타났다. 또한, 대출원금, 잔여원금비율, DTI, 그리고신용등급이높을수록연체가능성은증가하며담보가치는클수록연체위험이감소하는결과를도출하였다. 한편, 대출시점대비물가상승은연체가능성을증가시키지만담보가격의변화나실업률의변화는연체율에영향을미치지못하는것으로나타났다. 이는물가가상승하면가계의기본적인생활비가높아져대출상환에사용할수있는가용자원이감소하므로연체위험이높아질수있다는것을의미한다. 일반적으로담보가치의상승은부의효과 (wealth effect) 와향후추가적인주택가격상승에대한기대를불러일으켜연체율을낮추는부 (-) 의관계를가지게된다. 하지만분석대상기간동안한국의주택가격은꾸준히상승하였으므로, 차주입장에서는주택구입시점대비일시적인가격하락이있었더라도향후주택가격상승에대한예상이흔들리지않았다면오히려가격회복까지버티겠다고결정할수있다. 이러한경우담보가치의변화와연체율간의관계는 58

92 중립적이거나심지어정 (+) 의관계를나타낼수도있으므로, 앞선부 (-) 의관계를나 타내는표본들과뒤섞여유의하지않은것처럼보일가능성이있으며, 이러한비대칭 적인영향에대하여는향후추가적인연구가필요할것이다 coef exp(coef) coef exp(coef) coef exp(coef) CB *** *** *** CB *** *** *** CB *** *** ** CB *** ** CB ** CB CB ** * CB *** ** *** CB *** ** *** DTI *** *** ** *** *** *** *** *** *** *** *** *** *** ** *** log-lik -19, , , obs 4,638,985 4,664,977 4,667,941 : ***, **, * 0.1%, 1%, 5% : (2) 신용등급적정성모형신용등급은연체율에영향을미칠수있는차주의개인적특성을충분히잘반영하고있는것으로나타났다. 60일연체및 90일연체의경우, 차주의연령, 소득수준, 성별모두신용등급에반영되어있는것이상의정보를주지못하였다. 반면, 소득과연령의경우 30일연체에유의한영향을미치는데, 이는신용등급이소득을고려한장기적인상환능력은적절히예측하지만일시적인유동성부족으로인한 30일연체를예측하는데는한계를나타낼가능성이있다. 한편, 금융거래부재로신용등급산출이되지않는차주의경우 6등급과유사한연체율을보이는것으로추정되었다. 3 59

93 coef exp(coef) coef exp(coef) coef exp(coef) CB *** *** *** CB *** *** *** CB *** *** ** CB *** ** CB * CB CB ** * * CB *** ** *** CB *** *** *** *** ** ** DTI *** ** ** *** *** *** *** *** *** *** *** *** *** * *** log-lik -19, , , obs 4,635,921 4,664,977 4,667,941 : ***, **, * 0.1%, 1%, 5% : (3) 기타특성모형상환목적으로받은대출의경우구입목적혹은보존목적의대출보다뚜렷하게낮은연체율을보였다. 다른모든조건이같을때 30일, 60일, 90일연체모두에서상환목적의대출은연체가능성이기타대출대비절반수준으로분석되는데, 이는상환을통해이전에비해이자부담이낮은대출로옮겨갔기때문이라고판단된다. 상환방식은 30일연체및 60일연체에는영향을미치지만 90일연체에는영향을주지못하는것으로나타났다. 특히체증식상환방식을택하였거나일부일시납상환의조건이있는대출들의연체확률이상대적으로높은것으로드러났다. 하지만일시 60

94 납상환대출의경우표본중 1건밖에되지않아결과에서제외하였다. 가산금리수준의경우가산금리가높을수록연체율은유의하게높아지는것을볼수있었다. 수도권과비수도권에공급된대출은뚜렷한차이를나타낸다고보기어려워지역별로세분화하여분석할필요가있다고판단된다 coef exp(coef) coef exp(coef) coef exp(coef) CB *** *** *** CB *** *** *** CB *** *** * CB *** ** CB * CB CB * * CB *** ** *** CB *** ** *** DTI *** *** ** *** *** *** *** *** *** *** *** *** * *** * * _ _, * _, *** _ _ *** ** _, *** *** *** *** *** * *** ** *** * log-lik -17, , , obs 4,133,100 4,158,437 4,161,434 : ***, **, * 0.1%, 1%, 5% : 3 61

95 (4) 지역특성모형지역별로세분화하여연체율을분석하면, 수도권내경기도와인천의연체확률이서울보다높은것으로나타났다. 경기도와인천은 30일, 60일, 90일연체모두에서서울보다높은연체확률을보였으며, 기타지역에서는일관된경향성을발견하기어려워, 수도권과비수도권의차이보다수도권내연체율의차이가유의미한결과를보였다 coef exp(coef) coef exp(coef) coef exp(coef) CB *** *** *** CB *** *** *** CB *** *** ** CB *** ** CB * CB CB ** * * CB *** ** *** CB *** *** *** DTI *** *** ** *** *** *** *** *** *** *** *** *** *** * *** * * ** * * * * * * * * ** * * * log-lik -19, , , obs 4,638,985 4,664,977 4,667,941 : ***, **, * 0.1%, 1%, 5% : 62

96 (5) 주요결과 LTV, DTI, 그리고잔여원금비율은낮을수록, 신용등급은높을수록연체율이낮아지는것으로나타났다. 대출시점대비물가상승은연체가능성을증가시키지만담보가격의변화나실업률의변화는영향을미치지못하는결과를확인하였으며, 상환목적으로받은대출의경우구입목적혹은보존목적의대출보다뚜렷하게낮은연체율을보였다. 한편, 지역별로세분화한연체율을확인하였을때, 수도권과비수도권의차이보다수도권내의연체율차이가유의미한것으로나타났다. 3. 1) (1) 분석자료본절에서는 KCB 에집중되는계좌및차주정보를이용하여전체주택담보대출보유차주대상으로주요현황및위험요인을파악하였다. 소득정보는 KCB 결정소득 ( 증명소득 + 추정소득 8) ) 을이용하며, LTI(loan to income) 및 DTI(debt to income) 를통해부채부담을측정하였다. 다중채무분석을위해주택담보대출차주가보유하고있는신용및기타담보 ( 상가, 공장, 토지등 ) 대출을분석에포함하였으며, 차주별부실위험은현재미연체상태이나향후 1년내 30일이상연체여부를나타내는연체전이율을통해파악하였다. 경제활동인구의경우 KCB 에는미성년자와같이신용거래이력이없는개인은포함되어있지않기때문에등록된신상정보는 4,351 만명이며, 이는통계청대비 84.5% 수준으로 KCB 에등록된신상정보는통계청의경제활동인구를대부분포함하고있다. 8) KCB 3 63

97 반면, 통계청의경제활동인구 (19 세이상 60 세미만 ) 및 19 세이상인구대비로는각각 98.8%, 98.1% 로대부분의인구를포함하는것으로나타났다. 3-7 KCB () (A) KCB(B) (B/A) 5,145 4, % 19 4,171 4, % 19 ~60 3,147 3, % : , KCB :, KCB (: ) KCB 에집중되는주택담보대출잔액은 조원 9) 이며, 한국은행과달리보험과캐피탈업권을포함하고있다 년 6월말기준한국은행예금취급기관주택담보대출잔액은 조원 10) 이며, 이통계에는보험및캐피탈은포함되지않았다. 11) 또한 KCB 주택담보대출잔액은비예금취급기관인보험및캐피탈을포함하여한국은행잔액과다소차이가있다. (2) 분석방법 개인신용시장스트레스테스트는분포, 신용특성, 차주특성그리고거시환경변화를반영해야한다. 스트레스테스트는정의상분포의극단을다루어야하나일반적인회귀분석 ( 혹은로짓모형 ) 은평균을추정하는방법론이므로, 스트레스테스트를실시하기위한방법론으로는적절하지않다. 본연구에서는해당시기에나타나는비정상적인연체율을, 시점더미를이용하여비정상적인시장상황의위험을포착하고자하였다. 12) 개인신용시장에서위험은채무부 9) ) (,, ) 11) 12) 90% 95% 90%, 95%., 64

98 담이얼마나많은지, 그리고해당차주소득의변동성이어떤지등에의해달라진다. LTV ㆍDTI 등은해당차주의현재채무부담수준을나타내며, 자영업자와연령변수는해당차주의소득변동을간접적으로나타내는변수로사용하였다. 13) 이외에도극단적인상황을설명하는변수로거시환경의변화를사용할수있는데, 외환위기나글로벌금융위기는차주의신용특성이나대출특성의큰변화가없는상황에서외부충격으로인해야기된현상으로해석할수있다. 즉, 일상적인상황에서는위기에진입하지않았을차주가외부충격으로형성된시장상황에서위기상황에진입된것으로가정할수있다. 본연구에서는급격한거시환경변화로인해동일한 DTI, LTV 수준에있는차주의위험수준변화를시점더미로 1차추정하고다시거시환경변수로시점더미를추정하는 2단계추정을진행하였다. 스트레스테스트는로짓모형을기본으로시점더미를반영한모형을이용하여 2단계추정모형을구성하였다. 14) 스트레스테스트는대출및차주특성이위험에미치는영향은모든시기에동일하나 DTI 등요인의한단위변화가위험에미치는영향은외부환경의변화에무관하다는가정하에진행하였다. 영향요인이시간변화에따라일정하다는가정을도입하면시점에따른혹은거시환경의변화는시점더미를도입하여측정이가능하게된다. 추정모형의구성은헤도닉지수의산정방법과도유사한데, 헤도닉지수의기초적인구성은우선헤도닉요인은시점별로일정하다고가정하고시점더미를추정한다. 다음으로추정된시점더미의계수값을기준시점을두고지수로환산하는과정을거치게되며, 이때추정된계수값은기준시점을기준으로거시환경혹은시간변화에따른영향력을반영한다고가정한다. 이와같은가정하에차주 의 시점잠재요인 와차주의대출및인구사회학적특성요인 ( ) 그리고시점더미 ( ) 의관계를선형으로구성하면 < 식 3-1> 과같다. 13) (Score),. 14) ㆍ (2016) 3 65

99 < 식 3-1> 잠재변수를이용하여이항선택 ( 로짓 ) 모형을구성하면연체진입확률을추정할수있으며, 최종적으로개별영향요인의계수값과시점더미의계수값을확보할수있다. 다음으로시점더미계수값을지수화하면시간변화에의한연체확률의변화를추출할수있으며, 이는다시시계열모형으로예측가능하게된다. 추정모형으로는로짓모형을선택하였으며, 이때상수항은종속변수가 1일확률의평균스코어 (score) 를의미한다. 시점더미값은다른독립변수와무관한시점간차이를나타내므로시점더미와상수항을, 그리고다른독립변수의평균값을이용하여시점더미가연체확률에미치는영향을계산할수있다. < 식 3-2> 2) 주택담보대출을 1건만보유한아파트거주차주를대상으로연체전이율을종속변수로선택하여분석하였으며, 위험의대리변수로현재시점의연체여부대신무연체차주가 1년내 30일이상주택담보, 신용및기타담보대출연체를경험할확률 ( 이하연체전이율 ) 을종속변수로구성하였다. 현재시점의연체율 15) 대신연체전이율을사용하는경우대상기간을확장함으로서추가적으로위험관측치를확보할수있으며, 미래의상황변화를보여준다는점에서스트레스테스트의정의와도연결된다는이점이있다. 전체자료를이용하여연체율, 연체전이율, 불량률 16) 을살펴보면연체전이율과불 15) 30 16) 1, 90, 66

100 량률의경우유사한움직임을보이며, 연체전이율이불량률보다더높게나타나는것 을알수있다 % 0.7% 3.0% 0.6% 2.5% 0.5% 2.0% 0.4% 1.5% 0.3% 1.0% 0.2% 0.5% 0.1% 0.0% 0.0% '0809 '0906 '1003 '1012 '1109 '1206 '1303 '1312 '1409 '1506 '1603 '1606 연체전이율 30+( 좌 ) 불량률 ( 좌 ) 연체율 30+( 우 ) : KCB 분석에사용된자료는 2008 년 9월부터 2016 년 6월까지총 32분기자료로부동산 114의시세자료가존재하는차주를대상으로하며, 분석기간을 2016 년 2분기로제한한이유는연체전이율이향후 1년간관측되어야하기때문이다. 전체대출차주수는독립변수에대한제약을적용하면약 2,711 만차주로해당차주를대상으로약 100만차주 ( 약 5%) 를임의추출한후스트레스테스트용모형추정에사용하였다. 주택담보대출을 1건만보유한차주를분석대상으로하고있으며, 해당차주를자가거주자로가정하고있는데, 이는해당차주가거주지와보유주택이일치하지않는분 3 67

101 리가구인지혹은다주택자로서본인거주주택이외의주택에임대를주고있는주택이있는지여부를판단하기에어려움이있어 KCB 보유자료가담보물의주소지를가지고있지않기때문이다. 주택담보대출 1건만보유한차주를자가거주가구로가정한이유는다음과같은데, 주택담보대출 1건보유한분리가구혹은다주택자의경우, 임대인입장에서는임대주택에대한대출이자율보다전월세전환율이높으므로, 본인거주주택에대출을실행하는것이수익률을높일수있기때문이다. 또한임차인입장에서는임대주택에대출이있다면보증금반환위험이있으므로임차보증금을낮추는것이유리하다. 기술분석결과를바탕으로차주신용및개인특성이위험에영향을미친다고가정하였다. 신용특성과관련독립변수로은행에주택담보대출을가지고있는경우, 대출유형으로일시상환여부, 다중채무를나타내는신용대출및카드론을포함한비주택담보대출기관수그리고 KCB 의신용등급을사용하였으며, 개인특성관련독립변수로차주의연령, 거주지역그리고급여소득자여부등을포함하였다. 이중차주의연령은본격적인경제활동을고려하여 30세이상 70세미만, LTV 는 150% 이하, DTI 1000% 이하로제한하였으며이는자료의기록오류, 소득혹은부동산 114의시세자료의오류그리고분리가구혹은다주택자의경우나타날수있는오류를고려한바탕으로이루어졌다. 분석결과, LTV ㆍDTI 가높아지면연체전이율은상승하며, 다만 DTI 가더민감하게반응하는것으로나타났다. 연체전이율은 LTV ㆍDTI 가높아지면상승하는것으로나타나연체전이율과 LTV ㆍDTI 의관계는선형관계에가까운것으로판단된다. 또한연체전이율은 DTI 의경우최고 8.2% 까지상승한반면, LTV 의경우최고 2.8% 까지상승하는것으로나타나는데, 이는 60% 를초과한경우를모두포함하고있어서나타난현상이라해석할수있다. 68

102 10% 3-2 DTI 3-3 LTV 10% 8% 8% 6% 6% 4% 4% 2% 2% 0% 0% 초과 초과 주담 30+ 연체전이율 주담 30+ 연체전이율 : KCB 한편, 2금융에주택담보대출을보유하는경우연체전이율이높게나타났다. 이는 2 금융주택담보대출자의경우은행권에서대출이거절된경우에도대출이가능하므로일반적으로등급이높거나다중채무자가많으며대출이자율이은행권에비해높게나타나는특징이있으며, 보험업권의경우상당부분이해당보험사에가지고있는보험을기반으로대출을해주는경우가많고은행차주와큰차이를보이지않는경우가많기때문이다. 17) 3-4 5% 4% 3% 2% 1% 0% 은행 보험 2 금융 연체전이율 30+ : KCB 17), 3 69

103 지역별연체전이율은수도권과비수도권에따라차별적이며, 급여소득자의연체전이율이낮게나타났다. 일반적으로주택담보대출의연체율은주택가격의등락과반대방향으로움직이므로해당현상은수도권과비수도권의차별적인주택가격변화의결과로이해할수있을것이다. 급여소득자의경우정기적인소득을기반으로상환이가능하므로소득의원천이불안한자영업및무직보다위험이낮게나타나는것으로판단된다 % 2.0% % 2.0% 1.5% 1.5% 1.0% 1.0% 0.5% 0.5% 0.0% 0.0% '0809 '0903 '0909 '1003 '1009 '1103 '1109 '1203 '1209 '1303 '1309 '1403 '1409 '1503 '1509 '1603 급여소득자 자영업 무직 수도권 5 개광역시기타지방 연체전이율 30+ : KCB 연체전이율은연령대별비선형, 주택담보대출이외대출기관이많을수록상승하는것으로나타났다. 특히연령대별연체전이율은 30대가가장낮게나타나며다음으로는 40대와 60대이상이높게나타났다. 연령대별위험이달라지는것은생애주기및세대효과등다양한해석이가능하며이에대한독립적인연구가필요할것이다. 한편기관별연체전이율의경우, 주택담보대출이외기관수가많을수록연체전이율이높게나타났다. 이는주택담보대출이외기관수가많으면외부충격에의해하나의대출이연체에진입할때해당차주는유동성위기에진입하게되므로다른대출역시연체위험에직면하기때문이다. 70

104 % 3-8 8% 1.5% 6% 1.0% 4% 0.5% 2% 0.0% 30 대 40 대 50 대 60 이상 0% 0 1~2 3~5 6 이상 : KCB 연체전이율 30+ 연체전이율 30+ 3) 시점더미를제외한로짓모형을시점별로추정한후상수항을정리하고, 다음으로시점별로짓모형의상수항과연체전이율을비교하면 < 그림 3-9>, < 그림 3-10> 과같다. 분석결과, 시점별로추정한로짓모형은연체전이율의수준변화를반영하지못하였다. 시점별로짓모형의 LTV ㆍDTI 계수값은시점에따라변동이크게나타나며, 연체전이율과관계를찾기도어려운것으로나타났다. 이는해당시점에 LTV ㆍDTI 가연체율에미치는영향력이크게변동되었다고해석되어야하나, LTV 의계수값은부호의방향도바뀌는경우가나타나, 이와같은가설도받아들이기는쉽지않을것이다 LTV ㆍ DTI 5% % 80% 4% % 60% 3% % 40% 2% % 20% 1% % 0% 0% '08 '09 '09 '10 '10 '11 '11 '12 '12 '13 '13 '14 '14 '15 '15 '16 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q % '08 '09 '09 '10 '10 '11 '11 '12 '12 '13 '13 '14 '14 '15 '15 '16 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1-20% 연체전이 30+( 좌 ) 상수항 ( 우 ) DTI( 좌 ) LTV( 우 ) : KCB 3 71

105 시점더미를포함한로짓모형의시점더미추정계수값과연체전이율은유사한움직임을보이는것으로나타났다. 추정모형을기준으로시점더미를골라낸이후상수항과시점더미값을더한값과연체전이율을비교한결과는 < 그림 3-11> 과같다. 해당결과는수준과진폭의차이는있으나시점더미변화와연체전이율의변화가유사한패턴으로나타나고있는것을보여준다. 시점더미모형은모든시점에서신용특성과개인특성의계수값이일정하다는가정을가지고있으므로, 시점더미는기준시점과개별시점간의연체율수준차이를나타내는것으로해석할수있다. 한편추정결과는전시점에서신용및개인특성의영향력이일정한상황에서거시환경의변화에의해전차주의위험이상승하거나하락하는것을가정한후에추정한결과이다. 시점더미로짓모형추정결과는 < 표 3-8> 과같으며, 2012 년도 3개분기를제외하면모든시점더미및독립변수가유의한수준을보였고 McFadden s R square 는 로나타났다 % % % % % % '08 '09 '09 '10 '10 '11 '11 '12 '12 '13 '13 '14 '14 '15 '15 '16 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 연체전이30+( 좌 ) 시점더미 ( 우 ) : KCB 72

106 3-8 P P '11Q DTI '11Q LTV '11Q '11Q '12Q '12Q (=1) '12Q (=1) '12Q (=1) '13Q (=1) '13Q '13Q (=1) '13Q (=1) '14Q '08Q '14Q '09Q '14Q '09Q '14Q '09Q '15Q '09Q '15Q '10Q '15Q '10Q '15Q '10Q '16Q '10Q '16Q : KCB 로짓모형에서상수항은전시점에서종속변수가 1이나타날확률의평균을나타내며시점더미는시점별로해당평균값이얼마나변화하는지를나타낸다. 시점더미로짓모형에서시점더미값은다른독립변수의영향력과독립적으로시점간연체전이율수준차이를나타내므로시계열모형의종속변수로 시점더미 + 상수항 값을이용하였다. 더미계수값을종속변수로두고시계열모형을추정한결과설명력은 0.45 로나타났으며, 계수값도통계적으로유의한결과를보였다. 시계열모형의독립변수는차분값을사용하였으며, Serial Correlation LM Test 결과자기상관은나타나지않는것으로확인되었다. 3 73

107 3-9 S.E. P-value GDP (%) ** (%p) *** (%) *** Adjusted R-squared : LM test (1.2022, p-value = ) 2: GDP, : KCB 4) 향후금리인상, 경기둔화, 주택가격하락시나리오별주택담보대출보유차주의연체확률에대한시뮬레이션을시행하였다. 연체진입의영향요인은앞서설명하는바와같이신용특성, 차주특성그리고거시환경으로구성된다. LTV ㆍDTI 의경우 GDP( 소득 ) 와금리에의해변동되므로거시환경은직접적으로연체율에미치는영향이외에신용특성의변화에의해서도연체에영향을주게된다. 위험은정상적인차주가어떤요인에의해연체진입후최종적으로부도처리됨으로써실현되며, 연체에서부도로판단되는경우금융회사는해당자산을부실자산으로외부에판매함으로써채권을회수하게된다. 시뮬레이션을위한분석자료는금융회사의부도처리여부가포함되어있지않으며, 극단적인상황을가정하기위해연체가발생하면모두부도처리한다는가정을도입하여분석을진행하였다. 부실채권의회수역시고려되어야하는데, 주택의경우정상적인상황에서가격과위기상황에서가격이달라지며, 부실채권인경우에는가격이더욱하락하게된다. 부실채권의회수는낙찰가율과관련이있으며, 시기에따른낙찰가율을도입하여최종적으로부실잔액을계산하는과정이필요하다. 그러나낙찰가율은추가적으로예측혹은모형화가필요하며, 보다극단적인상황을도입하여낙찰결과에의한채권회수는고려하지않기로하였다. 74

108 () 2 () 3 () GDP 1.9% 4.6% 7.3% 1.94%p 5.16%p 8.37%p 1.6% 8.3% 14.9% : GDP , ( ) : ㆍ (2016) 시나리오 1~3 에따른스트레스테스트결과는차주단위로는각각 3.8%, 6.3%, 9.9%, 금액단위로는각각 4.4%, 7.3%, 11.4% 로외환위기를가정하는경우잔액기 준연체전이율이높게나타났다 % 14% 12% 10% 9.9% 11.4% 8% 6% 4% 2% 2.1% 2.5% 3.8% 4.4% 6.3% 7.3% 0% BaseLine S01 S02 S03 차주단위 금액단위 : KCB 3 75

109 스트레스테스트실시결과, 차주단위특성보다거시환경변화가, 거시환경변화에서도시장이자율변화가위험에가장중요한영향요인으로나타났다. 거시환경변화가 DTI ㆍLTV 에미치는영향력을배제하고수준변화에만충격을준경우를산정하면아래그림과같이나타나며, 이는거시환경변화가시나리오별연체전이율의변화를대부분설명하기때문으로이해할수있다. 18) % 10% 9.1% 9.8% 8% 6% 4% 2% 2.1% 2.5% 3.7% 4.2% 5.9% 6.5% 0% BaseLine S01 S02 S03 차주단위 금액단위 : KCB 글로벌금융위기이후주택금융은고소득ㆍ고신용차주, 은행중심으로성장하였으며, 대출금리하락으로건전성도개선되었으나차주의소득개선이미진한가운데과다ㆍ다중채무자비중이빠르게증가하는등잠재위험은누적되고있다. 과다또는다중채무자인위험차주수는 2009년 25.4만명에서 2017년 67.0만명으로 163% 증가하였으며, 이들이보유하고있는주택담보대출은 137 조원으로전체대비 22.3% 를차지하고있다. 위험군의분석기간중최고연체전이율수준 19) 을적용하면단기적예상부실 18) DTI ㆍ LTV 19)

110 액은약 6.7 조원으로전체주택담보대출잔액대비 1.1% 로예상된다. 한편과다 다중 채무자수및주택담보대출잔액은각각 6.5 만명, 14.1 조원이며, 이들고위험군은위 험군대비신용경색시에영향을크게받는것으로나타났다 위험군규모및단기예상부실액 (:, ) ( or ) ( & ) 67.0 (12.5%) 6.5 (1.2%) (22.3%) 14.1 (2.3%) : : KCB 6.7 (1.1%) 1.1 (0.2%) 외환위기와같은충격시주택담보대출연체전이율은 11.4% 까지상승하였으며, 금리충격이가장중요한영향요인으로작용하였다. 가계대출의스트레스테스트는등급전이를기반으로하는기업대출과달리분포, 신용특성, 차주특성그리고거시환경변화를반영할수있도록시점더미로짓모형을이용하여분석하였다. 20) 경기둔화, 금리상승, 주택가격하락을가정하여시뮬레이션을실행한결과금융위기, 금융ㆍ외환위기중간, 외환위기와같은충격발생시연체전이율은각각 4.4%, 7.3%, 11.4% 로약 27 조원, 45조원, 70조원의부실이발생하는것으로추정되었다. 회수율을감안한금융회사의손실규모는각각 1.8 조원, 3.0 조원, 4.5 조원 21) 으로추정됨에따라현재의손실흡수능력감안시충분할것으로판단 22) 되지만, 취약계층, 특히과다ㆍ다중채무자의부 20), 21) (L), max (p :, D :, H :, Z : (85%)) 22)

111 실위험은증가할것으로보인다. 한편, LTV ㆍ DTI 와같은차주단위특성변화보다거 시환경변화시연체전이율이크게상승하였으며, 거시환경중에서도금리충격에민감 하게반응한것으로나타났다 시나리오별추정손실규모 (: ) 1 () 2 () 3 () 4.4% 7.3% 11.4% : : KCB 4. 1) 가계의대출은주택담보대출이외에도신용대출, 여타담보대출등다양한대출과신용카드론을포함 23) 하는개념이다. 따라서가계대출및가계부채의일부분으로서의주택담보대출은가계부채를구성하는여타대출에도영향을미칠수있다. 가계는효용극대화를위해주어진예산제약하에서각각의대출상품에대한수요를포트폴리오로구성하여소비하기때문이다. 가계의이러한의사결정으로인해가계의대출간에는대체및보완관계가성립할수있어가계의상환능력이악화될경우한분야의연체위험이다른대출로파급될수있고그로인해주택담보대출의위험이가계의여타대출의위험으로파급될가능성이존재한다. 23),,,, (: &cid=42107&categoryId=42107, ) 78

112 만약주택담보대출상환연체가가계의여타대출상환에영향을미친다면주택담보대출관련제도는그러한영향을고려하여보다신중하게운영되어야한다. 주택담보대출상환연체가가계의다른대출상환연체에영향을줄경우, 주택담보대출의위험이가계대출건전성에미치는영향은가중된효과를가지게되기때문이다. 또한개별금융시장의위험성측면에서도주택담보대출시장의위험이기타대출및신용카드시장의위험으로전이되어전체금융시장건전성에미치는영향이증폭될가능성역시존재한다. 따라서주택담보대출상환연체위험의경제적파급력을정확하고효과적으로고려하기위해서는여타대출과의관계를고려한분석이요구된다. 이러한맥락에서이하에서는구체적으로주택담보대출연체가가계대출상환연체와신용카드상환연체등가계의여타대출의상환위험에파급되는지, 그파급의방향과지속력은어떠한지를분석하고자한다. 그리고분석결과를바탕으로주택담보대출의상환위험이가계금융에미치는영향을종합적으로파악하고자한다. 2) 주택담보대출연체율, 가계대출연체율, 신용카드연체율간변동성전이를살펴보기위해다변량일반화자기회귀조건부이분산 (Multivariate Generalized Autoregressive Conditional Heteroskedasticity : MGARCH) 모형을이용하며, 또한벡터자기회귀 (Vector Autoregression: VAR) 모형을용하여주택담보대출시장의위험이다른대출시장및가계전체와거시경제의위험변동에미치는효과를분석하고자한다. VAR 모형은구체적으로다음과같다. < 식 3-3> 3 79

113 OD-Mor: 주택담보대출연체율, OD-House: 가계대출연체율, OD-Credit: 기타가계대출체율, : 상수, : 변수간관계를나타내는계수, : 오차항 위와같은분석을수행함에있어금융시계열이가진특징을효과적으로반영하여올바른추정이이루어지기위해서는오차항에조건부분산의이분산성을반영할수있어야한다. 따라서 VAR 분석수행에앞서 MCARCH 모형을활용하여 24) 오차항의특성을파악하고변수간위험의전이와지속여부역시함께분석하였다. 분석에사용된주택담보대출연체율, 가계대출연체율 25), 신용카드연체율 26) 은금융감독원금융통계정보시스템에제공되어있는금융통계월보상자료를이용하였고단위근검정결과 27) 사용되는모든변수가수준변수 (Level variable) 에서는불안정한것으로나타났으나 1차차분 (Difference) 후안정화되어 1차차분변수로분석을진행하였다. 24) GARCH BEKK () 25) 26) 27) <> ADF PP LEVEL 1 LEVEL 1 *** *** *** *** *** *** *** *** *** *** *** *** ** *** *** *** *** *** ** *** *** *** *** *** *** *** : ***: 1% **: 5% *: 10% : 80

114 3) MGARCH 모형을이용한분석결과, < 표 3-13> 과같이주택담보대출연체는신용카드연체율변동에유의미한영향을미치는것으로나타났다. 즉, 지난기주택담보대출연체의변동성이증가할경우이번기신용카드연체의변동성도증가하여주택담보시장의위험이신용카드시장으로전이되는현상이나타나고있다. 그러나주택담보대출연체와가계대출연체간에는통계적으로유의미한위험전이가나타나지않는데, 이는가계대출이무주택자등주택담보대출을이용하지못하는계층을포함 28) 한전체가계의대출연체를나타내고있기때문으로보인다. 즉, 주택담보대출을이용할수없는계층이가계대출구성에포함되어있어양자간의위험전이가발생하기어려운구조적한계로인해이러한결과가나타난것으로보이나 29) 분석자료의한계로인해이에대해서는보다신중한판단이필요하다. 또한주택담보대출연체율변동, 가계대출연체율변동은모두신용카드연체율변동과유의미한변동성전이관계를갖는것으로나타났다. 이는신용카드의경우별도의대출절차를거치지않고손쉽게사용이가능하다는특징에기인한것으로판단된다. 가계의대출상환여력이악화될경우신용카드를통한재원조달이가장용이하여이로인해타대출시장의연체율변동이발생할경우그위험이신용카드이용과연체로보다민감하게전이되는것으로보인다. 28) % 29) 3 81

에대해분석한결과, 주택담보대출연체율, 가계대출연체율, 신용카드연체율변동모두통계적으로유의미한수준에서지속성을가지며, 가계대출연체율변동이신용카드연체율변동에미치는영향역시통계적으로유의미하게지속되는것으로나타났다")

115 3-13 : *** *** *** ** * *** 3-14 : MGARCH 모형을을이용하여각변수에서발생한충격의지속성 (Persistency) 에대해분석한결과, 주택담보대출연체율, 가계대출연체율, 신용카드연체율변동모두통계적으로유의미한수준에서지속성을가지며, 가계대출연체율변동이신용카드연체율변동에미치는영향역시통계적으로유의미하게지속되는것으로나타났다 (< 표 3-14> 참조 ). 이는주택담보대출, 가계대출, 신용카드시장모두연체충격이발생할경우그충격의영향이지속되어시장에미치는영향을보다장기적, 종합적으로고려해야함을시사한다. 82

116 3-14 : *** ** *** ** *** :, 1. : 3 83

117 이후 VAR(Vector Autoregressive) 모형을이용하여각변수간충격 (Impulse)- 반응 (Response) 결과분석을통해특정연체의변화가다른연체의변화에미치는영향을분석하였다. 분석결과주택담보대출연체증가와신용카드연체증가간에는상호통계적으로유의한정 (+) 의영향이나타났으며, 특히주택담보대출연체율이증가할경우신용카드연체율은지속적으로증가한다. 이는주택담보대출연체가가계의자금악화를의미하며이로인해신용카드대금지급을즉각적, 장기적으로감소시켜나타나는현성으로해석할수있다. 그러나가계대출연체율과주택담보대출연체율간에는통계적으로유의미한충격-반응결과가나타나지않았으며이는앞의변동성전이분석결과와같이가계대출내에주택담보대출을보유한가계의비중이비교적작아나타나는현상으로보인다. 그러나이역시주택담보대출을보유한가계의가계대출연체증가여부에대해서차후에보다심도깊은분석이필요할것으로보인다 년하반기이후대출금리가소폭상승하고있으며, 향후미국의기준금리인상등으로국내금리도상승할가능성이높아짐에따라주택금융의성장과정에서지속적으로증가한위험차주의규모및위험도를파악하고금리및유동성충격에대비한과다ㆍ다중채무자관리방안마련이필요하다. 또한주택담보대출보유차주는금리충격에민감하기때문에과다채무자중심으로마이크로데이터기반의스트레스테스트를상시수행하고점진적디레버리징 (Dereveraging) 을유도할필요가있다. 더불어신용경색시다중채무자부실위험이크게증가하고, 동일등급내에서도유동성민감도에따라연체전이율이상이하게변동하기때문에, 유동성민감도를감안한다중채무자위험관리가요구된다. 차주단위스트레스테스트, 위험군관리등을위해주택금융에특화된 DB를구축하여운영할필요가있다. 미국에서는금융위기를기점으로모기지시장전반에대한모 84

118 니터링이가능한공적모기지 DB 구축의중요성이강조되고있으며, 연방주택금융청과소비자금융감독원을주축으로 NMDB(National Mortgage Database) 를구축하고있다. 현재우리나라가계부채관련 DB는한국은행가계부채 DB, 통계청가계금융복지조사등이구축ㆍ운영되고있으나주택관련항목이부족하여이를보완할필요가있을것이다. 특히차주단위로거주지의자가및차가구분, 보증금및임차료, 담보대출물건정보등을추가확보되어야하며, 가구단위의주택보유, 거주형태및재무상황파악을위해통계청가구정보를융합할필요가있다. 주택담보대출연체영향분석을통해서주택담보대출시장의연체율과연체율의변동이신용카드시장으로파급될수있으나가계대출자체의연체와연체율변동에는유의한영향을미치지않음을확인하였다. 이는가계의상환능력이약화될때즉각적인사용이용이한신용카드이용의건전성이함께약화될수있어주택담보대출의건전성관리가신용카드시장의건전성관리에도영향을줄수있음을시사한다. 가계대출의경우주택담보대출이가능한가계의규모가전체가계내에서한정적인수준이고전체가계대출중주택담보대출의비중이비교적높지않아주택담보대출의위험이직접적으로가계부채전체의위험증가로귀결되지는않은것으로나타났다. 그러나주택담보대출의위험은신용카드를통한간접적효과를통해서가계대출건전성에영향을미칠수있으며주택담보대출의경우차주개인의위험이외에도부동산가격등거시경제시스템적위험에대한영향을많이받기때문에전체가계대출관리측면에서도중요성을가진다고볼수있다. 또한본분석에서는주택담보대출을보유한가계의가계대출연체자료를활용할수없었다는자료상의한계가존재한다는점을고려하여주택담보대출연체와가계대출연체의관계에대해서는보다신중한판단이필요하다. 결국주택담보대출위험관리와관련정책설계에있어주택담보대출의연체가신용카드연체및가계대출등여타대출의연체에영향을미칠수있다는점을고려하여보다종합적이면서도세밀한접근이요구된다. 3 85

119

120 CHAPTER

121

122 CHAPTER 4 주택담보대출규제의영향분석, LTV, DTI DSR. 1. 1) 본절에서는 2012 년부터 2016년까지가계금융복지조사의금융부문자료를활용하여가구의주택금융관련특성을분석하고시사점을도출하고자한다. 가구의주택금융관련주요특성은거주주택담보대출이용률, 거주주택주택담보대출잔액, 거주주택가격, LTV, DSR, 연체여부등이있으며, 가구의연체특성은연체여부문항을통해해당가구의총부채에대한연체여부를확인할수있다. 연체여부의경우총부채에대한원리금상환연체로서주택담보대출이외의연체도포함되어있는한계가존재하는데, 분석대상을자가거주가구중거주주택담보대출이있는경우로한정하여분석을수행하였다. 또한, 지역 ( 수도권 / 비수도권 ), 연령 (20 30 대 /40 50 대 /60대이상), 소득 ( 저소득 / 중소득 / 고소득 ), 자산 (1 2 분위 /3 4 분위 /5분위) 등으로구분하여세부계층별주택금융이용특성을면밀히살펴보고자하였다. 4 89

123 분석대상은자가에거주하면주택담보대출잔액이있는가구로 2012년 362.4만가구에서 2016 년 만가구로 26.4% 증가하였으며 2016 년현재자가거주가구의 40.5% 를차지하고있다. 가계금융복지조사금융부문의연도별가구수는꾸준히증가하여 2016 년기준 1889 만가구이며이중자가거주가구는 60% 수준인 1132 만가구이다. 거주주택담보대출보유가구는 2012 년대비 2016 년 26.0% 증가한 만가구이며이중자가로거주하고있는가구는 만가구로나타났다 (: ) ( 12-16) 1, , , , , % 1, , , , , % % % : 2) (1) 주택담보대출가구의주요주택금융특성거주주택담보대출이용가구의주요주택금융특성을살펴보면저금리기조, 주택구입지원정책등으로거주주택담보대출가구이용이크게증가함에따라대출잔액과부채등도크게증가한것으로나타났다. 거주주택담보대출가구수는 2016년기준 458.2만가구로 2012년대비 26.4% 증가하여주택담보대출이용이확대되었으며자가거주가구의주택담보대출이용률도 2016년 40.5% 로 2012년대비 4.6%p 증가하였다 년기준가구의평균주택담보대출과부채는각각 18.0%, 16.6% 증가했 90

124 던반면자산과주택가격은상대적으로낮은증가폭을보였으며평균 LTV 와 DSR 은각각 33.7%, 35.5% 로 2012 년대비 2.3%p, 7.4%p 증가한것으로나타났다. 4-2 (:,, %) / ( 12-16) % %p % % % % % % LTV %p DSR %p : (2) 가구특성별거주주택담보대출가구의주택금융특성 주택담보대출가구및이용률에대해서살펴보면주택담보대출가구는 2016년기준 40 50대, 중소득, 자산 3 4분위에서많은비중을차지하고있으며증가폭은 60대이상과자산1 2분위계층에서각각 40.6%, 53.8% 로높게나타났다. 지역별로는수도권과비수도권이각각 2012 년대비 2016 년기준 20.6%, 32.8% 증가를보이며비수도권의증가율이높았으며, 연령별로는저출산고령화의인구구조변화등에따라 대의증감률이 2.9% 로크지않은반면, 대와 60대이상은각각 31.4%, 40.6% 로크게증가하였다. 소득별로는중소득그룹이 2016 년기준 만가구로가장많았으며증가율은모든소득그룹이 20% 중후반대의증가를보였으며, 자산별로는 3 4분위그룹이 2016년기준 282.5만가구로가장많았고증가율은 1 2분위가 53.8% 로가장크게증가하였다. 4 91

125 4-3 (: ) ( 12-16) % % % % % % % % % % % % : 주택담보대출이용률을각그룹별로살펴보면 2016 년기준수도권, 대, 중소득, 자산 3 4 분위가이용률이높은것으로나타난반면, 비수도권과 자산 1 2 분위의이용률증가가상대적으로크게나타났다. 지역별로는수도권 (48.8%) 이비수도권 (34.6%) 에비해이용률이높은것으로나타났으나비수도권의 4-4 (: %) ( 12-16) %p %p %p %p %p %p %p %p %p %p %p %p : 92

126 증가폭이 5.6%p로수도권 (2.8%p) 에비해높게나타났다. 연령별로는 대이용률이가장높은것으로나타났으며 대증가폭이 6.1%p로가장크게나타났고, 소득별로는중소득그룹의이용률이가장높았고증가폭도 4.6%p로가장큰것으로나타났다. 자산별로는 3 4분위그룹의이용률이가장높은것으로나타났으며 1 2분위그룹의경우증가폭이 7.3%p를보이며상승세를보였다. 가구특성별평균주택담보대출잔액은수도권, 20 30대, 고소득, 자산 5분위에서가장많은것으로나타났으며비수도권과중소득, 자산 1 2분위그룹의증가율이크게나타났다. 수도권의주택담보대출잔액이비수도권에비해높은것으로나타났으나증가율은각각 13.9%, 29.0% 로비수도권증가율이더컸으며, 연령별로 대와 대의주택담보대출잔액이비슷한것으로나타났으나 대의대출잔액증가율이 37.0% 로가장크게나타났다. 소득별로는고소득그룹의대출잔액이 2016 년기준 백만원으로가장높았으나, 저소득및중소득그룹에서증가폭이더큰것으로나타났고, 자산별로는 5분위그룹의평균대출잔액이가장높은것으로나타났으나 1 2분위그룹의증가율이 53.3% 로다른그룹에비해높은것으로나타났다. 4-5 (: ) ( 12-16) % % % % % % % % % % % % : 4 93

127 거주주택담보대출가구구의평균 LTV 수준은 2016년기준수도권, 20 30대, 중소득, 자산 1 2분위그룹이다른그룹에비해높은것으로났으며 20 30대와중소득그룹의증가가상대적으로크게나타났다 년기준 LTV 는수도권의경우 34.9%, 비수도권의경우 32.5% 로수도권이비수도권에비해높은것으로나타났으며, 연령별로는 대의 LTV 가 2016 년기준 38.2% 로다른연령그룹에비해높은수준을보였고 2012 년대비 2016 년증가폭도 5.1%p로가장큰증가를보였다. 소득별로는중소득의 LTV 가 2016 년기준 35.1% 로가장높았고증가폭또한 3.9%p 로가장큰것으로나타났으며, 자산별로는 1 2분위그룹의평균 LTV 수준이가장높았고증가폭또한 1 2분위그룹이가장높은것으로나타났다. 4-6 LTV (: %) ( 12-16) %p %p %p %p %p %p %p %p %p %p %p %p : LTV : 참고 : 주택담보대출가구의구입시점평균 LTV 거주주택담보대출주거실태조사자료를활용한주택담보대출가구의구입 시점평균 LTV 수준은 2016 년비수도권, 대, 저소득, 자산 1 2 분위 94

128 그룹이상대적으로높게나타났다. 지역별구입시점 LTV 수준은비수도권이수도권에비해높은것으로나타났으며, 연령별로는 대그룹의구입시점 LTV 수준이 2016 년기준 41.5% 로다른연령그룹보다높은것으로나타났고 대그룹의증가폭이 2.6%p로가장높았다. 소득별로는저소득그룹의구입시점 LTV 수준이가장높은것으로나타났으나고소득그룹의증가폭이 2.6%p로가장높게나타났다. 자산별로는 1 2분위그룹의구입시점 LTV 수준이가장높았다. 4-7 LTV (: %) ( 12-16) %p %p %p %p %p %p %p %p %p : LTV 2: 2012 : 거주주택담보대출가구의 DSR 수준은수도권, 40 50대, 중소득그룹에서상대적으로큰상승폭을보였다. 지역별로는수도권의경우 2016 년기준 DSR 이 40.2% 로비수도권 (30.4%) 에비해높았으며 2012 년대비 11.2%p 증가폭을보였고연령별로는 60대이상의 DSR 이가장높은것으로나타났으나 대의 2012 년대비 4 95

129 2016 년상승폭이 9.3%p로가장높게나타났다. 소득별로는저소득그룹의 DSR 이가장높은수준을보였으나 2012 년대비 2016 년에감소하는모습을보였으며중소득그룹의증가폭이 11.9%p로크게나타났다. 자산별로는 5분위의 DSR 수준이가장높은것으로나타났으며증가폭은 1 2분위가가장높았다. 4-8 DSR (: %) ( 12-16) %p %p %p %p %p %p %p %p %p %p %p %p : DSR : DSR 80% 이상인가구비율은수도권, 60대이상, 저소득, 자산 5분위그룹이높은것으로나타났으나 20 30대, 중소득그룹의 2012년대비증가폭이큰것으로나타났다. 지역별로는수도권의경우 2016 년기준 DSR 80% 이상인가구비율이 11.0% 로비수도권에비해서높았고, 연령별로는 60대이상가구의비율이가장높게나타났으나 대와 대의증가폭이높은수준을보였다. 소득별로는저소득그룹이다른그룹에비해 DSR 80% 이상가구비율이높았으며, 자산별로는 5분위그룹이다른그룹에비해 DSR 80% 이상가구비율이높았고증가폭은 3 4분위그룹이큰것으로나타났다. 96

130 4-9 DSR 80% (: %) ( 12-16) %p %p %p %p %p %p %p %p %p %p %p %p : DSR : 원리금상환연체가구비율을살펴보면수도권, 60 대이상, 저소득, 자산 1 2 분위그룹에서높은것으로나타났으며상대적으로 대와고소득, 자산 5 분위그룹에서는연체가구비율이낮은것으로나타났다. 한편원리금상환연체 가구비율의증가폭은모든그룹에서감소하고있는것으로나타났다 (: %) ( 12-16) %p %p %p %p %p %p %p %p %p %p %p %p : : 4 97

131 담보대출상환방법별 30) 연체가구는만기일시상환을주로사용하는가구가 8.5만가구로 9.3% 의연체비율을보였으며 원금 / 원리금분할 + 일부만기상환 의경우 7.0만가구로 9.3% 연체비율을보였다. 한편, 원금분할및원리금균등분할상환방법을주로사용하는가구의연체가구수는 14.8 만가구로다른상환방법에비해많았으나연체가구비율은 5.5% 로가장낮았다 (:, %) (%) / : 거주주택주택담보대출가구중거주주택마련을주용도 31) 로하는연체가구는 19.1 만가구로 5.8% 의연체비율을보였으며거주주택마련이외의용도로담보대출을사용하는가구는 12.3 만가구로거주주택마련용도가구보다많으나연체비율은 9.8% 로상대적으로높았다 (:, %) (%) :,,,,,,,,, : 30) MDIS, 31) MDIS, 98

132 전체연체가구중거주주택담보대출이있는가구의연체가구수는 32.2 만, 담보대출이없고신용대출이있는가구의연체가구수는 32.4 만가구이지만총가구대비연체가구비율은거주주택담보대출이있는가구가 7.0% 로담보대출이없고신용대출이있는가구에비해낮은것으로나타났다 (:, %) (%) : 가구특성별거주주택담보대출가구의주택금융특성을연령별, 소득별교차비교하여살펴보면평균 LTV, DSR 수준은 20 30대의저소득그룹이가장높았으며소득과주택담보대출이용률은 40 50대의중소득그룹이, 연체율은 20 30대에서는저소득그룹이, 40 50대에서는중소득그룹이높은것으로나타났다. 특히, LTV 와 DSR 은주로각연령그룹의저소득층이높은것으로나타났으며소득과주택담보대출이용률은각연령그룹의고소득층이높은것으로나타났다. 4-14, LTV(%) DSR(%) ( ) (%) (%) : : 4 99

133 연령별, 자산별교차비교에서평균 LTV 수준은 20 30대의자산 1 2분위그룹이가장높았으며 DSR은 60대이상의자산 5분위그룹이가장높은것으로나타났다. 평균소득은 40 50대의자산 5분위그룹이, 주택담보대출이용률은 40 50대의자산3 4분위그룹이, 연체율은 60대이상의자산 1 2분위그룹이높은것으로나타났다. LTV와 DSR의경우각연령그룹의자산 1 2분위그룹이높았으나 DSR 의경우 60대이상의자산 5분위그룹에서가장높았다. 경상소득의경우각연령그룹의자산 5분위그룹이높았으며주택담보대출이용률은각연령그룹의자산 3 4분위그룹이높았다. 연체율의경우각연령그룹의자산 1 2분위그룹이높았다. 4-15, LTV(%) DSR(%) ( ) (%) (%) : : 자산별, 소득별교차비교에서평균 LTV 수준은자산 1 2분위의중소득그룹이가장높았고 DSR은자산 5분위의저소득그룹이높은것으로나타났다. 한편, 소득은자산 5분위의고소득그룹이, 주택담보대출이용률은자산 3 4분위의고소득그룹이, 연체율은자산 1 2분위의저소득그룹이가장높은것으로나타났다. 100

134 4-16, LTV(%) DSR(%) ( ) (%) (%) : : 2. 1) (1) 분석자료및변수 가구의원리금상환연체결정요인은가계금융복지조사의금융부문자료를활용하여분석하였다. 가계금융복지조사는 2010 년부터 2년간가계금융조사로시행되어오다 2012 년부터복지부문을추가하면서패널이구축되어매년가계의자산, 부채, 소득, 지출, 경제활동등을조사해오고있으며, 전국의 1인이상일반가구약 20,000 가구 ( 금융부문 10,000가구, 복지부문 10,000가구 ) 를대상으로표본조사를실시하여자료를구축하고있다. 본절에서는가계금융복지조사중연체여부항목을조사하는금융부문의약 10,000가구자료를활용하여거주주택주택담보대출가구의원리금연체결정요인에대해서분석하였으며연체가구의표본확보를위해 2014~2016 년가계금융복지조사의금융부문자료를패널자료로구축하여분석하였다. 하지만자료의한계로인해주택담보대출에대한연체여부가아닌거주주택주택담보대출가구의총부채에대 4 101

135 한원리금연체여부를사용함으로써정확한주택담보대출에대한연체결정요인분석에는한계가있다. 분석에활용한변수는가구특성과가구의금융특성및기존선행연구를고려하여선정하였다. 분석자료에서연체가구비율은평균 10% 수준으로총관측치 5,942 가구중 583 가구가연체경험이있는가구다. 수도권더미의경우분석자료중수도권은약 37% 이며가구주연령의경우평균 세, 가구의연평균경상소득의경우 백만원, 가구순자산의경우 백만원인것으로나타났다. 조사시점의거주주택자산대비거주주택담보대출값인 LTV 의평균은 33.50%, 경상소득대비총부채의원리금상환액값인 DSR 의평균은 31.88% 로나타났다. 한국은행의 2014~ 2016 년간가계대출금리평균은 3.40% 였으며주상환방법이만기일시상환인가구와담보대출의주용도가거주주택마련인가구의경우각각 24%, 70% 수준인것으로나타났다 =1, =0 ( 5, ) =1, = ( ) ,, = 1, = ( ) ( ) LTV /(%) DSR /(%) (%, ) =1, = =1, = =1, =0 5,942 : 102

136 (2) 분석모형분석모형은 2014~2016 년의가계금융복지조사를바탕으로패널로짓모형을활용하였다. 로짓모형은종속변수가이항인경우에사용되며이항변수끼리통계학적으로배반사건이며확률적선택일경우사용할수있다. 32) < 식 4-1> < 식 4-1> 에서 는관찰되지않는실제종속변수이며 는 의관찰값으로 가 1 일 확률은 < 식 4-2> 와같다. Pr Pr Pr < 식 4-2> < 식 4-2> 에서 는 0을중심으로대칭적인확률분포의누적분포함수이며이를로지스틱분포로가정할경우로짓모형이된다. 패널자료의경우시계열과횡단면자료의특성을모두가지고있어오차항의동분산성가정을위배, 또는오차항의자기상관존재가능성이높으므로오차항에패널개체특성을고려하여추정해야한다. 33) < 식 4-3> < 식 4-3> 에서오차항 는패널개체에따라변하는이질성을나타내고한패널개체 32), 33) (2013), 4 103

137 내에서는시간에따라변하지않은특성을나타내며 는시간과패널개체에따라변하는오차항이다. 패널로짓모형에서는오차항 를추정해야할모수로가정하면고정효과, 확률변수로가정하면확률효과모형을이용하여분석해야한다. 를확률변수로가정하는경우, 인정규분포로가정하고 는로지스틱분포를가정하여최우추정법을이용한다. 표준정규분포를적용하는프로빗모형에서는집단내변환을실행하더라도오차항 가사라지지않기때문에고정효과보다는확률효과모형을사용하는것이일반적이다. 또한, 패널개체수가많고시계열이짧은경우확률효과모형을활용하는것이적합하며여러설명변수를모형에반영할수있는장점이있다. 따라서본연구에서는패널로짓확률효과모형을사용하여거주주택담보대출가구의연체율결정요인에대해추정하였다. 2) 패널로짓모형을활용한분석결과, 가구의원리금상환연체를결정짓는요인으로는근로소득자여부, 이자율, 주택담보대출의주용도가거주주택마련인지여부가크게영향을미치는것으로나타났다. 가구의연체확률은근로소득자일수록, 소득과순자산이증가할수록감소하며거주주택마련을주용도로할경우감소했다. 또한, LTV 와이자율이증가할수록연체율이증가하는것으로나타났으며, 주택담보대출의주요상환방법이일부만기일시상환일경우연체율이증가하는것으로나타났다. 각변수의평균값에서한단위변화가종속변수확률에미치는한계효과를살펴보면, 근로소득자일경우연체가구일확률은 1.97%p 감소하고경상소득이 1천만원증가할경우연체가구일확률은 0.34%p 감소하며순자산이 1천만원증가할경우연체가구일확률은 0.05%p 감소하는것으로나타났다. 또한, LTV 가 1%p 증가하면연체가구일확률은 0.03%p 증가하고이자율이 1%p 증가하면연체가구일확률은 2.56%p 증가했다. 주택담보대출의주요상환방법이일부만기일시상환일경우연체가구일확률은 1.08%p 증가하며, 주택담보대출의주용도가거주주택마련일경우연체가구일확률 104

138 은 2.29%p 감소하는것으로나타났다. 한편, 패널로짓확률효과모형의결과에앞서합동로짓모형을이용한분석을실시한결과를살펴보면, 가구의연체에영향을미치는변수의방향은패널로짓확률효과모형의결과와같았으나계수값의크기가확률효과모형에비해작게나타났다 Pooled Coef. Coef. dy/dx *** *** *** *** *** *** *** *** *** *** *** *** *** *** *** LTV *** *** *** DSR *** *** *** * * * * *** *** *** *** *** - rho Log likelihood LR test - =88.09 OBS : ***, **, * 1%, 5% 10% : 4 105

139 연령별로구분한모형의분석결과를살펴보면, 모든연령별모형에서거주주택마련용도더미가유의한것으로나타났으며근로소득자여부와이자율, 순자산도연체여부에상당한영향을미치는것으로나타났다 대가구를대상으로분석한모형에서는거주주택마련더미 (-) 가유의한것으로나타났으며 대가구를대상으로분석한모형에서는근로소득자더미 (-), 경상소득 (-), 순자산 (-), LTV(+), 이자율 (+), 거주주택마련더미 (-) 가유의한것으로나타났다. 60대이상가구를대상으로분석한결과에서는근로소득자더미 (-), 순자산 (-), 이자율 (+), 거주주택마련더미 (-) 가유의한변수로나타났다 *** * *** *** *** LTV *** DSR *** * ** *** *** *** *** *** rho Log likelihood LR test =10.07 =72.61 =6.56 OBS : ***, **, * 1%, 5% 10% : 106

140 연령별분석의한계효과를살펴보면, 근로소득자일경우 대, 60대이상그룹에서연체율을감소시키는것으로나타났으며각각 2.22%p, 2.16%p 연체확률을감소시키는것으로나타났다. 경상소득의경우 대그룹에서연체율을감소시키는것으로나타났으며 0.38%p 연체확률을감소시키는것으로나타났다. 또한, 순자산은 대, 60대이상그룹에서유의한것으로나타났으며 1천만원증가할경우연체율은각각 0.04%p, 0.12%p 감소하는것으로분석되었다. LTV 와이자율은 대그룹에서유의한것으로나타났으며각각 1%p 상승시연체율은 0.03%p, 2.94%p 상승하는것으로나타났다. 주택담보대출주용도가거주주택마련일경우는 대, 60대이상그룹에서유의한것으로나타났으며연체율은각각 1.82%p, 3.81%p 감소시키는것으로나타났다 *** * *** *** *** LTV *** DSR *** ** *** : ***, **, * 1%, 5% 10% : 4 107

141 소득수준별로구분한모형을살펴보면, 모든모형에서유의한변수는이자율, 거주주택마련더미인것으로나타났으며연령, 순자산, LTV 등이각소득별모형에서유의한것으로나타났다. 저소득그룹을대상으로분석한결과, 연령 (+), 연령제곱 (-), 근로소득자더미 (-), 순자산 (-), 이자율 (+), 거주주택마련더미 (-) 가유의한것으로나타났다. 한편, 중소득그룹을대상으로분석한결과는연령 (+), 연령제곱 (-), 근로소득자더미 (-), 순자산 (-), LTV(+), 이자율 (+), 만기일시상환더미 (+), 일부만기일시상환 (+) 이유의한것으로나타났다. 이와비교하여, 고소득그룹의경우근로소득자더미 (-), LTV(+), 이자율 (+) 가유의한것으로나타났다 ** *** *** *** ** * *** *** *** LTV * *** DSR ** *** ** ** ** *** *** *** *** rho Log likelihood LR test =10.99 =39.69 =8.79 OBS : ***, **, * 1%, 5% 10% : 108

142 소득별분석의한계효과를살펴보면, 근로소득자일경우모든소득별그룹에서연체율을감소시키는것으로나타났으며저소득, 중소득, 고소득별로각각 3.62%p, 1.44%p, 1.92%p 수준의연체확률을감소시키는것으로나타났다. 순자산은저소득, 중소득그룹에서유의한것으로나타났으며, 1천만원증가할경우연체율은각각 0.26%p, 0.07%p 감소하는것으로분석되었다. LTV 는중소득, 고소득그룹에서유의한것으로나타났으며, LTV 1%p 상승시연체율은각각 0.02%p, 0.03%p 상승하는것으로나타났다. 이자율은저소득, 중소득그룹에서유의한것으로나타났으며이자율 1%p 상승시연체율은각각 5.18%p, 2.96%p 증가하는것으로나타났다. 주요상환방법이만기일시상환일경우와일부만기일시상환일경우는중소득그룹에서만유의한것으로나타났으며, 연체율은각각 2.01%p, 1.94%p 상승하는것으로나타났다. 주택담보대출주용도가거주주택마련일경우는저소득그룹에서만유의한것으로나타났으며연체율은 8.54%p 감소시키는것으로분석되었다 ** *** ** *** ** * * *** *** LTV * ** DSR ** *** ** * *** : ***, **, * 1%, 5% 10% : 4 109

143 자산수준별로구분한모형을살펴보면, 연령, 순자산, 이자율, 거주주택마련더미등이각소득별모형에서유의한것으로나타났다. 자산 1 2분위그룹의경우순자산 (-), 이자율 (+), 거주주택마련더미 (-) 가유의한것으로나타났고, 자산 3 4분위그룹의경우연령 (+), 연령제곱 (-), 근로소득자더미 (-), 경상소득 (-), 순자산 (-), 이자율 (+), 거주주택마련더미 (-) 가유의한것으로나타났다. 자산 5분위그룹을대상으로분석한결과에서는연령 (+), 연령제곱 (-), 근로소득자더미 (-), LTV(+), DSR(-) 이유의한것으로나타났다 *** * *** * *** *** *** *** *** LTV ** DSR * * *** *** *** * *** ** rho Log likelihood LR test =8.64 =60.41 =16.97 OBS : ***, **, * 1%, 5% 10% : 110

144 자산별분석의한계효과를살펴보면, 근로소득자일경우모든자산별그룹에서연체율을감소시키는것으로나타났으며 3 4분위와 5분위에서는각각 1.99%p, 1.86%p 연체확률을감소시키는것으로분석되었다. 경상소득의경우자산 3 4분위에서유의한것으로나타났으며소득이 1천만원증가할경우연체율은 0.36%p감소하는것으로나타났다. 순자산은자산 1 2분위, 3 4분위에서유의한것으로나타났으며 1천만원증가할경우연체율은각각 1.41%p, 0.16%p 감소하는것으로분석되었다. LTV 는자산 5분위에서만유의한것으로나타났으며 LTV 1%p 상승시연체율은 0.02%p 상승하는것으로나타났다. 이자율은자산 1 2분위, 3 4분위에서유의한것으로나타났으며이자율 1%p 상승시연체율은각각 4.92%p, 1.89%p 증가하는것으로나타났다. 거주주택마련용도더미는자산 1 2분위, 3 4분위에서유의한것으로나타났으며담보대출의주용도가거주주택마련일경우연체율은각각 8.48%p, 1.50%p 감소하는것으로나타났다 *** *** *** ** *** *** *** LTV * DSR * *** *** ** : ***, **, * 1%, 5% 10% : 4 111

145 가구별연체위험에분석결과를연령대별소득계층및자산계층으로구분하여변수별통계적유의성이있는결과를종합해보면, 순자산은 대의저소득과중소득, 자산 1 2 분위와 3 4 분위에영향을동시에미치는것으로나타났다. LTV 의경우 대의중소득과고소득, 자산 5분위계층에유의미한영향을미치는것으로나타나고가주택구입시에 LTV 비율을상대적으로낮출필요성이있는것으로나타났다. 거주주택마련목적의경우전연령대에서자산 5분위를제외한전체소득및자산계층에서연체위험을통계적으로유의미하게낮추는것으로나타나주택거주목적의실수요에대해서는주택담보대출을확대할유인이존재하는것으로판단된다. 만기일시상환의경우계수값은 (+) 로나타나연체위험에영향을주나통계적유의성은없었고이자율의경우자산 5분위를제외한전연령및소득계층에통계적으로유의미한것으로나타났다. 근로소득여부는 대및 60대의전소득계층및자산 3 4 분위및 5분위에서연체위험을통계적으로유의미하게낮추는효과가있는것으로나타났다 () (-) LTV(+) (-) (+) (+) (-) : : 112

146 가구별연체위험에분석결과의한계효과를연령대별소득계층및자산계층으로구분하여주요변수별결과를종합해보면, 근로소득자여부는전체모형에서연체위험을 1.97%p 감소시키는것으로나타났으며특히저소득그룹에서연체위험을 3.62%p 감소시키는것으로나타났다. 이자율은전체모형에서연체위험을 2.56%p 증가시키는것으로나타났으며특히저소득과자산 1 2분위그룹에서연체위험을각각 5.18%p, 4.92%p 증가시키는것으로나타났다. 주요상환방법이일부만기일시상환일경우전체모형에서연체위험은 1.08%p 증가하는것으로나타났으며중소득그룹에서는 1.97%p 증가하는것으로나타났고다른그룹에서는유의하지않을것으로나타났다. 주택담보대출의주요용도가거주주택마련일경우다른용도에비해전체모형에서는연체위험을 2.29%p 감소시키며, 특히저소득, 자산 1 2 분위에서는각각 8.54%p, 8.48%p 감소시키는것으로나타나이들그룹은다른그룹에비해거주주택마련의경우연체위험이적은것으로분석되었다 *** *** * *** *** *** ** * *** ** ** *** * *** * * * *** *** *** ** ** : ***, **, * 1%, 5% 10% : 4 113

147 3. 1) (1) 분석자료및범위주택담보대출규제에따른주택담보대출이용제약 ( 대출제약 ) 을파악하기위해서는우선주택구매의사가있는가구를파악해야하고, 해당가구의희망주택가격과순자산등경제적특성에대한정보가포함되어있는자료가필요하다. 가계금융복지조사자료는자산에대한정보는풍부하나주택구매의사, 희망주택가격에대한정보가없어대출제약분석에한계가있으며, 이에본절에서는국토교통부의 2016 년도주거실태조사결과자료를분석에활용하였다. 주거실태조사는국내주거관련표본조사중가장큰표본규모를가지고있으며, 가구의경제적특성과함께이사계획, 희망주택가격등분석에필요한정보를포함하고있어활용성이높다. 특히, 거주지역, 가구주연령, 소득계층, 가구구성등다양한정보를포함하고있어계층별주택담보대출규제의효과를파악할수있다는장점을가지고있다. 분석대상은 2년이내에자가로이주할계획이있는가구를일차적인주택담보대출수요로보고해당가구를대상으로분석하였다. 분석결과의활용성을제고하고지역, 계층등가구유형별주택담보대출규제의영향을파악하기위하여지역, 가구주연령, 소득및자산계층등을기준으로다음과같이구분하였다. 먼저, 주택가격수준등지역적특성을반영하기위하여분석대상가구의거주지지역을기준으로수도권 ( 서울, 인천, 경기 ) 과비수도권으로구분하였다. 또한, 생애주기별주택소비특성을차이를반영하기위하여가구주연령을기준으로 30대이하, 40대, 50대, 60대이상으로구분하였다. 한편, 소득계층의경우주거실태조사의소득계층구분기준을바탕으로저소득층 (1~4 분위 ), 중소득층 (5~8 분위 ), 고소득층 (9~10 분위 ) 으로구분하였으며, 소득 10분위별경계값은 2016 년도주거실태조사연구보고서에제시된소득계층구분기준을적용하였다. 자산계층은가구의총자산을기준으로주거실태조사표본가구를 10분 114

148 위로구분하고, 이중 4 분위이하, 5~8 분위, 9~10 분위의세계층으로구분하였으며 각계층별경계값은 < 표 4-27> 과같다 ( 4 ) 10,500 ( 5~8) 10,500 35,000 ( 9~10) 35,000 : 마지막으로, 현재점유형태를기준으로자가, 전세, 보증부월세, 월세 ( 사글세포함 ), 무상으로구분하였으며가구특성에따라생애최초주택구입가구, 무주택가구로구분하였다. 생애최초주택구입가구는현재까지주택을마련한경험이없는가구로, 무주택가구는현재주택을소유하고있지않은가구를의미한다. 이상기술한가구의특성분류에따른유형별주택담보대출에대해, 국내에서적용되고있는규제인 LTV, DTI 와함께최근도입이논의되고있는 DSR 을기준으로주택담보대출이용제약을분석한다. (2) 분석방법고가의재화인주택을구매하기위해서는일차적으로자기자본을활용하고부족한자금은금융권등외부에서차입한자금을통해조달하는것이일반적이다. 여기서주택담보대출이용제약은주택구입을위해필요한자금중일부를금융권등외부로부터차입하는데있어각종규제및대출조건등으로인해대출에제한을받는것으로정의할수있다. 따라서주택담보대출이용제약은주택구입을위해대출이필요한자금의규모와해당자금의상환능력등가구의경제력에따라결정된다

149 주택담보대출이용제약은크게해당주택가격대비일정비율이상의대출을제한하면서발생하는자산제약과대출한금액의상환능력을평가하는소득제약으로구분할수있다. 주택담보대출이용제약분석을위한기준은대출금액에대해자산제약과소득제약을적용함으로써다음과같이식으로표현해볼수있다. < 식 4-4> 에서대출금액 ( ) 은희망주택가격 ( ) 에서가구의순자산 ( ) 을제외한금액을의미한다. < 식 4-4> 자산제약으로주택구입에필요한대출금액 ( ) 이주택담보인정비율 (LTV: Loan to Value) 규제수준에의해결정되는최대대출가능액 ( max ) 이하여야한다. max < 식 4-5> 소득제약으로가구소득 ( ) 에서총원리금상환액 ( ) 이차지하는비율이가구가상환할수있는최대소득대비상환가능액비율 ( max ) 이하여야한다. max < 식 4-6> 원리금상환액 ( ) 은기존대출이자상환추정액 ( ) 과신규대출에따른원리금상환액 ( ) 의합을의미하며, 기존대출에대한이자상환추정액 ( ) 은총부채 ( ) 에서상환예정주택담보대출을제외한금액은상환원금으로보고대출금리 ( ) 에 1% 가산한금리를적용하여 < 식 4-7> 과같이산정한다. 대출금리 ( ) 는한국주택금융공사의보금자리론업무처리기준을준용하여 2016 년 8월기준예금은행가중평균가계대출금리 ( 잔액기준 ) 3.21% 를적용하였다. 34) 116

150 < 식 4-7> 원리금균등분할상환의원리금상환액 ( ) 은차입금액 ( ) 과대출금리 ( ), 대출기간 ( ) 에기초하여 < 식 4-8> 과같이산정하며대출금리 ( ) 는 2016 년 8 월기준예금은행 가중평균주택담보대출금리 ( 신규취급액 ) 3.19% 를적용하였다. < 식 4-8> DSR 의경우가구소득 ( ) 에서총부채에대한원리금상환액 ( ) 이차지하는비율이가구가상환할수있는최대소득대비상환가능액비율 ( max ) 이하여야한다. 이때, 원리금상환액 ( ) 은신규대출원리금상환액에기존대출의원리금상환액을더한값으로기존대출의상환원금은총부채에서주택담보대출잔액을뺀값을적용한다. 기존대출의대출기간은 1년 (DSR1), 3년 (DSR2), 5년 (DSR3) 으로가정하였다. max < 식 4-9> 2) (1) 주택담보대출수요가구의정의및규모추정 주택구입의목적은크게실제거주를목적으로하는경우와거주이외의목적인경우 로구분할수있으며, 본분석에서는실제거주를목적으로하는경우를대상으로하였 34),,, 4 117

151 다. 주거실태조사자료를검토하였을때, 거주목적을위한주택수요는이주계획유무를통해판단할수있으며, 상대적으로계획의구체성을가지고있을것으로예상할수있는 2년이내이주계획가구를대상으로분석하였다. 자가이주계획가구의주택담보대출수요는희망주택가격을기준으로주택구입자금의대출필요성이있는지의여부를통해판단할수있으며, 이용제약가구에서는희망주택가격이해당가구의순자산보다큰경우주택담보대출수요가있는것으로가정하여분석하였다. 즉, 희망주택가격에비해보유한가구의순자산이적어주택구입을위해일정금액을외부로부터대출해야하는주택담보대출수요가구로정의하고분석하였다 년주거실태조사에서 2년내자가로이주할계획을가지고있는가구는 73.3 만가구수준으로총가구대비 3.7% 수준이다. 지역별로는수도권 39.6 만가구, 비수도권 33.7 만가구로유사한수준이며, 총가구대비수도권 4.2%, 비수도권 3.4% 로수도권에서의이주계획가구의비중이높게나타났다 (: ) % % % : 2015 : 2016 ( ) 자가이주계획가구중순자산이희망주택가격보다적어자금조달을위해주택금융을이용할필요가있는주택담보대출수요가구는전체자가이주계획가구의 68.5% 인 50.2 만가구로추정된다. 지역별로는수도권이 26.2 만가구, 비수도권이 24.0 만가구로수도권에서주택담보대출수요가많은것으로나타났으나, 가구비중은비수도권이 71.3% 수준으로수도권 66.2% 보다높게나타났다. 118

152 4-29 () (: ) % % % : 2016 ( ) 가구주연령별로는 40대가 21.6 만가구로가장많았으며 30대이하 16.0 만가구, 50 대 7.9만가구, 60대이상 4.8만가구순으로나타났다. 이는상대적으로자가로이주하려는이주계획가구의비중이높은 40대와자기자본만으로주택을구입하기에는축적된자산이적은 30대에서높은비중을나타내는결과가나타난것으로해석할수있다. 한편, 소득계층별로는중소득층이 27.0 만가구로가장많고고소득층 17.2 만가구, 저소득층 6.1 만가구순으로나타났다. 소득계층별분포역시자가이주계획가구의비중과축적된자산의규모의효과가반영된결과로주택담보대출수요는주로중산층을중심으로발생한다는점을확인할수있다. 같은맥락에서자산계층별주택담보대출수요는중자산계층이 31.5만가구, 저자산계층이 13.2만가구, 고자산계층이 5.5만가구로나타났다. 점유형태별로는현재자가로거주하고있는가구의주택담보대출수요가 21.4 만가구로가장많고전세가구가 16.8 만가구, 보증부월세 9.6만가구, 월세및무상은각각 1.9만가구, 0.6만가구로나타났다. 자가가구의경우현재거주하는주택에서새로운주택으로이주하려는수요로주택담보대출수요가실제임차에서자가로전환하는수요보다자가에서자가로전환하는교체수요에서많이발생할가능성을확인할수있었다. 전세가구의경우전세금을통해주택구입에필요한자금을마련하고있어임차유형중자가로이주하려는계획이가장많다는점이반영된결과로해석된다. 한편, 생애최초주택구입가구의주택담보대출수요는 22.5 만가구, 무주택가구의주택담보대출수요는 28.0만가구로나타났다

153 4-30 () (:, %) (%) : 2016 ( ) (2) 주택담보대출규제수준별이용제약가구 주택담보대출이용제약가구를분석하기위해 2년내자가이주계획가구중주택금융소요가구 (50.2 만가구 ) 에대해대출금액을기준으로 LTV, DTI 수준별가구분포를분석하였다. LTV, DTI 수준별주택담보대출수요가구분포는대출시실제로 LTV 와 DTI 가연관되어있으나, 본분석에서는 LTV 와 DTI 분포를각각독립적으로살펴보았다. 먼저, 희망주택가격대비대출금액의비율인 LTV 분포의경우 30~40% 가전체주택담보대출수요가구의 15.9% 로가중높은비중을보였으며, 다음으로 40~50% 가 120

154 15.2% 로나타났다. 한편, 실제주택담보대출에제한을받을수있는 LTV 60% 이상 가구는 60~70% 가 7.5%, 70~80% 가 6.0%, 80% 이상이 13.9% 로추정되었다. 4-1 LTV (: %) : 2016 ( ) 대출금액의원리금상환액이소득에서차지하는비중인 DTI 분포의경우 10~20% 가 30.1% 로가장많고 10% 미만이 28.0%, 20~30% 가 19.5% 로나타났다. DTI 40% 이상인가구의비중은 40~50% 가 3.4%, 50~60% 가 3.1%, 60~70% 가 0.9%, 70~80% 가 1.4%, 80% 이상이 4.0% 이다. LTV 60% 이상인가구의비중이 27.4% 인것과비교하여 DTI 40% 이상가구의비중은 12.8% 로상대적으로낮은비중을보였다. 이는실제주택담보대출이용제약에서자산제약가구의비중이높게나타날가능성이있음을의미하는결과로판단된다

155 4-2 DTI (: %) : 2016 ( ) 주택담보대출이용제약가구수를통해구체적으로살펴보면, LTV 70% 를기준으로할때 9.7 만가구, 60% 를기준으로할때 13.0 만가구, 50% 를기준으로할때 18.2 만가구, 40% 를기준으로할때 24.7 만가구로주택담보대출이용제약가구규모는 LTV 50% 에서 40% 로강화될때가장많이감소하는것으로나타났다. 35) 한편, DTI 60% 를기준으로주택담보대출이용제약가구규모는 3.2만가구, 50% 에서는 4.7만가구, 40% 의경우 6.4 만가구의주택담보대출이용제약이발생하는것으로추정되어상대적으로 LTV 에비해 DTI 기준약화에따른주택담보대출이용제약가구감소규모가적은것으로분석되었다. 36) 35) DTI, DTI 100% LTV 70% 10.4, 60% 13.6, 50% 18.7, 40% ) LTV, LTV 70%, DTI 60% 11.0, 50% 11.1, 40% 12.1, LTV, DTI 122

:")

156 4-3 LTV, DTI (: ) <LTV > <DTI > : LTV, DTI : 2016 ( ) (3) 가구유형별주택담보대출이용제약가구분석 가구유형별 LTV 와 DTI 규제에따른주택담보대출이용제약가구에대해분석하기 위해가구유형을지역, 연령, 소득및자산계층, 점유형태, 생애최초및무주택자로 4-4 LTV DTI < LTV > < DTI > (: ) : 2016 ( ) 4 123