Microsoft Word - Company_Hunus_ doc

|

|

|

- 태희 송

- 5 years ago

- Views:

Transcription

1 LIG Research Center Company Analysis 2012/05/08 Analyst 이찬호ㆍ 02) ㆍ 후너스 (014190KQ Buy 유지 TP 16,500 원유지 ) 에이즈치료제임상연구업데이트 - 에이즈치료제단독요법효능발표, 유의한바이러스억제효과관찰 - 현재 17 개국, 95 개사이트에서 BMS (Festinavir) 에이즈치료제임상 2b 상연구진행중 - 에이즈치료제과제순항중, 투자의견 Buy, 목표주가 16,500 원유지 에이즈치료제과제순항중 2012년 4월, 스페인바르셀로나에서열린학회에서 BMS 단독요법결과발표 BMS mg 600 mg 용량시험군에서위약대조군대비바이러스가 1/10 이하수준으로억제되는효능관찰 BMS (Festinavir) 에이즈치료제임상2b상연구 ( 병용요법 ) 진행중 에이즈치료제 ( 글로벌시장규모 20조원 ) BMS , 글로벌제약사 BMS 측임상2b상연구진행 17개국, 95개사이트에서참여자모집진행, 준비중 단독요법결과공개로임상2b상연구에대한관심고조 투자의견 Buy, 목표주가 16,500 원유지 2012년에이즈치료제임상2b상개시, 항암제임상2상진입및온콜리스바이오파마일본증시상장전망, 에이즈치료제임상2b상완료후 2013년임상3상진입예정등단계적성장및가치재평가요인부각 2012년을후너스성장본격화되는전환점으로판단하며투자의견 Buy, 목표주가 16,500 원유지 Stock Data 경영실적전망 (2010 K-GAAP, 2011 K-IFRS 개별, K-IFRS 연결기준 ) ( 천원 ) 후너스 (L) KOSDAQ (pt) /05 11/08 11/11 12/01 12/04 주가 (5/7) 7,820원 액면가 500원 시가총액 140십억원 52주최고 / 최저가 13,250 원 / 2,085원 주가상승률 1개월 6개월 12개월 절대주가 (%) 상대주가 (%) 결산기 (12월) 단위 2010A 2011A 2012E 2013E 2014E 매출액 ( 십억원 ) 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 증감률 (%) PER ( 배 ) PBR ( 배 ) ROE (%) EV/EBITDA ( 배 ) 순차입금 ( 십억원 ) 부채비율 (%)

가열렸다. 에이즈연구분야전문가들이모여연구성과를공유하는자리에서 BMS-986001 의단독요법결과가공개되었다.")

2 BMS (Festinavir) 단독요법결과발표 에이즈치료제과제는순항중 13th International Workshop on Clinical Pharmacology of HIV Therapy 고무적인단독요법효능시험디자인 2012 년 4 월 16 일부터 18 일까지스페인바르셀로나에서애보트, 머크, ViiV Healthcare, BMS, 길리어드등이후원하는학회 (13th International Workshop on Clinical Pharmacology of HIV Therapy) 가열렸다. 에이즈연구분야전문가들이모여연구성과를공유하는자리에서 BMS 의단독요법결과가공개되었다. BMS 을 10 일간 1 일 1 회단독복용한시험에서유의한 HIV( 인간면역결핍바이러스, human immunodeficiency virus) 억제효과가관찰되었다. 용량군은 100 mg 600 mg 으로설정되었고, 위약대조군대비바이러스가 1/10 이하수준으로억제되는결과가발표되었다. 현재임상 2b 상연구역시 100 mg 400 mg 의용량으로진행되고있어이번연구성과발표는우수한병용요법효능을예측해볼수있는근거를제시했다는점에서그의의가있다. 4 개의시험군 (100 mg, 200 mg, 300 mg, 600 mg) 에 8 명의참여자를배정하였고그중두명에게는위약을, 나머지 6 명에게는 BMS 을복용케하는방법으로시험이진행되었다. 시험개시전참여자들간의유의한차이는없었으며약물에의한심각한부작용은관찰되지않았다. 시험결과 BMS 의혈중농도와바이러스억제효과는높은상관관계를나타내었다. BMS (Festinavir) 단독요법효과보고 바이러스를위약대조군대비 1/10 이하수준으로억제하는결과 자료 : LIG 투자증권, Hwang C, Zhu L, Chan H, Chang I, Hanna G, Bertz R, Grasela D. Antiviral activity, exposure-response, and resistance analyses of monotherapy with the novel HIV NRTI BMS in ART-experienced subjects. Reviews in Antiviral Therapy & Infectious Diseases Volume 3:2012, Page 8, Abstract: O-06 / 13 th International Workshop on Clinical Pharmacology of HIV Therapy, Barcelona, Spain 2 LIG Research Center ㆍ

3 BMS proof-of-concept 연구디자인 임상연구참여자정보 자료 : LIG 투자증권, 13 th International Workshop on Clinical Pharmacology of HIV Therapy, Barcelona, Spain 자료 : LIG 투자증권, 13 th International Workshop on Clinical Pharmacology of HIV Therapy, Barcelona, Spain BMS 복용후 CD4 + T 세포증가관찰 BMS 임상 2b 상연구개요 자료 : LIG 투자증권, 13 th International Workshop on Clinical Pharmacology of HIV Therapy, Barcelona, Spain 자료 : LIG 투자증권, LIG Research Center ㆍ 3

4 BMS 임상 2b 상연구업데이트 현재 17 개국, 95 개사이트에서연구진행중 BMS (Festinavir), 임상2b상진행중 Festinavir / OBP-601 / BMS 라이센싱계약 BMS 임상연구개요 2012 년초첫참여자모집이개시된 BMS (Festinavir) 의임상 2b 상연구 (NCT ) 는현재미국, 캐나다, 프랑스, 독일, 스페인, 브라질, 아르헨티나, 멕시코, 콜롬비아, 칠레, 페루, 호주, 포르투갈, 헝가리, 폴란드, 남아프리카공화국, 태국등 17 개국, 95 개사이트에서참여자모집진행또는준비중에있다. Festinavir 과제는 2006 년온콜리스바이오파마가 Yale 대학교과제를도입하여임상연구를진행하여왔고프랑스에서임상 2a 상연구가종료된시점에다시 BMS 로이전된프로젝트이다. Festinavir 는 stavudine 유도체로서 NRTI 계열에속하는물질이다. 온콜리스바이오파마에서는 OBP-601 이라는코드명으로불렸고 BMS 에서는 BMS 로임상연구를진행하고있다 (CAS RN ). 이프로젝트에대한온콜리스바이오파마와 BMS 간의라이센싱계약규모는 $286 million(3,200 억원 ) 이며, 2010 년 12 월계약당시의 upfront payment 와영장류시험종료후 milestone payment 가유입되었다. 1Q12 에는 BMS 임상 2b 상연구참여자모집이개시되어추가적인 milestone payment 가유입되었다. Milestone payment 규모는단계적으로상승하며제품화를목표로하는 2016 년말까지개발이계획대로진행될경우 3,000 억원규모로추정되는잔여 milestone payment 가온콜리스바이오파마로분할유입될전망이다. 온콜리스바이오파마는향후제품화될경우, 매출의일정부분을 running royalty 로수령하게된다 년글로벌항레트로바이러스약제매출은매출규모는 $17,260 million(19.6 조원 ) 인데 NRTI 계열품목들이가장큰비중을차지한다. BMS 는매출상위 15 위권이내에 Reyataz(PI, protease inhibitor 계열 ) 와 Sustiva(NNRTI 계열 ) 를가지고있지만 NRTI 계열물질이없어 Festinavir(BMS ) 와같은 NRTI 계열약물개발이추진되고있는상황이다. Reyataz(atazanavir) 는 Johnson & Johnson 사의 Prezista(darunavir) 와경쟁하고있고 Sustiva(efavirenz) 는 2013 년특허만료를앞두고있기때문에개발후기단계에있는항레트로바이러스프로젝트는 BMS 내에서우선순위가높을수밖에없는상황이며, BMS 의개발역량이집중되고있다. BMS 임상 2b 상연구의시험군은다음과같이구성되어있다 ; 4 LIG Research Center ㆍ

5 I. BMS (100 mg) + Placebo + Efavirenz (600 mg) + Lamivudine (300 mg) II. BMS (200 mg) + Placebo + Efavirenz (600 mg) + Lamivudine (300 mg) III. BMS (400 mg) + Efavirenz (600 mg) + Lamivudine (300 mg) IV. Tenofovir (300 mg) + Efavirenz (600 mg) + Lamivudine (300 mg). 이시험군으로임상연구를진행할경우, BMS , Efavirenz 그리고 Lamivudine, 새로운 NRTI+NRTI+NNRTI 조합의가능성을확인할수있게된다. 또한 BMS 과 tenofovir 의상대적인차이를파악할수있는데, tenofovir disoproxil(nrti) + emtricitabine(nrti) + efavirenz (NNRTI) 복합제인 Atripla 의 2011 년매출은 $3,652 million, 그리고 tenofovir 를구성성분으로포함하는관련치료제들의매출합은 $7,858 million 이다. BMS 은거대시장을타겟한치료제이다. 온콜리스바이오파마파이프라인현황 온콜리스바이오파마가치재평가 동사의자회사온콜리스바이오파마의파이프라인은 OBP-301(Telomelysin) 항암제, OBP-601(BMS , Festinavir) HIV 감염증에대한항레트로바이러스약제, OBP-701 C 형간염치료제, OBP-801 항암제및 OBP- 401(TelomeScan) 암진단시약으로구성되어있다. OBP-301 은유아이가온콜리스바이오파마를인수하기전 Medigen Biotechnology 와라이센싱계약이체결되어있는상태였고, OBP-601 은그이후에 BMS 와라이센싱계약이체결되었으며 OBP-701 은 Tacere Therapeutics 에매각되었다. 보유하고있는프로젝트들의라이센싱계약체결에따라온콜리스바이오파마의가치는상승하고있으며본격적인 milestone payment 유입및일본증시상장을통해재평가받게될것으로전망된다. 온콜리스바이오파마파이프라인현황 Infectious Diseases Cancer Diagnostics Development Status Project Therapeutic Area Basic Research Preclinical Phase I Phase II Phase III BMS (Festinavir) HIV/AIDS Ongoing OBP-AI1 HCV Ongoing OBP-AI2 HIV/AIDS Ongoing OBP-301 (Telomelysin) Liver, H&N Cancer Completed OBP-801 Mesothelioma Ongoing OBP-401 (TelomeScan) Detecting CTC Ongoing OBP-401 (TelomeScan) Navigation Surgery Ongoing 자료 : LIG투자증권 HIV, human immunodeficiency virus; AIDS, acquired immunodeficiency syndrome; HCV, hepatitis C virus; H&N, head and neck; CTC, circulating tumor cells LIG Research Center ㆍ 5

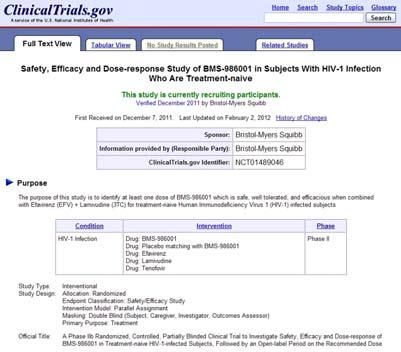

6 BMS 임상 2b 상연구업데이트 Safety, Efficacy and Dose-response Study of BMS in Subjects With HIV-1 Infection Who Are Treatment-naive Official Title A Phase IIb Randomized, Controlled, Partially Blinded Clinical Trial to Investigate Safety, Efficacy and Dose-response of BMS in Treatment-naive HIV-1-infected Subjects, Followed by an Open-label Period on the Recommended Dose (NCT ) Sponsor Bristol-Myers Squibb Purpose The purpose of this study is to identify at least one dose of BMS which is safe, well tolerated, and efficacious when combined with Efavirenz (EFV) + Lamivudine (3TC) for treatment-naive Human Immunodeficiency Virus 1 (HIV-1) infected subjects Study Type Interventional Study Design Allocation: Randomized Endpoint Classification: Safety/Efficacy Study Intervention Model: Parallel Assignment Masking: Double Blind (Subject, Caregiver, Investigator, Outcomes Assessor) Primary Purpose: Treatment I. BMS (100 mg) + Placebo + Efavirenz (600 mg) + Lamivudine (300 mg) II. BMS (200 mg) + Placebo + Efavirenz (600 mg) + Lamivudine (300 mg) III. BMS (400 mg) + Efavirenz (600 mg) + Lamivudine (300 mg) IV. Tenofovir (300 mg) + Efavirenz (600 mg) + Lamivudine (300 mg) Inclusion Criteria At least 18 years of age, (or minimum age as determined by local regulatory or as legal requirements dictate, whichever is higher) Plasma HIV-1 RNA > 5,000 copies/ml Antiretroviral treatment-naive; defined as no current or previous exposure to > 1 week of an antiretroviral drug CD4 + T-cell count > 200 cells/mm 3 Exclusion Criteria Resistance to any of the study medications [Tenofovir Disoproxil Fumarate(TDF), Efavirenz (EFV), Lamivudine (3TC)] or to HIV Protease Inhibitors (PIs) Contraindications to any of the study drugs Study Locations <17개국, 95개사이트에서참여자모집진행또는준비중 > United States California 3곳, Florida 2곳, Georgia 1곳, Indiana 1곳, Kansas 1곳, Maryland 1곳, Minnesota 1곳, New York 3 곳, North Carolina 1곳, Ohio 1곳, Oregon 1곳, Pennsylvania 2곳, South Carolina 1곳, Texas 5곳, Argentina 6곳, Australia New South Wales 4곳, Victoria 2곳, Brazil 4곳, Canada British Columbia 1곳, Ontario 1곳, Quebec 2곳, Chile 4곳, Colombia 3곳, France 4곳, Germany 6곳, Hungary 1곳, Mexico 5곳, Peru 5곳, Poland 2곳, Portugal 3곳, South Africa 8곳, Spain 5곳, Thailand 5곳 Health Authorities United States: Food and Drug Administration Argentina: Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica Australia: Department of Health and Ageing Therapeutic Goods Administration Brazil: National Health Surveillance Agency, Canada: Health Canada Chile: Instituto de Salud Publica de Chile, Colombia: INVIMA Instituto Nacional de Vigilancia de Medicamentos y Alimentos France: Afssaps - French Health Products Safety Agency, Germany: Federal Institute for Drugs and Medical Devices Hungary: National Institute of Pharmacy, Mexico: Federal Commission for Sanitary Risks Protection Peru: General Directorate of Pharmaceuticals, Devices, and Drugs Poland: Office for Registration of Medicinal Products, Medical Devices and Biocidal Products Portugal: National Pharmacy and Medicines Institute, South Africa: Medicines Control Council Spain: Agencia Española de Medicamentos y Productos Sanitarios Thailand: Food and Drug Administration 자료 : LIG투자증권, 6 LIG Research Center ㆍ

7 에이즈치료제시장 BMS (Festinavir) HIV 감염증에대한항레트로바이러스약제 항레트로바이러스약제성장하는거대에이즈치료제시장 BMS (Festinavir) 을포함한항레트로바이러스약제들의특징은 HIV 감염환자들이지속적으로복용해야하는의약품이라는점이다. HIV( 인간면역결핍바이러스, human immunodeficiency virus) 감염환자에는최소두가지계열의, 세가지의약품을처방하는칵테일요법이이용되는데, 예를들면, 현재널리적용되는조합이 NRTI(nucleoside reverse transcriptase inhibitor) 계열약물두가지와 NNRTI(non-nucleoside reverse transcriptase inhibitor) 계열약물한가지의처방이다. 따라서, 제약사들은환자들의복약순응도를고려하여복합제를생산하기시작하였고현재최고매출을올리는제품도 tenofovir disoproxil(nrti) + emtricitabine(nrti) + efavirenz (NNRTI) 복합제인 Atripla 이다 년항레트로바이러스약제들의글로벌매출규모는 $17,260 million(19.6 조원 ) 이다. 이는 2010 년 $15,424 million 대비 11.9% 성장한수치이다. HIV 는 AIDS( 후천성면역결핍증, acquired immunodeficiency syndrome) 의원인바이러스로서, HIV 에감염될경우적절한치료가이루어지지않으면 AIDS 로진행되고사망에이르게된다. HIV 는바이러스분류중레트로바이러스 (retrovirus) 로구분되며염색체 RNA 를가지고있다. 체내에서 HIV 가복제되면혈관을타고돌며면역세포를파괴시키고, 결과적으로면역체계가파괴되어체내감염이더욱용이하게발생한다. HIV 의 life cycle 은 HIV 가 T 세포에결합하여시작되는 entry 단계, viral RNA 에서 viral DNA 를생성하는 reverse transcription 단계, 본격적인바이러스복제가일어나는 integration 및 replication 단계, 그리고새로운 HIV 로세포밖으로나오는 assembly 및 release 단계로구분할수있는데그중역전사효소를억제하는치료제 (reverse transcriptase inhibitors) 들이현재치료제시장의중요한부분을차지하고있다. LIG Research Center ㆍ 7

8 매출상위항레트로바이러스약제 World Sales, Share of Therapeutic Product Active Ingredient(s) Key Marketing Company(s) 2011, Area World Sales, Name $(millions) 2011, $(%) Growth, 2011/2010, Dosing $(%) Atripla Tenofovir disoproxil (NRTI) + Gilead Sciences 3, q.d. Emtricitabine (NRTI) + Efavirenz (NNRTI) /Bristol-Myers Squibb Truvada Tenofovir disoproxil (NRTI) + Gilead Sciences 3, q.d. Emtricitabine (NRTI) Reyataz Atazanavir (PI) Bristol-Myers Squibb 1, q.d. Isentress Raltegravir (II) Merck & Co 1, b.i.d. Prezista Darunavir (PI) Johnson & Johnson 1, q.d./b.i.d. Epzicom Lamivudine (NRTI) + Abacavir (NRTI) ViiV Healthcare 1, q.d. Viread Tenofovir disoproxil (NRTI) Gilead Sciences q.d. Kaletra Ritonavir (PI) + Lopinavir (PI) Abbott q.d./b.i.d. Norvir Ritonavir (PI) Abbott q.d.* Combivir Lamivudine (NRTI) + Zidovudine (NRTI) ViiV Healthcare b.i.d. Viramune Nevirapine (NNRTI) Boehringer Ingelheim q.d. b.i.d. Sustiva Efavirenz (NNRTI) Bristol-Myers Squibb q.d. Intelence Etravirine (NNRTI) Johnson & Johnson b.i.d. Lexiva Fosamprenavir (PI) ViiV Healthcare b.i.d. Trizivir Lamivudine (NRTI) + Abacavir (NRTI) ViiV Healthcare b.i.d. + Zidovudine (NRTI) Total Others - - 1, Total HIV Antivirals 17, 자료 : LIG투자증권 NRTI, nucleoside reverse transcriptase inhibitor; NNRTI, non-nucleoside reverse transcriptase inhibitor; PI, protease inhibitor; II, integrase inhibitor; q.d., 1일 1회 ; b.i.d., 1일 2회 * mg per day as pharmacologic booster for other PIs 8 LIG Research Center ㆍ

9 대차대조표 손익계산서 ( 십억원 ) 2011A 2012E 2013E 2014E ( 십억원 ) 2011A 2012E 2013E 2014E 유동자산 매출액 현금및현금성자산 증가율 (%) 매출채권및기타채권 매출총이익 재고자산 매출총이익률 (%) 비유동자산 판매비와관리비 투자자산 기타영업수익 유형자산 기타영업비용 무형자산 영업이익 자산총계 영업이익률 (%) 유동부채 EBITDA 매입채무및기타채무 EBITDA M% 단기차입금 지분법관련손익 유동성장기부채 금융손익 비유동부채 기타영업외손익 사채및장기차입금 세전이익 부채총계 법인세비용 지배기업소유지분 당기순이익 자본금 지배주주순이익 자본잉여금 지배주주순이익률 (%) 이익잉여금 비지배주주순이익 기타자본 기타포괄이익 비지배지분 총포괄이익 자본총계 EPS 증가율 (%, 지배 ) 총차입금 총이자손익 순차입금 총외화관련손익 현금흐름표 주요지표 ( 십억원 ) 2011A 2012E 2013E 2014E 2011A 2012E 2013E 2014E 영업활동현금흐름 총발행주식수 ( 천주 ) 17,448 17,860 17,860 17,860 영업에서창출된현금흐름 시가총액 ( 십억원 ) 이자의수취 주가 ( 원 ) 11,500 7,820 7,820 7,820 이자의지급 EPS( 원 ) 배당금수입 BPS( 원 ) 2,186 3,186 3,978 4,713 법인세부담액 DPS( 원 ) 투자활동현금흐름 PER(X) 유동자산의감소 ( 증가 ) PBR(X) 투자자산의감소 ( 증가 ) EV/EBITDA(X) 유형자산감소 ( 증가 ) ROE(%) 무형자산감소 ( 증가 ) ROA(%) 재무활동현금흐름 ROIC(%) 사채및차입금증가 ( 감소 ) 배당수익률 (%) 자본금및자본잉여금증감 부채비율 (%) 배당금지급 순차입금 / 자기자본 (%) 외환환산으로인한현금변동 유동비율 (%) 연결범위변동으로인한현금증감 이자보상배율 (X) 현금증감 총자산회전율 기초현금 매출채권회전율 기말현금 재고자산회전율 FCF 매입채무회전율 자료 : LIG투자증권 LIG Research Center ㆍ 9

10 Compliance Notice 최근 2 년간투자의견및목표주가변경내역 후너스 (014190) 제시일자 투자의견 BUY BUY 목표주가 16,500원 16,500원 제시일자 투자의견 목표주가 제시일자 투자의견 목표주가 주가및목표주가추이 ( 원 ) 후너스목표주가 18,000 16,000 14,000 12,000 10,000 8,000 6,000 4,000 2, /05 10/09 11/01 11/05 11/09 12/01 Ratings System 구분대상기간투자의견비고 [ 기업분석 ] 12 개월 BUY(15% 초과 ) ㆍ HOLD(0%~15%) ㆍ REDUCE(0% 미만 ) [ 산업분석 ] 12 개월 Overweight ㆍ Neutral ㆍ Underweight * 단, 산업및기업에대한최종분석이전에는긍정, 중립, 부정으로표시할수있음. Compliance 동자료에게시된내용들은본인의의견을정확히반영하고있으며, 외부의부당한압력이나간섭없이작성되었음을확인합니다. 당사는공표일현재상기종목의발행주식을 1% 이상보유하고있지않습니다. 당사는동자료를기관투자자또는제3자에게사전제공한사실이없습니다. 당사는동자료에언급된종목과계열회사의관계가아닙니다. 조사분석담당자는공표일기준동자료에언급된종목과재산적이해관계가없습니다. 본조사자료는고객의투자에정보를제공할목적으로작성되었으며, 어떠한경우에도무단복제및배포될수없습니다. 또한본자료에수록된내용은당사가신뢰할만한자료및정보로얻어진것이나, 그정확성이나완전성을보장할수없으므로투자자자신의판단과책임하에최종결정을하시기바랍니다. 따라서어떠한경우에도본자료는고객의주식투자의결과에대한법적책임소재의증빙자료로사용될수없습니다. 10 LIG Research Center ㆍ

Microsoft Word - Company_Hunus_ doc

LIG Research Center Company Analysis 2012/05/14 Analyst 이찬호ㆍ 02)6923-7321 ㆍ craiglee@ligstock.com 후너스 (014190KQ Buy 유지 TP 16,500 원유지 ) 자회사온콜리스바이오파마고베연구소탐방 - 일본자회사온콜리스바이오파마고베연구소탐방 : OBP-401(TelomeScan,

LIG Research Center Company Analysis 2012/05/14 Analyst 이찬호ㆍ 02)6923-7321 ㆍ craiglee@ligstock.com 후너스 (014190KQ Buy 유지 TP 16,500 원유지 ) 자회사온콜리스바이오파마고베연구소탐방 - 일본자회사온콜리스바이오파마고베연구소탐방 : OBP-401(TelomeScan,

<4D F736F F D FB1E8C0CEC7CA5FBFA4BAF1BCBCB9CCC4DC5FC0DBBCBAC1DF5F>

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

Microsoft Word _씨젠_이무진.docx

LIG Research Division Company Analysis 216/1/13 Analyst 이무진ㆍ 2)6923-7343 ㆍ c_in_c@ligstock.com 씨젠 (9653KQ Buy 유지 TP 52, 원유지 ) 216 년, 변화의시발점 - 분자진단산업은최근 Real-time PCR 시약기술의중요성이계속부각되고있는상황입니다. 분자진단기 기업체들의시약기술확보움직임은

LIG Research Division Company Analysis 216/1/13 Analyst 이무진ㆍ 2)6923-7343 ㆍ c_in_c@ligstock.com 씨젠 (9653KQ Buy 유지 TP 52, 원유지 ) 216 년, 변화의시발점 - 분자진단산업은최근 Real-time PCR 시약기술의중요성이계속부각되고있는상황입니다. 분자진단기 기업체들의시약기술확보움직임은

Microsoft Word - Company_삼성전기_

LIG Research Division Company Analysis 216/1/28 Analyst 고의영ㆍ 2)6923-7345 ㆍ keuiy@ligstock.com 삼성전기 (91KS Buy 유지 TP 65, 원유지 ) 잠시쉬어갈뿐 노트 7 리콜및판매중단영향과일회성비용및부정적환율효과로기대치를하회했습니다. 4 분기도노트 7 의여파가지속되겠지만, 1) 중화향으로듀얼카메라모듈이본격화와

LIG Research Division Company Analysis 216/1/28 Analyst 고의영ㆍ 2)6923-7345 ㆍ keuiy@ligstock.com 삼성전기 (91KS Buy 유지 TP 65, 원유지 ) 잠시쉬어갈뿐 노트 7 리콜및판매중단영향과일회성비용및부정적환율효과로기대치를하회했습니다. 4 분기도노트 7 의여파가지속되겠지만, 1) 중화향으로듀얼카메라모듈이본격화와

LIG Research Division Company Analysis 2016/04/29 Analyst 신현준ㆍ 02) ㆍ 삼성전자 (005930KS Buy 유지 TP 1,600,000 원유지 ) 별 (Gal

ㆍ 삼성전자 (005930KS Buy 유지 TP 1,600,000 원유지 ) 별 (Gal") LIG Research Division Company Analysis 216/4/29 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com 삼성전자 (593KS Buy 유지 TP 1,6, 원유지 ) 별 (Galaxy) 이빛나는밤 전가격대에걸친스마트폰의판매호조및이익안정성확보로, IM 사업부문의실적견인은 1Q16 뿐만아 니라다음분기에도이어질것으로전망됩니다.

LIG Research Division Company Analysis 216/4/29 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com 삼성전자 (593KS Buy 유지 TP 1,6, 원유지 ) 별 (Galaxy) 이빛나는밤 전가격대에걸친스마트폰의판매호조및이익안정성확보로, IM 사업부문의실적견인은 1Q16 뿐만아 니라다음분기에도이어질것으로전망됩니다.

Microsoft Word _Mando_4Q12preview.doc

LIG Research Center Company Analysis 2013/01/15 Analyst 박인우ㆍ 02)6923-7313 ㆍ inwoo.park@ligstock.com 만도 (060980KS Buy 유지 TP 180,000 원하향 ) 컨센서스하향과정완료후주가반등예상 (4Q12 Preview 포함 ) - 매출추정치하향조정에따라목표주가를 180,000

LIG Research Center Company Analysis 2013/01/15 Analyst 박인우ㆍ 02)6923-7313 ㆍ inwoo.park@ligstock.com 만도 (060980KS Buy 유지 TP 180,000 원하향 ) 컨센서스하향과정완료후주가반등예상 (4Q12 Preview 포함 ) - 매출추정치하향조정에따라목표주가를 180,000

CAPE Research Division Company Analysis _ 2017/11/09 Analyst 조미진ㆍ02) ㆍmj27 CJ 제일제당 (097950KS S Buy 유지 TP 500,000 원유지 ) 이제는믿을수있다!

ㆍmj27 CJ 제일제당 (097950KS S Buy 유지 TP 500,000 원유지 ) 이제는믿을수있다!") CAPE Research Division Company Analysis _ 217/11/9 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com CJ 제일제당 (9795KS S Buy 유지 TP 5, 원유지 ) 이제는믿을수있다! 사상최대실적달성 3분기는대통제외매출액 15.9%, 영업이익 13.% 전년대비증가했습니다. 동사의사업구조복잡성을감안할때,

CAPE Research Division Company Analysis _ 217/11/9 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com CJ 제일제당 (9795KS S Buy 유지 TP 5, 원유지 ) 이제는믿을수있다! 사상최대실적달성 3분기는대통제외매출액 15.9%, 영업이익 13.% 전년대비증가했습니다. 동사의사업구조복잡성을감안할때,

Microsoft Word - 인텔리안테크_김인필_180126

CAPE Research Division Company Analysis _ 218/1/26 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 인텔리안테크 (1893KQ NR) 바다에서도통신은필요하다 선박의 IoT화에따른데이터통신인프라수요확대로 VSAT를중심으로한해상용위성통신시장의지속적인성장을전망한다. 인텔리안테크는 VSAT 시장점유율

CAPE Research Division Company Analysis _ 218/1/26 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 인텔리안테크 (1893KQ NR) 바다에서도통신은필요하다 선박의 IoT화에따른데이터통신인프라수요확대로 VSAT를중심으로한해상용위성통신시장의지속적인성장을전망한다. 인텔리안테크는 VSAT 시장점유율

Microsoft Word - LGC_161019

LIG Research Division Company Analysis 216/1/19 Analyst 이지연ㆍ 2)6923-7319 ㆍ jylee@ligstock.com LG 화학 (5191KS Buy 유지 TP 32, 원유지 ) 3Q16 Review: 바닥통과중 3Q16 영업이익은 4,61 억원으로컨센서스를다소하회하였습니다. 그러나결국 17 년 NCC 싸이클확대속에

LIG Research Division Company Analysis 216/1/19 Analyst 이지연ㆍ 2)6923-7319 ㆍ jylee@ligstock.com LG 화학 (5191KS Buy 유지 TP 32, 원유지 ) 3Q16 Review: 바닥통과중 3Q16 영업이익은 4,61 억원으로컨센서스를다소하회하였습니다. 그러나결국 17 년 NCC 싸이클확대속에

Microsoft Word - Company_Chemtronics_20140512

LIG Research Center Company Analysis 2014/05/12 Analyst 강봉우ㆍ02)6923-7337ㆍbwkang@ligstock.com 켐트로닉스 (089010KQ Buy 유지 TP 32,000원 유지) 기다리던 소식이 왔다 삼성전자는 AM OLED 패널을 탑재한 태블릿PC를 공급 예정. 중저가 스마트폰을 비롯 적용 어플리케이션

LIG Research Center Company Analysis 2014/05/12 Analyst 강봉우ㆍ02)6923-7337ㆍbwkang@ligstock.com 켐트로닉스 (089010KQ Buy 유지 TP 32,000원 유지) 기다리던 소식이 왔다 삼성전자는 AM OLED 패널을 탑재한 태블릿PC를 공급 예정. 중저가 스마트폰을 비롯 적용 어플리케이션

Microsoft Word - Company_HyundaiSteel_ doc

LIG Research Center Company Analysis 212/7/2 Analyst 김윤상ㆍ 2)6923-7319 ㆍ yoonsang.kim@ligstock.com 현대제철 (42KS Buy 유지 TP 115, 원유지 ) [2Q12 Preview] 양호한 2 분기실적 - 2 분기영업이익은전분기대비 16% 증가한 3,28 억원예상 - 3 분기영업이익은

LIG Research Center Company Analysis 212/7/2 Analyst 김윤상ㆍ 2)6923-7319 ㆍ yoonsang.kim@ligstock.com 현대제철 (42KS Buy 유지 TP 115, 원유지 ) [2Q12 Preview] 양호한 2 분기실적 - 2 분기영업이익은전분기대비 16% 증가한 3,28 억원예상 - 3 분기영업이익은

CAPE Research Division Company Analysis _ 2018/04/06 Analyst 조미진ㆍ02) ㆍmj27 KT&G (033780KS Buy 유지 TP 138,000원하향 ) 1 분기는성장통 1분기영업이

ㆍmj27 KT&G (033780KS Buy 유지 TP 138,000원하향 ) 1 분기는성장통 1분기영업이") CAPE Research Division Company Analysis _ 218/4/6 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com KT&G (3378KS Buy 유지 TP 138,원하향 ) 1 분기는성장통 1분기영업이익은전년대비 18.3% 감소할전망입니다. 일반궐련형담배의국내판매감소와수출지연때문입니다. 하반기에는전자담배의매출확대및부동산분양매출재인식,

CAPE Research Division Company Analysis _ 218/4/6 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com KT&G (3378KS Buy 유지 TP 138,원하향 ) 1 분기는성장통 1분기영업이익은전년대비 18.3% 감소할전망입니다. 일반궐련형담배의국내판매감소와수출지연때문입니다. 하반기에는전자담배의매출확대및부동산분양매출재인식,

CAPE Research Division Company Analysis _ 2017/01/13 Analyst 김인필ㆍ02) ㆍipkim 아이원스 (114810KQ NR) 성장잠재력의변화그리고기회 - 국내시장통해경험과노하우축적,

ㆍipkim 아이원스 (114810KQ NR) 성장잠재력의변화그리고기회 - 국내시장통해경험과노하우축적,") CAPE Research Division Company Analysis _ 17/1/13 Analyst 김인필ㆍ2)6923-731 ㆍipkim m1@capefn.com 아이원스 (1148KQ NR) 성장잠재력의변화그리고기회 - 국내시장통해경험과노하우축적, 내실있는기업. 이제는해외에서제품경쟁력입증되어거래처다변화 - 글로벌메이저장비업체납품을통한성장과이에따른기업의기회그리고성장잠재력변화

CAPE Research Division Company Analysis _ 17/1/13 Analyst 김인필ㆍ2)6923-731 ㆍipkim m1@capefn.com 아이원스 (1148KQ NR) 성장잠재력의변화그리고기회 - 국내시장통해경험과노하우축적, 내실있는기업. 이제는해외에서제품경쟁력입증되어거래처다변화 - 글로벌메이저장비업체납품을통한성장과이에따른기업의기회그리고성장잠재력변화

Microsoft Word - Company_Hunus_ doc

LIG Research Center Company Analysis 2012/05/31 Analyst 이찬호ㆍ 02)6923-7321 ㆍ craiglee@ligstock.com 후너스 (014190KQ Buy 유지 TP 16,500 원유지 ) 연구개발진행중인과제들의라이센싱계약기대감유효 - 자회사온콜리스바이오파마, 개발중인과제들의기술이전통해수익창출 - 다양한적응증으로개발진행중인항암제와암진단시약기대

LIG Research Center Company Analysis 2012/05/31 Analyst 이찬호ㆍ 02)6923-7321 ㆍ craiglee@ligstock.com 후너스 (014190KQ Buy 유지 TP 16,500 원유지 ) 연구개발진행중인과제들의라이센싱계약기대감유효 - 자회사온콜리스바이오파마, 개발중인과제들의기술이전통해수익창출 - 다양한적응증으로개발진행중인항암제와암진단시약기대

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Industry_mm_2010

CAPE Research Division Company Analysis _ 217/2/7 Analyst 김태현ㆍ 2)6923-7312 ㆍ thkim@capefn.com SK 네트웍스 (174KS Buy 유지 TP 12, 원유지 ) 이제 SK 네트웍스는상사가아니라렌탈회사다 - 면세점과패션사업악재는 216년 4분기대부분반영. 정보통신, 주유소, 상사, 호텔등기존사업

CAPE Research Division Company Analysis _ 217/2/7 Analyst 김태현ㆍ 2)6923-7312 ㆍ thkim@capefn.com SK 네트웍스 (174KS Buy 유지 TP 12, 원유지 ) 이제 SK 네트웍스는상사가아니라렌탈회사다 - 면세점과패션사업악재는 216년 4분기대부분반영. 정보통신, 주유소, 상사, 호텔등기존사업

Industry_mm_2010

CAPE Research Division Company Analysis _ 218/7/19 Analyst 조미진ㆍ 2)6923-7317 ㆍ mj27@capefn.com CJ 제일제당 (9795KS Buy 유지 TP 42, 원유지 ) 이익개선전망과부담없는주가수준 2 분기물류부분제외한영업이익은전년대비 27.8% 증가할전망입니다. 소재식품과바이오사업부수익성개선및생물자원

CAPE Research Division Company Analysis _ 218/7/19 Analyst 조미진ㆍ 2)6923-7317 ㆍ mj27@capefn.com CJ 제일제당 (9795KS Buy 유지 TP 42, 원유지 ) 이익개선전망과부담없는주가수준 2 분기물류부분제외한영업이익은전년대비 27.8% 증가할전망입니다. 소재식품과바이오사업부수익성개선및생물자원

Microsoft Word - CAPE_DongwonIndusties_1Q18Review

CAPE Research Division Company Analysis _ 218/5/7 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com 동원산업 (64KS Buy 유지 TP,원유지 ) 1Q18 어닝서프라이즈달성 1분기영업이익은전년대비 42.3% 증가했습니다. 1) 기저효과 2) 사업부별매출확대 3) 자회사수익성개선을통해어닝서프라이즈를달성하였습니다.

CAPE Research Division Company Analysis _ 218/5/7 Analyst 조미진ㆍ2)6923-7317 ㆍmj27 7@capefn.com 동원산업 (64KS Buy 유지 TP,원유지 ) 1Q18 어닝서프라이즈달성 1분기영업이익은전년대비 42.3% 증가했습니다. 1) 기저효과 2) 사업부별매출확대 3) 자회사수익성개선을통해어닝서프라이즈를달성하였습니다.

Microsoft Word - Full_Industry_Entertainment_20120309_컴플_.doc

212/3/9(금) Analyst 정유석 2)6923-7323 cys45@ligstock.com 엔터테인먼트 (비중확대) 감바레 니혼, 일본 음악산업 분석 국내 엔터테인먼트사들의 해외 시장 진출이 가속화되고 있습니다. 해외 곳곳에서 한국 연예인들의 인기가 상승하고 있는 가운데, 우리는 일본 시장에서의 성과에 주목할 필요가 있다고 생각합니다. 211년 KARA와

212/3/9(금) Analyst 정유석 2)6923-7323 cys45@ligstock.com 엔터테인먼트 (비중확대) 감바레 니혼, 일본 음악산업 분석 국내 엔터테인먼트사들의 해외 시장 진출이 가속화되고 있습니다. 해외 곳곳에서 한국 연예인들의 인기가 상승하고 있는 가운데, 우리는 일본 시장에서의 성과에 주목할 필요가 있다고 생각합니다. 211년 KARA와

LIG Company Analysis 211/1/14 투자포인트 밸류에이션제자리찾기과정진행 리스크해결목표주가 2,원으로 18% 상향밸류에이션제자리찾기과정진행 심텍에대한목표주가를 2, 원으로 17.6% 상향하며투자의견 Buy 유지. 목표주가상향의근거는유일한주가리스크였던

LIG Research Center Company Analysis 211/1/14 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 2, 원상향 ) KIKO 리스크완전해소, 강력한밸류에이션매력 - 목표주가 2, 원으로 18% 상향, 유일한리스크였던 KIKO 가청산되어밸류에이션제자리찾기과정진행

LIG Research Center Company Analysis 211/1/14 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 2, 원상향 ) KIKO 리스크완전해소, 강력한밸류에이션매력 - 목표주가 2, 원으로 18% 상향, 유일한리스크였던 KIKO 가청산되어밸류에이션제자리찾기과정진행

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

LIG Company Analysis 212/11/16 3Q12 실적 Review (K-IFRS 연결기준 ) ( 단위 : 백만원, %) 구분 3Q11A 4Q11A 1Q12A 2Q12A 3Q12A(a) y-y q-q 컨센서스 LIG추정치 (b) 차이 (a/b) 매출액 1

( 단위 : 백만원, %) 구분 3Q11A 4Q11A 1Q12A 2Q12A 3Q12A(a) y-y q-q 컨센서스 LIG추정치 (b) 차이 (a/b) 매출액 1") LIG Research Center Company Analysis 212/11/16 Analyst 지인해ㆍ 2)6923-7315 ㆍ emalee89@ligstock.com 와이지엔터테인먼트 (12287KQ Buy 유지 TP 86, 원유지 ) 과도한주가하락과보호예수기간완료시점을노리자 - 3Q12 실적, 시장기대치대비소폭하회하나양호한실적시현 - 기존및신인아티스트라인업과활동지속으로안정적인중장기적실적성장전망

LIG Research Center Company Analysis 212/11/16 Analyst 지인해ㆍ 2)6923-7315 ㆍ emalee89@ligstock.com 와이지엔터테인먼트 (12287KQ Buy 유지 TP 86, 원유지 ) 과도한주가하락과보호예수기간완료시점을노리자 - 3Q12 실적, 시장기대치대비소폭하회하나양호한실적시현 - 기존및신인아티스트라인업과활동지속으로안정적인중장기적실적성장전망

Microsoft Word - Kumho_Petrochemical_Comment_110524.doc

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

불확실성을반영하나여전히매력적, 주가의상승여력충분 남아공프로젝트지연으로수익추정을낮추고목표주가 17,원으로유지. 하지만회사의장기적인성장성과시장전망의변화가없는것을감안하면여전히긍정적접근이가능할것으로판단. 투자의견매수를유지. 목표주가 17,원은 216년추정 EPS 기준 P/E

LIG Research Division Company Analysis 216/6/3 Analyst 김인필ㆍ 2)6923-7351 ㆍ ipkim1@ligstock.com 누리텔레콤 (416KQ Buy 유지 TP 17, 원 ) 시간의문제일뿐, 성장에두려움은없다 - 남아공프로젝트의불확실성을반영하여목표주가를하향하나펀더멘털의변화는없다고판단 - 올해가나프로젝트수주를시작으로신규수주이어질것으로기대되며노르웨이향매출올해부터시작

LIG Research Division Company Analysis 216/6/3 Analyst 김인필ㆍ 2)6923-7351 ㆍ ipkim1@ligstock.com 누리텔레콤 (416KQ Buy 유지 TP 17, 원 ) 시간의문제일뿐, 성장에두려움은없다 - 남아공프로젝트의불확실성을반영하여목표주가를하향하나펀더멘털의변화는없다고판단 - 올해가나프로젝트수주를시작으로신규수주이어질것으로기대되며노르웨이향매출올해부터시작

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

Microsoft Word _삼성물산_김태현

LIG Research Division Company Analysis 2016/07/28 Analyst 김태현ㆍ02)6923-7312ㆍthkim@ligstock.com 삼성물산 (028260KS Buy 유지 TP 170,000 원유지 ) 삼성물산! 깜짝어닝서프라이즈 - 2분기 Review: 영업이익 1,768억원으로컨센서스인 1,190억원을 49% 아웃퍼폼.

LIG Research Division Company Analysis 2016/07/28 Analyst 김태현ㆍ02)6923-7312ㆍthkim@ligstock.com 삼성물산 (028260KS Buy 유지 TP 170,000 원유지 ) 삼성물산! 깜짝어닝서프라이즈 - 2분기 Review: 영업이익 1,768억원으로컨센서스인 1,190억원을 49% 아웃퍼폼.

(Microsoft Word \306\333\275\303\275\272\(\277\302\266\363\300\316\))

)") 218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

Microsoft Word - Company_Innocean_20160118

LIG Research Division Company Analysis 216/1/18 Analyst 지인해ㆍ2)6923-7315ㆍemalee89@ligstock.com 이노션 (21432KS Buy 유지 TP 1,원 유지) 응답하라, 22! 동사는 현대차 그룹 광고대행사로 물리적 투자 없이 1) 22년까지 Genesis Premium 브랜드 이미지, 2) 신

LIG Research Division Company Analysis 216/1/18 Analyst 지인해ㆍ2)6923-7315ㆍemalee89@ligstock.com 이노션 (21432KS Buy 유지 TP 1,원 유지) 응답하라, 22! 동사는 현대차 그룹 광고대행사로 물리적 투자 없이 1) 22년까지 Genesis Premium 브랜드 이미지, 2) 신

Microsoft Word - Company_Modetour_0127

LIG Research Division Company Analysis 215/1/27 Analyst 지인해ㆍ 2)6923-7315 ㆍ emalee89@ligstock.com 모두투어 (816KQ Buy 유지 TP 36, 원상향 ) 2 등주의반격 M/S 정체리스크로타사대비할인율을받아왔던 2 등주모두투어의반격이시작됩니다. 1)FIT 진입강화, 2) 주요패키지시장회복으로타사대비높은여행수요증가율과

LIG Research Division Company Analysis 215/1/27 Analyst 지인해ㆍ 2)6923-7315 ㆍ emalee89@ligstock.com 모두투어 (816KQ Buy 유지 TP 36, 원상향 ) 2 등주의반격 M/S 정체리스크로타사대비할인율을받아왔던 2 등주모두투어의반격이시작됩니다. 1)FIT 진입강화, 2) 주요패키지시장회복으로타사대비높은여행수요증가율과

CAPE Company Analysis 217/6/16 CAPE 실적성장과성장잠재력 올해는실적성장과성장잠재력모두입증해주는해 해외시장기존거래처의주문량증가와신규거래처의매출가시화 올해예상매출액순증은약 1, 1,5억원이될것으로판단되며이중약 1,1 억원이해외, 4억원이국내에서늘

CAPE Research Division Company Analysis _ 217/6/16 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 가온미디어 (7889KQ NR) 성장잠재력어디까지 보일까? - 국내 KT 기가지니효과시장기대보다높을것으로예상. 해외는기존거래처주문량증가와신규거래처매출가시화 - 스마트홈게이트웨이시장에대한성장잠재력재평가필요.

CAPE Research Division Company Analysis _ 217/6/16 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 가온미디어 (7889KQ NR) 성장잠재력어디까지 보일까? - 국내 KT 기가지니효과시장기대보다높을것으로예상. 해외는기존거래처주문량증가와신규거래처매출가시화 - 스마트홈게이트웨이시장에대한성장잠재력재평가필요.

Microsoft Word - 위메이드_112040_ - not rated.doc

Dec 7, 215 / 15-37 Ridden79@bookook.co.kr Not Rated 위메이드 (1124) 여전히 기대할 부분이 많다 현재가 (원) 35,45 액면가 (원) 5 자본금 (억원) 87 시가총액 (억원) 5,956 상장주식수 (만주) 1,68 외국인보유비중 (%) 3.2 6일 평균거래량 (주) 257,991 67, 52주 최고/최저 (원)

Dec 7, 215 / 15-37 Ridden79@bookook.co.kr Not Rated 위메이드 (1124) 여전히 기대할 부분이 많다 현재가 (원) 35,45 액면가 (원) 5 자본금 (억원) 87 시가총액 (억원) 5,956 상장주식수 (만주) 1,68 외국인보유비중 (%) 3.2 6일 평균거래량 (주) 257,991 67, 52주 최고/최저 (원)

Industry_mm_2010

LIG Research Division Company Analysis 216/6/1 Analyst 박영훈ㆍ 2)6923-7317 ㆍ houn715@ligstock.com 유니드 (1483KS Buy 유지 TP 86, 원유지 ) 낮은원재료가격과공장이전이라는호재 핵심원재료인염화칼륨가격이 8년이후최저수준으로하락했다. 과거비료호황기에톤당 $9을상회하던염화칼륨은 13년카르텔해제이후약세가지속되다최근

LIG Research Division Company Analysis 216/6/1 Analyst 박영훈ㆍ 2)6923-7317 ㆍ houn715@ligstock.com 유니드 (1483KS Buy 유지 TP 86, 원유지 ) 낮은원재료가격과공장이전이라는호재 핵심원재료인염화칼륨가격이 8년이후최저수준으로하락했다. 과거비료호황기에톤당 $9을상회하던염화칼륨은 13년카르텔해제이후약세가지속되다최근

CAPE 인처너카드 : 신용카드수수료이슈해결방안 인천시를시작으로서울, 경남, 전남등지역확대수혜가능 편의점에서시작된신용카드수수료이슈는최근중소상인을거쳐지자체카드시장으로확대되고있다. 편의점을포함한중소상인들의신용카드수수료부담률이영업이익의최대 50% 에달한다는지적이나오며지자체중

CAPE Research Division Company Analysis _ 2018/07/25 Analyst 김인필ㆍ 02)6923-7351 ㆍ ipkim01@capefn.com 코나아이 (052400KQ NR) 코나카드, 신용카드수수료잡을수있을까? - 최근사회적이슈로부각되고있는신용카드수수료의대안으로코나카드의결제플랫폼이주목받고있다. 코나카드는올해부 터보급이활성화되었지만가입자수가빠르게증가하고있으며

CAPE Research Division Company Analysis _ 2018/07/25 Analyst 김인필ㆍ 02)6923-7351 ㆍ ipkim01@capefn.com 코나아이 (052400KQ NR) 코나카드, 신용카드수수료잡을수있을까? - 최근사회적이슈로부각되고있는신용카드수수료의대안으로코나카드의결제플랫폼이주목받고있다. 코나카드는올해부 터보급이활성화되었지만가입자수가빠르게증가하고있으며

(Microsoft Word \277\241\275\272\305\330\(\277\302\266\363\300\316\))

)") 218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

Microsoft Word _유나이티드

CAPE Research Division Company Analysis _ 218/1/5 Analyst 김형수ㆍ 2)6923-7342 ㆍ knkhs@capefn.com 유나이티드제약 (3327KS Buy 유지 TP 36, 원유지 ) 항암제제네릭미국수출계약체결 1 월 2 일미국 ARBORMED 사와 5 년간 6,275 만달러의항암제수출계약을체결하였습니다. 국내대비

CAPE Research Division Company Analysis _ 218/1/5 Analyst 김형수ㆍ 2)6923-7342 ㆍ knkhs@capefn.com 유나이티드제약 (3327KS Buy 유지 TP 36, 원유지 ) 항암제제네릭미국수출계약체결 1 월 2 일미국 ARBORMED 사와 5 년간 6,275 만달러의항암제수출계약을체결하였습니다. 국내대비

1Q16 영업이익 5.98 조원 (.%YoY, -2.6%QoQ) 으로상향조정 갤럭시 S7 판매 호조, A/J 시리즈의 원가개선 삼성전자의 1Q16 실적은매출액 48.46조원 (2.9%YoY, -9.1%QoQ), 영업이익 5.98조원 (.%YoY, -2.6%QoQ) 으로

으로상향조정 갤럭시 S7 판매 호조, A/J 시리즈의 원가개선 삼성전자의 1Q16 실적은매출액 48.46조원 (2.9%YoY, -9.1%QoQ), 영업이익 5.98조원 (.%YoY, -2.6%QoQ) 으로") LIG Research Division Company Analysis 216/4/4 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com 삼성전자 (593KS Buy 유지 TP 1,6, 원유지 ) 봄바람휘날리며 IM 사업부문의성적이기대보다아주좋을것으로전망됩니다. 갤럭시 S7 의판매호조, A/J 시리즈의원가 개선등이동시에나타나면서당사의기존전망을크게상회할것으로예상됩니다.

LIG Research Division Company Analysis 216/4/4 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com 삼성전자 (593KS Buy 유지 TP 1,6, 원유지 ) 봄바람휘날리며 IM 사업부문의성적이기대보다아주좋을것으로전망됩니다. 갤럭시 S7 의판매호조, A/J 시리즈의원가 개선등이동시에나타나면서당사의기존전망을크게상회할것으로예상됩니다.

<4D F736F F D FBDC5C0E7C8C65FBEBEC1A828BCF6C1A429>

2018 년 1 월 4 일 씨젠 (096530) 기업분석 제약 / 바이오 인공지능활용한분자진단시약개발 Analyst 신재훈 02 3779 8808 shinjaehoon @ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 45,000 원 35,550 원 상회 부합 하회 Stock Data KOSDAQ (1/3) 시가총액 발행주식수

2018 년 1 월 4 일 씨젠 (096530) 기업분석 제약 / 바이오 인공지능활용한분자진단시약개발 Analyst 신재훈 02 3779 8808 shinjaehoon @ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 45,000 원 35,550 원 상회 부합 하회 Stock Data KOSDAQ (1/3) 시가총액 발행주식수

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

Industry_mm_2010

LIG Research Division Company Analysis 216/3/15 Analyst 이무진ㆍ 2)6923-7343 ㆍ c_in_c@ligstock.com 아이진 (18549KQ Buy 신규 TP 32, 원신규 ) 연내기술수출가능성높은기업 아이진은펩타이드기반비증식성당뇨망막증 (NPDR) 치료제파이프라인을보유하고있습니다. NPDR 은전 세계당뇨환자

LIG Research Division Company Analysis 216/3/15 Analyst 이무진ㆍ 2)6923-7343 ㆍ c_in_c@ligstock.com 아이진 (18549KQ Buy 신규 TP 32, 원신규 ) 연내기술수출가능성높은기업 아이진은펩타이드기반비증식성당뇨망막증 (NPDR) 치료제파이프라인을보유하고있습니다. NPDR 은전 세계당뇨환자

1Q15 영업실적전망 ( 억원, %) 1Q15 4Q14 QoQ(%) 1Q14 YoY(%) 컨센서스 차이 (%) 매출액 2,154 2,580 (16.5) 1, , 영업이익 세전이익 167 5

1Q15 4Q14 QoQ(%) 1Q14 YoY(%) 컨센서스 차이 (%) 매출액 2,154 2,580 (16.5) 1, , 영업이익 세전이익 167 5") 2015 년 4 월 8 일 (006280) 안정적인성장기대 매수 ( 유지 ) 주가 (4 월 6 일 ) 172,000 원 목표주가 205,000 원 ( 상향 ) 상승여력 19.2% 배기달 (02) 3772-1554 kdbae@shinhan.com 이지용 (02) 3772-1574 sgtlee@shinhan.com KOSPI 2,047.03p KOSDAQ 666.83p

2015 년 4 월 8 일 (006280) 안정적인성장기대 매수 ( 유지 ) 주가 (4 월 6 일 ) 172,000 원 목표주가 205,000 원 ( 상향 ) 상승여력 19.2% 배기달 (02) 3772-1554 kdbae@shinhan.com 이지용 (02) 3772-1574 sgtlee@shinhan.com KOSPI 2,047.03p KOSDAQ 666.83p

LG전자 Valuation LG전자에대한목표주가를기존 66,원에서 72,원으로상향한다. HE 사업부와 H&A 사업부의실적을상향조정했기때문이다. 향후에 VC 사업부의사업가치를반영하기시작하면, 추가적인목표주가상향도가능할것으로판단한다. 표 1. LG 전자의 Valuation

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

(Microsoft Word - \261\342\276\367\272\320\274\256_KT&G_170728_FINAL)

") 2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

<4D F736F F D20B0D4C0D3BAF45FBCF6C1A4>

CAPE Research Division Company Analysis _ 218/2/27 Analyst 김미송ㆍ 2)6923-7336 ㆍ misongkim@capefn.com 게임빌 (638KQ Buy 유지 TP 83, 원유지 ) 218 년게임빌사업전략성공엔신작흥행이필수 게임빌의 218년라인업은, 장르의다양성, 자체개발게임수증가, 분기별고른출시계획등긍정적으로평가할수있는부분이존재하지만,

CAPE Research Division Company Analysis _ 218/2/27 Analyst 김미송ㆍ 2)6923-7336 ㆍ misongkim@capefn.com 게임빌 (638KQ Buy 유지 TP 83, 원유지 ) 218 년게임빌사업전략성공엔신작흥행이필수 게임빌의 218년라인업은, 장르의다양성, 자체개발게임수증가, 분기별고른출시계획등긍정적으로평가할수있는부분이존재하지만,

LIG Company Analysis 216/4/12 PC 향 DRAM 재고소진이예상되는 2 분기까지실적부진전망 1Q16 영업이익 5,162억원 (-47.8%QoQ) 추정 작년하반기부터지속된 PC 수요부진으로재고소진미흡및가격하락의악순환이 1Q16까지지속되었다. 2y n

추정 작년하반기부터지속된 PC 수요부진으로재고소진미흡및가격하락의악순환이 1Q16까지지속되었다. 2y n") LIG Research Division Company Analysis 216/4/12 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com SK 하이닉스 (66KS Buy 유지 TP 38, 원하향 ) 수요가살아나야실적도살아난다 PC 를비롯한주요 IT 제품수요부진이길어지면서 1Q16 영업이익은컨센서스및당사기존전망치를하 회할것으로전망됩니다.

LIG Research Division Company Analysis 216/4/12 Analyst 신현준ㆍ 2)6923-7336 ㆍ anthony88@ligstock.com SK 하이닉스 (66KS Buy 유지 TP 38, 원하향 ) 수요가살아나야실적도살아난다 PC 를비롯한주요 IT 제품수요부진이길어지면서 1Q16 영업이익은컨센서스및당사기존전망치를하 회할것으로전망됩니다.

2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Sto

기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Sto") 2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 02 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (2/14) 시가총액 발행주식수 742.27 pt 5,357 억원

2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 02 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (2/14) 시가총액 발행주식수 742.27 pt 5,357 억원

Microsoft Word - HMC_Company_Note_Petasys_130128.doc

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

GS 리테일 ( KS) 실적모멘텀둔화 Company Comment 분기매출 16,565 억원 (32% y-y), 영업이익 388 억원 (16% y-y) 으로컨 센서스영업이익 525 억원을크게하회하는실적발표 년에는파르 나스호텔

실적모멘텀둔화 Company Comment 분기매출 16,565 억원 (32% y-y), 영업이익 388 억원 (16% y-y) 으로컨 센서스영업이익 525 억원을크게하회하는실적발표 년에는파르 나스호텔") (007070.KS) 실적모멘텀둔화 Company Comment 2016. 2. 4 4 분기매출 16,565 억원 (32% y-y), 영업이익 388 억원 (16% y-y) 으로컨 센서스영업이익 525 억원을크게하회하는실적발표. 2016 년에는파르 나스호텔이정상가동되는하반기가매력적일것으로판단 4 분기기대치를하회하는실적발표 연결기준매출 16,565 억원 (32%

(007070.KS) 실적모멘텀둔화 Company Comment 2016. 2. 4 4 분기매출 16,565 억원 (32% y-y), 영업이익 388 억원 (16% y-y) 으로컨 센서스영업이익 525 억원을크게하회하는실적발표. 2016 년에는파르 나스호텔이정상가동되는하반기가매력적일것으로판단 4 분기기대치를하회하는실적발표 연결기준매출 16,565 억원 (32%

CAPE Company Analysis 217/3/28 표 1. S-Oil 실적전망 ( 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17F 2Q17F 3Q17F 4Q17F F 18F 매출액 3,428 4,198 4,138 4,7 4,97 4,69

1Q16 2Q16 3Q16 4Q16 1Q17F 2Q17F 3Q17F 4Q17F F 18F 매출액 3,428 4,198 4,138 4,7 4,97 4,69") CAPE Research Division Company Analysis _ 217/3/28 Analyst 이지연ㆍ2)6923-7319 ㆍjylee e@capefn.com S-Oil (19KS Buy 유지 TP 12, 원상향 ) 배당매력과 18 년성장모멘텀기대 1분기유가약세에도불구, 정제마진은 6달러의양호한수준을보이고있습니다. 향후미국드라이빙시즌에따른휘발유마진회복이예상됩니다.

CAPE Research Division Company Analysis _ 217/3/28 Analyst 이지연ㆍ2)6923-7319 ㆍjylee e@capefn.com S-Oil (19KS Buy 유지 TP 12, 원상향 ) 배당매력과 18 년성장모멘텀기대 1분기유가약세에도불구, 정제마진은 6달러의양호한수준을보이고있습니다. 향후미국드라이빙시즌에따른휘발유마진회복이예상됩니다.

Microsoft Word - 140429 POSCO.doc

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

SK 하이닉스 (66) Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345

Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345") 217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

<4D F736F F D B4EBC7D1BEE0C7B028BFC2B6F3C0CE29>

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

표 1 아프리카 TV 3Q18 Preview ( 단위 : 억원 ) 3Q18E 3Q17 YoY 2Q18 QoQ 기존 변경 컨센서스 매출액 % % 영업이익 % %

3Q18E 3Q17 YoY 2Q18 QoQ 기존 변경 컨센서스 매출액 % % 영업이익 % %") 218 년 1 월 1 일 아프리카 TV (6716) 기업분석 Mid-Small Cap 3Q18 Preview: 고성장지속 Analyst 김한경 2 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (1/8) 시가총액 발행주식수 767.15 pt 3,684

218 년 1 월 1 일 아프리카 TV (6716) 기업분석 Mid-Small Cap 3Q18 Preview: 고성장지속 Analyst 김한경 2 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (1/8) 시가총액 발행주식수 767.15 pt 3,684

LIG Company Analysis 216/6/1 I. 밸류에이션 투자의견 Buy, 목표주가 18, 원으로커버리지개시 목표주가는 16년 EPS 1,484원에 Target P/E 12.배적용 우주일렉트로에대해투자의견 Buy, 목표주가 18,원으로커버리지를개시한다. 목표

LIG Research Division Company Analysis 216/6/1 Analyst 고의영ㆍ 2)6923-7345 ㆍ keuiy@ligstock.com 우주일렉트로 (6568KQ Buy 신규 TP 18, 원신규 ) 자동차용커넥터, 이제부터시작 우주일렉트로에대해투자의견 Buy, 목표주가 18, 원으로커버리지를개시합니다. 동사는 1) LED Lamp

LIG Research Division Company Analysis 216/6/1 Analyst 고의영ㆍ 2)6923-7345 ㆍ keuiy@ligstock.com 우주일렉트로 (6568KQ Buy 신규 TP 18, 원신규 ) 자동차용커넥터, 이제부터시작 우주일렉트로에대해투자의견 Buy, 목표주가 18, 원으로커버리지를개시합니다. 동사는 1) LED Lamp

자동차 / 기계 Company Update Analyst 이상현 02) 목표주가 현재가 (2/20) 매수 ( 유지 ) 45,000 원 32,650 원 KOSPI (2/20) 2,229.76

목표주가 현재가 (2/20) 매수 ( 유지 ) 45,000 원 32,650 원 KOSPI (2/20) 2,229.76") 자동차 / 기계 219. 2. 21 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (2/2) 매수 ( 유지 ) 45, 원 32,65 원 KOSPI (2/2) 2,229.76pt 시가총액 1,699 십억원 발행주식수 52,4 천주 액면가 5, 원 52주 최고가 35,5 원 최저가

자동차 / 기계 219. 2. 21 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (2/2) 매수 ( 유지 ) 45, 원 32,65 원 KOSPI (2/2) 2,229.76pt 시가총액 1,699 십억원 발행주식수 52,4 천주 액면가 5, 원 52주 최고가 35,5 원 최저가

Microsoft Word _웹젠

CAPE Research Division Company Analysis _ 217/12/11 Analyst 김미송ㆍ2)6923-7336ㆍ misongkim@capefn.com 웹젠 (698KQ Buy 유지 TP 35, 원유지 ) 기적 MU: 최강자상승으로뮤 IP 가치재평가될전망 사전예약자 1만명에불과했던기적MU: 최강자 (12월 7일출시 ) 의중국앱스토어매출순위가

CAPE Research Division Company Analysis _ 217/12/11 Analyst 김미송ㆍ2)6923-7336ㆍ misongkim@capefn.com 웹젠 (698KQ Buy 유지 TP 35, 원유지 ) 기적 MU: 최강자상승으로뮤 IP 가치재평가될전망 사전예약자 1만명에불과했던기적MU: 최강자 (12월 7일출시 ) 의중국앱스토어매출순위가

2019 년 3 월 27 일 나이스디앤비 (130580) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스

기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스") 219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

삼성전자 (005930) 2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시

2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시") 삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

CAPE Company Analysis 217/7/ 표 1. SK 이노베이션실적전망 ( 단위 : %, 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17F 3Q17F 4Q17F F 18F 매출액 9,48 1,28 9,73 1,79 11,3

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17F 3Q17F 4Q17F F 18F 매출액 9,48 1,28 9,73 1,79 11,3") CAPE Research Division Company Analysis _ 217/7/ Analyst 이지연ㆍ2)6923-7319 ㆍjylee e@capefn.com SK 이노베이션 (9677 7KS Buy 유지 TP 22, 원유지 ) 2분기실적아쉬우나하반기개선기대 2분기는유가하락과화학제품스프레드약세영향으로실적감익이전분기대비 % 로클전망입니다. 그러나유가가어느정도바닥을다지고있어

CAPE Research Division Company Analysis _ 217/7/ Analyst 이지연ㆍ2)6923-7319 ㆍjylee e@capefn.com SK 이노베이션 (9677 7KS Buy 유지 TP 22, 원유지 ) 2분기실적아쉬우나하반기개선기대 2분기는유가하락과화학제품스프레드약세영향으로실적감익이전분기대비 % 로클전망입니다. 그러나유가가어느정도바닥을다지고있어

2013년 0월 0일

219 년 8 월 7 일 I Equity Research 와이솔 (12299) RF 모듈이발목잡다 2Q19 Preview: 영업이익 89억원으로전망와이솔의 19년 2분기매출액은 1,133 억원 (YoY -2%, QoQ +2%), 영업이익은 9억원 (YoY -37%, QoQ +35%) 으로전망한다. 이는컨센서스매출액 1,132 억원에부합하고, 영업이익 122억원을하회한다.

219 년 8 월 7 일 I Equity Research 와이솔 (12299) RF 모듈이발목잡다 2Q19 Preview: 영업이익 89억원으로전망와이솔의 19년 2분기매출액은 1,133 억원 (YoY -2%, QoQ +2%), 영업이익은 9억원 (YoY -37%, QoQ +35%) 으로전망한다. 이는컨센서스매출액 1,132 억원에부합하고, 영업이익 122억원을하회한다.

Microsoft Word - 4.1_simmtech.doc

LIG Research Center Company Analysis 21/1/18 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 17, 원유지 ) KIKO 리스크및주가할인폭크게축소될것 - 미청산 KIKO 계약으로인한리스크는크게반감. 주가할인폭크게축소될것 - 창사이래최대실적, 메모리업황둔화와무관하게실적호전추세지속

LIG Research Center Company Analysis 21/1/18 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 17, 원유지 ) KIKO 리스크및주가할인폭크게축소될것 - 미청산 KIKO 계약으로인한리스크는크게반감. 주가할인폭크게축소될것 - 창사이래최대실적, 메모리업황둔화와무관하게실적호전추세지속

2019 년 3 월 14 일 SK 하이닉스 (000660) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회

기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회") 219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

Highlights

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

3Q13E 실적 Review(K-IFRS 별도기준 ) ( 단위 : 십억원, %) 4Q12 1Q13 2Q13 3Q13 4Q13(a) y-y q-q 컨센 (b) 차이 (a/b) 매출액 % -2.5% % 영업이익

( 단위 : 십억원, %) 4Q12 1Q13 2Q13 3Q13 4Q13(a) y-y q-q 컨센 (b) 차이 (a/b) 매출액 % -2.5% % 영업이익") LIG Research Center Company Analysis 214/1/2 Analyst 지인해ㆍ 2)6923-7315 ㆍemalee89@ligstock.com 하나투어 (3913KS Buy 유지 TP 81, 원상향 ) [ 탐방 &4Q13 Preview] 과거보다중요한현재와미래 4Q13 까지부진한실적추정되나, 1) 원화강세, 2) 항공권공급증가, 3)

LIG Research Center Company Analysis 214/1/2 Analyst 지인해ㆍ 2)6923-7315 ㆍemalee89@ligstock.com 하나투어 (3913KS Buy 유지 TP 81, 원상향 ) [ 탐방 &4Q13 Preview] 과거보다중요한현재와미래 4Q13 까지부진한실적추정되나, 1) 원화강세, 2) 항공권공급증가, 3)

Highlights

214 년 11 월 18 일 (352) 모바일向오피스 SW 경쟁력확인필요 매수 ( 유지 ) 주가 (11 월 17 일 ) 19,25 원 목표주가 26,5 원 ( 하향 ) 상승여력 37.7% 김현석 (2) 3772-2884 hskim16@shinhan.com 3 분기별도기준매출액 182 억원 (+2% YoY), 영업이익 64 억원 (+23% YoY) 기록 4 분기영업이익

214 년 11 월 18 일 (352) 모바일向오피스 SW 경쟁력확인필요 매수 ( 유지 ) 주가 (11 월 17 일 ) 19,25 원 목표주가 26,5 원 ( 하향 ) 상승여력 37.7% 김현석 (2) 3772-2884 hskim16@shinhan.com 3 분기별도기준매출액 182 억원 (+2% YoY), 영업이익 64 억원 (+23% YoY) 기록 4 분기영업이익

아이콘트롤스 4분기가 기다려진다 (039570) 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라

투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라") 4분기가 기다려진다 2016.10.28 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라 4분기 매출액 성장률 37.5% QoQ 기대 시장 컨센서스 대비 매출액은 15.2% 하회, 영업이익 7.9% 상회 의 연결기준

4분기가 기다려진다 2016.10.28 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라 4분기 매출액 성장률 37.5% QoQ 기대 시장 컨센서스 대비 매출액은 15.2% 하회, 영업이익 7.9% 상회 의 연결기준

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

Microsoft Word - 2016041323012959K_01_15.docx

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1

![기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1](/thumbs/92/108452098.jpg "기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1") 2018/8/1 SK 하이닉스 (000660) 기업분석리포트 더성장할수있다 2분기사상최대실적경신 SK하이닉스는 2Q18 매출액 10.4조원 (+55.0% YoY, +18.9% QoQ), 영업이익 5.6조원 (+82.7%YoY, +27.6% QoQ) 으로높아진컨센서스를상회하였 투자의견 [ 신규 ] 목표주가 (6M) [ 신규 ] 현재주가 2018/7/31 매수

2018/8/1 SK 하이닉스 (000660) 기업분석리포트 더성장할수있다 2분기사상최대실적경신 SK하이닉스는 2Q18 매출액 10.4조원 (+55.0% YoY, +18.9% QoQ), 영업이익 5.6조원 (+82.7%YoY, +27.6% QoQ) 으로높아진컨센서스를상회하였 투자의견 [ 신규 ] 목표주가 (6M) [ 신규 ] 현재주가 2018/7/31 매수

2013년 0월 0일

219 년 1 월 31 일 I Equity Research LG 전자 (6657) 가전수출증대와 TV 회복확인 > 전장적자 3Q19 Review: TV 수익성개선은유의미 LG전자의 19년 3분기세부실적은매출액 15조 7,7 억원 (YoY +2%, QoQ +.5%), 영업이익은 7,814 억원 (YoY +4%, QoQ +2%) 을기록했다. 잠정실적발표당시에하나금융투자가호실적의원인으로추정했던

219 년 1 월 31 일 I Equity Research LG 전자 (6657) 가전수출증대와 TV 회복확인 > 전장적자 3Q19 Review: TV 수익성개선은유의미 LG전자의 19년 3분기세부실적은매출액 15조 7,7 억원 (YoY +2%, QoQ +.5%), 영업이익은 7,814 억원 (YoY +4%, QoQ +2%) 을기록했다. 잠정실적발표당시에하나금융투자가호실적의원인으로추정했던

한화테크윈 1분기 실적 요약 1Q15 2Q15 3Q15 4Q15 1Q16P QoQ YoY 키움증권 차이 추정치 (실제/추정) 매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,

매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,") 실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

2016 년 8 월 10 일 I Equity Research 코오롱글로벌 (003070) 2Q16 Review: 건설부문턴어라운드의위력 2Q16 실적영업이익 140억원, 전년비 86% 증가코오롱글로벌의 2Q16 실적은매출액 7,932억원으로전년비 1.48% 감소했지만,

2Q16 Review: 건설부문턴어라운드의위력 2Q16 실적영업이익 140억원, 전년비 86% 증가코오롱글로벌의 2Q16 실적은매출액 7,932억원으로전년비 1.48% 감소했지만,") 216 년 8 월 1 일 I Equity Research 2Q16 Review: 건설부문턴어라운드의위력 2Q16 실적영업이익 14억원, 전년비 86% 증가코오롱글로벌의 2Q16 실적은매출액 7,932억원으로전년비 1.48% 감소했지만, 영업이익은 14억원으로전년비 86% 증가했다. 기타손익이 -72억원, 금융손익이 -62억원 ( 외환평가손 4억 ) 으로세전이익은

216 년 8 월 1 일 I Equity Research 2Q16 Review: 건설부문턴어라운드의위력 2Q16 실적영업이익 14억원, 전년비 86% 증가코오롱글로벌의 2Q16 실적은매출액 7,932억원으로전년비 1.48% 감소했지만, 영업이익은 14억원으로전년비 86% 증가했다. 기타손익이 -72억원, 금융손익이 -62억원 ( 외환평가손 4억 ) 으로세전이익은

(Microsoft Word - SK hynix_0620 _\274\366\301\244_)

") 218 년 6 월 21 일 I Equity Research 우려에도호실적지속 2Q18 Preview: 영업이익 5.2조원으로상향 SK하이닉스의 18년 2분기매출액은 1.14 조원 (YoY +52%, QoQ +16%), 영업이익 5.2조원 (YoY +71%, QoQ +19%) 으로전망한다. 하나금융투자는 SK하이닉스의 18년 2분기 DRAM bit 출하가이던스

218 년 6 월 21 일 I Equity Research 우려에도호실적지속 2Q18 Preview: 영업이익 5.2조원으로상향 SK하이닉스의 18년 2분기매출액은 1.14 조원 (YoY +52%, QoQ +16%), 영업이익 5.2조원 (YoY +71%, QoQ +19%) 으로전망한다. 하나금융투자는 SK하이닉스의 18년 2분기 DRAM bit 출하가이던스

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

Microsoft Word - 20160120_기업분석_SDI__HKResaerch__수정

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

CAPE Company Analysis 217/6/3 CAPE 사업구조의변화 레저사업의의미와확장가능성 레저사업시작. 천안의테딘과베트남사업은시작일뿐 동사는레저사업확장에따른실적개선이올해하반기부터가시화되며향후성장잠재력을높여갈것으로판단. 올해천안테딘사업장인수를통해하반기부터매출

CAPE Research Division Company Analysis _ 217/6/3 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 대명코퍼레이션 (77 변신 72KQ NR) - 대명그룹의유일한상장사로향후대명홀딩스그룹의레저사업의한축을담당할것 - 올해천안테딘과베트남사업본격화로레저기업으로의 Valuation Re-Rating

CAPE Research Division Company Analysis _ 217/6/3 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 대명코퍼레이션 (77 변신 72KQ NR) - 대명그룹의유일한상장사로향후대명홀딩스그룹의레저사업의한축을담당할것 - 올해천안테딘과베트남사업본격화로레저기업으로의 Valuation Re-Rating

CAPE Valuation 중국가스보일러시장의성장잠재력주목 올해예상실적은매출액 7,7억원 (+12.5% YoY), 영업이익 6억원 (+25.5% YoY), 지배주주순이익 43억원 (+62.9% YoY) 달성이가능할것으로판단. 미국과중국의매출액성장률이각각 14.6% 와

, 영업이익 6억원 (+25.5% YoY), 지배주주순이익 43억원 (+62.9% YoY) 달성이가능할것으로판단. 미국과중국의매출액성장률이각각 14.6% 와") CAPE Research Division Company Analysis _ 218/3/16 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 경동나비엔 (945KS NR) 중국가스보일러로미세먼지억제 -국내 1위난방보일러업체로글로벌경쟁력겸비. 미국시장 1위에이어중국시장공략. 중국은미세먼지등환경이슈로석탄보일러를사용하는중앙집중난방방식에서가스보일러를사용하는개별난방방식으로전환.

CAPE Research Division Company Analysis _ 218/3/16 Analyst 김인필ㆍ2)6923-7351 ㆍipkim m1@capefn.com 경동나비엔 (945KS NR) 중국가스보일러로미세먼지억제 -국내 1위난방보일러업체로글로벌경쟁력겸비. 미국시장 1위에이어중국시장공략. 중국은미세먼지등환경이슈로석탄보일러를사용하는중앙집중난방방식에서가스보일러를사용하는개별난방방식으로전환.

의 사업 부문별 실적 추이 및 전망 (십억원, %) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14F 4Q14F 213 214F 215F 216F 매출액 전체 5,721 5,917 5,865 5,641 5,673 5,869 6,4 5,755 23,144

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14F 4Q14F 213 214F 215F 216F 매출액 전체 5,721 5,917 5,865 5,641 5,673 5,869 6,4 5,755 23,144") 214년 9월 3일 (5191) 215년에 대한 확신! 매수 (유지) 주가 (9 월 2 일) 262,5 원 목표주가 35, 원 (유지) 상승여력 33.3% 215년 강한 실적 개선 기대: 영업이익 2.4조원(+4.2% YoY) 3Q14 영업이익 4,33억원(+12.2% QoQ)으로 기존 예상치 하회 단기 실적 모멘텀보다 화학, 정보소재, 전지 등 전 사업 부문의

214년 9월 3일 (5191) 215년에 대한 확신! 매수 (유지) 주가 (9 월 2 일) 262,5 원 목표주가 35, 원 (유지) 상승여력 33.3% 215년 강한 실적 개선 기대: 영업이익 2.4조원(+4.2% YoY) 3Q14 영업이익 4,33억원(+12.2% QoQ)으로 기존 예상치 하회 단기 실적 모멘텀보다 화학, 정보소재, 전지 등 전 사업 부문의

2017 년 10 월 27 일 I Equity Research SK 하이닉스 (000660) 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익

실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익") 217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

Vol.266 C O N T E N T S M O N T H L Y P U B L I C F I N A N C E F O R U M

2018.08Vol.266 C O N T E N T S 02 06 30 48 54 66 80 120 M O N T H L Y P U B L I C F I N A N C E F O R U M 2 2018.8 3 4 2018.8 1) 6 2018.8 2) 7 8 2018.8 3) 9 4) 5) 6) 10 2018.8 7) 8) 9) 10) 11 12 2018.8

2018.08Vol.266 C O N T E N T S 02 06 30 48 54 66 80 120 M O N T H L Y P U B L I C F I N A N C E F O R U M 2 2018.8 3 4 2018.8 1) 6 2018.8 2) 7 8 2018.8 3) 9 4) 5) 6) 10 2018.8 7) 8) 9) 10) 11 12 2018.8

Highlights

2014 년 7 월 4 일 (036490) 굿바이 PDP TV 매수 ( 유지 ) 현재주가 (7 월 3 일 ) 38,150 원 목표주가 49,000 원 ( 상향 ) 상승여력 28.4% 소현철 (02) 3772-1594 johnsoh@shinhan.com 박광래 (02) 3772-1513 krpark@shinhan.com KOSPI 2,010.97p KOSDAQ

2014 년 7 월 4 일 (036490) 굿바이 PDP TV 매수 ( 유지 ) 현재주가 (7 월 3 일 ) 38,150 원 목표주가 49,000 원 ( 상향 ) 상승여력 28.4% 소현철 (02) 3772-1594 johnsoh@shinhan.com 박광래 (02) 3772-1513 krpark@shinhan.com KOSPI 2,010.97p KOSDAQ

Highlights

215 년 2 월 25 일 (3364) 삼성전자비메모리경쟁력회복의최대수혜 매수 ( 유지 ) 주가 (2 월 24 일 ) 1,15 원 목표주가 13, 원 ( 상향 ) 상승여력 28.1% 김영찬 (2) 3772-1595 youngkim@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,976.12p KOSDAQ

215 년 2 월 25 일 (3364) 삼성전자비메모리경쟁력회복의최대수혜 매수 ( 유지 ) 주가 (2 월 24 일 ) 1,15 원 목표주가 13, 원 ( 상향 ) 상승여력 28.1% 김영찬 (2) 3772-1595 youngkim@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,976.12p KOSDAQ

안정적성장의기반을마련 전장부품은기대감을넘어실질적이익을창출 자동차 +IT 에대한 기대감형성 CES 215 에서는기조연설자 5 명중 2 명이완성차 CEO 였고벤츠와 BMW 를 비롯, 퀄컴과같은기존 IT 업체도무인주행자동차솔루션을공개했다. 이에따 른 IT 와자동차산업의융합에

LIG Research Division Company Analysis 215/1/13 Analyst 강봉우ㆍ 2)6923-7337 ㆍ bwkang@ligstock.com LG 이노텍 (117KS Buy 유지 TP 15, 원상향 ) 종합부품업체로도약 차량용전장부품은빠르게실적기여도를높여가고, 카메라모듈과 LED 는안정적실적의토대가될것입니 다. 성장성과안정성이뒷받침되어종합부품회사로평가받을수있는시점이라고판단합니다.

LIG Research Division Company Analysis 215/1/13 Analyst 강봉우ㆍ 2)6923-7337 ㆍ bwkang@ligstock.com LG 이노텍 (117KS Buy 유지 TP 15, 원상향 ) 종합부품업체로도약 차량용전장부품은빠르게실적기여도를높여가고, 카메라모듈과 LED 는안정적실적의토대가될것입니 다. 성장성과안정성이뒷받침되어종합부품회사로평가받을수있는시점이라고판단합니다.

Highlights

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

[<1107><1169><11AB><1106><116E><11AB>] 2015<1102><1167><11AB> 7<110B><116F><11AF><1112><1169>-<110E><116C><110C><1169><11BC>.pdf

![[<1107><1169><11AB><1106><116E><11AB>] 2015<1102><1167><11AB> 7<110B><116F><11AF><1112><1169>-<110E><116C><110C><1169><11BC>.pdf](/thumbs/91/105626699.jpg "[<1107><1169><11AB><1106><116E><11AB>] 2015<1102><1167><11AB> 7<110B><116F><11AF><1112><1169>-<110E><116C><110C><1169><11BC>.pdf") 21 1) 2) 22 2015.7 1981~1984 10 1982 970 1990~1994 18 1990 1,251 1995~1999 57 1996 1,249 2000~2004 41 2001 1,200 2005~2009 58 2005 1,200 2010~2014 60 2010 1,200 3) 4) 5) 6) 7) 8) 9) 23 10) 11) 0.330 0.340

21 1) 2) 22 2015.7 1981~1984 10 1982 970 1990~1994 18 1990 1,251 1995~1999 57 1996 1,249 2000~2004 41 2001 1,200 2005~2009 58 2005 1,200 2010~2014 60 2010 1,200 3) 4) 5) 6) 7) 8) 9) 23 10) 11) 0.330 0.340

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

1분기 실적 컨센서스 충족 추정 영업이익 성장률 17% 기대 아모레그룹의 1분기 연결 매출액과 영업이익은 각각 1조7,128억원(+18.6%, y-y) 과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는

과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는") (002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

(002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

Microsoft Word - I001_UNIT_ _ doc

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

(Microsoft Word - \261\342\276\367\272\320\274\256_LS\273\352\300\374_190130)

") 219 년 1 월 3 일 LS 산전 (112) 기업분석 기계 4Q18 Review: 일부불안요인해소 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr 4Q18 매출액 6,34 억원, 영업이익 317 억원 (OPM 5.%) 기록 LS 산전 4Q18 매출액 6,34 억원 (YoY +4.3%), 영업이익 317 억원 (YoY

219 년 1 월 3 일 LS 산전 (112) 기업분석 기계 4Q18 Review: 일부불안요인해소 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr 4Q18 매출액 6,34 억원, 영업이익 317 억원 (OPM 5.%) 기록 LS 산전 4Q18 매출액 6,34 억원 (YoY +4.3%), 영업이익 317 억원 (YoY

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

SK증권 f

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

2013년 0월 0일

219 년 7 월 8 일 I Equity Research LG 전자 (6657) 결자해지 2Q19 잠정실적 Review: HE사업부부진추정 LG전자의 19년 2분기잠정실적은매출액 15조 6,31억원 (YoY +4%, QoQ +4%), 영업이익은 6,522억원 (YoY -15%, QoQ -28%) 으로발표되었다. 이는컨센서스매출액 16조 1,844억원, 영업이익

219 년 7 월 8 일 I Equity Research LG 전자 (6657) 결자해지 2Q19 잠정실적 Review: HE사업부부진추정 LG전자의 19년 2분기잠정실적은매출액 15조 6,31억원 (YoY +4%, QoQ +4%), 영업이익은 6,522억원 (YoY -15%, QoQ -28%) 으로발표되었다. 이는컨센서스매출액 16조 1,844억원, 영업이익

Microsoft Word _코웨이_김태현_1_

LIG Research Division Company Analysis 216/8/3 Analyst 김태현ㆍ 2)6923-7312 ㆍ thkim@ligstock.com 코웨이 (2124KS Buy 유지 TP 12, 원유지 ) 현명한위기대응으로향후불투명성최소화 - 2 분기실적 Review: 얼음정수기리콜로 679 억원의매출이차감돼별도매출 -.9%y-y 역성장.

LIG Research Division Company Analysis 216/8/3 Analyst 김태현ㆍ 2)6923-7312 ㆍ thkim@ligstock.com 코웨이 (2124KS Buy 유지 TP 12, 원유지 ) 현명한위기대응으로향후불투명성최소화 - 2 분기실적 Review: 얼음정수기리콜로 679 억원의매출이차감돼별도매출 -.9%y-y 역성장.

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17E 2Q17E 3Q17E 4Q17E E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,945 10,339 10,522 11,

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17E 2Q17E 3Q17E 4Q17E E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,945 10,339 10,522 11,](/thumbs/93/114334621.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17E 2Q17E 3Q17E 4Q17E E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,945 10,339 10,522 11,") 실적 Preview 2017. 4. 18 Outperform(Maintain) 목표주가 : 34,000원주가 (4/17): 30,800원시가총액 : 110,207억원 LG 디스플레이 (034220) Flexible OLED 경쟁력확대가능성존재 Stock Data KOSPI (4/17) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

실적 Preview 2017. 4. 18 Outperform(Maintain) 목표주가 : 34,000원주가 (4/17): 30,800원시가총액 : 110,207억원 LG 디스플레이 (034220) Flexible OLED 경쟁력확대가능성존재 Stock Data KOSPI (4/17) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

2016 년 2 월 5 일 I Equity Research 한국전력 (015760) 4Q Review 예상치를상회하는실적 목표주가 67,000원, 투자의견매수유지한국전력목표주가 67,000 원, 투자의견매수를유지한다. 2015년 4분기영업이익은전년대비 208% 증가한

4Q Review 예상치를상회하는실적 목표주가 67,000원, 투자의견매수유지한국전력목표주가 67,000 원, 투자의견매수를유지한다. 2015년 4분기영업이익은전년대비 208% 증가한") 16 년 2 월 일 I Equity Research Q Review 예상치를상회하는실적 목표주가 67,원, 투자의견매수유지한국전력목표주가 67, 원, 투자의견매수를유지한다. 년 분기영업이익은전년대비 8% 증가한 2조6,788 억원으로당사예상치를상회한분기최대실적을달성했다. 실적정상화로배당주관점에서의접근이유효하며, 16년 1분기배당과전기요금인하폭이결정될경우투자의견과목표주가를변경할예정이다.

16 년 2 월 일 I Equity Research Q Review 예상치를상회하는실적 목표주가 67,원, 투자의견매수유지한국전력목표주가 67, 원, 투자의견매수를유지한다. 년 분기영업이익은전년대비 8% 증가한 2조6,788 억원으로당사예상치를상회한분기최대실적을달성했다. 실적정상화로배당주관점에서의접근이유효하며, 16년 1분기배당과전기요금인하폭이결정될경우투자의견과목표주가를변경할예정이다.

2분기 잠정 실적과 컨센서스 비교 2Q14 (억원) 변동률 (%) 잠정실적 예상치 컨센서스 예상치 대비 컨센서스 대비 YoY 매출액 11,768 12,333 11,236-4.6 4.7 14.9 영업이익 1,723 1,653 1,283 4.2 34.3 44.9 세전이익

변동률 (%) 잠정실적 예상치 컨센서스 예상치 대비 컨센서스 대비 YoY 매출액 11,768 12,333 11,236-4.6 4.7 14.9 영업이익 1,723 1,653 1,283 4.2 34.3 44.9 세전이익") R 실적 리뷰 2014. 08. 13 BUY(Maintain) 목표주가: 1,100,000원 주가(8/12): 963,000원 시가총액: 81,568억원 아모레G(002790) 똘똘한 자회사 덕에 선전한 2분기 실적 생활용품 Analyst 박나영 02) 3787-5227 irispark@kiwoom.com 2분기 실적에서 동사의 주요 자회사 중 아모레퍼시픽과

R 실적 리뷰 2014. 08. 13 BUY(Maintain) 목표주가: 1,100,000원 주가(8/12): 963,000원 시가총액: 81,568억원 아모레G(002790) 똘똘한 자회사 덕에 선전한 2분기 실적 생활용품 Analyst 박나영 02) 3787-5227 irispark@kiwoom.com 2분기 실적에서 동사의 주요 자회사 중 아모레퍼시픽과

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT