OECD ȸ¿ø±¹ÀÇ Á¶¼¼Åë°è·Î º» ±¹Á¦µ¿Çâ---.PDF

|

|

|

- 우영 임

- 5 years ago

- Views:

Transcription

1 Korea Institute of Public Finance OECD 회원국의조세통계로본국제동향

2

3 1. 개인소득세 29 가. 개인소득세의세율변화추이 29 나. 국가별개인소득세율 36 다. 소결 법인세 66 가. 법인세율변화추이 66 나. 국가별법인세율 75 다. 소결 부가가치세 102 가. 부가가치세율변화추이 102 나. 국가별부가가치세율 109 다. 소결 상속 증여세 142 가. 상속 증여세부과현황 142 나. 국가별상속 증여세율 143 다. 소결 개별소비세 175 가. 주세 175 나. 담배 185 다. 유류 (mineral oil) 191 라. 소결 200

4 1. 국민부담률과조세부담률 205 가. 국민부담률의변화추이 206 나. 조세부담률의변화추이 세목별 GDP 대비세수비중 216 가. 개인소득세 220 나. 법인소득세 222 다. 부가가치세, 판매세 (VAT, Sales tax) 225 라. 상속세및증여세 (Estate, inheritance and gift taxes) 227 마. 소비세 (Excises) 229 바. 기타 소결 국세 지방세구조 직접세 간접세구조 세목별세수비중 255 가. 개인소득세 256 나. 법인소득세 259 다. 부가가치세, 판매세 (VAT, Sales tax) 262 라. 상속세및증여세 (Estate, inheritance and gift taxes) 265 마. 소비세 (Excises) 266 바. 기타 소결 275

5 1. 주요국의소득세면세자비중 281 가. 소득세면세자비중산정방법 281 나. 주요국의소득세면세자비중추이 주요국의근로소득면세자비중 285 가. 근로소득세면세자비중산정방법 285 나. 주요국의근로소득세면세자비중추이 고소득자세수비중산정방법 고소득자세수비중국제비교 293

6 < 표 Ⅰ-1> OECD 회원국의개인소득세율 (1990년, 2000년, 2010년, 2011년 ~2016년 ) 31 < 표 Ⅰ-2> OECD 회원국의개인소득세법정최고세율 (2000년, 2010년, 2011년 ~2016년 ) 35 < 표 Ⅰ-3> 호주의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 37 < 표 Ⅰ-4> 오스트리아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 38 < 표 Ⅰ-5> 벨기에의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 39 < 표 Ⅰ-6> 캐나다의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 40 < 표 Ⅰ-7> 칠레의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 40 < 표 Ⅰ-8> 체코의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 41 < 표 Ⅰ-9> 덴마크의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 42 < 표 Ⅰ-10> 에스토니아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 43 < 표 Ⅰ-11> 핀란드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 44 < 표 Ⅰ-12> 프랑스의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 45 < 표 Ⅰ-13> 독일의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 46 < 표 Ⅰ-14> 그리스의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 47 < 표 Ⅰ-15> 헝가리의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 48 < 표 Ⅰ-16> 아이슬란드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 49 < 표 Ⅰ-17> 아일랜드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 49 < 표 Ⅰ-18> 이스라엘의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 50 < 표 Ⅰ-19> 이탈리아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 51 < 표 Ⅰ-20> 일본의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 52 < 표 Ⅰ-21> 대한민국의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 52 < 표 Ⅰ-22> 라트비아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 53 < 표 Ⅰ-23> 룩셈부르크의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 53 < 표 Ⅰ-24> 멕시코의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 54 < 표 Ⅰ-25> 네덜란드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 55

7 < 표 Ⅰ-26> 뉴질랜드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 56 < 표 Ⅰ-27> 노르웨이의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 57 < 표 Ⅰ-28> 폴란드의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 57 < 표 Ⅰ-29> 포르투갈의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 58 < 표 Ⅰ-30> 슬로바키아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 58 < 표 Ⅰ-31> 슬로베니아의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 59 < 표 Ⅰ-32> 스페인의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 60 < 표 Ⅰ-33> 스웨덴의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 61 < 표 Ⅰ-34> 스위스의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 62 < 표 Ⅰ-35> 터키의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 63 < 표 Ⅰ-36> 영국의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 63 < 표 Ⅰ-37> 미국의개인소득세과세표준구간및세율 (2011년 ~2016년 ) 64 < 표 Ⅰ-38> 2011년대비 2016년의세율및과세표준구간의변동 65 < 표 Ⅰ-39> OECD 회원국의법인세율변화추이 67 < 표 Ⅰ-40> OECD 회원국의법인세율변화추이 ( 부가세, 지방법인세포함 ) 70 < 표 Ⅰ-41> 호주의법인세율 75 < 표 Ⅰ-42> 벨기에의법인세율 77 < 표 Ⅰ-43> 캐나다의법인세율 78 < 표 Ⅰ-44> 칠레의법인세율 79 < 표 Ⅰ-45> 덴마크의법인세율 80 < 표 Ⅰ-46> 프랑스의법인세율 81 < 표 Ⅰ-47> 독일의법인세율 82 < 표 Ⅰ-48> 그리스의법인세율 82 < 표 Ⅰ-49> 헝가리의법인세율 83 < 표 Ⅰ-50> 이스라엘의법인세율 84 < 표 Ⅰ-51> 이탈리아의법인세율 84

8 < 표 Ⅰ-52> 일본의법인세율 86 < 표 Ⅰ-53> 룩셈부르크의법인세율 88 < 표 Ⅰ-54> 네덜란드의법인세율 88 < 표 Ⅰ-55> 노르웨이의법인세율 89 < 표 Ⅰ-56> 폴란드의법인세율 90 < 표 Ⅰ-57> 포르투갈의법인부가세율 91 < 표 Ⅰ-58> 포르투갈의법인세율 91 < 표 Ⅰ-59> 슬로바키아의법인세율 92 < 표 Ⅰ-60> 슬로베니아의법인세율 93 < 표 Ⅰ-61> 스페인의법인세율 94 < 표 Ⅰ-62> 스웨덴의법인세율 94 < 표 Ⅰ-63> 스위스의법인세율 95 < 표 Ⅰ-64> 영국의법인세율 96 < 표 Ⅰ-65> 미국의법인세율 97 < 표 Ⅰ-66> OECD 회원국의법인세과세구조 (2017년기준 ) 98 < 표 Ⅰ-67> OECD 회원국중중소기업경감세율적용국가 (2017년기준 ) 98 < 표 Ⅰ-68> OECD 회원국의금융위기전 후법인세율인상 인하여부 99 < 표 Ⅰ-69> OECD 회원국의법인세외부가세, 지방법인세부과현황 (2017 년기준 ) 101 < 표 Ⅰ-70> OECD 회원국의 VAT 표준세율변화추이 (1975년 ~2016년 ) 105 < 표 Ⅰ-71> 호주 VAT 표준세율변화 (2009년 ~2016년 ) 109 < 표 Ⅰ-72> 오스트리아 VAT 표준세율변화 (2009년 ~2016년 ) 110 < 표 Ⅰ-73> 벨기에 VAT 표준세율변화 (2009년 ~2016년 ) 111 < 표 Ⅰ-74> 캐나다 VAT 표준세율변화 (2009년 ~2016년 ) 112 < 표 Ⅰ-75> 칠레 VAT 표준세율변화 (2009년 ~2016년 ) 113 < 표 Ⅰ-76> 체코 VAT 표준세율변화 (2009년 ~2016년 ) 114 < 표 Ⅰ-77> 덴마크 VAT 표준세율변화 (2009년 ~2016년 ) 115

9 v < 표 Ⅰ-78> 에스토니아 VAT 표준세율변화 (2009년 ~2016년 ) 116 < 표 Ⅰ-79> 핀란드 VAT 표준세율변화 (2009년 ~2016년 ) 117 < 표 Ⅰ-80> 프랑스 VAT 표준세율변화 (2009년 ~2016년 ) 118 < 표 Ⅰ-81> 독일 VAT 표준세율변화 (2009년 ~2016년 ) 119 < 표 Ⅰ-82> 그리스 VAT 표준세율변화 (2009년 ~2016년 ) 120 < 표 Ⅰ-83> 헝가리 VAT 표준세율변화 (2009년 ~2016년 ) 121 < 표 Ⅰ-84> 아이슬란드 VAT 표준세율변화 (2009년 ~2016년 ) 122 < 표 Ⅰ-85> 아일랜드 VAT 표준세율변화 (2009년 ~2016년 ) 123 < 표 Ⅰ-86> 이스라엘 VAT 표준세율변화 (2009년 ~2016년 ) 124 < 표 Ⅰ-87> 이탈리아 VAT 표준세율변화 (2009년 ~2016년 ) 125 < 표 Ⅰ-88> 일본 VAT 표준세율변화 (2009년 ~2016년 ) 126 < 표 Ⅰ-89> 대한민국 VAT 표준세율변화 (2009년 ~2016년 ) 126 < 표 Ⅰ-90> 라트비아 VAT 표준세율변화 (2009년 ~2016년 ) 127 < 표 Ⅰ-91> 룩셈부르크 VAT 표준세율변화 (2009년 ~2016년 ) 128 < 표 Ⅰ-92> 멕시코 VAT 표준세율변화 (2009년 ~2016년 ) 129 < 표 Ⅰ-93> 네덜란드 VAT 표준세율변화 (2009년 ~2016년 ) 130 < 표 Ⅰ-94> 뉴질랜드 VAT 표준세율변화 (2009년 ~2016년 ) 131 < 표 Ⅰ-95> 노르웨이 VAT 표준세율변화 (2009년 ~2016년 ) 132 < 표 Ⅰ-96> 폴란드 VAT 표준세율변화 (2009년 ~2016년 ) 133 < 표 Ⅰ-97> 포르투갈 VAT 표준세율변화 (2009년 ~2016년 ) 134 < 표 Ⅰ-98> 슬로바키아 VAT 표준세율변화 (2009년 ~2016년 ) 135 < 표 Ⅰ-99> 슬로베니아 VAT 표준세율변화 (2009년 ~2016년 ) 135 < 표 Ⅰ-100> 스페인 VAT 표준세율변화 (2009년 ~2016년 ) 136 < 표 Ⅰ-101> 스웨덴 VAT 표준세율변화 (2009년 ~2016년 ) 138 < 표 Ⅰ-102> 스위스 VAT 표준세율변화 (2009년 ~2016년 ) 139 < 표 Ⅰ-103> 터키 VAT 표준세율변화 (2009년 ~2016년 ) 139

10 < 표 Ⅰ-104> 영국 VAT 표준세율변화 (2009년 ~2016년 ) 140 < 표 Ⅰ-105> OECD 회원국의상속 증여세과세현황 143 < 표 Ⅰ-106> 벨기에브뤼셀 (Brussels-Capital) 지역의상속 증여세율 144 < 표 Ⅰ-107> 칠레의상속 증여세율 145 < 표 Ⅰ-108> 핀란드의상속세율 147 < 표 Ⅰ-109> 핀란드의증여세율 148 < 표 Ⅰ-110> 프랑스의배우자간증여세율 149 < 표 Ⅰ-111> 프랑스의직계가족간상속 증여세율 149 < 표 Ⅰ-112> 프랑스의형제자매간상속 증여세율 150 < 표 Ⅰ-113> 독일의상속 증여세율 151 < 표 Ⅰ-114> 그리스의상속 증여세율 152 < 표 Ⅰ-115> 일본의상속세율 155 < 표 Ⅰ-116> 일본의증여세율 156 < 표 Ⅰ-117> 대한민국의상속 증여세율 156 < 표 Ⅰ-118> 룩셈부르크의상속세율 158 < 표 Ⅰ-119> 룩셈부르크의상속세율에대한부가세 158 < 표 Ⅰ-120> 룩셈부르크의증여세율에대한부가세 159 < 표 Ⅰ-121> 네덜란드의상속 증여세율 160 < 표 Ⅰ-122> 폴란드의상속 증여세율 161 < 표 Ⅰ-123> 슬로베니아의상속 증여세율 162 < 표 Ⅰ-124> 스페인의상속 증여세율 163 < 표 Ⅰ-125> 스페인의상속 증여세에대한부가세 (surcharge) 164 < 표 Ⅰ-126> 스위스취리히주의상속 증여세율 165 < 표 Ⅰ-127> 터키의상속세율 166 < 표 Ⅰ-128> 터키의증여세율 167 < 표 Ⅰ-129> 미국의상속 증여세율 168

11 < 표 Ⅰ-130> OECD 회원국의상속 증여세율 169 < 표 Ⅰ-131> OECD 회원국의배우자, 직계비속, 직계존속과제3자에대한최고상속세율비교 173 < 표 Ⅰ-132> OECD 5개국의증여세율 174 < 표 Ⅰ-133> OECD 회원국의맥주에대한주세과세현황 177 < 표 Ⅰ-134> OECD 회원국의와인에대한주세과세현황 181 < 표 Ⅰ-135> OECD 회원국의알코올음료에대한주세과세현황 183 < 표 Ⅰ-136> 담배세 186 < 표 Ⅰ-137> OECD 회원국의궐련담배가격대비세금부담현황 189 < 표 Ⅰ-138> 무연휘발유 ( 리터당 ) 유류세 193 < 표 Ⅰ-139> 디젤 ( 리터당 ) 유류세 195 < 표 Ⅰ-140> 가정용경질연료유 ( 리터당 ) 유류세 198 < 표 Ⅱ-1> OECD 회원국의연도별국민부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 209 < 표 Ⅱ-2> OECD 회원국의연도별조세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 215 < 표 Ⅱ-3> OECD 통계분류기준 217 < 표 Ⅱ-4> OECD 회원국의개인소득세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 220 < 표 Ⅱ-5> OECD 회원국의법인소득세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 223 < 표 Ⅱ-6> OECD 회원국의부가가치세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 225 < 표 Ⅱ-7> OECD 회원국의상속세및증여세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 228

12 < 표 Ⅱ-8> OECD 회원국의소비세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 231 < 표 Ⅱ-9> OECD 회원국의거래세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 233 < 표 Ⅱ-10> OECD 회원국의기타재산세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 235 < 표 Ⅱ-11> OECD 회원국의환경에너지세부담률 (1994년, 2000년, 2010년 ~2014년 ) 237 < 표 Ⅱ-12> 우리나라의세목별세수비중 (2014년) 240 < 표 Ⅲ-1> OECD 회원국의국세 지방세구조변화추이 245 < 표 Ⅲ-2> OECD 회원국의직접세 간접세비중 249 < 표 Ⅲ-3> 세목별 OECD 세수통계항목 255 < 표 Ⅲ-4> OECD 회원국의개인소득세수비중 ( 총세수기준 ) 257 < 표 Ⅲ-5> OECD 회원국의법인소득세수비중 260 < 표 Ⅲ-6> OECD 회원국의부가가치세수비중 263 < 표 Ⅲ-7> OECD 회원국의상속세및증여세비중 265 < 표 Ⅲ-8> OECD 회원국의소비세수비중 267 < 표 Ⅲ-9> OECD 회원국의거래세비중 269 < 표 Ⅲ-10> OECD 회원국의기타재산세비중 271 < 표 Ⅲ-11> OECD 회원국의환경관련세수비중 (1994년, 2000년, 2010년 ~2014년 ) 273 < 표 Ⅲ-12> OECD 회원국의세목별세수비중 (2014년기준 ) 276 < 표 Ⅳ-1> 주요국의소득세면세자비중추이 (2007년 ~2015년 ) 284 < 표 Ⅳ-2> 주요국의근로소득면세자비중추이 (2007년 ~2015년 ) 286

13 < 표 Ⅴ-1> 주요국의소득상위계층의소득구간및분포 (2007년 ~2015년 ) 295 < 표 Ⅴ-2> 주요국의고소득납세자의세수비중추이 (2007년 ~2015년 ) 296 < 부표 1> OECD 회원국의 GDP(1980년, 1990년, 2000년, 2010년 ~2015년 ) 303 < 부표 2> OECD 회원국의총세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 304 < 부표 3> OECD 회원국의개인소득세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 306 < 부표 4> OECD 회원국의법인소득세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 307 < 부표 5> OECD 회원국의부가가치세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 308 < 부표 6> OECD 회원국의상속 증여세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 309 < 부표 7> OECD 회원국의소비세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 310 < 부표 8> OECD 회원국의거래세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 311 < 부표 9> OECD 회원국의기타재산세수액 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 312 < 부표 10> OECD 회원국의환경 에너지세수액 (1994년, 2000년, 2010년 ~2014년 ) 313 < 부표 11> 미국의소득구간별소득세및근로소득세신고자분포 (2014년기준 ) 314 < 부표 12> 영국의소득구간별소득세및근로소득세신고자분포 (2014년기준 ) 315 < 부표 13> 호주의소득구간별소득세및근로소득세신고자분포 (2014년기준 ) 316 < 부표 14> 캐나다의소득구간별소득세및근로소득세신고자분포 (2014년기준 ) 317 < 부표 15> 일본의급여소득자수, 급여총액및세수 318

14 < 부표 16> 우리나라의소득구간별종합소득세신고자분포 (2015년) 319 < 부표 17> 우리나라의소득구간별근로소득세신고자분포 (2015년) 320 < 부표 18> 미국의소득분위별소득비중및세부담현황 (2013년) 321 < 부표 19> 영국의소득분위별소득세납부현황 (2007년 ~2016년 ) 322 < 부표 20> 독일의소득분위별소득세납부현황 (2013년) 322 < 부표 21> 호주의소득구간별소득세납부현황 (2014년기준 ) 323 < 부표 22> 캐나다의소득구간별소득세납부현황 (2014년기준 ) 324 < 부표 23> 일본의소득구간별소득세납부현황 (2014년기준 ) 325 < 부표 24> 우리나라의종합소득규모별소득세납부현황 (2015년기준 ) 326 < 부표 25> 우리나라의근로소득상위 10% 납세자의소득세납부현황 (2007년 ~2015년기준 ) 326

15 [ 그림 Ⅰ-1] OECD 회원국의개인소득세율변화 (2011년대비 2016년 ) 34 [ 그림 Ⅰ-2] OECD 회원국의법인세율변화 (2010년대비 2017년 ) 69 [ 그림 Ⅰ-3] OECD 회원국의법인세율율현황 (2017년) 74 [ 그림 Ⅰ-4] OECD 회원국의표준부가가치세율 (VAT) 의변화 (1976년 ~2016년 ) 107 [ 그림 Ⅰ-5] OECD 회원국의부가가치세율 (2016년기준) 108 [ 그림 Ⅱ-1] OECD 회원국의국민부담률 (2015년) 208 [ 그림 Ⅱ-2] OECD 회원국의국민부담률 (2014년) 212 [ 그림 Ⅱ-3] OECD 회원국의개인소득세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 222 [ 그림 Ⅱ-4] OECD 회원국의법인소득세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 224 [ 그림 Ⅱ-5] OECD 회원국의부가가치세부담률 (1980년, 1990년, 2000년, 2010년 ~2015년 ) 227 [ 그림 Ⅱ-6] OECD 회원국의국민부담률과조세부담률변화추이 (1965년 ~2015년 ) 239 [ 그림 Ⅲ-1] OECD 회원국의직접세 간접세구조 ( 국세만 ) 253 [ 그림 Ⅲ-2] OECD 회원국의직접세 간접세비중 ( 국세 지방세모두포함 ) 254 [ 그림 Ⅲ-3] 주요국의총조세대비소득세수비중 258 [ 그림 Ⅲ-4] 주요국의총조세대비법인세수비중 261 [ 그림 Ⅲ-5] 주요국의총조세대비부가가치세비중 264

16

17 개요 17 개요 본보고서는 OECD 회원국들의주요조세통계자료를취합 정리함으로써관련 연구및조세정책마련에참고할수있는기초자료를제공하고자함 본보고서에서는주요세목별세율, 세수비중및세수입구조등의항목에대해 OECD 회원국들의현황및변화추이를제시함 제I장에서는주요세목별세율의변천및각국가의과세표준과세율에대한정보를제공함 제II장에서는각주요세목의 GDP 대비세수비중을국가별로정리하고그특징을요약함 제III장에서는전체세수대비각세목들의비중에대한분석을위주로회원국들의조세수입구조를정리함 제 IV장및제V장은 OECD 회원국중일부주요국가들을대상으로소득세면세자비중및고소득자세수비중에대한정보를제공함 1. OECD 회원국의세목별세율 개인소득세율은 1981년부터 2010년까지는하락하는추세를나타냈으나, 2011년이후에는세율의급격한변동은나타나지아니함 OECD 회원국의평균개인소득세율은 1981년약 57% 에서 2010년 36.91% 까지하락함

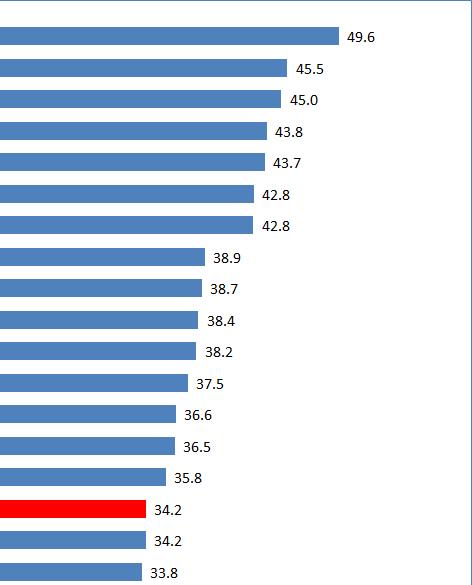

18 18 OECD 회원국의조세통계로본국제동향 2011 년이후최고세율은일부인상되었으나중간 저소득층의세율은대부분의 과요약 18 국가에서큰변동이없음 1980년대이후과세표준구간 (tax brackets) 수가지속적으로감소하는추세를보임 1981년에는회원 22개국중과세표준구간이 20단계이상에해당하는국가가 5개국 ( 이탈리아, 스페인, 룩셈부르크외 ) 이었으나, 2010년에는회원 34개국중과세표준구간이 10단계이상에해당하는국가는 2개국 ( 룩셈부르크, 스위스 ) 에불과함 과세표준구간수는소득상위계층의세금부담을조정하기위한간접적정책수단으로활용되며, 최고세율변경과연동하여개정되는경향이있음 2016년기준개인소득세최고세율은평균 43.27% 이며, 주로북 서유럽국가들에서상대적으로높게나타남 오스트리아, 벨기에, 캐나다, 덴마크, 핀란드, 프랑스, 일본, 네덜란드, 포르투갈, 스웨덴은최고세율이 50% 를상회함 체코, 에스토니아, 헝가리, 라트비아및슬로바키아등의동유럽국가들은최고세율이 30% 미만으로낮은수준임 2000년부터 2017년까지 OECD 회원국은평균적으로법인세율을인하하는추세이며, 글로벌금융위기이후에는인하추세가약화됨 2000년 ~2009년사이에 EU 회원국을중심으로경쟁적으로법인세율을큰폭으로인하하였음 금융위기이후에는법인세율을유지하는국가가늘고, 인하폭도감소하였음

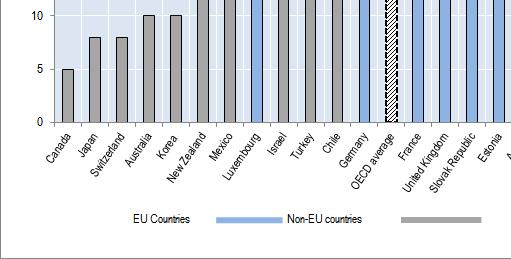

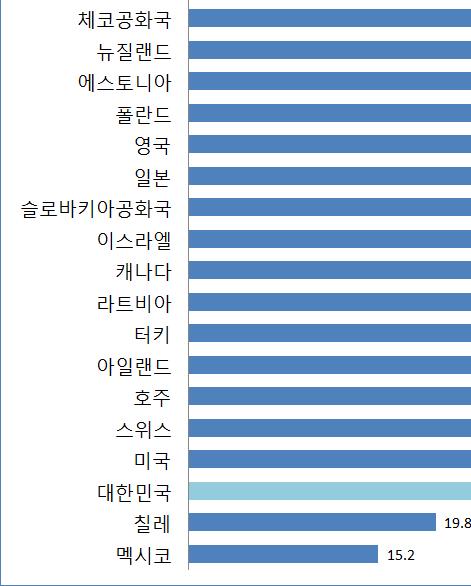

19 개요 19 대부분의 OECD 회원국은단일의법인세율제도를운영하고있으며, 일부국가들은누진세율, 경감세율, 법인부가세등을운용하고있음 2017년현재네덜란드, 대한민국, 룩셈부르크, 미국은누진세율구조를운영함 6개회원국은중소기업에대한별도의경감세율을적용함 회원국중 4개국 ( 프랑스, 독일, 룩셈부르크, 포르투갈 ) 은별도의법인부가세를부과하며, 8개국은지방법인세를별도로부과하고있음 2017년기준 OECD 회원국들의평균적인전체법인세율은약 24.45% 로최저 9%~ 최고약 41% 의범위내에분포됨 미국, 프랑스, 벨기에, 호주, 멕시코등은 30% 이상의높은세율을적용함 체코, 폴란드, 슬로베니아, 영국, 라트비아, 아일랜드, 헝가리등은 20% 미만의저세율을적용함 1975년부터 2016년까지의기간동안 OECD 회원국의 VAT 표준세율은크게 4단계의기간동안인상또는안정화되었음 1975년 ~2000년 : 다수의국가들이 VAT 제도를도입하고점진적으로표준세율을인상하였음 (OECD 평균표준세율 : 1975년 15.6%~2000년 18%) 2000년 ~2009년 : 대부분의국가에서표준세율변화가나타나지아니함 (OECD 평균표준세율 : 2000년 18%~2009년 17.7%) 2009년 ~2014년 : 글로벌금융위기여파로대다수의 OECD 회원국에서 VAT 표준세율을인상함 (OECD 평균표준세율 : 2009년 17.7%~2014년 19.1%) 2014년 ~2016년 : 표준세율이안정화됨 (OECD 평균표준세율 : 2014년 19.1% ~2016년 19.2%)

20 20 OECD 회원국의조세통계로본국제동향 2016 년기준 OECD 의 VAT 평균표준세율은 19.2% 인반면, 우리나라의 VAT 과요약 20 표준세율은 10% 수준을유지해 OECD 평균과큰격차를보임 OECD 34개국중우리나라보다낮은표준세율을적용하는국가는일본 (8%), 스위스 (8%), 캐나다 (5%) 1) 등 3개국임 OECD 회원국중 EU권국가와비EU권국가의 VAT 표준세율격차가크게나타남 - 22개 EU 회원국 ( 평균 21.7%) 과영국 (20%) 및노르웨이 (25%) 를제외한 10 개국의 VAT 표준세율은 12.6% 임 OECD 회원 35개국중상속 증여세를부과하는국가는 22개국임 상속 증여세가없는 13개국중호주및캐나다는상속 증여세대신에자본이득으로과세함 나머지 11개미부과국가중 9개국은과거상속 증여세를부과하다폐지하였음 ( 체코, 오스트리아, 스웨덴, 포르투갈, 슬로바키아, 이스라엘, 멕시코, 뉴질랜드와노르웨이 ) 상속 증여세를부과하는 22개국중대부분은상속세와증여세의과세체계를동일하게운영하고있으나, 일부국가는과세대상이나세율등을달리적용함 우리나라를포함한 15개국은상속세와증여세의과세표준구간과세율을동일하게규정하고있음 아이슬란드와영국은상속세만부과하고증여세는부과하지아니함 덴마크, 핀란드, 일본, 룩셈부르크와터키등 5개국은상속세와증여세의과세표준구간이나세율을달리규정함 단, 캐나다의경우각주 (province) 에서별도의판매세 (sales tax) 를징수하여유효세율은 10% 를초과하는경우가많음

21 개요 21 상속세율은주로상속재산규모나피상속인과의인적관계에따라차등적용되는경우가대부분임 상속세부과 22개국중 16개국은상속인과피상속인의관계에따라상속세율을차등적용하며, 가까운친족관계일수록낮은세율을적용함 - 우리나라, 일본, 스페인, 터키, 영국과미국은인적관계에따라세율을차등적용하지않음 상속재산의규모에따라누진세형태로세율을차등적용하는국가는우리나라를포함하여총 13개국임 - 나머지 9개국중 6개국은단일세율로과세하고 3개국은누진세율과단일세율을혼합해서사용함 주류, 담배및유류 (mineral oil) 는 OECD 국가들의공통적과세대상으로서, 품목특성및과세목적등에따라종가세및종량세방식을다양하게적용하고있음 주세는대부분종량세과세체계를따르며일부국가들만종가세방식을채택함 담배의경우대부분의국가들이종량세와종가세방식을혼합하여사용하고있음 유류의경우거의대부분리터당일정요율을적용하는종량세방식을사용하고있음 각물품들은세부품목별특성에따라국가별로과세방식에다양한차이가존재함 주류는맥주, 와인및기타알코올음료로구분되며, 저알코올음료또는소규모제조업체등에대한경감세율을적용하는경향이있음 담배는일반담배 (cigarette), 시가 (cigar), 각련 (rolling tobacco) 등의세부품목으로구분되며, 일반담배에대해과세하는비중이상대적으로더높음

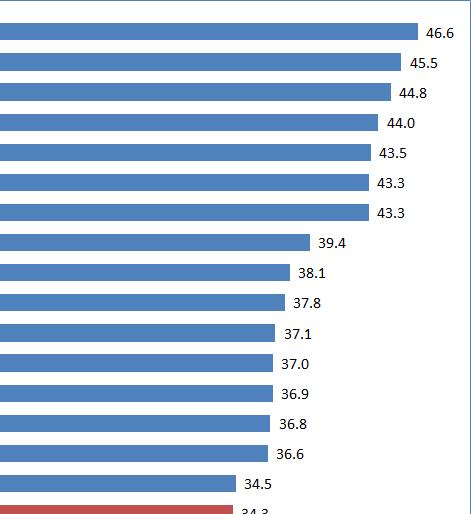

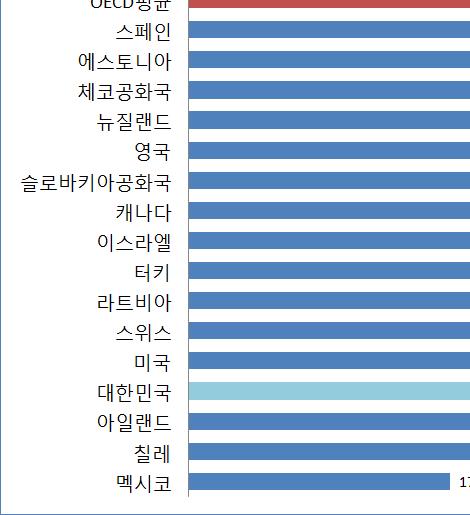

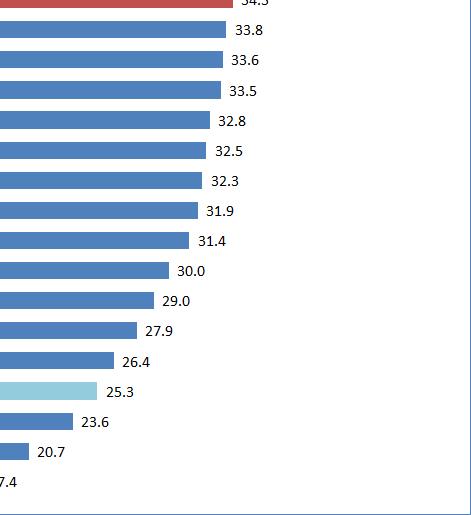

22 22 OECD 회원국의조세통계로본국제동향 유류는무연휘발유, 디젤유, 가정용경질연료유등으로세부구분되며, 운송 과요약 22 유에비해가정용유류에상대적으로낮은세율을적용함 개별소비세과세는세수확보라는기본적목적뿐만아니라유해한소비자행위를억제하려는의도로시행되는측면이강화되고있음 국민건강증진을위하여주류및담배관련소비를줄이기위해개별소비세를인상하는경향이있음 2. OECD 회원국의 GDP 대비세수비중 GDP 대비세수비중을나타내는지표인국민부담률 2) 과조세부담률 3) 은전반적으로상승하는추세임 OECD 평균국민부담률은 1980년에 30.1% 에서 2000년 34.0% 까지상승하였다가금융위기를기점으로 2010년 32.6% 까지하락했으나, 이후지속적으로상승하여 2015년기준평균국민부담률은 34.3% 로추정됨 OECD 평균조세부담률은 1980년에 23.2% 에서 2015년에는 25.8% 에이르기까지상승하였음 이러한증가추세는거의모든 OECD 회원국에서공공부문지출증가를위한재정확충의필요성이증가하고있음을반영하는것임 OECD 회원국의국민부담률및조세부담률은국가별편차가크게나타남 2015 년기준국민부담률은 17.4%( 멕시코 ) 에서 46.6%( 덴마크 ) 까지의범위로나타남 사회보장기여금 (social security contribution) 을포함한조세수입 (tax revenue) 이 GDP 에서차지하는비율 사회보장기여금을제외한조세수입이 GDP 에서차지하는비율

23 개요 23 - 덴마크, 프랑스, 벨기에, 핀란드, 오스트리아, 이탈리아, 스웨덴등 7개국은국민부담률이 40% 를초과함 2015년기준조세부담률은우리나라및슬로바키아가 18.5% 로가장낮고덴마크 (46.6%) 가가장높음 - 이외에도스웨덴 (33.6%), 아이슬란드 (33.5%), 뉴질랜드 (32.8%), 핀란드 (31.3%) 등에서조세부담률이높게나타남 OECD 평균개인소득세부담률은 1980년 9.8% 에서 2010년 7.7% 로하락하였으나, 이후지속적으로상승하여 2015년추정치 8.6% 까지상승함 2015년기준가장높은국가는덴마크 (25.4%) 이며, 가장낮은국가는칠레 (1.5%) 로편차가크며, 우리나라는 4.4% 수준임 OECD 평균법인소득세부담률은 1980 년 2.3% 에서 2014 년 2.8% 로상승함 2015 년기준가장높은국가는칠레 (4.9%) 이며, 가장낮은국가는슬로베니아 (1.5%) 이며, 우리나라는 2015 년수치가집계된 32 개국중 10 위에해당함 OECD 평균부가가치세부담률은 1980년 4.8% 에서 2015년추정치 7.0% 로상승함 2015년기준가장높은국가는헝가리 (9.9%) 이며, 가장낮은국가는미국 (2.0%) 이며, 우리나라는 2015년수치가집계된 32개국중 30위에해당함 상속 증여세부담률및개별소비세부담률은큰변화없이유사한수준을유지함 각세목별세수의 GDP 대비비중으로서세목별 부담률 로통칭함

24 24 OECD 회원국의조세통계로본국제동향 OECD 평균상속 증여세부담률은 1980 년이래 2014 년까지 0.1% 로유사한 과요약 24 수준을유지함 OECD 평균개별소비세부담률은 1980년 2.9% 에서 1990년 2.6% 로감소하였다가 2000년에다시 2.9% 로증가하였고, 2015년기준 2.6% 로나타남 3. OECD 회원국의세수입구조 OECD 회원국의세수입구조관련통계는전체세수대비 (i) 국세및지방세 비중, (ii) 직접세및간접세비중으로크게나누어볼수있음 OECD 회원국의 2015년기준평균국세비중은 79.5% 로최근 5년간큰변동은없으며, 연방국가이외의대부분의회원국은국세비중이더높음 연방국가중미국, 독일, 스위스, 캐나다는국세와지방세비중이비슷한수준이며, 단일국가중스웨덴만이국세와지방세비중이비슷함 우리나라는 2015년기준국세비중이 75.4% 이며, 지방세비중은 1990년 19.0% 에서 2015년 24.6% 로지방세비중이지속적으로증가함 OECD 회원국의 2015년기준평균직접세비중은 51.5% 로최근 5년간소폭증가하는추세임 주로동유럽국가에서간접세비중이더높은것으로나타났으며, 미국, 호주, 캐나다의직접세비중이다른회원국에비해더높은것으로나타남 ( 우리나라의직접세비중은 53.9%) 세목별세수입구조는직접세비중등국가별특징에따라다양한양상을보임 직접세비중이높은미국, 캐나다의경우소득세수와재산세비중이높은반면 부가가치세및판매세와소비세수비중이낮음

25 개요 25 주요국중독일은개인소득세수, 부가가치세비중은높은편인반면법인소득세와재산세의세수비중은낮고, 일본은개인소득세수, 부가가치세비중은낮은반면법인소득세및재산세비중이높은편임 - 소비세와상속세및증여세수비중은독일, 일본모두 OECD 회원국중높은편임 프랑스의경우개인소득세, 법인소득세, 부가가치세, 소비세수비중모두 OECD 회원국중낮은편이나재산세와거래세수비중은상위국가에속함 이탈리아의경우개인소득세, 부가가치세, 소비세수비중은낮으나개인소득세와거래세수비중이높음 4. 주요국의면세자비중 미국, 영국, 호주, 캐나다와우리나라를대상으로소득세면세자 5) 비중을조사 하였으며, 근로소득세면세자비중의경우일본도추가조사함 각국의소득세면세자비중은 2014년기준 3.2%( 영국 ) 에서 43.1%( 우리나라 ) 까지로, 국가간편차가크게나타남 영국은면세자비중이 5% 미만으로상대적으로매우낮은수준이며, 나머지외국국가들은약 25%~35% 수준임 우리나라는 2013년기준으로미국, 캐나다와유사한수준에이르렀으나 2014년세제개편의결과면세자비중이 40% 를초과하는수준으로크게증가함 주요국의근로소득세면세자비중은 2014 년기준 0.9%( 영국 )~47.9%( 우리 나라 ) 로소득세면세자비중보다편차가크게나타남 과세대상소득이존재하지않거나, 과세소득이존재하더라도소득공제나세액공제등을통해결정세액이없는납세자를지칭함

26 26 OECD 회원국의조세통계로본국제동향 영국의면세자비중은 1% 미만이며, 미국은 35% 미만, 이외국가에서는 과요약 26 20% 미만으로우리나라에비해상당히낮은수준임 우리나라의면세자비중은 2007년 42.2% 에서 2015년 46.5% 까지증가함 년면세자비중은 32.2% 수준이었으나, 2014년 47.9% 로크게증가하였음 5. 주요국의고소득자세수비중 미국, 영국, 일본, 독일, 호주, 캐나다, 뉴질랜드및우리나라를대상으로소득 상위 0.1%, 1%, 10% 인고소득납세자의세수비중을조사함 2013년기준고소득자세수비중은우리나라, 미국, 영국등에서상대적으로높게나타나며, 대부분의주요국에서소득상위자의세수비중이증가하는추세임 소득상위 1% 납세자의세수비중은우리나라, 미국, 영국, 독일, 캐나다, 일본, 뉴질랜드순으로높으며, 대부분의국가에서소득상위 1% 의세수비중이증가하는추세임 소득상위 10% 납세자의세수비중은우리나라, 미국, 영국, 독일, 호주, 캐나다, 일본, 뉴질랜드순으로높게나타나며, 일본및뉴질랜드를제외한주요국모두소득상위 10% 세수비중이증가하는추세임

27

28

29 Ⅰ OECD 회원국의세목별세율 01 개인소득세 6) 개인소득세의세율은 OECD에보고된최고한계세율 (top marginal tax rate - central government personal income tax: 이하, 개인소득세율 ) 로, 국세 ( 지방소득세, 부가세등제외 ) 에대한세율임 개인소득세율은단일납세자를기준으로산정되었으며, 공제 감면적용여부등에따라더높은세율을적용할가능성이존재하므로실제적용가능한최고세율과는차이가존재할수있음 7) 국가간최고세율이적용되는과세점이상이하므로개인소득세율을국가별로단순비교하는목적으로사용하기에는한계가있음 총 35 개 OECD 회원국을대상으로하여 1981 년, 1990 년, 2000 년, 2010 년, 2011 년부터 2016 년까지의개인소득세의세율변화추이를살펴봄 본장에서는 OECD 에서제공하는통계자료를신뢰하고이를기준으로작성하였으며, 기초자료의완전성및정확성에대한별도의검증은수행하지아니함 ( 출처 : 특히일부국가 ( 덴마크, 노르웨이, 스페인등 ) 에서는지방소득세나부가세의비중이크거나, 과세방식의차이 ( 종합 분류 분리과세또는이원소득세제 ) 로인하여조사된세율이총소득세율과차이가존재할수있음

30 30 OECD 회원국의조세통계로본국제동향 OECD 평균개인소득세율 8) 은 1981년부터 2010년까지 30년간인하하는추세를나타냄 9) 1981년 OECD 회원국의평균개인소득세율은약 57% 였으나, 1990년까지약 14%p 인하함 1990년부터 2010년까지 OECD 평균개인소득세율은 42.92% 에서 36.91% 10) 로약 6%p 인하함 11) - 특히체코, 슬로바키아등에서는과세표준구간을단순화하거나단일세제로전환하는세제개편과정에서개인소득세율을큰폭으로인하함 년부터 2010년까지대부분의 OECD 회원국에서세율을인하하였으나, 영국, 일본등일부국가에서는재정통합조치등으로세율을인상함 세율의인하와더불어과세표준구간 (tax brackets) 에대한개편이병행되었으며, 특히 1980년대에는과세표준구간수가현저히감소하였고, 1990년이후이러한추세는더이상나타나지않음 12) 1981년기준 OECD 회원 22개국중에서과세표준구간이 20단계이상에해당하는국가가 5개국 ( 이탈리아, 스페인, 룩셈부르크외 ), 10단계이상에해당하는국가가 9개국 ( 일본, 스웨덴, 미국, 호주외 ) 으로나타남 OECD 회원국의평균세율은각국의개인소득세율의산술평균치로, 연도별변화추이를비교하기위한목적으로산정함 Carolina Torres, Kirsty Mellbye and Bert Brys, Trends in Personal Income Tax and Employee Social Security Contribution Schedules, OECD Taxation Working Papers, No.12, p 년수치가제공된 OECD 24개국을기준으로산정하였음에따라평균세율을토대로추이를살필때이에대한고려가필요하며, 이후기간에대한 24개회원국의평균개인소득세율을산정하면아래표와같음 Carolina Torres, Kirsty Mellbye and Bert Brys(2012), pp. 5~7 OECD 회원국의과세표준구간수는 1981년기준평균 14단계였으나, 1990년에평균 6단계, 2000년에는평균 5단계로감소함 ( 출처 : Carolina Torres, Kirsti Mellbye and Bert Brys(2012), p. 3.

31 Ⅰ. OECD 회원국의세목별세율 31 반면 2010년기준 OECD 회원 34개국중에서과세표준구간이 10단계이상에해당하는국가는 2개국 ( 룩셈부르크, 스위스 ) 에불과함 과세표준구간수의경우, 소득상위계층의세금부담을조정하기위한간접적정책수단으로활용됨 - 실제로, 개인소득세의과세표준구간수, 최고세율, 최고세율적용과세표준구간의범위는함께개정되는경향이있음 ( 단위 : %)

32 32 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 주 : 1) Sub-central personal income tax rates-non-progressive systems 2) Sub-central personal income tax rates-progressive systems 3) 2011 년대비 2016 년에세율이인상, 유지, 인하되었는지여부를기재함자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds 를활용하여저자작성 (2001 년이후 : 년, 1990 년, 2000 년 : 접속일자 : )

33 Ⅰ. OECD 회원국의세목별세율 33 OECD 평균개인소득세율은 2011년부터 2016년까지 34.48% 에서 35.83% 로 1.36%p 상승함 2011년대비 2016년에개인소득세율을인상한국가는 14개국, 인하한국가는 7개국, 유지한국가는 14개국으로, 대다수의국가가개인소득세율을인상또는유지함 개인소득세율을인상한 14개국은우리나라외오스트리아, 캐나다, 덴마크, 핀란드, 프랑스, 이스라엘, 일본, 룩셈부르크, 멕시코, 포르투갈, 슬로바키아, 슬로베니아, 미국임 - 개인소득세율을인상한국가들은 2011년대비 2016년에평균적으로약 4.31%p 인상하였으며, 이중가장크게인상한국가는슬로베니아로, 9%p 인상함 개인소득세율을인하한 7개국은에스토니아, 헝가리, 아일랜드, 라트비아, 노르웨이, 스페인, 영국임 - 개인소득세율을인하한국가들은 2011년대비 2016년에평균적으로약 1.83%p 인하하였으며, 이중가장크게인하한국가는영국으로, 5%p 인하함

34 34 OECD 회원국의조세통계로본국제동향 자료 : OECD statistics 자료를토대로저자작성

35 Ⅰ. OECD 회원국의세목별세율 35 참고로, 2000년, 2010년부터 2016년까지의 OECD 회원국의지방소득세를포함한법정최고세율 (top statutory tax) 은 < 표 Ⅰ-2> 와같음 세율의변동추이는개인소득세율과동일하게 2010년까지는감소하다가 2011년이후상승하는것으로전환됨 2016년기준개인소득에최고세율은평균 43.27% 로, 11개국 ( 오스트리아, 덴마크, 일본, 포르투갈외 ) 에서법정최고세율이 50% 를상회하는것으로나타남 - 체코공화국, 에스토니아, 헝가리등동유럽국가들은법정최고세율이 30% 미만으로낮은수준임 ( 단위 : %)

36 36 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 주 : 1) Sub-central personal income tax rates-non-progressive systems 2) Sub-central personal income tax rates-progressive systems 자료 : OECD statistics, Dataset: Table I.7. Top statutory personal income tax rate and top marginal tax rates for employees ( I7#, 접속일자 : ) 총 35개 OECD 회원국을대상으로 2011년부터 2016년까지 ( 이하, 조사기간 ) 의개인소득세과세표준구간및세율의변화를살펴봄 2016년을기준으로단일세율또는누진세율이적용되는과세표준구간의수를 단계 로기재함 과세표준또는세율의변화가발생한경우, 해당구간은음영으로표시함 개인소득세의세율은 OECD에서제공한국세의세율 (central government personal income tax) 로기재하였으며, 지방소득세 (local/sub-central government tax), 부가세 (surtax), 교회세 (church tax) 등은포함하지아니함

37 Ⅰ. OECD 회원국의세목별세율 37 조사기간동안 5단계의누진세체계를유지하고있으며, 2013년에누진세과세표준구간과세율을일부조정함 2013년에과세최저한을 AUD 6,000에서 AUD 18,200으로상향조정하여저소득층의세부담을경감함 반면에 2구간과 3구간의세율을각각기존 15%, 30% 에서 19%, 32.5% 로상향조절하여중산층의소득세율을인상함 ( 단위 : AUD, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2016년에누진세체계를 4단계에서 7단계로개편하면서과세표준구간을신설하고, 과세표준구간에따라세율을인하또는인상함 2011년부터 2015까지 4단계의누진세체계를유지하였으나, 2016년에과세최저한은기존과동일하게유지하면서이외과세표준구간을전반적으로조정

38 38 OECD 회원국의조세통계로본국제동향 하였으며, 특히 EUR 60,000을초과하는과세표준구간의경우 4단계로세분화함 EUR 90,000 이하과세표준구간의경우, 세율을기존 36.5%, 43.21%, 50% 에서중하위소득구간을신설하면서 25%, 35%, 42%, 48% 로조정하여중산층의세율을인하함 EUR 90,000 초과 EUR 1,000,000 이하과세표준구간의세율은기존 50% 로동일하게유지하고, EUR 1,000,000 초과과세표준구간의세율은 55% 로 5%p 상향조정하여초고소득층에대한증세조치를취함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간중 5 단계의누진세체계와세율을동일하게유지함 벨기에는소득세에물가연동세제를연동하고있어과세표준구간이매년변동함 물가연동세제를적용하는경우, 이를적용하지않는경우에비해과세표준구간

39 Ⅰ. OECD 회원국의세목별세율 39 이상향조정되므로개인의소득세부담은상대적으로경감되는효과가있음 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2016년에누진세체계를 4단계에서 5단계로개편하면서초고소득층에대한과세표준구간을신설하고, 일부과세표준구간의세율을인하또는인상함 2011년부터 2015까지는 4단계의누진세체계를유지함 캐나다는소득세에물가연동세제를연동하고있어매년과세표준구간을상향조정함 2구간의세율을기존 22% 에서 20.5% 로하향조정하여중산층의세율을인하함 또한 CAD 200,000 초과구간을신설하면서세율을기존 29% 에서 33% 로상향조정함으로써초고소득층에대해증세함

40 40 OECD 회원국의조세통계로본국제동향 ( 단위 : CAD, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간중 8단계의누진세체계를유지하고있으며, 2013년중최저세율 0% 와최고세율 40% 를제외한모든과세표준구간의세율을인하함 칠레는소득세에물가연동세제를연동하고있어매년과세표준구간을상향조정함 2013년중최저세율 0% 와최고세율 40% 를제외한중간단계세율을전반적으로 1%~2%p 하향조정하는감세조치를취함 ( 단위 : CLP, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

41 Ⅰ. OECD 회원국의세목별세율 41 조사기간중단일세율체계와 15% 세율을동일하게유지함 체코는 2007 년까지 12%~37% 의누진세체계였으나 2008 년 15% 의단일세 율체계로개정된이후현재까지유지하고있음 ( 단위 : CZK, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간중동일하게 2단계의누진세체계를유지하고있으며, 세율을매년인상함 세율은매년인상되었으며, 2013년부터는세율과함께과세표준구간을상향조정하여납세자의소득세부담을완화시킴 덴마크는다른국가들에비해지방소득세등의비중이상대적으로큰편이며, 조사한세율은지방소득세등을제외한국세의세율 (central government personal income tax rate) 에해당함 13) 기본구간 (ordinary income tax, low bracket) 과추가구간 (additional income 일반적으로알려진덴마크의개인소득세과세표준및세율은다음과같음

42 42 OECD 회원국의조세통계로본국제동향 tax, top bracket) 으로구분하여, 추가구간에대해서기본세율에 15% 를가산하여과세함 14) 2016년기준지방소득세율은 22.5%~27.8% 15) 이며, 부가세 ( 사회보장세 ) 는 8% 16) 로, 정확한소득세의계산은지방소득세등을고려하여산출해야함 ( 단위 : DKK, %) 주 : OECD 에서제공한주정부세율 (central government personal income tax rate) 로기재하였으며, 지방소득세 (sub-central government personal income tax rate) 에대한부분은반영되지않은것으로추정됨자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) ( 단위 : DKK, %) ( 자료 : EY, The 2011 global executive-individual tax, social security and immigration, 2011; 부터 까지의 Worldwide Personal Tax Guide; Worldwide Personal Tax and Immigration Guide, ) 덴마크국세청홈페이지 ( rates , 접속일자 ) OECD Statistics 제공 2016 년최소지방소득세율 (Minimum sub-central rate) 과최고지방소득세율 (Maximum sub-central rate) 을기재함 ( 출처 : Table I.2. Sub-central personal income tax rates-nonprogressive systems, 접속일자 : OECD Statistics 제공 2016 년 surtax rate 에해당함 ( 출처 : Table I.1. Central government personal income tax rates and thresholds, 접속일자 :

43 Ⅰ. OECD 회원국의세목별세율 43 조사기간중단일세율체계를동일하게유지하고있으며, 2015년중세율을기존 21% 에서 20% 로인하함 2000년소득세율은 26% 였으며, 2005년 24% 로 2%p 인하한이후 2006년부터 2008년까지매년 1%p씩인하함 2008년부터 2014년까지 21% 로유지하였으나, 2015년 1%p 인하하여현재세율인 20% 로개정됨 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2013년에누진세체계를 5단계에서 6단계로개편하면서과세표준구간을신설함 2012년, 2014년 ~2016년에는물가수준에따른과세표준구간의조정이이루어짐 2013년에는고소득자증세를위하여 EUR 100,000을초과하는과세표준구간을신설하였으며, 이외과세표준구간의조정은이루어지지않음 17) 한국조세재정연구원, 주요국의조세동향, 2013 년제 2 호, , p. 26

44 44 OECD 회원국의조세통계로본국제동향 2012 년에최고세율을 30% 에서 29.75% 로소폭인하하였으나, 2013 년에과세 표준최고구간을신설하면서최고세율을기존 29.75% 에서 31.75% 로인상함 2013 년이후세율은 0%~31.75% 로변동없이유지하고있음 핀란드는다른국가들에비해지방소득세등의비중이상대적으로큰편이며, 조사한세율은지방소득세등을제외한국세의세율 (central government personal income tax rate) 에해당함 2016년기준지방소득세율은 16.5%~22.5% 18) 이며, 정확한소득세의계산은지방소득세등을고려하여산출해야함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) OECD Statistics 제공 2016 년최소지방소득세율 (minimum sub-central rate) 과최고지방소득세율 (maximum sub-central rate) 을기재함 ( 출처 : Table I.2. Sub-central personal income tax rates-nonprogressive systems, 검색일자 : )

45 Ⅰ. OECD 회원국의세목별세율 년에누진세체계를 5단계에서 6단계로개편하면서고소득층에대한증세효과가발생하였고, 2014년에는 6단계에서 5단계로저소득층의누진세구간을재개편함 2012년에과세표준이 EUR 150,000을초과하는최고구간을신설하여최고세율을기존 41% 에서 45% 로 4%p 인상함 - 참고로 EUR 250,000을초과하는초고소득층에대해 3%~4% 의특별부가세를징수하는정책을시행하고있음 19) 2013년이후물가수준에따른과세표준구간의조정이이루어짐 2014년에는과세최저한을기존 EUR 6,011에서 EUR 9,690으로상향조정하면서, 5.5% 세율을적용하는 2구간을폐지하고 14% 세율을적용하도록조정함 프랑스는과세대상소득을세대단위로합산하여부양가족조건 ( 결혼유무, 자녀의수와나이등 ) 을고려하여누진세율을반영하는가족계수제 (family coefficient system) 를적용하고있음 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 한국조세연구원, 주요국의조세동향, 2011 년제 2 호, p. 2

46 46 OECD 회원국의조세통계로본국제동향 독일은납세자의부부합산여부에따라별도의과세표준구간을적용하며, 각각의경우조사기간중 4단계의누진세체계와세율을동일하게유지함 독일의누진세체계를 4단계로기재하였으나, 2구간의세율은일정하지아니하고 14% 에서 42% 까지로차등적용됨 2013 년부터 2016 년까지는 0% 세율을적용하는 1 구간의과세표준구간을상향 조정하였으며, 2016 년에는과세표준구간을전반적으로상향조정함 ( 단위 : EUR, %) 자료 : 1. OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2. EY, The 2011 global executive-individual tax, social security and immigration, EY, Worldwide Personal Tax Guide, 부터 까지 4. EY, Worldwide Personal Tax and Immigration Guide, 그리스는재정건전성과저소득층의지원을위해 8 단계의누진세체계를운영 하였으나 2013 년에 3 단계로단순화하였고, 2016 년에는 4 단계로조정하면서

47 Ⅰ. OECD 회원국의세목별세율 47 세율을인상함 2013년에는과세구간을 3단계로하여세율을 22%, 32%, 42% 로단순화하고면세구간을폐지함 2016년에는 22% 세율을적용하는 1구간의과세구간을기존 EUR 25,000에서 EUR 20,000으로하향조정하고, 과세표준구간을신설하면서세율을기존 22%, 32%, 42% 에서 29%, 37%, 45% 로상향조정함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 헝가리는 2010년까지 2단계의과세구간이있었으나, 2011년부터 16% 의단일세율체계로조정되었으며, 2016년에는세율을기존 16% 에서 15% 로인하함 2011년조세체계의단순화, 근로유인의창출, 가처분소득의증가로인한저축과소비지출의촉진등을위해 16% 의단일세율로인하조정함 20)

48 48 OECD 회원국의조세통계로본국제동향 2011 년에는모든총소득, 2012 년에는 HUF 2,424,000 초과하는소득에대해 1.27 을곱한세율 (supper-gross) 을적용하였으나 2013 년부터폐지됨 21) ( 단위 : HUF, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간중 3단계의누진세체계를유지하고있으며, 2014년과 2016년에최고세율을제외한각구간의세율을인하함 최고세율은 31.8% 로유지하되, 이외세율은 2014년에기존 22.9%, 25.8% 에서 22.86%, 25.3% 로인하하였고, 2016년에다시 22.68%, 23.9% 로하향조정함 과세표준구간은물가수준에따라매년상향조정이이루어짐 아이슬란드는다른국가들에비해지방소득세등의비중이상대적으로큰편이며, 조사한세율은지방소득세등을제외한국세의세율 (central government personal income tax rate) 에해당함 2016년기준지방소득세율은 12.44%~14.52% 22) 이며, 정확한소득세의계산 한국조세재정연구원, 주요국의조세동향, 2013 년제 2 호, , p. 36 위의책, p. 37 OECD Statistics 제공 2016 년최소지방소득세율 (Minimum sub-central rate) 과최고지방소득세율 (Maximum sub-central rate) 을기재함 ( 출처 : Table I.2. Sub-central personal income tax rates-nonprogressive systems, 접속일자 )

49 Ⅰ. OECD 회원국의세목별세율 49 은지방소득세등을고려하여산출해야함 ( 단위 : ISK, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 아일랜드는납세자의부부합산여부에따라별도의세율을적용하며, 조사기 간중 2 단계의누진세체계를모두동일하게유지함 단독납세자의경우, 2015 년에최고세율을기존 41% 에서 40% 로인하함 ( 단위 : EUR, %) 자료 : 1. OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2. EY, The 2011 global executive-individual tax, social security and immigration, EY, Worldwide Personal Tax Guide, 부터 까지 4. EY, Worldwide Personal Tax and Immigration Guide,

50 50 OECD 회원국의조세통계로본국제동향 2013년에는고소득자에대한추가세율구간을신설하여누진세체계를기존 6단계에서 7단계로개편하고, 최고세율을 50% 로상향조정함 2012년에는 3구간의세율을 23% 에서 21% 로인하하여중산층의세율을감소시키고, 최고세율은 45% 에서 48% 로인상하여고소득층에대해증세함 2013년에는초고소득층에대한과세표준구간을신설하여최고세율을기존 48% 에서 50% 로 2%p 인상하고, 4구간의세율을기존 30% 에서 31% 로, 5구간의세율을기존 33% 에서 34% 로각각 1%p 인상함 2012 년부터 2016 년까지 (2014 년제외 ) 과세표준구간은물가수준에따라매년 상향조정함 ( 단위 : ILS, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

51 Ⅰ. OECD 회원국의세목별세율 51 조사기간중 5 단계누진세체계와세율 (23%~43%) 을동일하게유지함 동세율체계는 2007 년부터현재까지유지되고있음 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2015년에기존 6단계에서 7단계로누진세체계를개편하고, 최고세율을인상함 2011년부터 2014년까지 5% 에서 40% 의세율을적용하는 6단계누진세체계를유지함 2015년에과세표준이 4,000만엔을초과하는구간을신설하면서해당구간의최고세율을 40% 에서 45% 로상향조정함

52 52 OECD 회원국의조세통계로본국제동향 ( 단위 : JPY, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2012년에기존 4단계에서 5단계로누진세체계를개편하여최고세율을인상하고, 2014년에 5구간의과세표준하향조정을통해고소득층의세율을인상함 2012년에과세표준이 3억원을초과하는구간을신설하면서해당구간의최고세율을 35% 에서 38% 로상향조정함 2014년에 5구간의과세표준을 3억원에서 1.5억원으로하향조정하여최고세율인 38% 적용대상범위를확대함으로써고소득층에대한과세를강화함 ( 단위 : KRW, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

53 Ⅰ. OECD 회원국의세목별세율 53 조사기간중단일세율체계를유지하고있으며, 기존세율 25% 에서 2013 년에 24% 로, 2015 년에 23% 로각각 1%p 인하함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2013 년에과세표준이 EUR 100,000 을초과하는초고소득자과세구간을신설하여 18 단계에서 19 단계로누진세율체계를개편하고, EUR 100,000 을초과하는 구간의최고세율을기존 39% 에서 40% 로인상함 ( 단위 : EUR, %)

54 54 OECD 회원국의조세통계로본국제동향 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2014년에기존 8단계에서 11단계로누진세체계를개편하면서최고세율을 30% 에서 35% 로인상함 2013년까지는 MXN 392,841.96을초과하는구간에대해 30% 세율을적용하였으나, 2014년에해당구간을 4개구간으로구분하면서세율을 30%, 32%, 34%, 35% 로상향조정하여고소득층에대한과세를강화함 ( 단위 : MXN, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

55 Ⅰ. OECD 회원국의세목별세율 55 조사기간동안 4단계의누진세체계를유지하고있으며, 해당기간동안전반적인과세표준구간의조정과함께저소득층에대한증세추세를보임 1구간의세율은매년인상하여 2011년 1.85% 에서 2016년 8.4% 로 6.55%p 인상함 2구간의세율은 2015년에기존 10.8% 에서 13.85% 로인상하였다가 2016년에 12.25% 로소폭인하함 3구간의세율은 2016년에 42% 에서 40.4% 로인하하였으며, 최고세율은조사기간동안 52% 로동일하게유지함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간동안 4단계의누진세체계를유지하고있으며, 세율은 10.5% 에서 33% 로동일하게유지함 2008년에 3단계누진세체계에서 2009년 7단계로재편되어운영하다가 2010년이후에는 4단계로정착함

56 56 OECD 회원국의조세통계로본국제동향 ( 단위 : NZD, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 노르웨이는일반소득 (ordinary income) 에대하여는단일세율 23) 로과세하며, 개인소득 (personal income) 에대하여는누진세율로과세하고있음 OECD에서제공한자료는일반소득에대한세율 ( 지방소득세, 부가세제외 ) 과개인소득에대한누진세율을합산하여과세표준구간별세율을계산한것으로추정되며, 정확한소득세의계산은이를고려하여산출해야함 24) 2015년까지는개인소득에대하여 3단계의누진세 (0%~12%) 로과세하였으나, 2016년에 5단계 (0%~13.7%) 로개편함 25) 노르웨이는일반소득에대하여 2010 년부터 2013 년까지는 28%, 2014 년부터 2015 년까지 27%, 2016 년 25% 의단일세율 ( 지방소득세, 부가세포함 ) 을적용함 ( 출처 : EY, Worldwide Personal Tax Guide, 부터 까지 ; Worldwide Personal Tax and Immigration Guide, ) 예를들어 2016 년기준으로살펴볼때 Finnmark 와 Nord-Troms 를제외한경우, 소득세율 (national tax rate) 은 10.55% 이며, 개인소득세율은소득구간에따라 0%, 0.44%, 1.7%, 10.7%, 13.7% 로, 이를합산하여산정한값으로추정됨 ( 출처 : Deloitte, Taxation and Investment in Norway 2016, 2016, p. 20; EY, Worldwide Personal Tax and Immigration Guide, ) EY, Worldwide Personal Tax Guide, 부터 까지 ; Worldwide Personal Tax and Immigration Guide, )

57 Ⅰ. OECD 회원국의세목별세율 57 ( 단위 : NOK, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간중 18%, 32% 세율을적용하는 2 단계누진세체계를동일하게유지함 ( 단위 : PLN, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2013년에기존 8단계에서 5단계로누진세체계를개편하였으며, 2016년에과세구간을일부조정함 2012년까지는 11.5% 에서 46.5% 의세율을적용하였으나, 2013년누진세체계개편을통하여 14.5% 에서 48% 로세율을전반적으로인상함

58 58 OECD 회원국의조세통계로본국제동향 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2013년세재개편을통하여기존단일세제에서 2단계누진세체계로변경함 2012년까지 19% 의단일세율체계를유지하였으나 2013년에 25% 세율구간을신설함 2013년에과세표준이 EUR 34,401.74를초과하는지여부를기준으로과세표준구간을설정하였으나, 이를 2014년에 EUR 35,022.31로조정하여 2016년까지유지함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

59 Ⅰ. OECD 회원국의세목별세율 년에기존 3단계에서 4단계로누진세체계를개편함 2012년에과세표준구간을일부상향조정함 2013년에과세표준이 EUR 70,907.2를초과하는경우 50% 의최고세율을적용하는구간을신설함 2016년에 2구간의과세표준상한기준을 EUR 18,960.28에서 EUR 20,400으로상향조정함 ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2012년에최고구간을신설하여기존 6단계에서 7단계로누진세체계를개편하였고, 2015년에는과세표준구간을 5단계로재조정함 2012년에모든구간의세율을상향조정하고, EUR 300,000을기준으로한구간을신설하여최고세율을 30.5% 까지인상함 2015년에과세표준구간을 5단계로단순화하고, 세율을기존 16%~30.5% 에

60 60 OECD 회원국의조세통계로본국제동향 서 9.5%~22.5% 로전반적으로인하함 2016년에 3구간의과세표준상한기준을 EUR 34,000에서 EUR 35,200으로상향조정함 스페인의소득세는일반적으로국세와지방소득세가각각 50% 의비중으로구성되므로, 정확한소득세의계산을위해서는지방소득세등을고려하여산출해야함 26)27) ( 단위 : EUR, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2016 년기준스페인의일반적인개인소득세율 ( 지방소득세포함 ) 은각소득구간별 19%~45% 에해당함 ( 출처 : PWC 홈페이지, 접속일자 : ) 2016 년마드리드기준의개인소득세율 (19%~45%) 은국세분 9.5%~22.5% 와마드리드지방소득세율 9.5%~22.5% 를합산하여산정된것임 ( 출처 : 김은경, 해외지방세제도, 스페인의지방소득세제, 지방세포럼, 통권제 29 호, , p. 80.)

61 Ⅰ. OECD 회원국의세목별세율 61 조사기간중 3단계누진세체계를동일하게유지하고있으며, 과세표준구간은매년물가수준에따라상향조정함 스웨덴의세율은 OECD에서제공한자료를기준으로작성된것으로정확한소득세의계산은지방소득세 ( 단일비례세율, 평균 32%) 등을고려하여산출해야함 28) ( 단위 : AUD, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 2012년에모든구간의과세표준을상향조정하고, 2014년에최고구간을신설하여기존 10단계에서 11단계누진세체계로개편함 2012년에모든구간의과세표준을 CHF 100~CHF 1,000 범위내로상향조정하였으며, 특히상위소득계층의과세표준구간을더크게상향조정함 2014년에과세표준이 CHF 755,200을초과하는구간을신설하고, 적용세율 지방자치단체는지방세의세율을자체적으로결정하여세수규모를정할수있음 ( 출처 : 하능식, 해외지방세제도, 스웨덴의지방소득세제, 지방세포럼, 통권제 28 호, , pp. 90~96)

62 62 OECD 회원국의조세통계로본국제동향 을 13.2% 에서 11.5% 로인하하여고소득층에대한감세효과가발생함 해당세율은 OECD에서제공한연방정부소득세에기초하여작성하였으며, 주정부소득세 (cantonal tax) 는각주의세법에따라상이하므로정확한소득세의계산은이를고려하여산출해야함 ( 단위 : CHF, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간동안 4단계의누진세체계와 15% 에서 35% 까지의세율을동일하게유지함 물가인상수준을고려하여매년각구간의과세표준을상향조정하여세부담증가를완화시켜줌

63 Ⅰ. OECD 회원국의세목별세율 63 ( 단위 : TRY, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 조사기간동안 3단계의누진세체계를유지하고있으며, 2013년에최고세율을기존 50% 에서 45% 로인하함 2015년까지는과세최저한을하향조정함으로써과세대상을확대하였으나, 2016년에는소폭상향조정함 ( 단위 : GBP, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : )

64 64 OECD 회원국의조세통계로본국제동향 2013년에최고구간을신설하여기존 6단계에서 7단계로누진세체계를개편하고, 최고세율을기존 35% 에서 39.6% 로인상함 물가상승률을반영하여과세한계구간을인상함으로써인플레이션효과를상쇄함 미혼과기혼, 세대주에따라세율적용소득구간의일부차이가존재하며, 아래의표는미혼납세자에대한과세표준구간을기준으로작성함 ( 단위 : USD, %) 자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 개인소득세는 2011년이후제도안정화에따라과거와같이과세표준구간수나세율의급격한변동은나타나지아니함 최고세율의경우, 대부분의국가에서인상또는유지하였으며, 이외의경우대체적으로물가연동에따른과세표준구간조정외에는기존과유사하게

65 Ⅰ. OECD 회원국의세목별세율 65 세율을유지한것으로나타남 - 최고세율은우리나라외 13개국에서인상하였으며, 영국외 6개국에서는인하한것으로나타남 - 중간 저소득층의세율은우리나라를포함한대부분의국가에서변동이없는것으로나타남 주 : 물가연동제에따른과세표준구간조정에따라증세또는감세여부가불분명한경우 유지 로표시하였으며, 단일세율체계의경우에는 최고세율 로구분함자료 : OECD statistics, Dataset: Table I.1. Central government personal income tax rates and thresholds ( 접속일자 : ) 를활용하여저자작성

66 66 OECD 회원국의조세통계로본국제동향 02 법인세 본장에서는 OECD 자료를토대로 OECD 35개회원국의법인세율변화추이와각회원국의최근 5년간 (2012년 ~2017년 ) 법인세율개정현황을살펴봄 29) 법인세율은 OECD 통계자료상중앙정부 (central government) 의법인부가세를제외한법인세최고세율 (corporate income tax rate exclusive of surtax) 임 이외에법인부가세 (surtax) 와지방정부에서법인세를별도로부과하는경우부가세와지방정부법인세율 (sub-central government corporate income tax rate) 을합한통합세율도별도로제시함 OECD 에서는 2000 년도법인세율부터자료를제공하고있어 2000 년부터금융 위기전후로법인세율변화추이를살펴봄 대부분의 OECD 회원국이금융위기이전 (2000년 ~2009년 ) 에법인세율을큰폭으로인하하였으며, 금융위기이후일부국가만법인세율을인하한것으로나타남 (< 표Ⅰ-39> 참조 ) 금융위기이전 (2000년 ~2009년 ): 6개국을제외한모든회원국이법인세율을평균 6.9%p 인하하였으며, 가장큰폭으로법인세율을인하한국가는독일, 체코, 그리스, 아이슬란드, 아일랜드임 - 반면, 칠레는법인세율을 2% 인상하였으며, 프랑스, 일본, 노르웨이, 스위스, 미국은기존의법인세율을유지함 본장은 OECD Tax Database( 를기초자료로하여작성함

67 Ⅰ. OECD 회원국의세목별세율 67 금융위기이후 (2009 년 ~2017 년 ): 전체 OECD 회원국 (35 개국 ) 중 19 개국이법 인세율을인하하였으며, 가장큰폭으로법인세율을인하한국가는영국, 일 본으로각각 9%p, 6.6%p 법인세율을인하함 금융위기이전법인세율인하현상은 EU국을중심으로나타났으며, 이는각국가가자국기업및해외기업의자본을유치하기위해법인세율을경쟁적으로인하한것에기인함 아일랜드가 1990년대중반부터법인세율을크게인하 (1994년최고 40% 에서 2003년최고 12.5%) 한것을시작으로인근 EU국의법인세율인하경쟁을촉발시킴 독일은 2000년 40% 에서 2001년 25% 로법인세율을인하하였으며, 이외에체코 (-11%p), 그리스 (-15%p), 아이슬란드 (-15%p), 아일랜드 (-11.5%p), 이탈리아 (-9.5%p) 등의국가도 2000년부터 2009년사이에법인세율을큰폭으로인하함 ( 단위 : %)

68 68 OECD 회원국의조세통계로본국제동향 주 : 1) 미국은 15%~35% 의누진세율이적용되나, 중간구간에서높은세율인 39% 이적용되고있음자료 : OECD Statistics, Dataset: Table II.1. Statutory corporate income tax rate ( 접속일자 : ) ( 단위 : %)

69 Ⅰ. OECD 회원국의세목별세율 69 자료 : OECD Statistics, Dataset: Table II.1. Statutory corporate income tax rate ( 접속일자 : )

70 70 OECD 회원국의조세통계로본국제동향 OECD 회원국중일부국가는법인세액의일정비율만큼부가세 (surtax) 를부과하거나, 지방법인세율이높아해당세율을반영하여법인세최고세율을비교함 (< 표 Ⅰ-40> 에제시 ) 2017년기준부가세 (surtax) 를부과하는국가는프랑스, 독일, 룩셈부르크, 포르투갈임 - 캐나다는 2000년에 1.12% 로부가세를한시적으로부과하였으며, 일본은 2013년 ~2014년동안 2.55% 로, 터키는 2000년에 3% 로부가세를부과하였으나현재는부과하지않고있음 현재별도의지방법인세를부과하는국가는캐나다, 독일, 이탈리아, 일본, 대한민국, 포르투갈, 스위스, 미국이며, 이중캐나다, 독일, 스위스의지방법인세율이높은것으로나타남 - 캐나다의지방법인세최고세율은 2017년기준 11.7%, 독일은 14.35%, 스위스는 14.45% 인것으로나타남 ( 단위 : %)

71 Ⅰ. OECD 회원국의세목별세율 71 ( 단위 : %)

72 72 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 주 : 1) 독일은 2007 년까지연방납부법인세액에서지방납부법인세액을공제한후적용되는세율을제공하고있으며, 2000 년지방납부법인세액을공제한후의중앙정부법인세율은 35.02% 임 2) 조정된세율은 OECD 통계상 'Corporate income tax rate less deductions for subnational taxes' 로지방정부에납부한세액을연방납부세액에서공제하는경우, 해당공제액을반영한후의중앙정부세율임 3) 미국은 15%~35% 의누진세율이적용되나, 중간구간에서높은세율인 39% 이적용되고있음자료 : OECD Statistics, Dataset: Table II.1. Statutory corporate income tax rate ( 검색일자 : )

73 Ⅰ. OECD 회원국의세목별세율 73 OECD 회원국의법인부가세및지방법인세율을포함한통합법인세율고려시미국, 포르투갈, 이탈리아, 일본, 독일, 캐나다, 스위스의최고법인세율은크게증가함 ([ 그림Ⅰ-3] 참조 ) 2017년기준통합법인세율은법정최고법인세율보다미국의경우 6.01%p, 포르투갈 7%p, 이탈리아 3.9%p, 일본 7.38%p, 독일 15.18%p, 캐나다 11.7%p, 스위스 14.45%p가높아짐 독일, 캐나다의경우중앙정부에만부과하는법인세율만고려시 OECD 평균법인세율보다낮으나통합법인세율고려시 OECD 평균법인세율보다높아짐 우리나라의법인세율은 OECD 평균과비슷한수준이며, 통합법인세율고려시주요국인미국, 프랑스, 호주, 이탈리아, 일본, 독일, 캐나다에비해낮은수준임 ([ 그림 Ⅰ-4] 참조 ) 법정최고법인세율만고려한다면우리나라의법인세율은독일, 캐나다에비해높은편임

74 74 OECD 회원국의조세통계로본국제동향 미국프랑스벨기에호주멕시코그리스뉴질랜드오스트리아칠레네덜란드스페인이탈리아이스라엘노르웨이일본 O E C D 평균대한민국덴마크스웨덴포르투갈슬로바키아에스토니아핀란드아이슬란드터키룩셈부르크체코공화국폴란드슬로베니아영국독일캐나다라트비아아일랜드헝가리스위스중앙정부세율통합세율 ( 단위 : %) 체코

75 Ⅰ. OECD 회원국의세목별세율 75 본장에서는 OECD 회원국최근 5 년 (2012 년 ~2017 년 ) 간법인세율개정현황에 대해조사하였으며, 추가적으로중소기업경감세율적용여부, 법인부가세 과세여부및세율도조사함 호주는단일세율체계를유지하고있으며, 조사기간동안소기업을위한세율신설및인하의개정이있었음 일반기업에적용되는세율은현재 30% 를유지하고있음 소기업에대한특별세율은 2013년법개정을통해도입되었고 2015년 7월 1일부터 28.5% 를적용하였으며, 2017년부터는 27.5% 로인하됨 - 소기업은연간매출액으로판정하며, 2015년과세연도까지는연간매출액이 2백만호주달러미만인경우소기업으로보았으나 30), 2016년과세연도부터연간매출액이 1천만호주달러미만인기업을소기업으로봄 31) - 호주의과세연도는 7월 1일부터임 ( 단위 : AUD, %) 주 : 소기업은 2015 년과세연도의경우연간매출액이 2 백만호주달러미만인기업, 2016 년과세연도의경우연간매출액이 1 천만호주달러미만인기업으로개정됨자료 : 호주국세청 ( rates , 접속일자 : ) EY, Worldwide Corporate Tax Guide, 78p, 2016 T. Toryanik, Australia - Corporate Taxation sec. 1., Country Analyses IBFD

76 76 OECD 회원국의조세통계로본국제동향 오스트리아의법인세율은단일세율구조이며, 2004 년 34% 에서 25% 로인하된 후현재까지동일한세율을유지하고있음 벨기에는단일세율구조이며, 2003년 39% 에서 33% 로인하된후조사기간동안동일한세율을유지하고있음 법인세액의 3.3% 를부가세 (austerity surcharge) 로부과하고있어, 2017년부가세포함시세율은 33.99% 임 단, 지분율요건, 지주회사요건, 이사보수요건, 배당금지급요건을만족하고, 과세표준이 322,500유로미만인기업은 3단계누진세율이적용됨 32) 누진세율이적용되는기업의요건은다음과같음 - 다른기업이해당기업의지분을 50% 이상보유하지않음 - 회사가지주회사, 집단투자펀드 (collective investment fund), 연금운용펀드가아님 - 최소 1명이상의이사에게보수를 36,000유로이상지급하지않음 - 자본금의 13% 이상배당금을지급하지않음 과세표준이 0~25,000 유로인경우 24.98%, 25,000~90,000 유로인경우 31.93%, 90,000~322,500 인경우 35.54% 의세율이적용됨 33) G. Cruysmans, Belgium - Corporate Taxation sec. 1., Country Analyses IBFD 접속일자 : ) 3% 의부가세가포함된세율임

77 Ⅰ. OECD 회원국의세목별세율 77 자료 : G. Cruysmans, Belgium - Corporate Taxation sec. 1., Country Analyses IBFD ( 접속일자 : ) ( 단위 : EUR, %) 캐나다의법인세율은단일세율구조이며, 조사기간동안법인세율 15% 를유지하고있음 일반법인의연방법인세율은 38% 이나동일한소득에지방법인세를동시에부과하기때문에일률적으로 10% 의연방법인세감면 (federal tax abatement) 을적용하고있음 34) 연방법인세감면에추가로일반적인연방세율공제 (general tax reduction) 를통해연방법인세율의 13% 를줄여주고있음 35) - 단, 법인의투자소득과캐나다인지배비상장법인 (Canadian-controlled private corporation; 이하 CCPC) 의 50만캐나다달러미만의사업소득에는적용되지않음 캐나다국세청, ( 접속일자 : ) 캐나다국세청, ( 접속일자 : )

78 78 OECD 회원국의조세통계로본국제동향 소기업에는일반세율보다낮은세율이적용되며, 조사기간중소기업에적용되는법인세율은 2016년기존 11% 에서 10.5% 로인하됨 소기업은 CCPC로사업소득이 50만캐나다달러미만인법인을말하며, 소기업에한해소규모사업공제 (small business reduction) 17.5% 를적용받을수있음 36) 따라서, 소기업은일반법인세율 38% 에서지방법인세감면율 10%, 소규모사업공제율 17.5% 를적용받아 10.5% 의세율이적용되는것임 ( 단위 : CAD, %) 자료 : 캐나다국세청 ( 자료참고하여저자작성 캐나다는지방법인세를별도로부과하며연방법인세율에지방법인세율합산시법인세최고세율은 26%~31% 정도될것임 최저세율은 0%~4.5% 의범위내에서최고세율은 11%~16% 의범위내에서각지방정부별로세율이상이함 37) 캐나다의지방법인세율은조사기간동안 2013년에기존 11.1% 에서 11.2% 로, 2015년에 11.7% 로인상된바있음 38) 캐나다국세청, t4012-t2-corporation-income-tax-guide-2016/t2-corporation-income-tax-guide-chapter-4-page-4-t2- return.html#p2862_ ( 접속일자 : ) 캐나다국세청, corporation-tax-rates.html ( 접속일자 : )

79 Ⅰ. OECD 회원국의세목별세율 79 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율이 3차례인상됨 2014년 20% 에서 21% 로 1%p 인상함 2015년 21% 에서 22.5% 로 1.5%p 인상함 2017년 22.5% 에서 25% 로 2.5% 인상함 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 세율도 19% 를유지함 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율을 3차례인하함 2014년 25% 에서 24.5% 로 0.5%p 인하함 2015년 24.5% 에서 23.5% 로 1%p 인하함 2017년 23.5% 에서 22% 로 1.5% 인상함 지방법인세율은 OECD 통계에서제공하는세율로, 각지방정부별로세율이상이하므로대표세율을제시한것이라명시하고있음

80 80 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율을 1 차례 인하함 2015 년 21% 에서 20% 로 1%p 인하함 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율을 1 차례 인하함 2014 년 24.5% 에서 20% 로 4.5%p 인하함 조사기간중법인세는단일세율체계를유지하고있으며, 소기업의경우 2017년 1월 1일부터기존의 2단계의세율에서 3단계세율로개정함 프랑스는 2020년에법인세최고세율을기존 33.33% 에서 28% 로인하할예정이며, 단계적으로소기업부터세부담을인하할예정임 J. Benamran, France - Corporate Taxation sec. 1., Country Analyses IBFD ( 접속일자 : )

81 Ⅰ. OECD 회원국의세목별세율 81 일반기업의경우 33.33%, 소기업의경우 15%, 28%, 33.33% 의세율을적용함 소기업은연간매출액이 7,630,000유로를초과하지않고, 개인주주또는중소기업이최소 75% 의지분을보유한기업을말함 기존에소기업의이익 38,120유로까지만 15% 의경감세율을적용하였으며, 2017년부터 28% 세율구간을신설하여 38,120~75,000까지는 28% 의세율을적용함 또한, 일반기업의경우연간매출액이 763,000유로를초과하는경우, 763,000유로를초과하는금액에대해 3.3% 의부가세 (surcharge) 가부과됨 2011년에서 2016년까지연간매출액이 2,500만유로를초과하는경우추가부가세가부과됨 40) 년 12월 31일부터 2013년 12월 30일까지회계기간이종료되는경우 5% 의부가세가추가로부과됨 년 12월 31일부터 2016년 12월 30일까지회계기간이종료되는경우 10.7% 의부가세가추가로부과됨 ( 단위 : %) 자료 : J. Benamran, France - Corporate Taxation sec. 1., Country Analyses IBFD 참고하여저자작성 EY, Worldwide Corporate Tax Guide, 2016, P. 471

82 82 OECD 회원국의조세통계로본국제동향 조사기간중법인세는단일세율체계를유지하고있으며, 15% 의세율을유지함 법인에대해법인세이외에연대부가세, 지방세인영업세가부과됨 연대부가세는법인세액의 5.5% 가부과되며, 조사기간동안부가세율의변동 은없음 자료 : OECD Statistics ( 단위 : %) 조사기간중법인세는단일세율체계를유지하고있으며, 조사기간중법인세율은 2차례인상됨 2013년기존 20% 에서 26% 로인상하였으며, 2017년기존 26% 에서 29% 로인상함 ( 단위 : %) 자료 : OECD Statistics

83 Ⅰ. OECD 회원국의세목별세율 년까지법인세는 2 단계의누진세율구조였으나, 2017 년부터단일세율로 개정함 단일세율로개정하면서법인세최고세율을 19% 에서 9% 로인하함 ( 단위 : HUF( 포린트 ), %) 주 : 500,000,000HUF 는약 21 억원임 ( 일자환율기준 ) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 20% 의세율을계속 유지함 법인세율은단일세율체계이나파트너십에는 36% 의세율을적용함 조사기간중법인세는단일세율체계를유지하고있으며, 조사기간중 12.5% 의 세율을계속유지함 조사기간중법인세는단일세율체계를유지하고있으며, 조사기간동안법인 세율은 1 차례인상, 인하함

84 84 OECD 회원국의조세통계로본국제동향 2014 년기존 25% 에서 26.5% 로 1.5%p 인상하였으나, 2017 년 26.5% 에서 24% 로 2.5%p 인하함 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 2017년세율을기존 27.5% 에서 24% 로 3.5%p 인하함 단, 금융기관은법인세율인하대상에서제외함 또한, 주별로지방세를부과하고있어지방세율포함시법인에적용되는통합세율은 27.9% 임 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는일반법인의경우단일세율체계, 중소법인의경우 2 단계

85 Ⅰ. OECD 회원국의세목별세율 85 누진세과세체계를유지하고있음 조사기간중일반법인의법인세율을 3차례인하하였으며, 최근 5년간총 6.6%p가인하됨 2013년일반법인의법인세율은기존 30% 에서 25.5% 로 4.5%p 인하하였으며, 2015년 25.5% 에서 23.9% 로 1.6%p 인하, 2016년 23.9% 에서 23.4% 로 0.5%p 인하함 2013년 ~2014년동안한시적으로법인세율의 10% 를부가세로부과함 조사기간중중소기업의법인세율은 2차례인하함 중소법인이란, 해당법인의자본규모가 1억엔이하이고그소유주주중자본규모 5억엔초과의법인이없을것 을요건으로함 41) 과세표준이 8백만엔이하인경우경감세율을적용하며, 8백만엔초과시일반법인과동일한세율을적용함 2013년기존 18% 에서 16.5% 로 1.5%p 인하하였으며, 2015년기존 16.5% 에서 15% 로 1.5% 로인하함 지방세는지역, 자본금규모에따라차등적용됨 M. Otchi, Japan - Corporate Taxation sec. 1., Country Analyses IBFD

86 86 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 주 : 일본은지방세인사업세 (enterprise) 에대해법인세과세표준에서비용으로공제함. 조정법인세율은이를반영한세율임자료 : OECD Statistics 조사기간중법인세율은 3단계누진세체계이며, 세율의변동은없음 과세소득의 2억원까지는 10% 의세율을적용하며, 과세소득이 2억 ~200억이하인경우 20% 의세율을, 200억을초과하는경우 22% 의세율을적용함 법인세에부가되어과세되는지방세는그세율이결정세액의 10% 로변경없음 대한민국은 2018 년부터법인세율을 4 단계누진세체계로개정하고, 최고세율을 25% 로인상할예정임 최고세율이적용되는법인은과세소득이 2 천억원을초과하는경우임 조사기간중일반법인의법인세율은단일세율체계를유지하고있음

87 Ⅰ. OECD 회원국의세목별세율 년 ~2016 년까지중소기업에경감세율을적용하였으나, 2017 년부터일반 기업과동일한세율인 15% 로과세함 조사기간중법인세는 2017년부터 2단계누진세체계에서 3단계누진세율체계로개정함 과세소득이 25,000유로이하인경우적용세율이 20% 에서 15% 로인하되었으며, 30,000유로초과시최고세율을적용하도록과세표준구간을신설함 2017 년부터과세소득및법인세최고세율은 2017 년에기존 21% 에서 19% 로 2%p 인하됨 조사기간중법인세에대한부가세 (surtax) 형태인 고용촉진기금 (employment fund) 부담금이인상됨 고용촉진기금 (employment fund) 은법인세액의일정률로계산되며, 2009년 ~2010년에는 4%, 2011년 ~2012년에는 5%, 2013년이후는 7% 로인상됨 지방세율은사업세 (business tax) 3% 에각지방별로상관계수 (coefficient) 를 곱하여계산하며, 룩셈부르크시의지방세율은조사기간동안동일함 42) 룩셈부르크시는사업세 3% 에상관계수 2.25 를곱한세율인 6.75% 를적용함 A. Jeanrond et al., Luxembourg - Corporate Taxation sec. 3., Country Surveys IBFD

88 88 OECD 회원국의조세통계로본국제동향 ( 단위 : EUR %) 자료 : A. Jeanrond et al., Luxembourg - Corporate Taxation sec. 3., Country Surveys IBFD 조사기간중법인세는단일세율체계를유지하고있으며, 30% 의세율을계속 유지함 조사기간중법인세는 2단계누진체계를유지하고있으며, 법인세율의변동은없음 과세소득이 20만유로이하인경우 20% 세율을, 20만유로초과시초과하는과세소득에는 25% 의세율을적용함 ( 단위 : %) 자료 : OECD Statistics

89 Ⅰ. OECD 회원국의세목별세율 89 조사기간중법인세는단일세율체계를유지하고있으며, 조사기간중세율의 변동은없음 2011 년 30% 에서 28% 로인하후법인세율 28% 를계속유지함 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율을 2차례인하함 2014년기존 28% 에서 27% 로 1%p 인하하였고, 2017년기존 27% 에서 24% 로 3%p 인하함 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율의변동은 없음 법인세율은 19% 임 2017 년부터연간매출액 (VAT 포함 ) 이 120 만유로미만인경우경감세율을적용함 경감세율은 15% 임

90 90 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율은 2차례인하됨 2014년에기존 25% 에서 23% 로 2%p 인하하였으며, 2015년부터 23% 에서 21% 로 2%p 인하함 2014년부터중소기업의경우과세소득의 15,000유로까지경감세율인 17% 을적용하며, 초과금액에대해서는일반법인세율을적용함 43) 2014년이전에는과세소득의 12,000유로까지 12.5% 의세율을적용함 중소기업판단시 EU 규정을적용하며 44), EU 규정상중소기업은종업원이 250명미만, 연간매출액이 5천만유로미만또는대차대조표상자산금액이 4,300만유로미만인기업이라규정하고있음 45) 포르투갈은 2011 년부터일정과세표준이상의기업을대상으로법인세부가세 (derrama estadual) 를부과함 46) A. Valente Vieira, Portugal - Corporate Taxation sec. 1., Country Analyses IBFD PWC, ( 접속일자 : ) EU, ( 접속일자 : )

91 Ⅰ. OECD 회원국의세목별세율 년기준기존의법인세율외에법인세과세표준의 3%~7% 를추가로 부과함 ( 단위 : %) 자료 : A. Valente Vieira, Portugal - Corporate Taxation sec. 1.10, Country Analyses IBFD 포르투갈의지방세율은지역별로상이하나, 2017 년현재법인세과세표준의 최고 1.5% 에상당하는지방세를부과할수있음 2007 년부터법인세과세표준의최고 1.5% 를한도로지방세부과가가능함 자료 : OECD Statistics & IBFD( ( 단위 : %) EY, Worldwide Corporate Tax Guide, 2016, p. 1228

92 92 OECD 회원국의조세통계로본국제동향 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율은 1차례인상한후 2차례인하됨 2013년 20% 에서 23% 로 3%p 인상됨 2014년 23% 에서 22% 로 1%p 인하됨 2017년 22% 에서 21% 로 1%p 인하됨 ( 단위 : %) 자료 : OECD Statistics & IBFD( 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율은 1차례인하후 1차례인상함 2009년부터 2013년까지매년 1% 씩인하되어 2009년 21% 에서 2013년 17% 로 4%p 인하됨 2017년에 17% 에서 19% 로 2%p 인상함 법에서정하는일정한형태를갖춘업종은 0% 의세율을적용받음 47) 펀드투자법 에의한투자펀드이며이익의 90% 이상을 11월 30일까지분배하는펀드 연금법 에의한연금펀드 연금법 에의한연금을관리하는보험회사 EY, Worldwide Corporate Tax Guide, 2017, p. 570

93 Ⅰ. OECD 회원국의세목별세율 93 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 세율은 2 차례인하함 2015 년 30% 에서 28% 로 2%p 인하함 2017 년 28% 에서 25% 로 3%p 인하함 조사기간중중소기업에대해경감세율을적용하였으나, 2016년부터별도의경감세율을적용하지않음 2015년까지직전연도매출액이 1천만유로이하인기업에대해서는과세표준의 30만유로까지는 25% 의세율을적용하였으며, 초과하는금액에는일반법인과동일한세율인 28% 를적용함 48) 일부법인에대해법인의형태에따라경감세율을적용함 49) 뮤츄얼보험회사, 신용협동조합, 세무신고요건이미비한비영리법인은 20% 의세율을적용받음 신규법인은설립후 1년간 15% 의세율을적용받음 세무신고요건을갖춘비영리법인은 10% 의세율을적용받음 모집에의한투자기구는 1% 의세율을적용받음 연금관련기관이나펀드는 0% 의세율을적용받음 EY, Worldwide Corporate Tax Guide, 2015, p A. de la Cueva Gonzaĺez-Cotera & C. Morlań Burgase, Spain - Corporate Taxation sec. 1., Country Analyses IBFD

94 94 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 법인세율이 1 차례 인하됨 법인세율은 2013 년 26.3% 에서 22% 로 3.3%p 인하됨 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는연방정부세와칸톤 (canton) 세로이루어져있으며연방정부세율의변동은없음 각칸톤들은각자세율을정하여다르게부과하고있으므로정확한법인세율을산출하기위해서는각칸톤의세법을적용해야함 OECD에서제공하는지방세율 ( 칸톤세율 ) 은 2013년에 14.47% 에서 14.45% 로다소인하됨

95 Ⅰ. OECD 회원국의세목별세율 95 ( 단위 : %) 주 : 조정된연방세율을사용하는이유는연방세율의일정부분을조정하여세액공제를해주기때문임자료 : OECD Statistics 조사기간중법인세는단일세율체계를유지하고있으며, 세율의변동은없음 법인세율은 20% 임 조사기간중법인세는일반법인과중소기업별로단일세율체계를유지하고 있었으나 2015 년부터중소기업에대해경감세율을적용하지않음 2014 년까지과세소득이 30 만파운드미만인기업에대해 20% 의세율을적용함 조사기간중법인세율은수차례인하되었으며, 2016년예산안에따라기업의생산성및고용률을제고하기위해서현행법인세율을 2020년 17% 까지인하할예정임 50) 2012년에 26% 에서 24% 로 2%p 인하됨 영국국세청, Overview of Tax Legislation and Rates 2016, p mplete_for_publication.pdf ( 접속일자 : )

96 96 OECD 회원국의조세통계로본국제동향 2013년에 24% 에서 23% 로 1%p 인하됨 2014년에 23% 에서 21% 로 2%p 인하됨 2015년에 21% 에서 20% 로 1%p 인하됨 2017년에 20% 에서 19% 로 1%p 인하됨 ( 단위 : %) 자료 : OECD Statistics 조사기간중법인세는 8 단계구조로세율의변동없음 335,000 달러초과시세율이전단계세율인 39% 보다낮은 35% 가적용되며, 18,333,333 달러초과시에도세율이전단계세율인 38% 보다낮은 35% 가 적용되어완전한누진세체계는아님 연방법인세율외에도주및지방정부소득세가부과되며, 주별로세율은다양 하나 4%~12%( 최고세율기준 ) 의범위내에서세율이적용됨 51) 주및지방정부에납부한법인세액은연방소득산정시공제가가능함 Tax Foundation, State Corporate Income Tax Rates and Brackets for 2016,

97 Ⅰ. OECD 회원국의세목별세율 97 ( 단위 : USD, %) 자료 : OECD Statistics & IBFD( 대부분의 OECD 회원국은단일의법인세율제도를운영하고있으며, 2017 년 기준누진세율구조를운영하는국가는네덜란드, 대한민국, 룩셈부르크, 미국임

98 98 OECD 회원국의조세통계로본국제동향 OECD 회원국중 6개국이중소기업에대해별도의경감세율을적용하고있으며, 중소기업은주로연간매출액기준으로판단함 중소기업판단시일부국가의경우지분율요건을두어대규모법인이지분을소유하지않은기업을중소기업으로보고있음 중소기업에대한경감세율제도는호주는 2013 년새로신설한반면스페인, 라트비아는각각 2016 년, 2017 년부터폐지함 주 : 보다자세한중소기업요건은본장의 나. 국가별법인세율 에기술됨자료 : 호주국세청 ( 접속일자 : ) IBFD( 접속일자 : ) 캐나다국세청 ( 접속일자 : ) ( 단위 : %)

99 Ⅰ. OECD 회원국의세목별세율 년부터 2017년까지 OECD 회원국은평균적으로법인세율을인하하는추세이며, 특히금융위기이전 2000년 ~2009년사이에 EU국을중심으로법인세율이큰폭으로인하됨 EU국의법인세인하경쟁은아일랜드가 1990년중반부터법인세율을큰폭으로인하함에따라시작되었으며, 주변 EU국도자국기업및해외기업의자본및투자를자국에유치하기위해경쟁적으로법인세율을인하함 52) OECD 회원국의법인세율인하추세는금융위기이후에도나타나기는하였으나, 법인세율을유지하는국가가증가하였으며, 인하하는국가의경우금융위기이전보다는인하폭이감소함 ( 단위 : %) 한국금융연구원, 주요국법인세율인하움직임과시사점, 금융브리프, 2013

100 100 OECD 회원국의조세통계로본국제동향 ( 단위 : %) 주 : 1) 2017 년대비세율증감을나타낸것임자료 : OECD Statistics OECD 회원국중 4개국은재정확보목적으로법인세율외에별도의법인부가세를부과하고있으며, 8개국은지방법인세를별도로부과하고있음 프랑스의경우사회보장세명목으로법인세액의 3.3% 를법인부가세로과세하고있음

101 Ⅰ. OECD 회원국의세목별세율 101 독일의경우통일비용충당목적으로 1991년부터법인세액의 5.5% 를 연대특별세 (solidarity surcharge) 로부과하고있음 룩셈부르크의경우고용촉진목적으로법인세액의 7% 를부가세로과세하고있음 포르투갈의경우사업세명목으로법인의과세표준에따라 2%~5% 로추가법인세를과세함 지방법인세를별도로부과하는국가의세율은 < 표 Ⅰ-69> 에제시함 ( 단위 : %) 주 : 캐나다와미국을제외한지방법인세율은 OECD 통계에서제공하는세율로지방정부별로법인세를부과하는경우세율이상이하므로대표세율을제시한것임자료 : 캐나다국세청 ( 접속일자 : ) Tax Foundation, State Corporate Income Tax rates and Brackets for 2016, 위의내용을종합하여볼때우리나라는다른 OECD 국과달리 3 단계누진 세율구조를운영중이며, 2000 년대에법인세율인하추세에맞춰법인세율을 인하한바있음

102 102 OECD 회원국의조세통계로본국제동향 하지만 2017 년세법개정을통해 2018 년부터법인세최고세율을현행 22% 에서 25% 로인상할예정임 2017년기준우리나라의법인세최고세율은 OECD 평균과비슷한수준이며, 부가세와지방법인세를모두포함한법인세통합세율고려시주요국에비해낮은수준임 2018년부터우리나라의법인세최고세율이 25% 로인상되더라도영국을제외한주요국보다낮은수준임 03 부가가치세 본장에서는 OECD 자료를토대로미국을제외한 OECD 34 개회원국의표준 부가가치세 ( 이하 VAT ) 세율변화추이와각국의 2016 년기준경감세율및 경감세율적용대상거래를살펴봄 53)54) OECD 에따르면 1975 년부터 2016 년까지의기간동안 OECD 회원국의 VAT 표준세율의변화를크게 4 개의시기로구분할수있음 55) 첫번째시기는많은국가들이 VAT 제도를도입한 1975 년부터 2000 년까지의 기간으로, 이기간에는다수의국가에서점진적으로표준세율을인상하는움 본장은 OECD Tax Database( 접속일자 : ) 와 OECD Consumption Tax Trends 2016 보고서 ( 접속일자 : ) 를기초자료로하여작성함. 다만, 기초자료의완전성및정확성에대한별도의검증은수행하지아니함 OECD 회원국미국을제외한 34 개회원국이 VAT 제도를도입함. OECD(2016), p. 16 OECD(2016), pp. 68~69

103 Ⅰ. OECD 회원국의세목별세율 103 직임을보임 이기간 VAT 제도를도입한 31개국중 20개국이표준세율을최소 1회이상인상하였으며, OECD의평균표준세율은 1975년 15.6% 에서 2000년 18% 로 2.4%p 인상됨 두번째시기는 2000년부터 2009년까지의기간으로, 이기간에는대부분의국가에서표준세율변화가나타나지않음 34개국중 23개국이 15% 와 22% 사이에서표준세율을유지하였으며, 5개국 ( 덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴 ) 에서만 22% 이상의높은표준세율을보임 이기간 OECD의평균표준세율은 2000년 18% 에서 2009년 17.7% 로 0.3%p 인하됨 세번째시기는 2009년부터 2014년까지의기간으로, 이기간에는글로벌금융위기로인한국가들의재정위기여파로대다수의 OECD 회원국에서 VAT 표준세율을인상함 VAT를통한세수확보는그효과가즉각적이고소득세등다른세목에비해상대적으로경제성장에덜해롭다고여겨져재정위기대응에대한주요방안으로사용되었음 이기간 22개국에서최소 1회이상표준세율을인상하였으며, EU 회원국에서의표준세율인상이주를이룸 이기간 OECD의평균표준세율은 2009년 17.7% 에서 2014년 19.1% 로 1.4%p 인상됨 네번째시기는 2014 년부터 2016 년까지의기간으로, 이기간에는표준세율이 안정화되어직전시기에나타난표준세율인상추세가나타나지않음

104 104 OECD 회원국의조세통계로본국제동향 이기간표준세율인상을한 OECD 회원국으로는일본과룩셈부르크등 2 개국이있었으며, 표준세율을인하한국가로는아이슬란드와이스라엘등 2 개국이있음 이기간 OECD의평균표준세율은 2014년 19.1% 에서 2016년 19.2% 로 0.1%p 인상됨 2016년기준 OECD의평균 VAT 표준세율은 19.2% 인가운데, 헝가리 (27%) 가가장높은 VAT 표준세율을기록한반면, 우리나라 (10%) 를비롯해호주 (10%), 일본 (8%), 스위스 (8%), 캐나다 (5%) 등 5개국만이 10% 이하의표준세율을기록함 평균세율보다높은국가는 22개국으로대부분 EU 회원국이었으며, 평균보다낮은표준세율을기록한국가는 12개국으로대부분비EU 회원국으로나타남 OECD 회원국중 22개 EU 회원국인의평균표준세율은 21.7% 로나타나 OECD 평균보다 2.5%p 높았으며, 22개 EU 회원국중 OECD 평균보다낮은표준세율을기록한국가로는독일 (19%) 과룩셈부르크 (17%) 등 2개국이있음 - EU 국가는 EU의 VAT Directive상최소 15% 이상의표준세율을유지하여야함 OECD 회원국중 22개 EU 회원국과영국 (20%) 및노르웨이 (25%) 를제외한 10개국의평균 VAT 표준세율은 12.6% 로 OECD 회원국중 EU권국가와비EU권국가의 VAT 표준세율격차는 9%p 이상인것으로나타남 우리나라의 2016년 VAT 표준세율은 10% 로 OECD 평균 (19.2%) 과 9.2%p의큰격차를보이고있으며, OECD 34개국중우리나라보다낮은표준세율을적용하는국가는일본 (8%), 스위스 (8%), 캐나다 (5%) 등 3개국이있음 단, 캐나다의경우각주 (province) 에서별도의판매세 (sales tax) 를징수하여유효세율은 10% 를초과하는경우가많음 56) 56) Ibid., p. 69, p. 84

105 Ⅰ. OECD 회원국의세목별세율 105 ( 단위 : %, %p)

106 106 OECD 회원국의조세통계로본국제동향 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1.( 접속일자 : )

107 Ⅰ. OECD 회원국의세목별세율 107 자료 : OECD, Consumption Tax Trends, 2016, p. 69 ( 단위 : %)

108 108 OECD 회원국의조세통계로본국제동향 자료 : OECD, Consumption Tax Trends, 2016, p. 70 ( 단위 : %)

109 Ⅰ. OECD 회원국의세목별세율 109 미국을제외한 34 개 OECD 회원국을대상으로금융위기직후인 2009 년부터 2016 년까지의기간 ( 이하, 조사기간 ) 에대해각국의 VAT 표준세율변화와 2016 년기준각국의경감세율및경감세율적용대상거래에대해살펴봄 호주는 2000 년 VAT 제도를도입한이래세율의변화없이 10% 의표준세율을 유지함 경감세율로는영세율 (0%) 의단일세율을적용하고있음 57) 미가공식음료, 수도, 여객운송, 의료보건, 비영리교육, 공익단체활동등의 재화또는용역공급에대해영세율을적용함 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 오스트리아는 1973 년 VAT 제도를도입한이후 1970~80 년대에점진적으로 표준세율을인상한이후 1985 년부터현재까지세율의변화없이 20% 의표준 세율을유지함 OECD(2016), p. 85 및 IBFD 참조

110 110 OECD 회원국의조세통계로본국제동향 1975년부터 2000년까지의기간은대다수의 EU 회원국에서표준세율인상추세가두드러짐 2009년이후많은 EU 국가들이표준세율을인상하였으나오스트리아는 20% 의세율을유지함 경감세율로는 10% 와 13% 의세율을적용함 58) 10% 경감세율적용대상재화또는용역의공급으로는수도, 여객운송, 의료보건, 도서, 방송, 주택임대, 공익단체활동등이있음 13% 경감세율적용대상재화또는용역의공급으로는예술창작품, 문화예술인적용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 벨기에는 1971년 VAT 제도를도입한이후 2000년까지점진적으로표준세율을인상한이후 2000년부터현재까지세율의변화없이 21% 의표준세율을유지함 1975년부터 2000년까지의기간은대다수의 EU 회원국에서표준세율인상추세가두드러짐 Ibid.

111 Ⅰ. OECD 회원국의세목별세율 년이후많은 EU 국가들이표준세율을인상하였으나벨기에는 21% 의 세율을유지함 경감세율로는 0%, 6%, 12% 의세율을적용함 59) 0% 경감세율적용대상재화또는용역의공급으로는장애인차량, 신문및간행물등이있음 6% 경감세율적용대상재화또는용역의공급으로는미가공음식료, 수도, 여객운송, 도서, 예술창작품등이있음 12% 경감세율적용대상재화또는용역의공급으로는식당, 연탄, 공공주택등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 캐나다는 1991년 VAT 제도를도입한이후 2008년 5% 로표준세율을인하한이후현재까지표준세율을유지함 1995년 7%, 2007년 6%, 2008년 5% 로표준세율을점진적으로인하함 금융위기이후 2009년부터 2014년까지많은국가에서 VAT 표준세율인상이있었으나, 캐나다는기존세율을유지함 Ibid.

112 112 OECD 회원국의조세통계로본국제동향 단, 캐나다는각주 (province) 에서별도의판매세 (sales tax) 를징수하여실질적인 표준세율이 10% 를초과하는경우가많음 60) 경감세율로는 0% 의단일세율을적용함 61) 0% 경감세율적용대상재화또는용역의공급으로는장애인차량, 신문및 간행물등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 칠레는 1975년 VAT 제도를도입한이후 1990년대세율인하, 2000년대세율인상을거쳐 2005년부터는 19% 의표준세율을유지함 1990년대에 20% 의기존세율을 16% 로인하한이후 1995년 18%, 2005년에는 19% 로세율을인상함 금융위기이후 2009년부터 2014년까지많은국가에서 VAT 표준세율인상이있었으나, 칠레는기존세율을유지함 칠레는표준세율외에별도의경감세율을적용하지않음 62) OECD(2016), p. 69, p. 84 OECD(2016), p. 85 및 IBFD 참조 Ibid.

113 Ⅰ. OECD 회원국의세목별세율 113 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 체코는 1993년 VAT 제도를도입한이후 2000년대초반표준세율을인하하였으나, 2009년금융위기이후 2차례의표준세율인상을단행하여현재 21% 의표준세율을적용함 2000년대초반기존의 22% 표준세율을 19% 까지인하함 2010년 20%, 2013년 21% 로표준세율을 2번인상한이후 2016년까지세율을유지함 2009년이후의 2차례표준세율인상은글로벌금융위기여파로인한국가의재정적자및공공부채의감소를목적으로이루어짐 63) 경감세율로는 0%, 10%, 15% 의세율을적용함 64) 0% 경감세율적용대상재화또는용역의공급으로는여객운송, 수출재화등이있음 10% 경감세율적용대상재화또는용역의공급으로는도서등출판물, OECD(2012), pp. 99~100; KOTRA, 해외시장뉴스, ( &column=&search=&searchAreaCd=&searchNationCd=&searchTradeCd=&searchStartDate =&searchenddate=&searchcategoryidxs=&searchindustrycateidx=&page=332&row=100, 접속일자 : ) OECD(2016), p. 85 및 IBFD 참조

114 114 OECD 회원국의조세통계로본국제동향 의료약품등이있음 15% 경감세율적용대상재화또는용역의공급으로는식음료, 수도, 의료 용역, 장애인시설등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 덴마크는 1967년 VAT 제도를도입한이후 1995년까지점진적으로표준세율을인상한후 1995년부터현재까지세율의변화없이 25% 의표준세율을유지함 1975년부터 2000년까지의기간은대다수의 EU 회원국에서표준세율인상추세가두드러짐 2009년이후많은 EU 국가들이표준세율을인상하였으나덴마크는 25% 의세율을유지함 년기준 OECD 회원국중표준세율이 25% 인국가는덴마크, 헝가리, 슬로바키아, 스웨덴등 4개국밖에없음 경감세율로는 0% 와 5% 의세율을적용함 65) 0% 경감세율적용대상재화또는용역의공급으로는신문과간행물등이 있음 Ibid.

115 Ⅰ. OECD 회원국의세목별세율 115 5% 경감세율적용대상재화또는용역의공급으로는 30 만크로나를초과하는 첫예술작품등이있음 ( 공급가액의 20% 만과세표준으로하고 25% 의표준 세율을적용하여유효세율 5%) ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 에스토니아는 1991년 VAT 제도를도입한이후 18% 의표준세율을유지하다 2010년 20% 로표준세율을인상한후현재까지유지하고있음 2009년이후많은 EU 국가들이표준세율을인상하였으며, 에스토니아의 2010년표준세율인상역시글로벌금융위기여파로인한국가의재정적자및공공부채의감소를목적으로이루어짐 66) 경감세율로는 0% 와 9% 의세율을적용함 67) 0% 경감세율적용대상재화또는용역의공급으로는여객운송이있음 10% 경감세율적용대상재화또는용역의공급으로는의료약품, 장애인용의료기기, 도서, 신문및간행물, 호텔숙박등이있음 OECD(2012), pp. 111~112 OECD(2016), p. 85 및 IBFD 참조

116 116 OECD 회원국의조세통계로본국제동향 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 핀란드는 1994년 VAT 제도를도입한이후 22% 의세율을유지하였으나, 2011 년과 2013년각각 1%p씩 2차례세율인상을통하여현행 24% 의표준세율을적용함 금융위기직후인 2009년이후많은 EU 국가들이표준세율을인상하였으며, 핀란드의 2차례세율인상역시글로벌금융위기여파로인해국가의재정적자및공공부채감소를목적으로이루어짐 68) 경감세율로는 0%, 10%, 14% 의세율을적용함 69) 0% 경감세율적용대상재화또는용역의공급으로는인쇄용역과선박등이있음 10% 경감세율적용대상재화또는용역의공급으로는의료약품, 여객운송, 도서, 신문및간행물, 호텔숙박, 문화공연, 운동시설사용등이있음 14% 경감세율적용대상재화또는용역의공급으로는식음료, 식당등이있음 OECD(2012), p. 118 OECD(2016), p. 85 및 IBFD 참조

117 Ⅰ. OECD 회원국의세목별세율 117 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 프랑스는 1968년 VAT 제도를도입한이후 1980년대인하, 1990년대인상, 2000 년재인하를거친이후 2005년부터 2013년까지 19.6% 의세율을유지하다 2014 년 20% 로표준세율을인상함 프랑스정부는 2008년 260억유로 (GDP의 1.3%) 규모감세등경기부양종합대책을시행한후, 2010년부터는재정건전성회복을위해기업과고소득층세부담을증가시키고 VAT 세율의인상을결정함 70) 년도부가가치세율의인상은프랑스의산업경쟁력제고와고용증가를위한세액공제 (CICE, crédit d'impôt compétitivité emploi) 제도의실시에필요한재정충당의일환으로이루어짐 71) 경감세율로는 2.1%, 5.5%, 10% 의세율을적용함 72) 2.1% 경감세율적용대상재화또는용역의공급으로는신문및간행물, 의료약품등이있음 5.5% 경감세율적용대상재화또는용역의공급으로는식음료, 수도, 장애인 이영숙, 글로벌금융위기이후 OECD 국가들의세제개편동향연구, 국회예산정책처, , p. 87 IBFD, Increase of VAT rates proposed by the Government, Dec. 5, OECD(2016), p. 85 및 IBFD 참조

118 118 OECD 회원국의조세통계로본국제동향 시설, 도서, 문화시설입장권, 공공주택, 전기및난방, 예술작품, 여성위생품등이있음 10% 경감세율적용대상재화또는용역의공급으로는운송여객, 놀이공원입장권, TV 수신료, 식당, 호텔숙박, 농산물등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 독일은 1968년에 VAT 제도를도입한이후 2000년대중반까지점진적으로세율을인상한이후 2007년부터현행표준세율인 19% 를유지하고있음 2009년이후많은 EU 국가들이표준세율을인상하였으나독일은 19% 의세율을유지함 경감세율로는 7% 의단일세율을적용함 73) 7% 경감세율적용대상재화또는용역의공급으로는식료품, 수도, 장애인시설, 의료서비스, 도서및신문, 식물, 특정문화행사, 박물관, 동물원, 자선활동, 공공여객운송, 호텔숙박등이있음 Ibid.

119 Ⅰ. OECD 회원국의세목별세율 119 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 그리스는 1987년 VAT 제도를도입한이후 2007년처음으로기존 18% 에서 19% 로세율을인상하고 2011년에는다시 4%p 인상하여현재 24% 의표준세율을적용하고있음 2009년이후 4%p 세율인상은헝가리 (7%p) 와영국 (5%p) 다음으로높은상승폭임 VAT 세율인상은글로벌금융위기이후그리스의재정위기에따른대처방안중하나로시행됨 74) 경감세율로는 6% 와 13% 의세율을적용함 75) 6% 경감세율적용대상재화또는용역의공급으로는의약품, 도서, 신문, 간행물, 공연입장권등이있음 13% 경감세율적용대상재화또는용역의공급으로는수도, 식료품, 식물, 장애인의료기기, 전기, 천연가스, 난방, 호텔숙박등이있음 OECD(2011), p. 122 OECD(2016), p. 86 및 IBFD 참조

120 120 OECD 회원국의조세통계로본국제동향 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 헝가리는 1988년 VAT 제도를도입한이후줄곧 25% 의표준세율을적용하다 2007년에는 5%p 인하하여 2009년까지유지한후, 2010년에는 5%p, 2012년에는 2%p 인상하여현재 27% 의표준세율을적용함 2009년부터 2014년까지의기간중 7%p 인상은금융위기이후 OECD 회원국중가장높은상승폭이며, 27% 의표준세율역시 OECD 회원국중가장높음 VAT 세율인상은글로벌금융위기이후헝가리의재정위기대처방안중하나로시행됨 76) 경감세율로는 5% 와 18% 의세율을적용함 77) 5% 경감세율적용대상재화또는용역의공급으로는의약품, 시각장애인기구, 도서, 신문, 일부가축, 지역난방, 예술활동등이있음 18% 경감세율적용대상재화또는용역의공급으로는우유및유제품, 밀가루, 숙박시설, 야외공연등이있음 OECD, (2012), p. 143 OECD(2016), p. 86 및 IBFD 참조

121 Ⅰ. OECD 회원국의세목별세율 121 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 아이슬란드는 1990년 VAT 제도를도입한이후 1995년기존 22% 에서 1995년 24.5% 로표준세율을인상하였고, 2010년에는 25.5% 로 1%p 인상한후 2015년에는 1.5% 인하하여현재 24% 의표준세율을적용함 2010년 VAT 세율인상은글로벌금융위기이후아이슬란드의재정건전성제고방안중하나로시행됨 78) 2015년 VAT 표준세율인하는아이슬란드의재정위기가완화된가운데취해진조치이며, 기존 7% 의경감세율을 11% 로인상하는조치와함께이루어짐 79) 년이후 VAT 표준세율을인하한국가는아이슬란드와이스라엘 2개국이있음 경감세율로는 0% 와 11% 의세율을적용함 80) 0% 경감세율적용대상재화또는용역의공급으로는선박건조, 선박및 항공기유지보수, 식료품, 씨앗, 거름, 일부선박과항공기등이있음 OECD(2012), p. 153 VAT Live( 접속일자 : ) OECD(2016), p. 86 및 IBFD 참조

122 122 OECD 회원국의조세통계로본국제동향 11% 경감세율적용대상재화또는용역의공급으로는식료품, 여객운송, 관광서비스, 도서, 신문, 간행물, 라디오및 TV 수신, 숙박시설, 온수, 난방 등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 아일랜드는 1972년 VAT 제도를도입한이후 1980년대부터 2000년대중반까지 1차례인상및인하를거쳤으며, 금융위기이후 2009년에서 2014년까지의기간중 1.5%p 표준세율인상을통해현재 23% 의표준세율을적용함 2012년 VAT 세율인상은글로벌금융위기이후아일랜드의재정위기대응방안중하나로시행됨 81) - 단, VAT보다는개인소득세의세원확대가주된세수증대의주된수단으로활용됨 경감세율로는 0%, 4.8%, 9% 와 13.5% 의세율을적용함 82) 0% 경감세율적용대상재화또는용역의공급으로는도서, 아동의류및 신발, 일부의약품및의료기기, 식료품, 씨앗, 일부항공기및선박등이있음 OECD(2012), pp. 160~161 OECD(2016), p. 86 및 IBFD 참조

123 Ⅰ. OECD 회원국의세목별세율 % 경감세율적용대상재화또는용역의공급으로는식용또는농업용가축등이있음 9% 경감세율적용대상재화또는용역의공급으로는신문및간행물, 문화공연입장권, 보육원, 숙박시설, 식당, 농업서비스등이있음 13.5% 경감세율적용대상재화또는용역의공급으로는폐기물처리용역, 난방등에사용되는연료, 가스, 전기, 부동산, 수선용역, 관광용역, 예술품등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 이스라엘은 1976년 VAT 제도를도입한이후 1980~90년대에점진적으로세율을인상하였으며, 금융위기이후 2009년부터 2014년까지는 2.5%p 인상, 2016년에는 1%p 인하를통해현재 17% 의표준세율을적용함 2009년부터 2014년까지의 VAT 세율인상은글로벌금융위기이후이스라엘의재정악화에대한대응으로시행됨 83) 2014년이후 VAT 표준세율을인하한국가는이스라엘과아이슬란드 2개국이있음 OECD(2012), p. 33

124 124 OECD 회원국의조세통계로본국제동향 경감세율로는 0% 의단일세율을적용함 84) 0% 경감세율적용대상재화또는용역의공급으로는외국인관광객들을위한호텔숙박, 외국관광객과관련된다양한용역, 비영리기관의부동산등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 이탈리아는 1973년 VAT 제도를도입한이후 1970년대부터 2000년대중반까지점진적으로 VAT 표준세율을인상하였으며, 금융위기이후 2012년과 2014년 2차례에걸쳐총 2.0%p 표준세율인상을통해현재 22% 의표준세율을적용함 2012년과 2014년 VAT 세율인상은글로벌금융위기이후이탈리아의재정위기대응방안중하나로시행됨 85) 경감세율로는 4%, 5%, 10% 의세율을적용함 86) 4% 경감세율적용대상재화또는용역의공급으로는일부식음료, 장애인 의약품과의료기기, 주거건물공사, 도서, 신문, 간행물등이있음 OECD(2016), p. 86 및 IBFD 참조 OECD(2012), p. 166 OECD(2016), p. 86 및 IBFD 참조

125 Ⅰ. OECD 회원국의세목별세율 125 5% 경감세율적용대상재화또는용역의공급으로는노인, 이민자등을위한사회및의료서비스등이있음 10% 경감세율적용대상재화또는용역의공급으로는수도, 의약품, 의료서비스, 여객운송, 전기, 가스, 도시폐기물처리, 정화시설, 가축및어류, 재생에너지, 예술품, 문화공연, 부동산임대, 거주건물레노베이션및유지, 식당등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 일본은 1989년 VAT 제도를도입한이후 2000년에기존 3% 에서 5% 로 VAT 표준세율을인상하였고, 이후 2015년 3%p를인상하여현재 8% 의표준세율을적용함 표준세율인상은일본의고령화문제로인한복지지출증가를충당하기위한조치의일환으로단행됨 87) 일본은별도의경감세율을적용하지않음 88) BBC( 접속일자 : ) OECD(2016), p. 86 및 IBFD 참조

126 126 OECD 회원국의조세통계로본국제동향 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 우리나라는 1977년 VAT 제도를도입한이후지금까지줄곧 10% 의 VAT 표준세율을유지함 OECD 회원국중우리나라와호주만 VAT 제도도입이후표준세율에변화가없었음 - 호주는 2000년에 VAT 제도를도입하였음 경감세율로는 0% 의단일세율을적용함 89) 0% 경감세율적용대상재화또는용역의공급으로는재화의수출, 외국항 행용역, 외화획득용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 89) OECD(2016), p. 86 및 IBFD 참조

127 Ⅰ. OECD 회원국의세목별세율 127 라트비아는 1995년 VAT 제도를도입한이후기존 18% 의표준세율에서 2009 년에는 3.0%p, 2011년에는 1%p 등 2차례의표준세율인상을단행한이후, 2013년 1%p 인하하여현재 21% 의표준세율을적용함 2009년과 2011년 VAT 표준세율인상은글로벌금융위기이후라트비아의재정적자개선을위한조치중하나로시행됨 90) 년 12월국제통화기금 (IMF) 은구제금융조건으로 VAT 인상을요청한바있음 91) 경감세율로는 0%, 12% 의세율을적용함 92) 0% 경감세율적용대상재화또는용역의공급으로는여객운송등이있음 12% 경감세율적용대상재화또는용역의공급으로는의약품, 의료기기, 유아식품, 도서, 신문, 간행물, 호텔숙박, 지역난방등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) Latvia Budget Letter of Intent describes fiscal policy per request for IMF assistance (10 Sep. 2009), News IBFD IMF( 접속일자 : ) OECD(2016), p. 86 및 IBFD 참조

128 128 OECD 회원국의조세통계로본국제동향 룩셈부르크는 1970년 VAT 제도를도입한이후 1990년대중반까지점진적으로 VAT 표준세율을인상하였으며, 2015년기존 15% 에서 2%p 인상하여현재 17% 의표준세율을적용함 2015년표준세율인상은 EU의관련지침상디지털, 통신, 인터넷용역제공에대한 VAT 과세가용역제공자인거주지국에서소비지국으로전환됨에따른세수손실과관련된조치임 93) 룩셈부르크의 VAT 표준세율은현재 EU 회원국중가장낮음 경감세율로는 3%, 8%, 12% 의세율을적용함 94) 3% 경감세율적용대상재화또는용역의공급으로는식료품, 수도, 의약품, 의료기기, 장애인기기, 여객운송, 호텔숙박, 도서, 신문, 간행물, 운동시설, 식당등이있음 8% 경감세율적용대상재화또는용역의공급으로는일부노동집약용역, 예술작품, 가스, 전기, 지역난방, 꽃등식물등이있음 12% 경감세율적용대상재화또는용역의공급으로는일부와인, 일부연료, 청소제품, 일부금융용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) VAT Live( 접속일자 : ) OECD(2016), p. 86 및 IBFD 참조

129 Ⅰ. OECD 회원국의세목별세율 129 멕시코는 1980년 VAT 제도를도입한이후 1980년대에 1차례표준세율인상과인하를거쳐 2000년대까지 15% 를유지하다, 2010년 1%p 인상하여현재 16% 의표준세율을적용함 2004년에서 2010년사이석유가격의하락과석유의생산성감소를경험한멕시코정부는석유의존적인재정구조의제고를위해 VAT를포함하여법인세와개인소득세등전반적인증세정책을시행함 95) 경감세율로는 0% 의단일세율을적용함 96) 0% 경감세율적용대상재화또는용역의공급으로는가축, 의약품, 우유, 식수, 식료품, 농업및임업관련설비, 도서, 신문, 간행물, 수도, 호텔숙박등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 네덜란드는 1969 년에 VAT 제도를도입한이후 2000 년대까지점진적으로표 준세율을인상하여 19% 를유지하였으나, 2013 년 2%p 인상하여현재 21% 의 OECD(2012), p. 184 OECD(2016), p. 87 및 IBFD 참조

130 130 OECD 회원국의조세통계로본국제동향 표준세율을적용함 네덜란드의표준세율인상은다른많은 EU 회원국의경우와같이금융위기 이후정부재정악화에따른대응방안으로시행됨 97) 경감세율로는 6% 의단일세율을적용함 98) 6% 경감세율적용대상재화또는용역의공급으로는식료품, 급식, 장애인관련용품과용역, 의약품, 호텔숙박, 농산물, 도서, 신문, 간행물, 운송여객, 수도, 문화 체육공연입장권, 식당, 체육시설, 예술작품및골동품, 노동집약용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 뉴질랜드는 1986년 VAT 제도를도입한이후줄곧 12.5% 의표준세율을유지하였으나, 2011년 2.5%p 인상하여현재 15% 의표준세율을적용함 뉴질랜드의표준세율인상은금융위기이후정부재정악화에따른대응방안으로시행됨 99) VAT Live( 접속일자 : ) OECD(2016), p. 87 및 IBFD 참조 OECD(2012), p. 194

131 Ⅰ. OECD 회원국의세목별세율 131 경감세율로는 0% 의단일세율을적용함 100) 0% 경감세율적용대상재화또는용역의공급으로는과세대상사업행위, 금 은등금속, 금융서비스, 부가가치세등록사업자의사업용토지등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 노르웨이는 1970년 VAT 제도를도입한이후점진적으로표준세율을인상하여 2005년부터는현행 25% 의표준세율을유지함 1975년부터 2000년까지의기간은대다수의 EU 회원국에서표준세율인상추세가두드러짐 2009년이후많은 EU 국가들이표준세율을인상하였으나노르웨이는 25% 의세율을유지함 년기준 OECD 회원국중 25% 를초과하는표준세율을적용하는나라는헝가리뿐이며, 25% 의표준세율을적용하는국가는노르웨이, 덴마크, 스웨덴 3개국에불과함 경감세율로는 0%, 10%, 15% 를적용함 101) OECD(2016), p. 87 및 IBFD 참조 OECD(2016), p. 87 및 IBFD 참조

132 132 OECD 회원국의조세통계로본국제동향 0% 경감세율적용대상재화또는용역의공급으로는도서, 신문, 간행물, 전기와대체에너지를통한전력, 전기자동차와배터리, 중고차, 선박및항공기, 시추선, 장례서비스등이있음 10% 경감세율적용대상재화또는용역의공급으로는숙박시설, 여객운송, 공중방송, 스포츠 예술공연입장권등이있음 15% 경감세율적용대상재화또는용역의공급으로는식료품, 음료 ( 알코올음료제외 ) 등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 폴란드는 1993년 VAT 제도를도입한이후 2010년까지 22% 의표준세율을유지하였으나, 2011년에 1%p 세율을인상하여현재 23% 의표준세율을적용함 2010년 VAT 표준세율인상은글로벌금융위기이후폴란드의재정적자개선을위한조치중하나로시행됨 102) 경감세율로는 5%, 8% 의세율을적용함 103) 5% 경감세율적용대상재화또는용역의공급으로는일부식음료품, 일부 도서및간행물등이있음 OECD(2012), p. 200 OECD(2016), p. 87 및 IBFD 참조

133 Ⅰ. OECD 회원국의세목별세율 133 8% 경감세율적용대상재화또는용역의공급으로는수도, 의약품, 장애인용품, 의료서비스, 여객운송, 신문, 방송수신, 문화 스포츠관람, 일부건축용역, 주택, 호텔숙박, 식당, 폐기물처리, 노동집약적용역, 아동신발, 가축, 농업설비및용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 포르투갈은 1986년 VAT 제도를도입한이후점진적으로표준세율을인상하였으며, 2011년기존표준세율 20% 에서 3%p 세율을인상하여현재 23% 의표준세율을적용함 금융위기이후 2009년부터 2014년까지많은 EU 회원국들이 VAT 표준세율을인상하였으며, 포르투갈의 3%p 인상은이기간헝가리 (7%p), 스페인과영국 ( 이상 5%p), 그리스 (4%p) 다음으로높은인상폭임 2011년 VAT 표준세율인상은글로벌금융위기이후포르투갈의재정적자개선을위한조치중하나로시행됨 104) 경감세율로는 6%, 13% 의세율을적용함 105) 6% 경감세율적용대상재화또는용역의공급으로는일부식료품, 수도, OECD(2012), pp. 206~208 OECD(2016), p. 87 및 IBFD 참조

134 134 OECD 회원국의조세통계로본국제동향 의약품, 장애인용품, 의료서비스, 도서, 신문, 간행물, 여객운송, 호텔숙박, 공공주택, 농업용재화와서비스등이있음 13% 경감세율적용대상재화또는용역의공급으로는와인, 농업용디젤연료, 농업용기계, 문화 스포츠관람등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 슬로바키아는 1993년 VAT 제도를도입한이후 25% 의표준세율을점진적으로인하하여 2010년까지 19% 의세율을유지하였으나, 2011년 1%p 세율인상을통해현재 20% 의표준세율을적용함 금융위기이후 2009년부터 2014년까지많은 EU 회원국들이 VAT 표준세율을인상함 2011년 VAT 표준세율인상은다른많은 EU 회원국의경우와같이금융위기이후정부재정악화에따른대응방안으로시행됨 106) 경감세율로는 10% 의단일세율을적용함 107) 10% 경감세율적용대상재화또는용역의공급으로는일부식료품, 의료 서비스, 의약품, 의료기기, 도서, 음악, 장애인용품등이있음 OECD(2012), pp. 213~214 OECD(2016), p. 87 및 IBFD 참조

135 Ⅰ. OECD 회원국의세목별세율 135 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) 슬로베니아는 1999년 VAT 제도를도입한이후 2013년까지 20% 의표준세율을유지하였으나 2014년 2%p 세율인상을통해현재 22% 의표준세율을적용함 금융위기이후 2009년부터 2014년까지많은 EU 회원국들이 VAT 표준세율을인상함 2014년표준세율인상은금융위기이후정부의재정악화에따른대응방안으로시행됨 108) 경감세율로는 9.5% 의단일세율을적용함 109) 9.5% 경감세율적용대상재화또는용역의공급으로는식료품, 수도, 의약품, 장애인용품, 여객운송, 도서, 신문, 간행물, 예술품등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) VAT Live( 접속일자 : ) OECD(2016), p. 87 및 IBFD 참조

136 136 OECD 회원국의조세통계로본국제동향 스페인은 1986년 VAT 제도를도입한이후 1990년대 1차례표준세율인상을거쳐 2010년까지 16% 의세율을유지하였으나, 2011년과 2013년각각 2%p와 3%p, 총 5%p의인상을통해현재 21% 의표준세율을적용함 금융위기이후 2009년부터 2014년까지많은 EU 회원국들이 VAT 표준세율을인상한가운데, 스페인은같은기간영국과함께헝가리 (7%p) 에이어 2 번째로높은 VAT 표준세율인상을보임 VAT 세율인상은금융위기이후정부의재정악화에따른대응방안으로 시행됨 110) 경감세율로는 4% 와 10% 의세율을적용함 111) 4% 경감세율적용대상재화또는용역의공급으로는식료품, 공공주택, 의약품및의료기기, 도서, 신문, 간행물, 주택용건물등이있음 10% 경감세율적용대상재화또는용역의공급으로는수도, 장애인시설, 여객운송, 주택수선, 농산물, 식당, 문화 스포츠관람, 호텔숙박, 청소및유지보수용역등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) OECD(2012), p. 228; Spain - Measures to guarantee balanced budget and promote competitiveness published Details (23 July 2012), News IBFD OECD(2016), p. 87 및 IBFD 참조

137 Ⅰ. OECD 회원국의세목별세율 137 스웨덴은 1969년 VAT 제도를도입한이후점진적으로표준세율을인상하여 1990년대중반부터현행 25% 의표준세율을적용함 1975년부터 2000년까지의기간은대다수의 EU 회원국에서표준세율인상추세가두드러짐 2009년이후많은 EU 국가들이표준세율을인상하였으나스웨덴은 25% 의세율을유지함 년기준 OECD 회원국중표준세율이 25% 인국가는덴마크, 헝가리, 슬로바키아, 스웨덴등 4개국밖에없음 년기준 OECD 회원국중 25% 를초과하는표준세율을적용하는나라는헝가리뿐이며, 25% 의표준세율을적용하는국가는노르웨이, 덴마크, 스웨덴등 3개국에불과함 경감세율로는 0%, 6%, 12% 의세율을적용함 112) 0% 경감세율적용대상재화또는용역의공급으로는상업용항공기와선박및관련용역, 항공기연료, 의약품등이있음 6% 경감세율적용대상재화또는용역의공급으로는운송여객, 도서, 신문, 간행물, 문화공연, 동물원, 박물관등이있음 12% 경감세율적용대상재화또는용역의공급으로는식당, 호텔숙박, 예술품, 수입골동품등이있음 OECD(2016), p. 87 및 IBFD 참조

138 138 OECD 회원국의조세통계로본국제동향 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) ( 단위 : %, %p) 스위스는 1995년 VAT 제도를도입한이후줄곧 6%~7% 대의표준세율을유지하다, 2011년 0.4%p 인상을통해현행 8% 의표준세율을적용함 스위스는 OECD 회원국중일본과함께가장낮은 VAT 표준세율을적용하는국가임 스위스는 2009년국민투표를통해사회보장제도비용충당을위한일시적인 VAT 세율인상에합의하였으며, 8% 의세율은 2011년부터 2017년까지적용됨 113) 경감세율로는 0%, 2.5%, 3.8% 의세율을적용함 114) 0% 경감세율적용대상재화또는용역의공급으로는관광관련용역, 국제항공관련재화와용역, 투자목적금등이있음 2.5% 경감세율적용대상재화또는용역의공급으로는수도, 식료품, 소, 가금류, 어류, 곡식, 식물, 살충제, 비료, 스포츠 문화관람, 의약품, 도서, 신문, 간행물등이있음 3.8% 경감세율적용대상재화또는용역의공급으로는호텔숙박등이있음 Switzerland - VAT rates to increase (29 Sep. 2009), News IBFD; VAT Live( vat-news/switzerland-increases-vat-rate-to-8-from-2011-until-2018/, 접속일자 : ) OECD(2016), p. 88 및 IBFD 참조

139 Ⅰ. OECD 회원국의세목별세율 139 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) ( 단위 : %, %p) 터키는 1985 년 VAT 제도를도입한이후점진적으로표준세율을인상하여 2005 년부터는현행세율인 18% 의표준세율을적용함 경감세율로는 0%, 1%, 8% 의세율을적용함 115) 0% 경감세율적용대상재화또는용역의공급으로는선박 항공기 기차및관련용역과유지보수, 석탄등자원탐사, 일부기계설비, 건설등이있음 1% 경감세율적용대상재화또는용역의공급으로는일부농산물, 중고차, 신문, 간행물, 혈액, 장례용역, 일정규모이하의주택등이있음 8% 경감세율적용대상재화또는용역의공급으로는식료품, 도서, 영화관람, 사교육, 의약품, 의료서비스, 의료기기, 숙박, 식당, 고아원등보육기관제공서비스등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) OECD(2016), p. 88 및 IBFD 참조

140 140 OECD 회원국의조세통계로본국제동향 영국은 1973년 VAT 제도를도입한이후 1990년대중반까지점진적으로표준세율을인상하여 1995년부터 17.5% 의표준세율을유지하였으나, 2009년세율을한시적으로 2.5%p 인하하여 15% 적용후, 2010년에는 17.5% 로복원그리고 2011년에 2.5%p 인상하여현재 20% 의표준세율을적용함 2009년세율인하는금융위기이후위축된소비부양을위한한시적조치로이루어졌으며, 2010년원래의세율인 17.5% 로복원됨 116) 금융위기이후 2009년부터 2014년까지많은 EU 회원국들이 VAT 표준세율을인상한가운데, 2011년 VAT 세율인상은금융위기이후정부의재정악화에따른대응방안으로시행됨 117) 경감세율로는 0% 와 5% 의세율을적용함 118) 0% 경감세율적용대상재화또는용역의공급으로는식료품, 자선단체에게제공되는재화및용역, 아동복, 여객운송, 도서, 신문, 수도, 의약품, 장애인용품, 신규주택등이있음 5% 경감세율적용대상재화또는용역의공급으로는가정용또는자선단체용전력, 일부난방기구, 아동용차량보조의자, 일부의약품등이있음 ( 단위 : %, %p) 자료 : OECD Tax Database, Rates of Value Added Tax (General Sales Tax) - Table 2.A2.1. ( 접속일자 : ) HM Treasury, Budget 2009, April p. 72. ( +/ 접속일자 : ) OECD(2012), p. 246 OECD(2016), p. 88 및 IBFD 참조

141 Ⅰ. OECD 회원국의세목별세율 141 앞서살펴본바와같이 1975년부터 2016년까지의기간동안 OECD 회원국의 VAT 표준세율의변화는크게 4개의시기로구분할수있음 119) 1975년 ~2000년 : 많은국가들이 VAT 제도를도입한기간으로, 이기간에는다수의국가에서점진적으로표준세율을인상하였으며, OECD의평균표준세율은 1975년 15.6% 에서 2000년 18% 로 2.4%p 인상됨 2000년 ~2009년 : 이기간에는대부분의국가에서표준세율변화가나타나지않았으며, 이기간 OECD의평균표준세율은 2000년 18% 에서 2009년 17.7% 로 0.3%p 인하됨 2009년 ~2014년 : 글로벌금융위기에따른국가들의재정위기여파로대다수의 OECD 회원국에서 VAT 표준세율을인상하여, 이기간 OECD의평균표준세율은 2009년 17.7% 에서 2014년 19.1% 로 1.4%p 인상됨 - VAT를통한세수확보는그효과가즉각적이고소득세등다른세목에비해상대적으로경제성장에덜해롭다고여겨져재정위기대응에대한주요방안중하나로사용됨 - 이기간 OECD 22개국에서최소 1회이상표준세율을인상하였으며, EU 회원국에서의표준세율인상이주를이룸 2014년 ~2016년 : 이기간에는표준세율이안정화되어직전시기에나타난표준세율인상추세가나타나지않았으며, 이기간 OECD의평균표준세율은 2014년 19.1% 에서 2016년 19.2% 로 0.1%p 인상됨 2016 년기준 OECD 의 VAT 평균표준세율은 19.2% 인반면, 우리나라의 VAT 표준세율은 1977 년 VAT 제도도입이후줄곧 10% 를유지해 OECD 평균과 큰격차를보임 OECD(2016), pp. 68~69

142 142 OECD 회원국의조세통계로본국제동향 OECD 34개국중우리나라보다낮은표준세율을적용하는국가는일본 (8%), 스위스 (8%), 캐나다 (5%) 등 3개국이있음 - 단, 캐나다의경우각주 (province) 에서별도의판매세 (sales tax) 를징수하여유효세율은 10% 를초과하는경우가많음 120) OECD 회원국중 22개 EU 회원국 ( 평균 21.7%) 과영국 (20%) 및노르웨이 (25%) 를제외한 10개국의 VAT 표준세율은 12.6% 로나타나 OECD 회원국중 EU권국가와비EU권국가의 VAT 표준세율격차는 9%p 이상인것으로나타남 04 상속 증여세 OECD 회원국 35개국중상속 증여세를부과하는국가는 22개국이며, 상속 증여세가아닌자본이득으로과세하는국가는 2개국, 상속 증여세를과세하지않는국가는 11개국인것으로나타남 121) 상속 증여세대신에자본이득으로과세하는국가는호주, 캐나다임 상속 증여세를전혀과세하지않는국가중과거상속 증여세를도입한적이없는국가는라트비아와에스토니아이며, 나머지 9개국은과거상속 증여세를부과하다폐지한국가로체코, 오스트리아, 스웨덴, 포르투갈, 슬로바키아, 이스라엘, 멕시코, 뉴질랜드와노르웨이임 - 오스트리아는 2008년부터상속 증여에과세하지않았으나자산이동을파악하기위하여신고의무는부여함 122) OECD(2016), p. 69, p. 84 김재진 김민경 김영린 유현영 (2015) p. 36 및 IBFD (Country Analysis-Individual Taxation-Section 6)

143 Ⅰ. OECD 회원국의세목별세율 143 다만, 상속 증여세를부과하는 22 개국중상속세만부과하고증여세는부과 하지않는국가는영국과아이슬란드의 2 개국임 자료 : 김재진 김민경 김영린 유현영, 주요국의상속 증여세제비교분석, 한국조세재정연구원, , p. 36 여기서는상속 증여세를부과하는 22 개국의현행세율을소개함 2017 년 9 월말현재 IBFD 에공개된각국가의상속세율과증여세율을소개함 벨기에의상속세율과증여세율은과세표준구간과세율측면에서동일하며, 누진세율로과세됨 피상속인과상속인이나증여인과수증인의관계에따라 4 개그룹으로구분하고, 그룹별로과세표준구간과세율을달리적용함 김재진 김민경 김영린 유현영 (2015) p.36 및 IBFD (Austria Country Analysis-Individual Taxation- Section 6, 접속일자 : ) IBFD (Belgium Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

144 144 OECD 회원국의조세통계로본국제동향 4개의그룹은배우자와직계가족, 형제자매, 3촌, 그밖의자임 관계가멀수록최저세율과최고세율이모두높아지는데, 그룹간최저세율의차이는최대 37%p, 최고세율의차이는최대 50%p로나타남 - 배우자와직계가족인경우최저세율 3% 이고최고세율 30% 가적용되나, 형제자매는최저세율 20%, 최고세율 65%, 고모, 이모, 조카등 3촌의경우최저세율 35%, 최고세율 70%, 그밖의자는최저세율 40%, 최고세율 80% 가적용됨 지방자치제를실시하고각지역에서상속세와증여세를달리규정하여브뤼셀 (Brussels-Capital), 왈론 (Walloon과) 플레미쉬 (Flemish) 의세지역의상속 증여세율에차이가존재하는데, 여기서는수도인브뤼셀 (Brussels-Capital) 의세율을소개함 플레미쉬 (Flemish) 지역은상속세율과증여세율사이에차이가존재하며, 나머지두지역은상속세율과증여세율이동일함 ( 단위 : EUR, %) 자료 : IBFD (Belgium Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

145 Ⅰ. OECD 회원국의세목별세율 145 칠레의상속세율과증여세율은과세표준구간과세율측면에서동일하며, 누진 세율로과세됨 피상속인과상속인이나증여인과수증인의관계에따라상속인과수증인을배우자와직계가족, 형제자매와 3촌, 그밖의자의 3개그룹으로구분하고, 그룹별로세율 125) 을달리적용함 배우자와직계가족, 형제자매와 3촌, 그밖의자로갈수록최저세율과최고세율이모두높아지는데, 그룹간최저세율의차이는최대 0.4%p, 최고세율의차이는최대 10%p로나타남 - 배우자와직계가족인경우최저세율 1% 이고최고세율 25% 가적용되나, 형제자매와삼촌은최저세율 1.2%, 최고세율 30%, 그밖의자는최저세율 1.4%, 최고세율 35% 가적용됨 ( 단위 : CLP, %) 자료 : IBFD (Chile Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) IBFD (Chile Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) 칠레의경우그룹별과세표준구간은동일하며과세표준구간별세율만다름

146 146 OECD 회원국의조세통계로본국제동향 덴마크의상속세율과증여세율은그룹별적용세율등의측면에서일부차이가 존재하며, 단일세율로과세됨 상속세의경우배우자상속은과세하지않으며, 상속인과피상속인의관계에따라친족간상속에는 15% 의단일세율을, 기타의관계에는 36.25% 의단일세율을적용함 여기서친족이란직계가족, 직계비속의배우자, 사망전 2년동안지속적으로동거한자, 이혼이나별거중인배우자, 사망전 5년동안지속적으로부양한어린이를포함함 증여세의경우상속세와동일하게배우자증여는과세하지않으며, 증여인과수증인의관계에따라친족간증여에는 15% 의단일세율을, 의붓부모나조부모에는 36.25% 의단일세율을적용하여과세하며, 기타의관계에는증여세가아닌소득세를부과함 친족간증여시 62,900코로네를초과한금액에대해서만 15% 의세율로과세함 - 여기서친족이란직계가족, 사망한직계비속의배우자, 증여전 2년동안지속적으로동거한자, 증여전 5년중 2년동안증여자와같은집에서동거하면서증여자가부양한어린이를포함함 IBFD (Denmark Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

147 Ⅰ. OECD 회원국의세목별세율 147 핀란드의상속세율과증여세율은과세표준구간과세율측면에서일부차이가 존재하며, 누진세율로과세됨 피상속인과상속인이나증여인과수증인의관계에따라특정친족과그밖의자의 2개그룹으로구분하고친족에낮은세율을적용함 여기서친족이란배우자, 직계가족, 배우자의직계가족, 생계유지를위해생활비를공유한약혼자를포함함 그밖의자는친족에포함되지않은친족과제3자를포함함 상속세의경우면세점인 20,000 유로를초과한금액부터과세되는데그룹별최 저세율은 7% 나 19%, 최고세율은 19% 나 33% 로나타남 그룹간과세표준구간은동일하나구간별세율이다름 ( 단위 : EUR, %) 자료 : IBFD (Finland Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) IBFD (Finland Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

148 148 OECD 회원국의조세통계로본국제동향 증여세의경우면세점인 5,000유로를초과한금액부터과세되는데그룹별최저세율은 8% 나 19%, 최고세율은 17% 나 33% 로나타남 그룹간과세표준구간은동일하나구간별세율이다름 ( 단위 : EUR, %) 자료 : IBFD (Finland Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) 프랑스의상속세율과증여세율은과세표준구간과세율측면에서동일하며, 상속 증여세는피상속인과상속인이나증여인과수증인의관계에따라누진세율이적용되는경우와단일세율이적용되는경우모두존재함 프랑스의상속세율과증여세율은피상속인과상속인이나증여인과수증인의관계에따라크게 5개의그룹으로나뉘어그룹별로다른과세표준구간과세율을적용함 5개그룹은배우자 ( 상속세는비과세 ), 직계가족, 형제자매, 4촌이내친족과그밖의자이며, 배우자, 직계가족과형제자매간상속 증여는누진세율로그외 4촌까지의혈연관계나기타관계에서의상속 증여는단일세율로과세됨 IBFD (France Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

149 Ⅰ. OECD 회원국의세목별세율 149 배우자간상속은과세하지않고배우자간증여는 7 단계누진세율을적용하 여과세함 배우자간최저증여세율은 5%, 최고증여세율은 45% 임 ( 단위 : EUR, %) 자료 : IBFD (France Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) 피상속인과상속인이나증여인과수증인의관계가직계가족인경우 7단계누진세율이적용되며, 배우자간증여세율과세율은동일하나일부과세표준구간에차이가있음 최저상속 증여세율 5%, 최고상속 증여세율 45% 임 ( 단위 : EUR, %) 자료 : IBFD (France Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

150 150 OECD 회원국의조세통계로본국제동향 피상속인과상속인이나증여인과수증인의관계가형제자매인경우 2단계누진세율이적용됨 최저상속 증여세율 35%, 최고상속 증여세율 45% 임 단, 50세를초과하였거나동거한형제자매사이의상속에대해서는상속세가면제됨 ( 단위 : EUR, %) 자료 : IBFD (France Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) 4 촌까지의친족간상속 증여에대해서는 55% 의단일세율이적용되며, 기타 관계에서의상속 증여에는 60% 의세율이적용됨 독일의상속세율과증여세율은과세표준구간과세율측면에서동일하며, 7 단계 누진세율로과세됨 피상속인과상속인이나증여인과수증인의관계에따라 3개그룹으로구분하고, 그룹별로세율을달리적용함 3개의그룹은 1그룹이배우자와직계가족 ( 직계존속은증여세의경우 2그룹에포함됨 ), 2그룹이형제자매, 조카, 배우자의부모, 자녀의배우자, 이혼한배우자가족 ( 증여세의경우직계존속포함 ), 3그룹이그밖의친족과제3자임 IBFD (German Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

151 Ⅰ. OECD 회원국의세목별세율 151 관계가멀수록최저세율과최고세율이모두높아지는데, 그룹간최저세율의차이는최대 23%p, 최고세율의차이는최대 20%p로나타남 - 배우자와직계가족인경우최저세율 7% 이고최고세율 30% 가적용되나, 형제자매등은최저세율 15%, 최고세율 43%, 기타관계의경우최저세율 30%, 최고세율 50% 가적용됨 ( 단위 : EUR, %) 주 : 1. 1 그룹 : 배우자와직계가족 ( 직계존속은증여세의경우 2 그룹에포함됨 ) 2. 2 그룹 : 형제자매, 조카, 배우자의부모, 자녀의배우자, 이혼한배우자가족 ( 증여세의경우직계존속포함 ) 3. 3 그룹 : 그밖의친족과제 3 자자료 : IBFD (German Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) 그리스의상속세율과증여세율은과세표준구간과세율측면에서동일하며, 3 단계누진세율로과세됨 피상속인과상속인이나증여인과수증인의관계에따라 3 개그룹으로구분하고, 그룹별로상이한비과세면세점을두고면세점을초과한금액에대해그룹별로 IBFD (Greece Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )

152 152 OECD 회원국의조세통계로본국제동향 과세표준구간과세율을달리적용하여과세함 3개의그룹은 1그룹이배우자 (2년이상동거한자포함 ), 자녀, 손주, 부모 2그룹이증손주, 조부모, 증조부모, 형제자매, 3촌까지혈연 ( 삼촌, 이모, 고모 ), 배우자의가족, 배우자의자녀, 의붓형제자매, 양부모, 3그룹이그밖의친족과제3자임 관계가멀수록최저세율과최고세율이모두높아지는데, 그룹간최저세율의차이는최대 19%p, 최고세율의차이는최대 30%p로나타남 - 배우자를포함한 1그룹은최저세율 1% 이고최고세율 10% 가적용되나, 형제자매등을포함한 2그룹은최저세율 5%, 최고세율 20%, 3그룹은최저세율 20%, 최고세율 40% 가적용됨 다만, 현금증여시누진세율이적용되지않고각그룹별최고세율인 10%(1 그룹 ), 20%(2 그룹 ) 와 40%(3 그룹 ) 의세율이적용됨 ( 단위 : EUR, %) 주 : 1. 1 그룹 : 배우자 (2 년이상동거한자포함 ), 자녀, 손주, 부모 2. 2 그룹 : 증손주, 조부모, 증조부모, 형제자매, 3 촌까지혈연 ( 삼촌, 이모, 고모 ), 배우자의가족, 배우자의자녀, 의붓형제자매, 양부모 3. 3 그룹 : 그밖의친족과제 3 자임자료 : IBFD (Greece Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 검색일자 : ) OECD Statistics

153 Ⅰ. OECD 회원국의세목별세율 153 헝가리의상속세율과증여세율은동일하며, 단일세율로과세됨 헝가리는직계가족과배우자사이의상속 증여에는세금을부과하지않으며, 그외의상속 증여에는 18% 의단일세율을적용하여과세함 다만, 주거용재산이나금전적가치를갖는권리를상속하거나증여한경우 9% 의단일세율로과세함 아이슬란드는상속에대해 10% 의단일세율을적용하여과세함 다만, 1.5백만크로나까지는비과세되며, 1.5백만크로나를초과한금액에대해서만상속세가부과됨 아이슬란드는배우자나동거인간상속에는세금을부과하지않음 아이슬란드는증여세를과세하지않음 133) 아일랜드의상속세율과증여세율은동일하며, 33% 의단일세율로과세됨 IBFD (Hungary Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : ) PWC ( 접속일자 : ) IBFD Country Analysis 에아일랜드가포함되지않아 PwC 자료를참고하여작성함 OECD, OECD Economic Surveys ICELAND, p. 118, IBFD (Ireland Country Analysis-Individual Taxation-Section 6. Inheritance and Gift Taxes, 접속일자 : )