연구진 연구책임모영주 ( 사장 ) 연구진김소영 ( 부사장 ) 순산산 ( 선임연구원 ) 쉬하이잉 ( 선임연구원 ) 청후이 ( 선임연구원 ) 김옥화 ( 연구원 )

|

|

|

- 희 좌

- 6 years ago

- Views:

Transcription

1 중국산업지도심층분석을통한 시장확대전략연구결과보고서 - 북경 천진지역을중심으로

2 연구진 연구책임모영주 ( 사장 ) 연구진김소영 ( 부사장 ) 순산산 ( 선임연구원 ) 쉬하이잉 ( 선임연구원 ) 청후이 ( 선임연구원 ) 김옥화 ( 연구원 )

3 요약문 1. 중국 IT 전자산업분석 중국 IT 전자산업현황 ㅇ중국의 IT전자산업은매출액기준으로, 주로동부연해지역 ( 환발해 ( 環渤海 ), 장강삼각주 ( 長三角 ), 주강삼각주 ( 珠三角 )), 사천 ( 四川 ) 과섬서 ( 陝西 ) 를중심으로하는서부삼각지역 ( 西三角地區 ) 에집중되어있으며 4개지역의 IT전자산업매출은전국매출총액의 90% 에근접함 < 중국 IT 전자산업분포현황 > 출처 : 공업신식화부 (2012 년 5 월 ) - 1 -

4 ㅇ성 ( 省 ), 직할시 ( 直轄市 ), 자치구 ( 自治區 ) 의매출분포를볼때 3개진영으로구분할수있음ㅇ광동 ( 廣東 ) 과절강 ( 浙江省 )( 노란색 ) 은매출이 1조위안을초과하여제1진영에속하고상해 ( 上海 ), 산동 ( 山東 ), 절강 ( 浙江 ), 북경 ( 北京 ), 천진 ( 天津 ), 사천 ( 四川 ), 중경 ( 重慶 ) 등지역 ( 녹색 ) 은매출이 100억위안을초과하여제2진영에속하며기타지역 ( 빨간색 ) 은매출이 10억-100억위안으로제3진영에속함ㅇ 2011년중국 IT전자산업 TOP100 기업의매출액합계는 1조 5,000억위안을초과함. 주업무매출이 100억위안을초과하는기업은 27개이고 Huawei( 華爲 ), Lenovo( 聯想 ), Haier( 海爾 ) 등 3개기업의주업무매출은 1,000억위안을초과함. 최근발표된제25회 TOP100 기업중에 100위기업의매출은 20억위안을초과하였음 < 중국 IT 전자주요기업분포현황 > 출처 : 공업신식화부 (2012 년 5 월 ) 북경 천진 IT 전자산업현황 ㅇ북경과천진의 IT 전자산업매출액은모두 2,000 억위안을초과하여전국적으로제 2-2 -

5 진영에속함. 두지역의 IT 전자산업매출합계는전국의 6% 를초과함 ㅇ북경지역의 IT 전자산업에서 ICT 산업이유독큰비중을차지하며천진지역의 IT 전자 산업은천진시 8 대기간산업중하나로주로외국인투자에의존함 < 북경 천진 IT 전자산업주요기업분포 > 출처 : 북경 - 천진개발구 (2012 년 5 월 ) ㅇ북경 천진지역에서현재구축중인주요 IT프로젝트현황 - 초보적인통계에의하면, 2012년북경시에서착공한 IT전자산업중점프로젝트는京芯半導體산업단지프로젝트, TechFaith 이동단말기제조센터프로젝트, Leyard LED 산업단지프로젝트등이있음 - 3 -

6 < 현재구축중인북경시 IT 전자산업중점프로젝트 > 프로젝트명칭 Corning 유리기판 2 기프로젝트 ( 년 ) SMIC 1 기증자 / 생산능력확충프로젝트 ( ) 실리콘결정재료산업단지프로젝트 (1기)( ) 冠捷디지털TV 완제품생산라인프로젝트 ( ) 京芯半導體산업단지프로젝트 ( 년 ) TechFaith 이동단말기제조센터프로젝트 ( Leyard LED 산업단지 ( 세대 TFT-LCD 프로젝트 ( ) TONGFANG 고휘도 LED 에피텍셜웨이퍼, 칩산업화 (2009- SUMAVISION 디지털 TV 산업단지프로젝트 ( ) 투자법인 Corning Display Technologies( 康寧顯示科技有限公司 ) S e m i c o n d u c t o r Manufactuning International Corporation ( 中芯國際積體電路製造有限公司 ) Beijing Jingyuntong Technology Co., Ltd.( 北京京運通科技股份有限公司 ) TPV Display Technology (China) Co., Ltd.( 冠捷顯示科技 ( 中國 ) 有限公司 ) Beijing core Century Semiconductor (Beijing) Technology Co., Ltd.( 京芯世紀 ( 北京 ) 半導體科技有限公司 ) TECHFAITH INTELLIGENT HANDSET TECHNOLOGY (BEIJING)LTD.( 德信智慧手機技術 ( 北京 ) 有限公司 ) Leyard Optoelectronic Co., Ltd.( 利亞德光電股份有限公司 ) BOE Technology Group Co.,Ltd.( 京東方科技集團股份有限公司 ) TSINGHUA TONGFANG CO., LTD.( 清华同方股份有限公司 ) Beijing Sumavision Technologies Co., Ltd.( 北京數碼視訊科技股份有限公司 ) 투자지역 / 금액 BDA 58 억위안 BDA 17 억 5,000 만달러 BDA 9 억위안 BDA 5000 만달러 BDA 10 억위안 BDA 14 억위안 BDA 28 억위안 BDA 229 억 6,000 만위안 ZGC 순의원 16 억위안 ZGC 순의원 15 억위안 규모및내용 고세대 TFT-LCD 유리기판공장구축. 우선 4 개융용로를설치할수있는생산공장구축 월생산능력을 2 만개에서 5 만개로제고 년가동, 2012 년전부완성 구축규모 :2012년연간다결정실리콘인고트생산량 4,800톤. 대형사이즈단결정실리콘융용로 50대, 존멜팅단결정융용로 30대, 다결정실리콘칩 4,800톤, 박막모듈장비생산라인 2 세트 2013년 LCD TV 연간생산량을 500만대로증가 2016년 LCD TV 연간생산량이 800만대에달하는생산기지구축 京芯半導體를핵심으로칩 R&D 기지및통신 R&D 기지를중점적으로구축. 주로京芯半导体와德信无线의투자및관련기업입주에사용 생산액이 100 억위안을초과하고설계생산능력은 1,000 만대를초과하는중국국내최대스마트폰, 태블릿 PC 등하이엔드스마트기기제품생산기지구축 LED 풀컬러디스플레이제품, LED TV, LED 신형디스플레이제품, LED 조명제품, LED 백라이트표시제품등 6 대 LED 응용제품규모화생산및 LED 패키징 월생산능력이 90K(CF 포함 ) 에달하는 8.5 세대 TFT-LCD 생산라인을 1 개구축 고휘도 LED 칩연간생산능력 100 억개 디지털 TV 프런트엔드 S/W 및 H/W, 디지털 TV 부가서비스, 영상통신관련제품 R&D 및생산 BTO 터치제어제품생산 R&D기지프로젝트 ( ) Potevio TD-SCDMA 시스템 R&D 및산업화프로젝트 ( 년 ) BTO Technology(Beijing) Ltd.( 寶德陽 ( 北京 ) 科技有限公司 ) China Potevio Co., Ltd.( 中國普天資訊產業股份有限公司 ) ZGC 순의원 20 억위안 ZGC 해전원 주로통신및광전자제품, 터치제어패널모듈, 스마트폰모듈등생산, R&D 및가공 3G 기지국 R&D 프로젝트 출처 : 북경시발전개혁위원회,BDA, ZGC 개발구 ( )] - 4 -

7 < 현재구축중인천진시의주요 IT 전자산업프로젝트 > 프로젝트명칭 삼성전자현대화공장프로젝트 Samsung SDI Mobile Display 생산능력확충프로젝트 Zhonghuan 콘덴서형터치스크린기술산업화 2 기프로젝트 Foxconn 천진생산기지 Goldin 북방관리본부및노트북생산기지 Futong 광섬유프리폼 2 기프로젝트 Datang Telecom 천진기지 Sinomaster 북방본부및생산 R&D 기지프로젝트 고광효율 LED 에피텍셜웨이퍼, 칩제조기술개발및산업화 Center beam tube 형 멀티코어 광섬 유 광케이블 개발 및산업화 특고압 전기용Flat type Continuous T r a n s p o s e d Conductor 개발및 산업화 프로젝트착공시간 투자법인투자지역규모및내용 Tianjin Samsung Electronics Co., Ltd. ( 天津三星電子有限公司 ) Tianjin Samsung SDI Mobile Display Co.,Ltd. ( 天津三星視界移動有限公司 ) Tianjin Zhonghuan Electronics & Information (Group) Co., Ltd.( 天津中環電子資訊集團有限公司 ) TEDA TEDA TEDA 서청구 ( 西青區 ) 규모확대. 신제품과신기술도입 AMOLED 생산능력제고 양층콘덴서형터치스크린연간생산능력 3,000 만개. 2 만 6,000m2 의공장건물구축 투자총액 ( 만위안 ) 1억 5,000만달러 富士康科技集團有限公司 TEDA 1 기건축면적 45 만 m Goldin Properties Holdings Limited( 高銀地產控股有限公司 ) Futong Group Co.,Ltd. ( 富通集團 ( 天津 ) 科技有限公司 ) Datang Telecom (Tianjin) Technology Industrial Park Co., Ltd.( 大唐電信 ( 天津 ) 科技產業園有限公司 ) Shenzhen Sinomaster Investment Group Co.,Ltd.( 深圳市神州通投資集團有限公司 ) Tianjin Sanan Optoelectronics Co.,Ltd. ( 三安光電股份有限公司 ) Tianjin YOFC XMKJ Optical Cable Co.,Ltd.( 天津長飛鑫茂光纜有限公司 ) Tianjin Jingwei Electric Wire Co.,Ltd. ( 天津經緯電材股份有限公司 ) THIP 빈해과기원 ( 濱海科技園 ) THIP 빈해과기원 공항경제구 ( 空港經濟區 ) 공항경제구 빈해하이테크산업개발구 ( 濱海高新區 ) 서청구 진남구 ( 津南區 ) 노트북생산R&D기지구축. 연간생산능력 500만대 광섬유프리폼연간생산능력이 900톤에달하는생산기지구축 R&D 및사무실빌딩, 주택등 Sinomaster 북방본부, 전자제품생산 R&D 기지구축 GaN 에페텍셜웨이퍼, 사파이어 LED칩생산라인, GaAs에피텍셜웨이퍼, 적색 / 황색 LED칩생산라인구축. 에피텍셜웨이퍼연간생산능력 72 억개. GaAs칩연간생산능력 55억개. GaN 연간생산능력 28억개 국제선진수준에도달한 8 코어광케이블생산라인 특고압전력망핵심장비에사용되는특수권선시리즈제품산업화기지 출처 : 천진시발전개혁위원회,TEDA, THIP 등개발구 ( ) - 5 -

8 ㅇ북경 천진지역의 IT전자산업진출기회분석 - 북경과천진지역의 IT전자산업은외국계기업이주축을이루며글로벌 500대기업에포함된 IT전자기업의상당수가이두지역에진출해있음. 또외국계기업은프리미엄 하이엔드시장에집중해있고중국로컬기업들은미들엔드및로엔드시장에집중해있으며분야별시장경쟁이치열함 - 삼성, LG 등한국의대기업들이북경과천진지역에서 IT전자사업을하고있고상당수의부품공급업체들이이미동반진출을한상황이기때문에새로진출하는한국중소기업의사업기회가상대적으로희박할것으로사료됨 중국 IT전자산업의진출기회분석 ㅇ중국정부의정책방향 < IT 전자제조업제 12 차 5 개년발전계획 > 출처 : 공업신식화부 ( ) - 6 -

9 ㅇ유망진출분야 < IT 전자유망투자영역 > 투자가능영역주요투자이유북경및천진지역대표기업 IC - 업스트림장비, 재료 - 하이엔드 IC 설계 정책지원, 사업규모가작고산업구조조정방향 Beijing Sevenstar Electronics( 北京七星華創電子股份有限公司 ), Forty-eighth Research Institute of China Electronics Technology( 中國電子科技集團公司第研究所 ), Vimicro International( 中星微電子有限公司 ), DATANG MICROELECTRONICS TECHNOLOGY, ROHM KESM INDUSTRIES(TIANJIN)( 科儀工業天津有限公司 ) LED - 업스트림기판, 생산장비 - 칩, 에피텍셜웨이퍼 -LED 조명응용제품 기판, 에피텍셜웨이퍼, 칩등업스트림의제품수입규모가큼. 중국의백열등도태로드맵 TSINGHUATONGFANG, Leyard Optoelectronic( 利亞德光電股份有限公司 ), 晶科光電 ( 北京 ) 信息材料有限公司 지능단말 - 단말 - 터치스크린, 모듈, 단말칩등부품 전자정보제조업제 12 차 5 개년계획에근거하여휴대식, 경량, 슬림, 터치제어등특징을보유한이동지능단말지원 삼성, Nokia, Chinese Handwriting Recognition Technology( 漢王科技股份有限公司 ), AIGO, BTO Technology( 寶德陽科技 ( 北京 ) 有限公司 ) - 7 -

10 2. 중국자동차산업분석 중국자동차산업현황 ㅇ 2011년에중국자동차산업은증가추세를유지하여 4대자동차생산기업 ( 그룹 ) 의생산판매규모는모두 200만대를초과 - SAIC 판매량은 396만 6,000대에달하고 DFM, FAW, CHANGAN의판매량은각각 305만 8,600대, 260만 1,400대, 200만 8,500대에달하였음 < 2011 년중국의주요자동차생산기업판매비중 > 출처 : 공업신식화부 (2012 년 1 월 ) ㅇ현재중국자동차산업클러스터는주로 6 개지역에분포되어있음 - 8 -

11 < 중국의 6 대자동차산업클러스터분포 > 출처 : 중국자동차공업협회, 건홍리서치정리 (2012 년 3 월 ) 년 6대자동차산업클러스터의공업생산액은중국자동차공업생산액의 76.57% 를차지하고완성차생산량은중국전체자동차생산량의 88.42% 를차지하였으며판매량은 88.70% 를차지하여중국자동차산업에서매우높은비중을차지함ㅇ자동차부품생산기업의경우, 주로절강, 산동지역에집중되고그외호북, 광동, 강소, 동북3성, 안휘, 사천등지역에분포되고있음 - 상무부에서인정한 116개자동차부품수출기지기업중에서절강성기업은 32개에달하여 27.6% 를차지하고산동성기업은 19개로 16.4% 를차지하였음 - 9 -

12 < 중국주요자동차부품기업분포 > 출처 : 상무부, 건홍리서치정리 (2012 년 5 월 ) 북경 천진자동차산업현황 ㅇ자동차기업현황 년말까지북경의각종규모이상자동차관련기업은 155개에달하고그중완성차기업은 9개, 전용차기업은 44개, 부품생산기업은 102개에달하였음. 자산총액은 800억위안을초과하고직원은 10만명에근접하였음. 그외 21개과학연구기관과 22개서비스무역기업이있음 년말까지천진의완성차생산기업은 6개, 튜닝차생산기업은 20여개이며기타규모이상자동차관련기업은 310개이며직원은 10만명에달함

13 < 북경 천진지역의주요자동차및부품기업 > 완성차 부품 북경지역 BEIJING HYUNDAI(Beijing Hyundai Motor Co.,Ltd) BEIJING BENZ(Beijing Benz-Daimler Chrysler Automotive Co.,Ltd) BEIQI FOTON(Beiqi Foton Motor Co.Ltd) Beijing Automobile Co.,Ltd 公司 Beijing Sanxing Automobile Co.,Ltd BQ TADANO(BQ TADANO (BEIJING) CRANE CO.,LTD) 北京中冀福庆专用车有限公司北京和田汽车改装有限公司 Cummins(Beijing Foton Cummins Engine Co.,Ltd) Beijing Hyundai Engine Co.,Ltd Beijing Benz Engine Co.,Ltd Mando(Beijing Mando Automobile Chassis Systems Co.,Ltd) Hainachuan(Beijing Hainachuan Automotive Parts Co.,Ltd) Johnson(Beijing Johnson Controls Automotive Components Co., Ltd) Yaxinke Tianwei (Beijing Yaxinke Tianwei Oil Pump And Nozzle Co., Ltd) BARI(Beijing Automotive Research Institute Co.,Ltd) BorgWarner (BorgWarner TorqTransfer Systems (Beijing) Co., Ltd ) Visteon(Visteon Auto Air-conditioning (Beijing) Co. Ltd) Autoliv (Autoliv China Company) SIAC(Sanhe Infac Automotive Cables Co., Ltd) 천진지역 Tianjin FAW Toyota Motor Co. Ltd(TFTM) FAW Tianjin Xiali Automobile Co. Ltd (TFXA) GWM(Great Wall Motors Company Limited ) TQEV(Tianjin Qingyuan Electric Vehicle Co.,Ltd) CAMC(Tianjin CAMC Co.,Ltd) Tianjin FAW Toyota Engine Co. Ltd(TFTE) Tianjin Yaxing Radiator Co., Ltd Tianjin ASMO Automotive Micro Motor Co.,Ltd Tianjin Fengjin Automobile Transmission Parts Co.,Ltd TANHAS(Tianjin Tanhas Technology Co.,Ltd) Tianjin Sparktronic Technology Co., Ltd Tianjin Tianhai Investment Development Co., Ltd Motorola(China) Electioic Co.,Ltd CiTiC Dicastal Wheel Manufacturing Co., Ltd Tianjin Huazhu Metal Products Co., Ltd Namicoh (Tianjin)Auto Parts Co.,Ltd Tianjin Mahle Dongxuan Filter Co.,Ltd Tianjin Rijin Automobile System Co.,Ltd (MOPAM) Mopam Automobile Parts (Tianjin) Co.,Ltd LISHEN (Tianjin Lishen Battery Joint-Stock Co.,Ltd) Tianjin Jinniu Sources Material Co.,Ltd Songzheng electric technology Co.,Ltd 출처 : 건홍리서치정리 (2012 년 5 월 ) ㅇ발전전망 - 북경은 2015 년까지일반자동차및핵심부품, 신에너지자동차및부품, 자동차관 련 2 차산업과 3 차산업의융합, 수출형경제발전등 4 개루트를통해자동차산업을 발전시키고 2015 년북경자동차공업생산액을 5,600 억위안으로증가계획

14 < 2015 년북경자동차산업발전계획 > 출처 : 북경자동차제 12 차 5 개년계획 ( 北京汽車十二五規劃 ), 건홍리서치정리 (2012 년 5 월 ) - 천진은 2015 년까지일반자동차생산규모는 200 만대, 부품생산규모는 260 만대 ( 세트 ), 신에너 지완성차생산규모는 10 만대, 전기자동차용배터리생산규모는 40 만개 ( 세트 ) 로증가할예정임 < 2015 년천진자동차산업발전계획 > 출처 : 천진시경제및정보화위원회 ( 天津市經濟和信息化委員會 )(2011 년 8 월 )

15 ㅇ북경 천진지역의자동차산업진출기회분석 - 북경 천진지역의완성차시장은이미산업구조배치가끝난상황으로새로완성차기업을유치할가능성이적으며부품시장의경우현대자동차부품공급업체들이이미북경, 천진지역에대량진출해있으며현대자동차를제외한기타완성차기업에공급할가능성도현실적으로적을것으로보임 - A/S 시장은완성차와부품부문의판매나유지보수등서비스시장이완성차기업을중심으로운영되고있어해당완성차기업의산하기업이거나부품공급기업이아닐경우는주류판매시장에진출하기어려움 - 현재교통체증을완화하기위해실시하는북경시의자동차구매제한정책으로인해북경, 천진지역의자동차산업이큰영향을받고있으며, 동정책이향후 1-2년간지속되면서북경, 천진지역자동차산업발전에큰장애가되고있음, 따라서이런시점에서한국의자동차관련기업이북경, 천진지역에진출하는것은리스크가상당히클것으로판단됨 중국자동차산업의진출기회분석ㅇ중국정부의정책방향 년 12월에발표한 외국인투자산업지도목록 의권장류에서중국완성차시장의생산능력이과잉한점을고려하여 자동차완성차제조 를삭제하고 자동차엔진제조및엔진 R&D기구구축, 자동차핵심부품제조및핵심기술 R&D, 자동차전자장치제조및R&D 를보류하였으며 신에너지자동차핵심부품제조 를추가하였음 < 에너지절약및신에너지자동차산업발전계획 ( 년 ) > 기술로드맵 주요목표 순전기구동을신에너지자동차발전및자동차공업발전모델전환의주요전략방향으로하며순전기자동차및플러그인하이브리드자동차산업화를중점적으로추진하고비플러그인하이브리드자동차, 에너지절약내연기관자동차의보급을추진함 신에너지자동차, 동력전지및핵심부품기술을국제선진수준으로제고하고하이브리드, 선진내연기관, 고효율변속기, 자동차전자, 경량화재료등자동차에너지절약핵심기술을장악함 2015 년까지 순전기자동차및플러그인하이브리드자동차누계생산판매량을 50 만대로증가함 당해생산한승용차의평균연료소모량을 6.9L/100Km 로감소하고에너지절약형승용차연료소모량을 5.9 L/100Km 이하로감소함 2020 년까지 순전기자동차및플러그인하이브리드자동차생산능력은 200 만대, 누계생산판매량은 500 만대를초과하고연료전지자동차, 차량용수소에너지산업은국제수준과동기발전

16 주요임무 당해생산한승용차의평균연료소모량을 5.0 L/100Km 로감소하고에너지절약형승용차연료소모량을 4.5 L/100Km 이하로감소. 상용차신차연료소모량은국제선진수준에근접 부대시설 핵심부품기술수준및생산규모는대체적으로중국국내시장수요를만족시킴 충전시설구축은신에너지자동차생산판매규모에상응하는수준에도달하고중점구간또는도시간신에너지자동차운영수요를만족시킴 에너지절약및신에너지자동차기술혁신및 R&D 프로젝트를실시함 신에너지자동차완성차생산능력을통일적으로계획관리하고동력전지산업클러스터를중점적으로구축하며핵심부품 R&D 생산능력을강화함 신에너지자동차시범보급사업을추진함 충전시설구축을추진함 동력전지단계별이용및회수관리를강화함 출처 : 중국공업신식화부 (2012 년 7 월 ) ㅇ유망진출분야 - 신에너지자동차, 핵심부품및자동차산업사슬상의디자인등연관산업분야의진 출을긍정적으로검토해볼수있을것으로판단 < 중국자동차산업의유망진출분야 > 진출영역신에너지자동차핵심부품설계 세부업종 완성차제조 ( 승용차, 대중형버스, 트럭등포함 ) 핵심부품 ( 전지, 전자제어시스템등포함 ) 현대, 기아핵심부품과같이사용할수있는 2,3 급부품 ( 엔진크랭크축, 점화플러그, 전자연료분사시스템등 ) 한국의선진적인공업설계기술을이용하여중국로컬자동차기업을위한차체, 부품등설계 자동차파생산업 ( 자동차관련이벤트, 용품, 인테리어등 ) 에설계서비스제공 판매채널 중국의중소형버스, 트럭제조업체를도와글로벌시장수출량증가 ( 연간판매량 1 만대초과 ) 관련제조장비및제품 자동차및부품가공제조장비, 제품, 기술, 공법 (CNC, 절단공구, 가공기술등 ) 출처 : 건홍리서치정리 (2012 년 7 월 ) ㅇ진출가능지역 - 현대와기아자동차를주축으로하북 ( 河北 ), 산동 ( 山東 ), 안휘 ( 安徽 ), 강소 ( 江蘇 ), 호북 ( 湖北 ), 섬서 ( 陝西 ), 귀주 ( 貴州 ) 등지역의자동차산업은여전히가파로운상승세를보이고있으며현지완성차업체를상대로부품공급이이루어지고있음 - 한국기업은신에너지자동차시장의전지시스템과전자제어시스템기술우위를이용해과학기술부의 25개전기자동차시범도시의신에너지자동차시범보급프로젝트에적극참여함으로써중국시장진출기회를모색할수있음

17 3. 중국바이오의약산업분석 중국바이오의약산업현황 ㅇ산업현황 년부터 2010년까지중국바이오산업의연평균증가율은 14% 를상회했음. 업종별로봤을때바이오의약비중이가장크고그다음은바이오농업, 바이오제조, 바이오매스에너지순이며바이오환경보호분야는아직비중이작은상황임 < 중국의바이오산업개요 > 중국에서바이오제조는바이오계소재, 바이오발효, 효소등식품과공업용제품을중심으로이뤄지고있음 바이오농업중에서유전자변형목화, 바이오농약, 가축가금백신등기술과제품의응용범위는꾸준히확대되고있음 바이오매스에너지투자열기가다소식었으나바이오매스발전, 바이오디젤, 연료에탄올등분야의투자는지속적으로이뤄지고있음 출처 :biodiscover.com( 生物探索 ), 중국의바이오의약산업은정책적지원에힘입어 2005 년부터 2010 년까지산업매출 액이연평균 32% 를상회하는속도로급성장하고있으나, 총매출액은세계최대바 이오텍회사인 Amgen 의연간매출액과맞먹는수준

18 < 중국의바이오의약산업매출액추이 > 출처 : SERI China,Amgen 년말기준으로중국의바이오의약업체수는 860개에이르나대다수업체는규모가작아산업집중도가낮음 * 2010년에 hualan bio ( 华兰生物 ), tiantan biological ptoducts( 天坛生物 ), Kehua Bio-Engineering( 科华生物 ), SL Pharmaceutical( 双鹭药业 ), DAAN Gene( 达安基因 ) 등 5대상장사의매출액은총 40억 7,200만위안으로바이오의약산업총매출액의 3.8% 에그쳤음 < 중국의바이오의약산업분포 > 출처 :CCID( )

19 - 국가발전개혁위원회에서승인한 22 개의국가바이오산업기지중에동부연해지역에 위치한산업기지는 10 개로전체의 45.4% 를차지하며그중환발해지역에는 5 개있 고장강델타지역에는 3 개있음 < 중국의국가급바이오산업기지 > No 지역 명칭 소재지 1 북경 북경국가바이오산업기지 ( 北京國家生物産業基地 ) 북경시 ( 北京市 ) 2 천진 천진국가하이테크산업기지 ( 天津國家高技術産業基地 ) 천진시 ( 天津市 ) 3 상해 상해국가바이오산업기지 ( 上海國家生物産業基地 ) 상해시 ( 上海市 ) 4 중경 중경국가바이오산업기지 ( 重慶國家生物産業基地 ) 중경시 ( 重慶市 ) 5 장춘국가바이오산업기지 ( 長春國家生物産業基地 ) 장춘시 ( 長春市 ) 길림 6 통화국가하이테크산업기지 ( 通化國家高技術産業基地 ) 통화시 ( 通化市 ) 7 하북 석가장국가바이오산업기지 ( 石家莊國家生物産業基地 ) 석가장시 ( 石家莊市 ) 8 청도국가바이오산업기지 ( 青島國家生物産業基地 ) 청도시 ( 青島市 ) 산동 9 덕주국가하이테크산업기지 ( 德州國家高技術産業基地 ) 덕주시 ( 德州市 ) 10 하남 정주국가하이테크산업기지 ( 鄭州國家高技術産業基地 ) 정주시 ( 鄭州市 ) 11 강소 태주국가하이테크산업기지 ( 泰州國家高技術産業基地 ) 태주시 ( 泰州市 ) 12 절강 항주국가하이테크산업기지 ( 杭州國家高技術産業基地 ) 항주시 ( 杭州市 ) 13 강서 남창국가하이테크산업기지 ( 南昌國家高技術産業基地 ) 남창시 ( 南昌市 ) 14 호북 무한국가바이오산업기지 ( 武漢國家生物産業基地 ) 무한시 ( 武漢市 ) 15 호남 장사국가바이오산업기지 ( 長沙國家生物産業基地 ) 장사시 ( 長沙市 ) 16 광주국가바이오산업기지 ( 廣州國家生物産業基地 ) 광주시 ( 廣州市 ) 광동 17 심천국가바이오산업기지 ( 深圳國家生物産業基地 ) 심천시 ( 深圳市 ) 18 광서 남녕국가하이테크산업기지 ( 南寧國家高技術産業基地 ) 남녕시 ( 南寧市 ) 19 사천 성도국가바이오산업기지 ( 成都國家生物産業基地 ) 성도시 ( 成都市 ) 20 운남 곤명국가바이오산업기지 ( 昆明國家生物産業基地 ) 곤명시 ( 昆明市 ) 21 섬서 서안국가하이테크산업기지 ( 西安國家高技術産業基地 ) 서안시 ( 西安市 ) 22 흑룡강 하얼빈국가하이테크산업기지 ( 哈爾濱國家高技術産業基地 ) 하얼빈시 ( 哈爾濱市 ) 출처 : 국가발전개혁위원회

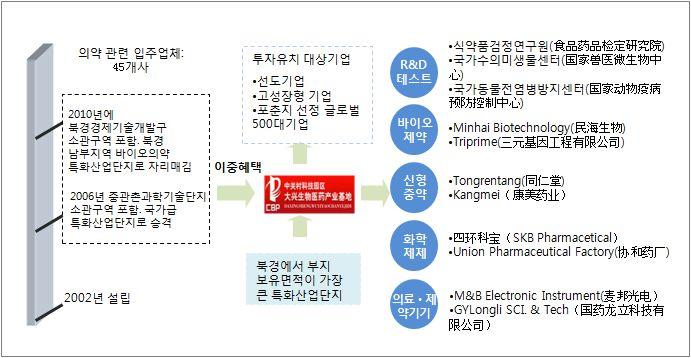

20 < 지역별바이오의약대표기업 > 북경 천진지역의바이오의약산업현황 ㅇ산업현황 - 북경과천진은바이오의약을전략적신흥산업품목에포함시켰으며두도시의의약 산업생산액은전국의 6% 정도를차지함 < 북경과천진의의약산업현황 >

21 - 북경과천진은각각 2006 년과 2008 년에국가발전개혁위원회에서지정한국가바이 오산업기지에선정됐음. 현재북경에는연구혁신능력을갖춘바이오산업클러스터 가조성되었고천진의바이오의약산업은제조와수출에편중함 < 북경과천진의국가급바이오의약산업기지 > 북경국가바이오산업기지 천진국가하이테크산업기지 지정시기 지정시기 핵심구역 중관촌바이오공학단지 ( 中關村生命科學園 ) 북경경제기술개발구 ( 北京經濟技術開發區 ) 중관촌대흥바이오의약기지 ( 中關村大興生物醫藥基地 ) 핵심구역 천진경제개발구 ( 天津經濟開發區 ) 하이테크산업개발구 ( 高新技術産業開發區 ) 화원신기술산업단지 ( 華苑新技術産業園 ) 특징연구자원확보특징제조및수출기지 대표기업 Bayer, Daiichi, Sanofi-aventis Tongrentang( 同仁堂 ),Biopharmaceutical( 双鹤药业 ),Tiantan Biological 등 대표기업 Kingyork( 金耀 ), Tasly( 天士力 ), Tiens( 天狮 ), GSK, Novonordisk, Novozymes, Zhongxin Pharmaceuticals( 中新药业 ), Lishengpharma( 力生制药 ), Chase Sun( 红日药业 ) 등 ㅇ북경과천진지역의 12.5 계획기간의약산업활성화목표 - 북경시는 2015 년까지국제적영향력을갖춘바이오및의약 R&D 거점, 전국의첨 단제조업거점, 의약유통중심지로자리매김한다는방침임 < 2015 년북경시바이오의약산업활성화목표 > 의약산업규모 공업생산액 1,300 억위안정도, 북경시공업생산액대비비중을 5% 이상으로향상 북경시바이오의약산업생산액대비 TOP20 기업의생산액비중을 70% 이상으로향상. 북경시바이오의약산업생산액대비국가바이오의약산업기지생산액비중을 70% 에가까운수준으로향상 ( %) 바이오바이오텍 고속대량유전자클로닝발현기술, 단백질개질및변형기술, 항체인간화기술, 대규모

22 제약중점추진분야 혁신 신형백신 진단시약 세포배양및정제기술등산업화핵심기술확보 중질환및다발성질환치료에사용되는재조합단백질폴리펩티드약물, 단일클론항체, 핵산약물등바이오약물의개발권장 바이오활성도와안정성이높고반감기가길며약물투여가간편한신형바이오제제의연구지원 다가백신, 유전공학백신, 단백질결합백신, 신형백신보조제, 치료용백신등신형백신의개발지원 수족구예방백신, 자궁경암예방백신, 결핵배신, E형간염백신등신형백신의개발중점추진 에이즈, 암, 간염등중질환용진단시제의개발중점추진 진단시제용원료효소개발권장 바이오칩개발및산업화지원 엔지니어링 ( 기술 ) 연구센터, 엔지니어링 ( 중점 ) 실험실, 기업기술센터를 100개이상설립 국가 1류신약증서를획득한약물을 2-3종출시. 공업생산액대비신제품생산액비중 30% 상회 출처 : 북경시바이오의약산업 12.5 규획 ( 北京市 十二五 時期生物和醫藥産業發展規劃 ) - 천진은 12.5 규획기간에백신, 줄기세포등바이오의약활성화를촉진, 2015 년에생 산액을 80 억위안으로늘린다는방침임 생산액 80 억위안 (2015 년 ) < 2015 년천진바이오의약산업활성화목표 > 중점추진분야 지리적분포 암, 에이즈등중질환과난치병치료바이오약물산업화 줄기세포및혈액병치료약물임상연구. 줄기세포배양및보관기술확보. 유전공학기법을이용한폴리펩티드약물개발과양산화 국가바이오의약국제혁신단지를중심으로빈해신구에중국북방지역최대규모의약물 R&D, 생산, 무역중심지조성 출처 : 천진시바이오의약산업 12.5 규획 ㅇ북경 천진지역의진출기회분석 < 북경, 천진바이오산업진출외자기업의기회및위협요인 > 기회 시장수요증가지주산업에대한정부의정책과자본지원강화뛰어난과학기술자원의우위백신의규모화완성의약비즈니스환경의성숙화 GMP 인증표준의국제수준향상을위한중국정부의노력 위협 해외및본토업체들의경쟁날로엄격해지는외국자본프로젝트에대한심사요구비싼인력, 토지원가 - 북경, 천진이중국의기타지역에비해가장큰우위는수도경제권에힘입은각종 우위자원및정보자원임, 그러나높은투자원가와날로엄격해지는법인설립절차 역시해외기업의진출에가장큰장애요인으로작용하고있음

23 - 북경, 천진지역의바이오제약산업발전전망과우위, 장애요인등을종합해볼때초창기에는리스크와원가가가장적은수출입및기술공동연구개발등협력분야를중심으로진출해볼것을권장함 - 투자지역선정시천진경제개발구 (TEDA), 중관촌과학기술단지 ( 북경이장과학기술단지, 대흥바이오약물산업기지, 생명과학단지 ) 를비롯한국가과학기술단지가여전히우선고려대상으로검토할것을제안함 중국바이오의약산업진출기회분석 ㅇ외국기업의투자현황 - 의약산업은중국이가장먼저개방한산업중하나로서다국적기업들은선진적인기술을기반으로하이엔드약품영역에서우위를차지하고있음. 인슐린제제를예로들면 Novo Nordisk, Lilly, Sanofi-Aventis 등 3개외자기업의중국 3급갑등병원시장점유율은약 90% 에근접함 - 외자기업의중국바이오의약산업투자는생산에서점차 R&D, 유통등영역으로확대되고있음 < 다국적바이오제약업체의재중국 R&D 센터구축현황 >

24 < 2011 년바이오의약영역의주요인수합병사례 > 시간투자자인수대상투자금액지분율비고 Nycomed 광동 Techpool Bio-Pharma Co., Ltd., 2 억 1,400 만달러 100% 세계최대인뇨단백질바이오제약기업 GSK Merck Serono Novartis 심천 GSK-Neptunus BiologicalsCo.,Ltd 북경 Skywing Bio-Tech. Co., Ltd 절강 Tianyuan Bio-Pharmaceutical Co., Ltd. 2,400만파운드 100% 1,820만달러 100% 1억 2,500만달러 85% Neptunus 는 GSK의합자회사. GSK는나머지지분을인수하여중국의백신업무확대 Skywing는세포배양영역에서선두를차지 Tianyuan Bio는중국에서두번째로큰 A형독감백신공급업체 출처 : 공개자료정리 - 과거에다국적의약기업들은특허약영역의우위를기반으로 1선도시대형병원을대상으로판매하였음. 그러나의료개혁추진, 기본의료보험커버리지확대와함께다국적의약기업들은중국로컬기업과협력하여중국의기층 ( 基层 ) 의료시장진출을가속화하고있음 외자기업협력대상협력내용 MSD Zhifei GSK Pfizer Cardinal Health( 永裕醫藥 ) Sinopharm Ke Yuan Xinhai SPH NT Pharma Group Sinopharrm Pfizer Hisun Pharm < 외자기업과중국로컬기업간협력사례 > Lonza Fosun Pharm 로타바이러스백신,RSV 백신영역에서공동개발추진智飞生物는默克백신의중국시장판매대리 각각 GSK 백신의중국북방지역과남방지역판매담당 폐렴연쇄상구균마케팅 백신 Prevnar-7 의대리판매및 2억 9,500만달러를투자하여합자회사를설립, 바이오제네릭개발 1억위안을투자하여제네릭개발. 초기 R&D 중점은종양치료, 감염방지, 심혈관약품 MSD Simcere 합자회사설립. 초기협력은심혈관, 대사상질병관련특허약, 심혈관관련제네릭분야에집중됨 Pfizer SPH 5,000 만달러를투자하여 SPH 에지분참여 출처 : 공개자료정리

25 ㅇ바이오제약시장진출기회분석 강점 (strengths) 약점 (weaknesses) 한국은국내시장규모가작으며중 한국의의약산업화수준은중 국보다높음 바이오제네릭 R&D 속도는중 국보다빠름 중국시장과인접 중한양국은 력한사례가있음 백신영역에서협 기회 (opportunities) 바이오의약산업은중국정부에 서중점적으로투자및지원하 는전략적신흥산업중하나임 의료체제개혁정책의안정적추 진및의약수요급속증가 국외여러가지바이오약품의특 허기간이이제곧만료될예정임 < 한국바이오제약기업의중국시장진출 SWOT 분석 > 기업규모가상대적으로작음 중국시장경험이부족함 바이오제약은 신흥산업 에속함 위협 (threats) 한국에서도 다국적의약기업및중국국 내기업과경쟁압력 외상투자정책의제한 양국의법규가다름 * 중국의의약산업제도환경은 더욱더엄격해지고있음 국은한국바이오의약기업들이해 외시장을개척할때우선적으로선 택할수있는지역임 중국시장진출초기에는중국국내 의약기업과협력하는것이상대적 으로적합함 정부측면에서양국의료법규의상 호인증을추진하여한국기업이중 국에진출하는시간을단축하고기 업의투자원가를절약해야함 * 수입약품등록을예로든다면, 한국은임상실험데이터를참조만하지만, 중국은임상실험비용이약품수입허가증신청비용의약 2/3 를차지함 - 중국의바이오제약산업에서백신, 단일클론항체, 재조합단백질, 혈액제품등세부영역은투자기회가많음. 한국바이오의약산업현황과결부하여볼때다음과같이협력할것을건의함 - 시장을차지하는것을투자목표로하는한국기업은중국파트너를물색하여합자회사를설립하는방식으로중국시장에진출할것을건의함 - 북경과상해는의약비즈니스환경과투자환경이성숙된대표적인지역이지만운영원가가상대적으로높고우대정책이점차감소하고있기때문에중소기업이진출하기에불리하며그외지역에진출하는것이더욱적합함 < 1선도시와 2,3선도시투자환경비교 > 1선도시 ( 북경, 상해 ) 2,3선도시 인프라 우대정책 운영원가 R&D자원 의약비즈니스환경 시장경쟁수준

26 4. 중국서비스산업분석 중국서비스산업현황 ㅇ IT서비스산업 - 중국의 IT서비스산업은환발해 ( 環渤海 ), 장강델타지역 ( 長三角 ), 주강델타지역 ( 珠三角 ) 과사천 ( 四川 ), 섬서 ( 陝西 ) 를중심으로한서부델타지역 ( 西三角 ) 에집결돼있음. 해당지역의매출액은전국총매출액의 90% 에가깝고그중에서도환발해지역의 IT 서비스업매출비중이큰편임 < 중국의 IT 서비스업분포 > 출처 : 공업신식화부 (2012.5) 년말기준으로중국의 IT서비스업체수는 2만 2,788개에이르고환발해, 장강델타지역, 주강델타지역, 서부델타지역의업체수는전국의 80% 정도를차지했음. 대표적인중국로컬기업으로는 Digital China, Huawei,ZTE, 浙大網新 (Insigma Technology Co., Ltd), 軟通動力 (isoftstone), 등이있고외국계기업으로는 IBM, Microsoft, Google, HP 등이있음

27 ㅇ기타서비스산업현황 - 컨설팅, 교육, 아웃소싱서비스, 지적재산권을비롯한기타서비스산업은지적자원 이많은대도시에집중돼있고전국적으로다음과같은분포구도를보이고있음 < 중국의기타서비스산업분포 > 출처 : CCID(2012.5) < 중국의엔지니어링컨설팅및교육서비스시장규모추이 > 출처 : 국가통계국 (2012.5) 출처 : iresearch(2012.5)

28 < 중국의컨설팅및교육관련대표기업분포 > 출처 : 각지컨설팅, 교육업체순위 (2012.5) 북경 천진지역의서비스산업현황 ㅇ산업현황 - 북경과천진의서비스산업은전국에서중요한위치를차지하고있음. 2011년기준, 북경과천진의 IT서비스업체수는전국의 7분의 1, IT컨설팅서비스매출액은전국의 6분의 1, SI 매출액은전국의 5분의 1, 데이터처리및운영서비스매출액은전국의 4분의 1, 엔지니어링컨설팅매출액은전국의 4분의 1을차지했음

29 < 북경과천진지역의서비스산업의전국대비비중 > 북경 전국대비비중 천진 전국대비비중 북경과천진지역비중 IT서비스업체수 % % 14.34% IT컨설팅서비스매출액 ( 만위안 ) % % 16.56% 데이터처리및운영서비스매출액 ( 만위안 ) % % 24.24% SI매출액 ( 만위안 ) % % 20.43% 엔지니어링컨설팅업체수 ( 개 ) % % 12.65% 엔지니어링컨설팅 ( 만위안 ) % % 25.12% * 엔지니어링컨설팅관련데이터는 2010 년통계치. 기타데이터는 2011 년통계치 출처 : 공업신식화부, 국가통계국 (2012.5) - 북경의서비스산업은 ZGC( 중관촌국가독자적혁신시범구, 中關村國家自主創新示範區 ) 에집결돼있음. 주요품목으로는 IT서비스, 경영컨설팅, 지적재산권, 교육등이있고해전원 ( 海澱園 ) 을중심으로전자성 ( 電子城 ), 석경산원 ( 石景山園 ) 에도업체들이입주해있음 < 북경의서비스산업클러스터분포 > - 천진의서비스산업은 TEDA 동구와 THIP 의화원과기원 ( 華苑科技園 ) 에집결돼있고 화원과기원에입주한 SI 업체수는천진시 SI 업체의 60% 에이름. TEDA 동구와 THIP 의화원과기원은국가급아웃소싱서비스거점지역이기도함

30 < 천진의서비스산업클러스터분포 > ㅇ서비스산업발전전망 - 북경시 12.5 서비스업발전규획 ( 北京市 十二五 服务业发展规划 ) 에서는 2015년까지 GDP 대비서비스산업비중을 53% 로끌어올린다는목표를내놓았고신규 IT서비스, R&D, 설계, 지적재산권, 엔지니어링, 컨설팅 & 리서치등은 12.5계획기간의중점추진분야임 - 천진시서비스업발전 12.5규획 ( 天津市服务业发展 十二五 规划 ) 에서는 2015년까지 GDP 대비서비스산업비중을 50% 로늘리고금융, S/W와서비스아웃소싱, 컨설팅평가중개서비스, 지적재산권중개, 교육, 기술중개 ( 엔지니어링센터, 생산력촉진센터, 인큐베이터 ) 등을중점분야로추진하는방침을내놓았음 ㅇ북경 천진지역의서비스산업진출기회분석 - 북경중관촌국가독자혁신시범구와천진하이테크산업단지는하이테크기업들이많고지적재산권수요가급증하고있으며국가지적재산권시범혁신구로지정되었음. 이두곳을거점으로하여지적재산권서비스를점차전국으로확산시킬수있음 - 천진시에서현재건설중인해하교육단지 ( 河海教育园 ) 는직업교육국가시범구로

31 2013년가을정식오픈될예정. 한국의중소기업들은이를기회로삼아단독투자또는합자방식으로천진시교육산업에진출할수있으며진출분야는해하교육단지의투자유치정책을참조할수있음 - 천진의엔지니어링서비스산업매출액은전국대비비중이 1.15% 에그치기때문에성장잠재력이큼. 북경은매출비중이 23.97% 에이르지만천진과마찬기지로현지엔지니어링컨설팅업체의서비스다양화가부족하고하이엔드시장은외국계기업들이차지하고있으므로새로운진출기회가있을것으로판단함 중국서비스산업진출기회분석 ㅇ정부의정책방향 - 제12차 5개년계획기간중국은현대서비스업을적극적으로발전시킬것임. 시스템응용관리및유지보수,IT지원관리등아웃소싱서비스, 창업투자기업설립, 지적재산권서비스, 하이테크및신제품개발, 기업인큐베이터등은모두외국투자권장범위에포함됨ㅇ유망투자분야 < 현대서비스업유망투자영역 > 지적재산권 엔지니어링컨설팅 투자가능영역 - 교육 - 부가서비스 ( 지적재산권 S/W 서비스, 지적재산권전문데이터베이스서비스, 지적재산권컨설팅서비스, 지적재산권담보대출및기타투융자서비스등 ) - 엔지니어링설계 - 엔지니어링감리 - 엔지니어링프로젝트관리 교육 - 직업기능교육등시장잠재력거대 주요투자이유 지적재산권교육서비스는국가기관이주도하며 개인자본의진출 은초기단계임지적재산권교육서비스, 지적재산권부가서비스영역은대표적인서비스제공업체부족 수요가있지만중국시장에는하이엔드엔지니어링서비스 / 컨설팅업체가부족 북경및천진지역대표기업 WAN HUI DA LAW FIRM&INTELLECTUAL PROPERTY AGENCY( 北京萬慧達知識産權代理公司 ) 중국기술거래소 ( 中国技术交易所 ) AECOM/EDAW( 易道 ) China International Engineering Consulting ( 中國國際工程咨詢公司 ) Beijing Aptech Beida Jade Bird Information Technology ( 北大青鳥 Apetech)

32 5. 중국의기타신성장산업분석 1) 신소재산업 탄소섬유 ㅇ국가지원정책 년 1월과기부는길림성길림시 ( 吉林市 ) 를국가탄소섬유하이테크산업화기지로확정하였음. 길림시는과기부에서유일하게지정한국가탄소섬유하이테크산업화기지로, 중국이탄소섬유산업을발전시키는중요한기지역할을하게됨 년 1월공업신식화부는 신소재산업제12차 5개년발전계획 ( 新材料产业 十二五 发展规划 ) 을발표하여탄소섬유관련중대프로젝트를확정하였음 < 제 12 차 5 개년계획기간 탄소섬유저원가화및하이엔드혁신시범프로젝트 > 출처 : 신소재산업제 12 차 5 개년발전계획 ( ) ㅇ수급및시장잠재력 - 중국의탄소섬유생산은아직초기단계에처해있음 년중국국내탄소섬유 생산능력은 1 만톤에근접하지만전체생산량은 2,000 톤에불과하여글로벌고성 능탄소섬유생산총량의약 0.4% 를차지하였음

33 - 생산능력만고려한다면중국국내탄소섬유생산은수요를대체적으로만족시킬수있음. 그러나중국국내탄소섬유제품은대부분로엔드제품으로다운스트림의성능요구를만족시킬수없으며대부분중국로컬업체의생산이불안정하기때문에실제생산량은생산능력보다많이적음 년중국탄소섬유소비량은 6,000톤을초과하여글로벌소비총량의약 15.6% 를차지하였고중국국내소비량의 87% 는수입에의존하였음. 일본, 대만, 한국, 미국은주요수입대상지역임 < 중국탄소섬유수급현황 > 출처 : 신소재산업,2012 년탄소섬유산업발전 ( 길림 ) 대회 ㅇ중국진출기회 - 현재중국에는 T700 제품을소량양산화할수있는기업이 2개뿐이고 T800 제품은여전히실험실 R&D단계에처해있다는점을고려할때중국에투자하려는한국기업은 T700급및이상제품의 R&D와생산을강화할수있고응용영역은심해탐사, 신에너지영역으로확대할수있음

34 < 탄소섬유제 12 차 5 개년계획기간중점발전제품 > 제품 주요성능지표 PAN계탄소섬유범용아스팔트계탄소섬유연속섬유보강열가소성복합재료탄소섬유복합코어알루미늄와이어탄소 / 탄소재료 GQ3522: 인장강도 3.53GPa, 인장탄성률 230GPa, 연장 (extension)1.5% GQ4522: 인장강도 4.9Gpa, 인장탄성률 230Gpa, 연장 2.1% QZ5526: 인장강도 5.49Gpa, 인장탄성률 294Gpa, 연장 1.9% 인장강도 600MPa, 인장탄성률 30GPa 탄소섬유보강 PPS, 인장강도 1500Mpa, 인장탄성률 100GPa; 탄소섬유보강 PEEK, 인장강도 1800Mpa, 인장탄성률 120GPa; 탄소섬유코어밀도 1.60g/cm³, 导线인장강도 2600MPa 인장강도 310MPa, 인장탄성률 152GPa, 밀도약 1.80g/cm³ 출처 : 신소재산업제 12 차 5 개년발전계획중점제품목록 ( ) - 진출지역은탄소섬유주요소비지역인광동, 산동, 복건, 강소, 상해, 절강등지역을선택하거나탄소섬유산업기지인길림시를선택할수있음. 주요소비지역을선택하면제품판매유통원가를절약할수있고, 산업기지를선택하면산업클러스터화우위를기반으로규모의효과를얻을수있음 < 중국탄소섬유사용지역현황 > 출처 : 신소재산업 ( ) 나노소재 ㅇ국가정책

35 - 제12차 5개년계획기간중국은나노기술연구를강화하고나노소재와제품제조및응용핵심기술을중점적으로개발하며나노분말, 탄소나노튜브, 풀러렌, 그래핀등소재를적극적으로개발할것임 - 신에너지, 에너지절약및오염감소, 환경보호, 친환경인쇄, 기능코팅층, 전자정보, 바이오의학등영역의나노소재응용을적극적으로추진할것임ㅇ시장잠재력 - 독일교육연구부의데이터에의하면, 2010년글로벌나노소재시장규모는 10억달러에달하고미국, 서유럽, 일본은주요시장임. 2011년나노소재시장수요는 42억달러에달하고 2025년시장수요는 1,000억달러에달할것으로예상됨 앞으로 10-20년내, 나노튜브등상대적으로새로운일부나노소재의시장점유율이증가할것으로예상됨. 현재가전업종이가장큰나노소재응용시장이지만보건응용시장이주요나노소재응용시장이될것으로예상됨 일본은현재아시아에서가장큰시장이고중국은전세계에서성장이가장빠른시장으로최종적으로는아시아최대시장이될것임 - 미국과학기술위원회나노기술위원회위원장미하일로코는중국의나노기술발전에대해긍정적인태도를표시했음 미하일로코위원장에의하면나노기술은 21세기초의변두리학과에서 2020년에일상생활에광범위하게응용되는실용기술학과로발전할것이며 2020년에나노기술관련시장규모는 300억달러에달하고취업기회를 600만개제공할것임. 이과정에서중국은더욱빠른발전을이룰것으로예상됨ㅇ중국진출기회 - 산업우위상호보완측면에서볼때, 기초R&D영역에서는중국과학연구기관의 R&D 실력이상대적으로강하고산업화를실현해야하는 R&D성과가많은상황이므로, R&D실력과성과가부족한한국의중소기업은중개기관또는양국의정부부서를통하여중국국내관련과학연구기관과협력하여쌍방이모두수용할수있는방식으로산업화협력을할수있음 - 지역측면에서볼때중국의나노 R&D역량중 80% 는경제가상대적으로발달한화동, 화북지역에집중되어있음. 연구기관별로볼때대학과중국과학원의나노 R&D 역량은중국의전체나노 R&D역량의 90% 를초과함

36 < 나노소재제 12 차 5 개년계획기간중점발전제품 > 제품탄소나노튜브탄소나노튜브섬유풀러렌 (Fullerene) 나노환경소재나노분말소재 주요성능지표 층간고정간격은약 0.34nm 유지, 직경 2~20nm, 인장강도 50~200GPa, 탄성계수 1TPa 신형탄소섬유기술, 인장강도 3Gpa, 인장탄성률 200Gpa, 밀도 <0.7Tex C60-C80 금속산화물복합흡착재료, 반도체광분해소재, 물과공기중의오염물선택적제거 산화아연, 산화티타늄, 티타늄분말, 탄산칼륨, 산화규소, 산화지르코늄, 산화철. 사이즈 100 나노이하. 사이즈균일도가높음 출처 : 신소재산업제 12 차 5 개년발전계획중점제품목록 ( ) 2) 에너지절약및환경보호산업 중국에너지절약및환경보호산업현황 ㅇ지난 4년간중국의에너지절약산업규모는매년증가하여 2011년에 4,528억위안에달하였음 - 제11차 5개년계획기간중앙재정투자만해도 2,232억위안에달하고그중에너지효율투자는 961억위안에달함. 이와동시에각성급지방정부와기업의에너지절약투자는 1조 6,000억위안에근접하여제10차 5개년계획기간보다 70% 증가하였음 < 년중국에너지절약산업규모변화추이 > 출처 : 국가에너지국 (2012 년 2 월 )

37 < 제 12 차 5 개년계획기간공업에너지절약중점프로젝트투자수요 > 프로젝트명칭투자수요 ( 억위안 ) 에너지절약량 ( 만톤 SCE) 공업보일러킬른에너지절약개조프로젝트 내연기관시스템에너지절약프로젝트 모터시스템에너지절약개조프로젝트 여열여압회수이용프로젝트 열병합발전프로젝트 공업부산품가스회수이용프로젝트 기업에너지관리통제센터구축프로젝트 정보화와공업화융합으로에너지절약및오염배출감소촉진프로젝트 에너지절약산업육성프로젝트 합계 출처 : 공업에너지절약 제 12 차 5 개년계획 (2012 년 2 월 ) - 교통에너지절약은도시대중교통, 수상운수등에너지소모가적은운수방식가 속화, 저탄소교통방식권장, 대형화및전문화항구발전, 교통에너지소비구조최 적화추진, 영업용차량및선박의대체에너지응용권장등을주요방향으로함 < 제 12 차 5 개년계획기간교통운수에너지절약및오염배출감소시범보급프로젝트 > 프로젝트명칭 영업용차량및선박연료소모량진입허가및퇴출프로젝트 에너지절약및신에너지차량시범보급프로젝트 녹색운전및정비프로젝트 지능교통에너지절약및오염배출감소프로젝트 도로구축및운영에너지절약및오염배출감소기술보급프로젝트 녹색항구구축프로젝트 ESCO 보급프로젝트 선박에너지효율관리체계및데이터베이스구축프로젝트 주요내용 영업용차량연료소모량제한치표준실시. 에너지소모와오염이많은운수차량과선박도태가속화 버스및택시영역에서하이브리드, 순전기, 천연가스등신에너지및청정연료차량시범보급응용촉진. 도시간여객화물운수및도시물류배송차량중에신에너지및천연가스차량시범보급 녹색에너지절약운전기술을적극적으로보급. 녹색정비프로젝트조직실시 전자요금징수기술, 내하선박무정박항구정보서비스시스템, 건축물류공공정보플랫폼, 대중교통정보서비스시스템보급 중온아스팔트혼합물도로포장기술, 교통건설재료순환이용기술보급응용. 도로터널통풍조명지능통제, 고속도로휴게소및톨게이트등에너지절약및오염배출감소기술개조실시. 태양에너지, 풍력에너지등재생에너지이용, 저탄소서비스구역구축등일련의시범프로젝트를적극적으로추진항구컨테이너부두 RTGC(Rubber Tyred Gantry Crane) 전력으로연료유대체 및선박항구전력사용기술개조가속화. 태양에너지, 지열에너지등재생에너지이용을적극적으로추진 ESCO 를교통운수업에너지절약기술서비스시장의주요메커니즘이되게끔함 국외선박에너지효율개선방법과경험을참조하여수상운수기업이선박에너지효율을체계적인관리에포함시키게끔적극적으로추진 출처 : 교통운수업제 12 차 5 개년발전계획 ( 交通運輸業十二五發展規劃 ) (2011 년 4 월 )

38 - 제 12 차 5 개년계획기간중국의환경보호산업투자자금은 1 조 2,398 억위안에달할 것으로예상 영역건설목표건설투자금액 도시급수 생활오수 생활폐기물 중점영역 < 제 12 차 5 개년계획기간환경보호영역건설투자금액 > 급수보급률 시 ( 市 ):95% 현 ( 县 ):85% 중점진 ( 镇 ):75% 오수처리율 시 :85% 현 :70% 진 :30% 오니무해화처리율 중점도시 :80% 시 :70% 현 / 중점진 :30% 무해화처리 시 :90% 현 :70% 소각비중 전국 35% 동부지역 48% 50% 의도시에서음식물폐기물분류 공업오염방지프로젝트 1,391 건 식용수수원지오염방지프로젝트 221 건 가축가금사양오염방지프로젝트 633 건 지역수환경종합오염방지프로젝트 1,057 건 합계 건설프로젝트투자총액 :4,083 억위안 급수공장개조투자금액 465 억위안 파이프개조투자금액 835 억위안 급수공장신설투자금액 940 억위안 파이프신설투자금액 1,843 억위안 시설구축투자금액 :4,271억위안 도시오수처리신규증가능력 1,040억위안 도시오수처리공장업그레이드투자금액 137억위안 파이프완비화및신축투자금액 2,443억위안 오니처리시설구축투자금액 347억위안 재생이용시설구축투자금액 304억위안 시설구축투자총액 :2,636억위안 무해화처리시설투자금액 1,730억위안 운송체계구축투자금액 351억위안 기존폐기물처리프로젝트투자금액 211억위안 음식물폐기물전문프로젝트투자금액 109억위안 폐기물분류시범프로젝트투자금액 210억위안 감독관리체계구축투자금액 25억위안 공업오염방지프로젝트예상투자금액 425억위안 식용수수원지오염방지프로젝트예상투자금액 83억위안 가축가금사양오염방지프로젝트예상투자금액 55억위안 지역수환경종합오염방지프로젝트예상투자금액 990억위안 12,398 억위안 출처 : 전국도시급수시설개조및구축제 12 차 5 개년계획및 2020 년목표 ( 全國城鎮供水設施改造與 建設 十二五 規劃及 2020 年遠景目標 ), 제 12 차 5 개년계획전국도시오수처리및재생이용시설구 축계획 ( 十二五 全國城鎮汙水處理機再生利用設施建設規劃 ), 제 12 차 5 개년계획전국도시생활폐 기물무해화처리시설구축계획 ( 十二五 全國城鎮生活垃圾無害化處理設施建設規劃 ), 중점유역 수오염방지계획 ( 重点流域水污染防治规划 ), 건홍리서치정리 (2012 년 7 월 ) 진출기회분석 ㅇ공업에너지절약, 건축에너지절약, 교통에너지절약및환경보호산업은중국에 너지절약및환경보호산업의발전중점임

39 < 중국에너지절약및환경보호산업기회분석 > 공업에너지절약건축에너지절약교통에너지절약환경보호산업 정책측면 중앙에서지방까지토지, 재정, 조세, 금융, 가격, 기술, 감독관리등여러측면에서상응한우대정책을제공함 외자이용업무를더욱잘하는데관한의견 ( 關於進一步做好利用外資工作的若干意見 ), 2012 년정부업무보고 (2012 年政府工作報告 ), 제 12 차 5 개년에너지절약및오염배출감소종합성업무방안 ( 十二五節能減排綜合性工作方案 ), 제 12 차 5 개년에너지절약및환경보호산업발전계획 ( 十二五 節能環保產業發展規劃 ), 외상투자산업지도목록 (2011 년수정 )( 外商投資產業指導目錄 (2011 年修訂 )) 등여러정책들은모두중국에너지절약및환경보호산업의외상투자를권장함 공급측면 투자금액이매우크고프로젝트가많음 기술수준이높지않으므로간단한에너지절약요구만만족시킬수있음 중국의주요공업발달지역 중국정부는강제성표준을이용하여신축건축물에너지절약조치를실시함 근 430 억평방미터에달하는건축물에도점차실시할것임 2011 년천진, 심천, 하문, 귀양, 무한, 보정등 10 개성소재지에서저탄소교통운수체계구축프로젝트를실시 중국정부는환경보호에거액을투입하였지만효과는매우작음 수요측면 에너지절약기반이약하고시장수요가매우큼 건축에너지소모는전국에너지소모총량의 27.5% 를차지하고단위건축면적당에너지소모는선진국의 2-3 배에달함 1,2 급도시신축건축물, 공공건축, 난방 / 제냉시스템등측면의에너지절약수요는확대되고있음 무정차자동요금징수 (ETC), 지능교통시스템 (ITS), 물류공공정보플랫폼, 대중교통정보서비스시스템등기술수요가상대적으로큼 공업화및도시화건설로인하여생태환경압력이지속적으로증가함 고체 / 기체 / 물처리장비, 재생자원이용수요가거대함 미래발전 중국에너지절약산업의핵심인동시에에너지절약및오염배출감소잠재력이가장큰영역임 에너지절약효과를지방정부정치업적과연결한후고성장추세를보일것으로예상됨 이미에너지절약및오염배출감소중점대상으로되었고앞으로에너지절약영역에서성장이상대적으로빠른영역이될것임 10년후생산치는 1조 5,000억위안에달할것으로예상됨 신에너지자동차, 녹색교통을위주로한에너지절약개념이점차형성되고있음 중국은사회경제발전은환경친화형으로전환하고있음 주로도시폐기물처리, 전기전자폐기물재이용, 오수처리, 오니처리등환경보호기술및장비발전 출처 : 건홍리서치정리 (2012 년 7 월 ) - 제 12 차 5 개년계획기간중국의에너지절약및환경보호산업생산치는연평균증가 율 15% 를초과하고 2015 년생산총액은 4 조 5,000 억위안에달하고 GDP 대비부가가 치는약 2% 를차지할것임

40 < 제 12 차 5 개년계획기간에너지절약및환경보호산업중점프로젝트및목표 > 중점영역프로젝트명칭생산치목표기타발전목표 에너지절약산업 자원순환이용산업 환경보호산업 중대에너지절약기술및장비산업화프로젝트 반도체조명산업화및응용프로젝트 도시광산 시범 프로젝 트 재제조산업화프로젝트 산업폐기물자원화이용프로젝트 중대환경보호기술장비및제품산업화시범프로젝트 해수담수화산업기지구축프로젝트 5,000 억위안시장점유율은 5% 이하에서약 30% 로증가 4,500 억위안 4,300 억위안 500 억위안 통용조명산업시장점유율은약 20%, 액정백라이트광원점유율은 70% 초과. 경관장식제품점유율은 80% 초과 자원재생이용능력 2,500 만톤형성. 그중재생구리 200 만톤, 재생알루미늄 250 만톤, 폐강 1,000 만톤, 황금 10 톤 재제조엔진 80 만대, 변속기, 시동장치, 엔진등 800 만대, 공정기계, 광산기계, 농업용기계등 20 만대 ( 세트 ) 1,500 억위안고체폐기물종합이용능력약 4 억톤증가 환경보호장비 :5,000 억위안환경보호재료 :1,000 억위안 500 억위안 - 해수담수화 1 일생산능력은 만톤에달함 에너지절약및환경보호서비스 에너지절약및환경보호서비스업육성프로젝트 3,000 억위안전문화 ESCO 회사는 2,000 개초과. 누계에너지절약능력은 6,000 만톤 SCE 에달함 기타영역 - 1 조 9,700 억위안 - 합계 4 조 5,000 억위안 출처 : 제 12 차 5 개년에너지절약및환경보호산업발전계획 (2012 년 6 월 ) ㅇ국가발전개혁위원회자원절약및환경보호사 ( 發改委資源節約和環境保護司 ) 에서발표한지역별제12차 5개년계획기간에너지절약및환경보호사전경보등급을볼때하북, 내몽고, 강소, 절강, 강서, 하남, 광동, 광서, 해남, 감숙, 청해, 녕하, 신강등지는한국기업의중국에너지절약및환경보호산업진출중점지역으로판단됨

41 < 한국기업의중국에너지절약및환경보호산업진출지역분석 > 출처 : 국가발전개혁위원회자원절약및환경보호사 (2011 년 10 월 )

42 보고서목차 제 1 장중국 IT 전자산업현황 1 1. IT 전자산업지역분포 1 2. 북경 - 천진산업클러스터분포특징 8 3. 북경 - 천진 IT 전자산업현황 북경-천진 IT전자산업 Value Chain 북경과천진지역의 IT 전자산업진출기회 61 제 2 장중국자동차산업현황 자동차산업분포및특징 북경 - 천진자동차산업클러스터분포및특징 북경 - 천진자동차산업발전현황 북경 - 천진자동차산업 Value Chain 북경, 천진지역의자동차산업진출전망및기회분석 130 제 3 장중국바이오의약산업현황 중국의바이오의약산업분포 북경과천진의바이오의약산업 북경과천진의바이오의약산업현황 북경과천진의바이오제약밸류체인현황 북경, 천진지역의바이오산업진출전망및기회분석 162 제 4 장중국서비스산업현황 중국의서비스산업분포 북경과천진의서비스산업클러스터분포 북경과천진의서비스산업현황 북경과천진의서비스산업밸류체인 북경과천진지역의서비스산업진출기회분석 210 제 5 장중국시장투자기회및진입전략 i -

43 1. 중국 IT전자시장투자기회및진입전략 중국자동차시장투자기회및진입전략 중국바이오제약시장투자기회및진입전략 중국서비스산업투자기회및진입전략 중국신소재산업투자기회및진입전략 275 부록 : 중국 IT 전자, 자동차, 바이오제약, 현대서비스산업대표기업 (80 개 ) - ii -

44 그림목차 < 그림 1-1> 중국 IT 전자산업분포현황 1 < 그림 1-2> 중국 IT 전자산업의매출액및이윤총액 TOP10 지역 3 < 그림 1-3> 중국 IT 전자산업 TOP100 기업의주업무매출합계 4 < 그림 1-4> 중국 IT 전자주요기업분포현황 4 < 그림 1-5> 북경 - 천진지역 IT 전자산업분포및특징 5 < 그림 1-6> 북경 IT 전자산업분포현황 6 < 그림 1-7> 천진 IT 전자산업분포현황 6 < 그림 1-8> 북경 - 천진 IT 전자산업주요기업분포 7 < 그림 1-9> 북경 IT 전자산업클러스터 8 < 그림 1-10> BDA 지역우위및교통 0 1 < 그림 1-11> BDA IT전자산업관련기업입주현황 1 1 < 그림 1-12> BDA IT전자산업관련주요기업분포평면도 2 1 < 그림 1-13> 중관촌개발구발전연혁 4 1 < 그림 1-14> 천진 IT전자산업분포 7 1 < 그림 1-15> TEDA 주요단지분포 9 1 < 그림 1-16> TEDA에입주한전자정보관련주요외국인투자기업 0 2 < 그림 1-17> TEDA IT전자산업생산액증가현황 1 2 < 그림 1-18> TEDA 공업생산액중에서 IT전자산업비중 1 2 < 그림 1-19> 천진빈해신구하이테크산업개발구 5 2 < 그림 1-20> 천진항보세구주요입주기업 8 2 < 그림 1-21> 북경시 IT전자제조업생산판매규모 9 2 < 그림 1-22> 천진시 IT전자제조업생산판매규모 0 3 < 그림 1-23> 북경-천진지역 IT전자제조기업수량 1 3 < 그림 1-24> 북경-천진지역 IT전자제조업직원수 1 3 < 그림 1-25> 북경-천진지역의 IT전자제조업수익현황 2 3 < 그림 1-26> 북경-천진지역의 IT전자제조업자산부채현황 2 3 < 그림 1-27> 북경-천진지역의 IT전자제조업적자현황 3 3 < 그림 1-28> 북경시 IT전자산업의핵심기술성과 3 3 < 그림 1-29> 경시 IT전자산업발전전망 6 3 < 그림 1-30> 북경시 IT전자제조업집중도 7 3 < 그림 1-31> 천진시 IT전자제조업집중도 7 3 < 그림 1-32> 주요제품별전국생산량중북경-천진지역생산량비중 iii -

45 < 그림 1-33> 북경시이동통신제품판매비중하락 2 4 < 그림 1-34> 2010년천진시 IT전자산업의매출구조 3 4 < 그림 1-35> 북경-천진지역의 IT전자제품수입규모비교 4 4 < 그림 1-36> 북경-천진지역의 IT전자산업수출규모 6 4 < 그림 1-37> 북경시 IT전자산업고정자산투자현황 7 4 < 그림 1-38> 북경-천진지역의이동통신산업사슬구조 3 5 < 그림 1-39> 북경-천진지역 IC산업사슬구조 4 5 < 그림 1-40> 북경-천진지역의광전자디스플레이산업사슬구조 6 5 < 그림 2-1> 2011년중국의주요자동차생산기업판매비중 3 6 < 그림 2-2> 2011년중국의지역별자동차생산량분포 4 6 < 그림 2-3> 중국의 6대자동차산업클러스터분포 5 6 < 그림 2-4> 2010년 6대자동차산업클러스터주요경제지표및비중 6 6 < 그림 2-5> 중국자동차부품주요생산기지분포 9 6 < 그림 2-6> 중국의주요완성차기업분포 1 7 < 그림 2-7> 중국주요자동차부품기업분포 2 7 < 그림 2-8> 북경자동차산업구도 3 7 < 그림 2-9> 천진자동차산업구도 5 7 < 그림 2-10> BAIC(Beijing Automotive Group Co.,Ltd) 주요투자기업 9 7 < 그림 2-11> BAIC(Beijing Automotive Group Co.,Ltd) 발전연혁 0 8 < 그림 2-12> 북경지역의자동차산업클러스터분포 2 8 < 그림 2-13> 순의자동차생산기지형성배경 5 8 < 그림 2-14> BEIJING BENZ(Beijing Benz-Daimler Chrysler Automotive Co.,Ltd) 자동차부품 산업단지지리위치 87 < 그림 2-15> BDA자동차산업발전모델 7 8 < 그림 2-16> BEIJING BENZ(Beijing Benz-Daimler Chrysler Automotive Co.,Ltd) 에서현재생 산하는차종과출시예정차종 88 < 그림 2-17> BDA 자동차산업단지산업사슬구조 9 8 < 그림 2-18> BDA자동차산업사슬구상 9 8 < 그림 2-19> BDA신에너지자동차연구원설립계획 0 9 < 그림 2-20> 북경지역주요완성차및부품기업분포 0 9 < 그림 2-21> 천진자동차산업클러스터분포 1 9 < 그림 2-22> TEDA 자동차산업형성배경 4 9 < 그림 2-23> 년 TEDA자동차산업생산액 5 9 < 그림 2-24> TEDA에입주한주요글로벌완성차기업및부품기업 6 9 < 그림 2-25> TEDA 자동차산업계획및발전목표 iv -

46 < 그림 2-26> 계현천진전용자동차산업단지구도 8 9 < 그림 2-27> 서청자동차공업단지구도 10 < 그림 2-28> 천진빈해자동차부품산업단지지리위치 102 < 그림 2-29> 무청자동차부품산업단지계획도 103 < 그림 2-30> 무청자동차부품산업단지산업구도그림 104 < 그림 2-31> 천진지역자동차산업단지별주요입주기업 105 < 그림 2-32> 2010년북경-천진지역자동차공업제품유형별생산액 601 < 그림 2-33> 2010년북경-천진지역자동차공업기업규모별생산액 701 < 그림 2-34> 2010년북경-천진지역자동차공업제품유형별판매생산액 801 < 그림 2-35> 2010년북경-천진지역자동차산업제품유형별영업수익 801 < 그림 2-36> 2010년북경-천진지역자동차산업기업유형별영업수익 901 < 그림 2-37> 2010년북경-천진지역자동차공업제품유형별이윤총액 901 < 그림 2-38> 2010년북경-천진지역자동차공업제품유형별영업원가 011 < 그림 2-39> 2010년북경-천진지역완성차생산판매량 011 < 그림 2-40> 2010년북경-천진지역자동차엔진생산판매량 111 < 그림 2-41> 2010년북경-천진지역자동차산업수출입액 311 < 그림 2-42> 2010년북경-천진지역자동차기업의부지면적및생산용건축면적 61 1 < 그림 2-43> 2010년말북경-천진지역자동차공업제품유형자산총액 711 < 그림 2-44> 2010년북경-천진지역의자동차공업고정자산및유동자산 811 < 그림 2-45> 2010년북경-천진지역자동차공업제품유형별고정자산투자금액 911 < 그림 2-46> 2015년북경자동차산업발전계획 22 1 < 그림 2-47> 2015년천진자동차산업발전계획 32 1 < 그림 2-48> 북경-천진지역자동차산업사슬구조및특징 42 1 < 그림 2-49> 북경지역의자동차산업사슬주요기업분포 125 < 그림 2-50> 북경지역의신에너지자동차산업사슬주요기업분포 125 < 그림 2-51> 천진지역일반자동차산업사슬주요기업분포 126 < 그림 2-52> 천진지역신에너지자동차산업사슬주요기업분포 126 < 그림 2-53> 북경-천진지역자동차산업생산거래구조및특징 72 1 < 그림 2-54> BAIC(Beijing Automotive Group Co.,Ltd) 수직통합현황 < 그림 3-1> 중국의바이오산업개요 132 < 그림 3-2> 중국의바이오의약산업매출액추이 13 < 그림 3-3> 중국의바이오의약산업분포 134 < 그림 3-4> 중국의국가바이오산업기지분포 135 < 그림 3-5> 지역별바이오의약대표기업 136 < 그림 3-6> 북경과천진의의약산업현황 v -

47 < 그림 3-7> 북경시바이오의약산업클러스터 139 < 그림 3-8> 천진시바이오의약산업분포 140 < 그림 3-9> 북경과천진의바이오의약산업클러스터비교우위 141 < 그림 3-10> 중관촌바이오의약산업분포 141 < 그림 3-11> 중관촌생명공학단지개요 142 < 그림 3-12> 대흥바이오의약산업기지개요 142 < 그림 3-13> 중관촌생명공학단지와대흥바이오의약산업기지현황 143 < 그림 3-14> 북경경제기술개발구신구바이오산업분포 14 < 그림 3-15> 북경경제기술개발구내의약관련업체 145 < 그림 3-16> 북경경제기술개발구의약산업현황 145 < 그림 3-17> 북경경제기술개발구-대흥구바이오의약산업목표 64 1 < 그림 3-18> 천진경제개발구바이오의약산업분포 146 < 그림 3-19> 천진경제개발구의약산업생산액및품목별비중 147 < 그림 3-20> 천진경제개발구의약관련업체품목별비중 ( 기업수기준 ) 84 1 < 그림 3-21> 북경시의약산업규모 150 < 그림 3-22> 북경시의약산업품목별생산액비중 150 < 그림 3-23> 천진의약산업규모 151 < 그림 3-24> 북경과천진의바이오의약밸류체인 157 < 그림 3-25> 바이오제약업체의생산ㆍ구매방식 159 < 그림 3-26> 중국의약품유통채널 160 < 그림 3-27> 필수예방접종백신유통채널 160 < 그림 3-28> 2011년双鹭药业투자사례 16 1 < 그림 3-29> 년천진의약산업분포 361 < 그림 4-1> 중국의 IT 서비스업분포 165 < 그림 4-2> IT 서비스업규모추이 167 < 그림 4-3> 지역별 IT컨설팅, 데이터처리및운영서비스매출액 TOP < 그림 4-4> 지역별 SI서비스매출액TOP < 그림 4-5> 중국의 IT 서비스업체분포 169 < 그림 4-6> 지역별 IT서비스업체수 TOP < 그림 4-7> 중국의클라우드컴퓨팅시범거점지역및투자액 170 < 그림 4-8> 년중국의클라우드컴퓨팅시장규모추이 071 < 그림 4-9> 중국의기타서비스산업분포 171 < 그림 4-10> 중국의엔지니어링컨설팅및교육서비스시장규모추이 171 < 그림 4-11> 중국의컨설팅및교육관련대표기업분포 172 < 그림 4-12> 북경의서비스산업클러스터분포 vi -

48 < 그림 4-13> 천진의서비스산업클러스터분포 174 < 그림 4-14> 북경의서비스산업대표기업분포 175 < 그림 4-15> 천진의서비스산업대표기업분포 175 < 그림 4-16> ZGC S/W 및정보서비스매출액추이 178 < 그림 4-17> 2010년 ZGC 기타서비스매출액추이 87 1 < 그림 4-18> 2010년 ZGC 서비스산업수출액추이 97 1 < 그림 4-19> 2010년 ZGC 서비스산업기술수준 97 1 < 그림 4-20> 2011년 ZGC IT서비스및교육분야상장사수 08 1 < 그림 4-21> ZGC 대비해전원 IT서비스업체와매출액비중 18 1 < 그림 4-22> ZGC 해전원의서비스업체분포 181 < 그림 4-23> TEDA 아웃소싱서비스업체유형별비중 82 1 < 그림 4-24> THIP 화원과기원의 IT서비스연혁 38 1 < 그림 4-25> 2011년북경과천진의서비스품목별시장규모비교 58 1 < 그림 4-26> 북경과천진서비스산업의전국대비비중 186 < 그림 4-27> 북경의서비스산업연간생산액증가치 ( 억위안 ) 68 1 < 그림 4-28> 년북경과천진의오프쇼어아웃소싱서비스매출액 781 < 그림 4-29> 북경의오프쇼어아웃소싱서비스매출비중 187 < 그림 4-30> 북경과천진의클라우드컴퓨팅산업현황 18 < 그림 4-31> 북경시 S/W 및정보서비스산업전망 189 < 그림 4-32> 천진시서비스산업전망 189 < 그림 4-33> 북경시 IT 서비스산업경쟁구도 190 < 그림 4-34> 천진시서비스산업현안 191 < 그림 4-35> 북경과천진의서비스업체수비교 192 < 그림 4-36> 북경과천진의 IT 서비스업체수변화추이 192 < 그림 4-37> 북경의아웃소싱서비스업체유형 193 < 그림 4-38> 북경과천진의서비스산업종업원수 193 < 그림 4-39> 북경의 IT 서비스종업원수증가추이 194 < 그림 4-40> 2010년북경과천진의산업별 IT서비스매출비중 59 1 < 그림 4-41> 2011년북경의아웃소싱서비스수주대상국 59 1 < 그림 4-42> 2010년북경의 ITO 서비스품목별비중 69 1 < 그림 4-43> 인터넷교육품목별시장수요 197 < 그림 4-44> 010년북경의 IT서비스수입대상국 89 1 < 그림 4-45> 2010년북경의특허라이선싱수입대상국 99 1 < 그림 4-46> 2010년북경의산업별컨설팅서비스수입비중 99 1 < 그림 4-47> 2010년북경의컨설팅서비스수입대상국 vii -

49 < 그림 4-48> 2010년북경의 IT서비스수출대상국 10 2 < 그림 4-49> 2010년북경의특허라이선싱수출대상국 10 2 < 그림 4-50> 2010년북경의산업별컨설팅서비스수출비중 20 2 < 그림 4-51> 2010년북경의컨설팅서비스수출대상국 20 2 < 그림 4-52> 북경과천진의 2010년서비스산업고정자산투자액 40 2 < 그림 4-53> 북경과천진의외국인투자현황 204 < 그림 4-54> 북경과천진의 IT서비스밸류체인 SWOT 분석 70 2 < 그림 5-1> 국가제 12 차 5 개년계획주요발전전략구상 213 < 그림 5-2> IT 전자제조업제 12 차 5 개년발전계획 214 < 그림 5-3> 한국의중국 IT 전자산업에대한투자추이 215 < 그림 5-4> 한국의대중국투자변화 217 < 그림 5-5> 중한 IT 산업경쟁력비교 218 < 그림 5-6> IC 산업제 12 차 5 개년발전계획 발전중점 220 < 그림 5-7> 년중국 IC시장매출 122 < 그림 5-8> 글로벌및중국 IC 시장매출증가율비교 21 < 그림 5-9> IC 장비제조업투자환경 2 < 그림 5-10> 년주요국가별 MOCVD장비구매수량변화 < 그림 5-11> 중국스마트폰사용자규모및판매량증가추세 29 < 그림 5-12> 년중국모바일인터넷사용자규모 032 < 그림 5-13> 2012년휴대폰용터치제어패널출하량및비중전망 03 2 < 그림 5-14> 중국신에너지자동차발전전략 237 < 그림 5-15> 다국적자동차기업의중국진출현황 239 < 그림 5-16> 다국적자동차기업과중국자동차제조기업협력현황 240 < 그림 5-17> 한국자동차및부품산업의중국진출경쟁우위와열위분석 242 < 그림 5-18> 2011년중국승용차기업소속국가별판매량순위 34 2 < 그림 5-19> 한국기업의중국자동차부품시장진출전략방안 24 < 그림 5-20> 한국기업의중국신에너지자동차시장진출전략방안 245 < 그림 5-21> 다국적바이오제약업체의재중국 R&D 센터 247 < 그림 5-22> 한미약품과녹십자의중국업무실적 250 < 그림 5-23> 국내외혈액제품소비구조격차 254 < 그림 5-24> 국내외혈액제품소비구조격차 256 < 그림 5-25> 중국체외진단시제시장규모 259 < 그림 5-26> 중국바이오제약산업진출방식분석 261 < 그림 5-27> 중국고정자산투자추세 268 < 그림 5-28> 중국교육시장벤처투자개요 viii -

50 < 그림 5-29> 제 12 차 5 개년계획기간 탄소섬유저원가화및하이엔드혁신시범프로젝트 275 < 그림 5-30> 중국탄소섬유수급현황 27 < 그림 5-31> 2011년중국탄소섬유수입대상지역 77 2 < 그림 5-32> 2011년중국탄소섬유다운스트림시장점유율 87 2 < 그림 5-33> 중국탄소섬유사용지역현황 281 < 그림 5-34> 중국에너지소비구조 287 < 그림 5-35> 중국에너지소비총량중순수입량비중 28 < 그림 5-36> 주요국가별석유가채년수 28 < 그림 5-37> 2010년중국산업별에너지소비비중 98 2 < 그림 5-38> 년중국에너지절약산업규모변화추세 092 < 그림 5-39> 중국공업영역별에너지절약산업비중 291 < 그림 5-40> 건축에너지절약중점업종 292 < 그림 5-41> 한국기업의중국에너지절약및환경보호시장진입우위분석 298 < 그림 5-42> 한국기업의중국에너지절약및환경보호산업진출지역분포 29 < 그림 5-43> 한국기업의중국에너지절약시장진입전략방안 30 - ix -

51 표목차 < 표 1-1> 2011 년지역별 IT 전자제조업매출및이윤현황 2 < 표 1-2> 북경 IT 전자산업개발구주도산업분포 9 < 표 1-3> BDA 발전연혁 9 < 표 1-4> BDA 주요발전요인 0 1 < 표 1-5> BDA의 IT전자생산액추이 3 1 < 표 1-6> 중관촌 IT전자산업구도및대표기업 5 1 < 표 1-7> 2010년중관촌개발구전자정보산업경제지표 6 1 < 표 1-8> 천진 IT전자산업개발구주도산업분포 8 1 < 표 1-9> TEDA발전연혁 8 1 < 표 1-10> TEDA의 IT전자산업발전요인 0 2 < 표 1-11> TEDA 주요 IT전자제품생산량 2 2 < 표 1-12> 제12차 5개년계획기간 TEDA IT전자산업주요발전목표 4 2 < 표 1-13> 천진빈해신구하이테크산업개발구IT전자산업구도 6 2 < 표 1-14> 천진항보세구발전요인 7 2 < 표 1-15> IT전자제조업은북경-천진지역의주도산업 0 3 < 표 1-16> 2010년중관촌개발구전자정보기술기본현황 4 3 < 표 1-17> 천진시 TEDA 전자정보 R&D기관 4 3 < 표 1-18> 북경-천진지역의 IT전자기술특허취득현황 5 3 < 표 1-19> 제12차 5개년계획기간천진시 IT전자산업발전전망 6 3 < 표 1-20> 2011년제25차 IT전자 TOP100 기업중북경-천진지역기업명단 8 3 < 표 1-21> 북경시의주요 IT전자제품생산량 0 4 < 표 1-22> 천진시의주요 IT전자제품생산량 0 4 < 표 1-23> 북경-천진지역주요제품수입현황 5 4 < 표 1-24> 2010년북경지역주요전자제품수입단가 5 4 < 표 1-25> 북경-천진지역의주요 IT전자제품수출현황 6 4 < 표 1-26> 2010년북경지역의주요전자제품수출단가 7 4 < 표 1-27> 최근북경의주요 IT전자산업프로젝트 8 4 < 표 1-28> 천진시 IT전자산업제11차 5개년계획기간중점프로젝트 9 4 < 표 1-29> 북경시 IT전자산업의외국인투자현황 9 4 < 표 1-30> 천진 IT전자산업의외국인투자현황 0 5 < 표 1-31> 북경-천진지역주요기업대외기술협력현황 1 5 < 표 1-32> 북경-천진이동통신산업사슬생산 / 거래사례 x -

52 < 표 1-33> 북경-천진 IC산업사슬생산 / 거래사례 5 5 < 표 1-34> 북경-천진광전자디스플레이산업사슬생산 / 거래사례 7 5 < 표 1-35> 현재구축중인북경시 IT전자산업중점프로젝트 8 5 < 표 1-36> 현재구축중인천진시의주요 IT전자산업프로젝트 9 5 < 표 2-1> 동북자동차산업클러스터 2010년주요경제지표 6 6 < 표 2-2> 장강삼각주자동차산업클러스터 2010년주요경제지표 7 6 < 표 2-3> 중부자동차산업클러스터 2010년주요경제지표 7 6 < 표 2-4> 환발해자동차산업클러스터 2010년주요경제지표 7 6 < 표 2-5> 주강삼각주자동차산업클러스터 2010년주요경제지표 7 6 < 표 2-6> 서남자동차산업클러스터 2010년주요경제지표 7 6 < 표 2-7> 6대자동차산업클러스터우위및열위비교 8 6 < 표 2-8> 중국자동차부품기업유형 0 7 < 표 2-9> 북경자동차산업우위및열위분석 4 7 < 표 2-10> 천진자동차산업우위및열위분석 6 7 < 표 2-11> 북경-천진지역의주요자동차및부품기업 7 7 < 표 2-12> BAIC(Beijing Automotive Group Co.,Ltd) 주요자동차유형 0 8 < 표 2-13> 북경의 2 개구, 1 개벨트 자동차산업구도형성요소 83 < 표 2-14> 북경 9대자동차생산기지발전현황 3 8 < 표 2-15> 순의자동차생산기지개요 4 8 < 표 2-16> 순의자동차생산기지발전요소 5 8 < 표 2-17> BDA의 BEIJING BENZ 지원방식 8 8 < 표 2-18> 천진자동차산업클러스터우위 2 9 < 표 2-19> 천진자동차산업클러스터현황 3 9 < 표 2-20> 천진자동차산업클러스터발전과정의문제점 3 9 < 표 2-21> 천진자동차산업클러스터발전방향 3 9 < 표 2-22> TEDA 자동차산업발전현황 5 9 < 표 2-23> 계현천진전용자동차산업단지개요 7 9 < 표 2-24> 계현천진전용자동차산업단지기능구역획분 8 9 < 표 2-25> 계현천진전용자동차산업단지발전현황 9 9 < 표 2-26> 서청자동차공업단지개요 9 9 < 표 2-27> 서청자동차공업단지발전현황 10 < 표 2-28> 서청자동차공업단지주요자동차기업및관련프로젝트 101 < 표 2-29> 천진빈해자동차부품산업단지개요 101 < 표 2-30> 천진빈해자동차부품산업단지발전현황 102 < 표 2-31> 천진빈해자동차부품산업단지발전목표 xi -

53 < 표 2-32> 무청자동차부품산업단지개요 103 < 표 2-33> 무청자동차부품산업단지발전현황 104 < 표 2-34> 무청자동차부품산업단지발전목표 104 < 표 2-35> 2010년북경-천진지역주요자동차기업공업생산액 701 < 표 2-36> 2010년북경-천진지역주요자동차기업완성차생산판매량 111 < 표 2-37> 2010년북경-천진지역주요자동차엔진생산기업생산판매량 211 < 표 2-38> 2010년북경-천진지역자동차부품별연간생산량 1위기업 211 < 표 2-39> 2010년북경-천진지역완성차수출금액 100만달러이상기업 411 < 표 2-40> 2010년북경-천진지역자동차부품수출금액 100만달러이상기업 611 < 표 2-41> 북경-천진지역의주요자동차기업자산총액 71 1 < 표 2-42> 2010년외자자동차기업의북경-천진지역투자프로젝트추진현황 911 < 표 2-43> 북경-천진지역자동차기술관련 R&D기관 02 1 < 표 2-44> 북경-천진지역의주요자동차전문연구기관현황 02 1 < 표 2-45> 북경지역에서구축중인대형프로젝트현황 128 < 표 2-46> 천진지역에서구축중인대형프로젝트현황 128 < 표 3-1> 2010 년중국의주요지역별의약산업규모순위 135 < 표 3-2> 중국의국가급바이오산업기지 136 < 표 3-3> 북경과천진의국가급바이오의약산업기지개요 138 < 표 3-4> 중관촌국가독자혁신시범구의바이오의약산업현황 (2010년기준 ) 34 1 < 표 3-5> 천진경제개발구내주요바이오의약업체 148 < 표 3-6> 천진경제개발구바이오의약산업비교우위 149 < 표 3-7> 2015 년천진경제개발구의약산업활성화목표 149 < 표 3-8> 의약산업대비바이오제약비중비교 151 < 표 3-9> 북경과천진의의약산업수출액 152 < 표 3-10> 2011년북경과천진의바이오제약수출입현황 (HS코드: 3002) < 표 3-11> 북경과천진의바이오의약관련국가급연구센터와실험실 153 < 표 3-12> 북경시의약기술거래현황 154 < 표 3-13> 2010년북경시약물기술의기타지역공급현황 45 1 < 표 3-14> 2010년북경시약물기술의해외공급현황 55 1 < 표 3-15> 북경과천진의바이오의약관련주요투자사업 15 < 표 3-16> 2011년 PE/VC의북경바이오제약회사투자사례 65 1 < 표 3-17> ABO 현황 158 < 표 3-18> 2011년외국계업체의중국로컬업체인수사례 ( 북경과천진지역 ) 161 < 표 3-19> 2015년북경시바이오의약산업활성화목표 26 1 < 표 3-20> 2015년천진바이오의약산업활성화목표 xii -

54 < 표 3-21> 북경, 천진바이오산업진출외자기업의기회및위기 163 < 표 4-1> 2011년 IT서비스업품목별매출액 ( 만위안 ) 661 < 표 4-2> 북경과천진지역의서비스산업의전국대비비중 173 < 표 4-3> 북경과천진의서비스산업비교 176 < 표 4-4> ZGC 서비스산업단지개요 17 < 표 4-5> ZGC S/W 및정보서비스관련특허증가추이 18 < 표 4-6> 북경과천진의대표기업및주사업분야 194 < 표 4-7> 아웃소싱서비스발주업체 196 < 표 4-8> 2010년 ZGC 기술계약품목별거래액 79 1 < 표 4-9> 년북경의서비스수입액 ( 억달러 ) < 표 4-10> 년북경의서비스품목별수출액 002 < 표 4-11> 2010년북경의 S/W 아웃소싱수출업체 TOP < 표 4-12> 년북경시 IT서비스관련업체상장사례 < 표 4-13> 년 ZGC IT서비스업체의벤처투자유치현황 < 표 4-14> ZGC 서비스산업시범사업 (1차) 80 2 < 표 4-15> ZGC 서비스산업시범사업 (2차) 90 2 < 표 4-16> 2012년천진시서비스산업중점추진사업 90 2 < 표 4-17> 북경과천진의 IT서비스업체 M&A 사례 01 2 < 표 5-1> 2011년 Q2 글로벌 IT전자산업주요제품시장점유율 81 2 < 표 5-2> IT 전자유망투자영역 219 < 표 5-3> 제12차 5개년계획기간 IC기술주요 R&D방향 42 2 < 표 5-4> 글로벌 10 대사파이어기판업체생산능력현황 24 < 표 5-5> 중국본토 LED 칩수급현황 26 < 표 5-6> 중국단계별백열등도태계획 26 < 표 5-7> 중국자동차산업기회분석 232 < 표 5-8> 현재중국자동차산업외국인투자권장, 제한, 금지류항목리스트 23 < 표 5-9> 2011 년중국자동차부품수출입제품구조 234 < 표 5-10> 2011년중국자동차부품수입대상국 53 2 < 표 5-11> 2011년중국자동차부품수출대상국 63 2 < 표 5-12> 에너지절약및신에너지자동차산업발전계획 ( 년 ) 주요내용 237 < 표 5-13> 한국기업의중국자동차산업진출주요세부업종 238 < 표 5-14> 2011년외자기업의중국자동차시장진출사례 14 2 < 표 5-15> 2011년중국자동차제조기업판매량순위 34 2 < 표 5-16> 2011년바이오의약영역의주요인수합병사례 84 2 < 표 5-17> 외자기업과중국로컬기업간협력사례 xiii -

55 < 표 5-18> 한국의약제조업의대중국투자규모 249 < 표 5-19> 한국의약기업의대중국투자현황 ( 일부 ) 94 2 < 표 5-20> 중국백신시장발전전망및성장원동력 251 < 표 5-21> Ⅰ 류백신및 Ⅱ 류백신 252 < 표 5-22> 중국시장의주요백신품종및생산기업 252 < 표 5-23> 중국혈액제품시장의투자기회 253 < 표 5-24> 중국과미국인구당혈액제품사용량비교 253 < 표 5-25> 중국은혈액제품공급부족 254 < 표 5-26> 중국국내주요혈액제품기업의제품라인 254 < 표 5-27> 중국단일클론항체약물시장개요 25 < 표 5-28> 중국 SFDA의출시허가를취득한단일클론항체제품 56 2 < 표 5-29> 중국재조합단백질시장전망및기회 257 < 표 5-30> 중국진단시제시장전망및기회 258 < 표 5-31> 한국바이오제약기업의중국시장진출 SWOT 분석 260 < 표 5-32> 1 선도시와 2,3 선도시투자환경비교 262 < 표 5-33> 현대서비스업유망투자영역 265 < 표 5-34> 지적재산권시범도시및시범단지리스트 267 < 표 5-35> 교육영역의외자진입규정 271 < 표 5-36> 2015년중국탄소섬유수요량전망 87 2 < 표 5-37> 중국탄소섬유소비영역특징분석 279 < 표 5-38> 탄소섬유제 12 차 5 개년계획기간중점발전제품 281 < 표 5-39> 국가별나노기술공공 R&D 투자 284 < 표 5-40> 나노소재제 12 차 5 개년계획기간중점발전제품 285 < 표 5-41> 북경과천진지역의신소재관련 12.5 규획내용 285 < 표 5-42> 제11차 5개년계획기간 10대중점에너지절약프로젝트투자현황 09 2 < 표 5-43> 제 12 차 5 개년계획기간공업에너지절약중점프로젝트투자수요 291 < 표 5-44> 제 12 차 5 개년계획기간교통운수에너지절약및오염배출감소시범보급프로젝 트 292 < 표 5-45> 제 12 차 5 개년계획기간환경보호영역건설투자금액 293 < 표 5-46> 중국에너지절약및환경보호산업기회분석 294 < 표 5-47> 제 12 차 5 개년계획기간에너지절약및환경보호산업중점프로젝트및목표 295 < 표 5-48> 중국에너지절약및환경보호시장의외자진출대표사례 296 < 표 5-49> 국내외기업의에너지절약및환경보호시장우위및열위비교 297 < 표 5-50> 한국기업의중국에너지절약및환경보호시장진출대표사례 297 < 표 5-51> 한국기업의중국에너지절약및환경보호산업세부진출분야 xiv -

56 < 표 5-52> 북경, 천진지역의에너지절약및배출감소관련정책 301 < 표 5-53> 향후북경, 천진지역의에너지절감배출감소주요방향 xv -

과섬서 ( 陝西 ) 를중심으로하는서부삼각지역 ( 西三角地區 ) 에집중되어있으며 4개지역의 IT전자산업매출은전국매출총액의 90% 에근접함 < 그림 1-12> 중국 IT 전자산업분포현황 출처 : 공업신식화부 (2012 년 5 월 ) - 1")

57 제 1 장중국 IT 전자산업현황 1. IT 전자산업지역분포 1.1. 중국 IT 전자산업분포 산업분포및특징 ㅇ중국의 IT전자산업은매출액기준으로, 주로동부연해지역 ( 환발해 ( 環渤海 ), 장강삼각주 ( 長三角 ), 주강삼각주 ( 珠三角 )), 사천 ( 四川 ) 과섬서 ( 陝西 ) 를중심으로하는서부삼각지역 ( 西三角地區 ) 에집중되어있으며 4개지역의 IT전자산업매출은전국매출총액의 90% 에근접함 < 그림 1-12> 중국 IT 전자산업분포현황 출처 : 공업신식화부 (2012 년 5 월 ) - 1 -

58 ㅇ성 ( 省 ), 직할시 ( 直轄市 ), 자치구 ( 自治區 ) 의매출분포를볼때 3개진영으로구분할수있음ㅇ광동 ( 廣東 ) 과절강 ( 浙江省 )( 노란색 ) 은매출이 1조위안을초과하여제1진영에속하고상해 ( 上海 ), 산동 ( 山東 ), 절강 ( 浙江 ), 북경 ( 北京 ), 천진 ( 天津 ), 사천 ( 四川 ), 중경 ( 重慶 ) 등지역 ( 녹색 ) 은매출이 100억위안을초과하여제2진영에속하며기타지역 ( 빨간색 ) 은매출이 10억-100억위안으로제3진영에속함 지역 주업무매출동기대비증가율이윤총액동기대비기업수량 1) ( 만위안 ) (%) ( 만위안 ) 증가율 (%) ( 개 ) 광동성 ( 廣東省 ) 강소성 ( 江蘇省 ) 상해시 ( 上海市 ) 산동성 ( 山東省 ) 절강성 ( 浙江省 ) 복건성 ( 福建省 ) 북경시 ( 北京市 ) 사천성 ( 四川省 ) 천진시 ( 天津市 ) 요녕성 ( 遼寧省 ) 호북성 ( 湖北省 ) 강서성 ( 江西省 ) 하남성 ( 河南省 ) 안휘성 ( 安徽省 ) 중경시 ( 重慶市 ) 호남성 ( 湖南省 ) 하북성 ( 河北省 ) 섬서성 ( 陝西省 ) 광서 ( 廣西 ) 산서성 ( 山西省 ) 내몽고 ( 內蒙古 ) 길림성 ( 吉林省 ) 귀주성 ( 貴州省 ) 흑룡강 ( 黑龍江 ) 감숙성 ( 甘肅省 ) 녕하 ( 寧夏 ) 운남성 ( 雲南省 ) 청해성 ( 青海省 ) 신강 ( 新疆 ) 海南省 출처 : 공업신식화부 (2012 년 5 월 ) < 표 1-10> 2011 년지역별 IT 전자제조업매출및이윤현황 1) 기업수량은 2010 년통계데이터 - 2 -

, Lenovo( 聯想 ), Haier( 海爾 ) 등 3개기업의주업무매출은 1,000억위안을초과함.")

59 < 그림 1-13> 중국 IT 전자산업의매출액및이윤총액 TOP10 지역 출처 : 공업신식화부 (2012 년 5 월 ) 기업분포및특징 ㅇ 2011년중국 IT전자산업 TOP100 기업의매출액합계는 1조 5,000억위안을초과함. 주업무매출이 100억위안을초과하는기업은 27개이고 Huawei( 華爲 ), Lenovo( 聯想 ), Haier( 海爾 ) 등 3개기업의주업무매출은 1,000억위안을초과함. 최근발표된제25회 TOP100 기업중에 100위기업의매출은 20억위안을초과하였음 - 3 -

< 그림 1-15> 중국 IT 전자주요기업분포현황 출처 : 공업신식화부 (2012 년 5 월 ) - 4")

60 < 그림 1-14> 중국 IT 전자산업 TOP100 기업의주업무매출합계 출처 : 공업신식화부 (2012 년 5 월 ) < 그림 1-15> 중국 IT 전자주요기업분포현황 출처 : 공업신식화부 (2012 년 5 월 ) - 4 -

61 1.2. 북경 - 천진지역의 IT 전자산업분포 북경 - 천진 IT 전자산업분포및특징 ㅇ북경과천진의 IT전자산업은모두주업무매출이 2,000억위안을초과하여전국적으로제2진영에속함. 두지역의 IT전자산업매출합계는전국의 6% 를초과함ㅇ북경지역의 IT전자산업구조는합리적이지못하며 ICT산업이유독큰비중을차지함. 천진지역의 IT전자산업은천진시 8대기간산업중하나로주로외국인투자에의존함 < 그림 1-16> 북경 - 천진지역 IT 전자산업분포및특징 출처 : 공업신식화부 (2012 년 5 월 ) - 5 -

62 < 그림 1-17> 북경 IT 전자산업분포현황 < 그림 1-18> 천진 IT 전자산업분포현황 - 6 -

- 7")

63 < 그림 1-19> 북경 - 천진 IT 전자산업주요기업분포 출처 : 북경 - 천진개발구 (2012 년 5 월 ) - 7 -

의 Star Network Industrial Park( 星網工業園 ) 과중관촌국가자주혁신시범구 ( 中關村國家自主創新示範區 )( 해전원 (")

64 2. 북경 - 천진산업클러스터분포특징 2.1. 북경 IT 전자산업분포및특징 북경 IT 전자산업분포 ㅇ북경 IT전자산업은주로북경경제기술개발구 ( 北京經濟技術開發區, BEIJING ECONOMIC-TECHNOLOGICAL DEVELOPMENT AREA, BDA) 의 Star Network Industrial Park( 星網工業園 ) 과중관촌국가자주혁신시범구 ( 中關村國家自主創新示範區 )( 해전원 ( 海澱園 ), 순의원 ( 順義園 ), 통주원 ( 通州園 ), 전자성과기원 ( 電子城科技園 )) 에집중되어있으며이러한지역은모두국가급개발구에속함 < 그림 1-20> 북경 IT 전자산업클러스터 출처 : 북경개발구협회 ( 北京開發區協會, Beijing Association of Development Zones)(2012 년 5 월 ) 북경 IT 전자산업특징 - 8 -

65 ㅇ북경지역 IT 전자산업클러스터는삼각벨트형태로분포되었고이동통신, 차세대 디스플레이, IC, S/W 이주도산업임 < 표 1-11> 북경 IT 전자산업개발구주도산업분포 산업단지 ZGC해전원 ( 海澱園 ) ZGC순의원 ( 順義園 ) ZGC통주원 ( 通州園 ) ZGC전자성과기원 ( 電子城科技園 ) 경제기술개발구 ( 經濟技術開發區, BDA) 주도산업 S/W 및정보산업, IC 설계등차세대 IT 이동통신제품및장비, 3망융합 ( 三網融合 ) 기술및제품광기계전자일체화 IC장비, 이동통신, 광전자디스플레이이동통신, 차세대디스플레이기술및장비, IC, S/W 출처 : 북경개발구협회 (Beijing Association of Development Zones)(2012 년 5 월 ) 1) 북경경제기술개발구 ( 北京經濟技術開發區, BDA) 설립배경및발전연혁 ㅇ BDA( 亦莊經濟技術開發區 ) 는북경동남부 5순환도로밖의대흥구역장진 ( 大興區亦莊鎮 ) 에있으며 1991년에설립준비를시작하여 1992년에착공하고투자유치를시작하였음. 북경시에서유일한국가급경제기술개발구로부지면적은총 46.8km2에달함 연도 1991 년 12 월 6 일북경시정부는북경시역장공업단지관리위원회 ( 北京市亦莊工業區管理委員會 ) 설립을정식비준 1992 년북경시역장공업단지건설시작 < 표 1-12> BDA 발전연혁 1994 년 8 월 25 일국무원에의해북경시에서유일한국가급경제기술개발구로비준받음 연혁 1999 년 6 월 국무원의비준을받아역장에중관촌과학기술산업단지역장과기원 ( 中關村科技園區亦莊科技園 ) 설립 2007 년 1 월북경시정부는역장신성 ( 亦莊新城 ) 계획을정식비준 2010 년초대흥구 ( 大興區 ) 와 BDA 행정자원통합. 1+1>2 효과가나타나기시작 2011 년 제 12 차 5 개년계획개시. 신구 ( 新區 ) 는보다더높은출발선에서북경남부하이테크제조업및전략적신흥산업클러스터를전면적으로건설할예정 출처 :BDA(2012 년 5 월 ) - 9 -

과 140Km, 수도국제공항 ( 首都國際機場 ) 과 25Km, 북경기차역과 12Km, 철도화물역과 7Km, 국제유통센터 ( 國際分銷中心 ) 와 1Km, 국제물류센터 ( 國際物流中心 ) 와 2Km 거리. 북경 - 천진고속철도는 2008 년 7 월개통.")

66 발전요인 < 표 1-13> BDA 주요발전요인 지역우위교통편리형성유인자금취득체제특징유형경쟁우위 북경동남부. 도시 5 순환도로와 6 순환도로사이. 자금성 ( 天安門 ) 과 16.5km 거리 중국북방최대국제항구인천진신항 ( 天津新港 ) 과 140Km, 수도국제공항 ( 首都國際機場 ) 과 25Km, 북경기차역과 12Km, 철도화물역과 7Km, 국제유통센터 ( 國際分銷中心 ) 와 1Km, 국제물류센터 ( 國際物流中心 ) 와 2Km 거리. 북경 - 천진고속철도는 2008 년 7 월개통. 역장전철은 2010 년완공철은 2010 년완공 외국인투자, 투자유치정책, 제도혁신 은행, 내외자기업자금 외자기업 (Nokia) 위주 정보집약형 국제브랜드, 저원가, 국제시장 출처 : 건홍리서치정리 (2012 년 5 월 ) < 그림 1-21> BDA 지역우위및교통 출처 : 건홍리서치정리 (2012 년 5 월 )

67 발전현황 ㅇ BDA IT전자산업클러스터특징 - BDA IT전자산업클러스터유형은전략목적형 ( 战略意圖型 ), 즉대형다국적기업은글로벌전략및중국사업전략에서출발하여한개주도기업을중심으로기타부품업체들이함께입주하는방식으로중국에체계적인투자를함 - BDA 내의 Star Network Industrial Park는 NCT( 諾基亞首信通信有限公司 ) 를핵심으로 30개에근접하는국외주요휴대폰부품업체와서비스제공업체들이집결하여공동으로세계일류의이동생산기지를구축하고있음ㅇ입주기업 / 분포현황 년말까지 IT전자산업관련입주기업은 149개이며그중이동통신관련기업은 43개, 광전자디스플레이관련기업은 16개, IC 관련기업은 6개, S/W 관련기업은 56개, 기타영역의기업은 28개이며대표기업은 Nokia, BOE, SMIC, Sanyo Energy, Beijing Elcoteq Electronics( 北京艾科泰電子有限公司 ), RF Micro Devices( 威訊聯合半導體 ( 北京 ) 有限公司 ),AidedSoft( 奧地索 ( 北京 ) 資訊技術有限公司 ), Elektrobit Technology( 伊萊比特科技 ( 北京 ) 有限公司 ) 가있음 < 그림 1-22> BDA IT 전자산업관련기업입주현황 출처 :BDA(2012 년 5 월 )

68 < 그림 1-23> BDA IT 전자산업관련주요기업분포평면도 출처 : 건홍리서치정리 (2012 년 5 월 ) ㅇ BDA의 IT전자생산액이전체공업생산액에서차지하는비중은해마다하락 - IT전자산업이 BDA 생산액중에서차지하는비중은 2008 년 68.9% 에서 2011 년 43% 로하락하였으며주요원인은 Nokia가위기를두차례겪으며휴대폰업계에서선두적지위를점차상실하여 Nokia를핵심으로하는 Star Network Industrial Park 및관련전자기업들은모두영향을받았기때문임. 그러나북경시 IT전자산업에서차지하는비중은여전히 50% 를초과하였음

69 < 표 1-14> BDA 의 IT 전자생산액추이 BDA IT전자생산액 ( 억위안 ) 1,392 1, , BDA클러스터생산총액 ( 억위안 ) 2,020 1,959 2, ,272.6 BDA IT 전자생산액이전체클러스터에서차지하는비중 (%) 북경시 IT 전자생산총액 ( 억위안 ) 2, , , ,062.1 그중, BDA 의비중 (%) 출처 :BDA, 공업신식화부 (2012 년 5 월 ) 발전전망ㅇ BDA는 IT전자산업의산업구조를더욱업그레이드하고체제메커니즘혁신을추진하여지역우위를강화하며 3-5년의시간을들여디지털디스플레이, IC 등산업클러스터를중심으로개발구투자규모를 2배로증가하고경제총량을 2배로증가하는목표실현전망 2) 중관촌국가자주혁신시범구 ( 中關村國家自主創新示範區 ) 설립배경및발전연혁 ㅇ중관촌개발구 ( 中關村開發區 ) 는중관촌전자상가 ( 中關村電子壹條街 ) 에서발전되어온것이며 1988년국무원의비준을받아설립되었음. 지금까지 4개발전단계를경과하였고 IT전자산업을주도로바이오의약, 신에너지, 신소재등다양한영역도상대적으로빠른발전속도를보이고있음

70 < 그림 1-24> 중관촌개발구발전연혁 출처 : 건홍리서치정리 (2012 년 5 월 ) 발전요인 ㅇ최초의전자상가발전모델은정부주도하에민간자본을이용하여연구기관의연구성과를기반으로과학기술회사를설립하여산업단지의발전을촉진하는취지ㅇ그후에는정부의정책지원하에북경대학 ( 北京大學 ), 청화대학 ( 清華大學 ), 중국과학원 ( 中科院 ) 등유명한대학과연구기관의 R&D 우위를기반으로점차하이테크산업과우위기업들이집결하였음 발전현황 ㅇ중관촌 IT전자산업구도 - 현재 1개개발구, 다수파크 ( 壹區多園 ) 로구성된공간구도를형성하고있음. IT 전자산업이집중한단지 ( 園區 ) 는주로 5개이며그중역장원 ( 亦莊園 ) 은 BDA 내에있고 BDA와중관촌의우대정책을모두제공받음 년말기준, 글로벌 500대기업중에약 100개기업이중관촌개발구에지사를설

71 립하였으며그중 IT 전자산업 R&D 기관은 Intel, Microsoft, IBM, AMD, Oracal Nokia, 지멘스, 에릭슨, 후지츠, FT, NEC 등기업들이 R&D 센터를설립함 < 표 1-15> 중관촌 IT 전자산업구도및대표기업 단지설립배경현재주도산업대표기업 해전원 전자상가로부터시작하였으며청화대학, 북경대학, 중국과학원의 R&D 우위에기반 S/W 및정보서비스, IC 설계등차세대 IT 중국국내기업 :LENOVO, BAIDU, Vimicro, SOHU, Yongyou, FOUNDER, Unisplendour( 清華紫光 ) 외자기업 :Microsoft, Motorola, Siemens, Intel 전자성과기원 주선교 ( 酒仙橋 ) 전자공업기지를기반으로하며 1999 년중관촌개발구에편입 IC장비, 차세대 이동통신, 광전 자디스플레이 중국국내기업 :China Cyberport Technology ( 中國數碼港 ), Beijing Sevenstar Electronics( 七星華創 ), Alibaba, BOE Hyundai 외자기업 :Motorola, Nortel Networks, Ericsson, Sony Ericsson, Agilent Technologies, Samsung, Alcatel-Lucent 등 역장원 1999 년 6 월국무원의비준을거쳐 BDA 범위내의 7Km2 를 ZGC 역장과기원 ( 亦莊科技園 ) 으로확정북경시에서유일하게국가급경제기술개발구와국가하이테크산업단지우대정책을모두제공받는개발구임 이동통신, 디스플레이, IC, S/W 중국국내기업 :BOE electronics factory, SMIC, AidedSoft( 奧地索 ) 외자기업 :Nokia, Sanyo, Elcoteq Electronics ( 艾科泰電子 ), RF Micro Devices( 威訊聯合半導體 ), Elektrobit Technology( 伊萊比特 ) 통주원 2001 년광기계전자일체화산업기지를기반으로설립되었고 2006 년 1 월중관촌개발구에편입 광기계전자일체화 ( 마이크로전자, 광전자, 레이저기술, 반도체재료등 ) 중국국내기업 :COMPOUND CRYSTAL TECHNOLOGY( 北京中科鎵英半導體有限公司 ), China Electronics Technology Group( 中國電子科技集團 ), Beijing Zhongkexin Electronics Equipment( 北京中科信電子裝備有限公司 ), Beijing Tianyu Communication Equipment( 北京天宇朗通通信設備股份有限公司 ) 순의원 2008년 4월중관촌과학기술단지 ( 中關村科技園區 ) 는순의구 ( 順義區 ) 와공항인접국제하이테크산업기지 ( 臨空國際高新技術産業基地 ) 공동건설계약을체결하였음. 중관촌산업단지 ( 中關村科技園 ) 는하이테크산업이집결한우위를기반으로하이테크프로젝트특히디지털 A/V, 통신, 디스플레이등전자정보산업프로젝트와기술인큐베이터등이공항인접국제하이테크산업기지에입주하게끔적극적으로유도 이동통신제품및장비, 3 망융합기술및제품 중국국내기업 :Beijing Sumavision Technologies( 北京數碼視訊科技股份有限公司 ), BTO Technology( 寶德陽科技 ( 北京 ) 有限公司 ) 출처 : 건홍리서치정리 (2012 년 5 월 )

72 ㅇ주요경제지표 2010 년중관촌개발구 ( 中關村開發區 ) 내 530 개전자정보제조기업의생산액은 1,955 억위안, 매출총액은 2,302 억위안, 이윤총액은 63 억위안에달하였음 업종 전자및통신장비제조업 < 표 1-16> 2010 년중관촌개발구전자정보산업경제지표 기업수량 ( 개 ) 매출총액 ( 억위안 ) 공업생산총액 ( 억위안 ) 이윤총액 ( 억위안 ) 직원수 ( 명 ) 과학기술활동경비지출 ( 억위안 ) S/W 업 출처 : 중관촌개발구 (2012 년 5 월 ) 발전전망 : 국제경쟁력을구비한산업클러스터구축 ㅇ IT 전자산업클러스터구축을강화하고 IT 전자제조업및정보서비스의융합발전추진 ü 핵심전자부품, 하이엔드범용칩및기초 S/W제품등영역의핵심기술확보 ü 고세대평면디스플레이, LSI, 컴퓨터등영역의장비수준제고 ü 차세대이동통신, 차세대인터넷, 고해상도인터랙티브디지털TV 등영역의시스템통합및정보부가서비스능력강화 ü S/W, 이동통신, 디지털TV 등산업기지구축을통일적으로계획 2.2. 천진 IT 전자산업분포및특징 천진 IT 전자산업분포 ㅇ천진 IT전자산업은주로천진경제기술개발구 ( 天津經濟技術開發區, TEDA-Tianjin Economic-Technological Development Area) 의동부 ( 본부 ( 母區 )), 마이크로전자공업구 ( 서청 ( 西青 ), 진남 ( 津南 )) 과천진빈해신구하이테크산업개발구 ( 天津濱海高新技術産業開發區, THIP) 의화원 ( 華苑 ), 북진 ( 北辰 ), 무청과기원 ( 武清科技園 ) 에집중되어있음

천진 IT 전자산업분포특징 ㅇ천진지역의 IT 전자산업클러스터는 TEDA 와 THIP 에분포되어있고이동통신, 신형 부품, 디지털 A/V, IC, 컴퓨터는주도산업임 - 17 -")

73 ㅇ천진경제기술개발구 (TEDA) 와천진빈해신구하이테크산업개발구 (THIP) 는모두국가 급개발구에속함 < 그림 1-25> 천진 IT 전자산업분포 출처 : 천진시정부 (2012 년 5 월 ) 천진 IT 전자산업분포특징 ㅇ천진지역의 IT 전자산업클러스터는 TEDA 와 THIP 에분포되어있고이동통신, 신형 부품, 디지털 A/V, IC, 컴퓨터는주도산업임

74 < 표 1-8> 천진 IT 전자산업개발구주도산업분포 단지 주도산업 TEDA 본부 ( 동구 ) 이동전화, LCD 모니터, 디지털캠코더, 디지털카메라 TEDA 서청마이크로전자공업구 ( 西青微電子工業區 ) IC, 이동전화, 기지국, 전자부품, 평면TV, 태양전지 TEDA 진남마이크로전자공업구 ( 津南微電子工業區 ) 마이크로전자 R&D, 제조 THIP 화원과기원 ( 華苑科技園 ) 고성능컴퓨터, S/W 및정보서비스, 사물인터넷응용 THIP 북진과기원 ( 北辰科技園 ) 기계전자제조 THIP 무청과기원 ( 武清科技園 ) 광전자반도체, 전자부품 출처 :TEDA, THIP(2012년 5월 ) 1) 천진경제기술개발구 ( 天津經濟技術開發區, TEDA) 설립배경및발전연혁 ㅇ TEDA(Tianjin Economic-Technological Development Area) 는 1984년 12월 6일국무원의승인하에설립되었으며중국에서 1차로지정한국가급개발구이고중국최초의 IT전자산업 R&D 제조기지임. IT전자기업은주로 TEDA 동구 ( 본부 ), 서청 ( 西青 ), 진남 ( 津南 ) 마이크로전자공업구에집중되어있음 연도 1984 년 12 월 6 일 TEDA 설립 1996 년 2000 년수출가공구설립 2003 년서구 ( 西區 ) 확충 < 표 1-9> TEDA 발전연혁 연혁 마이크로전자 ( 서청 ) 공업구, 일선과학공업구 ( 逸仙科學工業園 ), 현대산업구 ( 現代産業區 ) 설립 2003 년마이크로전자 ( 진남 ) 공업구설립 2009 년남항공업구 ( 南港工業區 ) 설립

공업구는주로한국, 일본, 유럽, 미국등국가의대형다국적 IT 기업, R&D기관및부품업체를유치하여 IT산업위주의하이테크산업, 고수준의현대제조업, 과학기술자주적혁신 R&D성과산업화기지로부상하였음 발전요인 - 19")

75 < 그림 1-26> TEDA 주요단지분포 출처 :TEDA(2012 년 5 월 ) ㅇ마이크로전자공업구의포지셔닝 - 마이크로전자 ( 서청 ) 공업구는중국북부지역에서규모가가장크고산업클러스터효과가가장높으며투자수익성이가장좋은 IT산업생산기지로현재중국최대의휴대폰, 기지국, 전자부품, 평면TV, 태양전지생산기지로부상하였음 - 마이크로전자 ( 진남 ) 공업구는주로한국, 일본, 유럽, 미국등국가의대형다국적 IT 기업, R&D기관및부품업체를유치하여 IT산업위주의하이테크산업, 고수준의현대제조업, 과학기술자주적혁신 R&D성과산업화기지로부상하였음 발전요인

76 < 표 1-10> TEDA 의 IT 전자산업발전요인 지역및산업사슬우위 인재우위 R&D 기관 환발해경제권의중심에있고항구와인접함. 북경 - 천진 - 하북을기반으로환발해지역, 나아가동남아지역에서영향력을미치는중국북부지역의가장완비된전자부품공급체인을형성하고 있음 천진시에 59 개대학과전문대,183 개직업학교와기술학교가있고매년대학과중등전문학교의전자정보전공졸업생은수만명에달하며고수준의산업노동자는수백만명에달함 2010 년말까지 TEDA 에 12 개국가급 R&D 기관, 2 개국가급기업기술센터, 22 개시급기업기술센터, 20 개시급엔지니어링기술 R&D 기관을설립하였음 발전현황 ㅇ기업입주 / 외국인투자유치 년말까지 TEDA에서유치한 IT전자제조업관련외국인투자기업은 128개, 프로젝트투자총액은 79억 6,400만달러, 외자이용계약금액은 26억 9,100만달러에달함 < 그림 1-27> TEDA 에입주한전자정보관련주요외국인투자기업 출처 :TEDA(2012 년 5 월 ) ㅇ산업규모 년 TEDA 의 IT 전자산업생산액은 1,283 억 2,400 만위안으로 TEDA 공업생 산치의 25.2% 를차지하고천진시 IT 전자산업생산액의약 61% 를차지하였음

77 < 그림 1-28> TEDA IT 전자산업생산액증가현황 출처 :TEDA(2012 년 5 월 ) < 그림 1-29> TEDA 공업생산액중에서 IT 전자산업비중 출처 :TEDA(2012 년 5 월 )

78 ㅇ제품 / 산업구조 - TEDA 는이동전화, LCD 모니터, 디지털캠코더, 디지털카메라등전자제품생산측 면에서중국국내심지어세계적으로우위를보유하고있으며성장속도가급속함 < 표 1-11> TEDA 주요 IT 전자제품생산량 제품명칭 단위 2003년 2010년 증가율 디지털카메라 만대 % 디지털캠코더 만대 % 반도체개별소자 억개 % LCD 모니터 만대 % 이동전화 만대 % 휴대폰배터리 억개 % 전자부품 억개 % LSI 억개 % 출처 :TEDA(2012 년 5 월 ) - 이동통신 : TEDA IT전자산업의주도업종으로 2010년휴대폰생산량은 9,161만대에달하여동기대비 7.4% 증가하고무전기생산량은 56만 2,800대로동기대비 3.7% 증가하였으며기지국생산량은 126만 2,000 회선으로동기대비 21.3% 감소하였음 - 마이크로전자 : 칩설계, 칩제조, 패키지테스트를포함한완비된산업사슬을형성하고있으며 2010년 TEDA의 LSI 생산량은 8억 1,400개에달하고 2009년 IC 수출액은 9억 7,047만달러에달하였음 - 전자부품 :TEDA의전자부품기업은 100개를초과하며 2010년전자부품제품생산량은 4,370억 3,000만개에달하고반도체개별소자생산량은 126억 5,600만개, 반도체소자수출금액은 5억 9,875만달러에달하였음 - 광전자디스플레이 :TEDA에광전자생산기업은약 10개있으며주요제품은 TV용 LCD 디스플레이모듈, 휴대폰용 LCD 디스플레이모듈, 백라이트 LED 모듈, 컬러브라운관, 차량용 LED 등을포함함. 2010년 LCD 모니터생산량은 587만 4,600대에달하였음 - 신형소비전자 : 주요제품은컬러TV, 디지털캠코더, 디지털카메라, 광디스크기록기, 레이저광디스크플레이어등을포함함. 중국의주요디지털카메라생산기지로부상하였고 2010년디지털카메라생산량은 1,227만 700대로전국의 14.7% 를차지하였음. 2010년컬러TV 생산량은 212만 6,600대에달하였음

79 < 주요입주기업 > ü 이동통신 : Motorola, SAMSUNG TELECOMESCO, Tianjin 712 Communication & Broadcasting( 天津 712 通信廣播有限公司 ) 등 ü 마이크로전자 : 칩설계영역의대표기업은 Tianjin Qiangxin IC Design( 天津強芯半導體晶片設計有限公司 ), Freescale Qiangxin( 飛思卡爾強芯 ( 天津 ) 積體電路設計有限公司 ), TIANJIN NANDA-QIANGXIN IC DESIGN( 天津南大強芯半導體晶片設計有限公司 ), Rainbow Qiangxin ( 瑞博強芯 ( 天津 ) 科技有限公司 ) 등이고칩제조영역의대표기업은 SMIC이며패키지테스트영역의대표기업은 Freescale 등 ü 전자부품 : Freescale, Samsung Electro-Mechanics( 天津三星电机有限公司 ), Samsung High Tech Electro-Mechanics( 三星高新電機 ( 天津 ) 有限公司 ), Samsung SDI Mobile Display( 天津三星視界移動有限公司 ), SAMSUNG SDI( 天津三星視界有限公司 ), ROHM, GENERAL SEMICONDUCTOR, CTS (Tianjin) Electronics Company, Panasonic Electronic Devices 등 ü 광전자디스플레이 : 삼성전자 (Samsung Electronics), Samsung SDI Mobile Display, Samsung High Tech Electro-Mechanics, ROHM, Samsung LED, Samsung Techwin Opto-Electronic( 天津三星泰科光電子有限公司 ) 등 ü 신형소비전자 : Samsung Electronics Display, TONGGUANG SUMSUNG ELECTRONIC( 天津通廣三星電子有限公司 ), Samsung Electronics, SAMSUNG OPTO-ELECTRONICS, Importek information( 英保達資訊 ( 天津 ) 有限公司 ) 등 발전전망 ㅇ TEDA 제12차 5개년발전계획에서는 2015년말까지전자정보산업생산액을 2,500억위안으로증가하고전체생산액중에서하이테크제품생산액비중은 70% 를초과하며통신장비, 컴퓨터장비등 5대산업제조 R&D기지를구축한다는목표를제시하였음

80 < 표 1-12> 제 12 차 5 개년계획기간 TEDA IT 전자산업주요발전목표 총체적목표 규모목표 혁신목표 북방지역및중국최고수준의통신장비, 컴퓨터및주변장치, 신형소비전자, 신형부품, 광전자디스플레이및조명등 5대산업선진제조및 R&D성과산업화기지를구축 2015 년 IT 전자산업생산액을약 2,500 억위안으로증가, 연평균약 12% 증가. 생산액이 500 억위안을초과하는제품클러스터 2 개이상형성. 공업생산액중에서전자정보산업비중을 25% 이상유지, 천진시 IT 전자산업생산액중에서차지하는비중을 90% 이상유지 2015 년까지기업 R&D 센터또는기술센터를 20 개새로설립. 생산액대비 R&D 경비비중은 5% 로증가. IT 전자제조업생산액중에서하이테크제품부가가치비중은 70% 초과. 전자기업중하이테크기업인증을받은기업은 50% 차지 출처 :TEDA(2012 년 5 월 ) 2) 천진빈해신구하이테크산업개발구 ( 天津濱海高新技術産業開發區 ) 설립배경및발전연혁 ㅇ천진빈해신구하이테크산업개발구 (TianJin BinHai Hi-Tech Industrial Development Area) 는 1988년천진시공산당위원회와천진시정부의비준하에설립되었고 1991 년국무원에서 1차로지정한국가급하이테크산업개발구에포함되었으며건설계획면적은 97.96Km2에달함ㅇ화원과기원 ( 華苑科技園 ), 빈해과기원 ( 濱海科技園 ), 남개과기원 ( 南開科技園 ), 무청과기원 ( 武清科技園 ), 북진과기원 ( 北辰科技園 ), 당고과기원 ( 塘沽科技園 ) 등 6개파크로구성되며 IT전자기업은주로화원과기원, 북진과기원, 무청과기원에집중되어있음

, Tianjin Huan'Ou Semiconductor Material & Technology( 天津市環歐半導體材料技術有限公司 ), Tianjin Ruixin Electric Heat")

81 < 그림 1-30> 천진빈해신구하이테크산업개발구 출처 :THIP(2012 년 5 월 ) 발전현황 ㅇ화원과기원은 천진의실리콘밸리 ( 天津硅谷 ) 라는별칭이있으며국내외유명 IT 기업들을대량유치하였음. 글로벌 500대기업중에삼성, Microsoft, NEC 등 24개기업이입주하였고 Tianjin Zhonghuan Semiconductor( 天津中環半導體股份有限公司 ), Tianjin Huan'Ou Semiconductor Material & Technology( 天津市環歐半導體材料技術有限公司 ), Tianjin Ruixin Electric Heat Transmisson Technology( 天津銳新電子熱傳技術股份有限公司 ), Tianjin Dawning Computer Industry( 天津曙光電腦產業有限公司 ) 등중국로컬유수기업들도화원과기원에투자하였음 년에 Dawning Computer사는산학연협력을기반으로하이테크산업개발구의정책적지원하에연구성과의산업화를가속화하였으며매출은 10억위안에근접하였음. Dawning Computer사는 Dawning( 曙光 ) 5000A 고성능서버개발에성공하였으며이로써중국은세계에서두번째로연산속도 100만억차이상슈퍼컴퓨터연구생산이가능한국가로되었음

82 ㅇ북진과기원은 LG를중심으로기계전자제조산업클러스터를형성하고있음ㅇ무청과기원은 IT전자산업이급속히발전하고있음. 현재 IT전자관련기업은 46개, 그중 Lite-On Electronics( 光寶電子 ( 天津 ) 有限公司 ), WAGO Electronic ( 萬可電子 ( 天津 ) 有限公司 ), BLUECOM( 天津富祿通信技術有限公司 ), KDS( 天津大真空有限公司 ), Jahwa Electronics( 天津磁化電子有限公司 ) 등기업들이대표적이며투자총액은 33억 7,000만위안, 등록자본금은 15억 8,300만위안에달함. 2009년매출은 21억 4,600만위안으로동기대비 1.64% 증가하였음 단지설립배경주도산업대표기업 화원과기원 무청과기원 천진빈해신구 하이테크산업개 발구의 핵심구역. 면적 11.58Km2 1991년 12월 28일설립. 면적 32Km2 고성능컴퓨터, S/W 및정보서비스, 사물인터넷응용 광전자반도체, 전자부품 북진과기원 1992 년 7 월설립. 면적 17Km2 기계전자제조 출처 :THIP(2012 년 5 월 ) < 표 1-13> 천진빈해신구하이테크산업개발구 IT 전자산업구도 Dawning Computer, Samsung, Microsoft, NEC, Zhonghuan Semiconductor( 天津中環半導體股份有限公司 ), Gemplus Smart Card( 天津傑普智慧卡有限公司 ) 등 Lite-On Electronics, WAGO Electronic, BLUECOM LG Electronics Tianjin Home Appliance Production Subsidiary(LGETA), Huabei Cable Plant( 天津市華北電纜廠 ) 발전전망 ㅇ 2015 년 IT 전자산업생산액은 1,500 억위안에달하고아시아최대고성능컴퓨터산 업기지를구축하며하이테크산업개발구를차세대 IT 산업핵심구역으로발전시킬 계획추진중 3) 천진항보세구 ( 天津港保稅區 ) 설립배경및발전연혁 ㅇ천진항보세구 (TianJin Port Free Trade Zone) 는 1991 년 5 월 12 일국무원의비준하 에설립, 천진항항구지역에위치하며중국의화북및서북지역에서유일한보세구, 또한중국북부지역에서규모가가장큰보세구임

83 ㅇ 2002 년 10 월보세구내에천진항경제구 ( 天津空港經濟區, TianJing Airport Economic Area) 를설립하였고그중 R&D 과기원 ( 研發科技園 ) 은부지면적이 9.4Km2 에달하고 통신, 광전자, 서비스아웃소싱등산업을중점적으로발전함 발전요인 < 표 1-14> 천진항보세구발전요인 기능우위지역우위정책우위서비스우위 개발구, 보세구, 종합보세구등다양한정책기능구비. 국제무역, 국제물류, 항구인접가공, 전시및전시판매등 4가지정책기능구비. 보세구내에 1.5Km2에달하는보세물류단지가있음 바다와공항과인접하여교통이편리함그중해항보세구 ( 海港保稅區 ) 는천진시내와 30Km, 북경과 150Km 거리이고부두와 1Km도안되는거리. 천진빈해국제공항 ( 天津濱海國際機場 ) 과 38Km 와거리. 북경-천진 -당고( 京津塘 ) 고속도로에서직접천진항보세구로진입할수있음공항물류가공구 ( 空港物流加工區 ) 는천진빈해국제공항에서동북부로 2.5Km 거리에있고북경-천진-당고고속도로, 북경-천진고속도로, 천진-빈해신구 ( 津濱 ) 고속도로, 북경-산미 ( 京汕 ) 고속도로등이교차하는지역으로해상, 육상, 항공운송체계가발달. 북경과천진에서빈해신구에진입하는관문임 중국이대외개방을실시하는특수경제구역으로중국에서제정한각종우대정책특히세관, 조세, 외환등측면의특수우대정책을지원받음 천진세관, 출입국검사검역국, 외환관리국, 국가세무국, 지방세무국, 공안국, 검찰원, 법원, 소방대등부서는모두보세구내에지사기구를설립하였음기업등록일로부터 3 일내에사업자등록증 ( 營業執照 ) 을발급하고건설계획은 7 일내에심사비준하며일반사항은당일내처리함 출처 : 천진항보세구 (2012 년 5 월 ) 발전현황 ㅇ선두적인기업들이공항물류가공구에집결하여 IT전자산업의수준이신속히제고되었음ㅇ통신관련기업은 ZTE, DATANG TELECOM, Spreadtrum Communications( 展讯通信有限公司 ), 차이나모바일 ( 中國移动 ), 차이나유니콤 ( 中國联通 ), Aigo, NXP Semiconductors N.V., Unisplendour M&C( 紫光測控有限公司 ), CIITA RFID China Alliance( 中國 RFID 產業聯盟 ) 등이있음ㅇ S/W 및서비스아웃소싱기업은 Neusoft, isoftstone( 天津軟通動力資訊技術有限公司 ), Shen Zhen Sinomaster Digital technology( 神州通數碼科技有限公司 ), CSC, Volvo IT, AMDOCS SOFTWARE, VIA Technologies( 天津威盛電子有限公司 ) 등이있음

84 < 그림 1-31> 천진항보세구주요입주기업 출처 : 천진항보세구 (2012 년 5 월 ) 발전전망 출처 : 천진항보세구 (2012 년 5 월 )

85 3. 북경 - 천진 IT 전자산업현황 3.1. 산업운영현황 산업규모 ㅇ생산판매규모 : 현재북경과천진의산업규모는비슷한수준으로생산판매규모는 모두약 2,500 억위안에달함 < 그림 1-21> 북경시 IT 전자제조업생산판매규모 출처 : 공업신식화부, 중국전자정보산업통계연감 2010( 中國電子信息產業統計年鑒 2010) (2012 년 5 월 )

")

2010 년전자정보제조업생산액 ( 억위안 ) 북경 2701.6 2376.6 천진 16680 2118.")

86 < 그림 1-22> 천진시 IT 전자제조업생산판매규모 출처 : 공업신식화부, 중국전자정보산업통계연감 2010 (2012 년 5 월 ) ㅇ발전현황 :IT 전자산업은북경시의주도산업이고천진시의 8 대기간산업중하나임 < 표 1-15> IT 전자제조업은북경 - 천진지역의주도산업 지역 2011 년공업생산액 ( 억위안 ) 2011 년전자정보제조업생산액 ( 억위안 ) 북경 천진 지역 2010 년공업생산액 ( 억위안 ) 2010 년전자정보제조업생산액 ( 억위안 ) 북경 천진 출처 : 공업신식화부, 중국전자정보산업통계연감 2010 (2012 년 5 월 )

87 < 그림 1-23> 북경 - 천진지역 IT 전자제조기업수량 출처 : 중국전자정보산업통계연감 2006, 2010 (2012 년 5 월 ) < 그림 1-24> 북경 - 천진지역 IT 전자제조업직원수 출처 : 중국전자정보산업통계연감 2006, 2010 (2012 년 5 월 )

-")

88 < 그림 1-25> 북경 - 천진지역의 IT 전자제조업수익현황 출처 : 중국전자정보산업통계연감 2006, 2010 (2012 년 5 월 ) < 그림 1-26> 북경 - 천진지역의 IT 전자제조업자산부채현황 출처 : 중국전자정보산업통계연감 2006, 2010 (2012 년 5 월 )

-")

89 < 그림 1-27> 북경 - 천진지역의 IT 전자제조업적자현황 출처 : 중국전자정보산업통계연감 2006, 2010 (2012 년 5 월 ) 기술현황 ㅇ북경시는제 11 차 5 개년계획기간 IT 전자핵심기술분야에서자주혁신성과가상대적 으로뚜렷함 < 그림 1-28> 북경시 IT 전자산업의핵심기술성과 출처 : 과기부, 공업신식화부 (2012 년 5 월 )

90 < 표 1-16> 2010 년중관촌개발구전자정보기술기본현황 과학기술활동경비조달총액 ( 억위안 ) 과학기술활동경비지출총액 ( 억위안 ) 특허신청량 ( 건 ) 7968 그중 : 발명특허 5457 특허취득량 ( 건 ) 4400 출처 : 중관촌개발구 (2012년 5월 ) ㅇ천진시는 IT 전자산업기술 R&D 체계를초보적으로형성 - 천진시에는 IT전자 R&D기관이상대적으로많음. TEDA에는국가및천진시관련부서에서비준또는등록한엔지니어링기술센터, 기업기술센터및 R&D센터가 20개있고국가급엔지니어링센터, 시급연구센터, 대학, 기업 R&D센터가공존하는다단계혁신체계를초보적으로형성하고있음 < 표 1-17> 천진시 TEDA 전자정보 R&D 기관 비준부서 R&D 기관리스트 과기부국가슈퍼컴퓨터센터 (NSCC-TJ National Supercomputing Center in Tianjin, 國家超級電腦中心 ) 공업신식화부 천진시과학기술위원회 천진시경제및정보화위원회 상무위원회등록 남개대학 ( 南開大學 ) 국가컴퓨터바이러스응급처리센터 (National Computer Virus Emergency Response Center, 國家電腦病毒應急處理中心 ) Tianjin Integrated Circuit Design Center ( 天津市積體電路設計中心 ( 天津強芯半導體晶片設計有限公司 )), Tianjin photoelectron joint scientific research center ( 天津市光電子聯合科學研究中心 ( 天津天達雷射技術開發公司 )) Tianjin Stanley Electric( 天津斯坦雷電氣有限公司 ) 기술센터, TIANJIN NANKAI GUARD GROUP( 天津南開戈德集團有限公司 ) 기술센터, TIANJIN SAMSUNG SDI 기술센터, TIANJIN SAMSUNG ELECTRO-MECHANICS 기술센터, Ascend Technologies of Tianjin( 天津安訊達科技有限公司 ) 기술센터, TIANJIN ZHONGHUAN HIGH-TECH( 天津中環高科技有限公司 ) 기술센터, TIANJIN ZHONGHUAN SANFENG ELECTRONIC( 天津中環三峰電子有限公司 ) 기술센터 Honeywell (Tianjin) Limited( 霍尼韋爾 ( 天津 ) 有限公司 ) 연구센터, FUJITSU TEN R&D (TIANJIN), Panasonic Automotive Systems Development Tianjin, ROHM SEMICONDUCIOR 연구센터, Motorola 연구센터, Freescale Semiconductor 연구센터, TIANJIN SAMSUNG SDI 연구센터, CTS (Tianjin) Electronics 연구센터, Importek information (Tianjin) 연구센터 남개대학태달학원태달광전정보저장재료및기술연구센터 ( 南開大學泰達學院泰達光電資訊存儲材料和技術研究中心 ) 출처 :TEDA(2012 년 5 월 ) ㅇ북경 - 천진지역 IT 전자분야의기술특허취득현황 년북경시 IT 전자산업의특허출원량은 10 만 5,087 건으로 2010 년보다 28% 증가

91 하고전국 2 위를차지하였으며그중발명특허출원은 69% 를차지하여전국 1 위를 차지하였음. 특허출원량 1-10 위대학중에북경시는청화대학 (1), 북경항공항천대 학 (5), 북경대학 (8) 등 3 개대학이포함되었음 < 표 1-18> 북경 - 천진지역의 IT 전자기술특허취득현황 지역 신청량 ( 건 ) 2011년증가율 2010년증가율 발명특허비중 광동 % 21% 60% 북경 % 20% 69% 강소 % 26% 42% 상해 % 18% 61% 절강 % 24% 35% 산동 % 22% 29% 요녕 % 12% 35% 사천 % 22% 29% 천진 % 15% 52% 출처 : 공업신식화부 (2012년 5월 ) 년천진시의 IT 전자관련특허출원량은 2 만 1,880 건으로 2010 년보다 24% 증가하고 전국 9 위를차지하였으며그중발명특허출원량비중은 52% 로전국 4 위를차지하였음 발전전망 ㅇ북경 :2015년생산액은 4,000억위안에달하고세계주요전자정보산업기지구축 - 북경시제12차 5개년계획기간 IT전자산업발전계획 ( 北京市 十二五 時期電子信息産業發展規劃 ) 에의하면, 2015년에북경시의 IT전자제조업생산액은 4,000억위안에달하고기존의단일한이동통신위주에서디지털TV, 반도체와이동통신 3대산업을지주산업으로하는산업체계를구축하며이런산업의현지부품및반제품조달비율을 70% 이상으로끌어올림

92 < 그림 1-29> 경시 IT 전자산업발전전망 출처 : 공업신식화부 (2012 년 5 월 ) ㅇ천진 :2015 년생산액은 7,000 억위안에달하고국가급 IT 전자산업기지구축 < 표 1-19> 제 12 차 5 개년계획기간천진시 IT 전자산업발전전망 산업규모산업구조혁신능력산업경쟁력산업구도 2015년산업규모는 7,000억위안으로증가. 그중전자정보제품제조업규모는 5,000억위안으로 연평균 18% 증가하고천진시공업의 14.5% 차지. S/W 및정보서비스업규모는 2,000억위안으 로증가 2015 년통신망, 방송망, 인터넷관련제품생산액비례는 6:5:5 에달하고 S/W 와 H/W 비례는 1:4 에달함 2015 년국가급기업기술센터는 4 개로증가. 시급기업기술센터는 55 개로증가. 공공기술서비스플랫폼 6 개구축 2015 년까지 1,000 억위안대그룹 2 개육성. 100 억위안대그룹 10 개육성 2015 년까지 TEDA 와 THIP 양대클러스터를조성하는동시에다양한특색과전문성을구비한산업구도형성 출처 : 천진시발전개혁위원회 2012 년 5 월 ) 경쟁구도 ㅇ산업집중도 : 북경-천진지역은산업집중도가상대적으로높음 - 북경시의산업구도는 BDA, 중관촌해전원 ( 中關村海澱園 ), 조양구전자성 ( 朝陽區電子城 ) 으로더욱집중하고있으며 2010년북경시 IT전자제조업생산액중에서이러한산업기지의생산액은약 90% 를차지하였음

93 - 그중 Nokia Star Network Industrial Park 의생산액은 1,000 억위안을초과하고비중 은 50% 이상으로독특한 Star Network 모델을형성하고있음 < 그림 1-30> 북경시 IT 전자제조업집중도 출처 : 북경전자정보산업제 12 차 5 개년계획 (2012 년 5 월 ) - 천진시의산업구도는 TEDA 로더욱집중되고있으며 2010 년 TEDA IT 전자산업 DML 매출액은 1,575 억위안으로천진시 IT 전자산업매출의약 78% 를차지하였음 < 그림 1-31> 천진시 IT 전자제조업집중도 출처 :TEDA(2012 년 5 월 )

94 - 2011년제25차 IT전자 TOP100 기업리스트에포함된북경과천진기업은총 9개기업이있음. 제25차 IT전자 TOP100 기업중에연간매출이가장적은기업도 20억위안을초과하기때문에이로부터북경-천진지역의산업집중도가상대적으로높음을알수있음 순위회사명칭주요제품 2 Legend Holdings Ltd.( 聯想控股有限公司 ) 데스크탑 PC, 노트북, 태블릿 PC, 휴대폰, 서버, TV 연간매출 ( 억위안 ) 소재지 1470 북경 9 FOUNDER( 北大方正集團有限公司 ) 데스크탑 PC, 노트북, 서버등 -- 북경 15 TSINGHUA TONGFANG( 清華同方股份有限公司 ) 컴퓨터, 칩형부품등 209 북경 29 BOE Technology Group( 京東方科技集團股份有限公司 ) LCD 모니터부품, 컬러브라운관등 127 북경 30 Aisino( 航天資訊股份有限公司 ) 세무위조방지시스템, IC 카드, R/W 등 115 북경 35 Tianjin Zhonghuan Electronics & Information (Group) ( 天津中環電子資訊集團有限公司 ) 군용 / 민간용통신장비, 방송 / 음향, 반도체소재및재료, 기초전자제품, 계측계기등제품 -- 천진 36 Datang Telecom Technology( 大唐電信科技股份有限公司 ) 통신단말, 스마트카드, SoC 칩등 45 북경 80 < 표 1-20> 2011 년제 25 차 IT 전자 TOP100 기업중북경 - 천진지역기업명단 Daheng New Epoch Technology( 大恒新紀元科技股份有限公司 ) 반도체소자, 디지털 TV 방송장비, 컴퓨터네트워크시스템등 41 북경 82 Unisplendour( 紫光股份有限公司 ) 스캐너, 노트북, 데스크탑 PC 등 45 북경 비고 :TOP100 기업은규모, 수익, R&D 등 3 가지측면에서종합평가를하여순위를확정한것임 출처 : 중국전자정보산업통계연감 (2012 년 5 월 ) ㅇ지역경쟁구도 북경 : IT전자기업중에일부는대형다국적기업이고일부는중국국내선두기업이며규모와유형이다양한많은기업들이경쟁을하면서북경시 IT전자산업클러스터의발전을촉진하고있음 다국적기업의경쟁대상은주로같은다국적기업임. 예를들면 Nokia, Motorola 간의경쟁이며, 이러한다국적기업들은국내시장및국제시장에서치열한경쟁을하고있음 지역별산업사슬에서선두적지위를차지하는중국로컬대기업은글로벌산업사슬에서선두적지위를차지하는다국적기업, 국외대기업과서로경쟁을하거나,

95 자산구조조정, 기업모델전환등방식을통해자사우위를기반으로다국적기업과협력함. 예를들면, Capitel( 首信 ) 은 Nokia과협력하고 Shougang( 首鋼 ) 은 NEC 와협력하여북경시 IT전자산업클러스터의발전을촉진하는중요한역량으로부상하였음 천진 : 외자기업의경쟁력이강하고중국로컬기업은부가가치가낮음 다국적기업의자금투입과기술도입은천진시 IT전자산업의발전을가속화하는효과를거두었으며외자기업이주도하여 IT전자산업의발전을견인하는발전모델을형성하였음. 세계유수기업들이주도가되어상대적으로완비된산업사슬을형성하였고제품의전체적인기술수준과부가가치는전국선두를차지함 통신장비제조업종은 Motorola, 삼성이주도하는이동통신단말기기산업클러스터를형성하였고전자부품업종은 ROHM SEMICONDUCIOR, GENERAL SEMICONDUCTOR, Panasonic Electronic, SAMSUNG ELECTRO-MECHANICS 등을핵심으로하는부품산업클러스터를형성하였음 각업종마다다국적기업이 핵심 이되어산업발전을이끌고있는상황에서천진현지기업들은주로노동집약형및제품기술수준과부가가치가상대적으로낮은영역에집중되어있고기업경쟁력이상대적으로낮으며 MADE IN CHINA 로창조한가치는매우제한적임 북경, 천진간경쟁및협력 북경, 천진간협력과교류는더욱밀접해지고있으며도시군을기반으로한지역경제는매우큰우월성을보이고있고뚜렷한성과를이룩하였음. 그러나장강삼각주, 주강삼각주와비교할때북경-천진지역도시간분업및협력이심층적이지못하고도시산업분업과협력에일부뚜렷한문제들이존재함 하이테크산업과현대서비스업의발전을적극적으로추진하고있는추세하에서북경, 천진간에충분한교류와협력이부족할뿐만아니라중복건설및자원쟁탈현상이나타나고있음. 예를들어북경과천진은모두이동통신, 광전자디스플레이, IC산업을주도산업으로확정하였음

96 3.2. IT 전자산업의수급현황 공급현황 ㅇ제품생산량 - 북경은휴대폰, LCD 패널등제품생산기지로휴대폰, LCD 패널생산량은중국국내 1위를유지하며천진은전자부품, 고성능컴퓨터산업기지로생산량은전국 1위를차지함 제품 성장추세 디지털교환기 ( 만회선 ) 이동전화 ( 만대 ) 컴퓨터 ( 만대 ) 그중 : 노트북 모니터 ( 만대 ) IC( 억개 ) 디지털카메라 ( 대 ) 출처 : 공보, 연감 (2012 년 5 월 ) < 표 1-21> 북경시의주요 IT 전자제품생산량 제품 성장추세 디지털교환기 ( 회선 ) 이동전화 ( 만대 ) 컬러 TV( 대 ) 컴퓨터 ( 대 ) 모니터 ( 만대 ) IC( 만개 ) 디지털카메라 ( 만대 ) 리튬이온전지 ( 억개 ) 전자부품 ( 억개 ) 고성능컴퓨터 ( 대 ) 출처 : 공보, 연감 (2012 년 5 월 ) < 표 1-22> 천진시의주요 IT 전자제품생산량 공급추세 ㅇ북경과천진의휴대폰생산량합계는전국생산량의 37% 를차지하고디지털카메 라생산량합계는전국의 14% 를차지하며모니터생산량은전국의 10.6%,IC 생산 량은전국의 5.2% 를차지함

97 < 그림 1-32> 주요제품별전국생산량중 북경 - 천진지역생산량비중 출처 : 중국전자정보산업통계연감 2010 (2012 년 5 월 ) ㅇ북경 : 공급은지속적으로감소하고산업의병목봉착 - 북경지역이동전화와모니터핵심제품생산량은아직전국 1위를안정적으로유지하고있지만공급은감소하는추세임. BDA의 IT전자산업생산액이북경시공업생산액중에서차지하는비중은 2008년 13.7% 에서 2011년 6.9% 로하락하였음 - IT전자산업이지속적으로침체하고있는주요원인은 Nokia의전자산업견인효과가약화되고산업의리스크방지능력이상대적으로낮기때문임. Nokia는 2011년에휴대폰업계선두적지위를상실하였고휴대폰생산량은 2007년보다 38.7% 증가하였지만생산액은 2007년보다 25.5% 하락하였음ㅇ천진 : 주요제품공급은상승하는추세이며우위가뚜렷함 - 천진시는휴대폰생산및부품업체와인프라가완비되어있고세계적경쟁력을보유한이동통신산업클러스터중하나임. Motorola, 삼성, Sanyo 등다국적기업들이천진개발구에입주하여상당한수준의생산규모를형성하고있음 - 중점제품우위가뚜렷하고휴대폰생산량은전국 3위를차지하며전자부품생산량은약전국의 1/4를차지함. Zhonghuan Semiconductor의존멜팅실리콘은반도체

98 재료영역에서기타제품으로대체할수없는지위를차지하고있으며빈해하이테 크산업개발구의 Dawning 컴퓨터산업기지는아시아최대고성능컴퓨터생산기지 로연간생산능력은 50 대에달함 수요현황 ㅇ북경의이동통신제품공급의감소와함께판매도감소함 - 북경의주요전자정보제품판매비중도지속적으로하락하고있음. 2011년 BDA의휴대폰판매액은 517억 8,000만위안으로북경시공업품판매액중에서차지하는비중이 2008년 47.5% 에서 2011년 22.5% 로하락하였음 < 그림 1-33> 북경시이동통신제품판매비중하락 출처 : 공업신식화부, BDA(2012 년 5 월 ) Nokia는 2011년스마트폰시장점유율이삼성과애플에비해많이낮을뿐만아니라현지유통채널에도문제가있어내수와수출은모두 2010년보다대폭감소하였음. 이로인하여 Nokia가주도하는 Star Network Industrial Park 및관련전자기업들이심각한영향을받았음 그외제품의고급화가안되어판매가격이계속하락하고있는추세로 2011년

99 Nokia 휴대폰평균판매가격은약 1/3 하락. 또한, 휴대폰 OS의업그레이드가잘안되는것도노키아스마트폰이각광을받지못하는이유가됨. 2011년말 N9, 801T 등 2개모델의하이엔드비즈니스전용휴대폰을출시하였지만판매상황은크게개선되지않았음ㅇ천진시는이동통신및신형부품에대한수요가집중되었음 - 북경과천진이속한환발해경제권은중국내에서 IT전자제품수요량이가장큰지역임. 북경지역의판매가감소하는상황에서천진의판매는증가하고있고수요는 3등급구조를나타냄 < 그림 1-34> 2010 년천진시 IT 전자산업의매출구조 출처 : 천진시발전개혁위원회 2012 년 5 월 ) 3.3. 수출입현황 수입현황 ㅇ수입규모

100 - 북경과천진의수입액은전국 5 위권을차지함 년북경시 IT 전자제품의수입액 은 214 억 8,000 만달러로전국 4 위, 천진시 IT 전자제품수입액은약 169 억 5,000 만 달러로전국 5 위를차지하였음 < 그림 1-35> 북경 - 천진지역의 IT 전자제품수입규모비교 출처 : 공업신식화부 (2012 년 5 월 ) ㅇ수입특징 - 북경은전자계측기장비, 전자부품, 가전등제품의수입수요만증가하고기타제품은수입액에거의변화가없거나오히려줄어들었음. 천진시는모든 IT전자제품의수입수요가상대적으로크며수입액은동기대비큰폭으로증가하였음

101 < 표 1-23> 북경 - 천진지역주요제품수입현황 북경 천진 수입액 ( 만달러 ) 동기대비증가율 (%) 수입액 ( 만달러 ) 동기대비증가율 (%) 만 만 통신장비 방송장비 컴퓨터 가전 전자소자 전자부품 전자소재 전자계측기장비 출처 : 중국전자정보산업통계연감 2010 (2012년 5월 ) < 표 1-24> 2010 년북경지역주요전자제품수입단가 주요제품 수입량 수입금액 ( 만달러 ) 수입단가 ( 달러 ) 에어컨 ( 대 ) 캠코더 ( 만대 ) IC( 만개 ) 출처 : 북경통계국 (2012년 5월 ) 수출현황 ㅇ수출규모 - 북경시의 IT전자산업수출액규모 (Delivery Value of Export) 는 2005년의 801억위안에서 2010년 1,148억위안으로증가하여북경시공업수출액의 70% 를차지하였음. 2011년북경시 IT전자산업수출액은 981억 2,000만위안으로동기대비약 15% 감소하였음. 천진시는 2011년수출액이 1,220억 7,000만위안으로동기대비 26.4% 증가하였음

북경 동기대비증가율 (%) 천진 수출액 ( 만달러 ) 동기대비증가율 (%) 2011 981.2억위안 1220.7억위안 -15 (1230332.")

102 < 그림 1-36> 북경 - 천진지역의 IT 전자산업수출규모 출처 : 공업신식화부 (2012 년 5 월 ) ㅇ수출특징 - 북경지역의컴퓨터, 통신장비제품수출은대폭감소하고전자소재, 전자계측기장비수출은급속히증가하였음. 천진지역은전자소재, 전자부품수출금액증가폭이상대적으로크고수출제품은저부가가치제품이며수출단가는수입단가보다많이낮음 < 표 1-25> 북경 - 천진지역의주요 IT 전자제품수출현황 수출액 ( 만달러 ) 북경 동기대비증가율 (%) 천진 수출액 ( 만달러 ) 동기대비증가율 (%) 억위안 억위안 -15 ( 만달러 ) ( 약 만달러 ) 통신장비 방송장비 컴퓨터 가전 전자소자 전자부품 전자소재 전자계측기장비 출처 : 중국전자정보산업통계연감 2010 (2012 년 5 월 )

341009 144673 0.42 출처 : 북경통계국 (2012년 5월 ) 3.4. 투자현황 고정자산투자 ㅇ제 11 차 5 개년계획기간북경시고정자산투자규모는 252 억위안에달하였고 2011 년 BDA 의투자완성금액만해도 207 억 9,000 만위안에달하였음 < 그림 1-37> 북경시 IT 전자산업고정자산투자현황 250.")

103 < 표 1-26> 2010 년북경지역의주요전자제품수출단가 주요제품 수출량 수출금액 ( 만달러 ) 수출단가 ( 달러 ) 전화기 ( 만대 ) IC( 만개 ) 출처 : 북경통계국 (2012년 5월 ) 3.4. 투자현황 고정자산투자 ㅇ제 11 차 5 개년계획기간북경시고정자산투자규모는 252 억위안에달하였고 2011 년 BDA 의투자완성금액만해도 207 억 9,000 만위안에달하였음 < 그림 1-37> 북경시 IT 전자산업고정자산투자현황 배증가 BDA 고정자산투자 ( 억위안 ) 출처 : 북경발전개혁위원회 (2012 년 5 월 ) - 제 11 차 5 개년계획기간 IT 전자산업중대프로젝트고정자산투자규모는 252 억위안 에달하고그중 2010 년투자완성금액은 116 억위안으로동기대비 4.3 배증가하였 음

104 - 2011년에 IT전자산업은또다시중점투자대상이되어 BDA의투자완성금액은 207 억 9,000만위안에달하였음ㅇ제11차 5개년계획기간 BOE 8.5세대 TFT-LCD 생산라인, AOC 디지털TV 완제품, SUMITOMO 편광판, Corning 유리기판, SMIC 마이크로전자공장건물및생산능력확충프로젝트, Tianyu Communication Equipment 휴대폰생산라인, Nokia 기술업그레이드등일련의중대프로젝트들이잇따라착공되어디지털TV, 이동통신, IC 등산업의지속적인발전을촉진하였음 < 표 1-27> 최근북경의주요 IT 전자산업프로젝트 프로젝트명칭투자기업프로젝트개요 BOE 8.5 세대 TFT-LCD 생산라인프로젝트 SMIC 마이크로전자공장건물, 생산능력확충프로젝트 북경시사상투자규모가가장큰단일프로젝트로 2010년 1월정식착공하였고투자총액은 280억위안에달하며지금까지투자완성금액은 229억 6,000만위안에달함 BDA 설립이래건설주기가가장긴프로젝트이며 2003년 7월착공하였음. 투자총액은 188억 8,000만위안에달함생산능력확충에 17억 5,000만달러를투입함 AOC 디지털 TV 완제품프로젝트 AOC 완제품공장을구축하는중이며투자총액은 5,000 만달러에달함 Corning 유리기판프로젝트 1 기프로젝트투자금액은 6,900 만달러에달함 Tianyu 휴대폰생산라인프로젝트 -- 출처 : 북경발전개혁위원회, 공업신식화부, BDA(2012 년 5 월 ) ㅇ천진 : 제 11 차 5 개년계획기간천진시 IT 전자산업에서투자금액이 3,000 만위안을 초과하는프로젝트는 171 건이고투자총액은 977 억위안에달함. 준공후생산에투 입한프로젝트는 93 건이며투자완성금액은 256 억위안에달함

ZTE 천진생산기지 Dawning 고성능서버산업기지 출처 : 천진시발전개혁위원회, TEDA(2012 년 5 월 ) 외국인투자현황 ㅇ북경")

資訊材料有限公司 ), China Netcom Broadband( 網通寬頻網路有限責任公司 ) 등투자금액이 1,000만달러를초과하는")

105 - SMIC 8 인치 IC 칩제조프로젝트, ZTE 북방제조기지프로젝트, Dawning 고성능서 버, Aigo( 爱国者 ) 이동저장장치프로젝트등중점프로젝트를실시하여고부가가치 하이엔드제품에주력함 < 표 1-28> 천진시 IT 전자산업제 11 차 5 개년계획기간중점프로젝트 SMIC 천진공장 (8 인치 IC 생산 ) ZTE 천진생산기지 Dawning 고성능서버산업기지 출처 : 천진시발전개혁위원회, TEDA(2012 년 5 월 ) 외국인투자현황 ㅇ북경 :Nokia를대표로하는이동통신분야의외국인투자는 130억위안을초과함. 2011년에 China Sapphire Technologies( 晶科光電 ( 北京 ) 資訊材料有限公司 ), China Netcom Broadband( 網通寬頻網路有限責任公司 ) 등투자금액이 1,000만달러를초과하는 7개대형외국인투자프로젝트의투자총액은 10억달러를초과하였음 < 표 1-29> 북경시 IT 전자산업의외국인투자현황 외자기업북경생산기지설명 Nokia를대표로하는이동통신외국인투자는 130억위안이상

資訊材料有限公司 5 억위안을투자하며주로대형사이즈사파이어에피텍셜및가공등업무에종사함 출처 : 북경시발전개혁위원회, BDA(2012 년 5 월 ) ㅇ천진 : 포춘 선정")

106 RF Micro Devices (Beijing) Co., Ltd. Beijing Elcoteq Electronics Co., Ltd. 北京艾科泰电子有限公司 CHINA SAPPHIRE TECHNOLOGIES CO.,LTD 晶科光電 ( 北京 ) 資訊材料有限公司 5 억위안을투자하며주로대형사이즈사파이어에피텍셜및가공등업무에종사함 출처 : 북경시발전개혁위원회, BDA(2012 년 5 월 ) ㅇ천진 : 포춘 선정 500 대기업중에 28 개다국적기업이천진에 48 건의 IT 프로 젝트를투자하였음 < 표 1-30> 천진 IT 전자산업의외국인투자현황 외자기업천진생산기지설명 Motorola 는해외공장의생산능력을천진시로이전. 8 차례증자, 누계투자금액은 30 억달러에근접함 삼성그룹이천진시에투자한 11 개기업중에 10 개기업은 TEDA 에있으며투자총액은 13 억달러를초과함

대외기술협력 < 표 1-31> 북경 - 천진지역주요기업대외기술협력현황 기업 대외기술협력현황 Tianjin Zhonghuan Electronics & Information (Group) 은삼성,")

107 3 억 5,400 만달러를투자한아태지역최대칩패키지테스트프로젝트로연간패키지능력은 3 억 1,200 만개. 테스트능력은 117 만개에달함 KESMI( 科儀工業 ( 天津 ) 有限公司 ) 는 Freescale 의하청업체로투자금액은 1,000 만달러이며앞으로투자총액은 7,500 만달러에달할예정임. Freescale 의번 - 인및패키지공법하청업체임 1,528 만달러를투자하였으며칩설계전문업체임 출처 :TEDA, THIP, 각회사공식사이트 (2012 년 5 월 ) 대외기술협력 < 표 1-31> 북경 - 천진지역주요기업대외기술협력현황 기업 대외기술협력현황 Tianjin Zhonghuan Electronics & Information (Group) 은삼성, Yamaha, Epson, ALPS, Fujitsu, Canon 등국외유명기업과합자, 합작하고있으며현재산하에 3 자기업을 51 개보유하고있음 년 7 월일본 NEC 와공동으로합자회사 (NEC Lenovo Japan Group) 설립. Lenovo 와 NEC 는각각합자회사의지분을 51% 와 49% 보유함. 쌍방은일본업무를통합하여공동으로제품을개발, 생산, 판매하고해외에진출한일본기업에서비스를제공할예정임 년 8 월 Lenovo 는독일 PC 제조업체 Medion 의지분을 51% 인수. LenovoLenovo Germany Holding GmbH 와 Medion 는양사간의협력을촉진하고 Lenovo 의독일시장경쟁우위를제고하기위하여 지분통제및손익계산서이전협의서 (DPLTA) 를체결하였음 년 4 월 27 일 Tianjin Samsung Techwin Opto-Electronic 와기술, 제품, 비즈니스개발측면에서협력하기로전략적제휴협의를체결하였음. Vimicro 는주로보안모니터링시스템플랫폼을개발하고 Samsung Techwin 는주로프런트엔드모니터링장비를개발함 출처 : 건홍리서치정리 (2012 년 5 월 )

108 4. 북경 - 천진 IT 전자산업 Value Chain 4.1. 산업사슬구조 ㅇ북경시 IT전자제조업은전체적으로글로벌산업사슬에서중하위에있고핵심영역의경쟁력이상대적으로취약하며칩, 표준등자주기술개발수준은선진국에비해상대적으로큰격차가있음 - ICT가유독큰비중을차지하는산업구도, 외국기업의기술외부성이상대적으로강한포지셔닝, 대외무역의존도가너무높은것, 대규모수출입조립가공방식으로인하여 IT전자제조업의리스크방지능력이낮고부가가치가제한적임ㅇ천진시 IT전자산업클러스터내의경제주체들은업스트림에서다운스트림까지아우르는제품공급, 생산, 가공, 서비스를통하여내재적인가치사슬을형성하며, 이는대표적인제품공급체인모델임 - 이러한사슬을통해 3가지유형의기업들이분업및협력하며하나의경쟁력있는제품공급체인을형성함 이동통신산업사슬ㅇ이동통신은북경-천진지역 IT전자산업의주도산업으로대표적인세트제품기업은북경의 Nokia와천진의삼성이있음. 2011년북경과천진의이동전화생산량합계는 3억 5,024만대로전국생산량의 37% 를차지하였음

< 표 1-32> 북경 - 천진이동통신산업사슬생산 / 거래사례 산업사슬구매방식생산방식판매채널 Nokia Star Network 모델 업스트림통합화 : Nokia이주도하여 30개에근접하는이동통신장비부품업체들을이끌고 Star Network Industrial Park 설립.")

109 < 그림 1-38> 북경 - 천진지역의이동통신산업사슬구조 출처 : 건홍리서치정리 ( ) < 표 1-32> 북경 - 천진이동통신산업사슬생산 / 거래사례 산업사슬구매방식생산방식판매채널 Nokia Star Network 모델 업스트림통합화 : Nokia이주도하여 30개에근접하는이동통신장비부품업체들을이끌고 Star Network Industrial Park 설립. 전세계에분산되었던공급업체들을북경공장주변에집결시켜업스트림과지리적거리를단축하고운비를절감하며 0 재고실현 ATO 모델 : 주문조립생산방식. 주문을받은후즉시생산을조직함. 휴대폰생산과정의모든물류활동은제 3 자물류기업이관리하고모든업무는공통한정보플랫폼에서진행되므로정보를공유할수있음 다운스트림슬림화. 직접공급방식채택 : 1, 전국에성급대리상설립 2, 国美, 苏宁, 大中등대형가전체인기업과직접공급계약체결 삼성산업단지모델 삼성휴대폰공장을중심으로 TEDA 에삼성핵심부품공장과기타부품공급업체를집결 수직통합형생산모델 : 이동단말핵심부품은모두삼성자회사들이생산함 단말기기판매채널은다음과같은 4 가지유형이있음 : 통신사업자맞춤생산각급대리상전자상거래플랫폼가전매장 출처 : 건홍리서치정리 ( )

110 IC 산업사슬ㅇ북경-천진지역의 IC산업은칩설계, 칩제조, 패키지테스트를포함하는완비된산업사슬을형성하고있음. 대표기업은中芯国际, freescale, 大唐微电子, 中星微등이며현재북경-천진지역 IC 생산량은전국생산량의 5% 를차지함 < 그림 1-39> 북경- 천진지역 IC산업사슬구조 출처 : 건홍리서치정리 ( )

111 < 표 1-33> 북경 - 천진 IC 산업사슬생산 / 거래사례 산업사슬구매방식생산방식판매채널 SMIC 근년에장비는주로 NMC ( 北方微電子 ),Sevenstar Electronics( 七星華創 ), Zhongkexin Electronics Equipment( 中科信電子裝備有限公司 ) 등회사에서구입함 주로칩수탁가공방식 : 고객또는제 3 자의 IC 설계에근거하여고객을위해 IC 칩생산 ( 북경에공장 2 개, 천진에공장 1 개보유 ) 중국, 미국, 유럽, 일본에마케팅및고객서비스센터를설립한국과이스라엘에서대리판매방식으로완비된서비스를제공 출처 : 건홍리서치정리 ( ) 광전자디스플레이산업사슬ㅇ북경-천진지역광전자디스플레이산업사슬에는 30여개기업이있고대표기업은京东方 (BOE), 삼성그룹임. 2010년 LCD 모니터생산량은 1,465만대에달함 ( 천진 : 587만 4,600대, 북경 :877만 8,000대 )

112 < 그림 1-40> 북경 - 천진지역의광전자디스플레이산업사슬구조 출처 : 건홍리서치정리 ( )

113 < 표 1-34> 북경 - 천진광전자디스플레이산업사슬생산 / 거래사례 산업사슬구매방식생산방식판매채널 미들스트립기업 BOE - 업스트림의 Glass, CF, BLU 등핵심원자재는대부분외자기업에서구입 - 구매방식은대부분직접구매방식. 즉직접업스트림의공급업체와재료의품질, 납기, 가격, 운송등을협상하며중간업체또는대리판매업체를통하는경우는매우적음 CF 는대부분 HannsTouch Solution Incorporated( 和鑫光電 ), DNP 에서구매. POL 는 LG 화학과日东电工에서구매. BLU 특히 37 인치이상대형사이즈 BLU 는 Tianjin Stanley Electric( 天津斯坦雷電氣有限公司 ), NANO HITEC ELECTRONIC ( 盛納路光電元件 ( 北京 ) 有限公司 ), STS( 盛帝斯電子元件 ( 北京 ) 有限公司 ) 등기업에서구매 생산방식은주로2가지임. 첫번째방식은고객맞춤형제품생산. 예를들면 Dell, Lenovo 등 IT기업들은매년다양한사이즈의패널을대량구매함. 두번째방식은표준형생산방식. 휴대폰, 차량탑재디스플레이등기업에필요한소형사이즈패널공급 주로직접판매와대리판매방식을채택함. 대중형사이즈패널은모두직접공급방식이며전체판매량의약 60-70% 차지. 소형사이즈패널은대부분대리판매방식으로전체판매량의약 30-40% 차지. 예를들어 TCL 는삼성제품을구매하고 Haier 은 BOE 제품을구매함. 대부분위탁가공방식으로패널기업과 3-6 개월이상의계약을체결하여재고및가격안정보장 주요고객 : 삼성, DELL, HP, Lenovo, KONKA, TCL, Hisense 등 출처 : 건홍리서치정리 ( ) 4.2. 산업사슬동향 현재구축중인중점대형프로젝트ㅇ북경 - 초보적인통계에의하면, 2012년북경시에서착공한 IT전자산업중점프로젝트는京芯半導體산업단지프로젝트, TechFaith 이동단말기제조센터프로젝트, Leyard LED 산업단지프로젝트등이있고기타프로젝트는모두예전부터진행해온프로젝트임

114 프로젝트명칭 Corning 유리기판 2 기프로젝트 ( 년 ) SMIC 1 기증자 / 생산능력확충프로젝트 ( ) 실리콘결정재료산업단지프로젝트 (1 기 )( ) 冠捷디지털 TV 완제품생산라인프로젝트 ( ) 京芯半導體산업단지프로젝트 ( 년 ) TechFaith 이동단말기제조센터프로젝트 ( Leyard LED 산업단지 ( 세대 TFT-LCD 프로젝트 ( ) TONGFANG 고휘도 LED 에피텍셜웨이퍼, 칩산업화 (2009- SUMAVISION 디지털 TV 산업단지프로젝트 ( ) BTO 터치제어제품생산 R&D기지프로젝트 ( ) Potevio TD-SCDMA 시스템 R&D 및산업화프로젝트 ( 년 ) < 표 1-35> 현재구축중인북경시 IT 전자산업중점프로젝트 투자법인 Corning Display Technologies( 康寧顯示科技有限公司 ) S e m i c o n d u c t o r Manufactuning International Corporation ( 中芯國際積體電路製造有限公司 ) Beijing Jingyuntong Technology Co., Ltd.( 北京京運通科技股份有限公司 ) TPV Display Technology (China) Co., Ltd.( 冠捷顯示科技 ( 中國 ) 有限公司 ) Beijing core Century Semiconductor (Beijing) Technology Co., Ltd.( 京芯世紀 ( 北京 ) 半導體科技有限公司 ) TECHFAITH INTELLIGENT HANDSET TECHNOLOGY (BEIJING)LTD.( 德信智慧手機技術 ( 北京 ) 有限公司 ) Leyard Optoelectronic Co., Ltd.( 利亞德光電股份有限公司 ) BOE Technology Group Co.,Ltd.( 京東方科技集團股份有限公司 ) TSINGHUA TONGFANG CO., LTD.( 清华同方股份有限公司 ) Beijing Sumavision Technologies Co., Ltd.( 北京數碼視訊科技股份有限公司 ) BTO Technology(Beijing) Ltd.( 寶德陽 ( 北京 ) 科技有限公司 ) China Potevio Co., Ltd.( 中國普天資訊產業股份有限公司 ) 투자지역 / 금액 BDA 58 억위안 BDA 17 억 5,000 만달러 BDA 9 억위안 BDA 5000 만달러 BDA 10 억위안 BDA 14 억위안 BDA 28 억위안 BDA 229 억 6,000 만위안 ZGC 순의원 16 억위안 ZGC 순의원 15 억위안 ZGC 순의원 20 억위안 ZGC 해전원 출처 : 북경시발전개혁위원회,BDA, ZGC 개발구 ( )] 규모및내용 고세대 TFT-LCD 유리기판공장구축. 우선 4 개융용로를설치할수있는생산공장구축 월생산능력을 2 만개에서 5 만개로제고 년가동, 2012 년전부완성 구축규모 :2012년연간다결정실리콘인고트생산량 4,800톤. 대형사이즈단결정실리콘융용로 50대, 존멜팅단결정융용로 30대, 다결정실리콘칩 4,800톤, 박막모듈장비생산라인 2세트 2013 년 LCD TV 연간생산량을 500만대로증가 2016 년 LCD TV 연간생산량이 800만대에달하는생산기지구축 京芯半導體를핵심으로칩 R&D 기지및통신 R&D 기지를중점적으로구축. 주로京芯半导体와德信无线의투자및관련기업입주에사용 생산액이 100 억위안을초과하고설계생산능력은 1,000 만대를초과하는중국국내최대스마트폰, 태블릿 PC 등하이엔드스마트기기제품생산기지구축 LED 풀컬러디스플레이제품, LED TV, LED 신형디스플레이제품, LED 조명제품, LED 백라이트표시제품등 6대 LED 응용제품규모화생산및 LED 패키징 월생산능력이 90K(CF 포함 ) 에달하는 8.5 세대 TFT-LCD 생산라인을 1 개구축 고휘도 LED 칩연간생산능력 100 억개 디지털 TV 프런트엔드 S/W 및 H/W, 디지털 TV 부가서비스, 영상통신관련제품 R&D 및생산 주로통신및광전자제품, 터치제어패널모듈, 스마트폰모듈등생산, R&D 및가공 3G 기지국 R&D 프로젝트

115 ㅇ천진 < 표 1-36> 현재구축중인천진시의주요 IT 전자산업프로젝트 프로젝트명칭 삼성전자현대화공장프로젝트 Samsung SDI Mobile Display 생산능력확충프로젝트 Zhonghuan 콘덴서형터치스크린기술산업화 2 기프로젝트 Foxconn 천진생산기지 Goldin 북방관리본부및노트북생산기지 Futong 광섬유프리폼 2 기프로젝트 Datang Telecom 천진기지 Sinomaster 북방본부및생산 R&D 기지프로젝트 고광효율 LED 에피텍셜웨이퍼, 칩제조기술개발및산업화 프로젝트착공시간 투자법인투자지역규모및내용 Tianjin Samsung Electronics Co., Ltd.( 天津三星電子有限公司 ) Tianjin Samsung SDI Mobile Display Co.,Ltd. ( 天津三星視界移動有限公司 ) T i a n j i n Z h o n g h u a n Electronics & I n f o r m a t i o n (Group) Co., Ltd.( 天津中環電子資訊集團有限公司 ) 富士康科技集團有限公司 Goldin Properties Holdings Limited ( 高銀地產控股有限公司 ) Futong Group Co.,Ltd.( 富通集團 ( 天津 ) 科技有限公司 ) Datang Telecom ( T i a n j i n ) T e c h n o l o g y Industrial Park Co., Ltd.( 大唐電信 ( 天津 ) 科技產業園有限公司 ) S h e n z h e n S i n o m a s t e r I n v e s t m e n t Group Co.,Ltd.( 深圳市神州通投資集團有限公司 ) Tianjin Sanan Optoelectronics Co.,Ltd.( 三安光電股份有限公司 ) TEDA TEDA TEDA 서청구 ( 西青區 ) TEDA THIP 빈해과기원 ( 濱海科技園 ) THIP 빈해과기원 공항경제구 ( 空港經濟區 ) 공항경제구 빈해하이테크산업개발구 ( 濱海高新區 ) 규모확대. 신제품과신기술도입 AMOLED 생산능력제고 양층콘덴서형터치스크린연간생산능력 3,000만개. 2만 6,000m2 의공장건물구축 1기 건축면적 45만 m2 노트북생산 R&D 기지구축. 연간생산능력 500 만대 광섬유프리폼연간생산능력이 900 톤에달하는생산기지구축 R&D 및사무실빌딩, 주택등 Sinomaster 북방본부, 전자제품생산 R&D 기지구축 GaN 에페텍셜웨이퍼, 사파이어 LED칩생산라인, GaAs에피텍셜웨이퍼, 적색 / 황색 LED칩생산라인구축. 에피텍셜웨이퍼연간생산능력 72 억개. GaAs칩연간 투자총액 ( 만위안 ) 1 억 5,000 만달러

Tianjin Jingwei Electric Wire Co.,Ltd. ( 天津經緯電材股份有限公司 ) 서청구 진남구 ( 津南區 ) 출처 : 천진시발전개혁위원회,TEDA, THIP 등개발구 (2012.05) 생산능력 55억개.")

는 2012 년에 TEDA 서구의 31 만 5,000m2 부지에종합적현대화공장을새로구축하고 1 억 5,000 만달러를추가로투자할예정이며제 12 차 5 개년계획기간말기연간생산능력은 2011 년보다 1-2 배증가할것으로예상됨 IRICO GROUP( 彩虹集團 ): 제 12 차 5 개년계획기간 BDA 에광전자산업일체화산업기지구축")