기술분석 이보고서는코스닥기업에대한투자정보확충을위해발간한보고서입니다 기술분석보고서 요약영상보러가기 에이티세미콘 (089530) 반도체 / 반도체장비 요약기업현황재무분석주요변동사항및 ESG 현황 작성기관 NICE평가정보 ( 주 ) 작성자

|

|

|

- 세례 궉

- 2 years ago

- Views:

Transcription

")

1 기술분석 이보고서는코스닥기업에대한투자정보확충을위해발간한보고서입니다 기술분석보고서 요약영상보러가기 반도체 / 반도체장비 요약기업현황재무분석주요변동사항및 ESG 현황 작성기관 NICE평가정보 ( 주 ) 작성자유가영전문연구원 본보고서는 코스닥시장활성화를통한자본시장혁신방안 의일환으로코스닥기업에대한투자정보확충을위해, 한국거래소와한국예탁결제원의후원을받아한국IR협의회가기술신용평가기관에발주하여작성한것입니다. 본보고서는투자의사결정을위한참고용으로만제공되는것이므로, 투자자자신의판단과책임하에종목선택이나투자시기에대한최종결정을하시기바랍니다. 따라서본보고서를활용한어떠한의사결정에대해서도본회와작성기관은일체의책임을지지않습니다. 본보고서의요약영상은유튜브로도시청가능하며, 영상편집일정에따라현재시점에서미게재상태일수있습니다. 카카오톡에서 한국IR협의회 채널을추가하시면매주보고서발간소식을안내받으실수있습니다. 본보고서에대한자세한문의는작성기관 (TEL ) 으로연락주시기바랍니다.

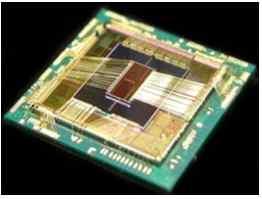

2 반도체패키징및테스트전문기업 기업정보 (2021/01/01 기준 ) 종합반도체후공정선도기업 대표자설립일자상장일자기업규모업종분류주요제품 김형준 2001 년 07 월 27 일 2011 년 11 월 11 일 중견기업 전자집적회로제조업 반도체패키징전자집적회로제조, 반도체테스트 에이티세미콘 ( 이하동사 ) 은반도체패키징및테스트전문기업으로, Wafer Probe Test, 어셈블리, 최종테스트까지신속하고경쟁력있는 Total Solution을제공하고있다. 진천에어셈블리전용라인, 이천에 Memory Test 전용라인, SoC 및 MCP Test 전용라인을구축했으며, 국내외종합반도체업체들과팹리스업체등약 70여고객들에게솔루션을제공하고있다. 주요제품은 MCP, CI-MCP, e-nand, BOC, SIP 등이있으며, 급변하는시장상황에서고객의다양한요청에대응할수있도록지속적인투자와연구개발활동을진행하고있다. 코로나19 확산세와장기화에도반도체산업긍정적예상 시세정보 (2021/08/30 기준 ) 현재가 ( 원 ) 2,775 액면가 ( 원 ) 500 시가총액 ( 억원 ) 415 발행주식수 14,962,842 52주최고가 ( 원 ) 10,554 52주최저가 ( 원 ) 1945 외국인지분율 0.86% 주요주주 김형준 코로나19의글로벌확산과장기화에따라각국의봉쇄조치등으로인해여러산업이큰피해를받았으나반도체산업은수혜를입은산업중하나이다. 코로나19 상황에서디지털화및클라우드화추세가빨라졌으며, 재택근무, 원격교육의확산과집에서즐길수있는미디어, 엔터테인먼트수요증가로반도체시장에긍정적영향을미칠것으로기대하고있다. 신성장동력마련을위한사업영역확대동사는종속회사를통해방위산업, 바이오산업으로사업영역을확대할예정이다. 나노기술업체인에이펙셀과합작사에이펙셀생명과학을설립하여의료용진단사업, 의료용백신및치료제사업, 방역사업, 백신류및진단제개발등으로바이오산업에진출한다. 또한, 방산용드론전문기업인에이디이지분인수를위한협약을체결했으며, 사우디아라비아정부가추진하는 사우디비전 2030 프로젝트 의드론사업을추진할예정이다. 이처럼동사는중장기사업강화전략을수립해경쟁력을확보해나가고있다. 요약투자지표 (K-IFRS 연결기준 ) 년 구분 매출액 ( 억원 ) 증감 (%) 영업이익 ( 억원 ) 이익률 (%) 순이익 ( 억원 ) 이익률 (%) ROE (%) ROA (%) 부채비율 (%) , , , (95) (7.4) (26.5) (7.5) (1,091) 4,439 (5.3) , (94) (7.3) (310) (23.9) (80.6) (19.3) (2,570) 3,015 (2.6) 2.2 EPS ( 원 ) BPS ( 원 ) PER ( 배 ) PBR ( 배 )

3 기업경쟁력 핵심기술및취급품목 반도체후공정선도기업 반도체패키징사업 Ÿ 패키지별제조설비및공정보유, 공정및설비기술대응능력, 납기대응능력, 품질관리능력보유 Ÿ 다양한고객군확보, 매출성장세시현 반도체테스트사업 Ÿ Wafer의두께를얇게만드는백그라인드공정에서부터패키징및테스트단계에이르기까지후공정관련 Total Solution 구축 핵심경쟁력 고객맞춤서비스지원 Ÿ 제품의단가에따라장비군이모두구성되어있어고객의요구에맞춰원가적인측면지원 목표제품에대한기술력보유및지원 Ÿ 숙련된엔지니어보유, 개발부터양산까지전과정엔지니어지원을통해제품의안정성확보 인프라구축 Ÿ 생산효율화시스템 (MES) 을구축하여실시간모니터링, 납기의신속성확보및고객의만족도충족 핵심기술 Total Solution Ÿ 백그라인드공정부터패키징및테스트단계까지일괄생산체계구축 반도체후공정 Ÿ 웨이퍼절단 칩접착 배선 봉지성형도금및패키징절단 테스트및포장 메모리와시스템반도체등반도체전분야의패키징및테스트서비스제공가능 주력제품 BOC FBGA SIP MCP QFP TSOP ESG 현황

4 Ⅰ. 기업현황 반도체전문후공정선도기업 동사는설립이래반도체패키징및테스트사업을영위하고있으며, Total Solution 을구축 하여반도체후공정산업을선도하고있다. 개요및사업현황동사는 2001년하이닉스 ( 현 SK하이닉스 ) 의테스트연구실에서분사하여 2011년코스닥시장에상장한기업으로, 반도체패키징및테스트를주요사업으로영위하고있다. 경기도이천시에본사를두고있으며, 최대주주인김형준대표이사가경영총괄을맡고있다. 동사의종속회사로는 ATsemicon Japan, ATsemicon Cambodia, 한류티브이서울, 에이티에이엠씨, 에이치젠바이오, 에이펙셀생명과학등이있는것으로확인된다. 주사업인반도체패키징및테스트는반도체제조과정중후공정에속하는산업이며, 반도체패키징공정은반도체칩이외부와신호를주고받을수있도록길을만들어주고다양한외부환경으로부터안전하게보호받는형태로만드는공정이다. 동사는반도체후공정 Turn-Key 서비스를제공하고있으며, Wafer Probe Test를시작으로어셈블리, 최종테스트까지신속하고경쟁력있는솔루션을제공하고있다. 보유기술및주요제품현황반도체후공정에참여하는업체들은패키징기술, 테스트기술, 양산능력, 고품질, 안정화, 대규모설비등에기반을확보하는것이필수적이다. 동사는 2020년기업부설연구소를설립하였으며, 제품생산을위한공장및설비확장, 양산장비, 테스트수량등외부에서실시간모니터링이가능하도록생산효율화시스템 (MES) 을구축하여 MCP(Multi Chip Package), e-nand, SIP(System In Package), FCBGA(Flip Chip Ball Grid Array) 등의제품을생산하고있다. 진천사업장과이천사업장을두고있으며, 진천사업장은어셈블리전용설비, 이천사업장은메모리테스트전용설비 /Soc 및 MCP 테스트전용설비를구축하였다. 표 1. 동사의사업장 이천사업장 ( 테스트 ) 진천사업장 ( 패키징 ) * 출처 : 동사홈페이지 (2021) 3

5 2021년반기보고서기준주요품목인반도체패키징및테스트공정으로인한제품매출이 83%, 임가공은 14% 의비중을차지하는것으로확인된다. 동사는국내, 해외대형 IDM 업체부터중소형업체까지다양한고객군을확보하고있으며, 테스트능력에기반한품질관리능력과중고장비도입을통한고정비용절감및원가경쟁력확보, 수요처의 Needs에기반한적극적인납기대응능력과주요매출처와쌓아온신뢰관계를기반으로지속적인매출을시현하고있다. 표 2. 동사의주요제품군 (2021년 ) 구분 구체적용도 매출액 ( 백만원 ) 비율 (%) 반도체칩을 Substrate에탑재하여전기반도체패키지및적으로연결하여반도체로서의기능성테스트제품부여 23, Wafer 및 Package 상태의반도체의양 TAT reduction 등반도체패키지공정품 / 불량판정및테스트임가공 Program 개발 / Yield 및불량분석 / 3, 기타 기타 합계 28, * 출처 : 반기보고서 (2021), NICE평가정보 ( 주 ) 재구성 연구개발이력동사는한국산업기술진흥협회로부터인정받은기업부설연구소를 2020년 02월에설립하여운영하고있다. 2021년반기보고서기준 20명의연구개발인력을보유하고있으며, 연구개발비는낮은수준이나매출증대및생산성증가, 기술확보등의목적으로 2000년부터 2021년까지 115건의연구개발과제를진행하였다. 표 3. 주요연구개발실적 개발기간연구과제명기대효과 ~ D Nand(96Layer) Wafer 적용 umcp 10Stack PKG 개발기술확보및매출증대 ~ Frame Rate Converter 用 256FBGA (Logic + I. Sub. + DRAM : MCP) PKG 개발 매출증대 ~ High Speed Octal Test 개발매출증대 ~ BOC Package Stack 기술개발매출증대 ~ DRAM Memory 54/66/86-TSOP2-400 LOC Package Process 개발 생산성증가 * 출처 : 반기보고서 (2021), NICE 평가정보 ( 주 ) 재구성 4

* 출처 : WSTS(2021), NICE 평가정보 ( 주 ) 재구성 반도체패키징사업을영위하고있는국내주요경쟁사들의매출실적, 생산량과제품가격이모두반영되는매출액을기준으로국내시장규모및시장점유율을추정한결과 Amkor Korea 59.")

6 시장현황및경쟁사현황세계반도체시장통계기구 (WSTS) 에따르면세계반도체전체시장규모는 2020년 4,404억달러에서 2021년 4,883억달러로성장할것으로예측하고있다. 2020년기준으로전세계반도체산업에서메모리반도체는 1,175억달러로 33%, 로직반도체는 1,184억달러로 33% 를차지하고있다. 그외에는마이크로, 아날로그, 센서, 옵토, 디스크리트순으로점유율을차지하고있다. 그림 1. 세계반도체시장규모 ( 단위 : 억달러 ) * 출처 : WSTS(2021), NICE 평가정보 ( 주 ) 재구성 반도체패키징사업을영위하고있는국내주요경쟁사들의매출실적, 생산량과제품가격이모두반영되는매출액을기준으로국내시장규모및시장점유율을추정한결과 Amkor Korea 59.04%, ASE Korea 11.92%, SFA반도체 12.20%, 시그네틱스 4.52%, 하나마이크론 6.99%, 동사 2.85%, 윈팩 2.47% 순이며, 동사가 6위를차지했다. 기술사업분석반도체공정은크게전공정과후공정으로구분하며, 웨이퍼를절단하여개별조립, 테스트및포장하는과정을후공정이라고하고후공정전반을일반적으로패키징이라지칭한다. 설립초기 DRAM용 BOC 패키지개발을시작으로, 현재는 High-End 반도체패키징기술개발및생산역량강화에집중하고있으며, 급변하는시장상황에서고객의다양한요청에대응할수있는폭넓은패키지제품을제공하고있다. 현재웨이퍼의두께를얇게만드는백그라인드공정에서부터패키징및테스트단계에이르기까지후공정관련 Total Solution을제공할수있는일괄생산체계를구축하였고, 메모리와시스템반도체등반도체전분야의패키징및테스트서비스를제공할수있는기술력을보유하고있다. 5

7 Ⅱ. 재무분석 전방산업업황회복에따른매출소폭증가에도영업이익적자전환동사는 2020년연결기준전방반도체사업의업황회복으로매출이소폭증가하였으나, 원재료비증가등으로영업이익이적자전환되는등전반적인수익성은악화되었다. 향후글로벌업체발굴및제품다변화전략패키징, 테스트가모두가능한 Turn-Key 솔루션구축전략을바탕으로고부가가치제품의판매증대, 사업다각화등을통해외형성장할것으로전망된다. 다만, 종합반도체회사들의생산계획및수주에의존적사업구조를지니고있어전방산업경기동향에따라영향을크게받을것으로보인다. 2020년임가공수입등의증대로매출증가동사의주요사업부문은반도체패키징부문과반도체테스트부문으로구성된다. 2020년연결기준제품매출비중은 81% 이며, 임가공매출비중은 16% 이다. 매출비중이큰제품매출실적은전년수준으로정체이나, 임가공매출실적이전년대비 9.5% 확대됨에따라당기총매출이소폭증가하였다. 그림 2. 동사연간및상반기요약포괄손익계산서분석 ( 연결기준 ) 매출액 / 영업이익 / 당기순이익추이 증가율 / 이익률추이 * 출처 : 동사사업보고서 (2020), 상반기보고서 (2021) 그림 3. 동사연간및상반기요약재무상태표분석 ( 연결기준 ) 부채총계 / 자본총계 / 자산총계추이 유동비율 / 자기자본비율 / 부채비율추이 * 출처 : 동사사업보고서 (2020), 상반기보고서 (2021) 6

8 매출증가에도불구, 수익성악화동사는 2020년결산기준전방산업의업황회복및내수임가공, 제품수주물량확대로전년대비 1.1% 증가한 1,295억원의매출을시현하였다. 최근 3개년매출실적을살펴보면 2018년 1,196억원 (+15.8% YoY), 2019년 1,281억원 (+7.1% YoY) 에서 2020년 1,295억원 (+1.1% YoY) 을기록하며매출증가세를나타내었으나, 증가폭이크게둔화되고있는추세이다. 수익성측면에서는원재료비증가등에따른원가부담확대와인건비, 대손상각비등의증가로판관비부담또한가중되어매출액영업이익률이 2019년 1.9%, 2020년 7.3% 를기록하며영업이익적자전환한가운데, 파생상품평가손실발생, 이자비용증가및손상차손인식등으로영업외비용이확대되어매출액순이익률적자폭이 2019년 7.4% 대비심화된 2020년 23.9% 를기록하였다. 재무안정성측면에서는적자시현에도전환사채전환으로자기자본이확충되었으나, 미지급금등의증가에따른부채규모확대로재무안정성지표가전년대비저하된자기자본비율 23.1%, 부채비율 333.9% 를기록하였고, 여전히높은차입부채부담 ( 차입금의존도 49.0%) 등으로미흡한재무구조를지속하였다. 또한, 유동비율이 19.1% 로최근 3년간하락추세를나타내는등유동성부담또한높을것으로판단된다. 2021년상반기전년동기대비매출감소및영업이익적자심화 2021년상반기기준코로나19 장기화로인한해외매출부진등으로전년동기대비 8.2% 감소한 600억원의매출을시현하였다. 수익성측면에서는매출액을상회하는높은원가부담과판관비증가로매출액영업이익률적자폭이전년동기대비대폭확대된 29.7% 를기록하였고, 파생상품평가이익감소와대규모지분법손실발생등으로매출액순이익률이 39.1% 를기록하며순이익적자시현하였다. 2021년상반기중전환사채의전환권행사에따라자본금 83억원증가하였고 10:1 무상감자실시로자본금 641억원감소하였으며전환사채 410억원추가발행하였다. 주요재무안정성지표로부채비율 219.8%, 자기자본비율 31.3% 를기록하는등높은부채부담의미흡한재무구조를지속하였다. 정 (+) 의영업활동현금흐름유지하였으나, 투자활동에기보유현금투입 2020년순손실발생에도불구하고, 매출채권감소등으로영업활동현금흐름이최근 3년간정 (+) 의상태를유지하였으며, 영업창출현금 156억원과차입금조달등의재무활동을통해유입된 85억원을비롯한기보유현금을통해금융자산및유형자산취득등투자활동 273억원에충당하였다. 7

9 그림 4. 동사현금흐름의변화 ( 연결기준 ) * 출처 : 동사사업보고서 (2020), 상반기보고서 (2021) 8

10 Ⅲ. 주요변동사항및 ESG 현황 지속적인설비투자와사업확대를통한성장기대반도체패키징사업을넘어신사업을추진하고있으며, 고부가가치반도체제품수주증가와제3공장증설효과로본격적인성장을준비하고있다. 또한, 환경관련인증, 기간제 / 여성근로자채용을통해사회적책임을다하기위해노력하고있다. 주요사업이슈동사는다양한분야에서의업무협약을통해신성장동력을마련하고있다. 2020년하반기바이오사업추가에이어 2021년상반기드론분야방위산업에진출했다. 바이오사업은에이펙셀과합작하여에이펙셀생명과학을설립했다. 사업목적에는의료용진단사업, 의료용백신및치료제사업, 방역사업, 백신류및진단제개발및판매업등이추가됐으며, 신사업으로세포치료사업, 재생의료관련업, 제대혈및줄기세포분야를낙점했다. 드론방위산업은국내드론전문기업인에이디이의지분인수를위한협약을체결하였다. 에이디이는드론을전문적으로개발하는회사로미국드론전문방산기업인 ARA와기술제휴를통해 2015년부터최고수준의고정익드론, 회전익드론, 안티드론솔루션등을개발하고있다. 에이디이는 2020년사우디아라비아정부로부터 사우디비전 2030 프로젝트 의방위산업분야사업자로선정됐고, 동사는에이디이의지분인수를완료하여프로젝트의전용실시권및전문인력을제공받아사업을추진할계획이다. 또한, 사우디아라비아정부가 85%, 동사가 15% 의지분을투자하여조인트벤처를설립하고조인트벤처가투자해사우디아라비아현지에안티드론개발및생산용공장을설립할계획인것으로확인되었다. 사업다각화를통해반도체후공정사업에대한매출의존도를줄이고신규고객사발굴을통해시장경쟁력을강화하고있다. 기술에대한향후전망반도체후공정산업은장치산업에속하며고가의장비를보유해야양산할수있다. 다양한제품및공정발달로다양한장비군을형성하는것이가장중요한데이와관련하여동사는 2020년충북진천제3공장을증설했다. 반도체패키징생산능력확대와신규제품수주에적극대응하기위한것으로 102억원을투자해반도체패키징및테스트신규장비를구축하고있다. 또한, 주요제품군이메모리중심에서비메모리반도체로, 전통적인 1세대패키지인 DIP, SOP 제품군에서차세대고부가가치패키지인 BGA, QFP로확대되는등사업구조의질적인변화를통해주력시장의성장기회를향유할수있는다양한확장및성장의축을확보하였다. 9

11 ESG 활동현황 ESG는기업의비재무적요소인환경 (Environment), 사회 (Social), 지배구조 (Governance) 를뜻한다. ESG 평가는기업엔지속가능경영의동기를유발하고투자자에게는사회적책임투자에대한접근성을제고하는지표로활용할수있다. 동사의환경방침은 ISO /KS A 규격에따른환경경영시스템을구축, 실행및생산제품에대한고객의요구와기대를충족시키는데있다. 표 4. 환경방침및환경목표 환경방침 환경목표 환경친화원재료사용, 환경유해요소최소화 환경친화적설계 재활용및재사용을통한환경오염물질사전예방 용수사용량 30% 재활용 자원절약, 에너지절약을통한오염물질감소 전력사용량의 20% 절감으로 Co2 발생억제 국내외환경법규준수및주기적모니터링 국내외환경법규 100% 준수 지속적인환경개선을통한고객감동실현 - * 출처 : 동사홈페이지 (2021), NICE평가정보 ( 주 ) 재구성 환경경영시스템을효과적으로운영하며, 적합성을유지하기위하여대표이사는환경경영대리인을지명하고책임과권한을부여하여환경업무를적극적으로수행할수있도록지원하고있다. 표 5. 보유인증현황 인증명유효기간상태 ISO14001: ~ 유효 * 출처 : 한국생산성본부인증원 (2021), NICE 평가정보 ( 주 ) 재구성 동사는광물채굴시주변지역의환경파괴, 노동착취등인권유린과관련한사회적문제를유발하는광산에서채굴된광물을구매하지않을것을서약했다. 금, 탄탈륨, 텅스텐, 주석의사용에있어 CFM(Conflict-Free Minerals) 제품사용에대한규정을준수하고있으며, DRC Conflict-Free 를실행하고있다. DRC Conflict-Free 의정의는콩고민주공화국 (DRC) 혹은 DRC 주변국가 ( 수단, 우간다, 르완다, 부룬디, 탄자니아, 앙골라, 중앙아프리카 ) 의무장단체에지원을하거나혜택이되어서는안되는제품을의미하고동사는이정책을준수하고있다. 또한, EICC-GeSI(Electronic Industry Citizenship Coalition-Global e-sustainability Initiative) 가제공한리스트에서광물의원산지가어디인지확인하고공급업체로부터규제지역의광산으로부터제품이공급되고있지않은지공급사에확인하고있다. 10

12 동사의 2021년반기보고서에따르면, 기간제근로자는 6명, 여성근로자는 170명이며총 528명의임직원이근무하고있고인권보호정책을운영하고있다. 다만, 협력사지원프로그램, 공정거래 / 반부패프로그램, 소비자안전관련인증, 정보보호안전관련인증, 사회공헌프로그램등사회책임경영에관한활동이확대되어야할것으로사료된다. 표 6. 근로자근무현황 사업부문 성별 기간의정함이없는 근로자 기간제근로자 합계 반도체사업부 남 여 합계 * 출처 : 반기보고서 (2021), NICE 평가정보 ( 주 ) 재구성 지배구조부문은정관에의해주주의의결권을 1주마다 1개로정하고있으며, 2021년 3월 31일정기주주총회 ( 제20기 ) 를실시하였다. 금번주주총회에서사내이사 1명, 감사 1명이선임되었으며, 총 7명의이사중 2명의사외이사를보유하여이사회내사외이사비중이약 30% 로이사회독립성을확보하고있다. 이사는주주총회에서선임하고출석한주주의의결권의과반수로선정하되발행주식총수의 4분의 1 이상의수로함을정함으로써이사선정의독립성을보장하고있다. 또한, 계열회사지분표를공시함으로써지배구조정보를공개하고있는것으로파악된다. 11

* 출처 : Kisvalue(2021.08.")

13 증권사투자의견 작성기관투자의견목표주가작성일 Ÿ 최근 6 개월이내발간보고서없음 시장정보 ( 주가및거래량 ) * 출처 : Kisvalue( ) 12

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

코디엠.hwp

보고서 2019-25 2019.1.17 코디엠 (224060) IT H/W < 작성기관 : 한국기업데이터 > 보고서 ( 요약 ) 보고서 ( 전문 ) 기업현황산업분석기술분석주요이슈및전망 코디엠(224060) IT H/W 이 보고서는 자본시장 혁신을 위한 코스닥시장 활성화 방안 의 일환으로 코스닥 기업에 대한 투자정보 확충을 위해, 한국거래소와 한국예탁결제원의

보고서 2019-25 2019.1.17 코디엠 (224060) IT H/W < 작성기관 : 한국기업데이터 > 보고서 ( 요약 ) 보고서 ( 전문 ) 기업현황산업분석기술분석주요이슈및전망 코디엠(224060) IT H/W 이 보고서는 자본시장 혁신을 위한 코스닥시장 활성화 방안 의 일환으로 코스닥 기업에 대한 투자정보 확충을 위해, 한국거래소와 한국예탁결제원의

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

2019 년 3 월 14 일 SK 하이닉스 (000660) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회

기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회") 219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

<4D F736F F D20B8DEB8F0B8AEB4C220BCD6B7E7BCC7C0B8B7CE20C1F8C8ADC7D1B4D9212E646F63>

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2012. 9. 25 반도체 Overweight 메모리는솔루션으로진화한다! Top Picks 삼성전자 (005930) Buy, TP 1,800,000원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - 메모리산업은 Commodity

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2012. 9. 25 반도체 Overweight 메모리는솔루션으로진화한다! Top Picks 삼성전자 (005930) Buy, TP 1,800,000원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - 메모리산업은 Commodity

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

삼성전자 (005930) 2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시

2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시") 삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

아래그림처럼웨이퍼 (wafer) 한장에는동일한전기회로가인쇄된반도체칩 (chip) 이수백개에서수천개가들어있다. 이런반도체칩 (First Chip, Second Chip) 은접착제역할을하는 DAF를이용하여 Substrate(Lead-frame, PCB) 에쌓여올려지고, 금

한장에는동일한전기회로가인쇄된반도체칩 (chip) 이수백개에서수천개가들어있다. 이런반도체칩 (First Chip, Second Chip) 은접착제역할을하는 DAF를이용하여 Substrate(Lead-frame, PCB) 에쌓여올려지고, 금") INFOSTOCK SECTOR BRIEFING 2012/ 03/12 >> 반도체패키징 (Packaging) 반도체생산업체는제조공정에따라크게종합반도체업체 (IDM : Integrated Device Manufacturer), 설계전문업체 (Fabless), 수탁제조업체 (Foundry), IP 개발업체 (Chipless) 등의전공정 (Front-end Process)

INFOSTOCK SECTOR BRIEFING 2012/ 03/12 >> 반도체패키징 (Packaging) 반도체생산업체는제조공정에따라크게종합반도체업체 (IDM : Integrated Device Manufacturer), 설계전문업체 (Fabless), 수탁제조업체 (Foundry), IP 개발업체 (Chipless) 등의전공정 (Front-end Process)

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

Microsoft PowerPoint - KTNG_13.4Q_IR_kor_ _final

본자료는주식회사케이티앤지에대한투자자의이해를증진시키고투자판단에참고 가되는각종정보를제공할목적으로작성되었으며자료를작성하는데있어최대한 객관적인사실에기초하였습니다. Chapter 1. Chapter 2. Chapter 3. 1. 연결경영실적 2. 개별경영실적 - 케이티앤지 - 한국인삼공사 3. 참고자료 그러나현시점에서회사의계획, 추정, 예상등을포함하는미래에관한사항들은실제

본자료는주식회사케이티앤지에대한투자자의이해를증진시키고투자판단에참고 가되는각종정보를제공할목적으로작성되었으며자료를작성하는데있어최대한 객관적인사실에기초하였습니다. Chapter 1. Chapter 2. Chapter 3. 1. 연결경영실적 2. 개별경영실적 - 케이티앤지 - 한국인삼공사 3. 참고자료 그러나현시점에서회사의계획, 추정, 예상등을포함하는미래에관한사항들은실제

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

09³»Áö

CONTENTS 06 10 11 14 21 26 32 37 43 47 53 60 임금피크제 소개 1. 임금피크제 개요 2. 임금피크제 유형 3. 임금피크제 도입절차 Ⅰ 1 6 7 3) 임금피크제 도입효과 임금피크제를 도입하면 ① 중고령층의 고용안정성 증대 연공급 임금체계 하에서 연봉과 공헌도의 상관관계 생산성 하락에 맞추어 임금을 조정함으로써 기업은 해고의

CONTENTS 06 10 11 14 21 26 32 37 43 47 53 60 임금피크제 소개 1. 임금피크제 개요 2. 임금피크제 유형 3. 임금피크제 도입절차 Ⅰ 1 6 7 3) 임금피크제 도입효과 임금피크제를 도입하면 ① 중고령층의 고용안정성 증대 연공급 임금체계 하에서 연봉과 공헌도의 상관관계 생산성 하락에 맞추어 임금을 조정함으로써 기업은 해고의

Microsoft Word - SK-Hynix-3Q17-preview-K F.docx

기업 Note 217.1.13 SK 하이닉스 (66) 중립 ( 유지 ) Stock Data KOSPI(1/12) 2,475 주가 (1/12) 88,5 시가총액 ( 십억원 ) 64,428 발행주식수 ( 백만 ) 728 52 주최고 / 최저가 ( 원 ) 89,1/39,65 일평균거래대금 (6 개월, 백만원 ) 254,54 유동주식비율 / 외국인지분율 76.3/48.6

기업 Note 217.1.13 SK 하이닉스 (66) 중립 ( 유지 ) Stock Data KOSPI(1/12) 2,475 주가 (1/12) 88,5 시가총액 ( 십억원 ) 64,428 발행주식수 ( 백만 ) 728 52 주최고 / 최저가 ( 원 ) 89,1/39,65 일평균거래대금 (6 개월, 백만원 ) 254,54 유동주식비율 / 외국인지분율 76.3/48.6

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

Contents

2006. 5. 2 Intel, Qualcomm MK TANAKA, Heraus STS LF : BGA : ASE Amkor STATSChiPAC SPIL ASTAT LF : BGA : IBIDEN Shinko, Nanya MK GDS, IBIDEN, Compeq, Nanya Contents Gold Wiring Bumping Lead Frame Package

2006. 5. 2 Intel, Qualcomm MK TANAKA, Heraus STS LF : BGA : ASE Amkor STATSChiPAC SPIL ASTAT LF : BGA : IBIDEN Shinko, Nanya MK GDS, IBIDEN, Compeq, Nanya Contents Gold Wiring Bumping Lead Frame Package

2007

Eugene Research 기업분석 2019. 05. 16 LIG 넥스원 (079550.KS) 수출이가져온실적상향 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 상향 ) 목표주가 (12M, 상향 )

Eugene Research 기업분석 2019. 05. 16 LIG 넥스원 (079550.KS) 수출이가져온실적상향 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 상향 ) 목표주가 (12M, 상향 )

C O M P A N Y N O T E 기아자동차삼영전자 ( 6 8 ) (7) < 표 1> 실적추정변경사항 ( 십억원 ) 변경후변경전 1Q1F Q1F 3Q1F 4Q1F 1F 16F 1Q1F Q1F 3Q1F 4Q1F 1F 16F DRAM Bit Growth -.1%.4%

(7) < 표 1> 실적추정변경사항 ( 십억원 ) 변경후변경전 1Q1F Q1F 3Q1F 4Q1F 1F 16F 1Q1F Q1F 3Q1F 4Q1F 1F 16F DRAM Bit Growth -.1%.4%") Company Note 1. 4. 1 4 SK 하이닉스 (66) BUY / TP 6, 원 반도체 / 가전, 전자부품 Analyst 노근창 ) 3787-31 greg@hmcib.com 하반기 LP DDR4 모멘텀에주목 현재주가 (4/13) 상승여력 44, 원 3.7% 시가총액발행주식수자본금 / 액면가 3,178 십억원 78, 천주 368 십억원 /, 원 주최고가

Company Note 1. 4. 1 4 SK 하이닉스 (66) BUY / TP 6, 원 반도체 / 가전, 전자부품 Analyst 노근창 ) 3787-31 greg@hmcib.com 하반기 LP DDR4 모멘텀에주목 현재주가 (4/13) 상승여력 44, 원 3.7% 시가총액발행주식수자본금 / 액면가 3,178 십억원 78, 천주 368 십억원 /, 원 주최고가

기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1

![기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1](/thumbs/92/108452098.jpg "기업분석 [SK 하이닉스 ] Fig 2: SK하이닉스부문별실적전망 ( 단위 : 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F F 2019F 매출액 6,290 6,692 8, 9,028 8,720 10,371 1") 2018/8/1 SK 하이닉스 (000660) 기업분석리포트 더성장할수있다 2분기사상최대실적경신 SK하이닉스는 2Q18 매출액 10.4조원 (+55.0% YoY, +18.9% QoQ), 영업이익 5.6조원 (+82.7%YoY, +27.6% QoQ) 으로높아진컨센서스를상회하였 투자의견 [ 신규 ] 목표주가 (6M) [ 신규 ] 현재주가 2018/7/31 매수

2018/8/1 SK 하이닉스 (000660) 기업분석리포트 더성장할수있다 2분기사상최대실적경신 SK하이닉스는 2Q18 매출액 10.4조원 (+55.0% YoY, +18.9% QoQ), 영업이익 5.6조원 (+82.7%YoY, +27.6% QoQ) 으로높아진컨센서스를상회하였 투자의견 [ 신규 ] 목표주가 (6M) [ 신규 ] 현재주가 2018/7/31 매수

Highlights

215 년 2 월 25 일 (3364) 삼성전자비메모리경쟁력회복의최대수혜 매수 ( 유지 ) 주가 (2 월 24 일 ) 1,15 원 목표주가 13, 원 ( 상향 ) 상승여력 28.1% 김영찬 (2) 3772-1595 youngkim@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,976.12p KOSDAQ

215 년 2 월 25 일 (3364) 삼성전자비메모리경쟁력회복의최대수혜 매수 ( 유지 ) 주가 (2 월 24 일 ) 1,15 원 목표주가 13, 원 ( 상향 ) 상승여력 28.1% 김영찬 (2) 3772-1595 youngkim@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,976.12p KOSDAQ

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

SK 하이닉스 12 개월 Trailing P/B vs. 분기영업이익비교 : 평균수준에도못미치는 P/B Multiple ( 배 ) SK 하이닉스영업이익 ( 우 ) SK 하이닉스 Trailing P/B ( 조원 )

SK 하이닉스영업이익 ( 우 ) SK 하이닉스 Trailing P/B ( 조원 )") Company Update 218. 4. 18 BUY(Maintain) 목표주가 : 12,원주가 (4/17): 82,8원시가총액 : 62,786억원 SK 하이닉스 (66) 2Q18 영업이익 4.8 조원, 사상최대실적전망 Stock Data KOSPI (4/17) 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com

Company Update 218. 4. 18 BUY(Maintain) 목표주가 : 12,원주가 (4/17): 82,8원시가총액 : 62,786억원 SK 하이닉스 (66) 2Q18 영업이익 4.8 조원, 사상최대실적전망 Stock Data KOSPI (4/17) 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com

Company Update BUY(Maintain) 목표주가 : 95,000원주가 (9/11): 73,800원시가총액 : 537,266억원 SK 하이닉스 (000660) Take me to a higher place Stock Data KOSPI

목표주가 : 95,000원주가 (9/11): 73,800원시가총액 : 537,266억원 SK 하이닉스 (000660) Take me to a higher place Stock Data KOSPI") Company Update 217. 9. 11 BUY(Maintain) 목표주가 : 95,원주가 (9/11): 73,8원시가총액 : 537,266억원 SK 하이닉스 (66) Take me to a higher place Stock Data KOSPI (9/11) 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com

Company Update 217. 9. 11 BUY(Maintain) 목표주가 : 95,원주가 (9/11): 73,8원시가총액 : 537,266억원 SK 하이닉스 (66) Take me to a higher place Stock Data KOSPI (9/11) 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com

SK 하이닉스 (66) Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345

Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345") 217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

9 산업분석 2004-D-015 자료공표일 화장품, 바닥탈출을시도한다. 자료공표일 (4 월 12 일 08 시 ) 현재담당애널리스트는해당주식을보유하고있지않으며어떤이해관계도없음을알려드립니다.

현재담당애널리스트는해당주식을보유하고있지않으며어떤이해관계도없음을알려드립니다.") 9 산업분석 4-D-15 자료공표일 4-4-12 화장품, 바닥탈출을시도한다. 자료공표일 (4 월 12 일 8 시 ) 현재담당애널리스트는해당주식을보유하고있지않으며어떤이해관계도없음을알려드립니다. I. VALUATION...3 II....... 6 III. : 3.2%... 8 IV.... 11 V. :.:...... 16 VI. :?...... 18 VII..........

9 산업분석 4-D-15 자료공표일 4-4-12 화장품, 바닥탈출을시도한다. 자료공표일 (4 월 12 일 8 시 ) 현재담당애널리스트는해당주식을보유하고있지않으며어떤이해관계도없음을알려드립니다. I. VALUATION...3 II....... 6 III. : 3.2%... 8 IV.... 11 V. :.:...... 16 VI. :?...... 18 VII..........

태양광산업 경쟁력조사.hwp

태양광산업산업경쟁력조사 1 Ⅰ. 1. 52 2. 53 Ⅱ. 1. 54 2. 60 3. 64 III. 1. 71 2. 82 Ⅳ. 1. 98 2. 121 3. 132 Ⅴ. 1. 147 2. 160 3. 169 4. SWOT 181 Ⅵ. 1. 187 2. 202 3. 217 Ⅶ. 225 < 요약 > Ⅰ. 서론 II. 태양광산업의개요 III. 태양광기술개발현황

태양광산업산업경쟁력조사 1 Ⅰ. 1. 52 2. 53 Ⅱ. 1. 54 2. 60 3. 64 III. 1. 71 2. 82 Ⅳ. 1. 98 2. 121 3. 132 Ⅴ. 1. 147 2. 160 3. 169 4. SWOT 181 Ⅵ. 1. 187 2. 202 3. 217 Ⅶ. 225 < 요약 > Ⅰ. 서론 II. 태양광산업의개요 III. 태양광기술개발현황

¿©¼ººÎÃÖÁ¾¼öÁ¤(0108).hwp

.hwp") 어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

Microsoft Word - 20160204200508697_1

Company Report 216.2.5 CJ E&M (1396) 일회적 요인보다 변화의 큰 흐름을 보자 미디어/엔터 투자의견: BUY (M) 목표주가: 12,원 (M) What s new? 매출액 3,85억 원 YoY +12.9%, 영업이익 121억 원 YoY +24.6%, 순이익 -779억 원. 컨센서스 대비 매출액 상회, 영업 및 순이익 하회 Our view

Company Report 216.2.5 CJ E&M (1396) 일회적 요인보다 변화의 큰 흐름을 보자 미디어/엔터 투자의견: BUY (M) 목표주가: 12,원 (M) What s new? 매출액 3,85억 원 YoY +12.9%, 영업이익 121억 원 YoY +24.6%, 순이익 -779억 원. 컨센서스 대비 매출액 상회, 영업 및 순이익 하회 Our view

(Microsoft Word - SK hynix_0620 _\274\366\301\244_)

") 218 년 6 월 21 일 I Equity Research 우려에도호실적지속 2Q18 Preview: 영업이익 5.2조원으로상향 SK하이닉스의 18년 2분기매출액은 1.14 조원 (YoY +52%, QoQ +16%), 영업이익 5.2조원 (YoY +71%, QoQ +19%) 으로전망한다. 하나금융투자는 SK하이닉스의 18년 2분기 DRAM bit 출하가이던스

218 년 6 월 21 일 I Equity Research 우려에도호실적지속 2Q18 Preview: 영업이익 5.2조원으로상향 SK하이닉스의 18년 2분기매출액은 1.14 조원 (YoY +52%, QoQ +16%), 영업이익 5.2조원 (YoY +71%, QoQ +19%) 으로전망한다. 하나금융투자는 SK하이닉스의 18년 2분기 DRAM bit 출하가이던스

한화테크윈 1분기 실적 요약 1Q15 2Q15 3Q15 4Q15 1Q16P QoQ YoY 키움증권 차이 추정치 (실제/추정) 매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,

매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,") 실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

(Microsoft Word NICE\(\277\302\266\363\300\316\) - 2Q18 Review)

- 2Q18 Review)") 2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

Microsoft Word - I001_UNIT_ _ doc

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

SK 하이닉스 (66) SK 하이닉스 12 개월 Trailing P/B vs. 분기영업이익비고 : 최저점수준의 P/B Multiple ( 배 ) 3.5 SK 하이닉스영업이익 ( 우 ) SK 하이닉스 Trailing P/B ( 조원 )

SK 하이닉스 12 개월 Trailing P/B vs. 분기영업이익비고 : 최저점수준의 P/B Multiple ( 배 ) 3.5 SK 하이닉스영업이익 ( 우 ) SK 하이닉스 Trailing P/B ( 조원 )") Company Update 218. 3. 8 BUY(Maintain) 목표주가 : 12,원주가 (3/7): 82,7원시가총액 : 62,58억원 SK 하이닉스 (66) 사상최대실적과 3D NAND 투자확대 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 1Q18 영업이익 4.5 조원, 2Q18 영업이익 4.9

Company Update 218. 3. 8 BUY(Maintain) 목표주가 : 12,원주가 (3/7): 82,7원시가총액 : 62,58억원 SK 하이닉스 (66) 사상최대실적과 3D NAND 투자확대 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 1Q18 영업이익 4.5 조원, 2Q18 영업이익 4.9

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

<4D F736F F D B4EBC7D1BEE0C7B028BFC2B6F3C0CE29>

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

2019 년 3 월 27 일 나이스디앤비 (130580) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스

기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스") 219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

LG전자 Valuation LG전자에대한목표주가를기존 66,원에서 72,원으로상향한다. HE 사업부와 H&A 사업부의실적을상향조정했기때문이다. 향후에 VC 사업부의사업가치를반영하기시작하면, 추가적인목표주가상향도가능할것으로판단한다. 표 1. LG 전자의 Valuation

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

0904fc52804fd7c2

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

Microsoft Word - HMC_Company_Note_KoreaCircuit_20131122.doc

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

산업동향 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap

반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap") 산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

2분기 잠정 실적과 컨센서스 비교 2Q14 (억원) 변동률 (%) 잠정실적 예상치 컨센서스 예상치 대비 컨센서스 대비 YoY 매출액 11,768 12,333 11,236-4.6 4.7 14.9 영업이익 1,723 1,653 1,283 4.2 34.3 44.9 세전이익

변동률 (%) 잠정실적 예상치 컨센서스 예상치 대비 컨센서스 대비 YoY 매출액 11,768 12,333 11,236-4.6 4.7 14.9 영업이익 1,723 1,653 1,283 4.2 34.3 44.9 세전이익") R 실적 리뷰 2014. 08. 13 BUY(Maintain) 목표주가: 1,100,000원 주가(8/12): 963,000원 시가총액: 81,568억원 아모레G(002790) 똘똘한 자회사 덕에 선전한 2분기 실적 생활용품 Analyst 박나영 02) 3787-5227 irispark@kiwoom.com 2분기 실적에서 동사의 주요 자회사 중 아모레퍼시픽과

R 실적 리뷰 2014. 08. 13 BUY(Maintain) 목표주가: 1,100,000원 주가(8/12): 963,000원 시가총액: 81,568억원 아모레G(002790) 똘똘한 자회사 덕에 선전한 2분기 실적 생활용품 Analyst 박나영 02) 3787-5227 irispark@kiwoom.com 2분기 실적에서 동사의 주요 자회사 중 아모레퍼시픽과

목표주가산정 (SOTPs 방식 ) 사업부 216F EBITDA EV/EBITDA 가치 비고 영업가치 ( 십억원 ) 반도체 8, ,548 마이크론 3.4배에 1% 할증 합계 8,73 32,548 구분 215F 가치 순차입금 현금 6,592 6,592 ( 십

사업부 216F EBITDA EV/EBITDA 가치 비고 영업가치 ( 십억원 ) 반도체 8, ,548 마이크론 3.4배에 1% 할증 합계 8,73 32,548 구분 215F 가치 순차입금 현금 6,592 6,592 ( 십") 215 년 1 월 5 일 (66) 긍정적접근이필요하다 매수 ( 유지 ) 주가 (1 월 2 일 ) 34,55 원 목표주가 49, 원 ( 상향 ) 3 분기영업이익은기존추정치상회전망 216 년 1 분기말 DRAM 업황개선전망 목표주가 49, 원으로상향, 투자의견 매수 유지 상승여력 41.8% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지

215 년 1 월 5 일 (66) 긍정적접근이필요하다 매수 ( 유지 ) 주가 (1 월 2 일 ) 34,55 원 목표주가 49, 원 ( 상향 ) 3 분기영업이익은기존추정치상회전망 216 년 1 분기말 DRAM 업황개선전망 목표주가 49, 원으로상향, 투자의견 매수 유지 상승여력 41.8% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지

0904fc52803bd05d

212. 2. 7 기업분석 심텍 (367/ 매수 ) 모바일중심으로성장성재개! 4Q11 실적은시장기대치에부합 심텍의 4Q11 실적은매출액 1,658 억원 (+15.3% QoQ, +6.3% YoY), 영업이익 155 억원 (+42.7% QoQ, -2.9% YoY, 영업이익률 9.4%) 를기록하였다. 주요제품별매출은 DDR3 Module PCB 및 BOC(Package

212. 2. 7 기업분석 심텍 (367/ 매수 ) 모바일중심으로성장성재개! 4Q11 실적은시장기대치에부합 심텍의 4Q11 실적은매출액 1,658 억원 (+15.3% QoQ, +6.3% YoY), 영업이익 155 억원 (+42.7% QoQ, -2.9% YoY, 영업이익률 9.4%) 를기록하였다. 주요제품별매출은 DDR3 Module PCB 및 BOC(Package

Microsoft Word - HMC_Company_Note_Innox_ doc

Company Note 214. 2. 4 이녹스 (8839) BUY / TP 32, 원 올해에도매분기최대실적경신예상 Analyst 김상표 2) 3787-29 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com 현재주가 (2/3) 상승여력 22,원 4.1% 시가총액발행주식수자본금 / 액면가 271 십억원 12,38

Company Note 214. 2. 4 이녹스 (8839) BUY / TP 32, 원 올해에도매분기최대실적경신예상 Analyst 김상표 2) 3787-29 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com 현재주가 (2/3) 상승여력 22,원 4.1% 시가총액발행주식수자본금 / 액면가 271 십억원 12,38

Microsoft Word - 2015030419435926.docx

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

Microsoft Word _semicon_comment_final.doc

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Figure 01 AP 시스템 12 개월 forward PER Band 추이 Figure 02 AP 시스템 12 개월 forward PBR Band 추이 Figure 03 AP 시스템실적추이 Figure 04 중소형 Display 투자전망 Source: AP 시스템,

In-Depth AP 시스템 (054620) 가치를더해가는 OLED 장비업체 BUY 현재 직전 변동 투자의견 BUY 신규 목표주가 31,000원 신규 Earnings Stock Information 현재가 (9/5) 예상주가상승률시가총액비중 (KOSPI내) 발행주식수 52주최저가 / 최고가 3개월일평균거래대금외국인지분율 20,850원 48.7% 5,340억원

In-Depth AP 시스템 (054620) 가치를더해가는 OLED 장비업체 BUY 현재 직전 변동 투자의견 BUY 신규 목표주가 31,000원 신규 Earnings Stock Information 현재가 (9/5) 예상주가상승률시가총액비중 (KOSPI내) 발행주식수 52주최저가 / 최고가 3개월일평균거래대금외국인지분율 20,850원 48.7% 5,340억원

<4D F736F F D FB1E8C0CEC7CA5FBFA4BAF1BCBCB9CCC4DC5FC0DBBCBAC1DF5F>

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 목재제품의종류 국내목재산업현황 목재산업트렌드분석및미래시

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

(Microsoft Word - \261\342\276\367\272\320\274\256_LS\273\352\300\374_190130)

") 219 년 1 월 3 일 LS 산전 (112) 기업분석 기계 4Q18 Review: 일부불안요인해소 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr 4Q18 매출액 6,34 억원, 영업이익 317 억원 (OPM 5.%) 기록 LS 산전 4Q18 매출액 6,34 억원 (YoY +4.3%), 영업이익 317 억원 (YoY

219 년 1 월 3 일 LS 산전 (112) 기업분석 기계 4Q18 Review: 일부불안요인해소 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr 4Q18 매출액 6,34 억원, 영업이익 317 억원 (OPM 5.%) 기록 LS 산전 4Q18 매출액 6,34 억원 (YoY +4.3%), 영업이익 317 억원 (YoY

2017 년 10 월 27 일 I Equity Research SK 하이닉스 (000660) 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익

실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익") 217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

0904fc52803dc24f

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

Microsoft Word - 4.1_simmtech.doc

LIG Research Center Company Analysis 21/1/18 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 17, 원유지 ) KIKO 리스크및주가할인폭크게축소될것 - 미청산 KIKO 계약으로인한리스크는크게반감. 주가할인폭크게축소될것 - 창사이래최대실적, 메모리업황둔화와무관하게실적호전추세지속

LIG Research Center Company Analysis 21/1/18 Analyst 김갑호ㆍ 2)6923-7311 ㆍ kh122@ligstock.com 심텍 (3671KQ Buy 유지 TP 17, 원유지 ) KIKO 리스크및주가할인폭크게축소될것 - 미청산 KIKO 계약으로인한리스크는크게반감. 주가할인폭크게축소될것 - 창사이래최대실적, 메모리업황둔화와무관하게실적호전추세지속

SK증권 f

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

(Microsoft Word \277\241\275\272\305\330\(\277\302\266\363\300\316\))

)") 218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

이슈코멘트 BUY(Maintain) 목표주가 : 1,950,000원주가 (10/11): 1,545,000원시가총액 : 2,430,119억원 삼성전자 (005930) 노트 7 판매중단, 반도체이익감소는 -1% 수준 Stock Data KOSPI (

목표주가 : 1,950,000원주가 (10/11): 1,545,000원시가총액 : 2,430,119억원 삼성전자 (005930) 노트 7 판매중단, 반도체이익감소는 -1% 수준 Stock Data KOSPI (") 이슈코멘트 2016. 10. 12 BUY(Maintain) 목표주가 : 1,950,000원주가 (10/11): 1,545,000원시가총액 : 2,430,119억원 삼성전자 (005930) 노트 7 판매중단, 반도체이익감소는 -1% 수준 Stock Data KOSPI (10/11) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

이슈코멘트 2016. 10. 12 BUY(Maintain) 목표주가 : 1,950,000원주가 (10/11): 1,545,000원시가총액 : 2,430,119억원 삼성전자 (005930) 노트 7 판매중단, 반도체이익감소는 -1% 수준 Stock Data KOSPI (10/11) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

Microsoft Word 티에스이.doc

2012. 5. 2 ㅣ리서치센터 티에스이 (131290) 장기적인성장스토리유효 Mid Small-Cap ㅣ기업코멘트 NAND 에만족하지않는다! 하반기 DRAM 및시스템반도체 Probe Card 공급전망 2012 년동사의실적은상저하고의모습을보일것으로전망한다. 이는상반기중삼성전자 14라인 AP 생산전환에따른 NAND 생산감소에영향을받아 1~2 분기 Probe Card

2012. 5. 2 ㅣ리서치센터 티에스이 (131290) 장기적인성장스토리유효 Mid Small-Cap ㅣ기업코멘트 NAND 에만족하지않는다! 하반기 DRAM 및시스템반도체 Probe Card 공급전망 2012 년동사의실적은상저하고의모습을보일것으로전망한다. 이는상반기중삼성전자 14라인 AP 생산전환에따른 NAND 생산감소에영향을받아 1~2 분기 Probe Card

< FB9DDB5B5C3BC205FBBEABEF7>

SK 하이닉스 (000660) 기업분석 3분기실적보다는업황회복추세에주목하자 서브카피 BUY 현재 직전 변동 투자의견 BUY 신규 목표주가 27,000 신규 Earnings Investment Rationale Valuation Call 단기이익모멘텀 장기성장성 Trading Data & Expected Return 현재가 (8/23) 예상주가상승률시가총액비중

SK 하이닉스 (000660) 기업분석 3분기실적보다는업황회복추세에주목하자 서브카피 BUY 현재 직전 변동 투자의견 BUY 신규 목표주가 27,000 신규 Earnings Investment Rationale Valuation Call 단기이익모멘텀 장기성장성 Trading Data & Expected Return 현재가 (8/23) 예상주가상승률시가총액비중

(Microsoft Word \306\333\275\303\275\272\(\277\302\266\363\300\316\))

)") 218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

한화테크윈 4 분기실적요약 4Q16 1Q17 2Q17 3Q17 4Q17P QoQ YoY ( 단위 : 억원 ) 키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 11,683 7,743 1,363 8,686 15, % 31.5% 16, % 엔진 2,

키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 11,683 7,743 1,363 8,686 15, % 31.5% 16, % 엔진 2,") 실적 Review 218. 2. 26 Outperform 목표주가 : 34,원 ( 하향 ) 주가 (2/23): 28,25원시가총액 : 14,86억원 한화테크윈 (1245) RSP 사업의딜레마 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 공교롭게도 K9 자주포가유례없는해외수주모멘텀을실현하고있음에도불구하고, 엔진부문의

실적 Review 218. 2. 26 Outperform 목표주가 : 34,원 ( 하향 ) 주가 (2/23): 28,25원시가총액 : 14,86억원 한화테크윈 (1245) RSP 사업의딜레마 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 공교롭게도 K9 자주포가유례없는해외수주모멘텀을실현하고있음에도불구하고, 엔진부문의

(Microsoft Word - \261\342\276\367\272\320\274\256_LIG\263\330\275\272\277\370_181115)

") 218 년 11 월 15 일 LIG 넥스원 (7955) 기업분석 기계 올해보다는내년, 내년보다는내후년 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스 46, 원 36,2 원 상회부합하회 Stock Data KOSPI (11/14) 시가총액 발행주식수 2,68.5 pt

218 년 11 월 15 일 LIG 넥스원 (7955) 기업분석 기계 올해보다는내년, 내년보다는내후년 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스 46, 원 36,2 원 상회부합하회 Stock Data KOSPI (11/14) 시가총액 발행주식수 2,68.5 pt

Microsoft Word doc

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

Highlights

215 년 9 월 3 일 (66) 바닥찾기 매수 ( 유지 ) 주가 (9 월 2 일 ) 34,35 원 목표주가 46, 원 ( 하향 ) 상승여력 33.9% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,915.22p KOSDAQ 678.2p 시가총액 액면가

215 년 9 월 3 일 (66) 바닥찾기 매수 ( 유지 ) 주가 (9 월 2 일 ) 34,35 원 목표주가 46, 원 ( 하향 ) 상승여력 33.9% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,915.22p KOSDAQ 678.2p 시가총액 액면가

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q17 2Q17 3Q17 4Q17 1Q18P 2Q18E 3Q18E 4Q18E P 2018E 출하면적 ['000m 2 ] 10,067 10,183 10,315 11,037 10,078 10,492

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q17 2Q17 3Q17 4Q17 1Q18P 2Q18E 3Q18E 4Q18E P 2018E 출하면적 ['000m 2 ] 10,067 10,183 10,315 11,037 10,078 10,492](/thumbs/91/107514153.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q17 2Q17 3Q17 4Q17 1Q18P 2Q18E 3Q18E 4Q18E P 2018E 출하면적 ['000m 2 ] 10,067 10,183 10,315 11,037 10,078 10,492") Company Update 2018. 4. 26 목표주가 : 26,000원주가 (4/25): 24,700원시가총액 : 88,380억원 LG 디스플레이 (034220) 과거와다른 LCD 업황과중소형패널경쟁력 Stock Data KOSPI (4/25) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2,448.81pt

Company Update 2018. 4. 26 목표주가 : 26,000원주가 (4/25): 24,700원시가총액 : 88,380억원 LG 디스플레이 (034220) 과거와다른 LCD 업황과중소형패널경쟁력 Stock Data KOSPI (4/25) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2,448.81pt

0904fc5280257b90

02-768-3722 james.song@dwsec.com 02-768-4168 will.lee@dwsec.com Valuation 저평가 + 사상 최대 실적 + 재무 구조 개선의 3박자 2분기 OP 1.05조원, 연간 OP 4.1조원의 사상 최대 실적 예상 메모리 시장과 하이닉스를 확신하는 이유 중장기 Level up의 변곡점! I. Valuation 및

02-768-3722 james.song@dwsec.com 02-768-4168 will.lee@dwsec.com Valuation 저평가 + 사상 최대 실적 + 재무 구조 개선의 3박자 2분기 OP 1.05조원, 연간 OP 4.1조원의 사상 최대 실적 예상 메모리 시장과 하이닉스를 확신하는 이유 중장기 Level up의 변곡점! I. Valuation 및

Industry Comment 반도체산업 Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,600,000 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63,000 원

DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,600,000 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63,000 원") 214. 9. 16 Industry Comment Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,6, 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63, 원 ( 유지 ) PER( 배 ) PBR( 배 ) Market 11.6 1.1 Sector 8. 1.3 9 월상반월반도체가격동향을살펴보면

214. 9. 16 Industry Comment Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,6, 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63, 원 ( 유지 ) PER( 배 ) PBR( 배 ) Market 11.6 1.1 Sector 8. 1.3 9 월상반월반도체가격동향을살펴보면

<4D F736F F D FC7D1B1B9C0FCB7C25FBFC2B6F3C0CE>

217 년 2 월 7 일 한국전력 (1576) 4Q16 Review 건설 / 유틸리티 Analyst 박용희 2. 3779-8944 yhpark@ebestsec.co.kr 4Q16 Review_ 매출 15.3조원 (+4.%), 영업이익 1.27조원 (-52.7%) 4Q16 동사는매출 15조 2,86 억원 (+4.% YoY), 영업이익 +1조 2,68 억원 (-52.7%

217 년 2 월 7 일 한국전력 (1576) 4Q16 Review 건설 / 유틸리티 Analyst 박용희 2. 3779-8944 yhpark@ebestsec.co.kr 4Q16 Review_ 매출 15.3조원 (+4.%), 영업이익 1.27조원 (-52.7%) 4Q16 동사는매출 15조 2,86 억원 (+4.% YoY), 영업이익 +1조 2,68 억원 (-52.7%

싱가포르제트유가격추이 ($/bbl) /5 18/6 18/7 18/8 18/9 18/1 18/11 18/12 자료 : Bloomberg, 키움증권리서치 제주항공분기별국제선및국내선 L/F 1% 95% 9% 85% 8% 75% 국내선 L/F 국제

/5 18/6 18/7 18/8 18/9 18/1 18/11 18/12 자료 : Bloomberg, 키움증권리서치 제주항공분기별국제선및국내선 L/F 1% 95% 9% 85% 8% 75% 국내선 L/F 국제") 실적 Preview 219. 1.4 BUY(Maintain) 목표주가 : 45,원주가 (1/3): 32,2원시가총액 : 8,487억원 제주항공 (8959) 1 분기에주목할때 조선 / 운송 / 방산 Analyst 이창희 2) 3787-4751 jaydenlee@kiwoom.com 4 분기제주항공은매출액 3,325 억원 (YoY+27.1%), 영업이익 66 억원

실적 Preview 219. 1.4 BUY(Maintain) 목표주가 : 45,원주가 (1/3): 32,2원시가총액 : 8,487억원 제주항공 (8959) 1 분기에주목할때 조선 / 운송 / 방산 Analyst 이창희 2) 3787-4751 jaydenlee@kiwoom.com 4 분기제주항공은매출액 3,325 억원 (YoY+27.1%), 영업이익 66 억원

Highlights

216 년 8 월 17 일 (393) 디스플레이장비상반기수주 하반기매출 매수 ( 유지 ) 주가 (8 월 16 일 ) 95,5 원 목표주가 13, 원 ( 유지 ) 상승여력 36.1% 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 2,47.76p KOSDAQ 698.87p 시가총액 액면가 발행주식수 1,172.8 십억원 5 원

216 년 8 월 17 일 (393) 디스플레이장비상반기수주 하반기매출 매수 ( 유지 ) 주가 (8 월 16 일 ) 95,5 원 목표주가 13, 원 ( 유지 ) 상승여력 36.1% 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 2,47.76p KOSDAQ 698.87p 시가총액 액면가 발행주식수 1,172.8 십억원 5 원

Highlights

218 년 2 월 1 일 (4689) 아쉬운 4 분기. 자동차와조명용 LED 성장세유효 매수 ( 유지 ) 주가 (1 월 31 일 ) 24,5 원 목표주가 33, 원 ( 하향 ) 상승여력 34.7% 소현철 (2) 3772-1594 johnsoh@shinhan.com 윤영식 (2) 3772-153 youngsik.yoon@shinhan.com KOSPI 2,566.46p

218 년 2 월 1 일 (4689) 아쉬운 4 분기. 자동차와조명용 LED 성장세유효 매수 ( 유지 ) 주가 (1 월 31 일 ) 24,5 원 목표주가 33, 원 ( 하향 ) 상승여력 34.7% 소현철 (2) 3772-1594 johnsoh@shinhan.com 윤영식 (2) 3772-153 youngsik.yoon@shinhan.com KOSPI 2,566.46p

실적 Review BUY(Maintain) 목표주가 : 2,100,000원주가 (1/24): 1,908,000원시가총액 : 2,996,376억원 삼성전자 (005930) 2017 년영업이익 36 조원전망 Stock Data KOSPI (1/24)

목표주가 : 2,100,000원주가 (1/24): 1,908,000원시가총액 : 2,996,376억원 삼성전자 (005930) 2017 년영업이익 36 조원전망 Stock Data KOSPI (1/24)") 실적 Review 2017. 1. 25 BUY(Maintain) 목표주가 : 2,100,000원주가 (1/24): 1,908,000원시가총액 : 2,996,376억원 삼성전자 (005930) 2017 년영업이익 36 조원전망 Stock Data KOSPI (1/24) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

실적 Review 2017. 1. 25 BUY(Maintain) 목표주가 : 2,100,000원주가 (1/24): 1,908,000원시가총액 : 2,996,376억원 삼성전자 (005930) 2017 년영업이익 36 조원전망 Stock Data KOSPI (1/24) 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com

SBS콘텐츠허브(4614) <표 1> 분기별 실적 추이 및 전망 (단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13P 4Q13F (%, YoY) (%, QoQ) 매출액 43.7 6.7 45.7 43. 44. 54.1 43.7 55.3

<표 1> 분기별 실적 추이 및 전망 (단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13P 4Q13F (%, YoY) (%, QoQ) 매출액 43.7 6.7 45.7 43. 44. 54.1 43.7 55.3") 실적 Review 213.11.29 SBS콘텐츠허브(4614) Above In line Below 매수(유지) 목표주가: 18,5원(유지) Stock Data KOSPI(11/28) 2,46 주가(11/28) 15, 시가총액(십억원) 322 발행주식수(백만) 21 52주 최고/최저가(원) 15,85/11,55 일평균거래대금(6개월, 백만원) 88 유동주식비율/외국인지분율(%)

실적 Review 213.11.29 SBS콘텐츠허브(4614) Above In line Below 매수(유지) 목표주가: 18,5원(유지) Stock Data KOSPI(11/28) 2,46 주가(11/28) 15, 시가총액(십억원) 322 발행주식수(백만) 21 52주 최고/최저가(원) 15,85/11,55 일평균거래대금(6개월, 백만원) 88 유동주식비율/외국인지분율(%)

Microsoft Word _광주은행

CAPE Research Division Company Analysis _ 218/5/3 Analyst 전배승ㆍ 2)6923-7353 ㆍ junbs@capefn.com 광주은행 (19253KS Buy 신규 TP 15, 원신규 ) 순이자마진개선추세유효 중도금대출상환압력에따른성장둔화가예상되나순이자마진추가개선과양호한자산건전성을바탕으로안정적이익흐름이예 상됩니다. PBR.4

CAPE Research Division Company Analysis _ 218/5/3 Analyst 전배승ㆍ 2)6923-7353 ㆍ junbs@capefn.com 광주은행 (19253KS Buy 신규 TP 15, 원신규 ) 순이자마진개선추세유효 중도금대출상환압력에따른성장둔화가예상되나순이자마진추가개선과양호한자산건전성을바탕으로안정적이익흐름이예 상됩니다. PBR.4

Microsoft Word SK하이닉스_4Q12 Preview.doc

Company Brief 2013. 01. 07 SK 하이닉스 (000660) Buy 4Q12 Preview: 흑자전환시현! Analyst 이세철 (6309-4523) 목표주가 (6개월) 33,000원현재주가 (1.4) : 26,350원소속업종전기, 전자시가총액 (1.4) : 182,909억원평균거래대금 (60일) 1,156.9억원외국인지분율 25.15% 예상EPS(

Company Brief 2013. 01. 07 SK 하이닉스 (000660) Buy 4Q12 Preview: 흑자전환시현! Analyst 이세철 (6309-4523) 목표주가 (6개월) 33,000원현재주가 (1.4) : 26,350원소속업종전기, 전자시가총액 (1.4) : 182,909억원평균거래대금 (60일) 1,156.9억원외국인지분율 25.15% 예상EPS(

Microsoft Word - 130802 CJ대한통운_2q_review.doc

CJ대한통운 (12) 213. 8. 2 기업분석 Analyst 강현수 2. 3772-7539 hskang@hanwha.com Buy(maintain) 목표주가: 123,원 (하향) 주가(8/1): 13,5원 Stock Data KOSPI(8/1) 1,92.74pt 시가총액 23,611억원 발행주식수 22,812천주 52주 최고가 / 최저가 124,5 / 83,8원

CJ대한통운 (12) 213. 8. 2 기업분석 Analyst 강현수 2. 3772-7539 hskang@hanwha.com Buy(maintain) 목표주가: 123,원 (하향) 주가(8/1): 13,5원 Stock Data KOSPI(8/1) 1,92.74pt 시가총액 23,611억원 발행주식수 22,812천주 52주 최고가 / 최저가 124,5 / 83,8원

실적 Review BUY(Maintain) 목표주가 : 140,000원주가 (4/26): 101,000원시가총액 : 172,425억원 LG 전자 (066570) ZKW 인수, 자동차부품재평가필요 전기전자 / 가전 Analyst 김지산 02) 378

목표주가 : 140,000원주가 (4/26): 101,000원시가총액 : 172,425억원 LG 전자 (066570) ZKW 인수, 자동차부품재평가필요 전기전자 / 가전 Analyst 김지산 02) 378") 실적 Review 218. 4. 27 BUY(Maintain) 목표주가 : 14,원주가 (4/26): 11,원시가총액 : 172,425억원 LG 전자 (6657) ZKW 인수, 자동차부품재평가필요 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 잠정실적발표이후 1 분기실적고점논란, ZKW 인수가격부담등의우려가있었다.

실적 Review 218. 4. 27 BUY(Maintain) 목표주가 : 14,원주가 (4/26): 11,원시가총액 : 172,425억원 LG 전자 (6657) ZKW 인수, 자동차부품재평가필요 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 잠정실적발표이후 1 분기실적고점논란, ZKW 인수가격부담등의우려가있었다.

Microsoft Word - HMC_Company_Mando_ doc

Company Note 212. 7. 2 만도 (698) BUY / TP 22, 원 2Q preview: 영업이익률상승추세지속예상 현재주가 (6/29) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com Jr.Analyst 김형욱 2) 3787-262

Company Note 212. 7. 2 만도 (698) BUY / TP 22, 원 2Q preview: 영업이익률상승추세지속예상 현재주가 (6/29) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com Jr.Analyst 김형욱 2) 3787-262

Highlights

2015 년 7 월 29 일 (068870) 수익성개선시작 매수 ( 유지 ) 주가 (7 월 28 일 ) 73,100 원 목표주가 90,000 원 ( 상향 ) 상승여력 23.1% 배기달 (02) 3772-1554 kdbae@shinhan.com 이지용 (02) 3772-1574 sgtlee@shinhan.com KOSPI 2,039.10p KOSDAQ 745.24p

2015 년 7 월 29 일 (068870) 수익성개선시작 매수 ( 유지 ) 주가 (7 월 28 일 ) 73,100 원 목표주가 90,000 원 ( 상향 ) 상승여력 23.1% 배기달 (02) 3772-1554 kdbae@shinhan.com 이지용 (02) 3772-1574 sgtlee@shinhan.com KOSPI 2,039.10p KOSDAQ 745.24p

3Q17 Preview BUY(Maintain) 목표주가 : 17,000원주가 (10/27): 9,300원시가총액 : 1,121억원 누리텔레콤 (040160) 3Q17 상저하고실적의시작예상 스몰캡 Analyst 한동희 02) d

목표주가 : 17,000원주가 (10/27): 9,300원시가총액 : 1,121억원 누리텔레콤 (040160) 3Q17 상저하고실적의시작예상 스몰캡 Analyst 한동희 02) d") 3Q17 Preview 217. 1. 3 BUY(Maintain) 목표주가 : 17,원주가 (1/27): 9,3원시가총액 : 1,121억원 누리텔레콤 (416) 3Q17 상저하고실적의시작예상 스몰캡 Analyst 한동희 2) 3787-292 donghee.han@kiwoom.com 3Q17 부터 217 년상저하고의실적이가시화될것으로예상한다. 3Q17 노르웨이소리아

3Q17 Preview 217. 1. 3 BUY(Maintain) 목표주가 : 17,원주가 (1/27): 9,3원시가총액 : 1,121억원 누리텔레콤 (416) 3Q17 상저하고실적의시작예상 스몰캡 Analyst 한동희 2) 3787-292 donghee.han@kiwoom.com 3Q17 부터 217 년상저하고의실적이가시화될것으로예상한다. 3Q17 노르웨이소리아

2007

Eugene Research 기업분석 2019. 04. 30 삼성엔지니어링 (028050.KS) 좋은실적과곧나올해외수주 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 유지 ) 목표주가 (12M, 상향

Eugene Research 기업분석 2019. 04. 30 삼성엔지니어링 (028050.KS) 좋은실적과곧나올해외수주 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 유지 ) 목표주가 (12M, 상향

기업 Note SK 하이닉스 (000660) 4Q18 Preview: 가격과물량모두예상보다약세 4 분기매출액 11.0 조원, 영업이익 5.5 조원으로예상하회메모리수요둔화가예상보다심하다. 메모리업체의 4 분기디램및낸드출하량이 당초가이던스를하회할전망

4Q18 Preview: 가격과물량모두예상보다약세 4 분기매출액 11.0 조원, 영업이익 5.5 조원으로예상하회메모리수요둔화가예상보다심하다. 메모리업체의 4 분기디램및낸드출하량이 당초가이던스를하회할전망") 기업 Note 2018. 12. 10 4Q18 Preview: 가격과물량모두예상보다약세 4 분기매출액 11.0 조원, 영업이익 5.5 조원으로예상하회메모리수요둔화가예상보다심하다. 메모리업체의 4 분기디램및낸드출하량이 당초가이던스를하회할전망이다. SK 하이닉스의 4 분기디램및낸드 bit growth 는각각 1%, 27% 로회사가제시했던가이던스인한자리중반, 30%

기업 Note 2018. 12. 10 4Q18 Preview: 가격과물량모두예상보다약세 4 분기매출액 11.0 조원, 영업이익 5.5 조원으로예상하회메모리수요둔화가예상보다심하다. 메모리업체의 4 분기디램및낸드출하량이 당초가이던스를하회할전망이다. SK 하이닉스의 4 분기디램및낸드 bit growth 는각각 1%, 27% 로회사가제시했던가이던스인한자리중반, 30%

Highlights

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

Microsoft Word - 2H17_Smallcap_final_c222.docx

아비코전자 (361) 매수 ( 신규 ) / TP: 1, 원 주가 (5/29, 원 ) 7,52 시가총액 ( 십억원 ) 1 발행주식수 ( 백만 ) 13 52주최고 / 최저가 ( 원 ) 7,9/5,9 일평균거래대금 (6개월, 백만원 ) 491 유동주식비율 (%) 61.3 외국인지분율 (%) 4.4 주요주주 (%) 행진개발외 3 인 38.7 매출액 영업이익 순이익

아비코전자 (361) 매수 ( 신규 ) / TP: 1, 원 주가 (5/29, 원 ) 7,52 시가총액 ( 십억원 ) 1 발행주식수 ( 백만 ) 13 52주최고 / 최저가 ( 원 ) 7,9/5,9 일평균거래대금 (6개월, 백만원 ) 491 유동주식비율 (%) 61.3 외국인지분율 (%) 4.4 주요주주 (%) 행진개발외 3 인 38.7 매출액 영업이익 순이익

Highlights

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

기업분석 BUY(Initiate) 목표주가 : 20,000원주가 (11/17): 14,800원시가총액 : 7,141억원 주성엔지니어링 (036930) 2018 년반도체, 디스플레이모두맑음 스몰캡 Analyst 한동희 02) do

목표주가 : 20,000원주가 (11/17): 14,800원시가총액 : 7,141억원 주성엔지니어링 (036930) 2018 년반도체, 디스플레이모두맑음 스몰캡 Analyst 한동희 02) do") 기업분석 217. 11. 2 BUY(Initiate) 목표주가 : 2,원주가 (11/17): 14,8원시가총액 : 7,141억원 주성엔지니어링 (3693) 218 년반도체, 디스플레이모두맑음 스몰캡 Analyst 한동희 2) 3787-292 donghee.han@kiwoom.com 주성엔지니어링의 218 년은반도체, 디스플레이주력고객사들의본격적투자사이클진입으로태양광시절이후최대실적을기록할것으로전망된다.

기업분석 217. 11. 2 BUY(Initiate) 목표주가 : 2,원주가 (11/17): 14,8원시가총액 : 7,141억원 주성엔지니어링 (3693) 218 년반도체, 디스플레이모두맑음 스몰캡 Analyst 한동희 2) 3787-292 donghee.han@kiwoom.com 주성엔지니어링의 218 년은반도체, 디스플레이주력고객사들의본격적투자사이클진입으로태양광시절이후최대실적을기록할것으로전망된다.

Microsoft Word - HMC_Company_Note_Petasys_130128.doc

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업 목차 i 목 차 iv 목차 표목차 목차 v vi 목차 목차 vii 그림목차 viii 목차 요 약 요약 1 요 약 제 1 장사업개요및조사방법 4 차세대바이오그린 21 사업사업계획적정성재검토보고서 : * ( 15 ) 요약 5 : 6 차세대바이오그린 21 사업사업계획적정성재검토보고서 요약 7 8

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업 목차 i 목 차 iv 목차 표목차 목차 v vi 목차 목차 vii 그림목차 viii 목차 요 약 요약 1 요 약 제 1 장사업개요및조사방법 4 차세대바이오그린 21 사업사업계획적정성재검토보고서 : * ( 15 ) 요약 5 : 6 차세대바이오그린 21 사업사업계획적정성재검토보고서 요약 7 8