영화음악사용허락에관한궁금증, 시원하게답해드립니다 - 한국음악저작권협회영화음악사용료징수규정과관련한 Q&A - [Version : ] 내용이지속적으로업데이트되므로최종버전은홈페이지를참고하기바랍니다. 영화음악저작권대책위원회 연락처 : 이메

|

|

|

- 우 만

- 6 years ago

- Views:

Transcription

1 영화음악사용허락에관한궁금증, 시원하게답해드립니다 - 한국음악저작권협회영화음악사용료징수규정과관련한 Q&A - [Version : ] 내용이지속적으로업데이트되므로최종버전은홈페이지를참고하기바랍니다. 영화음악저작권대책위원회 연락처 : 이메일 : [email protected] 홈페이지 : [ 게시판 ] 영화음악저작권대책위원회

2 영화음악사용허락에관한궁금증, 시원하게답해드립니다 - 한국음악저작권협회영화음악사용료징수규정과관련한 Q&A- - 목차 - 영화음악사용료징수에관한 Q&A p 13p - 참고자료 - 현한국음악저작권협회영화음악사용료징수규정 ( 문화부승인안 ) 과 영화음악저작권대책위원회제안안비교 p 현한국음악저작권협회영화음악사용료징수규정 : 문화부승인안 영대위산식계산근거자료 p 저작권법 영상저작물에관한특례 조항 p 음악감독계약서중영화음악대책위원회가권고하는 저작권 관련조항 p 한국음악저작권협회의음악감독계약서전문 p 한국음악저작권협회의음악감독계약서로계약할경우문제점 p 현한국음악저작권협회방송사용료징수규정 p

3 영화음악사용료징수에관한 Q&A 통상곡 = 기존곡 = 스코어 = 영화와는무관하게기존에발표된음악 창작곡 = 오리지널스코어 = 음악감독이영화를위해창작한음악 Q) 영화음악사용료를징수하는음저협은어떤단체인가? A) 음악과관련한신탁단체로는음저협 ( 한국음악저작권협회 ), 음실연 ( 한국음악실연자연합 ), 음제협 ( 한국음원제작자협회 ) 이렇게 3개의신탁단체가있다. 음저협은작사가, 작곡가들의음악저작물을신탁관리하며, 저작재산권에대해이용을허락할수있다. 저작인격권은신탁대상이아니다. 음실연은연주자, 가수들의저작인접권을신탁관리하며, 음제협은음반 / 음원을제작하는음악제작자들의저작인접권을신탁관리한다. 영화의경우, 원래의음원, 즉앨범상의음원을사용할때에는음실연과음제협의이용허락을받아야한다. 음악신탁단체는저작권자또는저작인접권자들의음악저작물을신탁받아서, 음악저작물을이용하고자하는사용자들의요구가있을때저작권자들을대신해서문화부가승인한규정에따라이용을허락해주며, 그대가를징수하여신탁회원들에게배분한다. Q) 음저협이영화계에요구하는주장은무엇인가? A) 음저협의주장은다음과같다. 첫째, 음악저작물에대한이용허락과그대가에대한징수를권리별로나누어행사하겠다는것으로, 복제사용대가는영화제작자에게, 공연사용대가는극장에게징수하겠다는것이다. 둘째, 음저협에신탁된모든음악에대해 유일한법적권리자 로서음저협만을인정하겠다는것으로, 영화음악감독이영화제작자와의계약하에창작한음악조차음저협의이용허락을받아야한다는것이다. 셋째, 2010년 10월이후불법적인공연행위 (= 영화상영 ) 에대한손해배상이반드시이루어져야한다는것이다

4 Q) 음저협이영화계에요구하는음악사용료라는게어떤것인가? A) 음저협이요구하는것은기존의음악사용료외에극장에서의공연사용료를추가로징수하겠다는것이다. 음저협은그동안영화계가지불했던음악사용료가최초복제에대한대가일뿐이라고주장하고있다. 극장에서의상영에대한공연허락을하지도않았고, 따라서영화계가그대가를납부하지도않았다는것이다. 음저협의주장의근거는극장에서영화를상영할때, 영화에삽입된음악이공연된다는것이다. 영화에음악을삽입하는복제와극장에서의영화음악의공연은서로다른권리이며, 이에대해별개의사용료를내라는것이다. 즉음저협의음악사용료는 복제사용료 + 공연사용료 를말하는것이다. 그러나영화계는기존의관행과계약상영화제작자가음저협에이용허락을신청할때, 복제와극장에서의상영에대해포괄적으로사용허락을받았다. 복제사용에대한사용허락은영화가극장에서의상영을당연전제한다는점에서그개념상나누어대가를제공할이유가없다는것이다. 즉영화계의음악사용료는 복제 ( 상영 ) 사용료 를의미한다. Q) 음저협의음악사용료징수와음저협이유일한법적권리자라는주장은어떤연관이있는가? A) 영화를제작할때기존음악을사용하고자할경우, 예전에는저작권자 ( 작사 작곡자 ) 와직접협의해서사용허락을구하고동시에사용대가도정했다. 그런데, 현재음저협의주장은그협의를음저협과하고, 가격도음저협과협의하여정해야한다는것이다. 음저협의주장에따르면, 기존에영화계가저작권자 라고 생각하고있던저작권자 ( 작사 작곡자 ) 는사실상 무권리자 로, 영화계가무 권리자와계약하면그계약은효력이없다는것이다. 더나아가서영화계는기존음악만을음저협의신탁대상으로생각하고있지만, 음저협은음악감독에의해창작된음악도음저협에신탁된저작물이라고주장하고있다. 따라서음저협의주장은음악감독조차무권리자이기때문에음악감독과의저작권관련계약또한무효라는것이다

5 Q) 음저협이유일한법적권리자라는주장이법적으로유효한것인가? A) 이문제는기존곡과창작곡을나누어서생각해야한다. 음저협의신탁계약규정은과거, 현재, 미래의모든저작물에대한저작재산권에대한모든권리를신탁하고이를신탁단체가독점적으로행사하도록되어있어개인이행사할수없다. 기존곡의경우, 음저협의주장이타당하다고할수있다. 다만과거영화계가사용허락을구한방법, 즉원래의개별저작권자와협의하여정한것은음저협이권리행사를역으로개별저작권자에규정에의해재위임한것이라할수있다. 따라서음저협이음저협과만협의해야한다고규정해석을주장하는현재는음저협이협의의당사자이며, 개별저작권자는무권리자로해석될수있다. 그러나창작곡의경우, 음저협의주장은명백한오류가있다. 이경우음저협의신탁규정보다저작권법상의영상물특례조항이우선한다. 영화제작에협력할것을약정한음악감독과계약을체결하는것이음저협의신탁약관에우선하는것이다. 법률이하위의규정보다우선하는것은당연하다. 상식적으로창작곡은영화제작이전에는만들어지지도않으며, 개봉이전에는발표될수없다는점에서이에대해신탁되었다고주장하는것은넌센스에불과하다. Q) 2012년 3월15일문화부가새로운징수규정을승인한전후의차이점은무엇인가? A) 2012년 3월 15일이전징수규정은영화관등에서상영을목적으로제작되는영상물에이용되는음악저작물에대하여사용자 ( 영화제작자 ) 와원래의저작권자가협의하여복제사용료를징수하도록하였을뿐이다. 공연사용료는따로규정하지않았다. 그런데개정징수규정은 별도의특약 이란영상물특례조항상의규정을준용하여, 복제사용료와공연사용료를구분하여납부할수있도록하고있다. 이때별도의특약이란, 영화제작자가복제사용료와공연사용료를구분하여납부할것인가에대해선택할수있다는것을의미한다. 제34조1항 에따르면, 별도의특약없이복제 배포 공연등을일괄적으로허락할경우에는종전과같이곡당사용료를사용자와협의하여정하되추가로공연료는징수하지않고, - 3 -

6 제34조2항 에서 복제와공연을별도허락하기로하는특약이있는경우에는 (i) 그복제사용료는영상물의성격 ( 일반상업영화, 순제작비 4억원미만의저예산독립영화, 영화제출품 ) 및사용량 (5초이상 1분미만, 1분이상 5분미만, 5분이상 ) 에따라 4만원부터 300만원으로나누어정하고, 제34조3항 에서 (ii) 공연사용료는영화상영이종료된후영화매출액에곡당일정한비율을곱한금액으로하여영화제작자가부담 하도록규정하고있다. 제34조 의 비고1) 에서는영화제작자가납부할수없는경우극장이대신납부하도록규정하고있다. 공연권특약유무사용료의내용관련조항 종전징수규정 개정징수규정 공연권에대한특약이없는경우공연권에대한특약이있는경우공연권에대한특약이없는일괄허락의경우공연권에대한특약이있는경우 사용자와협의한복제사용료징수 제34조제1항 규정없음 - 사용자와협의한 사용료징수추가공연료 제34조제1항 징수하지않음 정액의복제사용료징수 제34조제2항 매출액에비례한공연료징수 제34조제3항 Q) 2012년 3월15일문화부의승인안이적용되는시점은언제부터인가? A) 2012년 3월15일이후음저협에기존곡의음악사용허락신청서를제출한작품부터적용된다. 3월14일이전에음저협에기존곡의음악사용허락신청서를제출한작품들은새로운규정에적용을받지않는다. 개봉이나상영여부와는무관하다

7 Q) 영화는당연히극장에서상영하기위해만드는것인데, 영화제작을위한복제와영화상영시의공연이란개념을분리할수있나? A) 음저협이음악이용을허락한다고하는것은 복제, 배포, 공연, 전송 을할권리를허락한다고하는것이다. 음저협은이각각의권리마다이용허락을하고, 이용허락을한각각의권리마다대가를받겠다는것이다. 그런데, 영화계는입장은이런음저협의주장과차이가있다. 영화는극장상영을당연히전제하기때문에영화에음악이삽입 ( 복제 ) 된다는것은극장에서영화가상영된다는것을포함하는것이다. 따라서영화에음악을사용하는것을허락하는것은복제와상영을동시에 일괄허락 하는것과동일한것이다. 기존의규정과관행은영화계의입장과동일하다. Q) 그렇다면음저협이주장하는이용허락의구체적인대상과범위는무엇인가? A) 음저협이주장하는것은다음과같다. 최초복제, 즉, 1차복제란극장에상영할것을목적으로영화 ( 필름또는디지털파일 ) 에음악을삽입하는것, 공연은음악이삽입된영화가극장에서상영되는것 2차복제는극장상영외에비디오, DVD, 블루레이제작이나디지털파일변환을구현할때에요구되는복제행위를의미하는것결과적으로음저협은복제, 배포, 공연, 전송의권리를구체적으로구현하는계기마다이용허락을받아야한다고주장하는것이다. Q) 하지만저작권법상영상제작자를보호하는영상물특례조항이있다. A) 통상다수가작업하는저작물의경우참여자의기여도에따라권리가분할되며, 참여하는모든저작권자가각각권리를행사할수있다. 그러나현실적으로영화또는영상저작물의경우, 제작에참여하거나포함되는저작권자나저작물을개별적으로분리하기가거의불가능하다. 또한권리행사시에참여한모든이에게허락을구하기도어렵다. 이를해결하기위해저작권법에 영상저작물특례조항, 즉 영상제작자와영상저작물의제작에협력할것을약정한자가그영상저작물에대하여저작권을취득한경우특약이없는한그영상저작물의이용을위하여필요한권리는영상제작자가이를양도받은것으로추정한다. 라는규정을두고있다. 영상저작물의경우, 제작자가권리행사를대표하여행사할수있도록규정하고있는것이다

8 Q) 그렇다면영상물특례조항에따라영상제작자가영화와관련한개별권리자의권리를양도받은것으로추정되는데, 음악의경우왜문제가되는것인가? A) 영상물특례조항에는기존저작물 ( 영상저작물의제작에사용되는소설 각본 미술저작물또는음악저작물등의저작재산권 ) 에대해서는특례조항상의예외를인정하고있다.(100조 2항 ) 기존에창작된영화와는별개인저작물을영화에이용할경우, 해당저작물의권리행사를영화제작자가양도받는다고추정하면기존저작권자의권리를과도하게침해하기때문이다. 여기에음저협에신탁된기존곡이해당된다. 이영상저작물에관한특례조항과관련하여현실적으로문제가되는것은신탁제도이다. 대체로소설, 각본, 미술저작물의경우개인이저작권자이며동시에개인이저작재산권을행사한다. 이경우영화제작자가개별적으로계약을체결하면된다. 계약조건이맞지않으면계약자체를포기하고다른대체저작물을찾으면된다. 그러나기존음악과같은음악저작물은독점적인지위를갖는신탁단체가배타적인권리를행사하고있다. 계약조건이맞지않는다는이유로대체저작물을찾을수없다. 음저협은 2010년 10월임의로 1차복제에관해서만허락한다. 고이용허락계약서를변경했다. 음저협표현에따르면 1차복제에한정한다는 특약을건것이다. 동시에그외다른이용에대해서는허락하지않았다고주장하는것이다. 그러나영화계는징수규정변경에해당하는중요한내용임에도 문화부승인을받지않았다 는점과, 변경한사실과그내용에대해영화계에제대로공지하지도않았다 는점에서원천적으로무효라는입장이다. 이는음저협이신탁단체로서우월적인지위에있다는점을악용하는것이다

9 Q) 영화에참여하는미술, 분장등각분야의저작권자들이개별적으로각자의권리를음악처럼주장한다면어떻게영화를만들수있나? A) 영화는미술, 촬영, 음악등모두가모여서짜여진하나의틀이다. 그런데음저협의주장대로라면, 영화라는작품자체가현실적으로존재할수없는논리다. 우리저작권법의영상물특례조항의주요내용은 영화제작에협력할것에약정한자는개별적인권리행사를제한하고, 제작자가대표적으로권리를행사할수있다 는것이다. 이영상물특례조항에따라미술, 분장등은저작권과관련한문제가발생하지않는다. Q) 문화부는어떤입장인가? A) 문화부의입장은 3월15일징수규정개정당시설명회에근거할경우, 영화계도음저협도 둘다맞다 는입장이다. 영화계주장에따라일괄허락을구한다면징수규정 34조 1항에따르고, 음저협주장대로분리해서사용허락을구한다면징수규정 34조2항과 3항에따르라는것이다. 그리고어떤쪽을선택할지는제작자의선택에맡겨뒀다는것이문화부의입장이다. 그러나 34조 3항의단서조항에서영화제작자가공연사용료를납부하지아니한경우영화상영관에납부를요구할수있도록하였다. 이는대단히혼란스러운조항이다. 기본적으로영화제작자가이용허락을신청하는데, 극장과제작자간계약 ( 배급계약 ) 과는무관하게상영관에연대보증책임을지운것으로, 사실상상영관을대신해서영화제작자가대리계약한것에불과하다는내용으로도해석될수있다. 또한현실적으로는공연사용료를납부하지아니한경우를음저협이임의로해석할수도있다

10 Q) 음저협은문화부입장처럼제작자가음악이용허락을신청할때 34조 1항으로하든, 34조 2항으로하든제작자의선택을존중하고있는가? A) 영화제작자가 34조 1항 별도의공연료징수없이곡당사용료를사용자와협의하여정한다 에따라복제 배포 공연등에관해일괄하여이용허락을신청할경우, 현실은음저협과영화제작자가 협의 할수없다. 음저협이일방적으로정한금액과이용허락범위에대한변경이불가능하기때문에, 사실상협의가불가능하다. 현재로서는음저협을제외하고개별권리자들과개별적으로계약이불가능한상황이기때문에, 음저협측의제시조건을받아들이지않으면음악을사용할수가없다. 독점신탁단체가가격과이용허락범위를스스로결정한다는것은징수규정을문화부가승인하도록하는저작권법상의신탁단체운용에관한취지와정면으로위배되는것이다. 결과적으로영화제작자의자유로운선택이가능하다는문화부의주장은구조적으로음저협이영화제작자의선택과사적계약을제한할수있다는점에서모순적이다. Q) 그동안영화계가단체를구성해음저협과협상을했다고하는데, 이단체는어떤단체인가? A) 음저협의이용허락과음악사용료징수등영화음악저작권과관련한문제에대한영화계의통일적인대응을위해 영화음악저작권대책위원회 ( 이하영대위 ) 를구성했다. 영화계내투자 제작 배급 상영전부문에걸친주요플레이어 ( 기업과단체 ) 들이공동으로구성하였다. 영대위는 2011년 8월부터시작해서현재까지음저협과의협상을진행해왔으며, 영화계공동의대응방안을조직해왔다. 현재 5개기업 (CJ E&M, CJ CGV, 롯데시네마 / 롯데엔터테인먼트, 메가박스, N.E.W.), 6개의협회 ( 한국영화제작가협회, 한국영화프로듀서조합, 한국영상산업협회, 한국상영관협회, 한국독립영화협회, CPN(Cinema Contents Provider Network)) 가참가하고있다

11 Q) 그동안영대위와음저협간협의경과를설명해줄수있는가? A) 그동안의경과는크게협의과정의내용에따라세시기로나눌수있다. 첫번째시기는 2010년 10월음저협의일방적인사용허락계약서변경이후 1차협상이결렬된 2011년 11월까지의기간이다. 이기간동안음저협의최초일방적인주장과요구에대해영화계의공동대응방안을정리하고협상을진행하였으나, 2011년 11월말협상이진행중이었음에도불구하고음저협이롯데시네마를형사고발하면서영화계와음저협의협상이 1차중단되었다. 두번째시기는 2011년 12월부터 2012년 3월 15일문화부의징수규정승인까지의시기이다. 영화계와음저협간의협상결렬에대해문화부가중재를자청하면서개입하였으나, 충분한논의없이음저협측이일방적으로징수규정개정안을제출하고이를문화부가직권으로변경하여승인하였다. 세번째시기는 2012년 3월 15일이후현재까지이다. 문화부가직권승인한징수규정의문제점을지적하며음저협과징수규정개정을위한 2차협상을진행하였으나, 현재과거배상에대한이견을좁히지못해협상이결렬된상황이다. 음저협의일방적이고부당한요구에도불구하고영화계가협상에나설수밖에없는이유는명확하다. 음저협이독점적인신탁단체이며동시에영화가기존음악을사용해야하는한, 음저협에의해각종소송이난무하고또한이를영화계내의개별기업이나개인이감당할수없는상황을타개하기위한최선의방법은협상을통한타결이기때문이다. Q) 그럼에도음저협과의협상이결렬된이유는무엇인가? A) 음저협과영대위의입장간의차이를요약하면, 납부주체와이용허락범위라할수있다. 그러나최종적으로협상이결렬된이유는 2010년 10월이후영화에사용된음악에대해공연사용료를배상하라 는음저협의요구때문이었다. 영화계는이런음저협의요구를인정할수없었다. 그것은영화계전체가범법자라는사실을스스로인정하는것에다름아니기때문이다

12 Q) 구체적으로음저협의주장에대한영대위의입장은무엇인가? A) 영대위의주장은간단하다. 복제, 배포, 공연에대해일괄적으로이용허락이이루어져야하며, 제작단계에서음악사용료를일괄납부하겠다 는입장이다. 영대위는음저협이주장하는음악저작물의권리를부정하는것이아니다. 음저협은 이각각의개별권리마다사용대가를지불하라 는것이고, 영대위는 그각각의개별권리는인정하되, 이용허락과대가의지불은일괄해서처리하겠다 는것이다. 일괄처리를주장하는영화계의주장은현행법상으로나국제법상으로도아무런하자가없다. Q) 왜공연사용료를극장이아니라제작사가내야하는가? A) 우선전제되어야할것은우리의저작권법상극장에서의상영이공연인지에대해서는명확한규정이없다. 다만법적정의로서공연의하위개념으로상영이존재할뿐이다. 그리고공연의주체가극장인지에대한명확한규정이나판례도없다. 이에대해협상과정에서합의된사항은존재하지않다는것을전제로, 제작자가음악사용료를납부해야한다는근거는다음과같다. 첫째, 개별유통 ( 배포 ) 의단계마다별도의이용허락과그대가의납부를요구하는음저협의주장은영화라는저작물의유통활성화를충분히저해하기때문이다. 영화는배급시에저작권권리관계에대한해결을전제로계약하는데, 음저협의주장은현재영화산업내유통계약을변경하지않는이상받아들일수없기때문이다. 둘째, 특히음저협은공연사용료를공연의주체가되는극장이매출대비일정비율로납부할것을요구하고있다. 이는영화제작과유통에참여하는그어떤참여자들보다음악저작권자가우위에있음을주장하는것으로, 저작권적측면에서도, 산업적측면에서도도저히수용할수없기때문이다. 셋째, 현실적으로영화산업구조내에서음악사용료를안정적으로지불할수있는가장현실적인방법이제작단계에서예산에반영하고이를납부하는것이기때문이다

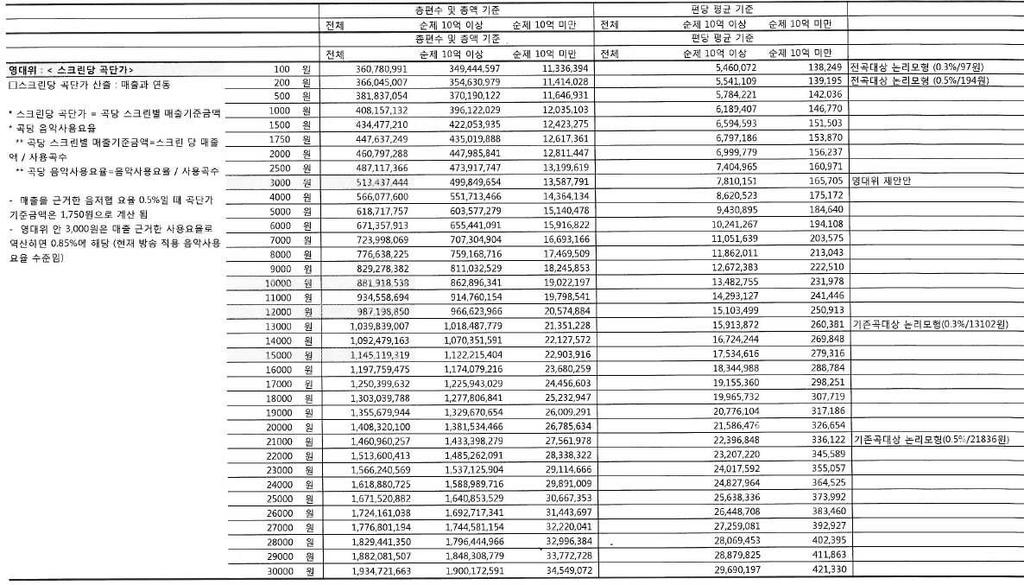

13 Q) 음악사용료를일괄납부하기위해영대위가음저협에제안한음악사용료는얼마인가? A) 영대위가제안한음악사용료의일괄납부를위한계산식은, 곡당 300만원 + 기준단가 x 개봉첫날스크린수 이다. 2011년도평균개봉스크린수 (326개) 를기준으로할경우, 곡당음악사용료는기준단가별로다음과같다. 1 3,000원인경우, 곡당 3,978,000원 ( 최초제안 ) 2 10,000원인경우, 곡당 6,260,000원 3 12,000원인경우, 곡당 6,912,000원그리고순제작비 10억미만영화의경우, 위의방식으로계산되는음악사용료의 1/10을적용하는예외규정을제안하였다. Q) 기존에한국영화가지불한음악사용료는어느정도였나? A) 영화진흥위원회에서조사한내용에따르면, 2011년한국영화 146편전체의음악관련총비용은 39억이며, 이중기존곡에대한저작권료는대략 10억원, 음악감독비용은 29억원으로조사되었다. 특히순제작비 10억이상의영화의경우, 편당평균음악관련총비용은 58,000,000원, 기존곡에대한음악저작권료는 15,000,000원, 음악감독비용은 43,000,000원이었다. 이경우편당평균 2.5곡을사용하였으므로곡당단가는평균 6,000,000원이다. 영화계의조사와는달리음저협은 2011년도음악사용료징수총액이 2억원에도미치지못한다고제시하였으며, 이는영화계가지불한 10억원과비교할때대략 8억원정도의차액이발생하는것이다. Q) 방송은음악사용료를어떻게납부하고있나? A) 방송의경우, 징수규정상매출의일정비율 ( 대략 0.8% 정도 ) 를음저협에사용대가로지불하고있다. 영화와비교하자면, 영화는사용곡별로상영이전에사용허락을받지만방송은사용곡수와는무관하게사후정산한다점이가장큰차이이다. 영화의경우개별음악저작권자들이자신의저작권사용대가를명확히분배받을수있지만, 방송의경우사용곡내역이사실상확인불가능하다는점에서명확한분배가불가능하다. 또한방송의경우, 음악저작물이많이이용될수록개별저작물의단가가낮아지는결과를낳는다. 하지만영화의경우많이이용될수록더많은대가를지불하므로개별저작권자의권리를보다명확히지켜줄수있다

14 Q) 다른나라에서는음악사용료를어떻게납부하고있나? A) 먼저, 공연사용료와관련해서살펴보면나라마다차이가있다. 프랑스, 영국등은음악사용의대가로극장이대략극장매출 1% 를납부하지만, 미국의경우는극장을대상으로공연사용료를징수할수없다. 그리고일본은극장이포함된제작주체가일괄해서지불한다. 그러나이러한차이는일반화될수없다. 무엇보다각국가별로영상저작물의저작권자가상이한형태로저작권법을운용하고있다. 그리고영화산업의구조자체가차별적이다. 전체영화산업내제작비의상당부분을국가가충당또는지원하는유럽의경우와국가에의한지원이전무한미국의경우가극단적으로대립한다. 이러한국가별법체계와산업체계의차이를무시하고극장이공연사용료를납부하는가라는단하나의기준만으로사례를일반화할수없다. Q) 현상황에서음악감독과계약을하려면어떻게해야하는가? A) 음악감독과계약을체결할때, 음저협이제시하는계약서를사용하면안된다. 영대위는음악감독과의계약시필요조건수준의저작권관련사항을제안한바있다. 충분한법률적검토를거친것이므로영대위의권고안으로계약을진행하면된다. 영대위는추후표준계약서양식을제안할것이다. Q) 음저협소속이아닌음악감독과의작업후, 해당음악감독이음저협에가입하면 작업한영화에대한권리는어떻게되는가? A) 음저협가입이전의계약이음저협의신탁규정에우선한다. Q) 현상황에서기존곡을사용한작품이개봉을앞두고있다면어떻게해야하나? A) 어쩔수없이기존곡을사용하는경우, 영대위는현행징수규정상의 34조 1항으로사용허락신청을할것을권고한다. 추후극장을포함한유통단계별로음저협이제기하는분쟁에서유리한법률적지위를자질수있기때문이다. 다만현재음저협측이해당조항에대한이용허락대가 ( 곡당 700만원이상 ) 를임의로제시하고있기때문에, 이에대해분명히문제제기를해야한다. 음저협의일방적인금액산정과이용허락범위지정은우월적지위남용이며, 추후징수규정개정의근거로기능하기때문이다. 구체적인방안은영대위에문의하기바란다

15 Q) 독립영화가음악사용허락을받으려면어떻게해야하는가? A) 현재의징수규정 34조 1항의경우, 감경기준이없으므로일반적인상업영화와동일한대가를지불해야한다. 다만순제작비 4억미만의영화의경우, 34조 2 항에서일반상업영화에비해감경된복제사용료를제시되고있으며, 평균극장매출보다 4억미만영화의평균극장매출이작으므로 34조 2항과 3항을근거로사용허락을신청하는것이금액상으로는유리할수있다. 따라서어느쪽을선택하라는권고보다는제작자의선택이우선적이라할것이다. 다만사용허락이후음저협측에대해문제제기를권고하며, 또한극장측의상영계약과관련하여추가적인조치가요구될수있기때문에구체적인방안에대해서는영대위에문의하기바란다. Q) 앞으로어떤문제들이남아있는가? 영대위의향후대응방안은무엇인가? A) 현재까지음저협과의분쟁은극장에서의공연사용료를중심으로이루어지고있지만, 추후그범위가확대될것으로예상된다. 이에대해즉자적인협상을통한봉합이아니라법률적, 제도적해결로방향을잡아야할것이다. 그리고이를위해서는영화계의공통된대응이필수적이다. 우선현재의음저협징수규정을시급하게재개정해야한다. 영대위는문화부의직권개정을요구하고있다. 현재의징수규정은끊임없이분쟁을초래하고있으므로이에대한시급한개정이필수적이다. 그리고영대위는현재의징수규정개정이전에어쩔수없이음저협신탁곡을사용할수밖에없는경우에대한대응방안을권고하고있으며, 이에대한영화계내부전체적인공유와공통된행보를이루어내야할것이다. 특히영대위는음저협측의무분별한소송제기에대해법률적, 제도적인대응추진할것이며동시에개별소송당사자들에게법률적인지원을진행할것이다. 중장기적으로는음악저작권자 ( 음저협이아니라 ) 와함께하는이익공유전략을영화제작시스템내에제안, 도입함과동시에이를법적으로제도적으로뒷받침할수있는저작권법의개정과신탁단체운영방안에대한변화를이끌어내야할것이다

16 참고자료 현한국음악저작권협회영화음악사용료징수규정 ( 문화부 승인안 ) 과영화음악저작권대책위원회제안안비교 현한국음악저작권협회영화음악사용료징수규정 ( 문화부승인안 ) 제34조 ( 영화등영상물의사용료 ) 1영화에음악저작물을이용함에있어서별도의특약이없이복제 배포 공연등을일괄적으로허락할경우곡당사용료는사용자와협의하여정한다. 영화음악저작권대책위원회제안안제34조 ( 영화등영상물의사용료 ) 1영화에기존음악저작물을이용함에있어서영화의유통활성화를위해복제 배포 공연등을일괄적으로허락할경우곡당사용료는다음과같다. 300 만원 +3,000 원 x 개봉첫날스크린수 비고1) 개봉첫날스크린수는 1일 6회상영관을 1개로하며, 미달시별도협의한다. 비고2) 순제작비 10억미만의작품은상기곡당저작권료의 1/10을적용한다. 2 영화에음악저작물을이용함에있어서복 제와공연등을별도로허락하기로특약이 있는경우곡당복제사용료는다음과같다. 2 < 삭제 > 사용량에따른구분 일반상업영화 저예산독립영화 ( 순제작비 4 억원미만 ) 5 초이상 1 분미만 1 분이상 5 분미만 5 분이상 100 만원 200 만원 300 만원 20 만원 40 만원 60 만원 영화제출품 4 만원 8 만원 12 만원 3 제 2 항의특약이있는경우사용자는복제 3 < 삭제 >

17 현한국음악저작권협회 영화음악사용료징수규정 ( 문화부승인안 ) 영화음악저작권대책위원회 제안안 사용료와별도로영화상영이종료된후에 협회가관리하는곡에대하여다음과같이 곡당공연사용료를정산하여납부한다. 해당영화관람객수 x 평균관람료 x 0.97( 영화상영관입장권부가금공제 ) x 음악사용료율 비고1) 영화상영관이공연의주체임에도불구하고납부주체인 사용자 는영화제작자로하고, 영화제작자가사용료를납부하지아니한경우영화상영관에게납부를요구할수있다. 비고2) 영화상영관입장권부가금 비율의변동에따라위부가금공제비율을조정한다. 비고3) 음악사용료율 이란음악 1곡의기여도로서사용된양에따라다음과같이세분화한다. 사용량 음악사용료율 5 초이상 1 분미만 1 분이상 5 분미만 5 분이상 0.06% 0.1% 0.2%

18 영대위산식계산근거자료 [ 영대위산식 : 300 만원 + 곡당기준단가 3,000 원 x 개봉첫날스크린수 ]

19 - 17 -

20 저작권법 영상저작물에관한특례 조항 < 제 5 장영상저작물에관한특례 > 제99조 ( 저작물의영상화 ) 1저작재산권자가저작물의영상화를다른사람에게허락한경우에특약이없는때에는다음각호의권리를포함하여허락한것으로추정한다. 1. 영상저작물을제작하기위하여저작물을각색하는것 2. 공개상영을목적으로한영상저작물을공개상영하는것 3. 방송을목적으로한영상저작물을방송하는것 4. 전송을목적으로한영상저작물을전송하는것 5. 영상저작물을그본래의목적으로복제 배포하는것 6. 영상저작물의번역물을그영상저작물과같은방법으로이용하는것 2저작재산권자는그저작물의영상화를허락한경우에특약이없는때에는허락한날부터 5년이경과한때에그저작물을다른영상저작물로영상화하는것을허락할수있다. 제100조 ( 영상저작물에대한권리 ) 1 영상제작자와영상저작물의제작에협력할것을약정한자가그영상저작물에대하여저작권을취득한경우특약이없는한그영상저작물의이용을위하여필요한권리는영상제작자가이를양도받은것으로추정한다. 2영상저작물의제작에사용되는소설 각본 미술저작물또는음악저작물등의저작재산권은제1항의규정으로인하여영향을받지아니한다. 3영상제작자와영상저작물의제작에협력할것을약정한실연자의그영상저작물의이용에관한제69조의규정에따른복제권, 제70조의규정에따른배포권, 제73조의규정에따른방송권및제74조의규정에따른전송권은특약이없는한영상제작자가이를양도받은것으로추정한다. 제101조 ( 영상제작자의권리 ) 1 영상제작물의제작에협력할것을약정한자로부터영상제작자가양도받는영상저작물의이용을위하여필요한권리는영상저작물을복제 배포 공개상영 방송 전송그밖의방법으로이용할권리로하며, 이를양도하거나질권의목적으로할수있다. 2실연자로부터영상제작자가양도받는권리는그영상저작물을복제 배포 방송또는전송할권리로하며, 이를양도하거나질권의목적으로할수있다

21 음악감독계약서중영화음악대책위원회가권고하는 저작권 관련조항 ( 저작권양도와이용허락중택 1) ( 음악감독과계약서작성시음악감독이해외의공연권을요청할경우 단서조항 포 함 ) < 저작권양도또는이용허락관련조문 > 1. ( 저작권양도의경우 ) 음악감독 이본계약에따라창작한음악저작물의저작권은 제작사 에게귀속된다. 제작사 가본계약에따라 음악감독 에게지급하는 용역대금 은저작권양도대가를포함하는것으로, 제작사 는위저작권양도에대하여별도의추가비용을지불하지않는다. 1. ( 이용허락의경우 ) 음악감독 이본계약에따라창작한음악저작물에대한저작권은 음악감독 에게귀속된다. 음악감독 은국내외에 제작사 또는 제작사 가지정한자가음악저작물을 본건영화 에삽입하고 본건영화 를상영하거나그밖의다양한방식으로유통시키는것 ( 인터넷, 지상파, IPTV 등을통한영화의송신, VOD 서비스의제공, DVD 제작및배포등을포함하며이에한정되지않는다 ) 을허락하며, 이를위한홍보 마케팅목적으로음악저작물을사용하는것을허락한다. 제작사 가본계약에따라 음악감독 에게지급하는 용역대금 은본건음악저작물에대한사용료일체를포함하는것으로, 제작사 는별도의추가비용을지불하지않는다. 단, 해외지역에서공연사용료등을 갑 ( 제작사또는투자사 ) 이아닌제3자가부담하는경우에는 을 ( 음악감독 ) 이공연권에대한저작권료를징수할수있다. < 저작인격권관련조문 > 1. 음악감독 은영화의특성상 제작사 가음악저작물의전부또는일부만을사용할수있음을인지하며, 영화내에서본건음악저작물이사용되는방식이나삽입되는장면과관련하여저작인격권침해등을이유로문제제기하지않을것을확약한다

22 한국음악저작권협회의음악감독계약서전문 < 음악감독계약서 > 약을체결한다. ( 제작투자사, 이하 갑 ) 과 ( 제작사, 이하 을 ) 과 ( 음악감독, 이하 병 ) 은아래와같이당사자들간의합의에따라본계 제1조 ( 계약의목적 ) 본계약은 갑 이투자하고 을 제작하는영화 ( 제3조제1항에기재된영화, 이하 본건영화 ) 에대하여 병 이음악감독업무를수행하는것과관련하여 갑, 을, 병 3자간의권리와의무, 수익배분기타제반사항을규정하기위해체결한다. 제2조 ( 용어의정의 ) 본계약에사용하는용어는아래의정의규정에따른다. 1. 음반 : 음 ( 음성 음향등을의미함 ) 이고정된유형물로서, 재생이가능한 CD, LP, MC, MD 이외의 Multimedia 매체관련 CDV, CD-ROM, CD-I, CD-Plus, DVD 등의매체나전자장치, 스마트폰등에서재생될수있는일체의매체로서현재알려져있거나장래에알려질모든매체를말한다. 2. 디지털음원 : 컴퓨터통신이나인터넷, 휴대용통신기기등네트워크상에서의무형의스트리밍음악서비스, 디지털음원파일의다운로드, 모바일통신기기를통한음원전송서비스, 위성방송과케이블방송및기타방송매체를통한음원서비스등을포함한수익을발생시키거나복제및전송의단계를거치는모든디지털매체로서, 현재알려져있거나장래에알려질모든매체를말한다. 3. OST : 오리지널사운드트랙 (Original Sound Track) 으로영화속에삽입되거나혹은삽입되지않지만 ' 본건영화 를위해제작또는사용되는음악저작물이수록된음반을말한다. 4. Master 음반 : 음반의대량생산과복제에사용할수있는모든 Original( 원형, 원작 ) 녹음물을말한다. 5. 그외본계약서의해석과관련하여, 정의가필요한사항은저작권법등관계법령의해석, 거래관행, 본계약체결당시의당사자의의사에따른다. 제3조 ( 계약의대상 ) 본계약에의해 병 이음악감독으로서용역을수행하는본건영화는다음과같다. 1. 영화제목 : 2. 제작형식 : 3. 감독 : 4. 제작 : 5. 제작투자 :

23 제4조 ( 갑 과 을 의권리와의무등 ) 1 을 은 병 에게 병 의음악감독으로서의업무에대한보수로금원 ( 부가세별도 ) 을다음과같이지급한다. 1. 계약금 : 금원 ( 부가세별도 ) 지급일년월일 ( 또는계약체결일로부터 [ ] 일이내 ) ( 주의사항 : 계약금지급일은계약체결일로부터 14일을초과하지않는다.) 잔금 : 금원 ( 부가세별도 ) 지급일년월일 ( 또는계약체결일로부터 [ ] 일이내 ) ( 주의사항 : 잔금지급일은 A프린트제작완료일로부터 14일을초과하지않는다.) 2. 지급계좌예금주 : 은행명 : 계좌번호 : 2 을 은다음각호의음악저작물을 본건영화 의제작에사용할수있다. 단, 을 이 갑 과 병 의서면합의없이다음각호에해당되지않는음악을사용하여타인의저작권, 명예, 프라이버시등의권리를침해한경우그로인해발생하는책임은 을 에게있다. 이러한사실이발생하여손해가발생하는경우 갑 과 병 은 을 에게손해배상을청구할수있다. 1. 병 이창작하거나 병 의지시나감독을통해 본건영화 를위해창작된음악저작물 2. 갑, 을, 병 이 본건영화 의제작에사용하기로합의한기존의음악저작물 3 갑 또는 을 은 병 에게, 제5조제1항에규정된업무이외의다른업무나작업등을요구할수없으며, 병 이음악감독으로서의업무를수행하는데최대한협조하여야한다. 제5조 ( 병 의권리와의무등 ) 1 병 은 본건영화 의음악감독으로서본건영화의제작에사용되거나본건영화의 OST에수록될음악저작물의프로듀싱 편곡 창작 창작지시및감독, Master음반의제작업무를수행한다. 특히 병 은사운드믹싱에적합한형태로 Master음반을제작하여 본건영화 의개봉일기준 [ ] 주전까지 을 에게제공하여야한다. 2 병 은업무수행에있어 을 이제시한기획의도와방향성에대한요구를수용한다. 3 병 은효율적인업무진행을위해 갑, 을 과의협의하에정한제작일정표에따라용역을제공하기로한다. 4 병 의용역제공기간은계약체결일로부터 A프린트제작완료일까지로한다. 다만 갑 또는 을 은 갑 또는 을 의귀책사유에의해용역제공기간이연장되는경우추가보수를지급하며 병 의귀책사유에의해용역제공기간이연장되는경우추가보수를지급하지않는다. 추가보수의구체적인금액은 갑, 을, 병 이별도로협의하여정한다. 5 병 은본계약에의해제공한용역이타인의저작권, 명예, 프라이버시를침해하지않음을보장하며, 이를위반함으로써발생하는책임은 병 이부담하고 갑 과

24 을을 면책시켜야한다. 또한이로인해제 3 자와분쟁이발생하여 갑 또는 을 에 게피해가발생할경우 병 은 갑 또는 을 에게발생한손해를배상하여야한다. 제6조 ( 저작권의귀속 ) 본건영화 에사용되거나 OST 에수록된음악저작물의저작권 ( 저작재산권및저작인격권포함 ) 은각음악저작물의해당저작자에게귀속되고, 제4조제2항 1호의음악저작물의저작권은 병 에게귀속된다. 제7조 ( 저작물및저작물의 2차적이용 ) 1 병 은본계약의이행을위해제공한용역결과물 ( 창작곡, 편곡음악, Master음반등 ) 에대하여저작권또는저작인접권을가지는경우, 갑 또는 을 에게그용역결과물이다음각호의방식으로사용할수있다. 1. 본건영화가전세계를대상으로극장에서상영되거나재상영되는경우 2. TV( 지상파 TV, 케이블 TV, IPTV 등포함 ) 또는위성방송을통해방영되는경우 3. 본건영화가비디오테이프, DVD, VCD, 뮤직비디오 &DVD(' 본건영화 의영상클립과결합한형태에한함 ), 스틸, 홍보사진, 도서출판, 캐릭터, 속편제작권, 수출등을포함하여향후기술발전에따라발생하는모든매체등에삽입되어사용되는경우 2 위 1항각호의사용으로인해공연사용료, 방송사용료, 복제사용료등의저작재산권료가발생하면그저작재산권료는 병 에게귀속되며 갑 또는 을 은 병 에게그권리의포기또는이전을요구하여서는안된다. 다만 갑, 을, 병 이협의하여수익배분에대해별도의약정을할수있다. 3 위 1항에서사용을승인한권리를제외하고본건영화의사용과결합되지않은형태로해당용역결과물의저작재산권을이용하여수익을창출할수있는권리는 병 에게있다. 단, 본건영화에삽입되거나, OST에수록된음악저작물의저작인접권과관련한모든판권 (OST 음반및디지털음원등 ) 의관리및운용은특별한이유가없는한 갑 또는 을 이담당하기로하고 병 은수익을배분받기로한다. 4 갑 또는 을 은 병 에게제14조제12항 2호의음악저작물에대해저작물의사용승인이나저작물의 2차적이용에대한사용승인을받을책임을부과하여서는안된다. 제8조 ( 권리의무양도금지 ) 1. 갑, 을, 병 은원칙적으로 3자모두의사전서면동의없이계약서상의권리와의무를제3자에게양도하거나위임, 하도급할수없으며, 이계약에관한채권을양도하거나담보로제공할수없다. 다만 병 이질병기타업무수행이불가능한경우에는예외로한다. 2. 갑 또는 을 이다른법인과합병하는경우에는존속되는법인에게, 갑 또는 을 이둘이상의법인으로분리되는경우에는본계약에관한업무를주관하는분할법인에게본계약상의제반권리, 의무및계약상지위가승계된다

25 제9조 ( 비밀유지의의무 ) 갑, 을, 병 은상호간에공유또는교환하거나상대방으로부터제공받은자료, 정보, 본계약서의내용기타관련내용및자료들을상대방의동의없이본계약과다른목적으로사용하거나타인에게공개또는누설할수없다. 다만정당한권리행사를위해필요한경우에는예외로한다. 제10조 ( 계약의해지및보상 ) 1. 갑, 을, 병 중일방이계약을위반하거나한쪽의원인제공으로인하여중대한손해가발생할시에는, 위반당사자가그시정을요구하는통지를받은날로부터 7 일이내에그위반사항을시정하지아니할경우피해당사자는최고없이본건계약을일방해지할수있다. 2. 전항의경우에계약을위반한당사자가민 형사상의모든책임을지고피해자에게발생한손해전액을배상하여야하며, 상호간제공된각종권리는원상회복된다. 다만피해자는본계약관계에의하여이미지급받은계약금등을반환할의무를부담하지는않는다. 제 11 조 ( 불가항력등 ) 천재지변과같은불가항력적인사항으로계약을이행하지못할경우에는 갑, 을, 병 3 자의합의하에해결한다. 제 12 조 ( 관할법원 ) 갑, 을, 병 은본건계약과관련하여분쟁이발생하는경우그관할법원은서울중 앙지방법원으로한다. 제13조 ( 효력발생시기 ) 본계약은계약체결일부터효력이발생한다. 갑, 을, 병 3자는위와같이계약을체결하고이를증명하기위하여본계약서를 3부작성, 날인하여각자 1부씩보관한다

26 한국음악저작권협회의음악감독계약서로계약할경우문제점 음저협계약서의 7조 ( 저작물및저작물의 2차적이용 ) 에관한조항은영대위가권고하는저작권관련조항과충돌함 따라서, 음저협계약서로계약을하면, 영화제작때지불한음악관련비용외에극장상영, DVD 등제작, 수출, TV( 케이블, IP, 위성등 ) 방송등에관해서도건마다음악사용에관한저작권료를지출해야함 영대위권고저작권관련조항을삽입한계약서로음악감독과계약을체결할경우는기존영화제작을하던것처럼영화제작할때향후권리에대해일괄허락을받고계약을한것과같음 영대위권고저작권관련조항 < 저작권양도또는이용허락관련조문 > 1. ( 저작권양도의경우 ) 음악감독 이본계약에따라창작한음악저작물의저작권은 제작사 에게귀속된다. 제작사 가본계약에따라 음악감독 에게지급하는 용역대금 은저작권양도대가를포함하는것으로, 제작사 는위저작권양도에대하여별도의추가비용을지불하지않는다. 1. ( 이용허락의경우 ) 음악감독 이본계약에따라창작한음악저작물에대한저작권은 음악감독 에게귀속된다. 음악감독 은국내외에 제작사 또는 제작사 가지정한자가음악저작물을 본건영화 에삽입하고 본건영화 를상영하거나그밖의다양한방식으로유통시키는것 ( 인터넷, 지상파, IPTV 등을통한영화의송신, VOD 서비스의제공, DVD 제작및배포등을포함하 음저협계약서저작권조항제7조 ( 저작물및저작물의 2차적이용 ) 1 병 은본계약의이행을위해제공한용역결과물 ( 창작곡, 편곡음악, Master 음반등 ) 에대하여저작권또는저작인접권을가지는경우, 갑 또는 을 에게그용역결과물이다음각호의방식으로사용할수있다. 1. 본건영화가전세계를대상으로극장에서상영되거나재상영되는경우 2. TV( 지상파 TV, 케이블 TV, IPTV 등포함 ) 또는위성방송을통해방영되는경우 3. 본건영화가비디오테이프, DVD, VCD, 뮤직비디오 &DVD(' 본건영화 의영상클립과결합한형태에한함 ), 스틸, 홍보사진, 도서출판, 캐릭터, 속편제작권, 수출등을포함하여향후기술발전에따라발생하는모든매체등에삽입되어사용되는경우 2 위 1항각호의사용으로인해공

27 며이에한정되지않는다 ) 을허락하며, 이를위한홍보 마케팅목적으로음악저작물을사용하는것을허락한다. 제작사 가본계약에따라 음악감독 에게지급하는 용역대금 은본건음악저작물에대한사용료일체를포함하는것으로, 제작사 는별도의추가비용을지불하지않는다. 단, 해외지역에서공연사용료등을 갑 ( 제작사또는투자사 ) 이아닌제3자가부담하는경우에는 을 ( 음악감독 ) 이공연권에대한저작권료를징수할수있다. < 저작인격권관련조문 > 1. 음악감독 은영화의특성상 제작사 가음악저작물의전부또는일부만을사용할수있음을인지하며, 영화내에서본건음악저작물이사용되는방식이나삽입되는장면과관련하여저작인격권침해등을이유로문제제기하지않을것을확약한다. 연사용료, 방송사용료, 복제사용료등의저작재산권료가발생하면그저작재산권료는 병 에게귀속되며 갑 또는 을 은 병 에게그권리의포기또는이전을요구하여서는안된다. 다만 갑, 을, 병 이협의하여수익배분에대해별도의약정을할수있다. 3 위 1항에서사용을승인한권리를제외하고본건영화의사용과결합되지않은형태로해당용역결과물의저작재산권을이용하여수익을창출할수있는권리는 병 에게있다. 단, 본건영화에삽입되거나, OST에수록된음악저작물의저작인접권과관련한모든판권 (OST 음반및디지털음원등 ) 의관리및운용은특별한이유가없는한 갑 또는 을 이담당하기로하고 병 은수익을배분받기로한다. 4 갑 또는 을 은 병 에게제14조제12항 2호의음악저작물에대해저작물의사용승인이나저작물의 2차적이용에대한사용승인을받을책임을부과하여서는안된다

28 현한국음악저작권협회방송사용료징수규정 제 3 장방송사용료 제 16 조 ( 지상파방송에대한방송사용료 ) 1 한국방송공사, ( 주 ) 문화방송 ( 지역문 화방송을포함한다 ), ( 주 )SBS 의음악저작물사용료는다음과같다. 매출액 1%( 음악사용요율 ) 조정계수 음악저작물관리비율 비고 1) 매출액이란방송사의전년도수신료 ( 전년도특수방송운영비와 EBS 지원 금을공제한다 ) 및광고수입을합산한금액에서일반징수경비, 광고 대행수수료등제반지출경비를감안하여 30/100 을공제한금액으로 한다. 비고 2) 조정계수는다음과같이단계적으로적용한다. 연도 2007 년 2008 년 2009 년 2010 년 2011 년조정계수 비고 3) 음악저작권사용료총지급액은전년도총지급액대비 8.5% 이상증가 할수없다. 비고 4) 지역문화방송의경우최종산출된음악사용료에서 5% 를감액한다. 2( 주 ) 케이엔엔, ( 주 ) 대구방송, ( 주 ) 대전방송, ( 주 ) 광주방송, ( 주 ) 오비에스경 인티브이, ( 주 ) 울산방송, ( 주 ) 청주방송, ( 주 ) 전주방송, ( 주 ) 강원민방, ( 주 ) 제 주방송등의방송사용료는다음과같다. 매출액 x 1%( 음악사용료율 ) x 0.72( 조정계수 ) x 음악저작물관리비율 다만, ( 주 ) 오비에스경인티브이의조정계수는비고 2) 와같다. 비고 1) 매출액이란방송사의전년도 ( 방송초기연도와그익년도및방송종료 연도에한해당해연도의매출액을기준으로한다 ) 수신료및광고수 입을합산한금액에서징수경비, 광고대행수수료등제반지출경비 를감안하여 30/100 을공제한금액으로한다.( 이하별도로정하지않 는한이조에서같다.) 비고 2) ( 주 ) 오비에스경인티브이의조정계수는다음과같이단계적으로적용한다. 연도 2011 년 2012 년 2013 년 조정계수 교육방송의방송사용료는다음과같다. 매출액 45/100( 조정계수 ) 0.35%( 음악사용료율 ) 4 기독교방송, 불교방송, 평화방송, 원음방송, 경기방송의방송사용료는다 음과같다. 매출액 46/100( 조정계수 ) 1.2%( 음악사용료율 ) 다만, 경기방송의조정계수는다음과같다

29 연도 2011년 2012년 2013년 조정계수 교통방송의방송사용료는다음과같다. 매출액 46/100( 조정계수 ) 1.35%( 음악사용료율 ) 6 극동방송의방송사용료는다음과같다. 매출액 46/100( 조정계수 ) 0.7%( 음악사용료율 ) 7 국군방송의방송사용료는다음과같다. 매출액 70/100( 공제계수 ) 1%( 음악사용요율 ) 0.72( 조정계수 ) 음악저작물관리비율 비고 1) 매출액이란전년도 TV 및라디오방송제작과관련된정부예산을말한다. 비고 2) 음악저작권사용료총지급액은전년도총지급액대비최저 8.5% 이상 증가할수없다. 8 아리랑 FM 등외국어라디오방송의방송사용료는다음과같다. 매출액 x1.35%( 음악사용요율 )x 조정계수 음악저작물관리비율 비고 1) 매출액이란전년도수신료및광고수입 ( 협찬수입포함 ) 을합산한금액에서 수수료등제반지출경비를감안하여 30/100 을공제한금액으로하며, 아리랑 FM 의매출액은전년도정부지원금 ( 방송통신발전기금 ) 중 FM 방 송제작비를말한다. 비고 2) 조정계수는다음과같이적용한다. 연도 2011 년 2012 년 2013 년 2014 년 2015 년 조정계수 국악방송의방송사용료는다음과같다. 매출액 x 0.7%( 음악사용요율 ) x 조정계수 음악저작물관리비율 비고 1) 매출액이란일체의전년도정부지원금, 기금수입및광고수입등을말 한다. 다만, 방송시설운영비, 노후장비교체, 전국화비용을공제한다. 비고 2) 조정계수는다음과같이적용한다. 연도 2011 년 2012 년 2013 년 2014 년 2015 년 조정계수 YTN 라디오의방송사용료는다음과같다. 매출액 x 70/100 x 46/100 x 0.6% 음악저작물관리비율 비고 1) 매출액이란전년도방송협찬수입과광고판매수입을말한다. 제17조 ( 방송채널사용사업 (PP) 에대한방송사용료 ) 1홈쇼핑채널 (PP) 의방송사용료는다음과같다. 기준매출액 40/100( 공제계수 ) 조정계수 2.5%( 음악사용료율 ) 비고1) 기준매출액은전년도매출총이익의 15% 로한다

30 비고 2) 공제계수 : 광고대행수수료등제반경비지출을감안한비율을말한다 ( 이 하이조에서같다 ). 비고 3) 조정계수는다음과같다. 연도 2011년 2012년 2013년 조정계수 홈쇼핑채널이외방송채널사용사업 (PP) 의방송사용료는다음과같다. 매출액 60/100( 공제계수 ) 조정계수 음악사용료율 비고 1) 매출액이란전년도수신료수입및광고수입의합산액을말한다 ( 이하같다 ). 비고 2) 음악채널조정계수는다음과같다. 연도 2011년 2012년 조정계수 비고 3) 오락채널, 교양종교채널, 스포츠채널, 보도채널, 기타채널년도별조정계 수는다음과같다. 연도 2011년 2012년 2013년 조정계수 비고 4) 채널별음악사용료율은다음과같다. 음악전문채널 : 4%, 음악 버라이어티채널 : 2.3%, 오락채널 : 1.1%, 교양 종교채널 : 1%, 스포츠채널 : 0.6%, 보도채널 : 0.5%, 기타채널 : 0.35% 제18조 ( 종합유선방송 (SO) 에대한방송사용료 ) 종합유선방송 (SO) 의방송사용료는다음과같다. 방송총수입 공제계수 45/100( 조정계수 ) 0.5%( 음악사용료율 ) 연도별차등적용율비고 1) 공제계수는사용자와협의하여정한다. 비고 2) 연도별차등적용율은다음과같다. 2002년도 75/100, 2003년도 85/100, 2004년도이후 100/100 제 19 조 ( 위성방송에대한방송사용료 ) 위성방송에대한방송사용료는다음과 같다. 매출액 50/100 x 45/100( 조정계수 ) x 음악사용료율 음악저작물관리비율 비고 1) 매출액이란전년도수신료수입 PPV 채널수입, 광고수입을합산한금액을 말한다. 비고 2) 연도별음악사용료율은다음과같다. 구분 2008년 2009년 2010년 2011년 2012년 음악사용요율 0.55% 0.57% 0.7% 0.8% 1.0% 제 19 조의 2(IPTV 등에대한음악사용료 ) IPTV 에대한음악사용료는다음과

31 같다. 매출액 1.2%( 음악사용요율 ) 0.47( 조정계수 ) 음악저작물관리비율비고1) 매출액이란당해연도수신료수입 ( 유료수신료수입포함 ), 광고수입 ( 협찬수입포함 ) 및기타본서비스관련수입 ( 지원금, 판권수입 ) 의합산액을말한다. 단, 광고수입중광고대행수수료로 30% 를공제하기로한다. 제19조의 3( 지상파 DMB에대한방송사용료 ) 지상파 DMB에대한음악사용료는다음과같다. 매출액 45/100( 조정계수 ) 1%( 음악사용료율 ) 음악저작물관리비율비고1) 매출액이란당해연도광고수입을말하며, 일반징수경비및광고대행수수료등제반지출경비를감안하여 30/100을공제한금액으로한다. 제 20 조 ( 중계유선방송에대한방송사용료 ) 중계유선방송에대한방송사용료는 다음과같다. 수신료수입 0.2%( 음악사용료율 ) 제 21 조 ( 음악유선방송에대한방송사용료 ) 음악유선방송에대한방송사용료는 다음과같다. 수신료수입 2%( 음악사용료율 ) 제22조 ( 이동방송서비스등 ) 철도 ( 전철, 기차 ) 에서제공되는영상서비스에대한방송사용료는다음과같다. 매출액 0.1%( 음악사용료율 ) 연도별차등적용률비고1) 매출액이란이동방송을실시함으로써발생되는상업광고수입, 협찬광고수입및기타방송과관련한수입의합산액을말한다. 비고2) 연도별차등적용률은다음과같다. 2002년도 50/100, 2003년도 60/100, 2004년도 70/100, 2005년도 85/100, 2006년도 100/

(130620)_Q&A(3차)_(최종).hwp

_Q&A(3차)_(최종).hwp") [Version : 20130620] 영화음악 사용허락에 Q&A (3) - 음저협과 CJ CGV 민사 1심판결 이후 - 내용이 지속적으로 업데이트되므로 최종 버전은 홈페이지를 참고하기 바랍니다. 영화음악저작권대책위원회 연락처 : 02 2267 9983/ 이메일 : [email protected] 홈페이지 : http://www.kfpa.net [게시판] 영화음악저작권대책위원회

[Version : 20130620] 영화음악 사용허락에 Q&A (3) - 음저협과 CJ CGV 민사 1심판결 이후 - 내용이 지속적으로 업데이트되므로 최종 버전은 홈페이지를 참고하기 바랍니다. 영화음악저작권대책위원회 연락처 : 02 2267 9983/ 이메일 : [email protected] 홈페이지 : http://www.kfpa.net [게시판] 영화음악저작권대책위원회

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

영화산업공정환경조성시리즈 5 영화속음악활용을위한모든것 총괄책임 박환문 ( 영화진흥위원회사무국장 ) 사업책임 김도선 ( 영화진흥위원회기반조성본부본부장 ) 실무책임 한인철 ( 영화진흥위원회공정환경조성센터센터장 ) 실무진행 김은재 ( 영화진흥위원회공정환경조성센터연구원 ) 책

사업책임 김도선 ( 영화진흥위원회기반조성본부본부장 ) 실무책임 한인철 ( 영화진흥위원회공정환경조성센터센터장 ) 실무진행 김은재 ( 영화진흥위원회공정환경조성센터연구원 ) 책") 영화산업공정환경조성시리즈 5 영화속음악활용을위한모든것 영화산업공정환경조성시리즈 5 영화속음악활용을위한모든것 총괄책임 박환문 ( 영화진흥위원회사무국장 ) 사업책임 김도선 ( 영화진흥위원회기반조성본부본부장 ) 실무책임 한인철 ( 영화진흥위원회공정환경조성센터센터장 ) 실무진행 김은재 ( 영화진흥위원회공정환경조성센터연구원 ) 책임집필영화음악저작권대책위원회삽화조진옥

영화산업공정환경조성시리즈 5 영화속음악활용을위한모든것 영화산업공정환경조성시리즈 5 영화속음악활용을위한모든것 총괄책임 박환문 ( 영화진흥위원회사무국장 ) 사업책임 김도선 ( 영화진흥위원회기반조성본부본부장 ) 실무책임 한인철 ( 영화진흥위원회공정환경조성센터센터장 ) 실무진행 김은재 ( 영화진흥위원회공정환경조성센터연구원 ) 책임집필영화음악저작권대책위원회삽화조진옥

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

법학박사학위논문 실손의료보험연구 2018 년 8 월 서울대학교대학원 법과대학보험법전공 박성민

저작자표시 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 이저작물을영리목적으로이용할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

저작자표시 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 이저작물을영리목적으로이용할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

뉴스95호

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

방송통신위원회자유 2009-01 융합시장의콘텐츠저작권분쟁에 대한합리적규제방안 이보고서는 2009 년도방송통신위원회방송발전기금조사연구사업의 연구결과로서보고서의내용은연구자의견해이며, 방송통신위원회의 공식입장과다를수있습니다. 제출문 방송통신위원회위원장귀하 이보고서를방송통신위원회가지원하여수행한 융합시장의 콘텐츠저작권분쟁에대한합리적규제방안 의최종보고서로 제출합니다.

방송통신위원회자유 2009-01 융합시장의콘텐츠저작권분쟁에 대한합리적규제방안 이보고서는 2009 년도방송통신위원회방송발전기금조사연구사업의 연구결과로서보고서의내용은연구자의견해이며, 방송통신위원회의 공식입장과다를수있습니다. 제출문 방송통신위원회위원장귀하 이보고서를방송통신위원회가지원하여수행한 융합시장의 콘텐츠저작권분쟁에대한합리적규제방안 의최종보고서로 제출합니다.

<312E20C0AFC0CFC4B3B5E55F5352444320C0FCC0DAB1E2C6C720B1B8B8C5BBE7BEE7BCAD2E687770>

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

Microsoft PowerPoint - 2-1. 지성우, 분쟁조정 및 재정제도 개선방향

방송통신융합시장에서의 분쟁조정 및 재정제도 개선방향 2010. 6. 29(화), KISDI 지 성 우(단국대 법학과) C a u t i o n 여기에서 주장된 의견은 발표자의 개인적 견해에 불과하며 특정 기관의 공식적인 견해와는 무관함을 밝힙니다. 목차 1 대안식 분쟁해결제도 개관 2 현행법상 방송통신 분쟁해결제도의 문제점 3 방방 방송통신분쟁해결 제도의 발전방향

방송통신융합시장에서의 분쟁조정 및 재정제도 개선방향 2010. 6. 29(화), KISDI 지 성 우(단국대 법학과) C a u t i o n 여기에서 주장된 의견은 발표자의 개인적 견해에 불과하며 특정 기관의 공식적인 견해와는 무관함을 밝힙니다. 목차 1 대안식 분쟁해결제도 개관 2 현행법상 방송통신 분쟁해결제도의 문제점 3 방방 방송통신분쟁해결 제도의 발전방향

문학석사학위논문 존밀링턴싱과이효석의 세계주의비교 로컬 을중심으로 년 월 서울대학교대학원 협동과정비교문학 이유경

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

행정학석사학위논문 공공기관기관장의전문성이 조직의성과에미치는영향 년 월 서울대학교행정대학원 행정학과행정학전공 유진아

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

*12월영상 내지<265턁

영상물등급위원회는 등급분류에 관한 문의 대표전화 : 02-2272-8560 ( ) 안은 내선번호 월간 KOREA MEDIA RATING BOARD MAGAZINE 은 위원회 홈페이지를 통해서도 볼 수 있습니다. 특 집 B 시상식 및 송년회 영상 칼럼 B제한상영가에 대한 소견 이 달에 만난 사람 BPC게임물

영상물등급위원회는 등급분류에 관한 문의 대표전화 : 02-2272-8560 ( ) 안은 내선번호 월간 KOREA MEDIA RATING BOARD MAGAZINE 은 위원회 홈페이지를 통해서도 볼 수 있습니다. 특 집 B 시상식 및 송년회 영상 칼럼 B제한상영가에 대한 소견 이 달에 만난 사람 BPC게임물

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

< DC1A6C1D6C1BEC7D5BBE7C8B8BAB9C1F6B0FCBBE7BEF7BAB8B0EDBCADC7A5C1F62E696E6464>

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상

물품의인도및서류의교부 원광대학교 유하상") CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상 UN 물품매매협약 CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 제 30 조매도인의의무요약 3 매도인의무의요약 ( 제 30 조 ) (1) 매도인은계약과이협약에따라물품을인도하고,

CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상 UN 물품매매협약 CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 제 30 조매도인의의무요약 3 매도인의무의요약 ( 제 30 조 ) (1) 매도인은계약과이협약에따라물품을인도하고,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

<3230313220C4DCC5D9C3F7BBEABEF7C5EBB0E828C0CFB9DDB9E8C6F7BFEB292DC3D6C1BE2E687770>

제4부 콘텐츠 별 결과 방송 방송 분류 중분류 소분류 분류체계 정의 지상파방송 유선방송 위성방송 방송채널 사용사 인터넷영상물 제공 방송영상물 제작 지상파방송 사자 지상파이동멀티 미디어방송 사자 종합유선방송 사자 중계유선방송 사자 일반위성방송 사자 위성이동멀티미디어방송 사자 방송채널사용 사자 인터넷프로토콜TV(IPTV) 방송영상독립제작사 방송을

제4부 콘텐츠 별 결과 방송 방송 분류 중분류 소분류 분류체계 정의 지상파방송 유선방송 위성방송 방송채널 사용사 인터넷영상물 제공 방송영상물 제작 지상파방송 사자 지상파이동멀티 미디어방송 사자 종합유선방송 사자 중계유선방송 사자 일반위성방송 사자 위성이동멀티미디어방송 사자 방송채널사용 사자 인터넷프로토콜TV(IPTV) 방송영상독립제작사 방송을

드라마제작사의 주가 추이(2년) (%) 3 2 삼화네트웍스 초록뱀 IHQ 팬엔터테인먼트 1 (1) 11/12 5/13 11/13 5/14 11/14 중국의 해외 방송 콘텐츠에 대한 규제 정리 규제 종류 주요 내용 시간 19~22시까지 해외 드라마와 영화는 전 채널 방영

(%) 3 2 삼화네트웍스 초록뱀 IHQ 팬엔터테인먼트 1 (1) 11/12 5/13 11/13 5/14 11/14 중국의 해외 방송 콘텐츠에 대한 규제 정리 규제 종류 주요 내용 시간 19~22시까지 해외 드라마와 영화는 전 채널 방영") 214년 11월 21일 드라마제작사: 중국 자본 유입 가속화 비중확대 (유지) 홍세종 2-3772-1584 [email protected] 한중 FTA 타결 이후 명문화 된 방송 서비스 시장 개방 드라마제작사가 보유한 작가는 국내 방송 콘텐츠의 원천 국내에 상장되어 있는 방송 콘텐츠 제작사에 대한 관심 필요 성준원 2-3772-1538 [email protected]

214년 11월 21일 드라마제작사: 중국 자본 유입 가속화 비중확대 (유지) 홍세종 2-3772-1584 [email protected] 한중 FTA 타결 이후 명문화 된 방송 서비스 시장 개방 드라마제작사가 보유한 작가는 국내 방송 콘텐츠의 원천 국내에 상장되어 있는 방송 콘텐츠 제작사에 대한 관심 필요 성준원 2-3772-1538 [email protected]

내지(교사용) 4-6부

4-6부") Chapter5 140 141 142 143 144 145 146 147 148 01 02 03 04 05 06 07 08 149 활 / 동 / 지 2 01 즐겨 찾는 사이트와 찾는 이유는? 사이트: 이유: 02 아래는 어느 외국계 사이트의 회원가입 화면이다. 국내의 일반적인 회원가입보다 절차가 간소하거나 기입하지 않아도 되는 개인정보 항목이 있다면 무엇인지

Chapter5 140 141 142 143 144 145 146 147 148 01 02 03 04 05 06 07 08 149 활 / 동 / 지 2 01 즐겨 찾는 사이트와 찾는 이유는? 사이트: 이유: 02 아래는 어느 외국계 사이트의 회원가입 화면이다. 국내의 일반적인 회원가입보다 절차가 간소하거나 기입하지 않아도 되는 개인정보 항목이 있다면 무엇인지

- 2 -

남우창 김재웅 2012.01 하영식최남철 - 2 - 1. 2. - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - Ⅱ. 1.. - 9 - . IT - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - -

남우창 김재웅 2012.01 하영식최남철 - 2 - 1. 2. - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - Ⅱ. 1.. - 9 - . IT - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - -

<C7D1B1B9C0FAC0DBB1C7C0A7BFF8C8B85FC7D1B1B920C0FAC0DBB1C720C6C7B7CAC1FD5B31345D5FB3BBC1F65F36C2F72E687770>

표지 면지 한국 저작권 판례집[14] 발 간 사 창작물의 가치가 나날이 커지고 창조력이 경쟁력이 되는 요즘, 저작권 관련 판례의 중요성 역시 증가하고 있습니다. 우리 한국저작권위원회는 저작권 전문 법정기관으로 저작권 관련 연구 자료의 제공과 이를 통한 국내 저작권 제도의 선진화에 기여하고자 노력하고 있습니다. 이번 판례집은 최근 2-3년간 저작권 분야에서

표지 면지 한국 저작권 판례집[14] 발 간 사 창작물의 가치가 나날이 커지고 창조력이 경쟁력이 되는 요즘, 저작권 관련 판례의 중요성 역시 증가하고 있습니다. 우리 한국저작권위원회는 저작권 전문 법정기관으로 저작권 관련 연구 자료의 제공과 이를 통한 국내 저작권 제도의 선진화에 기여하고자 노력하고 있습니다. 이번 판례집은 최근 2-3년간 저작권 분야에서

번역업무에 관한 협약서

번역업무에관한계약 본계약은 에주소를둔 ( 대표 :. 이하 " 갑 " 이라한다 ) 와펜터치 ( 대표 : 김정호. 이하 " 을 " 이라한다 ) 사이에 200X년 월 일자로체결되었다. 제1조 ( 목적 ) 본계약은 " 갑 " 이 " 을 " 에게의뢰하는번역업무와관련하여 " 업무상협약 " 을결성함에있어필요한기본조건들을제시하고합의함을목적으로한다. 1-1. 계약의목적본계약의목적은

번역업무에관한계약 본계약은 에주소를둔 ( 대표 :. 이하 " 갑 " 이라한다 ) 와펜터치 ( 대표 : 김정호. 이하 " 을 " 이라한다 ) 사이에 200X년 월 일자로체결되었다. 제1조 ( 목적 ) 본계약은 " 갑 " 이 " 을 " 에게의뢰하는번역업무와관련하여 " 업무상협약 " 을결성함에있어필요한기본조건들을제시하고합의함을목적으로한다. 1-1. 계약의목적본계약의목적은

비 밀 보 장 확 약 서

비밀보장확약서 매각대상회사의주주들 ( 이하 매각주체 ) 은매각대상회사의구주및경영권 을매각 ( 이하 본거래 ) 하려는계획을가지고있습니다. 본거래에참여하기위하여매각대상회사의재무, 영업등에관한비밀정보를제공받고자하는매수희망인 ( 이하 매수희망인 ) 은매각대상회사, 매각주체또는매각주간사로부터제공받았거나, 제공받게될모든비밀정보를본거래만을위해사용하여야하고, 매각주간사의사전서면승인없이외부에공개할수없습니다.

비밀보장확약서 매각대상회사의주주들 ( 이하 매각주체 ) 은매각대상회사의구주및경영권 을매각 ( 이하 본거래 ) 하려는계획을가지고있습니다. 본거래에참여하기위하여매각대상회사의재무, 영업등에관한비밀정보를제공받고자하는매수희망인 ( 이하 매수희망인 ) 은매각대상회사, 매각주체또는매각주간사로부터제공받았거나, 제공받게될모든비밀정보를본거래만을위해사용하여야하고, 매각주간사의사전서면승인없이외부에공개할수없습니다.

징계규정 징계규정 231 징계규정 : 2016. 04. 29. 제 1 조 ( 목적 ). 제 2 조 ( 기본원칙 ) 1. 2. 3. 4. 제 3 조 ( 징계위원회의구성등 ) 1. 2, 5, 2 1.,,. 3,. 4 1 1,,.,. 5. 6 ( ). 7 6. 8. 9,. 232 징계규정 1. 2. 3. ( ) 4. 10. 제 4 조 ( 징계위원회의의결 ) 1

징계규정 징계규정 231 징계규정 : 2016. 04. 29. 제 1 조 ( 목적 ). 제 2 조 ( 기본원칙 ) 1. 2. 3. 4. 제 3 조 ( 징계위원회의구성등 ) 1. 2, 5, 2 1.,,. 3,. 4 1 1,,.,. 5. 6 ( ). 7 6. 8. 9,. 232 징계규정 1. 2. 3. ( ) 4. 10. 제 4 조 ( 징계위원회의의결 ) 1

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

BN H-00Kor_001,160

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

2009방송통신산업동향.hwp

28) 목차 1. 104. 104. 111 2. 117. 117. 120 122 1. 유선방송서비스 가. 시장동향 1) IDATE(2009. 1), 2008 TV 11 37.6% 4.2. TV 16.9% 1.9. *, (02) 570-4287, [email protected] 104 2008 2007 8.7% 4% 12.8% 1.4. < 표 2-11> 전세계유료방송서비스가입자현황

28) 목차 1. 104. 104. 111 2. 117. 117. 120 122 1. 유선방송서비스 가. 시장동향 1) IDATE(2009. 1), 2008 TV 11 37.6% 4.2. TV 16.9% 1.9. *, (02) 570-4287, [email protected] 104 2008 2007 8.7% 4% 12.8% 1.4. < 표 2-11> 전세계유료방송서비스가입자현황

- 1 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

제9회 참가업체가이드 copy

1. 전시개요 제 9 회 궁디팡팡 캣페스타 참가가이드 제 9 회 궁디팡팡 캣페스타 기 간 2018. 12. 15( 토 ) ~ 16( 일 ) 10:00-18:00 장 소학여울역 SETEC 전관 [7,948m2] 주 최 주 관 ( 주 ) 캣페스타 운영사무국 ( 주 ) 캣페스타 Tel : 070-8866 - 6668 [email protected] www.gdppcat.com

1. 전시개요 제 9 회 궁디팡팡 캣페스타 참가가이드 제 9 회 궁디팡팡 캣페스타 기 간 2018. 12. 15( 토 ) ~ 16( 일 ) 10:00-18:00 장 소학여울역 SETEC 전관 [7,948m2] 주 최 주 관 ( 주 ) 캣페스타 운영사무국 ( 주 ) 캣페스타 Tel : 070-8866 - 6668 [email protected] www.gdppcat.com

41호-소비자문제연구(최종추가수정0507).hwp

.hwp") 소비자문제연구 제41호 2012년 4월 해외 소셜 네트워크 서비스이용약관의 약관규제법에 의한19)내용통제 가능성* : Facebook 게시물이용약관의 유효성을 중심으로 이병준 업 요약 업 규 규 논 업 쟁 때 셜 네트워 F b k 물 규 았 7 계 건 됨 규 규 업 객 계 규 므 받 객 드 객 규 7 말 계 률 업 두 않 트 접속 록 트 른징 볼 규 업 내

소비자문제연구 제41호 2012년 4월 해외 소셜 네트워크 서비스이용약관의 약관규제법에 의한19)내용통제 가능성* : Facebook 게시물이용약관의 유효성을 중심으로 이병준 업 요약 업 규 규 논 업 쟁 때 셜 네트워 F b k 물 규 았 7 계 건 됨 규 규 업 객 계 규 므 받 객 드 객 규 7 말 계 률 업 두 않 트 접속 록 트 른징 볼 규 업 내

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계

우리회사 ( 이하 회사 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 경매 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계") 경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계약자자신이매수또는대금납부하기로하였음에도불구하고이를이행하지않음으로써피보험자인법원이배당금에산입시켜야할보증금을보험증권에기재된사항과이약관에따라보상하여드립니다.

경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계약자자신이매수또는대금납부하기로하였음에도불구하고이를이행하지않음으로써피보험자인법원이배당금에산입시켜야할보증금을보험증권에기재된사항과이약관에따라보상하여드립니다.

목차 1. 저작권문화를아시나요? 저작물이라고모두보호하진않아요 저작물의종류는무엇일까요?

목차 1. 저작권문화를아시나요? ---------------------------------------------- 1 2. 저작물이라고모두보호하진않아요. ------------------------------------- 6 3. 저작물의종류는무엇일까요? ------------------------------------------- 11 4. 개인에의한저작물도있지만업무상저작물도있어요.

목차 1. 저작권문화를아시나요? ---------------------------------------------- 1 2. 저작물이라고모두보호하진않아요. ------------------------------------- 6 3. 저작물의종류는무엇일까요? ------------------------------------------- 11 4. 개인에의한저작물도있지만업무상저작물도있어요.

국내외 장애인 텔레비전 방송 현황 연구

응답비율(%) 5 4 3 2 5 4 3 2 1 1 0 20 40 60 80 100 응답비율(%) 교육 10 교양 오락 스포츠 드라마 30 50 50 70 교육 교양 오락 스포츠 드라마 뉴스 뉴스 95 0 20 40 60 80 100 응답비율(%) 교육 5 교양 오락 스포츠 드라마 10 50 60 80 교육 교양 오락 스포츠 드라마 뉴스 뉴스 95 0 20 40

응답비율(%) 5 4 3 2 5 4 3 2 1 1 0 20 40 60 80 100 응답비율(%) 교육 10 교양 오락 스포츠 드라마 30 50 50 70 교육 교양 오락 스포츠 드라마 뉴스 뉴스 95 0 20 40 60 80 100 응답비율(%) 교육 5 교양 오락 스포츠 드라마 10 50 60 80 교육 교양 오락 스포츠 드라마 뉴스 뉴스 95 0 20 40

행정학박사학위논문 목표모호성과조직행태 - 조직몰입, 직무만족, 공직봉사동기에미치는 영향을중심으로 - 년 월 서울대학교대학원 행정학과행정학전공 송성화

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

선택적 복지제도 내규 제정 2010 5 14내규 제128호 개정 2011 2 16내규 제136호(직제규정시행내규) 개정 2012 2 15내규 제151호 제1장 총 칙 제1조(목적)이 내규는 구리농수산물공사 임직원의 선택적 복지제도의 도입에 관 한 기본원칙,운영절차 및 유지관리 등에 관한 사항을 정함으로써 임직원의 다양 한 복지수요를 효과적으로 충족시키고 업무

선택적 복지제도 내규 제정 2010 5 14내규 제128호 개정 2011 2 16내규 제136호(직제규정시행내규) 개정 2012 2 15내규 제151호 제1장 총 칙 제1조(목적)이 내규는 구리농수산물공사 임직원의 선택적 복지제도의 도입에 관 한 기본원칙,운영절차 및 유지관리 등에 관한 사항을 정함으로써 임직원의 다양 한 복지수요를 효과적으로 충족시키고 업무

1. 통합-기업집단-포스코

2012. 09 Compliance Program l 2012. 09 Contents 08 09 27 36 50 53 62 74 88 104 150 151 156 158 159 171 174 183 193 206 213 120 122 124 126 145 146 222 222 225 Contents 234 239 245 252 265 272 280 282

2012. 09 Compliance Program l 2012. 09 Contents 08 09 27 36 50 53 62 74 88 104 150 151 156 158 159 171 174 183 193 206 213 120 122 124 126 145 146 222 222 225 Contents 234 239 245 252 265 272 280 282

copyright_guide.hwp

공공저작물 저작권 관리 가이드라인 목 차 I. 공공저작물 저작권 관리 가이드라인 1 제1부 공공저작물과 저작권 관리 2 제1장 공공저작물의 개념 2 제2장 공공저작물 저작권 관리 5 제2부 공공저작권 취득관리 6 제1장 공공저작물 여부의 판단기준 6 제1절 저작물과 비저작물을 구분하는 기준 6 1. 인간의 사상이나 감정의 표현 6 2. 창작적 표현 8 제2절

공공저작물 저작권 관리 가이드라인 목 차 I. 공공저작물 저작권 관리 가이드라인 1 제1부 공공저작물과 저작권 관리 2 제1장 공공저작물의 개념 2 제2장 공공저작물 저작권 관리 5 제2부 공공저작권 취득관리 6 제1장 공공저작물 여부의 판단기준 6 제1절 저작물과 비저작물을 구분하는 기준 6 1. 인간의 사상이나 감정의 표현 6 2. 창작적 표현 8 제2절

(012~031)223교과(교)2-1

223교과(교)2-1") 0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

1. 이용요금 - 일반상품 ( 월정액 ) : 월 550 원 ( 부가세포함 ) - 기간제상품 (1 년 ) : 6,000 원 ( 부가세포함 ) 2. 결제방식 - 일반상품 ( 월정액 ) : 제 1 호의요금이매월자동결제되어, 회원의선택에따라휴대폰이용요금 또는카드이용대금에합산청

: 월 550 원 ( 부가세포함 ) - 기간제상품 (1 년 ) : 6,000 원 ( 부가세포함 ) 2. 결제방식 - 일반상품 ( 월정액 ) : 제 1 호의요금이매월자동결제되어, 회원의선택에따라휴대폰이용요금 또는카드이용대금에합산청") 안전결제프리미엄서비스이용약관 제 1 조 ( 목적 ) 본약관은 안전결제프리미엄서비스 를제공하는 브이피주식회사 ( 이하 회사 라합니다.) 와위 서비스를 이용하는자 ( 이하 회원 이라합니다.) 간의이용조건, 절차, 권리, 의무및책임사항에 관한사항을규정하는것을목적으로합니다. 제 2 조 ( 용어의정의 ) 본약관에서사용되는용어의정의는다음과같습니다. 안전결제프리미엄서비스

안전결제프리미엄서비스이용약관 제 1 조 ( 목적 ) 본약관은 안전결제프리미엄서비스 를제공하는 브이피주식회사 ( 이하 회사 라합니다.) 와위 서비스를 이용하는자 ( 이하 회원 이라합니다.) 간의이용조건, 절차, 권리, 의무및책임사항에 관한사항을규정하는것을목적으로합니다. 제 2 조 ( 용어의정의 ) 본약관에서사용되는용어의정의는다음과같습니다. 안전결제프리미엄서비스

제 1 장총칙 방송사업자회계처리및보고에관한지침해설서 I. 1 1 ( ) 98 2, 66 2 ( ). 1. 요지. 2. 제정근거 98 2( ) 66 2( ) ( ) 3 ( ),,. 3. 회계처리및보고,.,

98 2, 66 2 ( ). 1. 요지. 2. 제정근거 98 2( ) 66 2( ) ( ) 3 ( ),,. 3. 회계처리및보고,.,") 제 1 장총칙 해설서 I. 1 1() 982, 662 ( ).. 2. 제정근거 982( ) 662( ) ( ) 3 ( ),,. 3. 회계처리및보고,.,. - 1 - 제 1 장총칙. 2.,,. 2() 2, 2 982, 31, 25 ( ). 3. 인터넷멀티미디어방송사업자 2()5,. 4. 재산상황공표 3, 6....,. 2. 방송사업자 2( )3, 9( ) 1

제 1 장총칙 해설서 I. 1 1() 982, 662 ( ).. 2. 제정근거 982( ) 662( ) ( ) 3 ( ),,. 3. 회계처리및보고,.,. - 1 - 제 1 장총칙. 2.,,. 2() 2, 2 982, 31, 25 ( ). 3. 인터넷멀티미디어방송사업자 2()5,. 4. 재산상황공표 3, 6....,. 2. 방송사업자 2( )3, 9( ) 1

지상파(디지털) 방송의 재전송이 큰 목적 중 하나이므로 전세계적으로 IPTV의 보급이 더욱 촉진될 가능성이 높음 단말기 측면 전망 향후에는 거치형 TV만이 아니고 휴대전화, 휴대게임기 등에 대해서도 각종 콘 텐트 전송이 더욱 확대될 것이고 더 나아가 휴대전화 TV 휴대게임기 등 단말기 상호간의 콘텐트 전송이 더욱 증가될 것임 서비스 측면 전망 유저가 편한 시간대에

지상파(디지털) 방송의 재전송이 큰 목적 중 하나이므로 전세계적으로 IPTV의 보급이 더욱 촉진될 가능성이 높음 단말기 측면 전망 향후에는 거치형 TV만이 아니고 휴대전화, 휴대게임기 등에 대해서도 각종 콘 텐트 전송이 더욱 확대될 것이고 더 나아가 휴대전화 TV 휴대게임기 등 단말기 상호간의 콘텐트 전송이 더욱 증가될 것임 서비스 측면 전망 유저가 편한 시간대에

+ + (P : 예치원금, r : 약정이율, m : 선지급월수, d : 선지급일수, n : 이자지급개월수 ) 3. 이자를 지급할 때에는 정기예금 이자청구서와 통장을 제시받아 통장과 원장의 소정란에 지급일자와 금액을 기재하고 책임자가 검인한다. 4. 월불이자를 타상품에

3. 이자를 지급할 때에는 정기예금 이자청구서와 통장을 제시받아 통장과 원장의 소정란에 지급일자와 금액을 기재하고 책임자가 검인한다. 4. 월불이자를 타상품에") 정기예금규정 제1장 총 제1 조( 목적) 이 규정은 정기예금업무를 취급함에 있어 필요한 사항을 규정함을 목적으로 한 다. 제2 조( 정기예금의 종류 및 이율) 정기예금의 종류 및 이율은 업무방법서 및 요율계산서에서 정하는 바에 따른다. < 개정 99.7.26> 제3 조( 준용규정) 이 규정에서 정하지 아니한 사항은 예금규정을 준용한다. 제2장 거래개시 제4

정기예금규정 제1장 총 제1 조( 목적) 이 규정은 정기예금업무를 취급함에 있어 필요한 사항을 규정함을 목적으로 한 다. 제2 조( 정기예금의 종류 및 이율) 정기예금의 종류 및 이율은 업무방법서 및 요율계산서에서 정하는 바에 따른다. < 개정 99.7.26> 제3 조( 준용규정) 이 규정에서 정하지 아니한 사항은 예금규정을 준용한다. 제2장 거래개시 제4

위탁판매계약서

위탁판매계약서 KTB 자산운용주식회사 ( 이하 갑 이라한다 ) 와키움증권주식회사 ( 이하 을 이라한다 ) 는 을 이자본시장과금융투자업에관한법률에근거하여 갑 이운용하는집합투자기구의집합투자증권을판매대행 ( 이하 위탁판매 라한다 ) 하기로하고다음과같이업무계약을체결한다. 제 1 조 ( 계약목적 ) 본계약은위탁판매를함에있어 갑 과 을 의권리, 의무, 기타필요한사항을정하는데그목적이있다.

위탁판매계약서 KTB 자산운용주식회사 ( 이하 갑 이라한다 ) 와키움증권주식회사 ( 이하 을 이라한다 ) 는 을 이자본시장과금융투자업에관한법률에근거하여 갑 이운용하는집합투자기구의집합투자증권을판매대행 ( 이하 위탁판매 라한다 ) 하기로하고다음과같이업무계약을체결한다. 제 1 조 ( 계약목적 ) 본계약은위탁판매를함에있어 갑 과 을 의권리, 의무, 기타필요한사항을정하는데그목적이있다.

....5-.......hwp

방송연구 http://www.kbc.go.kr/ 방송 콘텐츠는 TV라는 대중매체가 지닌 즉각적 파급효과에도 불구하고 다 양한 수익 창출이라는 부분에서 영화에 비해 관심을 끌지 못했던 것이 사실 이다. 그러나, 최근 드라마 이 엄청난 경제적 파급 효과를 창출해 내 면서 방송 콘텐츠의 수익 구조에도 큰 변화가 오고 있음을 예고하고 있다. 드라마 은

방송연구 http://www.kbc.go.kr/ 방송 콘텐츠는 TV라는 대중매체가 지닌 즉각적 파급효과에도 불구하고 다 양한 수익 창출이라는 부분에서 영화에 비해 관심을 끌지 못했던 것이 사실 이다. 그러나, 최근 드라마 이 엄청난 경제적 파급 효과를 창출해 내 면서 방송 콘텐츠의 수익 구조에도 큰 변화가 오고 있음을 예고하고 있다. 드라마 은

±³À°È°µ¿Áö

은 국민과 경찰이 함께 하는 역사와 체험의 복합 문화공간입니다. 국립경찰박물관은 우리나라 경찰 역사의 귀중한 자료들을 보존하기 위해 만들어 졌습니다. 박물관은 역사의 장, 이해의 장, 체험의 장, 환영 환송의 장 등 다섯 개의 전시실로 되어 있어 경찰의 역사뿐만 아니라 경찰의 업무를 체험해 볼 수 있는 공간으로 구성되어 있습니다. 멀고 어렵게만 느껴지던 경찰의

은 국민과 경찰이 함께 하는 역사와 체험의 복합 문화공간입니다. 국립경찰박물관은 우리나라 경찰 역사의 귀중한 자료들을 보존하기 위해 만들어 졌습니다. 박물관은 역사의 장, 이해의 장, 체험의 장, 환영 환송의 장 등 다섯 개의 전시실로 되어 있어 경찰의 역사뿐만 아니라 경찰의 업무를 체험해 볼 수 있는 공간으로 구성되어 있습니다. 멀고 어렵게만 느껴지던 경찰의

?????165 ( ISA??? )

") 제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

1 법 위반 행위별 구체적 내용 가. 방송 계약서 미교부 또는 지연교부(6 개 사) TV홈쇼핑사는 상품 판매 방송을 실시하면서 납품업자에게 방송 계약서를 교부하지 않거나 방송 당일 이후에 교부하였음. ㅇ 대규모 유통업자가 당초 계약 내용에 없는 불리한 거래 조건을 설정

TV홈쇼핑사는 상품 판매 방송을 실시하면서 납품업자에게 방송 계약서를 교부하지 않거나 방송 당일 이후에 교부하였음. ㅇ 대규모 유통업자가 당초 계약 내용에 없는 불리한 거래 조건을 설정") 보도자료 2015 년 3월 27 일( 금)09:00 배포 기업거래정책국 유통거래과 2015 년 3월 30 일() 월 조간부터 보도가능 방송 인터넷 매체는 3월 29 일( 일) 낮 12 시 과장: 서남교(044-200-4616) 담당: 김수주, 김동연, 이형석, 이종영, 김종민 (044-200-4618) TV 홈쇼핑사의 납품업자에 관한 불공정 행위 엄중 제재

보도자료 2015 년 3월 27 일( 금)09:00 배포 기업거래정책국 유통거래과 2015 년 3월 30 일() 월 조간부터 보도가능 방송 인터넷 매체는 3월 29 일( 일) 낮 12 시 과장: 서남교(044-200-4616) 담당: 김수주, 김동연, 이형석, 이종영, 김종민 (044-200-4618) TV 홈쇼핑사의 납품업자에 관한 불공정 행위 엄중 제재

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

청소년저작권교육프로그램활용안내 2 3

A-PDF Merger DEMO : Purchase from www.a-pdf.com to remove the watermark ISBN 978-89-6120-003-5 청소년저작권교육프로그램활용안내 2 3 4 5 6 7 8 9 1 단원 저작권의개념및 중요성이해 1 저작권이란무엇인가요? 14 15 16 17 학생용활동자료 1 학생용활동자료 2 저작권 과관련하여생각나는단어들을적어봅시다.

A-PDF Merger DEMO : Purchase from www.a-pdf.com to remove the watermark ISBN 978-89-6120-003-5 청소년저작권교육프로그램활용안내 2 3 4 5 6 7 8 9 1 단원 저작권의개념및 중요성이해 1 저작권이란무엇인가요? 14 15 16 17 학생용활동자료 1 학생용활동자료 2 저작권 과관련하여생각나는단어들을적어봅시다.

<37322DC0CEB1C7BAB8C8A3BCF6BBE7C1D8C4A2C0C7B0DFC7A5B8ED5B315D2E687770>

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

2013.08 비씨카드주식회사 비씨카드 가맹점 제휴 계약서 2013. 8. ******* 비씨카드(주) Oh! point TOP포인트 은련카드 모바일카드

Oh! point TOP포인트 은련카드 모바일카드") Oh! point TOP포인트 은련카드 모바일카드 2013.08 비씨카드주식회사 비씨카드 가맹점 제휴 계약서 2013. 8. ******* 비씨카드(주) 2013.08 비씨카드주식회사 비씨카드 가맹점 제휴 계약서 2013. 8. ******* 비씨카드(주) Oh! point TOP포인트 은련카드 모바일카드 (이하 은행 이라고 한다.)와 비씨카드주식회사 (이하

Oh! point TOP포인트 은련카드 모바일카드 2013.08 비씨카드주식회사 비씨카드 가맹점 제휴 계약서 2013. 8. ******* 비씨카드(주) 2013.08 비씨카드주식회사 비씨카드 가맹점 제휴 계약서 2013. 8. ******* 비씨카드(주) Oh! point TOP포인트 은련카드 모바일카드 (이하 은행 이라고 한다.)와 비씨카드주식회사 (이하