|

|

|

- 령 금

- 6 years ago

- Views:

Transcription

1 전자금융과핀테크의이해 - 금융사고와범죄방지및소비자보호를중심으로 - 이충열 * 정군오 ** * 고려대학교세종캠퍼스경제학과교수 (cllee@korea.ac.kr) ** 호서대학교경제통상학부교수 (kojung@hoseo.edu)

2

3 머리말 최근새로운전자금융서비스가빠르게도입되고기존의서비스가새롭게변화하면서핀테크에대한관심이고조되고있습니다. 인터넷뱅크가신설되고, 카카오페이, 삼성페이와같은새로운지급결제서비스가등장하며, 클라우드펀딩과같은새로운방식의자금거래가이루어지고있습니다. 핀테크의발전은새로운금융서비스도입및기존금융서비스의효율적인운영을유도하여전반적인금융시장및경제효율성개선에기여하게됩니다. 그러나핀테크도입은새로운위험의창출을의미하기도합니다. 개인정보의노출이나해킹으로인한금융사고는금융기관이나금융서비스에대한신뢰를급격하게무너뜨려금융시장에커다란문제점을유발할수있기때문입니다. 본연구는이러한시점에서전자금융및핀테크의현황및이에따른위험을분석하고최근의세계주요국의정책을설명한후, 우리나라의미래정책방향을제시한연구서및설명서입니다. 이는국내에서아직까지핀테크에대한이론적인연구나소개서가별로나타나지않은상태에서이분야전문가나기업가및정책수립자에게기본개념부터최근도입되는서비스및각국정책방향을설명한종합서의역할을할것입니다. 본보고서는고려대학교세종캠퍼스경제학과의이충열교수와호서대학교경제학과정군오교수가작성하고, 익명의두심사위원이보고서의질적개선에크게기여한결과물이다. 따라서이들집필자와심사위원의노력에경이를평하는바입니다. 끝으로본보고서의내용은모두집필자들의개인적인의견이며, 연구원의공식견해가아님을밝혀둡니다 년 6 월 한국금융연구원원장신성환

4

5 CONTENTS 요약 제 1 장서론 1 제2장전자금융및핀테크의정의와특성및현황 5 제1절전자금융및핀테크의정의및특성 5 1. 전자금융및핀테크의정의및채널 5 1) 전자금융및핀테크의정의 5 2) 전자금융및핀테크의채널들 8 2. 전자금융및핀테크서비스의특성 13 1) 비대면거래를통한효율성개선 13 2) 디지털상품으로서의전자금융서비스 14 3) 상품및서비스거래로부터파생되는산업 15 4) 기술발전의중요성 16 5) 거액의인프라투자요구 17 6) 공공재및외부효과발생 18 7) 비금융기관의참여 18 8) 안전성과효율성의상충성 19 9) 국제적인서비스경쟁 20 제2절국내전자금융및핀테크의현황 개요 주요지급결제서비스동향 주요핀테크를활용한지급결제서비스 30 1) 주요특징 30 2) 주요핀테크관련간편결제서비스 31

6 CONTENTS (1) 모바일금융서비스 31 (2) 모바일카드서비스 32 (3) 제3자가상계좌기반서비스 33 (4) SNS기반모바일지급서비스 소비자의전자금융이용현황 34 제3장전자금융과핀테크관련사고 범죄이론과현황 39 제1절전자금융과핀테크관련사고 범죄의이론적 39 분석과유형 1. 이론적모형 39 1) 최적범죄행위결정 39 2) 범죄의증가및감소요인 전자금융관련구간별사고 범죄사고발생형태 43 1) 서비스제공구간별사고 범죄및소비자보호 43 2) 이용자구간의사고 범죄및소비자보호 45 (1) 악성코드를활용한사용자접근매체의제어 45 (2) 사용자부주의 47 (3) 비정상거래의정상거래오인을통한사기 48 (4) 물리적카드복제 49 3) 네트워크구간의사고 범죄및소비자보호 52 (1) 오픈공간에서의데이터도청및변조 52 (2) 금융자동화기기간데이터도청및변조 53 4) 시스템구간의사고 범죄및소비자보호 55 (1) 시스템해킹 55 (2) 네트워크부하초래공격 56

7 CONTENTS (3) APT(Advanced persistent Threat) 56 (4) 내부직원을통한정보유출 58 제2절전자금융관련사고 범죄현황 주요전자금융관련사고 범죄현황 61 1) 구간별사고 범죄현황 61 2) 개인정보침해사고 전자금융관련사고 범죄의주요특성 최근전자금융관련사고 범죄증가의원인 67 제4장전자금융및핀테크의소비자보호 71 제1절소비자보호의정의및발생원인 소비자보호의정의 소비자보호문제의발생원인 72 제2절전자금융에서의소비자보호의중요성 전자금융의비대면성특성 신용기반의금융거래 전자상거래의확대 디지털경제에서사생활보호의중요성 77 제3절전자금융관련소비자문제의유형과발생원인 불공정경쟁 외부효과 정보비대칭문제 비합리적의사결정 전자금융서비스제공기관의영업정지및도산 소결 82

8 CONTENTS 제5장주요국전자금융및핀테크관련사고 범죄방지 85 및소비자보호관련법과정책 제1절미국의전자금융관련사고 범죄방지및 85 소비자보호관련법과정책 1. 특징및개요 85 1) 개요 85 2) 전자금융관련사고 범죄현황 주요법과규정 88 1) 전자자금이체법 88 2) 개인정보보호 91 3) 피싱방지 91 4) 전자서명법 주요기관 92 1) 금융정보분석기구 92 (Financial Crimes Enforcement Network) 2) 미국연방금융기관검사위원회 (FFIEC) 93 3) 금융소비자보호국 (CFPB) 94 4) 인터넷범죄신고센터 (IC3) 95 제2절유럽연합의전자금융관련사고 범죄방지및 95 소비자보호제도와정책 1. 특징및개요 95 1) 개요 95 2) 전자금융관련사고 범죄현황 주요법과규정 99 1) EU 결제서비스지침의개요 99

9 CONTENTS 2) 무권한거래에대한결제서비스업자와 101 이용자간의손실부담 3) 환급보증 (money-back guarantee) 104 4) 유럽연합의일반정보보호규정 106 5) 저자서명규정 주요기관 109 1) 유럽은행감독청 (European Banking Authority) 109 2) 유럽사이버범죄센터 (EC3) 110 3) 유럽네트워크정보보호원 (ENISA) 111 제3절일본의전자금융관련사고 범죄방지 112 및소비자보호제도와정책 1. 특징및개요 112 1) 개요 112 2) 전자금융관련사고 범죄현황 주요법과규정 114 1) 개요 114 2) 전자금융사기근절 115 3) 자금결제에관한법률 116 4) 전자서명법 ( 전자서명및인증업무에관한법률안 ) 116 5) 개인정보의보호에관한법률 117 6) 피싱금지 주요기관 119 1) 범죄수익이전방지대책실 119 2) 사이버시큐리티전략본부 120 제4절소결 121

10 CONTENTS 제6장국내전자금융및핀테크관련사고 범죄방지 123 및소비자보호제도와정책 제1절국내전자금융및핀테크관련사고 범죄방지 123 및소비자보호관련법 1. 개요와특징 123 1) 개요 123 2) 특징 124 (1) 여러법률및여러부처의관장 124 (2) 제정이후계속된개정의필요성 124 (3) 법률과규제가산업에미친효과 125 (4) 국제호환성의중요성 주요전자금융및핀테크관련사고 범죄방지 129 및소비자보호법률 1) 전자금융거래법 129 2) 개인정보보호법 131 3) 신용정보의이용및보호에관한법률 133 4) 정보통신망이용촉진및정보보호등에관한법 134 5) 금융실명거래및비밀보장에관한법 135 6) 전자서명법 136 7) 정보통신기반보호법 138 8) 소비자기본법 140 9) 금융소비자보호법제정안및금융위설치법개정안 141 제2절전자금융및핀테크관련주요사고 범죄방지및 142 소비자보호기관 1. 개요및특징 142

11 CONTENTS 2. 주요전자금융및핀테크관련사고 범죄방지 145 및소비자보호기관 1) 정부부처 145 (1) 금융위원회 145 (2) 미래창조과학부 146 (3) 경찰청사이버안전국 147 2) 주요공공기관 148 (1) 금융감독원 148 (2) 한국은행 150 (3) 한국소비자원 151 (4) 금융보안원 153 (5) 한국인터넷진흥원 (KISA) 155 제7장전자금융및핀테크의사고 범죄방지및 156 소비자보호정책과개선과제 제1절구간별주요사고 범죄방지및소비자보호 156 정책방향 1. 이용자구간의사고 범죄방지및소비자보호 156 1) 소비자의경각심고취 156 2) 소비자접점시스템업그레이드 네트워크구간의사고 범죄방지및소비자보호 시스템구간의사고 범죄및소비자보호 157 1) 정보화기기와메인시스템간네트워크 157 2) 개인정보보호프레임워크 사고발생후대책 159

12 CONTENTS 1) 전자금융사고보고제도 159 2) 수사및범법자처벌 159 제2절구간별사고 범죄방지및소비자보호정책 이용자구간의사고 범죄방지및소비자보호 160 1) 소비자의경각심고취 160 2) 소비자접점시스템업그레이드 161 (1) IC카드활용 161 (2) 온라인상의프로그램개선 162 (3) 계좌지급정지 163 (4) 이용자계좌의안전장치 네트워크구간의사고 범죄방지및소비자보호 시스템구간의사고 범죄방지및소비자보호 166 1) 금융전산부문위기대응체제확립 166 2) IT부문경영실태평가제도 167 3) 보안성심의제도 168 4) 개인정보보호프레임워크 169 5) 금융분야개인정보보호가이드라인및각종 170 정상화대책 4. 사고 범죄발생후대책 172 1) 전자금융사고보고제도 172 2) 수사 172 제3절전자금융과핀테크관련사고 범죄방지및 173 소비자보호관련주요이슈및개선과제 1. 개요 주요이슈와정책방향 175

13 CONTENTS 1) 지속적인규제및법률의개정필요성및준비 175 2) 금융소비자보호전담기관의설립 176 3) 여러감독기관들간의원활한공조 177 4) 국제표준의준수를통한산업활성화 178 5) 국제협력을통한효율성개선 179 제 8 장결론 181 참고문헌 187 Abstract 192

14 CONTENTS_ 표 < 표 2-1> 주요지급결제서비스사용 28 < 표 2-2> 주요카드사용 29 < 표 2-3> 지급수단별보유여부 36 < 표 2-4> 지급수단별사용비중 ( 최근 3개월 ) 37 < 표 2-5> 전자금융서비스사용자들의이용수단설정기준 37 < 표 3-1> 전자금융거래의구간별사고형태 45 < 표 3-2> 유형별개인정보침해현황 65 < 표 6-1> 주요전자금융관련사고 범죄방지및 128 소비자보호법률 < 표 6-2> 주요전자금융및핀테크관련사고 범죄 144 방지및소비자보호기관과업무

15 CONTENTS_ 그림 < 그림 2-1> 인터넷뱅킹의타행이체업무처리절차 11 < 그림 2-2> 전문카드사의신용카드사용물품구매서비스 12 처리절차 < 그림 2-3> 페이팔의지급방식 12 < 그림 2-4> 알리페이의지급방식 13 < 그림 2-5> 전자금융의현황 23 < 그림 2-6> 신용카드발급장수 ( 백만장 ) 27 < 그림 2-7> 카드사용액 / 민간소비 (%) 27 < 그림 2-8> 주요모바일금융거래추이 35 < 그림 2-9> 구매금액대별지급수단선호도 38 < 그림 3-1> 범죄행위에따른기대비용 ( 형벌 ) 과 42 기대이익 ( 보수 ) < 그림 3-2> 범죄행위에따른한계비용과한계이익 42 < 그림 3-3> 주요인터넷관련범죄신고건수 62 < 그림 3-4> 연도별개인정보침해신고 상담및 63 피해구제신청현황 < 그림 3-5> 최근전자금융범죄행위증가이유 70 < 그림 7-1> 금융전산분야위기관리체계 167

16

17 요약 i 요약 본연구는최근활성화되는전자금융서비스와핀테크관련금융사고와범죄를소비자보호측면에서조사분석한연구서이다. 전자금융서비스는 1990년대후반부터본격적으로활용되기시작한이후일반인들의금융서비스사용패턴을크게바꾸어놓았고금융기관의영업채널을크게변화시켰다. 예금과송금, 계좌이체, 대금지급, 대출신청등과거은행직원과의대면을통하여이루어지던많은금융서비스가이제는온라인으로이루어지게되었기때문이다. 특히스마트폰이나태블릿 PC 등과같은무선전자기기가보편화됨에따라핀테크라는용어가등장하면서이러한변화는더욱더가속화되었다. 이렇게전자금융서비스가활성화되면서금융산업이변화함에따라이에따른다양한문제가발생하였다. 기기오작동에따른서비스오류나정보누출과같은새로운형식의금융사고가등장하였고, 해킹, 보이스피싱이나파밍과같은새로운금융범죄도등장하였다. 수많은사람들의사생활보호원칙이무너질수있으며제3자가다른사람의계정에접근하여각종금융거래를할수도있게되었다. 최근의전자금융관련사고나사건은대부분경제적인동기에서지능범이유발한것이다. 이들은대부분관련분야에상당부분전문적인지식을갖고체계적인형태로범죄를유발한것이다. 또한전자금융사고는천연재해적인원인이아니라, 관련시스템의미비나대비부족등으로인하여발생한것이주류를이루고있다. 때문에이들의발생원인분석은체계적인경제분석을통하여이루어져야하고, 이를방지하기위한대책역시이론적분석에기초하여이루어져야한다. 관련원인에대한포괄적인분석이이루어지지않은상태에서대책을수립하고추진할경우대책은매우제한적인수준에서작동될수있기때문이다. 본연구는이러한시점에서전자금융서비스와핀테크에관련된범죄및

18 ii 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 사고를소비자보호문제로인식하고경제이론적인분석을실시하며, 각국의사례를분석하며정책적시사점을도출하였다. 즉본연구는전자금융서비스가비대면거래이기때문에발행할수있는문제나전자적수단을사용함으로써발생하는문제, 서비스품질안전성문제인정보누출문제와정보비대칭문제에따라발생할수있는금융사기현상을경제학적인시각으로살펴보고, 이를해결하기위하여도입되는정부의정책등을이론적백그라운드를조사하였다. 본연구의분석결과전자금융서비스관련소비자문제의특성으로다음과같은사항이제시되었다. 첫째, 전자금융은 2000년대초반에등장하여매우빠르게발전하였고, 이제는금융서비스를활용하는기본채널이되었다. 이에따라소비자들은자신이원하는장소및시간에서대금결제와수취, 증권거래, 보험서비스활용등각종금융서비스를누리게되었다. 둘째, 전자금융서비스가보편화됨에따라이에연관된다양한소비자문제가발생하였다. 기본적으로전자금융서비스는주로비대면거래이기때문에기존의대면거래와는다른문제점이발생하였고, 전자적인수단을활용하기때문에이를해결하는방법역시기존방법과는차별화되는방법이필요하게되었다. 셋째, 전자금융범죄는대부분지능적인범죄로고도의정보기술을활용한다. 범죄를우발적인범죄와지능적인범죄로구별한다면, 대부분의전자금융과관련한사건과범죄는지능적인범죄에해당된다. 따라서이를방지하기위한방법역시정보기술에근거한방법이되어야한다. 예를들어, 스미싱을통한개인정보탈취, 휴대폰소액결제부정사용등을방지하려면, 금융이외통신분야대책을수립하여야한다. 넷째, 전자금융범죄의양상이기술변화에따라매우다양하게발전하였다. 과거소비자들에게전화를걸고 ATM을통하여자금이체를유도하는전화사기등매우간단한방법에서시작하였으나, 최근에는피싱, 파밍등매우복잡한기술을사용하는방법이매우확대되고있다. 이는새롭게도입된정보기술을범법자들이활용한결과이다. 다섯째, 대부분의전자금융관련범죄는주로이용자구간에집중되어있다. 금융서비스는금융기관이제공하고금융소비자가사용하는것이고, 이사이에

19 요약 iii 서정보화기기가활용된다. 이때금융기관은상대적으로규모가큰경제주체인반면, 개별소비자들은그렇지않다. 이들금융소비자들은정보화기기에익숙하지않거나이에대한지식이부족할수있으므로쉽게범죄의목표물이되게된다. 한편, 금융기관은해킹이나기타전자금융범죄의중요성을인식하고, 이에대한대비를상대적으로많이하기때문에, 관련범죄는실제로많이발생하지않는다. 그러나금융기관에대한범죄는그피해규모가천문학적으로커질문제점이존재한다. 여섯째, 전자금융범죄는국제적인범죄형태로많이발생하고있다. 전자금융범죄는 PC와네트워크가연결된곳이라면어느곳에서나발생이가능한반면, 범법자의적발은해당법률적인영향이미치는곳에서만가능하다. 따라서범법자는해외에서관련소비자나금융기관의프로그램에접근하여범죄를저지를인센티브가발생한다. 예를들어, 한국의범법자들은중국에체류하거나중국의시스템을통하여각종전자금융범죄를시도할때훨씬더유리한이점을갖는다. 따라서해외에거점을두고있는사기범죄조직을수사할필요성이발생하게되며, 이를검거하기위해서는사법 경찰분야의국제공조가필수가된다. 일곱째, 전자금융관련범죄는다른정보통신범죄와동시에이루어졌다. 전자금융범죄는특성상금전적인피해를유발할경우와그렇지않은경우로구분된다. 예를들어, 범법자가단순히개인의 PC를해킹한것과해킹으로인하여금융사고가발생한것은서로차이가난다. 해킹이이루어져개인이보관하는각종정보가유출된것은전자금융사고로취급할수없으나, 정보유출에따라자금이이체된것은전자금융사고가되는것이다. 때문에전자금융사고를방지하기위해서는해킹을금지하도록하여야하나, 이것이금융감독기관의관리영역인가에대해서는논란의여지가있다. 다만범죄를저지르는목적이금전적인이득을취하는것인가운데, 이를위한수단으로정보기술을활용하여금융계좌정보를획득하고이를활용하는범죄는결국전자금융범죄가되는것이다. 현대의발달된금융서비스를활용하면이렇게금융계좌정보를획득하면즉시현금을확보할수있기때문이다. 본연구는전자금융관련사건과사고및범죄가최근급격하게증가하는

20 iv 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 이유로다음과같이제시하였다. 첫째, 전자금융서비스시장에서잠재적범법자들이활용할수있는관련범죄대상자의숫자가크게증가하였다. 전자금융서비스사용고객들이모두가다전자금융범죄의대상이되기때문에전자금융서비스의보편성확대는또한범죄대상자숫자의증가와같은의미가된다. 특히전자금융서비스의특징상비대면상태에서서비스가이루어지기때문에외국의금융기관이나외국의금융서비스사용자역시범죄대상이될수있다. 즉범법자의입장에서보면자신이활용할수있는범죄대상자가무한대로늘어난것이다. 둘째, 전자금융관련범죄자들은일단성공하면즉각적인숫자이동을통하여현금을확보할수있는장점이있다. 전자금융관련범죄는매우범법자들에게매력적인범죄가된다. 셋째, 일부계층을중심으로전자금융범죄의성공가능성이매우높아졌다. 특히디지털기술에익숙하지않으나금융서비스를이용하여야하는사람들의수가매우증가하게된것이다. 넷째, 범법자가전자금융서비스관련사기행위를할때, 기존에비해그공급비용이크게절감되었다. 디지털기술전문가들의숫자가크게증가함에따라이러한사기범죄에가입할수있는전문가들의수역시크게늘어났다. 더욱이중국등저개발국가의전문가를활용할경우이러한사기서비스공급비용은크게줄어들게된다. 다섯째, 범법자들이체포될확률이크게감소하였다. 비대면서비스의특성상이서비스를공급하는범법자가굳이소비자를직접만날필요가없다. 때문에국내가아닌해외에서이러한사기서비스를공급할수있는방안이다수개발되었다. 따라서해외에서이러한범죄를저지를경우, 범법자가체포될가능성이낮아지고, 실제로외국에서체포되었더라도국내에송환하여처벌하기도힘들다. 여러국가의사법기관간국제적인공조또한쉽지않은가운데, 국내에서도여러기관이협력해야하는어려움이있다. 전자금융관련사건과범죄가새로운형태로나타남에따라정부는각종법률과제도를사용하여관련소비자문제를해결하려고하였다. 전자금융거래법, 개인정보보호법, 신용정보의이용및보호에관한법, 정보통신망이

21 요약 v 용촉진및정보보호등에관한법, 금융실명거래및비밀보장에관한법 등의법률을정비하고, 해킹이나피싱등전자금융관련사기사건을줄이거나사건발생방지를위한각종대책을제시하였다. 그러나앞에서설명한전자금융의특성으로인하여근본적으로감소시키는것은쉽지않다. 새로운정보기술이발전하고이에기반을두어새로운전자금융서비스가등장하면이를활용한새로운금융사기사건이나타나기때문이다. 이러한사건 사고는주로정보기술이뛰어난전문가들이주도한다는점을고려할때, 개인소비자가이를방지하는것은쉽지않다. 따라서정부는항시이러한문제를예의주시하고각종다양한형태의문제가발생할수있다는점을유의하여, 제도적으로방어할수있는수단을다음과같이강구하여야한다. 첫째, 전자금융이정보화기술과금융서비스가결합하여제공된다는사실에기인하여이에관련된여러정부기관이유기적으로협력하여소비자보호측면에서발생하는문제를해결하여야할것이다. 정보기술적인측면에서이에관련된기관과금융적인측면에서이에관련된기관이상호협력할경우비로소효과적인전자금융의소비자보호대책이만들어질것이다. 따라서해당여러기관들의협력이정례적으로이루어져야한다. 둘째, 전자금융관련사건사고는신기술의개발에따라새롭게진화한다는점을고려할때, 이러한변화에항시대비할수있는제도적인기반이필요하다는점이다. 즉새로운문제가발생하면이를정책적수단으로제어하고또한법률개정을즉각적으로추진할수있는시스템이구축되어있어야한다. 셋째, 현재소비자문제에관련된거의대부분이이용자구간에서발생하고, 실제로피해를입는것은개인소비자이기때문에이들개인소비자들은경각심을가지고자신의정보는자신이보호한다는자세를가져야한다. 또한정부가직접적으로관련문제를해결하는것은한계가있기때문에이용자에대한지속적인홍보와교육을통하여이러한소비자문제가해결되도록하여야할것이다. 넷째, 시스템구간및네트워크구간에서발생하는소비자문제는아직까지특정개인에대한피해가발생하는것이아니라해킹에따른다수소비자들의

22 vi 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 정보누출이나직원의고의적인정보누출등으로수많은소비자들이공통적으로받게되는문제들이다. 이는전적으로금융기관이담당하는구간으로이를해결하기위해서는금융기관이이를보다심각한문제로간주하도록각종제도적기반을갖추어야할것이다. 이때금융기관들이각자의정보를공유하고공동으로대처하는것이보다비용을절감하는방법이될것이다. 정부는또한이에대한가이드라인을작성하되, 지속적으로기술발전상황을살펴보고이를개정하도록하여야할것이다. 다섯째, 국제협력및국제공조의추진이매우중요하다. 이때국제협력및국제공조의추진은금융회사간의협력, 전자금융서비스관련감독당국의협력과수사기관의협력등을모두포함한다. 최근과같이국제적으로전자상거래가활성화되고전자금융서비스가사용되는상황에서각국소비자보호를위하여금융회사및감독당국이협력하여야한다는것을의미하며, 범죄발생시문제를해결하기위한수사기관간의공조역시매우필요시된다는것을의미한다. 여섯째, 소비자보호문제를추진하는과정에서국제표준의준수및국제표준안제정주도를통하여관련산업육성책도추진하여야한다. 전자금융서비스의소비자보호관련규제와법률은단순한전자금융관련소비자보호뿐만아니라전자금융서비스업계의발전과경쟁력및전자상거래전체에영향을준다. 예를들어, 전자금융및핀테크의특정서비스에관련법과규제가실시되면, 이산업에긍정적혹은부정적인영향을줄가능성은매우높다. 만약적절하지못한규정때문에특정산업이발전하지못한다면향후이로인한피해는특정산업및국민경제전체에미칠우려가있다. 이는전자금융서비스가전세계적으로중요시되는시점에서이러한법과규제의제정은국제표준안과부합하여야하는이유라고할수있다. 전자금융서비스본격적으로등장한것이 1990년대말이고이것이활성화되기시작한것이불과 20년이되지않았다. 때문에이에대한법과제도를단기간에구축하는것은쉽지않다. 더욱이전자금융범좌가기술발전에따라매우다양한형태로이루어진다는점을고려할때이에대한대비책역시계속하여변화할수밖에없는것이사실이다. 그러나최근이것이사회문제가되고여러부작용이발생한다는점을고려할때이를지속적으로관찰하고분석

23 요약 vii 하며관련제도를개선하여야할필요성이있다. 아직까지이에대한연구가많이이루어지지않았다는점을고려할때본연구는이러한점에서미래연구에대한시발점이라고생각한다. 결론적으로본연구서는전자금융분야의업무종사자들이나정책입안자에게종합이론해설서역할을수행할것으로기대된다. 전자금융분야에서의각종사고나사건및문제점발생시에이를이론적으로해석할수있는기초자료를제공하고, 각종사례분석결과를제시하기때문이다. 아직까지전자금융관련사고와범죄및소비자보호에대한종합적인저술서가없다는점을고려할때, 본보고서는어느정도중요한의미를갖는다고하겠다.

24

25 제 1 장서론 1 제 1 장서론 전자금융서비스는 1990년대후반부터본격적으로활용되기시작한이후금융시장의효율성개선에크게기여하였다. 금융소비자들이 PC나휴대폰등과같은전자기기와인터넷을활용하여자신이원하는시간과장소에서각종금융서비스를사용할수있게되었기때문이다. 특히최근핀테크의발전으로소비자들은스마트폰이나태블릿 PC 등과같은무선전자기기를사용하여더욱더손쉽게대금을결제하고, 송금하며각종금융활동을수행할수있게되었다. 1) 금융소비자가전자금융및핀테크서비스를활용하는방법은크게오프라인과온라인으로구분된다. 먼저소비자들은오프라인상에서현금을보유하지않은채, 각종카드를사용하여상품과서비스를구매한후, 대금을납부할수있게되었다. 온라인상에서도소비자들은온라인계좌이체나카드번호를제공함으로써손쉽게대금을송금하고, 납부할수있게되었다. 또한소비자들은스마트폰이나 PC 등의기기를사용하여증권관련각종정보를획득하고, 증권을사고팔수있게되었으며, 보험상품도구입할수있게되었다. 특히최근에는클라우드펀딩과같은새로운자금모집수단이나비트코인과같은새로운방식으로발행되는전자화폐도등장하였다. 이에따라소비자들은매우다양한금융거래를전자금융서비스를사용하여수행할수있게되었다. 이렇게전자금융서비스가활성화됨에따라금융거래의편리성이확보되고효율성이개선되었지만, 여러가지문제점들도발생하였다. 기본적으로대부분의전자금융서비스는비대면거래로이루어지므로서비스가적절하게이루어지지지않을경우이에대한대처가쉽지않다. 전통적인대면방식의금융거래는금융소비자와공급자가직접얼굴을맞대면서이루어 1) 물론금융서비스를공급하는금융기관역시새로운정보기술을활용하여효율성을개선할수있게되었다. 이들은기존의금융상품을쉽게결합할수있게됨에따라다양한금융상품을개발할수있게되었고, 여러지역에산재해있던금융기관이나금융시장들을쉽게연결할수있게됨에따라대형화를추진할수있었다. 본연구는전자금융서비스에연관된소비자보호문제에집중할것이기때문에이에대한설명은생략한다.

26 2 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 지므로, 문제발생시상호간의의사소통을통하여이를해결할수있지만, 전자금융거래에서는이것이원천적으로불가능하기때문이다. 예를들어, 인터넷뱅킹을통하여일정금액을송금할때, 실수로계좌번호나금액을잘못기입할경우이를온라인상에서해결하는것이쉽지않다. 과거와같이직접은행지점에서이업무를수행할경우, 즉시은행직원에게이야기하여이를수정하거나조정하는등의방법을사용하지못하기때문이다. 또한각종정보누출과같은예기치않은사건으로금융서비스사용자들이많은피해를볼수도있다. 예를들어, 금융기관시스템의오작동이나해킹으로금융거래자의개인정보가누출될경우, 수많은사람들의사생활보호원칙이무너질수있다. 특히개별계정의아이디와비밀번호가노출된다면이는금융거래에엄청난혼란을초래할수있다. 제3자가다른사람의계정에접근하여각종금융거래를할수있기때문이다. 한편보이스피싱과같이새롭게등장한금융사기기법은소비자들에게새로운형태의피해를유발할수있게하였다. 실제로지난수년간많은범법자들은특정기관원을사칭한후, 금융소비자들에게접근하여계좌에대한정보를얻어내거나불법적인활동을유도하고, 이들로부터자금을갈취하였다. 이렇게전자금융서비스에관련된여러가지문제가발생하자, 금융기관과정부는이를막기위한많은대책과정책을수립하였다. 금융기관은외부로부터의해킹을막기위한시스템구축에많은자금을투여하였고, 내부직원들에대한보안교육을확대하였다. 정부는전자금융관련금융사기사건을막기위하여범정부적인대책반을형성하였고, 전자금융거래법이나개인정보보호법등을비롯한각종법률을정비하였다. 그러나아직까지이러한문제점에대한경제적인분석은별로실시되지않았다. 이들문제점이발생한경제적인원인이무엇이고, 범죄의경제적인동기가어떻게작동하여최근에나타나는각종소비자문제와연결되는가에대한분석이실시되지않았다. 살펴보면, 최근의전자금융관련사고나사건은대부분경제적인동기에서지능범이유발한것이다. 관련분야에상당부분전문적인지식을갖고있는사람들이체계적인형태로범죄를유발한것이다. 또한관련사고역시천연재

27 제 1 장서론 3 해적인원인이아니라, 관련시스템의미비나대비부족등으로인하여발생한것이주류를이루고있다. 때문에이들의발생원인분석이체계적인경제분석을통하여이루어져야하고, 이에대한대책역시이러한이론적분석에기초하여이루어져야한다. 관련원인에대한포괄적인분석이이루어지지않은상태에서대책을수립하고추진할경우, 그같은대책은매우제한적인수준에서작동될수있기때문이다. 본연구는이러한시점에서전자금융서비스와핀테크에관련된범죄및사고를소비자보호문제로인식하고경제이론적인분석을실시하며, 각국의사례를분석하며정책적시사점을도출한다. 이를위하여본연구는다음과같은방법론을사용한다. 첫째, 최근에발생한각종전자금융관련사고와범죄사건등을경제학적인시각으로살펴보고, 이를해결하기위하여도입되는정부의정책등을이론적으로분석한다. 이때본연구는기존의미시경제이론및소비자보호이론을응용하여전자금융관련범죄를범법자가이윤극대화를추구하는과정에서발생한현상으로해석한다. 그리고최근의관련사고와사건등을전자금융서비스가제공되는구간및제공주체에체계적으로구분하고그특성을살펴본다음, 사건및사고가증가한현상을경제적으로해석한다. 둘째, 본연구는이러한이론적인분석과함께최근전자금융서비스와소비자보호관련선진국의법및관련제도, 정책등을소개하고, 우리나라의법과제도및정책등을분석한다. 선진각국역시최근발전된전자금융서비스와핀테크로인하여유사한문제를갖고이를해결하기위하여다양한노력을하고있다. 이들은대부분관련제도를정비하고새로운법률을구축하고있다. 때문에이에대한조사 분석은우리나라에서여러가지시사점을제시해줄수있는것이다. 본연구는특정가설을검정하는논문이나관련통계자료를사용하여계량적으로분석하는연구보다는사례분석방법론을사용한다. 이러한사고나사건이발생한기간이상대적으로짧고, 관련자료가충분하게제공되지않기때문에통계적인분석기법을사용하기쉽지않기때문이다. 본연구서는전자금융분야의업무종사자들이나정책입안자에게종합이론

28 4 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 해설서역할을수행할것으로기대된다. 전자금융분야에서의각종사고나사건및문제점발생시에이를이론적으로해석할수있는기초자료를제공하고, 각종사례분석결과를제시하기때문이다. 아직까지전자금융관련사고와범죄및소비자보호에대한종합적인저술서가없다는점을고려할때, 본보고서는매우중요한의미를갖는다고하겠다. 본연구는총 8장으로구성된다. 제1장은서론이고, 제2장 제 4장은전자금융과소비자보호에대한이론적인분석부분이다. 제2장은전자금융및핀테크의정의와특성및최근현황을살펴보고, 제3장전자금융범죄의이론과현황에서는소비자보호문제에서가장심각하게문제가되는전자금융범죄와사고가발생하는원인을이론적으로살펴본후, 서비스제공구간별발생유형을분석한다. 이때전자금융범죄의현황및각종사례를소개하여그특성을분석한다. 제4장은전자금융및핀테크관련소비자보호에대한이론으로소비자보호의정의및소비자보호문제의발생원인을살펴본후, 전자금융에서의소비자보호의의미를조사하고, 최근전자금융에서발생하는소비자문제의유형과발생을원인을이론적으로살펴본다. 제5장 제7장은전자금융의소비자보호문제에대한법과제도및정책을분석한다. 제5장은미국과유럽연합, 일본등주요선진국의전자금융관련소비자보호정책과법을살펴보고, 제6장은국내전자금융및핀테크관련소비자보호관련법과기관을설명한다. 제7장은국내전자금융및핀테크의활성화에따른소비자보호관련정책으로서, 제4장에서살펴본전자금융서비스의구간별문제점에대하여정부가취할수있는각종정책방향을검토하고, 실제시행된정책을살펴본다. 이때과거정책의효과를분석하며향후정책의방향을제시한다. 마지막제8장은본연구의결론을설명한다.

29 제 2 장전자금융및핀테크의정의와특성및현황 5 제 2 장전자금융및핀테크의정의와특성및현황 제 1 절전자금융및핀테크의정의및특성 1. 전자금융및핀테크의정의및채널 2) 1) 전자금융및핀테크의정의 전자금융은다양하게정의된다. 일각에서는금융산업에정보화기술이도입 된후다양한변화모습을모두포함하여전자금융을정의하는반면다른쪽 에서는인터넷과관련된금융서비스채널만을전자금융으로의미하기도한다. 예를들어, 한국은행은전자금융을 은행, 증권회사및보험회사등의금융 기관이컴퓨터, 정보통신기술등을활용하여금융업무와관련한내부시스템 을전산화하고금융상품판매, 금융서비스채널의제공, 지급결제등금융영업 및이에부수한업무를전자적방식에의해처리하는것 을의미하여금융업 무에정보기술이도입되는전반적인변화형태를모두의미한다. 이에따르면 전자금융이매우광범위하게정의되는것이다. 반면금융감독원은전자금융을 거래의개시부터종료까지비전자적수단이 개입하지않는금융거래 를의미하여 금융회사본 지점간의온라인거래, 텔레뱅킹, 인터넷뱅킹, 사이버트레이딩, 무선전화또는스마트폰등을이용한 모바일금융거래, CD/ATM(Cash Dispenser/Automatic Teller Machine) 거래, 전자상거래에서발생결제, 전자화폐, 사이버머니등을이용한거래 로국한하 였다. 즉이정의는전자금융을주로금융거래에집중하여금융서비스의시작 에서대금지급이완결되는과정을총칭하는다소협의의개념으로정의한다. 국제결제은행 (BIS: Bank for International Settlements) 역시다소협의 2) 한국은행의전자금융정의는 전자금융총람 (2004) 의정의를인용하였고, 금융감독원의전자금융정의는 2012 년금융감독제도 (2012) 의정의를사용하였다.

30 6 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 의개념으로전자금융을정의하였다. 즉국제결제은행은전자금융 (electronic banking) 은전자적채널을통하여금융상품및서비스를제공하는것을의미하는것으로여기에는예금 대출, 계좌관리, 금융자문의제공, 전자납부서비스 (electronic bill payment), 전자화폐등의상품및서비스가포함된다. 3) 미연방금융검사위원회 (FFIEC: Federal Financial Institutions Examination Council) 도전자금융에대하여국제결제은행과거의유사한정의를내리고있다. 즉, 전통적인금융상품및서비스뿐만아니라새로운유형의상품과서비스를전자적이고상호적인의사전달채널을통하여고객에게직접전달하는것을전자금융이라고보고있는것이다. 4) 이러한광의의전자금융정의와협의의전자금융정의는목적에따라다르게사용된다. 예를들어, 정보기술의발전이금융산업에미친효과를분석하는경우라면광의의정의를사용하여야한다. 실제로정보기술이금융산업에미친효과는매우다양한채널로이루어졌기때문이다. 그러나감독기관이관련분야를조사하고감독하기위해, 전자금융이기존의금융분야와다르다는차별성을강조할경우협의의정의를사용하게된다. 한편핀테크 (FinTech) 는 Finance( 금융 ) 와 Technology( 기술 ) 의합성어로, 금융과 IT의융합을통한금융서비스및산업의변화를통칭하는용어이다. 5) 모바일, SNS, 빅데이터등새로운 IT기술등을활용하여기존금융기법과차별화된금융서비스를제공하는기술기반금융서비스혁신으로모바일뱅킹과앱카드등이사례로제시된다. 핀테크도입에따른금융산업의구체적인변화로는비금융기업이신기술을활용하여지급결제와같은금융서비스를이용자에게직접제공하는경우가있 3) Electronic banking refers to the provision of retail and small value banking products and services through electronic channels. Such products and services can include deposit-taking, lending, account management, the provision of financial advice, electronic bill payment, and the provision of other electronic payment products and services such as electronic money, Risk management for Electronic Banking and electronic money Activities, BIS, March, ) The remote delivery of new and traditional banking products and services through electronic delivery channels. 미연방금융검사위원회웹사이트의 Glossary, 5) 이정의는금융위원회금융용어사전에서발췌하였다.

31 제 2 장전자금융및핀테크의정의와특성및현황 7 다. 이는애플페이, 알리페이등으로대표되는데기존의비금융기관이자신이개발한기술을활용하여기존의금융기관이제공하였던지급결제서비스를제공하는것이다. 한편이러한모바일과인터넷기반의새로운사업창출과함께발생가능한보안문제를해결하는분야도핀테크의일부를차지한다. 6) 결국이러한핀테크의정의를보면, 핀테크는전자금융의특별한사례에해당되는것을알수있다. 앞에서도설명하였듯이전자금융을광범위하게정의하면금융업무에정보기술이도입되는전반적인변화형태를모두의미하기때문이다. 다만전자금융은 1990년대후반부터도입되어 2000 년들어크게활성화되면서대체로유선인터넷기술을중심으로발전된기술에집중되어발달된금융서비스와산업등을의미하는반면, 핀테크는 2010년이후도입된각종기술인모바일, SNS, 빅데이터를강조하기때문에차이를보이는것이다. 실제로유선인터넷과무선인터넷은기술상으로는큰차이를보일수있을지모르지만관련비즈니스모델이나영업형태는거의유사하고단지인터넷을어떻게활용하는가에대한차이가날뿐이다. 따라서이론적으로볼때큰차이가나지않는다. 또한빅데이터분석이라는것도사실상기존보다다양한방법으로데이터를보다많이축적하고빠르게분석하는기술이개발됨에따라과거이론적으로만가능하였던각종분석이이제는현실에서가능하게되었다는것을의미한다. 즉빅데이터분석을기업이마케팅이나판매전략에활용하는것은 2000년대초에개발된 e-crm(consumer Relationship Management) 과유사한개념으로보다실용성이높아진것에불과하다. 물론유선인터넷을활용한금융서비스와무선인터넷을활용한금융서비스는매우크게차이가난다. 유선인터넷을활용한서비스의경우에는대체로사용자가유선인터넷이연결된장소에서특정기기를통하여금융서비스를이용할수있지만, 무선인터넷을활용할경우에는휴대용기기를갖고다니면서자신이필요한장소와시간에언제든지서비스를이용할수있기때문이다. 따라서무선인터넷을활용할경우사용자는속보성과편리성을크게개선할 6) 한편핀테크라는용어를가장빈번하게사용하는영국의경우, 기술기반금융서비스혁신을전통핀테크 (Traditional Fintech) 로, 혁신적비금융기업의금융서비스직접제공을신생핀테크 (Emergent Fintech) 로정의한다.

32 8 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 수있게되는것이다. 따라서경제이론적인입장에서보면최근핀테크와 2000 년대초반의전자금융은본질적으로같은것이라고볼수있다. 다만차이가있다면최근에는 (1) 유선서비스가무선서비스로제공된다는것과 (2) 보다많은통계자료수집및분석이가능해졌다는사실로인하여보다다양한서비스창출의기회가제공되었다는점이다. 특히핀테크가강조하는기술이제한적이기때문에핀테크는보다일반적인전자금융의일부분에해당되는것이다. 7) 따라서본연구는핀테크를전자금융의일부로해석하고전개한다. 즉일반적으로전자금융에대한이론이나분석을실시하고사례를제시할때, 핀테크에관련된이론이나예도포함하여설명한다. 다만핀테크와관련된최근의현상이나사례가있을경우에는핀테크를별도로명시하기로한다. 2) 전자금융및핀테크의채널들 전자금융의정의에따르면전자금융과전통적인금융서비스간의가장큰차이점은금융서비스가공급자로부터이용고객에게전달되는채널의차이이다. 전자금융은금융서비스가이루어지는채널로서전자적인기기가사용되는반면, 전통적인금융에서는오프라인에서종이나서류등이사용된다. 따라서전자금융에서는서비스제공과정에서전자장치 (electronic device) 는매우중요한의미를갖는다. 일반적으로전자금융서비스전달채널은폐쇄형네트워크 (closed network) 와개방형네트워크 (open network) 로분류된다. 폐쇄형네트워크는별도의이용계약에따른참가자 - 금융기관, 이용고객, 제3자서비스제공자등 - 에만접근이허락되는네트워크인반면, 개방형네트워크는이러한회원자격이필요치않는네트워크이다. 예를들어, 현금자동입출금기 (ATM: Automated Teller Machine) 는은행의지점과본점, 혹은지점과지점간에만연결되어사용되는폐쇄형네트워크의대표적인예가된다. 반면 PC, 휴대전화, 태블릿 PC 등인터넷을사용한네트 7) 물론기술발전을주도하는공학자들의입장에서는다른서비스라고부를수있게된다.

33 제 2 장전자금융및핀테크의정의와특성및현황 9 워크는개방형네트워크에속한다. 한편핀테크는대체로이들중개방형네트워크중모바일네트워크를활용한서비스를강조한다. 즉사용자가스마트폰이나태블릿 PC 등을보유하면서자신이필요할때즉시각종금융서비스를이용하는것을의미한다. 핀테크를포함한전자금융서비스는은행, 증권, 보험, 지금결제등거의대부분금융서비스제공에사용된다. 인터넷뱅킹서비스에서는계좌개설, 계차이체, 대금지급, 대출신청등의대표적인은행서비스가모두가능하다. 또한온라인증권에서는주식계좌조회, 주가조회및주식매입등각종증권거래도실시간으로가능하며, 증권에관련된각종정보의접근및분석을포함한다. 마지막으로보험산업에서는상품정보획득및가입등을 PC나모바일기기를통하여할수있다. 이밖에온라인으로각종상품을거래할때신용카드나체크카드등을사용하여대금을납부하고, 오프라인거래에서도현금을사용하지않고카드를사용하여결제하는등지급결제업무에서다양하게활용될수있다. 예를들어, < 그림 2-1> 과같이인터넷뱅킹을사용하여은행고객이타행계좌로자금을이체하는경우를고려하자. 이때계좌이체를원하는서비스수요자, 즉송금의뢰인은자신의 PC 혹은스마트폰으로인터넷을통하여자신이등록되어있는은행의홈페이지에접속하고로그인한다. 그리고메뉴중에서이체메뉴를선택한후, 출금계좌와입금계좌를입력하고이체금액을입력한후, 마지막으로이체명령을내린다. 이후송금의뢰인은인터넷뱅킹신청시등록한비밀번호와은행에서발급한안전카드번호, 공인인증서등의각종보안절차를진행하며최종적으로이체내역을확인함으로써거래를완료한다. < 그림 2-2> 는오프라인에서현금을사용하지않고신용카드를사용하여물품을구입할경우이다. 신용카드소지자가가맹점에서거래대금을신용카드로결제하면거래내역이카드사로전송되고, 카드사는승인여부를가맹점에재전송하게된다. 거래가승인되면가맹점은고객에서물건이나서비스를제공하게된다. 이후가맹점은카드사에매출전표를제시하고매입요청을하면카드사는매출전표를매입하고카드사의거래은행에지급의뢰를한다. 이때거래은행은카드사의계좌에서가맹점의계좌로대금을이체해준다. 카드사는일정기간 ( 보통한달 ) 후에고객에게대금을청구하고고객은대금을결제하면거래가

34 10 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 종료된다. 즉모든거래가전자적인수단인카드를제시하고금융기관간자금결제로이루어지는것이다. 한편, 이때신용카드를스마트폰등에프로그램으로입력하고사용할경우이는핀테크서비스형태의전자금융서비스가된다. 한편핀테크의시조라고할수있는페이팔 (paypal) 은 < 그림 2-3> 과같은방식으로지급결제서비스를제공하였다. 온라인에서상품을구입하고대금을지급하려는구입자는먼저페이팔에가입하면서자신의신용카드나계좌정보등을저장한다. 그리고실제로온라인쇼핑몰에서물건을구입할경우페이팔지급방법을클릭하면페이팔로화면으로넘어가면서페이팔비밀번호를입력하여결제를완성하게된다. 이때구매자의은행계좌나신용카드계좌에서페이팔가상계좌로자금이이체되고이이체된자금은판매자나수취자의페이팔가상계좌로이체된후궁극적으로판매자나수취자의은행계좌로연결된다. 이때판매자나수취자는구입자가지급한상품대금중결제수수료가공제된대금이입금된다. 이방식의우수성은은행간대금이체나카드결제가어려울경우페이팔이라는회사의가상계좌를통하여이체되는편리함이다. 즉은행간소액결제비용이높을경우이를전문화한회사가이를대행함으로써그비용을줄여주게되는것이다. 예를들어, 미국이나중국과같이나라가크고은행의수가많을경우은행간결제네트워크를이용할경우단위거래당비용이높아지기때문에사용자가부담하는결제수수료가높아진다. 이경우이러한대행서비스회사의서비스를사용할경우그비용을획기적으로낮출수있게된다. 알리페이는세계최대의온라인쇼핑몰인 Alibaba.com, Taobao.com, Tmall.com 을운영하는 Alibaba Group 의계열사이다. 8) 알리페이역시페이팔과같이가상계좌를사용하여제3자지불결제서비스를제공하는방식을채택하고있다. < 그림 2-4> 와같이한국과중국등국제간거래에서사용되는방식을설명하면다음과같다. 먼저중국의혹은중국인상품구매자와판매자는알리페이에가입하고가상계좌를생성한다. 이때이가상계좌와실제금융기관계좌를연동하기위해 8) 이때 Alibaba.com 은 B2B 거래사이트이고 Taobao.com 과 Tmall.com 은 C2C, B2C 온라인쇼핑몰이다.

35 제2장 전자금융 및 핀테크의 정의와 특성 및 현황 11 신용카드, 직불카드, 은행계좌 정보를 입력한다. 먼저 중국인 상품구매자는 온라인쇼핑몰에서 물건 구입 시 Alipay로 결제 를 선택한다. 이 경우 한국의 판매자는 자동적으로 Alipay 서버로 결제요청을 하고 Alipay 결제 창에서 구 매가격을 구매자에게 위안화로 제시한다. 중국인 구매자가 결제 버튼을 클릭 하면 가상계좌 간 송금 진행이 되고 Alipay는 한국의 판매자에게 결제확인 통보한다. 이후 판매자는 결제확인 후 중국인 구매자에게 물건을 배송한다. 마지막으로 중국의 Alipay 제휴은행은 한국의 판매자 거래은행에 정산한다. 결국 이러한 현실을 고려할 때 현재의 금융서비스 사용자는 거의 모든 금 융서비스를 금융기관에 방문하지 않고, 원거리에서 이용할 수 있게 된다.9) <그림 2-1> 인터넷뱅킹의 타행이체 업무처리절차 ① ② ③ ④ ⑤ ⑥ 송금 의뢰인 : 인터넷뱅킹을 통해 타행이체 신청 송금은행 : 중계센터인 금융결제원으로 동 송금내역을 전송 금융결제원 : 수취인 거래은행 주전산기로 동 송금내역을 전송 수취인 거래은행 : 수취인 계좌에 입금처리(당일 인출가능) 금융결제원 : 차액결제자료를 한국은행에 전송(D+1일, 오전 10시 30분) 한국은행 : 은행간 차액결제 실시(D+1일, 오전 11시 30분) 자료 : 한국은행, 전자금융총람, ) 다만 금융실명제 법에 따라 일부 금융서비스는 서비스 사용자가 반드시 금융기관을 방문하여야 가능하 다. 예를 들어, 최초 계좌개설시 개설자는 금융기관에 반드시 방문하여 본인을 증명하여야 한다.

36 12 전자금융과 핀테크의 이해 금융사고와 범죄 방지 및 소비자보호를 중심으로 - <그림 2-2> 전문카드사의 신용카드 사용 물품구매서비스 처리절차 자료 : 한국은행, 전자금융총람, <그림 2-3> 페이팔의 지급방식 자료 : 금융보안연구원, 전자지급결제서비스 동향 및 시사점, 2014년 10월

37 제2장 전자금융 및 핀테크의 정의와 특성 및 현황 13 <그림 2-4> 알리페이의 지급방식 자료 : 금융보안연구원, 전자지급결제서비스 동향 및 시사점, 2014년 10월 2. 전자금융 및 핀테크 서비스의 특성 1) 비대면 거래를 통한 효율성 개선 앞에서 설명한 바와 같이 전자금융 및 핀테크와 전통적인 금융서비스 간에 가장 크게 차이가 나는 부분은 서비스제공 채널의 차이점이다. 전통적인 금융 에서는 종이를 통한 대면적인 거래가 이루어지나 전자금융에서는 기본적으로 비대면, 비장표 거래가 이루어진다. 따라서 전자금융서비스는 전통적인 금융 거래의 시간적, 공간적 제약을 극복할 수 있는 서비스가 된다. 한편 이러한 양상은 최근 핀테크의 발전으로 더욱 확대되었다. 핀테크에서 중점을 두고 있는 서비스는 주로 무선네트워크를 활용하는 것이기 때문에 비 대면 거래가 갖고 있는 각종 이점이 더욱더 극대화되게 된다. 핀테크가 활성 화되면 공간적인 제약이 더욱더 줄어들기 때문이다. 과거에는 금융서비스 고객은 금융거래를 수행하기 위하여 금융기관 영업시 간 내에 금융기관을 직접 방문해야만 되었으나 전자금융의 발달로 24시간 언 제 어디서라도 금융거래를 수행할 수 있게 되었다. 이에 따라서 고객의 입장 에서는 금융서비스 이용편의성이 크게 증대되었다고 볼 수 있다.

38 14 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 전자금융은또한금융기관의효율성개선효과도유발하였다. 거래가전자적으로이루어짐에따라장표의사용감소에따른관리비용과거래건당처리비용이크게낮아졌기때문이다. 또한이를통하여다양한상품및서비스의개발이가능하게되어고부가가치산업으로도약할수있는기반이조성되었다. 10) 2) 디지털상품으로서의전자금융서비스 전자금융은금융기관이컴퓨터파일형태로제공하는금융서비스를총칭한다. 때문에이전자금융서비스는컴퓨터파일로정보를거래하는재화인정보재에해당하고, 이시장에서는정보재시장에서발생하는각종경제현상이발생하게된다. 11) 일반적으로정보재시장에서발생하는경제현상은크게 1) 규모의경제효과, 2) 네트워크효과, 3) 시스템재화구성등으로구분하여설명할수있다. 이를하나씩살펴보면, 먼저금융기관은일정한규모의컴퓨터시스템과네트워크가설정되어있다면추가로전자금융서비스를사용할경우한계비용이거의발생하지않는다. 예를들어, 특정은행거래자가인터넷뱅킹혹은모바일뱅킹으로자금이체를할경우이자금이체서비스에대한추가비용이거의소요되지않는다. 따라서전자금융서비스사용에따라규모의경제효과가발생한다. 한편전자금융서비스사용자에게는그서비스를사용할때사용자의편이성이보다증가하는네트워크효과가발생한다. 예를들어, 다른소비자들이신용카드를보다많이사용할경우보다많은상점들이신용카드단말기를보유할것이므로신용카드를보유한특정소비자는보다편리하게신용카드를사용할수있다. 12) 타소비자의사용규모가해당소비자의카드사용에따른효용수준에영향을주는것이다. 또한최근과같이스마트폰이많이보급된 10) 그밖에전자금융의발달로화폐수요가변화할수있게되므로통화정책당국의정책운용에도영향을미칠수있을것이다. 11) 정보재는디지털화되거나컴퓨터파일로저장가능한 (anything that can be digitalized or computerized) 각종재화를의미한다. 12) 네트워크효과혹은네트워크외부성은소비자가특정재화혹은서비스를소비할때얻게되는효용이동일한재화및서비스를사용하는다른소비자의수에의존하게되는현상을의미하고, 네트워크재화는네트워크효과를유발하는재화를의미한다.

39 제 2 장전자금융및핀테크의정의와특성및현황 15 경우이를활용한각종금융서비스가등장하게된다. 예를들어, 증권사는급격한증권가격의변화나움직임이포착된경우스마트폰을통하여이에대한정보를실시간으로제공할수있게된다. 이경우고객은이러한정보를보유하고즉각적으로자신의기기를통하여증권을거래하여보다많은이익을극대화할수있게된다. 전자금융서비스는여러시스템이결합할경우에운용이가능한서비스이므로시스템재화가된다. 13) 예를들어, 신용카드를사용하려면소비자가신용카드를구비하고상점은단말기를보유하고있으며신용카드사와네트워크가연결되어야한다. 스마트폰으로은행계좌에접근하여타행계좌로자금을이체하려면소비자가스마트폰을보유하고관련앱을설치하고무선네트워크가연결되어야하며은행은이를접수할수있는시스템을구축하고있어야한다. 이때시스템을구성하는일부구성품목에서문제가발생하면전체시스템이마비될수있는문제가발생한다. 따라서각구성요소간혹은다른시스템간의상호호환성 (compatibility), 연동성 (interoperability) 그리고접속성 (interco nnection) 등을유지하는것이매우중요한과제가된다. 3) 상품및서비스거래로부터파생되는산업 전자금융서비스는상품및서비스거래에수반되는대금지급서비스를현금및수표등기존의지급수단을대체하여전자적수단을사용하여수행하는서비스를포함한다. 이는사용되는방식에따라오프라인거래에사용되는서비스와온라인거래에사용되는서비스로구분하여살펴볼수있다. 이때오프라인거래에서현금대신사용되는전자금융서비스는상품거래규모및건수에따라그건수및규모가발생한다. 또한그수요는현금및수표와직접적으로경쟁하면서, 서비스에대한상대적인편리성및안정성등에따라결정된다. 반면온라인거래에서전자금융서비스의필요성은전자상거래의크기와규 13) 시스템재화는개별제품은그자체로는가치가크지않으나, 다른보완재와함께사용되어야가치가크게나타나는경우를의미한다. 예를들어, 개인용컴퓨터시스템은하드웨어, 운영체계, 응용소프트웨어프로그램등의결합체인것과같다.

40 16 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 모에직접적으로영향을받는다. 전자상거래및전자금융의발전에따라인터넷거래가증가하면이에수반하여온라인상의자금결제수요또한증가하기때문이다. 최근핀테크의발전은사실상이러한온라인거래및국제간거래의확대에기인한다고볼수있다. 스마트폰이나태블릿 PC 등모바일기기를통한각종거래가증가하면서모바일쇼핑이증가함에따라이를활용한지급결제서비스의수요가증가하게된것이핀테크발전의원인이기때문이다. 또한국제간소액상품거래가증가하면서소비자들간의국제간소액지급결제수요가증가하였지만기존의높은은행거래수수료나국제외환거래등의불편함이바로새로운지급결제수단의등장원인이된것이다. 예를들어, 한국을여행하는많은중국인여행객들이알리페이를사용하는것과해외직구를사용하는많은한국인들이페이팔을사용하는것이바로이러한현상을보여주는것이다. 4) 기술발전의중요성 전자금융산업은항시최첨단기술수준을사용하여야하는산업이다. 전자금융서비스는컴퓨터파일형태로자금을이전하는서비스이므로우수한정보기술 (IT) 을기반으로하지않을경우여러가지문제점이발생하게된다. 이서비스는직접적인대금의이동을의미하는것이기때문에서비스상에오류가나거나외부의침입자에의하여오작동이일어날경우, 해당금융기관과국가경제가너무나도큰피해를받게된다. 따라서금융기관은매우우수한정보기술을기반으로한서비스를제공할때비로소경쟁력을갖추게된다. 한편최근정보기술의빠른발전에따라금융서비스의품질역시크게변화한다. 때문에소비자의입장에서는같은서비스라할지라도, 소프트웨어나하드웨어적인면에서다른방식으로제공될경우다른전자금융서비스를제공받는것이된다. 예를들어, 인터넷을통하여은행계좌이체서비스를제공한다면이는인터넷뱅킹이되고, 이를무선기기를사용하는경우에는무선결제서비스또는모바일뱅킹이되면서핀테크라는이름으로등장한다.

41 제 2 장전자금융및핀테크의정의와특성및현황 17 정보재산업과네트워크재화산업은현재매우빠른속도로기술혁신이이루어지는산업이다. 이산업에속해있는기업의경쟁력은새로운기술을창출할능력으로대표되므로, 이들기업들은많은자금을연구개발비로사용하고있다. 따라서이들기업들은항시잠재적인기업들과치열한경쟁을하고있는것이라할수있다. 또한, 기업의시장점유율이나시장지배력은유사한기술을가진경쟁기업뿐만아니라전혀새로운기술을개발한기업의진입에의해서도빠르게약화될수있다. 특히현재열등한성능의제품으로독점적지위를누리는기업은항시경쟁기업에의해쉽게대체될수있게된다. 따라서이시장의독점은한기업이장기적으로독점하기보다는지속적으로대체독점기업이출현하는형태가될가능성이높다. 5) 거액의인프라투자요구 전자금융서비스는거액의인프라투자가요구되는산업이다. 이를보다자세하게살펴보기위하여금융서비스를오프라인에서제공할경우와인터넷뱅킹이나스마트폰뱅킹과같은온라인으로제공할경우로구분하여살펴볼필요가있다. 첫째, 신용카드와같은오프라인전자금융서비스의경우대금납부자즉카드보유자에게카드를지급해야하고상점에카드판독기를설치해야하며기타네트워크설비의설치및각종인프라설치에많은비용이소요된다. 따라서최초이서비스를시작하는경우, 사용자나판매상점등은이비용을부담하려하지않기때문에이문제는항시주요이슈가된다. 둘째, 네트워크형온라인전자금융서비스의경우에도최초많은비용이소요된다. 개별소비자와판매자모두에게초고속통신망이설치되어있어야하고, 각소비자들은개인용컴퓨터나태블릿 PC 등을보유하고있어야하고, 판매자들은인터넷홈페이지와서버등을구축하고있어야하기때문이다. 셋째, 이상에서제시한서비스를제공하는모든전자금융서비스제공기관들은지속적으로시스템을업그레이드해야한다. 또한계속되는기술의발전과안정성확보등을위하여서버를확대하고보안을강화하여야한다. 그리고

42 18 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 새로운기기가등장할때마다이기기에적합한시스템을개발하여야한다. 이러한문제점때문에전자금융서비스시장은대체로대형금융기관을중 심으로재편되고, 소규모금융기관은생존하기어렵게된다. 6) 공공재및외부효과발생 전자금융서비스는비배타성이존재하므로공공재성격이강하다. 14) 전자금융서비스는여러사용자가동시에사용하더라도이서비스를사용하지않는타인들은크게손해를입지않기때문이다. 한편전자금융서비스시장에는외부효과가발생한다. 외부효과는어느경제주체가다른경제주체에게의도하지않는혜택이나손실을초래하면서도이에대한대가를지불하지도받지도않기때문에, 가격이비용을모두반영하지못하는경우이다. 예를들어, 만약특정금융기관이제공하는전자금융서비스가원활하게작동하지못할경우, 이는이금융기관이제공하는전자금융서비스수요에크게영향을줄것이다. 그러나이는이금융기관이제공하는전자금융서비스산업뿐만아니라다른금융기관이제공하는전자금융서비스수요에모두크게영향을줄수있다. 소비자들은이기업의전자금융서비스와다른금융기관이제공하는전자금융서비스를확연히구분하기보다는유사한전자금융서비스로판단할가능성이높아지기때문이다. 또한전자금융서비스를사용할때에는서로다른금융기관간의거래가이용되는데한금융기관의문제는다른금융기관으로부터의자금이체나송금서비스불능을의미하기때문이다. 7) 비금융기관의참여 전자금융산업은과거금융기관이독점하던산업이었다. 전자금융에서지급 수단으로가장많이사용되고있는현금은중앙은행이발행한것이었고, 어 14) 서비스의비배타성은어느경제주체가특정재화를소비하는것이다른경제주체가이재화를소비하는것에영향을주지않는경우를의미한다. 예를들어, 어느경제주체가국방서비스를소비할경우, 다른경제주체역시동일한국방서비스를동시에누릴수있다.

43 제 2 장전자금융및핀테크의정의와특성및현황 19 음, 수표역시예금은행이발행한것이었다. 20세기후반에도입된신용카드역시은행과신용카드사가발행한전자금융수단이었고, 지로제도역시은행을통하여거래가이루어졌다. 한편, 전통적으로금융기관은정보산업에속하는비금융기관과보완관계를유지하였다. 금융기관은정보기술을활용해야하기때문에이들과의협력이불가피하기때문이다. 특히금융서비스공급에정보기술의중요성이커지면서금융기관과비금융기관간의관계가보다밀접해지기때문이다. 금융부문은기존의금융서비스공급노하우및기반시설을갖고있는반면, 비금융부문은새로운전자기술을보유하고있기때문에이들간에는보다밀접한보완관계가성립하게된다. 그러나최근 21세기들어비은행기관이개발하거나, 직접발행혹은발행에참여하는금융수단이발생하게되었다. 예를들어, 온라인시장상품거래시제공되는결제서비스는주로 PG업계가공급하였고, 무선결제역시이동통신사를중심으로발전하고있다. 페이팔의경우 IT 벤처기업이서비스를만들고온라인쇼핑업체인이베이가이를활용하면서본격적으로활성화되었다. 또한중국의알리페이역시중국최대의쇼핑몰알리바바가자신이쇼핑몰활성화를위한지급결제서비스를시작으로성공한것이다또한 IT기술의중요성이강조되면서이기술을보유하는 IT 부문기업의영향력이커졌다고할수있다. 즉새로운서비스를제공하려면반드시이기술을보유한기업이참여해야하기때문에전통적으로금융기관이서비스제공에관심을가질뿐만아니라 IT기업또한많은관심을갖게된것이다. 이에따라비금융기관의전자금융서비스공급이증가하였고, 이는금융기관에게있어새로운도전으로등장하게되었고비금융기관과금융기관은전통적인보완관계뿐만아니라새로운경쟁관계를형성하게되었다. 8) 안전성과효율성의상충성 전자금융서비스가 1990 년대후반이후활성화된것은이서비스가제공하는 편리함때문이다. 금융서비스사용자가많은정보를이용하여다양한금융거

44 20 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 래를할때전자금융서비스는매우편리하게사용될수있기때문이다. 그러나전자금융서비스는안전성의문제를갖고있다. 온라인이나오프라인에서비대면거래가이루어지기때문에이서비스가안전하게거래되는지확신하기힘들고, 관련정보가유출될수있는문제가있다. 따라서전자금융서비스사용자는서비스를편리하게사용할수있는지에대한효율성과이서비스가안전하게작동하는가에대한안전성을동시에고려하여야한다. 한편전자금융서비스공급자가이서비스를공급할때에안전성과효율성을동시에고려하여서비스를디자인하게된다. 이러한서비스가성공하려면소비자들의많은이용이필요하게되는데이를위해서는편리하고안전성이확보되어야하기때문이다. 그러나공급자가두가지요건인편리성과안전성을확보하는과정에서상충관계가발생한다. 편리성을강조하는서비스를만들경우안전성이확보되기어렵거나안전성이확보될경우편리성을달성하기어려운문제점이발생하게된다. 예를들어, 소비자가쉽게사용할수있는결제방법을도입할경우비밀번호와보안관련프로그램이구동하기힘들수있고, 여러가지보안프로그램을사용하여안전성을확보하려면소비자가여러보안번호나기구를사용하는불편함이발생할수있게된다. 따라서공급자들은서비스개발시소비자의보안의식이나정보화수준등을고려하여서비스를개발하여야한다. 9) 국제적인서비스경쟁 2010년대들어특정국가의국민과기업간에이루어지던전자상거래는국제간의전자상거래로확산되었다. 특히중국이나미국등의전자상거래사이트에국내소비자들이접속하여상품을구입하는경우가크게증가하였고, 또한외국인들이국내전자상거래사이트에접속하여상품을구매하는경우도증가하였다. 따라서전자금융서비스는국내소비자및공급자뿐만아니라외국의소비자와공급자들에대한서비스로확대되었고, 국내전자금융서비스는세계적인경쟁시장에서타국의서비스와경쟁하게되었다.

45 제 2 장전자금융및핀테크의정의와특성및현황 21 이러한환경변화에대응하기위하여국내전자금융서비스공급자들은해외전자금융서비스공급자들과서비스를제휴하거나연합하려는움직임을보이기시작하였다. 많은국내전자상거래공급자들은알리페이나페이팔등과제휴하게되었고, 국내전자금융서비스공급자들은자신들의뛰어난기술을해외전자상거래업자혹은해외전자금융서비스공급자들에게제공하기시작하게되었다. 한편이러한국내전자금융서비스의국제화에따라이를관장할수있는법률과규제의필요성이제기되었다. 예를들어, 해외직구사이트에서물건을구입하고해외전자금융서비스를사용할경우이에대한소비자보호문제를어떻게해결하는가에대한문제가제기된다. 또한국내에서소비자보호를위하여제정된각종법률이이러한서비스의국제화를저해할수있거나혹은증진시킬수있게되는가의문제가대두되었다. 예를들어, 국내에특화된전자금융서비스를정부나규제기관이표준화된전자금융서비스로채택하여홍보할경우, 다른방식의국제표준전자금융서비스가국내에서제공되지않을수있다. 이는단기적으로소비자의편리성저하로나타날뿐만아니라장기적으로국내시장에서기술발전부족으로국제시장에낙후되는문제점도초래할수있다. 제 2 절국내전자금융및핀테크의현황 1. 개요 국내전자금융의현황을살펴보기위하여금융권의전자금융취급실적과전자식수단을사용한지급결제현황및소비자들의서비스이용에관한서베이결과를살펴본다. 먼저, 은행, 증권, 보험권의전자금융거래취급실적을 < 그림 2-5> 에서살펴본것처럼이들권역금융기관의전자금융거래실적은지난수년동안지속적으로증가한것으로나타났다. 이때은행의전자금융거래취급실적은인터넷뱅킹, 모바일뱅킹, CD/ATM, 폰뱅킹거래등전자적인채널을통한전자자금이체건수및이체규모를의미

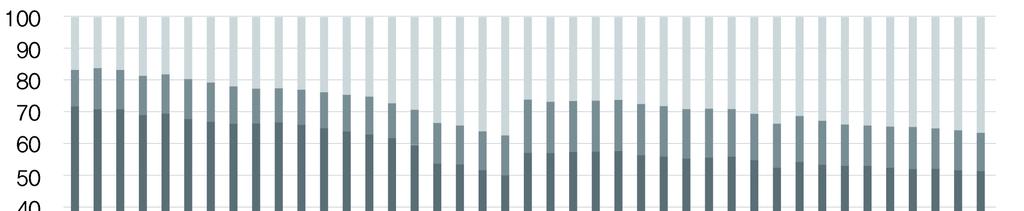

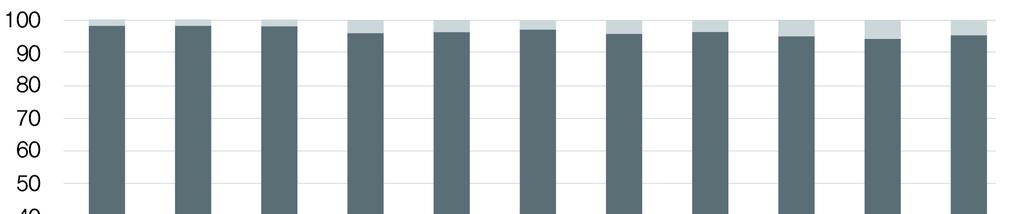

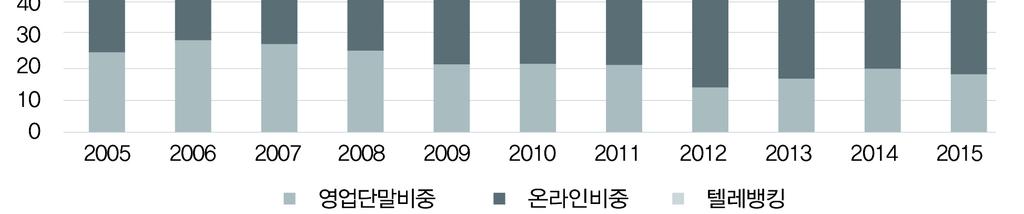

46 22 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 한다. 은행은계좌이체에서전자금융거래가이미상당수준에올라온것으로나타났다. 즉전체은행계좌이체중에서비대면거래인전자금융거래가차지하는비중이 2004 년이후지속적으로증가하여 2015년 1분기현재 90% 수준에육박하고있다. 한편조회거래를기준을볼때대면거래의비중은 2005 년의 25% 수준에서 2015년 1분기현재 15% 수준으로낮아졌고, 비대면거래의비중은 85% 수준에도달하였다. 증권부문에서도역시전자적수단을사용한거래비중은상당한수준에이른것으로나타났다. 즉 2004 년전체증권거래중온라인거래가차지하는비중이거래건수면에서볼때대체로 70% 수준을유지하고금액면에서도 50% 대를유지하고있기때문이다. 이렇게증권부문온라인거래에서건수면의비중보다금액이차지하는비중이낮은것은이들전자금융거래가대부분소액거래이기때문이다. 즉이들전자금융거래는대부분개인고객이증권을매매하는경우이기때문에그건당거래금액이기관이나기업이하는거래보다작게되는것이다. 한편이러한온라인증권의특성은최근들어온라인증권거래가줄어드는이유를설명한다. 최근들어증권투자가주로펀드가입과같은간접투자방식으로전환됨에따라개인들의증권거래가줄어들고있는것이바로이러한온라인증권거래증가세둔화와연관되는것이다. 마지막으로보험에서전자적금융서비스채널은아직까지그규모가미약한것으로나타났다. 2011년최초로보험가입건수면에서 3%, 금액면에서 1% 를초과하기시작하였다. 이는보험상품들이복잡하고개인별로다양한서비스가존재하기때문에인터넷을활용하는것이쉽지않은이유로설명된다. 즉보다정형화된보험 ( 여행보험, 자동차보험등 ) 이외의보험상품에서활용이활발하지못하다. 다만최근들어조금씩증가하는것으로보여향후가장확대가능성이높은부문으로예상된다.

47 제 2 장전자금융및핀테크의정의와특성및현황 23 < 그림 2-5> 전자금융의현황 (a) 은행 : 계좌이체입출금기준 (b) 은행 : 계좌이체입출금기준 (c) 증권 : 거래수단별주식거래비중 ( 건수기준 )

(d) 생명보험 (e)")

자료 : 한국은행,")

48 24 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - (d) 증권 : 거래수단별주식거래비중 ( 금액기준 ) (d) 생명보험 (e) 손해보험 주 : 1) 은행은 ( ) 는당해업무의전자금융거래비중을의미 2) 증권은온라인수탁거래기준 ( 매수, 매도액의합산 ) 자료 : 한국은행, 경제통계시스템, ecos.bok.or.kr 보험통계포탈서비스, 보험통계연감, 한국거래소, 주식통계,

49 제 2 장전자금융및핀테크의정의와특성및현황 주요지급결제서비스동향 지급결제면에서전자금융서비스의최근동향을살펴보기위하여 < 표 2-2> 와같이어음 수표거래, 계좌이체, 카드, 전자화폐등주요지급결제규모를조사하였다. 15) 주로오프라인에서발생하는어음 수표거래는지난 2000 년의건수로는 억건, 금액으로는 조원이었으나 2014년의건수로는 3.1억건으로감소한반면, 금액으로는 조원으로감소하였다. 이기간동안명목GDP 가 조원에서 조로 2배이상증가한것에비하면매우이례적인현상이라고할수있다. 반면전자적인거래수단인계좌이체는 2000 년 15.1억건, 금액으로는 21,871 조원에서 2014 년 억건, 금액으로 75,472.0 조원으로모두 3.5배, 연간각각 16.4% 씩증가하여커다란차이를보이고있다. 또한카드거래는역시같은기간동안비약적인발전을하였다. 먼저건수면에서 2000 년 6.52억건에서 2014년 억건, 금액면에서 135.9조원에서 696.8조원으로각각 20.4 배및 5.1배증가하였다. 이를연평균증가율로환산하면건수기준으로 129.2% 와 27.5% 씩각각증가한것이다. 결론적으로이기간동안지급결제면에서종이를사용하였던수표와어음의거래는전반적으로정체되거나줄어든반면, 전자적지급결제수단인계좌이체와카드는크게확대된것이다. 16) 한편이기간동안가장급격하게증가한전자금융수단인카드부문을보다자세하게살펴본것이 < 표 2-3> 이다. 이에따르면이기간중카드부문에서사용증가를주도한것은신용카드라고볼수있다. 전반적으로카드사용이계속폭발적으로증가하는가운데신용카드의비중이높은비율을기록하고 15) 이렇게구분한것은국제결제은행이이렇게구분하여지급결제통계를작성하기때문이다. 16) 물론계좌이체중약 70% 가인턴넷뱅킹을통하여이루어지고나머지는은행창구에서일어난다. 그러나그비중이상승하였기때문에이들인터넷으로거래되는결제가크게늘어났다고볼수있다. 한편최근에는어음도전자식어음이등장하여활용되고있다. 그러나아직그건수와규모가전체수표 어음에서차지하는비중은크게않기때문에여기서는무시하였다. 즉 2012 년전자어음의발행건수는 1.5 백만건으로전체수표어음발행건수인 의 0.3% 이고금액으로는전자어음이 조원발행, 전체어음수표발행금액이 7,292.5 으로 0.02% 에불과하다.

50 26 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 있기때문이다. 다만 2004 년신용카드위기를겪으면서이에대한부작용이강조되었고, 이에대한대체수단으로체크및직불카드의유용성이증가하면서, 이후부터는체크카드의사용이급증하는모습을보였다. 이에따라 2014 년현재신용카드는전체카드사용의건수부문에서 66.4%, 금액부문에서 81.8% 를차지하고있으며직불 + 체크카드는각각 33.4% 와 18.0% 를차지하고있다. 한편선불카드는 2014 년현재 0.2% 내외의낮은점유율을차지하고있다. 우리나라의신용카드발급장수는 < 그림 2-6> 과같이지난 2000 년대들어증가와감소를반복하였다. 신용카드위기가발생하였던 2003~2005 년기간동안발급장수가줄어들었고 2011년이후최근까지계속감소하였다. 1998년신용카드발급수는 4,201.7 만장에서 2000 년부터크게증가하기시작하여 2002 년에는 1억 만장으로증가하였고, 이후신용카드위기이후다소주춤한후다시증가하여, 2011년에는 1억 만장으로최댓값을기록한후, 2014년말현재 만장을기록하였다. 한편일반소비자들의신용카드사용의중요성을살펴보기위하여신용카드 / 민간소비의비율을조사하였다. < 그림 2-7> 과같이신용카드 / 민간소비의비율은 2000 년 14.8% 에불과하였으나, 2002 년신용카드위기직전 61.8% 까지상승한이후다시하락하여 2004 년에는 50.2% 를기록하였다. 한편이비율은다시증가세로전환하여 2011년이후 67%~69.0% 수준을유지하고있다. 신용카드는일반소비자들의구매지출의가장일반적인수단으로등장한것이다.

자료 : 한국은행, 경제통계시스템,")

자료 : 한국은행,")

51 제 2 장전자금융및핀테크의정의와특성및현황 27 < 그림 2-6> 신용카드발급장수 ( 백만장 ) 자료 : 한국은행, 경제통계시스템, < 그림 2-7> 카드사용액 / 민간소비 (%) 자료 : 한국은행, 경제통계시스템,

52 28 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - < 표 2-1> 주요지급결제서비스사용 (a) 건수 ( 백만건 ) 연도 어음 수표 계좌이체 카드 1) 전자화폐 계 , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , (b) 금액 ( 조원 ) 연도 어음 수표 계좌이체 카드 1) 전자화폐 계 , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,174.5 주 : 1) 카드부문에서 2003 년까지의수치는신용카드만의실적이었고이후에는신용, 직불 체크, 선불을모두포함한것임. 자료 : 한국은행경제통계시스템, 한국은행, 우리나라및주요국의지급결제통계,

53 제 2 장전자금융및핀테크의정의와특성및현황 29 < 표 2-2> 주요카드사용 (a) 건수 ( 백만건, %) 연도 신용카드직불 + 체크선불소계 금액비중금액비중금액비중금액비중 (b) 금액 ( 조원, %) 연도 신용카드직불 + 체크선불소계금액비중금액비중금액비중금액비중 주 : 신용카드사용은물품및용역구매만포함자료 : 한국은행, 경제통계시스템,

54 30 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 3. 주요핀테크를활용한지급결제서비스 1) 주요특징 핀테크를활용하여등장한지급결제서비스는 흔히 간편결제서비스로일컫는다. 이때간편결제서비스는기존의복잡한결제과정을간소화시킨각종결제서비스를의미한다. 예를들어, 과거국내인터넷쇼핑몰에서온라인으로상품이나서비스를구입할경우대금을지급하려면먼저공인인증서를비롯하여각종보안프로그램을설치하고, 이를구동한후몇차례에결친보안검증을받아야하였다. 때에따라서는대금결제중간에신규보안프로그램을수차에걸쳐다운받아설치하면서결제프로그램이멈추는경우도발생하였다. 때문에인터넷속도가높지않은외국에서는사용이어려운문제점도일어났다. 그러나최근핀테크로도입된간편결제서비스는이러한복잡한결제에비하여간단한인증절차만을거쳐서대금을결제할수있도록고안된시스템이다. 간단하게아이디와패스워드정도만을제공할경우대금을결제하는경우가대부분이다. 17) 또한간편결제서비스는온라인과오프라인결제를모두포함하여기존의복잡한결제를간단하게결제하는서비스로도진화하였다. 플라스틱형태의실물카드를제시하지않고, 간단하게무선기기를사용하여다양한거래를수행할수있게되었기때문이다. 예를들어, 자신의휴대전화기에다양한신용카드정보를저장한경우, 이기기를단말기에연결하여대금을결제할수있게되는것이다. 예를들어, 버스카드를따로보유하는것이아니고버스카드정보를휴대전화기에넣고이를단말기에접촉하여버스요금을지불할수도있다. 18) 또한휴대전화기에여러카드를저장한후실제매장에서가장할인이잘되는카 17) 물론이로인한각종보안문제를어떻게해결하는가가바로간편결제의중요한이슈이다. 편리성과보안성의상충관계를해결하는것이쉽지않기때문이다. 18) 사실휴대전화기에신용카드정보를넣어서사용하기시작한것은이미 10 년이나되었지만이것이보편화되는것은스마트폰이도입되기시작한이후이다.

55 제 2 장전자금융및핀테크의정의와특성및현황 31 드를자동적으로찾아대금을지급할수도있게되었다. 2) 주요핀테크관련간편결제서비스 (1) 모바일금융서비스 스마트폰이나태블릿 PC 등모바일기기를사용하는핀테크서비스는크게모바일뱅킹과모바일증권거래등으로구성된다. 이중은행의모바일뱅킹의현황은 < 그림 2-7> 과같다. 즉모바일관련뱅킹서비스는이미 2000 년도중반에도입되기시작하였으나, 2010년스마트폰도입이늘어나면서크게활성화되기시작하였다. 모바일뱅킹이전체인터넷뱅킹에서차지하는비율이이용건수면에서는 2007 년 4% 에불과하였지만 2014년에는 46.6% 에이르렀다. 반면금액면에서는 2007 년의 0.6% 에서꾸준히증가하였지만 2014년현재 4.9% 에그치고있는실정이다. 이는모바일뱅킹서비스에서조회서비스는아마보편화되었지만아직까지계좌이체특히금액이큰경우의계좌이체서비스로는사용되지않고있는것으로나타난다. 특히 전자금융감독규정 상의인증서와보안카드등의매체분리의무에따라전자금융서비스사용자들이스마트폰뱅킹을통해자금을이체하고자하는경우별도의보안카드또는 OTP 를휴대하여야하는문제로인하여휴대전화기보다는 PC에서계좌이체등의금융서비스를사용하였다. 그러나 2015년 2월 3일 전자금융감독규정 상매체분리규정이삭제됨에따라스마트폰뱅킹의자금이체서비스이용은더욱증가할것으로예상된다. 무선기기를이용한증권거래역시 2010년이후크게증가하기시작하였다. < 그림 2-7> 과같이모바일증권거래가전체온라인증권거래에서차지하는비중은건수기준으로 2010 년 4.5%, 금액기준으로 4.4% 에불과하였다. 그러나매년이비율은 2배이상증가하여결국 2014년건수기준으로 31.2%, 금액기준으로 29.9% 로크게상승하였다.

56 32 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - (2) 모바일카드서비스 모바일카드서비스는실물카드를소지하지않고도스마트폰이나휴대전화기등과같은모바일기기를활용하여카드를사용하는서비스이다. 모바일카드는크게칩 (Chip) 방식과앱 (App) 방식으로나뉜다. 칩방식모바일카드는모바일기기의 USIM 카드에금융기관이발행한카드를저장하고, 이모바일기기를카드전용단말기에연결하여자금을결제하는방식이다. 이때모바일기기와단말기간의정보전송을근거리무선통신 (Near Field Communication, NFC) 이나마그네틱보안전송 (Magnetic Secure Transmission, MST) 등의기술을활용하게된다. 19) 앱 (APP) 방식은서버방식이라고도하는데, 이는카드정보를서버 (PG) 에저장하고, QR코드, 바코드, 단말기접촉등을통해결제하는방식이다. 20) 앱방식모바일카드의경우통신사의협조가불필요한장점이있으나, 이서비스를이용하려면스마트폰상에서앱을먼저구동해야하는단점도있다. 모바일카드의이용실적은 < 그림 2-8> 과같이 2011년이전에는매우미비하였으나 2012년이후특히 2014년부터크게증가하였다. 특히스마트폰이활성화되면서스마트폰의각종앱을사용하는것이일상화되어부담감없이앱형식의모바일카드사용을크게증가시켰다. 먼저모바일카드의발급장수가 2013년 450만장에서 2014 년말에는 1,588 만장으로 4배가증가하였고, 이용실적도일평균 2013년 26.1억원에서 2014 년 억원으로 5배이상빠르게증가하였다. 19) 애플이제공하는애플페이는근거리무선통신 (Near Field Communication, NFC) 기술을활용하는반면삼성이제공하는삼성페이는마그네틱보안전송 (Magnetic Secure Transmission MST) 기술을활용하여휴대전화기와단말기간정보를교환한다. MST 방식은모바일기기에서신용카드뒷면의마그네틱정보를무선으로발생시켜서결제하는방식으로기존 MS(magnetic strip) 방식단말기에서결제가가능하다. 반면 NFC 방식은반드시 NFC 통신이가능한무선기기와단말기가보급되어실행이가능하다. 20) 앱카드방식은신용카드사들이자체적으로만든앱카드규격을통해서바코드를만들고이를바코드리더기가인식하여자금을결제하는방식이다. 휴대전화기가거래시일회용가상카드번호 ( 바코드, QR 코드 ) 를모바일에서생성하여제공하고이를바코드리더기가읽어서결제하게된다.

57 제 2 장전자금융및핀테크의정의와특성및현황 33 (3) 제 3 자가상계좌기반서비스 제3자가상계좌기반서비스는기존의지급결제서비스를담당하였던금융기관이아닌다른기관의서비스를통하여보다간편하게대금을결제하는방식이다. 전통적으로지급결제서비스는대부분금융기관의독점서비스였었다. 중앙은행은현금을발행하고, 은행은계좌이체서비스를제공하며, 카드사는단기신용을제공하여대금을결제하였다. 그러나제3자가상계좌기반서비스는이러한금융기관이아닌일반기업이소매결제를제공하는서비스를의미한다. 예를들어, 즉온라인에서상품을구입하고대금을지급하려는구입자는전통적인지급결제수단에따르면신용카드사의프로그램을통하여대금을지급하여야한다. 그러나최근에는신용카드사가아닌제3의기관에자신의신용카드나계좌정보등을저장한후이기관이대행하도록하는것이다. 즉소비자들은온라인쇼핑몰에서물건을구입할경우해당기관이제공하는지급방법을클릭한후아이디와비밀번호를입력하여결제를완성한다. 이때이기관은금융기관과의거래를통하여이대금결제를완성하는것이다. 이러한방식은이미 2000 년대초에미국의페이팔을통하여시작된것이고, 최근중국의알리페이를통하여보다확대되면서국내에알려지게되었다. 이방식은은행간대금이체나카드결제가어려울경우대행사의가상계좌를통하여이체되는편리함이있다. 즉은행간소액결제비용이높을경우이를전문화한회사가이를대행함으로써그비용을줄여주는것이다. 이방식의중요성은간단하게아이디와패스워드만을제공하면결제가가능하게되어기존의공인인증서나여러가지보안프로그램을사용하지않고매우간편하게이루어진다는것이다. (4) SNS 기반모바일지급서비스 SNS 기반모바일지급서비스는 SNS 업체가자신의메신저플랫폼을금융기

58 34 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 관과연계하여회원간소액이체서비스와가맹점에서의물품구매대금지급서비스등간단한지급서비스를제공하는것이다. 대표적인서비스로 2014 년 11 월다음카카오가금융결제원및국내 16개은행과공동으로국내최초로출시한 뱅크월렛카카오 가해당한다. 이는실제로 SNS업체가제공하는플랫폼에은행과연계하여현금을충전하고이를사용하는것으로기존의온라인선불서비스와유사하다. 그러나기존의서비스를최근발달한 SNS서비스와연결하여기존의온라인선불서비스에비하여매우편리하게온라인결제업무를수행하게되었다는점에서차별화된다. 21) 또한기존의온라인선불서비스가제한된네트워크상에서만작동하였지만최근 SNS의확산으로그활용범위가넓어졌다는점에서그차이가있게된다. 4. 소비자의전자금융이용현황 일반소비자들의지급수단중전자금융수단의이용현황을살펴보기위하여 2013년 5월 30일 ~6월 21일 (23일간 ) 한국은행이전국성인남녀 ( 만 19세이상 ) 1,500명 ( 유효응답자수기준 ) 을대상으로지급결제수단에대하여실시한가구방문면접조사를인용하였다. 이조사결과에따르면전자금융수단은일반소비자들의생활에매우깊숙이자리잡고있는것으로나타났다. 22) 이때조사대상이되는지급수단으로는 1 현금, 2 자기앞수표, 3 신용카드, 4 체크 직불카드, 5 계좌이체 ( 인터넷뱅킹 ), 6 계좌이체 ( 지로, ATM 등 ), 7 핸드폰소액결제 ( 통신과금 ), 8 교통카드 ( 선불카드및전자화폐포함 ) 의 8가지로구분하였다. 또한지급수단특성은 1 안전성 (Security), 2 수용성 (Acceptance), 3 편리성 (Convenience), 4 비용 (Cost) 의 4가지로나누어조사하였고주요조사결과는다음과같이나타났다. 21) 예를들어, 모바일 T 머니역시은행이나카드와연결하여온라인카드로제공한다. 22) 샘플프레임은 2010 년인구주택총조사중 10% 표본조사구이고표본은지역별, 연령별, 성별비례층화할당방법을통해추출되었다.

59 제 2 장전자금융및핀테크의정의와특성및현황 35 < 그림 2-8> 주요모바일금융거래추이 (a) 모바일뱅킹 / 전체인터넷뱅킹비율 (b) 모바일카드 (c) 모바일증권거래 자료 : 채규항, 조민경, 배문선, 신종전자지급서비스의확산및제약요인과과제, 한국은행지급결제조사자료, , 2015 년한국은행, 국내인터넷뱅킹서비스이용현황, 각호한국거래소, 주식통계,

60 36 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 첫째, 대부분의경제주체들은본조사에서고려한거의모든지급수단을보유하고있는것으로나타났다. < 표 2-4> 와같이조사대항 100% 가은행계좌를보유하고있으며이중체크 직불카드를 를보유하고있으며, 신용카드는 88.4% 를보유하였다. 1인당카드보유수가신용카드가 1.9개이고체크 직불카드를 1.3개보유하여국민들이카드생활이매우일반화된것으로제시되었다. 다만교통카드의비중이매우낮은데이는본조사가 19세이상으로제한됨에따라교통카드의주사용자인중고생이배제되어교통카드의비중이낮게된것으로해석된다. < 표 2-3> 지급수단별보유여부 조사결과 통계청 구분 보유비율 1 인당보유카드수 1 인당사용카드수 1 인당발급카드수 은행계좌 신용카드 체크 직불카드 교통카드등 자료 : 한국은행, 지급수단이용행태조사결과및시사점, 2013년 11월 26일 둘째, 지급수단별사용비중을살펴보면카드와현금이가장높은것으로나타났다. < 표 2-5> 와같이 8개의지급수단중에서건수별로는현금이 48.5% 를차지하여가장사용비중이높고이어서카드가 41.3% 인것으로나타났다. 그러나금액면에서카드가 54.2% 로가장높고이어서카드가 41.3% 인것으로나타났다. 계좌이체및기타수단은 10% 이하로나타나국민대부분의지급수단은카드와현금이고소액은현금, 일정금액이상은카드를가장많이사용하는것으로나타났다.

61 제 2 장전자금융및핀테크의정의와특성및현황 37 < 표 2-4> 지급수단별사용비중 ( 최근 3개월 ) 건수 금액 현금 카드 계좌이체 기타 총계 자료 : 한국은행, 지급수단이용행태조사결과및시사점, 2013년 11월 26일 셋째, 소비자들은이용수단을선택할경우편리성을가장중요한기준으로삼는것으로나타났다. < 표 2-6> 과같이안전성, 수용성, 비용, 편리성등의기준을제시하고각지급수단별로선택에중요한의미를갖는점이무엇인가를조사한결과대부분의소비자들은각지급수단을선택하는이유로편리성을제시하였다. < 표 2-5> 전자금융서비스사용자들의이용수단설정기준 구분안전성수용성비용편리성 현금 자기앞수표 신용카드 체크 직불카드 계좌이체 ( 인터넷 계좌이체 ( 지로등 ) 핸드폰소액결제 교통카드등 주 : 1) 지급수단별각특성에대해 1 위 ~4 위로순서를정하도록한후합계가 100 이되도록환산자료 : 한국은행, 지급수단이용행태조사결과및시사점, 2013 년 11 월 26 일 넷째, 각구매금액별지급수단선호도를살펴본결과 < 그림 2-9> 와같이 극소액거래에서는현금이가장선호되나, 일정금액이상부터는신용카드가가 장선호되는지급수단인것으로제시되었다. 특히 10 만원이상의거래에서는

62 38 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 현금보유의경우보관시불안감이커지는문제가있고, 신용카드는 1달이후에대금이지급되는이점으로인하여소비자들이신용카드를가장많이활용하는것으로해석된다. 반면체크 직불카드는지급규모와상관없이일정한수준을유지한것으로나타났다. < 그림 2-9> 구매금액대별지급수단선호도 자료 : 한국은행, 지급수단이용행태조사결과및시사점, 2013 년 11 월 26 일

63 제 3 장전자금융과핀테크관련사고 범죄이론과현황 39 제 3 장전자금융과핀테크관련사고 범죄 이론과현황 제 1 절전자금융과핀테크관련사고 범죄의이론적분석과유형 1. 이론적모형 1) 최적범죄행위결정 범죄는매우다양한형태로발생한다. 사람들이우발적이고비상식적이이유로범죄를저질수도있지만, 치밀하게계획을수립하고추진할수도있다. 전자의경우에는이론적인분석이어려울수있지만후자의경우합리적인행동의결과로해석이가능하다. 이경우범법자는경제활동을수행하는구성원으로생각될수있다. 즉이들의범죄행위를자신의효용극대화하는과정혹은이익극대화하는과정에서결정된행동이되는것이다. 23) 이들은범죄수행시자신이얻을수있는비용과수익을따지고그이익을극대화하는합리적인인간에해당된다. 이때이들의범죄행동은성공할가능성과실패할가능성이존재하고, 또한성공한이후에경찰에붙잡힐가능성이존재하기때문에, 이들은자신의범죄행위로부터얻을수있는이익과비용을모두기대이익 (expected benefit) 에서기대비용 (expected cost) 으로계산하고이들의차이인기대순이익 (expected net gain) 을극대화하려할것이다. 즉범죄에따른이익과비용모두가확률변수로표시되는것이다. 본절에서는이러한범법자들이자산의효용혹은이익을극대화하는합리적선택에기초하여범죄수행여부를판단하고한다. 23) 많은범죄의경우, 우발적인행동혹은비합리적인행동으로인하여발생한다. 그러나본보고서는이러한경우를배제한다. 그이유는대부분의금융관련사기사건이나범죄는우발적인사건이라기보다는오랜기간동안준비한범죄에해당되기때문이다.

64 40 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 분석의편의를위해잠재적범법자에대한정의를불법행위에대한죄의식이없는사람이라고가정한다. 즉이잠재적범법자는자신의범죄행위가단지하나의기업활동과같다고생각하는것이다. 이를보다자세하게살펴보기위하여이잠재적범법자의범죄행위에따른범죄에의한이익과비용을 < 그림 3-1> 과같이나타낼수있다. 이때 < 그림 3-1> 에서보여주는총기대이익곡선은범죄행위로부터얻는기대이익이다. 이는범죄가성공할확률에범죄성공시얻게되는금전적인대가의곱으로표시된다. 예를들어, 횡령죄의경우횡령한금액이바로범죄로인해얻게되는이익수준을의미하고, 절도죄의경우에는훔친물건의가치가여기에해당된다. 따라서이기대이익곡선은이들이수행하는범죄규모의양 (+) 의함수로표현된다. 24) 한편, 기대비용함수는범죄행위를수행하는데수반되는각종비용과범죄가적발되어범법자에게가해지는형사적제재수준등의두가지로부문으로구성된다. 예를들어, 횡령행위자가횡령범죄를저지르려면업무에대한상당한노하우가필요하고이를기획하는과정에서일정액의비용이수반될수있다. 또한인터넷을사용한범죄의경우홈페이지를만들고기획하는비용이수반된다. 한편적발시범법자가부담하는비용도여러가지이다. 일단범법자가벌금형을받는다면벌금액수가기대비용이되며, 범법자가형무소에서일정시간을보낸다면이기간에대한기회비용과형무소생활에대한불편함, 불안감등이모두비용에포함될수있다. 따라서기대비용은우상향하는곡선으로표시되는데가중처벌등의상황을고려하여 2차함수형태로표시될수있다. 이렇게잠재적범법자의범죄착수의총기대비용과총기대수입이결정되면한계기대비용과한계기대수입을도출할수있다. 즉범죄행위 1단위증가에따른총기대비용의증가분을한계기대비용으로정의하고, 범죄행위 1단위증가에따른총기대이익을한계기대수입으로정의하면, 이들한계기대비용과한계기대수입은 < 그림 3-2> 와같이표시된다. 24) 본고에서는분석의편의를위하여총기대이익곡선을원점을통과하는 1 차함수로표시하였다. 물론이는보다자세하게표시하기위하여여러가지함수형태로표시하는것이가능하다.

65 제 3 장전자금융과핀테크관련사고 범죄이론과현황 41 이제이잠재적범법자의순이득극대화조건을구하면이는한계기대비용과한계기대수입이같아지는점으로 < 그림 3-2> 의 E 1 가되며이잠재적범법자는 x * 의범죄행위를도발하게된다. 한편이러한관계를기대총수입과기대총비용으로구성된 < 그림 3-2> 에서도살펴볼수있다. 즉 < 그림 3-2> 에서총기대수입과총기대비용의차이인총기대순이득이가장커지는점은 E 0 로이때잠재적범법자가도발하는범죄행위수준은 x * 가된다. 2) 범죄의증가및감소요인 이상에서와같이잠재적범법자들은각종여건을고려하여범법적인행동을하면서최적범죄활동수준을결정된다. 이때범죄에영향을주는여러가지여건의변화에따라범죄의규모는바뀌게된다. 첫째, 범죄에대한한계기대이익이증가할경우범죄행위는증가한다. 이는크게범죄성공후의보수규모와범죄가성공할확률의곱으로표시되기때문에이두가지상황에모두의존하게된다. 예를들어, 소매치기는출근시간매우복잡한지하철안에서성공할가능성이높아지고, 강도범죄는밤늦은시간에술에취하여다니는사람에게접근할경우성공가능성이높아진다. 또한많은사람들이많은현금을갖고지하철을탄다면그렇지않은경우보다절도범죄가증가할가능성이높다. 도둑들이이물건을훔쳐서팔경우보다많은현금을확보할수있기때문이다. 둘째, 범죄에대한한계기대비용이줄어든다면범죄가증가하게된다. 예를들어, 정전으로절도사건이발생하였을때이범인을잡을가능성이낮아진다면보다많은절도범죄가발생할수있다. 또한범인이잡혔을때, 이에대한형량이낮다면보다많은범죄가발생할것이다.

66 42 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - < 그림 3-1> 범죄행위에따른기대비용 ( 형벌 ) 과기대이익 ( 보수 ) < 그림 3-2> 범죄행위에따른한계비용과한계이익 이러한이론적인근거에기초하여범죄를줄이는정책이추진되게된다. 즉정부는이러한범죄발생시나타나는한계이익을줄이고, 이에따른한계비용을증가시킬경우범죄를줄일수있게되는것이다. 예를들어, 범죄에대한형량을높이는것은한계기대비용을늘려서범죄

67 제 3 장전자금융과핀테크관련사고 범죄이론과현황 43 를방지하려는방법이되고, 현금보유를줄이라는것은한계기대이익을줄여서범죄를방지하는수단이된다. 또한 DNA 검사를통하여범인잡는방법이개선된것역시한계기대비용을늘리는방향의정책인것이다. 물론어느방법이보다효과적인가는사회의특성이나관습등에따라달라질것이다. 예를들어, 우리나라에서는경제사범에대하여상대적으로관대하게형이부과되는반면, 미국이나유럽선진국에서는경제범들에게부과되는형량이매우크다. 25) 하지만미국경제사범의규모가한국보다작다는통계자료는아직까지제시되지않고있다. 2. 전자금융관련구간별사고 범죄사고발생형태 1) 서비스제공구간별사고 범죄및소비자보호 전자금융서비스는고객과금융기관들을연결하는전자적인네트워크를통하여이루어진다. 따라서전자금융사고나소비자문제의발생이이러한네트워크의어느시점에서발생하는가에따라구분할수있다. 이때이렇게전자금융사고발생을네트워크구간으로구분하는이유는이네트워크의연결기기나이를관리하는기관이서로다르기때문에문제발생시에이를해결할담당기관이나해결방법에서차이를보이기때문이다. 26) 전자금융서비스가이루어지는네트워크는네트워크의하드웨어의종류및관리기관등에따라이용자구간, 네트워크구간, 시스템구간등으로나눌수있다. 이때, 이용자구간은고객이금융기관시스템또는네트워크에접근하는 25) 2001 년미국을들썩이게했던엔론의 CEO 제프리스킬링은고작 (?) 1 조 5000 억원대의분식회계로징역 24 년을선고받았다. 53 세의나이를감안하면사실상종신형이다. 얼마전미역사상최대규모인 650 억달러의다단계금융사기로구속된버나드메이도프 (71) 전나스닥증권거래소위원장에겐징역 150 년형이선고됐다 년뉴욕의사업가숄람와이스는 4 억 5000 만달러, 그러니까우리나라돈으로 5000 억원도안되는푼돈사기 (?) 를벌였다가 845 년형을선고받았고그와공모한케이스파운드도같은사기사건으로 740 년형을선고받았다 ( 세기의 ' 반칙왕 ' 이올림픽을유치한다고? 정희준, 프레시안, ). 26) 이렇게전자금융의소비자문제를네트워크구간으로구분하여분석하는것은박희주 강창경 (2010) 의방법론이다.

68 44 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 대고객접점영역이고, 네트워크구간은금융기관시스템과고객간의네트워크를의미하며, 시스템은금융기관내의시스템을의미한다. 예를들어, 제2장 1절에서설명한 < 그림 2-1> 의인터넷뱅킹타행이체업무처리절차를살펴보자. 먼저송금의뢰인이자신의 PC를사용하여송금은행의컴퓨터에접근할경우자신의컴퓨터가대고객접점영역이되고, 자신의컴퓨터와송금은행간의연결되는구간이금융기관시스템과고객간의네트워크구간이된다. 마지막시스템구간은송금은행, 금융결제원, 수취은행의시스템과이들간의네트워크를모두포함하는것이된다. 이때대고객접점의경우에는개인이관리하는부문이많기때문에보안상가장취약한부문이되고, 시스템구간은금융기관내부혹은금융기관간관리영역이되기때문에보안상가장안전한부문이된다. 마지막으로네트워크구간은일부는통신사, 일부는금융기관이관리하는영역으로상대적으로안정적인부문이된다. 이렇게구간별로보안관리책임주체가서로차이가나고, 또한책임주체별관리능력면에서차이가크게나기때문에대부분의전자금융사고는이용자구간, 즉고객이금융기관시스템또는네트워크에접근하는대고객접점영역에서대부분발생한다. 이는적극적으로네트워크및시스템보안에대한투자를지속해야하는금융기관또는전자금융업자와는달리, 상대적으로보안에민감하지않은불특정다수의일반사용자가개방형환경에서다양한용도로사용되는접근매체로서비스에접속하다보니인식하지못하는사이에악의적제3자에의한해킹위험에노출될가능성이높기때문이다. 한편제2장 1절에서설명한 < 그림 2-2> 와같이오프라인에서카드를사용하여상품이나서비스를구입하는거래는다음과같이구간별프로세싱으로구성될수있다. 먼저자신의카드에보안성을확보하는문제는이용자구간의문제가되고, 사용자의카드정보가유선망을통하여금융사에전달되는과정에발생하는문제는네트워크구간문제가된다. 마지막으로카드사용정보가금융기관에들어가저장이된후발생하는문제는시스템구간의문제라고구분할수있다. 한편카드보유자가은행의 ATM에게대금을인출할때에도비슷하게구분되다. 먼저자신의카드에보안성을확보하는것은이용자구간의

69 제 3 장전자금융과핀테크관련사고 범죄이론과현황 45 문제로카드로대금을구입할경우와같다. 한편 ATM기기로부터은행과접속되는구간은네트워크구간이된다. 다만카드로상품을구입하는경우와의차이점은이 ATM과금융기관메인컴퓨터간의정보교환은폐쇄된네트워크로이루어지나카드로대금을구입하는경우는개방된네트워크를사용하는경우라는점이다. 마지막으로금융기관의기기들은시스템구간의문제가된다. 이에전자금융사고나소비자문제를사고가발생하는구간으로구분하여살펴보면 < 표 3-1> 과같다고할수있다. < 표 3-1> 전자금융거래의구간별사고형태 구간 대상 주요수법 사고예방대비책 특징 이용자 PC : 인터넷뱅킹, 전자상거래등 전화 : 텔레뱅킹, 모바일뱅킹 CD/ATM IPTV, 인터넷전화, Wibro 등 악성코드 : ( 예 ) 바이러스, 웜, 트로이목마, 스파이웨어 개인 PC 백신 피싱, 파밍설치 스키밍 전화금융사기 개인별손실발생 가장손쉽게사고발생 네트워크 유선네트워크 : 인터넷, 전용선, VPN, PSTN. 무선네트워크 : LAN, 이동통신망등 중간자공격을통한데이터탈취 조작 분산서비스거부공격 ( 네트워크부하 ) 방어막설치 미래범죄를위한준비단계로정보유출중심 시스템 금융기관시스템 전자금융업자시스템 전자금융보조업자시스템 서버직접또는우회공격 분산서비스거부공격 ( 시스템마비 ) 방어막설치 직원들에대한교육 금융기관시스템이마비되는대형사고 상당한전문가가수행 자료 : 박희주 강창경. 전자금융시장에서의소비자보호방안연구, 한국소비자원, 정책연구 ) 이용자구간의사고 범죄및소비자보호 (1) 악성코드를활용한사용자접근매체의제어 악성코드는사용자 PC 에잠재된후전자금융거래를수행할때직 간접적 인위험을초래한다. 예를들어, 해커는사용자 PC 에키로거 (key logger) 와

70 46 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 같은악성코드를설치하여사용자가전자금융서비스를사용할때사용자가입력한계좌정보나카드정보등을절취하거나관찰할수있다. 현재국내인터넷뱅킹은 ID, 계좌비밀번호, 이체비밀번호, 보안카드, 공인인증서등에이르기까지다단계의인증체계를갖추고있다. 그러나이러한인증수단에대한정보가사용자 PC의하드디스크나보안이취약한서버에보관되어있다면, 범법자는악성코드를사용하여해당계좌에관련된정보를수집할수있게된다. 그리고차후에불법적인자금이체를유발할수있다. < 사례 1> 2013년 8월악성코드가들어있는동창회나결혼식초대장등을휴대전화문자메시지로전송해돈을가로챈휴대전화소액결제사기사건이발생함. 범행일당은동호회초대장이나청첩장등의미끼문자를보내피해자들이이를내려받으면스마트폰에악성코드가설치되는수법으로사용함. 악성코드로인증번호를빼내건별로 30만원이하의모바일상품권이나게임아이템을구입한뒤이를현금으로세탁하는조직적인과정을거침. 특히국내총책으로무역업을해온김모 (55) 씨는중국청도에도스미싱범행조직을결성해운영해온것으로확인되었고또중국연길의또다른조직과연계해불법으로입수한내국인 200만명의개인정보파일을입수해이를범행에사용한것으로파악됨.( 전자금융사고사례, 전자금융보안동향 & 연구, 2013년 8월 ) < 사례 2> 2009 년 1월발생했던시중은행의중국발인터넷뱅킹불법자금이체사고도 1차적으로는악성코드로개인정보를탈취한해커가악성코드를통해지속적으로보안카드입력값을감시하고, 공인인증서온라인재발급을통해불법자금이체를성사시킨사례이다.(p57, 박희주 강창경, 전자금융시장에서의소비자보호방안연구, 한국소비자원, 2010)

71 제 3 장전자금융과핀테크관련사고 범죄이론과현황 47 (2) 사용자부주의 각종금융사고는사용자의부주의로발생할수있다. 예를들어, 계좌이체를하려는어느소비자가잘못된숫자나금액혹은계좌번호를인터넷뱅킹홈페이지에기입하고실행명령을내렸을때자금은엉뚱한사람의계좌로가거나잘못된금액이갈수있다. 이경우이소비자는커다란손실을볼수있다. 한편사용자부주의는해킹이나정보누출의기본적인원인이될수있다. 또다른예로사용자가자신의보안카드를스캔하여하드디스크나웹하드등에저장할경우해커들은악성코드를통해쉽게금융관련정보를얻어낼수있다. 즉해커들은보안카드나인증서등의비밀번호를쉽게갖기때문에보안을위하여사용하던인증수단이그효과를보여주지못하게된다. 또한인증수단의분실, 인증정보공유, 금융기관웹사이트접속시악성코드탐지 차단프로그램의미설치, 유추가능한아이디및비밀번호사용및주기적업데이트관리부재등은모두사용자의부주의로발생하는문제가된다. 이는해커들이전자금융관련사고를쉽게유발하는원인이된다. < 사례 3> 서울지방경찰청사이버범죄수사대는국내인터넷뱅킹고객의비밀번호를해킹해 4억4000 여만원을가로챈혐의로중국조선족박모씨등 2명을구속하고, 일당 6명을중국공안과공조해검거했다고 16일밝혔다. 경찰에따르면, 박씨등은 2008 년 3월부터국내은행, 증권사, 보험사, 카드사등 32개금융기관의인터넷뱅킹아이디와비밀번호 300여개를해킹하고그중 86명의계좌에서 4억4000 만원가량을빼간혐의를받고있다. 이들은개인 PC에트로이목마를퍼뜨려저장돼있던개인이메일계정아이디와비밀번호를알아낸뒤, 이메일에보관중이던신분증, 보안카드를입수한것으로드러났다.... 중략. 경찰은이들이금융고객들이이메일계정이나개인 PC에보안카드등금융정보를스캔복사해보관 사용하는등관리가소홀하다는점을노렸다고설명했다.( 인터넷뱅킹고객정보해킹 4억여원인출, 디지털데일리이유지기자 )

72 48 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - (3) 비정상거래의정상거래오인을통한사기 이는사용자를속여비정상거래를정상거래로오인하게끔유도하고사용자의금융정보를탈취하는유형으로, 피싱 (phishing) 과파밍 (pharming) 이이의대표적인공격기법이된다. 피싱은정부기관, 금융회사등사용자가신뢰할만한기관 ( 경찰청 국가기관사칭 ) 또는사람임을가장하여이용자의주민번호, 비밀번호, 신용카드정보등개인정보를절취하고이를사용하여이용자의금융기관계좌에접근하여대금을빼내는사기기법이다. 파밍 이란인터넷상에악성코드가포함된게시물을유포하고그악성코드에감염된컴퓨터로인터넷에접속하면외관상금융회사홈페이지등으로가장한피싱사이트로연결되어사용자의금융거래정보를알아내는신종금융사기수법이다. 이메일주소, 웹사이트화면등을정교하게위장하기때문에사용자가비정상거래임을쉽게파악하기어렵다. 초기에는이메일방식이주를이루었으나, 점차이메일뿐아니라악성코드와결합한메신저피싱이나음성전화를이용한보이스피싱등다양한형태로확대되고있는추세이다. 27) 최근에는합법적으로소유하고있던특정기관의도메인을탈취하거나 DNS(Domain Name System) 를속여서사용자가평소거래하던사이트와동일한주소를갖는가짜사이트로유도한후개인정보업데이트등을통해정보를취득하는파밍도등장하고있다. 27) 대검찰청, 경찰청홈페이지와매우유사하게생긴가짜피싱사이트를개설한뒤, SMS 문자메시지또는전화를걸어 개인정보가유출되었으니홈페이지를통해사고신고를하라 는등의내용으로이용자들이피싱사이트에접속하도록유도한다. 피싱사이트접속후에는사이트상의특정링크들을클릭하여신고페이지로이동하게하며여기에신용카드번호, 보안카드번호, 계좌비밀번호등다양한개인정보를입력하도록유인한다.

73 제 3 장전자금융과핀테크관련사고 범죄이론과현황 49 < 사례 4> 2013년 5월회사원정모 (32) 씨는지방에살고있는형에게서컴퓨터메신저로대화요청을받았고형은급히필요하다며 200만원을입금해달라고요구함. 잠시뒤메신저창에사기경고메시지가뜬것을보고피싱사기를의심한정모씨는경찰에신고하기위해신고창을클릭한뒤이름과주민등록번호와휴대폰번호, 계좌번호등을입력함. 하지만개인정보를죄다입력한후신고창을클릭한순간정씨의 PC에는해킹프로그램이깔렸고형을사칭한사기범은이를이용해정씨의계좌에들어있는돈 200여만원을모두빼감. 이런사건들은해외에 IP주소를두고있는경우가대부분이며추적이어려움을겪음.( 전자금융사고사례, 전자금융보안동향 & 연구, 2013년 8월 ) < 사례 5> 피해자김모 (48) 씨는자신의컴퓨터로인터넷에접속을했는데악성코드에감염된이씨의컴퓨터는포털사이트가아닌가짜금융감독원홈페이지에접속됐고화면에는 보안등급을강화해야한다 는팝업창이떴음. 이사이트에속은김모 (48) 씨는팝업창에따라인터넷뱅킹에사용되는 ID와비밀번호, 공인인증서비밀번호, 보안카드전체번호등을입력했고곧바로그의계좌에서 3,606 만원이다른계좌로이체됨. 경찰은중국금융사기조직이이같은수법으로이달 2일부터 16일까지김씨를비롯한피해자 50명으로부터 5억원가량을챙긴것으로파악하고있음.( 전자금융사고사례, 전자금융보안동향 & 연구, 2013 년 8월 ) (4) 물리적카드복제 물리적카드복제는금융기관으로부터카드를발급받지않은사람이타인의신용혹은현금카드를허가없이복제하고이를사용하는것을의미한다. 이를통한전자금융사고는 CD/ATM 거래나신용카드지급거래에서종종발생하였다. 이러한상황은카드소지자의허락없이카드상의정보를전자적으로복사해가는스키밍 (skimming) 기법이사용되며, 복제장비로써스키머 (skimmer)

74 50 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 라는소형전자장비가사용된다. 예를들어, 범법자가 POS기에스키머를설치하고사용자들의정보를유출하여복사할수있다. 한편이용자들이가장의심없이그리고가장많이사용하는금융자동화기기를이용하여복제하는범죄가발생하고있다. 즉금융자동화기기외부또는내부에복제기기를설치하여이용자들의카드정보를절취하고카드를복제하여예금을인출하거나물품을구매하는데사용하고있다. 현재한국의금융자동화기기는대부분은행들이직접운영하고있으나, 전체금융자동화기기의약 15~20% 는 VAN(value-added network) 사업자 ( 중계업자 ) 들이운영하고있으며, 이 VAN 사업자들이운영하는수량의약 15% 내외는점주들이가직접운영하고있다. 은행들이직접설치하는경우에는자체영업점이나특별히안전장치를갖춘 365일코너등에설치하고있어복제기를설치하기가어렵기때문에사고위험성이상대적으로낮을수있으나이렇게점주가 VAN 사업자들을통하여운영하는 CD기는범죄의표적이되기쉽다. < 사례 6> 신용카드가맹점개설해물건산것처럼허위결제신용카드정보를도용해값비싼물건을구매해팔아넘기거나대금을허위로결제하는이른바 카드깡 으로거액을챙긴일당이경찰에붙잡혔다. 서울지방경찰청국제범죄수사대는신용카드를위조해사용한혐의 ( 여신전문금융업법위반 ) 로김모 (44) 씨등한국인 2명을구속하고공범인스리랑카인 A(29) 씨를쫓고있다고 12일밝혔다. 경찰에따르면김씨등 2명은서류상으로만남아있는회사명의로신용카드가맹점을개설하고지난달 25일부터일주일동안해외신용카드정보를복제한신용카드로 49회에걸쳐총 9,800 만원을결제해카드사로부터 1,200 만원을받아챙긴혐의를받고있다. 이들은 A씨로부터국내외에서무작위로도용된해외신용카드정보를 e메일로넘겨받은뒤위조장비를이용해신용카드 31장을복제해사용한것으로드러났다. 특히김씨는 카드깡 을해줄곳을찾아다녔지만여의치않자직접신용카드가맹점을개설해 카드깡 을하기로공모한것으로확인됐다.(2013 년 12월 12일, 서울경제신문 )

75 제 3 장전자금융과핀테크관련사고 범죄이론과현황 51 < 사례 7> 경찰은또같은혐의로말레이시아인 E(49) 씨등외국인 2명을구속하고공범인중국인 Z(33) 씨등 2명을수배했다. 이들은지난달 15일부터 21일까지밀반입한위조해외신용카드 117매를이용해국내백화점과용산전자상가등을돌며총 776회에걸쳐 2억3,000 만여원을결제해카드사로부터 4,200 만여원에대한결제를승인받은혐의를받고있다. 이들은복제카드로구매한물건을모두해외로빼돌려되파는방식으로현금을챙긴것으로밝혀졌다. 특히해외운송비용을줄이기위해명품가방등상대적으로부피가작고가격이비싼물건을사들이는치밀함도보였다.(2013년 12월 12일, 서울경제신문 ) < 사례 8> 강원원주경찰서는 10일다른사람의신용카드를복제해거액을인출한혐의 ( 여신전문금융업법위반등 ) 로장모 (26) 씨와김모 (24) 씨 2명을불구속입건했다. 장씨등은지난해 12월15 일오후 11시께원주시무실동자신이일하는유흥주점계산대에서업주이모 (40 여 ) 씨의신용카드를몰래빼내카드복제기와정보수집기로복제한뒤 13차례에걸쳐현금 1천 200만원을인출한혐의를받고있다. 경찰조사결과장씨는지난해 12월초께인터넷을통해 300만원을주고카드복제기등을구입한뒤카드복제방법을아는김씨와함께 6대 4로범행수익을나누기로하고범행을한것으로드러났다. 이씨의신용카드를복제한장씨는김씨에게복제카드를건넸으며, 김씨는경찰의추적을피하려고서울로이동해 4차례에걸쳐계좌이체하는치밀함을보였다. 경찰은신용카드현금인출사실을휴대전화문자메시지로확인한업주이씨의신고를받고계좌추적을벌인끝에 8개월여만에장씨등을검거했다. 유흥주점종업원인장씨는일부손님들이종종신용카드로현금을인출해달라는심부름을받으면정보수집기로신용카드정보를빼내고서카드복제기로복제카드를만들어사용하려했으나뜻을이루지못했다고경찰은밝혔다.( 연합뉴스 2012 년 8월 10일 ) < 사례 9> 2003 년 5 월컴퓨터프로그램개발회사사장인 A 씨는사업이어 려워지자사업자금마련을위해 VAN 사업자로부터 CD 기 5 대를구입하여

76 52 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 카드리더기와본체사이를연결한 Cable 을절단하여노트북과연결한후시민들의왕래가잦은광주시내에설치하였다. 동 CD기에는현금을충전하지않고이용자가카드를넣고현금인출을시도하면현금부족이라는메시지가나오고카드가정상적으로반환된다. 그러나내부적으로는사용하는모든카드의 MS에수록된정보가내부에설치된노트북에저장이되고동정보는카드복제에사용된다. A씨는이러한방법으로 14개은행 495개계좌번호를절취하였고동계좌에서예금을인출하기위해필요한비밀번호는텔레뱅킹을이용하여확인하여계좌번호와비밀번호가맞는 3개은행 5개계좌에서 56백만원을인출하였다. 3) 네트워크구간의사고 범죄및소비자보호 (1) 오픈공간에서의데이터도청및변조 오픈네트워크에서송수신되는데이터트래픽을엿보거나가로채어변조하는형태의공격으로, 대표적인공격기법으로는스니핑 (sniffing), 세션하이재킹 (session hijacking) 등을들수있다. 스니핑이란네트워크에서송수신되는데이터트래픽을엿볼수있는도청장치인스니퍼를랜포트나 AP(Access Point) 에설치하여데이터를가로채는기법을말한다. 실제로유선인터넷기반의전자금융데이터는대부분암호알고리즘에따라암호화되어송수신되고있어스니핑으로인한데이터유출시에도복호화에성공하지못하면직접적인전자금융사고로이어질가능성은크지않으나, 악성코드와결합하거나암호화되지않은데이터일경우유출에따른피해는적지않다고할수있다. 최근무선네트워크이용확대추세는무선환경에서의스니핑위협을현실화시키고있다. 무선망이유선망에비하여물리적특성, 인증및암호화메커니즘의취약성등으로인해보안이상당히취약한것으로알려지면서이를겨냥한공격시도가나타나고있다.

77 제 3 장전자금융과핀테크관련사고 범죄이론과현황 53 < 사례 10> 지난 2008 년무선랜카드 무선랜공유 AP를장착한노트북을이용하여시중은행인터넷무선공유기의 MAC 주소를스니핑하고이를통해은행전산망에침투하려는공격시도가발생한바있다. 서울지방경찰청외사과는 2008 년 5월 15일언론에배포한보도자료를통해노트북, 무선랜카드등장비를이용하여명동일대 2개은행정보통신망에침입을시도한혐의 ( 정보통신망이용촉진및정보보호에관한법률위반 ) 로해킹총책이모 (51, 무직 ) 씨와해커김모 (25), 이모 (36) 씨 3명을구속했다고발표했다. 고객계좌등을해킹해불법으로예금을인출할목적으로지난 11일새벽 1시 50분경서울중구명동에위치한하나은행허브센터앞주차장에서 6층에설치된인터넷무선공유기를해킹하려한혐의다. 방식은은행에설치된무선공유기를통해오가는데이터를가로채는방식이다. 경찰에따르면이들은빌린차량속에서노트북컴퓨터에무선랜카드와무선랜공유 AP(Access Point) 를장착한뒤, 해킹프로그램을이용해은행인터넷뱅킹고객민원센터에설치된인터넷무선공유기의맥 (MAC) 어드레스정보를가로챘다. 이렇게알아낸관리자아이디와비밀번호를입력해 12회에걸쳐접속을시도하는등은행두곳의정보통신망에침입을시도했다. 이씨등은 분만에하나은행에서해킹을완료한뒤, 인근에있던외환은행본사에서도같은수법으로전산망에침투해관리자정보를뽑아낸것으로알려졌다. 랜카드나인터넷공유기등모든네트워크기기에는맥 (MAC) 어드레스라는하드웨어고유식별번호가있다. 해커들은이를알아내기위해네트워크상에맞물려있는컴퓨터들의패킷을분석, 도청하는 스니핑 해킹을한것으로보인다.( 전자신문, 2008 년 5월 16일 ) (2) 금융자동화기기간데이터도청및변조 이는금융자동화기기의카드입력기와본체사이의케이블을도청하여현금 신용카드의정보를절취하고복제하는데사용되는공격기법인태핑과금융 자동화기기에부착되어카드정보를빼내어카드상의정보를전자적으로복사

78 54 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 해가는부정행위인스키핑이있다. 이는 VAN사업자로부터금융자동화기기를구입하여카드입력기와본체사이의케이블을절단하고노트북과연결한후정보를유출하는방식이다. 한편 POS시스템에서도이와유사한방식이사용될수있다. 즉 POS단말기와카드입력기는케이블로연결되어있으면이태핑기술로카드정보를유출할수있기때문이다. 범법자가전화선단자함에도청장치를설치하면보안이되지않는전화선을통해전송되는카드승인정보등을알아낼수있기때문이다. 스키밍은금융자동화기기에부착되어카드정보를빼내어카드상의정보를전자적으로복사해가는부정행위를말한다. 주로스키밍장치는은행지점이아닌곳에동떨어져설치돼있거나낯선곳특히어두운곳에설치된기계에주로설치되있고카메라를이용한비밀번호유출도가능하다. < 사례 11> 2003 과 2007 년에 VAN 사업자로부터금융자동화기기를구입하 여카드입력기와본체사이의케이블을절단하고노트북과연결한후정 보유출사고가발생하였다. < 사례 12> 일본, 카드위조대책 마련에부심최근일본에서는현금카드의자기 ( ) 정보를읽어내어위조한다음현금인출기 (ATM) 에서타인의예금을인출하는 스키밍 범죄가급증 ( 피해액 : 02년 1,200 만엔 04년상반기 4억 6,100 만엔 (1건당평균 350만엔 )). 이와관련, 일정부는 ATM 인출한도를낮추고피해액을보상하는보험상품도입을검토하면서매스컴을통한홍보활동도병행. 한편, 일금융계에서는일전국은행협회가 " 위조현금카드대책방안 " 을작성 (1.25), 인증능력강화및고객피해보상방법등을제시한가운데, - 미즈호 은행 UFJ 은행은 3월부터위조가어려운 IC칩부착현금카드를개인고객에게무료로발급키로결정 (2.15) 했으며 동경미쓰비시 은행은손바닥정맥을이용한생체인식기술을도입 (04.9) 한데이어, 범인이체포되지않더라도고객책임이없다고판명되면부정인출피해액을보상한다는방침을발표 (2.15) ( 서울 = 연합인포맥스, )

79 제 3 장전자금융과핀테크관련사고 범죄이론과현황 55 4) 시스템구간의사고 범죄및소비자보호 (1) 시스템해킹 이는문자그대로금융기관의시스템에접근하여방어막을뚫고들어가금융기관의정보를취득하야금융사고를유발하는방식이다. 그러나아직까지이들시도의대부분은고객에대한개인정보유출에집중되고, 일부이들계좌를통한현금인출사고로발전하였다. < 사례 13> 2008 년에는 7개상호저축은행과여타기관의고객금융정보약 970만건이유출되는사고가발생한바있다. 이사고에서공격자는추적가능성이낮은공공장소에서인증이필요없는무선공유기에접속하여금융기관의네트워크및서버취약점을수집하는방식으로 DB 및웹하드계정을획득하였고이를통해고객금융정보를대량유출시켰다. 그리고 2008 년 2월에는선불전자지급수단발행 관리업무를수행하는전자금융업자의시스템에침입하여약 1,000 만명의개인정보및약 100만명의은행계좌번호등금융정보까지탈취한사고가있었다.( 전자신문, 2008 년 5 월 27일 ) < 사례 14> 보안시스템이취약한중동은행들의전산망을해킹, 세계 26개국에퍼진이들은행의현금인출기 (ATM) 를통해 4천500 만달러 ( 약 500억원 ) 상당을강탈한희대의 사이버절도사건 이발생했다. 이들은상대적으로보안시스템이취약한중동국가은행들의전산망을노려세계각지에있는이들은행의 ATM으로부터돈을빼냈다. 중략. 작년 12월아랍에미리트 (UAE) 라카뱅크 의세계각지에있는 ATM에서 500만달러를인출한데이어올해 2월에는오만에본부를둔 뱅크오브무스캇 의 ATM들로부터 4천만달러를빼냈다. ( 희대의은행절도 해킹후 26개국 ATM서 500억원빼내, 연합뉴스 2013 년 5월10 일 )

80 56 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - (2) 네트워크부하초래공격 분산서비스거부 (Distributed Denial of Service; DDoS) 공격이란전자금융시스템등특정정보처리시스템에동시다발적으로막대한양의트래픽을발생시켜병목현상을야기함으로써정상적인사용자의서비스접근을방해하는공격기법이다. 즉많은트래픽이동시에발생함에따라 CPU 등컴퓨터자원을고갈시켜관련네트워크및시스템등의가용성을방해하는공격방법이다. 이렇게시스템이마비될경우소비자들은금융서비스를사용할수없게되므로커다란피해를입게된다. 이를위해공격자는사전에악성코드를사용자 PC에유포하여다수의봇 (bot) 으로구성된광범위한봇넷 (botnet) 을구성하고이를원격조정한다. < 사례 15> 금융권에서는 2007 년 6월최초의 DDoS 공격을받은이래현재까지 10개의금융회사가공격을받았으며, 금융정보유출이나불법이체와같은금전적피해는없었으나인터넷뱅킹서비스의일시중단또는접속지연문제를겪었다. 특히 2009 년 7월 7일발생했던 DDoS 사고는일명 7.7 DDoS 대란으로불리며 DDoS 공격에대한우려를공론화시키기에이르렀다. 공격대상이되었던 21개의주요국내웹사이트중 7개가금융기관웹사이트에해당하였으며, 이로인해최소 20분, 최대 2~3시간가량서비스접속이지연되었다.( 박희주 강창경, 전자금융시장에서의소비자보호방안연구, 한국소비자원, 2010) (3) APT(Advanced Persistent Threat) APT는공격자가악성코드를심은이메일을보내사용자가열도록하는방식으로 PC를감염시키고이를통하여사고를유발하는시스템이다. 즉감염된좀비 PC가증가하면서서버가파괴되도록만들고, 내부시스템에잠복한악성코드들이데이터베이스정보를빼내고각종문제를유발한다.

81 제 3 장전자금융과핀테크관련사고 범죄이론과현황 57 < 사례 16> ( 중략..) 전산망마비사태는금융권도강타했다. 이날오후 2시쯤부터농협은행 농협생보 농협손보 신한은행 제주은행등 5개금융사에서전산시스템이장애를일으켰다. 우리은행도디도스 (DDoS) 로추정되는공격이있었지만내부시스템으로방어했다고밝혔다. 신한은행은이날오후 2시14 분부터예금 대출등모든창구거래와 ATM기, 인터넷 모바일뱅킹이마비됐다. 국내와해외사이의송금도중지됐다. 신한카드고객센터에는체크카드결제가안된다는고객항의전화가폭주했다. 서춘석신한은행 IT개발본부장은 악성코드로추정되는 프로그램삭제 (Delete) 명령어가본부전산센터와 10여대의 PC 등두경로를통해들어와전산시스템이마비됐다 고설명했다. 악성코드가고객계좌원장을관리하는프로그램을지워데이터를읽지못하는상황이됐다는것이다. 서본부장은 워드프로그램이지워져문서파일을읽지못하게된것과같다 며 원장훼손과정보유출은없었다 고말했다. 신한은행은오후 4시에시스템을복구하고정확한원인을찾고있다. 신한금융지주계열사인제주은행도오후 2시15 분인터넷뱅킹을제외한창구거래와 ATM기작동이마비됐다. ( 중략 ) 다행히금융사간거래와결제가이뤄지는금융기간전산망에는피해가없었다. 한국은행금융결제망과증권 외환전산망은정상가동됐다. 금융위는이날위기상황대응반을구성하고금융전산위기경보수준을 관심 에서 주의 로올렸다. 금융감독원은 신한은행 농협은행에 IT검사직원을투입해사고원인을빠르게파악하고복구조치를점검하겠다 고말했다.( 중앙일보 2013년 3월 21일 ) < 사례 17> DDoS공격으로은행의주목을끌게한후송금결제시스템을공격하는사건으로미국에서발생함. DDoS 공격을진행하면서동시에송금결제시스템에접근할수있는특권을가진계정을취해이를통해송금결제시스템을조종할수있게되는것임.( 전자금융사고사례, 전자금융보안동향 & 연구, 2013년 8월 )

82 58 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 이는크게금융기관및전자금융업자의내부시스템에침입하여고객정보를무단유출하는사고유형과외부공격을통한시스템마비로구분된다. APT는주로 (1) 공격준비, (2) 내부침입시도, (3) 시스템침투및추가해킹, (4) 정보유출및파괴등 4단계로이루어진다. 공격준비단계에서는공격시나리오작성및공격 ( 악성코드배포 ) 목표를설정하고, 공격목표 ( 개인 ) 정보를수집하고악성코드작성및배포지를확보한다. 내부침입시도단계에서는피싱메일 ( 스피어피싱등 ) 발송을통해악성코드에감염되도록유도하고악성코드를담은해킹메일발송한다. 시스템침투및추가해킹단계에서는악성코드에감염된 PC를이용하여내부시스템정보획득및침투하고내부전파를위한추가시스템해킹및악성코드다운로드하고악성코드내부은닉및외부명령을대기한다. 마지막정보유출및파괴에서는외부명령에의한단계적정보유출및시스템파괴하고, 침입경로삭제를통해추적을방지한다. APT 공격은 DDoS 등불특정다수를중심으로했던공격에서변화되어경제적, 정치적인특수목적을달성할수있는대상을공격목표로한다. 공격대상시스템의정보를장기간수집및분석하며, 공격자는공격대상의주변환경을점령하여관리한다. 또한지속적이고은밀하게공격이진행되어, 직접적인피해가발생할때까지인지하기가어렵다. (4) 내부직원을통한정보유출 내부직원을통한개인정보유출은네트워크나하드웨어를통한외부의공격이아니고내부직원의조직적인유출을의미한다. 앞에서설명하였듯이금융기관이보유하는정보는기업의마케팅담당자들에게는활용하기좋은귀중한정보가된다. 이들이정보기술을활용하여외부에서공격하여이정보를습득하는것보다는관련내부직원을통하여습득하는것이보다간편할수있다. 즉담당자들에게일정금액을제공하고이들정보를유출하는것이상대적으로저렴할수도있다. 따라서금융기관은정보접근권한을통제하거나담당자들을항시모니터

83 제 3 장전자금융과핀테크관련사고 범죄이론과현황 59 링하여이를방지할필요가있다. 금전적인유혹에대하여담당직원이노출되기때문이다. 한편금융기관은관련정보화설비및서비스기관에대하여서도보안문제를심각하게고려하여야한다. 특히아웃소싱인원에의한정보유출가능성이매우크기때문이다. 이들은금융기관의정규직원이아니므로정보유출문제에대한중요성을인식하지못할가능성이높으며금융기관정규직원에해당하는규정과규율에대한인식이부족할가능성이크기때문이다. < 사례 18> 한국스탠다드차타드 (SC) 은행과한국시티은행고객의대출정보약 13만7000 건이불법유출되는사고가발생했다. 은행권개인정보유출사고로는최대규모다. 금융당국은중대한사고로판단하고철저하게조사한후엄중문책할방침이다 년 12월 11일두은행의고객정보유출사건을수사중인창원지검및금융권에따르면, 검찰은 SC은행의고객대출정보 10만30000 건을유출한 IT위탁업체직원 A씨 (40) 와시티은행의고객대출정보 3만4000 건을유출한직원 B씨 (37) 등관련자 5명을금융실명제법또는정보통신망법위반혐의로구속기소했다. 아울러 A씨와 B씨로부터불법유출된고객정보를넘겨받은대출모집인 7명을역시금융실명제법또는정보통신망법위반혐의로불구속기소했다. SC은행 IT위탁업체에서프로그램개발을담당하던 A씨는대학선배인대출모집인 C씨의부탁을받고, 본점사무실에서특정신용대출상품상담자의정보를빼낸후 USB에저장해지난 2011년 11월 ~2012 년 2월 5차례에걸쳐전달했다. 여기에는상담자의이름과주민번호, 휴대전화번호, 직장명등이상세히담겨있었다. 앞서 SC은행은정보접근권을제한하는방법으로고객정보보안을유지해왔지만, IT전문가인 A씨는보안시스템을해제한후고객정보를유출한것으로드러났다. 또씨티은행경기도소재영업점직원인 B씨는지난 4월말은행내부전산망에저장돼있는고객정보를빼낸후전직씨티은행모집인 D씨에게전달했다. 특히 B씨는자신의접근권한을이용해업무시간대에고객정보를출력했다. 여기에는고객성명 휴대폰

84 60 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 번호 대출액 금리 대출잔액 대출일자 만기일자 직장명등이담겨있었다. 씨티은행은컴퓨터로부터파일을복사 저장할수없도록하는방식의고객정보보안조치를갖고있었지만, B씨는종이에직접출력하는간단한방법으로유출한탓에속수무책이었다. 아울러 C씨와 D씨는이처럼유출한정보를전 현직대출모집인들교환해보거나건당수십원의값싼가격에판매해, 유출정보는이미폭넓게전파된것으로보인다. ( 머니투데이, 2013년 12월 11일 ) < 사례 19> 한화손보는지난 2011년 3월부터 5월까지김모씨의해킹에의해 15만7 천901 건의고객정보가유출됐다. 고객수를기준으로하면 11만9 천322 명에달했다. 유출된고객정보는이름, 주민등록번호, 차량번호등이었다. 금감원은한화손보기 2010년 1월부터 2011년 5월까지전산시스템에대해해킹및취약점에대한진단 분석, 공개용서버에대한취약성, 무결점점검을하지않는등자체안전대책에소홀히했다는결론을내렸다. 금감원관계자는 주민등록번호등이빠져나간사고로다행히질병이나대출정보는나가지않았다 면서 보험권에서이런대규모정보유출이발생한것은이번이처음이라중징계를내렸다 고말했다. 심각한것은대규모정보유출사고를은폐하려고했다는점이다. 한화손보는 2011 년 5월 13일자신의교통사고접수기록이인터넷에서조회된다는고객민원을접수한뒤인가받지않는사용자가전산시스템을통해내부망에침입한사실을알았음에도금감원장에보고하지않았다 ( 연합뉴스 2013 년 5 월 19일 )

85 제 3 장전자금융과핀테크관련사고 범죄이론과현황 61 제 2 절전자금융관련사고 범죄현황 1. 주요전자금융관련사고 범죄현황 1) 구간별사고 범죄현황 주요전자금융관련범죄현황을살펴보기위하여한국인터넷진흥원이매년집계하는주요인터넷관련범죄신고건수를조사하였다. 이건수는금융기관이나금융사고에국한된범죄라기보다는전체인터넷과관련된범죄이다. 그러나많은이들인터넷관련범죄가금전적인사고를목적으로이루어지기때문에결국은금융사고와연관되기때문에이통계를인용하였다. 28) 시스템의해킹, DDos, 웹변조와악성코드신고, 피싱 / 파밍 / 스미싱사이트신고및차단, 모바일악성앱신고현황등의통계를살펴본결과 < 그림 3-3> 와같이이들의신고및차단건수는사고에따라차이를보이는것으로나타났다. 먼저시스템의해킹, DDos, 웹변조등의신고탐지건수는 2008 년에는 18,197건수에서 2009년에는 25,592건으로급증한후, 다시 2011년 13,607건까지감소하였으나, 2012년에는 22,818 건까지증가한후, 2013 년에는다시줄어들어매년일정수준을유지하고있는것으로제시되었다. 반면악성코드피해신고건수, 모바일악성앱신고현황, 피싱 / 파밍 / 스미싱사이트신고및차단건수는최근 2~3년들어매우급격하게증가하였다. 먼저악성코드피해신고건수는 2010년 17,068 건에불과하였으나 2011년에는 28,897 건으로증가하였고, 2012년에는 33,933 건, 2013년 9월까지는 72,048 28) 실제로인터넷관련범죄에서금융기관범죄를구분하여살펴보기는쉽지않다. 대부분의통계가관련범죄형태로나타나지전자금융서비스에국한하여집계되지않기때문이다. 예를들어, 파밍의경우금융기관홈페이지를통하여해킹이발생할수있는반면, 다음이나네이버와같은포탈홈페이지를통하여해킹이발생할수있다. 그러나대부분이러한해킹을통하여결국은금융사고로연결되기때문에이들모두를금융사고에관련된인터넷범죄로구분하는것이타당하게된다 년세계피싱사이트방지를위한기구인 Anti-Phshing Working Group 이매분기발표하는 Phishing Activity Trends Report 에따르면전체피싱사이트의 47.6% 가지급결제서비스관련하여이루어지고, 27.3% 가금융서비스에관련하여이루어져총 75.0% 가전자금융관련서비스산업에서발생하였다. 나머지로는인터넷서비스 (8.0%), 도소매업 (7.9%) 정부 (2.5%) 등이다.

86 62 전자금융과핀테크의이해 금융사고와범죄방지및소비자보호를중심으로 - 건으로 4년만에 4배이상증가하였다. 또한한편국내모바일악성앱신고건수는 2012년 17건에불과하였으나분기별로크게증가하여 2013 년 3분기에는 889건으로증가하였다. 마지막으로피싱 / 파밍 / 스미싱사이트차단현황을보면 2008 년 8건에불과하였으나 2013년에는 9월까지 15,806 건으로매우급격하게증가하였다. 이를사고건수를서비스구간별건수로구분하여살펴보면이용자구간의사고건수는크게증가한반면, 시스템구간의사고는크게변화하지않은것으로판단된다. 앞에서설명한바와같이시스템구간의범죄신고및탐지는주로기업이나공공기관에서발생하는것으로이는주로전문가들이관리하는시스템이다. 따라서해킹이나기타범죄를시도하는범법자역시이분야에서상당한지식을갖고시도하는사람들이다. 따라서전문가들이아니고서는쉽게범죄를저지르지어려운부문이므로이에관련한범죄는크게확대되지않고일정수준을유지하고있는것으로해석된다. 한편, 피싱 / 파밍 / 스미싱사이트는매우빠르게늘어난것으로나타나소비자들개인들에대한전자금융사기범죄가매우크게증가한것을알수있다. < 그림 3-3> 주요인터넷관련범죄신고건수 자료 : 한국인터넷진흥원, 2013 년주요침해사고사례와대응, 제 17 차해킹방지워크숍, 2013 년 12 월 3 일

87 제 3 장전자금융과핀테크관련사고 범죄이론과현황 63 2) 개인정보침해사고 개인정보침해사고추이를살펴보기위하여한국인터넷진흥원의개인정보침해신고센터와개인정보분쟁조정위원회에제기된개인정보침해신고 상담및피해구제신청건수를조사하였다 년제기된개인정보침해신고 상담및피해구제신청건수는 < 그림 3-4> 과같이총 158,900 건으로 2013 년의 177,736 건에비하여약 10.1% 감소하였다. 이는지난 2005 년이후 2013 년까지연평균 37% 증가한이후감소한현상이었다. 그동안이용자의개인정보침해사건이증가하였고, 동시에이용자의개인정보에대한관심과피해구제요구가지속적으로늘어났으나 2014년에는정보의각종정보보호대책이효과를발휘한결과로해석된다. 즉 2014 년 1월에는카드사고객정보유출사건이발생했고, 2014 년 3월에는통신사고객정보유출사건이발생함에따라 2014 년 7월정부는개인정보범죄처벌강화및개인정보유출피해구제를내용으로하는 개인정보보호정상화대책 을발표하였고범국가적으로개인정보유출문제를심각하게다루기시작하였다. 29) < 그림 3-4> 연도별개인정보침해신고 상담및피해구제신청현황 ( 단위 : 건 ) 자료 : 한국인터넷진흥원, 2015 국가정보보호백서, 2015 년 4 월 29) 이에따라개인정보유출시피해자가쉽게구제받을수있고, 기업이개인정보보호를소홀히할경우그피해가매우커질수있도록징벌적손해배상제도가도입된것이다.

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

<32BDBAB8B6C6AEC6F9B1DDC0B6B0C5B7A13130B0E8B8EDBEC8B3BBBCAD2E687770>

스마트폰 금융거래 10계명 안내서 배 경 금융감독원은 국내의 스마트폰 이용 활성화를 계기로 10.1월 스마트폰 전자금융서비스 안전 대책을 수립하여 금융회사가 안전한 스마트폰 금융서비스를 제공하기 위한 기반을 마련 하였습니다. 더욱 안전한 전자금융거래를 위해서는 서비스를 제공하는 금융회사뿐만 아니라, 금융소비자 스스로도 금융정보 유출, 부정거래 등 전자금융사고

스마트폰 금융거래 10계명 안내서 배 경 금융감독원은 국내의 스마트폰 이용 활성화를 계기로 10.1월 스마트폰 전자금융서비스 안전 대책을 수립하여 금융회사가 안전한 스마트폰 금융서비스를 제공하기 위한 기반을 마련 하였습니다. 더욱 안전한 전자금융거래를 위해서는 서비스를 제공하는 금융회사뿐만 아니라, 금융소비자 스스로도 금융정보 유출, 부정거래 등 전자금융사고

<4D6963726F736F667420576F7264202D20C0FCC0DAB1DDC0B6BCADBAF1BDBA20C0CCBFEBBEE0B0FC28B1B820C7CFB3AAC0BAC7E0295FB0B3C1A4C8C45F3230313530395F2E646F6378>

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

354-437-4..

357 358 4.3% 5.1% 8.2% 6.2% 5.6% 6% 5% 5.3% 96.1% 85.2% 39.6% 50.8% 82.7% 86.7% 28.2% 8.0% 60.0% 60.4% 18,287 16,601 (%) 100 90 80 70 60 50 40 86.6% 80.0% 77.8% 57.6% 89.7% 78.4% 82.1% 59.0% 91.7% 91.4%

357 358 4.3% 5.1% 8.2% 6.2% 5.6% 6% 5% 5.3% 96.1% 85.2% 39.6% 50.8% 82.7% 86.7% 28.2% 8.0% 60.0% 60.4% 18,287 16,601 (%) 100 90 80 70 60 50 40 86.6% 80.0% 77.8% 57.6% 89.7% 78.4% 82.1% 59.0% 91.7% 91.4%

개인정보보호의 이해 및 안전한 관리 - 개인PC 및 스마트폰 개인정보보호-

개인정보보호의 이해와 안전한 관리 - 안전한 개인정보 관리- 2013. 6. 26 최 윤 형 (한국정보화진흥원) 1 안전한 개인PC 관리방법 목 차 2 안전한 스마트폰 관리방법 1. 안전한 개인PC 관리방법 정보통신 기기의 보안 위협요인 위협요소 웜, 바이러스, 악성코드, DDos공격침입, 네트워크 공격 휴대성, 이동성 오픈 플랫폼 3G, WiFi, Wibro

개인정보보호의 이해와 안전한 관리 - 안전한 개인정보 관리- 2013. 6. 26 최 윤 형 (한국정보화진흥원) 1 안전한 개인PC 관리방법 목 차 2 안전한 스마트폰 관리방법 1. 안전한 개인PC 관리방법 정보통신 기기의 보안 위협요인 위협요소 웜, 바이러스, 악성코드, DDos공격침입, 네트워크 공격 휴대성, 이동성 오픈 플랫폼 3G, WiFi, Wibro

< DC1A6C1D6C1BEC7D5BBE7C8B8BAB9C1F6B0FCBBE7BEF7BAB8B0EDBCADC7A5C1F62E696E6464>

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

2015 한국은행전자금융세미나 대한민국핀테크산업의현재와미래 July 2015 이성복 Sungbok Lee

215 한국은행전자금융세미나 대한민국핀테크산업의현재와미래 July 215 이성복 Sungbok Lee javanfish@kcmi.re.kr 발표 순서 1 핀테크 정의와 역할 2 핀테크 산업의 현재 1. 글로벌 핀테크 현황 및 특징 2. 우리나라 핀테크 산업의 현재 3 핀테크 산업의 미래 Section I 핀테크정의와역할 1. 핀테크 정의 핀테크(Fintech)는

215 한국은행전자금융세미나 대한민국핀테크산업의현재와미래 July 215 이성복 Sungbok Lee javanfish@kcmi.re.kr 발표 순서 1 핀테크 정의와 역할 2 핀테크 산업의 현재 1. 글로벌 핀테크 현황 및 특징 2. 우리나라 핀테크 산업의 현재 3 핀테크 산업의 미래 Section I 핀테크정의와역할 1. 핀테크 정의 핀테크(Fintech)는

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

= " (2014), `` ,'' .." " (2011), `` ,'' (.)"

, `` ,'' .. (2011), `` ,'' (.)") 학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

<BAB8B5B5C2FCB0EDC0DAB7E15F352E36C0CF20C0D3BDC3B0F8C8DEC0CF20C1F6C1A4BFA120B5FBB8A520B1DDC0B6BCD2BAF1C0DA20C0AFC0C7BBE7C7D72E687770>

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

(3) 모바일뱅킹 비이용 요인 모바일뱅킹 비이용자 집단은 주로 보안신뢰성이 걱정되어서 모바일뱅킹을 이용하지 않는 경향 2. 채널 대체성 측면 (1) (2) 정보 수집 전 연령대에서 약 50% 의 고객이 모바일 기기를 활용하여 금융상품에 대한 정보를 수집 특히 모바일뱅킹

모바일뱅킹 비이용 요인 모바일뱅킹 비이용자 집단은 주로 보안신뢰성이 걱정되어서 모바일뱅킹을 이용하지 않는 경향 2. 채널 대체성 측면 (1) (2) 정보 수집 전 연령대에서 약 50% 의 고객이 모바일 기기를 활용하여 금융상품에 대한 정보를 수집 특히 모바일뱅킹") 2013 년 2월 27일 제 15호 수석연구원 오 영 선 ohys@hanaif.re.kr 국내 모바일뱅킹 이용자의 금융행동 분석과 시사점 I. 개요 모바일뱅킹의 활성화는 금융소비자의 편의를 제고할 뿐만 아니라 금융기관의 비용을 절감하여 비 용 효율성을 높일 수 있으므로 정부와 금융기관들은 모바일뱅킹 시장의 성장에 적극적인 관심을 가질 필요 II. 1. 모바일

2013 년 2월 27일 제 15호 수석연구원 오 영 선 ohys@hanaif.re.kr 국내 모바일뱅킹 이용자의 금융행동 분석과 시사점 I. 개요 모바일뱅킹의 활성화는 금융소비자의 편의를 제고할 뿐만 아니라 금융기관의 비용을 절감하여 비 용 효율성을 높일 수 있으므로 정부와 금융기관들은 모바일뱅킹 시장의 성장에 적극적인 관심을 가질 필요 II. 1. 모바일

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2018 년 7 월 31 일공보 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국

간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국") 2018 년 7 월 31 일공보 2018-7- 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국은행부총재 ) 는고객의은행예금계좌를기반으로한모바일직불서비스도입을추진하기로의결 (7.31 일

2018 년 7 월 31 일공보 2018-7- 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국은행부총재 ) 는고객의은행예금계좌를기반으로한모바일직불서비스도입을추진하기로의결 (7.31 일

< D28C3B7BACE29BDBAB8B6C6AEC6F9C0CCBFEB5FBDC7C5C25FBFE4BEE02E687770>

2013년 1월 < 목차 > Ⅰ. 조사개요 1 Ⅱ. 스마트폰이용현황 2 1. 스마트폰단말기이용행태 2 2. 스마트폰을통한인터넷이용현황 7 3. 모바일앱이용현황 9 4. 스마트폰정액요금제이용현황 12 Ⅲ. LTE 스마트폰이용현황 13 1. LTE 스마트폰이용여부 13 2. LTE 스마트폰을통한인터넷접속방법별이용비중 13 3. LTE 스마트폰에대한태도 14 4.

2013년 1월 < 목차 > Ⅰ. 조사개요 1 Ⅱ. 스마트폰이용현황 2 1. 스마트폰단말기이용행태 2 2. 스마트폰을통한인터넷이용현황 7 3. 모바일앱이용현황 9 4. 스마트폰정액요금제이용현황 12 Ⅲ. LTE 스마트폰이용현황 13 1. LTE 스마트폰이용여부 13 2. LTE 스마트폰을통한인터넷접속방법별이용비중 13 3. LTE 스마트폰에대한태도 14 4.

Ⅰ

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

제 14 장생산요소시장의이론

제 14 장생산요소시장의이론 u 생산요소시장의특성 è 생산요소시장또는요소시장이란생산요소가거래되는 시장 ( 예 : 토지, 노동, 자본등 ) è 생산물시장과생산요소시장에서는수요자와공급자의 위치와역할이바뀜. è 생산요소에대한수요의크기는생산물에대한수요의 크기에달려있음. 즉, 생산요소는재화를생산하기위해 필요한것이기때문에재화 ( 생산물 ) 에대한수요가우선 정해지고, 2

제 14 장생산요소시장의이론 u 생산요소시장의특성 è 생산요소시장또는요소시장이란생산요소가거래되는 시장 ( 예 : 토지, 노동, 자본등 ) è 생산물시장과생산요소시장에서는수요자와공급자의 위치와역할이바뀜. è 생산요소에대한수요의크기는생산물에대한수요의 크기에달려있음. 즉, 생산요소는재화를생산하기위해 필요한것이기때문에재화 ( 생산물 ) 에대한수요가우선 정해지고, 2

PowerPoint Template

전자금융세미나 (2015. 7. 15) 신종전자지급서비스의리스크요인점검및안정성강화방안 한국은행금융결제국결제감시부장임철재 Payment and Settlement Systems Dept. 설명순서 Ⅰ. 점검배경 Ⅱ. 현행전자지급서비스리스크관리현황 Ⅲ. 신종전자지급서비스의리스크요인 Ⅳ. 평가및안정성강화방안 1 Ⅰ. 점검배경 새로운전자지급서비스등장 핀테크 (Fintech)

전자금융세미나 (2015. 7. 15) 신종전자지급서비스의리스크요인점검및안정성강화방안 한국은행금융결제국결제감시부장임철재 Payment and Settlement Systems Dept. 설명순서 Ⅰ. 점검배경 Ⅱ. 현행전자지급서비스리스크관리현황 Ⅲ. 신종전자지급서비스의리스크요인 Ⅳ. 평가및안정성강화방안 1 Ⅰ. 점검배경 새로운전자지급서비스등장 핀테크 (Fintech)

제 5 조 ( 이용자확인방법 ) 회사는이용자가서비스를이용하고자할경우이용자가입력한정보 ( 공인인증서, 계약번호, 주민등록번호, 거래비밀번호, 회사에등록한보안카드, 일회용비밀번호발생기, 생체 ( 바이오 ) 정보, 보안PIN, 카카오페이인증, 휴대폰본인인증등와회사가보유한이용

회사는이용자가서비스를이용하고자할경우이용자가입력한정보 ( 공인인증서, 계약번호, 주민등록번호, 거래비밀번호, 회사에등록한보안카드, 일회용비밀번호발생기, 생체 ( 바이오 ) 정보, 보안PIN, 카카오페이인증, 휴대폰본인인증등와회사가보유한이용") 전자금융서비스이용약관 제 1 조 ( 목적 ) 본약관은흥국생명보험주식회사 ( 이하 회사 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 서비스 라한다 ) 를이용하고자하는고객 ( 이하 이용자 라한다 ) 간에서비스이용에관한제반사항을정함을목적으로한다. 제 2 조 ( 서비스종류 ) 이약관에따른서비스의종류및내용은다음과같으며, 구체적인서비스의내용은인터넷홈페이지등게시가능한전자적장치를통하여안내한다.

전자금융서비스이용약관 제 1 조 ( 목적 ) 본약관은흥국생명보험주식회사 ( 이하 회사 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 서비스 라한다 ) 를이용하고자하는고객 ( 이하 이용자 라한다 ) 간에서비스이용에관한제반사항을정함을목적으로한다. 제 2 조 ( 서비스종류 ) 이약관에따른서비스의종류및내용은다음과같으며, 구체적인서비스의내용은인터넷홈페이지등게시가능한전자적장치를통하여안내한다.

PowerPoint 프레젠테이션

E-business 개론 5 주차 e-business Statistics Spring 2014 E-business statistics Korea US China Japan Reality check EC trend- Korea [ 통계청 ] 2013 년연간및 4 분기전자상거래및사이버쇼핑동향보도자료 EC transaction - Korea 거래주체별 2002 2003

E-business 개론 5 주차 e-business Statistics Spring 2014 E-business statistics Korea US China Japan Reality check EC trend- Korea [ 통계청 ] 2013 년연간및 4 분기전자상거래및사이버쇼핑동향보도자료 EC transaction - Korea 거래주체별 2002 2003

<C1F6B1DEB0E1C1A620C1B6BBE7C0DAB7E12E687770>

지급결제 조사자료 2015-2 신종 전자지급서비스의 확산 및 제약요인과 과제 채규항 조민경 배문선 금융결제국 전자금융팀 전자금융팀 과 장 (Tel : 02-750-6647, E-mail : khchae@bok.or.kr) 전자금융팀 조사역 (Tel : 02-750-6649, E-mail : mkcho@bok.or.kr) 인사경영국 과 장 (Tel : 02-750-6652,

지급결제 조사자료 2015-2 신종 전자지급서비스의 확산 및 제약요인과 과제 채규항 조민경 배문선 금융결제국 전자금융팀 전자금융팀 과 장 (Tel : 02-750-6647, E-mail : khchae@bok.or.kr) 전자금융팀 조사역 (Tel : 02-750-6649, E-mail : mkcho@bok.or.kr) 인사경영국 과 장 (Tel : 02-750-6652,

목차 CONTENTS 1. 금융감독원을사칭하는팝업창에속지마세요 인터넷에나타난금감원사칭하는팝업창의형태 자주등장하는금융감독원사칭팝업창 ( 예시 ) 금융감독원사칭하는팝업창에의한파밍피해흐름 ( 예상 ) 금융감독원사칭팝업창을통한파밍피해사례 2. 대포통장매매하면처벌받지만, 신고하

금융감독원사칭하는팝업창에의한파밍피해흐름 ( 예상 ) 금융감독원사칭팝업창을통한파밍피해사례 2. 대포통장매매하면처벌받지만, 신고하") 2016 Summer( 여름호 ) 건강한금융생활정보가이드 목차 CONTENTS 1. 금융감독원을사칭하는팝업창에속지마세요 인터넷에나타난금감원사칭하는팝업창의형태 자주등장하는금융감독원사칭팝업창 ( 예시 ) 금융감독원사칭하는팝업창에의한파밍피해흐름 ( 예상 ) 금융감독원사칭팝업창을통한파밍피해사례 2. 대포통장매매하면처벌받지만, 신고하면포상금을받습니다 대포통장모집광고주요사례

2016 Summer( 여름호 ) 건강한금융생활정보가이드 목차 CONTENTS 1. 금융감독원을사칭하는팝업창에속지마세요 인터넷에나타난금감원사칭하는팝업창의형태 자주등장하는금융감독원사칭팝업창 ( 예시 ) 금융감독원사칭하는팝업창에의한파밍피해흐름 ( 예상 ) 금융감독원사칭팝업창을통한파밍피해사례 2. 대포통장매매하면처벌받지만, 신고하면포상금을받습니다 대포통장모집광고주요사례

외국인투자유치성과평가기준개발

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

- 삼성생명카드분실신고및소득공제납입증명서신청등 모바일창구서비스 - 조회 : 보험가입내역, 보험계약대출내역등 - 입금 : 보험료, 보험계약대출원리금등 - 출금 : 보험계약대출금, 분할 만기보험금, 배당금, 중도인출금등 - 변경 등록 : 주소 연락처, 보험료 대출이자자동이

[ 전자금융서비스이용약관 ] 2018 년 06 월 27 일이후약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서 비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며,

[ 전자금융서비스이용약관 ] 2018 년 06 월 27 일이후약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서 비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며,

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

신규투자사업에 대한 타당성조사(최종보고서)_v10_클린아이공시.hwp

_v10_클린아이공시.hwp") 신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

ps

www.metroseoul.co.kr economy 08 market index 코스피 코스닥 1932 54-31 33 539 30-8 38 금리 환율 2 87 (-0.01) 1071 70 +6 70 (국고채 3년) (원 달러) 올 하반기부터 휴대전화 가입자 가 소액 결제 서비스를 이용할 때 일반 결제 만 사용할 지, 자동 결 제 도 가능하게 할지

www.metroseoul.co.kr economy 08 market index 코스피 코스닥 1932 54-31 33 539 30-8 38 금리 환율 2 87 (-0.01) 1071 70 +6 70 (국고채 3년) (원 달러) 올 하반기부터 휴대전화 가입자 가 소액 결제 서비스를 이용할 때 일반 결제 만 사용할 지, 자동 결 제 도 가능하게 할지

이동전화요금체계개선방안(인쇄본).hwp

.hwp") 시장조사 12-29 이동전화서비스요금체계개선방안 한국소비자원시장조사국 - 목차 - - 표목차 - - 3 - - 1 - - 2 - 표 2-1 이동전화가입자수 - - 26,497,267 26,516,938 - - 55,449 308,069 24,269,553 25,705,049 26,552,716 26,825,007 - - 16,249,110 15,927,205

시장조사 12-29 이동전화서비스요금체계개선방안 한국소비자원시장조사국 - 목차 - - 표목차 - - 3 - - 1 - - 2 - 표 2-1 이동전화가입자수 - - 26,497,267 26,516,938 - - 55,449 308,069 24,269,553 25,705,049 26,552,716 26,825,007 - - 16,249,110 15,927,205

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

내지(교사용) 4-6부

4-6부") Chapter5 140 141 142 143 144 145 146 147 148 01 02 03 04 05 06 07 08 149 활 / 동 / 지 2 01 즐겨 찾는 사이트와 찾는 이유는? 사이트: 이유: 02 아래는 어느 외국계 사이트의 회원가입 화면이다. 국내의 일반적인 회원가입보다 절차가 간소하거나 기입하지 않아도 되는 개인정보 항목이 있다면 무엇인지

Chapter5 140 141 142 143 144 145 146 147 148 01 02 03 04 05 06 07 08 149 활 / 동 / 지 2 01 즐겨 찾는 사이트와 찾는 이유는? 사이트: 이유: 02 아래는 어느 외국계 사이트의 회원가입 화면이다. 국내의 일반적인 회원가입보다 절차가 간소하거나 기입하지 않아도 되는 개인정보 항목이 있다면 무엇인지

<B3B2C0E7C7F62E687770>

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

<B3EDB4DC28B1E8BCAEC7F6292E687770>

1) 초고를읽고소중한조언을주신여러분들게감사드린다. 소중한조언들에도불구하고이글이포함하는오류는전적으로저자개인의것임을밝혀둔다. 2) 대표적인학자가 Asia's Next Giant: South Korea and Late Industrialization, 1990 을저술한 MIT 의 A. Amsden 교수이다. - 1 - - 2 - 3) 계량방법론은회귀분석 (regression)

1) 초고를읽고소중한조언을주신여러분들게감사드린다. 소중한조언들에도불구하고이글이포함하는오류는전적으로저자개인의것임을밝혀둔다. 2) 대표적인학자가 Asia's Next Giant: South Korea and Late Industrialization, 1990 을저술한 MIT 의 A. Amsden 교수이다. - 1 - - 2 - 3) 계량방법론은회귀분석 (regression)

레이아웃 1

Seed Money Bank Savings Banks vol.126 Seed Money Bank Savings Banks + vol.126 www.fsb.or.kr 20163 + 4 Contents 20163 + 4 vol.126 www.fsb.or.kr 26 02 08 30 SB Theme Talk 002 004 006 SB Issue 008 012 014

Seed Money Bank Savings Banks vol.126 Seed Money Bank Savings Banks + vol.126 www.fsb.or.kr 20163 + 4 Contents 20163 + 4 vol.126 www.fsb.or.kr 26 02 08 30 SB Theme Talk 002 004 006 SB Issue 008 012 014

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

[ 나이스평가정보 ( 주 ) 귀중 ] 나이스평가정보 ( 주 )( 이하 회사 ) 는 SK텔레콤 ( 주 ) 의업무를대행하여휴대폰본인확인서비스를제공함에있어고객으로부터개인정보를수집하고이용하기위해 정보통신망이용촉진및정보보호에관한법률 에따라서다음과같이본인의동의를받습니다. 1. 개