untitled

|

|

|

- 빈우 위

- 6 years ago

- Views:

Transcription

1 2009 년문화예술기획경영아카데미국공립문화예술단체재무인사관리

2 이자료집은 2009년 6월 30 일부터 7월 2일까지사흘에걸쳐서진행된 2009 문화예술기획경영아카데미-국공립문화예술단체재무인사관리 강의자료입니다.

3 목 차 제1부국공립문화예술단체의예산제도, 회계와계약 제1강정부회계의이해 5 제2강비영리법인의회계 39 제3강공공비영리법인의계약 97 제4강라운드테이블 : 예산회계, 계약등주요이슈 115 제2부국공립문화예술단체의세무 제1강세법의개요 143 제2강법인세 151 제3강부가세 177 제4강원천징수 207 제3부국공립문화예술단체의인사관리및기획 제1강노동법의기초 255 제2강근로계약 265 제3강임금및퇴직급여 287 제4강비정규직근로자의인사관리 349 제5강문화예술단체인사기획실무 379

4 강사진약력 김성규 한미회계법인대표 (2003~ 현재 ) 예술단체경영연구회대표 (1999~ 현재 ) 예술경영지원센터전임컨설턴트 (2008~ 현재 ) 추계예술대학교예술경영대학원겸임교수 (~ 현재 ) 저서 문화예술단체설립과관리실무, 예술단체의재원조성과투자유치 김성중 노무법인길벗대표공인노무사 (~ 현재 ) 예술경영지원센터전임컨설턴트 (2008~ 현재 ) 저서 문화예술단체를위한취업규칙해설집 박창준 한국문화예술교육진흥원총괄본부장 박혜진 한미회계법인회계사 (2004~ 현재 ) 예술경영지원센터전임컨설턴트 (2009~ 현재 ) 변영선 삼일회계법인회계사 (~ 현재 ) 저서 비영리법인회계와세무실무 윤영석 법무법인은율변호사 (~ 현재 ) 예술경영지원센터전임컨설턴트 (~ 현재 ) 이종운 감사원감사교육원교수 (1997~ 현재 ) 미국드렉셀대학교 MDI 센터초청연구원 (1994~1995) 한국회계학회상임이사겸내부감사위원회위원장 한국공인회계사회교육위원회위원 이철희 서울시립교향악단경영관리팀차장 정광호 명동정동극장경영관리팀장

5 제 1 부국공립문화예술단체의예산제도, 회계와계약 제 1 강 정부회계의이해 강사이종운

중심의예산편성및관리제도 2. 예산총액배분자율편성 (Top-Down) 제도 3. 사업계획서및중기재정운용계획제도 4.")

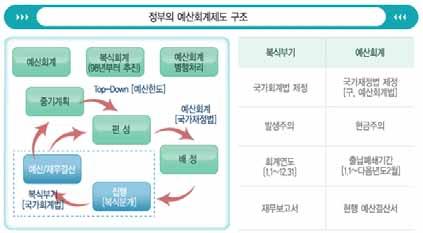

6 6 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 1 재정운영시스템의변화 국가재정운용의기본틀 국회의회교육위 장 - 관 - 항분야 - 부문 - 정책사업 재정통제재정승인 정부지자체교육자치 세항 - ( 세세항 ) - 목-세목단위사업-( 세부사업 )- 통계목 재정집행재정관리 합법성 정해진데로제대로집행되고있나? 정부재정운용의개선방향 목관리중심의단년도예산편성방식 합법성 투입 집행 산출 결과 경제성 능률성 효과성 사업관리및성과중심의중 장기사업계획연계성과주의방식 1. 사업 ( 프로그램 ) 중심의예산편성및관리제도 2. 예산총액배분자율편성 (Top-Down) 제도 3. 사업계획서및중기재정운용계획제도 4. 성과측정을위한발생주의회계제도

7 제 1 강정부회계의이해 7 장 - 관 - 항 - 세항 - ( 세세항 ) - 목 - 세목 분야 - 부문 - 정책사업 - 단위사업 - ( 세부사업 ) - 통계목 달라진재정운용제도 (1) 재정운용시스템의혁신국가재정운용계획의수립중장기재정운용계획을수립하여단년도예산편성의기본틀로활용 ( 법 7) - 매년당해회계연도부터 5회계연도이상의기간에대한국가재정운용계획을수립, 예산안과함께국회제출의무화 - 재정운용의기본방향과목표, 중장기재정전망, 분야별재원배분계획, 조세부담율 국민부담율전망등포함예산총액배분 자율편성제도 (Top-down) 정착국가재정운용계획에따라분야별 부처별지출한도를미리설정하고그한도내에서각부처가예산을자율편성 ( 법 29의 2) - 각부처는당해회계연도부터 5회계연도이상의기간에대한중기사업계획서를 1월말까지기획예산처장관에게제출 - 기획예산처장관은각부처에 4월말까지예산편성지침과부처별지출한도를함께통보

8 8 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회계 기금간여유재원의신축적운용국가재정의효율적운용을위해일반회계 특별회계 기금상호간여유재원의전출입이가능한제도로변경 ( 법 13) - 특별회계 기금의여유재원을당해회계 기금의목적수행에지장을초래하지않는범위내에서회계및기금상호간에전입 전출하여활용할수있도록함 - 단, 연금성및보험성기금등은전출입대상에서제외예산및결산순기조정부처별지출한도설정을위한국가재정운용계획수립, 부처자율편성일정등을감안하여예산순기조정 ( 법 28,29,31) 국회결산심사를앞당겨정기국회는예산심의에집중할수있도록결산을조기에국회에제출 ( 법 58,59,60,61) (2) 성과중심의재정운용재정사업에대한성과관리강화예산편성에대한부처의자율권확대에상응하여재정사업의성과관리를강화 ( 법 8) - 각부처성과계획서 성과보고서를국회제출 기획예산처는각부처의성과계획서를취합하여예산안첨부서류로국회제출 ( 09회계연도예산부터실시 ) 재정경제부는각부처의성과보고서를취합하여결산첨부서류로국회제출 ( 09회계연도결산부터실시 ) - 기획예산처장관은주요재정사업에대한성과평가를실시하고그결과를재정운용에반영예산낭비사례에대한종합적대응시스템구축언론 시민단체등에서제기하는연례적 반복적예산낭비사례에대한각부처의시정조치를제도화 ( 법 97의 2, 시행령 51)

9 제 1 강정부회계의이해 9 - 기획예산처장관이각부처장관에게예산낭비실태점검및예산낭비방지를위한조치요구가능예비타당성조사및타당성재조사제도강화대규모투자사업관리제도의대상을확대하고법적근거를보다명확히함으로써효율적사업추진유도 ( 법 38,50) - 행정부가선정한사업이외에앞으로는국회가요구한사업에대해서도예비타당성조사및타당성재조사실시 - 제도실시근거를시행령이아닌법률로격상하여규정 예산회계법시행령 : 예비타당성조사용어만규정 국가재정법 : 대상사업및선정방식등규정 예비타당성조사대상사업은중앙관서의장의신청또는기획재정부장관의직권에의해선정, 국회요구사업은의무적실시프로그램예산체계로의개편추진현행통제위주의품목별예산체계를성과관리가가능한프로그램예산체계로개편 ( 법 21의 2) - 사업비와별도로예산에계상하였던인건비와운영경비를관련사업비에함께계상 - 아울러지나치게세분화되어있던사업비를통합계상 세부사업및품목별통제중심에서정책 성과중심의프로그램예산체계로개편

10 10 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 요약

")

11 제 1 강정부회계의이해 11 2 예산회계제도의이해 회계의종류 (1) 관리대상기준 (2) 목적별기준

12 12 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회계별차이비교

13 회계연도독립의원칙 제 1 강정부회계의이해 13

14 14 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 수입의직접사용금지원칙 기부또는보조의제한

15 제 1 강정부회계의이해 15 출자의제한 / 지출 지급의제한 회계기관의분립

16 16 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회계기관의분립

17 제 1 강정부회계의이해 17 변상책임의유형 변상책임의유형

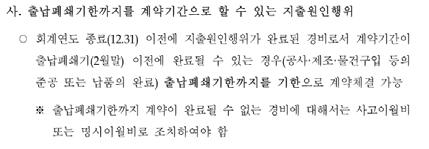

18 18 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회계책임의범위 회계관계직원에대한재정보증

19 제 1 강정부회계의이해 19 3 지출예산의이해 지출예산의집행흐름도

20 20 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 집행품의서작성시검토사항 집행품의를생략할수있는경우

21 제 1 강정부회계의이해 21 집행시회계부서합의필요사항 집행시예산부서합의필요사항

22 22 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 예산집행의제한 지출원인행위

23 제 1 강정부회계의이해 23

24 24 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 결산의흐름

25 제 1 강정부회계의이해 년주요예산집행기준 달라지는주요세출예산집행지침 일반지침 - 각중앙관서의장은소관예산의조기집행을위해효율적인집행방안을강구하여집행 예산조기집행으로인한낭비가발생하지않도록관련집행계획을수립하여시행하고조기집행효과및성과를점검 여러부처가공동으로관련된사업은계획수립및추진과정에서관련부처간 T/F를구성 운영함으로써사업이중복추진되거나집행이지연되는등낭비가발생하지않도록함 긴급입찰제도를적극활용하여시설공사발주의뢰일로부터계약까지소요기간을단축 중소기업제품공공구매를상반기에 70% 이상집행 수용비, 경상비는부처별자율발주방식을적극활용하고 1월중집중발주 설계 시공일괄입찰공사 ( 턴키공사 ) 등대형공사의경우, 설계 시공병행기법을적극적용하여조기착공 공모절차에의해사업을추진하는경우가급적상반기중공모를완료하여이월 불용이없도록함 예산조기집행을능동적 적극적으로추진하는과정에서규정 절차위반, 예산낭비등부작용이발생한때에도명백한고의 중과실또는개인비리가없는경우에는면책 소속공무원이조기집행업무를능동적이고적극적으로처리할수있도록독려

의조기추진을위하여민자적격성조사, 실시협약체결, 실시계획승인등각종행정절차기간을단축 각중앙관서의장은고시, 협약체결,")

26 26 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 예산집행특별점검단은예산집행점검을효율적으로추진하기위하여조달청으로하여금주기적으로예산집행상황을점검 관련중앙관서및지방자치단체는조달청의집행점검에적극협조각중앙관서의장은해당민간투자사업 (BTO BTL사업등 ) 의조기추진을위하여민자적격성조사, 실시협약체결, 실시계획승인등각종행정절차기간을단축 각중앙관서의장은고시, 협약체결, 착공등집행상황을지속적으로모니터링하고, 진행상황, 부진 애로사항및해소대책을민자사업점검단회의에보고

27 제 1 강정부회계의이해 27 기획재정부장관은재정의효율적인집행관리를위하여분기별예산배정계획에도불구하고다음의경우예산배정을유보하거나, 각중앙관서의장에대하여이미배정된예산에대한집행의유보를요청할수있음 예산편성시전제조건이이행되지않을경우 기획재정부장관과사전협의없이총사업비를증액한경우 지방비분담또는민간부담내용이예산상또는기타객관적인방법으로입증되지못할경우 세입징수실적이당초세입예산과현저한차이가발생하여집행관리가필요하다고인정되는경우 공기업 준정부기관경영실적평가 결과가저조한경우 수시배정대상사업으로기획재정부장관이사전에지정한사업 집행점검및예산낭비신고사례검토등을통해사업이효율적으로추진되지않거나예산낭비소지가있다고판단되는경우 기타재정집행의효율성및예산절감등을위해기획재정부장관이정하는경우각중앙관서의장은분기별예산배정계획에도불구하고당겨배정이필요한경우자율적으로예산배정계획을변경하여집행할수있음 이경우당겨배정현황을즉시기획재정부장관, 감사원에통보 기획재정부장관은세입여건등을고려하여필요하다고판단될경우에는당겨배정을제한각중앙관서의장은예산의이월및집행에있어서다음사항을준수 예산이월또는불용이발생하지않도록사업계획을철저히수립하여조속히집행 특별회계예산을집행함에있어서세입재원없는세출예산의이월을지양 이월된예산은이월된당해사업에충당하고타사업으로전환하여집행할수없음 연도내에지출원인행위를하고불가피한사유로인하여연도내에지출하

28 28 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 지못한경비와지출원인행위를하지아니한그부대경비는재이월할수없음각중앙관서의장은총액계상예산사업으로지정된사업에대해서는예산배정전에예산집행방향, 예산지원및배분원칙, 사업선정원칙에대하여기획재정부장관과사전에협의각중앙관서의장은국회에서확정된예산의지원기준 단가, 사업물량등을변경하여고시하는경우에는기획재정부장관과사전에협의원자재가격하락에따라사업비실소요가감소하는경우소관부처 ( 발주처 ) 는관련규정에따라사업비를감액조정 ( 국계법, 공사계약일반조건, 정부입찰 계약집행기준, 총사업비관리지침 ) 환율하락에의해발생한여유재원 ( 환차익 ) 은타용도에사용할수없음 다만, 재해대책비, 법정경비등에서예산부족이발생하여불가피하게환차익을사용할경우에는기획재정부장관과사전에협의외국환평형기금이보유하는외화로 09년세출예산및기금운용계획상의지출이외국환은행을통하여환전및지급되는경우에는 외화로지급되는예산등의환전에관한지침 에따라운영각중앙관서의장은 조달사업에관한법률시행령 제12조제1항의규정에따라수요물자의대금을직접지급하는경우계약이행및검사가완료된때에는계약조건상의대가지급기한에도불구하고자금사정등불가피한사유가없는한최대한신속히대가를지급각중앙관서의장은재정정보시스템상의자금지출, 출납기록의투명성제고를위하여지출및관서운영경비출납등경비집행시 ( 지출원인행위작성및지출결의요청시 ) 적요 란에구체적인집행사유 ( 카드의경우에는일자 사유 금액등세부사용내역 ) 를기재자산취득비등물품구매시친환경상품, 중소기업제품, 장애인생산품등법적의무사항을준수하여구매공공요금, 유류비지급등예산집행과정에서발생되는포인트는당해경비에사용하여예산을절감

29 제 1 강정부회계의이해 29 정부구매카드는 수입및지출등에관한회계예규 ( 기획재정부예규 ) 에따라사적용도로사용할수없으며, 카드사용영수증에사용자가실명으로서명 개인카드를업무상용도로사용할수없음 5 적극행정면책제도

30 30 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약

31 제 1 강정부회계의이해 31

32 32 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약

33 제 1 강정부회계의이해 33

34 34 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약

35 제 1 강정부회계의이해 35

36 36 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약

37 제 1 강정부회계의이해 37

38 38 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약

39 제 1 부국공립문화예술단체의예산제도, 회계와계약 제 2 강 비영리법인의회계 강사박혜진

40 40 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회계란자산과부채, 자본의증감변화를초래하는경영활동 ( 이를회계에서는 거래 라고함 ) 을숫자로기록하는부기와부기를통해재무제표를작성하는것, 그리고재무제표를분석하는것을모두포함한다. 거래를인식할때에최초로하는것이회계처리 ( 이를 분개 라고도함 ) 인데회계처리방법은일반적으로인정하고있는회계처리기준이사용된다. 일반적으로인정된회계처리기준은복식부기를기본으로하고있다. 우리나라에서는주권이공개된기업또는외부감사인으로부터감사를받을의무가있는일정규모이상의기업이반드시준수하여야하는회계처리기준 ( 이를 기업회계기준 이라함 ) 이있다. 그러나비영리법인의경우에는기업회계기준을준수할의무가없을뿐아니라법적형태, 재무제표의이용목적및이해관계자등이영리법인과는차이가있기때문에기업회계기준을적용하기어렵다. 한편, 공공출연비영리법인은정부및공공기관의회계를따르게되는경우가많다. 공공기관의회계는예산회계로앞서말한복식부기의원리를사용하지아니하고단식부기에의하여수입과지출을기록하고있어회계자료로서의가치가떨어진다고할수있다. 따라서정부및지자체, 공공기관에서도복식부기로전환하고있는추세이다. 모든인간사에진화가있듯이회계도끊임없이진화하지만정부및공공기관의회계를따르다보니비영리법인의회계의발전은조금더딘경향이있다. 그나마정관에의하여외부감사인 ( 회계법인 ) 으로부터회계감사를받는비영리법인의경우에는복식부기에의하여재무제표가표시되기도한다. 이경우기업회계기준을준용하여작성하는데비영리법인의특수상황이반영되어있지아니하기때문에비영리법인과감사인에따라다르게표시되고있는실정이다. 한국회계기준원 ( 구한국회계연구원 ) 에서는기업회계기준뿐아니라특수한산업의회계처리기준도제정하고있는기관으로비영리법인의특수성을고려한회계처리기준의제정의필요성을공감하고있음에도불구하고아직까지는비영리법인이준수하여야할회계처리기준은존재하지않는다. 다만, 비영리조직의회계처리에대한연구를바탕

41 제 2 강비영리법인의회계 41 으로일종의지침서를제정하였다. 이는기준과달리반드시지켜야하는준수사항이아니고참고사항으로활용되고있다. 외부감사를받는비영리법인의상당수가이지침서를따르고있으므로본강의에서는이지침서의내용을중심으로다루고자한다. 하기첨부된본강의에서다루게될지침서는 비영리조직의재무제표작성과표시지침서 로 에한국회계기준원 ( 구한국회계연구원 ) 에서공표한자료를부분발췌한것이다.

42 42 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 1 비영리조직의재무제표 목적 1. 이지침서는비영리조직의일반목적재무제표를작성하고표시하는데있어지침을제시하기위한것이다. 즉, 비영리조직의재무제표를일반인들에게익숙한영리조직의재무제표와같이이해하기쉽게작성할수있도록하는지침을제시하는데목적이있다. 비영리조직의재무제표는복식부기회계를사용하여작성하며조직전체에대한재무정보를표시하여야한다. 적용범위 2. 이지침서는모든형태의비영리조직이재무제표작성과표시에관한지침으로적용할수있으며, 의무적으로적용하여야하는것은아니다. 정부 ( 지방자치단체포함 ) 는이지침서의적용대상이아니다. 이지침서에서규정하고있지않는사항에대해서는기업회계기준의규정을준용할수있다. 용어의정의 3. 이지침서에서사용하는용어의정의는다음과같다. ( 가 ) 비영리조직 은일반사회의공익등을목적으로설립되어비영리사업을영위하는모든조직을말하며특정인의이익과영리를목적으로설립되어운영되고있는영리조직과대조되는개념이다. 예를들면, 비영리조직에는사회복지사업, 교육사업, 연구와학술활동의영위또는지원, 교화, 종교, 자선등의사업을영위하는조직이있다.

43 제 2 강비영리법인의회계 43 ( 나 ) 대차대조표 와 현금흐름표 는영리조직의경우와동일한의미를갖는다. 운영성과표 는일정기간동안의비영리조직의활동보고서를말한다. ( 다 ) 순자산 은자산총액에서부채총액을차감한잔여액을말하며다음과같이분류한다. ⑴ 제약이없는순자산은기부자 ( 보조금을제공하는정부등을포함한다. 이하동일하다 ) 가사용용도나사용시점에대해제약을제시하지않은순자산이다. ⑵ 일시적제약이있는순자산은기부자가사용용도나사용시점에대해일시적제약을제시한순자산이다. 이러한순자산은기부자가명시한사용용도에따라사용하거나사용제한기간이경과함으로써제약이소멸된다. ⑶ 영구적제약이있는순자산은기부자가제시한제약이소멸될수없는순자산이다. ( 라 ) 현금 은일반적으로통화, 타인발행수표등통화대용증권과당좌예금, 보통예금등요구불예금으로구성된다. 현금흐름표상의현금은대차대조표상의현금및현금성자산이다. ( 마 ) 현금성자산 은큰거래비용없이통화, 통화대용증권또는요구불예금으로전환이용이하고이자율변동에따른가치변동의위험이중요하지않은채무증권과단기금융상품으로서취득당시만기또는상환일이 3개월이내인것을말한다. ( 바 ) 금융상품 은금융기관이취급하는정기예금, 정기적금, 사용이제한되어있는예금및기타정형화된상품등을말한다. 단기금융상품 은단기적자금운용목적으로소유하거나기한이 1년이내인금융상품을말하고 장기금융상품 은유동자산에속하지아니하는금융상품을말한다. ( 사 ) 기금자산 은비영리조직의지속적인사업에필요한수익을제공하는금융상품, 유가증권및기타자산의집합체를말한다. 기금자산을구성하는자산의사용에대해서는기부자가제시한영구적또는일시적제약이있거나기부자가제시한제약은없지만비영리조직이자율적으로가한제약이있다. 이에따라기금자산은다음과같이구분할수있다. ⑴ 영구기금자산 : 기부자에의해영구적인사용제약이제시된기금자산

44 44 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 ⑵ 시한기금자산 : 기부자에의해특정기간동안사용제약이제시된기금자산 ⑶ 임의기금자산 : 제약이없는순자산의전부나일부에대해비영리조직의의사결정기구가자율적으로사용제약을가함으로써조성된기금자산 ( 아 ) 현금성기금자산 은영구기금자산또는시한기금자산조성을위해기부자로부터기부금을수취하는경우에금융상품, 유가증권등다른자산을취득하기전에일시적으로보유하는현금및현금성자산을말한다. ( 자 ) 유 무형자산취득용자산 은기부자에의해토지, 설비및무형자산을취득하는용도에사용될것으로지정된현금및현금성자산을말한다. ( 차 ) 프로그램 이란조직이추구하는본연의사명이나목적을달성하기위해재화나서비스를고객, 조직의구성원또는수혜자에게제공하는활동을의미한다. 예를들면, 대학의경우교육및연구등이이에해당한다. ( 카 ) 보조활동 이란비영리조직의활동중프로그램에해당하는활동을제외한기타모든활동을의미한다. 보조활동은일반적으로일반관리, 기금조성및회원모집에관련된활동등이있다. ( 타 ) 현금흐름표상의 현금흐름 은현금의유입또는유출을말하며, 현금구성항목간의이동은현금흐름으로보지아니한다. ( 파 ) 현금흐름표상의 사업활동 은고유목적사업및수익사업활동뿐만아니라, 투자활동이나재무활동에속하지아니하는거래와사건을모두포함한활동을말한다. ( 하 ) 현금흐름표상의 투자활동 은자산 ( 현금성자산, 재고자산및단기매매목적으로취득하는자산은제외한다 ) 의취득및처분활동을말한다. ( 거 ) 현금흐름표상의 재무활동 은차입금의변동및자산 ( 현금성자산, 재고자산및단기매매목적으로취득하는자산은제외한다 ) 취득과관련된채무의변동을가져오는활동을말한다. ( 너 ) 주기 는재무제표상의해당과목다음에그회계사실의내용을간단한자구또는숫자로표시하는것을말한다.

45 제 2 강비영리법인의회계 45 ( 더 ) 주석 은재무제표상의해당과목또는금액에기호를붙이고난외또는별지에동일한기호를표시하여그내용을간결명료하게기재하는것을말한다. 재무제표의내용 재무제표작성의목적 4. 비영리조직이재무제표를작성하는주된목적은이를외부에보고하여기부자, 조직의구성원 ( 예 : 회원 ), 채권자및기타비영리조직에자원을제공하는주체 ( 예 : 보조금을제공하는정부 ) 의의사결정에유용한정보를제공하는것이다. 이들이해관계자는비영리조직이제공한서비스, 이러한서비스를지속적으로제공할수있는가능성및비영리조직의관리자들이관리자로서의책임을적절하게수행하였는지여부등을평가하는데공통적으로관심이있다. 5. 재무제표를작성하여외부에보고하는목적은정보이용자가합리적인의사결정을할수있도록다음항목에대한정보를제공하는것이다. 자산, 부채및순자산의금액과내용 자산, 부채및순자산의금액과내용에대한변화를초래하는거래와사건의효과 회계기간동안발생한자원의유입과유출의금액과내용및유입과유출사이의관계 유동성에영향을미치는현금의유입과유출, 부채의차입및상환 조직에의해제공된재화와서비스 재무제표의범위 6. 비영리조직의재무제표는대차대조표, 운영성과표와현금흐름표로하고주기와주석

46 46 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 사항을포함한다. 7. 재무제표에는재무제표이용자의의사결정에유용할것으로판단되는각종의명세서와재무제표작성자의분석 검토보고서등과같은설명자료를첨부할수있다. 다만, 이러한첨부자료는재무제표에포함하지아니한다. 8. 이지침서는비영리조직이재무제표에포함하여야하는기본적인정보가무엇인지를규정한다. 비영리조직의재무제표는비영리조직과관련이없거나기업회계기준에의해작성과표시가면제되는경우가아니라면기업회계기준에서영리조직의재무제표작성과표시에대해요구하는사항을포함하여야한다. 예를들면, 비영리조직의재무제표도우발부채, 회계변경의내용등을포함한다. 9. 이지침서는비영리조직이자산, 부채, 순자산, 수익과비용을재무제표에어떻게보고할것인가에대한일반적인지침을제시한다. 일반적으로이들항목의인식과측정은재무회계개념체계에서정하고있는재무제표구성요소의인식과측정기준에따른다. 예를들어재무제표구성요소를일반적으로발생주의원칙에따라인식하고, 이를당해항목의성격과그측정치의목적적합성및신뢰성정도를고려하여대체적측정기준에따라측정한다. 대체적측정기준으로는취득원가와역사적현금수취액, 현행원가, 현행시장가치, 순실현가능가치, 현재가치가있다. 그러나이지침서는개별항목의인식시점과측정방법에대한구체적인지침은제시하지않는다. 개별항목의인식과측정은비영리조직의개별적인특성과기업회계기준에서제시한기준을동시에고려하여야한다. 자산및부채를대차대조표에나열하는순서나이들을통합하는방법 ( 예 : 유동자산, 비유동자산 ) 과수익과비용을운영성과표에표시하는방법은비영리조직의개별적인특성을고려하고영리조직이재무제표에표시하는방법을적절히조정하여결정한다.

47 제 2 강비영리법인의회계 47 계속사업 10. 재무제표작성자는재무제표를작성함에있어비영리조직의존속가능성을평가하여야하며, 비영리조직이사업을청산또는중단할의도가있거나그러할필요가있는경우를제외하고는계속사업을전제하여재무제표를작성한다. 11. 계속사업의전제가타당한지를판단하기위하여재무제표작성자는최소한향후 1 년간의현금흐름, 부채상환계획, 대체적재무자원의조달계획, 법률및제도적환경등예상가능한모든정보를고려하여야한다. 다만, 비영리조직이상당기간동안순자산의증가를보고하였고대차대조표일현재사업에필요한재무자원을확보하고있으며법률및제도에의해사업이폐지될가능성이없는경우에는사업을청산하거나중단할의도가없는것으로보아계속사업의전제를적용할수있다. 재무제표작성과표시의일반원칙 재무제표의작성책임과공정한표시 12. 재무제표의작성과표시에대한책임은비영리조직의재무제표작성자에게있다. 13. 재무제표는비영리조직의재무상태, 운영성과, 현금흐름을공정하게표시하여야하며, 비영리조직의재무제표작성과표시지침서 ( 지침서1, 2를총칭하며이하 지침서 라한다 ) 에따라작성된재무제표는공정하게작성 표시된재무제표로본다. 회계정책의결정 14. 회계정책은지침서에서정하고있지않는경우에는기업회계기준에따라결정한다. 지침서및기업회계기준에선택적인회계처리방법이제시된경우와구체적인회계

48 48 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 처리방법을제시하지않은경우에는다음의질적특성을갖춘정보를제공할수있도록회계정책을결정한다. 회계정보는목적적합하여야한다. 목적적합성은의사결정에유용한예측가치나피드백가치를가진정보가적시에제공될때유효하게확보될수있다. 회계정보는신뢰할수있어야한다. 신뢰성은그정보가나타내고자하는바를충실히표현하고, 객관적으로검증가능하며, 중립적일때유효하게확보될수있다. 15. 지침서와기업회계기준에서정하지않은거래또는회계사건에대한회계정책은재무제표작성자가다음사항을고려하여결정한다. 유사하거나관련된거래또는회계사건에대한비영리조직의재무제표작성과표시지침서와기업회계기준 및재무회계개념체계와일관성이있는국제적으로인정된회계기준, 감독규정, 회계관습및회계실무 재무제표의구분 통합표시 16. 중요한항목은재무제표의본문또는주석에그내용을가장잘나타낼수있도록구분하여표시하며, 중요하지않은항목은성격또는기능이유사한항목과통합하여표시할수있다. 17. 재무제표상의표시와관련하여재무제표본문과주석에적용하는중요성기준은서로다를수있다. 예를들어, 재무제표본문에는통합하여표시한항목이라할지라도주석에는이를구분하여표시할만큼중요한항목이될수있다. 이러한경우에는재무제표본문에통합표시한항목의세부내용을주석으로기재한다.

49 제 2 강비영리법인의회계 지침서와기업회계기준에서재무제표의본문또는주석에구분표시하도록정한항목이라할지라도그성격이나금액이중요하지아니한것은유사한항목에통합하여표시할수있고, 주석의구분표시도생략할수있다. 비교재무제표의작성 19. 재무제표의기간별비교가능성을제고하기위하여전기재무제표상의모든계량정보를당기와비교하는형식으로표시한다. 또한, 전기재무제표상의비계량정보가당기재무제표를이해하는데관련된경우에는이를당기의정보와비교하여주석으로기재한다. 재무제표의표시와분류의계속성 20. 재무제표의기간별비교가능성을제고하기위해재무제표의표시와분류는다음의경우를제외하고는매기동일하여야한다. 지침서및기업회계기준에의하여재무제표표시와분류의변경이요구되는경우 재무제표의표시와분류를변경함으로써비영리조직의재무정보를보다적절히전달하는경우 21. 재무제표항목의표시또는분류방법을변경하는경우에는당기와의비교를위하여전기의항목을재분류하고, 재분류항목의내용, 금액및재분류가필요한이유를주석으로기재한다. 다만, 재분류가실무적으로불가능한경우에는그이유와당해항목을재분류하였을경우에필요한금액조정의내용등을주석으로기재한다.

50 50 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 대차대조표 대차대조표의목적과작성단위 22. 대차대조표의주된목적은특정시점에서비영리조직의자산, 부채및순자산에대한정보를제공하는것이다. 대차대조표는비영리조직에대한기부자, 조직의구성원, 채권자및기타정보이용자들에게다음의정보를제공한다. 비영리조직이서비스를지속적으로제공할수있는능력 비영리조직의유동성, 재무적인신축성및채무를상환할수있는능력 외부에서차입을통해자금을조달해야할필요성 23. 대차대조표는비영리조직전체를하나의재무제표작성단위로보아작성하고비영리조직전체의자산, 부채및순자산의내용과금액을표시하여야한다. 다만, 비영리조직의특성과필요에따라자산, 부채, 순자산을고유목적사업부문과수익사업부문으로구분하여표시할수있다. 자산과부채의종류 24. 대차대조표는비영리조직의유동성, 재무적인신축성및자산과부채의상호관계등에대한유용한정보를제공한다. 비영리조직의자산과부채는그성격에따라적절하게분류함으로써정보의유용성을높일수있다. 예를들면, 기부자가사용의용도에제약을제시한현금및현금성자산은이와같은제약을가지고있지않은현금및현금성자산과성격이다르므로구분하여표시한다. 25. 유동성에대한정보는다음과같이제공한다. 자산과부채를미래현금유입순서와현금유출순서대로각각나열한다. 자산과부채를유동자산및유동부채와비유동자산및비유동부채로분류한다.

51 제 2 강비영리법인의회계 51 자산이나부채의유동성에관한정보를주석으로기재한다. 26. 대차대조표는자산과부채를유동성이높은항목부터나열하는것을원칙으로한다. 다만, 비영리조직의재무상태를용이하게이해할수있도록표시항목의명칭과배열순서를비영리조직의특성과거래의특성에따라조정할수있다. 27. 유동자산으로분류되는자산은다음과같다. 현금및현금성자산 비영리조직의정상적인사업주기내에소비또는판매할목적으로보유하고있거나경제적효익이실현될것으로예상되는자산 단기매매또는단기보유목적으로보유하고있거나대차대조표일로부터 1년내에현금화될것으로기대되는자산 28. 정상적인사업주기내에사용또는판매되는재고자산과회수되는매출채권은대차대조표일후 1년내에실현되지않더라도유동자산으로분류한다. 유가증권은대차대조표일로부터 1년내에실현될것으로기대되는것에한하여유동자산으로분류한다. 29. 투자자산은현금성기금자산, 장기금융상품, 장기적인투자수익을목적으로보유하는채무증권과지분증권, 유 무형자산취득용자산등을포함한다. 30. 유형자산은재화의생산및용역의제공, 임대또는자체적으로사용할목적으로보유하고있으며사업활동에사용할것이예상되는물리적형태가있는비화폐성자산으로서토지, 건물, 기계장치등을포함한다. 31. 무형자산은재화의생산및용역의제공, 임대또는자체적으로사용할목적으로보유하고있으며, 물리적형태는없지만식별가능한비화폐성자산으로산업재산권,

52 52 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 저작권, 개발비등을포함한다. 32. 기타비유동자산은임차보증금, 장기성매출채권및장기미수금등투자자산, 유형자산, 무형자산에속하지않는비유동자산을포함한다. 33. 유동부채로분류되는부채는다음과같다. 비영리조직의정상적인사업주기내에상환등을통하여소멸이예상되는매입채무와미지급비용등의부채 대차대조표일후 1년내에상환되어야하는단기차입금등의부채 34. 정상적인사업주기내에발생한매입채무와미지급비용등은대차대조표일로부터 1년내에결제되지않더라도유동부채로분류한다. 35. 장기차입부채는이자를부담하는차입채무로서대차대조표일이후 1년을초과한기간에상환이예상되는부채로장기차입금등을포함한다. 36. 장기차입부채의상환기일이대차대조표일로부터 1년내에도래하는경우유동부채로재분류하여야한다. 그러나당해장기차입부채를다른장기차입부채로차환하려는비영리조직의의도가있으며, 재무제표가사실상확정된날전에체결된차환계약이나상환조건의변경계약에의해이러한의도를입증할수있는경우에는장기차입부채로계속분류하고그금액과분류의근거를주석으로기재한다. 37. 채무자의재무상태등에관한차입약정서상조건이위배되면채권자가상환을요구할수있는조건부장기차입부채는그조건이위배된경우에당해장기차입부채를유동부채로분류한다. 다만, 이경우에도다음을모두충족하는경우에는장기차입부채로분류한다. 재무제표가사실상확정된날전에채권자가약정조건위배를이유로하여채무

53 제 2 강비영리법인의회계 53 상환을요구하지않겠다는합의가있다. 대차대조표일로부터 1년내에약정조건을다시위배할가능성이낮다. 38. 장기충당부채는지출의시기또는금액이불확실하지만, 과거사건이나거래의결과에의하여대차대조표일현재부담하는의무를이행하기위해자원의유출가능성이높고그금액을신뢰성있게추정할수있는비유동부채로퇴직급여충당부채등을포함한다. 39. 기타비유동부채는임대보증금, 장기성매입채무및장기선수금등장기차입부채와장기충당부채에속하지않는비유동부채를포함한다. 순자산의분류 40. 순자산은기부자 ( 보조금을제공하는정부등을포함한다. 이하동일하다 ) 가제시한제약의종류에따라영구적제약이있는순자산, 일시적제약이있는순자산및제약이없는순자산으로분류하여대차대조표에표시한다. 41. 영구적제약과일시적제약의구체적인내용과금액은대차대조표에표시하거나주석으로기재한다. 영구적제약이있는순자산중기부자의의도에따라일정한목적에만사용할수있는순자산, 처분하지못하고보존하여야하는순자산및기부자의의도에따라투자하여영구적인수익금이발생하도록되어있는순자산은영구적인제약이있는순자산내에구분하여표시하거나주석으로기재한다. 42. 일시적제약이있는순자산중특정활동에사용될순자산, 특정조건에따라투자되어야할순자산, 특정기간에사용될순자산및유 무형자산의취득에사용될순자산은일시적제약이있는순자산내에구분하여표시하거나주석으로기재한다. 일시적제약이있는순자산은미래의일정시점에또는일정기간의경과후에

54 54 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 자산을사용하여야하는시간상의제약, 특정용도에자산을사용하여야하는용도상의제약또는이들두가지제약이동시에부과된순자산을말한다. 예를들면, 수익을창출하기위해기부금을일정기간동안투자할것과투자에서발생한수익을특정용도에사용할것을명시한경우이기부금은시간상의제약과용도상의제약이동시에부과된일시적제약이있는순자산으로분류한다. 43. 제약이없는순자산은일반적으로재화또는서비스를제공하여발생하는수익, 제약이없는기부를받음에따라발생하는수익및수익성자산에투자하여발생하는수익에서관련비용을차감한결과의금액이다. 제약이없는순자산이라하더라도기부자가제시한제약은없지만조직의성격, 조직의환경또는조직과이해관계자들사이의통상적인약정에의하여그사용을제한할수있다. 예를들면, 제품또는서비스의공급자나채권자들이제시한제약이있다. 또한조직이자체적으로가한제약으로서특정용도에사용하기위해이사회에서지정한임의기금등은제약이없는순자산에포함한다. 기부자가제시한제약이외의제약에대하여는대차대조표에구분하여표시하거나주석으로기재한다. 대차대조표항목의구분ㆍ통합표시 44. 자산, 부채, 순자산중중요한항목은대차대조표본문에별도항목으로구분하여표시한다. 중요하지않은항목은성격또는기능이유사한항목에통합하여표시할수있으며, 통합할적절한항목이없는경우에는기타항목으로통합하여표시할수있다. 45. 현금및현금성자산은비영리조직의유동성판단에중요한정보이므로별도항목으로구분하여표시한다. 46. 단기금융상품, 단기매매증권및단기대여금등은단기투자자산항목으로통합하여

55 제 2 강비영리법인의회계 55 표시하고세부내용을주석으로기재할수있다. 47. 상품, 원재료, 재공품및제품등은재고자산항목으로통합하여표시하고세부내용은주석으로기재할수있다. 48. 건물, 구축물, 기계장치및차량운반구등감가상각대상자산은설비자산등적절한유형자산항목으로통합하여표시할수있으며, 이경우구성항목각각의취득원가및감가상각누계액등의세부내용은주석으로기재한다. 49. 기부자가토지, 설비및무형자산을취득하는용도에사용하도록제약을제시한현금및현금성자산은대차대조표상현금및현금성자산으로표시하지않고투자자산중유 무형자산취득용자산으로분류하며내역을주석으로기재한다. 또한기부자가제시한제약에따라영구기금자산또는시한기금자산에포함될금융상품, 유가증권등을취득하기위하여일시적으로보유하는현금및현금성자산은투자자산중현금성기금자산으로분류하고그내역을주석으로기재한다. 다만유 무형자산취득용자산과현금성기금자산으로부터발생하는이자수익에대해서제약이없는경우이자수익으로인해증가하는자산은유 무형자산취득용자산및현금성기금자산과구분하여그실질에따라분류한다. 자산과부채의상계와순액표시 50. 자산과부채는상계하여표시하지아니하고총액으로표시함을원칙으로한다. 51. 매출채권에대한대손충당금, 유형자산에대한감가상각누계액등평가계정금액을당해자산또는부채에서직접가감한후의금액으로해당자산또는부채를표시할수있다. 이경우평가계정금액은주기하며, 필요한경우세부내용은주석으로기재할수있다. 이러한표시방법은자산과부채의상계가아니다.

56 56 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 대차대조표와관련된주석 52. 대차대조표와관련하여다음사항을주석으로기재한다. 사용이제한된현금및현금성자산의내용 기부자가제약을제시한자산의내역 담보제공자산의내역 영구적제약이있는순자산과일시적제약이있는순자산의구체적인내용과그금액 운영성과표 운영성과표의목적과작성단위 53. 운영성과표의주된목적은순자산의변화를초래하는거래와사건의영향및상호관계, 각종활동이나서비스제공을위한자원의사용등에대한유용한정보를제공하는것으로영리조직의손익계산서와유사한성격을갖는다. 운영성과표에의해제공되는정보는기부자, 채권자및기타정보이용자들이다음사항을평가하는데유용하다. 일정기간조직의성과 서비스제공활동과서비스의지속적인제공능력 관리자의책임수행정도 54. 운영성과표는비영리조직전체를하나의재무제표작성단위로보아작성하고일정기간중에발생한순자산의변화를표시하여야한다.

57 제 2 강비영리법인의회계 57 순자산의변동에대한표시 55. 운영성과표는일정기간동안영구적제약이있는순자산, 일시적제약이있는순자산및제약이없는순자산의변동을구분하여표시한다. 수익과비용은사업수익, 사업비용, 사업외수익및사업외비용으로분류하여표시한다. 기부자가제시한제약이해제되는경우에는제약이없는순자산의증가와일시적제약이있는순자산의감소로각각표시한다. 사업수익, 사업비용, 사업외수익및사업외비용의분류 56. 사업수익은고유목적사업과그에부대하는수익사업의결과경상적으로발생하는순자산의증가이다. 회비수입, 서비스를제공한대가, 투자에서발생하는이자나배당등사용용도에제약이없는것은제약이없는순자산의증가로분류하여표시한다. 그러나기부자가일시적또는영구적제약을제시한기금자산에서발생하는이자나배당금중그사용에제약이있는경우에는일시적또는영구적제약이있는순자산의증가로분류하여표시한다. 57. 기부금은기부자가이에대한제약을명시하거나또는기부금과관련된정황을미루어보아사용에대한제약이명백한경우외에는제약이없는순자산의증가로분류하여표시한다. 기부자가사용에대한제약을제시한기부금은영구적또는일시적제약이있는순자산의증가로분류하여표시한다. 그러나, 기부금에대한제약이기부를받은회계기간내에해제되는경우당해기부금은제약이없는순자산의증가로분류하여표시할수있다. 다만, 이러한회계정책은일관성있게유지하여야하고관련내용을주석으로기재하여야한다. 58. 회비수입은회비납부규정의강제성유무에따라회비납부가강제적인경우발생기준에의하여수익을인식하고, 비강제적인경우현금기준에의하여수익을인식한다.

58 58 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 59. 수익사업의결과경상적으로발생하는순자산의증가금액은수익사업매출로하여일괄표시하고세부내역은주석으로기재한다. 60. 고유목적사업과그에부대하는수익사업의결과경상적으로발생하는순자산의감소금액은사업비용으로분류하여표시한다. 사업비용은제약이없는순자산의감소로분류하며이러한비용의예는다음과같다. 고유목적사업의주된활동인특정프로그램을수행하는과정에서발생하는경상비용 고유목적사업의보조활동을수행하는과정에서발생하는경상비용 ⑴ 고유목적사업의주된활동에직접귀속되지않는일반관리비 ⑵ 기금조성과관련된캠페인, 행사등의활동을수행하는과정에서발생하는경상비용 수익사업을수행하는과정에서발생하는경상비용 ⑴ 상품, 제품의매출원가 ⑵ 용역의매출원가 ⑶ 판매비와일반관리비 61. 고유목적사업에서발생하는감가상각비는기타의사업비용과구분하여별도로표시할수있다. 이경우고유목적사업비용은감가상각비를제외한고유목적사업비용과고유목적사업감가상각비로구분하여표시한다. 62. 수익사업의결과경상적으로발생하는순자산의감소금액은수익사업비용으로하여일괄표시하고세부내역은주석으로기재한다. 63. 고유목적사업과그에부대하는수익사업등과관계없는거래또는사건의결과로서발생하는순자산의증가금액은사업외수익으로분류하여표시한다.

59 제 2 강비영리법인의회계 고유목적사업및그에부대하는수익사업등과관계없는거래또는사건의결과로서발생하는순자산의감소금액은사업외비용으로분류하여표시한다. 65. 투자나기타자산에서발생하는사업외수익이나사업외비용은기부자에의해일시적또는영구적제약이있는경우를제외하고는제약이없는순자산의증가나감소로표시한다. 66. 사업수익, 사업비용, 사업외수익, 사업외비용을나열하는순서는비영리조직의특성과필요에따라달리정할수있다. 또한고유목적사업과그에부대하는수익사업을구분하여각각수익과비용을나열할수있다. 수익과비용의총액표시 67. 수익과비용은상계하지아니하고총액으로표시함을원칙으로한다. 다만, 수익사업매출과수익사업비용이중요하지않을경우에는상계하여순액으로표시할수있다. 이경우에는수익사업매출과수익사업비용을주석으로기재하고문단59와문단62에따라수익사업매출과수익사업비용의세부내역을주석으로기재한다. 68. 주된활동과관련되지않고일시적이며비반복적인거래나, 통제할수없는사건이나상황에의해발생하는사업외수익과사업외비용은순액으로나타낼수있다. 즉, 활동에사용되지않는토지나건물을처분하는경우이를처분수익과관련비용을별도로표시하지않고처분수익에서관련비용을차감한금액으로표시하는것은일반적으로비영리조직의활동이나관리자들의관리책임의이행정도를평가하는데적합한정보를제공하는것으로볼수있다.

60 60 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 조직의서비스제공활동에대한정보 69. 운영성과표또는관련주석에는서비스제공활동별로구분하여비용에대한정보를제공하여야한다. 운영성과표에비용을활동별로분류하여표시한경우에는급여, 임차료, 감가상각비, 이자비용등성격에따라분류한비용의내역 ( 성격별비용계산서 ) 을주석으로기재한다. 문단61에따라고유목적사업에서발생하는감가상각비를기타의사업비용과구분하여별도로표시하는경우에는성격별비용계산서에도감가상각비를기타의비용과구분하여표시한다. 다만, 수익사업비용은성격별비용계산서에포함하지않고별도의주석으로기재한다. 70. 수익사업의매출원가는제품, 상품, 용역등의매출액에대응되는원가로서판매된제품이나상품, 제공된용역등에대한제조원가와매입원가, 또는용역원가이다. 71. 수익사업의제품및상품과관련한매출원가는기초제품 ( 상품 ) 재고원가에당기제품제조원가 ( 상품순매입원가 ) 를가산하여산출한판매가능제품 ( 상품 ) 원가에서기말제품 ( 상품 ) 재고원가를차감한금액이다. 현금흐름표 현금흐름표의목적 72. 현금흐름표는일정기간에걸쳐현금의유입과유출에대한정보를제공하는것을목적으로한다. 비영리조직의현금흐름표의작성과관련하여이지침서에서특별히정하는경우를제외하고는영리조직의직접법에의한현금흐름표작성에대한기준을준용한다.

61 제 2 강비영리법인의회계 61 현금흐름표의기본구조 73. 현금흐름표는현금흐름을사업활동, 투자활동및재무활동현금흐름으로구분하여표시하고, 이세가지활동의순현금흐름에기초의현금을가산하여기말의현금을산출하는형식으로표시한다. 현금흐름을사업활동, 투자활동및재무활동현금흐름으로구분하여표시하면이러한활동이각각재무상태와전체현금흐름에미친영향및각활동의상호관련성을평가하는데유용하다. 74. 동일한거래의현금흐름이두가지이상의활동과관련된경우에는각활동별현금흐름으로구분하여표시한다. 사업활동현금흐름 75. 사업활동현금흐름은사업활동의지속, 차입금상환, 유형자산취득등에필요한현금을자체적인사업활동으로부터얼마나창출하였는지에대한정보를제공한다. 76. 사업활동은투자활동또는재무활동에속하지아니하는모든거래와사건을포함한다. 77. 사업활동현금흐름의예는다음과같다. 제약이없는기부로부터의현금유입 일시적제약이있는기부로부터의현금유입 ( 단, 현금성기금자산또는유 무형자산취득용자산에포함될기부금제외 ) 회비수입으로부터의현금유입 재고자산의판매와용역제공에따른현금유입 ( 예 : 현금매출, 매출채권의회수 ) 이자, 배당금및기타수익으로부터의현금유입 종업원과관련하여직간접으로지출한급여등의현금유출 이자등금융비용의지급

62 62 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 재고자산과용역등의구입에따른현금유출 ( 예 : 현금매입, 매입채무의상환 ) 단기매매목적으로자산을취득하거나이를처분하는경우의현금유출과유입 ( 예 : 단기매매증권의매입과매도 ) 법인세, 기타의세금및공과금의납부또는환급. 단, 재무활동이나투자활동과직접관련되어별도로과세되는경우는재무활동또는투자활동으로분류한다. 투자활동현금흐름 78. 투자활동현금흐름은미래현금흐름을창출할자원의확보와처분에관련된현금흐름에대한정보를제공한다. 투자활동은현금의대여와회수활동, 유가증권ㆍ투자자산ㆍ유형자산및무형자산의취득과처분활동을포함한다. 다만, 현금성자산과단기매매목적으로취득하는자산은제외한다. 79. 투자활동현금유입의예는다음과같다. 유형자산과무형자산의처분에따른현금유입 ( 건물의화재또는파손등에따라보험금을받는경우포함 ) 유가증권 ( 단기매매증권은제외 ) 의처분에따른현금유입 타인에대한대여금의회수에따른현금유입 유 무형자산취득용자산의감소에따른현금유입 현금성기금자산의감소에따른현금유입 80. 투자활동현금유출의예는다음과같다. 유형자산과무형자산의취득시점에유출된현금 ( 취득직전또는직후에지급된당해자산의취득대금포함 ) 유가증권 ( 단기매매증권제외 ) 의매입에따른현금유출 타인에대한대여에따른현금유출 유 무형자산취득용자산의증가에따른현금유출

63 제 2 강비영리법인의회계 63 현금성기금자산의증가에따른현금유출 재무활동현금흐름 81. 재무활동현금흐름의정보는채권자등이미래현금흐름에대한청구권을예측하는데유용하다. 재무활동은특정제약이있는기부금의유입, 현금의차입과상환을포함한다. 82. 재무활동현금유입의예는다음과같다. 영구기금자산및시한기금자산에포함될기부금의유입 유 무형자산취득에사용될기부금의유입 장 단기차입에따른현금유입 83. 재무활동현금유출의예는다음과같다. 차입금의상환에따른현금유출 유형자산과무형자산의취득과관련된채무의상환에따른현금유출 사업활동현금흐름의표시 84. 사업활동현금유입은주요원천별로분류하고현금유출은주요용도별로분류하여표시한다. 85. 사업활동현금흐름을표시하는경우, 다음의항목은구분하여총액으로표시하는것을원칙으로한다. 제약이없는기부금의유입 일시적제약이있는기부금의유입 ( 단, 현금성기금자산또는유 무형자산취득용자산에포함될기부금의유입은제외 )

64 64 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 회비의유입 이자및배당금유입 ( 기부자에의해영구적인제약이있는경우제외 ) 재화및용역제공의대가로받은현금 종업원과관련하여직간접으로지출한급여등의현금유출 이자등금융비용의지급 재고자산과용역등의구입에따른현금유출 단기매매목적으로자산을취득하거나이를처분하는경우의현금유출과유입 기타의사업활동현금유출 입 투자활동과재무활동현금흐름의표시 86. 투자활동과재무활동현금흐름은총현금유입과총현금유출을주요항목별로구분하여총액으로표시하는것을원칙으로한다. 현금흐름표와관련된주석 87. 현금유입또는현금유출이없는투자활동과재무활동에속하는거래는현금흐름표에투자활동또는재무활동으로표시하지않지만중요한경우에는그내용을주석으로기재한다. 이러한주석공시사항의예는다음과같다. 자산의연불구입 기부에의한비현금자산의취득 자산또는부채의교환 재무제표전반과관련된주석 88. 다음의사항에대해서는재무제표본문에추가하여주석으로기재한다. 주석은재무제표의전반적인이해를증진시키며재무상태, 운영성과, 현금흐름에관한중요한

65 제 2 강비영리법인의회계 65 정보를제공하므로, 주석이제외된재무제표는완전한재무제표가아니다. 재무제표의전반적인이해를돕는일반사항 재무제표본문에표시된특정항목에대한추가적인정보 재무제표본문에표시할수없는회계사건및기타사항으로재무제표에중요한영향을미치거나재무제표의이해를위하여필요하다고판단되는정보 관련법규등의요구가있는사항 ( 예 : 예산서, 결산서 ) 89. 문단88 에해당하는일반사항중다음사항은그내용을충분히표시하여야한다. 비영리조직의개황, 주요사업내용, 최근의사업환경변화 ( 비영리조직의존속가능성에대한중대한의심을가지게된경우포함 ) 비영리조직이채택한회계정책 ( 자산 부채의평가기준및주요평가손익의내용포함 ) 회계정책및추정을변경한경우에는변경의내용및그이유와재무제표에미치는중요한영향 90. 이지침서와기업회계기준에서요구하는주석기재사항외에도재무제표의유용성을제고하고공정한표시를위하여필요한정보는재무제표작성자의판단과책임하에서자발적으로주석을기재할수있다. 91. 주석기재는재무제표이용자의이해와편의를도모하기위하여다음과같은방법으로체계적으로작성한다. 재무제표상의개별항목에대한주석정보는해당개별항목에기호를붙이고별지에동일한기호를표시하여그내용을설명한다. 하나의주석이재무제표상둘이상의개별항목과관련된경우에는해당개별항목모두에주석의기호를표시한다. 또한, 하나의주석에포함된정보가다른주석과관련된경우에도해당되는주석모두에관련된주석의기호를표시한다.

66 66 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 시행일 92. 이지침서는 2003 년 12 월 31 일부터시행한다. 93. 이지침서는이지침서시행일이후최초로개시하는회계기간부터적용한다. 다만, 이지침서는이지침서시행일이속하는회계기간에도적용할수있다. 경과조치 94. 이지침서를처음으로적용하는회계기간에재무제표를비교표시하는경우, 비교표시되는재무제표는이지침서를적용하여재작성하지아니할수있다.

67 제 2 강비영리법인의회계 67 재무제표의예시 대차대조표 ( 예시1) 제 2 기 20 2년 12월 31일현재제 1 기 20 1년 12월 31일현재 당기 전기 자 산 : 유동자산 xxx xxx 현금및현금성자산 xxx xxx 단기투자자산 xxx xxx 매출채권 xxx xxx 미수금 xxx xxx 재고자산 xxx xxx 선급금 xxx xxx 기타유동자산 xxx xxx 투자자산 xxx xxx 현금성기금자산 xxx xxx 장기금융상품 xxx xxx 투자부동산 xxx xxx 장기투자증권 xxx xxx 장기대여금 xxx xxx 유 무형자산취득용자산 xxx xxx 기타투자자산 xxx xxx 유형자산 xxx xxx 토지 xxx xxx 설비자산 xxx xxx ( 감가상각누계액 ) (xxx) (xxx) 건설중인자산 xxx xxx 기타유형자산 xxx xxx

68 68 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 무형자산 xxx xxx 산업재산권 xxx xxx 개발비 xxx xxx 기타무형자산 xxx xxx 기타비유동자산 xxx xxx 임차보증금 xxx xxx 장기성매출채권 xxx xxx 장기미수금 xxx xxx 기타 xxx xxx [ 총자산 ] [xxx] [xxx] 부 채 : 유동부채 xxx xxx 단기차입금 xxx xxx 매입채무 xxx xxx 미지급금 xxx xxx 미지급비용 xxx xxx 미지급법인세 xxx xxx 기타유동부채 xxx xxx 장기차입부채 xxx xxx 장기차입금 xxx xxx 기타장기차입부채 xxx xxx 장기충당부채 xxx xxx 퇴직급여충당부채 xxx xxx 기타장기충당부채 xxx xxx 기타비유동부채 xxx xxx 임대보증금 xxx xxx 장기성매입채무 xxx xxx 기타 xxx xxx [ 총부채 ] [xxx] [xxx]

69 제 2 강비영리법인의회계 69 순 자 산 : 제약이없는순자산 xxx xxx 일시적제약이있는순자산 xxx xxx 영구적제약이있는순자산 xxx xxx [ 총순자산 ] [xxx] [xxx] [ 총부채및순자산 ] [xxx] [xxx]

70 70 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 대차대조표 ( 예시2) 제 2 기 20 2년 12월 31일현재제 1 기 20 1년 12월 31일현재 고유목적사업부문 수익사업부문 합계 당기 전기 당기 전기 당기 전기 자 산 : 유동자산 xxx xxx xxx xxx xxx xxx 현금및현금성자산 xxx xxx xxx xxx xxx xxx 단기투자자산 xxx xxx xxx xxx xxx xxx 매출채권 xxx xxx xxx xxx xxx xxx 미수금 xxx xxx xxx xxx xxx xxx 재고자산 xxx xxx xxx xxx xxx xxx 선급금 xxx xxx xxx xxx xxx xxx 기타유동자산 xxx xxx xxx xxx xxx xxx 투자자산 xxx xxx xxx xxx xxx xxx 현금성기금자산 xxx xxx xxx xxx xxx xxx 장기금융상품 xxx xxx xxx xxx xxx xxx 투자부동산 xxx xxx xxx xxx xxx xxx 장기투자증권 xxx xxx xxx xxx xxx xxx 장기대여금 xxx xxx xxx xxx xxx xxx 유무형자산취득용자산 xxx xxx xxx xxx xxx xxx 기타투자자산 xxx xxx xxx xxx xxx xxx 유형자산 xxx xxx xxx xxx xxx xxx 토지 xxx xxx xxx xxx xxx xxx 설비자산 xxx xxx xxx xxx xxx xxx ( 감가상각누계액 ) (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) 건설중인자산 xxx xxx xxx xxx xxx xxx 기타유형자산 xxx xxx xxx xxx xxx xxx 무형자산 xxx xxx xxx xxx xxx xxx 산업재산권 xxx xxx xxx xxx xxx xxx 개발비 xxx xxx xxx xxx xxx xxx 기타무형자산 xxx xxx xxx xxx xxx xxx 기타비유동자산 xxx xxx xxx xxx xxx xxx 임차보증금 xxx xxx xxx xxx xxx xxx 장기성매출채권 xxx xxx xxx xxx xxx xxx 장기미수금 xxx xxx xxx xxx xxx xxx 기타 xxx xxx xxx xxx xxx xxx [ 총자산 ] [xxx] [xxx] [xxx] [xxx] [xxx] [xxx]

71 제 2 강비영리법인의회계 71 고유목적사업부문 수익사업부문 합계 당기 전기 당기 전기 당기 전기 부 채 : 유동부채 xxx xxx xxx xxx xxx xxx 단기차입금 xxx xxx xxx xxx xxx xxx 매입채무 xxx xxx xxx xxx xxx xxx 미지급금 xxx xxx xxx xxx xxx xxx 미지급비용 xxx xxx xxx xxx xxx xxx 미지급법인세 xxx xxx xxx xxx xxx xxx 기타유동부채 xxx xxx xxx xxx xxx xxx 장기차입부채 xxx xxx xxx xxx xxx xxx 장기차입금 xxx xxx xxx xxx xxx xxx 기타장기차입부채 xxx xxx xxx xxx xxx xxx 장기충당부채 xxx xxx xxx xxx xxx xxx 퇴직급여충당부채 xxx xxx xxx xxx xxx xxx 기타장기충당부채 xxx xxx xxx xxx xxx xxx 기타비유동부채 xxx xxx xxx xxx xxx xxx 임대보증금 xxx xxx xxx xxx xxx xxx 장기성매입채무 xxx xxx xxx xxx xxx xxx 기타 xxx xxx xxx xxx xxx xxx [ 총부채 ] [xxx] [xxx] [xxx] [xxx] [xxx] [xxx] 순 자 산 : 제약이없는순자산 xxx xxx xxx xxx xxx xxx 일시적제약이있는순자산 xxx xxx xxx xxx xxx xxx 영구적제약이있는순자산 xxx xxx xxx xxx xxx xxx [ 총순자산 ] [xxx] [xxx] [xxx] [xxx] [xxx] [xxx] [ 총부채및순자산 ] [xxx] [xxx] [xxx] [xxx] [xxx] [xxx]

72 72 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 운영성과표 ( 예시3) 제 2 기 20 2년1월1일부터 20 2년12월31일까지 제 1 기 20 1년1월1일부터 20 1년12월31일까지 제약이없는순자산의변동 : 당기 전기 사업수익 : 고유목적사업수익기부금 xxx xxx 회비 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 소계 xxx xxx 수익사업매출 xxx xxx 합계 xxx xxx 사업비용 (*1): 고유목적사업비용프로그램 a xxx xxx 프로그램 b xxx xxx 프로그램 c xxx xxx 관리및일반 xxx xxx 기금조성 xxx xxx 기타비용 xxx xxx 소계 xxx xxx 수익사업비용 xxx xxx 합계 xxx xxx 사업이익 (A)(*2) xxx xxx

73 제 2 강비영리법인의회계 73 사업외수익 : 단기투자자산처분이익 xxx xxx 장기투자증권처분이익 xxx xxx 유형자산처분이익 xxx xxx 단기투자자산평가이익 xxx xxx 장기투자증권평가이익 xxx xxx 기타사업외수익 xxx xxx 합계 (B) xxx xxx 사업외비용 : 단기투자자산처분손실 xxx xxx 장기투자증권처분손실 xxx xxx 유형자산처분손실 xxx xxx 단기투자자산평가손실 xxx xxx 장기투자증권평가손실 xxx xxx 기타사업외비용 xxx xxx 합계 (C) xxx xxx 제약이해제된순자산 : 프로그램수행에따른제약의해제 xxx xxx 유형자산취득에따른제약의해제 xxx xxx 시간제약의경과 xxx xxx 합계 (D) xxx xxx [ 제약이없는순자산의증가 ](X=A+B-C+D) [xxx] [xxx] 일시적제약이있는순자산의변동 : 기부금 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx

74 74 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 장기투자증권평가손익 xxx xxx 제약이해제된순자산 (xxx) (xxx) [ 일시적제약이있는순자산의증가 ](Y) [xxx] [xxx] 영구적제약이있는순자산의변동 : 기부금 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 장기투자증권평가손익 xxx xxx [ 영구적제약이있는순자산의증가 ](Z) [xxx] [xxx] 순자산의증가 (X+Y+Z) xxx xxx 기초순자산 xxx xxx 기말순자산 xxx xxx (*1,2) 고유목적사업에서발생하는감가상각비를기타의사업비용과구분하여별도로표시하는경우에는사업비용과사업이익을다음과같이표시한다. (*1) 사업비용 : 고유목적사업비용감가상각비를제외한고유목적사업비용프로그램 a xxx xxx 프로그램 b xxx xxx 프로그램 c xxx xxx 관리및일반 xxx xxx

75 제 2 강비영리법인의회계 75 기금조성 xxx xxx 기타비용 xxx xxx 소계 xxx xxx 고유목적사업감가상각비 xxx xxx 합계 xxx xxx 수익사업비용 xxx xxx 합계 xxx xxx (*2) 고유목적사업감가상각비차감전사업이익 xxx xxx 고유목적사업감가상각비차감후사업이익 (A) xxx xxx

76 76 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 운영성과표 ( 예시4) 제 2 기 20 2년1월1일부터 20 2년12월31일까지 제 1 기 20 1년1월1일부터 20 1년12월31일까지 당기 전기 제약이없는순자산의변동 : 사업수익 : 고유목적사업수익기부금 xxx xxx 회비 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 소계 xxx xxx 수익사업매출 xxx xxx 합계 xxx xxx 사업외수익 : 단기투자자산처분이익 xxx xxx 장기투자증권처분이익 xxx xxx 유형자산처분이익 xxx xxx 단기투자자산평가이익 xxx xxx 장기투자증권평가이익 xxx xxx 기타사업외수익 xxx xxx 합계 xxx xxx 사업수익과사업외수익합계 (A) xxx xxx 제약이해제된순자산 : 프로그램수행에따른제약의해제 xxx xxx 유형자산취득에따른제약의해제 xxx xxx

77 제 2 강비영리법인의회계 77 시간제약의경과 xxx xxx 제약이해제된순자산합계 (B) xxx xxx 총계 (C=A+B) xxx xxx 사업비용 (*): 고유목적사업비용프로그램 a xxx xxx 프로그램 b xxx xxx 프로그램 c xxx xxx 관리및일반 xxx xxx 기금조성 xxx xxx 기타비용 xxx xxx 소계 xxx xxx 수익사업비용 xxx xxx 합계 xxx xxx 사업외비용 : 단기투자자산처분손실 xxx xxx 장기투자증권처분손실 xxx xxx 유형자산처분손실 xxx xxx 단기투자자산평가손실 xxx xxx 장기투자증권평가손실 xxx xxx 기타사업외비용 xxx xxx 합계 xxx xxx 사업비용과사업외비용합계 (D) xxx xxx [ 제약이없는순자산의증가 ](X=C-D) [xxx] [xxx] 일시적제약이있는순자산의변동 : 기부금 xxx xxx

78 78 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 장기투자증권평가손익 xxx xxx 제약이해제된순자산 (xxx) (xxx) [ 일시적제약이있는순자산의증가 ](Y) [xxx] [xxx] 영구적제약이있는순자산의변동 : 기부금 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 장기투자증권평가손익 xxx xxx [ 영구적제약이있는순자산의증가 ](Z) [xxx] [xxx] 순자산의증가 (X+Y+Z) xxx xxx 기초순자산 xxx xxx 기말순자산 xxx xxx (*) 고유목적사업에서발생하는감가상각비를기타의사업비용과구분하여별도로표시하는경우에는사업비용을다음과같이표시한다. 사업비용 : 고유목적사업비용감가상각비를제외한고유목적사업비용프로그램 a xxx xxx 프로그램 b xxx xxx

79 제 2 강비영리법인의회계 79 프로그램 c xxx xxx 관리및일반 xxx xxx 기금조성 xxx xxx 기타비용 xxx xxx 소계 xxx xxx 고유목적사업감가상각비 xxx xxx 합계 xxx xxx 수익사업비용 xxx xxx 합계 xxx xxx

80 80 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 운영성과표 ( 예시5) 제 2 기 20 2년1월1일부터 20 2년12월31일까지 제 1 기 20 1년1월1일부터 20 1년12월31일까지 제약이없는순자산의변동 : 당기 전기 고유목적사업수익기부금 xxx xxx 회비 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 합계 xxx xxx 고유목적사업비용 (*1) 프로그램 a xxx xxx 프로그램 b xxx xxx 프로그램 c xxx xxx 관리및일반 xxx xxx 기금조성 xxx xxx 기타비용 xxx xxx 합계 xxx xxx 고유목적사업이익 (A)(*2) xxx xxx 수익사업매출 xxx xxx 수익사업비용 xxx xxx 수익사업이익 (B) xxx xxx 총사업이익 (C=A+B)(*3) xxx xxx

81 제 2 강비영리법인의회계 81 사업외수익 : 단기투자자산처분이익 xxx xxx 장기투자증권처분이익 xxx xxx 유형자산처분이익 xxx xxx 단기투자자산평가이익 xxx xxx 장기투자증권평가이익 xxx xxx 기타이득 xxx xxx 합계 (D) xxx xxx 사업외비용 : 단기투자자산처분손실 xxx xxx 장기투자증권처분손실 xxx xxx 유형자산처분손실 xxx xxx 단기투자자산평가손실 xxx xxx 장기투자증권평가손실 xxx xxx 기타손실 xxx xxx 합계 (E) xxx xxx 제약이해제된순자산 : 프로그램수행에따른제약의해제 xxx xxx 유형자산취득에따른제약의해제 xxx xxx 시간제약의경과 xxx xxx 합계 (F) xxx xxx [ 제약이없는순자산의증가 ](X=C+D-E+F) [xxx] [xxx] 일시적제약이있는순자산의변동 : 기부금 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx

82 82 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 장기투자증권평가손익 xxx xxx 제약이해제된순자산 (xxx) (xxx) [ 일시적제약이있는순자산의증가 ](Y) [xxx] [xxx] 영구적제약이있는순자산의변동 : 기부금 xxx xxx 이자및배당수익 xxx xxx 임대료수익 xxx xxx 기타수익 xxx xxx 장기투자증권평가손익 xxx xxx [ 영구적제약이있는순자산의증가 ](Z) [xxx] [xxx] 순자산의증가 (X+Y+Z) xxx xxx 기초순자산 xxx xxx 기말순자산 xxx xxx (*1, 2, 3) 고유목적사업에서발생하는감가상각비를기타의사업비용과구분하여별도로표시하는경우에는고유목적사업비용, 고육목적사업이익및총사업이익을다음과같이표시한다. (*1) 고유목적사업비용감가상각비를제외한고유목적사업비용프로그램 a xxx xxx 프로그램 b xxx xxx 프로그램 c xxx xxx 관리및일반 xxx xxx 기금조성 xxx xxx

83 제 2 강비영리법인의회계 83 기타비용 xxx xxx 소계 xxx xxx 고유목적사업감가상각비 xxx xxx 합계 xxx xxx (*2) 감가상각비차감전고유목적사업이익 xxx xxx 감가상각비차감후고유목적사업이익 (A) xxx xxx (*3) 고유목적사업감가상각비차감전총사업이익 xxx xxx 고유목적사업감가상각비차감후총사업이익 (C=A+B) xxx xxx

84 84 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 (*) 고유목적사업에서발생하는감가상각비를기타의사업비용과구분하여별도로표시하는경우에는성격별비용계산서를다음과같이작성하여주석으로 기재한다. 프로그램보조활동계 연구교육소계관리일반기금조성소계 급여 xxx xxx xxx xxx xxx xxx xxx 퇴직급여 xxx xxx xxx xxx xxx xxx xxx 복리후생비 xxx xxx xxx xxx xxx xxx xxx 임차료 xxx xxx xxx xxx xxx xxx xxx 세금과공과 xxx xxx xxx xxx xxx xxx xxx 소모품비 xxx xxx xxx xxx xxx xxx xxx 교통비 xxx xxx xxx xxx xxx xxx xxx 회의비 xxx xxx xxx xxx xxx xxx xxx 도서인쇄비 xxx xxx xxx xxx xxx xxx xxx 이자비용 xxx xxx xxx xxx xxx xxx xxx 기타비용 xxx xxx xxx xxx xxx xxx xxx 비상각비용합계 xxx xxx xxx xxx xxx xxx xxx 감가상각비 xxx xxx xxx xxx xxx xxx xxx 총계 xxx xxx xxx xxx xxx xxx xxx

85 제 2 강비영리법인의회계 85 현금흐름표 ( 예시7) 제 2 기 20 2년1월1일부터 20 2년12월31일까지 제 1 기 20 1년1월1일부터 20 1년12월31일까지 당기 전기 사업활동현금흐름 xxx xxx 사업활동현금유입 xxx xxx 제약이없는기부금의유입 xxx xxx 일시적제약이있는기부금의유입 xxx xxx ( 단, 현금성기금자산또는유 무형자산취득용자산에포함될기부금의유입은제외 ) 회비의유입 xxx xxx 이자및배당금유입 xxx xxx 재화및용역제공의대가로받은현금 xxx xxx 단기매매증권의처분에따른유입 xxx xxx 기타의사업활동현금유입 xxx xxx 사업활동현금유출 (xxx) (xxx) 종업원과관련하여직간접으로지출한급여등유출 (xxx) (xxx) 이자등금융비용의지급 (xxx) (xxx) 재고자산과용역등의구입에따른유출 (xxx) (xxx) 단기매매증권의취득에따른유출 (xxx) (xxx) 기타의사업활동현금유출 (xxx) (xxx) 투자활동현금흐름 xxx xxx 투자활동현금유입 xxx xxx 단기투자자산 (*1) 의처분 xxx xxx 현금성기금자산의감소 xxx xxx 장기금융상품의처분 xxx xxx

86 86 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 장기투자증권의처분 xxx xxx 유 무형자산취득용자산의감소 xxx xxx 유형자산의처분 xxx xxx 투자활동현금유출 (xxx) (xxx) 단기투자자산 (*1) 의취득 (xxx) (xxx) 현금성기금자산의증가 (xxx) (xxx) 장기금융상품의취득 (xxx) (xxx) 장기투자증권의취득 (xxx) (xxx) 유 무형자산취득용자산의증가 (xxx) (xxx) 유형자산의취득 (xxx) (xxx) 재무활동현금흐름 xxx xxx 재무활동현금유입 xxx xxx 영구기금자산과시한기금자산에포함될기부금의유입 xxx xxx 유 무형자산취득에사용될기부금의유입 xxx xxx 단기차입금의차입 xxx xxx 장기차입금의차입 xxx xxx 재무활동현금유출 (xxx) (xxx) 단기차입금의상환 (xxx) (xxx) 장기차입금의상환 (xxx) (xxx) 현금의증가 xxx xxx 기초현금 xxx xxx 기말현금 xxx xxx (*1) 단기매매증권제외

87 제 2 강비영리법인의회계 87 2 비영리조직의기부와회비수입, 감가상각및유가증권의회계처리와재무제표표시 목적 1. 이지침서는비영리조직의재무제표구성요소중기부와회비수입, 유 무형자산의감가상각및유가증권의회계처리와재무제표표시에있어필요한사항을정하는데목적이있다. 적용범위 2. 이지침서는모든형태의비영리조직이기부와회비수입, 유 무형자산의감가상각및유가증권의회계처리와재무제표표시에관한지침으로적용할수있으며, 의무적으로적용하여야하는것은아니다. 정부 ( 지방자치단체포함 ) 는이지침서의적용대상이아니다. 이지침서는유가증권중지분법적용투자주식과기업회계기준에서별도로정하고있는파생상품에대해서는적용하지아니한다. 이지침서에서규정하고있지않는사항에대해서는기업회계기준의규정을준용할수있다. 용어의정의 3. 이지침서에서사용하는용어의정의는다음과같다. 기부 는자발적이고일방적으로행하는현금, 기타자산및서비스의무조건부양도혹은부채의감면등을말하며무조건부기부약정을포함한다. 기타자산에는주식, 토지, 건물, 원재료와소모품, 무형자산, 수집품등이포함된다. 기부약정 은현금이나기타자산을다른실체에기부한다는서면혹은구두의합

88 88 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 의를말한다. 기부약정을재무제표에인식하기위해서는약정을입증할수있는문서형태의충분한증거가있어야한다. 약정여부가분명하지않은경우법적효력이있는무조건적인기부의사표시에해당하는것은무조건부기부약정으로본다. 기부조건 은미래의불확실한사건의발생여부에따라기부자가기부한자산을반환받거나기부약정의의무를면제받는조건을말한다. 제약 은기부자가기부한자산의사용용도, 시기등을제한하는것을말한다. 회비수입 은외부인이회원으로입회할경우에비영리조직에제공하는입회비수입과회원이정기적으로제공하는정기회비수입등을말한다. 유가증권 은기업회계기준서제8호유가증권에서정의하고있는유가증권을말한다. 공정가액 은합리적인판단력과거래의사가있는독립된당사자간에거래될수있는교환가격을말한다. 기부와회비수입 기부를받은경우의회계처리 4. 비영리조직이기부를받은경우기부받은시점에수익으로인식하고, 제공받은효익의형태에따라자산의증가, 부채의감소, 혹은비용으로회계처리한다. 기부는공정가액으로측정하여인식한다. 서비스의기부 5. 비영리조직이기부에의해서비스를제공받는경우에는다음의조건을모두충족할때당해서비스의공정가액을수익으로인식한다. 전문가로부터서비스를제공받는경우로서그러한서비스를제공하기위해서는

89 제 2 강비영리법인의회계 89 고도의전문적지식또는기술이필요하고서비스를제공받은결과비영리조직내에경제적효익이유입된다. 기부받지않는경우그러한서비스를구입하여야할필요가있다. 6. 서비스를기부받는경우서비스의성격과범위, 당해서비스를수익으로인식한금액및서비스가사용된프로그램이나활동내용을주석으로기재한다. 제공받은서비스를수익으로인식하지않은경우에도기부받은서비스의공정가액을주석으로기재할수있다. 수집품목의기부 7. 기부받은미술작품, 문화재및이와유사한자산이다음의세가지조건을모두충족하는수집품에추가되는경우에는자산과수익을인식하지아니한다. 재무적이득을얻기위한목적이아니고공익증진을위하여공공전시, 교육, 혹은연구목적으로보유한다. 보호, 관리및보존목적으로보유한다. 조직의방침에의해수집품의판매대금은지속적으로다른수집품의취득에사용하여야한다. 8. 이지침서를처음적용하는회계연도전에취득한수집품에대하여는문단7을적용하지아니할수있다. 다만, 문단7을적용하지않을경우에는당해수집품전부에대해서적용하지않아야한다. 재무제표표시 9. 비영리조직은기부를받은경우운영성과표에영구적제약이있는순자산의증가, 일시적제약이있는순자산의증가, 제약이없는순자산의증가로구분하여표시한

90 90 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 다. 그러나, 기부금에대한제약이기부를받은회계기간내에해제되는경우, 당해기부금은제약이없는순자산의증가로분류하여표시할수있다. 다만, 이러한회계정책은일관성있게유지하여야하고관련내용을주석으로기재하여야한다. 10. 무조건부기부약정은기부자의명시적인지정이나기부당시의상황으로볼때기부약정일이속하는회계기간의활동을위하여사용하여야한다는기부자의의도가명백한경우를제외하고는제약이있는기부로본다. 11. 기부자가사용기한의제약을제시하지않은유 무형자산은비영리조직이당해유 무형자산의내용연수동안사용기한의제약이있다고간주하는회계정책을채택할경우일시적제약이있는기부로보며, 이러한회계정책을채택하지않는경우에는제약이없는기부로본다. 이러한경우의회계정책에대하여는그내용을주석으로기재한다. 기부자가제시한제약의해제 12. 기부자가제시한제약의해제는제약이해제되는시점에인식한다. 기부자가지정한시간이경과되거나기부자가지정한사용목적이충족되는경우, 또는이두가지가모두충족되는경우에는제약이해제된다. 기부자가제시한제약의해제에의하여순자산의증가와감소가동시에발생하는경우, 이러한재분류에대하여는운영성과표에각각구분하여표시한다. 기부를한경우의회계처리 13. 비영리조직이기부를하는경우에는기부한시점에비용으로인식하고, 제공한효익의형태에따라자산의감소혹은부채의증가로회계처리한다. 기부로인한비용은기부한자산의공정가액으로측정하고, 부채의감면의형태로기부를하는경

91 제 2 강비영리법인의회계 91 우에는감면되는부채의공정가액으로측정한다. 공정가액의측정 14. 시장가격이이용가능한경우에는시장가격을공정가액으로본다. 시장가격이이용가능하지않은경우, 공정가액은유사한자산의시장가격, 또는추정미래현금흐름의현재가치등을이용하여추정할수있다. 15. 무조건부기부약정의공정가액은추정미래현금흐름을적절한이자율로할인한현재가치로측정한다 년이내에회수하거나지급할것으로예상되는무조건부기부약정에대하여는순실현가능가치또는상환가액을공정가액으로볼수있다. 순실현가능가치는기부를받는자가자산으로인식한무조건부기부약정을미래에현금및현금성자산으로직접전환할때수취할것으로예상되는금액에서그러한전환에직접소요될비용을차감한가액을말하고, 상환가액은기부를제공하는자가부채로인식한무조건부기부약정을미래에이행할때지급하여야할현금및현금성자산금액에그러한상환에직접소요될비용을가산한가액을말한다. 즉, 순실현가능가치와상환가액은미래의예상되는수취액또는지급액을재무제표작성시점의현재가치로환산하지아니한금액이다. 조건부기부약정 17. 조건부기부약정은기부조건이실질적으로충족되어당해기부약정이무조건부기부약정으로되었을때인식한다. 기부조건의충족가능성이거의확실한경우, 당해조건부기부약정은무조건부기부약정으로본다.

92 92 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 18. 기부약정이무조건부기부약정인지여부가명확하지않은경우는조건부기부약정으로본다. 기부약정의주석 19. 무조건부기부약정을받은경우, 다음의사항을주석으로기재한다. 무조건부기부약정액중 1년이내, 1년후 5년이내및 5년후에유입될금액 인식한무조건부기부약정액중대손추정액 20. 조건부기부약정을받은경우, 다음의사항을주석으로기재한다. 총약정금액 새로운프로그램의수립, 신축건물의완공등유사한성격의기부조건별로구분한금액과내용 수집품의재무제표표시와주석 21. 문단7 에의하여수집품을인식하지않은경우, 다음의사항을구분하여운영성과표에별도로표시한다. 당해수집품의취득에소요된순자산의감소액 재무제표에인식하지않은수집품의매각으로유입된순자산의증가액 도난당하거나파손된수집품에대해보험금수령에의한순자산의증가액 22. 문단7 또는문단8이적용되는수집품은당해수집품의중요성과수집품에대한회계및관리정책등에대한내용을주석으로기재한다. 이경우인식하지않은수집품의제공, 손상, 망실등의내역과당해수집품의공정가액을주석으로기재한다.

93 제 2 강비영리법인의회계 93 회비수입의회계처리 23. 회비수입은회비납부규정의강제성유무에따라회비납부가강제적인경우발생주의에의하여수익을인식하고, 비강제적인경우현금주의에의하여수익을인식한다. 기타수입의회계처리 24. 기부금수입과회비수입이외에국가및지방자치단체로부터받는보조금등의성격이기부금과유사한경우는기부를받는경우에준하여회계처리한다. 감가상각 25. 비영리조직은유형자산및무형자산의사용에따른비용을인식하고다음의사항을주석으로기재한다. 당회계연도의감가상각비 대차대조표일현재감가상각대상자산의주요유형별성격과금액 대차대조표일현재감가상각누계액의주요유형별금액과총액 감가상각방법 26. 예술작품이나역사적가치가있는자산은일반적으로그가치가시간의경과에따라감소하지않으므로감가상각을인식하지아니한다. 그러므로다음의사항을모두입증할수있는경우에는당해예술작품이나역사적가치가있는자산에대하여감가상각을인식하지아니한다. 개별적으로문화적, 미적, 또는역사적가치가있어영구보존할만한가치가있는자산이다. 자산보유자가자산의가치가손상되지않도록당해자산을보존할수있는기술

94 94 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 적및경제적능력을가지고있다. 유가증권 유가증권과관련된회계처리 27. 유가증권에서발생하는이자수익이나배당금수익은기부자가제약을제시한경우를제외하고는발생한기간에제약이없는순자산의증가로운영성과표에표시한다. 이들에대해기부자가제약을제시한경우이는제약의성격에따라일시적제약이있는순자산또는영구적제약이있는순자산의증가로표시한다. 28. 유가증권에서발생하는이자수익이나배당금수익의사용에대한일시적제약이당해수익이발생하는회계기간중에해제되는경우일관성있는회계정책에따라제약이없는순자산의증가로표시할수있다. 29. 기부자가기부를하면서투자대상을지정하고당해투자로부터발생하는평가손익이나처분손익이어떻게처리되어야하는지명시한경우로서그투자대상이유가증권인경우그내용을주석으로기재하고당해유가증권에서발생하는평가손익이나처분손익은기부자의의도에따라회계처리한다. 예를들면, 순자산에대해영구적제약또는일시적제약을제시한기부자가이를유가증권에투자해서발생하는평가손익이나처분손익에대해서도영구적또는일시적제약을제시하는경우, 그내용을주석으로기재하고평가손익이나처분손익금액은영구적또는일시적제약이있는순자산의증가또는감소로표시한다. 30. 기부자가유가증권에서발생하는평가손익이나처분손익에대해서명시적인제약을제시하지않은경우에는제약이없는순자산의증가또는감소로표시한다.

95 제 2 강비영리법인의회계 95 유가증권과관련된주석 31. 유가증권에대하여는다음을주석으로기재한다. 제약의유무에따른분류및각분류의장부가액합계 제약이있는유가증권으로부터발생한수익, 평가손익및처분손익 시행일 32. 이지침서는 2003 년 12 월 31 일부터시행한다. 33. 이지침서는이지침서시행일이후최초로개시하는회계기간부터적용한다. 다만, 이지침서는이지침서시행일이속하는회계기간에도적용할수있다. 경과조치 34. 이지침서를처음으로적용하는회계기간에재무제표를비교표시하는경우, 비교표시되는재무제표는이지침서를적용하여재작성하지아니할수있다.

96

97 제 1 부국공립문화예술단체의예산제도, 회계와계약 제 3 강 공공비영리법인의계약 강사윤영석

98 98 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 1 계약일반론 계약의의의 청약의유인 청약 승낙 의사의합치 계약체결단계의주의사항 계약체결주체의확정, 계약일시의특정, 계약체결사실의증명 ( 공증, 인감증명서, 통장인감등기타인감의날인, 무인 ), 계약내용의특정 ( 계약을통해이행하고자하는급부내용, 이행조건등을 6하원칙에따라정확하게기술 ), 계약파기의사유와절차 ( 채무불이행, 도산, 이행최고에의불응등 ), 분쟁발생시해결절차 ( 이행최고및해제통보의절차, 관할합의등 ) 를규정하여야함. * 최근컴퓨터를이용한인감위조사건발생, 인감제도에대한근본적제도개선이요청되고있음. * 무인의경우날인과정에서지문이인식되지못하는경우가많아신중한무인이필요함. 계약이행단계의주의사항 계약이행사실의주기적확인및계약이행의강제수단확인 ( 이행보증보험증권, 손해배상의예정, 위약벌, 연대보증등 ), 이행도중의계약변경합의주의 ( 계약불이행에대한묵시적동의가되지않도록주의하여야하며, 계약내용을변경하고자할경우서면으로명시적합의를하여야함 ).

99 제 3 강공공비영리법인의계약 99 계약파기에따른조치 계약파기의선언 ( 내용증명우편에의한통보 ), 책임재산확보 ( 가압류, 가처분 ), 소송제기 ( 의무이행청구또는손해배상청구 ), 강제집행 ( 압류및경매 ), 공정증서에의한강제집행 ( 금전채무 ), 제소전화해조서 ( 비금전채무 ) 에의한집행력의사전확보

100 100 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 2 공공비영리법인의계약과국가계약법및지자체계약법 공공비영리법인의법적지위와국가계약법 ( 지자체계약법 ) 의적용 (1) 공공비영리법인의법적지위 법인의구분 영리법인 ( 상법상회사, 민법상회사 )/ 비영리법인 사단법인 / 재단법인 문화예술계의공공비영리법인 ⅰ) 특별법에의해설립된법인 : 문화예술진흥법제37조에따른예술의전당 ( 재단법인 ), 문화예술교육지원법제10조에따른한국문화예술교육진흥원 ( 재단법인 ), 지방문화원진흥법제2조에따른지방문화원 ( 사단법인 ) 등 ⅱ) 문화예술진흥법제4조제1항, 특별시, 광역시, 도의조례에따라설립된문화재단 : 서울문화재단, 경기문화재단, 성남문화재단등 ⅲ) 민법제32조에따라문화체육관광부의인가를얻어설립된비영리법인 : 준공공적성격의법인 ( 예술경영지원센터, 메세나협의회, 전국문예회관연합회등 ), 순수민간법인 ( 대원문화재단등 ) 대한민국예술원, 한국예술종합학교, 국립중앙박물관, 국립국어원, 국립중앙도서관, 국립중앙극장, 국립현대미술관, 국립국악원, 국립민속박물관, 해외문화홍보원, 한국정책방송원은문화체육관광부소속기관에해당. 공익법인의설립운영에관한법률제2조는 " 이법은재단법인이나사단법인으로서사회일반의이익에이바지하기위하여학자금 장학금또는연구비의보조

101 제 3 강공공비영리법인의계약 101 나지급, 학술, 자선에관한사업을목적으로하는법인 ( 이하 " 공익법인 " 이라한다 ) 에대하여적용한다." 라고규정하여예술관련비영리법인을적용대상에서제외하고있음. 국가를당사자로하는계약에관한법률 ( 국가계약법 ) 과지방자치단체를당사자로하는계약 ( 지자체계약법 ) 에관한법률 (1) 적용범위 국가계약법제2조 ( 적용범위 ) 이법은국제입찰에의한정부조달계약, 국가가대한민국국민을계약상대자로하여체결하는계약 ( 세입의원인이되는계약을포함한다 ) 등국가를당사자로하는계약에대하여적용한다. 지자체계약법제2조 ( 적용범위 ) 이법은국제입찰에의한지방자치단체 ( 지방자치법제2조의규정에의한지방자치단체를말한다. 이하같다 ) 계약, 지방자치단체가대한민국의국민을계약상대자로하여체결하는수입및지출의원인이되는계약등지방자치단체를당사자로하는계약에대하여적용한다. (2) 국가계약법에따른계약의일반적절차 별지요약도참조 문화예술단체와의계약과국가계약법적용의문제 지자체설립문화재단등많은공공비영리법인들은계약관련규정을국가계약법에의하도록하고있으며, 이는계약체결과정에서발생할수있는계약담당자의비리를사전에차단하기위한목적으로도입한것임. 한편, 국가계약법은계약의방법에관하여아래와같이규정하고있음.

102 102 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 제7 조 ( 계약의방법 ) 각중앙관서의장또는계약담당공무원은계약을체결하고자하는경우에는일반경쟁에부쳐야한다. 다만, 계약의목적 성질 규모등을고려하여필요하다고인정될때에는대통령령이정하는바에의하여참가자의자격을제한하거나참가자를지명하여경쟁에부치거나수의계약에의할수있다. 즉, 국가계약법은제한경쟁입찰 ( 국가계약법시행령제21조 ), 공사의성질별ㆍ규모별제한에의한입찰 ( 동법시행령제22조 ), 지명경쟁입찰에의할계약 ( 동법시행령제23 조 ), 수의계약에의할수있는경우 ( 동법시행령제26조 ) 로계약의방법을규정하고있는데, 문화예술단체와의공연계약등은계약을통해달성하고자하는목적이비대체적이라는계약의특성상수의계약에의할수밖에없음. 한편, 수의계약에의한계약체결에대하여국가계약법은별지와같이규정하고있음. 따라서, 현재에는국가계약법시행령제26조제1항제4 호차목 특정인의기술을요하는조사ㆍ설계ㆍ감리ㆍ특수측량ㆍ훈련ㆍ시설관리, 특정인과의학술연구등을위한용역계약또는디자인공모에당선된자와체결하는설계용역계약의경우 로보아문화예술단체와의공연계약등을처리하고있으나, 위국가계약법의규정자체가문화예술단체와의공연계약등을예정한조항이아니므로위규정을근거로문화예술단체와의공연계약등을처리하는것은한계가있음. 지자체계약법도마찬가지형태로규율하고있는데, 국가계약법과약간의차이를두고있음. 즉, 지자체계약법제9조제1항단서는예외적으로수의계약이가능하도록하고있으며, 시행령제25조제1항에서수의계약이가능한경우를나열하고있는데, 제4 호차목에서 특정인의기술ㆍ품질이나경험ㆍ자격을요하는조사ㆍ설계ㆍ감리

103 제 3 강공공비영리법인의계약 103 ㆍ특수측량ㆍ훈련ㆍ시설관리ㆍ교육ㆍ행사ㆍ정보이용ㆍ의상 ( 의류 ) 구매계약을체결하거나관련법령에따라디자인공모에당선된자와설계용역계약을체결하는경우 를카목에서 특정인과의학술연구등을위한용역계약이필요한경우로서법제32조의규정에의한계약심의위원회의심의결과필요하다고인정하는경우 를규정하고있어국가계약법과는약간의차이를두고있으나, 마찬가지의법률적문제가있음.

104 104 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 별지 국가계약법규정내용 국가계약법시행령제26조 1 법제7 조단서의규정에의하여수의계약에의할수있는경우는다음각호와같다. 1. 천재ㆍ지변, 작전상의병력이동, 긴급한행사, 긴급복구가필요한수해등비상재해, 원자재의가격급등기타이에준하는경우로서경쟁에부칠여유가없을경우 2. 국가안전보장, 국가의방위계획및정보활동, 외교관계그밖에이에준하는경우로서국가기관의행위를비밀리에할필요가있을경우 3. 다른국가기관, 지방자치단체와계약을할경우 4. 특정인의기술ㆍ용역또는특정한위치ㆍ구조ㆍ품질ㆍ성능ㆍ효율등으로인하여경쟁을할수없는경우로서다음각목의경우가. 공사에있어서장래시설물의하자에대한책임구분이곤란한경우로서직전또는현재의시공자와계약을하는경우나. 작업상의혼잡등으로동일현장에서 2인이상의시공자가공사를할수없는경우로서현재의시공자와계약을하는경우다. 마감공사에있어서직전또는현재의시공자와계약을하는경우라. 접적지역등특수지역의공사로서사실상경쟁이불가능한경우마. 특허공법에의한공사및 건설기술관리법 제18조의규정에의하여지정ㆍ고시된신기술또는 전력기술관리법 제6조의2의규정에의한새로운전력기술 ( 동법에의하여지정된보호기간내에한한다 ) 에의한공사등사실상경쟁이불가능한경우바. 당해물품을제조ㆍ공급한자가직접그물품을설치ㆍ조립또는정비하는경우사. 특허를받았거나실용신안등록또는디자인등록이된물품을제조하게하거나구매하는경우로서적절한대용품이나대체품이없는경우아. 당해물품의생산자또는소지자가 1인뿐인경우로서다른물품을제조하게하거나구매하여서는사업목적을달성할수없는경우

105 제 3 강공공비영리법인의계약 105 자. 국산대체가불가능한품목으로서이미도입된외자시설이나기계ㆍ장비의부분품을구매하는경우차. 특정인의기술을요하는조사ㆍ설계ㆍ감리ㆍ특수측량ㆍ훈련ㆍ시설관리, 특정인과의학술연구등을위한용역계약또는디자인공모에당선된자와체결하는설계용역계약의경우카. 특정인의토지ㆍ건물등부동산을매입하거나재산을임차또는특정인에게임대하는경우타. 이미조달된물품등의부품교환또는설비확충등을위하여조달하는경우로서당해물품등을제조ㆍ공급한자외의자로부터제조ㆍ공급을받게되면호환성이없게되는경우 5. 건설산업기본법 에의한건설공사 ( 전문공사를제외한다 ) 로서추정가격이 2억원이하인공사, 건설산업기본법 에의한전문공사로서추정가격이1억원이하인공사, 그밖의공사관련법령에의한공사로서추정가격이 8천만원이하인공사또는추정가격 ( 임차또는임대의경우에는연액또는총액기준 ) 이 5천만원이하인물품의제조ㆍ구매, 용역그밖의계약의경우 6. 다른법률의규정에의하여특정사업자로하여금특수한물품ㆍ재산등을매입또는제조하도록하는경우로서다음각목의경우가. 산업표준화법 제15조에따른인증을받은제품, 품질경영및공산품안전관리법 제7조의규정에의하여품질경영체제인증을받은자가제조한물품, 중소기업진흥및제품구매촉진에관한법률 제11조의2의규정에의하여품질인증을받은제품, 환경기술개발및지원에관한법률 제20조의규정에의하여환경표지의인증을받은제품또는 자원의절약과재활용촉진에관한법률 제33조의규정에의한기준에적합하고 산업기술혁신촉진법시행령 제17조제1항제3호에따른품질인증을받은재활용제품으로서그제품또는물품의생산자가 1인뿐이어서그생산자로부터제조ㆍ구매할경우및공사현장에서 자원의절약과재활용촉진에관한법률 제33조의규정에의한기준에적합하고 산업기술혁신촉진법시행령 제17조제1항제3호에따른품질인

106 106 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 증을받은재활용제품을제조하여바로활용하는공사로서당해제품의제조와시공이구분될수없는경우나. 삭제 < > 다. 방위사업법 에의한방산물자를방위산업체로부터제조ㆍ구매하는경우라. 농어촌정비법 에의한농공단지에입주한공장 ( 새마을공장을포함한다 ) 이직접생산하는물품을이들로부터제조ㆍ구매할경우마. 지역균형개발및지방중소기업육성에관한법률 제50조의규정에의한지방중소기업특별지원지역에입주한공장이직접생산하는물품을이들로부터구매할경우바. 중소기업진흥및제품구매촉진에관한법률시행령 제14조제2항의규정에의하여중소기업청장이우선구매등의대상으로고시한제품을그생산자로부터제조ㆍ구매할경우 7. 특정연고자, 지역주민, 특정물품생산자등과계약이필요하거나기타이에준하는사유가있는경우로서다음각목의경우가. 법률의규정에의하여재산의양여또는무상대부를할수있는자에게그재산을매각또는유상대부하는경우나. 비상재해가발생한경우에국가가소유하는복구용자재를재해를당한자에게매각하는경우다. 용도폐지된관사를연고자에게매각또는대부하거나임야를연고자에게대부하는경우라. 해외시장의개척에필요한물품을개척자에게매각하는경우마. 지역사회의개발을위하여그지역주민의다수를참여시키는것이필요한경우로서추정가격이 2천만원미만인공사또는추정가격이5천만원미만인묘목재배를기획재정부령이정하는그지역의주민또는대표자와직접계약을하는경우바. 국가보훈처장이지정하는국가유공자자활집단촌의복지공장에서직접생산하는물품을그생산자로부터제조ㆍ구매하거나이들에게직접물건을매각또는임대하는경우

107 제 3 강공공비영리법인의계약 107 사. 국산화의촉진을위하여주무부장관 ( 주무부장관으로부터위임받은자를포함한다 ) 이인정또는지정하는신기술제품또는개발선정품을그생산자로부터개발완료확인후 2년이내의기간에제조ㆍ구매하는경우아. 방위사업청장이군용규격물자를연구개발한업체또는 비상대비자원관리법 에의한전시동원업체로부터군용규격물자 ( 전시동원업체의경우에는방위사업청장이지정하는품목에한한다 ) 를제조ㆍ구매하는경우 8. 기타계약의목적ㆍ성질등에비추어불가피한사유가있는경우로서다음각목의경우가. 재외공관이사용하는물품을현지에서구매하는경우나. 물품의가공ㆍ하역ㆍ운송또는보관을하게함에있어서경쟁에부치는것이불리하다고인정되는경우다. 특별법으로설립된법인이당해법률에서정한사업을영위함으로써직접생산하는물품의제조ㆍ구매또는용역계약을하거나이들에게직접물건을매각또는임대하는경우라. 사회복지사업법 에의하여설립된법인이직접생산하는물품을제조ㆍ구매또는용역계약을하거나이들에게직접물건을매각ㆍ임대하는경우마. 국가유공자등단체설립에관한법률 제1조의규정에의하여설립된단체중상이를입은자들로구성된단체가직접생산하는물품의제조ㆍ구매또는용역계약을하거나이들에게직접물건을매각또는임대하는경우바. 장애인복지법 제44조에따른장애인복지시설또는장애인복지단체가직접생산하는물품의제조ㆍ구매또는용역계약을하거나이들에게직접물건을매각ㆍ임대하는경우사. 민법 제32조의규정에의하여설립된사단법인유니세프한국위원회가직접생산하는물품을제조ㆍ구매하는경우아. 다른법령의규정에의하여국가사업을위탁또는대행할수있는자와당해사업에대한계약을하는경우 2각중앙관서의장또는계약담당공무원은제1항제7호바목및사목, 동항제8호

108 108 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 다목내지사목에따라수의계약에의하는경우에는다음각호의사항을확인하여야한다. < 신설 > 1. 수의계약대상자의자격요건 2. 수의계약의대상물품의직접생산여부 3각중앙관서의장또는계약담당공무원은수의계약대상자를감독하는주무부처의장에게제2항각호의사항의확인에필요한협조를요청할수있다. < 신설 > 4계약담당공무원은제1항제4호및제7호가목내지마목ㆍ사목ㆍ아목, 제1항제8호나목ㆍ다목및마목내지아목의규정에의하여수의계약을체결한때에는그내용을소속중앙관서의장에게보고하여야하며, 각중앙관서의장은보고받은사항중제1 항제4호의규정에의한계약에대하여는이를감사원에통지하여야한다.

109 제 3 강공공비영리법인의계약 109 계약서작성사례연습 서울강남구역삼동에위치한성규문화재단은문화시가설립한문화재단이며, A는성규문화재단의공연기획담당실무자로일하고있다. A는서울서대문구신촌동에있는회전곰극단과연말연극공연을위한공연계약을체결하고자하는데, 공연내용은 < 호두까기인형 > 이고, 호프만의동화원문을바탕으로작가김지은이창작한희곡을대본으로사용할예정이다 ( 은율출판사에서출간 ). 회전곰극단의실무자 B는김지은과의협의를완료하여공연을하는데아무런문제가없다고한다. A는회전곰극단소속유명연출자인윤영석이연출을맡아등장인물만 100명이상이되는대규모공연으로이번공연이진행되기를바라고있으며, 그에맞추어시립극장 이무기 (500석규모 ) 를 부터 까지공연할수있도록대관계약을체결해두었다 ( 평일저녁 7시-10시, 1회공연, 주말및공휴일오후 4시-7시 1회, 7-10시 2회공연가능 ). 또한, A는이번공연의남녀주인공으로유명영화배우 장동균 과 고소연 이출연하도록사전조율을해두었으며, B도장동균과고소연이출연하는데동의한상태이다. 무대예술은유명무대디자이너인 진달래 가맡기로사전에조율되었고, 음향, 조명, 기타무대장치는회전곰극단이진달래와협의하여진행하기로하였다. 회전곰극단은문예진흥기금으로부터문예지원사업명목으로 10억을배정받았으며, 성규문화재단은공연예산중 5억원을지급하기로하였다. 성규문화재단이이번공연에제작비를지원하는이유는소외계층의문화향수기회확대를목적으로한것이어서성규문화재단이속한문화시의한부모가정아동 200명및문화시의시장, 기타귀빈 50명의성탄절공연입장을 까지보장받아야하고, 추후재단의사업실적으로남기기위해공연을녹화, 자료로활용하고자한다.

110 110 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 성규문화재단은재단의법인등기부등본상이사장이대표권을가진이사이고, 문화시의단체장인김성규가이사장을맡고있으나, 재단의실무는김혜진대표이사가진행하고있다. 회전곰극단은유명연극배우홍사옹이설립한극단으로법인등기는없지만, 홍사옹이 회전곰극단 이라는상호로개인사업자등록을하였고, 윤영석연출가가실무대표로활동하고있다. 이번공연계약은 까지체결되어야한다.

111 제 3 강공공비영리법인의계약 111 계약서 갑 : 재단법인성규문화재단 을 : 회전곰극단 본계약은갑과을사이에 체결되었다. 제1 조 ( 목적 ) 본계약은을이제작하는연극의제작비중일부를갑이지원하는데필요한사항을정하기위해체결되었다. 제2 조 ( 공연의개요 ) 을이제작하는연극은다음각호에서정한바와같다. 1. 제목 : 호두까기인형 2. 희곡 : 호프만의동화를원작으로작가김지은 ( 주민등록번호 , 주소 : 서울강남구논현동 ) 이창작한희곡 < 호두까기인형 >( 은율출판사간행 ) 3. 연출 : 윤영석 ( 주민등록번호 , 서울송파구잠실동 ) 4. 주연배우 : 남자주인공장동균 ( 주민등록번호 , 주소 : 서울강서구화곡동 ), 여자주인공고소연 ( 주민등록번호 , 주소 : 성남시분당구이매동 ) 5. 등장인물 : 100명이상 6. 무대디자인 : 진달래 ( 주민등록번호 , 주소 : 서울서초구서초동 ) 7. 제작예산 : 20억원, 단대관비용은제외 8. 공연기간 : 부터 까지 ( 평일저녁 7시-10시, 1회공연, 주말및성탄절오후 4시-7시 1회, 7-10 시 2회공연 ) 9. 공연장소 : 국립극장이무기 (500석)

112 112 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 제3 조 ( 제작의무 ) 을은전조에서정한바에따라연극 ( 이하본계약연극이라한다 ) 의제작의무를진다. 제4 조 ( 제작비의지원 ) 갑은을에게제2조에서정한연극 ( 이하본계약연극이라한다 ) 의제작비 20억원중 5억원을지급한다. 단, 을은제작비 20억원중 10억원을문예진흥기금에서지원받았음을진술하고보증한다. 제5 조 ( 대관의무 ) 갑은갑의비용부담과책임으로본계약연극의공연이이루어질수있도록극장을대관하여야하며, 대관대상극장은제2조제9호와같다. 단, 갑은극장대관에있어을의연극공연준비에필요한충분한공간과기간을대관하여야한다. 제6 조 ( 입장권의제공 ) 을은갑에게 까지본계약연극의성탄절 ( ) 공연입장권 150매 (1회공연 75매, 2회공연 75매 ) 를제공한다. 제7 조 ( 공연의녹화 ) 갑은본계약연극을녹화하여추후영상물로제작, 갑의필요에따라비영리목적으로활용할수있으며, 을은이에대하여이의를제기하지아니한다. 을은갑의영상물제작에필요한장소의제공요청등에협조하여야한다. 제8 조 ( 저작권 ) 을은본계약연극의제작및공연에있어제3자의저작권을침해하여서는아니되며, 을의저작권침해가문제될경우을의비용부담과책임하에이를해결하여야하고, 이로인해갑에게발생한모든손해를배상하여야한다. 제 9 조 ( 신의성실 ) 갑과을은신의성실에따라본계약을이행한다. 제10조 ( 계약의해제 ) 본계약의일방당사자가본계약을위반할경우상대방당사자는본계약을즉시해제할수있으며, 본계약이일방당사자의귀책사유로해

113 제 3 강공공비영리법인의계약 113 제될경우귀책사유있는당사자는상대방당사자에게발생한모든손해를배상하여야한다. 제11조 ( 관할합의 ) 본계약과관련한법률분쟁은서울중앙지방법원을제1심전속관할법원으로하여해결한다. 갑 : 성규문화재단서울강남구역삼동 000 대표자이사장김성규대리인대표이사김혜진 을 : 회전곰극단 ( 사업자등록번호 000) 서울서대문구신촌동 000 대표자홍사옹 ( 주민등록번호 ) 대표자의주소 : 서울강남구도곡동대리인윤영석

114 114 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 정부조달계약의일반적절차요약도

115 제 1 부국공립문화예술단체의예산제도, 회계와계약 제 4 강 라운드테이블 : 예산회계, 계약등주요이슈 강사박창준, 정광호, 이철희

116 116 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 예산수립에서결산까지 박창준 1 생각해봅시다! 예산수립의전제 기획재정부예산안편성및기금운용계획안작성지침기획재정부세출예산집행지침문화부 ( 정부 ) 각회계연도계정과목변경지침각법인 / 단체의내부예산수립지침 2 기재부예산안편성및기금운용계획안작성지침 사업존속여부 (1) 사업확장기조아니면선택과집중공공서비스확대아니면작고효율적이고실용적인복지분야추가확대아니면보유자산매각 / 인원구조조정 09년은선택과집중시기로출연사업은자체수입확보강화, 민간보조사업은국가정책상지원불가피분야만한정, 신규사업은원칙적으로기존보조사업대체축소범위내반영

117 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 117 대규모국제행사가능성여부 (1) 국제행사 10억원이상국고필요행사는 국제행사심사위원회 사전심사환율 : 990원 / 1달러적용 ( 08년 4월30일종가기준 ) * 환율변동추이를보며필요시수정 ( 단, 예산편성과정에서 ) 환율폭등으로대부분국제행사취소나축소불가피 사업규모의변동 (1) 재정사업평가에따른예산조정평가등급에따라예산증액및감액미흡등급사업은전년대비 10% 이상삭감연속 3회미흡등급은원칙적으로사업폐지

118 118 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 3 기재부세출예산집행지침 예산의적정한집행방법 (1) 예산집행시주의사항매년기준이변동되는사항 ( 절감기준, 각종 %, 제한편성 ) 일반적인관례는굉장히중요한집행기준이됨인건비편성 ( 사업비내 ) : 공공부문비정규직종합대책에따른무기계약직전환인력의보수는원칙적으로기존임직원과같이인건비로편성한다. 다만, 사업특성상해당사업비로무기계약직보수를유지할필요성이있는경우에는예외로할수있다. 4 문화부각회계연도계정과목변동 사업내용에맞는예산계정과목설정 (1) 사업계획의절차와방법의명확한결정계정과목명칭변경또는개념변경주의사업추진방법에따른계정과목설정 ( 민간경상보조 / 외주용역 ) 목간변경승인등에대한예상에따라집행유동성확보

119 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 119 사업운영비편성 단위사업별로운영비편성또는통합편성의장단점문화부주무부처의내부결재사항확인필요회의비를어떤계정과목으로편성할것인가? 인건비 ( 계약직, 일용직, 인턴등 ) 를어떤계정과목으로편성할것인가?(4대보험료반영필수 ) 5 각법인 / 단체의예산편성세부지침 자체예산편성지침수립의필요성 (1) 직원들이사업계획수립의편의제공 직원들이기재부및문화부지침을쉽게이해하는것은어려움내부적인정서및현실을반영하여세부지침수립필요직원설명회개최검증작업

120 120 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 6 예산집행 원인행위에대한이해가핵심 (1) 사업기간종료와정산시기 국가재정법의정산시기와보조금사업자의정산시기 (2) 원인행위와예산집행의지연 원인행위에대한이해 계획서제출시기와사실발생시기 (3) 법인카드사용시주의사항 사용시점과결재대금의정산시점

121 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 결산 통장내역과의일치 (1) 사업기간의조정필요성여부사전확인 사업기간내사업기간연장또는사업기간내사업추진종료 (2) 통장내역의기재사항과맞는문서행위 사업비계좌및카드사용오류시문서행위필요 (3) 편성된계정과목과예산초과여부 목단위예산초과예상시문화부승인문서획득 (4) 카드사용내역에대한검증시스템 결재대금내역별로지출결의서구비

122 122 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 현금사용의위험성 (1) 현금흐름파악 사소한경비의현금지출을위한지불준비금변동내역정리 (2) 현금변동내역정리오류로인한환수조치 회계담당직원에대한불신 (3) 현금일시유용의유혹 공금횡령에해당 (4) 가급적현금사용최소화하고계좌이체최대한활용

123 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 123 회계감사시주의사항 1 생각해봅시다! 감사의목적? 모럴해저드의위험예방 정책감사와회계감사 돈의흐름조사 : 막말로 o 만안먹으면돼 2 수감자세 아낌없는서비스 (1) 감사관이최대한업무를 감사관은최대한업무를편히볼수있도록환경을조성묻는답변에대한간결하고명쾌한답변요청자료에대한정확한내용제시

124 124 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 3 감사주요대상 돈되는계약 (1) 인쇄, 구매, 연구용역인쇄업체풀조성이가능한가? 입찰의방법 ( 협상에의한계약, 2단계입찰, 규격가격분리입찰 ) 특정인에대한연구용역과다집중 모럴헤저드 (1) 회의비, 출장비, 업무추진비업무추진비조사의대상회의비가통제성경비인이유국내 / 국외출장비감사목적 * 출입국사무소에대한의뢰

125 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 감사기준 자체규정및기준을준수하는가 (1) 각종지침정비필요경영관리팀의지침정비의미발주와납품날짜의중요성 ( 문서행위 ) 계약이란

126 126 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 계약에있어서의주의사항 정광호 자본주의사회의핵심키워드는말그대로자본 ( 資本, capital) 이며자본의생성과유통의거미줄이사회를떠받치고있다. 기업의최대목적은이윤의창출이므로항상투자한자본보다더많은자본을이끌어내려한다. 하지만기업과달리영리를목적으로하지않는국공립문화예술법인은법인의고유목적사업인문화예술의인프라구축, 창작활동지원, 문화예술시설의운영과관리, 국민의문화향수권확대를위한다양한사업등을위해활동한다. 즉, 기업과국공립문화예술법인의차이는설립목적의영리성과비영리성이라고할수있다. 그렇지만법인의운영을위한계약이나인사관리에있어서는기업과큰차이가없다고해야할것이다. 계약에있어서국공립문화예술법인은국민의세금으로조성된자금을지원받아운영되므로오히려기업보다도더엄격하고공정한절차와결과를요구받고있다. 그래서계약을주관하는담당자는시장경제원리에충실한사고를가짐과동시에법과윤리로철저하게무장하여야한다. 그리고기업과마찬가지로저비용으로고효율을창출해내야하는창조적사고와혁신의중심에있어야한다. 아울러주무부처와국회의감사를대비한행정적완벽성을기해야하므로업무의중요도는물론이고중압감도매우높다고할것이다. 하지만안타깝게도계약, 인사를담당하는부서는조직내에서주목을받지못하고사업의지원부서로서묵묵히맡은바직무를수행하여야하는인내심을필요로한다. 그렇지만조직의원활한운영과발전의밑거름을만들어가는중심에있다는자긍심을가지고활기차게업무를수행해야할것이다. 계약의사전적의미는 복수당사자의반대방향의의사표시의합치로써이루어지는법률행위 이다. 그리고계약은민법상의일반적원칙인계약자유의원칙 ( 계약에의한법률관계의형성은법의제한에저촉되지않는한, 완전히각자의자유에맡겨지며, 법

127 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 127 도그러한자유의결과를될수있는대로존중한다는원칙 ), 신의성실의원칙 ( 모든사람이사회공동생활의일원으로서상대방의신뢰에반하지않도록성의있게행동할것을요구하는법원칙 ), 사정변경의원칙 ( 계약체결당시의사회사정이계약체결후현저히변경되면, 계약은그구속력을잃는다는원칙 ), 권리남용금지의원칙등을바탕으로이루어져야한다. 국공립문화예술법인은계약에관하여별도의규정을두고있으므로규정에의거해서계약을진행하는것이가장이상적일것이다. 다만, 규정이미비할경우에는국가를당사자로하는계약에관한법률 ( 국가계약법 ) 을준용하면될것이다. 계약은크게두가지로나누어볼수가있는데물품구매 ( 공사, 용역포함 ) 관련계약과공연관련계약이다. 물품구매관련계약은기본적으로조달청에조달요청을하거나조달청나라장터를이용하는것을권장한다. 계약에있어서가장주의해야하는것은수의계약이다. 수의계약은경쟁구도를거치지않기때문에구매가격결정에있어서세심하고면밀한검토를바탕으로계약에임해야한다. 각법인의계약규정에수의계약허용범위를정하고있으나 특별히, 부득이 등의용어의확대해석은지양해야할것이다. 공사나물품의제조, 구매, 용역일경우 2009년 3월 13일개정된 건설산업기본법 에서정하고있는내용 ( 추정가격이 1억원이하인건설, 전문공사나 5천만원이하인물품의제조, 구매, 용역 ) 을참조하기바란다. 공연관련계약은크게출연자계약, 스태프계약, 구매또는제작계약, 용역계약등으로나누어볼수있다. 모든계약이그렇듯이계약은어떤형식으로든반드시있어야하지만분명한것은형식보다는내용이중요하다는것이다. 출연자계약과스태프계약의경우계약의주체, 목적, 쌍방의의무 ( 책임 ) 와권한, 양도금지, 해약또는해지의절차, 손해배상, 분쟁의조정등필수적인요건을중심으로작성한다. 특히, 쌍방의의

128 128 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 무와책임은구체적으로작성하여야한다. 스태프중디자이너와계약체결에있어서는디자인의완료날짜를명확히하여야한다. 그이유는공연에절대적으로필요한무대, 의상등의구매나제작과밀접한관련이 - 디자인이언제완성되느냐에따라서공연물품의제작준비에막대한영향을줌 - 있기때문이다. 즉, 디자인이나온후예정가격을작성하여물품의제조나구매를입찰로정할것인지수의계약을할것인지를결정해야하고물품제조의경우충분한시간이있어야재료의구입과제작이원활히진행되어비용이적게들고품질은좋아지기때문이다. 구매 공사계약의주요절차 1. 구매요청 ( 실무부서 ) or 내부품의 ( 기안 ) 2. 예정가격작성 ( 시장가격조사등 ) 3. 가격시담 ( 단가계산 / 부가세포함 ) 4. 입찰 견적조서 5. 최종견적서 ( 물품내역서 ) - 규격철저 6. 계약관련최종내부품의 7. 청렴이행서약서, 시세 국세완납증명서, 위임장, 인감증명, 법인등기부등본, 사업자등록증, 수입인지등기타계약관련서류제출 8. 계약 9. 착공계및계약이행보증증권제출 10. 납품검사원및준공검수조서제출 11. 검수 12. 하자이행보증보험증권제출 13. 대금지급

129 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 129 예정가격기초조사시참고할시중물가지 : 물가정보 ( 한국물가정보센타 ), 물가자료 ( 한국물가협회 ), 거래가격 ( 대한건설협회 ), 공정가격 ( 한국공정가격협회 ), 유통물가 ( 한국응용통계연구소 ) 등

130 130 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 문화예술기관의공동기획공연 - 계약에서회계처리까지 이철희 1 공동기획공연이란? 하나의공연을여러기관이공동투자하여기획하는공연 [ 사례 ] 뉴욕필하모니초청내한공연 세종문화회관, 문화일보, 중앙일보공동기획으로추진 ( ) 2 공동기획공연필요성 공공기관으로충분한공연예산확보어려움 적은예산으로수준높은공연을시민들에게제공필요성대두

131 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 공동기획공연추진방법 4 공동기획공연계약체결유형 총사업비 뉴욕필하모니초청공연 A사 100백만원 (20%) B사 150백만원 (30%) C사 250백만원 (50%) 총사업비 500백만 유형 1 A사 : 비영리재단법인, 공연장소유, 공연수입면세로처리 B사 : 방송사, 공연수입과세처리 C사 : 공연기획사, 공연수입과세처리 A사가공연기획의주체가되어, 총사업비 500백만원한도내에서공연기획에서사업비집행, 수입금정산까지주도적으로진행 B 사, C 사는사업비투자지분율만큼배분

132 132 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 유형 2 A, B, C 각사는투자금범위내에서각자의사업비를집행 공연종료후각사는사업비지출증빙첨부기준으로상호합의하에투자지분율를결정하고, 총수입금을로안분함 5 유형 1 계약체결 뉴욕필하모니초청공연사업비부담비율 A사 100백만원 (20%) B사 150백만원 (30%) C사 250백만원 (50%) 총사업비 500백만원 A사가공연기획의주체가되며, 사업비총괄정산, B사, C사는해당금액을 A사로송금협찬수입은공동수입으로함.( 또는유치사의수입으로함.) 총수입금은투자지분기준배분함.

133 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 133 공연진행 회계, 세무 A사공연주체로총사업비정산 B사, C사는해당금액을 A사로송금 A사는 B, C사에게해당사업비부담금해당금액만큼세금계산서 ( 계산서 ) 발행, 청구 B사 150백만원해당세금계산서 ( 계산서 ) 발행 C사 250백만원해당세금계산서 ( 계산서 ) 발행 A사가뉴욕필하모니출연료지급시공연수입면세처리로부가가치세대리납부세액납부 ( 부가법제38조 )

134 134 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 공연완료정산 사업비정산 ( 단위 : 백만원 ) 구분 사업비분담금 집행금액 집행잔액 실집행액 실집행비율 계 A사 % B사 % C사 % 회계, 세무 A사는 B, C사에게사업비집행잔액에해당하는 계산서발행, 사업비집행잔액반환 B사 15백만원 C사 25백만원

135 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 135 수입금정산구분 계 A사 B사 C사 총수입 200 티켓판매 100 광고협찬 100 배분율 20% 30% 50% 실수입금 회계, 세무 A사는 B, C사에게실입금액을계약조건에따라입금 계산서는발행하지않음 B사 60백만원입금 C사 100백만원입금 수입금에따른부가세는각해당사의성격에맞게처리

136 136 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 [ 공연정산서양식 ] 뉴욕필하모니내한공연정산서 공연명 : 뉴욕필하모니내한공연 공연일시 : 구분 계 A사 B사 C사 실지출액 배분율 20% 30% 50% 총수입 200 티켓판매 100, 광고협찬 100 실수입금 사는상기정산서의모든금액에대해이의가없음을확인하고, 서명날인한다. 정산서서명날인일로부터 1주일이내에 A사는 B사, C사계좌로정산배분금을입금한다. 별첨 : 1. 티켓링크판매정산서 1부. 2. 사업비정산내역서 1부. 3. 사업비정산관련영수증사본 1부. 끝 갑 A 사 을 B 사 병 C 사

137 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 137 계약체결 뉴욕필하모니초청공연사업비부담비율 A사 100백만원 (20%) 범위내에서출연료부담 ( 공연장대관료투자금액에포함 ) B사 150백만원 (30%) 범위내에서홍보비부담 ( 신문광고, TV SPOT 투자금액에포함 ) C사 250백만원 (50%) 범위내에서기타무대장치등부담각사는부담사업비를자체비용으로지급한후증빙자료를기준으로정산하고, 정산비율에따라수입금배분협찬수입은공동수입으로함.( 또는유치사의수입으로함.) 부가세혜택검토하여사업비분담범위결정티켓판매수입금은 A사로입금, 협찬수입은각유치사로입금함 공연진행 회계, 세무 A사, B사, C사는해당금액을각자집행수입금은 A사로입금, 총수입금은투자지분율기준으로배분함 A, B, C사사이에는세금계산서 ( 계산서 ) 발행없음

138 138 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 공연완료정산 사업비정산 ( 단위 : 백만원 ) 구분 사업비분담금 집행액 실집행비율 계 A사 % B사 % C사 % 회계, 세무 A, B, C사사업비정산총액기준으로함. 이에따른매입부가세환급관련문제는각사의특성에맞게처리함.

139 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 139 수입금정산구분 계 A사 B사 C사 총수입 200 티켓판매 100 광고협찬 100 배분율 21.3% 31.1% 47.6% 실수입금 회계, 세무 수입정산은총액을기준으로 A, B, C사지분율에해당되는금액을계약조건에따라입금. 매출부가세발생분에대해서는각사의특성에맞게처리

140 140 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 6 유형 1, 2 차이내역분석 별첨 : 국외공무여행감사주요사항 ( 서울시감사지적사항중 ) 1. 기타경비집행지향여비규정에있다하더라도일비의집행목적과일치하는비용은집행불가규정개정을통하여특별히사용할수있는항목을구체적으로명시필요 - 방문기관기념품구입등은가능 여비규정제16조2 항 : 여비이외의업무와관련한교섭이나도서자료의구입비용및기타특별히사용할필요가있는경비는기타경비로지급할수있다. 공무국외여행매뉴얼 - 일비 : 여행중출장지에서소요되는교통비, 세탁비, 통신비등각종비용을충당하기위한경비 - 식비 : 여행중식사에소요되는비용을충당하기위한경비

141 제 4 강라운드테이블 : 예산회계, 계약등주요이슈 특별한임무적용지향 암스테르담단원오디션관련악장, 수석및직원 1명공무국외여행실시 - 사업계획수립시현지페스티벌기간으로호텔구하기어려워실비정산으로방침수립및결재를득한후국외공무수행상기의경우여비규정의특별한임무로볼수없음대표이사의방침을받았다하더라도규정위반은지적사항이됨 여비규정제6조2 항 : 특별한임무또는사유로인하여이규정에의한정액여비로써그실비를충당하기어려운경우에는그필요성과증빙자료에의하여대표이사의승인을얻어실비를지급할수있다. 3. 공무국외여비지급부적정여비규정제20조는유효하였으나, 05년출연기관예산관리공통기준에의거예산절감차원에서원칙적으로금지하고있음. 현업부서집행시유의하여집행 여비규정제20조 : 직원이대표이사를수행하거나직급이다른 2인이상의직원이같은목적으로동행하여출장하는경우출장목적수행상부득이한경우숙박비, 식비에한하여상급자와동행에필요한등급에해당하는여비를지급할수있다. 출연기관예산관리공통기준 : 여비의경우예산을절약하는방향으로 지급기준은현행기준을적용하되, 상위직급자와동행출장시하위직급자의여비상향조정은원칙적으로금지

142 142 국공립문화예술단체재무인사관리 _ 제 1 부국공립문화예술단체의예산제도, 회계와계약 4. 해외공연일비, 식비지급해외공연추진시현지사정등기타사유로인하여단원개인에게여비규정준용하여일비, 실비지급은불가 - 예산의목적외사용임 - 해외공연시해외여비예산과목에서일비, 식비지급시에는가능공무해외여행규정적용시 현지시찰또는각종행사참석 과 해외사업 - 해외공연또는신입단원오디션등 의경우등을동일선상에서판단사업수행에어려움발생

143 제 2 부국공립문화예술단체의세무 제 1 강 세법의개요 강사김성규

144 144 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 1 세금에대한이해 나라에서는중요한일들을많이하고있는데여기에필요한돈을마련하기위해국민이서로나누어내는돈을 세금 이라고한다. 즉, 세금은누구나분담해야하는나라의공통경비라고할수있으며, 우리나라헌법에도세금을납부하는것을국민의의무로정하고있다. 세금은나라를유지하며발전시켜나가는데없어서는안되며누가세금을얼마만큼내야하는지는국민의대표기관인국회에서만든법률에정해져있다. 세금은국민혼자힘으로해결할수없는국방, 치안질서, 교육시설, 경제개발등과같은나라의큰공공사업을위해다양하게쓰이고있으며현대사회에서는나라에서하는일이점차많아지고있다. 물론예술진흥을위해벌이고있는사업에대한비용이나지원금도세금으로걷어들인돈이절대적이라고할수있다. 만약세금을걷지않는다면어떻게될까? 국가가존재하기위한여러비용들을충당할목적으로직접수익사업을벌이지않는다면국가는돈을조달하지못할것이다. 당연히국가라는체제는붕괴될것이고누구도치안이나안보, 교육, 사회복지등에대하여책임을지지않게될것이며, 사람들이사는사회는엄청난혼란에빠지게될것이다. 그렇다고국가가수익사업을한다는것은또다른문제점들이수반될수있기때문에대부분의국가는세금을부과하여국가의체제를유지하고있는것이다.

145 제 1 강세법의개요 세금에대한필요와갈등 국가가유지되기위해서세금이필요하다는것은누구나가인식하고있음에도불구하고, 본인이납부하여야하는부분에대해서는적게내고싶어하고가능하다면납부하지않으려고한다. 각자의그러한마음이사회적인정당성을갖고일부의합의를이끌어내면조세저항으로이어지게된다. 역사적으로일어난수많은난들중에서정치적인난 ( 예를들어왕자의난 ) 을제외한다면아마도대부분은세금과결부되어있다는것을알게될것이다. 최근오바마정부의지원정책을반대하는미국시민들이조세저항운동을일부벌이고있다는기사를보면미국독립과보스턴차사건이새로이조명받고있다. 1760년대들어영국은아메리카식민지에계속새로운세금을부과하였다. 1764년에는설탕세법, 1765년에는인지세법을통과시키더니 1766년에는타운센트조례까지통과시켰다. 타운센트조례는증권류나신문, 광고, 달력등모든수입인쇄물에인지를붙여야한다는내용인데, 이는식민지주민들의생계를심각하게위협하는것이었다. 식민지주민들은자신들의대표가참석하지않은의회에서결정한세금은낼수없다며반발하였다. 하지만영국이식민지주민들의조직적인반발에도불구하고차에대한세금만큼은계속유지하겠다는입장을발표하자, 150명의식민지주민들이보스턴항에정박중인동인도회사소속배 2척을습격하여 300여개의차상자를바다에내던진사건이발생하였다. 이에따라영국은손해배상을할때까지보스턴항을폐쇄한다는강경방침을발표하였고, 식민지주민들은보스턴차사건을계기로조직을강화하여식민지자치정부를수립하기에이르렀다. 그후, 1776년 7월 4일에식민지정부는독립을선언하였다. 잘못된세금에저항했던작은운동이독립전쟁으로발전하여결국미국을탄생시킨것이다. 또마틴루터의종교개혁도과도한세금에대한불만이고조되어시작되었다고하니역사적인사건에세금문제가얼마나많이결부되어있는지를알수있을것이다.

146 146 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 3 세금부과의대상 과거로부터어떠한사회체제하에서건통치세력이조직을유지하기위한세금징수는언제나있어왔으며세금부과대상도다양하게이루어져왔다. 그러나납세자의부담능력보다과도한세금을징수하거나공평하지않은과세를할경우엔조세저항을불러왔으며이러한저항의결과는매우다양하게나타났고경우에따라서는사회구조를바꾸기도하였다. 따라서과세하는입장에서는이러한조세저항에대한부담을가질수밖에없기때문에가급적이면공평하게과세할수있고, 행정적으로도단순하고효율적이어야하며, 명확하게과세할수있는다양한과세대상을찾고자노력하였다. 인두세, 가축세와같은세금도있었으며, 대영제국에서는집안에있는화로 1개당부과하는세금과창문개수에따라부과하는세금도있었다니지금보면정말황당하기그지없다. 지금까지의과세경험이나현재의사회구조속에서납세자들이가장저항하기어려운과세대상은소득이었다. 지금도가장일반적으로전세계의나라에서소득에대하여과세를하고있다. 물론과거에도소득에대한세금에저항을하지않은것은아니지만절대적인금액이아니라일정한율에따라부과하면서고소득자에게더높은세율을적용함으로인해저항에대한화살을피해가고있다. 소득외에도일반적으로부과하는대상은재산의취득과보유이며, 다양한소비지출에대하여도각나라마다통상적으로세금을부과하고있는실정이다. 기타여러과세대상이있으며, 인지세, 증권거래세, 면허세등다양한종류의세금들이부과되고있다.

147 제 1 강세법의개요 우리나라세금의종류 우리나라의조세체계는크게보아국세와지방세로나뉜다. 국세의과세주체는국가이며세입이국가재정으로귀속된다. 반면지방세는과세주체가지방자치단체이므로세입이지자체의재정으로귀속된다. 국세는또한내국세와관세로구분되고, 조세를부담하는주체와납부하는주체가동일한직접세와동일하지않은간접세로구분된다. 지방세는보통세와목적세로나뉘는데보통세는지방의재정으로편입되는데비해목적세는특정한용도로사용될목적으로징수되는것이므로특정한용도로사용되도록제한을받는다.

148 148 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 [ 우리나라조세체계 ] 국세 내국세 관세 보통세목적세보통세 직접세 간접세 소득세법인세종합부동산세상속세, 증여세부당이득세부가가치세개별소비세주세인지세증권거래세교육세교통세농어촌특별세 취득세등록세레저세 도세 ( 특별시, 광역시포함 ) 목적세 면허세 공동시설세지역개발세지방교육세 지방세 시 군세 보통세 주민세재산세자동차세주행세농업소득세담배소비세 도축세 목적세 도시계획세사업소세 문화예술단체또는예술가는모든세법에과세대상이되지만, 예술이라는예술활동이갖는특수성이나예술에대한간접지원정책으로인해별도로적용받는규정들이있다. 이러한세제는크게공급자에게대한세제와수요자에대한세제로구분할수있으며, 현재적용되는규정들은다음과같다.

149 제 1 강세법의개요 149 [ 문화예술공급자에대한세제 ] 관련세법주요내용 rf. 법인세법, 조세특례제한법 비영리문화예술법인에대한고유목적사업준비금의손금산입 Ⅰ 상속세및증여세법문화예술관련재산등에대한상속세및증여세면제 Ⅱ 관세법박물관, 미술관에서학술연구용으로사용할물품에대한관세감면 Ⅲ 개별소비세법 지방세법 조세특례제한법 박물관, 미술관등에진열하거나교재용으로사용하는물품에대한개별소비세면제 대도시내법인문화예술기업의지방세 3 배중과세배제 문화예술단체의고유업무사용목적위한부동산에대하여취득세, 등록세, 재산세, 도시계획세, 공동시설세면제 공연산업 ( 자영예술가제외 ) 에대한임시투자세액공제 공연산업 ( 자영예술가제외 ) 관련창업중소기업에대한세액감면 공연산업 ( 자영예술가제외 ) 에대한특별세액감면 Ⅳ Ⅴ Ⅵ Ⅶ Ⅷ Ⅸ 조세특례제한법공익사업용토지등에대한양도소득세감면 Ⅹ 조세특례제한법 외국인투자기업이공연시설운영업, 공연단체등의운영하는경우법인세등의감면 Ⅺ [ 문화예술수요자에대한세제 ] 관련세법주요내용 rf. 법인세법, 소득세법, 조세특례제한법 기부금손금산입, 소득공제 ( 필요경비산입 ) Ⅻ 법인세법 문화접대비추가손금산입 ⅩⅢ 부가가치세법 문화예술사업에서제공하는재화및용역의부가가치세면제 ⅩⅣ 소득세법 서화 골동품양도소득비과세 ⅩⅤ 상속세및증여세법 전시중인박물관 미술관자료상속세징수유예 ⅩⅥ

150

151 제 2 부국공립문화예술단체의세무 제 2 강 법인세 강사변영선

152 152 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 1 비영리법인과세법개요 법인의구분 비영리법인과세법

153 제 2 강법인세 153 세목과세사업비과세사업 비영리내국법인의법인세법상수익사업은법인세법제 3 조제 2 항에서열거하고있다. 따라서동열거된소득에대하여만납세의무가발생한다. 1. 수익사업소득 2. 이자소득 3. 배당소득 4. 주식등양도소득 5. 고정자산처분소득 ( * ) 6. 채권매매익 여기서제 1 호의수익사업소득의범위는법인세법시행령제 2 조에서다음과같이규정하고있다. 법인세법제 3 조제 2 항에열거된과세소득외의모든소득이법인세법상비과세소득에해당한다. 그러나, 비영리법인의소득은제 1 호의수익사업소득에해당되어과세되는경우가많다. 따라서법인세법시행령제 2 조단서에서열거된비과세사업과통칙 3-2 3, 유권해석, 대법원판례등을분석하여비영리법인이영위하는사업이비록고유목적사업이라하더라도수익사업에해당하는지또는비수익사업에해당하는지여부에대한판단이필요하다. 법인세법 1. 한국표준산업분류사업중 2. 수익이발생하는것 따라서비영리법인이영위하는사업이정관상고유목적사업에해당하더라도법인세법상수익사업에해당하는경우가있으며이경우에는법인세납세의무가있다는것을명심하여야한다. 단, 과세소득의일정비율을고유목적사업준비금으로설정하여과세소득을사내유보하고 5 년이내에비수익사업인고유목적사업에사용하도록사후관리하고있다. * 토지등양도소득에대한법인세납세의무국가ㆍ지방자치단체 ( 지방자치단체조합을포함 ) 를제외한모든법인 ( 외국법인, 법인으로보는사단, 재단, 기타단체를포함 ) 에게법인세법제 55 조의 2 및동법제 95 조의 2 의규정에의한토지등양도소득이있는때에는법인세를납부하여야한다 ( 법인세법제 2 조제 2 항, 통칙 2-0 3). 따라서비영리법인이고유목적사업에 3 년이

154 154 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 세목과세사업비과세사업 상사용한토지를양도하는경우각사업연도의소득금액에는제외되더라도법인세법제 55 조의 2 및동법제 95 조의 2 에의한토지등양도소득에대한법인세납부의무는존재한다. 부가가치세법 비영리법인도부가가치세법상과세사업을영위하는경우에는부가가치세법상사업자등록을하여야한다. 그러나면세사업만을영위할경우에는부가가치세법상사업자등록을할필요가없고법인세법상법인설립신고서를제출하여고유번호를부여받음으로써세적이관리된다. 부가가치세는영리목적유무에불구하고사업상독립적으로재화또는용역을공급하게되는경우납세의무가발생한다. 부가가치세법제 12 조에서면세로열거된것에대하여부가가치세를면제한다. 다음은비영리법인에서주로발생되는면세항목을열거한것이다. 1. 의료보건용역 2. 교육용역 3. 예술창작품ㆍ예술행사ㆍ문화행사와비직업운동경기 4. 도서관ㆍ과학관ㆍ박물관ㆍ미술관ㆍ동물원또는식물원에의입장 5. 종교ㆍ자선ㆍ학술ㆍ구호ㆍ기타공익을목적으로하는단체가공급하는재화또는용역 6. 기타 상속세및증여세법 지방세법 비영리법인이무상으로받은증여재산가액은증여세의납부의무가발생한다. 물론법인세가과세되었다면증여세는면제된다. 따라서비영리법인은증여받은재산에대하여법인세과세대상인지증여세과세대상인지여부를먼저결정하여야할것이다. 세법에서는이를명확히규정하고있지는않으나법인세는수익사업에대하여만과세되므로수익사업을위하여수증받은재산은자산수증이익으로법인세로과세되고고유목적사업인비수익사업을위하여수증받은재산은증여세가부과되어야할것이다. 상증세가제외되는재산은과세가액불산입재산과비과세재산으로구분된다. 정부, 지방자치단체등으로부터받은재산가액등은비과세대상에해당하며, 수증자가공익법인등에해당하면증여세과세가액불산입재산이되고 3 년내에공익목적사업에사용하여야하는등각종사후관리규정을적용받게된다. 비영리사업자도수익사업에대하여는원칙적으비영리사업자의목적사업을위한취득, 로취득세, 등록세, 면허세, 주민세, 재산세, 사보유에대하여는비과세, 감면또는면업소세등의지방세납세의무가존재한다. 제의규정을두어목적사업에세제혜택을주고있다.

155 제 2 강법인세 비영리법인과법인세법 1. 수익사업과비수익사업의구분 비영리법인의과세소득은영리법인과달리법인세법제3조제2항에서열거하고있는바, 비영리법인의과세소득과비과세소득의구분기준및구분사례를살펴본다 비영리법인의과세소득판단에대한법원의견해 대법2003두12455, 어느사업이수익사업에해당하는지의여부를가림에있어그사업에서얻는수익이당해법인의고유목적을달성하기위한것인지의여부등목적사업과의관련성을고려할것은아니나그사업이수익사업에해당하려면적어도그사업자체가수익성을가진것이거나수익을목적으로영위한것이어야할것임 1-2. 정부로부터위탁또는대행사업시수익사업소득의범위 비영리법인이국가등으로부터국가사업을위탁받아수행하면서당해수탁받은사업에대한대가를위탁자로부터수령하는경우, 비영리법인의수익사업소득으로보는금액은국가로부터받은수입금액전체인지아니면수수료만을수입금액으로할것인지에대한문제가발생할수있다. 이를설명하기위해다음의행정해석을예로들어설명하고자한다.

156 156 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 국세청법인 , 공단은환경오염방지사업및환경개선사업의효율적인수행을위하여설립된특별법인으로서, 정부 ( 환경부 ) 의환경행정업무를대행및위탁받아사업을수행하고있으며 2. 공단이수행하는정부대행사업및정부위탁사업의직 간접경비와기관운영경비의지출재원은다음과같이조성하여집행하고있음 - 다음 - 구분조성방법비고 정부대행사업 정부위탁사업 환경부담당부서와협약하여정부예산범위내에서사업진척도에따라사용후정산반납 용역수수료수입및부족액은정부출연금으로충당 기관운영 ( 간접경비 ) 전액정부출연금으로충당 ( 질의 1) 공단이수행하고있는정부대행사업은굴뚝TMS, 수질 대기측정망운영관리및상수원수질개선등의사업으로, 정부대행사업비를재원으로수질및대기오염물질의상시감시체제를구축하여수질및대기질환경개선을목적으로하고있음. 이사업에대한수입금액의수익 비수익사업의여부 ( 질의 2) 공단이수행하고있는정부위탁사업은환경부의승인및고시수수료수입을재원으로사업을수행하고, 부족재원은정부출연금으로충당하여, 환경시설의안정적운영및환경사고의사전예방과신뢰도제고를목적으로하고있음. 이사업에대한수입금액의수익 비수익사업의여부 ( 질의 3) 공단의기관운영비는전액정부출연금재원으로운영하며, 환경전문기관으로서수행하는사업의효율적수행을목적으로하고있음. 이정부출연금의수익 비수익여부 회신 질의 1의경우환경관리공단이환경부로부터환경오염방지등에대한사업을위탁받아당해용역을제공하고그대가를받는경우법인세법제3 조제2항및같은법시행령제2조제1 항의규정에의한수익사업에해당하는것이며

157 제 2 강법인세 157 질의 2의경우환경관리공단이환경부로부터위탁받아운영하는사업에대한수수료등수입금액을환경부에귀속시키지아니하고당해공단의운영비로사용하는경우에는위수익사업에해당하는것으로법인세법제2조제3항의규정이적용되지아니하는것이며 질의 3의경우위수익사업과관련없이환경관리공단의운영비로서환경부로부터받는출연금의경우수익사업에해당하지아니하는것임 위사례에의하면국세청의행정해석은 위탁 과 대행 사업에대해명확히구분하고있지아니하다. 모두 위탁 이라는용어를사용하면서회신내용은전체수입금액을 수익 으로하여수익사업에해당하는것으로하고있다. 다만, 정부출연금에대하여만비수익사업에해당하는것으로하고있다. 보통의경우 위탁 사업은사업전체를위임한경우이고, 대행사업은사업권한자체가정부에있으면서수수료만을수입으로하는경우가상당하다. 즉, 행정권한의위임및위탁에관한규정 에의해국가로부터위임받은사업은당해비영리법인의명의로사업을하는것이므로사업수입금액전체를수익사업으로하고, 대행사업은 대행수수료 만을수익사업소득으로계상하는것이맞을수있다. 즉, 국가가사업을시행함에있어, 실제실무단계에서는비영리법인과계약을함에있어위탁과대행의구분없이용어도혼합하여사용하고있고, 사업시행방식도사업내용별로위탁인지, 대행사업인지를혼합하여사용하고있는경우가있을수있다. 따라서수입금액을어떻게계상할것인지에대해혼선이발생하는것으로보여진다. 상기기술한바와같이위탁받은사업은보통의경우수탁받은자의명의와행위로계약을하고, 그사업에있어부족이있는경우에는국고보조금의형태로운영하고있는경우가대부분이므로수입금액전체를수익으로계상하고, 발생비용을손금으로계상하는것이타당하다고생각된다. 이는결국계산서의교부대상거래인지, 지출증빙수취대상인지에대한판단과결부된다.

158 158 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 적부 , 청구법인은자연재해대책법, 자연공원법에의한국립공원의보호및공원시설의유지관리에관한직무중 공원관리청의직무대행에관한규정 ( 환경부고시제 호 ) 에따라 부와 국가를당사자로하는계약에관한법률 제23조 개산계약 에의해대행역무계약을체결하여대행사업을청구법인의명의로수행하고, 부자연 국주요사업비예산항목으로편성된대행사업비를 부로부터지급받아지출하고있음을알수있다. (5) 대행역무계약서및대행사업계획서상계약당사자는 부환경개선특별회계재무관및국립 관리공단이사장이며, 대행목적은청구법인이 부장관을대행하여사업을효과적으로시행하는데있고, 사업의범위는대행사업 ( 용역설계포함 ) 시행과보상업무관련사항으로환경부의감독하에시행하며, 청구법인은사업계획을준수하여야하고, 국립공원사업및호우피해복구사업특별계정을설치일반회계와구분경리하여야하며, 청구법인이수령한선금급또는개산급에대하여사업이종료되는날현재로지체없이정산하여야하고, 회계처리는정부의예산회계법령을준용하고, 대행사업의수행으로생긴모든이자, 잡수익및몰수금등은사유발생즉시 부장관의지시에따라국고에납부하여야하며, 사업의시행자는 부이고대행자는국립 관리공단으로기재되어있다. (6) 부담당직원은대행사업의주체는국가 ( 부 ) 이고, 청구법인은대행자이며, 환경부의세출예산으로편성된대행사업비를대행역무계약내용에따라청구법인에게정기또는수시배정하고, 청구법인은사업계획에따라사업비를지출한후그정산결과를 부장관에게보고하며, 사업비를수령한후집행 ( 지출 ) 하지못한금액및사업비에서발생한수입이자등잡이익을정산하여전액국가에반납한다고유선으로확인하고있을뿐만아니라, 부에서청구법인에게보낸세출예산이월승인및재배정공문서등에의하여확인된다. (7) 국립공원개발사업비는주차장, 야영장, 공원진입도로, 오물처리장, 공원자원보호등명목의공사비와공사관리비로지출되며, 청구법인이지방자치단체와공동으로추진하는쓰레기매입장조성사업의경우 부장관으로부터위탁시행승인을받아지방자치단체와협약서를작성하여지방자치단체가공사를시행하고청구법인은사업비만부담하고있고, 호우피해복구사업비는국립공원하천석축복구및호우피해로인한토지손실보상금, 집단시설지구철거보상금등명목의공사비와공사관리비로지출되고있는바, 대행역무계약시대행사업에따른인건비, 관리비등의실비변상적인금액인공사관리비를총사업비에포함하여계약한것이대행역무계약서등에의해확인된다.

159 제 2 강법인세 159 (8) 청구법인은 사업연도법인세과세표준및세액신고시특별회계로수입액과지출액이동일하여수익이발생하지않는대행사업비에대해서는비영리법인의수익사업부분에포함시키지않고일반회계인자체사업만신고를하였으며, 2000사업연도분은자체사업과수입 지출액이동일한대행사업을포함시켜법인세과세표준을신고한사실이국세통합전산망의신고서조회에의해확인된다. (9) 위관련법령및사실관계를종합하여판단할때, 청구법인은국가 ( 부) 가수행하여야할국립공원개발사업및호우피해복구보상금지급등의사업을단순히대행하기위하여, 환경부의예산으로편성된대행사업비를정부의예산및집행계획에따라수령한후국가를대신해예산을집행하여취득한부동산등재산은국유재산이되고, 사업비로집행하지못한미집행잔액과이자등잡수익등을정산하여연도말에전액국가에반환하고있으며, 대행역무계약서상청구법인은사업의대행자이고, 시행자는국가로서청구법인은대행사업비로수령한금액을예산회계법을준용하여특별회계로자체사업 ( 일반회계 ) 과구분하여관리하고, 동사업과관련하여환경부의업무감사와감독을받고있는점등을고려할때, 정부의예산을지원받아환경부장관의업무를단순히대행하는청구법인이환경부로부터대행사업비로지급받은금액을국립공원관리용역제공의대가로보기는실질상무리라고판단된다. (10) 또한, 청구법인의대행사업이법인세법상비영리법인의수익사업에해당되는지를보면, 비영리법인의경우그사업이수익사업에해당하려면적어도그사업자체가수익성을가진것이거나수익을목적으로영위한것이어야할것 ( 같은취지 : 대법 95누 14435, ) 인바, 청구법인이국가 ( 부 ) 로부터대행사업비를수령하여사업비로집행한후미집행잔액및이자수익등을등을전액국가에반납하여동사업의모든수익이최종적으로국가에귀속된다할것이므로, 대행사업은청구법인의수익사업으로보기보다는사실상비영리법인의고유목적사업인비수익사업을수행하고있다고보는것이타당하다할것이다. (11) 그렇다면, 대행사업의효과가사업의주체인국가에귀속되고, 청구법인은국가를대신하여업무를수행하고단순히정부의예산회계관계법령에따라대행사업비를수령하여지급업무를대행한것일뿐만아니라, 법인세법상비영리법인이수익사업을영위한것으로도보기어려운이건의경우, 국가로부터대행사업비로수령한금액을국립공원용역제공의대가라하여계산서교부대상으로보아청구법인이환경부로부터당초수령한금액과그정산반환금을가산세과세대상으로감사결과과세예고통지한것은부당한것으로판단된다.

160 160 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 1-3. 정부출연금 국고보조금수입등의수익사업소득여부 국가보조금등이수익사업과관련하여교부받은경우에이를수익사업소득의부수수 익으로볼것인지아니면비영리법인이사업과관련없이교부받은자산수증익등으로 볼것인지는다음과같이행정해석마다다른견해를보이고있다. 수익사업으로본행정해석및판례 서면2팀-1188( ), 서면2팀-995( ) * 국가등으로부터출연금품의형태로지원받는보조금을고유목적사업에사용한경우는비수익사업소득이나, 수익사업의수행에사용한경우는수익사업소득임 서면2팀-2097, * 산업기술자원부로부터고정자산구입및운영비를국고보조금으로지원받고, 예산중일부는타비영리법인에매년지원하고전액손금계상, 당사는국고보조금과민간연구용역대가를별도로구분하여수익과비용을계상하지않고총수입에서지출을차감한잔액을이월이익잉여금에계상 국가등과계약에의해대가를받고연구 개발용역을제공하는사업은수익사업임 서면2팀-1316, * 근로자직업훈련촉진법에의하여직업능력개발훈련을실시하고노동부등으로부터그대가를지급받는사업은수익사업임 비수익사업으로본행정해석및판례 서면2팀-472, * 의료업을영위하는비영리법인이 응급의료정보센터 를보건복지부로부터위탁받아운영하면서국가등으로부터 정보센터운영비 로지급받는보조금은정보센터의고유업무에속하는자금으로서당해비영리법인의수익및비수익사업회계와는별도로구분경리하여야함다만, 당해비영리법인이 보조금의예산및관리에관한법률 의규정에의하여 응급의료기관지원비 등의명목으로국가등으로부터지원받는국고보조금은동비영리법인의회계에속하는자금으로서수익사업소득은아니나, 당해국고보조금을수익사업회계로전출 사용하고자본의원입으로경리한의료기기등고정자산에대하여는감가상각비손금산입이가능함 법규과-816, * 교통안전공단이고유목적사업인교통사고예방사업등을수행하는데소요되는비용을보전할목적으로국가로부터무상으로지원받은출연금은비수익사업소득임

161 제 2 강법인세 161 수익사업으로본행정해석및판례 서면2팀-1932, * 근로복지공단이신용보증지원사업및동사업의운영을위해정부로부터지급받는출연금은수익사업소득임 서이 , * 장애인복지법에의하여설립된비영리법인이정부로부터지급받는경상경비보조금을수익 비수익사업에공통으로사용하는자산의시설유지비로사용시수익사업소득이며, 동보조금중수익사업과비영리사업의업무를겸직하는종업원의인건비로지출한금액은근로의제공내용을기준으로수익사업여부를판단함 * 수익사업을위해고용한장애인에대하여노동부로부터지급받는장애인고용장려금은수익사업에속하나, 일반인으로부터후원받는금액은비영리사업소득임 법인 , * 지급이자로부담하기위한국고보조금은수익사업에속하는지급이자에대응하는영업외이익임 비수익사업으로본행정해석및판례 법규과-345, * 특별법에의해설립된의료법인이의료기기의취득에소요된차관 (OECF) 의원금및이자를상환하기위해국가등으로부터받은국고보조금은비수익사업소득임 서면2팀-1770, * 비영리법인이용역제공등에대한대가관계없이받은보조금은수익사업소득이아니나, 계약등에의해그대가를받고연구및개발용역을제공하는경우는수익사업의범위에해당함 서면2팀-1317, * 한국보훈복지의료공단과 근로자복지진흥기금 이복권수익금중일부를 복권기금 으로부터교부받아고유목적사업수행을위한목적사업회계로전입한금액은수익사업소득에해당하지아니하나, 당해공단등이복권발행위탁업무등의수행과관련하여용역의제공대가로수령하는위탁수수료는수익사업소득임 재법인-667( ), 법인 ( ), 법인 ( ) * 비영리법인이용역대가없이정부로부터출연받은경우동출연금은수익사업에해당되지아니하며, 동출연금으로취득한기계장치 ( 시험용설비 ) 를수익사업으로전입하고동자산가액을자본의원입으로경리한경우에는감가상각비를손금에산입함

162 162 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 수익사업으로본행정해석및판례 비수익사업으로본행정해석및판례 재법인 , * 정부출연연구기관이국가연구개발사업의관리등에관한규정제2조제1호의규정에의한국가연구개발사업을국가와협약을맺어수행하면서동연구개발비를출연금의형태로지급받는경우는수익사업에해당하지아니함 1-4. 실비변상적수입의수익사업소득여부

163 제 2 강법인세 기부금 비영리법인이기부금을받을때처리방법에대하여살펴본다. 기부금을기부받는비영리법인은 시행규칙 별지제63호의 3 서식에의한기부금영수증 ( 규칙제82조제3항제3 호의 3) 을교부하여야한다 ( 개인에게는소득세법시행규칙제45조의 2 서식에의해발급 ). 이는 2003년 12월 30일시행령개정시법인의지출증빙에대한관리감독강화를위해법인에게법정기부금영수증의수취및보관의무를부여한것으로, 동개정규정은 2005년 1월 1일이후지출하는분부터적용한다. 이경우기부금영수증을발급하는자가연간 100만원 (2009년에는 50만원, 2010년부터는액수에관계없음 ) 을초과하는금액을기부하는자에게기부금영수증을발급하는경우에는다음의내용이모두포함된기부자별발급내역을작성하여발급한날부터 5 년간보관하여야한다 ( 법인세법제112조의 2, 동법시행령제155조의 2). 기부금영수증을발급하는자는국세청장, 지방국세청장, 세무서장요청시보관하고있는기부자별발급내역을제출하여야한다. 1 기부자의성명, 주민등록번호및주소 2 기부금액 3 기부금기부일자 4 기부금영수증발급일자 아울러기부금영수증을발급하는법인은해당사업연도의기부금영수증총발급건수및금액등이적힌기부금영수증발급명세서 ( 법인기부자는법인세법시행규칙별지제75호의 2 서식사용, 개인기부자는소득세법시행규칙별지제29호의 7 서식을사용하여작성 ) 를해당사업연도의다음연도 6월 30일까지관할세무서장에게제출하여야한다.

164 164 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 3. 구분경리 비영리법인이수익사업과비수익사업을영위할때반드시구분경리에의하여회계를구분하여야한다. 법인세법상구분경리방법에대하여살펴보고과세소득산출을위한구분계산의방법및기준을살펴본다 구분경리의방법 1단계 ( 구분경리 ) 2단계 3단계 ( 구분계산 ) 비수익사업부문비수익사업부문개별자산비수익사업부문개별부채비수익사업부문개별수익비수익사업부문개별비용비수익사업부문재무제표 수익사업부문수익사업부문개별자산수익사업부문개별부채수익사업부문개별수익수익사업부문개별비용공통자산공통부채공통손익 수익사업부문재무제표 구분계산으로공통손익중비수익사업부문제거 수익사업부문과세표준 비영리법인은자산, 부채및손익을당해수익사업에속하는것과수익사업이아닌기타의사업에속하는것을각각별개의회계로구분하여경리하여야한다. 이때수익과비용에대한경리뿐만아니라자산과부채에관한경리를포함하여수익사업과비수익사업으로구분하여경리하여야한다 ( 법인세법제113조제1항, 통칙 )

165 제 2 강법인세 자산ㆍ부채및자본의구분경리 구분경리대상사업에귀속되는자산ㆍ부채가개별적으로파악이가능한경우에는각각독립된계정과목에의하여수익사업과비수익사업으로구분기장하여야하나자산ㆍ부채의귀속이불분명한경우또는수익사업과비수익사업간의상호대체거래가발생하는경우에는다음과같은방법에의하여구분경리하여야한다. 구분방법 1. 공통자산ㆍ부채수익사업에속하는것으로함 ( 법인세법시행규칙제76조제1항 ) 2. 수익사업의자본금 [ 수익사업의자산합계액 - 부채 ( 충당금포함 ) 합계액 ] ( 법인세법시행규칙제76조제2항 ) 3. 기타사업에속하는자산을수익사업에지출또는전입한경우 ( 수익사업자본증가 ) 4. 수익사업에속하는자산을기타사업에지출한경우 ( 수익사업자본감소 ) 그자산가액을자본의원입으로경리함이경우자산가액은시가에의하며시가가불분명한경우에는법령제89 조제2항의규정을준용하여평가한가액에의함 ( 법인세법시행규칙제76조제2항, 통칙 ) 수익사업에속하는자산을비영리사업에지출한때에는당해자산가액을다음에규정하는순서대로상계처리하여야함 ( 법인세법시행규칙제76조제4항, 통칙 ) 1 고유목적사업준비금 ( 법인세법제29조 ) 중손금산입된금액 ( 직전사업연도종료일현재고유목적사업준비금의잔액을초과하여당해사업연도에고유목적사업등에지출한금액도당해사업연도에고유목적사업준비금을설정하여지출한것으로보므로포함 ) 2 고유목적사업준비금중손금부인된금액 3 법인세과세후의수익사업소득금액 ( 잉여금포함 ) 4 자본의원입액 (= 자본원입액의반환 ) < 잉여금 > 이미법인세가과세된소득 ( 법및조세특례제한법에의하여비과세되거 나익금불산입된금액포함 ) 으로서수익사업부문에유보되어있는금액

166 166 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 3-3. 손익의구분경리 구분계산의대상이되는익금과손금은개별또는공통을불문하고모두세무조정을 마친후의금액을대상으로하여야한다는점에유의하여야한다. 구분구분계산방법 1. 공통익금수익사업과기타사업의수입금액또는매출액에비례하여안분계산 ( 법규칙제76조제6항제1호 ) 2. 공통손금 1 수익사업과기타사업의업종이동일한경우 : 수입금액또는매출액에비례하여안분계산 ( 법규칙제76조제6항제2호 ) 2 업종이다른경우 : 개별손금액 ( 공통손금외의손금의합계액 ) 에비례하여안분계산 ( 법규칙제76조제6항제3호 ) < 업종의구분 > 한국표준산업분류에의한소분류에의하되, 소분류에해당업종이없는경우에는중분류에의함 ( 법규칙제75조제2항 ) 3. 개별손금 ( 공통손금외의손금의합계액 ) 이없거나기타의사유로상기1.2 의안분계산방법을적용할수없거나불합리한경우 4. 수익사업과비영리사업을겸영하는종업원에대한급여상당액 ( 복리후생비, 퇴직금및퇴직급여충당금전입액을포함 ) 5. 수개의업종을겸영하고있는법인의공통손익 공통익금의수입항목또는공통손금의비용항목에따라국세청장이정하는작업시간 사용시간 사용면적등의기준에의하여안분계산 ( 법규칙제76조제6항단서 ) 현재국세청장이정하는기준은없음주된근로의제공내용을기준으로구분함. 즉, 근로의제공이주로수익사업에관련된것인때에는수익사업의비용으로하고근로의제공이주로비영리사업에관련된것인때에는이를비영리사업에속한비용으로함 ( 기본통칙 ) 먼저업종별로안분계산하고, 다음에동일업종내의공통손익을 안분계산함 ( 기본통칙 )

167 제 2 강법인세 고유목적사업준비금 수익사업을영위하는비영리내국법인에게주는과세상혜택으로서고유목적사업준비금의설정요건및사용기준을살펴본다 일반사항 1. 설정대상 ( 법제29조제1항본문, 법령제56 조제1항 ) 2. 손금산입한도 ( 법제29조제1항, 법령제56 조제2, 3항, 조특법제74 조 ) - 비영리내국법인 - 법인으로보는단체중법인세법시행령제36 조제1항제1호에해당하는지정기부금대상단체 - 법인으로보는단체중법령에의하여설치된기금 ( 이자, 배당소득등특정소득금액 100%) + ( 기타수입사업소득금액 50%) 3. 사용 ( 법제29조제2항, 법령제56 조제5, 6항 ) - 손금으로계상한사업연도의종료일이후 5 년이내고유목적사업또는지정기부 금에사용해야함 - 사용한금액은먼저계상한고유목적사업준비금부터사용한것으로봄 - 직전사업연도종료일현재의잔액을초과하여지출한금액은당해사업연도에 계상하여지출한것으로봄 4. 환입등 ( 법제29조제3, 4항, 법령제56 조제7항 ) - 환입사유 1 해산한때, 고유목적사업을전부폐지한때 2 법인으로보는단체가승인취소되거나거주자로변경된때 3 고유목적사업준비금을손금으로계상한사업연도의종료일이후 5년이되는날까지고유목적사업등에사용하지아니한때 ( 조기임의환입가능 ) - 이자상당액의납부 : 위 3에해당하는사유발생시다음산식에의한이자상당액을납부해야함. 이자상당액 = 고유목적사업준비금의잔액을손금에산입한사업연도에그잔액을손금에산입함에따라발생한법인세액의차액 손금에산입한사업연도의다음사업연도의개시일부터익금에산입한사업연도의종료일까지의기간 ( 일수 ) 3/10,000

168 168 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 5. 중복적용배제 ( 법령제 56 조제 8 항 ) 6. 손금산입절차 ( 법제61조제1항, 법령제56조제9항 ) 비영리내국법인등이수익사업에서발생한소득에대하여법인세법또는조세특례제한법에따른비과세ㆍ면제, 준비금의손금산입, 소득공제또는세액감면 ( 세액공제는제외 ) 을적용받는경우중복적용배제. 단, 고유목적사업준비금만을적용받는것으로수정신고한경우는제외 고유목적사업준비금과다른감면등중에서선택하여야함 - 결산조정이원칙이지만, 외부회계감사대상비영리내국법인은잉여금처분에의한신고조정이가능함 - 법인세과세표준신고와함께고유목적사업준비금조정명세서를제출해야함 4-2. 결산조정시회계및세무처리 고유목적사업준비금을결산조정에의해손금산입하는경우그회계처리를예시하면다음과같다. 준비금전입시 구분 수익사업회계 비수익회계 차변 대변 차변 대변 고유목적사업 고유목적사업 준비금전입 준비금 ( 부채 ) 수익회계에서비수익회계로전출시 고유목적사업비지출시 고유목적사업준비금 ( 부채 ) 현금 현금 고유목적사업 준비금수입 고유목적사업비 현금 만약, 직전사업연도종료일현재의고유목적사업준비금의잔액을초과하여당해사업연도의고유목적사업비로지출하는경우에법인세법기본통칙 제2 항에따라처리하며이때의회계처리사례는다음과같다.

169 제 2 강법인세 169 < 사례 > 직전사업연도종료일현재수익사업회계의대차대조표상금액 - 고유목적사업준비금 5,000 - 이익잉여금 10,000 - 자본금 50,000 당해사업연도중수익사업에서 18,000을비수익사업회계로전출시켰으며동금액을전액고유목적사업에지출하고결산시준비금 20,000을전입함을가정한다. 구분 수익사업회계비수익회계차변대변차변대변 18,000을비수익고유목적사업현금회계로전출시 ( 주1) 준비금 5,000 잉여금 10,000 출연금 ( 자본원입 ) 3,000 현금 18,000 18,000 고유목적사업준비금수입 출연금 잉여금 5,000 3,000 10,000 고유목적사업비지출시 고유목적사업비현금 18,000 18,000 결산시준비금 20,000 전입 ( 주 2) 고유목적사업준비금전입 20,000 고유목적사업준비금 20,000 고유목적사업잉여금출연금준비금 10,000 13,000 출연금 ( 자본원입 ) 잉여금 3,000 3,000 10,000 고유목적사업준비금수입 13,000 ( 주1) 당해연도준비금설정액및잉여금등이미확정상태이므로고유목적사업비지출당시에는직전년도기준의준비금잔액과과세후소득금액 ( 잉여금포함 ) 을상계처리하여야한다. ( 주2) 법인세법제29조제2항후단규정의금액 ( 직전년도말현재고유목적사업준비금잔액을초과하여고유목적사업등에지출한금액은당해사업연도에계상할준비금에서지출한것으로봄 ) 은결산시준비금을설정하면서반대분개를통하여정리한다.

170 170 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 4-3. 잉여금처분에의한신고조정시회계및세무처리 수익사업회계에서비수익사업회계로고유목적사업비를전출시키는시점에차변계정과목을무엇을사용하는지에따라다음과같이 2가지회계처리및세무조정이가능하다. (1) 비용계정을쓰는경우 구분 수익사업회계 비수익회계 차변대변차변대변 사업연도종료일 회계처리없음 회계처리없음 잉여금처분시처분전이익잉여금고유목적사업 준비금 ( 잉여금 ) 세무조정 ( 손금산입 ) 고유목적사업준비금 ( 유보 ) 비수익회계로 지정기부금 현금 현금 고유목적사업 전출시 ( 비용계정 ) 준비금수입 고유목적사업비 고유목적사업비 현금 지출시 사용금액만큼잉여금환입시 고유목적사업준비금 ( 잉여금 ) 처분전이익잉여금 세무조정 ( 손금불산입 ) 고유목적사업준비금 ( 유보 )

171 제 2 강법인세 171 (2) 준비금 ( 잉여금 ) 계정을쓰는경우 구분사업연도종료일잉여금처분시 비수익회계차변대변차변대변회계처리없음회계처리없음처분전이익잉여금고유목적사업 준비금 ( 잉여금 ) 세무조정 ( 손금산입 ) 고유목적사업준비금 ( 유보 ) 비수익회계로전출시고유목적사업비지출시 고유목적사업현금준비금 ( 잉여금 ) 현금고유목적사업 준비금수입 고유목적사업비현금 세무조정 ( 손금불산입 ) 고유목적사업준비금 ( 유보 ) ( 손금산입 ) 고유목적사업비 ( 기타 )

172 172 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 3 비영리법인의상속세및증여세법 1. 과세대상 거주자로보는비영리법인은상속또는증여로인하여취득한재산전부에대하여상속세및증여세납세의무가있다. 즉, 비영리법인의경우기부, 출연, 증여등으로얻게되는수익에대하여는법인세법상비수익사업에해당하여법인세과세대상이아니더라도상증법상공익법인등에해당하지않는다면명칭여하에불구하고상증법상납세의무가발생하게된다. 자산의무상이전에대한법인의형태에따른법인세와상속세및증여세과세여부는다음과같다. 구분법인세법상속세및증여세법 영리법인과세비과세 수익사업과세비과세 비영리법인 비수익사업 공익법인등 비과세 과세가액불산입후사후관리안되면과세 공익법인외비과세과세

173 제 2 강법인세 173 주요예판서면4팀- 1189, 서면4팀- 752, 서면4팀- 1496, 재삼 , 내용 상속세및증여세법 제16조ㆍ제48조, 같은법시행령 제12조및 같은법시행령 제3조에서규정한공익법인등에해당하지않는비영리법인이다른비영리법인으로부터무상으로취득한재산은같은법제2조및제4조의규정에의하여증여세과세대상이되는것임종중단체가종중원으로부터재산을증여받은경우그재산에대하여는상속세및증여세법제2조제1항의규정에의하여증여세가과세되는것임비영리법인이그회원사로부터부동산을출연받은경우에는상속세및증여세법제2조및제4조의규정에의하여증여세가과세되는것임. 다만, 그회원사가당해비영리법인을탈퇴하는경우정관등에의하여그출연재산에상당하는금액을반환받을수있는경우에는증여세가과세되지아니하는것이며, 이경우회원사가출연재산에상당하는금액을반환받을수있는지여부는관할세무서장이구체적인사실을조사하여판단할사항임귀질의와관련된질의회신 ( 재산상속 , ; 재삼 , ) 을참고하기바람 ( 참고 : 재산상속 , ) 비영리법인이타인의증여에의하여재산을취득하는경우에는상속세및증여세법제2조 ( 증여세과세대상 ) 및제4조 ( 증여세납세의무 ) 의규정에의하여증여세를납부할의무가있는것이며, 국내영리법인이증여받은경우에는증여세는과세되지않는것임 ( 참고 : 재삼 , ) 비영리법인이그회원사로부터받은부정기적인출연금은증여세과세대상에해당함. 다만, 그회원사가당해비영리법인을탈퇴하는경우정관등에의하여그출연금을반환받을수있는경우에는구상속세법 ( 법률제5193호, 개정전 ) 제29조의 2 제1항의규정에의한 증여에의해취득한재산 에포함하지않는것이며, 이경우회원사가출연한금액을반환받을수있는지의여부는사실을조사하여판단할사항임상속세법시행령제3조의 2 제2항규정의공익사업을운영하지아니하는비영리법인은상속세법제29조의 2 제1항의규정에의하여증여세납부의무가있으나, 비영리법인이고유목적사업수행을위하여그소속회원으로부터정기적으로받는일정금액의회비에대하여는증여세가과세되지아니하는것임

174 174 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 2. 비과세되는증여재산 다음에해당하는금액에대하여는증여세를부과하지아니한다 ( 상증법제 46 조 ). 1 국가또는지방자치단체로부터증여받은재산의가액비영리법인의고유목적사업이법인세법상비수익사업에해당하더라도비영리법인이상증법상공익법인등에해당하지않는다면출연받은재산은증여세의과세대상이된다. 그러나국가또는지방자치단체로부터증여받은재산의가액은원천적으로공익법인이아니더라도증여세가비과세되므로공익법인사후관리요건이나세무확인이불필요하다. 3. 공익법인등의출연재산에대한과세가액불산입

175 제 2 강법인세 공익법인등의출연받은재산의사후관리 분류사후관리사항위반시추징사항관계법령 출연재산출연재산의매각대금출연재산의운용소득출연자등의이사취임특정기업의광고공익사업의수혜자해산시잔여재산 출연받은날로부터 3년이내에공익목적사업등에사용하여야함 직접공익목적사업등외에사용법제48 조한가액, 미달사용한가액에증제2항제1호여세부과 - 출연받은날로부터 3년이내에 100 분의 90 - 직접공익목적사업등외에사이상을공익목적사업등에사용하여야함용한가액, 미달사용한가액법제48 조 - 매각대금은 1년이내에 100 분의 30, 2년이에증여세부과제2항제4호, 내에 100 분의 60, 3년이내에100 분의 90 을 - 매연도별매각대금사용기준제4호의 2 사용하여야함미달금액에 10% 가산세부과 - 소득이발생한사업연도종료일부터 1년법제48 조이내에 70% 이상을직접공익목적사업에사용기준미달금액에 10% 가산제2항사용세부과제4호의 2 - 성실공익법인은 90% 이상사용 출연자와특수관계자가이사현원의 5분의 1을그자와관련하여지출된직 비법제48 조초과하여이사가되거나임 직원이되는경우용전액을가산세로부과제8항 특수관계에있는내국법인에게정당한대가를당해행위와관련하여직접지법제48 조받지아니한광고 홍보의금지출된경비를가산세로부과제10항 - 사회적지위 직업 근무처및출생지등에의하여일부에게만혜택을제공할때당해출연재산가액또는그차액법제48 조 - 출연자와특수관계자에게재산의임대차 소에상당하는출연재산가액에증제2항제5호, 비대차및사용대차등의방법으로사용 수여세부과제3항익하게하는경우 잔여재산을국가 지방자치단체또는당해공익당해출연재산가액에증여세법제48 조법인과유사한공익법인등에귀속시키지아니부과제2항제5호한때

176 176 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 5. 비영리법인의세무확인 5-1. 세무조정과함께매년보고하는상증법양식 제23호서식 : 공익법인출연재산등에대한보고서 제23호의 2 서식 : 출연받은재산명세서 제24호서식 : 출연재산 운용소득 매각대금의사용계획및진도내역서 제25호의 2 서식 : 출연받은재산의사용명세서 제25호의 3 서식 : 재산매각대금사용명세서 제25호의 4 서식 : 운용소득의직접공익목적사업사용명세서 제26호서식 : 주식 ( 출자지분 ) 보유명세서 제26호의 2 서식 : 이사등선임명세서 제26호의 3 서식 : 특정기업광고등명세서 5-2. 세무확인양식 ( 외부감사대상외의공익법인은매년제출, 공익법인등의세무확인규정 에서고시 ) [ 별지제1호서식 ] 공익법인등의세무확인서 [ 별지제2호서식 ] 공인법인등의세무확인결과집계표 [ 별지제3호서식 ] 출연자등특수관계인사용수익명세서 [ 별지제4호서식 ] 수혜자선정부적정명세서 [ 별지제5호서식 ] 재산의운용및수익사업내역부적정명세서 [ 별지제6호서식 ] 장부의작성 비치의무불이행등명세서 [ 별지제7호서식 ] 보유부동산명세서 5-3. 공익법인등의상속세및증여세법상납세협력의무 1. 결산서류및출연재산등에대한보고서제출 2. 일정요건의공익법인은매년외부전문가의세무확인을받고보고서제출 3. 일정규모의공익법인에대한외부감사인에의한회계감사 ( 가산세규정없음 ) 4. 직접공익목적사업용전용계좌의개설 사용 5. 결산서류를사업연도종료일부터 4월이내국세청홈페이지에공시 6. 출연받은재산및공익사업운용명세등에대한장부및증빙서류를 10년간비치

177 제 2 부국공립문화예술단체의세무 제 3 강 부가세 강사김성규

178 178 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 1 부가가치세의개요 법인세와소득세와같이세금을부담하는자가납세의무를갖고있는것과는달리부가가치세는세금을실질적으로부담하는자와납세의무를갖는자가다른간접세의대표적인세목이다. 부가가치세는그용어에서느껴지듯이가치를증가시킨부분에대하여세금을과세하는것으로그부담은결국은최종소비자가지게된다. 현행부가가치세는 10% 의세율을적용하고있으므로결국소비자가사용하는재화나제공받는서비스의대부분은최종적으로 10% 의부가가치세가더해져있는것이다. 예를들어설명하면다음과같다. 부가가치세 원재료상 제조회사 유통회사 소비자 공급가액 가치증가 어떤제품을제조하여소비자에게전달되는과정을간략하게그려보면, 먼저원재료를어떤형태로제조회사가사용할수있게만들어파는회사는가치를 100만큼증대시켰고, 제조회사를이원료를가공하여제품으로만들어 400에팔았으므로가치를 300만큼증대시킨것이다. 또한유통회사는소비자가물건을구매할수있도록하여 800에팔았으므로또 400만큼가치를증대시킨것이다. 이것이 ' 부가가치 ' 이다. 여기에부가가치세를도입하면다음과같이된다.

179 제 3 강부가세 179 부가가치세도입 원재료상 제조회사 유통회사 소비자 공급가액 부가가치세 납부세액 부가가치세를도입하면실제거래대금에 10% 를더하여대금을지급하게되고소비자는 800원에구입하던물품을 880원에구입하게되는것이다. 그러면추가되는 80원을누가갖는가? 그 80원은세무당국에결과적으로귀속되게된다. 유통회사가 80원을소비자로부터더받았지만제조회사에 40원을더주었으므로 40원만큼부가가치세를납부한다. 결과적으로유통회사는부가가치세로인하여추가적으로받거나지출되는것은없는것이다. 마찬가지로제조회사는 30원만큼, 원재료상도 10원만큼부가가치세를납부한다. 그러므로국세청은 80원만큼을징수하게되는것이다. 대부분의사업자들은부가가치세를너무많이납부한다고생각하지만실제로는회사로부터물품을구매한사람이회사에돈을더준것이므로부가가치세는애초부터자신의자금이아닌것이라일시적으로회사에서보유하고있는것이며, 부가가치세가없는것보다오히려자금을운영할수있는여지도생기는것이다. 이제부터실무적으로가장어려운세목이라할수있는부가가치세에대하여보다자세히살펴보기로한다.

180 180 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 2 부가가치세의기초 과세대상 부가가치세의과세의대상이되는것은재화또는용역의공급과재화의수입이다. 여기서재화란재산적가치가있는모든유체물과무체물을의미하며, 용역이란재화이외의재산적가치가있는모든역무및기타행위를말한다. 또한재화의수입이란우리나라의영토및우리나라가행사할수있는권리가미치는곳에인취 ( 引取 ) 하는것과보세구역을경유하는것은보세구역으로부터인취하는것을말한다. 그러나다음의경우는부가가치세의과세대상으로보지않는다. 손해배상금, 지체상금, 위약금, 변상금등 대가를받지아니하고타인에게용역을공급하는것 고용관계에의하여근로를제공하는것 대가관계없이회원으로부터받은특별회비, 협회비, 찬조비등 수표, 어음등의화폐대용증권 부가가치세면세사업자가사업용고정자산과영업권을양도하는경우 납세의무자 영리목적의유무에불구하고사업상독립적으로재화, 또는용역을공급하는자는개인, 법인 ( 국가, 지방자치단체포함 ), 법인격없는사단 재단 기타단체모두가부가가치세를납부할의무가있다.

181 제 3 강부가세 181 납세지 부가가치세는소득세, 법인세와는근본적으로다른세금이며, 납부하는장소도개념이다르다. 예를들어법인세는한법인이여러곳에지점이있다고하더라도본점에서만납부할의무가있지만부가가치세는각각의장소별로부가가치세를계산하여신고납부하여야한다. 부가가치세를납부하는기준이되는곳을사업장이라고하며사업장이란사업자또는그사용인이상시주재하여거래의전부또는일부를행하는장소를말한다. 예를들어, 지점이나직매장은사업장이지만하치장 ( 창고 ), 영업소는사업장이아니다. 영업하는행위는재화나용역의거래가아니기때문이다. 그렇다면공연연습장은어떻게보아야할까? 당연히사업장이아니라고보아야하며, 관객을상대로직접공연을하는장소라면사업장으로보아야한다. 사업장이여러군데이면당연히신고와납부를사업장별로하여야하나과세기간개시 20일전에총괄납부승인신청서를주사업장관할세무서장에게제출하면주사업장에서만총괄하여납부할수있다. 재화나용역이거래되는장소가기존의고정된사업장이아니라면어떻게해야할까? 부가가치세법에서는각종경기대회, 박람회, 국제회의기타이와유사한행사가개최되는장소에서국세청장이정하는바에따라임시로사업장을개시하는경우의그사업장은기존사업장에포함되는것으로한다. 이임시사업장을개설하고자하는자는사업개시일 7일전에임시사업장의관할세무서장에게임시사업장개설신고서를제출하여야하며, 폐쇄일로부터 10일이내에폐쇄신고서를제출하여야한다. 그러나설치기간이 10일이내인경우에는임시사업장개설신고서를하지아니할수있다. 2009년도부터는 사업자단위과세적용사업장 이라는제도가신설되어둘이상의사업장이있는사업자는사업자단위로해당사업자의본점또는주사무소관할세무서에등록할수있다. 여러사업자등록이되어있는사업자가사업자단위과세사업자로적용받으려면과세기간개시 20일전까지등록하여야한다.

182 182 국공립문화예술단체재무인사관리 _ 제 2 부국공립문화예술단체의세무 거래시기 (1) 거래시기의개념 거래시기라함은재화나용역의공급이이루어지는시기를말한다. 부가가치세는과세기간별로과세하는세금이기때문에거래시기가어느과세기간에귀속되느냐에따라세금납부시기가달라지고자금부담자의차이가발생하게되며, 이러한거래시기를잘못판단하게되면공급자나공급받는자모두에게가산세등의불이익을줄수있다. 예를들어 2002년 6월에재화를공급하고, 세금계산서를 7월에발행하여공급자와공급받는자모두세금계산서를기준으로부가가치세를잘못신고하였다고하자. 공급자의경우매출누락이므로그에따른상당한가산세를부담하여야하며, 공급받는자의경우는사실과다른세금계산서라고하여 7월에받은세금계산서에기재된부가가치세를매입세액으로공제받지못하게된다. 부가가치세에서는기업회계나법인세법과는약간다르게거래유형별로거래시기를규정하고있다. 이를살펴보면다음과같다. (2) 재화의공급시기 1 일반적기준 이동이필요한경우 : 인도되는때 이동이불필요한경우 : 이용이가능한때 기타의경우 : 공급이확정되는때 2 형태별기준 현금, 외상판매 : 인도일 상품권등에의한경우 : 현물과교환되어인도하는날 할부판매와장기할부판매의경우 : 대가를받기로한때

183 제 3 강부가세 183 수출재화 : 선적일 수입재화 : 수입신고수리일 폐업시잔존재화 : 폐업하는때 3 특례 공급시기도래전에미리세금계산서를교부 : 세금계산서교부일자 폐업후공급시기도래분 : 폐업일 (3) 용역의공급시기 1 일반적기준 역무가제공되거나재화시설물또는권리가사용되는때 2 형태별기준 통상적인경우에는역무의제공이완료되는때 완성도지급기준, 중간지급, 장기할부기타조건부로용역을공급하거나그공급 단위를구획할수없는용역을계속적으로공급하는경우 : 그대가의각부분을받기로한때 기타 : 역무의제공이완료되고가액이확정되는때 부동산임대용역을공급하고전세금또는임대보증금을받는경우에과세되는간주임대료 : 예정신고기간또는과세기간의종료일