|

|

|

- 승형 표

- 7 years ago

- Views:

Transcription

장소 : 명곡초등학교시청각실")

1 일시 : ( 목 ) ~ ( 금 ) 장소 : 명곡초등학교시청각실 (1 층 ) 예산업무담당자역량강화및 2017 년도예산편성교육 ( 정책기획관 )

2

3 차례 개요및일정 ( 목 ) 1. 지방교육재정의이해 3 2. 중기경남교육재정계획 지방교육재정교부금제도의이해 교육비특별회계예산편성및운용 ( 금 ) 5. 예산이월, 변경, 성립전예산, 재정운영성과평가 조기집행, 인건비 투자심사, 지방보조금, 재정공시, 성과계획서 성인지예산, 예산요구서작성방법 에듀파인활용, 자기예산찾아보기 특별교부금, 특별교육재정수요지원비신청및처리 195

4

5 예산업무담당자역량강화및 2017 년도예산편성교육 목 금 경상남도교육청정책기획관

6 4 세부프로그램 교육훈련인정시간 : 12 시간 - 2 -

7 예산업무담당자역량강화연수자료 01 지방교육재정의이해 권상태 ( 정책기획관예산담당사무관 ) - 3 -

8 - 4 -

9 재정, 교육재정 재정 정부는공공재공급에필요한재원을조달하고배분하는경제활동을수행하는데이러한정부의경제활동을재정이라고함교육재정 국가및공공단체가교육욕구를충족하기위하여필요한수단을조달하고관리 사용하는경제활동 국가재정, 지방재정 지방자치는헌법에서인정하는것지방자치단체로하여금주민의복리에관한사무를처리하고재산을관리하며, 법령의범위안에서자치에관한규정을제정할수있도록하고있음. 이에따라지방자치발전을위하여 지방자치법, 지방재정법, 지방교부세법 등을제정하고있음. 재정권에관한문제는중앙과지방간사무권한의문제와밀접한관련성을가지고있음. 우리나라는사무권한과재정권의불균형해소를위하여지방재정조정제도를가지고있음. 국세와지방세의근본적인불균형문제해소를위하여지방교부세와국고보조금제도를운영하고있음. 국가와지방자치단체는분담된역할에따라자기부담하에사무를처리함이원칙. 즉기관위임사무는국가가부담하고, 단체위임사무는국가와지방이분담하고, 자치사무는지방이부담. 그러나현실적으로사무가명확히구분되지않는경우가많고이러한경우국가와지방이협의하여분담. 이과정에국가와지방간에재정분담과관련하여갈등이발생하기도함

10 사무의구분과재원부담원칙 구분국가사무기관위임사무단체위임사무자치사무 경비부담주체 국회 지방의회관여 국가감독범위 전액국가부담 지방의회관여불가 국가자체내부감독 전액국가보조 지방의회관여불가 적극적감독 ( 사전, 합목적상 ) 및소극적감독 ( 사후, 합법성 ) 국가와자치단체부담 지방의회관여 교정적감독 ( 합법성, 합목적성 ) 전액자치단체부담 지방의회관여 합법성에관한교정적감독에한정 국가재정과지방재정의비율 ( 단위 : %) 구분 국가재정 지방재정 합계 출처 : 행정자치부 2016년도지방자치단체통합재정개요 ( 기준 ) 재정조정제도 세입의집권화, 세출의분권화를위한재정조정제도 세입의집권화 : 지역간조세부담격차의해소, 징세비용의절감등 세출의분권화 : 지출목적, 분야별지출액결정권한은지자체부여 재정조정제도란지방자치단체의부족한재원을보충하고각지방자치단체 간의재정수준을균등화시키기위하여필요한재원을지원하는제도 - 6 -

11 국가재정 국가재정법 (2007~) 제1조 ( 목적 ) 이법은국가의예산 기금 결산 성과관리및국가채무등재정에관한사항을정함으로써효율적이고성과지향적이며투명한재정운용과건전재정의기틀을확립하는것을목적으로함. 정부의예산은국가재원을배분하여집행하기위한계획으로서, 예산과정은정부의예산안편성에서시작됨.( 국고관리와재정 경제정책의총괄부처인기획재정부를중심으로이루어짐 < 정부의예산안편성과정 > 중앙관서기획재정부국회 1 중기사업계획서제출 (1.31.) 2 예산안편성지침작성 시달 3 예산요구서작성 제출 (5.31.) 4 예산안국회제출 (9.3.) 지방재정법 지방재정 이법은지방자치단체의재정및회계에관한기본원칙을정함으로써지방 재정의건전하고투명한운용과자율성을보장함을목적 지방회계법 ( 시행 ) 이법은지방자치단체의회계및자금관리에관한기본적인사항을정하여 지방자치단체의회계를투명하게처리하고, 자금을효율적으로관리하도록 하는것을목적 최근이슈 - 7 -

12 지방재정과지방교육재정 우리나라의재정은국가재정 ( 중앙재정 ) 과지방재정으로구분지방재정은다시일반지방재정과지방교육재정으로구분 일반자치와교육자치가이원화된지방자치구조하에서일반지방재정과지방교육재정역시최소한의연계를바탕으로엄격하게분리 운영되고있음 지방교육자치에관한법률 제38조는 시 도의교육 학예에관한경비를따로경리하기위하여당해지방자치단체에교육비특별회계를둔다 라고규정하고있음. 시 도교육청은교육재원조달을위한과세권을갖지못하며, 지방자치단체가징수한지방교육세를지방자치단체교육비특별회계를통하여전액수령하고, 중앙정부로부터는지방교육재정교부금을지원받고있음. 또한시 도세의법정전입금, 시 도및시 군 구의보조금등이일반재정에서교육재정으로지원되고있음. < 지방재정과지방교육재정의구조와관계 > 교육부지방교육재정교부금국고보조금 행정자치부지방교부세국고보조금 시 도교육청 국가부담수입지방자치단체부담수입교육청자체수입 교육비특별회계전출금 지방자치단체 지방교육세, 담배소비세및시 도세전출금, 학교용지분담금등지원금 학교법인단위학교교육경비보조 법인전출금 사립 공립 학부모납입금학교운영비지원수익자부담경비등 - 8 -

13 지방재정, 지방교육재정의관계 지방교육재정과지방재정은지방재정법에따라동일한활동이이루어지나, 지방재정과구별되어독립적으로이루어지고, 지방자치법및지방교육자치에관한법률에따라시 도의교육감소관업무에해당됨. 지방재정법제10조 ( 교육 과학및체육등에관한사항의적용 ) 이법에서교육 과학및체육에관한사항또는교육비특별회계에관하여는 " 지방자치단체의장 " 이나 " 시 도지사 " 는 " 교육감 " 으로, " 행정자치부장관 " 은 " 교육부장관 " 으로, " 행정자치부 " 는 " 교육부 " 로, " 지방재정 " 은 " 지방교육재정 " 으로각각본다. 지방재정의특색 지방재정이란? ( 지방재정법제2조 ) 지방자단체의수입 지출활동과지방자치단의자산및부채를관리 처분하는모든활동 ( 일반적으로지방자치단체가활동에필요한수입의획득및지출을위해서행하는행위총칭 ) 지방재정의특색 국가의법령에의한제한또는감독이이루어짐 지방재정법이기본법에해당 규모의크고작음이현저하여, 또한지역격차가심함. 자주재원이빈약하여, 중앙재정으로부터의교부금과보조금에의존 경남교육청의경우, 2015 년도결산액기준중앙정부의존수입 ( 교육부승인 지방채포함 ) 이 3 조 5,105 억원으로총세입결산액 4 조 5,494 억원의 77.2% 에달함. 반면, 자체세입은 890 억원으로 2.0% 에불과 - 9 -

14 지방교육재정의특징 지방자치구조화에따른교육재정분리운영 우리나라의재정은국가재정 ( 중앙재정 ) 과지방재정으로구분되며, 지방재정은일반지방재정과지방교육재정으로구분 일반자치와교육자치가이원화된지방자치구조하에서일반지방재정과지방교육재정역시최소한의연계를바탕으로엄격하게분리 운영 지방교육자치에관한법률 제38조는 시 도의교육 학예에관한경비를따로경리하기위하여당해지방자치단체에교육비특별회계를둔다 라고규정 기초 광역으로운영되는일반자치와달리교육은광역자치제를실시함에따라회계도광역단위로단일회계운영교육비특별회계세입재원의외부의존도가높음 교육비특별회계는시ㆍ도일반회계와달리지방세에대한징수권이없어대부분의재원을중앙정부이전수입인지방교육재정교부금과지방자치단체이전수입인법정이전수입에의존하고있음. 개별학교단위의독립회계운영 유치원, 초ㆍ중ㆍ고등학교및특수학교는각학교별로학교회계설치ㆍ운영 학교회계의회계연도는매년 3월 1일시작하여다음해 2월말일까지임. 지방교육재정법령 대한민국헌법 제31조 1 모든국민은능력에따라균등하게교육을받을권리를가진다. 2 모든국민은그보호하는자녀에게적어도초등교육과법률이정하는교육을받게할의무를진다. 3 의무교육은무상으로한다. 6 학교교육및평생교육을포함한교육제도와그운영, 교육재정및교원의지위에관한기본적인사항은법률로정한다. 의무교육의범위 수업료무상설 : 수업료와입학금무료 취학필수비무상설 : 수업료, 입학금, 교과서대금, 교재비, 학용품비, 기숙사비, 교통비등무료

15 무상범위법정설 : 취학필수비를무료로해야하지만현실적재정의한계로 인해국가의재정여건을고려하여무상의범위를넓혀야한다는주장 교육세법제3조 ( 납세의무자 ) 교육기본법제4조 ( 교육의기회균등 ), 제7조 ( 교육재정 ), 제8조 ( 의무교육 ) 지방교육자치에관한법률제36조 ( 교육 학예에관한경비 ), 제37조 ( 의무교육경비등 ), 제38조 ( 교육비특별회계 ) 지방교육재정교부금법제11조 ( 지방자치단체의부담 ) 지방재정법개정및지방회계법제정주요내용 지방회계법제정 ( 시행일 ) 제7조 ( 출납폐쇄기한및출납사무완결기한 ) 1 지방자치단체의출납은회계연도가끝나는날폐쇄한다. 다만, 해당회계연도의예산에포함된경우로서다음각호의어느하나에해당하는경우에는다음회계연도 1월 20일까지수입또는지출처리를할수있다. 1. 회계연도말에계약이행이완료되어회계연도내에지출하기가곤란한경우 2. 국가나다른지방자치단체등으로부터자금이교부되지아니하여회계연도내에지출하기가곤란한경우 3. 그밖에해당회계연도내에지출또는수입처리하기가곤란한경우로서대통령령으로정하는경우 제9조 ( 교육 과학및체육등에관한사항의적용 ) 이법에서교육 과학및체육에관한분야또는교육비특별회계의회계및자금관리에관하여는 " 지방자치단체의장 " 이나 " 시 도지사 " 는 " 교육감 " 으로, " 행정자치부장관 " 은 " 교육부장관 " 으로, " 행정자치부 " 는 " 교육부 " 로, " 지방재정 " 은 " 지방교육재정 " 으로, " 행정자치부령 " 은 " 교육부령 " 으로각각본다

16 제14조 ( 결산의수행 ) 1 지방자치단체의장은회계연도마다일반회계 특별회계및기금을통합한결산서를작성하여 지방자치법 제134조제1항에따라지방의회가선임한검사위원에게검사를의뢰하여야한다. 2 검사위원은지방자치단체의장, 지방의회, 그밖의이해관계인으로부터독립하여공정하게업무를수행하여야한다. 3 지방의회는검사위원의실명을공개하여야한다. 4 지방자치단체의장은결산의결과를다음연도예산편성에반영하도록노력하여야한다. 제43조 ( 현금취급의제한 ) 지방자치단체의장은대통령령으로정하는경우외에는지방자치단체의자금을현금으로보관하거나지급할수없다. 제54조 ( 회계관계공무원등의교육 ) 1 지방자치단체의장은소관회계업무수행의전문성을향상시키기위하여소속회계관계공무원등에대한교육을실시하여야한다. 지방재정법개정 ( 시행일 ) 제 96 조의 3( 지방재정관계공무원에대한교육 ) 행정자치부장관및지방자치 단체의장은지방재정의건전하고효율적인운용과지방회계업무의전문성 제고를위하여대통령령으로정하는바에따라지방재정관계공무원에대한 교육을실시할수있다. < 개정 > 제 96 조의 3( 지방재정관계공무원에대한교육 ) 행정자치부장관및지방자치단체의장은지방재정의건전하고효율적인운용을위하여대통령령으로정하는바에따라지방재정관계공무원에대한교육을실시할수있다. < 개정 , > [ 본조신설 ] [ 시행일 : ] 제 96 조의

17 참고 교육경비예산흐름도및수입구조 교육부 교부금 시 도 전출금 시 도교육청교육비특별회계편성 시 군 구 보조금 교육지원청 보조금 각급학교학교회계편성 1 교부금 : 교육의균형발전을위하여교육기관및교육행정기관운영등에필요한재원의전부또는일부를국가가교부하는금액 2 전출금 : 교육에소요되는경비중광역자치단체에서시 도교육청교육비특별회계에부담하는경비 3 보조금 : 시 도및시 군 구가조례에따라관할구역안에있는각급학교교육에소요되는경비를보조하는금액 국가지원금 ` 1 지방교육재정교부금 : 내국세총액의 20.27% 2 국세교육세분전액 3 국고보조금 : 국고사업추진에따른보조금 지방교육재정 지방자치단체일반회계전입금 3 전입금 지방교육세 : 전액 담배소비세 : 45% ( 특별시 광역시만해당 ) 시 도세 : 시 도세총액 ( 목적세제외 ) 의 3.6% 학교용지부담금 : 학교용지확보등에관한특례법규정에의한부담금 4 지방교육재정교부금보전금 자체수입 5 비법정전입금, 교육기관에대한보조금 6 수업료, 입학금, 사용료, 재산수입, 이월금, 이자수입, 차입금등

18 < 우리나라조세체계 > 내국세 보통세 직접세 간접세 소득세법인세상속세증여세종합부동산세 부가가치세, 개별소비세, 주세, 인지세, 증권거래세 국세 목적세 교통 에너지 환경세교육세농어촌특별세 관세 관세 조세 보통세 취득세등록면허세레저세지방소비세 도세 목적세 지역자원시설세지방교육세 지방세 시군세 보통세 주민세재산세자동차세담배소비세지방소득세 목적세 없음

19 메모장

20 - 16 -

21 예산업무담당자역량강화연수자료 02 중기경남교육재정계획 권상태 ( 정책기획관예산담당사무관 )

22 - 18 -

23 중기지방교육재정계획 일반적으로예산의운용은회계연도독립의원칙에따라단년도방식으로이루어지는데, 중기경남교육재정계획은경상남도교육청의발전계획과수요를중 장기적으로반영한다년도예산으로, 효율적인재원배분을통한계획적인지방교육재정운용을위해수립하는 5년간의연동화계획임. 계획수립기간은 5년으로하여재정여건변화를반영, 매년수정해나가는연동화계획으로운영 ( 다음회계연도부터 5회계연도 ) 계획기간 2017년 ~2021년 (5개년) 2017년도 2018년도 2018년도 2020년도 2021년도최종예산안발전계획발전계획발전계획발전계획 이계획에는지역발전및재정운용의목표 전략등기본방향, 재정전망, 세입 세출추계및투자가용재원판단, 투자계획, 분야별정책방향및투자계획 수립이포함됨. 중기지방교육재정계획제도운영의필요성 예산은 1회계연도의세입 세출에대한운영계획이므로 1년이라는기간이전제되어있으나장기간소요되는대규모사업, 소규모사업이라하더라도투자우선순위를정하여장기적으로사업을시행할수밖에없기때문에재정운영을 3~5년정도의중기계획으로운영하지않고서는한정된재원으로투자수요에대응할수없게됨. 특히, 지방교육재정은상당부분국가로부터지원을받고있으므로국가의재정계획과연계하고행정서비스의안정적인공급및즉흥적인사업추진이나효율성이낮은사업에대한재원배분을억제하고부족한재원을지방채로조달하는경우채무로인한재정악화를미연에방지하기위해중기재정계획의운영은필수적

24 법적근거 지방재정법제33조및같은법시행령제39조연혁 (1988년) 중기지방교육재정계획수립법제화 ( 지방재정법 ) (1993년) 국가계획및지역계획과연동화계획으로운영 (1995년) 계획수립결과를관계부처에통보, 협의추진 (2005년) 중기지방교육재정계획수립시기조정 (4월 11월), 공시의무화 (2007년) 사업예산제도운영과연계하여수립 (2015년) 중기지방교육재정계획연도변경 ( 다음회계연도부터 5회계연도 ) 지방재정법개정 중기지방교육재정계획의계획적운용및실효성강화를위해 지방재정법을개정하여동계획에포함할사항중중요항목과행정자치부장관이수립하는중기지방교육재정계획수립기준 ( 지침 ) 에포함되어야할기본사항을법률에명시하였으며, 중기지방교육재정계획에반영되지아니한사업에대해서는원칙적으로투자심사, 지방채발행대상에서제외 중기지방교육재정계획의수립 중기지방교육재정계획은시 도교육청의중장기적재원배분계획이므로지방 자치단체마다수립 운영하며계획수립이후재정여건의변동내용을계획에 반영하기위하여연동계획으로수립 특히, 중기지방교육재정계획은예산안제출시같이제출하도록하여계획과 예산이상호연계되도록운영하고있어예산에반영하고싶은사업이있는 경우사전에중기지방교육재정계획에선행반영되어야함 연도별투자계획을신중하게작성. 중기경남교육재정계획에반영된사업에한하여예산편성, 투자심사, 지방교육채발행등이가능 중기지방교육재정계획은국가재정운용계획에서제시하는중 장기중점재원 투자방향, 주요사업계획을반영, 국가와지방의재정적연계성을확보하는 기능을수행하고, 시 도교육청의비전과정책우선순위를반영하여발전계획을 수립하고지방교육재정운용의예측가능성을제고하는역할 개별사업검토중심의단년도예산편성과정에서놓치기쉬운전약적재원 배분기능을강화

25 지방재정법 제 33 조 ( 중기지방재정계획의수립등 ) 1 지방자치단체의장은지방재정을계획성있게운용하기위하여매년다음회계연도부터 5 회계연도이상의기간에대한중기지방재정계획을수립하여예산안과함께지방의회에제출하고, 회계연도개시 30 일전까지행정자치부장관에게제출하여야한다. < 개정 , > 2 지방자치단체의장은제 1 항에따른중기지방재정계획 ( 이하 " 중기지방재정계획 " 이라한다 ) 을수립할때에는행정자치부장관이정하는계획수립절차등에따라그중기지방재정계획이관계법령에따른국가계획및지역계획과연계되도록하여야한다. < 개정 , , > 3 중기지방재정계획에는다음각호의사항이포함되어야한다. < 신설 > 1. 재정운용의기본방향과목표 2. 중장기재정여건과재정규모전망 3. 관련국가계획및지역계획중해당사항 4. 분야별재원배분계획 5. 예산과기금별운용방향 6. 의무지출 ( 법령등에따라지출과지출규모가결정되는지출및이자지출을말하며그구체적인범위는대통령령으로정한다. 이하같다 ) 의증가율및산출내역과재량지출 ( 의무지출외의지출을말한다. 이하같다 ) 의증가율에대한분야별전망과근거및관리계획 7. 제 59 조에따른지역통합재정통계의전망과근거 8. 통합재정수지 [ 일반회계, 특별회계및기금을통합한재정통계로서순 ( 純 ) 수입에서순지출을뺀금액을말한다 ] 전망과관리방안 9. 투자심사와지방채발행대상사업 10. 그밖에대통령령으로정하는사항 4~5 생략 6 행정자치부장관은제 1 항에따른각지방자치단체의중기지방재정계획을기초로매년종합적인중기지방재정계획을수립하고, 국무회의에보고하여야한다. 이경우행정자치부장관은지방자치단체의의견을최대한반영하도록노력하여야한다. < 개정 , , , > 7 행정자치부장관은제 6 항에따라종합적인중기지방재정계획을수립할때에는 국가재정법 에따른국가재정운용계획과의연계성을높일수있도록관계중앙관서의장과협의하여야한다. < 신설 , > 8 중기지방재정계획을변경하는경우에는제 1 항 제 2 항 제 6 항및제 7 항을준용한다. < 개정 > 9 중기지방재정계획의수립에관한지방자치단체의장의자문에응하도록하기위하여각지방자치단체에지방재정계획심의위원회를둔다. < 개정 > 10 제 9 항에따른지방재정계획심의위원회의구성및운영등에필요한사항은해당지방자치단체의조례로정한다. < 개정 > 11 지방자치단체의장은중기지방재정계획에반영되지아니한사업에대해서는제 37 조에따른투자심사나지방채발행의대상으로해서는아니된다. 다만, 중기지방재정계획을수립할때에반영하지못할불가피한사유가있는경우는예외로한다

26 중기경남교육재정계획수립 대상 : 2017~20121 년 (5 년 ) 경상남도교육비특별회계 작성대상모든사업 주요투자사업 : 총사업비 40 억원이상 작성기준 최근 5 년간실적, 향후성장률 증가율을반영하여재정전망 (2017 년도 ) 최근 5 년간최종예산을참고하여계획수립시점에서전망한 2017 년도예산안작성 지방재정법개정 ( 공포 ) 으로계획수립기간이 당해 회계연도에서 다음 회계연도로부터 5 회계연도로변경 (2018 년도이후 ) 2017 년도예산안을기초로성장률 증가율을반영한전망치를적용하여발전계획을수립 2017 년도최종예산은 년중기경남교육재정계획 상의지출총액을기초로작성하되, 2016 년도최종예산안을기준으로일부가감조정 변동요인이없는사업은가급적 년중기경남교육재정계획 상투자계획을유지하여작성 년중기지방재정계획 수립이후법령제 개정, 국고보조사업수요조정등이있거나변동요인이있을것으로예상되는경우, 투자계획을조정하여반영 문제점 중기재정계획의연속성부족 - 중기재정계획이다년도예산임에도불구하고전년도계획과당해연도계획간의불일치가존재하며, 매년변경이이루어짐. 형식적인계획의수립 : 다년간지방재정이어떻게배분되고어떠한사업에집중적으로투자할것인지등을고려하여계획을수립하는것이아니라즉흥적이고형식적으로계획수립하는경우많음. 예측이정확하여변경하지않아도되는것이가장바람직하지만급격히변하는각종수요변화등을완벽하게예측하기에는어려움이있더라도사업담당자들이정책방향, 연도별투자계획, 재정투자우선순위등핵심사항변경등을고려하여신중하게작성할필요가있음. ( 전문성신장필요 )

27 중기재정계획수립주체및절차 수립주체 : 경상남도교육감 중기경남교육재정계획을수립하여예산안과함께경남도의회에제출하고, 회계연도개시 30일전까지교육부에제출 중기경남교육재정계획확정은경상남도교육청재정계획심위위원회심의를거쳐확정 교육부는시 도교육감의중기지방교육재정계획을종합하여국무회의에보고수립절차 교육부 교육청 교육부 중기지방교육재정계획수립지침작성, 시 도교육청통보 중기경남교육재정계획수립 경남교육감과경남도지사상호교육재정부담에대한사전협의 중기경남교육재정계획수립 경상남도교육청재정계획심의위원회심의 확정 경남도의회및교육부제출 전국중기지방교육재정계획을기초로종합중기지방교육재정계획수립 국무회의보고 중기경남교육재정계획수립절차 재정수입 재정수요 과거의재정추이분석 향후재정여건전망 국가정책과연계 경남교육발전계획 투자가용재원판단 세입 / 경상지출추계 투자수요및규모판단 발전지표 / 투자수요전망 < 중기경남교육재정계획수립 > 투자사업선정및재원배분조정 부족재원확보대책수립 경남교육청재정계획심의위원회심의 중기경남교육재정계획확정 경남도의회및교육부제출

28 중기지방교육재정계획 & 중기경남교육재정계획에포함되지않은사업의예산편성가능여부 예산과정은중기경남교육재정계획수립 투자심사 예산편성지침마련 예산편성 의회의결순서로진행되는것이일반적임. 지방재정법제36조제3 항의규정에의하면지방자치단체의장이예산을편성하는때에는제33조의규정에의한중기경남교육재정계획과제37조의규정에의한지방재정투자사업에대한심사결과를기초로하도록하고있음. 또한, 행정자치부중기지방재정계획수립지침에따르면지방재정투자심사는중기경남교육재정계획에반영된사업에한하여심사를하도록하고있으며, 다만, 사정변경또는예측하지못한사업의경우차기계획에반영하는조건으로추진이가능하도록규정하고있음. 따라서, 지방자치단체에서는위제도의취지에따라예산편성전에중기경남교육재정계획과투자심사를받아야하며위반시에는그에상응하는책임을져야할것임. 중기경남교육재정계획수정계획가능여부? 중기경남교육재정계획은교육청의재정을계획적으로운용하고자도입된제도로서, 경제여건의변화등에맞추어매년수정 보완이가능한연동화계획임. 따라서, 계획수립이후에사정변경및예측하지못한사업의경우차기계획에반영하는조건으로사업추진이가능하며, 계획수립 ( 계획수정포함 ) 에대한사항은지방재정법제33조의규정에의거재정계획심의위윈회의심의를거쳐확정후도의회에보고

29 메모장

30 - 26 -

31 예산업무담당자역량강화연수자료 03 지방교육재정교부금제도의이해 문용희 ( 정책기획관예산담당 )

32 - 28 -

33 Ⅰ 지방교육재정의세입구조 1. 지방교육재정세입재원구조 지방교육재정교부금 내국세분교부금 내국세총액의 20.27% (2010) 국가지원금 교육세분교부금 금융 보험업자수입금액의 개별소비세액의 등 중유 부탄및부산물유류 교통 에너지 환경세액 휘발유 경유 의 주세액의 주세율 초과주류는 국고보조금 국고사업보조금 지방교육세전입금 취득세액 취득세율 의 등록면허세액의 레저세액 경륜 경정 경마 소싸움 의 담배소비세액의 주민세균등분세액의 인구 만이상시 市 재산세액의 자동차세액의 지방교육재정 지방자치단체일반회계전입금 담배소비세전입금 특별시 광역시담배소비세액의 시 도세전입금 시 도세총액 ( 목적세제외 ) 의 서울시 광역시및경기도 기타시 도 3.6% 시 도세 보통세 목적세로구분 보통세 취득세 등록면허세 레저세 지방소비세 목적세 지역자원시설세 지방교육세 학교용지일반회계부담금 학교용지확보등에관한특례법 의규정에의한지방자치단체일반회계부담금 지방교육재정교부금보전금 지방소비세확대 에따른지방교육재정교부금감소보전금 취득세율영구적인하 다주택자차등세율폐지 에따른세수감소분보전 기타자치단체비법정전입금등 단위학교재정 자체수입 학교운영지원비 학교발전기금 수업료및입학금 재산수입 이자수입등 학교운영지원비 수익자부담경비등 학교운영위원회가조성하는학교발전기금 기타자치단체교육경비보조금등

34 우리나라세금의종류 내국세총액의 20.27% 지방교육재정교부금 교육세전부 지방교육재정교부금 당해연도의내국세에서목적세, 종합부동산세, 담배에부과하는개별소비세총액의 100 분의 20 및다른법률에따라특별회계의재원으로사용되는세목의해당금액은제외하고총액의 20.27% 에해당하는금액 ( 지방교육재정교부금중내국세분교부금 ) 시 도세총액 ( 목적세제외 ) 의 3.6% 지역자원시설세 지방교육세전부

35 년도교육비특별회계세입예산의규모 구분 (2016 년도제 1 회추경예산액기준, 단위 : 억원, %) 2016 년도 장관항목최종예산액구성비 이 전 수 입 자체수입 차입 기타 중앙정부 이전수입 지방자치단 체이전수입 기타 지방교육 보통교부금 31, 재정교부금 특별교부금 국고보조금 국고보조금 계 32, 법정이전수입 비법정이전수입 민간이전수입 지방교육세전입금 4, 시도세전입금 학교용지부담금 지방교육재정교부금보전금 교육급여보조금 계 6, 광역자치단체전입금 기초자치단체전입금 계 기부금 기타지원금 이전수입 자치단체간이전수입 전입금 계 소 계 39, 교수-학습활동수입 입학금, 수업료, 기숙사및급식 행정활동수입 사용료수입, 수수료수입 자산수입 임대료수입, 토지매각등 이자수입 이자수입 기타수입 위약금, 과태료, 그외수입등 소 계 지방교육채 금융기관차입 2, 소 계 2, 전년도이월금 순세계잉여금, 이월비등 1, 소 계 1, 합계 44,

36 Ⅱ 지방교육재정교부금 1. 목적 ( 지방교육재정교부금법제 1 조 ) 지방자치단체가교육기관및교육행정기관 ( 그소속기관을포함한다 ) 을설치 경영함에필요한재원의전부또는일부를국가가교부하여교육의균형있는 발전도모 2. 종류와재원 ( 지방교육재정교부금법제 3 조 ) 가. 종류 : 보통교부금 + 특별교부금 나. 재원 구분내역내국세총액 20.27% 96% 보통교부금지방교육재정교육세교부액전액교부금내국세총액 국가시책사업 (60%) 특별교부금지역교육현안수요 (30%) 20.27% 4% 재해대책수요 (10%) 3. 보통교부금 ( 지방교육재정교부금법제 5 조 ) 가. 교부방법 기준재정수입액이기준재정수요액에미달하는지방자치단체에그미달액을 기준으로총액으로교부 기준재정수요액 : 교직원인건비, 학교 교육과정운영비, 교육행정비, 교육 복지지원비, 학교시설비, 유아교육비, 방과후학교사업비, 재정결함보전, 학교 학급통폐합및신설대체이전지원, 학교신설민관협력확대, 자 율형사립고지정에따른공립일반고지원, 외부로부터교육투자유치 기준재정수입액 : 지방세를재원으로하는전입금 ( 지방교육세, 도세 ) 의 100%, 수업료및입학금수입액의 85%( 읍 면지역및도서벽지고등 학교와특성화고등학교는 70%), 시 도일반회계에서부담하도록되어 있는학교용지부담금의 100%, 지방교육재정교부금보전금 100% 보통교부금교부액 = 기준재정수요액 - 기준재정수입액

37 나. 산정방법 기준재정수요액 측정항목 1. 교직원인건비학교경비학급경비학생경비교육과정운영비 측정단위 교원수 ( 정원 ), 교원증원수, 교육전문직원수 ( 총액인건비제기준인원 ), 교육공무원이아닌공무원및사무직원수 ( 총액인건비제기준인원 ), 공무원 사무직원외직원수, 명예퇴직교원수 학교수, 최근 5 년간통폐합으로줄어든학교수 학급수, 최근 5 년간통폐합으로줄어든학교의학급수 학생수 학생수 2. 학교 교육과정운영비 3. 교육행정비 4. 교육복지지원비 5. 학교시설비 교과교실운영비 산업수요맞춤형고등학교운영비 기숙형고등학교의기숙사운영비 통폐합학교의기숙사운영비 학교상담실운영비 국가직무능력표준교육과정운영비 기관운영비 지방선거경비 지역간균형교육비 계층간균형 교육비 교육환경개선비 공립학교신설 이전 증설비 교과교실학교수, 증설교과교실수, 교과교실전환교실수 산업수요맞춤형고등학교수 기숙형고등학교수, 통폐합학교기숙사운영학교수 학교상담실운영학교수 국가직무능력표준교육과정운영고등학교수 학교수, 학생수, 교직원수 지방선거관리경비 학교수, 관할구역면적 학생수, 수급자수, 한부모가족보호대상학생수, 차상위계층학생수, 다문화가정및북한이탈주민가정학생수 정보화지원수급자수 사립외국어계열고등학교등의사회적배려대상학생수 사립외국어계열고등학교등의사회적배려대상학생수미충원학생수 교과서지원대상고등학생수 유지, 보수, 개축이필요한학교내시설의건축연면적 신설및이전대상학교의표준토지면적신설및이전대상학교와증설이필요한학교의표준건축연면적

38 6. 유아교육 비 7. 방과후학 교사업비 8. 재정결함 보전 자체노력정도에따른재정수요액 측정항목 공립유치원신설 증설비 학교통폐합에따른신설 이전 개축 증설 대수선비 군단위학교재배치에따른신설 이전 개축비 사립학교이전건축비부족분지원 기숙사시설비 유아교육비 보육료지원 유치원교원인건비보조 유치원교육역량지원비 방과후학교사업지원 자유수강권지원 초등돌봄교실지원 지방교육채상환 민자사업지급금 학교 학급통폐합및신설대체이전지원 학교신설민관협력확대 자율형사립고지정에따른공립일반고지원 외부교육투자유치 측정단위 신설단설유치원표준토지면적및표준건축연면적증설교실수, 유치원교실로전환하는교실수 통폐합에따른신설및이전학교의토지면적통폐합에따른신설, 이전및개축학교의건축연면적증설 대수선이필요한학교의건축연면적 지역발전과연계한군단위학교재배치에따른신설및이전대상학교중심사를거친학교의토지면적및건축연면적 투자심사를거친이전대상사립학교의표준건축연면적및이전건축비를정산한결과남거나부족한금액 교육부기준에따라신설되는학교기숙사의표준건축연면적 3 년의범위에서공통교육 보육과정을받는만 3 세이상의유아수 사립유치원의교원수 공 사립유치원수공 사립유치원원아수 읍 면지역및도서 벽지에있는공 사립초 중 고 특수학교의학급수대도시및시지역에있는공 사립초 중 고 특수학교의학급수 수급자수 공 사립초등학교의돌봄프로그램을운영하는학급수초등돌봄교실시설설치가필요하다고인정되는교실수 교육부장관이원리금을지원하기로한사업의원금상환액및이자액 교육부장관이임대료를지원하기로한사업의임대료 통폐합학교수, 신설대체이전학교수, 통합 운영학교수, 감소한학급수 신설비절감액 자율형사립학교수 외부유치재원비율및증가율

39 기준재정수입액 측정항목 1. 지방세등 법정전입금 지방교육세 도세 지방교육재정교부금보전금 2. 수업료및입학금수입 3. 학교용지부담금 산정방법 당해연도분 : 전전년도지방세세입결산액에최근 3년간의평균증감율적용산정 정산분 : 전전연도에산정한지준재정수요액추정액과실제지방세결산액의차액산정 지방교육재정교부금배분비율에따라산정 지방소비세납입관리자 ( 현, 강원도 ) 가시도교육청금고에직접송금 ( 지역별 학교급별 계열별 급지별학생 1 인당연간수업료 입학금 ) 학생수 85% 읍 면지역및도서벽지학교, 산업수요맞춤형고등학교, 특성화고등학교는 70% 개발사업지역의학교용지확보를위하여시 도의일반회계에서부담하도록되어있는학교용지확보에드는경비 ( 학교용지매입비의 1/2) 4. 특별교부금 ( 지방교육재정교부금법제 5 조의 2) 가. 교부요건 국가시책사업수요 : 전국에걸쳐시행하는교육관련국가시책사업으로따로재정지원계획을수립하여지원하여야할특별한재정수요가있는때 ( 특별교부금의 60%) 지역교육현안수요 : 기준재정수요액의산정방법으로포착할수없는특별한지역교육현안수요가있을때 ( 특별교부금의 30%) 재해대책수요 : 보통교부금의산정기일후에발생한재해로인하여특별한재정수요가있거나재정수입의감소가있을때 ( 특별교부금의 10%) 나. 교부절차 국가시책사업수요 : 국가시책사업으로추진할필요가있는사업및교육부장관이필요하다고인정하는경우에는교육감의신청없이도일정한기준을정하여필요한금액교부 지역교육현안수요및재해대책수요 : 교부요건이발생하여교육감이특별교부금을신청하는경우에이를심사하여교부

40 다. 교부기준 국가시책사업수요 - 전국에걸쳐시행하는초 중등교육관련국가시책에따라소요예산의전액또는일부지원 - 국가시책사업심의회의심의거쳐교육부장관결정 교부 지역교육현안수요 - 최근 3년이내에지원한학교제외 - 강당및체육관 ( 다목적실포함 ): 지방자치단체, 기업체, 학교법인등의외부재원확보또는대응투자조건지원 대응투자비율 1 지방자치단체단독대응투자 : 지정자립도에따라대응투자비율적용 지방자치단체재정자립도 대응투자비율 비 고 40% 이상 30% 이상 20% 이상 ~ 40% 미만 20% 이상 20% 미만 10% 이상 재정자립도는행정자치부에서발표하는전년도지방자치단체재정자립도적용 조회방법 : 행정자치부 지방재정 365 ( 지방재정통합공개시스템 ) 지방재정통계 지방자치단체 통합공시 항목별현황 재정자립도 ( 연도, 재정여건, 재정자립도 ) [ 붙임 1] 2015년도경상남도 ( 광역 / 기초자치단체 ) 재정자립도참고 2 지방자치단체이외기관대응투자 : 20% 이상적용 3 지방자치단체와그외기관공동대응투자 : 30% 이상적용 재해대책수요 - 태풍 홍수 폭설 지진또는가뭄등각종재해복구를위하여긴급한재원이소요되는경우요구한소요액의전액또는일부지원

41 [ 붙임 1] 2015 년도경상남도 ( 광역 / 기초지방자치단체 ) 재정자립도 ( 단위 : 백만원, %) 자치단체 자체수입 (A) 자치단체예산규모 (B) 재정자립도 [ 당초 ] (A/Bx100) 경남본청 2,134,312 5,651, 경남창원시 780,120 1,873, 경남진주시 238, , 경남통영시 84, , 경남사천시 93, , 경남김해시 374, , 경남밀양시 92, , 경남거제시 230, , 경남양산시 252, , 경남의령군 39, , 경남함안군 77, , 경남창녕군 46, , 경남고성군 46, , 경남남해군 44, , 경남하동군 42, , 경남산청군 38, , 경남함양군 43, , 경남거창군 54, , 경남합천군 53, , 참고자료 1. 산정공식 : ( 자체수입 / 자치단체예산규모 ) 자체수입 (A): 지방세 ( 지방교육세제외 ) + 세외수입 3. 자치단체예산규모 (B): 자체수입 + 지방교부세 + 조정교부금및재정보전금 + 보조금 + 지방채 + 보전수입등내부거래

42 Ⅲ 지방자치단체이전수입 1. 법정전입금 가. 지방교육세및도세 근거 지방교육재정교부금법 제 11 조 ( 지방자치단체의부담 ) 2 공립학교의설치 운영및교육환경개선을위하여시 도는다음의금액을매회계연도일반회계예산에계상하여교육비특별회계로전출하여야한다. 추가경정예산에의하여증감이있는경우에도또한같다. 1. 지방세법 제 151 조에따른지방교육세에해당하는금액 3. 도세총액의 1 천분의 36 에해당하는금액 3 예산액과결산액의차액으로인한전출금의차액은이를늦어도다음다음연도의예산에계상하여정산하여야한다 4 시 ᆞ 도의교육행정기관의장은제 2 항및제 3 항의규정에의한일반회계로부터의전입금으로충당되는세출예산을편성하는때에는미리당해지방자치단체의장과협의하여야한다. 지방교육재정교부금법시행령 제 8 조 ( 전입금세출예산협의등 ) 1 법제 11 조제 4 항에따른협의는 지방교육자치에관한법률 제 41 조제 1 항에따른지방교육행정협의회를통하여실시한다. 이경우그협의사항에는전입금의전입시기가포함되어야한다. 2 시 ᆞ 도의교육행정기관의장은시 ᆞ 도의회에예산안을제출하기 30 일전까지지방자치단체의장에게제 1 항에따른협의를위한지방교육행정협의회의개회를요청하여야한다. 3 시 ᆞ 도의교육행정기관의장과지방자치단체의장은제 2 항에따른요청이있은날부터 10 일이내에지방교육행정협의회를통한협의를개시하고, 시 ᆞ 도의교육행정기관의장이시 ᆞ 도의회에예산안을제출하기 5 일전까지그협의를종료하여야한다. 4 시 ᆞ 도의교육행정기관의장은시 ᆞ 도의회에예산안을제출하는경우제 1 항에따른협의의결과를첨부하여야한다. 5 시 ᆞ 도의교육행정기관의장과지방자치단체의장은특별한사정이없는한제 1 항에따라협의된사항을준수하여야한다. [ 전문개정 ]

43 산정내역 지방교육세 : 지방세법 제 151 조에따른지방교육세 [ 취득세의 20% + 면허세의 20% + 레저세의 40% + 담배소비세의 43.99% + 주민세의 10%(50 만이상시 25%) + 재산세의 20% 자동차세의 30% ] 도세 : 도세총액의 3.6% 예산편성절차개정 ( 일개정및시행 ) 지방교육세및도세전입금세출예산편성시지방교육행정협의회를통한협의후그결과를의회에제출하도록강제 지방교육행정협의회구성 : 경상남도지사와경상남도교육감포함국 과장급이상공무원 15 명이내 개최요청 : 예산안제출 30 일전까지 개최시기 : 요청이있은날로부터 10 일이내개시, 예산안제출 5 일전까지종료 나. 지방교육재정교부금보전금 근거 ( 지방세법제 11 조제 2 항 ) 지방세법 제 69 조 ( 과세표준및세액 ) 1 지방소비세의과세표준은 부가가치세법 에따른부가가치세의납부세액에서 부가가치세법 및다른법률에따라부가가치세의감면세액및공제세액을빼고가산세를더하여계산한세액으로한다. 2 지방소비세의세액은제 1 항의과세표준에 100 분의 11 을적용하여계산한금액으로한다. 이경우 100 분의 11 중 100 분의 6 에해당하는부분은제 11 조제 1 항제 8 호에따라감소되는취득세, 지방교육세, 지방교부세및지방교육재정교부금보전등에충당한다. 제 71 조 ( 납입 ) 1 특별징수의무자는징수한지방소비세를다음달 20 일까지관 할구역의인구등을고려하여대통령령으로정하는도지사 ( 이하 " 납입관리자 " 라한다 ) 에게행정자치부령으로정하는징수명세서와함께납입하여야한다. 3 납입관리자는제 1 항에따라납입된지방소비세를지역별소비지출및 제 11 조제 1 항제 8 호에따른취득세감소분등을고려하여대통령령으로정 하는안분기준및안분방식에따라대통령령으로정하는기간이내에지방 자치단체의장및시 도교육감에게납입하여야한다

44 주요내용 시행시기 : 2014 년신설 사유 지방세인취득세율인하 (4% 1% 로영구인하 ) 함에따라지방세감소분 보전을위해부가가치세 ( 국세 ) 일부를지방소비세로전환 (5% 11%) 내국세총액감소에따라지방교육재정교부금액이감소됨에따라이 다. 학교용지부담금 근거 를보전하기위하여인상된지방소비세 (6%) 에시 도교육청별배분 비율적용하여국세청에서납입관리자 ( 현강원도 ) 에게납입하고납 입관리자는직접시 도교육감에게납입 학교용지확보등에관한특례법제 4 조 ( 학교용지의확보및경비의부담 ) 1 특별시 광역시 도또는특별자치도 ( 이하 " 시 도 " 라한다 ) 인개발사업시행자는제 3 조에따른학교용지를확보하여시 도교육비특별회계소관공유재산 ( 公有財産 ) 으로하여야한다. 4 제 1 항과제 2 항에따라시 도가학교용지를확보하는데에드는경비는시 도의일반회계와교육비특별회계에서각각 2 분의 1 씩부담한다. 산정금액 개발지역내학교용지확보를위하여지방자치단체가일반회계에서부담 해야하는금액 ( 학교용지매입비용의 1/2) 2. 비법정전입금 가. 종류 광역 / 기초자치단체전입금, 국고지원전입금, 기타지방교육세전입금 나. 현황 보조금지급제한시 군증가에따른비법정전입금감소 보조금지급제한시 군이보조금을지원할경우보통교부세감액등 재정패널티부여방침 ( 행자부권고 ) 일반회계세입에계상된지방세와세외수입의총액으로당해소속공무원의인건비를 충당하지못하는경우보조금지급제한규정

45 2014 년세입구조변경에따라보조금지급제한시 군 : 2 개시군 9 개시군확대 정치환경에따라지방자치단체보조금지원율불규칙 2014~2016 년비법정이전수입현황 구분 2016 년 7 월현재 (A) 2015 년 (B) 2014 년 (C) 년증감 (D=A-B) ( 단위 : 천원, %) 2015 년증감 (E=B-C) 경남 67,903,858 18,471,743 96,022,919 49,432,115 77,551,176 부산 54,307,595 59,331,951 57,678,545 5,024,356 1,653,406 울산 8,177,954 11,294,702 10,059,173 3,116,748 1,235,529 경북 18,934,026 28,834,672 27,211,608 9,900,646 1,623,064 ( 2014~2015 년도는결산기준, 2016 년도는예산기준임 ) 년도우리교육청의비법정이전수입이월등히감소한사유는자치단체로부터 무상급식비를전혀지원받지못하였기때문임.( 자치단체전입금 156 억원, 국고지 원전입금 29 억원계 185 억원 ) 근거 지방교육재정교부금법 제 11 조 ( 지방자치단체의부담 ) 6 지방자치단체 ( 시 ᆞ 도및시 ᆞ 군 ᆞ 자치구 ) 는대통령령이정하는바에따라관할구역안에있는고등학교이하각급학교의교육에소요되는경비를보조할수있다. 7 시 ᆞ 도는관할지역내의교육 ᆞ 학예의진흥을위하여제 2 항각호외에별도의경비를교육비특별회계로전출할수있다. 지방자치단체의교육경비보조에관한규정 제 2 조 ( 보조사업의범위 ) 특별시 광역시 도 특별자치도및시 군 구 ( 이하 " 지방자치단체 " 라한다 ) 가관할구역안에있는고등학교이하각급학교의교육에소요되는경비중보조할수있는사업 ( 이하 " 보조사업 " 이라한다 ) 은다음각호와같다. 1. 학교의급식시설 설비사업 2. 학교의교육정보화사업 2 의 2. 학교의교육시설개선사업및환경개선사업 3. 학교교육과정운영의지원에관한사업 4. 지역주민을위한교육과정개발및운영에관한사업 5. 학교교육과연계하여학교에설치되는지역주민및청소년이활용할수있는체육 문화공간설치사업

46 6. 기타지방자치단체의장이필요하다고인정하는학교교육여건개선사업 제 3 조 ( 보조사업의제한 ) 시장 군수및자치구의구청장은다음각호의 1 에해당하는경우에는보조금을교부하여서는아니된다.< 개정 > 1. 지방채를발행하여보조사업에대한보조금의재원을마련하고자하는경우 2. 국고보조금또는특별시 광역시 도보조금의지원에따라법령또는조례의규정에의하여시 군 자치구가부담하여야할경비의미부담액이있는경우 3. 당해연도의일반회계세입에계상된지방세와세외수입의총액으로당해소속공무원의인건비를충당하지못하는경우 협조사항 - 지방자치단체로부터교육경비유치를위한교육협력체제강화 - 지역인재육성을위한교육환경시설개선, 교육과정운영, 저소득층자녀 무상급식비지원등의사업비적극유치 - 기타민간단체, 지역장학회, 단체로부터지원금유치를위한노력강화 교육경비확충위한보도자료

47 메모장

48 - 44 -

49 예산업무담당자역량강화연수자료 04 교육비특별회계예산편성및운용 김미정 ( 정책기획관예산담당 )

50 - 46 -

51 예산의개념 예산 지방자치단체의일정기간에있어목표와사업계획을성취하기위하여경제활동전반에수입과지출을금전적으로표시한숫자적예정표 (1년간의수입과지출의예정적계산 ) 일정기간 : 1 회계연도 금전표시 : 화폐단위 수입과지출 : 세입과세출 숫자적예정표 : 추산 예산 예산은재정계획의기준이되며, 법률상요건의구비로서일정한절차를 요함. 성립요건 : 자치단체의장이편성하여지방의회의의결을얻어성립 집행요건 : 관련법령에의한예산배정등정해진절차를거쳐집행 예산편성법령근거 지방재정법 제36조( 예산의편성 ) 지방재정법 제45조( 추가경정예산의편성등 ) 지방자치법 제127조( 예산의편성및의결 ) 지방자치법 제133조( 예산의이송ㆍ고시등 ) 지방재정법 제38조( 지방자치단체재정운용업무편람등 ) 지방자치단체교육비특별회계예산편성운용에관한규칙 예산총칙 ( 간주처리 )

52 예산의원칙 예산의원칙및과정 예산의편성및집행과결산과정에있어서기본적으로지켜야할원리 예산의편성과집행및결산에있어자치단체가자의적으로운영하지 않도록전국자치단체간통일과균형의유지를목적 구분근거내용 예 산 공 개 원 칙 회계연도독립의원칙 건전재정운영원칙 목적외사용금지원칙 예산총계주의원칙 단일예산주의원칙 예산편성결과 ( 지방자치법 133), 결산결과 ( 지방자치법 134), 재정운영상황의공시 ( 지방재정법 60) 를개별적으로구성 지방재정법 7 지방자치법 122, 지방재정법 3 에포괄적으로규정등 원칙에대한예외규정 예산이용및전용 : 지방재정법 47, 49 지방재정법 34 원칙에대한예외규정 특별회계설치 : 지방재정법 9 추경예산편성 : 지방재정법 45 재정운영의주민참여 재정운영공시제도 회계연도내에예산집행 재정운영의 건전성과 효율성의 확보 예산의편성된목적대로집행 모든세입 세출은예산에편성 모든세입 세출은단일한예산에편성 예산편성은 1 년 1 회에한함. 필요시추경편성 예산사전의결원칙 지방자치법 127 회계연도개시이전에의회의결 수입금직접사용금지원칙 예 산 통 일 의 원 칙 지방재정법 15 예산과목통일 : 지방재정법 41 예산내용통일 : 지방재정법 40 수입예산의예산편성지출 ( 예산총계주의와같은맥락 ) 예산과목의통일 예산내용의통일 성과중심원칙 지방재정법 5 지방재정운영에있어, 지출성과의극대화를위한노력요구

53 교육비특별회계예산편성과정 예산편성이란다음회계연도에각기관 ( 부서 ) 이하고자하는시책이나사업 계획을재정적인용어와금액으로표시하여세입 세출예산안을작성하는 것으로서, 회계연도시작최소 5~6 개월전부터재정관리제도등사전절차를 이행하고예산요구, 조정, 예산안의확정에이르는모든과정을포함. < 예산과정의흐름 > 구분 2016 년도 2017 년도 2018 년도 2017 년도예산 중기경남교육재정계획투자심사예산편성 심의 확정 예산집행 < 지방예산운영의기능분립 > 구분집행부도의회 결산 예산편성예산의편성예산의심의 의결 확정 집행결과결산확정된예산의집행집행결과승인 < 예산운영시스템 > 중기재정계획수립 투자심사 지방채발행승인 ( 한도초과시 ) 예산편성 운영기준통보 계획수립단계 예산편성 예산편성단계 예산집행 예산집행단계 환류 집행결산 재정분석 결과분석단계

54 예산의과목구조 예산의구조 전체적인세입 세출활동을기능, 조직, 사업및성질로분류하고각예산과목에대한기준을제시하여예산집행에있어상호중복과혼란이없도록개념을명확화한것 예산과목구조를설정하는목적 예산편성에있어경비의기능 조직 사업 성질별로통일적이고체계적인관리를위한분류기준을제시 국가와지방자치단체, 자치단체상호간의연계, 회계책임명확, 재정정책수립을위한정보제공등중요한기능수행 예산의체계와특성, 내용을일목요연하게파악 분석, 전국적인통일성을유지하게하기위한기본적인틀을제공 중기재정계획, 투자심사, 재정분석 진단등의재정관리제도를내실있게운영하기위한기초로운영됨. 과목구조의기본을지방재정법및같은법시행령에두고있고필요한사항은교육부장관이정함. 지방재정법제 41 조 ( 예산의과목구분 ), 지방재정법시행령제 47 조 ( 예산의과목구분및설정 ), 지방자치단체교육비특별회계세입 세출예산과목구분과설정에관한훈령 ( 교육부장관 ) 세입 1회계연도에발생할금전적수입을미리견적하고이를예산서에금액으로표기한것으로각급기관 ( 교육청포함 ) 의수입이세입이되기위해서는예산의편성과의결과정을거쳐예산서에반영 예산편성시세입과동일한금액을세출에편성하게되며각급기관 ( 교육청포함 ) 의모든지출은세출예산에편성된범위내에서지출이허용되므로결론적으로세입예산에반영되지않는금전적수입은지출할수없게됨. 세출 행정목적을달성하기위하여여러가지활동을전개하는데그활동을위해서는항상재화의지출을필요로함. 재화의지출특히, 회계연도내의경비지출 세입예산합계와세출예산합계는같음

55 세입예산의구조 의존재원 중앙정부이전수입 : 지방자치단체가교육기관및교육행정기관을설치ㆍ경영함에필요한재원을국가가일부교부하여균형있는발전도모 구분보통교부금특별교부금국고보조금 내용기준재정수입이기준재정수요에미달하는금액을총액배분국가시책, 지역현안및재해대책수요지원 지방재정법 에의거국가가지원하는보조금 지방자치단체이전수입 : 공립학교의설치ㆍ운영및교육환경개선비 법정전입금 ( 도세의 3.6%, 지방교육세전액 ), 비법정전입금등 차입 : 교육복지증진, 재해예방및복구, 교부금보전, 명예퇴직등의필요시지방채발행 자체재원 : 학교수업료및입학금, 사용료수입, 자산매각대, 이자수입, 이월금등 세출예산의구조 < 세출예산의분류 > 기능별 분야 (13개): 가장큰기능별분류단위 부문 (51개): 분야를구성하는세부단위 목적 유형별 정책사업 : 단위사업을구성하는묶음 단위사업 : 정책사업세부실행단위, 1개정책사업에 4~5개의단위사업으로구성 세부사업 : 단위사업세부수행단위, 가장하위의사업단위 성질별 : 편성목, 통계목

56 성립시기별 본예산 : 매회계연도마다예산을편성하여회계연도시작 50 일전까지제출 지방자치법제 127 조 ( 예산의편성및의결 ) 제 1 항 수정예산 : 예산안이의회에제출된후사정변경이있을때이미편성되어 의회에제출한예산안에대한수정예산을작성하여기제출한예산안이의결 되기전에도의회에다시제출. 본래의예산가운데일부가수정된것 지방자치법제 127 조 ( 예산의편성및의결 ) 제 4 항 추가경정예산 : 이미성립된예산내용을추가하거나변경을가할필요가 있을때다시편성, 본회의개의 15 일전, 긴급한의안은예외 경상남도의회회의규칙제 20 조 ( 의안의제출 발의 ) 성립전사용예산 사용용도가지정되고소요경비전액이교부된경비와재해구호및복구와관련하여교부된경비에대하여의회의예산승인전에자치단체장이예산을집행한후차기추경예산에계상하여 ( 성립전예산임을명시 ) 의회의승인절차를거치는제도를말함.( 지방재정법제 45 조 ) < 추경예산과실행예산의차이 > 실행예산 ( 경상남도교육비특별회계재무회계교육규칙 ) 도의회의심의 의결을거쳐확정된예산을사후에발생된사유로인하여예산의범위내에서재편성 실수입이세입예산에비하여현저히감소되었으나감소될우려가있을때에는본청의각담당관 과장과교육장, 제1관서의직속기관장은지체없이그사유를정책기획관및재정정보과장에게통지 본청의정책기획관은재정정보과장과협의하여당초예산편성의절차에준하여실행예산을편성하고교육감의결재를받아운영하도록규정 추경예산은당초편성한예산을사후에발생한사유로수정 변경을가하는점에서실행예산과취지는유사하나, 당초편성한예산자체를변경시키고도의회의심의 의결을거쳐야하는점에서실행예산과차이가있음

57 예산의편제 ( 지방재정법제 40 조 ) 구분 예산의내용 예산총칙 세입 세출예산 계속비 채무부담행위 명시이월비 내용 예산총칙 세입 세출예산, 계속비, 채무부담행위및명시이월비의총괄적규정 지방채및일시차임금의한도액 그밖에예산집행에필요한사항 명시이월비의회승인액과최종확정액과의관계 명시이월비는의회의의결을얻은범위내에서운영되어야하므로의회의승인금액을초과하여확정할수없음. 의회승인액보다적게이월확정은가능 지방채와일시차입금 구분일시차입금지방채 성격 절차 자금운영상부족자금을일시적으로외부에서차입 ( 동일회계연도내에상환 ) 예산총칙에회계로일시차입한도액을정하여운영 지방재정법제 11 조에의한지방채 ( 회계연도를경과하여상환 ) 총액한도내발행 ( 초과시교육부장관승인 ) 세입 세출예산에계상 지방재정법제 11 조 ( 지방채의발행 ) 1 지방자치단체의장은다음각호를위한자금조달에필요할때에는지방채를발행할수있다. 다만, 제 5 호및제 6 호는교육감이발행하는경우에한한다. < 개정 , > 1. 공유재산의조성등소관재정투자사업과그에직접적으로수반되는경비의충당 2. 재해예방및복구사업 3. 천재지변으로발생한예측할수없었던세입결함의보전 4. 지방채의차환 5. 지방교육재정교부금법 제 9 조제 3 항에따른교부금차액의보전 6. 명예퇴직 ( 교육공무원법 제 36 조및 사립학교법 제 60 조의 3 에따른명예퇴직을말한다. 이하같다 ) 신청자가직전 3 개연도평균명예퇴직자의 100 분의 120 을초과하는경우추가로발생하는명예퇴직비용의충당

58 예산의편제 지방재정법 제40조2항 예산총칙 지방재정법 제 41 조 지방재정법 제 42 조 세입 세출예산 계속비 지방재정법 제50조1항 명시이월비 지방재정법 제 43 조 지방재정법 제 44 조 예비비 채무부담행위 세입 세출예산, 계속비, 채무부담행위및명시이월비에관한총괄적규정과지방채및일시차입금의한도액, 그밖에예산집행에관하여필요한사항을규정 회계연도에있어서의일체의수입과지출의견적으로서예산서의골격이되며, 세입예산은단순한견적이지만세출예산은견적인동시에지출의한도와내용을정하는법적구속력을갖기때문에과목의구분과그편성기준에의해서편성 대단위공사나제조업에있어완성에수년도를요하는것은소요경비의총액과연도별금액에대하여의회의의결을얻어재차이월사용하는것을말하며, 연한은회계연도로부터 5 년이내이며, 필요시지방의회의의결을거쳐다시그연한을연장할수있으며, 그경비의총액과연부액을예산으로정하고각연도의지출은세출예산에계상 세출예산중경비의성질상그회계연도에그지출을마치지못할것이예상되어특히그취지를세입 세출예산에명시이월비조서를첨부하여미리의회의의결을받아다음연도에이월사용하는것을말하며, 1 회에한하여다음연도사고이월도가능하고당해이월금의자금도이월이되어야사용가능 예측할수없는예산외의지출또는예산초과지출에충당하기위하여세출예산에예비비를계상하도록되어있으며, 이는예측치못했던천재지변이나어떤사태또는실제예산집행단계에서부족현상이발생될때이를충당하기위한제도 지방자치단체의장이법령이나조례에의한것과세출예산금액, 명시이월비, 계속비총액범위내에있지아니한지방자치단체의채무부담의원인이될계약의체결또는기타의행위를하고자할때미리예산으로의회의의결을거쳐시행하는것을말하며, 채무부담행위는일반적인회계절차를거쳐집행하고대금은차년도당초예산에계상지출

59 우리도교육청교육재정운영현황 2012~2016 년재원현황 ( 단위 : 억원 ) 구분 2012년 2013년 2014년 2015년 2016년 '12. 대추경예산구성비비증감 보통교부금 29,900 30,120 30,802 29,502 31, ,836 전입금 4,562 4,330 5,110 6,192 6, ,510 일반 자체수입 재원 순세계잉여금 1,988 1, , 차입금 729 1, ,053 계 37,352 37,028 37,565 38,124 41, ,839 특별교부금 국고보조금 목적법정이전 ( 교육급여 ) 비법정이전수입 1,249 1, 재원기타이전수입 차입금 572 3,796 3,432 1, ,896 계 2,185 2,862 5,617 4,965 3, ,260 합계 39,537 39,890 43,182 43,089 44, ,099 부채현황 1 조 5,934 억원 향후상환액 1 조 9,952 억원 이자포함 지방교육채 : 11,470 억원 향후상환액 14,078 억원 이자포함 2016 년도원금상환액 191 억원포함 민간투자사업상환 (BTL): 4,464 억원 향후상환액 5,874 억원 이자포함 2012~2016 년주요사업비현황 ( 단위 : 억원 ) 사업내용 2012년 2013년 2014년 2015년 2016년 '12. 대비증감 인건비 1) 22,010 24,388 24,903 26,257 27,108 5,098 누리과정 756 1,887 2,487 2,873 2,418 1,662 지방채상환 , 무상급식비 ( 인건비, 운영비포함 ) 2,003 2,145 2,310 1,646 2, 학교기본운영비 2,392 2,547 2,676 2,763 2, 학교신설및시설비 3,730 2,967 3,753 4,724 3, 계 31,540 34,601 38,520 38,969 39,487 7,947 그외사업비 7,997 5,289 4,662 4,120 5,149 2,848 합계 39,537 39,890 43,182 43,089 44,636 5,099 무상급식인건비 ,001 1, ) 인건비 : 교원, 지방공무원, 사립학교교직원, 계약제교원, 계약제직원, 공무원이아닌근로자중학교회계직종

60 경상남도교육비특별회계재정현황 2016 년도예산규모 (2016 년도제 1 회추경예산기준, 단위 : 억원, %) 2016년도우리도교육청의재정여건 세입재원의대부분이중앙정부등외부에의존하고있는구조임 과세징수권이없는교육재정의특성상세입재원은중앙정부이전수입과지방자치단체이전수입에절대적으로의존하고있으며, 자체수입은 2% 수준임. 2016년도본예산편성액은 4조 1,085억원으로 2015년본예산 3조 9,632억원대비 3.7% 인 1,453억원이증액되었으나이는인건비, 운영비등경직성고정비용의자연증가와누리과정부담분확대, 지방채상환이자등의증가액에못미치는것으로 2015년도에이어 2016년도에도긴축예산을편성하였음. 각종경직성경비및환경변화에따른부담지속적증가 세출예산은인건비, 학교기본운영비등각종경직성경비가 76% 이상을차지하고있음. 매년물가인상, 교육공무직원의인건비처우개선요구, 개발지역학교신설및노후학교시설환경개선비, 무상급식확대등사업비지출의지속적증가

61 2016 년도부터는국가시책사업인누리과정을중앙정부로부터의재정지원 없이의무지출경비로지정됨에따라열악한재정여건임에도누리과정 ( 우리 도교육청예산액의 7%) 예산소요액 2,900 억원을자체재원으로편성해야함. 누리과정예산 2,900 억원은경남의 1,400 개의모든공립유치원, 전초 중 고등학교의학습활동에필요한 1 년치운영비인 2,783 억원보다많은 돈으로누리과정투입시그만큼공교육비는줄어들수밖에없는실정임. 연도별예산의증감추이 2016 년도교육비특별회계본예산은 4 조 1,085 억원으로 2015 년도본예산 3 조 9,632 억원대비 1,453 억원 (3.7%) 증가하였음. 본예산변동추이 ( 단위 : 억원, %) 구분 년도별 본예산 1추 예산규모 29,663 32,111 35,891 37,207 40,542 39,632 41,085 44,636 전년 증감액 1,473 2,448 3,780 1,316 3, ,453 3,551 대비 증감률 년도 1 추증감률은 2016 년도본예산대비증감률임 시 도교육청별예산규모 2016년시 도교육비특별회계본예산은 56조 2,311억원으로, 2015년본예산 54조 3,342억원대비 1조 8,969억원 (3.5%) 증가하였음. 우리도교육비특별회계예산은전국시 도예산규모의 7.3%( 전국시 도 3위 ) 를 차지하는 4조 1,085억원임. 시 도교육청별예산규모 (2016년도본예산액기준, 단위 : 억원, %) 구분 서울 부산 대구 인천 광주 대전 울산 세종 ,013 34,577 26,807 29,456 17,015 16,102 13,861 5,069 비율 경기 강원 충북 충남 전북 전남 경북 경남 제주 계 121,230 23,805 20,605 28,836 27,062 31,527 36,991 41,085 8, ,

62 세입예산 (2016 년도제 1 회추경예산액기준, 단위 : 억원, %) 구분 2016년도 2015년도전년대비증감최종예산액구성비본예산액최종예산액예산액증감율 1. 이전수입 39, ,588 37,227 2, 중앙정부이전수입 32, ,493 30,816 1, 지방자치단체이전수입 6, ,081 6, 기타이전수입 자체수입 교수-학습활동수입 행정활동수입 자산수입 이자수입 기타수입 차입 2, ,135 4,161 1, 지방교육채 2, ,135 4,161 1, 기타 1, 전년도이월금 1, 합계 44, ,085 43,089 1, 경직성경비 성질별세출예산 (2016 년도제 1 회추경예산액기준, 단위 : 억원, %) 시설사업비 교육사업비 2016년도예산액 2015년도전년대비구분 ( 성질별 ) 최종예산액증감액최종 (A) 구성비본예산 (B) (A-B) 인건비 28, ,111 27, 학교운영비 2, ,783 2,763 3 운영기관운영비 비소계 2, ,953 2,930 2 경직성경비합계 31, ,064 30, 학교신증설 1, ,553 2, 과밀학급해소 교육환경개선시설 1, , 계 3, ,629 4, 누리과정 2, ,696 2, 운영비 식품비 1, 무상급식 ( 인건비제외 ) 기타교육제사업비 4, ,713 3, 계 7, ,029 7, 지방채상환및 BTL , 예비비및기타 예비비 내부유보금 제지출금 합계 44, ,085 43,089 1,

63 < 2016 년도세출예산서 > ( 정책 ) 교수 - 학습활동지원 ( 단위 ) 학력신장 ( 세부 ) 학력향상지원 ( 단위 : 천원 ) 사업내역 ( 정책 ) 인적자원운용 ( 단위 ) 교원역량강화 ( 세부 ) 교원연수운영 ( 단위 : 천원 ) 사업내역 1 레벨 : 사업항목, 세세부사업 이라고도하며, 새로운 1 레벨설정은본예산편성시예산담당으로신규설정요청 1 레벨사업설정은원칙적으로본예산편성시에만가능 목 목 산출기초 산출기초 예산 금액 전년도예산액 증감 합계 8,128,121 7,616, , 영어교사연수 1,939,310 2,210, ,555 [ 경상남도교육연수원 ] 1,939,310 2,210, ,555 예산 금액 가. 중등영어원격직무연수 (300 명,60 시간 ) 45,430 1) 연수경비 ( 위탁 ) 210 운영비 150,000 원 300 명 = 45,000 2) 위원회참석수당 210 운영비 50,000 원 3 명 = 150 3) 협의회 230업무추진비 280,000원 = 280 나. 중등영어교사국외어학직무연수 (30명,5주,150시간) 280,790 1) 인쇄물제작 210운영비 28,000원 45부 = 1,260 2) 연수경비 ( 위탁 ) 210 운영비 9,000,000 원 30 명 = 270,000 전년도예산액 증감 합계 650, , , 기초학력자료개발 49, ,480 [ 교육국초등교육과 ] 49, ,480 가. 인쇄물제작 210 운영비 30,680,000 원 = 30,680 나. 원고료 210 운영비 14,000 원 50 매 24 교과 = 16,800 다. 협의회 230 업무추진비 20,000 원 50 명 2 회 = 2, 학력향상프로그램운영 251, ,240 49,540 [ 창원교육지원청 ] 233, ,120 42,320 가. 행사용품비 210 운영비 20,000 원 10 종 4 회 = 800 나. 인쇄물제작 210 운영비 5,000 원 150 부 4 회 = 3, 기초학력책임지도자료개발 49, ,600 [ 교육국중등교육과 ] 49, ,600 가. 인쇄물제작 210 운영비 21,320,000 원 = 21,320 나. 원고료 210 운영비 14,000 원 290 매 6 종 = 24,360 다. 급량비 210 운영비 2,000 원 250 명 2 회 80%= 800 라. 강사수당 210 운영비 160,000 원 6 명 2 회 = 1,920 마. 협의회 230 업무추진비 15,000 원 20 명 4 회 = 1,200 2 레벨은산출기초임 ( 단, 특별교부금등목적지정사업은제외 ) 최소사업단위는 1 레벨까지만사용. 교원연수운영과시설사업비에한하여 2 레벨까지허용 ( 예산담당부서와협의후 2 레벨설정 )

64 예산의편성 예산편성의원칙 예산편성이란한정된자원을효율적으로배분하기위한과정으로예산과정의시작이라할수있음. 예산을편성할수있는권한은교육감에게부여. < 예산편성의일반원칙 > 법령과조례가정하는범위안에서합리적인기준에의하여경비산정 엄격하게재원을포착하고경제의현실에적응하도록수입산정 재정투자사업예산은사업의필요성, 사업계획의타당성등에대해심사실시 정책방향에반하는사업추진지양 예산편성기준, 지방자치단체교육비특별회계세입 세출예산과목구분과설정규정준수 예산요구서작성 예산부서 ( 정책기획관예산담당 ) 의예산편성기본계획을통보받은각기관 ( 부서 ) 는지정된기일까지세입 세출예산요구서와사업계획서를작성하여예산부서에제출 세입예산은세입주관부서 ( 재정정보과경리담당, 급식예산은교육복지과급식담당 ) 에서의확인을거친후예산담당으로제출예산의조정 예산요구서가제출되면예산담당부서에서요구자의사업설명을충분히듣고우리도교육청의예산기본방침, 재정상황, 사업의효율성등을종합적으로검토하여조정 ( 소관부서장의의견청취 ) 예산담당부서에서의예산조정은경상경비예산과투자사업비예산요구를구분하여제출받아조정작업을실시함. 각부서의예산요구를동원가능한세입재원범위로조정하여맞추어야하는데, 이때어떻게하면재원분배를가장합리적으로할것인가하는문제가예산담당부서의예산편성과조정의중심과제가됨

65 < 예산조정요령 > 단계 1 단계 2 단계 예산조정요령및유의사항 1 예산요구서에제시된계수의산출근거가정확한가 2 불필요한경비가포함되어있는가 3 의무적경비등에서누락된것은없는가 4 법령등에반하거나해석상오류는없는가 5 예산편성관련규정 ( 예산편성운영기준등 ) 에서정한경비는준수되었는가 6 사업비에서기본운영계획등의사업이반영되고있으며그실시순위는타당한가 7 그사업의긴급성은어떠한가 8 도민의요망도는어느정도인가 9 경제적합리성은어떠한가 10 향후의행정에어떠한영향을미칠것인가 3 단계 11 세입과세출의균형을맞추기위해예산요구액을조정 예산안확정을위한국과장협의회 예산은한정된재원으로각분야의수요를골고루충족시켜야하므로재정수요에비하여가용재원은항상미흡한상태임. 가용재원의배분을보다합리적이고효율적으로하기위해서는부서장이참여하는예산조정심의회를통해조정 배분되어야할것임. 예산안작성 ( 주요사업설명서포함 ) 및인쇄 최종예산조정결과에따라예산안을각부서에배부함으로써지방의회 ( 경남도의회 ) 심의에대비한예산주요사업설명자료준비 각부서에서는예산주요사업설명자료를작성하여예산담당부서에제출, 예산담당부서에서는지방의회 ( 경남도의회 ) 에제출자료인쇄

66 지방재정법제44조의2( 예산안의첨부서류 ) 1 예산안에는다음각호의서류가첨부되어야한다. 다만, 수정예산안또는추가경정예산안을제출하는경우에는그일부또는전부를생략할수있다. 1. 재정운용상황개요서 2. 세입 세출예산사업별설명서 3. 계속비사업에대한설명서, 지출상황및투자계획 4. 채무부담행위에대한설명서, 지출상황및전망금액 5. 지방세특례제한법 제5조에따른지방세지출보고서 ( 추정액기준 ) 6. 제59조에따른지역통합재정통계보고서 ( 예산액기준 ) 7. 성인지예산서 8. 성과계획서 9. 예산정원표및편성기준단가 10. 명시이월명세서 11. 중기지방재정계획서 12. 공유재산관련서류 13. 회계와기금간의이전관련서류 14. 그밖에대통령령으로정하는서류 2 제1항제1호에따른재정운용상황개요서에는다음각호의사항이포함되어야한다. ~ 이하생략 ~ 3 제1항제6호에따른지역통합재정통계보고서는예산안을지방의회에제출한후 10 일이내에제출할수있다. 지방재정법시행령제49조의2( 예산안의첨부서류 ) 법제44조의2제1항제14호에서 " 대통령령으로정하는서류 " 란다음각호와같다. 1. 법제38조제2항에따른지방자치단체예산편성기준 2. 전전년도결산의총계표및순계표와전년도세입 세출결산추정액의총계표및순계표 3. 지방채증권및차입금에관한전전년도말의발행및상환실적, 전년도말및해당연도말의현재액의추정액 4. 지방채증권및차입금에관한연차별상환계획에관한조서 5. 지방세특례제한법 제5조제1항에따른지방세지출보고서 6. 그밖에예산의내용을명백히하는데필요한서류

67 예산편성절차 중기재정계획 ( 지방재정법제 33 조 ) 다음회계연도부터 회계연도이상의기간에대한 다년도예산편성 투자심사 ( 지방재정법제 37 조 ) 중기재정계획에반영된사업을대상으로투자 심사를거쳐결정된사업에한하여예산편성 예산편성기준통보 ( 지방재정법제 38 조 ) 예산편성기준수립통보 월중 교육부 월중통보 예산 ( 안 ) 편성 (8 월 ~11 월 ) 부서사업별로예산요구서를작성하여예산부서 제출 예산부서에서심사조정하여예산 안 마련 교육감의결재를얻어확정 월 일예정 예산 ( 안 ) 도의회제출예산 ( 안 ) 심의 의결 교육감조정확정예산 안 을도의회에제출 매년 월 일 회계연도시작 일전 도의회예산 안 심의의결 회계연도시작 일전 본회의제안설명소관상임위원회상정 예결특위심사 본회의의결 예산의결결과이송 도의회가의결한예산을교육감에게이송 의결된날부터 일이내 지방자치법제 조 예산의결내용보고 고시 의결된예산은이송받은즉시상급기관 교육부 에 보고및고시 관보 공보 홈페이지등에고시

68 예산안의심의 의결 예산안의심의 본예산안의도의회제출 : 회계연도개시 50일전 지방자치법제127조 ( 예산의편성및의결 ) 추경예산은본회의개의 15일전, 긴급한의안은예외 경상남도의회회의규칙제20조의안의제출 발의 상임위원회 ( 교육위원회 ) 및예산결산특별위원회의심의 도의회에예산안이제출되면본회의에서교육감의예산안제안설명이있은후도의회의장은이를소관별상임위원회 ( 교육위원회 ) 에회부, 소관별상임위원회 ( 교육위원회 ) 는예비심사를하여그결과를의장에게보고 의장은예비심사보고서를첨부하여예산안을예산결산특별위원회에회부하고그심사가끝난후본회의에부의 예산결산특별위원회의심사를거친예산안의수정동의는재적의원 3분의 1이상의찬성으로의제가됨. 예산각부문의심사가끝나면총액에대하여의결. 만일예산결산특별위원회에서다시심사할필요가있을경우도의회의의결로써예산결산특별위원회에재심사를요구가능 예산안의의결 시 도의회에서의심의확정기한은회계연도시작 15일전까지의결하여야함. 시 군및자치구의회는회계연도시작 10일전도의회의예산증액및새로운비용항목의설치 예산편성권과의결권의분리 지방자치단체의예산안은지방자치단체장이지방의회에제출하도록하고있어편성권은지방자치단체장의권한에속하며 ( 지방자치법 제127조제 1항 ), 제출된예산안은지방의회의심의 의결을얻어확정되므로예산의확정권은지방의회에있음 ( 지방자치법 제127조제2항 )

69 예산증액및새로운비용항목설치시의조치 지방의회의예산안심의시세출예산의각정책사업의금액을증가하거나새로운비용항목의설치시지방자치단체장의동의를얻도록규정 ( 지방자치법 제127조제3항 ). 이는지방의회 ( 경상남도의회 ) 가임의로증액과새로운비용항목을설치하는경우예산이팽창될우려와재원의조달 운용이어렵게되기때문수정예산의편성 수정예산의개념및필요사유 지방자치단체예산은시 도의경우회계연도시작 50일전 ( 시 군 구는 40 일전 ) 까지지방의회 ( 경상남도의회 ) 에제출하도록규정되어있어예산안을제출한이후사정변경내용을예산안에반영하도록제도화한것이수정예산제도임. 지방자치법 제127조제4항에지방자치단체의장은예산안을제출한후부득이한사유로인하여그내용의일부를수정하고자할때에는수정예산안을작성하여지방의회에제출하도록하고있음. 제출시한및절차등적용의한계 수정예산의제출시한은명문화되어있지않으나적어도예산결산특별위원회및소관상임위원회에서심의가가능한시한의여유가있는범위에서제출되어야할것임. 운영과정에서당초예산안편성시충분히예견될수있는사항을특별한사정으로변경없이수정예산으로조정하는것은바람직하지않음 지방자치단체장 ( 교육감 ) 이수정예산안을제출시, 의회는이에따라심의 의결하여야함. 수정예산안제출 지방의회에예산안이제출되어있는경우기관장은이에대한수정예산안을제출할수있음. 이경우에는당초예산안과추후제출된수정예산안을함께심사하면될것임. 예결특위심사시에수정예산안이제출되는경우바로예결특위로회부하는것이바람직할것임. 왜냐하면수정예산안은당초예산안에부수되는안건이고이미상임위의예비심사가종료되었기때문임. 출처 : 지방의회운영책자

70 예산의결과관련한재의요구 지방자치단체장의재의요구관련규정내용 지방의회의의결이월권이거나법령에위반되거나공익을현저히해친다고인정되는경우 ( 지방자치법 제107조 ) 지방의회의의결이예산상집행할수없는경비를포함하고있다고인정되는경우및법령에의하여지방자치단체에서의무적으로부담하여야할경비, 비상재해로인한시설의응급복구를위하여필요한경비를줄이는경우 ( 지방자치법 제108조 ) 임 이송을받은날부터 20일이내에이유를붙여재의요구 예산삭감시재의요구적용범위 예산삭감과관련하여재의요구의범위는 지방자치법 제108조를우선적용하여야하며 같은법제108조에공익침해가언급되지아니한이유로제107조에의거재의요구를할수있다하더라도공약사업이행곤란까지를공익침해로보기는곤란함. 예산불성립시의예산집행 예산의확정 지방자치단체의장이편성하여의회에제출한예산안은의회가심의하여법정시한인회계연도시작 15일전 ( 시 군 구의경우 10일전 ) 까지의결하고이를자치단체장에게이송하여야하며지방자치단체장은이를상급기관에보고및고시하여야함. 이렇게확정된예산은회계연도도래 ( 매년 1월1일 ) 와함께집행가능 그동안지방자치단체의예산의결사례 대부분의지방자치단체는의결시한을준수하여예산안을의결하고있으나일부지방자치단체에서심도있는심의등을이유로법정시한을경과하여의결하는사례가발생하고있음. 2005년의경우, 서울 00구, 00광역도내 00기초단체가비목증액에따른지방자치단체장의동의문제등으로의결시한이경과, 2016년도경기도교육청누리과정예산편성여부로의결시한경과

71 법정시한을경과하여예산을의결한경우에도새로운회계연도시작이전까지의결하면사실상회계연도시작부터예산을집행할수는있다고하겠으나, 예산이확정된경우예산을집행하기위해서는각종장부의마련, 예산배정등준비가필요하므로법정시일내의결은지켜져야할것임. 예산불성립시의조치사항 예산안이법정시한을경과하여새로운회계연도의시작이후까지도의결되지않은경우예산이확정되지않아집행을할수없게됨. 이에대비하여 지방자치법 제131조에지방의회에서새로운회계연도가개시될때까지예산안이의결되지못한때에는지방자치단체의장은예산안이의결될때까지다음목적을위한경비를전년도예산에준하여집행하도록하여 준예산제도 를운영하고있음 ( 지방재정법 제46조). 예산의결결과이송 지방의회의의장은예산안이의결되면 3일이내에지방자치단체의장에게이송하여야함 ( 지방자치법제133조 ) 의결된예산고시 지방자치단체의장은예산을이송받으면지체없이교육부장관에게보고하고, 그내용을고시하여야함. 다만, 재의요구시제외 경상남도관보 ( 공보 ) 게재의뢰 : 매주화요일공문으로제출하면목요일공보 ( 관보 ) 에실림 < 예산편성결과의고시등 > 지방재정의운영은그원천이주민이납부하는세금 ( 지방세 ) 을기본으로하고있고재정활동자체가공공적인활동이므로이를주민에게알리는것은당연한의무이며주민참여의기회마련등을위해그중요성은더욱증대하고있음. 고시라함은일반적으로불특정다수인인전체주민에대하여필요한사항을알려주어행정참여를유도하는행정절차의일환이라할수있으며 지방재정법 상공표 공개등의개념과같이사용하고있음

72 예산안심의 의결흐름도 단체장 시 도는회계연도개시 50 일전까지 시 군 구는 40 일전까지예산안제출 본회의제안설명 수정예산안제출 본회의 3 본회의의결 제안설명 : 도지사, 교육감, 시장, 군수 1 예비심사회부 소관상임위 ( 상정심의의결 5 일이내 ) 제안설명 질의답변 계수조정 예결특위심사 ( 상정심의 의결 ) 10 일이내 2 예결특위의결 제안설명 질의답변 계수조정 4 회계연도개시시 도 15 일전까지시 군 구 10 일전까지본회의의결후자치단체장에게 3 일이내송부 재의요구 (20 일이내 ) 단체장 고시 지체없이시행 ( 보고 ) 시 도지사 행정자치부ㆍ교육부장관

73 1. 목적 2016 년도경상남도교육비특별회계제 2 회추가경정세입 세출예산안편성계획 경기부양, 일자리창출, 민생안정을위한 2016 년도정부추가경정예산안편성취지에동참 2. 추진방향 금번추경을결산추경으로추진함에따라집행잔액발생이예상되는사업등은감액반영 ( 불용율 30% 이상이면서 5 천만원이상잔액발생대상에한함.) 향후, 결산추경은없으며, 제 2 회추경이후에교부된특별교부금등목적지정경비는간주처리예산으로처리예정 제 1 회추경이후교부된특별교부금등목적경비, 교육청자체세입중누락되었거나추가세입이확실한재원에한하여계상 사업의필요성, 시기등을정확히판단하여회계연도내에집행이가능한사업에한하여계상 ( 2016 년도출납폐쇄기한 ) 학생건강 안전관련교육환경개선사업에우선배분 지방채재원학교신증설시설사업비지방채이월 2016 회계연도내에집행가능한사업비만큼만지방채를발행 집행, 미집행지방채이월액만큼세입 세출예산감액하여 2017 년도예산에반영 3. 예산편성추진일정 예산편성기본계획수립 통보 : 8.16.( 화 ) 예산요구서제출 ( 대사 ): 8.30.( 화 )~8.31.( 수 ) 예산요구서조정 심사 : 9.1.( 목 )~9.6.( 화 ) 국과장협의회 9.7.( 수 ) 예산안확정 : 9.7.( 수 ) 예산안인쇄 : 9.13.( 화 ) 추석연휴 9.14.( 수 )~9.18.( 일 ) 예산안의회제출 : 9.20.( 화 ) 예산안심의 의결 : 10.6.( 목 )~10.13.( 목 ) 10 월임시회

74 2016년도예산안편성주요개선사항 보조금은법령에구체적인지원근거가없는한예산편성금지 폐교매각대금환원 지방교육재정공시확대 ( 결산기준 1회 결산및예산기준 2회 ) 예산편성 운영상문제점개선 동일한사업의공 사립예산은하나의세부사업명사용 사업상향조정및부서별사업수 ( 총량 ) 관리 최소사업단위사업명은세세부사업명 (1레벨) 원칙, 2레벨부터는산출기초 운영비에포함되어있던인건비를운영비와인건비로구분 목적지정경비사업은각각 1개의세세부사업명 (1레벨) 으로관리하고그재원을사업명에표시 예산안첨부서류추가 ( 지방재정법개정 ) 재정운용상황개요서 ( 지방교육재정현황, 교육부령이정하는재정지표, 부채 ( 통합, 우발 ), 의무지출과재량지출의비중, 재정운용관련감사원등의감사결과, 지방교육재정교부금감액및인센티브현황, 재정분석및재정진단내용등 ) 세입 세출예산사업별설명서 지역통합재정통계보고서 ( 예산액기준 ) 성과계획서 주민참여의견수렴결과의견서등 < 교육부훈령개정 > 지방의회예산심의과정에서삭감된경비중예비비등다른세출예산으로편성하지못한경비를반영하기위하여 내부유보금 세부사업과세목을신설 세부사업 학생수용시설 을 학생배치시설 로변경 예비비를일반예비비와재해 재난목적예비비로구분 일반예비비계상액은예산총액의 1% 범위내

75 2017 년도경상남도교육비특별회계세입 세출예산안편성계획 년도교육비특별회계재정여건 교육부의지방교육재정교부금이전년도대비 3% 증가전망이나의무경비지출, 급여, 교육공무직원처우개선등경직성고정비용자연증가와국고지원사업대응투자등세출수요확대 년도예산안편성방향 선택과집중을통한예산의효율적배분 모든재정사업은원점 (Zero-Base) 에서전면검토하여유사 중복사업통합 축소 폐지및신규사업은타당성을철저히검토후추진하고교육정책방향, 사업의효과성, 정책의우선순위등을고려한재원배분 학력신장, 학생건강 안전관련교육환경개선사업에우선배분 예 결산심의결과문제점반영 회계연도내집행가능한예산만최소한반영하여이월액및불용액최소화 매년결산심사시불용률과다로인한예산편성의적정성논란제공및적재적소의사업에예산을투입하지못하여재정운영의효율성저하 중 장기적관점에의한계획적예산편성및운영 년도예산안편성주요개선사항 지방채이월발행 2016 년도재정분석및예산낭비요인 T/F 결과예산안반영 일반인대상예산성과금반영 ( 예산낭비신고센터접수 주민감시예산낭비요인, 예산불법지출등 )) 4. 예산편성추진일정 기본계획통보 : ( 월 ) 주민참여예산자문위원회개최 : 9.29.( 목 ) 세입 세출예산요구서취합 본청, 직속기관 : 9. 5.( 월 )~9. 8.( 목 ) 보조금관리심의위원회개최 : ( 금 ) 세입 세출예산요구서취합 교육지원청 : 9.22.( 목 )~9.23.( 금 ) 예산안확정 : ( 목 ) 예산안제출 : ( 금 ) 예산안인쇄 : 11.8.( 화 ) 예산안심의 의결 : 11.1.( 화 )~12.15.( 목 ) 예산안심의확정 : ( 목 )

76 예산집행시유의사항 예산집행시관련법령 조례 규칙 예규등으로기준과절차를정한경우에는그절차와기준을반드시준수 민간위탁금 (320-02) 세목은교육청이법령및조례에의하여민간에게위탁관리시키는사업으로다른법령이나조례등에특별한규정이없는경우에는재무관 ( 분임재무관 ) 에의한계약을체결하여야함. 운영수당 (210-06) 중 위원회참석수당은직접자기가담당하는사무뿐만아니라자기가소속된자치단체 ( 경상남도교육청 ) 에서설치된위원회에참석하는경우에는다른법령에특별한규정이없는한수당지급불가 강사수당은자기업무와관련하여 자신이속한기관 ( 본청, 직속기관, 교육지원청, 학교등각각의독립된기관 ) 에서교육을실시하거나교관요원으로지정된자체교육강사인경우지급불가 2016년도경상남도교육비특별회계세출예산집행지침 적극활용 원계통계목사용철저 사업성격에맞는세목코드, 원가통계비목명사용 학교회계로전출하는목적지정경비 사업수행목적사업비 : , 소규모시설비, 자산취득비등자산형정적경비 : , 공립학교기간제교사, 시간강사, 학교회계직원인건비 : 사립학교학교회계직원인건비 : 민간보조 (320-01) 와민간위탁금 (320-02) 기타직법정부담금 (320-04) 과기간제근로자법정부담금 (320-05) 인건비 공립학교에지원하는교원대체기간제교사및시간강사, 교육공무직인건비는인건비지원 (620-01) 세목사용 사립학교는인건비재정결함보조금을제외한사립학교학교회계직원등에대한인건비지원은사립학교기타직인건비 (620-16) 세목사용 기타일반수용비

예산재원배분 ( 정책기획관 ) 시설예산편성지침시달및지역별재원배분 ( 시설과, 학교지원과 )")

결산 ( 교육지원청 ) 시설비결산자료는시설과에별도보고")

77 시설사업비예산편성흐름도 예산요구서제출 ( 각급학교 ) 예산요구서취합 ( 교육지원청 ) 시설예산편성 ( 안 ) 작성 ( 시설과 ) 예산재원배분 ( 정책기획관 ) 시설예산편성지침시달및지역별재원배분 ( 시설과, 학교지원과 ) 편성지침및사업우선순위에의한예산편성 ( 교육지원청 ) 지역별편성내역대사 ( 교육지원청, 시설과 ) 도의회예산심의 당해연도예산확정 지역별, 학교급별예산집행 ( 교육지원청 ) 결산 ( 교육지원청 ) 시설비결산자료는시설과에별도보고

78 메모장

79 예산업무담당자역량강화연수자료 05 예산이월, 변경, 성립전예산, 재정운영성과평가 강혜인 ( 정책기획관예산담당 )

80 - 76 -

81 예산의기본원칙예외규정 예산은법령 조례등에규정된기본원칙에따라편성 집행되어야하나 예 정적계획이기때문에예산성립후여건의변동이있을수있어기본원칙의예외적규정을두어예산의탄력성과신축성을유지할수있도록하고있음 그러나예외규정은지방의회에서심의의결한예산을집행함에있어최소한의 변경을의미하는것으로규정을남용하거나확대할수없으며 예외적규정에 의해예산을변경한경우세입 세출결산서에그경비의변경사유를명시하여지방의회의승인을얻도록하고있음 여기에서는경상남도교육비특별회계에서사용하고있는예산원칙의예외규정에대해알아보고 효율적인예산을운용하고자함 예산의기본원칙 회계연도독립의원칙 지방재정법제 조 건전재정운영의원칙 지방자치법제 조 예산총계주의의원칙 지방재정법제 조 예산사전의결의원칙 지방자치법제 조 예산의목적외사용금지의원칙 지방재정법제 조 예산공개의원칙 지방자치법제 조 등

82 1 예산성립전사용 ( 융통성 ) 법적근거 지방재정법 제 조 추가경정예산의편성등 경상남도교육비특별회계세입 세출예산서예산총칙제 조 년도경상남도교육비특별회계예산성립전사용계획알림 월 사용요건 지방재정법 제 조에따라국가로부터용도가지정되고 그소요액전액이교부된경비 지방재정법 제 조에따라국가로부터재난구호및복구와관련하여복구계획이확정 통보된경우그소요경비 년도경상남도교육비특별회계예산총칙제 조에따라용도를 지정하여소요액전액이교부된교부금 보조금 전입금등을재원 으로하는사업 사용원칙 예산성립전사용결정승인전에도의회교육위원회 위원장 에사전보고사용방법및절차 도의회회기중 회기개시 일전까지각사업부서에서예산성립전사용요구서를정책기획관으로제출 예산성립전사용업무의합법성및효율성제고를위해예산성립전사용내부결재를득한후도의회교육위원회 위원장 에보고

83 교육위원회보고시의원들의질의에대비하여답변이가능한 사업담당자반드시 명참석 사용절차 예산성립전사용요구 부서장 정책기획관 예산성립전사용내부결재 정책기획관 부교육감결재 도의회보고 정책기획관 교육위원회 집행 부서장 사용승인알림 정책기획관 부서장 예산성립전사용승인 정책기획관결재 도의회비회기중 예산집행의적시성및효율성제고를위해사업부서에서교육전문 위원실과협의 공문발송 하여수석전문위원과교육위원회위원장에게 보고후결재문서사본을첨부하여정책기획관으로공문제출 사용절차 예산성립전사용보고 부서장 교육위원회위원장 예산성립전사용요구 부서장 정책기획관 예산성립전사용내부결재 정책기획관 부교육감결재 집행 부서장 사용승인알림 정책기획관 부서장 예산성립전사용승인 정책기획관결재 직속기관및교육지원청은도교육청해당사업부서와협의후사업부서로 예산성립전사용계획을공문으로제출하면사업부서에서정책기획관으로 예산성립전사용요구

84 최종추가경정예산성립후 연도말 교부된경비처리방법 소요액전액이교부된이후추가경정예산을편성하지못할경우 경상남도의회의의결을받은것으로간주처리한다 2016 년도경상남도교육비특별회계세입 세출예산서예산총칙제 조 용도를지정하여소요액전액이교부된교부금 보조금 전입 금등을재원으로하는사업은추가경정예산성립이전이라도이를사 용할수있다 제 항의사업비는같은회계연도의차기추가경정예산에편성하 여야한다 다만 소요액전액이교부된이후추가경정예산을편성하 지못할경우경상남도의회의의결을받은것으로간주처리한다 협조사항 성립전예산은차기추경에반드시반영하여야될경비로차기추경시기성립전예산확인 성립전예산집행요건에해당되더라도예산집행에따른시일이충분한경우는차기추경예산에편성하여집행 소요액전액교부여부 추진시기등을면밀히검토하여최소한으로예산성립전사용을요구

85 2 예산의이체 법적근거 지방재정법 제 조 항 예산의목적외사용금지와이체 내용 지방자치단체의기구 직제또는정원에관한법령이나조례의제정 또는개폐로인하여관계기관사이의직무권한그밖의변동이있을때 예산을이체하여사용함 이체는사업의목적 내용이변경되는사항이아니고직무권한 집 행기관 의변경이있는사항으로의회심의대상이아님 우리도교육청의경우부서및기관신설에따른예산이체사례있음 예정 우포늪생태교육원예산잔액 경상남도과학교육원 경상남도교육청행정기구설치조례 시행 경상남도조례제 호 일부개정 제 절경상남도과학교육원 제 조 설치 법제 조및 과학교육진흥법 제 조에따라과학기술 교육에관한자료를개발 보급하며 학생들의탐구활동과교원연수를위하여경상남도과학교육원 이하 과학교육원 이라한다 을설치한다 법제 조에따라경상남도내고등학교이하각급학교학생에게 습지환경교육의중요성과습지환경보존정신을심어주기위하여과 학교육원분원우포생태교육원 이하 우포생태교육원 이라한다 을둔다 신설 조 과학교육원및분원의명칭과위치는다음과같다 과학교육원 경상남도진주시진성면진의로 우포생태교육원 경상남도창녕군유어면대대길 신설 조

86 제 조 직무 과학교육원장은다음사항을관장한다 과학기술교육연구및정보수집 과학영재교육연구및영재교육원운영 과학교육자료제작 보급 과학관련학생교육 각종과학전시물개발및전시관운영 천연기념물제 호포함 과학기술교육진흥을위한교원연수 우포생태교육원에관한사항 신설 조 그밖에교육감이필요하다고인정하여정하는사항 이체의단위는세부사업으로 이체로인한세부사업의분할 합병은 불가하며 예산은현액으로관리됨 이체방법 하나의조직이 개이상으로분할된경우 한부서에서는기존정책 단위사업을그대로사용 명칭과내용 변경가능 다른부서는새로운정책 단위사업을신설 신규사업으로처리 개이상의부서가하나의부서로통합되는경우 각각의부서정책 단위사업을통합부서에서그대로사용 조직의명칭만변경되었을경우에는기존의정책 단위사업을 그대로사용하므로이체의대상이아님 이체절차 통계목단위로예산이체요구 사업부서 심사 본청정책기획관예산담당 결정 부교육감 관계기관 부서 로통지 본청정책기획관예산담당

87 3 예산의이용 ᆞ 전용, 변경사용 법적근거 지방재정법 제 조 항 예산의목적외사용금지와예산이체 지방재정법 제 조 예산의전용 지방재정법시행령 제 조 년도경상남도교육비특별회계예산총칙제 조 전용 제 조 이용 이용 정책사업간에예산을상호융통하여사용하는것을말함 정책사업은입법과목에해당하기때문에예산의이용은집행부의재량사항이아니고 지방의회의승인을얻어야함 지방자치단체장은세출예산에정한목적외에경비를사용하거나세출예산이정한각정책사업간에상호이용할수없음 다만 예산집행상필요에의하여미리예산으로서지방의회의의결을얻었을때에는이용이가능하도록하고있음 공무원의보수 계약직공무원 기타직직원급여 세금 공과금 배상금 증인및감정인에대한실비변상금 재해대책비 반환금 학교시설비에부족이생겼을경우다른정책사업간에예산을상호융통하여사용할수있음 이용할수있는경비는미리본예산편성시에예산총칙에포함하여미리경상남도의회의승인을얻어야함 이용방법 사업부서가정책사업간통계목까지이용을요구하고예산부서는편성목까지확정 이용요구 사업부서는통계목단위로세출예산이용요구서를작성 하고세출예산집행계획을수정하여예산부서에제출

88 이용확정 사업부서로부터세출예산이용요구서가제출된경우 예산부서는이용처리에따른결격사유가없을때에는 지방의회 승인사항 지체없이세출예산배정계획을수정하고이용및수 시배정확정후관련부서에통보함 전용 정책사업내각단위사업간또는목의금액을예산변경하여사용 하는것을말함 지방자치단체의장 교육감 은법령이정하는바에의하여각정책사업내의 예산범위안에서행정과목인각단위사업의금액을전용할수있음 전용범위 동일정책사업내단위사업간 동일단위사업내세부사업간 목그룹 간전용 동일세부사업내 목그룹 간전용

89 변경사용범위이나에듀파인상에서는전용으로처리 참 고 목그룹 : 인건비 (100), 물건비 (200), 이전지출 (300), 자산취득 (400), 상환지출 (500), 전출금등 (600), 예비비및기타 (700) 목 ( 세목 ): 110( ~ ), 210~280( ~ ) 310~350( ~ ), 410~470( ~ ) 510( ~ ), 610~620( ~ ) 710( ~ ) 전용제한 지방재정법시행령 제 조 법령의제함비목이외에는각정책사업내각단위사업또는목의 금액을다른비목에전용이가능하나 전용받은예산 현액 을다시 전용하거나회계연도가경과한경우에는전용할수없음 전용받고자하는단위사업내에세부사업이없는경우에는전용불가 시설비및부대비의경우동일편성목이라도단위사업간또는다른 단위사업의세부사업과의전용불가 다만 동일한세부사업내 통계목간상호변경사용은가능 전용제한목 다른편성목으로전용할수없는경우 인건비 시설비및부대비 상환금 다만 원금과이자는상호전용가능 다른편성목에서전용받을수없는경우 업무추진비 전용절차 통계목단위로전용요구 사업부서 심사 본청정책기 획관예산담당 결정 부교육감 관계기관 부서 로통보 본청 정책기획관예산담당

90 전용방법 예산담당에서는편성목까지확정하나회계처리등을고려하여통계목까지를내부적으로관리함 전용요구 동일한정책사업에성과를극대화하기위하여단위사업 간세출예산의전용이필요한경우 사업부서는통계목단위로세출예산전용요구서를작성하고세출예산집행계획을수정하여예산담당으로제출 전용확정 사업부서로부터세출예산전용요구서가제출된경우 예산 부서는전용에따른결격사유가없을때에는지체없이세출예산배정 계획을수정하고전용및수시배정확정후관련기관 부서 에통보 예산전용한경비의금액은세입 세출결산서에이를명시하고그이유를기재하여야하며 명백한전용의사유가있는경우전용처리를 할수있으나 공 사립학교지원변경 본청사업의학교전출에따른 과목변경등은전용의사유가되지않음 따라서예산편성시구체적인계획의수립이필요함 예산의변경사용 동일단위사업내세부사업간또는동일세부사업내편성목 통계목 간예산을담당관 국장책임하에상호융통하여사용하는것을말함 에듀파인상변경사용가능범위 동일세부사업내 세목간 현재에듀파인상가능한예산변경

91 변경사용범위이나 에듀파인상전용되는경우 동일단위사업 내세부사업간또는동일세부사업내 목간 은전용으로처리됨 변경사용제한 재변경사용은불가 전용제한편성목은변경도제한 예산변경의운용방법전용등승인요구건에대해서사업계획변경등의추진배경, 변동내용등을충분히검토하여최소한으로운용 이ㆍ전용, 변경사용은제한적으로운용되어야함원칙적으로예산은편성시에사업의계획이나전망등을면밀히분석하고예측하여당초예산이정한목적과내용대로집행하게하는것이바람직하나예산은예정적계획이므로예산이집행과정에서부분적인계획의변동이나여건의변동등이있을수있음따라서, 예산의이ㆍ전용을운용함에있어서는이러한계획이나여건의변동이일어나게된변경사유, 변동내역등이이용과전용의사유를명확히파악하여야함예산의이ㆍ전용을다룸에있어서사업부서의입장에서는예산이집행잔액이남아있으므로, 불용액을최소화하기위해새로운사업을계획하거나업무내용을변경ㆍ추가하여집행할수도있으므로, 예산의이ㆍ전용은제한적으로운용되어야함

92 이체 이용 전용의비교 업무처리흐름도

93 4 예비비사용 법적근거 지방재정법 제 조 예비비 지방재정법시행령 제 조 예비비사용의제한 지방자치법 제 조 예비비 예비비 예측할수없는예산외의지출또는예산초과지출에충당하기위한 경비로예비비사용명세서에정해진목적대로집행해야하며 타비목으로전용할수없음 예비비는일반예비비와재해 재난목적예비비로구성됨 일반예비비는예산총액의 범위내의금액을계상하여야함 재해복구비로사용할경우 신속하게집행하여복구가조속히이루어지도록하며 재해 재난목적예비비의편성한도액은없음 지방의회의예산안심의결과폐지되거나감액된지출항목에대해서는예비비를사용할수없음 예비비는업무추진비 보조금 긴급재해대책을위한보조금은제외 에대하여는계상할수없음 예비비사용내역은다음연도지방의회의승인을얻어야함 내부유보금 지방의회예산심의과정에서삭감된경비중예비비등다른세출 예산으로편성하지못한경비를반영하기위해세부사업과세목이신설됨 지방자치단체교육비특별회계세입 세출예산과목구분과설정에관한훈령 교육부훈령제 호 일부개정

94 5 이체, 이용, 전용, 예비비사용집행절차 본청 사안이발생하였을경우해당과장은예산변경사용결정 부교육감결재 예산변경요구 해당과장 정책기획관 예산변경사용승인 정책기획관전결 사용승인통보 정책기획관 해당과장 집행

95 직속기관및교육지원청 사안이발생하였을경우예산변경요구서제출 기관장 정책기획관 사용에따른내부결재 정책기획관 부교육감결재 사용승인 정책기획관전결 사용승인통보 정책기획관 기관장 집행 예산업무는공문시행과에듀파인시스템으로진행되므로, 공문시행후 반드시에듀파인시스템에도업무처리

96 6 명시이월 ᆞ 사고이월 ᆞ 계속비이월 이월제도란 회계연도독립의원칙에대한예외로써해당연도에사용하지못한 세출예산을다음연도로넘겨서사용할수있도록한것으로최소한의범위내에서운영하여야한다 예산은그예산이편성된해당연도내에지출하는것이원칙이므로 특별한사유가없다면해당연도내에반드시지출할수있도록하 고회계연도독립의원칙의예외규정인이월제도가인정된다고하여도지출이지연되는것은바람직하지않음 이월에는명시이월 사고이월 계속비이월이있음 법적근거 지방재정법 제 조 세출예산의이월 지방재정법시행령 제 조 사고이월비중대통령령에정하는경비 지방재정법 제 조 명시이월 지방재정법 제 조제 항 세출예산중경비의성질상해당연도내에그지출을끝내지못할 것이예측될때그취지를세입 세출예산에명시하고사전에의회의의결을얻어다음연도에이월하여사용하는경비를말함 명시이월비는의회의의결을얻은범위내에서운영되어야하므로 의회의승인금액을초과하여확정할수없음 의회승인액보다적게이월확정은가능 명시이월비에대하여예산집행상부득이한사유가있을때에는해 당회계연도와다음회계연도에걸쳐지출하여야할지출원인행위를할수있음 지방재정법 제 조 명시이월은다음연도에사고이월가능함

97 명시이월된사업을추진할수없게된경우명시이월은회계연도독립의원칙의예외로인정하고있는제도로명시이월된사업은해당회계연도예산이아니므로, 그사업은불용처리하고불용된예산을신규사업으로추진할경우에는다음연도예산에편성하여사용하여야함 사고이월 지방재정법 제 조제 항 세출예산중회계연도내에지출원인행위를하고불가피한사유로인하여그회계연도내에지출하지못한경비와지출원인행위를하지아니한그부대경비 입찰공고후지출원인행위까지오랜기간이걸리는 경우와공익 공공사업의시행에필요한손실보상비 경상적성격의 경비로서대통령령에정한경비를말함 당해연도에지출원인행위를하고출납폐쇄기한까지지출하지못한경비를사고이월처리후사용함 명시이월은다음연도에사고이월가능하지만사고이월은재사고이월불가함 계속비이월 지방재정법 제 조제 항 공사나제조 그밖의사업으로서그완성에수년을요하는것은필요한경비의총액과연도별금액에대하여지방의회의의결을얻어계속비로서여러해에걸쳐지출할수있음 계속비로지출할수있는연한은그회계연도부터 년이내이나필요하다고인정될때에는지방의회의의결을거쳐다시그연한을 연장할수있음 지방재정법 제 조

98 우리도교육청기준의이월사업비교표 구분명시이월사고이월계속비이월 결정의회의결기관장의회의결 이월단위편성목단위편성목단위편성목단위 이월확정요구시기 확정시기 회계연도종료일까지회계연도종료후 10일이내 회계연도종료일까지회계연도종료후 10일이내 회계연도종료일까지회계연도종료후 10일이내 성격사전결정사업추진과정사전결정 재이월사고이월가능불가사고이월가능 사업집행기간 이월금액 이월예산관리방법 2 년 ( 단, 사고이월시 3 년 ) 예산액 2 년 지출원인행위액, 부대경비 5년 ( 단, 사고이월시 6년 ) 해당연부액및사용잔액 예산현액예산현액예산현액 이월예산의운용방법이월예산에대하여다음연도의예산에계상하지않고, 이월예산으로배정된것으로보며, 예산현액으로관리이월된예산은이월된당해사업에충당하고타사업으로전환하여집행할수없음. 다만, 이월된예산이라할지라도지출원인행위가발생되지않은예산에대하여동일편성목내에서통계목변경은가능하나편성목간의변경은불가사고이월은원인행위후불가피한사유 ( 태풍, 동절기한파등 ) 로지출하지못한경우이므로, 사업기간을고려하지않은연도말무리한원인행위로사고이월하는사례가없도록업무추진

99 집행절차 명시이월 예산편성시명시이월요구서제출 결산추경편성시 명시이월조서 의회의결 다음회계연도 월초명시이월금액 확정 명시이월배정 명시이월신청하여의회에서의결된금액이라도연도말에지출되어 금액이변경되는경우 확정이전에변경신청을하여야함 사고이월 출납폐쇄기한후 일이내요구 사고이월확정 다음회계연도이월사용 사고이월신청후금액변경이있는경우확정이전까지변경 신청을하여야함 업무처리흐름도

100 7 지방교육재정운용성과평가 개념및목적 시도교육청의재정운영성과제고를위하여기존의시 도교육청평가와는별도로지방교육재정운영성과에대해실시하는평가임 지방교육재정운영의효율성및책무성제고를위한시 도교육청의자체적노력을유도 시 도교육청간선의의경쟁을통해교육재정운영역량을강화 법적근거 초중등교육법 제 조및같은법시행령제 조 지방교육재정교부금법 시행령제 조 시도교육청평가운영규정 교육부훈령 년국민행복분야합동부처대통령업무계획보고 월 추진체계 지방교육재정평가계획수립 월 지방교육재정평가편람통보 월 시 도교육청자체평가보고서작성 월 서면평가및집합평가 월 현장방문평가 월 결과공개및인센티브지급 평가대상및시기 평가대상 개시 도교육청 시 도교육청간교육여건등의차이를고려하여시지역과도지역으로구분하여평가 시 도교육청평가운영규정제 조 평가대상시기 회계연도및 회계연도 월말까지예산 일부지표에대해서는 회계연도실적을포함하며 연도별가중치를반영하여최근실적비중을확대

101 평가지표 개영역 개평가지표 영역배점내용평가지표자체재원확보노력비중을강화하고 주요의무성지출예산이중기지 재원확보및배분의적절성 점 방교육재정계획과연계되어다른사업에우선하여배분 편성될수있도록유도 지방교육재정확보노력 중기지방교육재정계획의적정성 주요의무성지출사업의예산 편성및집행의적정성 조직및인력관리의적정성 기본경비배분의적정성 신설및적정규모학교운영적정규모학교육성등및관리노력 재정건전한재정운용노력으로 이 불용액및순세계잉여금운용의 재정효율화및재정투명성관리의적정성효율성제고를유도 투자심사사업관리의적정성 재정운용의투명성 지방교육재정운용의건전성및효율성제고를위한우수사례 가점 점 성과평가지표 영역평가지표 재원확보및배분의적절성 지방교육재정확보노력 법정이전수입전입비율및전입비율증가분 학교용지매입비일반회계부담금전입비율 이자수입비율 비법정전입금확보실적 지방교육재정확보노력및향후계획 중기지방교육재정계획의적정성 중기지방교육재정규모예측도 시설사업예측도 인건비예측도 중기지방교육재정계획개선을위한노력및향후계획 주요의무성지출사업의예산편성및집행의적정성 주요의무성지출사업의보통교부금교부액대비예산편성률 유아교육비 보육료지원 초등돌봄교실

102 영역 교원명예퇴직 평가지표 교육환경개선비 주요의무성지출사업의보통교부금교부액대비예산집행률유아교육비 보육료지원 초등돌봄교실 주요의무성지출사업예산확보를위한노력및향후계획 조직및인력관리의적정성 총액인건강비집행률 학교회계직원산정인원준수율 기간제교원비율및증감비율 조직및인력관련재정배분의적정성제고를위한노력및향후계획 기본경비배분의적정성 기본경비비율및비율증감분 기본경비배분의적정성제고를위한노력및향후계획 재정운영의효율성 신설및적정규모학교운영및관리노력 개교 년후학교별학생수용률 최근 년간학교통 폐합실적 최근 년간학교신설대체이전실적 신설및적정규모학교운영을위한노력및향후계획 이불용액및순세계잉여금관리의적정성 이월액비율 불용액비율 순세계잉여금예산편성비율 이 불용액및순세계잉여금관리의적정성제고를위한노력및향후계획 투자심사사업관리의적정성 자체투자심사사업의중앙투자심사통과율 중앙투자심사승인사업예 결산비율적정사업비율 투자심사사업관리의적정성제고를위한노력및향후계획 재정운영의투명성 지방교육재정운영에대한외부지적사항반영실적 주민참여예산의견반영실적 지방교육재정정보공개실적 재정운용투명성제고를위한노력및향후계획 지방교육재정운용의건정성및효율성제고를위한우수사례

103 년추진일정 평가보고서제출 월 교육부평가실시 월 서면평가 집합평가 현장평가 평가결과분석및결과발표 월 평가방법 시 도교육청자체평가보고서바탕으로서면 집합 현장평가를 순차적으로실시 서면평가 집합및현장평가실시전에시 도교육청자체평가 보고서에대한사전평가 집합평가 서면평가의문사항및현장평가사전확인사항등심층평가 현장평가 서면및집합평가에서착안한현장점검필요사항확인 및지방교육재정운용에대한전반적인컨설팅 평가지표성격에따라정량및정성평가를적절히혼용 정량평가 원칙적으로상대평가를실시하되일부절대평가실시 정성적정량평가 정량평가후불가피한사유인정등정성평가를병행 정성평가 평가위원별로개별평가후최고 최저점수를제외하고 평균으로산정하여객관성 신뢰성제고 평가결과활용 인센티브지급 교육청간선의의경쟁및재정운용효율화제고 유도를위해평가결과에따른차등적재정지원 년결과 평가특별교부금 천원 지방교육재정운영성과평가지원금 천원 시도교육청평가지원금 천원 결과환류 우수사례공유 확산및컨설팅등을통해교육청별로 자율적인개선체계마련을뒷받침

104 메모장

105 예산업무담당자역량강화연수자료 06 조기집행, 인건비 허동민 ( 정책기획관예산담당 )

106 교육재정조기집행추진 추진방향 지방교육재정의특성을고려하여조기집행이가능한부분을발굴하고, 상반기집행률제고를통한경제활성화촉진및서민생활안정도모 예산을최대한상반기에집행하여관행적으로연도말에집중적으로집행되는것을방지하고이월액 불용액과다발생사전예방 예산을월별 분기별예산집행실적관리를통해사업의적기집행독려조기집행대상사업 정규직 비정규직인건비, 채무상환및예비비, 인건비재정결함보조사업을제외한모든사업 조기집행추진방안 긴급입찰공고를통해소요되는기간단축, 계약에따른선금지급활성화, 대가지급기일단축 일상감사는특별한사유가없는한당일심사완료 예비결산제도실질적운영으로사업의적기집행독려및이월액및불용액최소화 ( 시설사업 ) 학교수업에직접지장이없는범위에서최대한조기집행 ( 교수학습활동지원사업 ) 학교교육활동에사전준비가필요한교육기자재, 학습재료등의경비상반기집행 자산취득비, 사무용품비등도상반기에집행 ( 교육복지지원사업 ) 지원대상자가선정된교육복지지원사업은수혜학생의교육활동에지장없도록학교기준 3/4분까지 (3~11월) 지원액적기집행 ( 성립전예산 ) 8월현재까지성립전예산사업은최대한빨리집행

107 2016년도예산배정계획 ( 단위 : 백만원 ) 구분 예산액 1/4분기 2/4분기 3/4분기 4/4분기 2015년도 배정액 4,308,943 1,726, , , ,152 비율 년도 배정액 4,463,613 1,845,198 1,025, , ,876 비율 년도조기집행목표 ( 단위 : 백만원, %) 전체조기집행 1/4분기집행계획 2/4분기집행계획 3/4분기집행계획구분대상금액예산현액비율 (A) 금액 (B) (B/A) 금액 (C) 비율비율 (C/A) 금액 (C) (C/A) 본청부서 (13) 3,192, , , , ,196, 직속기관 (18) 37,235 37,235 9, , , 교육지원청 (18) 1,190, , , , , 합계 4,420,268 1,657, , , ,041, 분기부터전체사업으로확대전체예산액대비집행률로진행됨 2016 년도조기집행현황 (7 월말기준 ) ( 단위 : 백만원, %) 전체조기집행 1/4분기집행실적 2/4분기집행실적구분대상금액예산현액 (A) 금액 (B) 비율금액 (C) 비율 (B/A) (C/A) 본청부서 (13) 3,192, , , , 직속기관 (18) 37,235 37,235 6, , 교육지원청 (18) 1,190, , , , 합계 4,420,268 1,657, , ,

108 인건비 교직원인건비 ( 교육부의시 도교육청교부액의 43 조 7,135 억원대비 79% 차지 ) < 교직원인건비산정 > 교직원인건비 ( 전국규모 ) : ( 15) 32 조 6,780 억원 ('16) 34 조 5,920 억원 교원 27 조 8,488 억원, 교육전문직원 4,455 억원, 교육공무원이아닌공무원및사립학교사무직원 4 조 2,894 억원, 공무원 사무직원외의직원 1 조 2,617 억원, 교원명예퇴직수당 ( 부담금포함 ) 7,466 억원 교원인건비 (27조 8,488억원 ) : 교원수 1인당단위비용 호봉승급분 (1.83%) 및처우개선율 (3.0%) 시 도별교원수 = 교부금산정기준학교교원정원 ( 지방교육재정교부금법시행령 [ 별표1] 비고1 학교는제외 ) 시 도별 1인당단위비용 = 전전년도교원인건비세출결산액 전전년도교원현원 교육전문직원인건비 (4,455억원) : 교육전문직원수 1인당단위비용 교육전문직원수 = 총액인건비제기준인원 시 도별 1인당단위비용 = 교육부장관이정하는 1명당임금 * * { 인건비 ( 법정부담금포함 ) 처우개선율 } + 명예퇴직수당 교육공무원이아닌공무원및사무직원총액인건비 ( 4조 2,894억원 ) : 교육공무원이아닌공무원및사무직원수 1인당단위비용 시 도별교육공무원이아닌공무원및사무직원수 = 총액인건비제기준인원 시 도별 1인당단위비용 = 교육부장관이정하는 1명당임금 * * { 인건비 ( 법정부담금포함 ) 처우개선율 } + 명예퇴직수당 공무원 사무직원외의직원인건비 (1조 2,617억원 ) : 교육부장관이정하는공무원 사무직원외의직원수 단위비용 처우개선율 (3.0%) 교원명퇴수당등 (7,466억원) : 해당연도교원명예퇴직신청자 명예퇴직수당및부담금

109 2016 년지방교육재정보통교부금확정교부내역 교육부보통교부금재원 ( 단위 : 억원, %) 구분 내 역 16년 15년 증감율 비 고 내국세분 346, , 내국세 20.27% 의 96% 보통국세교육세분 51,217 47, 전액교부금합계 397, , 지방채 39,294 51, 총계 437, , 보통교부금교부내역 ( 단위 : 억원, %) 기준재정수요 (A) 기준재정수입 (B) 구분 16년 15년 증감율 비 고 교직원인건비 26,349 24, 년수요액대비구성비 66.2% 학교ㆍ교육과정운영비 6,118 5, 교육행정비 교육복지지원비 학교시설비 ,470.0 유아교육비 3,190 3, 방과후학교사업비 재정결함보전 학교학급통폐합지원 학교신설민관협력확대 자사고지정인센티브 외부로부터교육투자유치 고등학교학업중단학비율 35 특성화고체제개편지원 소계 39,797 35, 지방교육세전입금 4,516 4, 지방세시도세전입금 등법정담배소비세전입금전입금지방교육재정교부보전 수업료및입학금 1,014 1, 학교용지부담금 지방교육재정교부금보전 617 소계 7,016 6, 이의신청정정 (C) 10 감사결과반영 (C) 정정교부액 (C) 8 보통교부금 31,736 29, 년 7.98%, 15년 7.76% 교부액 (A-B+C) 교부금보전지방채 1, 소계 32,789 30, 학교신설 1,012 1, 지방채 (D) 환경개선 884 1, 명예퇴직 759 소계 1,896 3, 교부금 (A-B+C+D) 34,685 33,

정원 현원 정원대비현원 구분 2015 2016 증감 2015 2016 증감 2015 2016 (A) (B) (B-A) 1 2 2-1 (1-A) (2-B) 증감 교원 23,706 24,113 407 22,750 23,042 292 956 1,071 115 교육전문직원 362 367 5 370 370 0 8 3 5 지방공무원 5,175")

110 연도별공무원인건비인상율 교직원정 현원현황 ( 기준 ) 정원 현원 정원대비현원 구분 증감 증감 (A) (B) (B-A) (1-A) (2-B) 증감 교원 23,706 24, ,750 23, , 교육전문직원 지방공무원 5,175 5, ,120 5, 소계 29,243 29, ,240 28, ,003 1, 교육공무직원 9,312 9, 합계 29,243 29, ,552 37, 교원의경우 2016년정 현원은 일기준이며, 2016년학교신설에따른증가분 (276명) 현원에추가반영 공무원이아닌근로자에는학교회계직종, 교원대체직종, 자원봉사직종이있음. 그중교육공무직원현원은학교회계직종인원임

111 인건비예산편성액현황 ( 단위 : 억원, %) 구분 2012년최종 2013년최종 2014년최종 2015년최종 2016년 1추 공립교원 15,640 15,746 16,225 17,106 17,570 사립교직원 3,470 3,664 3,790 3,937 4,059 정규직 교육전문직 지방공무원 2,633 2,765 2,878 3,079 3,132 소계 21,743 22,509 23,239 24,487 25,143 계약제교원 ,022 1,100 비정규직 계약제직원 소계 965 1,004 1,110 1,168 1,200 소계 22,708 23,513 24,349 25,655 26,343 교육공무직원 1,583 1,488 1,603 1,881 합계 22,708 25,096 25,837 27,258 28,224 예산총액 39,537 39,890 43,182 43,089 44,636 인건비비율 학교회계에서지급하는교육공무직원인건비는제외함 총액인건비개요 시행 : 2013 년도 대상 : 교육전문직원, 지방공무원, 사립학교행정직원, 학교회계직종 총액인건비항목 보수 ( 성과상여금포함 ), 직급보조비, 명예퇴직수당, 법정부담금, 지방공무원대체인력인건비 (2016 년부터추가 ) 총액인건비예산편성액현황 ( 단위 : 억원, %) 구분 예비산정액 (A) 확정산정액 (B) 예산편성액C) 초과편성 (D=C-B) 인원산정액인원산정액인원편성액인원금액 교육전문직원 지방공무원 5,135 3,166 5,137 3,166 5,135 3, 사립행정직원 소계 6,141 3,897 6,147 3,898 6,145 3, 학교회계직 6, ,640 1,018 8,391 1,748 1, 합계 12,781 4,892 12,787 4,916 14,536 5,617 1,

112 인건비예산불용액및불용율 ( 단위 : 억원, %) 구분 정규직인건비사립교직원인건비최종현액집행액불용액불용율최종현액집행액불용액불용율 ,448 17, ,436 3, ,273 17, ,470 3, ,845 18, ,664 3, ,449 19, ,790 3, ,550 20, ,937 3, 정규직인건비 - 교원, 교육전문직원, 지방공무원 ( 법정부담금포함 )

113 교육공무직인건비원가통계목설정철저 공립학교에지원하는교원대체기간제교사및시간강사, 교육공무직인건비를학교회계전출금 (620) 목의인건비지원 (620-01) 세목이아닌학교운영비 (620-02) 와목적사업비 (620-03) 세목으로지원한사례예 ) 과학실험원인건비, 전산실무원인건비, 사감 ( 보조 ) 인건비, 스페셜코디네이트를인건비지원 (620-01) 이아닌목적사업비 (620-03) 으로편성 사립의경우인건비재정결함보조금을제외한사립학교학교회계직원등에대한인건비지원경비를사립학교기타직인건비 (620-16) 세목이아닌운영비재정결함보조 (620-09) 와사립학교목적사업비 (620-10) 세목으로지원한사례예 ) 사립학교전문상담사인건비를 이아닌 로편성, 사립학교과학실험원인건비, 교무행정원인건비를 이아닌 로편성, 사립학교사감 ( 보조 ) 인건비를 이아닌 으로편성 인건비전용제한 ( ) 예산의전용 ( 지방재정법 제 49 조. 같은법시행령제 55 조 ) 이란정책사업내 단위사업간예산을변경하여사용하는것 지방자치단체의장 ( 교육감 ) 은법령이정하는바에의하여각정책사업내의 예산범위안에서행정과목인각단위사업의금액을전용할수있음. 전용범위 동일정책사업내단위사업간편성목의금액을동일편성목이나다른편성 목에전용할수있음. 동일단위사업의세부사업간또는세부사업내편성목의변경이목그룹을달리할경우도예산전용임. 참고 목그룹 인건비 (100 목 ), 물건비 (200), 이전지출 (300), 자산취득 (400), 상환지출 (500), 전출금등 (600), 예비비및기타 (700)

114 전용제한 ( 지방재정법시행령 제 55 조 ) 법령의제한비목이외에는각정책사업내각단위사업또는목의금액을 다른비목에전용이가능하나전용받은예산을다시전용하거나변경사용할 수없고회계연도가경과한경우에는전용할수없음. 전용받고자하는단위사업내에세부사업이없는경우는전용할수없음. 시설비및부대비의경우동일편성목이라도단위사업간또는다른단위 사업의세부사업과의전용할수없음. 다만, 동일한세부사업내통계목간 상호변경사용은가능 인건비 ( 총액인건비범위포함 ), 시설비및부대비, 차입금원금상환, 차입금 이자상환은다른편성목으로전용할수없음 업무추진비에충당하기위하여다른편성목에서의전용할수없음 전용제한목 다른편성목으로전용할수없는경우 인건비 ( 총액인건비범위포함 ), 시설비및부대비 상환금. 다만, 원금과이자는상호전용가능 다른편성목에서전용받을수없는경우 업무추진비 인건비전용제한 ( ) ( 단위사업 ) 비정규직인건비, ( 세부사업 ) 계약제교원인건비가부족한경우 ( 단위사업 ) 정규직인건비, ( 세부사업 ) 교원인건비에서전용할수있는지? 전용불가 지방재정법시행령제 55 조 ( 예산의전용 ) 1 법제 49 조제 1 항의규정에의하여다음각호의비용을제외한예산은각정책사업내에서각단위사업또는목의금액을다른비목에전용할수있다. 1. 인건비 [ 지방자치단체의행정기구와정원기준등에관한규정 에따른기준인건비 ( 같은규정제 4 조제 2 항후단에따른자율범위중인건비를포함한다 ) 또는 지방교육행정기관의행정기구와정원기준등에관한규정 에따른총액인건비를포함한다 ] 2. 시설비및부대비 3. 상환금. 다만, 원금과이자는상호전용할수있다. 2 회계연도경과후에는예산을전용할수없으며, 업무추진비에충당하기위하여다른비목에서의전용을할수없다

115 메모장

116

117 예산업무담당자역량강화연수자료 07 투자심사, 지방보조금, 재정공시, 성과계획서 김동욱 ( 정책기획관예산담당 )

118

119 지방교육재정공시제도 ( 예산기준 ) 1 공시개요 가 추진배경 지방교육재정운용상황에대한국민적관심및정보공개요구증대 지방교육재정정보공개강화를주요내용으로하는지방재정법개정 후속조치추진 나 법적근거 지방재정법제 조 지방재정운용상황의공시 시 도교육청별로예산또는결산의확정또는승인후 개월이내에 예산서와결산서를기준으로주민에게공시 지방교육재정공시심의위원회구성 공시한날로부터 일이내에교육부와지방의회에보고 지방재정법제 조의 통합공시 교육부장관은보고받은내용을분석 평가하고 그결과를토대로시 도교 육청별로구분하여공시하되 비교공시가능 지방재정법제 조의 지방재정정보화 교육부장관은지방교육재정운용상황공시와통합공시등에필요한정보시스템을개발 운영 지방교육재정알리미 지방재정법시행령제 조 지방재정운용상황의공시방법 특수공시항목은지방교육재정공시심의위원회가정하고 공시의서식및 작성방법등필요한사항은교육부장관이정함 다 추진상황 시스템분배및항목별개발내용검증 월중순 년도시도교육청예산공시편람확정 시달 월말 시도교육청담당자교육및집중작업 목 금 시 도교육청별예산기준개별공시 본예산확정후 개월이내

120 공시자료작성 공시심의위원회심의 확정 홈페이지탑재및공시포털연계 교육부및지방의회보고 공시한날로부터 일이내 교육부 년도예산기준통합공시편람확정 월중 월초 교육부 공시자료취합및연계데이터검증 분석 월초 월말 교육부 년도예산기준통합공시 월말 2 지방교육재정공시제도이해 가 공시의주체 지방교육재정운용상황공시 개별공시 시 도교육감 통합 비교공시 교육부장관 나 작성대상 시 도교육청교육비특별회계및기금 학교회계제외 다 공시의구분 공통공시와특수공시로구분 공통공시 지방재정법령에서정한시 도교육청의일반적인재정운용상황공시 교육부장관이공시편람을통해공시항목 작성서식및기준제시 공통공시의범위 Ü Ü

121 특수공시 당해시 도교육청의지역적특징등특수한재정운용상황에 대한공시로지방교육재정공시심의위원회심의를통해선정 특수공시의대상 Ü 라 공시의시기 정기공시와수시공시로구분 정기공시 매년 월 월에정례적으로연간총 회실시 수시공시 부득이한사유로정기공시에서누락된항목및새로운수요발생시실시 마 공시항목작성 공시편람을준수하여작성하되 이해도 접근성 활용도 바 공시방법 등수요자입장을고려하여작성 지역사회주민들의접근성 편의성 시청률 구독률등을종합적으로고려하여 최선의수단과방법을선택 최소한 년이상홈페이지등을통한재정공시자료유지 사 재정공시내용에포함해서는안되는사항 공직선거법위반우려가있는사항 정치적공약 국익을저해하는사항등

122 국가기밀또는의사결정정책결정과정에있는사항 공공기관의정보공개에관한법률 제 조에의한비공개대상정보 지방교육재정공시절차흐름도 교육청별정기공시 공시내용보고 보고내용분석 ( 교육부 ) 통합공시 ( 교육부 )

123 지방교육행정기관재정투자심사 1 제도개요 가 개념 지방교육재정의계획적 효율적운영과각종투자사업에대한중복및 과잉투자방지를위하여 년부터도입 주요투자사업및행사성사업에대하여예산편성전에사업의타당성 효율성등을심사 나 목적 국가중장기발전계획과교육자치단체중기계획그리고사업별재정투자 계획을연계함으로써한정된투자재원을계획적으로운용 지방교육행정기관주요투자사업의타당성을사전에검증함으로써무분별한 다 근거 중복투자를방지하여건전하고생산적인재정운영 지방재정법제 조 중기지방재정계획의수립등 제 조 예산편성 제 조 투자심사 제 조의 지방재정투자심사위원회 제 조의 주요사업의공개

124 중기지방재정계획운영의강화 투자심사대상확대 및타당성조사기관 전문기관 일원화 지방재정법시행령제 조 재정투자사업에대한심사 제 조의 주요사업공개방법 지방재정투자심사결과및그에따른사업에대한공개 지방교육행정기관재정투자사업심사규칙 교육부령제 호 시행 < 지방교육행정기관재정투자사업심사규칙개정주요내용 > 부령명칭 지방교육행정기관재정투 융자사업심사규칙 지방교육행정기관재정투자사업심사규칙 정기심사일정 월말까지 월 일까지 재심사기준 또는 억원이상 또는 억원이상 타당성조사 타당성조사전문기관관련근거및절차신설 2 운영기준 가 투자심사대상사업 일반투자사업 세출예산중사업성경비가이에해당되며 형식적으로시 도교육청이사업시행 주체가아니어도 실질적으로지방교육재정의투자가수반되는사업포함 지방교육행정기관의재정지출을통하여부동산의취득 부동산의형태 형질및구조의변경 시설물의설치또는구축 동산을취득 변형하는일체의사업과 이에부속되는사업

125 총사업비에는보상비 설계비 입찰공고비 시설부대경비 장비구축 구입비등 투자사업및행사성사업과관련된모든경비포함 시설물 구조물 의기능이상호연결되거나또는연계성이있는경우전체사업에 대해 건으로기본계획수립또는기본설계가이루어진경우에한함 행사성사업 시설물 구조물등을임시적 일회성으로설치 구축하는경비와각종행사개최를위하여 지출되는경상경비를포함함 나 심사종류 자체심사 시 도교육청에서실시하는심사 교육감이실시하는총사업비 억원이상의신규투자사업 교육감이실시하는총사업비 억원이상의신규사업으로서외국차관도입 사업또는해외투자사업 교육감이실시하는총사업비 억원이상의신규투자사업으로서공연 축제 등행사성사업과홍보관사업 중앙의뢰심사 자체심사에서적정 조건부추진으로결정된사업으로서아래에 해당되는경우교육부에의뢰하는심사 교육감이실시하는사업비 억원이상의신규투자사업 교육감이실시하는총사업비 억원이상의신규투자사업으로서외국차관 도입사업또는해외투자사업 교육감이실시하는총사업비 억원이상의신규투자사업으로서공연 축제 등행사성사업과홍보관사업

126 그밖에교육부장관이국가경제및사회정책상필요하다고인정하는사업 최초심사 신규투자사업에대하여투자심사를처음으로실시하는심사 재심사 최초투자심사결과적정 조건부로결정되었으나 사업비의일정규모이상증가등의사유로다시심사 재심사대상사업 지연 보류사업 투자심사완료후다음연도부터기산하여 년이상사업추진이 지연되거나보류된사업 사업비증가사업 당초심사금액대비사업비가 이상이상늘어난 경우재심사 자체심사 재심사대상사업비총액이 억원미만사업 중앙의뢰심사 재심사대상사업비총액이 억원이상사업 사업비증가사업 당초심사금액대비사업비가 미만증가한 경우에도다음각호의경우재심사 다만 물가변동또는사업규모변동없이여건변동에의한공종이증가되어 사업비만증액된사업은재심사대상에서제외 자체심사대상사업중 억원이상 서울특별시교육감의경우에는 억원 사업비증가사업은자체재심사 중앙심사대상사업중 억원이상사업비증가사업은중앙의뢰재심사

127 당초심사대상사업이아니었으나실시설계확정또는재원추가확보 등으로인하여총사업비가증가하여투자심사대상에해당될경우에는 계약체결또는사업시행이전에투자심사실시 재원조달계획변경 당초사업비전액을자체재원으로투자하는사업으로 심사실시후국비 민간자본 기타재원등으로재원조달계획이변경 되는경우 사업위치변경 당초투자심사의뢰서에명시된위치가변경되어시공또는 개최되는사업의경우당초심사기관에서재심사를원칙으로하되 건축물부지일부변경등과같이일부위치 구간 가변경된경우에는 재심사제외 정기심사 연 회실시 중앙의뢰심사는자체심사를거쳐매년 월 일까지교육부장관에게제출 정기심사실시기한 매년 월 일 수시심사 긴급하고특별한사유발생시수시심사가능 체계적인재정계획수립을위해가급적정기심사를활용하고 수시심사는제한적으로실시 수시심사는투자심사의뢰서의제출일부터 일이내완료 다 심사제외대상사업 지방재정법시행령제 조 재해복구등원상복구를목적으로하는사업

128 지방교육행정기관재정투자사업심사규칙제 조 법령또는국가계획에의하여확정된사업 공유재산및물품관리법 에따른공유재산의대체취득 재난및안전관리기본법시행령 제 조의 제 항에따른안전등급이 등급또는 등급에해당하는학교로서신속하게 건축법시행령 제 조제 호에따른개축이필요한경우 라 투자심사기준 투자사업의필요성및타당성 국가의장기계획및경제 사회정책과의부합성 시 도교육청의중 장기계획및지방교육재정계획과의연계성 지방자치단체의교육투자계획등과의연계성 소요자금조달및원리금상환능력 교육수요자의요구및수혜도 사업규모 사업비의적정성 종합적인평가 분석 마 자체투자심사절차 시 도교육감 투자심사위원회 예산부서 투자심사부서 실무심사위원회 전문기관사업주관부서중기지방교육재정계획

129 바 투자심사결과통보 결과구분 적정 사업의타당성이인정되고재원조달대책이적정하여정상적으로사 업추진이가능한경우 조건부추진 사업의타당성은인정되나재원조달대책등기타조건이 충족되어야사업추진이가능한경우 재검토 사업의규모 시기 재원조달대책및채무상환계획등에대하여 종합적인재검토가필요한경우 부적정 사업의타당성결여로사업을추진해서는안되는경우 중앙투자심사결과통보 통보기한 심사완료일로부터 일이내에통보 통보대상 해당시 도교육청 사 투자심사결과사후평가및점검 평가및점검시기 지방교육재정평가와연계및 월중매년 회실시 주요평가 점검 항목 적정사업예산반영률 재검토 부적정사업예산반영여부 미심사사업예산반영률 조건부사업조건이행률 기타재정계획과연계운영여부 주요사업계획 의변경여부 예시 적정규모학교육성사업의경우 통합학교수의변경등 심사위원회구성 운영의적정성등 사업착수시기전또는교부금교부신청전조건부이행증빙자료 첨부 제출여부

130 평가 점검 대상사업 최근 개년투자심사사업 평가 점검 결과조치 시 도교육청평가에반영및필요시별도의행 재정적조치시행 아 자체투자심사결과공개 법적근거 지방재정법시행령제 조의 주요사업공개방법 공개내역 투자사업의개요 총사업비 재원 사업기간 사업담당부서및담당자 및투자심사결과 공개방법 해당시 도교육청인터넷홈페이지 공개기간 사업완료후 년이상 매년 월 일기준공개

131 경상남도교육청지방보조금 1 개요 가 배경 지방재정법 공포 및 지방재정법시행령 공포 개정에따라 그간각지방자치단체의조례와 지방자치단체예산편성운영기준 행정 자치부훈령 등으로규정해오던지방보조금의이력관리 지방보조사업의 평가및예산편성 운영관리등지방보조금에대한기본적인사항을법령으로규정 나 목적 년도경상남도교육비특별회계예산편성에반영하기위한경상남도교육청지방보조금 지원계획을수립하여예산편성전사전심의절차및보조금회계처리기준정비를추진함으로써 보조금관리를투명하고합리적으로운영을위함 다 법적근거 지방재정법 제 조 기부또는보조의제한 제 조 보조금의교부 제 조의 지방보조금예산의편성 제 조의 이의신청등 제 조 지방재정운용상황의공시등 제 조의 통합공시 제 조 벌칙 제 조 양벌규정 지방재정법시행령 제 조의 제 조의 제 조 지방보조금관리기준 행자부예규제 호 개정 경상남도교육청지방보조금관리조례 경상남도교육청지방보조금관리조례시행교육규칙 2 보조대상사업및대상자 가 지방보조금개념지방자치단체가민간등이자율적으로수행하는사업에대해개인또는단체 등에지원하거나 시 도가정책상또는재정사정상특히필요하다고인정할때시 군 구에지원하는재정상의원조

132 나 지방보조금대상사업 법률에규정이있는경우 국고보조재원에의한것으로서국가가지정한경우 교육감이권장하는사업을행하는단체로서보조금을교부받지아니하면그사업 수행이곤란한경우로서개별조례에근거가직접규정되어있어야함 다 지방보조금사업대상자 공익활동을주목적으로하는법인또는단체 영리를목적으로하는단체가아닐것 개인또는친목단체가아닐것 특정정당또는선출직후보를지지하거나특정종교의교리전파를주목적 으로하는단체가아닐것 최근 년이상공익활동실적이있을것 법인이아닌단체일경우에는대표자또는관리인이있을것 법인이아닌단체일경우에는대표자또는관리인이있을것 지방자치단체가사실상직접운영 주관등 하는행사가아닐것 성과평가결과지원중단대상으로결정된사업이아닐것 기타위사항에없는것은관련법령또는행자부예규에따름 라 지방보조금지원범위 사업비지원을원칙으로하고 법령에명시적근거가있는경우외에는운영비목적으로교부할수없음 마 지방보조금업무처리절차 보조금지원신청서및계획서등제출 보조사업신청자 소관부서 사업계획검토결과및의견서제출 소관부서 정책기획관 소관부서의의견종합검토 조정및위원회회부 정책기획관 경상남도교육청지방보조금관리심의위원회 에서보조금교부대상 교부금액 등을심의 위원회심의결과를반영하여 년도예산안에계상

133 업무처리절차 ㆍ보조금지원계획수립 ò ㆍ보조금신청 ò ㆍ사업계획검토 ò ㆍ보조금관리심의위원회심의 ㆍ예산편성 ò ò ㆍ예산편성결과통보 ò ㆍ보조금교부결정통지등 ò ㆍ사업완료 ( 폐지, 중단등 ) 후정산서등제출 ò ㆍ보조금교부실태등종합분석 보조사업자 교육지원청또는본청소관부서

134 참고 경상남도교육청공고제 호 지방재정법 제 조및 경상남도교육청지방보조금관리조례 에따라 년도경상남도교육청지방보조금지원계획을다음과같이공고합니다 년 월 일 1. 보조대상사업 경상남도교육감소관에속하는사무중 법률에규정이있는경우또는국고보조재원에의한것으로국가가지정한경우 교육감이권장하는사업을행하는단체로서보조금을교부받지아니하면 그사업수행이곤란한경우로서개별조례에근거가직접규정되어있 어야함 공익활동을주목적으로하는법인또는단체 최근 년이상공익활동실적이있는단체 영리를목적으로하는단체가아닐것 개인또는친목단체가아닐것 특정정당또는선출직후보를지지하거나특정종교의교리전파를주목적으로하는단체가아닐것 법인이아닌단체일경우에는대표자또는관리인이있을것 지방자치단체가사실상직접운영 주관등 하는행사가아닐것 성과평가결과지원중단대상으로결정된사업이아닐것 기타위사항에없는것은관련법령또는행자부예규에따름 보조금집행은단체별신용카드 체크카드 사용을원칙으로함을유의

135 2. 보조금지원범위 사업비지원을원칙으로하고 법령에명시적근거가있는경우외에는 운영비목적으로교부할수없음 보조금사업과직접적인관련이없는경비는제외 시설비 수선비 시설부대비등자본적경비 상근직원인건비 공과금등단체운영비 3. 업무처리절차 보조금지원신청서및계획서등제출 보조사업신청자 소관부서 사업계획검토결과및의견서제출 소관부서 정책기획관 소관부서의의견종합검토 조정및위원회회부 정책기획관 ž 경상남도교육청지방보조금관리심의위원회 는보조금교부대상 교부금액등을심의 위원회심의결과를반영하여 년도예산안에계상 4. 지원신청서접수 공고및접수기간 수 수 일간 공고방법 도교육청홈페이지 고시 공고 란에공고 접수처 도교육청및교육지원청소관부서 접수방법 방문및우편접수 우편접수는마감당일도착분에한함 주소 경남창원시의창구중앙대로 경남교육청 과 제출서류 보조금지원신청서 서식 보조사업자자기소개서 서식 주요사업계획 서식 사업추진계획 서식 등 신청서식은도교육청홈페이지정책기획관자료실에서다운받거나 본청및교육지원청소관부서에서교부

136 5. 결과통보 경상남도교육청지방보조금심의위원회 에서심의 결정 최종교부확정액은도의회예산심의과정을통해확정 년도예산확정후본청소관부서에서통보및도교육청홈페이지게시 6. 지방보조금지원, 정산및평가 선정된단체는사업부서에지방보조금교부신청후보조금지원 보조사업완료후 개월이내 보조금정산서 사업실적보고서 세부사업정산서 제출 사업결과평가에따라다음연도보조금결정시반영 사업결과평가표점수가 점미만일경우지원대상에서제외될수도있음 7. 기타사항 보조사업자는보조금신청전 경상남도교육청지방보조금관리조례 및같은조례시행교육규칙 도교육청홈페이지 정부 정보마당 교육자치법규 과 보조금회계처리기준 을사전숙지하여보조금 신청및운용에착오없으시기바람 기타상세내용은정책기획관 담당자 정승배 및본청소관 부서에문의하시길바라며제출된서류는일체반환하지않음 붙임보조금지원신청서각종서식 부 끝

137 예산의성과계획서 1 추진개요 가 개념재정사업에대한기관의전략목표와성과목표를달성하기위하여예산과연계하여수립하는연도별시행계획 시 도교육청의비전 전략목표 성과목표등을설정하고지방재정법에의한중기 지방교육재정계획을반영 당해연도의성과목표및성과지표 과거추세치를반영하여구체적이고합리적 인목표치설정등을포함 나 기본방향 성과계획서총괄작성및예산사업구조와연계강화 예산의정책 단위 세부사업명칭을모든기관 부서 가공통사용하고있는교육 비특별회계의특성을반영하여성과계획서는시 도교육청에서총괄작성 성과관리목표체계 성과목표 단위과제 와예산사업구조 정책 단위 세부사업 의연계를강화하고향후두체계가일치되도록노력 성과지표적정성검증 성과목표별로사업목적달성을위해측정가능한지표개발 성과지표품질향상을위해성과목표 단위과제별성과지표담당부서를지정 운영 예산부서는담당부서로부터제출받은해당연도성과계획서의성과지표적정성등을성과관리부서와협의하여반영 전산시스템을통한성과계획서작성 년하반기부터전산시스템을통한성과계획서작성및관리는에듀파인 시스템개선과연계하여작성추진

138 다 법적근거 지방재정법 개정 월 으로성과중심의지방재정운영법제화 회계연도부터예산의성과계획서및성과보고서작성을의무화 법제 조제 항 성과계획서를예산안첨부서류로지방의회에제출 법제 조 제 항 결산서에성과보고서를포함하여작성제출 법제 제 항 라 작성대상기관및업무 대상기관 시 도교육청본청 대상업무 교육비특별회계모든재정사업 단 아래사업은제외가능 법령이나업무특수성등을감안하여대외공개가곤란한사항 행정운영경비 인력운영비 기본경비 재무활동 지방교육채 민간투자사업상환 일시차입금관리 기금적립 예비비및기타 예비비 제지출금 내부유보금 세부사업학교운영비지원 인건비재정결함지원 운영비재정결함지원등사업경비가 아닌세출예산사업 2 성과계획목표체계 성과계획목표체계도 ( 예시 ) Ⅰ Ⅱ Ⅲ Ⅳ Ⅱ Ⅱ Ⅱ Ⅳ

139 가 임무설정 임무는시 도교육청의존재이유 목적 와주요기능을의미 시 도교육청의설립근거가되는법령 규정 관계법령에제시된역할등에근거하여주민들이체감할수있는 결과지향적 인내용으로설정 설정된임무는시 도교육청의핵심업무를포괄하고구체적이며목표지향적 나 비전설정 비전은임무달성을통해이루어지는바람직한미래상을의미 비전설정은조직의현재상황에대한정확한이해에기초하여알기쉽고종합적이며고무적인표현으로함다 전략목표설정 교육정책목표 시 도교육청의임무와비전등을종합적으로감안하여중점을 두고지향하거나추진해야할정책방향 시 도교육청의임무와논리적연계성을가져야하며 이러한연계성은명확해야함 향후 년동안성과의개선수준을확인할수있을정도로명확해야함 일반적이거나추상적표현이아닌구체적인내용으로작성하며정책이주민의이해관계에부합할수있도록표어형태로작성 전략목표를임무수준으로포괄적이고모호하게설정할경우향후재정운용성과예측또는성과목표설정이곤란 시 도교육청의중장기계획또는관련이있는다른법령에의한중장기계획의 내용을포함 개별법령에근거하여각실국 부서 의소관분야별로수립한중장기계획의주요 내용을활용 특히 전략목표및성과목표수립시 지방재정법 제 조에의한중기지방교육 재정계획내용을반영

140 전략목표의수는시 도교육청전체의성과관리가가능하도록업무전반을포함 할수있도록설정 라 성과목표설정 해당연도 전략목표 달성을위한수단으로실제행동으로옮겨지는목표 전략목표와성과목표간또는성과목표와단위과제간연계성이확보될수있도록하고 성과목표는가급적업무의최종적인효과가파악되도록결과지향적으로설정 장기적인목표달성을위해단기간 연간 인성과가어느정도여야하는지를판단 할수있도록전략목표와연계성강화 성과목표는목표달성여부를성과지표를통해측정할수있을정도로명확하고구체적으로작성 전략목표및성과목표가불명확할경우이에근거한성과지표또한모호해지므로성과목표설정단계부터구체성확보에노력 마 단위과제설정 단위과제는성과목표달성을위한수단으로서업무추진및향후성과측정의대상이됨 단위과제는예산체계상세부사업과유사한개념으로세부사업과 또는 이 되도록설정 예산체계상세부사업의일부가단위과제의내용과다르더라도일부만분리 하여설정할수없으며 단위과제와세부사업간 또는 의내용전부 일치는향후예산사업구조화를통하여개선

141 참고 년경남교육청예산의성과계획서일부발췌 < 성과계획목표체계도 > 함께배우며미래를열어가는민주시민육성배움이즐거운학교 함께가꾸는경남교육 Ⅰ. 전략목표 Ⅱ. 전략목표 Ⅲ. 전략목표 Ⅳ. 전략목표 Ⅴ. 전략목표 배움중심의새로운교육을실천한다 소통과공감의교육공동체를구축한다 안전하고건강한교육환경을조성한다 더불어행복한교육복지를실현한다 깨끗하고공정한지원행정을구현한다 Ⅰ-1 성과목표 Ⅱ-1 성과목표 Ⅲ-1 성과목표 Ⅳ-1 성과목표 Ⅴ-1 성과목표배움이생활속에서안전한학교농어촌지역의교직원업무효율화즐거운교실을인성교육을환경을조성교육을강화기반을운영한다실천한다한다한다조성한다 Ⅰ-2 성과목표 Ⅱ-2 성과목표 Ⅲ-2 성과목표 Ⅳ-2 성과목표 Ⅴ-2 성과목표건강하고교육격차민주적학교조직 정원을행복한학교를문화를조성즐거운체육해소를위한합리적으로운영한다교육을실천교육복지를한다한다실천한다운영한다 Ⅰ-3 성과목표 Ⅱ-3 성과목표 Ⅲ-3 성과목표 Ⅳ-3 성과목표 Ⅴ-3 성과목표 탐구중심의과학영재교육을실천한다 지역사회와네트워크를구축한다 포근한보건교육을실천한다 학부모교육부담해소를실천한다 부정부패와학교비리를척결한다 Ⅰ-4 성과목표 Ⅱ-4 성과목표 Ⅲ-4 성과목표 Ⅳ-4 성과목표 Ⅴ-4 성과목표지역사회와교육공무직원소통 공감하는행복한책읽기함께하는안전하고고용안전 교육행정문화를조성건강한급식을한다평생교육을실시한다처우를개선서비스를실천한다한다제공한다 Ⅰ-5 성과목표 Ⅱ-5 성과목표 Ⅲ-5 성과목표 Ⅳ-5 성과목표 Ⅴ-5 성과목표 질높은유아교육을실천한다 상호문화 국제이해교육을실천한다 건강한교육환경을구축한다 함께나누는문화예술교육을실천한다 함께가꾸는교육재정을운용한다 Ⅰ-6 성과목표 Ⅱ-6 성과목표 Ⅳ-6 성과목표 Ⅴ-6 성과목표 맞춤형특수교육을실천한다 나라사랑교육을실천한다 교직원의복지여건을개선한다 합리적인인사제도를운영한다 Ⅰ-7 성과목표 Ⅴ-7 성과목표꿈을가꾸는진로 진학 직업교육의질관리체계를교육을실천혁신한다한다

142 교육재정현황 ㅇ성과관리대상 비대상사업예산현황 ( 단위 : 천원, %) 총계 성과관리 대상사업 배움중심의새로운교육을실천한다소통과공감의교육공동체를구축한다안전하고건강한교육환경을조성한다더불어행복한교육복지를실현한다깨끗하고공정한지원행정을구현한다 소계 인력운영비 기본경비 성과관리 비대상사업 지방교육채 상환 예비비 소계

143 성과계획총괄표 1. 총괄 ( 단위 : 개, 천원 ) 예산액 년 년 증감 ,027,672, ,637, ,035,010 전략목표수성과목표수단위과제수 2. 성과계획및재원비중 ( 단위 : 천원, %) 전략목표명성과목표명성과지표명예산액비중 1 자유학기제만족도 Ⅰ-1. 배움이즐거운교실을운영한다 2 기초학력도달률 3 인터넷이용습관진단조사일반학생비율 Ⅰ-2. 행복한학교를운영한다 1 행복학교운영만족도 Ⅰ. 배움중심의 새로운교육을 실천한다 Ⅰ-3. 탐구중심의과학영재교육을실천한다 Ⅰ-4. 행복한책읽기문화를조성한다 1 전국과학전람회입상실적 2 경남사이버영재교육원고객만족도 1 취약계층프로그램수료율 2 학생 1 인당도서대출권수 316,894, Ⅰ-5. 질높은유아교육을실천한다 1 유아학비지도점검률 2 방과후과정운영일수확대율 Ⅰ-6. 맞춤형특수교육을실천한다 1 경남특수교육에대한학부모만족도 Ⅰ-7. 꿈을가꾸는진로 진학 직업교육을실천한다 1 전국기능경기대회입상률 2 특성화고취업역량강화사업대상학교현장실습참여율

144 Ⅰ-1. 성과목표 배움이즐거운교실을운영한다 주요내용 교육과정중심의학교교육지원 교육과정편성 운영지원 교육과정연수및홍보 자유학기제확산및지원 현장지원중심장학활동활성화 교과교실제운영내실화 기초학습학생지원 수업부적응학생을위한교육과정운영자율화 기초학력진단및맞춤식프로그램도입및기초학습지원확대 미래형지식정보화교육구현 지식정보활용능력신장및정보통신윤리교육강화 스마트교육 디지털교과서활용기반조성 성과지표및목표치설정 1 자유학기제만족도 2 기초학력도달률 3 인터넷이용습관진단조사일반학생비율 < 성과지표별목표치설정 > 목표 실적 대상자별응답의평균 [ 만족이상 답변수의합 /( 설문응답자수 설문문항수 )] 100 목표 ( 중 고등학교과 목별기초학력미달학 실적 생비율평균값 ) 목표 실적 설문조사결과자료 국가수준학업성취도평가결과정보공시자료 100-{( 인터넷ㆍ스마한국청소년트폰과다사용자 ( 주의상담복지개발원사용자군 + 위험사용자결과분석통보군 )/ 검사학생수 ) 100} 자료

145 Ⅰ-1-1 단위과제 ICT 활용교육 목적및주요내용 목적 정보화역기능예방및저작권교육을통한건전한정보문화환경조성 지식정보사회를주도할학생의정보화역량강화 정보화교육내실화및과중한정보화업무부담경감을위한인력충원 주요내용 정보통신윤리교육 학생정보올림피아드및정보화경진대회운영 활용교육지원센터운영 전산실무원인건비지원 관련예산사업내역 ( 단위 : 천원 ) 구분 14 년결산 15 년예산 (c) 16 년예산 (c') 증감 (c'- c) Ⅰ-1-1 ICT 활용교육 5,026,849 1,854,764 2,190, ,236 ICT 활용교육지원 227, , , ,098 사이버가정학습운영및지원 1,410,380 1,000, , ,052 스마트교육지원 3,389, ,655 1,088, ,

146 메모장

147 예산업무담당자역량강화연수자료 08 성인지예산, 예산요구서작성방법 김양현 ( 정책기획관예산담당 )

148

149 성인지예산제도 1. 성인지예산제도 ( 性認知豫算制度, gender-responsive) 예산이여성과남성에게미칠영향을미리분석하여이를예산편성에반영 집행하고 여성과남성이동급하게예산의수혜를받고예산이성차별을개선 하는방향으로집행되었는지를평가하여다음예산편성에반영하는제도 추진배경 지방재정법개정 에따라 회계연도부터성인지 예 결산서를 작성하고 이를예 결산서에첨부하여의회제출의무화 법적근거 지방재정법 제 조의 성인지예산서의작성 제출 제 조의 성인지 결산서의작성 제출 지방재정법 제 조의 성인지예산서의작성 제출 지방자치단체의장은예산이 여성과남성에게미칠영향을미리분석한보고서인성인지예산서를작성하여지방의회에제출하는예산안에첨부하도록함 제 조의 성인지결산서의작성 제출 지방자치단체의장은여성과 남성이동등하게예산의수혜를받고예산이성차별을개선하는방향으로집행되었는지를평가하는보고서인성인지결산서를작성하여결산서에첨부하도록함 부칙제 조 성인지예산서의작성 제출과성인지결산서의작성은 각각 회계연도예산안및결산부터적용하도록함 지방자치단체교육비특별회계세입 세출예산과목구분과설정에관한훈령 교육부 등

150 추진경과 년도 년 년 년 년 년 년 년 년 년 추진경과 국가재정법 에성인지예산서 성인지결산서제출조항마련 회계연도예산안편성부터시행 제 차여성정책기본계획 에 지방자치단체의성인지 예산제도도입 포함 이명박정부 대국정과제세부과제로성인지예 결산제도정착채택 지방자치단체성인지예산제도도입을위한 지방재정법 개정발의 신낙균의원외 인 년도성인지예산서 작성 국가재정법 개정 대상사업에기금포함 작성내용으로성평등기대효과 성별수혜분석 성과목표포함 년도성인지예산서 및 년도성인지기금운용계획서 작성 지방재정법 개정 공포 년부터지방자치단체성인지예산서작성근거조항마련 지방재정법시행령 개정 공포 에듀파인기능개선 성인지예산제도도입에따른시스템추가개발 년도교육비특별회계성인지예산서작성지침확정 여성가족부등과협의하여 개세부사업에 개선정 년도경상남도교육비특별회계성인지예산서작성 년도경상남도교육비특별회계성인지예산서작성 년도경상남도교육비특별회계성인지예산서작성 년도경상남도교육비특별회계성인지예산서작성

151 2. 성인지예산서작성개요 성인지예산편성흐름도 교육부 여성가족부 국가정책의방향 제 차여성정책기본계획 성별영향분석평가등과연계하여성인지예산서대상사업선정및작성에관한기준마련후여성가족부와협의및확정 한국여성정책연구원성인지예산센터중앙및 개시 도성별영향분석평가센터 교육부 여성가족부등성인지예산컨설팅 교육부 본청예산담당 본청부서 본청예산담당 교육비특별회계성인지예산서작성지침통보 성인지예산편성계획통보및작성지침시달 성인지예산작성대상사업선정후성과지표목록및정의서제출 성인지예산사업별성과지표검토 확정 본청예산담당 주관 사업부서 주관 사업부서 본청예산담당 성인지예산확정성과지표사업부서알림 성인지예산사업별설명자료및기관별성인지예산서제출 기관별성인지예산서및사업별설명자료시스템입력 성인지예산서개요 총괄표및정책과제별현황입력 본청예산담당 본청예산담당 지방의회 본청예산담당 성인지예산안확정 성인지예산안도의회제출 도의회심의의결 성인지예산확정

152 주요추진단계별설명 교육부 교육비특별회계성인지예산서작성지침통보 지방자치단체교육비특별회계세입 세출예산과목구분과설정에관한훈령 교육부 과함께성인지예산서작성지침통보 시 도교육청 성인지예산편성계획통보및작성지침시달 성인지예산서작성대상세부사업안내 정책분야및정책과제명 사업분류 세부사업 1. 양성평등의식과문화의확산 교원연수지원 1-1. 초 중등및고등교육에서의양성평등강화 교원임용관리 1-2. 미디어와문화예술분야양성평등환경조성 유치원방과후과정운영 1-3. 생활속양성평등실천 여성정책 특수교육운영 2. 일 가정양립확산 추진사업 특수교육복지지원 일가정양립지원강화 (9) 영재교육운영 2-2. 일 가정양립제도의실효성제고 특성화고취업역량강화 2-3. 자녀돌봄에대한지원강화 방과후학교운영 3. 고용에서의성격차해소 직업진로교육과정운영 3-1. 다양한분야의일자리확대 교직원단체관리 3-2. 일자리에서성차별개선 창의인성교육운영 3-3. 생애주기별고용활성화 수석교사제운영 4. 여성의대표성제고및참여확대 원어민교사및보조강사운영 4-1. 공공부문의여성대표성제고 교육부 외국어교육활동지원 4-2. 통일과평화 안보를위한여성참여활성화 지정사업 마이스터고운영지원 4-3. 국제사회의양성평등실현노력에주도적참여 (11) 학생봉사활동지원 5. 폭력근절및인권보호 교육복지우선지원 5-1. 우월적지위를이용한성폭력근절 학교시설교육환경개선 5-2. 성폭력 가정폭력 성매매피해자지원내실화 도서관운영지원 5-3. 가해자처벌과재범방지의실효성제고 학부모및주민교육참여확대 5-4. 안전한사회환경조성 학력향상지원 6. 양성평등한복지및건강증진 학교체육활성화지원 성별영향분석 6-1. 양성평등한건강권보장체육육성종목지원평가사업 6-2. 맞춤형복지지원강화학교폭력예방지원 (6) 7. 양성평등정책및성주류화추진역량강화 진로진학교육 7-1. 양성평등정책추진체계강화 평생학습운영지원 7-2. 양성평등정책추진역량강화 7-3. 성별영향분석평가와성인지예산제도내실화

153 대상사업선정기준안내 대상회계 교육비특별회계 성인지예산서작성세부사업의세세부사업을기준으로작성 성인지사업분류상해당하는세부사업은필수적으로작성하되 그외교육감이추전하는 자체추진사업은선택적으로작성가능 구분사업분류비고 여성정책추진사업 제 차여성정책기본계획 에따른연도별지방자치단체시행계획추진사업 여성정책기본계획은여성발전기본법 에따라여성가족부장관이 년마다수립 필수 성별영향분석평가사업 성별영향분석평가법 시행 에따른분석평가대상예산사업 기타성별수혜분석이가능하고 분석결과성불평등개선가능성이큰사업을우선적으로지정 매년교육부장관이정하는사업 매년 지방자치단체교육비특별회계세입 세출예산과목구분과설정에관한훈령 에포함통보 선택 시 도교육청이별도로추진하는사업 교육감공약사업등자체적으로추진되는사업등 제외대상 행정운영경비 재무활동등 행정운영경비 행정조직운영을위한최소한의경비 재무활동 재정보전적비사업성격 예비비 사업을특정하거나 성과목표를정하기곤란한경우 성인지대상사업관련자료제출안내 예 성과지표목록 성과지표정의서 사업별설명자료 사업별총괄설명자료 기관별성인지 예산서

154 성인지예산작성대상사업선정후성과지표목록및정의서제출 성과지표목록 서식 작성대상 주관부서 성인지사업분류 구분 대상기준 성인지항목 정책분야 정책과제 세부사업 세세부사업 성인지성과지표 변경전 성인지성과지표 변경후 변경여부 해당부서비고 필수 여성정책추진사업 고용에서의성격차해소 생애주기별고용활성화 교원연수지원 교원및전문직연수 교원직무연수여성교원이수율 교원직무연수여성교원이수율 유지 초등교육과중등교육과 필수 여성정책추진사업 고용에서의성격차해소 생애주기별고용활성화 영재교육운영 영재교육운영 영재교육담당교사여성비율 영재교육담당교사여성비율 유지과학직업과 필수 교육부지정사업 고용에서의성격차해소 생애주기별고용활성화 원어민교사및보조강사운영 영어회화전문강사지원 영어회화전문강사여성비율 영어회화전문강사여성비율 유지 학교혁신과 필수 교육부지정사업 고용에서의성격차해소 생애주기별고용활성화 마이스터고운영지원 마이스터고운영 마이스터고등학교여학생취업률 마이스터고등학교여학생취업률 유지 과학직업과 작성요령 2017 년에새롭게성인지대상사업이되었을경우세세부사업및성인지성과지표를해당세부사업담당자가신규작성 2016 년 ( 전년도 ) 성인지대상사업의경우세부사업및성과지표를변경하는것도가능 성과지표선정시남성또는여성의수혜자가편중되는지표는지양 해당부서란은성인지성과지표를측정시해당되는부서전체를기입예 ) 영어회화전문강사여성강사비율과같이재원배분사업일경우본청및교육지원청모두기입

155 성과지표정의서 서식 성과지표정의서 ( 예시 ) 정책분야여성인력활용정책과제 여성의취업영역확대와대표성제고 예 산 사업명 정책사업인적자원운용단위사업교원인사관리 세부사업 교원임용관리 사업분류 여성정책추진사업 성별영향분석평가사업 교육부지정사업 자체추진사업 성과목표 지표명 공직분야여성대표성제고 교장 교감여성교원비율 지표정의 교장 교감중여성교원이차지하는비율을분석하는지표 여성교원의성별비율이높음에도불구하고 여성교장 교감이 적어점차적으로높여공직분야여성대표성제고 선정사유 참고사항 전체대비여성교원구성비 년 유치원 초등학교 중학교 고등학교 특수학교 측정산식 교장교감여성인원수 교장 교감인원수 단위 측정산식 설명및 해석 사업대상자 정규직남여 년이상경력교원수 사업수혜자 교장 교감전체인원수 원장 원감포함 자료출처 교육통계연보 한국교육개발원

156 성인지예산사업별성과지표확정 사업분류 세부사업 세세부사업 성과지표 교원연수지원 교육행정지도자과정 교원직무연수여성이수율 교원임용관리 교 ( 원 ) 감자격연수대상자선발 교감여성교원비율 유치원방과후과정운영 유치원방과후자원봉사자지원비 유치원방과후과정여성인력비율 여성정책추진사업 특수교육운영 특수교육복지지원 병원학교교육지원 특기적성교육지원 건강장애특수교육여학생병원사이버학교수혜율 특수교육방과후교육활동여학생참여율 영재교육운영 영재학급운영 영재교육담당교사여성비율 특성화고취업역량강화 취업역량제고 특성화고등학교여학생취업률 방과후학교운영 돌봄전담사인건비 방과후돌봄교실학부모만족도 직업진로교육과정운영 교직원단체관리 교원단체지원 교원노사관계교육여성교원참여율 창의인성교육운영 수석교사제운영 수석교사운영 수석교사여성비율 원어민교사및보조강사운영 영어회화전문강사인건비 영어회화전문강사여성비율 교육부지정사업 외국어교육활동지원단기집중영어쳄엄교육프로그램운영영어캠프프로그램여학생참여율 마이스터고운영지원마이스터고운영지원마이스터고등학교여학생취업률 학생봉사활동지원청고년단체지원 ( 지방보조금 ) 청소년단체여학생가입률 교육복지우선지원 교육복지우선지원사업학교지원 교육복지우선지원학교우선지원학생참여여학생비율 학교시설교육환경개선 공립초화장실개선 공립초여자화장실대변기설치율 도서관운영지원 독서진흥행사 독서문화프로그램남성참여율 학부모및주민교육참여확대 학교운영위원회운영 학교운영위원회여성위원비율 학력향상지원 학교체육활성화지원 초등스포츠강사인건비 스포츠강사여성비율 성별영향분석평가사업 체육육성종목지원운동부전담코치인건비전문체육지도자여성비율 학교폭력예방지원배움터지킴이지원비배움터지킴이여성비율 진로진학교육진로체험진호체험여학생참여율 평생학습운영지원평생학습관운영평생교육프로그램남성참여율 자체추진사업예산관리주민참여예산운영주민참여예산설문조사남성참여율

157 성인지예산사업별설명자료및기관별성인지예산서제출 사업별설명자료 서식 작성대상 주관부서및사업부서 세부사업명 사업명 예산구분 년도본예산 기관명 예산구조 분야 부문 정책사업 단위사업 성인지항목 사업개요 정책분야 정책과제 사업목적 사업목적이한가지일경우 삭제후작성 사업내용가 근거 나 대상 다 기간 라 사업내용 작성항목및방법 사업개요는사업별특성에맞게기재가능 세출예산사업명세서상의사업계획에근거하여작성 성인지예산대상사업 여성정책추진사업성별영향분석평가사업교육부지정사업자체추진사업 해당되는칸에 표시

158 소요재원 edufine 자동입력 ) 재원별 예산액 전년도예산액 단위 천원 비교증감금액 증감율 계 일 반 재 원 특 별 교 부 금 국 고 보 조 금 지 방 보 조 금 지 방 채 수 입 기 부 금 및 기 타 성별수혜분석 사업대상자및사업수혜자 전체 여성 남성 구분 년 년 년 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명 명 명 수혜율 사업대상자및사업수혜자의 는남 녀간의상대비율임 통계출처및수혜산식내용 통계출처 사업대상자수 사업수혜자수 사업대상자는시설물의경우동사업 ( 시설물등 ) 의수혜지역총인원수등을기재하고산정이불가능한사업은 불특정다수 등으로기재 년집행실적 년은 월말집행실적및집행기준

159 작성항목및방법 사업대상자 실제수혜자가아니라사업이목표로하는 ( 모 ) 집단 교육통계연보 ( 한국교육개발원 ), 통계청의국가기초통계, 기관의백서및지역통계연보등각종기초통계자료를활용하여작성 해당기초통계자료를활용하여 14 년, 15 년, 17 년현황제시 표하단의통계출처및동사업의해당되는대상자를반드시명시 단위는 명 이며, 여성과남성을합한값 ( 명 ) 은전체의값 ( 명 ) 과같아야함. 사업수혜자 실제사업의혜택을받는집단 14 년, 15 년, 16 년현황을제시하며, 14 년, 15 년은해당연도의집행실적, 16 년은 16 년현재까지의집행실적및집행기준을감안하여 12 월말추정치기재 표하단의동사업의실제수혜자가누군지를반드시명시 단위는 명 이며, 여성과남성을합한값 ( 명 ) 은전체의값 ( 명 ) 과같아야함. 단, 전체수혜율은여성과남성을합한값 ( 명 ) 의수혜율이기때문에여성과남성수혜율을합한값 (%) 은아님. 예산구분 단위 천원 구분 년결산액 년결산액 년예산액 계 여성 비율 남성 비율 예산금액비율은 사업수혜자 비율과동일함 작성항목및방법 예산구분 동사업의총사업비를여성과남성으로구분하여기재하고, 구분이곤란한경우에는 사업수혜자의비율등으로예산을구분 14 년, 15 년, 16 년현황을제시하며, 14 년, 15 년은해당연도의집행실적, 16 년은 16 년현재까지의집행실적및집행기준을감안하여 12 월말추정치기재 단위는 천원 (%) 이며, 여성과남성을합한값 ( 천원 (%)) 은전체의값 ( 천원 (%)) 과 같아야함. 단, 전체는 % 는 100% 이기때문에따로작성하지않음 성별격차원인분석및대책 성별수혜분석결과를바탕으로성별편차를가져온제도상의원인, 현실적인여건, 대책등을 구체적으로기술

160 작성항목및방법 상기의성별수혜분석결과가나타나게된원인을분석하여기술 성인지예산서작성대상사업으로선정하게된사유, 예를들어동사업과관련하여현재여성과남성이처해있는상황및여건, 남녀의서로다른정책수요등과연계하여기술 성과달성목표 성과목표 성과지표 구분 년실적 년추정치 년목표치 목표 기관의성평등목표와연계하여성과목표, 성과지표설정 산출근거 측정산식 예 ) 사업명 : 독서문화프로그램운영 성과목표 : 독서문화프로그램남성수혜자율 15% 산출근거 : 독서문화프로그램남성참여율 (10%) 이낮은편이며, 12 년대비 13 년사업대상자남 성비율 (10% 15%) 과사업수혜자남성비율 (10% 15%) 을고려하여 15% 로설정함 작성항목및방법 사업예산서의내용을반영하고, 기관의성평등목표와연계하되성별수혜분석등을고려하여적정하게계량화하여설정 계속사업의경우 16년실적이없으면생략가능신규사업의경우 16년 12월말추정치, 17년목표치만기재 산출근거 : 15년실적치를근거하여 16, 17년설정치상향조정 성평등기대효과 동사업을추짐함으로써기대되는성평등효과를기재

161 작성항목및방법 고유의성평등목표와연계하여일관성있게작성하되, 사업의목적, 성별수혜분석, 성별격차원인분석, 성과목표등을감안하여동사업을추진함에있어기대되는성평등효과를기술 작성사례사례 1> 여성정책추진사업이며, 여성수혜율 100% 사업 성별수혜분석 : 사업대상자, 사업수혜자, 예산분석여성값만기재, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 성평등개선을위하여여성수혜율이 100% 인사업이시행되고있는사회 문화적여건기술 성과목표 : 여성수혜율이외에동사업의효과를보여주는지표설정 ( 예 ) 참가자만족도, 교육이수완수율, 자격증취득율등 사례 2> 여성정책추진사업이며, 여성수혜율이남성수혜율보다높은사업 성별수혜분석 : 남성과여성구분하여기재하며, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 사업자체의특성에따라여성수혜율이남성수혜율보다높은사업이시행되고있는사회 문화적여건을기술 성과목표 : 여성수혜율이외에동사업의효과를보여주는지표설정 ( 예 ) 참가자만족도, 교육이수완수율, 자격증취득율등 작성사례사례 3> 성별영향분석평가사업이며, 사업대상자에비해여성수혜율이남성수혜율보다낮은사업 성별수혜분석 : 남성과여성구분하여기재하며, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 성별수혜분석결과가나타나게된원인을분석하여기술 ( 예를들어, 동사업과관련하여현재여성과남성이처해있는상황및여건, 남녀의서로다른정책수요등과연계하여기술 ) 성과목표 : 성과예산서의내용을반영하고, 사업의성평등목표와연계하되성별수혜분석등을고려하여적정하게계량화하여설정, 여성수혜율을제고하는방향으로설정

162 사례 4> 성별영향분석평가사업이며, 사업대상자에비해여성수혜율이남성수혜율보다높은사업 성별수혜분석 : 남성과여성구분하여기재하며, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 사업의여성수혜율이남성수혜율보다높은원인을분석하여기술 ( 예를들어, 동사업과관련하여현재여성과남성이처해있는상황및여건, 남녀의서로다른정책수요등과연계하여기술 ) 성과목표 : 남성수혜율을무조건적으로높이기보다사업의목적및사회 문화적상황등을고려하여여성수혜율을현재와같이유지하거나오히려높여야하는상황이아닌지검토 사례 5> 인프라성사업이며, 여성정책추진사업 인프라성사업중성인지예산서작성대상사업은센터, 시설, 기관의운영을지원하는사업으로프로그램또는서비스의이용자성별분리통계가존재하는사업을중심으로선정 성별수혜분석 : 사업대상자, 사업수혜자, 예산분석여성값만기재, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 성평등개선을위하여여성수혜율이 100% 인사업이시행되고있는사회 문화적여건기술 성과목표 : 여성수혜율이외에동사업의효과를보여주는지표설정 ( 예 ) 참가자만족도, 교육이수완수율, 자격증취득율등 작성사례사례 6> 인프라성사업이며, 성별영향분석평가사업 인프라성사업중성인지예산서작성대상사업은센터, 시설, 기관의운영을지원하는사업으로프로그램또는서비스의이용자성별분리통계가존재하는사업을중심으로선정 성별수혜분석 : 남성과여성구분하여기재하며, 사업대상자와사업수혜자는각각표하단의통계출처및동사업의해당대상자와동사업의실제수혜자를반드시명시 성별격차원인분석 : 성별수혜분석결과가나타나게된원인을분석하여기술 ( 예를들어, 동사업과관련하여현재여성과남성이처해있는상황및여건, 남녀의서로다른정책수요등과연계하여기술 ) 성과목표 : 성과예산서의내용을반영하고, 사업의성평등목표와연계하되성별수혜분석등을고려하여적정하게계량화하여설정, 여성수혜율을제고하는방향으로설정

163 사업별총괄설명자료 서식 작성대상 주관부서 세부사업명 사업명 예산구분 년도본예산 기관명 예산구조 분야 부문 정책사업 단위사업 성인지항목 정책분야 정책과제 사업개요 사업목적 사업목적이한가지일경우 삭제후작성 사업내용 상세사업명 근거 대상 대상기간 성인지예산대상사업 여성정책추진사업성별영향분석평가사업교육부지정사업자체추진사업 해당되는칸에 표시 소요재원 edufine 자동입력 ) 단위 천원

164 재원별 예산액 전년도예산액 비교증감금액 증감율 계 일 반 재 원 특 별 교 부 금 국 고 보 조 금 지 방 보 조 금 지 방 채 수 입 기 부 금 및 기 타 성별수혜분석 사업대상자및사업수혜자

165 합계 과 과 전체 여성 남성 전체 여성 남성 전체 여성 남성 구분 년 년 년 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명명명 수혜율 사업대상자 명명명 사업수혜자 명 명 명 수혜율 사업대상자및사업수혜자의 는남 녀간의상대비율임 통계출처및수혜산식내용 통계출처 사업대상자수 사업수혜자수 예산구분 단위 천원

166 합계 과 과 구분 년결산액 년결산액 년예산액 계여성 비율 남성 비율 계 여성 비율 남성 비율 계 여성 비율 남성 비율 예산금액비율은 사업수혜자 비율과동일함 성별격차원인분석및대책 성별수혜분석결과를바탕으로성별편차를가져온제도상의원인, 현실적인여건, 대책등을 구체적으로기술 성과달성목표 성과목표 성과지표 구분 년실적 년추정치 년목표치 전체 과 과 기관의성평등목표와연계하여성과목표, 성과지표설정 산출근거 측정산식 성평등기대효과 동사업을추짐함으로써기대되는성평등효과를기재

167 기관별성인지예산서 서식 작성대상 기관 부서 예산담당자 기관명 실 과 년도성인지예산편성방향 작성항목및방법 각실 과, 직속기관, 지역청의부서별로작성한성인지예산서를참고하여작성사업의개수, 분야, 규모등에초점을맞추어기술 작성사례 2017 년도성인지예산 ( 안 ) 은총 5 개사업의 440 백만원임 금년도성인지예산은여성의지위향상및경쟁력강화를위한교수 - 학습활동지원분야사업을중점적으로편성하였음 - 사업분류별로는여성정책기본계획사업 3 개 (000 백만원 ), 성별영향분석평가사업 1 개 (000 백만원 ), 기타사업 1 개 (000 백만원 ) 이며 - 예산과목별로는교수 - 학습활동지원분야 3 개 (000 백만원 ) 임 성인지예산의규모 사업분류별성인지예산총괄표 edufine 자동입력 ) 사업분류사업개수예산액 전년도예산액 단위 천원 비교증감 증감율 합계 개 여성정책추진사업 개 성별영향분석평가사업 개 기타 개 교육부지정사업 시 도교육청이별도로추진하는사업 교육감공약사업등 정책분야 정책과제별성인지예산총괄표 edufine 자동입력 ) 단위 천원 사업수예산액전년도예산액비교증감정책분야 정책과제명 구성비 구성비 증감율 합계 여성인력활용 여성인력활용기반내실화 사업수 : 1 여성정책추진사업, 2 성별영향분석평가사업, 3 기타 ( 교육부지정사업, 자체사업 )

168 기관별성인지예산서및사업별설명자료시스템입력 사업부서담당자 본청 직속기관 교육지원청 성인지예산설명자료의작성시점 성인지세세부사업을포함한세출요구서제출시성인지설명자료를작성 참고자료 : 사업별설명자료 [ 서식 3]

169

170

171

172 본청부서예산담당자 작성시점 : 사업부서담당자예산접수후부서예산담당자예산제출시 참고자료 : 사업별설명자료 [ 서식 3], 기관별성인지예산서 [ 서식 5]

173 직속기관 교육지원청예산담당자

174 작성시점 : 사업부서담당자예산접수후부서예산담당자예산제출시 참고자료 : 사업별설명자료 [ 서식 3], 기관별성인지예산서 [ 서식 5]

175 메모장

176

177 예산업무담당자역량강화연수자료 09 에듀파인활용, 자기예산찾아보기 정승배 ( 정책기획관예산담당 )

178

179 1 예산의편성 Ⅰ. 예산의편성흐름도 도교육청 교육지원청및직속기관 단위업무담당자 단위업무담당자 제출 제출취소 제출 제출취소 접수 ( 검토 ) 접수취소 접수 ( 검토 ) 접수취소 부서담당자작업메뉴 부서공통매뉴얼 부서담당자작업메뉴 부서공통매뉴얼 제출 제출취소 제출 제출취소 접수 ( 검토 ) 접수취소 접수 ( 검토 ) 접수취소 예산담당자 ( 도교육청 ) 예산담당자 ( 교육지원청 / 직속기관 ) 작업메뉴 예산관리 제출 접수 ( 검토 ) 제출취소 접수취소 예산담당자 ( 도교육청 )

180 Ⅱ. 단위업무담당자 1. 업무시스템선택 화면우측에본인의시스템권한이나열되어있으며여기서 [ 단위업무관리 ] 를 클릭한다

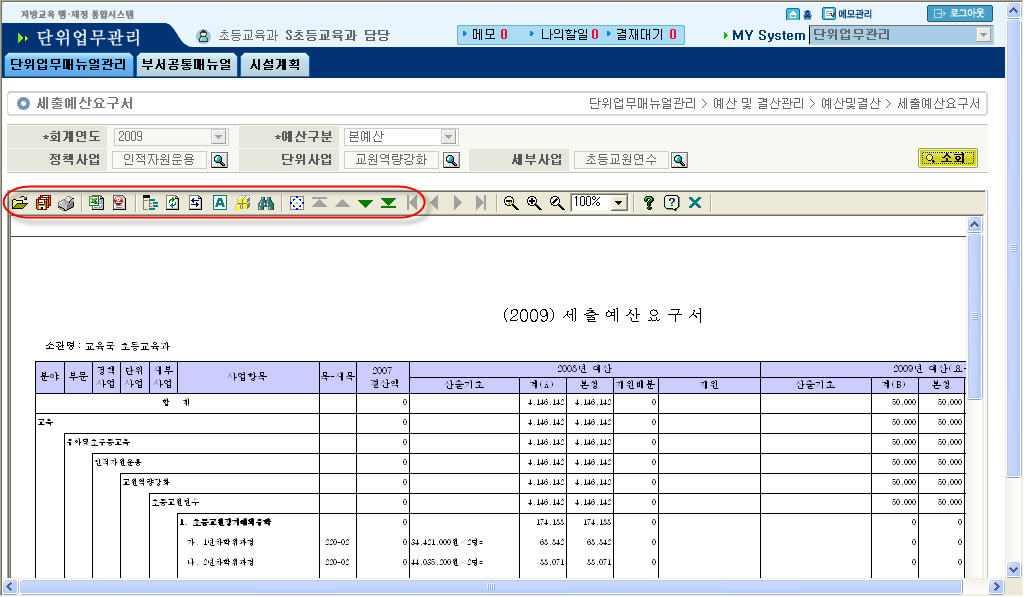

![2. 사업관리카드선택및세부사업추가하기 [ 사업관리카드 ] 선택하기 < 단위업무매뉴얼 -](/docs-images/91/106050166/images/181-0.jpg "예산관리 - 예산편성 - 사업관리카드 > [ 사업관리카드 ] 화면이아래와같이보이며,")

를클릭한다.")

181 2. 사업관리카드선택및세부사업추가하기 [ 사업관리카드 ] 선택하기 < 단위업무매뉴얼 - 예산관리 - 예산편성 - 사업관리카드 > [ 사업관리카드 ] 화면이아래와같이보이며, 해당회계연도본인의단위업무명과세출예산을편성하기위한세부사업, 예산현황등이조회된다. 예산을요구하기위한 [ 단위업무 - 세부사업 ] 에서단위업무번호 (2) 를클릭한다

를이용하며,](/docs-images/91/106050166/images/182-0.jpg "업무관리시스템에등록된본인의단위과제카드와연계하여예산을편성하기위한세부사업을추가할수있다.")

")

182 세부사업추가하기 - 예산을요구하기위한 사업관리카드 가없으면 [ 세부사업추가 ](3) 를이용하며, 업무관리시스템에등록된본인의단위과제카드와연계하여예산을편성하기위한세부사업을추가할수있다. 예시 ) 단위업무 : ICT활용교육워크숍 - 세부사업 : ICT활용지원체제강화 - 세부사업 : 교원정보지식역량강화 - 추가세부사업 : 사이버학습운영및지원 - [ 세부사업추가 ](3) 를클릭하면아래화면의창이뜨며, 회계연도, 예산구분을확인한다. 예산을편성할본인의단위업무를선택한다. - 세부사업의 [ 검색 ] 버튼을클릭하여아래의화면에서원하는세부사업을선택 하고 [ 예산요구 ] 버튼을클릭한다

(1) 으로되어있는파란색글자를클릭하면상세예산요구창으로이동한다. 본예산내역입력 1 사업항목은사무관리규정에서정하는세세부사업 1 레벨 [1.")

![], 2 레벨 [ 가.](/docs-images/91/106050166/images/183-1.jpg "], 3 레벨 [1)], 4 레벨 [ 가 )], 5 레벨 [(1)], 6 레벨 [( 가 )] 의순으로하되, 반드시 2 레벨까지는생성하여야 산출기초입력이가능하며,")

183 3. 세출예산요구하기가. 예산각목내역입력하기 선택한세부사업에대한예산현황이조회된화면이다. [ 예산편성 ] 탭에서본예산 ( 신청 )(1) 으로되어있는파란색글자를클릭하면상세예산요구창으로이동한다. 본예산내역입력 1 사업항목은사무관리규정에서정하는세세부사업 1 레벨 [1.], 2 레벨 [ 가.], 3 레벨 [1)], 4 레벨 [ 가 )], 5 레벨 [(1)], 6 레벨 [( 가 )] 의순으로하되, 반드시 2 레벨까지는생성하여야 산출기초입력이가능하며, 레벨에따른자리띄어쓰기는자동조정되므로일일이 띄어쓰기할필요없음. 2 사업항목을추가하고자할경우에는추가하고자하는윗행에마우스커서를위치 후마우스우측버튼을클릭하여 [ 행추가 ] 를선택하여입력 ( 마우스우측버튼을 클릭하여행추가, 행삭제, 이동이가능함 )

![3 사업항목, 원가통계비목을입력후상세내역을입력하며, 아래화면과같이직접 사업수혜기관을선택하거나수혜기관이 2 개이상일경우에는 [ 팝업입력 ] 을선택 후해당팝업에서입력 ( 해당팝업입력은저장후입력가능 ) 4](/docs-images/91/106050166/images/184-0.jpg "산출기초식입력후띄우지말고연결해서바로입력하며마지막에는반드시 \"=\" 를입력 ( 금액입력시천단위구분쉼표 (,) 가엔터를치면자동입력되므로 원 과산출기초에들어가는글자및특수문자만입력 ) 예 ) 1000000원 *1000명*2회")

7 입력도중중간점 ( ) 은 \" ㄱ \" \" 한자 \" \"8\" 의 ( ) 가운데점입력 예 ) ( 중 고등학교 ), 한글에서중간점 ( ㆍ ) 을복사 / 붙이기금지 8")

184 3 사업항목, 원가통계비목을입력후상세내역을입력하며, 아래화면과같이직접 사업수혜기관을선택하거나수혜기관이 2 개이상일경우에는 [ 팝업입력 ] 을선택 후해당팝업에서입력 ( 해당팝업입력은저장후입력가능 ) 4 산출기초식입력후띄우지말고연결해서바로입력하며마지막에는반드시 "=" 를입력 ( 금액입력시천단위구분쉼표 (,) 가엔터를치면자동입력되므로 원 과산출기초에들어가는글자및특수문자만입력 ) 예 ) 원 *1000명*2회 = (*: Shift + 8) 5 산출기초입력후마지막에비어있는행이있으면저장이되지않으므로행삭제후저장 6 산출기초식입력후불가피한사유로금액을수정할필요가있을경우에는금액란에서더블클릭후수정 ( 금액직접수정은불가피한경우에한하며, 금액직접수정후예산요구시본청예산담당자에게알림 ) 7 입력도중중간점 ( ) 은 " ㄱ " " 한자 " "8" 의 ( ) 가운데점입력 예 ) ( 중 고등학교 ), 한글에서중간점 ( ㆍ ) 을복사 / 붙이기금지 8 입력완료후저장

")

185 전년도예산복사하기 본예산요구를위하여화면을처음불러오는경우다음년도요구란은공백 위와같이복사할범위를드래그하여키보드에서 Ctrl + C( 복사하기 ) 를하여해당년도요구란에복사될곳을클릭한후키보드 Ctrl + V( 붙여넣기 ) 를한다. 산출기초와금액이자동복사되어나타난다. 사업항목수정및원가통계비목등관련내역을수정한다. 필요시행추가 / 삭제하여사업내역을작성한다. 나. 세출예산제출하기 입력 / 저장후 [ 목록 ] 버튼을클릭하여제출목록으로이동한다. 입력이된사업관리카드는체크박스가활성화되어있는것을볼수있다. [ 활성화된체크박스확인 ]

![세부사업의예산을모두입력하였으면활성화된체크박스를체크하고 [ 제출 ] 버튼을클릭하여부서주무에게제출한다.](/docs-images/91/106050166/images/186-0.jpg "일단제출이되면수정이불가하며수정을원할경우에는 [ 제출취소 ] 버튼을클릭한후수정하면된다.")

186 세부사업의예산을모두입력하였으면활성화된체크박스를체크하고 [ 제출 ] 버튼을클릭하여부서주무에게제출한다. 일단제출이되면수정이불가하며수정을원할경우에는 [ 제출취소 ] 버튼을클릭한후수정하면된다. 그러나부서주무가일단접수를하였으면제출취소가되지않기때문에부서주무가접수취소를해야만단위업무담당자가제출취소할수있는환경이된다. 단위업무담당자가부서주무에게제출하면상태항목이 제출요청 ( 사업담당자 ) 로변경된다. 4. 세출예산요구서조회 메뉴찾아가기 < 단위업무매뉴얼 - 예산관리 - 예산편성 - 세출예산요구서 > 단위업무담당자가요구한예산내역을조회및출력가능한메뉴이며, 세부사업의돋보기를클릭하여선택한후에 [ 조회 ] 버튼을클릭한다. [ 세출예산요구서조회화면 ]

, 상태를선택한후 [ 조회 ] 버튼을클릭한다.")

] 로선택한후조회버튼을클릭한다.")