문예진흥지원금집행 정산매뉴얼 GyeongGi Cultural Foundation

|

|

|

- 유미 궁

- 6 years ago

- Views:

Transcription

1 문예진흥지원금 집행 정산매뉴얼

2 문예진흥지원금집행 정산매뉴얼 GyeongGi Cultural Foundation

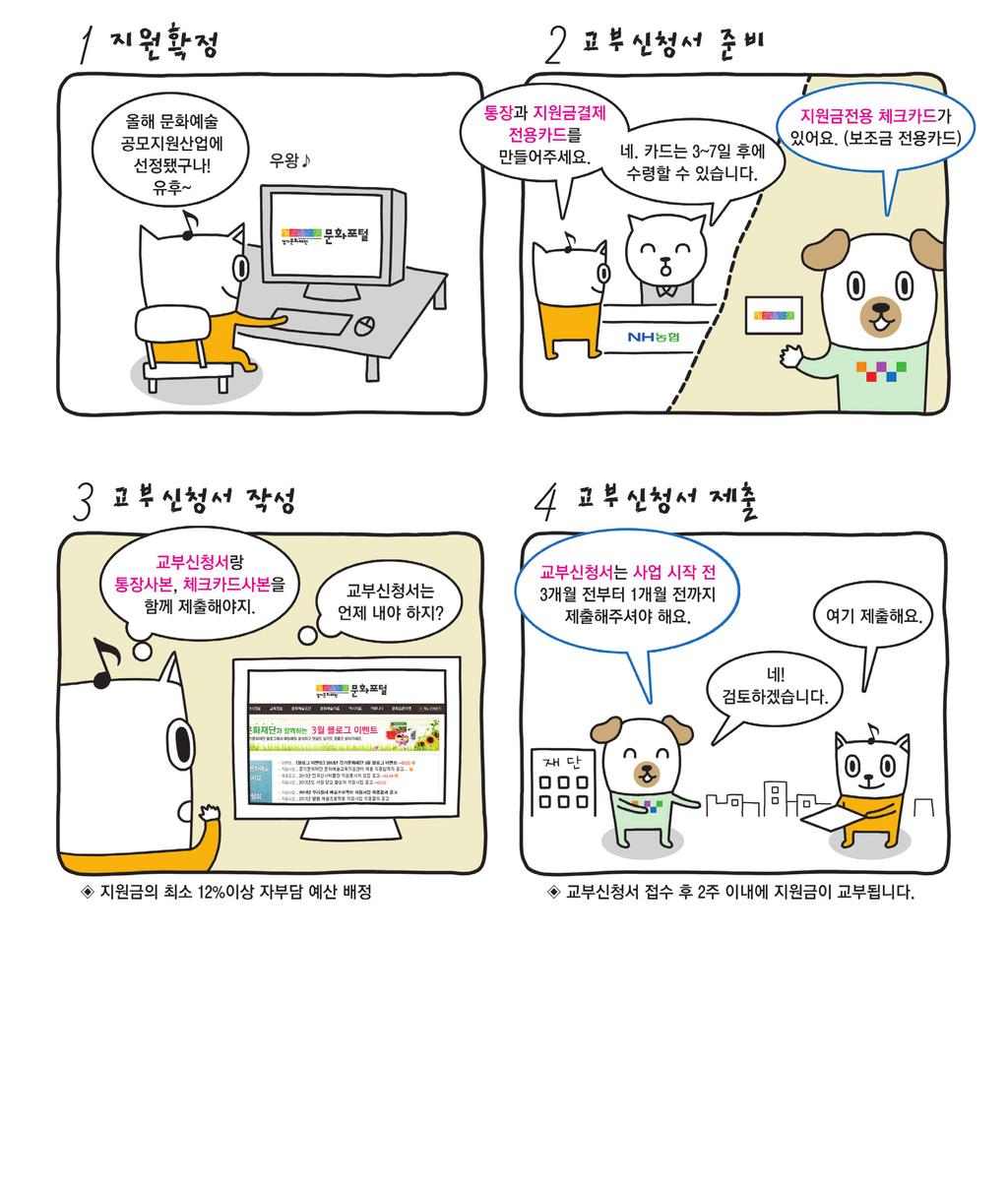

3 경기문화재단문예진흥지원금의교부신청, 집행및정산방침에따라지원 사업자는관련규정및지침서를숙지하시고성실히이행하여주시길바랍 니다. 다소불편하시더라도공공기금이투명하고효율적으로집행될수있도록 여러분의협조를부탁드립니다. 공모지원관련서류제출방법은경기문화재단홈페이지 ( or.kr) 에서서식을다운로드받아작성하시어반드시우편 ( 등기 ) 으로제출하 시기바랍니다. 재단소개 공모지원사업 서식자료실 제출처 : ( ) 경기도수원시팔달구인계로 178 경기문화재단 7층 문예지원팀 기타문의 : 경기문화재단문예지원팀교부정산담당 , Fax) 농협통장 카드발급 ( 문화로지점 ) 카드사용안내

4 문예진흥지원금절차안내 1. 집행시주요사항안내 2. 교부신청및정산절차 3. 교부신청전준비사항 4. 교부신청및사업진행 5. 집행방침안내 6. 정산서작성및검사 7. 기타사항 8. 정산관련 Q&A 부록 - 보조금위반행위처리기준 - 원천징수및지출증빙 - 관련규정 - 관련서식

5 4

6 5

7 6

8 7

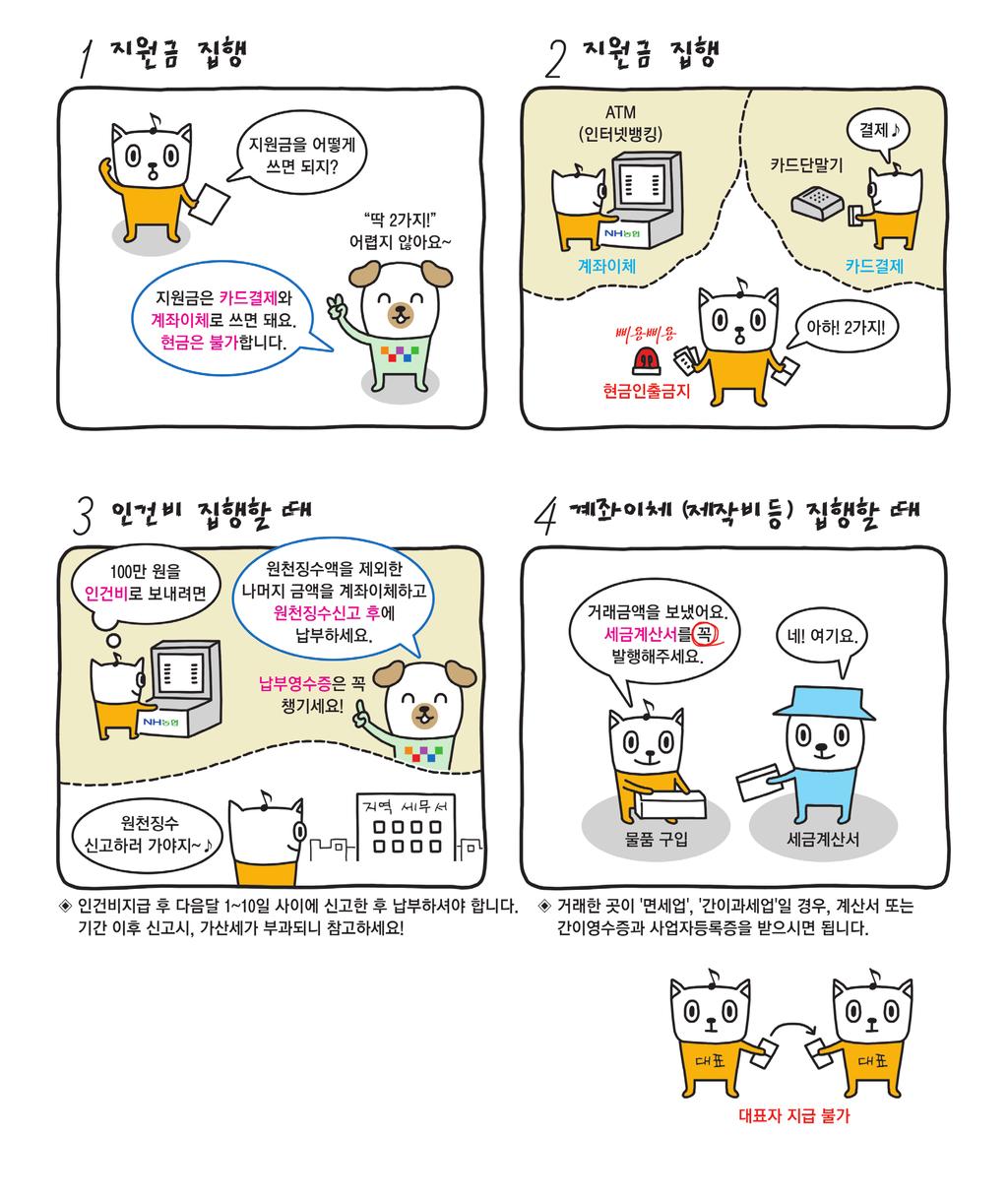

9 문예진흥지원금집행 정산매뉴얼 1. 집행시주요사항안내 1. 집행시주요사항안내 구분 주요사항 1 정산범위확대 ( 영수증증빙 ) 모든지원금영수증증빙 총사업비의 10% 에해당하는자부담영수증증빙 2 지원금비율 총사업비중지원금이 90% 를초과하여지원할수없음 3 현금결제불가 현금인출및현금결제불가 체크카드및계좌이체사용 4 인건비소득신고증빙자료제출 모든인건비를세금신고하고, 관련영수증및증빙자료제출 5 단체등록증발급의무화 ( 단체만해당 ) 사업자등록증혹은고유번호증발급의무화 6 이자반납의무화 (1,000 원미만제외 ) 사업종료후이자가 1,000 원이상일경우반납 7 별도계좌사용 (1 사업 1 통장 ) 별도계좌신설혹은잔액 0 원의계좌사용 계정과연결되는 < 경기문화재단지원금전용결제카드 ( 체크카드 )> 발급 지원금사용시발생된이체수수료는지원금에서집행가능 8 대표자사례비및대표자동일업체지급불가 불가원칙 연출료, 안무료등인건비성사례비 대표자가동일한업체에지급되는제작비및임차비등 9 정산검사강화 ( 제출시기, 증빙서류등 ) 제출시기및관련규정미준수사업자는지원사업심의과정에서 불이익 ( 제외또는감점 ) 받거나지원금반환조치됨 8

10 2. 교부신청및정산절차 2. 교부신청및정산절차 1 지원확정통보 2 사업조정기간사업포기신청서제출 3 교부신청서제출 ( 공고후 1개월이내 ) ( 사업시작 3개월전부터 1개월전까지 ) 4 사업변경 / 포기신청서제출 ( 지원금교부후해당사항발생시 ) 5 정산서및결과보고서제출 ( 사업종료후 1 개월이내 ) 단계내용시기행정절차제출서식 1 지원대상확정공고 2~3 월 홈페이지공고 - 선정대상, 심의위원명단및심의총평공지 - 2 지원사업포기신청접수 확정공고후 1 개월이내 사정에따라사업을포기할지원사업자는 사업조정기간내에포기신청서제출 포기신청서 농협에서통장개설, 경기문화재단지원금결제전용 3 교부신청서제출 사업시작 3 개월전부터 1 개월전까지 체크카드발급 임의단체일경우단체등록증 ( 사업자등록증혹은고유번호증 ) 발급 확정된사업실행계획으로교부신청서제출 사업내용이대폭수정될경우사업담당자와사전상담을통해승인받은후작성, 제출 교부신청서통장사본체크카드사본단체등록증 교부신청서검토및지원금교부 접수후 14 일이내 제출된교부신청서와당초지원신청서비교검토후, 지원금교부 ( 조율이필요한경우, 지원금교부가늦어질수있음 ) - 4 변경 / 포기신청 해당사항발생시 지원금교부후, 사업계획을크게변경하거나사업수행이 불가능한상황 ( 포기 ) 이발생한경우제출 ( 포기신청접수기간이후사업을포기할경우는이후지원에대해불이익이발생할수있음 ) 변경신청서혹은포기신청서 5 지원금정산및결과보고 사업종료후 1 개월이내 정산보고서및결과보고서제출 정산서 9

11 문예진흥지원금집행 정산매뉴얼 3. 교부신청전준비사항 3. 교부신청전준비사항 해당지원사업자는지원금을교부신청하기전에변동사항신청및준비사항지침을이행하시기바랍니다. * 사업조정기간운영 지원선정결과공고후지원사업자가지원사업을수행할의사가없는경우공고후 30일이내 < 사업포기신청 > 을하여야함 공지한기간내에포기서제출시에는불이익없으나, 기간이후포기할경우사안에따라지원심의과정에서불이익 ( 배제또는감점 ) 을받음 신청방법 : 교부정산담당자유선통화후포기신청서를우편 ( 등기 ) 혹은방문하여기한내에제출 제출기한 : 지원선정결과가공고된날로부터 30일이내 * 지원사업변경사항통보 변경내역의사전승인 - 지원사업자는중요한변경사항에대해서는반드시재단의승인을얻은후사업을시행하여야함. 단, 경미한사항에대해서는담당부서와협의하여조정할수있음 - 변경신청서는문예지원팀교부정산담당자에게우편으로제출. 담당자검토후검토한사항을토대로전화통보 * 집행 정산규정숙지 관련규정숙지및준수의의무 - 지원사업자는지원신청시부터지원금교부및성과보고시까지본지원사업수행절차를재단이정한규정과규칙, 매뉴얼를숙지하고이에따라지원사업을수행할의무가있으며, 이를이행하지못하여발생하는사항에대한책임은지원사업자에게있음 * 지원금관리용별도통장신규개설 지원사업자는지원금을관리할은행계좌를재단이지정하는방식으로개설하고자체자금과명백히구분하여관리하여야함 - 개설은행 : 농협 10

12 - 개설방법 : 보조금은별도의보조금계좌에의해관리하여야하며, 복수사업을시행할경우에도 1개사업별로각각별도계좌 ( 통장 ) 을개설하여야함 지원사업자의법적자격에따른지원금관리통장명의구분 - 개인인경우 : 지원신청자본인명의로은행계좌개설 - 단체인경우 : 반드시관리통장에 단체명 또는 단체명과대표자성명 이동시에들어가도록개설함을원칙으로함 지원금관리통장개설및체크카드발급시필요한구비서류 구분 구비서류 단체 ( 법인사업자 ) 사업자등록증사본 1 부법인인감증명서 1 부 ( 최근 6 개월이내발급분 ) 법인등기부등본 1 부 ( 최근 6 개월이내발급분 ) 대표자신분증 ( 사본제출시대리인의신분증, 재직증명서, 위임장지참 ) 인감도장, 사용인감도장 ( 필요시 ) 개인사업자 사업자등록증사본 1 부개인인감증명서 1 부대표자신분증 (or 사본 ), 인감도장 개인신분증, 도장 (or 서명가능 ) 통장개설 : 당일 체크카드발급 : 7일내외 지원금관리통장보관 : 사업종료후 5년간보관하여야하며재단의요청이있을시제출 ( 통장표지에지원년도, 지원사업유형, 사업명을기재하여보관하기바람 ) * 자부담사업비확보 사업종료후총사업비의 10% 에해당하는금액을자부담에서정산해야하므로, 자부담사업비를확보하여야함 자부담은지원금과별도계정으로관리함 11

13 문예진흥지원금집행 정산매뉴얼 4. 교부신청및사업진행 4. 교부신청및사업진행 * 교부신청서작성 교부신청서는경기문화재단홈페이지에서다운로드하여작성 재단소개 공모지원사업 서식자료실 교부신청서 유의사항 - 지원사업자는교부받은지원금을정해진목적외의다른용도로사용할수없음 ( 목적외사용금지 ) - 교부금신청후변경사항이발생되지않도록확정된사업계획서를작성하도록함 - 지원사업은당해연도안에완료되어야하며지원금집행도당해연도안에마감해야함 - 지원사업자는아래의 지원금예산편성방침 등을참고하여예산집행등지원사업의지원금세부운영계획을수립한후에교부신청서를제출해야함 - 교부신청서에의한청구없이사전에지원금에해당하는사업비집행을완료한경우, 해당항목에대한사후지급은원칙적으로불가함 - 단체등록증 ( 사업자등록증혹은고유번호증 ) 을구비하지못한임의단체 / 사설단체의경우단체등록을필한후교부신청을하여야하며미등록단체는보조금교부신청이불가함 * 지원금예산편성 지원금예산은지원사업의목적달성을위한보편타당하고실행가능한적정예산으로편성되어야함 연구 출판지원사업의경우창작지원금과연구비는총사업비의 40% 이내로편성 지원사업비항목변경 - 지원사업자는필요한경우최초편성된해당목, 세목예산의 30% 범위내에서세목간예산을자율적으로변경집행할수있음 포괄적인예산편성을지양해야하며예비비, 잡비등과같이구체적인사용목적이나타나지않는예산은편성할수없음 각사업비목별로구체적인산출근거를제시하여야함 지원사업목적과직접적인관련이없는항목은지원금예산항목으로편성할수없음 - 단체운영목적의자산취득비, 시설비, 시설부대비등자본적경비 - 상근직원인건비, 사무실임대료 - 단체대표자혹은지원사업자본인에게집행되는인건비성사례비 연구 출판지원사업의경우창작지원금및연구비는제외함 재단지원선정사업의 사업비일부지원 원칙에따라지원사업자는지원금을총사업비의 90% 이하로사용하여야 12

14 하며, 총사업비의 10% 는자부담을확보하여총사업비에포함시켜예산편성해야함 지원사업은지원사업자가직접수행하는것을원칙으로하며사업의상당부분을용역또는하도급비용으로집행할 수없음 * 지원금교부신청 신청방법 : 신청서식을재단홈페이지에서다운받아작성후문예지원팀교부정산담당앞으로우편 ( 등기 ) 및방문제출 등기번호보관 ( 추후확인가능 ) 신청기한 : 사업개시최소 1개월전까지 ( 사업개시일기준 3개월 ~ 1개월전 ) 제출서류 : 교부신청서 1부, 지원금관리통장사본 1부, 체크카드사본 1부, 단체등록증 ( 단체의경우 ) 1부 * 교부신청의적정성검토및지원금지급 교부신청사업계획 과 지원신청당시사업계획 을비교검토하여사업내용이당초계획보다상당부분다를경우, 재단은지원금규모를재조정하거나해당사항을사후평가에반영할수있음 지원선정된사업이라도사후에지원제한사유에해당할경우지원금교부결정을취소할수있음 지원금을전액교부함을원칙으로하나, 필요하다고인정할경우에는지원금을분할교부할수있음 - 사업의규모와준비정도등을고려하여재단이 ( 분할 / 사후 ) 지급방법을변경할수있음 지원금교부시기 : 접수된교부신청이승인된이후 14일이내 - 교부신청내역및증빙자료등이미비할경우교부신청을반려할수있음 * 교부신청이후변경사항 지원금의집행은교부신청서상의예산집행계획에의하여집행해야하며, 교부신청이후지원사업의주요내용을변경하거나소요되는경비의배분을전체적으로조정해야할경우반드시사전에재단의승인을받아야함 - 이때당초기대했던사업효과에영향을미친다고판단될경우재단은교부결정된지원금의전부또는일부를취소할수있음 - 경미한사항에대해서는승인없이재단담당부서와협의하여조정이가능함 * 지도감독 지원사업기간중에재단이필요하다고인정할때에는지원사업자에대하여지원사업에관한보고를하게하거나 소속직원으로하여금관계장부, 서류또는그사업내용을검사하게하는등필요한지도감독을할수있음 13

15 문예진흥지원금집행 정산매뉴얼 5. 집행방침안내 5. 집행방침안내 * 문예진흥지원금집행시준수사항 지원금은별도계정에의하여관리 - 지원사업자는선정지원금에대하여사업별로별도의계정을설정하고자체의수입및지출을명확히구분하여 관리하여야함 - 별도계좌는단체의경우단체명의로신규개설하고개인은본인명의로개설함 - 복수사업을시행할경우, 1 개사업별로각각별도계좌로관리함 - 사업통장은사업종료후 5 년간보관하여야하며재단의요청시제출하여야함 지원금비율 - 지원금은총사업비의 90% 를초과하여지원할수없음. 단, 재단정책상필요한경우등불가피한경우는제외함 - 지원사업자는총사업비의최소 10% 이상을자체부담하여야하며자체부담금중총사업비의 10% 해당하는 집행영수증을정산서와함께제출하여야함 현금결제불가및카드사용 - 모든지원금은현금결제가불가하고계정과연결되는협력카드사의체크카드집행또는계좌이체로집행함. 단, 해외프로그램진행등부득이한경우 신용카드 를발급받을수있음 - 공공기관운영에관한법률 에의거하여지정된공공기관의경우는별도의지원사업비카드발급없이기존 법인카드로대체집행할수있음 - 체크카드사용이불가한경우, 가급적자부담비용으로처리하도록함. 불가피하게현금지출을해야할경우기 현금지출한해당자에게계좌이체할수있는데이때지원사업자는정산서제출시반드시현금지출사유, 해당자 입금확인증, 거래내역서 ( 거래영수증 ) 을첨부하여제출하여야함 카드의사용제한 - 지원사업비카드사용제한업종가맹점에서는지원사업비카드를사용할수없으며이를위반시에는카드사용이 중지되거나해당지원금반납등교부결정이최소될수있음 지원금관리카드의사용업종제한룸살롱, 나이트클럽, 단란주점, 유흥주점, 노래방, 헬스, 사우나탕, 실내골프장, 당구장, 비디오방, 전자오락실, 게임방, 복권방등 계좌이체 - 인건비성사례비및수당지급시에는입금확인증 ( 이체확인증 ), 원천징수영수증을첨부함 이체확인증은인터넷뱅킹시출력할수있음 - 물품구입및거래내역지급시에는입금확인증 ( 이체확인증 ), 세금계산서를첨부함 - 해외프로그램진행시해외인사지급은계좌송금을원칙으로하고소액지급등불가피하게현금지급해야할 14

16 경우현금인출하여지급하고수령영수증, 여권사본, 현금지급사유서를첨부함 지원금교부전집행금지 - 지원금은교부받은이후부터집행이가능함. 그이전에집행한부분은사후에지원금으로대체하여보전할수없음 ( 사후정산금지 ) 정산범위 - 모든지원금의집행및거래내역은투명하고정확하게드러나게하여야하며지원금액에관계없이전사업모두집행증빙영수증을제출하여야함 기타주의사항 - 지원금은반드시선정된사업의 직접경비 에만지출되어야하며지급목적이외의용도로사용할수없음 - 지원금관리통장과집행증빙자료간에는집행일자및금액등이상호일치하여야하며사업비를일괄인출하여사후정산하는형태의회계처리를금지함 * 원천징수이행의무 원천징수제도 - 상대방에게소득또는소득이되는금액을지급할때이를지급하는자 ( 원천징수의무자 ) 가그금액을받는사람이내야할세금 ( 소득이발생하였으므로소득세가부과됨 ) 을미리떼어서대신납부하는제도임 종업원등 = 소득자 ( 납세의무자 ) 지급 사업자 = 자급자 ( 원천징수의무자 ) 신고 납부 신고 = 세무서납부 = 은행 원천징수한소득세를제외한금액 원천징수한소득세 - 급여등을지급할때원천징수함 ( 급여는 간의세액표 에의하여매월원천징수 ) - 종업원등 ( 소득자 ) 에게원천징수영수증교부 - 원천징수한달의다음달 10 일까지원천징수이행상황신고서를세무서에제출하고금융기간에원천세납부 ( 직전연도상시고용인원 20 인이하사업장은반기납승인된경우반기별로 1 월 10 일 7 월 10 일신고납부가능 ) 원천징수대상소득 : 근로 퇴직 사업 기타 연금 이자 배당소득등 15

17 문예진흥지원금집행 정산매뉴얼 5. 집행방침안내 원천징수의무자 - 국내에서거주자나비거주자, 법인에게세법에규정한원천징수대상또는수입금액을지급하는개인이나법인 - 소득을지급하는자가사업자등록번호또는고유번호가없을경우에도원천징수의무자에해당됨 원천징수납부방법 - 출연료, 강사료, 인건비등각종사례비및구매거래는관련세법에따라원천징수한후원천징수상황이행신고서를기재하여원천징수한세액을납부기한내에우편또는홈택스를통해원천징수관할세무서장에게제출하여야함 정산서제출시관련원천징수납입영수증을증빙해야함 * 후원표시 지원사업자는해당지원사업과관련된모든홍보물및저작물에 경기문화재단 과 한국문화예술위원회 가후원하고있음을반드시표시해야함 - 후원표시는홍보물의사이즈와종류에맞게아래와같이 로고표시방식 혹은 기관명표시방식 을선택하여사용할수있음 지원사업과관련된모든홍보물에후원표시가없을경우, 이후사업신청시불이익이따름 후원표시예시 - 지역협력형사업 : 우리동네예술프로젝트지원사업, 별별예술프로젝트지원사업, 공연장상주단체육성지원사업, 전문예술연구 출판지원사업, 전문예술창작 발표지원사업등 후원 : - 서적등인쇄물에는 이책은한국문화예술위원회와경기도, 경기문화재단의문예진흥기금을보조받아 발간되었습니다 의문구삽입 음반 (DVD, CD) 포함 후원표시로고내려받는방법한국문화예술위원회 : 1 홈페이지 ( 2 예술위소개 3 CI소개 4 CI 내려받기경기도 : 1 홈페이지 ( 2 세계속의경기 3 경기도브랜드 4 경기도 BI메뉴얼경기문화재단 : 1 홈페이지 ( 2 < 재단소개 > 3 < 재단안내 > 4 CI 다운로드 16

18 * 현장평가및환류 재단은평가단을구성하여문예진흥지원금지원사업수행단계에서현장평가를할수있으며평가결과를홈페이지에공지하고익년도심의과정에반영할수있음 지원사업자는재단의요청시지원사업에대한사례발표혹은간담회참석을반드시수행하여야함 대상 : 모든지원사업자 평가방침에따라전수또는표본추출 평가항목 : 우수성, 추진운영능력, 성과등 매년평가방침에따라변동될수있음 협조사항 - 평가단은교부신청서의사업내용으로현장참관하므로부득이변경할경우변경즉시재단으로변경신청서를제출해야함 - 현장평가단참관시좌석및안내협조바람 17

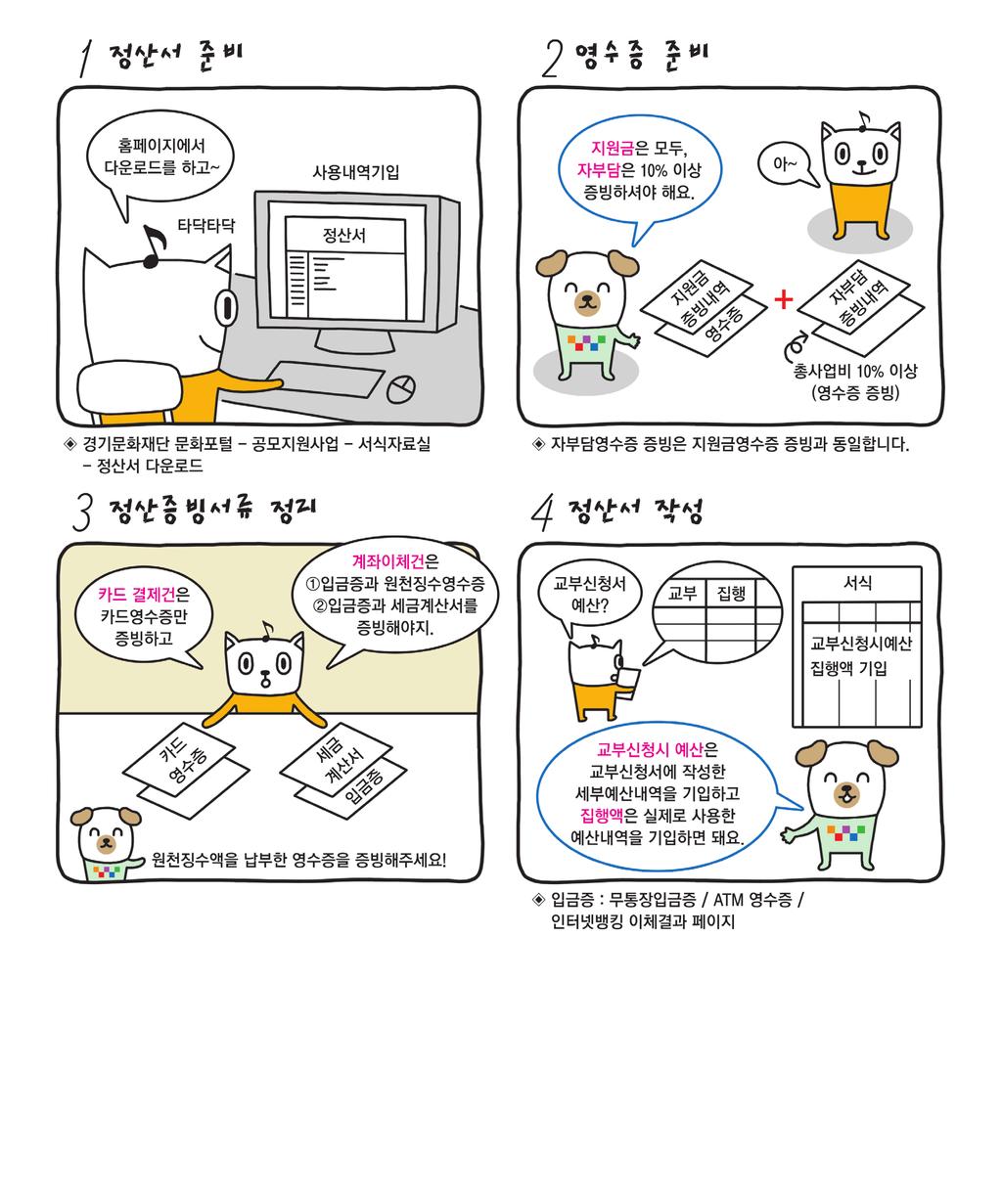

19 문예진흥지원금집행 정산매뉴얼 6. 정산서작성및검사 6. 정산서작성및검사 * 지원금정산서작성 작성법 : 경기문화재단홈페이지에서다운로드하여작성 재단소개 공모지원사업 서식자료실 정산서 - 사업의계량적, 비계량적성과를기술하고관련증빙자료제출 - 지원금을포함한사업예산집행내역에대한정산보고작성및영수증, 증빙자료제출 - 정산보고시는사업비지출항목별로쉽게알아볼수있도록기재하고산출근거 ( 상세내역 ) 명시 - 모든지원선정사업은사업종료후성과보고와함께정산증빙자료도제출하여야함 지원금액에관계없이모든선정단체 ( 개인 ) 의정산보고의무화 정산범위 : [ 총사업비중 ( 지원금 ) + 총사업비의 10%( 자부담 ) 이상해당금액 ] 지원사업총사업비의 90% 까지보조를원칙으로하며 10% 이상은자부담정산을해야함 * 제출증빙자료 행사사진 3종 ( 사업시행중장소전경, 각종부착물, 출연진이나강사, 관객이나참여자등 ) 도록, 팜플렛, 발간책자등인쇄물각 1부 - 인쇄물은지원연도, 대표자명 ( 단체명 ) 을표기한라벨지를붙여서제출하여야함 각종언론매체에보도된기사내용 ( 보도된경우에첨부 ) * 지원금집행증빙영수증 지원금집행에대한영수증및증빙서류 - 모든지원사업자는지원금액에상관없이성과보고시지원금집행증빙자료의원본을첨부하여재단에제출해야함 ( 사본은반드시원본대조필도장이날인되어야있어야함 ) - 지원금집행에따르는영수증등제증빙자료는건별집행과동시에적법하게발급받아야하며지원사업종료후일괄소급하여발급받지않도록해야함 - 지원금집행에대한증빙자료가재단이정한기준에적합하지않거나적법한영수증으로볼수없는경우지원금사용을승인하지않음 ( 환수조치대상 ) - 총사업비의최소 10% 의자부담영수증증빙원칙에따라해당금액에대한집행영수증제출을의무화함 ( 지원금집행증빙기준과동일 ) 18

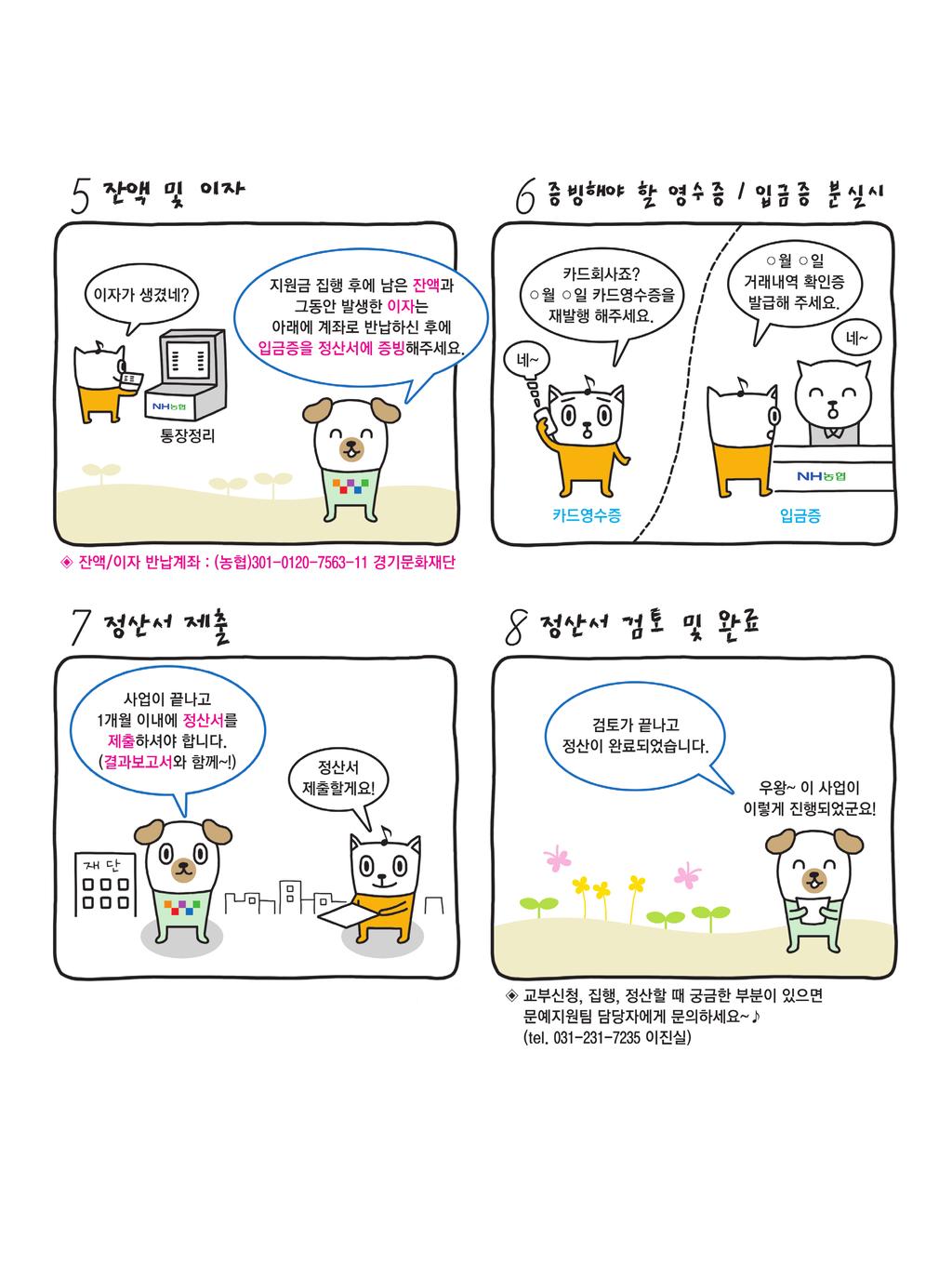

20 - 개인지급에대한사실확인증빙 참여사실확인을위해인쇄물에개인의이름이명기되거나사업에참여한사실을공식적으로확인할수있도록정산서 사업추진세부내용 에참여자명단을포함하여작성함 구분 지원금 자부담 증빙영수증및서류 - 계좌이체 : 입금확인증 + 원천징수영수증또는세금계산서 - 카드매출전표 ( 건별 ) - 통장내역사본 ( 첫면 ~ 최종사용면까지 ) - 이자액입금확인증 ( 이자가 1,000원이상일경우 ) - 계좌이체 : 입금확인증 + 원천징수영수증또는세금계산서 - 카드매출전표 ( 건별 ) - 총사업비의 10% 에해당하는 자부담집행내역서 해외스텝에게사례비를지급한경우는반드시여권사본 ( 또는신분증 ) 을증빙하여야함 정산검사결과사안에따라물품구입내역서또는제작내역서등을추가로요청할수있으므로내역서를 보관하시기바람 * 집행잔액및이자반환의무 지원사업자는지원금의 집행잔액 및지원금관리계좌에서발생된 예금결산이자 를별도로구분하여정산서제출기한 ( 사업종료후 30일 ) 내에재단이지정한계좌로입금하여야함 - 집행사실이증빙되지않은지원금은집행잔액으로처리하여결과보고한후반환조치함 집행잔액및이자미반환관련조치사항 - 집행잔액및결산이자의반환지연혹은미반환에대한조치는재단이성과보고서제출관련조치사항에준하여처리하며, 별도의추가환수조치를취할수있음 반환절차 - 지원사업종료후통장사본을정산서에첨부하여집행잔액및이자증빙 - 통장사본에서확인된집행잔액및이자발생액을지원금관리계좌의예금주명 ( 단체의경우단체명, 개인의경우개인명 ) 으로재단에계좌입금 단, 이자반환의의무는이자가 1,000원이상일경우만해당됨 19

21 문예진흥지원금집행 정산매뉴얼 6. 정산서작성및검사 집행잔액및결산이자반환계좌 - 대상 : 집행잔액및이자액이발생한지원사업자 반환계좌번호 : 농협 반환계좌예금주 : 경기문화재단 반드시단체의경우단체명, 개인의경우개인명을표기하여계좌입금하여야함 * 정산서제출 모든지원사업자는지원사업의종료후사업수행정산서를재단에제출하여야하며제출하기전에제출시기, 규정에맞게증빙서류를구비하였는지최종점검함 제출하기전에정산서사본, 등기번호, 거래내역서등을자체적으로보관하도록함 (5년간) 제출방법 : 우편봉투겉면에 경기문화재단문예지원팀 ( 정산서재중 ) 으로표기한뒤우편 ( 등기 ) 로제출 제출기한 : 사업종료후 1개월이내 우편 ( 등기 ) 제출후 1개월이내이메일 (art@ggcf.or.kr) 또는유선전화 ( ) 로정산서접수확인 사업성과증빙자료는재단사업의홍보등공익목적으로이용될수있음 * 정산검사 재단은지원사업자로부터정산서및관련증빙서류를기일내제출받아정산검사를하며검토결과에따라보완사항을요청할수있음 사안에따라거래내역서 ( 물품구입, 제작등 ) 및자부담통장내역서사본등세부내역을추가로요청할수있음 정산검사에따라현장확인이필요하다고인정하는경우에는소속직원을현지에출장시켜그내용을확인하게할수있음 20

22 7. 기타사항 7. 기타사항 * 규정미준수사업자에대한제재조치사항 재단은지원사업자가다음각호에해당할때에는지원금의교부를취소하거나이미교부한지원금의전부또는일부의반환을명할수있으며제5호또는제6호에해당된지원사업자는다음연도부터 3년간지원사업신청자격을상실함 1. 법령또는지원금교부신청사항을위반할것이확실히예상되거나위반하였을때 2. 지원사업의목표달성이어렵다고인정되는때 3. 임의로사업을포기하거나또는중단하였을때 4. 자체부담금확보가불가능하다고인정되는때 5. 허위또는부정한방법으로지원금을신청하였을때 6. 이규정에의한의무나처분을이행하지아니하거나검사거부또는허위보고를하였을때 7. 지원금정산서를특정한이유없이 1 개월안에제출하지않거나허위로제출하였을때 자세한내용은관련규정을참고하기바람 * 원천징수신고법 원천징수이행상황신고서제출 - 관할세무서혹은국세청홈택스 ( 사이트이용 로그인 ( 공인인증서필요 ) [ 세금신고 신고분납부 ] 또는 [ 전자고지 세금납부 ] 클릭 소득별인원, 지급액, 원천징수세액기재하여제출 - 개인일경우사업자등록번호기재위치에주민등록번호기재할것 - 홈택스서비스를통해계좌이체방식으로세금납부가능, 전자고지를받거나홈택스로세금신고를한납세자는자동으로입력된납부관련정보를확인하고, 은행을선택한후계좌번호와계좌비밀번호만입력하면간편하게납부할수있음 - 이후증빙서류는신고납부확인에서출력하여사용할수있음 ( 납세자본인이신고하고납부한내용을홈택스를통해확인할수있는서비스 ) 21

23 문예진흥지원금집행 정산매뉴얼 8. 정산관련 Q&A 8. 정산관련 Q&A Q. 지원선정된단체는사업자등록증이나고유번호증을꼭발급받아야하나요? 그리고어디에서발급받아야하나요? A. 지원사업에선정된단체는사업자등록증이나고유번호증을꼭발급받아야합니다. 사업자등록증이나고유번호증이 없는단체가지원선정될경우관할세무서에서사업자등록증이나고유번호증을발급받고, 교부신청시제출해야 합니다. Q. 사업소득과 기타소득은어떻게구분해야하나요? 그리고 25만원이하금액도신고해야하나요? A. 사업소득은소득을받는자의기본적인소득의원천과유사한일을통해발생된소득인지여부로판단할수있습니다. 예를들어연극배우, 연주자등이직업상제공하는인적용역이사업소득에해당하고, 대부분의경우기타소득에해당합니다. 사업소득원천징수세율 : 총 3.3%( 원천징수세 3%, 주민세 0.3%) 기타소득은소득을받는자의기본적인소득의원천과전혀다른일을통해발생된소득인지여부로판단할수있습니다. 단, 문학 학술 미술 음악또는사진에속하는창작품에대한원작자로서받는소득으로서원고료, 저작권사용료인인세, 미술 음악또는사진에속하는창작품에대하여받는대가는기타소득에속합니다. 기타소득원천징수세율 : 총 4.4%( 원천징수세 4%, 주민세 0.4%) 사업소득은발생한모든인건비에대해 3.3% 의원천징수를하며, 기타소득으로 25만원이하인건비가발생했다면원천징수는하지않아도되지만, 관할세무서에원천징수신고는반드시해야합니다. Q. 강의비로 7 월, 8 월, 9 월에각각 20 만원이발생했는데지급할시간이없어서 10 월 11 일하루동안 20 만원씩 3 회를지급하였습니다. 이경우한번에입금한금액이 25 만원이하인데세금을내야하나요? A. 원천징수에대한기준은발생기준이아닌지급기준입니다. 7~9 월에각각 20 만원씩발생했더라도 10 월에 60 만원을 지급한것으로판단하여원천징수세금을납부해야합니다. Q. 계좌이체시금융수수료가발생하는데지원금에서처리할수있나요? A. 지원금사용시발생된금융수수료는지원금에서집행가능합니다. 자부담사용시발생된금융수수료는자부담처리 하셔야합니다. Q. 총사업비의 10% 가자부담정산이라고하는데, 자부담에대한금액도증빙서류를제출해야하나요? A. 자부담정산시에도지원금에대한증빙과마찬가지로, 인건비에대해서는입금확인증 ( 무통장입금증 ) 과원천징수신고서, 원천징수세납부영수증을첨부해야하며, 인건비외에는입금확인증 ( 무통장입금증 ) 과세금계산서 ( 면세업자의경우계산서 ) 또는카드매출전표등의집행증빙서류를제출해야합니다. 22

24 부록 -보조금위반행위처리기준 - 원천징수및지출증빙 - 관련규정 - 관련서식 23

25 문예진흥지원금집행 정산매뉴얼 부록 - 1. 보조금위반행위처리기준 보조금위반행위처리기준 지원대상자가보조사업을수행하면서아래의위반행위를한경우에는다음의처리기준에따라조치한다. 위반행위유형 1. 보조금을교부받은민간단체가허위또는위조등의방법으로보조금횡령 가. 횡령사실이적발된경우 나. 횡령사실이법원의판결등으로확정된경우 처리기준 가. 수사기관에고발조치, 횡령액반환조치, 향후 3 년간당해단체또는보조사업에대해지원중단 나. 횡령액반환조치및향후 4 년간당해단체또는보조사업에대해지원중단 2. 보조금을교부받은민간단체의임직원이허위또는위조등의방법으로보조금횡령 가. 횡령사실이적발된경우 나. 횡령사실이법원의판결등으로확정된경우 가. 수사기관에고발조치, 횡령액반환조치, 향후 2 년간당해단체또는보조사업에대해지원중단, 해당자자체징계요구 나. 횡령액반환조치및향후 3 년간당해단체또는보조사업에대해지원중단, 해당자자체징계요구 3. 보조금을교부받은민간단체또는민간단체의임직원이허위또는위조등의방법으로보조금유용 제 1 호및제 2 호의위반행위유형및처리기준을준용하되, 처리기준란의지원중단기간은각각 1 년씩감해서처리 4. 사전승인을받지아니하고무단으로보조금을목적외로사용한경우, 허위또는위조등의방법으로변경승인을받아보조금을사용한경우 5. 정산결과제 5 조에규정된자체부담액을부담하지아니한경우 6. 위조 변조등의방법에의한증빙서류를관리시스템에허위로입력하거나이를정산보고시제출한경우 해당액반환및향후 2 년간당해단체또는보조사업에대해지원을중단하거나해당액의 3 배이상 2 회감액지원 향후 2 년이내당해단체또는보조사업에대해지원중단 해당액반환및향후 1 년이상 3 년이내에서당해단체또는보조사업에대해지원중단 7. 제 1 호내지제 6 호외의사항으로민간단체또는그임직원이다음사항에해당되는경우 가. 보조금법등실정법을위반한경우나. 교부조건을위반한경우다. 이규정을위반한경우라. 기획재정부의예산 기금집행지침을위반한경우 보조대상단체선정에서제외, 해당액반환및향후 1 년이상 3 년이내에서당해단체또는보조사업에대해지원을중단하거나위반행위년도보조금기준으로 50% 이상 2 회감액지원 24

26 8. 예술위원회의후원또는주최명칭을예술위원회의승인없이도용한경우 향후 3 년간보조대상단체선정에서제외, 필요시법적조치 9. 보조사업의예술위원회후원명칭누락해당사업평가점수감점조치 10. 단체의사정에의해보조사업을포기한경우 ( 위원회의승인을받은경우제외 ) 향후 1 년간지원대상에서제외할수있음 ( 동일지원유형에한함 ) 11. 보조사업비카드관리시스템지침을어긴경우 해당금액또는당해연도보조금액반납및사안에따른조치 12. 제한업종에서카드사용한경우해당금액정산불인정 13. 위원회의승인없이지원대상단체대표 ( 개인 ) 에게사례비조의보조금을집행한경우 해당금액정산불인정 14. 지정된기한내에보조사업성과보고서를제출하지않은경우 평가점수감점및향후지원신청제한등 15. 위원회로부터반납요구를받은반환금을반납하지않은경우 반납완료시까지지원중단 보조금지원감액비율및지원중단기간등은제반상황을참작하여처리기준란의수치에서 50% 범위내에서각각가감할수있다. 간접보조금에대해서도보조금의경우와동일하게적용한다. 위반행위유형 1~7 의경우민간단체보조금의관리에관한규정제 15 조 2 항적용 25

27 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 원천징수및지출증빙 Part 1. 원천징수 * Ⅰ. 원천징수개요 원천징수란상대방의소득또는수입이되는금액을지급할때이를지급하는자 ( 원천징수의무자 ) 가그금액을받는사람 ( 납세의무자 ) 이내야할세금을미리떼어서보관하고있다가그다음달 10일까지대신납부하는제도를말한다. 따라서원천징수는세금을실제로부담하는납세의무자와이를신고 납부하는원천징수의무자는서로다르다. 원천징수제도는납세의무자가개별적으로해당세금을계산하여직접내는불편이없이원천징수의무자가이를대신징수 납부함으로써봉급생활자등납세자가편하게내도록하기위한것이다. * Ⅱ. 원천징수의무자 1. 원천징수의무자 원천징수대상이되는소득이나수입금액을지급하는자 ( 개인또는법인 ) 가원천징수하여야한다. 원천징수는지급받는자 ( 소득자 ) 를중심으로해당규정을두고있는바, - 지급받는자가개인인경우는소득세를원천징수하고 - 지급받는자가법인인경우는법인세를원천징수하면된다. 지급하는자 ( 원천징수의무자 ) 지급받는자 ( 소득자 ) 원천징수세목 법인 법인세원천징수 개인 소득세원천징수 법인 개인 법인세원천징수 개인 소득세원천징수 26

28 2. 개인에게지급한경우 ( 소득세의원천징수 ) 개인에게아래의소득금액또는수입금액을지급하는자 ( 법인, 개인 ) 는지급금액에해당원천징수세율을적용하여계산한금액을소득세로원천징수하여그징수일이속하는달의다음달 10일까지이를납세지관할세무서등에납부해야한다. 구분 원천징수해당여부 원천징수하여납부할세액 [ *() 는주민세를포함한세율임 ] 이자소득 - 지급액의 14%(15.4%) - 비영업대금의이익인경우 : 지급액의 25%(26.5%) 배당소득 - 지급액의 14%(15.4%) - 출자공동사업자의배당소득 : 25%(26.5%) 부동산임대소득 - 사업소득일반사업소득 - VAT 면제인적용역 의료보건용역 - 지급액의 3%(3.3%) - 봉사료수입금액 : 5%(5.5%) 갑종근로소득 - 간이세액표에의하여원천징수하고다음연도 1 월에연말정산 - 일용근로자의소득 : % 원천징수분리과세 원천징수액 = ( 연간급여액 -10 만원 ) 8% (1-55%) =( 연간급여액 -10 만원 ) 3.6% 기타소득 소득금액 ( 지급액 - 필요경비 ) 의 20% 퇴직소득 기본세율적용 연금소득 기업 개인연금 : 지급액의 5% 공적연금 : 지급시연금소득간이세액표로원천징수후종합과세연금소득이연 600 만원이하인경우분리과세선택허용 비거주자 외국법인의국내원천소득 국내사업장이없는비거주자의소득 ( 수입 ) 에원천세율적용 ( 조세조약체결국의경우조세협약상제한세율적용 ) 양도소득일반양도소득 - 법인이비거주자로부터부동산을취득하는경우 min 지급액의 10%, 양도차익의 25% 27

29 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 3. 법인에게지급한경우 ( 법인세의원천징수 ) 법인에게다음의원천징수대상이되는이자소득금액과투자신탁의이익을지급하는자 ( 법인, 개인 ) 는그금액을지급하는때에법인세를원천징수하여그징수일이속하는달의다음달 10일까지이를납세지관할세무서등에납부해야한다. 다만, 국가또는지방자치단체에지급하는경우에는그법인들이법인세납세의무가없으므로원천징수를하지아니하며, 법인에게기타소득지급시는원천징수를하지않는다. 1 이자소득금액 2 투자신탁의이익 3 국내사업장이없는외국법인에게지급한국내원천소득 4. 주민세의원천징수 구분 원천징수 소득세를원천징수하는경우 소득세원천징수세액의 10% 를 " 소득할주민세 " 로함께원천징수 ( 특별징수 ) 하여별도로사업장소재지시 군 구에납부하여야한다. 법인세를원천징수하는경우주민세를원천징수할필요가없다. 단, 국내사업장이없는외국법인에게국내원천소득을지급하고법인세를원천징수하는경우에는주민세를원천징수 ( 특별징수 ) 하여야한다. * Ⅲ. 원천징수대상소득 1. 원천징수는어떤소득에대하여하는가?( 원천징수대상소득 ) 원천징수하여야할소득및수입금액은아래와같다. 1 이자소득 2 배당소득 3 일정한사업소득 * 4 근로소득 5 연금소득 6 기타소득 7 퇴직소득 8 봉사료수입금액 일정한사업소득 * : 부가가치세가면제되는의료보건용역과독립적인적용역소득임 28

30 2. 근로소득의원천징수 (1) 일반근로자의급여지급시원천징수 회사는근로자의급여지급시근로소득간이세액조견표를이용하여근로소득에소득세를원천징수하고소득을지급한날이속하는달의다음달 10일까지원천징수세액을신고 납부해야한다. 예를들어 5월의월급을 5.25에지급하는경우는 6.10까지원천징수세액을신고 납부하면되고, 6.1에지급하는경우는 7.10까지원천징수세액을신고 납부하면된다. 이렇게매월간이세액조견표에의해원천징수한세액은다음해 2월급여지급분에대한원천징수신고일인 3.10 까지연말정산을통하여정산된다. * 간이세액조견표 간이세액표는매월동일한급여가지급되는경우의연간급여총액 ( 월급여合 ) 에서근로소득공제 기본공제 ( 본인공제, 배우자공제, 부양가족공제 ) 다자녀추가공제와특별공제중일부및연금보험료소득공제 근로소득세액공제를반영하여연간근로소득세액을계산한후, 월단위 ( 연간근로소득세액 /12) 로납부할세액을정리한표이다. 따라서원천징수의무자는매월분의급여를지급할때마다근로소득자각각의납부할세액을계산하는번거로운계산과정을거치지않고급여의크기와공제대상가족수에따라매월원천징수해야할세액을간이세액표에서편리하게찾아볼수있다. 매월간이세액표에의해징수한세액은예납적인것으로서다음해 2월연말정산을통해연간총급여에대한세액을계산하여정산한다. (2) 일용근로자의급여지급시원천징수 일용근로자는매일의급여를기준으로원천징수하고, 원천징수만으로납세의무가종결된다 ( 완납적원천징수 ). 즉일용근로자는일반근로자와같이연말정산을수행하지않는다. 일용근로자의근로소득은분리과세하며일용근로자의소득세계산구조는아래와같다. 일반적방법 속산법 연간급여액 ( 총급여액 - 식대등비과세소득 ) - 근로소득공제 ( 일 10 만원 ) = 과세표준 ( 종합소득세는적용되지아니함 ) 세율 (8%) = 산출세액 과세표준 8%(1-55%) = 과세표준 3.6% - 세액공제 ( 산출세액의 55%) = 원천징수할세액 1 1 일급여가 10 만원이하이어서원천징수세액이없어도원천징수신고를해야만비용으로인정받음 2 근로소득원천징수세액이 1,000 원미만인경우에는당해소득세를징수하지아니한다.( 소액부징수 ) 매일의급여를일정기간을단위로한꺼번에지급하는경우 1 일당소득세가 1,000 원미만이더라도일괄지급액기준으로계산하여합계액이 1,000 원이상일경우는원천징수세액을납부하여야한다. 3 주민세가 2,000 원미만인경우에는당해주민세를징수하지아니한다. 29

31 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 [ 일용근로자와일반근로자의차이 ] 구분 일용근로자 일반근로자 대상자근로일수나시간에따라대가계산 계속고용자 ( 하역작업자제외 )* 원천징수방법 ( 일당 - 100,000) 3.6% 간이세액조견표적용 연말정산대상여부없음 ( 분리과세 ) 연말정산 ( 종합과세 ) 지급명세서제출 분기별로다음달 (4 분기는다음도 2 월 ) 말까지제출 ~ 지급분 : ~ 지급분 : ~ 지급분 : ~ 지급분 : 다음연도 2 월말일 다음연도 3 월 10 일까지 ( 휴업 폐업의경우는휴업일또는폐업일이속하는달의다음달말일까지 ) 제출 3. 사업소득의원천징수 (1) 원천징수대상사업소득 원천징수의무자는사업소득자에게사업소득에대한대가를지급할때세액을원천징수하여납부해야한다. 사업소득이모두원천징수대상은아니며, 원천징수대상사업소득은 1 의료보건용역, 2 인적용역, 3 봉사료수입금액으로구분된다. 여기서인적용역이란개인이독립된자격으로용역을제공하고대가를받는자로만화가, 배우, 성우, 직업운동가, 영화감독, 학습지방문판매원, 정수기판매원, 보험모집인, 모델, 프리랜서등이제공하는용역을말한다. 단, 접대부와댄서등이제공하는용역은인적용역에해당되지않고봉사료수입금액에대한원천징수세액을원천징수하여납부하여야한다. 이러한봉사료수입금액에대한원천징수는 - 세금계산서 계산서 신용카드매출전표등에음식대금등와봉사료금액이구분기재되어야하고 - 사업자가자신의수입금액으로계상하지아니한경우에한해 - 그구분기재한봉사료금액이공급가액의 20% 를초과하는경우에만원천징수를해야한다. 원천징수는봉사료지급액의 5% 이다. (2) 사업소득의원천징수세액계산 사업소득의원천징수액은사업소득에대한총지급액의 3%( 봉사료에대한지급액은 5%) 에해당하는세액을원천징수한다. 여기에서 3% 를적용하여계산한금액에주민세 10% 를적용한금액을납부하여야하므로, 결과적으로는 3.3%( 봉사료 5.5%) 를사업소득에대한원천징수세액과주민세로신고 납부하게되는것이다 (3) 사업소득의원천징수납부시기 근로소득과마찬가지로그징수일이속하는달의다음달 10 일까지납부하면된다. 30

32 다만, 직전연도의상시고용인원이 20 인이하인원천징수의무자 ( 금융및보험업자를제외 ) 로서원천징수관할 세무서장으로부터원천징수세액을매반기별로납부할수있도록승인을얻은원천징수의무자는원천징수한 소득세를그징수일이속하는반기의마지막달의다음달 10 일 (7.10, 다음해 1.10) 까지납부할수있다 (4) 원천징수영수증의교부 원천징수의무자가원천징수대상사업소득에대한수입금액을지급하는때에는그지급금액에원천징수세율을적용하여계산한소득세를원천징수하고, 이어서그수입금액기타필요한사항을기재한원천징수영수증을소득을지급받는자에게교부해야한다. 4. 기타소득의원천징수 기타소득이란이자소득 배당소득 부동산임대소득 사업소득 근로소득 양도소득 퇴직소득이외의소득을말하는것으로, 강연료, 원고료등일시적이고우발적으로발생하는소득이여기에해당된다. 기타소득을지급하는사업자는반드시원천징수하여신고 납부하여야한다. (1) 기타소득의원천징수세액계산기타소득원천징수세액 = ( 총수입금액 - 필요경비 ) 22%( 주민세포함 ) 기타소득에대한원천징수세액은기타소득금액의 20% 에해당하는세액을원천징수한다. 여기에서 20% 를적용하여계산한금액에주민세 10% 를적용한금액을납부하여야하므로, 결과적으로는 22% 를기타소득에대한원천징수세액과주민세로신고 납부하게되는것이다. 여기에서기타소득금액은총수입금액에서소요된필요경비를차감하여계산한다. 원칙적으로기타소득의필요경비는기타소득을얻기위하여실제지출된것으로확인되는비용의합계액을의미하나, 기타소득에대하여는대부분필요경비의입증이어려우므로일시적인인적용역이나문예창작소득등의경우에는실제경비가확인되지않는경우에도총수입금액의 80%( 서화 골동품의경우보유기간이 10년이상인경우는 90%) 를필요경비로간주하여. 총수입금액의 80% 와실제소요경비중큰금액을필요경비로인정받을수있다. * 사례 회사가강연료로 100만원을지급하는경우기타소득원천징수세액계산 기타소득원천징수세액 = 기타소득금액 22% 44,000 = 200,000 22% 기타소득금액 = 총수입금액 - 필요경비 ( 총수입금액의 80%) 200,000 = 1,000,000-1,000,000 80% 따라서 100만원에서기타소득세 44,000을차감한 956,000을해당소득자에게지급하면된다. 31

33 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 (2) 기타소득의원천징수납부시기 기타소득의원천징수시기는실제로기타소득을지급하는때이므로, 회사는소득지급시원천징수세액을차감한금액을지급받는자에게원천징수영수증과함께지급하면된다. 기타소득에대한원천징수세액은근로소득과마찬가지로그징수일이속하는달의다음달 10일까지납부하면된다. * 종합과세 : 모든소득을종합하여신고 ( 단퇴직소득, 양도소득은분류과세 ) * 분리과세 : 예외적으로분리과세인정 ( 이자소득과배당소득이 4천만원이하인경우분리과세 ) * 선택적분리과세 : 연간 3백만원이하의기타소득 * 세율 : 누진세율 *Ⅳ. 원천징수납부불성실가산세 신고를불성실하게하거나신고를한경우라도세금을납부하지아니한경우또는미달납부한경우본세금에 가산하여세금을더메기는가산세규정이있다. 이와같은가산세규정은신고과납부를강제하기위하여둔 규정이다. 원천징수의경우도이러한가산세규정이적용되는데, 만약가산세규정이적용되지않는다면원천징수의무자가 원천징수에대한신고와납부를소홀이할수도있을것이다. 원천징수에대한가산세규정은가볍지않으므로 실무담당자는원천징수가산세규정을잘알아두고필요없는금전적손실을피해야할것이다. 원천징수납부불성실가산세 원천징수의무자가 - 원천징수하였거나원천징수하여야할세액을 - 납부기한내에납부하지않거나미달하게납부한경우에 - 납부하지아니한세액또는미달납부한세액의 10% 에상당하는금액을한도로 원천징수납부불성실가산세 = max1,2( 한도 : 미납 미달납부세액 10%) 1미납 미달납부세액 미납기간 0.03% 2미납 미달납부세액 미납기간 5% * 미납기간 : 납부기한의다음날부터자진납부일또는납세고지일까지의기간 32

34 Part 2. 지출증빙 * Ⅰ. 정규증빙수취대상거래 현행법인세법제116조제2항에는일반경비지출과관련하여, 일정한법인이일정한거래상대방으로부터재화나용역을공급받고대가를지급하는경우에세금계산서, 계산서, 신용카드매출전표등 ( 이하정규지출증빙또는정규증빙이라한다 ) 을수취하여보관하도록규정하고있고, 이를이행하지않는경우에는가산세 [ 정규증빙미수취에대한가산세 ] 의부담을지우고있다. 이러한내용을바탕으로 정규증빙미수취에대한가산세부과의요건 을확인하면다음과같다. 1 정규증빙수취대상법인 - 정규증빙수취대상법인이법령에서정하는범위에해당할것 2 거래상대방사업자등의범위 - 거래상대방사업자등이법령에서정하는범위에해당할것 3 재화용역의공급대가 - 재화나용역을공급받고대가를지급할것 4 정규지출증빙이외의수취 - 수취한증빙이정규지출증빙이아닐것 5 지출증빙수취특례 - 법령에서다수의예외를규정하고있으므로, 지출증빙수취특례 [ 예외 ] 에해당하지않을것 법인으로부터재화나용역을공급받고, 대가를지급하는경우에정규증빙수취의무가있지만, 다음중어느하나에해당하는법인은제외한다. 1 비영리법인 ( 한국표준산업분류상의수익사업과관련된부분은제외한다 ) 2 국가및지방자치단체 3 금융보험업을영위하는법인 ( 금융보험용역을제공하는경우에한함 ) 4 국내사업장이없는외국법인 지출증빙으로인정되는정규영수증 ( 법 2, 영 3) 1. 여신전문금융업법에의한신용카드매출전표 - 직불카드 기명식선불카드 외국에서발행한신용카드, 조특법 의3 3의규정에의한현금영수증포함 - 다음의경우도지출증빙을수취하여보관하고있는것으로인정 * 신용카드월별이용대금명세서 * 전사적자원관리 (ERP) 시스템에보관되어있는신용카드매출전표상의거래정보 ( 국세기본법시행령 의7의요건을충족한경우에한함 ) 33

35 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 2. 현금영수증 3. 부가가치세법제 16 조의규정에의한세금계산서 4. 법인세법제 121 조및소득세법제 163 조의규정에의한계산서 *Ⅱ. 정규지출증빙수취의무자 1. 법인 법인 국가 ( 및지방자치단체 와 수익사업을영위하지아니하는비영리법인 제외 ) 이사업과관련하여일정한사업자또는법인으로부터 재화또는용역을공급받는경우 에정규증빙을수취하지아니한경우에는 지출증빙수취의특례에해당하는경우 를제외하고는지출증빙미수취 ( 증빙불비 ) 에대한가산세를부담한다 [ 법인세법제76조5, 법인세법시행령제120조2, 법인세법제116조 ]. 즉, 영리법인이나수익사업을영위하는비영리법인 [ 수익사업관련부분에적용 ] 에게적용되는것이며, 재화나용역의대가 에대하여적용되는것이다. 따라서해당법인의범위에서제외되거나재화나용역의대가가아닌경우에는적용되지아니한다. [ 주 ]: 상기 수익사업을영위하지아니하는비영리법인 이라는표현에서 수익사업 이란 한국표준산업분류에의한 수익사업 ( 법인세법시행령제 2 조제 1 항의수익사업 ) 을의미한다. 2. 개인사업자 부동산임대소득또는사업소득이있는자가사업과관련하여사업자 ( 법인을포함 ) 로부터재화또는용역을공급받고그대가를지출하는경우에는다음에해당하는증빙서류 ( 이하적격증빙이라한다 ) 를수취하여야한다.( 소법 160조의2 2, 소령 208조의2 2, 4) *Ⅲ. 지출증빙수취의특례에대한내용 1. 금액기준의특례 법인이사업자로부터건당거래금액이 3만원 (2009년부터적용됨 )* 이하의재화또는용역을공급받고그대가를지급한경우와 1회에지출한접대비가 1만원 (2009년부터적용됨. 경조사비의경우 20만원 )* 이하인경우에는지출증빙수취의예외를적용한다 [ 법인령1582]. 2. 원천징수대상사업소득자로부터용역을공급받는경우 소득세법제127조제1항제3호에규정된원천징수대상사업소득자로부터용역을공급받은경우 ( 원천징수한것에 34

36 한한다 ) 소득세법제127조제1항제3호에따르면부가가치세법면세규정의 의료보건용역 및 면세인적용역 의공급에서발생하는소득에대하여원천징수의무를부여하고있다. 따라서이러한인적용역을제공받고원천징수를한경우에는지출증빙수취의특례를적용받는다. [ 주 ]: 원천징수를하여지출증빙수취의특례를적용받는사항에대해서도계산서합계표는제출하도록규정하고있다 [ 법인세법시행령제164조6, 소득세법시행령제212조1]. 3. 국외거래 국외에서재화또는용역을공급받은경우 ( 세관장이세금계산서또는계산서를교부한경우를제외한다 ) 지출증빙수취의특례에해당한다. 국외에서는정규증빙수취가불가능하므로현지의영수증 ( 특별한형식의제한은없음 ) 을수취하여야한다. 1) 외국선박회사로부터외국항행용역을제공받은경우 2) 여행사에게여행알선용역의대가와여행경비를지급하는경우 3) 중계무역의지출증빙 4) 해외경비및접대비의지출증빙 5) 출장경비에대한증빙 4. 경비등송금명세서 를제출하는경우 다음중어느하나에해당하는경우로서공급받은재화또는용역의거래금액을금융실명거래및비밀보장에관한법률에의한금융기관을통하여지급한경우로서법인세법제60조의규정에의한법인세과세표준신고서에송금사실을기재한 경비등의송금명세서를첨부하여납세지관할세무서장에게제출하는경우 에, 지출증빙수취의특례를적용한다. 1 부가가치세법제25조 [ 간이과세자 ] 의규정을적용받는사업자로부터부동산임대용역을제공받은경우 2 임가공용역을제공받은경우 ( 법인과의거래를제외한다 ) 3 운수업을영위하는자 ( 부가가치세법제25조 [ 간이과세자 ] 의규정을적용받는사업자에한한다 ) 가제공하는운송용역을공급받은경우 ( 위의택시운송용역의규정을적용받는경우를제외한다 ) 4 부가가치세법제25조 [ 간이과세자 ] 의규정을적용받는사업자로부터조세특례제한법시행령제110조제4항각호의규정에의한재활용폐자원등이나자원의절약과재활용촉진에관한법률제2조제1호의규정에의한재활용가능자원 ( 동법시행규칙별표 1 제1호내지제9호에열거된것에한한다 ) 을공급받은경우 5 항공법에의한상업서류송달용역을제공받는경우 6 부동산중개업법에의한중개업자에게수수료를지급하는경우 [ 신설 ] 7 복권및복권기금법에의한복권사업자가복권을판매하는자에게수수료를지급하는경우 [ 신설 ] 8 다음과같이국세청장이정하여고시하는경우 35

37 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 ᄀ인터넷, PC통신및 TV홈쇼핑을통하여재화또는용역을공급받는경우ᄂ우편송달에의한주문판매를통하여재화를공급받는경우ᄃ국세청고시에의한전산발매통합관리시스템에가입한사업자로부터입장권승차권승선권등을구입하는경우ᄅ부가가치세법시행령제57조제3호의항공기의외국항행용역을제공받거나제6호의부동산간주임대료에대한부가가치세를임차인이부담하는경우 *Ⅳ. 부가가치세법의규정에의한세금계산서 부가가치세법제16조의규정에의한세금계산서를 정규증빙 으로하고있다. 부가가치세법제16조규정에의한세금계산서는납세의무자로사업자등록을한사업자가재화또는용역을공급하는때에, 부가가치세법상의공급시기 [ 월합계세금계산서등부가가치세법시행령제54조의특례에의한세금계산서포함 ] 에교부하는세금계산서를말한다. 1. 가공세금계산서및명의위장세금계산서의경우 1) 가공의세금계산서로판정되는경우 2) 명의위장매입세금계산서 [ 가공세금계산서및명의위장세금계산서처리 ] 구분법인세법상손금부가가치세매입세액증빙불비가산세 가공세금계산서수취 손금부인 ( 상여처분 ) 법인세, 소득세부담 매입세액불공제 증빙불비가산세적용아니함 명의위장세금계산서수취 손금인정매입세액불공제증빙불비가산세 2. 불분명한세금계산서의경우 교부받은세금계산서에필요적기재사항중전부또는일부가기재되지아니하였거나사실과다르게기재된경우매입세액이불공제되는바, 이러한불분명세금계산서는정규증빙으로볼수없어지출증빙미수취가산세가적용될것으로해석된다. [ 주 ]: 부가가치세법에서착오에의한예외를인정하여매입세금계산서를인정하는경우에는법정지출증빙서류로인정받을수있을것으로판단된다. 36

38 3. 지연교부세금계산서의경우 세금계산서의공급시기이후공급시기가속하는과세기간내에교부받은세금계산서는부가가치세법상지연수취가산세가적용되지만, 법인세법에서는정규증빙으로인정될것으로판단된다. 그러나과세기간이경과한후지연교부된세금계산서는매입세액이불공제되는데, 이경우과세기간경과후에교부하는세금계산서는부가가치세법상인정되는세금계산서로볼수없으므로, 법령으로만판단하면, 당해거래에대하여증빙불비가산세가적용될수있을것으로해석된다. 4. 매입자발행세금계산서의경우 법인이세금계산서를교부받지못한경우 조세특례제한법 제 126 조의 4 제 1 항의규정에따른매입자발행 세금계산서를발행하여보관하는때에는법정증빙의수취ㆍ보관의무를이행한것으로본다 [ 법법 1163]. 매입자발행세금계산서란세금계산서교부의무가있는사업자가재화나용역을공급하고세금계산서를교부하지아니한때공급받은자가발행하는세금계산서를말한다. 매입자발행세금계산서를발행하려는자는거래건당공급대가가 10만원이상인경우에한하여공급받은시기부터 3개월이내에거래사실확인신청서에거래사실을객관적으로입증할수있는서류를첨부하여신청인의관할세무서장에게거래사실의확인을신청하여야한다. 관할세무서장으로부터거래사실확인통지를받은후공급자관할세무서장이확인한거래일자를작성일자로하여매입자발행세금계산서를발행하여공급자에게교부하여야한다. 다만, 신청인및공급자가관할세무서장으로부터제8항제1호의통지를받은경우에는매입자발행세금계산서를교부한것으로본다. *Ⅴ. 계산서및영수증의교부 부가가치세법상과세사업자의경우에는재화또는용역을공급하는때에세금계산서또는영수증을공급받는자에게교부해야하나, 부가가치세가면제되는부가가치세면세사업자의경우에는소득세법의규정에의하여용역을공급하는때에계산서또는영수증을교부해야한다. 그러나원천징수대상사업을영위하는사업소득자 ( 의료보건용역, 저술가작곡가음악교정강의등인적용역 ) 가용역을공급받는자로부터원천징수영수증을교부받는것에대해서는계산서를교부한것으로본다 ( 소령 211조5). 영수증에는공급가액과세액등이기재되지아니하므로영수증을교부받은사업자는자기의매출세액에서매입세액으로공제받지못한다. 결국영수증은세금계산서에준하여사업자의거래사실을증빙하는증표및과세자료로서의기능이있는것이다. 37

39 문예진흥지원금집행 정산매뉴얼 부록 - 2. 원천징수및지출증빙 *Ⅵ. 지출증빙관련해석사례 1. 비거주자와의거래 법인세법시행령제158조제1항각호의 1에해당하는사업자가아닌 비거주자 로부터인적용역을공급받고그대가를지급하는경우에는법인세법제116조의규정에의한지출증빙서류수취대상은아니나, 인적용역에대한대가를지급하는사실을입증하는증빙서류를갖춘후동법제120조의규정에의한지급조서를제출하여야하는것임 [ 법인 , ]. 2. 간이과세자와의거래 미등록사업자로부터부동산임대용역을공급받는경우에도법인세법제116조제2항제1호및제2호의규정에의한지출증빙의수취대상에서제외되는것이아니며, 다만부가가치세법제25조의규정에의한 간이과세자에해당하는임대사업자 로부터부동산임대용역을공급받는경우에는법인세법시행규칙제79조제10호의규정에의한 경비등의송금명세서 에의할수있음 [ 법인 , ]. 3. 비영리법인과의거래 법인세법시행령제158조제1항제1호가목의규정에의하여비영리법인으로부터재화또는용역을공급받고그대가를지급하는경우에는법인세법제116조제2항각호의 1에해당하는증빙서류를수취하지아니할수있는것이나, 같은법시행령제2조제1항의규정에해당하는수익사업과관련된부분에대하여는그러하지아니하는것임 [ 서이 , ]. 4. 개인명의신용카드의사용 법인이지출한접대비로서 1회의접대에지출한금액이 5만원을초과하는접대비에대하여법인명의외신용카드를사용한경우에는법인세법제25조제2항규정에의하여당해법인의각사업연도소득금액계산상이를손금에산입하지아니하는것이나, 접대비외비용을법인의종업원명의의신용카드를사용하여지출한것이법인의업무와관련하여지출된비용임이입증되는경우에는법인의손금으로산입할수있으며당해지출증빙서류가여신전문금융업법에의한신용카드매출전표인경우에는법인세법제116조제2항제1호의증빙서류에해당하는것임 [ 제도 , ]. 38

40 *Ⅶ. 정규지출증빙미수취에대한가산세의적용 재화또는용역을공급받고정규증빙을수취하지아니한경우에는 지출증빙수취특례에예외에해당하는경우 를제외하고는그수취하지아니한금액의 100분의 2에상당하는금액을가산한금액을법인세로서징수하여야한다. 이경우산출세액이없는경우에도동가산세는징수한다 [ 법인세법제76조5]. 접대비의경우한도와관계없이손금불산입됨. 39

41 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 관련규정 1. 경기문화재단문화예술진흥지원금운용및관리에관한규정 [ 일부개정 ] 2. 민간단체보조금의관리에관한규정 [ 일부개정 ] [ 관련규정 1] 경기문화재단문화예술진흥지원금운용및관리에관한규정 제정 규정제 10 호 개정 규정제 172 호 제 1 조 ( 목적 ) 이규정은경기문화재단문화예술진흥지원금 ( 이하 지원금 이라한다.) 의신청 지원결정 지원금교부및정산등에관하여필요한사항을규정함을목적으로한다. 제 2 조 ( 정의 ) 이규정에서사용하는용어의정의는다음각호와같다. 1. 지원금 이라함은경기도문화예술진흥을위한사업과활동을하는단체및개인에게그사업및활동에필요한경비를지원하기위하여경기문화재단 ( 이하 재단 이라한다 ) 에서교부하는자금을말한다. 2. 지원사업 이라함은지원금의교부대상이되는사업을말한다. 3. 지원사업자 라함은지원사업을수행하는자를말한다. 제 3 조 ( 지원사업자공모및신청 ) 1 재단대표이사는매년공모를통하여지원사업신청을받는다. 다만재단대표이사가필요하다고인정하는경우에는공모에의하지아니할수있다. 2 재단대표이사는전항에의한공모를게시또는일간신문에공고한다. 3 지원사업을신청하고자하는자는별도의규칙으로정하는지원사업신청서에의하여신청을하여야한다. 제 3 조의 2( 심의위원회 ) 1 지원내용 ( 지원사업, 지원사업자및지원금 ) 의심의를위하여재단문화예술진흥지원금사업심의위원회 ( 이하 심의위원회 라한다 ) 를둔다. 2 심의위원회는지원사업의성격에따라별도로정하는기준으로내부또는외부인사중관련전문가들로위촉하여구성 운영한다. 3 심의위원회의운영에관하여기타필요한사항은재단자문위원회구성및운영규정을준용한다. 40

42 제4조 ( 지원결정및약정 ) 1 재단대표이사는지원사업신청서를접수한경우에는심의위원회의심의를거쳐지원내용을결정한다. 2 재단대표이사는제1항의규정에의하여지원내용을결정하였을때에는지원사업자에게지원결정사항을통지하여야한다. 3 지원금은지원사업에소요되는비용의전부또는일부를재단이지원예산의범위내에서별도로정하는지원기준에의하여지원함을원칙으로한다. 다만, 재단대표이사가필요하다고인정할때에는사업별로일정액을지원할수있다. 제5조 ( 약정내용변경및해지 ) < 삭제 > 제6조 ( 지원금의교부 ) 1 지원사업자는결정된지원금을별도의규칙으로정하는지원금교부신청서에의하여사업개시 1개월전에재단대표이사에게청구하여야한다. 다만, 대표이사가필요하다고인정할경우에는사후에도제8조의규정에의한정산서를첨부하여지원금을청구할수있다. 2 재단대표이사는제1항의지원금교부신청서를접수하였을때에는개산급으로지원금을전액교부함을원칙으로한다. 다만, 재단대표이사가필요하다고인정할경우에는지원금을분할교부할수있다. 제 7 조 ( 목적외사용금지 ) 지원사업자는지원금교부신청서에명시된목적이나조건외의다른용도로지원금을사용할수없다. 제 8 조 ( 지원금의정산 ) 제6조제2항의지원금을교부받은지원사업자는사업종료후 1개월이내에지체없이별도의규칙으로정하는정산서에소정의서류를첨부하여재단대표이사에게정산결과를제출하여야한다. 제 9 조 ( 지원사업의정산검사 ) 재단대표이사는지원사업자로부터제8조의정산서등을제출받아정산검사를한다. 다만, 정산검사에따른현장확인이필요하다고인정하는경우에는소속직원을현지에출장시켜그내용을확인하게할수있다. 제 10조 ( 집행잔액반납 ) 사업비전액을지원받은지원사업자는제8조및제9조의규정에의한정산결과총사업비집행잔액이발생하였을때에는제8조의규정에의한정산결과제출시에지원금잔액을반납하여야한다. 제 11조 ( 지도감독 ) 지원사업기간중에재단대표이사가필요하다고인정할때에는지원사업자에대하여지원사업에관한보고를하게하거나소속직원으로하여금관계장부 서류또는그사업내용을검사하게하는등필요한지도감독을할수있다. 제 12조 ( 지원사업자에대한제재 ) 재단대표이사는지원사업자가다음각호의 1에해당할때에는지원금의교부를취소하거나이미교부한지원금의전부또는일부의반환을명할수있으며제5호또는제6호에해당된지원사업자는다음연도부터 3년간지원사업신청자격을상실한다. 41

43 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 1. 법령또는지원금교부신청사항을위반할것이확실히예상되거나위반하였을때 2. 지원사업의목표달성이어렵다고인정되는때 3. 임의로사업을포기하거나또는중단하였을때 4. 자체부담금확보가불가능하다고인정되는때 5. 허위또는부정한방법으로신청하였을때 6. 이규정에의한의무나처분을이행하지아니하거나검사거부또는허위보고를하였을때 7. 지원금정산서를사업종료후 1개월이내에지체없이제출하지않거나허위로제출하였을때. 부칙 ( ) 이규정은이사회의의결을거쳐경기도지사의승인을받은날로부터시행한다. 42

44 [ 관련규정 2] 민간단체보조금의관리에관한규정 제정 문화체육관광부훈령제 118 호 개정 문화체육관광부훈령제 140 호 제 1 장총칙 제 1 조 ( 목적 ) 이규정은 보조금의예산및관리에관한법률 ( 이하 보조금법 이라한다 ) 에따라문화체육관광부 ( 이하 문화부 라한다 ) 소관예산 기금에서민간단체에지원하는보조금 간접보조금의교부 집행및정산등에관한사항을정함으로써보조금집행의효율성 투명성 책임성제고를목적으로한다. 제2조 ( 용어의정의 ) 이규정에서사용하는용어의정의는다음과같다. 1. 보조금 이라함은보조금법제2조제1호에규정된보조금으로서문화부소관예산 기금에서민간단체에지원하는보조금을말한다. 2. 보조사업 이라함은보조금의지원대상이되는사무또는사업을말한다. 3. 보조사업자 라함은보조사업을수행하는민간단체를말한다. 4. 간접보조금 이라함은보조사업자가교부받은보조금의일부를그보조금의교부목적에따라다시민간단체에교부하는보조금을말한다. 5. 간접보조사업 이라함은간접보조금의지원대상이되는사무또는사업을말한다. 6. 간접보조사업자 라함은간접보조사업을수행하는민간단체를말한다. 7. 보조사업비전산관리시스템 ( 이하 관리시스템 이라한다 ) 이라함은보조금 간접보조금의집행내역등을입력 조회 검색함으로써보조금 간접보조금의집행상황을종합적으로관리 감독하고, 보조금의정산확정등을위하여구축 운영하는전자적관리시스템을말한다. 8. 보조사업비카드 라함은보조사업 간접보조사업을수행하면서발생하는각종비용의결제수단으로이용하기위하여관리시스템과연계하여발급하는신용카드등을말한다. 9. 전담카드사 란관리시스템의구축 운영및보조사업비카드를발급 관리하는기관을말한다. 10. 민간단체 라함은보조사업또는간접보조사업을수행하는민간단체 민간법인또는민간인을말한다. 11. 그밖에보조금과관련된용어의정의는보조금법에서정한바에따른다. 제 3 조 ( 적용범위 ) 1 이규정은문화부소관예산및문화예술진흥기금 영화발전기금 언론진흥기금 지역신문발전기금 관광진흥개발기금 국민체육진흥기금에서민간단체에지원하는보조금 간접보조금에대해서적용한다. 43

45 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 다만, 이규정을적용하기가매우곤란하다고인정되는보조금 간접보조금에대해서는문화부장관의사전승인을받아이규정의전부또는일부를적용하지아니할수있다. 2 민간단체의보조금 간접보조금에대하여다른법령에서정한것을제외하고는이규정이정한바에따른다. 제 4 조 ( 권한및위임등 ) 1 보조금법의취지에따라문화부장관은민간단체에지원하는보조금 간접보조금의교부 집행및정산등에관한업무를관장한다. 2 제1항의규정에불구하고기금관련법의취지를참작하여다음의기금에서지원하는보조금 간접보조금에관한제1항의문화부장관권한의일부또는전부를다음각호의기관장에게위임할수있다. 이경우문화부장관은위임업무처리에필요한 보조사업관리지침 을시달하여야한다. 1. 문화예술진흥기금 : 한국문화예술위원회위원장 2. 영화발전기금 : 영화진흥위원회위원장 3. 언론진흥기금 : 한국언론진흥재단이사장 4. 지역신문발전기금 : 한국언론진흥재단이사장 5. 국민체육진흥기금 : 국민체육진흥공단이사장 3 보조사업 간접보조사업을실제로관장하는부서 ( 보조사업자의선정, 보조금의교부 집행및정산등의업무를담당하는부서로서문화부본부 소속기관의경우에는해당실 국 단 관 부등을말하고, 제2항에따라권한을위임받은기관의경우에는해당실 본부 부등을말한다. 이하 보조사업관리부서 라한다 ) 및보조사업자 간접보조사업자는선량한관리자로서보조사업관련업무를성실히수행하여야한다. 제 2 장보조금의지원대상및교부 제5조 ( 보조금의지원대상 보조비율 ) 1 보조사업관리부서가보조대상사업또는민간단체를선정하고자할때에는다음의사항을참작하여야한다. 1. 국가가위임또는위탁한사업인지여부 2. 보조금을지원할수있는법적또는국제협약상근거가있는사업인지여부 3. 국가정책상지원이필요한사업인지여부 4. 보조사업수행에필요한재정 인력 사업능력을갖춘민간단체인지여부 5. 보조사업으로인하여발생이예상되는수입금의규모및성과가어느정도인지여부 6. 민간단체가제15조제2항의 문화부보조금집행질서문란행위자명단 에포함되어있는지여부 2 보조사업관리부서는제1항및다음의사항을참작하여소관별로보조사업 민간단체선정기준및보조비율을포함하는 보조사업운용지침 을정하여운영하여야한다. 1. 당해보조사업총사업비의일부는당해민간단체가이를자체부담토록하여야하며, 보조비율은국가정책상 44

46 필요한경우등불가피한경우를제외하고는당해보조사업총사업비의 90% 를초과할수없다. 2. 보조금예산 기금편성당시보조사업자의신청이없이국가가정책상필요에의하여편성한보조금은보조대상단체가설립된지 3년미만인단체, 영리단체이거나보조대상사업이 1회성행사또는 1회성사업인경우에는보조대상에서제외할수있다. 3 보조사업관리부서는보조금을지원한소관민간단체의보조금지원실적, 보조금관련규정위반여부등을파악할수있도록별지제1호서식에따라 보조금교부민간단체현황 을매년작성 관리하여야한다. 4 제1항부터제3항까지는간접보조사업자에게도준용한다. 제 6 조 ( 보조금의교부 ) 1 보조사업관리부서는보조사업자가보조금의교부를신청하는경우보조사업에소요되는경비에대한예산집행계획은별표1에서정한양식 ( 목 세목의용도및집행방법 ) 에따라작성하도록하여야한다. 다만, R&D사업은 국가연구개발사업의관리등에관한규정 에의한연구개발비비목을따른다.( 개정 ) 2 제1항의규정에불구하고문화부장관과제4조제2항에따라권한을위임받은기관장은보조사업자 보조사업의특성을고려하여제1항의규정을적용하지아니할수있다. 이경우보조사업관리부서는예산집행계획에목 세목의용도및집행방법을명시하여보조금교부결정을하여야한다. 3 보조사업관리부서가보조금법시행령제7조의보조금의교부신청서를제출받아보조금교부를검토할때에는기획재정부로부터매년통보받는 예산 기금집행지침 을준수하여야한다. 4 제1항부터제3항까지는간접보조사업자에게도준용한다. 제 3 장보조금의사용및정산 제 7 조 ( 관리시스템의의무적사용 ) 보조사업관리부서는교부된보조금을사용하거나정산을할때에는보조사업자 간접보조사업자로하여금반드시관리시스템을사용하도록보조금 간접보조금교부조건에명시하여야한다. 다만, 관리시스템을활용하는것이곤란하다고인정하는경우에는이를활용하게하지아니할수있다.( 개정 ) 제 8 조 ( 관리시스템의기본사항입력 ) 1 보조사업자는보조사업관리부서로부터보조금교부결정통보를받은때에는지체없이관리시스템운영에필요한기본사항을입력하여야한다. 2 보조사업관리부서는보조금교부결정통보시송부한사업계획서상의예산집행계획과관리시스템상에입력된예산집행계획 ( 집행방법제외 ) 의일치여부를확인한후보조금을교부하여야한다. 3 보조사업관리부서는사업계획변경의승인을한때에는변경된사항을관리시스템에지체없이수정입력하여야한다.( 개정 ) 4 제1항부터제3항까지는간접보조사업자에게도준용한다. 제 9 조 ( 보조사업비카드의발급및관리 ) 1 보조사업자는제8조제1항의기본사항입력을마친후에는즉시 45

47 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 관리시스템상의 보조사업비카드발급신청서 를전담카드사에제출하여야한다. 카드전담사는보조금별도계정과연결 결제되는보조사업비카드를발급하여야한다. 다만, 공공기관운영에관한법률 에의거하여지정된공공기관의경우는별도의보조사업비카드발급없이기존법인카드로대체집행할수있다.( 개정 ) 2 보조사업자는발급받은보조사업비카드를관리하기위한 보조사업비카드관리대장 을비치하여야한다. 3 보조사업자가보조사업비카드를분실하였거나이를해약할때에는전담카드사에즉시통보하여야한다. 4 제1항부터제3항까지는간접보조사업자에게도준용한다. 제 10조 ( 보조사업비카드의사용 ) 1 보조사업자는별표1 목 세목내역의용도에맞게보조금을사용하여야한다. 다만, 제6조제1항단서조항및제2항에따라목 세목의용도및집행방법을따로정한경우에는그에따라사용하여야한다.( 개정 ) 2 보조사업자는별표1의집행방법에따라보조금을사용하되, 보조사업비카드사용을원칙으로한다. 보조사업비카드사용이어려운부분은인터넷뱅킹, 무통장입금등을통한계좌이체를하도록하여거래내역이투명하고정확하게드러나게하여야한다. 3 제1항부터제2항까지는간접보조사업자에게도준용한다. 제 11조 ( 보조사업비카드의사용제한 ) 1 보조사업관리부서는별표2의보조사업비카드사용제한업종의공통적용제한업종가맹점에서보조사업비카드를사용하지못하도록하고, 이를위반시에는보조금교부결정취소등의시정조치를할수있다는내용을보조금교부조건에명시하여야한다. 2 보조사업관리부서는카드사용제한업종으로지정되지않았더라도보조사업의성격 사업내용등을고려하여업무추진과무관한업종에대하여는사용제한업종으로추가등록하여카드사용을제한할수있다. 3 제1항부터제2항까지는간접보조사업자에게도준용한다. 제 12조 ( 보조금사용내역의관리시스템입력및점검 ) 1 보조사업자는문화부장관이정하는방법에따라보조금사용내역을관리시스템에입력하되, 천재지변 해외출장등불가피한경우를제외하고보조금사용일부터 10일이내에이를입력하여야한다. 2 보조사업자는보조금사용에관한결의서, 영수증서, 견적서, 청구서, 계약서및검사조서등사용내역을증명하는데필요한증빙서류를자체규정에따라구비하여야하고, 당해보조사업종료연도부터 5년간이를보존하여야한다. 3 보조금사용에있어관세, 부가세등사후환급이나공제받을금액은당해보조금사용액에서제외하여야한다. 다만, 환급이나공제의예측이곤란한경우에한하여관세 부가세등을사용액으로계상후, 사후정산하여야한다. 4 보조사업관리부서는제1항의관리시스템입력상황, 보조금집행상황및목 세목별사용방법준수여부등에관하여보조사업별로매주 1회이상관리시스템을통하여점검하여야하며, 보조금과관련된제반규정에위반되는사실이발견된때에는지체없이시정을명하거나현지조사를하여야한다. 필요한경우에는보조사업비카드사용을중지시켜야한다. 46

48 5 문화부장관은회계 예산집행또는감사담당부서로하여금보조사업의진행상황을점검하여보고하게할수있다. 6 제1항부터제5항까지는간접보조사업자에게도준용한다. 제13조 ( 관리시스템의운영 ) 1 관리시스템은다음과같이운영한다. 1. 관리시스템은보조사업자별 보조사업별로보조금사용내역이실시간및월별로종합관리가되도록운영한다. 2. 보조사업별로 1사업 1통장 ( 계좌 ) 을원칙으로운영한다. 3. 보조사업자 1인이 2개이상의보조사업을수행할경우 1개의보조사업비카드로보조금을사용할수있는사업통합카드를보조사업관리부서와협의하여사용할수있다. 4. 보조사업비카드는일반신용카드와같이월 1회카드사용대금을결제하거나카드사용과동시에결제가되는체크카드방식으로관리 운용한다. 5. 보조사업비카드는국내 국외사용이가능하며, 1일사용한도는전담카드사와협의하여정한다. 2 제1항은간접보조사업자에게도준용한다. 제 13조의2( 보조사업비의변경 ) 1 보조사업자는보조사업의효율적목표달성을위하여필요한경우최초편성된해당목예산의 30% 범위내에서세목간예산을자율적으로변경집행할수있다.( 신설 ) 2 다음각호와같이보조금예산을변경하고자하는경우에는그사유와내역을명시하여문화부장관또는권한을위임받은기관장의승인을얻어야한다.( 신설 ) 1. 목, 세목의신설및목간의전용 2. 사업계획서상에미계상된 200만원이상의자산취득시 3 제1항부터제2항까지는간접보조사업자에게도준용한다.( 신설 ) 제 14조 ( 보조금의정산 ) 1 보조사업관리부서가보조금에대한정산확정을할경우보조사업자가제12조제1항의규정에적합하게관리시스템에사용내역을입력한자료중카드사용내역에대해서는정산증빙자료로갈음할수있다. 2 별표1 목 세목의용도및집행방법상인건비 (110목) 에대한계좌이체의경우이에대한정산증빙자료는계좌이체내역서로대체할수있다. 3 제1항부터제2항까지는간접보조사업자에게도준용한다. 제 14조의2( 보조금의정산처리기한 ) 1 보조사업관리부서는정산 ( 성과 ) 보고서접수후 60일이내에정산확정통보를하거나보조사업자에게증빙서류의보완등을요구하여야한다.( 신설 ) 2 보조사업자는증빙서류등의보완요구가있을때에는 15일이내에요구서류를보완하여보조사업관리부서에제출하여야한다.( 신설 ) 3 보조사업자가보조사업을포기하고자할때에는보조사업관리부서는포기신고를접수한후지체없이보조금 반납을통지하여야하며보조사업자는통지를받은날로부터 30 일이내에보조금을반납하여야한다.( 신설 ) 47

49 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 제 4 장보조금의집행질서확립 제 15조 ( 보조금집행질서문란행위의제재 ) 1 보조사업관리부서는보조사업자가보조사업을수행하면서별표3의위반행위를한경우에는별표3의처리기준에따라조치하여야한다.( 개정 ) 2 제1항의조치를한보조사업관리부서는그조치내역을별지제2호서식에따라기록한후재정담당관에게통보하여야하며, 재정담당관은이를종합한 문화부보조금집행질서문란행위자명단 을작성하여매년반기별로보조금관리부서에통보하여야한다. 3 제1항부터제2항까지는간접보조사업자에게도준용한다. 제16조 ( 관리 감독 ) 1 이규정의운용은재정담당관이관장한다. 2 제2조제7호의관리시스템의구축및유지 보수등은운영지원과장이관장한다. 3 감사담당관은전담인력 1명을지정하여문화부전체보조금 간접보조금의집행상황을상시점검하도록하여야한다. 4 문화부장관은공무원또는제4조제2항에따라권한을위임받은기관의임직원이보조사업또는간접보조사업의감독 정산등의업무를소홀히하여보조금횡령 유용등의결과가발생된때에는인사또는징계조치를하거나이를당해기관장에게요구할수있다. 제 17조 ( 재검토기한 ) 훈령ㆍ예규등의발령및관리에관한규정 ( 대통령훈령제248호 ) 에따라이규정발령후의법령이나현실여건의변화등을검토하여이규정의폐지, 개정등의조치를하여야하는기한은최종개정후 3년이내로한다.( 개정 ) 부칙 ( 훈령제 118 호, ) 제1조 ( 시행일 ) 이규정은 2010년 1월 1일부터시행한다. 제2조 ( 다른훈령의폐지및적용례 ) 1 보조사업비카드관리시스템운영지침 ( 문화관광부훈령제58호, 시행 ) 은이를폐지한다. 2 이규정제2조제7호의관리시스템은제1항의보조사업비카드관리시스템을승계한다. 3 제14조제1항에의하여정산증빙자료로갈음할수있는자료는 2010년 1월 1일부터관리시스템에입력된자료에한한다. 부칙 ( 훈령제 140 호, ) 제 1 조 ( 시행일 ) 이규정은 2011 년 1 월 1 일부터시행한다. 48

50 별표 1 목 세목의용도및집행방법 ( 제 6 조제 1 항관련 ) ( ) : 목 세목번호 목세목용도집행방법 보수 (01) 1. 정규직원에대한보수 2. 연봉제직원의경우에는연봉월액 계좌이체 인건비 (110) 기타직보수 (02) 1. 전문계약직에대한보수 ( 상여, 수당포함 ) 2. 청원경찰에대한보수 3. 각종위원회또는심의회의비정규직에대한보수 4. 기타법령에의하여지급되는비정규직원에대한보수 계좌이체 일용임금 (03) 1. 수개월또는수일동안일용으로고용하는임시직에대한보수 2. 공익요원에대한보수 계좌이체 1. 사무용품구입비 - 필기용구, 각종용지등사무용제잡품의구입비 2. 인쇄비및유인비 - 자료및보고서, 책자, 각종양식, 전단등업무수행에따른일체의인쇄물및유인물의제작비 3. 안내 홍보물등제작비 - 현수막, 간판등행사안내및홍보용물품의제작비 - 기관간판, 명패, 감사패, 상패등의제작비 4. 소모성물품구입비 5. 간행물등구입비 - 신문 잡지 관보 도서 팸플릿등정기 비정기간행물의구입비 6. 비품수선비 - 책상, 의자, 캐비닛, 파일박스, 집기, 전산기기, 타자기등각종사무용비품의수선비 카드사용 운영비 (210) 일반수용비 (01) 7. 각종수수료및사용료 - 물품관리위탁수수료, 업무대행수수료, 외국환관리규정에의한외국환대체송금, 전송금, 우편송금수수료 - 등기및소송료 ( 인지대및법정수수료 ) 등 - 검정료, 감정료, 시험료 - 물품의보관 운송료, 고속도로통행료, 주차및차고료, 물품의운송을위한포장비, 상하차비, 선적 하역비 가맹점개설이불가능한경우계좌이체 8. 업무위탁대가및사례금 - 변호료 수임료및보수 - 속기 원고측량등의각종용역제공에대한대가및전문가자문료 9. 공고료및광고료 - TV 신문 잡지기타간행물에대한공고및광고료 10. 각종회의비, 전문가활용비 11. 행사지원에따른경비 12. 기타업무수행과정에서소규모적으로발생되는물품의구입및용역제공에대한대가 49

51 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 목세목용도집행방법 공공요금및제세 (02) 1. 공공요금 - 우편요금, 전신 전화요금, 모사전송기등의회선사용료 - 철도화물운송요금 - 전기 가스료, 상 하수도료, 오물수거료 2. 제세 -법령에의하여지불 부담하는제세 ( 자동차세포함 ) 및국내부담금, 협회비기타계약에의하여부담하는각종부담금 -소송사건에있어제공해야할공탁금과국고체당금 - 임대차계약에의한보증금및전세금 - 보험계약에의한각종보험료 - 에너지절약성과배분계약에따른설비투자상환금 카드사용 가맹점개설이불가능한경우계좌이체 피복비 (03) 1. 직원등에게지급하거나대여하는상시착용피복 ( 작업복포함 ), 침구및개인장구구입비 2. 상시피복을직접제조하여지급할경우에는피복제조에소요되는재료비, 노임, 운반비, 기타제경비 3. 당직용침구구입비 카드사용 운영비 (210) 특근매식비 (05) 일 숙직비 (06) 1. 경상사무를위한특근하는직원에대한매식비 - 급식을필요로하나취사시설이없어매식하게되는경우의카드사용급식비 1. 당직및비상근무규정등에의한일 숙직비계좌이체 임차료 (07) 연료비 (08) 1. 임대차계약에의한토지, 건물, 시설, 장비, 물품등의임차료 2. 장소, 건물등의일시임차료 3. 각종시설및장비의리스료 4. 물건보관을위한간단한창고이용료 5. 버스 승용차등의차량임차료 1. 보일러등냉 난방시설의가동에필요한연료대및부대경비 카드사용 가맹점개설이불가능한경우계좌이체 카드사용 시설장비유지비 (09) 1. 건물및건축설비 ( 구축물, 기계장치 ), 공구, 기구, 비품기타시설물의유지관리비 2. 통신시설및기상관측장비 ( 단, 대체비는노임, 제비용포함 ) 유지비 3. 원동기등동력장치, 중장비등에소요되는유류대, 기타육상운반구 ( 차량제외 ) 유지비 4. 시설장비유지관리의용역비 ( 노무비와제비용을포함 ) * 내용연수를현저히증가시키는대규모수리비는시설비목에계상 카드사용 가맹점개설이불가능한경우계좌이체 50

52 목세목용도집행방법 차량비 (10) 1. 차량유류대 2. 차량정비유지비 3. 차량소모품비 카드사용 운영비 (210) 재료비 (11) 복리후생비 (12) 1. 사업용및시험연구, 실험 실습등에소요되는소모성재료비 - 실험 실습기자재, 시약, 시료구입비 - 직접제작또는시공하는기계 기구, 선박, 기타공작물및건물에소요되는재료비 2. 제품생산에소비되는각종재료비용 ( 재료소비에의하여주요재료비, 보조재료비, 매입부품비, 소모공기구비품비로구분 ) 3. 광물및기타특수한물건의구입비 4. 동물, 식물및식물종자구입비 5. 사료구입비 1. 법정복리비, 복리시설부담금및후생비 2. 의료보험, 산재보험, 고용보험, 국민연금사업자부담금 3. 임시적재해보상금 4. 동호회및연구모임지원경비 5. 맞춤형복지제도시행경비 카드사용 가맹점개설이불가능한경우계좌이체 계좌이체 위탁사업비 (15) 1. 기관 시설 장비유지관리용역비 ( 노무비와제비용포함 ) 2. 기타전산운영, 기관운영등외부위탁에따른제비용 계좌이체 기타운영비 (16) 1. 의료비 ( 약품 소모성의료기기구입, 공상치료비등 ) 2. 과 ( 팀 ) 운영비 3. 자체교육강사료및시험관리비 4. 기타사업수행과정에서수반되는경비 카드사용 / 계좌이체 여비 (220) 국내여비 (01) 국외여비 (02) 1. 국내출장경비로서각기관이정한기준에따른실소요경비 2. 인사이동에따른이전여비 1. 국외출장경비로서각기관이정한기준에따른실소요경비 2. 외빈초청에따른여비 ( 숙식비및항공료등교통비 ) 카드사용 자체여비규정에따라카드사용또는 업무활동비 (240) 사업추진비 (01) 1. 사업추진에특별히소요되는간담회비, 접대비, 연회비및기타제경비 - 정례회의경비 - 외빈초청접대경비 - 해외출장지원경비 - 행사경비등 2. 체육대회, 종무식등공식적인업무추진소요경비 카드사용 기관업무비 (02) 1. 업무협의, 간담회등각부서의기본적인운영을위하여소요되는경비 직무수행경비 (250) 직급보조비 (01) 월정직책급 (02) 1. 부여된직책수행을위해정액으로지급하는경비 1. 각급기관의운영을위하여조직을규정한법령또는직제에의한직위를보유한자에게정액으로지급하는경비 계좌이체 51

53 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 목세목용도집행방법 연구개발비 (260) 연구개발비 (00) 1. 각급기관의연구등을위촉받은자의조사, 강연, 연구등용역에대한반대급부 2. S/W 개발경비 ( 감리비포함 ) 계좌이체 ( 연구개발비내비목별집행은 < 별표 1> 준용 ) 보전금 (310) 포상금등 (03) 1. 법령에의하여반대급부또는채권채무의원인행위없이일방적으로상대방또는기관에대하여급여하는포상금, 상여금및상금 계좌이체 민간이전 (320) 민간경상보조 (01) 민간자본보조 (07) 1. 국가외의자가보조금을재원의전부또는일부로하여상당한반대급부를받지아니하고그보조금의교부목적에따라다시교부하는급부금 ( 지원금 ) 1. 국가외의자가보조금을재원의전부또는일부로하여상당한반대급부를받지아니하고그보조금의교부목적에따라민간의자본형성을위하여다시교부하는보조금 계좌이체 ( 민간이전내비목별집행은 < 별표 1> 준용 ) 출연금 (350) 출연금 (01) 1. 법령에의한출연금계좌이체 토지매입비 (410) 토지매입비 (00) 1. 사무실, 창고, 공장등의부지및기타토지매입비 2. 건물및토목공사에편입되는토지및건물의보상비와동공사로인한손실 ( 경영권, 광업권, 어업권, 이전비, 이농비및실어비등 ) 에대한보상비 3. 1~2 로인한재산권변동을위한등기등록비, 감정수수료, 측량수수료등부대경비 계좌이체 기본조사설계비 (01) 1. 사업계획을기초로하여기술적, 경제적타당성조사및교통 환경영향평가와사업기본계획수립에소요되는경비 2. 주요설계시행지침, 예비설계, 기본설계및개략공사비산정에소요되는경비 3. 일괄입찰또는대안입찰방식으로집행방법이확정된공사의발주에따른설계보상비지급에소요되는경비 계좌이체 건설비 (420) 실시설계비 (02) 시설비 (03) 1. 기본계획및기본설계를바탕으로하여공사현장에서공사집행이가능한설계작성에소요되는경비 1. 건물, 공작물, 구축물, 대규모기계장치, 기구의신조및동부대시설에필요한경비 2. 전력신호및전신전화, 선로시설비와동부대경비 3. 토지정지공사비 4. 조림, 육림및병해충방제에필요한경비 5. 도로, 하천등의건설및개보수비와이에따른소규모용지보상비 6. 직영공사일경우에는공사에직접소요되는재료비 노임 운반비등기타제경비 7. 전신전화가입및가설료, 무선설비, 무선허가신청료및검사료 계좌이체 카드사용 가맹점개설이불가능한경우계좌이체 52

54 목세목용도집행방법 시설비 (03) 8. 건물, 기계, 기구, 선박및기타공작물의수선비 ( 재료비포함 ) 와도장공사비등내용연수를현저히증가시키는수리비또는대체비 카드사용 / 계좌이체 건설비 (420) 감리비 (04) 1. 도로, 항만등건설공사와청사등건축공사의현장관리와품질향상을위하여위탁받은자의조사 감독 검사등감리용역에소요되는경비 계좌이체 시설부대비 (05) 1. 도로, 하천, 항만등의건설, 대수선또는재산취득등에직접소요되는부대경비 카드사용 1. 건물및공작물 ( 토지를포함하여취득하는경우에토지 매입비가구분되지않은경우는이를포함 ) 대규모 기계, 기구, 차량, 및임목죽등의취득비 유형자산 (430) 자산취득비 (01) 2. 차량, 운반구및공구 기구비품 3. 물건의성질및형상이변하지않고비교적장기간사용할수있는기계기구 ( 부속품포함 ) 및사무집기류 4. 도서관용등자본형성적도서구입비 카드사용 5. 서류함, 책상, 의자, 전화기등사무용집기류의구입비문화예술품 취득경비 6. 자산취득에직접소요되는제세, 수수료등부대경비 융자금 (450) 민간무상융자금 (04) 1. 공공분야가특정한목적을달성하기위해기타민간분야에무상으로빌려주는자금 계좌이체 1. 중앙정부부문과비금융공기업부문인기업회계간에 유상으로빌려온자금의원금상환 2. 공공분야가통화금융기관 ( 예금은행 ) 으로부터유상 국내차입금상환 (01) 으로빌려온차입금원금상환 3. 공공분야가비통화금융기관으로부터유상으로빌려온차입금원금상환 4. 공공분야가기타민간부문으로부터의차입금원금상환 5. 공공분야가발행한국공채원금상환 상환지출 (510)) 해외차입금상환 (02) 6. 공공분야가통화당국인한국은행으로부터의차입금원금상환 1. 해외차입금 ( 차관 ) 원금의상환 2. 차관을제외한해외채무 ( 원금 ) 의상환 계좌이체 1. 중앙정부부문과비금융공기업부문인기업회계간 차입금에대한이자 차입금이자 (03) 2. 공공분야가발행한국공채이자지급 3. 금융기관기타국내차입금에대한이자 4. 국제차관에대한이자및약정수수료 5. 차관을제외한기타해외채무에대한이자지출 53

55 문예진흥지원금집행 정산매뉴얼 부록 - 3. 관련규정 별표 2 보조사업비카드사용제한업종 ( 제 11 조제 1 항관련 ) * 공통적용제한업종 (21 개업종 ) - 룸살롱, 스탠드바, 나이트클럽, 카바레, 단란주점, 맥주홀, 유흥주점, 노래방 - 성인용품판매점, 안마시술소, 이용 미용실, 헬스사우나탕, 실내골프장, 실외골프장 - 당구장, 비디오방, 전화방, 카지노, 전자오락실, 게임방, 복권방 * 자율적용제한업종 1. 주류판매 ( 유통 ) 4. 레저스포츠 7. 산후조리원 10. 양품점 13. 회원제 16. 화랑, 표구사 22. 볼링장 25. 인형및완구아동용자전거 28. 수제용품점 31. 혼수전문점 34. 상담실 ( 결혼등 ) 37. 레포츠 ( 스포츠 ) 클럽 40. 공연장, 극장 43. 주차장 46. 종교상품점 49. 악기 52. 대중목욕탕 55. 종교단체 58. 아동복 2. 상품권판매 5. 운동경기, 레저용품 8. 총포류판매 11. 골동품, 예술품 14. 방문판매 17. 관광민예, 선물용품 23. 스키장 26. 악세사리 29. 예식장 32. 장의사 35. 장례식장 38. 온천장 41. 운동경기관람 44. 피아노대리점 47. 피부미용실 50. 스포츠마사지 53. 학교등록금 56. 무속, 철학관 3. 복권판매 6. 극장식당 9. 남 여기성복 12. 학습지 15. 다단계판매 18. 헬스클럽, 테니스장 24. 수영장 27. 종합레저타운 / 놀이동산 30. 결혼 ( 가례 ) 서비스 33. 이벤트 36. 묘지 ( 납골공원등 ) 39. 화방 42. 유선TV 45. PC 게임방 48. 자석요 51. 체형관리 54. 유치원 57. 메리야쓰 54

56 별표 3 위반행위처리기준 ( 제 15 조제 1 항관련 ) 위반행위유형 처리기준 1. 보조금을교부받은민간단체가허위또는위조등의방법으로보조금횡령가. 횡령사실이적발된경우나. 횡령사실이법원의판결등으로확정된경우 가. 수사기관에고발조치, 횡령액반환조치, 향후 3 년간당해단체또는보조사업에대해지원중단나. 횡령액반환조치및향후 4 년간당해단체또는보조사업에대해지원중단 2. 보조금을교부받은민간단체의임직원이허위또는위조등의방법으로보조금횡령가. 횡령사실이적발된경우나. 횡령사실이법원의판결등으로확정된경우 가. 수사기관에고발조치, 횡령액반환조치, 향후 2 년간당해단체또는보조사업에대해지원중단, 해당자자체징계요구나. 횡령액반환조치및향후 3 년간당해단체또는보조사업에대해지원중단, 해당자자체징계요구 3. 보조금을교부받은민간단체또는민간단체의임직원이허위또는위조등의방법으로보조금유용 4. 사전승인을받지아니하고무단으로보조금을목적외로사용한경우, 허위또는위조등의방법으로변경승인을받아보조금을사용한경우 5. 정산결과제 5 조에규정된자체부담액을부담하지아니한경우 6. 위조 변조등의방법에의한증빙서류를관리시스템에허위로입력하거나이를정산보고시제출한경우 7. 제 1 호내지제 6 호외의사항으로민간단체또는그임직원이다음사항에해당되는경우가. 보조금법등실정법을위반한경우나. 교부조건을위반한경우다. 이규정을위반한경우라. 기획재정부의예산 기금집행지침을위반한경우 제 1 호및제 2 호의위반행위유형및처리기준을준용하되, 처리기준란의지원중단기간은각각 1 년씩감해서처리 해당액반환및향후 2 년간당해단체또는보조사업에대해지원을중단하거나해당액의 3 배이상 2 회감액지원 향후 2 년이내당해단체또는보조사업에대해지원중단 해당액반환및향후 1 년이상 3 년이내에서당해단체또는보조사업에대해지원중단 보조대상단체선정에서제외, 해당액반환및향후 1 년이상 3 년이내에서당해단체또는보조사업에대해지원을중단하거나위반행위년도보조금기준으로 50% 이상 2 회감액지원 < 비고 > 간접보조금에대해서도보조금의경우와동일하게적용한다. 보조금지원감액비율및지원중단기간등은제반상황을참작하여처리기준란의수치에서 50% 범위내에서각각가감할수있다. 55

57 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 [ 서식 1] 문화예술진흥지원금교부신청서 분야 : 우리동네예술프로젝트 < 앞면 > 1. 사업명 2. 사업기간 3. 사업장소 4. 총사업비 5. 신청금액 6. 신청인 단 체 협력단체 단체명 주소 ( - ) 전 화 홈페이지 대표자명주민등록번호 - 주소 ( - ) 대표자연락처 전화 : 핸드폰 담당자명 ( 직책 : ) 담당자연락처 전화 : 핸드폰 단체명대표자명 주소 ( - ) 연락처 7. 송금계좌 전화 : 핸드폰 은행명 예금주 계좌번호 8. 별첨제출자료 사업계획서 1 부. 입금통장사본, 체크카드사본각 1 부. ( 예금주는반드시 단체명 이거나 단체명 을포함하여야함 ) 201 년월일 귀재단의지원금교부신청승낙사항에동의하며, 경기문화재단문화예술진흥지원금운용및관리에관한규정제 6 조제 1 항의규정에의거위와같이지원금을청구하오니교부하여주시기바랍니다. 201 년월일 경기문화재단대표이사귀하 신청인 : ( 서명또는인 ) 접수 접수일자 접수번호 공람 담당부서담당자팀장 56

58 지원금교부신청승락사항 < 뒷면 > 아래조항은우리재단과지원금교부신청을함에있어서지원사업자 ( 단체또는개인 ) 가알아두셔야할지원금운용및관리에 관한규정 ( 제 6 조 ~ 제 12 조 ) 이며승락사항입니다. 제 6 조 ( 지원금의교부 ) 1지원사업자는결정된지원금을별도의규칙으로정하는지원금교부신청서에의하여사업개시 1개월전에재단대표이사에게신청하여야한다. 다만, 대표이사가필요하다고인정할경우에는사후에도제8조규정에의한정산서를첨부하여지원금을신청할수있다. 2재단대표이사는제1항의지원금교부신청서를접수하였을때에는개산급으로지원금을전액교부함을원칙으로한다. 다만, 재단대표이사가필요하다고인정할경우에는지원금을분할교부할수있다. 제 7 조 ( 목적외사용금지 ) 지원사업자는지원금교부신청서에서정한목적이나조건외의다른용도로지원금을사용할수없다. 제 8 조 ( 지원금의정산 ) 제 6 조제 2 항의지원금을교부받은지원사업자는사업종료후 1 개월이내에지체없이별도의규칙으로 정하는정산서에소정의서류를첨부하여재단대표이사에게정산결과를제출하여야한다. 다만, 총사업비의일부를지원 받은지원사업자의소액지원금정산은사업실행증빙서류로영수증증빙을갈음할수있다. 제 9 조 ( 지원사업의정산검사 ) 재단대표이사는지원사업자로부터제 8 조의정산서등을제출받아정산검사를한다. 다만, 정산검사에따른현장확인이필요하다고인정하는경우에는소속직원을현지에출장시켜그내용을확인하게할수있다. 제 10 조 ( 집행잔액반납 ) 사업비전액을지원받은지원사업자는제 8 조및제 9 조의규정에의한정산결과총사업비집행잔액이 발생하였을때에는제 8 조의규정에의한정산결과제출시에지원금잔액을반납하여야한다. 제 11 조 ( 지도감독 ) 지원사업기간중에재단대표이사가필요하다고인정할때에는지원사업자에대하여지원사업에관한 보고를하게하거나소속직원으로하여금관계장부 서류또는그사업내용을검사하게하는등필요한지도감독을할수 있다. 제 12 조 ( 지원사업자에대한제재 ) 재단대표이사는지원사업자가다음각호의 1 에해당할때에는지원금의교부를취소하거나 이미교부한지원금의전부또는일부의반환을명할수있으며제 5 호또는제 6 호에해당된지원사업자는다음연도부터 3 년 간지원사업신청자격을상실한다. 1. 법령또는지원금교부신청사항을위반할것이확실히예상되거나위반하였을때 2. 지원사업의목표달성이어렵다고인정되는때 3. 임의로사업을포기하거나또는중단하였을때 4. 자체부담금확보가불가능하다고인정되는때 5. 허위또는부정한방법으로지원금을신청하였을때 6. 이규정에의한의무나처분을이행하지아니하거나검사거부또는허위보고를하였을때 7. 지원금정산서를사업종료후 1개월이내에지체없이제출하지않거나허위로제출하였을때 57

59 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 9. 사업계획서 9-1. 사업개요 1) 사업명 : 2) 사업기간 : 3) 사업장소 : 4) 주최 / 주관 : 9-2. 최초지원신청시계획과변동된내용 ( 해당사업자에한함 ) 5) 총사업비구성내역 총사업비 원 자체부담 원 경기문화재단 원 국고보조금 원 외부조달 지자체보조금 원 기업협찬금 원 개인기부금원 변경내역 변경전 변경후 비고 사업명 사업기간사업장소 지원자변경불가 변경사유 9-3. 사업추진계획 ( 일정 ) 9-4. 기대효과 9-5. 기타사항 ( 별첨하지마시고이양식을활용하여집약하여작성하시기바랍니다.) 58

60 10. 세부사업예산 ( 사업비구분은예제임으로현장에맞게변경하여기입해주시기바랍니다.) ( 단위 : 원 ) 인건비 제작비 홍보물비 운영비 여비 임차비 사업비구분 소요예산산출기초 예산 비고 ( 지원금, 자부담 ) 출연료 작가료 연출안무료 스탭료 진행요원비 강의료 심사자문비 원고비 기타 소계 무대제작비 소품제작비 의상제작비 전시장설치비 재료구입비 기타 소계 홍보물인쇄비 출판물인쇄비 자료집인쇄비 홍보물제작비 기타 소계 회의 / 행사식비 통신비 물품구입비 각종수수료 기타 소계 숙박비 교통비 식사비 여비 소계 대관료 장비임차 차량임차 소계 기타 합 계 재단에지원금으로신청하는사업항목에대해서는비고란에 재단지원금 을표기하시기바랍니다. 59

61 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 [ 서식 2] < 앞면 > 문화예술진흥지원금교부신청서 분야 : 별별예술프로젝트, 기타등 1. 사업명 2. 사업기간 3. 사업장소 4. 총사업비 5. 신청금액 6. 신청인 단 체 개인 단체명 주소 ( - ) 전 화 홈페이지 대표자명주민등록번호 - 대표주소 ( - ) 대표자연락처 전화 : 핸드폰 담당자명 ( 직책 : ) 담당자연락처 전화 : 핸드폰 년월일 성명주민등록번호 - 주소 ( - ) 연락처연락처 7. 송금계좌 전화 : 핸드폰 은행명 예금주 계좌번호 8. 별첨제출자료 사업계획서 1부. 입금통장사본, 체크카드사본각 1부. ( 예금주는단체일경우 단체명 이거나 단체명 을포함하여야하며, 개인일경우 본인명 이어야함 ) 귀재단의지원금교부신청승낙사항에동의하며, 경기문화재단문화예술진흥지원금운용및관리에관한규정제 6 조제 1 항의규정에의거위와같이지원금을청구하오니교부하여주시기바랍니다. 201 년월일 경기문화재단대표이사귀하 신청인 : ( 서명또는인 ) 접수 접수일자 접수번호 공람 담당부서담당자팀장 60

62 지원금교부신청승락사항 < 뒷면 > 아래조항은우리재단과지원금교부신청을함에있어서지원사업자 ( 단체또는개인 ) 가알아두셔야할지원금운용및관리에 관한규정 ( 제 6 조 ~ 제 12 조 ) 이며승락사항입니다. 제 6 조 ( 지원금의교부 ) 1지원사업자는결정된지원금을별도의규칙으로정하는지원금교부신청서에의하여사업개시 1개월전에재단대표이사에게신청하여야한다. 다만, 대표이사가필요하다고인정할경우에는사후에도제8조규정에의한정산서를첨부하여지원금을신청할수있다. 2재단대표이사는제1항의지원금교부신청서를접수하였을때에는개산급으로지원금을전액교부함을원칙으로한다. 다만, 재단대표이사가필요하다고인정할경우에는지원금을분할교부할수있다. 제 7 조 ( 목적외사용금지 ) 지원사업자는지원금교부신청서에서정한목적이나조건외의다른용도로지원금을사용할수없다. 제 8 조 ( 지원금의정산 ) 제 6 조제 2 항의지원금을교부받은지원사업자는사업종료후 1 개월이내에지체없이별도의규칙으로 정하는정산서에소정의서류를첨부하여재단대표이사에게정산결과를제출하여야한다. 다만, 총사업비의일부를지원 받은지원사업자의소액지원금정산은사업실행증빙서류로영수증증빙을갈음할수있다. 제 9 조 ( 지원사업의정산검사 ) 재단대표이사는지원사업자로부터제 8 조의정산서등을제출받아정산검사를한다. 다만, 정산검사에따른현장확인이필요하다고인정하는경우에는소속직원을현지에출장시켜그내용을확인하게할수있다. 제 10 조 ( 집행잔액반납 ) 사업비전액을지원받은지원사업자는제 8 조및제 9 조의규정에의한정산결과총사업비집행잔액이 발생하였을때에는제 8 조의규정에의한정산결과제출시에지원금잔액을반납하여야한다. 제 11 조 ( 지도감독 ) 지원사업기간중에재단대표이사가필요하다고인정할때에는지원사업자에대하여지원사업에관한 보고를하게하거나소속직원으로하여금관계장부 서류또는그사업내용을검사하게하는등필요한지도감독을할수 있다. 제 12 조 ( 지원사업자에대한제재 ) 재단대표이사는지원사업자가다음각호의 1 에해당할때에는지원금의교부를취소하거나 이미교부한지원금의전부또는일부의반환을명할수있으며제 5 호또는제 6 호에해당된지원사업자는다음연도부터 3 년 간지원사업신청자격을상실한다. 1. 법령또는지원금교부신청사항을위반할것이확실히예상되거나위반하였을때 2. 지원사업의목표달성이어렵다고인정되는때 3. 임의로사업을포기하거나또는중단하였을때 4. 자체부담금확보가불가능하다고인정되는때 5. 허위또는부정한방법으로지원금을신청하였을때 6. 이규정에의한의무나처분을이행하지아니하거나검사거부또는허위보고를하였을때 7. 지원금정산서를사업종료후 1개월이내에지체없이제출하지않거나허위로제출하였을때 61

63 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 9. 사업계획서 9-1. 사업개요 1) 사업명 : 2) 사업기간 : 3) 사업장소 : 4) 주최 / 주관 : 9-2. 최초지원신청시계획과변동된내용 ( 해당사업자에한함 ) 5) 총사업비구성내역 총사업비 원 자체부담 원 경기문화재단 원 국고보조금 원 외부조달 지자체보조금 원 기업협찬금 원 개인기부금 원 변경내역 변경전 변경후 비고 사업명 사업기간사업장소 지원자변경불가 변경사유 9-3. 사업추진계획 ( 일정 ) 9-4. 기대효과 9-5. 기타사항 ( 별첨하지마시고이양식을활용하여집약하여작성하시기바랍니다.) 62

64 10. 세부사업예산 ( 사업비구분은예제임으로현장에맞게변경하여기입해주시기바랍니다.) ( 단위 : 원 ) 인건비 제작비 홍보물비 운영비 여비 임차비 사업비구분 소요예산산출기초 예산 비고 ( 지원금, 자부담 ) 출연료 작가료 연출안무료 스탭료 진행요원비 강의료 심사자문비 원고비 기타 소계 무대제작비 소품제작비 의상제작비 전시장설치비 재료구입비 기타 소계 홍보물인쇄비 출판물인쇄비 자료집인쇄비 홍보물제작비 기타 소계 회의 / 행사식비 통신비 물품구입비 각종수수료 기타 소계 숙박비 교통비 식사비 여비 소계 대관료 장비임차 차량임차 소계 기타 합 계 재단에지원금으로신청하는사업항목에대해서는비고란에 재단지원금 을표기하시기바랍니다. 63

65 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 [ 서식 3] 정산서 분야 : 사업명 : 사업비집행내역 ( 단위 : 천원 ) 구 분 사업비 지출액 잔액 비고 계 재단지원금액 자체부담금액 기 타 지출액및잔액란의비율합계는사업비란의비율과일치되도록작성되어야함. 첨부 1. 총사업집행결과보고서 1부. 2. 영수증또는세금계산서1부. ( 재단지원금과자체부담금구분하여지출증빙 ) 3. 행사유인물및행사사진등 1부. 4. 각종증빙자료 1부. 위와상위없이지원사업을집행하였기에정산서를제출합니다. 년월일 단체명 : 대표자 / 개인 : ( 서명또는인 ) 주소 : 연락처 : Tel ( ) 경기문화재단대표이사귀하 접수 접수일자 접수번호 공람 담당부서담당자팀장 64

66 총사업집행결과보고서 구분 사업개요 교부신청시계획 ( 변경전 ) 1. 사업명 2. 사업기간 3. 사업장소 4. 총사업비 원 원 5. 참가인원 명 6. 관람인원 명 / 건 ( 발간물은발간부수 ) 7. 사업추진세부내용 8. 사업성과및평가 ( 계획대비성과분석, 호응도, 개선및요망사항등 ) 공연 / 전시 행사 / 교육 ( 일수 ) 일 / ( 횟수 ) 회 ( 일수 ) 일 / ( 횟수 ) 회 발표작품수 창작초연 기존창작 외국작품 건 건 건 * 행사사진및언론 평론계에소개된내용자료는별도첨부 본란이부족할시는임의의별지를사용하시기바랍니다. 65

67 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 9. 총사업비및지원금집행세부내역 ( 사업비구분은예제임으로현장에맞게변경하여기입하시기바랍니다.) 인건비 제작비 홍보물비 운영비 여비 임차비 기타 ( 단위 : 원 ) 사업비구분교부신청예산집행액집행액산출내역비고 ( 지원금, 자부담 ) 출연료작가료연출안무료스탭료진행요원비강의료심사자문비원고비기타소계무대제작비소품제작비의상제작비전시장설치비재료구입비기타소계홍보물인쇄비출판물인쇄비자료집인쇄비홍보물제작비기타소계회의 / 행사식비통신비물품구입비각종수수료기타소계숙박비교통비식사비여비소계대관료장비임차차량임차소계 합 계 비고란에 재단지원금 과 자체자금 을구분하여반드시표기하시기바랍니다. 66

68 10. 총수입금세부내역 사업완료후문예진흥지원금외에사업수입, 공공재원, 민간재원, 자체부담경비를기입하시기바라며사업수입또는민간재원수입이없을시 해당사항없음 으로표기하시기바랍니다.) 사업수입 사업비구분교부신청예산집행액산출내역비고 입장권 참가비 팜플렛 기념품비 소계 ( 단위 : 원 ) 공공재원 민간재원 자체부담 경기문화재단지원금지자체보조금기타공공기관지원금소계기업협찬후원금개인기부금소계자부담소계합계 11. 지원금집행잔액및이자반환 ( 단위 : 원 ) 사업비구분 금액 입금자명 반납일자 집행잔액이자액 통장첫면에서완료면까지복사하신후, 반환하신입금증과함께부착해주시기바랍니다. 67

69 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 지원금증빙서류지출내역 1. 재단지원금과자체부담금구분하여 총사업집행결과보고서 9. 총사업비및지원금집행세부내역서 예산항목 순서별로지출증빙서류를첨부 2. 증빙서류 : 지급내역서 ( 서식참고 ), 입금확인증, 원천징수영수증, 세금계산서 < 재단지원금 > 총합계 원 1. 인건비 1-1. 계좌이체지급내역서 지급일자사례내용성명 이체금액 ( 지급액 ) 원천징수액 주민번호주소 연락처 비고 합계 - 0 명 0 원 0 원 출연료 강의료 < 영수증증빙 > 영수증붙이는곳 원천징수영수증붙이는곳 영수증붙이는곳 원천징수영수증붙이는곳 관련영수증을가급적 2p 내외로일괄붙임처리하도록함 68

70 2. 제작비 2-1. 계좌이체지급내역서 지급일자사례내용상호명 이체금액 ( 지급액 ) 사업자번호주소 연락처 비고 합계 - 0 건 0 원 무대제작비 < 영수증증빙 > 입금확인증붙이는곳 세금계산서붙이는곳 2-2. 카드사용내역서 사용일자내역가맹점명사용금액비고 합계 - 0 건 0 원 식사비 재료구입 < 영수증증빙 > 카드영수증붙이는곳 카드영수증붙이는곳 69

71 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 < 자체부담금 > 총합계 원 1. 인건비 1-1. 계좌이체지급내역서 지급일자사례내용성명 이체금액 ( 지급액 ) 원천징수액 주민번호주소 연락처 비고 합계 - 0 명 0 원 0 원 출연료 강의료 2. 운영비 2-1. 카드사용내역서 사용일자내역가맹점명사용금액비고 합계 - 0 건 0 원 식사비 재료구입 < 영수증증빙 > 카드영수증붙이는곳 카드영수증붙이는곳 * 지원금증빙서류와동일함 70

72 지원사업결과증빙자료 1. 지원사업행사및진행사진을아래규격으로출력하여첨부 - 사업장소전경, 출연진이나강사, 관객이나참여자, 진행과정등 2. 도록, 팜플렛, 발간책자등인쇄물각 1 부 - 표지스캔하여이미지출력첨부 - 인쇄물은지원연도, 대표자명 ( 단체명 ) 을표기한라벨지를붙여서제출하여야함 3. 각종언론매체에보도된기사내용 ( 보도된경우에첨부 ) < 행사사진자료 > < 인쇄물이미지 > 71

73 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 [ 서식 4] 대표자변경신청서 분야 지원사업명 성명 : ( 인 ) 前대표자 주민등록번호 : 주소 : (TEL : ) 성명 : ( 인 ) 現대표자 주민등록번호 : 주소 : (TEL : ) 변경일시 변경사유 위와같이의대표자가변경되었음을통보합니다. 년월일 단체명또는지원사업자 : ( 인 ) 경기문화재단대표이사귀하 전임대표자인장은지원신청서에날인한인장또는인감도장 ( 인감증명서첨부 ) 을날인하여야하며단체직인도지원신청서와동일한직인을날인하여야함 접수 접수일자 접수번호 공람 담당부서담당자팀장 72

74 [ 서식 5] 지원사업변경신청서 분야 지원사업명 단체 ( 대표자 ) 명 연락처 주소 / 사업변경사항 사업명, 사업기간, 사업장소, * 예산항목, 예산액조정등 변경전 변경후 변경사유 위와같은사유로사업내용을변경신청하고자합니다. 년월일 단체명또는지원사업자 : ( 인 ) 경기문화재단대표이사귀하 인장은대표자인장을날인하여야함. 접수 접수일자 접수번호 공람 담당부서담당자팀장 73

75 문예진흥지원금집행 정산매뉴얼 부록 - 4. 관련서식 [ 서식 6] 사업포기서 분야 지원사업명 지원사업자 ( 개인은본인의성명및주소 ) 대표자성명 : 사업담당자성명 : 단체주소 : ( 지역번호 ) - ( 휴대폰 ) : 지원결정액원 포기사유 위와같이 20 년지원사업을포기합니다. 년월일 단체명또는지원사업자 : ( 인 ) 경기문화재단대표이사귀하 인장은대표자인장을날인하여야함. 접수 접수일자 접수번호 공람 담당부서담당자팀장 74

76

77

78 문예진흥지원금집행 정산매뉴얼 경기문화재단 경기도수원시팔달구인계로 178 T F

1

- 2 - - 3 - 6-4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - 목 세목의용도및집행방법 제 조제 항관련 목세목용도집행방법 인건비 (110) 운영비 (210) 보수 (01) 기타직보수 (02) 일용임금 (03) 일반수용비 (01) 1. 정규직원에대한보수 2. 연봉제직원의경우에는연봉월액

- 2 - - 3 - 6-4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - 목 세목의용도및집행방법 제 조제 항관련 목세목용도집행방법 인건비 (110) 운영비 (210) 보수 (01) 기타직보수 (02) 일용임금 (03) 일반수용비 (01) 1. 정규직원에대한보수 2. 연봉제직원의경우에는연봉월액

2018년 10월 12일식품의약품안전처장

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

- 1 - 목 차 발간목적 . 일반지침 - 1 - 1. 예산집행일반지침 - 3 - - 4 - - 5 - 2. 세출예산의이 전용 - 6 - - 7 - - 8 - - 9 - 3. 내역변경 ( 조정 ) - 10 - - 11 - 4. 세목조정 - 12 - 5. 예산의이체 - 13 - 6. 세출예산의이월 - 14 - - 15 - - 16 - - 17 - - 18

- 1 - 목 차 발간목적 . 일반지침 - 1 - 1. 예산집행일반지침 - 3 - - 4 - - 5 - 2. 세출예산의이 전용 - 6 - - 7 - - 8 - - 9 - 3. 내역변경 ( 조정 ) - 10 - - 11 - 4. 세목조정 - 12 - 5. 예산의이체 - 13 - 6. 세출예산의이월 - 14 - - 15 - - 16 - - 17 - - 18

년도예산및기금운용계획집행지침 목 차 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ 제 1 편 2015 년도예산및기금운용계획집행지침주요개정내용 - 1 - 1. 일반지침 - 3 - 2. 사업유형별지침 - 4 - 3. 비목별지침 4. 세입세출예산과목구분 - 5 - 제 2 편 2015 년도예산집행지침 - 7 - . 일반지침 - 9 - - 11 - - 12

년도예산및기금운용계획집행지침 목 차 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ 제 1 편 2015 년도예산및기금운용계획집행지침주요개정내용 - 1 - 1. 일반지침 - 3 - 2. 사업유형별지침 - 4 - 3. 비목별지침 4. 세입세출예산과목구분 - 5 - 제 2 편 2015 년도예산집행지침 - 7 - . 일반지침 - 9 - - 11 - - 12

< DC1A6C1D6C1BEC7D5BBE7C8B8BAB9C1F6B0FCBBE7BEF7BAB8B0EDBCADC7A5C1F62E696E6464>

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

120330(00)(1~4).indd

(1~4).indd") 도시개발법시행규칙 [ 별지제 5 호서식 ] 색상이어두운란은가작성하지않습니다. 접수번호 접수일자 성명 ( 법인의명칭및대표자성명 ) 주민등록번호 ( 법인등록번호 ) 전화번호 구역명 동의내용 구역면적 ( m2 ) 사업방식 시행자에관한사항 본인은 도시개발법 제4조제4항및영제6조제6항에따라환지방식의도시개발계획에대하여시행자등에게설명을듣고위내용 ( 개발계획수립과정에서관계기관협의및도시계획위원회의심의결과등에따라개발계획이변경되는경우를포함합니다

도시개발법시행규칙 [ 별지제 5 호서식 ] 색상이어두운란은가작성하지않습니다. 접수번호 접수일자 성명 ( 법인의명칭및대표자성명 ) 주민등록번호 ( 법인등록번호 ) 전화번호 구역명 동의내용 구역면적 ( m2 ) 사업방식 시행자에관한사항 본인은 도시개발법 제4조제4항및영제6조제6항에따라환지방식의도시개발계획에대하여시행자등에게설명을듣고위내용 ( 개발계획수립과정에서관계기관협의및도시계획위원회의심의결과등에따라개발계획이변경되는경우를포함합니다

- 52 -

Ⅵ. 민간단체보조금관리규정 - 51 - - 52 - 민간단체보조금의관리에관한규정 제정 2010. 1. 1 문화체육관광부 훈령 제118호 개정 2011. 1. 1 문화체육관광부 훈령 제140호 개정 2012. 8.22 문화체육관광부 훈령 제176호 개정 2013. 1.11 문화체육관광부 훈령 제187호 개정 2013. 7. 1 문화체육관광부 훈령 제197호 개정

Ⅵ. 민간단체보조금관리규정 - 51 - - 52 - 민간단체보조금의관리에관한규정 제정 2010. 1. 1 문화체육관광부 훈령 제118호 개정 2011. 1. 1 문화체육관광부 훈령 제140호 개정 2012. 8.22 문화체육관광부 훈령 제176호 개정 2013. 1.11 문화체육관광부 훈령 제187호 개정 2013. 7. 1 문화체육관광부 훈령 제197호 개정

2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]

![2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]](/thumbs/101/149254215.jpg "2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]") 2013 학년도기성회회계세출예산집행지침 2013. 3.. 창원대학교 [ 사무국재정과 ] Ⅰ. 목적 1 Ⅱ. 기본지침 1 Ⅲ. 일반지침 1 Ⅳ. 과목별지침 5 Ⅴ. 분임기관이행사항 14 Ⅵ. 지출결의서참고사항 16 Ⅶ. 행정사항 18 Ⅷ. 참고자료 19 1. 국립대학 ( 교 ) 비국고회계관리규정 20 2. 창원대학교기성회규약 41 3. 2013학년도기성회회계예산편성지침

2013 학년도기성회회계세출예산집행지침 2013. 3.. 창원대학교 [ 사무국재정과 ] Ⅰ. 목적 1 Ⅱ. 기본지침 1 Ⅲ. 일반지침 1 Ⅳ. 과목별지침 5 Ⅴ. 분임기관이행사항 14 Ⅵ. 지출결의서참고사항 16 Ⅶ. 행정사항 18 Ⅷ. 참고자료 19 1. 국립대학 ( 교 ) 비국고회계관리규정 20 2. 창원대학교기성회규약 41 3. 2013학년도기성회회계예산편성지침

Ⅰ

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

농업정책보험금융원임직원행동강령 제정 개정 개정 개정 개정 개정 개정 제1장총칙

농업정책보험금융원임직원행동강령 2009.04.01. 제정 2012.09.17. 개정 2013.10.31. 개정 2014.07.16. 개정 2015.11.19. 개정 2016.10.14. 개정 2017.06.13. 개정 제1장총칙 - 407 - - 408 - - 409 - - 410 - - 411 - - 412 - - 413 - - 414 - - 415 - -

농업정책보험금융원임직원행동강령 2009.04.01. 제정 2012.09.17. 개정 2013.10.31. 개정 2014.07.16. 개정 2015.11.19. 개정 2016.10.14. 개정 2017.06.13. 개정 제1장총칙 - 407 - - 408 - - 409 - - 410 - - 411 - - 412 - - 413 - - 414 - - 415 - -

Ⅰ. 제반소득에대한원천징수일반절차 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하

원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하") 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

-. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (

BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (") 2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠

![2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠](/thumbs/39/20188310.jpg "2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠") 2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

- 1 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

2014 년도기성회회계예산편성지침 전북대학교전북대학교 ( 사무국재무과 )

") 2014 년도기성회회계예산편성지침 전북대학교전북대학교 ( 사무국재무과 ) Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ. 2014 년도재정운용여건 1. 1 대내 외여건 2. 1 재정운용여건 세입 세출 - 1 - 재정수지 - 2 - Ⅱ. 2014 년도예산안편성방향 1. 1 예산편성기본방향 Vision 2020+ 장기발전계획 에따른 세계 100 대대학, 전국 10 위권대학 진입 을목표로한선택과집중에의한지원및집행의효율성도모

2014 년도기성회회계예산편성지침 전북대학교전북대학교 ( 사무국재무과 ) Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ. 2014 년도재정운용여건 1. 1 대내 외여건 2. 1 재정운용여건 세입 세출 - 1 - 재정수지 - 2 - Ⅱ. 2014 년도예산안편성방향 1. 1 예산편성기본방향 Vision 2020+ 장기발전계획 에따른 세계 100 대대학, 전국 10 위권대학 진입 을목표로한선택과집중에의한지원및집행의효율성도모

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

<3230313520C8B8B0E8BFACB5B520BBEAC7D0C7F9B7C2B4DCC8B8B0E820B0E1BBEABCAD322E786C7378>

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

<B0B3BFE42E687770>

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

PowerPoint 프레젠테이션

2018 지역문화예술지원사업 선정대상자사업설명회 2018 지역문화예술지원사업 교부 집행안내 용어의정의 용어 보조금 ( 지원금 ) 보조사업 ( 지원사업 ) 보조사업자 국가문화예술지원시스템 (NCAS) e- 나라도움 ( 국고보조금통합관리시스템 ) 보조금전용통장 정의 국가외의자가수행하는사무또는사업에대하여국가가이를조성하거나재정상의원조를하기위하여교부하는보조금 보조금의교부대상이되는사무또는사업

2018 지역문화예술지원사업 선정대상자사업설명회 2018 지역문화예술지원사업 교부 집행안내 용어의정의 용어 보조금 ( 지원금 ) 보조사업 ( 지원사업 ) 보조사업자 국가문화예술지원시스템 (NCAS) e- 나라도움 ( 국고보조금통합관리시스템 ) 보조금전용통장 정의 국가외의자가수행하는사무또는사업에대하여국가가이를조성하거나재정상의원조를하기위하여교부하는보조금 보조금의교부대상이되는사무또는사업

부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

한국저작권위원회지원사업관리지침

한국저작권위원회지원사업관리지침 수행계획서글씨체 수행계획서목차 목차및작성항목 작성내용및방법 비고 사업개요 사업추진배경 국내외환경및동향등을종합하여본사업수행의추진배경및필요성기술 사업수행목표및지표 달성하고자하는성과목표및지표가명확히제시될수있도록정량적 정성적으로기술 해당성과에대해달성가능목표치설정 사업수행내용

한국저작권위원회지원사업관리지침 수행계획서글씨체 수행계획서목차 목차및작성항목 작성내용및방법 비고 사업개요 사업추진배경 국내외환경및동향등을종합하여본사업수행의추진배경및필요성기술 사업수행목표및지표 달성하고자하는성과목표및지표가명확히제시될수있도록정량적 정성적으로기술 해당성과에대해달성가능목표치설정 사업수행내용

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

?.? -? - * : (),, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,

,, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,") 기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

< BFACB8BBC1A4BBEABEC8B3BBC3D6C1BE2E687770>

Ⅰ. 원천징수이행상황신고서 Ⅰ. 원천징수이행상황신고서작성요령 1. 원천징수세액납부 소득세법제127조및법인세법제73조의규정에의한원천징수의무자는원천징수한소득세또는법인세를그징수일이속하는달의다음달 10일까지 ( 반기납부지정또는승인을받은원천징수의무자는그징수일이속하는반기의마지막달의다음달 10일까지 ) 국세징수법에의한납부서와함께납부하고, 원천징수이행상황신고서를원천징수관할세무서장에게제출

Ⅰ. 원천징수이행상황신고서 Ⅰ. 원천징수이행상황신고서작성요령 1. 원천징수세액납부 소득세법제127조및법인세법제73조의규정에의한원천징수의무자는원천징수한소득세또는법인세를그징수일이속하는달의다음달 10일까지 ( 반기납부지정또는승인을받은원천징수의무자는그징수일이속하는반기의마지막달의다음달 10일까지 ) 국세징수법에의한납부서와함께납부하고, 원천징수이행상황신고서를원천징수관할세무서장에게제출

활력있는경제 튼튼한재정 안정된미래 년세법개정안 기획재정부

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

목 차

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

ii iv 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 2 3 4 5 1 3 6 37 제품군 제품분류 39 제출물관리대장 41 43 45 47 < 접수번호 > 관리번호 평가결과보고서 < 평가대상제품명 > 년월일 < 평가기관명 > 49 제 1 장개요 o 일반적으로다음의사항을포함한다. - 정보보호제품평가인증관련규정 (

ii iv 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 2 3 4 5 1 3 6 37 제품군 제품분류 39 제출물관리대장 41 43 45 47 < 접수번호 > 관리번호 평가결과보고서 < 평가대상제품명 > 년월일 < 평가기관명 > 49 제 1 장개요 o 일반적으로다음의사항을포함한다. - 정보보호제품평가인증관련규정 (

306 보조금운영관리규정 306 보조금운영관리규정 보조금운영관리규정 306 보조금운영관리규정

보조금운영관리규정 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - 별표 보조사업비카드사용제한업종 제조관련 유흥업종 한국표준산업분류

보조금운영관리규정 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - 별표 보조사업비카드사용제한업종 제조관련 유흥업종 한국표준산업분류

한국노인인력개발원 규정집(2015ver11).hwp

.hwp") 유연근무제 운영지침 Ⅳ-10. 유연근무제 운영지침 유연근무제 운영지침 제정 2012.09.03 한국노인인력개발원 제139호 개정 2012.12.31 한국노인인력개발원 제152호 개정 2013.08.01 한국노인인력개발원 제165호 개정 2014.04.09 한국노인인력개발원 제188호 개정 2014.06.27 한국노인인력개발원 제194호 제 1 장 총 칙 제1조(목적)

유연근무제 운영지침 Ⅳ-10. 유연근무제 운영지침 유연근무제 운영지침 제정 2012.09.03 한국노인인력개발원 제139호 개정 2012.12.31 한국노인인력개발원 제152호 개정 2013.08.01 한국노인인력개발원 제165호 개정 2014.04.09 한국노인인력개발원 제188호 개정 2014.06.27 한국노인인력개발원 제194호 제 1 장 총 칙 제1조(목적)

ºñÁ¤±ÔħÇغ¸°í¼�.hwp

100.0 90.0 80.0 70.0 60.0 50.0 40.0 30.0 20.0 10.0 0.0 전기,가스,수도업 광업 운송,창고,통신업 기타공공 및 개인서비스업 제조업 금융 및 보험업 부동산업 및 사업서비스업 도소매 및 소비자용품수리업 건설업 음식숙박업 농림어업 비정규직비율 퇴직금지급이행률 100.0 90.0 80.0 70.0 60.0 50.0 40.0

100.0 90.0 80.0 70.0 60.0 50.0 40.0 30.0 20.0 10.0 0.0 전기,가스,수도업 광업 운송,창고,통신업 기타공공 및 개인서비스업 제조업 금융 및 보험업 부동산업 및 사업서비스업 도소매 및 소비자용품수리업 건설업 음식숙박업 농림어업 비정규직비율 퇴직금지급이행률 100.0 90.0 80.0 70.0 60.0 50.0 40.0

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

- 2 -

2016 자치구마을생태계조성지원사업 공고 서울특별시장 - 1 - - 2 - - 3 - - 4 - - 5 - 〇〇구마을공동체생태계조성지원사업제안서 개인정보수집 이용에동의합니다. ( 개인정보처리방침 http://www.seoulmaeul.org/bbs/policy_protection.php) < 구비서류 > 1. 마을공동체소개서 1 부. 2. 마을공동체사업계획

2016 자치구마을생태계조성지원사업 공고 서울특별시장 - 1 - - 2 - - 3 - - 4 - - 5 - 〇〇구마을공동체생태계조성지원사업제안서 개인정보수집 이용에동의합니다. ( 개인정보처리방침 http://www.seoulmaeul.org/bbs/policy_protection.php) < 구비서류 > 1. 마을공동체소개서 1 부. 2. 마을공동체사업계획

. ( ). 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.

. 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.") ( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

목 차 1 3

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

육계자조금29호편집

2012 March vol.29 자조금소식 2011년도 육계자조금 사업결산 최소 비용으로 최대 효과 거둬 TV광고 대신 지하철 광고 통해 국산 닭고기 우수성 알려 농가를 위한 교육사업도 활발히 펼쳐 전국 양계인대회와 육계인 지도자대회 통해 화합의 장 마련 전국닭고기요리경연대회로 닭고기 요리의 가능성 엿봐 2 29 양계산업 이미지 제고 위한 제1회 양계사진 공모전

2012 March vol.29 자조금소식 2011년도 육계자조금 사업결산 최소 비용으로 최대 효과 거둬 TV광고 대신 지하철 광고 통해 국산 닭고기 우수성 알려 농가를 위한 교육사업도 활발히 펼쳐 전국 양계인대회와 육계인 지도자대회 통해 화합의 장 마련 전국닭고기요리경연대회로 닭고기 요리의 가능성 엿봐 2 29 양계산업 이미지 제고 위한 제1회 양계사진 공모전

목 차

Ⅴ. 광교지구택지개발사업지구단위계획결정 ( 변경 ) 도서 목 차 Ⅴ. 광교지구택지개발사업지구단위계획결정 ( 변경 ) 도서 1. 지구단위계획구역결정 ( 변경 ) 조서 가. 총괄 ( 변경없음 ) 도면표시번호 구역명위치 기정 면 적 ( m2 ) 변경후 변경 계 1단계 2단계 비고 - 수원시영통구매탄동, 이의동, 광교지구원천동, 하동, 팔달구우만동, 제1종지구단위계장안구연무동일원획구역용인시수지구상현동,

Ⅴ. 광교지구택지개발사업지구단위계획결정 ( 변경 ) 도서 목 차 Ⅴ. 광교지구택지개발사업지구단위계획결정 ( 변경 ) 도서 1. 지구단위계획구역결정 ( 변경 ) 조서 가. 총괄 ( 변경없음 ) 도면표시번호 구역명위치 기정 면 적 ( m2 ) 변경후 변경 계 1단계 2단계 비고 - 수원시영통구매탄동, 이의동, 광교지구원천동, 하동, 팔달구우만동, 제1종지구단위계장안구연무동일원획구역용인시수지구상현동,

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

1. 상고이유 제1점에 대하여 구 도시 및 주거환경정비법(2009. 2. 6. 법률 제9444호로 개정되기 전의 것, 이하 구 도시정비법 이라 한다) 제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한

제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한") 대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

?????165 ( ISA??? )

") 제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

2016.03월호 IBK(저해상 단면).pdf

.pdf") 2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

목 차 2012-5 - 7) - 6 - - 7 - 직업교육의메카, 명품신성인양성 1 사업명 - 8 - 2 필요성및목적 - 9 - 직업교육의메카, 명품신성인양성 - 10 - - 11 - 직업교육의메카, 명품신성인양성 - 12 - - 13 - 직업교육의메카, 명품신성인양성 2-1 필요성 - 14 - 2-2 목적 3 사업내용총괄 3-1 사업개요 - 15 - 직업교육의메카,

목 차 2012-5 - 7) - 6 - - 7 - 직업교육의메카, 명품신성인양성 1 사업명 - 8 - 2 필요성및목적 - 9 - 직업교육의메카, 명품신성인양성 - 10 - - 11 - 직업교육의메카, 명품신성인양성 - 12 - - 13 - 직업교육의메카, 명품신성인양성 2-1 필요성 - 14 - 2-2 목적 3 사업내용총괄 3-1 사업개요 - 15 - 직업교육의메카,

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상

![[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상](/thumbs/94/121655487.jpg "[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상") [ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

사회복지관운영안내 3 목 차 4 사회복지관운영관련업무처리요령안내 Ⅰ. 기본방향 5 6 사회복지관운영관련업무처리요령안내 Ⅱ. 사회복지관운영 7 04 05 06 07 08 370 391 397 407 410 8 사회복지관운영관련업무처리요령안내 Ⅲ. 사회복지관사업 9 10 사회복지관운영관련업무처리요령안내 Ⅲ. 사회복지관사업 11 12 사회복지관운영관련업무처리요령안내

사회복지관운영안내 3 목 차 4 사회복지관운영관련업무처리요령안내 Ⅰ. 기본방향 5 6 사회복지관운영관련업무처리요령안내 Ⅱ. 사회복지관운영 7 04 05 06 07 08 370 391 397 407 410 8 사회복지관운영관련업무처리요령안내 Ⅲ. 사회복지관사업 9 10 사회복지관운영관련업무처리요령안내 Ⅲ. 사회복지관사업 11 12 사회복지관운영관련업무처리요령안내

2018 공동체정원조성주민제안사업 보조금지원분야집행지침 서울특별시 ( 조경과 )

") 2018 공동체정원조성주민제안사업 보조금지원분야집행지침 서울특별시 ( 조경과 ) 목 차 Ⅰ. 지침의목적 1 Ⅱ. 사업추진단계별지침 2 1. 사업실행계획서작성 검토 2 2. 약정체결 3 3. 사업집행 5 4. 중간평가 7 5. 사업평가및정산 8 Ⅲ. 사업비예산편성원칙 10 1. 기본원칙 10 2. 예산편성기준표 12 Ⅳ. 보조금회계처리기준 17 1. 기본원칙

2018 공동체정원조성주민제안사업 보조금지원분야집행지침 서울특별시 ( 조경과 ) 목 차 Ⅰ. 지침의목적 1 Ⅱ. 사업추진단계별지침 2 1. 사업실행계획서작성 검토 2 2. 약정체결 3 3. 사업집행 5 4. 중간평가 7 5. 사업평가및정산 8 Ⅲ. 사업비예산편성원칙 10 1. 기본원칙 10 2. 예산편성기준표 12 Ⅳ. 보조금회계처리기준 17 1. 기본원칙

m (-6933, `12.5.2) ( ),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ), H,. (-6933, `12.5.2) ( ),. 3 (2,280), (, ) ( 共

( ),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ), H,. (-6933, `12.5.2) ( ),. 3 (2,280), (, ) ( 共") 연번주요지적사항처분요구조치현황 감사결과처분요구및조치현황 No. 1 m () ( : ) 3 [(1),, ], 2. 3 2013 6~12 11( 2.7), 399KW. - 2 - m (-6933, `12.5.2) (2014-56),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ),

연번주요지적사항처분요구조치현황 감사결과처분요구및조치현황 No. 1 m () ( : ) 3 [(1),, ], 2. 3 2013 6~12 11( 2.7), 399KW. - 2 - m (-6933, `12.5.2) (2014-56),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ),

PowerPoint 프레젠테이션

Copyright NICE Information Service all rights reserved. OneClick 4.0 사용자매뉴얼 Copyright NICE Information Service all rights reserved. Copyright NICE Information Service all rights reserved.... 4. 제출가능서류

Copyright NICE Information Service all rights reserved. OneClick 4.0 사용자매뉴얼 Copyright NICE Information Service all rights reserved. Copyright NICE Information Service all rights reserved.... 4. 제출가능서류

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

Contents 문예진흥지원금교부 집행절차안내 1. 교부 집행시주요사항안내 2. 교부신청및정산절차 3. 교부신청전준비사항 4. 교부신청및사업진행 5. 집행방침안내 6. 기타사항 7. 교부 집행관련 Q&A 국가보조금관리통합시스템사용안

Contents 04 05 06 08 10 14 15 1. 교부 집행시주요사항안내 2. 교부신청및정산절차 3. 교부신청전준비사항 4. 교부신청및사업진행 5. 집행방침안내 6. 기타사항 7. 교부 집행관련 Q&A 19 31 44 72 79 1. 유의사항및안내 2. 사용자등록및권한신청 3. 사업자신청 선정관련업무처리방법 4. 계좌, 은행인증서, OTP, 전용카드등록

Contents 04 05 06 08 10 14 15 1. 교부 집행시주요사항안내 2. 교부신청및정산절차 3. 교부신청전준비사항 4. 교부신청및사업진행 5. 집행방침안내 6. 기타사항 7. 교부 집행관련 Q&A 19 31 44 72 79 1. 유의사항및안내 2. 사용자등록및권한신청 3. 사업자신청 선정관련업무처리방법 4. 계좌, 은행인증서, OTP, 전용카드등록

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

Ⅰ

2016 아트리치자율연구모임지원사업 운영가이드 2016. 7 ( 문화예술교육팀 ) 문화예술교육지원사업 ( 아트리치자율연구모임 ) 으로선정된연구모임은 본집행절차를숙지한후, 단계별행정절차에따라사업을추진하며 지원금을집행하여주시기바랍니다. 관련규정 - 제주특별자치도 보조금통합관리운영지침 - 제주문화예술재단 지원금관리규정 추진절차 추진단계심사결과발표기획워크숍정산 운영워크숍교부사업기간사업관리사업정산

2016 아트리치자율연구모임지원사업 운영가이드 2016. 7 ( 문화예술교육팀 ) 문화예술교육지원사업 ( 아트리치자율연구모임 ) 으로선정된연구모임은 본집행절차를숙지한후, 단계별행정절차에따라사업을추진하며 지원금을집행하여주시기바랍니다. 관련규정 - 제주특별자치도 보조금통합관리운영지침 - 제주문화예술재단 지원금관리규정 추진절차 추진단계심사결과발표기획워크숍정산 운영워크숍교부사업기간사업관리사업정산

CD 2117(121130)

") 제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

2014 년 5 월 16 일 부천시보 제 1044 호 부천시공유재산관리조례일부개정조례 참좋아! 햇살같은부천에별같은사람들이있어

시보는공문서로서의효력을갖습니다 제 1044 호 2014 년 5 월 16 일 ( 금 ) 조 례 부천시조례제2844호 ( 부천시공유재산관리조례일부개정조례 ) 2 부천시조례제2845호 ( 부천시아동복지심의위원회구성및운영에관한조례 ) 5 부천시조례제2846호 ( 부천시국민기초생활보장수급권자등생활안정자금지원사업특별회계설치및운용조례일부개정조례 ) 9 부천시조례제2847호

시보는공문서로서의효력을갖습니다 제 1044 호 2014 년 5 월 16 일 ( 금 ) 조 례 부천시조례제2844호 ( 부천시공유재산관리조례일부개정조례 ) 2 부천시조례제2845호 ( 부천시아동복지심의위원회구성및운영에관한조례 ) 5 부천시조례제2846호 ( 부천시국민기초생활보장수급권자등생활안정자금지원사업특별회계설치및운용조례일부개정조례 ) 9 부천시조례제2847호

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다. 2015 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야합니다. 2015 년에발생한금융소득명세를금융회사등에확인해보시고, 근로소득, 사업소득등다른소득이있는경우합산하여신고하여주시기바랍니다.

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다. 2015 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야합니다. 2015 년에발생한금융소득명세를금융회사등에확인해보시고, 근로소득, 사업소득등다른소득이있는경우합산하여신고하여주시기바랍니다.

<312E20C0AFC0CFC4B3B5E55F5352444320C0FCC0DAB1E2C6C720B1B8B8C5BBE7BEE7BCAD2E687770>

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

PowerPoint 프레젠테이션

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

Regulation on Approval of Consumer Chemical Products subject to Safety Check without promulgated Safety Standard.hwp

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - 안전기준미고시안전확인대상생활화학제품의승인에관한규정 [ 별지제 1 호서식 ] 색상이어두운란은신고인이적지않습니다. 접수번호접수일시처리기간 상호

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - 안전기준미고시안전확인대상생활화학제품의승인에관한규정 [ 별지제 1 호서식 ] 색상이어두운란은신고인이적지않습니다. 접수번호접수일시처리기간 상호

내지2도작업

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

3-2. 텔레콤 시장재편 전망

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한