?????165 ( ISA??? )

|

|

|

- 유준 명

- 9 years ago

- Views:

Transcription

1

2

3

4

5

6

7

8

9

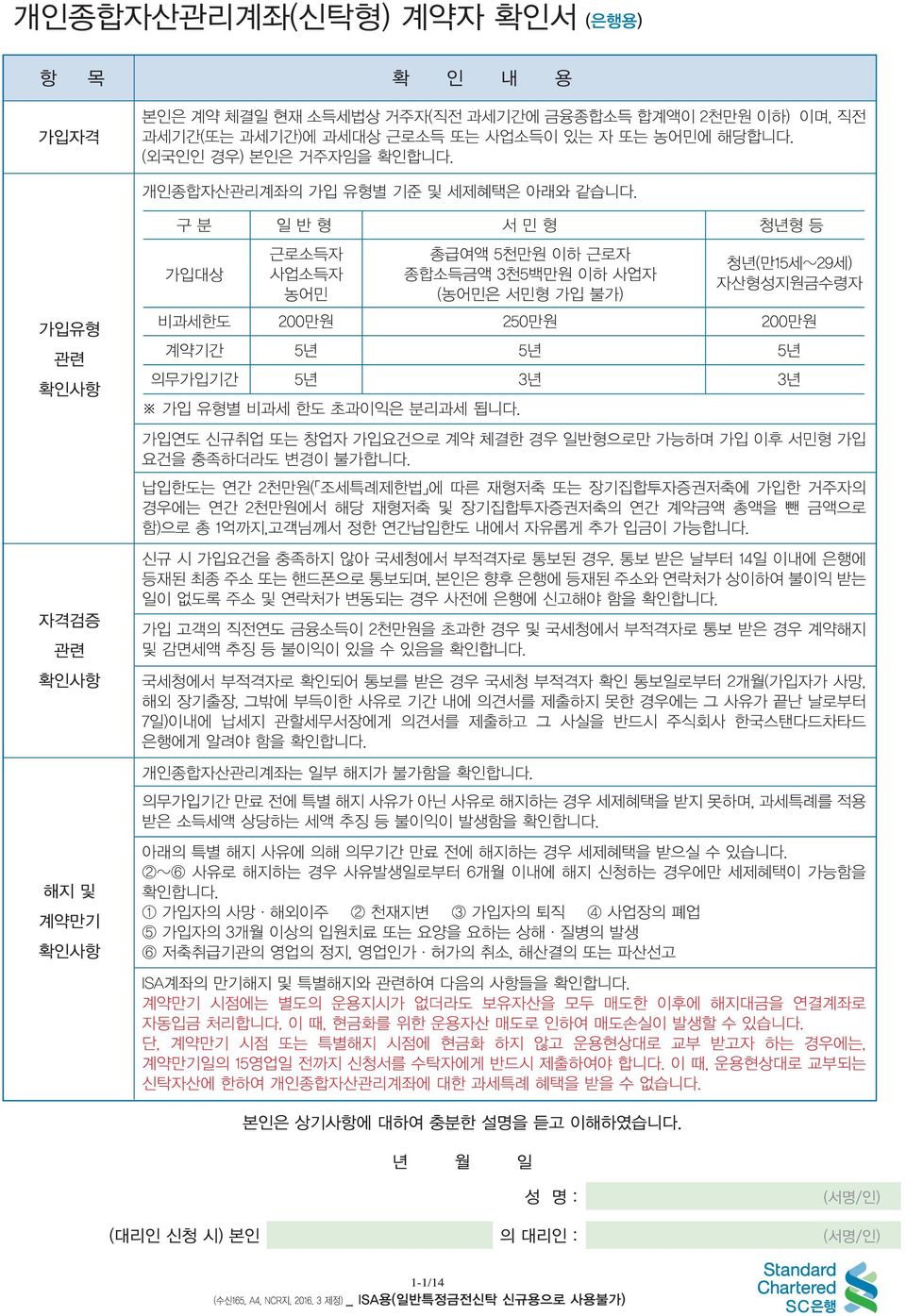

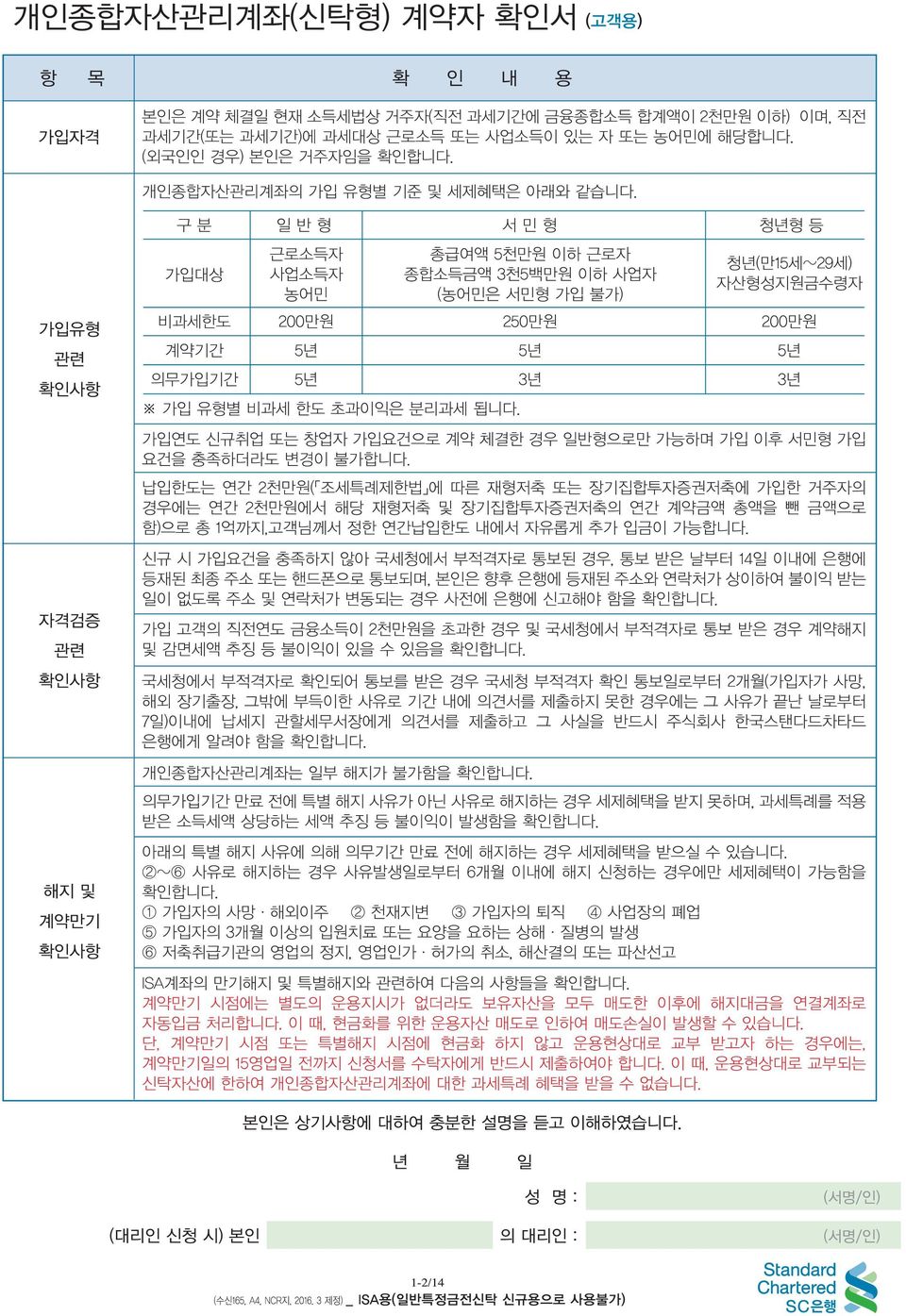

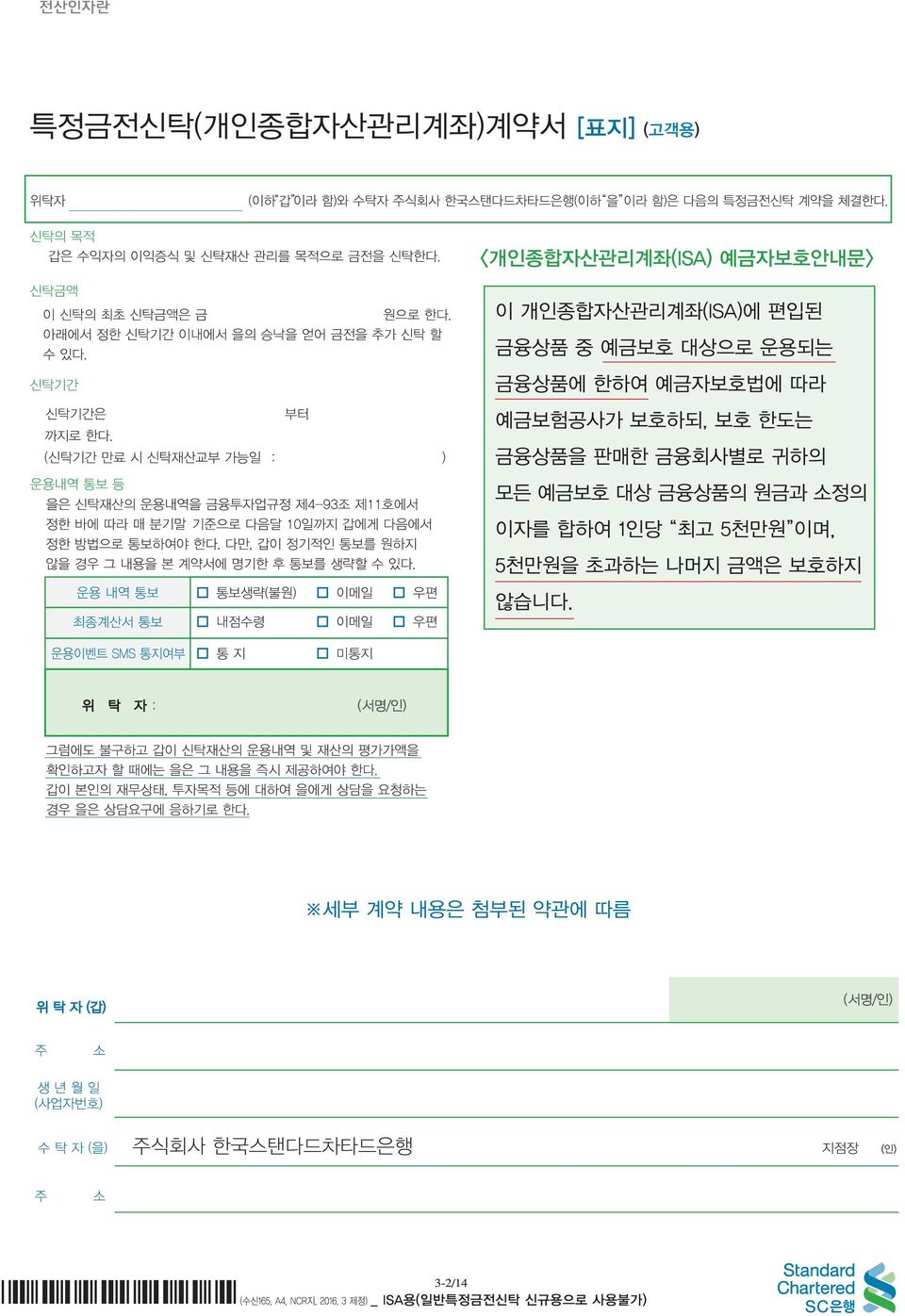

10 제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌) 1 개인종합자산관리계좌는 다음 각 호의 요건을 모두 갖춘 계좌를 말한다. 1. 1명당 1개의 계좌만 개설할 것 2. 자본시장과 금융투자업에 관한 법률 에 따른 신탁업자와 특정금전 신탁계약을 체결하여 개인종합자산관리계좌의 명칭으로 개설한 신 탁계좌일 것 3. 조세특례제한법 이 정하는 재산으로 운용할 것 4. 신탁기간이 5년일 것 5. 1명당 연간 납입한도가 2천만원( 조세특례제한법 에 따른 재형저축 또는 장기집합투자증권저축에 가입한 거주자의 경우에는 연간 2천 만원에서 해당 거주자가 가입한 재형저축 및 장기집합투자증권저축 의 연간 계약금액 총액을 뺀 금액으로 한다)일 것 2 제1항에 따른 거주자 란 소득세법 에 따라 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다(이하 같다) 제3조(개인종합자산관리계좌에 대한 과세특례) 1 다음 각 호의 어느 하나에 해당하는 거주자(직전 과세기간에 소득세 법 제14조제3항제6호에 따른 소득의 합계액이 2천만원 이하인 자로 한정한다)가 개인종합자산관리계좌에 2018년 12월 31일까지 가입하는 경우 해당 계좌에서 발생하는 이자소득과 배당소득의 합계액에 대해 서는 200만원까지는 소득세를 부과하지 아니하며, 200만원을 초과하 는 금액에 대해서는 소득세법 에도 불구하고 100분의 9의 세율을 적 용하고 종합소득과세표준에 합산하지 아니한다. 1. 직전 과세기간 또는 해당 과세기간에 소득세법 에 따른 사업소득이 있는 자(비과세소득만 있는 자는 제외한다. 이하 이 조에서 같다) 2. 직전 과세기간 또는 해당 과세기간에 소득세법 에 따른 근로소득이 있는 자(비과세소득만 있는 자는 제외한다. 이하 이 조에서 같다) 3. 제1호 또는 제2호에 해당하지 않는 자로서 조세특례제한법 에 따 른 농어민 2 개인종합자산관리계좌에 가입한 거주자가 가입 당시 다음 각 호의 어 느 하나에 해당하는 경우에는 제1항에도 불구하고 이자소득등의 합계 액에 대해서는 250만원까지는 소득세를 부과하지 아니하며, 250만원 을 초과하는 금액에 대해서는 소득세법 에도 불구하고 100분의 9의 세율을 적용하고 종합소득과세표준에 합산하지 아니한다. 1. 직전 과세기간의 총급여액이 5천만원 이하인 거주자(직전 과세기간 에 근로소득만 있거나 근로소득 및 종합소득과세표준에 합산되지 아 니하는 종합소득이 있는 자로 한정한다) 2. 직전 과세기간의 종합소득과세표준에 합산되는 종합소득금액이 3천 5백만원 이하인 거주자(직전 과세기간의 총급여액이 5천만원을 초 과하지 아니하는 자로 한정한다) 제4조(신탁금액) 1 이 신탁계약에서 최초로 신탁하는 최저 신탁금액은 금 일만원으로 한다. 2 위탁자는 신탁기간 이내에 추가로 금전을 신탁할 수 있다. 3 신탁기간(5년)동안 신탁금액의 최고 한도는 1억원으로 한다 제5조(신탁재산의 운용) 1 위탁자는 [별표1]의 신탁재산 운용방법 중에서 신탁재산인 금전의 운 용방법을 선택하여 [별표2]의 특정금전신탁 운용지시서에 적어 운용하 도록 지시하며, 수탁자는 이 지시에 따라 신탁재산인 금전을 운용한 다. 다만 위탁자가 지정한 방법대로 운용할 수 없는 신탁재산이 있는 경우에는 수탁자는 <자본시장과 금융투자업에 관한 법률 시행령> 제 106조 제5항 제3호에 따라 수탁자의 고유계정에 대한 일시적인 자금 대여의 방법으로 운용할 수 있다. 2 수탁자는 운용상 발생하는 수익에 대하여도 위탁자의 별도의 지시를 하지 않는 한 제1항과 같이 처리한다. 3 수탁자는 이 신탁재산을 다른 신탁재산과 구분하여 관리 운용한다. 4 위탁자는 제1항에서 정한 신탁재산 운용방법의 변경을 요구할 수 있으 며, 수탁자는 특별한 사유가 없는 한 위탁자의 요구에 응하여야 한다. 제6조(대리인의 지정) 1 위탁자는 제5조에서 정한 신탁재산 운용방법에 대하여 수탁자에게 대 리인 신고서를 제출하고 모든 지시권을 대리인으로 하여금 행사하게 할 수 있다. 2 위탁자는 대리인 변경신청서를 제출하여 제1항의 대리인을 변경할 수 있다. 제7조(운용내역 확인 등) 1 위탁자가 신탁재산의 운용내역 및 평가가액을 확인하고자 하는 경우 수탁자는 그 내용을 제공하여야 한다. 2 위탁자 본인의 재무상태, 투자목적 등에 대하여 수탁자에게 상담을 요 청하는 경우 수탁자는 상담요구에 응하여야 한다. 제8조(법적절차) 신탁재산과 관련하여 소송 등 법적 조치가 필요한 경우 수탁자는 위탁자 와 협의하여 법적 조치를 취한다. 제9조(원본과 이익의 보전) 이 신탁계약은 원본과 이익의 보전을 하지 아니하며 경우에 따라서는 원 본의 손실이 발생할 수 있다. 제10조(손익의 귀속) 신탁재산 운용으로 발생되는 수익 및 손실은 전부 위탁자에게 귀속된다. 제11조(신탁재산의 표시) 신탁재산에 대하여는 신탁의 등기 또는 등록을 하여야 하며, 등기 또는 등록을 할 수 없는 경우에는 신탁재산임을 표시한다. 제12조(신탁보수) 1 신탁보수는 다음의 산식에서 정하는 바에 따라 계산한다. 이 경우 신탁자산 매입금액 평균잔액 이란 일별신탁자산 매입금액을 신탁기 간(일수)동안 누적하여 합한 금액을 신탁기간(일수)으로 나눈 금액을 말한다. 신탁보수 = 신탁자산 매입금액 평균잔액 연 ( )% 2 본 조에서 신탁기간(일수) 계산은 신탁계약을 체결한 날 또는 직전 보 수 차감일 부터 제3항에서 정한 보수 수령일 또는 요구한 날의 전일 까지로 한다. 3 수탁자는 제1항에 따라 계산된 보수를 제13조제1항에서 정한 신탁이익 의 지급일에 신탁재산 중에서 수령하거나 위탁자에게 따로 요구할 수 있다. 제13조(이익의 계산 및 지급) 1 수탁자는 다음 각 호에서 정한 날에 신탁이익을 계산하여 신탁원본에 더한다. 1. 신탁계약일로부터 매( )월이 경과한 날 2. 신탁계약 해지에 따라 신탁원본을 지급하는 날 3. 신탁기간이 끝나는 등 신탁계약 종료사유 발생으로 인하여 신탁원 본을 지급하는 날 4. 그 밖의 날 ( ) 2 신탁이익 계산의 대상 기간은 신탁계약을 체결한 날 또는 직전 이익지 급일부터 제1항에서 정한 이익지급일의 전일까지 한다. 제14조(세금 및 비용) 수탁자의 책임 있는 사유 없이 발생하는 신탁재산에 대한 세금 및 공과금 과 그 밖의 신탁사무의 처리에 필요한 비용은 신탁재산 중에서 사용하거 나 위탁자에게 따로 요구한다. 제15조(부득이한 계약해지 사유) 위탁자의 사망, 해외이주 또는 계약 해지 전 6개월 이내에 발생한 다음 각 호의 어느 하나에 해당하는 사유를 말한다. 1. 천재지변 2. 위탁자의 퇴직 3. 사업장의 폐업 4. 위탁자의 3개월 이상의 입원치료 또는 요양을 요하는 상해 질병의 발생 5. 수탁자의 영업의 정지, 영업인가 허가 취소, 해산결의 또는 파산 선고 제16조(중도해지) 1 제2조에서 정한 신탁기간이 끝나기 전이라도 위탁자는 수탁자에게 신 탁계약의 해지를 신청할 수 있으며, 수탁자는 특별한 사유가 없는 한 이에 응하여야 한다. 다만 신탁재산을 처분하기 곤란하여 신탁원본 및 신탁이익의 상환이 정상적으로 이루어지지 않거나 신탁재산의 만기가 다 되지 아니한 경우 등 특별한 사유가 있는 때에는 신탁재산을 처분하 여 현금화가 가능할 때까지 중도해지가 불가능할 수 있으며, 중도해지 가 가능하더라도 가격조건이 불리하게 되어 수익률이 하락할 수 있다. 4-1/14

일 것 2 제1항에 따른 거주자 란 소득세법 에 따라 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다(이하")

11 제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌) 1 개인종합자산관리계좌는 다음 각 호의 요건을 모두 갖춘 계좌를 말한다. 1. 1명당 1개의 계좌만 개설할 것 2. 자본시장과 금융투자업에 관한 법률 에 따른 신탁업자와 특정금전 신탁계약을 체결하여 개인종합자산관리계좌의 명칭으로 개설한 신 탁계좌일 것 3. 조세특례제한법 이 정하는 재산으로 운용할 것 4. 신탁기간이 5년일 것 5. 1명당 연간 납입한도가 2천만원( 조세특례제한법 에 따른 재형저축 또는 장기집합투자증권저축에 가입한 거주자의 경우에는 연간 2천 만원에서 해당 거주자가 가입한 재형저축 및 장기집합투자증권저축 의 연간 계약금액 총액을 뺀 금액으로 한다)일 것 2 제1항에 따른 거주자 란 소득세법 에 따라 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다(이하 같다) 제3조(개인종합자산관리계좌에 대한 과세특례) 1 다음 각 호의 어느 하나에 해당하는 거주자(직전 과세기간에 소득세 법 제14조제3항제6호에 따른 소득의 합계액이 2천만원 이하인 자로 한정한다)가 개인종합자산관리계좌에 2018년 12월 31일까지 가입하는 경우 해당 계좌에서 발생하는 이자소득과 배당소득의 합계액에 대해 서는 200만원까지는 소득세를 부과하지 아니하며, 200만원을 초과하 는 금액에 대해서는 소득세법 에도 불구하고 100분의 9의 세율을 적 용하고 종합소득과세표준에 합산하지 아니한다. 1. 직전 과세기간 또는 해당 과세기간에 소득세법 에 따른 사업소득이 있는 자(비과세소득만 있는 자는 제외한다. 이하 이 조에서 같다) 2. 직전 과세기간 또는 해당 과세기간에 소득세법 에 따른 근로소득이 있는 자(비과세소득만 있는 자는 제외한다. 이하 이 조에서 같다) 3. 제1호 또는 제2호에 해당하지 않는 자로서 조세특례제한법 에 따 른 농어민 2 개인종합자산관리계좌에 가입한 거주자가 가입 당시 다음 각 호의 어 느 하나에 해당하는 경우에는 제1항에도 불구하고 이자소득등의 합계 액에 대해서는 250만원까지는 소득세를 부과하지 아니하며, 250만원 을 초과하는 금액에 대해서는 소득세법 에도 불구하고 100분의 9의 세율을 적용하고 종합소득과세표준에 합산하지 아니한다. 1. 직전 과세기간의 총급여액이 5천만원 이하인 거주자(직전 과세기간 에 근로소득만 있거나 근로소득 및 종합소득과세표준에 합산되지 아 니하는 종합소득이 있는 자로 한정한다) 2. 직전 과세기간의 종합소득과세표준에 합산되는 종합소득금액이 3천 5백만원 이하인 거주자(직전 과세기간의 총급여액이 5천만원을 초 과하지 아니하는 자로 한정한다) 제4조(신탁금액) 1 이 신탁계약에서 최초로 신탁하는 최저 신탁금액은 금 일만원으로 한다. 2 위탁자는 신탁기간 이내에 추가로 금전을 신탁할 수 있다. 3 신탁기간(5년)동안 신탁금액의 최고 한도는 1억원으로 한다 제5조(신탁재산의 운용) 1 위탁자는 [별표1]의 신탁재산 운용방법 중에서 신탁재산인 금전의 운 용방법을 선택하여 [별표2]의 특정금전신탁 운용지시서에 적어 운용하 도록 지시하며, 수탁자는 이 지시에 따라 신탁재산인 금전을 운용한 다. 다만 위탁자가 지정한 방법대로 운용할 수 없는 신탁재산이 있는 경우에는 수탁자는 <자본시장과 금융투자업에 관한 법률 시행령> 제 106조 제5항 제3호에 따라 수탁자의 고유계정에 대한 일시적인 자금 대여의 방법으로 운용할 수 있다. 2 수탁자는 운용상 발생하는 수익에 대하여도 위탁자의 별도의 지시를 하지 않는 한 제1항과 같이 처리한다. 3 수탁자는 이 신탁재산을 다른 신탁재산과 구분하여 관리 운용한다. 4 위탁자는 제1항에서 정한 신탁재산 운용방법의 변경을 요구할 수 있으 며, 수탁자는 특별한 사유가 없는 한 위탁자의 요구에 응하여야 한다. 제6조(대리인의 지정) 1 위탁자는 제5조에서 정한 신탁재산 운용방법에 대하여 수탁자에게 대 리인 신고서를 제출하고 모든 지시권을 대리인으로 하여금 행사하게 할 수 있다. 2 위탁자는 대리인 변경신청서를 제출하여 제1항의 대리인을 변경할 수 있다. 제7조(운용내역 확인 등) 1 위탁자가 신탁재산의 운용내역 및 평가가액을 확인하고자 하는 경우 수탁자는 그 내용을 제공하여야 한다. 2 위탁자 본인의 재무상태, 투자목적 등에 대하여 수탁자에게 상담을 요 청하는 경우 수탁자는 상담요구에 응하여야 한다. 제8조(법적절차) 신탁재산과 관련하여 소송 등 법적 조치가 필요한 경우 수탁자는 위탁자 와 협의하여 법적 조치를 취한다. 제9조(원본과 이익의 보전) 이 신탁계약은 원본과 이익의 보전을 하지 아니하며 경우에 따라서는 원 본의 손실이 발생할 수 있다. 제10조(손익의 귀속) 신탁재산 운용으로 발생되는 수익 및 손실은 전부 위탁자에게 귀속된다. 제11조(신탁재산의 표시) 신탁재산에 대하여는 신탁의 등기 또는 등록을 하여야 하며, 등기 또는 등록을 할 수 없는 경우에는 신탁재산임을 표시한다. 제12조(신탁보수) 1 신탁보수는 다음의 산식에서 정하는 바에 따라 계산한다. 이 경우 신탁자산 매입금액 평균잔액 이란 일별신탁자산 매입금액을 신탁기 간(일수)동안 누적하여 합한 금액을 신탁기간(일수)으로 나눈 금액을 말한다. 신탁보수 = 신탁자산 매입금액 평균잔액 연 ( )% 2 본 조에서 신탁기간(일수) 계산은 신탁계약을 체결한 날 또는 직전 보 수 차감일 부터 제3항에서 정한 보수 수령일 또는 요구한 날의 전일 까지로 한다. 3 수탁자는 제1항에 따라 계산된 보수를 제13조제1항에서 정한 신탁이익 의 지급일에 신탁재산 중에서 수령하거나 위탁자에게 따로 요구할 수 있다. 제13조(이익의 계산 및 지급) 1 수탁자는 다음 각 호에서 정한 날에 신탁이익을 계산하여 신탁원본에 더한다. 1. 신탁계약일로부터 매( )월이 경과한 날 2. 신탁계약 해지에 따라 신탁원본을 지급하는 날 3. 신탁기간이 끝나는 등 신탁계약 종료사유 발생으로 인하여 신탁원 본을 지급하는 날 4. 그 밖의 날 ( ) 2 신탁이익 계산의 대상 기간은 신탁계약을 체결한 날 또는 직전 이익지 급일부터 제1항에서 정한 이익지급일의 전일까지 한다. 제14조(세금 및 비용) 수탁자의 책임 있는 사유 없이 발생하는 신탁재산에 대한 세금 및 공과금 과 그 밖의 신탁사무의 처리에 필요한 비용은 신탁재산 중에서 사용하거 나 위탁자에게 따로 요구한다. 제15조(부득이한 계약해지 사유) 위탁자의 사망, 해외이주 또는 계약 해지 전 6개월 이내에 발생한 다음 각 호의 어느 하나에 해당하는 사유를 말한다. 1. 천재지변 2. 위탁자의 퇴직 3. 사업장의 폐업 4. 위탁자의 3개월 이상의 입원치료 또는 요양을 요하는 상해 질병의 발생 5. 수탁자의 영업의 정지, 영업인가 허가 취소, 해산결의 또는 파산 선고 제16조(중도해지) 1 제2조에서 정한 신탁기간이 끝나기 전이라도 위탁자는 수탁자에게 신 탁계약의 해지를 신청할 수 있으며, 수탁자는 특별한 사유가 없는 한 이에 응하여야 한다. 다만 신탁재산을 처분하기 곤란하여 신탁원본 및 신탁이익의 상환이 정상적으로 이루어지지 않거나 신탁재산의 만기가 다 되지 아니한 경우 등 특별한 사유가 있는 때에는 신탁재산을 처분하 여 현금화가 가능할 때까지 중도해지가 불가능할 수 있으며, 중도해지 가 가능하더라도 가격조건이 불리하게 되어 수익률이 하락할 수 있다. 4-2/14

일 것 2 제1항에 따른 거주자 란 소득세법 에 따라 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다(이하")

12 2 위탁자가 다음 각 호의 구분에 따른 날 이전에 해당 개인종합자산관리 계좌의 계약을 해지(제15조에 따른 부득이한 사유로 계약을 해지하는 경우는 제외한다)하거나 해당 개인종합자산관리계좌로부터 재산을 인 출한 경우에는 가입자가 과세특례를 적용받은 소득세에 상당하는 세 액을 추징받는다. 이 경우 그 기한 내에 납부하지 아니하거나 납부하 여야 할 세액에 미달하게 납부한 경우에는 그 납부하지 아니한 세액 또는 미달하게 납부한 세액의 100분의 10에 해당하는 금액을 추가로 납부하여야 한다. 1. 개인종합자산관리계좌 가입 당시 다음 각 목의 어느 하나에 해당하 는 거주자의 경우: 최초로 계약을 체결한 날부터 3년이 되는 날 가. 조세특례제한법 시행령 이 정하는 청년 나. 제3조제2항 제1호 또는 제2호에 해당하는 거주자 다. 국민기초생활 보장법 에 따른 자산형성지원을 신청하여 지원 금을 지급받은 자 2. 제1호 외의 거주자의 경우: 최초로 계약을 체결한 날부터 5년이 되 는 날 3 위탁자가 신탁계약을 중도해지 하는 경우 수탁자가 후취 신탁보수를 받을 때에는 중도해지할 때까지의 기간에 대한 후취 신탁보수를 위탁 자로부터 받는다. 제17조(신탁계약의 종료) 1 제2조제1항제4호에 따라 신탁기간(5년)이 만료되어 신탁계약이 종료 되거나 제16조제2항제1호 각 목에 해당하는 자가 신탁계약 체결일로 부터 3년이 경과하는 날부터 5년 이내에 해지하는 경우에 수탁자는 위탁자의 개인종합자산관리계좌 내 모든 신탁재산을 현금화하여 위탁 자에게 지급한다. 2 제1항에도 불구하고 위탁자가 신탁재산을 현금화하지 않고 운용현상대 로 교부할 것을 요청한 경우에는 수탁자는 신탁재산을 운용현상대로 위탁자에게 교부할 수 있다. 이 경우 위탁자는 제3조에 따른 요건에 해당하더라도 운용현상대로 교부되는 신탁재산에 한하여 개인종합자 산관리계좌에 대한 과세특례 혜택을 받을 수 없다. 3 제2항에 따라 수탁자가 교부하려고 하더라도 신탁재산을 운용현상대 로 교부가 곤란할 경우 수탁자는 위탁자가 별도의 의사표시를 하지 않 는 한 교부가 가능해 질 때까지 보관, 관리 및 추심을 한다. 4 신탁계약 종료 사유 발생일 이후 위탁자가 신탁재산에 대한 처리방법 에 대하여 별도의 지시를 하지 않는 경우 수탁자는 제5조제1항 단서 에서 정하는 방법에 따라 신탁재산을 운용한다. 이 경우 신탁계약 종 료 사유 발생일 이후의 보수는 제12조에서 정한 보수의 1/2로 계산 한다. 5 신탁재산의 만기가 신탁계약의 종료 이후에 다 되는 경우 신탁계약이 종료할 때 신탁재산을 처분하여 현금화하기가 곤란하여 신탁원본 및 신탁이익의 지급이 정상적으로 이루어지지 않을 수 있으며, 신탁재산 을 처분하여 현금화할 수 있더라도 가격조건이 불리하게 되어 수익률 이 하락할 수 있다. 또한 신탁재산의 만기가 신탁계약의 종료 이전에 다 되는 경우에는 수익률이 하락할 수 있다. 제18조(최종계산) 1 신탁계약이 종료된 경우 수탁자는 최종계산서를 작성하여 위탁자의 승인을 얻는다. 2 최종계산서에 대하여 위탁자가 승인을 하지 아니한 경우 수탁자는 위 탁자에게 최종계산의 승인을 요구하고, 위탁자는 계산승인의 요구를 받은 때로부터 1개월 이내에 승인여부를 수탁자에게 통지하여야 한다. 3 수탁자는 제2항의 계산승인을 요구하는 경우 위탁자는 최종계산에 대하여 이의가 있는 경우 계산승인을 요구받은 때로부터 1개월 이내에 이의를 제기할 수 있으며, 그 기간 내에 이의를 제기하지 않으면 위탁 자가 최종계산을 승인한 것으로 본다 라는 취지의 내용을 위탁자에게 알려야 한다. 4 위탁자가 수탁자로부터 제2항의 계산승인을 요구받은 때로부터 1개월 내에 이의를 제기하지 아니하는 경우 제1항의 계산을 승인한 것으로 본다. 제19조(양도 및 담보제공) 이 신탁계약의 수익권은 양도할 수 없으며 수익권을 담보로 활용하고자 하는 경우 위탁자는 사전에 수탁자의 승낙을 받아야 한다. 제20조(약관의 변경 등) 1 수탁자는 이 약관을 변경할 수 있으며, 이를 변경하고자 하는 경우 그 변경내용을 변경되는 약관의 시행일 1개월 전에 고객이 확인할 수 있 도록 수탁자의 영업점에 갖추어 두거나 인터넷 홈페이지, 온라인 거래 를 위한 컴퓨터 화면, 그 밖에 이와 유사한 전자통신매체를 통하여 게 시한다. 다만, 자본시장법 등 관계법령 또는 거래소 업무규정의 제 개 정에 따른 제도변경 등으로 약관이 변경되는 경우로서 본문에 따라 안 내하기가 어려운 급박하고 부득이한 사정이 있는 경우에는 변경내용을 앞의 문장과 같은 방법으로 개정 약관의 시행일 전에 게시한다. 2 제1항의 변경내용이 위탁자에게 불리한 경우 수탁자는 이를 서면 등 위탁자와 사전에 합의한 방법으로 변경예정일 1개월 전까지 통지하여 야 한다. 다만, 위탁자에게 변경 전 내용이 그대로 적용되는 경우 또 는 위탁자가 변경내용에 대한 통지를 받지 아니하겠다는 의사를 명시 적으로 표시한 경우에는 통지하지 않을 수 있다. 3 수탁자는 제2항의 통지를 할 경우 위탁자는 계약의 변경에 동의하지 아니한 경우 계약을 해지할 수 있으며, 통지를 받은 날로부터 변경예 정일 전의 영업일까지 계약해지의 의사표시를 하지 아니한 경우에는 변경에 동의한 것으로 본다 라는 취지의 내용을 통지하여야 한다. 4 위탁자가 제3항의 통지를 받은 날로부터 변경예정일 전의 영업일까지 계약해지의 의사를 표시하지 아니하는 경우에는 변경에 동의한 것으 로 본다. 5 수탁자는 일반적으로 사용하는 개인종합자산관리계좌약관을 영업점에 갖추어 두거나 또는 게시하여 위탁자가 요구할 경우 이를 교부하여야 하며, 인터넷 홈페이지, 온라인 거래를 위한 컴퓨터 화면 그 밖에 이와 유사한 전자통신매체에 게시하여 위탁자가 개인종합자산관리계좌약관 을 조회하고 다운로드(화면출력 포함) 받을 수 있도록 하여야 한다. 제21조(사고신고 등) 위탁자는 다음 각 호의 어느 하나에 해당하는 경우에는 지체 없이 필요한 절차를 밟아 수탁자에게 신고하여야 한다. 위탁자의 책임 있는 사유로 신 고의 지연으로 인하여 발생한 손해에 대하여 수탁자는 수탁자의 책임 있 는 사유가 없는 한 책임을 지지 아니한다. 1. 증서 거래인감 등을 분실 도난 훼손하였거나 변경하고자 할 때 2. 위탁자, 대리인, 그 밖의 신탁계약 관계자에 관한 성명 상호 주소 전화번호 등의 변경, 사망 또는 행위능력에 변동이 있을 때 제22조(인감신고) 위탁자가 거래인감을 신고한 경우 수탁자가 서류에 찍힌 도장의 모양을 신고한 인감과 육안으로 주의 깊게 비교 대조하여 틀림없다고 여기고 본인확인 절차를 실시하여 신탁재산의 교부 및 그 밖의 처리를 한 후에는 인감의 위조 변조 또는 도용 등의 사유가 있더라도 이로 인하여 발생한 손해에 대하여는 수탁자는 수탁자의 책임 있는 사유가 없는 한 그 책임을 지지 아니한다. 제23조(특약) 위탁자와 수탁자는 신탁법 등 신탁업 관계법령에 위반되지 않는 범위 내 에서 특약을 체결할 수 있다. 제24조(관계법규등 준수) 위탁자와 수탁자는 신탁법, 같은 법 시행령 자본시장과 금융투자업에 관한 법률, 같은 법 시행령 및 시행규칙, 금융투자업규정 및 같은 규정 시행세 칙, 한국금융투자협회 업무규정, 한국거래소 업무규정 등(이하 관계법규 등 이라 한다)을 준수한다. 제25조(분쟁조정) 위탁자와 수탁자 사이에 분쟁이 발생하는 경우 수탁자의 민원처리기구에 그 해결을 요구하거나 금융감독원, 한국금융투자협회, 한국거래소 등에 분쟁조정을 신청할 수 있다. 제26조(관할법원) 이 계약에 의한 거래와 관련하여 발생된 분쟁에 대하여 수탁자와 고객 사 이에 소송의 필요가 생긴 경우에는 그 관할법원은 민사소송법 이 정한 바 에 따른다. 제27조(약관의 적용) 1 이 약관에서 정하지 아니한 사항은 별도의 약정이 없는 한 관계법규 등에서 정하는 바에 따르며 관계법규등에도 정함이 없는 경우에는 일 반적인 상관례에 따른다. 2 이 약관의 내용 중 전자금융거래와 관련한 부분은 전자금융거래이용 에 관한 기본약관 등 전자금융거래관련약관 및 전자금융거래법 등 전 자금융거래관련법령을 우선 적용한다. 5-1/14

13 2 위탁자가 다음 각 호의 구분에 따른 날 이전에 해당 개인종합자산관리 계좌의 계약을 해지(제15조에 따른 부득이한 사유로 계약을 해지하는 경우는 제외한다)하거나 해당 개인종합자산관리계좌로부터 재산을 인 출한 경우에는 가입자가 과세특례를 적용받은 소득세에 상당하는 세 액을 추징받는다. 이 경우 그 기한 내에 납부하지 아니하거나 납부하 여야 할 세액에 미달하게 납부한 경우에는 그 납부하지 아니한 세액 또는 미달하게 납부한 세액의 100분의 10에 해당하는 금액을 추가로 납부하여야 한다. 1. 개인종합자산관리계좌 가입 당시 다음 각 목의 어느 하나에 해당하 는 거주자의 경우: 최초로 계약을 체결한 날부터 3년이 되는 날 가. 조세특례제한법 시행령 이 정하는 청년 나. 제3조제2항 제1호 또는 제2호에 해당하는 거주자 다. 국민기초생활 보장법 에 따른 자산형성지원을 신청하여 지원 금을 지급받은 자 2. 제1호 외의 거주자의 경우: 최초로 계약을 체결한 날부터 5년이 되 는 날 3 위탁자가 신탁계약을 중도해지 하는 경우 수탁자가 후취 신탁보수를 받을 때에는 중도해지할 때까지의 기간에 대한 후취 신탁보수를 위탁 자로부터 받는다. 제17조(신탁계약의 종료) 1 제2조제1항제4호에 따라 신탁기간(5년)이 만료되어 신탁계약이 종료 되거나 제16조제2항제1호 각 목에 해당하는 자가 신탁계약 체결일로 부터 3년이 경과하는 날부터 5년 이내에 해지하는 경우에 수탁자는 위탁자의 개인종합자산관리계좌 내 모든 신탁재산을 현금화하여 위탁 자에게 지급한다. 2 제1항에도 불구하고 위탁자가 신탁재산을 현금화하지 않고 운용현상대 로 교부할 것을 요청한 경우에는 수탁자는 신탁재산을 운용현상대로 위탁자에게 교부할 수 있다. 이 경우 위탁자는 제3조에 따른 요건에 해당하더라도 운용현상대로 교부되는 신탁재산에 한하여 개인종합자 산관리계좌에 대한 과세특례 혜택을 받을 수 없다. 3 제2항에 따라 수탁자가 교부하려고 하더라도 신탁재산을 운용현상대 로 교부가 곤란할 경우 수탁자는 위탁자가 별도의 의사표시를 하지 않 는 한 교부가 가능해 질 때까지 보관, 관리 및 추심을 한다. 4 신탁계약 종료 사유 발생일 이후 위탁자가 신탁재산에 대한 처리방법 에 대하여 별도의 지시를 하지 않는 경우 수탁자는 제5조제1항 단서 에서 정하는 방법에 따라 신탁재산을 운용한다. 이 경우 신탁계약 종 료 사유 발생일 이후의 보수는 제12조에서 정한 보수의 1/2로 계산 한다. 5 신탁재산의 만기가 신탁계약의 종료 이후에 다 되는 경우 신탁계약이 종료할 때 신탁재산을 처분하여 현금화하기가 곤란하여 신탁원본 및 신탁이익의 지급이 정상적으로 이루어지지 않을 수 있으며, 신탁재산 을 처분하여 현금화할 수 있더라도 가격조건이 불리하게 되어 수익률 이 하락할 수 있다. 또한 신탁재산의 만기가 신탁계약의 종료 이전에 다 되는 경우에는 수익률이 하락할 수 있다. 제18조(최종계산) 1 신탁계약이 종료된 경우 수탁자는 최종계산서를 작성하여 위탁자의 승인을 얻는다. 2 최종계산서에 대하여 위탁자가 승인을 하지 아니한 경우 수탁자는 위 탁자에게 최종계산의 승인을 요구하고, 위탁자는 계산승인의 요구를 받은 때로부터 1개월 이내에 승인여부를 수탁자에게 통지하여야 한다. 3 수탁자는 제2항의 계산승인을 요구하는 경우 위탁자는 최종계산에 대하여 이의가 있는 경우 계산승인을 요구받은 때로부터 1개월 이내에 이의를 제기할 수 있으며, 그 기간 내에 이의를 제기하지 않으면 위탁 자가 최종계산을 승인한 것으로 본다 라는 취지의 내용을 위탁자에게 알려야 한다. 4 위탁자가 수탁자로부터 제2항의 계산승인을 요구받은 때로부터 1개월 내에 이의를 제기하지 아니하는 경우 제1항의 계산을 승인한 것으로 본다. 제19조(양도 및 담보제공) 이 신탁계약의 수익권은 양도할 수 없으며 수익권을 담보로 활용하고자 하는 경우 위탁자는 사전에 수탁자의 승낙을 받아야 한다. 제20조(약관의 변경 등) 1 수탁자는 이 약관을 변경할 수 있으며, 이를 변경하고자 하는 경우 그 변경내용을 변경되는 약관의 시행일 1개월 전에 고객이 확인할 수 있 도록 수탁자의 영업점에 갖추어 두거나 인터넷 홈페이지, 온라인 거래 를 위한 컴퓨터 화면, 그 밖에 이와 유사한 전자통신매체를 통하여 게 시한다. 다만, 자본시장법 등 관계법령 또는 거래소 업무규정의 제 개 정에 따른 제도변경 등으로 약관이 변경되는 경우로서 본문에 따라 안 내하기가 어려운 급박하고 부득이한 사정이 있는 경우에는 변경내용을 앞의 문장과 같은 방법으로 개정 약관의 시행일 전에 게시한다. 2 제1항의 변경내용이 위탁자에게 불리한 경우 수탁자는 이를 서면 등 위탁자와 사전에 합의한 방법으로 변경예정일 1개월 전까지 통지하여 야 한다. 다만, 위탁자에게 변경 전 내용이 그대로 적용되는 경우 또 는 위탁자가 변경내용에 대한 통지를 받지 아니하겠다는 의사를 명시 적으로 표시한 경우에는 통지하지 않을 수 있다. 3 수탁자는 제2항의 통지를 할 경우 위탁자는 계약의 변경에 동의하지 아니한 경우 계약을 해지할 수 있으며, 통지를 받은 날로부터 변경예 정일 전의 영업일까지 계약해지의 의사표시를 하지 아니한 경우에는 변경에 동의한 것으로 본다 라는 취지의 내용을 통지하여야 한다. 4 위탁자가 제3항의 통지를 받은 날로부터 변경예정일 전의 영업일까지 계약해지의 의사를 표시하지 아니하는 경우에는 변경에 동의한 것으 로 본다. 5 수탁자는 일반적으로 사용하는 개인종합자산관리계좌약관을 영업점에 갖추어 두거나 또는 게시하여 위탁자가 요구할 경우 이를 교부하여야 하며, 인터넷 홈페이지, 온라인 거래를 위한 컴퓨터 화면 그 밖에 이와 유사한 전자통신매체에 게시하여 위탁자가 개인종합자산관리계좌약관 을 조회하고 다운로드(화면출력 포함) 받을 수 있도록 하여야 한다. 제21조(사고신고 등) 위탁자는 다음 각 호의 어느 하나에 해당하는 경우에는 지체 없이 필요한 절차를 밟아 수탁자에게 신고하여야 한다. 위탁자의 책임 있는 사유로 신 고의 지연으로 인하여 발생한 손해에 대하여 수탁자는 수탁자의 책임 있 는 사유가 없는 한 책임을 지지 아니한다. 1. 증서 거래인감 등을 분실 도난 훼손하였거나 변경하고자 할 때 2. 위탁자, 대리인, 그 밖의 신탁계약 관계자에 관한 성명 상호 주소 전화번호 등의 변경, 사망 또는 행위능력에 변동이 있을 때 제22조(인감신고) 위탁자가 거래인감을 신고한 경우 수탁자가 서류에 찍힌 도장의 모양을 신고한 인감과 육안으로 주의 깊게 비교 대조하여 틀림없다고 여기고 본인확인 절차를 실시하여 신탁재산의 교부 및 그 밖의 처리를 한 후에는 인감의 위조 변조 또는 도용 등의 사유가 있더라도 이로 인하여 발생한 손해에 대하여는 수탁자는 수탁자의 책임 있는 사유가 없는 한 그 책임을 지지 아니한다. 제23조(특약) 위탁자와 수탁자는 신탁법 등 신탁업 관계법령에 위반되지 않는 범위 내 에서 특약을 체결할 수 있다. 제24조(관계법규등 준수) 위탁자와 수탁자는 신탁법, 같은 법 시행령 자본시장과 금융투자업에 관한 법률, 같은 법 시행령 및 시행규칙, 금융투자업규정 및 같은 규정 시행세 칙, 한국금융투자협회 업무규정, 한국거래소 업무규정 등(이하 관계법규 등 이라 한다)을 준수한다. 제25조(분쟁조정) 위탁자와 수탁자 사이에 분쟁이 발생하는 경우 수탁자의 민원처리기구에 그 해결을 요구하거나 금융감독원, 한국금융투자협회, 한국거래소 등에 분쟁조정을 신청할 수 있다. 제26조(관할법원) 이 계약에 의한 거래와 관련하여 발생된 분쟁에 대하여 수탁자와 고객 사 이에 소송의 필요가 생긴 경우에는 그 관할법원은 민사소송법 이 정한 바 에 따른다. 제27조(약관의 적용) 1 이 약관에서 정하지 아니한 사항은 별도의 약정이 없는 한 관계법규 등에서 정하는 바에 따르며 관계법규등에도 정함이 없는 경우에는 일 반적인 상관례에 따른다. 2 이 약관의 내용 중 전자금융거래와 관련한 부분은 전자금융거래이용 에 관한 기본약관 등 전자금융거래관련약관 및 전자금융거래법 등 전 자금융거래관련법령을 우선 적용한다. 5-2/14

14

15

16

17

18

19

20

21

22

23

24

25

<C7C3B7AFBDBA20327374617220BBE7B8F0C1F5B1C7C5F5C0DABDC5C5B92031313234C8A35B454C532DC6C4BBFDC7FC5DC1FDC7D5C5F5C0DAB1D4BEE02E687770>

플러스 2star 사모증권투자신탁 1124호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이 정하 는 바에 따라 집합투자기구의 설정, 집합투자재산의 운용 및 관리를 함에 있어 집합투자업자인 플러 스자산운용주식회사와 신탁업자인 한국증권금융이 수행하여야 할 업무 등 필요한 사항과 투자자의

플러스 2star 사모증권투자신탁 1124호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이 정하 는 바에 따라 집합투자기구의 설정, 집합투자재산의 운용 및 관리를 함에 있어 집합투자업자인 플러 스자산운용주식회사와 신탁업자인 한국증권금융이 수행하여야 할 업무 등 필요한 사항과 투자자의

5. 각 모델포트폴리오간 차이에 관한 사항 (1) 구분기준 : 포트폴리오 위험도에 따라 초고위험, 고위험, 중위험, 저위험, 초저위험으로 구분 (2) 운용방식의 차이 : 모델포트폴리오 별 투자전략을 기초로 변동성 및 수익률을 고려하여 운용 (3) 모델포트폴리오 별 투자

구분기준 : 포트폴리오 위험도에 따라 초고위험, 고위험, 중위험, 저위험, 초저위험으로 구분 (2) 운용방식의 차이 : 모델포트폴리오 별 투자전략을 기초로 변동성 및 수익률을 고려하여 운용 (3) 모델포트폴리오 별 투자") 2016.4.6 준법감시인-0746 심의필 (유효기간 : 2018.4.30) 고 객 교 부 우리 일임형 안정형 ISA 안정형 - 모델포트폴리오 설명서 1. 투자일임계약의 운용결과에 따른 이익 또는 손실은 투자자에게 귀속됩니다. 2. 계약기간은 계약체결일로부터 고객과 회사가 계약서에 정한 기간으로 합니다. 3. 투자자의 투자성향에 따라 가입이

2016.4.6 준법감시인-0746 심의필 (유효기간 : 2018.4.30) 고 객 교 부 우리 일임형 안정형 ISA 안정형 - 모델포트폴리오 설명서 1. 투자일임계약의 운용결과에 따른 이익 또는 손실은 투자자에게 귀속됩니다. 2. 계약기간은 계약체결일로부터 고객과 회사가 계약서에 정한 기간으로 합니다. 3. 투자자의 투자성향에 따라 가입이

<4D6963726F736F667420576F7264202D20C0FCC0DAB1DDC0B6BCADBAF1BDBA20C0CCBFEBBEE0B0FC28B1B820C7CFB3AAC0BAC7E0295FB0B3C1A4C8C45F3230313530395F2E646F6378>

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

1. 투자신탁 2. 증권형(주식파생형) 3. 개방형 4. 단위형 제4조(집합투자업자 및 신탁업자의 업무) 1 집합투자업자는 투자신탁의 설정 해지, 투자 신탁재산의 운용 운용지시업무를 수행한다. 2 신탁업자는 투자신탁재산의 보관 및 관리를 하는 자로서 집합투자업자의 투자

3. 개방형 4. 단위형 제4조(집합투자업자 및 신탁업자의 업무) 1 집합투자업자는 투자신탁의 설정 해지, 투자 신탁재산의 운용 운용지시업무를 수행한다. 2 신탁업자는 투자신탁재산의 보관 및 관리를 하는 자로서 집합투자업자의 투자") 집합투자규약 유리 해피2Star 증권 투자신탁3호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과금융투자업에관한법률(이하 법 이라 한 다)이 정하는 바에 따라 투자신탁의 설정, 투자신탁재산의 운용 및 관리를 함에 있어 집 합투자업자인 유리자산운용 와 신탁업자인 농업협동조합중앙회가 수행하여야 할 업무 등 필요한 사항과 수익자의 권리

집합투자규약 유리 해피2Star 증권 투자신탁3호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과금융투자업에관한법률(이하 법 이라 한 다)이 정하는 바에 따라 투자신탁의 설정, 투자신탁재산의 운용 및 관리를 함에 있어 집 합투자업자인 유리자산운용 와 신탁업자인 농업협동조합중앙회가 수행하여야 할 업무 등 필요한 사항과 수익자의 권리

Fine2StarELS파생상품투자신탁제3-1호

삼성 아시아하이킥파생상품 투자신탁 1 호 제1장 총칙 제 1 조(목적등) 1이 신탁약관은 간접투자자산운용업법(이하 법 이라 한다)이 정하는 바에 따라 투자신 탁의 자산운용회사, 수탁회사, 수익자 및 판매회사의 권리와 의무 기타 투자신탁재산의 운용 및 관리 등에 대하여 필요한 사항을 정함을 목적으로 한다. 2이 투자신탁은 아시아의 특정지수의 가격과 연계되어 있는

삼성 아시아하이킥파생상품 투자신탁 1 호 제1장 총칙 제 1 조(목적등) 1이 신탁약관은 간접투자자산운용업법(이하 법 이라 한다)이 정하는 바에 따라 투자신 탁의 자산운용회사, 수탁회사, 수익자 및 판매회사의 권리와 의무 기타 투자신탁재산의 운용 및 관리 등에 대하여 필요한 사항을 정함을 목적으로 한다. 2이 투자신탁은 아시아의 특정지수의 가격과 연계되어 있는

+ + (P : 예치원금, r : 약정이율, m : 선지급월수, d : 선지급일수, n : 이자지급개월수 ) 3. 이자를 지급할 때에는 정기예금 이자청구서와 통장을 제시받아 통장과 원장의 소정란에 지급일자와 금액을 기재하고 책임자가 검인한다. 4. 월불이자를 타상품에

3. 이자를 지급할 때에는 정기예금 이자청구서와 통장을 제시받아 통장과 원장의 소정란에 지급일자와 금액을 기재하고 책임자가 검인한다. 4. 월불이자를 타상품에") 정기예금규정 제1장 총 제1 조( 목적) 이 규정은 정기예금업무를 취급함에 있어 필요한 사항을 규정함을 목적으로 한 다. 제2 조( 정기예금의 종류 및 이율) 정기예금의 종류 및 이율은 업무방법서 및 요율계산서에서 정하는 바에 따른다. < 개정 99.7.26> 제3 조( 준용규정) 이 규정에서 정하지 아니한 사항은 예금규정을 준용한다. 제2장 거래개시 제4

정기예금규정 제1장 총 제1 조( 목적) 이 규정은 정기예금업무를 취급함에 있어 필요한 사항을 규정함을 목적으로 한 다. 제2 조( 정기예금의 종류 및 이율) 정기예금의 종류 및 이율은 업무방법서 및 요율계산서에서 정하는 바에 따른다. < 개정 99.7.26> 제3 조( 준용규정) 이 규정에서 정하지 아니한 사항은 예금규정을 준용한다. 제2장 거래개시 제4

확정급여형3차

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

Microsoft Word - 예금거래기본약관.doc

예 금 거 래 기 본 약 관 이 예금거래기본약관(이하 약관 이라 한다)은 신한은행(이하 은행 이라 한다)과 거래처(또는 예금주)가 서로 믿음을 바탕으로 예금거래를 빠르고 틀림 없 이 처리하는 한편, 서로의 이해관계를 합리적으로 조정하기 위하여 기본적이고 일 반적인 사항을 정한 것이다. 은행은 이 약관을 영업점에 놓아두고, 거래처는 영업 시간 중 언제든지 이

예 금 거 래 기 본 약 관 이 예금거래기본약관(이하 약관 이라 한다)은 신한은행(이하 은행 이라 한다)과 거래처(또는 예금주)가 서로 믿음을 바탕으로 예금거래를 빠르고 틀림 없 이 처리하는 한편, 서로의 이해관계를 합리적으로 조정하기 위하여 기본적이고 일 반적인 사항을 정한 것이다. 은행은 이 약관을 영업점에 놓아두고, 거래처는 영업 시간 중 언제든지 이

Ⅰ. 제반소득에대한원천징수일반절차 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하

원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하") 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠

![2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠](/thumbs/39/20188310.jpg "2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠") 2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

- 2 - 결혼생활 유지에 중대한 지장을 초래하는 정신질환 병력과 최근 10년간 금고 이상의 범죄경력을 포함하고, 신상정보(상대방 언어 번역본 포함)의 내용을 보존토록 하는 등 현행법의 운영상 나타나는 일부 미비점을 개선 보완함으로써 국제결혼중개업체의 건전한 영업을 유

의 내용을 보존토록 하는 등 현행법의 운영상 나타나는 일부 미비점을 개선 보완함으로써 국제결혼중개업체의 건전한 영업을 유") 결혼중개업의 관리에 관한 법률 일부개정법률안 (한선교의원 대표발의) 의 안 번 호 9899 발의연월일 : 2010. 11. 15. 발 의 자 : 한선교 손범규 이인기 유성엽 이애주 이한성 안홍준 김태원 안형환 정갑윤 의원(10인) 제안이유 최근 국제결혼의 상당수가 국제결혼중개업체를 통해 이루어지고 있 으나, 일부 국제결혼중개업자가 이윤만을 추구하기 위하여 사실과

결혼중개업의 관리에 관한 법률 일부개정법률안 (한선교의원 대표발의) 의 안 번 호 9899 발의연월일 : 2010. 11. 15. 발 의 자 : 한선교 손범규 이인기 유성엽 이애주 이한성 안홍준 김태원 안형환 정갑윤 의원(10인) 제안이유 최근 국제결혼의 상당수가 국제결혼중개업체를 통해 이루어지고 있 으나, 일부 국제결혼중개업자가 이윤만을 추구하기 위하여 사실과

연금저축손해보험 스마트연금보험 1303

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

1. 상고이유 제1점에 대하여 구 도시 및 주거환경정비법(2009. 2. 6. 법률 제9444호로 개정되기 전의 것, 이하 구 도시정비법 이라 한다) 제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한

제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한") 대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

제 5 조 ( 무기명식예금의증서발급과권리행사 ) 무기명식예금은무기명으로예금증서를발급하며, 거래처는모든권리행사를이증서로 한다. 제6조 ( 무기명식예금증서의면책 ) 상호저축은행이무기명식예금증서의소지인에게지급 ( 이자포함 ) 한경우에는그소지인이무권리자이어서증서를분실 도난당한

무기명식예금은무기명으로예금증서를발급하며, 거래처는모든권리행사를이증서로 한다. 제6조 ( 무기명식예금증서의면책 ) 상호저축은행이무기명식예금증서의소지인에게지급 ( 이자포함 ) 한경우에는그소지인이무권리자이어서증서를분실 도난당한") 거치식예금약관 제1조 ( 적용범위 ) 1거치식예금 ( 이하 이예금 이라한다 ) 이란예치기간을정하고거래를시작할때맡긴돈을만기에찾는예금을말한다. 2이약관에정하지아니한사항은예금거래기본약관의규정을적용한다. 3자유적립예금과표지어음의거래에는이약관을적용한다. 제2조 ( 지급시기 ) 이예금은약정한만기일이후거래처가청구할때지급한다. 다만, 거래처가부득이한사정으로청구할때는만기일전이라도지급할수있다.

거치식예금약관 제1조 ( 적용범위 ) 1거치식예금 ( 이하 이예금 이라한다 ) 이란예치기간을정하고거래를시작할때맡긴돈을만기에찾는예금을말한다. 2이약관에정하지아니한사항은예금거래기본약관의규정을적용한다. 3자유적립예금과표지어음의거래에는이약관을적용한다. 제2조 ( 지급시기 ) 이예금은약정한만기일이후거래처가청구할때지급한다. 다만, 거래처가부득이한사정으로청구할때는만기일전이라도지급할수있다.

1. 제대혈 및 제대혈제제의 고유번호 2. 폐기 사유 3. 폐기 날짜 제6조(제대혈 채취 및 검사의 위탁) 1 제대혈은행은 법 제14조에 따라 제대혈 채 과 전문의가 상근( 常 勤 )하는 의료기관에 위탁할 수 있다. 2 제대혈은행은 법 제14조에 따라 제대혈의 검사를

1 제대혈은행은 법 제14조에 따라 제대혈 채 과 전문의가 상근( 常 勤 )하는 의료기관에 위탁할 수 있다. 2 제대혈은행은 법 제14조에 따라 제대혈의 검사를") 제대혈 관리 및 연구에 관한 법률 시행규칙 [시행 2011.7.4] [보건복지부령 제68호, 2011.7.4, 보건복지부 (생명윤리안전과) 02-2023-76 제1조(목적) 이 규칙은 제대혈 관리 및 연구에 관한 법률 및 같은 법 시행령에 항과 그 시행에 필요한 사항을 규정함을 목적으로 한다. 제2조(제대혈 기증 및 위탁에 관한 동의) 1 제대혈 관리 및 연구에

제대혈 관리 및 연구에 관한 법률 시행규칙 [시행 2011.7.4] [보건복지부령 제68호, 2011.7.4, 보건복지부 (생명윤리안전과) 02-2023-76 제1조(목적) 이 규칙은 제대혈 관리 및 연구에 관한 법률 및 같은 법 시행령에 항과 그 시행에 필요한 사항을 규정함을 목적으로 한다. 제2조(제대혈 기증 및 위탁에 관한 동의) 1 제대혈 관리 및 연구에

[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp

![[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp](/thumbs/40/20510771.jpg "[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp") 2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

수수료부과및절차에관한기준 제정 개정 타임폴리오투자자문

수수료부과및절차에관한기준 제정 2009. 2. 4 개정 2014. 9.23 타임폴리오투자자문 수수료부과및절차에관한기준 제정 2009. 2. 4. 전면개정 2014. 9. 23. 제1조 ( 목적 ) 이기준및절차는 자본시장과금융투자업에관한법률 ( 이하 법 이라한다 ) 제58 조, 법제47조제1항및동법시행령제53조제1항제2호에의거타임폴리오투자자문 ( 이하 회사 라한다

수수료부과및절차에관한기준 제정 2009. 2. 4 개정 2014. 9.23 타임폴리오투자자문 수수료부과및절차에관한기준 제정 2009. 2. 4. 전면개정 2014. 9. 23. 제1조 ( 목적 ) 이기준및절차는 자본시장과금융투자업에관한법률 ( 이하 법 이라한다 ) 제58 조, 법제47조제1항및동법시행령제53조제1항제2호에의거타임폴리오투자자문 ( 이하 회사 라한다

자산관리서비스선진화방안(인쇄).hwp

.hwp") 경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

09.hwp

신용거래약관 제1조약관의적용신용거래계좌설정자 ( 이하 고객 이라한다 ) 와 LIG투자증권회사 ( 이하 회사 라한다 ) 는한국거래소 ( 이하 거래소 라한다 ) 가개설한유가증권시장또는코스닥시장 ( 이하 증권시장 이라한다 ) 에서의신용거래를위한신용거래계좌를설정함에있어이약관을적용한다. 제2조관계법령의준수고객과회사는관계법규및이에관한조치사항을준수한다. 제3조신용거래의제한

신용거래약관 제1조약관의적용신용거래계좌설정자 ( 이하 고객 이라한다 ) 와 LIG투자증권회사 ( 이하 회사 라한다 ) 는한국거래소 ( 이하 거래소 라한다 ) 가개설한유가증권시장또는코스닥시장 ( 이하 증권시장 이라한다 ) 에서의신용거래를위한신용거래계좌를설정함에있어이약관을적용한다. 제2조관계법령의준수고객과회사는관계법규및이에관한조치사항을준수한다. 제3조신용거래의제한

개인정보처리방침_성동청소년수련관.hwp

서울시립성동청소년수련관 개인정보 처리방침 서울시립성동청소년수련관은 개인정보 보호법 제30조에 따라 정보주체의 개인정 보를 보호하고 이와 관련한 고충을 신속하고 원활하게 처리할 수 있도록 하기 위하여 다음과 같이 개인정보 처리지침을 수립 공개합니다. 제1조(개인정보의 처리목적) 1 서울시립성동청소년수련관은 다음의 목적을 위하여 개인정보를 처리합니다. 처리하고

서울시립성동청소년수련관 개인정보 처리방침 서울시립성동청소년수련관은 개인정보 보호법 제30조에 따라 정보주체의 개인정 보를 보호하고 이와 관련한 고충을 신속하고 원활하게 처리할 수 있도록 하기 위하여 다음과 같이 개인정보 처리지침을 수립 공개합니다. 제1조(개인정보의 처리목적) 1 서울시립성동청소년수련관은 다음의 목적을 위하여 개인정보를 처리합니다. 처리하고

<4D6963726F736F667420576F7264202D20B1D4BEE05FC6C4BBFDC1F5B1C75F5FBBEFBCBA20575449BFF8C0AF20C6AFBAB0C0DABBEAC5F5C0DABDC5C5B9C1A631C8A35B575449BFF8C0AF2DC6C4BBFDC7FC5D5FC6C7B8C5B0A1B0DDB1E2C1D831302E30332E31362E646F63>

삼성 WTI 원유 특별자산투자신탁 제 1 호[WTI 원유-파생형] 신탁계약서 집합투자업자: 삼성투자신탁운용주식회사 신 탁 업 자 : 주식회사국민은행 삼성 WTI 원유 특별자산투자신탁 제 1 호[WTI 원유-파생형] 전면개정 : 2009.5.3. 제1장 총칙 제1조 (목적 및 종류 등) 1이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이

삼성 WTI 원유 특별자산투자신탁 제 1 호[WTI 원유-파생형] 신탁계약서 집합투자업자: 삼성투자신탁운용주식회사 신 탁 업 자 : 주식회사국민은행 삼성 WTI 원유 특별자산투자신탁 제 1 호[WTI 원유-파생형] 전면개정 : 2009.5.3. 제1장 총칙 제1조 (목적 및 종류 등) 1이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이

<312E20C0AFC0CFC4B3B5E55F5352444320C0FCC0DAB1E2C6C720B1B8B8C5BBE7BEE7BCAD2E687770>

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

대여금고 임대차거래 약관

금현물매매거래계좌설정약관 제1조 ( 약관의목적 ) 이약관은고객이유안타증권주식회사 ( 이하 회사 라한다 ) 에위탁하여한국거래소가개설하여운영하는금현물시장에서한국예탁결제원에보관되어있는금지금을매매거래 ( 이하 금현물거래 라한다 ) 함에있어필요한사항을약정함을목적으로한다. 제2조 ( 정의 ) 이약관에서사용하는용어의정의는다음각호와같다. 1. 금현물시장 이란자본시장과금융투자업에관한법률제377조제1항제12호에따라금융위원회로부터승인을받아한국거래소가개설한시장을말한다.

금현물매매거래계좌설정약관 제1조 ( 약관의목적 ) 이약관은고객이유안타증권주식회사 ( 이하 회사 라한다 ) 에위탁하여한국거래소가개설하여운영하는금현물시장에서한국예탁결제원에보관되어있는금지금을매매거래 ( 이하 금현물거래 라한다 ) 함에있어필요한사항을약정함을목적으로한다. 제2조 ( 정의 ) 이약관에서사용하는용어의정의는다음각호와같다. 1. 금현물시장 이란자본시장과금융투자업에관한법률제377조제1항제12호에따라금융위원회로부터승인을받아한국거래소가개설한시장을말한다.

- 삼성생명카드분실신고및소득공제납입증명서신청등 모바일창구서비스 - 조회 : 보험가입내역, 보험계약대출내역등 - 입금 : 보험료, 보험계약대출원리금등 - 출금 : 보험계약대출금, 분할 만기보험금, 배당금, 중도인출금등 - 변경 등록 : 주소 연락처, 보험료 대출이자자동이

[ 전자금융서비스이용약관 ] 2018 년 06 월 27 일이후약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서 비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며,

[ 전자금융서비스이용약관 ] 2018 년 06 월 27 일이후약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서 비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며,

환매수수료 90일 미만시, 이익금의 70% 판매 1.10 운용 등 집합투자업자 보수 : 0.90, 수탁회사 보수 : 0.050, 일반사무관리회사 보수 : 0.030 보수 (연, %) 기타 주1) 0.0055 총보수 비용 2.0855 합성총보수 비용 2.0855 주1)

기타 주1) 0.0055 총보수 비용 2.0855 합성총보수 비용 2.0855 주1)") (작성기준일 : 2016. 02.11.) 템플턴 유로피언 증권 자투자신탁(E)(주식) (펀드 코드: 69930) 투자 위험 등급1등급(매우 높은 위험) 1 2 3 4 5 이 간이투자설명서는 템플턴 유로피언 증권 자투자신탁(E)(주식)의 투자설명서의 내용 중 중요사항을 발췌 요약한 정보를 담고 있습니다. 따라서 동 집합투자증권을 매입하기 전

(작성기준일 : 2016. 02.11.) 템플턴 유로피언 증권 자투자신탁(E)(주식) (펀드 코드: 69930) 투자 위험 등급1등급(매우 높은 위험) 1 2 3 4 5 이 간이투자설명서는 템플턴 유로피언 증권 자투자신탁(E)(주식)의 투자설명서의 내용 중 중요사항을 발췌 요약한 정보를 담고 있습니다. 따라서 동 집합투자증권을 매입하기 전

사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험

* ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험") 퇴직연금제도안내 2012. 11. 한국세무사회 사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험, 퇴직신탁상품은 2010 년까지만유효하며,

퇴직연금제도안내 2012. 11. 한국세무사회 사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험, 퇴직신탁상품은 2010 년까지만유효하며,

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

ºñ»óÀå±â¾÷ ¿ì¸®»çÁÖÁ¦µµ °³¼±¹æ¾È.hwp

V a lu e n C F = t 1 (1 r ) t t = + n : 평 가 자 산 의 수 명 C F t : t 기 의 현 금 흐 름 r: 할 인 율 또 는 자 본 환 원 율 은 행 1. 대 부 금 5. 대 부 금 상 환 E S O P 2. 주 식 매 입 3. 주 식 4. E S O P 기 여 금 기 업 주인으로 쌍방향의 투명

V a lu e n C F = t 1 (1 r ) t t = + n : 평 가 자 산 의 수 명 C F t : t 기 의 현 금 흐 름 r: 할 인 율 또 는 자 본 환 원 율 은 행 1. 대 부 금 5. 대 부 금 상 환 E S O P 2. 주 식 매 입 3. 주 식 4. E S O P 기 여 금 기 업 주인으로 쌍방향의 투명

항목

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

<B3B2C0E7C7F62E687770>

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

2016년 신호등 4월호 내지A.indd

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

한국노인인력개발원 규정집(2015ver11).hwp

.hwp") 유연근무제 운영지침 Ⅳ-10. 유연근무제 운영지침 유연근무제 운영지침 제정 2012.09.03 한국노인인력개발원 제139호 개정 2012.12.31 한국노인인력개발원 제152호 개정 2013.08.01 한국노인인력개발원 제165호 개정 2014.04.09 한국노인인력개발원 제188호 개정 2014.06.27 한국노인인력개발원 제194호 제 1 장 총 칙 제1조(목적)

유연근무제 운영지침 Ⅳ-10. 유연근무제 운영지침 유연근무제 운영지침 제정 2012.09.03 한국노인인력개발원 제139호 개정 2012.12.31 한국노인인력개발원 제152호 개정 2013.08.01 한국노인인력개발원 제165호 개정 2014.04.09 한국노인인력개발원 제188호 개정 2014.06.27 한국노인인력개발원 제194호 제 1 장 총 칙 제1조(목적)

AP001A+.hwp

제1장 총 칙 Ⅱ. 기간 기한 기준 연장 등 (제2절:기간과 기한) 1. 기간계산의 민법 적용 (법 제4조 기간의 계산) 민법 적용원칙 국세는 과세기간별로 구분하여 납세기한내에 납부하도록 규정되어 있는데, 본 법이나 다른 세법 규정상 특별규정이 있는 경우 외에는 민법 규정에 의한다고 본 조가 규정하고 있다. 법 제4조 기간의 계산 이 법 또는 세법에 규정하는

제1장 총 칙 Ⅱ. 기간 기한 기준 연장 등 (제2절:기간과 기한) 1. 기간계산의 민법 적용 (법 제4조 기간의 계산) 민법 적용원칙 국세는 과세기간별로 구분하여 납세기한내에 납부하도록 규정되어 있는데, 본 법이나 다른 세법 규정상 특별규정이 있는 경우 외에는 민법 규정에 의한다고 본 조가 규정하고 있다. 법 제4조 기간의 계산 이 법 또는 세법에 규정하는

(별지2) 이자율 조견표 (20160623).hwp

이자율 조견표 (20160623).hwp") 이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

CD 2117(121130)

") 제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

PowerPoint 프레젠테이션

싞한금융투자 ISA 모델포트폴리오(이하 MP) 설명서 싞한금융투자 ISA MP (고위험 A) 주요 특성 운용 젂략 적합 투자자 유형 수수료 원금 보젂보다는 위험을 감수하더라도 높은 투자수익 추구 지수대비 알파(α) 수익을 추구하는 펀드 중심으로 구성 공격형/적극투자형 A: Active형 후취 연 0.6% 판매수수료/판매보수가 없는 랩젂용클래스 펀드 편입 예정

싞한금융투자 ISA 모델포트폴리오(이하 MP) 설명서 싞한금융투자 ISA MP (고위험 A) 주요 특성 운용 젂략 적합 투자자 유형 수수료 원금 보젂보다는 위험을 감수하더라도 높은 투자수익 추구 지수대비 알파(α) 수익을 추구하는 펀드 중심으로 구성 공격형/적극투자형 A: Active형 후취 연 0.6% 판매수수료/판매보수가 없는 랩젂용클래스 펀드 편입 예정

목 차 1.운용현황과 향후 전망 2.펀드개요 3.수익률현황 4.자산현황 5.펀드매니저현황 6.비용현황 7.투자자산매매내역 8.펀드용어정리 공지사항 고객님이 가입하신 펀드는 자본시장과 금융투자업에 관한 법률(신규 설정) 의 적용을 받습니다. 이 보고서는 자본시장법에 의해

의 적용을 받습니다. 이 보고서는 자본시장법에 의해") 펀드운용의 명가 하이자산운용 자산운용보고서 하이 2Star 증권 투자신탁 51호[ELS-파생형] 운용기간 2012년 3월 24일 ~ 2012년 6월 23일 이 자산운용보고서는 자본시장과 금융투자업에 관한 법률에 의거 자산운용회사가 작성하며, 투자자가 가입한 상품의 특정기간(3개월. 단, MMF는 1개월) 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서입니다.

펀드운용의 명가 하이자산운용 자산운용보고서 하이 2Star 증권 투자신탁 51호[ELS-파생형] 운용기간 2012년 3월 24일 ~ 2012년 6월 23일 이 자산운용보고서는 자본시장과 금융투자업에 관한 법률에 의거 자산운용회사가 작성하며, 투자자가 가입한 상품의 특정기간(3개월. 단, MMF는 1개월) 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서입니다.

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

전자금융서비스이용약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제

이약관은삼성생명보험주식회사 ( 이하 회사 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 서비스 라한다 ) 를이용하는고객 ( 이하 이용자 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제") 전자금융서비스이용약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며, 구체적인서비스의내용은인터넷홈페이지등게시가능한전자적장치를통하여안내한다.

전자금융서비스이용약관 제 1 조 ( 목적 ) 이약관은삼성생명보험주식회사 ( 이하 " 회사 " 라한다 ) 와회사가제공하는전자금융서비스 ( 이하 " 서비스 " 라한다 ) 를이용하는고객 ( 이하 " 이용자 " 라한다 ) 사이의서비스이용에관한제반사항을정 함을목적으로한다. 제 2 조 ( 서비스의종류 ) 이약관에따른서비스의종류및내용은다음과같으며, 구체적인서비스의내용은인터넷홈페이지등게시가능한전자적장치를통하여안내한다.

41호-소비자문제연구(최종추가수정0507).hwp

.hwp") 소비자문제연구 제41호 2012년 4월 해외 소셜 네트워크 서비스이용약관의 약관규제법에 의한19)내용통제 가능성* : Facebook 게시물이용약관의 유효성을 중심으로 이병준 업 요약 업 규 규 논 업 쟁 때 셜 네트워 F b k 물 규 았 7 계 건 됨 규 규 업 객 계 규 므 받 객 드 객 규 7 말 계 률 업 두 않 트 접속 록 트 른징 볼 규 업 내

소비자문제연구 제41호 2012년 4월 해외 소셜 네트워크 서비스이용약관의 약관규제법에 의한19)내용통제 가능성* : Facebook 게시물이용약관의 유효성을 중심으로 이병준 업 요약 업 규 규 논 업 쟁 때 셜 네트워 F b k 물 규 았 7 계 건 됨 규 규 업 객 계 규 므 받 객 드 객 규 7 말 계 률 업 두 않 트 접속 록 트 른징 볼 규 업 내

공무원복지내지82p-2009하

2009 2009 151-836 1816 869-12 6 Tel. 02-870-7300 Fax. 02-870-7301 www.khrdi.or.kr Contents 04 05 05 07 10 11 12 14 15 17 21 23 25 27 29 31 33 34 35 36 37 38 39 40 41 43 45 47 49 51 53 56 62 62 62 63 63

2009 2009 151-836 1816 869-12 6 Tel. 02-870-7300 Fax. 02-870-7301 www.khrdi.or.kr Contents 04 05 05 07 10 11 12 14 15 17 21 23 25 27 29 31 33 34 35 36 37 38 39 40 41 43 45 47 49 51 53 56 62 62 62 63 63

후견인보증보험.hwp

후견인보증보험 약관 보통약관 제 1 장 보험금의 지급 제1조(보상하는 손해) 보험회사는 후견인인 보험계약자가 후견사무를 이행함에 있어 보험기간 중의 고의 또는 과실로 피후견인인 피보험자에게 입힌 재산상의 손해를 보험증권에 기재된 내 용과 이 약관에 따라 보상하여 드립(이하 보험계약 은 계약, 보험계약자 는 계약자, 보험회사 는

후견인보증보험 약관 보통약관 제 1 장 보험금의 지급 제1조(보상하는 손해) 보험회사는 후견인인 보험계약자가 후견사무를 이행함에 있어 보험기간 중의 고의 또는 과실로 피후견인인 피보험자에게 입힌 재산상의 손해를 보험증권에 기재된 내 용과 이 약관에 따라 보상하여 드립(이하 보험계약 은 계약, 보험계약자 는 계약자, 보험회사 는

2018년 10월 12일식품의약품안전처장

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

<4D6963726F736F667420576F7264202D20C6C4BBFDBBF3C7B0B0E8C1C2BCB3C1A4BEE0B0FC2032303134303930315FBAF1B0C5C1D6C0DABFEB2E646F63>

파생상품계좌설정약관(비거주자용) 제 1 조(약관의 적용) 이 약관은 고객과 유비에스증권리미티드 서울지점(이하 회사 라 한다)가 한국거래소(이하 거래소 라 한다)가 개설한 파생상품시장(이하 시장 이라 한다)에서 행하는 파생상품거래(이하 거래 라 한다)에 대하여 적용한다. 제 2 조(설명의무 등) 1회사는 파생상품계좌 개설신청에 응하기 전에 장내파생상품 거래설명서를

파생상품계좌설정약관(비거주자용) 제 1 조(약관의 적용) 이 약관은 고객과 유비에스증권리미티드 서울지점(이하 회사 라 한다)가 한국거래소(이하 거래소 라 한다)가 개설한 파생상품시장(이하 시장 이라 한다)에서 행하는 파생상품거래(이하 거래 라 한다)에 대하여 적용한다. 제 2 조(설명의무 등) 1회사는 파생상품계좌 개설신청에 응하기 전에 장내파생상품 거래설명서를

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

2016년 신호등 10월호 내지.indd

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

2016.03월호 IBK(저해상 단면).pdf

.pdf") 2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

해외유학생보험3단팜플렛1104

www.idongbu.com 1. 사스 및 조류독감 위로금 담보를 추가 가입하면 사스 및 조류 독감 진단시 위로금을 지급하여 드립니다. 2. 해일(쓰나미), 지진, 화산폭발로 인한 천재상해까지 보상하여 드립니다. (단, 배상책임, 휴대품손해은 보 상하지 아니함) 3. 해외여행 중에 상해, 질병 등으로 어려움을 당하거나 여행관련서비스의 지원이 필요할 때 동부화재

www.idongbu.com 1. 사스 및 조류독감 위로금 담보를 추가 가입하면 사스 및 조류 독감 진단시 위로금을 지급하여 드립니다. 2. 해일(쓰나미), 지진, 화산폭발로 인한 천재상해까지 보상하여 드립니다. (단, 배상책임, 휴대품손해은 보 상하지 아니함) 3. 해외여행 중에 상해, 질병 등으로 어려움을 당하거나 여행관련서비스의 지원이 필요할 때 동부화재

「KB국민고고정기예금」 상품 설명서

국민은행 준법감시인심의필제 2018-1147-1 호 ( 심의일 : 2018.11.16) [ 유효기간 : 2018.11.16 ~ 2021.02.01] KB 퇴직연금정기예금핵심상품설명서 기본정보 최고금리연 1.50 % 2018.11.16 현재, 세전, 60 개월기준해당금리는 KB 퇴직연금정기예금의만기이자율기준이며, 가산금리를포함한적용이자율은매월달라질수있음 상품유형

국민은행 준법감시인심의필제 2018-1147-1 호 ( 심의일 : 2018.11.16) [ 유효기간 : 2018.11.16 ~ 2021.02.01] KB 퇴직연금정기예금핵심상품설명서 기본정보 최고금리연 1.50 % 2018.11.16 현재, 세전, 60 개월기준해당금리는 KB 퇴직연금정기예금의만기이자율기준이며, 가산금리를포함한적용이자율은매월달라질수있음 상품유형

휴일.hwp

.smcinfo.co.kr 1. 휴일의 의의 휴일은 근로자가 사용자의 지휘 명령으로부터 완전히 벗어나는 날로서 심신의 피로 회복과 노동력 능률제고와 문화생활을 향상하기 위하여 보장되는 제도이다. 2. 휴일의 종류 (1) 법정휴일 가. 의의 근로기준법 등 노동관계법은 최소한의 휴일을 규정하고 있는데 이를 법정휴일이라 고 한다. 근로기준법에서 정하고 있는 주휴일

.smcinfo.co.kr 1. 휴일의 의의 휴일은 근로자가 사용자의 지휘 명령으로부터 완전히 벗어나는 날로서 심신의 피로 회복과 노동력 능률제고와 문화생활을 향상하기 위하여 보장되는 제도이다. 2. 휴일의 종류 (1) 법정휴일 가. 의의 근로기준법 등 노동관계법은 최소한의 휴일을 규정하고 있는데 이를 법정휴일이라 고 한다. 근로기준법에서 정하고 있는 주휴일

내지2도작업

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

<4D F736F F D FBAEDB7A2B7CF5FBFACB1DDC6DDB5E5BAF1B1B3B0F8BDC32E646F63>

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2019 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2019 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

<BAB8B5B5C2FCB0EDC0DAB7E15F352E36C0CF20C0D3BDC3B0F8C8DEC0CF20C1F6C1A4BFA120B5FBB8A520B1DDC0B6BCD2BAF1C0DA20C0AFC0C7BBE7C7D72E687770>

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]

![목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]](/thumbs/40/20540422.jpg "목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]") 투자신탁[주식] (운용기간 : 21.6.1 ~ 21.8.31) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4.

투자신탁[주식] (운용기간 : 21.6.1 ~ 21.8.31) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4.

법무사보수표 시행 본표는법무사기본보수의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공

을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공") 법무사보수표 2018. 8. 10. 시행 본표는법무사의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공장및광업재단을포함한다 ) 의소유권보존 ( 건물의증축및부속건물신축을포함한다 ) 이전, 용익권 담보권의설정,

법무사보수표 2018. 8. 10. 시행 본표는법무사의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공장및광업재단을포함한다 ) 의소유권보존 ( 건물의증축및부속건물신축을포함한다 ) 이전, 용익권 담보권의설정,

¾Æµ¿ÇÐ´ë º»¹®.hwp

11 1. 2. 3. 4. 제2장 아동복지법의 이해 12 4).,,.,.,.. 1. 법과 아동복지.,.. (Calvert, 1978 1) ( 公 式 的 ).., 4),. 13 (, 1988 314, ). (, 1998 24, ).. (child welfare through the law) (Carrier & Kendal, 1992). 2. 사회복지법의 체계와

11 1. 2. 3. 4. 제2장 아동복지법의 이해 12 4).,,.,.,.. 1. 법과 아동복지.,.. (Calvert, 1978 1) ( 公 式 的 ).., 4),. 13 (, 1988 314, ). (, 1998 24, ).. (child welfare through the law) (Carrier & Kendal, 1992). 2. 사회복지법의 체계와

<303330395FC0FCB8C15FC3D6C1BEBABB2E687770>

2003년 가을호 5.0 4.0 3.0 2.0 1.0 (%) 2.6 2.8 2.4 1.2 주택매매가격 0.8 주택전세가격 1.6 0.4 0.0-1.0-2.0-0.1-0.6-0.2-0.9 02.1 3 5 7 9 11 03.1 3 5 7 8 160 140 120 100 80 60 40 20 0 (천호) 149 2001년 2002년 2003년 46 46

2003년 가을호 5.0 4.0 3.0 2.0 1.0 (%) 2.6 2.8 2.4 1.2 주택매매가격 0.8 주택전세가격 1.6 0.4 0.0-1.0-2.0-0.1-0.6-0.2-0.9 02.1 3 5 7 9 11 03.1 3 5 7 8 160 140 120 100 80 60 40 20 0 (천호) 149 2001년 2002년 2003년 46 46

Microsoft Word - 2 ISA_오재영

글로벌 자산전략(선진국) 오재영 02-6114-1668 [email protected] 개인종합자산관리계좌 ISA 투자전략 요약 개인종합자산관리계좌 ISA 3/14일 시행: ISA는 예적금, 펀드, 파생결합증권(ELS) 등 다양한 투자 가능 금융상품을 모두 담을 수 있는 종합자산관리계좌로, 장기간 비과세를 통한 세제지원까지 들 어가게 되면서 금융업계

글로벌 자산전략(선진국) 오재영 02-6114-1668 [email protected] 개인종합자산관리계좌 ISA 투자전략 요약 개인종합자산관리계좌 ISA 3/14일 시행: ISA는 예적금, 펀드, 파생결합증권(ELS) 등 다양한 투자 가능 금융상품을 모두 담을 수 있는 종합자산관리계좌로, 장기간 비과세를 통한 세제지원까지 들 어가게 되면서 금융업계

산하조직 관리내규_20160301_이경호.hwp

2016.03.01 산하조직 관리내규 제1장 총 칙 제1조(목적) 이 내규는 가톨릭관동대학교(이하 학교 라 한다) 산학협력단(이하 산학협력단 이라 한다) 소속의 산하조직 운영에 필요한 기본사항을 규정함을 목적으로 한다. 제2조(적용범위) 이 내규는 산학협력단 산하조직에 한하여 적용한다. 제3조(용어의 정의) 이 내규에서 사용하는 용어의 정의는 다음의 각 호와

2016.03.01 산하조직 관리내규 제1장 총 칙 제1조(목적) 이 내규는 가톨릭관동대학교(이하 학교 라 한다) 산학협력단(이하 산학협력단 이라 한다) 소속의 산하조직 운영에 필요한 기본사항을 규정함을 목적으로 한다. 제2조(적용범위) 이 내규는 산학협력단 산하조직에 한하여 적용한다. 제3조(용어의 정의) 이 내규에서 사용하는 용어의 정의는 다음의 각 호와