Microsoft PowerPoint - IR_DoosanCorp_2Q10_Kor_한투 국내NDR (2).ppt

|

|

|

- 서형 담

- 7 years ago

- Views:

Transcription

1 두산 IR Presentation

2 TABLE OF CONTENTS 1 두산 개요 2 두산 2 분기실적및 10 년경영계획수정전망치 3 두산모트롤 2 분기실적 Appendix : 재무현황, 상반기 Highlights Disclaimer 본자료는 2010년 2분기실적에대하여투자자의편의를위하여작성한것으로, 내용중일부는외부감사결과에따라달라질수있음을양지하시기바랍니다. 또한, 본자료의2010년전망치는당사기준에따라작성되었으며사내 외상황및여건에따라실제결과와상이할수있음을양지하여주시기바랍니다. 본자료의재무자료는 두산단독 (Nonconsolidated) 기준입니다. 1

![두산 개요 두산은자체사업을운영하고있는사업지주회사임 [ 10.6.30 기준 ] CEO James B. Bemowski 자산구조 10 년 2분기기준 ( 총 2.](/docs-images/91/106677871/images/3-0.jpg "8 조원 ) 자본금 발행주식수 1,535 억원 30,695,506 주 ( 보통주 24,925,692) 투자자산 71% 유동자산 18% 유 / 무형자산 11% 시가총액 2 조 9,768 억원 67% 신용등급 종업원수 A0 2,162 명 지분법투자주식 18,738 억원 자체사업부문매출구성 외국인 17.0% 기타 20.1% 연강재단 2.0% [ 10.6.30, 보통주기준 ] 자사주 26.")

3 두산 개요 두산은자체사업을운영하고있는사업지주회사임 [ 기준 ] CEO James B. Bemowski 자산구조 10 년 2분기기준 ( 총 2.8 조원 ) 자본금 발행주식수 1,535 억원 30,695,506 주 ( 보통주 24,925,692) 투자자산 71% 유동자산 18% 유 / 무형자산 11% 시가총액 2 조 9,768 억원 67% 신용등급 종업원수 A0 2,162 명 지분법투자주식 18,738 억원 자체사업부문매출구성 외국인 17.0% 기타 20.1% 연강재단 2.0% [ , 보통주기준 ] 자사주 26.7% 대주주 34.2% 09 년실적기준 ( 총매출 1.2 조 ) 10 년추정실적기준 ( 총매출 1.5 조 ) 기타정보통신 5% 11% 글로넷 16% 의류 21% 47% 전자 정보통신 글로넷 모트롤 1) 10% 15% 13% 의류 14% 48% 전자 1) 모트롤은 10 년연간매출 ( 추정 ) 중하반기만반영 2

4 계열회사지분구조 자체사업부 두산 A0 전자, 모트롤, 의류, 글로넷, 정보통신 10 년 7 월기준 상장회사, 비상장회사, 신용등급 DIP 홀딩스 100% 중공업 41.3% A0 오리콤 57.8% 생물자원 100% 두산타워 100% 두산동아 100% A+ A A0 A+ A BBB+ 삼화왕관 24.0% DST 50.9% ( 주 1) 건설 52.2% 인프라코어 38.8% 캐피탈 20.0% ( 주 4) 엔진 53.0% 메카텍 100% 밥콕 100% Skoda 100% A SRS 50.9% KAI 10.5% ( 주 2) ( 주 3) 73% 27% Bobcat 주1) DST : Defense System & Technology 주2) SRS : System Restaurant Service 주3) KAI : Korea Aerospace Industries ( 한국항공우주산업 ) 주4) 캐피탈은중공업외인프라코어가 20% 소유 자회사간소액지분보유현황표시는생략 3

5 사업포트폴리오재편 사업의선택과집중을통해 06년 12개사업부에서안정적성장과수익성확보가가능한 4개사업부로재편하였음 10년 7월 1일부로신성장동력인모트롤합병완료, 의류사업은 10년 12월 31일부로중단예정 / 개사업 4 개사업 전자의류상사 R&D 바이오정보통신 전자의류글로넷정보통신 월종료 모트롤 잡지 타워 월 118 억원양도 월분할 출판 월분할 식품 월 1,050 억원매각 테크팩 주류 월 4,000 억원매각 09.3 월 5,030 억원매각 4

6 TABLE OF CONTENTS 1 두산 개요 2 두산 2 분기실적및 10 년경영계획수정전망치 3 두산모트롤 2 분기실적 Appendix : 재무현황, 상반기 Highlights 5

7 두산 10 년 2 분기실적 2분기 두산영업수익은 4,430억원으로전분기대비 25%, 전년동기대비 48% 증가 2분기 두산영업이익은 1,049억원으로전분기대비 66%, 전년동기대비 858% 증가 두산의영업이익중자체사업영업이익은 445억원, 지분법손익은 604억원임 손익계산서 ( 단위 : 억원, %) 구분 09.2Q 10.1Q 10.2Q QoQ YoY 10 년상반기 YoY 영업수익 2,987 3,549 4, % +48.3% 7, % 자체사업매출액 2,909 3,186 3, % +31.0% 6, % 지분법이익 % % % 영업비용 2,875 2,916 3, % +17.6% 6, % 매출원가 / 판관비 2,687 2,881 3, % +25.3% 6, % 지분법손실 % 92.1% % 영업이익 , % % 1,682 흑자전환 자체사업영업이익 % % % 지분법손익 % 흑자전환 932 흑자전환 당기순이익 % % 1, % 계속사업이익 % +1,032% 1,398 흑자전환 중단사업손익 3 6

매출액 2,415 2,909 3,191 3,100 3,186 영업이익 (%) 192 (7.9) 221 (7.6) 349 (10.9) 138 (4.6) 305 (9.")

8 두산자체사업 분기별실적추이 2분기자체사업매출액은 3,811억원으로전년대비 31% 증가, 영업이익은 445억원으로전년대비 100% 증가 2분기자체사업영업이익률은 11.7% 기록하며분기최대영업이익률기록 매출액및영업이익추이 분기별 매출 +31% EBIT +100% 3,811 ( 단위 : 억원,%) 매출액 2,415 2,909 3,191 3,100 3,186 영업이익 (%) 192 (7.9) 221 (7.6) 349 (10.9) 138 (4.6) 305 (9.6) 445 (11.7) 09.1Q 2Q 3Q 4Q 10.1Q 2Q EBITDA

9 두산자체사업부문별 분기별실적추이 전자 최대분기실적달성 매출과영업이익은전년비 45%, 69% 성장 휴대폰, LED TV 등시장수요증가로매출호조 의류 매출은전년동기대비소폭감소 영업이익은전년동기대비 +67% 성장 ( 단위 : 억원,%) ( 단위 : 억원,%) 2,055 1,621 1,696 매출액 1,536 매출액 1, (17.2) 영업이익 (%) 209 (14.8) 247 (15.2) 140 (9.1) 242 (14.3) 영업이익 (%) (8.1) (10.9) 46 (7.7) 65 (10.6) (13.6) 09.2Q 3Q 4Q 10.1Q 2Q 09.2Q 3Q 4Q 10.1Q 2Q 글로넷 매출은전년동기대비 +12% 성장 영업이익은전년동기대비 63% 감소 정보통신 매출은전년동기대비 +29% 성장 영업이익은전년동기대비 6% 감소 ( 단위 : 억원,%) ( 단위 : 억원,%) 매출액 매출액 영업이익 (%) 16 (3.4) 12 (2.5) 29 (5.7) 19 (3.5) 6 (1.1) 영업이익 (%) 64 (18.8) 70 (18.7) 35 (9.4) 41 (12.1) 60 (13.6) 09.2Q 3Q 4Q 10.1Q 2Q 09.2Q 3Q 4Q 10.1Q 2Q 8

10 두산지분법평가손익 10 년 2 분기지분법평가손익은전분기에대비 276 억원증가한 604 억원달성, 전년동기대비로는흑자전환 ( 단위 : 억원 ) 지분법회사 지분율 1Q 2Q Q 4Q 연간 1Q Q 중공업 41.3% , 오리콤 57.8% 두산동아 100% 두산생물자원 100% 두산타워 100% 두산모트롤홀딩스 100% DIP 홀딩스 100% 삼화왕관 * SRS* 기타 합계 1, , * SRS 는 09.6/29 일이후, 삼화왕관은 09.8/20 일이후지분법평가대상에서제외 DIP 홀딩스를통한지분법평가 9

11 자회사 10 년 2 분기실적 두산중공업 : 영업이익증가, 지분법손익개선으로당기순이익은전분기대비급증 두산모트롤 : 국내 Major 건기 3사의생산량증가와중국직수출판매확대로분기기준최대실적달성 DIP홀딩스 : 두산DST, SRS, 삼화왕관영업호조로 2분기당기순이익은 106억원기록 ( 단위 : 억원, %) 2009 년 2010 년 1 분기 2 분기 Affiliates 매출액 YoY 영업이익 YoY 당기순이익 YoY 매출액 영업이익 당기순이익 매출액 영업이익 당기순이익 두산중공업 62, % 4, % 3,276 적자확대 12, ,017 1, 두산모트롤 2, % % % DIP 홀딩스 * 두산 DST 7, % % ,263.6% 2, , SRS 2, % % % 삼화왕관 % % % KAI 11, % 1, % % 3, , 두산동아 2, % 97 흑자전환 12 2, 두산생물자원 1, % % 50 1, 오리콤 % % 두산타워 % % 네오플럭스 % % * DIP 홀딩스는 SPC (Special Purpose Company) 로서, 매출액이없음 10

12 두산 2010 년경영계획상향조정 두산은예상보다높은상반기실적으로기존경영계획대비영업수익을 30%, 영업이익을 40% 상향조정 자체사업매출액은계획대비 35% 증가한 1조5,461억원, 영업이익은 188% 증가한 1,280억원달성전망 상향조정된 2010년자체사업매출액은전년대비33%, 영업이익은 54% 증가전망 손익계산서 ( 단위 : 억원,%) 구분 연초계획 2010 수정계획 2010 연초계획대비 영업수익 12,031 13,111 17, % 자체사업매출액 11,616 11,471 15, % 지분법이익 415 1,640 1,640 영업비용 12,411 11,026 14, % 매출원가 / 판관비 10,782 11,026 14, % 지분법손실 1,629 영업이익 380 2,085 2, % 자체사업영업이익 , % 지분법손익 1,214 1,640 1,640 11

13 TABLE OF CONTENTS 1 두산 개요 2 두산 2 분기실적및 10 년경영계획수정전망치 3 두산모트롤 2 분기실적 Appendix : 재무현황, 상반기 Highlights 12

14 두산모트롤 분기별실적추이 2분기매출액은 991억원으로전년동기대비 87% 증가, 영업이익은 156억원으로전년동기대비 457% 증가 2분기모트롤의매출비중은유압기기가 79%, 방위산업이 21% 임 2010년상반기매출액은 1,882억원 ( 전년동기대비 510% 증가 ), 영업이익은 287억원 ( 전년동기대비 97% 증가 ) 분기별실적추이및사업별매출액비중 영업이익 (%) 매출액 방위산업 유압기기 매출 +87% EBIT +457% 131 (14.7) (9.8) (9.2) (5.3) (4.3) % % % 34% 39% 76% 68% 62% 55% 56% 156 (15.8) % 79% ( 단위 : 억원,%) 09.1Q * 09 년 1 분기 ~3 분기운반기계 ( 지게차 ) 사업부문의매출액은제외 2Q 3Q 4Q 10.1Q 2Q 13

15 두산모트롤 유압기기지역별매출비중 국내 Major 건기 3 사에대한매출비중이압도적이나중국 Local 업체들로의직수출비중도꾸준히증가 유압기기지역별매출비중 1,407 1,633 1, 기타 9% 11% 14% 8% 10% 직수출 10% 15% 16% 23% 25% 건기 3 사 81% 74% 70% 69% 65% 07 년 08 년 09 년 10.1Q 2Q 주1) 건기 3사 : 두산인프라코어, 현대중공업, 볼보 Korea 주2) 직수출 : 중국, 유럽, 부품수출 주3) 기타 : 일반시장, A/S 14

16 Appendix 1. 재무현황 년상반기 Highlights 3. 두산전자BG 소개 회사개요 제품소개 경쟁사, 고객, 시장점유율 4. 두산모트롤소개 회사개요 제품소개 유압기기및방위산업 15

17 Appendix 1. 두산재무현황 요약재무상태표 차입금 ( 단위 : 억원 ) ( 단위 : 억원 ) 유동자산 4,966 4,992 은행차입금 857 1,167 비유동자산자산총계유동부채 22,518 27,484 3,512 22,926 27,918 4,219 회사채기타 3, , 비유동부채 5,816 4,749 차입금 3,886 3,696 부채총계 9,328 8,968 현금 1,886 1,218 자본금자본총계 1,532 18,156 1,535 18,950 순차입금 2,000 2,478 부채비율 51% 48% 순차입금비율 11% 13% 16

18 Appendix 년상반기 Highlights 두산관련 자회사관련 1 지분법손익은자회사실적 Turnaround로 1분기 09년 4Q에이어흑자달성 모트롤합병결정 (3월말) 두산중공업의원자력수주모멘텀 UAE 원전수주 ( 한국형원전의첫해외수출 ) 2 신용등급 ( A A0 ) 상향 (4월말) 2분기 중간배당실시결정 (5월말) 두산인프라코어의실적호조 건설기계및공작기계호조, DII 실적개선 3 모트롤합병완료 (7/1일) 7월 의류사업중단발표 (7월말) 당해 12월 31일부로폴로랄프로렌과의라이센스계약종료 중간배당금액 500원으로결정 (7월말) 17

:")

: 966명 ( 정직원")

,")

, MCCL(Metal")

: 기획부문,")

:")

증평공장 Glass")

19 Appendix 3. 두산전자 BG 회사개요 Outline 설립일자 : BG CEO: 김학철부사장 매출액 ( 09년) : 5,719억원 총인원 ( 09년말) : 966명 ( 정직원 ) 생산품목및사업장구성 생산품목 : 동박적층판 (CCL), FCCL(Flexible CCL), MCCL(Metal CCL), OLED 사업장구성 본사 ( 서울 ) : 기획부문, HR, 구매, SCM, 범용영업등 본사 ( 수지 ) : 각사업부영업, 연구소, OLED 공장 : 증평, 김천, 익산공장 법인 : 홍콩, 상해, 심천, 싱가폴법인 지사 : 일본, 대만지사 Head Office ( 연강빌딩 ) 증평공장 Glass Epoxy CCL, Metal CCL, Masslam 익산공장 Paper Phenolic CCL, Flexible CCL R&D Center, 영업 ( 용인수지 ) 김천공장 Glass Epoxy CCL, Package 소재 18

의국산화를시작으로 Glass Epoxy,")

모든전자제품에필수적으로들어가는전자소재로써동박 (Copper Foil), 유리섬유 (Glass Fabric), 종이 (B.K.")

수지를동박에코팅한제품으로카메라, 컴퓨터의굴곡부위및터치폰, 스마트폰에사용되며전자제품의소형, 정밀화에따라수요증가 MCCL (Metal CCL) 알루미늄")

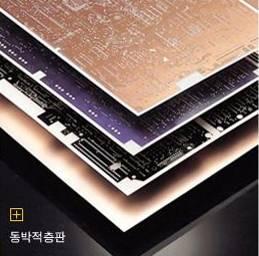

20 Appendix 3. 두산전자 BG 제품소개 외국기술에대한의존도가높은전자소재인 Paper Phenolic 동박적층판 (Copper Clad Laminates) 의국산화를시작으로 Glass Epoxy, Mass Laminates, Flexible CCL, Metal CCL 등전자제품의슬림화, 고기능및고품질화가가능하도록하는다양한전자소재를판매중임 CCL (Copper Clad Laminate) 모든전자제품에필수적으로들어가는전자소재로써동박 (Copper Foil), 유리섬유 (Glass Fabric), 종이 (B.K.P), 페놀수지및에폭시수지등을주요원재료로사용함 동박적층판 (CCL) 인쇄회로기판 (PCB) 완제품 (SET) 회로형성부품탑재 FCCL (Flexible CCL) PI(Polyimide) 수지를동박에코팅한제품으로카메라, 컴퓨터의굴곡부위및터치폰, 스마트폰에사용되며전자제품의소형, 정밀화에따라수요증가 MCCL (Metal CCL) 알루미늄 Sheet 에 TRCC 를코팅한제품으로 LED TV, LED 조명에사용되며방열제품의수요증가에따라성장 Potential 이큰제품임 OLED 재료 Display 장치에사용되는자체발광유기물질로고휘도, 빠른응답속도, 넓은시야각, 저소비전력이특징 19

21 Appendix 3. 두산전자 BG 경쟁사, 주요고객, 시장점유율 제품군 경쟁사 국내외주요고객 Position CCL (Copper Clad Laminate) King Board, Nanya Panasonic 등 삼성전기, 대덕GDS, 대덕전자, 코리아써키트, 심텍, LG이노텍등 국내 No. 1 (M/S 55%) Global No. 6(M/S 6%) FCCL (Flexible CCL) 신일철, LG 화학등 Interflex, 영풍전자, SIflex 등 국내 No. 1 (M/S 63%) Global No. 2 (M/S 15%) MCCL (Metal CCL) 한국카본, CSEM, Denka 등 대덕 GDS, 세종메탈, 테라닉스등 국내 No. 1 (M/S 100%) Global No. 1 (M/S 92%) OLED Material Dow, Idemitsu, Ludis 삼성모바일디스플레이, LG 디스플레이, CMEL 국내 No. 3 (M/S 10%) Global No. 7 (M/S 7%) 20

CEO 윤태성 자본금 117 억원 기타주주 4.")

두산모트롤홀딩스 95.")

22 Appendix 4. 두산모트롤 회사개요 회사현황 주주현황 ( 월말현재 ) CEO 윤태성 자본금 117 억원 기타주주 4.6% 종업원외개인주주 98 명 자산총액 2,008 억원 주식발행총수 23,432,540 주 (500 원 ) 두산모트롤홀딩스 95.4% 종업원현황 400 명 21

")

")

T5VP2D27")

")

주행디바이스")

")

*RCV : Remote")

23 Appendix 4. 두산모트롤 제품소개 ( 유압기기 ) 메인펌프 (Main Pump) MCV (Main Control Valve) 선회디바이스 (Swing Device) T5VP2D27 (for 5ton) T5V Series (for 13ton ~ 40ton) DPA Series (for 13ton ~ 34ton) MCV (for 5ton~8ton) TSM Series (for 4ton ~ 55ton) 주행디바이스 (Travelling Device) 기타제품 TM Series (for 5ton ~ 55ton) RCV* (for 5ton ~ 40ton) Pedal Valve (for 5ton) *RCV : Remote Control Valve 22

24 Appendix 4. 두산모트롤 제품소개 ( 방위산업 ) K1/K1A1 전차포 / 포탑안정화장치 K9 신형자주포유압부품 E.O.D 23

슬라이드 0

2013년 4붂기 경영실적(잠정) 2014. 2. 6 Disclaimer 본 자료의 실적은 투자자 여러붂들의 편의를 위하여 작성된 자료로서, 내용 중 읷부는 외부감사 결과에 따라 변동될 수 있음을 양지하시기 바랍니다. 본 자료는 투자자 여러붂의 투자판단을 위한 참고자료로 작성된 것이며, 당사는 이 자료의 내용에 대하여 투자자 여러붂에게 어떠한 보증을 제공하고나

2013년 4붂기 경영실적(잠정) 2014. 2. 6 Disclaimer 본 자료의 실적은 투자자 여러붂들의 편의를 위하여 작성된 자료로서, 내용 중 읷부는 외부감사 결과에 따라 변동될 수 있음을 양지하시기 바랍니다. 본 자료는 투자자 여러붂의 투자판단을 위한 참고자료로 작성된 것이며, 당사는 이 자료의 내용에 대하여 투자자 여러붂에게 어떠한 보증을 제공하고나

Microsoft Word - HMC_Company_Note_Petasys_130128.doc

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 [email protected] Analyst 노근창 2) 3787-231 [email protected]

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 [email protected] Analyst 노근창 2) 3787-231 [email protected]

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

Microsoft PowerPoint - 두산_07년3분기IR자료(KOR)

") 07년 3분기 경영실적 IR Presentation 목 차 Ⅰ Ⅱ Ⅲ 그룹소개 / 두산 Overview 2007 3분기 경영실적 BG별 경영실적 Appendix. 1. 관계사 지분구조 2. 요약 F/S( 99 ~ 06) 3. 주요계열사 3개년 경영실적/ 07 예상실적 1 두산그룹 Overview Group company 두산 두산중공업 두산인프라코어 두산건설

07년 3분기 경영실적 IR Presentation 목 차 Ⅰ Ⅱ Ⅲ 그룹소개 / 두산 Overview 2007 3분기 경영실적 BG별 경영실적 Appendix. 1. 관계사 지분구조 2. 요약 F/S( 99 ~ 06) 3. 주요계열사 3개년 경영실적/ 07 예상실적 1 두산그룹 Overview Group company 두산 두산중공업 두산인프라코어 두산건설

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

Contents I. 단기 실적보다 장기 그림을 보자! 3 II. 3분기 실적 전망에 대한 총평 4 환산손실과 지분법손실로 두산 그룹 전반 세전이익 감소 예상 4 III. 두산인프라코어 3분기 실적 Preview 6 매출액은 2조원 내외, 영업이익은 1,300억원 예상

2011. 10. 13 이슈분석 두산그룹 4개사 Issue Report 두산그룹 4개사 3Q11 실적 Preview - 분기 실적보다 장기 그림을 보자! 조선/기계/중공업 Analyst 최원경 02) 3787-5036 [email protected] 양인정 02) 3787-5061 [email protected] 당사에서 Coverage하고 있는

2011. 10. 13 이슈분석 두산그룹 4개사 Issue Report 두산그룹 4개사 3Q11 실적 Preview - 분기 실적보다 장기 그림을 보자! 조선/기계/중공업 Analyst 최원경 02) 3787-5036 [email protected] 양인정 02) 3787-5061 [email protected] 당사에서 Coverage하고 있는

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 [email protected] RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 [email protected] RA 류진영 02-6114-2964

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

Microsoft Word - HMC_Company_Note_KoreaCircuit_20131122.doc

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 [email protected] RA 김범수 2-6114-2932 [email protected] 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 [email protected] RA 김범수 2-6114-2932 [email protected] 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

LG전자 Valuation LG전자에대한목표주가를기존 66,원에서 72,원으로상향한다. HE 사업부와 H&A 사업부의실적을상향조정했기때문이다. 향후에 VC 사업부의사업가치를반영하기시작하면, 추가적인목표주가상향도가능할것으로판단한다. 표 1. LG 전자의 Valuation

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

Microsoft Word - LGD-3Q17-preview-K F.docx

기업 Note 2017.9.15 LG 디스플레이 ( 매수 ( 유지 ) 목표주가 : 58,000 원 ( 유지 ) Stock Data KOSPI(9/14) 2,378 주가 (9/14) 33,800 시가총액 ( 십억원 ) 12,094 발행주식수 ( 백만 ) 358 52 주최고 / 최저가 ( 원 ) 38,900/26,200 일평균거래대금 (6 개월, 백만원 ) 103,939

기업 Note 2017.9.15 LG 디스플레이 ( 매수 ( 유지 ) 목표주가 : 58,000 원 ( 유지 ) Stock Data KOSPI(9/14) 2,378 주가 (9/14) 33,800 시가총액 ( 십억원 ) 12,094 발행주식수 ( 백만 ) 358 52 주최고 / 최저가 ( 원 ) 38,900/26,200 일평균거래대금 (6 개월, 백만원 ) 103,939

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 [email protected] 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 [email protected] 2Q17 영업이익 9,310

대덕GDS

Resaerch 3 대덕 GDS 리서치 3 팀 : 이웅기 [email protected] B.C.M.F - 2010 목 차 1. 업황분석 2. 기업소개 3. 재무분석 4. Valuation 5. Q & A Chapter 1. 업황분석 PCB 산업 -2002 년이후꾸준히증가하는 PCB 수요증가 세계 PCB 수요증가추이 60 PCB수요 50 40 30 20 10

Resaerch 3 대덕 GDS 리서치 3 팀 : 이웅기 [email protected] B.C.M.F - 2010 목 차 1. 업황분석 2. 기업소개 3. 재무분석 4. Valuation 5. Q & A Chapter 1. 업황분석 PCB 산업 -2002 년이후꾸준히증가하는 PCB 수요증가 세계 PCB 수요증가추이 60 PCB수요 50 40 30 20 10

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Microsoft Word - HMC_Company_ Note_IsuPetasys_110523.doc

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 [email protected] +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 [email protected] +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

Microsoft PowerPoint - KTNG_13.4Q_IR_kor_ _final

본자료는주식회사케이티앤지에대한투자자의이해를증진시키고투자판단에참고 가되는각종정보를제공할목적으로작성되었으며자료를작성하는데있어최대한 객관적인사실에기초하였습니다. Chapter 1. Chapter 2. Chapter 3. 1. 연결경영실적 2. 개별경영실적 - 케이티앤지 - 한국인삼공사 3. 참고자료 그러나현시점에서회사의계획, 추정, 예상등을포함하는미래에관한사항들은실제

본자료는주식회사케이티앤지에대한투자자의이해를증진시키고투자판단에참고 가되는각종정보를제공할목적으로작성되었으며자료를작성하는데있어최대한 객관적인사실에기초하였습니다. Chapter 1. Chapter 2. Chapter 3. 1. 연결경영실적 2. 개별경영실적 - 케이티앤지 - 한국인삼공사 3. 참고자료 그러나현시점에서회사의계획, 추정, 예상등을포함하는미래에관한사항들은실제

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

I. 회사의 개요 1. 회사의 개요 1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ 반기보고서를 제출하는 경우에 한함) 상호 설립일 주소 주요사업 직전사업연도말 자산총액 지배관계 근거 주요종속 회사 여부 (주)이수엑사보드 2004년

상호 설립일 주소 주요사업 직전사업연도말 자산총액 지배관계 근거 주요종속 회사 여부 (주)이수엑사보드 2004년") 분 기 보 고 서 (제 40 기) 사업연도 2011년 01월 01일 2011년 09월 30일 부터 까지 금융위원회 한국거래소 귀중 2011년 11월 14일 회 사 명 : (주)이수페타시스 대 표 이 사 : 홍정봉 본 점 소 재 지 : 대구광역시 달성군 논공읍 본리리 29-54 (전 화) 053-610-0300 (홈페이지) http://www.petasys.com

분 기 보 고 서 (제 40 기) 사업연도 2011년 01월 01일 2011년 09월 30일 부터 까지 금융위원회 한국거래소 귀중 2011년 11월 14일 회 사 명 : (주)이수페타시스 대 표 이 사 : 홍정봉 본 점 소 재 지 : 대구광역시 달성군 논공읍 본리리 29-54 (전 화) 053-610-0300 (홈페이지) http://www.petasys.com

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 [email protected] +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 [email protected] +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

Contents Why YEST? Chapter 01_ Investment Highlights Chapter 02_ Growth Strategy Chapter 03_ Financial Highlights Appendix

Youngin Equipment Solution Technology Contents Why YEST? Chapter 01_ Investment Highlights Chapter 02_ Growth Strategy Chapter 03_ Financial Highlights Appendix Why YEST? 01, YEST 38.3%, YEST 580 2015

Youngin Equipment Solution Technology Contents Why YEST? Chapter 01_ Investment Highlights Chapter 02_ Growth Strategy Chapter 03_ Financial Highlights Appendix Why YEST? 01, YEST 38.3%, YEST 580 2015

현 시점에서 두산그룹 계열사별 신용도에 대한 당사의 의견은 다음과 같다. 구분 신용등급 당사 의견 두산 A/N 자회사 신인도 및 지원부담이 신용도에 중요 자회사인 두산중공업 계열의 부실로 인해 신인도가 저하되면 지주사인 두산도 부정적 영향을 피해갈 수 없을 것. 다만,

Special Comment 두산그룹 계열사 신용도에 대한 한국신용평가의 의견 - 신용도를 좌우하는 두 가지 핵심 변수 : 구조조정 효과와 유동성 리스크 2016.03.10 평가담당자 이길호 연구위원 787-2234 [email protected] 정혁진 수석애널리스트 787-2218 [email protected] 류승협 실장

Special Comment 두산그룹 계열사 신용도에 대한 한국신용평가의 의견 - 신용도를 좌우하는 두 가지 핵심 변수 : 구조조정 효과와 유동성 리스크 2016.03.10 평가담당자 이길호 연구위원 787-2234 [email protected] 정혁진 수석애널리스트 787-2218 [email protected] 류승협 실장

표 1. 삼성전기 Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 ACI Peer Group 평균 EV/EBITDA 적용 LCR ,964 Peer Group 평균 EV/EBI

사업부 EBITDA Target EV/EBITDA Value 비고 ACI Peer Group 평균 EV/EBITDA 적용 LCR ,964 Peer Group 평균 EV/EBI") 216 년 1 월 19 일 I Equity Research 삼성전기 (915) 16 년 1 분기실적반등까지인내필요 4Q15 Preview: 영업이익 366억원으로실적대폭악화삼성전기의 15년 4분기매출액은 1조 4,595억원 (YoY -7%, QoQ -9%), 영업이익 366억원 (YoY -24%, QoQ -64%) 으로최근하향중인컨센서스 591억원과당사추정치를하회할것으로전망한다.

216 년 1 월 19 일 I Equity Research 삼성전기 (915) 16 년 1 분기실적반등까지인내필요 4Q15 Preview: 영업이익 366억원으로실적대폭악화삼성전기의 15년 4분기매출액은 1조 4,595억원 (YoY -7%, QoQ -9%), 영업이익 366억원 (YoY -24%, QoQ -64%) 으로최근하향중인컨센서스 591억원과당사추정치를하회할것으로전망한다.

Microsoft Word - 2016041323012959K_01_15.docx

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 [email protected] RA 임민규 2-6114-2953 [email protected] 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 [email protected] RA 임민규 2-6114-2953 [email protected] 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 [email protected] 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 [email protected] 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

SK 하이닉스 (66) Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345

Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345") 217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

<C1B6BBE7BFF9BAB835BFF9C8A35F E687770>

68 산업이슈 인쇄회로기판 (PCB) 시장의변화방향과발전전략 목 차 Ⅰ. PCB 제품의구성 Ⅱ. 시장현황과변화방향 Ⅲ. LED 시장의성장과 Metal PCB Ⅳ. 과제와발전전략 Ⅰ. PCB 제품의구성 인쇄회로기판 (PCB) 의개념 PCB(Printed Circuit Board: 인쇄회로기판 ) 는페놀이나에폭시등의절연판에구리등도체 Pattern 을형성하여전자부품및반도체를전기적으로연결시켜주고지지해주는회로연결용부품

68 산업이슈 인쇄회로기판 (PCB) 시장의변화방향과발전전략 목 차 Ⅰ. PCB 제품의구성 Ⅱ. 시장현황과변화방향 Ⅲ. LED 시장의성장과 Metal PCB Ⅳ. 과제와발전전략 Ⅰ. PCB 제품의구성 인쇄회로기판 (PCB) 의개념 PCB(Printed Circuit Board: 인쇄회로기판 ) 는페놀이나에폭시등의절연판에구리등도체 Pattern 을형성하여전자부품및반도체를전기적으로연결시켜주고지지해주는회로연결용부품

목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

Çö´ëÀ§¾Æ½Ã¾È10

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%

Microsoft Word - 4QReview_KAI_국문_Full.docx

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

0904fc5280257b90

02-768-3722 [email protected] 02-768-4168 [email protected] Valuation 저평가 + 사상 최대 실적 + 재무 구조 개선의 3박자 2분기 OP 1.05조원, 연간 OP 4.1조원의 사상 최대 실적 예상 메모리 시장과 하이닉스를 확신하는 이유 중장기 Level up의 변곡점! I. Valuation 및

02-768-3722 [email protected] 02-768-4168 [email protected] Valuation 저평가 + 사상 최대 실적 + 재무 구조 개선의 3박자 2분기 OP 1.05조원, 연간 OP 4.1조원의 사상 최대 실적 예상 메모리 시장과 하이닉스를 확신하는 이유 중장기 Level up의 변곡점! I. Valuation 및