자녀장려세제

|

|

|

- 도원 안

- 6 years ago

- Views:

Transcription

1 최종보고서 창업 벤처투자지원세제개선방향에 대한연구

2 제출문 기획재정부장관귀하 본보고서를 창업 벤처투자지원세제개선방향에대한연 구 연구용역에관한최종보고서로제출합니다. 연구책임자 : 김재진한국조세재정연구원선임연구위원 공동연구자 : 홍범교한국조세재정연구원선임연구위원

3

4 - ii -

5 - iii -

6 - iv -

7 - v -

8 [ 그림 -11] - vi -

9 . 서론

10 박근혜정부의국정목표중첫번째인 일자리중심의창조경제 의핵심정책은창업 벤처기업투자활성화로서벤처산업육성의중요성은더욱증대되고있음 그러나우리나라에서는 창업 성장 회수 재투자 라는벤처자금의선순환구조가원활히작동하고있지못하여시장으로의접근기회가제한적인벤처기업들이시장에서자금을원활하게조달하기는어려운상황임 벤처기업의창업을활성화하고지속적인성장동력을확보하기위해서는벤처기업에대한원활한자금공급과벤처투자자가벤처기업에투자한자금을쉽게회수하여재투자하는자금의선순환기능이전제되어야함 우리나라벤처투자현황을살펴보면, 우리나라의국내총생산 (GDP) 대비벤처 캐피탈의투자액비중은 2012 년기준 0.054% 로통계가가용한 31 개의 OECD 국가들중 7 위로나타남 벤처캐피탈신규투자금액과투자잔액은 2013년기준으로각각 1조 6,393억원, 5조 109억원으로나타났으나 2014년기준우리나라의벤처캐피탈투자금액의 44.4% 가 7년을초과하는후기단계의벤처기업에이루어져창업및성장동력확보를위한신생벤처기업의자금조달은쉽지않은실정임 중소기업청의 2014 년벤처기업정밀실태조사 에따르면, 우리나라의벤처기업중엔젤투자자로부터투자를받은경험이있는벤처기업은 2.0% 에불과하였으며, 벤처기업의 97.4% 가벤처캐피탈사로부터투자경험이없는것으로나타남 벤처산업육성을위한조세지원제도가시행된지 15 여년이지난현시점에서 현행창업 벤처투자활성화지원세제의실효성을제고하기위한창업 벤처 투자자금유입활성화를위한세제개선방안을마련할필요가있음 - 2 -

11 특히, 벤처투자조세지원제도의향후정책방향은지식기반 디지털경제시대의도래로기술력과아이디어를바탕으로창업하는중소 벤처기업이담당하는역할의중요성을감안하고, 중소 벤처기업들이우리나라경제를이끌어가는중심축의역할을할수있는여건을마련하는방향으로개편되어야함 본연구보고서에서는창업 벤처투자에대한조세지원제도를운용하는데신뢰성있는기초자료로활용될수있도록다음의연구를통하여도출된결과를바탕으로향후창업 벤처투자활성화를위한바람직한조세지원제도개편방안을제시하고자함 첫째, 우리나라벤처산업현황을벤처기업과벤처투자자로구분하여살펴보고, 향후정책방향을설정하기위한정책적시사점을도출하고자함 둘째, 우리나라에서는 1997년 8월벤처기업육성에관한특별조치법이후벤처산업을육성하기위한다양한조세지원제도를조세특례제한법, 법인세법, 소득세법, 지방세법등에광범위하게규정하여시행하고있는바, 창업 벤처투자를활성화하기위한우리나라조세지원제도및변천과정을살펴보고자함 또한, 중소기업창업지원법, 벤처기업육성에관한특별조치법, 여신전문금융업법창업의벤처투자지원제도도함께살펴봄으로써창업 벤처투자를위한지원제도를전체적인맥락에서살펴보고자함 셋째, 해외주요국의창업 벤처투자지원세제정리와국제비교를통하여도출된정책적시사점을바탕으로우리나라에의적용가능성을검토하고자함 즉, 벤처투자를활성화하기위한주요국들의정책방향이나지원수준을이해하고그들의경험을참고하는것은창업 벤처투자지원세제의수준과방향을설정하는데유용한원천이될수있을것이라고판단됨 - 즉, 해외주요국의창업 벤처투자지원세제를분석하여도출한정책적시사점을바탕으로우리나라에바람직한창업 벤처투자개선방안을제시하는데그의의가있음 - 3 -

12 넷째, 창업 벤처투자에대한조세지원의필요성을벤처투자를받은기업에미 치는영향측면에서평가하여봄으로써창업 벤처에대한조세지원제도의정 당성을확보하고자함 마지막으로본연구에서는우리나라의창업 벤처투자현황및조세지원제도를살펴보고, 해외주요국의창업 벤처투자에대한조세지원제도의적용가능성을검토하여향후벤처투자에대한바람직한조세지원방안을제시하고자함 향후창업 벤처투자에대한조세지원제도의정책방향은정책적효과달성여부뿐만아니라, 창업 벤처투자가장기적으로국가경제에미치는효과를종합적으로고려하여제시하고자함 동연구보고서는경제활력을회복하면서국정목표인창조경제를실현하기위한방안으로벤처산업육성의중요성이강조되고있는현시점에서벤처투자에대한향후정책방향을재설정하고, 합리적인개선방안을도출하는데활용될것으로판단됨 - 4 -

13 Ⅱ. 우리나라창업벤처기업에대한투자시장구조 - 5 -

14 우리나라에서는벤처기업을 벤처기업육성에관한특별조치법 제2조의 2 벤처기업의요건 을충족하고, 기술및경영혁신에관한능력이우수한중소기업중벤처확인유형별요건을갖춘기업으로정의하고있음 벤처기업확인제도 1) 를효과적지원을위하여 1998년이후로시행하고있는바, 동제도는 벤처기업육성에관한특별조치법 제2조의 2 규정에의한 < 표 -1> 에제시된요건에해당하는기업을벤처기업으로확인하여시장진입이어려운사업초기에인적 물적자원조달을지원하는제도임 - 6 -

15 벤처기업육성에관한특별조치법, 중소기업창업지원법시행령, 조세특례제 한법에서정의하고있는벤처기업과창업기업의정의는 < 표 -2> 와같음 본연구보고서에서다루고있는창업 벤처기업이란조세특례제한법제 6 조제 2 항에규정되어있는창업 벤처기업으로, 벤처기업육성에관한특 별조치법 제 2 조제 1 항에따른벤처기업중대통령령으로정하는기업으로 서창업후 3 년이내에같은법제 25 조에따라 2015 년 12 월 31 일까지벤 처기업으로확인받은기업을말함 - 7 -

16 - 8 -

17 창업 벤처기업의자금조달과관련한성장단계는 < 표 -3> 와 [ 그림 -1] 과같이 4단계로구분해볼수있으며, 기업의성장단계별로자기자본조달원천은다양함 회사의설립자와그의친구및가족이사업구상단계의자금조달 (Pre-seed financing) 을담당함 - 사업구상단계 (Pre-seed financing) 의자금조달이란사업의개념을명확히하는데소요되는자금을말함 엔젤은주로발아단계의자금조달 (Seed financing) 과창업단계의자금조달 (Young financing) 을담당함 벤처캐피탈은주로초기성장단계의자금조달 (early or first-stage financing) 과성숙단계의자금조달 (expansion financing) 을담당함 - 9 -

18 엔젤투자자란기술력은있으나자금이부족한예비창업자, 창업초기단계기업에투자하고경영자문도하면서성공적으로성장시킨후투자이익을회수하는개인투자자를지칭함 4) 엔젤투자자는개인이자기책임하에투자하는것이므로신기술사업금융회사나창업투자회사등벤처캐피탈과는다르며, 자금을대여해주는것이아니라지분을갖고자본참여를한다는점에서사채업자와도다름 엔젤투자자는벤처기업의기술력과장래성만보고무담보로투자하는것이므로사업이망하더라도투자자금을돌려받을수없으며, 사업성공률이적어위험성이높음 성장초기단계와확장단계에서활동을하는벤처캐피탈과달리엔젤투자는발 아단계부터, 신생기업단계, 성장초기단계까지비교적광범위한성장단계에서

19 이루어져엔젤투자층이넓지못하면에퀴티갭 (Equity Gap) 5) 문제가발생하기도함 엔젤투자는창업자자신및친척, 친구자금과전문화된외부투자자인벤처캐피탈의중간을이어주는역할을함 과거창업, 엔젤투자, 또는벤처나일반기업경영의경험을갖춘엔젤투자자를비즈니스엔젤투자자 (Business Angel) 라고부르며, 이들은창업경험, 기업의운영경험, 전문성등으로창업초기기업발굴과함께성공의조언자역할을수행함 비즈니스엔젤투자자는벤처캐피탈을포함한인적네트워크를가지고있으므로성공가능성이높은창업초기기업에대해서자체적으로추가엔젤자금을조달하거나벤처캐피탈네트워크를통하여벤처캐피탈자금을유치할가능성이커지게됨 우리나라에서는 2000 년 5 천억원이넘던엔젤투자규모가 2011 년 1/10 수준으 로급감함에따라엔젤투자를리드할수있는전문엔젤투자자를발굴 육성 해야한다는배경으로전문엔젤제도를도입하여시행하고있음 6) 전문엔젤이되기위해서는최근 3년간신주또는지분투자형태로 1억원이상의투자실적이있어야하고, 동시에상장법인의창업자, 2년이상투자심사경력자등창업기업을멘토링할수있는경력요건을갖추어야됨 전문엔젤의유효기간은 2년으로동기간이지나면투자실적등요건을다시확인하여지정여부가결정됨

20 벤처캐피탈 (Venture Capital) 이란장래성은있으나자본과경영기반이취약한기업에대하여기업설립초기단계에자본참여를통하여위험을기업가와공동으로부담하면서자금, 경영관리, 기술지도등의종합적인지원을제공함으로써높은자본이득을추구하는금융활동을말함 7) 이와같은업무를수행하는자를벤처캐피탈리스트 (Venture Capitalist) 라고하며, 이와같은업무를수행하는회사를벤처캐피탈회사 (Venture Capital Firm) 이라고함

21 우리나라의벤처 중소기업에대한투자금융의제공주체는투자조합 ( 협의벤처캐피탈 ) 과투자회사 ( 벤처캐피탈사 ) 로구분할수있음 자금을모으는 vehicle 성격의투자조합은민법상조합규정을준용하고사모방식의투자자간계약형식임 - 창투법상창투조합, 벤처특별법상벤처조합, 여전법상신기술조합이있음 벤처캐피탈사는고유계정을통한직접투자방식과투자조합을통해자금을모집 운용하는 GP 역할을수행함 - 창투법상창투사, 여전법상신기술금융회사, 벤처특별법상유한회사 우리나라는설립목적과소관법률등에따라조합과해당조합을운용할수있는벤처캐피탈사에대해개별적으로규정하고있음 창투조합은중소기업창업을촉진하기위한목적으로설립하여주로초기기업에투자하는조합 - 창투조합운영은창투회사가담당하는것을원칙으로하되신기술금융사업자는창투회사와공동 GP 형태로만참여가능 벤처조합은벤처기업창업과벤처기업으로전환을촉진하기위해벤처 중소기업투자를목적으로설립된조합 - 벤처조합은창투사, 신기술금융사업자및벤처전문인력을갖춘유한회사 (LLC) 가운영자로참여가능 - LLC란 벤처투자전문인력과 조합결성금액의 1% 이상출자하는요건을갖추어벤처조합 GP 역할을수행할수있는유한회사을말함 - 단, 벤처조합이결성되기위해서는모태조합출자가필수조건 신기술조합은신기술사업자에대한투자목적으로설립되고신기술금융사가조합운영을담당

22 < 표 Ⅱ-5> 조합유형별비교 Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ Ÿ

23 Ⅲ. 우리나라창업 벤처투자활성화를위한지원제도

24 우리나라의벤처 창업지원정책은창업 성장 회수 재도전이라는벤처생태계조성측면에서기업의발아전 (pre-seed), 발아 (seed), 초기 (early-stage), 후기 (later-stage) 단계별로자금, 기술, 인프라 ( 인력포함 ) 지원방식으로추진되고있음 자료 : Karen Wilson, Filipe Silva, Policies for Seed and Early Stage Finance, OECD ( ) 을평가목적에맞게국회예산정책처가재구성, , p

25 벤처 창업지원사업의유형별지원사업현황을살펴보면 < 표 -1> 과같이예 산규모로는자금 ( 금융 ) 지원사업이벤처창업지원전체예산에서차지하는비 중이 2015 년기준약 79% 로가장크게나타났음 자료 : 중소기업청제출자료 ( ) 및각부처 2015 년도정부예산안 ( ) 에기초하여국회산정책처가작성, , p.6 한편, 벤처창업지원사업의성장단계별지원예산규모를살펴보면, < 표 -2> 에서알수있는바와같이창업실행및사업화를위한지원규모는꾸준히감소하고있으나여전히벤처창업지원사업예산에서차지하는비중이 2015년기준 60.7% 로가장높게나타났음 반면, 창업및초기성장을위한지원은벤처창업활성화정책에힘입어전체예산에서차지하는비중이 2015년기준으로 21.0% 로나타난바, 이는 2011년 5.3% 대비 15.7%p 증가한수치임

에기초하여국회예산정책처가작성, 2014.11, p.7 자료 : 중소기업청제출자료 (2014. 6) 및각부처 2015 년도정부예산안 (2014.")

26 주 : ( ) 안은각연도예산에서차지하는비중자료 : 중소기업청제출자료 ( ) 및각부처 2015 년도정부예산안 ( ) 에기초하여국회예산정책처가작성, , p.7 자료 : 중소기업청제출자료 ( ) 및각부처 2015 년도정부예산안 ( ) 에기초하여국회예산정책처가작성, , p

27 민간벤처캐피탈은특정산업에특화하거나창업초기기업이필요한자금의일부만을투자하는과소투자문제가발생할수있음 국가적차원의경제성장과고용창출측면에서창업초기기업의혁신활동과성장은중요한역할을담당하므로정부는민간벤처캐피탈과관련된시장실패를완화시킬수있는방안을강구할필요가있음 정부벤처캐피탈 (government venture capital) 이란직 간접투자방식을통하여정부가벤처캐피탈시장에개입하는정책을말함 즉, 정부벤처캐피탈은특정지역및산업의발전, 또는벤처생태계의조성등특정한정책목표를달성하기위하여민간자금과동시에혹은단독으로정부자금을창업초기및성장단계기업에투자하는벤처캐피탈로정의할수있음 이러한점에서정부벤처캐피탈프로그램은중소기업의직접금융을지원하는정책금융의일환이라고볼수있음 정부가벤처캐피탈시장에개입할수있는방식은다음과같음 첫째, 투자자보호, 자본이득관련세무및회계, 도산법, 투자기구형태등과관련된법적 제도적환경을조성하는것임 둘째, 은행, 연기금, 보험사등주요벤처캐피탈출자자에게인센티브를제공하여벤처캐피탈출자를활성화하는것임 셋째, 세제혜택이나보조금지급과같은직접적인지원이외에간접적인벤처캐피탈지원정책을활용하는것임 넷째, 정부가직접투자, 벤처캐피탈펀드의직접운용또는타벤처캐피탈펀드에대한출자등의방식으로공공자금을공급하는것임

28 실제로민간벤처캐피탈과관련된시장실패를완화하기위해각국정부는벤 처캐피탈시장에대하여세제혜택, 보조금지급, 직 간접투자등다양한방식 으로지원을해오고있음 국내 외정책금융중지분투자및투자형보증관련프로그램이정부벤처캐피 탈프로그램에속하며, 국내에서신 기보의보증연계투자, 한국벤처투자의모태 펀드, 엔젤투자매칭펀드, 성장사다리펀드, 미래창조펀드등이이에해당됨 국내정책금융기관들이제공하는직접금융의유형은크게투자형보증, 투 융자복합금융, 그리고지분투자등으로구분되며, < 표 -3> 과같음 기술보증기금에서지원하고있는투자형보증은기술평가보증과승수투자보증으로구분됨 투융자복합금융은지원방식에따라이익공유형대출, 메짜닌대출, 직접투자-대출연계복합금융, 간접투자 -대출연계복합금융등으로구분됨 지분투자는보증연계투자를포함하는직접투자와간접투자등으로구분되며, 모태펀드, 성장사다리펀드등다양한기관에서지원하고있음

29 - 21 -

30 정부에서는필요한자금이벤처기업등에공급될수있도록 1979년부터중진공을설립해정책자금을융자하는등중진공, 한국벤처투자 ( 주 ) 등정책자금공급기관을설립하여운영하고있으며, 각기관의설립목적과근거는 < 표 -4> 와같음 우리나라와해외주요국의중소기업자금조달비중을비교해보면, 우리나라의 경우벤처금융이차지하는비중이 0.25% 로미국 6.25%, 영국 1.01% 등해외

31 주요국에비하여크게낮은수준임 특히, 우리나라의경우에는해외주요국에비하여정책금융이차지하는비중이조사대상 10개국중 11.4% 로 11.6% 인일본에이어서크게높은수준으로나타났음 미국은조사대상 10개국중유일하게정책금융보다벤처금융이차지하는비중이더높게나타났음

32 본연구에서는창업벤처투자활성화를위한정부정책중직 간접투자와관련 된우리나라의주요정부벤처캐피탈현황을살펴보고자함 중소기업청에서는엔젤투자의활성화없이는창업활성화는어렵다는인식하에엔젤투자활성화를위한시책을추진하고있음 10) 엔젤투자시장의저변확대를위해전문적인엔젤발굴 육성및관리와엔젤의투자활동을체계적으로지원하기위하여엔젤투자지원센터를 2011년 11월에설치하였음 투자리스크완화를통한투자활동촉진을위해엔젤이투자한기업에동일한조건으로 1:1매칭투자해주는엔젤투자매칭펀드를조성함 더불어엔젤투자지원센터및엔젤협회를통해지자체, 대학등관련기관에대한엔젤교육, 포럼, 세미나등을개최하고있음 엔젤투자매칭펀드란엔젤투자자및엔젤클럽육성을통한창업활성화기반구 축및창업및초기기업의 Equity Gap 을보완하여엔젤투자자양성을통한건 전한벤처생태계선순환환경조성을위한정책성펀드를말함 11) 2011 년 11 월벤처캐피탈모태펀드운용사인한국벤처투자 (KVIC) 가운용하는 엔젤투자매칭펀드가 100 억원규모로결성된이후로, 2015 년 6 월말기준으로 1 조 720 억원이운용되고있음

33 ( 단위 : 억원 ) 모태펀드는 벤처기업육성에관한특별조치법 제4조의 2에의한투자자가개별기업에직접투자하는대신창업투자회사등벤처캐피탈이결성 운영하는투자조합에출자하는펀드를말함 모태펀드의가장큰의의는모태펀드에대한정부출자를통하여중소 벤처기업및벤처캐피탈 (VC) 산업을육성한다는데있음 우리나라벤처캐피탈펀드의대부분은한국벤처투자가운영하는모태펀드의지원으로결성되고있음 2013 년모태펀드의자펀드신규투자실적은 1 조 1,193 억원으로전체 VC 캐피탈 시장에서차지하는비중은 80.8% 에이르고있는바, 모태펀드에의한투자가 VC 캐피탈시장에서중추적인역할을담당하고있다고할수있음

34 업력별신규투자현황을살펴보면, 기업수기준으로는자펀드와 VC캐피탈모두초기기업에대한투자비중이가장크게나타났고, 금액기준으로는후기기업에대한투자비중이가장크게나타났음 자펀드의초기기업에대한투자비중이 VC시장전체보다기업수기준으로 11%p, 투자금액기준으로 9.7%p 크게나타나모태펀드가창업활성화와초기기업의성장을도모하려는정책성펀드로써의역할을하고있다고판단됨 성장사다리펀드는유망한벤처 중소기업및성장자금이필요한중견기업을발굴하여창업과성장에필요한자금을지원하기위해만든정책성펀드로 2013년 8월결성되었으며, 주요조성목적은다음과같음 창업 혁신기업을중심으로충분한자금공급 ( 지분증권투자방식 )

35 정책자금의모험자본역할수행및민간자금유입기반마련 지식재산권등다양한자산을활용한자금조달여건조성 정책금융기관간협업을통한투융자복합금융제공 성장사다리펀드는 2차년도까지총 48개펀드를결성 ( 또는결성중 ) 하여총 1 조 1,585억원을출자하였음 은행및연기금 공제회중심의민간자금 3.2조원을매칭하여총 4조 3,802억원의펀드를조성하여, 당초목표 ( 연간 2조원 ) 를초과달성하였음 창업, 성장, 회수 재도전이라는벤처생태계단계별로 2015년 7월말기준으로총 262개기업에총 1조 157억원투자를집행하여자금을지원하였음 기업의성장단계에서 28개의가장많은펀드가조성되어투자금액은전체의 76.9% 인 7,815억원에달함

36 한편, 투자기업의 92.0% 가중소기업 ( 건수기준 ) 이며, 그중설립 7 년이하초 기및중기단계에있는기업의비중이 60.7% 의비중을차지하고있어초기 중소기업위주로투자가집행중임을알수있음

37 우리나라는 1997 년 8 월 벤처기업육성에관한특별조치법 제정후벤처기 업활성화및발전을위하여다양한벤처지원제도를시행하고있으며, 다양한 벤처지원제도와전세계의벤처붐에힘입어벤처산업은큰성장을이룸 벤처기업에대한투자는새로운일자리창출과잠재성장률제고등경제역동성회복차원에서중요한과제이며, 13년 5월정부는 벤처창업자금생태계선순환방안 을발표한후 10여차례의창업 벤처대책을마련하고추진중에있음 정부는시장자생적인 투자 성장 회수 재투자 의벤처생태계구축을지원하는중소 벤처기업투자금융활성화방안을마련하기위해제도전반을재정비중임 시장자생적인벤처생태계구축을위하여벤처투자자의충분한자금공급은

38 필수적이며, 본장에서는벤처투자활성화를위한벤처투자자에대한조세지원 제도에대하여살펴보고자함 벤처투자자에대한조세지원은벤처투자자의유형별 ( 개인, 조합, 법인, 벤처캐피탈 ), 벤처투자단계별 ( 투자단계, 보유단계, 양도단계 ) 등으로구분할수있으며, 본문에서는벤처투자단계별로구분하여현행벤처투자자에대한조세지원제도를살펴보고자함 투자단계의벤처투자자에대한조세지원으로는중소기업창업투자조합출자등에대한소득공제 12) 를들수있음 중소기업창업투자조합출자등에대한소득공제는벤처기업에직접투자하는투자자에대한조세지원을통해벤처기업에대한투자실효성을높이고자 ) 년에도입되었음 중소기업창업투자조합출자등에대한소득공제란, 중소기업창업투자조합등에출자또는투자하는경우투자한금액의 10% 에상당하는금액을종합소득금액에서공제해주는제도로그한도는종합소득금액의 50% 로정함 개인등창업초기의벤처기업을대상으로투자하는개인투자자의경우, 출자또는투자한금액중 1천500 만원이하분은 100%, 1천500 만원초과분부터 5천만원이하분까지는 50%, 5천만원초과분은 30% 에상당하는금액을소득공제함 소득공제는그출자일또는투자일이속하는과세연도부터출자또는투자후 2년이되는날이속하는과세연도까지거주자가선택한 1과세연도의종합소득금액에서공제함

39 ➀ ➁ ➂ 보유단계의벤처투자자에대한조세지원으로는벤처기업등투자의배당소득에 대한법인세비과세 14), 투자조합등의배당소득원천징수특례 15), 투자조합등 의귀속소득원천징수특례 16), 투자조합등의소득금액계산특례 17) 등이있음 벤처기업등투자의배당소득에대한법인세비과세란중소기업창업투자회사, 벤처기업출자유한회사또는신기술사업금융업자가창업자, 신기술사업자, 벤처기업, 신기술창업전문회사또는코넥스상장기업으로부터받는배당소득에대하여법인세를부과하지아니하는하는것을말함 투자조합등의배당소득원천징수특례란다음어느하나에해당하는소득에

40 대해서는해당조합이조합원에게그소득을지급할때소득세를원천징수하는것을말함 ➀ 중소기업창업투자조합, ➁ 한국벤처투자조합, ➂ 농식품투자조합이창업자, 벤처기업또는신기술창업전문회사에출자함으로써발생하는배당소득 ➃ 신기술사업투자조합이신기술사업자, 벤처기업또는신기술창업전문회사에출자함으로써발생하는배당소득 ➄ 기업구조조정조합구조조정대상기업에출자하여얻는배당소득 18) ➅ 부품 소재전문투자조합이창업자, 신기술사업자, 벤처기업또는신기술창업전문회사에출자함으로써발생하는배당소득 투자조합등의귀속소득원천징수특례란위 ➀ ~ ➅ 의해당조합에귀속되는 소득으로서 소득세법 과 법인세법 에도불구하고해당조합이조합원에 게그소득을지급할때소득세또는법인세를원천징수하는것을말함 투자조합등의소득금액계산특례란, 위 ➀ ~ ➅의해당조합에귀속되는소득의경우에는 소득세법 에도불구하고총수입금액에서해당조합이지출한비용을뺀금액을이자소득금액또는배당소득금액으로하는것을말함 해당조합이지출한비용은당해총수입금액에대응되는것으로한정함

41 ➀ ➁ ➂ ➀ ➁ ➂ ➃ ➄ ➅ ➀ ➁ ➂ ➃ ➄ ➅ ➀ ➁ ➂ ➃ ➄ ➅

42 양도단계의벤처투자자에대한조세지원으로는벤처기업의주식을양도함으로 써발생하는주식양도차익에대하여소득세를부과하지않고 19), 증권거래세 를면제 20) 함으로써투자조합을통한벤처기업의투자를유도함 또한, 벤처캐피탈이벤처기업주식을양도함으로써발생하는주식양도차익에대 하여법인세를부과하지않고 21), 양도시발생하는증권거래세또한면제 22) 함 개인투자자또한벤처기업주식을양도함으로써발생하는소득에대하여소득 세를부과하지않는 23) 등개인투자자의벤처투자활성화를위하여세제상의 혜택을주고있음

43 ➀ ➁ ➂ ➃ ➄ ➀ ➁ ➂ ➃ ➄ ➅ ➀ ➁ ➂ ➃ ➄ ➀ ➃

44 벤처투자자에대한지원제도를투자단계, 보유단계및양도단계로나누어세 제지원의연도별변천과정은다음과같음 1998년벤처기업에대한투자활성화를목표로개정되었으며, 개인이벤처기업에직접투자하는경우투자한금액의 20% 를연간종합소득금액의 70% 를한도로하여소득공제해주는제도임 거주자가다음과같이 ➀~➃에해당하는경우, 출자일또는투자일이속하는과세연도부터출자또는투자후 2년이되는날이속하는과세연도까지거주자가선택하는 1과세연도의종합소득금액에서소득공제하며, - ➀ 중소기업창업투자조합, 신기술사업투자조합에출자하는경우, ➁ 벤처기업투자신탁의수익증권에투자하는경우, ➂ 개인투자조합에출자한금액을벤처기업에투자하는경우, ➃ 개인투자자가벤처기업에투자하는경우 본법률은 1999년 1월 1일이후출자또는투자분부터적용되고일몰은 2000년 12월 31일로정함 단, 타인의출자지분이나투자지분또는수익증권을양수하는방법으로출자하거나투자하는경우는본법률의대상에서제외함 1999년 8월세법개정에서기존의출자또는투자한금액의 20% 였던소득공제율을 30% 로상향조정하였고, 같은해 12월세법개정에서출자대상중기업구조조정조합을추가하였음 개인투자자의벤처기업등에대한투자확대유도와기업이구조조정을원활히할수있도록자금조달을지원하기위함 8월세법개정안은 1999년 8월 31일출자및투자분부터적용되며, 12월개정안은 2000년 1월 1일부터적용됨

45 2000 년 12 월세법개정에서본법의일몰을기존 2000 년 12 월 31 일에서 2003 년 12 월 31 일까지 3 년연장함 2001년 12월세법개정에서출자대상중부품 소재전문투자조합을추가하였으며기존출자및투자금액의 30% 였던소득공제율을 15% 로하향조정, 연간종합소득금액의 70% 였던공제한도또한 50% 로하향조정함 또한, 거주자의소득이주된소득자의소득에합산과세되는경우에는주된소득자의소득에서공제함 본개정안은 2002년 1월 1일이후출자또는투자분부터적용됨 2003 년 12 월세법개정에서본법의일몰을기존 2003 년 12 월 31 일에서 2006 년 12 월 31 일까지 3 년연장함 2005년 7월세법개정에서출자대상중한국벤처투자조합을추가하였으며, 이는중소기업창업투자조합과동일하게세제지원혜택을줌으로써한국벤처투자조합을통한벤처기업투자지원및벤처기업활성화를지원하기위함 본개정안은 2005년 7월 13일이후최초출자또는투자분부터적용됨 2006년 12월세법개정에서기존출자및투자금액의 15% 였던소득공제율을 10% 로하향조정하였고, 본법의일몰을 2008년 12월 31일까지 2년연장함 기업구조조정조합의경우, 2007년 12월 31일을일몰로함 본개정안은 2007년 1월 1일이후출자또는투자분부터적용됨 2008 년 12 월세법개정에서기존의연간종합소득금액의 50% 였던공제한도를 30% 로하향조정하였고, 본법의일몰을 2010 년 12 월 31 일까지 2 년연장함 본개정안은 2009 년 1 월 1 일이후출자또는투자분부터적용됨 2010 년 12 월세법개정에서본법의일몰을기존 2010 년 12 월 31 일에서 2012 년 12 월 31 일까지 2 년연장함

46 2011년 12월세법개정에서기존연간종합소득의 30% 였던공제한도를 40% 로상향조정하였고, 개인이직접또는개인투자조합을통해벤처기업에투자하는경우에한해서소득공제율을 20% 로조정함 개인의벤처기업투자를유도하여창업벤처기업의자금난해소와벤처기업을통한일자리창출지원하기위함 5년내출자지분등이전 회수시추징했던의무보유기간도 3년으로축소 본개정안은 2012년 1월 1일이후출자또는투자분부터적용됨 2013년 1월세법개정에서개인이직접또는개인투자조합을통해벤처기업에투자하는경우에한하여기존투자한금액의 20% 였던소득공제율을 30% 로상향조정하였고, 본법의일몰을 2014년 12월 31일까지로 2년연장하였음 본개정안은 2013년 1월 1일이후출자또는투자분부터적용됨 2014년 1월세법개정에서기존연간종합소득금액의 40% 였던공제한도를 50% 로상향조정하였고, 개인이직접또는개인투자조합을통해벤처기업에투자하는경우에한해서투자한금액에따라소득공제율을달리함 개인이직접또는개인투자조합을통해벤처기업에투자하는경우, 투자한금액이 5,000만원이하시투자한금액의 50%, 5천만원초과시투자한금액의 30% 를종합소득금액에서공제함 본개정안은 2014년 1월 1일이후출자또는투자분부터적용됨 2014년 12월세법개정에서개인이직접또는개인투자조합을통해벤처기업에투자하는경우, 투자한금액에따른소득공제율을조정하였고, 본법의일몰을 2007년 12월 31일까지 3년연장함 개인이직접또는개인투자조합을통해벤처기업에투자하는경우, 투자한금액이 1,500만원이하, 5,000만원이하, 5,000만원초과시각각투자한금액의 100%, 50%, 30% 를종합소득금액에서공제함 본개정안은 2015년 1월 1일이후출자또는투자한분부터적용됨

47 ➀ ➁ ➂ ➃

48 - 40 -

49 벤처투자자에대한보유단계에서의세제지원은가 ) 벤처기업등투자시배당소득에대한법인세비과세, 나 ) 투자조합등의배당소득원천징수특례, 다 ) 투자조합등의귀속소득원천징수특례, 라 ) 투자조합등의소득금액계산규정특례가있음 1995년 12월 조세감면규제법 에대한세법개정에서중소기업창업투자회사또는신기술사업금융회사가창업자또는신기술사업자로부터받는배당소득에대하여법인세를부과하지않는법안이신설되었음 1998년 1월타법개정 ( 여신전문금융업법 ) 에의해신기술사업금융회사가신기술사업금융업자로변경되었음 1998년 12월세법개정에서벤처기업의육성 발전을지원하기위하여벤처기업등투자의배당소득에대한법인세비과세법안 24) 이개정되었음 중소기업창업투자회사또는신기술사업금융업자가창업자, 신기술사업자또는벤처기업으로부터지급받는배당소득에대하여법인세를부과하지않는다는규정임 본법안은 1999년 1월 1일부터 2003년 12월 31일까지지급받는배당소득에한하여법인세를부과하지않는다고규정함 2003년 12월세법개정에서본법안 25) 의일몰을기존 2003년 12월 31일에서 2006년 12월 31일까지 3년연장함 벤처투자활성화를위해중소기업창업투자회사등의배당소득에대한법인세비과세제도를연장함 2005 년 12 월세법개정에서본법안의출자자대상중벤처기업출자유한회사를

50 추가하였음 본법안은 2006 년 1 월 1 일이후최초로지급받는배당소득부터적용 2006년 12월세법개정에서본법안의일몰을기존 2006년 12월 31일에서 2009 년 12월 31일까지 3년연장함 중소기업의창업및육성을통한일자리창출및지속발전기반구축을위해창투회사등을지속적으로지원할필요가있음 2010년 1월세법개정에서본법안의일몰을기존 2009년 12월 31일에서 2012 년 12월 31일까지 3년연장함 금융위기에따른서민경제및중소기업의어려움을감안하여관련조세특례제도의일몰을연장함 2011 년 12 월세법개정에서본법안의투자처중신기술창업전문회사를추가하 였으며, 본법안은 2012 년 1 월 1 일이후지급받는배당소득부터적용함 2013 년 1 월세법개정에서본법안의일몰을기존 2012 년 12 월 31 일에서 2014 년 12 월 31 일까지 2 년연장함 2014년 1월세법개정에서본법안 26) 의투자처중코넥스상장기업을추가함 코넥스시장활성화를통한중소기업의자본확충을지원하기위함이며, 코넥스란창업초기단계의중소기업의원활한자금조달 회수를위한중소기업전용의맞춤형주식시장을뜻함 2014년 1월 1일이후최초로출자하여지급받는배당소득분부터적용 2014 년 12 월세법개정에서본법안의일몰을기존 2014 년 12 월 31 일에서 2017 년 12 월 31 일까지 3 년연장함

51 ➀ ➁ ➊ ➋ ➁ ➀ ➁ ➊ ➋ ➌ ➂ ➍ ➎

52 1997 년 8 월거주자가중소기업창업투자회사또는신기술사업자를지원하는금 융기관으로서대통령령이정하는금융기관으로부터받는배당소득에대하여 소득세 법을적용하지않는법안이신설됨 27) 1998년 12월세법개정에서다음어느하나에해당하는소득에대하여조합이조합원에서그소득을지급할시소득세를원천징수하는투자조합등배당소득의원천징수특례규정을개정함 다음어느하나에해당하는소득이란, ➀중소기업창업투자조합이창업자또는벤처기업에출자하여발생하는배당소득, ➁신기술사업투자조합이신기술사업자또는벤처기업에출자하여발생하는배당소득임 본법안은 1999년 1월 1일부터 2003년 12월 31일까지발생하는소득에한하여적용함 1999 년 12 월세법개정에서 ➂ 기업구조조정조합이구조조정대상기업에출자함 으로인하여발생하는배당소득또한소득세원천징수대상으로추가함 본법안은 2000 년 1 월 1 일이후발생하는소득에한하여적용함 2001년 12월세법개정에서 ➃부품 소재전문투자조합이창업자, 신기술사업자또는벤처기업에출자하여발생하는배당소득또한소득세원천징수대상으로추가함 본법안은 2002년 1월이후배당소득을지급받는분부터적용 2003년 12월세법개정에서본법안의일몰을기존 2003년 12월 31일에서 2006 년 12월 31일까지발생하는소득으로일몰을 3년연장함 중소기업창업투자등의활성화를통한벤처기업등에대한지원강화를위해적용기한을연장함

53 2005년 1월세법개정에서 ➄한국벤처투자조합이창업자또는벤처기업에게출자하여발생하는배당소득을소득세원천징수대상으로추가함 중소기업창업투자조합과동일하게세제지원함으로써한국벤처투자조합을통한벤처기업투자지원및벤처기업활성화를지원하기위함 2006년 12월세법개정에서본법안의일몰을기존 2006년 12월 31일에서 2009 년 12월 31일까지발생하는소득으로일몰을 3년연장함 단, 기업구조조정조합의대하여는 2007년 12월 31일까지발생하는소득에한하여적용함 2010 년 1 월세법개정에서기존 2009 년 12 월 31 일에서 2012 년 12 월 31 일까지 발생하는소득으로일몰을 3 년연장함 이는중소기업창업투자조합등에대한지속적세제지원을하기위함 2011년 12월세법개정에서 ➅농식품투자조합이창업자, 벤처기업또는신기술창업전문회사에출자하여취득한주식또는출자지분을소득세원천징수대상으로추가하고, 본법안의대상모두의투자처중신기술창업전문회사를추가함 농식품투자조합의활성화를지원하기위함 2013 년 1 월, 2014 년 12 월의세법개정에서본법안의일몰을각각 2 년, 3 년연 장함에따라 2017 년 12 월 31 일까지발생하는소득에대해서배당소득원천징 수특례를적용함

54 ➀ ➁ ➀ ➁ ➂ ➃ ➄ ➅ ➀ ➄

55 1997년 8월투자조합등의귀속소득원천징수특례에관한법안이신설되었으며, 중소기업투자조합, 신기술사업투자조합에귀속되는소득에대하여당해조합이조합원에게그소득을지급할때에소득세, 법인세를원천징수하였음 28) 1998년세법개정에서본법안은 1999년 1월 1일부터 2003년 12월 31일까지발생하는소득에대해서만적용한다고규정함 1998년세법개정에서투자조합등의귀속소득원천징수특례에관한법안이개정되었으며, 중소기업투자조합, 신기술사업투자조합에귀속되는소득에대하여당해조합이조합원에게그소득을지급할때에소득세, 법인세를원천징수하였음 1999년 1월 1일부터 2003년 12월 31일까지발생하는소득에대해서만적용함 년 12 월세법개정에서본법안의대상중기업구조조정조합을추가하였 으며, 2001 년 12 월에부품 소재전문투자조합을추가, 2005 년 7 월에한국벤처투 자조합을추가, 2011 년 12 월에는농식품투자조합을대상으로추가하였음 본법안은 1997 년 8 월신설된이후로계속해서일몰이도래함과동시에일몰 이연장되었으며, 2014 년 12 월세법개정에서본법안의일몰을 2017 년 12 월 31 일까지발생하는소득으로규정함 투자조합등의소금금액계산규정특례란투자조합등의배당소득원천징수특례규정또는투자조합등의귀속소득원천징수특례규정에따른소득의경우, 총수입금액에서해당조합이지출한비용을뺀금액을이자소득금액또는배당소득금액으로하는법안임

56 1998 년 12 월본법안의개정이후로계속해서해당법안의일몰이연장되었으 며, 2014 년 12 월세법개정에서본법안의일몰을 2017 년 12 월 31 일까지로규 정함 벤처투자자에대한양도단계에서의세제지원은가 ) 중소기업창업투자회사등 의주식양도차익등에대한비과세, 나 ) 창업자등에의출자에대한과세특례, 다 ) 벤처기업등에출자한주식양도시증권거래세면제가있음 1993년 12월 중소기업창업지원법, 신기술사업금융지원에관한법률 에의하여다음과같이출자한주식또는지분을양도함으로써발생하는양도차익에대하여법인세를부과하지않기로하는규정이전문개정됨 29) ➀ 중소기업창업투자회사가창업자에게출자한주식또는지분, ➁신기술사업금융회사가신기술사업자에게출자한주식또는지분 1998년 12월세법개정에서벤처기업의육성 발전을지원하기위하여다음어느하나에해당하는주식또는출자지분을양도함으로써발생하는양도차익에대하여법인세를부과하지않는규정 30) 이개정되었음 ➀ 중소기업창업투자회사가창업자, 벤처기업에출자한주식또는지분, ➁ 신기술사업금융업자가신기술사업자, 벤처기업에출자한주식또는지분을양도함으로써발생하는양도차익에대하여법인세를부과하지않는다는법안임 본법안은 1999년 1월 1일이후최초로양도하는분부터적용 2000 년 12 월세법개정에서본법안의대상중 ➂ 중소기업창업투자회사, 신기

57 술사업금융회사가중소기업창업투자조합, 신기술사업투자조합을통하여창업자, 신기술사업자벤처기업에출자한주식또는지분이추가되었음 창투사등이창업자등에게직접출자뿐아니라간접출자를하는경우에도동일하게세제지원을적용하기위함 본법안은 2001년 1월 1일이후최초로양도하는분부터적용함 2001년 12월세법개정에서본법안의대상➂의출자대상에 부품 소재전문투자조합을통하여 를추가하였으며, 이는부품 소재전문투자조합과중소기업창업투자조합등과의형평을유지하기위함 본법안은 2002년 1월 1일이후최초로양도하는분부터적용함 2005년 7월세법개정에서본법안의대상➂의출자대상에 한국벤처투자조합을통하여 를추가하였으며, 이는한국벤처투자조합을통한벤처기업의투자를지원하기위함 본법안은 2005년 7월 31일이후최초로양도하는분부터적용함 2006 년 12 월본법안의일몰을 2009 년 12 월 31 일까지출자하여취득한주식 또는출자지분을양도함으로발생하는양도차익으로신설하였음 2008년 12월세법개정에서본법안의대상중 ➃기금운용법인등의법인이창투조합등을통하여창업자, 신기술사업자, 벤처기업주식또는출자지분을취득하는것을추가하였음 본법안은 2009년 1월 1일이후최초로양도하는분부터적용함 2010년 1월세법개정에서본법안의일몰을기존 2009년 12월 31일에서 2012 년 12월 31일로 3년연장함 금융위기에따른서민경제및중소기업의어려움을감안하여관련조세특례제도의일몰을연장함 2011 년 12 월세법개정에서농식품투자조합의활성화를지원하기위해본법안

58 의대상 ➂ 의출자대상중 농식품투자조합을통하여 를추가함 본법안은 2012 년 1 월 1 일이후최초로양도하는분부터적용함 2013 년 1 월세법개정에서본법안의일몰을기존 2012 년 12 월 31 일에서 2014 년 12 월 31 일까지 2 년연장함 2014년 1월세법개정에서본법안의대상중 ➄중소기업창업투자회사, 신기술사업금융업자가코넥스상장기업에출자해취득한주식또는출자지분, ➅중소기업창업투자회사, 벤처기업출자유한회사, 신기술사업금융업자가창투조합등을통하여코넥스상장기업에출자해취득한주식또는출자지분을추가하였음 이는코넥스시장활성화를통하여중소기업의자본확충을지원하기위함이며, 2014년 1월 1일이후최초로출하하여양도하는주식또는출자지분부터적용함 2014 년 12 월세법개정에서본법안의일몰을기존 2014 년 12 월 31 일에서 2017 년 12 월 31 일까지 2 년연장함

59 ➀ ➁ ➀ ➁ ➂ ➊ ➋ ➂ ➌ ➂ ➍ ➂ ➃ ➂ ➎ ➀ ➂

60 ➄ ➅ 1998년 12월세법개정에서다음어느하나에해당하는주식또는출자지분을양도하는경우, 양도소득세를비과세하는규정을개정함 다음어느하나에해당하는주식또는출자지분이란, - ➀ 중소기업창업투자회사, 신기술사업금융업만을등록한여신전문금융회사에출자해취득한, ➁ 중소기업창업투자조합이창업자, 벤처기업에출자해취득한, ➂ 신기술사업투자조합이신기술사업자, 벤처기업에출자해취득한, ➃ 벤처기업에출자해최초로취득한주식또는출자지분을뜻함 이때창업후 3년이내의벤처기업또는벤처기업으로전환한지 3년이내의기업에대한출자이어야하며, 특수관계가없는벤처기업에대한출자이어야하며, 출자일로부터 5년이상보유한후양도하는주식또는출자지분이어야함 1999 년 12 월세법개정에서 ➄ 기업구조조정조합이구조조정대상기업에출자해 취득한주식또는출자지분을추가하였음 2001 년 12 월세법개정에서 ➅ 부품 소재전문투자조합이창업자, 신기술사업자 또는벤처기업에출자해취득한주식또는출자지분을추가하였음

61 2005년 7월세법개정에서 ➆ 한국벤처투자조합이창업자또는벤처기업에출자함으로취득한주식또는출자지분, ➇증권거래세법제3조제 1호나목에따라거래되는벤처기업의주식을추가하였음 증권거래세법제3조제 1호의나목이란, 증권시장밖에서대통령령에따라양도되는주권으로협회를통한장외거래, 다자간매매체결회사의업무기준등에따라주권을매매하는경우를뜻함 2006 년 12 월세법개정에서본법안의일몰을신설하였으며, 대상대상 ➀, ➃, ➅, ➇ 의경우, 2009 년 12 월 21 일까지취득하는분, 대상 ➄ 의경우 ( 기업구조조 정조합 ), 2007 년 12 월 31 일까지취득하는분으로일몰을규정 2007 년 12 월세법개정에서본법안의대상중 ➄ 기업구조조정조합의경우를 제외한모든대상의일몰을 2009 년 12 월 31 일로규정함 2010 년 1 월세법개정에서본법안의대상중 ➁, ➂, ➃~➇ 의경우, 2012 년 12 월 31 일까지취득하는분까지일몰을연장함 2011 년 12 월세법개정에서본법안의대상중 ➈ 농식품투자조합이창업자, 벤 처기업또는신기술창업전문회사에출자해취득한주식또는출자지분을추가 하였고, 모든대상의출자대상에신기술창업전문회사를추가 2013 년 1 월세법개정에서대상 ➀, ➄ 를제외한대상 ➁, ➂, ➃~➇ 의경우에 한하여일몰을기존 2012 년 12 월 31 일에서 2014 년 12 월 31 일까지취득하는분 까지일몰을연장함 2014 년 12 월세법개정에서대상 ➀, ➄ 를제외한대상 ➁, ➂, ➃~➇ 의경우 에한하여일몰을기존 2014 년 12 월 31 일에서 2017 년 12 월 31 일까지취득하는 분까지일몰을연장함

62 ➀ ➁ ➂ ➃ ➄ ➃ ➅ ➆ ➇ ➀ ➃ ➅ ➇ ➄ ➀ ➃ ➅ ➇ ➀ ➁ ➂ ➃ ➇ ➈

63 ➀ ➁ ➂ ➃ ➈ ➀ ➁ ➂ ➃ ➈ 1993 년 12 월 조세감면규제법 에서 ➀ 중소기업창업투자회사 ( 조합 ) 이창업자 에게, ➁ 신기술금융회사 ( 투자조합 ) 이신기술사업자에게직접출자해취득한주 권또는지분의증권거래세비과세규정이신설됨 31) 1998년도세법개정에서 2003년 12월 31일까지중소기업창업투자회사 ( 조합 ), 신기술사업금융업자 ( 조합 ) 이창업자 신기술사업자에게직접출자해취득한주권또는출자지분의양도의경우증권거래세를면제하는규정을개정하였음 벤처기업의투자및지원을활성화하기위함 1999년 12월세법개정에서기업구조조정조합이구조조정대상기업에출자함으로취득한주권또는출자지분, 한국벤처투자조합이창업자또는벤처기업에출자해취득한주권또는지분을양도하는경우도증권거래세면제대상으로추가 2014년 1월세법개정에서중소기업창업투자회사, 신기술사업금융업자또는창투조합등의투자조합이코넥스상장기업에직접출자함으로취득한주식또는지분을양도하는경우에도증권거래세면제규정을적용함 단, 코넥스상장기업은상장후 2년이내의중소기업에한함

64 2014년 12월세법개정에서금융투자업자가하생상품시장을조성하기위해그기초자산인주권을양도하는경우에도증권거래세면제규정을적용함 단, 파생상품의가격변동으로인한위험을회피하기위하여양도하는등의경우는제외함 본법안은 1998 년개정이래로벤처기업육성을위하여일몰도래시점에일몰 시한연장을계속해왔으며, 2015 년도현재위대상의일몰은 2017 년 12 월 31 일까지적용함 조세지출예산서상통계생산이가능한창업 벤처투자관련조세지출규모를살펴보면, 2014년기준벤처기업등출자주식양도시증권거래세면제가가장규모인 24억원이지원되었음 이어서중소기업창업투자조합출자등에대한소득공제와중소기업창업투자회사등의주식양도차익등에대한비과세가각각 22억원, 4억원으로나타남

65 Ⅳ. 우리나라벤처기업및벤처투자현황

66 우리나라의벤처기업은 2000 년 8,798 개에서연평균 9.1% 씩증가하여 2014 년 12 월말기준으로총 29,910 개가있으며, 벤처버블붕괴로다소주춤하다가 2003 년이후로꾸준히증가하고있음 벤처기업확인받은기업중벤처투자기업은 2014 년기준으로 791 개사이며전 체벤처기업중 2.6% 의비중을차지하는바, 우리나라벤처기업의대부분은 기술평가보증기업으로벤처확인요건을충족하고있는것으로나타남

67 벤처기업을업력별로살펴보면, 대부분의벤처기업은 7 년이상의후기기업에 분포하고있으며, 벤처투자기업의경우에는그비중이 54.4% 로전체기업 45.7% 보다 8.7%p 높게나타났음

![[ 전체기업 ] [VC 투자기업 ] 우리나라의국내총생산 (GDP) 대비벤처캐피탈의투자액비중은벤처활성화정책에힘입어 2014년기준 0.](/docs-images/92/109842992/images/68-0.jpg "061% 로통계가가용한 OECD 32개회원국중 5위에해당됨 OECD 32개국의발아 / 창업자본과초기성장자본으로정의되는벤처캐피털투자액비중은 2014년기준 GDP 대비평균 0.0473% 로나타남 - 벤처캐피털시장이발달한국가는이스라엘 (0.")

68 [ 전체기업 ] [VC 투자기업 ] 우리나라의국내총생산 (GDP) 대비벤처캐피탈의투자액비중은벤처활성화정책에힘입어 2014년기준 0.061% 로통계가가용한 OECD 32개회원국중 5위에해당됨 OECD 32개국의발아 / 창업자본과초기성장자본으로정의되는벤처캐피털투자액비중은 2014년기준 GDP 대비평균 % 로나타남 - 벤처캐피털시장이발달한국가는이스라엘 (0.3829%), 미국 (0.2844%), 캐나다 (0.0820%), 스웨덴 (0.0661%) 의순으로나타남

69 지난 10년간벤처캐피탈의신규투자금액을살펴보면, 2014년신규투자금액은 2003년 6,306억원에서두배이상증가하여 1조 6,393억원으로나타났음 업체당평균신규투자금액도 2003년 10.0억원에서 2014년에는 18.2억원으로증가하였음 한편, 기업에투자된후회수되지않고계속해서투자되어남아있는투자잔액은 2006년이후로꾸준히상승하고있는추세를보여 2014년기준 5조 109억원으로집계되었음

70 벤처캐피탈신규투자현황을벤처기업업력별로살펴보면, 2000 년대초반우 리나라벤처캐피탈투자는업력 7 년이하의초 중기단계벤처기업에주로투 자가이루어졌으나, 2008 년이후에는업력이 7 년을초과하는후기단계에있는

71 벤처기업에대한투자비중이지속적으로증가하고있는추세임 2014년도업력별신규투자금액은후기단계 34) 에있는기업에대한투자가 44.4% 인 7,279억원으로가장큰비중을차지하였음 - 이어서초기단계 35) 및중기단계 36) 에있는기업에대한투자가 5,045억원, 4,069억원의순으로나타남 2003년에는초기단계와중기단계의기업에대한투자금액이각각 2,460 억원, 3,281억원으로그비중은 39.0%, 52.0% 로나타났음 - 반면, 후기단계의기업에대한투자는 9.0% 인 565억원에불과했음 [ 업력별신규투자추이 ] [2014 년업력별투자비중 ]

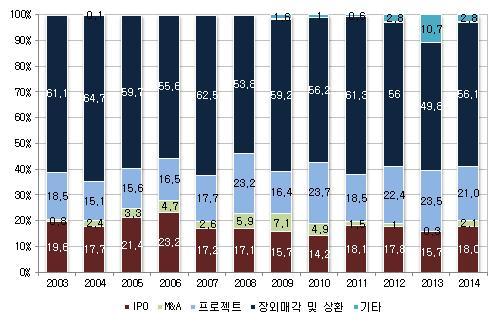

72 우리나라의벤처캐피탈회수시장을살펴보면, 2014년벤처캐피탈의회수유형중가장높은비중을차지하고있는것은 56.1% 인장외매각및상환으로나타났으며, 이어서프로젝트투자 37) 회수와 IPO 38) 를통한회수가각각 21.0%, 18.0% 의순으로나타났음 일반적으로알려진바람직한회수유형인 M&A를통한회수는 2014년기준 2.1% 로전년대비증가하였으나여전히미흡한수준임

73 - 65 -

74 2014년기준우리나라코스닥상장기업수는 1,061개사, 신규 IPO 기업수는 67개로나타났음 2014년신규 IPO기업 67개중벤처기업의 IPO 수는약 38.8% 인 26개였으며, 이중창업투자회사 창업투자조합 한국벤처투자조합 (KVF) 로부터투자를받은벤처기업의 IPO 수는 84.6% 인 22개임 년도에벤처캐피탈투자를받은벤처기업의 IPO 비중이급감하였는데그이유는 SPAC(Special Purpose Acquisition Company, 기업인수목적회사 ) 형태로상장된회사의비중이크게높아졌기때문으로알려짐 39)

75 코스닥신규상장기업이창업부터 IPO까지걸리는기간은 2005년 9.0년에서 2007년에는 10년을초과하였으며, 2013년 13.8년, 2014년 14.2년으로상당한기간이소요되고있음 벤처캐피탈투자유무로구분하여살펴보면, 벤처캐피탈투자기업의 IPO 소요기간이 2014년기준 13.4년으로미투자기업 15.7년에비하여짧게나타남

76 ( 단위 : 개사, 년 )

77 우리나라에서사용되는벤처투자금회수유형으로는장외매각및상환, 프로젝트, IPO, M&A 등이있는바, 장외매각및상환, 프로젝트를통한자금회수가성공적인자금회수유형인 IPO 및 M&A보다더많이이루어져벤처투자기업이공정한가치평가를받지못하고있음 2014년벤처캐피탈의회수유형중가장높은비중을차지하고있는것은 56.1% 로장외매각및상환으로나타났음 이어서프로젝트투자회수와 IPO를통한회수가각각 21.0%, 18.0% 의순으로나타났음 - 특히, M&A를통한회수는 2014년기준 2.1% 로전년대비증가하였으나여전히미흡한수준임 또한벤처기업의경우창업후 IPO까지도달할가능성이매우낮아사실상 IPO로부터벤처투자자금을회수하는것은어려운실정임 코스닥신규상장기업이창업부터 IPO까지걸리는기간은 2005년 9.0년에서 2007년에는 10년을초과하였으며, 2013년 13.8년, 2014년 14.2년으로상당한기간이소요되고있음 따라서 IPO를통하여벤처투자자금을회수하기위해서는주로업력이장기인기업을대상으로투자가이루어지고있음 후기기업에대한투자가 2014년 44.4% 인 7,279억원으로가장큰비중을차지하고있는것으로나타났음

78 Ⅴ. 벤처투자세제지원관련해외사례

79 개요 미국은벤처생태계가매우잘발달된곳으로특수한정책적지원보다는창업인큐베이터, 스톡옵션등의제도정비로자연적으로발생 정부는세제지원을통한제한적인지원을하기도하며민간부문인엔젤, 벤처캐피탈, 대학등에의해기업을발굴하고투자하는구조 이는 1990년대벤처붐을통해시장규모가커졌고정부와민간투자간의적절한분담체계를통해시너지효과를내고있기때문 벤처기업의정의 미국의 벤처기업 정의는위험성이크나성공할경우높은기대수익이예상되는신기술또는아이디어를독립기반위에서영위하는신생기업 미국벤처캐피탈협회 (NVCA) 에서규정한 벤처캐피탈 (Venture capital) 의정의는사모투자산업 (private equity industry) 의한부분으로위험성이크나높은성장잠재력을지닌신생기업에투자하는행위를의미함 42)

80 지원주체 주정부지원 - 주정부는금융지원중심으로지원하고있으며주별지원사항은상이함 연방정부지원 - 중소기업청 (SBA: Small Business Administraion) 을중심으로감독과신용보증등의간접지원위주 - 중소기업청의인가또는면허를받은중소기업투자회사 (SBIC: Small Business Investment Companies), 중소기업혁신연구개발 (SBIR: Small Business Innovation Research) 지원이있음 민간부문지원 - 리스크가높은편에속하는중소기업이나벤처기업에대한창업자금을엔젤, 벤처캐피탈등의투자방식으로지원 - 미국의벤처캐피탈은정부의규제와지원이적으며, 융자방식보다는지분투자방식이주를이루는데이는투자에대한성과와투자수익률이연동되는이점이있기때문이며, 절반이상을학교재단자금이나연 기금으로운용하여장기적인운용이가능 43) - 이밖의중소 벤처기업에대한금융지원도정부지원보다는은행, 중소기업투자회사 (SBIC), 나스닥 (NASDAQ) 등의민간차원비중이높음

3%, 초기단계 (Early stage) 34%, 확장단계 (Expansion) 에서 33%, 후기단 계 (Later stage)")

81 투자자에대한세제지원 주식매각익과세경감 주식매각손과통상소득의합산 SSBIC(Specialized SBIC) 투자에대한특례제도 비상장기업주식매각손실과세특례 주식매각이익과세특례 2013 년기준기업의성장단계별벤처캐피탈투자액비중을살펴보면발아단계 (Seed) 3%, 초기단계 (Early stage) 34%, 확장단계 (Expansion) 에서 33%, 후기단 계 (Later stage) 30% 임

투자 액은 300 백억달러미만으로투자된것으로나타남")

82 1985~2013 년동안의연도별벤처캐피탈투자액을살펴보면, 투자액이가장많 은연도는 2000 년으로 1 천억달러가투자되었고, 최근 3 개년 (2011~2013 년 ) 투자 액은 300 백억달러미만으로투자된것으로나타남

83 1985~2013 년동안의연도별벤처캐피탈투자거래건수 (Number of Deals) 를살 펴보면, 투자가가장활발한연도는 2000 년으로 8,038 건이투자되었고, 최근 3 개년 (2011~2013 년 ) 거래건수는 4 천건내외인것으로나타남

84 기업후기단계 (late-stage) 시점의미국과유럽의모금규모를비교해보면, 2014 년의경우미국은영국에비하여더큰자금모급수준을나타내고있으며, 2015 년의경우도유사하게나타남

85 총투자액 (Total Dollars Invested) 기준으로벤처캐피탈에대한최초 (First) 의투 자보다는과거에한번투자를받은곳 (Follow-on Deals) 에대한투자의비중 이월등히높은것으로나타남 벤처캐피탈로부터투자를받은기업을보더라도벤처캐피탈에대한최초 (First) 의투자보다는과거에한번투자를받은기업 (Follow-on Deals) 에대한투자가높은것으로나타남 투자액과투자를받은기업들을거래건수를기준으로비교해보면최초 (First) 로투자를받은기업이나연이어투자를받은기업 (Follow-on Deals) 모두큰차이를보이지않은반면, 투자액기준으로비교해보면벤처캐피탈로부터최초로투자받은기업들은투자액이크지않는데이는벤처캐피탈은연이어투자를받은기업들에보다큰금액을집중투자하고있는것으로볼수있음

86 사모펀드중벤처캐피탈이차지하는비중은 2000년전후반에 50% 내외수준을보였다가이후점차감소추세를나타내며 2013년에는 11% 를차지하는반면바이아웃및메자닌펀드의경우지속적인증가세를나타내며 2013년기준 89% 의압도적인비중을차지

87 사모펀드 (Private Equity Fund) 는정보비대칭성및고위험 고수익투자의특성 이있으며, 기관투자자들이아닌유한합자회사 (limited partnerships) 형태로구 성되었음

가자본을투자할의향 (desire) 을보일경우일반파트너 (general partner) 가파트너십계약 (partnership agreement)")

88 사모펀드를위한자금조달과포트폴리오기업 (portfolio company) 에대한자 금조달이있음 사모펀드의자금조달은최초단계에서일반적으로금융스폰서나일반파트너 (general partner) 에의해이루어짐 부유층개인투자자, 기관투자자, 외국인투자자, 비과세투자자들이포함된유한합자회사 (limited partnerships) 가자본을투자할의향 (desire) 을보일경우일반파트너 (general partner) 가파트너십계약 (partnership agreement) 에근거하여투자기준을정하고의향을수락할권리를가지게됨

89 일반적으로사모펀드는이중과세를방지하기위하여도관회사 (flow-through entities) 로분류되어, 펀드수준에서과세를배제하는유한합자회사 (limited partnerships) 와같은방식으로구성되어있으며, 투자자별과세여부는다음과같음 사모펀드가법인 (corporate entity) 으로구성되어있다면투자자는과세의대상이되고실효세율 (effective tax rate) 은증가함 반면사모펀드가유한합자회사 (limited partnerships) 와같은형태로구성되어있다면미국연방소득세 (US federal income tax) 의대상이되지않음 다만투자자수준 (investor level) 에서는단일수준 (single level) 관점에서과세대상이됨 파트너십 (Partnership) 에대한세제혜택 45) 대부분의펀드들은세제혜택 (tax benefits) 을받기위해서 pass-through entities 형태로조직되어있음 파트너십으로구성된경우기업수준 (entity level) 에서연방소득세 (federal income tax) 가없지만, 파트너십이아닌법인 (corporation) 형태로구성된경우과세대상기업으로간주되어발생한이익에대해과세할수있음 파트너십형태로구성된사모펀드의경우지분소유자 (equity owner) 에대한세제혜택이있음 - 지분소유자가면세단체 (tax-exempt organization) 에해당되는경우 limited partner 단계에서연방소득세를과세하지않음 - 따라서면세투자자 (tax-exempt investor) 는일반적으로펀드투자로인한직 간접적인세금이없음 - 면세조건은통상소득 (ordinary income) 과자본소득 (capital income) 에동일

90 하게적용됨 또한파트너십은사모펀드의손실 (fund losses) 을개인유한책임파트너 (individual limited partner) 에게넘길수도있음 유한책임회사 (Limited Liability Company) 에대한세제 유한책임회사는법인 (corporation) 의일부특성과파트너십의일부특성을합한하이브리드 (hybrid) 형태로볼수있음 즉파트너십의 pass-through 세제혜택과법인의유한책임 (limited liability) 을결합한형태임 미국의대부분의주에서는소득세 (income tax) 과세목적으로파트너십형태의유한책임회사을허용 (treat) 하고있으나, 일부주에서는프랜차이즈세 (franchise taxes) 나유한책임회사와관련된다른세들을유한책임회사에과세하고있음 정의 미국중소기업청 (SBA) 으로부터인가및면허를받아적격중소기억에대한투자를전문으로하는금융기관으로민간벤처캐피탈 (privately organized and managed venture capital firms) 이나사모펀드 (privately owned and managed investment funds) 를말함

91 SBIC 프로그램의인가대상면허 중소기업청에서허가하는면허에는일반채권형 (Standard Debenture), 사회성과연계형 (Impact Investment), 창업초기혁신형 (Early Stage Innovation) 등이있음 - 이중창업초기기업에대해투자하는 창업초기혁신형 의경우최대 5,000만달러까지지원가능하며투자대상은미국에위치한창업초기단계기업으로 50% 이상을투자할수있는특징을가짐

92 세제혜택 주식매각익과세경감 46) : C 법인이외의납세자가 SBIC 주식에투자하여 5년이상보유하고이후에매각시발생한주식매각익의 50% 에대하여는과세하지아니함 주식매각손과통상소득의합산 47) : 1958년세제개정시도입되어시행된

93 제도로, SBIC에투자한납세자는동주식의매각시매각손이발생한경우에통상손실로인정받아주식매각손실전액에대하여납세자의통상소득과합산할수있음 SSBIC(Specialized SBIC) 투자에대한특례제도 48) : 납세자가시장에서거래되는주식을매각하여처분이익을실현하고 SSBIC의주식이나파트너십지분을 60일이내에매수하는경우에는매수금액을초과하는매각대금에한하여과세함 49) - 이러한금액의한도는개인투자자의경우, 연간 50,000달러와전년도까지과세가이연된주식매각이익을합산한금액과 50만달러중에서적은금액으로함 - 투자자가 C 법인의경우에이한도액은 25만달러와전년도까지과세가이연된주식매각이익을합산한금액과 100만달러중에서적은금액으로함 50)

94 정의 51) 엔젤투자자는소유지분이나전환사채의교환목적이나 Start-up 기업에자본을제공하는투자자를말함 52) 엔젤투자자는연소득이 20만달러이상이면서 100만달러이상의가치를지닌거주주택을제외한높은순자산을보유하고있는개인투자자임 개인인엔젤투자자는일반적으로 2만5천달러 ~10만달러규모의투자를하며, 엔젤투자자그룹을형성하여투자할경우평균 75만달러이상투자하게하는데, 이는벤처캐피탈회사가평균 700만달러의규모로투자하는것과차이나는부분임 미국의주별 위스콘신주의 Angel Investment Tax Credit 적용요건 - 적격투자금액 400만달러 ( 개인엔젤로부터는 100만달러미만 ) 을투자받은기업 공제내용 - 적용기간및공제율 : 2년간 25%( 연도별로 12.5% 씩적용 ) - 주전체공제한도 : 연간 300만달러이며, 공제액을초과하는투자액이상으로투자된경우다음해에공제받을수있음 - 투자자 ( 개인또는기업 ) 공제한도 : 개인엔젤투자자또는 Qualified New Business Venture Network 에투자한개별투자자가공제를받을수있는최대투자금액은 50만달러, 개인투자자의연간공제한도는 125,000 달러, Qualified New Business Venture회사는연간 500,000달러 - 시행 : 2005년 ~2020년 (15년간)

95 뉴욕주의 Qualified Emerging Technology Companies 적용요건 - 연간총매출 1,000만달러미만, QETC가인정한신생기술분야에서생산과서비스가제공되는기업에투자하는경우 공제내용 - 공제율 : 투자자가적격투자후 4년간매각이나이전또는처분하지않은경우에는 10% 공제, 9년간보유한경우 20% 공제 - 주전체공제한도 : 없음 - 투자자 ( 개인또는기업 ) 공제한도 : 공제율 10% 적용대상자의경우연간 15만달러까지, 공제율 20% 적용대상자의경우연간 30만달러까지 - 시행 : 1999년부터 미네소타주의 Angel Investment Tax Credit 적용요건 - 미네소타에본사가소재하고종업원은 25명미만 - 근로자의 51% 이상은미네소타에상주 - 설립후 10년미만이면서기존자금조달금액이 200만달러미만인기업 공제내용 - 공제율 : 25% - 주전체공제한도 : 연간 2010년 1,100만달러, 2011년 ~2014년까지 1,200 만달러, 2015년 1,600만달러 - 투자자 ( 개인또는기업 ) 공제한도 : 개인투자자의경우연간 125,000 달러 ( 부부는 250,000 달러 ), 기업은 100만달러 - 시행 : 2010년부터 사우스캐롤라이나주의 Angel Investmentor Tax Credit 54) 적용요건 - 사우스캐롤라이나에본사를두고있으며 5 년미만인기업으로종업원

96 은 25명미만 - 이전회계연도의총수입 (gross income) 은 2백만달러이하 - 제조, 가공, 창고, 도매, 소프트웨어개발, IT서비스, R&D, 특정서비스관련시설인경우 공제내용 - 공제율 : 35% - 투자한연도에 50% 를적용받을수있고, 나머지는다음해에이월가능하며, 사용하지않을경우최대 10년까지이월대상이됨 - 개인납세자는 (single taxpayer) 의경우 10만달러까지공제대상이되므로최대 285,714 달러를투자하면세액공제를최대한받을수있음 (285,714 달러 35%=100,000 달러 ) - 1회에한하여양도하거나교환하는등의방법으로이전 (transfer) 가능 1958년에는특정중소기업주식의매각손실에대하여는연간 3,000 달러를넘는금액까지통상소득과합산할수있도록하는조세지원제도가도입되었음 56) 원칙적으로주식매각손실은개인별로연간 3,000달러한도내에서통상소득과합산할수있으며, 공제하고남은부분은다른매각익과합산할수있음 주식매각손실과세특례를적용받을수있는중소기업의요건은다음과같음 동과세특례제도가적용되는주식발행직후자본금과자본잉여금의합계액이 100만달러이하의내국기업일것 주식매각손실발생직전 5년동안임대료, 로열티, 배당금, 이자수익및유가증권매매로인한이익의합계가총수입의 50% 미만이어야함 단, 설립이후로 5 년이경과하지않은기업은설립이후로부터주식매각시

97 까지기간으로계산함 한편개인이주식매각손실과세특례를적용받는적격중소기업의설립또는증 자시주식을취득한이후그회사주식의매각으로인한손실은 5 만달러 ( 부 부공동신고일경우에는 10 만달러 ) 를한도로하여통상소득과합산할수있음 위에서살펴본바와같이, C 법인이외의납세자가 SBIC 주식에투자하여 5 년이상보유한이후에매각하여발생한주식매각이익의 50% 에대하여는과세 되지아니함 이러한혜택은적격중소기업 (qualifying small business) 58) 이다음과같은 4가지요건을충족하는경우에적용받을수있음 59) 재무부장관이정한의무제출보고서를과세당국과주주에게제출하고있는내국기업으로서, 총자산이 5천만달러미만일것 총자산의 80% 이상을적격사업에투자하고있으며, 보유하고있는유가증권 ( 자회사주식제외 ) 및부동산 ( 적격사업사용분제외 ) 의합계가총자산의 10% 이하인기업일것 주식발행을전후로하여 1년동안자기주식에대한환매비율이전체발행한주식의 5% 이하인기업일것 주식발행전 2년내과세특례대상주식을인수한개인투자자나관계자로부터자기주식을환매하지않은기업일것 한편, 요건을충족한적격중소기업중 1993 년이후발행한주식만이주식매 각손실과세특례대상이됨

98 또한, 투자자가주식발행시직접또는인수업자를통해취득한경우에만과 세특례제도가적용되며, 유통시장에서 2 차적으로취득한경우에는과세특례제 도가적용되지않음 투자자가앞서언급한적격기업의주식을 5년이상보유한이후매각하여발생한주식매각이익의 50% 에대해서는과세되지아니함 단, 비과세한도금액은당해연도에매각한주식취득가액의 10배또는 1 천만달러에서전년도까지과세되지아니한적격주식에대한매각이익의누계액을차감한잔액중큰금액으로함 2004년 10월에제정된미국고용창출법 (American Job Creation Act of 2004) 에서는 start-up 기업이나단체 (organizational) 가사업을위해지출한비용 (expenditure) 에대해 5,000달러까지공제 (deduction) 할수있도록함 (IRC 195, 248, 709) 60) 관련항목은 IRC 195 [Start-up Expenditure], 248 [Organizational Expenditures], 709 [Treatment of Organization and Syndication Fees] 일명잡스법 (JOBS) 이라불리는창업기업지원법 (Jumpstart Our Business Startups Act) 61) 은기업공개절차와규제를완화하여신생기업의원활한자금조달을위하여 2012년 4월 5일에제정된법 완화된법으로인하여스타트업의상장과이를통해원활한자금조달이이루어져경제성장에도움이될것으로기대 적용요건 - 연간매출 10억달러미만인기업 - 비상장기업의주주는 2,000명이내

99 개요 영국은 1979년부터고용창출을위하여벤처기업을육성하였고, 미국에이은벤처강국임 1980년대이전에는융자형태의자금공급위주였지만 1980년대이후부터는정부는간접적인지원을담당하였고대부분민간부문에서자금공급이이루어짐 지원주체 정부지원 - Business Link 를통한지원 : 기술혁신기술부 (BIS: Department for Business Innovation & Skills, 통상산업부 ), 지방자치단체, 상공회의소가출자 및재정적지원 - Science Park 를통한지원 : 산학협동연구, 기술지원 민간지원 - 엔젤, 벤처자본신탁회사 (VCT: Venture Capital Trust), 벤처캐피탈을통한 투자 - 엔젤을통한투자는창업과성장단계에서 50% 이상을차지 - 벤처자본신탁회사는보험회사와투자금융회사등개인투자가들이투자 한자금을운용하는신탁회사 - 벤처캐피탈은리스크가상대적으로낮은보수적인운용방식으로운영 하고있으며, 벤처기업의확장기나성숙기단계에서투자비중이높음

세제지원 VCT(Venture Capital Trust) 투자자에대한지원 EIS(Enterprise Investment Scheme) 의적격개인투자자 (qualified investor) 에대한지원 SEIS(Seed")

100 - 이밖에도 British Business Bank가총괄관리하는민간부문의벤처캐피탈펀드프로그램은 Enterprise Capital Fund(ECFS), Angel CoFund, VC Catalyst Fund, Aspire Fund, UK Innovation Investment Fund, UK High Technology Fund, Regional Venture Capital Fund, Early Growth Fund, Brides Ventures Fund 등이있음 63) 세제지원 VCT(Venture Capital Trust) 투자자에대한지원 EIS(Enterprise Investment Scheme) 의적격개인투자자 (qualified investor) 에대한지원 SEIS(Seed Enterprise Investment Scheme) 의적격개인투자자 (qualified investor) 에대한지원 주식매각이익재투자에대한과세이연제도 - 주식매각시발생한이익을 EIS에속하는비상장기업의주식에재투자할때비상장기업주식을처분할때까지과세가이연됨

101 비상장적격기업주식매각손실에대한소득공제제도 년특례사항에규정된제도로주식의매각손실을통상소득과합산할수있음 비상장적격기업회사채에대한지원제도 - 회사채매각이익을비과세 - 회사채매각손실에대해서도소득공제특례를인정하며, 1992년신설되었다가 1998년폐지됨 벤처기업의장외주식시장인 AIM(Alternative Investment Market) 등록기업세금우대제도 - VCT, EIS제도등과같이세금우대적용 기업성장단계별지분투자자 투자금단계 (Seed stage) 에서는창업자와친지및가족들의투자위주 초기단계 (Early stage) 에서는엔젤을통해 25만 ~50만달러내에서투자 후기단계 (Later stage) 에서는벤처캐피탈펀드를통해 300만 ~500만달러내에서투자 이와더불어민간벤처캐피탈이충족하지못하는 Equity Gap을메우고자영국정부는민간및공적자금으로구성된하이브리드펀드를설계 정부의공동투자펀드조성과지원 64) 엔젤투자자에대한지원 - 비상장기업이나소규모창업기업에지원하는 EIS와 SEIS의세제지원 - 민간자금과공공자금이함께투자한 Angel CoFund(business angel co-investment fund) 와같은공동투자펀드를 2011년 11월에조성하여중

102 소기업과초기창업기업을대상으로지원 하이브리드펀드 (hybrid fund) - 정부는 Equity gap을보완하고민간자금과공공자금모두가지원되는하이브리드벤처캐피탈을설계 - 주요펀드로는 Regional Venture Capital Funds, University Challenge Funds(UCFs), Early Growth Funds(EGFs), Scottish Enterprise-backed Funds(Scottish), Enterprise Capital Funds(ECFS) 등

103 VCT는개인투자자로하여금고위험 비상장중소기업에간접적으로투자하는것을촉진하기위해 1995년에도입되었음 VCT는투자신탁 (investment trusts) 과유사하며, 대형투자회사의펀드매니저에의해관리됨 투자자들은 VCT의주식을취득하고, VCT는지속적으로거래적격회사에형성된펀드를이용해자금을조달하는형식으로투자를함 VCT로인정받기위해서는다음의요건들을충족해야함 VCT는반드시주식거래소에등록 ( 상장 ) 되어있어야함 VCT는자신이투자한것을처분할때발생하는양도소득 (capital gains) 에대해면세됨 VCT의투자대상이되는기업은주식발행당시정규직직원이 250명이하로적격거래를수행하는기업이어야하고, VCT의투자전총자산이 1,500만파운드를초과하지않으며, 투자직후총자산이 1,600만파운드를초과하지않아야함 위의요건을충족하는기업은 VCT로부터 12개월동안최대 5백만파운드를조달받을수있음 상한선인 5백만파운드에는 EIS 또는 SEIS뿐만아니라중소기업에대한고위험자본투자에관한 European Commission 의가이드라인에부합하는조세지원제도의혜택을누리는모든투자가포함됨 VCT 투자자에대한소득세법상의우대조치로서, 18 세이상인영국내거주자

104 ( 개인투자자 ) 는 VCT에자금을투자하면최대 20만파운드의연간투자액의 30% 까지세액공제를받을수있음 66) 그러나개인투자자가투자후 5년이내에주식을매각할경우세액공제혜택을받을수없음 또한 VCT의보통주로부터받는배당금에대해소득세를과세하지않음 나아가개인투자자가 VCT의보통주를처분할경우, 이에대한양도소득세를부과하지않음 - 주의할것은배당금과양도소득에대한면세는해당주식을 2차적으로취득한투자자 ( 예 : 주식시장이나상속에의해취득 ) 에게도적용된다는것임 그러나소득세법상의세제우대조치는새로운주식을취득한투자자에게만적용된다는점에서차이가있음 위의세제우대는오로지개인투자자에게만해당되며, 수탁자 (trustees), 회사또는기타 VCT에투자하는단체에는적용되지않음 또한 2014년 3월부터는 VCT투자대한소득세경감을목적으로 VCT주식을처분하여신주에재투자하는것을방지하기위한법안을마련하였는데 6개월이내에동일한 VCT주식을매도한경우소득세경감대상이되지않도록하는등의조치를취하였음 회계연도 투자액한도 소득공제율 만파운드 40% 만파운드 40% 만파운드 30% 만파운드 30% 만파운드 30% 만파운드 30% 자료 : HMRC, Venture Capital Trusts: Introduction to National and Official Statistics, v0.2.pdf,

105 Ⅴ- ( 단위 : 백만파운드, %) VCT를통해조성된펀드의규모는매년변동폭이크게변해왔는바, 2000~2001 년에 4억 5천만파운드로첫번째정점에도달했고, 2005~ 2006년에역대최고점인 7억 8천만파운드에달하였음 이는소득세액공제율이 2004년부터 2년간 20% 에서 40% 로상승하였던것과맥락을같이하는결과로해석됨

![이후 VCT 정책에따라그변동폭이변화되어오다가 2009~2012 년까지는 VCT를통해조성된펀드의크기가안정된수준을유지하였음 이후 2012년이후부터는모금된펀드총액이 4억파운드를초과하며소폭증가세를보이고있음 [ 그림 Ⅴ-9] 회계연도별영국 VCT 를통해조성된펀드의규모 ( 단위 : 백만파운드 ) 영국의펀드를조성하는 VCT의수는](/docs-images/92/109842992/images/106-0.jpg "2005~2006 년에최대였고, 2009년이후로는상대적으로안정된수준을유지해오고있음 펀드를관리하는 VCT의수는 2008~2009 년에최대였고, 비록 2012~2013 년에약간하락하기는하였으나, 2009~2011 년까지는계속적으로안정된수준을유지하는것으로나타났음 2011년이후부터는조성되거나관리중인")

106 이후 VCT 정책에따라그변동폭이변화되어오다가 2009~2012 년까지는 VCT를통해조성된펀드의크기가안정된수준을유지하였음 이후 2012년이후부터는모금된펀드총액이 4억파운드를초과하며소폭증가세를보이고있음 [ 그림 Ⅴ-9] 회계연도별영국 VCT 를통해조성된펀드의규모 ( 단위 : 백만파운드 ) 영국의펀드를조성하는 VCT의수는 2005~2006 년에최대였고, 2009년이후로는상대적으로안정된수준을유지해오고있음 펀드를관리하는 VCT의수는 2008~2009 년에최대였고, 비록 2012~2013 년에약간하락하기는하였으나, 2009~2011 년까지는계속적으로안정된수준을유지하는것으로나타났음 2011년이후부터는조성되거나관리중인 VCT펀드수가예전과비교하면감소세를보이고있음

을적격개인투자자 (qualified investor) 가투자한경우적용 되는제도임 EIS 로인정받기위한요건은다음과같음 69). 회사는반드시비상장 (unlisted or unquoted) 기업이어야함 그회사는반드시다른법인에의해지배받는구조가아니어야하고, 그 69) http://content.alliotts.")

107 Ⅴ- ( 단위 : 개 ) EIS는고위험 중소기업의투자자들에대해다양한세제우대혜택을제공함으로써고위험 중소기업이사업자금을조달하는데도움을주기위한목적으로 1994년에도입되었음 EIS란일정한요건을갖추어과세당국으로부터승인을받은비상장적격기업이새롭게발행하는주식을취득한개인투자자에대한세제우대임 68) 즉, EIS 제도는적격기업 (qualifying corporation) 이발행한적격주식 (qualified share) 을적격개인투자자 (qualified investor) 가투자한경우적용 되는제도임 EIS 로인정받기위한요건은다음과같음 69). 회사는반드시비상장 (unlisted or unquoted) 기업이어야함 그회사는반드시다른법인에의해지배받는구조가아니어야하고, 그 69)

108 회사의자회사또한다른법인에의해지배받지않아야함 그회사의총자산 (gross assets) 은반드시그회사의주식발행이전을기준으로 7백만파운드를초과하지않아야하고, 주식발행이후를기준으로는 8백만파운드를초과하지않아야함 그회사의주식발행시점을기준으로직원수는기존 50명에서증가되어 2012~2013 년과세연도부터는 250명을초과할수없음 투자자에의해조성된모든펀드는반드시주식발행후 2년내에적격사업활동을목적으로하는주식발행회사또는 90% 적격자회사를위해이용되어야함 - 여기서적격사업활동이란적격거래또는주식발행후 2년내를기점으로거래의수행을준비하는행위를포함하며, 적격거래를목적으로수행되는연구개발도포함하는의미임 거래는반드시그거래의전부또는주된부분이영국내에서행해져야하고, 이익실현의관점에서상업적인근거를바탕으로수행되어야함 회사는특정제외되는사업활동 70) 을수행할수있으나이는반드시그회사거래의상당한 (substantial) 부분이아니어야함 만약회사가주식을발행한이후 3년이내에앞서언급한요건가운데하나라도충족하지못한다면해당투자자에대한세제상혜택은추징됨 EIS 주주에대한세제우대조치에는다음과같은것들이있음 소득세법상의우대조치로서회사와특수관계에있지않은개인투자자 ( 주주 ) 는 1년에최대 100만파운드까지투자액의 30% 에대해소득공제를신청할수있음 - 그러나개인투자자가투자후 3년이내에주식을매각할경우세액공제의혜택을받을수없음 71)

109 소득공제혜택을받은주식의처분으로부터발생한양도소득에대해비과세하는, 양도소득세면제혜택이있음 소득공제혜택을받은주식을처분하여손실이발생한경우, 이손실은다른소득세혜택을차감한후, 양도차익이아닌일반소득에대해상쇄할수있음 양도소득세의납부는그양도차익이 EIS 적격기업의주식으로투자될경우에는유예될수있음 - 다만이러한차익은어떠한자산 (any asset) 의처분으로부터발생할수도있지만, 반드시그차익이발생하기 1년전 ( 양도소득세납부이연에대한의도없이먼저 EIS 적격기업의주식을매수한후, 그날이후발생한보유자산의양도로부터얻은차익에대해양도소득세납부이연혜택을얻고자하는경우 ) 또는양도차익이발생한날로부터 3년후까지 EIS 적격기업에투자되어야함 - 이러한차익은그액수와상관이없으며, 또한그회사와특수관계에있는지여부도상관이없음 - 특수관계에해당되지아니하는개인투자자는소득세와양도소득세모두의납부에대해유예를신청할수있음 이때, 주식의소유기간에대한제한은존재하지않으며, 납부가유예된양도차익은그주식이처분될때또는처분되었을것으로간주되는때에다시납부의무가발생하게됨 EIS 를이용하여펀드를조성한기업현황을살펴보면 1994 년에도입되어 2000 년까지꾸준한증가세를보이다이후감소세를나타내었고, 2008 년부터소폭 회계연도 투자액한도 소득공제율 만파운드 20% 만파운드 20% 만파운드 20% 만파운드 20% 만파운드 20% 만파운드 30% 만파운드 30% 만파운드 30% 자료 : Alliotts, Enterprise investment scheme and venture capital trusts

110 증가세를보였음 잠정집계인 2013~2014 년의통계를참고하면 EIS 를이용해펀드를조성한 전체기업수는 2,710 개, 취득금액은 14.6 억파운드인것으로나타났음 Ⅴ- ( 단위 : 개, 백만파운드 )

111 SEIS는초기단계 (seed stage) 에있는소기업 (small business) 에대한투자를유인하기위해우대세제를제공하는새로운세제우대조치를말함 2012년 Finance Bill의일부분으로소개되었고, EIS(Enterprise Investment Scheme) 의조항들을해석할때와유사한점이많다는것이특징임 EIS(Enterprise Investment Scheme) 와의차이점은 EIS가중소기업 (small and medium sized companies) 을대상으로하는반면에, SEIS는소규모회사를집중적으로지원하기위한제도라는점에서그차이가있음 SEIS의특징을요약하면다음과같음 SEIS는유한책임회사 (LLC) 또는파트너십이나개인소유기업이아닌회사에투자하는경우에만적용됨. SEIS는 2012년 4월 6일당일또는그이후적격기업에의해발행되는새로운주식에적용됨 SEIS는 2017년 4월 5일까지한시적으로유효함 SEIS하에서한기업이조달할수있는금액은최대 15만파운드임 개인투자자가 SEIS 기업에투자할수있고세제우대혜택을받을수있는한도는특정회계연도 1년간최대 10만파운드까지임 투자자들은해당기업이모집된금액의 70% 를소비할때까지또는거래를시작한지 4개월이지났을때야비로소세제우대의혜택을주장할수있음 해당기업은모집된금액을반드시 3년이내에, 적격사업목적을위해사용해야함 EIS와함께 SEIS를적용하고싶은기업은영국국세청 (HMRC) 에대해미리 SEIS 혜택을받을수있는자격이있는지여부를확인요청할수있음

112 SEIS의투자자에대한세제우대조치에는다음과같은것들이있음 투자액의 50% 소득공제 (50% 의공제율은납부세액의한계세율과무관 ) 소득공제혜택의전기로의소급 (carry back) 은 2013~2014 회계연도부터시작됨 양도소득세 (capital gains tax) 면제 : 2012~2013 년에자산의처분에따라발생한차익은그금액을 SEIS에재투자하는한, 양도소득세가 100% 면제되고, 2013~2014 년에는 50% 가면제됨 손실 (loss relief): SEIS에대한투자로부터손실이발생할경우, 다른소득에대해공제할수있는혜택이있음 2년후부터 SEIS는상속세목적상반드시 Business Property Relief의요건을충족해야함 SEIS상의적격기업이되기위해서는그직원수는 25명미만이어야하고, 총자산은반드시 20만파운드미만이어야하며, 사업을시작한지반드시 2년미만의기업이어야함 그리고 EIS 또는 VCT 투자자를통해자금을조달하지않았어야하고, 배제되는거래 (excluded trade) 가아닌실제사업상의거래 (genuine trade) 를행해야함 SEIS 적격투자자가되기위해서투자자는반드시해당기업의사용자 (employer) 가아니어야함 - 단, 이사 (director) 는이요건의사용자에해당하지않음 또한, 투자자는해당기업의투표권 (voting power) 이있거나청산시자산분배권을가진주식을 30% 이상소유해서는안되고, 세제우대의혜택을누리기위해서투자자는반드시충분한소득세와양도소득세를납부하여야함 2013 년 12 월기준, 영국에서는 SEIS 를통해총 8 천 2 백만파운드의펀드를총 1,100 개의기업을위해모집 조달하였으며, 이중, 19 개기업이매주 130 만파

113 운드를모집하였다는통계가있음 그러나 SEIS는 EIS에비해그성립요건이복잡하고엄격하며준수를위한이해가어렵다는단점이있음 - SEIS 규정준수상의어려운점중하나는투자후 3년간관련당국의감시를받는다는점임 - 또한, SEIS 적격기업의요건중, 사업을시작한지 2년미만의기업요건과관련하여정확한사업시작일을산정하기어렵다는점이문제가되고있음 이는 EIS가이러한사업시작일요건이없는것과대조됨 - 마지막으로초창기기업의경우, 15만파운드이상의자금 (SEIS 상의제한 ) 이필요하다는점임 최근 3개년의 SEIS를이용한펀드조성현황을살펴보면 2012~2013 년에는 1,155개의기업에 8천 6백만파운드의펀드가조달되었고, 잠정집계된 2013~2014 년의경우 1,695개의기업에 2억 4,950만파운드의펀드가조달된것으로나타났음

114 일본은정부주도형으로벤처기업을지원하는특징을가지고있음 민간금융기관은중소벤처기업에대한지원이상대적으로부진한편으로벤처기업에대한지원을강화하기위하여정부가시장에개입하는구조임 벤처기업투자자에대한세제지원도미국이나영국보다미흡한실정이었으나, 1997년이후다각적인세제지원제도를도입하기시작하였음 일본은 1997년말부터벤처중소기업창업을촉진하기위하여엔젤투자에대한세제지원제도를도입 도입초기, 엔젤투자에대한세제지원은벤처기업에투자하여손실을입은투자자를구제하는데중점을두었으나 2000년부터는투자수익에대한세금우대조치를실시 2003년도세제개편을통해투자자들이벤처기업투자액을같은해에발생한주식등의양도이익에서공제할수있는제도를도입 - 매매손실에대해서도 3년간소득공제이월제도를도입 2004년도세제개편에서엔젤세제를강화하여 3년이상주식보유시주식양도이익에대한세율을 2분의 1로경감하고, 매출액대비 R&D 비율 5% ( 설립 5년미만기업은 3%) 조건을완화하는등대상기업을확대하였음 그러나미국이나영국등주요선진국에비해벤처기업에대한지원이상대적으로부진했던일본은산업성장을촉진하기위해개인과중소기업이새로운사업을시작할수있도록그환경을잘조성하는것이가장중요한일임을인식하기시작함 이러한새로운사업이확장기에있을때의관리와투자를위해, 2013년 10월기업투자촉진세제개정안에서산업경쟁력제고법안에벤처투자에대

115 한조세특례제도를포함시켰음 일본경제의성장과회복을위해서는신기술및신비즈니스모델로신규사업에도전하는벤처기업의활성화가필수적인상황이었으나 2012년에는창업보다폐업이더많았고, 선진국과비교시에도창업활동이저조한실정 74) 이러한이유로일본정부는경제성장에반드시필요한기업의신진대사를촉진하는것을주요목표로 2014년 6월에취합한성장전략에신규창업촉진을위한세제우대대책등을마련하여 2015년도세제개정에포함 75) 산업경쟁력제고법의벤처기업투자에대한세제우대는 2014년 1월 20일부터 2017년 3월 31일까지사이에특별한투자계획을만들고승인된투자유한파트너십 (an investment limited partnership, 예 : 벤처펀드 ) 을통해형성된투자에적용 그과정에서위의파트너십은청색신고 (blue form tax return) 대상인기업과최종합의에이르게되는데, 만일그기업이적격기관투자자일경우, 해당파트너십의유한파트너들은반드시 2억엔또는그이상을투자해야함 청색신고는주로자영업자또는프리랜서들을위한특별신고 (special tax return designed for people who are self-employed or freelancing) 를일컬으며, 복식부기기장을하는기업의경우, 청색신고를통해그기업의과세소득에대해 65만엔만큼의소득공제가가능 - 청색신고를통해당해연도의손실을차기연도의과세소득에대해통산할수있음 76) 위의단계가모두끝나게되면, 청색신고대상기업은합의에따라파트너십 에투자하게되고, 투자이후부터파트너십의종료기간이전의벤처사업의

되지만, 결국차기회계연도말의다른손실보전금신청에의해상쇄됨 이러한메커니즘은회계연도가 2014년 4월 1일에종료되거나그이후에종료되는경우에적용 77) 자료 : Ernst & Young(2013), p.")

116 주식또는지분은상기투자계획에따라취득되어파트너십의자산이됨 투자가치의하락으로인한잠재적손실을최소화하기위해, 각회계연도말에소유하고있던벤처지분의장부가액의최대 80% 까지는벤처기업에대한투자로인한손실보전금 (reserve for losses resulting from an investment in a venture company) 으로대체될수있음 손실보전금은차기회계연도에과세소득으로전환 (recaptured) 되지만, 결국차기회계연도말의다른손실보전금신청에의해상쇄됨 이러한메커니즘은회계연도가 2014년 4월 1일에종료되거나그이후에종료되는경우에적용 77) 자료 : Ernst & Young(2013), p. 3 엔젤투자에대한세제지원제도는벤처기업의투자를촉진하기위해서개인투자자 ( 엔젤 ) 에대해주어지는세제상우대조치로 1997년에도입되었음 제도도입당시에는벤처기업투자시손실을입은투자자구제에중점을두었으나, 2000년이후는투자이익에대한세금우대중심으로전환

117 엔젤세제는다음과같이크게세가지로나눌수있음 엔젤세제는개인투자자를위한세제혜택이지만, 최종목적은창업지원에있으므로창업지원세제로불리기도하나정식명칭은벤처기업투자촉진세제임 개인투자가가벤처기업에투자하는경우의세제혜택은투자시점과벤처기업의주식을매각한시점에서받을수있음 - 첫째, 벤처투자에대한소득공제또는세액공제 - 둘째, 벤처투자로부터발생하는자본양도차익감면조치 - 셋째, 벤처투자로부터발생하는손실의통산소득과의통산 엔젤세제가적용되기까지의절차는다음과같이 3단계로구분할수있음 1단계 : 벤처기업은자사가엔젤세제대상기업인지를확인 2단계 : 벤처기업은확정신고에필요한서류를개인투자자 ( 엔젤 ) 에게교부 3단계 : 개인투자자는벤처기업으로부터받은확인서를확정신고시세무서에제출하여야함 엔젤세제적용대상기업에대한투자시점에서의세제혜택 ( 우대조치 A와 B) 은각우대조치별요건이다르며, 매각시점에서의우대조치 A와 B 세제혜택은해당요건중충족하는쪽을선택하여적용받을수있음 우대조치 A는 2008년 4월 1일이후부터의투자가대상에포함되었음 2010년 4월 1일부터기부금공제가개정되어, 우대조치 A의자기부담액이 5,000엔에서 2,000엔으로감액되었음 우대조치 A는설립 3년미만의기업이면서 < 표 -10> 요건중하나를충족하는경우에다음과같은세제혜택이적용됨 ( 대상기업투자액 2,000엔 ) 을그해의총소득에서공제해주는데, 공제대상이되는투자액의상한은 Min[ 총소득금액 40, 1,000만엔 ]

118 우대조치 B는설립 10년미만의기업이면서 < 표 -11> 요건중하나의요건을충족하는경우에다음과같은세제혜택이주어짐 대상기업에투자한투자액전액을그해의다른주식양도차익에서공제해주는데, 공제대상이되는투자액의상한은없음

119 엔젤세제의적용대상이되는중소기업은중소기업의새로운사업활동촉진에 관한법률 제 2 조제 1 호부터제 5 호까지정의하는중소기업을의미 위의중소기업에대한정의는중소기업기본법 제 2 조에서정의하고있는 중소기업과동일 세제상우대조치 A와 B를받기위한엔젤세제대상기업으로분류되기위해서는다음요건을공통적으로충족해야함 요건의심사시점은투자액을입금한후, 엔젤세제확인의경우에는입금기일시점, 사전확인의경우에는확인신청일시점임 대규모법인 ( 자본금 1억엔초과등 ) 및해당대규모법인과특수관계에있는법인 ( 이하 대규모법인그룹 ) 의소유가아니어야함 - 대규모법인그룹소유가아니라는것은기발행주식총수의 2분의 1을초과하는주식을하나의대규모법인그룹이보유하고있지않다는것또는기발행주식총수의 3분의 2 이상을복수의대규모법인그룹이보유하고있지않다는것을의미함 미등록 미상장주식회사로서풍속영업등에해당하는사업을하는회사가

120 아니어야함 특정주주집단으로부터의투자액합계가전체의 6분의 5( 약 83%) 를초과하지않는회사일것 - 특정주주집단이란, 기발행주식총수의 30% 이상을보유하고있는주주 ( 및그친족이나관련회사를포함함 ) 를말함 - 기발행주식총수의 50% 를초과하여보유하고있는주주집단이있는경우에는, 그주주집단이보유하고있는주식수만으로기발행주식총수의 6분의 5( 약 83%) 를초과하면, 엔젤세제대상기업이될수없음 < 표 -7> 과 < 표 -8> 에서엔젤세제상의연구자란, 특정연구주제를가지고연구를수행하고있으며, 사내에서연구를주로수행하는자로시험연구등에포함되는지출의대상이되는자를말함 또한신규사업활동종사자란신규제품이나서비스의기획 개발에종사하는자나신규제품이나서비스가시장에서인지되기위해필요한광고나시장조사, 기획업무를수행하고있는자를말함 엔젤세제상의 영업활동에대한현금흐름 의정의와관련하여기업활동에는영업활동, 투자활동, 재무활동의총세가지활동이있으며, 현금흐름계산서는이러한세가지활동에있어현금의출입을기재하는것임 - 영업활동에따른현금흐름은제조, 판매, 관리활동에따른현금입출을의미함 - 주식을매각하여손실이발생한경우에받을수있는소득세우대조치도엔젤세제에포함 - 이때대상기업의주식매각으로인한손실을당해연도의다른주식양도차익과상쇄할수있을뿐아니라, 그해에모두상쇄하지못한손실에대해서는차기 3년에걸쳐순차적으로주식양도차익과상쇄할수있음 - 대상기업이상장을하지않은채, 파산또는해산등을하여주식의가치가없어진경우에도, 마찬가지로차기 3년에걸쳐손실을이연할수있음

121 - 대상기업에투자한당해연도에 소득세우대조치 ( 우대조치 A 또는 B) 를적용받은경우에는, 그공제대상금액을취득원가로부터차감한매각손 실로계산

122 Ⅵ. 벤처캐피탈투자의경제적효과

123 본보고서의연구목적인벤처캐피탈에대한조세지원이투자에미치는영향을분석하기위해서는벤처캐피탈의조세지원정도를파악할수있는데이터가반드시필요하나국세청자료접근의한계로계량적으로분석하는데어려움이있음 국세청의데이터확보가어렵고, 벤처캐피탈이나엔젤투자자를대상으로설문조사를실시하여파악할수있는방법이있으나응답률이매우저조할뿐만아니라어떠한조세지원제도를얼마나이용하였는지에대한응답도신뢰성을확보하기에는한계가있음 따라서본연구에서는벤처캐피탈투자기업이벤처기업에미치는영향을살펴봄으로써벤처투자에대한조세지원효과를간접적으로살펴보고자함 또한벤처캐피탈투자에영향을끼치는요인에대한분석은기업의특성을분류하는데있어중요한시사점을제공한다고평가할수있음 - 특히본연구에서벤처캐피탈투자를받은기업과그렇지못한기업을구분할때에기업의특성을통제할수있는기준변수로활용할수있다는점에서중요한의의가있음 벤처캐피탈투자가기업에미치는영향을분석한다수의국내외선행연구가있 으며, 이를 < 표 -1> 과 < 표 -2> 로정리하였음 대다수의선행연구는경영성과, IPO, 지배구조측면으로접근하였음

124 < 표 Ⅵ-1> 국내선행연구

125

126

127

128 < 표 Ⅵ-2> 국외선행연구

129

130

131 벤처캐피탈투자가벤처기업의성과에미치는영향을분석하기위하여중소기업청 DB와 KIS-VALUE DB를활용하였음 먼저벤처기업확인유형에따른중소기업청 DB는 2007년부터 2014년까지 1번이라도벤처기업확인을받은기업목록중 KIS-VALUE 에서재무데이터가추출가능한기업목록을최종적으로선정하였음 그리고중소기업청 DB와 KIS-VALUE DB를병합 (merge) 했을때, 주요변수누락등의문제로벤처캐피탈투자를받은기업 884개가분석대상으로선정되었음 연구결과에미치는영향을통제하기위해분석에사용된연속형변수의상하위 1% 를기준으로극단치를조정 (winsorize) 하였으며, 금융업은제외하였음 벤처캐피탈투자효과를추정하기위해사용된벤처기업들중벤처캐피탈투자 를받지않은기업들을선별하여대조군으로하였음 본연구에서는선택편의 (Selection Bias) 를최소화하기위해 Rosenbaum and Rubin(1983) 가제시한 PSM 모형을사용하여매칭된표본의 ATT(average treatment effect for the treated) 를추정하였음 Rosenbaum and Rubin(1983) 은성향지수를이용해통제그룹을설정하는방법으로, 관찰된모든결과에서바이어스를제거하기에충분히효과적인방법이라고분석하였음

132 동방법은표본에나타난각참여자에대한성향을분석하고, 이를성향 지수로나타내분석하고자하는그룹과성향이가까운참여자그룹을추 출하여분석하는방법임 먼저기업특성을설명변수로사용하여 Probit 모형추정을통해벤처캐피탈투자에대한성향점수 (Propensity Score) 확률을계산하였음 이경우 Probit 모형의기업특성변수로김진수와원종학 (2010) 에서고려한업력, 자산, 자산수익성, 총자산대비유형자산비중, 총자산대비부채비율, 매출액대비연구개발비, 산업 (3-digit) 의부채비율, 산업 (3-digit) 의연구개발집약도를포함하였음 다음으로성향점수가유사한대조군을추출하여 ATT(Average impact of Treatment on the Treated) 추정하였음 기업의성과를평가하기위한성과지표는고용, 성장성, 수익성, 안정성등으로매우다양함 성장성은기업의당해연도경영규모와기업활동의성과가전년대비얼마나증가하였는가를나타내는지표임 - 매출액증가율및총자산증가율등이대표적지표이며, 본연구에서는매출액증가율자료를활용하였음 수익성은기업활동의결과로나타난경영성과를측정하는지표를의미하고, 이미투자된자본이나자산, 매출수준에상응하여창출한영업성과를분석하기위한지표임 - 매출액영업이익률및매출액순이익률등의지표가대표적이이며, 본연구에서는매출액영업이익률 ( 영업이익 / 매출액 ) 지표를활용하였음 고용지표는개별기업의고용창출능력을측정하는지표로서본연구에서는전년대비종사자수증가율자료를활용하였음

133 < 표 -3> 은분석에사용된벤처기업들의기초통계량을보여주고있는바, 벤처캐피탈투자를받은기업과받지않은기업으로나누어서기초통계량을살펴보았으며, 그룹별기초통계량의평균차이를 t-tset를통해통계적유의도를도출하였음 실험군은벤처기업중벤처캐피탈투자를받은기업, 대조군은벤처캐피탈투자를받지않은기업임 결과를살펴보면, 벤처투자를받은기업은그렇지않은기업보다평균업력이짧고, 자산규모가큰기업에투자되고있음 - 또한부채비율및유형자산비중, 그리고매출액영업이익률이낮은기업과연구개발집약도가높은기업에주로투자되고있는것으로나타났음 - 자산수익률, 매출액증가율, 종업원수증가율은유의한차이를보이지않았음

134 앞서언급한바와같이, 단순하게비교하는경우에는선택편의문제가발생할 수있으므로이를해결하기위하여 PSM 방법을통하여벤처캐피탈투자의순 수한효과를도출하였음 Probit 분석결과를통하여벤처캐피탈의투자결정요인을살펴보면, 벤처캐피탈은평균업력이낮은자산규모가큰기업에주로투자하는것으로나타남 또한자산수익률및부채비율이낮은기업에주로투자하며, 매출액대비연구개발비가높은기업및산업을더선호하는것으로나타남 그러나산업의연구개발집약도는유의하지않게나타나투자결정에는영향을미치지않는것으로분석됨

135 Propensity Score를통해벤처캐피탈투자를받은기업과투자를받지않은기업들간에 Nearest Neighbor Matching을수행하였음 ATT(Average treatment effect on the treated) 란벤처캐피탈투자를받은기업들이투자를받음으로써발생한실질적인성과를의미함 벤처캐피탈이기업의성과에미치는영향을크게 3가지지표인매출액영업이익률, 매출액증가율, 종업원수증가율측면에서살펴보았음 < 표 -5> 는벤처캐피탈투자를받은벤처기업의성과를 PSM을통해도출한결과를보여주고있음 PSM 추정결과를살펴보면, 기업의성장을나타내는변수인매출액증가율을포함하여모두유의하지않게나타남 분석을위한방법론으로는성과평가시발생할수있는선택편이문제를해 결하기위해 PSM(Propensity Score Matching) 기법을활용하였음

136 벤처캐피탈로부터투자를받은기업들의성과와투자받지못한기업의성과사이에는그차별성이없는것으로분석되었음 이는벤처캐피탈이본래의기능인시장실패를보완하거나성장과혁신잠재력이있는기업에투자를하지못한다는것을의미한다고볼수있음

137 Ⅶ. 창업 벤처투자활성화를위한세제개선방안

138 우리나라의국내총생산 (GDP) 대비벤처캐피탈의투자액비중은다양한벤처활성화정책에힘입어 2014년기준 0.061% 로통계가가용한 OECD 32개회원국중 5위를기록하였음 그러나중소 벤처기업자금조달현황을살펴보면, 정책자금비중이 2014년 29.9% 로 2013년대비 15%p 큰폭으로증가하였으나여전히은행차입에의한자금조달이 2014년 69.2% 로가장큰비중을나타나고있음 2015년 벤처기업정밀실태조사 결과에서도벤처기업중벤처캐피탈로부터투자유치경험은투자경험없음 97.6% 높았으며, 투자경험이있는기업은 2.4% 에불과하였음 79) < 표 Ⅶ-1> 연도별중소 벤처기업자금조달현황

139 박근혜정부에서는벤처투자를활성화하기위한정책의일환으로다양한조세지원제도를동시에운용하고있음 우리나라벤처산업에대한조세지원제도의주요특징은주로벤처투자자를중심을이루어지고있음 이는벤처기업에대한정부의직접적인지원은성장잠재력이없는벤처기업을양산하여자원배분의효율성을저해하고예산의낭비를초래할가능성이있기때문임 OECD(2013) 에서도주요선진국은벤처기업에대한직접적인조세지원보다는벤처기업의창업이활성화되고벤처기업이지속적으로성장할수있도록자금조달환경및투자환경을제고시키는간접적인조세지원을더많이하고있는것으로나타났음 조사에참여한 32개의 OECD 국가들중많은국가들이창업초기단계의벤처투자를활성화할목적으로조세지원제도를시행하고있는것으로나타났음 - 투자를활성화할목적으로창업초기의벤처기업에대한투자시소득공제 (tax deduction) 를하고있는국가들은조사에참여한 OECD 32개국중우리나라를비롯한캐나다, 아일랜드, 이스라엘, 이탈리아, 일본, 터키, 영국등 15개국임 창업초기기업에대한주요조세지원유형은소득공제임 - 한편, 투자및재투자를활성화할목적으로자본이득및주식매각손실 (capital gains and losses), 과세이연 (carry forward) 과같은조세감면을시행하고있는국가들은조사에참여한 OECD 32개국중호주, 캐나다, 덴마크, 프랑스, 이스라엘, 영국등 12개국으로나타났음 특히, 우리나라의경우에는최근창업초기의혁신기업 (Young Innovative Company, YIC) 에대한재정지원, 투자초기단계의투자자에대한소득공제등의세제상혜택을확대한것으로나타났음

140 - 초기단계투자자에대한소득공제등세제상혜택을최근 5 년간확대 한국가는우리나라를비롯하여벨기에, 아일랜드, 일본, 영국 5 개국으로 조사되었음 80) 따라서정부의조세정책방향은벤처기업에대한직접적인지원보다는벤처기업의창업활성화및지속적성장이가능하도록투자자에게혜택을주는데중점을두고설정되는것이바람직할것임 벤처투자에대한조세지원은벤처기업에대한투자가사회적최적수준에도달할수있도록하여벤처기업의성장및안정화에기여하여궁극적으로경제성장을재가동하고고용을창출하는데커다란역할을할것임 다만 2016년도조세지출예산서상벤처투자관련조세지원제도의조세지출규모를살펴보면, 제도의실효성이의문시되고있음 < 표 -2> 에서알수있는바와같이, 창업자등에의출자에대한과세특례, 전략적제휴를위한비상장주식교환등에대한과세특례, 기업매각후벤처기업등재투자에대한과세특례제도의경우에는실적이없는것으로나타났음

141 < 표 Ⅶ-2> 벤처투자관련조세지원제도조세지출규모 또한김재진 홍범교 (2014) 의 벤처기업및벤처캐피탈에대한조세지원제도실태조사 에서도벤처캐피탈조세지원제도를얼마나잘활용하고있는지에대하여 23개의벤처캐피탈업체중 69.6% 가 활용하고있다 고응답하였으며, 활용하지않는다 는응답도 30.4% 로적지않은수준이었음 따라서향후벤처캐피탈에대한조세지원제도의정책방향은우리나라벤처캐피탈시장의특징을반영하여제도의실효성을제고함으로써바람직한투자환경을조성할필요가있음 또한벤처투자활성화차원에서조세지원제도의지원요건및대상을확대할필요성이있는제도에대하여는보다집중하여지원하는것이바람직하다고판단됨

142 향후벤처캐피탈시장의자본조달구조의다양성및정부벤처캐피탈과의균형을제고시키기위해서는창업 벤처투자를목적으로하는사모집합투자기구 (Private equity fund, PEF) 를활성화시킬필요가있는바, PEF에대하여도조세지원을벤처캐피탈투자자와유사하게적용하는것을고려해볼필요가있음 다만, 창업 벤처투자활성화라는목표를명확히하려면창업 벤처투자 PEF에대하여자본시장법상규정을먼저마련한이후에이를충족하는경우에혜택을제공하는것이바람직함 사모집합투자기구 란경영권참여, 사업구조또는지배구조의개선등을위하여지분증권등에투자 운용하는투자합자회사로서집합투자증권을사모 81) 로만발행하는집합투자기구로서투자자의총수가 49인이하인것을말함 최근우리나라에서는국내사모펀드활성화를위해다음과같이관련규제를개편하였으며, 지난 10월이후로시행되고있음 - 1) 유형단순화, 2) 투자금액차등, 3) 운용자진입규제완화, 4) 펀드설립규제완화, 5) 펀드운용규제 대표적인개편사항을살펴보면, 기존의자본시장법상사모펀드는일반사모펀드, 헤지펀드, PEF 및재무안정 PEF의 4가지로구분되어있었으나, 전문투자형사모집합투자기구 와 경영참여형집합투자기구 의 2개로규율체계를단순화시켰음 - 기존의일반사모펀드및헤지펀드는전문투자형사모펀드로, PEF와재무안정 PEF는경영참여형사모펀드로통합되었음

143 우리나라의사모집합투자기구 (PEF) 는 2004년 2개 ( 약정액 0.4조원 ) 로출범하여 10년이지난 2015년 12월말기준 316개 ( 약정액약 58.5조원 ) 가운용중인산업으로성장하였음 82) 글로벌차원에서도사모펀드는높은성장추세를보이고있는바, 년기간중사모펀드의글로벌성장률은연평균 17% 로, 공모펀드는 10% 를크게웃돌고있음 83) PEF는기업구조조정촉진및 Buy-out( 기업경영권인수 ) 펀드를통한국내자본육성을위해도입되었음 84) - 그러나우리나라의 PEF는제한된 PEF 운용자만이기업인수 (Buyout) 가가능한전문인력을보유하고있어전략적투자보다는재무적투자에집중되었음 ~2014 년동안 PEF가전략적투자자로서투자회사의경영에직접참여한투자비중은 690개사중 177개사인 25.7% 에그쳤음 85) 따라서 PEF의당초정책목표를달성할수있는투자환경을조성할필요가있음 또한우리나라벤처캐피탈시장의특징은 2005년모태펀드가운용된이후로양적으로커다란성장을보이면서정부벤처캐피탈이상당한비중을차지하고있음 지난 10년간 (2005~2014 년 ) 결성된조합의최대출자자현황을살펴보면, 정책기관이최대출자자인조합이 230개로가장많았으며, 특히모태펀드가최대출자자인조합이전체의 35.7% 에달하였음 86) 그러나수익률을성과지표로하는모태펀드평가방식으로인하여창업초기

144 기업 ( 창업 3년이내 ) 보다는후기기업에대한투자금액비중이더높아초기기업에대한투자가상대적으로적게이루어지고있다는문제점이제기되고 있음 87) 2005년이후로전체투자금액의 46% 가 7년초과의후기기업에대해이루어진것으로나타났음 < 표 Ⅶ-3> 업력별자펀드투자현황 본연구에서는 PSM(Propensity Score Matching) 기법을활용하여벤처캐피탈로부터투자를받은기업들의성과와투자받지못한기업의성과를분석하였으며, 그결과벤처캐피탈투자여부에따른기업성과에는유의하게차이가없었음 이는벤처캐피탈시장이자금, 경영관리, 기술지도등의종합적인지원을제공하는역할을제대로수행하고있지못하고있음을의미함 2015년 벤처기업정밀실태조사 결과에서도벤처캐피탈로부터투자를받은경험이있는벤처기업중벤처캐피탈의역할에대해 26.8% 가 벤처기업경영에일정부분역할담당 이라고응답했으며 73.2% 가 자금투자외역할이거의없었음 이라고응답하였음 88) 또한이러한연구결과는모태펀드조성등의벤처활성화정책으로정책금융주도로벤처투자시장이형성되어있는우리나라의벤처캐피탈시장의특징에도기인한다고볼수있음

145 여러국내외선행연구에서도정부벤처캐피탈의유효성에대하여부정적인연구결과를도출하고있음 Brander et al.(2010) 에따르면다른투자자와비교해정부주도의벤처캐피탈이기업에성과에미치는영향이크게다르지않은것으로나타나며, 약간의정부지원은기업의성과에긍정적이나너무과도한지원은부정적인것으로나타남 Alperovych, Hubner and Lobet (2015) 도정부주도의벤처캐피탈투자를받 은기업에서상당한생산성감소가있었음 - 또한벤처캐피탈투자를받지않은기업과민간벤처캐피탈투자를받 은기업성과의효율성에는유의한차이가없는것으로나타남 국내선행연구결과도이와유사한바, 정부와민간벤처캐피탈투자기업의재무성과를비교한김영훈외 (2015) 는투자기업의매출증대및고용창출효과가차별적이지않았으며오히려투자기업의생산성개선측면에서는민간VC 보다더열악함을보였음 성하역외 (2014) 에서도성장성, 수익성, 혁신활동, 생산성관련지표에서두 VC사이의큰차이점이나타나지않음 또한해외사례의 < 표 -4> 에서알수있는바와같이, 유럽은미국에비해전체 PEF 시장규모가절반수준이며, 벤처캐피탈규모도미국의 1/3에불과함 주요투자자유형에서도미국은개인 / 민간펀드가전체시장의 92.9% 로대부분을차지하고있으나유럽은정부투자기관이 45.7% 로가장큰비중을차지하고있어유럽은정부주도형벤처캐피탈시장이형성되어있음을알수있음 상반된특징을보이는두국가에대하여분석한톰슨로이터에따르면, 1990년이후유럽벤처캐피탈의연평균수익률은 2.1% 로동기간미국벤

146 처캐피탈의연평균투자수익률 13% 에크게미치지못하는것으로나타났 음 89) < 표 Ⅶ-4> 미국과유럽의벤처캐피탈비교요약 (2013 년기준 ) 국내외선행연구및해외사례에서알수있는바와같이, 정부주도의벤처캐피탈시장구조로치우치는것은벤처기업의성과에긍정적인영향을미치지못할수도있음 그러나정부벤처캐피탈은창업초기기업에대한투자등의긍정적인역할도담당하고있으므로향후우리나라벤처캐피탈시장은정부와민간벤처캐피탈이조화를이루어시너지를창출할수있는방향으로개편될필요가있음 그러나현행우리나라에서는사모투자전문회사 (PEF) 가벤처기업에투자하는경 우에는세제혜택이벤처캐피탈과동일하게적용되지않아출자유인책이미흡한 실정임 조세특례제한법상창업 벤처기업의정의는벤처기업육성에관한특별 조치법 제 2 조제 1 항에따른벤처기업중대통령령으로정하는기업으로서 창업후 3 년이내에같은법제 25 조에따라벤처기업으로확인받은기업

147 을말함 벤처기업확인유형중 벤처투자기업 이란벤처투자기관으로부터투자받은금액이자본금의 10% 이상이어야하며, 벤처투자기관이란 < 표 -5> 와같음 즉조특법상벤처투자기관에는경영참여형사모집합투자기구가명시되어있음 < 표 Ⅶ-5> 조세특례제한법 상창업 벤처기업의정의 ➁ 현행벤처투자자에대한조세지원제도의적용대상을비교하여분석한결과는 < 표 -6> 과같음 특히사모투자전문회사에대하여는유일하게기업재무안정경영참여형사모투자전문회사가재무구조개선기업중정해진기업에직접투자, 출자하여취득한주권, 지분을양도하는경우에증권거래세를면제하는규정만을두고있음 90)

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2015 년도연구용역보고서 혁신형중소기업지원정책의 현황및개선방안연구 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 경기대학교경제학과교수

2015 년도연구용역보고서 혁신형중소기업지원정책의 현황및개선방안연구 - 2015. 7. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 경기대학교경제학과교수한상범 혁신형중소기업지원정책의 현황및개선방안연구 제출문 2015. 7. Ÿ Ÿ Ÿ -

2015 년도연구용역보고서 혁신형중소기업지원정책의 현황및개선방안연구 - 2015. 7. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 경기대학교경제학과교수한상범 혁신형중소기업지원정책의 현황및개선방안연구 제출문 2015. 7. Ÿ Ÿ Ÿ -

활력있는경제 튼튼한재정 안정된미래 년세법개정안 기획재정부

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

목 차 1 3

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

- 459 - 유신익 김동철 - 460 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 461 - 유신익 김동철 - 462 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 463 - 유신익 김동철 - 464 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질,

- 459 - 유신익 김동철 - 460 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 461 - 유신익 김동철 - 462 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 463 - 유신익 김동철 - 464 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질,

EIF는 EIB와유럽연합국가들이출자해서만든정부주도형벤처캐피탈펀드이다. 지난해기준유럽내창업기업에대한벤처캐피탈총액중 40% 이상이 EIF 등정부투자기관으로부터지원되었다. 이처럼유럽에서정부주도형벤처캐피탈은창업초기기업에대한자금조달을원활히할수있다는장점도있지만, 벤처캐피탈의투자수

2014. 6. 30 (14-50 호 ) : EIF( 유럽투자펀드 ) 를통해본정부주도벤처캐피탈의명과암 EIF 개요 유럽의벤처캐피탈현황 미국과유럽의벤처캐피탈비교 국내벤처캐피탈에대한시사점 EIF는 EIB와유럽연합국가들이출자해서만든정부주도형벤처캐피탈펀드이다. 지난해기준유럽내창업기업에대한벤처캐피탈총액중 40% 이상이 EIF 등정부투자기관으로부터지원되었다. 이처럼유럽에서정부주도형벤처캐피탈은창업초기기업에대한자금조달을원활히할수있다는장점도있지만,

2014. 6. 30 (14-50 호 ) : EIF( 유럽투자펀드 ) 를통해본정부주도벤처캐피탈의명과암 EIF 개요 유럽의벤처캐피탈현황 미국과유럽의벤처캐피탈비교 국내벤처캐피탈에대한시사점 EIF는 EIB와유럽연합국가들이출자해서만든정부주도형벤처캐피탈펀드이다. 지난해기준유럽내창업기업에대한벤처캐피탈총액중 40% 이상이 EIF 등정부투자기관으로부터지원되었다. 이처럼유럽에서정부주도형벤처캐피탈은창업초기기업에대한자금조달을원활히할수있다는장점도있지만,

최종보고서(벤처기업조세특례심층평가) hwp

hwp") 벤처기업에 대한 조세특례제도 연구 벤처기업에 대한 조세특례제도 연구 2017. 1 2016 조세특례 임의심층평가 벤처기업에 대한 조세특례제도 연구 2 0 1 7 1 기획재정부 세종특별자치시 갈매로 477 정부세종청사 기획재정부 TEL:044-215-2114(代), www.mosf.go.kr 2016 조세특례 임의심층평가 세종특별자치시 시청대로 336 TEL:044-414-2114(代),

벤처기업에 대한 조세특례제도 연구 벤처기업에 대한 조세특례제도 연구 2017. 1 2016 조세특례 임의심층평가 벤처기업에 대한 조세특례제도 연구 2 0 1 7 1 기획재정부 세종특별자치시 갈매로 477 정부세종청사 기획재정부 TEL:044-215-2114(代), www.mosf.go.kr 2016 조세특례 임의심층평가 세종특별자치시 시청대로 336 TEL:044-414-2114(代),

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

150907이슈브리핑22호(혁신형 창업활성화를 위한 정책제언).hwp

.hwp") 이슈브리핑 이슈브리핑 2015-22호 2015년 9월 7일 발행처 민주정책연구원 발행인 민병두 www.idp.or.kr 혁신형 창업활성화를 위한 정책제언 정상희 부연구위원 혁신형 창업 활성화를 위해서는 창업자에게는 실패에 대한 부담없이 자유롭게 창업할 수 있도록 창업환경을 조성해줘야 하며, 투자자에게는 투자, 회수, 재투자의 선순환이 이루어질 수 있도록 중

이슈브리핑 이슈브리핑 2015-22호 2015년 9월 7일 발행처 민주정책연구원 발행인 민병두 www.idp.or.kr 혁신형 창업활성화를 위한 정책제언 정상희 부연구위원 혁신형 창업 활성화를 위해서는 창업자에게는 실패에 대한 부담없이 자유롭게 창업할 수 있도록 창업환경을 조성해줘야 하며, 투자자에게는 투자, 회수, 재투자의 선순환이 이루어질 수 있도록 중

외국인투자유치성과평가기준개발

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

.............hwp

지방 벤처기업 활성화 방안 (IT, BT, NT를 중심으로) 머 리 말 제Ⅰ장 서론 제Ⅱ장 지방 경제와 벤처기업 제Ⅲ장 지방 벤처기업의 현황 및 문제점 제Ⅳ장 중앙정부의 지방 벤처기업 육성시책 제Ⅴ장 지방자치단체의 벤처기업 육성시책 제Ⅵ장 지방 벤처기업 육성의 정책 과제 - 표 차 례 - - 도 차 례 - 지방 벤처기업 활성화 방안 요약 지방

지방 벤처기업 활성화 방안 (IT, BT, NT를 중심으로) 머 리 말 제Ⅰ장 서론 제Ⅱ장 지방 경제와 벤처기업 제Ⅲ장 지방 벤처기업의 현황 및 문제점 제Ⅳ장 중앙정부의 지방 벤처기업 육성시책 제Ⅴ장 지방자치단체의 벤처기업 육성시책 제Ⅵ장 지방 벤처기업 육성의 정책 과제 - 표 차 례 - - 도 차 례 - 지방 벤처기업 활성화 방안 요약 지방

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

차 례

2015 년 8 월호 제주경제동향 차 례 제주지역경제동향 ʼ15.6 124.6 124.6 0.12% 0.12%, 105.7 0.52% 105.7-0.52% ʼ15.7 4p () 79 4p 100 720 46.6% ʼ15.6 5,355M/T 19,530-24.7% -4.7%, 110.2 2.1% 108.8 3.8% 183.4 45.6% 1,071,464-7.2%

2015 년 8 월호 제주경제동향 차 례 제주지역경제동향 ʼ15.6 124.6 124.6 0.12% 0.12%, 105.7 0.52% 105.7-0.52% ʼ15.7 4p () 79 4p 100 720 46.6% ʼ15.6 5,355M/T 19,530-24.7% -4.7%, 110.2 2.1% 108.8 3.8% 183.4 45.6% 1,071,464-7.2%

<4D F736F F F696E74202D20BAA5C3B3C4B3C7C7C5BBBCBAB0FABFCDB9DFC0FCB0FAC1A >

한국증권학회증권사랑방발표자료 2016. 9. 30 김형수 Ι 벤처캐피탈투자동향 Ⅱ 벤처캐피탈성과 Ⅲ 벤처생태계성장을위한 VC 과제 2 Ι 벤처캐피탈투자동향 투 자 연도별신규투자실적 ( 단위 : 억원, 개 ) 20,211 20,858 16,393 12,608 12,333 13,845 1,910 8,913 1,119 6,044 544 7,573 635 613 688

한국증권학회증권사랑방발표자료 2016. 9. 30 김형수 Ι 벤처캐피탈투자동향 Ⅱ 벤처캐피탈성과 Ⅲ 벤처생태계성장을위한 VC 과제 2 Ι 벤처캐피탈투자동향 투 자 연도별신규투자실적 ( 단위 : 억원, 개 ) 20,211 20,858 16,393 12,608 12,333 13,845 1,910 8,913 1,119 6,044 544 7,573 635 613 688

2.BFL_63호 정준혁

* Private Equity Fund( PEF ) (Limited Partner, LP ) (General Partner, GP ), GP. GP (portfolio company), GP LP. GP LP,, LP LP., GP LP. PEF, PEF, PEF, (buyout) LPA. ( ) PEF ( PEF ), PEF limited partnership

* Private Equity Fund( PEF ) (Limited Partner, LP ) (General Partner, GP ), GP. GP (portfolio company), GP LP. GP LP,, LP LP., GP LP. PEF, PEF, PEF, (buyout) LPA. ( ) PEF ( PEF ), PEF limited partnership

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

공모창업투자조합운영등중소 벤처기업투자활성화방안 목 차 Ⅰ. 추진배경및경과 1 Ⅱ. 일반현황 2 Ⅲ. 문제점분석 5 5 6 8 9 Ⅳ. 개선방안 10 10 1 Ⅴ. 조치사항 13 붙임 : 관련통계현황 Ⅰ 추진배경및경과 추진배경,, 추진경과 - 1 - Ⅱ 일반현황 ( ) ( ) 구분 벤처투자기업 연구개발기업 기술평가보증기업 기술평가대출기업 예비벤처기업 합계 업체수

공모창업투자조합운영등중소 벤처기업투자활성화방안 목 차 Ⅰ. 추진배경및경과 1 Ⅱ. 일반현황 2 Ⅲ. 문제점분석 5 5 6 8 9 Ⅳ. 개선방안 10 10 1 Ⅴ. 조치사항 13 붙임 : 관련통계현황 Ⅰ 추진배경및경과 추진배경,, 추진경과 - 1 - Ⅱ 일반현황 ( ) ( ) 구분 벤처투자기업 연구개발기업 기술평가보증기업 기술평가대출기업 예비벤처기업 합계 업체수

untitled

2010. 9. 17.. ( ) 9 1 18 1,,,,,,. (Private Equity Fund, PEF ),. PEF. () Buyout Fund,.. ( ) PEF.. PEF (, ), PEF, PEF (), ( ), () ( ). ( 1 2 81, ( 6 5). , ) 2 PEF PEF,. PEF (i), (ii), (iii), (iv) (15 ),

2010. 9. 17.. ( ) 9 1 18 1,,,,,,. (Private Equity Fund, PEF ),. PEF. () Buyout Fund,.. ( ) PEF.. PEF (, ), PEF, PEF (), ( ), () ( ). ( 1 2 81, ( 6 5). , ) 2 PEF PEF,. PEF (i), (ii), (iii), (iv) (15 ),

Ⅰ 년벤처캐피탈시장동향 '15 년실적및 '16 년전망 1. 투자재원 창투사 년에는 년이후최대치인 개창투사가신규등록 되어 년말에는 개사가등록운영중 투자재원 활발한신규조합결성으로지난해조합 창투조합및 재원이 조원을돌파하였으며 억원이고 이중조합비중은 년말전체투자재원

2016. 2 VC REPORT KVCA 2016-01 '15 년실적및 '16 년전망 Ⅰ. 2015 년벤처캐피탈시장동향 '15 년실적및 '16 년전망 1. 투자재원 창투사 년에는 년이후최대치인 개창투사가신규등록 되어 년말에는 개사가등록운영중 투자재원 활발한신규조합결성으로지난해조합 창투조합및 재원이 조원을돌파하였으며 억원이고 이중조합비중은 년말전체투자재원은 조

2016. 2 VC REPORT KVCA 2016-01 '15 년실적및 '16 년전망 Ⅰ. 2015 년벤처캐피탈시장동향 '15 년실적및 '16 년전망 1. 투자재원 창투사 년에는 년이후최대치인 개창투사가신규등록 되어 년말에는 개사가등록운영중 투자재원 활발한신규조합결성으로지난해조합 창투조합및 재원이 조원을돌파하였으며 억원이고 이중조합비중은 년말전체투자재원은 조

[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp

![[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp](/thumbs/40/20510771.jpg "[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp") 2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

<BAEAB8AEC7C D3236C8A32831BFF938C0CF292E687770>

17-26 발행일 2017 년 12 월 27 일 Ⅰ 발행인권태신 Ⅰ 발행처한국경제연구원 Ⅰ 주소서울시영등포구여의대로 24 FKI 타워 46 층 벤처캐피탈국내외비교및평가와정책적시사점 이태규 한국경제연구원연구위원 (tklee@keri.org) 주 력제조업의경쟁력약화와제 4 차산업혁명이 도래하는가운데정보의비대칭성과불확실성 이높은벤처기업의자금조달을위해서벤처캐피탈의양적,

17-26 발행일 2017 년 12 월 27 일 Ⅰ 발행인권태신 Ⅰ 발행처한국경제연구원 Ⅰ 주소서울시영등포구여의대로 24 FKI 타워 46 층 벤처캐피탈국내외비교및평가와정책적시사점 이태규 한국경제연구원연구위원 (tklee@keri.org) 주 력제조업의경쟁력약화와제 4 차산업혁명이 도래하는가운데정보의비대칭성과불확실성 이높은벤처기업의자금조달을위해서벤처캐피탈의양적,

<4D F736F F D20BCF6BDC3B0F8BDC35FBAEDB7A2B7CFB1DBB7CEB9FAB8D6C6BCBFA1BCC25F E646F63>

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

<4D F736F F D204B425F C795F D696E5F FC3A2C1B6B1DDC0B6BFA120B4EBC7D120C3D6B1D920B3EDC0C720B5BFC7E22E6

2013. 6. 3 (13-69) : 창조금융에대한최근논의동향 창조금융의개념 국내벤처 창업생태계의문제점 정부의정책방향 금융권추진실적및시사점 창조금융의개념 박근혜정부의국정철학인 일자리중심창조경제 가국가경제의새로운추진동력으로부상하면서이를지원하기위한창조금융의중요성이부각 창조금융의명확한정의는존재하지않지만, 창조경제시스템이원활히작동하고다양한산업간융합이이루어지도록금융이효과적으로지원하는활동을의미

2013. 6. 3 (13-69) : 창조금융에대한최근논의동향 창조금융의개념 국내벤처 창업생태계의문제점 정부의정책방향 금융권추진실적및시사점 창조금융의개념 박근혜정부의국정철학인 일자리중심창조경제 가국가경제의새로운추진동력으로부상하면서이를지원하기위한창조금융의중요성이부각 창조금융의명확한정의는존재하지않지만, 창조경제시스템이원활히작동하고다양한산업간융합이이루어지도록금융이효과적으로지원하는활동을의미

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

자본시장리뷰(2018년여름호)_최종.indd

_최종.indd") 4. 벤처캐피탈및 PE < 글로벌동향 > 2018년 1/4분기중글로벌벤처캐피탈및 PE 자금모집은모두감소 1/4분기중글로벌벤처캐피탈및바이아웃 PE의신규투자는견조한성장을유지한반면회수시장은 4분기연속감소 2018년 1/4분기중미국벤처캐피탈자금모집과신규투자는모두증가한반면 PE 시장은위축 < 국내동향 > 2018년 1/4분기중국내벤처캐피탈자금모집과신규투자는전분기보다감소

4. 벤처캐피탈및 PE < 글로벌동향 > 2018년 1/4분기중글로벌벤처캐피탈및 PE 자금모집은모두감소 1/4분기중글로벌벤처캐피탈및바이아웃 PE의신규투자는견조한성장을유지한반면회수시장은 4분기연속감소 2018년 1/4분기중미국벤처캐피탈자금모집과신규투자는모두증가한반면 PE 시장은위축 < 국내동향 > 2018년 1/4분기중국내벤처캐피탈자금모집과신규투자는전분기보다감소

벤처캐피탈의 이해와 성공적인 IR 전략

김대희 Start Up with Venture Capital 2016. 11 벤처기업애로사항분석결과 해외시장개척 인력확보및유지 54.1% 57.7% 신규국내판로개척 개발기술사업화 60.2% 60.8% 자금조달및관리 70.0% 3 / 31 Venture Capital 4 / 31 Venture Capital? 5

김대희 Start Up with Venture Capital 2016. 11 벤처기업애로사항분석결과 해외시장개척 인력확보및유지 54.1% 57.7% 신규국내판로개척 개발기술사업화 60.2% 60.8% 자금조달및관리 70.0% 3 / 31 Venture Capital 4 / 31 Venture Capital? 5

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

신규투자사업에 대한 타당성조사(최종보고서)_v10_클린아이공시.hwp

_v10_클린아이공시.hwp") 신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

목 차 주요내용요약 1 Ⅰ. 서론 3 Ⅱ. 스마트그리드산업동향 6 1. 특징 2. 시장동향및전망 Ⅲ. 주요국별스마트그리드산업정책 17 Ⅳ. 미국의스마트그리드산업동향 스마트그리드산업구조 2. 스마트그리드가치사슬 3. 스마트그리드보급현황 Ⅴ. 미국의스마트그리드정

2012-02 2012. 1. 13 미국스마트그리드산업의 Value Chain 및정책동향 주요내용요약 서론 스마트그리드산업동향 주요국별스마트그리드산업정책 미국의스마트그리드산업동향 미국의스마트그리드정책동향 21세기스마트그리드산업전략 결론 작성김정욱책임연구원, 미국거점 kjwcow@kiat.or,kr +1-404-477-3288 감수조영희팀장, 국제협력기획팀 yhcho@kiat.or.kr

2012-02 2012. 1. 13 미국스마트그리드산업의 Value Chain 및정책동향 주요내용요약 서론 스마트그리드산업동향 주요국별스마트그리드산업정책 미국의스마트그리드산업동향 미국의스마트그리드정책동향 21세기스마트그리드산업전략 결론 작성김정욱책임연구원, 미국거점 kjwcow@kiat.or,kr +1-404-477-3288 감수조영희팀장, 국제협력기획팀 yhcho@kiat.or.kr

항목

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

inance Lectue Note Seies 금융시장과 투자분석 제강. 화폐의 시간가치 조 승 모 영남대학교 경제금융학부 04학년도 학기 학습목표. 화폐의 시간가치(tie value of oney): 동일한 금액의 화폐라도 시점에 따라 다른 가치를 가지게 되는 화폐의 시간가치에 대해 알아본다.. 수익률(ate of etun): 단순 수익률과 로그 수익률을 정의하고

inance Lectue Note Seies 금융시장과 투자분석 제강. 화폐의 시간가치 조 승 모 영남대학교 경제금융학부 04학년도 학기 학습목표. 화폐의 시간가치(tie value of oney): 동일한 금액의 화폐라도 시점에 따라 다른 가치를 가지게 되는 화폐의 시간가치에 대해 알아본다.. 수익률(ate of etun): 단순 수익률과 로그 수익률을 정의하고

改正稅法 企劃財政部

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

자본시장리뷰 2016 년글로벌 PE 자금모집은저금리기조로고평가된주식시장과낮은수준의채권수 익률에대한대응수단으로서대체투자에대한선호가지속되어전년대비 10.9% 증가 자금모집은주로 4/4 분기에집중되어이루어진가운데, 지역별로는아시아지역의감 소세 (-28.5%) 에도불구하고유럽

에도불구하고유럽") 4. 벤처캐피탈및 PE < 글로벌동향 > 2016 년글로벌벤처캐피탈 /PE의자금모집은대체투자에대한수요지속으로증가세를기록 글로벌벤처캐피탈 /PE의신규투자및회수실적은글로벌경제및정치의불확실성으로인해전반적으로위축 2016 년미국벤처캐피탈의자금모집은증가하였으나미국대선및 IPO시장침체로벤처투자및회수시장모두위축 미국 PE의자금모집및신규투자는보수적인운용전략및 PE간경쟁심화현상등으로소폭감소

4. 벤처캐피탈및 PE < 글로벌동향 > 2016 년글로벌벤처캐피탈 /PE의자금모집은대체투자에대한수요지속으로증가세를기록 글로벌벤처캐피탈 /PE의신규투자및회수실적은글로벌경제및정치의불확실성으로인해전반적으로위축 2016 년미국벤처캐피탈의자금모집은증가하였으나미국대선및 IPO시장침체로벤처투자및회수시장모두위축 미국 PE의자금모집및신규투자는보수적인운용전략및 PE간경쟁심화현상등으로소폭감소

3-2. 텔레콤 시장재편 전망

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

창업초기 기업 자금조달과 엔젤투자의 중요성 KVIC Focus 자본시장연구원 정책 제도실장 박용린 국가 경제의 지속적인 성장 동력의 확보, 고용 창출 및 경쟁력 향상에서 중소 혁신기업이 차지하는 역할에 관해서는 세계적으로 이견이 없다. 이에 미국, 영국, EU, 일본

ww.n VCPEmonthly The Journal of Venture Capital & Private Equity in Korea Vol. 57 2011.10 KVIC Focus - 창업초기 기업 자금조달과 엔젤투자의 중요성 P. 2 - 성공적 창업초기 투자를 위한 벤처캐피탈리스트의 역량 P. 8 - 미국 내 엔젤투자 동향 P. 13 Global Snapshot

ww.n VCPEmonthly The Journal of Venture Capital & Private Equity in Korea Vol. 57 2011.10 KVIC Focus - 창업초기 기업 자금조달과 엔젤투자의 중요성 P. 2 - 성공적 창업초기 투자를 위한 벤처캐피탈리스트의 역량 P. 8 - 미국 내 엔젤투자 동향 P. 13 Global Snapshot

목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 목재제품의종류 국내목재산업현황 목재산업트렌드분석및미래시

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

<BFB5B1B9C0C720C1B6BCBCC1A6B5B528C3D6C1BE292E687770>

주요국의조세제도 - 영국편 - 18 I. 서론 19 20 I. 서론 21 22 I. 서론 23 24 I. 서론 25 26 I. 서론 27 28 I. 서론 29 Ⅱ. 영국의평가제도 31 32 Ⅱ. 영국의평가제도 33 34 Ⅱ. 영국의평가제도 35 36 Ⅱ. 영국의평가제도 37 Ⅲ. 소득세제도 39 40 Ⅲ. 소득세제도 41 42 Ⅲ.

주요국의조세제도 - 영국편 - 18 I. 서론 19 20 I. 서론 21 22 I. 서론 23 24 I. 서론 25 26 I. 서론 27 28 I. 서론 29 Ⅱ. 영국의평가제도 31 32 Ⅱ. 영국의평가제도 33 34 Ⅱ. 영국의평가제도 35 36 Ⅱ. 영국의평가제도 37 Ⅲ. 소득세제도 39 40 Ⅲ. 소득세제도 41 42 Ⅲ.

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

대학 연구기관發기술창업활성화방안 : 창업친화적제도설계및정책과제도출 2012. 12. 1 - 2 - 3 - 4 - 5 - 6 - 7 - 1 - 2 - 3 - 4 - 5 - 6 - / / 7 - 8 - 9 - - 10 - 11 - - 12 - 13 - - 14 - - 15 - 16 - 17 - 18 - 19 - 20 - 21 - -22 그림 [ 1-10] 융자

대학 연구기관發기술창업활성화방안 : 창업친화적제도설계및정책과제도출 2012. 12. 1 - 2 - 3 - 4 - 5 - 6 - 7 - 1 - 2 - 3 - 4 - 5 - 6 - / / 7 - 8 - 9 - - 10 - 11 - - 12 - 13 - - 14 - - 15 - 16 - 17 - 18 - 19 - 20 - 21 - -22 그림 [ 1-10] 융자

KTRS 의유럽적용방안컨설팅 연구보고서

KTRS 의유럽적용방안컨설팅 연구보고서 KTRS. 2017. 7. : 2017. 2. 15. ~ 2017. 5. 15. I. II. 1 2 III. KTRS (EU) 1. 2. 3. 4. IV. I. - ( ) KTRS (Kibo Technology Rating System) (EU). -, KTRS,. - EU EU KTRS. KTRS - KTRS, KTRS,.

KTRS 의유럽적용방안컨설팅 연구보고서 KTRS. 2017. 7. : 2017. 2. 15. ~ 2017. 5. 15. I. II. 1 2 III. KTRS (EU) 1. 2. 3. 4. IV. I. - ( ) KTRS (Kibo Technology Rating System) (EU). -, KTRS,. - EU EU KTRS. KTRS - KTRS, KTRS,.

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

(법률칼럼)

") Legal Update 자본시장과금융투자업에관한법률 개정안국회본회의통과 - PEF 관련제도대폭개정 지난 2014년 9월 5일국회에제출된 자본시장과금융투자업에관한법률 ( 이하 자본시장법 ) 개정안이오랜진통끝에 10개월가량이지난 2015년 7월 6일비로소국회본회의를통과하였습니다. 이번자본시장법개정안은 PEF를포함한사모펀드제도에대한폭넓은제도개선사항이포함되어있었기때문에업계의관심이매우높았습니다.

Legal Update 자본시장과금융투자업에관한법률 개정안국회본회의통과 - PEF 관련제도대폭개정 지난 2014년 9월 5일국회에제출된 자본시장과금융투자업에관한법률 ( 이하 자본시장법 ) 개정안이오랜진통끝에 10개월가량이지난 2015년 7월 6일비로소국회본회의를통과하였습니다. 이번자본시장법개정안은 PEF를포함한사모펀드제도에대한폭넓은제도개선사항이포함되어있었기때문에업계의관심이매우높았습니다.

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 - 2013. 7.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영 중소기업정책자금지원의경기대응 효과분석 제출문 목차 i ii 표목차 iii iv 그림목차 v

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 - 2013. 7.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영 중소기업정책자금지원의경기대응 효과분석 제출문 목차 i ii 표목차 iii iv 그림목차 v

¼ÒµæºÒÆòµî.hwp

소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅰ ⅱ 소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅲ ⅳ 소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅴ ⅵ 소득불평등 및 빈곤의 실태와 정책과제 제1장 서 론 1 2 소득불평등 및 빈곤의 실태와 정책과제 제1장 서 론 3 4 소득불평등 및 빈곤의 실태와 정책과제 제2장 소득분배 이론 및 국제비교

소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅰ ⅱ 소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅲ ⅳ 소득불평등 및 빈곤의 실태와 정책과제 요 약 ⅴ ⅵ 소득불평등 및 빈곤의 실태와 정책과제 제1장 서 론 1 2 소득불평등 및 빈곤의 실태와 정책과제 제1장 서 론 3 4 소득불평등 및 빈곤의 실태와 정책과제 제2장 소득분배 이론 및 국제비교

**09콘텐츠산업백서_1 2

2009 2 0 0 9 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 발간사 현재 우리 콘텐츠산업은 첨단 매체의 등장과 신기술의 개발, 미디어 환경의

2009 2 0 0 9 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 발간사 현재 우리 콘텐츠산업은 첨단 매체의 등장과 신기술의 개발, 미디어 환경의

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

<C1B6BBE7BFF9BAB85F30385F E687770>

미국 이스라엘정부계모태펀드사례분석과시사점 < 목차 > Ⅰ. 미국중소기업투자회사 (SBIC) 프로그램 Ⅱ. 이스라엘요즈마펀드 (Yozma Fund) Ⅲ. 시사점 Ⅰ 미국중소기업투자회사 (SBIC 1) ) 프로그램 ( 개요 ) 1958년부터시행된중소기업청 (SBA 2) ) 의벤처기업지원프로그램 SBA에등록된 SBIC는 SBA 보증하에저리자금을조달, 초기창업단계의혁신중소기업에투융자등