212. 1. 8 Sector Update 남옥진 Analyst, 팀 팀장 (유통, 패션) oj.nam@samsung.com 2 22 7766 박은경 Analyst (화장품) eunkyung44.park@samsung.com 2 22 785 양일우 Analyst (음식료, 레저) ilwoo.yang@samsung.com 2 22 782 신정현 Analyst (제약, 미디어) junghyun81.shin@samsung.com 2 22 7753 이서영 Research Associate jen.rhee@samsung.com 2 22 7825 임수빈 Research Associate soobin.im@samsung.com 2 22 7795 윤선영 Research Associate sy85.yoon@samsung.com 2 22 7837 하재성 Research Associate jaeseong.ha@samsung.com 2 22 778 SAMSUNG MARKET STRATEGY 가구유형변화와 산업 소비패턴변화에 따른 개별 업종의 명암 THE QUICK VIEW 1인 가구증가와 고령화는 향후 1년 이상 지속될 Mega Trend: 과거 유럽과 일본 사례를 감안할 때 국내에서도 인구증가율은 정체되는 반면 1인가구 비중은 지속적으로 늘어날 전망임 (현재 23%에서 22년에 3%를 돌파 예상). 1인가구 증가의 핵심은 고령화 인데 2~3대 1인 가구 증가율은 둔화되겠지만 6세 이상이 1인 가구 증가를 주도할 것임. 가구유형변화는 양적성장 둔화, 질적변화 초래: 일본과 해외 사례를 감안하면 한국 역시 인구증가율 둔화와 고령화로 전체 시장의 양적 성장은 둔화될 것으로 판단됨. 반면 1인가구 증가 등 가구유형 변화로 소비패턴의 질적변화 (연령대 구매력 변화, 접 근성 중시, 자기가치 및 문화지출 확대, 외식증가, 개인주의 확산)가 발생하고, 이에 적 응한 업체와 아닌 업체 간의 실적 및 주가 차별화 예상(본문의 일본 성공사례와 실패사 례 참조). 개별 업종의 영향과 변화 전망: 화장품은 화장 인구의 증가로 향후 5년간 견조한 성장세 유지 전망. 그 가운데서도 소비패턴변화로(needs 증가에도 불구 구매 재원 및 구매시간 감소) 인해 단순 고가품 제조업체보다는 기능성, 합리적 가격, 접근성을 갖춘 중저가 화장품 회사와 ODM 회사가 유망. 제약은 고령화의 최대 수혜주로 수요는 꾸준 히 증가하겠으나 해외 사례와 마찬가지로 정부에 의한 가격 규제가 리스크임. 따라서 가격 규제 리스크에 노출된 일반 제약사보다는 고령화에 의한 직접수요가 발생하는 니 치마켓 (진단기, 임플란트, 보청기)이 보다 유리. 음식료는 편리성, 외식, 프리미멈 제품 에 대한 수요가 증가해 고급 가공식품 및 프리미엄 면류 제조업체가 유망함. 유통업종 은 전통적인 수요기반인 5대 이상의 구매력 약화, 대량구매 축소로 기존 주도업태 (백 화점, 할인점)의 성장성 둔화가 예상되는 반면, 편의점 및 슈퍼, 식자재 유통의 지속적 성장 전망됨. 업종 투자전략과 유망종목: 가구유형변화는 업종 전반적으로는 수요기반을 약화시키기 때문에 중장기적으로 업종 전체에 대한 비중확대보다는 질적변화에 적합한 업체에 대한 선택과 집중 전략이 필요함. 변화하는 소비환경에서 국내 사업다각화/ 성 장 잠재력, 해외 성장성 두 가지 기준에서 판단한 업종 내의 투자우선순위는 화 장품, 제약, 음식료, 유통임. 또 기존 시장에서 시장지배력과 자금력을 바탕으로 기존 대형 업체(CJ제일제당, 농심, 아모레퍼시픽)의 리더쉽이 지속될 전망인데, 이들은 국내 사업다각화 및 해외진출 로 성장성 추구할 전망. 나머지 새로 부각될 종목 선택 시 기준이 되는 공통 keyword는 편리성과 기능성&가치소비이며, 이에 부합하는 종목은 아모레G, 에이블씨 엔씨, 코스맥스, 대원제약, 오스템임플란트, 인포피아, GS리테일, 현대그린푸드임. 가구유형변화에 따른 업종에서 중장기 투자유망종목군 High 기능성 & 가치소비 편리성 아모레퍼시픽 CJ제일제당 농심 시장성숙도 아모레 G 에이블 C&C GS리테일 현대그린푸드 코스맥스 대원제약 오스템임플란트 Low 인포피아 새로 부각될 업체 기존 선두 업체 자료: 삼성증권 Samsung Securities (Korea) www.samsungpop.com

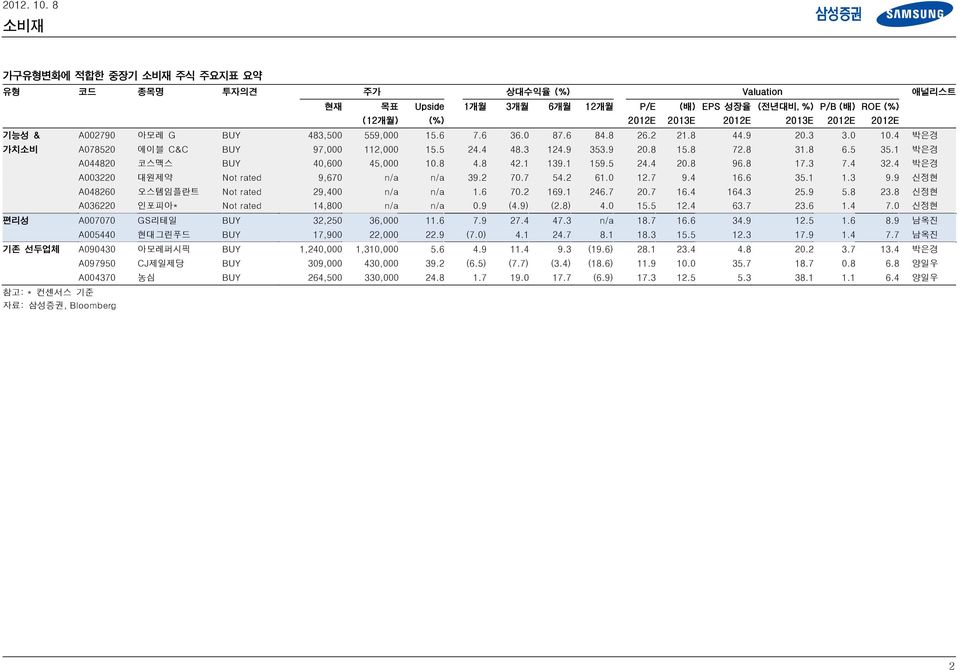

212. 1. 8 가구유형변화에 적합한 중장기 주식 주요지표 요약 유형 코드 종목명 투자의견 주가 상대수익율 Valuation 애널리스트 현재 목표 Upside 1개월 3개월 6개월 12개월 P/E (배) EPS 성장율 (전년대비, %) P/B (배) ROE (12개월) 212E 213E 212E 213E 212E 212E 기능성 & A279 아모레 G BUY 483,5 559, 15.6 7.6 36. 87.6 84.8 26.2 21.8 44.9 2.3 3. 1.4 박은경 가치소비 A7852 에이블 C&C BUY 97, 112, 15.5 24.4 48.3 124.9 353.9 2.8 15.8 72.8 31.8 6.5 35.1 박은경 A4482 코스맥스 BUY 4,6 45, 1.8 4.8 42.1 139.1 159.5 24.4 2.8 96.8 17.3 7.4 32.4 박은경 A322 대원제약 Not rated 9,67 n/a n/a 39.2 7.7 54.2 61. 12.7 9.4 16.6 35.1 1.3 9.9 신정현 A4826 오스템임플란트 Not rated 29,4 n/a n/a 1.6 7.2 169.1 246.7 2.7 16.4 164.3 25.9 5.8 23.8 신정현 A3622 인포피아* Not rated 14,8 n/a n/a.9 (4.9) (2.8) 4. 15.5 12.4 63.7 23.6 1.4 7. 신정현 편리성 A77 GS리테일 BUY 32,25 36, 11.6 7.9 27.4 47.3 n/a 18.7 16.6 34.9 12.5 1.6 8.9 남옥진 A544 현대그린푸드 BUY 17,9 22, 22.9 (7.) 4.1 24.7 8.1 18.3 15.5 12.3 17.9 1.4 7.7 남옥진 기존 선두업체 A943 아모레퍼시픽 BUY 1,24, 1,31, 5.6 4.9 11.4 9.3 (19.6) 28.1 23.4 4.8 2.2 3.7 13.4 박은경 A9795 CJ제일제당 BUY 39, 43, 39.2 (6.5) (7.7) (3.4) (18.6) 11.9 1. 35.7 18.7.8 6.8 양일우 A437 농심 BUY 264,5 33, 24.8 1.7 19. 17.7 (6.9) 17.3 12.5 5.3 38.1 1.1 6.4 양일우 참고: * 컨센서스 기준 자료: 삼성증권, Bloomberg 2

212. 1. 8 목차 I. 1~2인 가구증가는 Mega Trend p3 II. 일본과 해외 사례 분석과 시사점 p11 III. 결론: 투자유망업종 및 종목 IV. 개별 업종의 구조변화 전망 (화장품, 제약, 음식료, 유통) p19 p22 V. 산업 및 기업분석 P72 I. 1~2인 가구증가는 Mega Trend 1. 일본과 해외의 가구유형 변화 사례와 시사점 211년 기준 전 세계 1인 가구수는 약 13%의 비중 차지, 일부 유럽국가의 1인 가구 비중은 약 5% 일본의 1인 가구 비중은 25년 3%대로 진입 211년 전세계 1인 가구수는 2억 4,2만으로 전체의 약 13% 비중을 차지하고 있다. 그 중 스웨덴, 덴마크는 이미 197년대부터 2%내외의 비중으로 2년대는 약 5%까 지 확대되었다. 유럽의 다른 국가들 역시 총 인구의 절반 수준까지는 아니더라도, 25년 기준 이미 3%대에 진입한 것으로 나타난다. 전세계적 고도경제성장의 둔화로 인해 경제 자립의 선호도가 증대하고, 이에 개인중심적으로 사회가치관이 변하게 되었다. 따라서 기 존 가족중심이였던 사회는 미혼, 만혼, 그리고 이혼이 늘어나게 되었고 이로 인해 1인가구 는 점점 늘어나는 추세로 판단한다. 유럽과 북미를 제외한 아시아 국가 중 대표적인 1인가구 중심 국가는 일본이다. 192년 일본의 총 가구세대 중 1인가구와 2인가구는 각각 6%와 13%를 차지하며 낮은 비중을 나 타낸 반면 4인 이상의 가구는 전체 세대 대비 67%로 당시 일본은 가족중심의 사회결성이 이루어 졌다고 여겨진다. 그러나 그 후, 일본사회는 1,2인 가구형태로 추세가 바뀌게 되며 3인가구는 정체, 그리고 4인 이상의 가구는 빠르게 감소하는 중이다. 25년 기준 1인가 구와 2인가구는 총 가구세대 중 3%와 27%의 비중을 차지했고, 4인 이상의 가구는 25% 를 나타내며 결국 총 가구의 4분의 1밖에 안되는 비중을 기록하였다. 일본의 가구당 구성 원 수는 196년대 4명에서 21년 1~2명 정도로 감소하였고 앞으로는 이러한 추세가 더욱 두드러질 전망이다. 일본 사회의 1인가구의 증가는 타 국가와 마찬가지로 개인중심 생활의 선호도가 높아졌기 때문으로 판단한다. 나라별 1인가구 비율 추이 197 198 199 2 25 덴마크 23 32 4 49 - 스웨덴 25 33 4 46 46 핀란드 2 27 32 38 - 독일 25 31 34 36 38 네덜란드 17 22 29 33 35 프랑스 2 25 29 31 - 영국 18 22 29 3 3 오스트리아 26 28 3 29 - 미국 17 23 25 26 27 캐나다 18 21 23 26 - 이탈리아 13 18 2 24 - 그리스 11 15 17 23 - 일본 2 2 23 28 3 한국 9 16 2 자료: KDI 2년도 OECD국가의 1인가구 비중 현황 4 35 3 25 2 15 1 5 자료: KDI 노르웨이 핀란드 덴마크 스위스 독일 네덜란드 오스트리아 에스토니아 벨기에 프랑스 아이슬란드 체코공화국 영국 일본 룩셈부르크 리투아니아 미국 캐나다 오스트레일리아 헝가리 라트비아 이탈리아 폴란드 불가리아 뉴질랜드 슬로베니아 아일랜드 스페인 그리스 슬로바키아 루마니아 포르투갈 키프로스 멕시코 3

212. 1. 8 211년 국가별 1인가구 비중 일본 총 가구수 대비 1인 가구의 비중 추이 5 35 45 4 3 35 25 3 25 2 2 15 15 1 5 1 5 스웨덴 프랑스 영국 일본 미국 한국 호주 브라질 중국 인도 전세계 196 197 1975 198 1985 199 1995 2 25 자료: Euromonitor, 통계청 일본 1인가구 중심 요인에는 고령화가 큰 영향을 미침. 고령화 현상은 저출산과 기대수명 연장에 기인 일본 고령화 자료: 일본 총무성 통계국 database, KDI 일본의 1인가구 중심에는 고령화가 큰 요인으로 작용하였다. 일본은 세~19세 비중이 195년 46%부터 21년 기준 18%로 급감하였고, 2~39세 비중은 2대 중후반에 정 체되어있으나, 4~59세와 18%에서 26%로, 그리고 6~79세는 7%에서 24%로 크게 증 가하였다. 이러한 양극화는 여러가지 복합적 요인이 작용한 것으로 추정되는데, 우선, 과거 195년대 평균 출산이 4명이였다면, 2년대 이후 1명으로 줄어들며 저출산 현상을 확 인할 수 있다. 또, 만혼으로 195년대 63%정도의 비중을 차지하던 3세 미만 여성의 출 산율은 2년 이후 47%로 줄게되고, 반면 2년대에는 3세 이상 여성의 출산율이 53%로 절반 이상을 차지하게 된다. 일본 연령대 비중 4 초고령진입 1% 9% 35 3 25 고령진입 현재 8% 7% 6% 5% 2 15 1 고령화진입 4% 3% 2% 1% 5 % 195 1955 196 1965 197 1975 198 1985 199 1995 2 25 21 195 1955 196 1965 197 1975 198 1985 199 1995 2 25 21 215 22 225 23 235 24 245 25 255 26 265 27 275 28 285 29 295 21-19세 2-39세 4-59세 6-79세 8세 이상 자료: UN 자료: UN 4

212. 1. 8 15-49세 일본 여성의 출산율 일본 출산 여성 연령대 비중 (명) 4. 3.5 3. 2.5 2. 1.5 1..5. 195 197 198 1985 199 1995 2 23 자료: Statistics Bureau Japan 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % 195 197 198 1985 199 1995 2 24 25세 미만 25-29세 3-34세 35-39세 4세 이상 자료: Statistics Bureau Japan 저출산과 동시에 일어난 다른 요인중 한가지는 평균 기대 수명의 증가인데, 일본의 출산 시 평균 기대 수명은 198년 76년에서 21년 83년으로 크게 증가함을 볼 수 있다. 실 제로 현재 일본은 초고령화 사회에 자리하고 있고, 평균수명이 늘어나게 되며 독거 노인이 증가하고 있다. 앞으로 저출산으로 인해, 세~19세의 비중은 더욱 급감할 것으로 예상하 고 정체되어 있던 2~39세 비중은 점진적으로 감소하기 시작하여 2% 아래로 하락하게 될 것이다. 그에 비해, 4~59세 비중은 계속하여 늘어나고, 결국 6-8세 이상이 가장 높은 비중을 차지하게 되어, 더욱 더 확대되는 1인 가구 중심의 사회를 확인할 수 있을 것 으로 예상한다. 일본의 출생 시 평균 기대 수명 일본의 가구당 구성원 수 (년) 84 82.9 (명) 4.5 4.14 82 8 78 76 76.1 77.7 78.8 79.5 81.1 81.9 4. 3.5 3. 2.5 2. 1.5 3.41 3.28 3.22 3.14 2.99 2.82 2.67 2.55 74 1..5 72 198 1985 199 1995 2 25 21. 196 197 1975 198 1985 199 1995 2 25 자료: Worldbank 우리나라는 문화적으로 가장 유사한 일본과 유사한 추세를 나타낼 전망 자료: Statistics Bureau Japan 전세계적으로 미혼, 만혼, 이혼이 늘어나며 출산율이 하락하고 있다. 이와 더불어 고령화로 인해 1인가구 중심의 사회적 변화가 빠르게 일어나는 중이다. 이러한 추세는 향후에도 지 속될 전망이다. 유럽 또는 미국 같은 서구권 국가에서 1인가구 비율이 더 크게 성장하고 있는 이유는 문화적으로 혼외출산이 인정되는 편이지만 아시아국가들은 혼외출산율이 낮 기 때문이다. 따라서 우리나라는 결국 문화적으로 유사하다고 생각되는 일본 추세를 따라 갈 것으로 판단된다. 5

212. 1. 8 2. 한국의 가구구조변화 전망 (1) 1인가구의 현황 및 증가 원인 21년 1인가구는 198년에 비해 1배 이상 증가 21년에 실시된 인구주택 총조사에 따르면 한국의 총가구수는 1,733만 가구로 1인, 2인, 3인, 4인 가구가 각각 24%, 24%, 21%, 23%를 차지하는 것으로 집계되었다. 3년 전인 198년과 비교하여 달라진 점은 한국의 가구구조의 중심이 4인 이상 가구에서 1, 2인 가 구로 이동했다는 점이다. 198년에 비해 4인이상 가구의 비중은 69.9%에서 3.6%로 감 소한 반면, 1인 가구 비중은 4.8%에서 23.9%로 증가하였다. 1인 가구 수는 가구 수 기준 으로 1배 이상 증가한 셈이다. 가구원 수 별 규모 (천가구) 198 1985 199 1995 2 25 21 215E 22E 225E 1인 383 661 1,21 1,642 2,224 3,171 4,142 5,61 5,877 6,561 2인 84 1,176 1,566 2,185 2,731 3,521 4,25 4,991 5,759 6,523 3인 1,153 1,58 2,163 2,636 2,987 3,325 3,696 3,988 4,188 4,321 4인 1,62 2,422 3,351 4,11 4,447 4,289 3,898 3,522 3,126 2,767 5인 이상 3,974 3,734 3,253 2,385 1,922 1,582 1,398 1,144 929 766 일반가구 7,97 9,573 11,354 12,958 14,311 15,888 17,339 18,75 19,878 2,937 비율 1인 4.8 6.9 9. 12.7 15.5 2. 23.9 27.1 29.6 31.3 2인 1.5 12.3 13.8 16.9 19.1 22.2 24.3 26.7 29. 31.2 3인 14.5 16.5 19.1 2.3 2.9 2.9 21.3 21.3 21.1 2.6 4인 2.3 25.3 29.5 31.7 31.1 27. 22.5 18.8 15.7 13.2 5인 이상 49.9 39. 28.7 18.4 13.4 1. 8.1 6.1 4.7 3.7 합계 1. 1. 1. 1. 1. 1. 1. 1. 1. 1. 자료: 통계청 전국 가구원수 별 가구수 증가 가구원 수 별 구성비율 (천가구) 5, 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 198 1985 199 1995 2 25 21 1 9 8 7 6 5 4 3 2 1 18.4 13.4 1. 8.1 28.7 39. 22.5 49.9 27. 59.1 31.1 31.7 29.5 21.3 2.9 25.3 2.9 2.3 2.3 24.3 16.1 19.1 22.2 16.5 14.5 19.1 12.3 16.9 12.3 13.8 4.2 4.8 6.9 9. 12.7 15.5 2. 23.9 8.3 1.5 1975 198 1985 199 1995 2 25 21 1인 2인 3인 4인 5인 이상 1인가구 2인가구 3인가구 4인가구 5인이상 가구 자료: 한국 통계청 과거 1년 간 3, 4, 7대 1인 가구 비중은 상승한 반면, 2, 6대 1인 가구 비중은 하락 자료: 한국 통계청 21년 기준 1인가구는 아직도 2, 3대 젊은 층 비중이 38%로 6대 이상 노년층의 32%에 비해 높은 편이다. 그러나, 1년 전과 비교하면, 전반적으로 고령층의 1인 가구 비중이 높아졌다. 1년 전과 비교하여 연령별 비중은 3대 정체, 2대와 6대에서 감소 가 나타난 반면, 4, 5, 7대에서 증가가 나타났다. 1) 3대의 1인 가구 비중이 정체였 던 것은 인구 감소에도 불구하고, 초혼 연령이 1년 동안 2.5세 상승하여 연령 내 1인 가구 비중이 상승하였기 때문이고, 2) 2대 1인 가구 비중이 감소한 것은 해당 연령대의 인구가 큰 폭으로 감소하였기 때문이며, 3) 4~5대의 1인 가구 비중이 상승한 것은 우 리 나라에서 가장 두터운 인구층을 보이는 베이비부머가 4~5대가 되는 동안, 해당 연 령층에서 이혼율도 상승하였기 때문으로 분석된다. 6대의 1인 가구 비중이 감소한 것은 인구 증가율이 4~5대에 비해 상대적으로 더뎠고, 이들의 이혼율은 3~4대만큼 높지 않기 때문이다. 6

212. 1. 8 연령별 1인가구 구성 현황 (2년) 연령별 1인가구 구성 현황 (21년) 2세미만, 2% 2세미만, 1% 7대 이상, 16% 2대, 23% 7대 이상, 19% 2대, 19% 6대, 16% 5대, 11% 4대, 13% 3대, 19% 6대, 13% 5대, 14% 4대, 15% 3대, 19% 자료: 한국 통계청 자료: 한국 통계청 평균 초혼 연령과 2-3대 1인가구 변화 고령화 비율과 1인가구 변화 (연령) 34 32 3 28 26 24 22 남성초혼연령 (좌측) 여성초혼연령 (좌측) 1인가구 수 (우측) 31.9 29.1 (천가구) 7, 6, 5, 4, 3, 2, (천가구) 12. 11.4 5, 65세 이상 인구비율 (좌측) 4,5 1. 4, 8. 3,5 3, 6. 2,5 2, 4. 1,5 2. 1, 1인가구 수 (우측) 5 2 1,. 2 21 22 23 24 25 26 27 28 29 21 211 2 21 22 23 24 25 26 27 28 29 21 211 자료: 한국 통계청 자료: 한국 통계청 성별, 연령별 인구구조 (2년) (연령) 85-8-84 75-79 7-74 65-69 6-64 55-59 5-54 45-49 4-44 35-39 3-34 25-29 2-24 15-19 1-14 5-9 -4 (남자) 3, 2, 1, 1, 2, 3, 자료: 한국 통계청 (여자) (인구, 천명) 성별, 연령별 인구구조 (21년) (연령) 85-8-84 75-79 7-74 65-69 6-64 55-59 5-54 45-49 4-44 35-39 3-34 25-29 2-24 15-19 1-14 5-9 -4 (남자) 3, 2, 1, 1, 2, 3, 자료: 한국 통계청 (여자) (인구,천명) 7

212. 1. 8 (2) 향후 전망 및 양상 1인 가구 증가는 향후 1년 이상의 장기트렌드 형성할 것 통계청은 한국의 1인 가구 비율이 221년까지 지속적으로 상승하여 3% 수준에 도달할 것으로 예상하고 있다. 선진국의 1인가구 비율이 보통 3% 이상이고 인구구조 등에서 한 국보다 15년 정도 앞서가는 일본의 경우도 25년 기준으로 전체가구 대비 1인가구의 비 율이 약 29.4%에 이르는 점을 감안하면 통계청의 전망은 개연성이 높은 수치라는 판단이 다. 통계청은 또한, 1인 가구는 향후 1년간 매년 약 3~4% 증가하여, 매년.2% 증가하 는 전체 인구 성장률을 크게 앞지를 것으로 예상하였다. 기업 입장에서 전체 인구 를 대상으로는 하는 제품은 판매량 성장을 기대하기 어렵지만, 1인 가구에 특화한다면, 3~4% 수준의 견조한 판매량 성장을 기대할 수 있음을 의미한다. 1인가구의 비율 전망 (천가구) 212 213 214 215 216 217 218 219 22 221 222 223 224 225 전체 17,951 18,26 18,458 18,75 18,948 19,187 19,421 19,65 19,878 2,16 2,334 2,548 2,748 2,937 1인가구 4,539 4,714 4,889 5,61 5,23 5,398 5,563 5,722 5,877 6,28 6,175 6,315 6,443 6,561 2인가구 4,527 4,683 4,837 4,991 5,143 5,295 5,448 5,62 5,759 5,915 6,69 6,221 6,373 6,523 3인가구 3,83 3,886 3,938 3,988 4,35 4,78 4,119 4,156 4,188 4,219 4,25 4,276 4,3 4,321 4인가구 3,76 3,681 3,61 3,522 3,443 3,364 3,283 3,23 3,126 3,52 2,981 2,99 2,837 2,767 5인이상 1,295 1,243 1,192 1,144 1,97 1,52 1,9 967 929 893 859 827 796 766 1인가구 비율 25.3 25.9 26.5 27.1 27.6 28.1 28.6 29.1 29.6 3. 3.4 3.7 31.1 31.3 자료: 한국 통계청 인구/가구/1인가구 수의 증가율 (전년대비, %) 6. 5. 4. 3. 2.7 2. 1.. 211 212 213 214 215 216 217 218 219 22.3 1.2 인구증가율 가구수 증가율 1인가구 증가율 자료: 한국 통계청 고령화, 이혼으로 인해 6세 이상이 전체 1인가구에서 차지하는 비중은 현재 38%에서 41%로 높아질 것 앞서 살펴본 바에 따르면, 고령화와 이혼율, 만혼현상 등이 연령별 1인 가구 비중을 결정 하는 요소였다. 이를 통해 향후 1년 동안에는 6대 1인 가구 증가율이 높을 것을 예상할 수 있는데, 21년 가장 두터운 연령층이었던 4~5대의 고령화로 이제부터는 6대 인 구가 급증할 전망이고, 이들의 이혼 역시 그들이 4~5대에 보여준 것만큼 활발하지는 않겠으나 여전히 1인 가구 증가 요인으로 작용할 것이기 때문이다. 통계청의 인구 추계에 따르면, 6세 이상의 1인가구 중 이혼으로 형성된 1인 가구의 비중은 21년의 8.4%에 서 22년 12.8%로 증가할 것으로 예상된다. 결과적으로 향후 1년 동안 6대와 7대 의 1인 가구는 각각 86%, 91% 증가할 전망이고, 그 결과 1인 가구 중 6세 이상이 차지 하는 비중은 현재의 32%에서 22년 41%로 높아질 전망이다. 8

212. 1. 8 연령대별 1인가구 추계 (천가구) 2 25 21 211E 212E 213E 214E 215E 216E 217E 218E 219E 22E 합계 2,224.4 3,17 4,142 4,362 4,539 4,714 4,889 5,61 5,23 5,398 5,563 5,722 5,877 2세미만 46.6 44 49 61 62 62 61 6 59 57 56 54 51 2-29 514.2 679 763 793 798 81 83 857 887 918 948 973 982 3-39 415.3 629 791 825 848 864 873 878 879 879 879 876 877 4-49 295 474 628 654 676 697 716 732 745 757 766 774 785 5-59 246.1 366 591 638 689 737 779 815 845 869 892 913 931 6-69 351.6 43 527 542 56 584 619 662 78 755 84 858 92 7세 이상 355.7 548 793 849 96 96 1,1 1,57 1,17 1,162 1,219 1,274 1,331 (전년대비, %) 합계 7.3 5.5 5. 4. 3.9 3.7 3.5 3.4 3.2 3.1 2.9 2.7 2세미만 (1.1) 2.2 24.1 1. (.2) (1.) (1.6) (2.2) (2.2) (2.3) (3.9) (5.3) 2-29 5.7 2.4 2..6 1.5 2.5 3.2 3.5 3.5 3.2 2.6 1. 3-39 8.7 4.7 3.1 2.8 1.9 1.1.5.1. (.1) (.3).1 4-49 9.9 5.8 3.7 3.3 3.1 2.7 2.1 1.8 1.6 1.2 1.1 1.4 5-59 8.3 1.1 9. 8. 6.9 5.7 4.6 3.7 2.9 2.6 2.4 1.9 6-69 4.1 4.2 2.8 3.3 4.4 5.9 7. 7. 6.6 6.5 6.7 7.1 7세 이상 9. 7.7 8.5 6.8 6. 5.1 4.7 4.8 5. 4.9 4.5 4.5 자료: 한국 통계청 연령별 1인가구 수 추계 연령별 1인가구 증가율 전망 (천가구) 1,6 1,4 1,2 1, 8 6 4 991 877 981 1,388 (전년대비, %) 9. 8. 7. 6. 5. 4. 3. 2. 1.. (1.) 7.1 4.5 1..1 2 211E 212E 213E 214E 215E 216E 217E 218E 219E 22E 2-29 3-39 6-69 7세 이상 참고: 21년-221년 (좌측부터) 자료: 한국 통계청 자료: 한국 통계청 2-29 3-39 6-69 7세 이상 연령별 1인가구 구성비율 (21년) 연령별 1인가구 구성비율 전망 (22년) 2세미만, 1% 2세미만, 1% 7대 이상, 19% 2대, 19% 7대 이상, 22% 2대, 17% 6대, 13% 5대, 14% 4대, 15% 3대, 19% 6대, 16% 5대, 16% 4대, 13% 3대, 15% 자료: 한국 통계청 자료: 한국 통계청 9

212. 1. 8 6-69세 전체 가구수 및 1인가구 비율 추이 7세 이상 전체 가구수 추이 및 1인가구 비율 추이 (가구) 4,, 전체가구 수 (좌측) 3. 1인가구비율 (우측) 3,5, 29. 28. 3,, 27. 2,5, 26. 2,, 25. 1,5, 24. 23. 1,, 22. 5, 21. 2. 자료: 한국 통계청 자료: 한국 통계청 21년 혼인상태 별 1인가구 (%, 6세 이상) 22년 혼인상태 별 1인가구 (%, 6세 이상) 이혼, 8.4 미혼, 2.4 유배우, 9.9 이혼, 12.8 미혼, 3.6 유배우, 13.5 사별, 79.3 사별, 7. 자료: 한국 통계청 2대의 만혼 현상으로 인해 젊은 독신자도 소폭이나마 증가할 전망 자료: 한국 통계청 통계청은 향후 1년 간 3대의 1인 가구는 정체될 것으로 예상한 반면, 2대 1인 가구는 소폭이나마 증가할 것으로 예상하였다. 2대 1인 가구 수는 2대 인구 감소에도 불구하고, 1인 가구 비율 상승으로 높아질 것으로 예상했기 때문이다. 우리는 통계청이 현재 진행 중 인 만혼현상이 확대되어 2대에 결혼으로 가정을 꾸리는 비율이 매우 낮아질 것으로 예상 했다고 판단하는데, 이 경우, 젊은 독신자들을 대상으로 한 제품의 수요도 증가할 수 있을 것으로 예상한다. 2-3대 가구 수 추이 및 1인가구 비율 추이 3-4대 가구 수 추이 및 1인가구 비율 추이 (가구) 4,, 8. 3,5, 75. 3,, 1인가구비율 (우측) 7. 2,5, 2,, 65. 전체가구 수 (좌측) 1,5, 6. 1,, 55. 5, (가구) 4,, 1인가구비율 (우측) 4. 3,5, 전체가구 수 (좌측) 35. 3,, 2,5, 3. 2,, 1,5, 25. 1,, 2. 5, 5. 15. 21 211 212 213 214 215 216 217 218 219 22 221 21 211 212 213 214 215 216 217 218 219 22 221 21 211 212 213 214 215 216 217 218 219 22 221 (가구수) 4,, 5. 3,5, 1인가구비율 (우측) 전체가구 수 (좌측) 48. 46. 3,, 44. 2,5, 42. 2,, 4. 1,5, 38. 36. 1,, 34. 5, 32. 3. 21 211 212 213 214 215 216 217 218 219 22 221 자료: 한국 통계청 자료: 한국 통계청 1

212. 1. 8 목차 I. 1~2인 가구증가는 Mega Trend p3 II. 일본과 해외 사례 분석과 시사점 p11 III. 결론: 투자유망업종 및 종목 IV. 개별 업종의 구조변화 전망 (화장품, 제약, 음식료, 유통) p19 p22 V. 산업 및 기업분석 P72 II. 일본과 해외 사례 분석과 시사점 1. 가구구조변화가 소비에 미친 영향과 시사점 A. 소비시장의 양적성장: 인구감소 및 고령화로 인하여 소매시장 규모 축소 예상 과거 양적성장을 지속해오던 한국 소비시장은 21년 이후 증가율이 둔화되고 22년 이후에는 규모가 축소될 것으로 예상된다. 이유는 1) 저출산으로 인한 전체 인구 감소 및 2) 빠른 고령화 진행으로 인한 인당 소비 감소이며 이는 한국보다 약 2년 가량 고령화가 빠르게 진행되고 있는 일본의 사례에서도 나타나고 있다. 인구증가로 인한 일본과 한국 내수시장의 양적 성장은 199년 대, 2년대를 끝으로 일단락 일본 내수시장의 양적 성장은 199년대 중반 이후로 일단락 되었다고 판단되는데 주요 이 유는 1) 저출산으로 인한 인구 성장율 둔화 및 2) 고령화이다. 일본의 인구 수는 2세기 에 고성장하였으나 2년 전후로 성장율이 둔화되었으며, 22년 이후에는 빠른 속도로 하락할 전망이다. 특히 다인 가구의 평균 가구원 수는 저출산으로 인하여 1963년 4.19명 에서 211년 3.42명으로 감소하였으며 이러한 추이는 향후에도 지속될 것으로 예상된다. 일본의 가구당 소비는 이러한 인구변화와 비슷한 패턴으로, 약 5~1년 가량 선행하며 나 타내고 있다. 가구당 월평균 소비는 199년대 중반 이후 지속적으로 증가하여 1993년 335,246엔으로 정점을 기록한 후 완만한 하락세를 기록 중이다. 한국은 2년대 이후에도 인구가 증가하고 있으나 23년 이후, 일본과 비슷한 하락 국 면을 맞이하게 될 것으로 예상된다. 이미 저출산으로 다인가구의 평균 가구원수가 211년 일본보다도 낮은 3.3명을 기록하였으며 따라서 과거 인구 수 증가에 기대어 안정적 성장 을 지속하던 내수 시장의 신장율은 향후 둔화될 것으로 예상된다. 일본 소매시장 성장 추이 (조엔) 16 14 12 1 8 6 4 2 1982 1985 1988 1991 1994 1997 1999 22 24 27 자료: Japan Ministry of Economy, Trade and Industry 11

212. 1. 8 일본 인구 추이 및 전망 한국 인구 추이 및 전망 (천명) 14, (천명) 6, 12, 1, 8, 6, 4, 2, 5, 4, 3, 2, 1, 1872 19 191 192 193 194 195 1955 196 1965 197 1975 198 1985 199 1995 2 25 21 22E 23E 24E 25E 1925 193 1935 194 1944 1949 1955 196 1966 197 1975 198 1985 199 1995 2 25 21 22E 23E 24E 25E 자료:Statistics Bureau Japan 자료: 통계청 일본 가구 당 월평균 소비 추이 (엔) 4, 35, 3, 25, 2, 15, 1, 5, 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211 자료: Statistics Bureau Japan 고령인구 증가 역시 소비시장에 부정적. 인당 소비지출 감소 평균 수명 연장으로 인한 고령인구 비중 증가 역시 소비에 부정적이다. 일본의 일반적인 다인가구의 경우 월평균 소비액은 가구주 연령 2세 이후 증가하기 시작하여 5~54세 사이 정점을 기록한 후 6세 이후 빠르게 감소하는게 특징이다. 한국의 경우는 이보다 조 금 더 빠른 4대에 정점을 기록한 후 6대 이후 빠르게 감소하는 추이를 보이고 있다. 고 령화가 빠르게 진행될 경우 한국 소비 시장은 일본 이상으로 타격을 받을 것으로 전망되는 데 이는 국내 가구의 소비성향 때문이다. 한국은 가구주의 나이가 4대 이하인 가계의 경 우 소득 증가가 지출증가로 이어지는 반면 5세 이상의 가구의 경우 미래에 대한 불확실 성 및 노후에 대한 우려로 소득이 증가하더라도 소비는 정체 혹은 감소하는 것이 일반적이 다. 이는 외환위기를 기점으로 더욱 부각된 현상 중 하나 인데, 외환위기를 기점으로 5세 이상의 가구는 소비증가율이 소득증가율보다 빠른 속도로 둔화 되고 있으며 특히 6세 이 상의 가계의 겨우 실질소비지출 금액이 211년 153만원을 기록하여 IMF수준 (155만원) 이하로 하락하였다. 12

212. 1. 8 일본 가구주 연령별 소비지출 (월별) (JPY) 4, 35, 3, 25, 2, 15, 1, 한국 가구주 연령 별 소비지출 (월별) (천원) 3, 2,5 2, 1,5 1, 5, 5 ~24 25~29 3~34 35~39 4~44 45~49 5~54 55~59 6~64 65~69 7~ ~39 4~49 5~59 6~ 자료:Statistics Bureau Japan 자료: 통계청 한국 근로자 가구의 연령별 소비성향 64 62 6 58 56 54 52 자료: 통계청 ~39 4~49 5~59 6~ 저출산으로 인한 전체 인구 감소와 사회 고령화로 인한 소비감소는 소비시장에 부정적인 요인으로 작용할 전망이나 1,2인가구의 증가는 전체 소매시장에서 새로운 niche market (니치마켓)을 창조할 것으로 전망된다. 반면 1인 가구의 증가는 내수시장 위축을 일부 상쇄할 것. 이는 1인 가구가 다( 多 )인가구 대비 인당 소비지출 규모가 크기 때문. 일본의 경우에도 다( 多 )인가구의 인원수는 지속적으로 감소하는 반면 1인 가구의 수는 빠 르게 증가하고 있다. 21년 말 일본의 1인 가구 수는 약 414만 가구로 4인 가구 수 (37만 가구)를 초과하였다. 이러한 변화는 내수시장에 긍정적으로 작용할 전망인데 이는 1인 가구가 다( 多 )인가구 대비 인당 소비지출 규모가 크기 때문이다. 211년 말 기준, 다 ( 多 )인가구의 1인당 소비는 약 94,412엔인 반면 1인 가구의 월평균 소비는 약 162,9 엔으로 인당 소비가 약 1.7배 차이가 난다. 이는 가구원수에 상관없이 고정적으로 들어가 는 유틸리티, 주거 비용 등을 감안 해도 의미있는 차이라고 판단되며 이는 향후 1인 가구 를 겨냥한 새로운 시장의 확대로 이어질 것으로 전망된다. 13

212. 1. 8 월평균 인 당 소비 추이 (엔) 2, 18, 16, 14, 12, 1, 8, 6, 4, 2, 23 24 25 26 27 28 29 21 1인 가구 2인 이상 가구 자료: Statistics Bureau Japan B. 소비시장의 질적 변화 한국: 고령화, 저출산, 1인가구의 빠른 증가 등 일본과 유사한 사회 구조 변화 최근 한국의 인구구조 변화는 과거 일본의 변화와 매우 유사하다. 빠른 속도로 고령화 진 행되고 있으며 전체 인구 수 역시 23년 이후 빠르게 하락할 전망이다. 1인가구의 비중 은 일본보다 빠른 속도로 중가 중이며 골드미스와 같은 신규 소비계층의 등장 또한 소비시 장의 중요한 변화로 나타나고 있다. 이러한 변화를 감안 시 국내 소비 시장도 일본과 비슷 한 방향으로 발전 될 가능성이 크고 따라서 최근 1년간 나타난 일본 소비시장의 변화는 시사하는 바가 크다고 판단된다. 한국 vs. 일본 1인 가구 비중 35 3 25 2 15 1 5 198 1985 199 1995 2 25 21 한국 일본 자료: Statistics Bureau Japan, 통계청 199년대 중반 이후 일본 소매시장의 양적성장은 일단락 되었으나 다( 多 )인가구 수의 감 소와 1인가구의 증가는 소매시장의 질적변화로 이어지고 있다. 최근 1년간 나타난 일본 소매시장의 가장 주요한 질적 변화는 1) 연령대별 구매력 변화 (젊은 싱글들의 소비 증가 vs 고령인구의 소비 둔화), 2) 자기가치 제고 및 문화생활에 대한 투자 증가, 3) 근거리 소량소비 증가, 및 4) 외식, 간편식품의 증가이다. 일본 소비시장의 질적변화: 1) 고령층의 구매력 약화 vs 3, 4대 아라포의 구매력 증가 1인가구 수 증가의 가장 큰 요인 중 하나는 고령화로 인한 독거노인의 증가이다. 일본 고 령 가구는 일본금융 자산 약 15조엔 중 약 9조엔을 보유하고 있으나 근로소득이 없 는 고령인구의 경우 연금 및 생활보조금이 전체 소득의 약 8% 이상을 차지하고 있다. 미 래에 대한 불확실성, 기대수명의 증가로 고령인구의 보유자산이 원활한 소비활동으로 이어 지지 않는다는 점은 일본 소비시장에 부정적으로 작용하고 있다. 가장 대표적인 사례는 실 버산업의 부진한 실적인데 유망산업으로 전망되었던 일본 실버산업은 과거 5년간 연평균 약 3% 수준의 낮은 성장율을 기록하였으며 향후에는 이보다 낮은 1%대의 성장이 전망된 다. 14

212. 1. 8 반면 젊은 싱글들의 소비증가는 소매시장에 긍정적이다. 특히 여성의 사회 참여율이 높아 지면서 나타나는 3, 4대의 아라포 (4대 전후의 능력있는 직장여성)의 소비증가는 일본 소매 시장에 새로운 원동력으로 작용하고 있다. 이들은 안정적인 직장을 기반으로 자기 자 신에게 아낌없이 투자하는 것이 특징이며 5대에는 질적으로 최고의 상품을 추구하는 특 징이 있다. 이러한 사회의 구조적 변화는 소비시장의 질적 변화로 확산되고 있으며 이는 일본 소비시장 내에 커리어우먼을 겨냉한 새로운 niche market을 창조하고 있다. 일본 비노동 고령 가구의 수익 구조 부채, 21% 가장의 연령별 가구 소득 (근로자 가구 기준) (엔) 7, 6, 5, 4, 기타 수익, 12% 3, 2, 연금및기타 보조금, 67% 1, ~24 25~29 3~34 35~39 4~44 45~49 5~54 55~59 6~64 65~69 7~ 자료: Statistics Bureau Japan 자료: Statistics Bureau Japan 일본 실버산업 추정 규모 (조엔) 9 8 7 6 5 4 3 2 1 199 25 21 215 22 225 23 자료: KOTRA 일본 골드 미스의 소비 패턴 Arafif Arafo Arasa 나이 47-52 35-44 28-32 라이프스타일 커리어 우먼, 무엇이든 최고를 원하고, 즐길 준비 싱글, 커리어우먼, 활동적이고 취미활동을 즐김. 커리어 시작. 직장 및 사회 생활을 줄김. 가 되어있음. 가치 럭셔리, 진보적, 개방적 자기 개발 투자 중시, 독립적 활동적, 독립적, 창의적, 유니크. 반면 미래에 대한 불안감 또한 특징임. 관심사 건강, 운동, 쇼핑, 여행, 화장품 및 미용, 패션, 예술, 사교 구매상품 안티에이징 화장품, 운동 비디오 및 용품, 건강식품 배달, 애완동물용품, 원예 용품, 보석 자료: Australian Government 커리어, 맛집, 건강, 오가닉, 쇼핑, 여행, 화장품 및 미용, 패션, Relaxing 미용상품, 정장패션, 꽃, 보석 커리어, 패션, 화장품 및 미용, 쇼핑, SPA 브랜드, 중저가 화장품, 꽃, 보석 15

212. 1. 8 일본 소비시장의 질적변화: 2) 자기가치 제고 및 문화생활에 대한 투자 증가 1인 가구는 다인가구와 상이한 소비바구니(consumption basket)을 보유하고 있으며 이는 소매시장의 질적 변화로 이어질 것으로 판단된다. 1인 가구의 경우 다인 가구 대비 인당 소 비 성향이 높을 뿐 아니라 취미, 자기개발 등 개인의 pleasure 관련 지출 비중이 다( 多 )인 가구 대비 높은 것이 특징이다. 특히 일본 내 미혼 2, 3대 여성은 기혼 여성대비 미용, 건 강에 대한 투자가 약 2.8배, 패션, 신발에 관련 지출은 약 2.3배 높은 것으로 파악된다. 1인 가구는 서비스에 대한 수요 또한 다인가구 대비 높은 것으로 파악되는데 특히 이미용 서비 스에 대한 지출 비중은 1인가구가 다인가구를 크게 상회하고 있다 (1인가구: 1.4%, 다인가 구: 1%). 이는 아라포와 같은 골드미스의 이미용 서비스에 대한 수요 증가 때문으로 판단되 며 구조적인 변화로 이러한 시장은 향후에도 지속적으로 성장할 것으로 예상된다. 전체 지출 내 이미용 지출 비중 비교: 1인 vs 2인 이상 1 9 8 7 6 5 4 3 2 1 1인가구 2인 이상 가구 식품 주거 유틸리티 가구 및 가전 패션 의료 교통 및 통신 교육 문화 생활 이미용 기타 자료: Statistics Bureau Japan 1인 vs 2인 이상 가구의 이미용 소비 차이 3. 2.5 2. 1.5 1..5. 1인 이미용 서비스 다인 이미용품 참고: 전체 지출 내 비중 자료: Statistics Bureau Japan 일본 소비시장의 질적변화: 3) 근거리 소량소비 증가 1인가구 수 증가로 인한 유통시장의 가장 큰 변화는 근거리 소량소비의 증가이다. 1인가구 는 다( 多 )인가구대비 편리성과 효율성을 더 중시하는 경향이 있으며 한번의 다량구매 보다 는 여러 번 소량구매하는 특성이 있다. 따라서 잠깐의 틈을 활용하여 쇼핑할 수 있는 도심 의 소매점 이용율이 높은데 이러한 변화를 가장 잘 반영하는 시장 데이터는 일본 편의점 업체의 성장이다. 1인 가구의 성격과 가장 잘 부합한다고 판단되는 일본 편의점 업체들은 과거 3년간 4.3%의 연평균 성장율을 기록하여 전체 소매시장 성장율(1% 이하)을 크게 상회하고 있다. 16

212. 1. 8 일본 편의점 시장 규모와 전체 소매시장 대비 비중 (조엔) 1 9 8 8 6 7 4 6 2 5 2 21 22 23 24 25 26 27 28 29 21 211 편의점 시장 매출 (좌측) 전체 소매 시장 내 비중 (우측) 4 자료: Ministry of Commerce Japan 일본 소매 유통시장 breakdown 24 22 1999 1997 1994 1991 % 2% 4% 6% 8% 1% 백화점 슈퍼마켓 의류 전문점 식료품 전문점 가구, 인테리어 전문점 편의점 기타 전문점 준전문점 기타 자료: Ministry of economy trade and industry 일본 소비시장의 질적변화: 4) 외식의 증가 편리성과 효율성을 중시하는 1인 가구의 특성은 음식료 부문에서도 잘 나타나고 있다. 소 비 portfolio 내 음식료의 비중은 1인 가구와 다인 가구 모두 23% 수준으로 비슷한 것으 로 조사되나 세부적인 Category를 살펴 볼 경우 크게 상이하다는 것을 확인 할 수 있다. 2인 가구의 경우 신선식품 (야채, 육류, 어류 등)의 비중이 큰 반면 1인가구의 경우 2인 이상 가구 대비 외식 비중이 월등하게 높다 (1인 가구의 외식 비중: 31%, 다인가구의 외 식 비중: 17%). 17

212. 1. 8 1인 vs 2인 이상 가구의 식품 소비 차이 1 9 8 7 6 5 4 3 2 1 1인 가구 다인 가구 씨리얼 어류 육류 채소 외식 기타 참고: 전체 음식료 지출 내 비중 자료: Statistics Bureau Japan 1인가구의 증가로 인한 근거리 소량 소비가 빠르게 증가 한국 또한 일본에서 나타나던 이러한 변화가 재현되고 있다. 현재까지는 인구가 성장세를 유지하고 있음에 따라 국내 소매시장은 양적성장을 지속하고 있으나 1인 가구의 증가로 근거리 소량 소비는 전체 시장 대비 빠른 속도로 증가 중이다. 국내 슈퍼마켓과 편의점 시 장의 과거 3년간 연평균 성장율은 각각 6.8%, 15.6%로 전체 유통시장의 성장율 (6.7%를) 를 상회하고 있다. 국내 유통 산업 규모와 성장율 (조원) 성장률 (우측) 3 9.8 25 2 소매유통시장 규모 (좌측) 9.5 9.2 15 8.9 1 8.6 5 8.3 25 26 27 28 29 21 기타 백화점 대형마트 슈퍼마켓 CVS 8. 자료: 통계청, 삼성증권 추정 소비형태의 변화: 가족지향적 개인주의적 한국 역시 1인 가구가 증가함에 따라 필연적으로 자기를 위한 이기적 소비행위는 일본과 같이 더욱 강화될 것으로 예상되며, 소비의 형태가 과거 '가족지향적'에서 '개인주의적'으로 변모될 것으로 전망된다. 이러한 소비패턴 변화를 감안 시 국내 수혜 가능한 업종은 일본 과 비슷한 서비스업 (보육, 및 의료 서비스), 편의점 슈퍼와 같은 도심내 소매점, 간편식품 및 외식 및 식자재 유통 업체들이 될 것으로 판단된다. 18

212. 1. 8 목차 I. 1~2인 가구증가는 Mega Trend p3 II. 일본과 해외 사례 분석과 시사점 p11 III. 결론: 투자유망업종 및 종목 IV. 개별 업종의 구조변화 전망 (화장품, 제약, 음식료, 유통) p19 p22 V. 산업 및 기업분석 P72 III. 결론: 투자유망업종 및 종목 1. 가구구조변화로 뜨는 산업과 지는 산업 가구유형변화는 업종 전반적으로는 수요기반 약화 초래, 업종 전체에 대한 비중확대보다는 선택과 집중 전략 필요 업종 내에서 상대적 투자우선순위는 화장품, 제약, 음식료, 유통 순 향후 전개될 국내 가구유형변화는 업종 전반적으로는 긍정적인 효과보다는 부정적인 영향이 클 것으로 판단된다. 먼저 인구증가율이 둔화되어 가장 기본적인 수요기반이 약화되 고 1,2인 가구수 증가가 고령화에 의해 주도되어 소비여력도 감소하기 때문이다. 따라서 장 기적인 관점에서 업종에 대한 투자는 업종 전체에 대한 비중을 확대하기 보다는 성장 성이 둔화되는 전체 시장 안에서 상대적으로 수요가 증가하는 업체, 국내 사업다각화와 해 외 성장성이 부각될 수 있는 업체를 선택해 집중하는 전략이 필요할 것으로 판단된다. 향후 장기적인 관점에서 본 업종의 투자우선순위는 화장품, 제약, 음식료, 유통 순이 라고 판단된다. 이는 과거 2년 간의 섹터 안에서 투자매력도 및 주가 상승률과 다 소 상이한 투자의견이다. 이러한 판단의 기준은 크게 두 가지이다. 첫째 가구유형변화 등 변화하는 소비환경에서 사업다각화 및 본업의 성장 잠재력이 얼마나 큰 가와 둘째, 성장성 이 떨어지는 국내에서 벗어나 축적된 경쟁력을 기반으로 해외에서 성공할 가능성이 있느냐 이다. 화장품은 국내에서 기능성 및 저가 화장품으로 사업을 다각화하고 전문점 등 채널 확대를 통해 수요기반이 확대될 수 있고 특히 해외에서 성공 가능성이 높게 점쳐지고 있다. 제약 은 고령화의 최대 수혜주로 국내에서 수요가 확대될 수 있으나 지속적인 약가인하압박이 리스크 요인이며 향후 글로벌 경쟁력은 제고될 전망이다. 음식료는 이미 오래부터 국내 시 장 성장을 정체된 상황이며 오리온을 필두로 해외 성장성이 부각될 것이다. 유통은 과거 15년간 할인점 등 기업형 업태의 확대로 성장을 구가했으나 향후 국내 수요기반이 축소되 고 플랫폼 산업의 특성 상 해외에서 성공 가능성도 타 업태에 비해 높지 않다고 판단된다. 장기적인 관점에서 한국 업종 간 투자매력도 해외진출 성공 가능성 High 화장품 음식료 제약 유통 Low 국내 사업 다각화& 본업 성장성 자료: 삼성증권 추정 19

212. 1. 8 한국 업종의 상대주가 performance 2,5 2, 1,5 1, 5 2 21 22 23 24 25 26 27 28 29 21 211 212 유통 음식료 제약 화장품 참고: 2년 기준 주가 performance 자료: 통계청, 삼성증권 추정 2. 투자유망종목군 기존 대형 업체의 리더십 지속 전망, 국내 사업다각화 및 해외진출로 성장성 추구 국내시장에서 성장성면에서는 기존 대형주보다는 중소형주가 더 유망 국내시장에서 투자유망한 업종 종목선택 시 공통 Key word는 편리성, 기능성&가치소비 장기적으로 전반적인 소비환경이 기존 대형 업체들에게 우호적으로 유지되지 않겠 지만 이들 업체의 리더십은 지속될 것으로 판단된다. 왜냐하면 국내 시장에서 대형 업체들의 시장 지배력과 자금력이 월등하고, 소비환경 변화에 따른 사업다각화 및 해외진 출이 이들 업체에 의해 주도될 것이기 때문이다. 기존 대형 업체들 중 국내 시장에 서 지배력을 확대하고 해외 성장성이 부각될 수 있는 회사는 CJ제일제당, 농심, 아모레퍼 시픽이 대표적이다. 국내시장에서 성장성면에서는 기존 대형주보다는 중소형주가 보다 유망할 것이다. 기존 대 형 업체의 경우 사업다각화 효과가 전체 실적에 미치는 영향이 낮고 기존 사업과의 상충문제도 발생할 소지가 있다. 또 그룹 차원의 의사결정으로 사업다각화가 새로운 계열 사에 의해 추진되는 경우도 많다. 가구유형변화 등 국내시장에서 투자유망한 업종 종목선택 시 의사결정기준이 되는 공통 Key word는 '편리성'과 '기능성&가치소비'로 요약할 수 있다. 이는 가구유형변화로 소비패턴이 변화하면서 나타나는 공통적인 현상이다. 편리성을 추구하면서 해당 산업에 대 한 수요가 늘어나는 대표적인 사례는 GS리테일(편의점, 슈퍼마켓), 현대그린푸드(단체급 식, 식자재유통, 외식)이며, 기능성과 가치소비(가격대비 효용)가 확산되면서 수혜를 보는 업체는 아모레G(중저가 기능성 화장품), 에이블씨엔씨(접근성 높은 화장품 전문숍), 코스 맥스(기능성 화장품 ODM), 대원제약(보청기), 오스템임플란트, 인포피아(개인용 혈당측정 장치)이다. 가구유형변화에 따른 업종에서 중장기 투자유망종목군 High 기능성 & 가치소비 편리성 아모레퍼시픽 CJ제일제당 농심 시장성숙도 아모레 G 에이블 C&C GS리테일 현대그린푸드 코스맥스 대원제약 오스템임플란트 Low 인포피아 새로 부각될 업체 기존 선두 업체 자료: 삼성증권 2

212. 1. 8 가구유형변화에 적합한 중장기 주식 주요지표 요약 유형 코드 종목명 투자의견 주가 상대수익율 Valuation 애널리스트 현재 목표 Upside 1개월 3개월 6개월 12개월 P/E (배) EPS 성장율 (전년대비, %) P/B (배) ROE (12개월) 212E 213E 212E 213E 212E 212E 기능성 & A279 아모레 G BUY 483,5 559, 15.6 7.6 36. 87.6 84.8 26.2 21.8 44.9 2.3 3. 1.4 박은경 가치소비 A7852 에이블 C&C BUY 97, 112, 15.5 24.4 48.3 124.9 353.9 2.8 15.8 72.8 31.8 6.5 35.1 박은경 A4482 코스맥스 BUY 4,6 45, 1.8 4.8 42.1 139.1 159.5 24.4 2.8 96.8 17.3 7.4 32.4 박은경 A322 대원제약 Not rated 9,67 n/a n/a 39.2 7.7 54.2 61. 12.7 9.4 16.6 35.1 1.3 9.9 신정현 A4826 오스템임플란트 Not rated 29,4 n/a n/a 1.6 7.2 169.1 246.7 2.7 16.4 164.3 25.9 5.8 23.8 신정현 A3622 인포피아* Not rated 14,8 n/a n/a.9 (4.9) (2.8) 4. 15.5 12.4 63.7 23.6 1.4 7. 신정현 편리성 A77 GS리테일 BUY 32,25 36, 11.6 7.9 27.4 47.3 n/a 18.7 16.6 34.9 12.5 1.6 8.9 남옥진 A544 현대그린푸드 BUY 17,9 22, 22.9 (7.) 4.1 24.7 8.1 18.3 15.5 12.3 17.9 1.4 7.7 남옥진 기존 선두업체 A943 아모레퍼시픽 BUY 1,24, 1,31, 5.6 4.9 11.4 9.3 (19.6) 28.1 23.4 4.8 2.2 3.7 13.4 박은경 A9795 CJ제일제당 BUY 39, 43, 39.2 (6.5) (7.7) (3.4) (18.6) 11.9 1. 35.7 18.7.8 6.8 양일우 A437 농심 BUY 264,5 33, 24.8 1.7 19. 17.7 (6.9) 17.3 12.5 5.3 38.1 1.1 6.4 양일우 참고: * 컨센서스 기준 자료: 삼성증권, Bloomberg 21

212. 1. 8 목차 I. 1~2인 가구증가는 Mega Trend p3 II. 일본과 해외 사례 분석과 시사점 p11 III. 결론: 투자유망업종 및 종목 IV. 개별 업종의 구조변화 전망 (화장품, 제약, 음식료, 유통) p19 p22 V. 산업 및 기업분석 P72 IV. 개별 업종의 구조변화 전망 1. 화장품 가구구조의 변화로 화장품 업계 성공 방정식이 프리미엄가격+프리미엄채널에서 합리적가격+편리한채널로 변화될 것으로 전망 당사는 5년 이상의 장기적 안목에서 한국의 화장품 업종에 큰 영향을 미칠 다음 요인들, 즉 1 한국 1인가구 증가 등 가구구조 변화, 2 한국 여성 인구의 구조적, 통계적 변화, 및 3 이에 따른 총소비여력의 변화와 소비 성향의 변화를 관찰하였고, 이에 함께 앞서 일본 의 지난 사례를 분석함으로써 다음과 같은 결론에 도달했다. 1. 가구구조의 변화는 인구 고령화가 가장 큰 이유란 측면에서 화장품 시장에 부정적이다. 고령화는 궁극적으로 화장 인구수의 감소 및 화장품에 지출할 수 있는 소득의 감소를 의미 하기 때문이다. 하지만 고령화 자체는 화장품에 대한 needs를 높이기도 한다. 이에 대한 절충으로 나타난 현상이, 저렴한 제품을 좀 더 많이 이용하는 것. 2. 한편, 연령대 내 1인가구 비중이 가장 빠르게 늘어나고 있는 계층은 2~3대인데, 이 는 2~3대 계층의 개인주의 성향, 고학력 여성 확산에 따른 독립, 만혼, 이혼 때문이다. 2~3대 연령층의 1인가구 증가는 대개 여성의 사회진출과 관련이 높고 자기애가 강한데, 2~3대 1인 가구의 패션, 이미용 등에 대한 지출 성향이 다인 가구 대비 높다는 측면에 서 언뜻 보기에 2~3대의 1인 가구 비중 증가는 화장품 업계에 긍정적으로 해석될 수도 있다. 하지만 이들 연령층의 1인 가구 증가의 이면에는 직업 불안정성 등에 따른 불필수재 에 대한 지출 여력의 변동이 심하단 측면에서, 즉 의지는 높으나 이용 가능 재원이 유동적 이라는 측면에서, 이 또한 경기 불안기에 저렴한 가격에 좀 더 많은 화장품을 소비하고자 하는 성향으로 나타날 가능성을 높인다 판단된다. 3. 이에 당사는 합리적 가격, 높은 접근성을 강점으로 내세우는 원브랜드샵의 전통 화장품 업체 대비 성장 우위가 지속될 것을 전망하며, 전통 화장품 업체들의 사업 구조 변화도 뒤 따를 것으로 예상한다. 이에 에이블씨엔씨, 아모레G, 코스맥스 등이 이러한 산업 변화의 수혜를 입을 수 있을 것으로 전망한다. 참고로, Euromonitor에 따르면 211년 기준 한국의 미용품 시장에서 남성용이 차지하는 비중은 9.%에 불과하였다. 그런데 이는 이미 일본의 4.8%는 물론 미국의 8.6%보다도 높은 수치이며, 향후에도 한국의 남성용 시장이 지난 3년간 보여주었던 1% 이상의 가파 른 성장 속도를 유지하는 한편 여성용 시장이 5%의 보수적인 성장속도를 보인다 가정해 도 한국 전체 미용품 시장에서 남성용이 차지하는 비중은 22년에도 15% 미만 수준에 머무를 것으로 예상된다. 이에 당사는 '여성' 인구의 구조학적, 통계학적 변화를 중심으로 화장품 시장의 변화를 추론해 보는 것이 전체 시장의 변화를 예상해 보는데 적합할 것으로 생각, 이 후의 조사는 대부분 '여성'을 대상으로 하고자 한다. 22

212. 1. 8 일본 사례 분석 및 시사점: 고령화 및 1인 가구 증가에 따른 합리적 가격, 접근성의 중요성 증대 Euromonitor에 따르면, 211년 기준 일본의 화장품 (기초+색조) 시장 규모는 27십억달 러로, 한국의 4.7십억달러 대비 5.7배 큰 화장품 시장이자, 인구 규모 차이를 고려해도 한 국보다 2.3배 큰, 약 2년 앞선 규모를 자랑하는 시장이다. 당사는 한국보다 사회ᆞ경제적 으로 약 1~2년 앞서는 것으로 평가 받는 일본에서 고령화 등에 따른 1인가구 증가가 화장품 시장에 어떠한 영향을 미쳤는지를 살펴봄으로써 향후 한국의 화장품 시장의 변화를 예측해 보고자 한다. 일본 화장품의 산업 발달: 1997년 이후 key word는 trading down, 접근성 일본 화장품 시장의 규모 변화 일본 경제산업성 자료에 따르면, 일본의 화장품 판매액은 199년 이후 아시아 금융 위기 이전인 1997년까지 연평균 2.6% 성장하며, 동기간.7% 성장에 그친 소매 판 매액의 성장을 뛰어넘는 모습을 보였다. 하지만 이후부터 211년 현재까지 화장품 판매액은 연평균 1.1%씩 감소하며, 동기간 똑같이 연평균 1.1%씩 감소한 소매 판매 액 추이와 궤를 같이하여 위축되고 있다. 일본 화장품 판매액과 소매 판매액 추이 (전년대비, %) 1 소매 판매액 8 화장품 판매액 6 4 2 (2) (4) (6) (8) (1) 1981 1984 1987 199 1993 1996 1999 22 25 28 211 자료: 일본 경제산업성 한편, 이러한 일본 화장품 시장의 변화 원인을 좀 더 자세히 파악하기 위해 당사는 시장 변화 원인을 가격 효과와 수량 효과로 분리해서 파악해 보았다. (분석에 앞서 다음의 가 격 vs 수량 효과 분석을 위한 기초 자료로는 Euromonitor를 사용하였으며, 이는 앞서 언 급한 경제산업성 자료와는 차이를 보임. 하지만 큰 흐름 상에서는 통일성이 있다고 판단하 여 분석의 기초 자료로 활용하였음) Euromonitor의 1997년 이후 자료에 따르면, 일본의 화장품 시장은 1997년~211년의 15년간 연평균 1.2%씩 성장하는 저성장 국면에 돌입하였는데, 이를 가격 효과와 수량 효 과로 구분하여 성장 원인을 찾아보면, 동기간 수량은 연평균 2.2%씩 성장하는 모습을 보 인 반면, 판매단가는 연평균 1.%씩 감소하는 모습을 보였다. 이를 조금 더 근시안적으로 살펴보면 다시 27년을 기점으로 한 변화가 눈에 띈다. 1997년~27년 11년간 시장은 연평균 2.3%씩 성장하며 상대적으로 양호한 성장률을 보였는데, 이는 동기간 판매수량이 연평균 2.8%씩 성장하며.5%씩 하락한 가격 효과가 상쇄되었기 때문이다. 반면 이후 28년~211년 4년간 시장은 연평균 1.5%씩 위축하였는데, 이는 판매수량 증가율이 연 평균.7%로 둔화되는 동시에 판매단가는 연평균 2.2%씩 하락하는 가운데 나타났다. 결론적으로, 1997년 이후의 시장 성장률 둔화는 판매량과 판매단가 성장세의 둔화 및 위 축 모두에 의해 초래되었으나, 수량 효과보다는 가격 효과가 시장 위축에 더 큰 영향을 미 쳤고, 이러한 추세는 27년을 기점으로 더욱 심화되는 추세를 보이고 있다. 23

212. 1. 8 일본 화장품 시장 성장인자 분석: 가격 vs 수량 (전년대비, %) 6 4 시장: CAGR +1.2%, 판매량: CAGR +2.2%, 가격: CAGR -1.% 1997~27년: +2.3%, +2.8%, -.5% 28~211년: -1.5%%, -.7%, -2.2% 2 (2) (4) 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 시장규모 수량 ASP 자료: Euromonitor 일본 기초 화장품 시장 성장인자 분석: 가격 vs 수량 (전년대비, %) 8 6 4 시장: CAGR +1.9%, 판매량: CAGR +3.%, 가격: CAGR -1.1% 1997~27년: +3.2%, +3.9%, -.6% 28~211년: -1.3%, +1.%, -2.3% 2 (2) (4) (6) 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 시장규모 수량 ASP 자료: Euromonitor 일본 색조 화장품 시장 성장인자 분석: 가격 vs 수량 (전년대비, %) 4 2 시장: CAGR -.4%, 판매량: CAGR +.5%, 가격: CAGR -1.1% 1997~27년: +.3%, +.7%, -.4% 28~211년: -2.%, +.1%, -2.1% (2) (4) (6) 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 시장규모 수량 ASP 자료: Euromonitor 24

212. 1. 8 일본 화장품 시장의 판매 채널 변화 한편 앞에선 일본 화장품 시장과 관련, 제품 자체의 수요에 중점을 둔 양적 측면에서의 변 화를 관찰하였다면, 지금부턴 소비자들의 구매의사 결정에 제품에 대한 needs 만큼이나 중요한 영향을 미치는 화장품 유통 채널의 변화를 관찰하고자 한다. 최근 15년 간의 일본 의 미용 개인용품 (이하 미용품) 시장 내 유통채널별 비중 추이를 살펴보면, 화장품전문 점, 드럭스토어, 온라인, 편의점의 비중은 증가하는 반면, 슈퍼마켓, 백화점, 방문판매, 홈쇼 핑의 비중은 하락하거나 혹은 정체 되어 있다. Euromonitor에 따르면 211년 기준 일본 내 화장품 전문점과 드럭스토어의 비중은 각각 19.1%, 17.5%로 미용품 유통채널 내 1, 2위를 차지하고 있다. 슈퍼마켓, 백화점, 방문판 매, 편의점, 인터넷, 홈쇼핑이 각각 13.1%, 1.%, 9.9%, 8.4%, 5.1%, 1.7%로 그 뒤를 따르고 있다. 일본 미용품/기초화장품/색조화장품의 유통채널별 판매 비중 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % 5.1 8.4 9.9 1. 13.1 17.5 19.1 12.6 (홈쇼핑 1.7) 8. 7. 15. 11.9 8.2 19.4 6.4 (.7) 1.7 6.6 15.2 13.3 7.6 1.4 27.8 26.1 미용품 기초 색조 15.2 (2.8) 전문점 드럭스토어 슈퍼마켓 백화점 방문판매 편의점 인터넷 기타 (홈쇼핑 포함) 자료: Euromonitor 전문점과 드럭스토어는 1997년에도 각각 15.6%, 15.%로 가장 큰 두 개의 유통경로였으 며, 최근 15년간 인터넷 유통채널에 이어 여전히 두 번째, 세 번째 빠른 속도로 성장하고 있는 채널이다. 이를 좀 더 세밀히 들여다 보면, 전문점 채널 매출은 지난 15년간 연평균 2.6% 성장하였으며 그 결과, 비중이 1997년 15.6%에서 23년 사이 18.1%로 급속하 게 성장한 이후 211년 19.1%에 이르기 까지 완만한 상승세를 유지하고 있다. 드럭스토 어 채널 매출은 지난 15년간 연평균 2.3% 성장하였으며, 이에 그 비중이 1997년 15%에 서 23년 15.3%로 완만히 증가하다 이후 211년 17.5%에 이르기까지 빠르게 성장하 였다. 인터넷 채널의 비중은 211년 기준 5.1%로 아직 비중은 낮으나 지난 15년간 연평 균 8.2%씩 성장하며, 1% 수준의 성장에 머무르고 있는 시장 성장을 압도, 이에 빠른 속도 로 주요 채널로 부상하고 있다. 편의점 비중은 1997년 7.6%에서 211년 8.4%로 비교적 완만하지만 꾸준한 상승세를 유지하고 있다. 한편, 오늘날 3번째로 큰 유통채널을 담당하고 있는 슈퍼마켓이 지난 15년간 시장 성장 수준의 성장세를 보이며 일정한 비중을 유지하고 있는 동안, 한때 3~4위의 유통채널이었 으나 오늘날 4~5위의 유통채널로 그 비중이 축소된 채널은 바로 백화점과 방문판매 채널 이다. 1997년 14.2%의 비중을 차지하던 백화점 채널은 지난 15년간 연평균 1.3%씩 매출 이 감소하며 211년 오늘날 그 비중이 1.%까지 하락하였으며, 방문판매 채널도 이와 유사하게 지난 15년간 매출이 연평균.6%씩 감소함에 따라 그 비중이 1997년 12.6%에 서 211년 9.9%까지 하락하였다. 한편, 오늘날 가장 영향력이 작은 채널은 홈쇼핑 채널 로, 1997년 이후 매출이 연평균 1.6%씩 하락하며 가장 빠르게 위축되고 있는 유통채널이 다. 25

212. 1. 8 일본의 미용품 유통채널별 비중 추이: 상승 채널 일본의 미용품 유통채널별 비중 추이: 하락 혹은 정체 채널 2 16 16 14 12 12 8 1 8 6 4 4 2 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 자료: Euromonitor 전문점 드럭스토어 편의점 인터넷 자료: Euromonitor 백화점 마켓 방문판매 홈쇼핑 일본의 기초화장품 유통채널별 비중 추이: 상승 채널 12 전문점 (우측) 27 일본의 기초화장품 유통채널별 비중 추이: 하락 혹은 정체 채널 25 1 26 2 8 6 4 25 24 15 1 2 23 5 1997 1998 1999 2 21 22 23 24 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 자료: Euromonitor 자료: Euromonitor 백화점 마켓 방문판매 홈쇼핑 일본의 색조화장품 유통채널별 비중 추이: 상승 채널 3 일본의 색조화장품 유통채널별 비중 추이: 하락 혹은 정체 채널 25 1.2 25 2 1. 2 15 1 15 1.8.6.4 5 5.2. 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 211 25 26 27 28 29 21 211 22 드럭스토어 (좌측) 편의점 (좌측) 인터넷 (좌측) 자료: Euromonitor 전문점 드럭스토어 편의점 인터넷 자료: Euromonitor 백화점 마켓 방문판매 홈쇼핑 (우측) 26

212. 1. 8 일본의 미용품 유통채널별 매출 성장률 일본의 미용품 유통채널별 연평균 매출 성장률 (전년대비, %) (전년대비, %) 1 2 (CAGR %) (CAGR %) 3 1 5 15 1 5 2 1 (1) 8 6 4 (5) (2) 2 (1) 홈쇼핑 인터넷 (우측) 1 2 3 4 5 6 7 8 9 1 11 (5) (3) 지난 15년 연평균 성장률 1년 5년 3년 1년 자료: Euromonitor 전문점 드럭스토어 마켓 백화점 방판 편의점 전문점 드럭스토어 마켓 백화점 방판 편의점 홈쇼핑 인터넷 (우측) 자료: Euromonitor 일본의 기초화장품 유통채널별 매출 성장률 일본의 기초화장품 유통채널별 연평균 매출 성장률 (전년대비, %) (전년대비, %) 15 3 인터넷 (우측) 25 1 2 5 15 1 5 (5) (1) (5) (1) (15) 홈쇼핑 (15) 1 2 3 4 5 6 7 8 9 1 11 전문점 드럭스토어 마켓 백화점 방판 편의점 (우측) 자료: Euromonitor (CAGR %) (CAGR %) 5 12 4 3 2 1 (1) (2) (3) (4) 지난 15년 연평균 성장률 자료: Euromonitor 1년 5년 3년 1년 전문점 드럭스토어 마켓 백화점 방판 홈쇼핑 편의점 (우측) 인터넷 (우측) 1 8 6 4 2 (2) 일본의 색조화장품 유통채널별 매출 성장률 일본의 색조화장품 유통채널별 연평균 매출 성장률 (전년대비, %) 1 인터넷 5 (5) (1) 홈쇼핑 (15) 1 2 3 4 5 6 7 8 9 1 11 전문점 드럭스토어 마켓 백화점 방판 편의점 자료: Euromonitor (CAGR %) (CAGR %) 2 6 1 (1) (2) (3) (4) (5) (6) 지난 15년 연평균 성장률 자료: Euromonitor 1년 5년 3년 1년 전문점 드럭스토어 마켓 백화점 방판 편의점 홈쇼핑 인터넷 (우측) 5 4 3 2 1 (1) (2) 27

212. 1. 8 화장품 시장 변화 원인은 고령화와 1인 가구 증가 앞서 기술한 일본의 화장품 시장 발달사를 정리해 보면 다음과 같다. 1 199년 일본의 저 성장기 돌입에 따른 전체 소비 침체에도 불구, 화장품 시장은 1997년까지 이를 상회하는 성장세를 이어갔다. 2 하지만 이후 현재까지 화장품 시장은 전체 소비 시장 위축과 궤를 같이하여 위축되고 있는데, 이는 특히 수량 효과보다는 가격 효과 때문이며, 이러한 추세 는 27년을 기점으로 더욱 심화되고 있다. 3 한편, 유통 채널 측면에서는 화장품 전문점, 드럭스토어, 온라인, 편의점 비중 상승, 슈퍼마켓, 백화점, 방문판매, 홈쇼핑 비중 하락/정 체의 변화를 보이고 있다. 이에 당사는 일본 화장품 시장 변화의 변곡점이 되었던 199년 대 초반, 199년대 후반, 2년대 중후반 일본의 가구구조, 인구 변화 등의 관찰을 통해, 화장품 수요와 가구구조 변화의 연관성을 파악해 보고자 한다. 일본 여성 인구의 통계적 변화로 큰 틀의 화장품 시장 변화 추이 설명 가능 일본 여성 인구 증감율 우선 소비에 가장 큰 영향을 미치는 요소인 일본 여성 인구의 통계적 변화를 살펴보면, Statistics Bureau Japan에서는 일본의 전체 여성 인구 성장률이 지난 수십 년간 줄곧 하 락세를 그리다 드디어 211년부터는 감소세로 전환되기 시작한 것으로 추계하였다. 이에 따르면 여성 인구의 통계적 변화가 화장품 시장에 미치는 영향은 명확치 않아 보인다. 하 지만 화장품을 주로 소비할 것으로 추정되는 2~64세를 중심으로 인구 변화를 살펴보면 조금 다른 결과를 얻을 수 있다. 일본의 2~64세 여성 인구수는 1995년까지도 견조한 성장세를 유지하다 이후 성장세가 빠르게 둔화되어 이미 1999년을 기점으로 역성장 국면 에 들어섰다. 이에 당사는 큰 틀에서 화장 가능 인구의 변화가 화장품 시장에 상당한 영향 을 미쳤을 것으로 추정하며, 인구수의 증감과 화장품 시장 성장의 변곡점 사이의 1~2년간 의 괴리는 일본의 경기 사이클로 어느 정도 설명이 가능할 것으로 생각한다. 일본 GDP 성장률 추이 (전년대비, %) (전년대비, %) (전년대비, %) 1..8.6.4.2. (.2) (.4) (.6) (.8) (1.) (1.2) 2-64세 (좌측) 전체 (우측) 1..8.6.4.2. (.2) (.4) 8 6 4 2 (2) (4) (6) (8) 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211 자료: Statistics Bureau Japan 자료: Statistics Bureau Japan 28

212. 1. 8 일본 여성 인구의 구조적 변화로 2년대의 화장품 시장 변화 추이 설명 가능 한편, 1999년 이후 일본의 2~64대 여성 연령층 감소세에도 불구하고 27년까지 일본 화장품 시장이, 비록 저성장 국면에 접어들긴 했지만, 판매량 증가 주도의 성장을 보였다 는 점은 인상적이다. 이 기간 나타난 일본 여성 인구의 특징 중 하나는 빠른 고령화이다. 아래 그림에 따르면, 1995년부터 29년까지 65세 이상 고령 여성의 비중 확대 속도가 가팔라지는 것을 발견할 수 있다. 당사는 이러한 빠른 고령화가 일본 여성들의 화장품에 대한 필요성을 높였을 것으로 생각하며, 이는 화장품 소비자 (2~64세 연령층)의 절대 규모 축소에도 불구하고 판매 수량 증가세가 유지되는 결과로 나타났을 것으로 생각한다. 일본 여성 평균 연령 추이 (추정) 일본의 여성 고령화 추세 (전년대비, %) 1.4 1.2 일본 여성 평균 연령 증감율 (좌측) 1..8.6.4.2 일본 여성 평균 연령 (우측). (세) 48 46 44 42 4 38 36 34 ( pts) 3.8 65세 이상 인구 비중 (좌측).7 25.6 2 노령화 추세선 (좌측).5 y =.5323x + 8.7493 15.4.3 1.2 5.1 노령화 추세선과의 편차 (우측). 198 1982 1984 1986 1988 199 1992 1994 1996 1998 2 22 24 26 28 21 198 1982 1984 1986 1988 199 1992 1994 1996 1998 2 22 24 26 28 21 자료: Statistics Bureau Japan 자료: Statistics Bureau Japan 일본 여성의 연령별 구성비 변화 1 일본 여성의 연령별 구성비 변화 2 9. 8.5 8. 7.5 7. 6.5 6. 5.5 5. 4.5 4. 9. 8.5 8. 7.5 7. 6.5 6. 5.5 5. 4.5 4. 2-24세 25-29 3-34 35-39 4-44 45-49 5-54 55-59 6-64 199 1995 2 25 21 211 2-24세 25-29 3-34 35-39 4-44 199 1995 2 25 21 211 45-49 5-54 55-59 6-64 자료: Statistics Bureau Japan 자료: Statistics Bureau Japan 그런데 동기간 중 나타난 판매가격 약세 (판매 수량 주도의 저성장) 국면은 지금까지 시장 에서 생각하던 '고령화 프리미엄 화장품 소비 증가' 모습과는 차이가 있어 보인다. 지금까 지 시장은 고령화를 고기능성 제품에 대한 수요 증가, 자녀 양육 관련 지출 축소에 따른 가처분 소득의 증대, 그리고 이들의 높은 브랜드 충성도 등 주로 여성의 '필요' 혹은 '욕구' 의 관점에서 바라보았기 때문이라 생각된다. 하지만 당사는 '필요, 욕구'보다는 '가능'의 여 부를 따져 보는 것이 현실적이라 생각하며, 이에 수입의 축소/중단에 따른 소비 패턴의 변 화에 대한 고민이 필요하다 생각된다. Statistics Bureau Japan에서 집계한 211년 일본 가구주의 연령별 소득을 보면, 가구주 연령 4대에 정점에 이른 소득은 5대부터 감소하 기 시작하여 6대 이후로는 절대 금액 측면에서나, 소득의 질 측면에서나 확연한 변화가 나타난다. 65세 이후의 월간 신규 소득은 (전월의 저축에 의한 소득은 제외) 4대의 67% 에 불과하며, 이중에서도 다른 가족 구성원 및 연금/생활보조금에 대한 의존도가 71%에 달해 비필수재로의 소비가 원활히 이루어지기 어려운 측면이 있어 보인다. 이에 당사는 일 본 여성의 고령화에 따른 화장품에 대한 '필요' 상승으로 소비량이 증가하나, 여유 소득 축 소에 따른 '가능'의 축소를 절충하기 위해 합리적 소비의 지향으로 구매 태도를 변화시키게 된 것으로 생각한다. 29

212. 1. 8 일본 근로자 가구의 가구주 연령별 월소득 구조 (211) 일본 가구주 연령별, 소득의 이월금과 이월금/총소득 (천엔) 1, 9 8 7 6 5 4 3 2 1 51% 51% 5% 65% 42% 71% 49% 49% 5% 58% 35% 29% 3대 미만 3대 4대 5대 6대 65세 이상 가구주 근로소득 기타소득 (천엔) 8 8.9% 7 6.4% 8.7% 6 5.4% 5 5.7% 6.6% 4 3 2 1 3대 미만 3대 4대 5대 6대 65세 이상 자료: Statistics Bureau Japan 일본의 가구구조 변화 역시 화장품 시장의 합리적 가격, 다량 소비로의 변화로 귀결 자료: Statistics Bureau Japan 한편, 인구 고령화만큼이나 화장품 시장 변화에 중요한 변화를 미친 사회적 현상은 여성 1 인 가구의 증가이다. 앞서 언급하였듯이, 전세계적으로 미혼, 만혼, 그리고 이혼이 늘어나 며, 저출산율 현상이 나타나고, 이에 더불어 진행되는 고령화로 인해, 1인 가구수가 빠르게 증가하는 중이며, 이는 일본에서도 예외가 아니다. 그런데 일본 1인 가구 증가의 특징 중 하나는 199년 이후 여성 1인 가구 증가율이 남성의 그것을 크게 앞서 왔다는 것이다. 199년 이후 여성의 1인 가구수는 연평균 3% 중반 수준의 성장률을 유지하고 있는데 반 해, 199년대 초 3% 중반에 이르던 연간 남성 1인 가구 증가율은 21년 현재 % 수준 까지 둔화된 상황이다. 이는 남성 대비 일본 여성의 사회 진출이 더욱 활발히 일어나고 있 기 때문인 것으로 보인다. 일본 여성 1인 가구 비중 변화 및 연평균 증감율 (전년대비, %) 4.5 4. 3.5 3. 2.5 2. 1.5 1..5. 여성 내 1인가구 비중 (우측) 1985 199 1995 2 25 21 자료: Statistics Bureau Japan 여성 1인가구 연평균 증감율 (좌측) 전체 1인가구 연평균 증감율 (좌측) 14 12 1 8 6 4 2 일본 1인 가구 연평균 증감율: 남성 vs 여성 (전년대비, %) 4.5 4. 3.5 여성 3. 2.5 2. 1.5 1..5 남성. 199 1995 2 25 21 자료: Statistics Bureau Japan 3

212. 1. 8 일본 실업자수 증감률 (성별) 일본 실질 취업률 (성별) (전년대비, %) 1 85 8 6 4 2 남성 전체 여성 8 75 7 65 6 55 남성 전체 (2) (4) 81~85년 86~9년 91~95년 96~년 1~5년 6~1년 5 45 4 198 1982 1984 1986 1988 199 1992 1994 1996 1998 2 22 24 26 28 21 여성 자료: Statistics Bureau Japan 참고: 전체 성별 인구에서 실업자와 비경제활동자 차감하여 산출 자료: Statistics Bureau Japan 이러한 여성 1인 가구의 빠른 증가는 화장품 시장에 긍정적인데, 이유는 앞서 기술한 바와 같이 1인 가구의 경우 다인 가구 대비 인당 소비 성향이 높을 뿐 아니라 취미, 자기계발 등 개인의 pleasure 관련 지출 비중이 다인가구 대비 높기 때문이다. 다만 일본의 경우, 가구구조의 변화가 마냥 화장품 시장에 긍정적인 영향을 미쳤을 것으론 생각되지 않는데, 이유는 일본의 빠른 1인 가구 증가를 견인한 연령층이 2~3대이기 때문이다. Statistics Bureau Japan에서는 여성 1인 가구를 35세 미만, 35세~59세, 6세 이상 세 그룹으로 분 류한 뒤 이들의 소득 및 소비 실태를 점검하였는데, 이에 따르면 35세 미만 연령층의 경우, 절대 소득의 규모도 크지 않을 뿐더러, 소득이 경기 상황에 민감한 것으로 나타났다. 이는 젊은 층의 청년실업, 비정규직, 가치관의 변화 (직장에 대한 가치관이 변화하고, 일보다는 여가생활을 중시하는 '개인화'가 진행) 등 때문으로 보이는데, 이는 결국 화장품과 같은 비 필수 에 대한 지출이 경기에 민감하게 변화하는 결과를 초래했을 것으로 예상된다. 즉, 고령화와 더불어 가구구조 변화 또한, 최근과 같은 경기 둔화기에는 합리적 가격의 화 장품에 대한 소비를 부추기는 요인이 될 것임을 의미한다. 일본 여성의 연령별 1인 가구 비중 변화 25 2 15 일본 여성의 연령별 1인 가구 증감률 (CAGR, %) 8 6 4 1 2 5 1985 199 1995 2 25 21 (2) 86~9년 91~95년 96~년 1~5년 6~1년 여자 1인가구 2-29세 3-39세 2-29세 3-39세 4-49세 5-59세 6-69세 7세 이상 4-49세 5-59세 6-69세 자료: Statistics Bureau Japan 자료: Statistics Bureau Japan 31

212. 1. 8 일본 여성 1인 가구의 연령별 소비지출 증감율 추이 일본 여성 1인 가구의 월간 소비지출액의 연령별 비교 (전년대비, %) 1 (엔) 2, 비필수 소비 여력 18, 소비 지출 5 16, 14, (5) (1) 여성 전체 35세 미만 12, 1, 8, 6, 4, 36% 41% 44% 42% (15) 1996 1997 1998 1999 2 21 22 23 24 25 26 27 28 29 21 2, 35세 미만 35~59 6세 이상 여성 전체 자료: Statistics Bureau Japan 일본의 인구 및 가구구조 변화는 유통 채널의 재편을 수반 자료: Statistics Bureau Japan 화장품 유통 채널의 변화도 일본의 고령화와 젊은층 중심의 1인 가구 증가 트렌드로 설명 될 수 있다. 앞서 살펴본 화장품 유통 채널 변화의 key word는 '접근성' 혹은 '편리성'이었 는데, 이는 비단 화장품 산업에서뿐 아니라 고령화와 1인 가구 증가로 인한 유통 산업 전 반의 변화로 해석될 수 있을 것이다. 즉, 백화점, 대형 마트 채널의 후퇴와 화장품전문점, 드럭스토어, 편의점 채널의 성장은 고령 인구와 대부분 사회 생활을 영위하는 독신 가구원 의 '근거리 소비'선호에 따른 변화로 보이며, 1인 가구원의 직장 생활, 사교 활동 및 개인 여가 활동에 따른 출타는 방문판매나 홈쇼핑 채널의 이용을 어렵게 하고 온라인 구매를 독 려하게 된 것으로 판단된다. 일본의 성공사례- Rohto Pharmaceutical, Fancl 일본 화장품 시장은 1) 인구 고령화로 인한 화장 인구수 및 가처분 소득의 감소에도 불구 2) 화장품 소비의 필요성이 증가하며 3) 저렴한 가격에 좀 더 많은 화장품을 소비하고자 하는 성향이 나타나는 것으로 요약될 수 있다. 후지경제의 212년 일본 화장품 시장과 트 렌드 조사에 따르면, 저가 상품의 다기능성 (올인원 혹은 BB크림등의 히트제품) 진행으로 일본 화장품 시장 전체적으로 중가에서 저가로의 수요 전환이 일어나고 있는 것으로 나타 났다. 또한 고가시장은 화이트닝과 안티에이징 등 고기능 스킨케어 제품이 견인하는 반면, 중가 시장은 카운셀링 브랜드의 침체 및 시장 양극화로 인해 지속적으로 축소 중인 것으로 조사되었다. 이 같은 조사결과는, 침체된 일본 화장품 시장에서 지속적으로 점유율을 늘려 가고 있는 기업의 특징과도 무관치 않다. 성공한 기업들은 대체로 품질에 대한 높은 신뢰 도를 바탕으로 기능성, 저자극, 또는 특정 효능을 강조한 제품을 중저가에 드럭스토어나 온라인을 통해 판매하는 것으로 나타났다. Rohto Pharmaceutical: 1988년 미국의 Metholatum사 인수를 통해 eye care 제품회사에 서 미용건강식품 회사로 탈바꿈한 Rohto Pharmaceutical은, 이후 기능성 저가 화장품 출 시를 통해 일본 내수시장 점유율을 꾸준히 확대하는 동시에 해외 시장으로 활발히 진출하 였다. 특히 슈퍼 히알루론산(일반 히알루론산의 2배에 달하는 보습능력이 특징)을 함유한 기능성 저가 스킨로션 브랜드인 '하다라보'등의 출시를 통해, 보다 저렴한 가격에 좋은 품 질의 제품을 원하던 소비자들의 욕구를 겨냥하였다. 제품 포장과 성분 사용을 최소화하는 대신 품질에 집중하고, 드럭스토어와 편의점을 통해 합리적인 가격에 판매함으로써, 일본 내 시장 점유율을 22년.9%에서 211년 1.8%로 끌어올릴 수 있었다. 한편, 동사는 소비자의 셀프구매가 많고 머무는 시간이 짧은 편의점에서는 영양드링크를 판매하는 반면, 머무는 시간이 상대적으로 길고 컨설턴트와의 상담이 가능한 드럭스토어에서는 기능성 화 장품과 건강보조식품을 판매하는 등 유통 채널별 특성에 따라 다른 제품을 판매하는 등 유 통 채널 변화에 대해서도 성공적으로 대응하였다. 동사는 품질을 확보하기 위해 높은 기술력을 지닌 일본/해외 ODM 업체와 제휴하는 형태 를 취한다. 내부적으로도 OEM/ODM 기능을 갖추고 있으나, 보다 특성화된 기술 혹은 재 료를 요하는 제품은 해당기술을 갖춘 업체와의 적극적인 제휴를 통해 생산하고 있다. 기능 성 안티에이징 화장품 브랜드인 Obagi는 미국의 Obagi Medical products에서 일본 현지 에 맞추어 개발된 것이며 건강보조/다이어트 식품 또한 이와 같은 방식으로 생산되고 있다. 32

212. 1. 8 동사는 현재 전세계 15개국에 판매 네트워크와, 일본 내 2개, 해외에 6개의 생산공장을 가지고 있다. 해외 매출 비중은 2년에 19%에서 27년에 32%로 상승하였는데, 이 중 아시아로의 매출이 9.4%에서 16%로 크게 증가하였다. 초반에는 수출만 하였으나 1988년 미국의 Metholatum사 인수를 시작으로 본격적으로 해외에 진출하였다. 현지에 고부가가치 제품이 출시된 후 어느 정도 자리를 잡으면, 현지법인의 즉각 설립을 통해 제 품개발 및 마케팅에 자원을 집중, 빠른 현지 안착을 도모하고 있다. 또한 해외 생산 제품을 일본시장에 맞게 로컬화시켜 일본 내수용으로 역수출하기도 하는 등 해외 진출의 이점을 적극 활용하고 있다. Rohto Pharmaceutical의 점유율 추이: 일본의 기초화장품 및 Mass 시장 2. 1.8 1.6 1.4 1.2 1..8.6.4.2. 기초화장품 Mass 22 23 24 25 26 27 28 29 21 211 참고: Skin care는 색조화장품, 향수 등 제품종류별 분류에 속하고, Mass는 Premium과 반대되는 개념 으로써 제품가격/타겟고객/유통채널을 감안한 세그먼트 분류 자료: Euromonitor Rohto Pharmaceutical의 Nikkei 대비 상대 주가 performance 추이 (지수화, 2년 1월=1) 45 4 35 Rohto Pharmaceutical 3 25 2 15 Nikkei 1 5 2 21 22 23 24 25 26 27 28 29 21 211 212 자료: Bloomberg 33

212. 1. 8 Rohto Pharmaceutical과 일본 대형 3개사* 매출합계의 증감율 비교 (전년대비, %) 25 Rohto Pharm 2 15 1 5 (5) (1) 일본 대형 3사 21 22 23 24 25 26 27 28 29 21 211 참고: * Shiseido, Kao, Kose. Kao의 21~26년 매출액은 화장품 부문이 따로 구분되지 않아 27년의 화장품 매출비중을 토대로 계산한 추정치 자료: 각 사, 삼성증권 부문별 매출액 추이: 기초화장품 부문의 성장 지속 기초화장품 부문의 매출비중, 매출 증가율, 영업이익률 추이 (백만엔) (전년대비,%) 14, 12, 1, 25 2 매출비중 (우측) 7 6 5 8, 15 4 6, 1 3 4, 2, 5 2 1 2 21 22 23 24 25 26 27 28 29 21 211 212 2 21 22 23 24 25 26 27 28 29 21 211 212 자료: Rohto Pharmaceutical 기초화장품 Eye care 용품 건강보조식품 기타 자료: Rohto Pharmaceutical 매출액 증가율 (좌측) 영업이익률 (좌측) 34

212. 1. 8 지역별 매출비중 추이: 내수 의존도 감소, 아시아 지역의 빠른 성장 25 84 2 8 76 15 72 1 68 5 64 6 2 21 22 23 24 25 26 27 28 29 21 211 212 미국 (좌측) 유럽 (좌측) 아시아 (좌측) 기타 (좌측) 일본 (우측) 자료: Rohto Pharmaceutical 일본 내수 매출액, 매출 증가율, 영업이익률 추이 (전년대비,%) (백만엔) 16 9, 14 8, 12 1 7, 8 6, 6 4 5, 2 4, (2) 3, 2 21 22 23 24 25 26 27 28 29 21 211 212 매출액 (우측) 매출 증가율 (좌측) 영업이익률 (좌측) 자료: Rohto Pharmaceutical Fancl: 198년 설립된 일본의 중저가 스킨케어 화장품 및 건강보조식품 업체로 전화, 인터 넷, 팩스 등의 통신판매가 주요 채널이다. 일본 내 스킨케어 시장점유율은 22년 2.1% 에서 211년 2.6%으로 상승하였다. 무첨가 (preservative-free)를 컨셉으로 피부 알레 르기를 유발하는 12가지 화학 첨가물을 일절 배제, 전 제품에 유통기한을 표기하여 저가 임에도 불구 품질에 대한 소비자의 신뢰를 얻는 방식으로 내수 시장 점유율을 확대하였다. 동사는 건강보조식품, 발아현미, 케일주스 판매사업도 겸하고 있는데, 신체 내/외적인 미를 가꿈으로써 건강하게 오래살고 싶은 소비자의 욕구를 겨냥하고 있다. Fancl의 일본 기초 화장품 시장 점유율 추이 2.8 2.6 2.4 2.2 2. 1.8 1.6 1.4 1.2 1. 기초화장품 22 23 24 25 26 27 28 29 21 211 자료: Euromonitor 일본의 실패 사례- Kose Kose: Kao, Shiseido 와 함께 일본의 3대 화장품 업체로 꼽히는 Kose의 일본 미용품 시 장 기준 시장점유율은 지난 2년 초 이후 5%를 약간 상회하는 수준에서 정체 중이다. 해외 브랜드와 중저가 기능성 일본 브랜드의 약진과 비교했을 때, 동사의 일본 내 시장에 서의 실제적 입지는 점점 약화되고 있는 것으로 보인다. Kose는 주로 프리미엄 브랜드를 육성하는 데만 집중해 왔는데, 동사의 인기 중가 브랜드인 Sekkisei를 고급화한 Sekkisei Supreme을 새로 출시하였고, Inifinity, Jill Stuart등 럭셔리 브랜드의 제품라인을 다양화 하였다. 일본의 지속적인 백화점 판매 부진을 감안하면, 이는 소비 변화의 흐름을 읽지 못 한 전략으로 보인다. 또한, 6년이 넘는 오랜 기업 역사에도 불구 최근까지도 적극적으로 해외 진출을 꾀하지 않은 점 (일본 매출 비중이 약 9%로 Shiseido의 5%, Kao의 77% 보다도 큼)도 또다른 실패 원인이라고 판단된다. 최근에 와서야 이러한 프리미엄 채널 중심의 전략에 조금씩 변화가 생기고 있는데, 스킨케 어 브랜드인 Nature & Co.의 29년 출시가 바로 그것이다. 이 브랜드는 저자극 유기농 35

212. 1. 8 식물추출물을 컨셉으로 한 2,엔 이하의 제품이 중심으로, 드럭스토어 등의 중저가 채 널을 통해 판매하고 있다. 또한, 211년 5월에 일부 프리미엄 제품을 인터넷에서 판매하 는 온라인 사업에 진출하였고, 3개년 경영계획 (211년 발표)에서 '매스시장에서의 입지 강화'를 경영 우선순위 항목에 편입시킨 점은, 뒤늦게나마 일본 내 소비변화의 흐름을 인정 하고 이를 사업 전략에 반영하겠다는 의지로 보인다. Kose의 매출액, 매출 증가율, 영업이익률 추이 Kose의 일본 BPC 시장 점유율 추이 (전년대비, %) 12 1 8 6 4 2 (2) (4) 2 21 22 23 24 25 26 27 28 29 21 211 212 (십억엔) 2 19 18 17 16 15 14 13 12 11 1 매출액 (우측) 영업이익률 (좌측) 매출 증가율 (좌측) 5.6 5.5 5.4 5.3 5.2 5.1 5. 22 23 24 25 26 27 28 29 21 211 자료: Kose 자료: Euromonitor Kose의 Nikkei 대비 상대 주가 performance 추이 (지수화, 2년 1월=1) 4 35 Kose 3 25 2 15 1 Nikkei 5 2 21 22 23 24 25 26 27 28 29 21 211 212 자료: Bloomberg 한국 화장품 산업 전망: 일본에 2년 후행하며 좀 더 높은 변동성을 보일 전망 앞서 살펴본 일본의 사례에 따르면, 한국 여성 인구의 구조적, 통계적 변화 및 가구구조의 변화를 살펴 보는 것이 화장품 산업의 이해 및 전망에 도움을 줄 수 있을 것으로 생각된다. 그리고 이에 따르면 다음과 같은 결론에 도달할 수 있을 것으로 판단된다. 1 한국의 인구 통계적, 구조적 변화에 따르면, 빠르고 높은 2~64세 연령층의 증가와 고령화 속도의 일 시적 감속으로, 한국 화장품 시장은 일본에 2년 후행한 199년대 모습과 유사하면서도 일본의 당시보단 견조한 시장 성장을 달성할 것으로 전망. 2 고령화와 더불어 젊은 층 주 도의 1인 가구 증가는 이들 집단의 미용에 대한 높은 관심과 소비 재원 위축을 절충한 합 리적 가격대의 화장품 소비 태도로의 변화를 촉진할 것으로 전망. 3 소비 태도 변화와 함 께 구매 행태 변화가 동반되며, '구매 경험'에서 '접근성, 편리성'으로의 유통채널 선택 기준 변화가 나타날 것으로 전망. 결국 한국의 화장품 시장은 일본의 2년 전과 유사한 성장 추 세를 보이나 그 성장의 방식은 1년 전의 모습일 것으로 전망. 36

212. 1. 8 한국 인구의 통계적 변화: 217년까지 화장품 소비 인구의 견조한 증가 전망 일본 사례를 통해 보았을 때, 큰 틀에서 화장품 시장 성장에 가장 큰 영향을 미치는 요소 는 화장품 소비 인구의 규모로 판단된다. 이에 먼저 한국 여성 인구의 양적 변화를 살펴보 고자 한다. 한국의 전체 여성 인구 성장률은 줄곧 하락세를 그리다 26~211년 기간 중 잠시 반등하였으나, 212년부터 다시 상승률이 둔화될 것으로 통계청은 추계하고 있다. 한편, 화장품을 주로 소비할 것으로 추정되는 2~64세를 중심으로 인구 변화를 살펴보면, 동 연령 집단도 전체 인구 성장률과 유사하게 줄곧 하락세를 그리다 26~211년 기간 중 잠시 반등하였으며, 212년부턴 다시 성장세가 둔화될 것으로 보인다. 당사는 이것이 한국 화장품 시장 성장률이 24년을 저점으로 25년부터 반등하여 211년까지 연평 균 8%의 높은 성장을 달성한 것과 무관하지 않을 것으로 생각한다. 한국 통계청에 따르면 한국 여성 인구 증가세는 212년 다시 둔화되기 시작한 뒤 23년 이후 감소세로 전환될 것으로 전망되는데, 이 중 2~64세 인구수는 216년까지는 전체 여성 인구수보다는 견조한 증가세를 유지한 뒤 217년 이후 빠르게 둔화되기 시작, 23 년보다 1년 앞선 22년부터 역성장하기 시작할 것으로 예상된다. 이에 따르면, 한국 화 장품 시장의 규모는 적어도 216년까지 향후 5년간은 견조한 성장을 이어갈 수 있을 것 으로 보이는 한편, 빠르면 217년 늦으면 22년을 기점으로 저성장기에 돌입할 가능성 이 있음을 시사한다. 낙관적 입장에선 23년까진 시장의 성장이 이어질 가능성이 있다고 도 볼 수 있을 것이다. 한국 여성 인구 증감율 (전년대비, %) 4. 3. 2. 1.. 2-64세 (좌측) 전체 (우측) (전년대비, %) 1.8 1.6 1.4 1.2 1..8.6 (1.) (2.) 1981 1986 1991 1996 21 26 211 216 221 226.4.2. 자료: 통계청 한국 인구의 구조적 변화: 217년을 전후로 한 고령화 속도 변화와 화장품 소비 태도 변화 그런데 화장품 시장의 성장이 어떠한 형태로 성장을 할지, 즉 판매 수량 증가 견인 성장일 지 판매 단가 상승 견인 성장일지를 알아보기 위해서는 인구 수의 변화뿐만 아니라 인구 구조의 변화도 살펴 보아야 함을 앞선 일본 사례는 보여주고 있다. 한국도 일본과 마찬가 지로 빠르게 고령화 사회로 진입하고 있다. 여성 인구 기준, 1993년에 65세 이상 인구가 전체 인구의 7%를 차지하며 고령화 사회로 진입한 이래, 2년만인 213년에 그 비중이 14%를 넘어서며 고령 사회로 진입할 것으로 통계청은 추계하고 있으며, 초고령 사회 (65 세 이상 인구 21% 이상)로의 진입은 고령 사회 진입 이후 불과 11년만인 224년에 달성 될 것으로 통계청은 추계하고 있다. 이러한 한국의 고령화 현상을 일본의 경우에 비추어 보았을 때의 특징은 첫째, 한국의 인구구조는 일본과 2년의 차이를 두고 있다는 것이며, 둘째, 고령 사회에 이르기까지 한국과 일본이 공히 2년이 걸렸다면, 초고령 사회에 이르 는 기간은 한국이 11년으로 일본의 12년보다 빠르게 진행될 것으로 예상된다는 것이다 (화장품 주 소비자층인 2~64세 인구 비중은 일본보다 더 빨리, 더 높이 상승한 뒤, 더 빠른 속도로 위축될 것으로 예상). 이는 적어도 216년, 길면 218년까지 소비자층 확대 에 따른 화장품 시장 성장세가 유지될 수 있을 것으로 보여지나, 217년 혹은 219년 이 후에는 일본보다도 빠른 속도로 시장이 위축될 수 있음을 시사한다고 볼 수 있다. 37

212. 1. 8 2~64세 인구 증가율: 한 일 비교 2~64세 인구 비중 한 일 비교 (전년대비, %) 2. 1.5 7 한국 정점: 217년 65.4% 1..5. 일본 65 6 (.5) (1.) (1.5) 한국 55 5 일본 정점: 1996년, 61.4% (2.) 일본 198 1985 199 1995 2 25 21 45 한국 2 23 198 1985 199 1995 2 25 21 215 22 225 23 235 24 자료: 통계청 자료: 통계청 65세 이상 고령 한국 여성 증가율 추이 (전년대비, %) 한국의 여성 고령화 추세 (% pts) 5. 4.8 4.6 3 25 65세 이상 인구 비중 (좌측) 2 18 16 4.4 4.2 2 노령화 추세선 =.5678x + 7.1556 14 12 4. 15 1 3.8 3.6 1 8 6 3.4 3.2 5 노령화 추세선과의 편차 (우측) 4 2 3. 2 22 24 26 28 21 212 214 216 218 22 222 224 226 228 23 2 22 24 26 28 21 212 214 216 218 22 222 224 226 228 23 자료: 통계청 자료: 통계청 한편, 한국의 가구주 연령대별 가구당 월평균 가계 소득을 통해 고령화에 따른 구매력의 변화를 살펴보면 다음과 같다. 한국에선 평균적으로 4대 가구주 가계의 월평균 가계 소 득이 가장 높은 것으로 나타나며, 5대까지만 해도 4대와 유사한 소득을 유지하나 6세 이상부턴 소득이 급감하는 걸로 나타난다. 이러한 연령대별 소득의 격차는 일본보다 한국 이 심한데, 일본의 경우 소득 수준이 가장 높은 4대 가구주 가계의 소득대비 6대 이상 가구주 가계의 소득이 67% 수준이나, 한국에선 61%에 불과하다 (연금 및 생활보조금 제 도의 차이 때문으로 판단). 또한 지난 23년 이후 살펴본 가구주 연령대별 가계 소득을 살펴보면, 6대 이상 가구주 가계의 소득이 가장 높은 변동성을 보여 왔다. 6대 이상 가 구주 가구의 소득에서 안정적인 근로소득이 차지하는 비중이 전체 평균인 65%에 크게 못 미치는 44%에 불과하기 때문으로 보이며 (연금 등의 이전소득과 비경상소득이 큰 비중 차지), 이는 연령대별 15세 이상 인구수, 비경제활동 인구, 실업자를 이용해 산출한 실질 취업률이 6세 이후 크게 떨어지는 데서도 나타난다. 이러한 결과는 고령화 속도가 가팔 라지는 시점에서는 일본보다도 더 빠른 속도로 화장품 시장 위축이 나타날 수도 있음을 의 미한다. 38

212. 1. 8 한국의 가구주 연령별 월간 가계 소득 한국의 가구주 연령별 가계 소득 증감율 (백만원) 5 (전년대비, %) 12 4 4대의 9% 91% 1% 98% 1 8 6 3 61% 4 2 2 (2) 1 (4) 24 25 26 27 28 29 21 211 전체 평균 39세이하 4~49세 5~59세 6세이상 전체 평균 39세이하 4~49세 5~59세 6세이상 자료: 통계청 자료: 통계청 한국의 가구주 소득 구성 한국의 연령별 실질 취업률 (백만원) 5 8 7 4 3 근로소득 외 소득 총소득내 비중: 35% 26% 33% 35% 6 5 4 3 2 1 근로소득 총소득내 비중: 65% 74% 67% 65% 56% 44% 전체 평균 39세이하 4~49세 5~59세 6세이상 2 1 15 ~ 19세 2 ~ 24세 25 ~ 29세 3 ~ 34세 35 ~ 39세 4 ~ 44세 45 ~ 49세 5 ~ 54세 55 ~ 59세 6-64세 65세 이상 자료: 통계청 한국 가구 구조의 변화: 젊은 여성층 주도의 가파른 1인 가구 증가로 젊은 여성층 기호의 영향력 확대 전망 참고: 실질 취업률=(15세 이상 인구-비경제활동 인구-실업자수)/15세 이상 인구 자료: 통계청 인구 고령화에 따른 구매력 축소의 영향을 상쇄시켜 줄 수 있는 요인으로는 1인 가구 증 가가 있다. 이는 1인 가구의 높은 소비 성향 및 자기 자신에의 투자 성향 때문이다. 그런 데 한국 여성의 1인 가구 증가 추이에서는 흥미로운 점을 두 가지 발견할 수 있다. 첫째는, 인구 구조적으로는 한국과 일본 사이에 2년의 간극이 존재하나 가구 구조상으로는 1년 정도의 차이 밖에 존재하지 않는다는 것이다. 이는 199년 이후 일본 여성 1인 가구 증가 율은 3% 중반 수준을 유지한 반면 한국은 동기간 연평균 7% 이상의 성장을 달성하며 빠 른 속도로 확산되었기 때문이다. 둘째는, 지금껏 남성 1인 가구의 확산이 여성의 그것을 앞질렀었으나 21~215년 기간 중 여성 1인 가구의 성장률이 남성의 것을 앞설 것으로 판단된다는 것이다. 이는 199년대 일본과 유사한 패턴이다. 이는 향후 화장품 시장의 변 화를 예측함에 있어서 일본의 경우에서보다 1인 가구로의 변화가 미치는 영향이 커질 수 있음을 의미한다. 39

212. 1. 8 여성 인구 내 1인 가구 비중: 한국 vs 일본 한국의 성별 1인 가구 증가율 18 16 14 한국 (CAGR %) 14 남성 12 12 1 1 8 6 4 일본 8 6 4 여성 2 2 일본 한국 198 199 2 21 22E 23E 199 2 21 22E 23E 199 1995 2 25 21 215E 22E 225E 23E 자료: 통계청, Statistics Bureau Japan 한국 화장품 시장 전망: 적어도 216년까지 판매수량 증가 주도의 견조한 시장 성장이 전망되는 가운데 유통 채널의 재편 기대 자료: 통계청 위 사실들을 종합해 보면, 한국 화장품 시장은 일본의 2년 전의 모습을 추종할 가능성이 높으며, 변화의 강도는 더 과감하게 나타날 수도 있다는 결론을 내릴 수 있을 것이다. 1 한국 화장품 시장은 211년 성장률에 정점을 찍으나 적어도 216년, 길면 218년까지 일반 시장 성장을 넘어서는 견조한 성장세를 유지할 수 있을 것으로 보인다. 이에 당사는 27~211년간 연평균 8% 성장한 한국 화장품 시장이, 212~216년간 그 성 장률이 9%에서 6%대로 수렴할 것으로 전망한다. 이는 199년대에 일본 화장품 시장 성 장률이 소매 판매액 성장률을 2%pts 가량 상회했었던 것 보다 공격적인 전망이다. 이러한 전망이 가능한 이유는 첫째, 동기간 화장품 주 소비 계층인 2~64세의 규모가 2년 전인 199년대 일본 대비 더 빠른 속도로, 더 높은 수준까지 증가할 것으로 예측되고, 둘째, 199년대 일본은 고령화가 가속화 되었던 것과는 달리, 한국은 216년까지 고령화 속도 가 잠시 주춤함에 따라 소비자층 확대 효과가 구매력 감소 효과를 상쇄시킬 수 있을 것으 로 보기 때문이다. 2 시장의 성장은 일본과 마찬가지로 고령화와 1인 가구 증가 영향으로 판매 단가보다는 판매 수량 견인 성장이 나타날 것으로 예상된다. 그런데 일본과 차이를 나타낼 수 있는 부분은 한국의 1인 가구 확산 속도가 일본 대비 매우 빠름에 따른, 1인 가 구 증가에 따른 영향이 시장에 더 크게 나타날 수 있다는 것이다. 일례로, 가구 구조의 변 화를 주도하고 있는 것이 2~3대 젊은층 이라는데 착안, 색조 화장품 시장에서 일본보 다 더 큰 성장 잠재력을 가질 수도 있을 것이다. 3 한편, 유통채널에서도 일본에서와 같은 변화가 나타날 것으로 예상된다. 고령층 및 활발히 사회 활동을 하는 젊은 1인 가구 확산 의 영향으로, 예전에는 화장품 유통 채널의 덕목이 '구매 경험'이었다면 앞으로는 '접근성' 과 '편리성'으로 변화할 가능성이 높아 보인다. 이에 아직까지 과반 이상을 점유하며 '구매 경험 제공'을 강점으로 내세우고 있는 방문판매, 백화점 채널 대비 거주지역 내로 침투가 용이하고 '접근성'을 강점으로 내세우는 전문점, 드럭스토어, 온라인 판매 채널의 약진이 기대된다. 4