175 [ 표 61] FTA 발효현황 구분 발급기관 한 - 칠레 한 - 싱가포르 한 -EFTA 한 - 아세안 상품협정 : 서비스협정 : 투자협정 : 한-인도 한-

|

|

|

- 인영 견

- 6 years ago

- Views:

Transcription

1 174 Ⅱ. 한 -ASEAN FTA 1. 한 -ASEAN FTA 적용절차 많은사람들이 FTA가체결되면바로관세인하효과를볼것이라고생각하지만, 사실 FTA 혜택을받기위해서는복잡하고다양한 FTA 관련규정과절차를이해하는것이먼저입니다. 2장에서는수입기업과수출기업의 FTA 적용절차에대해서자세히알아보겠습니다. (1) FTA 활용전체크사항 ( 수출입기업공통사항 ) 1 협정발효국확인하기 a. FTA 체결국과발효국의차이 FTA가타결되더라도정식으로발효되기전에는효력이발생하지않습니다. 체결국은관세등무역장벽을없애고자유로운무역을약속한국가일뿐이며, 국회의비준을거쳐정식 FTA가발효된발효국에대해서만 FTA 혜택이주어집니다. 따라서무역거래협상에앞서상대국이발효국인지확인해야합니다. b. FTA 발효국현황 최근한 - 터키 FTA 가발효되었으며, 지난 2012 년협상이타결된한 - 콜롬비아 FTA 의경우 정식서명이이루어진상태입니다.

2 175 [ 표 61] FTA 발효현황 구분 발급기관 한 - 칠레 한 - 싱가포르 한 -EFTA 한 - 아세안 상품협정 : 서비스협정 : 투자협정 : 한-인도 한-EU 한-페루 한-미 한-터키 FAQ. 향후에베트남과무역거래를하는경우한 - 베트남 FTA 와한 -ASEAN FTA 중어떤 FTA 를적용받아야하나요? 현재한 - 베트남 FTA 는협상중이며향후에한 - 베트남 FTA 가발효될경우, 양 FTA 를 비교하여보다유리한협정을적용할수있습니다. 다만각협정에서규정한원산지결정기준 및원산지증명방식이상이할수있으니 FTA 적용요건을잘확인하시기바랍니다. 2 품목번호 (HS Code) 확인하기 a. 품목번호확인의중요성세관관세기구 (WCO) 가중심이되어체결한 HS 협약에따라, 상품별로부여한 Code를세번이라고도부릅니다. 품목번호에따라 FTA협정세율과원산지결정기준이결정되므로, 정확한품목번호확인은가장기본적인절차입니다. 따라서무역계약에앞서수출입물품이협정관세적용대상인지, 원산지결정기준이무엇인지를확인하기위해서는먼저물품의품목번호가결정되어야합니다.

3 176 b. 품목번호확인방법품목번호는관세사나관세청고객지원센터등관세관련전문가및기관에문의하는것이가장적절합니다. 또한보다정확한품목번호를확인하기위해서는품목분류사전심사제도를이용하는방법도있습니다. 우리나라품목번호확인하는방법 관세청홈페이지 ( 에서 < 품목분류 > 클릭 < 품목분류검색 > 클릭

입력후검색")

4 177 검색란에품목관련정보 ( 예 : 품명 / 엔진 ) 입력후검색 검색결과화면

따라서시스템구축비포함국가의품목번호를확인하고자하는경우에는각국관세청등을참고하시기바랍니다.")

5 178 상대국품목분류확인하는방법상대국의품목분류에대해국내에서확인하는것에는한계가있을수있으므로수출상대국에서직접확인하는것이가장좋은방법입니다. 관세청의세계 HS정보시스템활용하는방법 관세청홈페이지 ( < 세계 HS정보시스템 > 클릭 현재관세청에서제공하는세계 HS 정보시스템은베트남을비롯하여 EU, 미국, 중국, 일본, 호주, 태국, 싱가포르, 인도네시아, 러시아, 터키, 멕시코, 브라질, 사우디아라비아등 14개국의정보만구축된상태입니다. (2013년 5월기준 ) 따라서시스템구축비포함국가의품목번호를확인하고자하는경우에는각국관세청등을참고하시기바랍니다. 관세청해외통관지원센터활용하는방법 관세청홈페이지 ( 에서 < 해외통관지원센터 > 클릭

6 179 < 외국관세율조회 > 클릭 외국관세율조회화면

도함께확인하는것입니다. 만약협정세율과실행세율의차이가없다면관세혜택이없는일반수출과동일하므로굳이 FTA를적용할이유가없기때문입니다. b. FTA 관세혜택계산방법 FTA 관세혜택은실행세율과 FTA 협정세율의차이만큼발생합니다. 관세혜택 = ( 실행세율 -FTA 협정세율 ) X 수출물품의과세가격 c.")

7 180 (2) 수출기업의 FTA 활용 1 FTA 관세혜택확인하기 a. 협정대상품목여부확인 FTA 혜택에따라가장수출여건이유리한국가로수출하기위하여, 사전에관세혜택여부를확인하는절차가필요합니다. FTA를체결했지만협정세율배제품목이거나수입하는현재기본세율이인하되지않은경우가있으므로협정세율을반드시확인하시기바랍니다. 여기서유의할점은해당품목의실행세율 (MFN rate) 도함께확인하는것입니다. 만약협정세율과실행세율의차이가없다면관세혜택이없는일반수출과동일하므로굳이 FTA를적용할이유가없기때문입니다. b. FTA 관세혜택계산방법 FTA 관세혜택은실행세율과 FTA 협정세율의차이만큼발생합니다. 관세혜택 = ( 실행세율 -FTA 협정세율 ) X 수출물품의과세가격 c. FTA 협정세율확인방법 관세청 FTA 포털 ( 에서확인하기 <FTA 세율 > 클릭

8 181 < 수출시세율 > 클릭 국가및품목번호 ( 예 : 공기청정기 /847989) 입력

9 182 검색결과화면 2 원산지결정기준확인하기 a. 협정대상품목여부확인 FTA는체결당사국간무역증대가목적이므로, 협정당사국을원산지로하는상품에대해서만관세혜택이부여됩니다. 따라서한국제품을 FTA 체결국으로수출하더라도원산지결정기준을충족하지못하면, 수입당사국에서관세혜택을받을수없습니다. 한편, 원산지결정기준은 FTA별로다르므로국가별로품목번호로확인해야합니다. b. 원산지결정기준확인방법 관세청 FTA 포털 ( 에서확인하기 < 원산지결정기준 > 클릭

입력")

10 국가및품목번호 ( 예 : 공기청정기 /847989) 입력 183

11 184 검색결과화면 c. 원산지결정기준충족여부판단하기 재료명세서로재료내역을확인합니다. 재료명세서, Part List 등재료내역을확인할수있는서류를준비합니다. 서류상원재료 가격을확인할수있으면부가가치계산에큰도움이될수있습니다. 원산지결정에필요한항목을추가하고구입경로를확인합니다. 재료명세서등에원산지결정에필요한구입경로, HS Code 및원산지항목을추가합니다. 구입경로확인시원산지결정이보다용이해질수있습니다. 구입경로는크게두가지사항을확인하시면됩니다. 국내구매, 해외구매여부 수출자가직접구매또는생산한것인지, 혹은납품업체가생산또는구매 ( 수입 ) 하여납품한것인지여부

12 185 HS Code 는세번변경여부및재료의원산지확인에필수기초자료입니다. 구입경로별로자체확인건과납품업체확인의뢰 ( 원산지확인요청 ) 건을분리하여확인하셔야 합니다. 부품별 HS Code를확인한후원산지를결정합니다. HS Code 확인절차는수출자가직접수입부품 > 외부공급자수입물품 > 자가생산부품 > 외부인생산납품물품순으로쉬운것에서시작해서어려운것으로마무리하는것이좋습니다. 국내구매부품을역내산으로인정을받기위해서는납품업체로부터 수출용원재료원산지확인서 를제출받아야합니다. 원산지결정기준별원산지충족여부를확인합니다. 부품의원산지및가격을바탕으로최종제품 ( 완제품 ) 의원산지결정기준충족여부를결정합니다. 재료명세서에기재된역외산재료의 HS Code와수출품목의 HS Code 결정단위세번변경이일어나는지확인합니다. 부가가치원산지결정기준은제조원가를바탕으로제품원가계산서를작성합니다.

13 186 FAQ. 물여과 / 청정기 (HSCode:842121) 의원산지결정기준을어떻게해석해야하나요? 협정상원산지결정기준 ( 품목별기준 ) 확인하기 - 다음각호의어느하나에해당하는것에한정한다. ㆍ다른호에해당하는재료로부터생산된것ㆍ40% 이상의역내부가가치가발생한것원산지결정기준해설살펴보기 - 몇개의원산지기준인지확인ㆍ [ 다음각호의어느하나에해당하는것 ] 이라고규정하고있으므로, 세번변경또는부가가치기준중하나만충족하면됩니다. - 각각의기준을확인ㆍ [ 다른호에해당하는재료로부터생산된것 ] 은 4단위변경기준을의미합니다. ㆍ [40% 이상의역내부가가치가발생한것 ] 은역내부가가치가 40% 이상이면원산지상품으로인정한다는의미입니다. 한-ASEAN FTA에서부가가치기준적용시한국은공제법만사용하도록규정하고있습니다. FAQ. 수출기업이원산지충족여부확인시주의해야하는사항은무엇인가요? 1 재료의원산지확인시유의사항ㆍ국내업체가생산한재료라도비원산지재료일수있습니다. 많은기업들은우리나라에서생산된물품은모두한국산으로인정된다고생각하지만, 실제로국내에서생산된재료라할지라도원산지결정기준이충족되지않는다면한국산으로인정받을수없습니다. 또한국내에서구매한원재료의원산지는납품업체로부터 수출용원재료원산지확인서 를제출받아확인해야합니다

14 187 ㆍ국내구입한재료중원산지확인이곤란하거나명확하지않은재료는비원산지재료로취급합니다. 중고물품, 국내도매시장에서구입한재료중에는폐업등의사유로생산자를확인할수없는경우가있습니다. 이런경우일단비원산지재료로취급되므로단가가높거나주요부품으로사용되어원산지결정에중대한영향을미칠수있는경우에는, 대체품을구입하여사용하는것이좋습니다. ㆍ수입재료중체약상대국의재료는원산지재료로인정합니다. FTA 체약상대국에서생산된재료를수입한경우에는원산지재료로취급할수있습니다. 다만체약국에서생산한재료라하더라도원산지기준을충족하지못하면비원산지재료로취급되므로, 수입시반드시 FTA원산지증명서를제출받는것이중요합니다. 2 재료별원산지및 HS Code 확인자료작성시유의사항ㆍ자료작성의필요성인식재료명세서, Part List는원산지결정기준의기초가되는자료로, 품목분류에어려움이있더라도모든재료별 HS Code와원산지를함께기재해야합니다. 재료가격, 구입처등원산지결정에필요한정보를담고있는내부자료를활용하는것이원산지결정판단및사후검증에대한부담을완화할수있는가장좋은방법입니다. ㆍ구입경로에따른재료구분구입경로를다음과같이구분하면원산지구분및재료의가격결정이용이해집니다. - 자가생산재료 : Part List 등내부회계자료를통해원산지확인 - 국내생산자로부터구입하는재료 : 생산업체로부터수출용원재료원산지확인서요청하여원산지확인 - 국내비생산자로부터구입하는재료 : 재료공급자에게원산지확인서요청하여원산지확인 - 역내국으로부터수입하는재료 : 수입신고필증및역내국수출자로부터제공받은 FTA 원산지증명서를통해원산지확인 - 역외국으로부터수입하는재료 : 수입신고필증등을통해원산지확인 3 재료명세서, Part List 등에재료별원산지기재하기재료별로원산지국가명을기재합니다. 원산지재료와비원산지재료로구분하여정리하면더욱편리합니다.

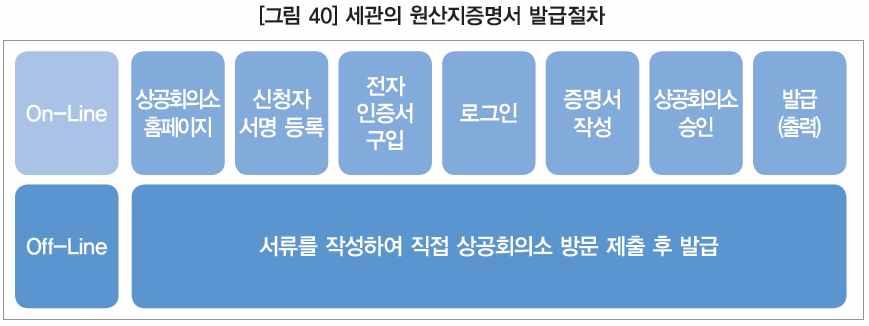

15 188 3 원산지증명서발급 a. 원산지증명서의중요성원산지증명서란수출입물품의원산지를증명하는서류입니다. 원산지결정기준을충족했더라도협정에서정한 FTA 원산지증명서가없다면 FTA 혜택을받을수없으므로, FTA 협정적용을위해반드시준비해야하는서류입니다. b. 원산지증명서기관발급방식 원산지증명서는크게기관발급과자율발급으로나뉘며, 한 -ASEAN FTA 는기관발급방식을 사용하고있습니다. 우리나라의 FTA 원산지증명서발급기관은세관및상공회의소입니다. 원산지증명서신청하기 신청하기전체크사항원산지증명서를발급하고자하는기업은사내에원산지증명서서명카드를비치하고, 서명권자를지정 관리해야합니다. 원산지증명서신청시제출서류 수출신고필증사본 송품장또는계약서 원산지소명서 원산지소명서의내용입증에필요한서류 ( 발급기관요청시 ) - 세번변경기준품목의경우 : 원료구입명세서, 자재명세서, 생산공정명세서, 사용자매뉴얼, 홍보책자등 - 부가가치기준품목의경우 : 자재명세서, 원료구입명세서, 원료수불부, 원가산출내역서등 원산지 ( 포괄 ) 확인서 ( 수출자와생산자가다른경우 ) 선적후에원산지증명서를신청할경우추가제출서류 - 선적사실확인서류 (B/L, AWB 등 ) - 사유서 ( 선적후 30일이후신청시 )

16 189 원산지증명서발급절차 세관발급절차 대한상공회의소발급절차

17 190

18 191 c. 원산지증명서자율발급방식 한 - 칠레 FTA, 한 -EFTA FTA, 한 -EU FTA, 한 - 미 FTA, 한 - 터키 FTA 는자율발급방식으로 수출자가직접원산지증명서를발급하고있습니다. 4 수출및관련서류보관하기 a. 수출시운송요건확인하기원칙적으로원산지결정기준을충족하고, FTA에서규정한원산지증명서가발급된경우라도, 직접운송요건 ( 제3국의경유없이 FTA 체결국간직접운송된경우에만원산지를인정 ) 을충족하지못하는경우 FTA 혜택을받을수없습니다. 따라서수출시반드시한국에서선적하여 B/L등운송서류상의선적지가한국으로기재될수있도록해야합니다. 제3국을거치는경우그나라에서환적등운송에필요한작업이외의다른행위가없었음을증명하는서류를경유국에서취득할수있도록각별히신경써야합니다.

19 192 b. 수출후관련서류보관하기 서류보관의무 원산지증명서의정확성은사후에검증하는것이원칙이므로, 수출자는이를위해자료보관의무를 이행해야합니다. 수출자가서류보관의무를위반할경우협정관세적용배제및 2 천만원이하의 벌금이부과될수있습니다. 수출자보관서류 체약상대국의수입자에게제공한원산지증명서사본 원산지증명서발급신청서류사본 수출신고필증 해당물품의생산에사용된원재료의수입신고필증 수출거래관련계약서 해당물품및원재료의생산또는구입관련증빙서류 원가계산서, 원재료내역서및공정명세서 해당물품및원재료의출납 재고관리대장 생산자보관서류 수출자또는체약상대국의수입자에게해당물품의원산지증명을위해작성 제공한서유 수출자와체결한물품공급계약서 해당물품의생산에사용된원재료의수입신고필증 해당물품및원재료의생산또는구입관련증빙서류 원가계산서, 원재료내역서및공정명세서 해당물품및원재료의출납, 재고관리대장

20 193 한-ASEAN FTA 협정상보관기간 [ 표 62] FTA 서류보관기간구분기산일보관기간 한 -ASEAN 원산지증명서발급일 3 년 FTA 특례법 수출신고수리일 원산지증빙서류작성일 5 년 (3) 수입기업의 FTA 활용 1 FTA 관세혜택확인 a. 협정대상품목여부확인하기먼저수입물품이협정적용대상품목인지, 대상품목이라면협정세율이몇 % 인지확인해야합니다. FTA 협정이발효되더라도해당연도에양허가되지않은품목, 현재적용중인실행관세율이 0% 인품목, 협정관세적용배제또는상호대응세율적용품목인경우에는관세혜택이없으므로유의하시기바랍니다. b. FTA 관세혜택계산하기 FTA협정을적용받지않았을때적용되는실행세율과 FTA 협정세율의차이만큼관세혜택이발생합니다. 관세혜택 = ( 실행세율-FTA협정세율 ) X 수출물품의과세가격 2 FTA 협정세율확인방법 관세청 FTA 포털 ( 에서확인하기 <FTA 세율 > 클릭

21 194 < 수입시세율 > 클릭

")

22 195 국가및품목번호 ( 예 : 공기청정기 /847989) 입력 검색결과화면

23 196 FAQ. 한 -ASEAN FTA 협정관세적용배제또는상호대응세율적용품목은무엇인가요? 우리나라는아세안수입품에대해서관세를철폐 (Normal Track: 일반품목 ) 하였으나, 상대방은동일한우리수출품에대해서관세를철폐하지않고고관세를유지 (Sensitive Lists: 민감품목 ) 하는경우에우리나라도해당수입품에대해협정관세를배제하고일반실행세율을적용할수있습니다. 다만, 아세안국가가협정을배제한품목중상대국관세율이 10% 이하인품목에대해서는우리나라의실행세율대신에상대국관세율을적용하여관세를부과할수있습니다. [ 표 63] FTA 상호대응세율품목고시표 국가협정관세적용배제물품상호대응세율적용물품 < 농산물 > 사탕수수당, 궐련, 흡연용담배, 기타제조담배 - 베트남 < 비농산물 > 엔진전용부품, 내연기관용공기여과기, 보행운전용트랙터, 도로주행식트랙터, 디젤수송자동차, 기타수송자동차, 골프용차량, 승용차 (8), 화물자동차 (6), 차량부품 (13), 모터사이클 (4), 모터사이클부품 (2) 총 44 개품목 엔진전용부품 (3%) 차량부품 (3%, 5%) (13 개 ) 총 14 개품목 3 증빙서류준비협정관세를적용받기위해서는수입품이체약상대국을원산지로하는물품임을증명하는자료를제시해야합니다. 여기서주의해야할점은반드시협정에서규정한원산지증명서등증빙서류를구비해야만협정관세를적용받을수있습니다. 협정마다원산지증명서의양식, 발급기관이상이하므로, 협정에서정하지않은발급기관에서발급한원산지증명서를세관에제출할경우에는 FTA 혜택을받을수없다는점을유의하셔야합니다.

- 원산지신고서 (Origin Declaration) 협정관세적용신청증빙서류 - 원산지증명서또는원산지신고서 - 상업송장 (Commercial Invoice) - 선하증권 (B/L)")

24 197 a. 증빙서류의종류확인하기 원산지증빙서류 - 원산지증명서 (Certificate of Origin ; C/O) - 원산지신고서 (Origin Declaration) 협정관세적용신청증빙서류 - 원산지증명서또는원산지신고서 - 상업송장 (Commercial Invoice) - 선하증권 (B/L) 또는항공화물운송장 (AWB) 등의운송서류 b. 한 -ASEAN FTA 원산지증명서의적격성확인하기 발급주체확인한-ASEAN FTA는기관발급방식이므로원산지발급기관이협정상적격한원산지발급기관이맞는지확인해야합니다. 예를들어베트남통상부가아닌, 세관에서발급한원산지증명서를제출하는경우협정관세적용이배제됩니다. 인장확인

25 198 상대국에서발급된 FTA 및일반특혜원산지증명서상인장서명검색은 UNIPASS( customs.go.kr) 로그인 ( 필수 ) > 정보제공 > 통관정보 > 인장서명검색 ( 외국 ) 에서추가로확인하실수있습니다. 원산지결정기준등기재사항확인 [ 표 64] 한 -ASEAN FTA 원산지결정기준부호 구분 수출당사국의영역에서완전생산된물품 수출당사국의영역에서해당물품을생산할때 [ 통일상품명및부호체계에관한협약 ] (HS) 상 4 단위세번변경이발생하였거나, 역내부가가치비율이 40% 이상인물품 품목별원산지결정기준을충족하는물품 (1) 세번변경기준을충족하는물품 (2) 체약당사국의영역에서완전생산된물품 (3) 일정역내부가가치비율을충족하는물품예 ) 역내부가가치비율이 45% 이상인물품 (4) 세번변경기준과역내부가가치비율을동시에충족하는물품 (5) 특수공정을수행한물품예 ) 재단및봉제공정 아세안회원국과의협정부속서 3 제 6 조를충족하는물품 ( 개성공단에서생산된물품 ) 원산지결정기준부호 원산지증명서발급일 CTH 또는 RVC 40% (1) CTC (2) WO-AK (3) RVC( 예 :RVC 45%) (4) CTH+RVC % (5) Specific Process Rule 6 원산지증명서유효기간 한-ASEAN FTA 유효기간 : 6개월 유효기간계산시제외되는기간 유효기간계산의기산일 : 수입신고일 원산지증명서유효기간경과전에물품이수입항에도착한경우 - 물품의수입항도착익일부터협정관세적용신청일까지의기간 불가항력에따른운송지연, 그밖의이에준하는사유발생시 - 해당사유가발생한다음날부터소멸된날까지의기간

26 199 c. 한 -ASEAN FTA 증빙서류사례 수출자로부터제출받은원산지증명서로협정관세적용요건충족여부체크

27 200 운송서류 (B/L,AWB) 와원산지증명서를대조, 운송경로및물품의동일성확인 선적서류및상업송장과원산지증명서의기재사항교차확인

28 201 송품장과원산지증명서를대조하여수출자, 수입자, 물품동일성체크 송품장과원산지증명서의수출자, 수입자, 송품장번호, 일자확인 제 3 국발행송장의경우원산지증명서상수출자란에는 FTA 체결국에소재한수출자를기재해야함

29 202 4 협정세율적용신청하기 수입물품에대해협정세율을적용받고자하는경우먼저원산지증명서를구비하셔야합니다. 따라서, 수입자는무역계약협상시사전에수출자에게원산지증명서제공을요청하셔야합니다. a. 수입통관시협정세율적용신청하기 수입신고전에원산지증명서를확보한경우에는수입신고와동시에협정세율적용신청을할 수있습니다. 절차 유의사항 - 협정관세적용신청시관세사등수입신고인은원산지증명서의양식, 기재사항등이신청하고자 하는협정의내용과일치하는지먼저확인해야합니다.

30 203 - 수입신고서와협정관세적용신청서상의원산지가다르거나원산지확인이필요한경우, 세관장은수입자에게보완요구서를보내원산지증빙서류의제출을요구할수있습니다. 이때수입자는수입신고서및원산지증명서등원산지증빙서류를세관장에게 30일이내에제출해야합니다. 미제출시에는협정관세적용이배제될수있으므로유념하시기바랍니다. b. 수입통관후신청하기협정관세의적용신청은수입신고수리후에도가능합니다. 따라서선적서류, 수입물품이국내에도착하여수입통관절차를진행하려고하는데, 원산지증명서가도착하지않은경우또는수출자로부터제출받은원산지증명서가부적격한경우에도협정관세를적용받을수있습니다. 먼저수입통관시실행관세율을적용하여관세납부후, 수입신고수리일로부터 1년이내에원산지증명서를세관에제출하시면, 기존에납부한관세를환급받을수있습니다. 절차

31 204 제출서류협정관세사후적용신청시제출서류는다음과같습니다. - 협정관세적용신청서 - 보정신청서류 ( 관세납부후 6개월이내신청시 ) 또는경정청구서 (6개월이후신청시 ) - 원산지증명서원본 - 수입신고서사본 - 기타원산지확인서류 ( 세관장이요구하는경우에한함 ) FAQ. 원산지증명서가없이 FTA 협정세율을적용받을수는없나요? 원칙적으로협정관세적용을위해서는원산지증명서가필수적이지만예외적으로다음의 경우원산지증명서없이도협정세율적용이가능합니다. 원산지사전심사제도를통해원산지를인정받은물품 수입자가수입신고이전에관세평가분류원으로부터원산지사전심사를받은경우 소액물품 - 미화 1 천불이하소액물품 ( 한 - 칠레, 한 - 싱가포르, 한 -EFTA, 한 - 미 FTA, FTA 특례법 ) - 한 -ASEAN FTA 의경우 FOB 가격기준 $200 이하상품또는우편송부된상품에한함 - 한 - 인도 CEPA 의경우개인및여행자수화물에만해당함 - 다만물품을분할하여수입하는등미화 1 천불을초과하지않도록부정한방법을 사용하여수입하는경우는제외 동종동질물품 - 생산공정또는수입거래의특성상원산지의변동이없는물품중관세청장이정하여 고시하는물품 그러나다음의경우에는동종동질물품이라하더라도원산지증명서제출 - 제 3 국경유물품 - 제 3 국선적물품 - 제 3 국발행송장대상물품 또한협정에서따로정하는경우에는해당기간이내또는수입일로부터 1 년이내에원산지증 명서를갖추어사후에협정세율적용신청하는경우에는 FTA 혜택을받을수있습니다.

32 205 5 관련서류보관하기 a. 서류보관의무수입자는수입통관이완료된이후에사후원산지검증등협정관세적용의적법성을심사받아야하므로, 원산지증명서와수출자및생산자등으로부터제공받은입증서류를보관하여야합니다. 만약원산지검증시증빙자료를제시하지못하거나원산지조사를거부할경우그동안적용받은협정관세를추징당하거나, 수출자가협정관세적용제한자로지정되는등의불이익을당할수있으므로서류보관에각별히주의하시기바랍니다. b. 수입자보관서류 원산지증명서 ( 전자문서포함 ) 수입신고필증 수입거래관련계약서 수입물품의과세가격결정에관한자료 수입물품의국제운송관련서류 (B/L, AWB 등 ) 사전심사서사본및사전심사에필요한증빙서류 ( 사전심사서를교부받은경우에한함 지적재산권거래관련계약서 c. 서류보관기간 수입자는수입신고수리일로부터 5 년동안서류보관의무를이행해야합니다.

33 인증수출자제도 인증수출자는 FTA 체결국가가증가함에따라원산지증명서발급시소요되는시간과비용을절감할수있도록하기위해도입한지원제도입니다. 즉원산지증명능력이있다고판단되는기업에대해세관은원산지증명서발급절차또는첨부서류간소화혜택을부여할수있습니다. (1) 인증수출자의필요성 1 한-EU FTA의경우한-EU FTA의경우협정상수출금액이 6,000를초과하는경우인증수출자만이협정에서정한원산지신고서작성이가능합니다. 즉 EU로수출하는물품의금액이 6,000이초과하는경우인증수출자만이 FTA 혜택을받을수있기때문에주수출상대국이 EU인수출기업은반드시인증수출자로인증을받아야합니다. 2 기타 FTA FTA가확대될수록 FTA별로각각상이하게규정되어있는원산지증명서발급업무가복잡해지고원산지관리에어려움이있을수있습니다. 특히나기관발급방식원산지증명서의경우발급신청시첨부서류제출과심사가생략되어인증업무의편의성이높아집니다. 자율발급방식의원산지증명서의경우도발급절차가다소간소화되므로 FTA 활용도가높은수출기업의경우인증수출자 ( 관세당국이원산지증명능력이있다고인증한수출자 ) 제도를적극적으로활용하시는것이좋습니다. (2) 인증수출자유형 인증수출자는업체별인증수출자와품목별인증수출자로다음과같이구분됩니다.

34 207 혜택범위 [ 표 65] 인증수출자의종류및인증기간 구분업체별원산지인증수출자품목별원산지인증수출자 모든협정및품목 인증받은협정및 HS 6 단위품목 (HS 6 단위전체에대한원산지증명능력을인정 ) 인증유효기간 3 년 2 년 ( 법규준수도에따라차등적용가능 ) 인증기관 인증기준 본부세관 ( 서울, 인천공항, 부산, 인천, 대구, 광주 ) 및평택직할세관 협정상대국별원산지증명능력및법규준수도 HS 6 단위별원산지증명능력및법규준수도 ( 자료 : 관세청 FTA 포털사이트 ) (3) 인증수출자제도의혜택 1 인증수출자의협정별혜택 ( 협정별상이 ) [ 표 66] 인증수출자의협정별혜택 협정인증前인증後 한 -ASEAN 한 - 싱가포르한 - 인도 한 -EU 한 -EFTA 1 원산지증명서발급신청서작성 ( 전산으로신청 ) 2 첨부서류제출 - 수출신고서사본 - 송품장또는거래계약서 - 원산지소명서 - 원산지확인서 ( 수출자와생산자가다른경우 ) - 기타원산지증빙서류 3 현지확인 ( 필요한경우 ) ª6,000 이하의수출물품에대해서만원산지신고서작성가능 자율발급원산지증명서 ( 통상 Invoice) 에수출자의서명기재 1 원산지증명서발급신청서작성 ( 전산으로신청 ) 2 첨부서류제출생략 3 현지확인생략가능 모든수출물품에대해원산지신고서작성가능 자율발급원산지증명서에수출자의서명생략 한 - 페루 $2,000 달러초과물품을수출할경우원산지증명서기관발급만가능 $2,000 달러초과물품을수출할경우원산지증명서자율발급및기관발급모두가능 기타 동제도미적용 ( 자료 : 관세청 FTA 포털사이트 )

35 208 [ 표 67] 인증수출자의인증별혜택 협정 업체별원산지인증수출자 품목별원산지인증수출자 혜택범위 전체협정및품목 인증받은해당협정및 HS 6단위품목 유효기간 3년 2년 인증요건 1 회인증으로인증수출자의모든수출물품에대해원산지증명서발급절차간소화가능 ( 모든협정에적용 ) 품목별인증을통해해당인증품목수출시원산지증명서간소화가능 ( 인증협정에만적용 ) ( 자료 : 관세청 FTA 포털사이트 ) (4) 인증요건및절차 1 인증요건 a. 업체별인증수출자인증요건 구분 원산지증명능력 원산지관련업무관리능력 업무관리능력 [ 표 68] 업체별인증수출자의인증요건 세부요건 - 원산지결정기준충족여부를증명할수있는전산처리시스템을보유하고있거나증명할수있는능력이있는자 - 원산지증명서작성대장을비치및관리 - 원산지관리전담자 ( 외부의원산지전문가포함 ) 를지정및운영 - 최근 2 년간법제 13 조제 2 항에따른조사를거부한사실이없는자 - 최근 5 년간영제 13 조제 1 항제 2 호에따른서류의보관의무를위반한사실이없는자 ( 보완요구를받고시정한경우제외 ) - 최근 2 년간법및관세법에따른처벌을받은사실이없는자 - 최근 2 년간속임수및부정한방법으로원산지증명서를발급신청한사실이없는자 - 최근 2 년간 5 회이상원산지증명서의발급신청이반려된사실이없는자 ( 보정요구를받은경우는제외 ) ( 자료 : 관세청 FTA 포털사이트 )

36 209 b. 품목별인증수출자인증요건 [ 표 69] 품목별인증수출자의인증요건 구분 수출물품의원산지결정기준충족여부확인 원산지관련업무관리능력 법규준수도 세부요건 - 원산지결정기준을충족하는물품 (HS 6 단위 ) 을수출하는자 (HS 6 단위는포괄적개념으로대표모델의원산지결정기준충족여부를확인 ) - 원산지증명서작성대장을비치및관리 - 원산지관리전담자 ( 외부의원산지전문가포함 ) 를지정및운영 - 최근 2 년간법제 13 조제 2 항에따른조사를거부한사실이없는자 - 최근 5 년간영제 13 조제 1 항제 2 호에따른서류의보관의무를위반한사실이없는자 ( 보완요구를받고시정한경우제외 ) ( 자료 : 관세청 FTA 포털사이트 ) 2 구비서류인증수출자신청을위해세관에제출해야되는서류는다음과같습니다. 인증수출자신청서 원산지인증주요품목의원산지소명서 원산지확인서 ( 수출자와생산자가다른경우 ) 원산지소명서에기재된내용을입증할수있는원산지확인서류 업체별인증신청서자체평가서 원산지인증수출자확약서 - 수출자서명생략을위해인증받은세관에제출하는확약서 3 인증절차 인증은다음의절차를거쳐취득할수있으며인증요건충족시, 신청일로부터 20 일이내에 인증서가교부됩니다.

37 210 (5) 인증수출자인증시유의사항 1 인증혜택은범위확인하기업체별인증의경우모든협정, 모든품목에대해서혜택이부여되며, 인증이후발효되는모든협정및신규수출 ( 생산 ) 품목에대해서도별도인증취득없이혜택이인정됩니다. 다만, 품목별인증의경우인증받은협정및품목번호 6단위에대해서만인증혜택이부여되어, 인증대상이외의협정국으로의수출또는품목의수출이발생할경우기존원산지증명절차를이행해야하므로, 원산지증명서발급전에인증수출자범위에해당하는지확인하시기바랍니다.

38 211 2 원산지판정에대한책임확인하기인증수출자지정은기업에게자율적으로원산지를판단할수있는권한을준것이며, 해당업체수출물품의원산지를한국산으로공인한것은아닙니다. 따라서인증수출자는업체책임하에원산지결정기준충족여부를스스로판단하여, 충족하는물품에대해서만원산지증명서를발급해야합니다. 만약원산지결정기준을충족하지못하는물품에대해서원산지증명서발급시사후검증에따른책임은전적으로인증수출자에게있으므로원산지결정기준충족여부판단및원산지증명서발급에신중을기해야합니다. 3 서류보관의무및검증책임인증수출자로지정받은경우에도서류보관의무및원산지사후검증의무는면제되지않습니다. 따라서원산지증명서발급관련증빙서류를철저히보관하여원산지입증을위한사후검증준비를하여야합니다. FAQ. 업체별인증수출자와품목별인증수출자중어떤것을신청해야하나요? 업체별인증수출자와품목별인증수출자신청은기업의규모보다는인증요건과혜택을고려하여자사에유리한유형으로선택하시는것이좋습니다. 만약많은품목을여러협정국가에수출하거나, 향후 EU로수출이예상되는경우에는업체별인증을받는것이유리합니다. 그러나아세안, 인도에수출하는품목이적고 EU 지역수출또한미미한경우에는인증절차가비교적간단한품목별로인증을받는것이유리할수있습니다. 그러나지속적으로 FTA가확대되고있는통상환경을생각할때미리업체별인증을받아놓는다면, 인증취득후발효되는모든협정에서혜택을받을수있으므로, 업체별인증수출자를우선적으로고려하시는것이기업입장에서좋습니다.

39 주요환경상품의 FTA 활용예시 우리나라에서수출하는주요환경상품의경우일반적으로기계류 전기기기, 정밀기기에품목분류되고있습니다. 한-ASEAN FTA 발효이후對아세안수출이증가하고있는가운데, 환경상품의 FTA 혜택활용가능성을주요품목위주로살펴보도록하겠습니다. (1) 태양열온수기의한 -ASEAN FTA 활용 1 FTA 협정세율 베트남 태양열 온수기 HS Code 기준협정세율품명공통베트남세율 household type 10% 5% 5% 5% 0% other 10% 5% 5% 5% 0% 2 원산지기준 ( 품목별원산지기준 : PSR) 태양열온수기의경우다음의세번변경기준또는부가가치기준중어느하나를충족할경우 우리나라의원산지물품으로인정받을수있습니다. 세번변경기준 다른호에해당하는재료로부터생산된것 (4 단위변경기준 ) 부가가치기준 40% 이상의역내부가가치가발생한것 ( 당사국마다 RVC계산법을채택함에있어공제법과직접법중선택할수있습니다. 우리나라의경우공제법을채택하고있습니다.)

40 213 (2) 물여과청정기의한 -ASEAN FTA 활용 1 FTA 협정세율 베트남 물 여과 청정기 HS Code 기준협정세율품명공통베트남세율 Of a capacity not exceeding 500 l/hr: Filtering machinery and apparatus for domestic use Of a capacity not exceeding 500 l/hr:other Of a capacity exceeding 500 l/hr: Filtering machinery and apparatus for domestic use - Electrically operated Of a capacity exceeding 500 l/hr: Filtering machinery and apparatus for domestic use - Not electrically operated Of a capacity exceeding 500 l/hr: other - Electrically operated Of a capacity exceeding 500 l/hr: other - - Not electrically operated 14% 5% 5% 5% 0% 14% 5% 5% 5% 0% 5% 0% 0% 0% 0% 14% 7% 7% 5% 0% 5% 0% 0% 0% 0% 14% 7% 7% 5% 0% 2 원산지기준 ( 품목별원산지기준 : PSR) 물여과청정기의경우다음의세번변경기준또는부가가치기준중어느하나를충족할경우 우리나라의원산지물품으로인정받을수있습니다

41 214 세번변경기준 다른호에해당하는재료로부터생산된것 (4 단위변경기준 ) 부가가치기준 40% 이상의역내부가가치가발생한것 ( 당사국마다 RVC계산법을채택함에있어공제법과직접법중선택할수있습니다. 우리나라의경우공제법을채택하고있습니다.) (3) 가스정류량장치의한 -ASEAN FTA 활용 1 FTA 협정세율 베트남 가스 정류장 장치 HS Code 기준협정세율품명공통베트남세율 Manostats : Electrically operated Manostats : Not electrically operated 28% 10% 10% 5% 0% 28% 10% 10% 5% 0% 2 원산지기준 ( 품목별원산지기준 : PSR) 가스정류량장치의경우다음의세번변경기준또는부가가치기준중어느하나를충족할 경우우리나라의원산지물품으로인정받을수있습니다

42 215 세번변경기준 다른호에해당하는재료로부터생산된것 (4 단위변경기준 ) 부가가치기준 40% 이상의역내부가가치가발생한것 ( 당사국마다 RVC계산법을채택함에있어공제법과직접법중선택할수있습니다. 우리나라의경우공제법을채택하고있습니다.) 상기 FTA 협정세율및원산지기준은한-ASEAN FTA 협정문상베트남관세철폐일정 (Viet Nam's AKFTA indicative Tariff Reduction Schedule) 및관세청 FTA 포털의검색결과를바탕으로하였으며, 정확한내용은협정문을확인하시기바랍니다. 베트남관세철폐일정 (VietNam's AKFTA indicative Tariff Reduction Schedule) 은 HS 2007 기준으로작성되어 2013년 5월현재베트남의 HS Number 및 MFN( 실행세율 ) 과차이가발생할수있습니다.

43 216 TIP9. 베트남의전통의상은? 1. 전통의상아오자이 (Ao Dai) 베트남에는우리의한복처럼아오자이 (Ao Dai) 라는전통의상이있다. 아오 (Ao) 는옷이라는뜻이며 자이 (Dai) 는길다는뜻이므로 긴옷 이라는합성어가된다. 아오자이의역사는약 100년전으로거슬러간다. 1934년당시인도차이나예술대학의복디자인학생이었던디자이너깠뜨엉 (Cat Tuong) 이서구복식과중국의치파오를본따서만든옷으로써본격적인생산은 1940 년부터시작됐으나그모습이꾸준히변형되다가 1950년대에서야최근아오자이의모습으로정립되었다. 한때는아오자이의착용이금지된때도있었는데, 이는베트남전쟁이끝난 1976년정권을잡은사회주의정부로인해서였다. 당시정부는여성의아오자이가선정적이며노동에부적합한복장이라는이유로그착용을금지했었다. 그후, 10년간의규제가이어졌고 1986년도이머이정책추진이후완화되어최근에는각종예식에서즐겨착용하며여고생들의교복이나항공사등주요기업체의제복으로도사용된다. 본래아오자이는신체의 16부위를정확히측정하여맞춤제작하는슬림핏의의복이지만, 최근패션에높은관심을두는베트남여자들은몸매를더욱강조하기위해가슴부위와허리라인을한층신경써서맞춘다. 또한, 화려한색과문양을선택하며특히, 수작업으로예쁜문양이나특정꽃들을같이넣는경우가많다. 어린아이들은주로흰색을입으며, 나이가많거나결혼을할수록문양과색이화려해지는양상을보인다. 하지만우리나라의경우처럼맞춤복보다는기성복을입는추세로바뀌고있다. 2. 유용한모자논 (Non) 논 (Non) 은논라 (Non la) 의애칭으로농경생활을하며햇볕이강한베트남인에게필수품이다. 13세기 ~15세기중쩐 (Trârn) 왕조시대에유행하였던전통모자로써, 햇볕을가리는용도외에도비가올때는우산으로, 더울때는부채로, 다용도로사용가능한유용한물건이다. 논 (Non) 은대나무가주원료이며, 16조각의얇게자른대나무를그늘에말린후나일론이나낚싯줄로묶어완성한후, 마지막에바니시칠을하여습기를막도록만들어진다. 애초에는현재논의크기보다훨씬컸으나농사일을하는데불편하므로약 41cm의원지름으로규격화되었다.

18 장 FTA 비즈니스지원 FTA 활용지원센터운영원산지확인서세관장사전확인제원산지인증수출자제도 FTA형특별보세공장제도 FTA포털 ONE-STOP 서비스해외대형유통망진출지원사업 FTA/ 수출컨설팅 FTA 대응역량강화사업 FTA 활용지원센터운영 세관장사전확인제 원산지포괄확인서에대한세관장사전확인신청서 생산자 신 사무소명칭 청 인 구분 관세사 신고인부호 사무소주소

18 장 FTA 비즈니스지원 FTA 활용지원센터운영원산지확인서세관장사전확인제원산지인증수출자제도 FTA형특별보세공장제도 FTA포털 ONE-STOP 서비스해외대형유통망진출지원사업 FTA/ 수출컨설팅 FTA 대응역량강화사업 FTA 활용지원센터운영 세관장사전확인제 원산지포괄확인서에대한세관장사전확인신청서 생산자 신 사무소명칭 청 인 구분 관세사 신고인부호 사무소주소

협정관세적용신청서 ( 을지 ) ( 페이지번호 / 총페이지수 ) 란번호 001 란 002 란 003 란 004 란 005 란 5신청일자 6원산지증빙서류종류 7원산지증명서발급주체 8원산지 9기관명기관종류 10발급번호 11발급일자 12총순중량 13적출국 14적출항 15출항일

( 페이지번호 / 총페이지수 ) 란번호 001 란 002 란 003 란 004 란 005 란 5신청일자 6원산지증빙서류종류 7원산지증명서발급주체 8원산지 9기관명기관종류 10발급번호 11발급일자 12총순중량 13적출국 14적출항 15출항일") [ 별지제 16 호서식 ] 협정관세적용신청서 ( 갑지 ) 협정관세적용신청서 ( 갑지 ) ( 처리기간 : 즉시 ) ( 페이지번호 / 총페이지수 ) 1수입신고번호 : - - - 2수입자 : ( 상호 ) ( 성명 ) ( 전화번호 ) (FAX) ( 전자주소 ) ( 사업자등록번호 ) - - ( 통관고유부호 ) - - - - - 3 수출자 : ( 상호 ) ( 국가명 )

[ 별지제 16 호서식 ] 협정관세적용신청서 ( 갑지 ) 협정관세적용신청서 ( 갑지 ) ( 처리기간 : 즉시 ) ( 페이지번호 / 총페이지수 ) 1수입신고번호 : - - - 2수입자 : ( 상호 ) ( 성명 ) ( 전화번호 ) (FAX) ( 전자주소 ) ( 사업자등록번호 ) - - ( 통관고유부호 ) - - - - - 3 수출자 : ( 상호 ) ( 국가명 )

한아세안FTA100활용가이드-표지

Ⅱ. 원산지증명서 (C/O) 는기관에서발급받아야합니다. 우리나라에서만들면한국産아닌가요? 한국에서최종제품만만들면한국産아닌가요? 한 ASEAN FTA 원산지규정에따라결정됩니다. - 한국産물품이란우리나라의영역안에서생산되고당해물품의생산과정에서이루어지는생산, 가공, 조립등의활동을통하여한 ASEAN FTA 원산지규정을충족하는물품을말합니다. - 한 ASEAN FTA 원산지규정은

Ⅱ. 원산지증명서 (C/O) 는기관에서발급받아야합니다. 우리나라에서만들면한국産아닌가요? 한국에서최종제품만만들면한국産아닌가요? 한 ASEAN FTA 원산지규정에따라결정됩니다. - 한국産물품이란우리나라의영역안에서생산되고당해물품의생산과정에서이루어지는생산, 가공, 조립등의활동을통하여한 ASEAN FTA 원산지규정을충족하는물품을말합니다. - 한 ASEAN FTA 원산지규정은

및통관을대행하거나취급한자까지검증대상이다. 3. 검증방식 검증의유형은방식에따라다음유형으로볼수있으며, 협정별원산지검 증방법을요약하면다음과같다. 협정별원산지검증방법 검증방식 협정국검증주체회신기한 칠레 * 미국섬유및의류는검증수행당사국세관 30 일 ( 서면검증 /1 회 30 일

원산지검증준비관련주요체크포인트 김주봉 FTA 종합지원센터차이나데스크관세사 FTA에대한긍정적인인식이늘어남에따라활용률이높아진것은고무적이지만, 원산지검증에제대로대처하지못해피해를보는경우도있어주의가요구된다. 원산지검증에대한기본적인내용과중요사항을체크한다면검증에대응하는것이그리어려운일만은아니다. 이번호에서는 FTA 검증에대한개념부터준비에필요한사항을안내하고자한다. Ⅰ. 들어가며

원산지검증준비관련주요체크포인트 김주봉 FTA 종합지원센터차이나데스크관세사 FTA에대한긍정적인인식이늘어남에따라활용률이높아진것은고무적이지만, 원산지검증에제대로대처하지못해피해를보는경우도있어주의가요구된다. 원산지검증에대한기본적인내용과중요사항을체크한다면검증에대응하는것이그리어려운일만은아니다. 이번호에서는 FTA 검증에대한개념부터준비에필요한사항을안내하고자한다. Ⅰ. 들어가며

표1~4

vol. 113 CONTENTS 1 2 3 4 5 6 7 05 09 11 14 15 17 18 1 2 3 4 5 청와대 정책소식 3 통합무역정보서비스 를 활용하세요 기업이FTA를활용하여수출할때필요로하는정보를원스톱으로제공하는 통합무역정보서비스(트레이드내비 TradeNAVI)를운영하고있습니다. 트레이드내비는 수출기업이 효과적으로 정보를 이용할 수 있도록

vol. 113 CONTENTS 1 2 3 4 5 6 7 05 09 11 14 15 17 18 1 2 3 4 5 청와대 정책소식 3 통합무역정보서비스 를 활용하세요 기업이FTA를활용하여수출할때필요로하는정보를원스톱으로제공하는 통합무역정보서비스(트레이드내비 TradeNAVI)를운영하고있습니다. 트레이드내비는 수출기업이 효과적으로 정보를 이용할 수 있도록

[KOTRA] 한 - 아세안 FTA, 상호대응세율바로알고수출입하자! - 상호대응세율 은우리나라가체결한 FTA 중한 - 아세안 FTA 에유일한제도 - - 민감품목 수출시수입면장상올바른코드입력해야특혜관세수혜가능 - 한 - 아세안 FTA 개관 우리나라는전세계 52 개국과 1

![[KOTRA] 한 - 아세안 FTA, 상호대응세율바로알고수출입하자! - 상호대응세율 은우리나라가체결한 FTA 중한 - 아세안 FTA 에유일한제도 - - 민감품목 수출시수입면장상올바른코드입력해야특혜관세수혜가능 - 한 - 아세안 FTA 개관 우리나라는전세계 52 개국과 1](/thumbs/94/121655376.jpg "[KOTRA] 한 - 아세안 FTA, 상호대응세율바로알고수출입하자! - 상호대응세율 은우리나라가체결한 FTA 중한 - 아세안 FTA 에유일한제도 - - 민감품목 수출시수입면장상올바른코드입력해야특혜관세수혜가능 - 한 - 아세안 FTA 개관 우리나라는전세계 52 개국과 1") [KOTRA] 한 - 아세안 FTA, 상호대응세율바로알고수출입하자! - 상호대응세율 은우리나라가체결한 FTA 중한 - 아세안 FTA 에유일한제도 - - 민감품목 수출시수입면장상올바른코드입력해야특혜관세수혜가능 - 한 - 아세안 FTA 개관 우리나라는전세계 52 개국과 15 건의 FTA 가발효된상황으로중국, 미국, EU 등주 요무역상대국과 FTA 가발효돼있음.

[KOTRA] 한 - 아세안 FTA, 상호대응세율바로알고수출입하자! - 상호대응세율 은우리나라가체결한 FTA 중한 - 아세안 FTA 에유일한제도 - - 민감품목 수출시수입면장상올바른코드입력해야특혜관세수혜가능 - 한 - 아세안 FTA 개관 우리나라는전세계 52 개국과 15 건의 FTA 가발효된상황으로중국, 미국, EU 등주 요무역상대국과 FTA 가발효돼있음.

2016

대한민국과콜롬비아 공화국간의자유무역협정 발효에따른운영지침 2016. 7. 15 자유무역집행기획관실 목 차 Ⅰ. 한 - 콜롬비아 FTA 개요 1 1. 양허현황 1 2. 용어의정의 4 Ⅱ. 협정관세율및면제 5 1. 협정관세율 5 2. 일시수입물품의관세면제 7 3. 수리또는개조후재반입상품 7 4. 특송화물 8 5. 상업용견본품및인쇄된광고물 8 Ⅲ. 원산지규정및절차

대한민국과콜롬비아 공화국간의자유무역협정 발효에따른운영지침 2016. 7. 15 자유무역집행기획관실 목 차 Ⅰ. 한 - 콜롬비아 FTA 개요 1 1. 양허현황 1 2. 용어의정의 4 Ⅱ. 협정관세율및면제 5 1. 협정관세율 5 2. 일시수입물품의관세면제 7 3. 수리또는개조후재반입상품 7 4. 특송화물 8 5. 상업용견본품및인쇄된광고물 8 Ⅲ. 원산지규정및절차

의심사절차도생략되기때문에원산지증명서의발급이보다용이하고신속하게되었다. 그러나인증대상물품의범위가 HS10 단위별모델 규격별로인증을받게되어있는점이운영상한계로지적되었다. HS 10단위가같은물품일지라도모델이나규격이다를경우별도로인증을받게되어있어기업들의신청이저조하였다. 실제생산공장

Ⅰ 서론 한 -EU FTA 인증수출자제도의운영현황과향후추진방향 지난 09. 7. 13. 스톡홀롬에서개최된한 스 웨덴정상회담시협상타결선언을한지만 2년만에한-EU FTA가발효되었다. 한-EU FTA 는우리나라가그동안추진해온거대경제권과의 FTA추진의결실로기존 FTA와는차원이다른 FTA이다. 우선국가수를볼때 27개국으로기존발효된 16개국보다많고교역량도세계에서두번째로큰수출시장이다.

Ⅰ 서론 한 -EU FTA 인증수출자제도의운영현황과향후추진방향 지난 09. 7. 13. 스톡홀롬에서개최된한 스 웨덴정상회담시협상타결선언을한지만 2년만에한-EU FTA가발효되었다. 한-EU FTA 는우리나라가그동안추진해온거대경제권과의 FTA추진의결실로기존 FTA와는차원이다른 FTA이다. 우선국가수를볼때 27개국으로기존발효된 16개국보다많고교역량도세계에서두번째로큰수출시장이다.

원산지인증수출자인증과특혜적용관련사례 이영달 관세평가분류원관세평가과장 이번호부터매월 1 회씩 FTA 적용과관련해서수출입기업이필수적으로알아야 할내용을사례중심으로소개하고자한다. 이번에는기관발급원산지증명서뿐 만아니라 EU 권협정에서중요한 인증수출자제도 에대해알아보고자한다. 1

원산지인증수출자인증과특혜적용관련사례 이영달 관세평가분류원관세평가과장 이번호부터매월 1 회씩 FTA 적용과관련해서수출입기업이필수적으로알아야 할내용을사례중심으로소개하고자한다. 이번에는기관발급원산지증명서뿐 만아니라 EU 권협정에서중요한 인증수출자제도 에대해알아보고자한다. 1. 원산지인증수출자의미와혜택 관세당국이원산지증명능력이있다고인증한수출자에게원산지증명서발급절차또는첨부서류제출의간소화나원산지증명서를발급할권한을부여하는제도다.

원산지인증수출자인증과특혜적용관련사례 이영달 관세평가분류원관세평가과장 이번호부터매월 1 회씩 FTA 적용과관련해서수출입기업이필수적으로알아야 할내용을사례중심으로소개하고자한다. 이번에는기관발급원산지증명서뿐 만아니라 EU 권협정에서중요한 인증수출자제도 에대해알아보고자한다. 1. 원산지인증수출자의미와혜택 관세당국이원산지증명능력이있다고인증한수출자에게원산지증명서발급절차또는첨부서류제출의간소화나원산지증명서를발급할권한을부여하는제도다.

FTA 와원산지 원산지결정기준 강동구관세사 Copyright c 2004 by Deloitte Consulting. All Rights Reserved. No part of this document may be circulated

FTA 와원산지 원산지결정기준 2013.03.22 강동구관세사 Copyright c 2004 by Deloitte Consulting. All Rights Reserved. No part of this document may be circulated, quoted, or reproduced for distribution outside the client organization

FTA 와원산지 원산지결정기준 2013.03.22 강동구관세사 Copyright c 2004 by Deloitte Consulting. All Rights Reserved. No part of this document may be circulated, quoted, or reproduced for distribution outside the client organization

case 19 S 사 대표자 K 대표 생산제품지제의벽지 (HS CODE 제 호 ) S사는경기도김포시에소재한벽지제조기업으로매출의 80% 가내수시장에서이루어지고, 나머지매출의 20% 는남미, 중국, ASEAN, 인도등해외시장에서이루어지고있다. 비록해외수출비중

S사는경기도김포시에소재한벽지제조기업으로매출의 80% 가내수시장에서이루어지고, 나머지매출의 20% 는남미, 중국, ASEAN, 인도등해외시장에서이루어지고있다. 비록해외수출비중") 228 I Case 19 벽지제조업체 S 사 F TA 전문가양성으로고객대응에만전을기하다 경기도김포에소재한 S사는지제의벽지를가공하여내수시장에공급하고수출거래를진행하는업체다. 국내외시장에제품을꾸준히공급하며안정적인매출을확보하고있지만대규모의업체에비하여규모가작다보니, FTA를활용하고있음에도 FTA전담팀혹은 FTA전문인력이없는실정이었다. case 19 S 사 대표자 K

228 I Case 19 벽지제조업체 S 사 F TA 전문가양성으로고객대응에만전을기하다 경기도김포에소재한 S사는지제의벽지를가공하여내수시장에공급하고수출거래를진행하는업체다. 국내외시장에제품을꾸준히공급하며안정적인매출을확보하고있지만대규모의업체에비하여규모가작다보니, FTA를활용하고있음에도 FTA전담팀혹은 FTA전문인력이없는실정이었다. case 19 S 사 대표자 K

pdf_NEW_kor_2.ai

한 -미 FTA FNS Customs Brokers, Inc. 자유무역협정 (FTA) 이란? Free Trade Agreement 이라고불리우며, 협정을체결한국가간에상품서비스교역에대한관세및무역장벽을철폐함으로써배타적인무역특혜를서로에게부여하는협정 FTA 주요내용 관세원산지서비스투자정부무역비관세 모든상품에대한관세율완전철폐목표규정협정국에서생산된상품에만특혜적용금융,

한 -미 FTA FNS Customs Brokers, Inc. 자유무역협정 (FTA) 이란? Free Trade Agreement 이라고불리우며, 협정을체결한국가간에상품서비스교역에대한관세및무역장벽을철폐함으로써배타적인무역특혜를서로에게부여하는협정 FTA 주요내용 관세원산지서비스투자정부무역비관세 모든상품에대한관세율완전철폐목표규정협정국에서생산된상품에만특혜적용금융,

안전확인대상생활화학제품지정및안전 표시기준 제1조 ( 목적 ) 제2조 ( 정의 )

제2조 ( 정의 )") 안전확인대상생활화학제품지정및안전 표시기준 제1조 ( 목적 ) 제2조 ( 정의 ) - 1 - - 2 - 제3조 ( 안전확인대상생활화학제품지정 ) 제4조 ( 안전기준의설정 ) 제5조 ( 안전기준 ) 제6조 ( 표시기준 ) - 3 - - 4 - 제9조 ( 규제의재검토 ) 제 7 조 ( 안전기준확인제출자료 ) 제8조 ( 안전기준적용예외 ) 부칙 제1조 ( 시행일 )

안전확인대상생활화학제품지정및안전 표시기준 제1조 ( 목적 ) 제2조 ( 정의 ) - 1 - - 2 - 제3조 ( 안전확인대상생활화학제품지정 ) 제4조 ( 안전기준의설정 ) 제5조 ( 안전기준 ) 제6조 ( 표시기준 ) - 3 - - 4 - 제9조 ( 규제의재검토 ) 제 7 조 ( 안전기준확인제출자료 ) 제8조 ( 안전기준적용예외 ) 부칙 제1조 ( 시행일 )

16-27( 통권 700 호 ) 아시아분업구조의변화와시사점 - 아세안, 생산기지로서의역할확대

아시아분업구조의변화와시사점 - 아세안, 생산기지로서의역할확대") 16-27( 통권 700 호 ) 2016.07.08 - 아세안, 생산기지로서의역할확대 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총괄 ( 경제연구실장 ) : 주원이사대우 (2072-6235, juwon@hri.co.kr) 경제연구실 / 동향분석팀 : : 조규림선임연구원 (2072-6240,

16-27( 통권 700 호 ) 2016.07.08 - 아세안, 생산기지로서의역할확대 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총괄 ( 경제연구실장 ) : 주원이사대우 (2072-6235, juwon@hri.co.kr) 경제연구실 / 동향분석팀 : : 조규림선임연구원 (2072-6240,

Case 20 비데및양변기제조업체 Z 사 Form AK 란한 ASEAN FTA 원산지증명서 경남창원에본사를두고있는 Z사는비데, 양변기, 세면기등화장실용위생도기를생산하는업체다. 적지않은매출을올리는기업이지만, 생산물품의대부분은국내에판매하는내수위주의기업이다. 간혹동남아시아국

Case 20 비데및양변기제조업체 Z 사 Form AK 란한 ASEAN FTA 원산지증명서 경남창원에본사를두고있는 Z사는비데, 양변기, 세면기등화장실용위생도기를생산하는업체다. 적지않은매출을올리는기업이지만, 생산물품의대부분은국내에판매하는내수위주의기업이다. 간혹동남아시아국가로수출을하고있던 Z사는태국의바이어로부터 Form AK 를발급할수있는지에대한문의를받았다. H대리는예전에대한상공회의소로부터비특혜원산지증명서를발급한적이있었지만,

Case 20 비데및양변기제조업체 Z 사 Form AK 란한 ASEAN FTA 원산지증명서 경남창원에본사를두고있는 Z사는비데, 양변기, 세면기등화장실용위생도기를생산하는업체다. 적지않은매출을올리는기업이지만, 생산물품의대부분은국내에판매하는내수위주의기업이다. 간혹동남아시아국가로수출을하고있던 Z사는태국의바이어로부터 Form AK 를발급할수있는지에대한문의를받았다. H대리는예전에대한상공회의소로부터비특혜원산지증명서를발급한적이있었지만,

한아세안FTA100활용가이드-표지

한 ASEAN FTA 한 ASEAN FTA CONTENTS Ⅰ. FTA 특혜관세품목이확대되었어요! 4 태국은 FTA 관세혜택을받을수있나요? 한 싱가포르 FTA 와한 ASEAN FTA 는선택하여적용할수있나요? 우리나라에수입되는물품의관세는어떻게되나요? ASEAN 국가로수출되는물품의관세는어떻게되나요? 개성공단에서생산하는제품은어떻게되나요? Ⅱ. 원산지증명서 (C/O)

한 ASEAN FTA 한 ASEAN FTA CONTENTS Ⅰ. FTA 특혜관세품목이확대되었어요! 4 태국은 FTA 관세혜택을받을수있나요? 한 싱가포르 FTA 와한 ASEAN FTA 는선택하여적용할수있나요? 우리나라에수입되는물품의관세는어떻게되나요? ASEAN 국가로수출되는물품의관세는어떻게되나요? 개성공단에서생산하는제품은어떻게되나요? Ⅱ. 원산지증명서 (C/O)

17.hwp

부속서 1 일반품목군에배치된관세품목에대한관세인하및철폐방식 1. 각당사국에의해일반품목군에배치된관세품목에대해서는다음의계획에따라각각의최혜국실행관세를점진적으로인하하고철폐한다. 가. 한국과동남아시아국가연합 6 개국 X = 최혜국대우실행관세율 한-아세안자유무역협정특혜관세 ( 해당연도 1월 1일까지 ) 2006 2007 2008 2009 2010 X 20% 20 13 10

부속서 1 일반품목군에배치된관세품목에대한관세인하및철폐방식 1. 각당사국에의해일반품목군에배치된관세품목에대해서는다음의계획에따라각각의최혜국실행관세를점진적으로인하하고철폐한다. 가. 한국과동남아시아국가연합 6 개국 X = 최혜국대우실행관세율 한-아세안자유무역협정특혜관세 ( 해당연도 1월 1일까지 ) 2006 2007 2008 2009 2010 X 20% 20 13 10

PowerPoint 프레젠테이션

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

- 1 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

차세대정보시스템구축개발사업 을위한 제안요청서 ( 안 ) < > - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 -

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

FTA 전문가, 원산지관리사 02 출제경향분석 수출입통관실무 2010년부터 2014년까지총 13회에걸쳐출제된 325문제의유형을살펴보면, 수입통관절차 에서 34.2%(111문제 ), 관세법일반 부분에서 22.8%(74문제 ) 가출제되어가장큰비중을차지하였다. 이부분은교재에

, 관세법일반 부분에서 22.8%(74문제 ) 가출제되어가장큰비중을차지하였다. 이부분은교재에") FTA TRADE REPORT Vol.10 December 2014 154 155 국가공인원산지관리사자격시험출제경향분석 박병대실장국제원산지정보원기획총괄팀 국제원산지정보원이주관하는원산지관리사자격시험은 2010 년 6 월부터 01 개요 2014년 11월까지총 13회에걸쳐실시되었으며 4과목 ( 수출입통관실무, FTA 협정및법령, 품목분류실무, 원산지결정기준 ) 에서각

FTA TRADE REPORT Vol.10 December 2014 154 155 국가공인원산지관리사자격시험출제경향분석 박병대실장국제원산지정보원기획총괄팀 국제원산지정보원이주관하는원산지관리사자격시험은 2010 년 6 월부터 01 개요 2014년 11월까지총 13회에걸쳐실시되었으며 4과목 ( 수출입통관실무, FTA 협정및법령, 품목분류실무, 원산지결정기준 ) 에서각

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

ii iv 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 2 3 4 5 1 3 6 37 제품군 제품분류 39 제출물관리대장 41 43 45 47 < 접수번호 > 관리번호 평가결과보고서 < 평가대상제품명 > 년월일 < 평가기관명 > 49 제 1 장개요 o 일반적으로다음의사항을포함한다. - 정보보호제품평가인증관련규정 (

ii iv 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 2 3 4 5 1 3 6 37 제품군 제품분류 39 제출물관리대장 41 43 45 47 < 접수번호 > 관리번호 평가결과보고서 < 평가대상제품명 > 년월일 < 평가기관명 > 49 제 1 장개요 o 일반적으로다음의사항을포함한다. - 정보보호제품평가인증관련규정 (

m (-6933, `12.5.2) ( ),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ), H,. (-6933, `12.5.2) ( ),. 3 (2,280), (, ) ( 共

( ),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ), H,. (-6933, `12.5.2) ( ),. 3 (2,280), (, ) ( 共") 연번주요지적사항처분요구조치현황 감사결과처분요구및조치현황 No. 1 m () ( : ) 3 [(1),, ], 2. 3 2013 6~12 11( 2.7), 399KW. - 2 - m (-6933, `12.5.2) (2014-56),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ),

연번주요지적사항처분요구조치현황 감사결과처분요구및조치현황 No. 1 m () ( : ) 3 [(1),, ], 2. 3 2013 6~12 11( 2.7), 399KW. - 2 - m (-6933, `12.5.2) (2014-56),,,,.,. 2 2 ( ) 1 2 (( 高 ) M10 110) 2,280, H, H.. - (, ) H, H, H. - ( 引拔 ),

수출검증실적 302 전체 EU 178 242 190 249 39 142 2011 2012 2013 2014 그렇다면 왜 유럽연합(EU)과 미국은 한국산 제품에 대해 원산지검증을 하는 것일까? 그 이유는 한국으로부터 수출된 상품이 진짜 한국산 제품 인지 여부를 확인하기

과 미국은 한국산 제품에 대해 원산지검증을 하는 것일까? 그 이유는 한국으로부터 수출된 상품이 진짜 한국산 제품 인지 여부를 확인하기") 원산지검증 어떻게 준비할 것인가? 수출기업 원산지검증 현황과 대응방안 이명구 관세청 FTA집행기획관 예고 없이 들이닥친 美 관세청 섬유 의류 10개 社 원산지검증, 원산지 요청 EU가 81%, 대응능력 없으면 불이익 얼마 전 문화일보의 기사 제목이다. 미국과 유럽연합(EU)에서 한국산 제품에 대해 원산지검증을 강화하고 있다는 것이다. 이들 국가는 작년기준으로

원산지검증 어떻게 준비할 것인가? 수출기업 원산지검증 현황과 대응방안 이명구 관세청 FTA집행기획관 예고 없이 들이닥친 美 관세청 섬유 의류 10개 社 원산지검증, 원산지 요청 EU가 81%, 대응능력 없으면 불이익 얼마 전 문화일보의 기사 제목이다. 미국과 유럽연합(EU)에서 한국산 제품에 대해 원산지검증을 강화하고 있다는 것이다. 이들 국가는 작년기준으로

PowerPoint 프레젠테이션

한 - 중 FTA 주요내용과활용 2015. 12. 18. 광양세관 YES FTA 차이나센터 목차 Ⅰ FTA 개요 Ⅱ 한 - 중 FTA 협정문 Ⅲ FTA 국내제도 Ⅳ 한 - 중 FTA 활용정보 Ⅰ FTA 개요 Ⅱ 한 - 중 FTA 협정문 Ⅲ FTA 국내제도 Ⅳ 한 - 중 FTA 활용정보 Ⅰ. FTA 개요 (FTA 활용주요체크포인드 ) 1 수출물품의 HS CODE

한 - 중 FTA 주요내용과활용 2015. 12. 18. 광양세관 YES FTA 차이나센터 목차 Ⅰ FTA 개요 Ⅱ 한 - 중 FTA 협정문 Ⅲ FTA 국내제도 Ⅳ 한 - 중 FTA 활용정보 Ⅰ FTA 개요 Ⅱ 한 - 중 FTA 협정문 Ⅲ FTA 국내제도 Ⅳ 한 - 중 FTA 활용정보 Ⅰ. FTA 개요 (FTA 활용주요체크포인드 ) 1 수출물품의 HS CODE

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

신청서작성 신청접수 신청서보완 신청서검토 신청제품공지및의견서접수 생산실태조사협조 생산실태조사 생산실태조사 지정심사참석 지정심사 지정심사 ( 물품및법인평가 ) 지정심사는분야별 5~10 인의 외부심사위원으로구성 지정심사결과확인 지정심사결과보고 최종심사 조달청계약심사협의회 지정결과확인 우수조달공동상표물품지정 지정증서 ( 별도발송 및직접수령 ) 지정증서수여 지정관리심사

신청서작성 신청접수 신청서보완 신청서검토 신청제품공지및의견서접수 생산실태조사협조 생산실태조사 생산실태조사 지정심사참석 지정심사 지정심사 ( 물품및법인평가 ) 지정심사는분야별 5~10 인의 외부심사위원으로구성 지정심사결과확인 지정심사결과보고 최종심사 조달청계약심사협의회 지정결과확인 우수조달공동상표물품지정 지정증서 ( 별도발송 및직접수령 ) 지정증서수여 지정관리심사

인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 183.8

인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 183.8") 차단 IP 국적 공격유형 목적지포트 IPS 룰 222.119.190.175 한국 서비스취약점공격 TCP/110 #14713(POP3 Login Brute Force Attempt-2/3(count 30 seconds 10)) 52.233.160.51 네덜란드 웹해킹 TCP/80 Apache Struts Jakarta Multipart Parser Remote

차단 IP 국적 공격유형 목적지포트 IPS 룰 222.119.190.175 한국 서비스취약점공격 TCP/110 #14713(POP3 Login Brute Force Attempt-2/3(count 30 seconds 10)) 52.233.160.51 네덜란드 웹해킹 TCP/80 Apache Struts Jakarta Multipart Parser Remote

2016 FTA 활용성공사례집 G 사 07 섬유수출기업의까다로운원산지인증 첫상황이발생했다. 인도네시아바이어가 AK FORM 을요청해온것이다. 한-아세안 FTA 에서원산지증명서는세관및상공회의소 ( 단, 개성공단물품은세관에서만발급 ) 에서발급하는 기관증명 제도를채택하고있다

에서발급하는 기관증명 제도를채택하고있다") 2016 FTA 활용성공사례집 G 사 07 섬유수출기업의까다로운원산지인증 첫상황이발생했다. 인도네시아바이어가 AK FORM 을요청해온것이다. 한-아세안 FTA 에서원산지증명서는세관및상공회의소 ( 단, 개성공단물품은세관에서만발급 ) 에서발급하는 기관증명 제도를채택하고있다. 아세안회원국에물품을수출해 FTA 협정세율을적용받으려면맞춤형양식의원산지증명서 (C/O) 서류를발급받아야하는데,

2016 FTA 활용성공사례집 G 사 07 섬유수출기업의까다로운원산지인증 첫상황이발생했다. 인도네시아바이어가 AK FORM 을요청해온것이다. 한-아세안 FTA 에서원산지증명서는세관및상공회의소 ( 단, 개성공단물품은세관에서만발급 ) 에서발급하는 기관증명 제도를채택하고있다. 아세안회원국에물품을수출해 FTA 협정세율을적용받으려면맞춤형양식의원산지증명서 (C/O) 서류를발급받아야하는데,

목차 Ⅰ. 해외직구ㆍ해외여행자ㆍ해외이사자통관제도개선 수입한상태로수출되는자가사용물품에대한관세환급 1 보세판매장내국인판매금액한도상향입법 2 소액물품면세한도와탁송품특별통관기준조정 3 이사물품중보석등면세기준금액의상향조정 4 외국인관광객사후환급시세관장반출확인을선별검사로전환 5

2016 년달라지는관세행정 2016. 1. 관세청 목차 Ⅰ. 해외직구ㆍ해외여행자ㆍ해외이사자통관제도개선 수입한상태로수출되는자가사용물품에대한관세환급 1 보세판매장내국인판매금액한도상향입법 2 소액물품면세한도와탁송품특별통관기준조정 3 이사물품중보석등면세기준금액의상향조정 4 외국인관광객사후환급시세관장반출확인을선별검사로전환 5 입국시또는탁송품으로담배반입시세관장에게담배소비세신고납부

2016 년달라지는관세행정 2016. 1. 관세청 목차 Ⅰ. 해외직구ㆍ해외여행자ㆍ해외이사자통관제도개선 수입한상태로수출되는자가사용물품에대한관세환급 1 보세판매장내국인판매금액한도상향입법 2 소액물품면세한도와탁송품특별통관기준조정 3 이사물품중보석등면세기준금액의상향조정 4 외국인관광객사후환급시세관장반출확인을선별검사로전환 5 입국시또는탁송품으로담배반입시세관장에게담배소비세신고납부

수입 - ( 품목별 ) 에너지류 (39.8%) 반도체 (7.0%) 기계류 (9.6%) 등은증가한 반면승용차 ( 14.6%) 의약품 ( 5.5%) 등은감소 ( 소비재 ) 승용차 ( 14.6%) 소고기 ( 3.1%) 등은감소했으나, 의류 (16.4%) 가전제품 (20.7%

에너지류 (39.8%) 반도체 (7.0%) 기계류 (9.6%) 등은증가한 반면승용차 ( 14.6%) 의약품 ( 5.5%) 등은감소 ( 소비재 ) 승용차 ( 14.6%) 소고기 ( 3.1%) 등은감소했으나, 의류 (16.4%) 가전제품 (20.7%") 보도일자 7. 15.( 토 ) 09:00 이후보도 배포일자 2017. 7. 14.( 금 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 6 월수출입현황 ( 확정치 ) 수출 514 억달러, 수입 406 억달러로무역흑자 108 억달러 - 12

보도일자 7. 15.( 토 ) 09:00 이후보도 배포일자 2017. 7. 14.( 금 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 6 월수출입현황 ( 확정치 ) 수출 514 억달러, 수입 406 억달러로무역흑자 108 억달러 - 12

<4D F736F F F696E74202D20325FC7D1C0CEB5B FBFDCB1B3BACE205BC8A3C8AF20B8F0B5E55D>

한 - 인도 CEPA 주요내용 외교통상부통상교섭본부 목차 I 한국및인도의 FTA 추진현황 II III 한 인도 CEPA 추진경과및향후추진계획한 인도 CEPA 주요내용 IV 한 인도 CEPA 발효시기대효과 V 한 인도 CEPA 활용 I. 한국및인도의 FTA 추진현황 추진목표 Global FTA Network 조기구축 - 국민소득 4만불, 세계7위경제대국건설을위한성장동력창출

한 - 인도 CEPA 주요내용 외교통상부통상교섭본부 목차 I 한국및인도의 FTA 추진현황 II III 한 인도 CEPA 추진경과및향후추진계획한 인도 CEPA 주요내용 IV 한 인도 CEPA 발효시기대효과 V 한 인도 CEPA 활용 I. 한국및인도의 FTA 추진현황 추진목표 Global FTA Network 조기구축 - 국민소득 4만불, 세계7위경제대국건설을위한성장동력창출

제 3 장원산지규정및원산지이행절차 제 1 절원산지규정 제 3.1 조정의 이장의목적상, 양식이란정기적인방류, 급식, 또는천적으로부터의보호등과같이생산증대를위한사육또는성장과정에개입하여, 어류 연체동물 갑각류 그밖의수생무척추동물및수생식물을포함한수생생물을알 치어 작은물고기및유생

제 3 장원산지규정및원산지이행절차 제 1 절원산지규정 제 3.1 조정의 이장의목적상, 양식이란정기적인방류, 급식, 또는천적으로부터의보호등과같이생산증대를위한사육또는성장과정에개입하여, 어류 연체동물 갑각류 그밖의수생무척추동물및수생식물을포함한수생생물을알 치어 작은물고기및유생동물같은종자로부터기르는것을말한 권한있는기관이란수출당사국의국내법과규정에따라원산지증명서를발급하도록지정된모든기관을말한

제 3 장원산지규정및원산지이행절차 제 1 절원산지규정 제 3.1 조정의 이장의목적상, 양식이란정기적인방류, 급식, 또는천적으로부터의보호등과같이생산증대를위한사육또는성장과정에개입하여, 어류 연체동물 갑각류 그밖의수생무척추동물및수생식물을포함한수생생물을알 치어 작은물고기및유생동물같은종자로부터기르는것을말한 권한있는기관이란수출당사국의국내법과규정에따라원산지증명서를발급하도록지정된모든기관을말한

목 차

대한민국과미합중국간의자유무역협정 발효에따른운영지침 2012. 3. 9. 자유무역협정 집행기획관실 목 차 - 1 - w w w w w w - 2 - w w - 3 - - 4 - - 5 - 한 - 미 FTA 관세율종류 - 6 - - 7 - - 8 - - 9 - - 10 - w w - 11 - - 12 - - 13 - 한 - 미 FTA 관세율구분부호 TRQ, ASG

대한민국과미합중국간의자유무역협정 발효에따른운영지침 2012. 3. 9. 자유무역협정 집행기획관실 목 차 - 1 - w w w w w w - 2 - w w - 3 - - 4 - - 5 - 한 - 미 FTA 관세율종류 - 6 - - 7 - - 8 - - 9 - - 10 - w w - 11 - - 12 - - 13 - 한 - 미 FTA 관세율구분부호 TRQ, ASG

슬라이드 1

16년 2학기 국가장학금(Ⅰ Ⅱ유형) 및 다자녀(셋째아이 이상) 국가장학금 학생 신청 매뉴얼 국가장학지원부 1 2 3 국가장학금 신청하기 : 한국장학재단 홈페이지 접속(www.kosaf.go.kr) 국가장학금 신청 : 한국장학재단 홈페이지(www.kosaf.go.kr) 국가장학금 신청기간 : 16.5.19.(목) 9시 ~ 16.6.14.(화) 18시, 일 공휴일

16년 2학기 국가장학금(Ⅰ Ⅱ유형) 및 다자녀(셋째아이 이상) 국가장학금 학생 신청 매뉴얼 국가장학지원부 1 2 3 국가장학금 신청하기 : 한국장학재단 홈페이지 접속(www.kosaf.go.kr) 국가장학금 신청 : 한국장학재단 홈페이지(www.kosaf.go.kr) 국가장학금 신청기간 : 16.5.19.(목) 9시 ~ 16.6.14.(화) 18시, 일 공휴일

<312E20C0AFC0CFC4B3B5E55F5352444320C0FCC0DAB1E2C6C720B1B8B8C5BBE7BEE7BCAD2E687770>

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

품질보증계획기준에따른품질보증계획서및절차서보유등의인증 요건을갖추어야합니다 인증유효기간 인증의유효기간은 년입니다 점검 재단은성능검증관리기관으로성능검증기관에대한정기점검과수시점검을현장점검으로수행합니다 정기점검은성능검증기관의인증후 년주기로 수시점검은특별한사안이있을경우실시되며점검

성능검증관리업무안내 성능검증관리기관제도주요사항 성능검증관리기관 성능검증관리기관은원자력안전법제조의 에따라원자력안전위원회가성능검증기관을효율적으로관리하기위해지정한정부지정관리기관입니다 과거사업자단체인인대한전기협회가수행했던성능검증기관 과거기기검증시험수행조직및성능검증시험수행조직 의인증은이제성능검증관리기관으로지정된한국방사선안전재단 이하 재단 이수행합니다 원자력안전법제 조의

성능검증관리업무안내 성능검증관리기관제도주요사항 성능검증관리기관 성능검증관리기관은원자력안전법제조의 에따라원자력안전위원회가성능검증기관을효율적으로관리하기위해지정한정부지정관리기관입니다 과거사업자단체인인대한전기협회가수행했던성능검증기관 과거기기검증시험수행조직및성능검증시험수행조직 의인증은이제성능검증관리기관으로지정된한국방사선안전재단 이하 재단 이수행합니다 원자력안전법제 조의

ìœ€íŁ´IP( _0219).xlsx

.xlsx") 차단 IP 국적 공격유형 목적지포트 IPS 룰 180.97.215.45 중국 서비스취약점공격 TCP/5555 (0001)SYN Port Scan 222.186.42.248 중국 서비스취약점공격 TCP/80 (0001)SYN Port Scan 104.236.178.166 미국 웹해킹 TCP/80 (5010)HEAD / HTTP (Http server buffer

차단 IP 국적 공격유형 목적지포트 IPS 룰 180.97.215.45 중국 서비스취약점공격 TCP/5555 (0001)SYN Port Scan 222.186.42.248 중국 서비스취약점공격 TCP/80 (0001)SYN Port Scan 104.236.178.166 미국 웹해킹 TCP/80 (5010)HEAD / HTTP (Http server buffer

ORIGINAL 1. Exporter s name and address, country: Certificate No.: 2. Producer s name and address, country: 3. Consignee s name and address, country:

1. 수출대행인명의로발급된원산지증명서의유효성 ( 한-중 FTA) 원산지증명서발급신청자 - 수출자 - 생산자 - 수출자의책임하에그의권한을부여받은대리인 따라서, 원산지증명서수출자란에는수출대행인이아닌중국내에소재하는수출자가기재되어야하며, 원산지증명서 13번란에도수출자가서명을하여야함 - 다만, 수출자란에수출자와수출대행인을병기하고 13번란에수출자가서명할경우에는인정해주고있음

1. 수출대행인명의로발급된원산지증명서의유효성 ( 한-중 FTA) 원산지증명서발급신청자 - 수출자 - 생산자 - 수출자의책임하에그의권한을부여받은대리인 따라서, 원산지증명서수출자란에는수출대행인이아닌중국내에소재하는수출자가기재되어야하며, 원산지증명서 13번란에도수출자가서명을하여야함 - 다만, 수출자란에수출자와수출대행인을병기하고 13번란에수출자가서명할경우에는인정해주고있음

년도 GATT 제10조는필요한변경을가하여이협정에통합되어이협정의불가분의일부가된다. 2. 당사국들은당사국각각의법령에따라관세사안에관한법령및규제정보, 결정과심사의시의적절한공표및전파를원활히할것이다. 3. 당사국들은그성격에따라비밀로분류되는법률집행절차및내부운영지침ㆍ사안

( 국문번역본 ) 대한민국 ( 이하 한국 이라한다 ) 과동남아시아국가연합회원국 ( 이하집합적으로는 아세안 또는 아세안회원국들, 각각으로는 아세안회원국 이라한다 ) 인브루나이다루살람, 캄보디아왕국, 인도네시아공화국, 라오인민민주주의공화국, 말레이시아, 미얀마연방공화국, 필리핀공화국, 싱가포르공화국, 태국, 그리고베트남사회주의공화국정부 ( 이하각각으로는 당사국,

( 국문번역본 ) 대한민국 ( 이하 한국 이라한다 ) 과동남아시아국가연합회원국 ( 이하집합적으로는 아세안 또는 아세안회원국들, 각각으로는 아세안회원국 이라한다 ) 인브루나이다루살람, 캄보디아왕국, 인도네시아공화국, 라오인민민주주의공화국, 말레이시아, 미얀마연방공화국, 필리핀공화국, 싱가포르공화국, 태국, 그리고베트남사회주의공화국정부 ( 이하각각으로는 당사국,

-. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (

BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (") 2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

수입 - ( 품목별 ) 에너지류 (24.2%) 반도체 (11.9%) 승용차 (52.1%) 등은증가한 반면석유제품 ( 9.1%) 의약품 ( 6.2%) 등은감소 ( 소비재 ) 사료 ( 7.3%) 소고기 ( 2.4%) 등은감소했으나, 승용차 (52.1%) 의류 (5.8%)

에너지류 (24.2%) 반도체 (11.9%) 승용차 (52.1%) 등은증가한 반면석유제품 ( 9.1%) 의약품 ( 6.2%) 등은감소 ( 소비재 ) 사료 ( 7.3%) 소고기 ( 2.4%) 등은감소했으나, 승용차 (52.1%) 의류 (5.8%)") 보도일자 8. 15.( 화 ) 09:00 이후보도 배포일자 2017. 8. 15.( 화 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 7 월수출입현황 ( 확정치 ) 수출 488 억달러, 수입 386 억달러로무역흑자 103 억달러 - 12

보도일자 8. 15.( 화 ) 09:00 이후보도 배포일자 2017. 8. 15.( 화 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 7 월수출입현황 ( 확정치 ) 수출 488 억달러, 수입 386 억달러로무역흑자 103 억달러 - 12

<28C1A6323031352D3433C8A32932303135B3E25F4654415FBCF6C3E25F5FC4C1BCB3C6C35FC1F6BFF8BBE7BEF75FB0F8B0EDB9AE2E687770>

중소기업청 공고 제 2015-43호 2015년도 FTA 수출컨설팅 지원사업 공고 중소기업의 FTA원산지 및 수출관련 다양한 애로사항을 전문가를 활용 하여 지도 자문하는 2015년도 FTA 수출컨설팅 지원사업 을 아래와 같이 공고합니다. 1. 사업 목적 2015년 2월 2일 중 소 기 업 청 장 중소기업진흥공단이사장 중소기업의 FTA원산지 및 수출관련 애로사항이

중소기업청 공고 제 2015-43호 2015년도 FTA 수출컨설팅 지원사업 공고 중소기업의 FTA원산지 및 수출관련 다양한 애로사항을 전문가를 활용 하여 지도 자문하는 2015년도 FTA 수출컨설팅 지원사업 을 아래와 같이 공고합니다. 1. 사업 목적 2015년 2월 2일 중 소 기 업 청 장 중소기업진흥공단이사장 중소기업의 FTA원산지 및 수출관련 애로사항이

수입 - ( 품목별 ) 에너지류 (39.3%) 반도체 (17.8%) 기계류 (11.7%) 등은증가한 반면석유제품 ( 3.2%) 승용차 ( 10.2%) 등은감소 ( 소비재 ) 의류 ( 1.8%) 승용차 ( 10.2%) 등은감소했으나, 조제식품 (11.9%) 가전 (9.9

에너지류 (39.3%) 반도체 (17.8%) 기계류 (11.7%) 등은증가한 반면석유제품 ( 3.2%) 승용차 ( 10.2%) 등은감소 ( 소비재 ) 의류 ( 1.8%) 승용차 ( 10.2%) 등은감소했으나, 조제식품 (11.9%) 가전 (9.9") 보도일자배포즉시보도해주시기바랍니다. 배포일자 2017. 9. 15.( 금 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 8 월수출입현황 ( 확정치 ) 수출 471 억달러, 수입 405 억달러로무역흑자 66 억달러 - 12 년 2 월이후무역수지

보도일자배포즉시보도해주시기바랍니다. 배포일자 2017. 9. 15.( 금 ) 담당부서통관지원국통관기획과 담당과장김윤식 (042-481-7845) 담당자 윤동주사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2017 년 8 월수출입현황 ( 확정치 ) 수출 471 억달러, 수입 405 억달러로무역흑자 66 억달러 - 12 년 2 월이후무역수지

<BFB9BCFAB0E6BFB5C1F6BFF8BCBEC5CD5F BFB9BCFAB0E6BFB520C4C1BCB3C6C FB3BBC1F628C3D6C1BEBBF6BAAFC8AF292E706466>

FAQ www.artsdb.or.kr www.artsdb.or.kr Part 1 Part 2 012 012 013 013 014 018 019 019 023 024 025 029 031 041 048 048 050 051 059 060 060 066 072 072 074 075 077 078 078 082 087 089 090 090 092 FAQ Part

FAQ www.artsdb.or.kr www.artsdb.or.kr Part 1 Part 2 012 012 013 013 014 018 019 019 023 024 025 029 031 041 048 048 050 051 059 060 060 066 072 072 074 075 077 078 078 082 087 089 090 090 092 FAQ Part

<B0B3BFE42E687770>

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

해외이사물품통관안내 (2) 정은주 서울세관심사 5 관 이번호에서는지난호 ( 통권제 1825 호, ) 에이어자동차통관, 세관통관후차량등록절차에대해소개하고자한다. Ⅵ. 자동차통관 1. 일반원칙 이사물품자동차의인정요건 자동차관리법 제 3 조에따른승용자동차또는

정은주 서울세관심사 5 관 이번호에서는지난호 ( 통권제 1825 호, ) 에이어자동차통관, 세관통관후차량등록절차에대해소개하고자한다. Ⅵ. 자동차통관 1. 일반원칙 이사물품자동차의인정요건 자동차관리법 제 3 조에따른승용자동차또는") 해외이사물품통관안내 (2) 정은주 서울세관심사 5 관 이번호에서는지난호 ( 통권제 1825 호, 2019.1.7.) 에이어자동차통관, 세관통관후차량등록절차에대해소개하고자한다. Ⅵ. 자동차통관 1. 일반원칙 이사물품자동차의인정요건 자동차관리법 제 3 조에따른승용자동차또는이륜자동차 이사자본인또는동반가족, 가족명의로전거주지에서등록해 3 개월이상경과한자동차 가족으로등록된경우이사자또는동반가족이

해외이사물품통관안내 (2) 정은주 서울세관심사 5 관 이번호에서는지난호 ( 통권제 1825 호, 2019.1.7.) 에이어자동차통관, 세관통관후차량등록절차에대해소개하고자한다. Ⅵ. 자동차통관 1. 일반원칙 이사물품자동차의인정요건 자동차관리법 제 3 조에따른승용자동차또는이륜자동차 이사자본인또는동반가족, 가족명의로전거주지에서등록해 3 개월이상경과한자동차 가족으로등록된경우이사자또는동반가족이

. ( ). 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.

. 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.") ( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

목 차 1. 선발개요 p 2. 개선내용 p 3. 세부선발계획

2013 년 2 학기대학장학생선발요강 2013. 6 본장학금은 KRA 와함께하는농어촌희망재단에서한국마사회특별적립금 ( 경마수익금 ) 으로지원합니다. 목 차 1. 선발개요................................................... 2 p 2. 개선내용...................................................

2013 년 2 학기대학장학생선발요강 2013. 6 본장학금은 KRA 와함께하는농어촌희망재단에서한국마사회특별적립금 ( 경마수익금 ) 으로지원합니다. 목 차 1. 선발개요................................................... 2 p 2. 개선내용...................................................

20141201_해외관세동향-33호.hwp

제2014-33호 (2014.12.01) 週 刊 해 외 관 세 동 향 GLOBAL CUSTOMS BRIEFINGS 관세청 교역협력과/국제협력팀 주요 내용 1. EU집행위, 전자세관 이행상황에 대한 조사결과 발표 - EU 관세관 주태현 2. 중국정부, 2015년 LCD OLED 패널 관세율 조정 검토 - 북경 관세관 윤인채 3. 태국 관세청, 250개 업체에

제2014-33호 (2014.12.01) 週 刊 해 외 관 세 동 향 GLOBAL CUSTOMS BRIEFINGS 관세청 교역협력과/국제협력팀 주요 내용 1. EU집행위, 전자세관 이행상황에 대한 조사결과 발표 - EU 관세관 주태현 2. 중국정부, 2015년 LCD OLED 패널 관세율 조정 검토 - 북경 관세관 윤인채 3. 태국 관세청, 250개 업체에

Global Market Report 한 - 뉴질랜드 FTA 에따른현지반응과 중소기업수출유망품목

Global Market Report 15-014 2015.3.20 한 - 뉴질랜드 FTA 에따른현지반응과 중소기업수출유망품목 C O N T E N T S 목차 요약 Ⅰ. 한 - 뉴질랜드 FTA 주요내용 1 1 1 3 1. 협상경과 2. 상품양허주요내용 3. 투자및인력교류주요내용 Ⅱ. 한 - 뉴질랜드 FTA 에대한현지반응조사 5 5 6 6 9 9 10 1.

Global Market Report 15-014 2015.3.20 한 - 뉴질랜드 FTA 에따른현지반응과 중소기업수출유망품목 C O N T E N T S 목차 요약 Ⅰ. 한 - 뉴질랜드 FTA 주요내용 1 1 1 3 1. 협상경과 2. 상품양허주요내용 3. 투자및인력교류주요내용 Ⅱ. 한 - 뉴질랜드 FTA 에대한현지반응조사 5 5 6 6 9 9 10 1.

2018년 10월 12일식품의약품안전처장

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

PowerPoint 프레젠테이션

Copyright NICE Information Service all rights reserved. OneClick 4.0 사용자매뉴얼 Copyright NICE Information Service all rights reserved. Copyright NICE Information Service all rights reserved.... 4. 제출가능서류

Copyright NICE Information Service all rights reserved. OneClick 4.0 사용자매뉴얼 Copyright NICE Information Service all rights reserved. Copyright NICE Information Service all rights reserved.... 4. 제출가능서류

Microsoft PowerPoint EU-2012.pptx

가. 관세법령 EU 27 개전회원국에공통으로적용되는통일된관세법령시행 - 원산지, 통관절차, 보세구역, 관세담보및징수등을규정 - 다만, 관세법령위반시조사 처벌등은개별회원국국내법에서규율 관세법령 - the Community Customs Code (Council Regulation (EEC) No 2913/92) - the Code's implementing provisions

가. 관세법령 EU 27 개전회원국에공통으로적용되는통일된관세법령시행 - 원산지, 통관절차, 보세구역, 관세담보및징수등을규정 - 다만, 관세법령위반시조사 처벌등은개별회원국국내법에서규율 관세법령 - the Community Customs Code (Council Regulation (EEC) No 2913/92) - the Code's implementing provisions

FTA 해외통관애로 해소를 위한 체결상대국 원산지 동향 분석

최종보고서 15-07-01 FTA 해외통관애로해소를위한 체결상대국원산지동향분석 제출문 본보고서를 에관한용역중 에관한연구용역 1차최종보고서로제출합니다. 연구진 목 차 제 1 편보고서의구성및목적 제 2 편우리나라와아세안의원산지증명서서명 ᆞ 인장운영실태 조사 ᆞ 분석 제 1 장서론 4 제2장우리나라의원산지증명서서명 인장운영실태 6 1. 원산지증명제도 6 2.

최종보고서 15-07-01 FTA 해외통관애로해소를위한 체결상대국원산지동향분석 제출문 본보고서를 에관한용역중 에관한연구용역 1차최종보고서로제출합니다. 연구진 목 차 제 1 편보고서의구성및목적 제 2 편우리나라와아세안의원산지증명서서명 ᆞ 인장운영실태 조사 ᆞ 분석 제 1 장서론 4 제2장우리나라의원산지증명서서명 인장운영실태 6 1. 원산지증명제도 6 2.

?-???? FTA ??.hwp

한-싱가포르 FTA 개관 #FTA체결의 의의 @개념 자유무역협정(FTA) - 자유무역협정이란 우리나라가 체약상대국( 締 約 相 對 國 )과 관세의 철폐, 세율의 연차 적인 인하 등 무역의 자유화를 내용으로 체결한 협정으로, 1994년도 관세 및 무역 에 관한 일반협정 제24조에 따른 국제협정에 준하는 관세의 철폐 또는 인하에 관 한 조약 협정을 말합니다( 자유무역협정의

한-싱가포르 FTA 개관 #FTA체결의 의의 @개념 자유무역협정(FTA) - 자유무역협정이란 우리나라가 체약상대국( 締 約 相 對 國 )과 관세의 철폐, 세율의 연차 적인 인하 등 무역의 자유화를 내용으로 체결한 협정으로, 1994년도 관세 및 무역 에 관한 일반협정 제24조에 따른 국제협정에 준하는 관세의 철폐 또는 인하에 관 한 조약 협정을 말합니다( 자유무역협정의

Canada '15 EFTA '06 EU '11 USA '12 ASEAN '07 Turkey '13 India '10 Singapore '06 Peru '11 Chile '04 Australia '14 49개국, 11개 FTA 활용의 해답을 드립니다. FTA 활용지원

FTA무역종합지원센터 전국 어디서나 FTA 활용 무엇이든 물어보세요 FTA, 그 해답을 드립니다 FTA무역종합지원센터 전국 어디서나 FTA 활용 무엇이든 물어보세요 FTA, 그 해답을 드립니다 135-729 서울시 강남구 영동대로 511(삼성동) 전국 어디서나 FTA활용지원 OK : 1380 / fta1380.or.kr FTA무역종합지원센터 FTA무역종합지원센터

FTA무역종합지원센터 전국 어디서나 FTA 활용 무엇이든 물어보세요 FTA, 그 해답을 드립니다 FTA무역종합지원센터 전국 어디서나 FTA 활용 무엇이든 물어보세요 FTA, 그 해답을 드립니다 135-729 서울시 강남구 영동대로 511(삼성동) 전국 어디서나 FTA활용지원 OK : 1380 / fta1380.or.kr FTA무역종합지원센터 FTA무역종합지원센터

- 1 - - 3 - - 4 - - 5 - - 6 - 국문초록 - 7 - - 8 - 영문초록 한글아세안 인정기구 민간화색인어영문 - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - 인증종류 지정절차 에따른서류를 의

- 1 - - 3 - - 4 - - 5 - - 6 - 국문초록 - 7 - - 8 - 영문초록 한글아세안 인정기구 민간화색인어영문 - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - 인증종류 지정절차 에따른서류를 의

목차

목차 관세행정상담사례집 목 차 제 1 권 FTA 수입 평가감면 품목분류 FTA 등특혜관세 협정관세적용요건 원산지결정기준및확인방법 별원산지증명서발급방법 별협정관세율확인방법 협정관세적용절차 원산지증명서유효기간 원산지증명서와실제수입간차이발생 운송요건 양수도물품에대한협정세율적용가능여부 수리 가공후재수입되는물품의 협정세율적용 보세공장제조물품수입통관시 협정세율적용 동일물품의수출입국간

목차 관세행정상담사례집 목 차 제 1 권 FTA 수입 평가감면 품목분류 FTA 등특혜관세 협정관세적용요건 원산지결정기준및확인방법 별원산지증명서발급방법 별협정관세율확인방법 협정관세적용절차 원산지증명서유효기간 원산지증명서와실제수입간차이발생 운송요건 양수도물품에대한협정세율적용가능여부 수리 가공후재수입되는물품의 협정세율적용 보세공장제조물품수입통관시 협정세율적용 동일물품의수출입국간

배포즉시보도하여주시기바랍니다 ( 화 ) FTA 협력과 ( ) ( ) 관세청, 미 301 조관련우리나라기업통관애로지원 - 한 - 중연결공정제품 원산지애로해소특별지원

FTA 협력과 ( ) ( ) 관세청, 미 301 조관련우리나라기업통관애로지원 - 한 - 중연결공정제품 원산지애로해소특별지원") 배포즉시보도하여주시기바랍니다. 2018. 8. 21.( 화 ) FTA 협력과 (042-481-3230) (042-481-3280) 관세청, 미 301 조관련우리나라기업통관애로지원 - 한 - 중연결공정제품 원산지애로해소특별지원 - - 1 - 구분 1 차 2 차 3 차 품목수 818개 279개 6,031개 (IT 기계등 ) ( 설비 장치등 ) ( 농축산물등 )

배포즉시보도하여주시기바랍니다. 2018. 8. 21.( 화 ) FTA 협력과 (042-481-3230) (042-481-3280) 관세청, 미 301 조관련우리나라기업통관애로지원 - 한 - 중연결공정제품 원산지애로해소특별지원 - - 1 - 구분 1 차 2 차 3 차 품목수 818개 279개 6,031개 (IT 기계등 ) ( 설비 장치등 ) ( 농축산물등 )

< DC1A6C1D6C1BEC7D5BBE7C8B8BAB9C1F6B0FCBBE7BEF7BAB8B0EDBCADC7A5C1F62E696E6464>

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

PowerPoint 프레젠테이션

2015년 만도 협력사 원산지확인서 발급 및 업로드 1 2 3 4 5 6 메뉴얼 수취 일정 개관 원산지확인서 수취업무 PROCESS 2015년도 원산지확인서 서식 작성 요령 2015년도 원산지확인서 업로드 요령 2015년도 사급품 원산지확인서 발급 요청 요령 주요 오류사항 및 작성 유의사항 수취일정 개관 1. 개요 : 만도 고객사의 2015년도 원산지확인서

2015년 만도 협력사 원산지확인서 발급 및 업로드 1 2 3 4 5 6 메뉴얼 수취 일정 개관 원산지확인서 수취업무 PROCESS 2015년도 원산지확인서 서식 작성 요령 2015년도 원산지확인서 업로드 요령 2015년도 사급품 원산지확인서 발급 요청 요령 주요 오류사항 및 작성 유의사항 수취일정 개관 1. 개요 : 만도 고객사의 2015년도 원산지확인서

전자세금계산서솔루션 수정세금계산서 ( 수정신고 ) 발급가이드 페이지 1 / 19

발급가이드 페이지 1 / 19") 전자세금계산서솔루션 수정세금계산서 ( 수정신고 ) 발급가이드 페이지 1 / 19 목차 수정세금계산서제도안내 3 수정세금계산서발급사유및방법요약 4 수정세금계산서작성예 환입 5 계약의해제 8 내국신용장사후개설 10 공급가액변동 12 기재사항착오정정 14 부록 수정세금계산서의이해및발급예제 18 페이지 2 / 19 1. 수정세금계산서발급방법 1-1. 전자세금계산서제도로인한변화

전자세금계산서솔루션 수정세금계산서 ( 수정신고 ) 발급가이드 페이지 1 / 19 목차 수정세금계산서제도안내 3 수정세금계산서발급사유및방법요약 4 수정세금계산서작성예 환입 5 계약의해제 8 내국신용장사후개설 10 공급가액변동 12 기재사항착오정정 14 부록 수정세금계산서의이해및발급예제 18 페이지 2 / 19 1. 수정세금계산서발급방법 1-1. 전자세금계산서제도로인한변화

대외무역법 제33조 ( 수출입물품등의원산지의표시 )

") 대외무역법 과태료 과징금규정 대외무역법제 33 조 ( 수출입물품등의원산지표시 ), 제 33 조의 2( 원산지표시위반에대한시정명령등 ), 제 59 조 ( 과태료 ) 대외무역법시행령제59조 ( 과징금의부과및납부 ), 제59조의2( 과징금납부기한의연장및분할납부 ), 제60조 ( 과징금을부과할위반행위의종류와과징금의금액 ), 제60조의2( 원산지표시의무위반자의공표 ),

대외무역법 과태료 과징금규정 대외무역법제 33 조 ( 수출입물품등의원산지표시 ), 제 33 조의 2( 원산지표시위반에대한시정명령등 ), 제 59 조 ( 과태료 ) 대외무역법시행령제59조 ( 과징금의부과및납부 ), 제59조의2( 과징금납부기한의연장및분할납부 ), 제60조 ( 과징금을부과할위반행위의종류와과징금의금액 ), 제60조의2( 원산지표시의무위반자의공표 ),

목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

□

단체표준인증업무규정 제정 20 년 월 일 제 1 장 총 칙 제1조(목적) 이 규정은 산업표준화법 제27조 및 한국제지자원진흥원 (이하 진흥 원 이라 한다.) 정관 제4조 제1항 제4호 제지자원에 대한 품질인증 관리기준 제정 및 운영 에 따라 적정하고 합리적인 한국제지자원진흥원 단체표준 (이 하 단체표준 이라 한다.)을 제정 보급하고 인증 제도를 운영함으로써

단체표준인증업무규정 제정 20 년 월 일 제 1 장 총 칙 제1조(목적) 이 규정은 산업표준화법 제27조 및 한국제지자원진흥원 (이하 진흥 원 이라 한다.) 정관 제4조 제1항 제4호 제지자원에 대한 품질인증 관리기준 제정 및 운영 에 따라 적정하고 합리적인 한국제지자원진흥원 단체표준 (이 하 단체표준 이라 한다.)을 제정 보급하고 인증 제도를 운영함으로써

I. 서문... 6 II. FTA협정과 FTA특례법간원산지검증방법과절차비교검토 FTA협정의유형 유럽형 (EFTA, EU, 터키 ) 아시아형 (ASEAN, 인도, 싱가폴 ) 아메리카형 ( 칠레, 미국, 페루 )... 9

아시아형 (ASEAN, 인도, 싱가폴 ) 아메리카형 ( 칠레, 미국, 페루 )... 9") FTA 협정별체약상대국원산지검증방법비교및검증절차효율화방안연구 ( 최종보고서 ) 2013 년 12 월 세정관세법인 1 I. 서문... 6 II. FTA협정과 FTA특례법간원산지검증방법과절차비교검토... 8 1. FTA협정의유형... 8 1 유럽형 (EFTA, EU, 터키 )... 8 2 아시아형 (ASEAN, 인도, 싱가폴 )... 9 3 아메리카형 ( 칠레,

FTA 협정별체약상대국원산지검증방법비교및검증절차효율화방안연구 ( 최종보고서 ) 2013 년 12 월 세정관세법인 1 I. 서문... 6 II. FTA협정과 FTA특례법간원산지검증방법과절차비교검토... 8 1. FTA협정의유형... 8 1 유럽형 (EFTA, EU, 터키 )... 8 2 아시아형 (ASEAN, 인도, 싱가폴 )... 9 3 아메리카형 ( 칠레,

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

내부보고 양식

ㅇ *. * 붙임 1 : 관세청및본부세관연락처참조 보도일자배포즉시보도하여주시기바랍니다. 배포일자 2018. 10.4.( 목 ) 담당부서 FTA 협력과 담당과장양영준 (0424813230) 담당자장진덕사무관 3, 1 * 2. ㅇ,, 3. * 미 301 조통관애로지원단구성, 한 중연결공정제품원산지관리안내,. ( ). ㅇ, *, ( ), **. (0424813280)

ㅇ *. * 붙임 1 : 관세청및본부세관연락처참조 보도일자배포즉시보도하여주시기바랍니다. 배포일자 2018. 10.4.( 목 ) 담당부서 FTA 협력과 담당과장양영준 (0424813230) 담당자장진덕사무관 3, 1 * 2. ㅇ,, 3. * 미 301 조통관애로지원단구성, 한 중연결공정제품원산지관리안내,. ( ). ㅇ, *, ( ), **. (0424813280)

국가별 한류현황_표지_세네카포함

지구촌 지구촌 Ⅰ 아시아대양주 Ⅱ 아메리카 지구촌 Ⅲ 유럽 Ⅳ 아프리카중동 지구촌 한류현황 개요 지구촌 지역별 한류 동호회 현황 Ⅰ. 아시아대양주 뉴질랜드 대만(타이뻬이) 라오스 말레이시아 몽골 미얀마 베트남 브루나이 싱가포르 아프가니스탄 인도 인도네시아 일본 중국 태국 파키스탄 피지 필리핀 호주 (1) 일반 현황 10 (2) 분야별 현황 11 12 (1)

지구촌 지구촌 Ⅰ 아시아대양주 Ⅱ 아메리카 지구촌 Ⅲ 유럽 Ⅳ 아프리카중동 지구촌 한류현황 개요 지구촌 지역별 한류 동호회 현황 Ⅰ. 아시아대양주 뉴질랜드 대만(타이뻬이) 라오스 말레이시아 몽골 미얀마 베트남 브루나이 싱가포르 아프가니스탄 인도 인도네시아 일본 중국 태국 파키스탄 피지 필리핀 호주 (1) 일반 현황 10 (2) 분야별 현황 11 12 (1)

( 수입 ) - ( 품목별 ) 주요수입품목중에원유 (30.3%) 반도체 (8.4%) 승용차 (44.3%) 는증가, 석탄 ( 2.0%) 정밀기기 ( 1.9%) 는감소 ( 소비재 : 18.0% 증가 ) 승용차 (44.3%) 가전제품 (22.1%) 등은증가, 사료 ( 3.1

- ( 품목별 ) 주요수입품목중에원유 (30.3%) 반도체 (8.4%) 승용차 (44.3%) 는증가, 석탄 ( 2.0%) 정밀기기 ( 1.9%) 는감소 ( 소비재 : 18.0% 증가 ) 승용차 (44.3%) 가전제품 (22.1%) 등은증가, 사료 ( 3.1") 보도일시배포즉시보도하여주시기바랍니다. 배포일자 2018. 3. 15.( 목 ) 담당부서관세청통관기획과 담당과장이종욱 (042-481-7810) 담당자 김용익사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2018 년 2 월월간수출입현황 ( 확정치 ) 올해 2 월무역수지 73 개월연속흑자달성 18.2 월수출 449 억달러, 수입 416

보도일시배포즉시보도하여주시기바랍니다. 배포일자 2018. 3. 15.( 목 ) 담당부서관세청통관기획과 담당과장이종욱 (042-481-7810) 담당자 김용익사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2018 년 2 월월간수출입현황 ( 확정치 ) 올해 2 월무역수지 73 개월연속흑자달성 18.2 월수출 449 억달러, 수입 416

(K13-4 \274\266\300\257.hwp)

") 제 4 장섬유및의류 제 4.1 조양자긴급조치 1. 이협정상의관세인하또는철폐의결과로서, 이협정상의특혜관세대우 로혜택을받는섬유또는의류상품이동종또는직접적으로경쟁적인상품을 생산하는국내산업에심각한피해또는그에대한실제적우려를야기할정도로 절대적또는국내생산에비하여상대적으로증가된물량과조건하에당사국의 영역으로수입되고있는경우, 수입당사국은그러한피해를방지하거나구제하고 그국내산업에의한구조조정을원활히하기위하여필요한한도및기간동안

제 4 장섬유및의류 제 4.1 조양자긴급조치 1. 이협정상의관세인하또는철폐의결과로서, 이협정상의특혜관세대우 로혜택을받는섬유또는의류상품이동종또는직접적으로경쟁적인상품을 생산하는국내산업에심각한피해또는그에대한실제적우려를야기할정도로 절대적또는국내생산에비하여상대적으로증가된물량과조건하에당사국의 영역으로수입되고있는경우, 수입당사국은그러한피해를방지하거나구제하고 그국내산업에의한구조조정을원활히하기위하여필요한한도및기간동안

슬라이드 1

베트남경제구조?? 한 - 베트남경제관계?? 한 - 베트남 FTA 주요내용및의의 2014.11 호치민총영사관문병철상무관 주호치민총영사관 FTA 개념및의의 FTA 개념및의의 FTA 개념및의의 FTA 개념및의의 한 - 베트남 FTA 이해 WTO GATT, GATS, TRIPS, 기타부속서 한 -ASEAN FTA 상품자유화 + 기타 WTO 한 - 베트남 FTA 상품추가자유화

베트남경제구조?? 한 - 베트남경제관계?? 한 - 베트남 FTA 주요내용및의의 2014.11 호치민총영사관문병철상무관 주호치민총영사관 FTA 개념및의의 FTA 개념및의의 FTA 개념및의의 FTA 개념및의의 한 - 베트남 FTA 이해 WTO GATT, GATS, TRIPS, 기타부속서 한 -ASEAN FTA 상품자유화 + 기타 WTO 한 - 베트남 FTA 상품추가자유화

2011-52 대구경북지역기업의한 -EU FTA 활용 비즈니스모델개발 차례 표차례 그림차례 요약 그동안 GATT와 WTO체제를중심으로한다자주의적틀만을고집해오던우리나라도최근에동시다발적인 FTA를체결함에따라우리기업들도 FTA의특혜관세혜택을향유할수있게되었다. 그러나우리기업들로서는 FTA의내용이나활용방법에대한경험이부족하여이러한 FTA의특혜를제대로향유하지못하고있는실정이다.

2011-52 대구경북지역기업의한 -EU FTA 활용 비즈니스모델개발 차례 표차례 그림차례 요약 그동안 GATT와 WTO체제를중심으로한다자주의적틀만을고집해오던우리나라도최근에동시다발적인 FTA를체결함에따라우리기업들도 FTA의특혜관세혜택을향유할수있게되었다. 그러나우리기업들로서는 FTA의내용이나활용방법에대한경험이부족하여이러한 FTA의특혜를제대로향유하지못하고있는실정이다.

목 차 Ⅰ. 통관일반 1. 해외직구유형 1 2. 해외직구물품통관방법 2 3. 목록통관배제품목 3 4. 자가사용인정기준 4 5. 합산과세제도 5 6. 물품가격및과세가격 6 Ⅱ. 개별물품통관방법 1. 의약품과건강기능식품의자가사용인정기준은? 7 2. 건강기능식품의금지성분은어

알아두면유익한 해외직구통관길라잡이 2018 목 차 Ⅰ. 통관일반 1. 해외직구유형 1 2. 해외직구물품통관방법 2 3. 목록통관배제품목 3 4. 자가사용인정기준 4 5. 합산과세제도 5 6. 물품가격및과세가격 6 Ⅱ. 개별물품통관방법 1. 의약품과건강기능식품의자가사용인정기준은? 7 2. 건강기능식품의금지성분은어디서확인하나? 8 3. 전자제품은왜 1대만통관이가능하나?

알아두면유익한 해외직구통관길라잡이 2018 목 차 Ⅰ. 통관일반 1. 해외직구유형 1 2. 해외직구물품통관방법 2 3. 목록통관배제품목 3 4. 자가사용인정기준 4 5. 합산과세제도 5 6. 물품가격및과세가격 6 Ⅱ. 개별물품통관방법 1. 의약품과건강기능식품의자가사용인정기준은? 7 2. 건강기능식품의금지성분은어디서확인하나? 8 3. 전자제품은왜 1대만통관이가능하나?

제 1 차 FTA 활용지원대책반 회의 주태국대사관

제 1 차 FTA 활용지원대책반 회의 2012. 11. 2 주태국대사관 배경 한 미 한 발효를계기로동시다발적인 추진로드맵의 기초단계가완성 한 중 등지속적인 네트워크확대와더불어기체결 의활용도를제고하는등이행체계구축 강화가주요당면 과제로대두 월까지 개 개국 교역대비 과의 체결 한 아세안 수출활용율이 로서여타 보다저조 수출입물품의 활용률 구분 칠레 아세안 인도 EU

제 1 차 FTA 활용지원대책반 회의 2012. 11. 2 주태국대사관 배경 한 미 한 발효를계기로동시다발적인 추진로드맵의 기초단계가완성 한 중 등지속적인 네트워크확대와더불어기체결 의활용도를제고하는등이행체계구축 강화가주요당면 과제로대두 월까지 개 개국 교역대비 과의 체결 한 아세안 수출활용율이 로서여타 보다저조 수출입물품의 활용률 구분 칠레 아세안 인도 EU

Regulation on Approval of Consumer Chemical Products subject to Safety Check without promulgated Safety Standard.hwp

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - 안전기준미고시안전확인대상생활화학제품의승인에관한규정 [ 별지제 1 호서식 ] 색상이어두운란은신고인이적지않습니다. 접수번호접수일시처리기간 상호

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - 안전기준미고시안전확인대상생활화학제품의승인에관한규정 [ 별지제 1 호서식 ] 색상이어두운란은신고인이적지않습니다. 접수번호접수일시처리기간 상호

- 2 -

남우창 김재웅 2012.01 하영식최남철 - 2 - 1. 2. - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - Ⅱ. 1.. - 9 - . IT - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - -

남우창 김재웅 2012.01 하영식최남철 - 2 - 1. 2. - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - Ⅱ. 1.. - 9 - . IT - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - -

제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 생활용품검사검사종류검사품목검사방법 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 호 (

02. 공산품및소비제품 생활용품검사검사종류검사품목검사방법 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 호 (") 제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 02.003 생활용품검사 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 2017-032 호 (2017.2.8.)) 03. 재료및부품 03.001 자동차부품검사 기능안전심사 ISO 26262-2 : 2011

제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 02.003 생활용품검사 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 2017-032 호 (2017.2.8.)) 03. 재료및부품 03.001 자동차부품검사 기능안전심사 ISO 26262-2 : 2011

?.? -? - * : (),, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,

,, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,") 기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

김포공항배수체계정비사업 ( 2 단계 ) 공사시방서 2017 한국공항공사 서울지역본부 1-4 1-5 1-6 1-7 1-8 1-9 1-10 1-11 1-12 1-13 1-14 1-15 1-16 1-17 1-18 1-19 1-20 1-21 1-22 1-23 1-24 1-25 1-26 1-27 1-28 1-29 1-30 1-31 1-32 1-33 1-34 1-35

김포공항배수체계정비사업 ( 2 단계 ) 공사시방서 2017 한국공항공사 서울지역본부 1-4 1-5 1-6 1-7 1-8 1-9 1-10 1-11 1-12 1-13 1-14 1-15 1-16 1-17 1-18 1-19 1-20 1-21 1-22 1-23 1-24 1-25 1-26 1-27 1-28 1-29 1-30 1-31 1-32 1-33 1-34 1-35

2

XXXXXXXXXXX 2003-4-16 1 2 2003-4-16 3 4 40,000 35,000 30,000 수입 수출 25,000 20,000 15,000 10,000 5,000-1996 1997 1998 1999 2000 2001 2002 30,000 25,000 수입 수출 20,000 15,000 10,000 5,000-1996 1997 1998 1999

XXXXXXXXXXX 2003-4-16 1 2 2003-4-16 3 4 40,000 35,000 30,000 수입 수출 25,000 20,000 15,000 10,000 5,000-1996 1997 1998 1999 2000 2001 2002 30,000 25,000 수입 수출 20,000 15,000 10,000 5,000-1996 1997 1998 1999

CHAPTER X 3

제 3 장원산지규정및원산지절차 제 1 절원산지규정 제 3.1 조원산지상품 이장에서달리규정된경우를제외하고, 다음의경우상품은당사국의원산지상품으로간주된다. 다. 라. 제 3.2 조의의미내에서상품이한쪽또는양당사국의영역에서완전하게획득된경우 상품이전적으로원산지재료로만한쪽또는양당사국의영역에서생산된경우 상품이전적으로한쪽또는양당사국의영역에서 1 인이상의생산자에의하여수행된절차의결과로서부속서

제 3 장원산지규정및원산지절차 제 1 절원산지규정 제 3.1 조원산지상품 이장에서달리규정된경우를제외하고, 다음의경우상품은당사국의원산지상품으로간주된다. 다. 라. 제 3.2 조의의미내에서상품이한쪽또는양당사국의영역에서완전하게획득된경우 상품이전적으로원산지재료로만한쪽또는양당사국의영역에서생산된경우 상품이전적으로한쪽또는양당사국의영역에서 1 인이상의생산자에의하여수행된절차의결과로서부속서

2016년 신호등 10월호 내지.indd

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 ( , 홍준표연구위원 ( ,

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

<BAB8B5B5C0DAB7E13DC6AFC7FDB0FCBCBC20C0FBBFEBBFC0B7F920B9D720C0AFC0C7BBE7C7D728B0F8C1A4B9ABBFAA E687770>

< 참고자료 1> FTA 등특혜관세적용오류사례 [ 사례 1] 협정관세적용대상물품인지확인을하지못한경우 1 칠레부터냉동홍어를수입하는 C 수산은조정관세적용대상품목으로알고조정관세로관세를납부하였다. 그러나, 칠레산홍어는조정관세보다 FTA 협정관세를신청했으면더낮은세율을적용받을수있었다. ( 조정관세 27%, 한-칠레FTA 협정관세 25.4%) 2 스위스로부터스노보드를수입하는

< 참고자료 1> FTA 등특혜관세적용오류사례 [ 사례 1] 협정관세적용대상물품인지확인을하지못한경우 1 칠레부터냉동홍어를수입하는 C 수산은조정관세적용대상품목으로알고조정관세로관세를납부하였다. 그러나, 칠레산홍어는조정관세보다 FTA 협정관세를신청했으면더낮은세율을적용받을수있었다. ( 조정관세 27%, 한-칠레FTA 협정관세 25.4%) 2 스위스로부터스노보드를수입하는

1. 지정신청기간 2. 신청자격 - 1 -

1. 지정신청기간 2. 신청자격 - 1 - 3. 신청방법 - 2 - 4. 심사기관, 대상및방법등 - 3 - 5. 지정신청서류 6. 지정시유효기간 - 4 - 7. 사전교육 8. 문의처 - 5 - 붙임 1 중증장애인생산품생산시설지정관련심사기준 중증장애인생산품생산시설지정관련심사기준 [ 시행 2016.6.29] [ 보건복지부고시제 2016-116 호, 2016.6.29,

1. 지정신청기간 2. 신청자격 - 1 - 3. 신청방법 - 2 - 4. 심사기관, 대상및방법등 - 3 - 5. 지정신청서류 6. 지정시유효기간 - 4 - 7. 사전교육 8. 문의처 - 5 - 붙임 1 중증장애인생산품생산시설지정관련심사기준 중증장애인생산품생산시설지정관련심사기준 [ 시행 2016.6.29] [ 보건복지부고시제 2016-116 호, 2016.6.29,

<465441C8B0BFEBC1F6BFF8BCBEC5CDC8ABBAB8C6D4C7C3B8B428313630313238292E696E6464>

FTA FTA EFTA '06 China '15 Canada '15 EU '11 Turkey '13 ASEAN '07 USA '12 India '10 Singapore '06 Peru '11 Australia '14 Chile '04 FTA 활용지원 프로그램 01 현장으로 찾아가는 FTA 컨설팅 02 맞춤형 FTA 활용 교육 03 한 중 FTA활용 등 종합정보

FTA FTA EFTA '06 China '15 Canada '15 EU '11 Turkey '13 ASEAN '07 USA '12 India '10 Singapore '06 Peru '11 Australia '14 Chile '04 FTA 활용지원 프로그램 01 현장으로 찾아가는 FTA 컨설팅 02 맞춤형 FTA 활용 교육 03 한 중 FTA활용 등 종합정보

<4B31392D3620BFF8BBEAC1F620B9D720BFF8BBEAC1F620B1D4C1A42E687770>

제 6 장원산지규정및원산지절차 제 1 절원산지규정 제 6.1 조원산지상품 1) 이장에달리규정된경우를제외하고, 각당사국은다음의경우상품이원산 지상품임을규정한다. 가. 전적으로어느한쪽양당사국의영역에서완전하게획득되거나 생산된상품인경우 나. 전적으로어느한쪽양당사국의영역에서생산되고, 1) 상품의생산에사용된각각의비원산지재료가부속서 6-가및부 속서 4- 가( 섬유및의류품목별원산지규정)

제 6 장원산지규정및원산지절차 제 1 절원산지규정 제 6.1 조원산지상품 1) 이장에달리규정된경우를제외하고, 각당사국은다음의경우상품이원산 지상품임을규정한다. 가. 전적으로어느한쪽양당사국의영역에서완전하게획득되거나 생산된상품인경우 나. 전적으로어느한쪽양당사국의영역에서생산되고, 1) 상품의생산에사용된각각의비원산지재료가부속서 6-가및부 속서 4- 가( 섬유및의류품목별원산지규정)

I (34 ) 1. (10 ) 1-1. (2 ) 1-2. (1 ) 1-3. (2 ) 1-4. (2 ) 1-5. (1 ) 1-6. (2 ) 2. (8 ) 2-1. (3 ) 2-2. (5 ) 3. (3 ) 3-1. (1 ) 3-2. (2 ) 4. (6 ) 4-1. (2 )

1. (10 ) 1-1. (2 ) 1-2. (1 ) 1-3. (2 ) 1-4. (2 ) 1-5. (1 ) 1-6. (2 ) 2. (8 ) 2-1. (3 ) 2-2. (5 ) 3. (3 ) 3-1. (1 ) 3-2. (2 ) 4. (6 ) 4-1. (2 )") KS 인증공장심사항목해설서 2013. 3 한국표준협회 I (34 ) 1. (10 ) 1-1. (2 ) 1-2. (1 ) 1-3. (2 ) 1-4. (2 ) 1-5. (1 ) 1-6. (2 ) 2. (8 ) 2-1. (3 ) 2-2. (5 ) 3. (3 ) 3-1. (1 ) 3-2. (2 ) 4. (6 ) 4-1. (2 ) 4-2. (4 ) 5. (7 ) 5-1.

KS 인증공장심사항목해설서 2013. 3 한국표준협회 I (34 ) 1. (10 ) 1-1. (2 ) 1-2. (1 ) 1-3. (2 ) 1-4. (2 ) 1-5. (1 ) 1-6. (2 ) 2. (8 ) 2-1. (3 ) 2-2. (5 ) 3. (3 ) 3-1. (1 ) 3-2. (2 ) 4. (6 ) 4-1. (2 ) 4-2. (4 ) 5. (7 ) 5-1.

2016년 신호등 4월호 내지A.indd

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

Microsoft PowerPoint - 토탈서비스_소개자료_final_ pptx

FTA Total Service 소개자료 삼정회계법인 국제통상본부 International Trade & Customs Advisory Contents 1 2 3 4 5 6 7 별첨 FTA 관리업무필요성 FTA Total Service 개요 FTA Total Service 프로세스삼정KPMG의 Total Service 조직회사 Type별예상비용기대효과삼정KPMG

FTA Total Service 소개자료 삼정회계법인 국제통상본부 International Trade & Customs Advisory Contents 1 2 3 4 5 6 7 별첨 FTA 관리업무필요성 FTA Total Service 개요 FTA Total Service 프로세스삼정KPMG의 Total Service 조직회사 Type별예상비용기대효과삼정KPMG

( 수출현황 ) 품목별실적및특징 반도체 수요 서버및스마트폰등 증가지속등 으로 개월연속 억불대기록및 개월연속수출증가세 디스플레이 액정표시장치 패널경쟁심화속에서 유기발광다이오드 패널수요확대에힘입어 개월만에증가전환 휴대폰 프리미엄스마트폰수출호조등으로 개월 연속수출증가 컴퓨터

품목별실적및특징 반도체 수요 서버및스마트폰등 증가지속등 으로 개월연속 억불대기록및 개월연속수출증가세 디스플레이 액정표시장치 패널경쟁심화속에서 유기발광다이오드 패널수요확대에힘입어 개월만에증가전환 휴대폰 프리미엄스마트폰수출호조등으로 개월 연속수출증가 컴퓨터") 보도자료 http://www.motie.go.kr 2018년 8월 17일 ( 금 ) 조간부터보도하여주시기바랍니다. ( 인터넷, 방송, 통신은 8.16.( 목 ) 오전 11시이후보도가능 ) 산업통상자원부전자전기과배포일시 2018. 8. 16.( 목 ) 담당부서산업통상자원부전자부품과 담당과장 이진광과장 (044-203-4340) 박영삼과장 (044-203-4270)

보도자료 http://www.motie.go.kr 2018년 8월 17일 ( 금 ) 조간부터보도하여주시기바랍니다. ( 인터넷, 방송, 통신은 8.16.( 목 ) 오전 11시이후보도가능 ) 산업통상자원부전자전기과배포일시 2018. 8. 16.( 목 ) 담당부서산업통상자원부전자부품과 담당과장 이진광과장 (044-203-4340) 박영삼과장 (044-203-4270)

(Microsoft PowerPoint - 1-2\300\316\265\265\263\327\275\303\276\ ppt [\310\243\310\257 \270\360\265\345])

![(Microsoft PowerPoint - 1-2\300\316\265\265\263\327\275\303\276\ ppt [\310\243\310\257 \270\360\265\345])](/thumbs/86/94381759.jpg "(Microsoft PowerPoint - 1-2\300\316\265\265\263\327\275\303\276\ ppt [\310\243\310\257 \270\360\265\345])") Ⅲ. 세관통관제도및유의사항 심사지침개정 (SE 16/BC2010, 2010. 8. 4) ㅇ개정배경 : 무역부장관심사지침일부유보요청 ㅇ선적일전발급된원산지증명서처리기준 - JIEPA (Form IJEPA), AFTA (Form D) : 유효 - AC FTA (Form E), AK FTA (Form AK) : 7.31 이전수입신고유효, 8.1 이후불인정ㅇ소급발급

Ⅲ. 세관통관제도및유의사항 심사지침개정 (SE 16/BC2010, 2010. 8. 4) ㅇ개정배경 : 무역부장관심사지침일부유보요청 ㅇ선적일전발급된원산지증명서처리기준 - JIEPA (Form IJEPA), AFTA (Form D) : 유효 - AC FTA (Form E), AK FTA (Form AK) : 7.31 이전수입신고유효, 8.1 이후불인정ㅇ소급발급

( 수입 ) - ( 품목별 ) 주요수입품목중에원유 (54.1%) 기계류 (20.2%) 의류 (42.6%) 는증가, 제조용장비 ( 0.2%) 철광 ( 2.0%) 은감소 ( 소비재 : 34.9% 증가 ) 의류 (42.6%) 승용차 (8.2%) 담배 (98.8%) 등은증가,

- ( 품목별 ) 주요수입품목중에원유 (54.1%) 기계류 (20.2%) 의류 (42.6%) 는증가, 제조용장비 ( 0.2%) 철광 ( 2.0%) 은감소 ( 소비재 : 34.9% 증가 ) 의류 (42.6%) 승용차 (8.2%) 담배 (98.8%) 등은증가,") 보도일자 배포즉시보도해주시기바랍니다. 배포일자 2018. 11. 15.( 목 ) 담당부서 관세청통관기획과 담당과장 이종욱 (042-481-7810) 담당자 김용익사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2018 년 10 월월간수출입현황 ( 확정치 ) 월간역대 2 위수출액, 6 개월연속수출 500 억달러돌파, 최단기간수출 5,000

보도일자 배포즉시보도해주시기바랍니다. 배포일자 2018. 11. 15.( 목 ) 담당부서 관세청통관기획과 담당과장 이종욱 (042-481-7810) 담당자 김용익사무관 (042-481-7845) 전우진주무관 (042-481-7848) 2018 년 10 월월간수출입현황 ( 확정치 ) 월간역대 2 위수출액, 6 개월연속수출 500 억달러돌파, 최단기간수출 5,000

대외경제정책연구원 서울시서초구양재대로 108 ISSN Vol.9 No 년 2월 25일 한국 FTA 특혜관세활용현황및시사점 김한성세계지역연구센터동서남아팀부연구위원 T

대외경제정책연구원 www.kiep.go.kr 137-747 서울시서초구양재대로 108 ISSN 1976-0515 Vol.9 No.4 2009 년 2월 25일 한국 FTA 특혜관세활용현황및시사점 김한성세계지역연구센터동서남아팀부연구위원 (hskim@kiep.go.kr, Tel: 3460-1087) 1. 서론 2. FTA 의효율적활용 3. 한국의 FTA 특혜관세활용률분석

대외경제정책연구원 www.kiep.go.kr 137-747 서울시서초구양재대로 108 ISSN 1976-0515 Vol.9 No.4 2009 년 2월 25일 한국 FTA 특혜관세활용현황및시사점 김한성세계지역연구센터동서남아팀부연구위원 (hskim@kiep.go.kr, Tel: 3460-1087) 1. 서론 2. FTA 의효율적활용 3. 한국의 FTA 특혜관세활용률분석