콘텐츠 사업자의 플랫폼 도전 풀어야 할 숙제들 국내 방송사들이 잇달아 콘텐츠 플랫폼 서비스의 개시를 예고하고 있다. 소비자와의 접점을 확보하기 위한 콘텐츠 사업자들의 플랫폼을 향한 도전은 다양한 모습으로 나타나고 있다. 콘텐츠 산업 자체가 지닌 특성으로 인해 그러한 시도가 성공으로 이어지지 못한 경우가 많지만 지금까지의 시도를 통해서 해결해야 할 과제들은 명확해지고 있다. 신재욱 책임연구원 jwshin@lgeri.com 국내 지상파 방송 사업자인 MBC와 SBS 가 금년 하반기부터 합작법인 콘텐츠 연합 플 랫폼 을 통해 소비자들에게 N스크린 서비스 1 를 직접 제공한다. 현재 양 사가 운영 중인 서 비스 플랫폼 푹(pooq)의 콘텐츠를 강화하고 유료 회원제 방식을 도입한다. KBS는 오픈 스마트 플랫폼 구축 계획을 발표했다. 아시아의 주요 방송사들과 연합하여 스마트폰, 태블릿PC 등으로 소비자에게 직접 콘텐츠를 제공하는 방식이다. 일반인들도 콘텐 츠를 업로드하면서 수익을 창출하는 한국판 유튜브 형태로 운영할 예정이다. 어떠한 모습 으로 전개될지는 지켜봐야겠지만 푹과 마찬가 지로 콘텐츠 사업자(Content Provider: CP) 2 가 자체적으로 소비자와의 접점을 가지게 된다 는 의미가 있다. 국내외를 막론하고 ICT 생태계에서 콘텐 츠 사업자 간의 연합은 지속적으로 등장하는 이슈다. N스크린 서비스에서 콘텐츠가 왕 (King)으로 표현되는 만큼 콘텐츠 사업자들의 연합 플랫폼이 확산될 경우 예상되는 파급력 은 크다. 콘텐츠 사업자들이 보유한 방대한 콘 텐츠가 다양한 스크린으로 소비자에게 제공되 면서 소비자들은 콘텐츠의 풍요를 체감할 수 있을 것이다. 이론적으로는 중간 유통 과정이 사라지면서 콘텐츠 가격의 인하도 가능해진다. 그렇게 될 경우 N스크린 서비스 경쟁 구도가 콘텐츠 사업자들을 중심으로 빠르게 재편될 여지도 존재한다. 향후의 전망에 대해서 다양 한 분석들이 나오고 있다. N스크린 서비스에 있어서 콘텐츠는 왕(King)으로 표현되고 있다. 1 TV, 스마트폰, 태블릿PC 등 여러 개의 단말기를 통해 콘텐츠를 통합적으 로 제공하는 서비스 2 '콘텐츠 사업자'의 정의에 대해서는 다양한 견해가 있으나, 본 고에서는 방송사, 영화 스튜디오 등 콘텐츠를 직접 제작하는 사업자로 한정함. Content is Still King 마이크로 소프트의 창립자 빌 게이츠는 1996 년 Content is King 이라는 글을 통해 디지 털 시대에서 콘텐츠가 지니는 잠재력을 역설했 다. 전송 비용이 줄면서 콘텐츠가 자유롭게 유 동할 것이고, 그로 인해 지금까지는 없었던 새 로운 가치들을 만들어낼 것이라는 전망이었 20 LG Business Insight 2012 6 6

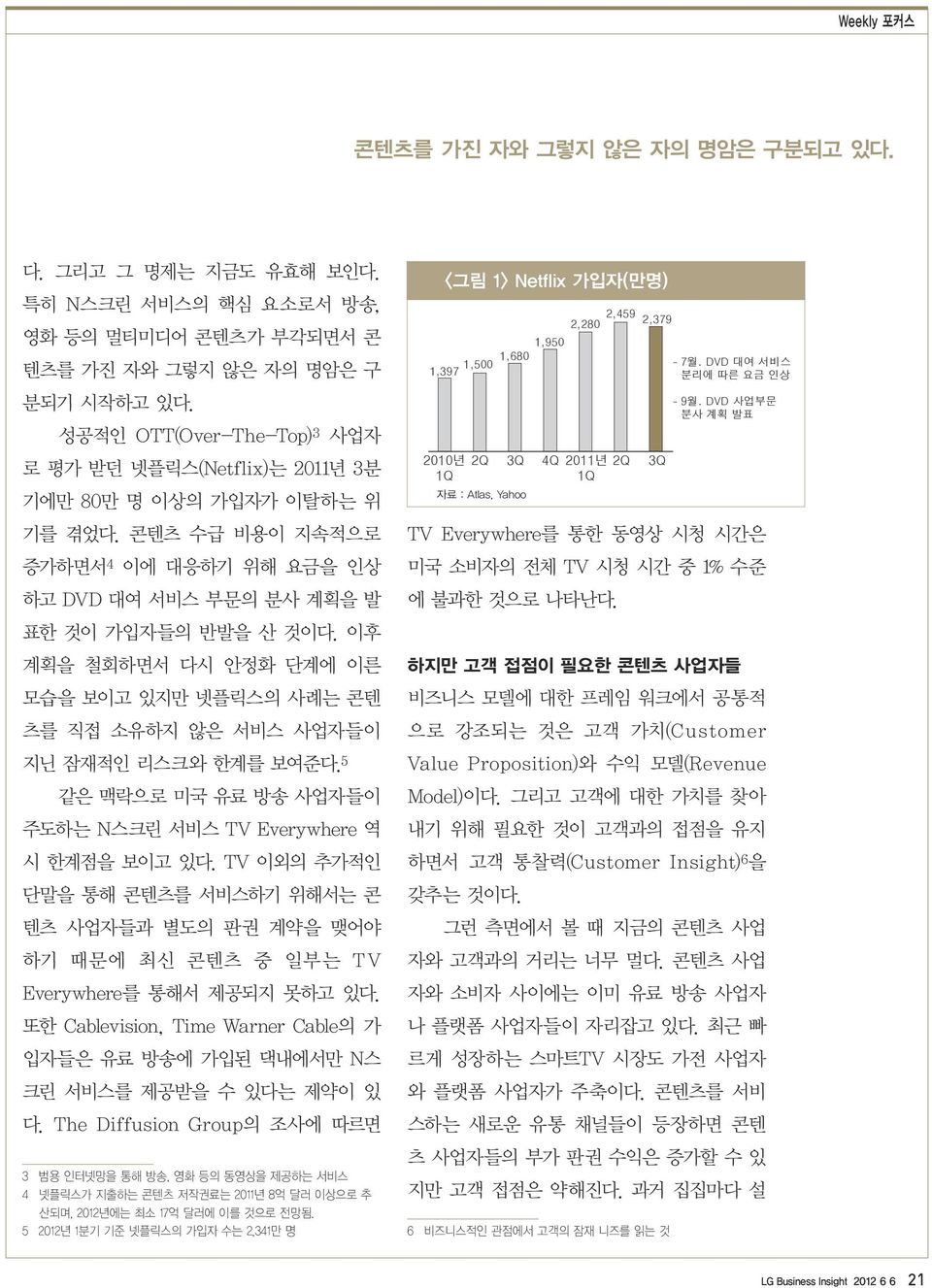

콘텐츠를 가진 자와 그렇지 않은 자의 명암은 구분되고 있다. 다. 그리고 그 명제는 지금도 유효해 보인다. 특히 N스크린 서비스의 핵심 요소로서 방송, 영화 등의 멀티미디어 콘텐츠가 부각되면서 콘 텐츠를 가진 자와 그렇지 않은 자의 명암은 구 분되기 시작하고 있다. 성공적인 OTT(Over-The-Top) 3 사업자 로 평가 받던 넷플릭스(Netflix)는 2011년 3분 기에만 80만 명 이상의 가입자가 이탈하는 위 기를 겪었다. 콘텐츠 수급 비용이 지속적으로 증가하면서 4 이에 대응하기 위해 요금을 인상 하고 DVD 대여 서비스 부문의 분사 계획을 발 표한 것이 가입자들의 반발을 산 것이다. 이후 계획을 철회하면서 다시 안정화 단계에 이른 모습을 보이고 있지만 넷플릭스의 사례는 콘텐 츠를 직접 소유하지 않은 서비스 사업자들이 지닌 잠재적인 리스크와 한계를 보여준다. 5 같은 맥락으로 미국 유료 방송 사업자들이 주도하는 N스크린 서비스 TV Everywhere 역 시 한계점을 보이고 있다. TV 이외의 추가적인 단말을 통해 콘텐츠를 서비스하기 위해서는 콘 텐츠 사업자들과 별도의 판권 계약을 맺어야 하기 때문에 최신 콘텐츠 중 일부는 TV Everywhere를 통해서 제공되지 못하고 있다. 또한 Cablevision, Time Warner Cable의 가 입자들은 유료 방송에 가입된 댁내에서만 N스 크린 서비스를 제공받을 수 있다는 제약이 있 다. The Diffusion Group의 조사에 따르면 3 범용 인터넷망을 통해 방송, 영화 등의 동영상을 제공하는 서비스 4 넷플릭스가 지출하는 콘텐츠 저작권료는 2011년 8억 달러 이상으로 추 산되며, 2012년에는 최소 17억 달러에 이를 것으로 전망됨. 5 2012년 1분기 기준 넷플릭스의 가입자 수는 2,341만 명 <그림 1> Netflix 가입자(만명) 1,950 1,680 1,500 1,397 2010년 1Q 자료 : Atlas, Yahoo TV Everywhere를 통한 동영상 시청 시간은 미국 소비자의 전체 TV 시청 시간 중 1% 수준 에 불과한 것으로 나타난다. 하지만 고객 접점이 필요한 콘텐츠 사업자들 비즈니스 모델에 대한 프레임 워크에서 공통적 으로 강조되는 것은 고객 가치(Customer Value Proposition)와 수익 모델(Revenue Model)이다. 그리고 고객에 대한 가치를 찾아 내기 위해 필요한 것이 고객과의 접점을 유지 하면서 고객 통찰력(Customer Insight) 6 을 갖추는 것이다. 2,280 2,459 2,379 2Q 3Q 4Q 2011년 2Q 3Q 1Q 그런 측면에서 볼 때 지금의 콘텐츠 사업 자와 고객과의 거리는 너무 멀다. 콘텐츠 사업 자와 소비자 사이에는 이미 유료 방송 사업자 나 플랫폼 사업자들이 자리잡고 있다. 최근 빠 르게 성장하는 스마트TV 시장도 가전 사업자 와 플랫폼 사업자가 주축이다. 콘텐츠를 서비 스하는 새로운 유통 채널들이 등장하면 콘텐 츠 사업자들의 부가 판권 수익은 증가할 수 있 지만 고객 접점은 약해진다. 과거 집집마다 설 6 비즈니스적인 관점에서 고객의 잠재 니즈를 읽는 것 7월. DVD 대여 서비스 분리에 따른 요금 인상 9월. DVD 사업부문 분사 계획 발표 LG Business Insight 2012 6 6 21

소비자와의 먼 거리는 콘텐츠 사업자들의 비즈니스 모델을 취약하게 만들 수 있다. <그림 2> 콘텐츠 사업자와 소비자의 접점 약화 Content Provider 지상파 방송 사업자 (e.g. NBC, ABC, Fox) 방송채널사용사업자 (e.g. MTV, ESPN) 자료 : TTA 참고 Service Provider Network Provider 케이블TV 사업자 (e.g. Comcast, Cablevision) IPTV 사업자 (e.g. Verizon, AT&T) 치되어 있던 방송 수신용 안테나는 곧 지상파 방송 사업자들의 고객 접점을 상징했다. 하지 만 국내의 경우 2011년을 기준으로 지상파 방 송 전파를 직접 수신하는 가구의 비중은 전체 가구의 6% 미만에 불과하다. End User 소비자 접점은 콘텐츠 사업자가 아닌 유료방송 사업자에 의해 관리되고 있다. 고객과의 접점이 약해진다는 것은 시장을 읽어내는 마켓 센싱(Market Sensing) 7 능력 이 약해진다는 의미이기도 하다. 콘텐츠 사업 자들의 생산 활동은 다분히 생산자의 역량에 좌우되는 일방향적인 특징을 가진다. 테스트 스크리닝(Test Screening) 8 등을 통해서 소비 <그림 3> 영화의 개봉 이후 매출 패턴 Market Share Weeks Released 일반적인 영화는 개봉 첫 주에 가장 높은 시장 점유율을 보인다. 자료 : Jedidi, Krider, & Weinberg (1998) 자들의 취향을 제작 과정에 반영하기도 하지만 그 범위와 효과는 제한적이다. 고객의 소비 패턴을 분석하기 위해 필요 한 데이터는 대부분 플랫폼 사업자들의 서버에 저장된다. 7 시장과 고객의 변화에 대한 다양하고 복잡한 정보를 비즈니스 관점으로 분석, 활용하는 능력 8 완성 단계에 이른 영화에 대해 관객들의 반응을 조사하는 방법 2,300만 명 이상의 가입자 기반을 갖춘 넷플 릭스가 오리지널 콘텐츠 제작에 나선다는 소 식이 오히려 주목을 받는 이유다. 9 콘텐츠 사업자들의 수익 구조 역시 고객 과의 접점이 약해짐에 따라 악화될 가능성이 있다. 방송, 영화와 같은 콘텐츠는 경험재 (Hedonic Goods)적인 속성으로 인해 시간의 흐름에 따른 가치 감소분이 크다. 그렇기 때문 에 유통의 초기 단계에서 많은 수익이 창출된 다는 공통점이 있다. 재방송보다 첫 방송의 광 고 단가가 높을 수밖에 없고, 영화 배급사들은 개봉 첫 주의 흥행 성적을 높이기 위해 마케팅 예산의 대부분을 투입한다. 이러한 매출 패턴은 소비자들이 콘텐츠를 접할 수 있는 플랫폼이 넘쳐날 경우 콘텐츠 사 업자들의 약점으로 작용한다. 시청자의 분산 은 첫 방송에 대한 광고 단가의 프리미엄을 낮 출 개연성이 있다. 개봉일에 맞춰 영화관을 찾 는 소비자들이 줄수록 전체 상영 기간의 수익 은 줄어들 수 있다. 안정적인 수익 창출에 대 한 콘텐츠 사업자들의 니즈가 커질수록 고객 과의 직접적인 접점에 대한 니즈는 커지게 마 련이다. Trial and Error 사실 고객 접점을 확보하기 위한 콘텐츠 사업 자들의 움직임이 새로운 모습은 아니다. 지금 9 넷플릭스는 지난 2월 최초의 독자 제작 드라마 "Lilyhammer"를 방영한 데 이어, 2012년 하반기에는 영국 드라마 "House of Cards"의 미국판 리 메이크 버전을 독점 방영할 예정 22 LG Business Insight 2012 6 6

콘텐츠 사업자들은 고객 접점을 확보하기 위한 다양한 시도들을 하면서 시행착오를 겪어 왔다. 까지 콘텐츠 사업자들은 다양한 시도를 통해 서 학습을 해왔다. 그리고 그러한 시도들을 통 해서 하나의 목적을 추구할 경우 다른 목적이 훼손되는 시행착오의 과정을 겪어 왔다. 타 플랫폼 활용 고객 접점 확보라는 본질적인 목적 충족에 미흡 고객과의 접점 확보를 위해 우선적으로 생각할 수 있는 옵션은 포털 사업자, 디바이스 사업자 등의 기존 플랫폼을 활용하는 방안일 것이다. 하지만 이는 플랫폼 구축 비용과 조직 자원을 절감할 수 있다는 장점에도 불구하고 강력한 대 안이 되지 못한다. 고객들이 플랫폼 내에서 보 이는 소비 패턴에 대한 통합적인 데이터 축적이 불가능하고, 서비스 통제력(Controllability)에 한계가 있기 때문이다. 플랫폼 사업자의 영역 안 에서는 플랫폼 사업자의 정책에 직간접적인 영 향을 받을 수밖에 없다. 2011년 애플(Apple)이 앱스토어 내에서의 모든 결제에 대해 30%의 수 수료를 부과하고 고객 정보를 공유하지 않겠다 는 정책을 발표하자 Financial Times 등의 일 부 콘텐츠 사업자들이 이에 반발하여 독자 플랫 폼 구축으로 선회했던 사례가 있다. IT 기반의 플랫폼 사업자가 콘텐츠 사업자 의 기존 사업 영역으로 진입함에 따라 플랫폼 내부에서 수익 모델이 충돌할 가능성도 높다. 구글(Google)은 전통적인 광고 효과 측정 기법 인 GRP(Gross Rating Points) 10 개념을 온라 인 광고에 도입했다. 그리고 최근에는 방송사 진영의 텃밭인 장기 광고 계약(Upfront Ad) 시 장에서 직접 프레젠테이션을 하면서 광고를 수 주하고 있다. 이러한 모습들은 TV 광고 시장에 서 꽤 익숙한 모습이다. TV 광고 시장이 여전 히 광고 시장의 주류로 존재하는 한 IT 기업들 의 행보는 더욱 적극성을 보일 것이다. 독자 플랫폼 고객 가치 측면에서의 약점 그 다음으로 생각할 수 있는 옵션은 자체 플랫 폼 구축이다. 콘텐츠 사업자들은 여기서 다시 한번 고민하게 된다. 독자적인 플랫폼 구축이 냐, 연합 플랫폼이냐. 콘텐츠 사업자들의 독자 플랫폼은 이미 많이 시도되었다. 디즈니 산하의 스포츠 전문 채널 ESPN은 2006년 1월 가상이동통신망사 업(MVNO)에 뛰어들었던 적도 있다. Mobile ESPN을 통해 ESPN 브랜드의 단말기 판매와 이동통신 서비스 외에도 각종 스포츠 경기의 득점 정보, 스포츠 프로그램 서비스를 제공했 10 광고 시청률의 합. 광고 횟수에 시청률(인쇄매체는 광고게재횟수)을 곱 해서 계산 ESPN은 Mobile ESPN이라는 브랜드를 통해 소비자에게 직접 단말기, 이동통신 망, 스포츠 콘텐츠를 서비스하기도 했다. LG Business Insight 2012 6 6 23

연합 플랫폼은 콘텐츠 사업자들이 지닌 한계점을 보완할 수 있는 대안이지만 약점 또한 존재한다. 다. 하지만 2006년 12월 사업을 철수했다. 철 수 배경은 가격 정책의 실패, 경쟁 심화, 마케 팅 정책의 실패 등이 거론됐다. 하지만 독자 플랫폼이 지닌 가장 큰 약점 은 제한된 콘텐츠 라이브러리일 것이다. 메이 저 방송사나 스튜디오가 보유한 오리지널 콘텐 츠 자체는 물론 매력적이다. 하지만 서비스 플 랫폼이 넘쳐나는 환경에서 제한된 콘텐츠를 소 비하기 위해 특정 플랫폼에 로그인해서 결제 과정을 거치는 소비자들은 많지 않을 것이다. 현대의 콘텐츠 소비자들이 이용 매체를 선택 할 때 중요하게 생각하는 요인 중 하나가 바로 편의성 이기 때문이다. 11 연합 플랫폼 아이디어의 태동, 하지만 드러난 약점들 연합 플랫폼은 고객이 다양한 콘텐츠를 소비 하면서 보이는 소비 패턴을 통합적으로 파악 할 수 있고, 콘텐츠 사업자들의 콘텐츠 라이브 <그림 4> 매출이 증가하는 중에 매각을 선언한 Hulu (연도별 매출액: 백만 달러) 108 2009 자료 : Strabase CAGR 97% 263 420 2010 2011 매출의 성장세에도 불구하고 매각을 선언한 사실은 콘텐츠 사업자들의 고민을 말해준다. 2011. 6. 매각 선언 11 2010년 영화소비자조사에서는 이용 편의성 이 가장 중요한 요인으로 선정됨. 러리와 마케팅 역량을 공유할 수 있다는 장점 이 있다. 하지만 지금까지의 사례를 보면 약점 역시 존재한다. 모기업 수익 모델과의 충돌 12 훌루(Hulu)의 비즈니스 모델은 콘텐츠 사업자 들의 연합에 힘을 실어줄 수 있을까? 훌루는 2008년 3월 미국의 지상파 방송 사업자인 NBC와 Fox가 설립한 온라인 콘텐스 서비스 자회사다. 지금은 디즈니, MTV, Paramount 등과도 제휴 관계를 유지하는 대표적인 콘텐 츠 사업자 연합 플랫폼이다. 메이저 사업자들 의 최신 콘텐츠를 통합적으로 제공한다는 점 에서 넷플릭스와 같은 OTT 사업자들에 비해 경쟁력을 가진다. 훌루는 2011년 4.2억 달러의 매출을 기록 했고, 2012년 4월 기준 200만 명 이상의 유료 가입자를 확보하고 있다. 성과가 나쁘지는 않 다. 하지만 훌루는 모기업의 수익 모델과 충돌 할 수 있다는 잠재적인 리스크를 내포하고 있 다. 방송 사업자들의 주요 수익 모델은 광고 다. 그렇게 볼 때 훌루의 확산은 시청자의 분 산을 의미하고 이는 결국 모기업의 광고 수익 잠식을 초래할 수 있다. 2011년 6월에 있었던 훌루의 매각설에 대한 배경은 여러 가지로 해 석되고 있다. 13 한 가지 분명한 사실은 훌루가 성장함에 따라 모기업들의 고민 역시 깊어지 12 독자 플랫폼의 경우에도 해당할 수 있으나 단일 사업자가 독자적으로 운영하는 경우에는 자율적으로 통제할 수 있는 유연성을 가짐. 13 당시 Google, Apple, Amazon 등의 메이저 사업자들은 15억~40억 달 러의 인수가를 제안한 것으로 알려짐. (Strabase) 24 LG Business Insight 2012 6 6

시장 지배적인 콘텐츠 사업자들에 대한 규제 이슈는 N스크린 산업에서도 재현될 수 있다. 고 있다는 것을 확인시켜줬다는 점이다 연합을 어렵게 만드는 경쟁의 속성 연합 플랫폼이 지닌 또 다른 약점은 콘텐츠 산 규제 리스크 2007년 영국의 BBC, itv, Channel4는 온라 인 기반의 동영상 서비스를 통합적으로 제공하 기 위한 프로젝트 캥거루(Project Kangaroo) 를 추진했다. 방송 3사의 콘텐츠 라이브러리와 함께 제3자의 콘텐츠까지 제공하는 영국판 훌 루(Hulu)였다. 하지만 영국의 경쟁위원회(the UK s Competition Commission)는 프로젝트 캥거 루의 허용을 반대하는 보고서를 발표했다. 시 장 지배적인 사업자들이 연합할 경우 영국 콘 텐츠 산업의 경쟁이 위축될 우려가 크다는 배 경이었다. 조인트 벤처 형식으로 서비스를 제 공하던 프로젝트 캥거루는 결국 2009년 7월 업 자체가 시간 점유율(time share)의 싸움이 고, 사업자 간의 경쟁이 다른 어떤 산업보다 치열하다는 데 있다. 방송 시장에서는 시청자 들의 관심을 잠시라도 놓치면 광고 수익이 감 소된다. 시청률도 매 분( 分 )을 단위로 측정한 다. 영화 시장에서도 개봉 시기가 흥행 성적에 큰 영향을 미친다. 소비자들은 한정된 시간을 할애해서 원하 는 콘텐츠를 소비한다. 스포츠 중계를 보기 위 해서는 다른 채널에서 방송 중인 드라마를 포 기해야 한다. 물론 캐치업(catch-up) 형태의 콘텐츠 소비가 보편화되고 있지만 놓친 콘텐츠 를 다시 보기 위해서는 그 시간만큼 또 다른 콘텐츠를 포기해야 한다. 광고 업계에서 시청 800만 파운드에 영국 방송 송출 대행업체 Arqiva에 인수됐다. 1948년의 파라마운트 판결(Paramount Decision)은 영화에서의 대표적인 규제 사례 로 들 수 있다. 할리우드 스튜디오들의 수직 통합을 금지했던 당시 판결은 콘텐츠 사업자 들이 규제로 인해 플랫폼 구축에 실패한 첫 번 째 사례로도 해석할 수 있다. 콘텐츠 산업은 전반적으로 다른 산업보다 규제가 강하다. 한 사회에 대한 문화적 영향력 이 크기 때문이다. 온라인에서의 콘텐츠 서비 스에 대한 규제 범위가 아직은 명확하지 않지 만 시장이 성장해감에 따라 또 다른 파라마운 트 판결은 언제든 등장할 수 있다. 파라마운트 판결 (Paramount Decision) 콘텐츠 사업자의 플랫폼 구축에 대한 최초의 규제 1948년 미국 대법원이 파라마운트를 포함한 메이저 스튜디오 에 대해 영화 제작, 배급, 상영을 수직적으로 통합한 것이 독점 금지법 위반이라고 내린 판결. 법원은 5개 메이저 스튜디오 (Paramount, Warner Brothers, MGM, RKO, 20th Fox)에 소유중 인 영화관을 포기하도록 했고, 3개의 마이너 스튜디오(United Artists, Columbia, Universal)에도 영화관을 소유하지 못하도록 했다. 소송은 1938년 시작됐으나 2차 세계대전으로 인해 연기되 다가 1948년 결론이 났다. 해당 스튜디오들은 반발했으나 결국 1951년 판결을 받아들였다. 결과적으로 메이저 스튜디오들의 중 요한 영업 전략이었던 블록 부킹(Block Booking) 즉, 영화를 일 괄로 묶어서 판매하는 제도가 금지됐고, 파이낸싱, 프로듀싱, 영 화 배급 등 영화 산업의 전 영역에서 새로운 체계가 등장했다. LG Business Insight 2012 6 6 25

소비자들의 콘텐츠 소비 패턴이 진화하는 한 플랫폼 구축을 위한 콘텐츠 사업자들의 시도는 계속될 것이다. <그림 5> 고객 접점 확보를 위한 콘텐츠 사업자들의 전략적 옵션 타 플랫폼 활용 독자 플랫폼 구축 연합 플랫폼 구축 장점 플랫폼 구축 및 운용 비용 절감 진입 및 퇴출 용이 고객 데이터 확보 가능 자율적인 플랫폼 운용 가능 통합적인 고객 소비 패턴 파악 가능 인적 역량, 자원, 콘텐츠 라이브러리의 한계점 상호 보완 단점 통합적인 고객 소비 패턴 파악 불가 플랫폼 운용에 대한 전략적 자유도 하락 인적 역량, 자원, 콘텐츠 라이브러리 측면의 제약 기존 수익 모델과의 충돌 가능성 규제 리스크 지속적인 연합의 불확실성 전략 실행의 용이성* High Low Low 타 플랫폼 활용 독자플랫폼 구축 연합플랫폼 구축 전략적 가치 충족 수준 ** High * 플랫폼 구축, 유지 관리 측면의 용이성 ** 고객에 대한 가치 제공 수준 및 통합적인 고객 데이터 확보 수준 률 못지 않게 시청 점유율 을 중요하게 생각하 는 이유도 콘텐츠 산업을 지배하는 시간 점유 율 경쟁의 속성 때문이다. 14 콘텐츠 플랫폼의 핵심은 다양한 콘텐츠를 모아서 통합된 사용자 경험으로 제공하는 것 이다. 하지만 시간 점유 경쟁의 속성에 길들여 져 있는 콘텐츠 사업자들이 모여서 통일된 사 용자 경험을 제공하는 것은 익숙하지 않다. 훌 루에는 CBS가 참여하지 않았고, 최근 할리우 드 스튜디오 주도의 클라우드 서비스 연합체 인 DECE(Digital Entertainment Content Ecosystem)에는 디즈니가 참여하지 않았다. 콘텐츠 사업자들의 움직임에 대한 관전 포인트 콘텐츠 사업자들은 콘텐츠라는 강력한 무기를 가지고 있는 동시에 극복해야 할 약점을 가지 14 시청 점유율 은 TV를 시청하고 있는 가구 중 특정 방송을 시청하는 가 구수의 비율로서 시청률 에 시간 점유율 경쟁의 속성이 포함된 개념임. 고 있다. 그럼에도 불구하고 독자 혹은 연합 형태의 플랫폼 구축은 앞으로도 계속 시도될 것이다. 소비자들이 더 이상 콘텐츠 사업자들 에게 유리한 소비 행태를 보이지 않기 때문이 다. 15 콘텐츠 사업자들이 보일 앞으로의 행보 는 생태계 참여자들에게 몇 가지 관전 포인트 를 제시한다. 콘텐츠만으로 경쟁력 있는 플랫폼 구축은 가능할 것인가? 콘텐츠를 소유하고 있다는 점은 N스크린 서비 스에 있어서 분명한 경쟁력이다. 하지만 콘텐 츠가 넘쳐나고, 콘텐츠를 소비하는 환경이 다 양해질수록 콘텐츠를 가지고 있다는 점만으로 소비자들에게 차별적인 가치를 제공하기는 점 점 어려워질 것이다. 15 한국콘텐츠진흥원의 조사에 따르면 스마트TV 이용에 따라 지상파방송, 인터넷 이용시간이 감소했다고 응답한 비율이 64.1%로 나타남. (2011 방 송영상산업백서) 26 LG Business Insight 2012 6 6

소비 경험의 혁신, 새로운 수익 모델 발굴, 생태계 공존의 해법 제시는 콘텐츠 사업자들이 풀어야 할 숙제다. 글로벌 엔터테인먼트, 미디어 산업에 대한 전망 보고서를 발간하는 PWC는 2010년 콘텐 츠 시장이 주목해야 할 키워드로 품질 (Qua l it y), 편의성(Conven ience), 경험 (Experience)을 제시했다. 그리고 2011년에는 여기에 참여(Participation)와 특권(Privilege) 을 더했다. 16 콘텐츠 자체의 경쟁력과 함께 소 비 경험을 지속적으로 강조하고 있는 것이다. 콘텐츠의 범람 시대에서 소비자의 마음을 얻 기 위해서는 소비 경험 측면의 플러스 알파가 필요하다. 콘텐츠 사업자들에 의해 구축될 플랫폼 의 성패는 바로 그 알파에 달려 있다. 알파는 사소한 것일 수도 있다. BBC가 애플의 단말을 통해 서비스하는 Global iplayer는 이용자가 콘텐츠를 다운로드 하는 동안 기기의 절전기 능이 작동하지 않도록 했다. 일반적으로 ipad 를 통해 콘텐츠를 다운로드 할 때 절전기능으 로 다운로드가 중단되는 현상을 개선한 것이 다. 콘텐츠 사업자들이 어떠한 알파를 찾아낼 수 있을지, 아니면 콘텐츠만으로도 경쟁력 있 는 플랫폼 구축이 가능한 것인지 지켜보는 것 은 의미가 있다. 플랫폼을 통해 새로운 수익 모델을 찾아낼 수 있을 것인가? 콘텐츠 사업자들은 광고를 통한 수익 창출에 익숙하다. 하지만 새로운 수익 모델을 개발하 지 않는 한 훌루의 사례와 같은 수익 모델의 16 PWC, Global entertainment and media outlook 2011-2015 Hulu는 Ad Swap을 통해 소비자가 시청할 광고를 직접 선택할 수 있게 한다. (Hulu 서비스 화면) 충돌 리스크는 항상 존재한다. 광고 기반의 무료 서비스로 출발했던 훌 루는 2010년 훌루 플러스를 발표하면서 유료 회원제 서비스를 표방했다. 온라인 광고 시장 의 성장에 한계가 있을 것이라 봤고, 광고 시장 에서 모기업과의 충돌을 피하고자 함이었다. 하지만 훌루는 최근 광고 모델을 한 단계 진화 시키면서 광고 수익에 다시 집중하고 있다. 광 고주들을 끌어들이기 위해 시청자들이 광고를 끝까지 시청한 경우에만 과금하는 모델을 도입 했고, 소비자들이 광고를 직접 선택해서 시청 할 수 있는 Ad Swap을 통해서 광고에 대한 소비자들의 거부감을 줄여나가고 있다. 수익 모델의 다변화는 이전부터 콘텐츠 사업자들이 지니고 있었던 숙제였다. 특히 소 비자 분산을 초래할 수도 있는 N스크린 플 랫폼을 시도하는 시점에서는 더욱 절실하다. 콘텐츠 사업자들에 의해 과연 새로운 수익 모델이 만들어질 수 있을지, 아니면 타 산업 에서 익숙한 수익 모델이 콘텐츠 산업에 어 떤 모습으로 적용될 것인지 지켜볼 필요가 LG Business Insight 2012 6 6 27

플랫폼을 구축하는 목적이 소비자 접점을 확보하기 위함이라고 볼 때 고객 가치에 대한 고민은 무엇보다 우선되어야 한다. 있다. 생태계 공존의 해법을 찾을 수 있을 것인가? IPTV, 케이블TV 사업자와 같이 콘텐츠를 소 유하지 않은 서비스 사업자들은 콘텐츠 사업 자들의 경쟁자이자 파트너이다. 소비자의 분산 을 초래하는 반면 콘텐츠 확보를 위한 비용을 지속적으로 투자하기 때문이다. 17 콘텐츠 사업자들의 계속되는 플랫폼 구축 시도는 콘텐츠를 소유하지 않은 서비스 사업 자들에게 본질적인 고민을 던져준다. 지금과 같이 콘텐츠 사업자로부터 판권을 구매해서 고객들에게 서비스하는 방식의 사업 모델은 지속 가능할 것인가? 실제로 이들이 콘텐츠가 아닌 본연의 네트워크 서비스에 더 충실해야 한다는 의견도 꾸준히 제기되고 있다. 소비자 입장에서는 콘텐츠를 제공 받을 수 있는 플랫 폼이 넘쳐나더라도 결국 고화질 콘텐츠를 소비 플랫폼에 대한 고민은 고객 가치에서 출발해야 한다. 하기 위한 네트워크에 대한 수요는 존재할 것 이기 때문이다. 18 고객 접점 확보와 생태계의 균형 유지 사 이에서 콘텐츠 사업자들이 어떤 선택을 할지 지켜볼 필요가 있다. 자체 플랫폼의 잠재력을 확인하기 전까지는 공존 관계가 유지될 것이 다. 하지만 콘텐츠 사업자들의 전략적 판단에 따라 생태계 경쟁의 축은 빠르게 재편될 수 있다. 고객을 얻는 자가 플랫폼을 얻는다 플랫폼에 대한 고민은 이제 ICT 생태계에 속 한 모든 사업자들에게 일상이 되어가고 있다. 소프트웨어 사업자들은 안드로이드, ios와 같 은 OS 플랫폼을 만들기를 원하고, 서비스 사 업자들은 페이스북과 같이 거대 가입자 기반 을 갖춘 서비스 플랫폼을 꿈꾼다. 플랫폼이 지니는 중요한 의미는 바로 소비 자와의 접점을 확보한다는 데에 있다. 그렇게 봤을 때 플랫폼을 통해서 소비자를 만족시킬 수 있는 가치를 찾아내는 것은 무엇보다 중요 하다. 미국 IT 기업의 CEO인 Ben Elowitz는 Content is no longer King 이라는 다소 도 발적인 제목의 글에서 콘텐츠 사업자들도 이 제는 소비자를 중심으로 움직여야 한다고 주 장했다. 소비자의 니즈가 충분히 충족되지 않 는 한 콘텐츠 사업자들이 꿈꾸는 플랫폼의 땅 은 요동칠 것이다. www.lgeri.com 17 과도한 콘텐츠 소싱 비용이 IPTV 사업자의 수익성을 저해하는 요인으 로 분석되기도 함. 18 지난 1Q 실적에서 Time Warner Cable의 video service 매출은 2% 성 장한 반면, residential broadband 매출은 10% 성장 28 LG Business Insight 2012 6 6