<BFACB1B D303120B1DBB7CEB9FA20BACEB5BFBBEA5F36C2F7C6EDC1FD2E687770>

|

|

|

- 도현 범

- 5 years ago

- Views:

Transcription

1

2 연구보고서 글로벌부동산버블위험진단및 영향분석 정영식 김경훈 김효상 양다영 강은정

3 연구보고서 글로벌부동산버블위험진단및영향분석 인쇄 2018년 5월 15일 발행 2018년 5월 20일 발행인 이재영 발행처 대외경제정책연구원 주소 세종특별자치시시청대로 370 세종국책연구단지경제정책동 전화 044) 팩스 044) 인쇄처 한디자인코퍼레이션 ( ) c2018 대외경제정책연구원정가 10,000원 ISBN ( 세트 )

4 서언 2008년미국부동산발글로벌금융위기악몽이채가시지도않은상황에서최근부동산가격이전세계적으로가파르게상승하고있습니다. 이는세계경제회복, 금융위기이후주택공급부족등과함께역사상유례가없는세계주요국의양적완화등공격적인글로벌유동성공급이작용하고있기때문으로보입니다. 그런데그동안자산가격급등의엔진역할을하던공격적금융완화가미국을필두로이제막을내리기시작하면서부동산등자산가격의하락우려가고조되고있습니다. 글로벌부동산시장의냉각은경제개방도가높은한국경제에무역및금융경로를통해큰타격을준다는점에서, 그리고우리나라가부동산시장불안, 가계부채문제를겪고있다는점에서글로벌부동산시장에대한연구는우리나라에시사하는바가크다고할수있습니다. 이에본연구는최근글로벌부동산시장에버블위험이있는지를평가하고, 부동산버블위험이다양한위기및실물경제에미치는영향을분석하였습니다. 그리고과거부동산발금융위기사례와최근글로벌상황을비교분석해공통점과차이점을도출하였습니다. 이러한연구내용을바탕으로우리나라의해외부동산발대외위험관리와국내부동산시장안정화를위한시사점을도출하였습니다. 본연구에는정영식연구위원이연구책임을맡고김경훈부연구위원, 김효상부연구위원, 양다영전문연구원, 강은정전문연구원이공동연구진으로참여하였습니다. 본연구의수행과정에서연구자문을맡아조언을아끼지않은윤덕룡선임연구위원, 그리고본연구의심의과정에서여러가지좋은의견을주신한국금융연구원임진박사, 단국대학교유정석교수, 기획재정부민경설과장, 본원의안성배박사에게깊이감사드립니다. 그리고연구의원활한진행을도와준 서언 3

5 이강희주임연구조원에게도감사를전합니다. 아무쪼록이보고서가글로벌부동산버블리스크에대한충실한분석자료로 사용되어관련제반정책수립에일조할수있기를기대합니다 년 5 월 원장이재영 4 글로벌부동산버블위험진단및영향분석

6 국문요약 글로벌금융위기직후급락했던부동산가격이최근위기이전수준을넘어설정도로가파르게상승하면서글로벌부동산버블을우려하는목소리가높아지고있다. 부동산버블붕괴는단순히부동산시장위축으로그치지않고금융기관도산, 국가부도, 나아가서는글로벌금융위기로까지확산될수있다는점에서그위험성이매우크다. 이러한위험은대외의존도가높은한국경제의커다란위협요인이기도하다. 이에본연구는글로벌부동산시장의버블위험진단, 부동산버블이금융위기및실물경제에미치는영향분석, 과거부동산발금융위기사례와최근상황간의비교분석을통해우리나라의해외부동산발대외위험관리와국내부동산시장의안정화를위한정책적시사점을얻는것을목적으로한다. 제2장에서는글로벌부동산가격동향및특징을살펴보았다. OECD, BIS 주택가격지수로산출한글로벌부동산가격지수가 2017년 2/4분기 118.6으로금융위기이전의최고치 (2007년 4/4분기 103.8) 를 10% 이상상회하였다. 지역별로는선진국이글로벌금융위기이후디레버리징 (deleveraging) 등으로인해부동산가격이하락조정을거친이후다시상승세를보이고있는반면, 신흥국은큰폭의조정없이상승세를지속하고있어, 신흥국의가격상승세가선진국보다도가파른모습을보이고있다. 최근글로벌부동산가격흐름은과거와달리동조화가약화되고있는모습이다. 캐나다, 호주, 스웨덴, 스위스등은글로벌금융위기여파와무관하게주택가격이지속적인상승세를보이고있고, 미국, 영국, 덴마크등은글로벌금융위기의여파로급락세를보였다가최근에는위기이전수준까지회복세를보이고있다. 한편프랑스, 이탈리아등은여전히위기이후의하락세를회복하지못하고있다. 특히중국의경우대도시 국문요약 5

7 를중심으로부동산버블위험이제기되고있고한국도서울등일부지역에서주택가격이상승하고있다. 최근주요국의부동산가격이급등하게된원인은글로벌금융위기이후초저금리기조가장기간지속된가운데주택공급부진, 대출규제완화, 경기회복에따른수요증가등에기인한것으로보인다. 제3장에서는세계주요국을대상으로부동산버블이존재하는지를주택수익비율 (PRR: Price to Rent Ratio), 소득대비주택가격비율 (PIR: Price to Income Ratio), 가계신용증가율등일반적인지표, 그리고부동산가격과펀더멘털요인간의공적분검정, Phillips, Wu, and Yu(2011) 와 Phillips, Shi, and Yu(2015a) 의 GSADF 검정등시계열방법론을활용해분석하였다. 분석결과, 2016년에주택가격이 6.6% 이상상승하거나 2014~16 년지난 3년간 3.6% 이상지속적으로상승한국가들중에서부동산시장의버블발생가능성이높은국가는신흥국중에서중국, 콜롬비아, 헝가리, 라트비아, 터키, 슬로바키아등이다. 선진국중에서는호주, 오스트리아, 캐나다, 아일랜드, 이스라엘, 룩셈부르크, 뉴질랜드, 스웨덴등이주택가격상승률이높게나타났는데이중호주, 캐나다, 이스라엘, 뉴질랜드, 스웨덴은세가지지표모두에서위험성이높게나타났다. 세가지지표가모두위험하게나타난이 5개국가는계량실증분석결과에서도동일하게버블위험이높은국가들로분류되었다. 한국은주택가격지수와 PRR, PIR이 2000년대이후상당히안정적인데다가계량실증분석결과도유사해버블위험이낮은것으로분석되었다. 하지만 2016년한국의 GDP 대비가계신용은 2015년에비해 4.7%p 증가하여중국 (5.6%p), 노르웨이 (6.2%p) 와더불어두드러진증가세를보이고있다. 그리고도시별 PIR 의경우서울은홍콩, 베이징, 상하이, 시드니, 밴쿠버보다는낮지만, LA, 런던, 6 글로벌부동산버블위험진단및영향분석

8 뉴욕, 도쿄, 싱가포르보다는상당히높은수준으로나타났다. 즉한국의경우전국적인차원에서의부동산버블위험성은낮으나서울등일부지역에서의버블위험성은높은것으로판단된다. 제4장에서는국가패널데이터를활용하여각국가의부동산버블이금융위기와어떤관련성이있는지를분석하였다. 이분석을수행하기위해고정효과를포함한패널로짓 (panel logit) 을사용하였다. 그리고부동산버블이 GDP 성장률에는어떤영향을미치는지를고정효과패널모형을활용해분석하였다. 실증분석결과는첫째, HPB(House Price Bubble) 가 Jordà-Schularick- Taylor가정의한시스템적금융위기와관련성이높은것으로나타났다. HPB 대신 HPB Indicator 를포함하고, 이두변수간교차항을포함한모형에도모두양의계수로통계적으로유의하였다. HPB의평균에서약 1~2표준편차를초과하는 HPB 수준에서는한단위 HPB의증가가 3.6~4% 의금융위기가능성을증대시키는것으로나타났다. 한국의경우 2016년현재 HPB는장기추세에서멀리떨어져있지않기때문에금융위기의가능성은그리높지않은것으로판단된다. 둘째, Reinhart & Rogoff가구분한다양한금융위기종류와 HPB 간의관련성을실증분석한결과에서는 HPB가외환위기, 재정위기, 인플레이션위기보다은행위기, 주식시장붕괴와밀접한관련이있는것으로나타났다. 셋째, GDP 성장률을종속변수로하여 HPB와의연관성을살펴본고정효과패널분석에서는 HPB의증가가 GDP 성장률하락과관련성이높은것으로나타났다. 제5장에서는최근글로벌부동산시장의위험성을진단하고우리나라의부동산발위험을관리하기위한정책적시사점을얻기위해 1990년대초반의스웨덴, 핀란드, 일본사례, 2008년미국발글로벌금융위기사례등과거부동산 국문요약 7

9 발금융위기사례를분석하였다. 또한최근중국부동산버블위험이자주제기됨에따라최근중국상황을 1980년대중후반일본과 2000년대중반미국의부동산버블시기와도비교해보았다. 사례분석결과, 최근글로벌부동산시장의경우과거부동산발금융위기사례에비해부동산버블위험성이약하긴하지만버블위험이존재하는것으로보인다. 이는부동산버블형성의주요요인중금융완화정책이과거에비해훨씬공격적으로시행되고있고매우장기간지속되고있기때문이다. 다만최근시기에는과거사례에비해금융기관건전성규제및리스크관리가강화되고, 자본유출입관리조치가시행되고있어, 이요인들이과도한버블위험을완화시키는요인으로작용하고있다. 지역별로는과거사례와달리선진국보다는신흥국의부동산버블압력이더큰것으로판단된다. 이는전세계적으로부동산가격이상승세를보이고있는가운데신흥국이선진국보다가파르게상승하고있기때문이다. 선진국의경우글로벌금융위기이후대폭적인부동산가격하락, 부채디레버리징이진행된반면, 신흥국의경우에는이러한과정을거치지않고부동산가격이상승하고가계부채가꾸준히증가하고있기때문이다. 특히중국의경우단기적으로부동산가격급락에따른금융위기발생가능성은낮지만, 중국부동산가격의완만한조정으로중국경제의성장세가둔화되거나주택공급물량이넘치는일부지방중소도시가부동산발금융위기에처할가능성은높아보인다. 제6장에서는앞의연구결과를바탕으로해외부동산발위험관리및우리나라부동산시장의안정화를위한정책적시사점을도출하였다. 먼저해외부동산발위험관리측면에서, 우선대외환경및글로벌부동산시장에대한모니터링을보다강화해야할것이다. 미국등주요국의통화정책정상화방향, 부동 8 글로벌부동산버블위험진단및영향분석

10 산버블고위험국가의정책및시장상황등을면밀히살펴보고, 본연구의분석툴등을활용해부동산의버블여부및강도를정기적으로파악하는것이필요하다. 다음으로부동산고위험국가의금융위기발생에대비해대응방안을미리마련해둘필요가있다. 부동산고위험국가뿐만아니라이국가들과경제의존도가높은국가들의영향에따른직간접충격에대비해야할것이다. 마지막으로글로벌부동산시장의동반위축에대비해컨틴전시플랜을마련하고선진국의질서정연한통화정책정상화를위해국제협력및공조를강화해야할것이다. 다음으로우리나라부동산시장의안정화측면에서먼저, 국내부동산시장버블리스크에대해서체계적이고통합적으로점검할수있는방법을마련할필요가있다. 본연구에서분석한부동산버블평가모형, 부동산버블과금융위기간의관계는이러한대응에도움이될수있을것이다. 다음으로통화당국은통화정책결정시인플레이션과함께자산가격도중요하게고려할필요가있다. 과거부동산발금융위기사례에서보듯이통화당국이낮은인플레이션에만초점을맞춰완화적통화정책을너무장기간지속한나머지자산가격버블이발생했다는점을유념해야할것이다. 세번째로부동산시장안정화조치의경우에는부동산가격급등국가의정책사례를참고해주택가격급등지역을대상으로수요억제, 공급확대, 리스크관리등을포함하는종합적인대책을시행할필요가있다. 마지막으로부동산시장과열및불안이반복되고있다는점에서주택시장을경기부양의수단으로인식하기보다주거및거주수단으로인식하는정책으로의변화가안착될필요가있다. 국문요약 9

11 차례 서언 3 국문요약 5 제 1 장서론 연구배경 연구목적및의의 26 제2 장글로벌부동산가격동향및특징 글로벌부동산 30 가. 글로벌및선진국 신흥국부동산가격 30 나. 3개그룹별부동산가격 주요국부동산 : 미국, 중국, 한국 35 가. 미국 35 나. 중국 47 다. 한국 부동산가격상승원인 소결 78 제3 장글로벌부동산버블가능성진단 부동산가격버블의정의와지표 부동산가격버블에대한일반적지표와최근동향 부동산가격버블에대한이론적배경및시계열방법론 94 가. 합리적기대하에서부동산가격결정모형 95 나. 모형확장 : 부동산가격버블 글로벌부동산버블위험진단및영향분석

12 다. 공적분 (Cointegration) 검정 98 라. ADF 우측검정 (Augmented Dickey-Fuller right-sided test) 99 마. SADF(Sup ADF) 검정 100 바. Generalized SADF(GSADF) 검정 실증분석결과 102 가. 공적분검정결과 106 나. 부동산버블검정 109 다. 역사적버블형성구간추정 소결 별첨 : 한국실질지가지수에대한버블검정 121 제4 장부동산버블과금융위기간의관계 관련문헌 126 가. 자산가격버블과금융위기 126 나. 가계부채와경기변동 분석방법 128 가. 계량모형 129 나. 기초통계량 실증분석결과 137 가. HPB 와금융위기 137 나. 위기종류별 HPB 관련성 141 다. 패널모형 강건성검증 144 가. 샘플기간확장 145 나. HPB* 사용 146 차례 11

13 다. 설명변수변환 소결 151 제5 장부동산발금융위기사례분석 년대초반 : 스웨덴, 핀란드, 일본 155 가. 글로벌요인 155 나. 북구국가 : 스웨덴및핀란드 159 다. 일본 년미국발글로벌금융위기 173 가. 버블형성의배경 173 나. 버블붕괴촉발계기 : 대외요인보다자국내요인에기인 178 다. 버블붕괴파장및영향 최근상황과과거부동산발금융위기사례비교 182 가. 공통점 182 나. 차이점 최근중국상황과일본및미국의버블시기비교 194 가. 중국부동산버블리스크 194 나. 공통점 195 다. 차이점 201 라. 종합판단 소결 208 제 6 장한국경제에대한시사점 한국경제영향에대한시사점 정책적시사점 글로벌부동산버블위험진단및영향분석

14 가. 글로벌부동산시장변화에따른시사점 218 나. 한국부동산시장관련시사점 219 참고문헌 223 부록 235 Executive Summary 239 차례 13

에대한버블검정 110 표 3-6. 주택수익비율 (PRR) 에대한버블검정 112 표 3-7. 소득대비주택가격비율 (PIR) 에대한버블검정 113 표 3-8. 각지표별위험고조국가 118 표 3-9. 실질지가지수에대한버블검정 123 표 4-1. 주요변수기초통계량 131 표 4-2. 국가별 HPB 통계량 132 표 4-3.")

15 표차례 표 2-1. 최근중국의부동산시장관련주요정책 57 표 2-2. 최근 5년간정부의부동산관련정책 69 표 2-3. 주택가격결정요인 73 표 3-1. 세계주요도시의소득대비주택가격비율 (PIR) 91 표 3-2. 실질주택가격지수및실질임대료지수가용기간 105 표 3-3. 단위근검정결과 107 표 3-4. Johansen 공적분결과 108 표 3-5. 실질주택가격지수 (RHPI) 에대한버블검정 110 표 3-6. 주택수익비율 (PRR) 에대한버블검정 112 표 3-7. 소득대비주택가격비율 (PIR) 에대한버블검정 113 표 3-8. 각지표별위험고조국가 118 표 3-9. 실질지가지수에대한버블검정 123 표 4-1. 주요변수기초통계량 131 표 4-2. 국가별 HPB 통계량 132 표 4-3. HPB와금융위기 (Jordà-Schularick-Taylor) 패널로짓 138 표 4-4. HPB와금융위기 (Jordà-Schularick-Taylor) 패널로짓 : 한계효과 140 표 4-5. HPB 와금융위기 (Reinhart & Rogoff) 패널로짓 142 표 4-6. HPB 와 GDP(% 변화 ) 패널분석 144 표 4-7. 강건성검증 1: 샘플기간의확장 (1860~2013년) 145 표 4-8. 강건성검증 2: HPB* 사용 147 표 4-9. 강건성검증 3: 설명변수변환 149 표 5-1. 스웨덴, 핀란드의주요금융자유화내용 161 표 5-2. 금융위기전후북구 3국의부문별부실여신비중 164 표 5-3. 일본금융기관의도산추이 글로벌부동산버블위험진단및영향분석

16 표 5-4. 서브프라임모기지부실화 180 표 5-5. 미국이외선진국금융회사국유화, 구제금융, 파산사례 181 표 5-6. IMF 의긴급유동성공급 181 표 5-7. 금융위기이후신흥국의자본유출입관리, 거시건전성규제사례 188 표 5-8. 바젤 III의자본및유동성규제이행일정 189 표 5-9. 금융위기이후거시건전성규제강화국가 190 표 미재무부자본및유동성규제완화안의주요내용 ( ) 191 표 국가별 경제권별 GDP 비중 194 표 미국, 일본, 중국의소득수준및인구구조 203 표 최근중국의상황과과거일본, 미국의버블붕괴사례비교 206 표 최근상황과과거주요금융위기사례비교 209 표 년중국주택가격하락시기한국경제상황 ( 연착륙시나리오 ) 214 표 년미국발글로벌금융위기당시한국경제상황 ( 경착륙시나리오 ) 217 부표 1-1. HPB와 GDP(% 변화 ) 패널분석 : 1870~2013년데이터사용 238 표차례 15

17 그림차례 그림 1-1. 글로벌부동산가격지수 22 그림 1-2. 세계경제성장률및글로벌부동산가격지수변동률 23 그림 1-3. 주요국중앙은행의자산, 주가지수, 주택가격지수추이 24 그림 2-1. 글로벌부동산가격지수 30 그림 2-2. 선진국및신흥국의부동산가격지수 31 그림 2-3. 그룹별부동산가격지수 32 그림 2-4. 미국주택가격지수 36 그림 2-5. 미국 NAHB 주택시장지수 37 그림 2-6. 기존주택및신규주택판매 37 그림 2-7. 미국지역별주택가격상승률 38 그림 2-8. 미국주별주택가격과열양상 39 그림 2-9. 미국주요도시부동산버블지수 39 그림 미국상업용부동산동향 40 그림 주택자금대출이자지급 42 그림 모기지금리및연체율 42 그림 소비자신뢰지수 42 그림 채무상환부담비율 43 그림 주택구입능력지수 43 그림 건축허가건수및신규주택착공호수 43 그림 주택재고 44 그림 미국가계부채비율 44 그림 미국주택시장공급여건 45 그림 미국주택수익비율및소득대비모기지비율 46 그림 중국 70대도시신규주택가격상승률 (2005 년이전 ) 48 그림 중국 70대도시신규주택가격상승률 (2005 년이후 ) 글로벌부동산버블위험진단및영향분석

18 그림 중국의도시화추이 49 그림 위안화신규대출과금리 49 그림 중국가계대출구성및 GDP 대비가계부채비중 51 그림 중국 GDP 와부동산및건설업성장률 51 그림 중국의부동산투자와토지거래및주택판매면적 53 그림 중국의주택재고 53 그림 중국 70대도시분류별신규주택가격상승률 55 그림 중국주요도시의 PIR 56 그림 주택매매가격지수 62 그림 전국주택매매가격의연도별누계변동률 62 그림 지역별주택매매가격 63 그림 상업용부동산동향 64 그림 주택건설실적 65 그림 모기지금리 65 그림 주택담보대출규모 66 그림 경제성장률및처분가능소득의증감률 67 그림 생산가능인구비중및주택가격 67 그림 인가구비율과평균가구원수 67 그림 주요국생산가능인구추이와버블붕괴시점 74 그림 주요국의 GDP 대비민간신용비율의변화 76 그림 주요국의주택가격상승률 76 그림 금융위기이후주택가격및소득증감률 77 그림 글로벌주택재고증가율 78 그림 부동산가격의변화와경기침체간의관계 79 그림 3-1. 주요국의주택가격상승률비교 86 그림차례 17

19 그림 3-2. 주요국의주택수익비율 (PRR) 비교 88 그림 3-3. OECD 국가들의표준화된주택수익비율 (Standardized PRR) 비교 89 그림 3-4. 주요국의소득대비주택가격비율 (PIR) 비교 89 그림 3-5. OECD 국가들의표준화된소득대비주택가격비율 (Standardized PIR) 비교 90 그림 3-6. 선진국과신흥국의가계신용 92 그림 3-7. 주요국의가계신용비교 (GDP 대비 70% 이상인국가 ) 92 그림 3-8. 주요국의가계신용비교 (GDP 대비 70% 이하인국가 ) 93 그림 3-9. 실질주택가격지수및실질임대료지수 103 그림 부동산버블기간 115 그림 각지표별위험고조국가 120 그림 UBS 글로벌부동산버블지수 (2017 년 3/4분기기준 ) 120 그림 실질지가지수와실질주택가격지수 123 그림 실질지가지수의버블구간 123 그림 4-1. 국가별 HPB 시계열 133 그림 4-2. 국가별금융위기 ( ) 시계열 134 그림 4-3. Jordà Schularick-Taylor 금융위기 136 그림 4-4. Reinhart & Rogoff 금융위기 136 그림 5-1. 주요국부동산가격추이 154 그림 5-2. 주요국통화가치추이 156 그림 5-3. 주요국정책금리추이 156 그림 5-4. 브레튼우즈체제붕괴전후트릴레마변화 157 그림 5-5. 스웨덴, 핀란드의부동산가격및주가추이 159 그림 5-6. 스웨덴, 핀란드의정책금리추이 글로벌부동산버블위험진단및영향분석

20 그림 5-7. 스웨덴, 핀란드의환율추이 163 그림 5-8. 스웨덴, 핀란드, 미국의경제성장률추이 165 그림 5-9. 스웨덴의경상수지추이 165 그림 핀란드의경상수지추이 166 그림 일본의지가및주가지수추이 167 그림 일본의금리추이 167 그림 일본의지가및주가지수추이 170 그림 일본의경제성장률및물가상승률추이 171 그림 일본의경상수지추이 172 그림 일본의외환보유액추이 173 그림 세계주요국의주택가격상승률추이 174 그림 미국주택가격지수 174 그림 미국나스닥지수추이 175 그림 주요국의정책금리추이 175 그림 신흥국의외환보유액추이 176 그림 미국의모기지시장규모추이 177 그림 주요국의정책및기준금리추이 179 그림 미국의정책금리와주택가격추이 179 그림 리보금리 (3개월 ) 추이 180 그림 세계경제성장률추이 182 그림 과거사례와최근시기주택가격상승률비교 183 그림 과거사례와최근시기주택가격및주가상승률비교 184 그림 FRB, ECB, BOJ, BOE 자산과정책금리추이 185 그림 미국정책금리인상경로 186 그림 연준자산축소경로전망 186 그림차례 19

21 그림 거시건전성규제강화조치건수 190 그림 세계 GDP 규모 192 그림 선진 / 신흥국비중 193 그림 국가별 GDP 규모 193 그림 미국, 일본, 중국의주택가격지수 196 그림 미국, 일본, 중국의가계신용 196 그림 미국, 일본, 중국의모기지대출 197 그림 미국, 일본, 중국의기업신용 198 그림 미국, 일본, 중국의기준금리 199 그림 미국, 일본, 중국의물가상승률 199 그림 미국, 일본, 중국의경제성장률 200 그림 미국, 일본, 중국의경상수지 201 그림 미국, 일본, 중국의주가지수 204 그림 미국, 일본, 중국의통화가치 205 그림 ~15 년중국주택가격하락추이 207 부그림 1-1. 국가별금융위기 ( ) 시계열 : 1860~2013년 236 부그림 1-2. 국가별 HPB Indicator 시계열 : 1860~2013년 237 글상자차례 글상자 6-1. 주요국의부동산가격안정화정책사례 글로벌부동산버블위험진단및영향분석

22 제 1 장 서론 1. 연구배경 2. 연구목적및의의

23 1. 연구배경 최근글로벌부동산가격이다시가파르게상승하고있다. 2008년미국서브프라임모기지발글로벌금융위기이후하락하던글로벌부동산가격은 2013년이후상승세로반전되었다. 대표적인글로벌부동산가격지표중하나인 IMF 글로벌주택가격지수는 2017 년 2/4분기 로금융위기직전최고치 (2008년 1/4분기 158.8) 경신을앞두고있다. OECD, BIS 주택가격지수로산출한글로벌지수는 2017년 2/4분기기준 118.6으로글로벌금융위기이전최고치 (2007년 4/4분기 103.8) 를 10% 이상상회하고있다. 이러한부동산가격상승세는일부국가에만그친것이아니라선진국및신흥국에걸쳐대부분의국가에서나타나고있는현상이다. 특히최근중국, 홍콩, 멕시코, 칠레, 터키등신흥국부동산가격이다시상승세를보이고있고, 캐나다, 호주, 스웨덴, 스위스등도부동산가격하락조정없이지속적으로상승하고있다. 여기에글로벌금융위기과정에서큰폭의하락을경험했던영국, 미국, 뉴질랜드, 덴마크등의부동산가격도최근들어전고점에육박하거나상회할정도로상승하고있다. 그림 1-1. 글로벌부동산가격지수 1) IMF 글로벌부동산가격지수 ( 단위 : 2010=100) 주 : 실질기준, 단순평균. 자료 : IMF, Global House Price Index( 검색일 : ); 글로벌부동산가격지수는 OECD( 검색일 : ); BIS( 검색일 : ) 자료를활용하여저자계산. 22 글로벌부동산버블위험진단및영향분석

24 그림 1-2. 세계경제성장률및글로벌부동산가격지수변동률 ( 단위 : %) 세계경제성장률 글로벌부동산가격상승률 주 : 실질기준, 전년대비. 자료 : IMF, WEO( 검색일 : ); 글로벌부동산가격지수는 OECD( 검색일 : ), BIS( 검색일 : ) 자료를활용하여저자계산. 그런데이러한글로벌부동산가격상승에대해우려하는시각이일부에서제기되고있다 2). 최근부동산가격상승이풍부한유동성에힘입어펀더멘털개선이상으로상승해버블리스크가있다는시각이있다. 3) 2008년금융위기이후공격적으로단행된세계주요국의양적완화등비전통적통화정책으로풍부해진글로벌유동성이실물경제부양보다는부동산등자산시장으로대거유 1) IMF가제공하는글로벌부동산가격지수 ( 실질 ) 는총 63개국을단순평균한자료로실선으로나타냈으며, 본고에서제시한글로벌부동산가격지수는 IMF가제공하는 63개국중 MSCI 기준을적용하여선진국과신흥국을분류하였으며이들의총합 (41개국) 을단순평균하여점선으로나타냈다. ( 선진국 ) 호주, 오스트리아, 벨기에, 캐나다, 덴마크, 핀란드, 프랑스, 독일, 홍콩, 아일랜드, 이스라엘, 이탈리아, 일본, 네덜란드, 뉴질랜드, 노르웨이, 포르투갈, 스페인, 스웨덴, 스위스, 영국, 미국총 23개국, ( 신흥국 ) 칠레, 중국, 콜롬비아, 체코, 그리스, 헝가리, 인도, 인도네시아, 한국, 말레이시아, 멕시코, 페루, 필리핀, 폴란드, 남아프리카공화국, 태국, 터키, UAE 총 18개국. 2) Financial markets could be over-heating, warns central bank body. ( ), 검색일 : ). 로버트실러예일대교수는최근 물가상승률이낮은상태에서집값이지금처럼올라가는것은거품 이라며 집값상승이 1~2년은몰라도그이상더가긴어렵다 고말했다. 독일연방은행도 2017년 10월 독일집값이 15~30% 과대평가된상태 라고경고했다. 장상진 ( ), 검색일 : ). 3) OECD(2017b). 제 1 장서론 23

25 입되어발생한것으로보고있다. 최근세계경제는완만한회복세를보이는반면, 부동산등자산가격은높은상승률을기록해, 과거와달리경제성장률과자산가격상승률의관계가약화되었다. 이는경기사이클 (business cycle) 과금융사이클 (financial cycle) 간의탈동조화현상과밀접한관련이있는것으로보인다. 그림 1-3. 주요국중앙은행의자산, 주가지수, 주택가격지수추이 ( 단위 : 조달러, 2000Q1=100) 중앙은행자산 ( 좌 ) 글로벌실질주택가격지수 ( 우 ) 글로벌주가지수 ( 우 ) 글로벌명목주택가격지수 ( 우 ) 주 : 1) 중앙은행자산은 FRB, ECB, BOJ 자산의합계, 2) 글로벌주가지수는 MSCI World Index, 3) 글로벌주택가격지수는 OECD, BIS 자료를활용하여저자계산 ( 회색실선은명목기준, 점선은실질기준 ). 자료 : Bloomberg( 검색일 : ). 반면최근부동산가격상승은양호한펀더멘털, 글로벌탈동조화, 거시건전성관리강화등으로버블리스크가낮다는시각도상존하고있다. 4) 글로벌금융위기이후경기침체, 신용경색, 디레버리징을거치면서과도하게하락했던부동산가격이세계경기회복, 풍부한유동성, 금융시장안정등으로통해정상 4) Ahir and Loungani(2016), 검색일 : ). 24 글로벌부동산버블위험진단및영향분석

26 으로회귀한것으로보고있다. 여기에금융위기이후주택공급이크게위축된가운데수요가회복되면서가격이보다가파르게상승하고있다는것이다. 이러한상황에서글로벌부동산가격상승에대해주목하게되고글로벌부동산시장에대한연구가필요하다고보는이유는크게세가지이다. 첫째, 부동산버블은금융위기와매우밀접한관계가있을수있다는것이다. 부동산버블붕괴는단순히부동산시장위축에만그치지않고금융기관도산, 국가부도, 나아가서는글로벌금융위기로까지확산될수있다는점에서그위험성이매우크다. 지난역사를통해우리는유사한사례를쉽게찾을수있다. 가장가까이는 2008년미국서브프라임모기지발글로벌금융위기이다. 부동산버블붕괴로미국만이아니라전세계가위기를맞은대표적인사례이다. 다음으로 1990년대초반에발생한일본, 스웨덴, 핀란드등의부동산버블붕괴사례이다. 이는전세계적인경제위기로확산되지는않았지만개별국가차원에서의금융위기, 극심한경기침체가발생하였다. 이러한사례들을통해추가적으로알수있는것은부동산버블이주식, 원자재등다른자산버블에비해충격과파장이매우커, 그영향범위도실물경제, 금융시장, 금융시스템, 국가부도및위기등광범위하게영향을미칠수있다는점이다. 둘째, 최근글로벌부동산가격급등세가반전될수있는리스크가고조되고있다는점이다. 바로미국의통화정책정상화이다. 2008년글로벌금융위기이후미국을비롯한유로존, 일본, 영국등세계주요국은금융시장안정및실물경제회복을위해장기간초저금리를유지하고, 역사상전례가없는글로벌차원에서의비전통적통화정책 ( 자산매입등 ) 까지추진하였다. 이러한공격적인금융완화정책은실물경제회복에일정정도기여하긴하였지만, 그보다는부동산, 주식등자산가격급등에크게일조한것으로보인다. 그런데자산가격급등의엔진역할을하던공격적금융완화가이제막을내리기시작했다. 현재미국을필두로통화정책정상화가추진되고있다. 미연준 (FRB) 은 2015년 12 월시작으로 2017년 12월까지총다섯번의금리를인상하고, 2017년 10월에 제 1 장서론 25

27 는보유자산축소프로그램실행계획을발표하였다. 2017년 12월현재매월 100억달러씩보유자산을축소중에있다. 여기에 ECB와영란은행 (BOE) 역시통화정책정상화에동조하기시작했다. ECB는 2018년 1월부터채권매입규모를매월 600억유로에서 300억유로로축소하고있고, 2017년 11월영란은행은 2007년 7월이후 10년만에처음으로정책금리를인상하였다. 그동안자산가격상승의엔진역할을하던공격적금융완화정책이점차반전되고있음에따라글로벌부동산시장이냉각될리스크도커지고있다. 마지막으로글로벌부동산시장불안은한국의주요정책현안인자본유출입및금융시스템안정, 부동산시장및가계부채연착륙에타격을줄가능성이높다는점이다. 글로벌부동산가격하락반전시세계경제둔화, 글로벌자금의안전자산선호현상이발생하고, 이는무역경로와금융경로를통해경제개방도가높은한국에타격을주어자본유출입변동성을확대하고금융시장불안을초래할수있다. 또한최근한국은부동산시장불안, 가계부채문제를겪고있어주요국의부동산시장및정책사례는한국의부동산시장안정화및가계부채연착륙도모에도유의미한시사점을제공할수있다는점에서글로벌부동산에대한연구는필요하다고본다. 2. 연구목적및의의 본연구는최근글로벌부동산시장에버블위험성이있는지를평가하고, 부동산버블위험성이있다면이는다양한위기및실물경제에어떤영향을주는지를분석하고, 다음으로최근상황과과거부동산발금융위기사례간비교분석등을통해한국경제에주는시사점을도출하고자한다. 우선최근글로벌부동산시장의버블여부를분석하고자한다. 글로벌부동 26 글로벌부동산버블위험진단및영향분석

28 산리스크, 즉버블붕괴위험을논하기위해서는먼저현글로벌부동산시장의버블여부및버블정도에대한합리적인판단이필요하기때문이다. 자산가격의버블여부를사전에명확히판단하는것은매우어렵지만기존연구에서자주사용되는부동산시장판단지표와계량실증분석을통해부동산버블여부를규명하고자한다. 일반적인부동산시장버블판단지표로는주택수익비율 (PRR: Price to Rent Ratio), 소득대비주택가격비율 (PIR: Price to Income Ratio) 등을활용하고, 계량분석측면에서는부동산가격과펀더멘털요인간의공적분검정, Phillips, Wu, and Yu(2011) 와 Phillips, Shi, and Yu(2015a) 의시계열의버블여부를판정하는방법론을사용하고자한다. 두번째로부동산가격버블이나고평가가다양한위기및실물경제에는어떤영향을미치는지패널로짓 (panel logit) 모형을사용해분석하고자한다. 부동산버블이실제금융위기의가능성을높이는지검증하고, 관련성이있다면어떤종류의금융위기와밀접한지를분석한다. 그리고부동산버블이 GDP 성장률에는어떤영향을미치는지도살펴보고자한다. 세번째로과거부동산발금융위기사례분석을통해최근상황의위험성을점검해보고자한다. 1990년이후대표적인부동산발금융위기사례는 1990년대초반의북구 ( 스웨덴, 핀란드 ) 사례, 일본사례, 2008년미국발글로벌금융위기사례이다. 이사례들과최근상황을비교해공통점과차이점을도출하고이를통해부동산버블붕괴및금융위기발생위험성을진단하고자한다. 또한최근중국부동산리스크가자주제기됨에따라최근중국상황을 1980년대중후반일본과 2000년대중반미국의부동산버블시기와도비교해보고자한다. 끝으로한국에주는시사점을도출하고자한다. 먼저글로벌부동산가격하락리스크가한국경제에미치는영향을대략적으로살펴보고이에대한시사점을제시하고자한다. 한국경제영향에대해계량모형을이용한실증분석은본연구에포함되기에연구범위가너무넓어진다는지적이있어추가연구과제로두고자한다. 다음으로한국의부동산시장안정화방안에대한시사점을살펴 제 1 장서론 27

29 보고자한다. 이를위해과거부동산발금융위기사례와주요국의부동산시장안정화조치들을참고하고자한다. 본연구의의의는크게세가지로요약해볼수있다. 먼저본연구는글로벌부동산버블위험진단, 부동산버블과금융위기간의관계, 부동산발금융위기사례분석등글로벌부동산버블에대한종합적인연구를수행한다는점이다. 두번째는실증분석에서기존연구와달리선진국뿐만아니라신흥국을포함한부동산버블여부를분석하고, 그리고부동산버블과금융위기간의로짓패널분석을실시한다는점이다. 끝으로본연구는부동산발금융위기사례를사례별로단순기술하지않고, 과거사례와최근상황을비교해향후부동산발금융위기가능성의시사점을도출한다는점이다. 각장별구성의경우제2장에서는주요국부동산가격동향및특징을살펴보고, 제3장글로벌부동산버블수준을일반적인지표와계량실증분석을사용해평가하고자한다. 제4장에서는부동산버블과금융위기및실물경제간의관계를실증분석모형을활용해분석하고, 제5장에서는과거글로벌금융위기사례를분석하고최근상황과비교해보고자한다. 제6장에서는한국경제에주는시사점을제시하고자한다. 28 글로벌부동산버블위험진단및영향분석

30 제 2 장 글로벌부동산가격동향및특징 1. 글로벌부동산 2. 주요국부동산 : 미국, 중국, 한국 3. 부동산가격상승원인 4. 소결

31 1. 글로벌부동산 가. 글로벌및선진국 신흥국부동산가격 글로벌금융위기직후급락했던부동산가격이최근금융위기이전수준을넘어설정도로가파른상승세를보이고있다. 글로벌부동산가격지수의추이를살펴보면 2017년 2/4분기기준 118.6으로글로벌금융위기이전의최고치 (2007년 4/4분기 103.8) 를크게상회하였다. 부동산가격추이를선진국과신흥국으로구분해서살펴보면미국, 영국, 유로지역등주요선진국은글로벌금융위기이후디레버리징 (deleveraging) 으로인해부동산가격이하락조정을거친이후다시상승세를보이고있다. 한편신흥국은큰폭의조정없이상승세를지속하고있으며, 글로벌금융위기이후에는그상승세가선진국보다도가파른모습을보이고있다 그림 2-1. 글로벌부동산가격지수 주 : 실질기준, 단순평균. 자료 : OECD( 검색일 : ); BIS( 검색일 : ) 자료를활용하여저자계산. ( 단위 : 2010=100) 30 글로벌부동산버블위험진단및영향분석

32 그림 2-2. 선진국및신흥국의부동산가격지수 ( 단위 : 2010=100) 선진국 신흥국 2015 주 : 1) MSCI 기준 5) 분류 2) 실질기준 3) 신흥국가격지수자료는각국자료의시작시점이상이한관계로단순평균계산시 2002 년과같은급등이발생. 자료 : OECD( 검색일 : ); BIS( 검색일 : ) 자료를활용하여저자계산. 나. 3 개그룹별부동산가격 [ 그림 2-3] 에서보는바와같이세계부동산가격의추이는 1 지속적인상승세, 2 글로벌금융위기직후하락후상승세, 3 글로벌금융위기이후하락세지속등크게세그룹으로구분할수있다. 6) 우선 1 지속적인상승세를보이는국가는스웨덴, 호주, 캐나다등이며, 이중특히스웨덴의부동산가격은지난 10년간약 2배가증가하는등최고치를기록하면서버블우려가제기되고있다. 스웨덴의소득대비주택가격비율 (house price-to-income ratio) 은 5) MSCI 기준분류 ( 선진국 ) 호주, 오스트리아, 벨기에, 캐나다, 덴마크, 핀란드, 프랑스, 독일, 홍콩, 아일랜드, 이스라엘, 이탈리아, 일본, 네덜란드, 뉴질랜드, 노르웨이, 포르투갈, 스페인, 스웨덴, 스위스, 영국, 미국총 23개국, ( 신흥국 ) 칠레, 중국, 콜롬비아, 체코, 그리스, 헝가리, 인도네시아, 인도, 한국, 말레이시아, 멕시코, 페루, 필리핀, 폴란드, 남아프리카공화국, 태국, 터키, UAE 총 18개국. 6) 2007~12 년, 2013~17 년가격상승추이를비교하여 3개의그룹으로구분하였다. (Boom) 호주, 오스트리아, 벨기에, 캐나다, 칠레, 중국, 콜롬비아, 독일, 홍콩, 이스라엘, 말레이시아, 멕시코, 노르웨이, 페루, 스웨덴, 스위스총 16개국, (Bust and boom) 덴마크, 헝가리, 아일랜드, 일본, 한국, 네덜란드, 뉴질랜드, 포르투갈, 남아프리카공화국, 스페인, UAE, 영국, 미국총 13개국, (Gloom) 핀란드, 프랑스, 그리스, 인도네시아, 이탈리아, 싱가포르총 6개국. 제 2 장글로벌부동산가격동향및특징 31

33 그림 2-3. 그룹별부동산가격지수 가. 그룹별 ( 단위 : 2010Q1=100) Boom Bust and Boom Gloom 다. 글로벌금융위기이후하락후상승그룹 ( 단위 : 2010=100) 아일랜드 뉴질랜드 영국 미국 한국 나. 지속적상승그룹 ( 단위 : 2010=100) 호주 캐나다 스웨덴 스위스 홍콩 중국 라. 글로벌금융위기이후하락세지속그룹 ( 단위 : 2010=100) 140 프랑스 이탈리아 그리스 주 : 실질주택가격지수. 자료 : OECD( 검색일 : ); BIS( 검색일 : ) 의자료를활용하여저자작성. 20년평균치보다 40% 를상회하고있으며, 부동산가격은장기균형치보다도 12% 높은수준이다. 이와같이스웨덴부동산가격급등의배경에는마이너스정책금리도입과더불어공급제한, 세금감면에따른실질임금증가, 이민에따른주택수요증가등이복합적으로작용했다. 7) 현재스웨덴은마이너스금리정책을운용하고있는가운데가계부채가급증해가계부채문제를안고있으며, 특히변동금리가계부채비중이높아금리변동에민감한구조이다. 향후금리인상에따른부동산가격하락및가계의원리금상환부담증가등으로금융시스템의안정성이저해될우려가제기됨에따라 8) 스웨덴금융감독청 7) PIR(house price-to-income ratio) 이 20년평균치인 40% 를상회하고있으며, 부동산가격은장기균형치보다도 12% 높은수준이다. 8) Riksbank(2017). 32 글로벌부동산버블위험진단및영향분석

34 (Finansinspektionen) 은주택담보대출에대한규제를강화하고있다. 그리고호주의부동산시장도과열양상을보이고있는데, 2017년 3분기호주의주택가격지수가 146.2로 2008년말 (86.8) 대비 68.4% 나상승하는등부동산가격이급등세를보이고있다. 저금리기조의지속, 대출규제완화, 그리고외국인투자자들의수요증가등이시드니, 멜버른등호주주요도시의주택가격상승을견인하였다. 부동산시장의과열현상에대한우려가대두됨에따라호주정부는외국인투자자들에대한인지세및토지세할증과세율을인상하였으며, 호주건전성감독청 (APRA: Austalian Prudential Regulation Authority) 도주택담보대출에대한규제를강화하였다. 이는호주주요도시의부동산가격을안정화시키는데기여하였으나가계부채가급증한현상황에서향후집값하락혹은금리인상등과같은충격발생시가계대출부실화를초래할수있으며이는또한은행의대출손실로이어질수있어호주의부동산시장과열및가계부채문제는여전히금융시스템내취약요인으로작용하고있다. 또한캐나다의부동산가격도상승세를지속하고있는데, 특히토론토가세계주요도시가운데부동산버블위험이가장높은것으로지목되고있다. 캐나다부동산가격의상승세는주로저금리로주택구입이비교적용이한데다중국등부유한이민자및외국인투자자들의수요가급증한데기인한다 (UBS 2017). 캐나다의가계부채비율이 GDP 대비 100% 로 OECD 국가중가장높은수준을보이는등캐나다의부동산가격과열과과도한가계부채문제가금융시스템에큰리스크요인 9) 으로작용하고있다. 이에따라최근캐나다정부는외국인을대상으로투기세 (NRST: Non-Resident Speculation Tax) 를부과하고임대료인상률을제한하였으며, 주택담보대출에대한규제를강화하는등부동산시장과열양상을억제하려는노력을지속하고있다. 2 글로벌금융위기이후주택가격이하락했다가상승세로반전된국가는아일랜드, 영국, 미국등이있다. 아일랜드의주택가격지수는 2013~16 년간약 9) Bank of Canada(2017). 제 2 장글로벌부동산가격동향및특징 33

35 50% 나상승하는등같은그룹내가장높은상승률을보였으나, 아직 2007년의정점을회복하지는못한상황이다. 아일랜드의주택가격이상승한주된이유는글로벌금융위기이후수년간주택건설부진으로주택공급은감소한데반해, 경제여건개선에따른소득증가, 이민자증가등으로수요는계속늘어부동산시장의수급불균형이발생했기때문이다. 가격의급등세와더불어부동산관련대출이빠르게증가하면서부동산버블에대한우려가제기되고있다. 2017년 2분기가처분소득대비가계부채비율은 142% 로글로벌금융위기발생이전보다는낮은수준이나유럽연합에서네번째로높고, 유로지역평균 (93%) 을상회하고있다. 10) 글로벌금융위기의중심지였던미국도금융위기이후주택가격이빠르게반등하고있다. 주택가격지수가 2017년 5월기준 190.8로글로벌금융위기이전의고점 (2006년 7월 184.6) 을이미상회하고있다. 이와같이미국의부동산가격이상승세를지속하고있는것은주택공급이제한적인데반해, 저금리기조지속및가계소득증대로주택의구매수요가양호한데주로기인한다. 그리고영국의주택가격지수도 2017년 2분기말 129.8로 2008년말대비약 31.4% 가상승하였으며위기이전의고점 (2007 4분기말 111.1) 수준을이미상회하고있다. 영국은브렉시트등의여파로성장세가부진함에도공급부족과외국인투자수요증가등으로부동산가격이상승세를보이고있다. 영국의가계부채수준은금융위기이후하락하였으나경기침체의여파로소득의증가세가부진하면서소득대비부채수준은상대적으로높은수준이다. 영국가구의전체자산중주택이거의절반을차지하고있는데다가, 주택구매시약 2/3가모기지대출을통해충당되고있다. 11) 이에따라영국의가계부채는소득, 금리등에따른충격에취약한구조를가지고있다. 끝으로 3 글로벌금융위기이후에도주택가격하락세를지속하고있는국가 10) Central Bank of Ireland(2017). 11) Bank of England(2017). 34 글로벌부동산버블위험진단및영향분석

36 에는프랑스, 이탈리아, 그리스, 러시아등이있다. 이국가들은글로벌금융위기와더불어유럽재정위기등으로경기침체가장기화되면서부동산시장이부진한상황을면치못하고있다. 이탈리아는경제위기지속으로주택가격지수가 2017년 2분기말 85.2로위기이전고점 (2008년 2분기 106.0) 대비약 19.6% 하락하였고, 그리스도주택가격지수가 2017년 2분기말기준 62.7로위기이전고점 (2008년 3분기 109.7) 대비약 42.9% 나하락하였다. 2. 주요국부동산 : 미국, 중국, 한국 본절에서는세계주요국중글로벌부동산시장흐름측면에서의미가있다고판단되는미국및중국, 그리고국내상황을파악하기위해한국을선정하여이국가들의부동산시장을보다자세히살펴본다. 미국은세계경제및국제금융시장의흐름을선도한다는점에서, 금융위기충격을극복하였는지여부를알수있다는점에서의의가있다. 중국은세계경제의영향력이매우커진상황에서부동산버블우려가제기되고있다는점에서중요한국가이다. 한국도부동산시장이불안해세계주요국과비교해현상황에대한판단이필요하다는점에서선정하였다. 가. 미국 미국의주택시장은저금리및경기호황등에힘입어 2000년대초반부터상승국면에진입하기시작하였으며 2006년에는최고치를기록하였다. 하지만글로벌금융위기의여파로주택가격은약 30% 나급락하는등부동산시장의버블이붕괴되었다. 급락이후미국의주택시장은점진적인회복세를보이기 제 2 장글로벌부동산가격동향및특징 35

37 시작하였으며, 최근미국의주택가격지수 (S&P Case-Shiller 지수 ) 는 2017년 9월기준 195.3으로글로벌금융위기이전의고점 (2006년 7월 184.6) 을이미넘어선상태이다. 전미주택건설업협회 (NAHB) 가발표하는주택시장지수 (Housing Market Index) 12) 도 2017년 12월 74로사상최고치를기록하였다. 이를통해주택건설업자들의체감경기가상당히양호하며, 미국주택시장에대한기대감도높게형성되고있음을알수있다. 이러한미국경제의양호한성장세에힘입어신규및기존주택판매가꾸준히증가하고있는데, 특히주택시장에서대부분을차지하고있는기존주택판매건수가 2017년 11월 581만호로 2006년 12월이래최고치를기록하고있다. 그림 2-4. 미국주택가격지수 ( 단위 : 2000=100, 전년동월대비 %) 주택가격지수 ( 좌 ) 상승률 ( 우 ) 주 : S&P Case-Shiller Index. 명목기준. 자료 : Federal Reserve Bank of ST. Louis( 검색일 : ). 12) 전미주택건설협회 (NAHB: National Association of Home Builders) 가건설업체를대상으로현재및미래단독주택판매의상대적수준을설문조사한지수로이수치가 50을넘을경우주택시장에대한전망이낙관적임을나타낸다. 36 글로벌부동산버블위험진단및영향분석

38 그림 2-5. 미국 NAHB 주택시장지수 ( 단위 : 지수 ) 주 : 지수가 50 이상이면주택판매전망이낙관적이고, 50 이하이면비관적임을나타냄. 자료 : Bloomberg( 검색일 : ). 그림 2-6. 기존주택및신규주택판매 ( 단위 : 백만호 ) 기존주택 ( 좌 ) 신규주택 ( 우 ) 주 : 계절조정, 연간환산치. 자료 : US Census Bureau( 검색일 : ); Bloomberg( 검색일 : ). 제 2 장글로벌부동산가격동향및특징 37

39 그림 2-7. 미국지역별주택가격상승률 40이상 ( 최고치 177.0) 200~399 0~199 감소 ( 최저치-46.0) 주 : 2000 년이후주택가격증감률. 자료 : Joint Center for Housing Studies of Harvard University(2017), Figure 1-b, p. 2. 최근미국은주택가격상승이전국적으로확산되는추세를보이기보다는일부지역을중심으로국지적인상승세를보이고있다. 지역별주택가격상승률을살펴보면주로동부및서부해안의주택가격이 2000년이후약 40% 이상상승한데반해중서부및남부지역의대도시는하락하는등지역적인편차가큰것으로나타났다. 13) 신용평가기관인 Fitch Ratings에따르면미국의주택시장은지역별로서로상이한양상을나타내고있으며주로서부의주택시장이고평가되었다고분석하였다. 네바다주는 19.1%, 노스다코타주 14.8%, 오리건주 14.7% 순으로고평가된것으로나타났으며, 향후이지역들의경제성장세가둔화되거나가격이조정될수있다고지적하였다. 14) 또한 UBS가발표하는주요도시별부동산시장버블인덱스에따르면최근샌프란시스코권역의 13) Joint Center for Housing Studies of Harvard University(2017), p. 11. 하버드대학주택연구센터 (JCHS 2017) 에따르면가장비싼 10개도시의주택가격은 2000년이래 63% 가상승한데반해, 가장저렴한지역은 3.6% 상승하는데그친것으로나타났다. 14) Fitch Ratings(2018), 검색일 : ). 38 글로벌부동산버블위험진단및영향분석

40 부동산가격은고평가된것으로나타난데반해, 뉴욕과보스턴은적정수준인 상태이며시카고는저평가된상태라고진단하고있다. 그림 2-8. 미국주별주택가격과열양상 ( 단위 : %) California 7.6% Oregon 14.7% Nevada 19.1% Utah 8.3% Arizona 10.4% Colorado 8.3% North Dakota 14.8% South Dakota 9.5% New York 2.9% 저평가고평가 Texas 14.4% Louisiana 7.8% Florida 8.4% Hawaii 8.8% 주 : 회색은과열, 검은색은저평가지역을나타냄. 자료 : Fitch Ratings( 검색일 : ). 15) 그림 2-9. 미국주요도시부동산버블지수 ( 단위 : %) 보스턴 시카고 뉴욕 샌프란시스코 주 : UBS 가발표하는버블지수로 1.5 이상이면버블위험, 0.5~1.5 는고평가, -0.5~0.5 는적정수준, -1.5~-0.5 는저평가, -1.5 미만은가격위축을나타냄. 자료 : Bloomberg( 검색일 : ). 15) Fitch Ratings, ( 검색일 : ). 제 2 장글로벌부동산가격동향및특징 39

41 그리고미국의상업용부동산도 2010년 1월최저점을기록한이후지속적인상승세를보이고있다. 고용시장개선등에힘입어오피스부동산에대한수요가증가하였으며, E-commerce의증가로전국적으로산업용건물수요도증가하고있다. 16) 상업용부동산의매매는글로벌금융위기직후급락후상승세로반전되었으며, 최근에는상승세가다소완화되고있다. 이와같은상업용부동산의 그림 미국상업용부동산동향 가. 상업용부동산지수 ( 단위 : =100) 주 : 미국상업용부동산지수 (Moody s CPPI Index). 나. 상업용 1) 부동산매매 ( 단위 : 유닛 ) 5,000 4,000 3,000 2,000 1, 주 : 1) 오피스, 산업용, 소매의합계. 다. 상업용부동산임대료 1) 및공실률 ( 단위 : 달러, %) 임대료 공실률 ( 우 ) 주 : 1) 유효임대료 (effective rent). 자료 : Bloomberg( 검색일 : ). 16) 부동산연구원 (2017). 40 글로벌부동산버블위험진단및영향분석

42 강세에힘입어임대료는상승세를지속하고있으며공실률도계속하락하고있다. 이와같이미국의부동산가격이다시상승하게된배경을살펴보면저금리기조지속, 가계의소득증대및양호한재무건전성등에따라주택구매수요가양호한데주로기인한것으로보인다. 글로벌금융위기이후저금리기조의지속으로모기지대출금리가하락하면서가계의주택구입여력을개선시켰다. 또한최근미국경제는고용여건호조등으로소비가개선되고있으며, 2017년 11월소비자신뢰지수 (128.6) 가글로벌금융위기이후최고치를기록하는등경제심리도양호한모습을보이고있다. 이와더불어가계의가처분소득대비채무상환부담비율 (debt service ratio) 은 2017년 3/4분기 10.3% 로금융위기이전최고치 (2007년말 13.2%) 를크게하회하는등가계의재무건전성이양호 17) 한것으로나타났다. 한편주택담보대출의원리금상환능력을나타내는주택구입능력지수 (HAI: House Affordability Index) 18) 도글로벌금융위기이후크게개선되는모습을보였으나, 최근에는주택가격이급등하면서주택구입능력지수가반대로하락하는양상을보이고있다. 하지만양호한수요여건과는달리공급규모가부족한것도미국주택가격의상승요인이다. 미국주택시장은재고가위기이전수준으로감소한가운데건설활동은여전히수요를따라잡지못하고있는실정이다. 주택시장의건설활동을나타내는신규주택착공건수는부동산시장버블이붕괴될당시약 80% 하락한이후점차회복세를보이고있으나, 위기이전의절반수준에그치고있다. 이는주택건설업자들이 2000년대중반과같은과잉공급에대한우려로공급을꺼리고있기때문이다. 19) 17) 한국은행 (2017f). 18) 주택구입능력지수는중위소득가구가표준적인조건의주택대출을받아중간가격의주택을구입하는경우의상환부담 ( 월소득으로원리금을상환할수있는지 ) 을측정한다. 중간가구소득주택구입능력지수 HAI 대출상환가능소득 HAI가 100을상회 ( 증가 ) 하면중위소득가구가표준대출을이용하여중간가격의주택을구입한후원리금을상환할능력이있음 ( 제고됨 ) 을의미하며, HAI가 100을하회 ( 감소 ) 하면원리금상환능력이없음 ( 저하됨 ) 을의미한다. 자료 : 이중희, 오택균 (2008). 제 2 장글로벌부동산가격동향및특징 41

43 그림 주택자금대출이자지급 ( 단위 : 십억달러 ) 자료 : Bloomberg( 검색일 : ). 그림 모기지금리및연체율 1) ( 단위 : %) 모기지금리 ( 좌 ) 연체율 ( 우 ) 주 : 1) 총대출대비 %. 자료 : Bloomberg( 검색일 : ). 그림 소비자신뢰지수 ( 단위 : 지수 ) 컨퍼런스보드지수 미시간대학교소비자신뢰지수 자료 : Bloomberg( 검색일 : ). 19) Glick, Lansing and Molitor(2015). 42 글로벌부동산버블위험진단및영향분석

44 그림 채무상환부담비율 ( 단위 : 가처분소득대비 %) 주 : 금융채무가구부채상환의무비율합계 (SA). 자료 : Bloomberg( 검색일 : ). 그림 주택구입능력지수 ( 단위 : 기준치 =100) 자료 : Bloomberg( 검색일 : ). 그림 건축허가건수및신규주택착공호수 2,500 2,000 1,500 1, 건축허가건수 신규주택착공호수 주 : 계절조정, 연간환산치. 자료 : Federal Reserve Bank of ST. Louis( 검색일 : ). 제 2 장글로벌부동산가격동향및특징 43

45 한편트럼프정부가경기활성화를위해추진하고있는주요정책들도미국부동산가격상승요인으로작용하고있다. 대규모인프라투자계획과더불어도드-프랭크법폐지로금융권에대한규제가완화되고, 이와더불어 2017년 12월세제개편안이의회를통과한점도부동산가격상승요인이다. 개인의소득세인하에따른소득및투자증가가임대수요를증가시키고부동산가격상승에영향을주기때문이다. 또한법인세인하로부동산업이큰수혜를얻기때문이다 그림 주택재고 주 : 기존주택. 자료 : Bloomberg( 검색일 : ). ( 단위 : 백만유닛 ) 그림 미국가계부채비율 ( 단위 : 가처분소득대비 %) 자료 : Bloomberg( 검색일 : ). 44 글로벌부동산버블위험진단및영향분석

46 미국의주택가격지수가글로벌금융위기이전의고점을상회하였음에도불구하고전국적인부동산버블이재현될가능성은높지않다는시각이있다. 미국의주택가격상승세가국가전체적인흐름이라기보다는일부지역을중심으로높은상승세를보이고있기때문이다. 서부지역을중심으로일부도시는과열양상을나타내는반면동부지역은오히려적정수준보다저평가되는등지역별차별화현상이나타나고있다. 이와더불어최근의주택가격상승은 2000년대중반의주택시장버블과는다른양상을보이고있다는점도버블가능성을낮추는요인으로지적되고있다. Freddie Mac(2017) 에따르면최근의주택가격상승은주로신규주택및재고부족, 주택착공둔화등에따라전반적으로공급이부족해진데기인한다고평가하고있다. 20) 총인구대비연간건축허가건수가 2000년 (0.0006) 의 2/3 수준에불과한수준으로미국의주택시장은전반적으로공급이부족한상황이며이러한수급여건이주택가격상승을견인하고있다고판단하고있다. 그림 미국주택시장공급여건 ( 단위 : 연간건축허가건수 / 총인구 ) Q Q Q Q Q Q Q Q3 자료 : Freddie Mac(2017), 그림 3, p ) Freddie Mac(2017). 제 2 장글로벌부동산가격동향및특징 45

47 그림 미국주택수익비율및소득대비모기지비율 ( 단위 : Index) 소득대비모기지비율 80 Q 주택수익비율 자료 : Glick, Lansing and Molitor(2015), 그림 2, p. 3. 또한이전에는주택수익비율 (PRR: House Price to Rent Ratio) 이나가처분소득대비모기지비율도크게높아지는등주택가격버블이주로신용팽창에기인했다. 하지만최근에는주택수익비율이나가처분소득대비모기지비율이크게낮아졌기때문에지난 2000년대중반과같은부동산시장의버블및붕괴가재발할가능성은낮은것으로평가하고있다. 21) 반면미국부동산시장이가파른가격상승, 임대료대비높은가격등으로다시금 2000년대중반과같은부동산버블이재현될수있다는우려의시각도있다. Case-Shiller 의창시자인로버트실러 (Robert Shiller) 예일대교수도물가상승률이낮은상태에서주택가격이지금처럼급등하는것은버블이라고언급하는등일각에서는미국의주택가격급등현상에대해우려가있다. 22) 2018 년 2월 4일재닛옐런전연준의장은 버블 인지에대해말하기는어렵지만주식과상업용부동산가격이높은것은사실 23) 이라고말했다. 그리고미국정부 21) Glick, Lansing and Molitor(2015). 22) 장상진 ( ), ( 검색일 : ). 23) 옐런전의장은 2월 4일 ( 현지시간 ) 미 CBS 방송 선데이모닝 인터뷰에서 ( 주식과상업용부동산이 ) 너무높다고는말하고싶지않지만, 높은수준이라고말할수있다 고말했다. 그는이어 주가순이익배율 (PER) 이역사적범위의상단부근까지올랐다 며 상업용부동산가격역시임대료에비해꽤높은수 46 글로벌부동산버블위험진단및영향분석

48 의감세및인프라투자확대등의경기부양책으로자산가격은매우높은수준이고, 지난 8년간부동산가격상승률은연평균 4% 로물가상승률과명목 GDP 상승률을상회하고있다는점도지적하고있다 24). 또한최근미국의주택가격이장기평균수준을큰폭으로상회한데다가임계치 ( 적정수준 ) 까지근접하였고, 주택가격상승률이소득증가율보다크다는점도주택가격의장기적인지속가능성에대한우려를낳고있다. 25) 나. 중국 중국의부동산가격은 1998년주택상품화조치시행 26) 이후지속적으로상승하다가 2005년부터약 3년을주기로상승및조정을반복하고있다. 그러나글로벌금융위기이후이러한가격의상승및조정폭이확대되면서중국부동산시장에대한우려가커졌으며, 부동산은 GDP 중투자항목, 지방정부부채, 그림자금융등과밀접하게관련되어중국경제의주요리스크요인으로지목되고있다. 금융위기이후중국 70대도시의신규주택가격은평균적으로 2010년과 2013년, 2016년에급격하게상승하였으며, 2012년과 2015년에는조정기에접어들면서전년에비해하락하기도했다. 2017년들어서는전년대비상승률평균이 1월 10.4% 에서 11월 5.4% 로지속적으로하락하는등상승세가다소둔화되고있다. 70대도시기존주택가격은평균적으로신규주택가격과유사하게움직였으나그등락폭은상대적으로완만하다. 기존주택가격도 2017년들어전년대비상승률이 1월 8.0% 에서 11월 5.1% 로지속적으로하락하고있다. 준 이라고평가했다. 아울러 지금이버블수준이라고말하긴매우어렵지만자산밸류에이션 ( 가격수준 ) 이너무높다는점이일부우려의원인 이라고덧붙였다. 김은별 ( ), naver.com/ main/read.nhn?mode=lsd&mid=sec&sid1=100&oid=277&aid= ( 검색일 : ). 24) Carson( ), of-soaring-household-assets( 검색일 : ). 25) Freddie Mac(2017). 26) 국무원도시주택제도개혁심화와주택건설가속화에관한통지 ( 国务院关于进一步深化城镇住房制度改革加快住房建设的通知 ) 国发 号. 제 2 장글로벌부동산가격동향및특징 47

49 그림 중국 70 대도시신규주택가격상승률 (2005 년이전 ) ( 단위 : %, 전년대비 ) 자료 : CEIC( 검색일 : ). 그림 중국 70 대도시신규주택가격상승률 (2005 년이후 ) ( 단위 : %) 전월대비 ( 우 ) 전년대비 ( 좌 ) 주 : 70 대도시개별주택가격지수의단순평균자료 : CEIC( 검색일 : ); 저자계산. 경제성장에따른소득증가와도시화및농촌인구의도시유입지속으로부동산에대한높은수요가뒷받침되면서중국의부동산가격은지난 20년간장기적으로상승국면에있었다. 1998년이후 20년간중국경제는연평균 9.1% 의높은성장률을기록하며빠르게발전했으며 1인당 GDP도 828달러에서 8,583달러로 10배이상증가했다. 27) 도시가계의가처분소득은 2002년 48 글로벌부동산버블위험진단및영향분석

50 7,703 위안에서 2016 년 3 만 3,616 위안으로약 16 배증가했다. 28) 또한도시 화율이 2000 년대이전 30% 전후수준에서 2016 년 57.3% 로상승하는등도 시화가빠르게진행되고있다. 그림 중국의도시화추이 ( 단위 : %) 도시화율 도시호적등록률 년 년 주 : 1) 도시화율 = 도시거주인구수 / 전체인구수, 2) 도시호적등록률 = 비농촌호적등록인구수 / 전체호적등록인구수자료 : CEIC( 검색일 : ); 저자계산. 그림 위안화신규대출과금리 ( 단위 : %, 조위안 ) 위안화신규대출 ( 우 ) 기준금리 ( 좌 ) 개인주택대출금리 ( 좌 ) 주 : 1) 위안화신규대출은연간누계, 2) 기준금리는 1년만기대출금리, 3) 개인주택대출금리는가중평균. 자료 : CEIC( 검색일 : ). 0 27) IMF, WEO Database( )( 검색일 : ). 28) CEIC( 검색일 : ). 제 2 장글로벌부동산가격동향및특징 49

51 이렇게부동산수요가유지되는가운데글로벌금융위기이후저금리및유동성확대국면이지속되고중국정부가경기부양의수단으로부동산시장을활용하면서중국부동산시장은더욱과열되었다. 중국인민은행은 2008년금융위기발발로기준금리인 1년만기대출금리를 7.47% 에서 5.31% 로인하하였고 2012년과 2015년에도경기둔화에대한대응으로추가인하하여 2017년말현재까지 4.35% 수준을유지하고있다. 이에따라개인주택대출금리도지속적으로하락하여 2016년중 4.5~4.6% 수준을유지하는등부동산수요촉진에우호적인환경이형성되었다. 위안화신규대출규모는 2010년이후지속적으로증가하여 2017년 (11월기준 ) 에는전년대비 11.5% 증가한 12조 9,432 억위안에달했으며, 29) 이중부동산대출이차지하는비중이 2009년말 20.8% 에서 2016년말 44.8% 까지증가하여늘어난시중유동성이주로부동산시장으로유입되었음을암시한다. 30) 특히중국의가계대출이모기지대출을중심으로급격하게증가하고있다. 중국의가계대출 (consumer loan) 잔액은 2017년 9월현재 31조 2,067억위안에달했는데이중 76.2% 가모기지대출로 2016년 2/4분기부터 2017년 2/4분기까지 30% 대이상의증가세를유지했다. 2014년이후저금리기조가유지되는가운데정부의부동산시장규제완화와함께주택가격급등으로부동산투자수익률이예금및대출이자율을크게상회한점이맞물려모기지대출이지난 4년간 2배이상늘어난것이다. 국제비교를위해 BIS 데이터를기준으로살펴보면, 2016년기준중국의 GDP 대비가계부채 ( 비영리단체포함 ) 비율은약 44% 로, 미국 (78.7%), 일본 (66.1%) 등선진국과한국 (88.8%) 에비해서는낮은수준이나금융위기이전의 10% 내외수준과비교했을때현저하게높아졌다. 이와관련하여중국인민은행의져우샤오찬 (Zhou Xiaochuan) 총재는 2017년 10월기자회견을통해중국의과도한가계및기업부채의위험성을우려하면서장기호황이끝난후갑작스 29) 위안화신규대출 (flow) 이아닌대출잔액 (stock) 은 119 조 5,477 억위안에달한다. 30) 다만이비중은 2017 년들어서는다소감소하여 2017 년 9 월현재 39.4% 수준을나타내고있다. 50 글로벌부동산버블위험진단및영향분석

52 러운자산가격붕괴를의미하는민스키모멘트 (Minsky moment) 의도래가 능성을언급했다. 31) 그림 중국가계대출구성및 GDP 대비가계부채비중 ( 단위 : 조위안, %) 모기지대출 ( 좌 ) 기타대출 ( 좌 ) GDP 대비가계부채 ( 우 ) 자료 : CEIC; BIS( 모든자료의검색일 : ). 그림 중국 GDP 와부동산및건설업성장률 ( 단위 : %, 전년대비 ) GDP 성장률 건설업성장률 부동산업성장률 자료 : CEIC( 검색일 : ). 31) China Consumer Loans Surge Nearly 30 Percent as Debt Worries Resurface ( ). 제 2 장글로벌부동산가격동향및특징 51

53 중국부동산가격은부동산수요및공급요인외에도정부의부동산정책기조에따라민감하게반응해왔다. 중국정부는 2008년글로벌금융위기에대응하여 4조위안규모 32) 의투자증대를통한대규모경기부양책을시행했다. 철도, 도로, 공항등인프라건설에전체의 45% 를투입하고서민주택건설에도전체의 7% 를투입하는계획을제시했다. 그러면서부동산시장활성화를위해주택매입시본인납입금비율을완화하고인지세및토지세면제, 거래세인하등을시행했다. 그결과 2009년의건설업및부동산업성장률은전년대비각각 18.9%, 11.8% 를기록하며급격한 GDP 성장둔화를막았다 ( 그림 2-26). 33) 특히지방정부가 GDP 성장목표치달성을위해부동산시장을적극적으로활용하면서더욱과열되었다. 34) 그러나 2010년이후주택가격이전년대비 10% 이상상승하면서부동산버블에대한우려가고조되자가격안정을위한조치를시행했다. 중국정부가부동산경기안정을위해주로사용한정책수단은주택매입시본인납입금 ( 선불금 ) 비율인상, 주택구입제한조치, 주택대출관련은행감독강화, 건축인허가시행정지도등이었다. 그러면서도 2015년과같이급격한경기둔화가우려되는상황에서는정책기조를다소완화하는태도를취했는데이에따라정부의부동산규제완화기조하에서는부동산거래량과가격이상승하는반면강화기조로전환되는경우에는상승세가둔화되거나하락하는모습을보였다. 다양한정책수단을가짐으로써중국정부의부동산시장에대한통제력이상대적으로높은것으로평가되나최근에는이러한정책이정책변화에따라시장이과민반응하게함으로써시장변동성을오히려높이기도하는등부정적인측면도나타나고있다. 2015년의부동산경기와실물경기의급속한위축도그러한사례라고할수있다. 중국정부가 2016년말부터 2017년 32) 이는중국의 2007 년 GDP 에약 16% 에해당되는규모로, 2008 년 4/4분기부터 2010 년까지집행되었다. 33) 2009년건설업및부동산업이중국 GDP에서차지하는비중은각각 6.5% 와 5.4% 로전년 ( 각각 5.9%, 4.6%) 에비해크게늘어났다. 참고로 2016년의건설업비중은 6.7%, 부동산업비중은 6.5% 로중국부동산시장의 GDP에대한기여가위기이후더욱확대되었음을알수있다. 34) 중국베이징대링컨연구원부동산전문가인터뷰 ( , 중국베이징 ). 52 글로벌부동산버블위험진단및영향분석

54 현재까지규제강화기조를유지하면서현재중국의부동산가격은조정국면에 있다. 그림 중국의부동산투자와토지거래및주택판매면적 ( 단위 : %) 부동산투자토지거래면적주택판매면적 주 : 각각연간누계의전년대비증가율. 자료 : CEIC( 검색일 : ). 그림 중국의주택재고 ( 단위 : 백만 m 2, % ) 면적 ( 좌 ) 증가율 ( 우 ) '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 ' 주 : 2017 년은 11 월기준. 자료 : CEIC( 검색일 : ). 제 2 장글로벌부동산가격동향및특징 53

55 주택거래측면에서상품주택판매면적과판매금액이 2016년각각전년대비 22.4% 와 36.2% 의높은증가율을기록했으나 2017년들어서는증가세가둔화되고있다. 주택재고측면에서는 2015년근래최고수준을기록했던미분양면적이중국정부의공급측개혁의 5대과제중하나로부동산재고소진이추진됨에따라 2016년에이어 2017년에도지속적으로줄어들고있다 ( 그림 2-28). 부동산개발기업의재고부담이전반적으로완화됨에따라 2010년이후장기적으로둔화되는추이를보였던부동산개발투자증가율이 2016년부터완만한회복세를보이고있다. 2016년말중국의부동산개발투자금액은약 10조 2,581억위안 (GDP의 13.8%) 으로전년대비 6.9% 증가한것으로나타났으며, 2017년 (11월기준 ) 에는전년대비 7.5% 증가한 10조 387억위안을기록했다. 중국부동산시장의선행지표라고할수있는상품주택착공면적증가율은 2017년 3월 18.1% 로 2011년이후최고치를기록했으나 11월에는 10.8% 까지하락했다. 한편, 최근중국의부동산경기가과거와달리 1~3선도시별로크게차이를보이고있는가운데시진핑 (Xi Jinping) 주석이 2017년 10월중국공산당제 19차당대회업무보고에서 집은거주하기위해사는것이지투기하기위해사는게아니다 라고발언해향후중국부동산정책기조의전환이예상되고있다. 기존의토지거래와부동산개발투자, 부동산판매간긴밀한상관관계가최근들어붕괴된점도이러한정책기조전환을암시하고있다 ( 그림 2-27). 이는주택공급방식에있어기존의상품성주택위주에서벗어나공공임차주택등을도입하면서부동산투자확대가주택판매증가로이어지지않고있기때문인것으로보인다. 신규주택가격상승률을각도시분류별로살펴보면, 2016년 9월을기점으로베이징, 상하이, 광저우, 선전등 1선도시의상승률이급격하게하락한가운데 2선도시의상승세가둔화되고있는반면 3선도시의상승세는지속되고있다 ( 그림 2-29). 35) 그동안중국부동산가격상승세를선 35) 학계및관련전문가들은중국부동산시장을분석할때도시를 GDP, 인구수등에따라 1~4 선 (tier) 54 글로벌부동산버블위험진단및영향분석

56 도한것은 1선도시들인데, 이도시들에는양호한취업기회및의료 교육 편의시설, 농민공등으로인해인구이동과투자수요가집중됨으로써부동산수요대비공급부족현상이심화되어왔다. 반면 3선도시에서는도시화와인구이동속도에비해부동산개발회사의건설투자와인프라확충이빠르게진행되면서공급대비수요부족현상이심화되는추세에있다. 이에따라주택재고소진기간도차이가나는데, 1선과 2선도시들이각각평균 9.1개월, 12.7개월이소요되는반면에, 3선도시들은평균 21.9개월이소요되고있는것으로나타났다. 36) 주거부담능력 (Housing Affordability) 을나타내는중국의소득대비주택가격비율 (PIR; Price to Income Ratio) 을살펴보면, 전국단위로는 2009 년이후지속적으로하락하는추이인데반해 1선도시인베이징과상하이의경우 2014년이후다시상승하는추이를보여이도시들을중심으로부동산버블 그림 중국 70 대도시분류별신규주택가격상승률 ( 단위 : %, 전년대비 ) 선도시 2 선도시 3 선도시 주 : 70 대도시개별주택가격지수의도시분류별단순평균. 자료 : CEIC( 검색일 : ); 저자계산. 도시로구분하는데, 이러한구분에는현재까지명확하게통일된기준은없으며본보고서에서는중국국가통계국에서제시한기준에따라 1~3선도시로구분하여사용하였다. 1선도시에주요대도시인베이징, 상하이, 광저우, 선전을포함하고 2선도시에창춘등각성의수도, 후허하오터등지방정부및자치구정부소재도시, 다롄등기타부성급도시등 31개도시를포함했다. 3선도시에는부동산가격통계가발표되는 70개도시중위의 35개도시를제외한나머지도시들이포함되었다 ( 중국국가통계국, 검색일 : ). 36) 서창배 (2016), p.11 제 2 장글로벌부동산가격동향및특징 55

57 우려가고조되고있다 ( 그림 2-30) 년말기준으로베이징과상하이의 PIR 은각각 17.1 배와 16.4 배로, UN 및 World Bank 에서제시하는적정범위 (3~6 배 ) 37) 를크게벗어난다. 그림 중국주요도시의 PIR 1) ( 단위 : 배수 ) 전국베이징상하이 주 : 1) (m 2 당가격 x 90m 2 ) / (1 인당가처분소득 x 가구당인구수 ) 자료 : CEIC( 검색일 : ); 저자계산. 최근중국정부는이처럼부동산수요초과와버블현상이나타나고있는 1~2선도시에서는대출및구매제한정책을지속하는한편, 투자과잉및재고누적현상이나타나고있는 3선도시에서는관련세금인하, 농민공주택구입지원등의부양정책을시행하는등 38) 도시분류별로차별화 (decentralization) 된조치를시행하고있다. 이는대도시중심의부동산버블억제와중국경제의성장동력으로써부동산경기부양이라는두가지목표를적절히조화시키기위한노력으로평가된다. 이에따라향후중국정부는 3선도시에대해서는부동산수요증대를위해지역균형발전및교통인프라확대등을가속화할것으로보인다. 중국정부가 2016년부터추진중인신형도시화계획은이를구체화한 37) 한국은행북경사무소 (2011), p ) 한국은행 (2016b), p 글로벌부동산버블위험진단및영향분석

58 정책으로, 2020년까지도시화율 60% 달성, 신규고속철도및고속도로 3만km 건설 ( 대도시의 80% 이상연결 ) 등을목표로하고있다. 39) 또한 12개주요도시에주택임대사업을시범실시하는등국민들의주거권보장이강조됨에따라향후임대시장발전을유도할것으로보인다. 표 2-1. 최근중국의부동산시장관련주요정책 시기주요내용정책기조 ( 대출관련 ) 9월 두번째주택구입자의선불금비율인하 : 60% 30%( 첫주택구매 2014년대출을완납한경우 ) 11월 ( 통화정책 ) 기준금리 (1년만기대출금리 ) 인하 : 6.0% 4.35%(2015년 10월까지 ) ( 통화정책 ) 2월 요구지급준비율 (RRR: Required Reserve Ratio) 인하 : 19.5% 16.5%(2016년 3월까지 ) ( 대출관련 ) 두번째주택구입자의선불금비율인하 : 60% 40%( 첫주택구매대출을상환중인경우 ) 완화 3월 주택공적금대출을통한첫주택구입자의선불금비율인하 : 30% 20% 2015년 ( 세제관련 ) 양도소득세면제를위한최소주택보유기간단축 : 5년 2년 ( 세제관련 ) 6월 주택, 토지사용권의증여및양도시세무국신고절차폐지 ( 세제관련 ) 신규주택양도수수료인하 : 평당 3위안 2위안 9월 ( 대출관련 ) 주택구매제한미실시지역에한해첫주택구입자의선불금비율인하 : 30% 25%) 39) 한국은행 (2016b), p. 11. 제 2 장글로벌부동산가격동향및특징 57

59 표 2-1. 계속 시기 주요내용 정책기조 2016년 2월 ( 대출관련 ) 첫주택구입자의선불금비율인하 : 25% 20% 두번째주택구입자의선불금비율인하 : 40% 30% 주택구매제한실시 5개도시 ( 베이징, 상하이, 선전, 산야 ) 를제외하고 5% 범위내에서지방정부에규제재량권부여 ( 세제관련 ) 완화 평형, 주택보유수, 소득등에따라부동산거래세금및수수료차등적용 - 주택취득세인하 : 첫주택 3% 1.5%, 두번째주택 3% 2% - 매입 2년경과고급주택매각차익에대한영업세면제 - 베이징, 상하이, 선전, 광저우는첫번째고급주택구입에한해취득세인하 : 3% 1.5% 3월 ( 대출관련 ) 상하이 : 두번째주택구매자의선불금비율인상 (40% 50%) 우한 : 첫주택구매자의공적금대출한도축소 (60만위안 50만위안 ) 선전 : 인터넷금융과소액대출회사등의주택선불금대출금지 ( 구매제한 ) 상하이 : 시호적미보유자의주택매입요건 ( 개인소득세 사회보험료최소납부연수 ) 강화 (2년 5년 ) 선전 : 주택매입을 2채로제한시호적미보유자의주택매입요건강화 (1년 3년 ) 2016년 10월 ( 기타 ) 시진핑주석, 제19차당대회업무보고에서 집은거주하기위해사는것이지투기하기위해사는게아니다 라고언급 ( 대출관련 ) 선전 : 주택구입시선불금비율인상 ( 첫구입시 30%, 두번째구입시 70%) 규제 11월 ( 대출관련 ) 우한 : 주택구입시선불금비율인상 ( 첫구입시 30%, 두번째구입시 70%) ( 구매제한 ) 우한 : 세번째주택구입금지, 시호적미보유자의주택매입요건강화 (2년) 2017년 3월 ( 대출관련 ) 두번째주택구매시계약금비율인상 (50% 60%), 외지호적자에대한주택구매제한 ( 베이징, 항저우등 ) 소비자신용및비제도권신용의부동산시장유입방지를위한심사강화 ( 은행업감독관리위원회 ) 9월 ( 대출관련 ) 부동산대출금리를기준금리대비 15~30% 이상인상 ( 베이징, 우한등 ) 자료 : 한국은행 (2016b), p. 6을바탕으로업데이트. 58 글로벌부동산버블위험진단및영향분석

60 중국의부동산시장은이처럼투자와경제성장뿐만아니라정부의재정수입과도관련되는등경제전반에영향을미쳐왔다. 2016년기준총투자가 GDP 에서차지하는비중이 41.8% 인데이중부동산관련투자가절반에달하고있다. 또한중국의부동산관련세수는전체의 14.7%(2014 년기준 ) 로소득세 (27%), 부가가치세 (26%) 에이어세번째로높은비중을차지하고있다. 40) 특히지방정부의경우에는부동산시장에대한의존도가더욱높은편이다. 중국의경우개인의토지소유를허용하지않고국가로부터토지사용권을매입하여일정기한 41) 사용하는데, 지방정부의경우이러한토지사용권판매대금에대한의존도가높다. 또한지방정부산하기관인지방금융공사지방공사 (LGFV) 는지방정부의보증하에대출, 채권발행, 그림자금융등을통해자금을조달하여부동산개발에투자하고있어, 중국부동산경기부진이지방공사와지방정부, 은행등에연쇄적인타격을입힐수있다. 42) 이러한배경하에서금융위기이후중국의부동산가격이급등할때마다버블붕괴와금융위기발생가능성에대한우려가고조되었다. 이에따라가장최근의가격급등기인 2016년에는전미경제학회 (AEA) 연차총회에서중국부동산시장의위험요인에대한논의가이루어지기도했다. 43) 당시위험요인으로지목된것은부동산시장에대한투기수요, 빠르게증가하고있는가계부채, 일부지방도시의공급초과에따른수급불균형등이었다. 중국의경우금융시장발달이더딘상황으로투자수단이제한적이며 2014년주식시장의변동성확대이후금융감독이강화되면서부동산이주요대체투자처로부상하여보험회사부외자산등투기자금 (hot money) 이많이이동하였다는지적이있다. 44) 40) 한국은행 (2016b), p ) 토지사용권의기한은주거용일경우 70년, 교육 의료용일경우 60년, 산업용일경우 50년등으로비교적장기이므로소유권을주는것과유사한효과를가진다 ( 중국국태군안증권부동산전문가인터뷰 , 중국베이징 ). 42) 한국은행 (2016b), p ) 김건두, 김희진 (2016). 44) 중국베이징대링컨연구원부동산전문가인터뷰 ( , 중국베이징 ). 제 2 장글로벌부동산가격동향및특징 59

61 이에따라향후중국경제성장이정체되고부동산경기가둔화될경우저소득층을중심으로채무상환압력이고조되면서금융시스템을위협할가능성이있다. 또한일부지방도시의부동산시장수급불균형문제는시장전반에대한부정적심리를확산시켜부동산경기둔화로이어지게하고, 건설경기에도영향을미쳐실물경제도위축시킬수있다. 이경우그동안지방도시의인프라투자과정에서지방정부부채가급증한것을감안할때지방정부의재정위기와인프라투자위축으로인한경기둔화심화까지발생시키는계기 (trigger) 가될수있다. 그리고나아가서향후미국통화정책정상화가본격화될경우미국기준금리상승으로인한중국금리의동반상승으로가계의채무상환부담이가중되고외국인자금이탈이가시화되면서중국내위기가발생할가능성도있다는우려가있다. 그러나서방의시각과는달리중국내대다수의전문가들은중국부동산버블붕괴에의한금융및경제위기발생가능성이낮다고평가하고있다. 45) 2016년과달리 2017년에중국부동산가격이안정세에들어선반면, GDP 성장률이 6.9% 로 6년만에반등하는등경제지표는개선된것으로나타나면서 2016년의우려가다소누그러진것이사실이다. 중국부동산버블붕괴가능성을낮게보는이유로지속적인경제성장및도시화로인한부동산수요유지, 부동산시장에대한정부의강력한통제력, 상대적으로건전한가계부채상황등을들수있다. 중국이중속성장국면으로진입하고있음에도불구하고여전히미국, 일본, 유럽등주요선진국에비해상대적으로높은성장률은기록하고있고앞으로도성장의여지가남아있는상황이다. 또한도시화가지속되는가운데주택에대한질적개선수요증가는부동산에대한높은수요를지속시키는요인으로지목되고있다. 가계부채의빠른증가세와미국금리상승은잠재적위험요인으로작용할수있으나가계부채수준이주요국에비해높지않고시장의형성및발전에따른자연스러운현상으로보는시각도있으며, 높은 45) 중국부동산전문가인터뷰 ( ~11. 1, 중국베이징 상하이 ). 60 글로벌부동산버블위험진단및영향분석

62 선불금비율로인해금리상승에따른부정적인영향이크지않다는시각이지배적이다. 다만중국의경우대부분변동금리로대출을받기때문에선불금비율이낮을때대출을받은가계의경우타격을입을수있다는시각이상존하고있다. 또한선불금비율조정뿐만아니라비공식적인행정지도등정부의정책수단이다양한가운데호적취득, 주택구매제한령등부동산시장수급에대한정부의통제력이주요국에비해매우강하다는점도리스크완화요인으로지적되고있다. 다만글로벌금융위기이후중국의그림자금융확대는부동산가격상승에영향을미쳤으나최근관련정부규제가강화되어위험성이높다고평가되며, 일부 3, 4선도시의중소부동산개발기업이타격을입을수있다는지적이일부에서제기되고있다. 한편, 지방정부의자금조달여력이제한적인가운데이러한리스크요인들에의한부동산시장위축이인프라투자수익률하락등을유발하여정부주도의투자에부정적영향을미칠수있다는의견도있다. 다. 한국 한국의주택가격지수는 2014년하반기부터오름세를보이기시작하였으며, 최근주택매매가격지수 (KB) 는 2017년 12월 로사상최고치를기록하였다. 다만주택가격지수상승폭은최근다소축소되고있다. 2014년하반기부터주택가격상승률이점차확대되어 2015년 12월중전년동기대비 4.4% 까지높아졌다가최근에는 2017년 12월 1.2% 까지낮아졌다. 전국주택매매가격의연도별누계변동률을살펴보면 2017년누계상승률이 0.9% 로 5년평균 (1.8%) 보다도낮은수준이다. 제 2 장글로벌부동산가격동향및특징 61

63 그림 주택매매가격지수 ( 단위 : =100, 전년동월대비 %) 주택매매가격지수 ( 좌 ) 변동률 ( 우 ) 주 : KB 주택매매가격지수 ( 총지수 ). 자료 : 한국은행경제통계시스템 ( 검색일 : ). 그림 전국주택매매가격의연도별누계변동률 ( 단위 : %) 주 : KB 주택매매가격지수 ( 총지수 ). 자료 : 한국은행경제통계시스템 ( 검색일 : ) 을활용하여저자계산. 한국의주택시장은전국적으로는안정세를보이고있으나, 지역별로살펴보면수도권을중심으로국지적과열양상이나타나고있다. 최근양호한주거여건, 가격상승기대등으로인해서울등수도권주택가격의상승폭이확대되고있으며, 46) 특히재개발 재건축등정비사업, 도시재생뉴딜사업등으로인해해당지역을중심으로주택가격의상승세가두드러지고있다. 47) 서울아파트 46) 한국은행 (2016a, 2017a). 47) 변세일 (2018). 62 글로벌부동산버블위험진단및영향분석

64 가격의상승률이 2017년 8월 5.3% 로큰폭확대되다가최근정부의적극적인부동산시장안정화대책등의영향으로 2017년 11월 3.9% 까지상승세가다소둔화되었다. 수도권지역의상승세와는달리비수도권의부동산가격은하락세를보이는등지역별차별화현상이뚜렷하게나타나고있다. 지방은전반적으로가격고점인식및아파트공급확대등으로안정세를 48) 보이고있는데, 특히충청도와경상도등은하락세가지속되는등비수도권내에서도지역별차별화현상이나타나고있다. 그림 지역별주택매매가격 가. 지수 ( 단위 : =100) 나. 변동률 ( 단위 : 전년동월대비 %) 전국수도권지방 전국수도권지방 -10 주 : KB 주택매매가격지수. 자료 : 한국은행경제통계시스템 ( 검색일 : ). 한편 2017년 1/4분기기준상업용부동산의거래량이 7만 7,716호로최고치를기록 49) 하는등상업용부동산도호조를보이고있다. 오피스는강남, 영등포등서울주요업무지구를중심으로거래량이높게나타났으며, 상가는화성, 부천등주택공급및매매거래량이높은지역을중심으로높은거래량을보였다. 50) 이와같이상업용부동산거래량이증가세를지속하는것은금리인상 48) 한국은행 (2016a, 2017a). 49) 한국은행 (2017a). 50) 한국감정원 (2018). 제 2 장글로벌부동산가격동향및특징 63

65 그림 상업용부동산동향 가. 투자수익률 1) 및거래량 ( 단위 : %, 만호 ) 12 9 거래량상가투자수익률 오피스투자수익률예금금리 2) /4 14.1/4 15.1/4 16.1/4 17.1/4 3/4 0 주 : 1) 소득수익률 ( 임대료등 ) 과자본수익률 ( 부동산가격등락 ) 의합으로과거 1년간수익률, 상가는 3층이상건물기준. 2) 예금은행정기예금평균금리 ( 신규취급액기준 ). 자료 : 한국은행 (2017b), 그림 Ⅱ-17, p. 39. 나. 공실률다. 임대가격지수 ( 단위 : %) ( 단위 : 2016Q4=100) 오피스 상가 Q 14.1Q 15.1Q 16.1Q 17.1Q 주 : 상가 ( 중대형상가 ). 자료 : 한국감정원부동산통계 ( 검색일 : ) 오피스 상가 Q 14.1Q 15.1Q 16.1Q 17.1Q 주 : 상가 ( 중대형상가 ). 자료 : 한국감정원부동산통계 ( 검색일 : ). 에도불구하고여전히예적금금리보다상업용부동산의투자수익률이높은데기인하는것으로보인다. 이에따라상업용부동산투자수요가증가하면서공실률도낮아지고있다. 다만임대료는수급여건차이등으로인해오피스와상가간차별화현상이나타나고있다. 51) 주택시장의공급여건은 2017년인허가물량이 65만호로최근 5년 (2012~ 16년 ) 평균 (61만호 ) 대비 7.7% 증가하였으며, 준공실적도 57만호로최근 5년평균 (43만호 ) 대비 31.3% 증가하는등안정적인모습을보이고있다. 52) 다만 51) 한국은행 (2017a). 52) 국토교통부 (2018). 64 글로벌부동산버블위험진단및영향분석

66 착공및분양실적이인허가실적을하회하고있는데이는공급물량증가의부담등으로사업을조정하는데기인하고있다. 53) 이와같이한국의주택시장은공급여건이안정적인데반해저금리, 소득증가, 인구 ( 혹은가구 ) 증가등수요요인이주택가격상승을견인하고있다. 세계적인저금리기조와함께국내에서도저금리가지속되었고, 이는차입비용을감소시켜주택담보대출을활용하여주택을구매하는수요를확대시킨것으로보인다. 그림 주택건설실적 ( 단위 : 만호 ) 인허가착공분양준공 자료 : 국토교통부 (2018). 그림 모기지금리 년 30년 주 : 은행전체. 자료 : Bloomberg( 검색일 : ). ( 단위 : %) 53) 한국감정원 (2018). 제 2 장글로벌부동산가격동향및특징 65

67 그림 주택담보대출 1) 규모 ( 단위 : 조원, %) 주택담보대출규모 ( 좌 ) 증가율 ( 우 ) 주 : 1) 예금취급기관 ( 은행 + 비은행 ) 및주택금융공사등의주택담보대출규모합계. 자료 : 한국은행경제통계시스템 ( 검색일 : ). 저금리기조와더불어양호한거시경제여건등에따른소득수준향상도주택가격상승에일조하였다. 한국경제는세계경제회복, 수출증가등대내외경제여건이개선되면서 2010년이후연평균경제성장률이 3.5% 를기록하는등양호한성장세를시현하였다. 이는소득및가계의주택구매여력증가로이어지면서부동산시장심리가호전되기시작하였다. 게다가인구구조적인요인도주택가격상승요인중하나로작용하였다. 우리나라는저출산 고령화현상의가속화로생산가능인구가감소하면서주택수요가감소할것이라는우려가제기되기도하였으나, 최근주택구입연령층 (35~59 세 ) 이크게증가하고, 특히 1 인가구가증가하면서오히려주택수요가증가하였다. 우리나라의주택구입연령층인구는 2000년대연평균 1,750만명에서 2010~16 년 2,040만명으로증가하였고 30~50대가전체인구에서차지하는비중이가장높아졌다. 또한장기간가족규모가축소되면서 1인가구비율이 2015년 27.2% 에서 1990년 (12.7%) 보다 14.5%p 증가하는등 1인가구가주된유형으로나타났다. 54) 54) 통계청 (2017). 66 글로벌부동산버블위험진단및영향분석

68 그림 경제성장률및처분가능소득의증감률 ( 단위 : %) 경제성장률 처분가능소득증감률 자료 : 한국은행경제통계시스템 ( 검색일 : ). 그림 생산가능인구비중및주택가격 생산가능인구비중 ( 좌축 ) 주택가격 ( 우축 ) ( 단위 : %, 2015=100) 자료 : 오강현외 (2017), 그림 40, p. 20. 그림 인가구비율과평균가구원수 ( 단위 : 명, %) 인가구평균가구원수 ( 우 ) 자료 : 통계청 (2017). 제 2 장글로벌부동산가격동향및특징 67

69 또한부동산시장활성화를위한정부정책도부동산가격의상승세를견인하였다. 2013년이후한국경제는회복세가예상보다부진한모습을보임에따라정부는가계소득을확충하기위해주택시장을정상화하려는정책을시행하였다. 지난 2013년부터양도세한시감면 (2013년 4월 ), 취득세인하 (2013년 8월 ) 등을시작으로경기를부양하는방향으로부동산정책을내놓기시작하였다. 이후에도 LTV 및 DTI 규제완화 (2014년 8월 ), 55) 재건축초과이익환수제폐지 (2014년 8월 ), 분양가상한제폐지 (2015년 4월 ) 등부동산시장과관련된규제가계속적으로완화되었으며, 이러한규제완화는저금리기조, 가격상승에대한기대감등과맞물려주택가격상승에가세하였다. 하지만최근에는부동산가격이급등하고투기수요까지가세하는등주택시장의과열현상이심화되면서현정부는과열된주택시장을안정화하기위한정책적노력을강화하고있다. 조정대상지역을지정하여전매제한기간을강화하였으며, LTV 및 DTI 비율규제등도강화하였다. 56) 하지만이러한대책에도투기수요유입등에따른국지적과열현상이나타났다. 서울, 과천등을중심으로주택가격상승폭이확대되었으며, 전체주택거래량에서다주택자 (2주택이상 ) 가추가로주택을구매하는비중이 2015년 7.5% 에서 2016~17 년에는 14.0% 로 2배이상증가하는등투기목적수요가주택시장에다수유입되었다. 57) 이에따라정부는투기과열지구를지정하여이지역에대해분양권전매를제한하고청약규제를강화하였으며, 재건축초과이익환수제도를추가연장하지않고예정대로시행하는등추가적인조치를통해주택시장을안정화하기위한정책을계속하고있다. 58) 55) 정부는 2014년 8월부터가계부채의질적구조개선및주택시장거래활성화를위해전체금융권을대상으로 LTV 및 DTI 규제비율을일괄적으로 70% 및 60% 로상향조정하였다. 56) 기획재정부 (2016, 2017a). 57) 기획재정부 (2017b). 58) 기획재정부 (2017b). 68 글로벌부동산버블위험진단및영향분석

70 표 2-2. 최근 5 년간정부의부동산관련정책 시기 내용 서민주거안정을위한주택시장정상화종합대책 (4. 1) - 주택구입자에대한지원강화 ( 양도세한시감면, 다주택자양도세중과폐지 ) 서민 중산층주거안정을위한전월세대책 (8. 28) - 전세수요매매전환유도 ( 취득세인하및다주택자에대한차등부과폐지, 저금리장기 모기지공급확대등 ) 서민 중산층주거안정을위한임대차시장선진화방안 (2. 26) - 공공 민간임대주택공급확대, 디딤돌대출출시, 주택기금전세자금지원, 월세세액 공제전환, 소규모주택임대소득자분리과세등 새경제팀경제정책방향 (7. 24) - LTV DTI 70% 일괄완화, 재건축초과이익환수제폐지등 규제합리화를통한주택시장활력회복및서민주거안정강화방안 (9. 1) - 재건축연한완화, 청약가점제지자체자율운영, 그린벨트해제수도권공공택지내전매 제한및거주의무기간단축, 택지개발촉진법폐지등 서민주거비부담완화방안 (10. 30) - 전월세불안우려지역에매입임대및전세임대집중공급, 임대주택공급확대, 준공공임대주택활성화, 저소득층주거비부담완화등 건축투자활성화대책 (7. 7) - 노후건축물등의재건축 리모델링활성화등 서민 중산층주거안정강화방안 (9. 2) - 주거취약계층 ( 저소득독거노인, 대학생등 ) 임대공급증가, 중산층을위한뉴스테이공급량 확대등 맞춤형주거지원을통한주거비경감방안 (4. 28) - 행복주택, 뉴스테이공급물량확대, 저소득층및생애주기별특화형임대주택공급확대등 가계부채관리방안 (8. 25) - 공급택지축소, 집단대출관리강화 ( 중도금대출보증개선 ) 등 실수요중심의시장형성을통한주택시장의안정적관리방안 (11. 3) - 강남 4 구등투기과열지역의분양권전매금지, 1 순위청약조건강화 주택시장의안정적관리를위한선별적 맞춤형대응방안 (6. 19) - 서울지역전매제한기간강화, LTV DTI 규제비율하향조정, 재건축조합원주택공급수 제한등 실수요보호와단기투기수요억제를통한주택시장안정화방안 (8. 2) - 투기과열지구및투기지역지정, 분양가상한제적용요건개선, 재건축초과이익환수제 시행, 투기과열지구내재건축조합원지위양도제한및조합원분양권전매제한등 가계부채종합대책 (10. 24) - 新 DTI, DSR 도입, 투자목적주담대에대한 LTV DTI 규제비율하향조정 사회통합형주거사다리구축을위한주거복지로드맵 (11. 29) - 생애단계별 소득수준별공공임대주택공급, 무주택서민 실수요자공적주택공급등 자료 : 국토교통부, 주택시장정상화와주거복지증진 ( 검색일 : ), 기획재정부 (2016, 2017a, 2017b) 등관련부처보도자료를토대로저자작성. 제 2 장글로벌부동산가격동향및특징 69

71 부동산가격의상승세가두드러지면서저금리, 경기부양책등으로인한과잉유동성이부동산시장의버블을형성시켰다는주장이제기되었다. 특히서울내재건축예정아파트가밀집된강남 서초등은단기간내급격한상승세를보였고, 서울, 경기, 부산, 세종등등일부청약시장에서도이상과열현상이발생하였다. 59) 이일부지역들에서국지적인불안양상이나타나면서부동산시장의과열에대한우려가제기되기시작하였다. 이는국내외저금리기조가지속되면서유동성은증가한데반해대체투자처는제한되면서투자수요가주택시장으로유입되었기때문인것으로보인다. 60) 하지만최근부동산시장의상승세는강남등일부지역의국지적과열양상을제외하고는경기회복등에따른자연스러운현상으로과열이우려될만한수준은아니라고보는시각이우세하다. 서울등일부지역의주택가격이상승하고있으나, 비수도권가격은하락세를보이고있어전국적인자산가격상승이진행되고있다고보기도어렵다는시각이다. 61) 서울지역은입주예정물량이상대적으로많지않은데다재건축아파트의높은투자수익률등으로투자유인이커지면서서울지역의주택가격상승세가지속되고있는데반해, 비수도권은공급량확대등으로하락세를보이고있다는점을시장과열이아니라는근거로제시하고있다. 62) 게다가 8.2 부동산대책, 가계부채관리대책, 주거복지로드맵등정책요인과인허가물량증가로인한준공물량증가, 심리적위축등으로주택시장은안정세를지속할것이라는시각도있다. 63) 또한장기적인추세를고려해보더라도최근의주택시장이과열이라고보기는어렵다. 64) 주택매매가격의장기적인추세를기준으로최근의주택가격을살펴보면서울및수도권은장기추세를상회하고있는반면지방은하회하 59) 국토교통부 (2016). 60) 국토교통부 (2016). 61) 한국은행 (2017d). 62) 한국은행 (2017d). 63) 국토연구원 (2018). 64) 주택산업연구원 (2017). 70 글로벌부동산버블위험진단및영향분석

72 는등지역별로차별화된모습을보이고있으며전국적으로는장기적인추세를따라움직이고있는것으로나타났다. 다만한국의부동산시장에는여러위험요인이상존하고있어이에대한적절한관리및대처가필요한상황이다. 우선향후금리인상가능성은한국부동산시장의주요위험요인으로지적되고있다. 가처분소득대비가계부채의비율이매우높은상황에서금리인상은원리금상환부담을가중시켜가계부채의부실위험을증대시킬것으로예상된다. 65) 한국은행 (2017e) 66) 은완화적통화정책이지속됨에따라가계부채가급증하는등금융불균형이심화되고있어, 대출금리상승에따른취약계층의상환부담증가가금융안정의위험요인으로잠재하고있다고지적하고있다. 가계부채규모가큰폭으로늘어난가운데변동금리대출비중이여전히높은상황에서대출금리가상승할경우가계의이자상환부담이늘어날것으로예상하고있다. 특히상환능력이떨어지는취약차주의경우변동금리비중이높은비은행및신용대출을많이보유하고있어금리상승에더욱취약한편이다. 67) 그리고일각에서는부동산시장을안정화하기위한정부의규제가오히려서울의부동산가격상승을부추길수있다고우려하고있다. 정부가잇따라안정화대책을발표하면서주택가격의상승폭이축소되는등안정세를보이는듯했으나, 강남 3구등일부지역을중심으로는오히려매수세가강화되었다. 68) 이는공급물량감소우려, 다주택자규제에따른똘똘한아파트한채매입수요등이작용했기때문으로보인다. 또한지방을중심으로공급물량이증가할것으로예상되고있는점도위험요인으로작용하고있다. 국토연구원 (2018) 에따르면 2018년에는준공물량 65) 한국감정원 (2018). 66) 한국은행 (2017e). 67) 한국은행 (2017a) 에따르면대출금리 150bp 상승시고위험가구가 6만가구증가하고, 고위험가구의금융부채는 14.6조원증가하는것으로추정. 68) KB금융지주경영연구소 (2018). 제 2 장글로벌부동산가격동향및특징 71

73 증가로인해지방및수도권남부지역을중심으로입주예정물량이집중됨에따라이지역들의시장위축이예상된다고전망하고있다. 특히거제, 군산등지역경제기반이취약한지역을중심으로인구유출이지속되는가운데공급물량도크게늘고있어지역주택시장의위축이장기화될가능성도있다. 69) 3. 부동산가격상승원인 부동산가격은일반적으로부동산시장의수요및공급여건과금융요인, 조세제도등에의해결정된다. 우선가계의소득은주택의구입능력 (affordability) 을결정하므로주택가격의주요결정요인이다. Iacoviello and Neri(2008), Mikhed and Zemcik(2009), Adams and Füss(2010) 등다수의선행연구에서소득과주택가격간양 (+) 의관계가입증되었으며, Miles and Pilonca (2008) 는실증분석을통해부동산가격의상승요인을분해한결과실질소득의증가가약 35~45%p 를차지하는것으로나타났다. 70) 그리고이자율의변동도주택가격에영향을미친다 (Borio and McGuire 2004). 금리가하락하면차입상환의부담이적어지므로부동산수요가증가하고이는가격상승을초래한다. 특히글로벌금융위기이후세계적으로저금리기조가지속되면서여러국가에서부동산시장이과열징후를보이고있다. Otrok and Terrones(2005) 는저금리와글로벌경기변동등과같은글로벌요인이주택가격변동의주요요인이라고지적하였으며, BIS(2003) 도역사적으로초저금리기조가지속된점이주요선진국주택시장의과열을초래한요인이라고지적하고있다. 게다가 Tsatsaronis and Zhu(2004) 에따르면실증 69) 방송희 (2018). 70) 특히노르웨이 (57%p), 아일랜드 (108%p) 의경우기여도가높게나타났다. 이에반해네덜란드 (22%p), 이탈리아 (9%p) 등은낮게나타났다. 72 글로벌부동산버블위험진단및영향분석

74 표 2-3. 주택가격결정요인 구분주요변수 - 가처분소득 - 이자율수요요인 - 채무관련비용 - 인구 ( 가구 ) - 임대료, 임대료대비주택가격비율, 임대료규제, 임대료보조금 - 주택재고, 공실률 - 주거용투자, 주택착공호수, 건축허가건수공급요인 - 지가, 건설비용, 토지용도규정 - 건설사의주가혹은신용등급 - 취득세, 거래세, 양도소득세조세 - 주택담보대출이자세금공제 - 주택금융시장의기능및효율성 ( 상품, 수수료, 재융자등 ) - 주택금융에대한규제및감독체제 (CARs, LTV, DTI) - 주택담보대출상환연체, 압류금융요인 - 모기지은행의주가혹은신용등급 - MBS 스프레드, 서브프라임모기지의리스크프리미엄 - 주가, 주가수익률 (PER) - 가계부채기타 - 자가보유율등자료 : Hilbers et al.(2008), Table 1, p. 10을토대로저자정리. 분석결과주택구입을결정할때대출규모보다도매달지급하는이자비용이더영향을주는것으로나타나소득보다도이자율이주택가격에더큰영향을미친다고주장하였다. 이와더불어인구구조의변화도주택수요의주요결정요인으로주택가격의변동에영향을미친다. 베이비붐세대가주택구매연령층에진입하게되면수요가급증하면서부동산가격도크게상승하게된다. 이와반대로인구가감소하거나인구고령화가빠르게진행되면부동산수요가감소하므로가격이장기적으로횡보하거나혹은하락할수있다. Nishimura(2011) 에따르면금융위기를겪은주요국의경우인구고령화에따른생산가능인구의상대적비율이낮아지기시작하는시점과위기발생시점이비슷한것으로나타났다 ( 한국은행 2012). 제 2 장글로벌부동산가격동향및특징 73

75 그림 주요국생산가능인구 1) 추이와버블붕괴시점 (%) 일본 (%) 스페인 미국 아일랜드 주 : 1) 생산가능인구 / 부양인구 ( 총인구 - 생산가능인구 ) 비율, 2) 음영은해당국부동산가격정점시기. 자료 : Nishimura(2011); 재인용 : 한국은행 (2012). 뿐만아니라바젤기준및금융규제환경의변화도부동산가격의변동요인으로작용한다. 바젤Ⅰ시행당시에는기업대출의위험가중치가 100% 인데반해, 주거용주택담보대출의위험가중치는 50% 에불과하였으며, 바젤 Ⅱ 시행시에는주택담보대출의위험가중치가 35% 로하락하였다. 71) 이와같이은행의 BIS 비율산정시주택담보대출의위험가중치가유리하게작용하면서은행은경쟁적으로주택담보대출을확대하였고이는부동산가격상승에일조하였다. 다수의선행연구에서도은행대출이부동산가격과의연관성이높은것으로나타났다 (Herring and Wacher 1999; Hilbers, Lei and Zacho 2001; Chen 2001; Gerlach and Peng 2005). 그리고자산담보부비상환청구대출 (nonrecourse asset backed lending) 등과같은공격적인부동산담보대출의증가나모기지제도의변화도잠재수요를실수요로전환시키는조치로주택가격상승요인이되며, 동시에주택가격이하락할때하락폭을더욱확대시키는역할을한다 (Pavlov and Wachter 2004, 2011; Mian and Sufi 2008). 72) 이외에도주택가격은주택재고, 공실률, 토지이용에대한규제등의공급요 71) 바젤 Ⅱ가시행되면서기업대출의위험가중치는신용등급에따라차등화 (AAA~AA 20%, A 50%, BBB~BB 100%, B 150%, 무등급 150% 등 ) 된데반해, 주거용주택담보대출에대한위험가중치는 35% 로하락하였다. 72) 조만, 차문중 (2012). 74 글로벌부동산버블위험진단및영향분석

76 인에도영향을받는다. 주택공급의가격탄력성이비탄력적일때주택수요가큰충격을받는다면주택가격의변동성이더클수밖에없다 (Catte et al. 2004). 따라서주택수요증가시공급여건의차이가주택가격의상승정도를결정한다 (Andrews 2010). Glaeser, Gyourko and Saiz(2008) 에따르면버블이발생한기간동안공급이비탄력적인지역이탄력적인지역보다주택가격이더크게상승한것으로나타났다. 또한구역 (zoning) 혹은토지이용규제와같은정책또한공급에영향을미치는것으로나타났다 (Gyourko 2009). 뿐만아니라 LTV, DTI 등과같은주택담보대출에대한규제나주택구입에대한조세정책 ( 모기지이자에대한세금, 재산세, 양도세등 ) 등정부의부동산관련정책도부동산가격에영향을미칠수있다. McDonald(2015) 에따르면주택가격이소득에비해상대적으로높고신용이급격히증가하는호황기 (boom) 에 LTV와 DTI를강화하는규제가주택가격증가를완화시키는효과가있는것으로나타났다. 기대가격이나투자목적주택에대한수요도부동산가격의변동에영향을줄수있는데, Towbin and Weber(2015), Kaplanm, Mitman and Violante (2017) 등에따르면 2000년대미국주택시장의과열및붕괴가주로미래주택가격상승에기인한것으로나타났다. 그리고 Wheaton and Nechayev (2010) 는부동산가격이소득, 금리등과같은기본적가치를결정하는요인에의해충분히설명하지못하는부분이많다는점을지적하였으며, 이는위험도가높은서브프라임모기지, 2차주택에대한수요, 투자목적주택구입의증가등에의해발생한다고주장하였다. 73) 최근글로벌부동산가격의상승은주로세계경제의회복세, 저금리에따른풍부한유동성, 주택공급부족등에기인한다. 우선글로벌금융위기이후주요선진국이완화적인통화정책을지속하면서시중의유동성이풍부해졌다. 주요국의 GDP 대비민간신용비율변화를살펴보면 2010년평균 143.5% 에서 73) 조만, 차문중 (2012). 제 2 장글로벌부동산가격동향및특징 75

77 그림 주요국의 GDP 대비민간신용비율의변화 ( 단위 : GDP 대비 %) 년평균 Italy Chile Portugal Malaysia United States Israel Spain Indonesia Finland India Canada China Denmark Brazil Hungary Polannd South Africa New Zealand Mexico United Kingdom Austria Hongkong SAR Luxembourg Netherlands Japan Singapore Switzerland Australia Colombia Norway Russia Czech Republic Thailand France Greece Korea Sweden Belgium Germany Ireland Turkey 주 : total credit to the private non-financial sector, as % of GDP. 자료 : BIS Statistics( 검색일 : ). 그림 주요국의주택가격상승률 ( 단위 : 2010 년대비증감률 %) 실질 명목 -60 Italy Chile Portugal Malaysia United States Israel Spain Indonesia Finland India Canada China Denmark Brazil Hungary Polannd South Africa New Zealand Mexico United Kingdom Austria Hongkong SAR Luxembourg Netherlands Japan Singapore Switzerland Australia Colombia Norway Russia Czech Republic Thailand France Greece Korea Sweden Belgium Germany Ireland Turkey 자료 : OECD; BIS 자료 ( 모든자료의검색일 : ) 를토대로저자작성 % 로약 7.7%p 상승한것으로나타났다 ( 그림 2-42 참고 ). 저금리로인한 신용팽창은주택시장으로유입되었으며이는주택가격상승을견인한것으로 76 글로벌부동산버블위험진단및영향분석

78 보인다 ( 그림 2-43 참고 ). 게다가최근세계경제가양호한회복세를보임에따라소득여건등이개선되면서가계의주택구매여력이개선된점도주택가격상승요인으로작용하였다. [ 그림 2-44] 에따르면글로벌금융위기이후대다수의국가가가처분소득과주택가격이상승하였으며, 특히주택가격상승률이소득보다도빠르게상승한것으로나타났다. 하지만이와같은견조한수요증가에비해공급회복은지연되면서부동산가격이크게상승하였다. 이는글로벌금융위기이후부동산시장의위축으로투자가위축되면서재고도감소하였기때문이다. 한국은행 (2017c) 에따르면글로벌주택재고는 2001~07년중연평균 1.1% 로증가하였으나 2013~15년에는 0.6% 증가하는등주택공급의증가세가크게둔화된것으로나타났다 ( 그림 2-44 참고 ). 그림 금융위기이후주택가격및소득증감률 ( 단위 : %) 스웨덴 이스라엘 6.0 호주 5.0 룩셈부르크캐나다주미국영국택 4.0 독일가 3.0 덴마크격스위스노르웨이증 2.0 감 1.0 률벨기에 (%) 0.0 네덜란드 -1.0 프랑스핀란드일본 -2.0 한국 가처분소득증감률 (%) 주 : 2013~16 년연평균실질증감률, 소득은 1 인당실질가처분소득지수기준. 자료 : 한국은행 (2017c), p. 9. 제 2 장글로벌부동산가격동향및특징 77

79 그림 글로벌주택재고증가율 ( 단위 : %) 주 : 20 개국을 2010 년 GDP 비중으로가중평균. 자료 : 한국은행 (2017c), p 소결 글로벌금융위기이후급락했던부동산가격이최근금융위기이전의수준을다시회복하는등부동산시장이과열양상을보이고있다. 특히부동산가격이소득이나임대료보다도빠른속도로상승하면서이에대한우려가커지고있다. 74) 최근글로벌부동산가격흐름은과거와달리동조화가약화되고있는모습이다. 국별로살펴보면크게세그룹으로구분할수있는데캐나다, 호주, 스웨덴, 스위스등첫번째그룹은글로벌금융위기의여파와무관하게주택가격이지속적인상승세를보이고있다. 미국, 영국, 덴마크등두번째그룹은글로벌금융위기의여파로급락세를보였다가최근에는위기이전수준까지회복세를보였다. 그리고프랑스, 이탈리아등세번째그룹은여전히위기이후의하락세를회복하지못하고있다. 특히중국의경우부동산버블리스크가크게제기되고있고한국도일부지역에서부동산버블우려가제기되고있다. 74) OECD(2017b). 78 글로벌부동산버블위험진단및영향분석

80 최근주요국의부동산가격이급등하게된원인은대체로글로벌금융위기이후저금리기조가장기간지속된가운데공급부진, 대출규제완화및경기회복에따른수요증가등에기인한것으로나타났다. 특히장기간저금리가지속되면서대다수선진국및신흥국가계가대출을통해부동산을매입하면서가계부채가크게늘어났다. 이에따라향후금리인상및부동산가격하락등으로인해금융시스템의안정성이약화될가능성이있다. 75) [ 그림 2-46] 에서와같이과거의경험에비추어볼때주택가격의과도한상승은곧이어경기침체로이어진바있어부동산버블리스크에각별한주의가필요하다. 그래서제3장에서는최근글로벌부동산시장에버블이존재하는지를파악하기위해다양한분석을시행하고자한다. 그림 부동산가격의변화와경기침체간의관계 ( 단위 : 국가수, %p) 경기침체 1) ( 좌 ) 주택가격지수의편차 2) ( 우 ) 임계치 ( 우 ) 주 : 1) 극심한경기침체 (severe recession) 가발생한국가수. 2) 글로벌실질주택가격지수 (OECD 국가를대상으로 GDP 가중치를적용하여지수화 ) 가추세 (trend) 로부터벗어나는정도 (deviation). 자료 : OECD(2017b), Figure 2.16, p ) OECD(2017a). 제 2 장글로벌부동산가격동향및특징 79

81 제 3 장 글로벌부동산버블가능성진단 1. 부동산가격버블의정의와지표 2. 부동산가격버블에대한일반적지표와최근동향 3. 부동산가격버블에대한이론적배경및시계열방법론 4. 실증분석결과 5. 소결 6. 별첨 : 한국실질지가지수에대한버블검정

82 1. 부동산가격버블의정의와지표 버블 (bubble) 은널리쓰이고있는용어지만아직까지이에대한명확한정의는없는실정이다. 다만일반적으로버블은시장에서가격이비정상적으로높거나기초여건 (fundamental) 에서현저하게벗어난상태가일정기간유지되는것을의미한다. 우리가버블에대해우려하는이유는버블의붕괴 (burst) 가능성때문이다. 특히부동산버블붕괴는부동산시장뿐만아니라여러가지전달경로를통해금융시장과경제전반에부정적인영향을미칠수있어시장참가자와정책당국의주요관심사가되어왔다. Thornton(2009) 76) 은부동산버블에대한학계의세가지관점에대해설명했는데, 먼저주류경제학의지배적인견해는버블의존재자체를부인하면서가격급등과같은버블현상이기술충격등실제적인경제변화에기인하기때문에이러한문제를해결할정책적방안은없다는입장이다. 반면케인지언들은버블은존재하며이는경제주체의심리적인요인에의해발생하므로정부는경기대응적 (counter-cyclical) 정책을적절하게활용해야한다고주장한다. 마지막견해는통화정책의조작이있을때실제및심리요인이영향을미쳐버블을발생시킨다고주장한다 (Austrian Business Cycle(ABC) theory). Stiglitz(1990) 는오늘의가격이기초여건이아니라오직투자자들이내일판매가격이오를것이라고기대하기때문에높은수준에있을때버블이존재한다고강조했다. 미국주택시장의가격동향을나타내는대표적인지표 (S&P Case-Shiller Home Price Indices) 를고안한 Case and Shiller도 2003년논문에서유사한견해를나타냈는데, 미래가격상승에대한대중의과도한기대로인해주택가격이일시적으로상승했을때부동산버블이발생한다고주장했다. 77) 주택가격의빠른상승은버블발생의가장중요한증거이지만그것만 76) Thornton(2009), p ) Case and Shiller(2003), p 글로벌부동산버블위험진단및영향분석

83 으로는버블이라고판정할수없고미래가격상승에대한기대가지속가능할것인지여부에대한판단이동반되어야한다. 이러한판단에는개인소득, 모기지금리, 주택보유비용등부동산시장과관련된기초여건이중요하다. Mayer 는 2011년발표한부동산버블에대한서베이논문 78) 에서부동산버블에대한두가지정의를제시했는데, 첫번째는주택가격이호황일때는기초여건보다더크게상승하고불황일때크게하락하는등기초여건에비해변동성이클때를버블로보는것이다. 두번째는주택가격이짧은기간내에과도한움직임을나타낼때, 즉가격변동성자체가클때를버블로보는것인데이때과도하다는수준은 2~3년간매년 20-40% 증가한이후 3년간다시하락하는것으로보았다. 첫번째정의보다두번째정의가덜일반적이지만 Mayer(2011) 는 2000년대의미국, 1980년말의캐나다, 1980년중반의일본등의부동산버블붕괴사례는두번째정의에해당한다고주장했다. 일반적으로부동산버블형성여부를판단하기위해가장많이사용하는지표는상대적으로측정이간편한주택수익비율 (PRR: Price to Rent Ratio), 소득대비주택가격비율 (PIR: Price to Income Ratio) 등이다. 이지표들은특정지역의특정시점에서대표성있는데이터를활용하여간단한산식에의해산출할수있어널리쓰이나, 계산에사용되는표본, 지역구분, 통계지표에따라그값이상당한차이를나타낼수있다. 이러한방식은기초여건변화에의한각지표의균형수준에서의이탈을고려하지않아버블발생여부를판단하는데유의해야한다. 특히국제적비교에서는각지역의부동산관련법과제도, 경제환경이상이하기때문에절대적인수치의비교에는한계가있다. 그래서이지표들의경우에는개별국가별로과거추이와의차이로버블여부를판단할수있다. 국제투자은행 UBS는 PRR, PIR을포함한다섯가지변수를가중평균하여세계주요도시별부동산버블지수를만들어발표하고있다. 다섯가지변수는 PRR, PIR, GDP 대비모기지비중변화, GDP 대비건설투자비 78) Mayer(2011), p 제 3 장글로벌부동산버블가능성진단 83

84 중변화, 전체국가대비각도시의상대가격등이며, 각변수에대해가중치를부여하여계산한평균이 1.5 이상일때버블로판정한다. 이러한방식은가중치를부여하는방법에따라값이크게다르게나타날수있는데, UBS(2015) 는 OECD(2008) 에서제안한요인분석 (factor analysis) 방법을사용하여결정한다고밝히고있다. 79) 각변수에대해도시특화된가중치를사용하되새로운데이터가발표되면가중치를새로계산되어과거값도변동하게한다. PRR, PIR 등일반적지표의한계를극복하기위해부동산버블형성여부를추정하는실증분석방법으로크게두가지방식이제안되고있는데먼저 PRR, PIR 등관측된지표들과모기지금리, 재산세, 관리비등주택보유비용과추가적인위험프리미엄으로결정되는시변동할인인자를비교하는방식 (Himmelberg, Mayer, and Sinai 2005; Ayuso and Restoy 2006; Brunnermeier and Julliard 2008; Campbell et al. 2009) 이다. 이중 Campbell et al.(2009) 은주택가격과임대료, 실질금리, 주택프리미엄, 거시변수를이용하여 PIR를분산분해하는방식으로버블을정의하였다. 두번째로는주택가격과거시경제변수간장기적인관계에대한모형을바탕으로도출된기초여건 (fundamental) 과관측된주택가격을비교하는방식 (Abraham and Hendershott 1996; Kalra, Mihaljek, and Duenwald 2000; Capozza et al. 2002; Glindro et al. 2008) 이다. 이러한연구는주택가격과기초여건들의비정상성 (non-stationarity) 을고려하여벡터자기회귀 (VAR: Vector Autoregressive) 모형, 벡터오차수정모형 (VECM: Vector Error Correction Model) 등으로주택가격과경제변수의관계로기초여건을도출하고, 실제주택가격과기초여건의갭으로버블여부를판단한다. 이중 Glindro et al.(2008) 은실질 GDP, 인구, 모기지금리, GDP 대비모기지비중등수요측요인과토지공급지수, 건설비용등공급측요인, 주가, 환율등다른금융자산등을고려하여주택가격의균형값을구한후고평가 (overvaluation) 된부 79) UBS(2015), p 글로벌부동산버블위험진단및영향분석

85 분에대해구조항 (fundamental component) 과잔차항 (residual component) 으로분리하여잔차항부분을버블로정의하였다. 한편 Phillips, Wu and Yu(2011), Phillips, Shi and Yu(2015a, 2015b) 는시계열의정상성여부를판정하는 ADF(Augmented Dickey-Fuller) 검정방법을확장하여단일변수시계열의버블여부를판정하는방법론을개발하여미국주식가격의버블여부를검정하였다. Pavlidis et al.(2016), Engsted, Hviid, and Pedersen(2016), Hviid(2017) 등은이러한시계열방법론을주택시장에적용하여국가별, 도시별주택가격의버블형성시기를추정하였다. 미국의댈러스연준 (Federal Reserve Bank of Dallas), 80) 영국의랭커스터 (Lancaster) 대학교의 UK Housing Observatory 81) 등은이러한버블검정방법을활용하여분기별로국가별, 도시별주택가격의버블여부를보고하고있다. 이외에도금융시장에서의조기경보시스템 (Early Warning System) 을부동산시장에적용하여특정시점에임계치 (threshold) 를넘는값이계산될경우버블로정의하는연구들도시도되고있다 (Huang and Chiang 2017). 이어 2절에서는부동산버블형성가능성을나타내는일반적지표들을살펴보고, 국가별부동산시장버블가능성에대한최근동향을파악해보고자한다. 3절은부동산버블에대한학술적정의와부동산버블을측정하는시계열방법론을살펴보고, 4절은 3절의시계열방법론을 2절에서논의한일반적지표에적용하여국가별부동산버블형성가능성과역사적으로어느시기에버블이형성되었는지에대해보다엄밀하게분석하고자한다. 5절에서는결론을제시한다. 80) Federal Reserve Bank of Dallas, 검색일 : ). 81) UK Housing Observatory, research/uk-housing-observatory/( 검색일 : ). 제 3 장글로벌부동산버블가능성진단 85

86 2. 부동산가격버블에대한일반적지표와최근동향 그림 3-1. 주요국의주택가격상승률비교 ( 단위 : %, 전년대비 ) (22.5) 2016년 2015년 2014년 2017년 -4 * 헝가리 * 뉴질랜드 * 세르비아 * 중국 * 아이슬란드 * 캐나다 * 필리핀 * 이스라엘 * 불가리아 * 스웨덴 * 루마니아 * 라트비아 * 오스트리아 * 슬로바키아 * 체코 * 아일랜드 * 콜롬비아 * 룩셈부르크포르투갈 * 영국 * 터키독일몰타말레이시아 * 미국스페인 * 호주리투아니아네덜란드 (13.3) (25.6) (16.5) 2016년 2015년 2014년 2017년 (12.4) 덴마크노르웨이에스토니아슬로베니아멕시코인도일본페루폴란드크로아티아스위스태국벨기에프랑스마케도니아한국인도네시아키프로스핀란드이탈리아모로코남아공칠레그리스싱가포르 UAE 홍콩브라질러시아 주 : 1) 실질주택가격지수 (2010 년 =100) 기준이며, 분기자료의각연도별평균을나타냄. 2) * 는주택가격지수가 2016 년 6.5% 이상상승하거나지난 3 년간 3.3% 이상지속적으로상승한국가를의미. 3) 2017 년수치는기준시점이국별로다양 (1/4 분기 : 키프로스, 모로코, 뉴질랜드, 1/4~2/4 분기 : 불가리아, 칠레, 콜롬비아, 크로아티아, 홍콩, 말레이시아, 몰타, 페루, 필리핀, 루마니아, 러시아, 세르비아, 싱가포르, 1/4~4/4 분기 : 브라질, 캐나다, 중국, 인도네시아, 한국, 그외에는모두 1/4~3/4 분기기준 ). 자료 : BIS( 불가리아, 크로아티아, 키프로스, 홍콩, 마케도니아, 말레이시아, 몰타, 모로코, 페루, 필리핀, 루마니아, 세르비아, 싱가포르, 태국, UAE); OECD( 그외 ); 저자계산 ( 모든자료의검색일 : ). [ 그림 3-1] 은최근 4년간국가별주택가격상승률을비교하였고주택가격상승세가두드러진국가들을별도로표시하였다. 여기에서상승세가두드러졌다는의미는급격한상승또는지속적상승을의미한다. 1절에서언급했듯이 Mayer(2011) 에따르면일본등과거부동산버블붕괴사례를고려할때주택가격이 20~40% 상승률로 2~3년간가파르게상승할때버블형성가능성이 86 글로벌부동산버블위험진단및영향분석

87 높다. 그러나 BIS와 OECD 데이터베이스에따르면최근 20~40% 수준으로주택가격이상승한국가는없다. 따라서여기에서는 2016년에주택가격이 6.5%( 분석대상국가의 2014~16년상위 20% 수준 ) 이상상승하거나지난 3년간 3.3%( 분석대상국가의 2014~16 년중앙값 ) 이상지속적으로상승한국가를기준으로주택가격상승세가두드러진국가들은분류했다. 주택가격이지속적으로상승한국가중에서상승률이점차하락하고있는국가들 ( 말레이시아, 리투아니아, 에스토니아 ) 은제외했다. 신흥국중에서는헝가리, 세르비아, 중국, 아이슬란드, 필리핀, 불가리아, 라트비아, 슬로바키아, 체코, 콜롬비아, 터키등이기준을넘어섰다. 선진국중에서는뉴질랜드, 호주, 오스트리아, 스웨덴, 아일랜드, 룩셈부르크, 영국, 이스라엘, 캐나다, 미국등오세아니아, 서유럽및북유럽, 북아메리카지역국가의주택가격이빠르게상승하는모습을보이고있다. 그러나부동산가격의버블형성양상은법적, 제도적, 문화적요인등의차이에따라국가마다다르게나타나므로단일지표로버블존재여부를판단하는것에유의해야하고, 특히국가별비교분석시에는해석에유의해야한다. 특히주택가격이가파르게상승하더라도빠른경제성장등기초여건개선에따른결과라면, 이를부동산버블이라고단정하기어려울것이다. 따라서부동산버블여부를판단하기위해서는기초여건대비주택가격을나타내는주택수익비율 (PRR), 소득대비가격비율 (PIR) 등도고려되어야할것이다. 잠재적인부동산버블설명지표중가장널리통용되는지표는주택수익비율 (PRR) 이다. 이는대개주택가격을임대료가격으로나누어계산한다. 이는주식시장에서주가대비배당액비율인주가수익비율 (PER: Price-Earning Ratio) 과유사한개념이라고할수있는데, 주택을일종의금융자산으로보고주택구입비용대비수익을계산하여주택가격수준을가늠한다. 주택수익비율 (PRR) 이높을수록임대료수익에비하여주택가격이높은것을의미하므로부동산가격이상대적으로고평가되어있을가능성이높다. 국가별로주요거주형태, 주택선호등에차이가있으므로주택수익비율 (PRR) 의절대적수준은 제 3 장글로벌부동산버블가능성진단 87

88 국가별로다르게나타날수있다. 하지만부동산관련기술의발전, 소비자의선호등은단기적으로급격하게변하는요인이아니므로이비율의동태적변화는그자체가의미가있고국제비교가가능하다. OECD는 PRR에대한국제비교가가능하도록비율자체가아니라특정시점이나장기평균을기준으로지수데이터를구축하여발표하고있는데이를이용하여최근 PRR 지수가크게상승한국가들을살펴보았다 ( 그림 3-2). 2016년을기준으로과거 5년평균이나전년에비해 PRR 지수가 10% 이상상승한국가들은콜롬비아, 터키, 멕시코, 슬로바키아, 라트비아, 헝가리등신흥국이많았다. 선진국중에서는스웨덴, 룩셈부르크, 영국, 아일랜드등유럽국가들과뉴질랜드, 호주, 이스라엘, 캐나다등이있었다. PRR 지수를각국가별장기평균을기준으로계산했을때는유럽국가중에서는스웨덴, 영국, 아일랜드등이, 그외지역에서는뉴질랜드, 캐나다, 호주, 이스라엘등이장기평균, 과거 5년평균, 전년에비해 PRR이급격하게상승했음을알수있었다 ( 그림 3-3 참고 ). 그림 3-2. 주요국의주택수익비율 (PRR) 비교 ( 단위 : 2010=100) 년 2015 년과거 5 년평균 2017 년 * 콜롬비아 * 뉴질랜드 * 스웨덴 * 이스라엘 * 터키 * 캐나다 * 룩셈부르크노르웨이 * 멕시코스위스독일오스트리아칠레아이슬란드 * 호주일본 * 슬로바키아미국 * 영국 * 라트비아 * 헝가리벨기에남아공덴마크체코프랑스한국 * 아일랜드포르투갈슬로베니아핀란드폴란드이탈리아그리스네덜란드에스토니아스페인리투아니아러시아 주 : 1) * 는 PRR 지수가과거 5 년평균이나전년에비해 10% 이상상승한국가를의미. 2) 2017 년수치는기준시점이국별로다양 (2017 년 : 캐나다, 한국, 2017 년 1/4 분기 : 뉴질랜드, 2/4 분기 : 칠레, 콜롬비아, 미국, 그외에는모두 3/4 분기기준 ). 자료 : OECD( 검색일 : ). 88 글로벌부동산버블위험진단및영향분석

89 그림 3-3. OECD 국가들의표준화된주택수익비율 (Standardized PRR) 비교 ( 단위 : 장기평균 =100) 년 2015 년과거 5 년평균 2017 년 * 뉴질랜드 * 캐나다 * 스웨덴 노르웨이 * 호주 벨기에 * 영국 * 이스라엘 덴마크 프랑스 핀란드 * 아일랜드 오스트리아 스페인 미국 네덜란드 한국 스위스 독일 이탈리아 그리스 포르투갈 일본 주 : 1) * 는장기평균을기준으로도출한 PRR 지수가과거 5 년평균이나전년에비해 10% 이상상승한국가를의미. 2) 2017 년수치는기준시점이국별로다양 (2017 년 : 캐나다, 한국, 2017 년 1/4 분기 : 뉴질랜드, 2/4 분기 : 미국, 그외에는모두 3/4 분기기준 ). 자료 : OECD( 검색일 : ). 그림 3-4. 주요국의소득대비주택가격비율 (PIR) 비교 ( 단위 : 2010=100) 년 2015 년과거 5 년평균 2017 년 * 뉴질랜드 * 오스트리아 * 스웨덴 * 이스라엘 * 룩셈부르크 * 캐나다스위스독일에스토니아 * 호주노르웨이영국벨기에미국일본체코덴마크라트비아포르투갈프랑스 * 아일랜드슬로바키아핀란드 * 헝가리리투아니아터키그리스한국네덜란드이탈리아슬로베니아폴란드스페인 주 : 1) * 는 PIR 지수가과거 5 년평균이나전년에비해 10% 이상상승한국가를의미. 2) 2017 년수치는기준시점이국별로다양 (2017 년 : 캐나다, 한국, 2017 년 1/4 분기 : 뉴질랜드, 그외에는모두 3/4 분기기준 ). 자료 : OECD( 검색일 : ). 제 3 장글로벌부동산버블가능성진단 89

90 그림 3-5. OECD 국가들의표준화된소득대비주택가격비율 (Standardized PIR) 비교 ( 단위 : 장기평균 =100) 년 2015 년과거 5 년평균 2017 년 * 뉴질랜드 * 스웨덴 * 호주 * 캐나다 벨기에 노르웨이 영국 * 오스트리아 프랑스 덴마크 네덜란드 * 이스라엘 스페인 * 아일랜드 스위스 이탈리아 핀란드 그리스 미국 독일 포르투갈 일본 한국 주 : 1) * 는장기평균을기준으로도출한 PIR 지수가과거 5 년평균이나전년에비해 10% 이상상승한국가를의미. 2) 2017 년수치는기준시점이국별로다양 (2017 년 : 캐나다, 한국, 2017 년 1/4 분기 : 뉴질랜드, 그외에는모두 3/4 분기기준 ). 자료 : OECD( 검색일 : ). 주택수익비율 (PRR) 외에또다른지표로일반적으로사용되는지표는소득대비가격비율 (PIR) 이다. 82) 이는대체로주택가격의중앙값 (median) 이나평균을가계가처분소득의중앙값 (median) 이나평균으로나누어계산하는데, 83) 이는국가전체의중앙에있는또는평균적인가구의주택구입능력으로해석할수있다. 주택가격의수준을소득과비교하여가늠하는 PIR로살펴보면 ( 그림 3-4), 2016년을기준으로과거 5년평균이나전년에비해 PIR 지수가 82) PIR는주택시장의주거부담능력 (Housing Affordability) 을파악하는데활용하기도한다. 83) 소득대비주택가격비율은가계의연간소득에비해주택가격이얼마나높은가를가늠하게하는데, 예를들어 PIR이 5이면주택한채를마련하는데연소득을한푼도쓰지않고 5년이걸림을의미한다. 이창무, 김현아, 조만 (2012) 에따르면, PIR을계산하는방법은다음과같이크게두가지로나눌수있다. 1 미국주거조사 (AHS: American Housing Survey) 방식 : 개별자가가구 ( 자신소유의주택에살고있는가구 ) 별소득대비주택가격비율을구한후중앙값을선택 2 주택시장의주택가격대표값과가구소득의대표값을각각구한후, 그비율을계산하는방식 or 일반적으로이지표들의현재값이역사적인평균수준보다높을때주택시장의버블이형성되어있다고판단한다. 90 글로벌부동산버블위험진단및영향분석

91 10% 이상상승한국가들은오스트리아, 스웨덴, 룩셈부르크, 아일랜드, 헝가리등유럽국가가많았다. 그외뉴질랜드, 캐나다, 호주, 이스라엘등도소득에비해주택가격이빠르게증가한국가들이었다. PIR 지수를각국가별장기평균을기준으로계산했을때는오스트리아, 스웨덴, 아일랜드등유럽국가와뉴질랜드, 호주, 캐나다, 이스라엘등이장기평균, 과거 5년평균, 전년에비해 PIR가급격하게상승했음을알수있었다 ( 그림 3-5). 표 3-1. 세계주요도시의소득대비주택가격비율 (PIR) 도시명 PIR( 배수 ) 1) 주택가격 ( 달러 ) 2) 홍콩 ,960 베이징 ( 중국 ) ,960 상하이 ( 중국 ) ,466 시드니 ( 호주 ) ,528 밴쿠버 ( 캐나다 ) ,840 서울 ( 한국 ) ,185 LA( 미국 ) ,000 오클랜드 ( 뉴질랜드 ) ,424 런던 ( 영국 ) ,420 뉴욕 ( 미국 ) ,100 더블린 ( 아일랜드 ) ,000 도쿄 ( 일본 ) ,354 싱가포르 ,138 주 : 1) 주택가격 / 가구당연소득 으로계산하는데, 데이터의한계로한국은주택가격으로평균, 가구당연소득으로소득 5분위중 3분위평균을사용하였고중국은모두평균을사용하였으나나머지도시들은모두중위수를사용. 2) 중국은 평균 m 2 당가격 x 90m 2 로계산하였고나머지도시들은중위수를사용하였으며해당시점의환율을 사용하여달러표시로환산. 3) 중국은 2016 년기준이며, 나머지도시들은 2017 년 3/4분기기준. 자료 : Demographia(2018); KB국민은행, 주택가격동향조사 ; IMF, IFS; CEIC( 모든자료의검색일 : ); 저자 계산. 한편본연구의주요관심대상국가중하나인중국의경우이데이터베이스 에서자료를제공하지않고있기때문에동일선상에서비교가어려운상황이 다. 또한이데이터베이스는전국을대상으로한지표이기때문에한국이나중 제 3 장글로벌부동산버블가능성진단 91

92 국과같이일부대도시에한해국지적인가격급등세가나타날경우위험이뚜렷하게드러나지않을수있다. 이에따라 [ 표 3-1] 에는세계주요도시별 PIR 을계산하여나타내었다. 이에따르면베이징, 상하이등중국대도시의경우절대적인주택가격수준은낮지만뉴질랜드, 캐나다, 호주, 아일랜드의주요대도시에비해 PIR이높은것으로나타났다. 그림 3-6. 선진국과신흥국의가계신용 ( 단위 : %, GDP 대비비중 ) 선진국 ( 좌 ) 신흥국 ( 우 ) 자료 : BIS( 검색일 : ). 그림 3-7. 주요국의가계신용비교 (GDP 대비 70% 이상인국가 ) ( 단위 : %, GDP 대비비중 ) 년 2015 년과거 5 년평균 2017 년 * 스위스 * 호주 덴마크 네덜란드 * 노르웨이 * 캐나다 * 뉴질랜드 * 한국 영국 * 스웨덴 미국 포르투갈 주 : * 는 GDP 대비가계신용이지속적으로상승한국가를의미. 자료 : BIS( 검색일 : ). 92 글로벌부동산버블위험진단및영향분석

93 그림 3-8. 주요국의가계신용비교 (GDP 대비 70% 이하인국가 ) ( 단위 : %, GDP 대비비중 ) 년 2015 년과거 5 년평균 2017 년 말레이시아태국 * 홍콩 * 핀란드스페인 * 룩셈부르크 * 싱가포르그리스 * 벨기에일본 * 프랑스독일아일랜드오스트리아 * 중국 * 칠레이탈리아 * 이스라엘 * 폴란드남아공체코콜롬비아브라질헝가리터키 * 인도네시아 * 멕시코 * 러시아 * 인도 주 : * 는 GDP 대비가계신용이지속적으로상승한국가를의미. 자료 : BIS( 검색일 : ). 각국의신용 (credit) 증가세추이도버블여부를진단하는데주목해야할지표로보인다. 2007년서브프라임모기지사태와같이주택가격의상승이과도한신용팽창과관련되는경우부채조정과정에서금융경로를통해부동산버블붕괴또는경기둔화로이어지고, 이는다시금융및경제위기로증폭될수있다. [ 그림 3-6]~[ 그림 3-8] 은주택가격변동과관련이높은주요국의가계신용규모를비교해놓았다. 금융시장성숙도등의차이로인해기본적으로선진국의가계신용규모가신흥국에비해월등히높으나 2008년글로벌금융위기를기점으로선진국의가계신용규모는감소하고있는반면신흥국은지속적으로증가하는것으로나타났다. 선진국중에서도스위스, 노르웨이, 스웨덴, 핀란드, 벨기에, 룩셈부르크, 프랑스등유럽국가들에서가계신용증가세가지속되었다. 호주와캐나다, 뉴질랜드등에서도가계신용이빠르게확대되었으며, 한국과중국을비롯하여홍콩, 싱가포르등아시아국가들도눈에띄게늘었다. 위의지표들이버블의생성여부를진단하는지표들이라면주택의초과공급및공실률 (vacancy rate) 등은버블의붕괴가능성을나타내주는지표라고할수있다. 1990년대일본과동남아시아국가들, 2000년대중반미국에서부동 제 3 장글로벌부동산버블가능성진단 93

94 산버블붕괴이전에주택의초과공급및공실률이상승하는경향이나타났다. 공실률이높으면, 가격하락압력이높아지는경향이있으며이는주택의초과공급을의미한다. 84) Belke and Wiedmann(2005, p.10) 은주택가격의급등은초기에는공급부족으로발생할수있으며이후수요가감소할때초과공급으로인해버블이붕괴할가능성이있다고주장했다. 특히주택공급의경우완공까지상당한시간이걸리기때문에수요가급격히증가할때공급이즉각적으로반응하지못해단기적으로불균형이존재할수있다. 이외에도주택판매량및판매금액, 이자율, 물가등도부동산버블생성여부를판단하는데도움이된다. 이자율, 특히모기지금리는부동산가격과경제주체의주택구매결정에직접적인영향을주는데, 일반적으로금리와부동산간에는음의상관관계가있다고알려져있으며, 특히 2007년서브프라임모기지사태와같이기준금리상승기이후부동산경기둔화가나타나고이는다시금융위기로이어지는사례도존재한다. 또한가계소득에비해이자지급규모가증가할경우에도부동산버블붕괴로이어질수있다. 3. 부동산가격버블에대한이론적배경및시계열 방법론 자산시장에버블이존재하는지여부는경제학, 경영학의오랜논쟁거리이다. 이러한논쟁의근본적인원인은자산가격은관찰가능한변수이지만, 자산가격의기반이되는기초여건 (fundamental) 은관찰이용이한변수가아니기때문이다. 본절에서는버블에대한학계의정의와학계에서논의되고있는자산가격및기초여건의관계에대하여정리하고자한다. 그리고버블을진단하 84) Sjöling(2012), p 글로벌부동산버블위험진단및영향분석

95 는기존시계열연구의흐름을살펴보고, 부동산가격과기초여건들의비정상 성을고려하여국가별버블존재여부및시기를어떻게도출하는지에대하여 논의한다. 가. 합리적기대하에서부동산가격결정모형 부동산은자산의한형태로부동산보유에대한수익률 ( ) 은 [ 식 3-1] 과 같이나타낼수있다. [ 식 3-1] [ 식 3-1] 에서 는 기부동산가격, 는 기에서 기에발생하는임대수입등부동산보유에따른수입및비용의총합을나타내며, 궁극적으로는기초여건 (fundamentals) 을나타낸다. 일반적인자산가격모형과같이부동산시장도 [ 식 3-2] 와같은무위험차익거래가없다는조건을만족한다. [ 식 3-2] [ 식 3-2] 에서 는무위험이자율이고, 편의를위해무위험이자율은시간에따라고정되어있다고가정한다. [ 식 3-1] 과 [ 식 3-2] 를결합하여, 부동산가격을도출하면 [ 식 3-3] 과같다. [ 식 3-3] [ 식 3-3] 을 기간동안반복적으로적용하면 [ 식 3-4] 와같이나타낼수 있다. [ 식 3-4] 제 3 장글로벌부동산버블가능성진단 95

96 횡단성 (transversality) 조건 85) 을부과하면 [ 식 3-5] 와같이나타낼수있다. [ 식 3-5] 는기초여건에기반을둔부동산가격이며, 버블이존재하지않는유일해 를갖는다. 부동산보유비용이발생하지않는다면, [ 식 3-5] 의부동산가격은 현재가치로환산한미래임대수입의총합이다. 결국부동산을사는것 ( 를지 불 ) 은미래에발생하는수익의현재가치로환산한총합이므로이는효율적시 장가설에기반하고있다. 따라서버블이존재하지않는다면, 을만족 한다. 한편기초여건 ( ) 을 [ 식 3-6] 과같이 AR(1) 확률과정으로가정한다. [ 식 3-6] [ 식 3-6] 에서 이면기초여건 ( ) 은정상성을만족하고, 이면기초여건은랜덤워크 (random walk) 하는적분차수 (order of integration) 가 1인확률과정을나타낸다. 을만족한다는가정하에 [ 식 3-6] 을 [ 식 3-5] 에대입하여합리적기대 (rational expectation) 를풀면 [ 식 3-7] 과같이나타낼수있다. [ 식 3-7] [ 식 3-7] 은부동산가격과기초여건의관계를나타낸다. 합리적기대하에서부동산가격과기초여건은선형적인관계를갖는다. 자산버블이존재하지않는다면부동산가격과기초여건은같은적분차수를가져야하며실증분석에서공적분관계를가져야한다. [ 식 3-7] 은 [ 식 3-8] 과같이부동산가격과기초여건비율로나타낼수있다. 85) lim. 96 글로벌부동산버블위험진단및영향분석

97 [ 식 3-8] 따라서부동산버블이없다면부동산가격과기초여건비율은 와 의함수 식으로나타나며, 실증분석에서는정상성을만족하는적분차수가 0 이어야한다. 나. 모형확장 : 부동산가격버블 본연구의목적에부합하게버블이존재한다고보고 [ 식 3-9] 와같이선형 합으로가정하여모형을확장한다 (Diba and Grossman 1988). [ 식 3-9] [ 식 3-9] 에서 는앞에서도출한효율적시장가설에기반한부동산가격이며, 는버블을나타낸다. 버블 ( ) 는다음과같은서브마팅게일 (submartingale) 속성을갖고, 양 (positive) 의버블만존재한다고가정한다. [ 식 3-10] [ 식 3-11] 여기서무위험이자율은항상양의값을가지므로 ( ), 버블 ( ) 은합리적기대하에서가파르게증가하는과정 (explosive process) 을따른다. 즉적분차수 (order of integration) 가 1 이상인확률과정임을나타낸다. 부동산버블은기초여건에비하여부동산가격이빠르게증가하는경우를의미한다 (Case and Shiller 2003). 따라서실증분석에서부동산가격의적분차수는부동산버블의존재여부를판단하는데중요한요건이다. 한편 Campbell and Shiller(1987) 의표현식을 [ 식 3-5] 에적용하여부동산가격을전개하면, [ 식 3-9] 을 [ 식 3-12] 와같이나타낼수있다. 제 3 장글로벌부동산버블가능성진단 97

98 [ 식 3-12] [ 식 3-12] 에서 는 1 차차분오퍼레이터 (operator) 를나타내며, 기초여건 ( ) 과버블 ( ) 의확률과정에따라부동산가격 ( ) 의확률과정이결정된다. 만약기초여건 ( ) 의적분차수가 1 이상이면 ( ), 이고이러한 경우버블이존재하지않는다고하더라도부동산가격 ( ) 은적분차수가 1 이 상인가파르게상승하는프로세스를갖는다. 하지만이러한경우부동산가격 과기초여건의적분차수는같아야한다. 다. 공적분 (Cointegration) 검정 Diba and Grossman(1988) 은주식시장을분석하여이러한버블의특성이자산가격 ( ) 의정상성에미치는영향에대하여연구하였다. 만약버블이존재하지않는다면자산가격 ( ) 은기초여건 ( ) 과적분차수가같아야한다. 즉기초여건이정상성을만족한다면자산가격도정상성을만족하여야하며, 기초여건이단위근을갖는다면자산가격도단위근을가져야한다. 한편버블이존재한다면기초여건의정상성여부와무관하게자산가격은가파르게증가할수있다. 이러한특성을감안하여버블여부를검정하는시계열방법론은다음과같다. 버블이존재하지않는다는귀무가설하에서, [ 식 3-7] 의부동산가격과기초여건의적분차수가같아야하며서로공적분관계에있어야한다. 따라서버블은기초여건에비하여자산가격이빠르게증가하여공적분관계가성립하지않는경우존재한다고할수있다. Diba and Grossman(1988) 은자산가격과기초여건에대한공적분검정을통해버블여부를검정하였다. 이를부동산시장에적용하면부동산버블이없는경우, [ 식 3-8] 처럼기초여건대비부동산 98 글로벌부동산버블위험진단및영향분석

99 가격비율을나타내는주택수익비율 (PRR), 가격대비소득비율 (PIR) 등은정상 성을만족하는시계열이어야한다. 라. ADF 우측검정 (Augmented Dickey-Fuller right-sided test) Diba and Grossman(1988) 은기초여건에비해기초자산의적분차수 (order of integration) 가높은경우를가지고버블을탐지하는분석방법을제안하였다. 시계열의정상성여부를판정하는방법으로 ADF(Augment Dickey-Fuller) 검정법이주로사용되는데, 이를위한회귀식은 [ 식 3-13] 과같다. [ 식 3-13] 일반적인 ADF 검정법은다음과같다. [ 식 3-13] 에서귀무가설은 :, 즉단위근이존재하는비정상시계열이며대립가설은 : 로정상성을만족하는시계열이다. 이러한일반적인 ADF 검정은좌측검정을따르지만, 버블여부를판정하기위해서적분차수가 1인지또는 1보다큰지여부를판단해야한다. 이에귀무가설, : 은시계열이적분차수가 1인경우, 대립가설은 : 로적분차수가 1 이상으로빠르게증가하는 (explosively increasing) 시계열을나타낸다. 가 1보다큰지여부를한방향으로검정하므로이를 ADF 우측검정이라부른다. ADF 우측검정값은 [ 식 3-14] 와같다. [ 식 3-14] ADF 검정값의극한분포 (limit distribution) 는 [ 식 3-15] 의분포를따른다. 제 3 장글로벌부동산버블가능성진단 99

100 [ 식 3-15] [ 식 3-15] 에서 는브라운운동 (Brownian motion) 을의미하고, 이다. Phillips, Wu, and Yu(2011) 는 ADF 검정값의극한분포는직접적으로도출할수없기때문에몬테카를로시뮬레이션 (Monte-Carlo simulation) 으로극한분포를간접적으로도출하고임계값 (critical value) 을구하는방법을제시하였다. 마. SADF(Sup ADF) 검정 앞서언급한 ADF 우측검정은분석자료에버블형성및붕괴가있는경우버블이있음에도귀무가설이기각되지않는등설명력 (power) 이낮은문제점이있다 (Evans 1991). 즉부동산가격에버블형성및붕괴가있는경우시계열이충분히길지않다면버블붕괴가자산의평균값에수렴하는것처럼나타나정상성을만족하는것처럼보일수있다. Phillips, Wu, and Yu(2011) 는 ADF 우측검정이전체샘플을고려하면버블붕괴가데이터에나타나설명력이낮을수있음을감안하여전체가아닌부분샘플 (subsample) 을고려하여 ADF 우측검정을보완하였다. 검정의시작구간 을고정하고, 마지막구간 까지모든가능한부분샘플에대하여 ADF 우측검정을시행하고, 모든부분샘플의 ADF 우측검정값중극대값을 SADF (Sup ADF) 검정값이라부른다. 전체데이터구간을 0에서 라고한다면, 데이터구간 0부터 까지 ( ) 부분샘플의 ADF 검정값, 는 [ 식 3-16] 과같은분포를따른다. 100 글로벌부동산버블위험진단및영향분석

101 [ 식 3-16] SADF 검정값의극한값은 [ 식 3-17] 의분포를따른다. [ 식 3-17] [ 식 3-17] 에서 은버블추정을위한최소한의부분샘플을나타낸다. Phillips, Wu, and Yu(2011) 는 를구하는원칙 (rule of thumb) 86) 과몬테카를로시뮬레이션을사용하여임계값 (critical value) 을구하는방법을제시하였고, 임계값이상의 을가지고미국주식가격의버블시작일자와붕괴일자를도출하였다. 바. Generalized SADF(GSADF) 검정 Phillips, Shi, and Yu(2015a) 는 Phillips, Wu, and Yu(2011) 가제시한 SADF 검정이샘플구간중에버블형성및붕괴가하나이상존재하는경우, 버블을탐지하지못하는문제점을보완하기위하여 GSADF(Generalized SADF) 검정법을제시하였다. GSADF 검정은시작구간 과마지막구간 의모든부분샘플에대하여 ADF 우측검정을시행하고극대값을취하는하는반면, SADF는시작구간 86) Phillips, Wu, and Yu(2011) 가제시한 에대한원칙 (rule of thumb) 은다음과같다.. 제 3 장글로벌부동산버블가능성진단 101

102 을고정하고마지막구간 까지모든부분샘플에대하여 ADF 우측검정을시행하고극대값을취한다. 예를들어분석구간에두차례버블형성과그사이에버블붕괴가있다면, SADF 검정의경우첫번째버블붕괴가평균으로회귀하는과정으로오인하여버블이존재하지않는시계열로추정할가능성이높은반면, GSADF 검정은버블붕괴이후의샘플도고려가되므로버블이존재하는시계열로추정될가능성이높다. GSADF 검정값은 [ 식 3-18] 과같이나타낸다. [ 식 3-18] [ 식 3-18] 에서 는부분샘플구간 와 사이의 ADF 우측검정을의미한다. Phillips, Shi, and Yu(2015a) 는이러한방법론을사용하여미국주식시장의자산버블의시작일자와붕괴일자를추정하였다. 4. 실증분석결과 [ 그림 3-9] 는시계열이충분히길어시계열분석이가능한 22개 OECD 회원국의주택가격지수와임대료지수를소비자물가지수 (CPI) 로조정하여로그변환을취한실질주택가격지수와실질임대료지수를나타내고, [ 표 3-2] 는 22 개 OECD 회원국의실질주택가격지수및실질임대료지수의가용기간을나타낸다. 주택가격지수와실질임대료지수는국가별로상당히상이한모습을보이고있지만, 주택가격지수는특정시기에급등해부동산버블이존재할가능성이있어보인다. 최근에는호주, 뉴질랜드, 노르웨이, 스웨덴, 캐나다, 미국등오세아니아, 북유럽, 북아메리카지역국가의주택가격이빠르게상승하는모습을보이고있다. 102 글로벌부동산버블위험진단및영향분석

103 그림 3-9. 실질주택가격지수및실질임대료지수 ( 단위 : 2010 Q1=100, 로그변환값 ) 호주 (AU) 벨기에 (BE) 캐나다 (CA) 덴마크 (DK) 핀란드 (FI) 프랑스 (FR) 독일 (DE) 그리스 (GR) 아일랜드 (IE) 이스라엘 (IL) 이탈리아 (IT) 일본 (JP) 한국 (KR) 네덜란드 (NL) 노르웨이 (NO) 제 3 장글로벌부동산버블가능성진단 103

104 그림 3-9. 계속 뉴질랜드 (NZ) 포르투갈 (PO) 스페인 (ES) 스웨덴 (SE) 스위스 (CH) 영국 (UK) 미국 (US) 자료 : OECD( 검색일 : ); 저자계산. 한편주택수익비율 (PRR), 소득대비가격비율 (PIR) 에서임대료수익및소득수준은자산가격의기초여건을나타낼뿐만아니라주요거시변수를간접적으로반영하여나타낸다. 부동산임대인의임대료수익에대한기회비용은궁극적으로시장이자율이고, 87) 소득수준의증가는경제성장을반영한다. 따라서 87) 부동산이유동성이매우낮은자산이므로이에대한프리미엄이존재하며, 모기지이자율과무위험이자율간에는차이가발생한다. 은행에서무위험이자율로자금을빌려부동산에투자하여임대수익을얻는임대인은유동성제약에따른프리미엄을얻지만, 유동성이작은자산에투자한위험이있으므로효율적시장가설하에서기대수익은 0이다. 즉임대료수익의기회비용은시장이자율이다. 104 글로벌부동산버블위험진단및영향분석

105 본분석에서활용하는주택수익비율 (PRR) 및가격대비소득비율 (PIR) 의시계 열특성은부동산자산과거시경제여건간의괴리를반영한다. 표 3-2. 실질주택가격지수및실질임대료지수가용기간 국가 RHPI RRP Start Date End Date Start Date End Date 호주 1970Q1 2017Q3 1972Q3 2017Q3 벨기에 1970Q1 2017Q3 1976Q2 2017Q3 캐나다 1970Q1 2017Q3 1970Q1 2017Q3 덴마크 1970Q1 2017Q2 1970Q1 2017Q2 핀란드 1970Q1 2017Q3 1970Q1 2017Q3 프랑스 1970Q1 2017Q2 1970Q1 2017Q2 독일 1970Q1 2017Q3 1970Q1 2017Q3 그리스 1997Q1 2017Q3 1997Q1 2017Q3 아일랜드 1970Q1 2017Q2 1970Q1 2017Q2 이스라엘 1994Q1 2017Q3 1994Q1 2017Q3 이탈리아 1970Q1 2017Q2 1970Q1 2017Q2 일본 1970Q1 2017Q3 1970Q1 2017Q3 한국 1986Q1 2017Q4 1986Q1 2017Q4 네덜란드 1970Q1 2017Q2 1970Q1 2017Q2 노르웨이 1970Q1 2017Q1 1979Q1 2017Q1 뉴질랜드 1970Q1 2017Q3 1970Q1 2017Q3 포르투갈 1988Q1 2017Q3 1988Q1 2017Q3 스페인 1971Q1 2017Q2 1971Q1 2017Q2 스웨덴 1970Q1 2017Q2 1980Q1 2017Q2 스위스 1970Q1 2017Q3 1970Q1 2017Q3 영국 1970Q1 2017Q3 1970Q1 2017Q3 미국 1970Q1 2017Q3 1970Q1 2017Q3 자료 : OECD( 검색일 : ); 저자정리. 본절에서는실질주택가격지수와실질임대료지수간의시계열특성을분석하고실질주택가격지수및주택수익비율, 소득대비주택가격비율에급격한증가가있었는지여부를검정하여부동산버블형성여부를국가별, 시기별로점검해보고자한다. 제 3 장글로벌부동산버블가능성진단 105

106 가. 공적분검정결과 단위근검정 (unit root test) 은시계열자료의정상성 (stationarity) 여부를검정하는방법으로공적분 (cointegration) 검정에선행한다. [ 표 3-3] 은각국가별로그실질주택가격지수 (RHPI) 와실질임대료지수 (RRP) 의수준변수 (level) 및 1차차분변수 (1st difference) 에대한 ADF(Augmented Dickey-Fuller) 단위근검정결과를나타낸다. 실질주택가격지수에대하여모든국가의수준변수는단위근이존재하는불안정시계열로검정되었고, 그리스를제외한모든국가의 1차차분변수는단위근이존재하지않는안정적인시계열로검정되었다. 그리스의경우는 2차차분의경우에단위근이존재하지않는안정적인시계열로검정되었다. 실질임대료지수는벨기에, 캐나다, 포르투갈은수준변수에서단위근이존재하지않는안정적인시계열로검정되었고, 그외의국가들에서수준변수는불안정시계열, 1차차분변수는안정적인시계열로검정되었다. 대부분의국가에대하여실질주택가격지수와실질임대료지수는단위근이존재하는비정상성시계열로검정되었다. 실질주택가격지수는부동산가격, 실질임대료지수는기초여건 (fundamental) 을대변 (proxy) 하므로, 만약부동산가격에버블이존재하지않는다면실질주택가격지수와실질임대료지수사이에는공적분 (cointegration) 관계가존재해야한다. Johansen 검정은가장널리시용되는공적분관계여부를검정하는방법이다. [ 표 3-4] 는실질주택가격지수와실질임대료지수사이의 Johansen 공적분결과를나타낸다. 벨기에, 캐나다, 이스라엘, 포르투갈을제외한나머지국가들은 Trace 검정, Maximum Eigenvalue 검정에대하여 10% 유의수준에서공적분관계가존재하지않는것으로추정되었다. 한편벨기에, 캐나다, 포르투갈의경우실질주택가격지수는단위근을갖지만실질임대료지수는정상성을만족하므로공적분결과와는무관하게그자체로두변수가서로다른시계열특성을보인다. 106 글로벌부동산버블위험진단및영향분석

107 표 3-3. 단위근검정결과 국가 실질주택가격지수 (RHPI) 실질임대료지수 (RRP) 수준변수차분변수 I(0)/I(1) 수준변수차분변수 I(0)/I(1) 호주 *** *** I(1) (AU) (0.987) (0.000) (0.975) (0.000) I(1) 벨기에 *** *** *** I(1) (BE) (0.801) (0.001) (0.008) (0.000) I(0) 캐나다 *** *** *** I(1) (CA) (0.981) (0.000) (0.000) (0.001) I(0) 덴마크 *** *** I(1) (DK) (0.785) (0.000) (0.975) (0.000) I(1) 핀란드 *** * *** I(1) (FI) (0.334) (0.000) (0.052) (0.000) I(1) 프랑스 *** *** I(1) (FR) (0.584) (0.005) (0.930) (0.000) I(1) 독일 *** ** I(1) (DE) (0.261) (0.005) (0.744) (0.029) I(1) 그리스 I(2) (GR) (0.667) (0.150) (0.716) (0.299) I(1) 아일랜드 *** * *** I(1) (IE) (0.765) (0.000) (0.076) (0.000) I(1) 이스라엘 *** *** I(1) (IL) (0.990) (0.000) (0.125) (0.000) I(1) 이탈리아 *** *** I(1) (IT) (0.198) (0.000) (0.240) (0.000) I(1) 일본 *** *** I(1) (JP) (0.292) (0.000) (0.845) (0.000) I(1) 한국 *** * I(1) (KR) (0.566) (0.000) (0.499) (0.062) I(1) 네덜란드 *** *** I(1) (NL) (0.563) (0.007) (0.860) (0.000) I(1) 노르웨이 *** *** I(1) (NO) (0.974) (0.000) (0.327) (0.000) I(1) 뉴질랜드 *** *** I(1) (NZ) (0.841) (0.003) (0.360) (0.000) I(1) 포르투갈 *** *** * I(1) (PO) (0.627) (0.000) (0.002) (0.088) I(0) 스페인 *** ** I(1) (ES) (0.485) (0.004) (0.371) (0.023) I(1) 스웨덴 *** *** I(1) (SE) (0.988) (0.000) (0.365) (0.000) I(1) 스위스 *** *** I(1) (CH) (0.221) (0.004) (0.944) (0.000) I(1) 영국 *** *** I(1) (UK) (0.749) (0.000) (0.849) (0.000) I(1) 미국 ** *** I(1) (US) (0.656) (0.012) (0.809) (0.000) I(1) 주 : 1) ( ) 안은 p-value 를의미함. 2) ***, **, * 은각각 1%, 5%, 10% 유의수준에서통계적으로유의함. 자료 : 저자계산. 제 3 장글로벌부동산버블가능성진단 107

108 표 3-4. Johansen 공적분결과 국가 Trace Statistics Maximum Eigenvalue Statistics None At most 1 None At most 1 호주 (AU) (0.482) (0.195) (0.592) (0.195) 벨기에 * 3.472* * (BE) (0.050) (0.062) (0.110) (0.062) 캐나다 *** *** (CA) (0.002) (0.518) (0.001) (0.518) 덴마크 (DK) (0.814) (0.874) (0.751) (0.874) 핀란드 (FI) (0.010) (0.106) (0.163) (0.106) 프랑스 (FR) (0.891) (0.754) (0.854) (0.754) 독일 (DE) (0.504) (0.413) (0.493) (0.413) 그리스 (GR) (0.339) (0.330) (0.345) (0.330) 아일랜드 (IE) (0.401) (0.290) (0.431) (0.290) 이스라엘 * ** (IL) (0.062) (0.459) (0.049) (0.459) 이탈리아 (IT) (0.966) (0.326) (0.966) (0.326) 일본 * * (JP) (0.204) (0.072) (0.389) (0.072) 한국 (KR) (0.258) (0.123) (0.387) (0.123) 네덜란드 (NL) (0.602) (0.888) (0.517) (0.888) 노르웨이 (NO) (0.864) (0.982) (0.808) (0.982) 뉴질랜드 (NZ) (0.779) (0.842) (0.712) (0.842) 포르투갈 *** 3.183* *** 3.183* (PO) (0.001) (0.074) (0.002) (0.074) 스페인 (ES) (0.132) (0.159) (0.177) (0.159) 스웨덴 (SE) (0.729) (0.882) (0.653) (0.882) 스위스 * ** (CH) (0.070) (0.765) (0.047) (0.765) 영국 (UK) (0.533) (0.364) (0.542) (0.364) 미국 (US) (0.319) (0.265) (0.351) (0.265) 주 : 1) ( ) 안은 p-value 를의미함. 2) ***, **, * 은각각 1%, 5%, 10% 유의수준에서통계적으로유의함. 자료 : 저자계산. 108 글로벌부동산버블위험진단및영향분석

109 따라서이스라엘을제외한분석에포함된모든국가에대하여부동산가격 ( 실질주택가격지수 ) 과기초여건 ( 실질임대료지수 ) 은공적분관계가없거나서로다른시계열특성을보이는것으로추정되었고, 이에개별국가의부동산가격에버블이존재할가능성이높은것으로나타났다 나. 부동산버블검정 여기서는 3절에서언급한 Phillips, Wu, and Yu(2011) 와 Phillips, Shi, and Yu(2015a) 의시계열버블여부를판정하는방법론을실질주택가격지수, 주택수익비율, 소득대비주택가격비율에적용하여국가별로부동산버블존재가능성여부를살펴본다. GSADF 검정, SADF 검정, ADF 우측검정을위해서는모형에포함시킬변수의과거시차 ( ) 를결정해야하는데, AIC, BIC Criterion이제시한최적시차가국가별로차이를보였지만, 분석자료관측치, 결과의일관성등을감안하여과거시차를 4로고정하여결과를제시하였다. 88) [ 표 3-5] 는실질주택가격지수에대한 GSADF 검정, SADF 검정, ADF 우측검정결과를타나낸다. GSADF 검정결과는귀무가설을기각하며분석에포함된모든실질주택가격지수에최소한부분샘플에대하여가파른증가 (explosive dynamics) 가있는시계열임을나타낸다. 모든국가에대하여 5% 유의수준으로, 한국을제외한모든국가에대하여 1% 유의수준으로귀무가설을기각한다. SADF 검정결과는독일, 일본, 한국을제외하고모든국가에대하여귀무가설을기각하는데, GSADF와달리분석의시작점을고정하고있기때문에샘플에자산가격버블의형성및붕괴가반복된다면, 설명력이 GSADF에비하여떨어질수있다. ADF는전체샘플에대한시계열의시차 (order of 88) 관측치가최대 190여개이고, 분기자료임을감안하여과거시차 1, 2, 4에대하여추정해보았다. 추정결과는과거시차에대하여상당히강건한결과를보였다. 제 3 장글로벌부동산버블가능성진단 109

110 intergraion) 가 1인지그보다큰지를분석한다. ADF 검정결과분석에포함한 22개국중 10개국 89) 은 5% 유의수준에서귀무가설을기각하므로이국가들은전체샘플에대하여실질주택가격지수에가파른증가가있었고, 자산버블이존재한다고볼수있다. 분석결과, 실질주택가격지수는모든국가가최소한부분적으로버블이존재할가능성이높은것으로나타났고, 스웨덴, 노르웨이등북유럽국가들과호주, 뉴질랜드등오세아니아국가들등앞서언급한 10개국에대하여는분석기간전체에대하여버블이존재할가능성이높은것으로볼수있다. 표 3-5. 실질주택가격지수 (RHPI) 에대한버블검정 국가 GSADF SADF ADF Statistics 10% CV 5% CV 1% CV Statistics Statistics 호주 8.071*** *** 1.375*** 벨기에 3.388*** *** 0.497** 캐나다 7.291*** ** 1.365*** 덴마크 *** *** 0.011** 핀란드 5.486*** *** 프랑스 7.252*** *** 0.394** 독일 2.855*** 그리스 3.766*** ** 아일랜드 4.493*** *** 이스라엘 2.867*** *** 2.273*** 이탈리아 6.177*** 일본 8.545*** 한국 2.440** *** 네덜란드 6.436*** *** 노르웨이 4.832*** *** 1.560*** 89) 호주, 벨기에, 캐나다, 덴마크, 프랑스, 이스라엘, 노르웨이, 뉴질랜드, 스웨덴, 스위스. 110 글로벌부동산버블위험진단및영향분석

111 표 3-5. 계속 국가 GSADF SADF ADF Statistics 10% CV 5% CV 1% CV Statistics Statistics 뉴질랜드 6.378*** *** 1.462*** 포르투갈 4.611*** *** 스페인 5.324*** *** 스웨덴 4.808*** *** 3.620*** 스위스 4.949*** ** 0.035** 영국 6.658*** ** * 미국 *** *** 주 : 1) Bootstrap 으로극한분포를통해도출한임계값 (critical value) 을사용. 2) ***, **, * 은각각 1%, 5%, 10% 유의수준에서통계적으로유의함. 자료 : 저자계산. [ 표 3-6] 과 [ 표 3-7] 은 GSADF 검정, SADF 검정, ADF 우측검정을주택수익비율 (PRR), 소득대비주택가격비율 (PIR) 로확장시킨결과이다. 앞서언급한바와같이주택가격의급등자체가기초여건의개선에따른결과일수있으므로이러한비율지표에대한동태적시계열분석을통해주택가격과기초여건간의급격한괴리가있었는지여부를파악할수있다. 이러한주택가격과기초여건간의괴리를잠재적부동산버블로생각할수있다. [ 표 3-6] 에서주택수익비율 (PRR) 은한국을제외한모든국가가 5% 유의수준에서 GSADF 검정의귀무가설을기각하며, 분석구간중일부구간에서주택수익비율이가파르게증가하는부동산버블이존재했을가능성이높은것으로나타났다. 한편호주, 벨기에, 이스라엘, 노르웨이, 뉴질랜드, 스웨덴은주택수익비율 (PRR) 에대한 ADF 검정을 5% 유의수준으로기각하며, 분석구간전체에대하여부동산버블이존재하는시계열일가능성이높다. 제 3 장글로벌부동산버블가능성진단 111

112 표 3-6. 주택수익비율 (PRR) 에대한버블검정 국가 GSADF SADF ADF Statistics 10% CV 5% CV 1% CV Statistics Statistics 호주 9.743*** *** 0.675*** 벨기에 3.965*** *** 1.089*** 캐나다 8.365*** 덴마크 9.240*** *** 핀란드 5.046*** *** 프랑스 5.516*** *** * 독일 2.594** *** 그리스 4.235*** *** 아일랜드 4.847*** *** 이스라엘 3.243*** ** 1.379*** 이탈리아 4.926*** 일본 *** 한국 * 네덜란드 7.711*** *** 노르웨이 5.419*** *** 0.487** 뉴질랜드 5.613*** *** 1.757*** 포르투갈 6.063*** *** 스페인 4.676*** *** 스웨덴 4.962*** * 1.323*** 스위스 3.731*** 영국 4.118*** * 미국 *** *** 주 : 1) Bootstrap 으로극한분포를통해도출한임계값 (critical value) 을사용. 2) ***, **, * 은각각 1%, 5%, 10% 유의수준에서통계적으로유의함. 자료 : 저자계산. [ 표 3-7] 에서소득대비주택가격비율 (PIR) 은그리스, 이스라엘을제외하고모든국가가 5% 유의수준에서 GSADF 검정의귀무가설을기각하며, 일정기간동안소득수준에비하여주택가격이급격하게상승하는버블이존재할가능성이있는것으로나타났고호주, 벨기에, 캐나다, 프랑스, 노르웨이, 스웨덴은 ADF 검정을 5% 유의수준으로기각하며, 분석구간전반에걸쳐소득수준과주택가격사이에괴리가있었음을나타낸다. 112 글로벌부동산버블위험진단및영향분석

113 표 3-7. 소득대비주택가격비율 (PIR) 에대한버블검정 국가 GSADF SADF ADF Statistics 10% CV 5% CV 1% CV Statistics Statistics 호주 2.577** * 0.466** 벨기에 3.287*** ** 캐나다 3.962*** *** 덴마크 *** ** 핀란드 3.535*** 프랑스 5.041*** *** 0.135** 독일 3.205*** *** 그리스 아일랜드 4.077*** * 이스라엘 1.762* ** 이탈리아 6.715*** 일본 2.767*** ** * 한국 3.972*** ** 네덜란드 7.757*** ** 노르웨이 3.855*** *** 1.158*** 뉴질랜드 3.324*** *** * 포르투갈 4.622*** *** 스페인 4.158*** *** 스웨덴 3.294*** *** 0.506** 스위스 3.183*** ** 영국 3.341*** * * 미국 4.299*** 주 : 1) Bootstrap 으로극한분포를통해도출한임계값 (critical value) 을사용. 2) ***, **, * 은각각 1%, 5%, 10% 유의수준에서통계적으로유의함. 자료 : 저자계산. 결론적으로분석에포함된대부분의국가가일부특정시기에대하여부동산버블이존재할가능성이높은것으로분석되었으며, 특히벨기에, 노르웨이, 스웨덴등북유럽국가, 호주, 뉴질랜드의오세아니아국가, 캐나다등에서전체분석기간에대하여부동산가격이급격히상승한버블의가능성이크고, 특히부동산가격과임대료수익, 소득수준등으로대변 (proxy) 하는기초여건과의괴리도상당히큰것으로나타났다. 제 3 장글로벌부동산버블가능성진단 113

114 다. 역사적버블형성구간추정 Phillips, Shi, and Yu(2015a) 의버블여부를판정하는 GSADF 검정은검정을위한최소한의윈도 ( ) 를감안하여모든부분샘플에대하여버블검정을시행한다. 분석기간별로 GSADF 검정값의극한분포가달라지므로몬테카를로시뮬레이션을통해각각분석기간별로임계값을도출할수있다. [ 그림 3-10] 은국가별실질주택가격지수와주택수익비율을나타내고, 그래프에표시한회색구간은 5% 유의수준에서실질주택가격지수및주택수익비율의 GSADF 검정을기각하는기간을나타낸다. 즉부동산버블이존재할가능성이높은시기를의미한다. 한편 Phillips, Shi, and Yu(2015a) 의 GSADF 검정은시계열이급격하게증가하는구간 (positive bubble) 뿐만아니라시계열이급격하게감소하는구간 (negative bubble) 을버블로측정한다. GSADF 검정이시계열 AR(1) 계수의추정값이 1보다큰지여부를검정하기때문에급격하게하락하는시계열또한이러한조건을만족할수있다. 예를들어 1990년대한국의실질주택가격지수및주택수익비율은급격하게하락하는추세를보이는데, 위와같은이유로 1996~97 년에부동산버블이존재하는것으로추정되었다. 그러나시계열이급격하게하락하는구간을버블형성으로보기는어려우므로이러한기간은분석에서제외하였다. 그리고 1980년대후반부동산가격이급등한시기가버블로포착되지않은것은우리나라의데이터시계열이 1985년부터로다른나라에비해짧기때문으로보인다. 실질주택가격지수와주택수익비율의시계열이국가별로상당히이질적인모습을보이기에버블로판정되는구간또한국가별로차이가있다. 그러나저금리기조가상당히장기간지속된 2000년대에분석에포함된국가중많은국가가부동산버블이존재했을가능성이높았던것으로분석되었다. 글로벌금융위기이후의부동산가격은국가별로차이가존재하는데, 다음과같이세가 114 글로벌부동산버블위험진단및영향분석

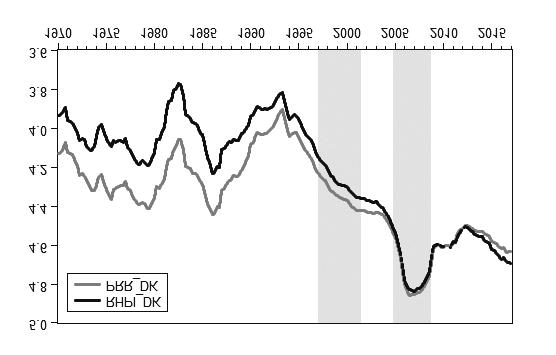

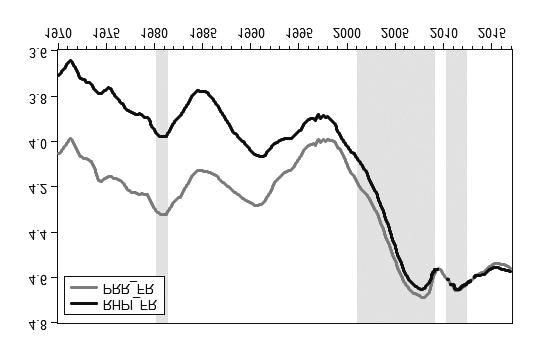

115 지로분류할수있다. 1 글로벌금융위기에도불구하고부동산가격하락없이상승한국가 ; 2 글로벌금융위기로부동산가격이급격하게하락하였으나이후빠른속도로회복한국가 ; 3 글로벌금융위기이후부동산가격회복이더딘국가. 부동산버블이존재할가능성이높은국가는대체로 1에속한국가로서호주, 벨기에, 캐나다, 이스라엘, 노르웨이, 뉴질랜드, 스웨덴, 스위스로분석되었다. 특히지역적으로볼때캐나다를비롯하여북유럽및오세아니아에속한국가들의부동산가격이최근에빠른속도로증가하였고, 버블형성위험이있다고볼수있다. 그림 부동산버블기간 호주 (AU) 벨기에 (BE) 캐나다 (CA) 덴마크 (DK) 핀란드 (FI) 프랑스 (FR) 독일 (DE) 그리스 (GR) 아일랜드 (IE) 제 3 장글로벌부동산버블가능성진단 115

일본")

네덜란드")

뉴질랜드")

스페인")

스위스")

미국")

; 저자계산.")

116 그림 계속 이스라엘 (IL) 이탈리아 (IT) 일본 (JP) 한국 (KR) 네덜란드 (NL) 노르웨이 (NO) 뉴질랜드 (NZ) 포르투갈 (PO) 스페인 (ES) 스웨덴 (SE) 스위스 (CH) 영국 (UK) 미국 (US) 자료 : OECD( 검색일 : ); 저자계산. 116 글로벌부동산버블위험진단및영향분석