중국 외자기업 청산 및 파산절차

|

|

|

- 미선 한

- 5 years ago

- Views:

Transcription

( 이하 청산방법 으로함 ) 이적용되었으나, 2008 년 1 월 15 일청산방법이폐지되면서 2005 년수정된 중화인민공화국회사법 ( 中华人民共和国公司法 ) (")

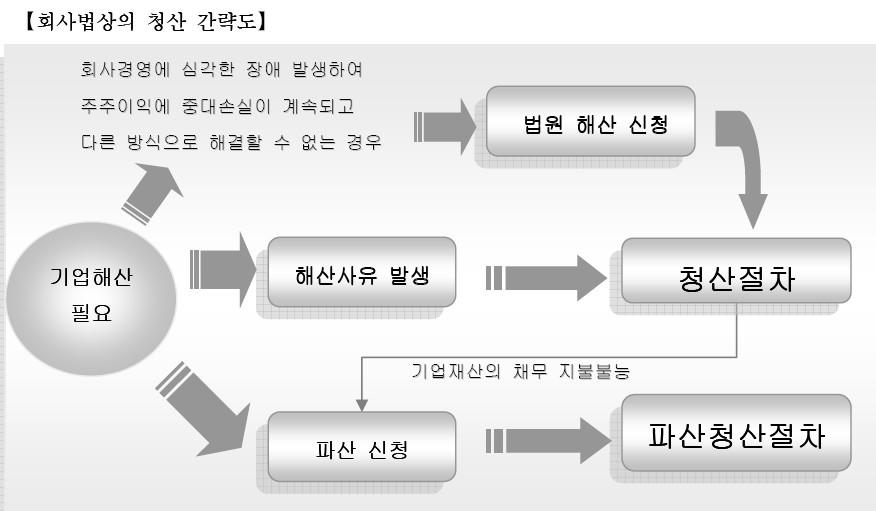

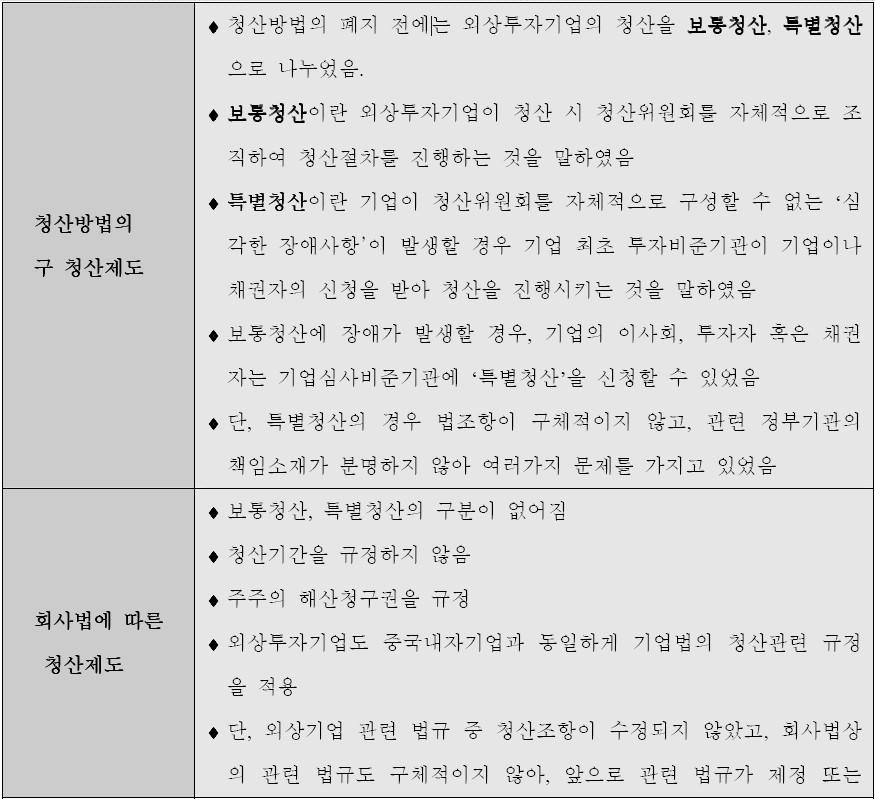

1 중국외자기업청산및파산절차 I. 청산의개요 1. 외상투자기업청산방법 의폐지청산이란회사를해산하여모든법률관계를중단시키고재산관계를정리하는것을말하며, 외상기업의청산절차는 1996 년 7 월 9 일부터시행된 외상투자기업청산방법 ( 外商投资企业清算办法 ) ( 이하 청산방법 으로함 ) 이적용되었으나, 2008 년 1 월 15 일청산방법이폐지되면서 2005 년수정된 중화인민공화국회사법 ( 中华人民共和国公司法 ) ( 이하 회사법 으로함 ) 에의해대체되었다. 따라서이전에는중국내자기업과외상투자기업이서로다른법률에근거하여청산을진행하였으나, 이제는회사법의규정에따라동일하게적용되게되었다. 하지만주의할것은청산방법이폐지된지얼마시간이지나지않았고, 기타외상기업관련법규의청산조항들은여전히수정이되지않은등중국전국적으로새로운청산제도가정착되기위해서는어느정도의과도기가있을것으로보인다. 또한상해시외자위를통해문의한결과, 청산방법이폐지되었으나구체적인지침이아직내려오지않았으므로여전히이전의청산방법의절차에따라서업무를처리한다고답변하였다. 즉일정기간동안중국각지역마다회사법적용상에차이가있을수있고, 곧이어관련한세부지침이제정될가능성이크므로, 청산을염두하고있는기업은회사법과외상투자관련법규를근거로정리한이하의청산절차를참고로하되, 앞으로중국중앙정부및각지역정부의동향에유의해야하며사전에각지역기관등에확인하는절차가필요할것이다. 2. 청산방법과회사법상의청산차이점 청산방법의구청산제도간략도

2

3 유의점 - 청산방법의폐지와회사법의적용 2008 년 1 월 15 일의국무원령에의하여외상투자기업의청산에적용되던청산방법의폐지되었고, 앞으로외상투자기업의청산도회사법의적용을받게됨 단외상기업관련법률중외상기업청산과관련한조항들은수정되지않았고, 회사법의적용시여러가지불명확한점들이있음 또한중앙기관에서내려온법률법규등이중국각지방지역에서완전히정착되기위해서는어느정도과도기기간이필요한것이보편적인현상임. 따라서외상기업청산회사법적용도일정기간의과도기간이있을것으로보여짐 즉청산을준비중인외상기업은각지방정부부문에정확한확인을거쳐야할것임 청산과정에서기업재산이채무를충분히변제할수없음을발견한경우, 청산조 ( 폐지된청산방법상에서는 청산위원회 로규정하였음 ) 는인민법원에파산선고를신청하여야하며법원에의해파산신고를받은기업은파산관련절차에따라 파산청산 을진행해야함 기업이파산청산을하는경우에는여전히 2007년 6 월 1 일부터시행된 중화인민공화국기업파산법 ( 中华人民共和国企业破产法 ) 에따라파산절차를진행하게됨파산청산이란외국인투자기업이만기채무를상환할수없어법원에서파산선고를받고법원에서주주, 관련기관이나관련자를소환하여파산관리인이진행하는청산절차를말함 II. 청산의기본절차청산방법의폐지로회사법의적용을받게되었으나그기본적인절차는차이가크지않으며, 단회사법적용초기단계에있어기타관련법규와의조정등후속조치가이어질가능성이크다. 따라서이하의청산절차를참고로하되청산을고려하고있는기업소재지의정부부문에지속적인문의를통한확인이필요하다. 회사청산의주요절차도

4 1. 회사해산사유외상기업은일반적으로경영기한만료, 심각한경영상손실로인한해산결정, 불가항력으로인한심각한손실로인한경영불가, 정관에서정한해산사유의발생또는합영일방이합영기업협의, 계약, 정관에서규정한의무를이행하지않아기업이경영을계속할수없는경우, 합영기업이그경영목적을달성할수없고, 발전가능성이없는경우등과같은사유로청산절차를진행할수있다. 2. 신청전단계기업은의결기구를통해서청산을결정하게된다. 청산의결의는동사회등의의결기구전원일치로통과된다. 청산절차의원할한진행을위하여사전단계에서충분한준비와협의를함으로서불필요한비용과법률적리스크를줄이는것이필요하다. 유의점 - 준비단계에서유의및고려사항합자사및채권자, 노동자등과청산과정중에분쟁이생기는경우청산기간이길어지게될수있으므로충분한협의가사전에거쳐효율성을높이는것이필요함. 채권자와의사전협의 : 청산개시전에주요채권자와의사전협의혹은청산기간중에채권등록을정확하게진행함으로써채권자의이의를최대한줄여야청산절차가순조롭고신속하게진행될수있음 청산방안에대한협의 : 청산방안은청산과정에서중요한부분이므로청산코스트, 청산으로인한손실을최소화하기위하여청산개시전기업과투자자에게가장유리한기본방안에관하여합자사와협의를가질필요가있음 등기말소처분에대한주의 : 실무중청산준비상태에있는기업이청산신청을하는과정에서기업공상년도검사를태만히하여공상등기기관으로부터등기말소처분을받는경우가있음. 등기말소처분을받게되면계획에따른청산에차질이생길수있으므로기업해산에관한심의비준기관의비준을받기전에기업공상년도검사시기가도래하게되면반드시기업공상년도검사등필요한수속을진행하여야함 청산중영업문제 : 회사법 에의하면청산기간중기업은새로운경영활동, 청산과무관한경영활동을진행할수없다고규정되어있음. 따라서청산개시일을기업상황에비추어합리적으로결정하는것이필요함 3. 해산신청 1) 외상기업관련법률상의해산사유기업에해산사유가발생하면기업은기업설립시심사비준을받았던기관 ( 이하 원심사비준기관 으로함 ) 에기업해산을신청해야한다. 외상기업이해산을신청하기위해서는 중화인민공화국중외합자경영기업법실시조례 ( 中华人民共和国中外合资经营企业法实施条例 ) 및 외자기업법실시세칙 ( 外资企业法实施细则 ) 에서규정하는일정한기업해산사유에부합해야한다. A) 외자기업의경우외자기업은다음의사유가발생한경우종료된다. A. 외자기업의경영기한만료 B. 심각한경영상손실로외국투자자가해산을결정 C. 자연재해, 전쟁등불가항력으로인한심각한손실로경영불가

5 D. 기타정관에서정한해산사유의발생 E. 중국법률, 법규를위반하고, 사회공공이익을회손하여법에의해말소되는경우 B, C 의경우기업종료신청서를심사비준기관에제출하여비준을받아야하며, 심사비준기관의비준일이기업의종료일이된다. ( 외자기업법실시세칙제 72 조 ) B) 중외합자, 합작회사의경우중외합자, 합작기업은다음의사유가발생한경우종료된다. A. 외자기업의경영기한만료 B. 심각한경영상손실로경영을계속할수없는경우 C. 합영일방이합영기업협의, 계약, 정관에서규정한의무를이행하지않아기업이경영을계속할수없는경우 D. 자연재해, 전쟁등불가항력으로인한심각한손실로경영불가 E. 합영기업이그경영목적을달성할수없고, 발전가능성이없는경우 F. 기타합영기업계약, 정관에서정한해산사유의발생. B, D, E, F 의경우동사회가해산신청서를심사비준기관에제출하며, C 의경우계약의일방이신청서를제출할수있다. ( 중화인민공화국중외합자경영기업법실시조례 ( 中华人民共和国中外合资经营企业法实施条例 ) 제 90 조 ) 기업해산신청시에원심사비준기관에신청서및기타필요서류들을제출한후해산을동의하는비복을받게되며, 일반적으로원심사비준기관의비준일로부터청산절차가시작된다. 2) 회사법상의주주해산청구회사경영에심각한장애가발생하여주주이익에중대손실이계속되고다른방식으로해결할수없는경우, 회사의주주결의권 10% 이상을소유한주주는인민법원에회사해산을청구할수있다. 즉, 주주간또는회사관리층간의이익충돌과마찰등으로회사의운영이원활하지못하고, 주주총회또는동사회가제대로소집되지않는등회사의모든사무처리가곤란한상태에이르러주주이익에커다란손해가발행하는경우, 또한이러한상황이협상, 중재등의내부적인해결방법으로해결되지않을때주주의결권 10% 이상을소유한주주는인민법원에해산을신청할수있다.( 회사법제 181 조 5 항, 제 183 조 ) 유의점 - 청산기간과특별청산 영업집조가법에의해말소되거나영업이취소되는경우, 이전의청산방법에서는

6 특별청산절차에따르도록하였으나회사법의적용으로특별청산의구분이없어짐 폐지된청산방법에서는청산기간을규정하고있으나회사법에서는청산기간에대한규정이없음 단후속지침들이제정되기전까지실무적으로이전의청산방법이유지될수있기때문에여전히청산기간과특별청산에유의해야할것임 4. 관련부문에통지 1) 외상투자기업은청산개시전에세관, 세무기관등관련부문에서면통지해야한다. 2) 만약청산기업에국유자산이있다면자산관리행정주관부문에통지해야한다. 5. 청산조의성립 1) 기업의해산사유발생일로부터 15 일내청산조를성립해야한다.( 회사법제 184 조 ) A) 청산조의구성기업은해산사유발생일로부터 15 일내에청산조를구성하여야하며, 회사법에의하면그구성인원은유한책임회사의청산조는주주로구성되고, 주식유한회사의청산조는동사또는주주총회에서결정한인원으로구성된다.( 회사법제 184조 ) 기한을넘겨청산조를성립하고청산을진행하지않는경우, 채권자는인민법원에청산조구성원지정청구를할수있다.( 회사법제 184 조 ) B) 청산조의권한청산조는청산기간에아래의권한을행사할수있다.( 회사법제 185 조 ) 1 기업의재산정리, 대차대조표와재산명세서작성, 청산방안작성 2 채권자를위한공고, 채권자에대한서면통지 3 청산과관련된기업의현안업무처리 4 미납세금및청산과정중발생한세금청산 5 채권, 채무정리 6 기업채무상환후잉여재산처분 7 외상투자기업대표로민사소송참가 2) 이렇게구성된청산조는회사의청산과관련된현안업무를처리하게된다. A) 청산조는회사의채권채무의정리를처리한다. 즉주요하게채무의상환, 채권의회수및미종료된업무의종결등업무를처리하게된다. B) 청산조는잉여재산을분배한다. 즉청산비용, 직원의임금. 사회보험비용과법정보상금, 미납세금의납부후에남은재산을주주에게배분하게된다. C) 청산기간동안회사는독립적으로민사행위를할수없으며청산조는회사를대표하여대외업무를책임진다. 만약청산기간동안회사가소송을하거나소송을당하는경우, 청산조가회사를대표하여소송을진행한다. 3) 청산조는그성립일로부터 10 일내청산조구성원, 청산조책임자명단을회사등기기관에등록해야한다.( 중화인민공화국회사등기관리조례제 42 조 ) 유의점 - 청산방안의작성 청산과정에서있어서청산방안에합의가이루어지지않아청산기한이길어지는등문제의발생을예방하고청산코스트, 청산으로인한손실을최소화하기위하여청산개시전기업과투자자에게가장유리한기본방안에관하여합자사와협의를가질필요가있음

A) 청산조는주소가명확한채권자에게그성립일로부터 10 일내서면통지를해야함 B) 청산조는주소가불명확한채권자의경우, 그성립일로부터 60 일내신문에회사의해산사항, 채권자의채권신고를최고하는공고를개제해야함 유의점 - 채권자통지 규정에따라서채권자에게통지하지않거나공고하지않은경우, 회사등기기관은개정을명하며, 1 만위안이상 10")

7 청산에서발생할손실을최소화하기위한가장합리적인청산방안은전문회계법인및법무법인의자문을기초로수립해가는것이바람직함. 6. 공고및채권자에게통지 1) 청산조는성립일로부터 10 일내에채권자에게통지해야하며, 60 일내신문에공고문을게재해야한다.( 회사법제 186 조 ) A) 청산조는주소가명확한채권자에게그성립일로부터 10 일내서면통지를해야함 B) 청산조는주소가불명확한채권자의경우, 그성립일로부터 60 일내신문에회사의해산사항, 채권자의채권신고를최고하는공고를개제해야함 유의점 - 채권자통지 규정에따라서채권자에게통지하지않거나공고하지않은경우, 회사등기기관은개정을명하며, 1 만위안이상 10 만위안이하의벌금에처함 7. 채권자의채권신고 1) 채권자는통지접수일로부터 30 일내청산위원회에채권신고를해야하며, 만일통지를접수하지못했을경우공고일로부터 45 일내에청산조에채권보고를해야한다.( 회사법제 186 조 ) 2) 채권자는위의규정된기한내에채권보고를해야하며, 아울러채권액및채권과관련된증명자료를함께제출해야한다. 채권자가채권신고기한내에채권신고를하지않을경우, 다음과같이처리한다. A) 기간내신고되지않은채권자의채권은기업잉여재산의배분완료전에상환청구를할수있음 B) 잉여재산배분된후에는채권포기로간주 3) 청산조는이에따라신고된채권에대해등록을진행한다. 8. 채무변제순위및잉여재산분배 (1) 청산비용과기타채무의변재청산기업은청산재산에서청산비용을먼저지불한후에기타채무를변제해야한다. 청산비용, 채무변제순위

8 (2) 잉여재산의분배청산재산에서청산비용과기타채무를변제한후에잉여재산을주주에게분배할수있다. 유한책임회사는주주의출자비율에따라잉여재산을분배하고, 주식유한회사는주주가소유하는지분비율에따라분배한다.( 회사법제 187 조 ) 유의점 - 경제보상금및청산비용지불 기업청산시대부분직원과의노동계약을해지하여야하므로노동계약해지에따르는경제보상금문제가발생하게됨. 또한경제보상금은직원의급여로인정되므로청산재산에서우선청산비용을지불하고난다음제 1 순위로경제보상금을포함한직원의급여를지불하여야함. 따라서합자, 합작회사의경우청산절차개시전투자자각자가자기사업분야에사용하고있는직원의노동계약해제및경제보상금문제를해결하는방안에관하여합자사와협상을하는것이청산과정에서발생할수있는직원처리비용을합리적으로분배하는한방법이될수있음 청산조는청산개시전에주요채권자와의사전협의혹은청산기간중에채권등록을정확하게진행함으로써채권자의이의를최대한줄여청산절차가순조롭고신속하게진행될수있도록할필요가있음. 청산비용을지불하고기업채무를변제하기전에는기업재산을배분할수없음즉, 청산비용을지불하고기업채무를변제한후남은기업재산만을투자자의투자비율또는지분비율에따라배분할수있음 재산을은닉하고, 대차대조표또는재산리스트를허위로기재하거나채무를상환하기전에회사재산을분배한경우, 회사등기기관은개정을명하고은닉재산또는채무상환전분배재산의 5% 이상 10% 이하의벌금에처할수있음. 또한직접책임이있는주요책임자와기타책임자에게 1 만위안이상 10 만위안이하의벌금에처함. 9. 청산보고의작성및등록 1) 청산조는청산절차의개시시에작성한청산방안에따라청산업무를끝낸후청산보고서를작성해야한다. 2) 청산보고서는회사의주주총회등의결기구의확인을받거나인민법원의확인을받은후회사등기기관에보고하고회사등기말소신청을해야하며회사종료를공고해야한다. 유의점 - 청산보고서의미등록책임등 청산조가규정에따라서회사등기기관에청산보고서를제출하지않거나또는청산보고서에중요사실을숨기거나누락한경우회사등기기관이그개정을명함. 청산조구성원이직권을이용하여횡령, 불법소득, 회사재산을유용한경우, 회사등기기관은회사재산의반환을명하고불법소득을몰수하며, 불법소득의 1 배이상 5 배이하의벌금을부과할수있음 10. 세관등기말소등 1) 세무기관과세관에각각등록말소를진행해야한다. 2) 공상등기기관에기업등록말소수속을하기전에세무기관에납부할세금, 체납급, 벌금등을납부하여야하며세무영수증및기타세무증서를세무기관에반납해야한다. 3) 관련납부증명및반납증명을가지고원세무관리기관에세무등기말소수속을신청해야한다.

9 11. 말소수속, 영업허가증폐기등 청산조는청산을완료한날로부터 30 일이내에회사의청산조책임자가서명한등기말소 신청서를청산보고서와함께기업등기기관에제출하여기업등록말소를진행한다. III. 청산과정중의세금문제 1. 기본절차 주요청산절차중의세금관련절차 세수징수관리법실시세칙( 税收征收管理法实施细则 ) 제 50) 조1에의하면기업이청산할경우, 청산전에주관세무기관에보고를하여야하며미결제부분의세금이있을경우, 주관세무기관은기업의청산에참여할수있다. 그리고공상등기기관에기업등록말소수속을하기전에세무기관에납부할세금, 체납급, 벌금등을납부하여야하며세무영수증및기타세무증서를세무기관에반납해야한다. 그리고관련납부증명및반납증명을가지고원세무관리기관에세무등기말소수속을신청해야한다. 2. 세금항목 청산과정에서흔히문제가되는세금항목

의세제우대에대해서는청산으로인하여기업의실제경영기한이 10 년이하로될경우, 이미혜택을받은부분의세금을보충납부해야함. 2 기업의재투자로인하여재투자세금반환 ( 再投资退税 ) 혜택을받은기업은청산으로인하여재투자기한이 5 년을초과하지못할경우, 이미반환된세금을보충납부해야함.")

10 기업이경영활동에서생길수있는세금 1 청산시세금신고기한이도래하지않아미납상태인세금 2 청산기간중계속되는업무로인하여발생하는세금 세금혜택반환문제외상투자기업이경영기한만료전에청산을할경우, 다음과같은세금혜택반환문제가생길수있다. 1 기업이받고있는 2 면 3 감반 ( 两免三减半 ) 의세제우대에대해서는청산으로인하여기업의실제경영기한이 10 년이하로될경우, 이미혜택을받은부분의세금을보충납부해야함. 2 기업의재투자로인하여재투자세금반환 ( 再投资退税 ) 혜택을받은기업은청산으로인하여재투자기한이 5 년을초과하지못할경우, 이미반환된세금을보충납부해야함. 3 기타지방재정혜택정책으로인하여받은혜택등도상기 1, 2와같이반납혹은보충납부하여야할가능성이있음. 수입증치세및관세수입기계등제품이해관의관리감독기한내에있을경우, 기업의청산으로인하여관련해관의동의를받고해당제품을국내내자회사에매각, 양도혹은기타용도로사용할수도있지만사용기한에따라감가상각한후나머지부분에관하여수입관세와수입증치세를보충납부해야한다. 1 감면세수입제품을국내의기타내자회사혹은관련감면세혜택을받을수없는회사에양도를할경우에는상용기한에따라감가상각한후나머지부분에관한수입관세를해관에보충납부하여야함 2 국내의기타감면세혜택을받을수있는회사에양도를할경우에는심사기관의비준을거쳐해관의결제이전수속을마치고나면양도받은기업은계속하여해당혜택을받을수있음. 또한, 해관의비준을받은외국투자자는원면세수입제품을경외로다시가져갈수도있음. 유의점 - 세금반환액의확인세금혜택정책으로받은세금혜택부분과수입증치세및관세문제로세금혜택을반환하여야하는문제가생길가능성이있으므로청산결정을하기전에우선반환하여야할세금액이

11 얼마나되는지를확인하고금액이너무큰경우에는청산이외의주식양도등기타방법도검토해볼필요가있다. 기업소득세기업청산중에서재산처분을할경우, 영업세및증치세등을납부해야한다. 또한, 기업청산이완료된후청산소득이있을경우에는관련규정에따라기업소득세를납부해야한다. 여기에서말하는청산소득은기업청산시의전부자산혹은재산에서청산비용, 손실, 부채, 기업미배당이윤, 공익금, 공적금 ( 公积金 ) 및실제납부한자본을공제한부분을가르킨다. 유의점 - 세금부분의구체적분석세금부분에관한더욱구체적인분석은각청산기업의경영및재무정황에관한구체적인정보를필요로하므로상술한일반적인검토보다지역별, 기업별상황에맞는분석이필요하다. 따라서청산을고려하고있는기업은사전에세금문제에관하여전문회계사사무소의의견을추가로청취할필요가있다. IV. 청산방법중주의해야할규정과도기기간중각지역에서여전히실무상청산방법에따라서시행하거나참고할가능성이크다. 따라서여전히이하의청산방법규정에주의할필요가있다.

12 V. 맺음말청산방안의폐지로인하여외상기업청산은회사법의적용을받게되었으며, 이에따라회사법및외상기업관련법률법규에근거하여기업청산에대한구체적인절차, 각절차에서발생할수있는법률적문제및이러한법률적리스크를줄일수있는방안에대하여검토하였다. 단청산방안이폐지된지얼마시간이지나지않았기때문에중국각지역에새로운청산제도가정착되기까지는일정정도의기간이필요할것으로보이며, 따라서본청산절차를참고로하되각지방정부또는법률사무소등에구체적으로확인하는것이필요하다. 파산청산 의경우, 구체적절차는 2007 년 6 월 1 일부터시행된 중화인민공화국기업파산법 ( 中华人民共和国企业破产法 ) 에따르게되며, 인민법원이주요한절차에관여하게된다. 중국청산, 파산제도는아직까지현실적으로외상기업의접근이용이하지않은것이사실이며, 이로인하여많은기업들이어려움을겪고있다. 노동계약법, 환경법및세금분야의정책등중국의기업경영환경이날로변화하고있는상황에서기업철수의한방법인청산제도에대한정확한이해는기업에게불필요한시간적경제적피해를줄이는데도움을줄수있으며, 법률적인측면이외에도중국의현실상황을이해하고실무중발생가능한상황에대비하는것이기업청산절차의원활한진행과완료에커다란도움이될것이다.

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

改正稅法 企劃財政部

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

목 차 1 3

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

2002report hwp

2002 연구보고서 210-23 가족법상친권 양육권및면접교섭권제도의실효성확보방안연구 한국여성개발원 발간사 연구요약. 연구의목적 . 가족법상친권 양육권및면접교섭권제도의내용 1. 친권에관한검토 2. 양육권에관한검토 3. 면접교섭권에관한검토 4. 관련문제점 . 가족법상친권 양육권 면접교섭권제도의시행현황 1. 공식통계를통해본시행현황 2. 친권 양육권 면접교섭권관련법원실무

2002 연구보고서 210-23 가족법상친권 양육권및면접교섭권제도의실효성확보방안연구 한국여성개발원 발간사 연구요약. 연구의목적 . 가족법상친권 양육권및면접교섭권제도의내용 1. 친권에관한검토 2. 양육권에관한검토 3. 면접교섭권에관한검토 4. 관련문제점 . 가족법상친권 양육권 면접교섭권제도의시행현황 1. 공식통계를통해본시행현황 2. 친권 양육권 면접교섭권관련법원실무

. ( ). 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.

. 4. ( ) ( ) ( ). 7..( ) (, ). 12.,.( ) 13..( ) 14.") ( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

( ) (, 042-481-3270) 2001-49 (2001. 9.20 ) 2003-43 (2003.12. 8 ) 2006-31 (2006. 7. 4 ) 2007-39 (2007.12. 5 ) 2009-89 (2009. 8.20 ) 2010-98 (2010. 6.10 ) 2012-43 (2013. 1. 1 ) 2014-48 (2014. 5.20 ) 2014-81

<B0B3BFE42E687770>

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

....(......)(1)

(1)") Finance Lecture Note Series 창업설계(캡스톤디자인)(1) 제1강. 강의소개 조 승 모1 영남대학교 경제금융학부 2015학년도 2학기 Copyright 2015 Cho, Seung Mo 1 영남대학교 상경대학 경제금융학부 조교수; (우) 712-749 경상북도 경산시 대학로 280 영남대학교 상경관 224호; choseungmo@yu.ac.kr;

Finance Lecture Note Series 창업설계(캡스톤디자인)(1) 제1강. 강의소개 조 승 모1 영남대학교 경제금융학부 2015학년도 2학기 Copyright 2015 Cho, Seung Mo 1 영남대학교 상경대학 경제금융학부 조교수; (우) 712-749 경상북도 경산시 대학로 280 영남대학교 상경관 224호; choseungmo@yu.ac.kr;

(012~031)223교과(교)2-1

223교과(교)2-1") 0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

USC HIPAA AUTHORIZATION FOR

연구 목적의 건강정보 사용을 위한 USC HIPAA 승인 1. 본 양식의 목적: 건강보험 이전과 책임에 관한 법(Health Insurance Portability and Accountability Act, HIPAA)이라고 알려진 연방법은 귀하의 건강정보가 이용되는 방법을 보호합니다. HIPAA 는 일반적으로 귀하의 서면 동의 없이 연구를 목적으로 귀하의

연구 목적의 건강정보 사용을 위한 USC HIPAA 승인 1. 본 양식의 목적: 건강보험 이전과 책임에 관한 법(Health Insurance Portability and Accountability Act, HIPAA)이라고 알려진 연방법은 귀하의 건강정보가 이용되는 방법을 보호합니다. HIPAA 는 일반적으로 귀하의 서면 동의 없이 연구를 목적으로 귀하의

부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2018년 10월 12일식품의약품안전처장

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

2018년 10월 12일식품의약품안전처장 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

내부정보관리규정

화우테크놀러지 내부정보관리규정입니다. 내부정보관리규정은코스닥시장공시규정제 45조에따라신속 / 정확한공시및임원 / 직원의내부자거래방지를위하여회사내부정보의종합관리및적절한공개등을목적으로제정되어졌습니다. 내부정보관리규정 내부정보관리규정 제정 2009. 09. 01 제1장총칙 제1 조( 목적) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이 라한다) 및제반법규에따른신속

화우테크놀러지 내부정보관리규정입니다. 내부정보관리규정은코스닥시장공시규정제 45조에따라신속 / 정확한공시및임원 / 직원의내부자거래방지를위하여회사내부정보의종합관리및적절한공개등을목적으로제정되어졌습니다. 내부정보관리규정 내부정보관리규정 제정 2009. 09. 01 제1장총칙 제1 조( 목적) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이 라한다) 및제반법규에따른신속

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

2016.03월호 IBK(저해상 단면).pdf

.pdf") 2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

2016. MARCH VOL. 133 IBK Economic Research Institute ISSUE BRIEFING 02 2016. 03 VOL.133 CEO OF THIS MONTH BUSNISS MANUAL IBK FOCUS INTENSIVE ANALYSIS ACADEMY 04 10~17 TAX CONSULTING UNIFICATION IBK REPORT

제9회 참가업체가이드 copy

1. 전시개요 제 9 회 궁디팡팡 캣페스타 참가가이드 제 9 회 궁디팡팡 캣페스타 기 간 2018. 12. 15( 토 ) ~ 16( 일 ) 10:00-18:00 장 소학여울역 SETEC 전관 [7,948m2] 주 최 주 관 ( 주 ) 캣페스타 운영사무국 ( 주 ) 캣페스타 Tel : 070-8866 - 6668 gdppcat@naver.com www.gdppcat.com

1. 전시개요 제 9 회 궁디팡팡 캣페스타 참가가이드 제 9 회 궁디팡팡 캣페스타 기 간 2018. 12. 15( 토 ) ~ 16( 일 ) 10:00-18:00 장 소학여울역 SETEC 전관 [7,948m2] 주 최 주 관 ( 주 ) 캣페스타 운영사무국 ( 주 ) 캣페스타 Tel : 070-8866 - 6668 gdppcat@naver.com www.gdppcat.com

목 차 1. 선발개요 p 2. 개선내용 p 3. 세부선발계획

2013 년 2 학기대학장학생선발요강 2013. 6 본장학금은 KRA 와함께하는농어촌희망재단에서한국마사회특별적립금 ( 경마수익금 ) 으로지원합니다. 목 차 1. 선발개요................................................... 2 p 2. 개선내용...................................................

2013 년 2 학기대학장학생선발요강 2013. 6 본장학금은 KRA 와함께하는농어촌희망재단에서한국마사회특별적립금 ( 경마수익금 ) 으로지원합니다. 목 차 1. 선발개요................................................... 2 p 2. 개선내용...................................................

내지2도작업

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

1. 상고이유 제1점에 대하여 구 도시 및 주거환경정비법(2009. 2. 6. 법률 제9444호로 개정되기 전의 것, 이하 구 도시정비법 이라 한다) 제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한

제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한") 대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

활력있는경제 튼튼한재정 안정된미래 년세법개정안 기획재정부

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계

우리회사 ( 이하 회사 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 경매 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계") 경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계약자자신이매수또는대금납부하기로하였음에도불구하고이를이행하지않음으로써피보험자인법원이배당금에산입시켜야할보증금을보험증권에기재된사항과이약관에따라보상하여드립니다.

경매보증보험 보통약관 잉여없는매수신청담보용 Ⅰ. 피보험자관련사항 제 1 조 ( 보상하는손해 ) 우리회사 ( 이하 " 회사 " 라합니다 ) 는압류채권자인보험계약자가보험증권에기재된강제경매또는임의경매 ( 이하 " 경매 " 라합니다 ) 에서일정가격에맞는매수신고가없는경우에보험계약자자신이매수또는대금납부하기로하였음에도불구하고이를이행하지않음으로써피보험자인법원이배당금에산입시켜야할보증금을보험증권에기재된사항과이약관에따라보상하여드립니다.

PowerPoint 프레젠테이션

2018 년귀속 연말 / 결산 / 법인세 교육안내문 www.douzonehrp.com Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 CONTENTS 연말정산실무 결산실무 법인세실무 3 8 11 Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 연말정산실무 - Smart A 연말정산 (2일, 16시간

2018 년귀속 연말 / 결산 / 법인세 교육안내문 www.douzonehrp.com Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 CONTENTS 연말정산실무 결산실무 법인세실무 3 8 11 Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 연말정산실무 - Smart A 연말정산 (2일, 16시간

제

코스닥상장법인내부정보관리규정 제 1 장총칙 제 1 조 ( 목적 ) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이라한 다 ) 및제반법규에따른신속 정확한공시및임원 직원의내부자거래방지 를위하여회사내부정보의종합관리및적절한공개등에관한사항을정함 을목적으로한다. 제 2 조 ( 용어의정의 ) 1 이규정에서 내부정보 라함은코스닥시장공시규정 ( 이하 공시규정 이라한다

코스닥상장법인내부정보관리규정 제 1 장총칙 제 1 조 ( 목적 ) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이라한 다 ) 및제반법규에따른신속 정확한공시및임원 직원의내부자거래방지 를위하여회사내부정보의종합관리및적절한공개등에관한사항을정함 을목적으로한다. 제 2 조 ( 용어의정의 ) 1 이규정에서 내부정보 라함은코스닥시장공시규정 ( 이하 공시규정 이라한다

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

2016년 신호등 4월호 내지A.indd

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

심층이슈보고서 중국해관에의한 IP 보호및 10 대우수사례소개 개요 FTA... 21C %, 1..., ( 海關, ).,, 10.

.,, 10.") 심층이슈보고서 중국해관에의한 IP 보호및 10 대우수사례소개 개요 FTA... 21C. 2010 61%, 1..., ( 海關, ).,, 10. 중국해관의지재권보호 1.. ( 海關 ) 1). 2), 3)., (,,,, )..,., 3... (3 ).,., 4). 20. 1) 중화인민공화국해관법 : 정식명칭은 中华人民共和国海关法 이다. 2) 해관의지식재산보호조례

심층이슈보고서 중국해관에의한 IP 보호및 10 대우수사례소개 개요 FTA... 21C. 2010 61%, 1..., ( 海關, ).,, 10. 중국해관의지재권보호 1.. ( 海關 ) 1). 2), 3)., (,,,, )..,., 3... (3 ).,., 4). 20. 1) 중화인민공화국해관법 : 정식명칭은 中华人民共和国海关法 이다. 2) 해관의지식재산보호조례

2011_LG»ó»ç_ÃÖÁ¾

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

BN H-00Kor_001,160

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

dBrain_0207F_Kr

www.dbrain.go.kr dbrain Digital Budget & Accounting System www.mosf.go.kr / www.digitalbrain.go.kr contents 004 ~ 005 006 ~ 007 008 ~ 009 010 011 012 013 014 015 016 017 018 019 020 021 022 023 Digital

www.dbrain.go.kr dbrain Digital Budget & Accounting System www.mosf.go.kr / www.digitalbrain.go.kr contents 004 ~ 005 006 ~ 007 008 ~ 009 010 011 012 013 014 015 016 017 018 019 020 021 022 023 Digital

2019 년도본예산일반회계해남읍 ~ 화원면 세출예산사업명세서 부서 : 해남읍정책 : 해남읍사업경비단위 : 주민자치행정실현 ( 단위 : 천원 ) 부서ㆍ정책ㆍ단위 ( 회계 ) ㆍ세부사업ㆍ편성목 예산액 전년도예산액 비교증감 해남읍 386, ,798 해남읍사업경

부서ㆍ정책ㆍ단위 ( 회계 ) ㆍ세부사업ㆍ편성목 예산액 전년도예산액 비교증감 해남읍 386, ,798 해남읍사업경") 2019 년도본예산일반회계해남읍 ~ 화원면 세출예산사업명세서 부서 : 해남읍정책 : 해남읍사업경비단위 : 주민자치행정실현 전년도 해남읍 386,798 0 386,798 해남읍사업경비 177,910 0 177,910 주민자치행정실현 127,910 0 127,910 일선행정관리 127,910 0 127,910 301 일반보상금 127,910 0 127,910 05

2019 년도본예산일반회계해남읍 ~ 화원면 세출예산사업명세서 부서 : 해남읍정책 : 해남읍사업경비단위 : 주민자치행정실현 전년도 해남읍 386,798 0 386,798 해남읍사업경비 177,910 0 177,910 주민자치행정실현 127,910 0 127,910 일선행정관리 127,910 0 127,910 301 일반보상금 127,910 0 127,910 05

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

제 1 차세계유산분과위원회회의록

제 1 차세계유산분과위원회회의록 - 1 - - 2 - - 3 - - 4 - 유산의 가치연구 관리 보존체계연구 등재신청서작성 제출 세부추진내용 등재기준도출을위한유산의가치와의미연구 종합적인관리보존연구 관련기록아카이브구축과홈페이지개통 운영 보존관리정책연구 활용 홍보방안연구 세계유산등재신청서작성용역 ( 국문, 영문 ) 신청서자문, 현지실사등 실천계획 2014 2015

제 1 차세계유산분과위원회회의록 - 1 - - 2 - - 3 - - 4 - 유산의 가치연구 관리 보존체계연구 등재신청서작성 제출 세부추진내용 등재기준도출을위한유산의가치와의미연구 종합적인관리보존연구 관련기록아카이브구축과홈페이지개통 운영 보존관리정책연구 활용 홍보방안연구 세계유산등재신청서작성용역 ( 국문, 영문 ) 신청서자문, 현지실사등 실천계획 2014 2015

170523_(주)ë°±ê¸‹í‰°ìŁ¤ìŠ’ìš´ ë‡´ë¶•ì€Łë³´ê´•ë¦¬ê·œì€Ł( ê°œì€Ł)⟖

ë°±ê¸‹í‰°ìŁ¤ìŠ’ìš´ ë‡´ë¶•ì€Łë³´ê´•ë¦¬ê·œì€Ł( ê°œì€Ł)⟖") 내부정보관리규정 주식회사백금티앤에이 내부정보관리규정 제정 2009. 09. 01 개정 2017. 05. 23 제 1 장총칙 제 1 조 ( 목적 ) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이라한다 ) 및 제반법규에따른신속 정확한공시및임원 직원의내부자거래방지를위하여회사내 부정보의종합관리및적절한공개등에관한사항을정함을목적으로한다. 제2조 ( 용어의정의 )

내부정보관리규정 주식회사백금티앤에이 내부정보관리규정 제정 2009. 09. 01 개정 2017. 05. 23 제 1 장총칙 제 1 조 ( 목적 ) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이라한다 ) 및 제반법규에따른신속 정확한공시및임원 직원의내부자거래방지를위하여회사내 부정보의종합관리및적절한공개등에관한사항을정함을목적으로한다. 제2조 ( 용어의정의 )

뉴스95호

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

¿©¼ººÎÃÖÁ¾¼öÁ¤(0108).hwp

.hwp") 어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

2011????.hwp

7. 외자위안화사모펀드의투자환경 07 외자위안화사모펀드의투자환경 1) 최용원 * 1. 서언 중국회사에투자하기위한외자사모펀드(Private Equity Fund) 는설립지역에 따라크게두가지로분류할수있다. 첫째는, 중국외에설립된펀드이다. 이는보통 홍콩, Cayman, BVI 등조세회피지역에설립되고, 주로미화로중국기업지분에 투자한다. 둘째는, 중국내에설립된펀드이다.

7. 외자위안화사모펀드의투자환경 07 외자위안화사모펀드의투자환경 1) 최용원 * 1. 서언 중국회사에투자하기위한외자사모펀드(Private Equity Fund) 는설립지역에 따라크게두가지로분류할수있다. 첫째는, 중국외에설립된펀드이다. 이는보통 홍콩, Cayman, BVI 등조세회피지역에설립되고, 주로미화로중국기업지분에 투자한다. 둘째는, 중국내에설립된펀드이다.

감사위원회 규정

감사위원회규정 (DIMS-S003-000) 제 1 장총칙 제 1 조 ( 목적 ) 이규정은두산인프라코어주식회사 ( 이하 " 회사 라한다 ) 의감사위원회 ( 이하 " 위원회 " 라고한다 ) 의효율적인운영을위하여필요한사항을규정함을목적으로한다 제 2 조 ( 적용범위 ) 위원회에관한사항은법령 정관또는이사회규정에정하여진것이외에는이규정이정하는바에의한다. 제 3 조 ( 직무와권한

감사위원회규정 (DIMS-S003-000) 제 1 장총칙 제 1 조 ( 목적 ) 이규정은두산인프라코어주식회사 ( 이하 " 회사 라한다 ) 의감사위원회 ( 이하 " 위원회 " 라고한다 ) 의효율적인운영을위하여필요한사항을규정함을목적으로한다 제 2 조 ( 적용범위 ) 위원회에관한사항은법령 정관또는이사회규정에정하여진것이외에는이규정이정하는바에의한다. 제 3 조 ( 직무와권한

IFRS 적용실무해설 (12) 인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A

인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A") 상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

<37322DC0CEB1C7BAB8C8A3BCF6BBE7C1D8C4A2C0C7B0DFC7A5B8ED5B315D2E687770>

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

(중등용1)1~27

1~27") 3 01 6 7 02 8 9 01 12 13 14 15 16 02 17 18 19 제헌헌법의제정과정 1945년 8월 15일: 해방 1948년 5월 10일: UN 감시 하에 남한만의 총선거 실시. 제헌 국회의원 198명 선출 1948년 6월 3일: 헌법 기초 위원 선출 1948년 5월 31일: 제헌 국회 소집. 헌법 기 초위원 30명과 전문위원 10명

3 01 6 7 02 8 9 01 12 13 14 15 16 02 17 18 19 제헌헌법의제정과정 1945년 8월 15일: 해방 1948년 5월 10일: UN 감시 하에 남한만의 총선거 실시. 제헌 국회의원 198명 선출 1948년 6월 3일: 헌법 기초 위원 선출 1948년 5월 31일: 제헌 국회 소집. 헌법 기 초위원 30명과 전문위원 10명

WHY JAPAN? 5 reasons to invest in JAPAN 일본무역진흥기구(JETRO) www.investjapan.org Copyright (C) 2014 JETRO. All rights reserved. Reason Japan s Re-emergence 1 다시 성장하는 일본 아베노믹스를 통한 경제 성장으로 일본 시장은 더욱 매력적으로 변모하고

WHY JAPAN? 5 reasons to invest in JAPAN 일본무역진흥기구(JETRO) www.investjapan.org Copyright (C) 2014 JETRO. All rights reserved. Reason Japan s Re-emergence 1 다시 성장하는 일본 아베노믹스를 통한 경제 성장으로 일본 시장은 더욱 매력적으로 변모하고

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

(: ) () (,) () () () (:) (:3-24)

() (,) () () () (:) (:3-24)") 제 4610 호 2015. 8. 28( 금 ) 고 시 2015-319 () 3 2015-322 67 2015-323 () 130 2015-324 2018 135 2015-325 135 2015-326 () 155 공 고 2015-1043 () 161 2015-1046 164 2015-1047 164 2015-1055 165 시군행정 2015-270 (:, :113,

제 4610 호 2015. 8. 28( 금 ) 고 시 2015-319 () 3 2015-322 67 2015-323 () 130 2015-324 2018 135 2015-325 135 2015-326 () 155 공 고 2015-1043 () 161 2015-1046 164 2015-1047 164 2015-1055 165 시군행정 2015-270 (:, :113,

<4D F736F F D20BCF6BDC3B0F8BDC35FBAEDB7A2B7CFB1DBB7CEB9FAB8D6C6BCBFA1BCC25F E646F63>

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

연금저축손해보험 스마트연금보험 1303

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

중외합작기업 외국독자기업 7,362 6, 외국투자주식제 합작개발 기타 ( 은행, 보험 ) 외국인

외국인") 5. 외국인투자 ( 관련법 ) 5-1. 외국인투자동향 1) 투자동향 2011년부터 2013년까지중국의외상투자기업은감소세를보임 2014년은중국의외상투자기업수, 실제사용외자금액과함께소폭증가세를보이고있음 2014년중국의신규외상투자기업은 23,778개社로전년동기대비 4.4% 증가했으며실행투자금액은 1,195억 6,000만달러로 1.7% 증가함 표 1 중국외국인직접투자유치추이

5. 외국인투자 ( 관련법 ) 5-1. 외국인투자동향 1) 투자동향 2011년부터 2013년까지중국의외상투자기업은감소세를보임 2014년은중국의외상투자기업수, 실제사용외자금액과함께소폭증가세를보이고있음 2014년중국의신규외상투자기업은 23,778개社로전년동기대비 4.4% 증가했으며실행투자금액은 1,195억 6,000만달러로 1.7% 증가함 표 1 중국외국인직접투자유치추이

2.2 한국마사회 한국마사회 95 한국마사회 97 1. 평가결과요약 평가부문 종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 C o 2.000 (3) 경영혁신노력과성과 9등급평가

2.2 한국마사회 한국마사회 95 한국마사회 97 1. 평가결과요약 평가부문 종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 C o 2.000 (3) 경영혁신노력과성과 9등급평가

210 법학논고제 50 집 ( )

") 경북대학교법학연구원 법학논고 제 50 집 (2015.05) 209~236 면. Kyungpook Natl. Univ. Law Journal Vol.50 (May 2015) pp.209~236. 주제어 : 산업재해보상보험, 급여지급체계, 업무상재해, 휴업급여, 장해급여, 상병보상연금, 중복급여, 급여의조정 투고일 : 2015.04.30 / 심사일 : 2015.05.15

경북대학교법학연구원 법학논고 제 50 집 (2015.05) 209~236 면. Kyungpook Natl. Univ. Law Journal Vol.50 (May 2015) pp.209~236. 주제어 : 산업재해보상보험, 급여지급체계, 업무상재해, 휴업급여, 장해급여, 상병보상연금, 중복급여, 급여의조정 투고일 : 2015.04.30 / 심사일 : 2015.05.15

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

/ :24 문서보안을생활화합시다

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - - 30 -

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - - 30 -

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

·Î¶Çº¹±Ç ¼öÀÍ±Ý È°¿ë ¹× °ü¸®¹æ¾È.hwp

1. 연구의 배경 2. 연구의 필요성 및 목적 1. 로또복권사업 규모의 국제비교 2. 국가별 사용용도 및 배분비율 분석 1. 국내 로또복권 사용현황 및 전망 2. 현행 로또복권 수익금 사용용도 및 배분비율 3. 현행 로또복권의 과세현황 및 재정수입 1. 새로운 사용용도 개발의 필요성 2. 새로운 사용용도 기준 및 대안 제시

1. 연구의 배경 2. 연구의 필요성 및 목적 1. 로또복권사업 규모의 국제비교 2. 국가별 사용용도 및 배분비율 분석 1. 국내 로또복권 사용현황 및 전망 2. 현행 로또복권 수익금 사용용도 및 배분비율 3. 현행 로또복권의 과세현황 및 재정수입 1. 새로운 사용용도 개발의 필요성 2. 새로운 사용용도 기준 및 대안 제시

징계규정 징계규정 231 징계규정 : 2016. 04. 29. 제 1 조 ( 목적 ). 제 2 조 ( 기본원칙 ) 1. 2. 3. 4. 제 3 조 ( 징계위원회의구성등 ) 1. 2, 5, 2 1.,,. 3,. 4 1 1,,.,. 5. 6 ( ). 7 6. 8. 9,. 232 징계규정 1. 2. 3. ( ) 4. 10. 제 4 조 ( 징계위원회의의결 ) 1

징계규정 징계규정 231 징계규정 : 2016. 04. 29. 제 1 조 ( 목적 ). 제 2 조 ( 기본원칙 ) 1. 2. 3. 4. 제 3 조 ( 징계위원회의구성등 ) 1. 2, 5, 2 1.,,. 3,. 4 1 1,,.,. 5. 6 ( ). 7 6. 8. 9,. 232 징계규정 1. 2. 3. ( ) 4. 10. 제 4 조 ( 징계위원회의의결 ) 1

중간배당의실무요령 ⑷ 이사회의결의 - 중간배당은이사회의결의를요한다 ( 상법 462의 3 1, 증권거래법 192조의 3 1). 이사회결의로중간배당이확정되고추후주주총회의추인을요하지아니하며그자체로서완결된잉여금의처분행위이다. - 개정전증권거래법에서는중간배당에관한이사회결의시기에

. 이사회결의로중간배당이확정되고추후주주총회의추인을요하지아니하며그자체로서완결된잉여금의처분행위이다. - 개정전증권거래법에서는중간배당에관한이사회결의시기에") 김재호본회전문위원 중간배당의실무요령 문제제기 ᄊ 중간배당의요건및절차 - 주식회사에있어서이익배당이란기업의영업활동을통해발생된이익을주주에게그소유지분에따라분배하는것으로써이는주식배당 현금배당 중간배당 분기배당등으로구분된다. - 중간배당은결산을하기전에직전결산기의미처분이익을재원으로실시하는이익의분배를말하는데, 우리나라에서중간배당제도는 1997년말에증권거래법에서도입되었다가

김재호본회전문위원 중간배당의실무요령 문제제기 ᄊ 중간배당의요건및절차 - 주식회사에있어서이익배당이란기업의영업활동을통해발생된이익을주주에게그소유지분에따라분배하는것으로써이는주식배당 현금배당 중간배당 분기배당등으로구분된다. - 중간배당은결산을하기전에직전결산기의미처분이익을재원으로실시하는이익의분배를말하는데, 우리나라에서중간배당제도는 1997년말에증권거래법에서도입되었다가

untitled

1 WOORI CREDIT SUISSE ASSET MANAGEMENT .. WOORI CREDIT SUISSE ASSET MANAGEMENT 2 WOORI CREDIT SUISSE ASSET MANAGEMENT 3 WOORI CREDIT SUISSE ASSET MANAGEMENT 4 WOORI CREDIT SUISSE ASSET MANAGEMENT 5 WOORI

1 WOORI CREDIT SUISSE ASSET MANAGEMENT .. WOORI CREDIT SUISSE ASSET MANAGEMENT 2 WOORI CREDIT SUISSE ASSET MANAGEMENT 3 WOORI CREDIT SUISSE ASSET MANAGEMENT 4 WOORI CREDIT SUISSE ASSET MANAGEMENT 5 WOORI

1. 보고서의 목적과 개요 (1) 연구 목적 1) 남광호(2004), 대통령의 사면권에 관한연구, 성균관대 법학과 박사논문, p.1 2) 경제개혁연대 2008.7.23. 보도자료, 경제개혁연대, 사면심사위원회 위원 명단 정보공개청구 -2-

연구 목적 1) 남광호(2004), 대통령의 사면권에 관한연구, 성균관대 법학과 박사논문, p.1 2) 경제개혁연대 2008.7.23. 보도자료, 경제개혁연대, 사면심사위원회 위원 명단 정보공개청구 -2-") 8.15 :. 서울 종로구 운니동 65-1 오피스텔월드 606호 02-763-5052 www.ser.or.kr -1- 1. 보고서의 목적과 개요 (1) 연구 목적 1) 남광호(2004), 대통령의 사면권에 관한연구, 성균관대 법학과 박사논문, p.1 2) 경제개혁연대 2008.7.23. 보도자료, 경제개혁연대, 사면심사위원회 위원 명단 정보공개청구 -2- (2)

8.15 :. 서울 종로구 운니동 65-1 오피스텔월드 606호 02-763-5052 www.ser.or.kr -1- 1. 보고서의 목적과 개요 (1) 연구 목적 1) 남광호(2004), 대통령의 사면권에 관한연구, 성균관대 법학과 박사논문, p.1 2) 경제개혁연대 2008.7.23. 보도자료, 경제개혁연대, 사면심사위원회 위원 명단 정보공개청구 -2- (2)

기본소득문답2

응답하라! 기본소득 응답하라! 기본소득 06 Q.01 07 Q.02 08 Q.03 09 Q.04 10 Q.05 11 Q.06 12 Q.07 13 Q.08 14 Q.09 응답하라! 기본소득 contents 16 Q.10 18 Q.11 19 Q.12 20 Q.13 22 Q.14 23 Q.15 24 Q.16 Q.01 기본소득의 개념을 쉽게 설명해주세요. 06 응답하라

응답하라! 기본소득 응답하라! 기본소득 06 Q.01 07 Q.02 08 Q.03 09 Q.04 10 Q.05 11 Q.06 12 Q.07 13 Q.08 14 Q.09 응답하라! 기본소득 contents 16 Q.10 18 Q.11 19 Q.12 20 Q.13 22 Q.14 23 Q.15 24 Q.16 Q.01 기본소득의 개념을 쉽게 설명해주세요. 06 응답하라

목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익

투 자 설 명 서 제5호 경기도 성남시 분당구 백현동 목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익 1. 투자개요 프로미스 플랫폼의 제5호 상품은 프로미스론대부 대출계약에 의해 발생한 원리금 수취권을 투자자가 매입하는 형태로 투자되는 대출채권 참여형 투자입니다. 총 대출 금액은 \ 300,000,000

투 자 설 명 서 제5호 경기도 성남시 분당구 백현동 목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익 1. 투자개요 프로미스 플랫폼의 제5호 상품은 프로미스론대부 대출계약에 의해 발생한 원리금 수취권을 투자자가 매입하는 형태로 투자되는 대출채권 참여형 투자입니다. 총 대출 금액은 \ 300,000,000

목 차

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

사용자중심의강력한렌터카관리솔루션 렌트업 RENTUP 서비스사용매뉴얼

렌트업 RENTUP 서비스사용매뉴얼 I. 기본기능. 메뉴구성. 서비스이용흐름도 3. 시스템접속및로그인 4. 차량대여스케줄및기타현황확인 5. 지점운영현황확인 6. 유비칸차량관제연동 I. 기본기능. 메뉴구성 예약관리 대여관리 차량관리 정산관리 고객. 업체관리 관리자 예약가능차량 실시간대여현황 차량현황 입출금현황 고객관리 사업장관리 예약현황 대여가능차량 차량정보관리

렌트업 RENTUP 서비스사용매뉴얼 I. 기본기능. 메뉴구성. 서비스이용흐름도 3. 시스템접속및로그인 4. 차량대여스케줄및기타현황확인 5. 지점운영현황확인 6. 유비칸차량관제연동 I. 기본기능. 메뉴구성 예약관리 대여관리 차량관리 정산관리 고객. 업체관리 관리자 예약가능차량 실시간대여현황 차량현황 입출금현황 고객관리 사업장관리 예약현황 대여가능차량 차량정보관리

2016년 신호등 10월호 내지.indd

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

www.koroad.or.kr E-book 10 2016. Vol. 434 62 C o n t e n t s 50 58 46 24 04 20 46 06 08, 3 3 10 12,! 16 18 24, 28, 30 34 234 38? 40 2017 LPG 44 Car? 50 KoROAD(1) 2016 54 KoROAD(2), 58, 60, 62 KoROAD 68

개편배경및기본방향 - 2 -

보도자료 7 월부터저소득층 589 만세대건강보험료 21% 내려간다 건강보험료개편주요내용 2018 년 7 월부터 1 단계개편시행 시행효과에대한평가를거쳐 2022 년 7 월 2 단계추가개편시행 지역가입자 지역가입자 763만세대 ( 보험료인하 ) 589만세대, ( 인상 ) 39만세대, ( 무변동 ) 135만세대 1 성별 나이등에도부과하는 평가소득 보험료 18 년만에폐지

보도자료 7 월부터저소득층 589 만세대건강보험료 21% 내려간다 건강보험료개편주요내용 2018 년 7 월부터 1 단계개편시행 시행효과에대한평가를거쳐 2022 년 7 월 2 단계추가개편시행 지역가입자 지역가입자 763만세대 ( 보험료인하 ) 589만세대, ( 인상 ) 39만세대, ( 무변동 ) 135만세대 1 성별 나이등에도부과하는 평가소득 보험료 18 년만에폐지

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

이슈분석 2000 Vol.1

i ii iii iv 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66

i ii iii iv 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66

가볍게읽는-내지-1-2

I 01. 10 11 12 02. 13 14 15 03. 16 17 18 04. 19 20 21 05. 22 23 24 06. 25 26 27 07. 28 29 08. 30 31 09. 32 33 10. 34 35 36 11. 37 12. 38 13. 39 14. 40 15. 41 16. 42 43 17. 44 45 18. 46 19. 47 48 20. 49

I 01. 10 11 12 02. 13 14 15 03. 16 17 18 04. 19 20 21 05. 22 23 24 06. 25 26 27 07. 28 29 08. 30 31 09. 32 33 10. 34 35 36 11. 37 12. 38 13. 39 14. 40 15. 41 16. 42 43 17. 44 45 18. 46 19. 47 48 20. 49

한눈에-아세안 내지-1

I 12 I 13 14 I 15 16 I 17 18 II 20 II 21 22 II 23 24 II 25 26 II 27 28 II 29 30 II 31 32 II 33 34 II 35 36 III 38 III 39 40 III 41 42 III 43 44 III 45 46 III 47 48 III 49 50 IV 52 IV 53 54 IV 55 56 IV

I 12 I 13 14 I 15 16 I 17 18 II 20 II 21 22 II 23 24 II 25 26 II 27 28 II 29 30 II 31 32 II 33 34 II 35 36 III 38 III 39 40 III 41 42 III 43 44 III 45 46 III 47 48 III 49 50 IV 52 IV 53 54 IV 55 56 IV

kbs_thesis.hwp

- I - - II - - III - - IV - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 -

- I - - II - - III - - IV - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 -

2012????.hwp

16 외국인투자시중국법상담보제공에대한법적장애 1) 최용원 * 1. 중국담보제도에대한개관 사회주의국가인중국에서 ' 담보권' 에관한입법의필요성은크지않았다. 그 러나 80 년대개혁개방의물결속에서많은제도들이도입되었고, 기업경영과 투자유치에필요한담보제도들도입법되기에이르렀다. 1981년제정된경제계 약법을시작으로 1986년에제정된민법통칙에담보제도에관한내용을미흡하 게나마담게되었다.

16 외국인투자시중국법상담보제공에대한법적장애 1) 최용원 * 1. 중국담보제도에대한개관 사회주의국가인중국에서 ' 담보권' 에관한입법의필요성은크지않았다. 그 러나 80 년대개혁개방의물결속에서많은제도들이도입되었고, 기업경영과 투자유치에필요한담보제도들도입법되기에이르렀다. 1981년제정된경제계 약법을시작으로 1986년에제정된민법통칙에담보제도에관한내용을미흡하 게나마담게되었다.

요양기관 현지조사 지침(수정).hwp

.hwp") C o n t e n t s 1. 현지조사개요 1 2. 현지조사유형 5 3. 현지조사대상기관선정 9 4. 현지조사실시 17 5. 현지조사결과처리 27 6. 현지조사사후관리 31 붙임 1. 국민건강보험공단의조사의뢰세부기준및절차 39 2. 건강보험심사평가원의조사의뢰세부기준및절차 42 3. 보장기관 ( 시 군 구 ) 조사의뢰세부기준및절차 45 4. 요양기관자율시정통보제도운영지침

C o n t e n t s 1. 현지조사개요 1 2. 현지조사유형 5 3. 현지조사대상기관선정 9 4. 현지조사실시 17 5. 현지조사결과처리 27 6. 현지조사사후관리 31 붙임 1. 국민건강보험공단의조사의뢰세부기준및절차 39 2. 건강보험심사평가원의조사의뢰세부기준및절차 42 3. 보장기관 ( 시 군 구 ) 조사의뢰세부기준및절차 45 4. 요양기관자율시정통보제도운영지침

슬라이드 1

Ⅰ. 신규제정, 개정된법령 1. < 수입금지수입제한기술관리방법 ( 禁止進口限制進口技術管理办法 )> [ 법령종류 ] 정부規章 ( 한국의부령에해당함 ) [ 입안유형 ] 개정 [ 공포기관 ] 상무부 [ 공포번호 ] 상무부령 2009년제1호 [ 공포일자 ] 2009년 2월 1일 [ 시행일자 ] 2009년 3월 3일 2009 년 2 월 1 일중국상무부는 < 수입금지수입제한기술관리방법

Ⅰ. 신규제정, 개정된법령 1. < 수입금지수입제한기술관리방법 ( 禁止進口限制進口技術管理办法 )> [ 법령종류 ] 정부規章 ( 한국의부령에해당함 ) [ 입안유형 ] 개정 [ 공포기관 ] 상무부 [ 공포번호 ] 상무부령 2009년제1호 [ 공포일자 ] 2009년 2월 1일 [ 시행일자 ] 2009년 3월 3일 2009 년 2 월 1 일중국상무부는 < 수입금지수입제한기술관리방법

자산관리서비스선진화방안(인쇄).hwp

.hwp") 경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

2013unihangulchar {45380} 2unihangulchar {54617}unihangulchar {44592} unihangulchar {49328}unihangulchar {50629}unihangulchar {51312}unihangulchar {51

Proem Se 4 산업조직론 (ECM004N) Fall 03. 독점기업이 다음과 같은 수요함수를 각각 가지고 있는 두 개의 소비자 그룹에게 제품을 공급한다고 하자. 한 단위 제품을 생산하는 데 드는 비용은 상수 이다. 다음 질문에 답하시오. P = A B Q P = A B Q () 두 그룹에 대하여 가격차별을 하고자 할 때 각 그룹의 균형생산량(Q, Q )과

Proem Se 4 산업조직론 (ECM004N) Fall 03. 독점기업이 다음과 같은 수요함수를 각각 가지고 있는 두 개의 소비자 그룹에게 제품을 공급한다고 하자. 한 단위 제품을 생산하는 데 드는 비용은 상수 이다. 다음 질문에 답하시오. P = A B Q P = A B Q () 두 그룹에 대하여 가격차별을 하고자 할 때 각 그룹의 균형생산량(Q, Q )과

CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상

물품의인도및서류의교부 원광대학교 유하상") CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상 UN 물품매매협약 CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 제 30 조매도인의의무요약 3 매도인의무의요약 ( 제 30 조 ) (1) 매도인은계약과이협약에따라물품을인도하고,

CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 원광대학교 유하상 UN 물품매매협약 CISG 제 3 편물품의매매 제 2 장매도인의의무제 1 절 ( 제 30 조 - 제 34 조 ) 물품의인도및서류의교부 제 30 조매도인의의무요약 3 매도인의무의요약 ( 제 30 조 ) (1) 매도인은계약과이협약에따라물품을인도하고,

<BAAFC8A3BBE7B5EEB7CFBBE7B9ABC3B3B8AEB1D4C1A B0B3C1A42E687770>

변호사등록사무처리규정 1983. 1. 17. 규정제1호 개정 1986. 2. 10. 2000. 6. 26. 2010. 12. 6. 2014. 2. 3. 1997. 2. 10. 2009. 2. 16. 2013. 9. 9. 2014. 6. 2. 제1조 [ 목적 ] 이규정은변호사등록규칙 ( 이하 규칙 이라한다 ) 제41조의규정에의하여규칙을시행하는데필요한세칙과그사무처리에필요한사항을정함을목적으로한다.

변호사등록사무처리규정 1983. 1. 17. 규정제1호 개정 1986. 2. 10. 2000. 6. 26. 2010. 12. 6. 2014. 2. 3. 1997. 2. 10. 2009. 2. 16. 2013. 9. 9. 2014. 6. 2. 제1조 [ 목적 ] 이규정은변호사등록규칙 ( 이하 규칙 이라한다 ) 제41조의규정에의하여규칙을시행하는데필요한세칙과그사무처리에필요한사항을정함을목적으로한다.

3

한국 내 존재한 위안부 역사를 바로 알고 현재 한국 내 기지촌 미군 위안부 국가배상청구소송 의 성과 및 쟁점을 살펴보며 숨겨왔던 역사의 진실 토론하고 정부의 미군 위안부 문제에 대해 법적 책임을 묻는다. 3 4 5 3 4 6 9 31 45 61 65 6 7 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

한국 내 존재한 위안부 역사를 바로 알고 현재 한국 내 기지촌 미군 위안부 국가배상청구소송 의 성과 및 쟁점을 살펴보며 숨겨왔던 역사의 진실 토론하고 정부의 미군 위안부 문제에 대해 법적 책임을 묻는다. 3 4 5 3 4 6 9 31 45 61 65 6 7 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

ㆍ ㄷ ㄹ

2018 년제 29 회공인중개사시험대비 제 2 회전국연합모의고사 < 정답및해설 > 수요량의변화율수요의가격탄력성 가격의변화율 수요량의변동분 원래의수요량 가격의변동분 원래의가격 수요량의변동분 세대 만원 만원 수요량변동분 지역서비스업의고용인구 지역모든산업의고용인구 = 전국서비스업의고용인구 전국모든산업의고용인구 ㆍ ㄷ ㄹ [92 다 41528] ⑤ 50. (하) 기한이익

2018 년제 29 회공인중개사시험대비 제 2 회전국연합모의고사 < 정답및해설 > 수요량의변화율수요의가격탄력성 가격의변화율 수요량의변동분 원래의수요량 가격의변동분 원래의가격 수요량의변동분 세대 만원 만원 수요량변동분 지역서비스업의고용인구 지역모든산업의고용인구 = 전국서비스업의고용인구 전국모든산업의고용인구 ㆍ ㄷ ㄹ [92 다 41528] ⑤ 50. (하) 기한이익

111106 한국감정원 319 111106 한국감정원 111106 한국감정원 321 총괄요약표 평가범주 지표명 비계량계량합계 가중치등급가중치득점가중치득점 1. 리더십 5 A o 5 4.500 2. 책임경영 3 B + 3 2.400 리더십 책임경영 3. 국민평가 ( 고객만족도, 브랜드 ) 4. 사회적기여 5 4.909 5 4.909 (1) 사회공헌 2 B o

111106 한국감정원 319 111106 한국감정원 111106 한국감정원 321 총괄요약표 평가범주 지표명 비계량계량합계 가중치등급가중치득점가중치득점 1. 리더십 5 A o 5 4.500 2. 책임경영 3 B + 3 2.400 리더십 책임경영 3. 국민평가 ( 고객만족도, 브랜드 ) 4. 사회적기여 5 4.909 5 4.909 (1) 사회공헌 2 B o

[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp

![[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp](/thumbs/40/20510771.jpg "[공고문] 2016년 제2차 LP지분 세컨더리 펀드 위탁운용사 선정계획 공고_FN.hwp") 2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

2016년 제2차 성장사다리펀드 [LP지분 세컨더리 펀드] 위탁운용사 선정계획 공고 2016년 제2차 성장사다리펀드 위탁운용사 선정계획을 아래와 같이 공고합니다. 1. 선정 개요 LP지분 세컨더리 펀드 항 목 위탁운용 금 액 ㅇ 총 600억원 이내 ㅇ 총 300억원 이내 선 정 운용사수 ㅇ 1개사 ㅇ 1개사 출자대상 투자기구 ㅇ 자본시장과 금융투자업에 관한

법무사보수표 시행 본표는법무사기본보수의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공

을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공") 법무사보수표 2018. 8. 10. 시행 본표는법무사의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공장및광업재단을포함한다 ) 의소유권보존 ( 건물의증축및부속건물신축을포함한다 ) 이전, 용익권 담보권의설정,

법무사보수표 2018. 8. 10. 시행 본표는법무사의상한액 ( 산정방법 ) 을정한것입니다. 다만, 개별사건의 경우에이러한상한액은 법무사보수기준 에따라가산되거나감액될수있습니다. Ⅰ. 부동산등기사건의보수 1. 부동산등기 ( 토지, 건물 구분건물, 입목, 선박, 공장및광업재단을포함한다 ) 의소유권보존 ( 건물의증축및부속건물신축을포함한다 ) 이전, 용익권 담보권의설정,

1

제주국제자유도시개발센터 389 2.7 제주국제자유도시개 제주국제자유도시개발센터 391 1. 평가결과요약 평가부문종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 D + 1.500

제주국제자유도시개발센터 389 2.7 제주국제자유도시개 제주국제자유도시개발센터 391 1. 평가결과요약 평가부문종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 D + 1.500

대한주택보증 ( 주 ) 대한주택보증

대한주택보증") 대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

- 2 -

보도자료 미래부 - 부산시, 아시아디지털방송아카데미 ( 가칭 ) 설립공동협력키로 - 부산콘텐츠마켓 과함께아시아공동체의방송발전에크게기여할것 - - 1 - - 2 - - 3 - [ 붙임 1] 아시아디지털방송아카데미설립 MOU 체결 ( 안 ) ㆍ 2 7 6 10 5-4 - 참고 1 상호협력양해각서 (MOU) ( 안 ) 아시아디지털방송아카데미설립 운영을위한 상호협력양해각서

보도자료 미래부 - 부산시, 아시아디지털방송아카데미 ( 가칭 ) 설립공동협력키로 - 부산콘텐츠마켓 과함께아시아공동체의방송발전에크게기여할것 - - 1 - - 2 - - 3 - [ 붙임 1] 아시아디지털방송아카데미설립 MOU 체결 ( 안 ) ㆍ 2 7 6 10 5-4 - 참고 1 상호협력양해각서 (MOU) ( 안 ) 아시아디지털방송아카데미설립 운영을위한 상호협력양해각서

목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

Çʸ§-¾÷¹«Æí¶÷.hwp.hwp

비위면직자 취업제한 업무편람 2004 부 패 방 지 위 원 회 편람이용안내 비위면직자 취업제한 제도 - 1 - 1. 제도개요 가. 제도의의 나. 법적근거 - 3 - 2. 적용대상공직자 및 부패행위의 정의 가. 공공기관(부패방지법 제2조제1호) - 4 - 나. 공직자(부패방지법 제2조제2호) - 5 - - 6 - 다. 부패행위(부패방지법 제2조제3호)

비위면직자 취업제한 업무편람 2004 부 패 방 지 위 원 회 편람이용안내 비위면직자 취업제한 제도 - 1 - 1. 제도개요 가. 제도의의 나. 법적근거 - 3 - 2. 적용대상공직자 및 부패행위의 정의 가. 공공기관(부패방지법 제2조제1호) - 4 - 나. 공직자(부패방지법 제2조제2호) - 5 - - 6 - 다. 부패행위(부패방지법 제2조제3호)

2014 년 5 월 16 일 부천시보 제 1044 호 부천시공유재산관리조례일부개정조례 참좋아! 햇살같은부천에별같은사람들이있어

시보는공문서로서의효력을갖습니다 제 1044 호 2014 년 5 월 16 일 ( 금 ) 조 례 부천시조례제2844호 ( 부천시공유재산관리조례일부개정조례 ) 2 부천시조례제2845호 ( 부천시아동복지심의위원회구성및운영에관한조례 ) 5 부천시조례제2846호 ( 부천시국민기초생활보장수급권자등생활안정자금지원사업특별회계설치및운용조례일부개정조례 ) 9 부천시조례제2847호

시보는공문서로서의효력을갖습니다 제 1044 호 2014 년 5 월 16 일 ( 금 ) 조 례 부천시조례제2844호 ( 부천시공유재산관리조례일부개정조례 ) 2 부천시조례제2845호 ( 부천시아동복지심의위원회구성및운영에관한조례 ) 5 부천시조례제2846호 ( 부천시국민기초생활보장수급권자등생활안정자금지원사업특별회계설치및운용조례일부개정조례 ) 9 부천시조례제2847호

CD 2117(121130)

") 제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

제품보증서 품질 보증기간은 구입일로부터 1년간이며, 애프터서비스용 부품의 보증기간은 5년간 입니다. 애프터서비스용 부품이란 외장을 제외한 회로, 기능 부품을 말합니다. (당사 규정에 따른 것임) 제 품 명 모 년 구 입 일 구 입 자 판 매 자 월 일 주소 성명 주소 대리점명 델 명 SERIAL NO. TEL. TEL. 제품보증조건 무상 서비스: 보증기간내의

2018 년 3 월 3 일시행법원 9 급공개경쟁채용제 1 2 차시험 등기사무직렬 2 교시 문제책형 2 시험과목민법 (25 문 ), 민사소송법 (25 문 ), 상법 (25 문 ), 부동산등기법 (25 문 ) 응시자 준수사항 1. 문제책을받더라도시험시작시간까지문제내용을보아

, 민사소송법 (25 문 ), 상법 (25 문 ), 부동산등기법 (25 문 ) 응시자 준수사항 1. 문제책을받더라도시험시작시간까지문제내용을보아") 2018 년 3 월 3 일시행법원 9 급공개경쟁채용제 1 2 차시험 등기사무직렬 2 교시 문제책형 2 시험과목민법 (25 문 ), 민사소송법 (25 문 ), 상법 (25 문 ), 부동산등기법 (25 문 ) 응시자 준수사항 1. 문제책을받더라도시험시작시간까지문제내용을보아서는안됩니다. 2. 문제책을받는즉시과목편철순서, 문제누락여부, 인쇄상태이상유무등을확인한후답안지의문제책형란에본인의책형을

2018 년 3 월 3 일시행법원 9 급공개경쟁채용제 1 2 차시험 등기사무직렬 2 교시 문제책형 2 시험과목민법 (25 문 ), 민사소송법 (25 문 ), 상법 (25 문 ), 부동산등기법 (25 문 ) 응시자 준수사항 1. 문제책을받더라도시험시작시간까지문제내용을보아서는안됩니다. 2. 문제책을받는즉시과목편철순서, 문제누락여부, 인쇄상태이상유무등을확인한후답안지의문제책형란에본인의책형을

Unification & Law 목차 특별기고 연구논문 실무및남북관계동향 특별기고 남북주민사이의가족관계및상속등관련 법적쟁점과특별법제정을통한해결방안 이형택 ( 법무부통일법무과장 ) 目次 들어가며 특례법의추진경과및기본방향 가족관계관련특례법안주요내용 상속등관련특례법안주요내용 북한주민에게상속 유증된재산의관리와반출제한 맺음말 통일과법률 Ⅰ. 들어가며 남북주민사이의가족관계및상속등관련법적쟁점과특별법제정을통한해결방안

Unification & Law 목차 특별기고 연구논문 실무및남북관계동향 특별기고 남북주민사이의가족관계및상속등관련 법적쟁점과특별법제정을통한해결방안 이형택 ( 법무부통일법무과장 ) 目次 들어가며 특례법의추진경과및기본방향 가족관계관련특례법안주요내용 상속등관련특례법안주요내용 북한주민에게상속 유증된재산의관리와반출제한 맺음말 통일과법률 Ⅰ. 들어가며 남북주민사이의가족관계및상속등관련법적쟁점과특별법제정을통한해결방안