제1장 외국법인에 대한 법인세 개요

|

|

|

- 하연 국

- 6 years ago

- Views:

Transcription

1

2

3 머 / 리 / 말 어려운세계경제여건속에서도우리나라에진출하여고용창출과경제성장에크게기여하고있는외국계기업관계자여러분께깊은감사를드립니다. 우리정부는외국인투자의중요성을인식하고범정부차원에서외국인이사업하기좋은환경조성에힘쓰고있으며, 국세청에서도실질적인세정지원방안을마련하고그수준도높이려는노력을하고있습니다. 그일환으로국세청에서는외국계기업의법인세신고등국제조세업무에도움이될수있도록매년각종안내책자를발간하여우리나라에서의세금문제를이해하기쉽게알리고자노력해오고있으며, 최근에는 외국계기업세정지원협의회 를새로이구성하여소통을강화하고, 세무조사가이드북 을영문으로제작하여배포하는등외국계기업을위한세정지원을다각화하고있습니다. 이번 2016 년도 외국법인및외국인투자기업납세안내 책자는개정세법내용 신고유의사항및외국인투자와관련된조세감면내용등을항목별로설명하고, 관련예규와사례를함께제공하여이해하기쉽도록정리하였습니다. 아무쪼록이책자가외국계기업관계자여러분들의 2016년법인세신고에유용하게활용되기를바라며, 앞으로도외국계기업의눈높이에맞는최적의세정환경조성을위해노력하겠습니다 년 2 월 국세청국제조세관리관

4 [ 일러두기 ] 이책에서외국법인과외국인투자기업의구분외국법인또는외국인의국내사업진출방법은크게 1국내지점또는 2사무소설립을통하여진출하는방법과 3현지법인을설립 ( 투자 ) 하거나 4개인사업자형태로진출하는네가지방법으로나눠볼수있습니다. 이책에서는 1, 2를 외국법인 으로표현하며 3, 4를 외국인투자기업 으로표현하고있습니다. 외국인투자기업의설립과감면에대한내용은이책제7장및제8장에서설명하고있으며, 외국계기업의법인세신고관련상세내용은별도로발간되는 2016년법인세신고안내 책자를참고하시기바랍니다.

5 C / O / N / T / E / N / T / S 제 1 장 외국법인에대한법인세개요 제 1 절외국법인에대한법인세의과세 5 1. 과세개요 5 2. 법인세과세소득의범위 9 3. 법인세과세방법 납세지 16 제 2 절조세조약과국내세법간의관계 조세조약 조세조약과국내세법간의관계 20 제 2 장 외국법인의설립 제 1 절신고및등기 외국기업국내지사 지사설치절차 신청시제출서류 26 제 2 절국내사업장설치신고및사업자등록신청 국내사업장설치신고 사업자등록신청 비영리외국법인의수익사업개시신고 국내사업장의폐쇄등 30 제 3 절종속대리인을둔외국법인의사업자등록신청 대상법인 사업자등록절차 31 - I -

6 C / O / N / T / E / N / T / S 제 3 장 외국법인의국내사업장 제 1 절국내사업장의의의 사업소득에대한과세여부결정 과세방법결정 이자 배당 사용료에대한제한세율적용여부결정 37 제 2 절국내사업장의성립요건 사업장소의존재 사업장소의고정성 사업활동의수행 38 제 3 절물리적기준에의한국내사업장 물리적기준 건설현장의국내사업장판정 40 제 4 절국내사업장이되지않는예비적 보조적활동을하는장소 예비적 보조적활동 예비적 보조적활동의기준 예비적 보조적활동에해당되지않는예 43 제 5 절국내사업장이되는종속대리인 종속대리인 종속대리인의요건 45 제 6 절국내사업장이되지않는독립대리인 독립대리인 독립대리인의요건 48 제 7 절종속대리인과독립대리인의차이점 50 - II -

7 C / O / N / T / E / N / T / S 제 4 장 국내원천소득 제 1 절국내원천소득의의의 63 제 2 절국내원천소득의범위 이자소득 -1호소득 배당소득 -2호소득 부동산임대 운용소득 -3호소득 선박 항공기등의임대소득 -4호소득 사업소득 -5호소득 인적용역소득 -6호소득 양도소득 -7호소득 사용료소득 -8호소득 유가증권양도소득 -9호소득 기타소득 -10호소득 80 제 3 절비영리외국법인의과세소득의범위 82 제 5 장 국내원천소득금액및과세표준의계산 제 1 절국내원천소득금액의계산 개요 익금의범위 손금의범위 88 제 2 절과세표준의계산 개요 이월결손금 비과세소득 상호면세되는국제운수소득 ( 외국항행소득 ) 96 - III -

8 C / O / N / T / E / N / T / S 제 6 장 외국법인의법인세의신고 납부 제 1 절법인세의신고 납부 신고 납부대상외국법인 신고대상소득 신고기한 신고기한의연장 법인세신고시제출서류 수정신고및감액경정청구 납부 불성실하게결산또는신고 납부할경우의불이익 110 제 2 절손익의구분계산 구분경리 공통손익의구분계산 113 제 3 절법인세의계산 산출세액의계산 면제세액의계산 세액공제 122 제 4 절지점세과세 (Branch Tax) 지점세의이해 지점세과세대상소득금액과세율 지점세계산의흐름 ( 요약 ) 129 제 7 장 외국인의국내법인설립 ( 외국인투자기업 ) 개요 제 1 절외국인의국내사업진출방법 현지법인 ( 외국인투자기업 ) 개인사업자 IV -

9 C / O / N / T / E / N / T / S 3. 외국법인지점 사무소 139 제 2 절현지법인설립절차 외국인투자신고 투자자금송금 법인설립등기 사업자등록 외국인투자기업등록 143 제 8 장 외국인투자에대한조세지원 제 1 절조세지원개요 외국인투자에대한조세특례제도의의 외국인투자관련용어의정의 투자유형별외국인투자 외국인투자에대한조세지원근거 외국인투자에대한조세지원내용 157 제 2 절외국인투자기업에대한조세지원 조세지원제도의종류 감면대상사업의범위 법인세의감면방법 지방세의감면 관세 개별소비세 부가가치세의면제 193 제 3 절외국투자가의배당소득에대한조세지원 개요 감면내용 배당소득의발생시기 외국투자가의배당소득에대한과세방법 V -

10 C / O / N / T / E / N / T / S 제 4 절외국인기술자에대한조세지원 개요 감면대상소득 감면신청및적용 229 제 5 절기타의조세지원 공공차관도입에따른과세특례 제주국제자유도시육성을위한조세특례 241 제 6 절감면조세의추징 사유별조세추징 감면세액추징배제 감면세액추징면제절차 조세추징사유의통보 252 제 9 장 이전가격세제 제 1 절이전가격세제의개요 국외특수관계인이란? 정상가격이란? 265 제 2 절정상가격산출방법 비교가능제3자가격방법 (Comparable Uncontrolled Price Method) 재판매가격방법 (Resale Price Method) 원가가산방법 (Cost Plus Method) 이익분할방법 (Profit Split Method) 거래순이익률방법 (Transactional Net Margin Method) 그밖에거래의실질및관행에비추어합리적이라고인정되는방법 270 제 3 절소득금액조정에따른소득처분및반환이자계산 임시유보처분후처분 조정 임시유보처분하지않는경우 반환이자계산 VI -

11 C / O / N / T / E / N / T / S 제 4 절국제거래에대한자료제출의무 무형자산에대한정상가격산출방법신고서 용역거래에대한정상가격산출방법신고서 정상가격산출방법신고서 원가등의분담액조정명세서 국제거래명세서 국제거래정보통합보고서 국외특수관계인의요약손익계산서 거래가격조정신고서 과태료 279 제 5 절정상가격산출방법사전승인제도 의의 절차 납세의무자참고사항 284 제 10 장 과소자본과세제도 제 1 절과소자본세제의의의 과소자본세제의개념 우리나라의과소자본세제도입 309 제 2 절과소자본세제의적용 국외지배주주의개념및범위 손금불산입액의계산방법 통상적인조건에의한차입금 제3자개입차입거래 원천징수세액의조정방법 지급이자의손금불산입적용순서 서식제출 VII -

12 C / O / N / T / E / N / T / S 부록 1. 관련고시모음 339 * 외국기업본점등의공통경비배분방법및제출서류 에관한고시 339 * 외국인투자제한업종경영상황등의보고서 를제출할대상및서식지정고시 조세조약체결국현황 조세조약체약국별적용대상조세및제한세율 349 표목차 표 1-1 법인세과세소득의범위 9 표 1-2 국내원천소득종류 ( 법인세법제93 조 ) 9 표 1-3 외국법인과세방법 ( 조세조약이없는경우 ) 11 표 1-4 외국법인과세방법 ( 조세조약이있는경우 ) 12 표 1-5 내국법인과외국법인의법인세납세의무관련비교 13 표 3-1 건설현장의조세조약체약국별고정사업장성립기간 41 표 3-2 종속대리인과독립대리인의차이점 50 표 4-1 사용료소득과인적용역소득의구분 77 표 5-1 관련점의범위 89 표 5-2 과소자본지급이자와간주자본지급이자가동시발생시손금불산입여부 91 표 6-1 외국법인의신고기한연장 104 표 6-2 분납할세액계산사례 109 표 6-3 외국법인법인세가산세의종류 112 표 6-4 법인세율 ( 영리 비영리법인구분없음 ) 119 표 6-5 면제소득과비과세소득 VIII -

158 표 8-6 외국인투자기업에대한법인세 소득세감면요약 160 표 8-7 외국인투자기업에대한감면연혁 171 표 8-8 외국인투자기업에대한감면요약 174 표 8-9 감면기산일변동추이 175 표 8-10 외국인투자기업등록과조세면제 184 표 8-11 최저한세율의변경내용 186 표 8-12 증액투자분의감면기산일")

13 C / O / N / T / E / N / T / S 표 6-6 지점세가과세되는체약국과적용세율 128 표 7-1 외국인투자기업과국내지점의비교 138 표 8-1 외국인투자촉진법의체계 155 표 8-2 외국인투자및기술도입에관한규정주요내용 156 표 8-3 조세특례제한법상외국인투자조세감면내용 156 표 8-4 외국인투자에대한조세감면규정주요내용 157 표 8-5 외국인투자에대한조세지원 ( 법인세 소득세관련 ) 158 표 8-6 외국인투자기업에대한법인세 소득세감면요약 160 표 8-7 외국인투자기업에대한감면연혁 171 표 8-8 외국인투자기업에대한감면요약 174 표 8-9 감면기산일변동추이 175 표 8-10 외국인투자기업등록과조세면제 184 표 8-11 최저한세율의변경내용 186 표 8-12 증액투자분의감면기산일 222 표 8-13 외국인기술자의감면소득 229 표 8-14 추징사유별감면조세의추징범위 249 표 8-15 추징배제사유및대상조세 251 그림목차 그림 1-1 외국법인의법인세과세개요 3 그림 1-2 조세조약의주요내용 (OECD 모델협약기준 ) 19 그림 4-1 법인세법상국내원천소득의범위 64 그림 6-1 외국법인의진출형태에따른주주소득세부담효과 124 그림 6-2 지점세과세대상소득금액계산구조 IX -

14 C / O / N / T / E / N / T / S 서식목차 별지제9-8 호서식 외국기업국내지사설치신고서 27 별지제9-9 호서식 외국기업국내지사변경신고서 28 별지제48 호서식 소득구분계산서 117 별지제18 호서식 외국인투자기업등록증명서 144 별지제82 호의2 서식 고도기술수반사업및산업지원서비스업투자명세서 162 별지제82 호서식 사업개시일신고서 177 별지제8호서식부표 4 공제감면세액계산서 (4) 199 별지제80 호서식 조세감면신청서 220 별지제7호서식 외국인기술자의근로소득세감면신청서 239 별지제70호의 2 서식 조세추징면제여부확인신청서 257 별지제1호서식 무형자산에대한정상가격산출방법신고서 295 별지제1호의 2 서식 용역거래에대한정상가격산출방법신고서 296 별지제1호의 3 서식 정상가격산출방법신고서 297 별지제5호서식 원가등의분담액조명명세서 298 별지제8호서식 ( 갑 ) 국제거래명세서 299 별지제8호서식 ( 을 ) 지급보증용역거래명세서 302 별지제8호의 2 서식 국외특수관계자의요약손익계산서 304 별지제2호서식 거래가격조정신고서 305 별지제10 호의 2 서식 ( 갑 ) 국외지배주주에게지급하는이자에대한조정명세서 ( 갑 ) 321 별지제10 호의 2 서식 ( 을 ) 국외지배주주에게지급하는이자에대한조정명세서 ( 을 ) 323 별지제10 호의 2 서식 ( 병 ) 국외지배주주에게지급하는이자에대한조정명세서 ( 병 ) 324 별지제10 호의서식 ( 정 ) 외국은행국내지점이국외지배주주차입금액적수계산명세서 326 별지제10호의 3 서식 원천징수세액조정명세서 X -

15 The Summary of International Taxation (1) Foreign Taxpayer Help-line(English) English Web Page of NTS 국내원천소득에대한과세체계 비거주자등의국내원천소득을과세하는경우소득세법, 법인세법등국내세법의규정이적용되는것이나우리나라와조세조약이체결된국가의거주자에대한과세는조세조약이국내세법에우선하여적용됨 국내원천소득 국내세법상과세여부 yes 조세조약상과세여부 yes 과세가능소득 국내사업장유무 yes 국내사업장귀속여부 yes 종합과세 신고납부 국내세법상의세율적용 조세감면제도 no no no no no 과세불가 분리과세, 원천징수 국내세율 > 제한세율 yes 제한세율적용 < 외국인투자관련 : 조특법 121 의 2~6> 감면사업외국인투자기업에대해 5~7 년간국세및지방세를 100% 또는 50% 감면 < 외국인근로자관련 : 조특법 18, 18 의 2> 외국인기술자는국내에서최초로근로를제공한날 ( 이전인경우만 ) 부터 2 년간근로소득의 50% 감면 외국인근로자는근로소득의 17% 단일세율선택가능 국내원천소득에대한과세방법 ( 소득세법 119, 156, 법인세법 93, 98) 구 분 국내사업장이있는경우 국내사업장이없는경우 원천징수세율 이자소득 20%( 채권14%) 배당소득 20% 선박등임대소득 2% 사업소득분리과세종합과세 2% 인적용역소득완납적원천징수 20% 사용료소득신고납부 20% 유가증권양도소득 10%, 20% 기타소득 20% 부동산소득 종합과세 - 부동산등의양도소득 근로소득 ( 개인 ) 퇴직소득 ( 개인 ) 개인 : 분류과세 법인 : 종합과세 종합과세분류과세 * 종합과세 : 소득세법또는법인세법에의한종합과세분리과세 : 원천징수로납세의무종결 ( 완납적원천징수 ) 분류과세 : 종합과세하지않고각각의소득별로분류하여세액을계산 예납적원천징수 (10%, 20%) 거주자와동일 이자소득, 배당소득, 사용료소득 ( 제한세율적용 ) 조세조약체결국가 조세조약미체결국가 조세조약상제한세율 (0~15%) 20% ( 지방소득세 10% 별도 ) 비거주자의국내사업장과실질적으로관련되거나귀속되는경우에는제한세율이적용되지아니하고종합과세됨 사업소득 조세조약체결국가 조세조약미체결국가 국내사업장이없으면비과세 국내사업장이없으면 2% 원천징수 국내사업장이있으면귀속분종합과세 유가증권및부동산등양도소득양수자가양도가액의 10%( 취득가액및양도비용이확인되는경우양도가액의 10% 와양도차익의 20% 중적은금액 ) 를원천징수 유가증권의경우대부분거주지국과세 ( 구체적인사항은체약국별조세조약참고 ) 부동산등의경우양도자는추후양도소득세신고 ( 법인의경우법인세신고 ) 를해야함 ( 개인이지급자인경우원천징수의무없음 ) 부동산소득부동산소득의발생원천이되는부동산자체를하나의국내사업장으로보고거주자또는국내사업장이있는비거주자와동일한방법으로종합과세 ( 원천징수대상아님 ) 인적용역소득용역수행지국과세원칙 ( 국가별면세요건은체약국별조세조약참고 ) 근로소득에대한소득세의원천징수와과세표준및세액의계산은원칙적으로거주자와동일. 다만, 인적공제중본인외의자에대한공제와특별소득공제, 자녀세액공제, 특별세액공제를하지아니함 원천징수방법 원천징수의무자 : 국내원천소득을지급하는자 ( 국내에주소 거소등이없는경우납세관리인을정하여신고 ) * 다만, 증권회사를통하여양도하는유가증권의경우당해증권회사가원천징수의무자가됨 납세지 : 당해원천징수의무자의소재지 원천징수시기 : 국내원천소득을현실적으로지급하는때 과세표준 : 지급하는국내원천소득의총액. 다만, 지급자세부담방식또는순액지급방식의경우 지급금액 1/(1- 원천징수세율 ) 로과세표준을계산 소득지급자는지급명세서를다음연도 2 월말일까지관할세무서장에게제출해야함 조세조약에따른비과세 면제를적용받고자하는실질귀속자는소득지급자를경유하여다음달 9 일까지비과세 면제신청서 ( 거주자증명서첨부 ) 를제출해야함 * 다만, 국내법에의한면제소득, 사업 인적용역소득, 부동산소득은제외 * 조세조약에따른제한세율을적용받고자하는실질귀속지는제한세율적용신청서등을원천징수의무자에게제출하여야함

외국법인의경영비및일반관리비중그국내사업장의국내원천소득의발생과합리적으로관련된것은국내사업장에배분하여손금인정")

16 The Summary of International Taxation (2) 지점세 ( 법인세법 96) 법인세가부과된세후소득 (or 송금액 ) 에대해조세조약에따라추가로지점세를납부 산식 : 과세대상소득 지점세율 ( 필리핀산식주의 ) 월현재지점세가과세되는체약국및세율 모로코 5% 프랑스 5% 브라질 15% 인도네시아 10% 태국 10% 캐나다 5% 카자흐스탄 5% 필리핀 10% 파나마 2% 브라질의경우우리나라기업이브라질에진출한경우에만적용 공통경비배분 ( 법인세법시행령 130) 외국법인의경영비및일반관리비중그국내사업장의국내원천소득의발생과합리적으로관련된것은국내사업장에배분하여손금인정 국내사업장의수입금액 산식 : 경영비및일반관리비 외국법인의수입금액 외화의원화환산은기준환율및재정환율의연평균율적용 과소자본세제 ( 국조법 14~ 16) 국제거래 국외특수관계자여부 yes 정상가격과의차이여부 소득처분 yes no no 주주 : 배당출자법인 : 출자의증가그외 : 배당 해당없음 익금산입 이전소득금액의반환여부 no yes 국외지배주주로부터의차입금이출자지분의 2 배 * ( 금융업 6 배 ) 를초과하는경우동차입금에대한이자를손금부인하고배당또는기타사외유출처분 높은이자율순으로차입금적수가초과적수에해당할때까지의당해차입금이자 이자로원천징수한세액은배당원천세액을상계조정하여환급 ( 또는추가납부 ) * 이후개시하는과세연도부터는 3 배 2 배 적용 특정외국법인의유보소득에대한합산과세 ( 이전조세피난처세제 ) ( 국조법 17~ 20) 내국인이경과세국 * 에자회사를설립하여소득을유보하는경우동유보소득을동내국인에배당한것으로간주하여과세 ( 제조업등제외 ) 산식 : 특정외국법인의배당가능유보소득 내국인의주식보유비율 외화의원화환산은당해자회사의각사업연도종료일의다음날부터 60 일이되는날현재의기준환율또는재정환율적용 * 최근 3 년간의법인세차감전당기순이익에대한부담세액비율이 15% 이하인국가또는지역 이전가격세제 ( 국조법 4~ 13) 국외특수관계자와의거래에있어그거래가격이정상가격에미달하거나초과하는경우정상가격을기준으로재계산하여과세표준과세액을결정 < 이전가격과세흐름도 > 법인세신고시제출할국제거래관련서류 지점유보소득금액계산서 외국기업본점등의공통경비배분계산서 국외지배주주에게지급하는이자에대한조정명세서 ( 갑 )( 을 )( 병 ) 원천징수세액조정명세서 특정외국법인의유보소득계산명세서 ( 갑 )( 을 ) 특정외국법인의유보소득합산과세판정명세서 ( 갑 )( 을 )( 병 ) 특정외국법인의유보소득합산과세적용범위판정명세서 ( 갑 )( 병 ) 국외출자명세서 무형자산에대한정상가격산출방법신고서 용역거래에대한정상가격산출방법신고서 정상가격산출방법신고서 국제거래명세서 거래가격조정신고서 국외특수관계자의요약손익계산서 해외현지법인명세서 해외현지법인재무상황표 손실거래명세서 해외영업소설치현황표 해외부동산취득및투자운용 ( 임대 ) 명세서 체약국별조세조약상제한세율 ( 현재 )

17 최근국제조세관련세법개정내용 1 국제거래명세서신고기한내미제출에대한과태료부과 ( 국제조세조정에관한법률제 12 조, 같은법시행령제 51 조 ) 종전개정 ( 이후개시하는과세연도분부터적용 ) 2 국제거래정상가격산출관련서류제출간소화 ( 국제조세조정에관한법률시행령제 7 조 ) 종전개정 ( 이후개시하는과세연도분부터적용 )

18 3 과소자본세제적용기준강화 ( 국제조세조정에관한법률제 14 조, 제 15 조 ) 종전개정 ( 이후개시하는과세연도분부터적용 ) 4 외국인투자기업의동일사업장내감면대상범위보완 ( 조세특례제한법제 121 조의 2) 종전개정 ( 이후조세감면을신청하는분부터적용, 이전에감면신청한분은개정규정에 따라신청한것으로간주 )

19 5 외국인투자기업의투자이행기간보완 ( 조세특례제한법제 121 조의 5) 종전개정 ( 이후결정 경정하는분부터적용 ) 6 국세와관세의과세가격간조정을위한경정대상명확화 ( 국제조세조정에관한법률제 10 조의 2) 종전개정 ( 이후개시하는과세연도분부터적용 )

20 7 내국세와관세의과세가격간사전조정제도도입 ( 국제조세조정에관한법률제 6 조의 3, 시행령제 14 조의 7 8) 종전개정 ( 이후개시하는과세연도분부터적용 ) 8 외국인투자이행지연방지제도개선 ( 조세특례제한법제 121 조의 2 ) 종전개정 ( 이후조세감면을신청하는분부터적용 )

21 9 외국인투자조세감면한도산정시고용부분비중확대 ( 조세특례제한법제 121 의 2 ) 종전개정 ( 좌동 ) ( 이후조세감면을신청하는경우와이법시행전에조세감면을신청하였으나아직 최초의출자를하지아니한경우부터적용 ) 10 조세조약등미체결국의외국인투자에대한감면배제 ( 조세특례제한법시행령제 116 의 2) 조세조약미체결국가의외국인투자액은조세감면을배제 * ( 조세감면이배제되는외국인투자국가 ) 레바논, 보츠와나, 도미니카연방, 과테말라, 나우루, 니우에, 트리니다드토바고, 키프러스, 세이셸 감면신청시제출서류 : 조세감면신청등, 외국법인 ( 외국투자가 ) 의실질주주명세서 ( 추가신설 ) ( 이후조세감면을신청하는분부터적용, 다만, 외국법인의실질주주명세서제출의무는 이후조세감면을신청하는분부터적용 )

22 11 외국인투자기업에대한내국인등의우회투자방지강화 ( 조세특례제한법제 121 조의 2 ) 종전개정 ( 이후조세감면을신청하는분부터적용 ) 12 미등록국내사업장귀속인적용역소득원천징수대상에조세조약상사업소득으로분류되는인적용역포함 ( 법인세법제 98 조제 8 항 ) 비거주자등의미등록국내사업장귀속국내원천소득에대한원천징수시, 당초국내법상인적용역소득을대상으로하였으나 - 법인의국내법상인적용역소득이조세조약상사업소득으로분류되더라도원천징수 ( 예납적 ) ( 이후지급하는소득분부터적용 )

23 13 법인세율 ( 조세특례제한법시행령제 55), 최저한세율 ( 조세특례제한법제 132) 2010 년이후법인세율 (2012 년부터중간세율구간신설 ) 과세표준 기간중에개시하는사업연도 이후개시하는사업연도 200억원초과 22% 22% 2억원-200 억원이하 20% 2억원이하 10% 10% * 조특법 72의조합법인등은 이전에끝나는사업연도까지 9% 적용 ( 다만, 이후개시하는사업연도부터는 20억원초과금액에대해서는 12% 적용 ) 중소기업졸업시세부담증가완화를위한최저한세율의단계적인상 구분 과세표준 2009년 2010년 년 2012년 2013 년 2014 년 중소기업유예기간 4 년포함 8% 7% 7% 7% 7% 유예기간이후 1~3 년차 - - 8% 8% 8% 유예기간이후 4~5 년차 - - 9% 9% 9% 일반기업 100억원이하 10% 10% 10% 10% 11% 1천억원이하 11% 11% 12% 12% 1천억원초과 14% 14% 14% 16% 17% * 사회적기업 ( 사회적기업육성법 2(1)) 및장애인표준사업장등에대한법인세등감면에대하여는최저한세적용제외 ( 이후개시하는사업연도부터적용, 조특법 1321ㆍ2) 14 외국인투자에대한감면정비 ( 조세특례제한법제 121 조의 2 제 3 항 ) 외국인투자가가조세감면결정을받은외국인투자기업으로부터받은배당에대해 조세감면폐지 ( 이후조세감면을신청하는분부터적용, 기존조세감면결정분은현행유지 )

24 15 임시유보처분후즉시처분조항신설등 ( 국제조세조정에관한법률시행령제 15 조제 3 항, 제 4 항 ) 이전소득금액의임시유보처분시, 임시유보처분前즉시처분사유추가 - 임시유보처분전즉시처분사유 1 결정 경정일부터 4개월이내에부과제척기간이만료되는경우 2 이전소득금액처분요청서를제출한경우 3 ( 신설 ) 임시유보처분대상법인이폐업하였거나사실상폐업한경우 * 2, 3의경우는임시유보처분후에도즉시처분가능 ( 이후국제조세조정에관한법률제16조제1항각호에따라처분하거나조정하는경우부터적용 ) 16 고도기술감면사후관리를위한투자내역보고의무부여 ( 조세특례제한법시행령제 116 조의 4 제 5 항 ) 고도기술수반사업에대한사후관리를위해투자내역보고의무를부여 - 과세표준신고시국세청에고도기술관련투자내역을보고 ( 이후개시하는과세연도분부터적용 ) 17 감면종료사업자산의증자사업재사용시감면배제사유확대 ( 조세특례제한법시행령제 116 의 6) 신규투자촉진을위해감면배제대상을단지형 개별형외투기업으로확대하고 감면배제되는재사용요건을 50% 이상 30% 이상으로강화 ( 이후조세감면을신청하는분부터적용 )

25 제 1 장 외국법인에대한법인세개요 제 1 절외국법인에대한법인세의과세 제 2 절조세조약과국내세법간의관계

26

27 그림 1-1 외국법인의법인세과세개요 과세대상소득여부결정 외국법인의법인세과세 외국법인의소득발생 체계 * 1) 국내세법상과세가능소득인가? NO YES 과세불가 * 2) 조세조약상과세가능소득인가? NO YES 과세가능소득 과세방법결정 국내사업장이있는가? YES 국내사업장에귀속되는소득인가? YES 종합과세 신고납부 NO NO 분리과세, 원천징수 양도소득은원천징수및신고납부, 부동산소득은종합과세 신고납부 분리과세원천징수시적용세율결정 국내세법상의세율이제한세율보다높은가? NO 국내세법상의세율적용 YES 제한세율적용 * 1) 국내세법상과세가능소득 : 국내원천소득에해당하고, 비과세 면제되지않는소득 * 2) 조세조약상과세가능소득 : 국내원천소득에해당하고, 원천지국 ( 우리나라 ) 에과세권이있는소득 제 1 장 _ 외국법인에대한법인세개요 3

28

국내에본점이나주사무소또는사업의실질적관리장소를둔법인 법인세법은법인을내국법인과외국법인으로크게분류하고있는데, 내국법인이란국내에본점이나주사무소또는사업의실질적관리장소를둔법인을말하며, 외국법인이란외국에본점또는주사무소를둔단체 (")

29 제 1 절 외국법인에대한법인세의과세 1. 과세개요 가. 의의 본점소재지주의 외국법인 내국법인 외국에본점또는주사무소를둔법인 ( 국내에사업의실질적관리장소가없는경우에한함 ) 국내에본점이나주사무소또는사업의실질적관리장소를둔법인 법인세법은법인을내국법인과외국법인으로크게분류하고있는데, 내국법인이란국내에본점이나주사무소또는사업의실질적관리장소를둔법인을말하며, 외국법인이란외국에본점또는주사무소를둔단체 ( 국내에사업의실질적관리장소가소재하지아니하는경우만해당 ) 로서아래기준에해당하는법인을말합니다.( 법인세법제1조제3호 ) 외국법인 의분류기준명확화 ( 법인세법시행령제1조제2항 ) 법인세법제1조제3호에서 대통령령으로정하는기준에해당하는법인 이란다음각호의어느하나에해당하는단체를말함 1. 설립된국가의법에따라법인격이부여된단체 2. 구성원이유한책임사원으로만구성된단체 3. 구성원과독립하여자산을소유하거나소송의당사자가되는등직접권리 의무의주체가되는단체 4. 그밖에해당외국단체와동종또는유사한국내의단체가 상법 등국내의법률에따른법인인경우의그외국단체 제 1 장 _ 외국법인에대한법인세개요 5

30 외국법인및외국인투자기업납세안내 위분류기준에따른외국법인의유형별목록은국세청장이고시할수있으며 ( 법인세법시행령제1조제3항 ) 현재는고시된것이없습니다. 외국법인분류기준의적용은실질귀속자등조세조약적용대상의판정에영향을미치지않습니다. ( 법인세법시행령제1조제4항 ) 또한위분류기준시행일전에국내에사업자등록을한외국단체가법인판단기준적용에따라사업자등록한내용이판정결과와다른경우에는사업자등록을다시하여야합니다. 법인은설립등기를함으로써설립되도록규정되어있으므로상법, 민법등국내법률에의하여설립된법인은모두내국법인이며외국의법률에의하여설립된법인은외국법인이라고할수있습니다. 외국법인은영리외국법인과비영리외국법인으로구분할수있는데, 비영리외국법인이란외국법인중외국의정부 지방자치단체및영리를목적으로하지아니하는법인 ( 법인으로보는단체를포함 ) 을말합니다.( 법인세법제1조제4호 ) 여기에서 영리를목적으로하지아니하는외국법인 이란외국에서의설립근거법률에관계없이외국법인의국내활동의 영리성 유무를기준으로판단합니다. ( 외인 1264, , ) 그러므로외국법인이란일반적으로영리외국법인을말하는것이나넓은의미로는비영리외국법인을포함하는개념으로도사용됩니다. 나. 법인세과세의주요근거법외국법인에대한법인세과세문제는법인세법, 국제조세조정에관한법률, 외국인투자촉진법, 조세특례제한법등과조세조약에서규정하고있어그체계가복잡하므로이들법률및조약에서의외국법인에대한과세규정을알아야합니다. 6

2) 국제조세조정에관한법률국제거래와관련된이전가격과세제도, 과소자본과세제도, 특정외국법인의유보소득에대한합산과세 ( 09.12.31. 개정전조세피난처세제 ) 및조세협력등이규정되어있습니다.")

31 1) 법인세법외국법인의법인세에대하여는법인세법제4장 ( 외국법인의각사업연도의소득에대한법인세 : 제91 조 ~ 제99 조 ) 에서규정하고있으며, 법인세법상의내국법인에대한규정의많은부분이외국법인에게도그대로준용됩니다. ( 법인세법제91조제1항, 제97조제1항 ) 2) 국제조세조정에관한법률국제거래와관련된이전가격과세제도, 과소자본과세제도, 특정외국법인의유보소득에대한합산과세 ( 개정전조세피난처세제 ) 및조세협력등이규정되어있습니다. 3) 조세조약조세조약은국내법률과같은위치로보며 ( 헌법제6조제1항 ), 후술하는바와같이국내세법보다우선적용 ( 특별법우선의원칙 ) 되므로그내용의파악이중요합니다. 그러나조세조약은체약국간의거래에서발생되는소득에대한과세권을양국에어떻게배분할것인지에관하여일반적이고원칙적인내용만을규정하고있으므로조세조약에서규정하고있지않은사항과그조약의시행에관한구체적절차에대하여는국내세법을따르는것입니다. 4) 조세특례제한법조세특례제한법에서는외국인투자기업의조세감면및그절차등이주로규정되어있습니다. 5) 외국인투자촉진법외국인투자촉진법에서는외국인투자법인의투자신고및등록등절차, 외국인투자에대한지원및사후관리등이규정되어있습니다. 제 1 장 _ 외국법인에대한법인세개요 7

32 외국법인및외국인투자기업납세안내 다. 법인세과세상요점 1) 국내원천소득해당여부외국법인은법인세법제93조에규정된 국내원천소득 에대하여만우리나라에서법인세납세의무를갖는것이므로 국내원천소득에해당하는가 의여부를먼저파악하여야합니다. 2) 조세조약유무외국법인에대한법인세과세는법인세법등국내세법의규정에의거하는것이나, 조세조약이체결된국가의외국법인에있어서조세조약이국내세법과다르게규정되었다면그조세조약의규정이우선적용됩니다.( 국조법제28조 ) 3) 면세소득해당여부국내원천소득에해당되더라도국내세법상또는조세조약상면제되는지의여부에따라면세또는과세되는것입니다. 4) 국내사업장에귀속여부국내원천소득이국내사업장에귀속되는지의여부에따라당해외국법인의법인세과세방법은크게달라집니다. 즉외국법인의 국내사업장 ( 고정사업장 이라고도함 ) 이있고그국내원천소득이그국내사업장에실질적으로관련되거나귀속되는지의여부에따라 신고납부 종합과세 되거나 원천징수 분리과세 되는것입니다. 8

은법인세법제55조의 2의규정에의한토지및건물을양도하는경우 토지등의양도소득에대한법인세 를추가납부하여야하나 ( 법인세법제95조의 2), 청산소득에대한법인세납세의무는없습니다.")

33 2. 법인세과세소득의범위 표 1-1 법인세과세소득의범위 구 분 과세소득별 각사업연도의소득 토지등양도소득 청산소득 영리외국법인국내원천소득납세의무있음납세의무없음 비영리외국법인 국내원천소득중수익사업에서생긴소득 납세의무있음 납세의무없음 외국법인은법인세법제93조의규정에의한국내원천에서발생한소득 ( 이하 국내원천소득 이라함 ) 에대하여법인세를납부할의무가있으며, 비영리외국법인은국내원천소득중법인세법제3조제3항각호및같은법시행령제2조에규정하는수익사업에서생기는소득에대해서만법인세를납부할의무가있습니다. 또한외국법인 ( 비영리외국법인포함 ) 은법인세법제55조의 2의규정에의한토지및건물을양도하는경우 토지등의양도소득에대한법인세 를추가납부하여야하나 ( 법인세법제95조의 2), 청산소득에대한법인세납세의무는없습니다.( 법인세법제3조제1항단서 ) 표 1-2 국내원천소득종류 ( 법인세법제93조 ) 호별소득의종류 제 1 호소득제 2 호소득제 3 호소득제 4 호소득제 5 호소득제 6 호소득제 7 호소득제 8 호소득제 9 호소득제 10 호소득 이자소득배당소득부동산소득선박 항공기 등록된자동차 건설기계등의임대소득사업소득인적용역소득양도소득사용료소득유가증권양도소득기타소득 제 1 장 _ 외국법인에대한법인세개요 9

34 외국법인및외국인투자기업납세안내 3. 법인세과세방법 가. 법인세법상과세방법 국내원천소득 국내사업장에귀속되거나, 부동산소득인가? 예 아니오 신고납부 원천징수단, 양도소득은신고납부병행 국내원천소득이외국법인의국내사업장에귀속되거나, 부동산소득이있는외국법인은종합하여법인세를신고 납부하여야합니다.( 신고납부 ) 외국법인의국내사업장에귀속되지않는소득과부동산소득이외의소득은그소득을지급하는자가원천징수하여납부함으로써납세의무가종결됩니다.( 완납적원천징수 ) 다만, 양도소득은원천징수로써납세의무가종결되지않고양도하는외국법인이신고 납부를통해정산하여야합니다.( 신고납부 ) 나. 조세조약이없는경우과세방법 조세조약이없는외국법인에대하여는우리나라의법인세법에따라과세하게됩니다. ( 홍콩, 대만등의국가와는조세조약이체결또는발효되어있지않음 ) 홍콩은주권반환이후에도한중조세조약이적용되지아니함 ( 국일 , ) 10

양도소득 선박등의임대소득 인적용역소득유가증권양도소득 국내사업장귀속분 : 신고납부 종합과세 귀속되지않는소득 : 우측과같이원천징수 분리과세 원천징수 (10%, 20%) 신고납부 분리과세 원천징수 2% 20% 10%, 20% 제 10 호기타소득 20% *")

35 표 1-3 외국법인과세방법 ( 조세조약이없는경우 ) 국내원천소득의종류국내사업장등이있는외국법인 * 국내사업장등이없는외국법인 제5호 사업소득 분 2% 제1호 이자소득 국내사업장귀속분 : 리과 20% ( 채권14%) 제2호 배당소득 신고납부 종합과세 국내사업장에귀속되지않는소득 : 세 원 20% 제8호 사용료우측과같이원천징수 분리과세천소득징 20% 수 제 3 호 제 7 호 제 4 호 제 6 호 제 9 호 부동산임대소득 신고납부 종합과세 ( 신고납부 종합과세 ) 양도소득 선박등의임대소득 인적용역소득유가증권양도소득 국내사업장귀속분 : 신고납부 종합과세 귀속되지않는소득 : 우측과같이원천징수 분리과세 원천징수 (10%, 20%) 신고납부 분리과세 원천징수 2% 20% 10%, 20% 제 10 호기타소득 20% * 국내사업장등이있는외국법인 이란국내사업장이있거나부동산소득이있는외국법인을 말합니다.( 이하같음 ) 다. 조세조약이있는경우과세방법우리나라와조세조약이체결된국가의외국법인에대한과세방법도조세조약상특별한규정이없는한일반적으로법인세법상의과세절차및방법에의하는것입니다. 다만, 국내사업장이없으면사업소득과세불가, 조세조약상의일반적과세원칙및 이자 배당 사용료소득등에대한제한세율적용 등의적용만상이합니다. 제 1 장 _ 외국법인에대한법인세개요 11

36 외국법인및외국인투자기업납세안내 표 1-4 외국법인과세방법 ( 조세조약이있는경우 ) 국내원천소득의종류 국내사업장등이있는외국법인 * 국내사업장등이없는외국법인 제5호 사업소득 귀속주의 - 국내사업장에귀속되는소득만신고납부종합과세 - 귀속되지않는소득 : 과세제외 과세제외 제 1 호 제 2 호 이자소득 배당소득 국내사업장귀속분 : 조세조약상제한세율이적용되지아니하고신고납부 종합과세 조세조약에서정한세율을제한세율로하여원천징수 분리과세 제 8 호 사용료소득 국내사업장에귀속되지않는소득 : 조세조약상제한세율을한도로원천징수 분리과세 제3호 부동산 ( 신고납부 종합과세 ) 임대소득 제7호 양도소득 신고납부 종합과세 원천징수 (10%, 20%) 신고납부 제4호 선박등의임대소득 2% 제 6 호 인적용역소득 국내사업장귀속분 : 신고납부종합과세 분리과세 원 20% 제9호 유가증권 귀속되지않는소득 : 원천징수 분리 양도소득 과세 제10호 기타소득 천징수 20% 10%, 20% 다음의국내원천소득은국내사업장에귀속되는경우에도원천징수하여야합니다. 다만, 당해 국내사업장이사업자등록을한경우에는제외합니다.( 법인세법제 98 조제 8 항 ) - 건축, 건설, 기계장치등의설치 조립기타의작업이나그작업의지휘 감독등에관한 용역및제 93 조제 6 호 ( 인적용역소득 ) 의용역의제공으로인하여발생하는국내원천소득 이후조세조약에서장비등임대소득을사용료소득으로분류한경우사용료에대한 제한세율 (0~15%) 을적용 ( 국조법제 29 조제 1 항 ) 12

내 외국법인의구분 2) 영리 비영리법인의구분 본점이나주사무소또는사업의실질적관리장소가국내에소재 설립근거법기준 ( 민법등 ) 본점이나주사무소또는사업의실질적관리장소가외국에소재 국내활동의영리성유무 3) 납세의무의범위 전세계소득 청산소득 토지등양도소득 국내원천소득")

37 이와같이외국법인은법인세납세의무에있어서여러가지독특한점이있는바, 내국법인과비교하여주요한점을요약하면다음과같습니다. 표 1-5 내국법인과외국법인의법인세납세의무관련비교 구분내국법인 국내사업장등이있는외국법인 1) 내 외국법인의구분 2) 영리 비영리법인의구분 본점이나주사무소또는사업의실질적관리장소가국내에소재 설립근거법기준 ( 민법등 ) 본점이나주사무소또는사업의실질적관리장소가외국에소재 국내활동의영리성유무 3) 납세의무의범위 전세계소득 청산소득 토지등양도소득 국내원천소득 토지등양도소득 4) 과세표준계산 각사업연도소득 각사업연도소득 1 이월결손금 2 비과세소득 3 소득공제액 1 이월결손금 2 비과세소득 3 상호면세되는선박 항공기의외항소득 5) 세액계산 세율 일반법인 조합법인 10%, 2 억원초과 20%, 200 억원초과 22% 9%( 조특법제 72 조 ) 내국법인과동일 해당없음 세액공제 6) 세무협력의무 외국납부세액공제 재해손실세액공제 농업소득세세액공제 조세특례제한법에의한세액공제 일부인정 내국법인과동일 내국법인과동일 해당없음 법인설립신고 설립등기일로부터 2 월이내 국내사업장설치일, 부동산임대소득이있는날로부터 2 월이내 제 1 장 _ 외국법인에대한법인세개요 13

38 외국법인및외국인투자기업납세안내 구분내국법인 원천징수의무 국내사업장등이있는외국법인 지급명세서제출의무 장부의비치 기장의무 계산서작성 교부의무 모든내국법인의세무협력의무 내국법인과동일 거래명세서제출의무 사업자등록 사업개시일로부터 20 일이내 내국법인과동일 주식이동상황명세서제출의무 7) 그밖의특례 자본금 무기장또는무신고시소득계산방법 주식등의변동상황이있는법인 등기 기준경비율, 동업자권형 해당없음 ( 자산 - 부채 ) 기준경비율, 동업자권형, 조세조약에서정하는방법 ( 배분방법 ) 라. 사업연도 ( 과세기간 ) 법령또는법인의정관 규칙등에서정하는회계기간으로서과세기간을의미하며, 그기간은 1년을초과할수없습니다. 사업연도는 신고납부 종합과세되는외국법인 에게그기간을한단위로하여법인세가과세되기때문에그의미가있는것이며, 법인세법제98조제1항에따라원천징수 분리과세되는외국법인에게는그의미가없는것입니다. 1) 정관등에사업연도가정해져있지않은외국법인법인세법제94조에서규정하는국내사업장이있는외국법인으로서법령또는정관등에사업연도에관한규정이없는외국법인은따로사업연도를정하여국내사업장 ( 지점 ) 설치신고또는사업자등록과함께납세지관할세무서장에게이를신고하여야합니다.( 법인세법제6조제3항 ) 14

2) 부동산소득, 양도소득을가지고있는경우국내사업장이없는외국법인으로서법인세법제93조에규정하는국내원천소득인 부동산소득, 양도소득 이있는법인은따로사업연도를정하여그소득이최초로발생하게된날부터 1월이내에납세지관할세무서장에게이를신고하여야합니다.")

39 외국법인이국내사업장을가지게된때에는그날부터 2월이내에국내사업장 ( 지점 ) 설치신고서를제출하여야합니다.( 법인세법제109조제2항 ) 2) 부동산소득, 양도소득을가지고있는경우국내사업장이없는외국법인으로서법인세법제93조에규정하는국내원천소득인 부동산소득, 양도소득 이있는법인은따로사업연도를정하여그소득이최초로발생하게된날부터 1월이내에납세지관할세무서장에게이를신고하여야합니다. ( 법인세법제6조제4항 ) 3) 사업연도의변경사업연도를변경하고자하는외국법인은그법인의직전사업연도종료일부터 3월이내에납세지관할세무서장에게이를신고하여야합니다. 사업연도를변경하고자하는법인이신고를기한내에하지아니한경우에는그법인의사업연도는변경되지아니한것으로봅니다.( 법인세법제7조제1항및제2항 ) 4) 의제사업연도가 ) 사업연도를신고하지아니한경우국내사업장이있는외국법인으로서법령또는정관등에사업연도에관한규정이없는외국법인이따로사업연도를정하여정부에이를신고하지아니하는경우에는매년 1월 1일부터 12월 31일까지를그법인의사업연도로봅니다.( 법인세법제6조제5항 ) 다만, 당해외국법인의첫사업연도는지점 사업소등의국내사업장을가지게된날또는 부동산소득, 양도소득 이최초로발생하게된날로부터그날이속하는해의 12월 31일까지로합니다. ( 법인세법제6조제6항, 법인세법시행령제3조제1항제2호 ) 나 ) 국내사업장을가지지않게되는경우국내사업장을가지고있는외국법인이사업연도중에당해국내사업장을가지지아니하게된경우에는그사업연도개시일로부터당해사업장을가지지아니하게된날까지의기간을그법인의 1사업연도로봅니다.( 법인세법제8조제5항 ) 제 1 장 _ 외국법인에대한법인세개요 15

40 외국법인및외국인투자기업납세안내 다 ) 부동산소득, 양도소득을가지지아니하게된경우국내사업장이없는외국법인이부동산소득, 양도소득이발생하지아니하게되어납세지관할세무서장에게이를신고한경우에는사업연도개시일로부터그신고일까지를 1사업연도로봅니다.( 법인세법제8조제6항 ) 라 ) 사업연도를변경한경우외국법인이사업연도를변경한경우에는종전사업연도의개시일로부터변경한사업연도의개시일전일까지의기간에대하여는이를 1사업연도로보며, 다만그기간이 1월미만인경우에는변경한사업연도에이를포함합니다.( 법인세법제7조제3항 ) 4. 납세지 외국법인의납세지는당해외국법인의관할세무서를결정하는데에기준이되는장소로서세법에서규정하는권리와의무를수행하는장소적개념이며, 법인세에관한신고 납부등에관한일체의사항은법령에서특별히규정된경우를제외하고납세지를관할하는세무서장에게하는것입니다. 국내사업장이있는외국법인과부동산소득, 양도소득이있는외국법인은각사업연도소득을신고 납부하여야하므로납세지가중요한의미를갖는것입니다. 가. 국내사업장또는부동산소재지등외국법인의법인세의납세지는법인세법제94조에서규정하는국내사업장의소재지입니다. 다만, 국내사업장이없는외국법인으로서법인세법제93조에규정하는부동산소득, 양도소득이있는외국법인의납세지는각각그자산 ( 부동산, 양도하는자산이나권리 ) 의소재지입니다.( 법인세법제9조제2항 ) 2 이상의국내사업장이있는외국법인의납세지는주된사업장의소재지입니다 ( 법인세법제9조제3항 ). 주된사업장의소재지 라함은직전사업연도의사업수입금액이가장많은사업장을말하며, 주된사업장소재지의판정은최초로납세지를정하는경우에만적용합니다.( 법인세법시행령제6조제2항및제3항 ) 16

41 건설업등을영위하는외국법인의국내사업장이영해에소재하는이유등으로국내사업장을납세지로하는것이곤란한경우에는국내의등기부상소재지를납세지로합니다. 다만, 등기부상소재지가없으면국내에서그사업에관한업무를총괄하는장소를납세지로합니다.( 법인세법시행령제6조제5항 ) * 일이후개시하는사업연도분부터적용 나. 납세지의지정다음과같은경우에는관할지방국세청장이납세지를지정할수있습니다. 이경우에새로이지정될납세지가그관할을달리할때에는국세청장이납세지를지정할수있습니다.( 법인세법제10조, 동법시행령제8조제2항 ) 첫째, 2 이상의국내사업장을가지고있는외국법인의주된사업장의소재지를판정할수없는경우 ( 법인세법시행령제8조제1항제3호 ) 둘째, 국내사업장은없고부동산소득, 양도소득이발생하는 2 이상의자산이있는외국법인이 2 이상의국내원천소득이발생하게된날부터 1월이내에신고하지아니한경우 ( 법인세법시행령제8조제1항제4호 ) 위의경우납세지지정사실을사업연도종료일부터 45일이내에통지하여야하며, 45일이내에통지하지아니한때에는종전의납세지를그법인의납세지로봅니다.( 법인세법시행령제8조제3항및제4항 ) 다. 납세지의변경법인은그납세지가변경된때에는그변경된날부터 15일이내에변경후의납세지관할세무서장에게이를신고하여야합니다. 외국법인이국내사업장이나자산의소재지를국내에가지지아니하게된때에는그사실을납세지관할세무서장에게신고하여야합니다.( 법인세법제11조 ) 제 1 장 _ 외국법인에대한법인세개요 17

42 외국법인및외국인투자기업납세안내 제 2 절 조세조약과국내세법간의관계 1. 조세조약 가. 의의조세조약이란 소득및자본에관한조세의이중과세회피및탈세방지를위한협약 (Convention for the Avoidance of Double Taxation and the Prevention of Fiscal Evasion with respect to Taxes on Income and on Capital) 을말하는것이며, 다만우리나라는자본 (capital) 에대한조세를가지고있지않으므로대부분의조약명칭및내용에서자본을제외하고있습니다. 실무적으로조세조약 (tax treaty), 조세협약 (tax convention), 조세협정 (tax agreement), 이중과세협약 (double taxation convention), 이중과세방지협약등으로줄여부르고있습니다. 조세조약은 2개의국가간에체결되는것이므로 2개국간조약, 양자조약 (Bilateral Treaty) 의특성을가지며서면의형식으로되어있습니다. 18

")

43 그림 1-2 조세조약의주요내용 (OECD 모델협약기준 ) 적용범위 Scope of the Convention 인적범위 대상조세 정의 Definitions 일반적정의 거주자 고정사업장 (Permanent Establishment) 사업소득, 국제운수소득, 특수관계기업 소득에대한과세 Taxation of income 배당, 이자, 사용료 부동산소득, 양도소득 독립적 종속적인적용역, 이사의보수, 연예인 운동가 연금 정부용역, 교수 학생 기타소득 조세조약의체계 자본에대한과세 Taxation of capital 이중과세의방지 Methods for elimination of double taxation 특별규정 Special provisions 무차별상호합의절차 (Mutual agreement procedure) 정보교환외교관및영사적용지역의확대 효력규정 Final provisions 발 종 효 료 제 1 장 _ 외국법인에대한법인세개요 19

44 외국법인및외국인투자기업납세안내 나. 적용대상조세조약은체약국의거주자 (resident) 에대하여적용됩니다. 즉, 조세조약은국적에관계없이일방체약국의거주자또는양체약국의거주자에게적용됩니다. 조세조약은양국간조약 (bilateral treaty) 이기때문에제3국의거주자에게는적용되지아니합니다. 예를들면영국법인의일본지점이한국법인으로부터받은배당소득은한국에서한 영조세조약이적용됩니다. 영국법인의일본지점은한 일조세조약상제3국 ( 영국 ) 의거주자이므로한 일조약이적용되지않는것입니다. 우리나라가체결한조세조약은 [ 소득에관한조세 (taxes on income)] 의이중과세회피및탈세방지를위한것이므로조세조약의적용대상조세는법인세와소득세및지방소득세등이되는것이며부가가치세, 특별소비세등의간접세는그대상조세가아닙니다. 다. 주요내용조세조약은체약국간의 이중과세회피 및 탈세방지 를주된목적으로하여체결되므로, 적용대상이되는인적범위인 거주자, 국내사업장 의범위및 과세대상소득의범위 와 소득원천지국의문제, 적용세율의최고한도 ( 제한세율 ) 등을그주요내용으로서규정하고있습니다. 조세조약은체약국간의과세권의배분문제나이중과세조정내용을주로규정하고있습니다. 2. 조세조약과국내세법간의관계 조세조약은이중과세회피와탈세방지를주된목적으로하여 체약국간의과세권의배분문제 를주요대상으로규정하는것으로서양체약국의거주자에국한하여적용되며, 또한특정소득에대한과세문제를특별히규정하고있으므로조세조약은국내세법에대한특별법관계에있다고할수있습니다. 그러므로조세조약과국내세법의내용이서로상이한경우는조세조약이우선하여적용됩니다. 20

45 조세조약상과세대상이더라도국내세법상과세되지아니하는경우는과세되지아니하며, 조세조약상과세대상이아니면국내세법상과세대상이더라도과세되지아니합니다. 조세조약상규정되지아니한내용은국내세법에의하는것이며, 조세조약에규정되어있더라도특별히명시되지않는한일반적으로는국내세법의구체적인적용방법, 절차등에의하여과세됩니다 현재우리나라가조세조약을체결하여발효중인국가는 86개국입니다. [ 부록2 참조 ] 관련예규 조세조약적용국제거래에있어서과세의대상이되는소득 수익 재산 행위또는거래의귀속에관하여명의자와사실상귀속되는자가다른경우에는 국제조세조정에관한법률 제 2조의 2 규정에의하여사실상귀속되는자를납세의무자로하여조세조약을적용하는것입니다. [ 서면2팀-2112, ] 제 1 장 _ 외국법인에대한법인세개요 21

46

47 제 2 장 외국법인의설립 제 1 절신고및등기 제 2 절국내사업장설치신고및사업자등록신청 제 3 절종속대리인을둔외국법인의사업자등록신청

48

: 국내에서수익을발생시키는영업활동영위 사무소 (Liaison Office): 국내에서수익을발생시키는영업활동을영위하지아니하고연락업무, 시장조사, 연구개발활동등비영업적기능만을수행 2. 지사설치절차 외국법인이국내지사설치시준수하여야할절차는다음과같습니다.")

49 제 1 절 신고및등기 1. 외국기업국내지사 비거주자인외국법인또는개인기업이국내에지점및사무소를설치 운영하고자하는경우외국환거래규정제9-33 조 ( 설치신고등 ) 에의한신고를하여야합니다. 비거주자의국내지사는두가지유형으로나눌수있습니다. 지점 (Branch): 국내에서수익을발생시키는영업활동영위 사무소 (Liaison Office): 국내에서수익을발생시키는영업활동을영위하지아니하고연락업무, 시장조사, 연구개발활동등비영업적기능만을수행 2. 지사설치절차 외국법인이국내지사설치시준수하여야할절차는다음과같습니다. 신 고 지정거래외국환은행장 기획재정부장관 사업자등록및지점설치등기 ( 세무서 ) ( 법원 ) 관할세무서에고유번호신청 지점 사무소 비거주자가다음각호의어느하나에해당하는업무또는이와관련된업무의영위를목적으로하는국내지사설치시기획재정부장관에게신고해야합니다.[ 외국환거래규정 ( 제 9-33 조제 2 항 )] 1. 자금의융자, 해외금융의알선및중개, 카드업무, 할부금융등은행업이외의금융관련업무 2. 증권업무및보험업무와관련된업무 3. 외국인투자촉진법등다른법령의규정에의하여허용되지아니하는업무 제 2 장 _ 외국법인의설립 25

50 외국법인및외국인투자기업납세안내 3. 신청시제출서류 외국법인이국내지사를설치할때기획재정부장관에게제출할서류는아래와같습니다. 외국기업국내지사설치신고서는한글로작성하고구비서류중영문서류가있는경우에는한글번역본을첨부하여야합니다. 1. 외국기업국내지사설치신고서 ( 외국환거래규정별지제9-8호서식 ) 2. 본점인외국법인의명칭 소재지및주된영위업무의내용을증빙하는서류 3. 다른법령의규정에의하여그설치에관한허가 인가 특허 승인 신고 등록등을요하는경우에는그사실을증빙하는서류 4. 국내에서영위하고자하는업무의내용과범위에관한명세서 26

처리기간 1 상 호 ( 본점 ) 2 설치년월일 년 월 일 3 대표자 ( 본점 ) 외국기업 4 소재지 ( 본점 ) 내 용 5 사 업 내 용 6 자 본 금 7 상 호 주민등록번호 8 대표자국내지사 ( 또는국적 ) 내 용 9 소 재 지 10 영 위 업 종 11 설 치 구 분 지점 사무소 외국환거래법제 3 조제 1 항제 19 호마목및외국환거래법시행령제")

51 외국환거래규정 별지제 9-8 호서식 ( 개정 ) 처리기간 1 상 호 ( 본점 ) 2 설치년월일 년 월 일 3 대표자 ( 본점 ) 외국기업 4 소재지 ( 본점 ) 내 용 5 사 업 내 용 6 자 본 금 7 상 호 주민등록번호 8 대표자국내지사 ( 또는국적 ) 내 용 9 소 재 지 10 영 위 업 종 11 설 치 구 분 지점 사무소 외국환거래법제 3 조제 1 항제 19 호마목및외국환거래법시행령제 9 조제 2 항제 6 호의규정에의하여위와같이신고합니다. 년월일 신고인 기획재정부장관귀하 ( 또는대리인 ) ( 외국환은행의장 ) 신고번호 신고일자 신고기관 : 기획재정부장관 ( 외국환은행의장 ) 210 mm 297 mm 첨부서류 1. 본점인외국법인의명칭 소재지및주된영위업무의내용을증빙하는서류 2. 다른법령의규정에의하여그설치에관한허가 인가 특허 승인 신고 등록등을요하는경우에는그사실을증빙하는서류 3. 국내에서영위하고자하는업무의내용과범위에관한명세서 제 2 장 _ 외국법인의설립 27

52 외국법인및외국인투자기업납세안내 외국환거래규정 별지제 9-9 호서식 ( 개정 ) 처리기간 국내기업 1 상 호 2 대 표 자 3 소 재 지 4 업 종 변경내용 5 이미신고된사항 6 변경하고자하는사항 변경사유 외국환거래규정제 9-33 조의규정에의하여위와같이신고합니다. 기획재정부장관귀하 ( 외국환은행의장 ) 년월일신고인 ( 또는대리인 ) ( 전화번호 ) 신고번호 신고일자 신고기관 : 기획재정부장관 ( 외국환은행의장 ) 첨부서류 > 1. 외국기업국내지사설치신고서사본 2. 변경사유서 3. 사업계획서 ( 지사의업무내용변경시 ) 210 mm 297 mm 28

국내사업장을가지게된날의재무상태표 1부 본점등의등기에관한서류 지점등기부등본 ( 국내에서수행하는사업활동의성격상한시성이있는경우로서상법상등기할의무가없는경우와, 등기된경우로서담당공무원의확인에동의시는제외 ) 또는국내사업장의사업영위내용을입증할수있는서류 1부 외국기업국내지사설치신고서 (")

53 제 2 절 국내사업장설치신고및사업자등록신청 1. 국내사업장설치신고 외국법인이국내사업장을가지게된때에는그날부터 2월이내에국내사업장설치신고서에다음의서류를첨부하여납세지관할세무서장에게신고하여야합니다.( 법인세법제109 조제2항, 법인세법시행령제152조제4항 ) 국내사업장을가지게된날의재무상태표 1부 본점등의등기에관한서류 지점등기부등본 ( 국내에서수행하는사업활동의성격상한시성이있는경우로서상법상등기할의무가없는경우와, 등기된경우로서담당공무원의확인에동의시는제외 ) 또는국내사업장의사업영위내용을입증할수있는서류 1부 외국기업국내지사설치신고서 ( 외국환거래규정서식9의8) 사본 1부 정관 2. 사업자등록신청 외국법인은국내에지점 지사등의사업장을설치하고신규로사업을개시하는당해사업의개시일로부터 20일내에사업자등록을하여야합니다.( 법인세법제111 조, 부가가치세법시행령제11조 ) 사업자등록신청시제출서류는다음과같습니다. 사업자등록신청서 사업허가증사본 사업등록증사본또는신고확인증사본 ( 법령에의하여허가를받거나등록또는신고를하여야하는사업의경우 ) 임대차계약서사본 ( 사업장을임차한경우 ) 상가건물임대차보호법제2조제1항의규정에의한상가건물을임차한경우해당부분의도면 ( 상가건물의일부분을임차하는경우에한함 ). 제 2 장 _ 외국법인의설립 29

54 외국법인및외국인투자기업납세안내 법인세법제 109 조의규정에의한법인설립신고를한경우에는사업자등록신청을한 것으로봅니다.( 법인세법제 111 조제 4 항 ) 3. 비영리외국법인의수익사업개시신고 국내사업장을가지고있는비영리외국법인이새로수익사업을개시한때에는그개시일로부터 2월이내에다음각호의사항을기재한신고서에그사업개시일현재의그수익사업관련재무상태표를첨부하여수익사업개시신고를하여야합니다.( 법인세법제110 조 ) 법인의명칭 본점이나주사무소또는사업의실질적인관리장소의소재지 대표자의성명과경영또는관리책임자의성명 고유목적사업 수익사업의종류 수익사업의개시일 수익사업의사업장 4. 국내사업장의폐쇄등 외국환거래규정에따라국내지사설치신고를한자가국내지사를폐쇄하고자하는경우에는외국기업국내지사폐쇄신고서를당초설치신고를한자에게제출하여야하며, 국내보유자산의처분대금을외국으로송금하고자하는경우에는지정거래외국환은행의장에게당해국내지사의관할세무서장이발급한납세증명을제출하여야합니다. ( 외국환거래규정제9-37 조 ) 30

55 제 3 절 종속대리인을둔외국법인의사업자등록신청 1. 대상법인 국내에조세조약상종속대리인또는법인세법시행령제 133 조에의한종속대리인을두고 사업을영위하는외국법인은종속대리인과는별도로사업자등록을하여야합니다.( 법인세법 제 94 조제 3 항, 법인세법제 111 조 ) 2. 사업자등록절차 국내에종속대리인을둔외국법인의사업자등록방법은국내사업장을가진외국법인의사업자등록절차와같습니다. 외국법인이사업자등록을하지아니한경우관할세무서장은종속대리인해당사실의통지와함께직권사업자등록조치를하여야합니다. 단, 종속대리인을둔외국법인은국내에직접인적 물적시설이없는것이므로사업자등록및지점설치신고시사실상기재또는첨부가불가능한사항은요구되지아니합니다. ( 예 : 지점등기서류 ) 법인세법제94 조제2항제5호의규정에따라고용인을통한용역제공기간이 6월이상이기때문에국내사업장에해당되고당해국내사업장에물적설비가전무하여당해용역제공의종료와함께국내사업장이소멸하게되는경우에는, 법인세법제109 조제2항의국내에종속대리인을둔외국법인의사업자등록과마찬가지로국내사업장설치신고서의제출과국세기본법제82조, 같은법시행령제64조, 같은법시행규칙제33조에의한납세관리인설정신고만으로사업자등록을할수있습니다. 제 2 장 _ 외국법인의설립 31

56 외국법인및외국인투자기업납세안내 관련예규 연락사무소의고유번호신청외국의지방자치단체가국내에서수익을발생시키는영업활동을영위하지않는연락사무소를설치하고국내기업과의관광정보등의수집등에국한한예비적 보조적활동만을수행하는경우, 동장소는법인세법제94 조제4항에의거국내사업장에해당하지않으므로법인세법제111 조및같은법시행령제154 조의규정에따라연락사무소에대한고유번호를부여받아소득세등의납세의무를이행하는것이며, 이경우당해외국자치단체가고유번호신청시관련서류를제출함에있어등기부등본이나정관이없어동서류를제출할수없는경우이에준하는서류로서당해사무소의실체, 명칭, 소재지, 대표자및주된업무내용등을객관적으로증빙할수있는서류 ( 예시 : 주된업무내용등의기본적인자료에대한본점소재지국의공증자료등 ) 를기타서류 ( 외국정부기관등의증명서류및위임장, 대표자임명장및여권사본, 임대차계약서사본, 외국기업국내지사설치신고서사본등 ) 와함께제출하여납세지관할세무서장으로부터고유번호를부여받을수있는것입니다. [ 서이 , ] 외국법인의납세지국내사업장이있는외국법인의법인세의납세지는법인세법제9조에의하여국내사업장의소재지로하는것이나, 사업의성격상고정된사업장을국내에두지않고당해외국법인의지점등기부상의소재지에서사업장에대한거래와그에관한기장이이루어지는등실질적인관리를수행하는경우에는법인세법제111조규정에의하여동외국법인의지점등기부상의소재지를법인세의납세지로하여사업자등록을할수있는것입니다. [ 국총 , ] 32

57 외국법인의국내사업장설치신고외국법인이내국법인과체결한플랜트건설공급계약에의하여국내에서약 7~8 개월간동용역을수행함으로써국내사업장이있게되어법인설립신고를하는경우, 법인종합관리규정제7조제2호가목의규정에의거첨부하게되는 재무부, 한국은행등의지점설치신고서또는허가서사본 1부 는해당기관의규정상생략되거나허가를받을필요가없는때에는첨부하지않아도되며, 지점설치에관한등기부등본은국내에서수행하는사업활동의성격상한시성이있는경우로서상법규정상등기할의무가없는경우제출하지아니하여도됩니다. [ 국일 , ] 건설공사를도급받은외국법인의사업자등록내국법인과국내건설공사계약을체결한외국법인 ( 갑사 ) 이당해건설공사계약을다른외국법인 ( 정사 ) 에게전량하청을준경우에도당초계약체결자인갑사는자사명의로계약을수주하여자사의책임하에국내에서플랜트공사를수행하므로법인세법제56조제1항, 제2항제4호및한 미조세협약제9조제1항, 제2항 (h) 의규정에의거국내사업장을가지며법인세법제7조제2항에따라당해국내사업장소재지를납세지로하여법인세법제67조의규정에의거사업자등록을하여야함. 다만, 건설업을영위하는법인이등기부상소재지와국내사업장의소재지가상이하고그등기부상소재지에서사업장에관한거래와그에관한기장이이루어질때에는그등기부상의소재지를납세지로보는것입니다. 이경우법인세법제67조및부가가치세법시행령제7조제2항의규정에따라사업자등록신청서첨부서류에는지점설치에관한등기부등본도포함되는것입니다. [ 국일 , ] 제 2 장 _ 외국법인의설립 33

58 외국법인및외국인투자기업납세안내 외국법인국내사업장설치신고및사업자등록국내사업장의사업자등록시본사의대표명의로등록신청이가능합니다. 그러나국내사업의관리책임자는 법인세법시행령 제153 조제2항에따라당해외국법인의납세지관할세무서의관할구역안에주소또는 6월이상거소를둔자이어야합니다. 부가가치세법 제5조에따른사업자등록신청과 법인세법 제109 조에따른국내사업장설치신고는별개의규정으로해당법에서규정한요건에해당하는경우해당법에따라등록또는신고를하여야합니다. 다만, 외국법인이국내사업장설치신고와함께사업자등록신청을하는경우법인세법시행규칙별지제73호서식을사용하시기바랍니다. [ 국제세원관리담당관실 -297, ] 34

59 제 3 장 외국법인의국내사업장 제 1 절국내사업장의의의제 2 절국내사업장의성립요건제 3 절물리적기준에의한국내사업장제 4 절국내사업장이되지않는예비적 보조적활동을하는장소제 5 절국내사업장이되는종속대리인제 6 절국내사업장이되지않는독립대리인제 7 절종속대리인과독립대리인의차이점

60

61 제 1 절 국내사업장의의의 1. 사업소득에대한과세여부결정 조세조약이체결된경우에고정사업장 ( 국내사업장 ) 이없는외국법인의사업소득에 대하여과세하지아니하나, 조세조약이체결되지않은경우에는국내사업장이없는외국 법인의사업소득에대하여 2% 의세율로원천징수합니다.( 법인세법제 98 조제 1 항제 1 호 ) 2. 과세방법결정 외국법인이고정사업장을두고있는경우당해외국법인은사업소득은물론당해고정사업장과관련된국내원천소득까지신고 납부해야합니다. 고정사업장이없는경우에는, 원칙적으로외국법인의국내원천소득은원천징수만으로납세의무가종결됩니다. 3. 이자 배당 사용료에대한제한세율적용여부결정 조세조약상외국법인의이자, 배당, 사용료에대하여는제한세율 (5~15% 의낮은세율 ) 이 적용되나, 고정사업장이이러한투자소득의발생에관여한경우에는제한세율이적용 되지아니하고당해고정사업장에서합산하여신고 납부해야합니다. 법인세법상의 국내사업장 은조세조약상 고정사업장 (P.E.:Permanent Establishment) 의개념과기본적으로동일하므로이하같은의미로서혼용합니다. 제 3 장 _ 외국법인의국내사업장 37

62 외국법인및외국인투자기업납세안내 제 2 절 국내사업장의성립요건 외국법인이다음요건을충족하는경우에는고정사업장을가진것으로간주됩니다. 1. 사업장소의존재 ( 장소적개념 ) 사업장소는건물, 설비, 장치등이일반적인것이나단순히외국법인이임의로사용할수 있는일정면적만있더라도사업장소로간주됩니다. 예 : 시장의노점, 세관의보세창고, 타기업의설비내, 호텔객실등 2. 사업장소의고정성 ( 기간적개념 ) 고정성이란기간적인계속성을의미합니다. 그러므로장소적으로고정된경우는물론 장소를이동하면서사업활동 ( 예 : 하천측량 ) 을하더라도국내에서일정기간계속하는경우 에는고정성요건을충족합니다. 3. 사업활동의수행 ( 기능적개념 ) 고정된사업장소를통해그기업의주된사업을수행해야합니다. 사업활동은반드시사람을통해수행될필요는없으며기계 ( 예 : 자동판매기 ) 에의한것도사업활동에해당됩니다. 그러나본사만을위한예비적 보조적활동 ( 예 : 본사를위한광고선전또는구매등 ) 은고정사업장성립요건으로서의사업활동에해당되지않습니다. 이경우에도본사가아닌다른기업을위한광고선전 구매활동등은사업활동에해당됩니다. 38

지점, 사무소또는영업소 상점그밖의고정된판매장소 작업장 공장또는창고 6개월을초과하여존속하는건축장소, 건설 조립 설치공사의현장또는이와관련되는감독활동을수행하는장소 고용인을통하여용역을제공하는경우로서다음중어느하나에해당하는장소가.")

63 제 3 절 물리적기준에의한국내사업장 외국법인이국내에사업의전부또는일부를수행하는고정된장소를가지고있는 경우, 그고정된장소는국내사업장 ( 고정사업장 ) 에해당됩니다.( 법인세법제 94 조제 1 항 ) 1. 물리적기준 물리적기준에의한고정사업장은고정사업장의성립요건즉, 사업장소의존재, 고정성및사업활동의수행등의 3가지요건을전부충족하는일반적인형태의고정사업장을말합니다. 이기준에의한고정사업장의예를들면다음과같습니다.( 법인세법제94조제2항 ) 지점, 사무소또는영업소 상점그밖의고정된판매장소 작업장 공장또는창고 6개월을초과하여존속하는건축장소, 건설 조립 설치공사의현장또는이와관련되는감독활동을수행하는장소 고용인을통하여용역을제공하는경우로서다음중어느하나에해당하는장소가. 용역의제공이계속되는 12개월중총 6개월을초과하는기간동안용역이수행되는장소나. 용역의제공이계속되는 12개월중총 6개월을초과하지아니하는경우로서유사한종류의용역이 2년이상계속적 반복적으로수행되는장소 광산 채석장또는해저천연자원이나그밖의천연자원의탐사및채취장소 ( 국제법에우리나라가영해밖에서주권을행사하는지역으로서우리나라의연안에인접한해저지역의해상과하층토에있는것을포함한다 ) 제 3 장 _ 외국법인의국내사업장 39

64 외국법인및외국인투자기업납세안내 2. 건설현장의국내사업장판정 가. 건설기간법인세법상국내에서 6월을초과하여존속하는건설현장을국내사업장으로봅니다. 각국과의조세조약에서는공사가일정기간 (6개월또는 12개월 ) 이상계속되는경우에한하여국내사업장이되는것으로규정하고있습니다. 나. 건설기간의개시 종료 중단국내사업장의판정기준이되는건설기간은공사발주국에서준비활동 ( 예 : 건설공사를위한설계사무소의설치 ) 을시작한때부터개시되며공사가완성되거나완전히포기될때까지계속됩니다. 그러므로계절적또는기타원인에의한일시적인중단기간은건설기간에산입됩니다. 다. 하도급의경우당초시공자가다른기업과그공사의일부에대해하도급계약을맺은경우하수급자의건설기간도당초시공자의건설기간에산입됩니다. 그러나하수급자의국내사업장해당여부는하수급자자신의건설기간에의해판정됩니다. 라. 국내사업장의성립시점건설현장이국내사업장으로성립되는시점은일정기간 (6개월또는 12개월 ) 이경과한시점이아니라건설공사의개시시점입니다. 그러므로일정기간이상존속될것으로예상했으나단기간에공사가완료된경우에도국내사업장의성립이취소되는것은아닙니다. 40

, 몰타, 인도, 피지, 오만, 에스토니아 9 월 9 월 불가리아, 알바니아, 이집트, 슬로바키아, 체코 9 월규정없음 룩셈부르크, 말레이시아, 크로아티아 ( 지휘 감독제외 ) 12 월 6 월 뉴질랜드, 루마니아, 아일랜드, 영국, 요르단,")

65 표 3-1 건설현장의조세조약체약국별고정사업장성립기간 체약국 건축 건설 설치또는조립공사 건설공사등의지휘 감독 네델란드, 덴마크, 멕시코, 미얀마, 벨기에, 스웨덴, 스위스, 싱가폴, 인도네시아, 일본, 중국, 칠레, 캐나다, 쿠웨이트, 터어키, 튜니지아, 필리핀 ( 자원탐사 12 월 ), 호주 6 월 6 월 베트남 6 월 12 월 노르웨이, 미국, 브라질, 알제리, 태국, 파키스탄, 포루투칼, 핀란드 6 월규정없음 모로코 8 월규정없음 그리스 ( 자원탐사 6 월 ), 몰타, 인도, 피지, 오만, 에스토니아 9 월 9 월 불가리아, 알바니아, 이집트, 슬로바키아, 체코 9 월규정없음 룩셈부르크, 말레이시아, 크로아티아 ( 지휘 감독제외 ) 12 월 6 월 뉴질랜드, 루마니아, 아일랜드, 영국, 요르단, 이스라엘, 카자흐스탄, 아제르바이잔, 독일 사우디아라비아, 아이슬란드, 남아프리카공화국, 러시아, 몽골, 프랑스, 스페인, 오스트리아, 이탈리아, 폴란드, 헝가리, 12 월 12 월 12 월규정없음 파푸아뉴기니 183 일 6 월 스리랑카 183 일 183 일 방글라데시 183 일규정없음 마. 건설현장등의납세지 ( 법인세법시행령 65) 건설업등을영위하는외국법인의국내사업장이영해에소재하는이유등으로국내사업장을납세지로하는것이곤란한경우국내등기부상소재지를납세지 ( 등기부상소재지가없으면, 국내에서그사업에관한업무를총괄하는장소 ) 로할수있도록하였습니다. * 이후개시하는사업연도분부터적용 제 3 장 _ 외국법인의국내사업장 41

66 외국법인및외국인투자기업납세안내 제 4 절 국내사업장이되지않는예비적 보조적활동을하는장소 1. 예비적 보조적활동 고정된장소의활동이외국법인 ( 본점 ) 활동의본질적이고중요한것이아닌예비적이며보조적인성격을갖는경우그장소는국내사업장이되지아니합니다.( 법인세법제94 조제4항 ) 외국법인이통상적으로예비적 보조적활동을하는것으로보는장소는다음과같습니다. 자산의단순한구입만을위하여사용하는일정한장소 판매를목적으로하지아니하는자산의저장이나보관만을위하여사용하는일정한장소 광고 선전 정보의수집및제공 시장조사등을하기위하여사용하는장소 외국법인이자기의자산을타인으로하여금가공할목적으로만사용하는일정한장소예비적 보조적인활동은그기업의수익의실현에기여하지아니하는것은아니지만그관련성이희박하고당해사업장소의기여도를측정하기어렵기때문입니다. 2. 예비적 보조적활동의기준 광고선전, 구매등의활동이국내사업장에서제외되는예비적 보조적활동이되기위해서는그활동이외국법인 ( 본점 ) 전체의사업활동에서필수적이고주요한부분을차지하지않아야합니다. 따라서광고회사지점의광고, 구매회사지점의구매활동은당해회사에서필수적이고주요한것이므로예비적이며보조적활동에해당되지아니합니다. 42

67 예비적 보조적활동은외국법인 ( 본점 ) 을위하여하는경우에한하여인정되는것 입니다. 따라서타회사또는관계회사를위한광고, 선전, 구매등은예비적 보조적 활동에해당되지아니합니다. 3. 예비적 보조적활동에해당되지않는예 가. 기업의관리기업전체또는일부, 그룹회사의일부를관리하는장소는예비적 보조적활동을수행하는것으로볼수없습니다. 기업을관리하는기능은일부특정지역만을대상으로하는경우라고하더라도기업활동의본질적부분을구성하는것입니다. 나. 판매후서비스어떤기업의기계를공급받은고객에게부품을제공하거나기계를관리, 수선하기위하여일정한사업장소를둔경우에도국내사업장이있는것으로봅니다. 판매후서비스는판매활동에서본질적이고중요한것이라할수있기때문입니다. 제 3 장 _ 외국법인의국내사업장 43

68 외국법인및외국인투자기업납세안내 제 5 절 국내사업장이되는종속대리인 1. 종속대리인 외국법인의지점, 사무소등고정된장소가없는경우에도국내에당해외국법인을위하여계약을체결할권한을가지고그권한을반복적으로행사하는자또는이에준하는자 ( 이하 종속대리인 이라함 ) 를두고사업을영위하는경우에는국내에사업장이있는것으로간주합니다.( 법인세법제94조제3항및법인세법시행령제133 조 ) 종속대리인에해당하는자는다음과같습니다. 외국법인을위하여그사업에관한계약을체결할권한을가지고그권한을반복적으로행사하는자 ( 계약체결대리인 ) 외국법인의자산을상시보관하고관례적으로이를배달또는인도하는자 ( 재고보유대리인 ) 중개인 일반위탁매매인기타독립적지위의대리인으로서주로특정외국법인만을위하여계약체결등사업에관한중요한부분의행위를하는자 ( 이들이자기사업의정상적인과정에서활동하는경우를포함 ) 보험사업 ( 재보험사업제외 ) 을영위하는외국법인을위하여보험료를징수하거나국내소재피보험물에대한보험을인수하는자종속대리인은외국법인이국내에대리인 (agent) 을두고그대리인을통하여사업을수행함으로써실질적으로는타방체약국에일반적의미의국내사업장 ( 고정된장소 ) 을두고사업을수행하는것과동일한경제적효과를거두는경우그대리인이라할수있습니다. 44

행사란? 계약체결권의행사란계약서에서명하는것을요하지않으므로계약내용에대해실질적으로합의하는경우에는서명여부에불구하고계약체결권을행사하는것으로봅니다.")

69 2. 종속대리인의요건 가. 계약체결권을상시행사하는경우 ( 계약체결대리인 ) 1) 계약이란? 계약은주로사업활동에관련되는것이어야합니다. 그러므로직원을채용하는계약이나건물임대계약체결권을상시행사하는경우에는종속대리인에해당되지않습니다. 즉, 예비적 보조적활동에관한계약체결권을상시행사하더라도국내사업장으로간주되지않는것은해석상당연한것입니다. 2) 상시란? 국내사업장의고정성요건은기간적인계속성을의미하므로종속대리인의외국법인을위한권한도상시반복적으로행사되어야국내사업장이성립됩니다. 3) 행사란? 계약체결권의행사란계약서에서명하는것을요하지않으므로계약내용에대해실질적으로합의하는경우에는서명여부에불구하고계약체결권을행사하는것으로봅니다. 항공회사의상호대리 국내운수업을영위하는항공회사는국제항공운송협회 (IATA) 에가맹하는등국제적운항협약에따라상호다른항공회사의대리점으로서다른항공회사의운송계약을체결하여주는경우는그외국법인과동일또는유사한사업을하며그사업의성질상불가피한필요에따라그외국법인을위하여계약체결에관한업무를하는경우로서종속대리인이되지아니합니다. 나. 재고자산을상시보유하고관례적으로인도하는경우 ( 재고보유대리인 ) 외국법인의재고자산을상시보관하고관례적으로고객에게배달또는인도하는자는 종속대리인으로간주됩니다. 제 3 장 _ 외국법인의국내사업장 45

70 외국법인및외국인투자기업납세안내 예를들면, 석유판매업을하는외국법인을위해국내의공항에서항공연료를보관하고당해외국법인과연료의공급계약을체결하고있는항공회사에수시급유를하는자가이에해당합니다. 그러나외국법인의자산을판매를목적으로하지않고저장 보관하는자는종속대리인에해당되지아니합니다. 조세조약상종속대리인 조세조약에따라서는국내사업장으로간주되는종속대리인의범위와내용이다소상이한경우도있습니다. 보험료징수또는보험계약체결대리인을규정한조약 ( 벨기에, 인도네시아등 ), 계약체결대리인만규정하고있는조약 ( 뉴질랜드, 말레이시아등 ), 계약체결대리인과재고보유대리인을규정하고있는조약 ( 미국, 영국, 등 ), 계약체결대리인과재고보유대리인및주문취득대리인을모두규정하고있는조약 ( 태국 ) 등이있습니다. 기본통칙 법인세법기본통칙 간주고정사업장의판단기준요건등 1 어떤자가영제133조제1항각호의규정에해당하는지여부를결정함에있어서 국세기본법 제14조및법제4조의규정에따라그자의당해외국법인을위하여수행하는업무와활동의경제적또는상업적실질에따라판단하여야한다. 2 영제133 조제1항각호에게기하는자는당해외국법인의종업원이나제3자일수도있고개인이나법인일수도있다. 3 영제133조제1항각호에게기하는자가동항각호의요건을충족시키는경우에는이들은그외국법인을위하여수행하는당해활동에대해서그외국법인의국내사업장이있는것으로본다. 4 법제94 조제3항은어떤외국법인이법제94 조제1항및제2항에서규정하는국내사업장을가지고있는지의여부를결정하기위한제2차적인판단기준을규정한것이며만약그외국법인이자기의사업과관련하여국내에보유하고있는사무소, 기타영업소또는대리인등이이들의국내활동상황, 종업원의구성, 외국소재본점과의업무관계등제반사항을종합하여판단할때법제94조제1항및제2항에규정하는국내사업장에해당되는것이분명한경우에는동조제3항의규정에불구하고위의제1항및제2항의규정에의한국내사업장에해당하는것으로본다. 5 법제94조제3항의 국내에자기를위하여계약을체결할권한을가지고그권한을 46

71 반복적으로행사하는자 를해석 적용함에있어서해당용어의해석은다음각호에의한다. 1. 계약 이란외국법인의고유사업과관련하여체결하는계약을말하며당해외국법인의사무실의임차또는종업원의고용등기업의내부적인경영 관리활동과관련하여체결하는계약은포함되지아니한다. 2. 계약을체결할수있는권한 이란당해대리인이당해외국법인을구속할수있는계약의중요하고세부적인사항에관하여상담협의할수있는권한을말하며당해대리인이그계약체결권을가지고있는경우에는비록그외국법인이나그외국법인이있는국가의제3자가그계약서에서명또는날인할지라도그대리인이한국에서그권한을행사한것으로본다. 3. 반복적행사 에는장기의대리계약에의하여계약체결권을계속적 반복적으로행사하는경우뿐만아니라 2개이상의단기대리계약에의하여계약체결권을계속적 반복적으로행사하는경우도포함된다. 제 3 장 _ 외국법인의국내사업장 47

72 외국법인및외국인투자기업납세안내 제 6 절 국내사업장이되지않는독립대리인 1. 독립대리인 조세조약에서는종속대리인의요건에해당 ( 계약체결권의행사, 재고보유 인도등 ) 하더라도예외적으로국내사업장으로인정하지않는경우를규정하고있으며이것을독립대리인이라합니다. 2. 독립대리인의요건 어떤자가다음의모든요건을갖춘경우에는그자는조세조약상외국법인의독립대리인에해당하며, 그자는그외국법인의국내사업장으로보지아니한다. 그대리인이본인인외국법인으로부터법적으로또한경제적으로독립된지위에있어야한다. 그대리인이이행하는그외국법인을위한행위가그대리인자신의통상적인사업으로수행되어야한다 ( 법인세법기본통칙 ) 가. 독립성판단시고려사항독립성요건을판단하는요소는업무감독의정도, 사업상의위험부담등입니다. 1) 업무감독의정도대리인이외국법인을위한활동을함에있어서외국법인으로부터세부적인지시나통제를받지않아야합니다. 2) 사업상의위험부담대리인의외국법인을위한사업활동으로인하여발생하는사업상의위험을대리인이부담해야합니다. 즉, 대리인이자기의책임하에사업활동을영위해야만독립적이라할수있습니다. 48

73 3) 전속대리인인지의여부대리인이전적으로또는거의전적으로특정외국법인을위해활동하는경우에는당해외국기업에종속되어있을개연성이높습니다. 그러므로불특정다수를위해계약체결등을하는경우에는그독립성을인정받을수있습니다. 나. 통상적인사업과정에서수행된활동이아닌경우 대리인이자신의통상적인사업활동의범위에속하지않는활동을외국법인을위해 한경우에는독립대리인이되지아니합니다. 외국법인을위해상시계약체결, 재고보유 인도등을하는자가국내사업장이되지않는독립대리인으로인정받기위해서는위의요건을전부충족해야합니다. 기본통칙 법인세법기본통칙 종업원파견에따른국내사업장해당여부 외국법인이내국법인과종업원파견에관한계약을체결하고, 동계약에의거내국법인에파견되어고용된종업원이오로지내국법인만을위하여근로를제공하고외국법인이영위하는사업의전부또는일부를일체수행하지아니함에따라외국법인이종업원의파견과관련하여내국법인으로부터일체의대가 ( 급여대지급에따른정산대가는제외 ) 를지급받지않는경우그종업원이근로를제공하는장소는그종업원이외국법인과고용계약을유지하는지의여부에관계없이법제94조의규정에의한외국법인의국내사업장에해당되지아니한다. ( 신설 ) 제 3 장 _ 외국법인의국내사업장 49

74 외국법인및외국인투자기업납세안내 제 7 절 종속대리인과독립대리인의차이점 종속대리인에해당하느냐독립대리인에해당하느냐에따라국내사업장유무가결정 되고국내사업장유무에따라외국기업의사업소득에대한과세권의유무가결정되기 때문에종속대리인과독립대리인의구분은매우중요합니다. 표 3-2 종속대리인과독립대리인의차이점 항목종속대리인독립대리인 1. 외국법인과대리인과의관계 외국법인의대리인에대한업무감독 대리인이법적또는경제적으로외국법인에종속된지위에있음 영업활동수행과정에서외국법인의세부적인지시와포괄적인통제를받음 대리인이법적 경제적으로외국법인으로부터독립된지위에있음 영업활동수행과정에서외국법인의세부적인지시와포괄적인통제를받지아니함 사업상의위험부담 사업상발생하는위험을외국법인이부담 대리인이자기의사업활동으로인하여발생하는위험을대리인이부담 거래대상외국법인과의관계 전적으로또는거의전적으로특정외국법인을위하여대리행위를함 불특정다수의외국법인을위하여활동 2. 대리행위의성격독립적지위의대리인이라하더라도자기사업의통상적과정을벗어나서대리행위를하는경우에는종속대리인에해당됨 독립적지위의대리인이자기사업의통상적과정에서대리행위를하여야함. 독립대리인은종속대리인과동일한사업활동을함에도불구하고독립된지위로인해국내사업장이아닌것으로보는예외적개념이므로위의요건을전부충족해야합니다. 50

75 관련예규 고용인을통한용역제공활동의고정사업장해당여부국제축구연맹 (Federation Internationale de Football Association, 스위스취리히소재 ) 의고용인이국내에입국하여수행하는활동이텔레비전방송중계권등수입창출활동과관련되어 법인세법 제94조제2항제5호각목의어느하나에해당되는경우해당용역제공활동장소는같은법제94 조및한-스위스조세조약제5조제1항에따라고정사업장에해당하는것이나, 동활동이대회시설사전점검 조추첨행사참석등예비적이고보조적인성격의활동에그치는경우, 해당활동장소는같은법제94조제4항및한-스위스조세조약제5조제5항에따라고정사업장에해당되지않는것으로이는제공받은용역의구체적인내용에따른사실판단사항입니다. [ 법령해석과 -2398, ] 비거주자가국내인터넷블로그를통해상품판매를하는경우국내사업장해당여부비거주자가국내에서버를둔인터넷포털사이트 ( 블로그 ) 를통하여국내소비자로부터주문을받아국외에서직배송하는방식으로상품을판매함에있어, 해당사이트를통한고객과의계약체결, 국내계좌를이용한대금결제등사업의중요하고도본질적인행위가국내에서계속적 반복적으로이루어지는경우, 전자상거래등에서의소비자보호에관한법률 제12 조에의하여통신판매업으로신고된주소지는 소득세법 제120조및 한 네덜란드 조세조약제5조에의한비거주자의국내고정사업장에해당됨 [ 서면법규과 -1105, ] 미국등의 LLP가설치한외국법자문법률사무소의국내사업장에해당여부미국및영국에서설립된 LLP(Limited Liability Partnership) 가외국법사무를수행하기위하여 외국법자문사법 에따라국내에설치하는외국법자문법률사무소는 법인세법 제94조에따른외국법인의국내사업장에해당하는것임 [ 국제조세제도과 -37, ] 제 3 장 _ 외국법인의국내사업장 51

76 외국법인및외국인투자기업납세안내 박람회참가자의국내사업장해당여부및국내사업장설치시기엑스포등에참가하는외국법인이재화나용역을공급하는경우국내사업장에해당되며, 국내사업장개시일은국내사업장을가지게된날임 [ 국제세원관리담당관실 -153, ] 국내자산운용회사의국내사업장해당여부국내자산운용회사가외국고객 ( 파트너쉽, 펀드등 ) 을대리하여계약을체결할권한을가지고그권한을반복적으로행사하여그외국고객의고유사업의중요한부문의행위를하는경우, 동자산운용회사는 법인세법 제94 조제3항및같은법시행령제133 조에따라그외국고객의국내사업장에해당하는것입니다. [ 국제세원관리담당관실 -383, ] 보세구역내제3자물류창고의국내사업장해당여부미국법인이계약체결, 대금결제등중요한사업활동은국외에서수행하고국내에서는단지내국법인등에게공급하는제품의저장 배송만을목적으로보세구역내제3자물류창고를이용하는경우, 당해보세창고는 법인세법 제94 조제4항및 한 미조세조약 제9조제3항에따라국내국내사업장에해당되지아니하는것이나, 귀질의가이에해당하는지여부는사실판단하시기바랍니다. [ 국제세원관리담당관실 -489, ] 비거주자가국내의사이버몰을통해상품을판매하는경우부가가치세과세여부비거주자가국내의오픈마켓 ( 사이버몰 ) 에판매자로등록한후그오픈마켓을통해국내소비자로부터주문을받아국외에서국내소비자에게직배송하는방법으로상품을판매하는경우해당오픈마켓은그비거주자의부가가치세법상사업장에해당하지아니하는것이며, 그오픈마켓을통한상품판매에대하여해당비거주자는부가가치세법제2조에따른납세의무를부담하지아니하는것입니다. [ 부가가치세제과 -167, ] 국내사업장해당여부일본법인이자기소유의물품을내국법인에게임가공하게한후, 내국법인이저장 전시또는인도만을목적으로일본법인소유의재고를보관하다일본법인에게그대로인도하는 52

77 경우일본법인소유의제품의보관및인도만을위하여사용되는내국법인의보관장소는한 일조세협약제5조제4항의규정에의하여국내국내사업장에해당되지않는것이나, 내국법인이일본법인을위하여상기협약제5조제5항에규정하는계약체결권을상시행사하는경우당해내국법인은일본법인의국내국내사업장에해당하는것입니다. [ 서면2팀-638, ] 국내사업장해당여부 외국법인이국내에선박등임대와관련하여사업의전부또는일부를수행하고고정된 장소를가지고있는경우에는국내사업장이있는것입니다. [ 서면 2 팀 -1876, ] 국내사업장해당여부일본법인이국내에설치한연락사무소가일본법인사업의전부또는일부를수행하는경우동연락사무소는 한 일조세조약 제5조및 법인세법 제94 조에규정하는국내사업장에해당합니다. [ 서면2팀-660, ] 국내사업장해당여부국내사무소가외국법인의국내증권투자를위하여증권시장의정보수집및시장조사등예비적 보조적인사업활동만을수행하는경우, 동수행장소는외국법인의국내사업장에해당되지않는것이나, 동국내사무소가외국법인의국내증권투자의사결정에필수적이고중요한부분에대한구체적인투자정보활동을수행하고이를항시적으로외국법인에제공하는경우, 이에따라투자정보활동이수행되는장소는외국법인의국내사업장에해당되는것입니다. 또한당해국내사업장과실질적으로관련되어발생한손익 ( 외국법인의증권매매차익포함 ) 은법인세법제93조및같은법시행령제132 조의규정에따른국내원천소득으로서국내사업장의귀속손익으로보는것입니다. 이경우당해손익이국내사업장에귀속되는소득인지의여부는국내사업장의업무수행의정도, 계약체결내용및사업상위험부담의정도등을종합적으로검토하여사실판단할사항입니다. [ 서면2팀 -1793, ] 제 3 장 _ 외국법인의국내사업장 53

78 외국법인및외국인투자기업납세안내 통상적인사업과관련한국내사업장해당여부내국법인이국내에기계장비를판매하는스위스법인으로부터수수료를받고중개및 A/S용역을제공하는경우, 내국법인이동스위스법인으로부터법적으로또한경제적으로독립된지위를가진독립대리인으로서스위스법인을위한행위가내국법인자신의통상적인사업으로수행되는것이라면당해내국법인은 법인세법 제94 조및 한 스위스조세협약 제5조에서규정하는스위스법인의국내사업장에해당되지아니합니다. [ 서면2팀-1561, ] 조세조약의적용과 Treaty Shopping 내국법인이발행한주식을보유하고있는국내사업장이없는외국법인이동보유주식을다른내국법인에게양도하는계약을체결하는과정에서실질적관리장소 ( 거주지국 ) 를당초룩셈부르크에서네덜란드로이전한경우, 동주식의양도차익과세와관련하여어느국가의조세조약을적용할것인지의여부는외국법인의거주지국이전사실이 OECD 모델조세협약제1조주석제9항에규정된조세조약을이용한조세회피행위 (treaty shopping) 에해당되는지여부에따라결정되어야하는것입니다. 이경우, 동조세회피행위해당여부는납세자가제시하는관계자료등을종합하여사실판단하여야할것인바, 외국법인이거주지국을이전한사실이조세상의목적이아닌다른합리적인사업상의목적에서이루어진것으로인정되는때에는네덜란드와의조세조약이적용되는것이며, 합리적인사업상의목적이없이조세상의목적인것으로인정되는때에는 OECD 모델조세협약제1조주석제24 항규정의취지에따라, 우리나라법인세법제4조의규정에의한실질과세원칙을적용하여룩셈부르크와의조세조약을적용할수있는것입니다. [ 국업 , ] 제한세율의적용여부내국법인이국내사업장이있는일본국법인으로부터사용료가발생하는허여권을부여받고당해대가를지급하는경우, 당해일본국법인이법인세법제94조에해당하는국내사업장을설치해두고있어도당해지급대가가국내사업장과실질적으로관련되지아니하거나그국내사업장에귀속되지않는다면동법제91 조제3 항에따라지급대가총액을과세표준 54

![으로하여한 일조세조약제12 조에따라 10%( 지방소득세포함 ) 의세율을적용하여원천징수하여야합니다. [ 위제한세율 (10%) 의적용은 2000. 1. 1 이후지급분부터적용함 ] [ 국업 46017-104, 2000.02.](/docs-images/93/113640563/images/79-1.jpg "26] 부품보관창고의국내사업장해당여부내국기업에게통신장비를수출하는미국법인이국내에 A/S 용부품보관창고를설치하고당해창고내에일정량의부품을상시보관하면서고장난부품을무상으로교체해주는경우, 당해부품보관창고는한 미조세조약및제9조및법인세법제94조에서규정하는국내사업장에해당되므로법인세법제111 조및부가가치세법제5조에서규정하는바에따라사업자등록을하여야하며,")

79 으로하여한 일조세조약제12 조에따라 10%( 지방소득세포함 ) 의세율을적용하여원천징수하여야합니다. [ 위제한세율 (10%) 의적용은 이후지급분부터적용함 ] [ 국업 , ] 부품보관창고의국내사업장해당여부내국기업에게통신장비를수출하는미국법인이국내에 A/S 용부품보관창고를설치하고당해창고내에일정량의부품을상시보관하면서고장난부품을무상으로교체해주는경우, 당해부품보관창고는한 미조세조약및제9조및법인세법제94조에서규정하는국내사업장에해당되므로법인세법제111 조및부가가치세법제5조에서규정하는바에따라사업자등록을하여야하며, 관련법인세및부가가치세를신고 납부하여야합니다. [ 국총 , ] 국제운수소득의과세여부영국령케이만아일랜드 (Cayman Island) 에본점이있는외국법인은동케이만아일랜드가한 영조세조약제3조제1항 ( 나 ) 에규정되는영국의영역에포함되지않으므로한 영조세조약의적용을받을수없는것입니다. 법인세법제91 조제1항제3호 ( 구법인세법제53 조제1항제4호 ) 의규정에의한국제운수소득의상호주의적용은국제운수업에이용되는선박이등록된국가와는관계없이동선박을실제로운영하는법인의본점또는주사무소가소재한국가의법규정등에의하여결정하는것입니다. [ 국총 , ] 국제해상운송용컨테이너임차료내국법인이국제간의화물운송에사용하기위하여액체화물수송용컨테이너를국내사업장이없는독일법인으로부터임차하고그대가를지급하는경우에있어서, 가. 동독일법인이한 독조세조약제8조에규정하는선박을이용하여국제운수업을영위하는기업으로서컨테이너임대가당해독일기업의국제운수에부수적이고일시적인용역에해당되는경우에는동컨테이너임대소득수입은국제운수소득으로서한 독 제 3 장 _ 외국법인의국내사업장 55

80 외국법인및외국인투자기업납세안내 조세조약제8조에의하여우리나라에서면제되는것입니다. 나. 그러나동독일법인이국제운수업을수행하지않는기업으로서컨테이너를임대하는경우이거나국제운수용역을수행하는기업이지만컨테이너임대가당해독일법인의국제운송에부수적이고일시적용역에해당하지않는경우에는한 독조세조약제14 조및법인세법제55조제1항제9호에규정하는사용료소득에해당하는것입니다. 한 독조세조약제8조에규정에의하여원천지국에서면제되는국제운수소득은선박의국제운수상의운행으로부터얻는이익에한하여적용되는것이므로선박운행과관련되지않는무선박운항복합운송업자 (non-vessel operating combined transport operator) 가얻는소득은동조항이적용되지않는것입니다. [ 국일 , ] 국내사업장해당여부외국법인국내사무소가국외의본점을위하여샘플개발, 디자인개발, 상표도안등의업무를수행하는것은예비적, 보조적인활동의범위를벗어나중요한사업의일부를수행하는것이므로당해사무소는법인세법제56조에서규정하는국내사업장에해당되는것입니다. [ 국일 , ] A/S용역을수행하는영업소반도체관련제품을제조하여판매하는미국법인이국내판매제품에대한 A/S용역을제공하기위하여국내영업소를설치한경우, 당해 A/S 업무는본점의영업활동에필수적으로부수되는중요한사업의기능을수행하는것이므로국내영업소는그용역대가를고객으로부터직접수령하는지여부에불문하고한 미조세조약제9조및법인세법제56조에서규정하는국내사업장에해당됩니다. [ 국일 , ] 일본법인의국내사업장해당여부일본법인 A가내국법인과제철소열연공장의가열로설비공급계약을체결한후계약의전부를일본법인 B가동가열로설비를제작하여일본법인 B의국내지점을통하여동설비의설치, 시운전, 감리용역을제공하는경우 56

81 질의1: 일본법인 A가내국법인과제철소열연공장의가열로설비공급계약을체결하여특수관계가없는일본내 B법인에게계약의전부를하도급한경우에도당초계약체결자인일본법인 A가자사의명의로계약을수주하여자사의책임하에국내에서플랜트공사를 6개월을초과하여수행하였다면일본법인 A는법인세법제56 조의규정에의한국내사업장을가지고있는것으로보아법인세법제60 조제2항의규정에의하여지점설치신고를하여야합니다. 질의2: 일본법인 A가국내사업장이있는것으로보는경우그국내사업장에서내국법인에게가열로설비의설치, 시운전, 감리용역을제공하고지급받는대가는부가가치세가과세되는용역에해당되는것입니다. [ 국일 , ] 연락사무소의국내사업장판정외국법인이국내에서연락사무소를설치하여운영하다가그소속직원과집기비품을새로이설립되는외국인투자기업에인계하고사업활동을전혀하고있지않으나외국법인연락사무소명의의예금이국내은행에예치되어있는경우외국법인연락사무소명의의예금에대한이자소득이발생하거나외국본사가외국인투자기업으로부터재화나용역을공급받고국내의연락사무소명의의예금으로그대가를지급한다고해서외국법인의연락사무소를국내사업장으로보는것은아닙니다. [ 국일 , ] 건축공사현장의국내사업장존속기간의산정독일법인이지하배관공사를수행하는내국법인으로부터동공사와관련된지도 감리용역의제공을의뢰받아이를수행하던중선행공정의미완료, 자재의부족등의이유로공사가일시적으로중단되었다가재개된경우, 건축공사현장등은당해외국법인이국내에서공사에착수한날로부터당해작업이완료되거나영구히포기될때까지계속적으로존재하는것이므로용역의제공기간이동중단기간을포함하여 6개월을초과한다면한 독조세조약제5조제2항 (h) 에서규정하는국내사업장에해당되는것입니다. [ 국일 , ] 제 3 장 _ 외국법인의국내사업장 57

82 외국법인및외국인투자기업납세안내 연락사무소가소속직원에게주택자금을융자해주고받은이자의과세여부외국법인의국내연락사무소가당해연락사무소직원들에게주택자금을융자하여주고받은이자수입은법인세법제56 조제4 항제3 호의예비적 보조적인활동으로서국내사업장의활동으로는보지않는것입니다. 따라서당해연락사무소직원들로부터받은이자수입은법인세신고 납부의무가없는것입니다. [ 국일 , ] 외국법인구매사무소의국내사업장해당여부홍콩법인의국내구매사무소가본사를위한사업활동을수행함에있어구매행위와는별도의제품디자인및샘플제작행위를하는경우, 동행위가구매활동을수행하기위한예비적이고보조적인활동에국한되는때에는법인세법제56조제4항의규정에의하여국내사업장에해당되지아니합니다. [ 국조 , ] 반도체제조장비의국내설치시국내사업장여부국내지점이없는일본법인이국내반도체제조업체와반도체생산을위한제조장비판매계약을맺고동장비를판매하는과정에서동장비의특성상일본에서완전조립한상태에서정상가동여부를검사한후, 운반을위하여다시 3개내지 5개의부분으로분해하여국내반도체제조업체의공장에운반한다음일본법인의기술자가재조립, 기계조정작업, 성능검사등의작업을장비 1대당 1개월내지 1.5개월정도수행하는것이라면이는예비적 보조적활동의범위를벗어나동장비의판매에서중요하고도필수적인한부분을이루는것입니다. 또한, 국내반도체제조업체의연속되는주문에의해일본법인의기술자가 6개월을초과하는기간동안계속국내반도체제조업체의공장에체재하면서전술한작업을수행하는경우에는한 일조세협약제4조제2항 (g) 호에따라국내에국내사업장을가지는것입니다. 다만, 이경우국내사업장의성립여부는조립작업현장별로판단하여야합니다. [ 국일 , ] 58

83 안정성검사업무국내사업장해당여부외국기업국내연락사무소가약사법시행규칙제23 조의규정에의하여외국기업본사의의료기제품을국내에수입하기전에동의료기제품의 안전성과유효성의심사와보건사회부장관이지정하는시험기관이인정한기준및시험방법 에관한등록업무를수행하여수입업체에게무상으로이전하여수입을진행하는경우, 동업무는연락사무소의예비적 보조적인활동이아니라외국법인본사의물품판매와관련한본질적이고중요한활동으로국내사업장에해당됩니다. [ 국일 , ] 국내사업장해당여부국내에서외국법인이자산의단순한구매만을위하여사용하는일정한장소는법인세법제56 조제4항제1호에규정하는바와같이국내사업장에해당되지않는바, 이때자산의단순한구매라함은당해기업의수익창출에직접적으로기여하지못하는예비적 보조적인활동에국한하는것입니다. 따라서국내에서구매하는기계등의구입에관하여회사를대신하여납품업체선정, 가격협상및계약서에서명하는일과한국에서구입한상기기계등을수송하는하역업체또는선박회사를유지하는일, 영업정보및고객정보를수집하는일, 시장조사등의활동이국내에서구매사무소에의하여수행된다면이는구매사무소의예비적 보조적활동에해당합니다. [ 국일 , ] 국내사업장구성여부영국법인이 2~3 명의직원을한국에약 1년간파견하여내국법인에게기술자문용역을제공하는경우에는한 영조세협약제5조와한국법인세법제56 조의국내사업장 ( 또는고정사업장 ) 이있는것이므로한국에있는국내사업장에대해사업자등록을하여법인세법제1조제3항규정의법인세납세의무를이행하여야합니다. [ 국일 , ] 제 3 장 _ 외국법인의국내사업장 59

84 외국법인및외국인투자기업납세안내 외국법인의국내사업장해당여부판정시건설공사현장의존속기간계산외국법인이국외에서직접제조한기계설비의국내설치에따른감독용역을국내에서 2개월간제공하고타법인들이다른기계설비를설치하는 5개월간본국으로철수하여기다리다가기계설비가전체적으로완성된후재입국하여본인이제조 설치한기계설비의검사및시운전업무를 1개월간수행하는경우, 동외국법인과타법인들의관계가법적 경제적으로독립적이고기다리는기간이공사의공정상구조적으로불가피하게예정된다면타법인들의공사로인하여본국으로철수하여기다리는 5개월은동외국법인의건설공사현장등의존속기간계산시합산하지아니하는것입니다. [ 국일 , ] 건설공사현장등의존속기간계산건설공사의원계약자 (general contractor) 의공사현장등의존속기간에는하청업자 (subcontractor) 의공사기간이합산됩니다. 하청업자인외국법인의공사현장등의존속기간에는특수관계없는다른하청업자가다른기계설비들을설치하는기간동안외국으로철수하여대기하는기간은포함되지않습니다. [ 국조 , ] 국내사업장이되는종속대리인의사업자등록 1. B사의간주국내사업장은 A사의국내지점과는별도로사업자등록을하여야함 2. A사의국내지점은 B사로부터받는종속대리활동대가를수입금액으로계상하여야함. 다만부당행위시는 무역대리등수출입관련용역수수료기준요율에관한규정 ( 국세청훈령제1108 호 ) 에의한수수료상당액을수입금액으로합니다. 3. B사가 A사의국내지점에실제로지급한수수료가 B사의간주국내사업장의지점경비가되는것이며, A사의국내지점의국내발생경비는전액 A사무소의손금이되는것입니다. [ 국일 , ] 60

85 제 4 장 국내원천소득 제 1 절국내원천소득의의의 제 2 절국내원천소득의범위 제 3 절비영리외국법인의과세소득의범위

86

에해당하는지를판단하여야합니다.")

87 제 1 절 국내원천소득의의의 국내사업장 ( 간주고정사업장포함 ) 이없는외국법인은국내원천소득에대하여서만법인세를납부할의무가있는데법인세법제93조에서는국내원천소득을열거하고있습니다. 우리나라와조세조약이체결된국가의외국법인에대하여는국내세법보다조세조약이우선적용되므로다음사항을유의하여야합니다. 법인세법및당해조세조약상그소득의원천이한국에있는지여부를먼저판정하여야합니다. 법인세법에국내원천소득으로규정된소득이라도조세조약에서명시적으로한국에소득의원천이없는것으로규정된경우에는한국에서과세되지아니합니다. 그러나분명한규정이없는경우에는법인세법에따라과세될수있습니다. 소득종류에따라과세내용이달라지므로당해소득이법인세법상또는조세조약상어느소득항목 ( 조문 ) 에해당하는지를판단하여야합니다. 국내원천소득의범위및그소득의종류를구분하고판별하는일은외국법인의법인세과세문제에있어서중요한사항입니다. 제 4 장 _ 국내원천소득 63

88 외국법인및외국인투자기업납세안내 제 2 절 국내원천소득의범위 법인세법 제 93 조제 1 호부터제 10 호까지규정하는국내원천소득의범위를기준으로 요약설명합니다. 그림 4-1 법인세법상국내원천소득의범위 법인세법제 93 조 1호소득 2호소득 3호소득 4호소득 5호소득 6호소득 7호소득 8호소득 9호소득 10호소득 이자소득배당소득부동산소득선박 항공기 등록된자동차 건설기계등의임대소득사업소득인적용역소득양도소득사용료소득유가증권양도소득기타소득 1. 이자소득 - 1 호소득 외국법인의국내원천이자소득은외국법인이국가 지방자치단체 거주자 내국법인또는외국법인의국내사업장이나비거주자의국내사업장으로부터지급받는이자소득으로서 소득세법 제16 조제1 항에규정하는이자및기타의대금의이자와신탁의이익을말합니다. 그러나거주자또는내국법인의국외사업장을위하여그국외사업장이직접차용한차입금의이자는국내원천소득에서제외됩니다. 64

의이자 4 상호저축은행법 에따른신용계또는신용부금으로인한이익 5 외국법인의국내지점또는국내영업소에서발행한채권또는증권의이자와할인액 6 외국법인이발행한채권또는증권의이자와할인액 7 소득세법시행령")

89 외국법인또는비거주자로부터지급받는소득으로서당해소득을지급하는외국법인또는비거주자의국내사업장과실질적으로관련되어그국내사업장의소득금액계산에있어서필요경비또는손금에산입되는이자소득은국내원천에서발생한이자소득에해당됩니다.( 법인세법 제93조제1호 ) 소득세법 제16조제1항에규정하는이자소득의내용은아래와같습니다. 1 국가나지방자치단체가발행한채권또는증권의이자와할인액 2 내국법인이발행한채권또는증권의이자와할인액 3 국내에서받는예금 ( 적금 부금 예탁금과우편대체를포함 ) 의이자 4 상호저축은행법 에따른신용계또는신용부금으로인한이익 5 외국법인의국내지점또는국내영업소에서발행한채권또는증권의이자와할인액 6 외국법인이발행한채권또는증권의이자와할인액 7 소득세법시행령 제24조에서정하는채권또는증권의환매조건부매매차익 8 소득세법시행령 제25조에서정하는저축성보험의보험차익 9 소득세법시행령 제26조에서정하는직장공제회초과반환금 10 비영업대금의이익 11 기타위소득과유사한소득으로서금전의사용에따른대가의성격이있는것 12 1부터 11까지의규정중어느하나에해당하는소득을발생시키는거래또는행위와 자본시장과금융투자업에관한법률 제5조에따른파생상품이 소득세법시행령 제26 조제5항에해당하는경우해당파생상품의거래또는행위로부터의이익국외에서받는예금의이자는국내원천소득에해당하지아니합니다. 2. 배당소득 - 2 호소득 외국법인의국내원천배당소득은외국법인이내국법인또는법인으로보는단체, 기타국내로부터지급받는 소득세법 제17 조제1항에규정하는배당소득및 국제조세조정에관한법률 제9조및제14조의규정에의하여배당으로처분된금액을말합니다. ( 법인세법 제93조제2호 ) 제 4 장 _ 국내원천소득 65

90 외국법인및외국인투자기업납세안내 소득세법 제17 조및같은법제119 조에서규정하는배당소득의내용은아래와같습니다. 1 내국법인으로부터받는이익이나잉여금의배당또는분배금 2 법인으로보는단체로부터받는배당또는분배금 3 의제배당구분과세표준 자본의감소등 잉여금자본전입에의한무상주 감자등으로받은대가 - 당해주식등의취득가액 교부받은무상주식수 액면가 해산해산으로받은대가 - 당해주식등의취득가액 합병합병으로받은대가 - 당해주식등의취득가액 분할분할로받은대가 - 분할법인주식등의취득가액 자본준비금, 재평가적립금의자본전입시자기주식에대한주식을주주등에게배정한경우 교부받은주식수 액면가 4 법인세법, 국제조세조정에관한법률 제9 조및제14 조에의하여배당으로처분된금액 5 국내에서받는 소득세법시행령 제 26조의 2에서정하는집합투자기구로부터의이익 6 국제조세조정에관한법률 제17조에따라배당받은것으로간주된금액 7 소득세법 제43 조규정에따른공동사업에서발생한소득금액중동조제1 항의규정에따른출자공동사업자에대한손익분배비율에상당하는금액 8 1부터 6까지의소득과유사한소득으로서수익분배의성격이있는것 9 1부터 8까지의규정중어느하나에해당하는소득을발생시키는거래또는행위와파생상품이 소득세법시행령 제26 조의3 제5 항에해당하는경우해당파생상품의거래또는행위로부터의이익외국법인으로부터받는이익이나잉여금의배당또는분배금과당해외국의법률에의한건설이자의배당및이와유사한성질의배당은국내원천소득에해당하지아니합니다. 66

1 국내에있는부동산또는부동산상의권리 2 국내에서취득한광업권, 조광권 ( 租鑛權 ), 토사석 ( 土砂石 ) 채취에관한권리또는지하수의개발 이용권의양도 임대또는그밖의운영으로인하여발생하는소득 4.")

91 3. 부동산임대 운용소득 - 3 호소득 외국법인의국내원천부동산소득은다음자산의양도 임대기타운영으로인하여발생되는소득을말합니다. 다만, 부동산또는부동산상의권리의양도소득은부동산소득에서제외되고양도소득 (7호소득 ) 에해당합니다.( 법인세법 제93조제3호 ) 1 국내에있는부동산또는부동산상의권리 2 국내에서취득한광업권, 조광권 ( 租鑛權 ), 토사석 ( 土砂石 ) 채취에관한권리또는지하수의개발 이용권의양도 임대또는그밖의운영으로인하여발생하는소득 4. 선박 항공기등의임대소득 - 4 호소득 외국법인의국내원천선박 항공기등의임대소득은외국법인이거주자 내국법인또는외국법인의국내사업장이나비거주자의국내사업장에다음에해당하는자산을임대함으로인하여발생하는소득을말합니다.( 법인세법 제93조제4호 ) 1 선박, 항공기 2 등록된자동차나건설기계 3 산업상 상업상 과학상의기계 설비 장치 운반구 공구 기구및비품 5. 사업소득 - 5 호소득 가. 국내원천사업소득의범위외국법인의국내원천사업소득은외국법인이국내에서영위하는아래의사업에서발생하는소득과조세조약에따라국내원천사업소득으로과세할수있는소득을포함하되, 제6호소득인인적용역소득은제외합니다.( 법인세법 제93조제5호 ) 제 4 장 _ 국내원천소득 67

92 외국법인및외국인투자기업납세안내 국내원천사업소득의범위 1 농업 ( 작물재배업중곡물및기타식량작물재배업은제외한다. 이하같다 ) 임업및 어업에서발생하는소득 2 광업에서발생하는소득 3 제조업에서발생하는소득 4 전기, 가스, 증기및수도사업에서발생하는소득 5 하수 폐기물처리, 원료재생및환경복원업에서발생하는소득 6 건설업에서발생하는소득 7 도매및소매업에서발생하는소득 8 운수업에서발생하는소득 9 숙박및음식점업에서발생하는소득 10 출판, 영상, 방송통신및정보서비스업에서발생하는소득 11 금융및보험업에서발생하는소득 12 부동산업및임대업에서발생하는소득. 다만, 지역권등대통령령으로정하는권리를대여함으로써발생하는소득은제외한다. 13 전문, 과학및기술서비스업 ( 대통령령으로정하는연구개발업은제외한다. 이하같다 ) 에서발생하는소득 14 사업시설관리및사업지원서비스업에서발생하는소득 15 교육서비스업 ( 대통령령으로정하는교육기관은제외한다. 이하같다 ) 에서발생하는소득 보건업및사회복지서비스업 ( 대통령령으로정하는사회복지사업은제외한다. 이하같다 ) 에서발생하는소득 예술, 스포츠및여가관련서비스업에서발생하는소득 협회및단체 ( 대통령령으로정하는협회및단체는제외한다. 이하같다 ), 수리및기타개인서비스업에서발생하는소득 가구내고용활동에서발생하는소득 제 1 호부터제 19 호까지의규정에따른소득과유사한소득으로서영리를목적으로자기의 계산과책임하에계속적 반복적으로행하는활동을통하여얻는소득 위에서열거한사업의개념은 소득세법 제 19 조 ( 사업소득 ) 의규정에의해작성되었습니다. 외국법인이국내에서영위하는사업을위하여국외에서광고, 선전, 정보의수집과제공, 시장조사기타그사업수행상예비적이며보조적인성격을가진행위를하는경우또는국외에서영위하는사업을위하여국내에서이들행위를하는경우에는당해행위에서는소득이발생하지아니하는것으로봅니다. 68

가 ) 재고자산의판매 외국법인이국외에서양도받은재고자산을국외에서제조 가공 육성기타가치를증대시키기위한행위 ( 이하 제조등 이라함 ) 를하지아니하고이를국내에서양도하는경우 ( 당해재고자산에대하여국내에서제조등을한후양도하는경우포함 ) 에는그국내에서의양도에의하여발생하는모든소득 외국법인이국외에서제조등을행한재고자산을국내에서양도하는경우")

93 나. 국내 외에서영위되는사업의국내원천소득기준외국법인이국내와국외에걸쳐영위하는사업으로부터발생되는소득은국내에원천이있는소득과국외에원천이있는소득으로구성되어있으므로이의구분이필요합니다. 외국법인이영위하는사업에서발생하는다음의소득은국내원천사업소득으로봅니다.( 법인세법시행령 제132조제2항 ) 가 ) 재고자산의판매 외국법인이국외에서양도받은재고자산을국외에서제조 가공 육성기타가치를증대시키기위한행위 ( 이하 제조등 이라함 ) 를하지아니하고이를국내에서양도하는경우 ( 당해재고자산에대하여국내에서제조등을한후양도하는경우포함 ) 에는그국내에서의양도에의하여발생하는모든소득 외국법인이국외에서제조등을행한재고자산을국내에서양도하는경우 ( 당해재고자산에대하여국내에서제조등을한후양도하는경우포함 ) 에는그양도에의하여발생하는소득중국외에서제조등을행한타인으로부터통상의거래조건에따라당해자산을취득하였다고가정할때에이를양도하는경우 ( 국내에서행한제조등을한후양도하는경우포함 ) 그양도에의하여발생하는소득 외국법인이국내에서제조등을행한재고자산을국외에서양도하는경우 ( 당해재고자산에대하여국외에서제조등을한후양도하는경우를포함 ) 에는그양도에의하여발생하는소득중국내에서제조한당해재고자산을국외의타인에게통상의거래조건에따라양도하였다고가정할때에그국내에서행한제조등에의하여발생하는소득 제 4 장 _ 국내원천소득 69

94 외국법인및외국인투자기업납세안내 국내양도의범위 위 가 ) 재고자산의판매 의경우에, 다음중어느하나에해당하면 국내에서당해재고자산의양도가이루어지는것 으로보아서위규정을적용하는것임 ( 법인세법시행령 제 132 조제 5 항 ) ᄀ당해재고자산이양수자에게인도되기직전에국내에있거나또는양도자인당해외국법인의국내사업장에서행하는사업을통하여관리되고있는경우ᄂ당해재고자산의양도에관한계약이국내에서체결된경우ᄃ당해재고자산의양도에관한계약을체결하기위하여주문을받거나협의등을하는행위중중요한부분이국내에서이루어지는경우 통상의거래조건 통상의거래조건이란당해법인이재고자산등을 국제조세조정에관한법률 제 5 조및동법시행령제 4 조의규정에의한방법을준용하여계산한시가에의하여거래하는것을말합니다. ( 법인세법시행규칙 제 65 조제 1 항 ) 나 ) 건설업외국법인이국외에서건설 설치 조립기타작업에관하여계약을체결하거나필요한인원이나자재를조달하여국내에서작업을시행하는경우에는당해작업에의하여발생하는모든소득을국내원천소득으로합니다. 건설업의경우계약의체결이나인원 자재조달등은예비적인사업활동으로보아소득이발생하지않는것으로간주하고, 용역이수행된장소에서모든소득을과세할수있도록한것입니다. 다 ) 보험업외국법인이국내및국외에걸쳐손해보험또는생명보험사업을영위하는경우에는당해사업에의하여발생하는소득중국내에있는당해사업에관한영업소또는보험계약의체결을대리하는자를통하여체결한보험계약에의하여발생하는소득을국내원천소득으로합니다. 라 ) 출판 방송사업의광고수입출판사업또는방송사업을영위하는외국법인이국내및국외에걸쳐타인을위하여광고에관한사업을행하는경우에는당해광고에관한사업에의하여발생하는소득중국내에서행하는광고에의하여발생한소득을국내원천소득으로합니다. 즉, 출판 방송 70

선박 항공기에의한국제운수소득외국법인이국내및국외에걸쳐선박에의한국제운송업을영위하는경우에는국내에서승선한여객이나선적한화물에관련하여발생하는수입금액을기준으로하여판정한그법인의국내업무에서발생하는소득을국내원천소득으로합니다. 즉, 선박에의한국제운송업의경우국내원천소득의판정요건은여객이나화물이국내에서승선또는선적되었는지여부입니다.")

95 사업을수행하는외국법인의광고수입이국내원천소득이되기위해서는당해광고가국내에서행해져야합니다. 따라서출판 방송업을영위하는외국법인이국내 외에걸쳐부수적으로타인을위하여광고를행하는경우에는국내에서행하는광고에해당하는소득만을국내원천소득으로합니다. 마 ) 선박 항공기에의한국제운수소득외국법인이국내및국외에걸쳐선박에의한국제운송업을영위하는경우에는국내에서승선한여객이나선적한화물에관련하여발생하는수입금액을기준으로하여판정한그법인의국내업무에서발생하는소득을국내원천소득으로합니다. 즉, 선박에의한국제운송업의경우국내원천소득의판정요건은여객이나화물이국내에서승선또는선적되었는지여부입니다. 외국법인이국내및국외에걸쳐항공기에의한국제운송업을영위하는경우에는국내에서탑승한여객이나적재한화물과관련하여발생하는수입금액과경비, 국내업무용고정자산의가액기타그국내업무가당해운송업에대한소득의발생에기여한정도등을고려하여아래와같은방법에의하여계산한그법인의국내업무에서발생하는소득을국내원천소득으로합니다. 당해법인의국내원천소득의금액 = 당해법인의국제노선에서생기는이익 [ (a + b + c) ] a = 국내총수입금액 국제노선총수입금액 b = 국내고정 국제노선에취항 국내에서의출항횟수 자산의 + ( 하는항공기의 ) 장부가액 장부가액 국제노선출항횟수 국제노선에관한총고정자산의장부가액 c = 국내의급여액 + 국제노선에취항 ( 하는항공기승무원의급여액 국제노선에관련한총급여액 국내에서의출항횟수 ) 국제노선출항회수 제 4 장 _ 국내원천소득 71

96 외국법인및외국인투자기업납세안내 바 ) 기타사업외국법인이국내및국외에걸쳐위에서열거하지아니한사업을영위하는경우에는당해사업에서발생하는소득중당해사업에관련된업무를국내업무와국외업무로구분하여그국내업무와관련하여발생하는소득을국내원천소득으로합니다. 이경우국내업무와관련하여발생하는소득이란이들국내 외업무를각각다른독립사업자가행하고또한이들독립사업자간에통상의거래조건에의한거래가격에따라거래가이루어졌다고가정할경우그국내업무와관련하여발생하는소득또는그국내업무에관한수입금액과경비, 소득등을측정하는데합리적이라고판단되는요인을고려하여판정한그국내업무와관련하여발생하는소득을말합니다. 사 ) 외국법인이발행한주식등에투자등을함으로써발생하는소득외국법인이발행한주식또는출자증권으로서유가증권시장등에상장또는등록된것에투자하거나기타이와유사한행위를함으로써발생하는소득을국내원천소득으로합니다. 아 ) 산업상 상업상 과학상장비등의양도소득외국법인이산업상 상업상또는과학상의기계 설비 장치 운반구 공구 기구및비품을양도함으로인하여발생하는소득을국내원천소득으로합니다. 다. 국외에서발생한소득으로서국내사업장에귀속되는것국외에서발생되는다음의소득이국내사업장에귀속되는때에는국내원천소득으로봅니다.( 법인세법시행령 제132조제3항 ) 1 국외의유가증권에투자하거나국외에있는자에게금전을대부하거나기타이와유사한행위를함으로써발생하는소득 2 국외에서자산이나권리등을임대 사용허여 양도또는교환함으로써발생하는소득 3 국외에서주식 채권등의자산을발행 취득 양도또는교환하여발생하는소득 4 기타재정경제부령이정하는소득 ( 현재규정된소득이없음 ) 72

1 영화 연극의배우 음악가기타공중연예인이제공하는용역 2 직업운동가가제공하는용역 3 변호사 공인회계사 건축사 측량사 변리사기타자유직업자가제공하는용역 4 과학기술 경영관리기타분야에관한전문적지식또는특별한기능을가진자가당해지식또는기능을활용하여제공하는용역 항공회사등에직접지급한항공료등제외")

97 6. 인적용역소득 - 6 호소득 외국법인의인적용역소득이란외국법인이본인또는그의피고용인등을통하여국내에서다음의전문직업적용역을제공함으로인하여발생하는소득을말합니다. 이는독립된자격으로제공하는전문직업적용역또는기타독립적성격의활동에대한대가를의미하는것으로서타인의피고용인으로서용역을제공하는데대한대가, 즉근로소득에대응되는개념입니다.( 법인세법시행령 제132조제6항 ) 1 영화 연극의배우 음악가기타공중연예인이제공하는용역 2 직업운동가가제공하는용역 3 변호사 공인회계사 건축사 측량사 변리사기타자유직업자가제공하는용역 4 과학기술 경영관리기타분야에관한전문적지식또는특별한기능을가진자가당해지식또는기능을활용하여제공하는용역 항공회사등에직접지급한항공료등제외 인적용역을제공받는자가인적용역의제공과관련하여항공회사 숙박업자또는음식업자에게직접지급한항공료 숙박비또는식사대는그비용을제외한금액을국내원천소득으로합니다. 7. 양도소득 - 7 호소득 가. 국내원천양도소득의범위외국법인이국내에있는다음에해당하는자산 권리를양도함으로인하여발생하는소득을국내원천소득으로합니다. 1 토지또는건물토지라함은 공간정보의구축및관리등에관한법률 에의하여지적공부에등록하여야할지목에해당하는것을말함. 건물에는건물에부속된시설물과구축물을포함합니다. 제 4 장 _ 국내원천소득 73

98 외국법인및외국인투자기업납세안내 2 부동산에관한권리부동산에관한지상권, 전세권과등기된부동산임차권및부동산을취득할수있는권리 ( 건물이완성되는때에그건물과이에딸린토지를취득할수있는권리를포함함 ) 를말합니다. 부동산을취득할수있는권리란 소득세법 제98조에규정하는취득시기가도래하기전에당해부동산을취득할수있는권리를말하는것으로서예시하면다음과같습니다. ( 소득세법 기본통칙 94-1) 가건물이완성되는때에그건물과이에부수되는토지를취득할수있는권리 ( 아파트당첨권등 ) 나지방자치단체 한국토지공사가발행하는토지상환채권및주택상환주택다부동산매매계약을체결한자가계약금만지급한상태에서양도하는권리 3 사업용고정자산과함께양도하는영업권사업용고정자산 ( 토지, 건물, 부동산에관한권리 ) 과함께양도하는영업권을말하며, 영업권을별도로평가하지아니하였으나사회통념상자산에포함되어함께양도된것으로인정되는영업권과행정관청으로부터인가 허가 면허등을받음으로써얻는경제적이익을포함합니다. 4 시설물이용권이용권 회원권그밖에그명칭과관계없이시설물을배타적으로이용하거나일반이용자보다유리한조건으로이용할수있도록약정한단체의구성원이된자에게부여되는시설물이용권을말하며, 법인의주식등을소유하는것만으로시설물을배타적으로이용하거나일반이용자보다유리한조건으로시설물이용권을부여받게되는경우그주식등을포함합니다. 5 부동산주식또는출자지분내국법인의주식또는출자지분 ( 주식 출자지분을기초로하여발행한예탁증서및신주인수권을포함 ) 중양도일이속하는사업연도개시일현재그법인의자산총액중토지, 건물, 부동산에관한권리의자산가액및내국법인이보유한다른부동산과다보유법인의주식가액에그다른법인의부동산보유비율을곱하여산출한가액의합계액이 74

99 50% 이상인법인의주식또는출자지분을말합니다. 다만, 증권시장에상장된경우에는유가증권양도소득으로분류되므로양도소득에서제외됩니다. 자산총액및자산가액은당해법인의장부가액 ( 토지의경우에는기준시가 ) 에의하여계산하며, 다음의금액은자산총액에포함하지아니합니다. 가무형고정자산의금액중개발비및사용수익기부자산가액나양도일이속하는사업연도개시일부터소급하여 1년이되는날부터양도일이속하는사업연도개시일까지의기간중에차입금또는증자등에의하여증가한현금 금융재산 * 및대여금의합계액 * 금융재산 : 상속세및증여세법 제 22조의규정에의한금융재산을말함 8. 사용료소득 - 8 호소득 가. 국내원천사용료소득외국법인의사용료소득은다음의권리 자산또는정보를국내에서사용하거나그대가를국내에서지급하는경우의당해대가및그권리 자산또는정보의양도로인하여발생하는소득을말합니다. 다만, 소득에관한이중과세방지협약에서사용지를기준으로하여당해소득의국내원천소득해당여부를규정하고있는경우에는국외에서사용된권리 자산또는정보에대한대가는국내지급여부에불구하고이를국내원천소득으로보지아니합니다.( 미국 ) 이경우특허권, 실용신안권, 상표권, 디자인권등권리의행사에등록이필요한권리 ( 이하 특허권등 이라함 ) 는해당특허권등이국외에서등록되었고국내에서제조 판매등에사용된경우에는 이후최초로발생하는소득분부터국내등록여부에관계없이국내에서사용된것으로봅니다. 가학술또는예술상의저작물 ( 영화필름포함 ) 의저작권 특허권 상표권 디자인 모형 도면이나비밀의공식또는공정 라디오 텔레비젼방송용필름및테이프기타이와유사한자산이나권리나산업상 상업상또는과학상의지식 경험에관한정보또는노하우 제 4 장 _ 국내원천소득 75

100 외국법인및외국인투자기업납세안내 나. 사용료소득과인적용역소득의구분 일반적으로다음과같이구분을할수있으며, 실무적으로는구체적인사례별로종합적인 검토후사실판단하여야합니다. 기본통칙 법인세법 기본통칙 외국법인에게지급하는무체재산등의사용대가 1 법제93조제9호본문의 자산이나권리또는정보를국내에서사용하는데대한대가 에는이와같은자산이나권리또는정보를사용할권리에대한대가도포함된다. 2 법제93조제9호 목의 자산이나권리 및동호 목의 지식 경험에관한정보 ( 이하 정보등 이라한다 ) 는그자산이나권리및정보등이공부에등록되었는지여부에관계가없으며또한등록되어야할것을요건으로하지아니한다. 3 법제93조제9호 목의자산이나권리및 목의정보등을국내에서사용하는데대한또는이들을국내에서사용할권리에대한대가및그대가를국내에서지급하는경우의당해대가와이들을양도함으로써발생하는소득에는이들의사용을허여하는실시권계약에의하여지급하는착수금, 선불금과이들을제공하거나전수하는데소요되는모든형태의지급금이포함되며, 또한이들을불법으로복제하거나침해함으로써지급하는보상적성질의대가도포함된다. 4 법제93조제9호 목중 학술또는예술상의저작물 에는문학상또는과학상의저작물도포함된다. 76

101 구분사용료소득인적용역소득 1 개 념 무형의가치 신체에부수되어제공되는노무, 기능및기술 2 원천지기준 사용지국 ( 지급지국 ) 수행지국 3 소득성격 창출된가치에대한대가 서비스에대한대가 4 제공자의책임 결과에대한보증의무없음 일정기간동안용역결과에대해보증의무있음 5 대가지급방법 표 4-1 사용료소득과인적용역소득의구분 당해대가가제공된기술이나공업소유권을사용한회수, 기간, 생산또는사용에의한이익에대응해서산정됨. 창출된가치를위하여지출된비용에통상이윤을가산한금액을훨씬초과하여지급됨 당해용역에대한대가가당해용역제공을위하여지출된비용에통상이윤을가산한실제가액인경우 6 설계용역대가의경우 7 기타기술용역 8 인적용역대가와사용료가혼합된경우 9 기계장치의도입에따른설치, 제작, 조립운전을위한부수적인도면 불특정인을위하여작성된설계도면을사용하고지급하는반복사용또는복제권리의대가 공개되지않은기술적정보즉 know-how 가포함된도면 설계용역이공개되지않은기술적정보를전수하는경우와같이 know-how 를제공하는것일경우, 설계도면의납품을통해서이루어지더라도사용료에해당 용역의상대적가치가큰경우에는사용료소득에해당됨. 특허권등이나 know- how 제공에필연적으로부수되는용역대가 인적용역부분이보조적이며그금액이크지않은경우에는전체를사용료로봄. 설계사가제공하는용역과같이정형화된전문직업적용역 ( 그성질이용역수행자가통상적으로보유하는전문적인지식또는특별한기능을활용하여용역을제공함 ) 설계사가전문직업인으로서지식을활용하여제작한도면 개발에소요되는직 간접적비용을실제부담한경우 개발의성공여부에따른위험과책임을도입자가부담하는경우 용역제공에따른인적 물적비용으로실제로소요된비용 인적용역부분이합리적으로구분가능하고그인적용역부분이사용료의보조적이아니며금액이큼 기계장치에부수되는단순한설계도면은인적용역임 ( 단, 계약서상기계대가에설치및조립, 도면, 시운전을위한비용이포함된경우에는기계가액으로봄 ) 제 4 장 _ 국내원천소득 77

102 외국법인및외국인투자기업납세안내 기본통칙 법인세법 기본통칙 노하우와독립적인적용역의구분 1 법제93 조제9호 ( 나 ) 목의정보또는노하우란지적재산권의목적물이될수있는지여부에관계없이제품또는공정의산업적재생산을위하여필요한모든비공개기술정보로서동정보를제공하기전에이미존재하는것을말한다. 2 기술자 ( 엔지니어 ) 가정형화된전문직업적용역이나정형화되지는않았으나그용역의성질이동종의용역수행자가통상적으로보유하는전문지식이나기능을활용하여수행하는용역 ( 이하 기술지원용역 이라한다 ) 은영제132 조제5항제4호에정하는인적용역에해당된다. 3 제1항에서말하는정보또는노하우해당여부는특히다음각호의요소를고려하여결정한다. 1. 비밀보호규정이있거나제3자에게공개되지못하게하는특별한장치가있는지여부 2. 기술용역제공대가가당해용역수행이투입되는비용에통상이윤을가산한금액을상당히초과하는지여부 3. 사용자가제공된정보또는노하우를적용함에있어서, 제공자가특별한역할을수행하도록요구되는지또는제공자가그적용결과를보증하는지여부 4 내국법인이외국법인과체결한기술도입계약상도입대상이제1항의정보또는노하우와제2 항의기술지원용역으로혼합되어있는경우에도다음각호에따라소득을계산한다. 1. 계약상제공하는정보또는노하우와기술지원용역중어느부분은당해계약의주된부분을구성하고있고, 다른부분은부수적이며보조적인부분으로구성되어있는경우에는당해계약상의전체지급대가를그계약의주된부분의소득으로한다. 2. 상기 1호이외의경우에는전체지급대가를계약상제공하는정보또는노하우의대가의크기, 작업시간, 주당임금등을기초로하거나기타합리적인기준에의하여정보또는노하우의대가와기술지원용역의대가를구분하여계산한다. 78

및동프로그램과관련되어사용되는설명서, 기술서및기타보고서등을말한다. 2 소프트웨어의국내도입자가외국법인에게지급하는대가는당해거래의성격에따라다음각호와같이구분한다. 1.")

103 법인세법 기본통칙 외국법인에게지급하는소프트웨어의도입대가 국내사업장이없는외국법인에게지급하는소프트웨어도입대가에대한법인세원천징수는다음각항에의한다. 1 소프트웨어라함은특정의결과를얻기위하여컴퓨터등정보처리능력을가진기계장치내에직접또는간접적으로사용되는일련의지시또는명령 ( 이하 프로그램 이라한다 ) 및동프로그램과관련되어사용되는설명서, 기술서및기타보고서등을말한다. 2 소프트웨어의국내도입자가외국법인에게지급하는대가는당해거래의성격에따라다음각호와같이구분한다. 1. 소프트웨어의저작권자로부터당해소프트웨어의저작권을양수하고지급하는대가및소프트웨어의복제권, 배포권, 개작권등의사용또는사용할권리의대가는법제93 조제9호 ( 가 ) 목에규정하는사용료에해당한다. 2. 제1 호이외의방식으로도입되는것으로, 다음각목에서열거하는경우에지급되는소프트웨어의대가는법제93 조제9호 ( 나 ) 목에규정하는사용료에해당한다. 가. 해당소프트웨어의비공개원시코드 (Source Code) 가제공되는경우나. 원시코드가제공되지않는경우에도국내도입자의개별적인주문에의해제작 개작된소프트웨어가제공된경우다. 소프트웨어의지급대가가당해소프트웨어의사용형태또는재생산량의규모등소프트웨어의사용과관련된일정기준에기초하여결정되는경우 3 원천징수대상이되는소프트웨어의대가의범위는다음각호에의한다. 1. 하드웨어와함께도입되는소프트웨어로서당해소프트웨어의가격이하드웨어의가격과분리가능한경우는소프트웨어대가부분만원천징수한다. 2. 소프트웨어를담고있는매체나용기의가격비중이전체도입대가에비하여미미한경우는그매체나용기의가액을포함한전체도입대가에대하여원천징수한다. 4 소프트웨어의국내도입자가외국의소프트웨어개발업자에게도입자의비용과책임으로자기가원하는소프트웨어를개발하여제작해줄것을의뢰하고도입한것으로서자기가그도입한소프트웨어에대한포괄적인권리 ( 저작권을포함한다 ) 를원시적으로취득하고지급하는대가는제2항제2호의사용료소득에해당되지아니한다. 제 4 장 _ 국내원천소득 79

104 외국법인및외국인투자기업납세안내 9. 유가증권양도소득 - 9 호소득 외국법인이다음에해당하는주식 출자지분또는기타의유가증권을양도함으로인하여발생하는소득은국내원천소득에해당합니다. 내국법인이발행한주식또는출자지분및기타의유가증권 외국법인이발행한주식또는출자지분 ( 자본시장과금융투자업에관한법률 에따른증권시장에상장된것에한정함 ) 외국법인의국내사업장이발행한기타의유가증권주식 출자지분에는주식 출자지분을기초로발행한예탁증서및신주인수권을포함합니다. 기타의유가증권에는 자본시장과금융투자업에관한법률 제4조에따른증권을포함합니다. 양도소득과세대상인부동산주식등 ( 제7호양도소득 ) 에속하는주식 출자지분의경우는유가증권양도소득에서제외하되, 당해부동산주식등이증권시장에상장된경우에는이를유가증권양도소득에포함합니다. 10. 기타소득 - 10 호소득 외국법인의기타소득에해당되는국내원천소득은다음과같습니다. 다만, 다른국내원천소득에해당되는소득은여기에서제외됩니다.( 법인세법 제93조제10호 ) 1 국내에있는부동산및그밖의자산이나국내에서경영하는사업과관련하여받은보험금 보상금또는손해배상금 2 국내에서지급하는위약금또는배상금으로서재산권에관한계약의위약또는해약으로인하여지급받는손해배상으로서그명목여하에불구하고본래의계약내용이되는지급자체에대한손해를넘어배상받는금전또는기타물품의가액 3 국내에있는자산을증여받아생기는소득 4 국내에서지급하는상금 현상금 포상금그밖에이에준하는소득 5 국내에서발견된매장물로인한소득 80

105 6 국내법에따른의한면허 허가그밖에이와유사한처분에의하여설정된권리와부동산외의국내자산을양도함으로써생기는소득 7 국내에서발행된복권 경품권그밖의추첨권에의하여받는당첨금품과승마투표권 승자투표권 소싸움경기투표권 체육진흥투표권의구매자가받는환급금 8 법인세법 제67조에따라기타소득으로처분된금액 9 국외특수관계인이보유하고있는내국법인의주식또는출자지분이자본거래로인하여그가치가증가함으로써발생하는소득 국외특수관계인 은거주자 내국법인과 국제조세조정에관한법률시행령 제2조제1항의규정에따른특수관계또는비거주자 외국법인과 법인세법시행령 제131조제2항제1호또는제2호의규정에따른특수관계에해당하는관계에있는외국법인을말하며 자본거래로인하여그가치가증가함으로써발생하는소득 이란 법인세법시행령 제88 조제1항제8호각목의어느하나또는같은항제8호의 2에해당하는거래로인하여주주등인외국법인이 법인세법시행령 제132 조제13 항각호에따른특수관계에있는다른주주등으로부터이익을분여받아발생한소득을말합니다. 10 위호외에국내에서하는사업이나국내에서제공하는인적용역또는국내에있는자산과관련하여제공받은경제적이익으로생긴소득 ( 국가또는특별법에의하여설립된금융회사등이발행한외화표시채권을상환함으로써받은금액이그외화표시채권의발행가액을초과하는경우에는그차액을포함하지아니함 ) 또는이와유사한소득으로서대통령령이정하는소득 제 4 장 _ 국내원천소득 81

106 외국법인및외국인투자기업납세안내 제 3 절 비영리외국법인의과세소득의범위 영리외국법인은법인세법제93조의규정에의한국내원천소득에대하여법인세를납부할의무가있으나, 비영리외국법인은국내원천소득중수익사업에서생기는소득에대하여만우리나라에서법인세의납세의무가있습니다.( 법인세법제3조제4항 ) 수익이발생하는사업이란통계청장이고시하는한국표준산업분류에의한각사업중수익이발생하는것을말하며다음각호의사업은수익사업의범위에서제외됩니다. ( 법인세법시행령제2조 ) 1. 축산업 ( 축산관련서비스업을포함한다 ) ㆍ조경수식재및관리서비스업외의농업 2. 사업서비스업중연구및개발업 ( 계약등에의하여그대가를받고연구및개발용역을제공하는사업을제외한다 ) 2의2. 비영리내국법인이외국에서영위하는선급검사용역에대하여당해외국이법인세를부과하지아니하는경우로서당해외국에본점또는주사무소가있는비영리외국법인 ( 국내에사업의실질적관리장소가소재하지아니하는경우에한한다 ) 이국내에서영위하는선급검사용역 3. 교육서비스업중 유아교육법 에따른유치원, 초 중등교육법 및 고등교육법 에따른학교, 경제자유구역및제주국제자유도시의외국교육기관설립 운영에관한특별법 에따른외국교육기관 ( 정관등에따라잉여금을국외본교로송금할수있거나실제로송금하는경우는제외한다 ) 과 평생교육법 제31 조제4 항에따른전공대학형태의평생교육시설및같은법제33조제3항에따른원격대학형태의평생교육시설을경영하는사업 4. 보건및사회복지사업중다음각목의어느하나에해당하는사회복지시설에서제공하는사회복지사업가. 사회복지사업법 제34조에따른사회복지시설중사회복지관, 부랑인 노숙인시설및결핵 한센인시설나. 국민기초생활보장법 제15 조의2 제1항및제16 조제1 항에따른중앙자활센터및지역자활센터다. 아동복지법 제52조제1항에따른아동복지시설라. 노인복지법 제31조에따른노인복지시설 ( 노인전문병원은제외한다 ) 마. 노인장기요양보험법 제2조제4호에따른장기요양기관바. 장애인복지법 제58조제1항에따른장애인복지시설사. 한부모가족지원법 제19조제1항에따른한부모가족복지시설아. 영유아보육법 제10조에따른어린이집 82

6.")

107 자. 성매매방지및피해자보호등에관한법률 제6조제 2항및제10 조제2 항에따른지원시설및성매매피해상담소차. 정신보건법 제3 조제4호및제5호에따른정신질환자사회복귀시설및정신요양시설카. 성폭력방지및피해자보호등에관한법률 제10조제 2항및제12조제 2항에따른성폭력피해상담소및성폭력피해자보호시설타. 입양특례법 제20 조제1항에따른입양기관파. 가정폭력방지및피해자보호등에관한법률 제5조제 2항및제7조제 2항에따른가정폭력관련상담소및보호시설하. 다문화가족지원법 제12조제1항에따른다문화가족지원센터 5. 연금및공제업중다음각목의사업가. 국민연금법 에의한국민연금사업나. 특별법에의하거나정부로부터인가또는허가를받아설립된단체가영위하는사업 ( 기금조성및급여사업에한한다 ) 6. 사회보장보험업중 국민건강보험법 에의한의료보험사업과 산업재해보상보험법 에의한산업재해보상보험사업 7. 주무관청에등록된종교단체 ( 그소속단체를포함한다 ) 가공급하는용역중 부가가치세법 제26조제1항제18호에따라부가가치세가면제되는용역을공급하는사업 8. 금융및보험관련서비스업중다음각목의사업가. 예금자보호법 에의한예금보험기금및예금보험기금채권상환기금을통한예금보험및이와관련된자금지원ㆍ채무정리등예금보험제도를운영하는사업나. 농업협동조합의구조개선에관한법률 및 수산업협동조합법 에의한상호금융예금자보호기금을통한예금보험및자금지원등예금보험제도를운영하는사업다. 새마을금고법 에의한예금자보호준비금을통한예금보험및자금지원등예금보험제도를운영하는사업라. 금융기관부실자산등의효율적처리및한국자산관리공사의설립에관한법률 에따른구조조정기금을통한부실자산등의인수및정리와관련한사업마. 신용협동조합법 에의한신용협동조합예금자보호기금을통한예금보험및자금지원등예금보험제도를운영하는사업바. 산림조합법 에의한상호금융예금자보호기금을통한예금보험및자금지원등예금보험제도를운영하는사업 제 4 장 _ 국내원천소득 83

108 외국법인및외국인투자기업납세안내 9. 대한적십자사조직법 에의한대한적십자사가행하는혈액사업 10. 한국주택금융공사법 에따른주택담보노후연금보증계정을통하여주택담보노후연금보증제도를운영하는사업 ( 보증사업과주택담보노후연금을지급하는사업에한한다 ) 11. 국민기초생활보장법 제2 조에따른수급권자 차상위계층등기획재정부령으로정하는자에게창업비등의용도로대출하는사업으로서기획재정부령으로정하는요건을갖춘사업 12. 비영리법인 ( 사립학교의신축 증축, 시설확충, 그밖에교육환경개선을목적으로설립된법인에한한다 ) 이외국인학교의운영자에게학교시설을제공하는사업 13. 국민체육진흥법 제33 조에따른대한체육회에가맹한경기단체및 태권도진흥및태권도공원조성에관한법률 에따른국기원의승단ㆍ승급ㆍ승품심사사업 14. 수도권매립지관리공사의설립및운영등에관한법률 에따른수도권매립지관리공사가행하는폐기물처리와관련한사업 15. 제1호, 제2호, 제2 호의 2, 제3호부터제14 호까지의규정과비슷한사업으로서기획재정부령으로정하는사업 84

109 제 5 장 국내원천소득금액및과세표준의 제 1 절국내원천소득금액의계산 제 2 절과세표준의계산

110

각사업연도의국내원천소득금액이란각사업연도중에생긴국내원천소득의익금총액에서그익금에대응하는손금총액을공제한금액을말하며각사업연도의손금총액이익금총액보다많은경우그차액은결손금이됩니다.")

111 제 1 절 국내원천소득금액의계산 1. 개요 국내사업장등이있는외국법인의각사업연도소득금액인국내원천소득금액의계산은법인세법시행령제129 조의특례규정등을제외하고는내국법인의소득금액계산에관한규정인법인세법제14 조내지제54 조와조세특례제한법제138 조 ( 임대보증금등의간주익금 ) 의규정을준용합니다.( 법인세법제92조제1항 ) 각사업연도의국내원천소득금액이란각사업연도중에생긴국내원천소득의익금총액에서그익금에대응하는손금총액을공제한금액을말하며각사업연도의손금총액이익금총액보다많은경우그차액은결손금이됩니다. 국내원천소득금액 = 국내원천소득별익금의합계액 - 국내원천소득에합리적으로배분되는손금 국내사업장에귀속되지아니하여법인세법제 98 조제 1 항의규정에의하여원천징수되는 금액은여기에포함되지아니하며, 국내사업장등이없는외국법인 의국내원천소득금액의 계산례에의하는것입니다. 2. 익금의범위 내국법인의경우익금이란자본또는출자의납입및법인세법에서규정하는것을제외 하고그법인의순자산을증가시키는거래로인하여발생하는수익의금액을말합니다. 제 5 장 _ 국내원천소득금액및과세표준의계산 87

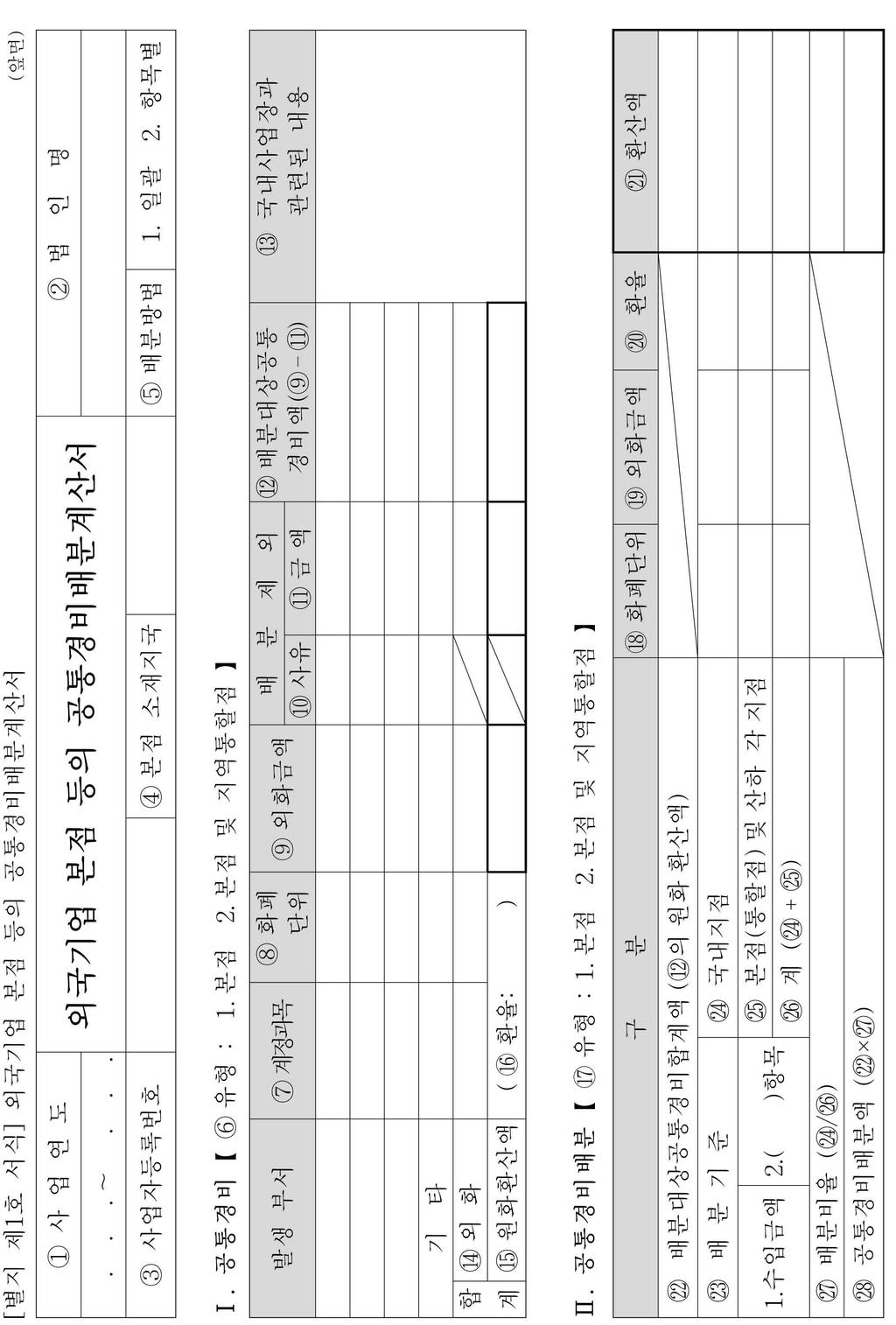

112 외국법인및외국인투자기업납세안내 그러나외국법인의경우익금이란법인세법제93조에서규정하는국내원천소득으로부터발생되는수익의금액 ( 열거주의 ) 을말합니다. 따라서외국법인의경우에는국내에서발생된수익이라할지라도법에서규정하는국내원천소득에해당되지않는경우에는익금에서제외됩니다. 3. 손금의범위 가. 손금용인의특례외국법인의국내원천소득금액계산을위하여각사업연도의익금총액에서공제될손금은국내원천소득에관련되는익금에합리적으로배분되는것에한합니다. 즉, 외국법인의경우법인세법제19조에서규정하는손금은국내원천소득과관련되는수입금액 자산가액과국내원천소득에합리적으로배분되는것에한하여과세표준계산시손금용인되는것입니다. ( 법인세법시행령제129조제1항 ) 따라서외국법인이국내에서지출한비용이라할지라도국내원천소득과합리적인관련성이없는것은소득금액의계산상손금으로용인되지않는것이며, 공통경비로서당해외국법인의국내원천소득의발생과합리적으로관련되는것은외국법인의본점및관련지점경비라할지라도손금용인되는것입니다.( 법인세법시행령제130조제1항 ) 나. 관련점경비의배분외국법인의비용이국외의본점이나다른지점에서발생된경비라할지라도국내원천소득과합리적으로관련되는경우에는과세소득계산시손금에산입되는것이며, 관련본 지점에서발생된공통경비의국내사업장에의배분방법은기획재정부령에의합니다. ( 법인세법시행령제130조, 같은법시행규칙제64조 ) 88

배분경비액의계산국내지점에배분되는전세계관련점의경비는다음공식에의해계산됩니다.")

113 표 5-1 관련점의범위 관련점수행업무 본 점 국내사업장의영업활동에관한기획, 지원, 지도 감독, 분석, 통계및관리업무를수행하는경우 기타관련점 상품의공급, 자금의공여등국내사업장의영업수익을발생시키는데직접관련되는업무를수행하는경우 1) 관련점경비의배분방법가 ) 배분대상경비의범위관련본 지점에서발생한경영비및일반관리비에해당하는경비로서그경비가국내사업장에대한산업상또는상업상의이윤을얻는데합리적으로관련이있다고인정되는경비항목과금액. 다만그경비가발생국의조세법령의규정에따라손금으로공제되는것에한합니다. 나 ) 배분경비액의계산국내지점에배분되는전세계관련점의경비는다음공식에의해계산됩니다. 국내사업장의수입금액배분액 = 배분대상경비액 전세계관련점의수입금액 여기에서수입금액은배분대상경비와관련하여발생하였다고인정되는산업상또는상업상의수입금액에한합니다. 2) 외화의원화환산방법배분대상경비의배분액계산에있어서외화의원화환산은당해사업연도의외국환거래법에의한기준환율또는재정환율의평균을적용합니다. 관련점경비의배분방법등에대한자세한내용은국세청장이정한국세청고시제 호 ( ) 에서정하고있습니다.[ 부록1 참조 ] 제 5 장 _ 국내원천소득금액및과세표준의계산 89

114 외국법인및외국인투자기업납세안내 다. 외국은행본 지점간의자금거래에따른이자의손익계산 1) 간주자본제도 (deemed-cap) 및자본금추산액개요외국은행국내지점의자본금계정상의금액이다음각호에따라산정한금액 ( 자본금추산액 ) 에미달하는경우에는외국법인의본점또는해외지점으로부터공급받은총자금중그미달하는금액에상당하는금액에대한지급이자 ( 간주자본지급이자 ) 를손금에산입하지않습니다.( 법인세법시행령 129의 3) 1 국내지점의총자산액에외국법인의본 지점전체의해당사업연도및현재재무상태표총자산액에서자기자본금이차지하는비율을곱하여산정한금액 국내지점의자본금추산액 = 국내지점의총자산액 본 지점자기자본금 본 지점총자산액 2 국내지점의기능, 소유자산, 부담한위험등을반영하여 기획재정부령으로정하는방법 으로산정한금액위 2에서 기획재정부령이정하는방법 이란국제결제은행이정하는기준에따라국내지점의위험가중자산에외국법인본 지점의자기자본 ( 법령 129의 3 제1항제1호의자기자본금을말함 ) 이위험가중자산에서차지하는비율을곱하여산정한방법을말합니다. 이경우외국법인본 지점이국제결제은행이정하는기준을다른방법으로적용하고있는경우에는본점의적용방법으로조정할수있습니다.( 개정, 법인세법시행규칙제63조의2 제1항 ) 2) 손금불산입 간주자본지급이자 의계산간주자본제도적용에따라손금불산입되는이자의계산방법은다음과같습니다. 손금불산입액 = 본점또는해외지점으로부터공급받은총자금에 대한지급이자 ( 자본금추산액 - 지점의자본금계정금액 ) 본점또는해외지점으로부터공급받은총자금 90

4)")

115 3) 자본금추산액에관한본 지점간회계처리방법이상이한경우자본금추산액을산정할때본 지점간회계처리방법에차이가있으면본점의회계처리방법을사용할수있으며, 이경우국내지점은본점의회계처리방법으로조정한자료를보관 비치하여야합니다.( 법인세법시행령제129조의3 제2항 ) 4) 과소자본지급이자와간주자본지급이자의중복적용배제국조법제14 조에따른과소자본지급이자와간주자본지급이자가동시에발생하는경우에는손금불산입액이큰것을한도로하여과소자본지급이자를먼저손금불산입합니다. ( 법인세법시행령제129조의3 제3항 ) * 후신고하는분부터적용 표 5-2 과소자본지급이자와간주자본지급이자가동시발생시손금불산입여부 지급이자의종류손금불산입액동시적용시손금불산입여부 사례 1 사례 2 과소자본지급이자 200 간주자본지급이자 150 과소자본지급이자 200 간주자본지급이자 300 과소자본지급이자 200 손금불산입 과소자본지급이자 200 손금불산입간주자본지급이자 100 손금불산입 라. 퇴직급여충당금외국법인이임원또는사용인의퇴직급여에충당하기위하여법인세법제33조에따라손금으로계상한퇴직급여충당금은다음의임원또는사용인에대한것에한하여이를당해사업연도의국내원천소득금액의계산에있어서손금에산입합니다. 첫째, 국내사업을위하여국내에서채용된임원또는사용인일것둘째, 국내사업장, 부동산소득의발생지에서상시근무하는임원또는사용인일것 ( 법인세법시행령제129조제1항제2호 ) 제 5 장 _ 국내원천소득금액및과세표준의계산 91

116 외국법인및외국인투자기업납세안내 마. 외국법령에의한법인세등외국법인의각사업연도소득금액계산상손금에산입하지아니하는법인세 지방소득세 벌금 과료 과태료 가산금 체납처분비 공과금등은외국의법령에의하여부과된것을포함합니다.( 법인세법시행령제129조제1항제3호 ) 바. 감가상각대상자산의특례외국법인이각사업연도에계상할감가상각대상자산으로서법인세법시행령제24조제1항제1호의유형고정자산및동항제2호가목내지라목의규정에의한무형고정자산은당해외국법인의고정자산중국내에가지고있는사업용고정자산에한정됩니다. ( 법인세법시행령제129조제1항제4호 ) 사. 할부또는연불기간중국내사업장을폐쇄한경우의손익귀속국내사업장을가진외국법인이자산을할부또는연불조건으로판매하거나양도하는경우에는내국법인과마찬가지로당해사업연도및그후의사업연도에있어서각사업연도에회수하였거나회수할판매또는양도금액과이에대응하는비용을해당사업연도의익금과손금에각각산입합니다. 그러나외국법인이할부또는연불기간중에국내사업장을가지지아니하게된때에는회수되지아니한판매또는양도금액과이에대응하는비용은국내사업장을가지지아니하게된날이속하는사업연도의익금과손금에각각산입하여야합니다. ( 법인세법시행령제129조제1항제5호 ) 아. 기타무형고정자산법인세법시행령제24조제1항제2호마목내지사목의규정에의한무형고정자산 ( 개발비, 사용수익기부자산가액 ) 등은당해외국법인의무형고정자산중당해외국법인이국내에서영위하는사업에귀속되거나국내에가지고있는자산에관련되는것에한하여인정됩니다.( 법인세법시행령제129조제1항제6호 ) 92

에상당하는금액과채권잔액에대손실적율을곱하여계산한금액중큰금액을한도로대손충당금을설정하여손금에산입할수있습니다. 카. 금융회사의접대비금융회사등이적금 보험등의계약이나수금에필요하여지출하는경비를접대비로보는법인세법시행령제42 조제3항을 2008.2.22.")

117 자. 외국법인의자본금상당액계산외국법인의자본금계산은비영리내국법인의수익사업부분에대한자본금, 출자금의계산을준용하여계산합니다. 즉, 외국법인의국내사업장의자산의합계액에서부채의합계액을공제한금액을외국법인의자본금으로하되이경우부채액을계산함에있어서본점계정의잔액은부채로보지아니합니다. 차. 대손충당금의계산외국법인도국내사업과관련하여발생된외상매출금 대여금기타이에준하는채권의장부가액의합계액의 1%( 금융회사 2%) 에상당하는금액과채권잔액에대손실적율을곱하여계산한금액중큰금액을한도로대손충당금을설정하여손금에산입할수있습니다. 카. 금융회사의접대비금융회사등이적금 보험등의계약이나수금에필요하여지출하는경비를접대비로보는법인세법시행령제42 조제3항을 개정시삭제하여 이후개시사업연도분부터는지출성격에따라판매관리비, 접대비, 기부금등으로적용합니다. 타. 공통경비의손금인정출자에의하지아니하는공동사업자사이에공동사업을영위함에따라발생되거나지출된손비는약정에따른분담비율에의한분담금액을손금으로인정합니다. ( 법인세법시행령제48조 ) 제 5 장 _ 국내원천소득금액및과세표준의계산 93

118 외국법인및외국인투자기업납세안내 파. 업무무관가지급금에대한대손금의손금부인특수관계자에대한업무무관가지급금은대손금손금계상은물론대손충당금설정대상채권으로도인정되지않습니다.( 법인세법제34조제3항 ) 하. 화폐성외화자산 부채및통화관련파생상품의평가손익화폐성외화자산 부채및통화관련파생상품의환산 ( 평가 ) 손익은미실현손익이므로원칙적으로불인정하며, 외환매매가주업인은행에대해서만화폐성외화자산 부채, 통화선도및통화스왑의환산 ( 평가 ) 손익을인정하였습니다. 그러나, 이후최초로개시하는사업년도부터는화폐성외화자산 부채평가에있어금융회사는사업연도종료일현재의매매기준율을적용하여야하며, 비금융회사는회사의신고한방법에따라취득일과사업연도종료일의매매기준율을선택하여적용할수있습니다. 금융회사의통화선도 스왑, 금융회사이외의환위험회피용통화선도 스왑은역시회사가신고한방법에따라선택하여야적용할수있습니다. 거. 주식매수선택권행사비용보전손비인정외국법인국내지점임 직원에게부여된주식매수선택권등이행사되거나지급으로인하여해외모법인등에게행사또는지급비용을보전하는경우국내근로제공으로발생하는소득에해당하는금액은손금으로인정됩니다.( 법인세법시행령제129 조제1항제7호 ) 이때외국법인은외국에상장되거나, 동외국법인 ( 외국자회사 ) 이비상장법인인경우동외국법인 ( 외국자회사 ) 을 90% 이상직접또는간접으로소유한외국모회사가상장되어야합니다. 다만, 외국법인또는외국법인모회사와국내지점간에주식매수선택권등의행사또는비용보전에관하여사전에서면으로약정하여야합니다.( 법인세법시행규칙제62 조의2 제1 항및제2항 ) * 이후최초로행사비용을보전하는분부터적용 94

= 각사업연도의국내원천소득금액의총합계 모든국내원천소득을종합하여신고 납부 - 이월결손금 비과세소득 상호면세되는국제운수소득 ( 외국항행소득 ) 2.")

119 제 2 절 과세표준의계산 1. 개요 국내사업장을가진외국법인과국내원천소득중부동산소득이있는외국법인의과세 표준은국내원천소득을종합하여계산합니다. 국내원천소득금액 = 국내원천소득별익금의합계 - 관련손금 국내사업장등이있는외국법인 ( 신고 납부 ) = 각사업연도의국내원천소득금액의총합계 모든국내원천소득을종합하여신고 납부 - 이월결손금 비과세소득 상호면세되는국제운수소득 ( 외국항행소득 ) 2. 이월결손금 법인세법상각사업연도의결손금이란그사업연도에속하거나속하게될손금의 총액이그사업연도에속하거나속하게될익금의총액을초과하는경우에그초과하는 금액을말합니다. 각사업연도의결손금 = 국내원천소득의익금과관련된손금의총액 - 국내원천소득관련익금의총액 따라서이월결손금이란위와같은결손금이전사업연도에서발생하여이월되어온 결손금으로서그후의사업연도의소득금액계산상손금에산입하지아니하였거나과세 표준계산상공제하지아니한금액을말합니다.( 법인세법시행령제 18 조 ) 제 5 장 _ 국내원천소득금액및과세표준의계산 95

120 외국법인및외국인투자기업납세안내 외국법인의법인세과세표준계산상공제할수있는이월결손금은각사업연도의개시일전 10년이내에개시한사업연도에서발생한결손금 ( 국내에서발생한결손금에한함 ) 으로서그후의각사업연도의과세표준계산에있어서공제되지아니한금액입니다. ( 법인세법제91조제1항 ) * 이전에개시한사업연도에서발생한결손금은 5 년이내공제 이경우결손금은법인세법제14 조제2항의결손금으로서같은법제60 조에따라신고하거나같은법제66조에따라결정 경정되거나, 국세기본법제45조에따라수정신고한과세표준에포함된결손금에한정합니다. * 이규정은 일이후최초로과세표준을신고 경정 결정하는분부터적용 3. 비과세소득 외국법인의각사업연도의소득금액에법인세법및다른법률에서규정하고있는비과세 소득이포함되어있는경우에는동외국법인의과세표준계산상당해사업연도에국내에서 발생한소득금액으로부터동비과세소득을공제합니다. ( 법인세법제 91 조제 1 항제 2 호 ) 법인세법상비과세소득 ( 법인세법제 51 조 ) : 공익신탁의신탁재산에서생기는소득 4. 상호면세되는국제운수소득 ( 외국항행소득 ) 법인세법은국제운수소득 ( 외국항행소득 ) 에대하여상호면세주의를채택하고있으므로, 국제운수에종사하는외국법인의본점또는주사무소가있는외국이우리나라법인이운영하는선박또는항공기에대하여면세를하고있는경우에는동외국법인의국제운수소득은한국에서과세되지않습니다. ( 법인세법제91조제1항제3호 ) 법인세법상상호면세는당해선박이나항공기의국적에따라적용 ( 등록지주의 ) 되는것이아니라, 동선박을운영하는법인의본점소재지국이한국기업의국제운수소득에대하여면세하는지여부에따라적용되는 기업소재지주의 를채택하고있습니다. 96

외국항행을목적으로하는정상적인업무에서발생하는소득 자기소유선박을외국항행을조건으로정기용선계약 ( 나용선인경우를제외함 ) 을체결하고동계약에의하여자기소유선박이외국항행을함으로써지급받는용선료수입 제 5 장 _")

121 한국의선박이나항공기에대하여법적으로면세가보장된국가나한국과상호면세협정이체결된국가또는한국과의조세조약에서상호면세를규정하고있는국가의법인은한국에서선박또는항공기의운항소득에대하여과세되지아니합니다. 외국항행소득의범위는다음과같습니다.( 법인세법시행규칙제62조 ) 외국항행을목적으로하는정상적인업무에서발생하는소득 자기소유선박을외국항행을조건으로정기용선계약 ( 나용선인경우를제외함 ) 을체결하고동계약에의하여자기소유선박이외국항행을함으로써지급받는용선료수입 제 5 장 _ 국내원천소득금액및과세표준의계산 97

122 외국법인및외국인투자기업납세안내 관련예규 외국법인국내지점이내국법인에현물출자시부당행위계산부인규정적용여부외국법인의국내지점이신설되는내국법인에자산과부채를단독으로현물출자하면서영업권에대해적정한대가를받지아니하는경우법인세법제52 조의부당행위계산부인규정을적용하는것입니다. [ 국제세원관리담당관실 -582 ( )] 국내사업장을가진일본법인간합병시피합병법인국내사업장의이월결손금을합병법인의국내사업장에승계하여공제받을수있는지여부 국내사업장을가진일본법인간합병시피합병법인국내사업장의이월결손금은합병법인의 국내사업장에승계되지아니하는것입니다. [ 국제조세제도과 -557, ] 외국법인국내사업장이내국법인의주식을본점으로이전시과세여부증권업을영위하는외국법인국내지점이취득 보유하던비상장내국법인주식을국외본점으로이전한후폐쇄된경우, 당해주식과관련하여 법인세법 제93 조의규정에의한국내원천소득이발생한것으로보는것입니다. [ 국제조세제도과 -197, ] 본점등의공통경비배분방법일본법인국내사업장의각사업연도소득금액을결정함에있어서당해국내사업장에배분할본점등의공통경비의배분방법은법인세법시행령제130 조 [ 본점등의경비배분 ], 같은법시행규칙제64조 [ 본점등의경비배분 ] 및 외국기업본점등의공통경비배분방법및제출서류에관한고시 ( 국세청고시제 호 ) 에따르는것입니다. [ 서면2팀-1433, ] 98

으로부터부여받은주식매수선택권을행사함에따라얻은이익은소득세법제20조제1항제2호의규정에따라을종근로소득에해당하는것입니다. [ 재국조-196, 2006.4.5] * 2009.2.4. 법인세법시행령제129조가개정되어, 외국법인지점이외국법인에게그행사비용으로보전하는금액중국내근로제공으로발생하는소득에해당하는금액은손금에산입됩니다.")

123 주식매수선택권행사비용손금산입여부외국법인이주식매수선택권을그외국법인의국내지점에근무하는임직원에게부여하고그임직원등이이를행사함에따라발생하는행사차액 ( 즉, 주식의시가에서행사가액을차감한금액 ) 을국내지점이본점인외국법인에송금하고이를비용으로처리하는경우동금액은국내지점의과세표준계산의목적상손금에해당하지아니하는것입니다. 위의임직원이외국법인 ( 해외본점 ) 으로부터부여받은주식매수선택권을행사함에따라얻은이익은소득세법제20조제1항제2호의규정에따라을종근로소득에해당하는것입니다. [ 재국조-196, ] * 법인세법시행령제129조가개정되어, 외국법인지점이외국법인에게그행사비용으로보전하는금액중국내근로제공으로발생하는소득에해당하는금액은손금에산입됩니다. 해외모회사발생비용손금산입여부법인세법제19 조제1항의규정에의한손비는법인세법및다른법률에달리정하고있는것을제외하고는그법인의사업과관련하여발생하거나지출된손실또는비용으로서일반적으로용인되는통상적인것이거나수익과직접관련된것으로하는것이므로해외모회사에서발생한비용을국내자회사가부담하는경우에동금액은국내자회사의손금에해당되지아니하는것입니다. [ 서면2 팀-1270, ] 통상가격을초과하는수출알선수수료에대한세무처리방법내국법인이국내사업장이없는비거주자에게해외에서동내국법인제품의수출을알선한대가로지급하는수출알선수수료는소득세법제119조규정에의한국내원천소득에해당되지않는것이며거래의형태나실질관계로보아특수관계가없는비거주자에게지급하는수출알선수수료가상거래관행에따른통상의알선수수료를초과함으로써그초과하는금액이수출알선행위와직접관련없이무상으로지급하는재산적증여의가액에해당되는경우에는법인세법제24 조의규정에의한비지정기부금에해당되어내국법인의각사업연도소득금액계산시손금불산입됩니다. [ 국총 , ] 제 5 장 _ 국내원천소득금액및과세표준의계산 99

124 외국법인및외국인투자기업납세안내 외국법인연락사무소의퇴직급여충당금외국법인이연락사무소를지점으로승격 설치하면서연락사무소의직원들에대한퇴직금을직접지급하지않고연락사무소의퇴직급여충당금으로추계액전액을계산하고지점에서이를퇴직급여충당금으로전액인수시법인세납세의무가없는연락사무소는세법상의퇴직급여충당금을설정할수없는바, 세무상부인되는연락사무소의퇴직급여충당금은인수받은지점의퇴직급여충당금으로손금산입할수없는것입니다. [ 국일 , ] 외국법인국내지점사용인의현실적 퇴직여부외국법인의국내지점에사용인으로근무하던내국인이본사의주주총회결의에의하여임원으로선임된후계속해서외국법인의국내지점에근무하는경우에는법인세법시행규칙제13조제4항제1호의규정에의한 현실적인퇴직 에포함되는것입니다. [ 법인 , ] 100

125 제 6 장 외국법인의법인세신고 납 제 1 절법인세의신고 납부제 2 절손익의구분계산제 3 절법인세의계산제 4 절지점세과세 (Branch Tax)

126

, 제61 조, 제62 조및제63 조부터제71 조까지, 제72 조의 2 및제73 조부터제76 조의규정이준용되므로 (")

127 제 1 절 법인세의신고 납부 1. 신고 납부대상외국법인 다음에해당하는외국법인은각사업연도의국내원천소득에대한법인세의신고 납부 결정등에대하여법인세법제57조제1항 제2항, 제58조, 제59조, 제60조 ( 동조제2항제1호의규정에의한이익잉여금처분계산서또는결손금처리계산서제외 ), 제61 조, 제62 조및제63 조부터제71 조까지, 제72 조의 2 및제73 조부터제76 조의규정이준용되므로 ( 법인세법제97조 1항 ), 내국법인과마찬가지로각사업연도의소득에대한법인세의과세표준과세액을법인세법제60조등의규정에의하여신고 납부하여야합니다. 1 국내사업장이있거나부동산소득이있는외국법인 ( 국내사업장등이있는외국법인 이라함 ) 신고납부 종합과세 2 양도소득이있으나위 1에해당되지아니하는외국법인 원천징수 신고납부국내사업장에귀속되는국내원천소득이없더라도국내사업장이있는외국법인은법인세법제60조등의규정에의거 신고 를하여야합니다. 2. 신고대상소득 국내사업장이있는외국법인의경우국내사업장에귀속되는국내원천소득만종합과세되므로국내사업장에귀속되는소득만을신고납부하여야하며국내사업장에귀속되지않는국내원천소득은원천징수 분리과세되므로신고납부대상소득이되지아니합니다. 그러나부동산소득이있는외국법인은신고납부 종합과세되며양도소득은예납적원천징수후신고납부하여야합니다. 우리나라와조세조약이체결된국가의외국법인의사업소득에대하여는국내사업장이없거나국내사업장이있더라도국내사업장에귀속되지않은소득에대해서는과세할수없고국내사업장에귀속되는사업소득만이신고납부대상소득이됩니다. 제 6 장 _ 외국법인의법인세신고 납부 103

128 외국법인및외국인투자기업납세안내 국내원천소득중사업소득을제외한기타소득에대하여는법인세법상의내용과같습니다. 3. 신고기한 신고납부대상외국법인은각사업연도의종료일이속하는달의말일부터 3월이내에당해사업연도의소득에대한법인세의과세표준과세액을납세지관할세무서장에게신고하여야합니다.( 법인세법제60조 ) 신고기한또는중간예납기한이공휴일에해당하는때에는그공휴일의다음날을기한으로합니다.( 국세기본법제5조제1항 ) 4. 신고기한의연장 가. 법인세법상신고기한의연장 각사업연도의소득에대한법인세의과세표준을신고하여야할외국법인이본점등의 결산이확정되지아니하거나기타부득이한사유로인하여법정신고기한내에신고서를 제출할수없는경우에는해당사업연도종료일부터 60 일이내에사유서를갖추어납세지 관할세무서장에게신고기한연장승인신청을할수있습니다.( 법인세법제 97 조제 2 항, 동법 시행령제 136 조제 1 항 ) 납세지관할세무서장은 7 일이내에그승인여부를결정하여야합니다. 이경우신고기한연장승인을얻은외국법인이신고세액을납부하는때에는이자 상당액을가산하여납부해야합니다. 구분내용 연장승인신청기한 제출기관 승인기관 제출서류 이자상당액 표 6-1 외국법인의신고기한연장 해당사업연도종료일부터 60 일이내 관할세무서장 관할세무서장 사유서및신고기한연장승인신청서 기한연장일수 1 일 1 만분의 3 의율 기한연장일수 : 신고기한의다음날부터연장승인을얻은날까지의일수. 다만, 연장승인기한내에신고 납부한경우는그날까지의일수임 104

인경우 3. 납세자가그사업에서심각한손해를입거나, 그사업이중대한위기에처한경우 ( 납부의경우만해당한다 ) 4. 정전, 프로그램의오류, 그밖의부득이한사유로한국은행 ( 그대리점을포함한다 ) 및체신관서의정보통신망의정상적인가동이불가능한경우 5.")

129 나. 국세기본법상의기한의연장외국법인이다음과같은사유로인하여법정기한내에법인세과세표준및세액을신고 납부할수없을때는국세기본법시행령제3조및제4조의규정에의하여정부의승인을받아서그신고및납부기한을연장할수있습니다.( 국세기본법제6조 ) 1. 납세자가화재, 전화 ( 戰禍 ), 그밖의재해를입거나도난을당한경우 2. 납세자또는그동거가족이질병으로위중하거나사망하여상중 ( 喪中 ) 인경우 3. 납세자가그사업에서심각한손해를입거나, 그사업이중대한위기에처한경우 ( 납부의경우만해당한다 ) 4. 정전, 프로그램의오류, 그밖의부득이한사유로한국은행 ( 그대리점을포함한다 ) 및체신관서의정보통신망의정상적인가동이불가능한경우 5. 금융회사등 ( 한국은행국고대리점및국고수납대리점인금융회사등만해당한다 ) 또는체신관서의휴무, 그밖의부득이한사유로정상적인세금납부가곤란하다고국세청장이인정하는경우 6. 권한있는기관에장부나서류가압수또는영치된경우 7. 납세자의형편, 경제적사정등을고려하여기한의연장이필요하다고인정되는경우로서국세청장이정하는기준에해당하는경우 ( 납부의경우만해당한다 ) 8. 세무사법 제2 조제 3호에따라납세자의장부작성을대행하는세무사 ( 같은법제16 조의 4에따라등록한세무법인을포함한다 ) 또는같은법제20 조의2 에따른공인회계사 ( 공인회계사법 제24 조에따라등록한회계법인을포함한다 ) 가화재, 전화, 그밖의재해를입거나도난을당한경우 9. 제1호, 제2호또는제6호에준하는사유가있는경우 제 6 장 _ 외국법인의법인세신고 납부 105

130 외국법인및외국인투자기업납세안내 5. 법인세신고시제출서류 가. 법인세과세표준및세액신고서등법인세과세표준의신고시에는기장에따라계산한각사업연도의소득에대한법인세의과세표준과세액기타필요한사항을기재한신고서에다음서류를첨부하여야합니다. ( 법인세법제60조, 법인세법제97조제1항 ) 1 기업회계기준을준용하여작성한재무상태표 포괄손익계산서 2 법인세과세표준및세액조정계산서 3 세무조정계산서부속서류 4 기업회계기준에의하여작성한현금흐름표 ( 주식회사의외부감사에관한법률적용대상법인에한함 ) 과세표준신고서에필수적서류 ( 위의 1 2) 가첨부되지아니한경우에는적법한신고로보지않고무신고로보아무신고가산세의적용을받게되므로대표자의서명날인시직접확인하여야합니다. 외국법인국내지점의경우이익잉여금처분계산서 ( 또는결손금처리계산서 ) 가없음에도불구하고이의제출을의무화하는것으로해석하면무신고사업자로잘못판단할우려가있으므로 2003 년말에외국법인국내지점의법인세신고서류중이익잉여금처분계산서를제출대상에서제외하도록개정되었습니다.( 법인세법제97조 ) 나. 전자신고시신고서류간소화법인세전자신고제도도입과관련하여현행재무제표로간편하게작성할수있는표준대차대조표및표준손익계산서등을법정서식화하고이를국세정보통신망을이용하여전산으로제출할수있도록내용이개정되었습니다. ( 법인세법시행령제97조제11항 ) 즉, 외국법인이국세기본법제2조제19 호의규정에의해전자신고를하는경우기획재정부령이정한표준대차대조표, 표준손익계산서및표준손익계산서부속명세서를국세정보통신망을이용하여제출시에는기업회계기준을준용하여작성한재무상태표등의재무제표를제출하지않아도되는것입니다. 106

1 외국기업본점등의공통경비배분계산서 ( 별지제1호서식 ) 2 배분대상공통경비명세및입증자료 ( 손익계산서등 ) 3 본점및지역통할점의수입금액명세및입증자료 ( 통합손익계산서등 ) 4 본점및지역통할점의조직도, 부서별업무분장규정등본점의공통경비배분내역을입증할수있는자료라.")

131 다. 관련점경비배분계산서등외국기업국내사업장의본점및지역통할점에서발생한경영비및일반관리비에해당하는경비중에서국내사업장의국내원천소득의발생과합리적으로관련있는경비를국내사업장의과세소득계산시손금에계상한외국법인은다음서류를추가로첨부하여제출하여야합니다. ( 국세청고시제 호, ) 1 외국기업본점등의공통경비배분계산서 ( 별지제1호서식 ) 2 배분대상공통경비명세및입증자료 ( 손익계산서등 ) 3 본점및지역통할점의수입금액명세및입증자료 ( 통합손익계산서등 ) 4 본점및지역통할점의조직도, 부서별업무분장규정등본점의공통경비배분내역을입증할수있는자료라. 국외특수관계자의거래손익요약명세서국내사업장등이있는외국법인이국외특수관계자와거래한경우에는각종정상가격산출방법신고서, 국제거래명세서및국외특수관계자와의요약손익계산서를제출하여야합니다.( 국제조세조정에관한법률시행규칙제2조, 제3의2조, 제6조 ) 6. 수정신고및감액경정청구 법인세과세표준신고서를법정신고기한내에제출한법인이그신고내용에오류 탈루가있어당초과세표준을과소신고한경우에는관할세무서장이당해국세의과세표준과세액을결정또는경정하여통지하기전까지수정신고를할수있다. 그러나당초과세표준및세액을과다신고한경우에는법정신고기한경과후 5년이내에감액경정청구를하여야합니다. 제 6 장 _ 외국법인의법인세신고 납부 107

132 외국법인및외국인투자기업납세안내 수정신고기한 ( 국세기본법제45조 ) : 관할세무서장이당해국세에대하여결정또는경정하여통지하기전까지 감액경정청구 : 법정신고기한경과후 5년이내 ( 국세기본법제45조의 2) 제출서류 1 당초신고한과세표준과세액 2 수정신고하는과세표준과세액 3 기타필요한사항 을기재한과세표준수정신고서및첨부서류 수정신고시과소신고가산세감면비율차등적용 ( 국세기본법제48조 ) 1 법정신고기한경과후 6월이내에수정신고한경우 : 50% 2 법정신고기한 6개월초과, 1년이내 : 20% 3 법정신고기한 1년초과, 2년이내 : 10% * 이규정은 이후최초로수정신고하는분부터적용다만, 과세표준과세액에관하여경정이있을것을미리알고제출한경우에는제외 7. 납부 외국법인이각사업연도의소득에대한법인세의과세표준을신고하는경우에는아래의산식에의하여납부할세액을계산하여당해신고기한내에납세지관할세무서등에납부하여야합니다.( 법인세법제64조 ) 면제또는감면세액 세액공제액 법인세자진납부세액 = 산출세액 ( 과표 세율 ) - 중간예납세액 수시부과세액 원천징수된세액 108

나.")

133 법인세를신고한법인은법인세과세표준및세액신고서에기재된납부할세액을과세표준 신고기한내에관할세무서나한국은행 ( 그대리점포함 ) 또는체신관서에납부하여야합니다. 가. 법인세의물납법인이공익사업을위한토지등의취득및손실에관한법률이적용되는공공사업용으로당해공공사업의시행자에게토지등을양도하거나동법기타법률에의하여수용됨으로써발생하는소득에대한법인세를금전으로납부하기곤란한경우에는당해토지등의대금으로교부받은채권으로납부할수있습니다.( 법인세법제65 조, 법인세법시행령제102 조 ) 나. 분납납부할법인세액 ( 가산세및감면분에대한추가납부세액을제외한금액 ) 이 1천만원을초과하는경우에는납부기한경과일로부터 1월이내에다음과같이분납할수있습니다. ( 법인세법제64조제2항, 법인세법시행령제101조제2항 ) 납부할세액이 2천만원이하인경우 1천만원초과액 납부할세액이 2천만원초과하는때 그세액의 50/100 이하인금액 표 6-2 분납할세액계산사례 구분납부할세액 납부기한내납부세액 분납할세액 2 천만원이하일때 2 천만원초과일때 법인세 1,500 만원 법인세 3,000 만원 1,000 만원 500 만원 1,500 만원 1,500 만원 제 6 장 _ 외국법인의법인세신고 납부 109

134 외국법인및외국인투자기업납세안내 8. 불성실하게결산또는신고 납부할경우의불이익 법인세과세표준및세액을신고납부하여야할납세의무가있는외국법인이불성실하게 결산또는신고납부하였을때에는다음과같은불이익을받게됩니다. 가. 무거운가산세부담미달하게신고한과세표준중부당한신고위반과단순신고위반으로구분하여부당한신고위반에대하여는가산세를중과 (40%) 합니다. 또한자진납부기한으로부터고지일 ( 또는납부일 ) 까지의기간에대하여연리 10.95% (1일 1만분의 3의율 ) 를적용하여계산한미납부가산세를추가로부담하게됩니다.( 국세기본법제47조부터제47조의 5) 나. 상여등의처분에따른종합소득세추가부담수입금액을누락시키거나부실경비및가공원가등을손비로계상한경우에는법인세의추징은물론조세범처벌법에의하여처벌을받을수도있으며또한그소득처분에있어서도이를귀속자 ( 불분명한경우는대표자 ) 에대한상여 배당등으로처분하여이에대한종합소득세를추가로부담하게됩니다.( 법인세법시행령제106조 ) 다. 불성실신고법인은세무조사대상으로선정납세자가매년정부에제출하는법인세신고서와그부속서류 ( 재무상태표, 손익계산서, 제조원가명세서등 ) 의모든신고내용은각계정과목별로분류되어국세청의전산자료로입력되고있으며, 이입력된자료를토대로모든법인에대한신고성실도를평가하여불성실신고법인으로분류된법인은세무조사대상으로선정되어정밀조사를받게됩니다. 110

를적용받는법인 3 직전사업연도의수입금액이")

135 라. 법인세신고시외부조정계산서첨부의무명확화기획재정부령으로정하는법인의경우에는세무사등이작성한외부조정계산서를반드시첨부하도록명확히규정하고, 외부조정계산서미첨부시에는무신고로보아무신고가산세를부과할수있는법적근거를마련하였습니다. ( 법인세법제97 조및법인세법시행령제97 조제7 항 ) 기획재정부령으로정하는법인은법인세법시행규칙제50조의 2에서정하고있습니다. 1 직전사업연도의수입금액이 70억원이상인법인및 주식회사의외부감사에관한법률 제2조에따라외부의감사인에의한회계감사를받아야하는법인 2 직전사업연도의수입금액이 3억원이상인법인으로서법제29조 제30조 제45조또는 조세특례제한법 에따른조세특례 ( 같은법제104 조의5 및제104 조의8 에따른조세특례는제외한다 ) 를적용받는법인 3 직전사업연도의수입금액이 3억원이상인법인으로서해당사업연도종료일현재법및 조세특례제한법 에따른준비금잔액이 3억원이상인법인 4 해당사업연도종료일부터 2년이내에설립된법인으로서해당사업연도수입금액이 3억원이상인법인 5 직전사업연도의법인세과세표준과세액에대하여법제66 조제3 항단서에따라결정또는경정받은법인 6 해당사업연도종료일부터소급하여 3년이내에합병또는분할한합병법인, 분할법인, 분할신설법인및분할합병의상대방법인 7 국외에사업장을가지고있거나법제57조제 5항에따른외국자회사를가지고있는법인 8 정확한세무조정을위하여세무사가작성한세무조정계산서를첨부하려는법인 제 6 장 _ 외국법인의법인세신고 납부 111