Microsoft Word _효성-최종-수정_편.docx

|

|

|

- 정익 초

- 6 years ago

- Views:

Transcription

1 효성 (48) 어둠이걷힌다 화학 Initiation Report (Initiate) 매수 목표주가 ( 원,12M) 95, 현재주가 (14/2/21, 원 ) 69,9 상승여력 36% 영업이익 (13P, 십억원 ) 48 Consensus 영업이익 (13F, 십억원 ) 571 EPS 성장률 (13P,%) - MKT EPS 성장률 (13F,%) 4.3 P/E(13P,x) - MKT P/E(13F,x) 12.4 KOSPI 1, 시가총액 ( 십억원 ) 2,455 발행주식수 ( 백만주 ) 35 유동주식비율 (%) 64.6 외국인보유비중 (%) 3.2 베타 (12M) 일간수익률 주최저가 ( 원 ) 49,1 52주최고가 ( 원 ) 79, 주가상승률 (%) 1개월 6개월 12개월 절대주가 상대주가 효성 KOSPI [ 정유 / 화학 ] 박연주 yeonju.park@dwsec.com 배영지 youngjee.bae@dwsec.com 세계 1 위의스판덱스 / 타이어코드업체 효성은섬유, 산업자재, 중공업, 화학사업을영위하는복합화학업체이다. 섬유주력제품인스판덱스는세계시장점유율 32%( 실효 capa 기준 ) 로, 산업자재주력인폴리에스터타이어코드는세계시장점유율 44% 로 1위를확보하고있다. 중공업부문은변압기등송배전설비를생산하고있고화학은 PP, TPA 등이주력제품이다. 글로벌경기회복수혜를제대로누릴스판덱스와타이어코드 중국의대표스판덱스업체인 ZHEJIANG HUAFON SPANDEX 의주가는 13 년초이후 2배이상상승했다. 영업이익률은 12년 % 수준에서 13년 13% 로개선될전망이고 14년영업이익률컨센서스는 2% 이다. 스판덱스의수급개선이뚜렷하다. 11년공급확대로업황이둔화되었으나, 13년까지신규증설이없었고수요가개선되면서잉여설비가소화되었다. 신규로설비를증설하기위해서는 1년정도시간이소요되기때문에 15년상반기까지공급증가가제한적일전망이다. 13 년이후원재료인 PTMEG 의공급과잉이심화됨에따라원가부담도떨어졌다. 14년유럽과미국을중심으로섬유수요가회복되면마진개선속도가빨라질전망이다. 산자재의주력제품인폴리에스터타이어코드도 11~12 년공급업체들의증설로공급과잉에진입했으나이후추가증설이없는가운데도요보에서철수하면서 13년을바닥으로잉여설비가소화되었다. 타이어수요가회복되면서마진이정상화될것으로예상된다. 14년 2~3 분기효성의섬유와산자재부문의실적이기대된다. 스판덱스와타이어코드의공급이타이트한가운데섬유및타이어수요가회복되면서실적개선이예상된다. 중공업부문은저가수준물량이소화되어 BEP 이상의실적이기대된다. 14년영업이익은전년대비 33% 증가한 6,361 억원으로전망된다. 화학중소형주 Top Pick 으로커버리지개시 효성에대해투자의견매수, 목표주가 95, 원으로커버리지를개시한다. 목표주가는 14년예상 BPS 에목표 PBR 1.2 배 (ROE 12.6%) 를적용한후 1% 를할인해도출하였다. 효성은 11년이후중공업실적부진, 진흥기업리스크부각, 높은부채비율등으로할인거래되어왔다. 중공업저가수주물량은소화되었고진흥기업리스크는최악의경우추가적인자금소요를감안하더라도본업의실적개선을감안할때주가는싸다. 영업상황이개선되고 Capex 감소로현금흐름이개선됨에따라부채비율은하락할전망이다. 이에따라주가할인요인이제거되어밸류에이션은정상화될전망이다. 결산기 (12월) 12/1 12/11 12/12 12/13P 12/14F 12/15F 매출액 ( 십억원 ) 1,147 11,342 12,612 12,67 12,568 12,621 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 8,76-1,281 3,486-6,865 9,885 1,522 ROE (%) P/E ( 배 ) P/B ( 배 ) 주 : K-IFRS 연결기준, 순이익은지배주주귀속순이익 자료 : 효성, KDB 대우증권리서치센터

2 C O N T E N T S 투자포인트 3 스판덱스와타이어코드 : 글로벌경기회복을제대로누린다 영업실적전망 5 2~3분기섬유와산자재실적이기대 : 15년까지현금흐름개선본격화전망 Valuation 7 목표주가 95, 원으로커버리지개시, 밸류에이션정상화전망 리스크요인 9 진흥기업, 높은부채비율, 환율하락 기업개요 1 세계 1위의스판덱스, 폴리에스터타이어코드업체 2 KDB Daewoo Securities Research

3 투자포인트 스판덱스와타이어코드 : 글로벌경기회복을제대로누린다중국스판덱스업체인 ZHEJIANG HUAFON SPANDEX 의주가는 13년초 4.7 위안에서 9.95 위안으로 2배이상상승했다. 57, 톤의스판덱스설비를가지고있는이회사의영업이익률은 7년 39% 에서 12년에는 BEP 수준까지둔화되었으나, 13년에는 13% 수준으로개선될것으로추정된다. 블룸버그컨센서스에따르면매출액과영업이익은각각 15년까지연평균 39%, 83% 개선될전망이다. 스판덱스시황의개선이뚜렷하다. 스판덱스는 11년중국을중심으로공급이확대되어공급과잉에진입했으나이후 13년까지신규증설이없었고수요가개선되면서 13년상반기에잉여설비가감소한것으로추정된다. 신규로스판덱스설비를증설하기위해서는 1년이상시간이소요되기때문에향후공급업체들이설비투자를재개하더라도 15년하반기이후에나가동에들어갈수있다. 반면원재료는공급이많아졌다. 스판덱스의원료인 PTMEG(Polytetramethylene Ether Glycol) 는 12년전세계생산설비가 81만톤으로추정되는데 13년에약 35% 증가하였다. PTMEG 의원료인 BDO(Butanediol) 도공급이크게확대되면서가격이하락하고있다. BDO 는 11년공급부족으로마진이확대된후증설이대규모로진행, 13년부터본격적으로공급이늘어나고있어 BDO 가격의하락세가 PTMEG 가격하락세보다가파른모습이다. 효성은스판덱스의원료인 PTMEG 중 4% 는중국에서자체생산하고있는데이는화학부문실적으로집계된다. 동부문은매출규모가크지는않으나최근 BDO-PTMEG 스프레드확대로마진율이개선되고있다. 표 1. 주요 PTMEG 설비증설현황 : 13년 3% 이상증설되어공급과잉진입 ( 천톤, %) 지역 회사명 증설규모 증설현황 대만 Dairen 6. 13년 7월 중국 Dairen 6. 13년 8월 Shanhua Fertilizer - Shanxi 3. Chongqin Jianfeng 46. 원료공급문제로 14년가동으로연기 Gudian Younglight 년 11월가동계획 소계 년생산설비 814. 증가율 35.4 자료 : 씨스켐, 산업자료, KDB 대우증권리서치센터 그림 1. ZHEJIANG HUAFON SPANDEX 주가 : 13년 2배이상상승 ( 위안 ) 그림 2. ZHEJIANG HUAFON SPANDEX 영업이익추이및컨센서스 : 13 년턴어라운드, 15 년까지연평균 83% 개선전망 ( 백만위안 ) (%) 1,2 영업이익 (L) 5 영업이익률 (R) 1, F 14F 15F 자료 : 블룸버그, KDB 대우증권리서치센터 자료 : 블룸버그, KDB 대우증권리서치센터 KDB Daewoo Securities Research 3

4 13 년스판덱스는공급이타이트해가격이상승한반면원재료는가격이하락하면서마진이개선되었다. 그러나아직과거고점수준의마진보다는낮다. 화학섬유수요가부진하기때문이다. 유럽의류판매지수는아직글로벌위기이후레벨다운된수준을벗어나지못하고있다. 그러나 PMI 개선, 실업률하락등은결과적으로수요회복으로이어질전망이다. 섬유수요가회복되면수급이타이트한스판덱스의마진개선속도가가장빠를전망이다. 산자재의주력제품인폴리에스터타이어코드도 14 년본격적인시황개선이기대된다. 11~12 년공급업체들의증설로공급과잉에진입했으나이후추가증설이없는가운데도요보에서타이어코드사업에철수하면서 13 년을바닥으로잉여설비가소화된것으로추정된다. 아직타이어수요회복속도가빠르지않은상태이나, 향후타이어수요가회복되면서마진이정상화될것으로예상된다. 표 2. 폴리에스터타이어코드시장현황 (13F): 도요보의사업철수로수급타이트전망 ( 천톤, %) 점유율 생산설비 11~12년증설 효성 만톤 코오롱인더 만톤 퍼포먼스피버 만톤 도요보 년사업철수 Dusa 7 28 Teijin 6 24 Diolen 4 15 Toray 2 8 전세계 자료 : 산업자료, KDB 대우증권리서치센터 그림 3. 스판덱스스프레드 : 수급타이트로판가는상승하는반면원재료가격은하락해스프레드확대 ( 달러 / 톤 ) ( 달러 / 톤 ) 12, 스판덱스스프레드 (R) 1, PTMEG (L) 1, 스판덱스 (L) 8, 6, 4, 2, 8, 6, 4, 그림 4. 아직더딘의류소비회복 : 그러나향후개선될가능성높아 (21.1=1) ( 지수 ) 14 유럽의류판매지수 (L) 7 유럽 PMI (R) , 자료 : KITA, KDB 대우증권리서치센터 그림 5. 유럽교체용타이어수요증가율 : 타이어수요도개선되기시작 자료 : Bloomberg, CEIC, KDB 대우증권리서치센터 그림 6. 효성의산자재부문실적추정 : 점진적정상화전망 (%) 2 교체용 ( 십억원 ) (%) 3, 매출액 (L) 15 영업이익률 (R) 1-1 2,4 1,8 1, 자료 : Michelin, KDB 대우증권리서치센터 F 15F 주 : 9년까지는 K-GAAP, 1년부터는 IFRS 기준. 4 KDB Daewoo Securities Research

5 영업실적전망 2~3분기섬유와산자재실적이기대 : 15년까지현금흐름개선본격화전망효성은 14년 2~3 분기섬유와산자재부문의실적이기대된다. 스판덱스와타이어코드의공급이타이트한가운데선진국경기회복으로섬유및타이어수요가회복될것으로예상되기때문이다. 중공업부문은저가수준물량이소화되어 BEP 이상의실적이기대된다. 섬유, 산자재부문의실적개선으로 14년영업이익은전년대비 33% 증가한 6,361 억원으로전망된다. 13년효성의영업이익은 4,796 억원으로전년대비영업이익이 15% 증가하였다. 실적개선을이끈두축은스판덱스와중공업이었다. 스판덱스수급이타이트해지면서섬유부문마진이개선되었고중공업부문은저가수주물량이마무리되면서적자폭이크게줄었다. 13년 4분기에는산자재구조조정, 건설부문의충당금반영, 중공업부문의충당금반영등으로이익이크게둔화되었으나비용요인을선반영함에따라 14년실적은정상화될것으로예상된다. 효성의건설부문잔여 PF 보증규모는 13년 3분기말기준 2,28 억원수준인데문제가되던창동민자역사등을 4분기에충당금으로반영함에따라건설부문의추가손실은제한적일전망이다. 14년 1분기영업이익은섬유부문마진강세지속, 산자재부문의실적정상화등으로 1,347 억원으로개선될전망이고 2분기는화학부문의성수기진입등으로 1,787 억원으로개선될전망이다. 15년에는하반기이후스판덱스공급이다시확대될수있으나경기회복으로산자재부문이추가개선될것으로예상되고화학도 PDH 증설, TPA 업황의점진적개선으로실적개선이기대된다. 15 년영업이익은 6,549 억원으로높은수준을유지할전망이다. 15년까지영업활동이개선됨에따라연간 1.1 조원수준의 EBITDA 창출이기대된다. 반면 Capex 는감소해현금흐름이개선될전망이다. 표 3. 분기별실적추정 ( 원 / 달러, 십억원, %) 1Q13 2Q13 3Q13 4Q13 1Q14F 2Q14F 3Q14F 4Q14F F 215F 환율 1,8 1,122 1,11 1,5 1,5 1,5 1,5 1,5 1,126 1,91 1,5 1,5 매출액 계 2,913 3,358 3,199 3,19 2,957 3,314 3,188 3,147 12,432 12,579 12,67 12,66 섬유 ,5 2,181 2,233 2,152 산자재 ,411 2,368 2,415 2,415 화학 ,545 1,57 1,435 1,569 중공업 ,614 2,533 2,533 2,533 건설 무역외 ,39 3,437 3,437 3,437 영업이익 계 섬유 산자재 화학 중공업 건설 무역 영업이익률계 섬유 산자재 화학 중공업 건설 무역 세전이익 당기순이익 KDB Daewoo Securities Research 5

6 표 4. 주요 BDO 설비증설현황 : 13년큰폭의증설로공급과잉진입 ( 천톤, %) 지역 회사명 증설규모증설현황 중국 Hebi Coal Group 5. 13년 9월가동시작 Ningxia Energy Chemical 년 11월가동 Sinopec Yizheng Chemical Fibre Co(YCF) 1. 13년 5월가동시작 Zhejiang Huachen Energy 년 4월가동시작 Markor Chemical 1. 13년 3월가동시작 Xinjiang Tianye 2. 13년초가동시작 소계 년생산설비 2,. 증가율 35.7 자료 : 산업자료, KDB 대우증권리서치센터 그림 7. PTMEG 와 BDO 스프레드 : BDO 공급과잉으로스프레드확대 그림 8. 효성섬유부문매출액및영업이익률추이 ( 달러 / 톤 ) 4, PTMEG-BDO 분기평균 ( 십억원 ) (%) 2,5 매출액 (L) 2 영업이익률 (R) 3, 2, 1 2, 1, 1,5 1, 자료 : KITA, KDB 대우증권리서치센터 F 15F 주 : 9 년까지는 K-GAAP, 1 년부터는 IFRS 기준 -2 그림 9. 영업활동현금흐름과투자활동현금흐름추이와전망 그림 1. 부채비율추이와전망 ( 십억원 ) 1, 영업활동현금흐름투자활동현금흐름 (%) 45 부채비율 , -1, F 15F 주 : 9 년까지는 K-GAAP, 1 년부터는 IFRS 기준 F 15F 주 : 9 년까지는 K-GAAP, 1 년부터는 IFRS 기준 6 KDB Daewoo Securities Research

7 Valuation 목표주가 95,원으로커버리지개시, 밸류에이션정상화전망효성은현재 14년실적기준 PER 7배, PBR.8 배수준에서거래되고있다. 14년예상 ROE 가 12.5% 임을감안하면할인거래되고있다. 11년이후중공업부문의지속적인실적부진, 진흥기업관련리스크부각이주요요인이었던것으로판단된다. 중공업부문의실적부진은마무리되었고섬유등본업이개선되고있다. 진흥기업관련리스크도과거대비줄어들었다. 11년당시에는자금투자규모가얼마나될지모르는상황이었다면현재는추가투자규모가제한적인상황이다. 14년말워크아웃졸업이후어떻게처리될지는불확실성으로남아있으나현재차입금 1,5 억원, PF 보증규모 7, 억원수준에서최악의경우에도최대손실규모는제한적일전망이다. 다만리스크요인이남아있음을감안해목표가도출시 1% 를할인하였다. 효성에대해투자의견매수, 목표주가 95, 원으로커버리지를개시한다. 목표주가는예상 BPS 에목표 PBR 1.2 배를적용 (ROE 12.6%) 한후 1% 할인해도출하였다. 중공업부문의실적정상화와진흥기업리스크완화를감안할때밸류에이션은 15년으로갈수록정상화될것으로예상된다. 그림 11. 효성의장기주가추이 : 11년이후리스크요인부각되며주가하락 ( 원 ) 15, Price(Adj.) 진흥기업유상증자참여 중공업부문실적부진, 건설부문충당금으로어닝쇼크 12, 9, 리먼사태스판덱스와폴리에스터부문수익성개선 하이닉스인수추진및철회 실적둔화및진흥기업출자지분손실반영 중공업부문회복기대감 6, 3, 중공업, 신재생에너지부문성장기대감 중공업위주의실적회복, 사상최대영업이익달성 스판덱스시황호조 그림 12. ROE-PBR 밴드차트 : ROE 대비할인거래중 그림 13. PER 밴드차트 : PER 도할인거래중 (x) (%) 1.6 ROE (R) 16 PBR (L) ( 원 ) 16, Price(Adj.) 2.x 15.x , 1.x , 5.x. 4, F F KDB Daewoo Securities Research 7

8 자료 : Quantiwise, KDB 대우증권리서치센터 자료 : Quantiwise, KDB 대우증권리서치센터 표 5. 글로벌피어업체실적추정 ( 십억원 ) 매출액 영업이익 순이익 F 215F F 215F F 215F ABB 45,815 45,622 47,299 4,83 5,734 6,323 3,51 3,768 4,179 Schneider Electric 34,236 38,12 4,174 4,388 5,71 5,687 2,745 3,9 3,567 Siemense 113,43 117,85 122,481 11,811 13,395 14,549 8,361 9,129 9,829 코오롱인더스트리 5,261 5,576 5, Bekaert 4,682 4,848 5, Zhejiang Huafon Spandex Du pont 39,122 4,99 42,426 3,861 5,956 6,564 5,38 4,267 4,767 Dow 62,491 62,678 65,379 4,657 6,353 7,177 5,241 3,783 4,354 BASF 18,84 12,768 14,7 1,47 11,462 12,524 7,141 7,283 8,44 LG화학 23,144 24,254 25,478 1,743 2,76 2,458 1,266 1,65 1,891 롯데케미칼 16,44 16,182 16, 효성 12,67 12,568 12, 자료 : 블룸버그, KDB 대우증권리서치센터 표 6. 글로벌피어업체밸류에이션 ( 배, %) EV/EBITDA PER PBR ROE F 215F F 215F F 215F F 215F ABB Schneider Electric Siemense 코오롱인더스트리 Bekaert Zhejiang Huafon Spandex Du pont Dow BASF LG화학 롯데케미칼 효성 자료 : 블룸버그, KDB 대우증권리서치센터 그림 14. 섬유피어밸류에이션 (14F): 고평가받는스판덱스업체 그림 15. 화학피어밸류에이션 (14F): 효성의저평가뚜렷 (P/B, x) 4 3 Zhejiang Huafon Spandex Du pont (P/B, 배 ) 3 2 Dow 2 1 효성 (ROE, %) 롯데케미칼 LG화학 효성 (ROE,%) KDB Daewoo Securities Research

9 리스크요인 진흥기업, 높은부채비율, 환율하락효성의리스크요인은진흥기업, 높은부채비율, 환율하락등이다. 진흥기업은 14년말워크아웃종료예정인데이후처리방침에대해주목해볼필요가있다. 다만 13년 3분기말현재진흥기업차입금은 1,5 억원, PF 대출잔액은 7, 억원수준이기때문에최악의경우에도효성이추가적으로부담해야하는규모는제한적일것으로전망한다. 높은부채비율은 13년말기준 4% 이상으로높다. 그러나영업상황이개선되면서연 EBITDA 1.1 조원이창출될수있고 Capex 는연 4,~5, 억원수준임을감안할때 14년부터차입금을줄여나갈수있을것으로예상한다. 원 / 달러환율이하락하면영업이익측면에서부정적영향을받을수있다. 수출비중이높은타이어코드와중공업부문의실적이둔화되기때문이다. 환율 1원하락시영업이익단에미치는손실은 16~17억원수준으로추정된다. 효성은현재분식회계관련금감원에서감리를받고있는데금감원에서검찰에기소를할경우상장적격성심사대상이되어거래정지가능성이있다. 다만검찰이이미분식회계건으로기소를한상황이기때문에이와다른건으로검찰에기소를할가능성은낮다고판단되며, 거래정지가되더라도상장폐지로이어질가능성은매우낮다. 표 7. 진흥기업의 PF 대출현황 (13년 3분기말기준 ) ( 백만원 ) 채무자 ( 시행사 ) 채권자 보증금액 대출금액 보증일 만기일 보증종류 재단법인서현 그린손해보험 2, 2, 지급보증 ( 주 ) 라임개발 솔로몬상호저축은행외 22,62 9, 지급보증 코스모건설 ( 주 ) 제일저축은행외 18,85 14, 지급보증 한성건설 국민은행 26, 16, 지급보증 아이에치주택건설 KB투자증권외 14,4 97, 지급보증 ( 주 ) 지석디앤씨 한국개발금융외 39, 2, 지급보증 강원아이앤디 한신저축은행외 56,42 41, 지급보증 새미랑 우리은행외 344,5 263, 지급보증 하울리얼티 농협외 78, 57, 지급보증 한성산업개발 하나은행외 91, 7, 지급보증 한성씨티 솔로몬상호저축은행외 51,35 38, 지급보증 ( 뉴코씨티건설 ) 한성도시개발 솔로몬상호저축은행외 38,9 18, 지급보증 포스트 우리은행외 52, 39, 지급보증 드림펠리스 화승상호저축은행 3,9 3, 지급보증 합계 982,13 71,61 표 8. 효성의 PF 대출현황 (13 년 3 분기말기준 ): 13 년 4 분기추가상각해남은리스크크지않음 ( 백만원 ) 보증처 대상프로젝트 PF 대출잔액 ( ) 증감 PF 대출잔액 ( ) 금융기관 창동민자역사 ( 효성캐피탈 ) 창동민자역사 28, 28, 효성캐피탈 연대보증 봉덕태양주택재건축 대구봉덕동재건축 18,362-18,362 효성캐피탈 연대보증 뉴스타한강제이차유한회사외 광주태전동 APT 9, 7, 97, KB투자증권, 미래에셋 채무인수 제이엠케이제삼차 ( 주 ) 외 강남역오피스텔 78, -2, 58, 한국투자증권 자금보충 제이에이치제일차유한회사 내포신도시 APT 31, -9, 22, 한양증권, IBK투자증권 자금보충 상도동지역주택조합 ( 하나은행 ) 상도동지역주택조합 APT 49,5-25,75 23,75 하나은행 채무인수 에스엠이디주식회사 분당이매동하우스타운 35, -35, 아이엠투자증권 자금보충 합계 329,862-11, ,75 비고 KDB Daewoo Securities Research 9

10 기업개요 세계 1위의스판덱스, 폴리에스터타이어코드업체효성은 1966년설립되어섬유, 화학, 산자재, 중공업등다양한사업을영위하고있다. 1) 섬유 : 13년영업이익 56% 기여한주력사업부섬유부문은 13년기준매출비중 17%, 영업이익은 56% 를기여한주력사업부이다. 섬유부문내매출비중은스판덱스 5%, 나일론, 폴리에스터가각각 25% 수준으로추정된다. 스판덱스는합성섬유에첨가되어섬유에탄성을부여해주는제품으로전세계시장규모는연 8만톤, 연평균수요성장률은 7% 내외로추정된다. 효성은 14년현재 15만톤의생산설비로점유율 32%( 실효 capa 기준 ) 를차지하고있다. 경쟁사는듀폰, TK케미칼, 중국업체등이다. 폴리에스터는전세계섬유시장규모가약 4, 만톤으로섬유시장의 5% 를차지하고있다. 물성이뛰어나연평균 7% 내외성장하면서섬유시장내비중이지속적으로확대되고있다. 다만이미전세계폴리에스터시장의 7% 이상을중국업체가차지하고있어경쟁이심화된상태이다. 한국폴리에스터산업은중국의공급확대로 2 년대중반구조조정에진입했다가차별화제품위주로재편된상태이다. 나일론은전세계시장규모가약 33 만톤으로섬유시장의 4% 수준을차지하고있다. 그림 16. 부문별매출비중 (13F): 다각화된복합화학기업 그림 17. 부문별영업이익비중 (13F): 섬유의이익기여도가높음 무역외 27% 섬유 17% 화학 23% 기타 4% 건설 6% 중공업 2% 화학 12% 산자재 19% 산자재 17% 섬유 56% 그림 18. 부문별영업이익추이 : 중공업에서섬유로중심이이동 그림 19. 섬유부문제품비중 (13F) ( 십억원 ) 기타중공업화학산업자재섬유 폴리에스터 25% 2 스판덱스 5% 나일론 25% F 15F 추정 자료 : 산업자료, KDB 대우증권리서치센터 1 KDB Daewoo Securities Research

부문은 13년기준매출비중 19% %, 영업이익 17%")

, 에어백,")

11 2) 산업자재: 폴리에스터타이어코드세계시장점유율율 1위산업자재 ( 이하산자재 ) 부문은 13년기준매출비중 19% %, 영업이익 17% 를기여하였다. 산자재는크게타이어코드 ( 산자재내매출비중 6% %), 에어백, 산업용사등으로구성되어있다. 타이어코드란타이어의내구성과주행성, 안정성을높이기위해고무내부에내들어가는는보강재이다. 폴리에스터타이어코드시장규모는전세계시장이 42만톤으로만추정되되고효성이 2만톤의생산설비로세계시장점유율 44% % 를차지하고있다. 경쟁업체로는퍼포먼스스피버, 코오롱인인더, 일본도요보등이있다. 타이어코드시장은전세계타이어수요증가와증함께연평균 4~5% 성장할것으로추정된다. 스틸코드는전세계시장규모가 225만톤톤으로추정되며효성은 24만톤톤으로약 1% 의시장점유율을확보하고있다. 아직폴리에스터코드대비해서는점유율이낮아향후후시장점유율율을확대하기위해노력하고있다. 그림 2. 산자재부문매출액비중 (13F): 폴리에스터코드가주력력 그림 21. 타이어의내구성등을높이는는데사용되는타이어코드 폴리에스터타이어코드 3% 에어백및기타 44% 스틸코드 26% 추정 자료 : Google 그림 22. 폴리에에스터타이어코드시장점유율 (13F): 효성이 1위 그림가격 23. 폴리에스터코드코수출량및가격 : 11년이후공급과잉으로하락 Dusa 7% Teijin 6% Diolen 4% Toray 2% ( 달러 / 톤 ) 5, 4,5 수출량 (R) 가격 (L) ( 톤 ) 9, 8, 도요보 4% 퍼포먼스피버 16% 효성 44% 4, 3,5 3, 7, 6, 5, 코오롱인더 17% 2, , 자료 : 산업자료, KDB대우증권리서치센센터 자료 : KITA, KDB대우증권리서치센터리 KDB Daewoo Securitiess Research 11

, 폴리에스스터섬유의원료인 TPA( 고순도테레프탈산 ), 패키징 ( 페트병병 ), PTMEG( 스판덱스원료, 효성에서 4%")

설비를기반으로생산하고있다.")

필름, 광학용용 / 산업용 PET 필름등을생산하고있다.")

: PDH, TPA 등주력제품 그림 25.")

12 3) 화학 : PDH, TPA 등생산화학부문은 13년매출비중 12%, 영업이이익은 23% 를기여했다기. 범용용화학제품인 PP( 폴리프로필렌 ), 폴리에스스터섬유의원료인 TPA( 고순도테레프탈산 ), 패키징 ( 페트병병 ), PTMEG( 스판덱스원료, 효성에서 4% 내부생산, 6% % 는외부구매 ), 필름등을생산생중이다. PP는프로판판을원료로프로필렌을생산하는 PDH(Prop ane Dehydrogenation) 설비를기반으로생산하고있다. 수익성은프로판과프로필렌가격의스프레레드에따라결정되는데, 프로판가격이상승하는겨울철에에는수익성이둔화되고여름철철에는개선되는는경향이있다다. 효성은현재 2만톤의 PDH 설비를 215 년 7월까지 3 만톤의 PDH 설비를추가해총 5만톤으로증설할예정이다. TPA는폴리에스터섬유의원료로 PX를원료로생산된다다. TPA는 11 년중국의대규모증설로공급과잉에진입해 TPA와 PX 의마진은크게둔화된상황이이다. 14~15 년에도중국에서대규모증설이예정되어있어마진개선은빠르지않을전망이다. 다만효성은약 6% % 의생산량을자체소비로사용할예정이어어서실적이크게악화되지는않는상황으로추정된다. 음료수페트병을생산하는패키징부문은여름철성수기에마진이개선되는특성이있다다. 스판덱스의원료인 PTME EG는원재료인 BDO 가격의하락으로최근마진율이개선되어매출규모는적으나마진율이높을것으로추정된다. 필름부문은편광판의원료인 TAC(Tri-Acetyl Cellulos e) 필름, 광학용용 / 산업용 PET 필름등을생산하고있다. TAC 필름은현재코니카미놀타등일본업체가업과점하고고있어마진율이높다. 효성은 TAC 필름생산설비를현재 5백만평방미미터에서 11 백만평방미터로백확대할예정이다. 그림 24. 화학부문매출비중 (13F): PDH, TPA 등주력제품 그림 25. 프로판 -프로필렌스프레드가확대될수록유리 기타 13% ( 달러 / 톤 ) 2,1 PP (L) PP-프로판 (R) ( 달러 / 톤 ) 1, 필름 1% PP 4% 1,8 1,5 8 6 패키징 14% 1,2 9 4 PTMEG 6% TPA 17% 자료 : Cischem, KDB대우증증권리서치센터 그림 26. TPA-P PX 마진추이 : TPA는공급과잉으로마진둔화 그림 27. LCD 패널용편광판의원료로로사용되는 TAC 필름 ( 달러 / 톤 ) 1,5 TPA (L) TPA-PX*.7 (R) ( 달러 / 톤 ) 4 1, 자료 : Cischem, KDB대우증권리서치센터 자료 : 언론자료 12 KDB Daewoo Securities Research

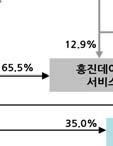

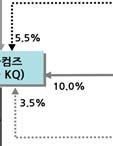

13 4) 중공업 : 바닥을통과중공업부문은 13년기준매출 2% 를기여했으나영업측면에서는소폭의적자를기록하였다. 효성의중공업부문은크게변압기, 차단기등송변전설비를를생산하는전력력부문과전동기등을생산하는기전부문으로나뉜다. 중공업부문은 2년대중반미국과중국시장에진출하면서빠르게확대, 9년까지매출및영업이익개선을이끌었으나 1 년이후공급업체들의대규모모증설로공급과잉에진입하하면서실적이크게악화되었다. 그러나 11 년이후투자비를줄이고수익성개선활동에에집중하면서 13 년하반기이후로는저가수주부담에서벗어나고있는중이다. 국내경쟁업체로는현대중공업, LS산전등이있고해외업체로는 ABB 등이있다. 5) 건설, 무역및기타효성의건설부문은주상복복합, 아파트등주거관련건설에집중하고있다. 무역부문은철강및화학제품을다루고있다. 한편효성은 8년건설회사인진흥기업을계열회회사로편입하였으나인수이후건설경기부진으로진흥기기업이 211년워크아웃에진입입, 추가적으로로출자, 감자등을진행하였다. 진흥기업은 14 년말워크아아웃에서졸업할예정이다. 그림 28. 효성그룹계통도 (13 년 3분기말기준 ): 진흥기업등다수의관계회사보유 자료 : 전자공시시스템, KDB 대우증권리서치센터 KDB Daewoo Securitiess Research 13

14 효성 (48) 예상포괄손익계산서 ( 십억원 ) 12/1 12/11 12/12 12/13F 12/14F 12/15F 9/13 12/13F 3/14F 6/14F 매출액 1,147 11,342 12,612 12,67 12,568 12,621 3,199 3,199 3,19 2,957 매출원가 8,647 1,237 11,511 11,23 1,972 11,6 2,786 2,931 2,75 2,547 매출총이익 1,5 1,15 1,11 1,44 1,596 1, 판매비와관리비 조정영업이익 영업이익 비영업손익 금융손익 외화관련손익 기타비영업손익 관계기업등투자손익 세전계속사업손익 계속사업법인세비용 계속사업이익 중단사업이익 * 법인세효과 2 당기순이익의귀속 지배주주 비지배주주 총포괄이익의귀속 지배주주 비지배주주 EPS ( 원 ) 8,76-1,281 3,486-6,865 9,885 1,522-6,697-1,726 1,93 2,93 EBITDA 1, ,4 1,152 1, 유형자산감가상각비 무형자산상각비 이익률매출총이익 (%) 조정영업이익 (%) EBITDA (%) 지배주주귀속순이익 (%) 증가율 (YoY) 매출액 (%) 조정영업이익 (%) EBITDA (%) 지배주주귀속순이익 (%) 적전 적전 흑전 52.2 주당순이익 (%) 적전 적전 흑전 52.5 기타비율판관비 / 매출액 (%) 법인세율 (%) 조정영업이익 / 금융비용 (x) 자료 : 효성, KDB 대우증권리서치센터 14 KDB Daewoo Securities Research

15 효성 (48) 예상재무상태표 ( 십억원 ) 12/1 12/11 12/12 12/13F 12/14F 12/15F 유동자산 5,12 5,117 4,51 4,379 4,498 4,665 현금및현금성자산 매출채권및기타채권 2,333 2,26 2,13 2,275 2,267 2,295 재고자산 1,422 1,836 1,521 1,54 1,535 1,554 기타유동자산 비유동자산 5,422 6,417 6,996 7,316 7,198 7,99 관계기업투자등 유형자산 4,24 4,93 5,152 5,42 5,34 5,198 무형자산 기타비유동자산 ,17 1,164 1,163 1,166 자산총계 12,31 13,623 13,764 14,24 14,25 14,93 유동부채 5,968 6,372 6,621 7,134 6,827 6,552 매입채무및기타채무 1,927 1,697 1,268 1,344 1,339 1,356 단기금융부채 3,475 4,78 4,75 5,19 4,89 4,59 기타유동부채 비유동부채 3,223 4,29 4,128 4,175 4,172 4,183 장기금융부채 2,56 3,56 3,329 3,334 3,334 3,334 기타비유동부채 부채총계 9,192 1,663 1,75 11,39 1,999 1,735 지배주주지분 2,967 2,868 2,928 2,627 2,941 3,277 자본금 자본잉여금 기타자본구성요소 이익잉여금 2,37 2,213 2,295 2,47 2,361 2,697 비지배주주지분 자본총계 3,118 2,96 3,14 2,715 3,26 3,359 평균발행주식수 ( 천주 ) 35,117 35,117 35,117 35,117 35,117 35,117 활동성지표매출채권회전율 ( 회 ) 재고자산회전율 ( 회 ) 매입채무회전율 ( 회 ) 운전자본회전율 ( 회 ) 총자산회전율 ( 회 ) 안전성지표현금성자산 / 자산총계 (%) 유동비율 (%) 부채비율 (%) 순차입금 / 자기자본 (%) 수익성지표 ROA (%) ROE (%) ROIC (%) 자료 : 효성, KDB 대우증권리서치센터 KDB Daewoo Securities Research 15

16 효성 (48) 예상현금흐름표 ( 십억원 ) 12/1 12/11 12/12 12/13F 12/14F 12/15F 영업활동으로인한현금흐름 당기순이익 비현금수익비용가감 유형자산감가상각비 무형자산상각비 기타 영업활동으로인한자산및부채의변동 매출채권및기타채권의 ( 증가 ) 감소 재고자산감소 ( 증가 ) 매입채무및기타채무의증가 ( 감소 ) 기타자산, 부채변동 법인세납부 투자활동으로인한현금흐름 ,345-1, 유형자산처분 ( 취득 ) , 무형자산감소 ( 증가 ) 장기금융자산의감소 ( 증가 ) 단기금융자산의감소 ( 증가 ) 기타투자활동 재무활동으로인한현금흐름 466 1, 장단기금융부채의증가 ( 감소 ) 1,395 1, 자본의증가 ( 감소 ) 배당금의지급 기타재무활동 현금의증가 기초현금 기말현금 EBITDA 1, ,4 1,152 1,16 (-)CAPEX 67 1, (-) 법인세 (-) 순이자비용 (-) 운전자본증감 1,662 2,158 1,996 2,78 2,72 2,94 (=) FCF (Free Cash Flow) , Per Share Data EPS ( 원 ) 8,76-1,281 3,486-6,865 9,885 1,522 BPS ( 원 ) 85,459 82,667 84,361 75,764 84,72 94,277 CFPS ( 원 ) 22,264 18,76 26,531 15,149 32,88 33,4 DPS ( 원 ) 1,25 1, 1, 1, 1, 1, Valuation P/E (x) P/B (x) P/CF (x) EV/EBITDA (x) 자료 : 효성, KDB 대우증권리서치센터 16 KDB Daewoo Securities Research

17 투자의견및목표주가변동추이 종목명 ( 코드번호 ) 제시일자 투자의견 목표주가 ( 원 ) 효성 (48) 매수 95,원 분석대상제외 ( 원 ) 효성 1, 8, 6, 4, 2, 투자의견분류및적용기준 기업 산업 매수 : 향후 12개월기준절대수익률 2% 이상의초과수익예상 비중확대 : 향후 12개월기준업종지수상승률이시장수익률대비높거나상승 Trading Buy : 향후 12개월기준절대수익률 1% 이상의초과수익예상 중립 : 향후 12개월기준업종지수상승률이시장수익률수준 중립 : 향후 12개월기준절대수익률 -1~1% 이내의등락이예상 비중축소 : 향후 12개월기준업종지수상승률이시장수익률대비낮거나악화 비중축소 : 향후 12개월절대수익률 -1% 이상의주가하락이예상 매수 ( ), Trading Buy( ), 중립 ( ), 비중축소 ( ), 주가 ( ), 목표주가 ( ), Not covered( ) Compliance Notice - 당사는자료작성일현재조사분석대상법인과관련하여특별한이해관계가없음을확인합니다. - 당사는본자료를제3자에게사전제공한사실이없습니다. - 본자료를작성한애널리스트는자료작성일현재조사분석대상법인의금융투자상품및권리를보유하고있지않습니다. - 본자료는외부의부당한압력이나간섭없이애널리스트의의견이정확하게반영되었음을확인합니다. 본조사분석자료는당사의리서치센터가신뢰할수있는자료및정보로부터얻은것이나, 당사가그정확성이나완전성을보장할수없으므로투자자자신의판단과책임하에종목선택이나투자시기에대한최종결정을하시기바랍니다. 따라서본조사분석자료는어떠한경우에도고객의증권투자결과에대한법적책임소재의증빙자료로사용될수없습니다. 본조사분석자료의지적재산권은당사에있으므로당사의허락없이무단복제및배포할수없습니다. KDB Daewoo Securities Research 17

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

Microsoft PowerPoint Outlook [음식료].pptx

![Microsoft PowerPoint Outlook [음식료].pptx](/thumbs/82/85971668.jpg "Microsoft PowerPoint Outlook [음식료].pptx") Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

표 1. LG화학의 분기별 실적 추정 (십억원,%,%p,달러/배럴,원/달러) 213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4

213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4") (5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

(5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

Microsoft Word docx

(593) 반도체 Company Report 217.3.2 (Downgrade) Trading Buy 삼성전자의 1Q17 실적은매출액 49. 조원 (-8% QoQ), 영업이익 8.7조원 (-5% QoQ) 을기록할것으로예상한다. 영업이익은블룸버그컨센서스 8.6조원을상회할것으로전망한다부문별영업이익은반도체부문 5.1조원 (+3% QoQ), 디스플레이부문 1.2 조원

(593) 반도체 Company Report 217.3.2 (Downgrade) Trading Buy 삼성전자의 1Q17 실적은매출액 49. 조원 (-8% QoQ), 영업이익 8.7조원 (-5% QoQ) 을기록할것으로예상한다. 영업이익은블룸버그컨센서스 8.6조원을상회할것으로전망한다부문별영업이익은반도체부문 5.1조원 (+3% QoQ), 디스플레이부문 1.2 조원

Microsoft Word - 2015030419435926.docx

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

Microsoft Word docx

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

Microsoft Word docx

(035420) 인터넷 Company Update 2016.3.18 (Maintain) 매수 목표주가 ( 원,12M) 820,000 현재주가 (16/03/17, 원 ) 636,000 상승여력 29% 영업이익 (16F, 십억원 ) 1,037 Consensus 영업이익 (16F, 십억원 ) - EPS 성장률 (16F,%) 41.7 MKT EPS 성장률 (16F,%)

(035420) 인터넷 Company Update 2016.3.18 (Maintain) 매수 목표주가 ( 원,12M) 820,000 현재주가 (16/03/17, 원 ) 636,000 상승여력 29% 영업이익 (16F, 십억원 ) 1,037 Consensus 영업이익 (16F, 십억원 ) - EPS 성장률 (16F,%) 41.7 MKT EPS 성장률 (16F,%)

Microsoft Word docx

CJ 대한통운 (12) 스윗스팟을기대한다 운송 Earnings preview 216.7.11 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/7/8, 원 ) 219, 상승여력 23% 영업이익 (, 십억원 ) 238 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 213.5 MKT EPS 성장률 (,%) 18.7

CJ 대한통운 (12) 스윗스팟을기대한다 운송 Earnings preview 216.7.11 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/7/8, 원 ) 219, 상승여력 23% 영업이익 (, 십억원 ) 238 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 213.5 MKT EPS 성장률 (,%) 18.7

0904fc528054624b

(518) 214년 1Q가 매수 시기 음식료 Company Update 213. 11. 11 (Maintain) Trading Buy 213년 3Q 매출, 이익 모두 부진 빙그레는 213년 3Q에 매출액 정체, 영업이익 16% 정도 감소할 전망이다. 실적 부진은 아 이스크림 판매 부진과 우유가격 인상 지연 때문이다. 아이스크림(매출비중 38%) 부진은 여 름철

(518) 214년 1Q가 매수 시기 음식료 Company Update 213. 11. 11 (Maintain) Trading Buy 213년 3Q 매출, 이익 모두 부진 빙그레는 213년 3Q에 매출액 정체, 영업이익 16% 정도 감소할 전망이다. 실적 부진은 아 이스크림 판매 부진과 우유가격 인상 지연 때문이다. 아이스크림(매출비중 38%) 부진은 여 름철

Microsoft Word docx

LG 화학 (5191) 전기차시장은이제시작 화학 Results Comment 215.1.19 (Maintain) 매수 목표주가 ( 원,12M) 4, 현재주가 (15/1/16, 원 ) 289, 상승여력 38% 영업이익 (, 십억원 ) 1,912 Consensus 영업이익 (, 십억원 ) 1,856 EPS 성장률 (,%) 47.8 MKT EPS 성장률 (,%)

LG 화학 (5191) 전기차시장은이제시작 화학 Results Comment 215.1.19 (Maintain) 매수 목표주가 ( 원,12M) 4, 현재주가 (15/1/16, 원 ) 289, 상승여력 38% 영업이익 (, 십억원 ) 1,912 Consensus 영업이익 (, 십억원 ) 1,856 EPS 성장률 (,%) 47.8 MKT EPS 성장률 (,%)

Microsoft Word docx

LG 상사 (112) 실적방향성은여전히우상향 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/31) 매수 37, 원 29,95 원 상승여력 24% 영업이익 (17F, 십억원 ) 212 Consensus 영업이익 (17F, 십억원 ) 234 EPS 성장률 (17F,%) 9.8 MKT EPS 성장률

LG 상사 (112) 실적방향성은여전히우상향 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/31) 매수 37, 원 29,95 원 상승여력 24% 영업이익 (17F, 십억원 ) 212 Consensus 영업이익 (17F, 십억원 ) 234 EPS 성장률 (17F,%) 9.8 MKT EPS 성장률

Microsoft Word docx

이마트 (13948) 인내심이필요한구간 대형할인점 Earnings Preview 216.7.18 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (16/7/15, 원 ) 166, 상승여력 23% 영업이익 (16F, 십억원 ) 519 Consensus 영업이익 (16F, 십억원 ) 542 EPS 성장률 (16F,%) -13.9 MKT EPS

이마트 (13948) 인내심이필요한구간 대형할인점 Earnings Preview 216.7.18 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (16/7/15, 원 ) 166, 상승여력 23% 영업이익 (16F, 십억원 ) 519 Consensus 영업이익 (16F, 십억원 ) 542 EPS 성장률 (16F,%) -13.9 MKT EPS

통신장비/전자부품

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

Microsoft Word docx

(4689) 환율이라는변수 전자부품 Company Report 219.4.3 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (19/4/29) 매수 29,5 원 19,75 원 상승여력 49% 영업이익 (19F, 십억원 ) 14 Consensus 영업이익 (19F, 십억원 ) 117 EPS 성장률 (19F,%) 24.4 MKT EPS 성장률 (19F,%)

(4689) 환율이라는변수 전자부품 Company Report 219.4.3 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (19/4/29) 매수 29,5 원 19,75 원 상승여력 49% 영업이익 (19F, 십억원 ) 14 Consensus 영업이익 (19F, 십억원 ) 117 EPS 성장률 (19F,%) 24.4 MKT EPS 성장률 (19F,%)

Microsoft Word docx

LG 상사 (112) 신성장모멘텀에기대 종합상사 Company Report 215.7.15 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/7/14, 원 ) 36,5 상승여력 37% 영업이익 (, 십억원 ) 136 Consensus 영업이익 (, 십억원 ) 173 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 35. P/E(,x)

LG 상사 (112) 신성장모멘텀에기대 종합상사 Company Report 215.7.15 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/7/14, 원 ) 36,5 상승여력 37% 영업이익 (, 십억원 ) 136 Consensus 영업이익 (, 십억원 ) 173 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 35. P/E(,x)

Microsoft Word docx

SK 하이닉스 (66) 하반기완만한개선 반도체 Company Report 216.7.27 (Maintain) 매수 목표주가 ( 원,12M) 39, 현재주가 (16/7/26, 원 ) 32,5 상승여력 22% 영업이익 (, 십억원 ) 2,14 Consensus 영업이익 (, 십억원 ) 2,99 EPS 성장률 (,%) -64.7 MKT EPS 성장률 (,%) 18.4

SK 하이닉스 (66) 하반기완만한개선 반도체 Company Report 216.7.27 (Maintain) 매수 목표주가 ( 원,12M) 39, 현재주가 (16/7/26, 원 ) 32,5 상승여력 22% 영업이익 (, 십억원 ) 2,14 Consensus 영업이익 (, 십억원 ) 2,99 EPS 성장률 (,%) -64.7 MKT EPS 성장률 (,%) 18.4

Microsoft Word docx

(4689) 안정적인실적과 LED 가격상승가능성 2Q17 Review: 영업이익 241 억원 (+144.9% YoY, +3.% QoQ) 으로무난 전자부품 Company Report 217.8.8 (Maintain) 매수 목표주가 ( 원,12M) 26,9 현재주가 (17/8/7, 원 ) 2,95 상승여력 28% 영업이익 (17F, 십억원 ) 96 Consensus

(4689) 안정적인실적과 LED 가격상승가능성 2Q17 Review: 영업이익 241 억원 (+144.9% YoY, +3.% QoQ) 으로무난 전자부품 Company Report 217.8.8 (Maintain) 매수 목표주가 ( 원,12M) 26,9 현재주가 (17/8/7, 원 ) 2,95 상승여력 28% 영업이익 (17F, 십억원 ) 96 Consensus

Microsoft Word docx

유한양행 (1) 원료의약품견인이익개선 제약 Earnings Preview 215.7.14 (Maintain) 매수 목표주가 ( 원,12M) 315, 현재주가 (15/7/13, 원 ) 259, 상승여력 22% 영업이익 (15F, 십억원 ) 81 Consensus 영업이익 (15F, 십억원 ) 82 EPS 성장률 (15F,%) 5.3 MKT EPS 성장률 (15F,%)

유한양행 (1) 원료의약품견인이익개선 제약 Earnings Preview 215.7.14 (Maintain) 매수 목표주가 ( 원,12M) 315, 현재주가 (15/7/13, 원 ) 259, 상승여력 22% 영업이익 (15F, 십억원 ) 81 Consensus 영업이익 (15F, 십억원 ) 82 EPS 성장률 (15F,%) 5.3 MKT EPS 성장률 (15F,%)

Microsoft Word docx

LG 디스플레이 (3422) 보다빠른의사결정이필요하다 디스플레이 Results Comment 218.1.25 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/24) 매수 22,5 원 17,2 원 상승여력 31% 영업이익 (18F, 십억원 ) -142 Consensus 영업이익 (18F, 십억원 ) -272 EPS 성장률 (18F,%) -

LG 디스플레이 (3422) 보다빠른의사결정이필요하다 디스플레이 Results Comment 218.1.25 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/24) 매수 22,5 원 17,2 원 상승여력 31% 영업이익 (18F, 십억원 ) -142 Consensus 영업이익 (18F, 십억원 ) -272 EPS 성장률 (18F,%) -

Microsoft Word docx

LG 상사 (112) 변신을꿈꾸다 종합상사 Company Report 215.4.16 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/4/15, 원 ) 38,75 상승여력 29% 영업이익 (15F, 십억원 ) 151 Consensus 영업이익 (15F, 십억원 ) 179 EPS 성장률 (15F,%) - MKT EPS 성장률 (15F,%)

LG 상사 (112) 변신을꿈꾸다 종합상사 Company Report 215.4.16 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/4/15, 원 ) 38,75 상승여력 29% 영업이익 (15F, 십억원 ) 151 Consensus 영업이익 (15F, 십억원 ) 179 EPS 성장률 (15F,%) - MKT EPS 성장률 (15F,%)

Microsoft Word docx

LG 화학 (5191) 사이클의회복 화학 Results Comment 215.4.2 (Maintain) 매수 목표주가 ( 원,12M) 33, 현재주가 (15/4/17, 원 ) 261,5 상승여력 26% 영업이익 (, 십억원 ) 1,828 Consensus 영업이익 (, 십억원 ) 1,56 EPS 성장률 (,%) 53.9 MKT EPS 성장률 (,%) 37.

LG 화학 (5191) 사이클의회복 화학 Results Comment 215.4.2 (Maintain) 매수 목표주가 ( 원,12M) 33, 현재주가 (15/4/17, 원 ) 261,5 상승여력 26% 영업이익 (, 십억원 ) 1,828 Consensus 영업이익 (, 십억원 ) 1,56 EPS 성장률 (,%) 53.9 MKT EPS 성장률 (,%) 37.

Microsoft Word - 2016042709372936.docx

(032640) 유무선통신 Results Comment 2016.4.28 (Maintain) 매수 목표주가(원,12M) 14,000 현재주가(16/04/27,원) 11,100 상승여력 26% 영업이익(,십억원) 685 Consensus 영업이익(,십억원) 686 EPS 성장률(,%) 19.5 MKT EPS 성장률(,%) 14.3 P/E(,x) 11.5 MKT

(032640) 유무선통신 Results Comment 2016.4.28 (Maintain) 매수 목표주가(원,12M) 14,000 현재주가(16/04/27,원) 11,100 상승여력 26% 영업이익(,십억원) 685 Consensus 영업이익(,십억원) 686 EPS 성장률(,%) 19.5 MKT EPS 성장률(,%) 14.3 P/E(,x) 11.5 MKT

Microsoft Word - 4QReview_KAI_국문_Full.docx

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

0904fc52804fd7c2

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

Microsoft Word docx

LG 디스플레이 (3422) 4 분기도좋다 디스플레이 Results Comment 216.1.27 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/1/26, 원 ) 29,95 상승여력 24% 영업이익 (, 십억원 ) 95 Consensus 영업이익 (, 십억원 ) 863 EPS 성장률 (,%) -6. MKT EPS 성장률 (,%) 18.4

LG 디스플레이 (3422) 4 분기도좋다 디스플레이 Results Comment 216.1.27 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/1/26, 원 ) 29,95 상승여력 24% 영업이익 (, 십억원 ) 95 Consensus 영업이익 (, 십억원 ) 863 EPS 성장률 (,%) -6. MKT EPS 성장률 (,%) 18.4

Microsoft Word - CJ대한통운 수정.docx

당사는지난 5월 16일 ~17 일양일간 CJ로킨의현지사이트를방문하고경영진과간담회를가졌다. CJ로킨은당초생각보다넓고탄탄한네트워크를보유하고있으며, 아직초기임에도불구하고 CJ대한통운과의업무적시너지가빠르게나타나고있음을확인할수있었다. 1985년장유롱 / 유칭형제의야채유통업을위해설립된 CJ로킨 ( 롱칭물류 ) 은현재크게콜드체인 ( 일반콜드체인및화공콜드체인 ), 화공품및일반물류를위주로사업을확대한상황이다.

당사는지난 5월 16일 ~17 일양일간 CJ로킨의현지사이트를방문하고경영진과간담회를가졌다. CJ로킨은당초생각보다넓고탄탄한네트워크를보유하고있으며, 아직초기임에도불구하고 CJ대한통운과의업무적시너지가빠르게나타나고있음을확인할수있었다. 1985년장유롱 / 유칭형제의야채유통업을위해설립된 CJ로킨 ( 롱칭물류 ) 은현재크게콜드체인 ( 일반콜드체인및화공콜드체인 ), 화공품및일반물류를위주로사업을확대한상황이다.

Microsoft Word docx

LG 상사 (112) 원자재가격하락에도선방한실적 종합상사 Results Comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (14/1/3, 원 ) 22,55 상승여력 37% 영업이익 (14F, 십억원 ) 162 Consensus 영업이익 (14F, 십억원 ) 155 EPS 성장률 (14F,%) -87.8 MKT EPS

LG 상사 (112) 원자재가격하락에도선방한실적 종합상사 Results Comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (14/1/3, 원 ) 22,55 상승여력 37% 영업이익 (14F, 십억원 ) 162 Consensus 영업이익 (14F, 십억원 ) 155 EPS 성장률 (14F,%) -87.8 MKT EPS

0904fc52803e572c

212. 4. 24 기업분석 (5619/매수) 디스플레이 상반기 부진은 하반기에 보상된다 투자의견 매수 유지, 목표주가 7,원으로 13% 하향 조정 에 대한 투자의견을 매수로 유지하지만 목표주가는 7,원으로 13% 하향 조정한다. 목표주가를 하향 조정하는 이유는 삼성디스플레이와 SMD 합병에 따른 발주 지 연으로 12~13년 EPS를 각각 13%, 18% 하향

212. 4. 24 기업분석 (5619/매수) 디스플레이 상반기 부진은 하반기에 보상된다 투자의견 매수 유지, 목표주가 7,원으로 13% 하향 조정 에 대한 투자의견을 매수로 유지하지만 목표주가는 7,원으로 13% 하향 조정한다. 목표주가를 하향 조정하는 이유는 삼성디스플레이와 SMD 합병에 따른 발주 지 연으로 12~13년 EPS를 각각 13%, 18% 하향

Microsoft Word docx

(11516) 통신장비 / 기타 Company Report 215.11.12 (Maintain) 매수 목표주가 ( 원,12M) 24,8 현재주가 (15/11/11, 원 ) 17,3 상승여력 43% 영업이익 (15F, 십억원 ) 54 Consensus 영업이익 (15F, 십억원 ) 56 EPS 성장률 (15F,%) 93. MKT EPS 성장률 (15F,%) 21.4

(11516) 통신장비 / 기타 Company Report 215.11.12 (Maintain) 매수 목표주가 ( 원,12M) 24,8 현재주가 (15/11/11, 원 ) 17,3 상승여력 43% 영업이익 (15F, 십억원 ) 54 Consensus 영업이익 (15F, 십억원 ) 56 EPS 성장률 (15F,%) 93. MKT EPS 성장률 (15F,%) 21.4

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

Microsoft Word docx

LG 화학 (5191) 좋은화학, 좋아질배터리 화학 Results Comment 215.7.2 (Maintain) 매수 목표주가 ( 원,12M) 36, 현재주가 (15/7/17, 원 ) 26, 상승여력 38% 영업이익 (, 십억원 ) 2,12 Consensus 영업이익 (, 십억원 ) 1,755 EPS 성장률 (,%) 61.5 MKT EPS 성장률 (,%)

LG 화학 (5191) 좋은화학, 좋아질배터리 화학 Results Comment 215.7.2 (Maintain) 매수 목표주가 ( 원,12M) 36, 현재주가 (15/7/17, 원 ) 26, 상승여력 38% 영업이익 (, 십억원 ) 2,12 Consensus 영업이익 (, 십억원 ) 1,755 EPS 성장률 (,%) 61.5 MKT EPS 성장률 (,%)

Microsoft Word docx

(984) 기회줄때사자 IT 중소형 Earnings Preview 16.7.12 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/7/11, 원 ) 41,7 상승여력 27% 영업이익 (16F, 십억원 ) 33 Consensus 영업이익 (16F, 십억원 ) 32 EPS 성장률 (16F,%) 27.3 MKT EPS 성장률 (16F,%) 18.7

(984) 기회줄때사자 IT 중소형 Earnings Preview 16.7.12 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/7/11, 원 ) 41,7 상승여력 27% 영업이익 (16F, 십억원 ) 33 Consensus 영업이익 (16F, 십억원 ) 32 EPS 성장률 (16F,%) 27.3 MKT EPS 성장률 (16F,%) 18.7

Microsoft Word docx

나스미디어 (089600) 뉴미디어최고의성장주 미디어 Results Comment 2015.8.13 (Maintain) 매수 목표주가 ( 원,12M) 73,000 현재주가 (15/08/12, 원 ) 60,000 상승여력 22% 영업이익 (, 십억원 ) 13 Consensus 영업이익 (, 십억원 ) 12 EPS 성장률 (,%) 39.1 MKT EPS 성장률

나스미디어 (089600) 뉴미디어최고의성장주 미디어 Results Comment 2015.8.13 (Maintain) 매수 목표주가 ( 원,12M) 73,000 현재주가 (15/08/12, 원 ) 60,000 상승여력 22% 영업이익 (, 십억원 ) 13 Consensus 영업이익 (, 십억원 ) 12 EPS 성장률 (,%) 39.1 MKT EPS 성장률

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

Microsoft Word docx

신세계 (417) 면세점업황에가린올해실적증가 백화점 Earnings Preview 217.1.18 (Maintain) 매수 목표주가 ( 원,12M) 25, 현재주가 (17/1/17, 원 ) 173,5 상승여력 44% 영업이익 (16F, 십억원 ) 249 Consensus 영업이익 (16F, 십억원 ) 25 EPS 성장률 (16F,%) -36.3 MKT EPS

신세계 (417) 면세점업황에가린올해실적증가 백화점 Earnings Preview 217.1.18 (Maintain) 매수 목표주가 ( 원,12M) 25, 현재주가 (17/1/17, 원 ) 173,5 상승여력 44% 영업이익 (16F, 십억원 ) 249 Consensus 영업이익 (16F, 십억원 ) 25 EPS 성장률 (16F,%) -36.3 MKT EPS

Microsoft Word docx

이마트 (13948) 할인점에대한배팅이아니다 대형할인점 Earnings Preview 216.1.2 (Maintain) 매수 목표주가 ( 원,12M) 215, 현재주가 (16/1/19, 원 ) 166,5 상승여력 29% 영업이익 (16F, 십억원 ) 496 Consensus 영업이익 (16F, 십억원 ) 488 EPS 성장률 (16F,%) -28.3 MKT

이마트 (13948) 할인점에대한배팅이아니다 대형할인점 Earnings Preview 216.1.2 (Maintain) 매수 목표주가 ( 원,12M) 215, 현재주가 (16/1/19, 원 ) 166,5 상승여력 29% 영업이익 (16F, 십억원 ) 496 Consensus 영업이익 (16F, 십억원 ) 488 EPS 성장률 (16F,%) -28.3 MKT

Microsoft Word docx

현대위아 (1121) 긴성장국면에서서히진입중 자동차부품 Results Comment 215.1.26 (Maintain) 매수 목표주가 ( 원,12M) 162, 현재주가 (15/1/23, 원 ) 125, 상승여력 3% 영업이익 (15F, 십억원 ) 59 Consensus 영업이익 (15F, 십억원 ) 59 EPS 성장률 (15F,%) -4.7 MKT EPS 성장률

현대위아 (1121) 긴성장국면에서서히진입중 자동차부품 Results Comment 215.1.26 (Maintain) 매수 목표주가 ( 원,12M) 162, 현재주가 (15/1/23, 원 ) 125, 상승여력 3% 영업이익 (15F, 십억원 ) 59 Consensus 영업이익 (15F, 십억원 ) 59 EPS 성장률 (15F,%) -4.7 MKT EPS 성장률

Microsoft Word docx

실리콘웍스 (1832) 실적서프라이즈 + 주가하락 = 매수기회 디스플레이부품 Results Comment 218.1.3 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/29) 매수 51, 원 34,3 원 상승여력 49% 영업이익 (18F, 십억원 ) 56 Consensus 영업이익 (18F, 십억원 ) 52 EPS 성장률 (18F,%)

실리콘웍스 (1832) 실적서프라이즈 + 주가하락 = 매수기회 디스플레이부품 Results Comment 218.1.3 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/29) 매수 51, 원 34,3 원 상승여력 49% 영업이익 (18F, 십억원 ) 56 Consensus 영업이익 (18F, 십억원 ) 52 EPS 성장률 (18F,%)

Microsoft Word docx

(13) 반도체 Company Report 1.3.9 (Maintain) 매수 목표주가 ( 원,1M), 현재주가 (1/3/, 원 ) 9,95 상승여력 % 영업이익 (15F, 십억원 ) 5 Consensus 영업이익 (15F, 십억원 ) 59 EPS 성장률 (15F,%) 5. MKT EPS 성장률 (15F,%). P/E(15F,x) 1. MKT P/E(15F,x)

(13) 반도체 Company Report 1.3.9 (Maintain) 매수 목표주가 ( 원,1M), 현재주가 (1/3/, 원 ) 9,95 상승여력 % 영업이익 (15F, 십억원 ) 5 Consensus 영업이익 (15F, 십억원 ) 59 EPS 성장률 (15F,%) 5. MKT EPS 성장률 (15F,%). P/E(15F,x) 1. MKT P/E(15F,x)

Microsoft Word docx

농심 (437) 어려운환경에서얻은알찬실적 음식료 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M) 42, 현재주가 (17/8/14, 원 ) 319,5 상승여력 31% 영업이익 (, 십억원 ) 14 Consensus 영업이익 (, 십억원 ) 11 EPS 성장률 (,%) -53.4 MKT EPS 성장률 (,%) 42.1

농심 (437) 어려운환경에서얻은알찬실적 음식료 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M) 42, 현재주가 (17/8/14, 원 ) 319,5 상승여력 31% 영업이익 (, 십억원 ) 14 Consensus 영업이익 (, 십억원 ) 11 EPS 성장률 (,%) -53.4 MKT EPS 성장률 (,%) 42.1

Microsoft Word - 서울반도체_2doc.doc

(4689) 달리기시작하는조명시장. 달리는말에올라타자 전자부품 Results Comment 213. 5. 15 (Maintain) 매수 목표주가 ( 원, 12M) 41, 현재주가 (13/5/14, 원 ) 33,55 상승여력 22% 영업이익 (13F, 십억원 ) 7 Consensus 영업이익 (13F, 십억원 ) 67 EPS 성장률 (13F,%) 462.2 MKT

(4689) 달리기시작하는조명시장. 달리는말에올라타자 전자부품 Results Comment 213. 5. 15 (Maintain) 매수 목표주가 ( 원, 12M) 41, 현재주가 (13/5/14, 원 ) 33,55 상승여력 22% 영업이익 (13F, 십억원 ) 7 Consensus 영업이익 (13F, 십억원 ) 67 EPS 성장률 (13F,%) 462.2 MKT

Microsoft Word docx

(19244) 실적의안정성확보 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/5/15) 매수 68,5 원 5,3 원 상승여력 36% 영업이익 (18F, 십억원 ) 5 Consensus 영업이익 (18F, 십억원 ) 58 EPS 성장률 (18F,%) 2.8 MKT EPS 성장률 (18F,%)

(19244) 실적의안정성확보 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/5/15) 매수 68,5 원 5,3 원 상승여력 36% 영업이익 (18F, 십억원 ) 5 Consensus 영업이익 (18F, 십억원 ) 58 EPS 성장률 (18F,%) 2.8 MKT EPS 성장률 (18F,%)

0904fc52803dc24f

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

0904fc52803f43db

212. 5. 16 기업분석 (1832/ 매수 ) 디스플레이 올해가작년과다른이유 3가지투자의견매수, 목표주가 4, 원유지의투자의견매수, 목표주가 4, 원을유지한다. 동사의주가는최근일주일사이에 2%, 올해고점 (2/28) 대비 38% 하락했다. 올해는작년의주가급락이재연되지 않을것으로전망한다. 그이유는 1) 2분기실적이크게개선될것으로예상하며, 2) 최대고객사인

212. 5. 16 기업분석 (1832/ 매수 ) 디스플레이 올해가작년과다른이유 3가지투자의견매수, 목표주가 4, 원유지의투자의견매수, 목표주가 4, 원을유지한다. 동사의주가는최근일주일사이에 2%, 올해고점 (2/28) 대비 38% 하락했다. 올해는작년의주가급락이재연되지 않을것으로전망한다. 그이유는 1) 2분기실적이크게개선될것으로예상하며, 2) 최대고객사인

Microsoft Word docx

삼성전자 (005930) 미미했던갤럭시 S6 효과 반도체 Results Comment 2015.7.31 (Maintain) 매수 목표주가 ( 원,12M) 1,700,000 현재주가 (15/07/30, 원 ) 1,215,000 상승여력 40% 영업이익 (, 십억원 ) 27,202 Consensus 영업이익 (, 십억원 ) 0 EPS 성장률 (,%) -6.9 MKT

삼성전자 (005930) 미미했던갤럭시 S6 효과 반도체 Results Comment 2015.7.31 (Maintain) 매수 목표주가 ( 원,12M) 1,700,000 현재주가 (15/07/30, 원 ) 1,215,000 상승여력 40% 영업이익 (, 십억원 ) 27,202 Consensus 영업이익 (, 십억원 ) 0 EPS 성장률 (,%) -6.9 MKT

Microsoft Word docx

(3422) 디스플레이 Company Update 216.12.19 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/12/16, 원 ) 3,9 상승여력 2% 영업이익 (, 십억원 ) 1,255 Consensus 영업이익 (, 십억원 ) 1,95 EPS 성장률 (,%) -29.5 MKT EPS 성장률 (,%) 14.6 P/E(,x) 16.2

(3422) 디스플레이 Company Update 216.12.19 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/12/16, 원 ) 3,9 상승여력 2% 영업이익 (, 십억원 ) 1,255 Consensus 영업이익 (, 십억원 ) 1,95 EPS 성장률 (,%) -29.5 MKT EPS 성장률 (,%) 14.6 P/E(,x) 16.2

Microsoft Word docx

(19244) 어려운시장환경에도안정적인실적확보 단말기 / 부품 Company Report 218.8.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/14) 매수 74, 원 51,4 원 상승여력 44% 영업이익 (18F, 십억원 ) 52 Consensus 영업이익 (18F, 십억원 ) 53 EPS 성장률 (18F,%) 1.3 MKT

(19244) 어려운시장환경에도안정적인실적확보 단말기 / 부품 Company Report 218.8.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/14) 매수 74, 원 51,4 원 상승여력 44% 영업이익 (18F, 십억원 ) 52 Consensus 영업이익 (18F, 십억원 ) 53 EPS 성장률 (18F,%) 1.3 MKT

Microsoft Word docx

AP 시스템 (26552) 바닥을다지는중 디스플레이장비 Earnings Preview 218.4.16 1Q18 Preview: 수익성정상화의시작 AP시스템의 1Q18 매출액은 1,637억원 (-2.7% QoQ), 영업이익은 98억원 ( 흑자전환 QoQ) 를기록할것으로판단된다. 영업이익률은 6% 수준을기록할것으로예상된다. 작년하반기후공정장비납품에따른일회성비용등이일정부분정상화될것으로판단된다.

AP 시스템 (26552) 바닥을다지는중 디스플레이장비 Earnings Preview 218.4.16 1Q18 Preview: 수익성정상화의시작 AP시스템의 1Q18 매출액은 1,637억원 (-2.7% QoQ), 영업이익은 98억원 ( 흑자전환 QoQ) 를기록할것으로판단된다. 영업이익률은 6% 수준을기록할것으로예상된다. 작년하반기후공정장비납품에따른일회성비용등이일정부분정상화될것으로판단된다.

Microsoft Word docx

(19244) 아쉽지만바른결정... 단말기 / 부품 Results Comment 216.11.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/11/11, 원 ) 5, 상승여력 53% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 48 EPS 성장률 (16F,%) -25.5 MKT EPS 성장률

(19244) 아쉽지만바른결정... 단말기 / 부품 Results Comment 216.11.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/11/11, 원 ) 5, 상승여력 53% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 48 EPS 성장률 (16F,%) -25.5 MKT EPS 성장률

Microsoft Word docx

(626) 전기부품 / 설비 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M), 현재주가 (17/8/14, 원 ) 83,7 상승여력 2% 영업이익 (17F, 십억원 ) 462 Consensus 영업이익 (17F, 십억원 ) 529 EPS 성장률 (17F,%) 63.7 MKT EPS 성장률 (17F,%) 42.6 P/E(17F,x)

(626) 전기부품 / 설비 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M), 현재주가 (17/8/14, 원 ) 83,7 상승여력 2% 영업이익 (17F, 십억원 ) 462 Consensus 영업이익 (17F, 십억원 ) 529 EPS 성장률 (17F,%) 63.7 MKT EPS 성장률 (17F,%) 42.6 P/E(17F,x)

Microsoft Word docx

LG 상사 (001120) 저평가해소를기대한다 종합상사 Earnings Preview 2017.3.28 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/03/27, 원 ) 30,600 상승여력 31% 영업이익 (, 십억원 ) 231 Consensus 영업이익 (, 십억원 ) 234 EPS 성장률 (,%) 132.2 MKT EPS

LG 상사 (001120) 저평가해소를기대한다 종합상사 Earnings Preview 2017.3.28 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/03/27, 원 ) 30,600 상승여력 31% 영업이익 (, 십억원 ) 231 Consensus 영업이익 (, 십억원 ) 234 EPS 성장률 (,%) 132.2 MKT EPS

Microsoft Word docx

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

Microsoft Word docx

LG 화학 (5191) 견조한실적과부진한주가 화학 Company Update 215.9.3 (Maintain) 매수 목표주가 ( 원,12M) 36, 현재주가 (15/9/2, 원 ) 228,5 상승여력 58% 영업이익 (, 십억원 ) 1,941 Consensus 영업이익 (, 십억원 ) 1,845 EPS 성장률 (,%) 55.4 MKT EPS 성장률 (,%)

LG 화학 (5191) 견조한실적과부진한주가 화학 Company Update 215.9.3 (Maintain) 매수 목표주가 ( 원,12M) 36, 현재주가 (15/9/2, 원 ) 228,5 상승여력 58% 영업이익 (, 십억원 ) 1,941 Consensus 영업이익 (, 십억원 ) 1,845 EPS 성장률 (,%) 55.4 MKT EPS 성장률 (,%)

Microsoft Word docx

LG 상사 (112) 비관은이르다 종합상사 Company Report 215.1.23 (Maintain) 매수 목표주가 ( 원,12M) 45, 현재주가 (15/1/22, 원 ) 35,5 상승여력 27% 영업이익 (, 십억원 ) 111 Consensus 영업이익 (, 십억원 ) 144 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 22.9 P/E(,x)

LG 상사 (112) 비관은이르다 종합상사 Company Report 215.1.23 (Maintain) 매수 목표주가 ( 원,12M) 45, 현재주가 (15/1/22, 원 ) 35,5 상승여력 27% 영업이익 (, 십억원 ) 111 Consensus 영업이익 (, 십억원 ) 144 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 22.9 P/E(,x)

Microsoft Word docx

투자정보지원부휴비츠 (6551) 중국안경시장의잠재력과상해휴비츠증설 의료기기 Company Report 216.3.3 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/3/2, 원 ) 16,2 상승여력 85% 영업이익 (15F, 십억원 ) 1 Consensus 영업이익 (15F, 십억원 ) 11 EPS 성장률 (15F,%) 328.8 MKT

투자정보지원부휴비츠 (6551) 중국안경시장의잠재력과상해휴비츠증설 의료기기 Company Report 216.3.3 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/3/2, 원 ) 16,2 상승여력 85% 영업이익 (15F, 십억원 ) 1 Consensus 영업이익 (15F, 십억원 ) 11 EPS 성장률 (15F,%) 328.8 MKT

Microsoft Word docx

(11516) 무난한실적. 점진적개선기대 통신장비 / 기타 Company Report 216.5.13 (Maintain) 매수 목표주가 ( 원,12M) 18,1 현재주가 (16/5/12, 원 ) 14, 상승여력 29% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 5 EPS 성장률 (,%) 32. MKT EPS 성장률 (,%) 16.7

(11516) 무난한실적. 점진적개선기대 통신장비 / 기타 Company Report 216.5.13 (Maintain) 매수 목표주가 ( 원,12M) 18,1 현재주가 (16/5/12, 원 ) 14, 상승여력 29% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 5 EPS 성장률 (,%) 32. MKT EPS 성장률 (,%) 16.7

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

Microsoft Word docx

LG 디스플레이 (3422) 아직시간이조금필요하다 디스플레이 Results Comment 219.1.31 투자의견 ( 하향 ) 목표주가 (12M, 유지 ) 현재주가 (19/1/3) Trading Buy 22,5 원 19,75 원 상승여력 14% 영업이익 (18F, 십억원 ) 93 Consensus 영업이익 (18F, 십억원 ) -58 EPS 성장률 (18F,%)

LG 디스플레이 (3422) 아직시간이조금필요하다 디스플레이 Results Comment 219.1.31 투자의견 ( 하향 ) 목표주가 (12M, 유지 ) 현재주가 (19/1/3) Trading Buy 22,5 원 19,75 원 상승여력 14% 영업이익 (18F, 십억원 ) 93 Consensus 영업이익 (18F, 십억원 ) -58 EPS 성장률 (18F,%)

Microsoft Word docx

케이씨텍 (2946) 안정적인사업구조가빛을발할시기 반도체장비 Results Comment 21.8.18 (Maintain) 매수 목표주가 ( 원,12M) 17, 현재주가 (1/8/17, 원 ) 11,4 상승여력 4% 영업이익 (1F, 십억원 ) 39 Consensus 영업이익 (1F, 십억원 ) 42 EPS 성장률 (1F,%) 2.4 MKT EPS 성장률 (1F,%)

케이씨텍 (2946) 안정적인사업구조가빛을발할시기 반도체장비 Results Comment 21.8.18 (Maintain) 매수 목표주가 ( 원,12M) 17, 현재주가 (1/8/17, 원 ) 11,4 상승여력 4% 영업이익 (1F, 십억원 ) 39 Consensus 영업이익 (1F, 십억원 ) 42 EPS 성장률 (1F,%) 2.4 MKT EPS 성장률 (1F,%)

Microsoft Word docx

투자정보지원부 (112) 의료기기 Company Report 216.1.15 (Maintain) 매수 목표주가 ( 원,12M) 6, 현재주가 (16/1/14, 원 ) 44,2 상승여력 36% 영업이익 (15F, 십억원 ) 18 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%) 57.2 MKT EPS 성장률 (15F,%) 21.1

투자정보지원부 (112) 의료기기 Company Report 216.1.15 (Maintain) 매수 목표주가 ( 원,12M) 6, 현재주가 (16/1/14, 원 ) 44,2 상승여력 36% 영업이익 (15F, 십억원 ) 18 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%) 57.2 MKT EPS 성장률 (15F,%) 21.1

Microsoft Word - 151013_Lg상사_full.docx

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

0904fc

(3473) IT 서비스 Results Comment 213. 7. 31 (Maintain) 매수 목표주가 ( 원, 12M) 14, 현재주가 (13/7/3, 원 ) 12, 상승여력 37% 영업이익 (13F, 십억원 ) 225 Consensus 영업이익 (13F, 십억원 ) 222 EPS 성장률 (13F,%) 3.7 MKT EPS 성장률 (13F,%) 17.4

(3473) IT 서비스 Results Comment 213. 7. 31 (Maintain) 매수 목표주가 ( 원, 12M) 14, 현재주가 (13/7/3, 원 ) 12, 상승여력 37% 영업이익 (13F, 십억원 ) 225 Consensus 영업이익 (13F, 십억원 ) 222 EPS 성장률 (13F,%) 3.7 MKT EPS 성장률 (13F,%) 17.4

Microsoft Word docx

CJ 대한통운 (12) 다시보면호실적 운송 Company Report 217.2.9 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (17/2/8, 원 ) 158,5 상승여력 51% 영업이익 (, 십억원 ) 228 Consensus 영업이익 (, 십억원 ) 235 EPS 성장률 (,%) 3. MKT EPS 성장률 (,%) 13.9 P/E(,x)

CJ 대한통운 (12) 다시보면호실적 운송 Company Report 217.2.9 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (17/2/8, 원 ) 158,5 상승여력 51% 영업이익 (, 십억원 ) 228 Consensus 영업이익 (, 십억원 ) 235 EPS 성장률 (,%) 3. MKT EPS 성장률 (,%) 13.9 P/E(,x)

Microsoft Word docx

오리온 (1) 항공모함은침몰하지않는다 음식료 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 8, 현재주가 (17/5/15, 원 ) 722, 상승여력 22% 영업이익 (, 십억원 ) 148 Consensus 영업이익 (, 십억원 ) 319 EPS 성장률 (,%) -58.6 MKT EPS 성장률 (,%) 35.5 P/E(,x)

오리온 (1) 항공모함은침몰하지않는다 음식료 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 8, 현재주가 (17/5/15, 원 ) 722, 상승여력 22% 영업이익 (, 십억원 ) 148 Consensus 영업이익 (, 십억원 ) 319 EPS 성장률 (,%) -58.6 MKT EPS 성장률 (,%) 35.5 P/E(,x)

0904fc528042ccbf

212. 8. 13 기업분석 (5619/ 매수 ) 디스플레이 하반기신규스마트폰의핵심차별화요소는 flexible OLED 투자의견매수유지, 목표주가 6, 원으로 14% 하향조정에대한투자의견매수를유지하지만목표주가는 6, 원으로 14% 하향조 정한다. 목표주가를하향조정하는이유는 1) 글로벌경기둔화와고객사의투자지연으로연간수주금액을 8,347 억원에서 7,88 억원으로

212. 8. 13 기업분석 (5619/ 매수 ) 디스플레이 하반기신규스마트폰의핵심차별화요소는 flexible OLED 투자의견매수유지, 목표주가 6, 원으로 14% 하향조정에대한투자의견매수를유지하지만목표주가는 6, 원으로 14% 하향조 정한다. 목표주가를하향조정하는이유는 1) 글로벌경기둔화와고객사의투자지연으로연간수주금액을 8,347 억원에서 7,88 억원으로

Microsoft Word docx

(64) 전자재료 Company Report 218.8.28 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/27) 매수 33, 원 233, 원 상승여력 42% 영업이익 (18F, 십억원 ) 649 Consensus 영업이익 (18F, 십억원 ) 566 EPS 성장률 (18F,%) 1.3 MKT EPS 성장률 (18F,%) 9.3 P/E(18F,x)

(64) 전자재료 Company Report 218.8.28 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/27) 매수 33, 원 233, 원 상승여력 42% 영업이익 (18F, 십억원 ) 649 Consensus 영업이익 (18F, 십억원 ) 566 EPS 성장률 (18F,%) 1.3 MKT EPS 성장률 (18F,%) 9.3 P/E(18F,x)

Microsoft Word docx

(5271) 단말기 / 부품 Company Report 215.11.17 (Maintain) 매수 목표주가 ( 원,12M) 24,2 현재주가 (15/11/16, 원 ) 19,1 상승여력 27% 영업이익 (, 십억원 ) 25 Consensus 영업이익 (, 십억원 ) 21 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 21.1 P/E(,x) 1. MKT

(5271) 단말기 / 부품 Company Report 215.11.17 (Maintain) 매수 목표주가 ( 원,12M) 24,2 현재주가 (15/11/16, 원 ) 19,1 상승여력 27% 영업이익 (, 십억원 ) 25 Consensus 영업이익 (, 십억원 ) 21 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 21.1 P/E(,x) 1. MKT

기업분석 미래나노텍 (095500/ 매수 ) 디스플레이 2년만에회복한두자릿수영업이익률투자의견매수, 목표주가 10,000 원유지미래나노텍에대한투자의견매수, 목표주가 10,000 원을유지한다. 국내광학필름업체들의실적이지난해 4분기부터의미있는반등을시현하고

디스플레이 2년만에회복한두자릿수영업이익률투자의견매수, 목표주가 10,000 원유지미래나노텍에대한투자의견매수, 목표주가 10,000 원을유지한다. 국내광학필름업체들의실적이지난해 4분기부터의미있는반등을시현하고") 212.. 7 기업분석 미래나노텍 (9/ 매수 ) 디스플레이 2년만에회복한두자릿수영업이익률투자의견매수, 목표주가 1, 원유지미래나노텍에대한투자의견매수, 목표주가 1, 원을유지한다. 국내광학필름업체들의실적이지난해 4분기부터의미있는반등을시현하고있다. 지속적으로감소하던외형과수익성이돌아섰지만주가는아직이를반영하지못하고있다고판단된다. 현주가는올해실적기준으로 P/E 7.8

212.. 7 기업분석 미래나노텍 (9/ 매수 ) 디스플레이 2년만에회복한두자릿수영업이익률투자의견매수, 목표주가 1, 원유지미래나노텍에대한투자의견매수, 목표주가 1, 원을유지한다. 국내광학필름업체들의실적이지난해 4분기부터의미있는반등을시현하고있다. 지속적으로감소하던외형과수익성이돌아섰지만주가는아직이를반영하지못하고있다고판단된다. 현주가는올해실적기준으로 P/E 7.8

Microsoft Word docx

(11516) 수익성위주전략. 미워도다시한번... 통신장비 / 기타 Company Report 218.3.3 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/3/29) 매수 12, 원 8,43 원 상승여력 42% 영업이익 (18F, 십억원 ) 28 Consensus 영업이익 (18F, 십억원 ) 17 EPS 성장률 (18F,%) - MKT

(11516) 수익성위주전략. 미워도다시한번... 통신장비 / 기타 Company Report 218.3.3 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/3/29) 매수 12, 원 8,43 원 상승여력 42% 영업이익 (18F, 십억원 ) 28 Consensus 영업이익 (18F, 십억원 ) 17 EPS 성장률 (18F,%) - MKT

Microsoft Word docx

슈피겐코리아 (1924) 기대낮추기 단말기 / 부품 Company Report 17.5.16 (Downgrade) Trading Buy 목표주가 ( 원,12M) 59, 현재주가 (17/5/15, 원 ) 5, 상승여력 18% 영업이익 (17F, 십억원 ) Consensus 영업이익 (17F, 십억원 ) 49 EPS 성장률 (17F,%) -24.4 MKT EPS

슈피겐코리아 (1924) 기대낮추기 단말기 / 부품 Company Report 17.5.16 (Downgrade) Trading Buy 목표주가 ( 원,12M) 59, 현재주가 (17/5/15, 원 ) 5, 상승여력 18% 영업이익 (17F, 십억원 ) Consensus 영업이익 (17F, 십억원 ) 49 EPS 성장률 (17F,%) -24.4 MKT EPS

Microsoft Word docx

LG 상사 (112) 돋보이는안정성 종합상사 Earnings preview 216.7.7 (Maintain) 매수 2Q16 Preview: 안정궤도진입 LG상사의 2Q16 매출액은전년동기대비 11.9% YoY 상승한 3조 5,836 억원을기록할것으로전망된다. 영업이익은 544억원으로전년동기 (33 억원 ) 대비 79.5% YoY 개선될것으로기대된다. 이는 EPC

LG 상사 (112) 돋보이는안정성 종합상사 Earnings preview 216.7.7 (Maintain) 매수 2Q16 Preview: 안정궤도진입 LG상사의 2Q16 매출액은전년동기대비 11.9% YoY 상승한 3조 5,836 억원을기록할것으로전망된다. 영업이익은 544억원으로전년동기 (33 억원 ) 대비 79.5% YoY 개선될것으로기대된다. 이는 EPC

Microsoft Word docx

(64) 전자재료 Results Comment 218.1.29 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/1/26) 매수 33, 원 232, 원 상승여력 42% 영업이익 (18F, 십억원 ) 734 Consensus 영업이익 (18F, 십억원 ) 638 EPS 성장률 (18F,%) 1. MKT EPS 성장률 (18F,%) 12.8 P/E(18F,x)

(64) 전자재료 Results Comment 218.1.29 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/1/26) 매수 33, 원 232, 원 상승여력 42% 영업이익 (18F, 십억원 ) 734 Consensus 영업이익 (18F, 십억원 ) 638 EPS 성장률 (18F,%) 1. MKT EPS 성장률 (18F,%) 12.8 P/E(18F,x)

Microsoft Word docx

메디톡스 (086900) 이노톡스의미국임상개발진전주목 바이오 Results Comment 2015.11.16 (Maintain) 매수 목표주가 ( 원,12M) 612,000 현재주가 (15/11/13, 원 ) 496,700 상승여력 23% 영업이익 (15F, 십억원 ) 53 Consensus 영업이익 (15F, 십억원 ) 55 EPS 성장률 (15F,%) -3.4

메디톡스 (086900) 이노톡스의미국임상개발진전주목 바이오 Results Comment 2015.11.16 (Maintain) 매수 목표주가 ( 원,12M) 612,000 현재주가 (15/11/13, 원 ) 496,700 상승여력 23% 영업이익 (15F, 십억원 ) 53 Consensus 영업이익 (15F, 십억원 ) 55 EPS 성장률 (15F,%) -3.4

Microsoft Word docx

(3572) 인터넷 Earnings Preview 216.7.15 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/7/14, 원 ) 94,8 상승여력 27% 영업이익 (16F, 십억원 ) 185 Consensus 영업이익 (16F, 십억원 ) 174 EPS 성장률 (16F,%) 52. MKT EPS 성장률 (16F,%) 18.7 P/E(16F,x)

(3572) 인터넷 Earnings Preview 216.7.15 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/7/14, 원 ) 94,8 상승여력 27% 영업이익 (16F, 십억원 ) 185 Consensus 영업이익 (16F, 십억원 ) 174 EPS 성장률 (16F,%) 52. MKT EPS 성장률 (16F,%) 18.7 P/E(16F,x)

Microsoft Word docx

(355) 지주 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 95, 현재주가 (17/5/15, 원 ) 7,7 상승여력 34% 영업이익 (17F, 십억원 ) 1,639 Consensus 영업이익 (17F, 십억원 ) - EPS 성장률 (17F,%) 42.3 MKT EPS 성장률 (17F,%) 35.5 P/E(17F,x)

(355) 지주 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 95, 현재주가 (17/5/15, 원 ) 7,7 상승여력 34% 영업이익 (17F, 십억원 ) 1,639 Consensus 영업이익 (17F, 십억원 ) - EPS 성장률 (17F,%) 42.3 MKT EPS 성장률 (17F,%) 35.5 P/E(17F,x)

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

Microsoft Word docx

(19244) 균형의미학 : 삼성과애플, 북미와유럽 단말기 / 부품 Company Report 217.8.16 (Upgrade) 매수 목표주가 ( 원,12M) 53,3 현재주가 (17/8/14, 원 ) 41,3 상승여력 29% 영업이익 (17F, 십억원 ) 41 Consensus 영업이익 (17F, 십억원 ) 4 EPS 성장률 (17F,%) -18.1 MKT

(19244) 균형의미학 : 삼성과애플, 북미와유럽 단말기 / 부품 Company Report 217.8.16 (Upgrade) 매수 목표주가 ( 원,12M) 53,3 현재주가 (17/8/14, 원 ) 41,3 상승여력 29% 영업이익 (17F, 십억원 ) 41 Consensus 영업이익 (17F, 십억원 ) 4 EPS 성장률 (17F,%) -18.1 MKT

Microsoft Word docx

(122870) 엔터테인먼트 Results Comment 2014.11.14 (Maintain) 매수 목표주가 ( 원,12M) 52,000 현재주가 (14/11/13, 원 ) 42,700 상승여력 22% 영업이익 (14F, 십억원 ) 24 Consensus 영업이익 (14F, 십억원 ) 25 EPS 성장률 (14F,%) 39.0 MKT EPS 성장률 (14F,%)

(122870) 엔터테인먼트 Results Comment 2014.11.14 (Maintain) 매수 목표주가 ( 원,12M) 52,000 현재주가 (14/11/13, 원 ) 42,700 상승여력 22% 영업이익 (14F, 십억원 ) 24 Consensus 영업이익 (14F, 십억원 ) 25 EPS 성장률 (14F,%) 39.0 MKT EPS 성장률 (14F,%)

Microsoft Word docx

CJ 대한통운 (000120) 탄탄한현재, 기대되는미래 운송 Company Report 2015.10.30 (Maintain) 매수 목표주가 ( 원,12M) 260,000 현재주가 (15/10/30, 원 ) 195,000 상승여력 33% 영업이익 (, 십억원 ) 207 Consensus 영업이익 (, 십억원 ) 216 EPS 성장률 (,%) -5.6 MKT

CJ 대한통운 (000120) 탄탄한현재, 기대되는미래 운송 Company Report 2015.10.30 (Maintain) 매수 목표주가 ( 원,12M) 260,000 현재주가 (15/10/30, 원 ) 195,000 상승여력 33% 영업이익 (, 십억원 ) 207 Consensus 영업이익 (, 십억원 ) 216 EPS 성장률 (,%) -5.6 MKT

Microsoft Word docx

LG 디스플레이 (034220) 투자방향성확인, 대형 OLED 시장에주목 디스플레이 Results Comment 2017.7.27 (Maintain) 매수 목표주가 ( 원,12M) 50,000 현재주가 (17/07/26, 원 ) 32,400 상승여력 54% 영업이익 (17F, 십억원 ) 3,221 Consensus 영업이익 (17F, 십억원 ) 3,284 EPS

LG 디스플레이 (034220) 투자방향성확인, 대형 OLED 시장에주목 디스플레이 Results Comment 2017.7.27 (Maintain) 매수 목표주가 ( 원,12M) 50,000 현재주가 (17/07/26, 원 ) 32,400 상승여력 54% 영업이익 (17F, 십억원 ) 3,221 Consensus 영업이익 (17F, 십억원 ) 3,284 EPS

0904fc52803bd05d

212. 2. 7 기업분석 심텍 (367/ 매수 ) 모바일중심으로성장성재개! 4Q11 실적은시장기대치에부합 심텍의 4Q11 실적은매출액 1,658 억원 (+15.3% QoQ, +6.3% YoY), 영업이익 155 억원 (+42.7% QoQ, -2.9% YoY, 영업이익률 9.4%) 를기록하였다. 주요제품별매출은 DDR3 Module PCB 및 BOC(Package

212. 2. 7 기업분석 심텍 (367/ 매수 ) 모바일중심으로성장성재개! 4Q11 실적은시장기대치에부합 심텍의 4Q11 실적은매출액 1,658 억원 (+15.3% QoQ, +6.3% YoY), 영업이익 155 억원 (+42.7% QoQ, -2.9% YoY, 영업이익률 9.4%) 를기록하였다. 주요제품별매출은 DDR3 Module PCB 및 BOC(Package

Microsoft Word docx

오리온 (1) 해외시장성장으로주가저점계속높아진다 음식료 Company Report 16.5.16 (Maintain) 매수 목표주가 ( 원,12M) 1,4, 현재주가 (16/5/13, 원 ) 979, 상승여력 43% 영업이익 (, 십억원 ) 357 Consensus 영업이익 (, 십억원 ) 351 EPS 성장률 (,%) 29.2 MKT EPS 성장률 (,%)

오리온 (1) 해외시장성장으로주가저점계속높아진다 음식료 Company Report 16.5.16 (Maintain) 매수 목표주가 ( 원,12M) 1,4, 현재주가 (16/5/13, 원 ) 979, 상승여력 43% 영업이익 (, 십억원 ) 357 Consensus 영업이익 (, 십억원 ) 351 EPS 성장률 (,%) 29.2 MKT EPS 성장률 (,%)

Microsoft Word docx

유진테크 (084370) 반도체업황개선으로투자확대전망 반도체장비 Company Report 2016.8.3 (Maintain) 매수 목표주가 ( 원,12M) 25,000 현재주가 (16/08/02, 원 ) 19,400 상승여력 29% 영업이익 (16F, 십억원 ) 40 Consensus 영업이익 (16F, 십억원 ) 35 EPS 성장률 (16F,%) 59.7

유진테크 (084370) 반도체업황개선으로투자확대전망 반도체장비 Company Report 2016.8.3 (Maintain) 매수 목표주가 ( 원,12M) 25,000 현재주가 (16/08/02, 원 ) 19,400 상승여력 29% 영업이익 (16F, 십억원 ) 40 Consensus 영업이익 (16F, 십억원 ) 35 EPS 성장률 (16F,%) 59.7

Microsoft Word - 2015062506574095.docx

(88) 지주 Company Report 215.6.25 (Maintain) 매수 목표주가(원,12M) 6, 현재주가(15/6/24,원) 48,5 상승여력 25% 영업이익(15F,십억원) 1,219 Consensus 영업이익(15F,십억원) 1,52 EPS 성장률(15F,%) 149.4 MKT EPS 성장률(15F,%) 38.1 P/E(15F,x) 2.1 MKT

(88) 지주 Company Report 215.6.25 (Maintain) 매수 목표주가(원,12M) 6, 현재주가(15/6/24,원) 48,5 상승여력 25% 영업이익(15F,십억원) 1,219 Consensus 영업이익(15F,십억원) 1,52 EPS 성장률(15F,%) 149.4 MKT EPS 성장률(15F,%) 38.1 P/E(15F,x) 2.1 MKT

Microsoft Word docx

CJ 대한통운 (12) 내가제일잘나가 운송 Results comment 216.8.5 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/8/4, 원 ) 214, 상승여력 26% 영업이익 (, 십억원 ) 245 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 192.2 MKT EPS 성장률 (,%) 19.5 P/E(,x)

CJ 대한통운 (12) 내가제일잘나가 운송 Results comment 216.8.5 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/8/4, 원 ) 214, 상승여력 26% 영업이익 (, 십억원 ) 245 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 192.2 MKT EPS 성장률 (,%) 19.5 P/E(,x)

Microsoft Word docx

아모텍 (5271) 뛰어난실력. 놀라운실적 단말기 / 부품 Company Report 216.5.17 (Maintain) 매수 목표주가 ( 원,12M) 28,2 현재주가 (16/5/16, 원 ) 19,35 상승여력 37% 영업이익 (, 십억원 ) 32 Consensus 영업이익 (, 십억원 ) 29 EPS 성장률 (,%) 31.1 MKT EPS 성장률 (,%)

아모텍 (5271) 뛰어난실력. 놀라운실적 단말기 / 부품 Company Report 216.5.17 (Maintain) 매수 목표주가 ( 원,12M) 28,2 현재주가 (16/5/16, 원 ) 19,35 상승여력 37% 영업이익 (, 십억원 ) 32 Consensus 영업이익 (, 십억원 ) 29 EPS 성장률 (,%) 31.1 MKT EPS 성장률 (,%)

0904fc5280497d85

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

Microsoft Word docx

삼성전기 (915) 실적은나쁜데주가에자꾸눈길이갑니다 전자부품 Company Report 16.6.13 (Maintain) 매수 목표주가 ( 원,12M) 73,7 현재주가 (16/6/, 원 ) 51,3 상승여력 44% 영업이익 (16F, 십억원 ) 233 Consensus 영업이익 (16F, 십억원 ) 237 EPS 성장률 (16F,%) 1,214.7 MKT

삼성전기 (915) 실적은나쁜데주가에자꾸눈길이갑니다 전자부품 Company Report 16.6.13 (Maintain) 매수 목표주가 ( 원,12M) 73,7 현재주가 (16/6/, 원 ) 51,3 상승여력 44% 영업이익 (16F, 십억원 ) 233 Consensus 영업이익 (16F, 십억원 ) 237 EPS 성장률 (16F,%) 1,214.7 MKT

Microsoft Word docx

(7916) 엔터테인먼트 Company Update 216.4.11 (Maintain) 매수 목표주가 ( 원,12M) 15, 현재주가 (16/4/8, 원 ) 13,5 상승여력 45% 영업이익 (16F, 십억원 ) 75 Consensus 영업이익 (16F, 십억원 ) 76 EPS 성장률 (16F,%) -6.5 MKT EPS 성장률 (16F,%) 12.1 P/E(16F,x)

(7916) 엔터테인먼트 Company Update 216.4.11 (Maintain) 매수 목표주가 ( 원,12M) 15, 현재주가 (16/4/8, 원 ) 13,5 상승여력 45% 영업이익 (16F, 십억원 ) 75 Consensus 영업이익 (16F, 십억원 ) 76 EPS 성장률 (16F,%) -6.5 MKT EPS 성장률 (16F,%) 12.1 P/E(16F,x)

Microsoft Word docx

신세계 (417) 중요한한해를앞두고있다 백화점 Company Update 215.12.2 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (15/12/1, 원 ) 255, 상승여력 22% 영업이익 (15F, 십억원 ) 256 Consensus 영업이익 (15F, 십억원 ) 265 EPS 성장률 (15F,%) 158.9 MKT EPS 성장률

신세계 (417) 중요한한해를앞두고있다 백화점 Company Update 215.12.2 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (15/12/1, 원 ) 255, 상승여력 22% 영업이익 (15F, 십억원 ) 256 Consensus 영업이익 (15F, 십억원 ) 265 EPS 성장률 (15F,%) 158.9 MKT EPS 성장률

Microsoft Word docx

(122870) 엔터테인먼트 Results Comment 2016.8.12 (Maintain) 매수 목표주가 ( 원,12M) 45,000 현재주가 (16/08/11, 원 ) 34,100 상승여력 32% 영업이익 (16F, 십억원 ) 28 Consensus 영업이익 (16F, 십억원 ) 33 EPS 성장률 (16F,%) 0.0 MKT EPS 성장률 (16F,%)

(122870) 엔터테인먼트 Results Comment 2016.8.12 (Maintain) 매수 목표주가 ( 원,12M) 45,000 현재주가 (16/08/11, 원 ) 34,100 상승여력 32% 영업이익 (16F, 십억원 ) 28 Consensus 영업이익 (16F, 십억원 ) 33 EPS 성장률 (16F,%) 0.0 MKT EPS 성장률 (16F,%)

0904fc52803f1560

212. 5. 14 기업분석 (5619/ 매수 ) 디스플레이 Flexible OLED 와 OLED TV의본격적인수혜예상투자의견매수, 목표주가 7, 원유지에대한투자의견매수, 목표주가 7, 원을유지한다. 지난분기 LCD 투자감소와 OLED 수주공백으로신규수주가크게감소하면서부진한주가흐름이지속되었다. 그러나최근삼성전자가갤럭시S3를출시하고 OLED TV 양산모델을공개하면서

212. 5. 14 기업분석 (5619/ 매수 ) 디스플레이 Flexible OLED 와 OLED TV의본격적인수혜예상투자의견매수, 목표주가 7, 원유지에대한투자의견매수, 목표주가 7, 원을유지한다. 지난분기 LCD 투자감소와 OLED 수주공백으로신규수주가크게감소하면서부진한주가흐름이지속되었다. 그러나최근삼성전자가갤럭시S3를출시하고 OLED TV 양산모델을공개하면서

Microsoft Word - 130207 SK C&C_표3 수정.doc

213. 2. 7 기업분석 (3473/매수) IT서비스 실적개선과 함께 지분가치 반영 예상 4분기 Review: 영업이익 69억원(+27.8% YoY), 영업이익률 1.5%(+.8%p YoY) 의 4분기 실적은 영업수익 6,581억원, 영업이익 69억원으로 전년동기대비 각각 17.6%, 27.8% 증가하며, 당사 및 시장 예상치를 소폭 하회하였다. 경기둔화로

213. 2. 7 기업분석 (3473/매수) IT서비스 실적개선과 함께 지분가치 반영 예상 4분기 Review: 영업이익 69억원(+27.8% YoY), 영업이익률 1.5%(+.8%p YoY) 의 4분기 실적은 영업수익 6,581억원, 영업이익 69억원으로 전년동기대비 각각 17.6%, 27.8% 증가하며, 당사 및 시장 예상치를 소폭 하회하였다. 경기둔화로

Microsoft Word docx

투자정보지원부뷰웍스 (112) 실적성장기재진입전망, Re-rating 자격충분 의료기기 Company Report 215.1.12 (Maintain) 매수 목표주가 ( 원,12M) 55, 현재주가 (15/1/8, 원 ) 34,55 상승여력 59% 영업이익 (15F, 십억원 ) 15 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%)

투자정보지원부뷰웍스 (112) 실적성장기재진입전망, Re-rating 자격충분 의료기기 Company Report 215.1.12 (Maintain) 매수 목표주가 ( 원,12M) 55, 현재주가 (15/1/8, 원 ) 34,55 상승여력 59% 영업이익 (15F, 십억원 ) 15 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%)

Microsoft Word docx

(139480) 대형할인점 Company Report 2018.5.11 투자의견 ( 유지 ) 매수 예상되었던할인점부진 18년 1분기연결기준매출액은 4조 1,065억원 (9.7% YoY), 영업이익 1,535억원 (-8.4% YoY) 를기록하여당사추정치와시장기대치보다하회했다. 1분기실적중주목할만한부분은 1) 이마트몰의흑자전환과 2) 자회사의선전이다. ( 프라퍼티,

(139480) 대형할인점 Company Report 2018.5.11 투자의견 ( 유지 ) 매수 예상되었던할인점부진 18년 1분기연결기준매출액은 4조 1,065억원 (9.7% YoY), 영업이익 1,535억원 (-8.4% YoY) 를기록하여당사추정치와시장기대치보다하회했다. 1분기실적중주목할만한부분은 1) 이마트몰의흑자전환과 2) 자회사의선전이다. ( 프라퍼티,

Microsoft Word docx

(64) 디스플레이 Results comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 18, 현재주가 (14/1/3, 원 ) 121, 상승여력 49% 영업이익 (14F, 십억원 ) -32 Consensus 영업이익 (14F, 십억원 ) 91 EPS 성장률 (14F,%) -41.6 MKT EPS 성장률 (14F,%) 4.9 P/E(14F,x)

(64) 디스플레이 Results comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 18, 현재주가 (14/1/3, 원 ) 121, 상승여력 49% 영업이익 (14F, 십억원 ) -32 Consensus 영업이익 (14F, 십억원 ) 91 EPS 성장률 (14F,%) -41.6 MKT EPS 성장률 (14F,%) 4.9 P/E(14F,x)

Microsoft Word docx

(915) 를사야하는 4 가지이유 전자부품 Company Report 17.2. (Maintain) 매수 목표주가 ( 원,12M) 76, 현재주가 (17/2/17, 원 ) 59, 상승여력 28% 영업이익 (17F, 십억원 ) 171 Consensus 영업이익 (17F, 십억원 ) EPS 성장률 (17F,%) 44.2 MKT EPS 성장률 (17F,%) 16.8

(915) 를사야하는 4 가지이유 전자부품 Company Report 17.2. (Maintain) 매수 목표주가 ( 원,12M) 76, 현재주가 (17/2/17, 원 ) 59, 상승여력 28% 영업이익 (17F, 십억원 ) 171 Consensus 영업이익 (17F, 십억원 ) EPS 성장률 (17F,%) 44.2 MKT EPS 성장률 (17F,%) 16.8

Microsoft Word docx

제주항공 (8959) 방망이를짧게잡는다면해볼만하다 항공 Results comment 216.2.17 (Upgrade) Trading Buy 목표주가 ( 원,12M) 38, 현재주가 (16/2/16, 원 ) 32,6 상승여력 17% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 59 EPS 성장률 (,%) 41.1 MKT EPS 성장률

제주항공 (8959) 방망이를짧게잡는다면해볼만하다 항공 Results comment 216.2.17 (Upgrade) Trading Buy 목표주가 ( 원,12M) 38, 현재주가 (16/2/16, 원 ) 32,6 상승여력 17% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 59 EPS 성장률 (,%) 41.1 MKT EPS 성장률

Microsoft Word docx

(4826) 헬스케어 Company Report 216.1.4 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (15/12/3, 원 ) 81, 상승여력 26% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 48 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률 (15F,%) 22.4 P/E(15F,x)

(4826) 헬스케어 Company Report 216.1.4 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (15/12/3, 원 ) 81, 상승여력 26% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 48 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률 (15F,%) 22.4 P/E(15F,x)