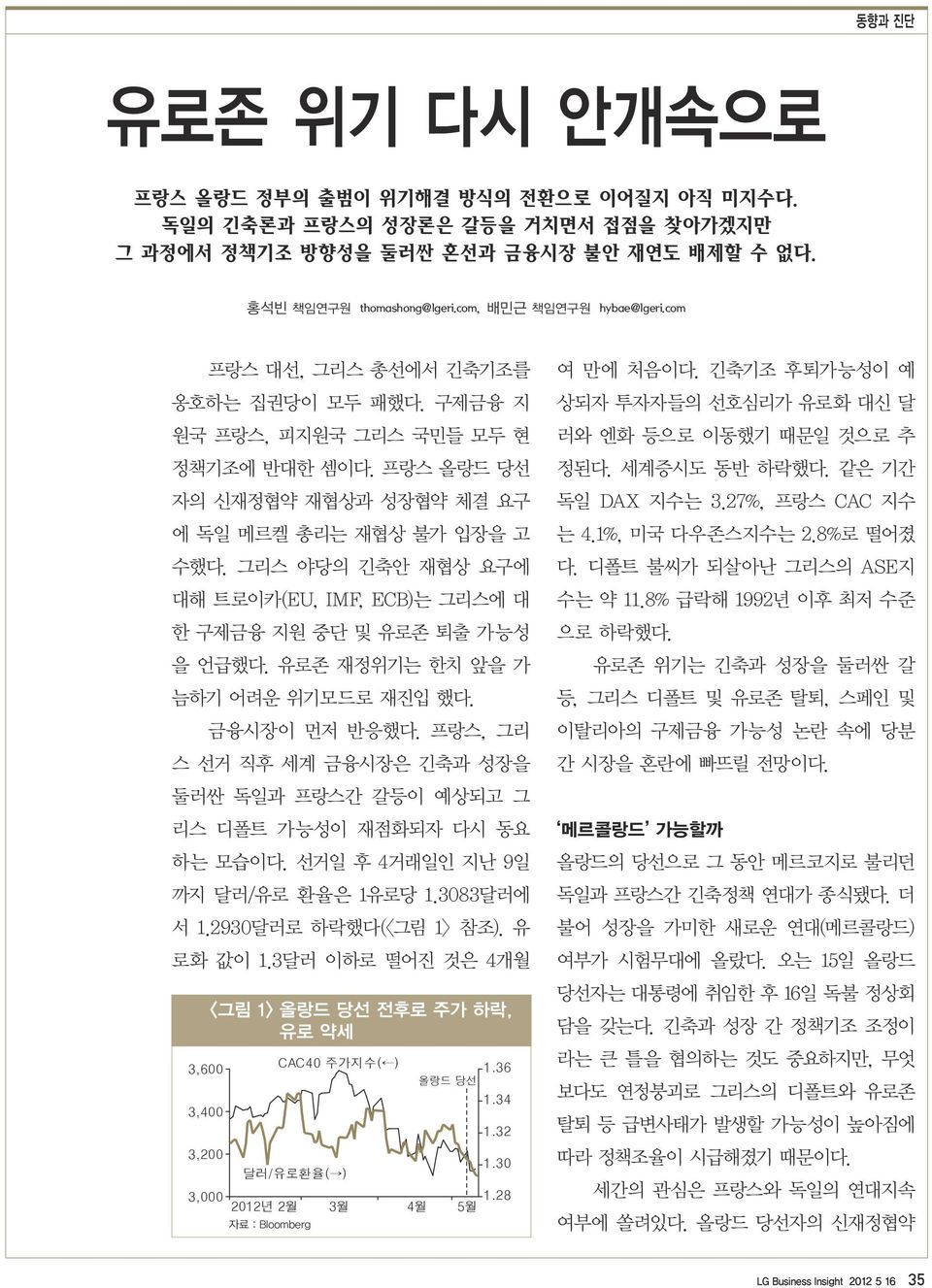

유로존 위기 다시 안개속으로 프랑스 올랑드 정부의 출범이 위기해결 방식의 전환으로 이어질지 아직 미지수다. 독일의 긴축론과 프랑스의 성장론은 갈등을 거치면서 접점을 찾아가겠지만 그 과정에서 정책기조 방향성을 둘러싼 혼선과 금융시장 불안 재연도 배제할 수 없다. 홍석빈 책임연구원 thomashong@lgeri.com, 배민근 책임연구원 hybae@lgeri.com 프랑스 대선, 그리스 총선에서 긴축기조를 옹호하는 집권당이 모두 패했다. 구제금융 지 원국 프랑스, 피지원국 그리스 국민들 모두 현 정책기조에 반대한 셈이다. 프랑스 올랑드 당선 자의 신재정협약 재협상과 성장협약 체결 요구 에 독일 메르켈 총리는 재협상 불가 입장을 고 수했다. 그리스 야당의 긴축안 재협상 요구에 대해 트로이카(EU, IMF, ECB)는 그리스에 대 한 구제금융 지원 중단 및 유로존 퇴출 가능성 을 언급했다. 유로존 재정위기는 한치 앞을 가 늠하기 어려운 위기모드로 재진입 했다. 금융시장이 먼저 반응했다. 프랑스, 그리 스 선거 직후 세계 금융시장은 긴축과 성장을 여 만에 처음이다. 긴축기조 후퇴가능성이 예 상되자 투자자들의 선호심리가 유로화 대신 달 러와 엔화 등으로 이동했기 때문일 것으로 추 정된다. 세계증시도 동반 하락했다. 같은 기간 독일 DAX 지수는 3.27%, 프랑스 CAC 지수 는 4.1%, 미국 다우존스지수는 2.8%로 떨어졌 다. 디폴트 불씨가 되살아난 그리스의 ASE지 수는 약 11.8% 급락해 1992년 이후 최저 수준 으로 하락했다. 유로존 위기는 긴축과 성장을 둘러싼 갈 등, 그리스 디폴트 및 유로존 탈퇴, 스페인 및 이탈리아의 구제금융 가능성 논란 속에 당분 간 시장을 혼란에 빠뜨릴 전망이다. 둘러싼 독일과 프랑스간 갈등이 예상되고 그 리스 디폴트 가능성이 재점화되자 다시 동요 하는 모습이다. 선거일 후 4거래일인 지난 9일 까지 달러/유로 환율은 1유로당 1.3083달러에 서 1.2930달러로 하락했다(<그림 1> 참조). 유 로화 값이 1.3달러 이하로 떨어진 것은 4개월 3,600 3,400 3,200 <그림 1> 올랑드 당선 전후로 주가 하락, 유로 약세 CAC40 주가지수( ) 달러/유로환율( ) 1.36 올랑드 당선 1.34 1.32 1.30 3,000 2012년 2월 3월 4월 5월 1.28 자료 : Bloomberg 메르콜랑드 가능할까 올랑드의 당선으로 그 동안 메르코지로 불리던 독일과 프랑스간 긴축정책 연대가 종식됐다. 더 불어 성장을 가미한 새로운 연대(메르콜랑드) 여부가 시험무대에 올랐다. 오는 15일 올랑드 당선자는 대통령에 취임한 후 16일 독불 정상회 담을 갖는다. 긴축과 성장 간 정책기조 조정이 라는 큰 틀을 협의하는 것도 중요하지만, 무엇 보다도 연정붕괴로 그리스의 디폴트와 유로존 탈퇴 등 급변사태가 발생할 가능성이 높아짐에 따라 정책조율이 시급해졌기 때문이다. 세간의 관심은 프랑스와 독일의 연대지속 여부에 쏠려있다. 올랑드 당선자의 신재정협약 LG Business Insight 2012 5 16 35

신재정협약과 성장협약을 둘러싼 갈등 속에 독일과 프랑스 간의 새로운 연대가 맺어질지에 세간의 관심이 집중되고 있다. <표 1> 프랑스 대선후보 선거공약 비교 긴축 달성 정책 對 유로존 정책 올랑드 측 - 균형재정 목표 년도 2017년(매년 긴축 정책 0.6%p씩 적자 축소) - 금융거래세 부과 조세 정책 - 부유층 증세 - 대기업 법인세 인상(33% 35%) 신재정협약 - 재협상(당선 후 수정론) 성장협약 - 유럽식 뉴딜 - 유로본드 발행, EIB 투자 파이낸싱 - ECB의 실물정책기능 강화 사르코지 측 - 2016년(매년 1%p씩 축소) - 금융거래세 부과 - 부가가치세 인상(19.6% 21.2%) - 실업급여 조건강화 등 사회보장지출 축소 - 先 긴축이 중요. 재협상 불가(각국 비준 절차 진입) - 성장자체를 반대할 이유 없으며, 단지 적자에 기반한 성장은 반대 - 신재정협약에 대한 명시적 동의시 발전적 성장협 약안 논의 수용 노동(고용)시장 정책 - 재정지출 확대를 통한 고용창출 - 긴축 속 잡셰어링, 직업교육 강화 등 구조개혁 수정 요구와 성장협약 제안에 대해 메르켈 총 리는 유럽연합 27개국 중 25개국이 서명, 체결 해 비준이 진행 중인 협약을 재협상할 수는 없 다는 입장이다. 그러나 독일도 유럽 각국의 성 장이 자국 수출시장 확대를 위해 긴요하며 성 장협약에 대해서는 발전적인 논의가 가능하다 는 입장이다. 메르콜랑드 연대 가능성의 접점 을 발견할 수 있는 대목이다. 회원국들로부터 긴축기조 조정 압박을 받 는 독일이나, 정부부채 증가 및 실업률 상승 등 경제악화의 길로 접어들고 있는 프랑스 모두 이번 정상회담에서 시장의 신뢰를 회복할 정도 의 합의수준에 도달해야 하는 정치적 부담이 있다. 양국간 새로운 연대를 형성하기 위해서 는 일단 프랑스의 구체적인 제안 내용이 독일 이 수용 가능한 범위에 있어야 한다. 프랑스의 예상 제안 내용은 올랑드 당선자와 사르코지 대통령 간의 대선 공약 차이 분석을 통해 윤곽 을 가늠할 수 있다. 사르코지 대통령이 메르켈 총리와 정책기조의 궤를 같이해 왔음을 볼 때, 이를 향후 올랑드 정부와 메르켈 정부 간 입장 차이로 투영해 볼 수 있다. 양측의 대선공약은 크게 세 분야로 나눌 수 있다(<표 1> 참조). 올랑드 측과 사르코지 측 모두 긴축의 필 요성을 인정하면서 부채를 축소해 나가려는 점, 더불어 성장에 대한 미시정책적 접근방법 에는 차이가 있으나 방향은 같다는 점에서 독 불 양국간 타협의 여지는 열려있어 보인다. 경제적인 면에서도 독일과 프랑스는 성장 협약에 대해 공통분모를 가지고 있다. 독일은 제조업 수출강국이다. 독일의 지난 10년 간 EU 역내 수출은 전체 수출의 평균 3분의 2, 유로존 대상 수출은 절반 정도를 차지해 왔다. 만일 과도한 긴축으로 남유럽 국가 등 피지원 국들이 디플레이션에 빠져 독일로부터의 수입 이 감소함으로써 독일의 수출시장이 줄어들고 성장에 악영향을 받게 되는 시나리오는 독일 도 원하는 바가 아닐 것이다. 독일 스스로 과거 과도한 긴축을 고집하 다 자국만이 아니라 인류사에 고통을 준 역사 36 LG Business Insight 2012 5 16

독일과 프랑스 모두 긴축의 필요성을 인정하면서 성장 필요성도 공유하고 있다는 점에서 타협의 문은 열려 있다. 적 경험이 있다. 1930년 바이마르 공화국의 하 인리히 브뤼닝(Heinlich Brüning) 정권이 금 본위제 하에서 그리고 1931년 금본위제에서 벗 어난 이후에도 고강도 긴축을 고수하다가 극심 한 디플레이션이 발생했고, 이로 인한 전쟁배 상금 상환부담 가중과 금융시스템 불확실성으 로 인해 대외신인도 하락 및 외국인투자 감소 가 이어져 바이마르 공화국을 대공황에 빠뜨렸 던 경험이다. 그 결과 나찌가 부상하고 세계대 전으로 이어졌던 점은 가능성은 낮지만 현재 그리스 등 유럽의 극우세력 부상과 연계해 볼 때도 시사하는 바가 있다(<박스기사> 참조). 프랑스 신정부도 오는 6월 10일 총선을 앞 두고 내부로부터 선거공약 이행요구에 부응해야 하는 부담이 있어 독일과의 협상을 파국으로 몰 아가지는 않을 것이다. EU, IMF 수장들과 이탈 리아, 스페인 총리도 긴축과 성장 간 조화를 모 색할 수 있다는 입장을 표명함으로써 독일의 유 연한 대응을 압박하고 있다. 독불 양측이 어느 정도의 강도로 부딪힐지 알 수 없으나 평행선을 달리기 보다는 타협점을 찾음으로써 메르콜랑 드 연대의 서막을 열 가능성이 높다. 향후 재정수요 증가 및 국가신용등급 하락 위험 으로 성장정책 효과 낙관 어려워 문제는 독일과 더불어 유로존 재정지원의 대부 그리스, 프랑스 발 신호에 자극받을 우려 독일-프랑스 간 정책조정에 있어 핵심변수는 그리스다. 그리스는 1974 년 군사정권 종식 후 40년 가까이 신 민주당(NDP)과 사회당(PASOK) 연합 정권이 지속돼 왔다. 현 파파데모스정 부는 긴축정책을 지지하고 있다. 하지 만 이번 선거에서 과반의석 확보에 실 패해 연정이 해체될 상황이다. 새로운 연정 구성에 성공하지 못하면 6월 17 일 재선거를 치러야 한다. 문제는 독 일과 프랑스가 긴축기조 조정과 성장 협약체결에 타협점을 찾아가는 도중 에 그리스 재선거 결과 긴축에 반대하 며 유로존 탈퇴를 주장하는 현 야당세 력이 정권을 잡고, 프랑스의 긴축수 정-성장병행 정책을 반긴축으로 과대 해석하는 경우다. 트로이카는 이에 대 비해 구제금융지원 철회와 유로존 퇴 출을 시사하면서 경고를 하고 있다. 현재 그리스 경제는 구제금융 없이 는 공무원 급여와 국민연금 지급 등 정부운영이 사실상 어려운 상태다. 전 체 실업률이 25%에 육박해 있으며 15 세에서 25세까지의 청년실업률은 51%에 달한다(<그림 2> 참조). 그리스 가 디폴트를 맞아 유로존 탈퇴를 선언 하는 등 악순환의 소용돌이가 발생할 경우 그 파장을 가늠키 어렵다. 이 같은 시나리오가 실제 발생할 확 률은 낮지만, 그럼에도 독일이 선거 기 간 중 올랑드 측과 비공개 접촉을 갖 고, 올랑드의 당선 직후 즉각적으로 외 <그림 2> 유로존 주요국 실업률 추이 (%) 25 20 15 10 5 0 2005 2007 2009 2011 자료 : Bloomberg 스페인 그리스 아일랜드 포르투갈 프랑스 이탈리아 독일 무장관 성명을 통해 프랑스와 성장협 약 논의에 협력할 것이라고 발표한 것 도 그리스 등 남유럽 국가들의 부화뇌 동을 견제하고 그간 구축된 유로존 정 책공조의 틀을 지켜내기 위함이다. LG Business Insight 2012 5 16 37

프랑스 자체가 실물경기 침체, 재정수요 증가, 국가신용등급 하락 가능성 등 내외적인 도전에 직면해 있다. 자 역할을 하고 있는 프랑스의 경제 상황이 점 차 악화되고 있다는 데 있다. 이 때문에 신속 한 정책전환과 그 성과를 낙관하기가 쉽지 않 다. 그간의 재정적자 축소 성과는 나쁘지 않 다. 2009년 국내총생산 대비 7.6%에 달했던 재정적자가 지난해에는 5.3%로 낮아졌다. 매 년 1%p 이상을 줄인 셈이다. 더 나아가 올랑드 신정부의 재정개혁안이나 EU의 안정성장협약 (SGP)은 오는 2016~2017년경에는 균형재정 달성을 목표로 하고 있다. 반면 경제 성장세는 저조하다(<그림 3> 참 조). 지난해 프랑스의 국내총생산은 전년대비 1.7% 증가했지만, 올해는 다시 0.5% 성장으로 둔화될 전망이다. 실업률도 10%를 넘어, 2000 년 이후 가장 높은 수준이다. 새 정부의 재정 건전화 계획은 2014년에 2%대 성장세에 복귀, 그 다음해부터는 2.25% 성장하는 것을 전제 로 하고 있다. 지금 당장의 경기여건과는 다소 거리가 있어 보인다. 내년 GDP 대비 재정적자 에 대한 목표치를 보면, 프랑스 정부가 3.0% 를 제시하는 데 반해 IMF는 3.9%로 경제성장 이나 적자축소의 속도 차에 대한 프랑스 내, <그림 3> 프랑스 경제의 성장세 둔화 및 경상적자 고착화 5 GDP성장률 4 3 2 1 0-1 경상수지/GDP -2-3 1980 1985 1990 1995 2000 2005 2010 자료 : Eurostat 외부의 시각 차가 드러난다. 향후 재정건전화 과정이 순탄치 않을 가 능성도 있다. 역내 국채투자에서 입은 손실로 어려움을 겪었던 프랑스의 주요 민간은행들이 작년 말 발표된 유럽은행감독청(EBA)의 스트 레스 테스트에서는 비교적 양호한 결과를 얻 었다. 소시에떼제네랄(SocieteGenerale)을 비 롯한 주요 4개 은행에 대해 추가로 확충되어야 할 자본의 규모가 73억 유로 정도로, 프랑스 정부가 충분히 감내할 수 있는 수준이라는 것 이다. 재정위기로 어려움을 겪고 있는 그리스 (300억 유로), 스페인(262억 유로), 이탈리아 (154억 유로) 등은 훨씬 큰 규모의 자본투입을 필요로 하는 것으로 나타난다. 하지만 최근 다시 국채시장 불안이 재연 될 조짐을 나타내고 있는데다, 유럽의 부동산 시장 및 고용여건의 부진한 국면이 지속되고 있어 향후 은행들의 자산건전성이 추가 악화 될 가능성이 크다. 민간은행들에 대한 신용등 급 하락압력이 가중되고 있는 것도 이 때문이 다. 또 IMF는 유럽은행들이 추가로 필요로 하 는 자본 규모에 대해 EBA가 추산한 1,150억 유로의 3배에 달하는 3,000억 유로를 제시한 바 있다. 향후 스페인을 비롯하여 위기를 겪고 있는 회원국들의 신용등급과 국채가격이 추가 하락하는 경우, 프랑스 정부로서는 투자손실 을 입는 민간은행들에 대한 지원규모가 커지는 부담의 증가에 직면하게 된다. 이 때문에 프랑 스의 국가신용등급도 하향압력을 받고 있다. 2012년 1월, S&P가 최상위에서 한 등급 떨어 38 LG Business Insight 2012 5 16

최근 프랑스 경제는 경상수지 적자가 증가하고 있으며 잠재성장력도 저하되어 재정균형 관리에 어려움이 예상된다. 뜨린 바 있으며, 현재 세계 3대 주요 신용평가 회사 모두 프랑스에 대한 등급전망을 부정적 (Negative) 으로 예의주시하고 있다. 따라서 단 기적으로는 불안한 흐름을 보이는 금융시장을 안정시키고 정부와 정치권에 대한 신뢰를 회복 하는 것이야말로 신임 올랑드 대통령의 앞에 놓인 가장 시급한 과제가 될 수도 있다. 경상적자 고착화, 성장잠재력 약화의 위협 프랑스 경제의 중장기적인 성장세 둔화도 우려 요인이다. IMF의 분석에 따르면 프랑스 경제의 잠재성장률은 1980, 90년대 연 2%를 상회하 는 수준이었으나, 2008년 글로벌 경제위기가 발생한 이후로는 최대 1%대 중반 수준에 머무 르고 있는 것으로 보인다(<그림 4> 참조). 특히 근로시간과 자본활용도의 감소, 그리고 총요소 생산성의 추세적 하락이 성장둔화를 야기하는 주된 요인인 것으로 나타났다. 이러한 상황에 서 재정지출을 증가시키는 정책을 펼 경우, 단 기적으로는 부양효과가 나타날 수도 있겠지만 그것이 장기 지속되기는 어려우며 금리상승을 비롯한 부작용도 만만치 않을 것으로 보인다. 재원부족을 해결하기 위한 노력이 경쟁력 저하로 이어질 위험도 있다. 의료지원 및 사회 보장 지출을 축소하는 한편 부가가치세를 중 심으로 소폭의 증세를 추진했던 사르코지와 달리 올랑드는 재정지출 확대에 필요한 재원을 보다 기업과 부유층, 금융거래에 대한 적극적 인 증세를 통해 조달한다는 방침이다. 당장 지 출확대를 통해 경기를 부양할 수는 있겠지만, <그림 4> 자본활용 및 총요소생산성 하락이 프랑스의 잠재성장 둔화 이끌어 1.5 1.1 잠재GDP증가율 0.8 총요소 1.0 0.8 0.6 0.6 생산성 0.2 0.4 0.3 노동 -0.2-0.1 자본 80년대 90년대 01~ 07 08~ 10 자료 : IMF 기업의 세 부담 확대는 결국 경쟁력 저하와 생 산비용 증가를 유발할 가능성이 높다. 향후 경 쟁력 저하 및 제조업 공동화가 더욱 진전될 경 우 경상수지 적자기조가 고착화되고 있는 프랑 스 경제에 있어 중대한 위협이 아닐 수 없다. 성장협약 합의보다 실행단계에 어려움 예상 올랑드 신정부는 자국 경제의 상황을 반전시 키기 위해서도 성장협약이 필요하다. 프랑스의 성장협약 체결 제안에 대해 독일은 프랑스 신정 부가 신재정협약 준수에 명시적 입장을 표명함 을 전제로 성장협약에 담길 수 있는 내용들을 협의할 수 있다는 입장이다. 그 중 유력한 대안 으로 논의되는 게 유럽투자은행(EIB) 중심의 투자견인형 성장정책이다. 프로젝트 본드 (Project Bonds)를 공동 발행함으로써 모아진 자금을 회원국들의 성장정책에 파이낸싱 하는 방안이다. 현재 100억 유로 정도의 EIB 자본 확충 안이 고려 중이다. 그러나 이 제안이 현실 화 될 경우 주의해야 할 점이 있다. 하나는 투 자처 결정에 피투자회원국의 영향력을 배제해 야 한다는 점이다. 회원국간 투자우선순위 경 LG Business Insight 2012 5 16 39

유로존 위기 해결방향은 긴축 기조를 유지하되 균형재정 목표 시한을 연장해 주면서 동시에 성장 정책을 보완해 나가는 쪽으로 전개될 것이다. 쟁에서 갈등이 생길 수 있기 때문이다. 다른 하 나는 현재 EIB의 투자자금 중 40%정도가 주 로 농업관련 투자에 지출되어 온 점을 고려하 면 EIB 자체가 투자처 발굴과 프로젝트 관리 역량을 강화해야 한다는 점이다. 독일이 추진하려는 근로자 임금상승은 프 랑스와 독일이 접점을 찾는 데 유용한 소재다. 독일 가계의 소득증가는 주변국으로부터의 수 입수요를 증가시켜 유로존 경기를 되살리는 데 기여할 수 있기 때문이다. 독일중앙은행이 현 재 2.2%인 독일의 인플레이션 수준을 유로존 평균인 2.6%보다 약간 높은 수준으로 유지할 수 있다는 뜻을 비친 만큼 독불 간 성장협약 협의에 활용할 수 있는 정책소재라고 본다. 독일과 프랑스가 긴축과 성장 사이의 합 의점을 찾아가는 데에는 다소 시간이 걸릴 것 이다. 합의점을 찾더라도 정책을 이행하고, 성 과를 보기까진 수년 이상의 시간이 필요하다. 그 과정에서 시장의 혼란은 불가피하다. 때마 다 발생할 정책오차(policy error)를 수정해 가며 유로존을 지켜내기란 쉽지 않을 것이다. 과거 미테랑-콜, 시라크-슈뢰더 때처럼 올랑 드-메르켈(메르콜랑드) 연대의 성과가 나올 지 의 열쇠는 여전히 그리스, 스페인, 이탈리아, 포르투갈 등 남유럽 국가들이 쥐고 있다. 최 근 스페인의 은행 국유화 움직임, 이탈리아 민 간은행들의 차입급증에 따른 구제금융설 등 이 제기되고 있다. 유로존 전체 실업률도 1997 년 이래 최고치에 달하고 있다. 넘어야 할 산 이 많다. 갈등과정에서 단기 금융불안 확대 가능성도 올랑드 정부 출범으로 재정위기 해법으로서 긴축과 성장을 둘러싼 논란이 본격화될 가능 성이 크다. 경제적 고통의 가중에 시달리는 유 권자들은 일단 성장 의 필요성에 지지를 보낸 듯하다. 하지만 성장정책을 통해 재정위기가 해소될 것으로 낙관하기 어려운 데다, 2년 넘 는 시간 동안 논란과 합의를 거듭해 온 성과인 현 구제체제를 단번에 뜯어고치는 것도 현실적 으로 쉬운 일이 아니다. 당분간은 프랑스와 독 일의 입장 차이가 부각되면서, 금융시장의 불 안이 다시 확대될 개연성도 배제할 수 없다. 하지만 스페인이나 이탈리아 재정이 더 나 쁜 상황으로 치닫기 전에 합의의 실마리는 나 와야 할 것이다. 긴축의 필요성을 역설하는 독 일과 프랑스의 성장론이 조금씩 상호 접근하면 서, 현체제는 종래 긴축 일변도에서 성장지향적 내용이 가미되는 방향으로 변화를 모색할 것으 로 보인다. 재정지출의 규모가 다소 확대되면서 정부 주도의 사회간접자본 투자가 시도되고, 아울러 세출의 내용 또한 고용유발효과가 큰 부문으로 조정될 유인이 크다. 금융거래세를 비 롯한 증세움직임도 본격화할 것으로 보인다. 독 일정부도 점차 구제재원 제공의 직접적인 부담 으로부터 조금씩 벗어나 그 빈 자리를 유로본 드 발행을 통해 금융시장과 해외로부터의 투자 자금 유입으로 메워나갈 수도 있을 것이다. 지 난해 합의된 신재정협약의 경우에도, 근간은 유 지되겠지만 세부 기준이나 위반국에 대한 처벌 등은 완화될 가능성이 크다. www.lgeri.com 40 LG Business Insight 2012 5 16