기업분석 In-depth Report / 산업: 전기전자 / 2008. 3. 20 www.samsungfn.com 김도한 (02)2020-7787 kim.dohan@samsung.com 이수정 (02)2020-7841 soojung1004.lee@samsung.com Reiterate: 삼성테크윈 (012450) BUY(M) 디지털카메라 시장의 제2라운드 경쟁 시작 주가 (3월 20일) : 54,300원 6개월 목표주가 : 61,000원 종합주가지수: 1,624 코스닥주가지수: 609 시가총액: 4조 1,811억원 총발행주식수: 77,000,000주 120일 평균 거래대금: 532억원 52주 최저/최고: 32,800원/72,400원 상대수익률 (3월/6월):13.8%/-18.3% 배당수익률 (08E): 0.9% 주당장부가치 (08E): 15,853원 유동주식비율: 66.9% 외국인지분: 16.0% 주요주주: 삼성전자 (25.5%) 과거 1년간 주가 추이 (천원) (지수) 80 60 삼성테크윈 (좌측) 200 150 40 100 20 상대지수 (우측) 50 0 0 3월 5월 7월 9월 11월 1월 3월 디지털카메라의 성장세는 지속될 것으로 판단: 지속적인 성장의 배경에는 1) 중국을 비롯한 신흥시장의 성장이 개인블로그 운용자의 폭발적인 증가 등으로 본격화될 전망이며 2) 화소 수 경쟁이 끝나면서 보급형 제품의 가격 하락으로 수요 확대가 예상되고 3) 컨버젼스 제품 의 점진적인 등장으로 교체수요 활성화가 기대되기 때문임. 디지털카메라 산업의 2라운드 경쟁 시작: 화소 경쟁이 일단락되면서 High-End 시장은 DSLR로, Mass market은 컨버젼스 시장으로 재편되고 있는데, DSLR 시장에서는 기술력 이, Mass market 시장에서는 브랜드와 유통, 다양한 IT기기들과의 컨버젼스 능력이 성공 의 관건으로 판단됨. 컨버젼스 경쟁이 시작되면 테크윈에 유리: 1) 삼성전자 DM총괄과 공동 연구개발을 통해 지속 적인 컨버젼스 제품 출시가 기대되고, 2) 차세대 핵심부품인 CMOS 이미지센서의 자체 조 달이 가능해질 전망이며 3) 컴팩트 디카가 Commodity 化 되면서 단순 기술력보다 브랜드, 유통 장악력, 컨슈머 가전분야의 R&D 능력 등이 중요한 요소로 부각되고 있음. 환율과 Product-Mix가 테크윈에 유리하게 전개 중: Kodak을 제외한 디지털카메라 경쟁사가 모두 일본업체이며, 엔/달러 하락으로 인해, 일본업체들이 추가적인 판가인하를 자제할 가 능성 높아, 테크윈의 Mid/High-End 제품군으로의 Product-mix 전략 변화가 용이할 전 망. 동사의 2008 실적전망 상향에 따라 목표주가 61,000원으로 상향: 우호적인 환율 변동 및 삼 성전자와의 협력 시너지 가시화 등을 반영하여, 2008년 EPS를 3,346원으로 기존 대비 4.5% 상향하며, 이에 따라 목표주가를 61,000원으로 상향. 목표주가는 종전과 같이 2008 년 예상 EPS에 PER 18배를 적용하여 산정하였음. 12월 31일 기준 매출액 (십억원) 영업이익 세전계속사업이익 (십억원) (십억원) 순이익 (십억원) EPS (원)* 증감률 (%) P/E (배) P/B (배) ROE (%) EV/EBITDA (배) 순부채 (십억원) 2005 2,391 102 88 86 1,123 243.7 48.4 6.0 12.7 7.8 187 2006 2,869 115 179 158 2,050 82.6 26.5 5.1 20.2 19.3 (9) 2007 3,243 170 232 203 2,639 28.7 20.6 4.2 21.7 14.8 (119) 2008E 4,095 248 300 258 3,346 26.8 16.2 3.4 22.8 10.8 (273) 2009E 4,858 307 375 311 4,041 20.8 13.4 2.8 22.6 8.7 (414) 참고: * 일회성 항목 제외, 완전 희석화됨 자료: 삼성테크윈, 삼성증권 추정 당사는 3월 19일 기준으로 지난 3개월간 위 종목의 유가증권 발행에 참여한 적이 없습니다. 당사는 3월 19일 현재 위 종목의 지분을 1.95% 보유하고 있습니다. 위 조사분석담당자는 3월 19일 현재 위 종목의 지분을 보유하고 있지 않습니다. 당사는 3월 19일 현재 위 종목과 계열사 관계에 있습니다.

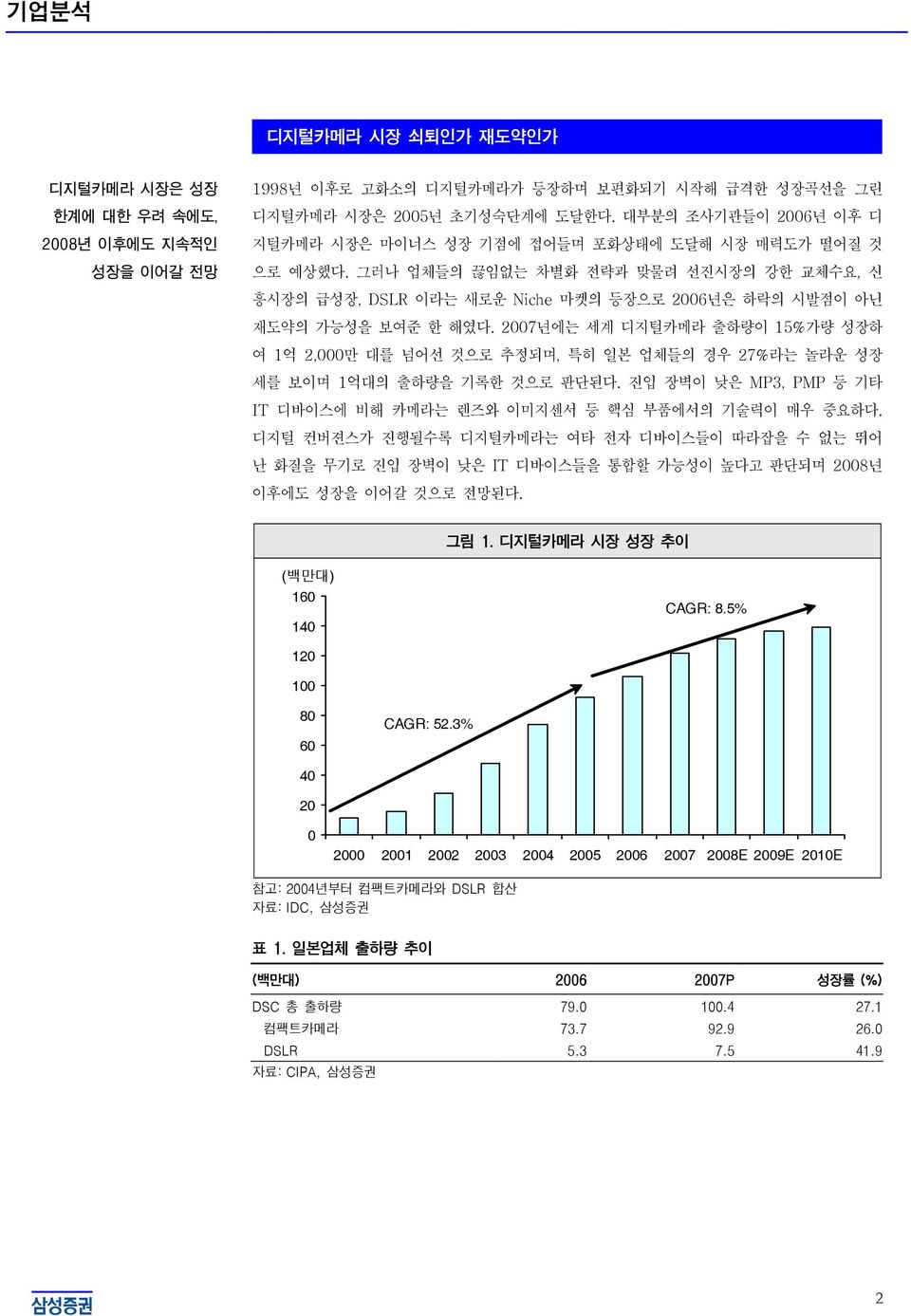

기업분석 디지털카메라 시장 쇠퇴인가 재도약인가 디지털카메라 시장은 성장 한계에 대한 우려 속에도, 2008년 이후에도 지속적인 성장을 이어갈 전망 1998년 이후로 고화소의 디지털카메라가 등장하며 보편화되기 시작해 급격한 성장곡선을 그린 디지털카메라 시장은 2005년 초기성숙단계에 도달한다. 대부분의 조사기관들이 2006년 이후 디 지털카메라 시장은 마이너스 성장 기점에 접어들며 포화상태에 도달해 시장 매력도가 떨어질 것 으로 예상했다. 그러나 업체들의 끊임없는 차별화 전략과 맞물려 선진시장의 강한 교체수요, 신 흥시장의 급성장, DSLR 이라는 새로운 Niche 마켓의 등장으로 2006년은 하락의 시발점이 아닌 재도약의 가능성을 보여준 한 해였다. 2007년에는 세계 디지털카메라 출하량이 15%가량 성장하 여 1억 2,000만 대를 넘어선 것으로 추정되며, 특히 일본 업체들의 경우 27%라는 놀라운 성장 세를 보이며 1억대의 출하량을 기록한 것으로 판단된다. 진입 장벽이 낮은 MP3, PMP 등 기타 IT 디바이스에 비해 카메라는 렌즈와 이미지센서 등 핵심 부품에서의 기술력이 매우 중요하다. 디지털 컨버젼스가 진행될수록 디지털카메라는 여타 전자 디바이스들이 따라잡을 수 없는 뛰어 난 화질을 무기로 진입 장벽이 낮은 IT 디바이스들을 통합할 가능성이 높다고 판단되며 2008년 이후에도 성장을 이어갈 것으로 전망된다. 그림 1. 디지털카메라 시장 성장 추이 (백만대) 160 140 CAGR: 8.5% 120 100 80 60 CAGR: 52.3% 40 20 0 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 참고: 2004년부터 컴팩트카메라와 DSLR 합산 자료: IDC, 삼성증권 표 1. 일본업체 출하량 추이 (백만대) 2006 2007P 성장률 (%) DSC 총 출하량 79.0 100.4 27.1 컴팩트카메라 73.7 92.9 26.0 DSLR 5.3 7.5 41.9 자료: CIPA, 삼성증권 2

김도한 (02)2020-7787 이수정 (02)2020-7841 신흥시장이 전체 시장 성장을 견인할 전망 지역별로 살펴보면 아시아(일본제외) 및 기타국가에서의 판매량이 2011년까지 두 자릿수의 성 장을 시현하며 선진시장의 성장둔화를 상쇄할 것으로 보이며, 이들 시장의 점유율 또한 꾸준히 상승할 전망이다. 그림 2. 지역별 시장 전망 (백만대) 180 160 140 120 100 80 60 40 20 0 아시아 및 기타국가 비중 2006 2007E 2008E 2009E 2010E 2011E 미국 유럽 일본 아시아 기타국가 60.0% 50.0% 40.0% 30.0% 20.0% 10.0% 0.0% 자료: IDC, 삼성증권 중국 시장은 성장 초기이며 2007년 성장률이 30% 수준에 이르고 있음 싸이월드, 블로그 등 개인 홈페이지 보급 확산에 따라 디지탈 카메라 시장 성장도 동반 상승할 것으로 예상되는데, 현재 중국 블로그 운영자수가 폭발적으로 증가하고 있음 특히, 우리가 주목하는 것은 중국 시장이다. CCID의 조사결과에 따르면 2007년 중국 내 디지털 카메라 판매량은 전년대비 29.9% 성장하여 830만대를 기록하였고 DSLR은 47.6% 성장하여 31만대를 기록한 것으로 추측하였다. 또한 2008년에는 천만대 이상의 디지털카메라가 판매될 것으로 전망했으며 향후 몇 년간은 높은 가격의 DSLR이 시장의 주류가 되기에는 무리가 따를 것으로 예상했다. 우리나라의 경우 2002년 월드컵 이후 프리챌, 싸이월드로 대표되는 SNS(Social Networking Service) 사이트가 본격적인 붐을 이루기 시작하면서, 디지털카메라 시장이 급격하게 성장했던 점을 미루어볼 때, 중국의 인터넷 보급률과 SNS 및 블로그 이용자의 급격한 성장세를 보이는 2007년~2010년 사이 디지털카메라 시장은 폭발적인 성장세를 이어갈 것으로 예상된다. CNNIC 의 보고에 따르면 2007년 기준으로 중국의 인터넷 사용 인구는 2.1억 명으로 미국과 동등한 수 준으로 올라왔으며, 인터넷 보급률도(Internet penetration ratio) 16%로 세계 평균 19.1% 보다 는 아직까지 낮으나 빠른 속도로 상승하고 있는 추세이다. 또한 블로그 운영자는 2006년 1,750 만명에서 2007년 4,700만 명으로 폭발적으로 증가하고 있으며, 블로그의 사용 용도 역시 국내 네이버, 다음 커뮤니케이션스 등의 개인 블로그나 싸이월드와 같이 자신의 일상을 담아내는 셀프 미디어 역할을 하는 경우가 대부분이어서, 베이징 올림픽을 기점으로 중국 시장에서 개인 블로그 사용자는 또 한번의 큰 폭의 성장이 기대되며, 이에 따른 디지털카메라의 수요 증가는 필연적으 로 수반될 것으로 보인다. 3

기업분석 1라운드 화소 경쟁은 끝났다. 2라운드 경쟁 돌입: 컨버젼스인가 DSLR인가 화소수로 구분되어지던 1라운드 경쟁의 일단락되고, 컨버젼스 vs DSLR의 2라운드 경쟁이 시작 500만화소, 800만화소, 1,000만화소 등 디지털카메라가 저장할 수 있는 최대 화소수로 구분 되 던 디지털카메라의 화소(Pixel) 경쟁은 2007년을 기점으로 어느 정도 일단락 된 것으로 보이며, 동사가 현재 미국시장에서 판매하고 있는 보급형 Low-End 제품인 S시리즈가 1,010만화소를 채용하고 있는 것을 보면 이미 화소 경쟁은 어느 정도 마무리 되었다고 판단된다. 현재까지 삼성 테크윈은 디지털카메라의 핵심 부품인 CCD 이미지 센서를 대부분 일본 소니로부터 공급받아 왔 다. 그러나 지난 5년간 디지털카메라 시장의 가파른 성장으로 CCD센서의 수급이 tight 했던 부 분과 디지털카메라 시장의 직접 경쟁사인 소니가 고화소 이미지 센서의 자사 우선 배정 정책 등 을 실시함에 따라, 동사의 CCD센서 수급은 경쟁사인 소니 대비 한 템포 늦었던 것이 사실이며, 이에 따라 동사의 디지털카메라 라인업은 일본 경쟁업체 대비 저가형 비중이 많았다고 판단된다. 그림 3. 화소별 점유율 전망 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2006 2007E 2008E 2009E 2010E 2011E 4~5백만 화소대 6~7백만 화소대 8~9백만 화소대 천만화소 이상 자료: IDC, 삼성증권 추정 가파른 성장세를 보이는 DSLR 시장, 그러나 제한된 시장에 가격 경쟁은 심화 되고 있어 Mass market으로 가는 데에는 한계가 있는 것으로 판단됨 그러나 화소수 경쟁이 1,000만 화소 수준에서 일단락 되면서 기존 컴팩트 디카에서의 차별화 요 인이 감소하자, 캐논, 니콘, 소니, 올림푸스 등 일본 업체들이 차세대 차별화 전략으로 DSLR(Digital Single Lens Reflex; 렌즈 착탈식 대형 디지털카메라를 의미)로 무게 중심을 이동 하고 있는 것으로 판단된다. DSLR의 경우 컴팩트 디카에서는 구현하기 힘든 고화질, 색감, 심도 조절, 렌즈 업그레이드 등을 구현할 수 있으며 가장 중요한 부품인 렌즈에서의 진입 장벽이 상당 히 높은 편이어서 캐논, 니콘 등 렌즈 핵심기술을 보유한 메이저 업체들을 제외하고는 시장 점유 율이 극히 미미한 상황이다. 그러나 DSLR 시장의 경우도 캐논, 니콘, 소니, 올림푸스 등을 중심 으로 경쟁이 심화되고 있으며 이에 따라 동일 스펙의 제품의 연간 가격 하락률이 40% 수준에 육박하고 있는 등 이미 일반 디카 시장 수준의 경쟁이 형성되고 있다. 시장 규모의 성장세가 가 파르긴 하지만 전체 디카 시장에서 차지하는 비중이 2007년 6% 수준이며, 2010년에도 10%를 넘지 않을 것으로 전망되는 등 시장 성장에는 한계가 있는 것으로 판단된다. 4

김도한 (02)2020-7787 이수정 (02)2020-7841 그림 4. 컴팩트카메라와 DSLR 가격추이 전망 (달러) 1,200 1,000 800 581달러 600 400 470달러 200 0 2006 2007E 2008E 2009E 2010E 2011E 10MP 이상 컴팩트카메라 DSLR 자료: IDC 중국 시장 디카 보급률은 아직까지 10% 미만이며, 신규 가입자들은 처음 구매하는 카메라가 컨버젼스 디카가 될 가능성이 높아짐. 이에 따라 컨버젼스 디카 시장이 Mass market 시장을 형성하면서 시장 성장을 견인할 전망 반면 일반 컴팩트 디카 시장에서의 경쟁은 화소수 경쟁이 일단락 되면서 2라운드 경쟁인 컨버젼 스 경쟁에 돌입할 것으로 예상된다. 현재 MP3, PMP 등을 통해 음악, 영화 등을 감상할 수 있는 컨버젼스 제품들이 속속 등장하고 있다. 삼성테크윈이 베이징 올림픽을 겨냥해 전략적으로 출시 한 i8 제품도 PMP, MP3 기능을 내장하고 있으며, 다양한 컬러 등을 통해 기존의 디카와는 다른 고객 층을 Target하고 있는 것으로 판단된다. 중국 시장의 디카 보급률이 아직 10%미만 수준에 머물러 있고, 2007년 연간 디카 시장 규모가 830만대 수준에 머물러 있는 점을 감안시, 이와 같 은 컨버젼스 제품을 통해 최초로 디카를 접하는 고객층이 상당 수 있을 것으로 전망되며, 이들에 게는 컨버젼스 디카 라는 컨셉이 디카에 대한 처음 기억으로 남을 가능성이 높다. 이러한 고객 층을 중심으로 향후 Full-HD급의 동영상 디카 등 차세대 컨버젼스 제품 등이 시장을 리드하면 서 시장은 화소수 경쟁의 1라운드 경쟁에 이어 컨버젼스라는 제2라운드 경쟁이 시작될 가능성이 높다고 판단된다. 물론 컴팩트 디카 시장에서도 센서, 렌즈 등의 업그레이드를 통해 추가적인 화 질 개선이 이루어지고는 있으나, 기존의 화소수 경쟁에서 볼 수 있었던 선두 업체들과 2nd tier 업체들간의 명확한 기술 차별화 요소는 상당 부분 감소하였다고 판단된다. 이에 따라 향후 디지털카메라 시장의 제2라운드 경쟁은 High-End 시장에서의 DSLR 경쟁과, 보급형 제품 군에서 컨버젼스 경쟁으로 양분될 가능성이 점차 높아지고 있다고 판단된다. 5

기업분석 컨버젼스 경쟁이 시작되면 테크윈에 유리 컨버젼스 경쟁에 먼저 뛰어든 테크윈 - 동영상 기능 우위를 점하기 위해서 CMOS 센서는 필수적 현재까지 출시된 MP3, PMP 중심의 컨버젼스 디카 제품들에 소비자들이 크게 반응하고 있지는 않는 것으로 보이는데 이는 MP3의 경우 High-End 휴대폰에서 구현되고 있고, PMP의 경우 아 직까지 보편화되어 있지 않기 때문으로 판단된다. 그러나 디카의 컨버젼스는 아직 시작 단계인 것으로 판단된다. 예컨대, 현재 Full-HD급 촬영이 가능한 캠코더 제품은 판매되고 있으나, Full-HD급 촬영이 가능한 디지털카메라는 출시되어 있지 않다. 동사는 금년 1분기 신제품인 NV24 에서 기존 MPEG4 압축 기술 대비 우수한 H.264 압축 방식을 채용한 동영상 기능을 지 원하고 있으나 Full-HD급을 구현하기 위해서는 저장 및 재생 속도 등에서 CCD대비 월등한 강 점이 있는 CMOS 센서를 채용해야만 할 것으로 판단된다. 표 2. 2008년 신제품 비교 제조사 모델명 동영상 방식 화소 (만) LCD 크기 (인치) 특별 기능 화질 출시 가격 삼성 NV24HD H.264 1,034 2.5 AM OLED 채용, 초광각 HD급 3월 350달러선 VLUUi8 MPEG-4 820 2.7 PMP,MP3,텍스트뷰어 등 SVGA급 2월 300달러선 캐논 익서스 970IS MJPEG 1,000 2.5 모션캐치 VGA급 4월 35,000엔 파워샷 A590 IS MJPEG 800 2.5 모션캐치, 수동기능 VGA급 3월 소니 사이버샷 W300 MPEG-1 1,360 2.7 확장 컨버팅 렌즈, 스마일셔터 VGA급 5월 350달러선 사이버샷 T300 MPEG-1 1,030 3.5 터치스크린 LCD, 스마일셔터 VGA급 3월 400달러선 올림푸스 FE-350 MJPEG 840 3.0 광각렌즈 VGA급 2월 199파운드선 뮤 1030SW MJPEG 1,070 2.7 방수, 낙하 파손 방지 기능 VGA급 2월 320파운드선 니콘 쿨픽스 L18 MJPEG 800 3.0 최대 5명 얼굴인식 VGA급 3월 25,000엔 쿨픽스 S600 MJPEG 1,000 2.7 페이스클리어, 어린이모드 VGA급 3월 40,000엔 후지 파인픽스 Z20fd MPEG-4 1,000 2.5 자동 리사이징 VGA급 미정 200달러선 파인픽스 F100fd MJPEG 1,200 2.7 적외선 통신 VGA급 3월 45,000엔 파나소닉 루믹스 FX35 MJPEG 1,070 2.5 후보정 기능 HD급 2월 43,000엔 루믹스 DMC TZ5 MJPEG 1,070 3.0 화면비율 변경기능 HD급 3월 350달러선 카시오 엑실림 EX-S10 H.264 1,034 2.7 초박형, 오토셔터 VGA급 3월 엑셀림 EX-Z200 H.264 1,034 2.7 Youtube 캡쳐모드 VGA급 3월 330달러선 자료: 삼성증권 정리 컴팩트 디카 시장에서 CMOS 이미지센서 채용이 보편화되는 2009년부터 Full-HD급 동영상 촬 영이 가능한 디지털 카메라가 출시될 전망이며 궁극적으로 캠코더 시장의 상당부분을 잠식할 것 으로 예상된다. 6

김도한 (02)2020-7787 이수정 (02)2020-7841 CMOS 이미지센서 탑재로 컨버젼스 제품 개발에서 경쟁사 대비 유리한 위치를 점할 전망 현재 캐논 등 주요 업체들이 DSLR을 중심으로 기존 CCD센서를 점진적으로 CMOS센서로 대체 하고 있으며, 빠르면 2008년 하반기부터 CMOS센서를 채용한 컴팩트 디카 제품을 출시할 것으 로 알려지고 있는 등 향후 디카 시장에서 CMOS 이미지 센서의 채용이 점진적으로 확대될 것으 로 예상된다. CCD센서는 CMOS센서 대비 저조도에서도 우수한 화질을 구현할 수 있는 장점이 있으나 CMOS센서가 소비전력, 데이터 압축기술, 주변IC와의 원칩화 등에서 CCD 대비 월등한 강점을 가지고 있고 대량 양산이 가능하여 규모의 경제를 통한 원가절감을 실현할 수 있는 등의 장점이 있어 점진적으로 CCD를 대체해 나갈 것으로 전망된다. 동사는 특히 삼성전자 시스템LSI 사업부와의 전략적 협력을 통해 CMOS 이미지 센서의 공동 개발을 진행 중에 있으며, 최근 출시 한 DSLR 제품(GX-20)에 자체 개발한 CMOS 이미지센서(1460만 화소)를 탑재하는 것을 필 두로 2009년에는 컴팩트 디카의 상당수가 CMOS 이미지센서를 채용할 것으로 예상되며, 이에 따라 원가절감 및 원칩화를 통한 다양한 컨버젼스 제품 개발 등에서 경쟁사 대비 유리한 위치에 설 것으로 예상된다. 표 3. CCD와 CMOS의 장단점 비교 CCD CMOS 장점 저조도에서 우수한 화질 센서와 주변 회로를 원칩으로 만들 수 있어 컨버젼스 용이 노이즈가 적어 선명한 화질 표현 반응 속도가 빠름 색감이 우수함 이미지 센서 대형화 용이 (DSLR에 많이 채용 추세) 반도체 기술의 적용이 가능함 회로가 단순하고 데이터 압축 능력이 뛰어남 전력 소모가 매우 적음 (CCD의 1/10 이하) 규모의 경제 통한 원가절감 가능 단점 동영상 구현기술이 CMOS 대비 떨어짐 저조도 촬영시 CCD 대비 감도 떨어짐 가격이 비싸며 원가절감이 어려움 색감에 대한 표현력이 CCD 대비 떨어짐 전력 소모가 많음 노이즈가 상대적으로 많음 주변 IC들과 원칩화가 어려움 자료: 삼성증권 정리 7

기업분석 Product-mix와 환율이 테크윈에게 유리한 구도로 전개 중 테크윈의 가파른 시장 점유율 확대로 일본 업체들의 공격적 견제가 예상되어 왔음 환율 변동에 따라 테크윈에게 유리한 전개 예상 - 일본 업체들은 어려움을 겪을 전망 앞서 언급한대로, 디지털카메라의 핵심부품인 CCD 이미지센서의 수급을 철저하게 일본업체에게 의존할 수 밖에 없었던 이유로 삼성테크윈은 보급형 제품 중심으로 라인업을 형성하여 왔고, 이 에 따라 동사의 2007년 디카 평균 판가도 업계 최저 수준인 128달러 수준이었다. 그러나 동사 의 M/S가 지난 2005년 3.8%에서 2006년, 7.8%, 그리고 2007년에는 9% 수준까지 상승하면서 업계 3위로 자리매김하자 일본 경쟁업체들이 금년부터 공격적인 판가 인하 등을 통해 테크윈의 M/S 확대를 저지할 것으로 예상되어 왔다. 그러나 2008년 초부터 급격한 엔화 강세가 시작되면서 2008년 엔/달러 평균 환율이 작년 대비 평균 13.7% 하락할 것으로 예상됨에 따라, 달러 기준으로 해외시장에서 판매되던 일본 업체들의 디카 평균판가가 작년과 동일하다고 가정한다고 해도 영업이익률이 최소 5~10%ppt 수준 하락 하는 효과가 발생하여 2nd tier 업체들의 경우 적자전환의 가능성이 높아지고 있다. 캐논, 소니 등의 선두권 업체들의 경우 추가적인 판가 인하까지 단행하면 디카 사업부문의 영업이익률이 한 자리 수까지 떨어질 위험이 있어, 추가적인 판가 인하의 여지는 상당부분 감소한 상황으로 판단 된다. 또한 렌즈, 이미지센서, 디스플레이, 배터리 등 디지털 카메라에 들어가는 대부분의 핵심부 품들(전체 재료비의 80% 이상)이 일본 내에서 소싱되고 있어 엔/달러 영향으로 인한 매출 감소 분의 대부분이 영업이익 감소로 이어질 것으로 전망되고 있어 일본 업체들의 추가적인 판가 인하 는 상당히 어려운 선택이 될 것으로 예상된다. 이에 따라 삼성테크윈은 상대적으로 Product mix 개선을 통한 판가 상승에 보다 유리한 고지를 점한 것으로 판단되며, 이에 따라 저가형 제품군 (100달러 미만) 비중을 작년 60%에서 금년 40%까지 축소하고 Mid/High-End 제품군 비중을 60%까지 확대할 것이라는 동사의 Product-mix 전략이 상당부분 실현 가능할 것으로 판단된다. 표 4. 삼성테크윈 Product mix 개선 전망 (%) 2007 2008E Low-End (100달러 미만) 60 40 Mid-End (100~200달러) 20 30 High-End (200달러 이상) 20 30 자료: 삼성증권 추정 환율 영향 분석의 주요 가정 당사는 각 업체들이 환율 변화에 따라 어떤 영향을 받게 되는지 분석해보았으며, 다음과 같은 가 정을 적용하였다. 1) 달러 기준의 ASP가 2008년에도 2007년과 동일하게 유지되고 2) 모든 업체들의 디지털 카메라 매출에서 재료비 비중이 60%를 차지하고 3) 일본 업체들의 경우 재료비에서 일본 내에서 엔화로 구매하는 비중이 80%이고 4) 테크윈의 재료비에서 원화 구매비중이 80%, 달러 구매비중이 20%이며 5) 일본업체들의 수출 비중이 90%, 테크윈의 수출비중이 85%이고 6) 카메라 업체들은 해외 판매분을 달러화로 결제하고 7) 판관비 등 기타 모든 비용은 전년 대비 동일하며(비용은 Sensitivity 에서 제외) 8) 각 업체들은 환헤지를 하지 않는다고 가정 8

김도한 (02)2020-7787 이수정 (02)2020-7841 표 5. 2007년 경쟁업체 ASP 및 영업이익률 1Q07 2Q07 3Q07 4Q07 2007 원/달러 939 929 928 921 929 JPY / USD 119 121 118 113 118 ASP (엔) ASP (달러) 캐논 (컴팩트) 28,900 26,200 24,300 24,600 26,000 221 니콘 (컴팩트) 15,700 15,100 14,900 14,500 15,050 128 소니 25,300 24,500 24,000 23,000 24,200 205 올림푸스 31,500 26,000 22,000 21,500 25,250 214 후지 13,247 20,346 12,000 19,000 16,148 137 카시오 23,000 21,000 18,000 15,600 19,400 164 펜탁스 26,058 29,014 28,052 26,000 27,281 232 삼성테크윈 (원) 130,000 125,000 117,000 103,000 118,750 128 영업이익률 (%) 캐논 27.2 25.8 28.7 27.7 27.4 니콘 9.0 11.0 11.0 10.0 10.3 소니 21.0 20.0 18.0 16.0 18.8 올림푸스 2.6 17.0 17.0 15.2 13.0 후지 (2.3) 5.0 1.2 2.2 1.5 카시오 20.1 10.0 12.0 6.0 12.0 펜탁스 5.6 5.9 5.6 5.0 5.5 삼성테크윈 6.5 7.0 7.6 3.2 6.1 자료: 각 사, 삼성증권 추정 표 6. 2008년 예상 환율 적용시 변화 전망 (달러 ASP는 전년과 동일하다고 가정) 1Q08E 2Q08E 3Q08E 4Q08E 2008 전년대비 (%) 원/달러 940 1020 1000 960 980 5.5 JPY / USD 102 97.5 102 106 102 (13.7) ASP (엔) ASP (달러) 캐논 (컴팩트) 24,699 21,135 20,947 22,931 22,428 221 니콘 (컴팩트) 13,418 12,181 12,844 13,517 12,990 128 소니 21,622 19,763 20,688 21,440 20,878 205 올림푸스 26,921 20,973 18,964 20,042 21,725 214 후지 11,322 16,412 10,344 17,711 13,947 137 카시오 19,657 16,940 15,516 14,542 16,664 164 펜탁스 22,270 23,405 24,181 24,237 23,523 232 삼성테크윈 (원) 130,136 137,266 126,118 107,344 125,216 128 영업이익률 (%) 2008년 2007년 캐논 15.7 10.5 17.8 22.3 16.6 27.4 니콘 (2.5) (4.3) 0.1 4.6 (0.5) 10.3 소니 9.5 4.7 7.1 10.6 8.0 18.8 올림푸스 (8.9) (0.6) 5.2 9.8 1.4 13.0 후지 (13.8) (10.3) (9.7) (3.2) (9.2) 1.5 카시오 6.5 (5.3) 1.1 0.6 0.7 12.0 펜탁스 (6.0) (9.4) (5.4) (0.4) (5.3) 5.5 삼성테크윈 6.6 14.3 13.4 3.9 9.6 6.1 자료: 삼성증권 추정 9

기업분석 삼성전자의 유통망 활용은 기대 이상의 효과가 있다 삼성전자의 글로벌 유통망 활용으로 가파른 점유율 성장 기대 동사는 2분기부터 삼성전자의 글로벌 유통망을 통해 디카를 판매할 것이라고 발표하였는데 이에 따른 M/S 확장 속도는 기대 이상의 성과를 거둘 수 있다고 판단된다. 실제로 디카의 경우 소비 자들이 다양한 제품을 직접 비교해본 후 구매하게 되는 제품군 중 하나이며, 이에 따라 실제 고 객 접점의 장소인 Retail 매장에서 최종 구매 의사결정이 이루어지는 경우가 많다고 판단된다. 따라서 글로벌 유통망의 절대적인 수가 디카 시장에서 M/S 확대의 매우 중요한 요소인데, 해외 시장에서 휴대폰, 가전 등 다양한 제품들을 취급하고 있는 삼성전자의 유통망은 캐논, 소니 등에 뒤지지 않으며 높은 브랜드 인지도 등을 감안시, 2분기부터 가파른 M/S 상승이 기대된다. 또한 미국 Best Buy 매장 판매 건도 3분기부터 판매를 시작할 것으로 예상되며, 작년 미국 시장에서 저가형 제품군을 중심으로 월마트 판매비중이 40% 수준이었던 것에 비해 금년 하반기부터 북미 시장에서의 Product-mix도 개선될 것으로 기대된다. 특히 삼성전자의 휴대폰 유통망이 2007년 부터 신흥시장을 중심으로 빠르게 확장되고 있으며, 이에 따라 동사의 신흥시장 판매도 삼성전자 유통망을 통해 빠르게 확대될 것으로 예상된다. 10

김도한 (02)2020-7787 이수정 (02)2020-7841 기타 IT 제품들과의 역학 관계 휴대폰 vs 디지털카메라 고화소 카메라폰의 진화가 디지털카메라 시장 성장에 미치는 영향은 제한적일 것으로 전망되는데, 렌즈 등 핵심 기술과 가격 경쟁력에서 한계가 있기 때문으로 분석됨 디지털카메라 시장은 휴대폰, MP3와 같이 휴대성의 강점을 바탕으로 Mass market으로 발전할 가능성이 충분함 디지털카메라의 성장 전망과 관련하여 관심을 가지고 지켜봐야 할 것은 카메라폰의 진화이다. 현 재 최대 천만 화소를 지원하는 카메라폰이 출시되어 있고, 화질을 개선해 나가기 위한 노력들이 진행되고 있다. LG전자의 뷰티폰 의 경우 500만 화소를 지원하고 컴팩트 카메라에 빈번히 사용 되는 슈나이더의 렌즈를 채용했으며, 손떨림방지, 수동초점, 얼굴인식 기능 등 디지털카메라의 고 유 기능을 능가하는 수준의 경쟁력을 앞세워 소비자들을 유혹하고 있다. 이러한 고기능 카메라폰 이 저가형 디카 시장을 어느 정도 잠식할 가능성은 있다고 판단되나, 컴팩트 디카 시장에 크게 영향을 미칠 것으로 보지는 않는데 그 이유는 1) 휴대폰 내부의 실장 공간의 제약으로 핵심 부 품인 렌즈와 이미지 센서의 크기가 제한적일 수 밖에 없어, 충분한 빛을 담을 수 없는 저조도 환 경에서 디카 수준의 화질 구현이 어려우며 2) 5백만화소급 이상의 카메라폰이 대부분 60만원 이 상의 고가에 팔리고 있는데, 디카를 대체할 수 있다는 이유만으로 5백만 화소급 이상의 카메라폰 을 구매하는 소비자는 실제로 많지 않을 것으로 판단되며, 3) 오히려 디카가 Commodity 化 되면 서 800만 화소급 이상의 고기능 컴팩트 디카를 20만원 대에서 구입할 수 있어 저렴한 디카를 추가적으로 구매하는 소비자가 늘어날 확률이 높다고 판단되기 때문이다. 휴대폰 시장의 경우 2000년 4.15억대에서 2001년 3.93억대로 휴대폰 시장 최초로 역성장 하면 서 시장 성장의 한계점에 다다른 것이 아니냐는 우려가 있었으나 그 이후 2007년까지 세계 휴대 폰 시장은 연평균 19.1% 성장하면서 2007년 11.3억대의 시장 규모를 형성하고 있다. 휴대폰 시장 성장의 가장 중요한 요소는 2.5세대, 3세대 등 기술의 진화와 컬러, 카메라, 뮤직, 인터넷 등 다양한 컨버젼스가 지속적으로 이루어지면서 교체수요 시장을 꾸준히 키워왔기 때문으로 분 석된다. 디지털카메라의 경우 휴대폰과 같은 강력한 교체수요 모멘텀은 갖기 어려울 것으로 판단 되나, 점진적으로 다양한 IT 기기들과 원칩화를 통한 컨버젼스 제품이 등장할 것으로 예상되며, 또한 휴대폰, MP3 등과 같이 휴대성(Portability) 이라는 강점을 가지고 있어 Mass market으 로 발전할 가능성이 충분하다고 판단된다. 캠코더 vs 디지털카메라 CMOS 이미지센서를 채용하는 2009년부터 디지털카메라가 캠코더 시장을 점차 잠식해 나갈 것으로 예상됨 캠코더와 디지털카메라는 점점 닮아가고 있다고 판단된다. 캠코더는 현재 Full-HD급 촬영이 가 능한 제품까지 출시되어 있고 사이즈도 점차 작아지고 있다. 디지털카메라가 캠코더만큼의 동영 상 퀄리티가 나오지 않는 이유 중 가장 큰 부분은 이미지센서에 있다고 판단된다. 현재 디카에서 채용하고 있는 CCD 이미지센서의 경우 기존 아날로그 카메라와 같이 아날로그로 신호로 최초로 저장한 후에 디지털로 변환을 시키는 구조로 되어 있어 정지된 사진의 품질은 우수한데 반해 초 당 30 프레임을 구동해야 하는 동영상 구현시에는 속도에 제약이 많아 캠코더 수준의 품질 구현 이 되기 어렵다고 판단된다. 반면에 CMOS 이미지 센서의 경우 동영상 신호의 저장 방식, 구현 속도 등에서 CCD 대비 월등하게 앞서고 있어 현재 출시되고 있는 캠코더의 대부분이 CMOS 이 미지센서를 채용하고 있다. 11

기업분석 동영상 압축 방식 등에서는 이미 디지털카메라에서도 H.264 등의 캠코더 수준의 기술 구현이 가 능하여, 2009년부터 CMOS 기반의 디지털 카메라가 출시되면 캠코더 시장의 상당부분을 잠식해 나갈 것으로 예상된다. 또한 유튜브, 다음, 네이버 등을 통해 UCC가 빠르게 확산되고 있는데, 좋 은 퀄리티의 동영상 촬영이 가능한 휴대용 기기(portable device)가 현재 진화 중에 있는 상태로 판단된다 (휴대폰은 휴대성은 있으나 화질이 떨어지고 캠코더는 화질은 좋으나 휴대성이 떨어 짐). 이에 따라 동영상 촬영이 가능한 디지털카메라가 보급되면 portability와 화질 두 가지를 다 충족시킬 수 있을 것으로 예상되며, UCC 시장 확대와 맞물려 상호 시너지를 발생시키면서 성장 할 것으로 기대된다. MP3P/ PMP vs 디지털카메라 MP3플레이어, PMP 등 기타 Stand-alone IT기기들의 경우 강력한 브랜드를 가진 선두업체를 제외하고 점진적으로 디카로 통합될 가능성 높음 MP3P와 PMP의 경우 애플 등 1위 업체를 제외하고는 대부분 중소업체들 제품 위주로 판매되고 있는 것을 보면 기술적 장벽이 상당히 낮다고 판단된다. 디지털카메라의 경우 렌즈 등 핵심부품 에 대한 기술적 진입 장벽이 존재하나, MP3P와 PMP 등은 관련 칩을 구매한 후 단순 조립 과정 만 거치면 된다. 이에 따라 MP3P 시장도 애플과 같이 강력한 브랜드를 가지지 못한 업체들은 치열한 가격 경쟁을 벌일 수 밖에 없다. 현재 국내 시장에서 1GB 제품이 5만원 수준에 팔리고 있는 등 부가가치가 급속하게 떨어지고 있으며 휴대폰 등에서 어느 정도 구현이 되면서 시장 입 지는 계속 좁아지고 있다. 이에 따라 강력한 브랜드와 제품력을 무기로 차별화에 성공한 애플 등 1 st tier 업체들을 제외하면 상당 수의 업체들은 어려움을 겪을 가능성이 높다고 판단된다. 디카 에서 3인치 등 대형 스크린 채용이 확대되는 추세임에 따라 기존 휴대용 영화관 기능을 했던 PMP도 디카로 통합될 가능성이 높으며, MP3의 경우에도 뮤직 비디오 시장 등이 확대되면서 단 순 음악뿐 아니라 동영상을 함께 시청할 수 있는 장점이 있는 디지털카메라 시장으로 점차 통합 될 것으로 예상된다. 12

김도한 (02)2020-7787 이수정 (02)2020-7841 동사의 2008년 실적 전망치 수정 1분기 실적전망 상향조정 BUY(M) 투자의견을 유지하며 목표주가를 61,000원으로 상향조정 동사의 1분기 실적은 매출액 8,100억원, 영업이익 338억원으로 예상하며 이는 기존 전망치 대 비 매출액은 4% 영업이익은 6% 상향 조정된 수치이다. 1분기 디지털카메라 판매량이 기존 전망 치 260만대 대비 상승한 280만대로 예상되며 우호적인 환율까지 감안 시 컨센서스 대비 상당 폭 상승할 전망이다. 이러한 환율 영향이 2분기까지 지속될 가능성이 높아 2분기 영업이익 전망 치도 기존 537억원에서 593억원으로 10% 상향 조정한다. 환율 전망 이외에도 최근 발표한 8백 만 화소 카메라 모듈이 올해 하반기부터 본격 양산될 것으로 예상되어, 이미징 부문의 실적이 크 게 개선될 것으로 예상한다. 하반기에는 북미 시장에서 Best Buy매장 판매 개시 및 삼성전자와 공동개발하고 있는 모델 출시 등이 예정되어 있어 Product-mix 개선을 통한 판가 상승이 기대 되나, 현재로서는 하반기 라인업 및 환율에 대한 전망을 보수적으로 예상하며, 이에 따라 하반기 실적에 대해서는 기존 전망치를 유지한다. 2008년 연간으로는 매출액 4.1조, 영업이익 2,476억원으로 예상되며, 영업이익은 기존 전망치 2,316억원 대비 7% 상향된 수치이다. 우호적인 환율 상황과 삼성전자와의 협력을 통한 판매망 확보, 컨버젼스의 강점을 가진 신제품 출시 등 카메라 부문의 실적 호조 기대감을 반영하여 BUY(M) 투자의견을 유지한다. 기존 전망치 대비 4.5% 상향된 EPS 3,346원에 P/E 18배를 적 용하여 목표주가를 61,000원으로 상향 조정한다. 표 7. 실적전망 수정 (십억원) 1Q08E 2008E 수정 전 수정 후 차이 (%) 수정 전 수정 후 차이 (%) 매출액 777.0 810.0 4.2 4,062 4,095 0.8 영업이익 32.0 33.8 5.9 232 248 6.7 세전이익 46.1 48.0 4.1 290 300 3.3 순이익 39.2 41.2 5.3 246 258 4.5 EPS (원) 3,200 3,346 4.5 자료: 삼성증권 추정 표 8. 분기실적 추정 (십억원) 1Q07 2Q07 3Q07 4Q07 1Q08E 2Q08E 3Q08E 4Q08E 2007 2008E 매출액 685.2 856.8 791.4 909.7 810.0 1,052 1,097 1,135 3,243 4,095 디지털카메라 263.0 356.5 301.0 314.5 323.0 425.0 485.0 525.0 1,235 1,758 이미징 130.6 119.7 144.9 153.0 145.0 163.0 180.0 175.0 548 663 반도체부품 65.0 73.5 84.0 87.0 80.0 102.0 105.0 100.0 310 387 반도체시스템 35.0 73.0 40.0 46.0 50.0 68.0 62.0 60.0 194 240 파워시스템 104.2 142.2 132.5 197.0 120.0 185.0 155.0 162.0 576 622 방산 87.4 91.9 89.0 112.2 92.0 109.4 110.5 112.7 381 425 영업이익 35.3 50.4 47.7 36.8 33.8 59.3 75.5 78.9 170 248 세전계속사업이익 46.5 69.8 66.0 49.4 48.0 71.4 87.0 93.2 232 300 순이익 39.0 56.7 51.3 56.2 41.2 61.4 74.8 80.1 203 258 자료: 삼성증권 추정 13

기업분석 손익계산서 12월 31일 기준 (십억원) 2005 2006 2007 2008E 2009E 매출액 2,391 2,869 3,243 4,095 4,858 디지털 카메라 619 993 1,235 1,758 2,175 이미징 446 597 548 663 718 반도체부품 304 312 310 387 404 반도체시스템 206 189 194 240 258 파워시스템 502 502 576 622 767 방산 314 276 381 425 536 매출원가 2,079 2,498 2,789 3,603 4,275 매출총이익 313 371 454 491 583 판매비와 관리비 211 256 284 244 276 인건비 39 53 61 49 55 감가상각비 3 2 3 2 3 기타 169 200 220 193 218 영업이익 102 115 170 248 307 영업외수익 96 137 116 103 97 이자수익 2 1 6 7 7 지분법이익 43 41 61 60 60 기타 54 80 87 70 61 영업외비용 109 73 45 51 30 이자비용 18 8 4 4 4 지분법손실 0 35 16 0 0 기타 75 48 37 31 11 세전계속사업이익 88 179 232 300 375 법인세비용 2 21 43 42 64 계속사업이익 86 158 189 258 311 중단사업이익 0 0 0 0 0 *법인세효과 0 0 0 0 0 순이익 86 158 203 258 311 EBITDA 203 216 274 363 431 EPS (원)* 1,123 2,050 2,639 3,346 4,041 현금흐름표 12월 31일 기준 (십억원) 2005 2006 2007 2008E 2009E 영업활동에서의 현금흐름 387 404 264 279 303 순이익 86 158 203 258 311 유 무형자산 상각비 101 101 104 115 124 퇴직급여 23 25 36 30 34 순외환관련손실 (이익) (4) (2) (5) (16) (15) 지분법평가손실 (이익) (43) (5) (45) (60) (60) 순운전자본감소 (증가) 19 (81) (144) (115) (135) 기타 76 (6) 77 67 44 투자활동에서의 현금흐름 (102) (178) (159) (92) (116) 설비투자 (106) (138) (95) (142) (155) 투자자산의 (증가)감소 (1) (50) (74) (75) (10) 기타 0 0 18 32 (66) 재무활동에서의 현금흐름 (285) (139) (71) (59) 15 단기차입금의 증가 (감소) (28) (34) 0 0 0 장기차입금 증가 (감소) 3 1 2 (1) 0 사채증가 (감소) 0 0 (30) 0 0 유동성장기부채의 증가 (감소) (176) (81) (13) (20) 55 배당금 (12) (23) (31) (38) (40) 자본금 증가 (감소) (13) 1 1 0 0 기타 (60) (2) 0 0 0 현금증감 (0) 87 34 128 202 기초현금 1 1 88 122 250 기말현금 1 88 122 250 452 참고: * 완전 희석화됨 자료: 삼성테크윈, 삼성증권 추정 대차대조표 12월 31일 기준 (십억원) 2005 2006 2007 2008E 2009E 유동자산 586 666 941 1,183 1,604 현금 및 현금등가물 1 88 122 250 452 단기금융상품 9 4 88 93 87 유가증권 0 0 0 0 0 매출채권 235 156 230 300 380 재고자산 237 310 380 440 555 기타 105 108 121 100 130 고정자산 1,038 1,107 1,145 1,270 1,290 투자자산 358 372 395 470 480 유형자산 577 605 651 700 740 무형자산 19 20 20 20 20 기타 84 110 79 80 50 자산총계 1,624 1,773 2,086 2,453 2,894 유동부채 750 758 925 980 1,095 매입채무 273 260 295 310 370 단기차입금 34 0 0 0 0 유동성장기부채 81 8 50 30 85 기타 362 490 580 640 640 고정부채 162 167 139 233 287 사채 50 50 20 20 20 장기차입금 31 24 21 20 20 기타 81 93 98 193 247 부채총계 912 925 1,064 1,213 1,382 자본금 385 385 385 385 385 자본잉여금 214 214 214 214 214 자본조정 (12) (9) (8) (8) (8) 기타포괄손익 0 1 0 0 1 이익잉여금 125 259 431 650 921 자본총계 712 848 1,022 1,241 1,512 재무비율 및 주당지표 12월 31일 기준 2005 2006 2007 2008E 2009E 증감률 (%) 매출액 20.7 20.0 13.1 26.3 18.7 영업이익 105.4 12.6 48.3 45.4 24.2 경상이익 287.2 102.3 29.4 29.3 25.2 순이익 234.7 82.6 28.7 26.8 20.8 EBITDA 5.3 6.5 27.2 32.3 18.8 EPS* 243.7 82.6 28.7 26.8 20.8 수익률 (%) 영업이익률 4.3 4.0 5.2 6.0 6.3 경상이익률 3.7 6.2 7.1 7.3 7.7 순이익률 3.6 5.5 6.3 6.3 6.4 EBITDA 마진율 8.5 7.5 8.5 8.9 8.9 ROE 12.7 20.2 21.7 22.8 22.6 ROA 5.1 9.3 10.5 11.4 11.6 기타비율 순부채비율 (%) 26.3 nc nc nc nc 부채비율 (%) 128.2 109.1 104.1 97.7 91.4 이자보상비율 (배) 5.5 15.2 47.1 57.4 71.3 매출채권회전율 (배) 10.0 14.7 16.8 15.5 14.3 주당지표 (원) SPS 31,057 37,255 42,118 53,176 63,095 BPS 9,004 10,745 13,010 15,853 19,374 DPS 150 297 397 497 519 주당EBITDA 2,630 2,801 3,563 4,713 5,598 14

김도한 (02)2020-7787 이수정 (02)2020-7841 당사 및 조사분석 담당자 이해관계 및 계열관계 내역 종목명 성명 보유여부 수량 취득일 유가증권 발행관련 비고 삼성테크윈 1.95% 계열사 삼성전자 계열사 2년간 목표주가 변경추이 (원) 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 06년 3월 06년 6월 06년 9월 07년 1월 07년 4월 07년 7월 07년 11월 08년 3월 최근 2년간 투자의견 및 목표주가 변경 일 자 2006. 4/4 4/13 4/17 7/5 7/11 7/13 9/25 12/20 2007. 1/11 1/16 투자의견 BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) 목표주가 37,000원 37,000원 37,000원 37,000원 37,000원 37,000원 43,000원 43,000원 40,000원 40,000원 일 자 2/5 4/18 5/16 9/12 10/12 11/7 2008.1/7 1/16 3/20 투자의견 BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) BUY(M) 목표주가 40,000원 40,000원 52,000원 77,000원 77,000원 65,000원 57,000원 57,000원 61,000원 투자기간 및 투자등급: 삼성증권은 종목추천에 대한 투자기간을 6개월, 절대 수익률 기준의 투자등급 3단계와 리스크 3단계로 구분함. BUY -매수 : 10% 초과 (Low), 15% 초과 (Medium), 20% 초과 (High) HOLD -보유 : -10% ~ 10% (Low), -15% ~ 15% (Medium), -20% ~ 20% (High) SELL -매도 : -10% 미만 (Low), -15% 미만 (Medium), -20% 미만 (High) 2004년 2월 2일부터 당사 투자등급이 3단계(BUY, MP, MU)에서 3단계(BUY, HOLD, SELL)와 리스크 3단계로 변경되었습니다. 15

www.samsungfn.com 서울특별시 종로구 종로 2가 6번지 종로타워빌딩 8층 리서치센타 Tel: 02-2020-8000 아래 지점은 1588-2323 / 1544-1544 로 통화하실 수 있습니다. Fn Honors 서울지역 강남대로, 강서, 강남구청, 강동, 구로디지털, 구의, 대치, 도곡(도곡렉슬 브랜치 포함), 명동, 명일동, 목동 서울지역 반포, 방배, 보라매, 삼성타운, 삼성동, 상계, 서교, 서초, 송파(올림픽 브랜치 포함), 수유, 신사 압구정(압구정 브랜치 포함), 여의도, 영등포, 영업부, 은평, 이촌, 잠실, 제기동, 종로, 종합운동장 Fn Honors 청담 (02)2056-2000 태평로(마포 브랜치 포함) Fn Honors 테헤란 (02)3459-7900 Fn Honors 호텔신라 (02)2250-7979 Fn Honors 경기지역 과천, 미금역, 부천, 부평, 분당, 수원, 수지(죽전 브랜치 포함), 안산, 영통, 일산, 인천, 평촌 경기지역 Fn Honors 충청ᆞ호남 Fn Honors 정자역 (031)785-8000 광주, 둔산, 서광주(목포 브랜치), 순천, 익산, 전주, 천안, 청주 영남지역 Fn Honors 영남지역 거제, 경주, 구미, 김해, 대구, 대구서, 대구중앙, 동래, 마산, 부산(범일동 브랜치 포함), 부산중앙, 상인, 울산 Fn Honors 안동 (054)850-0200 지산, 진주, 창원, 포항, 해운대 Fn Honors 강원지역 강릉, 원주(춘천 브랜치 포함) Fn Honors 제주지역 고객 불편사항 접수 제주 080-911-0900 본 조사자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. 본 조사자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다. 본 조사자료에 수록된 내용은 당사 리서치센타가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 본 자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었습니다.[작성자: 김도한, 이수정]