src.hwp

|

|

|

- 종희 상

- 6 years ago

- Views:

Transcription

1 발간등록번호 연구용역최종보고서 대형유통업체의판매수수료 현황및정책대응방안 ( 사 ) 한국유통학회 연구진연구책임원 : 이정희 ( 중앙대학교 ) 연구원 : 최상철 ( 일본유통과학대학 ) 연구원 : 이동일 ( 세종대학교 ) 연구원 : 황성혁 ( 중앙대학교 ) 연구보조원 : 주아름 ( 중앙대학교 ) 연구보조원 : 인규리 ( 중앙대학교 ) 연구보조원 : 이주현 ( 세종대학교 )

2

3 대형유통업체의판매수수료 현황및정책대응방안 ( 사 ) 한국유통학회

4

5 제출문 공정거래위원장귀하 본보고서를 대형유통업체의판매수수료현황및정책대응방안 의최종보고서로 제출합니다 ( 사 ) 한국유통학회 연구진연구책임원 : 이정희 ( 중앙대학교 ) 연구원 : 최상철 ( 일본유통과학대학 ) 연구원 : 이동일 ( 세종대학교 ) 연구원 : 황성혁 ( 중앙대학교 ) 연구보조원 : 주아름 ( 중앙대학교 ) 연구보조원 : 인규리 ( 중앙대학교 ) 연구보조원 : 이주현 ( 세종대학교 ) i

6

7 목차 Ⅰ. 서론 1. 연구의배경및필요성 3 가. 연구의배경 3 나. 연구의필요성및목적 4 2. 연구의내용및방법 5 가. 연구내용 5 나. 연구방법 5 다. 연구범위 6 Ⅱ. 국내대형유통업체현황 1. 전체소매업의현황 9 가. 유통업의국가경제적위치 9 나. 소매업시장의신업태위주성장 10 다. 소매업태별시장집중도 12 라. 소매업의수익성 백화점의현황 14 가. 국내백화점시장의발달과정 14 나. 각업체별점포수및매출액현황 16 다. 국내백화점의시장구조 18 라. 업체별수익성지표 대형마트의현황 19 가. 국내대형마트시장규모 19 나. 국내대형마트시장구조 20 다. 각업체별점포수및매출액현황 21 라. 국내대형마트수익성 SSM(Super Super Market) 의현황 24 iii

8 가. 기업형슈퍼마켓의시장규모 24 나. 기업형슈퍼마켓의시장구조 26 다. 기업협슈퍼마켓의지역별분포 27 라. 기업형슈퍼마켓진입에따른영향 TV 홈쇼핑의현황 31 가. TV 홈쇼핑프로세스와개념 31 나. TV 홈쇼핑시장규모추이 32 다. TV 홈쇼핑시장구조 34 라. TV 홈쇼핑수익성 37 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 1. 국내대형유통업체의매입프로세스와매입유형 41 가. 국내대형유통업체의매입프로세스 41 나. 국내대형유통업체의매입유형 45 다. 공급업자평가와구매협상 판매수수료의정의및결정요인 54 가. 판매수수료의정의 54 나. 판매수수료결정에관한이론적논의 56 다. 판매수수료의결정요인 58 라. 대형유통업체의판매수수료고려요인 판매수수료에대한관점 납품업자의지대추구행위 64 가. 지대추구이론의개념 64 나. 지대추구행위의사회적비용 : 부분균형분석 65 다. 대형유통업체와납품업자관계의지대추구론적해석 66 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 1. 백화점과 TV 홈쇼핑판매수수료실태현황 71 가. 백화점의판매수수료현황 72 나. TV 홈쇼핑의판매수수료현황 75 iv

9 2. 판매수수료에대한인식 78 가. 백화점판매수수료에대한납품업자의인식 78 나. TV 홈쇼핑판매수수료에대한납품업자의인식 79 다. 백화점업계의판매수수료에대한인식 80 라. TV 홈쇼핑사의판매수수료에대한인식 81 마. 소결 특정매입거래 : 백화점을중심으로 대형유통업체의불공정거래행위 86 가. 공정위서면실태조사결과 86 나. 백화점의불공정거래행위 88 다. TV 홈쇼핑의불공정거래행위 판매수수료인상의논의 93 가. 백화점 93 나. TV 홈쇼핑 97 Ⅴ. 해외백화점과 TV 홈쇼핑의현황및주요쟁점 1. 일본백화점업계의침체와매입제도의문제점 103 가. 일본백화점업계의위기적상황 103 나. 일본백화점의침체와거래제도의상관관계 106 다. 일본백화점매입제도의역사적형성과정 111 라. 위탁매입 특정매입제도의문제점 114 마. 일본백화점업계의거래제도혁신의움직임 미국백화점의현황과특징 122 가. 미국백화점의역사 122 나. 미국백화점상위 10개사순위 한 미 일백화점의판매수수료및거래형태비교 해외 TV 홈쇼핑현황 127 가. 미국의케이블TV 홈쇼핑현황 127 나. 일본의케이블TV 홈쇼핑현황 131 다. 한 미 일홈쇼핑비교 134 v

10 Ⅵ. 대형유통업체판매수수료에대한정책대응방안 1. 백화점판매수수료에대한정책대응방안 TV 홈쇼핑판매수수료에대한정책대응방안 기타개선및정책대응방안 143 참고문헌 147 부록 부록 vi

11 표목차 < 표 1-1> 08 년백화점영업을중단한브랜드 4 < 표 2-1> 경제활동별 GDP 비중 9 < 표 2-2> 도소매업에서소매업이차지하는비중 10 < 표 2-3> 소매업사업체수, 매출액, 점포당매출액 10 < 표 2-4> 주요소매업태별매출, 순위, 연평균성장률 11 < 표 2-5> 소매업태별판매액지수추이 12 < 표 2-6> 업태별경쟁관계및시장구조 13 < 표 2-7> 경제활동별수익성지표 13 < 표 2-8> 업태별수익성지표 14 < 표 2-9> 국내백화점주요 M&A 및위탁경영현황 15 < 표 2-10> 연도별백화점점포수추이 16 < 표 2-11> 상위 3사점포수및매출액추이 16 < 표 2-12> 연도별백화점 CR3 추이 18 < 표 2-13> 백화점업체별수익성지표 19 < 표 2-14> 대형마트시장점포수및매출액추이 19 < 표 2-15> 대형마트시장각업체별매출비중추이 20 < 표 2-16> 상위 3사점포수및매출액추이 21 < 표 2-17> 국내대형마트해외진출현황 23 < 표 2-18> 대형마트업체별수익성지표 24 < 표 2-19> 기업형슈퍼마켓점포수 매출액추이 25 < 표 2-20> 슈퍼마켓시장에서기업형슈퍼마켓의비중 26 < 표 2-21> 기업형슈퍼마켓주요업체별점포및매출액증감률 26 < 표 2-22> 기업형슈퍼마켓지역별분포 29 < 표 2-23> 기업형슈퍼마켓지역별사업조정신청현황 29 < 표 2-24> TV 홈쇼핑시장전년대비매출성장추이 33 < 표 2-25> CATV 가입자수와 TV 홈쇼핑의전년대비성장률 34 < 표 2-26> TV 홈쇼핑시장매출액추이 34 < 표 2-27> TV 홈쇼핑업체별 SO보유현황 35 vii

12 < 표 2-28> TV 홈쇼핑의중소기업취급액비중 36 < 표 2-29> 방송통신위원회 TV 홈쇼핑주요권고사항 36 < 표 3-1> 우량적격매입처의조건 42 < 표 3-2> 제품의도입과중단의결과 42 < 표 3-3> 유통업체의운영과매입프로세스 43 < 표 3-4> 매입유형분류 45 < 표 3-5> 백화점의거래형태별상품구분 47 < 표 3-6> 상품소유권에의한매입의유형용어비교 49 < 표 3-7> 백화점, 대형마트, TV 홈쇼핑의매입시스템비교 50 < 표 3-8> 백화점, 대형마트, TV 홈쇼핑의중요관리요인및수단 52 < 표 3-9> 채널파워의유형및사례 54 < 표 3-10> 판매수수료결정방법과특징 58 < 표 3-11> 대형유통업체의채널분류에따른수수료 ( 판매마진 ) 고려요인 61 < 표 4-1> 판매수수료의종류의예 : 의류제품 72 < 표 4-2> 조사기관별백화점의판매수수료율현황 74 < 표 4-3> 백화점에납품하고있는업체의품목별판매수수료율 74 < 표 4-4> 백화점납품업자의평균판매수수료율 75 < 표 4-5> TV 홈쇼핑 5개사가주장하는판매수수료율의유통업태별비교자료 76 < 표 4-6> TV 홈쇼핑의상품군별판매수수료율 77 < 표 4-7> 5대 TV 홈쇼핑사의평균판매수수료율과중소기업제품에부과하는판매수수료율 77 < 표 4-8> TV 홈쇼핑납품업자의판매수수료및부대비용사례 80 < 표 4-9> SO 송출료및수수료증가추이 81 < 표 4-10> 백화점의직매입, 특정매입, 임대을의매출액비중추이 85 < 표 4-11> 대형유통업체의주요불공정거래행위유형 86 < 표 4-12> 계약기간중수수료인상 납품단가인하경험비율 87 < 표 4-13> 백화점에서경험했던불공정거래행위 ( 복수응답 ) 89 < 표 4-14> 백화점의매출총이익, 판매 일반관리비의변화추이 93 < 표 4-15> TV 홈쇼핑의매출액및판매관리비의비중의변화추이 98 < 표 5-1> 일본 3 대소매업태의연간매출액추이 103 < 표 5-2> 일본백화점주요그룹및주요기업의업적 105 viii

13 < 표 5-3> 일본백화점의점포별매출액순위 105 < 표 5-4> 일본백화점시장과상위 6개사의시장점유율 106 < 표 5-5> 일본백화점의전성및최근매출액 ( 전체및의류 ) 비교 108 < 표 5-6> 일본백화점매입형태의변화 (1) 110 < 표 5-7> 일본백화점매입형태의변화 (2) 111 < 표 5-8> 2008 미국의상위백화점업체 124 < 표 5-9> Sears Holdings Corp. 의매출액, 영업이익, 당기순이익변화추이 125 < 표 5-10> 한 미 일백화점의판매수수료및거래형태 126 < 표 5-11> 주요 TV 홈쇼핑품목방영 - 유통채널별구매 - 거래액구분 128 < 표 5-12> 미국전체 SPOT TV를통해선전된제품들중가장많이방영된제품 128 < 표 5-13> 2007년 1/4분기미국인포머셜홈쇼핑에서 6대주요품목 129 < 표 5-14> 미국 CATV 가입자수 130 < 표 5-15> 미국 TV 홈쇼핑의주요쟁점 131 < 표 5-16> 일본 TV 홈쇼핑의주요쟁점 134 < 표 5-17> 한 미 일소매시장에서 TV 홈쇼핑의비중 134 ix

14 그림목차 [ 그림 2-1] 주요소매업태별매출액비중추이 11 [ 그림 2-2] 국내대형마트시장의 CR3 추이 20 [ 그림 2-3] 기업형슈퍼마켓점포수및매출액추이 25 [ 그림 2-4] SSM 시장의업체별시장점유율 27 [ 그림 2-5] 기업형슈퍼마켓의지역별분포 28 [ 그림 2-6] TV 홈쇼핑프로세스 31 [ 그림 2-7] CATV 가입자수 33 [ 그림 2-8] TV 홈쇼핑업체별수익성지표 38 [ 그림 3-1] 매입프로세스 41 [ 그림 3-2] 백화점프로세스맵 44 [ 그림 3-3] 대형마트프로세스맵 44 [ 그림 3-4] TV 홈쇼핑프로세스맵 45 [ 그림 3-5] 공급업자서열화예 53 [ 그림 3-6] 판매수수료의결정 56 [ 그림 3-7] 판매수수료결정변수 58 [ 그림 3-8] 판매수수료구성요인 59 [ 그림 3-9] 유통단계별채널분류 62 [ 그림 3-10] 판매수수료에대한견해 63 [ 그림 3-11] 지대추구행위로인한사회적손실 65 [ 그림 3-12] 대형유통업체와납품업자간의지대추구메커니즘 67 [ 그림 4-1] 백화점납품업자의평균수수료율 75 [ 그림 4-2] 실제수수료율과납품업자들이생각하는적정수수료율과의차이 78 [ 그림 4-3] 백화점의판매 일반관리비중인건비가차지하는비중의추이 95 [ 그림 4-4] 백화점의판매 일반관리비중광고선전비와감각상각비가차지하는비중의추이 95 [ 그림 4-5] 백화점 3사의연도별점포수현황및비중추이 96 [ 그림 4-6] 상위3사의시장점유율추이 96 x

15 [ 그림 5-1] 상위 6 개사의시장점유율추이 106 [ 그림 5-2] 다이마루의매출액 영업이익률추이 122 [ 그림 5-3] 다이마루의판매관리비추이 122 [ 그림 5-4] Sears Holdings Corp. 의매출액변화 xi

16

17 Ⅰ.. 서론 1. 연구의배경및필요성 2. 연구의내용및방법

18

19 Ⅰ. 서론 I. 서론 1. 연구의배경및필요성 가. 연구의배경 1996년유통시장전면개방이후국내유통시장은급속한변화를경험하였다. 유통업체규모화로대변되는변화의특징은유통시장뿐만아니라경제 사회분야에긍정적인영향을미쳤다는평가를받았다. 그러나이면에는시장의양극화와업체간갈등발생의원인이되었다는부정적평가도함께받고있다. 특히, 대형화된기업형유통업체들은유통경로상의힘을바탕으로제조업체와또는중소유통업체와갈등을양산하고있어사회적이슈가되고있다. 최근기업형슈퍼마켓 (SSM) 으로촉발된대형유통업체와중소유통업체간의갈등은채널간의영역중복으로인한수평적갈등의단적인예라할수있다. 대형유통업체의우월적힘으로인해유통경로상에발생되는또다른문제는대형유통업체내에입점한중소납품업자들과빚는갈등이있다. 백화점, 대형마트, TV 홈쇼핑과같은대형유통업체에입점또는납품하여자사의브랜드가치를높이려는중소제조업체는이러한대형유통업체와의거래에있어서약자의입장에놓일수밖에없으며, 대형유통업체의부당한요구를들어줄수밖에없는상황이다. 실제로대형유통업체와거래하고있는납품업자 1) 를대상으로한공정거래위원회의서면실태조사 (2009 년 ) 에서응답한업체 (1,571 개 ) 의대부분은부당반품, 경품제공 저가납품강요와같은불공정거래행위를경험했다는응답비율이가장높았으며, 특히백화점에입점한업체는인테리어비용미보상을, TV 홈쇼핑에납품하는업체들은판촉비용강요를가장많이경험한주요불공정거래행위의유형으로뽑았다. 또한백화점또는 TV 홈쇼핑과거래하는업체들은이들유통업체와거래관계에서판매수수료의부당한인상을가장최우선적으로개선해야할행위로보고있어판매수수료가납품업자에게큰부담으로작용하고있음을알수있다. 특히, 백화점의이러한행위 ( 납품업자의수수료를인상하고각종비용을업체에게전가하는행위 ) 는다시납품업자가비용을보전하기위한행위로연결되어결국최종적으로소비자가그비용을고스란히부담하게된다. 따라서백화점, TV 홈쇼핑과같은대형유통업체의우월적지위로인해발생되는사회적후생손실을막기위해서공정거래확립을위한정책의추진이요구된다. 1) 백화점에입점한업체를지칭하여입점업체, 납품업자, 협력업체, 거래업체, 제조업체등다양하게사용하고있다. 본연구에서는공정거래위원회의 대규모소매업에있어서의특정불공정거래행위의유형및기준지정 에관한고시에정의되어있는용어를따라납품업자로통일하여사용한다. 3

20 대형유통업체의판매수수료현황및정책대응방안 나. 연구의필요성및목적대형유통업체의불공정거래행위에대해공정거래위원회 ( 이하공정위 ) 가과징금을부과하고시정명령을내렸음에도불구하고뿌리깊은불공정거래관행으로납품업자는대형유통업체와거래관계에서여전히어려움을겪고있다. 2) 최근중소기업협동조합중앙회 ( 이하중소기업중앙회 ) 가백화점입점업체실태조사결과에서대부분의납품업자들은백화점의부당한요구에어려움을겪고있으며, 그중에서가장어려움을겪고있는부분은 판매수수료 로서응답업체의 87.6% 는판매수수료율이높다고인식하고있다. 이조사에의하면, 평균판매수수료율이 2006 년 27.0%, 2007 년 27.6%, 2008 년 28.0% 로지속적으로상승하고있으며, 특히패션잡화와의류의판매수수료율은각각 32.7%, 32.1% 로전체평균을훨씬상회하는수준으로보고하고있다. 반면, 해외고급 ( 명품 ) 브랜드의백화점판매수수료율은 10% 초반대로 3) 국내브랜드에비해현저히낮은수준으로서납품업자들은차별을받고있다고지적하고있다. 결국, 이러한높은판매수수료는납품업자의경영여건을악화시켜백화점에서영업을중단하는사례를발생시키고있다 ( 표 1-1). 따라서백화점의이러한거래행태에대한실태를파악할필요가있다. < 표 1-1> 08 년백화점영업을중단한브랜드 브랜드 회사 주요생산품목 잇셀프바이톰보이 톰보이 중가여성복 허스트 리더스피제이 중가여성캐주얼 1492마일즈 FnC코오롱 유니섹스캐주얼 이원재 원재패션 여성마담복 아이핏 우성I&C 셔츠, 남성잡화 꼬즈꼬즈 탑스어패럴 아동복 이솝 리얼컴퍼니 아동복 베이비부 모아방 유아복 자료 : 매일경제 , 백화점떠나는국내패션업체들 방송통신위원회의 TV 홈쇼핑납품중소기업조사결과에의하면 TV 홈쇼핑납품업자도현행판매수수료율이높다고인식하고인하를희망하고있는것으로나타났다. 2009년방송통신위원회의국감제출자료에의하면 TV 홈쇼핑의평균판매수수료율은 34% 라고보고하고있지만실제로 TV 홈쇼핑납품업자들의체감판매수수료율은이보다훨씬높다는지적이제기되고있다. 4) 따라서, 판매수수료결정에있어서어떤기준과절차에의해결정되는지파악하고, 결정과정에서의불공정거래행위가발생하여공정위가개입할필요성이있는지등에대한연구가필요하다. 2) 공정위가매년유통분야서면실태조사및직권조사를통해대형유통업체의불공정거래행위에대해시정조치를하는등불공정거래행위를개선하기위해노력하고있지만여전히불공정거래행위가존재하고있다. 3) 한국체인스토어협회, 2008 유통연감, p.78. 4) 최재섭남서울대유통학과교수는 TV 홈쇼핑에서상품을판매한중소기업 110 개사를조사한결과, TV 홈쇼핑실제판매수수료율은 56.06% 에이른다고보고하고있다. ( 내일신문, , 16 면 ) 4

21 Ⅰ. 서론 본연구의목적은대형유통업체에입점한납품업자들과의거래행태와판매수수료의실태를파악함 과동시에외국대형유통업체의사례를조사하여대형유통업체의거래형태및수수료결정과정에대 한문제점및대응방안을마련하는데있다. 2. 연구의내용및방법 가. 연구내용본연구의주요내용은다음과같다. 첫째, 국내대형유통업체의현황에대해서파악한다. 백화점, 대형마트, 기업형슈퍼마켓 (SSM), 그리고 TV 홈쇼핑의현황과시장구조에대해서파악하며, 이러한대형유통업체특히백화점과 TV 홈쇼핑의매입과정에대해조사한다. 둘째, 대형유통업체와납품업자와의거래에대한이론적틀을마련한다. 즉판매수수료결정과정에대한이론적접근을통해대형유통업체와납품업자와의거래관계를살펴본다. 그리고납품업자의지대추구행위에대한이론적내용을설명한다. 셋째, 국내대형유통업체의판매수수료결정기준 절차에대해파악한다. 특히, 백화점과 TV 홈쇼핑의판매수수료결정기준과절차에대해파악한다. 넷째, 국내백화점과영업방식이유사한일본의백화점의사례를중심으로납품업자와의거래형태및판매수수료관련실태를파악하여국내와의차이를설명한다. 마지막으로대형유통업체의거래형태및판매수수료결정과정에대한문제점및이에대한대응방안을수립한다. 나. 연구방법본연구를수행하기위한기본방법은문헌조사, 관계자와의심층면접조사이다. 먼저대형유통업체의거래행태의내용과지대추구행위에대한이론적분석은문헌및언론보도를통해이루어졌다. 대형유통업체에납품하는업체들의판매수수료인식및실태는문헌조사및심층면접조사방식으로이루어졌다. 심층면접조사방법을통해대형유통업체와의거래관계에서불공정거래사례및애로사항을파악하였다. 대형유통업체의판매수수료결정과기준은대형유통업체담당자와의심층면접과표적집단면접법 (Focus Group Interview: FGI) 5) 방식을통해파악하였다. 외국대형유통업체의거래행태및수수료관련실태는외국전문가에게의뢰하여실시되었다. 대형유통업체의수수료결정에대한대응방안은관련전문가의견수렴을통해제시하였다. 5) 표적집단면접법은소수의응답자와집중적으로대화를통하여정보를찾아내는면접조사방법을지칭한다. 이방법은수치화된정량적인자료를얻기위한목적이아니라토론을통하여응답자의심리상태및계량화할수없는자료를얻기위해실시되는정성적조사방법이다. 보통면접진행자가소수의응답자 (5~15 명정도 ) 들을한자리에모이게하여자연스런분위기에서토론을한다. 토론의내용을녹취또는기록하여이를토대로인터뷰에대한기록을분석한다. 5

22 대형유통업체의판매수수료현황및정책대응방안 다. 연구범위본연구의범위는다음과같다. 대형유통업체의현황조사는백화점, 대형마트, 기업형슈퍼마켓 (SSM), 그리고 TV 홈쇼핑으로하였으며, 대형유통업체의판매수수료결정과문제점조사는백화점과 TV 홈쇼핑으로하였다. 6

23 Ⅱ.. 국내대형유통업체현황 1. 전체소매업의현황 2. 백화점의현황 3. 대형마트의현황 4. SSM(Super Super Market) 의현황 5. TV홈쇼핑의현황

24

25 Ⅱ. 국내대형유통업체현황 II. 국내대형유통업체현황 1. 전체소매업의현황 가. 유통업의국가경제적위치유통은생산자와소비자를연결하여경제활동이효율적으로이루어지도록하는역할을하기때문에중요한산업이라할수있으며이러한유통산업의국민경제적위치를경제활동별 GDP비중을통해가늠할수있다. 한국은행에서발표한국민계정자료를이용하여각산업의비중을살펴보면, 2008년현재유통업은 GDP에서 7.7% 를차지하는것으로나타났다. 다른산업과비교해보면조립가공업 (12.0%), 기초소재업 (9.9%), 유통업 (7.7%), 건설업 (6.3%), 소비재업종 (3.0%), 농림어업 (2.3%), 전기 가스 수도사업 (1.5%) 의순으로나타나유통업은국민경제에서차지하는비중이세번째로높은것을알수있다. 농림어업 < 표 2-1> 경제활동별 GDP 비중 제조업 소비재업기초소재업조립가공업 전기 가스 수도사업 건설업 유통업 % 22.8% 4.5% 8.4% 9.3% 1.8% 9.3% 7.6% % 25.2% 4.8% 8.1% 11.7% 2.3% 6.2% 8.6% % 24.9% 3.7% 9.1% 11.8% 2.1% 7.0% 7.4% % 25.3% 3.0% 9.9% 12.0% 1.6% 6.3% 7.7% 주 1: 비중 = 각산업별부가가치액 / 국내총생산액 (GDP) 100, 명목기준 2: 소비재업종은음식료품, 담배제조업, 섬유가죽제품제조업, 목재종이출판및인쇄업포함, 기초소재업종은석유석탄및화학제품제조업, 비금속광물제품제조업, 금속제품제조업을포함함. 조립가공업은산업용기계제조업, 전기전자기기제조업, 운수장비제조업을포함한다. 3: 유통업은도소매업을가리킨다. 자료 : 한국은행, 국민계정, 경제활동별 GDP 및 GNI( 명목분기및연간 ) 지금까지유통산업이국민경제에서차지하는비중을살펴보았다. 그러나한국은행에서발표한 국민계정 은유통업을도소매업으로합쳐서보고있기때문에소매업만국민경제에서차지하는위치를파악하는데한계가있다. 따라서본절에서는소매업의위치를가늠해보기위해유통산업에서소매업이차지하는비중을살펴보았다. 유통업을크게도매와소매로나누어보았을때, 자동차를제외한도소매업의 2008년매출액은 617 조원으로나타났으며그중에도매업의비중이 64.8%, 소매업의비중이 35.2% 로나타났다. 또한연도별소매업비중을보면 2000 년 35.5%, 2002 년 35.9%, 2004 년 33.4%, 2006 년 32.1%, 2008 년 35.2% 로 9

26 대형유통업체의판매수수료현황및정책대응방안 2004 년과 2006 년그비중이감소하다 2008 년다시회복되었다. 이처럼도소매업에서소매업은 35% 내 외를꾸준히유지하는것을알수있다. < 표 2-2> 도소매업에서소매업이차지하는비중 단위 : 백만원 구분 도소매업 325,558, ,346, ,684, ,473, ,894,735 도매업 210,055, ,592, ,281, ,327, ,932,572 ( 비중 ) (64.5%) (64.1%) (66.6%) (67.9%) (64.8%) 소매업 115,502, ,754, ,403, ,146, ,962,163 ( 비중 ) (35.5%) (35.9%) (33.4%) (32.1%) (35.2%) 자료 : 통계청, KOSIS, 도소매업조사, 자동차를제외한도소매업매출액. 통계청에서조사하는도소매업조사를보면, 2008 년국내소매업매출액은 216 조 9 천억원, 사업체수 는 612,848 개로나타나소매업사업체수는 97 년부터 08 년사이연평균성장률이 -1.48% 로역신장한 반면매출액은동기간연평균 7.36%, 점포당매출액은 8.96% 성장하였음을알수있다. 사업체수 ( 개 ) 매출액 ( 백만원 ) 점포당매출액 ( 백만원 ) ,548 92,561, ,689 88,400, , ,355, , ,502, , ,428, , ,754, , ,867, , ,403, , ,319, , ,146, , ,625, , ,962, CAGR 1) ( 97~ 08) -1.48% 7.36% 8.96% 주 1: Compounded Annual Growth Rate. 자료 : 통계청, KOSIS, 도소매서비스, 도소매업조사. 단, 2001 년과 2005 년은서비스업총조사. < 표 2-3> 소매업사업체수, 매출액, 점포당매출액 나. 소매업시장의신업태위주성장앞절에서는국내유통산업이국민경제에서차지하는비중과소매업의비중, 매출액등을살펴봄으로써국내소매업시장의매출액이증가하고점포당매출액이증가하였음을살펴보았다. 그렇다면국내소매업시장은어떤업태에의해성장하고있는지주요업태간경쟁관계를통해알아보고자한다. 1997년부터 2008년까지주요소매업태별매출액을살펴본결과, 대형마트, 편의점, 전자상거래업이 10

은소매업평균에못미치는것으로나타났다. 또한 1998 년백화점이주요업태별순위에서 1위를차지하였으나 2008 년 3위로밀려난반면 1998년 3위를차지하던대형마트가 2008년 1위업태로등극하였다. < 표 2-4> 주요소매업태별매출, 순위, 연평균성장률 구분 1998 2001 2005 2008 CAGR ('98~'08) 백화점 11.4(1) 16.")

27 Ⅱ. 국내대형유통업체현황 성장하였고백화점, 슈퍼마켓, 기타통신판매업의성장은미미한것으로나타났다. 연평균성장률 (1998 년 ~2008 년 ) 은대형마트 (18.3%), 편의점 (17.7%), 전자상거래업 (18.1%) 이전체소매업평균 (8.5%) 을크게웃돌았으며백화점 (1.9%), 슈퍼마켓 (5.2%), 기타통신판매업 (4.7%) 은소매업평균에못미치는것으로나타났다. 또한 1998 년백화점이주요업태별순위에서 1위를차지하였으나 2008 년 3위로밀려난반면 1998년 3위를차지하던대형마트가 2008년 1위업태로등극하였다. < 표 2-4> 주요소매업태별매출, 순위, 연평균성장률 구분 CAGR ('98~'08) 백화점 11.4(1) 16.1(2) 17.2(3) 14.0(3) 1.9% 대형마트 5.0(3) 17.0(1) 23.7(1) 31.9(1) 18.3% 슈퍼마켓 8.9(2) 9.0(3) 11.0(2) 15.6(2) 5.2% 편의점 1.1(4) 1.6(5) 3.6(5) 6.6(4) 17.7% 전자상거래업 - 1.4(6) 2.7(6) 5.3(5) 18.1% 기타통신판매업 - 1.8(4) 5.7(4) 2.6(6) 4.7% 소매업전체 % 단위 : 조원 주 1: 1998 년은도소매업및서비스업총조사, 2001 년 /2005 년은서비스업총조사 년은서비스업총조사, 매출액옆의 ( ) 는업태순위임. 2: 소매업에서음 식료품및담배소매업, 정보통신장비소매업, 섬유의복신발및가죽제품소매업, 기타가정용품소매업, 문화오락및여가용품소매업, 연료소매업, 기타상품전문소매업, 기타무점포소매업을제외한주요업태의매출액만을제시하였으므로업태별매출액을합할경우, 소매업전체의매출액과는다를수있다. 3: 전자상거래업, 기타통신판매업은 2001 년부터 2008 년까지 8 년간연평균성장률을구했다. 4: 통계청에서발표한소매업태별판매액과도소매업조사의각수치는차이가있다. 자료 : 통계청, KOSIS, 도소매업및서비스업총조사, 서비스업총조사, 도소매업조사. 주요업태별매출액비중에서도 2008 년대형마트, 편의점, 전자상거래업의비중이 1998 년대비점차 높아졌으나 2008 년백화점, 슈퍼마켓의비중은 1998 년대비낮아졌음을확인할수있다. 자료 : 표 2-4 를재가공함. [ 그림 2-1] 주요소매업태별매출액비중추이 11

28 대형유통업체의판매수수료현황및정책대응방안 이러한신업태 ( 대형마트, 편의점, 전자상거래업 ) 의성장은통계청의소매업태별판매액지수에서도확인할수있다. 2005년판매액을 100으로보았을때 2005년대비가장성장한업태는전자상거래 (198.4) 이며그다음으로편의점 (139.1), 대형마트 (126.5) 로나타났다. 하지만슈퍼마켓 (115.5), 백화점 (113.6), 기타무점포판매업 (108.4) 은소매업전체 (119.0) 에미치지못하는것으로나타났다. < 표 2-5> 소매업태별판매액지수추이 소매업태별판매액지수 소매업전체 백화점 대형마트 슈퍼마켓 편의점 전자상거래업 기타무점포판매점 주 : 기타무점포판매점은방문판매, TV 홈쇼핑, 계약배달판매등을포함함. 자료 : 통계청, KOSIS, 도소매업판매액지수 ( 경상금액, 2005=100) 본절에서매출액과그비중, 연평균성장률을통해소매업시장내에서성장하고있는업태와성장 이정체된업태를살펴본결과, 전자상거래, 대형마트, 편의점은성장하고있고백화점과슈퍼마켓은 그성장이정체된것으로파악되었다. 다. 소매업태별시장집중도국내소매업시장은대기업에의한시장집중도가높아지는특징을가지고있다. 이를세부적으로살펴보면, 2008년현재백화점시장은롯데백화점, 신세계백화점, 현대백화점이 80.0%, 대형마트시장은이마트, 홈플러스, 롯데마트가 77.0%, SSM 시장은 GS슈퍼마켓, 롯데슈퍼, 탑마트 ( 서원유통 ) 가 69.0%, TV홈쇼핑은 GS홈쇼핑, CJ오쇼핑, 현대홈쇼핑이 74.0% 로나타났다. 이중에서도백화점시장의과점화가가장심화된것으로나타났고다음으로 TV홈쇼핑, 대형마트, SSM 순이다. 12

29 Ⅱ. 국내대형유통업체현황 매출액 ( 조원 ) < 표 2-6> 업태별경쟁관계및시장구조 (2008 년기준 ) 백화점대형마트 SSM TV 홈쇼핑 CR3 80% 77% 69% 74% 1 위롯데백화점 (43%) 이마트 (34%) GS 슈퍼마켓 (25%) GS 홈쇼핑 (28%) 2 위신세계백화점 (21%) 홈플러스 (28%) 롯데슈퍼 (24%) CJ 오쇼핑 (26%) 3 위현대백화점 (16%) 롯데마트 (15%) 탑마트 (20%) 현대홈쇼핑 (20%) 주 1: 각업체별순위의 ( ) 는시장점유율. 2: 백화점과대형마트의매출액에는임대을과특정매입매출을포함하므로각사의공시정보에발표된매출액으로시장점유율을산정할경우, 위의점유율과다를수있음. 백화점과대형마트의시장점유율은별도법인을합한수치이다. 3: TV 홈쇼핑의매출액은 5 개업체 (GS 홈쇼핑, CJ 오쇼핑, 현대홈쇼핑, 롯데홈쇼핑, 농수산홈쇼핑 ) 매출액을합한금액이다. 자료 : 통계청, KOSIS 소매업태별판매액, 각사전자공시. 라. 소매업의수익성소매업의 2007 년부터 2008 년까지 2년평균수익성은비제조업평균 4.55% 보다 0.05% 높은것으로나타났다. 각업종별지표를세부적으로살펴보면매출액영업이익률은의류업이 5.65% 로가장높게나타났으며다음으로제조업 (5.45%), 건설업 (5.15%), 소매업 (5.00%), 운수 (4.90%), 식품업 (4.66%), 비제조업 (4.55%) 순으로나타났다. 반면매출액세전이익률은소매, 건설업, 제조업이각각 4.70% 로다른업종에비해가장높게나타나소매업의수익성이타업종에비해비교적높은것으로나타났다. 매출액영업이익률 매출액세전이익률 제조업 5.45(2) 4.70(1) 의류업 5.65(1) 3.75(2) 식품업 4.66(6) 3.35(4) 비제조업 4.55(7) 3.75(2) 전기가스업 2.10(9) 2.15(7) 건설업 5.15(3) 4.70(1) 서비스업 4.55(7) 3.65(3) 도소매 3.20(8) 2.75(6) ( 소매 ) 5.00(4) 4.70(1) 운수 4.90(5) 2.90(5) 주 1: 위지표는 2007 년과 2008 년 2 개년평균임. 2: 각지표별수치옆의 ( ) 는순위를나타냄. 자료 : 한국은행, 기업경영분석 (2008). < 표 2-7> 경제활동별수익성지표 단위 : % 지금까지경제활동별수익성지표를통해소매업의수익성을다른업종과비교해봄으로써, 소매업이 타업종에비해비교적높은것을알수있다. 그러나이지표는소매업전체의지표이므로각업태별 13

30 대형유통업체의판매수수료현황및정책대응방안 수익성과는다를것이다. 따라서소매업의수익성을업태별로구분하여살펴보면수익성이높고낮은업태를구분하여볼수있을것이다. 각업태별 2006 년부터 2008 년까지 3개년평균수익성지표를살펴본결과, TV 홈쇼핑, 백화점, 편의점, 대형마트의수익성이소매업전체에비해비교적높으며슈퍼마켓과일반소매업은소매업전체에보다약간높거나낮은것으로나타났다. 한편, 매출액영업이익률은소매업전체 (5.0%) 에비해 TV 홈쇼핑 (20.0%) 이 4배정도높으며그다음으로백화점, 편의점, 대형마트가각각 1.82배, 1.81배, 1.6배큰것으로나타났다. 반면, 슈퍼마켓은전체소매업보다약간높은 5.28%, 일반소매업은 2.3% 로그수치가매우낮은것으로나타났다. 매출액세전이익률는 TV 홈쇼핑과백화점이각각 18.6%, 백화점 10.1% 로기타종합소매업, 일반소매업과큰차이를보이고있다. 소매업 백화점 < 표 2-8> 업태별수익성지표 기타종합소매업 대형마트슈퍼마켓편의점 일반소매업 TV 홈쇼핑 영업이익률 세전이익률 단위 : % 주 1) 위지표는 2006 년, 2007 년, 2008 년 3 년간지표의평균을구한것이다. 2) 한국은행기업경영분석에는대형마트, 슈퍼마켓, 편의점을기타종합소매업으로지표를제시하여, 업태별영업이익률을비교하기가어려워세업태는통계청도소매업조사를이용하여매출영업이익률을구했다 ( 아래공식참고 ). 대형마트 슈퍼마켓 편의점의매출영업이익률 (%) = ( 매출액 - 영업비용 )/ 매출액 100 3) 일반소매업은통신판매를제외한음 식료품및담배소매업, 의약품 의료용기구및화장품소매업, 섬유 의복 신발및가죽제품소매업, 가전제품 가구및가정용품소매업, 기타상품전문소매업, 중고품소매업, 무점포소매업을나타낸다. 자료 : 한국은행기업경영분석 (2006, 2007, 2008), 통계청, KOSIS, 도소매업조사. 2. 백화점의현황 가. 국내백화점시장의발달과정 2008년기준, 백화점상위 3사의점포수는 43개로전체백화점점포수의 55% 를차지하고매출액은백화점시장의 80.0% 를차지하여과점화가심화된것으로나타났다. 상위 3사의 CR3는 1999 년 56.4% 에서 2008 년 80.0% 로점차확대되어왔는데, 이렇게백화점시장이점차과점화된것은국내백화점시장의발달과정으로설명할수있다. 국내최초의백화점은 1930년현신세계백화점본점자리에설립된일본미쓰코시백화점경성지점이었으며 1931년순수민족자본으로화신백화점이개관되었고 1960년대말신세계백화점이직영화를추진하면서현대백화점운영체제가갖춰졌다. 현재의백화점시장경쟁구도로재편된시기는 1990년대말 IMF위기이후이다. 14

31 Ⅱ. 국내대형유통업체현황 1988년서울올림픽개최, 소비수준의향상, 대형아파트증가에따른백화점의급속한확대, 건설업및제조업등타업종의시장참여에의해 1995년이전까지만해도백화점시장은연평균 20% 이상의높은성장률을기록했다. 그러나 IMF 외환위기이후중소규모백화점의파산과대형백화점에의한 M&A에의해시장의구조가대기업위주로재편되기시작한다. 1990년대초반부터부산과광주, 울산등에서울의대형백화점들이직접진출하려는움직임을보이자지방에근거를두고있던백화점들은이에맞서기위해신규점포신축혹은점포의확장등과도한자본투자를하게되었다. 이러한과도한대응은결과적으로금융비용을가중시켰고 1997년 IMF 이후매출부진, 대형마트확산등이더해져수많은중소규모의백화점이파산신청을하고대형백화점에의해 M&A 가활발히추진되었다 년 4개, 1997 년 13개, 1998 년 8개백화점이도산하였으며이중일부는할인점이나아울렛으로업태전환을하거나현대백화점, 롯데백화점, 신세계, 갤러리아의대형백화점에인수되거나위탁경영하게된다. < 표 2-9> 국내백화점주요 M&A 및위탁경영현황 피인수점포 ( 편입연도 ) 인수기업 변경점포명 주리원 (1998) 울산점, 아울렛 May 그레이스 (1998) 신촌점현대백화점송원 (1998) - 위탁경영광주점 한무쇼핑 송곡물산 (1997) 청량리점 블루힐 (1998) 분당점 시티 (1998) 부평점롯데쇼핑 그랜드 (2000) 강남점 세원 (2001) 동래점 미도파 (2002) 노원점, 영플라자 성안 (2000) 마산점 대구 (2002) - 위탁경영 신세계 신세계-대구백화점 경방필 (2009) - 위탁경영 신세계영등포타임스케어점 동양 (2000) 갤러리아 동백점, 타임월드점 자료 : 주영혁 김병도 (2006), 백인수 서용구 김현철 김인호 (2006) 자료를재가공함. 이렇게 IMF 외환위기이후중소규모백화점의도산과대형백화점에의한 M&A는시장의독과점화를심화시켰는데, 이는백화점점포수와 CR3 추이를통해알수있다. 먼저, 국내백화점점포수는 1997 년 124개로정점을보인이후 2008 년 82개로줄어들었으나상위 3사의점포수비중은 1998 년 24% 에서 2008 년 52% 로증가하였다 년매출액상위 3사의비중역시 1999 년 56.4% 에서 23.6% 상승한 80.0% 로나타나상위 3사의시장지배력이강화되었음을알수있다. 15

32 대형유통업체의판매수수료현황및정책대응방안 점포수 상위 3 사 점포수비중 < 표 2-10> 연도별백화점점포수추이 ( 합계 ) ( 롯데백화점 ) ( 현대백화점 ) ( 신세계백화점 ) 매출액 CR 주 : 백화점전체매출은통계청도소매업조사, CR3 및시장점유율은각사사업보고서를참조했다. 자료 : 통계청, KOSIS, 도소매업총조사, 현대경제연구소, 각사사업보고서. ( 단위 : 조원, 개, %) 이렇게서울의대형백화점들은지방의백화점을인수하거나위탁경영함으로써손쉽게지방진출의계기가되었고상위 3사 ( 롯데백화점, 신세계백화점, 현대백화점 ) 는이를계기로전국체인운영체제로전환하게되어이들의시장점유율이점차확대되어왔다. 1990년대후반이루어진백화점시장의구조변화는결과적으로시장의과점화를야기시켰고과점화에의해축적된자본은백화점시장의고급화, 대형화, 전문화, 다점포화를진행시켜신규사업자의시장진입을막는결과를초래하게된다. 이는국내백화점산업의고급평준화를초래하였으며경쟁업체와의차별화를위해고가위주명품브랜드도입을추진하여고비용구조를만들었다. 나. 각업체별점포수및매출액현황각업체별점포수추이를살펴보면롯데백화점의성장이두드러지는것을알수있다. 현대백화점과신세계백화점은점포수를 2003년이후 10개내외를유지하고있는반면, 롯데백화점은꾸준히늘어나 2008 년 25개로나타났다. 매출액역시 2003 년대비 2008 년매출액이롯데백화점은약 3배성장하였으나현대백화점, 신세계백화점은각각약 0.9배, 1.0배증가하였다. 롯데백화점 현대백화점 < 표 2-11> 상위 3 사점포수및매출액추이 ( 단위 : 개, 백만원 ) 구분 점포수 매출액 2,153,266 5,763,023 6,081,903 6,099,064 6,156,668 6,446,565 점포수 매출액 1,446,127 1,230,356 1,243,295 1,396,325 1,242,322 1,273,796 신세계백화점점포수 매출액 944, , , , ,893 1,047,795 주 : 별도법인을합함. 롯데백화점은롯데미도파 ( 노원, 영플라자 ), 롯데역사 ( 영등포점, 대구점 ), 현대백화점은현대 DSF( 울산동구점 ), 한무쇼핑 ( 무역센터점, 목동점 ), 현대쇼핑 ( 신촌점 ), 송원 ( 광주점 ), 신세계백화점은광주신세계 ( 주 ) 를합한수치이다. 자료 : 각사공시정보. 16

33 Ⅱ. 국내대형유통업체현황 참고 : 국내백화점업태별업체현황 롯데백화점은 1976 년쇼핑사업본부발족을시작으로 1979 년롯데쇼핑주식회사를설립하고소공동에본점을개점하였다. 1980년대후반부터 1990년대말까지잠실점을시작으로영등포, 청량리점등 9개점을차례로개점하고 2008 년을기준으로 25개의점포를운영하고있다 년 7월에는킴스클럽서현점, 12월인천시티백화점을인수하였으며 2002년 10월 ( 주 ) 미도파를인수하는한편, 유통사업집중화를통한경쟁력강화를위해점포를확장하고포장사업본부를롯데알미늄 ( 주 ) 에양도하였다. 또한 2007년 9월모스크바에롯데플라자를오픈하면서포화된국내시장외에해외시장진출을시도하였으며같은해 12월중국의대형마트체인점인마르코를인수함으로써중국시장진출도꾀하고있다. 2008년하반기에는베트남호치민시상업지구에할인매장을오픈하였으며인도시장진출계획을가지고있으며향후베트남주요도시에매장을개장할계획을가지고있다. 현대백화점은 1971년설립하여강릉동해관광호텔을개관하고 1977년현대쇼핑센터를개점하였다. 백화점사업부문에 1985년현대백화점압구정본점을개점한이래무역센터점, 반포타운, 중동점, 부산점, 천호점, 울산점, 광주점, 신촌점을잇달아개점하였다. 1989년기업공개를하고 1995년도매물류업체인 ( 주 ) 한국물류를인수하는등경영다각화를추진하였으며해외직접진출 1호점인러시아의호텔현대 VBC( 블라디보스토크비즈니스센터 ) 를 1997 년개관하였다 년 4 월, 현대그룹에서계열분리하였으며같은해 6월 ( 주 )USFI 를 12월에 ( 주 )G-NET 와 e-현대백화점을설립하였으며 2000 년 4월 ( 주 ) 금강개발산업에서현재의상호로변경하고백화점사업을주력으로유통사업과인터넷사업에도진출을확대, 2001 년에는 ( 주 ) 호텔현대와 ( 주 ) 현대홈쇼핑을설립하였다. 그러나 2002년 11월사업의전문화와경영효율성증대를위해여행사업, 법인사업, 임대사업, 유니폼생산등비백화점부문을 ( 주 ) 현대백화점 H&S로, 백화점부문을 ( 주 ) 현대백화점으로분할하였다. 신세계백화점의전신은 1930 년개점된근대백화점의효시인미스코시경성지점 ( 현신세게백화점본점 ) 이다 년 11월상호를신세계로바꾸면서본격적인백화점사업을전개하였으며기존임대상가형태의매장을직영체제로전환하면서선진경영기법을도입하였다. 1964년신세계백화점이상공부에의해정찰제시범백화점으로지정되었으며 1991년삼성그룹으로부터분리하였고 1993년국내최초의할인점인이마트창동점을오픈하였다. 2000년강남점과마산점을개점하고본점리뉴얼, 2007년도에는죽전점을신규오픈하는등대규모출점을하였다. 2009년도에는센텀시티점을오픈하여신세계는총 9개백화점을운영하고있다. 17

34 대형유통업체의판매수수료현황및정책대응방안 다. 국내백화점의시장구조백화점시장의과점화는 IMF 외환위기이후중소규모백화점의도산과상위 3사의 M&A에의한것임을시장발달과정을통해설명하였다. 본절에서는 CR3 추이를다시한번살펴봄으로써시장구조의변화를설명하고자한다 년백화점시장의 CR3 가 80% 에이르는것으로추정되며이는 1998 년보다 23.6% 상승한수치이다. < 표 2-12> 연도별백화점 CR3 추이 매출액 CR3(%) ( 롯데백화점 ) ( 현대백화점 ) ( 신세계백화점 ) 주 : 백화점전체매출은통계청도소매업조사, CR3 및시장점유율은각사사업보고서를참조했다. 자료 : 통계청, KOSIS, 도소매업총조사, 현대경제연구소, 각사사업보고서. ( 단위 : 조원, 개, %) 백화점시장의독과점화가심화되고있는가운데, 롯데백화점의시장점유율이 2008 년현재 43% 로가장높게나타났다. 이는, 롯데백화점의적극적인신규점포출점과인수합병에의한점포수증가에기인한것으로보인다 ( 점포수변동추이는표 2-10, 표 2-11 참고 ). 다음절에서는각업체의수익성지표를통해업체별수익성을비교해보도록한다. 라. 업체별수익성지표백화점업체별수익성을비교하기위해영업이익률과순이익률을비교하여보았다. 한가지유의할점은수익성지표에서롯데쇼핑 은매출액 (2008 년 ) 에서백화점사업이전체매출액의 51.7%, 대형마트사업이 38.5% 의비중을차지하고있으며, 신세계는백화점이 10.06%, 대형마트가 89.4% 의비중을차지하여백화점만을운영하는현대백화점, 대구백화점, 그랜드백화점과직접적으로비교하기에는다소무리가있다. 따라서백화점사업이전체매출액에서차지하는비중이 50% 를넘는롯데쇼핑 은업체별수익성비교에포함하였지만신세계는포함하지않았다. 먼저, 2006 년부터 2008 년까지 3개년평균영업이익률은현대백화점이 21.27% 로가장높은것으로나타났으며그다음으로대구백화점 (16.70%), 롯데쇼핑 (7.77%) 으로나타났다. 앞에서얘기한것처럼롯데쇼핑의경우, 대형마트및 SSM 등모든사업을포함한지표이기때문에직접적으로비교하기에다소무리가있어롯데쇼핑 을제외하고비교하면, 상위 3사중 2위인현대백화점의영업이익률 (21.27%) 은중소규모의대구백화점 (16.70%) 보다 4.57% 높은것으로나타났다. 순이익률역시현대백화점이 3년평균 24.27% 로대구백화점보다 11.94% 높게나타나현대백화점이순이익률에서도더큰것으로나타났다. 18

35 Ⅱ. 국내대형유통업체현황 롯데쇼핑 현대백화점 대구백화점 구분 < 표 2-13> 백화점업체별수익성지표 3 개년 평균 영업이익률 (%) 순이익률 (%) 영업이익률 (%) 순이익률 (%) 영업이익률 (%) 순이익률 (%) 주 1: 2008 년매출액을기준으로각사업이차지하는비중은롯데쇼핑은백화점이 51.7%, 대형마트가 38.5%, 기타가 9.8%, 신세계는백화점 10.6%, 대형마트 89.4% 를차지한다. 백화점부문의매출액이차지하는비중이 50% 를넘지못하는신세계를수익성지표에서제외하고 50% 를약간상회하는롯데쇼핑만을비교대상으로선정하였다. 따라서롯데백화점의수익성지표는백화점만을운영하는현대백화점, 대구백화점, 그랜드백화점의수치와직접적으로비교하기는다소어려움이있다. 2: 대구백화점은대구에 2 개점포를운영하고있다. 자료 : 각사공시정보를재가공. 3. 대형마트의현황 가. 국내대형마트시장규모국내대형마트의시작은 1993 년이마트창동점이며 2003 년매출액을기준으로백화점을제치고유통산업의대표적인선두업태로자리잡게되었다. 통계청에서발표한도소매업조사에서 2008년현재대형마트의점포수는 438개이며매출액은 29조 9천억원으로나타났다. 점포수는 2000년대초반까지전년대비두자리수로성장하였으나 2008년에는 4% 성장하는데그쳐대형마트시장의성장이정체된것으로보이며이러한대형마트성장의정체는국내대형마트시장점포수포화와국내소비침체등이영향을미친것으로보인다. < 표 2-14> 대형마트시장점포수및매출액추이 전체점포수 ( 증감률 ) - (41%) (21%) (17%) (14%) (7%) (11%) (9%) (9%) (16%) 전체매출액 ( 전년대비성장률 ) - (38%) (31%) (26%) (14%) (9%) (8%) (11%) (6%) (4%) 자료 : 통계청, KOSIS 소매판매액, 서비스업총조사, 한국체인스토어협회 2009 유통업체연감. 주 1: 1999 년 ~ 2002 년점포수와매출액, 2008 년점포수는한국체인스토어협회. 2: 2005 년점포수는서비스업총조사, 2003~2004 년 /2006~2007 년은도소매업조사. 3: 2004 년 ~2004 년 /2006 년 ~2008 년매출액은소매판매액, 2005 년매출액은서비스업총조사. ( 단위 : 개, 조원 ) 19

![대형유통업체의판매수수료현황및정책대응방안 나. 국내대형마트시장구조 2008 년기준대형마트시장의 CR3 가 77% 로백화점시장과마찬가지로과점화과점차심화되어왔는 데이는 [ 그림 2-2] 에서알수있다. 자료 : < 표 2-15> 을재가공함.](/docs-images/91/105720750/images/36-0.jpg "[ 그림 2-2] 국내대형마트시장의 CR3 추이 [ 그림 2-2] 에서보는바와같이 2003 년의 CR3 가 62%, 2004 년 63%, 2005 년 67%, 2006 년 73%, 2007 년 76%, 2008 년 77% 로대형마트시장의 CR3 는지속적으로확대되어왔으나기타업체의비중은지속적으로감소하여 2008년의비중이 2003년대비 15% 감소한 23%")

36 대형유통업체의판매수수료현황및정책대응방안 나. 국내대형마트시장구조 2008 년기준대형마트시장의 CR3 가 77% 로백화점시장과마찬가지로과점화과점차심화되어왔는 데이는 [ 그림 2-2] 에서알수있다. 자료 : < 표 2-15> 을재가공함. [ 그림 2-2] 국내대형마트시장의 CR3 추이 [ 그림 2-2] 에서보는바와같이 2003 년의 CR3 가 62%, 2004 년 63%, 2005 년 67%, 2006 년 73%, 2007 년 76%, 2008 년 77% 로대형마트시장의 CR3 는지속적으로확대되어왔으나기타업체의비중은지속적으로감소하여 2008년의비중이 2003년대비 15% 감소한 23% 로나타났다. 각업체별비중은이마트가가장높고그다음으로홈플러스, 롯데마트순으로유지되고있다. 특히 2006년대비홈플러스의비중이 7% 증가한것은 2006년아람마트인수에기인한것으로분석된다. < 표 2-15> 대형마트시장각업체별매출비중추이 ( 단위 : 개, 조원 ) 전체매출액 ( 조원 ) CR3(%) ( 이마트 ) ( 홈플러스 ) ( 롯데마트 ) 기타업체매출액비중 (%) 주 1: 대형마트시장전체매출액은통계청, 매출액점유율은각사사업보고서를참조함. 왜냐하면통계청의매출액은임대을과임대매장등의매출액을포함하는데각사공시정보의매출은이를포함하지않으므로매출액시장점유율은각사의추정자료를참조하였으므로각사의공시정보에의한매출액을기준으로시장점유율을산정할경우, 그수치가다를수있다. 2: 기타업체에는뉴코아아울렛, 코스트코홀세일, 농협유통, GS 마트, 메가마트를포함된다. 자료 : 통계청, KOSIS, 각사공시정보, 유통업체연감 (2007, 2008). 20

37 Ⅱ. 국내대형유통업체현황 다. 각업체별점포수및매출액현황해외점포를제외한국내대형마트점포수는 2008 년, 이마트 105개, 홈플러스 121개, 롯데마트 67개, 매출액은이마트 8조 330억원, 홈플러스 6조 7490억원, 롯데마트 4조 600억원으로나타났다. 특히홈플러스점포수가 2006 년 60개에서 2008 년 121개로 2년사이 61개점포가증가하였는데이는 2006 년아람마트와 2008년홈에버를인수하였기때문이다. 이마트 홈플러스 롯데마트 < 표 2-16> 상위 3 사점포수및매출액추이 ( 단위 : 개, 십억원 ) 점포수 매출액 5,125 5,832 6,613 7,395 7,650 8,033 점포수 매출액 2,575 3,036 3,568 4,066 4,586 6,749 점포수 매출액 1,494 2,329 2,903 3,337 3,805 4,060 주 1: 해외점포수제외. 2: 신세계는별도법인광주이마트를합한점포수와매출액이다. 3: 롯데마트점포수는해외점포 3 개점 ( 베트남 1 개점, 중국 2 개점 ) 과 2008 년인수한중국마크로 8 개점, 인도네시아마크로 19 개점, 중국타임스 53 개점을제외했다. 4: 홈플러스의아람마트 2006 년 3 월 1 일, 홈에버 2008 년 9 월 30 일인수함. 자료 : 각사전자공시. 참고 : 국내대형마트업체별현황 이마트는 1993년국내최초대형마트인창동점을개점하였으며 1997년 2월에는국내유통기업최초로중국상하이에이마트해외진출 1호점을개점하였다. 이듬해다점포화전략을통해점포확장을하기시작하였다. 특히 1996년유통시장완전개방이후외환위기를거치고국내소비행태가실속위주의소비로변하게되면서이마트는비약적인성장을한다. 2000년대초반의대형마트업계의폭발적인성장세에힙입은이마트는 2006년 5월외국계대형마트인월마트코리아를인수한다. 이마트는월마트를인수함으로써점포수를크게확장하여기존경쟁업체인홈플러스, 롯데마트와의점포수격차를크게벌려놓았다. 이마트는 2008 년기준점포수 127개 ( 국내 105개, 해외 22개 ) 이며매출액 8조 33백억원이다. 업계 1위이다. 삼성테스코홈플러스는지난 1999 년삼성물산과영국최대유통업체테스코의합작으로탄생했 다. 삼성물산의유통부문에서사업을시작하여 1997 년 9 월홈플러스대구점을오픈한것이시초 였다. 테스코사와의합작으로지금의기틀을잡았지만이마트, 롯데마트에비하면실질적으로후 21

38 대형유통업체의판매수수료현황및정책대응방안 발주자라할수있다. 그러나 1호점오픈이후 5년만에업계빅3로성장하여국내시장에완전히정착하였다. 홈플러스는후발주자임에도불구하고그동안업계에서시도하지않았던매장고급화, 가격인하정책, 패밀리카드를통한마일리지서비스등을과감히도입하는등업계의트렌드를주도해왔다. 또한 2002년 3월부터는영국테스코의기술을빌려와인터넷쇼핑몰을오픈하여운영하고있으며인터넷쇼핑몰인 e-흠플러스는현재안산, 영등포등 4개지역, 6개점포를대상으로하고있는데수익모델개발과오프라인시너지극대화를위해앞으로전지역, 전매장으로확대될예정이다. 이처럼기존할인점과는다른서비스를계속해서확충해가면서고객만족도를높인것이삼성테스코의경쟁력이라할수있다 년지방의아람마트 12개점포를인수한후개점하였으며 2008 년 9월 30일이랜드그룹의홈에버 35개점포를인수하였다 년 9월말기준홈에버 35개점포를합한홈플러스점포수는총 121개이며매출액 6조 749억원으로업계 2위이다. 롯데쇼핑의대형마트사업은 마그넷 이라는브랜드로 1998 년 4월롯데마트강변점개점한이래같은해잠실롯데월드에대형마트형태와아울렛의복합형태 2호점을개점하였다. 1999년분당서현점을개점하였으며이는기존의킴스클럽서현점의인수합병에의한것이다. 같은해 9월청주점을시작으로지방진출을시작하였다 년 4월에는농협과 MOU를체결함으로써참외, 수박, 딸기등청과물을중심으로농협의브랜드인 뜨라네 와롯데마트의브랜드인 롯데랑 제품간에매장공유가가능하게되었다. 한편, 대형마트시장의성장이정체됨에따라이를타개하기위해롯데쇼핑과신세계에서는대형마트의해외시장진출, PB상품출시를가속화하기시작하였는데여기서해외시장진출에대해간단히언급하기로한다. 먼저이마트는 1997 년상해점을시작으로 2009 년 10월말현재, 중국에총 22개점포를운영하고있으며 2013 년까지 88개의점포망을구축할계획이다. 다음으로롯데마트는 2009 년 10월현재총 84개해외점포를운영하고있다. 2007년중국마크로 8개점포를인수하여중국진출을시작하였으며이어서청양점, 라오산점, 꽁이시챠오세개점을개점하고 2009년 10월타임스 53개점포를인수하여중국내총 64개점포를운영하고있다. 또한 2007년 10월인도네시아마크로 19개점을인수하여운영하고있으며 2008년말베트남호찌민에롯데마트 1호점을열고 2009년말까지 2호점을추가로열예정이다. 22

39 Ⅱ. 국내대형유통업체현황 < 표 2-17> 국내대형마트해외진출현황 구분 해외점포수 비고 이마트 총 22개 중국 22개 년까치총 88개점목표 롯데마트 총 84개 중국64 개 ( 타임스 53개매장포함 ) 베트남 1개, 인도네시아 19개 자료 : 동아일보 ( ), 롯데마트홈페이지. 라. 국내대형마트수익성본절에서는대형마트의수익성지표를비교하여수익성이비교적높은업체와그렇지못한업태를비교하고자한다. 그러나대부분의유통업체가다양한업태를운영하여전사매출에서각업태별매출액비중이다르므로해당업체의수익성지표를직접비교하기에는무리가있다고판단된다. 따라서수익성지표비교대상유통업체는한국체인스토어협회에서발간하는유통연감 (2008, 2009) 의대형마트리스트에서대형마트를 3개점포이상운영하는업체이고전사매출에서대형마트비중이 50% 이상인업체를선정하여수익성을비교하였다. 예를들어이마트 ( 대형마트 ) 와신세계백화점 ( 백화점 ) 을운영하는신세계는매출액 (2008 년현재 ) 기준으로각업태별비중은백화점 10.6%, 대형마트가 89.4% 를차지하고있다. 신세계는대형마트의비중이 50% 이상이므로수익성비교업체로선정하였다. 그러나롯데쇼핑 은전사매출에서대형마트가차지하는비중이 38.5% 로 50% 에미치지못하여대형마트수익성비교업체대상에서제외시켰다. 최종적으로신세계, 홈플러스, 동아마트, 하나로클럽을비교업체로선정하였다 년부터 2008 년까지 3년평균수익성지표를비교한결과대형마트전체영업이익률 (7.82%) 보다높은업체로는신세계 (9.1%) 로나타났으며전체보다낮은업체로는홈플러스, 동아마트, 하나로클럽으로나타났다. 한편, 순이익률은신세계 (6.1%), 동아마트 (2.3%), 홈플러스 (1.0%), 하나로클럽 (0.8%) 순으로나타났다. 23

40 대형유통업체의판매수수료현황및정책대응방안 < 표 2-18> 대형마트업체별수익성지표 (2006~2008 년 3 개년평균 ) 구분대형마트전체신세계홈플러스동아마트하나로클럽 영업이익률 (%) 순이익률 (%) 주 1: 한국은행기업경영분석에나오는수익성지표는기타종합소매업에슈퍼마켓, 편의점, 기타종합소매업등의지표에대형마트가포함되어나오므로대형마트만의영업이익률로보기에는무리가있어통계청의도소매업총조사의기타대형종합소매업의통계를이용하여대형마트전체영업이익률을구하였다. 2: 타업태를운영하는기업은 2008 년매출액을기준으로대형마트매출이 50% 이상인기업을선정하였다. 예를들어신세계는백화점 10.6%, 대형마트 89.4% 를차지하므로선정하였고롯데마트는롯데쇼핑전사매출에서대형마트가 38.5% 로 50% 에미치지못하므로제외시켰다. 그외기업도마찬가지로적용하였는데예를들어, 농협유통은전사매출액대비대형마트 ( 하나로클럽 6 개점 ) 의비중이 80.1% 이고 GS 리테일은대형마트 (GS 마트 ) 비중이 18.7% 를차지하여하나로클럽만넣고 GS 리테일는제외시시켰다. 3: 동아마트는 동방생활산업이운영하는대형마트로써 3 개점포를운영한다. 4: 위수익성지표는 2006 년부터 2008 년까지 3 년평균을구하였다. 5: 대형마트를 3 개미만운영하는업체는제외하였는데, 이들의 3 년평균영업이익률과순이익률은빅마트가각각 16.3%, 1.4%, 동아마트 3.9%, 2.3% 로나타났다. 자료 : 통계청, KOSIS, 각사전자공시, 유통업체연감 ( 한국체인스토어협회, 2008, 2009). 4. SSM(Super Super Market) 의현황 가. 기업형슈퍼마켓의시장규모슈퍼마켓형태의소매업태가국내에나타난것은 1960 년대들어서였는데, 1970 년대럭키, 한양, 삼양등대기업의슈퍼마켓시장진출로인해본격도입기를맞이한후, 아파트단지의개발과백화점내슈퍼스토아의성장에힘입어 1980년대까지지속적인성장을하였다. 그러나다양한형태의소매업태가출현하고소비자들의소득수준향상, 소비행태변화등으로인해그성장이둔화되었다. 그러나최근대기업이일반슈퍼마켓보다규모가큰 SSM(Super Super Market) 을출점시킴으로써슈퍼마켓시장에진출하기시작했다. SSM이란일반적으로동네슈퍼마켓보다크고대형마트보다작은소매점을가리키며, 매장면적이 1,000 m2 ~3,000 m2 6) 사이로식료품을취급하는소매점을뜻한다. 통상적으로대형유통업체에의해운영되는슈퍼마켓을기업형슈퍼마켓이라고통칭하게되었으며최근대형유통업체는국내대형마트점포시장포화에따른새로운수익창출을위해기업형슈퍼마켓사업진출을가속화하기시작하였다 년기업형슈퍼마켓점포수는 2007 년대비약 31% 증가한 494개로나타났으며매출액은전년대비 20% 성장한 3조 5,152억원으로나타났다. 6) 그러나최근상위 3 사의기업형슈퍼마켓의경우 1,000 m2이하점포비율이 44~100% 에달하여소형화추세에있다. ( 한겨레신문, ) 24

![Ⅱ. 국내대형유통업체현황 ( 단위 : 개, 조원 ) 자료 : 2009 유통업체연감, 한국체인스토어협회. [ 그림 2-3] 기업형슈퍼마켓점포수및매출액추이 기업형슈퍼마켓의전년대비점포수가 2006 년 17%, 2007 년 19%, 2008 년 31% 로증가하여그수가 증가하고있으며매출액역시 2007 년 23.9%, 2008 년 28.](/docs-images/91/105720750/images/41-0.jpg "0% 성장하여시장규모가점차확대됨을확인 할수있다.")

41 Ⅱ. 국내대형유통업체현황 ( 단위 : 개, 조원 ) 자료 : 2009 유통업체연감, 한국체인스토어협회. [ 그림 2-3] 기업형슈퍼마켓점포수및매출액추이 기업형슈퍼마켓의전년대비점포수가 2006 년 17%, 2007 년 19%, 2008 년 31% 로증가하여그수가 증가하고있으며매출액역시 2007 년 23.9%, 2008 년 28.0% 성장하여시장규모가점차확대됨을확인 할수있다. < 표 2-19> 기업형슈퍼마켓점포수 매출액추이 ( 단위 : 개, 원, %) 년도 점포수 ( 증가율 ) - (5) (3) (7) (17) (19) (31) 매출액 2조58억 2조600 억 2조238 억 2조2,157 억 2조2,157 억 2조7,462 억 3조5,152 억 ( 성장률 ) - (2.7) (-1.8) (9.5) (0.0) (23.9) (28.0) 자료 : 2009 유통업체연감, 한국체인스토어협회. 한편, 기업형슈퍼마켓이전체슈퍼마켓시장에서차지하는비중은 2005 년 20.0% 에서점차그비중 이확대되어 2008 년 26.9% 로나타났다. 25

42 대형유통업체의판매수수료현황및정책대응방안 < 표 2-20> 슈퍼마켓시장에서기업형슈퍼마켓의비중 ( 매출액기준 ) 슈퍼마켓매출액 기업형슈퍼마켓매출액 슈퍼마켓에서차지하는비중 20.0% 19.5% 22.9% 26.9% 자료 : 통계청, KOSIS, 소매업태별판매액 2009 유통업체연감 ( 한국체인스토어협회 ) ( 단위 : 조원 ) 그렇다면기업형슈퍼마켓시장은어떤업체들이주도하는지다음절의각업체별점포수및매출 액을통해알아보도록한다. 나. 기업형슈퍼마켓의시장구조기업형슈퍼마켓의신규출점점포수를보면대기업에서주도하는것을알수있다. 2007년부터 2008년까지 2년간총신규출점수가홈플러스익스프레스가 81개로가장많고다음으로롯데슈퍼 59 개, GS슈퍼마켓 24개, 탑마트 13개, 킴스마트 10개순으로나타났다. 반면, 굿모닝마트, SM마트, 바다마트, 한라마트, 이마트에브리데이는 10개가채되지못하는것으로나타났다. < 표 2-21> 기업형슈퍼마켓주요업체별점포및매출액증감률 ( 단위 : 개, 억원, %) 구분 2007 년 2008 년 2009 년 6 월 업체명점포명총점포수매출증감률총점포수매출증감률총점포수 GS 리테일 GS 슈퍼마켓 84(4) 7, (20) 8, (10) 롯데쇼핑롯데슈퍼 79(28) 5, (31) 8, (28) 서원유통탑마트 51(7) 5, (6) 6, (6) 삼성테스코홈플러스익스프레스 76(28) 2, (53) 4, (40) 킴스클럽마트킴스마트 32(5) 1, (5) 2, (5) CS 유통굿모닝마트 24(3) 1, (4) 2, (1) 에스엠에스엠마트 20(6) 1, (2) 1, (3) 수협중앙회바다마트 23(0) (1) (0) 한라 M&D 한라마트 6(2) (4) 신세계이마트에브리데이 (2) - 10(8) 합계 295(77) 27, (128) 35,232 27% 579(101) 주 1: 총점포수에서 ( ) 안은신규출점점포수. 2: 각연도별점포수는파악시기에따라앞절의기업형슈퍼마켓시장의규모의점포수와는다를수있다. 3: 증감률은전년대비매출액증감률. 자료 : 2008, 2009 유통업체연감 ( 한국체인스토어협회 ) 2008 년매출액을살펴보면 GS 슈퍼가 8 천 700 억원으로 1 위를차지하였으며롯데슈퍼가 8 천 654 억 원, 탑마트가 6 천 892 억원, 홈플러스익스프레스가 4 천억원을차지한것으로나타났다. 한편 5 위업 26

위그림에서보는것처럼기업형슈퍼마켓의시장점유율은 2008년현재 GS슈퍼마켓이 25% 로가장높으며롯데슈퍼 24%, 탑마트 20%, 홈플러스익스프레스 11%, 킴스마트 6%, 굿모닝마트 6%, 에스엠마트 5%, 바다마트 3%, 한라마트 1% 순으로나타났다.")

43 Ⅱ. 국내대형유통업체현황 체인킴스마트의매출액은 1 위업체인 GS 슈퍼마켓의절반에도미치지못했다. 이처럼기업형슈퍼마켓시장역시대기업에의해주도되는것을알수있는데, 이는기업별시장점 유율을통해서도확인할수있다. 자료 : 한국체인스토어협회, 2009 유통업체연감. [ 그림 2-4] SSM 시장의업체별시장점유율 (2008 년 ) 위그림에서보는것처럼기업형슈퍼마켓의시장점유율은 2008년현재 GS슈퍼마켓이 25% 로가장높으며롯데슈퍼 24%, 탑마트 20%, 홈플러스익스프레스 11%, 킴스마트 6%, 굿모닝마트 6%, 에스엠마트 5%, 바다마트 3%, 한라마트 1% 순으로나타났다. 한편상위 3사의시장집중도가 69% 로나타나기업형슈퍼마켓시장역시과점화된것을알수있다. 한편, 대기업계열 (GS슈퍼마켓, 롯데슈퍼, 홈플러스익스프레스 ) 기업형슈퍼마켓의 2008 년시장집중도가 2007 년보다 4% 상승한 61% 로나타나향후대기업의슈퍼마켓점포수가더욱확대될경우이들의시장지배력이더욱커질것으로보인다. 다. 기업형슈퍼마켓의지역별분포기업형슈퍼마켓의 2008년지역별분포를보면, 기업형슈퍼마켓의대부분은수도권에집중되어있는것으로나타났다. 수도권이 53.4% 로가장높고다음으로영남권 34.6%, 호남권 6.6%, 충청권 3.6%, 강원도 1.8% 순으로나타났다. 기업형슈퍼마켓의 50% 이상수도권에위치하여기존의슈퍼마켓뿐아니라신규출점하는기업형슈퍼마켓과의경쟁이클것으로예상된다. 27

![대형유통업체의판매수수료현황및정책대응방안 [ 그림 2-5] 기업형슈퍼마켓의지역별분포 (2008 년기준 ) 주 1: 2008 년말점포수기준, 점포수는파악시기에따라 < 표 2-21> 과다를수있다. 2: 수도권은서울 인천 경기, 영남권은부산 대구 울산 경남 경북, 호남권은광주 전남 전북, 충청도는대전 충남 충북을포함한다.](/docs-images/91/105720750/images/44-0.jpg "자료 : 2009 유통업체연감 ( 한국체인스토어협회, 2009). 한편, 대기업계열의 GS슈퍼마켓, 롯데슈퍼, 홈플러스익스프레스는기타업체가운영하는기업형슈퍼마켓과비교하여전국적으로출점하고있다.")

44 대형유통업체의판매수수료현황및정책대응방안 [ 그림 2-5] 기업형슈퍼마켓의지역별분포 (2008 년기준 ) 주 1: 2008 년말점포수기준, 점포수는파악시기에따라 < 표 2-21> 과다를수있다. 2: 수도권은서울 인천 경기, 영남권은부산 대구 울산 경남 경북, 호남권은광주 전남 전북, 충청도는대전 충남 충북을포함한다. 자료 : 2009 유통업체연감 ( 한국체인스토어협회, 2009). 한편, 대기업계열의 GS슈퍼마켓, 롯데슈퍼, 홈플러스익스프레스는기타업체가운영하는기업형슈퍼마켓과비교하여전국적으로출점하고있다. < 표 2-22> 를보면, 기타업체들은주로수도권에진출해있거나 2~3 개지역에소수의점포가진출해있으나, GS슈퍼마켓, 롯데슈퍼, 홈플러스익스프레스는전국적으로출점되어있는상황이다. 특히대기업계열의세업체는수도권을제외한영남권출점이눈에띄게증가하였는데, 이는부산에기반을둔업체 ( 예를들어탑마트 ) 와부딪힐것으로판단된다. 28

45 Ⅱ. 국내대형유통업체현황 < 표 2-22> 기업형슈퍼마켓지역별분포 (2008 년기준 ) 수도권영남권호남권충청권강원도합계 GS 슈퍼마켓 49(6) 38(16) 2(1) 14(2) - 103(25) 롯데슈퍼 50(10) 26(15) 18(3) 14(3) 1(1) 109(32) 탑마트 - 56(6) (6) 홈플러스익스프레스 66(28) 33(14) - 10(10) 1(1) 110(53) 킴스마트 22(2) - 9(1) 6(2) - 37(5) 굿모닝마트 21(2) - - 2(2) 3(1) 26(5) 에스엠마트 17(2) (-) 20(2) 한라마트 9(4) (4) 이마트에브리데이 2(2) (2) 단위 : 개 합계 236(56) 153(51) 29(5) 46(19) 8(3) 472(134) 주 1: 2008 년말기준, 점포수는파악시기에따라 < 표 2-21> 과다를수있다. 2: ( ) 는신규출점점포수. 3: 수도권 - 서울 인천 경기, 영남권 - 부산 대구 울산 경남 경북, 호남권 - 광주 전남 전북, 충청권 - 대전 충남 충북자료 : 2009 유통업체연감 ( 한국체인스토어협회, 2009). 실제로 2009 년 11 월 30 일중소기업청이발표한 SSM 일일동향자료 에의하면총 83 건의기업형슈 퍼마켓관련사업조정신청중수도권 52 건, 영남권 22 건, 호남권 1 건, 충청권 8 건으로영남지역의사업 조정신청이수도권다음으로높았다. < 표 2-23> 기업형슈퍼마켓지역별사업조정신청현황 수도권영남권호남권충청권강원도합계 신청건수 (%) (62.7) (26.5) (1.2) (9.6) (0.0) (100.0) 단위 : 건 주 1: 2009 년 11 월 30 일기준, ( ) 는총신청건수중해당지역의비중. 2: 수도권 - 서울 인천 경기, 영남권 - 부산 대구 울산 경남 경북, 호남권 - 광주 전남 전북, 충청도 - 대전 충남 충북자료 : 중소기업청. 라. 기업형슈퍼마켓진입에따른영향이러한기업형슈퍼마켓이주거지역에진입을하게되면소비자, 경쟁업체, 유통산업에어떤영향을미칠까? 먼저소비자에게는일반슈퍼마켓에비해경쟁력있는기업형슈퍼마켓의현대적시설과높은서비스수준, 다양한상품구색으로매력을줄것이다. 또한소비자의다양한선택을할수있는시장환경이조성될것이다. 둘째로주변경쟁업체에게자극을주어동네상권의전반적인경쟁력향상이라는성과를유발할수있다. 셋째로, 지역의적절한경쟁을통해상권을발전시킬것이다. 시장은늘적절한경쟁이있어야하고이러한경쟁은바람직한변화와발전을불러온다. 그러나앞에서본것처럼점차소수의기업형유통업체들이동네상권을지배하게된다면, 중장기적 29

46 대형유통업체의판매수수료현황및정책대응방안 으로전국적인체인형소매점에의한획일적인쇼핑환경을만들어소비자의점포선택의다양성을떨어뜨리고단기간의과도한경쟁으로지역중소유통업체와대형유통업체간의갈등을야기시킬수있다. 최근이마트에브리데이, 홈플러스익스프레스등기업형슈퍼마켓의지역진입에대해소비자, 지역중소유통업체, 지자체등은서로다른이해관계를갖고있어각기다른주장을하고있다. 이러한기업형슈퍼마켓확산논란을바람직하게해결하기위해서는먼저대형유통업체들의자발적인조정노력이필요하다. 이는좁은동네상권에서중소유통업체와의직접적인경쟁을피하는모습으로해결되어야할것이다. 그리고중소유통업체들은언제까지보호에의해서경쟁을피하고지금에안주하는것을절대적으로지양해야한다. 단순히대형유통업체들의지역출점을막아중소유통업체를보호하는것은, 앞으로도경쟁을없애고중소유통업체들을계속보호하도록하여사회전체의짐이될수있기때문이다. 중소유통업체도시장의경쟁을받아들이고이에대응하는노력이그무엇보다중요하다. 시장의경쟁력은결국소비자에의해결정될것이고, 단순히현대적이고규모화되었다고소비자들의선택을받는것도아니다. 소비자가무엇을원하는지를알고그에적절하게대응하는것이경쟁력이라는것을유통업체들은알아야한다. 참고 : 국내기업형슈퍼마켓주요업체현황 GS슈퍼마켓은 1974 년럭키슈퍼체인 으로처음설립되어 2002 년 7월 1일백화점사업을영위하는 LG 백화점과할인점사업을영위하는 LG 슈퍼센터를흡수 합병하였으며 2005년현재의사명으로변경하였다. GS리테일은편의점사업 (GS 25), 슈퍼마켓사업 (GS슈퍼마켓 ), 대형마트사업 (GS 마트 ), 백화점사업 (GS스퀘어 ) 등유통분야종합소매기업이며그중슈퍼마켓사업을주력으로하고있다 년 12월 GS리테일은백화점 3개와 GS마트 14개점을모두매각하기로하고편의점과슈퍼마켓사업을더욱강화한다고밝힌바있다. GS슈퍼마켓은 115개 (2009 년기준 ), 2008 년매출액은 8천 7백억원으로업계 1위이다. 롯데슈퍼는 GS 슈퍼에이어업계 2 위를기록하고있으며 2004 년한화유통의슈퍼사업부를인수 하면서규모가성장하였다. 롯데쇼핑은호남지역의빅마트 14 개점을인수하여 2009 년 138 개점 포를운영하고있으며 2008 년에 8 천 654 억원매출을기록하였다. 삼성테스코홈플러스의기업형슈퍼마켓형태인홈플러스익스프레스는 2004 년 6 월서울중계 점에 1 호점개점을시작으로 2009 년 150 개점포를보유하고있으며 2008 년매출액은 4 천억원을 기록하였다 년 코스코와미원그룹의합작으로이루어진코스코슈퍼마켓은 1988 년해태그룹이미원 30

47 Ⅱ. 국내대형유통업체현황 그룹의지분을인수하고사명을 해태유통의해태슈퍼마켓으로변경후본격적인직영슈퍼마켓체제를확립하였다. 그러나 2000 년 IMF위기와더불어심각한자금악화로해태슈퍼마켓은 2000 년법정관리에들어가게되었으며 2005년법정관리종결후 2006년이랜드그룹에편입되어사명을현재 킴스클럽마트로변경하게되었다. 킴스마트의 2009 년점포수는 38개로 2008 년매출액은 2 천 41억원을기록하였다. 5. TV 홈쇼핑의현황 가. TV 홈쇼핑프로세스와개념 TV 홈쇼핑은방송과유통이결합된형태로, 백화점, 대형마트, 슈퍼마켓, 일반소매업등의대면판매 와는다른프로세스를거치게되는데그프로세스는다음과같다. [ 그림 2-6] TV 홈쇼핑프로세스 위그림에서보는것처럼 TV 홈쇼핑은방송채널사용사업자 (PP : Program Provider), 종합유선방송사업자 (SO : System Operator) 7), 전송망사업자 (NO : Network Operator, 파워콤등 ) 로구성되어있는데, 방송채널사용권을획득하기위해서는방송통신위원회 ( 이하방통위 ) 의승인이필요하다. 방통위로부터방송채널사용사업자로승인을받은 TV 홈쇼핑업체는프로그램을제작하여종합유선방송사업자 (SO) 에게송출수수료를지급하고프로그램은전송망을통해소비자에게방송된다. 이방송 7) 종합유선방송사업자란다채널방송을행하기위한유선방송국설비를갖춘종합유선방송국을관리운영하며전송 선로설비를이용하여방송을행하는사업자를말하며이들은방송법제 9 조제 2 항의규정에의하여허가를받아야한다 년 12 월현재, 종합유선방송사업자는전국 103 개가있다. 31

48 대형유통업체의판매수수료현황및정책대응방안 을본소비자는상품을구매하고 TV 홈쇼핑업체는의뢰받은상품을공급업체에상품배송의뢰를하여소비자가상품을받게된다. 방송채널사용사업자인 TV 홈쇼핑업체는지상파방송사업자와종합유선방송사업자또는위성방송사업자와특정채널의전부또는일부시간에대한전용사용계약을체결하여그채널을사용하는사업자를말한다. 이들은방송법제 9조제5항에의해방통위로부터상품소개와판매에관한전문편성을행하는방송채널사용사업자로승인을받아야한다. 또한 상품소개및판매방송심의에관한규정 에따라사전에자율심의를해야하며방송통신심의위원회의프로그램공정성과공공성점검을위한사후심의를받아야한다 년 10월기준, 방송채널사용사업자 (TV부문 ) 는총 243개법인이있으며홈쇼핑업체로는 1994 년 10월방통위의사업승인을받은 GS 홈쇼핑 ( 구한국홈쇼핑 ), CJ 오쇼핑 ( 구삼구홈쇼핑 ) 과 2001 년후발사업자로선정된 현대홈쇼핑, 롯데홈쇼핑 ( 구우리홈쇼핑 ), 농수산홈쇼핑총 5개업체가있다. 이외에방통위로부터승인을받지않은홈쇼핑사업자로인포머셜 (Informercial) 사업자가있는데, 이들은방송위원회 ( 한국광고자율심의기구에위탁 ) 의사전광고심의를받은후종합유선방송이나위성방송채널의일정시간대를할당받아홈쇼핑사업을하며코리아홈쇼핑등 200~300 개사업자로추정된다. 또한전문홈쇼핑채널사업자의프로그램을모방한홈쇼핑방송광고를방송위원회의사전광고심의도받지않고중계유선방송이나아파트공청시설등을통해방영하는사업자인기타유사홈쇼핑사업자가있다. TV 홈쇼핑업체는 SO에송출수수료를지불하고있는데, 특히로채널 ( 공중파방송들의채널사이주로 8, 10, 12번채널 ) 을확보하기위해많은비용을지불하고있다. 이러한채널수가한정되어있기때문에 TV 홈쇼핑업체들은보다안정적인채널확보를위해 SO업체를인수하거나주식을사들이고있다 (TV 홈쇼핑의 SO 보유현황은다. TV 홈쇼핑시장구조참고 ). 나. TV 홈쇼핑시장규모추이 1995년부터시작한 TV 홈쇼핑은짧은역사에도불구하고택배산업의발달, CATV 가입자수증가, 신용카드사용액증가등에힘입어급격한성장을거듭하여 2002년의경우전년대비 120.4% 성장한다. 그러나후발사업자 (2001 년 ) 의진출, 기업회계기준변경으로인한매출액산정기준의변경 (2003 년 ) 으로 2003년이후의성장만을보는것이의미있는것으로보인다. 국내 TV 홈쇼핑시장은 2005 년전년대비 26.3% 성장하였으나그이후미미한성장을보이며 2008 년전년대비 9.0% 성장하는데그친다. 32

49 Ⅱ. 국내대형유통업체현황 < 표 2-24> TV 홈쇼핑시장전년대비매출성장추이 ( 단위 : 억원 ) 매출액 4,178 5,281 10,230 19,243 42,428 13,679 14,310 18,078 18,850 19,278 21,008 성장률 % 93.7% 88.1% 120.4% - 4.6% 26.3% 4.3% 2.3% 9.0% 주 : 03 년부터기업회계기준변경으로매출액산정기준이 03 년이전에는취급총액이매출액으로, 03 년이후에는판매수수료가매출액으로산정되었다. 따라서 2003 년이전과이후의시장규모를직접적으로비교하기는어렵다. 자료 : 각사전자공시. 이처럼 TV 홈쇼핑성장의정체는신용카드부실문제, 가계부채증가, 내수소비위축, 고객확보의 어려움, 상품의진부화, CATV 가입자수포화등의이유로풀이된다. 아래그림에서보는것처럼국내 CATV 시청가입자수는 2003 년까지급증하다가 2004 년이후그증가세가다소완화되었다. ( 단위 : 천개 ) [ 그림 2-7] CATV 가입자수 ( 단자기준 ) 자료 : 한국온라인쇼핑협회 (2008.8), 한국케이블 TV 방송협회. 구체적으로 CATV 와 TV 홈쇼핑의전년대비성장률추이를비교해보면, CATV 가입자수의전년대비 증가가 2003 년까지두자리수를유지하다 2006 년 2.1%, 2007 년 4.2%, 2008 년 2.9% 로다소정체된것을 알수있다. TV 홈쇼핑매출액역시, 2006 년 4.3%, 2007 년 2.3%, 2008 년 9.0% 성장하는것에그쳤다. 33

50 대형유통업체의판매수수료현황및정책대응방안 < 표 2-25> CATV 가입자수와 TV 홈쇼핑의전년대비성장률 CATV 가입자수 176.3% 100.9% 81.6% 33.0% 53.0% 4.4% 16.6% 2.1% 4.2% 2.9% TV 홈쇼핑매출액 % 88.1% 120.5% - 4.6% 26.3% 4.3% 2.3% 9.0% 주 : 앞에서말한것처럼, 2003 년회계기준변경으로전년대비성장률을비교하기에다소무리가있어전년대비 2003 년성장률은제시하지않았음. 자료 : 표 2-24 와그림 2-7 를재가공함. 다. TV 홈쇼핑시장구조 TV 홈쇼핑매출액은 2008년약 2조원으로추정되며 5개사업자의경쟁이치열한모습이다. 시장점유율은 GS홈쇼핑이 28% 를차지하여시장내 1위이며그다음으로 CJ오쇼핑 (26%), 현대홈쇼핑 (20%), 롯데홈쇼핑 (15%), 농수산홈쇼핑 (11%) 순이다. 업체명 농수산홈쇼핑 롯데홈쇼핑 현대홈쇼핑 CJ 오쇼핑 GS 홈쇼핑 1,959 (47%) 2,219 (53%) 2,131 (40%) 3,150 (60%) < 표 2-26> TV 홈쇼핑시장매출액추이 4,212 (41%) 6,018 (59%) 249 (1%) 378 (2%) 201 (1%) 7,778 (40%) 10,637 (55%) 2,551 (6%) 3,484 (8%) 4,075 (10%) 14,272 (32%) 18,046 (43%) 266 (7%) 1,375 (10%) 1,939 (14%) 4,004 (29%) 5,395 (39%) 1,406 (10%) 1,738 (12%) 1,996 (14%) 4,118 (29%) 5,052 (35%) 1,988 (11%) 3,463 (19%) 2,855 (16%) 4,516 (25%) 5,256 (29%) 1,960 (10%) 2,531 (13%) 3,471 (18%) 5,128 (27%) 5,760 (31%) ( 단위 : 억원 ) 2,109 (11%) 2,421 (13%) 3,631 (19%) 5,188 (27%) 5,929 (31%) 2,398 (11%) 3,066 (15%) 4,140 (20%) 5,424 (26%) 5,980 (28%) 전체 4,178 5,281 10,230 19,243 42,428 13,679 14,310 18,078 18,850 19,278 21,008 주 1: 03 년부터기업회계기준변경으로매출액산정기준이 03 년이전에는취급총액이매출액으로, 03 년이후에는판매수수료가매출액으로산정되므로 2003 년이전과이후의시장규모를직접적으로비교하기는어렵다. 2: ( ) 는시장점유율자료 : 각사전자공시. 선발업체와후발업체간시장점유율이비슷해져가고있는양상이다 < 표 2-26>. TV 홈쇼핑시장매출액을보게되면후발사업자가진입하기전에는 GS홈쇼핑과 CJ오쇼핑이시장을양분하고있었으나후발사업자가진입한 2001년이후점차선발업자와후발업자의시장점유율의차이가작아지고있다 년선발사업자 (GS홈쇼핑, CJ오쇼핑 ) 와후발사업자 ( 현대홈쇼핑, 롯데홈쇼핑, 농수산홈쇼핑 ) 의시장점유율의차이가 2003년 37% 에서 2008년 2% 로나타났다. 이처럼국내 TV홈쇼핑시장은 5개업체가방송법이라는진입장벽에의해과점체제를유지하고있다. 이러한시장구조의과점화는독과점심화및수직 수평통합으로시장지배력강화, 납품업자로부터의과도한수수료취득문제, 불공정거래및중소기업과소비자피해유발이라는문제점을유발할수있다. 34

51 Ⅱ. 국내대형유통업체현황 실제로 TV 홈쇼핑시장의수직통합은 5사가다수의 SO 주식을보유함으로써실현하고있다. 방송송출을위해 SO에고율의송출수수료를지불하는 TV 홈쇼핑사입장에서는수직통합을실현함으로써시장지배력을높이고비용도낮출수있기때문에시장내에서일반적으로행해지고있다. 2008년 SO 송출수수료는 3천 575억원으로매출의 17.2%, 당기순익의 1.7배, 업체당평균 715억으로나타났다. 8) 각업체별 SO보유현황은다음 < 표 2-27> 과같다. 업체명소유구조 SO 보유현황 GS 홈쇼핑 CJ 오쇼핑 현대홈쇼핑 롯데홈쇼핑 농수산홈쇼핑 GS 홀딩스 (30.0%) Baupost Group(13.94%) 소액주주 (31.63%) 기타주주 (24.41) CJ ( 특수관계인포함, 43.4%) MACQUARIE BANK LIMITED(5.07%) 소액주주 (45.9%), 기타주주 (13.7%) 현대백화점 (18.7%) 현대 H&S(18.7%) 정교선 (13.2%), 이민주 (8.8%) 국민은행 (6.0%) SBS(5.0%), 기타 (29.6%) 롯데쇼핑 (53.03%) 태광산업 (16.75%) 대한화섬 (10.21%) 태광관광개발 (6.78%) 한국도서보급 (6.25%) 하림 (18.68%) 한국썸뱉 (15.33%) 선진 (9.90%) 제일곡산 (9.26%) 수협중앙회 (7.41%), 기타 (34.82%) < 표 2-27> TV 홈쇼핑업체별 SO 보유현황 주 : 롯데홈쇼핑이보유한티브로는 15 개의 SO 를결합한수평결합사업자임. 자료 : 각사공시자료 (2008 년 ), 중소기업연구원 (2009). 2 개 SO 보유 ( GS 강남방송과 GS 울산방송 ) 12 개 SO 주식보유 ( GS 울산방송, GS 강남방송, 한국케이블 TV 호남방송등 ) 13 개 SO 보유 (CJ 헬로비전등 ) 11 개 SO 주식보유 ( 강원방송, 동구케이방송등 ) 11 개 SO 주식보유 ( 에이치씨엔등 ) 3 개 SO 주식보유 ( 한국케이블 TV 영동방송등 ) 3 개 SO 주식보유 ( 티브로기남방송등 ) 다음으로, TV 홈쇼핑의과점체제는과도한판매수수료와불공정거래를유발하게되는데판로가부족한중소기업은이를감수하고서라도거래를지속하게된다. TV 홈쇼핑업체의전체취급액비중 ( 표 2-27) 에서제조사기준중소기업제품이차지하는비중이 58.3%, 중소기업제품의취급비율을높혀야한다는의견이커지고있다. 그래서최근중소기업제품의판로확대를위해중소기업제품만취급하는중소기업전용 TV 홈쇼핑채널의도입에대한논란이커지고있는상황이다 년방통위는중소기업육성과제품유통활성화를위해 TV홈쇼핑에주요권고사항 ( 표 2-29) 을제시하였다. 8) 중소기업연구원 (2009), 중소기업전용 TV 홈쇼핑설립및운영방안. 35

52 대형유통업체의판매수수료현황및정책대응방안 < 표 2-28> TV 홈쇼핑의중소기업취급액비중 구분 제조사기준 납품업자 ( 벤더 ) 기준 중소기업취급액비중 58.3% 70.3% 자료 : TV홈쇼핑산업과중소기업발전을위한제언 (2009). < 표 2-29> 방송통신위원회 TV 홈쇼핑주요권고사항 (2008 년 ) 1. 유망중소기업제품신규진입기회확대및판로지원 2. 판매수수료등거래조건개선 3. 송출수수료경쟁지양 4. 품질개선및자금지원방안마련 시행 5. 직매입제도등매입형태개선 6. 정액수수료제방송축소 7. 중소기업제품편성및매출비중확대 참고 : 국내 TV 홈쇼핑업체별현황 GS홈쇼핑 ( 한국홈쇼핑 LG 홈쇼핑 ) 은 1994 년 10월방송통신위원회로부터방송채널사용사업자승인받고 1994 년 12월 23일설립되었으며 1995 년 10월 1일 TV 홈쇼핑방송을개시하였다 년기준, 주식소유는 GS 홀딩스 (30.0%), Baupost Group(13.94%), 소액주주 (31.63%), 기타주주 (24.41) 등으로구성되어있다. GS홈쇼핑은종합유선방송사업자와수직적결합형태를취한수직수평결합사업자로써 GS 강남방송과 GS 울산방송 2개 SO를보유하고있으며 GS 울산방송, GS 강남방송, 한국케이블 TV호남방송등 12개의종합유선방송사업자의주식을보유하고있다. GS홈쇼핑은국내홈쇼핑업계선두주자로서미국의 QVC, HSN에이어규모면에서세계 3위를기록하고있다. 2008년매출액은 5,982억원으로시장점유율 28.5% 를차지하고있다. CJ오쇼핑은 1994 년 12월 16일설립되어 1995 년 8월 1일국내에서가장먼저 TV 홈쇼핑사업을시작한선발사업자다 년기준주식소유는 CJ ( 특수관계인포함, 43.4%), MACQUARIE BANK LIMITED(5.07%), 소액주주 (45.9%), 기타주주 (13.7%) 로구성되어있다. 종합유선방송사업자 (SO) 인 CJ헬로비전 ( 구 CJ케이블넷 ) 을자회사로두고있으며 강원방송, 동구케이방송등 11개 SO의주식을보유하고있다. 2008년매출액은 5,424 억원으로시장점유율 25.8% 를차지하고있다. TV 홈쇼핑시장의 3 개후발사업자중하나인현대홈쇼핑은 2001 년 5 월 29 일설립되어같은해 11 월 19 일 TV 홈쇼핑방송을시작하였다. 주식소유는 현대백화점 (18.7%), 현대 H&S(18.7%), 36

53 Ⅱ. 국내대형유통업체현황 정교선 (13.2%), 이민주 (8.8%), 국민은행 (6.0%), SBS(5.0%), 기타 (29.6%) 로구성되어있다. SO 인 에이치씨엔의주식을보유하고있다 년매출액은 4,140 억원으로시장점유율 19.7% 를 차지하고있다. 한편, 우리홈쇼핑은 2001 년 5월 29일설립되었으며같은해 9월 15일 TV 홈쇼핑방송을시작했다 년 12월 27일 경방에서롯데쇼핑으로최다액출자가변경되어 2007 년 5월롯데홈쇼핑으로채널명을변경했다 년기준주식소유는롯데쇼핑 (53.03%), 태광산업 (16.75%), 대한화섬 (10.21%), 태광관광개발 (6.78%), 한국도서보급 (6.25%) 로구성되어있다. 주요주주인태광산업의관계사인종합유선방송사업자 (SO) 티브로가 15개의 SO를소유한수평결합사업자 (MSO) 이며, 한국케이블 TV영동방송등 3개 SO의지분을갖고있다 년매출액 3,066 억원으로시장점유율 14.6% 를차지하고있다. 농수산홈쇼핑은농축수임산물등식품전문채널을판매하고자 2001년 6월 15일설립되었다. 2007년조건부재허가때, 종전처럼농수축임산물관련편성비율을 60% 그대로유지하는조건을부과하되계절적요인을반영해신축적으로편성할수있도록분기별로편성비율을유지하도록하였다 년기준주식소유현황은 하림 (18.68%), 한국썸뱉 (15.33%), 선진 (9.90%), 제일곡산 (9.26%), 수협중앙회 (7.41%), 기타 (34.82%) 로구성되어있다. 종합유선방송사업자 (SO) 인 티브로기남방송등 3개 SO에지분을갖고있다 년매출액 2,398 억원으로시장점유율 11.4% 를차지한다. 라. TV 홈쇼핑수익성 TV 홈쇼핑업체의수익성은 2006 년부터 2008 년까지최근 3년동안영업이익률과순이익률의평균을통해비교해보았다. 매출액영업이익률은 5개업체평균이 19.3% 로나타났으며농수산홈쇼핑이 26.0% 로가장높으며다음으로현대홈쇼핑 (21.8%), 롯데홈쇼핑 (21.0%) 순으로나타났으며 GS홈쇼핑과 CJ홈쇼핑은각각 12.4%, 15.5% 로나타났다. 세후발업체의수익성이더높은것으로나타났다. 매출액순이익률역시, 후발업체가더높은것으로나타났는데, 농수산홈쇼핑 (16.3%), 현대홈쇼핑 (13.9%), 롯데홈쇼핑 (13.9%) 이평균 (12.0%) 보다높은것을알수있으며선발업체인 GS홈쇼핑과 CJ오쇼핑은각각 8.9%, 6.9% 로나타나평균에미치지못하는것으로나타났다. 37

54 대형유통업체의판매수수료현황및정책대응방안 주 ) 위지표는 2006 년부터 2008 년까지 3 년평균임. 자료 : 각사전자공시. [ 그림 2-8] TV 홈쇼핑업체별수익성지표 ( 단위 : %) 38

55 Ⅲ.. 국내대형유통업체와납품업자와의거래에대한이론적배경 1. 국내대형유통업체의매입프로세스와매입유형 2. 판매수수료의정의및결정요인 3. 판매수수료에대한관점 4. 납품업자의지대추구행위

56

57 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 III. 국내대형유통업체와납품업자와의거래에대한이론적배경 1. 국내대형유통업체의매입프로세스와매입유형 가. 국내대형유통업체의매입프로세스 1) 매입프로세스의이론적설명매입이란상품계획을토대로고객을만족시킬수있는상품을확보하는활동으로점포의성공여부를결정짓는다. 그러므로구매자및보조구매자가담당하는매입업무에서비효율적인매입이이루어지면고객의불만, 상품의품절, 이윤저하, 재고부담으로어려움을겪게된다. [ 그림 3-1] 매입프로세스 매입프로세스를단계별로보면 [ 그림 3-1] 과같다. 매입프로세스의첫번째단계는매입처선정이다. 매입처는제조업자 도매업자 생산업자등으로업자에따라가지고있는특징이다르므로납품업자의조건등을마련하여선정할필요가있다. < 표 3-1> 과같은우량적격매입처의조건을내세워매입자개인의이익과결부시켜의도적으로매입처를선정하는행위는바람직하지않으며, 유통업체의일방적주장은불공정거래행위에해당하므로공급처와의관계가양호하게유지되도록서로노력해야한다. 따라서공정거래를위해서유통업체는합리적인할인적용의범위를넘어선부당한저가격강요, 매입자의강점을악용한매입강요, 판매사원파견강요, 설비개선이나매장코너설치비용의분담강요, 부당한장기결제기간의어음사용등의항목들을이용하지않아야한다. 41

58 대형유통업체의판매수수료현황및정책대응방안 < 표 3-1> 우량적격매입처의조건 상품판매경영적배경거래중단이바람직한납품업자의조건 ㆍ각상품의품질, 설계, 내구성, 안전성, 무공해성등의기능적성능측면에서의확실성ㆍ디자인, 무늬, 모양, 색조, 용기, 포장등의감각적창조성과우수성ㆍ가격의공정성ㆍ상품의지명성, 신뢰성ㆍ상품구성의풍부성ㆍ신제품개발의적극성ㆍ충분한공급능력보유ㆍ상품공급의배후에있는기획, 개발, 기술, 제조능력, 원자재조달력ㆍ제거래조건의공정성과객관성ㆍ납품의확실성, 신속성ㆍ기술적서비스의우수성ㆍ상품, 가격, 공급시장및업계동향등과관련된정보수집능력ㆍ영업사원의커뮤니케이션능력의충실및인간적매력ㆍ경영의안정성, 성장성ㆍ사회적신뢰도ㆍ경영자의경영이념, 사회적관점의건전성ㆍ상품의품질, 성능, 기타의수준이현저하게저하되는업자ㆍ빈번한가격인상이나이를위한출고조정을자주하는업자ㆍ납품가격이나기타거래조건의변경을안이하게요구하는업자ㆍ납품기일, 납품수량, 수송수단, 납품장소등을포함하는자사의지시내용을자주어기는업자ㆍ사회적으로비판을받는업자 매입프로세스의두번째단계는매입품목선정과기존상품의재발주이다. 매입품목의선정은신규로취급하고자하는품목과기존에취급하고있던품목으로나누어진다. 신규로취급하고자하는품목을결정할때에는구색상품으로적정하며취급이가능한가, 상품이상품자체의기능 감각성 정보성을가지고있는가, 매입조건에해당하는가격할인 지급 서비스 공급능력및납품기간등이유리한상품인가하는세가지관점에서검토해야한다. 기존에취급하고있던품목의재발주처리는유행상품의경우유행주기상의단계를분석하여재발주하여야한다. < 표 3-2> 제품의도입과중단의결과 구분 기존제품 신규제품 도입 ( 유지 ) ㆍ기존고객의유통업체에대한충성도가유지됨 ㆍ기존제품에대한재고감소, 도입비용감소 중단 ( 거절 ) ㆍ유통업체에대한고객충성도하락ㆍ다시제품을도입하여판매하는비용이들게됨ㆍ실수를더어렵고천천히알게됨 ㆍ도입이지연되더라도가벼운손실로극복이가능ㆍ도입이지연되었다는사실을알기는어려움 자료 : Peter McGoldrick, Retail Marketing, 2nd edition, McGrawHill < 표 3-2> 에서와같이제품의도입과중단의결과에서기존제품을유지할경우에기존고객의유통 업체에대한충성도가유지되고, 신규제품을도입할경우에는기존제품에대한재고가감소하고도입 비용이감소하게된다. 42

59 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 또한기존제품의도입을중단할경우유통업체에대한고객충성도가하락하고, 다시제품을도입하여판매하는비용이들게되며, 기존제품의도입을중단한것에대한실수를천천히어렵게알게된다. 그리고신규제품의도입을거절할경우도입이지연되더라도가벼운손실만으로극복이가능하지만도입이지연되었다는사실을알기가어렵다. 이와같은기회 위험요인을초래하므로매입및매입처관리는소매관리에서핵심적인관리문제이다. 매입프로세스의세번째단계는매입수량의결정이다. 매입수량은대량매입을원칙으로하는중심품목, 중간정도의수량으로결정하는보완품목, 고도의소량매입을하는제시품목, 일반적으로대량매입을하는촉진품목으로구분되어결정된다. 9) 매입프로세스의네번째단계는매입방법의결정이다. 구매여건에따라업체마다다른방법을선택하게되어다양한형태로나누어진다. (2. 나국내대형유통업체의매입유형참조 ) 매입프로세스의다섯번째단계는매입조건의결정이다. 구매조건을결정할때에는주로운임 할인 지급기한에의하여결정된다. 2) 업태별매입프로세스의특징백화점, 대형마트, TV 홈쇼핑의매입프로세스의특징을정리하면다음 < 표 3-3> 과같다. 백화점은구색의다양성, 대형마트는저렴한가격, TV 홈쇼핑은상품의회전율을매입에대한핵심목표로가지고있다. 백화점은다양한제품의구성과서비스, 대형마트는효율적인단품관리, TV 홈쇼핑에서는상품의분류능력에매입의중점을두고있다. 또한백화점에서는소량으로매입 판매를하며, 대형마트에서는대량매입으로원가를인하시키고, TV 홈쇼핑에서는일시적이고단기간의계약으로매출이집중되는매입운영을하고있다. < 표 3-3> 유통업체의운영과매입프로세스 구분 백화점 대형마트 TV 홈쇼핑 매입의핵심목표 구색의다양성 저렴한가격 상품회전율 매입의중점 다양한제품구성 서비스 효율적인단품관리 상품분류능력 매입운영 소량으로매입, 판매 대량매입으로원가인하 일시적이고단기간의계약으로매출이집중됨 백화점에서는다양한제품의구성과서비스를제공하기위해지점에서구매하는것은물론이고지역 에서도본점의제품을택배를통하여소비자가구매할수있게하기위하여다음의 [ 그림 3-2] 와같은 프로세스맵을사용하고있다. 9) 오구연, 백화점마케팅, 을지서적, 1999, p

60 대형유통업체의판매수수료현황및정책대응방안 [ 그림 3-2] 백화점프로세스맵 대형마트 ( 할인점 ) 에서는대량매입으로원가를인하시키고점별효율적인단품관리를위하여물류센 터와본점에서각지역점으로배송하여주는 [ 그림 3-3] 과같은프로세스맵을사용하고있다. [ 그림 3-3] 대형마트프로세스맵 TV 홈쇼핑에서는상품분류능력에중점을두어일시적이고단기간의계약을통하여상품의회전율 을높이기위하여상품을공급하는공급업자가소비자에게직배송을하거나 TV 홈쇼핑의자체물류시 스템을통하여배송하여주는 [ 그림 3-4] 와같은프로세스맵을사용하고있다. 44

61 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 [ 그림 3-4] TV 홈쇼핑프로세스맵 나. 국내대형유통업체의매입유형 1) 매입유형의분류기준매입의유형은상품소유권을누가가지고있는가, 매입권한을어디에서지니고있는가, 매입을담당하는기구가기업내부또는외부에있는가, 매입의규모, 그리고매입계획에따라분류할수있다. < 표 3-4> 매입유형분류 구 분 매입유형 상품소유권에의한분류 직매입, 특정매입, 위탁매입 ( 임대을 ) 매입권한에의한분류 본부매입, 점포매입, 병행매입 매입담당기구에의한분류 자사매입, 공동매입, 외부매입 (3자매입 ), 가맹본부매입 매입규모에의한분류 대량매입 (LOT 구매 ), 소량매입 매입계획에의한분류 즉시매입, 정기매입, 사양서발주매입 (PB) 자료 : 윤명길 고창룡, 할인점경영과실무, 도서출판두남. 상품소유권에의하여매입유형을분류하면직매입, 특정매입, 위탁매입 ( 백화점업태에서는임대을 ), 임대 ( 임대갑 ) 로구분된다. 직매입은백화점또는대형마트가재판매를목적으로제조업체 (maker) 또는상품공급업체 (vender) 로부터상품을납품받음과동시에대금을지불하여소유권을이전받는매입형태를의미한다. 특정매입은대형유통업체가납품업자로부터상품을외상매입하여판매하고재고품은반품하는위 수탁거래형태를의미한다. 위탁매입 (Buying on consignment basis) 은백화점에서임대을을말하는것으로, 제조업체또는상품공급업체가상품소유권을가지고백화점또는대형마트에상품을진열하여판매하는방식을뜻한다. 매입권한에의한매입유형분류는백화점 대형마트등을운영하는개별소매기업내부의매입담당 45

62 대형유통업체의판매수수료현황및정책대응방안 조직에의한분류를의미하며, 업체의특성에맞추어조직을구성및운영하고어느조직단위에서매입을주도할것인가에따른분류이다. 크게본부매입, 점포매입, 병행매입세가지로분류된다. 본부매입은소매업체의본사조직에서매입담당부서를조직하여해당업체에서운영하는모든점포에서판매할상품을매입하는방식으로국내의경우백화점과대형마트를운영하는각소매기업별로매입담당부서를조직화하여운영하고있다. 점포매입은본부매입과대비되는매입운영형태로철저하게점포별로상품구매계획을결정하여점포별로매입을하는방식을뜻한다. 병행매입은본부매입과점포매입두가지를혼합하여운영하는방식으로, 소매기업마다나타나는원인이차이가있는데, 배송시스템에문제가있는경우, 정규매입이아닌단기간행사상품에대한매입을점포에서개별적으로매입하는경우, 그리고소매기업이정책적으로지방에서영업중인점포에서지역의생산물을매입하는경우등으로살펴볼수있다. 매입담당기구에의한매입유형분류는어떠한기구나회사에서매입을담당하는가에대한분류로, 외부의기구인회사에따른분류로볼수있다. 소매기업자체매입, 소매기업공동매입, 외부전문상품공급업체를통한매입, 가맹본부매입등으로구분된다. 소매기업자체매입은매입권한에의한분류와같이각각의소매기업이자체적으로운영하고있는조직을통하여상품을매입하는방식을의미한다. 소매기업공동매입은중 소소매업체들이구매단가를인하시키기위하여소매업체들간의공동구매협약을통하여운영하는형태이다. 외부전문상품공급업체를통한매입은최근물류시스템과함께부각되어진제 3자물류업체에서구매를대행하는방식과한국슈퍼마켓협동조합연합회 (Korea Supermarkets Alliance) 등과같이동종업태내에서의중 소소매점포들의이익대변을위한협동조합을통하여구매를대행하는매입방식이다. 가맹본부매입은프랜차이즈가맹점포가프랜차이즈본사를통하여매입하는형태로, 국내의경우편의점등프랜차이즈를기반으로하는업태에서자주보이는방식이다. 매입규모에의하여매입유형을분류하면대량매입과소량매입으로구분된다. 대량매입의경우, 구매단가의인하효과를가져온다. 대형마트는대량매입 대량판매의운영시스템으로제조기업체에서시장점유율관리를위해연간판매량에따라공급단가를결정하여납품한다. 물가관리대상품목중제조기업의시장지배력이뛰어난상품은소매기업에공급하는단가의차이는약하지만품목별시장지배력이떨어지는품목은대형마트를운영하는업체들간에도공급단가차이가발생하는사례를살펴볼수있는데이것이소매기업의 바잉파워 (buying-power) 이다. 최근의대량매입은정보기술이발달함에따라제조 판매업체사이의판매데이터를공유하고분석하여연간구매계약을맺는방식과특정시점에특정상품에대하여 LOT 구매를하는방식으로변화된다. 소량매입은수요집중의시기별대응을위하여일배송상품과같은특수품목을운영할때사용된다. 매입계획에의한매입유형의분류는소매점포에서는판매와재고관리를통해매입계획을수립하게되는데소매점포에서일일판매와재고를위한즉시매입, 계절적인판매동향을감안한정기매입, 그리고기획상품또는 PB(Private Brand) 상품등의개발을위한사양서발주매입등으로구분된다. 즉시매입은고객에게인기가있는상품의물량이제한된경우이를확보하기위하여매입하는방법으로수 46

63 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 입품, 신선식품, 신상품등에주로사용되는방식이다. 정기매입은매월판매된상품에대한매입, 봄 여름 가을 겨울시즌별상품매입, 추석 설날 크리스마스등의특정기간에맞추어해당기간에만상품을판매하기위해매입하는형태이다. 사양서발주는백화점과대형마트에서기획상품을개발할때운영하는매입형태로소매기업에서중소제조업체에상품사양서를통한발주를통하여매입하는형태이다. 2) 백화점의구색다양화와매입유형매장에진열되어있는각종상품의백화점거래형태에는상품의특징이나백화점의영업전략에따라여러가지의거래조건이있다. 일반적으로백화점에서의상품거래형태의용어가통일되어있지만백화점의영업전략에따라조금씩다른형태를취하고있다. 거래형태별로상품을구분하면 < 표 3-5> 와같다. < 표 3-5> 백화점의거래형태별상품구분 거래형태 상품군별 세부상품 직매입 식품잡화의류가정용품 정육, 생선, 청과, 건어물, 공산품, 규격식품 PB상품, 직수입브랜드 PB상품, 직수입브랜드일부가전제품, 완구, 주방용품 기타 특정매입 ( 판매수수료 ) 식품잡화의류가정용품 반찬, 일부실연코너일용잡화, 피혁잡화, 섬유잡화류여성, 남성, 아동의류홈인테리어, 가구류, 문화용품, 일부주방용품 기타 임대을 ( 위탁매입, 판매수수료 ) 식품잡화의류가정용품기타 스낵, 일부패스트푸드화장품, 구두, 액세서리일부의류대기업의브랜드상품악기, 음반, 서적, 문구 식품 일부스낵, 베이커리, 아이스크림, 건강용품 잡화일부수선실, 맞춤복코너임대갑의류귀금속, 시계, 안경, 카메라, 일부음향기기 ( 임대료 ) 가정용품커피숍, 생활서비스시설 ( 은행, 증권, 사진관, 이 미용실, 여행사, 우체국, 기타 화원, 클리닉 ) 자료 : 오윤희. 이희천, 백화점경영, 남두도서, 1999, p.57 거래형태별상품구분의거래형태중직매입과특정매입에는몇가지쟁점이있다. 직매입은백화점에서소비자가요구하고있는상품을직접특정상품의공급처와계약을체결하고상품을매입하여고객에게판매하는형태로, 판매후재고상품에대한책임은백화점이지게된다. 최근에는백화점의이미지와영업수익률을극대화하기위하여자체적으로개발한각종자체브랜드 (Private Brand) 의상품 47

64 대형유통업체의판매수수료현황및정책대응방안 을직매입 직수입상품을전략적으로운영하고있다. 식품및가전용품을직매입으로하고있으나백화점의재고부담및판매관리비의증가로인해직매입비중이점차줄어들고있다. 특정매입은임대을과더불어백화점에서가장많이사용하는매입방식으로, 백화점이납품업자로부터상품을외상매입하여판매하고재고상품은반품하는위 수탁거래형태를말한다. 즉특정매입은백화점의책임하에백화점명의로판매하고판매금액에서일정비율의금액을공제하여납품업자에게대금을지급하는방법이다. 특정매입은세금계산서가백화점명의로발부된다는점에서직매입거래와유사하나판매활동비용은납품업자가부담하며, 반품도허용된다는점에서임대차거래중임대을거래와유사하다 ( 공정거래위원회, 2008). 임대갑과임대을은점포주, 납세자, 점포운영책임등을모두임차인이지는점은동일하나, 임차료를산정하는데있어서임대갑은일정액의임차료를지급하는반면, 임대을은매출액의일정비율을판매수수료로지급하는점이다르다. 판매대금은임대갑인임차인이직접관리하나, 임대을은백화점측에서관리한다. 판촉사원은모두임차인이직접관리한다. 임대갑매장과임대을매장은매출액과관계없이고정임대료를백화점에지불하느냐 ( 임대갑 ), 매출액의일정비율을판매수수료로지불하느냐 ( 임대을 ) 로매장운영이구분된다. 10) 임대을은백화점에서직접운영하기는곤란하나전체적으로영향력이있고상품에대한매출관리가필요하다고생각되는상품군을대상으로한다. 임대갑 ( 임대료 ) 은백화점에서상품의구색을맞추는데필요하지만운영하기가곤란하고전문성이요구되는상품군을대상으로이루어지고있다. 예를들면, 귀금속, 식당가, 시계, 안경, 카메라, 사진관, 여행사, 약국등이있다. 3) 대형마트의단품개발과매입관리대형마트의매입유형은단품관리시스템을활용한매입과백화점식매입형태도입의두가지로볼수있다. 단품관리시스템 (unit control system) 이란상품을제조사별, 크기별, 색상별, 용량별로단일품목으로분류하여판매실적집계및재고동향등의정보를생성함으로써효율적인소매점포운영을지원하는 POS시스템이다. 과거에는판매금액을기준으로관리를하거나고참근무자의감각적인경험에의존하였지만현재에는단품관리시스템을이용하여관리하고, 팔림새분석을통하여매대생산성을증대시킬수있게된다. 통합매입 (Central Buying) 은공동으로대량의상품을저가격으로구매할수가있으며가격과품질면에서통일이가능하여규모의경제를실현시킬수있다는점에서유리하다. 대형마트에서는백화점식직매입과위 수탁거래형태를도입 11) 하기도한다. 대형마트는대리점을통하지않고제조업체와직접대량으로거래함으로써구매단가를인하시켜저렴한가격으로판매하지만패션상품에대하여는대량으로일괄직접구매하기가어렵다. 패션상품이고객의소비성향, 취향, 10) 11) 윤명길 고창룡, 할인점경영과실무, 도서출판두남. 48

65 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 기호등에의하여선택되기때문에제조기업에서도소품종대량생산방식이아닌다품종소량생산방식을선택하기때문에소비자의욕구만족을위해패션상품을확대한대형마트에문제가발생한다. 패션상품이고객의소비성향, 취향, 기호등에의하여선택되기때문에제조기업에서도소품종대량생산방식이아닌다품종소량생산방식을선택하였다. 기존의유통채널이붕괴되는것을우려하는의류제조업체가대형마트에상품을공급하기를꺼려했고, 고객을만족시켜주기위해서는브랜드의패션상품을판매해야한다. 또한제조업체와협상이원만하게이루어져도재고에대한부담이발생할수있어대형마트의저원가경영과는상반된다. 대형마트를운영하는국내의주력소매기업은백화점사업도병행하고있어이러한특성으로일부상품에대하여백화점의직영형태인특정매입방식으로매입하고, PB상품에대하여본격적인개발을시작하였다. 또한일부제조업체와협의를통하여대형마트전용브랜드를개발한것이계기가되어의류업계에서자발적으로대형마트전용브랜드를출시하는현상까지나타났다. 4) TV 홈쇼핑의상품회전율과매입관리 TV 홈쇼핑의매입관리는공급사선정및지불조건결정에따르는데상품이순서대로제시되고판매되는업태의특성상단기간상품회전율증대와배송후품질보장 (Quality Assurance) 이매입관리의핵심이다. TV 홈쇼핑과의정기적거래가있는납품업자의경우, 대금결제방법으로정기지불을원칙으로하나, 납품업자들과상생할수있도록 1차식품납품업자에대해서는수시지불로대금지급하며, 납품업자의요청으로긴급자금이필요한경우에는선지급하고있다. 수시지불은상거래관행상빠른자금회전이필요한상품군 ( 농산, 수산, 축산의 1차식품 ) 에대하여월중 1회, 2회정산하여약정대금지급일에지불하는것이고, 정기지불은든상품에대하여익월초 1일 ~ 말일까지의매출에대해정산하며 1개월매출에서이미지급한수시지불액을차감하여약정대금지급일에지불하는것이다. 그리고선지급은상품원료수급등의사유로납품업자요청에의해불특정일정기간동안의매출에대한상품대금을약정대금지급일에앞서미리지불 ( 이자취득 ) 하는것을말한다. 5) 업태별매입유형의비교 백화점, 대형마트, TV 홈쇼핑의매입유형별용어를비교하면다음 < 표 3-6> 과같다. < 표 3-6> 상품소유권에의한매입의유형용어비교 구분 백화점 대형마트 TV 홈쇼핑 직매입 직매입 직매입 직매입 판매분매입 특정매입 판매분매입 판매분매입 위탁매입 임대을 ( 또는수수료 ) 위탁매입 위탁매입 임대 임대갑 임대 광고수수료 자료 : 윤명길 고창룡, 할인점경영과실무, 도서출판두남, TV 홈쇼핑부분수정. 49

66 대형유통업체의판매수수료현황및정책대응방안 직매입은백화점과대형마트, TV 홈쇼핑모두에서같은용어로사용되어지고있지만, 판매분매입과위탁매입은백화점에서만특정매입과임대을 ( 또는수수료 ) 로사용되어지고있다. 그리고임대는각업태별로다른용어로쓰이고있는데백화점에서는임대갑, 대형마트에서는임대, TV 홈쇼핑에서는광고수수료라는용어로사용되어지고있다. 이중에서판매분매입은불공정행위로인식되고있으며, TV 홈쇼핑의광고수수료는입법취지상부합하지않는다. TV 홈쇼핑의위탁매입도상시진열이없는운영상의특징으로광고수수료와구분이어려워법적용에대한검토가필요하다. 백화점과대형마트, TV 홈쇼핑의매입시스템을비교하면 < 표 3-7> 과같다. 12) 구분백화점할인점 TV 홈쇼핑 상품및 매 입 시 스 템 운영 특성 매입유형분류 발주와배송루트 매입관리 ㆍ감성중시 ㆍ패션제품중심의상품 ㆍ제조업체브랜드중심의상품 ㆍ자사점포간 MD 배치및브랜드 상이 ㆍ특정매입중심의운영 ㆍ본부와점포매입병행운영 ㆍ자체정기 사양서발주매입 ㆍ유선발주전화또는팩시밀리 ㆍ브랜드별발주 < 표 3-7> 백화점, 대형마트, TV 홈쇼핑의매입시스템비교 ㆍ소매점포직매입시스템 ㆍ입고일자지정없음 ㆍ발주서에의한검품 검수 ㆍ가격중시 ㆍ생필품중심의상품운영 ㆍ제조및유통업체중심의상품 ㆍ자사점포간 MD 및상품배치 동일 ㆍ직매입중심운영 ㆍ본부매입중심에일부만점포매 입병행 ( 농산물등 ) ㆍ자체대량 정기 사양서 발주매입 ㆍ컴퓨터네트워크를이용한발주 VAN 또는인터넷 ㆍ소매기업일괄발주 ㆍ물류센터집배시스템 ( 일부상 품에따라점포직송및점포 직매입시스템운영 ) ㆍ입고일자지정 ㆍ발주서에의한검품 검수 ㆍ상품회전율 ㆍ거의모든상품운영 ㆍ업체별 MD 및상품배치상이 ㆍ위탁매입중심운영 ㆍ MD 의제품분류에따라판매 계약 ㆍ직접 MD 와의접촉하거나공급 업자에게의뢰 ㆍ공급업체배송 ( 일부상품에따 라물류센터배송 ) ㆍ입고일자지정없음 ㆍ공급업자와의일시적이고단기 간의계약 백화점에서는감성을중시하는패션제품중심의상품과제조업체브랜드중심의상품을판매하며자사점포간 MD배치및브랜드가상이하고, 대형마트에서는가격을중시하는생필품중심의상품과제조및유통업체중심의상품을판매하며자사점포간 MD 및상품배치가동일하고, TV 홈쇼핑에서는상품회전율을중시하고거의모든상품을판매하며업체별 MD 및상품의배치가상이하다. 그리고, 백화점의경우특정매입중심, 본부와점포매입을병행하여운영하고있고자체정기 사양서를발주하여매입하고있으며, 대형마트의경우에는직매입을중심으로운영하고있고본부매입을중심으로농산물과같은일부만점포매입을병행하고자체에서대량 정기 사양서발주매입을하고있 12) 윤명길 고창룡, 할인점경영과실무, 도서출판두남, 홈쇼핑부분수정. 50

67 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 으며, TV 홈쇼핑에서는위탁매입을중심으로 MD의제품분류에따라판매계약을하는매입시스템에따라매입유형을분류할수있다. 또한, 백화점의경우전화또는팩시밀리를통하여유선으로브랜드별로발주하는소매점포직매입시스템을사용하고있으며, 대형마트에서는컴퓨터네트워크를이용한발주 VAN 또는인터넷을사용하여소매기업일괄발주하며일부상품에따라점포직송및점포직매입시스템을운영하긴하지만보통은물류센터집배시스템을사용하고있으며, TV 홈쇼핑에서는직접 MD와접촉하거나공급업자에게의뢰하며대부분의상품은공급업체에서배송하고있지만일부상품에따라물류센터에서배송하는발주와배송루트를가지고있다. 마지막으로, 백화점에서는입고일자지정이없고발주서에의하여검품 검수를하게되고, 대형마트에서는입고일자를지정하여발주서에의하여검품 검수를하며, TV 홈쇼핑에서는입고일자지정이없고공급업자와의일시적이고단기간으로계약하는매입관리시스템을사용하고있다. 매입시스템에서대형마트의경우상품이가격을중시하는생활필수품중심의상품을운영하여단순화, 표준화로점포간머천다이징이동일하여상품의매입유형에서대형마트는직매입시스템을위주로운영하는반면백화점은고객의감성을자극하는브랜드패션제품을중심으로머천다이징을전개하지만지역적인소득및소비의차이에의하여점포간브랜드등의머천다이징전개가상이하여변형된직매입인특정매입시스템을운영하고있다. 매입운영시스템의경우, 대형마트운영기업은직매입시스템으로동일한머천다이징이전개된자사소매점포에상품을공급하기위해서는물류센터와효율적인물류체계를구축하는것이필수이다. 대량매입을통한구매단가인하와물류개선을통한비용절감으로 EDLP(Every Day Low Price) 정책을구현할수있기때문이다. 따라서대형마트는물류시설을확충하기위한노력이필요하다. 백화점의경우는제조업체의브랜드를입점시켜수수료를받는형태의영업을전개하기때문에물류센터가필요하지않는데백화점에제조업체로부터파견된판매사원의유선발주에의하여제조업체의물류시스템을이용하여백화점에서판매하면되기때문이다. 다. 공급업자평가와구매협상 1) 공급업자평가의기준과유통권력백화점의경우이미지 (Image), 대형마트는저렴한가격을통한가격효율성 (Price efficiency), TV 홈쇼핑은제품의품질 (Quality) 이매입관리상가장중요한속성이다. 또한백화점의경우특정매입을통한점포운영과다양한제품의구성, 대형마트는다품종대량매입과물류센터를이용한효율적인단품관리, TV 홈쇼핑은매입처공급업자평가와상품의분류가중요한관리수단이다. 51

68 대형유통업체의판매수수료현황및정책대응방안 < 표 3-8> 백화점, 대형마트, TV 홈쇼핑의중요관리요인및수단 백화점 대형마트 TV 홈쇼핑 중요관리요인 Image Price / Efficiency Quality 중요관리수단 ㆍ다품종대량매입ㆍ특정매입을통한점포운영ㆍ매입처공급업자평가ㆍ효율적인단품관리ㆍ다양한제품의구성ㆍ상품의분류ㆍ물류센터 따라서이러한관리수단을통해대형유통업체는매입유형과수수료를결정하게되므로공급업자선정에있어이와같은중요관리요인을중점적으로관리할수있는방향의기준이적용된다. 공급업자평가기준 13) 은일반적으로다음과같이다섯가지로볼수있다. 성과기준은제품이이용되었을때극대화시킬수있는성과의가능성정도를예상 평가하는것으로여기서의주요한질문점은제품의구매및이용과관련하여추구하는특성이어느정도실현될것인가이다. 경제적기준은제품의구매 저장 이용및유지와관련되어기대되는비용지출을평가하는것으로여기서의주요한질문점은제품의구매및이용과관련하여다양한비용지출은어느정도될것인가이다. 통합적기준은공급업자의협력의욕과구매자의요구조항에갖추기위해최소한의기준을넘어선서비스노력을제공하려는의욕의정도를평가하는것으로여기서의주요한질문점은공급업자라고객지향적이며구매자의기대에부응또는초과하는가의여부이다. 적응적기준은공급업자의구매와생산배달요구사항에부응하는능력에관한불확실성으로인해구매기업이자신의계획을적응하여야하는정도를평가하는것으로여기서의주요한질문점은구매자는공급업자의명제에일치한생산, 배달능력을얼마나확신하는가이다. 법규적기준은법규적제약조건으로볼수있다. 예컨대, 정부규제, 기업정책에대한구매의사결정의영향을평가하는것으로여기서의중요한질문점은특정제품을구매할때어떠한법규제약조건을명심해야하는가이다. 공급업자평가기준을보다구체적으로살펴보면일관된품질, 신뢰성있는배달, 순가격 (net price), 생산능력, 공급업자태도, 공급업자명성, 기술적지원, 재무적안정성등으로볼수있으며, 이와같이공급업자를선정함에따라유통업체는유통권력을형성하게되는데, 예를들면공급업자평가기준에따라다음그림과같이공급업자가서열화된다. 13) 한동철 성희승, 소매관리, 우용출판사,

69 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 [ 그림 3-5] 공급업자서열화예 2) 공급업자유인및공급업자위험소매유통기업의공급업자는제조업체가갖지못한부가기능들, 즉재고리스크나마케팅, 자금투자등을 TV 홈쇼핑측에제공하고일정기간동안다양한판매방법을조언, 그에걸맞은이익을제조업체와합리적으로배분하여야한다. 예를들어제조업체가 TV 홈쇼핑으로진입하기위해서는직접 MD 와접촉하는방법 ( 스스로제조업체이면서중간유통업체의역할을하는경우 ) 과중간유통업체, 즉벤더에게의뢰하는방법의두가지 14) 가있다. 벤더는 TV 홈쇼핑에관한노하우를제조업체보다는많이알고있으며제조업체는수요예측이잘못되었을경우재고에대한부담을고스란히떠안아야하는리스크를덜수있어벤더에게의뢰를하는것이보다효율적이다. 공급업자 ( 벤더 ) 의유형은다음과같이분류할수있다. 투자형공급업자는마케팅능력과자금력을동시에확보한유형으로좋은상품을발견하면제품자체의판권을완전히매입하기때문에제조업체가생산에만전념할수있는환경이조성되므로자금력과영업력이부족한대신독특한아이디어와특허권을가진제조업체에게적합하다. 부분투자형공급업자는이미개발된상품에대하여원재료비지원이나선급금지원등을통하여판권을제공받고생산후독점판매하는유형으로이런공급업자는 TV 홈쇼핑주변에많으며자금력이부족한제조업체에게적합하다. 전문마케팅공급업자는투자를거의하지않으며다만그들이가진마케팅기술을가지고의뢰받은상품을판매대행해주는유형으로공급업자의유통마진이투자공급업자보다는낮지만좋은상품을보유하고어느정도자금력이있는제조업체에게적합하다. 14) 권영한, 왕 MD 의홈쇼핑성공전략, Human & Books,

70 대형유통업체의판매수수료현황및정책대응방안 3) 공급업자구매협상과정 15) 소매업체운영상공급업체와의적극적인협상필요성을강조한다. 복수의업체를두고우선순위를정해서협상을시작한다. 협상의내용은품질을비롯해디자인과가격, 도착기일, 할인, 납품시기, 반품, 가격, 상품도착시간, 배달비용과배달방법, 독점적판매권, 할인액, 판촉보조금, 반품조건등점포의수익성과현금흐름에영향을미치며상품의구매와관련된조건이모두해당되며제조업자나소매업자모두상품의배달비용이나현금의현재가치등을고려하여협상에임해야한다. 거래업체와의장기적인관계를통해수익을높이는것을중요시할필요가있으며, 결국협상의주도권은유통권력에따른상호조정에의해결정된다. 유통권력원천은여섯가지가있으며최종소매이윤및수수료의결정은공급업자에대한유통업체의유통권력이어떻게형성되어있는가에달려있다. 구분개념사례 보상력 강권력 합법력 준거력 전문력 영향력행사에순응할경우물질적, 경 제적보상을제공할수있는능력 영향력행사에따르지않을때처벌 / 제 재를가할수있는능력 오랜관습이나공식적계약에근거해 규정된행동을준수하도록정당하게주 장할수있는능력 매력이나일체감및안전욕구에의해 거래관계를계속유지하기를원하게 할수있는능력 상대방이중요하게인식하는우수한지 식이나경험, 혹은정보능력 < 표 3-9> 채널파워의유형및사례 판매지원, 영업활동지원, 관리기법, 금융지원, 신용조건, 마진폭의 증대, 특별할인, 리베이트, 광고지원, 판촉물제공, 신속한배달, 빈 번한배달, 감사패제공, 지역독점권제공 상품공급의지연, 대리점보증금의인상, 마진폭의인하, 대금결제 기일의단축, 전속적지역권의철회, 인접지역에새로운점포의개 설, 끼워팔기, 밀어내기, 기타보상의철회 오랜관습이나상식에따라당연하게인정되는권리, 계약, 상표등 록, 특허권, 프랜차이즈협약, 기타법률적권리 유명상표를취급한다는긍지와보람, 유명업체또는관련산업의 선도자와거래한다는긍지, 상호간목표의공유, 상대방과의관계지 속욕구, 상대방의신뢰및결속 경영관리에관한상담과조언, 영업사원의전문지식, 종업원의교육 과훈련, 상품의진열및전시조언, 경영정보, 시장정보, 우수한 제품, 다양한제품, 신제품개발 2. 판매수수료의정의및결정요인 가. 판매수수료의정의 유통업체와제조업체와의관계에서유통업체는제조업체와소비자사이의제품의시간적, 공간적격 차를해소시켜주는기능을담당한다. 즉, 소비자의구매시점과제조업체의판매시점의불일치를해소 15) 한동철 성희승, 소매관리, 우용출판사, 권영한, 왕 MD 의홈쇼핑성공전략, Human & Books,

71 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 시켜주며생산장소와소비장소의거리를최소화시켜준다. 또한유통업체가정보의기능을수행함으로써소비자에게제품에대한정보제공과더불어소비가원하는제품을구매할수있도록하며, 제조업체에게는소비자가원하는제품에대한정보를제공하여소비자가원하는제품을생산할수있도록한다. 유통업체가수행하는이러한기능에대한대가로유통업체는제조업체가제공하는원가에일정부분마진 ( 판매수수료 ) 을추가하여판매가격을결정할수있다. 그러므로마진 ( 판매수수료 ) 은유통업체입장에서는수익으로귀속되는부분이지만제조업자와소비자의입장에서는추가적으로발생되는비용이다. 만약에마진 ( 판매수수료 ) 을유통업체가제공하는기능에대한가치보상으로보고, 거래당사자간 ( 유통업체 -소비자, 유통업체 -제조업체 ) 에추가적으로발생되는비용에대해지불할의사가합의가이루어진다면별다른문제가없을것이다. 그러나합의가이루어지지않는다면, 다시말해유통업체가요구하는마진 ( 판매수수료 ) 이유통업체가제공하는기능의가치를훨씬상회하는수준이라면제조업체, 소비자모두부담이되어반발하게된다. 지금까지진술한내용을태도로판매수수료 16) 에대한정의는다음과같이내릴수있다. 유통업체에있어서판매수수료란제품을만든제조업체를대신하여제품판매에기여를한유통업체가판매가격에서일정부분을가져가는것을의미한다. 때로는소매업체에서판매수수료라는용어대신 입점수수료 라는용어를혼용하여사용하기도하는데, 이는자사의매장에입점하고있는업체들에게임대료대신상품판매가격의일정부분을받아가는것을말한다. 시장의측면에서판매수수료란, 정보의비대칭성이존재하는시장에서소비자가원하는제품을대신구매해주거나제품에대한정확한정보를제공해준대가로소비자가유통업체에게추가적으로지불한금액을의미한다. 경제학적측면에서판매수수료는제조업체가자사의제품을유통시키기위해선택한유통채널의가격으로볼수있다. 일반적으로중소제조업체는판로개척의어려움을겪고있기때문에특정유통채널에의존할수밖에없다. 따라서특정유통채널을보유한유통업체는시장에서독점적공급자가되어중소제조업체는높은판매수수료를지불할수밖에없다. 반면에유통업체입장에서판매수수료는치열한업체간의경쟁속에서경쟁력을갖기위한수익의근원이되기때문에더높은판매수수료를받으려한다. 이를그림으로나타내면아래와같다. 16) 판매수수료 는사전적으로정의되어있지않다. 판매수수료는상거래상에통용되는용어이다. 상거래상에통용되는일반적인의미로서판매수수료는 회사또는개인이판매를알선해주고그대가로판매금액의일부를보상으로받는요금 으로정의할수있다. 그리고 판매수수료 는법률용어로도사용되고있지않다. 자본시장과금융투자업에관한법률 76 조에판매수수료 ( 집합투자증권을판매하는행위에대한대가로투자자로부터직접받는금전을말한다 ) 가정의되어있으나유통업에서의미하는내용하고차이가있다. 따라서 판매수수료 는관행적으로사용하고있는용어이지법률적으로사용되는공식적인용어가아니다. 55

72 대형유통업체의판매수수료현황및정책대응방안 [ 그림 3-6] 판매수수료의결정 유통채널에대한접근성이용이하여다양한유통채널을선택할수있을경우, 중소제조업체가직면하는시장은완전경쟁시장이되어 Pc에서판매수수료가결정된다. 그러나특정유통채널에만제품을판매할수밖에없게되면, 중소제조업체가직면하는시장은독점시장이되어판매수수료가 Pm(>Pc) 에서결정된다. 따라서중소제조업은더높은판매수수료를지불하게된다. 나. 판매수수료결정에관한이론적논의 판매수수료는유통업체가납품업자에게제공하는용역서비스에대한일종의가격으로볼수있다. 본절에서는가격결정법의이론에근거하여판매수수료결정에관한일반적인논의를하고자한다. 1) 시장에의한판매수수료결정판매수수료를납품업자가유통업체가제공하는용역서비스를구입하는가격으로보았을때가장보편적인결정방법은시장에서수요와공급의원리에의해결정되는것이다. 시장의원리에결정되기때문에이때결정된판매수수료는시장참여자, 즉유통업체와납품업자의저항이없다. 그러나수요와공급의크기가시장의상황에따라계속변하면판매수수료또한계속변하게되고이로인하여메뉴코스트 (Menu cost) 가증가하는단점이있다. 다수의유통업체와납품업자가시장에서경쟁이이루어지면판매수수료상승의저항을받게되며, 반대로독점이나담합이발생하면판매수수료는상승하게된다. 2) 준거에의한판매수수료결정 시장이형성이되지않았거나가격을결정하기어려울때대체재의가격에준하여가격이결정된다. 그러나대체재의가격이바로그재화의가격이될수없기때문에단지대체재의가격을가격결정의 56

73 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 준거로만삼는다. 이와비슷한원리로현재의유통채널에서판매수수료를유사한유통채널의판매수수료를참고하여결정하는것이다. 이때결정된판매수수료는다른유통채널을근거로상대적으로결정된것이다. 또는동일유통채널에서선도하는업체의판매수수료를참고하여결정하는것이다. 예를들면, A라는유통업체가그시장을선도하는업체라고하면후발업체가 A 유통업체가결정한판매수수료를따라결정하는것이다. 이러한경우, 시장을선도하는업체가판매수수료를올리게되면시장전체의판매수수료가동반상승하는암묵적담합과같은유사현상이발생할가능성이높은단점이있다. 3) 원가에의한판매수수료결정유통업체는납품업자에게용역서비스를제공하기때문에용역서비스에대한원가가존재하게된다. 원가를기준으로용역서비스원가에유통업체이익을더하여판매수수료 ( 마진 ) 를결정하는것이다. 원가는비교적객관적으로측정이가능하고회계적으로정확성을가지고있기때문에원가에의한판매수수료결정은이견의여지가적다는장점을가지고있다. 그러나원가는시간과환경에따라계속변하기때문에원가에의해결정된판매수수료는단기적일수밖에없다. 납품업자가유통업체와장기적으로계약을맺지않는이상원가의변동이있을때마다납품업자는새로운판매수수료를지불해야한다. 그리고우리나라경제환경의특성상원가가지속적으로상승하기때문에원가에의해결정되는판매수수료또한지속적으로상승할수밖에없는구조이다. 4) 매출목표에의한판매수수료결정판매수수료는유통업체의입장에서는수익이된다. 즉, 유통업체매출구성에상당한부분을차지한다. 특히직매입보다특정매입이많은백화점이나 TV 홈쇼핑, 온라인쇼핑몰은판매수수료가거의유통업체의모든수익이라볼수있다. 유통업체가매출목표를설정하고매출목표를실현시킬수있는판매수수료를결정하게되는것이다. 이러한경우, 납품업자의입장보다는유통업체의입장과판단이판매수수료결정에가장큰영향을미치게된다. 따라서판매수수료의결정과정에객관성이떨어지며납품업자간의형평성문제가발생할수있다. 57

74 대형유통업체의판매수수료현황및정책대응방안 < 표 3-10> 판매수수료결정방법과특징결정방법특징장점단점ㆍ메뉴코스트발생시장에의한판매수수료시장의수요 공급원리에시장의참여자의저항이ㆍ시장의왜곡 ( 담합, 독점 ) 발결정의하여결정없음생으로판매수수료증가유사유통채널또는준거에의한판매수수료판매수수료결정이어려울ㆍ암묵적담합과같은유사한동종업계의판매수수료를결정때쉽게결정할수없음현상발생근거로결정유통업체가납품업자에객관적이며회계적으로원가에의한판매수수료ㆍ원가변동때마다판매수수제공하는용역서비스의정확하게판매수수료결정결정료변동원가를근거로결정가능매출목표를설정하고매출을ㆍ판매수수료결정과정의객관매출목표에의한판매수수료실현시키기위한판매수수료기업의목표달성용이성결여결정결정ㆍ불공정문제발생가능 다. 판매수수료의결정요인 17) 판매수수료의결정은앞절에서언급했던정형화된방법만으로결정되는것은아니다. 시장의구조및상황, 업계의내부적상황및업계간의관계등을종합적으로고려하여앞절에서논의한방법들을결합하여결정한다. 또한판매수수료의결정과정에서유통업체의매입방식과제품별특징, 서비스제공정도, 경제상황, 반품처리정책 18), 유통업체내부정책, 제조업체의영향력등여러가지변수들이고려된다. [ 그림 3-7] 판매수수료결정변수 판매수수료를구성하는변수는크게원가요인과비원가요인으로나누어살펴볼수있다. 원가요인 17) 이수 (2006), 홈쇼핑판매수수료결정요인에대한분석, 서강대학교석사학위논문, pp.6~7. 18) TV 홈쇼핑에판매되는제품중패션 의류의판매수수료가약 40% 이며식품은판매수수료가 10% 가안되는것으로조사되었는데, 이러한차이는반품처리비용부담에따라다른것이라는것이업계는설명하고있다. 즉 TV 홈쇼핑업체가반품처리비용까지부담해야하기때문에상대적으로반품비율이높은의류제품에서적정이윤을얻기위해서는의류제품의판매수수료를높일수밖에없다. ( 이투데이 ) 58

75 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 에는상품판매를위한환경조성에소요되는인테리어비용, 점포유지비용, 진열비용과소비자서비스제공비용, 유통업체상표비용, 물류비용등이있다. 비원가요인에는상품을제조하는제조업체와판매하는유통업체사이에발생할수있는정보비대칭과환경적불확실성을해결하기위한위험회피비용, 대리인비용, 거래비용등을말한다. 따라서판매수수료는원가요인과비원가요인에의해결정된다고할수있다. [ 그림 3-8] 판매수수료구성요인 59

76 대형유통업체의판매수수료현황및정책대응방안 백화점의판매수수료산출근거 판매수수료 (( 특정 ) 매입이익율 ) 는상권특성, 상품군특성, 매출액, 신장률, 이익률등을종합적으로고려하여산출하고있다. - 상권분석을통하여당해상권의가치를평가하고, 향후성장가능성여부를고려하며, 상권내인구특성을소득계층별로나누어구매력을분석하고상권의현재상태뿐만아니라향후성장에대한추이, 속도, 강도, 지속기간등을감안. - 고객선호도, 성장성등의특성에따라상품군을구분하여당해상품군의평균마진을기본으로매출신장여부, 백화점및협력업체의이익률등을고려하여가감. - 이익률은상품군마다각기상이한수준을가지고있는데, 이는당해상품군의시장내수요와공급의원칙에따라결정. - 또한, 상품군에속한브랜드의매출이신장또는역신장하는지를감안하게되며, 이는단순히매출이신장을하고있다고하여이익률을인상할수없으며, 백화점및협력업체의이익률을감안하여결정. - 예를들어, 입점브랜드의매출이역신장하고있거나, 신장은하나당해협력업체의이익률이저조한경우에는인상하지않음. 자료 : 백화점협회 라. 대형유통업체의판매수수료고려요인직매입과 TV 홈쇼핑, 백화점의채널분류에따른판매수수료 ( 판매마진 ) 를정할때고려해야할요인들은다음표와같다. 가장먼저입지선정에대한비용이있다. 이는백화점에서두드러지게사용되는비용으로, 좋은입지의선정을위해그만큼의비용을지불해야한다는것이다. 다음으로물적소유에관한것이있는데, 이것은보관비용과배송비용으로나누어질수있다. 보관비용은 TV 홈쇼핑, 백화점과같은곳에서물류센터를이용할경우물류센터에제품을보관할때생겨나는비용이며, 배송비용은 TV 홈쇼핑업체에서최종소비자에게제품을전달해주는배송비용을말하는것이다. 판매촉진을위한비용은광고 홍보비용, 인적판매, 판매촉진의세가지로나누어볼수있다. 첫번째로광고 홍보비용은직매입, TV 홈쇼핑, 백화점모두에서골고루나타나는비용으로, 직매입에서판촉할인을하거나진열관리비와같은비용이있고, TV 홈쇼핑에서는제품을광고하기위하여프로그램을제작할때생겨나는프로그램제작비와좀더많은제품판매를위한경품에드는비용도있다. 백화점에서는다른곳보다고급화된이미지를위한인테리어비용, 입점업체들의공동광고를위한공동광고분담비용등이있다. 60

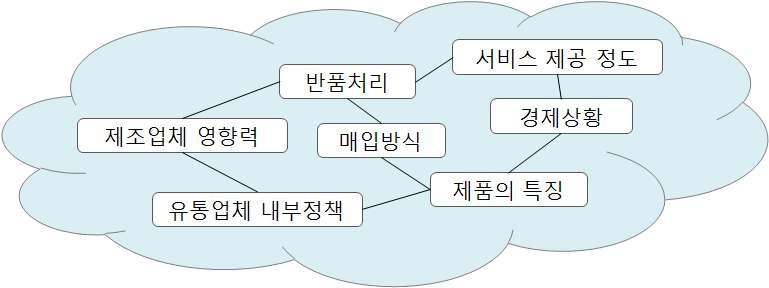

77 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 < 표 3-11> 대형유통업체의채널분류에따른수수료 ( 판매마진 ) 고려요인 유통세부기능기능 직매입 TV 홈쇼핑 백화점 집객 입지선점 지대, 건축비의감가상각비 물적 보관비용 물량비례보조금 자체물류센터운영비 소유 배송비용 FOB 배송비 명절특송료 소유권 재고유지비용 수량할인 일반관리비, 임대료 광고, 홍보비용 판촉할인, 진열관리비 경품비, 프로그램제작비 인테리어, 판매촉진비용, 공동광고분담비용 촉진 인적판매 판매사원관리비 판매촉진 현금할인 ( 할인상품제공 ), 계절할인 금융 카드무이자비용, 카드무이자비용, 판매의신용조건, 카드무이자비용, 카드수수료등카드수수료등계약조건카드수수료정산관련비용정산관련비용 위험 보증, 보험, 수리, 정액수수료, 계약불이행에계약불이행에따른상품지원금판매후서비스비용따른위험비용위험비용 주문 주문처리비용 콜센터운영비 반품비, 인수거부 지불 악성부채비용 부도 도난수표, 기타 송출비, 방송장비비용, 게스트 연예인모델비 인적판매에서는백화점에서제품을판매하기위한판매사원관리비가있다. 판매촉진을위한것으로현금할인을할인해주거나할인상품을제공할수있고, 계절할인을하기도하지만, 판매수수료가들게된다. 판매의신용조건과계약조건에서는제품을판매하였을때나타나게되는카드수수료나카드무이자비용, 그리고정산과관련한비용들이직매입과 TV 홈쇼핑, 백화점모두에서나타날수있는비용이다. 보증이나수리, 판매후서비스비용에관한위험으로는 TV 홈쇼핑에서제품을방송할경우최소한의이익을위하여받는정액수수료를들수있으며, 계약불이행에따를위험에관련한비용을들수있다. 악성부채비용은부도수표또는도난수표로인하여생겨나는비용들이있다. 기타비용으로는 TV 홈쇼핑에서제작한방송을송출하기위한송출비와각종방송장비비용, 방송에출연하게될게스트나연예인모델비등이있다. 61

78 대형유통업체의판매수수료현황및정책대응방안 [ 그림 3-9] 유통단계별채널분류 3. 판매수수료에대한관점 유통업체의판매수수료는시장에대한기만행위라는관점을가지고반대하는입장과자유경제시장질서속에서자연적으로발생되는현상으로오히려판매수수료가시장의효율성을높인다는관점을가지고이를옹호하는입장으로나뉜다. 반대하는입장에서판매수수료는유통업체가제조업체로부터이윤을획득하는수단이되는데, 몇가지의이유에의해판매수수료에대해부정적으로보고있다. 첫째, 지나치게높은판매수수료는제조업체로하여금투자의욕을상실하게하여신제품의출시를더디게한다. 둘째, 유통업체가판매수수료를높이면제조업자들은판매가격을높여결국소비자후생감소를초래한다. 마지막으로대형유통업체들은자사의외형매출을높일수있는업체를선호함에따라브랜드인지도가낮거나자금의여력이낮은소규모업체들은납품을하지못해경쟁의기회를갖지못하게한다. 19) 반대하는입장에서판매수수료는유통채널관계들을손상시키고유통업체와공급업체들사이의경쟁을저해하여제품의다양성, 혁신성을제한하며, 소비자가격을더높이는수단으로보고있다. 19) 판매수수료는매출액의일정비율이유통업체에귀속되는수익이되기때문에유통업체입장에서는외형매출을높여주는업체를선호할수밖에없다. 62

수단이되고있다. 셋째, 유통업자에게는그업체의상품이성공할것인가의여부를식별하는 (Screening) 하는수단을제공한다. 넷째, 판매수수료는소비자가선호하는상품을시장에용이하게진출시키는수단이된다.")

79 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 반면에판매수수료를옹호하는입장에서판매수수료는유통업체의머천다이징활용을통해상품실패에대한기회비용을유통업체에게보상해준다는개념으로보고몇가지이유에의해판매수수료를긍정적으로보고있다. 첫째, 판매수수료는불확실성하에서유통경로에존재하는위험을분담하는수단이되고있다. 둘째, 판매수수료는제조업체자사의상품이시장에서성공이가능한지에대한유통업자에게신호 (Signaling) 수단이되고있다. 셋째, 유통업자에게는그업체의상품이성공할것인가의여부를식별하는 (Screening) 하는수단을제공한다. 넷째, 판매수수료는소비자가선호하는상품을시장에용이하게진출시키는수단이된다. 결국, 판매수수료는효율적인유통시스템하에서제조업체간의경쟁을촉진시켜최종적으로소비자가격을낮춰소비자후생을높이며시장을효율적으로만드는역할을한다고보고있다. 그러나유통현장에서는판매수수료에대한논쟁은주로제조업체경쟁력강화를위해서판매수수료를낮춰야한다는견해에서출발하고있다. 최근유통업체의판매수수료에대한논쟁의핵심에서유통업체들이구매와판매에있어우월적인지위를남용하여공급업체인제조업자에게지나치게높은판매수수료를요구하는행위에서출발하고있다. 제조업을옹호하는입장의사람들은우선한국가의경쟁력을좌우하는원천을제조업으로보고유통업체의과도한판매수수료가제조업의투자의욕을저하시키고결국한국가의잠재성장력을저하시킨다고주장하고있다. 유통산업을옹호하는사람들은자유가보장된시장내에서형성된질서를최대한존중해야한다는입장을가지고, 유통업체에의한시장주도현상이단기적으로제조업의수익성감소와같은문제점을야기할수있지만장기적으로물가안정과고용창출, 서비스산업경쟁력강화로이어질수있다고주장하고있다. [ 그림 3-10] 판매수수료에대한견해 63

80 대형유통업체의판매수수료현황및정책대응방안 4. 납품업자의지대추구행위 가. 지대추구이론의개념지대 (rent) 의개념은고전경제학의토지임대료에서출발하였으나오늘날에는토지뿐만아니라다양한생산요소들의기회비용을초과하는수익부분을의미한다 ( 김승욱외 3명, 2008) 20). 대표적인예로스포츠스타들의연봉을들수있다. 수십억원대의연봉을가진운동선수가운동을그만두고다른직업을선택한경우도저히연봉이수십억원이나오기힘들다. 따라서이선수의연봉의상당부분은지대가되는데이를경제적지대라고한다. 이러한지대는정부의개입으로인하여인위적으로창출되는것이있고가격메커니즘에의해서자연적으로발생하는것이있다. 후자에대한추구활동이시장에서일어나는이윤추구활동 (profit seeking activities) 이라면, 전자와같은인위적인지대를확보하거나보호하기위해서비시장적, 정치적방식을동원하는것을지대추구활동 (rent seeking activities) 이라한다 ( 하현상, 2007) 21). 지대추구 (rent-seeking) 라는용어는 Krueger(1974) 22) 에의해처음소개되어경제전반에걸쳐사용되고있는이론인데, 지대추구에대한개념은연구자에따라다양하게정의되고있다. Buchanan 은국가의후원아래부의이전을추구하는개인들의자원낭비활동이며가치를극대화하려는개인적노력이사회적잉여보다사회적낭비를유발하는제도적배경하의행태를묘사하기위해고안된용어로정의하고있다 ( 박민정, 2009) 23). Tollison 은지대추구는국가가승인한독점권으로부터개인이수익을추구하는활동, 정부가인가해주는독점을획득하거나규정을유리하게바꾸려고노력하는데자원을사용하는것으로정의하고있다 ( 이재희, 1998) 24). 이러한활동에로비, 설득, 광고, 외부인사고용, 뇌물, 접대, 부정, 밀수, 탈세등이있다. 이러한지대추구활동의개념의공통분모는개인의가치를극대화하려는노력들이제도적구조하에서사회적잉여보다는자원낭비를초래하는활동이라는것이다 25). 따라서지금까지의정의된내용을정리하면, 지대추구행위란기업이가격, 품질등이아닌비정상적인방법을통하여독과점지위를확보하여이를통해독점적이윤을추구하는행위로정의할수있다. 지대추구모형은정부에의해설정된독점권에만적용되는것이아니라민간부문에서불완전경쟁기 20) 김승욱, 이정희, 허식, 백훈 (2008), 알짬시장경제, 박영사, 서울 : p ) 하현상 (2007), 선호시설유치경쟁의지대추구론적해석 - 한국전력공사에대한정부의지대추구행위를중심으로 정책분석평가학회보 17(3): pp ) Krueger, A.O. (1974), The Political Economy of Rent-Seeking Society, American Economic Review, Vol.64: pp ) 박민정 (2009), 학교급식민간위탁의 Back-in 현상의비판적고찰 : 신공공관리론적접근을중심으로, 정부학연구 15(1): pp ) 이재희 (1998), 지대추구의여러이론에관한고찰 - 건설업면허제도와관련하여, 서강대학교석사학위논문. 25) 지대추구활동은주로정부가경제적지대를창출하거나보호해주는경우에관심을가지고논의되고있어공공부문관련연구에서많은논의가되고있음. 정부가독점권을비롯한특혜를특정기업에게부여할수있는재량권을가지고있으면이런특혜를획득하기위한지대추구행위로인해자원이사회적으로낭비될위험이있음. 따라서지대추구행위는한기업의인적자원, 금전적자원및시간등을생산활동대신에비생산적인분배활동에쓰게만들게되므로이런지대추구행위가한사회에많으면많을수록그사회전체로는자원의사회적낭비가더심하게됨 ( 박민정, 2009). 64

81 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 업간의비가격경쟁에적용할수있다. 그리고지대추구의개념에는이미확보한지대를뺏기지않기 위해서보호한다는측면이있기때문에이를지대회피 (rent avoidance), 지대보호 (rent protection), 방어 적지대추구 (defnesive rent seeking) 라고한다. 나. 지대추구행위의사회적비용 : 부분균형분석수요곡선과한계비용 (MC) 이주어졌을때경쟁시장균형은 a점으로부터가격과수량은각각 Po와 Qo 가된다. 만약독점이된다면한계수입 (MR) 과한계비용 (MC) 이만나는 c점에서독점이윤이극대화되는가격과수량이결정된다 ( 가격 : P1, 수량 Q1). 따라서독점지대는독점시장가격 P1에서경쟁시장가격 Po를뺀가격과공급량 OQ1을곱한값으로그림에서면적 A( P1bcPo) 가된다. 이때사회적순손실은그림에서면적 B( abc) 로이를死重損失 (deadweight loss) 이라부르며, 이는소비자잉여의상실로서생산도구매도되지않는사회적순손실이다. 전통적독점이론에서면적 A( P1bcPo) 는소비자로부터독점자로부가이전된것이기때문에사회적관점에서면적 B를제외하고는더이상사회적순손실은없다고본다. [ 그림 3-11] 지대추구행위로인한사회적손실 그러나이러한이론의문제는독점이아무런비용없이자연적으로발생했다고가정한것이다. 실제로는독점적지위를획득하기위해서는자원의사용이필요하다. 지대추구모형에서독점을창출하기위해서실질자원을사용한다고가정을하면, 독점이윤면적 A( P1bcPo) 는독점적지위를얻기위한활동 ( 로비, 리베이트등 ) 에사용될것이며, 결국이는사회적손실로간주하게된다. 독점적이윤을 R&D 또는투자등사회적으로생산적활동에사용할수있는데이를로비나리베이트와같은비생산적활동에사용함으로사회적낭비를초래하게된다. 결국지대추구행위로인한사회적손실은면적 A 65

82 대형유통업체의판매수수료현황및정책대응방안 ( P1bcPo) 와면적 B( abc) 를합한면적 P1baPo 가된다. 다. 대형유통업체와납품업자관계의지대추구론적해석대형유통업체의납품업자와의거래유형은크게직매입거래, 위 수탁거래 ( 특정매입거래 ), 임대차거래로구분된다. 품목, 업태에따라거래유형비중의차이가있지만일반적으로백화점은특정매입거래의비중이가장높고, TV 홈쇼핑은위 수탁거래의비중이, 대형마트는직매입의비중이높은것이보편적인견해이다. 많은업체들이백화점이나대형마트에자사의제품을납품하고자한다. 대형유통업체들은다점포를구축하고있기때문에대형유통업체에자사의제품을납품할수있다면시장에서어느정도판매물량을확보하여시장점유율을높일수있다. 또한이러한대형유통업체에납품함으로써자사제품의인지도를높일수있으며, 특히백화점에납품할수있다면브랜드가치를높일수있는이러한장점들이있다. 그런데, 대형유통업체의매장은한정되어있고, 여기에자사의제품을납품하고자하는업체들은많기때문에대형유통업체는제한된매장의공간을납품업자에게제공하는공급업자로서의독점적지위를가지고있다. 마찬가지로 TV 홈쇼핑에서도방송시간은제한된자원이며, 특히매출을많이올릴수있는골든타임은더욱더제한적일수밖에없기때문에방송시간편성결정권을가지고있는 TV 홈쇼핑업체는막강한독점적지위를가진다. 대형유통업체는자사의매장또는방송시간에영업활동을하고싶어하는납품업자에게영업허가권을줄수있는위치에있다. 영업활동을하고싶어하는납품업자와영업의허가권을가지고있는대형유통업체와관계속에서각각의지대추구행위에대해서살펴보고자한다. 먼저, 대형유통업체는납품업자에대해독점적지위를가지고있기때문에독점이윤, 즉지대를추구하게된다. 즉, 대형유통업체가납품업자로부터받는판매수수료를높임으로써자신의지대를계속유지한다. 납품업자들은일정기간동안이러한독점적서비스를제공받음을통해앞에서열거한지대를받기때문에업체들은대형유통업체에납품하기위한지대추구행위를하게된다. 납품업자들의지대추구행위과정에서대형유통업체에게금품제공과같은사회적낭비를유발하는비용이지출되기도한다. 이러한지대추구활동으로인해제품개발이나서비스개선에투입될비용을지대추구비용에지출함에따라소비자들은질이낮은제품이나서비스를받게되거나제품가격에이를반영하여제품가격을올리게된다. 대형유통업체는인위적으로지대를추출할수있는막강한권한을가지고있는동시에추출한지대를자사의편익을극대화하도록배분할수있는특혜를가진다. 기존의업체가매장에입점하였더라도계약기간이만료되면그동안매출실적을통해계약이해지되거나연장될수있기때문에납품업자들은이미확보한지대를뺏기지않기위해지대보호활동을하게된다. 결국, 제품을납품하고있는상황하에서납품업자는대형유통업체에종속적인관계가되어지대보호활동의차원에서대형유통업체의 66

83 Ⅲ. 국내대형유통업체와납품업자와의거래에대한이론적배경 불공정요구에응할수밖에없게된다. 26) 결국납품업자의이러한지대추구활동이불필요한비용을발생시키고이는제품판매가격인상으로이어져소비자에게그피해가고스란히전가되는상황이다. 그리고지대창출자인대형유통업체는독점적가격 ( 높은판매수수료율 ) 을취하게되고, 이는제품판매가격인상으로연결되어또다시소비자에게그피해가돌아간다. 이러한지대추구행위로인한사회적손실을막기위해서납품업자가대형유통업체에입점할때절차상공정성과투명성을가져야하며, 아울러납품업자의영업성과에대해공정한평가절차가만들어져야하며, 이를올바르게시행하려는의지를가지고있어야한다. [ 그림 3-12] 대형유통업체와납품업자간의지대추구메커니즘 26) 예로, 2009 년에중소기업중앙회에서백화점에납품하는업체들을조사한결과, 백화점의불공정거래행위는특판행사참여강요, 매장위치및인테리어변경강요, 판촉비용부담강요, 계약기간중판매수수료인상등이주로지적되고있다 년특판행사참여및판촉비용부담은평균 15.7 회, 이로인해부담한비용은 1,789 만원으로나타났으며, 최근 3 년간매장위치및인테리어변경횟수는평균 5.4 회이며평균 8,380 만원의비용을부담하고있다. 또한명절때는상품권구입을강요하고있는데그렇게해서구입한상품권은백화점직원들에게인사조로다시건네지고있다. 67

84

85 Ⅳ.. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 1. 백화점과 TV 홈쇼핑판매수수료실태현황 2. 판매수수료에대한인식 3. 특정매입거래 : 백화점을중심으로 4. 대형유통업체의불공정거래행위 5. 판매수수료인상의논의

86

87 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 IV. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 1. 백화점과 TV 홈쇼핑판매수수료실태현황 판매수수료는업체마다다르고또한판매수수료에대한기준도매우다양하기때문에판매수수료의현황을정확히파악하는것이쉽지않다. 또한판매수수료는거래하는당사자간의계약에의해결정되기때문에외부로알려져있지않다. 따라서판매수수료의현황또는실태를파악할수있는정확하고공신력이있는자료가거의없는실정이다. 영업상의비밀이라는이유로백화점이나 TV 홈쇼핑업체가판매수수료에대한자료를제공하지않기때문에현실적으로백화점이나 TV 홈쇼핑의판매수수료현황을정확히파악하는것은불가능하다. 결국, 중소기업중앙회에서발표한자료, 각종언론에서보도된자료, 그리고면접조사를통해얻은자료를근거로해서그현황을파악할수밖에없는실정이다. 그래서본연구에서는이러한한계를해결하기위해협회에확인절차를거쳤다. 판매수수료의현황을살펴보기전에판매수수료개념에대한백화점과 TV 홈쇼핑업체의입장에대해먼저살펴보고자한다. 백화점업계는특정매입거래에서납품업자에게매출액의일정금액을가져가는것에대해판매수수료라는개념을적용하는것에대해거부감을가지고있다. 이러한판매활동에판매수수료개념을적용하게되면백화점을단순한중개상으로, 백화점의역할과기능을축소하기때문에백화점업계는판매수수료용어사용에대해부정적인입장이다. 백화점은납품업자로부터상품을받아판매하지만 ( 외상매입을통해 ) 백화점의판매활동을통해제품이가지고있는가치이상의새로운가치를창출하여소비자에게제공하기때문에백화점업계는통상적으로사용하는판매수수료를백화점의판매활동에따른마진으로보고있다. 법률상으로도판매수수료라는용어를사용하지않고특정매입마진율 ( 공정거래위원회고시, 대규모소매업에있어서특정불공정거래행위의유형및기준지정 에서사용하고있음 ) 이라는용어를사용하고있다. TV 홈쇼핑은판매수수료사용에대해백화점과달리거부감을가지고있지않은것으로보인다. TV 홈쇼핑업계와한국온라인쇼핑협회에서만든자료 27) 를보면판매수수료라는용어를사용하고있어판매수수료는 TV 홈쇼핑업계에사용되는용어임을알수있다. 백화점거래형태의절대다수를차지하고있는특정매입은위 수탁거래의한형태이기때문에그동안관행적으로사용한판매수수료의용어를사용해도개념상큰혼동을주지않는다고보인다. 그리고 TV 홈쇼핑은위탁매입이주가되기때문에용어사용의통일성과보편성을위해본연구에서는판매수 27) TV 홈쇼핑산업과중소기업발전을위한제언, TV 홈쇼핑산업과중소기업보호. 71

88 대형유통업체의판매수수료현황및정책대응방안 수료라는용어를사용한다. 가. 백화점의판매수수료현황 1) 백화점의판매수수료종류백화점의판매는정상판매, 세일판매, 행사판매로구분된다. 정상판매는제품을정가 ( 定價 ) 로판매하는것을의미하며, 세일판매는정가에일정비율을할인해서판매하는것을말한다. 그리고행사판매는행사기간에판매하는것을의미하는데, 행사판매는제품을균일가격에판매한다거나기획상품 28) 을판매하는경우를말한다. 따라서판매수수료율 ( 매입마진율 ) 도정상판매때적용되는판매수수료율 ( 정상마진율 ) 과세일판매때적용되는판매수수료율 ( 세일마진율 ) 과행사기간에적용되는판매수수료율 ( 행사마진율 ) 에차이가있다. 정상판매때적용되는판매수수료율은세일기간이나행사기간에적용되는판매수수료율보다높으며, 세일기간에적용되는판매수수료율은할인율에따라차이가난다. 일반적으로 10% 할인율당세일판매수수료율은정상마진율에서 1% 씩감소한다. 따라서 20% 를세일하게되면세일판매수수료율은정상마진율에서 2% 낮아진다. 행사제품들은가격면에서정상판매때판매되는제품보다낮은가격으로판매되기때문에행사마진율은정상마진율보다낮다. 행사마진율은어떤행사를하느냐에따라그때마다다르게적용된다. 이러한마진율의다양함과이로인하여정산과정의복잡성으로인해최근에백화점업계종사자들은 통마진 이라는용어를사용하여, 정상판매나행사판매기간에상관없이일괄적으로동일하게적용되는판매수수료율 ( 일괄마진율 ) 을적용하고있다. 따라서이판매수수료율은정상판매기간에적용되는판매수수료율보다낮고행사기간에적용되던판매수수료율보다높게책정하는것이이치에맞으나실제로는품목에따라그렇지않은경우가있는것으로조사되었다. 통마진을정상판매수수료율과동일하게하여일부납품업자는정상판매때나행사판매때나동일한판매수수료율을적용을받고있다. 그런데행사판매때는정상판매때보다낮은가격으로제품을판매하는데정상판매때와동일한수수료율을적용함으로인해납품업자는행사기간에수익성이떨어지는애로사항이있다. 정상판매 수수료율 < 표 4-1> 판매수수료의종류의예 : 의류제품 세일판매 수수료율 균일가격 판매수수료율 행사판매수수료율 한정상품 판매수수료율 일괄적용판매수수료율 ( 통마진 ) 35~38% 32~34% 30% 25% 38% 주 : 위의수수료율은백화점에의류를납품하는특정업체의조사결과임. 자료 : 심층면접조사. 28) 기획상품이란현재유행되고있는디자인을그대로따르는대신소비자에게가격부담을낮추기위해저렴한가격으로제품을공급할수있도록제작된제품을의미한다. 72

89 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 2) 백화점의판매수수료현황 백화점의판매수수료현황자료접근의한계가있어정확한실태를파악하는것이어렵다. 그럼에도 불구하고현재파악할수있는자료는중소기업중앙회에서백화점에입점한업체를대상으로 2009 년 6 월에조사한자료, 한국온라인쇼핑협회 ( 이하온라인쇼핑협회 ) 가작성한자료, 심층면접조사, 그리고백 화점협회에서제공한자료를토대로그현황을파악하였다. 중소기업중앙회조사 29) 에의하면 2008 년의판매수수료율이 28% 30) 이며, 온라인쇼핑협회의자료에의 하면 36.6% 31) 인것으로나타났다. 그리고백화점협회에서제공한자료에의하면 2008 년기준 26~27% 32) 인것으로조사되었다. 심층면접조사와백화점협회에서제공한자료를종합적으로고려했을 때중소기업중앙회에서조사한우리나라백화점의평균판매수수료율 28% 는적절학조사된수치로볼 수있다. 이렇게판매수수료의차이가발생하는것은앞에서언급했듯이판매수수료가다양하게있기때문에, 다시말해같은상품을두고서도정상판매때와행사판매때에따라판매수수료율이다르게적용되 기때문이다. 그리고백화점에따라다를수밖에없기때문이다. 백화점업계관계자심층면접조사결과 에의하면롯데, 신세계, 현대백화점, 소위빅 3 라고불리는상위 3 사백화점의정상판매수수료율은의 류제품을기준으로 35~38% 대로보고있으며, 그아래단계인중간규모의백화점은 28~32%, 그리고 하위단계의백화점은 15~25% 대인것으로추정된다. 백화점의규모에따라판매수수료율이차이가나는것은시장구조의특징때문이다. 소위빅 3 라고 불리는백화점들은점포수가많아상위 3 사백화점에입점하게되면상대적으로중소백화점들보다매 출규모를늘릴수있기때문에제조업체들은상위 3 사백화점에입점하는것을선호하게된다. 즉시 장지배력이높은상위 3 의백화점은입점하려는업체들과의관계에서우월적지위를갖게된다. 따라 서판매수수료가높게되는것이다. 단일점포이거나규모가작은백화점은반대로좋은브랜드를가진 업체들을입점시켜야하기때문에수수료를높일수가없다. 이러한시장구조의특성으로인해백화점 규모에따라판매수수료가차이가나게된다. 백화점의규모에따라판매수수료가차이가나지만, 납품업자심층면접조사과정에서중규모의백화 점이상위 3 사백화점의수수료를조사하여자사백화점도상위 3 사백화점의수수료에준하는정도로 올려달라고요구한사례가있는것으로조사되었다. 이러한사례를통해백화점의수수료는상위 3 사 백화점의수수료가올라가면중규모백화점의수수료가올라가고다시하위백화점의수수료가올라가 29) 중소기업중앙회는 121 개의업체를우편과팩스를통해조사하였다고밝히고있다. 그런데조사대상에대해명확히밝히지않아백화점납품업자전체를대표할수있는표본인지에대해의문이있다. 만약, 중소기업중앙회에소속된납품업자만을대상으로했다면중소기업중앙회의조사자료의결과는편의 (bias) 가발생할가능성이높다. 30) 백화점업계관계자말을인용하면중소기업중앙회가조사한판매수수료율 28% 는정상판매수수료뿐만아니라행사판매수수료까지전부고려하여평균한개념이고, 실제정상판매수수료율만고려하면이보다더높을것이라고밝히고있다. 31) 온라인쇼핑협회가밝히백화점의판매수수료율자료는한국은행에서발간한기업경영분석을토대로산출한것이기에실제백화점과납품업자계약서상에있는마진율과는차이가있을것으로여겨진다. 32) 백화점협회에서제공한자료에의하면 26~27% 는판매수수료가아니라특정매입평균이익율의개념이다. 그리고롯데, 신세계, 현대백화점의자료를토대로조사된자료이다. 백화점협회에따르면특정매입이익율은특정매입거래계약을맺고있는납품업자의매출이익액을매출액으로나눈수치이며, 여기서매출이익액은매출액에납품업자각각의계약마진을적용한값의총합이다. 73

90 대형유통업체의판매수수료현황및정책대응방안 는구조로되어있는것으로추정된다. 백화점협회 조사자료 < 표 4-2> 조사기관별백화점의판매수수료율현황 중소기업중앙회 조사자료 온라인쇼핑협회 조사자료 26~27% 1) 28% 2) 36.6% 주 1: 롯데, 신세계, 현대백화점의특정매입평균이익율 (2008 년기준 ) 임. 주 2: 업계관계자의의견에의하면중소기업중앙회가발표한판매수수료율은정상판매와행사판매의판매수수료율을평균한개념임. 주 3: 한국은행에서발간한기업경영분석을토대로산출함. 백화점에납품하거나입점하고있는업체를대상으로한심층면접조사에서상품군별로판매수수료 율에대해파악할수있었다. < 표 4-3> 백화점에납품하고있는업체의품목별판매수수료율 : 심층면접조사결과 1) 품목판매수수료율품목판매수수료율 패션잡화 35~40% 소형가전 25~30% 숙녀복, 골프웨어 35~40% 대형가전 7~15% 신사복 15~30% 해외명품잡화 1~5% 화장품 30~35% 해외명품패션의류 8~15% 주방용품 25~30% SPA 2) 브랜드 10~20% 주 1: 납품업자들이인지하고있는정상판매판매수수료임. 주 2: Specialty store retailer of Private label Apparel ( 제조소매업의류브랜드 ): ZARA, GAP, MANGO 가대표적인 SPA 브랜드임. 자료 : 심층면접조사. 품목중에서중소기업이많이참여한품목과대기업이많이참여한품목에따라판매수수료율이차이가나는데신사복의경우대기업이많이참여하고있어상대적으로중소기업이많이참여하고있는숙녀복, 골프웨어와비교하여판매수수료가낮다고업계의관계자들은전하고있다. 대형가전의경우백화점의특성상구색을맞추어야하기때문에그리고대기업이제품을공급하고있어백화점이거래관계에서약자의입장이된다. 그래서대형가전의판매수수료는상대적으로다른품목에비해매우낮은편이다. 해외명품에대해서도판매수수료율이매우낮은데이또한해외명품을자사의매장에입점을시키고자하는백화점의노력때문이다. 중소기업중앙회의조사자료를보면, 2006년부터조사가시작된백화점입점업체의판매수수료율은조금씩상향되고있는것으로나타났다. 33) 2006 년전체평균 27% 에서 2007 년 27.6%, 그리고다시 2008 년에는 28% 로상승하였다 년과비교하여판매수수료율이 1% 증가하였다. 업종별로보면, 패션잡화의판매수수료율이 32.7% 로가장높고그뒤를이어의류가 32.1%, 생활용품 28.2%, 음식료품 24.2%, 가전제품 14.5% 의순으로높게나타났다. 2006년과비교하여생활용품의판매수수료가 1.5% 33) 심층면접조사에서패션의류는 1 년에 1% 씩판매수수료가증가하는것으로조사되었다. 캐주얼의류의경우 1994 년에 20% 의판매수수료를지불하였는데 2008 년에는 35% 의판매수수료를지불하여 14 년간 15% 정도판매수수료가증가하였다. 74

91 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 증가하여가장높은상승을보였으며, 이어서의류가 1.1%, 음식료품이 0.9% 의증가를보였다. < 표 4-4> 백화점납품업자의평균판매수수료율 ( 단위 : %) 전체 음식료품 의류 패션잡화 생활용품 가전제품 기타 자료 : 중소기업중앙회, 백화점입점업체실태조사, 자료 : 전게서. [ 그림 4-1] 백화점납품업자의평균수수료율 이러한판매수수료는 1년마다또는수시로인상이이루어지고있다. 조사에응한 121개업체의 35.5% 는매년판매수수료가인상되고있다고응답했으며, 26.4% 는수시로인상된다고응답하였다. 또한전체적인비중은작지만 6개월마다인상된다고응답한업체가 0.8% 로, 조사업체의 62.7% 는 1년이내에판매수수료가인상된것을경험하였다. 이를통해판매수수료율이비교적단기간에인상되고있음을알수있다. 나. TV 홈쇼핑의판매수수료현황 1) 정률판매수수료 TV 홈쇼핑의판매수수료는크게정률판매수수료와정액판매수수료로구분된다. 정률판매수수료 75

92 대형유통업체의판매수수료현황및정책대응방안 는발생한매출액의일정비율을 TV 홈쇼핑사가가져가는수수료형태이며정액판매수수료는납품업자가 TV 홈쇼핑사에게판매실적과상관없이방송시간에대해일정금액을고정으로지불하는방식을말한다. TV 홈쇼핑의정률판매수수료에대한현황에대해정확히밝혀진자료가있지않을뿐더러 TV 홈쇼핑사업자들도자료공개를꺼리기때문에 TV 홈쇼핑판매수수료현황을파악하기가매우어렵다. TV 홈쇼핑판매수수료현황은관련협회의자료, 신문기사, 그리고 TV 홈쇼핑관계자의심층면접조사의내용을토대로그현황을파악하였다. 온라인쇼핑협회자료에의하면 TV 홈쇼핑에서판매되는제품에대한평균판매수수료율은 2008년기준으로 34% 34) 인것으로나타났다. 2007년에 32.9% 로 2007년에비해 1.1% 증가하였다. 그리고 TV 홈쇼핑사업자의주장에의하면 TV 홈쇼핑의판매수수료는다른유통업태, 특히백화점과비교하여높지않다고주장하고있다. TV 홈쇼핑의판매수수료율이 34% 인데반해백화점은 36.6% 로백화점의판매수수료율이더높다고주장하고있다. 그러나중소기업중앙회에서조사한백화점의평균판매수수료율 28% 와백화점협회에서제공한상위 3사의평균판매수수료 ( 특정매입이익율 ) 26~27% 와비교하면 TV 홈쇼핑의판매수수료율이 6~8% 더높은것으로나타났다. < 표 4-5> TV 홈쇼핑 5 개사가주장하는판매수수료율의유통업태별비교자료 백화점 1) 대형마트 2) TV 홈쇼핑 3) % 23.3% 32.9% % 24.5% 34.0% 주 1: 한국은행 2007 년, 2008 년기업경영분석자료를근거로추정. 2: 롯데쇼핑 2007 년, 2008 년사업보고자료를근거로추정. 3: TV 홈쇼핑 5 개사의평균자료이며, 보험을제외한 TV 일반상품기준. 자료 : 한국온라인쇼핑협회 (2009), TV 홈쇼핑산업과중소기업보호, 내부자료. 언론에보도된자료에의하면 TV 홈쇼핑에판매되는제품에대한평균판매수수료율은 37.2% 로백화점판매수수료율보다높은것으로보도하고있다. 판매수수료율이가장높은업종은패션 의류이며이어서화장품등미용용품과생활용품, 식품의순으로패션 의류는 40%, 식품은 10% 의판매수수료가부과되고있다. TV 홈쇼핑의특성상방송시간도판매수수료에영향을주는데골든타임시간에는품목에상관없이 30% 의판매수수료를책정한다 ( 이투데이 2009년 10월 22일자 ). TV 홈쇼핑에납품하고있는업체를대상으로한심층면접조사에서농수축산물의판매수수료율은 10~35%, 건강식품 35~40%, 패션 의류 35~40%, 이미용품 35~40%, 생활용품 30~35%, 소형가전 30~35%, 대형가전 10~20%, 유아 아동 30~35% 로조사되었다. 지금까지조사한결과를토대로품목별판매수수료율을정리하면아래의표와같다. 34) 판매수수료는 TV 홈쇼핑 5 개사업자의평균을의미하며, 보험과같은무형상품을제외한일반상품만을가지고조사한자료이다. 76

93 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 < 표 4-6> TV 홈쇼핑의상품군별판매수수료율 품목 판매수수료율 품목 판매수수료율 패션 의류 35~40% 이미용품 35~40% 일반식품 ( 농수축산물 ) 10~35% 생활용품 30~35% 건강식품 35~40% 소형가전 30~35% 유아 아동 30~35% 대형가전 10~20% 자료 : 신문기사, 심층면접조사결과취합. 2009년방통위국감제출자료에의하면, 농수산홈쇼핑을제외한나머지 4개 TV 홈쇼핑사업자는중소기업제품에더높은판매수수료를부과하는것으로나타났다. 중소기업제품에가장높은판매수수료율을부과하는 TV 홈쇼핑사는농수산홈쇼핑으로 37.6% 이지만농수산홈쇼핑사의전체평균이 38.3% 로오히려농수산홈쇼핑은중소기업제품에 1.2% 더낮게부과하는것으로나타났다. 그다음이롯데홈쇼핑으로중소기업에 37.3% 를부과하고있다. 중소기업에부과하는판매수수료율과가장큰차이를보이는곳은현대홈쇼핑으로중소기업제품에 3.3% 더부과하는것으로나타났다. 35) < 표 4-7> 5 대 TV 홈쇼핑사의평균판매수수료율과중소기업제품에부과하는판매수수료율 (2008 년 ) 구분 GS 홈쇼핑 CJ 오쇼핑현대홈쇼핑롯데홈쇼핑농수산홈쇼핑전체평균 전체 중소기업 ( 단위 : %) 차이 1) 0.8% 2.4% 3.3% 2.7% -0.7% 1.7% 주 1: 중소기업판매수수료율 - 전체판매수수료율. 자료 : 2009 년방통위국감자료. 2) 정액판매수수료정액방송은쉽게말해방송시간을돈을주고사는것으로매출액과관계없이일정금액을 TV 홈쇼핑사에지불하는것이다. 대부분브랜드인지도가낮은중소기업제품에서많이사용한다. 브랜드인지도가낮은중소기업의제품은 TV 홈쇼핑사의입장에서판매에대한위험이높기때문에방송하는것을꺼린다. 그래서중소기업은 TV 홈쇼핑사의일정수익을보장해주기위해방송시간을구입해서 TV 홈쇼핑에서자사의제품을판매하는데상품판매가잘이루어지지않으면손해를고스란히중소기업이가져간다. 따라서정액판매수수료는 TV 홈쇼핑사업자에게는제품에대한리스크부담없이안정적인수입확보가가능한판매수수료지만중소기업은판매에대한리스크를자신이부담해야하는고비용의방송이다. 정액판매수수료는방송시간정액에다매출의일정비율을 TV 홈쇼핑사에지급해야하기때문에 35) 농수산홈쇼핑과롯데홈쇼핑의중소기업제품에대한판매수수료율이다른 TV 홈쇼핑사에비해높은이유에대해농수산홈쇼핑과롯데홈쇼핑은중소기업제품방송을타 TV 홈쇼핑사에비해더많이하기때문에나타난자연스런결과로분석한의견도있다. TV 홈쇼핑사들은브랜드인지도낮은중소기업제품은정률방송보다정액방송을한다. 농수산홈쇼핑과롯데홈쇼핑은중소기업제품취급비율이높기때문에타 TV 홈쇼핑사보다정액방송을많이할가능성이높다. 따라서정액방송으로인해두 TV 홈쇼핑사의중소기업제품에대한판매수수료율이타 TV 홈쇼핑사보다더높다는분석도있다. 77

94 대형유통업체의판매수수료현황및정책대응방안 고비용방송이다. 이러한경우판매수반비용 36) 은매출액의 8~15% 선에서결정된다. 정액판매수수료하에서홈쇼핑의판매수수료율은가변적이다. 예를들면 1시간에 6천만원을정액방송을하여 6천만원매출을올리면제조업체는매출액전부를 TV 홈쇼핑사업자에게지불해야하기때문에판매수수료율은 100% 가되지만, 2억 4천만원의매출을올리게되면판매수수료율은 25% 로감소한다. 면접조사한업체들의경우를보면 50분방송에각각 3,000 만원, 5,000 만원의정액방송비를지불하였다. 정액방송비는 TV 홈쇼핑사업자와납품하는업체와거래관계에의해결정되기때문에정확한정액방송비를알수없지만홈쇼핑업계에의하면 50분방송에최소 1,900~5,800 만원하는것으로조사되었다. 2. 판매수수료에대한인식 가. 백화점판매수수료에대한납품업자의인식백화점판매수수료에대한납품업자의인식은중소기업중앙회조사자료를근거로작성하였다. 판매수수료율의적정성여부에대해응답업체 (121 개 ) 의 87.6% 는현재판매수수료율이높다고느끼고있는것으로나타났다. 납품업자들이생각하는적정판매수수료율은 21.3% 인데이는전체평균 28% 와비교하여 6.7% 이상높은것이다. 자료 : 전게서. [ 그림 4-2] 실제수수료율과납품업자들이생각하는적정수수료율과의차이 36) 홈쇼핑업계는정액방송수수료에추가로매출액의일정부분을수수료형태로가져가는부분을판매수반비용이라하고있다. 정액제에서변동비성비용은회사의이익과무관한비용으로수신자부담전화, 신용카드수수료, 할부수수료, 택배비, TM 용역비등이있다. 이를판매수반비용이라고하는데, 납품업자는이를판매수수료로인식하고있다. 78

95 Ⅳ. 백화점과 TV 홈쇼핑의판매수수료현황과문제점 상품군별로실제판매수수료율과납품업자들이적정하다고생각하는판매수수료율과의차이를보면, 실제판매수수료율과납품업자들이적정하다고생각되는판매수수료율과는상당한괴리가있다. 가전제품을제외하고는모든상품군에서현재의판매수수료율이과다하다고납품업자들은여기고있으며, 그중에서도의류, 패션잡화, 생활용품의차이가가장높은것으로조사되었다. 이렇게판매수수료율차이가발생하는것은대형백화점들이브랜드파워와매출실적을앞세워지속적으로판매수수료율을인상해왔기때문으로분석된다. 또한납품업자는책정된판매수수료뿐만아니라각종판촉및특판비용, A/S 및반품처리비용, 37) 그리고매장내인테리어교체비용, 판매직원인건비및인센티브등을납품업자가직접부담해야하기때문에납품업자가체감하는판매수수료는책정된수수료율을상회하는수준이다. 그리고납품업자는판매직원을파견하고재고까지부담하기때문에판매수수료이외에더많은비용을부담한다고여기고있다. 이러한이유에의해서인지, 실제면접조사에서백화점에서밝히고있는판매수수료율과실제납품하고있는업체들이밝히는판매수수료율에는차이가나고있다. 어떤납품업자는심리적으로느끼는판매수수료율은 60% 까지된다고응답하기도하였다. 지속적으로상승하는판매수수료율에대한업체들의대처방법은자구노력강화, 제품판매가격인상, 판매수수료율인하요구의순으로조사되었다. 특히, 제품판매가격인상은소비자에게그부담을전가하는행위로서지나치게높은판매수수료율은결국소비자가피해를입게될것으로보인다. 나. TV 홈쇼핑판매수수료에대한납품업자의인식 2008년에실시한방송통신위원회의 TV 홈쇼핑채널제도화연구 에의하면 TV 홈쇼핑과거래하고있는업체중에서조사업체의 44% 는판매수수료가높다고응답하였고, 57.1% 는다른판매수단과비교하여 TV 홈쇼핑의판매수수료는적정하지않다고응답하여 TV 홈쇼핑의판매수수료가높다고인식하고있다. TV 홈쇼핑사업자와거래하고있는업체들이체감하는판매수수료가높은이유는판매수수료이외에부대비용 38) 을업체가부담해야하기때문이다. 방송전에사전제작물의영상제작비용, 스타마케팅비용 ( 쇼핑호스트이외에연예인을섭외할경우에해당 ), 모델료, 사은품, 배송료, 전화자동주문비용 39) 등을거래하는업체가전부또는일부를부담해야하기때문에판매수수료에대한부담이더욱크다. 37) A/S 및반품은백화점의소비자거래규정에따라이루어지는데, 백화점은고객서비스차원에서반품을포함하여과다한 A/S 를업체에게과다하게요구하고있다. 이는업체에게예측하지못한비용으로작용한다. 38) 홈쇼핑사에서공식적으로밝히는추가비용은크게모델비, 방청객동원비, 성우비, 세트제작비 (DP 비용 ), 사전제작 (VOD) 비용이있다. 모델비는일반인모델을섭외할경우 10~20 만원선이며, 연예인급모델을섭외할경우 A 급모델은 500 만원, B 급모델은 300 만원, C 급모델은 200 만원의비용이든다. 방청객을동원할경우 100~200 만원의비용이들며, 성우를섭외할경우 1 회당 20~30 만원의비용이든다. 세트제작을위한 DP 비용은 50~60 만원이든다. 사전제작비의경우, 일반제작은 200~300 만원, 외주제작은 300~400 만원의비용이든다. 지방현지촬영비용은실비로부담하며홈쇼핑사와납품업자가 50:50 으로부담한다. 그러나이러한비용들은납품업자의선택사항이기때문에홈쇼핑사업자는이것이납품업자에게부담을주는부대비용이라고할수없다고주장한다. 39) 전화자동주문을통해주문할경우제품가격에서일정부분을할인해주는데할인금액의 50% 를납품업자가부담한다. 79

96 대형유통업체의판매수수료현황및정책대응방안 아래의표는 TV 홈쇼핑에납품하고있는업체들의품목 1단위당판매수수료에대한내부자료를근거로가공한자료이다 40). 자료에의하면추가부대비용이전체수수료에서차지하는비중이 15% 에서 43% 에이르는것으로나타나판매수수료이외에업체가지불해야하는추가비용에대한부담이큰것으로나타났다. 추 가 부 대 비 용 < 표 4-8> TV 홈쇼핑납품업자의판매수수료및부대비용사례 구분품목 1 품목 2 품목 3 판매수수료 (A) 101,279 48,493 47,520 배송비 3,000 3,000 3,000 모델비 1, ,667 사전영상제작비 20,408 6,502 16,667 사은품 ,000 방송소품비 - - 2,667 벤더수수료 - 8,940 - 소계 (B) 24,633 19,222 35,500 수수료합계 (A+B) 125,911 67,715 83,020 부대비용비중 (B/A+B) 19.6% 15.2% 2) 42.8% 주 1: 1 단위당금액임. 주 2: 벤더수수료를제외한금액의비중임. 자료 : TV 홈쇼핑납품업자의내부자료를근거로가공함. ( 단위 : 원 ) 다. 백화점업계의판매수수료에대한인식 41) 본장의서두에서밝혔듯이백화점업계는판매수수료라는용어를백화점과납품업자와의거래관계에적용하여사용하는것에대해거부감을가지고있다. 백화점은소비자에게다른업태보다도매우높은새로운가치를창출하기때문에백화점의거래형태만을보고판매수수료라는용어를사용할수없다는것이다. 그래서 ( 특정 ) 매입이익률이라는용어를사용해줄것으로요청하고있다. 특정매입이익율은지난 98년도에공정위에서거래형태별표준계약서를권장하여공정위의자문을받아백화점업계가전체가사용하고있는공식적인문건에명시되어있는용어이다. 그리고특정매입이익율은백화점이납품업자의상품을외상매입한후다양한경영기법을통하여자사상품을소비자에게판매한후납품업자의매출원가를제외하고남은이익률로서, 위탁자의상품을수탁자의판매망을통해소비자에게판매한용역의대가성격으로지급하는판매수수료와는성격이완전히다르다는것이백화점업계의주장이다. 백화점은납품업자를협렵업체로보고서로상생의노력을하고있기때문에백화점의이익만을생각하여과도한판매수수료부과는이루어지지않고있다고한다. 다소판매수수료가높다고하여도여 40) 몇개의납품업자들의내부자료를가지고작성된것이기때문에납품업자전체가이정도의추가비용을지불한다고일반화시킬수없다. 41) 백화점협회에서상위 3 사의업계관계자들과의면담내용과보내온자료를토대로정리한것입니다. 80