<BAB8C7E8BBEABEF75FB9CCB7A12D DC3D6C1BE2E687770>

|

|

|

- 서준 용

- 6 years ago

- Views:

Transcription

1 보험산업미래 김석영 윤성훈 이선주

2

3 머리말 우리사회는인구및가구구조변화, 경제성장률하락과저금리시대진입이라는환경변화에직면하고있다. 이러한변화는보험산업에도큰영향을미칠것으로예견된다. 여기에더해작년에보험산업경쟁력강화로드맵이발표되고, 앞으로 IFRS17 이도입될것으로예상되어보험산업관련제도에도큰변화가일어나고있다. 그리고 4차산업혁명으로지칭되는신기술개발은보험산업에적지않은영향을줄것으로예상된다. 보험산업은전통적으로다수의계약자를대상으로상품을개발하여계약자의위험을인수하여왔으나이제는계약자의연령대가고령화되고있고상품개발도개별계약자중심으로변화되고있는실정이다. 특히인공지능과사물인터넷과같은신기술은보험전문인력을대체하고위험인수에서위험의사전관리로보험의역할을변경시킬것으로예측된다. 최근자율주행자동차개발관련자동차보험에대한논의는이러한변화의영향을보여주는사례이다. 금융당국자, 보험회사, 그리고보험소비자는보험산업이지속적으로성장할수있도록보험산업이직면하고있는최근의환경변화에효율적으로대응하여야할것이다. 이보고서가이러한노력과관련하여디딤돌같은중요한역할을할수있기를기대한다. 마지막으로이보고서내용은연구자개인의의견이며우리원의공식적인의견이아님을밝혀둔다. 2017년 2월보험연구원원장한기정

4

5 목차 요약 / 1 Ⅰ. 서론 / 연구배경및목적 / 선행연구 / 보고서구성 / 31 Ⅱ. 미래예측방법론 / 미래예측 / 방법론 / 33 Ⅲ. 보험특성 / 구성및기능 / Push 산업 / 대수의법칙 / 41 Ⅳ. 보험산업의과거와현재 / 보험산업연혁 / 보험산업현재 / 주요변수 / 56 Ⅴ. 환경변화 / 인구및가구구조변화 / 경제변화 / 보험제도변화 / 기술변화 / 76 Ⅵ. 보험산업미래 / 보험회사변화 / 보험회사변화의영향 / 139 참고문헌 / 147

6 표차례 < 표 Ⅳ-1> 신보험상품도입추이 / 50 < 표 Ⅳ-2> 보험산업판매채널관련변화 / 51 < 표 Ⅳ-3> 주요변수와영향 / 57 < 표 Ⅴ-1> 가구원수비중의변화 (1990~2035년) / 61 < 표 Ⅴ-2> 일본고령자가입가능질병보험현황 / 64 < 표 Ⅴ-3> 자율주행자동차단계별정의 / 80 < 표 Ⅴ-4> 글로벌금융회사의 IBM Watson 적용사례 / 95 < 표 Ⅵ-1> 모집방법별 ( 초회 ) 비중 / 108 < 표 Ⅵ-2> 채널별특징비교 / 109 < 표 Ⅵ-3> Independent Financial Professionals의연령대별비중 / 112 < 표 Ⅵ-4> 채널별장단점비교 / 118

7 그림차례 < 그림 Ⅱ-1> 모델예시 / 34 < 그림 Ⅲ-1> 보험주요업무구성및기능 / 38 < 그림 Ⅳ-1> 보험산업연혁 / 48 < 그림 Ⅳ-2> 수입보험료 / 원수보험료추이 / 52 < 그림 Ⅳ-3> 보험회사총자산추이 / 52 < 그림 Ⅳ-4> 당기순이익 / 영업이익률추이 / 53 < 그림 Ⅳ-5> 보험침투도추이 / 54 < 그림 Ⅳ-6> 가구당보험가입률 / 54 < 그림 Ⅳ-7> 등록설계사수 / 55 < 그림 Ⅳ-8> RBC 비율 / 55 < 그림 Ⅴ-1> 기대여명추이 / 60 < 그림 Ⅴ-2> 인구추계 / 61 < 그림 Ⅴ-3> 가구주의노령화 (1990~2035년) / 62 < 그림 Ⅴ-4> 연령별신계약분포및연평균증가율 (2007~2013년) / 63 < 그림 Ⅴ-5> 보험가입가구의유형별분포변화 (2001~2012년) / 65 < 그림 Ⅴ-6> 개인및부부합산소득의변동성 / 66 < 그림 Ⅴ-7> 인구및가구구조변화가보험산업에미치는영향 / 67 < 그림 Ⅴ-8> 우리나라부채수준 (GDP 대비 %) / 69 < 그림 Ⅴ-9> 우리나라잠재경제성장률전망 / 70 < 그림 Ⅴ-10> 미국의주요변수추이 / 70 < 그림 Ⅴ-11> 우리나라주요변수추이 / 71 < 그림 Ⅴ-12> 경제변화가보험산업에미치는영향 / 72 < 그림 Ⅴ-13> 보험제도변화가보험산업에미치는영향 / 75 < 그림 Ⅴ-14> 암종류별발생률추이 / 79 < 그림 Ⅴ-15> AV 보급시나리오 / 82 < 그림 Ⅴ-16> 자동차보험시장규모추정 / 84 < 그림 Ⅴ-17> 헬스케어패러다임의변화 / 88 < 그림 Ⅴ-18> 헬스케어서비스가보험산업에미치는영향 / 91

8 그림차례 < 그림 Ⅴ-19> 스마트홈의진화역사 / 92 < 그림 Ⅴ-20> IoT가보험회사에미치는영향 / 93 < 그림 Ⅴ-21> AI 기술발전사 / 94 < 그림 Ⅴ-22> 기술변화가보험산업에미치는영향 / 97 < 그림 Ⅵ-1> 보험산업의미래 / 100 < 그림 Ⅵ-2> 보험계리업자수 / 104 < 그림 Ⅵ-3> 보험산업의업무위탁시장규모 (BPO: Business Process Outsourcing) / 106 < 그림 Ⅵ-4> 향후업무위탁전망 / 107 < 그림 Ⅵ-5> 생명보험판매채널비중추이 / 108 < 그림 Ⅵ-6> 연령구간별생명보험설계사수비중추이 / 111 < 그림 Ⅵ-7> 연도별설계사수 / 111 < 그림 Ⅵ-8> 연도별전속설계사 ( 막대그래프 ) 와대형사전속설계사비중 ( 꺾은선그래프 ) / 113 < 그림 Ⅵ-9> 은행에서활동하고있는 Pepper / 116 < 그림 Ⅵ-10> 판매채널전망 / 119 < 그림 Ⅵ-11> 보험료산출방식의변화 / 127 < 그림 Ⅵ-12> 보험회사상품개발및제공서비스의미래 / 128 < 그림 Ⅵ-13> 생명보험산업미래 / 131 < 그림 Ⅵ-14> 손해보험산업미래 / 133 < 그림 Ⅵ-15> 보험산업구조변화 / 135 < 그림 Ⅵ-16> 보험회사진화방향 / 138 < 그림 Ⅵ-17> 미래보험소비자 / 141

9 A Prospects of Insurance Industry The insurance industry is faced with changes in the environments that have had the greatest impact on the development of the insurance industry. The environmental changes that are the population and household structure changes, decline in the economic growth, changes in insurance-related systems, and new technology development are expected to reorganize the insurance industry. Because of such changes many functions of the insurance company will be commissioned and professional insurance companies will perform such functions. Professional insurance companies and existing insurance companies will create various partnerships. Artificial intelligence will emerge as a new sales channel and it will change the strategies of insurer's product and sales channel. Insurance products will be developed by individual contractors and healthcare-linked products will be introduced. IoT will change the general insurance market and cyber risk will become a new market. Insurance companies will be specialized in health care companies, asset management companies, or daily life management companies. In the future, consumers will purchase mainly only three insurance products to prepare for health, financial, and everyday risks. Changes in the insurance industry will require a change in the supervisory system, which will necessitate the transition from the business functional unit regulation centered on insurance companies to the company-centered supervisory system by function. It will be necessary to review how to regulate and supervise the entry of IT companies or hospitals in the insurance business. The three axes that make up the insurance industry - suppliers, consumers, and supervisors - will change to multiple axes due to the changes in the environment that are happening now, accordingly, it is necessary to regulate financial soundness, consumer protection, and behavior regulation.

10 The first thing insurance companies need to do to prepare for change is to decide what insurance is and what the insurance company should do. engaged in the insurance industry will have to prepare for change. Individuals should specialize in their specialties.

11 요약 Ⅰ. 서론 우리사회는거대한변화의물결에직면하고있으며이는사회전체에매우큰영향을줄것으로예상됨. 출산율이사상최저로떨어지고있고이에반해기대수명은연장됨으로인해사회는빠르게고령화되고인구가줄어들것으로전망됨. 경제도과거의고성장시기가끝나고저성장기조로진입함. 보험산업에크고작은영향을주는여러변화들이현재또는가까운미래에동시다발적으로발생하고있거나발생할예정으로보험산업은과거어느때에도겪어보지못한큰변화에직면해있음. 시장이포화되고,IT 기술, 무인자동차등과같은새로운기술이발전되고있음. 금융당국의보험산업경쟁력강화로드맵발표와더불어 IFRS17 이시행예정임. 본보고서는보험산업을둘러싼환경변화가향후에보험산업에어떻게영향을미칠것이며보험산업이어떤모습이될지를그려보려고함. 금융당국, 보험회사, 그리고소비자들의미래모습을예측하여금융당국에는금융정책방향성을위한, 보험회사에는중장기경영전략을위한기초자료를마련하고자함. 본보고서의최종목적은보고서에서제시하는보험산업의미래에대해독자들의의견을묻는것이될것임.

12 2 연구보고서 Ⅱ. 미래예측방법론 미래를언급하는방법에는예언과예측이있음. 예언은앞으로다가올일을미리알거나짐작하여말하는것으로실제발생여부와는상관없이말하는것을의미함. 예측은미리헤아려짐작하는것으로예언과달리원인을살펴보고이를바탕으로미래에발생가능한일을말하는것임. 미래를예측한다는것은세상질서를이해하고어떤연결고리들을가지고있는지를파악한후세상질서와연결고리들이시간흐름에따라어떻게변화되는지를살펴보는것임. 세상질서와연결고리를이해하기위해과거변화를살펴봄으로써변화의주된요인이무엇인지그리고그요인들이어떻게연결되어있는지를파악할수있음. 변화의원인들과결과들을연결시킨모델을만듦으로써미래를예측할수있음. 미래를예측하는것은정말중요하고발생가능성이높은몇가지미래만을도출하는것임. 발생가능한미래란크게기본미래 (Baseline Future), 희망하는미래 (Preferred Future), 최악의미래 (Worst Future), 그리고예상외의미래 (Unexpected Futur e) 가있음. 본보고서에서는물리적 시간적제약으로인해이러한다양한종류의미래에대해서살펴보는대신가장가능성이높은기본미래만을살펴봄. 본보고서에서논하는기본미래는국내외문헌조사와함께많은전문가들과의인터뷰를바탕으로작성됨.

13 요약 3 Ⅲ. 보험의특성 보험산업의과거를살펴보고미래를예측하기위해서는먼저보험의특성을이해하여야함. 보험만이가지는특성이무엇인지를먼저살펴보아야이를바탕으로보험산업의과거변화모습을잘이해할수있고, 변화에영향을미치는요인을보다잘파악할수있을것이기때문임. 보험이산업으로써정상적으로성장하기위해서는먼저같은위험에놓여있는사람들을찾아서이들에게적합한상품을만들고, 사고발생시약속된보험금을지급하여야함. 상품기획, 요율산출, 상품개발, 판매, 언더라이팅, 자산운용, 지급심사, 보험금지급등의업무를수행하여야함. 보험상품은일반적으로다른상품들과달리소비자가사는상품이아니라보험회사가파는상품이라고하며이를지칭하여보험산업을 Push 산업이라고도부름. 보험상품이소비자가이해하기에는너무복잡하기때문임. 소비자들이상품에서보장하는위험에대해서필요성을크게인식하지못하기때문임. 보험상품은무형의서비스이고보험사고가발생하기전까지는보험서비스를체험할수가없기때문에소비자들은이서비스를실제로받을수있는지에대하여신뢰하기가어렵기때문임. 보험산업이 Push 산업이라는것은그만큼보험상품판매가중요하다는것을의미하며이를위하여만들어진것이판매조직임. 판매조직을통해서소비자들에게보험상품의필요성을이해시키고, 복잡한내용을알기쉽게설명하고, 어떠한혜택을받을수있는지를알려줌.

14 4 연구보고서 보험회사는현재대면채널인설계사채널, 방카슈랑스와비대면채널인홈쇼핑채널, 온라인채널등다양한채널을판매조직으로활용함. 설계사채널은가장많이사용되어온채널로, 설계사들이고객을직접만나서보험상품의필요성을설명하고궁금한점에답변함으로써고객이상품을구매하도록도와주는 Push 형판매의전형적인채널임. 최근새롭게등장한온라인채널은고객들이광고에노출됨으로써스스로보험상품의필요성을깨닫고상품을구매하도록하는판매채널이나상품에대한고객의궁금증을완벽하게해소하지못하고있음. 보험은대수의법칙 (Law of Large Numbers) 에따라발생확률이발생률에가까워질수있도록다수의경제주체가보험주체로참가하지않는다면보험은성립하지않으므로다수의소비자에게상품을판매하려고함. 보험회사는보험의속성상위험관리와요율산출을위해대량판매를목표로하여, 개인의개별위험중심이아닌회사가결정한위험중심으로일정한형태의보험상품을다수의소비자에게판매함. Ⅳ. 보험산업의과거와현재 1921년우리나라에근대적의미의최초보험회사가설립된이후보험산업은제도변화, 경제변화, 사회변화등에영향을받으면서발전을해왔음. 1962년우리나라보험업법이처음제정된이후, 1975년공동상품개발제도도입, 1981년공동상품개발제도폐지, 1992년자유화방안발표, 1994년지급여력제도시행, 1999년 EU식지급여력제도도입, 2003년방카슈랑스제도도입, 2009년지급여력제도를 RBC제도로전환, 2015년보험산업경쟁력강화로드맵발표등의주요제도변화가있었음. 1962년국민저축운동으로단체보험급성장, 70년대경제성장으로생명보험성

15 요약 5 장기반확보, 1992년보험시장개방, 1998년 IMF 금융위기로수입보험료급감, 2008년글로벌금융위기로당기순이익급감등경제변화로인해보험산업은큰영향을받았음. 70년대교육열로교육보험성장, 1990년대후반안전의식고양으로재해상품성장, 2000년대웰빙에대한관심으로보장성보험성장, 2010년대고령화로고령층대상상품출시등사회변화에따라보험상품이변화하였음. 국내보험산업은 2015년생명보험수입보험료와손해보험원수보험료가각각 117조원, 74조원을기록하는등세계보험시장에서생명보험은 7위, 손해보험은 9위시장으로성장함. 보험회사당기순이익은 2010년이후감소세를보이다가 2013년이후증가세로전환됨. 2014년우리나라보험산업전체보험침투도는 12.6이고생명보험 7.4, 손해보험 5.2를기록하여 OECD 평균전체 8.7, 생명보험 4.9, 손해보험 4.3보다높음. 보험산업에서중요한역할을수행하는설계사수는점진적으로감소추세임. 보험회사의재무건전성비율은최근하락추세를보이고있으나금융감독당국이요구하는 150% 보다는높은수준을유지함. 우리나라보험산업이발전하는과정에서영향을미친많은요인들중에서가장큰영향을미친요인은경제발전, 인구구조변화, 그리고제도변화임. 보험산업은경제성장과같은궤를가지면서성장하여왔으며, 인구증가와고령화는보험상품개발에큰영향을미쳤음. 보험산업발전에가장크게영향을미친요인은제도변화로보험회사의영업및수익에큰영향을주었음. 한편, 기술변화가보험산업에미치는영향이점점증가하고있음.

16 6 연구보고서 보험회사들은경제변화, 인구구조변화에따른소비자의니즈변화, 금융당국의 제도변화, 그리고새로운기술로인한보험의영향등을고려하면서지금까지경 영전략을수립하여왔으며앞으로도지속될것임. Ⅴ. 환경변화 1. 인구및가구구조변화 우리나라총인구는기대여명증가와합계출산율하락으로 1960년대이후계속증가하다가 2030년에 5천 2백만명으로정점에이른후감소할것이며고령자비율이증가할것으로전망됨. 경제성장과함께보건 의료시설개선등으로인해기대여명이 2010년 80.79년으로늘어났으며계속늘어날것으로전망됨. 합계출산율은 2010~2014년에 1.23명으로세계에서 4번째로낮은수준으로떨어짐. 65세이상비중은 2015년 13.1% 에서 2030년 24.3% 로높아질것으로전망됨. 기대수명연장과저출산에따른인구고령화, 가족에대한전통적가치관의약화로인해가구구조가변화함. 1990년 4인이상가구비중이 58.1% 였으나 2012년 28.1% 로떨어짐. 2035년이되면 1인및 2인가구비중이각각 34.3%, 34.0% 를기록하여 3가구중 2가구가 1인또는 2인가구가될것으로전망됨. 인구감소는보험산업에부정적인경영환경을제공함. 인구감소는경제성장률에부정적인영향을주어금리가낮아지게할수있으 며이는보험회사의투자수익률, 보험상품판매에부정적영향을미침.

17 요약 7 인구고령화와주요연령대별인구감소, 그리고가구구조변화는보험상품별로차별화된영향을미침. 인구고령화에대한대책으로연금보험, 실손보험, 간편심사보험, 간병보험의수요가증가함. 65세이상고령인구의경우보험가입이증가하면서새로운고객층으로부상함. 1인가구의종신보험에대한관심은줄어드는반면건강보험에대한관심은증가함. - 1인가구는개인소득변동성이낮아보험가입여력이향상되어보험수요를증가시킬가능성이존재함. 2. 경제변화 우리나라경제는장기적인저성장국면으로진입한것으로판단됨. 가계및기업부채가위험수위 ( 국제적기준 GDP 대비 80%) 를넘어섬에따라투자와소비등내수가부진해지고있음. - 투자부진은인구감소와함께잠재성장률을낮출것임. 세계경제도글로벌금융위기이후이전성장세로돌아가지못하고저성장이지속되고있으며, 100년간계속되는경제부진을의미하는센터니얼슬럼프도언급되는상황임. 우리나라잠재성장률에대해 OECD(2010) 는 2025년 2%, 조세연구원 (2009) 은 2050년 0.5% 로, 국회예산처 (2016) 는 2060년 1.0% 를예상하고있음. 저성장국면진입으로실질금리와물가상승률도낮은수준을유지할것으로보임. 3. 보험제도변화 보험산업과관련한보험제도의큰변화는 2015 년에발표된보험산업경쟁력강 화로드맵과 IFRS17 및신지급여력제도도입등임.

18 8 연구보고서 보험산업경쟁력강화로드맵은보험산업의질적재도약을위한근본적인개혁안을제시함. - 주요내용은 1 상품개발자율성제고, 2 다양한가격의상품공급확대및비교공시강화, 3 자산운용규제패러다임전환, 4 판매채널전면혁신, 5 새로운보험환경변화에적극대응임. - 사전규제에서사후감독으로전환됨에따라감독정책의일대변화가예상되며보험시장은가격과서비스를통한치열한경쟁시대진입이예상됨. 2021년도입이예정되어있는 IFRS17은보험회계의특수성을지양하고국제적인회계기준을수용하는것임. - 손익인식에있어서현금주의에서발생주의로전환되어보험료수취시점이아니라서비스 ( 위험보장 ) 제공시점에수익을인식하고부채평가도원가평가에서시가평가로변경됨. - 손익관리, 자산운용, 영업방식, 리스크관리등보험산업전반에영향을미칠것으로전망됨. 금융감독당국은보험시장의안정성및대외신뢰도강화를위해보험회사재무건전성감독을국제적정합성을제고하는방향으로강화할예정임. - 국제자본기준 (ICS) 을바탕으로새로운지급여력제도도입을위한마스터플랜을수립하여자산 부채시가평가에따른가용자본및요구자본산출기준을마련하고현행 RBC제도를지속적으로정교화할예정임. - 내부모형승인요건을질적요건및양적요건등을구분하여큰틀에서제시하고보험회사가자체적인내부자본적정성평가시스템 (ORSA) 을구축할수있도록지원할계획임. 4. 기술변화 4 차산업혁명으로대변되는기술변화는세상을새로운모습으로변화시키고있 어단순히산업계만이아니라사회전체의근본적인변화를가져올것임.

19 요약 9 기술발달은보험산업에도영향을미칠것으로예상되며미래의보험산업에영 향을미칠주요기술로는무인차개발, BIO 기술, 헬스케어서비스, IoT(Internet of Things), 그리고인공지능등이있음. 가. 무인차개발 무인차는운전자개입없이스스로주행이가능한차, 즉자율주행차 (Self Driving Vehicle or Driverless Vehicle, Autonomous Vehicle, 이하 "AV" 라함 ) 를말하는것으로자동화수준에따라몇단계로구분되며미국의도로교통안정국에서는 5단계로구분함. 현재대부분의자동차업체는레벨 1의자동차를제공하고있으나일부제조업체는주차보조, 차선이탈방지시스템, ADAS를장착한레벨 2의자동차를제공하고있으며, 레벨 3과레벨 4는시험단계에있음. Exane BNP Paribas는 2015년부터부분자율주행기능 (Semi automated car) 을갖춘자동차가나타나기시작하여 2020년이후에들어높은수준의자율주행차가시판되며, 완전AV는 2025년이후에시판될것으로전망함. 그러나 AV에대해서소비자들이완전한신뢰감을갖기까지는시간이걸릴것으로예상됨. - 최근에발생한테슬라자동차사망사고는이러한심리적인문제에영향을줄것으로예상됨. AV가상용화된다면파급효과가매우클것으로예상됨. 교통흐름의효율성이크게증가할것으로예상됨. AV 등장은차량소유개념에서공유개념으로전환되는계기가될것이며자동차판매량이감소할것으로예상됨. AV 상용화시운전자부주의및과실로인한자동차사고가크게감소할것으

20 10 연구보고서 로예상됨. 완전자율자동차가완전상용화될경우에는자동차운전자와보험회사간의보험계약이아니라보험회사와자동차제조사간의보험계약으로전환될것으로전망됨. 나. Bio 기술 2003년인간은인류역사상최초로인간의휴먼게놈을해독하는데성공한이후 Bio기술과 IT기술의혁신적인발전에따라인간의유전정보분석에필요한시간과비용이비약적으로줄어듦. 비용이저렴해짐에따라사람들은자신의게놈지도에서특정암을일으키는유전자를찾을수있게되고대비할수있게됨. 유전정보에대한기술, 당뇨병과같은질병에대한진단및치료를위한신기술이빠르게소개됨에따라소비자들은보다정확히자신의건강상태를파악하고이에대비해서조치를취할수있게될것임. 살아가는과정에예상치못한질병에걸려서육체적고통과함께경제적손실을입게되는리스크를줄여줌. 리스크의발생가능성이낮아서또는리스크로인한피해를개인적으로감당할수있다고판단할경우보험상품을구매하지않게되어보험에대한수요감소가예상됨. 헬스케어서비스와연계되어보험산업에또다른영향을미칠것으로예상됨. 다. 헬스케어서비스 IT 와 Bio 기술의발달은질병치료뿐만아니라예방을보편화시키고있어헬스케 어서비스시장이빠른속도로성장하고있음.

21 요약 11 헬스케어패러다임은과거질병치료중심에서사전예방적인건강관리강화 로전환됨. - 유전정보의상용화시대에돌입하게되어개인맞춤형헬스케어가가능함. 헬스케어산업과 ICT의융합이활발해지면서헬스케어시장의공급자와수요자의외연이확대됨. 기존전통의공급자이던의료기관중심에서새로운공급자로보험사, 제조자, 통신업체등이산업에뛰어들고공급자간협업하는새로운헬스케어생태계를구축하고있음. - 정보통신기술및 ICT기술발달에기인한헬스케어서비스성장은의료기관, 환자등전통적인의료영역에제조기업, 보험회사, 통신회사등이참여하는유인을제공함. -특히, 보험회사는보험계약자의건강상태가회사의손익에직접적으로연계될수있기때문에다른회사들보다적극적으로참여하려함. 보험회사의헬스케어서비스활성화는앞으로더가속화될것이며이는의료계와충돌을가져올수있음. IoT(Internet of Things) 기술이계속발전하고웨어러블기기가보편화되면보험회사가단순의료기관소개알선이나건강관리서비스추가등 1차적서비스제공을넘어직접고객의건강을주도적으로관리함. - 이는의료계의영역을침범할수있어반발을불러올수있음. 대형병원들을중심으로병원들은새로운수익원으로건강검진서비스를활성화하고있음. - 병원이건강관리서비스에더해건강상에문제가발생할경우무상또는낮은가격에치료서비스도제공할수있을것임. - 이것은보험산업영역침해의소지가있어보험업계의반발을불러올수있음.

22 12 연구보고서 라. IoT(Internet of Things, 사물인터넷 ) IoT란스마트폰, PC를넘어자동차, 냉장고, 세탁기, 시계등모든사물이인터넷에연결되는것임. IoT로연결되는세상은크게개인 (The connected Self), 자동차 (The connected Car), 집 (The connected Home) 3가지로구분됨. - 스마트폰또는시계와같은웨어러블기기를통하여개인의일상생활과건강상태모든것이실시간으로기록되고관리됨. - 무인차는자동차가스스로운전하고주차하며이러한움직임은실시간으로기록됨. - 스마트홈이라고도불리는 The connected Home은가정내기기들의연결뿐만아니라이를기반으로지능화 (Intelligence) 서비스를제공하는포괄적인개념임. IoT의확산은보험산업에큰영향을주어서기존의전통적인보험모델을파괴하고새로운성장모델을제시할것으로예상됨. IoT에기반한방대한양의정보는소비자들이보험회사와교류하는방법을바꿀것임. - 보험회사는 IoT를통한정보를바탕으로계약의특성과행동에기초해서계약의위험을결정할것이고계약자들의행동을실시간으로관찰이가능함. - 기존보험상품은사고발생시보험금을지불하였다면이제는보험회사가문제발생전에조치를취하거나사고발생시즉각적으로대처함으로써사고의피해를최소화할수있을것임. IoT 확산에따라사이버범죄 IT 시스템고장 산업스파이활동등에의한사이 버상의손해가새로운위험으로부상하고있음.

23 요약 13 마. 인공지능 (Artificial Intelligence) 인공지능이란인간의지능으로할수있는사고, 학습, 자기개발등인간의지능적인행동을모방할수있도록하는것임. 1997년 IBM의인공지능딥블루 (Deep Blue) 가세계체스챔피언과체스대결에서승리함으로써인간의능력을넘어설수있음을보여줌. 2011년 IBM의왓슨 (Watson) 이퀴즈쇼 제퍼디 (Jeopardy) 에출연하여우승함으로써인간의언어도이해하고판단할수있음을보여줌. 2016년구글 (Google) 의알파고 (AlphaGo) 는세계최고의프로바둑기사이세돌과의대결에서승리하여세상에큰충격을줌. 인공지능의능력이급속히발전함에따라여러분야에서활용될것으로기대됨. IBM 왓슨의경우병원의암진단업무에활용되고있으며, 언론기사작성, 은행업무등다른많은분야에서도인공지능의활용이늘어나는추세임. 금융업무에서는이미인공지능기술을접목, 활용할수있는영역이확대되고있음. - 대표적인것으로는증권가에서이미활용되고있는로보어드바이저 (Robo-advisor) 가있음. 인공지능의활용으로인해서인간의일자리가점점줄어들것으로예상됨. 보험과관련된직업으로계리사 (Mathematical Technicians), 보험회사언더라이터 (Insurance Underwriters), 보험회사지급및계약유지업무 (Insurance Claims and Policy Processing Clerks), 보험회사심사업무 (Insurance Appraisers) 는사라질가능성이매우높은것으로나타남.

24 14 연구보고서 Ⅵ. 보험산업미래 1. 보험회사변화 최근보험산업은국내경제성장률이하락함에따라어려움을겪고있으며보험회사영업이익률은보험산업에영향을미치는주요환경들의변화로인해앞으로당분간개선되기어려울것으로보임. 재무건전성강화, IFRS17 도입등규제강화에따라보험회사의부담이증가함. 경제성장률이하락함에따라소비자들의보험구매여력이감소하고보험시장이이미포화상태에이르러큰폭의성장달성이어려움. 저금리로인해보험료가상승하고이차역마진리스크가확대되어보험회사의부담이가중됨. 이러한환경하에서보험회사는수익성개선을위해다양한방안을강구할것이며이는판매채널, 상품개발등에영향을줄것임. 보험회사는구조변화로효율성을추구하여생산성향상, 조직슬림화, 선택과집중등을통한전문보험회사로의전환을추구할것임. 가. 업무위탁 일부보험회사들이먼저단순 반복적인업무와외부업체가전문성이뛰어나다 고판단되는업무들을외부로위탁함으로써회사의효율성을높이고있음. 회사의효율성을높이기위해자회사를설립하여업무를위탁하기도함. 업무위탁의특징은보험회사의본질적인업무보다는단순 반복적인업무를중 심으로위탁함. 단순 반복적인업무를위한인력에게다른본사직원들과같은수준의급여

25 요약 15 와여러가지복지를제공하는것이비효율적이라고판단됨. 업무위탁은자산운용, 상품개발, 계리관련업무등으로확대되고있음. 자산운용의경우은행지주또는그룹에서운영하는자산운용전문회사에업무의일부를위탁함. 신상품개발아이디어를재보험사에게서구하고있음. - 재보험회사의새로운영업전략으로상품아이디어를제공하고있음. 중 소형사를중심으로상품기초서류작성, 준비금시스템검증, 변액특별계정적립금검증등을외부계리법인에위탁하고있음. 최근보험회사를떠난 50대전후의전문상품 계리인력들이계리법인또는계리컨설팅회사를설립하고활동하기시작하여상품 계리업무위탁이보다활성화될조짐이나타나고있음. 지금은퇴하는세대는과거영업위주로회사가성장할때실무자와관리자로성장한세대와다르게보험계리, 상품개발, 리스크관리실무경험이풍부한전문가임. - 경제상황악화와기대수명연장으로노후준비에대한대책으로보험산업을완전히떠나지않고새롭게활동을시작할수있음. 새로운계리법인들이많이등장함에따라계리법인들간의가격경쟁으로인하여이러한위탁이점점활성화될것으로예측됨. 보험의업무위탁이보험의모든기능으로확대되는데있어 금융기관의업무위탁등에관한규정 에따라본질적업무의위탁이금지되고있음. 보험모집및계약체결, 보험회사공시, 보험계약인수여부에대한심사 결정, 보험계약유지및관리, 재보험출 수재, 보험금지급여부심사 결정을보험의본질적업무로규정됨. -상품 계리관련업무위탁들은본질적업무에해당되지않는업무임.

26 16 연구보고서 최근에는핀테크와인공지능이발달하면서자동언더라이팅이가능해지고있고지급심사업무도인공지능이할날이곧도래할것으로예상됨. 인공지능을보유한전문제3자수탁자가언더라이팅과지급심사업무를수행하면서규모의경제를이룬다면효율성을극대화할수있을것임. 시장의효율성이변화함에따라금융당국도규제의방향을변화시킬것으로예상됨. 나. 판매채널변화 현재우리나라보험회사판매채널에는설계사채널, 대리점, 방카슈랑스, T/M, C/M, 그리고홈쇼핑등이있으며방카슈랑스, 홈쇼핑, 온라인채널등설계사채널과다른판매채널이계속등장하여성장하고있음. 방카슈랑스채널은 2003년도입된이후빠르게성장하여이제는저축성보험시장의주요채널로자리잡음. 홈쇼핑채널도보험판매를위한새로운채널로등장하였으며최근에는휴대폰과태블릿, PC 등모바일기기로보험에가입하는모바일슈랑스 ( 모바일 + 인슈어런스 ) 가새로운판매채널로등장함. 대면채널이절대적인비중을차지하고비대면채널 (T/M, C/M, 홈쇼핑 ) 은미미한수준에그치고있음. 판매채널의성공여부는보험의특징인 Push Marketing 성공여부에달려있는데, 고객의니즈를환기하여복잡한보험상품을설명할수있느냐가성공의관건이며이를위해서는고객과의양방향소통이매우중요함. 신규채널중에서비대면채널, 특히온라인채널은보험산업의특징인 Push Marketing의한계를극복하지못하고있는실정임. 전속설계사채널은보험회사가설계사인력을확보하고양성하는데어려움이있

27 요약 17 으나나머지채널들은보험회사가필요시언제든지확보가가능함. 중 소형사들이전속설계사조직을양성하여운영하는데어려움이많음. 중 소형보험회사들은비전속채널에보다의존하게되었으며이러한비전속채널등장은보험시장의점유율에영향을줌. 설계사채널은인구고령화와설계사라는직업에대한낮은인식으로인하여고령화되고있으며젊은연령대의설계사조직확보에어려움을겪고있음. 생명보험설계사중 20대와 30대비중은각각 2007년 8.7%, 38.5% 에서 2015 년 5.6%, 20.3% 로줄어들었으나, 50대설계사비중은 2007년 12.0% 에서 2015 년 29.0% 로증가함. 이러한현상은전체설계사수감소로나타나고있음. 최근의설계사수감소로전속설계사수도줄어들었으나독립대리점 (GA) 설계사수는 2010년 3월말기준 12만 1천명에서 2015년 6월말기준 19만 2천명으로급격히성장함. 독립대리점설계사수도전속설계사로부터의유입감소로장기적으로는감소예상됨. 전속설계사수감소와독립대리점그리고비대면채널성장은보험회사시장점유율에영향을줄것으로전망됨. 방카슈랑스채널, 온라인채널, 홈쇼핑채널은크게성장하지못할것으로전망되나 TM채널은지속적으로틈새시장을차지할것으로전망됨. 방카슈랑스채널은저금리로성장이어려울것으로전망됨. 온라인채널은보험상품복잡성의장벽을넘어서지못해성장이미미할것으로전망됨. 홈쇼핑채널은보험상품에대한설명의어려움등으로성장이어려우나광고효과등으로명맥을유지할것으로전망됨.

28 18 연구보고서 TM 채널은저가상품을판매하는채널로성장할것으로전망됨. 신기술발달로인공지능을활용한채널이새로운판매채널로등장하여타채널을대체할것임. IBM의왓슨은인간의언어를이해하고답변하는수준에도달하였으며증권업계에는인공지능을기반으로하는로보어드바이저가등장하여투자자를대상으로금융상품을매매하고관리함. 일본 Mizuho Bank는점포내 IBM의왓슨을탑재한인간형로봇 Pepper를설치하여고객응대에활용함. 인공지능채널은 24시간고객에게항상상냥하게응대할것이며 IT 금융환경에익숙한현재 20~30대에게는매우친숙한채널이되어거부감없이받아들일것임. 보험산업에존재하는판매채널들은소비자니즈발굴, 상품복잡성설명, 유지비용, 고객소통문제, 그리고채널구축문제등에서서로다른장단점을가지고있음. 전속설계사채널은고객과의양방향소통으로소비자니즈발굴과상품복잡성설명에서는뛰어나지만설계사수당으로인한고비용과구축에어려움이있음. GA채널은전속설계사채널과동일하지만채널구축에서는전속설계사보다용이한편임. 방카슈랑스는 GA채널과동일하지만소비자니즈발굴에있어서는은행에찾아오는손님에한정됨. 온라인채널과홈쇼핑채널은고객과의단방향소통이라는단점이있으며 TM 채널은고가의상품을판매하는데어려움이있음. 인공지능채널은소비자와양방향으로대화하면서보험에대해서설명하기때문에소비자니즈발굴, 상품복잡성설명에서우수하고비용도저렴하며채널구축도상대적으로쉬움.

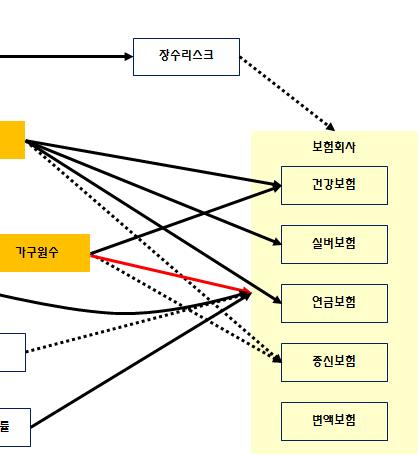

29 요약 19 판매채널들중에서양방향소통이되는채널간경쟁에서인공지능판매채널이우위를차지하면서설계사채널이경쟁에서도태될것임. 설계사중심의판매채널이인공지능채널로대체되어가는것은설계사부족으로인한대면채널감소문제를해결하는방안임. 설계사채널은재무설계, 건강관리같은차별화된서비스를제공하는판매조직으로전환이예상됨. GA채널은설계사수가감소함에따라축소될것이나인공지능판매조직을도입하게되면독자적인인공지능채널조직을가지지못하는회사를지원하면서계속성장이예상됨. 방카슈랑스채널은저금리로인한저축성보험경쟁력상실로축소될전망이나은행에 AI 진입시새롭게성장할수있을것으로예상됨. 다. 상품전략변화 경제환경변화와인구및가구구조변화는보험회사에게새로운상품전략을요구 하고 IoT 기술연계상품이증가할것으로예상됨. 저축성보험상품은사업비에대한전면적인변화가없을경우저금리로경쟁력을상실할것으로예상됨. 보험회사는저축성보험상품의대안으로연금보험을선택할것임. 연금보험은감독당국의장수리스크에대한재무건전성강화로판매에어려움예상됨. 종신연금을기피하고확정연금을선호함으로써일반금융회사들이제공하는펀드상품과큰차이가없게되어보험회사는자산운용에중점을둔연금보험판매회사로변신이예상됨. 사망보장상품은수명연장과가구구조변화로시장축소가전망됨.

30 20 연구보고서 수명연장과의료기술발달로젊은나이에사망하는경우가줄어듦에따라종 신보험또는정기보험수요가감소함. 건강보험상품은향후 IoT 도입으로인해새로운형태로전환될것으로예상됨. 현재일부보험회사에서초보적인헬스케어연계상품을소개함. IoT 기술가속화로실시간으로계약자에게건강관리서비스를제공하고특정질병발생시보험금을지급하는상품이개발될것임. 병원의성격이최근에치료기관에서건강관리기관으로전환되고있어보험회사와병원의경쟁이발생할수있음. IoT 기술은일반손해보험회사에도변화를가져올것임. 계약자가사고처리후보험금을청구하는기존의방식에서사고발생시계약자가연락하기전에보험회사가먼저인식하고처리하는방식으로전환될것임. 계약자에게보다더나은서비스를제공하려는회사들간의경쟁으로인해계약자의개인집사역할을수행하는형태로전환됨. IoT 보편화는사이버리스크라는새로운위험을창출해서일반손해보험회사에게는블루오션으로등장할것임. 자동차, 가정, 공장등에설치된 IoT 고장으로인한오작동으로발생하는사고또는해커공격으로인한사고를보상함. 무인차로인해서예상되는자동차보험시장축소를일부상쇄할것으로예상됨. 보험회사는계약자별요율을산출하게될것이며특히계약자별위험에기초하게되기때문에현재의출생나이기준에서건강나이기준으로측정기준이변경될것임. 웨어러블기기를통해실시간으로계약자의건강상태를관리함에따라개별계약자의건강위험에대한정보축적이가능할것임.

31 요약 21 Big Data 분석을통해계약자의위험을정확히측정할수있게될것임. 라. 보험회사변화 보험회사는앞으로계약자의종합적인건강관리를목적으로하는상품을개발하거나계약자의위험선호에맞춘상품을개발할것으로전망됨. 미래에는사고예방에초점을맞추어서도움을주고, 그럼에도불구하고사고가발생할경우에는금전적보상을제공하는회사로전환될것임. 건강나이를기반으로계약자가원하는위험을보장하는상품, 즉계약자주문 (Order Made) 상품을판매할것임. 생명보험회사는환경변화에따라전문화과정을거치면서새로운회사로진화할것임. 일부보험회사는기존의사업형태를유지하면서다양한상품을개발하여판매가예상됨. 일부보험회사는저축성보험상품을중시하여연금상품또는변액상품판매에집중하면서자산운용회사화가예상됨. 일부보험회사는 IoT를기반으로건강관리서비스전문회사화가예상됨. 손해보험회사는제3보험을판매하는부문이건강관리서비스로전환될것이고일반손해보험은서비스가강화될것이며자동차보험은 B to B 영업으로변환될것으로예상됨. 일반사고가발생하면계약자가신고하기전에보험회사가 IoT를통해사고발생을인식하고처리하는서비스를제공할것임. 무인자동차가점차적으로도입됨으로인해사고가감소하고, 사고의책임소재가변화됨으로써보험도변화할것으로예상되고, 완전무인차로전환될경우제조사와보험사간의영업으로변환될것으로예상됨.

32 22 연구보고서 마. 보험산업구조변화 미래에는보험회사의다양한기능들이위탁으로분화된후독립적인전문보험회사로성장할것으로예상되며기존의보험회사와완전히새로운관계를형성할것임. 보험회사로부터독립된전문보험회사들은대형독립대리점처럼규모의경제를통한효율성증대를위해규모를키울것으로예상됨. 독자적인경쟁력과협상력을갖춘회사가보험관련업을시작하는새로운형태의전문보험회사가등장할것임. 전문보험회사와기존의보험회사는다양한협력관계를만들어갈것임. 보험의주요기능들이분화하여전문보험회사가되면서보험회사가무엇인지새롭게정의될것임. 보험회사의정의에의해보험회사의기능과책임이정해지고이는업무분화에도영향을줄수있을것임. 보험전문회사는보험만이아니라다른영업을하면서보험에관련된기능을수행할수있을것임. 병원에서건강관리서비스를제공하면서보험서비스를제공할수도있을것임. 소비자들의입장에서는보험이라는금융서비스를제공받지만보험회사가아닌다른회사들로부터받게될것임. 사회전체적으로보험은존재하고보험상품을판매하는지금과같은전통적인보험회사는존재하지만, 소비자들은보험회사가사라졌다고느낄수도있음.

33 요약 23 바. 보험회사진화의방향 앞으로다가올미래에실현될것으로예상되는것은전문보험회사의출현, 판매채널변화, 보험회사의상품전략변화, 보험회사의변화그리고보험산업구조변화로점차진화해갈것으로예상됨. 먼저업무위탁이활성화되어보험회사들의많은기능이외부에서수행될것으로예상됨. 인공지능판매채널의등장으로보험시장의경쟁이새로운차원으로진입할것으로예상됨. 일부보험회사는상품포트폴리오를전문화할것이며이는회사기능의전문화와별도로진행될것임. 10년이내의가까운미래에보험회사주요기능들의외부위탁이활성화되면서전문기능보험회사들이출현할것으로예상됨. 일부보험회사들은전략적으로회사의역량을한곳으로모으면서건강관리, 자산운용, 생활관리등의전문서비스를제공하는보험회사로전환할것으로예상됨. 일부보험회사는여전히모든기능을보험회사내에서수행하고다양한상품을공급하는상품포트폴리오를유지하는현재의전통적보험회사의모습을유지할것으로예상됨. 10년이후의먼미래에는판매전문, 또는언더라이팅전문등전문기능보험회사가활성화되어보험기능의분업화가이루어지고, 보험회사들도현재와같은전통적인보험회사로유지하거나또는전문서비스를제공하는회사로전환하여보험서비스전문화가이루어질것으로예상됨.

34 24 연구보고서 보험회사변화의영향 가. 소비자측면 보험소비자는보험회사가공급하는상품중에서본인에게적합한상품을구매하여왔음. 보험회사는불특정다수를대상으로상품을판매하기위해서다수가공통적으로가지는위험을보장하는상품을설계함. 보험소비자에게제공되는상품은소비자가원하는위험보다더많은위험을보장하는경우가많고그래서상품이일반적으로매우복잡하여소비자들이이해하는데어려움이상존함. 최근에는소비자개별특성을반영하여위험을세분화한상품개발이본격화됨. 건강상태에따라상품을세분화하여보험가입이불가능한사람들도가입할수있는간편심사보험상품이개발되어판매됨. IoT 또는 Big Data 를통해보험계약자의특성이반영된상품개발로연결됨. 소비자들은본인에게맞는보험상품과서비스의합리적인선택이가능해질것임. 소비자의특성인건강나이, 생활습관, 위험선호도가반영된개인별상품이개발되어공급될것으로예상됨. 인공지능기반판매채널을통하여정확한상품정보가제공되어불완전판매가사라질것이며소비자는여러보험회사상품을비교하여합리적으로선택할수있을것임. 소비자들은크게 3 개의보험상품을구매하여건강리스크, 재무리스크, 그리고일 상리스크모두를대비하게될것임. 자신의건강을실시간으로관리하는회사를선택할것이며필요시이와별도

35 요약 25 로정액보험을따로구매할것임. 종합적인재무관리서비스를제공하는회사를선택할수있음. 자신의차, 집에대한종합적인관리서비스를제공하는회사를선택할수있음. 나. 감독자측면 보험산업의변화는감독체계변화를요구하게되어보험회사중심의업무기능단위규제에서업무기능별회사중심감독체계로의전환이필요함. 현재까지보험감독은크게보험회사에대한재무건전성규제, 판매에대한영업행위규제, 그리고소비자보호로이루어짐. 앞으로상품기획, 판매및보험금지급등모든업무를한회사에서수행하던구조에서여러회사들이나누어서처리하게됨에따라이에맞는감독체계수립이필요함. 보험산업에 IT기업또는병원이진출시이에대한규제및감독에대한검토가이루어져야할것임. 병원의보험서비스제공시보험업법개정에대한검토에서부터병원의재무건전성평가방법및소비자보호에대한감독등의논의가필요함. 보험회사가아닌회사에보험업법적용가능성과함께보험서비스뿐만아니라다른서비스도제공하는회사에대한재무건전성및영업행위규제등의적용방법논의가필요함. 보험회사들이계약자별보험상품개발을위해서는업계와요율산출방법에대한검토가논의되어야함. 건강나이산출과운영, 그리고그과정에서발생할수있는소비자보호문제등이논의되어야함.

36 26 연구보고서 보험산업을구성하던세개의축, 즉공급자, 소비자, 감독자는환경변화로인해서다수의축으로변경될것이며이에대응하여재무건전성규제, 소비자보호, 행위규제를하여야함. 공급자인보험회사가하나의회사에서다양한보험전문회사들로분화됨. 소비자는대량판매대상이던다수의계약자에서개별상품을구매하는계약자로변화됨. 다. 미래준비 보험회사가다가올변화에대비하여선순위로할일은보험이무엇인지, 보험회사는무엇을해야하는가를결정하는것임. 현재와동일하게다양한보험상품판매전략을계속추구할것인지아니면특정분야에집중하여전문보험회사로탈바꿈할것인지를정해야할것임. 스스로조직을구축을할것인지아니면외부의도움을받을것인지를결정해야할것임. 보험회사와마찬가지로보험산업에종사하는사람들도변화에대비해야할것임. 개인들은자신들의전문분야를특화해야할것임.

37 Ⅰ. 서론 1. 연구배경및목적 우리나라는지난수십년동안다른어느나라보다도빠르게성장하여왔다 년대시작된경제개발을시초로경제가급속히발전하였으며그과정에서국민들의생활수준이개선되었고이는국민들의의식수준향상으로이어졌다. 국민들의의식수준향상은정치 사회 경제전반에긍정적변화를주었으며이는사회가또다시발전하는데밑거름이되어경제효율성에영향을주었다. 사회발전과경제발전은사회제도를변화시켜국민건강보험제도, 국민연금제도와같은공적사회보장제도도입을이끌었다. 이러한제도변화는다시경제에다양한영향을주었다. 우리나라는경제규모가지속적으로성장하여선진국수준의경제규모에도달함에따라 OECD와같은국제적인경제협력기구에가입하였으며이러한조치는다시국내기업들이보다적극적으로해외로진출하는계기가되었다. 이는다시국민들의사회활동에영향을미쳤으며특히 90년대말금융위기는단순한경제위기를넘어서사회전체위기가되었고국민들은경제적 사회적으로큰어려움을겪었다. 한나라가발전하는데정치 사회 경제가복잡하게얽혀있는것처럼경제그자체도많은요인들에영향을받아왔다. 경제활동참가자들의의식변화, 웰빙 (Well-Being) 추구와같은사회현상변화, 스마트폰의확산과같은기술변화등은유기적으로영향을주고받음에따라경제전체로는긍정적또는부정적결과를낳고있다. 경제생태계의한부분을차지하고있는보험산업도그자체내에서많은것들이복잡하게얽혀있다. 보험산업을구성하는보험회사, 보험상품을판매하는판매자, 보험상품을구매하는소비자, 그리고이들을감독하는감독자들이여러가지경로를통해

38 28 연구보고서 서로에게영향을주고있으며, 보험산업을둘러싼경제환경과사회환경역시보험산업에직접적으로영향을주고있다. 정부가경제성장률제고를위해금리를인하할경우보험산업은오히려부정적인영향을받을수있고, 1) 과거대형안전사고가빈번하게발생하자상해보험수요가늘어나기도하였다. 2) 이렇게국가전체, 경제, 보험산업등이발전하고변화하는모습은프랙털 (Fractal) 3) 과같은구조를띠고있어하부구조로내려가더라도그안에많은요인들이복잡하게연관되어있는것이비슷하다. 보험산업에만영향을미치는요인이있는가하면국가전체에영향을미치는것도있다. 국가전체적으로긍정적인영향을미치는변화가보험산업에는부정적인영향을미치기도한다. 이러한모습은거대한거미줄을연상시킨다. 거미줄한쪽편에잡힌먹잇감의움직임으로인한진동이거미줄다른쪽으로파동이전달되어그곳에있는거미또는다른먹잇감에좋거나나쁜영향을주는것과흡사하기때문이다. 지금우리사회는거대한변화의물결에직면하고있다. 먼저출산율이사상최저로떨어지고있고이에반해기대수명은연장됨으로인해사회는빠르게고령화되고인구가줄어들것으로전망되고있다. 우리가단한번도경험하지못한새로운변화가우리사회를엄습해오고있는상황이다. 또한경제도과거의고성장시기가끝나고저성장기조로진입하고있다. 비단우리나라만이아니라전세계적으로경제성장률이하락하고있으나우리나라는과거어려운세계경제환경하에서도고성장을이루었기때문에저성장시대로의진입이사회전체에미치는영향은매우클것으로예상된다. 이러한변화는거미줄전체를흔드는것이기때문에거미줄의어떠한부분도흔들리지않을수없다. 따라서보험산업도이러한변화를피할수가없다. 보험산업은그동안새로운상품을지속적으로소개하면서성장을이루어왔으나, 이제주요한상품모두 1) 금리가하락할경우보험료가상승하여소비자의구매력을떨어지게함. 2) 1990년대중반성수대교붕괴, 삼풍백화점붕괴와같은대형재난사고발생으로많은상해보험이판매되었음. 3) 프랙털은일부작은조각이전체와비슷한기하학적형태를말함 ( 위키백과 ).

39 서론 29 가시장에소개되어더이상새로운상품으로시장성장을이끄는것이어렵게되면서시장이포화되어가고있다. 이러한내부적인변화와함께외부적으로도 IT기술, 무인자동차등과같은새로운기술발전이보험산업에영향을주고있다. 특히 4차산업혁명을주도하는새로운기술발전은과거보험산업에영향을미친어떤기술발전보다큰영향을미칠것으로예상된다. 한편으로금융당국은 2015년 10월보험산업경쟁력강화로드맵을발표하면서지난수십년간유지해오던보험산업규제의방향을수정하여전면적인자율화를허용하기로하였다. 보험회사들은이제규제하에서의성장이아닌시장경쟁을통한성장을이루어야한다. 또한새로운국제회계기준인 IFRS17 도입이 2021년예정되어있으며, 금융당국이재무건전성을강화하기로발표하여보험회사는지급여력비율을유지하는데어려움을겪을것으로예상된다. 이렇게보험산업에크고작은영향을주는여러변화들이현재또는가까운미래에동시다발적으로발생하고있거나발생할예정으로보험산업은과거어느때에도겪어보지못한큰변화에직면해있다. 각각의변화그자체만으로도보험산업에큰영향을미치는데이러한변화들이거의동시에발생함으로써보험산업이효율적으로대처하지못한다면그구성원인보험회사는생존의기로에서게될것이다. 각각의변화에대한대처방안이서로다를수있기때문에종합적인대처가필요하며이는보험소비자들에게도영향을미칠것이다. 그러므로이러한변화를살펴보고미래에보험산업의지형도가어떻게바뀔것인지를살펴보는것은매우중요하다고할수있겠다. 본보고서는보험산업을둘러싼환경변화가향후에보험산업에어떻게영향을줄것이며보험산업이어떤모습이될지를그려보려고한다. 이를바탕으로금융당국, 보험회사, 그리고소비자들의미래모습을예측하여금융당국에게는금융정책방향성을위한, 보험회사에는중장기경영전략을위한기초자료를마련하고자한다. 미래학자앨빈토플러는한인터뷰에서미래학자가하는것은가능한미래를제시하고사람들에게어떻게생각하는지물어보는것이라고하였다. 이런관점에서본보고서의최종적인목적은보고서에서제시하는보험산업의미래에대해의견을묻는것이될것이다.

40 30 연구보고서 선행연구 보험산업의미래에대한선행연구로는먼저보험연구원에서매년발간하는보험산업전망과과제를들수있다. 매년말에발표하는이보고서에서는그해의보험산업성과를살펴보고차년도보험산업수입보험료규모, 성장률등을전망한다. 그리고이러한전망과함께차년도에보험산업이중요하게다루어야할이슈들을예측하고이에대한보험산업대응방향을제시하고있다. 이태열외 (2005) 는 2015년까지보험환경및산업의주요지표를전망하고시장흐름을진단함으로써보험회사중장기경영전략수립을위한기초자료를제공하였다. 특히 1993~2003년까지 10년동안우리나라보험환경변화를 OECD 주요회원국과비교하였다. 이태열외는당시기준으로향후 10년동안우리나라는경제성장둔화에도불구하고부양비가하락하고베이비붐세대가 50대에본격적으로진입하는등은퇴에대비한다양한금융수요가팽창할것으로예상하였다. 오승연외 (2015) 는인구및가구구조변화가향후보험수요에미치는영향을분석하였다. 인구고령화와가구구조변화는보험소비자의주관적위험보장수요를변화시켜보험산업에근본적인변화를초래할것이라고주장하였다. 임준환외 (2016) 는뉴노멀 (New normal) 로대표되는경제환경변화와산업성숙기진입등산업구조변화등으로인해국내보험산업수익성이악화되고있는것이일시적인현상이아니라구조적인현상이라고진단하였다. 이러한구조적인변화속에서보험회사들이취할수있는경영전략을제시하였다. 최근 PWC, Deloitte, IBM, EY 등보험관련컨설팅회사들은미래보험산업에대한보고서를통해여러가지전망을내놓고있다. 이들의전망은대부분몇가지주요한변화, 예를들어인구고령화또는 IoT(Internet of Thing) 확산등에초점을맞추어서보험산업이어떻게변화될것인지를전망하고있다. IoT의한특수한예로써무인차등장으로인해자동차산업이향후에어떻게변화될것이며이에따라자동차보험이어떻게영향을받을지를예측하는형식이다. 기존선행연구의특징은인구구조변화, 경제환경변화, 기술환경변화등한가지

41 서론 31 에초점을맞추어서미래를예측하는것이었다. 그러므로이러한최근의변화들을종 합적으로고찰하여미래를예측하는본연구는기존의선행연구와차별화된다고말 할수있다. 3. 보고서구성 본보고서는 Ⅰ장 ~Ⅵ장으로구성된다. Ⅱ장에서는먼저미래예측방법론을이론적측면에서살펴볼것이다. Ⅲ장에서는보험의고유한특성을살펴볼것이다. 보험을둘러싼환경변화에도변하지않는보험의특성을파악할것이다. 환경변화에따라보험산업특성이어떻게대응하는지를살펴봄으로써보험산업미래를예측할수있을것이다. Ⅳ장에서는보험산업의과거와현재를살펴볼것이다. 지난수십년간보험산업이어떻게변화해왔고그과정에서무엇이변화의주요요인인지를찾아볼예정이다. 그리고현재보험산업현황을수치중심으로간단히소개할것이다. Ⅴ장에서는보험산업에영향을미치는주요요인들의변화를살펴볼것이며 Ⅵ장에서는이러한요인들의변화로인해발생할수있는보험산업미래를제시할것이다.

42 Ⅱ. 미래예측방법론 1. 미래예측 미래를언급하는방법에는두종류가있다. 하나는예언이고하나는예측이다. 예언은앞으로다가올일을미리알거나짐작하여말하는것이다. 4) 그러나앞으로발생할일을미리안다는것은스스로그일을계획하지않으면신이아닌이상불가능한것이고짐작하여말한다는것은실제발생여부와는상관없이말하는것을의미한다. 예를들어푸른하늘을보면서한시간뒤에하늘에서운석이떨어질것이라고말한다던가아니면몇년도에세상이망할것이라고말하는것은예언에해당하는것이다. 예언의특징은실제로그일이발생하지않을수있다는것이다. 특정연도가되면세상이망할것이라는종말론예언이많이회자되었지만실제로그일은일어나지않았다. 이와같이예언은발생여부를모르는미래의일을말하는것을말한다. 반면에예측은미리헤아려짐작하는것이다. 5) 즉예언과달리원인을살펴보고이를바탕으로미래에발생가능한일을말하는것이다. 예언이발생할확률이매우낮은것과다르게예측은그원인을살펴보고말하는것이기때문에발생할확률이매우높은편이다. 다만시간적으로정확히언제발생하는지를말하지는않지만발생이거의확실한일을말하는것이다. 예를들어경험을바탕으로여름장마철이되어비가많이오면수해피해가발생할것을예측하게된다. 즉, 예측은예언과달리발생할사건의원인이될수있는요인들을살펴보고이들의관계를파악하여미래에발생할사건을말한다는측면에서아무런인과관계파악없이미래를말하는예언과는다른것이다. 4) Naver 어학사전. 5) Naver 어학사전.

43 미래예측방법론 33 그러나미래를예측하는방법은정해진답이존재하지않는다. 기본적으로무엇의미래를예측하느냐또는얼마나먼미래를예측하느냐에따라그방법은달라질수있다. 그러나미래를예측하는데있어서기본적인원칙은찾을수있으며이원칙을바탕으로방법론을수립하여미래를예측하는것이필요하다. 2. 방법론 미래를예측하는미래학에서는세상은질서가있으며서로연결되어있다는것을공리 (Axiom) 로삼고있다. 6) 즉세상은어떤요인들이서로영향을미치면서변화해간다는것이다. 그러므로미래를예측한다는것은세상질서를이해하고어떤연결고리들을가지고있는지를파악한후, 세상질서와연결고리들이시간흐름에따라어떻게변화되는지를살펴보는것이다. 먼저세상질서와연결고리를이해하기위해서는과거를살펴볼필요가있다. 지난과거는세상질서와연결이시간이흐르면서만들어낸기록이기때문에과거변화를살펴본다면변화의주된요인이무엇인지그리고그요인들이어떻게연결되어있는지를파악할수있을것이다. 여기서어떤것이변화한다는것은그것의현재와미래가다르다는것이며변화하게된원인이존재하여그원인과연결되어있다는것이다. 그러므로그러한원인들과결과들을연결시킨모델을만듦으로써미래를예측할수있는하나의시스템을완성할수있다. 이러한모델에서는원인이영향을미치는방향과세기를변경함으로써다른미래를만들수있기때문에다양한시나리오테스트를할수있다. 예를들면경제성장률, 물가, 금리간의관계를생각해보면, 경우에따라서는달라질수있지만일반적으로는 < 그림 Ⅱ-1> 과같이설명된다. 경제성장률, 물가, 금리의연관관계는화살표로표시되었는데실선화살표는양의관계를가진다는것이고점선화살표는음의관계를가진다는것을의미한다. 7) 즉교과서적으로경제성장률이 6) 최윤식 (2013), 2030 대담한미래, 지식노마드, pp. 241~242.

44 34 연구보고서 높아지면물가상승압력이높아지고, 이에따라명목금리도올라갈가능성이커지게된다는것이다. 충격이없을경우경제성장률, 물가, 금리는적정한값에서균형상태를유지하게된다. 가령인구감소와같은외부변화가생기면노동공급감소로경제성장률이하락할개연성이커지게되고, 만일경제성장률이하락하면물가상승률도낮아질수있으며, 이는금리하락을유도하게된다. 금리하락이수요를자극한다면경제성장률을높아지게되어새로운균형점을찾아가게되는것이다. 여기서주목할것은사회, 기술, 경제, 환경, 법, 정치, 제도등의영역에서작동하는힘이미래를만드는것이아니라미래변화의가능성을만든다는것이다. 따라서이러한모델에영향을주는힘의방향과강도에따라서다른미래의모습이만들어지기때문에발생가능한미래를여러가지만들수있게된다. < 그림 Ⅱ-1> 모델예시 그러나미래를예측하는것이단순하게막연한미래를전망하는것은아니다. 발생가능한수십, 수백개미래모습중에서정말중요하고발생가능성이높은몇가지미래만을도출하는것이다. 여기서중요한것은현재와비교했을때크게모습이변화하는것을말하는것이고발생가능성이높다는것은그런큰변화의모습중에발생 7) 양의관계, 음의관계는한쪽이 + 로변화할때양의관계이면반대편도 + 로변화하고음의관계이면 - 로변화한다는뜻임.

45 미래예측방법론 35 할가능성이높다는것이다. 발생가능한미래란크게기본미래 (Baseline Future), 희망하는미래 (Preferred Futur e), 최악의미래 (Worst Future), 그리고예상외의미래 (Unexpected Future) 가있다. 기본미래란일어날개연성이높은미래이다. 일어날개연성이높다는것은과거, 현재, 미래의징후들을논리적, 체계적, 생태학적으로분석해가장논리적으로타당하고이치에맞아수긍할만한그럴듯한미래이다. 8) 그에반해희망하는미래는현상황을좀더긍정적으로진보시키고, 미래에발생할수있는위기와위협들로인한리스크를최소화한미래이다. 사람들은희망하는미래모습을그려보고이를달성하기위해노력하기때문에기본미래와함께충분히발생가능한미래이다. 대표적인것이각사들이가지고있는회사의비전들이여기에해당된다고할수있다. 이에반해최악의미래는미래에발생할수있는위기와위협들로인한리스크가최대화되는미래이다. 그리고마지막으로예상외의미래는뜻밖의사건발생으로인해발생할수있는미래이다. 예를들어내년에남북한이통일이되는사건이발생함으로써생겨나는미래이다. 이러한미래는개연성이없다고무시할수있는미래가아니다. 실제동서독통일은통일이되기불과 1년전만하여도누구도예상하지못한사건이었으나실제로발생하였고이사건으로인해서사람들이생각한미래와는전혀다른미래가그려졌다. 이러한미래들은미래에단순하게전망되는미래가아니라우리에게영향을미치는중요한미래들이기때문에우리는이미래들을모두살펴보고대비하여야한다. 먼저기본미래를살펴본후다른발생가능한미래들에대한시나리오를만들어살펴봄으로써우리는앞으로다가올미래에대해서대비할수있게된다. 본보고서에서는물리적 시간적제약으로인해이러한다양한종류의미래중가장가능성이높은기본미래만을살펴볼것이다. 기본미래를만들기위해앞에서언급한것처럼먼저보험산업의과거를조사할것이다. 과거보험산업의변화를주도한요인들이무엇인지를파악하고그들의연관관계, 그리고그요인들이현재어떻게변화하고있는지분석할것이다. 그변화들이보험산업에어떤영향을줄수있는지를 8) 최윤식 (2013), p. 242.

46 36 연구보고서 요인별로각각검토할것이다. 그리고마지막으로보험산업변화의영향을소비자측면과감독자측면에서제시하고자한다. 본보고서에서논하는기본미래는국내외문헌조사와함께많은전문가들과의인터뷰를바탕으로작성되었다. 금융당국, 그리고업계에종사하고있는임원에서부터실무직원들과의인터뷰를통하여그들이생각하는미래의모습 9) 을참고하였다. 본보고서에서는보험산업에미치는영향들에대한자세한조사와세밀한인과관계분석을충분히수행하지못하고많은부분에서직관을통한예측이들어갔음을미리밝혀둔다. 그럼에도불구하고본고는가장발생가능성이높은미래에대해개괄적인그림을제시하고자한다. 9) 인터뷰한전문가들이그리는미래의모습은기본적인미래와희망하는미래가혼재되어있으며이것이가장발생가능성이높은미래가될수도있을것임.

47 Ⅲ. 보험특성 보험산업의과거를살펴보고미래를예측하기위해서는먼저보험특성을이해하여야한다. 보험만이가지는특성이무엇인지를먼저살펴보아야이를바탕으로보험산업과거변화모습을보다더잘이해할수있고변화에영향을미치는요인을보다잘파악할수있을것이기때문이다. 그러므로이절에서는먼저보험의기본적인구성과기능을살펴본후보험산업만이가지는몇가지특성들을살펴볼것이다. 1. 구성및기능 10) 보험은같은위험에놓여있는사람들이하나의위험단체를구성하고통계적기초에의하여산출된보험료를갹출하여기금을마련하며, 우연한사고를당한사람에게재산적급여를제공함으로써경제생활의불안을경감하는제도 11) 라고정의할수있다. 즉개인또는단체가가지는개별적인위험을보험회사에게전가하기위해만들어진것이다. 여기서위험이란우연한사고로인해발생하여손실이나손상을입을수있는것을말한다. 이러한위험을보험회사에전가함으로써개인또는단체는사회생활을하는데있어서경제적안정을가지게된다. 그러므로보험은개인의경제적안정화에기여하게되며이러한개인들이모여서사회전체적으로도안정화시키는효과를가지게된다. 그래서사회적으로필요하다고판단될경우에는국가가공적보험을운영하기도하여보험이사회안전판의역할을하도록하고있다. 10) 생명보험중심으로설명하였음. 일반손해보험에서는약간다를수있음. 11) 양승규 (2004), 보험법, 삼지원, p. 22.

사람들이미래에발생할것을염려하는위험을찾아야하고, 2 ( 요율산출 ) 위험이발생할확률을계산하고, 3 ( 상품개발 ) 보험료를산출하고, 4 ( 판매 ) 개발된상품판매를위한계약자를모집을하고, 5 ( 언더라이팅 ) 모집된계약자에대해서가입심사를하고, 6 ( 자산운용 ) 보험금지급을위해납입된보험료를투자하고, 7")

48 38 연구보고서 보험이산업으로서정상적으로성장하기위해서는먼저동질의위험에놓여있는사람들을찾아야한다. 그리고이들에게적합한상품을만들어야하고, 사고가발생하였을때약속된보험금을지급하여야한다. 이를보다세부적으로살펴보면보험회사는먼저 1 ( 상품기획 ) 사람들이미래에발생할것을염려하는위험을찾아야하고, 2 ( 요율산출 ) 위험이발생할확률을계산하고, 3 ( 상품개발 ) 보험료를산출하고, 4 ( 판매 ) 개발된상품판매를위한계약자를모집을하고, 5 ( 언더라이팅 ) 모집된계약자에대해서가입심사를하고, 6 ( 자산운용 ) 보험금지급을위해납입된보험료를투자하고, 7 ( 지급심사 ) 사고가발생하였을때보험사고가맞는지확인하고, 그리고 8 ( 보험금지급 ) 약정된보험금을지급한다. 이외에도보험회사는보험료와보험금의현금흐름이예상과일치하는지확인하는계리업무를하여야하고, 장래에발생할수있는예상치못한손실에대해서도대비하는리스크관리도하여야한다. 이렇게보험은 8가지기본적인업무와다른업무들로구성되어있다. 보험을이루는이러한구성요인들은하나의업무로서보험회사에서는한개또는두개이상의부서에서전담해서추진하고있다. 판매와같은경우전속채널, 방카슈랑스, 독립대리점, 홈쇼핑, 온라인채널등다양한판매채널을운영하고있어각각의채널을전담하는부서가운영되기도한다. < 그림 Ⅲ-1> 보험주요업무구성및기능 각각의구성을살펴보면, 상품기획은먼저상품개발계획을수립하고보험회사가 앞으로판매할상품의아이디어를개발하는것이다. 소비자들이어떤위험들에노출

49 보험특성 39 되어있고그런위험들중에서어떤것이보험화가가능한지검토하는것이다. 12) 요율산출과상품개발은기획에서결정된상품아이디어를상품화하는것이다. 상품에서결정된위험에대한발생확률을산출하여이를바탕으로위험보험료, 영업보험료를계산하고, 관련기초서류들을작성하여필요시인 허가업무를하는것이다. 요율산출과상품개발은동시에주로추진된다. 판매는개발된상품을고객에게판매하는것이다. 소비자들에게상품을설명하고보장위험에대한관심을환기시켜판매하는행위이다. 이를위하여설계사들이직접소비자들을찾아다녀서설명하기도하고또는은행창구에서설명하기도한다. 최근에는홈쇼핑, 온라인등을통해불특정다수에게상품을설명하고있다. 언더라이팅은보험상품을구매하고자하는계약자가보험상품에적합한사람인지를확인하는것으로계약자의위험을측정하는것이다. 우연성에기인하여모든것이이루어졌는데자신의건강상태를속이고가입하여보험금을수령하려고하는경우, 다수선의의계약자에게피해를줄수있기때문에보험은언더라이팅이필요하다. 자산운용은향후에약속된보험금을지급할수있도록보험계약자로부터받은보험료를관리하는것이다. 특히보험의보장기간은장기이며보험료산출에금리가반영되기때문에약속된금리를보장하기위해서는자산운용이매우중요하다. 지급심사는보험사고가발생하였을때보험계약에서보험금지급을약속한사고가맞는지를확인하는것이다. 2. Push 산업 일반적으로보험상품은다른상품들과달리소비자가사는상품이아니라보험회사가파는상품이라고한다. 이를지칭하여보험산업을 Push 산업이라고도부른다. 보험상품이사는상품이아니라파는상품인이유는몇가지로요약될수있다. 첫째, 소비자가보험상품을이해하기에는너무복잡하다는것이다. 자동차보험과 12) 보험회사에따라서이러한업무구분이다를수있음.

50 40 연구보고서 같은경우상품이정형화되어있어소비자가이해하는데어렵지않지만, 보장성보험과같이건강을담보로하는상품은소비자가충분히이해하는데한계가있다. 그래서소비자들은쉽게상품을스스로구매하지못하게된다. 둘째, 소비자들이상품에서보장하는위험에대해서필요성을크게인식하지못한다는것이다. 본인에게보험사고가발생할지에대한의구심이존재하기때문에보험상품을구매하는데적극적이지못하다. 특히그런위험이가까운시일이아닌먼미래에발생할수있다고생각하기때문에보험상품을구매할필요성을더욱더느끼지못한다. 셋째, 보험상품은무형의서비스이고보험사고가발생하기전까지는보험서비스를체험할수없기때문에소비자들은서비스를실제로받을수있는지에대하여신뢰를하기가어렵다. 따라서일반적으로소비자들은자발적으로보험회사를찾아가서보험상품을구매하지는않는다. 보험산업이 Push 산업이라는것은그만큼보험상품판매가중요하다는것을의미하며이를위하여만들어진것이판매조직이다. 판매조직을통해서소비자들에게보험상품이왜필요한지를이해시키고, 복잡한내용을알기쉽게설명하고, 그리고어떠한혜택을받을수있는지를알려준다. 즉보험산업의판매조직은소비자와의양방향소통을통해서소비자의보험상품에대한니즈를환기시키고이를구매로연결시킨다. 보험회사는현재대면채널인설계사채널, 방카슈랑스, 비대면채널인홈쇼핑채널, 온라인채널등다양한채널을판매조직으로활용하고있다. Push형판매의전형적인채널인설계사채널은가장많이사용되어온채널로서, 설계사들이고객을직접만나서보험상품이필요한이유를설명하고, 고객이궁금해하는것에대해서답변함으로써상품을구매하도록도와준다. 최근새롭게등장한온라인채널은고객들이광고에노출됨으로써스스로보험상품의필요성을깨닫고상품을구매하도록하는판매채널이다. 그러나온라인을통해서상품에대해자세히설명을하고, 고객들이궁금해하는것을 Q/A사이트를운영하여답변하고있음에도불구하고완벽하게모든질문에대해서답변하지는못하고있다. 이에일부고객들은온라인판매채널을통해서

51 보험특성 41 정보를획득하고설계사에게궁금한것을질문한후설계사에게상품을구매하기도 한다. 3. 대수의법칙 개별경제주체는보험사고가언제발생할지알수가없으나경제주체가다수모이게되면통계적으로얼마나많은개별경제주체에게사고가발생할지는예측할수있다. 보험은이런사실을바탕으로개개인의위험을회사에게전가함으로써이루어지는계약이기때문에보험성립을위해서는다수의참여자가존재해야한다. 대수의법칙 (Law of Large Numbers) 에따라발생확률이발생률에가까워질수있도록다수의경제주체가보험주체로참가하지않으면보험은성립하지않는다. 보험가입자수가적다는것은사고발생률이발생확률과다를가능성이높다는것을의미하며, 이는보험회사가보험계약자로부터받은보험료보다더많은보험금을지급할수있다는것이다. 이는보험회사의손실로이어지고더나아가서는보험회사가부실해질수도있게된다. 그러므로보험회사는상품을판매할때다수의소비자에게상품을판매하기위해노력하고, 그결과모인다수의계약자들로부터경험통계를집적하여보험요율을재산출하는등보험금지급에문제가없도록계속적으로보험료를조정하고있다. 이를위해서는보다정확한보험요율개발이필요하고대수의법칙에따라많은보험계약자가필요하다. 그래서보험회사는다수의계약자에게보험을판매하고보험회사의손실가능성을줄여주는효과를가져온다. 보험회사가손실을입을확률을줄이는것은여러상품을판매하여위험을분산시켜서도달성이가능하지만, 기본적으로보험회사는개별상품의손실발생을예방하기위해대량판매를목표로하고있다. 대량판매를위해서는몇가지형태의정해진상품만을가지고다수의소비자에게판매를하여야한다. 개별계약자별로상품을개발하여판매하여서는상품개발비용의상승과계약관리업무과다로보험회사가대

52 42 연구보고서 량판매의목표를달성할수가없다. 따라서보험회사들은정해진형태의주보험과함께보험계약자들이자신의필요에따라선택할수있는특약을판매하고있다. 이렇게개별계약자의특성을반영하고있음에도불구하고계약자들의필요를완전히반영하는데한계가있다. 정리하면보험회사는보험의속성상위험관리와요율산출을위해대량판매를목표로개인의개별위험중심이아닌회사가결정한위험중심으로일정한형태의보험상품을다수의소비자에게판매하고있다. 그러나앞으로보험회사주변에서일어날환경변화로인해이러한보험의특성이변화하게될것으로예상된다. 이에따라보험과보험산업의모습도변화하게될것이며이에대해서는뒤에서자세히살펴보도록하겠다.

53 Ⅳ. 보험산업의과거와현재 본장에서는보험산업이과거부터지금까지발전해온과정을살펴볼것이다. 우리나라에최초로보험산업이등장한이후변화하는과정에서변화를주도한것이무엇인지를살펴볼것이다. 이를위하여먼저보험산업이발전하고변화하는데영향을준사건들, 예를들면제도변화또는사회 경제환경변화등을시간순으로정리를할것이다. 이를다시보험회사측면에서살펴보기위해시대별로판매된상품을중심으로재정리하고판매채널관련규제변화도함께정리하였다. 1. 보험산업연혁 13) 가. 주요사건 우리나라에는오랜옛날부터두레또는계의형태로보험의성격을지닌전통이존재하여왔다. 그러나근대적인의미의보험이도입된것은 1876년강화도조약체결로문호가개방되고서양열강이진출하면서보험의필요성에따라상사 ( 商社 ) 들이보험대리점을겸하면서부터이다. 우리나라최초의보험회사는 1921년에설립된조선생명주식회사이고, 처음으로설립된손해보험회사는 1922년에설립된조선화재해상보험주식회사 14) 이다. 그러나우리자본에의한최초의생명보험회사는대한생명으로 1946년에설립되었다. 13) 생명보험협회 (2010), 생명보험협회 60년사 와손해보험협회 (2006), 손해보험협회 60년사 의내용을발췌하여재정리하였음. 14) 오늘날의메리츠화재해상보험주식회사임.

54 44 연구보고서 년에전국자동차운수업자들의발기로한국자동차보험주식회사가설립되었다. 설립직후자동차사고뿐만아니라열차, 항공기에의한사고까지포함한포괄적인보험사고를담보대상으로하기위하여그명칭을한국교통보험주식회사로바꾸었다. 1962년에우리나라보험업법이처음으로제정되었다. 15) 보험업법은 1935년 8월 2일제정된일본보험업법을 1947년 4월 8일부터미군정청의지시통첩에의거하여그대로사용하여오다가 1962년 1월 15일새롭게제정되었다. 이에따라보험산업의법률적기반이마련되었고표준약관제정, 청약서통일, 간이생명표를보정한국민생명표도입등보험산업육성을위한제도가정비되기시작하였다. 1962년에는국민저축운동에서보험산업이저축기관으로선정되어단체보험이획기적으로성장하는계기가되었다. 당시보험상품의경우단체보험계약이전체생명보험보유계약에서 70% 이상을차지하였고, 1인당생명보험보유계약액은 1,200원수준이었다. 1963년에는대한손해재보험공사가설립되어재무부의화재보험재보험방법지시에의해재보험영업을시작하였다. 1969년에보장기능과저축기능을겸비한최초의장기손해보험상품이개발되었다. 1970년대경제성장에따라생명보험도그성장의기반을다질수있었다. 특히, 강한교육열과장래의경제불안에대한대비책으로생명보험을저축수단으로선택함으로써고도성장을이룰수있었다. 한편, 정부는생명보험회사에대해자산운용시기본적으로기간산업에대한투자확대, 비생산적부문에대한투자금지, 공개기업에대한투자및대출우선등경제발전에초점을맞춘정책을시행하였다. 1973년에화재로인한재해보상과보험가입에관한법률이공포되어전국주요도시고층건물 ( 특수건물 ) 의화재보험가입이의무화되었다. 1975년에정부는공동상품개발제도를도입하였다. 정부는일반국민이보험내용 15) 우리나라는 1961 년경제개발계획시행과함께내자동원체제구축을위해금융산업을육성하기시작하였고관련법령을정비하였음. 구체적으로는일반은행을국유화하였고, 특수은행및지방은행을설립하여자본시장을육성하기시작하였음. 국민저축을증진시키기위해보험산업개편을추진하였음.

55 보험산업의과거와현재 45 을이해하는데혼란을초래함으로써보험가입자가부당하게피해를보는사례가있다는판단하에, 그동안적극적으로추진한신종상품개발장려정책을폐기하고유사한생명보험상품을정비하는조치를 1975년 2월 25일자로시행하였다. 이어서 1976 년에발표된신종상품개발기준에의해서생명보험상품의획일화가이루어졌다. 16) 그러나 1981년에공동상품개발제도는폐지되었다. 1976년에는생명보험을정책적으로뒷받침하기위해서생명보험료소득공제제도를도입하였다. 1978년보험업법개정에따라대한재보험공사가민영화가되었다. 경제규모가커짐에따라정부의금융개입및규제는금리구조와자금흐름의왜곡을가져오고금융정책의효율성을저하시켰으며, 이에따라정부주도의경제성장이한계에직면하게되었다. 특히금융산업이정부규제, 보호및지원에안주함에따라금융회사가부실해지는등금융구조가취약해지고제조업에비해상대적으로낙후되었다. 민간주도의경제성장을위해금융자유화가필요해졌다. 보험의경우상대적으로은행, 자본시장에비해금융자유화가조기에시작되었다. 1980년대중반이후보험시장이개방되어 17) 미국생명보험사가지점형태로우리나라에진출하고, 캐나다, 네덜란드, 프랑스등다양한해외생명보험회사가합작또는현지법인형태로우리나라생명보험시장에진출하게되었다. 보험시장의대외개방에따라대내개방도대폭허용되어전국규모의내국생명보험사및지방생명보험사가다수설립되었다. 1983년에자동차보험독점체제가폐지되어손해보험영업에있어자동차보험부분을포함한손해보험사들간의새롭고도전면적인경쟁이시작되었다. 1984년 1인당생명보험보유계약액은 137만 8천원으로보험산업이본격적으로성장하기시작한 1962년과비교할때 1,150배가증가하였다. 16) 표면적으로국민의보험에대한이해를높인다는것을목적으로하였음. 17) 1980년대중반부터시장개방에대한미국 ( 레이건행정부 ) 의압력이거세졌고, 우리나라와미국양국간에 1986년 7월보험시장개방, 저작권보호, 소프트웨어보호, 담배시장개방등한 미간통상협상을일괄타결하였음. 당시미국은의료보험과산재보험의개방도요구하였으나이들보험의공공성과특수성을감안하여개방하지않기로합의하였음.

56 46 연구보고서 년에금융당국은보험회사의경영전반에대한종합적인평가로내실경영을유도하기위하여종합경영평가제도를도입 시행하게되었다. 1991년에금융당국은부실화가능성에대비하고자회사의경영상태를조기에파악 분석하여적절한대응조치를강구할수있는방안으로조기경보제도를시행하였다. 1991년에는지급여력제도가 1994년본격시행되기에앞서생명보험사로하여금매사업연도결산실적에따라연도별로일정수준이상의담보력을확보하도록요구하였다. 1992년에금융당국은보험시장개방현안에대한자유화방안을발표하여보험시장의대내 외개방과더불어건전한경쟁기반을조성할수있도록각종규제를풀기시작하였다. 내 외국사들이보다용이하게보험판매망을구축할수있도록여러보험회사의상품을같이판매할수있는독립대리점과 Broker제도의도입을허용하였다. 또한보험시장의대외개방과함께규제완화가추진되면서상품개발측면에서도보험소비자의수요에부응하는다양한상품개발을촉진하기위해상품인가기준이완화되었다. 그러나보험시장개방에따른외국보험회사의국내진출은신규보험시장개척보다는기존시장분할및침투로이어져, 국내보험회사의성장기반을약화시키고국내보험회사의영세성을가중시켰다는평가를받았다. 과당경쟁이불가피해지고외형성장에치중하다보니불완전판매등모집질서가문란해졌으며, 선진영업기법의전수측면에서도기대에미치지못하였다. 1994년에일반손해보험의가격자유화가시작되어범위요율및자유요율제도가도입되었다. 1998년에 IMF금융위기가발생하여수입보험료가전년대비 5.2% 감소하는등보험산업은 1960년이후처음으로마이너스성장을하였다. 1999년에 IMF 금융위기의영향으로 EU식지급여력제도가처음으로도입되었다. 2000년에는 1994년부터단계적으로진행되어온일반손해보험의가격자유화에대한보완책으로부가보험료에대한자유화가시행되었다. 2001년에는보험업감독규정개정으로변액보험판매가허용되어무배당변액종

57 보험산업의과거와현재 47 신보험이판매되면서투자형보험상품이본격적으로도입되었다. 그리고조세특례제한법개정에따라연금저축보험이도입되었으며장애인전용보험상품도이때처음출시되었다. 2002년에다양한특약보험상품및무배당변액연금보험. 치명적질병을보장하는 CI보험이판매되기시작하였다. 2003년에는다양한형태의자산연계형보험상품이개발되었으며생명보험의실손판매가허용되어실손의료보험상품이등장하였다. 2003년에은행이보험을판매하는것을허용하는방카슈랑스제도가도입되어판매채널에큰변화를가져왔다. 2005년에는근로자퇴직급여보장법이제정되어퇴직연금제도가도입되었다. 2007년에생명보험, 손해보험설계사들의교차판매가허용되어생명보험설계사가자동차보험을, 손해보험설계사가종신보험을판매할수있게되었다. 2008년에글로벌금융위기가발생하여생명보험수입보험료는 2001년이후처음으로감소세를보였으며당기순이익도 2007년 2조 1,504억원에서 2008년 5,703억원으로급감하였다. 2009년에는기존의 EU식지급여력제도를 RBC제도로전환하여재무건전성감독을강화하였다. 2012년에사회가고령화되어감에따라 60세이상소비자가가입할수있는실버보험이출시되었다. 2014년에금융당국은국제적기준에맞추어서재무건전성감독을강화하기로발표하였다. 2015년금융당국은보험산업경쟁력강화로드맵을발표하여보험산업에자율성을강화하고시장경쟁이활성화되도록규제를정비하였다.

58 48 연구보고서 < 그림 Ⅳ-1> 보험산업연혁

59 보험산업의과거와현재 49 다. 상품개발연혁 1980년대이전에는단기저축성보험, 교육보험, 단체보험이주요상품이었다. 당시경제사회환경은만성적인초과자금수요로인해고금리, 고물가시기였으며정부는이에대한해결책으로저축장려운동을펼쳤다. 이때보험산업도저축기관으로인정되면서저축성보험이급성장하는계기가되었다. 특히, 높은교육열로인해서교육보험이저축성보험의한형태로큰인기를끌었다. 한편대가족이일반적인가족형태로가족구성원에게발생하는사고의경우가족내에서해결하는것이일반적이었기때문에보장성상품에대한수요가적었다. 그래서보장성보험은대체로특약형태로판매되었다. 그러므로이당시에는보험상품은곧저축을의미하는것으로통용되었다. 1975년에시행되어 1981년에폐지될때까지공동상품개발제도가운영되어모든회사들은동일한상품을판매하였다. 1980년대에는민간주도형시장경제로의전환이모색되던시기였다. 저유가, 저금리, 저환율의 3저현상이나타났으며, 국민연금이 1988년도입되고전국민의료보험제도가 1989년에시작되었다. 보험회사도상품개발자율성이확대되어각사가보장성보험을단독개발할수있게되었다. 1979년종신연금상품개발을시작으로다양한신종상품이출현하였고, 여성건강보험, 간치료보험, 비흡연자할인특약등이판매되기시작하였다. 암보험이등장한것도 1980년대초반이었다. 그러나새로운보장성보험의출현에도불구하고여전히저축성보험이주를이루었다. 1990년대에는개방화 국제화가진행되던시기였다. 우리나라는 1996년 OECD에가입하였으나 1997년말 IMF 외환위기를맞았다. 건강및노후생활준비에대한관심이증대되기시작하였으며, 백화점붕괴, 비행기 열차 선박사고등이발생하여안전의식이고양되는시기였다. 이러한시대상황을반영하여당시주력상품은개인연금과재해중점보장상품, 암보험이었다. 그리고종신보험이외국사를중심으로본격적으로판매되기시작하였다. 2000년대들어 IMF 경제위기를극복하는과정에서생명보험회사수는 33개에서 25개사로줄어들었다. 보험회사들도위험관리와내실경영을중시하기시작하였다.

60 50 연구보고서 이시기에무배당보험이활성화되고상품이다양화되었다. 당시주력상품은종신보험, 변액보험, CI보험및실손의료보험, 퇴직연금이었다. 특히종신보험과 CI보험은 IMF 경제위기를거치는과정에서경험한위험관리실패를바탕으로안정적인사차익을실현하기위한노력이반영된상품이었다. 그리고위험관리에대한노하우를바탕으로치아보험도판매되기시작하였다. 2010년대에는저성장, 저금리, 고령화로표현되는뉴노멀시대가되었다. 보험시장도포화되어성장이정체되기시작하였다. 이시기에보험회사들은새로운고객층으로등장한고령층에대한상품을내놓기시작하여실버보험, 유병자보험등이새롭게판매되기시작하였다. < 표 Ⅳ-1> 신보험상품도입추이 보험상품무배당보험제3분야생 손보겸영변액보험 CI보험자산연계형상품생명보험 / 실손보험치아보험실버보험 시기 1992년 1997년 2001년 2002년 2003년 2003년 2008년 2012년 라. 판매채널규제변화 18) 금융당국은보험상품인가제도를점진적으로자유화시켜왔다. 1988년이전에는사전인가제도를운영하였으나점진적으로간소화하여 2000년대들어서면서보고불요상품을확대함으로써상품개발의자유화가빠르게진전되게하였다. 보험시장이자유화됨에따라보험상품다양성이확대되었고이로인해판매채널의다변화도추진되었다. 18) 규제변화는최원 김세중 (2014) 의 보험시장자유화에따른보험산업환경변화 를참조및인용하였음을밝혀둠.

61 보험산업의과거와현재 년대이전까지는모집인또는대리점이주요판매채널이었으나 2003년에비용효율성을달성하기위해방카슈랑스가도입되었고, 2007년에는교차모집제도가도입되어설계사가생 손보상품을모두판매할수있게되었다. IT기술과관련매체의비약적인발전이이루어짐에따라판매채널이다변화되면서공급자중심에서소비자중심으로변화되었다. < 표 Ⅳ-2> 보험산업판매채널관련변화 연도 1960 년대이전 직급위주의판매제도 1960 년대 주요내용 생명보험모집인제도도입, 직급제도대리점, 보험계약법, 보험모집단속법 1970 년대 직급제도, 손해보험모집인제도, 보험모집인등록시험 1980 년대 겸영대리점, 대리점허가제 1990 년대 복수대리점, 독립대리점, 중개사제도도입 2003 년 방카슈랑스도입및영업규제신설 2007 년 교차모집제도, 마트슈랑스등신채널확대 주 : 연도의경우해당연도보험업법개정시보완또는추가되었다는의미임. 자료 : 안철경 이경희 ( ), 소비자보호를위한보험유통채널개선방안, 보험연구원정책보고서, p. 36 표를인용함. 2. 보험산업현재 보험산업은지속적으로성장하여 2015년생명보험수입보험료와손해보험원수보험료는각각 117조원, 74조원을기록하는등 19) 세계보험시장에서생명보험은 7위, 손해보험은 9위시장으로성장하였다. 20) 2012년 8월에발표된세제개편안으로유발된저축성보험절판마케팅으로인하여 2012년보험료규모가급성장하기도하였다. 19) 금융통계정보시스템. 20) Swiss Re(2016), World Insurance 2015: steady growth amid regional disparities, Sigma No3/2016.

62 52 연구보고서 < 그림 Ⅳ-2> 수입보험료 / 원수보험료추이 자료 : 금융통계정보시스템. 보험회사총자산도꾸준히증가하여 2015 년생명보험 725 조원, 손해보험 226 조 원을기록하였다. < 그림 Ⅳ-3> 보험회사총자산추이 자료 : 금융통계정보시스템. 보험회사당기순이익은 2010 년이후감소세를보이다가 2013 년이후증가세로돌 아섰다 년당기순이익은생명보험이약 3 조 5,900 억원이고, 손해보험이약 2 조 7,000 억원을기록하였다. 영업이익률 (= 당기순이익 / 영업 ( 원수 ) 보험료 ) 도 2013 년에는

에서도확인할수있다. 2014년우리나라보험산업전체보험침투도는 12.6이고, 생명보험은 7.4, 손해보험은 5.2를기록하는데, 이는 OECD 평균수치인전체보험침투도 8.7, 생명보험 4.9, 손해보험 4.3 22) 보다높은수준이다.")

63 보험산업의과거와현재 53 생명보험 2.79%, 손해보험 2.19% 까지떨어졌다가 2015년에생명보험 3.44%, 손해보험 2.67% 로상승하였다. 그러나 2010년영업이익률인생명보험 5.14%, 손해보험 3.84% 에비하면 2015년수치는낮은수준으로영업환경이과거에비해좋지않음을알수있다. < 그림 Ⅳ-4> 당기순이익 / 영업이익률추이 자료 : 금융통계정보시스템. 영업환경악화는보험침투도 21) 에서도확인할수있다. 2014년우리나라보험산업전체보험침투도는 12.6이고, 생명보험은 7.4, 손해보험은 5.2를기록하는데, 이는 OECD 평균수치인전체보험침투도 8.7, 생명보험 4.9, 손해보험 ) 보다높은수준이다. 23) 보험시장이포화되어있음을보여주는반증이라고할수있다. 21) 보험침투도는명목GDP 대비보험료의비율을가리키는데, 이는한국가의보험산업이동국가경제에서차지하는위치를가늠하게하는수치임. 22) OECD. 23) 주요선진국중에서보험산업전체침투도에서우리나라보다높은나라는타이완, 홍콩, 핀란드뿐임 (Swiss Re, Sigma World Insurance 2015).

64 54 연구보고서 < 그림 Ⅳ-5> 보험침투도추이 자료 : OECD. 가구당보험가입률도 2015 년생명보험 87.2%, 손해보험 91.8% 를기록하였으며 2011 년이후거의정체된모습으로시장이포화되었음을보여주고있다. < 그림 Ⅳ-6> 가구당보험가입률 자료 : 보험동향. 보험산업에서중요한역할을수행하는설계사수도점진적으로감소하는추세를보이고있다. 설계사수를살펴보면 2007년생명보험 113,700명, 손해보험 71,423명에서 2012년생명보험 126,180명, 손해보험 168,023명으로증가하는것으로나타났다. 그러나그이후서서히감소하기시작하여 2015년현재생명보험설계사수는

< 그림 Ⅳ-7> 등록설계사수 자료 : 금융통계정보시스템.")

65 보험산업의과거와현재 ,038명, 손해보험설계사수는 156,596명을기록하고있다. 2008년에생 손보설계사수가급증한것은교차판매가허용됨에따라설계사가교차해서등록하였기때문이다. 실제로전속설계사수는 2015년생명보험 102,148명, 손해보험 81,148명으로생명보험전속설계사수가손해보험전속설계사수보다많다. 24) < 그림 Ⅳ-7> 등록설계사수 자료 : 금융통계정보시스템. 보험회사의재무건전성비율은최근하락추세를보이고있으나금융감독당국이 요구하는 150% 보다는높은수준을유지하고있다. < 그림 Ⅳ-8> RBC 비율 자료 : 금융통계정보시스템. 24) 금융통계정보시스템.

66 56 연구보고서 주요변수 우리나라보험산업이발전하는과정에서영향을미친많은요인들중에서도가장크게영향을미친것은경제발전, 인구구조변화, 그리고제도변화였다. 먼저보험산업은경제성장과같은궤를가지면서성장하여왔다. 1960년대경제개발이시작되면서보험산업도함께발전하기시작하였고, 소득수준이향상되면서보험산업의주요상품도저축성상품에서보장성상품중심으로변화되었다. 그리고최근경제성장률이둔화되자보험산업의성장률도둔화되는모습을보이고있다. 인구증가와고령화는보험상품개발에큰영향을미쳤고, 60년대이후베이비부머들이태어나고성장하는시점에는교육에힘입어교육보험이크게성공을할수있었다. 이와함께가구주에게발생가능한우연한사고로인한경제적피해에대한대비책이요구되었고, 이에대한해결책으로보험이제시됨에따라보험은지속적으로성장할수있었다. 최근베이비부머들이은퇴를시작하고, 기대여명의연장으로인해은퇴이후기간이길어짐에따라노령층의보험수요가증가하게되었다. 이에맞추어보험산업은실버암과같은 60대이상의소비자를위한상품을판매하기시작하였는데, 이는그이전에없었던새로운현상이다. 보험산업발전에가장크게영향을미친요인은제도변화였다. 금융당국이직접적으로상품형태또는가격을규제한다던가, 판매채널에대해서새로운정책을시행하기도하였다. 재무건전성규제를기존의 EU식방식에서 RBC 방식으로변경함으로써보험회사의리스크관리체계에큰변화를주기도하였다. 이러한제도변화들은보험회사의영업및수익에큰영향을미쳤다. 예정위험률을직 간접적규제함으로써위험률차익에영향을미쳤고, 예정사업비에대해관여함으로써비차익에도영향을미쳤었다. 한편, 보험산업발전과정에서기술변화가보험산업에미치는영향이점점증가하고있음을파악할수있다. 1980년대컴퓨터를비롯한전산장비가도입됨으로써계리및상품개발효율성이증대되었다. 컴퓨터가도입되기이전에는보험회사는상품개발시보험료계산을위하여, 그리고연말결산시에도수십명의주산전문가들을

67 보험산업의과거와현재 57 모집해서작업을하곤했었다. 그러나컴퓨터가도입됨에따라이러한풍경은사라지고, 보험의다른부문에도영향을미쳤다. 언더라이팅에자동화시스템을도입하여운영하기시작하였으며지급심사에도자동화가이루어지기시작하고있다. 기술발전은보험회사본사내부인프라에변화를가져왔으며, 최근들어가속화되는경향을보이고있다. 새로운과학기술발전은판매채널에도영향을미쳤다. 텔레비전이보편화되면서이를통하여보험을판매하는홈쇼핑이등장하였고, 인터넷으로보험을판매하는온라인채널은과거에는생각할수없었던것이었다. 보험회사들은경제변화, 인구구조변화에따른소비자의니즈변화, 금융당국의제도변화, 그리고새로운기술로인한보험의영향등을고려하면서지금까지경영전략을수립하여왔으며이것은앞으로도지속될것이다. < 표 Ⅳ-3> 주요변수와영향 주요변수경제발전인구증가및구조변화제도변화기술변화 영향 보험상품구매력창출저축성 보장성 보험소비자증가교육보험 실버보험 재무건전성규제, 상품규제등 전산화, 자동화

68 Ⅴ. 환경변화 보험산업에영향을미치는환경은항상변화해왔으며앞으로도계속적으로변화해갈것이다. 인구구조는시간이흘러감에따라계속적으로태어나는사람과사망하는사람그리고외부에서유입되는사람으로인해서지속적으로변화해갈것이다. 경제또한인구구성원의구성비와함께그들의노력에따라성장할수도있고정체될수도있을것이다. 그리고인구구성원노력의결과물로써새로운기술이앞으로도계속적으로등장할것이며이는다시경제성장에영향을미칠것이다. 보험산업환경이변화할때마다이에대응하여보험산업도발전하였다. 금리가하락하면보험산업은금리를낮춘상품을공급하였고, 보험료인상으로소비자가보험상품을구매하지못하는일이발생하지않도록보장범위나보장기간등다른조건들을조정하였다. 사회적으로재난사고가많이발생했을때에는상해관련상품을개발하여공급함으로써소비자니즈변화에대응하였고, 소비자가고령화되자고령층니즈에맞는상품을공급함으로써환경변화에대처하였다. 환경이변화하더라도기본적으로보험회사가보험상품을개발하여설계사를중심으로한판매채널을통하여상품을판매하는것은변하지않았다. 보험회사는보험금지급을위해서계약자로부터받은보험료를안전한자산위주로투자하여투자수익을확보하였고, 보험수익을창출하기위해언더라이팅을실시하고보험금지급심사를하여왔다. 보험산업전체적으로는주요판매채널인전속설계사수가많은대형사가시장점유율을높게유지하여왔으며대형사가신상품개발을주도하여시장을선도하여왔다. 이러한보험회사와보험산업의모습은지금까지큰변화없이지속되어왔다. 그러나최근보험산업에영향을주는여러환경요인들이과거와는다른변화형

69 환경변화 59 태를보이거나보험산업에과거와는다른차원의영향을줄것으로예상된다. 계속증가하던인구는감소할것으로예상되며지난수십년동안고성장을이루어오던경제도저성장 저금리가유지될것으로전망되고있다. 그리고새로운기술발전은보험산업뿐만아니라경제전반, 더나아가서우리생활전체에큰변화를가져올것으로전문가들은예상하고있다. 보험산업은이러한환경변화에따라새로운모습으로진화되어갈것이다. 과거와는달리보험산업전체가전혀새롭게변모될것으로예측된다. 본장에서는주요환경들의변화모습과보험산업에미치는영향을살펴보겠다. 1. 인구및가구구조변화 가. 인구변화 1960년우리나라총인구는 24,989,241명으로남자 12,543,968명, 여자 12,445,273명이었다. 25) 이후우리나라인구는계속증가하여 2010년총인구 47,990,761명으로남자 23,840,896명, 여자 24,149,865명으로늘어났다. 50년동안약 1.9배로증가하였다. 이기간동안 30~49세연령층은 1960년 5,194,302명에서 2010년 15,999,276명으로약 3배로확대되었다. 경제성장과함께보건 의료시설개선등으로인해기대여명도높아졌다. 1970년기대여명은 61.93년이었으나 2010년 80.79년으로늘어났다. 기대여명은앞으로도계속늘어날것으로전망되고있다. 26) 25) 통계청, 국가통계포털. 26) OECD 통계자료에따르면우리나라기대여명은 2050년에 88.4년으로일본과같아질것으로예측하고있음.

70 60 연구보고서 < 그림 Ⅴ-1> 기대여명추이 자료 : 통계청. 우리나라합계출산율은 1970~1974년 4.21명으로세계에서 73번째로낮은수준이었으나, 2010~2014년에는 1.23명으로세계에서 4번째로낮은수준으로떨어졌다. 이로인하여우리나라총인구는 2030년에 5,200만명으로정점에이른후에감소할것으로전망되고있다. 27) 연령대별로살펴보면 20대는 2000년약 820만명을기록한이후 2030년약 480만명으로감소할것이고, 30대는 2000년약 850만명에서 2003년 860만명까지증가하였다가 2030년에 680만명으로감소할것으로예측된다. 다른연령대도비슷하게인구수가증가하다가감소할것이다. 다만 65세이상인구수만계속적으로증가하여 2030년에는 1,270만명에이를것으로예상되고있다. 전체우리나라인구중 65세이상비중은 2015년 13.1% 에서 2030년 24.3% 로높아질것으로보인다. 27) 통계청보도자료 ( ), 세계와한국의인구현황및전망.

71 환경변화 61 < 그림 Ⅴ-2> 인구추계 자료 : 통계청. 나. 가구구조변화 기대수명연장과저출산에따른인구고령화그리고이와함께가족에대한전통적가치관의약화로가구구조가변화되고있다. 1990년 4인이상가구비중이 58.1% 였으나 2012년 28.1% 로떨어졌다. 특히 4인가구비중이 1990년 29.5% 로전체가구유형중가장높은비중이었으나 2012년 20.9% 로떨어진반면 1990년 9.0% 였던 1인가구비중이 2012년 25.3% 로상승하여가장높은비중을차지하였다. 2035년이되면 1인및 2인가구비중이각각 34.3%, 34.0% 를기록하여 3가구중 2가구가 1인또는 2 인가구가될것으로전망되고있다. < 표 Ⅴ-1> 가구원수비중의변화 (1990~2035 년 ) 구분 인 인 인 인 인 인 인이상 자료 : 통계청. ( 단위 : %)

72 62 연구보고서 인구고령화는생애주기에서노년기를연장시켜전체가구가운데노인부부와노인단독가구의비중을높이고있다. < 그림 Ⅴ-3> 에서보듯이 65세이상노령가구비중은향후지속적으로증가할예정인반면에가구주연령이 25~44세인가구비중은 2000년이후지속적으로감소하여 2023년이후가장낮은비중을차지할것으로예측된다. 28) < 그림 Ⅴ-3> 가구주의노령화 (1990~2035 년 ) 자료 : 오승연외 (2015), 인구및가구구조변화가보험수요에미치는영향, p. 19. 다. 보험상품의변화 인구감소는보험산업에부정적인경영환경을제공하게된다. 경제적인측면에서바라볼때인구감소는경제성장률에부정적인영향을미친다. GDP는절대인구가감소할경우 1인당생산성향상이없다면감소할수밖에없기때문이다. 경제성장률이떨어지면국가는경제활성화를위해서일반적으로금리를낮춘다. 금리하락으로금융산업전체적으로투자수익률이떨어지게되고, 보험회사의예정이율이하락하게되면보험료가인상되어보험상품판매에부정적인영향을미치게된다. 인구감소의 28) 오승연외 (2015).

73 환경변화 63 더근본적인문제는절대소비자수가감소한다는것이며이것은모든보험상품의수요감소를의미하게된다. 인구고령화와주요연령대별인구감소, 그리고가구구조변화는보험상품별로차별화된영향을미치고있다. 먼저인구고령화로인해서사회적으로노후생활자금에대한논의가본격화되고있는데, 다양한방법중에서가장확실한방법으로보험이제시되고있다. 장수시대안전판구축 29) 을위해연금보험, 실손보험그리고간병보험등이제시되고있다. 30) 연금보험을통하여노후먹거리를대비하고, 70세를넘기면서급증하는의료비에대한대책으로는실손보험을, 노년에발생할수있는치매및장기요양에대비해서간병보험이제시되고있다. 또한길어진노후에발생할수있는질병에대비하여실버보험수요가증가하고있다. 이러한현상은보험상품판매에그대로반영되어 65세이상고령인구의보험가입이증가하면서새로운고객층으로부상하고있다. 보험의주요고객층도 20~30대에서 40~50대로전환되고있다. < 그림 Ⅴ-4> 연령별신계약분포및연평균증가율 (2007~2013 년 ) 자료 : 보험개발원, 생명보험통계자료집. 29) 김동호 ( ), 김동호의반퇴의정석, 보험으로장수시대안전판을구축하라 중앙일보. 30) 연금보험이활성화되는것은보험회사에긍정적인측면이지만수명연장으로인한장수리스크의확대는보험회사에게부정적인측면으로작용함.

74 64 연구보고서 우리보다앞서고령화된일본을살펴보면고연령층을주요고객층으로파악하고고령자가가입할수있는다양한제3보험상품을개발하였다. 일본생명보험회사들은고령자에대한가입문호를넓히고고령자리스크를보장하기위하여가입연령, 보험기간등조건을다양화하여질병보험을판매하고있다. 31) 또한, 고령자대상으로가입조건을완화한간편심사보험 (SI: Simplified Insurance) 도여러생명보험회사에서다양한형태로판매되고있어우리나라보험회사들이벤치마킹하고있는것으로알려져있다. < 표 Ⅴ-2> 일본고령자가입가능질병보험현황 주요상품 주요담보 최고가입연령 보험기간 메이지야스다 입원, 수술, 통원, 재해 70세 종신 메트라이프알리코 질병입원, 재해입원, 수술, 사망 80세 종신 지브롤터 입원, 수술, 고도장해 75세 10, 15년 자료 : 신일본보험신문사 (2014), 제3보험상품스베떼. 가구구조변화도보험소비자의주 객관적위험보장수요에영향을미쳐보험상품구매에변화를초래할것으로예상된다. 보험에가입하고있는가구의유형별분포를살펴보면, 현재는부부 + 자녀가구비중이압도적으로높다. 그러나가구구조변화의영향으로 1인가구, 부부가구, 한부모가구비중은증가하는반면, 부부 + 자녀가구와 3세대이상가구비중은지속적으로감소하는추세를보이고있다. 부부 + 자녀가구비중은해당기간동안 71% 에서 63% 로 8%p나감소하였으나 1인가구비중은 5% 에서 11% 로 2배이상증가하였다. 32) 31) 이상국 (2016), 일본생명보험사고령화대응전략및시사점, 생명보험협회. 32) 오승연외 (2015), p. 31.

아래 < 그림 V-6> 에서확인할수있듯이개인소득변동성보다부부합산소득변동성이낮다.")

75 환경변화 65 < 그림 Ⅴ-5> 보험가입가구의유형별분포변화 (2001~2012 년 ) 자료 : 노동패널, 각연도. 1인가구는자녀또는배우자에대한경제적책임이없기때문에종신보험상품을구매할의사가적을것이다. 그러나 1인가구는고령화되었을때건강에대한관심이높아지고이에대한대비책으로써건강보험을선택할가능성이높을것으로예상된다. 2인부부가구도보험상품구매에있어서비슷한행태를보일것으로전망된다. 한편으로 1인가구증가가보험수요를증가시킬가능성도존재한다. 소득변동성이큰 1인가구가다인가구에비해향후의소득감소위험에대비하여보다높은저축및보험가입동기를가질수있기때문이다. 33) 아래 < 그림 V-6> 에서확인할수있듯이개인소득변동성보다부부합산소득변동성이낮다. 그리고 1인가구의보험가입여력도향상되면서 1인가구는새로운보험소비계층으로등장할것이다. 34) 33) 임태준 김세중 (2016), 1인가구증가가보험수요감소를초래하는가?. 34) 오승연외 (2015), p. 8.

76 66 연구보고서 < 그림 Ⅴ-6> 개인및부부합산소득의변동성 주 : 가로축은연도, 세로축은소득변동성 ( 연간소득변화율의횡단면 (Cross-sectional) 표준편차로측정 ) 을나타냄. 자료 : Dynan et al.(2012), "The Evoution of Household Income Volatility", working paper. 인구감소및가구구조변화가보험산업에미치는영향을전체적인그림으로아래와같이나타낼수있다. 여기서실선화살표의의미는요인이증가또는강화하면결과도증가또는강화한다는것이다. 점선화살표의의미는반대로요인이증가또는가속화하면결과는감소또는약화된다는것이다. 예를들어인구감소가강화되면경제성장률은증가되지않고약화될것이기때문에점선화살표로표시할수있다. 35) 35) 경제발전, 인구구조변화, 제도변화, 기술변화등이보험수요에미친기존연구를살펴보면다음과같음. 경제발전과보험산업 ( 생명보험및손해보험 ) 은서로간에정 (+) 의영향을미치는것으로나타났음 (Outreville 1990; Brown 2000; Park and Lemaire 2012). 소득증가는생명보험수요를늘린다는것이일반적이나 (Hammomd et al. 1967, Andersen and Nevin 1975; Truett and Truett 1990; Beck and Webb 2003; Hwang and Greemford 2005; Li et al. 2007) Berekson(1972) 의경우소득이생명보험수요에유의한영향을미치지않는다는다소놀라운결과를얻었음. Beck and Webb(2003) 과 Li et al.(2007) 등에따르면부양비율및부양자수가생명보험수요에양 (+) 의영향을미치는것으로나타났음. 인구크기가손해보험에미치는영향은상반된결과가보고되었음. Feyen et al.(2011) 의경우인구크기가부정적인영향을 Nakata and Sawada(2007) 의경우긍정적인영향을미치는것으로나타났음. 한편, 은행발전이나금융산업성숙, 금융규제완화가생명보험및손해보험수요에양 (+) 이영향을미친다는연구가다수존재함 (Beck and Webb 2003; Li et al. 2007; Elango and Jones 2011). 한편, 도시화가손해보험에유의한영향을주었는지에대해서는결과가나누어짐. Brown et al.(2000), Park and Lemaire(2011) 는도시화가유의한영향을미쳤다고보기어렵다고주장하였는데반해 Esho et al.(2004) 은긍정적인영향을발견하였음.

77 환경변화 67 < 그림 Ⅴ-7> 인구및가구구조변화가보험산업에미치는영향

78 68 연구보고서 경제변화 우리나라경제는외환위기를계기로구조조정을겪었음에도불구하고 2000년대들어경제성장률이지속적으로둔화되고있다. 특히지난 10년간우리나라경제성장률이세계경제성장률보다높은해는 2010년뿐이었다. 이러한성장률둔화의원인은투자와소비등내수부진에있다. 최근들어세계경제회복지연에따라교역량이정체되면서수출마저도어려워지고있다. 세계경제는글로벌금융위기이후이전성장세로돌아가지못하고저성장이지속됨에따라구조적장기침체 (Secular stagnation) 36) 가능성이제기되고있으며, 100년간계속되는경제부진을의미하는센터니얼슬럼프 (Centennial slump) 도언급되고있는상황이다. 37) 따라서세계경제성장에힘입은우리나라경제성장률회복역시기대하기어렵다. 더욱이앞에서살펴보았듯이우리나라경제는세계에서가장빠른인구고령화, 출산율저하에따른생산가능인구감소등인구구조변화의충격에도직면해있다. 이미베이비붐세대의은퇴가시작되면서충격이가시화되기시작하였다. 이처럼세계경제회복지연과인구고령화및생산가능인구감소등외생적인환경이우호적이지않은가운데, 소비와투자등내생적인환경역시전망이암울하다. 그이유는위험수위에달한가계와기업부채때문이다. Cecchetti et al.(2011) 은금융위기를유발할수있는가계와기업, 그리고정부의부채수준을 GDP 대비 80% 정도로추정하였는데, 우리나라의경우가계와기업의 GDP 대비부채수준이이미동수준을넘어섰다. 36) 구조적장기침체란금리가 0% 에가깝게하락하였음에도불구하고지속적인수요부진이극복되지않는상태, 즉수요와공급을일치시키는금리가마이너스인상태를의미함. 37) 현재 4차산업혁명이태동하고있는데, 경제성장률에미칠영향에대해서는아직까지합의된결론이도출되지는않았음. 회의론자들은기술혁신이할수있는기여는이미이루었고생산성에대한긍정적인영향도거의다했다고보고있는반면, 낙관론자들은기술발전과혁신이현재변곡점에머물러있는것뿐이고생산성급증과높은경제성장을촉발할것으로주장하고있음 (Schwab 2016).

에서도잘알수있다.")

79 환경변화 69 < 그림 Ⅴ-8> 우리나라부채수준 (GDP 대비 %) 자료 : 한국은행. 위험수위에달한부채수준은향후소비와투자를제약할수밖에없다. 잃어버린 20년의일본경험과비슷하게우리나라에서도부채감축을위해가계및기업이저축을늘려가고있으며, 이에따라투자와소비가둔화되고있다. 그럼에도불구하고기업에비해가계는부채조정이본격적으로시작되지않은상태라소비회복을기대하기가매우어렵다. 물론대외비중이높은우리나라의경우수출확대를통해경제성장률하락을어느정도억제할수있을것으로생각할수있으나내수부족으로수입은늘어나지않은가운데수출만늘어나게되면경상수지확대로원화가치가높아져서물가상승률이낮아질수있으며, 저물가가장기화될경우소비를지연시키는등경제에부담을가져올수도있다. 이는일본의경험 ( 전용식 윤성훈 2014) 에서도잘알수있다. 우리나라경제는장기적인저성장국면으로진입하였다고보는것이타당할것이다. OECD(2010) 에따르면우리나라잠재성장률이 2010년 4.0% 에서 2025년 2% 내외로하락할것으로보았고조세연구원 (2009) 은잠재성장률이 2050년 0.5% 까지낮아질것으로추정하였다. 최근의연구인국회예산처 (2016) 에따르면 2016~2020년 3.1% 수준의경제성장률이 2056~2060년 1.0% 로낮아지는것으로예상하였다.

80 70 연구보고서 < 그림 Ⅴ-9> 우리나라잠재경제성장률전망 자료 : 국회예산정책처 (2016). 경제가장기저성장에진입하고, 그원인이특히내수부진에기인한다면금리와소비자물가역시장기적으로낮은수준을유지할가능성이높아질것이다. 아래그림에서도알수있듯이, 경제성장률, 금리, 물가는장기적으로같은방향으로움직이는추세를보여왔다. < 그림 Ⅴ-10> 미국의주요변수추이 자료 : 한국은행.

81 환경변화 71 < 그림 Ⅴ-11> 우리나라주요변수추이 자료 : 한국은행. 국회예산정책처 (2016) 에따르면소비자물가, 금리등도경제성장률둔화로인해장기적으로낮은수준을유지할것으로전망하였다. 소비자물가상승률의경우향후 40년간 1~2%, 회사채금리 (AA-) 는 3% 대를전망하였다. 이러한경제변화가보험산업에미칠영향은아래의그림과같이나타낼수있다. 먼저경제성장률하락은보험수요전반에걸쳐부정적인영향을미칠것이다. 저금리는보험료상승을유발하여저축성보험및보장성보험수요에부정적인영향을미칠것이나, 변액보험수요는늘리는효과를가져올것이다. 한편, 저금리가지속되는가운데부채시가평가제도가시행될경우지급여력비율이하락하여보험회사의자본부담이가중될것이다.

82 72 연구보고서 < 그림 Ⅴ-12> 경제변화가보험산업에미치는영향

83 환경변화 보험제도변화 현재보험산업과관련한보험제도의큰변화는작년에발표된보험산업경쟁력강화로드맵의세부적인추진과 IFRS17 및신지급여력제도도입등이다. 먼저보험산업경쟁력강화로드맵을살펴보면, 금융당국은 2015년 10월보험산업경쟁력강화방안 38) 을발표하여보험산업의질적재도약을위한근본적인개혁안을제시하였다. 주요내용은 1 상품개발자율성제고, 2 다양한가격의상품공급확대및비교공시강화, 3 자산운용규제패러다임전환, 4 판매채널전면혁신, 5 새로운보험환경변화에적극대응이다. 이개혁안은보험산업에미치는영향이매우클것으로예상되고있다. 먼저정책당국입장에서는사전규제에서사후감독으로전환됨에감독정책의일대변화가예상된다. 보험회사입장에서는지난수십년동안지속되어온규제가해소됨에따라보험시장이가격과서비스를통한치열한경쟁시대에진입할것으로예상된다. 장기적으로보험회사간경쟁으로보험료상승이억제되고 39) 고객서비스가개선될것으로전망되며보험회사는자사의특성을반영한상품개발및판매전략을수립하여야할것이다. 이과정에서중 소형사는대형사와의경쟁을위해전문화가요구될것이다. 40) 2021년도입이예정되어있는 IFRS17 은보험회계의특수성을지양하고국제적인회계기준을수용하는것이다. 제도도입시손익인식에있어서현금주의에서발생주의로전환되어보험료수취시점이아니라서비스 ( 위험보장 ) 제공시점에수익이인식된다. 부채평가도원가평가에서시가평가로변경되어부채평가시미래현금흐름과시간가치뿐만아니라위험조정, 계약서비스마진등이고려되어야한다. 그러므로 IFRS17 도입은손익관리, 자산운용, 영업방식, 리스크관리등보험산업 38) 금융위원회보도자료. 39) 가격자유화조치로인해실손보험자동차보험은 2016년상반기에오히려인상되었는데이것은가격통제로그동안적정가격이하로판매되었던보험상품이적정가격으로돌아가는과정임 ( 자료 : 김석영 김세중 (2016), 금융개혁의영향과의미, KIRI 리포트, 보험연구원 ). 40) 김석영 (2015), 보험산업경쟁력제고방안및이의영향, CEO Report, p. 18.

84 74 연구보고서 전반에영향을미칠것으로전망되고있다. 41) 손익관리측면에서는경험조정, 위험조정, 서비스마진분석방식으로손익관리체계가전환됨에따라보험회사들은이와관련된전문인력확보등준비기간이요구된다. 자산운용측면에서는부채현금흐름에기반한자산운용전략수립이요구되고, 전사재무변동성관리를위한투자계획을수립하여야하며정교한 ALM 전략이필요하다. 영업방식측면에서는그동안지속되어온매출중심에서이익중심으로전환되어야한다. 리스크관리측면에서는손익및자본변동성을즉시파악하여야하며할인율및보험요율가정등에대한통합관리시스템이필요하다. 한편금융감독당국은보험시장의안정성및대외신뢰도강화를위해보험회사재무건전성감독을국제적정합성을제고하는방향으로강화할예정이다. 먼저국제자본기준 (ICS) 을바탕으로새로운지급여력제도도입을위한마스터플랜을수립하여자산부채시가평가에따른가용자본및요구자본산출기준을마련하고현행 RBC제도를지속적으로정교화해갈것이다. 또한내부모형승인요건을질적요건및양적요건등을구분하여큰틀에서제시하고보험회사가자체적인내부자본적정성평가시스템 (ORSA) 을구축할수있도록지원할계획이다. 42) 이러한제도변화들은상품의자율성을강화시켜상품개발을촉진할것이다. 신지급여력제도및 IFRS17 의영향으로리스크관리또한중요시될것이다. 신지급여력제도는보험회사가용자본및요구자본에영향을미칠것이며이는재무건전성에변화를가져올것이다. 이러한변화는보험회사가상품개발시수익성을고려하게할것이고이는가용자본의확충에도움을줄것이며따라서재무건전성향상에기여할것이다. 보험제도변화가보험산업에미치는영향을전체적인그림으로아래와같이나타낼수있다. 41) 정도진, 국제보험회계기준의이해와대응방안, 2016 보험최고경영자아카데미. 42) 김동성 (2016), 보험감독방향, 보험계리사회심포지엄및임시총회발표자료, p. 23 재정리함.

85 환경변화 75 < 그림 Ⅴ-13> 보험제도변화가보험산업에미치는영향

86 76 연구보고서 기술변화 과학기술의발달로인한기술발전은사회및개인에게큰영향을미쳐왔다. 사회는보다효율화되고산업생산력은증대되어왔다. 개인들의생활도보다편리해졌으며이러한혜택은다시기술개발을유인하였다. 그러나기술발전은단순히개인의생활을윤택하게하는데그치지않고경제 사회체제를변화시키기도하였다. 증기기관으로대표되는산업혁명이경제뿐만이아니라사회, 더나아가서세계사에미친영향은모두가주지하는사실이다. 최근과학기술은새로운시대로의진입을예고하고있다. 4차산업혁명으로대변되는기술변화는세상을새로운모습으로변화시키려하고있다. 영화속에서보던일이실생활에서가능하게되어로봇이인간을대신해서일을하고컴퓨터가모든것을알아서처리하는일이현실화되고있다. 로봇과인공지능이인간을대체하고개인과사물의정보가실시간으로모니터링되는 4차산업혁명은단순히산업계만이아니라사회전체의근본적인변화를가져올것이다. 보험산업도이러한기술발달의영향에서예외적일수없었다. 때로는기술발달이보험산업에좋지않은결과를낳기도하였다. 의학기술의발달로인해수명이증가함에따라연금보험의장수리스크가우려되고있는것이좋은예이다. 또다른좋은예로서는갑상선암진단의급증이다. 의학기술의발달로갑상선암진단이간단해짐에따라과거에는알지못하고지나갔을초기갑상선암을발견할수있게되어우리나라갑상선암발생률은연 20% 이상급증하기시작하였다. 이것은보험회사의보험금지급으로연결되어보험회사들은암보험진단급부금의급격한증가를경험하였다. 기술의발달로갑상선암발생률이증가하고이것이보험회사에영향을미칠것이라고는아무도예상하지못한것이었다.

87 환경변화 77 4 차산업혁명 4차산업혁명은기업들이제조업과정보통신기술 (ICT, Information & Communication Technology) 을융합해작업경쟁력을제고하는차세대산업혁명으로인더스트리 4.0이라고도표현함. 4차산업혁명은단순히효율적인대량생산을위한무인자동화시스템도입이아니라시장변화와소비자의개별요구에대응하여소규모생산도가능한생산체계임. 1차산업혁명은 18세기증기기관발명, 기계식생산방식이도입되면서시작 - 농업과수공업경제에서기계를사용하는제조업경제로전환 2차산업혁명은 19세기컨베이어벨트가도입되고분업과자동화생산이확산되면서시작 - 자동차등제조업제품들이공급자중심으로대량생산이시작됨. 3차산업혁명은 70년대부터 IT와로봇, 컴퓨터를통한자동화대량생산체계가도입되면서시작되어현재까지이어짐. - 제조업의디지털화와자동화가시작됨. 4차산업혁명에서는소비자의기호에맞춘상품공급을가능하게함으로써소비자중심의제품생산체계로전환됨. 기존의산업화는공급자중심으로정형화된상품을대량으로생산하여소비자에게판매하는것임. - 비용상승으로개별소비자기호에맞춘제품생산이어려움. 4 차산업혁명은기계와사람, 인터넷서비스가상호연결되어가볍고유연한 생산체계를구현하여대량맞춤생산이가능한생산패러다임으로의진화임.

88 78 연구보고서 차산업혁명은제조업에사이버물리시스템 (CPS: Cyber Physical Systems) 기술, IoT, 그리고클라우드컴퓨팅을적용하여지능형공장을구축하는것임. - 모듈단위생산체계로인해제품의변경이나고객주문에따라생산라인변경이가능 3차산업혁명생산라인에서는작업명령이프로그램화되어가공설비에사전에입력되고, 설비는입력된명령에따라단순반복업무를수행 - 표준화된제품들을최단기간에대량생산할경우최적화된시스템으로고객이어떤제품을원하든지제품제작의주도권은제조업자가보유 4차산업혁명에서는거의모든과정이자동화되어대량맞춤생산 (Mass Customization) 이가능해졌음. 3 차산업혁명과 4 차산업혁명 자료 : 포스코경영연구소.

, 그리고인공지능등이있다. 가.")

89 환경변화 79 < 그림 Ⅴ-14> 암종류별발생률추이 ( 단위 : %) 자료 : 국립암센터. 이와같이기술의발달은전혀예상하지못한결과를초래해서보험회사에영향을미칠수있기때문에현재보험산업주변에서일어나고있는기술변화를주의깊게살펴볼필요가있다. 특히이런변화들이보험산업에어떻게연관될수있는지를관찰하는것은미래보험산업을예측하는데있어서매우중요하다. 본장에서는보험산업에영향을미칠수있는주요기술변화를살펴볼예정이다. 미래의보험산업에영향을미칠기술로는무인차개발, BIO 기술, 헬스케어서비스, IoT(Internet of Things), 그리고인공지능등이있다. 가. 무인차개발 43) 1) 무인차의정의및현황 최근에사람이운전하지않고자동차가스스로알아서운전해서가는무인차가몇 몇회사들에의해서소개되면서무인차에대한관심이크게증가하고있다. 그러나 43) 이기형 김혜란 (2016), 자율주행자동차보험제도조사연구 참조및인용.

90 80 연구보고서 무인차의역사는 1925년 44) 까지거슬러올라갈정도로오랜역사를가지고있다. 이차는무선으로운전되었으므로지금현재논의되고있는무인차와는차이가있다. 현재논의되고있는무인차는운전자의개입없이스스로주행이가능한차, 즉자율주행차 (Self Driving Vehicle or Driverless Vehicle, Autonomous Vehicle, 이하 AV 라함 ) 를말하는것이다. 현재우리나라를비롯한미국, 독일, 영국, 일본의주요자동차제조사들은 AV 산업을차세대성장산업으로인식하고정부와제조사가상용화를위해서로경쟁하고있는상황이다. AV는자동화수준에따라몇단계로구분된다. 미국은 2013년 5월도로교통안전국 (National Highway Traffic Safety Administration) 에서운전자의조작개입정도에따라 5 단계의자동화레벨을아래표와같이구분하였다. < 표 Ⅴ-3> 자율주행자동차단계별정의 수준정의주요내용가능장치 레벨 0 레벨 1 레벨 2 레벨 3 레벨 4 비자동 (No Automation) 특정기능의제한적자동화 (Function specific Automation) 조합기능의자동화 (Combined Function Automation) 부분자율주행 (Limited Self-Driving Automation) 완전자율주행 (Full Self-Driving Automation) 운전자가자동차완전통제, 자동주행장치부착가능 운전대, 가속장치는자동화되나다른기능은운전자가통제필요 운전자가운전대 / 가속장치작동불필요하나항상주의관찰이필요하고필요시수동으로전환여행등일정부분에자율주행가능, 비상시운전자통제 운전자의개입이전혀없이자율주행 Cruise Control, Electronic Stability Control, Anti Blocking System, FCW, LDW ACC, LKA, PA ( 운전자가제동장치, 운전대통제 ) ACC 와 LDS, Traffic Jam Assistance 자료 : 김현경 조용혁 (2014), 미국의자율주행자동차임시운행허가에관한규제분석, 한국법제연구원 ; 정보통신산업진흥원 (2014), 자율주행차최근동향및도입이슈 정리 )

91 환경변화 81 현재대부분의자동차업체는레벨 1 의자동차를제공하고있으며, 일부제조업체 는주차보조, 차선이탈방지시스템, ADAS 45) 를장착한레벨 2 의자동차를제공하고 있으며, 레벨 3 과레벨 4 는시험단계에있다. 2) 무인차보급전망 미국에서실시된설문조사 46) 에의하면미국인들은 AV에대한구입의향이높은것으로나타났다. 향후 5년이내에자동차구매를가정한다고했을때부분자율주행차를구매하겠다는응답자는 55% 였으며, 향후 10년이내에자동차구매를가정한다고했을때완전 AV를구매하겠다는응답자는전체에서 44% 를차지했다. Exane BNP Paribas는 2015년부터부분자율주행기능 (Semi automated car) 을갖춘자동차가나타나기시작하여 2020년이후는높은수준의자율주행차가시판되며, 완전 AV는 2025년이후에시판될것으로전망했다. 사실많은회사들이자동주행에성공하고있어조만간무인차가생각보다빨리보급될수도있을것이다. 기술적관점에서는완전자율주행차가 3년뒤정도에는가능할것으로예상하기도한다. 47) 그러나 AV에대해서소비자들이완전한신뢰감을갖기까지는시간이걸릴것으로예상되고있다. 비록기술적으로는완전하다고할지라도사람들이이를신뢰하고운전을전적으로차에맡기는것은심리적인문제와관련이있다. 현재일부차에자율주차기능이있지만주차시이에완전히의존해서주차하는것은아직보편적이지않 45) ADAS(Advanced Driver Assistance System) 는자동차에장착된첨단안전장치가적절히개입해운전자를도와주어사고를사전에방지해주는적극적인개념의안전장치를말함. 일반차보다더똑똑하다는의미에서스마트카라고부르기도함. 긴급자동브레이크 (AEB) 시스템이대표적인 ADAS임. AEB는카메라와레이더로전방차량과의거리및상대속도를측정해충돌위험이있다고판단되면자동으로브레이크를잡아주는장치임. 이밖에차선이탈경보시스템 (LDWS), 차선유지지원시스템 (LKAS), 사각지대감지시스템 (BSD) 등이대표적 ADAS 기술임. 46) The Boston Consulting Group는 2014년에미국인 1,510명을대상으로 AV에대한장래예측설문조사를실시하였음 (BCG( ), " 自動運 [ 転車市場の将来予 M 測, Revolution in the Driver s Seat: The Road to Autonomous Vehicles"). 47) International business times( 1000km-electric-range-are-coming )

는이러한심리적인문제에영향을줄것으로예상된다.")

92 82 연구보고서 다. 특히옆에고가차가있을경우에는자율주차기능을더신뢰해서차가스스로주차하도록하기가쉽지않다. 이러한심리적인문제로인해서기술적으로는몇년안에완전자율주행자동차가나오더라도보편화에는상당한시간이걸릴것으로예상하기도한다. 2040년이되어도약 10% 정도만이 AV를구입할것이라는전망도있다. 특히최근에발생한테슬라자동차사망사고 48) 는이러한심리적인문제에영향을줄것으로예상된다. < 그림 Ⅴ-15> AV 보급시나리오 AV가아직까지는비나눈, 빙판길, 안개, 강한바람등돌발상황발생시이에효과적으로대처하지못하고있는실정이고시장의기대를충족시키기에는아직부족하지만자율주행차제조업체들은많은문제를상당히빠르게해결해왔다는점에서소비자들의신뢰를획득하는것도예상보다빠르게실현될수있을것이다. 48) 매일경제 ( ), 자율주행첫사망사고.. 무인차안전빨간불.

93 환경변화 83 3) 파급효과 AV가상용화된다면파급효과가매우클것으로예상된다. 먼저교통흐름의효율성이크게증가할것으로예상된다. AV가도입되어모든차가자율주행을한다고가정할경우단위면적당자동차의운행대수즉활용밀도 (Occupancy density of road) 가증가할수있다. 49) 그리고 AV는자동주행운전시스템 (ACC) 을탑재하여운행되기때문에효율적으로연료소비를할수있다. AV 보급이확산되면인적요인에의하여발생하는교통사고의상당한부분이감소하기때문에교통사고의경제적비용과사회적비용도크게줄어들것이다. AV 등장은차량소유개념에서차량공유개념으로전환되는계기가될것이다. 이는 AV가상용화되면자동차판매가감소할것이라는전망에서부터나온개념이다. 한보고서 50) 는 AV로 2040년가구당차량보유대수는 2.1대에서 1.2대로줄어들것으로보고있다. 예를들어부모중한명이차를타고출근하더라도자동차가자율주행을할수있다면자녀를학교에데려다주기위해별도의차량이필요없게된다. 최근미국대도시에서는많은가정들이세컨드차를사지않고차량공유서비스인우버나리프트를이용하는비율이높으며, GM도 2015년 10월부터미국뉴욕맨해튼에서차량공유서비스인 드라이브 NYC 를시작하였다. 스위스리 51) 가자율자동차의보급비율에따라한국을비롯한 14개자동차보험시장을대상으로인플레이션을반영하지않고자동차보험료를추정한바에따르면 2015년 5,100억달러인보험료는자율자동차기술이없을것으로가정한경우 2020년에 6,160억달러이나자율차기술보급이되었다면 5,940억달러일것으로추정하고있다. 자율차기술보급이더확산된 2025년에는보험료가 200억달러감소하고그이후에는점점더보험료가감소할것으로분석하고있다. 49) Eugensson Anders et al.(2012), ENVIRONMENTAL, SAFETY, LEGAL AND SOCIETAL IMPLICATIONS OFAUTONOMOUS DRIVING SYSTEMS, p ) 영국바클레이 (Barclay)( ). 51) Swiss Re(2015), The future of motor insurance: How car connectivity and ADAS are impacting the market, A joint white paper by HERE and Swiss Re.

AV 기술이발달하여자율주행수준이높은단계로올라가게되면운행자와제조자의책임이변하게될것이다.")

94 84 연구보고서 < 그림 Ⅴ-16> 자동차보험시장규모추정 자료 : Swiss Re(2015), The future of motor insurance: How car connectivity and ADAS are impacting the market, A joint white paper by HERE and Swiss Re, p. 8. AV 상용화시운전자부주의및과실로인한자동차사고가크게감소할것으로예상되고있다. 2014년우리나라자동차사망사고의 90% 이상이인적요인으로발생하였는데완전 AV단계에이르면국내자동차의사망사고건수는최대 84.8% 까지감소할것으로추정되고있다. 52) AV 기술이발달하여자율주행수준이높은단계로올라가게되면운행자와제조자의책임이변하게될것이다. 운전자를보조하는낮은수준의자율주행단계에서의사고는현재와같이대부분운전자요인에의해발생하고운전자가책임을부담하게된다. 그러나높은수준의자율주행단계에서사고가발생할경우운전자의책임보다는제조자의책임이크게될것이다. 53) 그러므로완전자율자동차가완전상용화될경우에는자동차운전자와보험회사간의보험계약이아니라보험회사와자동차제조 52) 이기형 김혜란 (2016), 자율주행자동차보험제도조사연구, p ) 볼보 CEO는 2015년 10월에자율주행모드에서자율차문제로사고가발생한경우모든책임을부담하겠다고선언한바있음. Fortune( ),

95 환경변화 85 사간의보험계약으로전환될것으로전망된다. 나. Bio 기술 2003년인간은인류역사상최초로인간의휴먼게놈을해독하는데성공하였다. 1989년시작된인간게놈에관한연구는 27억달러라는막대한비용을투자한끝에인간전체유전자지도를완성하였다. 54) 인간의게놈을해석하게되면의학, 약학, 생물학에큰도움이될것이라기대되고있다. 특히암이나알츠하이머병같은유전자연관질환의치료에큰도움이될것이다. 많은질병의원인이되는유전자의염색체상에서의위치를알수있게되었기때문이다. 이렇게알아낸유전정보는질병진단, 난치병예방, 신약개발, 개인별맞춤형치료등에이용될수있다는점에서큰의의가있다. 그러나개인이본인의유전적정보를얻기위해서수십억달러의비용을지불하고수십년을기다릴수는없다. 그러므로개인에게는실질적으로큰도움이안될수도있다. 한편 Bio 기술과 IT 기술의혁신적인발전에따라인간의유전정보분석에필요한시간과비용이비약적으로줄어들었다. 2014년미국의한회사는 1,000달러이하의비용으로인간의유전체를분석할수있다고발표하였다. 55) 한화로 100만원이조금넘는비용을지불하면자신의모든유전정보를얻을수있게된다. 그렇게되면본인의취약한질병을알수있고이에대비할수가있다. 23andME라는미국회사는 2013년말기준으로단돈 99달러만내면개인고객에게 120여개의주요질병에대한발병확률, 50여개유전질병에대한유전인자의보유현황, 20여개약물에대한민감도, 그리고 60여개의유전적특징들에대하여분석해준다. 56)57) 54) Daum 백과 ( 55) 최윤섭 (2014), 헬스케어이노베이션-이미시작된미래, p ) 최윤섭 (2014), p ) 23andMe의서비스는 FDA로부터서비스판매금지명령을받아일부서비스는제공되지않는것으로알려짐.

96 86 연구보고서 이렇게비용이저렴해짐에따라사람들은자신의게놈지도에서특정암을일으키는유전자를찾을수있게되고대비할수있게되었다. 할리우드스타안젤리나졸리가자신이유방암과난소암을일으키는유전자 (BRCA1 돌연변이 ) 를갖고있는것을발견하고가슴과난소를제거하는예방적절제술을받았다. 이런사례가더이상유명인사들만이할수있는일이아닌것이되었다. Bio 기술은유전정보분석뿐만아니라다른분야에서도빠르게발전하고있다. 예를들어당뇨병과관련해서살펴보면, 지난 2014년 1월구글은공식블로그를통해 스마트콘텍트렌즈 를개발하는새로운프로젝트를세상에소개했다. 58) 스마트콘택트렌즈속에장착한극소형장치를통해서눈물로부터당뇨병환자들의혈당수치를정확하게측정할수있게하겠다는것이프로젝트목표이다. 이프로젝트가발표된시점에서는스마트콘택트렌즈를개발하기위해여러가지기술적인문제를해결하여야했다. 스마트렌즈의기능을구현하기위한각종컨트롤회로, 통신회로, 안테나등이극소형화되어서크기가작으면서도말랑말랑하고투명한콘택트렌즈속에들어가야한다는것이다. 그러나 2016년 7월한국과학기술연구원 (KIST, 원장이병권 ) 광전소재연구단송용원박사연구팀은눈물을이용한당뇨병진단이가능하도록콘택트렌즈형의진단기기를개발했으며, 전체기기를이루는각요소기술에대한시제품제작에성공했다고밝혔다. 59) 스마트콘택트렌즈에대한연구계획이발표된지약 2년만에기술이거의완성되었으며향후에는스마트콘택트렌즈의착용만으로당뇨병진단뿐만아니라자동으로인슐린투약까지되는기술이나올것으로전망된다. 유전정보에관한기술이나당뇨병과같은질병에관련된기술들이특정질병의발생가능성을완전히배제하는것은아니다. 발생가능성을낮출수있을뿐이며후천적인이유로인해서질병이발생할수있다. 스마트콘택트렌즈도당뇨병을예방할수있겠지만발병그자체를완전히막을수는없다. 58) 59)

97 환경변화 87 그러나이렇게유전정보에대한기술, 당뇨병과같은질병에대한진단및치료에대한새로운기술들이빠르게소개됨에따라소비자들은보다정확히자신의건강상태를파악하고이에대비해서조치를취할수있게될것이다. 유전정보에의해서정확하게미래의질병발생을예측할수있는것은아니지만확률적발생가능성이높은것과낮은것을인식하고이에맞추어서준비를할수있을것이다. 이것은살아가는과정에예상치못한질병에걸려서육체적고통과함께경제적손실을입게되는리스크를줄여주게된다. 리스크가완전히사라지는것은아니지만줄어들게됨에따라사람들의보험에대한자세도변화하게될것이다. 리스크발생가능성이낮거나리스크로인한피해를개인적으로감당할수있다고판단할경우보험상품을구매하지않게되어보험에대한수요가감소할수있을것이다. 한편이러한기술들은헬스케어서비스와연계될가능성이매우높다. 헬스케어서비스와의연계는보험산업에또다른영향을미칠것으로예상되며이에대한내용은다음장에서다루겠다. 다. 헬스케어서비스 60) 최근의료기술발달로인해서질병치료뿐만아니라예방이보편화되고있다. IT와 Bio 기술의발달은이러한움직임을가속화시키고있어헬스케어서비스 61) 시장이빠른속도로성장하고있다. 특히, 선진국으로갈수록사람들의생활수준은향상되어가는데반해고령화되고있어의료비에대한부담이증가하고있고, 이러한부담에대한해결책의하나로헬스케어서비스가부각되고있는것이다. 현재헬스케어패러다임은과거의질병치료중심에서사전예방적인건강관리강화로전환되고있다. 또한, 개인유전정보를저렴한가격에파악할수있게됨에따라유전정보의상용화시대에돌입하게되어개인맞춤형헬스케어가가능하게되었다. 60) 정성희외, 헬스케어서비스시장활성화방안 인용및참조. 61) 개인의건강을직접유지, 관리, 치료하는제반서비스를통칭 (Wellness, Preventive and Clinical care).

< 그림 Ⅴ-17> 헬스케어패러다임의변화 최근정보통신기술이헬스케어산업에접목됨으로써병원에서만이루어지던의료서비스가공간적한계를극복할수있게되었고, ICT 기술이추가되어서비스제공과정이단순화되었다. 디지털 모바일기기를사용하여비용이절감되고시간과공간에영향을받지않고건강을관리할수있게된것이다.")

98 88 연구보고서 이러한환경변화와함께헬스케어산업과 ICT의융합이활발해지면서헬스케어시장의공급자와수요자의외연이확대되고있다. 기존전통의공급자였던의료기관중심에서새로운공급자로보험사, 제조자, 통신업체등이산업에뛰어들고공급자간협업하는새로운헬스케어생태계를구축하고있는모습이다. 수요자또한의료기관의치료서비스에국한되었던환자에서건강주의군과건강인까지확대되는모습이다. 62) < 그림 Ⅴ-17> 헬스케어패러다임의변화 최근정보통신기술이헬스케어산업에접목됨으로써병원에서만이루어지던의료서비스가공간적한계를극복할수있게되었고, ICT 기술이추가되어서비스제공과정이단순화되었다. 디지털 모바일기기를사용하여비용이절감되고시간과공간에영향을받지않고건강을관리할수있게된것이다. 헬스케어서비스공급자는대용량의정보처리기술을활용하여시간과장소에구애받지않고개인건강상태를모니터링및관리할수있고, 건강정보와질병정보를분석하여실시간으로개인맞춤형의헬스케어서비스를제공할수있는단계에진입하고있다. 더나아가서헬스케어서비스는의료서비스를넘어, 스포츠, 일상활동, 식생활등으로까지서비스범위가확대되고있어앞으로도지속적으로성장할것으로보인다. 62) 정성희외, 헬스케어서비스시장활성화방안, p. 9.

99 환경변화 89 정보통신기술및 ICT 기술의발달에기인한헬스케어서비스성장은의료기관, 환자등전통적인의료영역에제조기업, 보험회사, 통신회사등이참여하는유인을제공하고있다. 특히보험회사는보험계약자의건강상태가회사의손익에직접적으로연계될수있기때문에다른회사들보다적극적으로참여하려는경향이있다. 보험회사의입장에서는헬스케어서비스를통해서계약자의건강을관리함으로써손해율을안정적으로운영할수있기때문이다. 헬스케어서비스를활용하려는움직임은최근일부보험회사들에게서확인할수있다. 헬스케어서비스의초기형태로웨어러블기기를제공하고이를활용하여건강관련조건을만족하면보험료를할인해주는형태의보험상품이출시되기시작한것이다. 메트라이프생명의경우일정수준이상도보시선물을지급하는상품을판매하기시작하였으며, 라이나생명은일정수준이상의건강유지시 63) 보험료를최대 10% 할인해주는상품을판매하기시작하였다. 대형병원진료예약및명의안내, 전담헬스플래너 ( 간호사 ) 방문상담, 전문의료진건강상담과같은서비스를제공하는회사들도등장하고있다. 한국라이나생명의본사인시그나그룹 (Cigna Group) 은이제더이상보험을전문으로하는회사가아니다. 시그나그룹은헬스케어서비스를제공하는회사라고표방하고있다. 64) 다양한헬스케어서비스를제공하는과정에서보험상품을하나의수단으로사용하는것이지보험상품의판매가더이상회사의목적이아닌것이다. 보험회사에서의헬스케어서비스활성화는앞으로더가속화될것이다. IoT(Internet of Things) 기술이계속발전하고웨어러블기기가보편화되면보험회사가단순의료기간소개알선이나건강관리서비스추가등 1차적서비스제공을넘어직접고객의건강을주도적으로관리하게될가능성이높다. 이것은의료계의영역을침범할수있어의 63) 정상체중과정상혈압을유지하는조건임. 라이나생명무배당 THE건강해지는변액종신보험사업방법서 참조. 64) The subsidiaries of Cigna Corporation form a global health service company, offering an integrated suite of health insurance and related products and services to customers and clients around the world, including: Medical, Dental, Supplemental, Behavioral health, Pharmacy, Vision care, Benefits, Health coaching, Condition management, Group life, accident and disability insurance( 자료 : Cigna Group 홈페이지 ).

100 90 연구보고서 료계의반발이예상된다. 65) 한편으로는병원들은대형병원들을중심으로새로운수익원인건강검진서비스를활성화하고있다. 66) 장례식장운영으로인한수익사업에이어서건강검진을통하여많은수익을올리고있다. 또한병원들은환자중심가치 (Patient Focus Value) 실현을통해새로운수익원을확보하려고노력하고있다. 새로운수익원으로제시되고있는것중에는고객맞춤형통합건강관리서비스 (PHS: Partners Healthcare System), 맞춤형건강관리서비스 (Specialized Health Check-up Service), 평생건강관리서비스 (Lifetime Health Management Service) 등이있다. 67) 이러한서비스는건강검진을넘어선헬스케어서비스영역에포함되며 IoT 기술이결합된다면그효과는극대화될수있을것으로예상된다. 병원들이헬스케어서비스를제공하고병원들간에경쟁이본격화되면병원들은타병원과차별화된서비스를제공하려할것이다. 병원이건강관리서비스에더해건강상에문제가발생할경우무상또는낮은가격에치료해주는서비스도제공할수있을것이다. 이것은기존의의료서비스에보험을부가한것이다. 부가되는보험서비스를보험회사가대신수행할경우병원과보험회사가협력관계를유지할수있지만, 병원이스스로부담할경우보험산업영역침해의소지 68) 가있을수있으며보험업계의반발을불러올수도있을것이다. 65) 66) 67) 황진수 유병남 (2006), 병원에있어환자중심의가치실현을위한전략경영의탐색, 경영교육연구, 44권, pp. 331~ ) 자동차회사가몇년동안고장수리를무상으로보장하는것에대해서보험업법위반여부가논의되었으나최종적으로보험업법위반이아니라는결론이난적이있음.

이미세계적인대기업들은사물인터넷서비스개발및상용화에나서고있다. 전자회사들은사물인터넷기능이들어간생활가전제품을개발하여시장에선보이고있으며, 웨어러블기기가판매되기시작하여개인의건강정보가실시간으로헬스케어서비스회사에전달되고있다.")

101 환경변화 91 < 그림 Ⅴ-18> 헬스케어서비스가보험산업에미치는영향 라. IoT(Internet of Things, 사물인터넷 ) IoT란스마트폰, PC를넘어자동차, 냉장고, 세탁기, 시계등모든사물이인터넷에연결되는것을말한다. 이기술을이용하면각종기기에통신, 센서기능을장착해스스로데이터를주고받고이를처리해자동으로구동하는것이가능해진다. 교통상황, 주변상황을실시간으로확인해무인주행이가능한자동차나집밖에서스마트폰으로조정할수있는가전제품이대표적이다. 69) 이미세계적인대기업들은사물인터넷서비스개발및상용화에나서고있다. 전자회사들은사물인터넷기능이들어간생활가전제품을개발하여시장에선보이고있으며, 웨어러블기기가판매되기시작하여개인의건강정보가실시간으로헬스케어서비스회사에전달되고있다. 또한기존의자동차회사뿐만이아니라구글과같은회사도무인차개발에나서고있다. IoT로연결되는세상은크게개인 (The connected Self), 자동차 (The connected Car), 집 (The connected Home) 3가지로구분될수있다. 개인은스마트폰또는시계와같은웨어러블기기를통하여개인의일상생활과건강상태모든것을실시간으로기록되고관리될수있게되었다. 무인차는자동차가스스로운전하고주차하며이러한움직임은실시간으로기록된다. 스마트홈이라고도불리는 The connected Home 은글자그대로가정내기기들의연결뿐만아니라이를기반으로지능화 (Intelligence) 서비스를제공하는포괄적인개념이다. 스마트홈은냉난방제어, 전체전자기기의허브기 69) Daum 백과.

102 92 연구보고서 능을비롯해서사용자상태파악및맞춤제어, 조명및전력제어, 가전제어및모니터링 등을수행한다. 70) < 그림 Ⅴ-19> 스마트홈의진화역사 자료 : KT 경제경영연구소 ; KB 금융지주경영연구소재인용. IoT의확산은보험산업에큰영향을미칠것으로예상되고있다. 기존의전통적인보험모델을파괴하고새로운성장모델을제시할것이다. 앞으로는자동차, 건물, 웨어러블디바이스에내장된센스로부터방대한양의정보가쏟아져나오는 IoT 세상에살게될것이며이로인해소비자들은근본적으로보험회사와교류하는방법을바꿀것이기때문이다. 보험회사는 IoT를통한정보를바탕으로계약의특성과행동에기초해서계약의위험을결정할것이고계약자들의행동은실시간으로관찰될것이다. 계약자들은리스크종류별로정교하게세분화될것이며이를바탕으로보험회사의위험관리능력은향상될것이다. 70) KB 금융지주경영연구소 (2016), 스마트홈시장의성장과보험사의연계사례, KB 지식비타민, 호.

< 그림 Ⅴ-20> IoT 가보험회사에미치는영향 1) 한편으로는 IoT 확산에따라새로운위험이등장하고있다. 사이버범죄 IT 시스템고장 산업스파이활동등에의한사이버상의손해는기존에존재하지않던위험이었으나 IoT 확산으로새롭게부상하고있다. 특히 IoT가일반가정으로까지확산될경우 IoT 오작동또는작동중단으로피해가발생할수있다.")

103 환경변화 93 기존의보험상품이사고가발생하면보험금을지불하였다면이제는보험회사가계약자혹은건물등을실시간으로모니터링할수있게되어문제발생이전에조치를취하거나사고발생시즉각적으로대처함으로써사고의피해를최소화할수있을것이다. 이러한변화는특히전통적인손해보험회사에영향을줄것이고손해배상에서예방으로변화하는패러다임변화속에서새로운기회가창출될것이다. 71) < 그림 Ⅴ-20> IoT 가보험회사에미치는영향 1) 한편으로는 IoT 확산에따라새로운위험이등장하고있다. 사이버범죄 IT 시스템고장 산업스파이활동등에의한사이버상의손해는기존에존재하지않던위험이었으나 IoT 확산으로새롭게부상하고있다. 특히 IoT가일반가정으로까지확산될경우 IoT 오작동또는작동중단으로피해가발생할수있다. 이러한위험에대비한사이버보험이활성화될것으로예상된다. 마. 인공지능 (Artificial Intelligence) 인공지능이란인간의지능으로할수있는사고, 학습, 자기개발등을컴퓨터가할수 있도록하는방법을연구하는컴퓨터공학및정보기술의한분야로서, 컴퓨터가인간 71) A. T. Kearney(2014), The internet of Things: Opportunity for Insurers.

가세계체스챔피언과체스대결에서승리함으로써인간의능력을넘어설수있음을보여주었다. 그리고 2011년 IBM의왓슨 (Watson) 이퀴즈쇼 제퍼디 (Jeopardy) 에출연하여우승함으로써인간의언어도이해하고판단할수있음을보여주었다.")

104 94 연구보고서 의지능적인행동을모방할수있도록하는것을말하고있다. 72) 인공지능은최근주목을받고있지만그역사는 19세기까지거슬러올라간다. 1842년에이다러브레이스가 찰스배비지의해석기관에대한분석 이라는책에서인공지능의가능성을최초로언급하였으며, 1956년수학교수존매카시가 AI라는용어를처음으로사용하였다. 1997년 IBM의인공지능딥블루 (Deep Blue) 가세계체스챔피언과체스대결에서승리함으로써인간의능력을넘어설수있음을보여주었다. 그리고 2011년 IBM의왓슨 (Watson) 이퀴즈쇼 제퍼디 (Jeopardy) 에출연하여우승함으로써인간의언어도이해하고판단할수있음을보여주었다. 그리고 2016년구글 (Google) 의알파고 (AlphaGo) 는세계최고의프로바둑기사이세돌과의대결에서승리하여세상에큰충격을주었다. < 그림 Ⅴ-21> AI 기술발전사 자료 : 김광성, 인공지능의파급영향, 삼정 KPMG 경제연구원. 인공지능의능력이급속히발전함에따라여러분야에서활용될것으로기대되고 있다. IBM 왓슨의경우병원에서암진단업무에서활용되고있으며, 언론의기사작 성, 은행업무등다른많은분야에서도인공지능의활용이늘어나는추세이다. 72) 두산백과.

105 환경변화 95 현재정보기술의여러분야에서인공지능적요소를도입하여그분야의문제풀이에활용하려는시도가매우활발하게이루어지고있다. 그한예로써자연언어처리 (Natural language processing) 분야에서는이미자동번역과같은시스템을실용화하고있으며, 특히사람이컴퓨터와대화하며정보를교환할수있게되면컴퓨터사용에혁신적인변화가오게될것이다. 73) 금융업무에서는이미인공지능기술을접목, 활용할수있는영역이확대되고있다. 대표적인것으로는증권가에서이미활용되고있는로보어드바이저 (Robo-ad visor) 가있다. 로보어드바이저는투자자를대상으로금융상품을매매하고관리해주는자산관리서비스를하는인공지능으로기존의자산관리서비스대비저렴한수수료로경쟁하고있다. 앞서언급된 IBM의왓슨은이미세계여러곳의금융회사에서활동하고있다. < 표 Ⅴ-4> 글로벌금융회사의 IBM Watson 적용사례 금융사 호주 ANZ 싱가포르 DBS 미국 Citi 남아공 Nedbank 일본 MUFG 일본 Mizuho Bank 주요내용 WM 투자자문서비스에 Watson 활용 고객거래내역, SNS이용데이터를취합하여고객파일을작성, 이를기반으로고객에게제공할금융서비스종류를결정고객의스마트폰앱을통해가상여자행원 Mai가가상창구에서고객을응대 점포내인간형로봇 Pepper 를설치하여고객응대에활용 자료 : 언론자료종합. 이러한인공지능의활용으로인해서인간의일자리가점점줄어들것으로예상되고있다. 단순한계산업무에서부터창의성을요구하는예술관련업무까지도인공지능이대체할수있을것이라는의견이나오고있다. 영국옥스퍼드대학교의칼프레이와마이크오스본교수의논문 74) 에따르면 20년내에없어질가능성이높은직업 73) [ 네이버지식백과 ] 인공지능 ( 두산백과 ). 74) Carl Benedikt Frey, Michael A. Osborne, "The Future of Employment: How susceptible

106 96 연구보고서 으로텔레마케터 ( ) ), 시계수선공 (0.99), 도서관사서 (0.99), 화물에이전트 (0.99) 등을언급하였다. 특히보험과관련된직업으로계리사 (Mathematical Technicians)(0. 99), 보험회사언더라이터 (Insurance Underwriters)(0.99), 보험회사지급및계약유지업무 (Insurance Claims and Policy Processing Clerks)(0.98), 보험회사심사업무 (Insura nce Appraisers)(0.98) 도사라질가능성이매우높은것으로나타났다. are Jobs to computerisation?". 75) 인공지능에의해서대체될확률.

107 환경변화 97 < 그림 Ⅴ-22> 기술변화가보험산업에미치는영향

108 Ⅵ. 보험산업미래 인류가만든발명품중가장위대한것중하나는보험이라는말이있다. 76) 보험으로인해우리는다양한일상생활을유지할수있다. 자동차사고발생가능성에도불구하고우리는자동차를운전하고다닐수있고, 대형선박들이항해도중침몰할수있음에도불구하고대양을누비고다닐수있는것은모두보험이있기때문에가능한것이다. 보험은일찍이여러나라에서발전해왔다. 우리나라에서도보험산업은지난수십년동안금융산업의한축으로서발전을거듭하여왔다. 계약자들은저축성보험상품을통해미래를대비하여목돈을준비할수있었고, 보장성보험상품을통해향후발생할수있는우연한사고또는사건으로인한경제적피해를최소화할수있었다. 그리고최근에는다양한투자연계형보험상품이개발되어계약자들에게단순한위험보장을넘어자산운용수단으로활용되고있다. 보험회사는기대수명이늘어남에따라여러종류의연금상품들도판매하고있어고령화시대에중요한역할을수행하고있다. 최근보험산업을둘러싼환경이급변하고있다. 특히보험산업성장에큰영향을주는환경요인들이변화하고있음을앞장에서살펴보았다. 인구및가구구조변화, 경제환경변화, 보험제도변화, 그리고기술변화는보험산업미래모습을지금까지와는전혀다른모습으로바꿀것이다. 각각의변화그자체만으로도보험산업에큰영향을줄것인데이변화들이앞으로짧게는 5년, 길게는 10~20년에걸쳐서동시다발적으로영향을줄것으로예상되고있어인류최고의발명품인보험이어떠한모습으로변화할지쉽게예단하기어렵다. 분명한사실은보험은지금과는다른모습으로변화할것이므로, 이에따라보험회사의구성과기능들도변화할것이다. 76) 퍼터 L. 번스타인, 신을거역한사람들.

109 보험산업미래 99 본장에서는이러한의문들에대한답을찾고자한다. 주요환경들의변화에따른보험산업변화과정과이에대응하는보험의역할을살펴보고자한다. 먼저환경변화에가장직접적으로영향을받는보험공급자인보험회사가어떻게진화하는지자세히설명할것이다. 그리고환경변화와보험회사의진화에따라소비자인계약자들이어떻게보험을구매할것인지를간단히살펴볼것이다. 마지막으로환경변화로새로운모습으로등장하는보험회사와소비자들의새로운상품구매행태속에서보험산업이합리적이고효율적으로발전할수있도록감독자는어떻게변화해야하는지를언급하고자한다. 1. 보험회사변화 최근보험산업은우리나라경제성장률이하락함에따라어려움을겪고있다 년영업이익률은직전연도보다개선되어 3.28% 를기록하였으나그이전에비해서는낮은수치를나타내고있다. 보험회사영업이익률은보험산업에영향을미치는주요환경들의변화로인해서당분간개선되기어려울것으로보인다. 그이유는먼저재무건전성강화, IFRS17 도입등규제가강화됨에따라보험회사의규제부담이증가하고있기때문이다. 둘째, 경제성장률이하락함에따라소비자들의보험구매여력이떨어지고시장은이미포화상태에이르러보험시장이큰폭으로성장하기어렵기때문이다. 셋째, 저금리로인해보험료가상승하고이차역마진리스크가확대되어보험회사의부담이가중되고있기때문이다. 이러한환경속에서보험회사는수익성개선을위해다양한방안을강구해야한다. 그중에서도보험회사는먼저구조변화를통해효율성을추구하여생산성을높여야한다. 그리고이를위한작업으로조직을슬림화할필요가있다. 실제로생명보험회사들은최근몇년동안직원수를지속적으로줄여나가고있다. 2013년말생명보험업계전체직원수는 29,700여명이었으나 2015년말에는 26,600여명으로 2013 년대비 10% 이상감소하였다. 77) 전속설계사도비슷한상황이다. 그리고마지막으로

110 100 연구보고서 보험회사는선택과집중을통한전문보험회사로나아가야한다. 특히 2015년발표된보험산업경쟁력강화로드맵으로인해회사간경쟁이본격화됨에따라백화점식상품판매로서는더이상생존하기어렵다는판단하에회사들은나름대로의특색을가지려고노력할것이다. 환경변화에대한보험회사들의다양한대응은보험회사의구조를변화시킬것이며, 보험회사에서가장중요한판매채널, 상품개발등에도영향을미칠것이다. 이러한변화들은결국보험산업의변화로이어질것으로예상되며이에대해서자세히살펴보도록하겠다. < 그림 Ⅵ-1> 보험산업의미래 가. 업무위탁 보험회사는변화하는환경에대응하기위해서보험회사의구조변화를통해보험회사의효율성을높이려하고있다. 최근관찰되는현상은일부보험회사들이먼저단순 반복적인업무와외부업체가전문성이뛰어나다고판단되는업무들을외부로위탁함으로써회사의효율성을높이고있다. 그리고매년인력구조조정 78) 을실시하 77) 금융감독원, 금융통계정보시스템.

111 보험산업미래 101 여전체인력을감축하고슬림한조직으로전환하고있다. 먼저몇몇보험회사는회사의효율성제고를위해자회사를설립하여업무를위탁하는모습을보이고있다. 예를들어 A생명보험회사는보험심사, 고객지원등의업무를전담하는자회사를설립하여운영중이다. 동자회사에서는보험회사의신계약인수업무중현장인터뷰를주업무로하는계약심사업무, 보험금청구시적정성을검토하는지급심사업무, 보험가입단계에서부터보험금지급, 만기에이르는모든과정에서고객이필요로하는정보와서비스를제공하는업무를수행하고있다. 이러한업무위탁의특징은보험회사의본질적인업무보다는단순 반복적인업무를중심으로위탁을하는것이다. 회사의입장에서는단순 반복적인업무를위한인력에게다른본사직원들과같은수준의급여와여러가지복지를제공하는것이비효율적이라고판단하고자회사로업무를위탁하는것이다. 자산운용측면에서도대다수의보험회사들이자산운용전문회사에업무를위탁하고있다. 국내보험회사들의경우대부분이은행계열또는국내그룹계열사이므로은행지주또는그룹에서운영하는자산운용전문회사에업무의일부를위탁하고있다. 은행지주또는그룹의입장에서는경제흐름을분석하고자산운용전략수립등자산운용관련유사한업무를각각의회사에서따로수행하는것은비효율적이라고판단한것같다. 일부보험회사들은상품개발과관련된업무들도외부에위탁하고있다. 그배경을살펴보면, 2000년대초반까지는생명보험재보험사는재보험고유의업무인리스크인수만을취급하였다. 그러나 2002년삼성생명이 CI 상품을개발할때 RGA가상품개발을지원하면서재보험사의상품개발지원이본격적으로시작되었다. 79) RGA는이것을계기로한국에지점을설치하여본격적으로한국에서의영업을시작하였으며이는한국생명보험재보험시장의경쟁을가속화시키는계기가되었다. 마침 2000년대중반이지나면서보험회사들의위험률차익이감소하고보험회사 78) 인력구조조정은모든회사에서일어나고있는것은아니지만 명예퇴직 이라는이름하에많은회사에서일어나고있는현상을지칭하는것임. 79) 이것이재보험사가상품개발을지원한최초의사례는아니라고판단되지만, 이것을계기로재보험사의상품개발지원이본격화되었음.

112 102 연구보고서 전체적으로수익성이악화되자생명보험회사들은재보험출재를줄이기시작하였다. 따라서재보험사는기존의재보험방식으로는더이상성장하기어렵다고판단하게되었고이에대한해결책으로보유계약위험을인수하던기존의전통적인방식에서벗어나새로운상품을공동개발한후이에대한보상의형식으로재보험을인수하는전략을수립하고경쟁하기시작하였다. 이러한재보험회사들의경쟁은자연스럽게보험회사들이재보험회사에게상품개발아이디어를제공받는결과를가져오게되었다. 생명보험회사들이먼저상품아이디어를요구하여재보험회사들이제공하기도하지만재보험회사들이먼저새로운상품아이디어를생명보험회사에제안하고상품공동개발을추진하기도하였다. RGA가 CI 상품을공동개발한이후실버암보험, 이차암보험, 치아보험, 당뇨보험등다양한보험상품들이여러재보험사와의협력을통해개발되면서신상품개발에있어서재보험사의협력은상품개발인력이부족한중 소형사뿐만아니라대형사도선호하는하나의추세가되었다. 이러한추세는앞으로도계속확대되거나유지될것이다. 그이유는재보험사가기존의전통적인재보험으로기대만큼의수익을창출하지않는한계속적으로상품공동개발전략을구사할것이고보험회사들도손쉽게신상품아이디어를구할수있기때문이다. 서로에게윈윈 (Win-Win) 인공동상품개발은지속될것으로예상된다. 일부보험회사상품팀은기초서류 ( 약관, 사업방법서, 산출방법서 ) 및엑셀 checklist( 보험료 / 준비금산출파일 ) 작성등도외부에위탁하고있다. 그리고상품판매준비를위한가입설계서, 상품설명서에대한 UAT(User Acceptance Test) 등도위탁하고있으며그외에도제지급금시스템검증, 준비금시스템검증, 변액특별계정적립금검증등을외부계리법인에위탁하고있다. 이러한외부위탁은주로중 소형사 80) 를중심으로이루어지고있으며써미트, 우리, 프라임, 피앤씨, 서울계리법인등에서이러한위탁업무를수행하는것으로알려져있다. 이러한상품 계리업무위탁이보다활성화될조짐이나타나고있는데그이유를 80) 2016 년현재알리안츠생명, 미래에셋생명, 라이나생명등에서외부위탁을하는것으로파악되었음.

113 보험산업미래 103 살펴보면다음과같다. 최근 50대전후의보험회사인력들이인력구조조정또는정년으로인해몇년전부터회사를떠나고있다. 이들중일부는과거 2000년대초반이전에회사를떠났던사람들과는다른특성을가지고있다. 이들은경력이보통 20년이상으로 90년대중반이전에회사에입사하여젊은직원시절에 IMF 금융위기를겪었고, 그이후보험산업이본격적으로성장할때함께성장한사람들이다. 특히보험회사들이영업판매위주에서계리업무, 리스크관리업무, 상품개발업무등이중요시될때그업무들을직접수행한사람들이다. 보험회사들이독자적인상품개발을본격적으로시행할때사원또는대리로상품개발업무를수행하였고계리사자격증을가지고준비금산출등계리업무를수행하였으며, 특히계리소프트웨어가소개되었을때가장먼저익히고업무에활용한사람들이다. 또한단순히이익중심의수익성분석이아니라리스크를고려한가치중심의 EV( 내재가치 ) 를처음으로산출해서회사경영에반영한사람들이기도하다. 그러므로과거영업위주로회사가성장할때실무자와관리자로성장한세대와다르게지금은퇴하는세대는보험계리, 상품개발, 리스크관리실무경험이풍부한전문가로서은퇴하는것이다. 그런데최근경제상황이악화되고기대수명연장으로노후준비에대한관심이높아지면서전문가들이보험산업을완전히떠나지않고새롭게활동을시작하는모습을보이고있다. 과거에는은퇴후설계사나대리점과같은보험상품판매관련업종에서다시일을시작하였다면요즘에는계리법인또는컨설팅회사에서일하는경향이두드러지고있다. 1인또는소수몇명의계리법인또는계리컨설팅회사를세워서활동하기도하고그렇지않으면프리랜서형태로활동하는사람들 81) 이생기고있다. 회사를떠난전문가들이보험산업에서새롭게활동하는것은최근회사들이인력 81) 한사례를살펴보면생명보험회사에서임원으로있다가물러난 A 는특정계리소프트웨어에대해업계에서손꼽히는전문가로알려져있음. A 는소프트웨어를사용하는몇몇보험회사에계리소프트웨어관련한일에대해서조언해주면서프리랜서로활동하였으며현재는모계리컨설팅회사에서활동중인것으로알려져있음. 또다른사례를살펴보면생명보험회사에서전문가로있다가나온 B 는새로운기회로부각되고있는 IFRS4 Phase Ⅱ 단계 consulting 을위한회사를직접창업하여소프트웨어업체와제휴하여회사가필요한 IT system 을구현하는컨설팅을제공하고있음.

114 104 연구보고서 을줄여나가면서발생할수있는업무공백을외부에위탁하는것과이해관계가맞아떨어지면서보다활성화되고있다. 이러한변화는금감원연차보고서에서도나타나고있다. 매년발행되는연차보고서에나오는보험계리업자수를살펴보면이업체숫자가꾸준히증가함을알수있다. < 그림 Ⅵ-2> 보험계리업자수 주 : 금감원검사대상기관으로써의보험계리업자임. 자료 : 금감원연차보고서. 생명보험회사의입장에서살펴보면상품팀에서신상품기획및개발업무, 기존상품갱신업무등을하기위해서는일정수의직원들을가지고있어야한다. 가령이러한업무를수행하기위해서상품팀에모두 10명의직원이있다고가정하고 10명의평균연봉이 5천만원이라고가정하자. 82) 이상품팀을운영하기위해서다른사무적인비용을제외하고임금만계산하면 5억원이된다. 보험회사가 5억원을벌기위해서는영업보험료가약 145억원이필요하다. 83) 영업보험료 145억원을벌기위해서는 82) 회사별로상품팀운영에있어서일부회사는기획팀과개발팀으로구분하기도하고또는저축성, 보장성상품팀으로구분하기도하지만에이스생명과같은작은회사를제외하고는대체적으로전체 10명이상으로구성되어있음. 금감원전자공시시스템에따르면 2015년기준국내주요생보 손보사직원 1년평균연봉이 7,630만원으로나와있어 5 천만원은보수적인가정임. 83) 생명보험회사들의 2015년영업이익률은 3.44% 이며이를단순히영업보험료에반영해서계산하였음. 영업이익률은당기순이익을총수익에서투자영업비용을차감한금액으로나눈것이며총수익의대부분은보험료임 ( 금융감독원, 금융통계정보시스템 ).

115 보험산업미래 105 초회보험료 84) 10만원인상품을 1년동안 14만 5천건을팔아야한다. 회사별로차이가있을수있겠지만판매조직이큰회사는 1년동안이정도의계약건수를달성할수있을것이다. 그러나판매조직이작은회사는이만큼의계약건수를달성하는데어려움이있을수있다. 이는곧상품팀이비용대비성과를달성하지못한다는것을의미한다. 그러므로일정규모이상의상품을판매하는데어려움이있는회사는상품팀업무의일부를외부에위탁하는것이바람직하고때마침새로운계리법인들이많이등장함에따라계리법인들간의가격경쟁으로인하여이러한위탁이점점활성화될것으로예측된다. 그렇지만보험의업무위탁을보험의모든기능으로확대하는데있어규정상문제점이존재하고있다. 금융기관의업무위탁등에관한규정 에따라보험회사는본질적업무의위탁이금지되고있다. 동규정에서는보험모집및계약체결, 보험회사공시, 보험계약인수여부에대한심사 결정, 보험계약의유지및관리, 재보험출 수재, 보험금지급여부심사및결정을보험의본질적업무로규정하고있다. 앞서살펴본상품계리관련업무위탁들은본질적업무에해당되지않는업무들이다. 금융당국이본질적업무에대해제3자에게업무위탁을금지하는이유는금융업은진입시규제당국의인 허가가필요한업종인데제3자에게위탁을허용하는것은금융업의인 허가취지가훼손되어인 허가행정행위가무의미해질수있기때문이다. 외부위탁은해외에서는이미활발하게이루어지고있다. 미국, 영국, 일본등은업무위탁을제한하지않고원칙적으로허용하기때문이다. 미국은업무위탁에제한을두지않고, 업무위탁에따른운영리스크관리에초점을두고있다. 영국은세부절차규정보다는금융회사에재량과자율을부여하고있어계약인수, 보험금지급관리, 소비자민원처리등을위탁하고있다. 일본은업무를제3자에게위탁하는경우해당업무의정확한수행등건전하고적절한운영을확보하기위한조치를강구하도록하고있다. 84) 상품팀의업무는기본적으로상품을만드는것이므로완전히새로운상품이든아니면개정상품이든이러한상품이판매됨으로써들어오는최초보험료가상품팀의업적이고 2 회이상납입보험료는유지보수팀등다른부서의노력으로이루어진것으로가정함.

를들수있다. TPA는생명보험, 연금, 건강보험등과관련하여보험사를대신하여언더라이팅, 보험료징수, 보험금지급관리등의업무를수행한다.")

116 106 연구보고서 전세계보험산업업무위탁시장규모는 130억달러수준 (2012년기준 ) 에이르고있으며계속증가할것으로예측되고있다. 업무위탁시장규모는생명보험보다는손해보험이큰것으로나타나고있다. 보험회사의업무위탁사례는생명보험계약서비스, 보험업무프로세스, 고객관리, 보험금지급, IT 지원등다양하다. 대표적인사례로미국의보험업무관리대행사 (TPA: Third Party Administrator) 를들수있다. TPA는생명보험, 연금, 건강보험등과관련하여보험사를대신하여언더라이팅, 보험료징수, 보험금지급관리등의업무를수행한다. < 그림 Ⅵ-3> 보험산업의업무위탁시장규모 (BPO: Business Process Outsourcing) 자료 : Elix-IRR(2013). 최근에는핀테크와인공지능발달로인해자동언더라이팅이가능해지고지급심사업무도인공지능이할날이곧도래할것으로예상되고있다. 이럴경우인공지능을보유한전문제3자수탁자가언더라이팅과지급심사업무를수행하면서규모의경제를이룬다면효율성을극대화할수있을것이다. 시장이변화함에따라금융당국도규제의방향을변화시킬것으로예상된다. 자산운용을외부에위탁하는것처럼본질적업무조차도외부위탁이허용될것으로예상된다. 85) 효율성향상을위한보험회사의슬림화전략, 보험전문가들의퇴직과재취업, 인공지능과핀테크등신기술의보험산업도입으로기존의상품개발, 계리업무뿐만아니라언더라이팅, 지급심사업무등도미래에는외부위탁이이루어질것으로예상된다. 85) 김석영 이승준 (2016), 핀테크활성화에따른본질적업무위탁필요성, Kiri 리포트, 보험연구원.

117 보험산업미래 107 < 그림 Ⅵ-4> 향후업무위탁전망 나. 판매채널변화 86) 1) 판매채널현황 우리나라보험산업이세계 10위권내로성장하는데있어최고의일등공신은설계사채널이라고말할수있다. 설계사수가많을때에는수십만명에달했으며이들이소비자들을찾아다니면서보험상품을설명하고니즈를환기하여상품을판매하여왔다. 그러나최근우리나라전체인구감소와인구구조변화, 그리고새로운판매채널의성장으로인하여설계사채널특히전속설계사채널에변화가생기고있다. 현재판매채널에서일어나고있는변화를살펴보면다음과같다. 현재우리나라보험회사판매채널에는설계사채널, 대리점, 방카슈랑스, T/M, C/M, 그리고홈쇼핑등이있다. 과거주력채널이었던설계사채널과다른방카슈랑스, 홈쇼핑, 온라인채널등의판매채널이계속등장하여성장하고있다. 방카슈랑스채널은 2003년도입된이후빠르게성장하여이제는저축성보험시장의주요채널로자리잡았다. 그리고홈쇼핑채널도보험판매를위한새로운채널로등장하였으며최근에는휴대폰과태블릿PC 등모바일기기로보험에가입하는모바일슈랑스 ( 모바일 86) 김석영외 (2016), 전속설계사채널의향후전망과시사점, 참조및인용.

비중 ( 단위 : %) T/M 구분 대면모집 홈쇼핑 C/M FY2008 96.42 3.52 0.63 0.06 FY2009 97.34 2.61 0.45 0.05 FY2010 98.01 1.94 0.20 0.05 FY2011 98.19 1.79 0.16 0.02 FY2012 99.26 0.73 0.05 0.")

118 108 연구보고서 인슈어런스 ) 가새로운판매채널로등장하고있다. 그러나대면채널이절대적인비 중을차지하고비대면채널 (T/M, C/M, 홈쇼핑 ) 은미미한수준에그치고있다. < 그림 Ⅵ-5> 생명보험판매채널비중추이 자료 : 생명보험협회. < 표 Ⅵ-1> 모집방법별 ( 초회 ) 비중 ( 단위 : %) T/M 구분 대면모집 홈쇼핑 C/M FY FY FY FY FY FY FY FY 자료 : 생명보험협회. 판매채널의성공여부는보험의특징인 Push Marketing 의성공여부에달려있다. 고객의니즈를환기하여복잡한보험상품을설명할수있느냐가성공의관건이며이

119 보험산업미래 109 를위해서는고객과의양방향소통이매우중요하다. 그러나신규채널중에서비대면채널, 특히온라인채널은보험산업의특징인 Push Marketing 의한계를극복하지못하고있는실정이다. 온라인채널이처음등장하였을때저렴한판매비용으로인해보험산업의주요판매채널로성장할것이기대되었으나실질적으로는기대만큼성장하지못하였다. 보험상품의특징은복잡성과고객이자발적으로구매하지않는다는것이다. 온라인채널은고객들이쉽게보험상품을인터넷으로접하면서끊임없이광고에노출되어보험상품에대한니즈환기에는일정부분성공하였으나복잡성부분을극복하지못하였다. 설계사채널의장점은니즈발굴뿐만이아니라고객이궁금해하는것에대해서답변을줄수있다는것이다. 그러나온라인채널은그것이제대로이루어지지못했다. 즉설계사채널은양방향으로정보가전달되는반면온라인채널은한방향으로만정보가전달되는것이었다. 실제로조사에따르면고객들은온라인채널에서주요한정보를획득한후설계사채널을찾아가서궁금한점을질문하고최종적으로설계사채널에서상품을구매하는것으로나타났다. 87)88) < 표 Ⅵ-2> 채널별특징비교 구분니즈환기복잡성설명채널비용상품가격 설계사채널우수우수높음높음 비대면채널보통낮음보통 1) 낮음 2) 주 : 1) 비대면채널의비용도지속적인인터넷광고, 홈쇼핑광고등으로인해비용이높을수도있으나일반적으로설계사채널에비해상대적으로낮음. 2) 비대면채널은상대적으로저렴한사업비로인해서상품가격이낮을수있음을말하는것이며실제로현재우리나라에서판매되고있는비대면채널상품의가격이낮음을의미하는것은아님. 그리고전속설계사채널과다른채널들사이에는근본적인차이점이하나존재한 다. 전속설계사채널은보험회사가설계사인력을확보하여양성해야하고, 계속유지 관리하여야한다. 따라서일정수준의전속설계사규모를확보하고운영하는것이쉽 87) Mary M. Art(2015), Purchasing Insurance in the U.S, LIMRA. 88) 일부고객들은설계사채널에서궁금증을해소한후다시온라인채널에서상품을구매하기도하는것으로알려짐.

120 110 연구보고서 지가않다. 특히중 소형사의경우회사의인지도가낮아설계사들이상품을판매하는데어려움이있어설계사들은동일한노력으로보다쉽게상품을판매할수있는대형사를선호한다. 따라서중 소형사들이전속설계사조직을양성하여운영하는데많은어려움이따른다. 그러나나머지채널들은보험회사가필요시언제든지확보가가능하다는것이다. 방카슈랑스채널, 홈쇼핑채널, 온라인채널, 독립대리점 (GA) 등은은행과의제휴, 투자또는계약등을통해서언제든지확보가가능하다. 비용적인측면에서전속설계사채널보다우위에있다고장담할수없지만쉽게확보하여운영할수있다는측면에서는전속설계사조직보다우수하다. 이러한이유로인해서보험회사들특히중 소형보험회사들은비전속채널에보다의존하게되었으며이러한비전속채널등장은보험시장의점유율에영향을미치게되었다. 실제로방카슈랑스채널이등장함으로써보험시장점유율에영향을주었다. 생명보험대형3사시장점유율은 2015년기준 38.6% 이지만, 방카슈랑스채널기준으로는 31.2% 로이보다낮다. 상대적으로전속설계사조직이취약한중 소형사방카슈랑스채널기준시장점유율은높은것으로나타난다. 예를들어, 현대라이프생명시장점유율은 2015년기준 4.35% 이지만, 방카슈랑스채널기준으로는 5.02% 이다. 한편설계사채널은인구고령화로인해설계사가고령화되고있고, 설계사직업에대한낮은인식때문에젊은연령대의설계사조직을확보하는데어려움을겪고있다. 생명보험설계사중 20대와 30대비중은각각 2007년 8.7%, 38.5% 에서 2015년 5.6%, 20.3% 로줄어들었다. 89) 반면, 50대설계사비중은 2007년 12.0% 에서 2015년 29.0% 로증가하였다. 89) 생명보험협회, 통계연보.

121 보험산업미래 111 < 그림 Ⅵ-6> 연령구간별생명보험설계사수비중추이 자료 : 생명보험협회, 월간생명보험통계. 이러한현상은전체설계사수감소로나타나고있다. 설계사수는생명보험의경우 2000년 3월말기준 223,094명이었으나 2015년 12월말기준 112,038명으로감소하였으며, 손해보험의경우에도 2012년이후감소하기시작하여 2015년 12월말기준으로 156,596명을기록하고있다. 90) < 그림 Ⅵ-7> 연도별설계사수 자료 : 생명보험협회 ; 손해보험협회. 90) 전체설계사수에는교차모집설계사수가포함되어있어실제설계사수는이보다더적음.

122 112 연구보고서 우리보다앞서인구고령화가진행된외국의경우에도인구고령화와젊은연령층의설계사기피로인하여설계사조직을유지하는데어려움을겪고있다. 일본의경우베이비붐세대은퇴가시작된이후, 인구구조변화로젊은층인력이부족한상황이되면서설계사보다나은직업으로취업이이루어짐에따라설계사신규채용에어려움을겪고있는것으로알려져있다. 미국의경우에도일본과마찬가지로인구고령화와설계사직업기피현상에따라설계사들이고령화되어평균연령이 50세를넘어가고있는실정이다. < 표 Ⅵ-3> Independent Financial Professionals 의연령대별비중 연령대 49 세이하 50~54 세 55~59 세 60~69 세 70 세이상 비중 25% 14% 19% 29% 12% 자료 : LIMRA(2016), KIRI/LIMRA&LORA International Executive Forum Korea. 2) 전속설계사및독립대리점의미래전망 설계사는타직종대비안정적인수입이보장되지않기때문에인구감소로인한노동력부족문제가발생할경우신규설계사확보에어려움을겪을것으로예상되며, 설계사채널축소가가속화될것으로전망된다. 2012년기준설계사평균연봉은약 3,100만원수준으로크게나쁜편은아니나여기서눈여겨볼것은설계사간소득격차가매우크다는것이다. 최저임금 ( 월 109만원 ) 이하설계사가약 19%(B생보사 2013년기준 ) 에달해설계사들간소득격차가큰것을짐작할수있다. 91) 따라서향후노동력이부족해지면신규취업자들은우선적으로경제적안정성이떨어지는설계사를직업으로선택하지않을것으로예상된다. 최근의설계사수감소로전속설계사수도감소하였다. 2015년말현재전속설계사수는생명보험 10만 2,148명, 손해보험 8만 1,148명으로 2012년말기준생명보험 91) 생명보험협회 (2014), 보험업감독규정개정안 ( 수수료분급확대관련등 ) 에대한의견, 생명보험협회보, 통권 39 호.

설계사수는 2010년 3월말기준 12만 1천명에서 2015년 6 월말기준 19만 2천명으로급격히성장하였다. 보험회사에소속된전속설계사들이독립대리점으로이동하였기때문이다. 그러나독립대리점설계사수도전속설계사로부터의설계사유입감소로장기적으로는감소가예상된다.")

123 보험산업미래 만 6,457명, 손해보험 9만 5,017명보다각각 12.3%, 14.6% 줄어들었다. 92) 특히대형사의전속설계사수가빠르게줄어들고있다. 생명보험대형3사비중은 2011년말 70.6% 를차지한이후계속하락하여 2015년말에는 64.0% 를기록하였다. 손해보험대형4사전속설계사비중도 2011년 6월말 73.6% 를기록한후하락하여 2015년말에는 67.2% 를기록하였다. 그러나독립대리점 (GA) 설계사수는 2010년 3월말기준 12만 1천명에서 2015년 6 월말기준 19만 2천명으로급격히성장하였다. 보험회사에소속된전속설계사들이독립대리점으로이동하였기때문이다. 그러나독립대리점설계사수도전속설계사로부터의설계사유입감소로장기적으로는감소가예상된다. 전속설계사수감소와독립대리점그리고비대면채널성장은보험회사시장점유율에영향을줄것으로전망된다. 특히전속설계사에기반을둔대형사시장점유율에는변화가예상된다. < 그림 Ⅵ-8> 연도별전속설계사 ( 막대그래프 ) 와대형사전속설계사비중 ( 꺾은선그래프 ) 자료 : 금융통계정보시스템. 92) 금융감독원, 금융통계정보시스템.