국회 재정권 측면에서의 임시예산제도에 관한 비교법적 연구.hwp

|

|

|

- 한위 반

- 6 years ago

- Views:

Transcription

1 2012 년도연구용역보고서 국회재정권측면에서의 임시예산제도에관한비교법적연구 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 동아대학교석당인재학부공공정책학과조교수이동규

2 국회재정권측면에서의 임시예산제도에관한비교법적연구 연구책임자이동규 ( 동아대학교석당인재학부공공정책학과조교수 ) 연구원김종범 ( 경희대학교법학전문대학원전문석사과정 ) 연구보조원양고운 ( 성균관대학교국정관리대학원석박통합과정 ) 이연구는국회예산정책처의정책연구용역사업으로수행된 것으로서, 본연구에서제시된의견이나대안등은 국회예산정책처의공식의견이아니라본연구진의개인의견임.

3 제출문 국회예산정책처장귀하 본보고서를귀국회예산정책처의정책연구과제 국회재정권측면에서의임시예산제도에관한비교법적 연구 의최종보고서로제출합니다 동아대학교석당인재학부공공정책학과조교수 이동규

4 목차 - i -

5 - ii -

6 - iii -

7 국문초록 우리의헌법은회계연도독립의원칙을취하고있는바, 이에의한다면만일회계연도개시일인 1월 1일까지예산이성립되지못하는경우에는원칙적으로국가의재정행위는중단되어야할것이다. 따라서우리의헌법을비롯한각국의헌법은이러한사태를피하기위하여다양한임시예산제도를규정하여두고있다. 우리의헌법에서규정하고있는준예산제도는헌법제54조제3항에의하여 1 헌법이나법률에의하여설치된기관또는시설의유지 운영, 2 법률상지출의무의이행, 3 이미예산으로승인된사업의계속을위하여필요한경비는국회에서예산안이의결될때까지전년도의예산에준하여집행하도록하는것으로서이는독일헌법제111조의규정을바탕으로제정된것이다. 헌정사상아직까지준예산제도에관하여문제가발생한경우는없으나, 대통령제형의정부형태를취하고있는미국의경우에비추어보아대통령과의회의정치적대립등의이유로예산이성립되지못할가능성을부정할수는없다고할것이며, 따라서헌법및헌법과동일한내용을규정하고있는국가재정법상의준예산관련규정이가지고있는문제점과그에대한개선방안을검토하여둘필요가있다고할것이다. 즉, 준예산제도는국회가회계연도개시전까지예산을의결하지못한경우그원인여하에관계없이국회의예산심의 확정권을배제하고정부가한시적 예외적으로예산을집행하는것이다. 이는국가기능의연속성유지라는긴급한필요성에기하는제도임에비추어그사항및절차에관하여보다상세한규율이있어야할것이다. 즉, 정부가준예산을편성 집행함에있어서어떠한항목을대상으로할것인지그범위를사전적으로명확히할필요가있으며, 언제 어떠한방식에따라준예산이편성되는지에대한규율또한필요하다고할것이다. 나아가그과정에대한국회의관여를통하여그민주적정당성을확보할수있는방안이마련되어야할것이다. 우리의준예산제도와비교할수있는제도로는미국의잠정예산과독일의긴급예산이있다. 잠정예산은예산의성립이지연되는경우의회에서잠정적으로예산안을편성하여대통령의동의를받아시행하는것으로서그내용과절차의측면에서민주적정당성을쉽게확보할수있다는장점이있으나, 대통령이거부권을행사하는등의경우에는예산을집행할수없어서정부폐쇄에이르게된다는위험성이있으며, 실제로미국에서는그러한사태가발생한바있다. 독일의긴급예산은우리의준예산과그구조가흡사하다고할것이고, 그외일본에서는정부가잠정예산을 - iv -

8 편성하여의회의의결을얻도록하고있어과거우리헌법이채택하였던가예산제 도와유사한제도를취하고있으며, 프랑스와오스트리아에서는정부가임시로예 산을집행하도록하고있다. 각국의예산제도특히임시예산제도는그고유한헌정사적배경을바탕으로다양 하게형성 발전되어왔는바, 이를고려하여우리헌법상의준예산제도의개선방안 을검토하면다음과같다. 즉, 준예산으로집행가능한항목을사전에구체적으로규정해야할필요가있으며, 준예산포함가능성판단은소관정부부처에서판단할것이나, 그기준이되는사항은국회의논의를통해법률로형성하여야할것이다. 준예산의상한도보다명확히할필요가있으며, 또한준예산의편성및집행절차를법률로규정하여두어만일의사태에혼란을피할수있도록하여야할것이다. 준예산의편성및집행절차를형성함에있어서는국회재정권의확보를위해서준예산안의편성시에그편성지침을국회에보고하고, 확정된준예산안의내용또한즉시국회에통보하도록하는등의절차를포함시키는것이필요하다고보인다. - v -

9 국문요약 Ⅰ. 서론 우리의헌법은회계연도독립의원칙을취하고있는바, 이에의한다면만일회계연도개시일인 1월 1일까지예산이성립되지못하는경우에는원칙적으로국가의재정행위는중단되어야할것이다. 따라서우리의헌법을비롯한각국의헌법은이러한사태를피하기위하여다양한임시예산제도를규정하여두고있다. 우리의헌법에서규정하고있는준예산제도는헌법제54조제3항각호가정하고있는 1 헌법이나법률에의하여설치된기관또는시설의유지 운영, 2 법률상지출의무의이행, 3 이미예산으로승인된사업의계속을위하여필요한경비는국회에서예산안이의결될때까지전년도의예산에준하여집행하도록하는것이다. 헌정사상아직까지준예산제도에관하여문제가발생한경우는없으나, 대통령제형의정부형태를취하고있는미국의경우에비추어보아대통령과의회의정치적대립등의이유로예산이성립되지못할가능성을부정할수는없다고할것이며, 따라서헌법및헌법과동일한내용을규정하고있는국가재정법상의준예산관련규정이가지고있는문제점과그에대한개선방안을검토하여둘필요가있다. 구체적으로는, 첫째, 사항적인문제로서헌법제54조제3항각호에서규정하고있는사항들을구체화시킬필요가있는지, 그러한필요성이인정된다면어떠한기준으로구체화시켜야하는지를검토하여야할것이며, 둘째, 절차적인문제로서준예산의편성 집행과정을규정할필요성과재정의회주의와관련하여국회가준예산의편성 집행과정에관여할수있는가능성이존재하는지를검토하여야할것이다. 마지막으로, 준예산의편성 집행과정에있어서헌법에위반되는상황이발생할가능성은없는지, 그러한경우에사법적으로통제가가능한지를검토하여야할것이다. 준예산에관한헌법과국가재정법의규정은그의비상적성격에비추어보다구체화되어있어야할필요가있다. 즉실제로준예산을편성하여야하는상황에서어떠한비용이헌법제54조제3항에해당하는지판단할수있도록하는기준내지지침이있어야할것이며, 정부가언제부터어떠한절차에따라준예산을편성하여야하는지에대한규정이있어야할것이다. 그리고이러한절차의형성에있어서재정의회주의의원칙을실현시킬수있는방법을설정하여야할것이다. - vi -

10 이러한문제에대해서는두가지의관점을고려하여야한다. 즉국가기능의연속성을유지하여야한다는필요성의측면과국가재정행위의민주적정당성을확보하여야한다는당위성의측면을모두고려하여야할것이며, 이양자의적절한균형점으로부터준예산의범위와그절차를설정하여야할것이다. Ⅱ. 임시예산에대한비교 각국의예산관련제도들은그정부형태와헌정사에따라다양한형태로발전하여왔으므로그형태가매우다양하다고할수있을것이다. 그중에서미국과독일을중심으로한각국에서예산의성립절차와예산이성립되지않는경우에대한대응방법을도식적으로간략히정리하면다음과같다. 각국의예산성립및임시예산편성권한비교 구분우리나라미국독일프랑스일본오스트리아 예산편성권예산심사권예산편성된예산안에대한수정가능성임시예산관련규정 ( 헌법, 재정법등 ) 임시예산편성의주체임시예산승인의주체임시예산임시예산편성범위 정부 의회 정부 정부 정부 정부 의회 의회 의회 의회 의회 의회 소극적소극적소극적가능수정만수정만가능수정만가능 가능 가능 2) 가능 1) 헌법제47조, 헌법재정에관한제54조제3항재정법없음헌법제111조조직법률, 국가재정법제30조제40조, 제55조제45조 헌법제51a조 정부 의회 정부 정부 정부 의회, 정부 없음 정부 없음 없음 의회 없음 전년도예산에준하여 1. 헌법이나전년도에지법률에의하출된예산수여설치된준을넘어서기관또는는안되며, 시설의유지새로운사업 운영, 또는항목에 2. 법률상지출할수지출의무의없음이행, 3. 이미예산으로승인된 1. 법률로설치된시설을유지하고법률로의결된조치를수행하기위하여, 2. 법적근거가있는연방의직무를수행하기위하여, 그리고 3. 전년도의예산안에의 전년도 예산 에서승인된 것과동일한조건하에공공서비스제공에필수불가결한최소 1회계연도중의일정기간에걸친잠정예산이라고만규정하 한의규모가 고 있으며, 되어야하며, 그밖의특 이 예산은 별한규정은 당해 연도 없음 예산법에서 승인한세출 지난회계연도의연방재정법률의규정에의하여, 회계연도의고정된상한액을한도로지출함 - vii -

11 사업의계속을위한경비를집행할수있음 해그액수가이미승인된경우의건축조달및그밖의급부를계속하기위하여또는목적을위한원조를지속하기위하여필요한일체의지출을할수있음 예산액을초 과할수없 음 임시예산에대한통제 내용사항있음있음있음있음없음3) 있음 규모 있음 있음 없음 있음 없음 있음 절차없음없음없음없음없음없음 1. 우리나라 우리의경우예산안의편성권은정부에게있으며, 국회는이를심사함에있어서원칙적으로소극적수정만가능하며, 정부의동의없이적극적수정을할수없다. 예산이불성립되는경우에대하여는헌법제54조제3항에서일정한사항에대하여전년도예산에준하여집행할수있도록하고있으며, 국가재정법제55조제2항에서는준예산으로집행된예산은당해연도예산이확정된때에는그확정된예산에따라집행된것으로간주하도록하고있다. 2. 미국 미국의경우에는예산안의편성권은일차적으로정부에게있으나, 이는의회에서예산안을의결함에있어서중요한참고자료로서기능할뿐이며, 의회는대통령의예산안을참고하여독자적인예산안을편성하고의결한다. 따라서우리의경우와마찬가지로예산안을감축시키는소극적인수정이가능함은물론나아가우리의경우와는달리예산안을증액하거나새로운항목을설정하는등의적극적수정또한가능하다고한다. 이러한예산안의심의 의결에있어서미국의상원과하원은대등한권한을가지고있다. 예산에있어서재량지출과의무지출은그성립과정을달 1) 앞서본바와같이독일은연방정부의동의를얻어야적극적수정을할수있는바, 이를바탕으로 OECD 의조사결과에서독일은적극적수정이가능한국가로분류되고있다. 한국조세연구원, OECD 국가들의예산제도비교, 161 면. 2) OECD 의조사결과에따랐다. 한국조세연구원, 앞의책, 161 면, 참조. 3) 일본의경우임시예산의편성권은정부에게있으나, 재정법제 30 조가일정기간이라는기한의제한만을두고있으며, 임시예산또한의회의의결을통하여성립된다는점, 나아가의회에게예산안에대한적극적수정권이인정된다는점등에비추어그한계가없다고유추할수있을것이다. - viii -

12 리하는바, 즉재량지출에있어서는예산결의안의의결후연방정부등에게세출을할수있는권한을부여하는수권입법을하고, 그목적에대한세출승인의결을하여야한다. 이에대하여의무지출의경우에는그지출의내용이각각의법률에의하여규율되므로, 원칙적으로해당법률의개정절차를거쳐야하나, 조정절차를통하여예산안의심의와함께진행되는경우도있다. 미국의예산성립절차는특정단체의영향을배제하기위하여상당히복잡하게규정되어있는바, 이에따라예산이확정되지못하는경우가빈번하게있어왔으며, 그러한경우에는간략한절차를통하여의결되는계속적세출승인법에의하여잠정적으로예산을집행하게된다. 이러한잠정예산의규모는전년도에지출된예산수준을넘어서는안되며, 새로운사업또는항목에지출해서는안된다는원칙이있으며, 따라서대부분의경우전년도예산이나그해일부통과된예산중작은규모의예산에대한일정비율이라는단순한공식에의하여결정된다. 그러나, 계속적세출승인법에의한잠정예산은대통령의비준및공포에의하여효력을발생하게되는것으로서이러한잠정예산안이성립되지못하는경우에는정부폐쇄에이르게된다. 정부폐쇄는의회의승인없이는정부의지출행위를허용할수없다는미국헌법상의원칙에의한것으로서정부의핵심적인기능의유지를목적으로하는행위만허용이되나이에대한비용은원칙적으로소급적으로당해연도의예산안이확정된이후에지출되도록하는것이다. 따라서우리의준예산과관련하여서는정부폐쇄의경우에허용되는정부활동의범위를참고할여지도있을것이나, 이의범위는지나치게협소하여우리헌법의규정과맞지않는다는문제점이있다. 또한잠정예산의경우에는원칙적으로신규의사업을개시하는것을제외한모든정부활동을허용하지만, 그예산의규모의측면에서일률적인제한을가하는것으로서정부의일정활동에대해서전연도의예산에준하는예산의집행을허용하는우리의경우에직접적으로적용할것은아니라고여겨진다. 결론적으로미국의임시예산제도를우리의준예산제도의해석에적용할여지는많지않다고할것이다. 3. 독일 독일의경우에는정부가예산안을편성한다는점에서는다른국가들의경우와동일하나, 예산안의편성과정에서연방재무성장관의영향력이상당히크다는점을그특징으로들수있다. 예산안이비록연방의회와연방참사원에동시에제출되기는하지만, 예산안의심의에있어서는연방의회가중심적인역할을하며, 예산안에대하여소극적수정은가능하지만지출을증가시키거나새로운지출을추가하려는경우등에는정부의동의를얻도록하고있다. 입법부와행정부가상호의존적인관계에있는의원내각제국가의특성상대통령제국가에비하여예산이불성립되는경우가흔하지는않을것이나, 독일또한그에대비한긴급예산권에관한규정을헌법에두고있으며, 그구조는우리의준예산에대한헌법규정과상당히유사하다. - ix -

13 독일에서의긴급예산권에대한논의는그내용의구체화를위한방향에집중되어있으며, 국가의예산이성립되지못하였다는상황의특수성에기초하여국가기능의유지라는목적을위하여필수적이고지체할수없어야한다는것을그기준으로삼아야한다고결론짓고있다. 이러한독일에서의해석론은의원내각제형태와대통령제형태라는정부형태의차이를떠나우리의준예산제도에대한해석론으로받아들일수있는여지가크다고할것이며, 나아가기존의세입으로긴급예산의재정을충당할수없는경우에인정되는예외적인신용인수에관한규정또한검토의필요성이있다고여겨진다. 4. 프랑스 프랑스의경우에도예산안의편성은정부에의하여이루어지며, 독일의경우와는달리재무부장관에게예산안의편성에있어서우월한권한을부여하지는않고있다. 예산안의심의에있어서다른법률들의경우와는달리국민의회에우선적으로회부하도록하고양원에서일치가이루어지지않는경우에는국민의회가최종적인결정권을갖도록함으로써, 직접선거에의하여선출되는국민의회가간접선거에의하여선출되는상원에대하여우선적인위치에있으며, 국고지출의신설또는증가를초래하는적극적인수정이인정되지않는다. 프랑스는예산이성립되지않는경우에통치행위에해당하는법률명령에따라임시적으로예산을운영할수있도록하고있다. 이러한임시예산으로지출할수있는범위는전년도예산에서승인된것과동일한조건하에서필수불가결한최소한의규모가되어야하는등그내용상독일의긴급예산권과상당히유사하다고할것이다. 이러한프랑스의예산제도와관련하여서는예산이성립되지않는경우에인정되는특별한별도의처리절차를우리의예산성립절차에도입하는방안에대하여검토할여지가있다고보인다. 5. 일본 일본또한예산안의편성권은정부에만부여되어있으며, 정부는편성된예산안을중의원에먼저제출하도록하여중의원에서먼저심의 의결하도록되어있다. 이러한예산안의심의에있어서는재정의회주의를강조하여소극적수정및적극적수정이모두가능하다고해석되는것이특색이라할것이며, 예산이성립되지않은경우에는정부가잠정예산을편성하여국회의의결을받도록하고있다. 이러한일본의잠정예산은시한의제한없이인정된다는점을제외하고는국회의의결을거쳐집행한다는점에서과거우리헌법이채택하고있었던가예산제도와유사하다고이해되고있다. 6. 오스트리아 - x -

14 오스트리아의경우에있어서예산안의편성 제출의권한은정부에게있고예산안에대한심의 의결의권한은의회에있음은여타의국가와유사하다고할것이나, 예산이성립되지않는경우를정부가예산안을제출하지않은경우와의회에서예산안이의결되지않은경우를구분하고있다는점이그특색이라할것이다. 즉, 정부가예산안을제출하지않은경우에는예외적으로의회의의원이예산안을제출할수있도록하고있으며, 의회에서예산안이의결되지않은경우에는원칙적으로기존의재정법률의지출목록에따라서지출이이루어지도록하고있으며, 그규모에대하여도일정한한계를인정하고있다. 7. 소결 이상의비교결과를검토하면, 각국은자신들의고유한헌정사를배경으로하여예산및임시예산제도를발전시켜왔는바, 비교대상국가의숫자가한정되어정부형태와임시예산에대한내용적규율사이에일반적인원칙성을인정하기는어렵다고판단된다. 다만절차적규율과관련하여서는임시예산을편성하여야한다는상황적배경에비추어행정부에게임시예산의편성 집행의권한을부여하는것이보다일반적이라보여진다. 즉의원내각제를취하고있는일본의경우에는정부가제출한임시예산안을의회가승인하고있는구조를취하고있다는특색이있으며, 대통령제를취하고있는미국은의회가예산편성 승인의권한을가지고있으므로, 임시예산의편성또한의회에의하여이루어지나이는대통령의거부권행사의대상이되므로임시예산이확정되지못하여정부폐쇄에이르는경우가있음은앞서본바와같다. 따라서우리의준예산제도를검토함에있어서도정부형태를떠나실질적으로해석론에참고할수있는지의여부를기준으로각국의입법례를살펴보아야할것이다. Ⅲ. 준예산제도의개선방안 1. 내용적구체화 가. 문제점 현행헌법에서준예산사용이허용되는경우는헌법이나법률에의하여설치된 기관또는시설의유지 운영, 법률상지출의무의이행, 이미예산으로승인된사 업의계속등세가지경우이나, 이러한규정만으로는다소불충분하여, 이를보다 - xi -

15 구체적으로규정할필요가있다고한다. 또한헌법의규정에의하면전년도의예산에준하여집행하도록되어있는바, 준예산을통한집행이허용되는규모를설정함에있어서그의미를명확히할필요가있다고여겨진다. 이를위해서는헌법과국가재정법의해석을통하여구체적인기준을마련하여야하며, 그기준의확정에독일에서의해석론을참고할여지가있을것이다. 미국에서의정부폐쇄는의회의승인없이는국가는어떠한지출행위도할수없다는미국헌법운영상의원칙이반영된것으로서, 국가의유지를위한최소한의기능만을수행하도록하고있으므로정부폐쇄시에도계속되는미국정부의활동은우리헌법상준예산에의하여허용되는정부의활동보다그범위가좁고, 잠정예산으로서의계속적결의는원칙적으로기존의모든활동을대상으로하므로그범위가넓어, 이를바로우리의해석론에적용할수는없다고여겨진다. 나. 헌법제 54 조제 3 항의해석 1) 헌법이나법률에의하여설치된기관또는시설의유지운영 국가기능의유지를위해설치되어있는기관또는시설의유지 운영을위한경비를의미하며, 그건조물자체를포함하는물질적인시설과인적자원도모두이에해당한다고할것이다. 헌법이나법률에의해설치되었다함은헌법이나법률에명시적인설치근거가있는경우뿐만아니라법률에명시적인위임근거가있는경우도포함된다. 유지 운영을위한경비는기관또는시설의기능을유지하기위해소요되는인건비등경상적성격의비용을의미하는것으로서, 이미파손되거나소모된물적자원을대체하는것과흠결된인원을보충하는것은이에해당한다고도할수있을것이지만, 새로운물적자원을구입하거나새로운인원을선발하는경우를이에포함시킬수있을지에대해서는논의의여지가있으며, 앞서본바와같이독일에서는원칙적으로신규인원의충원등은불가능하며, 오히려성립되지않은예산안에인원의감축계획등이포함되어있다면정부는그에따라야한다고이해하고있다. 2) 법률상지출의무의이행 법률상의지출의무는국가에대하여제기된모든청구권에대응하는것으로서그근거가법률이거나, 계약이거나또는국가의배상책임이거나에관계없이인정된다고보아야할것이다. 따라서제1호에서규정하고있는유지 운영을위한경비도여기에해당할수있으므로독일에서와마찬가지로우리의경우에도헌법제54조제 - xii -

16 3항각호의사유가중복 교차될수있다. 원칙적으로과학기술진흥기금, 국민주택기금등의각종기금에의한지출또한법률상의지출의무에해당한다할수있으나, 구체적으로어떠한경우가이에해당하는지에대해서는검토의여지가있으며, 일응지출의무의이행시기가정해져있고이를경과하면지연이자등추가적인지출요소가발생하는경우, 지급의무이행상대방이개별법률에의해청구권또는수급권을갖는경우, 국가와지방자치단체간의재원분배원칙에의거한법정교부금등이포함된다고해석할수있을것이다. 3) 이미예산으로승인된사업의계속 이미예산으로승인된사업의계속이라는표현은계속비이외에도다년간에걸친사업을모두포괄하는것으로이해될여지가있다. 그러나계속비는미리국회가수년도에걸쳐서지출할수있는권한을부여한것이어서 ( 헌법제55조제1항 ), 헌법제53조제3항제3호에서규정하는것으로이해하여도무리가없다. 이에반하여계속비가아닌다년간에걸쳐계속적으로이루어지는사업의경우는장기계속계약으로서원칙적으로국가를당사자로하는계약에관한법률제21조의규율을받아야할것이며, 동조단서에서는각회계연도예산의범위안에서당해계약을이행하도록규정하고있는바, 이는매년예산을편성할때국회가그계약이행의타당성등에대하여판단하게하려는취지라고이해되어야할것이다. 따라서계속사업의경우전년도에그사업을추진하였다하더라도, 사업의지속여부는국회의심의를통해결정하게되는것이다. 이러한점에비추어본다면준예산을통해계속사업을집행하는것은사업의지속여부를행정부가결정하는결과가됨으로써, 국회의예산심의권을침해하는문제가있다. 따라서, 준예산으로집행가능한사업의범위를 계속비 로명확히규정하는것이타당하다고보인다. 4) 상한의설정 독일의경우에는긴급예산권을행사하는상황의예외성등에비추어독일헌법제 111조에명시된국가의임무수행에필수적이라고인정되는것이면긴급예산권의액수가전회계연도의액수를초과하는것도가능하다고이해하고있음은앞서본바와같다. 4) 그러나, 헌법상명문으로 전년도예산에준하여 집행하도록규정하고있는우리헌법의해석상이러한해석론을받아들일수는없다고본다. 4) 독일헌법제 111 조는우리의경우와달리긴급예산권에대하여 전년도의예산에준하여 라는제한을두고있지않으며, 오히려 필요한일체의지출 을할수있다고규정하고있다. - xiii -

17 이에대해서는준예산의예산범위를결정함에있어서미국의잠정예산이과거의예산에대하여일정한비율의예산수준을채택하는것을고려하여예산불성립이발생할시준예산편성의기준으로삼을수있다는견해가있다. 즉, 이에의하면잠정예산을우리나라준예산의최대치로서의기준으로삼고정부폐쇄시의필수적인정부예산을우리나라준예산의최소치로서의기준으로삼아준예산의집행범위를결정하자는것이다. 그러나이견해에서준예산의최대치의기준으로삼으려는미국의잠정예산은전년도의예산에대하여일률적으로일정비율을감액하려는것으로서, 그러한획일적인결정방식은오히려구체적타당성을해칠우려가있다고할것이며, 또한준예산의최소치의기준으로삼으려는정부폐쇄시의예산은그액수의규모는차후에성립될당해회계연도의예산을기준으로하며정부폐쇄시에계속적으로유지되어야하는정부의활동이어떠한것인지를문제삼는것이므로, 준예산의액수를결정하는기준으로는적합하지않다고보인다. 결론적으로, 우리헌법의해석상국회의의사가이미확정적으로표출된전년도예산을기준으로하여, 그이상을준예산으로서집행할수는없다고할것이다. 이때에는추가경정예산까지포함하여야할것이나, 예비비등은고려의대상이아니라는견해가있으나, 실제로집행된예비비의경우는달리생각할여지가있으며, 따라서이에대한명확한기준또한마련되어야할것이라고본다. 또한예산의집행에있어서국회의사전의결없이는예산이정한각기관간또는각장 관 항간에상호이용할수없음 ( 국가재정법제47조제1항 ) 에비추어총액으로서만이아니라항목에있어서도이를초과할수없다고보아야할것이다. 덧붙여, 준예산의수요규모가세입을초과하는경우에대해서는우리의헌법상규정이없는바, 독일헌법제111조제2항에서규정하고있는긴급신용수권제도의도입에대해서도검토할여지가있다고여겨진다. 다. 개선방안 헌법제54조제3항각호의해석에있어서국가재정법의규정을참고할수있을것이다. 즉, 국가재정법제7조제2항제4호의2에서규정하고있는의무지출 5) 은헌법제54조제3항제2호의법률상지출의무의이행을위한경비에해당하고, 국가재정법제7조제2항제4호의3이규정하고있는재량지출중경직성재량지출은일견헌법 5) 재정지출중법률에따라지출의무가발생하고법령에따라지출규모가결정되는법정지출및이자지출을말하며이에대하여국가재정법시행령제 2 조제 4 항에는 1 지방교부세법 에따른지방교부세, 지방교육재정교부금법 에따른지방교육재정교부금등법률에따라지출의무가정하여지고법령에따라지출규모가정해지는지출, 2 외국또는국제기구와체결한국제조약또는일반적으로승인된국제법규에따라발생되는지출, 3 국채및차입금등에대한이자지출 이라고규정하고있다. - xiv -

18 제54조제3항제1호의헌법이나법률에의하여설치된기관또는시설의유지 운영을위한경비에해당하여각각준예산으로집행이가능하며, 재량지출중비경직성재량지출은준예산의범위에해당하지않는다고도이해할수있을것이다. 그러나이또한하나의기준이될수있을뿐으로서, 준예산이실시되는경우의혼란을방지하기위해서는준예산에의하여집행이가능한항목을사전에구체적으로규정하여야할필요성이있다고여겨진다. 헌법제54조제3항의내용을구체화시킴에있어서는각호의사유가서로중첩되어적용될수있으며, 그규정순서에따른우열관계또한없다는점을고려하여야할것이며, 구체적으로어떠한사항이준예산제도의목적인국가기능의유지를위하여필요한것 ( 필요성 ) 으로서지체없이이행되어야하는것 ( 긴급성 ) 인지를고려하여판단하여야할것이다. 나아가구체적으로어떠한항목의비용이준예산에포함되는것인지에대한판단은소관정부부처에서판단할것이나, 그에대한기준이되는사항 6) 은국회의논의를통하여법률로서형성되는것이국회재정권확보를위하여바람직하다고할것이다. 또한준예산으로집행될수있는예산의규모는결산을기준으로하는것이가장정확하다고할것이나, 결산은그다음회계연도에확정되는것으로서준예산의편성과는시차가있으므로확정된예산을기준으로하는것이일응타당하다고여겨진다. 결론적으로, 준예산을편성함에있어서는그지출이헌법제54조제3항각호의목적을달성하기위하여필요하고긴급한것으로제한되어야한다는점과, 이는전년도의확정예산을그상한으로한다는것을나타내는조항을신설할필요가있다는것으로정리할수있을것이다. 문제점 검토 Ÿ 준예산으로집행가능한사항, 집행가능한범위에대하여구체화필요 Ÿ 헌법제54조제3항의해석시. 국가재정법규정참고할수있음. 단, 국가재정법규정은하나의기준일뿐이며, 준예산집행가능한항목을사전에구체적으로규정해야할필요가있음. Ÿ 준예산포함가능성판단은소관정부부처에서판단할것이나, 그기준이되는사항은국회의논의를통해법률로형성되는것이요구됨. 대안 ( 예시 ) Ÿ 준예산을편성함에있어서는필요성과긴급성을고려하여야한다. 6) 예를들어, 준예산을편성함에있어서는국가기능의유지를위하여필수적이고지체할수없는지출에해당하여야한다는점을고려하여야한다는것과그규모는전회계연도의확정예산을기준으로한다는사항등이될것이다. - xv -

19 Ÿ 준예산은전년도의확정예산을그한도로한다. 2. 절차적구체화 가. 문제점 앞서본바와같이준예산은예산이성립되지못한경우에정부가예산을편성하여집행하는것으로서, 현행법상그절차를규율하는규정은존재하지않는다. 따라서일반적인예산안의편성절차에따를것임을유추할수있을뿐이다. 그러나준예산의시행이비상적상황하에서이루어짐에비추어그의편성에대한절차를사전에규정하여두는것이혼란을방지할수있는방법이라여겨진다. 또한국회는준예산의편성에원칙적으로관여할수없다고보여진다. 다만준예산에의하여집행된예산을당해연도의예산이확정된때에그확정된예산에따라집행된것으로보는바 ( 국가재정법제55조제2항 ), 국회는사후에당해회계연도의예산을편성함에있어서준예산에의하여집행된예산을간접적으로고려할수있을뿐이고, 궁극적으로는당해회계연도의결산에대한심사를통하여그타당성등을판단할수있을뿐이다. 그러나이는국회재정권에대한제약이라할것이므로재정의회주의의관점에서국회가준예산의편성및집행에관여할수있는가능성을모색하여볼필요가있다. 나. 개선방안 이에대해서는먼저준예산제도를미국의잠정예산과정부폐쇄의메커니즘을완화된형태로도입함으로써현재의폭력적인후진적정치과정이정치적갈등, 국가가능의일부중지, 시민과언론에의한책임소재규명및민주적토론, 시민과여론에의한대통령과정당에대한정치적압력, 대통령과의원들의정치적압력에대한굴복, 정치적타협이라는예산정치메커니즘을제도화하는방안을고려해볼수있다는견해가제기되고있으며, 또다른견해로는예산을다른정치쟁점과분리하여예산및부수법률만을처리하는특별한절차를신설하여야한다는견해가있다. 이견해는 12월 2일시한경과와 12월 31일경과 ( 준예산집행사유 ) 사이에 예산처리특별절차 를도입하는것으로서, 이특별절차에따르면, 예산결산특별위원회가 12월 2일까지예산수정안을마련하지못하면정부예산안과그예산안에관계되어있는세법, 특별회계및기금법등예산부수법률이자동적으로본회의에상정된다. - xvi -

20 이에대하여원내교섭단체들은의안발의절차에따라수정안을제출하고필요시정부도수정안을제출한다. 예산부수법률을먼저처리하고이를반영한예산수정안을 12월 9일 ( 통상정기국회회기만료일 ) 까지최종표결처리한다. 국회는이의표결에있어서수정을할수는있지만단순히거부만하는부결은할수없다고하며, 따라서국회는어떤형태로든새로운수정안을만들어확정시켜야한다는것이다. 헌법상국회가예산안을의결하여야하는시한은 12월 2일이다. 현재로서는이시한이지켜지지않는경우도빈번히있으며, 이규정은해석상훈시규정으로받아들여지고있다. 그러나실제적으로새로운회계연도의개시시점과의간격인 30일을짧은기간이라고도할수없으며, 준예산의편성에도일정한시간이소요된다는점은명백하다할것이므로, 정부는 12월 2일을경과한특정시점에앞서의준예산대상의구체화기준에따라준예산의편성작업을시작하여야할것이다. 이러한준예산편성절차에대해서법에규정이되어있지않으나, 이는실질적으로다음회계연도의예산의일부분을미리편성하는것이라볼수있을것이므로, 이에준하여생각한다면다음과같은절차에따라이루어질것이다. 즉, 기획재정부장관은비상국무회의의심의를거쳐대통령의승인을얻은준예산안편성지침을일정시점까지각중앙관서의장에게통보하고 ( 국가재정법제29조제1항참조 ), 이를국회에보고하여야한다 ( 국가재정법제30조참조 ). 위의편성지침에따라각중앙관서의장이그의소관에속하는준예산요구서를기획재정부장관에게제출하면 ( 국가재정법제31 조제1항참조 ), 기획재정부장관의수정또는보완요구를거친준예산요구서를바탕으로하여준예산안을편성하여국무회의의심의를거친후대통령의승인을얻는절차를거칠것이다 ( 국가재정법제31조제3항, 제32조참조 ). 그러나이러한과정은현행국가재정법의규정을근거로한가정적인절차일뿐이므로, 이러한준예산의편성절차에관한상세한입법이있어야할것으로보이며, 나아가이러한절차를형성함에있어서재정의회주의를확보할수있는다른방안은없는지가검토되어야할것이다. 이에비추어볼때, 준예산의경우에는그편성지침만이아니라실제로결정된준예산에대해서도지체없이국회에보고하거나통보가이루어지도록하여야할것이다. 7) 이에더하여처음부터정부가국회에제출하는예산안의첨부서류 ( 국가재정법제34조 ) 에준예산에관한사항 8) 을포함시키는것도고려할수있다. 물론이는국회의예산심의과정에서직접적으로심사의대상이되지는않을것이지만, 이를통하여국회는사전적으로준예산에어떠한항목이포함되어있는지를파악할수있게될것이므로준예산이시행되는경우에대 7) 긴급명령등에대하여국회에보고하여승인을얻도록한헌법제 76 조제 3 항및계엄선포에대하여국회에통고하도록한헌법제 77 조제 4 항참조. 물론준예산이시행되는경우에국회의승인은의미가없을것이다. 8) 준예산을미리편성하여그안을제출하는것도검토할수있을것이다. 이는국회가관여할수있는가능성을확보한다는측면에서나준예산편성시의시간을단축할수있다는측면에서그의미를찾을수있을것이나, 실제로준예산을편성하는경우에는절차가이중으로진행된다는점에서실효성에의문의여지가있다. - xvii -

21 하여그에상응하는조치를취할수있을것이다. 결론적으로, 준예산의편성절차가언제부터시작되어야하는지, 그과정은어떠한지에대한입법형성이필요하다고할것이며, 그입법형성에있어서재정의회주의를확보하기위하여는, 준예산안편성지침을국회에보고하고, 확정된준예산안또한즉시국회에보고내지통고하도록하는절차를포함시켜야할것이다. 나아가가능하다면정부가국회에정규예산안을제출함에있어서준예산에관한사항도포함시키도록하는방법도검토할여지가있다고여겨진다. 문제점 검토 대안 ( 예시 ) Ÿ 준예산편성의시기및절차에대한규정의부존재 Ÿ 민주적정당성확보를위하여준예산편성 집행에대한국회의관여필요 Ÿ 준예산편성절차실행시점과과정에대한입법형성필요함. Ÿ 입법형성시, 준예산안편성지침의국회보고, 확정된준예산안의즉시국회보고및통고절차포함요구됨. Ÿ 회계연도개시일주일전까지예산이성립되지못하는경우정부는준예산안을편성한다. Ÿ 기획재정부장관은준예산편성지침을각중앙관서의장에게통보하고이를국회에보고하여야한다. Ÿ 기획재정부장관은각중앙관서의장이제출한준예산요구서를바탕으로준예산안을편성하여비상국무회의의심의를거쳐대통령의승인을얻어야한다. 승인을얻은준예산안은즉시국회에통보되어야한다. 3. 사법적통제의가능성 헌법재판소는국회가의결한예산또는국회의예산안의결이헌법소원의대상이될수없음을분명히하고있다. 9) 준예산의경우에도예산과마찬가지로국가기관을구속할뿐이고, 일반국민을구속하는것이아님은동일하다할것이므로헌법소송이나항고소송의대상이될수는없다. 그러나, 정부가준예산을편성 집행함에있어서헌법제54조제3항의규정을위반한사항에대하여준예산을편성 집행하거나전연도의예산액의한계를초과하는예산액을편성 집행하는경우, 나아가정부가예산안을제출하지않는경우에는국회의예산심의권에대한침해가있다고할수있다. 따라서국회는정치적인책임을추궁하는외에국회의예산편성권에대한침해또는침해의위험을이유로헌법재판소에권한쟁의심판을청구할수있다고여겨진다 ( 헌법재판소법제61조참조 ). 나아가대통령등의직무집행에있어서 9) 헌법재판소 선고 2006 헌마 xviii -

22 헌법이나법률을위반한것이라하여탄핵의소추를의결할수도있을것이나 ( 헌법 재판소법제 48 조참조 ), 이는직접적인통제의방법은아니라할것이다. 사법적통제 Ÿ 국회는정치적책임을추궁하는이유외에국회의예산편성권에 대한침해또는침해의위험을이유로헌법재판소에권한쟁의심 판을청구할수있다고여겨짐. Ⅳ. 결론 예산은국가재정행위의기본을이루는것이라는점에서그의편성과심의절차는 가능한그신속성과함께민주적정당성을동시에담보할수있는방향으로구성되 어야할것이다. 우리나라의예산성립절차는그일정에있어서구체적인시한을규정하고있고, 시정연설의여부와관계없이소관상임위원회에서의심의가가능하도록규정하고있는등절차의신속성을담보하기위한규정을두고있으며, 이러한노력은 2012 년 5월의국회법개정을통하여예산안등에대한위원회의심사를매년 11월 30 일까지마쳐야하고, 심사를마치지아니한경우해당의안은그다음날에본회의에바로부의된것으로보는규정 ( 국회법제85조의 3) 을신설하는등계속되고있다. 또한예산 결산에대한심사권을국회에부여하고있으며, 기획재정부장관으로하여금예산안편성지침을국회예산결산특별위원회에보고하도록하며, 그외에도국회예산정책처로하여금국회의재정관련의정활동을지원하도록하는등재정의회주의원칙에따라예산의민주적정당성을확보하기위한다양한규정들을두고있다. 그러나예산이성립되지못한경우에대해서는헌법에서준예산제도를규정하고있으나, 그의구체적인내용및편성 시행절차에대해서는상세한규율이없음은앞서본바와같다. 준예산은국가의예산이성립되지못하였다는비상적인상황에서인정되는것이라는특수성을고려한다면준예산관련법률규정은가능한상세한내용을담고있어야그적용에있어서혼란을피할수있을것이라여겨진다. 또한현행의법규정에의한다면국회는준예산집행이후의예산을심의함에있어서사후적, 간접적으로만관여할수밖에없는바, 이에대한민주적정당성을확보하기위한방안도강구되어야할것이다. 결론적으로국가기능의유지라는준예산제도의목적에비추어그의목적달성에 - xix -

23 필요한범위에대한보다명확한기준이마련되어야할것으로보이며, 나아가준예산의편성및시행이어떠한절차에따라언제부터이루어질수있는지에대한규정을마련하여야할것이다. 즉준예산의편성또한정규의예산과마찬가지로기획재정부장관이국무회의의심의를거쳐준예산안에대한구체적인편성지침을마련하고, 각중앙관서의장이그지침에따른예산요구서를제출하면이를바탕으로준예산안을편성하여국무회의의심의를거쳐대통령의승인을받는절차가있어야할것이며, 이러한절차가개시되는시점을언제로하여야하는지또한결정되어야할것이다. 그리고이러한절차에서재정의회주의를구현할수있는장치를마련하여야할것이며, 그러한방법으로는기획재정부장관이각중앙관서의장에게통보한준예산편성지침을국회에보고하고, 국무회의의심의를거쳐대통령의승인을받은준예산안을국회에통보하는등을생각할수있을것이다. - xx -

24 Ⅰ. 서론 1. 연구의목적 재정은국가나지방자치단체등공권력주체가공공의수요를충족하기위하여필요한재원을조달하고재산을관리 처분하는일체의행위를말한다. 재정작용은그성질상집행작용이지만, 국민의재산권등그권리 의무에미치는영향때문에우리헌법은재정입헌주의원칙에따라재정에관한중요한사항을헌법에서규정하도록하고있으며, 재정의회주의원칙에따라국회가국가의예산안을심의 확정하도록하고있다. 이에따라국회는회계연도개시 30일전 (12월 2일 ) 까지예산안을의결하여야하며, 헌법상처리시한을넘기고도새로운회계연도가개시 (1월 1일 ) 될때까지이를의결하지못한때에는정부가일부경비에대해전년도예산에준하여집행할수있도록하고있다 ( 헌법제54조제3항 ). 헌정사상회계연도개시이전에예산이통과되지않은경우는아직없으나, 법정기한내에예산이통과되는경우가드물고, 특히 2011년 12월 31일에회계연도 2012년의예산이통과되는등예산이적시에성립되지못할우려가있는상황이자주발생하였다. 향후예산이회계연도개시이전까지통과하지못하는경우가발생하였을때혼란이발생하지않도록준예산제도를보다명확히규정할필요가있다고보인다. 구체적으로본다면, 국가에게어떠한비용을지출하여야할의무가있다고하더라도그에대한예산이없는경우에는국가가실질적으로지출을할수없게된다고보아야할것인바, 만일새로운회계연도가개시되기전까지예산이확정되지못하게된다면국가의기능이정지될수밖에없다고보아야할것이다. 이러한문제의발생을회피하기위하여우리나라를비롯한각국에서는예산제도를규율하면서동시에예산이적시에성립되지못하는경우에대한대응책을규정하고있다. 예컨대우리의헌법에서는준예산제도를규정하여새로운회계연도가개시되기전까지예산이성립되지못하는경우에정부가독자적으로일정부분의예산을국회의의결없이집행할수있도록하고있으며, 이는당해연도의예산이확정된경우에그확정된예산에따라집행된것으로간주된다 ( 국가재정법제55조 ). 그러나국가작용의연속성의유지가필요하다고하여정부에게무제한의예산집행권을부여할수는없다고할것이며, 따라서현행헌법상준예산은헌법에서규정한일정한사항에대해서만, 전회계연도의예산에준하는범위에서집행하도록하는등의제한을가하고있다

25 나아가, 준예산에관한헌법과국가재정법의규정은그의비상적성격에비추어보다구체화되어있어야할필요가있다. 즉실제로준예산을편성하여야하는상황에서어떠한비용이헌법제54조제3항에해당하는지판단할수있도록하는기준내지지침이있어야할것이며, 정부가언제부터어떠한절차에따라준예산을편성하여야하는지에대한규정이있어야할것이다. 그리고이러한절차의형성에있어서재정의회주의의원칙을실현시킬수있는방법을설정하여야할것이다. 즉, 현행법의규정상으로는준예산의편성및집행에대하여국회에서관여할여지가없는것으로해석될가능성이있다. 물론사후적으로당해연도의예산을확정하는과정에서이미집행된부분에대한평가가이루어질것이지만이는간접적이고, 사후적인것이라고보인다. 어떠한사유로든예산이성립되지않았다는비상적인상황임에비추어정상적인예산의성립에서와같은정도의국회의권한을인정할수는없다고할것이나, 재정의회주의의원칙에비추어최소한의통제가능성을확보하여야할필요성을부인할수는없을것이다. 이러한문제에대해서는두가지의관점을고려하여야한다. 즉국가기능의연속성을유지하여야한다는필요성의측면과국가재정행위의민주적정당성을확보하여야한다는당위성의측면을모두고려하여야할것이며, 이양자의적절한균형점으로부터준예산의범위와그절차를설정하여야할것이다. 2. 연구의범위 임시예산제도의필요성과그한계를논의하고적절한균형점을모색하기위해서, 본연구는다른국가들에서의예산의편성과심의의절차를살펴보고만일예산이성립되지않는경우어떠한조치를취함으로써국가운영의계속성을유지하며, 그과정에서민주적정당성을확보하고있는지를검토한다. 그리고우리헌법규정의해석을보다명확히하고준예산을편성 집행함에있어서발생할수있는문제점을극복하는방안을모색하고자한다. 이러한목적을위해본연구는우리나라의임시예산제도의운영에대한논의와함께, 임시예산을헌법에서규정하고있는독일의사례와임시예산에대한법규정이따로없으나계속 ( 지출 ) 결의안등을채택하여문제를해결하는미국의사례를중심으로논의하고그외국가들의사례를추가적으로검토하였다

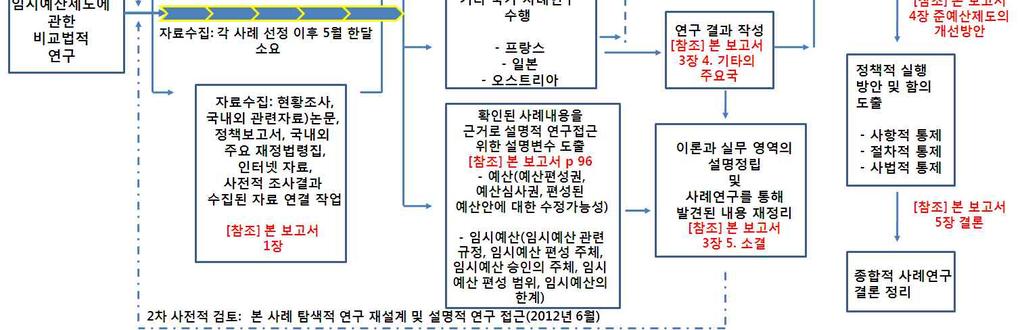

26 3. 연구방법 가. 문헌조사 본연구는문헌조사를통해국내외임시예산제도에관한자료를검토한다. 임시예산제도에관한국내외의학술논문과도서자료, 정책보고서, 관련법령등을바탕으로예산의편성과심의과정이어떠한지, 그리고만약예산이성립하지않는경우어떠한조치를취하면서국가운영의계속성을유지하는지를파악한다. 나. 사례조사및국가별사례선정이유 국내외임시예산제도운영에관한사례를수집및비교분석하여시사점을도출하고자한다. 특히, 해외의임시예산제도의운영사례를검토하여정책적시사점을도출하고, 국내사례에도입및적용가능성을파악한다. 본연구에서는독일과미국의사례를중심으로하고, 또한그외의프랑스, 일본, 오스트리아사례와우리나라의사례를논의하고, 비교법적인고찰을통해국회재정권측면에서우리나라의임시예산제도를검토하고정책적시사점을도출해보고자한다. 미국의경우에는실제로예산이확정되지않아임시예산을운용하였던사례가있어실제로어떠한경우에임시예산이편성되는지및그절차와운용의실례를보여줄수있을것이며, 독일은우리헌법상의준예산제도의바탕이되었던국가로서우리와유사한구조를가지고있는독일헌법제111조의해석론을살펴보는것은우리헌법상의준예산제도를이해하는데에도움이될것이다. 다. 본사례연구흐름도 본연구는 COSMOS Corporation 사례연구방법을준수하였다. 따라서아래와같은연구의흐름으로진행되었다. 다중사례연구의다른형태인비교사례연구방법을준수하였으며비교법적관점에서분석의단위는각국가들간의예산성립및임시예산편성권한과관련된헌법, 관련재정법률등이다

27 < 그림 Ⅰ-1> 본사례연구분석의흐름도 출처 : COSMOS Corporation 사례연구방법을준수하여해당사례연구에적합한분석흐름도재구성 - 4 -

28 Ⅱ. 국회재정권과예산제도 1. 국회재정권 가. 재정에대한헌법원칙 1) 재정입헌주의 가 ) 의의 재정에관한중요한사항을헌법에정하도록하는것을재정입헌주의라고한다. 이를바탕으로하여우리헌법은재정이국민에게미치는영향의중대성에비추어국민이부당한부담을받는일이없도록국가의재정활동에관하여국회가일정한관여를할수있도록규정하고있다. 즉, 우리헌법에있어서재정입헌주의는재정에관한중요한사항은국회에서제정한법률에의하여야한다는재정법률주의와, 재정에관한행정부의집행에관하여도국회의의결내지동의가필요하다는재정의회주의를그내용으로하고있다고볼수있다. 10) 나 ) 내용 ⑴ 재정법률주의 국가의재정행위는국회의의결을거친법률을통하여이루어져야한다는원칙을의미한다. 이에관한법으로서국가의예산 기금 결산 성과관리및국가채무등재정에관한사항을효율적으로운영하고, 투명한재정운용과건전재정을위한국가재정법이시행되고있다 ( 국가재정법제1조 ). 또한정부는재정운영의효율화와건전화를위하여매년당해연도를포함한 5회계연도이상의기간에대하여국가재정운용계획을수립하고회계연도개시 90일전까지국회에제출하여야한다 ( 국가재정법제7조 ). ⑵ 재정의회주의 10) 재정입헌주의가세입면에서는조세법률주의로, 세출면에서는지출승인주의로구현되는것으로이해하기도한다. 김철수, 학설 판례헌법학 ( 중 ), 전정신판, 박영사, 2009, 349 면각주 1) 참조. 재정입헌주의는세입 ( 조세의부과 ), 세출 ( 예산의집행 ) 등을모두포괄하는헌법상의원칙이고, 조세법률주의와조세평등주의는그중에서도특히조세부과의측면을규율하는헌법상의원칙이라고이해하면족할것이다

29 재정에관한기본적인사항을규율하는법률이있더라도, 예산안의승인이나결산의심사등재정에관한중요사항은원칙적으로승인등을통한국회의관여가필요하다는원칙이다. 이에따라국회는정부가편성하여제출한예산안을심의 확정하고 ( 헌법제54조제1항 ), 계속비와예비비에대하여도국회의의결이필요하며, 예비비의지출에대해서는차기국회의승인을얻어야한다 ( 헌법제55조 ). 또한정부가국채를모집하거나예산외에국가의부담이될계약을체결하려할때에미리국회의의결을얻도록하고있는것 ( 헌법제58조 ) 과국가나국민에게중대한재정적부담을지우는조약등을체결 비준함에있어서국회의동의권을규정하고있는것 ( 헌법제60조제1항 ) 은모두재정의회주의를표현하고있는헌법규정이다. 나아가, 국가재정의효율적인운용을위하여회계및기금간여유재원의전출입을허용하되, 그내용을예산안또는기금운용계획안에반영하여국회에제출하도록하고있다 ( 국가재정법제13조, 제33조, 제68조제1항 ). 국회는이들예산 결산 기금관리등을심사 감사하여재정의민주성을보장한다. 또한국가의예산결산 기금및재정운용과관련한사항에관하여연구 분석 평가하고국회의의정활동을지원하기위하여국회예산정책처를 ( 국회법제22조의 2), 예산안 결산 기금운용계획안및기금결산을심사하기위하여예산결산특별위원회를두고있다 ( 국회법제45조 ). 또한국회의예 결산심사기능을강화하기위하여예 결산첨부서류를확대하고 ( 국가재정법제34조, 제58조, 제59조 ), 추가경정예산안의편성사유를 1 전쟁이나대규모자연재해가발생한경우, 2 경기침체, 대량실업, 남북관계의변화, 경제협력과같은대내 외여건에중대한변화가발생하였거나발생할우려가있는경우, 3 법령에따라국가가지급하여야하는지출이발생하거나증가하는경우로제한하고있으며, 결산을다음연도 5월 31일까지국회에제출하도록하고있다 ( 국가재정법제61조 ). 그러나오늘날과같은행정국가상황 사회국가상황에있어서또재정위기의상주상태에있어서는엄밀한재정의회주의는불가능하다는평가를받고있으며, 나아가재정에대한통제를국회에위임하는것만으로는불충분하며, 주권자인국민이직접적으로재정운영을감시하거나개개의정책형성에관여하지않으면안된다고하는재정민주주의를주장하는이론도제기되고있다. 11) 2) 조세법률주의 11) 상세한것은김영천, 헌법상현대복지국가의재정민주주의에관한연구, 서울대석사학위논문, 1985 참조 ( 김철수, 앞의책, 349 면각주 2) 에서재인용 ). 그러나헌법재판소는재정사용의합법성과타당성을감시하는납세자의권리를부정하고있다 ( 헌법재판소 선고 2005 헌마 579 등 )

30 가 ) 의의 헌법제59조는 조세의종목과세율은법률로정한다 라고하여조세법률주의를규정하고있다. 이는법률의근거없이국가는조세를부과 징수할수없고, 국민은조세의납부를요구당하지않는다는원칙이다. 즉국민의재산권이국가의과세권에의하여부당하게침해되는것을예방하고, 국민생활의법적안정성을보장하기위하여법치주의원칙의연장으로서재정입헌주의가조세분야에서발현된것이조세법률주의이다. 12) 오늘날의법치주의는국가작용이법률에적합하도록행해질것을요청할뿐, 그법률의목적이나내용을문제삼지않는형식적법치주의에머무르는것이아니라법률의목적과내용도정의에합치하는정당한것이어야한다는실질적인법치주의를포함하는것으로이해되고있다. 13) 따라서조세법률주의도형식적으로국민의대표가제정한법률에의하지아니하고는과세할수없다는의미를넘어조세법의목적이나내용이기본권보장의헌법이념과이를뒷받침하는헌법상의제원칙에합치될것을요구하는실질적조세법률주의를의미하게되었다. 이러한실질적조세법률주의는국민의조세의무부담과관련하여평등의원칙, 인간다운생활을할권리, 인간의존엄과가치의존중및행복추구권을보장할수있어야한다는것이고, 그구체적기준으로합법성의원칙, 절차적보장의원칙, 납세자권리보호의원칙등이제시되고있다. 14) 나 ) 내용 ⑴ 과세요건법정주의 조세는국민의재산권을침해할가능성이높기때문에납세의무를발생하게하는 납세의무자 과세물건 과세표준 과세기간 세율등과세요건과조세의부과 징수절차를모두국민의대표기관인국회가제정한법률로써규정하여야한다는원 칙을의미한다. 15) 이에의하여과세요건뿐만아니라조세의부과 징수절차, 나아 12) 헌법재판소 선고 2002 헌바 27 에서는 이러한조세법률주의의이념은결국과세요건을국회가제정한법률로명확하게규정함으로써국민의재산권을보장함과동시에국민의경제생활에있어서의법적안정성과예측가능성을보장하기위한것이다. 라고판시하고있다. 13) 권영성, 헌법학원론, 개정판, 법문사, 2010, 149 면. 14) 조세관련법률이헌법제 38 조및제 59 조에서선언하고있는조세법률주의의원칙에따라과세요건을명확히규정하고있다하더라도, 그법률의목적이나내용이기본권보장의헌법이념과이를뒷받침하는과잉금지의원칙등헌법상의제반원칙에도합치되어야하므로, 조세관련법률이과잉금지의원칙에어긋나국민의재산권을침해하는때에는헌법제 38 조에의한국민의납세의무에도불구하고헌법상허용되지않는것 이라고판시한헌법재판소 헌바 112 등참조

31 가조세감면의근거역시법률로정할것이요구된다. 16) ⑵ 과세요건명확주의 과세요건에관한법률규정의내용이지나치게추상적이거나불명확하면이에대한과세관청의자의적인해석과집행을초래할염려가있으므로그규정내용이명확하고일의적이어야한다는것을의미한다. 17) 그러나법규정의일반성에비추어조세법규정이당해조세법의일반이론이나그체계및입법취지등에비추어그의미가분명해질수있다면추상적인표현을사용하였다는이유만으로과세요건명확주의에위반된다고할수없다. 18) ⑶ 소급과세금지의원칙 소급과세금지의원칙이란새로운입법으로과거에소급하여과세하거나또는이미납세의무가존재하는경우에도소급하여중과세해서는안된다는원칙을의미한다. 소급과세금지원칙에서 소급 이란과세요건완성후의사실이나법률관계를규율대상으로하는 진정소급 을의미하며, 과세요건완성전의사실관계나법률관계를규율대상으로하는부진정소급과세는원칙적으로허용된다. 소급과세가금지된다고하여도조세공평의원칙을위하여불가피한경우또는공공복리를위하여절실한필요가있는경우에는예외가인정된다. 19) ⑷ 엄격해석의원칙 엄격해석의원칙은조세법의집행에있어서법률은엄격하게해석 적용되어야하며행정편의적인확장해석이나유추해석은허용되지않음을의미한다. 20) 그러나법규상호간의해석을통하여그의미를명백히하는것은확장해석이나유추해석이라고할수없다. 3) 조세평등주의 15) 헌법재판소 선고 89 헌마 38 등. 16) 헌법재판소 선고 93 헌바 2. 17) 지방세법제 188 조제 1 항제 2 호 (2) 목중 고급오락장용건축물 부분은 고급오락장 의개념이지나치게추상적이고불명확하여고급오락장용건축물이무엇인지를예측하기가어렵고과세관청의자의적인해석과법집행의우려가있으므로헌법제 38 조, 제 59 조에규정된조세법률주의에위배 된다고판시한헌법재판소 선고 98 헌가 11 등참조. 18) 헌법재판소 선고 2004 헌바 ) 대법원 선고 81 누 423 참조. 20) 헌법재판소 선고 89 헌가

32 조세평등주의는법앞의평등의원칙을조세의부과와징수과정에도구현함으로써조세정의를실현하려는것이다. 이러한조세평등주의의원칙에따라과세는개인의경제적급부능력을고려한것이어야하고, 동일한담세능력자에대하여는원칙적으로평등한과세가있어야함이요구된다. 조세평등주의가요구하는이러한담세능력에따른과세의원칙은한편으로동일한소득은원칙적으로동일하게과세될것을요청하며 ( 이른바 수평적조세정의 ), 다른한편으로소득이다른사람들간의공평한조세부담의배분을요청한다 ( 이른바 수직적조세정의 ). 21) 또나아가특정의납세의무자를불리하게차별하는것이금지될뿐만아니라합리적이유없이특별한이익을주는것도허용되지아니한다. 조세란공공경비를국민에게강제적으로배분하는것으로서납세의무자상호간에는조세의전가관계가있으므로특정인이나특정계층에대하여정당한이유없이면세 감세등의우대조치를하는것은다른납세자에게그만큼과중과세를하는결과가되기때문이다. 22) 나. 재정에관한국회의권한 1) 재정입법권 국회는입법권의하나로서재정입법권을가진다. 국가의회계연도는매년 1월 1 일에시작되고, 12월 31일에종료되며, 각회계연도의경비는그연도의세입또는수입으로충당하여야한다 ( 국가재정법제2조, 제3조 ). 재정에서세입의중요성에비추어헌법제59조는 조세의종목과세율은법률로정한다 라고하여명시적으로조세법률주의를선언하고있다. 조세는국가또는공공단체가그경비에충당하기위해국민으로부터무상으로강제적으로징수하는재화를의미하며, 사용료 수수료 전매품가격 철도요금등은조세가아니다. 2) 예산안심의 확정권 국회는예산안심의 확정권을가진다. 예산은한회계연도에있어서국가의세입 세출의예정준칙을정한것으로서국회의의결에의하여성립하는법형식이다. 정부는회계연도마다예산안을편성하여회계연도개시 90일전까지국회에제출하고, 국회는회계연도개시 30일전까지이를의결하여야한다 ( 헌법제54조제2항 ). 21) 헌법재판소 선고 98 헌마 ) 헌법재판소 선고 94 헌마

33 국회는예산안에대하여소극적으로삭제하거나감액할수있으나정부의동의없이는증액수정을하거나새로운비목을설치할수없다 ( 헌법제57조 ). 예산과관련된제도에는준예산제도 ( 헌법제54조제3항 ) 계속비제도 ( 헌법제55조제1항 ) 예비비제도 ( 헌법제55조제2항 ) 추가경정예산제도 ( 헌법제56조 ) 가있다. 예산안심의 확정을위하여국회에예산 결산특별위원회를둔다 ( 국회법제45조 ). 3) 정부의재정행위에대한동의권과승인권 가 ) 기채동의권 국회는정부의국채모집에대한동의권을갖는다 ( 헌법제58조 ). 즉, 정부가국가의세입부족을보충하기위하여국가가재정적채무를지는유동국채나고정국채를발행하는때에는미리국회의의결을얻어야한다. 이러한동의는헌법이 정부는미리국회의의결을얻어야한다 고하였으므로사전동의를의미한다. 나 ) 예산외의국가부담이될계약체결에대한동의권 예산외에국가의부담이될계약을체결하는경우에는국회의의결이필요하다 ( 헌법제58조 ). 이러한계약에는외국차관의정부지불보증행위, 외국인고용계약, 임차계약과같은것이있으며, 이에대한의결도기채동의권과마찬가지로사전동의를의미한다. 다 ) 재정적부담이있는조약체결에대한동의권 조약에의하여도국가나국민이재정적부담을지는경우가있으므로, 이러한조 약을체결하는경우에는국회의동의를얻어야한다 ( 헌법제 60 조제 1 항 ). 라 ) 예비비지출에대한승인권 예비비의지출은차기국회의승인을얻어야한다 ( 헌법제55조제2항 ). 여기서차기국회라함은차기정기국회를말한다 ( 국가재정법제52조제4항 ). 예비비의지출에대한승인을얻지못한다고하여그효력이부인되는것은아니나, 정부에게책임을추궁할수있을것이다

34 마 ) 긴급재정 경제처분에대한승인권 대통령의긴급재정 경제처분에대하여국회는사후승인권을가진다 ( 헌법제 76 조제 3 항 ). 승인을얻지못한긴급재정 경제처분은그때부터효력을상실한다 ( 헌 법제 76 조제 4 항 ). 바 ) 기금에대한통제권 기금이란특정사업을계속적 탄력적으로수행하기위한목적으로국가재정법에따라세입세출예산외로운영할수있도록조성된자금을말한다. 이러한기금의관리 운영에관한일반법으로국가재정법이제정되어있다. 정부는기금운용계획안을회계연도개시 90일전까지국회에제출하여야하며, 국회는기금운용계획안을회계연도개시 30일전까지심의 확정한다. 기금운용계획안, 기금운용계획의변경및기금의결산에관하여는예산안및결산에관한국회법제84조의규정을준용한다 ( 국회법제84조의 2). 4) 결산심사권 가 ) 결산심사 국회는정부의결산에대하여심사권을가지고있다. 정부는결산서를작성하여야하고, 감사원은이를검사한후차년도국회에그결과를보고하여야한다 ( 헌법제99조 ). 국회는이를통하여예산집행의적부에대한사후심사권을행사하는것이다. 국회는정부에대하여결산을다음회계연도 5월 31일까지재출하도록요구하고결산에대한심의의결은정기회개회전까지완료하도록하여야한다 ( 국회법제128 조의 2). 나 ) 결산심사처리 결산심사결과정부또는해당기관의위법또는부당한사유가있는경우에는이 에대해변상및징계조치등그시정을요구하고그처리결과를국회에보고하여 야한다 ( 국회법제 84 조제 2 항후단 ). 국회는감사원에대해사안을특정하여감사를

35 요구하고감사원은 3 월이내에그결과를국회에보고하여야하며, 감사원이특별 한사유로그기간내에감사를마치지못한경우에는의장은 2 월의범위내에서 이를연장할수있다 ( 국회법제 127 조의 2). 2. 예산제도 가. 예산의의의와본질 1) 예산의개념 예산이라함은 1 회계연도에있어서국가의세입 세출의예정준칙을내용으로 하고, 국회의의결에의하여성립하는하나의국법행위형식이다. 이러한예산은실 질적의미의예산과형식적의미의예산으로구분된다. 실질적의미의예산이란 1회계연도에있어서의국가의재정행위의준칙을의미한다. 실질적의미의예산에서의세입은단순한예측에불과하고국가의수입을실제로구속하는것은아니나그세출은국고금지출의기준으로인정되고있고, 국고금지출의목적과그지출의시기를한정하며그금액의최고한도를확정하고, 정부는그범위내에있어서만국비를지출할수있다는점에서절대적구속력이인정된다. 따라서예산에서중요한의미를갖는것은세출예산이다. 23) 이에대하여형식적의미의예산이란국법형식으로서의예산으로서, 단순히세입 세출의견적뿐만아니라국가재정법에따른예산을의미한다. 이러한형식적의미의예산은예산총칙 세입세출예산 계속비 명시이월비및국고채무부담행위를모두포괄한다 ( 국가제정법제19조 ). 2) 예산의성격 가 ) 예산의규정형식 예산을어떠한형식으로할것인지에관한입법주의로는예산을법률과별개의 형식으로규율하는예산비법률주의와법률과동일한형식으로규율하는예산법률주 의가있으며, 각국은그들의헌정사적배경에따라이중하나의방식을취하고있 23) 김철수, 앞의책, 404 면

36 다. 우리헌법은제40조의국회의입법권과는별도로제54조에서국회의예산심의권을규정함으로써법률과예산의형식을구별하고있는일본 스위스등의예산비법률주의를취하는소수국가의예를따르고있음에반하여, 영국 독일 프랑스 미국등의다수국가는예산을법률의형식으로규정하는예산법률주의를취하고있다. 24) 나 ) 성격에대한학설 예산법률주의를취하는국가에서는예산과법률이동일한형식을취하므로예산의법적성격이나그효력역시법률과동일하다고파악할수있을것이나, 예산비법률주의를취하는우리의경우에예산의법적성격은어떠한지나아가법률과비교하여어떠한효력을인정할것인지에대하여논의가있다. 25) ⑴ 훈령설 예산은단순한견적이아니라그자체가행정청에내리는국가원수의훈령으로 파악하는견해이다. 그구속력은국회의의결을거친뒤국가원수가재가 공포하 기때문에발생한다고본다. ⑵ 승인설 예산의법적성격을부인하고예산안의제출은어디까지나행정행위로서국회에대한의사표시에지나지않으며, 예산은국회가정부에대하여세출의승인을하는것이라고한다. 이설에의하면예산은국회가정부의행위에대하여사전승인을함으로써정부의지출책임을해제하는수단이된다. ⑶ 법형식설 예산을법률과병립하는국법의한형식으로보는견해이다. 즉예산은한회계연도에있어서국가의재정행위의준칙으로서, 주로세입 세출의예정준칙을내용으로하고국회의의결에의해정립되는국법의한형식을말한다고한다. 이견해가승인설과다른것은예산을단순히세입 세출의견적서로보는것이아니라정부의행위를규율하는법규범이라고보아정부에대한예산의구속성을강화한것과, 예산은어떠한경우에도국회의의결을거치지않으면성립되지않는다고하 24) 권영성, 앞의책, 903 면. 25) 이하의학설의정리는김철수, 앞의책, 405 ~ 406 면에따랐다

37 는점이다. ⑷ 판례 국회가의결한예산또는국회의예산안의결은헌법소원의대상이된다고볼수없다. 예산도일종의법규범이고법률과마찬가지로국회의의결을거쳐제정되지만예산은법률과달리국가기관만을구속할뿐일반국민을구속하지않는다. 가사예산이정부의재정행위를통하여국민의기본권에영향을미친다고하더라도그것은관련법령에근거한정부의구체적인집행행위로나타나는것이지예산그자체나예산안의의결행위와는직접관련성이없다 26) ⑸ 검토 훈령설과승인설은예산의법률성을부인하고행정기관에폭넓은권한을부여함으로써예산에대한통제의가능성을축소하기때문에자유민주주의헌법하에서는수용되기어렵다고할것이며, 이는과거민주주의가확립되는과정에서군주가가지고있던예산에관한권한을민주주의의범주안에포섭시키기위한이론으로서학설사적의미만을가지고있으며, 현재이러한견해들은거의주장되지않고있다. 따라서비록법률과동일한형태를갖추고있지는않지만예산또한법률과는병렬적인국법의한형식으로파악하여규범력을인정하는법형식설이현행헌법의해석론으로타당하다고할것이다. 27) 다 ) 예산과법률 앞서본바와같이우리헌법은예산과법률을각각별개의국가행위형식으로구 분하고있으나, 예산도법규범의일종이며, 법률과동일하게국회의의결을거쳐서 제정된다는점에서예산과법률의관계를정립할필요성이있다. ⑴ 예산과법률의차이점 형식상의차이 예산비법률주의를취하고있는현행헌법상예산은법률과는다른 예산 이라는 26) 헌법재판소 선고 2006 헌마 ) 이에대하여예산의본질또는재정의민주화를고려하여예산이법률의형식을갖추어야한다는견해또한제기되고있으나, 예산과법률을명시적으로구별하여규정하고있는현행헌법하에서의해석론으로는받아들이기어렵다고보인다

38 특수한형태를취하게되며, 법률은일반성을갖는데비하여예산은구체성을띠고 있다. 절차상의차이 첫째, 예산의제출권은정부에만있고국회에는제출권이없다. 이에반하여법률은정부와국회양자가제출권을갖는다. 둘째, 예산안의심의에있어서국회는정부가제출한예산안의범위안에서삭감할수는있으나지출예산각항의금액을정부의동의없이증가시키거나새비목을설치할수없다 ( 헌법제57조 ). 이에반하여정부가제출한법률안에대하여국회는제한없이변경을가할수있다. 셋째, 법률안은공포되어야효력이발생하므로공포가효력발생요건이나, 예산안은단지관보를통해서공고하면충분하며공고는효력발생요건이아니다. 넷째, 법률안과달리국회는예산심의를전면거부할권한이없으며, 대통령도법률안거부권행사 ( 헌법제53조제2항 ) 와같이국회에서통과된예산안을국회에환송하여재심을요구하는등의거부권을행사할수없다. 효력상의차이 첫째, 예산은 1회계연도내에서만그효력을가지는데대하여, 법률은개폐되지아니하는한영속적인효력을가진다. 둘째, 예산은국가기관을구속할뿐이고, 법률과같이일반국민을직접구속하는것은아니다. 셋째, 예산은국회의의결로성립하고국회의의결은정부의재정행위를구속하지만, 정부의수입 지출의권한과의무는예산자체에의하는것이아니고별도의법률로규정된다. ⑵ 예산과법률의상호관계 변경관계 예산과법률은별개의법형식이며별개로성립하고또한그규율대상도다르기때문에양자는형식적으로나실질적으로도그성질과효력을달리한다. 따라서예산을가지고법률을변경할수없으며, 법률로써예산을변경할수도없다. 예산과법률은성립요건을달리하고있다는사실에기인하는것이므로예산법률주의를취하고있는국가에서도이러한사정은동일하다. 28) 구속관계 28) 김철수, 앞의책, 407 면

39 첫째, 세출예산이비록예산으로서성립되어있다고할지라도그경비의지출을명하거나인정하는법률이없는경우에는지출을할수없다. 둘째, 어떤법률에의하여경비의지출이인정되고명령되었다고하더라도그지출의실행에필요한재원이없으면실제의지출행위는할수없다고할것이다. 그러나국회가예산을필요로하는법률을성립시켜둔경우에는국회의예산심의권은사실상그법률에의하여제한을받는다고할것이다. 셋째로, 세입의경우에는조세법률주의에따라법률에근거가있는한세입예산을초과하거나예산에계상되어있지않은항목의수납도가능하다. 예산과법률의불일치 성립예산중에인정되어있는지출사항에대해그예산의집행을명하는법률이불성립하는경우에는예산의실행이불가능하다. 이경우국회는도의적으로법률의제정에노력하여야하나, 그러한법률을제정할법적의무는없다고한다. 또어떠한경비의지출을명하는법률은성립하였으나그에필요한예산이성립하지않은경우에는법률의집행이불가능해진다. 이경우정부는법률을성실히집행할의무를부담하며, 예산의편성권은정부에게만있으므로법률의시행을위한비용을예산화할법적의무를진다. 예산과법률이다른것이라고하더라도다같이국회의의결에의하여성립되는것이며국가의의사의표명이기때문에그불일치는가능한제거되어야할것이며, 따라서국회와정부의양국가기관은이양자의일치를위해노력하여야할것이다. 특히이들양자를별개의국가행위형식으로하고, 나아가대통령제를취하고있는우리헌법에서는이러한요청은더욱절실하다. 따라서사전적으로는정부가법률안과예산안을제출함에있어서양자의불일치가발생하지않도록노력하여야할것이다. 즉모든세출을가능한한예산안에반영하고근거법령과예산안을동시에제출하며, 정부의국회출석발언권기타국회에대한견제권등의광범위한활용을통해법률과예산의불일치를막기위해절차적으로조정하여야한다. 현재예산과법률의불일치를막기위한예비적방안으로국회법은 정부가예산또는기금상의조치를수반하는의안을제출하는경우에는그의안의시행에수반될것으로예상되는비용에대한추계서와이에상응하는재원조달방안에관한자료를의안에첨부하여야한다 고하고 의원또는위원회가예산또는기금상의조치를수반하는의안을발의또는제안하는경우에는그의안의시행에수반될것으로예상되는비용에대한추계서를아울러제출하여야한다 고하고있다 ( 국회법제79조의 2). 기획재정부소관에속하는법률안과상당한규

40 모의예산또는기금상의조치를수반하는법률안을심사하는소관위원회는미리예산결산특별위원회의협의를거쳐야한다 ( 국회법제83조의 2). 그런데예산을필요로하는법률이성립한경우에정부는법률집행을위하여반드시예산상조치를하여야할것인가가문제된다. 통설적견지에서는국회의의견에우위가인정되기때문에정부는법률을성실하게집행하여야하는의무를부담하며, 따라서법률집행을위하여필요한경비는반드시예산에계상할의무를진다고보고있다. 나아가예산과법률의불일치현상이발생한경우에는사후적으로정부특히재무당국은추가경정예산조치를취하거나그법률의시행시기를늦추거나, 예비비지출, 기타예산운용에일시적으로전용하는등의방법을강구할수있을것이다 29). 라 ) 예산의효력 ⑴ 시간적효력 예산은 1 회계연도내에서만효력이있다. 이를예산일년주의라고한다. 다만헌법 은예산일년주의에대한예외로서계속비제도를두고있다 ( 헌법제 55 조제 1 항 ). ⑵ 대인적효력 다. 예산은법률과달라서일반국민을구속하는것이아니고국가기관만을구속한 ⑶ 실질적효력 예산은일단국회의의결을얻은후에는법적효력을발생하여정부의재정행위 를구속하는데, 그효력에있어서세출예산과세입예산은그내용을달리한다. 첫째, 세출예산은정부를구속하는법적구속력을가진다. 즉세출예산은지출의목적 금액 시간의 3가지점에서정부를구속한다 ( 국가재정법제45조, 제46조 ). 따라서국회의의결을얻지못하면아무리사소한금액이라도그것을지출할수없고항목의유용을할수없다. 둘째, 세입예산은우리나라에서와같이영구세주의를취하는국가에서는세입예 정표이상의의미를가지지않는다. 즉이것은특정회계연도에있어서세출을지급 29) 김철수, 앞의책, 408 면 ; 예산과법률의불일치를해결하기위한규정의필요성에대해서는장용근, 예산의법적성격및예산통제에관한연구, 한국법제연구원, 2005, 104 면이하참조

41 할수있는재원을표시하고세입을통관할수있는편의를제공할뿐, 정부에대해그예산에근거해서직접세입을징수할수있는기능을부여하거나또는세입예산의범위내에서만수입금을징수하도록하는의무를부과하는것도아니다. 왜냐하면조세기타의국가세입은따로법령이정하는바에의하여징수또는수납하도록되어있고또세입의액수도당해연도의경제사정등에의해서일정하지않을것이기때문이다. 따라서예산에는계상되어있을지라도그것을징수할수있는법률의근거가없으면정부도그것을징수할수없다. 다만세입예산에미리계정되어있지않은수입은법률에근거하여수입하였을지라도그것을당해연도의세출에충당할수없다는점에서법적효력이있다. 세출예산이법률이예정하는세출액의상한을초월하는경우도있다. 그러한경우에는법률의한도내에서만예산을집행할수있다. ⑷ 형식적효력 이와같이예산은법적효력을가지고있으나그것은법률과조약보다는하위에 있다고볼수있으므로예산으로서법률을개정할수는없다. 예산전체가성립하 지않는경우정부는임시예산을편성하여집행할수있다. 3) 예산에있어서의주요원칙 가 ) 회계연도독립의원칙 회계연도독립의원칙이란각회계연도의경비는그연도의세입으로충당한다는원칙이다. 국가의회계연도는매년 1월 1일에시작하여 12월 31일에종료한다 ( 예산일년주의 ). 그러나헌법은 1회계연도를넘어계속지출할필요가있을때에는정부가연한을정하여계속비로서국회의의결을얻어야한다 ( 헌법제55조제1항 ) 고하여계속비의예외를인정하고있다. 나 ) 예산총계주의원칙 한회계연도의모든수입은세입으로하고, 모든지출은세출로하여세입세출은모두예산에계상하여야한다 ( 국가재정법제17조 ) 는원칙을의미한다. 이원칙은수입 지출을상계하여그차액만을계상하는순계예산주의와대조되는것으로서예산에대한국회및국민의감독 비판을용이하게한다

42 다 ) 사전의결의원칙 사전의결의원칙은국가의예산은정부에서편성하여회계연도개시 90일전까지국민의대표기관인국회에제출하여회계연도개시 30일전 (12월 2일 ) 까지의결하여야한다는원칙이다 ( 헌법제54조제2항 ). 그러나우리헌법은새로운회계연도가개시될때까지예산안이의결되지못할때에대비하여준예산제도를두는등이원칙에대한예외를인정하고있다. 라 ) 예산공개의원칙 국가의예산안은국회가심의 확정하며, 정부는예산이성립하면지체없이이를국민에게알려야한다. 그러나한편국회법은국가정보원소관예산안과결산, 국가정보원법제3조제1항제5호에규정된정보및보안업무의기획 조정대상부처소관의정보예산안과결산에대한심사는정보위원회에서부처별총액으로심사하도록규정을두고있다 ( 국회법제84조제4항 ). 마 ) 단일회계의원칙 단일회계의원칙이란국가의수입과지출을단일의회계로통일하여모든세입과세출을일괄경리한다는원칙이다. 이원칙은국가재정의내용을전체적으로명확히하고재정의부당한팽창 문란을방지하는데그목적이있다. 그러나이원칙에는특별회계와추가경정예산의예외가있다. 바 ) 예산의목적외사용금지의원칙 각중앙관서의장은세출예산이정한목적이외에경비를사용하거나원칙적으로 예산이정한각기관간, 각장 관 항간에상호이용이나이체할수없다는원 칙을의미한다 ( 국가재정법제 45 조 ). 나. 헌법상예산조항의연혁 예산의편성및심의와관련된헌법규정의변천과정은다음의표와같다. 30)

43 < 표 Ⅱ-1> 예산편성및심의관련헌법규정변천 구분 제헌헌법 ( ) 제3차개헌 ( ) 제5차 개헌 ( , 26) 내용제41조국회는예산안을심의결정한다. 제91조정부는국가의총수입과총지출을회계연도마다예산으로편성하여매년국회의정기회개회초에국회에제출하여그의결을얻어야한다. 제94조 1 국회는회계연도가개시되기까지에예산을의결하여야한다. 2 부득이한사유로인하여예산이의결되지못한때에는국회는일개월이내에가예산을의결하고그기간내에예산을의결하여야한다. 제41조동일함제91조동일함제94조 1 국회는회계연도가개시되기까지에예산안을의결하여야한다. 2 국회가전조의기간내에예산을의결하지아니한때에는정부는국회에서예산이의결될때까지다음각호의경비를전년도예산에준하여세입의범위내에서지출할수있다. 1. 공무원의봉급과사무처리에필요한기본적경비 2. 법률에의하여설치된기관과시설의유지비와법률상지출의무있는경비 3. 전년도예산에서승인된계속사업비 3 전항의경우에민의원총선거가실시된때에는정부는다시예산안을제출하여야하며국회는민의원이최초로집회한날로부터 2월이내에예산을심의결정하여야한다. 이경우에제39조제3항단서의기간은 10일로한다. 제50조 1 국회는국가의예산안을심의 확정한다. 2 정부는회계연도마다예산안을편성하여회계연도개시 120일전까지국회에제출하고, 국회는회계연도개시 30일전까지이를의결하여야한다. 3 전항의기간안에예산안이의결되지못한때에는정부는국회에서예산안이의결될때까지다음각호의경비를세입의범위안에서전년도예산에준하여지출할수있다. 1. 공무원의보수와사무처리에필요한기본경비 2. 헌법이나법률에의하여설치된기관또는시설의유지 30) 임종훈, 헌법제 54 조의법적성격에대한고찰 - 정부의예산편성및제출절차규정에대한법적성격을중심으로, 국회예산정책처, 2010, 3 면이하

44 제 7 차개헌 ( ) 제 8 차개헌 ( ) 비와법률상지출의무가있는경비 3. 이미예산상승인된계속비제89조 1 국회는국가의예산안을심의 확정한다. 2 정부는회계연도마다예산안을편성하여회계연도개시 90일전까지국회에제출하고, 국회는회계연도개시 30일전까지이를의결하여야한다. 3 제2항의기간안에예산안이의결되지못한때에는정부는국회에서예산안이의결될때까지다음각호의경비를세입의범위안에서전년도예산에준하여지출할수있다. 1. 공무원의보수와사무처리에필요한기본경비 2. 헌법이나법률에의하여설치된기관또는시설의유지비와법률상지출의무가있는경비 3. 이미예산상승인된계속비제90조 1 국회는국가의예산안을심의 확정한다. 2 정부는회계연도마다예산안을편성하여회계연도개시 90일전까지국회에제출하고, 국회는회계연도개시 30일전까지이를의결하여야한다. 3 새로운회계연도가개시될때까지예산안이의결되지못한때에는정부는국회에서예산안이의결될때까지다음의목적을위한경비는전년도예산에준하여집행할수있다. 1. 헌법이나법률에의하여설치된기관또는시설의유지 운영 2. 법률상지출의무의이행 3. 이미예산으로승인된사업의계속 전체적으로예산의편성및심의와관련된헌법규정내용은정부가예산을편성하여국회에제출하여야하는시한과임시예산에관한규정에서변화가있었다는것을알수있다. 제헌헌법에서는정부는 12월 20일에개회하는정기회개회초에예산안을국회에제출하고, 국회는회계연도가개시 (4월 1일 ) 되기까지의결하여야한다고규정되어있었으나, 제5차개헌에서는정부는예산안을회계연도개시 120 일전까지국회에제출하고국회는회계연도개시 30일전까지이를의결하여야한다고하여의결시한을 30일앞당기고있었다. 이러한규정은제7차개헌에서정부의예산안제출시한을 90일전까지로늦춘것외에는다른변화없이현재까지유지되고있다. 임시예산제도의측면에서는제헌헌법에서의가예산이제 3 차개헌에서준예산으로 변경되었으며, 준예산에포함될예산항목또한명시되었는데, 이규정은현재까지 큰변화없이존속하고있다. 31) 즉, 예산관련헌법규정은정부가예산안을편성해 31) 가예산제도를준예산제도로변경한이유에대해서당시내각책임제개헌안기초위원회의개헌안제안이유설명서에서는 내각책임제에있어서는빈번한국회의해산이예정되는까닭에회계연도가개시되기까지예산의

45 서일정한시점까지국회에제출하면국회는회계연도개시일정시점전까지의결하여야한다는것을기본으로하여제헌헌법에서부터현재에이르고있다고볼수있을것이다. 제헌헌법제94조에서 국회는회계연도가개시되기까지예산을의결해야한다. 부득이한사유로인하여예산이의결되지못한때에는국회는 1개월이내의가예산을의결하고그기한내에예산을의결하여야한다 고규정하였고, 3 차개헌 ( ) 으로준예산제도가도입되기전까지 1949, 1950, 1951, 1952, 1953, 1955년에가예산제도가운용된적이있다 ( 정해방, 2011; 김춘순, 2012 재인용 ). 국회가회계연도개시전까지예산을의결하지못하게될경우에는정부는가예산제도에의해회계연도개시전날에연간예산액의 12분의 1에해당하는가예산을편성하였다. 이를국회에제출하면그기준을근거로하여본예산에흡수되게되었는데통상새해예산안으로간주되었다. 하지만 1960년준예산제도가도입된이후지금까지준예산이실제로집행된사례는존재하지않는다 ( 김춘순, 2012). 다. 예산에있어서국회와정부의권한분배 우리헌법이재정의회주의를채택하고있는결과국회는국민의대표기관으로서국가의예산안을심의 확정할권한을갖고있으나, 예산안을편성하여국회에제출하는권한은정부에게만부여되어있다 ( 헌법제54조제2항 ). 즉국회는법률안과다르게헌법상예산안에대해서는발의권이없다. 다만, 예산안편성과관련하여국회가관여할수있는여지는국가재정법에의하여기획재정부장관이매년 4월 30 일까지각중앙관서의장에게통보한 예산안편성지침 을국회예산결산특별위원회에보고하도록되어있는데서발견할수있다 ( 국가재정법제30조 ). 예산안편성지침 을통하여국회는다음연도예산안편성의기본방향과정도를알수있는것이다. 한편국회가예산에대한심의 확정권을가지고있다고하여도여기에는일정한한계가있다. 즉국회는정부가제출한예산안을심의하면서정부의동의없이지출예산각항의금액을증가시키거나새로운비목을설치할수없도록함으로써 ( 헌법제57조 ) 국회의예산안심의권에일정한한계를설정하고있다. 그리고헌법에명문규정은없으나, 예산의집행작용은그성격상당연히행정작 의결이불가능한경우가있으므로현행헌법의가예산제도보다는서독헌법의전례에따르는 조치가효과적이라고생각했기때문이라고설명하고있다. 제 4 대국회제 35 회국회임시회의속기록제 33 호 ( 부록 ), ( 임종훈, 앞의글, 6 면각주 2) 에서재인용 ). 당시의개정전헌법제 71 조제 2 항에서는 국무원은민의원이조약비준에대한동의를부결하거나신년도총예산안을법정기일내에의결하지아니한때에는이를국무원에대한불신임의결로간주할수있다. 고규정하고있었다

46 용에속하기때문에정부가담당한다고볼것이다. 다만, 국회는그집행결과의적부에대해서결산심사권을통하여심사할권한을가진다. 즉감사원이매년세입 세출의결산을검사하고그결과를차년도국회에보고하면 ( 헌법제99조 ), 국회는이를심사하여위법이나부당한사항이발견된때에는의결로정부나해당기관에변상및징계조치등그시정을요구할수있다 ( 국회법제84조제2항 ). 결국우리헌법상예산에관하여정부와국회간에권한이배분된결과를살펴보면, 예산안의편성과확정된예산의집행에관한권한은정부에부여하고, 예산안을확정하는권한과예산이집행된이후에그적부를점검하는결산심사에관한권한은국회에부여하고있다. 그리고예산안에대한국회의심의 확정권도정부의동의없이는지출예산각항의금액을증가시키거나새로운비목을설치할수없도록함으로써 ( 헌법제57조 ) 삭감위주로예산안에대한심의가이루어지도록한계를설정하고있다. 32) 한편국회에서의연도별예산처리시기를살펴보면다음의표와같으며, 이표에서 알수있는바와같이 2000 년이후에는회계연도개시직전에예산이확정되는경 우가많이있었다. < 표 Ⅱ-2> 국회의연도별예산처리시기 33) 연도 의결일 연도 의결일 ( 대통령선거 ) 국회해산 ( 대통령선거 ) ( 대통령선거 ) ( 대통령선거 ) ( 대통령선거 ) 32) 임종훈, 앞의글, 23 면 33) 정해방, 현행헌법상준예산제도의해석및입법론, 일감법학제 20 호, 건국대학교, 2011, 480 면, < 표 3> 을바탕으로하였다

47 이는예산과는관계없는다른안건에대한정당간의의견대립이예산안에대한의결까지영향을미치는경우가많다는사실에기인하는것으로서이를해결하기위해 2012년의국회법개정을통하여위원회는예산안, 기금운용계획안, 임대형민자사업한도액안 ( 이하 " 예산안등 " 이라한다 ) 과세입예산안부수법률안의심사를매년 11월 30일까지마쳐야하며, 예산안등과세입예산안부수법률안 ( 체계 자구심사를위하여법제사법위원회에회부된법률안을포함한다 ) 에대하여 11월 30일까지심사를마치지아니한때에는그다음날에위원회에서심사를마치고바로본회의에부의된것으로간주하는규정을신설하여 2013년부터시행될예정으로있다

48 Ⅲ. 비교법적고찰 각국의예산제도는정부형태, 정치문화및관습을토대로역사적으로변천형성되어왔기때문에이를단순히비교하기에는어려움이있다. 국회에서의예산처리절차및시한그리고회계연도개시전예산불성립시의임시예산제도도예외가아니다. 법적으로제도화되어있기도하지만관습적운영에의존하기도한다. 34) 2007년 OECD가회원국 30개국가에대해조사한바에의하면국회의예산처리완료시점을회계연도개시 1월전으로하고있는나라가우리나라를포함한 15 개국으로 50% 를차지하고있으며, 35) 또한법적혹은관습적예산채택시한이지켜지지않을경우를대비하여사용할수있는임시예산제도에대하여대다수의 OECD국가들은제도적장치를마련하여두고있으나그형태는다양하다. 즉, 우리나라와같이전년도의예산이한시적으로효력을갖도록하는국가가 11개국으로 OECD회원국의 36.7% 를차지하나, 그외에도정부가제출한예산안이그대로효력을갖도록하거나, 정부가제출한예산안이일시적으로효력을갖도록하는국가들이있으며, 의회의투표에의한일시적인조치를취하도록하거나의회의동의없는지출을허용하지않는국가들또한존재하는등그형태가다양하고특정한유형으로수렴되고있지도않으며실제로어떤유형에해당되는지판단하기어려운경우도많다. 36) 여기에서는예산의편성과심의과정, 임시예산의결정방법과지출범위등을중심으로먼저우리의경우를살펴보고미국과독일을중심으로프랑스, 오스트리아, 일본의경우를살펴보기로한다. 37) 미국의경우에는실제로예산이확정되지않아임시예산을운용하였던사례가있는국가로서어떠한경우에임시예산이편성되는지에대한실례를제시해줄것이며, 독일은앞서본바와같이우리헌법상의준예산제도의바탕이되었던국가로서독일에서의해석론을살펴보는것은우리헌법상의준예산제도를이해하는데에도움이될것이다. 34) 정해방, 앞의글, 481 면. 35) OECD 가회원국들을상대로실시한설문조사의결과보고서인 the 2007 Survey of Budget Practices and Procedures 에서의분석이다. 한국조세연구원, OECD 국가들의예산제도비교, 2009, 165 면. 36) 우리나라와같이전년도의예산이일정기간효력을갖는것으로분류된국가는오스트리아, 벨기에, 체코, 그리스, 아이슬랜드, 아일랜드, 이탈리아, 포르투갈, 스페인, 영국이있으며, 독일의경우는핀란드, 헝가리, 일본과같이행정부의예산이잠정적으로효력을갖는국가로분류되어있다. 한국조세연구원, 앞의책, 166 면. 37) 다만, 영국의경우에는회계연도개시후 1 개월이경과한시점에서예산에대한의결이이루어지는바, 회계연도개시이전까지예산이확정되지못하는경우를다루는임시예산제도와는직접적으로관련이없는법제라고여겨진다. 한국조세연구원, 앞의책, 160 면참조

49 1. 우리나라 가. 예산의성립절차 1) 예산안의편성 제출 정부는회계연도마다예산안을편성하여회계연도개시 90 일전까지국회에제출 하여야하며 ( 헌법제 54 조제 2 항 ), 38) 이러한예산안의제출권은전속적인정부의권 한이다. 39) 즉, 기획재정부장관은국무회의의심의를거쳐대통령의승인을얻은다음연도의예산안편성지침을매년 4월 30일까지각중앙관서의장에게통보하여야하며 ( 국가재정법제29조제1항 ), 각중앙관서의장에게통보한예산안편성지침을국회예산결산특별위원회에보고하여야한다 ( 국가재정법제30조 ). 40) 각중앙관서의장은예산안편성지침에따라다음연도의세입세출예산 계속비등을내용으로하는예산요구서를작성하여매년 6월 30일까지기획재정부장관에게제출하고 ( 국가재정법제 31조제1항 ), 기획재정부장관은각중앙관서의장이제출한예산요구서에따라예산안을편성하여야한다 ( 국가재정법제32조 ). 이러한예산안은국무회의의심의를거쳐야하며, 국무회의의심의를거친뒤대통령의승인을얻어야한다 ( 국가재정법제32조 ). 2) 예산안의심의 의결 국회의예산안심의과정은정부의예산안제출과시정연설, 상임위원회의예비심사, 예산결산특별위원회의종합심사, 본회의심의및확정등의과정을통해이루어진다 (< 그림 Ⅲ-1> 참고 ). 먼저, 정부는국무회의의심의를거쳐대통령의승인을얻은예산안을회계연도개시 90일전까지국회에제출하여야하며 ( 국가재정법제 33조 ), 그에는다음의서류를첨부하여야한다. 1 세입세출예산총계표및순계표, 2 세입세출예산사업별설명서, 3 계속비에관한전년도말까지의지출액또는지출추정액, 당해연도이후의지출예정액과사업전체의계획및그진행사항에관한설명서, 4 국고채무부담행위설명서, 5 국고채무부담행위로서다음연도이후에걸치는것에있어서는전년도말까지의지출액또는지출추정액과당해연도이후의 38) 국회법제 84 조참조. 제출기일을이와같이법정하고있는것은예산심의기간의부족으로인한부실한심의와준예산의시행을막기위한것이라고한다. 김철수, 앞의책, 410 면. 39) 김철수, 앞의책, 410 면. 40) 예산안편성지침보고등에대한개선방안에대해서는김춘순, 국회재정권강화를위한사전예산보고제도의도입검토, 국회보, 제 535 호, 국회사무처, 2011, 104 면이하참조

50 지출예정액에관한명세서, 6 예산정원표와예산안편성기준단가, 7 국유재산의전년도말에있어서의현재액추정에관한명세서, 8 국가재정법제8조제2항의규정에따른성과계획서, 9 성인지예산서, 10 조세지출예산서, 11 국가재정법제40조제 2항및제41조의규정에따라독립기관의세출예산요구액을감액하거나감사원의세출예산요구액을감액한때에는그규모및이유와감액에대한장의의견, 12 국가재정법제91조의규정에따른국가채무관리계획, 13 회계와기금간또는회계상호간여유재원의전입 전출명세서그밖에재정의상황과예산안의내용을명백히알수있는서류, 14 국유재산특례제한법제10조제1항에따른국유재산특례지출예산서 ( 국가재정법제34조 ). 국회는예산안이제출되면본회의에서예산안의역점시책과운용방법등에관한정부의연설을청취하게되는데이를시정연설이라한다 ( 국회법제84조제1항 ). 시정연설의시기는예산이제출된후본회의개의시에행한다. 종전의국회법은예산안에대하여정부의시정연설을들은후소관상임위원회에회부하도록하고있어예산안의위원회회부가늦어지는경우가있었으나 1994년국회법의개정을통하여시정연설과관계없이예산안을소관상임위원회에회부하여심사하도록할수있게변경되었다. 제출된예산안은소관상임위원회에회부되어예비심사를받고, 소관상임위원회는그결과를국회의장에게보고한다 ( 국회법제84조제1항 ). 예산안에관하여일반의안과달리특히예비심사라고한것은상임위원회의심사가소관부처별로이루어지는부분적심사에지나지않고실질적심사는예산결산특별위원회에서이루어지기때문이다. 국회의장은예산안과그보고서를첨부하여이를예산결산특별위원회에회부하고그심사가끝난후본회의에부의한다 ( 국회법제84조제2항 ). 41) 예산결산특별위원회는소관상임위원회의예비심사를존중하여야하며, 소관상임위원회에서삭감한세출예산각항의금액을증가하게하거나새비용을설치할경우에는소관상임위원회와협의하여야한다 ( 국회법제84조제5항 ). 정부가제출한예산안은회계연도개시 30일전까지국회의의결로써확정되는데 ( 헌법제54조제2항 ), 국회는의결로써일정한사업에대하여예비타당성조사를요구할수있다 ( 국가재정법제38조제3항 ). 법률과달리국회는예산안에대한폐지 삭감 ( 소극적수정 ) 은할수있으나 42), 정부의동의없이원안의증액수정또는신 41) 이와관련하여 예산결산특별위원회에서사실상예산안에대한심의가이루어지는데, 그심의기간이 2 주정도밖에되지않을뿐만아니라, 소위원회중심으로운영되기때문에심의의통일성을기하는데어려움이있다. 이를제도적으로뒷받침하기위해서는신설된국회예산정책처제도를활성화시켜야한다. 또한예산심의에있어서정당의통제력과의원개인의대표성 전문성이조화될수있도록교차투표제도의활성화가요망된다 는견해가있다. 성낙인, 헌법학, 제 9 판, 법문사, 2009 년, 739 면. 42) 그러나소극적수정의경우에도조약이나법률로써확정된금액 ( 법률비 ) 이나채무부담행위로서 ( 의무비 ) 로서전년도에이미국회의의결을얻은금액은삭감할수없다는것이통설이라한다. 권영성, 앞의책, 906 면

국회는가능한한회계연도개시 30일인법정기일내에예산안을심의 통과시켜야한다 ( 헌법제54조 ).")

51 비목설치 ( 적극적수정 ) 는할수없다 ( 헌법제57조 ). 또한정부가예산안의수정동의를할때에는본회의나위원회의동의를얻어야하며 ( 국회법제90조제3항 ), 43) 의원이수정동의를할때에는의원 50인이상의찬성이있어야한다 ( 국회법제95조제1 항단서 ). 이와관련하여국회가예산안을전부거부할수있는가가문제되나, 예산안을부결하면그다음해의재정적지출이불가능하기때문에예산안에대한전부거부는인정될수없으며, 일부수정만이가능하다고볼것이다. 44) 국회는가능한한회계연도개시 30일인법정기일내에예산안을심의 통과시켜야한다 ( 헌법제54조 ). 그러나임시예산제도를규정하고있는헌법규정에비추어보아헌법제54조의기간은훈시규정으로보아야할것이며, 법정기간내에예산을성립시켜야할법적의무는인정되지않는다고해석된다. 45) 국회가의결한예산은정부에이송되어대통령이공고하는바, 예산의공고는전문을붙여대통령이서명하고국무총리와관계국무위원이부서하여관보에게재함으로써한다 ( 법령등공포에관한법률제8조, 제11조 ). 46) < 그림 Ⅲ-1> 국회의예산안심의과정 자료 : 국회예산정책처 (2012: 63) 참고 43) 정부가수정예산안을제출하기위해서는부득이한사유가있어야하며, 국무회의의심의를거치고대통령의승인을얻어야한다 ( 국가재정법제 35 조 ). 44) 김철수, 앞의책, 411 면. 45) 김철수, 앞의책, 411 면 ; 나아가정부가예산안제출시한인회계연도개시 90 일전까지국회에예산안을제출하지않은경우에도동일하게해석하여야한다는견해는정해방, 앞의글, 488 ~ 490 면. 46) 공포가효력발생요건인법률과는달리, 단지관보로써공고하도록되어있는예산은공고를통하여효력이발생하는것은아니다. 헌법제 53 조참조

52 나. 예산불성립시의대응 국회가예산안을부결한경우그리고국회의소집이불가능하여예산이적기에의결되지못하는경우에는정부의재정관리행위는중단될수밖에없다. 예산안이국회에서부결되는경우에는국회와정부, 또는여당과야당간의정치적책임문제가등장하게된다. 이에대하여예산안의작성과제출은정부의권한에속하기때문에예산안의부결은정부불신임과같은효과를가지게된다는견해 47) 가있으나, 대통령제를취하는우리헌법에있어서는법적인구속력이없는사실상의정치적영향력이라고보아야할것이다. 48) 이와같이예산이불성립되는경우에우리헌법은일정한비용에대하여는전년도예산에준하여집행할수있도록규정하여준예산 49) 을채택하고있다. 즉, 새로운회계연도가개시될때까지국회가예산안을의결하지못한때에는정부는국회에서예산안이의결될때까지 1 헌법이나법률에의하여설치된기관또는시설의유지 운영, 2 법률상지출의무의이행, 3 이미예산으로승인된사업의계속을위하여필요한경비를전년도예산에준하여집행할수있다 ( 헌법제54조제3항 ). 이에따라집행된예산은당해연도의예산이확정될때에는확정된예산에따라집행된것으로본다 ( 국가재정법제55조제2항 ). 그러나, 준예산으로서집행되는경비의구체적인내용에대해서는보다명확한기준의설정이필요하다고여겨진다. 50) 2. 미국 51) 미국헌법은제 1 조제 9 항에서 법에의한세출승인안이아닌한, 어떠한자금도재 무부로부터나올수없다 고규정하고있는등재정에관한권한을의회에부여하 고있으나, 예산의편성에관한특정한절차를규정하고있지는않다. 그러나 의회 47) 김철수, 앞의책, 412 면. 48) OECD 의설문조사에서우리나라는예산안에대한의결이정부에대한신임투표의성격을갖지않는국가로분류되어있다. 한국조세연구원, 앞의책, 2009, 165 면. 49) 회계연도개시전까지예산안이확정되지못한경우임시적으로사용할수있는예산에관해서는임시예산, 잠정예산, 준예산등여러가지명칭이사용되고있다. 이하에서는역대우리헌법상의규정을토대로국회의의결이필요한지의여부에따라의결을요하는가예산과의결을요하지않는준예산으로일응구분하며, 외국의경우에는각국의입법례에따른고유명칭을사용하고, 이들을총칭하는상위개념으로서임시예산이라는개념을사용하기로한다. 50) 오세일, 헌법재정조항의개선과제, 예산현안분석, 제 40 호, 국회예산정책처, 2011, 44 ~ 45 면참조. 51) 미국의법령관련정보는 및 uscode/text 참조

53 는 그에관한절차를결정할권한이있다 고규정한미국헌법제1조제5항에근거하여상 하양원은예산과예산관련입법에대한규정과규칙들을발전시켰다. 52) 그중에서도 1921년예산회계법 53) 과 1974년의회예산및지출거부통제법 54) 의두개의법률이예산성립절차의기본적인틀을형성하고있다. 예산회계법은대통령으로하여금연방정부의연간예산안을의회에제출하도록하는등예산과재정정책에대한의회의관여에대한법적인근거를마련하였으며, 예산결의안에대한양원의공동결의를통하여의회의예산에대한결정이양원의협력작용에의하여이루어지도록하였고, 나아가예산처 55) 와감사원 56) 을설치하여이들이연방정부의주요한회계감사기관으로서의회를지원하도록하였다. 의회예산법은의회에서의예산성립절차에대한법적인기틀을형성하였으며, 의회의예산에대한결정절차를간소화하기위하여연간예산안에대한양원공동결의를규정하였다. 또한이법은행정부와는독립적으로의회에예산관련정보를제공하기위한기관으로의회예산처 57) 를설립하도록하였다. 이외에도미국의예산제도관련주요법률들의내용은다음과같다. 58) Ÿ 1905 년예산결함방지법 (The Anti-Deficiency Act of 1905) Ÿ 1978 년감사관법 (The Inspector General Act of 1978) Ÿ Ÿ Ÿ Ÿ 1980 년예산조정안법 (Reconciliation Bill) 1982 년연방재정건전화법 (The Federal Manager's Financial Integrity Act of 1982) 1985 년균형예산및긴급적자통제법 (The Balanced Budget and Emergency Deficit Control Act of 1985) 59) 1990 년과 1997 년의예산집행법 (The Budget Enforcement Acts of 1990 and 1997) 60) 52) Megan Suzanne Lynch, The Budget Resolution and Spending Legislation, CRS Report for Congress, p ) the Budget and Accounting Act of 1921, 이하 예산회계법 이라한다. 54) the Congressional Budget and Impountment Control Act of 1974, 이하 의회예산법 이라한다. 55) the Bureau of of the Budget(1970 년에 the Office of Management and Budget(OMB) 으로재조직되었다, 이하에서는관리예산처라한다 ). 56) the General Accounting Office(GAO, 2004 년에 the Government Accountability Office 로개칭되었다 ). 57) the Congressional Budget Office. 58) 김세진외, 준예산의범위에관한법제연구, 한국법제연구원, 2011, 26 ~ 28 면, [ 표 1] 미국의주요연방예산관련법, 참조. 59) 이법의주요내용은재정적자를감축하기위하여, 매년고정된목표를설정하고다음회계연도에허용된최대한의적자규모내로적자의폭을줄이지못할경우지출예산을당초에설정된적자목표에따라자동적으로삭감하도록하는예산과정강제관리의규정을둔강제몰수제도를도입한것이다. 60) 재정적자를입법적인방법으로통제하려고했던그램 - 루드만 - 홀딩법을대체하는것으로서, 지출상한을도입하고대출및간접지출의제한을두었다

54 Ÿ 1990년수석재무관법 (The Chief Financial Officers Act of 1990) Ÿ 1990년연방신용개혁법 (The Federal Gredit Reform Act of 1990) Ÿ 1993년포괄예산조정법 (Omnibus Budget Recondiliation Act of 1993) Ÿ 1993년정부성과관리법 (The Government Performance And Results Act of 1993) Ÿ 1994년정부관리개혁법 (The Government Management Reform Act of 1994) Ÿ 1996년연방재정관리개선법 (The Federal Financial Management Improvement Act of 1996) Ÿ 1996년균형예산법 (Balanced Budget Act of 1996) 가. 예산의성립절차 미국연방예산의심의과정은크게대통령의예산안제출및의회의검토, 의회의예산결의안의결, 수권법안통과, 세출승인법안통과그리고조정법안통과라는전형적인단계로구분할수있으며, 의회예산법제300조는예산심의과정에대한일정을다음과같이제시하고있다. < 표 Ⅲ-1> 미국의예산심의일정 시한 내용 2월첫째월요일 대통령의예산안제출 2월 15일 의회예산처의예산위원회에대한보고서제출 대통령예산안제출후 6주이내 각위원회의예산위원회에대한검토및추계서제출 4월 1일 상원예산위원회의예산공동결의안보고 4월 15일 의회의예산공동결의안심사종료 5월 15일 하원의연간세출승인법안심사개시 6월 10일 하원세출승인위원회의최종연간세출승인법안보고 6월 15일 의회의조정입법에대한심의종료 6월 30일 하원의연간세출승인법안에대한심의종료 10월 1일 회계연도개시 1) 예산안의편성 제출 미국연방정부에있어서일반적으로예산은먼저행정부가예산안을편성하고이를의회에제출하는단계를거쳐서성립된다. 대통령의예산안준비는일반적으로예산안이의회에제출되기 9개월전, 즉예산이적용될회계연도가시작되기 17개월전이자그회계연도가종료되기 29개월전인매년봄에시작된다. 예산안준비

55 의초기단계는각연방기관에서시작된다. 각연방기관은현회계연도예산을집행하고, 차회계연도최종세출승인의결과기타의입법적결정을기다리면서, 차차회계연도예산안에대한준비를하는것이다. 긴시간차와다음회계연도의세출승인의결이이루어지지않은가운데예산안이준비되기때문에경제상황, 대통령의정책, 그리고의회의행동에대한불확실성이상당히내재된가운데에서예산안이준비된다. 관리예산처는지출과사업요구에대한세목을검토하기에앞서예산관련주요정책을검토하고, 세입 세출의장기예측을수정 보완하며, 경제자문회의 61) 와함께경제전반을검토하고대통령에게향후경제상황에대한예측을제공한다. 대통령은관리예산처를통하여정부부서가예산요구서를작성하는데이용할수있는정책목표와계획지침을제공하기도한다. 구체적인일정을보면, 관리예산처가 3 ~ 4월에행정부서에행정부프로그램의우선순위와전체적인지출수준에대한윤곽을제시하는예산계획지침을발행하는것으로예산안의편성과정이시작되며, 관리예산처는다시 6~7월에예산관련자료들을어떻게제출하여야하는지에대한지침을제공한다. 관리예산처의기한에맞추어 9월에행정부서는관리예산처에예산안을제출한다. 이후 11월까지관리예산처는대통령의정책적우선순위, 계획의성과그리고어느정도의재원이재정정책에따라사용되었는지를기준으로행정부서가제출한예산안을검토하며, 이과정에서각행정부서는관리예산처와계속적으로접촉하며행정부서는예산안준비에필요한사항을제공받고, 관리예산처는발생가능한문제와행정부서의요구사항을파악하게된다. 11월후반에관리예산처는행정부예산안을포함한제안서의전체적인사항들을종합하여대통령에게보고하여, 대통령과대통령의수석고문들이제안서를수정하도록한다. 2월첫째주월요일에대통령은의회에예산안을제출한다. 이예산안이법적인구속력을갖고있지는않으므로, 의회는이를채택하거나거부하는것이아니라독자적인예산안을편성한다. 그러나이는대통령의제안을포함하는연방정부의세입과세출에대한포괄적인검토보고서이므로사실상의영향력을가지고있다할것이며, 이러한제출을통하여행정부와의회와의광범위한상호작용이시작된다. 62) 2) 예산안의심의 의결 61) Council of Economic Adviser 62) James V. Saturano, The Congressional Budget Process : A Brief Overwiew, CRS Report for Congress, 2011, p. 1; 대통령의제안이의회에미치는영향력은해마다상이하며, 예산안의법적인위상보다는정치 재정적상황에의해그영향력이좌우된다고할것이다

56 가 ) 예산결의안 ⑴ 예산위원회의심의 대통령이행정부서의예산안을제출한이후, 상 하원예산위원회는예산심의를시작한다. 이때의회의상임위원회들은예산안이제출된이후 6주일이내에자신들의관할범위내에서행정부가제출한예산안에대해검토를하여이보고서를상 하원의예산위원회에제출하여야한다. 63) 각예산위원회는이러한검토보고서와공청회등을통하여수집한다른자료들을종합하여예산결의안을위한초안을작성하여상 하원에제출한다. 예산위원회의초안은예산과경제적파생효과및예산에있어서의우선순위등을포함하고있으며, 관리예산처와의회예산처, 연방준비은행등으로부터수집한다양한자료들을바탕으로작성된다. 64) 상 하원예산위원회는공청회를개최하고, 의원, 연방기관과청, 국민등으로부터증언을들어야한다 ( 의회예산법제301조 (e) 항 ). 의회예산처의장은대개 1월예산위원회에예산경제전망보고서를제출하여예산심의를위한정보를제공하며, 2월 15일까지상 하원의예산위원회에그해 10월 1일에시작하는회계연도 ( 다음회계연도 ) 의재정정책에관한보고서를제출한다 ( 의회예산법제202조 (e) 항 ). 관리예산처의장과재무부장관은정부내각을대표하여행정부의의사를설명하며, 외부전문가도의견을개진한다. 나아가각위원회는각각의기능별분류에대한지출의규모를결정하는것을돕기위해, 그위원회가관할하는예산상의사항에대하여입법계획과우선순위에대한정보를포함한검토및추계서를예산위원회에제출하여야하며, 65) 예산위원회는이러한검토및추계서에제시된재정정책을검토하고예산심의과정에반영한다. 그리고예산위원회가공청회를개최하는동안, 의회의다른위원회또한행정부예산안에대해공청회를개최한다. 그후 3월 ~ 4월에예산위원회는예산결의안초안을작성한다. 이는예산심의를위한구체적인입법과정을시작하기전에, 연초에의회가국가재정정책전체의방향에대해논쟁할수있는개념적틀을제공하는동시에많은재정활동의전체적효과의개요를제공해준다. 63) 의회예산법제301조 (d) 항 ( 다른위원회의검토와추계 ) 은다음과같이규정하고있다. 미국연방법전제31편제1105 조 (a) 항에따라대통령이예산안을제출한후 6주이내또는예산위원회가요구한기한내에, 상원및하원의각위원회는그권한또는기능에속하는내용과관련되는이조 (a) 항및 (b) 항에서규정하는공동결의안상의제시내용들에대한검토및추계서 ( 위원회가의결한 ) 를해당상원및하원의예산위원회에제출하여야한다. 다른상 하원의위원회또는의회의합동위원회는이조 (a) 항및 (b) 항에서규정하는공동결의안상의제시내용들중에서자신의관할권내의사항에영향을미치는내용에대한검토및추계서를상원및하원의예산위원회에제출할수있다. 이하생략 64) James V. Saturano, supra note 52, at 1. 65) Megan Suzanne Lynch, supra note 42 at

57 ⑵ 예산결의안의의결 예산위원회의예산결의안초안이확정되면상 하원으로보내지고상 하원은각각예산결의안을심사한다. 하원에서는예산결의안을논쟁과수정이제한된신속화된규칙하에서진행하고상원에서는예산법상규정으로필리버스터를제한하여신속성을확보한다. 의회예산법은상원에서수정사항을논의하는시간도제한한다. 모든수정에대한토론시간은 50시간이고, 일단상원이논의할 50시간안에상원의원들은수정사항을이를인지하고수정사항을제안한다. 상원은이수정안에대해논쟁없이빠르게투표한다. 이런점에서의회예산법은재정정책의의회예산심사를신속화하는동시에소수파의의안진행방해를막는방식으로다수당의권력을강화한다. 즉, 다양한시간제한을통하여상원다수당이채택할수정사항을결정하도록하며, 의결안을통과시킬수있다. 그결과예산결의안은다수당의재정정책을뒷받침하게된다. 예산결의안이채택되면의회는예산결의안에따른세출승인법안과여타의지출과수입에관한입법을검토한다. 66) 그러나다수당과소수당의의견합의가이루어지지않는경우예산결의안은결의시한을초과하게되며, 이에따라이후의예산심의과정이늦어지면서동시에예산이불성립되는상황이발생한다. ⑶ 예산결의안의내용 예산결의안은국가재정정책의전체적청사진을그리는것으로서, 지출과수입, 그리고국가채무 67) 에대한입법이반드시지켜야할기준을제시한다. 예산결의안은양원의공동의결 68) 에의하여채택되지만, 대통령에게결의안을제출하지않으므로이는대통령의승인또는거부권행사의대상이되지않으며법적인구속력또한없다. 즉예산결의안에포함된결정들을이행하기위해서는이후에세입, 세출과국가채무에관한각별도의입법절차를거쳐야만한다. 69) 결론적으로예산결의안의목적은의회가지출과수입에관한입법을함에있어서고려해야할기본적인틀을 66) Megan Suzanne Lynch, supra note 42 at 4. 67) 국가채무 (public debt) 란재무성또는연방은행이민간이나다른자금및계정으로부터차입한누계금액을말하는데, 여기에는연방정부의다른기관이차입한금액이포함되지않는다. 법령상전체국가채무의한도가있다. 68) 미국의회에서의의결은의안의종류에따라크게양원중일원의단순의결 (simple resolution), 양원의공동의결 (concurrent resolution), 양원의공동의결이면서동시에대통령의거부권의대상이되는합동의결 (joint resolution) 및법안 (Bill) 로나뉜다. 합동의결과법안의경계는유동적이며실무상그리큰중요성을갖지는않는다고한다. 장선희외, 행정부와의회간재정권한의배분에관한외국입법례연구, 한국법제연구원, 2006, 79 면, 각주 103) 참조. 69) James V. Saturano, supra note 52 at

58 만드는것으로서, 70) 지출또는수입정책을상세하게규율하는것을목적으로하지않으며, 이러한정책들의상세는예산결의안이채택된이후소관위원회가제출한입법안에포함된다. 그러나소관위원회가제출하는지출또는수입에관한입법안은예산결의안의지출한도와우선순위에합치되어야한다. 71) 예산결의안은당해연도예산및계속적비용에있어서의예산지출권한 72), 세출, 수입그리고국가채무의규모를제시한다. 예산결의안은이를총액으로서다루며, 1 예산총계, 2 세출의기능적배분그리고 3 조정지침의세부분으로구성된다. 1 예산총계에는총세입, 총신규수권예산, 총지출, 흑 적자의규모, 채무한도, 총신규직접대부그리고주요신규정부보증이포함된다. 2 신규예산수권, 총지출그리고국채및정부보증은국방 국제 에너지 농업과같은 20개의기능별분류 73) 에따라할당된다. 3 조정지침은지정된상 하원의위원회로하여금기존법에의거한지출등의규모를결의안에제시된예산정책에상응하도록수정할것을요구한다. 예산결의안에구체적인사업이나항목이명시되어있지는않지만예산총계 기능별배분 조정지침은일반적으로특정한사업에대한전망을바탕으로한다. 이러한전망은예산결의안에수반하는보고서 74) 에제시되어있으나, 이러한보고서는입법안의형태도아니며위원회의관할권에구속되지도않는다. 75) 상원과하원에서는위에서언급한배정과세입과세출의합을고려하여입법하여 야한다. 배정과합산모두는상원과하원에서의이러한입법과정에서의규칙위반 70) Megan Suzanne Lynch, supra note 42 at 1. 71) Megan Suzanne Lynch, supra note 42 at 1. 72) 예산지출권한 (budget authority) 이란연방자금의집행으로귀결되는지출원인행위를할수있게법이부여한권한을말한다. 73) 예산은기능별로다음과같이분류된다. 국방 / 국제문제 / 일반과학, 우주및기술 / 에너지 / 자연자원및환경 / 농업 / 상업및주택대부 / 교통 / 지역사회개발 / 교육 훈련 고용및사회서비스 / 보건 / 의료 / 소득보장 / 사회보장 / 재향군인급부서비스 / 법무 / 일반정부 / 순이자 / 수당 / 미분배차감수입. 이러한 20 개의기능별분류는의회의위원회구조와일치하는것이아니기때문에상원과하원의소관위원회에배정되거나교차심사된다. Megan Suzanne Lynch, supra note 42 at 2. 74) 의회예산법제 301 조 (e) ⑵ 항 ( 심사보고서의필수내용 ) (2) 공동결의안에첨부된심사보고서는다음의사항을포함한다. (A) 공동결의안에제시된각회계연도상의총신규예산지출권한 총지출 총세입 흑자또는적자규모와대통령제출예산안이제시하는규모와의비교 (B) 주요기능별분류를위하여, 재량지출금액과의무지출금액으로분리한내용이포함된총신규예산지출권한및총지출에대한추계서 (C) 결의안내용들의근간이되는경제전망과위원회가고려하는대안이될수있는경제전망과목표 (D) 위원회의결의안에대한의결의근거를나타내는정보, 자료및비교분석 (E) 주요항목및기능별분류에의한대통령제출예산안과결의안상의조세지출 ( 조세지출예산 ) 추계규모및 (F) 제 302 조 (a) 항에명시된위원회의배정 75) 예컨대, 2009 회계연도의예산결의안에첨부된위원회의보고서는다음과같은내용을담고있었다. 위원회에보고된예산결의안은연방에너지부의에너지효율화와에너지재활용계획에약 20 억달러가소요될것으로전망하고있다. 이러한재원의규모는대통령의제안보다 3 억 7 천 8 백만달러가높은것으로서, 풍력, 태양열, 지열, 생물폐기물연료의개발및차량과건축기술에대한계획들의현저한증가를감안한것이다. 이러한재원은또한대통령의예산안에서는 0 으로삭감되었던건물의단열보조계획에대하여 4 억 5 천만달러를지원할것이다. Megan Suzanne Lynch, supra note 42 at

그린홈이용실태및만족도조사

2009 년도연구용역보고서 그린홈이용실태및 만족도설문조사 - 2009. 11. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 이화여자대학교소비자학과교수정순희 그린홈이용실태및만족도 설문조사 2009. 11. 책임연구원 정순희 ( 이화여자대학교소비자학과교수

2009 년도연구용역보고서 그린홈이용실태및 만족도설문조사 - 2009. 11. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 이화여자대학교소비자학과교수정순희 그린홈이용실태및만족도 설문조사 2009. 11. 책임연구원 정순희 ( 이화여자대학교소비자학과교수

(012~031)223교과(교)2-1

223교과(교)2-1") 0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

0 184 9. 03 185 1 2 oneclick.law.go.kr 186 9. (172~191)223교과(교)2-9 2017.1.17 5:59 PM 페이지187 mac02 T tip_ 헌법 재판소의 기능 위헌 법률 심판: 법률이 헌법에 위반되면 그 효력을 잃게 하거 나 적용하지 못하게 하는 것 탄핵 심판: 고위 공무원이나 특수한 직위에 있는 공무원이 맡

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 - 2013. 7.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영 중소기업정책자금지원의경기대응 효과분석 제출문 목차 i ii 표목차 iii iv 그림목차 v

2013 년도연구용역보고서 중소기업정책자금지원의경기대응효과분석 - 2013. 7.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한남대학교경제학과교수황진영 중소기업정책자금지원의경기대응 효과분석 제출문 목차 i ii 표목차 iii iv 그림목차 v

(중등용1)1~27

1~27") 3 01 6 7 02 8 9 01 12 13 14 15 16 02 17 18 19 제헌헌법의제정과정 1945년 8월 15일: 해방 1948년 5월 10일: UN 감시 하에 남한만의 총선거 실시. 제헌 국회의원 198명 선출 1948년 6월 3일: 헌법 기초 위원 선출 1948년 5월 31일: 제헌 국회 소집. 헌법 기 초위원 30명과 전문위원 10명

3 01 6 7 02 8 9 01 12 13 14 15 16 02 17 18 19 제헌헌법의제정과정 1945년 8월 15일: 해방 1948년 5월 10일: UN 감시 하에 남한만의 총선거 실시. 제헌 국회의원 198명 선출 1948년 6월 3일: 헌법 기초 위원 선출 1948년 5월 31일: 제헌 국회 소집. 헌법 기 초위원 30명과 전문위원 10명

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

- 2 -

2013 년도제 2 회세입 세출추가경정예산안 심사보고서 예산결산특별위원회 - 1 - - 2 - - 3 - - 4 - 일반회계 ------------------------------ 155 백만원 m --------------------- --------------------- --------------------- --------------------- m

2013 년도제 2 회세입 세출추가경정예산안 심사보고서 예산결산특별위원회 - 1 - - 2 - - 3 - - 4 - 일반회계 ------------------------------ 155 백만원 m --------------------- --------------------- --------------------- --------------------- m

폐기물 소각시설 에너지 회수실태 조사 및 모니터링시스템 구축방안 연구.hwp

2009 년도연구용역보고서 폐기물소각시설에너지회수실태조사및 모니터링시스템구축방안연구 - 2009. 12.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 ( 사 ) 한국폐자원에너지기술협의회회장김석준 제출문 본보고서를귀국회예산정책처의정책연구과제 폐기물소각시설에너지회수실태조사및모니터링시스템구축방안

2009 년도연구용역보고서 폐기물소각시설에너지회수실태조사및 모니터링시스템구축방안연구 - 2009. 12.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 ( 사 ) 한국폐자원에너지기술협의회회장김석준 제출문 본보고서를귀국회예산정책처의정책연구과제 폐기물소각시설에너지회수실태조사및모니터링시스템구축방안

2002report hwp

2002 연구보고서 210-23 가족법상친권 양육권및면접교섭권제도의실효성확보방안연구 한국여성개발원 발간사 연구요약. 연구의목적 . 가족법상친권 양육권및면접교섭권제도의내용 1. 친권에관한검토 2. 양육권에관한검토 3. 면접교섭권에관한검토 4. 관련문제점 . 가족법상친권 양육권 면접교섭권제도의시행현황 1. 공식통계를통해본시행현황 2. 친권 양육권 면접교섭권관련법원실무

2002 연구보고서 210-23 가족법상친권 양육권및면접교섭권제도의실효성확보방안연구 한국여성개발원 발간사 연구요약. 연구의목적 . 가족법상친권 양육권및면접교섭권제도의내용 1. 친권에관한검토 2. 양육권에관한검토 3. 면접교섭권에관한검토 4. 관련문제점 . 가족법상친권 양육권 면접교섭권제도의시행현황 1. 공식통계를통해본시행현황 2. 친권 양육권 면접교섭권관련법원실무

1. 상고이유 제1점에 대하여 구 도시 및 주거환경정비법(2009. 2. 6. 법률 제9444호로 개정되기 전의 것, 이하 구 도시정비법 이라 한다) 제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한

제4조 제1항, 제3항은 시 도지사 또는 대도시의 시장이 정비구 역을 지정하거나 대통령령이 정하는 경미한 사항을 제외한") 대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

대 법 원 제 1 부 판 결 사 건 2012두6605 사업시행계획무효확인등 원고, 상고인 원고 1 외 1인 원고들 소송대리인 법무법인(유한) 태평양 담당변호사 이인재 외 2인 피고, 피상고인 서울특별시 종로구청장 외 1인 소송대리인 정부법무공단 외 3인 원 심 판 결 서울고등법원 2012. 2. 2. 선고 2011누16133 판결 판 결 선 고 2015. 4.

<37322DC0CEB1C7BAB8C8A3BCF6BBE7C1D8C4A2C0C7B0DFC7A5B8ED5B315D2E687770>

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

인권보호수사준칙개정안에 대한 국가인권위원회의 의견 국가인권위원회는 국가인권위원회법 제20조 제1항에 따른 법무부의 인권보호 수사준칙개정안에 대한 국가인권위원회의 의견 요청에 대하여 검토한 결과 국가인권위원회법 제19조 제1호에 의하여 아래와 같이 의견을 표명한다. 1. 개정안 제12조의 체포 등에 대한 신속한 통지조항에서 지체없이 라는 용어는 명확성의 원칙을

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업 목차 i 목 차 iv 목차 표목차 목차 v vi 목차 목차 vii 그림목차 viii 목차 요 약 요약 1 요 약 제 1 장사업개요및조사방법 4 차세대바이오그린 21 사업사업계획적정성재검토보고서 : * ( 15 ) 요약 5 : 6 차세대바이오그린 21 사업사업계획적정성재검토보고서 요약 7 8

2014 년도사업계획적정성재검토보고서 차세대바이오그린 21 사업 목차 i 목 차 iv 목차 표목차 목차 v vi 목차 목차 vii 그림목차 viii 목차 요 약 요약 1 요 약 제 1 장사업개요및조사방법 4 차세대바이오그린 21 사업사업계획적정성재검토보고서 : * ( 15 ) 요약 5 : 6 차세대바이오그린 21 사업사업계획적정성재검토보고서 요약 7 8

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상

![[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상](/thumbs/94/121655487.jpg "[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상") [ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

[ 별표 2] 과태료의부과기준 ( 제 63 조관련 ) 1. 일반기준가. 위반행위의횟수에따른과태료부과기준은최근 3년간같은위반행위로과태료를부과받은경우에적용한다. 이경우위반행위에대하여과태료부과처분을한날과다시같은위반행위를적발한날을각각기준으로하여위반횟수를계산한다. 나. 안전행정부장관또는관계중앙행정기관의장은다음의어느하나에해당하는경우에는제2호에따른과태료부과금액의 2분의

장애인건강관리사업

장애인건강관리사업 2013. 2013 : : ( ) : ( ) ( ) ( ) : ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 1.. 2.. 제1장. 연구개요 1 제2장. 1세부과제 : 장애인건강상태평가와모니터링 10 - i - 제3장. 2세부과제 : 장애인만성질환위험요인조사연구 117 - ii - 4장.

장애인건강관리사업 2013. 2013 : : ( ) : ( ) ( ) ( ) : ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 1.. 2.. 제1장. 연구개요 1 제2장. 1세부과제 : 장애인건강상태평가와모니터링 10 - i - 제3장. 2세부과제 : 장애인만성질환위험요인조사연구 117 - ii - 4장.

한국의 양심적 병역거부

한국의 양심적 병역거부 2 목차 편집자의 말 ------------------------------------------------------------------------------------- 3 한국의 * 상1 개괄 한국의 병역거부운동 -------------------------------------------------------------------------

한국의 양심적 병역거부 2 목차 편집자의 말 ------------------------------------------------------------------------------------- 3 한국의 * 상1 개괄 한국의 병역거부운동 -------------------------------------------------------------------------

ⅰ ⅱ ⅲ ⅳ ⅴ 1 Ⅰ. 서론 2 Ⅰ. 서론 3 4 1) 공공기관미술품구입실태조사 Ⅰ. 서론 5 2) 새예술정책미술은행 (Art Bank) 제도분석 3) 국내외사례조사를통한쟁점과시사점유추 4) 경기도내공공기관의미술품구입정책수립및활용방안을위 한단기및장기전략수립 6 7 Ⅱ. 경기도지역공공기관의미술품구입실태 및현황 1) 실태조사의목적 ž 2) 표본조사기관의범위

ⅰ ⅱ ⅲ ⅳ ⅴ 1 Ⅰ. 서론 2 Ⅰ. 서론 3 4 1) 공공기관미술품구입실태조사 Ⅰ. 서론 5 2) 새예술정책미술은행 (Art Bank) 제도분석 3) 국내외사례조사를통한쟁점과시사점유추 4) 경기도내공공기관의미술품구입정책수립및활용방안을위 한단기및장기전략수립 6 7 Ⅱ. 경기도지역공공기관의미술품구입실태 및현황 1) 실태조사의목적 ž 2) 표본조사기관의범위

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

년도예산및기금운용계획집행지침 목 차 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ 제 1 편 2015 년도예산및기금운용계획집행지침주요개정내용 - 1 - 1. 일반지침 - 3 - 2. 사업유형별지침 - 4 - 3. 비목별지침 4. 세입세출예산과목구분 - 5 - 제 2 편 2015 년도예산집행지침 - 7 - . 일반지침 - 9 - - 11 - - 12

년도예산및기금운용계획집행지침 목 차 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ 제 1 편 2015 년도예산및기금운용계획집행지침주요개정내용 - 1 - 1. 일반지침 - 3 - 2. 사업유형별지침 - 4 - 3. 비목별지침 4. 세입세출예산과목구분 - 5 - 제 2 편 2015 년도예산집행지침 - 7 - . 일반지침 - 9 - - 11 - - 12

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

20.춘천시 기초생활 보장기금 설치 및 운용조례.hwp

춘천시기초생활보장기금설치및운용조례 2005 5 13 조례제626호 개정 2006 6 30 조례제 677 호 ( 춘천시행정기구설치조례 ) 2008. 11. 21 춘천시자치법규일괄정비조례 2011 9 15 조례제 935 호 ( 춘천시행정기구설치조례 ) 제1조 ( 목적 ) 이조례는 국민기초생활보장법 ( 이하 법 이라한다 ) 제44 조및같은법시행령 ( 이하 영 이라한다

춘천시기초생활보장기금설치및운용조례 2005 5 13 조례제626호 개정 2006 6 30 조례제 677 호 ( 춘천시행정기구설치조례 ) 2008. 11. 21 춘천시자치법규일괄정비조례 2011 9 15 조례제 935 호 ( 춘천시행정기구설치조례 ) 제1조 ( 목적 ) 이조례는 국민기초생활보장법 ( 이하 법 이라한다 ) 제44 조및같은법시행령 ( 이하 영 이라한다

<312E20C0AFC0CFC4B3B5E55F5352444320C0FCC0DAB1E2C6C720B1B8B8C5BBE7BEE7BCAD2E687770>

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

페이지 2 / 6 첨부 1. 공급품 목록 및 납기일정 번호 품명 모델명/사양 Vendor 단위 수량 납기 비고 1 (샘플기판) 6Layer, FR-4, 1.6T, 1온스, 2 (샘플기판) 3 (샘플기판) 4 (샘플기판) 5 (샘플기판) FRONT PANEL BOARD 3종 1. 샘플기판은 Board 별 성능시험용 2. 샘플 기판 후 Board 별 육안점검 및

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

내부정보관리규정

화우테크놀러지 내부정보관리규정입니다. 내부정보관리규정은코스닥시장공시규정제 45조에따라신속 / 정확한공시및임원 / 직원의내부자거래방지를위하여회사내부정보의종합관리및적절한공개등을목적으로제정되어졌습니다. 내부정보관리규정 내부정보관리규정 제정 2009. 09. 01 제1장총칙 제1 조( 목적) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이 라한다) 및제반법규에따른신속

화우테크놀러지 내부정보관리규정입니다. 내부정보관리규정은코스닥시장공시규정제 45조에따라신속 / 정확한공시및임원 / 직원의내부자거래방지를위하여회사내부정보의종합관리및적절한공개등을목적으로제정되어졌습니다. 내부정보관리규정 내부정보관리규정 제정 2009. 09. 01 제1장총칙 제1 조( 목적) 이규정은 자본시장과금융투자업에관한법률 ( 이하 법 이 라한다) 및제반법규에따른신속

ad-200400012.hwp

제17대 총선과 남녀유권자의 정치의식 및 투표행태에 관한 연구 - 여성후보 출마 선거구 조사를 중심으로 - 2004. 7 여 성 부 제17대 총선과 남녀유권자의 정치의식 및 투표행태에 관한 연구 - 여성후보 출마 선거구 조사를 중심으로 - 2004. 7 여 성 부 연구요약 표 주제 및 연도별 여성유권자 연구 현황 표 출마한 여성후보 인지시기 투표후보여성

제17대 총선과 남녀유권자의 정치의식 및 투표행태에 관한 연구 - 여성후보 출마 선거구 조사를 중심으로 - 2004. 7 여 성 부 제17대 총선과 남녀유권자의 정치의식 및 투표행태에 관한 연구 - 여성후보 출마 선거구 조사를 중심으로 - 2004. 7 여 성 부 연구요약 표 주제 및 연도별 여성유권자 연구 현황 표 출마한 여성후보 인지시기 투표후보여성

감사위원회 규정

감사위원회규정 (DIMS-S003-000) 제 1 장총칙 제 1 조 ( 목적 ) 이규정은두산인프라코어주식회사 ( 이하 " 회사 라한다 ) 의감사위원회 ( 이하 " 위원회 " 라고한다 ) 의효율적인운영을위하여필요한사항을규정함을목적으로한다 제 2 조 ( 적용범위 ) 위원회에관한사항은법령 정관또는이사회규정에정하여진것이외에는이규정이정하는바에의한다. 제 3 조 ( 직무와권한

감사위원회규정 (DIMS-S003-000) 제 1 장총칙 제 1 조 ( 목적 ) 이규정은두산인프라코어주식회사 ( 이하 " 회사 라한다 ) 의감사위원회 ( 이하 " 위원회 " 라고한다 ) 의효율적인운영을위하여필요한사항을규정함을목적으로한다 제 2 조 ( 적용범위 ) 위원회에관한사항은법령 정관또는이사회규정에정하여진것이외에는이규정이정하는바에의한다. 제 3 조 ( 직무와권한

활력있는경제 튼튼한재정 안정된미래 년세법개정안 기획재정부

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

공공기관임금프리미엄추계 연구책임자정진호 ( 한국노동연구원선임연구위원 ) 연구원오호영 ( 한국직업능력개발원연구위원 ) 연구보조원강승복 ( 한국노동연구원책임연구원 ) 이연구는국회예산정책처의정책연구용역사업으로 수행된것으로서, 본연구에서제시된의견이나대안등은

연구원오호영 ( 한국직업능력개발원연구위원 ) 연구보조원강승복 ( 한국노동연구원책임연구원 ) 이연구는국회예산정책처의정책연구용역사업으로 수행된것으로서, 본연구에서제시된의견이나대안등은") 2013 년도연구용역보고서 공공기관임금프리미엄추계 - 2013. 12.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한국노동연구원선임연구위원정진호 공공기관임금프리미엄추계 2013. 12. 연구책임자정진호 ( 한국노동연구원선임연구위원 ) 연구원오호영

2013 년도연구용역보고서 공공기관임금프리미엄추계 - 2013. 12.- 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 연구책임자 한국노동연구원선임연구위원정진호 공공기관임금프리미엄추계 2013. 12. 연구책임자정진호 ( 한국노동연구원선임연구위원 ) 연구원오호영

-. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (

BSE. ㆍㆍ ( 5 ). ( 6 ) 3., ( : , Fax : , : 8 177, : 39660).. ( ). ( ),. (") 2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

2018-231 ( 2017-4, 2017.1.25.) 46. 2018 7 00 ( ) 1., ㆍ ㆍ. 2.. ( 2 ) - - 1 - -. BSE ( 3 ) BSE. ㆍㆍ ( 5 ). ( 6 ) 3., 2018 9 00 ( : 054-912-0423, Fax : 054-912-0431, E-mail : ilsu@korea.kr, : 8 177, : 39660)..

°æÁ¦Àü¸Á-µ¼º¸.PDF

www.keri.org i ii iii iv v vi vii viii ix x xi xii xiii xiv xv 3 4 5 6 7 8 9 10 11 12 13 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 47 48 49 50 51 52 53

www.keri.org i ii iii iv v vi vii viii ix x xi xii xiii xiv xv 3 4 5 6 7 8 9 10 11 12 13 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 47 48 49 50 51 52 53

<BFA9BCBABFACB1B8BAB8B0EDBCAD28C6EDC1FD292E687770>

성매매방지법 제정과정에 영향을 미친 요인에 관한 연구 - 거버넌스 관점과 여성단체의 역할을 중심으로 오 혜 란 * 1) 초 록 주요용어:성매매방지법, 성매매, 여성관련 법률, 여성단체, 여성정책, 입법과정, 젠더, 거버넌스, 젠더 거버넌스, NGO I. 들어가는 말 II. 이론적 배경 여성정책과 거버넌스 거버넌스의 의미 거버넌스의 유형 1) 국가(정부)주도형

성매매방지법 제정과정에 영향을 미친 요인에 관한 연구 - 거버넌스 관점과 여성단체의 역할을 중심으로 오 혜 란 * 1) 초 록 주요용어:성매매방지법, 성매매, 여성관련 법률, 여성단체, 여성정책, 입법과정, 젠더, 거버넌스, 젠더 거버넌스, NGO I. 들어가는 말 II. 이론적 배경 여성정책과 거버넌스 거버넌스의 의미 거버넌스의 유형 1) 국가(정부)주도형

CR2006-41.hwp

연구책임자 가나다 순 머 리 말 2006년 12월 한국교육학술정보원 원장 - i - - ii - - iii - 평가 영역 1. 교육계획 2. 수업 3. 인적자원 4. 물적자원 5. 경영과 행정 6. 교육성과 평가 부문 부문 배점 비율(%) 점수(점) 영역 배점 1.1 교육목표 3 15 45점 1.2 교육과정 6 30 (9%) 2.1 수업설계 6 30 2.2

연구책임자 가나다 순 머 리 말 2006년 12월 한국교육학술정보원 원장 - i - - ii - - iii - 평가 영역 1. 교육계획 2. 수업 3. 인적자원 4. 물적자원 5. 경영과 행정 6. 교육성과 평가 부문 부문 배점 비율(%) 점수(점) 영역 배점 1.1 교육목표 3 15 45점 1.2 교육과정 6 30 (9%) 2.1 수업설계 6 30 2.2

<B0B3BFE42E687770>

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

- 1 - - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - -

뉴스95호

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

인도 특허 절차의 주요 내용 1 특허 해설 2 특허 해설 지식재산권 관련 정보 11월말 국내 최대의 지식재산권 통합 전시회 개최 7월 20일부터 2015 대한민국지식재산대전 출품작 접수 시작 미국특허, 빨리 받는데 비용은 줄어... - 한-미 협력심사 프로그램(CSP, Collaborative Search Pilot Program) 시행 - 3 지식재산권 관련

60-Year History of the Board of Audit and Inspection of Korea Ⅰ 일자 연 표(1948~2008) 감사관련 주요사항 일자 국내 주요사항 1948년 5. 10 5. 31 8. 5 8. 15 제헌국회 의원 선거 제헌국회(제1회 임시국회) 개원 (5.31.~12.18.) 국회, 의장 李承晩, 부의장 申翼熙 金東元 선출

60-Year History of the Board of Audit and Inspection of Korea Ⅰ 일자 연 표(1948~2008) 감사관련 주요사항 일자 국내 주요사항 1948년 5. 10 5. 31 8. 5 8. 15 제헌국회 의원 선거 제헌국회(제1회 임시국회) 개원 (5.31.~12.18.) 국회, 의장 李承晩, 부의장 申翼熙 金東元 선출

목차 Ⅰ. 기본현황 Ⅱ 년도성과평가및시사점 Ⅲ 년도비전및전략목표 Ⅳ. 전략목표별핵심과제 1. 군정성과확산을통한지역경쟁력강화 2. 지역교육환경개선및평생학습활성화 3. 건전재정및합리적예산운용 4. 청렴한공직문화및앞서가는법무행정구현 5. 참여소통을통한섬

증평군청 / 3185-00-201004 / WORKGROUP / Page 1 목차 Ⅰ. 기본현황 Ⅱ. 2012 년도성과평가및시사점 Ⅲ. 2013 년도비전및전략목표 Ⅳ. 전략목표별핵심과제 1. 군정성과확산을통한지역경쟁력강화 2. 지역교육환경개선및평생학습활성화 3. 건전재정및합리적예산운용 4. 청렴한공직문화및앞서가는법무행정구현 5. 참여소통을통한섬기는군정구현 Ⅴ.

증평군청 / 3185-00-201004 / WORKGROUP / Page 1 목차 Ⅰ. 기본현황 Ⅱ. 2012 년도성과평가및시사점 Ⅲ. 2013 년도비전및전략목표 Ⅳ. 전략목표별핵심과제 1. 군정성과확산을통한지역경쟁력강화 2. 지역교육환경개선및평생학습활성화 3. 건전재정및합리적예산운용 4. 청렴한공직문화및앞서가는법무행정구현 5. 참여소통을통한섬기는군정구현 Ⅴ.

<BFDCB1B9C0CE20C5F5C0DAB1E2BEF7C0C720B3EBBBE7B0FCB0E82E687770>

외국인 투자기업의 노사관계 요 약 i ii 외국인 투자기업의 노사관계 요 약 iii iv 외국인 투자기업의 노사관계 요 약 v vi 외국인 투자기업의 노사관계 요 약 vii viii 외국인 투자기업의 노사관계 요 약 ix x 외국인 투자기업의 노사관계 요 약 xi xii 외국인 투자기업의 노사관계 요 약 xiii xiv 외국인 투자기업의 노사관계

외국인 투자기업의 노사관계 요 약 i ii 외국인 투자기업의 노사관계 요 약 iii iv 외국인 투자기업의 노사관계 요 약 v vi 외국인 투자기업의 노사관계 요 약 vii viii 외국인 투자기업의 노사관계 요 약 ix x 외국인 투자기업의 노사관계 요 약 xi xii 외국인 투자기업의 노사관계 요 약 xiii xiv 외국인 투자기업의 노사관계

경상북도와시 군간인사교류활성화방안

2010-14 경상북도와시 군간인사교류활성화방안 목 차 경상북도와시 군간인사교류활성화방안 요약,,,, 4, 5, 6,,,,, 5 58 1:1 34, 24 ( 13, 11 ) 2010 2017 8 i (5 8 ),.,, 74 (4 3, 5 19, 6 52 ) (4~6 4,901 ) 1.5% 5% ii 제 1 장 연구개요 1 연구배경과목적 2 연구범위와방법

2010-14 경상북도와시 군간인사교류활성화방안 목 차 경상북도와시 군간인사교류활성화방안 요약,,,, 4, 5, 6,,,,, 5 58 1:1 34, 24 ( 13, 11 ) 2010 2017 8 i (5 8 ),.,, 74 (4 3, 5 19, 6 52 ) (4~6 4,901 ) 1.5% 5% ii 제 1 장 연구개요 1 연구배경과목적 2 연구범위와방법

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

改正稅法 企劃財政部

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

¾Æµ¿ÇÐ´ë º»¹®.hwp

11 1. 2. 3. 4. 제2장 아동복지법의 이해 12 4).,,.,.,.. 1. 법과 아동복지.,.. (Calvert, 1978 1) ( 公 式 的 ).., 4),. 13 (, 1988 314, ). (, 1998 24, ).. (child welfare through the law) (Carrier & Kendal, 1992). 2. 사회복지법의 체계와

11 1. 2. 3. 4. 제2장 아동복지법의 이해 12 4).,,.,.,.. 1. 법과 아동복지.,.. (Calvert, 1978 1) ( 公 式 的 ).., 4),. 13 (, 1988 314, ). (, 1998 24, ).. (child welfare through the law) (Carrier & Kendal, 1992). 2. 사회복지법의 체계와

외국인투자유치성과평가기준개발

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

현안과과제_8.14 임시공휴일 지정의 경제적 파급 영향_150805.hwp

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

목 차

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

폐기물처리시설국고융자사업의 경제적타당성검토보고서 2011. 7 목차 Ⅰ. 요약보고서 1 Ⅱ. 검토배경 4 1. 국가재정의합리적인지원방안모색 4 2. 민간투자사업의개선방안검토 4 Ⅲ. 무상보조 (BTO) 와무이자융자사업방식의경제성검토 5 1. 현행사업방식의검토 5 2. 제 3 섹터개발방식의검토 6 3. 사례검토 ( 광주광역시가연성폐기물연료화시설을사례로검 토

법학박사학위논문 실손의료보험연구 2018 년 8 월 서울대학교대학원 법과대학보험법전공 박성민

저작자표시 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 이저작물을영리목적으로이용할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

저작자표시 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 이저작물을영리목적으로이용할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

120330(00)(1~4).indd

(1~4).indd") 도시개발법시행규칙 [ 별지제 5 호서식 ] 색상이어두운란은가작성하지않습니다. 접수번호 접수일자 성명 ( 법인의명칭및대표자성명 ) 주민등록번호 ( 법인등록번호 ) 전화번호 구역명 동의내용 구역면적 ( m2 ) 사업방식 시행자에관한사항 본인은 도시개발법 제4조제4항및영제6조제6항에따라환지방식의도시개발계획에대하여시행자등에게설명을듣고위내용 ( 개발계획수립과정에서관계기관협의및도시계획위원회의심의결과등에따라개발계획이변경되는경우를포함합니다

도시개발법시행규칙 [ 별지제 5 호서식 ] 색상이어두운란은가작성하지않습니다. 접수번호 접수일자 성명 ( 법인의명칭및대표자성명 ) 주민등록번호 ( 법인등록번호 ) 전화번호 구역명 동의내용 구역면적 ( m2 ) 사업방식 시행자에관한사항 본인은 도시개발법 제4조제4항및영제6조제6항에따라환지방식의도시개발계획에대하여시행자등에게설명을듣고위내용 ( 개발계획수립과정에서관계기관협의및도시계획위원회의심의결과등에따라개발계획이변경되는경우를포함합니다

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

dBrain_0207F_Kr

www.dbrain.go.kr dbrain Digital Budget & Accounting System www.mosf.go.kr / www.digitalbrain.go.kr contents 004 ~ 005 006 ~ 007 008 ~ 009 010 011 012 013 014 015 016 017 018 019 020 021 022 023 Digital

www.dbrain.go.kr dbrain Digital Budget & Accounting System www.mosf.go.kr / www.digitalbrain.go.kr contents 004 ~ 005 006 ~ 007 008 ~ 009 010 011 012 013 014 015 016 017 018 019 020 021 022 023 Digital

<3036C7E2BCF6C3D6C1BEBABB2E687770>

문화향수실태조사 SURVEY REPORT ON CULTURAL ENJOYMENT 2006 문화관광부 한국문화관광정책연구원 Ministry of Culture & Tourism Korea Culture & Tourism Policy Institute 서문 우리나라 국민들이 문화와 예술을 얼마나, 그리고 어떻게 즐기고 있는지를 객관적으 로 파악하기 위하여, 1988년부터

문화향수실태조사 SURVEY REPORT ON CULTURAL ENJOYMENT 2006 문화관광부 한국문화관광정책연구원 Ministry of Culture & Tourism Korea Culture & Tourism Policy Institute 서문 우리나라 국민들이 문화와 예술을 얼마나, 그리고 어떻게 즐기고 있는지를 객관적으 로 파악하기 위하여, 1988년부터

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

저작자표시 - 비영리 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 이차적저작물을작성할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 귀하는, 이저작물의재이용이나배포의경우, 이저작물에적용된이용허락조건을명확하게나타내어야합니다.

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

저작자표시 - 비영리 - 변경금지 2.0 대한민국 이용자는아래의조건을따르는경우에한하여자유롭게 이저작물을복제, 배포, 전송, 전시, 공연및방송할수있습니다. 다음과같은조건을따라야합니다 : 저작자표시. 귀하는원저작자를표시하여야합니다. 비영리. 귀하는이저작물을영리목적으로이용할수없습니다. 변경금지. 귀하는이저작물을개작, 변형또는가공할수없습니다. 귀하는, 이저작물의재이용이나배포의경우,

A000-008목차

1 농어촌 지역과 중소도시 및 대도시 낙후지역에 150개의 기숙형공립 고교를 설립하여 학생의 80% 정도가 기숙사에 입주할 수 있는 시설을 준비하겠습니다. 농어촌 지역과 중소도시 등 낙후지역에 150개의 기숙형공립고교를 설립 학생의 80% 정도가 기숙사에 입주할 수 있는 시설을 준비하고, 기숙사비는 학생의 가정형편을 반영한 맞춤형 장학금으로 지원하여 더 이상

1 농어촌 지역과 중소도시 및 대도시 낙후지역에 150개의 기숙형공립 고교를 설립하여 학생의 80% 정도가 기숙사에 입주할 수 있는 시설을 준비하겠습니다. 농어촌 지역과 중소도시 등 낙후지역에 150개의 기숙형공립고교를 설립 학생의 80% 정도가 기숙사에 입주할 수 있는 시설을 준비하고, 기숙사비는 학생의 가정형편을 반영한 맞춤형 장학금으로 지원하여 더 이상

연번소속위원회명 1 증권선물위원회 설치근거 의설치등에관한법률제 19 조 ( ) 위원수 여성위원 계당연위촉비율 (%) 여성 금융중심지추진위원회 금융중심지의조성과발전에관한법률 3 보험조사협의회 보험업법제 163 조 공적자금

위원수 여성위원 계당연위촉비율 (%) 여성 금융중심지추진위원회 금융중심지의조성과발전에관한법률 3 보험조사협의회 보험업법제 163 조 공적자금") ㅇ기준일 : 15.5 월ㅇ정부위원회수 : 총 8 개위원회 - 행정위원회 : 1 개 - 자문위원회 : 7 개 연번소속위원회명 1 증권선물위원회 설치근거 의설치등에관한법률제 19 조 (2008. 2. 29.) 위원수 여성위원 계당연위촉비율 (%) 여성 금융중심지추진위원회 금융중심지의조성과발전에관한법률 3 보험조사협의회 보험업법제 163 조 12-12 2 16.6

ㅇ기준일 : 15.5 월ㅇ정부위원회수 : 총 8 개위원회 - 행정위원회 : 1 개 - 자문위원회 : 7 개 연번소속위원회명 1 증권선물위원회 설치근거 의설치등에관한법률제 19 조 (2008. 2. 29.) 위원수 여성위원 계당연위촉비율 (%) 여성 금융중심지추진위원회 금융중심지의조성과발전에관한법률 3 보험조사협의회 보험업법제 163 조 12-12 2 16.6

@2019 예산개요 (수정_추은주).hwp

.hwp") 2019 년예산개요 Ⅱ 경상북도예산규모 1. 예산총계규모 2. 세입예산규모 3. 세출예산규모 2019 예산개요 7 8 2019 년도예산개요 근거 : 지방자치법제 133 조 ( 예산편성후행정안전부보고 ) 예산편성심의의결후행정안전부보고, 예산에대한이해의도모와 단체간비교가용이토록정리 예산규모 총계규모 : 24조 478억원 ( 일반 20조 9,774억원, 특별 3조

2019 년예산개요 Ⅱ 경상북도예산규모 1. 예산총계규모 2. 세입예산규모 3. 세출예산규모 2019 예산개요 7 8 2019 년도예산개요 근거 : 지방자치법제 133 조 ( 예산편성후행정안전부보고 ) 예산편성심의의결후행정안전부보고, 예산에대한이해의도모와 단체간비교가용이토록정리 예산규모 총계규모 : 24조 478억원 ( 일반 20조 9,774억원, 특별 3조

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

untitled

Content Ⅰ. 기본방향 1. 목 적 3 2. 적용범위 3 Ⅱ. 사회복지관 운영 1. 사회복지관의 정의 7 2. 사회복지관의 목표 7 3. 사회복지관의 연혁 7 4. 사회복지관 운영의 기본원칙 8 Ⅲ. 사회복지관 사업 1. 가족복지사업 15 2. 지역사회보호사업 16 3. 지역사회조직사업 18 4. 교육 문화사업 19 5. 자활사업 20 6. 재가복지봉사서비스

Content Ⅰ. 기본방향 1. 목 적 3 2. 적용범위 3 Ⅱ. 사회복지관 운영 1. 사회복지관의 정의 7 2. 사회복지관의 목표 7 3. 사회복지관의 연혁 7 4. 사회복지관 운영의 기본원칙 8 Ⅲ. 사회복지관 사업 1. 가족복지사업 15 2. 지역사회보호사업 16 3. 지역사회조직사업 18 4. 교육 문화사업 19 5. 자활사업 20 6. 재가복지봉사서비스

09 강제근로의 금지 폭행의 금지 공민권 행사의 보장 38 10 중간착취의 금지 41 - 대판 2008.9.25, 2006도7660 [근로기준법위반] (쌍용자동차 취업알선 사례) 11 균등대우의 원칙 43 - 대판 2003.3.14, 2002도3883 [남녀고용평등법위

![09 강제근로의 금지 폭행의 금지 공민권 행사의 보장 38 10 중간착취의 금지 41 - 대판 2008.9.25, 2006도7660 [근로기준법위반] (쌍용자동차 취업알선 사례) 11 균등대우의 원칙 43 - 대판 2003.3.14, 2002도3883 [남녀고용평등법위](/thumbs/40/20564166.jpg "09 강제근로의 금지 폭행의 금지 공민권 행사의 보장 38 10 중간착취의 금지 41 - 대판 2008.9.25, 2006도7660 [근로기준법위반] (쌍용자동차 취업알선 사례) 11 균등대우의 원칙 43 - 대판 2003.3.14, 2002도3883 [남녀고용평등법위") 01 노동법 법원으로서의 노동관행 15 - 대판 2002.4.23, 2000다50701 [퇴직금] (한국전력공사 사례) 02 노동법과 신의성실의 원칙 17 - 대판 1994.9.30, 94다9092 [고용관계존재확인등] (대한조선공사 사례) 03 퇴직금 청구권 사전 포기 약정의 효력 19 - 대판 1998.3.27, 97다49732 [퇴직금] (아시아나 항공

01 노동법 법원으로서의 노동관행 15 - 대판 2002.4.23, 2000다50701 [퇴직금] (한국전력공사 사례) 02 노동법과 신의성실의 원칙 17 - 대판 1994.9.30, 94다9092 [고용관계존재확인등] (대한조선공사 사례) 03 퇴직금 청구권 사전 포기 약정의 효력 19 - 대판 1998.3.27, 97다49732 [퇴직금] (아시아나 항공

???德嶠짚

2018 3+4 NO.132 SDGs Social Equality Communication Human Rights Justice Peace www.kipa.re.kr CONTENTS 2018 3+4 NO.132 02 52 16 22 58 32 38 44 66 www.kipa.re.kr 74 80 132 2018 4 13 235 02-2007-0644 02-564-2006