국부펀드(SWF)가 몰려온다 최근 국부펀드가 세계의 주목을 받고 있다. 성장세가 매우 빠를 뿐만 아니라 매우 적극적인 투자활동을 통해 글로벌 경제에 미치는 영향력을 키워가고 있기 때문이다. 국부펀드의 최근 현황과 향후 진화방향에 대해 알아 본다. 진석용 책임연구원 syjin@lgeri.com 서브프라임 문제가 유발한 신용경색 위기 이후 반세기 전에 태동한 금융자본의 한 형태 가 세계적인 주목을 받고 있다. 국부펀드 (Sovereign Wealth Fund, 이하 SWF)가 바 로 그것이다. SWF는 신용위기가 본격적으로 심화되던 2007년 중반, 글로벌 유동성의 신규 공급자로 환영 받았다. 그러나 국제금융계의 환대는 잠시 뿐이었고 지금은 SWF의 투자 활 동에 대한 선진국들의 우려가 잇따르고 있다. 금융시장의 구도를 변화시키거나 글로벌 경제 의 혼란을 부추길 수도 있다는 불안감 때문이 다. 물론 그 기저에는 선진국들이 기득권을 누 려 왔던 글로벌 경제가 점차 다원화해 가는데 대한 불만도 있는 것으로 보인다. SWF는 수익 창출을 위한 정부의 투자기구 SWF란 중앙은행(통화정책 당국)이 관리하는 외환보유고와는 분리하여 운용되는, 정부가 다 양한 재원을 기반으로 조성한 수익 창출 목적 의 투자기구(회사 또는 펀드)를 포괄적으로 의 미한다. SWF에 대한 이 같은 개념은 각국의 연기금 뿐 아니라 환율 안정이나 통화량 조절 을 위해 각국의 중앙은행 또는 통화정책당국이 공식적인 외환준비금(Official Reserves) 성격 으로 보유한 외화자산은 제외한다는 인식을 밑 바탕에 깔고 있다. 국제금융시장에서는 SWF의 자산 총액이 2007년 현재 약 2조 달러 수준(최소 1.5조 달 러~최대 3조 달러)일 것으로 추정한다. 자산 (AUM 기준: Assets Under Management) 규모로는 각국의 연기금이나 뮤추얼펀드, 보 험사 등 기관투자가들이 보유한 약 60조 달러 (2006년 기준)에 비하면 아주 작은 편이라 할 수 있다. 각국의 중앙은행들이 관리하는 약 5 조 달러의 외환보유고(Official Reserves)에 견주어도 절반 정도에 그친다. 그런데 최근 국제금융시장에서 큰 영향력 을 행사하는 헷지펀드의 자산은 약 1.5조 달러 수준이다. 심지어 글로벌 M&A 시장의 주요 세력으로 급부상한 사모투자전문회사(이하 PEF)의 운용자산은 7,000억 달러에 불과한 실정이다. 이들과 비교한다면 SWF의 자산 규 모는 글로벌 경제에 충분히 영향을 미칠 수 있 는 수준이라고 볼 수 있을 것이다. 전 세계 30여 개국이 SWF 운용 중 본래 SWF의 설립 취지는 일부 국가들의 경제 적 안정성 유지와 부의 저장을 위한 재원 마련 에 있었다. 즉 석유, 다이아몬드, 구리 등 원자 재 상품(Commodity) 수출 의존도가 큰 산유 국이나 아프리카 국가들은 상품 가격의 변동 이 국내 경제에 미칠 불안정성을 조정할 수 있 LG Business Insight 2007 11 14 39

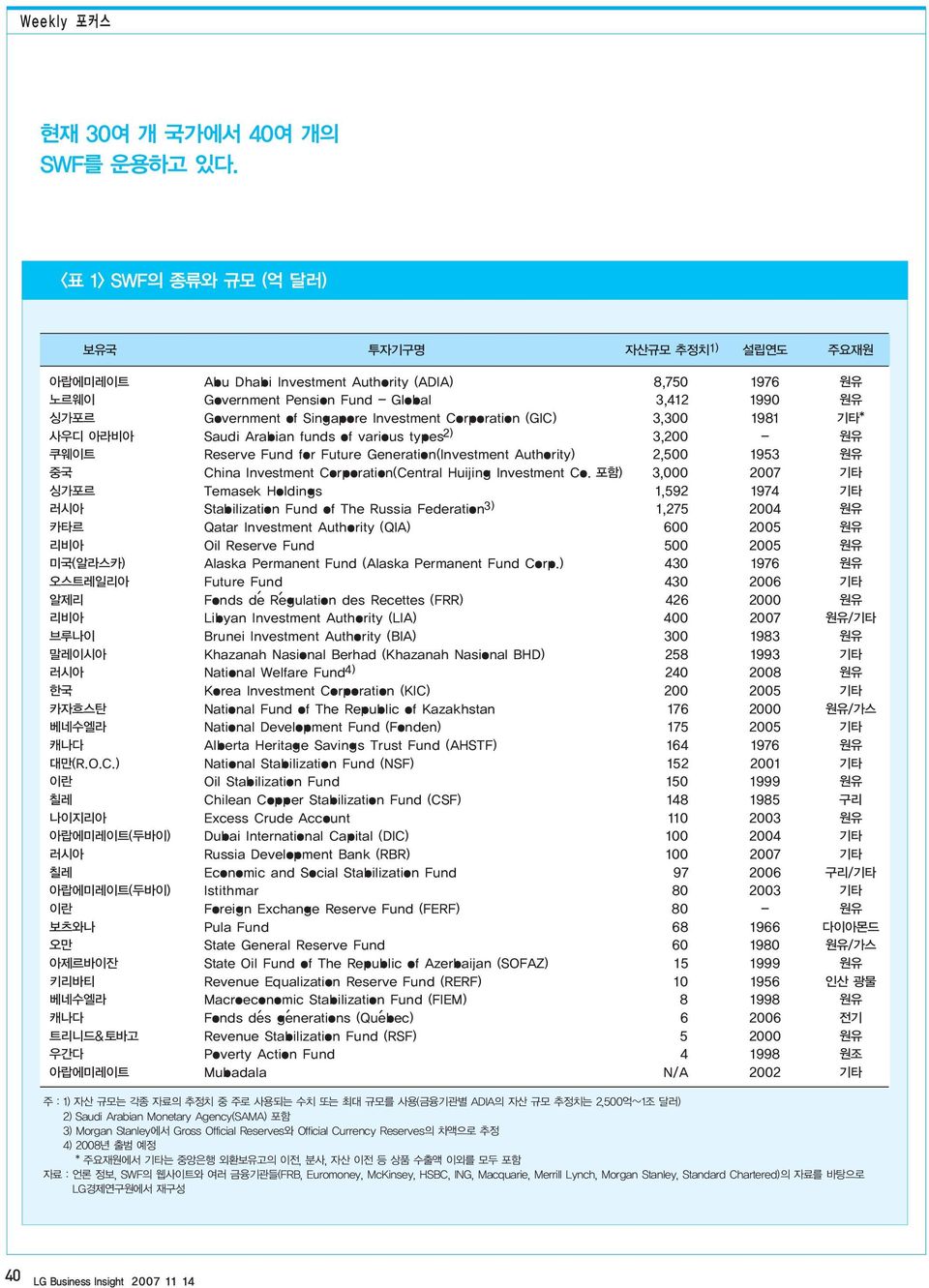

현재 30여 개 국가에서 40여 개의 SWF를 운용하고 있다. <표 1> SWF의 종류와 규모 (억 달러) 보유국 투자기구명 자산규모 추정치1) 설립연도 주요재원 아랍에미레이트 Abu Dhabi Investment Authority (ADIA) 8,750 1976 원유 노르웨이 Government Pension Fund - Global 3,412 1990 원유 싱가포르 Government of Singapore Investment Corporation (GIC) 3,300 1981 기타* 사우디 아라비아 Saudi Arabian funds of various types 2) 3,200 - 원유 쿠웨이트 Reserve Fund for Future Generation(Investment Authority) 2,500 1953 원유 중국 China Investment Corporation(Central Huijing Investment Co. 포함) 3,000 2007 기타 싱가포르 Temasek Holdings 1,592 1974 기타 러시아 Stabilization Fund of The Russia Federation 3) 1,275 2004 원유 카타르 Qatar Investment Authority (QIA) 600 2005 원유 리비아 Oil Reserve Fund 500 2005 원유 미국(알라스카) Alaska Permanent Fund (Alaska Permanent Fund Corp.) 430 1976 원유 오스트레일리아 Future Fund 430 2006 기타 알제리 Fonds de Regulation des Recettes (FRR) 426 2000 원유 리비아 Libyan Investment Authority (LIA) 400 2007 원유/기타 브루나이 Brunei Investment Authority (BIA) 300 1983 원유 말레이시아 Khazanah Nasional Berhad (Khazanah Nasional BHD) 258 1993 기타 러시아 National Welfare Fund 4) 240 2008 원유 한국 Korea Investment Corporation (KIC) 200 2005 기타 카자흐스탄 National Fund of The Republic of Kazakhstan 176 2000 원유/가스 베네수엘라 National Development Fund (Fonden) 175 2005 기타 캐나다 Alberta Heritage Savings Trust Fund (AHSTF) 164 1976 원유 대만(R.O.C.) National Stabilization Fund (NSF) 152 2001 기타 이란 Oil Stabilization Fund 150 1999 원유 칠레 Chilean Copper Stabilization Fund (CSF) 148 1985 구리 나이지리아 Excess Crude Account 110 2003 원유 아랍에미레이트(두바이) Dubai International Capital (DIC) 100 2004 기타 러시아 Russia Development Bank (RBR) 100 2007 기타 칠레 Economic and Social Stabilization Fund 97 2006 구리/기타 아랍에미레이트(두바이) Istithmar 80 2003 기타 이란 Foreign Exchange Reserve Fund (FERF) 80 - 원유 보츠와나 Pula Fund 68 1966 다이아몬드 오만 State General Reserve Fund 60 1980 원유/가스 아제르바이잔 State Oil Fund of The Republic of Azerbaijan (SOFAZ) 15 1999 원유 키리바티 Revenue Equalization Reserve Fund (RERF) 10 1956 인산 광물 베네수엘라 Macroeconomic Stabilization Fund (FIEM) 8 1998 원유 캐나다 Fonds des generations (Quebec) 6 2006 전기 트리니드&토바고 Revenue Stabilization Fund (RSF) 5 2000 원유 우간다 Poverty Action Fund 4 1998 원조 아랍에미레이트 Mubadala N/A 2002 기타 주 : 1) 자산 규모는 각종 자료의 추정치 중 주로 사용되는 수치 또는 최대 규모를 사용(금융기관별 ADIA의 자산 규모 추정치는 2,500억~1조 달러) 2) Saudi Arabian Monetary Agency(SAMA) 포함 3) Morgan Stanley에서 Gross Official Reserves와 Official Currency Reserves의 차액으로 추정 4) 2008년 출범 예정 * 주요재원에서 기타는 중앙은행 외환보유고의 이전, 분사, 자산 이전 등 상품 수출액 이외를 모두 포함 자료 : 언론 정보, SWF의 웹사이트와 여러 금융기관들(FRB, Euromoney, McKinsey, HSBC, ING, Macquarie, Merrill Lynch, Morgan Stanley, Standard Chartered)의 자료를 바탕으로 LG경제연구원에서 재구성 40 LG Business Insight 2007 11 14

각국의 SWF들은 투자 성향이나 설립 재원, 정보 공개의 투명성 등에서 다양한 면모를 보인다. 는 수단이 절실하였다. 또한 부족한 경제적 기 반의 확충과 미래 세대를 위한 국가 차원의 여 유자산 비축 방안도 필요하였다. SWF는 이 같은 당시의 목적에 적합한 수단으로 등장하 설립을 적극 검토해야 한다는 의견이 제기되 었다. 이러한 분위기로 볼 때 향후 SWF 운용 국 대열에 선진국의 참여가 늘어날 가능성이 클 것으로 보인다(<표 1> 참조). 였고 주요 재원도 조달이 손쉬운 정부 소유의 원자재 수출액이나 기업의 원자재 수출에 부 과한 세금에 기반을 두었다. 현재 SWF의 보 유국 중 상당수가 산유국 또는 개발도상국들 이라는 사실은 이 같은 설립 배경에 기인한다. 현재 활동 중인 SWF는 약 40여 개이며 가장 오래된 것은 1953년 석유 수출금을 재원 으로 설립된 쿠웨이트의 SWF이다. SWF를 운용 중인 국가는 30여 개에 이르는데, 이 중 에는 아랍에미레이트, 싱가포르처럼 복수의 SWF를 보유한 국가들도 있다. SWF 보유국 은 주로 개발도상국들이지만 선진국 중에서도 노르웨이, 미국, 캐나다, 호주가 SWF를 보유 하고 있다. 최근에는 막대한 여유 외환을 보유 한 일본에서도 유망한 투자 방안으로서 SWF SWF는 다양한 투자 성향을 보유 각국의 SWF들은 투자 성향이나 설립 재원, 정 보 공개의 투명성 정도 등에서 다양한 면모를 보인다. 투자 성향에 따라 SWF를 구분하면 다 양한 자산에 분산 투자하는 포트폴리오 투자 펀드와 기업 경영에 직접 참여할 가능성이 큰 전략적 투자 펀드로 나눌 수 있다. 설립 재원을 기준으로 하면 원자재 등의 상품 수출액을 주 요 재원으로 하는 상품 펀드와 경상수지 흑자 국들이 외환보유고 등을 기반으로 조성한 비상 품 펀드로 분류할 수 있다(<표 2> 참조). 1990년대 이전 설립된 SWF들 중 상당수 는 원유 등의 원자재 수출액을 기반으로 하면 서 포트폴리오 투자 펀드의 성격을 지녔다. 그 <표 2> SWF의 분류 투자 재원 투자 성향 포트폴리오 투자 펀드 (Portfolio Funds, Asset Allocation Funds) 전략적 투자 펀드 (Strategic Funds, Stakeholders Funds) 상품 펀드 ADIA(아랍에미레이트)*, BIA(브루나이), 오만, DIC(아랍에미레이트), (Oil/Commodity KIA(쿠웨이트), NDF(베네수엘라), CSF(칠레), Istithmar(아랍에미레이트), Funds) 카자흐스탄, 러시아, 알라스카(미국), QIA(카타르) GPF(노르웨이), Alberta(캐나다) 비상품 펀드 KIC(한국), 대만 CIC(중국), GIC(싱가포르), (Non-commodity Temasek(싱가포르), 말레이시아 Funds) * ADIA는 포트폴리오 투자 펀드로 분류되었지만 각국 금융회사들에 대한 대량 지분 확보 사실로 미루어 전략적 투자 성향이 강해지고 있음. 자료 : 각 금융기관, 언론 발표 자료를 바탕으로 LG경제연구원에서 재구성 LG Business Insight 2007 11 14 41

SWF는 투자기간의 제약을 받지 않고 수익 상환의 부담도 적어 전략적투자에유용한수단이될수있다. 러나 중국의 CIC(중국투자공사)나 싱가포르의 Temasek 및 근래 설립된 중동의 SWF 중 다 수는 전략적 투자 성향을 보이는 것으로 알려 진다. 전략적 투자 펀드들의 구체적인 투자 대 상은 각국의 경제적 여건에 따라 다소 상이할 것으로 추정할 수 있다. 예를 들어 중국처럼 다양한 제조업 기반을 갖춘 국가와 석유화학 산업에 의존하는 중동 국가가 지향하는 바는 분명 다를 것이기 때문이다. 전략적 목적의 자산운용 가능성 커 SWF의 전략적 투자 성향은 이미 태생적으로 내재되어 있었던 것으로 볼 수 있다. SWF는 설립에서 투자까지 활동 전반에 걸쳐 민간 금 융자본들과 다른 면모를 보이는 투자기구이 다. 특히 자금 운용의 주체, 자금의 원천, 운용 목적 등 금융자본의 성격을 파악하는 주요 잣 대로 비교하면 민간 금융자본과 전혀 다른 속 성이 뚜렷하게 드러난다. 만일 영리집단이 운 <그림 1> SWF의 태생적 속성 용한다면 당연히 수익성을 우선시할 것이다. 그러나 SWF의 경우에는 국가 경제를 좌우하 는 정부가 그 주체다. 따라서 자금 운용의 목 적으로 수익성도 중시하지만 장기적 성장 기 반 확보 등 국가 경제 차원의 전략적 동기를 개입시킬 여지도 크다. 이 같은 전략적 동기가 부여되면 투자 성과는 단기적인 투자손익에 구애 받지 않을 수 있다. 게다가 투자재원을 내부적으로 조달하므로 수익 상환 부담이 없 다는 점 또한 투자기간의 제약을 없애는 요인 이 된다. 이런 점들로 미루어 볼 때 SWF들이 전략적 투자 활동을 하는 현상은 결코 부자연 스러운 것이 아니라 할 수 있다. 오히려 경제 적 기반이 빈약한 국가일수록 성장 동력 확보 에 SWF를 동원하려는 욕구가 더 클 것은 당 연하다(<그림 1> 참조). SWF들이 제반 정보를 공개하지 않는 점 역시 원천적 속성에 기인하는 것으로볼수있 다. 정부가 유일한 투자자이므로 민간 금융자 본들처럼 투자자 보호를 위 한 정보 공개의 의무를 질 필 요가 없는 것이다. 그래서 지 금도 각국의 SWF 규모나 투 자활동등에대한제반정보 는 대부분 인터뷰나 기타 간 접적인 경로를 통해 파악되 는 경우가 많다. 이런 정보의 비공개성은 SWF의 투자 능 력에 대한 의구심이라든지 국제금융시장에 미칠 부정적 42 LG Business Insight 2007 11 14

SWF는 2000년대 들어 급속히 증가하면서 적극적 투자활동을 강화하고 있다. 영향 등 선진국들의 많은 우려를 야기하는 주 된 요인이 되기도 한다. 어느 정도 규모의 자 금이 어떻게 형성되어서 어디로 흘러가는지를 알 수 없다는 것이다. 늘어나는 SWF의 고위험 자산 투자 비록 최근까지도 세계적으로는 무관심했지만 SWF는 2000년 대 들어 변화하기 시작했다. 단순히 국가 경제의 안정성 유지나 부의 저장 을 위한 수단에 그치지 않고 보다 적극적으로 부를 창출하는 수단으로 발전할 소지를 보인 것이다. SWF 변화의 조짐은 다음과 같은 특 징들에서 찾을 수 있다. 첫째, 근래들어SWF의수가점점늘어 나고 있다는 사실이다. 현재 파악된 40여 개 의 SWF들 중 절반은 2000년대에 신설되었 다. 특히 전략적 투자 성향을 지닌 SWF의 다 수는 최근 수 년 내에 설립되었다. 둘째, 설립 재원의 다변화 현상이다. 이제 는 원유 등의 상품 수출국 뿐 아니라 원자재 수출에 의존하지 않는 국가들의 SWF 설립도 많아진 것이다. 그 예로 중국과 같은 경상수지 흑자국이나 정부의 재정 상태나 외환보유고에 서 여유분이 있는 국가들이 SWF를 설립하는 사례가 늘어나고 있다. 셋째, 적극적인 투자 활동을 강화한다는 점이다. Euromoney나 McKinsey에서 발표 한 SWF 관련 자료들은 SWF들이 수익성 향 상을 위해 주식 등 위험도가 높은 자산에 대한 투자 비중을 늘린 사실을 잘 보여준다. 동 연 구들에 따르면 세계 최대의 SWF인 ADIA(아 랍에미레이트)의 주식 투자 비중은 최대 60% 에 달하였고, 헷지펀드, PEF 등 대안투자 (Alternative Investment)까지 감안하면 총자 산 중 무려 80%가 고위험 자산군에 투자된 것 으로 파악되었다. 이런 사실은 ADIA가 중동 오일 달러의 대표인 점에서도 시사하는 바가 크다(<그림 2> 참조). 그 뿐 아니라 노르웨이의 SWF 역시 총자산 중 주식 투자 비중을 종래의 40%에서 60%로 상향 조정한 것으로 알려진 다. 선진국의 SWF조차 위험자산 비중을 늘린 사실은 적극적인 투자 활동이 강화되는 분위기 를 나타내는 중요한 신호로 해석된다. SWF가 고위험 자산군에 대한 투자를 늘 리는 추세는 글로벌 경제의 흐름과 무관하지 않은 것으로 보인다. 일단 원자재 가격 상승과 국제적 수지 불균형 현상에 따라 산유국이나 신흥시장 국가들의 여유 자산이 대폭 늘어났 <그림 2> 주요 펀드별 자산 비중(2006년, %) 자료 : McKinsey(2007) 재인용 LG Business Insight 2007 11 14 43

이제 SWF는 단순한 부의 저장 수단에서 발전하여 보다 능동적인 국부의 창출 수단으로 발전하고 있는 것으로 보인다. 다. 여기에 글로벌 유동성의 증가도 각국의 여 유자산 증대에 기여하였다. 이렇게 축적된 자 산의 여유분이 수익 창출을 위해 SWF의 형태 로 재투자되고 있는 것이다. 이와 동시에 수년 간 지속된 저금리 기조는 안전자산의 수익성을 하락시킴으로써 SWF의 자산 비중 변화에 일조 하였다. 기관투자가들이 수익성이 하락한 채권 등의 안전자산보다 PEF 등 고수익 위험자산에 대한 투자를 늘린 것과 같은 양상인 것이다. 국가의 능동적인 투자 수단으로 발전 SWF들의 고위험자산 비중 증가가 전략적 투 자 성향의 강화 추세와 동시에 진행되고 있는 점은 2000년 대 이후 설립된 대다수 SWF들 의 투자 성향이나 주요 SWF들의 최근 투자 행보에서 잘 나타난다. 중동, 중국, 싱가포르 가 운용하는 SWF들은 2006년 이후 주요국의 증권거래소나 은행, PEF 등 수익성이 높은 금 융업종 전반에 대한 투자를 대폭 늘리고 있다. 그런데 SWF들이 최근 투자한 자산은 채권이 아니라 금융기관들의 지분이었다. 게다가 확 보한 지분율도 10~70%에 달하고 있어 기업 경영권에 충분히 영향을 줄 수 있는 수준이다. 흥미로운 점은 투자에 참여한 SWF의 운용국 들 대부분이 역내 금융허브 구축을 희망하는 국가라는 사실이다. 이렇게 본다면 금융업종에 대한 SWF의 최근 투자는 고수익 획득 외에 각국의 금융허 브 구축을 위한 역량 강화 또는 중장기적 기반 마련이란 목적을 병행한다 해도 무리는 아닐 것이다. 대표적인 SWF인 ADIA도 마찬가지 이다. ADIA는 앞서 제시되었듯이 포트폴리오 투자 성향을 지닌 것으로 알려지지만 금융업 종 투자에 대해서는 전략적 투자형 SWF들과 유사한 행태를 보이고 있다. 그 결과 ADIA는 2007년 현재 유명 PEF, 헷지펀드들의 지분을 많게는 40%까지 확보한 것으로 알려진다. 이런 사실들로 미루어 보면 SWF는 이제 부의 저장 수단에서 발전하여 능동적으로 수익 을 창출하고 전략적 목표도 달성하는 수단으로 발전한다고 추측해도 무리는 없을 것이다. 역할모델에 따른 SWF의 미래상 최근 각국 정부가 SWF를 다용도로 적극 활용 하는 양상이 나타남에 따라 장차 SWF가 어떻 게 발전할 것인가에 관심이 집중되고 있다. SWF의 미래상은 SWF가 얼마나 성장할 것이 며 어떤 투자기구가 될 것인가에 따라 결정될 것이다. 추가 투입될 자산이 SWF의 영향력을 배가시킬 것이고, 어떤 투자기구냐에 따라 글 로벌 경제에 미칠 파급 효과도 달라질 것이기 때문이다. 일단 SWF는 당분간 빠르게 성장할 것으 로 전망된다. 각국별 SWF의 성장에 영향을 미 치는 주요 변수들이 유가 등 원자재 가격, 경상 수지 흑자의 규모, 외환보유고 중 SWF로의 전 환 비율, SWF 자체의 투자수익률 등임을 감안 하면 향후 성장 속도가 빠르리라는 예상을 할 수 있다. 일부 금융기관들은 이르면 2010년 무 렵부터 중앙은행이 보유한 외환보유고 44 LG Business Insight 2007 11 14

SWF의 미래상은 어떤 역할모델을 선택하느냐에 따라 결정될 것이다. (Official Reserves)보다 SWF의 자산 규모가 더 커질 가능성도 있는 것으로 전망하고 있다. 반면 SWF가 향후 어떤 투자기구가 될 것 인가 하는 문제와 관련해서는 아직까지 여러 가지 가능성이 열려 있는 것으로 보인다. 이 문제는 주요 SWF를 보유하고 있는 해당국 정 부들이 결국 어떤 역할모델(Role Model)을 채 택할 것인가에 달린 것이기도 하다. 첫 번째 가능성은 SWF가 평범한 기관투자가 중 하나 에 그칠 경우이다. 이렇게 되면 SWF는 최근 투자한 헷지펀드나 PEF 등을 고수익 투자 대 상이자 경제민족주의 등을 회피하는 수단으로 삼을 것이다. 두 번째 가능성은 SWF가 헷지 펀드와 PEF를 종합한 새로운 대안투자형 금 융자본을 역할모델로 삼을 경우이다. 대안투 자형 금융자본이라면 헷지펀드처럼 수익성을 추구하고 PEF와 같이 기업 경영권을 획득할 수 있을 것이므로 가능성은 충분하다. 세 번째는 최적화된 투자기법을 갖춘 새 로운 형태의 투자기구로 발전할 경우이다. 이 미 국제금융시장에서도 자금의 운용 목적이나 투자 성향에 맞춘 적절한 투자 기법을 활용하 여 영향력을 증폭시킨 유사한 사례가 있다. 20세기 말 국제금융상품시장에서 두각을 드 러냈던 헷지펀드와 최근 글로벌 M&A 시장의 강자로 급부상한 PEF가 그것이다. 이 두 개의 민간 펀드자본은 최적화된 투자기법을 활용하 여 각각의 영역에서 자산 규모에 비해 훨씬 큰 영향력을 행사하고 있다(<표 3> 참조). 앞으로 SWF가 한 시대를 풍미하고 있는 두 펀드자본 들처럼 최적화된 투자기법을 개발하지 못하리 라고 단정지을 수는 없다. SWF가 적합한 투 자 기법까지 활용하게 되면 시장에 미치는 파 급 효과는 일반적인 기관투자가들과 비교할 <표 3> 주요 3대 펀드자본의 비교 자료 : LG경제연구원 Hedge Fund Private Equity Fund Sovereign Wealth Fund 출현 시기 1950년대 1960년대 1950년대 성장 시기 1980년대 2000년대 폭발적 성장 2000년대 급부상 자산규모 1.5조달러 0.7조달러 2조달러이상 (2006년 기준) 대표적 투자 기법 Hedging (Leveraged) Buy-out? 금융시장에 - 국제금리와 환율을 연동한 투자기법 글로벌 M&A 시장에서 재무적 투자자 잠재적 영향 미친 영향 발전에 기여 (Financial Sponsor)의 급성장을 주도 - 신규 유동성 공급(일반적 기관투자자) - 국제금융의 Transmission - Global Rebalance의 단초 Mechanism에 영향 - M&A 시장의 큰 손 - 세계 경제 구도 변화의 동인 중 하나 평가 국제금융시장의 주요 세력으로 성장 글로벌 M&A 시장의 주요 세력으로 성장 대형 금융자본 LG Business Insight 2007 11 14 45

SWF 자금의 향방에 따라 각종 자산 가격뿐 아니라 환율, 금리 등 거시경제 변수들도 변화할 수 있다. 수 없을 것이다. 물론 투자 기법의 내용은 SWF가 어떤 목적으로 운용되느냐에 따라 결 정될 것이다. 만일 금융수익에 관심을 둔다면 금융상품 거래기법이 될 것이다. 반면 M&A 에 비중을 둔다면 경영권 획득 등에 관련될 것 이다. 예를 들어 SWF들은 국가 소유라는 특 성을 활용해서 민간 금융자본보다 안전하고 수익성 높은 금융상품을 개발할 수도 있다. 또 는 운용국의 상당수가 자원보유국이므로 원자 재 공급 문제에서 새로운 발전 방안을 찾을 수 도 있을 것이다. 글로벌 경제에 미치는 영향력은 더 커질 것 SWF는 이제 의도했든 아니든 국제금융시장, 나아가 실물경제에까지 영향을 줄 수 있다. 관 건은 SWF 자금의 흐름이다. 자금의 향방이 각종 자산 가격 뿐 아니라 환율, 금리 등 거시 경제 변수에까지 영향을 줄 수 있기 때문이다. SWF의 투자 활동이 유발할 수 있는 가장 큰 파장은 국제적인 자산 재조정(Global Asset Re-allocation)에 관련된 것이다. 만일 SWF가 주식 등의 고위험자산 비중을 대폭 늘린다든지, 신흥시장 자산 비중을 선진국 자산보다 증가시 키면 국제적인 자산 재조정의 시발점이 될 수 있다. 특히 달러화 자산에서 유럽 또는 아시아 등 비달러화 자산으로 SWF의 자금이 몰리면 현재 진행되는 달러화 약세 추세를 더욱 부추길 수 있다. 이른바 글로벌 리밸런스(Global Rebalance)를 가속화시킬 수도 있는 것이다. 또 다른 영향은 각종 보호주의를 유발할 수 있다는 점이다. 전략산업을 둘러 싼 갈등이 잦은 글로벌 M&A 시장에서 이런 문제가 발생할 확률 이 높다. 특히 산업 기반 확보를 위한 SWF 운용 국과 선진국 간에는 충분히 발생할 수 있는 것이 다. 중국의 CIC가 미국의 PEF 블랙스톤 지분을 인수할 당시 선진국들이 나타낸 경계심도 같은 맥락에서 볼 수 있다. 당시 선진국들은 블랙스톤 이 투자하는 기업들의 각종 정보가 중국으로 유 출될 가능성에 촉각을 곤두세웠던 것이다. 이런 보호주의적 성향은 경제민족주의에 그치지 않을 수도 있다. 특정국의 SWF를 규제하는 식의 금 융보호주의(Financial Protectionism)로까지 확 산될 수도 있기 때문이다. 또한 기업 인수 목적의 투자 강화 여파도 예상해 볼 수 있다. 막대한 보유자산에 레버리 지 효과까지 더한다면 M&A 시장에 막대한 영향력을 행사할 수 있는 것이다. 더군다나 원 유 수급 문제 등의 국가 고유 권한까지 동원한 다면 민간 기업들은 불리한 위치에서 경쟁을 벌일 수 밖에 없을 것이다. 최근 PEF나 주요 투자은행들이 M&A 시장의 신규 고객으로 SWF를 적극 유치하는 현실을 감안하면 기업 경영권을 둘러 싼 민간 기업들과의 경쟁은 피 할 수 없는 미래가 될 수도 있다. 이처럼 SWF의 투자 활동은 이제 글로벌 경제 전반에 다양한 영향을 줄 것으로 예상된 다. 따라서 국내 금융기관 뿐 아니라 해외 M&A나 글로벌 사업망 확장에 대한 관심이 커지고 있는 국내 기업들도 향후 SWF의 움직 임을 예의주시할 필요가 있다. www.lgeri.com 46 LG Business Insight 2007 11 14