Microsoft Word

|

|

|

- 은우 서

- 6 years ago

- Views:

Transcription

Recommendations 기준일 : 217 년 9 월 12 일 삼성전자 (593) BUY 현재주가 : 2,48, 원 목표주가 : 2,8, 원 삼성전기 (915) BUY 현재주가 : 19,5 원 목표주가 : 13, 원 LG 이노텍 (117) BUY 현재주가 : 171,5 원 목표주가 : 21, 원")

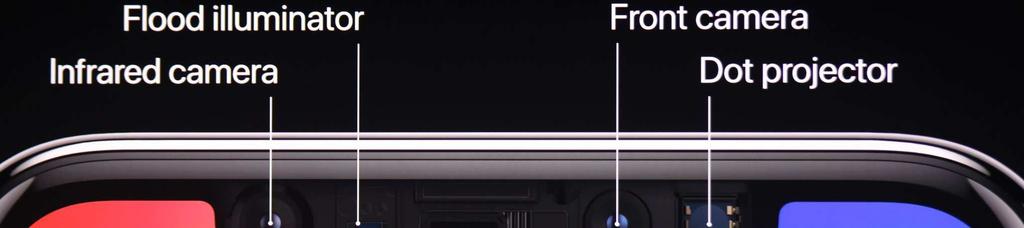

는 3D 안면인식 ( 페이스 ID) 으로홈버튼대체, AR ( 증강현실 ), 무선충전, 새로운컬러필터로색감이강화된 12MP OIS 듀얼카메라, A11 등을탑재했다.")

1 KB RESEARCH 217 년 9 월 13 일 디스플레이 신형아이폰공개 : 11 월부터판매급증전망 아이폰 OLED 비중 : 17E (24%), 18E (66%), 19E (1%) 아이폰 OLED 수율정상화 : 11 월부터판매본격가능 IT Analyst 김동원 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 217 년 9 월 12 일 삼성전자 (593) BUY 현재주가 : 2,48, 원 목표주가 : 2,8, 원 삼성전기 (915) BUY 현재주가 : 19,5 원 목표주가 : 13, 원 LG 이노텍 (117) BUY 현재주가 : 171,5 원 목표주가 : 21, 원 신형아이폰수혜주 : 삼성전자, 삼성전기, LG이노텍 아이폰 OLED 비중 : 17E (24%), 18E (66%), 19E (1%) 미현지시각 217 년 9월 12일애플은신형아이폰 3종인아이폰 8 (4.7인치 LCD), 아이폰 8 플러스 (5.5인치 LCD), 아이폰 X (5.8인치 flexible OLED: 아이폰 1주년에디션 ) 를공개했다. 5.8인치 OLED인아이폰 X (64GB, 256GB) 는 3D 안면인식 ( 페이스 ID) 으로홈버튼대체, AR ( 증강현실 ), 무선충전, 새로운컬러필터로색감이강화된 12MP OIS 듀얼카메라, A11 등을탑재했다. 아이폰 X 가격은기존초고가전망보다낮은 999달러 (64GB 모델 : 아이폰 8 699달러, 아이폰 8플러스 799달러 ) 이며사전예약은 1월27 일시작해 11월3 일정식출시된다. KB증권은 1) 217 년 5.8인치아이폰 OLED 출하량을 5,4 만대 ( 전체아이폰출하의 OLED 비중 : 24%) 로전망하고, 2) 218 년출시될 5.8인치, 6.5인치아이폰 OLED 출하량은전년대비 3배이상증가한 1.7억대로예상되어 218 년아이폰 OLED 모델비중은내년아이폰출하의 66% 까지상승할것으로추정한다. 이에따라애플은 OLED 패널생산능력이확대되는 219 년에아이폰 OLED 출하비중이 1% (2.6억대 ) 에이를것으로예상된다. 아이폰 OLED 수율정상화 : 11 월부터판매본격가능 9월부터아이폰 OLED 패널 1% 를공급하는삼성디스플레이의 flexible OLED 생산라인 (A3) 수율이 8~9% 에도달한것으로예상되어 9월초부터풀가동을시작한것으로추정된다. 이에따라그동안제기됐던아이폰 OLED 패널의수율이슈는해결된것으로판단되어애플은판매일인 11월 3일부터아이폰 X 판매가본격가능해질전망이다. 특히높은세트가격에도불구하고아이폰 OLED 모델은 4분기부터판매급증이기대된다. 이는 Verizon, T-Mobile, AT&T 등북미 4대통신사들이보조금을파격적으로늘려공격적인마케팅이예상되기때문이다. 신형아이폰수혜주 : 삼성전자, 삼성전기, LG 이노텍 27 년아이폰출시이후총아이폰판매수량은 11억대, 사용중인아이폰은 7억대, 이중 47% (3.3억대 ) 가 2년약정기간이만료될것으로추정된다. 따라서 4분기아이폰출하량은전분기대비 96% 증가한 8,8 만대로전망되고, 218 년아이폰출하량도전년대비 14% 증가한 2.6억대로예상된다. 특히아이폰 OLED 모델은고가핵심부품탑재가증가해관련공급업체인삼성전자 (flexible OLED 패널 ), 삼성전기 (MLCC, RF- PCB), LG이노텍 ( 듀얼카메라, 3D 센싱모듈, RF-PCB, 무선충전 ) 등은 ASP 상승과물량증가효과로큰폭의실적개선이기대된다.

2 그림 1. 아이폰 X 공개 1 그림 2. 아이폰 X 공개 2 그림 3. 아이폰 X 공개 3 그림 4. 아이폰 X 공개 4 그림 5. 아이폰 X 공개 5 그림 6. 아이폰 X 공개 6 2

3 그림 7. 4 분기아이폰출하량 8,8 만대, +96% 그림 년아이폰출하량 2.6 억대, +14% YoY ( 백만대 ) ( 백만대 ) Q17 2Q17 3Q17E 4Q17E 1Q18E 2Q18E 3Q18E 4Q18E E 218E 추정 주 : 1Q17 (1~3 월해당, 애플회계기준 2 분기해당 ) 추정 그림 9. 아이폰평균판매단가, 상승추세전환 그림 1. 신형아이폰 OLED 밸류체인 (USD) Q Q17 3Q17E 4Q17E 1Q18E 2Q18E 3Q18E 4Q18E 추정 자료 : 애플, 산업자료, KB 증권추정 3

ios 9 ios 1 ios 11 ios 11 ios 11 메모리 6G RAM 2G RAM 2G RAM 2G RAM 3G RAM 3G RAM 저장용량 64/128/256 GB 16/32/64/128GB")

4 표 1. 아이폰스펙비교 갤럭시노트 8 아이폰 6S 아이폰 7 아이폰 8 아이폰 8 Plus 아이폰 X OS Android (7.1) ios 9 ios 1 ios 11 ios 11 ios 11 메모리 6G RAM 2G RAM 2G RAM 2G RAM 3G RAM 3G RAM 저장용량 64/128/256 GB 16/32/64/128GB 32/128/256GB 64/256GB 128/256GB 64/256GB 디스플레이 6.3 인치 Super 5.8 인치 Super 4.7 인치 LCD 4.7 인치 LCD 4.7 인치 LCD 5.5 인치 LCD AMOLED OLED 크기 x 74.6 x x 67.1 x x 67.1 x x 67.3 x x 78.1 x x 7.9 x 7.7 무게 195g 143g 138g 148g 22g 174g 해상도 144X x x x X x 2436 화소밀도 552 ppi 326 ppi 326 ppi 326 ppi 41 ppi 458 ppi 글래스 Corning Gorilla Ion-Strengthend Ion-Strengthend Corning Gorilla Corning Gorilla Corning Gorilla Glass 5 Glass Glass Glass 5 Glass 5 Glass 5 배터리 33 mah 1715 mah 196 mah 오디오기준 4 시간오디오기준 6 시간오디오기준 6 시간재생재생재생 후면카메라 12 메가픽셀, 듀얼 12 메가픽셀, 12 메가픽셀, 12 메가픽셀, 12 메가픽셀 12 메가픽셀카메라듀얼카메라듀얼카메라듀얼카메라 전면카메라 8 메가픽셀 5 메가픽셀 7 메가픽셀 7 메가픽셀 7 메가픽셀 7 메가픽셀 출시일 ( 예정 ) 자료 : 산업자료, KB 증권 4

5 삼성전자 (593) BUY ( 유지 ) 목표주가 ( 유지, 원 ) 2,8, 시가총액 ( 조원 ) Upside / Downside (%) 12.9 Free float (%) 72.8 현재가 (9/12, 원 ) 2,48, 거래대금 (3M, 십억원 ) Consensus Target price ( 원 ) 2,989,565 주요주주지분율 (%) 삼성물산외 9 인 2. 국민연금 9.7 결산기말 216A 217E 218E 219E 매출액 ( 십억원 ) 21, ,55 287,29 266,186 영업이익 ( 십억원 ) 29,241 54,56 6,964 62,146 순이익 ( 십억원 ) 22,726 41,494 45,648 46,535 EPS ( 원 ) 136,76 276, ,77 327,298 증감률 (%) PER (X) EV/EBITDA (X) PBR (X) ROE (%) 배당수익률 (%) Performance 주가상승률 (%) 1M 3M 6M 12M 절대수익률 시장대비상대수익률 시장대비주가상승률 ( 좌 ) (%) ( 원 ) 주가 ( 우 ) ,, 2,6, 2,2, 1,8, 1,4, 1,, 9/16 12/16 3/17 6/17 9/17 자료 : 삼성전자, KB 증권 삼성전기 (915) BUY ( 유지 ) 목표주가 ( 유지, 원 ) 13, 시가총액 ( 조원 ) 8.4 Upside / Downside (%) 18.7 Free float (%) 73.3 현재가 (9/12, 원 ) 19,5 거래대금 (3M, 십억원 ) 97. Consensus Target price ( 원 ) 131,591 주요주주지분율 (%) 삼성전자외 5 인 24. 국민연금 12.2 결산기말 216A 217E 218E 219E 매출액 ( 십억원 ) 6,33 7,149 8,711 9,14 영업이익 ( 십억원 ) 순이익 ( 십억원 ) EPS ( 원 ) 19 2,445 4,29 5,12 증감률 (%) , PER (X) EV/EBITDA (X) PBR (X) ROE (%) 배당수익률 (%) Performance 주가상승률 (%) 1M 3M 6M 12M 절대수익률 시장대비상대수익률 시장대비주가상승률 ( 좌 ) (%) ( 원 ) 주가 ( 우 ) , 14, 72, -2 4, 9/16 12/16 3/17 6/17 9/17 자료 : 삼성전기, KB 증권 5

6 LG 이노텍 (117) BUY ( 유지 ) 목표주가 ( 유지, 원 ) 21, 시가총액 ( 조원 ) 4.1 Upside / Downside (%) 22.4 Free float (%) 59.2 현재가 (9/12, 원 ) 171,5 거래대금 (3M, 십억원 ) 31.7 Consensus Target price ( 원 ) 194, 주요주주지분율 (%) LG전자외 1 인 4.8 국민연금 1.1 결산기말 216A 217E 218E 219E 매출액 ( 십억원 ) 5,755 6,835 8,248 9,28 영업이익 ( 십억원 ) 순이익 ( 십억원 ) EPS ( 원 ) 29 8,951 13,531 17,461 증감률 (%) , PER (X) EV/EBITDA (X) PBR (X) ROE (%) 배당수익률 (%) Performance 주가상승률 (%) 1M 3M 6M 12M 절대수익률 시장대비상대수익률 시장대비주가상승률 ( 좌 ) (%) ( 원 ) 주가 ( 우 ) 12 2, , 6 148, 4 122, 2 96, -2 7, 9/16 12/16 3/17 6/17 9/17 자료 : LG 이노텍, KB 증권 6

7 투자자고지사항 투자의견및목표주가변경내역 ( 주가 주가 -, 목표주가 -) ( 원 ) 삼성전자 3,, 2,6, 2,2, 1,8, 1,4, 1,, 15/9 16/1 16/5 16/9 17/1 17/5 17/9 삼성전자 (593) 변경일 투자의견 목표주가 괴리율 (%) ( 원 ) 평균 최고 / 최저 BUY 1,5, BUY 1,65, BUY 1,55, BUY 1,7, BUY 1,88, BUY 2,5, BUY 2,2, BUY 2,4, BUY 2,7, BUY 2,8, ( 원 ) 삼성전기 168, 136, 14, 72, 4, 15/9 16/1 16/5 16/9 17/1 17/5 17/9 삼성전기 (915) 변경일 투자의견 목표주가 괴리율 (%) ( 원 ) 평균 최고 / 최저 BUY 85, BUY 8, BUY 7, BUY 67, BUY 59, BUY 67, BUY 57, BUY 66, BUY 72, BUY 8, BUY 13, BUY 14, BUY 13, ( 원 ) LG이노텍 252, 24, 156, 18, 6, 15/9 16/1 16/5 16/9 17/1 17/5 17/9 LG 이노텍 (117) 변경일 투자의견 목표주가 괴리율 (%) ( 원 ) 평균 최고 / 최저 BUY 11, BUY 1, BUY 9, BUY 1, BUY 11, BUY 1, BUY 11, BUY 12, BUY 14, BUY 16, BUY 19, BUY 21, 종목명 인수합병 1 년이내 BW/C W/EW 유상증자 주식등 1% 자사주 ELW 채무이행 계열사 공개매수 업무관련 IPO 인수계약 모집주선 이상보유 취득 / 처분 발행 유동성공급 보증 관계 사무관련 삼성전자 삼성전기 LG 이노텍 7

8 KB증권은동조사분석자료를기관투자가또는제3자에게제공한사실이없습니다. 본자료를작성한조사분석담당자는해당종목과재산적이해관계가없습니다. 본자료작성자는게재된내용들이본인의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이신의성실하게작성되었음을확인합니다. 투자의견분류및기준종목투자의견 (6개월예상절대수익률기준 ) BUY: 15% 초과 HOLD: 15% ~ -15% SELL: -15% 초과비고 : 217년 2월 23일부터 KB증권의기업투자의견체계가 4단계 (Strong BUY, BUY, Marketperform, Underperform) 에서 3단계 (BUY, HOLD, SELL) 로변경되었습니다. 산업투자의견 (6개월예상상대수익률기준 ) Positive: 시장수익률상회 Neutral: 시장수익률수준 Negative: 시장수익률하회비고 : 217년 6월 28일부터 KB증권의산업투자의견체계가 (Overweight, Neutral, Underweight) 에서 (Positive, Neutral, Negative) 로변경되었습니다. 투자등급비율 ( 기준 ) 매수 (BUY) 중립 (HOLD) 매도 (SELL) 79.5% 2.5% - * 최근 1년간투자의견을제시한리포트기준 이보고서는고객들에게투자에관한정보를제공할목적으로작성된것이며계약의청약또는청약의유인을구성하지않습니다. 이보고서는 KB증권이신뢰할만하다고판단하는자료와정보에근거하여해당일시점의전문적인판단을반영한의견이나 KB증권이그정확성이나완전성을보장하는것은아니며, 통지없이의견이변경될수있습니다. 개별투자는고객의판단에의거하여이루어져야하며, 이보고서는여하한형태로도고객의투자판단및그결과에대한법적책임의근거가되지않습니다. 이보고서의저작권은 KB증권에있으므로 KB증권의동의없이무단복제, 배포및변형할수없습니다. 이보고서는학술목적으로작성된것이아니므로, 학술적인목적으로이용하려는경우에는 KB증권에사전통보하여동의를얻으시기바랍니다. 8

Microsoft Word

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

Microsoft Word

KB RESEARCH 17 년 월 9 일 디스플레이 4 분기실적개선주목 월상반기 LCD 패널가격 : TV (-2.%), PC (-.3%) 4 분기 TV 패널가격하락둔화예상 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 17 년 9 월 29 일

KB RESEARCH 17 년 월 9 일 디스플레이 4 분기실적개선주목 월상반기 LCD 패널가격 : TV (-2.%), PC (-.3%) 4 분기 TV 패널가격하락둔화예상 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 17 년 9 월 29 일

INDUSTRY REPORT KB RESEARCH 제약 / 바이오 미국 11 월바이오시밀러처방데이터 제약 / 바이오 Analyst 이태영 년 12 월 19 일 Remicade ( 오리지널 ) J&J WAC 기

J&J WAC 기") INDUSTRY REPORT KB RESEARCH 미국 11 월바이오시밀러처방데이터 Analyst 이태영 2-6114-2931 ty.lee@kbfg.com ( 오리지널 ) J&J WAC 기준처방금액 : 678.8백만달러 (+3.1% YoY, -4.2% MoM) 판매 Unit: 58.1만 Unit (+3.1% YoY, -4.2% MoM) - Bloomberg에서발표한

INDUSTRY REPORT KB RESEARCH 미국 11 월바이오시밀러처방데이터 Analyst 이태영 2-6114-2931 ty.lee@kbfg.com ( 오리지널 ) J&J WAC 기준처방금액 : 678.8백만달러 (+3.1% YoY, -4.2% MoM) 판매 Unit: 58.1만 Unit (+3.1% YoY, -4.2% MoM) - Bloomberg에서발표한

Microsoft Word

KB RESEARCH 217 년 7 월 5 일 디스플레이 OLED value 반영할때 7 월상반기 LCD 패널가격 : 숨고르기진입 3 분기 LCD 패널가격 : 소폭하락세전망 Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 217 년 7 월 5 일 삼성전자 (593)

KB RESEARCH 217 년 7 월 5 일 디스플레이 OLED value 반영할때 7 월상반기 LCD 패널가격 : 숨고르기진입 3 분기 LCD 패널가격 : 소폭하락세전망 Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 217 년 7 월 5 일 삼성전자 (593)

Microsoft Word

KB RESEARCH 2017 년 2 월 21 일 디스플레이 대형 TV 수요강세지속 2 월하반기 TV 패널가격 : 65 인치 2% 상승 LG 전자, LG 디스플레이시너지효과기대 디스플레이, 가전 Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com RA 김범수 02-6114-2932 bk.kim@kbfg.com Overweight (

KB RESEARCH 2017 년 2 월 21 일 디스플레이 대형 TV 수요강세지속 2 월하반기 TV 패널가격 : 65 인치 2% 상승 LG 전자, LG 디스플레이시너지효과기대 디스플레이, 가전 Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com RA 김범수 02-6114-2932 bk.kim@kbfg.com Overweight (

Microsoft Word

KB RESEARCH 217 년 1 월 2 일 디스플레이 4 분기가격하락속도둔화 1 월하반기 LCD 패널가격 : TV (-2.7%), PC (-.5%) 4 분기 TV 패널가격하락속도둔화 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 217 년

KB RESEARCH 217 년 1 월 2 일 디스플레이 4 분기가격하락속도둔화 1 월하반기 LCD 패널가격 : TV (-2.7%), PC (-.5%) 4 분기 TV 패널가격하락속도둔화 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 217 년

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

INDUSTRY REPORT KB RESEARCH 디스플레이 / 가전 갤럭시 S10, 회복의시작 디스플레이 / 가전 Analyst 김동원 통신장비 / 스마트폰 Analyst 이창민 cm.le

INDUSTRY REPORT KB RESEARCH 갤럭시 S1, 회복의시작 Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 통신장비 / 스마트폰 Analyst 이창민 2-6114-2917 cm.lee@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 연구원김형태 2-6114-2977 calebkim@kbfg.com

INDUSTRY REPORT KB RESEARCH 갤럭시 S1, 회복의시작 Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 통신장비 / 스마트폰 Analyst 이창민 2-6114-2917 cm.lee@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 연구원김형태 2-6114-2977 calebkim@kbfg.com

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

Microsoft Word doc

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

Microsoft Word doc

216 년 1 월 25 일산업분석 디스플레이 Overweight ( 유지 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com / RA 김범수 2-6114-2932 bk.kim@hdsrc.com 애플, OLED 전환가속화전망 향후 3 년간 OLED 시장은한국이독과점적공급구조형성예상 - 외신보도에따르면일본

216 년 1 월 25 일산업분석 디스플레이 Overweight ( 유지 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com / RA 김범수 2-6114-2932 bk.kim@hdsrc.com 애플, OLED 전환가속화전망 향후 3 년간 OLED 시장은한국이독과점적공급구조형성예상 - 외신보도에따르면일본

표 1. 삼성전자 1Q18P 영업이익 15.6 조원, 최대실적 ( 조원, %) 1Q18P YoY QoQ 1Q17 4Q17 컨센서스차이 (%) 매출액 (8.2) (1.3) 영업이익

1Q18P YoY QoQ 1Q17 4Q17 컨센서스차이 (%) 매출액 (8.2) (1.3) 영업이익") INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 구조적실적개선에주목 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1분기실적 review: 비수기최대실적달성 IT 대형주 (5/2 삼성SDI 발표예정 ) 의 1분기실적중에서는반도체, 가전및

INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 구조적실적개선에주목 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1분기실적 review: 비수기최대실적달성 IT 대형주 (5/2 삼성SDI 발표예정 ) 의 1분기실적중에서는반도체, 가전및

Microsoft Word

KB RESEARCH 217 년 7 월 12 일 디스플레이 218 년아이폰 OLED 1.7 억대예상 7 월아이폰 OLED 부품주문, 2% 상회 내년아이폰 OLED 1 억 7 천만대, 전년대비 +3 배 Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 217 년

KB RESEARCH 217 년 7 월 12 일 디스플레이 218 년아이폰 OLED 1.7 억대예상 7 월아이폰 OLED 부품주문, 2% 상회 내년아이폰 OLED 1 억 7 천만대, 전년대비 +3 배 Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 217 년

Microsoft Word doc

216 년 1 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 플렉서블 OLED 투자확대주목 1 월상반기 LCD 패널가격 TV (-3%), PC(-1%) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 1월 5일시장조사기관인위츠뷰

216 년 1 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 플렉서블 OLED 투자확대주목 1 월상반기 LCD 패널가격 TV (-3%), PC(-1%) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 1월 5일시장조사기관인위츠뷰

218 년 12 월 3 일 투자의견과위험요소점검 Bull-case Scenario 23,원 (ROE 13.7% 1.7%) 현재주가 21,2원 Base-case Scenario ( 목표주가 ) 21,원 ( 기대 ROE 13.7%) Base-case Scenario: 향후

현재주가 21,2원 Base-case Scenario ( 목표주가 ) 21,원 ( 기대 ROE 13.7%) Base-case Scenario: 향후") 성장기대감이기반영된주가 218 년 12 월 3 일 금융 Analyst 이남석 2-6114-2962 nslee@kbfg.com 금융 Analyst 유승창 2-6114-297 scyoo@kbfg.com 투자의견 Hold, 목표주가 21, 원유지 메리츠화재에대한투자의견 Hold와목표주가 21,원을유지한다. 보험료인상과실손계약갱신등으로실적개선에대한방향성은업종과유사한흐름을보일것으로예상된다.

성장기대감이기반영된주가 218 년 12 월 3 일 금융 Analyst 이남석 2-6114-2962 nslee@kbfg.com 금융 Analyst 유승창 2-6114-297 scyoo@kbfg.com 투자의견 Hold, 목표주가 21, 원유지 메리츠화재에대한투자의견 Hold와목표주가 21,원을유지한다. 보험료인상과실손계약갱신등으로실적개선에대한방향성은업종과유사한흐름을보일것으로예상된다.

표 1. 5 월하반기 LCD 패널가격 : TV (-3.0%), 모니터 (-0.4 %), 노트북 (-0.2%) TV H May 2H May 1H June 2H June 1H July 2H Jul 1H Aug 2H Aug 1H Sep 2H Sep 1H

, 모니터 (-0.4 %), 노트북 (-0.2%) TV H May 2H May 1H June 2H June 1H July 2H Jul 1H Aug 2H Aug 1H Sep 2H Sep 1H") INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 6 월부터추세전환기대 디스플레이 /IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com IT: 1 상저하고 2 수급해소 3 주가회복최근수개월간의 IT 업종주가약세는실적우려보다는 MSCI 리밸런싱

INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 6 월부터추세전환기대 디스플레이 /IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com IT: 1 상저하고 2 수급해소 3 주가회복최근수개월간의 IT 업종주가약세는실적우려보다는 MSCI 리밸런싱

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

삼성전자 (005930) 3 분기잠정실적 : 우려대비양호 2018 년 10 월 5 일 디스플레이 / 가전 Analyst 김동원 연구원황고운 연구원김형태 0

3 분기잠정실적 : 우려대비양호 2018 년 10 월 5 일 디스플레이 / 가전 Analyst 김동원 연구원황고운 연구원김형태 0") 3 분기잠정실적 : 우려대비양호 디스플레이 / 가전 Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 연구원김형태 02-6114-2977 calebkim@kbfg.com 목표주가 55,000 원하향, 투자의견 Buy 유지 KB증권은 4분기실적전망을반영해 2018년,

3 분기잠정실적 : 우려대비양호 디스플레이 / 가전 Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 연구원김형태 02-6114-2977 calebkim@kbfg.com 목표주가 55,000 원하향, 투자의견 Buy 유지 KB증권은 4분기실적전망을반영해 2018년,

투자의견과위험요소점검 Bull-case Scenario 1,원 (218E PER 1.5배 ) Base-case Scenario ( 목표주가 ) 9,원 (218E PER 9.3배 ) 현재주가 7,5원 Base-case Scenario: 향후주가동인 1) 가전, TV 실적

Base-case Scenario ( 목표주가 ) 9,원 (218E PER 9.3배 ) 현재주가 7,5원 Base-case Scenario: 향후주가동인 1) 가전, TV 실적") 3 분기잠정실적 : 스마트폰개선이관건 디스플레이 / 가전 Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 연구원김형태 2-6114-2977 calebkim@kbfg.com 목표주가 9, 원으로하향, 투자의견 Buy 유지 KB증권은예상을하회한 3분기실적을반영해 218년,

3 분기잠정실적 : 스마트폰개선이관건 디스플레이 / 가전 Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 연구원김형태 2-6114-2977 calebkim@kbfg.com 목표주가 9, 원으로하향, 투자의견 Buy 유지 KB증권은예상을하회한 3분기실적을반영해 218년,

투자의견과위험요소점검 Bull-case Scenario Base-case Scenario ( 목표주가 ) 200,000 원 (PBR 2.2 배적용 ) 150,000 원 (PBR 1.7 배적용 ) Base-case Scenario: 향후주가동인 11) 3D 센싱모듈경쟁력

200,000 원 (PBR 2.2 배적용 ) 150,000 원 (PBR 1.7 배적용 ) Base-case Scenario: 향후주가동인 11) 3D 센싱모듈경쟁력") 1 분기실적 review: 상저하고 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1 분기실적, 예상하회 LG이노텍 1분기실적은매출액 1.7조원 (+5% YoY, -40% QoQ), 영업이익 168억원 (-75% YoY, -88% QoQ) 을기록해 KB증권추정치및컨센서스영업이익

1 분기실적 review: 상저하고 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1 분기실적, 예상하회 LG이노텍 1분기실적은매출액 1.7조원 (+5% YoY, -40% QoQ), 영업이익 168억원 (-75% YoY, -88% QoQ) 을기록해 KB증권추정치및컨센서스영업이익

Microsoft Word

KB RESEARCH 17 년 8 월 1 일 디스플레이 아이폰 8, 1 분기에도판매급증기대 18 년영업이익 +15% YoY, 대규모아이폰교체수요 18 년아이폰출하량 2.6 억대, +14% YoY Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 17 년 8 월

KB RESEARCH 17 년 8 월 1 일 디스플레이 아이폰 8, 1 분기에도판매급증기대 18 년영업이익 +15% YoY, 대규모아이폰교체수요 18 년아이폰출하량 2.6 억대, +14% YoY Positive ( 유지 ) Recommendations IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 기준일 : 17 년 8 월

LG 디스플레이 (3422) 218 년 4 월 17 일 투자의견과위험요소점검 Bull-case Scenario 43,원 (218E PBR 1.배 ) Base-case Scenario ( 목표주가 ) 37,원 (218E PBR.87배 ) 현재주가 25,75원 Base-c

218 년 4 월 17 일 투자의견과위험요소점검 Bull-case Scenario 43,원 (218E PBR 1.배 ) Base-case Scenario ( 목표주가 ) 37,원 (218E PBR.87배 ) 현재주가 25,75원 Base-c") LG 디스플레이 (3422) OLED TV 가치반영할시점 218 년 4 월 17 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com OLED TV 패널가격 5 년만에상승전망 218년 LG디스플레이 OLED TV 패널수요는연간생산능력 (capa) 의 3% 를초과한

LG 디스플레이 (3422) OLED TV 가치반영할시점 218 년 4 월 17 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com OLED TV 패널가격 5 년만에상승전망 218년 LG디스플레이 OLED TV 패널수요는연간생산능력 (capa) 의 3% 를초과한

투자의견과위험요소점검 Bull-case Scenario 500,000원 (2018E PBR 2.2배 ) Base-case Scenario ( 목표주가 ) 430,000원 (2018E PBR 1.9배 ) 현재주가 324,000원 Base-case Scenario: 향후주

Base-case Scenario ( 목표주가 ) 430,000원 (2018E PBR 1.9배 ) 현재주가 324,000원 Base-case Scenario: 향후주") 전지사업의구조적인변화시작 소재 Analyst 백영찬 02-6114-2968 yc.baek@kbfg.com 투자의견 Buy, 목표주가 430,000 원유지 LG화학에대해투자의견 Buy, 목표주가 430,000원을유지한다. 투자의견 Buy를유지하는이유는 1) 자동차전지와 ESS전지의구조적인성장을통한전지사업의실적턴어라운드가시작되었고, 2) 다양한제품포트폴리오를바탕으로

전지사업의구조적인변화시작 소재 Analyst 백영찬 02-6114-2968 yc.baek@kbfg.com 투자의견 Buy, 목표주가 430,000 원유지 LG화학에대해투자의견 Buy, 목표주가 430,000원을유지한다. 투자의견 Buy를유지하는이유는 1) 자동차전지와 ESS전지의구조적인성장을통한전지사업의실적턴어라운드가시작되었고, 2) 다양한제품포트폴리오를바탕으로

투자의견과위험요소점검 Bull-case Scenario 15,원 (218E PBR 2.2배 ) Base-case Scenario ( 목표주가 ) 125,원 (218E PBR 1.8배 ) 현재주가 89,원 Base-case Scenario: 향후주가동인 1) MLCC 공

Base-case Scenario ( 목표주가 ) 125,원 (218E PBR 1.8배 ) 현재주가 89,원 Base-case Scenario: 향후주가동인 1) MLCC 공") 과매도국면, 바닥확인 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 수율이슈해소, 가동률 1% 근접 최근삼성전기주가는갤럭시S9용카메라모듈및기판부문의신공정도입에따른수율부진우려로지난해 9월전고점대비 29% 하락하였다. 그러나 2월부터수율부진이해소되고 3월현재가동률

과매도국면, 바닥확인 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 수율이슈해소, 가동률 1% 근접 최근삼성전기주가는갤럭시S9용카메라모듈및기판부문의신공정도입에따른수율부진우려로지난해 9월전고점대비 29% 하락하였다. 그러나 2월부터수율부진이해소되고 3월현재가동률

215년 6월 9일 기업분석 화인베스틸 (13382) 진실은 답한다 증권/보험/신사업 Analyst 이태경 2-6114-2911 david.rhee@hdsrc.com 주가(6/8) 3,67원 목표주가 5,6원 철강 1,178억원 32,,주 유동주식비율 54.8% KOS

진실은 답한다 증권/보험/신사업 Analyst 이태경 2-6114-2911 david.rhee@hdsrc.com 주가(6/8) 3,67원 목표주가 5,6원 철강 1,178억원 32,,주 유동주식비율 54.8% KOS") 215년 6월 일 (수) Headlines 기업 화인베스틸 (13382) - BUY(유지) 진실은 답한다 (이태경) 삼성전기 (915) - BUY(유지) 하반기 신모델 효과 본격화 (김동원, 임민규) 테라세미콘 (123) - BUY(유지) 엣지 최대 수혜주 (김동원, 임민규) 2 3 4 현대증권 리서치센터 2-6114-2982 research@hdsrc.com

215년 6월 일 (수) Headlines 기업 화인베스틸 (13382) - BUY(유지) 진실은 답한다 (이태경) 삼성전기 (915) - BUY(유지) 하반기 신모델 효과 본격화 (김동원, 임민규) 테라세미콘 (123) - BUY(유지) 엣지 최대 수혜주 (김동원, 임민규) 2 3 4 현대증권 리서치센터 2-6114-2982 research@hdsrc.com

Microsoft Word

성장은지속한다. IT Analyst 남대종 2-6114-2979 djnam@kbfg.com LG 디스플레이중국투자승인에따른수혜 산업통상자원부는 217년 12월 26일산업기술보호위원회를개최하고, LG디스플레이의 TV용 OLED 패널제조기술수출승인을조건부로의결했다. 소재 / 장비의국산화율제고, 차기투자의국내실시, 보안점검및조직강화등이승인조건인것으로알려졌다. LG디스플레이의중국

성장은지속한다. IT Analyst 남대종 2-6114-2979 djnam@kbfg.com LG 디스플레이중국투자승인에따른수혜 산업통상자원부는 217년 12월 26일산업기술보호위원회를개최하고, LG디스플레이의 TV용 OLED 패널제조기술수출승인을조건부로의결했다. 소재 / 장비의국산화율제고, 차기투자의국내실시, 보안점검및조직강화등이승인조건인것으로알려졌다. LG디스플레이의중국

Microsoft Word

핵심은아이폰이아니라 OLED TV IT Analyst 남대종 02-6114-2979 djnam@kbfg.com 투자의견 Buy, 목표주가 66,000 원유지 실리콘웍스에대한투자의견 Buy, 목표주가 66,000원을유지한다. 전일주가하락은펀더멘털에비해과도했다라고평가하며, 추가매도보다는매수기회로활용할것을권고한다. 주가하락의원인으로추정될만한사유들이근거가미약하다고판단하기때문이다.

핵심은아이폰이아니라 OLED TV IT Analyst 남대종 02-6114-2979 djnam@kbfg.com 투자의견 Buy, 목표주가 66,000 원유지 실리콘웍스에대한투자의견 Buy, 목표주가 66,000원을유지한다. 전일주가하락은펀더멘털에비해과도했다라고평가하며, 추가매도보다는매수기회로활용할것을권고한다. 주가하락의원인으로추정될만한사유들이근거가미약하다고판단하기때문이다.

Microsoft Word

동아에스티 (170900) KB RESEARCH 2017년 10월 10일 하반기 실적 개선 예상되나 밸류에이션 부담 투자의견 HOLD 유지, 목표주가 93,000원으로 상향 3Q17 컨센서스 부합 제약/바이오 Analyst 서근희 Ph.D. 밸류에이션 부담에도 불구하고 신약 모멘텀 유효 02-6114-2922 keunheeseo@kbfg.com RA 이지수

동아에스티 (170900) KB RESEARCH 2017년 10월 10일 하반기 실적 개선 예상되나 밸류에이션 부담 투자의견 HOLD 유지, 목표주가 93,000원으로 상향 3Q17 컨센서스 부합 제약/바이오 Analyst 서근희 Ph.D. 밸류에이션 부담에도 불구하고 신약 모멘텀 유효 02-6114-2922 keunheeseo@kbfg.com RA 이지수

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

Microsoft Word _semicon_comment_final.doc

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

투자의견과위험요소점검 Bull-case Scenario 13, 원 (1,416 원 x 9.1 배 ), +39.8% 과거 5 개년 PER 고점 Base-case Scenario: 향후주가동인 1) Product mix 개선지속 2) 하반기 Eastern 사실적턴어라운드

, +39.8% 과거 5 개년 PER 고점 Base-case Scenario: 향후주가동인 1) Product mix 개선지속 2) 하반기 Eastern 사실적턴어라운드") 4Q17 리뷰 : 아쉬운실적과두려운환율 스몰캡 Analyst 성현동 2-6114-2912 hdsung@kbfg.com 투자의견 Buy 를유지, 목표주가 12, 원으로 12% 하향 심텍에대하여투자의견 Buy를유지하지만, 목표주가를 12,원으로 12% 하향한다. 목표주가는 218년예상 EPS 1,416원에목표 PER 8.5배를적용하여산출하였다. 고정비및달러매출비중이높아원화강세에따른부정적영향을감안하여적용

4Q17 리뷰 : 아쉬운실적과두려운환율 스몰캡 Analyst 성현동 2-6114-2912 hdsung@kbfg.com 투자의견 Buy 를유지, 목표주가 12, 원으로 12% 하향 심텍에대하여투자의견 Buy를유지하지만, 목표주가를 12,원으로 12% 하향한다. 목표주가는 218년예상 EPS 1,416원에목표 PER 8.5배를적용하여산출하였다. 고정비및달러매출비중이높아원화강세에따른부정적영향을감안하여적용

그림 1> 삼성SDI 3분기 실적, 예상부합 (십억원) 3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이

3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이") 2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

투자의견과위험요소점검 Bull-case Scenario 110,000 원 (12M Forward BPS x 1.1 배 ) Base-case Scenario ( 목표주가 ) 96,000 원 (12M Forward BPS x 1.0 배 ) Bear-case Scenario

Base-case Scenario ( 목표주가 ) 96,000 원 (12M Forward BPS x 1.0 배 ) Bear-case Scenario") LS (006260) 구리가격하락하였으나 LS 에대한기대감부각시점 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 목표주가 96,000원으로하향하나구리가격상승및남북경협기대감을감안하여투자의견 Buy유지구리가격상승기대감남북경협진행에따른전력인프라확충에대한수혜기대감 LS에대한시장의관심확대예상 LS엠트론의재무구조개선및트랙터사업의턴어라운드도기대

LS (006260) 구리가격하락하였으나 LS 에대한기대감부각시점 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 목표주가 96,000원으로하향하나구리가격상승및남북경협기대감을감안하여투자의견 Buy유지구리가격상승기대감남북경협진행에따른전력인프라확충에대한수혜기대감 LS에대한시장의관심확대예상 LS엠트론의재무구조개선및트랙터사업의턴어라운드도기대

삼성화재 (81) 18 년 11 월 1 일 투자의견과위험요소점검 Bull-case Scenario 1,원 ( 기대 ROE 8.9% 1.9%) Base-case Scenario ( 목표주가 ) 3,원 ( 기대 ROE 8.9%, 할증률 %) 현재주가 8,원 Base-cas

18 년 11 월 1 일 투자의견과위험요소점검 Bull-case Scenario 1,원 ( 기대 ROE 8.9% 1.9%) Base-case Scenario ( 목표주가 ) 3,원 ( 기대 ROE 8.9%, 할증률 %) 현재주가 8,원 Base-cas") 삼성화재 (81) 3Q18 Review: 투자이익률개선으로기대치상회 18 년 11 월 1 일 금융 Analyst 이남석 -11-9 nslee@kbfg.com 금융 Analyst 유승창 -11-97 scyoo@kbfg.com 투자의견 Buy, 목표주가 3 만원유지 삼성화재에대한투자의견 Buy, 목표주가 3만원을유지한다. 자동차보험부문을중심으로실적개선이이루어지면서

삼성화재 (81) 3Q18 Review: 투자이익률개선으로기대치상회 18 년 11 월 1 일 금융 Analyst 이남석 -11-9 nslee@kbfg.com 금융 Analyst 유승창 -11-97 scyoo@kbfg.com 투자의견 Buy, 목표주가 3 만원유지 삼성화재에대한투자의견 Buy, 목표주가 3만원을유지한다. 자동차보험부문을중심으로실적개선이이루어지면서

Microsoft Word - 140429 POSCO.doc

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

티씨케이 (064760) 483 억원규모증설, 리레이팅의신호탄 2018 년 7 월 20 일 스몰캡 Analyst 성현동 투자의견 Buy 유지, 목표주가 107,000 원으로 19% 상향 리레이팅구간돌입 티씨케이에대하여

483 억원규모증설, 리레이팅의신호탄 2018 년 7 월 20 일 스몰캡 Analyst 성현동 투자의견 Buy 유지, 목표주가 107,000 원으로 19% 상향 리레이팅구간돌입 티씨케이에대하여") 483 억원규모증설, 리레이팅의신호탄 스몰캡 Analyst 성현동 02-6114-2912 hdsung@kbfg.com 투자의견 Buy 유지, 목표주가 107,000 원으로 19% 상향 리레이팅구간돌입 티씨케이에대하여투자의견 Buy를유지하고목표주가를 107,000원으로 19% 상향한다. 목표주가는 12MF EPS 5,228원에 Target PER 20.5배를적용하여산출하였다.

483 억원규모증설, 리레이팅의신호탄 스몰캡 Analyst 성현동 02-6114-2912 hdsung@kbfg.com 투자의견 Buy 유지, 목표주가 107,000 원으로 19% 상향 리레이팅구간돌입 티씨케이에대하여투자의견 Buy를유지하고목표주가를 107,000원으로 19% 상향한다. 목표주가는 12MF EPS 5,228원에 Target PER 20.5배를적용하여산출하였다.

Microsoft Word

변화의전조 : 신계약판매전략 금융 Analyst 이남석 2-6114-2962 nslee@kbfg.com 금융 Analyst 유승창 2-6114-297 scyoo@kbfg.com 217 년업종대비부진한주가흐름 217년삼성화재의연간누적주가수익률은 -.7% 로삼성화재를제외한손보업종 (33.4%) 대비 34.%p 언더퍼폼하였다. 삼성화재의밸류에이션은 12개월 Forward

변화의전조 : 신계약판매전략 금융 Analyst 이남석 2-6114-2962 nslee@kbfg.com 금융 Analyst 유승창 2-6114-297 scyoo@kbfg.com 217 년업종대비부진한주가흐름 217년삼성화재의연간누적주가수익률은 -.7% 로삼성화재를제외한손보업종 (33.4%) 대비 34.%p 언더퍼폼하였다. 삼성화재의밸류에이션은 12개월 Forward

Microsoft Word

LG 디스플레이 (3422) 실적불확실성해소 218 년 1 월 17 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 목표주가 39, 원으로 15% 상향 KB 증권은 LG 디스플레이목표주가를 39, 원 (18E PBR.9 배 ) 으로기존 (34, 원 ) 대비

LG 디스플레이 (3422) 실적불확실성해소 218 년 1 월 17 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 목표주가 39, 원으로 15% 상향 KB 증권은 LG 디스플레이목표주가를 39, 원 (18E PBR.9 배 ) 으로기존 (34, 원 ) 대비

Microsoft Word - 201203060727_Type2_기업_이수페타시스

Small Cap 2012년 3월 6일 기업분석 이수페타시스 (007660) BUY (유지) 2012년 다시 한번 펼쳐지는 성장스토리 2011년 실적 부진하였으나 주가에는 이미 반영되었다 스몰캡 Analyst 진홍국 02-2003-2928 kevin.jin@hdsrc.com 주가(3/2) 5,600원 적정주가 시가총액 발행주식수 (보통주) 8,100원 (종전

Small Cap 2012년 3월 6일 기업분석 이수페타시스 (007660) BUY (유지) 2012년 다시 한번 펼쳐지는 성장스토리 2011년 실적 부진하였으나 주가에는 이미 반영되었다 스몰캡 Analyst 진홍국 02-2003-2928 kevin.jin@hdsrc.com 주가(3/2) 5,600원 적정주가 시가총액 발행주식수 (보통주) 8,100원 (종전

Microsoft Word doc

216 년 7 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 하반기턴어라운드본격화 7 월상반기 LCD 패널가격 : TV (+1%), PC ( 보합 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 7월 5일시장조사기관인위츠뷰

216 년 7 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 하반기턴어라운드본격화 7 월상반기 LCD 패널가격 : TV (+1%), PC ( 보합 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 7월 5일시장조사기관인위츠뷰

투자의견과위험요소점검 Bull-case Scenario 340,000 원 (12M Forward BPS x 1.4 배 ) Base-case Scenario ( 목표주가 ) 300,000 원 (12M Forward BPS x 1.2 배 ) Bear-case Scenari

Base-case Scenario ( 목표주가 ) 300,000 원 (12M Forward BPS x 1.2 배 ) Bear-case Scenari") IFRS 착시효과만제외하면기대에부합하는실적 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 1Q18 Review: K-IFRS1018 기준영업이익은 3,595억원으로예상치에부합하는실적 Key Take away 1: 마케팅비용감소에도휴대폰가입자증가세는유효 Key Take away 2: SK플래닛의손실폭감소

IFRS 착시효과만제외하면기대에부합하는실적 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 1Q18 Review: K-IFRS1018 기준영업이익은 3,595억원으로예상치에부합하는실적 Key Take away 1: 마케팅비용감소에도휴대폰가입자증가세는유효 Key Take away 2: SK플래닛의손실폭감소

티씨케이 (064760) 양호한업황, 아쉬운영업이익률 2018 년 10 월 1 일 스몰캡 Analyst 성현동 투자의견 Buy 유지, 목표주가 91,000원으로 17.6% 하향 3Q18 Preview: 매출액 441억

양호한업황, 아쉬운영업이익률 2018 년 10 월 1 일 스몰캡 Analyst 성현동 투자의견 Buy 유지, 목표주가 91,000원으로 17.6% 하향 3Q18 Preview: 매출액 441억") 양호한업황, 아쉬운영업이익률 스몰캡 Analyst 성현동 02-6114-2912 hdsung@kbfg.com 투자의견 Buy 유지, 목표주가 91,000원으로 17.6% 하향 3Q18 Preview: 매출액 441억원, 영업이익 161억원전망인원충원등비용증가로아쉬운영업이익률 티씨케이에대하여투자의견 Buy를유지하지만, 목표주가를 91,000원으로기존대비 17.6%

양호한업황, 아쉬운영업이익률 스몰캡 Analyst 성현동 02-6114-2912 hdsung@kbfg.com 투자의견 Buy 유지, 목표주가 91,000원으로 17.6% 하향 3Q18 Preview: 매출액 441억원, 영업이익 161억원전망인원충원등비용증가로아쉬운영업이익률 티씨케이에대하여투자의견 Buy를유지하지만, 목표주가를 91,000원으로기존대비 17.6%

Microsoft Word doc

2016 년 5 월 4 일산업분석 자동차 Overweight ( 유지 ) 자동차, 타이어 Analyst 채희근 02-6114-2905 heeguen.chae@hdsrc.com / RA 안예원 02-6114-2924 yewon.an@hdsrc.com 4 월미국 : 수요호조. 현대차부진 4 월미국자동차수요 +3.5%YoY. 연환산 1,742 만대로양호. 현대차

2016 년 5 월 4 일산업분석 자동차 Overweight ( 유지 ) 자동차, 타이어 Analyst 채희근 02-6114-2905 heeguen.chae@hdsrc.com / RA 안예원 02-6114-2924 yewon.an@hdsrc.com 4 월미국 : 수요호조. 현대차부진 4 월미국자동차수요 +3.5%YoY. 연환산 1,742 만대로양호. 현대차

Microsoft Word - 181710_131108.doc

Company Brief 213. 11. 8 Buy NHN엔터테인먼트(18171) 3Q Review : 규제리스크 vs. 모바일 성장 Analyst 김동희(639-4591) 목표주가(6개월) 16,원 현재주가(11.7) : 13,원 소속업종 서비스업 시가총액(11.7) : 15,62억원 평균거래대금(6일) 61.4억원 외국인지분율 25.46% 예상EPS(전년비)

Company Brief 213. 11. 8 Buy NHN엔터테인먼트(18171) 3Q Review : 규제리스크 vs. 모바일 성장 Analyst 김동희(639-4591) 목표주가(6개월) 16,원 현재주가(11.7) : 13,원 소속업종 서비스업 시가총액(11.7) : 15,62억원 평균거래대금(6일) 61.4억원 외국인지분율 25.46% 예상EPS(전년비)

Microsoft Word - 130318 핸드폰부품 Galaxy S4_교정_.doc

핸드폰/부품 Galaxy 시리즈 결정판 S4 효과를 기대한다 핸드폰 Galaxy S4는 Galaxy 시리즈 중 최대 효과일 것 Galaxy S3 이후 출시되는 Galaxy S4에 대한 기대도 높다. 현재로서는 Galaxy S3보다 판매량이 큰 폭으로 증가할 것으로 예상하는데, 이는 211년에 스마트폰을 구매한 교체수요가 Galaxy S3 출시 시점보다 많고,

핸드폰/부품 Galaxy 시리즈 결정판 S4 효과를 기대한다 핸드폰 Galaxy S4는 Galaxy 시리즈 중 최대 효과일 것 Galaxy S3 이후 출시되는 Galaxy S4에 대한 기대도 높다. 현재로서는 Galaxy S3보다 판매량이 큰 폭으로 증가할 것으로 예상하는데, 이는 211년에 스마트폰을 구매한 교체수요가 Galaxy S3 출시 시점보다 많고,

휴대폰부품 213. 3.18 아모텍, 자화전자 투자 지표 요약 아모텍: 투자의견 BUY, 목표 22,원 (단위: 억원) 자화전자: 투자의견 BUY, 목표 32,원(상향) 21 211 212P 213E 214E 21 211 212P 213E 214E 매출액 98 933

자화전자: 투자의견 BUY, 목표 32,원(상향) 21 211 212P 213E 214E 21 211 212P 213E 214E 매출액 98 933") 213. 3. 18 Overweight (Maintain) 휴대폰부품 Get Ready 4 Galaxy S4! 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 지난 금요일 발표된 갤럭시 S4의 진보된 사양과 iphone 5 에 대한

213. 3. 18 Overweight (Maintain) 휴대폰부품 Get Ready 4 Galaxy S4! 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 지난 금요일 발표된 갤럭시 S4의 진보된 사양과 iphone 5 에 대한

Microsoft Word

AJ네트웍스 (095570) KB RESEARCH 2017년 6월 18일 이보다 꾸준할 순 없다 2017년 매출액 22.1%, 영업이익 31.4% 증가 예상 전 사업부 고른 실적 성장 전망 스몰캡 강태신 02-6114-2910 ts.kang@kbfg.com 스몰캡 강재성 연초 대비 30% 상승에도 여전히 매력적인 밸류에이션 02-6114-2920 jaesung.kang@kbfg.com

AJ네트웍스 (095570) KB RESEARCH 2017년 6월 18일 이보다 꾸준할 순 없다 2017년 매출액 22.1%, 영업이익 31.4% 증가 예상 전 사업부 고른 실적 성장 전망 스몰캡 강태신 02-6114-2910 ts.kang@kbfg.com 스몰캡 강재성 연초 대비 30% 상승에도 여전히 매력적인 밸류에이션 02-6114-2920 jaesung.kang@kbfg.com

투자아이디어 전기전자 트리플카메라모멘텀예상보다강력할전망 전기전자 Analyst 김지산 02) RA 이범근 02) 내년스마트폰선두업체들의트리플카메라채

RA 이범근 02) 내년스마트폰선두업체들의트리플카메라채") 투자아이디어 2018. 11. 26 전기전자 트리플카메라모멘텀예상보다강력할전망 전기전자 Analyst 김지산 02) 3787-4862 jisan@kiwoom.com RA 이범근 02) 3787-0335 bk.lee@kiwoom.com 내년스마트폰선두업체들의트리플카메라채택비중이예상치를상회하면서카메라모듈업체들의수혜가클전망이다. 당장갤럭시 S10 과후속아이폰시리즈가각각

투자아이디어 2018. 11. 26 전기전자 트리플카메라모멘텀예상보다강력할전망 전기전자 Analyst 김지산 02) 3787-4862 jisan@kiwoom.com RA 이범근 02) 3787-0335 bk.lee@kiwoom.com 내년스마트폰선두업체들의트리플카메라채택비중이예상치를상회하면서카메라모듈업체들의수혜가클전망이다. 당장갤럭시 S10 과후속아이폰시리즈가각각

Microsoft Word - Handset industry K C 160526 f ed_1

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

Microsoft Word - 141022_김홍균_기계Preview1.doc

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 usckim1@dongbuhappy.com Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 usckim1@dongbuhappy.com Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

<4D6963726F736F667420576F7264202D203230313630313236313532305F54797065325FB1E2BEF75FC0CCC5A5BDBABED8C0DAB7E75FBCF6C1A4>

기업분석 / KOSDAQ 이큐스앤자루 (058530) Not Rated 중국 사업 성장 초입단계 돌입 기타 소비재 Analyst 강재성 02-6114-2920 jaesung.kang@hdsrc.com 주가(2/24) 3,750원 목표주가 NA 업종명/산업명 기계/장비 업종 투자의견 Overweight 시가총액 (보통주) 1,159억원 발행주식수 (보통주) 30,900,733주

기업분석 / KOSDAQ 이큐스앤자루 (058530) Not Rated 중국 사업 성장 초입단계 돌입 기타 소비재 Analyst 강재성 02-6114-2920 jaesung.kang@hdsrc.com 주가(2/24) 3,750원 목표주가 NA 업종명/산업명 기계/장비 업종 투자의견 Overweight 시가총액 (보통주) 1,159억원 발행주식수 (보통주) 30,900,733주

Microsoft Word - 위메이드_112040_ - not rated.doc

Dec 7, 215 / 15-37 Ridden79@bookook.co.kr Not Rated 위메이드 (1124) 여전히 기대할 부분이 많다 현재가 (원) 35,45 액면가 (원) 5 자본금 (억원) 87 시가총액 (억원) 5,956 상장주식수 (만주) 1,68 외국인보유비중 (%) 3.2 6일 평균거래량 (주) 257,991 67, 52주 최고/최저 (원)

Dec 7, 215 / 15-37 Ridden79@bookook.co.kr Not Rated 위메이드 (1124) 여전히 기대할 부분이 많다 현재가 (원) 35,45 액면가 (원) 5 자본금 (억원) 87 시가총액 (억원) 5,956 상장주식수 (만주) 1,68 외국인보유비중 (%) 3.2 6일 평균거래량 (주) 257,991 67, 52주 최고/최저 (원)

Microsoft Word - Handset industry K C 160517 ed.docx

산업 Note 216.5.17 휴대폰 비중확대 삼성전자 스마트폰의 하반기전략 살짝 엿보기 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 65,원 파트론 매수 13,5원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 갤럭시S7 시리즈는 여전히 판매가 호조인 것으로 추정 올해 3월 11일에

산업 Note 216.5.17 휴대폰 비중확대 삼성전자 스마트폰의 하반기전략 살짝 엿보기 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 65,원 파트론 매수 13,5원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 갤럭시S7 시리즈는 여전히 판매가 호조인 것으로 추정 올해 3월 11일에

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

(Microsoft Word - 20151014_GMeBest_200\300\317\274\261 \310\270\272\271)

") 215년 1월 14일 매크로 양해정 퀀트/투자전략 2일선에서의 고민 이슈 (기업) 신재훈 SK케미칼 R&D 설명회 후기 성종화 웹젠 전일 급등 이유 점검 및 금일 대처방안은? 이슈 (산업) 박용희 건설/건자재 통화 정책 VS 재정 정책 3Q15 실적 공시 2일선에서의 고민 Quant/Strategy 양해정 2. 3779-151 hjyang@ebestsec.co.kr

215년 1월 14일 매크로 양해정 퀀트/투자전략 2일선에서의 고민 이슈 (기업) 신재훈 SK케미칼 R&D 설명회 후기 성종화 웹젠 전일 급등 이유 점검 및 금일 대처방안은? 이슈 (산업) 박용희 건설/건자재 통화 정책 VS 재정 정책 3Q15 실적 공시 2일선에서의 고민 Quant/Strategy 양해정 2. 3779-151 hjyang@ebestsec.co.kr

는 가속도 센서, 자이로 센서 (기울기 인식) 등을 통합하여 스마트폰 사용자의 건강을 체크하는 데 사용될 전망이다. 한편 미국 현지에서는 모션센서의 본격적인 도입으로 향후 아이폰과 새로운 애플 리케이션 (스마트 워치, 스마트 카)과의 결합 가능성이 높아졌다는 점이 크게

등을 통합하여 스마트폰 사용자의 건강을 체크하는 데 사용될 전망이다. 한편 미국 현지에서는 모션센서의 본격적인 도입으로 향후 아이폰과 새로운 애플 리케이션 (스마트 워치, 스마트 카)과의 결합 가능성이 높아졌다는 점이 크게") 2013년 9월 11일 이슈분석 아이폰 5S/5C 발표회 리뷰 애플은 당분간 글로벌 2위를 유지할 전망 아이폰 신제품 발표 이후 애플 주가 하락, 차이나 모바일 주가 상승 글로벌 IT, IT 스몰캡 Analyst 김경민 02-6114-2930 claire.kim@hdsrc.com 디스플레이 Analyst 김동원 02-6114-2913 jeff.kim@hdsrc.com

2013년 9월 11일 이슈분석 아이폰 5S/5C 발표회 리뷰 애플은 당분간 글로벌 2위를 유지할 전망 아이폰 신제품 발표 이후 애플 주가 하락, 차이나 모바일 주가 상승 글로벌 IT, IT 스몰캡 Analyst 김경민 02-6114-2930 claire.kim@hdsrc.com 디스플레이 Analyst 김동원 02-6114-2913 jeff.kim@hdsrc.com

Microsoft Word - 20150826191557790.doc

최후의 승자 Last Man Standing 결론 증권/보험/신사업 Analyst 이태경 02-6114-2911 david.rhee@hdsrc.com 신사업 Analyst 차지운 02-6114-2959 jiwooncha@hdsrc.com RA 심병찬 02-6114-2977 sbc@hdsrc.com RA 유현정 02-6114-2976 hjyoo0522@hdsrc.com

최후의 승자 Last Man Standing 결론 증권/보험/신사업 Analyst 이태경 02-6114-2911 david.rhee@hdsrc.com 신사업 Analyst 차지운 02-6114-2959 jiwooncha@hdsrc.com RA 심병찬 02-6114-2977 sbc@hdsrc.com RA 유현정 02-6114-2976 hjyoo0522@hdsrc.com

투자의견과위험요소점검 Bull-case Scenario 99,000원 (2018E PER 45배 ) Base-case Scenario ( 목표주가 ) 90,000원 (2018E PER 40배 ) 현재주가 70,600원 Base-case Scenario: 향후주가동인 1

Base-case Scenario ( 목표주가 ) 90,000원 (2018E PER 40배 ) 현재주가 70,600원 Base-case Scenario: 향후주가동인 1") 3Q18 Preview: 대외변수가제거될때까지기다리는시점 인터넷 / 게임 / 미디어 / 레저 Analyst 이동륜 02-6114-2960 drlee@kbfg.com 연구원손정훈 02-6114-2910 jhson@kbfg.com 투자의견 Buy 유지하나, 목표주가 90,000 원으로 16% 하향조정 하나투어에대한투자의견 Buy를유지하나, 목표주가를 90,000원으로기존대비

3Q18 Preview: 대외변수가제거될때까지기다리는시점 인터넷 / 게임 / 미디어 / 레저 Analyst 이동륜 02-6114-2960 drlee@kbfg.com 연구원손정훈 02-6114-2910 jhson@kbfg.com 투자의견 Buy 유지하나, 목표주가 90,000 원으로 16% 하향조정 하나투어에대한투자의견 Buy를유지하나, 목표주가를 90,000원으로기존대비

Microsoft Word - 140207 GS리테일.doc

GS리테일 (007070) 2014. 2. 7 기업분석 Analyst 김경기 02. 3772-7471 retailkim@hanwha.com Buy(maintain) 목표주가: 32,000원 (하향) 주가(2/06): 23,600원 Stock Data KOSPI(2/06) 1,907.89pt 시가총액 18,172억원 발행주식수 77,000천주 52주 최고가 /

GS리테일 (007070) 2014. 2. 7 기업분석 Analyst 김경기 02. 3772-7471 retailkim@hanwha.com Buy(maintain) 목표주가: 32,000원 (하향) 주가(2/06): 23,600원 Stock Data KOSPI(2/06) 1,907.89pt 시가총액 18,172억원 발행주식수 77,000천주 52주 최고가 /

산업동향 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap

반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap") 산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

2019/4/1 LG 이노텍 (011070) 기업실적 Preview 생각보다더나쁘지않다 1Q19F 매출액 1.7조원, 영업손실 214억원전망 1Q19F LG이노텍의매출액 1.7조원 (+1.0% YoY, -28.5% QoQ), 영업손실 214억원 ( 적전 YoY, 적전

기업실적 Preview 생각보다더나쁘지않다 1Q19F 매출액 1.7조원, 영업손실 214억원전망 1Q19F LG이노텍의매출액 1.7조원 (+1.0% YoY, -28.5% QoQ), 영업손실 214억원 ( 적전 YoY, 적전") 2019/4/1 LG 이노텍 (011070) 기업실적 Preview 생각보다더나쁘지않다 1Q19F 매출액 1.7조원, 영업손실 214억원전망 1Q19F LG이노텍의매출액 1.7조원 (+1.0% YoY, 28.5% QoQ), 영업손실 214억원 ( 적전 YoY, 적전 QoQ) 으로시장전망치에대체로부합할것으로 투자의견 [ 유지 ] 목표주가 (6M) [ 상향 ]

2019/4/1 LG 이노텍 (011070) 기업실적 Preview 생각보다더나쁘지않다 1Q19F 매출액 1.7조원, 영업손실 214억원전망 1Q19F LG이노텍의매출액 1.7조원 (+1.0% YoY, 28.5% QoQ), 영업손실 214억원 ( 적전 YoY, 적전 QoQ) 으로시장전망치에대체로부합할것으로 투자의견 [ 유지 ] 목표주가 (6M) [ 상향 ]

투자의견과위험요소점검 Bullcase Scenario 30,000원 (2018E PBR 0.8배 ) Basecase Scenario ( 목표주가 ) 28,000원 (2018E PBR 0.7배 ) 현재주가 21,050원 Basecase Scenario: 향후주가동인 1)

Basecase Scenario ( 목표주가 ) 28,000원 (2018E PBR 0.7배 ) 현재주가 21,050원 Basecase Scenario: 향후주가동인 1)") 기대이상의실적개선속도 디스플레이 / 가전 Analyst 김동원 0261142913 jeff.kim@kbfg.com 연구원황고운 0261142932 goun.whang@kbfg.com 연구원김형태 0261142977 calebkim@kbfg.com O 정상화시작, 주가재평가기대 KB증권은 LG디스플레이하반기실적개선추세를반영해 2018년영업이익추정치를기존 3,216억원에서

기대이상의실적개선속도 디스플레이 / 가전 Analyst 김동원 0261142913 jeff.kim@kbfg.com 연구원황고운 0261142932 goun.whang@kbfg.com 연구원김형태 0261142977 calebkim@kbfg.com O 정상화시작, 주가재평가기대 KB증권은 LG디스플레이하반기실적개선추세를반영해 2018년영업이익추정치를기존 3,216억원에서

그림 1. SSG.COM 의매출액추이 그림 2. 이마트와신세계온라인매출액합산 ( 십억원 ) SSG.COM 매출액 3Q17 누적 1,8 1,6 1,695 매출액 1,513억원 (+24.1% YoY) 1,4 1,284 1,2 1,81 1, 년 215년

SSG.COM 매출액 3Q17 누적 1,8 1,6 1,695 매출액 1,513억원 (+24.1% YoY) 1,4 1,284 1,2 1,81 1, 년 215년") F I R S T T O T H E M A R K E T 이마트 / 신세계 218 년 1 월 26 일유통 / 화장품 Analyst 박신애 온라인사업 1 조원투자유치 MOU 체결 2-6114-293 shinay.park@kbfg.com 연구원송재원 2-6114-2972 jaewon.song@kbfg.com 이마트와신세계, 이커머스사업에 1조원이상의투자금유치 이마트와신세계는

F I R S T T O T H E M A R K E T 이마트 / 신세계 218 년 1 월 26 일유통 / 화장품 Analyst 박신애 온라인사업 1 조원투자유치 MOU 체결 2-6114-293 shinay.park@kbfg.com 연구원송재원 2-6114-2972 jaewon.song@kbfg.com 이마트와신세계, 이커머스사업에 1조원이상의투자금유치 이마트와신세계는

투자의견과위험요소점검 Bull-case Scenario 26,450원 (12M Fwd PBR 4.1배 ) Base-case Scenario ( 목표주가 ) 21,500원 (12M Fwd PBR 3.3배 ) 현재주가 16,000원 Base-case Scenario: 향후

Base-case Scenario ( 목표주가 ) 21,500원 (12M Fwd PBR 3.3배 ) 현재주가 16,000원 Base-case Scenario: 향후") 이익안정화기조. 수주파이프라인은올해도, 앞으로도충분 산업재 / 건설 Analyst 장문준 02-6114-2928 moonjoon.chang@kbfg.com 산업재 / 조선 & 기계 Analyst 정동익 02-6114-2965 newday@kbfg.com 연구원유재하 02-6114-2980 jaeha.yu@kbfg.com 2 분기매출액 1.35 조원, 영업이익

이익안정화기조. 수주파이프라인은올해도, 앞으로도충분 산업재 / 건설 Analyst 장문준 02-6114-2928 moonjoon.chang@kbfg.com 산업재 / 조선 & 기계 Analyst 정동익 02-6114-2965 newday@kbfg.com 연구원유재하 02-6114-2980 jaeha.yu@kbfg.com 2 분기매출액 1.35 조원, 영업이익

Microsoft Word - 140619_SKT

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

Microsoft Word - NHN_기업분석_제조_2012100211241901.doc

Company Report 2012.10.04 NHN (035420) 애니팡, 카카오톡 그리고 LINE 투자의견: BUY (M) 목표주가: 380,000원 (U) 인터넷 추석연휴 동안 애니팡 하트 많이 받으셨나요? 애니팡 덕분에 그동안 소식이 뜸했던 지인들과 다시 안부 도 주고받고, 애니팡 순위 경쟁에 빠져 간만에 유료결제를 하진 않으셨나요? 하루 접속자 1천만명,

Company Report 2012.10.04 NHN (035420) 애니팡, 카카오톡 그리고 LINE 투자의견: BUY (M) 목표주가: 380,000원 (U) 인터넷 추석연휴 동안 애니팡 하트 많이 받으셨나요? 애니팡 덕분에 그동안 소식이 뜸했던 지인들과 다시 안부 도 주고받고, 애니팡 순위 경쟁에 빠져 간만에 유료결제를 하진 않으셨나요? 하루 접속자 1천만명,

Microsoft Word - 111130_삼성SDI

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

투자의견과위험요소점검 Bull-case Scenario 122,원 (218E PER 45배 ) Base-case Scenario ( 목표주가 ) 17,원 (218E PER 4배 ) 현재주가 78,6원 Base-case Scenario: 향후주가동인 1) 218년출국자수

Base-case Scenario ( 목표주가 ) 17,원 (218E PER 4배 ) 현재주가 78,6원 Base-case Scenario: 향후주가동인 1) 218년출국자수") 2Q18 Review: 여행수요턴어라운드를기다리는시점 인터넷 / 게임 / 미디어 / 레저 Analyst 이동륜 2-6114-296 drlee@kbfg.com 연구원손정훈 2-6114-291 jhson@kbfg.com 2Q18 실적어닝쇼크기록 하나투어의 2Q18 실적은매출액 1,967억원 (+5.9% YoY), 영업이익 48억원 (-15.9% YoY) 으로집계되었다.

2Q18 Review: 여행수요턴어라운드를기다리는시점 인터넷 / 게임 / 미디어 / 레저 Analyst 이동륜 2-6114-296 drlee@kbfg.com 연구원손정훈 2-6114-291 jhson@kbfg.com 2Q18 실적어닝쇼크기록 하나투어의 2Q18 실적은매출액 1,967억원 (+5.9% YoY), 영업이익 48억원 (-15.9% YoY) 으로집계되었다.

Microsoft Word

장기성장모멘텀도확대 IT Analyst 남대종 02-6114-2979 djnam@kbfg.com 투자의견 Buy, 목표주가 66,000 원으로상향 투자의견 Buy를유지하며, 목표주가는기존 56,000원에서 66,000원으로 18% 상향한다. OLED 관련매출비중이확대됨에따라 2018년에도매출성장과이익개선이지속될것이므로투자의견 Buy를유지한다. 목표주가 66,000원은

장기성장모멘텀도확대 IT Analyst 남대종 02-6114-2979 djnam@kbfg.com 투자의견 Buy, 목표주가 66,000 원으로상향 투자의견 Buy를유지하며, 목표주가는기존 56,000원에서 66,000원으로 18% 상향한다. OLED 관련매출비중이확대됨에따라 2018년에도매출성장과이익개선이지속될것이므로투자의견 Buy를유지한다. 목표주가 66,000원은

Microsoft Word - iphone8 unpack KOR _comple.docx

산업 Note 217.9.13 비중확대 아이폰공개 : 갤럭시노트 8 과정면승부 종목 비에이치 매수 27, 원 삼성전기 매수 13, 원 LG이노텍 매수 197, 원 ( 상향 ) 13 일새벽 ( 한국시간 ) 미국쿠퍼티노에서언팩행사진행애플이오늘새벽 2시쿠퍼티노신사옥에서하반기아이폰의언팩행사를개최했다. 전작인아이폰7/7 플러스가작년 9월 7일에공개되고 9월 16일부터판매가시작된반면아이폰8/8플러스는

산업 Note 217.9.13 비중확대 아이폰공개 : 갤럭시노트 8 과정면승부 종목 비에이치 매수 27, 원 삼성전기 매수 13, 원 LG이노텍 매수 197, 원 ( 상향 ) 13 일새벽 ( 한국시간 ) 미국쿠퍼티노에서언팩행사진행애플이오늘새벽 2시쿠퍼티노신사옥에서하반기아이폰의언팩행사를개최했다. 전작인아이폰7/7 플러스가작년 9월 7일에공개되고 9월 16일부터판매가시작된반면아이폰8/8플러스는

Microsoft Word

KB RESEARCH 17 년 6 월 1 일 신세계푸드 (31) 식품제조사업확대지속중 Q 영업이익 11.% 증가예상, 실적향상지속될전망 고마진의식품제조사업확대가핵심투자포인트 BUY ( 유지 ) 음식료 Analyst 박애란 -611-939 aeranp@kbfg.com RA 이창민 -611-917 cm.lee@kbfg.com 목표주가 ( 유지, 원 ), Upside

KB RESEARCH 17 년 6 월 1 일 신세계푸드 (31) 식품제조사업확대지속중 Q 영업이익 11.% 증가예상, 실적향상지속될전망 고마진의식품제조사업확대가핵심투자포인트 BUY ( 유지 ) 음식료 Analyst 박애란 -611-939 aeranp@kbfg.com RA 이창민 -611-917 cm.lee@kbfg.com 목표주가 ( 유지, 원 ), Upside

2007

Eugene Research 산업분석 217.. 3 노경탁 Analyst 의 짜릿한전기전자 9 월 TV 판매동향 : OLED TV 판매량급증 전기전자 /IT 부품노경탁 Tel. 2)368-6647 / kyoungkt@eugenefn.com Overweight( 유지 ) Recommendations LG 전자 (6657) 투자의견 : BUY( 유지 ) 목표주가

Eugene Research 산업분석 217.. 3 노경탁 Analyst 의 짜릿한전기전자 9 월 TV 판매동향 : OLED TV 판매량급증 전기전자 /IT 부품노경탁 Tel. 2)368-6647 / kyoungkt@eugenefn.com Overweight( 유지 ) Recommendations LG 전자 (6657) 투자의견 : BUY( 유지 ) 목표주가

대유 (2938) 218 년 12 월 6 일 그림 1. 영농형태별농가수 그림 2. 복합비료및농약소비량추이 ( 천호 ) 전체농가 ( 좌 ) 과수제외농가 ( 좌 ) ( 천호 ) 1,2 과수농가 ( 우 ) 18 ( 톤 ) 복합비료소비량 ( 좌 ) 농약소비량 ( 우 ) ( 톤

218 년 12 월 6 일 그림 1. 영농형태별농가수 그림 2. 복합비료및농약소비량추이 ( 천호 ) 전체농가 ( 좌 ) 과수제외농가 ( 좌 ) ( 천호 ) 1,2 과수농가 ( 우 ) 18 ( 톤 ) 복합비료소비량 ( 좌 ) 농약소비량 ( 우 ) ( 톤") 대유 (2938) 사업다각화와해외진출을통한성장모색 218 년 12 월 6 일 소재 Analyst 백영찬 2-6114-2968 yc.baek@kbfg.com 대유는비료및농약제조전문기업비료시장은성숙기산업, 특수비료시장은과수업자의증가와함께성장중농약사업의비중확대및신사업진출, 해외시장진출계획비즈니스믹스와마켓믹스의성공여부및남북경협이슈가주가변수로작용할것 대유는 1977년설립된비료

대유 (2938) 사업다각화와해외진출을통한성장모색 218 년 12 월 6 일 소재 Analyst 백영찬 2-6114-2968 yc.baek@kbfg.com 대유는비료및농약제조전문기업비료시장은성숙기산업, 특수비료시장은과수업자의증가와함께성장중농약사업의비중확대및신사업진출, 해외시장진출계획비즈니스믹스와마켓믹스의성공여부및남북경협이슈가주가변수로작용할것 대유는 1977년설립된비료

Microsoft Word - 131007_LG전자_3Q13 프리뷰_.doc

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

Microsoft Word _3

Sector Report 2016.11.02 Mobile DRAM 모멘텀은지속된다! What s new? Our view (OVERWEIGHT OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된 DDR4

Sector Report 2016.11.02 Mobile DRAM 모멘텀은지속된다! What s new? Our view (OVERWEIGHT OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된 DDR4

Microsoft Word - 20160523150109040_4

Sector Report 2016.05.23 통신서비스 Weekly(5/16~5/20) : 단통법, 재발의 가능성? 통신서비스 (NEUTRAL) What s new? 기관투자자는 KT, 외국인투자자는 LGU+ 집중 매수 단통법, 재발의 가능성? Our view 소재, 산업재 주가 조정으로 통신업에 대한 관심 당분간 유 지될 듯 주가 & 컨센서스 & 수급 동향

Sector Report 2016.05.23 통신서비스 Weekly(5/16~5/20) : 단통법, 재발의 가능성? 통신서비스 (NEUTRAL) What s new? 기관투자자는 KT, 외국인투자자는 LGU+ 집중 매수 단통법, 재발의 가능성? Our view 소재, 산업재 주가 조정으로 통신업에 대한 관심 당분간 유 지될 듯 주가 & 컨센서스 & 수급 동향

Microsoft Word - 1_GMeBest_Cover

215년 11월 17일 매크로 최광혁 경제 G2 정상, 성장에 합의 테러 확산 가능성, 세계는 하나로 손소현 크레딧 SK그룹 회사채 발행, 왜이렇게 많나? 이슈 (기업) 유지웅 금호타이어 아쉬운 3분기, 기대되는 4분기 신재훈 동국제약 3Q15 Review: 컨센서스 상회 정홍식 경동제약 3Q15 Review: 외형성장, 일회성 손실반영 3Q15 실적 공시

215년 11월 17일 매크로 최광혁 경제 G2 정상, 성장에 합의 테러 확산 가능성, 세계는 하나로 손소현 크레딧 SK그룹 회사채 발행, 왜이렇게 많나? 이슈 (기업) 유지웅 금호타이어 아쉬운 3분기, 기대되는 4분기 신재훈 동국제약 3Q15 Review: 컨센서스 상회 정홍식 경동제약 3Q15 Review: 외형성장, 일회성 손실반영 3Q15 실적 공시

Microsoft Word - 인터파크INT_140116_editing.doc

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

Microsoft Word - 20160516083438793_4

Sector Report 2016.05.16 통신서비스 Weekly(5/9~5/13) : 국내외 투자자의 통신업에 대한 매수 수요 지속 통신서비스 (NEUTRAL) What s new? 기관투자자는 KT, 외국인투자자는 LGU+ 집중 매수 KT, 테슬라 파트너로 언급 사모펀드 IMM, 11번가 투자 가능성 제기 Our view 소재, 산업재 주가 조정으로 통신업에

Sector Report 2016.05.16 통신서비스 Weekly(5/9~5/13) : 국내외 투자자의 통신업에 대한 매수 수요 지속 통신서비스 (NEUTRAL) What s new? 기관투자자는 KT, 외국인투자자는 LGU+ 집중 매수 KT, 테슬라 파트너로 언급 사모펀드 IMM, 11번가 투자 가능성 제기 Our view 소재, 산업재 주가 조정으로 통신업에

Microsoft PowerPoint - Industry_Semicon_IT Divergence_160404-final

Apr 4, 216 Part 1 #1 반도체산업 IT Convergence vs Divergence [반도체] 최도연 3771-977 doyeon@iprovest.com [IDEA] IT Divergence 시대에서의 반도체 산업 전망 [업황] 메모리 반도체는 공급 초과. 비메모리는 재고 상당량 해소 [섹터뷰] 향후 반도체 수요 방향성 - DRAM

Apr 4, 216 Part 1 #1 반도체산업 IT Convergence vs Divergence [반도체] 최도연 3771-977 doyeon@iprovest.com [IDEA] IT Divergence 시대에서의 반도체 산업 전망 [업황] 메모리 반도체는 공급 초과. 비메모리는 재고 상당량 해소 [섹터뷰] 향후 반도체 수요 방향성 - DRAM

Microsoft Word - 20160314144958917_4

Sector Report 2016.03.14 통신서비스 Weekly(3/7~3/11) : 갤S7 출시에도 불구하고 경쟁은 미온적 통신서비스 (NEUTRAL) What s new? 외국인, 통신업 순매수로 돌아서 SKT KT로의 스위칭 작업 진행 중으로 판단됨(기관투자 자) 전 주 대비 컨센서스 소폭 하향 조정 Our view 갤럭시S7 출시에도 불구하고, 경쟁은

Sector Report 2016.03.14 통신서비스 Weekly(3/7~3/11) : 갤S7 출시에도 불구하고 경쟁은 미온적 통신서비스 (NEUTRAL) What s new? 외국인, 통신업 순매수로 돌아서 SKT KT로의 스위칭 작업 진행 중으로 판단됨(기관투자 자) 전 주 대비 컨센서스 소폭 하향 조정 Our view 갤럭시S7 출시에도 불구하고, 경쟁은

Microsoft Word - 2016041019412290K_01_08.docx

216. 4. 1 실리콘웍스 (1832) 새로운 성장의 발견 투자 의견을 BUY로 변경하고 목표주가를 45,원으로 상향 조정. 모바일향 TDDI매출 성장, OLED TV용 driver IC 성장을 필연적이고 의미 있는 규모의 성장 으로 판단하며 UHD TV 보급 속도가 예상보다 빠름에 주목. 216년과 217년 영업이익을 각각 5%, 14% 상향 조정, 컨센서스

216. 4. 1 실리콘웍스 (1832) 새로운 성장의 발견 투자 의견을 BUY로 변경하고 목표주가를 45,원으로 상향 조정. 모바일향 TDDI매출 성장, OLED TV용 driver IC 성장을 필연적이고 의미 있는 규모의 성장 으로 판단하며 UHD TV 보급 속도가 예상보다 빠름에 주목. 216년과 217년 영업이익을 각각 5%, 14% 상향 조정, 컨센서스

SK 하이닉스 (66) 218 년 4 월 23 일 투자의견과위험요소점검 Bull-case Scenario 12,원 (218E PBR 1.8배 ) Base-case Scenario ( 목표주가 ) 1,원 (218E PBR 1.배 ) 현재주가 84,4원 Base-case

218 년 4 월 23 일 투자의견과위험요소점검 Bull-case Scenario 12,원 (218E PBR 1.8배 ) Base-case Scenario ( 목표주가 ) 1,원 (218E PBR 1.배 ) 현재주가 84,4원 Base-case") SK 하이닉스 (66) 과거와다른밸류에초점을둘때 218 년 4 월 23 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 투자의견 Buy 로상향 목표주가 1, 원제시 KB증권은테크팀커버리지재구성에의해새로운투자의견과목표주가를제시한다. SK하이닉스투자의견을 Hold

SK 하이닉스 (66) 과거와다른밸류에초점을둘때 218 년 4 월 23 일 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 연구원황고운 2-6114-2932 goun.whang@kbfg.com 투자의견 Buy 로상향 목표주가 1, 원제시 KB증권은테크팀커버리지재구성에의해새로운투자의견과목표주가를제시한다. SK하이닉스투자의견을 Hold

투자의견과위험요소점검 Bull-case Scenario 360,000 원 (293,863 x 1.2 배 ), +43.7% Base-case Scenario ( 목표주가 ) 330,000 원 (293,863 x 1.1 배 ), +31.7% Bear-case Scenari

, +43.7% Base-case Scenario ( 목표주가 ) 330,000 원 (293,863 x 1.1 배 ), +31.7% Bear-case Scenari") 플랫폼레버리지 : 결합할상품이더많아졌다 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 연구원이수경 02-6114-2914 sukyung.lee@kbfg.com SK텔레콤에대한투자의견 Buy, 목표주가 330,000원유지 1) 플랫폼레버리지에대한기대감증가, 2) 사업포트폴리오관점에서의안정성부각 3) 가계통신비인하압력에대한우려감소교차보조제공이가능한다면플랫폼의부각,

플랫폼레버리지 : 결합할상품이더많아졌다 통신 / 지주 Analyst 김준섭 02-6114-2935 joonsop.analyst@kbfg.com 연구원이수경 02-6114-2914 sukyung.lee@kbfg.com SK텔레콤에대한투자의견 Buy, 목표주가 330,000원유지 1) 플랫폼레버리지에대한기대감증가, 2) 사업포트폴리오관점에서의안정성부각 3) 가계통신비인하압력에대한우려감소교차보조제공이가능한다면플랫폼의부각,

Microsoft Word - 2013전망_보험Full_합본.doc

Sector Report 212.11.27 보험 수요가 공급을 이끄는 보험산업 종목 투자의견 목표주가 (원) 삼성화재 BUY 28, 동부화재 BUY 6, 현대해상 BUY 42, LIG 손해보험 BUY 39, 메리츠화재 BUY 17, 현재 시장에서 바라보는 손해보험에 대한 우려는 크게 세 가지인 것 같습니다. 첫 번째는 과연 보장성 상품이 내년에 도 잘 팔릴

Sector Report 212.11.27 보험 수요가 공급을 이끄는 보험산업 종목 투자의견 목표주가 (원) 삼성화재 BUY 28, 동부화재 BUY 6, 현대해상 BUY 42, LIG 손해보험 BUY 39, 메리츠화재 BUY 17, 현재 시장에서 바라보는 손해보험에 대한 우려는 크게 세 가지인 것 같습니다. 첫 번째는 과연 보장성 상품이 내년에 도 잘 팔릴

2. 인터넷업종컨센서스 매출액영업이익세전이익순이익 EBITDA NAVER 216 4, ,2.4 11, , ,649.9 연결 217E 46, , , , , E 52,671.

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

<4D6963726F736F667420576F7264202D203134303631365FC0CCBAB4B0C75FBBEFBCBAB1DDC0B6B0E8BFADBBE7C1F6BAD0B0C5B7A1B4C2B0EDBCF6C0C7C7E0B8B62E646F635F737A50734D653649654245315570795852705972>

산업분석 삼성생명과 화재의 지분거래, 고수의 행마 Analyst 이병건 Investment Points Point 1. 지분구조 단순화 + 삼성생명의 주주지분 증가: 금번 삼성생명의 삼성물산 지분 처분은 1) 삼성그룹 금융계열사와 비금융계열사간 지분구조를 단순화하는 움직임의 일환이 며, 2) 이를 통해 삼성생명의 계약자지분조정이 주주지분으로 바뀌어 순자산가치가

산업분석 삼성생명과 화재의 지분거래, 고수의 행마 Analyst 이병건 Investment Points Point 1. 지분구조 단순화 + 삼성생명의 주주지분 증가: 금번 삼성생명의 삼성물산 지분 처분은 1) 삼성그룹 금융계열사와 비금융계열사간 지분구조를 단순화하는 움직임의 일환이 며, 2) 이를 통해 삼성생명의 계약자지분조정이 주주지분으로 바뀌어 순자산가치가

Microsoft Word - 나우콤.doc

2012.09.03 YUHWA Securities Research 나우콤 (A067160) 나우콤의 기업가치, 유튜브에 컴투스를 더하다 BUY(유지) 목표주가(원) 18,000 현재주가(원) 10,800 상승여력(%) 66.7 KOSPI 지수 1,905.12 KOSDAQ 지수 508.35 시가총액(억원) 993 자본금(억원) 45 액면가(원) 500 발행주식수(만주)

2012.09.03 YUHWA Securities Research 나우콤 (A067160) 나우콤의 기업가치, 유튜브에 컴투스를 더하다 BUY(유지) 목표주가(원) 18,000 현재주가(원) 10,800 상승여력(%) 66.7 KOSPI 지수 1,905.12 KOSDAQ 지수 508.35 시가총액(억원) 993 자본금(억원) 45 액면가(원) 500 발행주식수(만주)

Microsoft Word - 20160120_기업분석_SDI__HKResaerch__수정

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

Microsoft Word doc

2015 년 7 월 2 일산업분석 자동차 Overweight ( 유지 ) 자동차 / 타이어 Analyst 채희근 02-6114-2905 heeguen.chae@hdsrc.com / RA 안예원 02-6114-2924 yewon.an@hdsrc.com 6 월미국 : 현대차부진. 기아차양호 6 월미국 : 수요연환산 1,716 만대 (+1.5%YoY) 로호조. 그러나증가율은다소둔화.

2015 년 7 월 2 일산업분석 자동차 Overweight ( 유지 ) 자동차 / 타이어 Analyst 채희근 02-6114-2905 heeguen.chae@hdsrc.com / RA 안예원 02-6114-2924 yewon.an@hdsrc.com 6 월미국 : 현대차부진. 기아차양호 6 월미국 : 수요연환산 1,716 만대 (+1.5%YoY) 로호조. 그러나증가율은다소둔화.

주성엔지니어링 주성엔지니어링 실적 추이 및 전망 (단위: 십억원, %) 매출액 2Q14 4Q14 2Q1 4Q1E E 216E YoY % 9. (23.4) 2.

매출액 2Q14 4Q14 2Q1 4Q1E E 216E YoY % 9. (23.4) 2.") 주성엔지니어링 반도체 장비 호조로 양호한 3Q1 실적 21.11.12 투자의견 BUY (유지) 목표주가 8,원 (유지) 26.2 현재가 (11/11, 원) 6,34 Consensus target price (원) 7, Difference from consensus Forecast earnings & valuation 21E 216E 217E 142 176 21

주성엔지니어링 반도체 장비 호조로 양호한 3Q1 실적 21.11.12 투자의견 BUY (유지) 목표주가 8,원 (유지) 26.2 현재가 (11/11, 원) 6,34 Consensus target price (원) 7, Difference from consensus Forecast earnings & valuation 21E 216E 217E 142 176 21

Microsoft Word - C002_20130509081021_2700054

인프라웨어(041020) IT 부품/장비 Not Rated 공격적인 사업포트폴리오 다각화 현재가(05/10): 14,350원 자본총계: 749억원(/901억원) 시가총액: 2,666억원 52주최고/최저: 14,150원/6,960원 외국인지분: 4.75% 주요주주: 곽민철 외 7인 16.6% 매출액 영업이익 순이익 영업이익률 (%) 순이익률 (%) 2009 30.0

인프라웨어(041020) IT 부품/장비 Not Rated 공격적인 사업포트폴리오 다각화 현재가(05/10): 14,350원 자본총계: 749억원(/901억원) 시가총액: 2,666억원 52주최고/최저: 14,150원/6,960원 외국인지분: 4.75% 주요주주: 곽민철 외 7인 16.6% 매출액 영업이익 순이익 영업이익률 (%) 순이익률 (%) 2009 30.0

Microsoft Word

KB RESEARCH 2017 년 2 월 6 일 SK 이노베이션 (096770) 4Q16 전년대비증가, 컨센서스소폭하회 4Q16 전년대비개선, 기대치소폭하회 1Q17 영업이익은전년과유사할전망 BUY ( 하향 ) 화학 / 정유 Analyst 백영찬 02-6114-2968 yc.baek@kbfg.com RA 윤소현 02-6114-2933 sh.yn@kbfg.com

KB RESEARCH 2017 년 2 월 6 일 SK 이노베이션 (096770) 4Q16 전년대비증가, 컨센서스소폭하회 4Q16 전년대비개선, 기대치소폭하회 1Q17 영업이익은전년과유사할전망 BUY ( 하향 ) 화학 / 정유 Analyst 백영찬 02-6114-2968 yc.baek@kbfg.com RA 윤소현 02-6114-2933 sh.yn@kbfg.com

반도체 / 장비 DRAM 가격추이 NAND 가격추이 (US$) DDR4 4Gb 2400Mhz Spot 2.7 DDR4 4Gb SO-DIMM 2133MHzContract '16.1 '16.2 '16.3 '16.4 '16.

DDR4 4Gb 2400Mhz Spot 2.7 DDR4 4Gb SO-DIMM 2133MHzContract '16.1 '16.2 '16.3 '16.4 '16.") Sector Report 2016.11.02 반도체 / 장비 Mobile DRAM 모멘텀은지속된다! What s new? Our view 반도체 / 장비 (OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된

Sector Report 2016.11.02 반도체 / 장비 Mobile DRAM 모멘텀은지속된다! What s new? Our view 반도체 / 장비 (OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된

표 1. YG의 목표주가 변경 구분 변경 전 변경 후 16년 지배주주 순이익 32. 26.8 주식 수 16,41,892 16,41,892 EPS 1,952 1,631 Target PER 29. 3. 56,597 48,945 목표 주가 56, 49, 현재주가(2/25일)

") 216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

투자의견과위험요소점검 Bull-case Scenario 430,000원 (12M Fwd PBR 0.75배 ) Base-case Scenario ( 목표주가 ) 370,000원 (12M Fwd PBR 0.64배 ) 현재주가 272,000원 Base-case Scenari

Base-case Scenario ( 목표주가 ) 370,000원 (12M Fwd PBR 0.64배 ) 현재주가 272,000원 Base-case Scenari") KCC (002380) 전방부진하나높아진자산가치 산업재 / 건설 Analyst 장문준 02-6114-2928 moonjoon.chang@kbfg.com 산업재 / 조선 & 기계 Analyst 정동익 02-6114-2965 newday@kbfg.com 연구원유재하 02-6114-2980 jaeha.yu@kbfg.com 투자의견 Buy 유지, 목표주가 370,000

KCC (002380) 전방부진하나높아진자산가치 산업재 / 건설 Analyst 장문준 02-6114-2928 moonjoon.chang@kbfg.com 산업재 / 조선 & 기계 Analyst 정동익 02-6114-2965 newday@kbfg.com 연구원유재하 02-6114-2980 jaeha.yu@kbfg.com 투자의견 Buy 유지, 목표주가 370,000

표 1. 목표주가 변경(P/E Valuation) 구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%

구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%") 215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

Microsoft Word - 140528 나이스정보통신.docx

나이스정보통신 (368) 214. 5. 28 Mid Small-cap Analyst 서용희 yhseo@hanwha.com Not Rated 주가(5/27): 16,2원 Stock Data KOSDAQ(5/27) 547.97pt 시가총액 1,62억원 발행주식수 1,천주 52주 최고가 / 최저가 17,45 / 5,91원 9일 일평균거래대금 13.25억원 외국인

나이스정보통신 (368) 214. 5. 28 Mid Small-cap Analyst 서용희 yhseo@hanwha.com Not Rated 주가(5/27): 16,2원 Stock Data KOSDAQ(5/27) 547.97pt 시가총액 1,62억원 발행주식수 1,천주 52주 최고가 / 최저가 17,45 / 5,91원 9일 일평균거래대금 13.25억원 외국인

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스