Microsoft Word docx

|

|

|

- 선진 강

- 5 years ago

- Views:

Transcription

![의료기기 치과용의료기기 1Q18 Preview: 여전히좋다 비중확대 (Maintain) Industry Report 18.4.24 [ 헬스케어장비 /IT 스몰캡 ] 김충현, CFA 2-3774-17 choonghyun.kim@miraeasset.com 1Q18 치과용의료기기주가추이올해들어치과용의료기기업체들의주가는대부분좋았다.](/docs-images/94/122451029/images/1-0.jpg "4Q17에이어 1Q18에도견조한실적이예상되기때문이다. 덴티움은최근주가조정을받고있음에도가장높은주가상승률 (22.6%) 를기록했다. 디오, 바텍은실적개선기대감으로연초대비각각 19.5%, 17.6% 상승했다. 다만, 오스템임플란트는 4Q17 어닝쇼크이후연초대비 -17.% 까지하락했었으나최근실적개선기대감이부각되며주가하락률이 -5.2% 까지축소되었다.")

1 의료기기 치과용의료기기 1Q18 Preview: 여전히좋다 비중확대 (Maintain) Industry Report [ 헬스케어장비 /IT 스몰캡 ] 김충현, CFA choonghyun.kim@miraeasset.com 1Q18 치과용의료기기주가추이올해들어치과용의료기기업체들의주가는대부분좋았다. 4Q17에이어 1Q18에도견조한실적이예상되기때문이다. 덴티움은최근주가조정을받고있음에도가장높은주가상승률 (22.6%) 를기록했다. 디오, 바텍은실적개선기대감으로연초대비각각 19.5%, 17.6% 상승했다. 다만, 오스템임플란트는 4Q17 어닝쇼크이후연초대비 -17.% 까지하락했었으나최근실적개선기대감이부각되며주가하락률이 -5.2% 까지축소되었다. Top-picks: 덴티움, 바텍의료기기섹터중치과용의료기기에대한비중확대를유지한다. 의료기기섹터는제약 / 바이오섹터와달리파이프라인가치가반영되기힘든특성상, 실적의안정성이중요하다. 그러한점에서체외진단, 영상진단업체등이실적및주가모멘텀부재로부진하는것과달리, 치과용의료기기는소모재성격을띄며해외수출을중심으로견조한외형성장을지속하고있다. 세계에서가장성숙한치과시장인국내시장성장률은다소정체국면이지만, 해외시장을중심으로외형확대가진행되고있다. 가장치열한국내시장에서경쟁하는과정에서높은품질을갖추었을뿐아니라, 글로벌기업대비가격경쟁력이있기때문이다. 특히주력해외시장인중국에서임플란트시술의후방산업인 3D 영상장비수요가급증하고있어, 단기적으로외형성장둔화에대한리스크는커보이지않는다는점도긍정적이다. 치과용의료기기관련최선호주로덴티움 (1457/ 매수 /TP 1, 원 ) 과바텍 (4315/ 매수 /TP 5,원 ) 을제시한다. 덴티움은여전히높은밸류에이션매력을지니고있다. 동사의높은이익률과성장성을고려할때, 작년에이어 18년에도 Re-rating 이진행될가능성이높다는판단이다. 바텍은선진국향수출증가에의한외형성장이지속되고있다. 상반기내로주력제품의중국내판매허가까지취득한다면장기성장동력확보가가능할것으로기대된다. 기저효과에의한실적개선이기대되는디오 (398/ 매수 /TP 51,원 ) 도관심을가질만하며, 오스템임플란트 (4826/Trading Buy/TP 62,원 ) 는비용측면의안전성확인이관건이다. 치과용의료기기업체주가상승률및하락률 (18.1.1~ ) 수익률 -5.2 덴티움디오바텍오스템임플란트

2 I. 글로벌 Peer 동향 글로벌 Peer 주가추이및뉴스플로우 Global Peer의주가흐름은장비비중보다치료재료비중이높은회사의주가흐름이좋았다. 치과용임플란트세계 1위인 Straumann 과투명교정장치세계 1위기업인 Align Technology 의주가상승률이눈에띈다. 다만, 올해들어 Global Peer의주가흐름은전반적으로좋지않았다. YTD로스트라우만 (-8.8%), Zimmer Biomet(-8.4%), Dentsply Sirona(-24.9%), Align Technology(11.2%), Heife Meiya(2.3%), Danaher(9.4%) 를기록했다. 글로벌 Peer들의뉴스플로우에서는기술개발과사업다각화를위한 M&A가활발한것을확인할수있었다. 그림 1. 글로벌 Peer 주가추이 (17.1.1=1) 21 Straumann Dentsply Sirona 19 Hefei Meiya Zimmer Biomet Align Technology Danaher 자료 : Bloomberg, 미래에셋대우리서치센터 표 1. 글로벌 Peer 1Q18 Newsflow 회사날짜내용세부내용주소 Straumann Dental Monitoring 사와계약 Detsply Sirona Cleverdent 인수 치과치료에 AI 도입를위한 Dental Monitoring 사에대한소액지분투자및글로벌판권계약 Cleverdent 는 ClasenUNO 라는특수구강경및대용량석션팁개발업체 Orthopos 와 Heliodent Plus 를각각 5, 개생산각제품은 X-ray 이미징시스템 Align Technology Lab Strategic Bisuness Unit(SBU) 부문에집중및강화 Dentsply Sirona Prosthetics 의소재사업에더하여, Laboratory CAD/CAM 를통합 OraMetrix 인수치과치료관련 3-D technology solution 제공업체 PTAB 가 IPR( 특허무효심판 ) 을진행하지않을것이라고결정 ( 승소 ) Smile Direct Club 의주장에따르면, Align 의 Invisalign store pilot program 가 non-compete provisions( 비경쟁조항 ) 및비밀조항을위반했다고주장. Align 은아니라고반박 ClearCorrect 가제기한 Automated Treatment Staging for Teeth 에관한특허 Align 의 SDC 계열회사에대한 membership 환수및프로그램중단요청 INVISALIGN 제품포트폴리오확대다양한옵션포함및넓은환자군에적용할수있도록 자료 : 각사, 미래에셋대우리서치센터 Precision Bite Ramps 와함께, Vivera Retainers( 유지장치 ) 출시 deep bite correction 이후에도사용할수있는 first in class retainer Invisalign First clear aligners( 교정기 ) 출시혼합치열을가진어린환자들에 1 차치료제로사용가능 2 Mirae Asset Daewoo Research

3 II. 치과용의료기기비교 표 2. Global Peer valuation: 치과용의료기기 회사명 시가총액영업이익률 (%) PER ( 배 ) PBR ( 배 ) ROE (%) EV/EBITDA ( 배 ) ( 십억원 ) 17 18F 19F 17 18F 19F 17 18F 19F 17 18F 19F 17 18F 19F 스트라우만 1, 짐머바이오멧홀딩스 24, 덴츠플라이시로나 12, 헨리셰인 11, 얼라인테크놀로지 21, 다나허 76, 오스템임플란트 디오 덴티움 전체평균 자료 : Bloomberg, 미래에셋대우리서치센터 표 3. 임플란트업체비교 ( 십억원 ) 항목 오스템임플란트 덴티움 디오 항목 오스템임플란트 덴티움 디오 매출 매출 YoY 24.1% 25.7% 22.4% YoY 15.4% 25.8% 7.4% 내수 내수 매출대비비중 52.%.7% 54.4% 매출대비비중 48.2% 34.5% 45.2% 수출 수출 매출대비비중 48.% 59.3% 45.6% 매출대비비중 51.8% 65.5% 54.8% 임플란트 임플란트 YoY 24.5% 25.3% 41.1% YoY 16.% 23.8% 22.2% 매출대비비중 71.4% 89.1% 74.7% 매출대비비중 71.8% 87.6% 84.3% 내수 내수 임플란트매출비중 42.1%.7% 45.6% 임플란트매출비중 35.9% 39.4% 43.8% 수출 수출 임플란트매출비중 57.9% 59.3% 54.4% 임플란트매출비중 64.1% 6.6% 56.2% 제품 제품 매출대비비중 78.3% 92.6% 72.5% 매출대비비중 78.6% 93.7% 84.3% 중국 중국 매출대비비중 15.8% 27.9% 9.4% 매출대비비중 17.4% 31.2% 6.9% 해외매출내비중 32.8% 47.1%.7% 해외매출내비중 33.5% 47.6% 12.5% 매출원가 매출원가 매출대비비중.9% 3.6% 34.2% 매출대비비중 41.7% 28.9% 31.4% 판관비 판관비 매출대비비중 49.1% 45.7% 35.2% 매출대비비중 52.8% 44.4% 43.5% 영업이익 영업이익 매출대비비중 9.9% 23.8% 35.2% 매출대비비중 5.6% 26.7% 25.1% 경상개발비 경상개발비 매출대비비중 6.4% 5.8% 2.6% 매출대비비중 6.7% 5.% 3.7% PER PER 외국인지분율 49.% % 외국인지분율 42.8% 17.8% 23.2% 영업전략 직판전략 직판 + 딜러 직판 + JV 영업전략 직판전략 직판 + 딜러 직판 + JV 인력 2, 인력 2, 자료 : 각사, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 3

4 그림 2. 덴티움지분율 32% 정성민 17% 특수관계인 2% 자기주식 22% 외국인 19% 우리사주조합 5% 이앤제네커 4% 그림 3. 오스템임플란트지분율 34% 최규옥 21% Capitial Group 1% 외국인 23% 자기주식수 3% T.Rowe Price Hong Kong 5% PROA PARTNERS 4% 그림 4. 디오지분율 디오홀딩스 19% 42% 김진철 5% 특수관계인 3% Wasatch 5% 자사주 3% 외국인 23% 4 Mirae Asset Daewoo Research

5 그림 5. 임플란트업체별마진구조 (17 기준 ) 5.6% 26.7% 25.1% 52.8% 44.4% 43.5% 영업이익률 판관비률 매출원가률 28.9% 31.4% 41.7% 덴티움디오오스템임플란트 자료 : 각사, 미래에셋대우리서치센터 그림 6. 오스템임플란트의지역별매출비중그림 7. 디오의지역별매출비중그림 8. 덴티움의지역별매출비중 아시아 12% 북미 15% 유럽 8% 국내 48% 호주 4% 북미 5% 이란 % 11% 국내 52% 두바이 1% 러시아 6% 18% 국내 35% 중국 17% 중국 8% 중국 31% 주 : 17 기준자료 : 각사, 미래에셋대우리서치센터 그림 9. 오스템임플란트사업부문별매출비중그림 1. 디오사업부문별매출비중그림 11. 덴티움사업부문별매출비중 ㅊ 상품 17% 4% 의료기기 16% 상품 6% 6% 제품 79% 임플란트 84% 임플란트 88% 자료 : 각사, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 5

6 그림 12. 덴티움기관및외국인순매수량 vs. 주가추이 ( 십억원 ) 주가 (R) 기관 (L) 외국인 (L) ( 원 ) 1 9, 그림 13. 덴티움 PER band chart ( 원 ) 11, 27.x , 7, 6, 5,, 3,, 9, 7, 5, 23.x 19.x 15.x 11.x - 1, , 그림 14. 오스템임플란트기관및외국인순매수량 vs. 주가추이 그림 15. 오스템임플란트 PER band chart ( 십억원 ) ( 원 ) 5 주가 (R) 1, 기관 (L) 외국인 (L) 9, 8, , 6, 5,, 3,, 1, ( 원 ) 1, 9, 8, 7, 6, 5,, 3,, 1, x.x 35.x 3.x 25.x 그림 16. 디오기관및외국인순매수량 vs. 주가추이 ( 십억원 ) ( 원 ) 1 주가 (R) 7, 기관 (L) 8 외국인 (L) 6, 6 5,, 3, 그림 17. 디오 PER band chart ( 원 ) 7, 6, 5,, 3,.x 35.x 3.x 25.x.x , 1,, 1, Mirae Asset Daewoo Research

7 그림 18. 세계시장점유율그림 19. 세계임플란트시장 (CAGR 8.2%) Others % Straumann 23% ( 십억달러 ) 8 시장규모 7 6 Osstem 6% 5 4 Henry Schein 7% Zimmer 1% Dentsply 15% Danaher(No bel Biocare) 19% F 자료 : Straumann, 오스템임플란트, 미래에셋대우리서치센터 자료 : MRG, 미래에셋대우리서치센터 그림. 미국시장점유율그림 21. 미국임플란트시장 (CAGR 1.2%) Other 3% Danaher (Nobel Biocare) 21% ( 십억달러 ) 4 미국시장규모 Hiossen (Osstem) 3% Biomet 12% Dentsply 14% Straumann % F 그림 22. 중국시장점유율그림 23. 중국임플란트시장 (CAGR 19.5%) 17% 오스템임플란트 36% ( 백만달러 ) 6 5 시장규모 덴티움 17% 3 1 Straumann 3% 15 23F 자료 : 오스템임플란트, 덴티움, 미래에셋대우리서치센터 자료 : MRG, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 7

8 그림 24. 국내임플란트시장점유율그림 25. 국내임플란트시장규모추이 (CAGR 3.5%) 디오 8% 네오바이오텍 12% 메가젠 7% 7% 오스템임플란트 5% ( 백만달러 ) 한국시장규모 덴티움 16% F 자료 : 한국보건산업진흥원, 미래에셋대우리서치센터 자료 : MRG, 미래에셋대우리서치센터 그림 26. 치과용인조인체부품수출액추이 그림 27. 치과용임플란트급여효과 ( 백만달러 ) 35 3 수출액 (L) YoY (R) (%) 1 8 ( 대 ) 9, 8, 임플란트사용량 , 6, 5, 15, 자료 : KITA, 미래에셋대우리서치센터 - - 3,, 1, 자료 : 심사평가원, 미래에셋대우리서치센터 그림 28. 인구만명당임플란트식립수 그림 29. 글로벌치과의사수 vs. 임플란트시술가능비중 ( 개 ) 한스국페인 이탈리아 오스트리아 브독라일질 스위스 스웨덴 네덜란드 포미르국투갈 캐나다 만명당임플란트식립수 프호일영랑주본국스 러중인시국도아 ( 명 ) 백만명당치과의사수 (L) (%) 7 임플란트시술가능비중 (R) 한국 중국 미국 유럽 자료 : MRG, Straumann, 미래에셋대우리서치센터 8 Mirae Asset Daewoo Research

9 Top Picks 및관심종목 덴티움 (1457/ 매수 ) 펀더멘탈에변화없는주가하락은매수기회 4Q17 Preview: 시장기대치부합하는실적예상 18년해외시장영역확대가속화와낮은고정비에의한영업레버리지효과기대 투자의견매수및목표주가 1, 원유지 바텍 (4315/ 매수 ) 글로벌 1위로순항중 4Q17 Preview: 시장기대치부합하는실적예상 북미향수출이주도하는외형성장과장기성장을위한다각화 투자의견매수및목표주가 5, 원유지 디오 (398/ 매수 ) 기저효과와다각화에의한성장성회복 4Q17 Preview: 시장기대치부합하는실적예상 Digital 치료포트폴리오확대지속 투자의견매수및목표주가 51, 원유지 오스템임플란트 (4826/Trading Buy) 조심해서손해볼것은없음 4Q17 Preview: 시장기대치부합하는실적예상 외형성장은견조하지만, 여전한비용부담 투자의견 Trading Buy 및목표주가 62, 원유지 Mirae Asset Daewoo Research 9

10 덴티움 (1457) 펀더멘탈에변화없는주가하락은매수기회 건강관리장비 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/4/23) 매수 1, 원 76, 원 1Q18 Preview: 시장기대치부합하는실적예상동사의 1Q18 매출액은 396억원 (23.9%) 로시장기대치와유사할것으로기대된다. 해외매출액이전년동기대비 47.4% YoY 성장하며외형성장을견인할것으로보인다. 내수매출액은 136억원 (-5.% YoY) 로부진할것으로예상된다. 영업이익은 17억원 (25.5% YoY) 으로시장기대치와부합하면서 27.% 의높은영업이익률을기록할것으로기대된다. 18년, 해외시장영역확대가속화와낮은고정비에의한영업레버리지효과기대 상승여력 31% 영업이익 (18F, 십억원 ) 49 Consensus 영업이익 (18F, 십억원 ) 49 EPS 성장률 (18F,%) 27.1 MKT EPS 성장률 (18F,%) 16. P/E(18F,x) 22.1 MKT P/E(18F,x) 9.5 KOSPI 2, 시가총액 ( 십억원 ) 846 발행주식수 ( 백만주 ) 11 유동주식비율 (%) 54.8 외국인보유비중 (%) 19.6 베타 (12M) 일간수익률.61 52주최저가 ( 원 ) 35,65 52주최고가 ( 원 ) 84,6 주가상승률 (%) 1개월 6개월 12개월 절대주가 상대주가 ) 중국중심의해외시장고성장세지속 : 1년이상의장기임상데이터를바탕으로한해외시장의고성장세는 18년 (27.8% YoY) 에도이어질것으로전망된다. 1 매출성장은주력시장인중국이주도할것으로보인다. 동사는중국시장 3위기업으로 18년에도 31.5% YoY의고성장이기대된다. 4Q18에는중국현지제조 ( 연 3만 Fixture) 허가가예상되어장기성장동력확보가가능할것으로전망된다. 그외에도이란과유럽신규법인설립으로유럽지역영업력이강화되었고, 베트남신규법인설립으로아시아지역확대도진행되고있다. 2 최근둔화되고있는내수시장은 18년 7월부터임플란트자기부담금축소정책 ( 내년 7 월, 기존 5% 3%) 이시행됨에따라수혜가가능할전망이다. 다만, 정책변경시점이하반기인만큼상반기보다하반기로이연수요가발생할가능성이존재한다. 2) 높은마진구조 : 임플란트업종의마진구조를결정짓는가장큰요인은영업전략이다. 직판비중이높을수록고정비가증가하여마진이낮아진다. 동사는직판과딜러를병행해서활용하고있다. 18년에는낮은고정비와추가적인비용상승요인이제한적이라는점에서외형성장에의한영업레버리지효과가발생할가능성이높다. 28 덴티움 KOSPI 투자의견매수및목표주가 1, 원유지 동사에대한매수의견과목표주가 1, 원을유지한다. 동사의주가는상장이후지속적으로 Re-Rating (PER 11배.6배 ) 이진행되었으나, 여전히글로벌 Peer(25.5 배 ) 대비저평가되고있다. 동사의높은이익률 (17~19년 3년평균 27.%) 과성장성 (3년 CAGR 매출액성장률 22.3%) 를고려할때, 18년에도 Re-rating 가능성은높다고판단된다. 최근동사의주가가약세를보이고있지만, 펀더멘탈상의변화가감지된것은아니다. 여전히 의료기기최선호주의견을유지한다. [ 헬스케어장비 /IT스몰캡 ] 김충현, CFA choonghyun.kim@miraeasset.com 결산기 (12 월 ) 12/15 12/16 12/17 12/18F 12/19F 12/F 매출액 ( 십억원 ) 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 1,38 1,788 2,716 3,451 4,274 14,33 ROE (%) P/E ( 배 ) P/B ( 배 ) 배당수익률 (%) 주 : K-IFRS 연결기준, 순이익은지배주주귀속순이익자료 : 덴티움, 미래에셋대우리서치센터 1 Mirae Asset Daewoo Research

11 표 4. 1Q18 실적비교표 1Q17 4Q17 1Q18F ( 십억원, %, %p) 성장률 미래에셋대우컨센서스 YoY QoQ 매출액 영업이익 영업이익률 (%) 세전이익 순이익 주 : K-IFRS 기준 표 5. 수익예상변경표 ( 십억원, %) 변경전변경후변경률변경이유 18F 19F 18F 19F 18F 19F 매출액 영업이익 세전이익 순이익 EPS (KRW) 3,377 4,269 3,451 4, 주 : K-IFRS 기준 표 6. 분기별실적전망표 ( 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 17 18F 19F 매출액 내수 중국 두바이 러시아 영업이익 세전이익 순이익 영업이익률 (%) 세전순이익률 (%) 순이익률 (%) Mirae Asset Daewoo Research 11

중 97.")

45 35 3 25 15 1 5 1Q15")

45 두바이 러시아 중국 국내 35 3 25 15 1 5")

12 그림 년 IJPRD(SCI 급논문 ) 에실린 1 년장기임상데이터 그림 31. 치과의사가가장선호하는임플란트 2 위 % 덴티움 29% 디오 4% 메가젠 5% 네오바이오텍 9% 오스템 32% 주 : 242 케이스 (74 명 ) 중 97.9% 생존율기록자료 : 덴티움, 미래에셋대우리서치센터 자료 : 덴트포토, 미래에셋대우리서치센터 그림 32. 품목별매출비중 : 목표 vs. 17 그림 33. 품목별매출추이 주 : 안쪽차트가목표치 임플란트영상장비치과기자재 8% % 4% 15% 65% 88% ( 십억원 ) Q15 3Q15 1Q16 3Q16 1Q17 3Q17 치과기자재영상장비임플란트 그림 34. 지역별매출비중 그림 35. 지역별매출비중추이 두바이 1% 러시아 7% 18% 중국 31% 국내 34% ( 십억원 ) 45 두바이 러시아 중국 국내 Q15 3Q15 1Q16 3Q16 1Q17 3Q17 12 Mirae Asset Daewoo Research

13 덴티움 (1457) 예상포괄손익계산서 ( 요약 ) 예상재무상태표 ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F ( 십억원 ) 12/17 12/18F 12/19F 12/F 매출액 유동자산 매출원가 현금및현금성자산 매출총이익 매출채권및채권 판매비와관리비 재고자산 조정영업이익 유동자산 영업이익 비유동자산 비영업손익 관계기업투자등 금융손익 유형자산 관계기업등투자손익 무형자산 세전계속사업손익 자산총계 계속사업법인세비용 유동부채 계속사업이익 매입채무및채무 중단사업이익 단기금융부채 당기순이익 유동부채 지배주주 비유동부채 비지배주주 2 장기금융부채 총포괄이익 비유동부채 지배주주 부채총계 비지배주주 1 지배주주지분 EBITDA 자본금 FCF 자본잉여금 EBITDA 마진율 (%) 이익잉여금 영업이익률 (%) 비지배주주지분 지배주주귀속순이익률 (%) 자본총계 예상현금흐름표 ( 요약 ) 예상주당가치및 valuation ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F 12/17 12/18F 12/19F 12/F 영업활동으로인한현금흐름 P/E (x) 당기순이익 P/CF (x) 비현금수익비용가감 P/B (x) 유형자산감가상각비 EV/EBITDA (x) 무형자산상각비 1 1 EPS ( 원 ) 2,716 3,451 4,274 14, CFPS ( 원 ) 4,187 4,767 5,819 17,83 영업활동으로인한자산및부채의변동 BPS ( 원 ) 16,343 19,795 23,952 37,867 매출채권및채권의감소 ( 증가 ) DPS ( 원 ) 재고자산감소 ( 증가 ) 배당성향 (%) 매입채무및채무의증가 ( 감소 ) 배당수익률 (%) 법인세납부 매출액증가율 (%) 투자활동으로인한현금흐름 EBITDA 증가율 (%) 유형자산처분 ( 취득 ) 조정영업이익증가율 (%) 무형자산감소 ( 증가 ) -1 EPS증가율 (%) 장단기금융자산의감소 ( 증가 ) 매출채권회전율 ( 회 ) 투자활동 재고자산회전율 ( 회 ) 재무활동으로인한현금흐름 매입채무회전율 ( 회 ) 장단기금융부채의증가 ( 감소 ) ROA (%) 자본의증가 ( 감소 ) 45 ROE (%) 배당금의지급 ROIC (%) 재무활동 32 부채비율 (%) 현금의증가 유동비율 (%) 기초현금 순차입금 / 자기자본 (%) 기말현금 조정영업이익 / 금융비용 (x) 자료 : 덴티움, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 13

14 바텍 (4315) 글로벌 1 위로순항중 건강관리장비 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 매수 5, 원 1Q18 Preview: 시장기대치부합하는실적예상동사의 1Q18 매출액은 496억원 (12.1% YoY) 로시장기대치에부합할것으로기대된다. 북미지역을중심으로 3D 매출이 17.1% YoY 성장하며외형성장을견인할것으로보인다. 영업이익은 89억원 (6.3% YoY, OPM 17.9%) 을기록할것으로예상된다. 현재주가 (18/4/23),5 원 상승여력 25% 영업이익 (18F, 십억원 ) 43 Consensus 영업이익 (18F, 십억원 ) 46 EPS 성장률 (18F,%) MKT EPS 성장률 (18F,%) 16. P/E(18F,x) 17.1 MKT P/E(18F,x) 9.5 KOSDAQ 시가총액 ( 십억원 ) 595 발행주식수 ( 백만주 ) 15 유동주식비율 (%) 46.3 외국인보유비중 (%) 22.2 베타 (12M) 일간수익률.77 52주최저가 ( 원 ) 26,45 52주최고가 ( 원 ) 42,5 주가상승률 (%) 1개월 6개월 12개월 절대주가 상대주가 바텍 KOSDAQ 북미향수출이주도하는외형성장과장기성장을위한다각화 1) 선진국시장의브랜드강화전략 : 동사는저선량 Green 제품을앞세워북미지역에서시장점유율이 3D 제품은 % 수준, 2D 제품은 1% 초반까지성장한것으로추정된다. 북미시장의고성장을발판으로세계 1위 ( 판매수량기준 ) 에점점가까워져가고있다. 동사는 18년부터제품라인업을 Green 브랜드로일원화하고저선량장비라는점을차별화해나갈것으로보인다. 이를통해다소주춤했던유럽시장성장도회복해나갈것으로예상된다. 2) 중국시장가격경쟁력강화 : 중국은이머징시장의핵심시장이다. 다만, 최근중국현지경쟁사가가격경쟁력을내세워시장점유율을확대해나가고있다. 18년상반기동사의주력제품인 3D 스마트의판매허가완료시, 가격경쟁력제고가가능할것으로예상된다. 3) 디지털덴티스트리를위한다각화 : 동사는영상장비 Full line-up 을구축하기위해구강내 (Intra Oral) 장비를강화하고있다. 포터블엑스레이, 구강센서등주로이머징국가들을위한제품들이다. 또한하반기에는정밀구강내진단이가능한 3D 구강스캐너를출시할예정이다. 3D 구강스캐너는정밀치과치료 ( 임플란트, 보철등 ) 에반드시필요하다. 동사의제품은기존글로벌경쟁사제품보다월등한가격경쟁력이장점이다. 투자의견매수및목표주가 5, 원유지동사에대한매수의견및목표주가 5,원을유지한다. 동사의현주가는 12개월 FWD P/E 기준 16.3배로 Peer(21.9 배 ) 대비저평가받고있다. 북미시장의고성장세를바탕으로견조한외형성장이지속되고있다. 장기성장성확보를위해지역다변화 ( 중국 ) 과제품다각화 ( 디지털덴티스트리 ) 에대한준비도착실하게진행중이다. 동사는이미징장비가주력임에도매출액 3년 CAGR 성장률이 12.8%( 글로벌경쟁사 4~5%) 로예상된다. 목표주가는충분히달성가능한수준이라는판단이다. [ 헬스케어장비 /IT스몰캡 ] 김충현, CFA choonghyun.kim@miraeasset.com 결산기 (12 월 ) 12/15 12/16 12/17 12/18F 12/19F 12/F 매출액 ( 십억원 ) 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 1,433 1,667 5,324 2,3 2,697 6,896 ROE (%) P/E ( 배 ) P/B ( 배 ) 배당수익률 (%) 주 : K-IFRS 연결기준, 순이익은지배주주귀속순이익자료 : 바텍, 미래에셋대우리서치센터 14 Mirae Asset Daewoo Research

15 표 7. 1Q18 실적비교표 1Q17 4Q17 1Q18F ( 십억원, %, %p) 성장률 미래에셋대우컨센서스 YoY QoQ 매출액 영업이익 영업이익률 (%) 세전이익 순이익 ,71.8 주 : K-IFRS 기준 표 8. 수익예상변경표 ( 십억원, %) 변경전변경후변경률변경이유 18F 19F 18F 19F 18F 19F 매출액 영업이익 세전이익 순이익 EPS (KRW) 2,3 2,686 2,3 2, 주 : K-IFRS 기준 표 9. 분기별실적전망표 ( 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 17 18F 19F 매출액 D D 영업이익 세전이익 순이익 영업이익률 (%) 세전순이익률 (%) 순이익률 (%) Mirae Asset Daewoo Research 15

16 그림 36. 지분율 19% 바텍이우홀딩스 46% 외국인 22% Wasatch 5% 특수관계인 7% 그림 37. 기관및외국인순매수량 vs. 주가추이 그림 38. PER band chart ( 십억원 ) ( 원 ) 1 주가 (R) 6, 1 기관 (L) 외국인 (L) 5, , 3,, 1, ( 원 ) 7, 6, 5,, 3,, 1, 28.x 24.x.x 16.x 12.x 표 1. Global Peer valuation: 치과용디지털이미징기기 회사명 시가총액영업이익률 (%) PER ( 배 ) PBR ( 배 ) ROE (%) EV/EBITDA ( 배 ) ( 십억원 ) 17 18F 19F 17 18F 19F 17 18F 19F 17 18F 19F 17 18F 19F 스트라우만 1, 오스템임플란트 미아광전 2, 다나허 76, 덴츠플라이시로나 12, 짐머바이오멧홀딩스 24, 바텍 덴티움 레이언스 전체평균 자료 : Bloomberg, 미래에셋대우리서치센터 16 Mirae Asset Daewoo Research

17 그림 39. 품목별매출비중 ( 전체 ) 그림. 품목별매출추이 ( 전체 ) ( 십억원 ) % 2D 19% D 2D 3 3D 61% 자료 : 바텍, 미래에셋대우리서치센터 1 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 자료 : 바텍, 미래에셋대우리서치센터 그림 41. 품목별매출비중 ( 수출 ) 그림 42. 품목별매출추이 ( 수출 ) ( 십억원 ) 17% 2D 22% 6 5 3D 2D 3 3D 61% 자료 : 바텍, 미래에셋대우리서치센터 1 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 자료 : 바텍, 미래에셋대우리서치센터 그림 43. 품목별매출비중 ( 국내 ) 그림 44. 품목별매출추이 ( 국내 ) 37% 2D 1% ( 십억원 ) D 2D 자료 : 바텍, 미래에셋대우리서치센터 3D 62% 2 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 자료 : 바텍, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 17

18 그림 45. 바텍제품포트폴리오 자료 : 바텍, 미래에셋대우리서치센터 그림 46. 지역별매출비중그림 47. 지역별매출비중 (2) 내수 19% 9% 국내 % 유럽 23% 아시아 14% 해외 81% 북미 25% 중국 9% 자료 : 바텍, 미래에셋대우리서치센터 자료 : 바텍, 미래에셋대우리서치센터 그림 48. 지역별매출추이 그림 49. 치과용영상진단기기점유율 ( 십억원 ) 해외 내수 Danaher Carestream 바텍 Planmeca Dentsply Sirona 24% % 1% 18% 12% 18% 16% 3 1 1% 12% 18% 18% 24% 1Q15 3Q15 1Q16 3Q16 1Q17 3Q 자료 : 바텍, 미래에셋대우리서치센터 자료 : 바텍, 미래에셋대우리서치센터 18 Mirae Asset Daewoo Research

19 표 11. 바텍의신제품판매스케쥴 한국미국유럽중국 Pax-i 2D 1Q12 1Q12 1Q12 2H14( 판매및제조 ) Pax-i 3D 3Q12 2Q13 3Q12 Pax-i 3D smart 3Q14 4Q15 허가 2Q16 출시 3Q15 2Q16( 판매 ) F( 제조 ) 3Q18F( 판매 ) F( 제조 ) Bendable I/O 4Q14 3Q15 2Q15 2H18F 자료 : 바텍, 미래에셋대우리서치센터 그림 5. 중국치과용영상진단기기점유율 그림 51. 중국치과영상기기시장규모 Danaher 14% Carestream 15% 현지업체 13% Planmeca 19% 바텍 % Dentsply- Sirona 19% ( 대 ) 1, 9, 8, 7, 6, 5, 4, 3, 2, 1, 3D 2D I/O 1, 1,5 1,7 1,15 1,87 1,3 2,1 1,33 2, 1, F 18F 19F 자료 : 바텍, 산업자료, 미래에셋대우리서치센터 자료 : 바텍, 미래에셋대우리서치센터 그림 52. 미야광전 (269 CH Equity) 매출추이 그림 53. 미야광전 (269 CH Equity) 지역별매출비중 (CNY Mn) 1, 1, 치과용영상기기 % 중국 79% 자료 : Bloomberg, 미래에셋대우리서치센터 자료 : 바텍, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 19

20 바텍 (4315) 예상포괄손익계산서 ( 요약 ) 예상재무상태표 ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F ( 십억원 ) 12/17 12/18F 12/19F 12/F 매출액 유동자산 매출원가 현금및현금성자산 매출총이익 매출채권및채권 판매비와관리비 재고자산 조정영업이익 유동자산 영업이익 비유동자산 비영업손익 관계기업투자등 금융손익 유형자산 관계기업등투자손익 7 9 무형자산 세전계속사업손익 자산총계 계속사업법인세비용 유동부채 계속사업이익 매입채무및채무 중단사업이익 59 단기금융부채 당기순이익 유동부채 지배주주 비유동부채 비지배주주 장기금융부채 총포괄이익 비유동부채 지배주주 부채총계 비지배주주 지배주주지분 EBITDA 자본금 FCF 자본잉여금 EBITDA 마진율 (%) 이익잉여금 영업이익률 (%) 비지배주주지분 지배주주귀속순이익률 (%) 자본총계 예상현금흐름표 ( 요약 ) 예상주당가치및 valuation ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F 12/17 12/18F 12/19F 12/F 영업활동으로인한현금흐름 P/E (x) 당기순이익 P/CF (x) 비현금수익비용가감 P/B (x) 유형자산감가상각비 EV/EBITDA (x) 무형자산상각비 EPS ( 원 ) 5,324 2,3 2,697 6, CFPS ( 원 ) 1,388 3,498 3,771 1,159 영업활동으로인한자산및부채의변동 BPS ( 원 ) 13,196 15,436 18,33 24,829 매출채권및채권의감소 ( 증가 ) DPS ( 원 ) 재고자산감소 ( 증가 ) 배당성향 (%) 매입채무및채무의증가 ( 감소 ) 배당수익률 (%) 법인세납부 매출액증가율 (%) 투자활동으로인한현금흐름 EBITDA 증가율 (%) 유형자산처분 ( 취득 ) -13 조정영업이익증가율 (%) 무형자산감소 ( 증가 ) -2 EPS증가율 (%) 장단기금융자산의감소 ( 증가 ) 매출채권회전율 ( 회 ) 투자활동 -99 재고자산회전율 ( 회 ) 재무활동으로인한현금흐름 매입채무회전율 ( 회 ) 장단기금융부채의증가 ( 감소 ) -18 ROA (%) 자본의증가 ( 감소 ) -28 ROE (%) 배당금의지급 ROIC (%) 재무활동 28 부채비율 (%) 현금의증가 유동비율 (%) 기초현금 순차입금 / 자기자본 (%) 기말현금 조정영업이익 / 금융비용 (x) 자료 : 바텍, 미래에셋대우리서치센터 Mirae Asset Daewoo Research

21 디오 (398) 기저효과와다각화에의한성장성회복 건강관리장비 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/4/23) 매수 51, 원 42,35 원 1Q18 Preview: 시장기대치부합하는실적예상동사의 4Q17 실적은매출액 266억원 (27.3% YoY) 으로시장기대치에부합할것으로예상된다. 임플란트부문은 24.9% YoY( 내수 15.% YoY, 해외 31.7% YoY) 의견조한성장세를기록할것으로기대된다. 의료기기부문은 44.1% YoY 성장할것으로예상된다. 다만, 상품이라는특성상마진이낮은의료기기매출이증가하면서영업이익은 7억원 (8.6% YoY, OPM 15.%) 을기록할것으로보인다. 상승여력 % 영업이익 (18F, 십억원 ) 31 Consensus 영업이익 (18F, 십억원 ) 32 EPS 성장률 (18F,%) MKT EPS 성장률 (18F,%) 16. P/E(18F,x) 27. MKT P/E(18F,x) 9.5 KOSDAQ 시가총액 ( 십억원 ) 643 발행주식수 ( 백만주 ) 15 유동주식비율 (%) 69.3 외국인보유비중 (%) 19.9 베타 (12M) 일간수익률.84 52주최저가 ( 원 ) 29, 52주최고가 ( 원 ) 44,95 주가상승률 (%) 1개월 6개월 12개월 절대주가 상대주가 디오 KOSDAQ Digital 치료포트폴리오확대지속 1) 디지털치료포트폴리오다각화 : 동사는각종특허와장비표준화 (3Shape 사의 3D 스캐너국내독점계약 ) 로가장앞선디지털치료기술 (Digital 임플란트및교정 ) 을보유했다. 더불어 18년부터는 Digital Chair-side Solution을통해치료기술과장비간의시너지를꾀할것으로보인다. Chair-side Solution 이란기공소가아닌치과병원에서직접보철물이나수술용가이드를제작할수있는장비를의미한다. 직접제작으로시간이단축되는만큼보철이나임플란트진료속도가빨라지고, 동사제품충성도가높아지는효과가기대된다. 2) 해외시장중심성장지속 : 동사는해외시장을중심으로성장하고있다. 18년에도 29.6% YoY의고성장이기대된다. 핵심시장인이란에서는 JV전략을바탕으로고성장과고마진을동시에달성하고있으며, 작년딜러망정비의영향으로부진했던중국은올해부터다시고성장세를기록할것으로예상된다. 그외에신규진입한인도에서의선전도기대할만하다. 3) 국내임플란트정책변화 : 국내임플란트시장은세계에서가장성숙한시장인만큼디지털임플란트보급속도가예상보다빠르지않다. 또한, 디지털임플란트는일반임플란트시술보다 1만원정도비싸다. 하반기임플란트보험정책변화시본인부담금이 24~49만원하락하는만큼디지털임플란트국내시장확대속도가빨라질것으로예상된다. 투자의견매수및목표주가 51, 원유지동사에대한매수의견과목표주가 51,원을유지한다. 동사의주가는 12개월 FWD PER 기준 PER 25.5배수준으로 Peer(25.5 배 ) 와유사하다. 동사는지난해중국지역부진과스텐트사업철수로외형성장이둔화되었다. 올해는실적기저 (base) 효과로 % 이상의성장성을다시회복할것으로보인다. 실적개선과함께디지털치료기술에대한프리미엄이점진적으로주가에반영될것으로예상된다. [ 헬스케어장비 /IT스몰캡 ] 김충현, CFA choonghyun.kim@miraeasset.com 결산기 (12 월 ) 12/15 12/16 12/17 12/18F 12/19F 12/F 매출액 ( 십억원 ) 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 76 1, ,568 1,88 2,247 ROE (%) P/E ( 배 ) P/B ( 배 ) 배당수익률 (%) 주 : K-IFRS 연결기준, 순이익은지배주주귀속순이익자료 : 디오, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 21

22 표 12. 1Q18 실적비교표 1Q17 4Q17 1Q18F ( 십억원, %, %p) 성장률 미래에셋대우컨센서스 YoY QoQ 매출액 영업이익 영업이익률 (%) 세전이익 흑전 순이익 흑전 주 : K-IFRS 기준 표 13. 수익예상변경표 ( 십억원, %) 변경전변경후변경률변경이유 18F 19F 18F 19F 18F 19F 매출액 영업이익 세전이익 순이익 EPS (KRW) 1,595 1,898 1,568 1, 주 : K-IFRS 기준 표 14. 분기별실적전망표 ( 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 17 18F 19F 매출액 내수 이란 중국 미국 영업이익 세전이익 순이익 영업이익률 (%) 세전순이익률 (%) 순이익률 (%) Mirae Asset Daewoo Research

23 그림 54. 품목별매출비중 그림 55. 품목별매출추이 의료기기 14% ( 십억원 ) 3 의료기기임플란트 임플란트 86% 5 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 그림 56. 지역별매출비중 그림 57. 지역별매출추이 27% ( 십억원 ) 3 이란 25 내수 미국 중국 15 미국 5% 내수 44% 1 5 이란 17% 중국 7% 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 그림 58. 디오나비국내식립홀수 vs. 임플란트내수매출추이 ( 십억원 ) ( 개 ) 14 14, 매출 (L) 식립홀수 (R) 12 12, 그림 59. 디오의월별국내설치병원수추이 ( 개 ) (%) 1, 디오나비설치병원수 (L) 8 1, 전체치과병원비중 (R) 7 1 1, 1, , 6, , 2 2 2, 1 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 23

24 그림 6. 해외임플란트매출 vs. 디오나비해외식립홀수 그림 61. 해외임플란트누적식립케이스추이 ( 십억원 ) ( 개 ) 14. 매출 (L) 식립홀수 (R) 7, 12. 6, 1. 5, 8. 4, 6. 3, 4. 2, ( 개 ) 8, 7, 6, 5, 4, 3, 2, 누적케이스수 2.. 1Q16 3Q16 1Q17 3Q17 자료 : 디오, 미래에셋대우리서치센터 1, 1, 자료 : 디오, 미래에셋대우리서치센터 그림 62. 해외디오나비누적설치병원비중 그림 63. 해외디오나비누적설치병원추이 일본 3% 이란 5% 인도 14% 멕시코 % ( 개 ) 1, 1, 8 설치병원 미국 1% 호주 16% 6 대만 11% 중국 21% 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 그림 64. 해외임플란트누적식립홀수비중 그림 65. 해외임플란트누적식립홀수추이 일본 3% 이란 5% 인도 6% 미국 24% ( 개 ) 3, 25, 누적홀수 호주 13%, 15, 대만 16% 멕시코 17% 1, 5, 중국 16% 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 24 Mirae Asset Daewoo Research

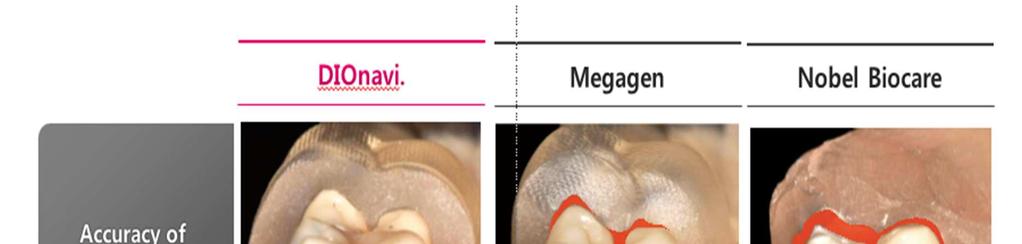

25 표 15. 치과용임플란트업체별디지털임플란트시스템비교 오스템임플란트 메가젠임플란트 디오 Straumann Danaher(Nobel) Dentsply Sirona 명칭 Oneguide R2Gate 디오나비 CARES Nobel Clinician SIMPLANT 세대구분 Half digital Half digital Full digital Full digital Half digital Full digital 구강내촬영 임프레션스캐너 임프레션스캐너 3D 구강스캐너 임프레션스캐너 임프레션스캐너 임프레션스캐너 플래닝 SW 내재화 내재화 내재화 (3Shape 기반 ) 내재화 내재화 내재화 SW 호환성 Open System Open System Closed System Open System Open System Open System CAD/CAM 상품 상품 상품 내재화 내재화 내재화 타사임플란트호환성 불가능 가능 불가능 불가능 불가능 가능 표 16. 디지털임플란트세대별비교 방식세대구강외촬영인상채득구강내촬영 CAD/CAM 가공써지컬가이드비고 Analog 1 세대 2D 파노라마 O X X 수작업 2D 스텐트 2 세대 3D CBCT O X X 수작업 2D 스텐트 - 1 세대와동일 3 세대 3D CBCT O X O Half-Digital 4 세대 3D CBCT O Digital 5 세대 3D CBCT X O ( 임프레션스캐너 ) O ( 오랄스캐너 ) O O 밀링머신 / 3D 프린터 밀링머신 / 3D 프린터 밀링머신 / 3D 프린터 3D 스텐트 3D 스텐트 3D 스텐트 - 구강외촬영사진은참고용도로활용 - 석고모형을토대로아날로그스텐트제작 - 석고모형으로방사선가이드를만들어입에물고 CBCT 촬영 - 석고모형만다시 CBCT 촬영하여합성함 - 석고모형을임프레션스캐너로스캔 - CBCT 로구강외촬영한데이터를 CAD/CAM 으로작업 - 구강스캐너로구강내스캔 - CBCT 로구강외촬영한데이터를 CAD/CAM 으로작업 그림 66. 임플란트성공에미치는중요도 그림 67. 임플란트분쟁의가장큰원인은시술과정 (%) 9 비중 11% 8 7 매식체식립 % 6 5 유지관리 26% 3 1 시술과정과실 63% 의사숙련도부족 임플란트재료차이 환자관리소홀 상부보철물장착 % 연결기둥장착 3% 자료 : 한국소비자원, 미래에셋대우리서치센터 자료 : 한국소비자원, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 25

26 그림 68. 아날로그방식대비빠르고간편한디지털임플란트시술 그림 69. 디오의디지털임플란트의높은정확도 자료 : 디오, 미래에셋대우리서치센터 자료 : 디오, 미래에셋대우리서치센터 그림 7. Digital Chair-side Solution 그림 71. Chair-side Solution: 3D 구강스캐너 그림 72. Chair-side Solution: 3D 프린터 그림 73. Chair-side Solution: CAD/CAM 26 Mirae Asset Daewoo Research

27 디오 (398) 예상포괄손익계산서 ( 요약 ) 예상재무상태표 ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F ( 십억원 ) 12/17 12/18F 12/19F 12/F 매출액 유동자산 매출원가 현금및현금성자산 매출총이익 매출채권및채권 판매비와관리비 재고자산 조정영업이익 유동자산 영업이익 비유동자산 비영업손익 관계기업투자등 금융손익 유형자산 관계기업등투자손익 무형자산 세전계속사업손익 자산총계 계속사업법인세비용 유동부채 계속사업이익 매입채무및채무 중단사업이익 단기금융부채 당기순이익 유동부채 지배주주 비유동부채 비지배주주 1 장기금융부채 총포괄이익 비유동부채 지배주주 부채총계 비지배주주 지배주주지분 EBITDA 자본금 FCF 자본잉여금 EBITDA 마진율 (%) 이익잉여금 영업이익률 (%) 비지배주주지분 지배주주귀속순이익률 (%) 자본총계 예상현금흐름표 ( 요약 ) 예상주당가치및 valuation ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F 12/17 12/18F 12/19F 12/F 영업활동으로인한현금흐름 P/E (x) 당기순이익 P/CF (x) 비현금수익비용가감 P/B (x) 유형자산감가상각비 EV/EBITDA (x) 무형자산상각비 EPS ( 원 ) 658 1,568 1,88 2, CFPS ( 원 ) 1,948 2,529 2,782 3,124 영업활동으로인한자산및부채의변동 BPS ( 원 ) 8,924 1,492 12,373 14,6 매출채권및채권의감소 ( 증가 ) DPS ( 원 ) 재고자산감소 ( 증가 ) 배당성향 (%).... 매입채무및채무의증가 ( 감소 ) 배당수익률 (%).... 법인세납부 매출액증가율 (%) 투자활동으로인한현금흐름 -16 EBITDA 증가율 (%) 유형자산처분 ( 취득 ) -15 조정영업이익증가율 (%) 무형자산감소 ( 증가 ) -1 EPS증가율 (%) 장단기금융자산의감소 ( 증가 ) 2 매출채권회전율 ( 회 ) 투자활동 -2 재고자산회전율 ( 회 ) 재무활동으로인한현금흐름 11 매입채무회전율 ( 회 ) 장단기금융부채의증가 ( 감소 ) 17 ROA (%) 자본의증가 ( 감소 ) 1 ROE (%) 배당금의지급 ROIC (%) 재무활동 -7 부채비율 (%) 현금의증가 유동비율 (%) 기초현금 순차입금 / 자기자본 (%) 기말현금 조정영업이익 / 금융비용 (x) 자료 : 디오, 미래에셋대우리서치센터 Mirae Asset Daewoo Research 27

28 오스템임플란트 (4826) 조심해서손해볼것은없음 건강관리장비 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/4/23) Trading Buy 62,원 56,원 상승여력 11% 영업이익 (18F, 십억원 ) 42 Consensus 영업이익 (18F, 십억원 ) 38 EPS 성장률 (18F,%) 1.9 MKT EPS 성장률 (18F,%) 16. P/E(18F,x) 32.9 MKT P/E(18F,x) 9.5 KOSDAQ 시가총액 ( 십억원 ) 8 발행주식수 ( 백만주 ) 14 유동주식비율 (%) 76.6 외국인보유비중 (%) 41.7 베타 (12M) 일간수익률.69 52주최저가 ( 원 ) 49,6 52주최고가 ( 원 ) 74,9 주가상승률 (%) 1개월 6개월 12개월 절대주가 상대주가 오스템임플란트 KOSDAQ Q18 Preview: 시장기대치부합하는실적예상동사의 1Q18 매출액은 1,76억원 (15.% YoY) 으로시장기대치에부합할것으로예상된다. 해외매출은.2% YoY 상승하며견조한성장세를이어갈것으로기대된다. 내수매출은 1% YoY 성장에그칠것으로보인다. 영업이익은 95억원 (.1% YoY, OPM 8.8%) 을기록할것으로예상된다. 외형성장은견조하지만, 여전한비용부담 1) 아시아시장지배력확대 : 동사는한국과중국을중심으로아시아시장에서 6년부터줄곧글로벌 1위인스트라우만보다 1.1~2.5 배이상많은매출액을기록해왔다. 18년에도아시아지역에서 1% 이상 ( 국내제외시 19.8% YoY) 의성장이기대된다. 아시아시장을비롯한해외시장을중심으로한견조한외형성장은 18년에도이어질것으로전망된다. 2) Dental Total Solution Provider 의가능성 : 글로벌치과용의료기기업체의트렌드는치과진료관련 Total solution 을제공하는것이다. 동사는이미매출의 28.2% 가임플란트외에서발생하고있다. 동사가치과용체어사업을국내에서해외시장까지확대한것처럼, 디지털이미징장비도국내사업안정화 (2H18) 시해외시장까지확대될것으로예상된다. 다만, 치과용장비개발과정에서 R&D 비용증가로 18년마진개선폭은 3.6%p에그칠것으로보인다. 투자의견 Trading Buy 및목표주가 62, 원유지동사에대한 Trading Buy의견과목표주가 62,원을유지한다. 동사의현주가는 12개월 FWD PER 기준 29.7배로글로벌 Peer(25.5 배 ) 대비고평가되고있다. 동사의 17년실적은외형성장은견조하였으나, 해외법인재무건전성확보와성장동력확보를위한투자 ( 인건비상승 ) 으로인해비용부담이지속되었다. 특히연이은일회성비용이발생하며주가가전고점대비 3% 이상하락하기도했다. 고정비투자가큰동사의사업전략을고려할때, 주가상승을위해서는영업레버리지효과가확인되어야한다. 이를위해서비용안정화와지속적인외형성장이필수조건이다. 동사의외형성장둔화에대한리스크는커보이지않는다. 다만, 비용측면에서얼마나빠르게안정화될수있는지가관건이다. 비용이안정화가되어야실적의변동성이작아지고, 시장 1위에대한프리미엄을회복할수있다. 시간이걸리더라도해외법인의재무건전성을개선하는것이필요하다. [ 헬스케어장비 /IT스몰캡 ] 김충현, CFA choonghyun.kim@miraeasset.com 결산기 (12 월 ) 12/15 12/16 12/17 12/18F 12/19F 12/F 매출액 ( 십억원 ) 영업이익 ( 십억원 ) 영업이익률 (%) 순이익 ( 십억원 ) EPS ( 원 ) 1,259 1, ,74 2,285 3,165 ROE (%) P/E ( 배 ) P/B ( 배 ) 배당수익률 (%) 주 : K-IFRS 연결기준, 순이익은지배주주귀속순이익 28 Mirae Asset Daewoo Research

29 표 17. 1Q18 실적비교표 1Q17 4Q17 1Q18F ( 십억원, %, %p) 성장률 미래에셋대우컨센서스 YoY QoQ 매출액 영업이익 흑전 영업이익률 (%) 세전이익 흑전 순이익 ,129.8 흑전 주 : K-IFRS 기준 표 18. 수익예상변경표 ( 십억원, %) 변경전변경후변경률변경이유 18F 19F 18F 19F 18F 19F 매출액 영업이익 세전이익 순이익 EPS (KRW) 1, , ,74.2 2, 주 : K-IFRS 기준 표 19. 분기별실적전망표 ( 십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 17 18F 19F 매출액 내수 중국 ( 북경 + 광동 ) 북미 영업이익 내수 중국 ( 북경 + 광동 ) 북미 세전이익 순이익 영업이익률 (%) 세전순이익률 (%) 순이익률 (%) Mirae Asset Daewoo Research 29

30 그림 74. 오스템임플란트 vs. 스트라우만아시아지역매출추이 ( 십억원 ) ( 배 ) 35 스트라우만 (L) 3. 오스템임플란트 (L) 3 오스템임플란트 / 스트라우만 (R) 자료 : 각사, 미래에셋대우리서치센터 표. 오스템임플란트비용구조 ( 십억원, %, %p) 항목 F F 매출 % 24.1% 15.4% 14.8% 내수 % 22.6% 7.1% 8.3% 해외 % 25.8% 24.4%.9% 미국 % 34.7% 12.1%.4% 중국 % 12.5% 27.2% 21.3% % 32.5% 31.1%.7% 매출원가율 42.% 41.8% 41.% 41.7% 41.6% -.3% -.8%.7% -.1% 내수 28.6% 24.6% 26.9% 21.3% 23.5% -4.% 2.3% -5.7% 2.2% 해외 57.4% 6.8% 56.1% 6.7% 56.7% 3.4% -4.6% 4.5% -4.% 미국 44.2% 38.9% 35.% 33.6% 3.4% -5.4% -3.9% -1.4% -3.2% 중국 63.4% 65.5% 66.6% 75.3% 68.8% 2.% 1.1% 8.7% -6.5% 61.2% 71.9% 62.7% 65.6% 63.2% 1.7% -9.1% 2.9% -2.4% 판관비 / 매출 46.1% 46.2% 49.1% 52.9% 49.3%.1% 2.9% 3.8% -3.6% 내수 39.9%.9% 44.3% 54.4% 51.4% 1.% 3.4% 1.1% -3.% 해외 53.3% 52.2% 54.3% 51.5% 47.6% -1.1% 2.1% -2.8% -3.9% 미국 69.6% 7.1% 63.% 61.4% 62.1%.4% -7.1% -1.6%.8% 중국 41.% 43.3% 5.3% 47.9% 41.1% 2.3% 7.% -2.5% -6.8% 53.1% 48.2% 51.3% 48.3% 43.8% -5.% 3.1% -3.% -4.4% OP % 2.8% -36.6% 91.7% 내수 % 2.2% -9.3% 11.9% 해외 %.9% 45.1% -57.4% 미국 % -13.7% 177.% 79.% 중국 % 116.8% 74.1% -48.2% % -7.4% 29.5% -39.1% OPM 11.9% 12.% 9.9% 5.5% 9.1%.1% -2.1% -4.5% 3.7% 내수 31.5% 34.5% 28.8% 24.4% 25.2% 3.% -5.7% -4.4%.8% 해외 -1.7% -13.% -1.4% -12.1% -4.3% -2.3% 2.6% -1.7% 7.9% 미국 -13.9% -8.9% 2.% 5.% 7.5% 5.% 11.% 3.% 2.4% 중국 -4.4% -8.8% -16.9% -23.1% -9.9% -4.3% -8.1% -6.2% 13.3% -14.3% -.1% -14.% -13.9% -7.% -5.7% 6.%.2% 6.9% 3 Mirae Asset Daewoo Research

31 그림 75. 품목별매출비중 그림 76. 품몰별매출추이 체어 8% 영상장비 1% 5% ( 십억원 ) 체어임플란트 영상장비치과기자재 6 치과기자재 23% 5 임플란트 63% 3 1 주 : 별도기준 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 주 : 별도기준 그림 77. 지역별매출비중 그림 78. 지역별매출추이 인도 3% 대만 3% 1% ( 십억원 ) 1 미국 독일 3% 러시아 4% 미국 13% 내수 47% 중국 내수 중국 17% 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 그림 79. 국내영업이익 vs. 해외법인영업이익 ( 십억원 ) 내수해외법인 F 그림 8. 해외법인매출 vs. 영업이익률 ( 십억원 ) (%) 3 매출 (L) 영업이익률 (R) F Mirae Asset Daewoo Research 31

32 그림 81. 미국매출 vs. AIC 연수생 ( 십억원 ) ( 명 ) 5 미국법인매출액 (L) 1, 45 미국 AIC 누적연수생 (R) 9, , 7, 6, 5, 4, 3, 2, 1, 그림 82. 미국매출 vs. 영업이익률추이 ( 십억원 ) (%) 7 매출 (L) 1 6 영업이익률 (R) F 그림 83. 중국매출 vs. AIC 연수생 ( 십억원 ) ( 명 ) 6 중국법인매출 (L) 14, 중국 AIC 누적연수생 (R) 5 12, , 8, 6, 4, 2, 그림 84. 중국매출 vs. 영업이익률추이 ( 십억원 ) (%) 9 매출 (L) 5 8 영업이익률 (R) F 그림 85. 국내매출 vs. AIC 연수생 ( 십억원 ) ( 명 ) 국내매출 (L) 12, 18 국내누적 AIC 연수생 (R) 16 1, , 6, 4, 2, 그림 86. 국내매출 vs. 영업이익률추이 ( 십억원 ) (%) 25 매출 (L) 32 영업이익률 (R) F Mirae Asset Daewoo Research

33 그림 87. 오스템임플란트디자인 : 주력모델 TS 타입 그림 88. 임플란트표면처리기술 그림 89. 오스템임플란트의표면처리에따른분류 그림 9. SA 방식 : 표면적이넓어지나표면이물과분리되는단점 ( 소수성 ) 그림 91. CA 방식 : 칼슘이온이부착된 SA 방식의업그레이드버전 그림 92. HA 방식 : 뼈가약한환자에주로사용됨 Mirae Asset Daewoo Research 33

34 오스템임플란트 (4826) 예상포괄손익계산서 ( 요약 ) 예상재무상태표 ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F ( 십억원 ) 12/17 12/18F 12/19F 12/F 매출액 유동자산 매출원가 현금및현금성자산 매출총이익 매출채권및채권 판매비와관리비 재고자산 조정영업이익 유동자산 영업이익 비유동자산 비영업손익 관계기업투자등 3 금융손익 유형자산 관계기업등투자손익 무형자산 세전계속사업손익 자산총계 계속사업법인세비용 유동부채 계속사업이익 매입채무및채무 중단사업이익 단기금융부채 당기순이익 유동부채 지배주주 비유동부채 비지배주주 -4 장기금융부채 총포괄이익 비유동부채 지배주주 부채총계 비지배주주 지배주주지분 EBITDA 자본금 FCF 자본잉여금 EBITDA 마진율 (%) 이익잉여금 영업이익률 (%) 비지배주주지분 지배주주귀속순이익률 (%) 자본총계 예상현금흐름표 ( 요약 ) 예상주당가치및 valuation ( 요약 ) ( 십억원 ) 12/17 12/18F 12/19F 12/F 12/17 12/18F 12/19F 12/F 영업활동으로인한현금흐름 P/E (x) 당기순이익 P/CF (x) 비현금수익비용가감 P/B (x) 유형자산감가상각비 EV/EBITDA (x) 무형자산상각비 EPS ( 원 ) 78 1,74 2,285 3, CFPS ( 원 ) 2,61 3,529 4,273 5,45 영업활동으로인한자산및부채의변동 BPS ( 원 ) 9,691 11,396 13,681 16,845 매출채권및채권의감소 ( 증가 ) DPS ( 원 ) 재고자산감소 ( 증가 ) 배당성향 (%).... 매입채무및채무의증가 ( 감소 ) 배당수익률 (%).... 법인세납부 매출액증가율 (%) 투자활동으로인한현금흐름 EBITDA 증가율 (%) 유형자산처분 ( 취득 ) -75 조정영업이익증가율 (%) 무형자산감소 ( 증가 ) -3 EPS증가율 (%) 장단기금융자산의감소 ( 증가 ) 매출채권회전율 ( 회 ) 투자활동 33 재고자산회전율 ( 회 ) 재무활동으로인한현금흐름 36 매입채무회전율 ( 회 ) 장단기금융부채의증가 ( 감소 ) 36 ROA (%) 자본의증가 ( 감소 ) ROE (%) 배당금의지급 ROIC (%) 재무활동 부채비율 (%) 현금의증가 유동비율 (%) 기초현금 순차입금 / 자기자본 (%) 기말현금 조정영업이익 / 금융비용 (x) Mirae Asset Daewoo Research

35 투자의견및목표주가변동추이 제시일자 투자의견 목표주가 ( 원 ) 괴리율 (%) 괴리율 (%) 제시일자투자의견목표주가 ( 원 ) 평균주가대비최고 ( 최저 ) 주가대비평균주가대비최고 ( 최저 ) 주가대비 덴티움 (1457) 매수 47, 매수 1, 매수 41, 매수 87, 오스템임플란트 (4826) 매수 84, Trading Buy 62, 매수 7, Trading Buy 72, 매수 63, Trading Buy 84, 매수 5, 매수 79, 바텍 (4315) 매수 75, 매수 5, 매수 72, 매수 47, 매수 66, 매수 36, 분석대상제외 매수, 매수 15, 디오 (398) 매수 19, 매수 51, 매수 12, * 괴리율산정 : 수정주가적용, 목표주가대상시점은 1년이며목표주가를변경하는경우해당조사분석자료의공표일전일까지기간을대상으로함 ( 원 ) 덴티움 1, ( 원 ) 바텍 6, ( 원 ) 디오 8, ( 원 ) 오스템임플란트 1, 1, 8, 5,, 6, 1, 8, 6, 3,, 6,,,, 1,,,, 투자의견분류및적용기준 기업 산업 매수 : 향후 12개월기준절대수익률 % 이상의초과수익예상 비중확대 : 향후 12개월기준업종지수상승률이시장수익률대비높거나상승 Trading Buy : 향후 12개월기준절대수익률 1% 이상의초과수익예상 중립 : 향후 12개월기준업종지수상승률이시장수익률수준 중립 : 향후 12개월기준절대수익률 -1~1% 이내의등락이예상 비중축소 : 향후 12개월기준업종지수상승률이시장수익률대비낮거나악화 비중축소 : 향후 12개월절대수익률 -1% 이상의주가하락이예상 매수 ( ), Trading Buy( ), 중립 ( ), 비중축소 ( ), 주가 ( ), 목표주가 ( ), Not covered( ) 투자의견비율 매수 ( 매수 ) Trading Buy( 매수 ) 중립 ( 중립 ) 비중축소 ( 매도 ) 74.13% 15.92% 9.95%.% * 18년 3월 31일기준으로최근 1년간금융투자상품에대하여공표한최근일투자등급의비율 Compliance Notice - 당사는자료작성일현재조사분석대상법인과관련하여특별한이해관계가없음을확인합니다. - 당사는본자료를제 3 자에게사전제공한사실이없습니다. - 본자료를작성한애널리스트는자료작성일현재조사분석대상법인의금융투자상품및권리를보유하고있지않습니다. - 본자료는외부의부당한압력이나간섭없이애널리스트의의견이정확하게반영되었음을확인합니다. 본조사분석자료는당사의리서치센터가신뢰할수있는자료및정보로부터얻은것이나, 당사가그정확성이나완전성을보장할수없으므로투자자자신의판단과책임하에종목선택이나투자시기에대한최종결정을하시기바랍니다. 따라서본조사분석자료는어떠한경우에도고객의증권투자결과에대한법적책임소재의증빙자료로사용될수없습니다. 본조사분석자료의지적재산권은당사에있으므로당사의허락없이무단복제및배포할수없습니다. Mirae Asset Daewoo Research 35

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Microsoft Word docx

바텍 (4315) 놀라운외형성장 건강관리장비 Results comment 217.11.6 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/11/3) 매수 36, 원 29,1 원 상승여력 24% 3Q17 Review: 시장기대치를크게상회하는외형성장시현동사의 3Q17 매출액은 555억원 (37.8% YoY, 레이언스연결제외반영시 ) 로시장기대치를크게상회하였다.

바텍 (4315) 놀라운외형성장 건강관리장비 Results comment 217.11.6 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/11/3) 매수 36, 원 29,1 원 상승여력 24% 3Q17 Review: 시장기대치를크게상회하는외형성장시현동사의 3Q17 매출액은 555억원 (37.8% YoY, 레이언스연결제외반영시 ) 로시장기대치를크게상회하였다.

Microsoft Word docx

(1472) 분기최대실적달성과여전한밸류에이션매력 건강관리장비 Results comment 217.8.2 (Maintain) 매수 목표주가 ( 원,12M) 7, 현재주가 (17/8/1, 원 ) 8,4 상승여력 2% 영업이익 (17F, 십억원 ) 4 Consensus 영업이익 (17F, 십억원 ) 36 EPS 성장률 (17F,%) 1.8 MKT EPS 성장률 (17F,%)

(1472) 분기최대실적달성과여전한밸류에이션매력 건강관리장비 Results comment 217.8.2 (Maintain) 매수 목표주가 ( 원,12M) 7, 현재주가 (17/8/1, 원 ) 8,4 상승여력 2% 영업이익 (17F, 십억원 ) 4 Consensus 영업이익 (17F, 십억원 ) 36 EPS 성장률 (17F,%) 1.8 MKT EPS 성장률 (17F,%)

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

Microsoft PowerPoint Outlook [음식료].pptx

![Microsoft PowerPoint Outlook [음식료].pptx](/thumbs/82/85971668.jpg "Microsoft PowerPoint Outlook [음식료].pptx") Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Microsoft Word docx

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

Microsoft Word docx

CJ 대한통운 (12) 스윗스팟을기대한다 운송 Earnings preview 216.7.11 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/7/8, 원 ) 219, 상승여력 23% 영업이익 (, 십억원 ) 238 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 213.5 MKT EPS 성장률 (,%) 18.7

CJ 대한통운 (12) 스윗스팟을기대한다 운송 Earnings preview 216.7.11 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/7/8, 원 ) 219, 상승여력 23% 영업이익 (, 십억원 ) 238 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 213.5 MKT EPS 성장률 (,%) 18.7

Microsoft Word docx

LG 상사 (112) 실적방향성은여전히우상향 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/31) 매수 37, 원 29,95 원 상승여력 24% 영업이익 (17F, 십억원 ) 212 Consensus 영업이익 (17F, 십억원 ) 234 EPS 성장률 (17F,%) 9.8 MKT EPS 성장률

LG 상사 (112) 실적방향성은여전히우상향 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/31) 매수 37, 원 29,95 원 상승여력 24% 영업이익 (17F, 십억원 ) 212 Consensus 영업이익 (17F, 십억원 ) 234 EPS 성장률 (17F,%) 9.8 MKT EPS 성장률

Microsoft Word docx

(19244) 실적의안정성확보 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/5/15) 매수 68,5 원 5,3 원 상승여력 36% 영업이익 (18F, 십억원 ) 5 Consensus 영업이익 (18F, 십억원 ) 58 EPS 성장률 (18F,%) 2.8 MKT EPS 성장률 (18F,%)

(19244) 실적의안정성확보 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/5/15) 매수 68,5 원 5,3 원 상승여력 36% 영업이익 (18F, 십억원 ) 5 Consensus 영업이익 (18F, 십억원 ) 58 EPS 성장률 (18F,%) 2.8 MKT EPS 성장률 (18F,%)

Microsoft Word docx

(19244) 어려운시장환경에도안정적인실적확보 단말기 / 부품 Company Report 218.8.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/14) 매수 74, 원 51,4 원 상승여력 44% 영업이익 (18F, 십억원 ) 52 Consensus 영업이익 (18F, 십억원 ) 53 EPS 성장률 (18F,%) 1.3 MKT

(19244) 어려운시장환경에도안정적인실적확보 단말기 / 부품 Company Report 218.8.16 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/14) 매수 74, 원 51,4 원 상승여력 44% 영업이익 (18F, 십억원 ) 52 Consensus 영업이익 (18F, 십억원 ) 53 EPS 성장률 (18F,%) 1.3 MKT

Microsoft Word - 2016042709372936.docx

(032640) 유무선통신 Results Comment 2016.4.28 (Maintain) 매수 목표주가(원,12M) 14,000 현재주가(16/04/27,원) 11,100 상승여력 26% 영업이익(,십억원) 685 Consensus 영업이익(,십억원) 686 EPS 성장률(,%) 19.5 MKT EPS 성장률(,%) 14.3 P/E(,x) 11.5 MKT

(032640) 유무선통신 Results Comment 2016.4.28 (Maintain) 매수 목표주가(원,12M) 14,000 현재주가(16/04/27,원) 11,100 상승여력 26% 영업이익(,십억원) 685 Consensus 영업이익(,십억원) 686 EPS 성장률(,%) 19.5 MKT EPS 성장률(,%) 14.3 P/E(,x) 11.5 MKT

Microsoft Word docx

(593) 반도체 Company Report 217.3.2 (Downgrade) Trading Buy 삼성전자의 1Q17 실적은매출액 49. 조원 (-8% QoQ), 영업이익 8.7조원 (-5% QoQ) 을기록할것으로예상한다. 영업이익은블룸버그컨센서스 8.6조원을상회할것으로전망한다부문별영업이익은반도체부문 5.1조원 (+3% QoQ), 디스플레이부문 1.2 조원

(593) 반도체 Company Report 217.3.2 (Downgrade) Trading Buy 삼성전자의 1Q17 실적은매출액 49. 조원 (-8% QoQ), 영업이익 8.7조원 (-5% QoQ) 을기록할것으로예상한다. 영업이익은블룸버그컨센서스 8.6조원을상회할것으로전망한다부문별영업이익은반도체부문 5.1조원 (+3% QoQ), 디스플레이부문 1.2 조원

Microsoft Word - 2015030419435926.docx

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

Microsoft Word docx

(4689) 환율이라는변수 전자부품 Company Report 219.4.3 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (19/4/29) 매수 29,5 원 19,75 원 상승여력 49% 영업이익 (19F, 십억원 ) 14 Consensus 영업이익 (19F, 십억원 ) 117 EPS 성장률 (19F,%) 24.4 MKT EPS 성장률 (19F,%)

(4689) 환율이라는변수 전자부품 Company Report 219.4.3 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (19/4/29) 매수 29,5 원 19,75 원 상승여력 49% 영업이익 (19F, 십억원 ) 14 Consensus 영업이익 (19F, 십억원 ) 117 EPS 성장률 (19F,%) 24.4 MKT EPS 성장률 (19F,%)

통신장비/전자부품

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

Microsoft Word docx

실리콘웍스 (1832) 실적서프라이즈 + 주가하락 = 매수기회 디스플레이부품 Results Comment 218.1.3 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/29) 매수 51, 원 34,3 원 상승여력 49% 영업이익 (18F, 십억원 ) 56 Consensus 영업이익 (18F, 십억원 ) 52 EPS 성장률 (18F,%)

실리콘웍스 (1832) 실적서프라이즈 + 주가하락 = 매수기회 디스플레이부품 Results Comment 218.1.3 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/29) 매수 51, 원 34,3 원 상승여력 49% 영업이익 (18F, 십억원 ) 56 Consensus 영업이익 (18F, 십억원 ) 52 EPS 성장률 (18F,%)

Microsoft Word docx

LG 디스플레이 (3422) 보다빠른의사결정이필요하다 디스플레이 Results Comment 218.1.25 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/24) 매수 22,5 원 17,2 원 상승여력 31% 영업이익 (18F, 십억원 ) -142 Consensus 영업이익 (18F, 십억원 ) -272 EPS 성장률 (18F,%) -

LG 디스플레이 (3422) 보다빠른의사결정이필요하다 디스플레이 Results Comment 218.1.25 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/1/24) 매수 22,5 원 17,2 원 상승여력 31% 영업이익 (18F, 십억원 ) -142 Consensus 영업이익 (18F, 십억원 ) -272 EPS 성장률 (18F,%) -

0904fc528054624b

(518) 214년 1Q가 매수 시기 음식료 Company Update 213. 11. 11 (Maintain) Trading Buy 213년 3Q 매출, 이익 모두 부진 빙그레는 213년 3Q에 매출액 정체, 영업이익 16% 정도 감소할 전망이다. 실적 부진은 아 이스크림 판매 부진과 우유가격 인상 지연 때문이다. 아이스크림(매출비중 38%) 부진은 여 름철

(518) 214년 1Q가 매수 시기 음식료 Company Update 213. 11. 11 (Maintain) Trading Buy 213년 3Q 매출, 이익 모두 부진 빙그레는 213년 3Q에 매출액 정체, 영업이익 16% 정도 감소할 전망이다. 실적 부진은 아 이스크림 판매 부진과 우유가격 인상 지연 때문이다. 아이스크림(매출비중 38%) 부진은 여 름철

Microsoft Word docx

LG 상사 (112) 신성장모멘텀에기대 종합상사 Company Report 215.7.15 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/7/14, 원 ) 36,5 상승여력 37% 영업이익 (, 십억원 ) 136 Consensus 영업이익 (, 십억원 ) 173 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 35. P/E(,x)

LG 상사 (112) 신성장모멘텀에기대 종합상사 Company Report 215.7.15 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/7/14, 원 ) 36,5 상승여력 37% 영업이익 (, 십억원 ) 136 Consensus 영업이익 (, 십억원 ) 173 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 35. P/E(,x)

Microsoft Word docx

이마트 (13948) 인내심이필요한구간 대형할인점 Earnings Preview 216.7.18 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (16/7/15, 원 ) 166, 상승여력 23% 영업이익 (16F, 십억원 ) 519 Consensus 영업이익 (16F, 십억원 ) 542 EPS 성장률 (16F,%) -13.9 MKT EPS

이마트 (13948) 인내심이필요한구간 대형할인점 Earnings Preview 216.7.18 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (16/7/15, 원 ) 166, 상승여력 23% 영업이익 (16F, 십억원 ) 519 Consensus 영업이익 (16F, 십억원 ) 542 EPS 성장률 (16F,%) -13.9 MKT EPS

Microsoft Word docx

AP 시스템 (26552) 바닥을다지는중 디스플레이장비 Earnings Preview 218.4.16 1Q18 Preview: 수익성정상화의시작 AP시스템의 1Q18 매출액은 1,637억원 (-2.7% QoQ), 영업이익은 98억원 ( 흑자전환 QoQ) 를기록할것으로판단된다. 영업이익률은 6% 수준을기록할것으로예상된다. 작년하반기후공정장비납품에따른일회성비용등이일정부분정상화될것으로판단된다.

AP 시스템 (26552) 바닥을다지는중 디스플레이장비 Earnings Preview 218.4.16 1Q18 Preview: 수익성정상화의시작 AP시스템의 1Q18 매출액은 1,637억원 (-2.7% QoQ), 영업이익은 98억원 ( 흑자전환 QoQ) 를기록할것으로판단된다. 영업이익률은 6% 수준을기록할것으로예상된다. 작년하반기후공정장비납품에따른일회성비용등이일정부분정상화될것으로판단된다.

Microsoft Word docx

(984) 기회줄때사자 IT 중소형 Earnings Preview 16.7.12 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/7/11, 원 ) 41,7 상승여력 27% 영업이익 (16F, 십억원 ) 33 Consensus 영업이익 (16F, 십억원 ) 32 EPS 성장률 (16F,%) 27.3 MKT EPS 성장률 (16F,%) 18.7

(984) 기회줄때사자 IT 중소형 Earnings Preview 16.7.12 (Maintain) 매수 목표주가 ( 원,12M) 3, 현재주가 (16/7/11, 원 ) 41,7 상승여력 27% 영업이익 (16F, 십억원 ) 33 Consensus 영업이익 (16F, 십억원 ) 32 EPS 성장률 (16F,%) 27.3 MKT EPS 성장률 (16F,%) 18.7

0904fc52803dc24f

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

Microsoft Word docx

(035420) 인터넷 Company Update 2016.3.18 (Maintain) 매수 목표주가 ( 원,12M) 820,000 현재주가 (16/03/17, 원 ) 636,000 상승여력 29% 영업이익 (16F, 십억원 ) 1,037 Consensus 영업이익 (16F, 십억원 ) - EPS 성장률 (16F,%) 41.7 MKT EPS 성장률 (16F,%)

(035420) 인터넷 Company Update 2016.3.18 (Maintain) 매수 목표주가 ( 원,12M) 820,000 현재주가 (16/03/17, 원 ) 636,000 상승여력 29% 영업이익 (16F, 십억원 ) 1,037 Consensus 영업이익 (16F, 십억원 ) - EPS 성장률 (16F,%) 41.7 MKT EPS 성장률 (16F,%)

Microsoft Word docx

(4689) 안정적인실적과 LED 가격상승가능성 2Q17 Review: 영업이익 241 억원 (+144.9% YoY, +3.% QoQ) 으로무난 전자부품 Company Report 217.8.8 (Maintain) 매수 목표주가 ( 원,12M) 26,9 현재주가 (17/8/7, 원 ) 2,95 상승여력 28% 영업이익 (17F, 십억원 ) 96 Consensus

(4689) 안정적인실적과 LED 가격상승가능성 2Q17 Review: 영업이익 241 억원 (+144.9% YoY, +3.% QoQ) 으로무난 전자부품 Company Report 217.8.8 (Maintain) 매수 목표주가 ( 원,12M) 26,9 현재주가 (17/8/7, 원 ) 2,95 상승여력 28% 영업이익 (17F, 십억원 ) 96 Consensus

Microsoft Word docx

유한양행 (1) 원료의약품견인이익개선 제약 Earnings Preview 215.7.14 (Maintain) 매수 목표주가 ( 원,12M) 315, 현재주가 (15/7/13, 원 ) 259, 상승여력 22% 영업이익 (15F, 십억원 ) 81 Consensus 영업이익 (15F, 십억원 ) 82 EPS 성장률 (15F,%) 5.3 MKT EPS 성장률 (15F,%)

유한양행 (1) 원료의약품견인이익개선 제약 Earnings Preview 215.7.14 (Maintain) 매수 목표주가 ( 원,12M) 315, 현재주가 (15/7/13, 원 ) 259, 상승여력 22% 영업이익 (15F, 십억원 ) 81 Consensus 영업이익 (15F, 십억원 ) 82 EPS 성장률 (15F,%) 5.3 MKT EPS 성장률 (15F,%)

Microsoft Word - CJ대한통운 수정.docx

당사는지난 5월 16일 ~17 일양일간 CJ로킨의현지사이트를방문하고경영진과간담회를가졌다. CJ로킨은당초생각보다넓고탄탄한네트워크를보유하고있으며, 아직초기임에도불구하고 CJ대한통운과의업무적시너지가빠르게나타나고있음을확인할수있었다. 1985년장유롱 / 유칭형제의야채유통업을위해설립된 CJ로킨 ( 롱칭물류 ) 은현재크게콜드체인 ( 일반콜드체인및화공콜드체인 ), 화공품및일반물류를위주로사업을확대한상황이다.

당사는지난 5월 16일 ~17 일양일간 CJ로킨의현지사이트를방문하고경영진과간담회를가졌다. CJ로킨은당초생각보다넓고탄탄한네트워크를보유하고있으며, 아직초기임에도불구하고 CJ대한통운과의업무적시너지가빠르게나타나고있음을확인할수있었다. 1985년장유롱 / 유칭형제의야채유통업을위해설립된 CJ로킨 ( 롱칭물류 ) 은현재크게콜드체인 ( 일반콜드체인및화공콜드체인 ), 화공품및일반물류를위주로사업을확대한상황이다.

0904fc52803e572c

212. 4. 24 기업분석 (5619/매수) 디스플레이 상반기 부진은 하반기에 보상된다 투자의견 매수 유지, 목표주가 7,원으로 13% 하향 조정 에 대한 투자의견을 매수로 유지하지만 목표주가는 7,원으로 13% 하향 조정한다. 목표주가를 하향 조정하는 이유는 삼성디스플레이와 SMD 합병에 따른 발주 지 연으로 12~13년 EPS를 각각 13%, 18% 하향

212. 4. 24 기업분석 (5619/매수) 디스플레이 상반기 부진은 하반기에 보상된다 투자의견 매수 유지, 목표주가 7,원으로 13% 하향 조정 에 대한 투자의견을 매수로 유지하지만 목표주가는 7,원으로 13% 하향 조정한다. 목표주가를 하향 조정하는 이유는 삼성디스플레이와 SMD 합병에 따른 발주 지 연으로 12~13년 EPS를 각각 13%, 18% 하향

Microsoft Word - 4QReview_KAI_국문_Full.docx

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

Microsoft Word docx

농심 (437) 어려운환경에서얻은알찬실적 음식료 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M) 42, 현재주가 (17/8/14, 원 ) 319,5 상승여력 31% 영업이익 (, 십억원 ) 14 Consensus 영업이익 (, 십억원 ) 11 EPS 성장률 (,%) -53.4 MKT EPS 성장률 (,%) 42.1

농심 (437) 어려운환경에서얻은알찬실적 음식료 Company Report 217.8.16 (Maintain) 매수 목표주가 ( 원,12M) 42, 현재주가 (17/8/14, 원 ) 319,5 상승여력 31% 영업이익 (, 십억원 ) 14 Consensus 영업이익 (, 십억원 ) 11 EPS 성장률 (,%) -53.4 MKT EPS 성장률 (,%) 42.1

Microsoft Word docx

LG 디스플레이 (3422) 4 분기도좋다 디스플레이 Results Comment 216.1.27 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/1/26, 원 ) 29,95 상승여력 24% 영업이익 (, 십억원 ) 95 Consensus 영업이익 (, 십억원 ) 863 EPS 성장률 (,%) -6. MKT EPS 성장률 (,%) 18.4

LG 디스플레이 (3422) 4 분기도좋다 디스플레이 Results Comment 216.1.27 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/1/26, 원 ) 29,95 상승여력 24% 영업이익 (, 십억원 ) 95 Consensus 영업이익 (, 십억원 ) 863 EPS 성장률 (,%) -6. MKT EPS 성장률 (,%) 18.4

Microsoft Word docx

(64) 전자재료 Company Report 218.8.28 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/27) 매수 33, 원 233, 원 상승여력 42% 영업이익 (18F, 십억원 ) 649 Consensus 영업이익 (18F, 십억원 ) 566 EPS 성장률 (18F,%) 1.3 MKT EPS 성장률 (18F,%) 9.3 P/E(18F,x)

(64) 전자재료 Company Report 218.8.28 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/8/27) 매수 33, 원 233, 원 상승여력 42% 영업이익 (18F, 십억원 ) 649 Consensus 영업이익 (18F, 십억원 ) 566 EPS 성장률 (18F,%) 1.3 MKT EPS 성장률 (18F,%) 9.3 P/E(18F,x)

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

Microsoft Word docx

LG 상사 (112) 변신을꿈꾸다 종합상사 Company Report 215.4.16 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/4/15, 원 ) 38,75 상승여력 29% 영업이익 (15F, 십억원 ) 151 Consensus 영업이익 (15F, 십억원 ) 179 EPS 성장률 (15F,%) - MKT EPS 성장률 (15F,%)

LG 상사 (112) 변신을꿈꾸다 종합상사 Company Report 215.4.16 (Maintain) 매수 목표주가 ( 원,12M) 5, 현재주가 (15/4/15, 원 ) 38,75 상승여력 29% 영업이익 (15F, 십억원 ) 151 Consensus 영업이익 (15F, 십억원 ) 179 EPS 성장률 (15F,%) - MKT EPS 성장률 (15F,%)

Microsoft Word docx

신세계 (417) 면세점업황에가린올해실적증가 백화점 Earnings Preview 217.1.18 (Maintain) 매수 목표주가 ( 원,12M) 25, 현재주가 (17/1/17, 원 ) 173,5 상승여력 44% 영업이익 (16F, 십억원 ) 249 Consensus 영업이익 (16F, 십억원 ) 25 EPS 성장률 (16F,%) -36.3 MKT EPS

신세계 (417) 면세점업황에가린올해실적증가 백화점 Earnings Preview 217.1.18 (Maintain) 매수 목표주가 ( 원,12M) 25, 현재주가 (17/1/17, 원 ) 173,5 상승여력 44% 영업이익 (16F, 십억원 ) 249 Consensus 영업이익 (16F, 십억원 ) 25 EPS 성장률 (16F,%) -36.3 MKT EPS

Microsoft Word docx

LG 상사 (001120) 저평가해소를기대한다 종합상사 Earnings Preview 2017.3.28 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/03/27, 원 ) 30,600 상승여력 31% 영업이익 (, 십억원 ) 231 Consensus 영업이익 (, 십억원 ) 234 EPS 성장률 (,%) 132.2 MKT EPS

LG 상사 (001120) 저평가해소를기대한다 종합상사 Earnings Preview 2017.3.28 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/03/27, 원 ) 30,600 상승여력 31% 영업이익 (, 십억원 ) 231 Consensus 영업이익 (, 십억원 ) 234 EPS 성장률 (,%) 132.2 MKT EPS

Microsoft Word docx

LG 디스플레이 (3422) 아직시간이조금필요하다 디스플레이 Results Comment 219.1.31 투자의견 ( 하향 ) 목표주가 (12M, 유지 ) 현재주가 (19/1/3) Trading Buy 22,5 원 19,75 원 상승여력 14% 영업이익 (18F, 십억원 ) 93 Consensus 영업이익 (18F, 십억원 ) -58 EPS 성장률 (18F,%)

LG 디스플레이 (3422) 아직시간이조금필요하다 디스플레이 Results Comment 219.1.31 투자의견 ( 하향 ) 목표주가 (12M, 유지 ) 현재주가 (19/1/3) Trading Buy 22,5 원 19,75 원 상승여력 14% 영업이익 (18F, 십억원 ) 93 Consensus 영업이익 (18F, 십억원 ) -58 EPS 성장률 (18F,%)

Microsoft Word docx

(11516) 수익성위주전략. 미워도다시한번... 통신장비 / 기타 Company Report 218.3.3 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/3/29) 매수 12, 원 8,43 원 상승여력 42% 영업이익 (18F, 십억원 ) 28 Consensus 영업이익 (18F, 십억원 ) 17 EPS 성장률 (18F,%) - MKT

(11516) 수익성위주전략. 미워도다시한번... 통신장비 / 기타 Company Report 218.3.3 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/3/29) 매수 12, 원 8,43 원 상승여력 42% 영업이익 (18F, 십억원 ) 28 Consensus 영업이익 (18F, 십억원 ) 17 EPS 성장률 (18F,%) - MKT

표 1. LG화학의 분기별 실적 추정 (십억원,%,%p,달러/배럴,원/달러) 213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4

213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4") (5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

(5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

Microsoft Word docx

LG 상사 (112) 돋보이는안정성 종합상사 Earnings preview 216.7.7 (Maintain) 매수 2Q16 Preview: 안정궤도진입 LG상사의 2Q16 매출액은전년동기대비 11.9% YoY 상승한 3조 5,836 억원을기록할것으로전망된다. 영업이익은 544억원으로전년동기 (33 억원 ) 대비 79.5% YoY 개선될것으로기대된다. 이는 EPC

LG 상사 (112) 돋보이는안정성 종합상사 Earnings preview 216.7.7 (Maintain) 매수 2Q16 Preview: 안정궤도진입 LG상사의 2Q16 매출액은전년동기대비 11.9% YoY 상승한 3조 5,836 억원을기록할것으로전망된다. 영업이익은 544억원으로전년동기 (33 억원 ) 대비 79.5% YoY 개선될것으로기대된다. 이는 EPC

Microsoft Word docx

SK 하이닉스 (66) 하반기완만한개선 반도체 Company Report 216.7.27 (Maintain) 매수 목표주가 ( 원,12M) 39, 현재주가 (16/7/26, 원 ) 32,5 상승여력 22% 영업이익 (, 십억원 ) 2,14 Consensus 영업이익 (, 십억원 ) 2,99 EPS 성장률 (,%) -64.7 MKT EPS 성장률 (,%) 18.4

SK 하이닉스 (66) 하반기완만한개선 반도체 Company Report 216.7.27 (Maintain) 매수 목표주가 ( 원,12M) 39, 현재주가 (16/7/26, 원 ) 32,5 상승여력 22% 영업이익 (, 십억원 ) 2,14 Consensus 영업이익 (, 십억원 ) 2,99 EPS 성장률 (,%) -64.7 MKT EPS 성장률 (,%) 18.4

Microsoft Word docx

CJ 대한통운 (12) 내가제일잘나가 운송 Results comment 216.8.5 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/8/4, 원 ) 214, 상승여력 26% 영업이익 (, 십억원 ) 245 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 192.2 MKT EPS 성장률 (,%) 19.5 P/E(,x)

CJ 대한통운 (12) 내가제일잘나가 운송 Results comment 216.8.5 (Maintain) 매수 목표주가 ( 원,12M) 27, 현재주가 (16/8/4, 원 ) 214, 상승여력 26% 영업이익 (, 십억원 ) 245 Consensus 영업이익 (, 십억원 ) 242 EPS 성장률 (,%) 192.2 MKT EPS 성장률 (,%) 19.5 P/E(,x)

Microsoft Word docx

(11516) 무난한실적. 점진적개선기대 통신장비 / 기타 Company Report 216.5.13 (Maintain) 매수 목표주가 ( 원,12M) 18,1 현재주가 (16/5/12, 원 ) 14, 상승여력 29% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 5 EPS 성장률 (,%) 32. MKT EPS 성장률 (,%) 16.7

(11516) 무난한실적. 점진적개선기대 통신장비 / 기타 Company Report 216.5.13 (Maintain) 매수 목표주가 ( 원,12M) 18,1 현재주가 (16/5/12, 원 ) 14, 상승여력 29% 영업이익 (, 십억원 ) 51 Consensus 영업이익 (, 십억원 ) 5 EPS 성장률 (,%) 32. MKT EPS 성장률 (,%) 16.7

Microsoft Word docx

CJ 대한통운 (1) 고지가멀지않다 물류 Company Report 18.8.9 투자의견 ( 유지 ) 매수 2Q18 Review: 영업이익 571억원, 시장기대치상회 CJ대한통운의매출액은 33.8% YoY 증가한 2조 2,846억원을기록하였다. CJ건설인수에따른매출산입의영향이있었으나 M&A 효과가지속된글로벌부문의매출 (44.8% YoY) 증가로물류매출성장 (22.3%

CJ 대한통운 (1) 고지가멀지않다 물류 Company Report 18.8.9 투자의견 ( 유지 ) 매수 2Q18 Review: 영업이익 571억원, 시장기대치상회 CJ대한통운의매출액은 33.8% YoY 증가한 2조 2,846억원을기록하였다. CJ건설인수에따른매출산입의영향이있었으나 M&A 효과가지속된글로벌부문의매출 (44.8% YoY) 증가로물류매출성장 (22.3%

Microsoft Word docx

CJ 대한통운 (12) 다시보면호실적 운송 Company Report 217.2.9 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (17/2/8, 원 ) 158,5 상승여력 51% 영업이익 (, 십억원 ) 228 Consensus 영업이익 (, 십억원 ) 235 EPS 성장률 (,%) 3. MKT EPS 성장률 (,%) 13.9 P/E(,x)

CJ 대한통운 (12) 다시보면호실적 운송 Company Report 217.2.9 (Maintain) 매수 목표주가 ( 원,12M) 24, 현재주가 (17/2/8, 원 ) 158,5 상승여력 51% 영업이익 (, 십억원 ) 228 Consensus 영업이익 (, 십억원 ) 235 EPS 성장률 (,%) 3. MKT EPS 성장률 (,%) 13.9 P/E(,x)

Microsoft Word docx

(19244) 아쉽지만바른결정... 단말기 / 부품 Results Comment 216.11.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/11/11, 원 ) 5, 상승여력 53% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 48 EPS 성장률 (16F,%) -25.5 MKT EPS 성장률

(19244) 아쉽지만바른결정... 단말기 / 부품 Results Comment 216.11.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/11/11, 원 ) 5, 상승여력 53% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 48 EPS 성장률 (16F,%) -25.5 MKT EPS 성장률

Microsoft Word - 151013_Lg상사_full.docx

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

Microsoft Word docx

투자정보지원부 (112) 의료기기 Company Report 216.1.15 (Maintain) 매수 목표주가 ( 원,12M) 6, 현재주가 (16/1/14, 원 ) 44,2 상승여력 36% 영업이익 (15F, 십억원 ) 18 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%) 57.2 MKT EPS 성장률 (15F,%) 21.1

투자정보지원부 (112) 의료기기 Company Report 216.1.15 (Maintain) 매수 목표주가 ( 원,12M) 6, 현재주가 (16/1/14, 원 ) 44,2 상승여력 36% 영업이익 (15F, 십억원 ) 18 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%) 57.2 MKT EPS 성장률 (15F,%) 21.1

Microsoft Word docx

(4826) 헬스케어 Company Report 216.1.4 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (15/12/3, 원 ) 81, 상승여력 26% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 48 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률 (15F,%) 22.4 P/E(15F,x)

(4826) 헬스케어 Company Report 216.1.4 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (15/12/3, 원 ) 81, 상승여력 26% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 48 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률 (15F,%) 22.4 P/E(15F,x)

Microsoft Word docx

(4826) 헬스케어 Earnings Preview 216.4.8 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/4/7, 원 ) 74,8 상승여력 36% 영업이익 (16F, 십억원 ) 6 Consensus 영업이익 (16F, 십억원 ) 6 EPS 성장률 (16F,%) 21.8 MKT EPS 성장률 (16F,%) 11.3 P/E(16F,x)

(4826) 헬스케어 Earnings Preview 216.4.8 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/4/7, 원 ) 74,8 상승여력 36% 영업이익 (16F, 십억원 ) 6 Consensus 영업이익 (16F, 십억원 ) 6 EPS 성장률 (16F,%) 21.8 MKT EPS 성장률 (16F,%) 11.3 P/E(16F,x)

Microsoft Word docx

이마트 (13948) 할인점에대한배팅이아니다 대형할인점 Earnings Preview 216.1.2 (Maintain) 매수 목표주가 ( 원,12M) 215, 현재주가 (16/1/19, 원 ) 166,5 상승여력 29% 영업이익 (16F, 십억원 ) 496 Consensus 영업이익 (16F, 십억원 ) 488 EPS 성장률 (16F,%) -28.3 MKT

이마트 (13948) 할인점에대한배팅이아니다 대형할인점 Earnings Preview 216.1.2 (Maintain) 매수 목표주가 ( 원,12M) 215, 현재주가 (16/1/19, 원 ) 166,5 상승여력 29% 영업이익 (16F, 십억원 ) 496 Consensus 영업이익 (16F, 십억원 ) 488 EPS 성장률 (16F,%) -28.3 MKT

0904fc52804fd7c2

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

Microsoft Word docx

제주항공 (089590) 알면서도놀라운어닝파워 항공 Company Report 2018.5.9 1Q18 Review: 영업이익 464 억원, 다시보여준어닝파워 제주항공의 1Q18 매출액은 28.5% YoY 증가한 3,085 억원을기록했다. 공격적인기재확대를 통해국제및국내공급량이각각 22.9%, 8.1% YoY 증가했다. 영업이익은 464 억원으로 70.6%

제주항공 (089590) 알면서도놀라운어닝파워 항공 Company Report 2018.5.9 1Q18 Review: 영업이익 464 억원, 다시보여준어닝파워 제주항공의 1Q18 매출액은 28.5% YoY 증가한 3,085 억원을기록했다. 공격적인기재확대를 통해국제및국내공급량이각각 22.9%, 8.1% YoY 증가했다. 영업이익은 464 억원으로 70.6%

Microsoft Word docx

제주항공 (8959) 악재속재개될반등의모멘텀 항공 Company Report 218.6.22 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/6/21) 매수 62, 원 42,85 원 상승여력 45% 영업이익 (18F, 십억원 ) 144 Consensus 영업이익 (18F, 십억원 ) 143 EPS 성장률 (18F,%) 47.7 MKT EPS

제주항공 (8959) 악재속재개될반등의모멘텀 항공 Company Report 218.6.22 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/6/21) 매수 62, 원 42,85 원 상승여력 45% 영업이익 (18F, 십억원 ) 144 Consensus 영업이익 (18F, 십억원 ) 143 EPS 성장률 (18F,%) 47.7 MKT EPS

Microsoft Word docx

(915) 거칠것이없다 전자부품 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (18/1/31) 매수 134, 원 16,5 원 상승여력 26% 영업이익 (17F, 십억원 ) 36 Consensus 영업이익 (17F, 십억원 ) 31 EPS 성장률 (17F,%) 999.1 MKT EPS 성장률 (17F,%)

(915) 거칠것이없다 전자부품 Company Report 218.2.1 투자의견 ( 유지 ) 목표주가 (12M, 상향 ) 현재주가 (18/1/31) 매수 134, 원 16,5 원 상승여력 26% 영업이익 (17F, 십억원 ) 36 Consensus 영업이익 (17F, 십억원 ) 31 EPS 성장률 (17F,%) 999.1 MKT EPS 성장률 (17F,%)

Microsoft Word docx

(3422) 디스플레이 Company Update 216.12.19 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/12/16, 원 ) 3,9 상승여력 2% 영업이익 (, 십억원 ) 1,255 Consensus 영업이익 (, 십억원 ) 1,95 EPS 성장률 (,%) -29.5 MKT EPS 성장률 (,%) 14.6 P/E(,x) 16.2

(3422) 디스플레이 Company Update 216.12.19 (Maintain) 매수 목표주가 ( 원,12M) 37, 현재주가 (16/12/16, 원 ) 3,9 상승여력 2% 영업이익 (, 십억원 ) 1,255 Consensus 영업이익 (, 십억원 ) 1,95 EPS 성장률 (,%) -29.5 MKT EPS 성장률 (,%) 14.6 P/E(,x) 16.2

Microsoft Word docx

(11516) 통신장비 / 기타 Company Report 215.11.12 (Maintain) 매수 목표주가 ( 원,12M) 24,8 현재주가 (15/11/11, 원 ) 17,3 상승여력 43% 영업이익 (15F, 십억원 ) 54 Consensus 영업이익 (15F, 십억원 ) 56 EPS 성장률 (15F,%) 93. MKT EPS 성장률 (15F,%) 21.4

(11516) 통신장비 / 기타 Company Report 215.11.12 (Maintain) 매수 목표주가 ( 원,12M) 24,8 현재주가 (15/11/11, 원 ) 17,3 상승여력 43% 영업이익 (15F, 십억원 ) 54 Consensus 영업이익 (15F, 십억원 ) 56 EPS 성장률 (15F,%) 93. MKT EPS 성장률 (15F,%) 21.4

Microsoft Word docx

LG 상사 (112) 원자재가격하락에도선방한실적 종합상사 Results Comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (14/1/3, 원 ) 22,55 상승여력 37% 영업이익 (14F, 십억원 ) 162 Consensus 영업이익 (14F, 십억원 ) 155 EPS 성장률 (14F,%) -87.8 MKT EPS

LG 상사 (112) 원자재가격하락에도선방한실적 종합상사 Results Comment 214.1.31 (Maintain) 매수 목표주가 ( 원,12M) 31, 현재주가 (14/1/3, 원 ) 22,55 상승여력 37% 영업이익 (14F, 십억원 ) 162 Consensus 영업이익 (14F, 십억원 ) 155 EPS 성장률 (14F,%) -87.8 MKT EPS

Microsoft Word docx

CJ 대한통운 (12) 계속되는기다림의시간 3Q17 Review: 영업이익 626 억원, 예상을하회한실적 물류 Company Report 217.11.9 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (17/11/8) 매수 2, 원 156, 원 상승여력 28% 영업이익 (, 십억원 ) 239 Consensus 영업이익 (, 십억원 ) 2 EPS

CJ 대한통운 (12) 계속되는기다림의시간 3Q17 Review: 영업이익 626 억원, 예상을하회한실적 물류 Company Report 217.11.9 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (17/11/8) 매수 2, 원 156, 원 상승여력 28% 영업이익 (, 십억원 ) 239 Consensus 영업이익 (, 십억원 ) 2 EPS

Microsoft Word docx

나스미디어 (089600) 뉴미디어최고의성장주 미디어 Results Comment 2015.8.13 (Maintain) 매수 목표주가 ( 원,12M) 73,000 현재주가 (15/08/12, 원 ) 60,000 상승여력 22% 영업이익 (, 십억원 ) 13 Consensus 영업이익 (, 십억원 ) 12 EPS 성장률 (,%) 39.1 MKT EPS 성장률

나스미디어 (089600) 뉴미디어최고의성장주 미디어 Results Comment 2015.8.13 (Maintain) 매수 목표주가 ( 원,12M) 73,000 현재주가 (15/08/12, 원 ) 60,000 상승여력 22% 영업이익 (, 십억원 ) 13 Consensus 영업이익 (, 십억원 ) 12 EPS 성장률 (,%) 39.1 MKT EPS 성장률

Microsoft Word docx

(64) 전자재료 Results Comment 218.1.29 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/1/26) 매수 33, 원 232, 원 상승여력 42% 영업이익 (18F, 십억원 ) 734 Consensus 영업이익 (18F, 십억원 ) 638 EPS 성장률 (18F,%) 1. MKT EPS 성장률 (18F,%) 12.8 P/E(18F,x)

(64) 전자재료 Results Comment 218.1.29 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (18/1/26) 매수 33, 원 232, 원 상승여력 42% 영업이익 (18F, 십억원 ) 734 Consensus 영업이익 (18F, 십억원 ) 638 EPS 성장률 (18F,%) 1. MKT EPS 성장률 (18F,%) 12.8 P/E(18F,x)

Microsoft Word docx

(5271) 2Q18 어려운시장상황넘기기 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/5/15) 매수 43,1 원 32,6 원 상승여력 32% 영업이익 (18F, 십억원 ) 38 Consensus 영업이익 (18F, 십억원 ) 47 EPS 성장률 (18F,%) 1.5 MKT EPS

(5271) 2Q18 어려운시장상황넘기기 단말기 / 부품 Company Report 218.5.16 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (18/5/15) 매수 43,1 원 32,6 원 상승여력 32% 영업이익 (18F, 십억원 ) 38 Consensus 영업이익 (18F, 십억원 ) 47 EPS 성장률 (18F,%) 1.5 MKT EPS

Microsoft Word docx

슈피겐코리아 (1924) 기대낮추기 단말기 / 부품 Company Report 17.5.16 (Downgrade) Trading Buy 목표주가 ( 원,12M) 59, 현재주가 (17/5/15, 원 ) 5, 상승여력 18% 영업이익 (17F, 십억원 ) Consensus 영업이익 (17F, 십억원 ) 49 EPS 성장률 (17F,%) -24.4 MKT EPS

슈피겐코리아 (1924) 기대낮추기 단말기 / 부품 Company Report 17.5.16 (Downgrade) Trading Buy 목표주가 ( 원,12M) 59, 현재주가 (17/5/15, 원 ) 5, 상승여력 18% 영업이익 (17F, 십억원 ) Consensus 영업이익 (17F, 십억원 ) 49 EPS 성장률 (17F,%) -24.4 MKT EPS

Microsoft Word docx

오스템임플란트 (4826) 급여효과점증 헬스케어 Results Comment 215.11.17 (Maintain) 매수 목표주가 ( 원,12M) 79, 현재주가 (15/11/16, 원 ) 63,9 상승여력 24% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 45 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률

오스템임플란트 (4826) 급여효과점증 헬스케어 Results Comment 215.11.17 (Maintain) 매수 목표주가 ( 원,12M) 79, 현재주가 (15/11/16, 원 ) 63,9 상승여력 24% 영업이익 (15F, 십억원 ) 48 Consensus 영업이익 (15F, 십억원 ) 45 EPS 성장률 (15F,%) 78.5 MKT EPS 성장률

Microsoft Word docx

(3572) 인터넷 Earnings Preview 216.7.15 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/7/14, 원 ) 94,8 상승여력 27% 영업이익 (16F, 십억원 ) 185 Consensus 영업이익 (16F, 십억원 ) 174 EPS 성장률 (16F,%) 52. MKT EPS 성장률 (16F,%) 18.7 P/E(16F,x)

(3572) 인터넷 Earnings Preview 216.7.15 (Maintain) 매수 목표주가 ( 원,12M) 12, 현재주가 (16/7/14, 원 ) 94,8 상승여력 27% 영업이익 (16F, 십억원 ) 185 Consensus 영업이익 (16F, 십억원 ) 174 EPS 성장률 (16F,%) 52. MKT EPS 성장률 (16F,%) 18.7 P/E(16F,x)

Microsoft Word docx

오리온 (1) 해외시장성장으로주가저점계속높아진다 음식료 Company Report 16.5.16 (Maintain) 매수 목표주가 ( 원,12M) 1,4, 현재주가 (16/5/13, 원 ) 979, 상승여력 43% 영업이익 (, 십억원 ) 357 Consensus 영업이익 (, 십억원 ) 351 EPS 성장률 (,%) 29.2 MKT EPS 성장률 (,%)

오리온 (1) 해외시장성장으로주가저점계속높아진다 음식료 Company Report 16.5.16 (Maintain) 매수 목표주가 ( 원,12M) 1,4, 현재주가 (16/5/13, 원 ) 979, 상승여력 43% 영업이익 (, 십억원 ) 357 Consensus 영업이익 (, 십억원 ) 351 EPS 성장률 (,%) 29.2 MKT EPS 성장률 (,%)

Microsoft Word docx

CJ 대한통운 (1) 요율인상여건이마련되고있다 물류 Company Report 18.4.23 투자의견 ( 유지 ) 매수 1Q18 Preview: 영업이익 438억원, 최저임금인상효과로부진 CJ대한통운의 1Q18 매출액은 1조 9,965억원으로전년동기대비 25.2% YoY 증가할전망이다. 글로벌부문의매출액은 M&A 효과지속으로 4.1% YoY 증가가예상되며,

CJ 대한통운 (1) 요율인상여건이마련되고있다 물류 Company Report 18.4.23 투자의견 ( 유지 ) 매수 1Q18 Preview: 영업이익 438억원, 최저임금인상효과로부진 CJ대한통운의 1Q18 매출액은 1조 9,965억원으로전년동기대비 25.2% YoY 증가할전망이다. 글로벌부문의매출액은 M&A 효과지속으로 4.1% YoY 증가가예상되며,

Microsoft Word docx

(19244) 균형의미학 : 삼성과애플, 북미와유럽 단말기 / 부품 Company Report 217.8.16 (Upgrade) 매수 목표주가 ( 원,12M) 53,3 현재주가 (17/8/14, 원 ) 41,3 상승여력 29% 영업이익 (17F, 십억원 ) 41 Consensus 영업이익 (17F, 십억원 ) 4 EPS 성장률 (17F,%) -18.1 MKT

(19244) 균형의미학 : 삼성과애플, 북미와유럽 단말기 / 부품 Company Report 217.8.16 (Upgrade) 매수 목표주가 ( 원,12M) 53,3 현재주가 (17/8/14, 원 ) 41,3 상승여력 29% 영업이익 (17F, 십억원 ) 41 Consensus 영업이익 (17F, 십억원 ) 4 EPS 성장률 (17F,%) -18.1 MKT

Microsoft Word docx

LG 전자 (066570) 미워도다시한번 가전 Company Report 2019.7.8 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (19/07/05) 매수 99,500 원 72,0 원 상승여력 37% 2Q19 영업 ( 잠정 ) 실적 : 영업이익 6,522억원 (-15.4% YoY, -27.6% QoQ) 의 2Q19 영업 ( 잠정 ) 실적이공시되었다.

LG 전자 (066570) 미워도다시한번 가전 Company Report 2019.7.8 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (19/07/05) 매수 99,500 원 72,0 원 상승여력 37% 2Q19 영업 ( 잠정 ) 실적 : 영업이익 6,522억원 (-15.4% YoY, -27.6% QoQ) 의 2Q19 영업 ( 잠정 ) 실적이공시되었다.

Microsoft Word docx

(139480) 대형할인점 Company Report 2018.5.11 투자의견 ( 유지 ) 매수 예상되었던할인점부진 18년 1분기연결기준매출액은 4조 1,065억원 (9.7% YoY), 영업이익 1,535억원 (-8.4% YoY) 를기록하여당사추정치와시장기대치보다하회했다. 1분기실적중주목할만한부분은 1) 이마트몰의흑자전환과 2) 자회사의선전이다. ( 프라퍼티,

(139480) 대형할인점 Company Report 2018.5.11 투자의견 ( 유지 ) 매수 예상되었던할인점부진 18년 1분기연결기준매출액은 4조 1,065억원 (9.7% YoY), 영업이익 1,535억원 (-8.4% YoY) 를기록하여당사추정치와시장기대치보다하회했다. 1분기실적중주목할만한부분은 1) 이마트몰의흑자전환과 2) 자회사의선전이다. ( 프라퍼티,

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

Microsoft Word docx

오리온 (1) 항공모함은침몰하지않는다 음식료 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 8, 현재주가 (17/5/15, 원 ) 722, 상승여력 22% 영업이익 (, 십억원 ) 148 Consensus 영업이익 (, 십억원 ) 319 EPS 성장률 (,%) -58.6 MKT EPS 성장률 (,%) 35.5 P/E(,x)

오리온 (1) 항공모함은침몰하지않는다 음식료 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 8, 현재주가 (17/5/15, 원 ) 722, 상승여력 22% 영업이익 (, 십억원 ) 148 Consensus 영업이익 (, 십억원 ) 319 EPS 성장률 (,%) -58.6 MKT EPS 성장률 (,%) 35.5 P/E(,x)

Microsoft Word docx

투자정보지원부뷰웍스 (112) 실적성장기재진입전망, Re-rating 자격충분 의료기기 Company Report 215.1.12 (Maintain) 매수 목표주가 ( 원,12M) 55, 현재주가 (15/1/8, 원 ) 34,55 상승여력 59% 영업이익 (15F, 십억원 ) 15 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%)

투자정보지원부뷰웍스 (112) 실적성장기재진입전망, Re-rating 자격충분 의료기기 Company Report 215.1.12 (Maintain) 매수 목표주가 ( 원,12M) 55, 현재주가 (15/1/8, 원 ) 34,55 상승여력 59% 영업이익 (15F, 십억원 ) 15 Consensus 영업이익 (15F, 십억원 ) 17 EPS 성장률 (15F,%)

Microsoft Word docx

LG 상사 (112) 비관은이르다 종합상사 Company Report 215.1.23 (Maintain) 매수 목표주가 ( 원,12M) 45, 현재주가 (15/1/22, 원 ) 35,5 상승여력 27% 영업이익 (, 십억원 ) 111 Consensus 영업이익 (, 십억원 ) 144 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 22.9 P/E(,x)

LG 상사 (112) 비관은이르다 종합상사 Company Report 215.1.23 (Maintain) 매수 목표주가 ( 원,12M) 45, 현재주가 (15/1/22, 원 ) 35,5 상승여력 27% 영업이익 (, 십억원 ) 111 Consensus 영업이익 (, 십억원 ) 144 EPS 성장률 (,%) - MKT EPS 성장률 (,%) 22.9 P/E(,x)

Microsoft Word docx

CJ 대한통운 (000120) 탄탄한현재, 기대되는미래 운송 Company Report 2015.10.30 (Maintain) 매수 목표주가 ( 원,12M) 260,000 현재주가 (15/10/30, 원 ) 195,000 상승여력 33% 영업이익 (, 십억원 ) 207 Consensus 영업이익 (, 십억원 ) 216 EPS 성장률 (,%) -5.6 MKT

CJ 대한통운 (000120) 탄탄한현재, 기대되는미래 운송 Company Report 2015.10.30 (Maintain) 매수 목표주가 ( 원,12M) 260,000 현재주가 (15/10/30, 원 ) 195,000 상승여력 33% 영업이익 (, 십억원 ) 207 Consensus 영업이익 (, 십억원 ) 216 EPS 성장률 (,%) -5.6 MKT

0904fc52803f43db

212. 5. 16 기업분석 (1832/ 매수 ) 디스플레이 올해가작년과다른이유 3가지투자의견매수, 목표주가 4, 원유지의투자의견매수, 목표주가 4, 원을유지한다. 동사의주가는최근일주일사이에 2%, 올해고점 (2/28) 대비 38% 하락했다. 올해는작년의주가급락이재연되지 않을것으로전망한다. 그이유는 1) 2분기실적이크게개선될것으로예상하며, 2) 최대고객사인

212. 5. 16 기업분석 (1832/ 매수 ) 디스플레이 올해가작년과다른이유 3가지투자의견매수, 목표주가 4, 원유지의투자의견매수, 목표주가 4, 원을유지한다. 동사의주가는최근일주일사이에 2%, 올해고점 (2/28) 대비 38% 하락했다. 올해는작년의주가급락이재연되지 않을것으로전망한다. 그이유는 1) 2분기실적이크게개선될것으로예상하며, 2) 최대고객사인

Microsoft Word docx

아모텍 (5271) 뛰어난실력. 놀라운실적 단말기 / 부품 Company Report 216.5.17 (Maintain) 매수 목표주가 ( 원,12M) 28,2 현재주가 (16/5/16, 원 ) 19,35 상승여력 37% 영업이익 (, 십억원 ) 32 Consensus 영업이익 (, 십억원 ) 29 EPS 성장률 (,%) 31.1 MKT EPS 성장률 (,%)

아모텍 (5271) 뛰어난실력. 놀라운실적 단말기 / 부품 Company Report 216.5.17 (Maintain) 매수 목표주가 ( 원,12M) 28,2 현재주가 (16/5/16, 원 ) 19,35 상승여력 37% 영업이익 (, 십억원 ) 32 Consensus 영업이익 (, 십억원 ) 29 EPS 성장률 (,%) 31.1 MKT EPS 성장률 (,%)

Microsoft Word docx

LG 디스플레이 (034220) 투자방향성확인, 대형 OLED 시장에주목 디스플레이 Results Comment 2017.7.27 (Maintain) 매수 목표주가 ( 원,12M) 50,000 현재주가 (17/07/26, 원 ) 32,400 상승여력 54% 영업이익 (17F, 십억원 ) 3,221 Consensus 영업이익 (17F, 십억원 ) 3,284 EPS

LG 디스플레이 (034220) 투자방향성확인, 대형 OLED 시장에주목 디스플레이 Results Comment 2017.7.27 (Maintain) 매수 목표주가 ( 원,12M) 50,000 현재주가 (17/07/26, 원 ) 32,400 상승여력 54% 영업이익 (17F, 십억원 ) 3,221 Consensus 영업이익 (17F, 십억원 ) 3,284 EPS

Microsoft Word - I001_ _ doc

오스템임플란트 (4826/KQ 매수( 신규편입 ) T.P 87, 원 ( 신규편입 )) 국내임플란트 1 등업체국내임플란트 1 등업체인오스템임플란트에대한투자의견 BUY 와목표주가 87, 원으로커버리지를개시함. 투자포인트는 1) 건보확대로신규시장이열리면서이에따른매출증가세전망, 2) 임플란트이외의제품으로사업다각화를통한성장세예상, 3) 중국, 미국, 러시아, 인도등해외법인에서의고성장세가예상되면서

오스템임플란트 (4826/KQ 매수( 신규편입 ) T.P 87, 원 ( 신규편입 )) 국내임플란트 1 등업체국내임플란트 1 등업체인오스템임플란트에대한투자의견 BUY 와목표주가 87, 원으로커버리지를개시함. 투자포인트는 1) 건보확대로신규시장이열리면서이에따른매출증가세전망, 2) 임플란트이외의제품으로사업다각화를통한성장세예상, 3) 중국, 미국, 러시아, 인도등해외법인에서의고성장세가예상되면서

Microsoft Word docx

(122870) 엔터테인먼트 Results Comment 2016.8.12 (Maintain) 매수 목표주가 ( 원,12M) 45,000 현재주가 (16/08/11, 원 ) 34,100 상승여력 32% 영업이익 (16F, 십억원 ) 28 Consensus 영업이익 (16F, 십억원 ) 33 EPS 성장률 (16F,%) 0.0 MKT EPS 성장률 (16F,%)

(122870) 엔터테인먼트 Results Comment 2016.8.12 (Maintain) 매수 목표주가 ( 원,12M) 45,000 현재주가 (16/08/11, 원 ) 34,100 상승여력 32% 영업이익 (16F, 십억원 ) 28 Consensus 영업이익 (16F, 십억원 ) 33 EPS 성장률 (16F,%) 0.0 MKT EPS 성장률 (16F,%)

Microsoft Word docx

(3378) 담배 Company Report 217.1.27 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/1/26) 매수 145, 원 15,5 원 상승여력 37% 영업이익 (17F, 십억원 ) 1,523 Consensus 영업이익 (17F, 십억원 ) 1,542 EPS 성장률 (17F,%) -12.9 MKT EPS 성장률 (17F,%)

(3378) 담배 Company Report 217.1.27 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/1/26) 매수 145, 원 15,5 원 상승여력 37% 영업이익 (17F, 십억원 ) 1,523 Consensus 영업이익 (17F, 십억원 ) 1,542 EPS 성장률 (17F,%) -12.9 MKT EPS 성장률 (17F,%)

Microsoft Word - 서울반도체_2doc.doc

(4689) 달리기시작하는조명시장. 달리는말에올라타자 전자부품 Results Comment 213. 5. 15 (Maintain) 매수 목표주가 ( 원, 12M) 41, 현재주가 (13/5/14, 원 ) 33,55 상승여력 22% 영업이익 (13F, 십억원 ) 7 Consensus 영업이익 (13F, 십억원 ) 67 EPS 성장률 (13F,%) 462.2 MKT

(4689) 달리기시작하는조명시장. 달리는말에올라타자 전자부품 Results Comment 213. 5. 15 (Maintain) 매수 목표주가 ( 원, 12M) 41, 현재주가 (13/5/14, 원 ) 33,55 상승여력 22% 영업이익 (13F, 십억원 ) 7 Consensus 영업이익 (13F, 십억원 ) 67 EPS 성장률 (13F,%) 462.2 MKT

Microsoft Word docx

진에어 (27245) 규제영향본격화 항공 Company Report 219.1.16 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (19/1/15) 매수 24, 원 18,85 원 상승여력 27% 영업이익 (18F, 십억원 ) 82 Consensus 영업이익 (18F, 십억원 ) 95 EPS 성장률 (18F,%) -19.8 MKT EPS 성장률 (18F,%)

진에어 (27245) 규제영향본격화 항공 Company Report 219.1.16 투자의견 ( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (19/1/15) 매수 24, 원 18,85 원 상승여력 27% 영업이익 (18F, 십억원 ) 82 Consensus 영업이익 (18F, 십억원 ) 95 EPS 성장률 (18F,%) -19.8 MKT EPS 성장률 (18F,%)

Microsoft Word docx

삼성전자 (005930) 미미했던갤럭시 S6 효과 반도체 Results Comment 2015.7.31 (Maintain) 매수 목표주가 ( 원,12M) 1,700,000 현재주가 (15/07/30, 원 ) 1,215,000 상승여력 40% 영업이익 (, 십억원 ) 27,202 Consensus 영업이익 (, 십억원 ) 0 EPS 성장률 (,%) -6.9 MKT

삼성전자 (005930) 미미했던갤럭시 S6 효과 반도체 Results Comment 2015.7.31 (Maintain) 매수 목표주가 ( 원,12M) 1,700,000 현재주가 (15/07/30, 원 ) 1,215,000 상승여력 40% 영업이익 (, 십억원 ) 27,202 Consensus 영업이익 (, 십억원 ) 0 EPS 성장률 (,%) -6.9 MKT

Microsoft Word docx

이노션 (214320) 모멘텀시기가다가온다 광고 Results Comment 2017.7.28 (Maintain) 매수 목표주가 ( 원,12M) 90,000 현재주가 (17/07/27, 원 ) 66,200 상승여력 36% 영업이익 (, 십억원 ) 109 Consensus 영업이익 (, 십억원 ) 111 EPS 성장률 (,%) 11.4 MKT EPS 성장률 (,%)

이노션 (214320) 모멘텀시기가다가온다 광고 Results Comment 2017.7.28 (Maintain) 매수 목표주가 ( 원,12M) 90,000 현재주가 (17/07/27, 원 ) 66,200 상승여력 36% 영업이익 (, 십억원 ) 109 Consensus 영업이익 (, 십억원 ) 111 EPS 성장률 (,%) 11.4 MKT EPS 성장률 (,%)

Microsoft Word docx

농심 (437) 글로벌브랜드로성장중 음식료 Company Report 217.9.25 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/9/25) 매수 42, 원 335,5 원 상승여력 25% 영업이익 (17F, 십억원 ) 16 Consensus 영업이익 (17F, 십억원 ) 19 EPS 성장률 (17F,%) -51. MKT EPS 성장률 (17F,%)

농심 (437) 글로벌브랜드로성장중 음식료 Company Report 217.9.25 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (17/9/25) 매수 42, 원 335,5 원 상승여력 25% 영업이익 (17F, 십억원 ) 16 Consensus 영업이익 (17F, 십억원 ) 19 EPS 성장률 (17F,%) -51. MKT EPS 성장률 (17F,%)

Microsoft Word docx

메디톡스 (086900) 이노톡스의미국임상개발진전주목 바이오 Results Comment 2015.11.16 (Maintain) 매수 목표주가 ( 원,12M) 612,000 현재주가 (15/11/13, 원 ) 496,700 상승여력 23% 영업이익 (15F, 십억원 ) 53 Consensus 영업이익 (15F, 십억원 ) 55 EPS 성장률 (15F,%) -3.4

메디톡스 (086900) 이노톡스의미국임상개발진전주목 바이오 Results Comment 2015.11.16 (Maintain) 매수 목표주가 ( 원,12M) 612,000 현재주가 (15/11/13, 원 ) 496,700 상승여력 23% 영업이익 (15F, 십억원 ) 53 Consensus 영업이익 (15F, 십억원 ) 55 EPS 성장률 (15F,%) -3.4

Microsoft Word - 130207 SK C&C_표3 수정.doc

213. 2. 7 기업분석 (3473/매수) IT서비스 실적개선과 함께 지분가치 반영 예상 4분기 Review: 영업이익 69억원(+27.8% YoY), 영업이익률 1.5%(+.8%p YoY) 의 4분기 실적은 영업수익 6,581억원, 영업이익 69억원으로 전년동기대비 각각 17.6%, 27.8% 증가하며, 당사 및 시장 예상치를 소폭 하회하였다. 경기둔화로

213. 2. 7 기업분석 (3473/매수) IT서비스 실적개선과 함께 지분가치 반영 예상 4분기 Review: 영업이익 69억원(+27.8% YoY), 영업이익률 1.5%(+.8%p YoY) 의 4분기 실적은 영업수익 6,581억원, 영업이익 69억원으로 전년동기대비 각각 17.6%, 27.8% 증가하며, 당사 및 시장 예상치를 소폭 하회하였다. 경기둔화로

Microsoft Word docx

삼성전기 (915) 실적은나쁜데주가에자꾸눈길이갑니다 전자부품 Company Report 16.6.13 (Maintain) 매수 목표주가 ( 원,12M) 73,7 현재주가 (16/6/, 원 ) 51,3 상승여력 44% 영업이익 (16F, 십억원 ) 233 Consensus 영업이익 (16F, 십억원 ) 237 EPS 성장률 (16F,%) 1,214.7 MKT

삼성전기 (915) 실적은나쁜데주가에자꾸눈길이갑니다 전자부품 Company Report 16.6.13 (Maintain) 매수 목표주가 ( 원,12M) 73,7 현재주가 (16/6/, 원 ) 51,3 상승여력 44% 영업이익 (16F, 십억원 ) 233 Consensus 영업이익 (16F, 십억원 ) 237 EPS 성장률 (16F,%) 1,214.7 MKT

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

0904fc5280497d85

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

Microsoft Word docx

(355) 지주 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 95, 현재주가 (17/5/15, 원 ) 7,7 상승여력 34% 영업이익 (17F, 십억원 ) 1,639 Consensus 영업이익 (17F, 십억원 ) - EPS 성장률 (17F,%) 42.3 MKT EPS 성장률 (17F,%) 35.5 P/E(17F,x)

(355) 지주 Company Report 217.5.16 (Maintain) 매수 목표주가 ( 원,12M) 95, 현재주가 (17/5/15, 원 ) 7,7 상승여력 34% 영업이익 (17F, 십억원 ) 1,639 Consensus 영업이익 (17F, 십억원 ) - EPS 성장률 (17F,%) 42.3 MKT EPS 성장률 (17F,%) 35.5 P/E(17F,x)

Microsoft Word docx

CJ 제일제당 (9795) 음식료중에서그래도믿을만하다 음식료 Company Report 21.8.5 (Maintain) 매수 목표주가 ( 원,M) 5, 현재주가 (1/8/5, 원 ) 38,5 상승여력 31% 영업이익 (1F, 십억원 ) 872 Consensus 영업이익 (1F, 십억원 ) 88 EPS 성장률 (1F,%).7 MKT EPS 성장률 (1F,%)

CJ 제일제당 (9795) 음식료중에서그래도믿을만하다 음식료 Company Report 21.8.5 (Maintain) 매수 목표주가 ( 원,M) 5, 현재주가 (1/8/5, 원 ) 38,5 상승여력 31% 영업이익 (1F, 십억원 ) 872 Consensus 영업이익 (1F, 십억원 ) 88 EPS 성장률 (1F,%).7 MKT EPS 성장률 (1F,%)

Microsoft Word docx

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

Microsoft Word docx

(066570) 가전 Company Report 2019.5.2 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (19/04/30) 매수 99,500 원 75,800 원 상승여력 31% 영업이익 (19F, 십억원 ) 2,895 Consensus 영업이익 (19F, 십억원 ) 2,779 EPS 성장률 (19F,%) 23.7 MKT EPS 성장률 (19F,%)

(066570) 가전 Company Report 2019.5.2 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 현재주가 (19/04/30) 매수 99,500 원 75,800 원 상승여력 31% 영업이익 (19F, 십억원 ) 2,895 Consensus 영업이익 (19F, 십억원 ) 2,779 EPS 성장률 (19F,%) 23.7 MKT EPS 성장률 (19F,%)

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

Microsoft Word docx

유진테크 (084370) 반도체업황개선으로투자확대전망 반도체장비 Company Report 2016.8.3 (Maintain) 매수 목표주가 ( 원,12M) 25,000 현재주가 (16/08/02, 원 ) 19,400 상승여력 29% 영업이익 (16F, 십억원 ) 40 Consensus 영업이익 (16F, 십억원 ) 35 EPS 성장률 (16F,%) 59.7

유진테크 (084370) 반도체업황개선으로투자확대전망 반도체장비 Company Report 2016.8.3 (Maintain) 매수 목표주가 ( 원,12M) 25,000 현재주가 (16/08/02, 원 ) 19,400 상승여력 29% 영업이익 (16F, 십억원 ) 40 Consensus 영업이익 (16F, 십억원 ) 35 EPS 성장률 (16F,%) 59.7

Microsoft Word docx

케이씨텍 (2946) 안정적인사업구조가빛을발할시기 반도체장비 Results Comment 21.8.18 (Maintain) 매수 목표주가 ( 원,12M) 17, 현재주가 (1/8/17, 원 ) 11,4 상승여력 4% 영업이익 (1F, 십억원 ) 39 Consensus 영업이익 (1F, 십억원 ) 42 EPS 성장률 (1F,%) 2.4 MKT EPS 성장률 (1F,%)

케이씨텍 (2946) 안정적인사업구조가빛을발할시기 반도체장비 Results Comment 21.8.18 (Maintain) 매수 목표주가 ( 원,12M) 17, 현재주가 (1/8/17, 원 ) 11,4 상승여력 4% 영업이익 (1F, 십억원 ) 39 Consensus 영업이익 (1F, 십억원 ) 42 EPS 성장률 (1F,%) 2.4 MKT EPS 성장률 (1F,%)

Microsoft Word docx

CJ 제일제당 (979) 향후주목해야할사업은? 음식료 Company Report 218.8.9 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 매수 46, 원 18년 2Q, 시장예상은충족 CJ제일제당의 18년 2Q 실적은매출액 13.9% 증가, 영업이익 12.3% 증가했다. 본업 ( 가공, 소재, 바이오, 생물자원 ) 의실적은매출액 7.8% 증가, 영업이익

CJ 제일제당 (979) 향후주목해야할사업은? 음식료 Company Report 218.8.9 투자의견 ( 유지 ) 목표주가 (12M, 유지 ) 매수 46, 원 18년 2Q, 시장예상은충족 CJ제일제당의 18년 2Q 실적은매출액 13.9% 증가, 영업이익 12.3% 증가했다. 본업 ( 가공, 소재, 바이오, 생물자원 ) 의실적은매출액 7.8% 증가, 영업이익

Microsoft Word docx

(19244) 단말기 / 부품 Company Report 216.12.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/12/13, 원 ) 53,6 상승여력 43% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 41 EPS 성장률 (16F,%) -24.9 MKT EPS 성장률 (16F,%) 11.5

(19244) 단말기 / 부품 Company Report 216.12.14 (Maintain) 매수 목표주가 ( 원,12M) 76,5 현재주가 (16/12/13, 원 ) 53,6 상승여력 43% 영업이익 (16F, 십억원 ) 4 Consensus 영업이익 (16F, 십억원 ) 41 EPS 성장률 (16F,%) -24.9 MKT EPS 성장률 (16F,%) 11.5