212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀 감소 영향으로 동사의 주가는 지난 한 달간 부진한 모습을 보였다. 그러나 동사의 펀더멘털은 변한 것이 없다. 1 비수기인 1분기 실적에 대한 눈높이는 이미 낮아진 상황이며, 오히려 예상보다 양호한 실적을 기록할 전망이다. 2 OLED 라인 투자 본격화는 올해 하반기와 내년 상반기이며, 투자가 지연되기보다 장비 입고 기간이 짧아질 것으로 예상한다. 3 신규 라인(A2 phase3)은 2분기 말부터 본격 가동될 전망이며, 갤럭시 노트 판매 호조, 갤럭시S3 출시 등으로 인해 ramp-up 속도가 빨라질 것으로 예상한다. 1Q Preview: 매출액 344억원(+48%), 영업이익 89억원(+58.3%) 예상 덕산하이메탈의 1분기 매출액은 344억원(-6.8% QoQ, +48.% YoY), 영업이익은 89억원 (-17.8% QoQ, +58.3% QoQ, 영업이익률 26%)으로 통상적인 비수기임에도 불구하고 양 호한 실적을 기록할 전망이다. OLED 유기물질 매출액 감소에도 불구하고 갤럭시 시리즈 및 아 이폰, 아이패드 판매 호조로 반도체 솔더볼 부문이 선방했기 때문이다. OLED 유기물질 매출액은 단가 인하와 더불어 SMD V1 라인 향 물량 감소로 전분기 대비 6.6% 감소한 21억원을 기록할 전망이다. 출하량은 1, 2월에 부진했지만 A2 phase2 라인 가동률 상승으로 3월에는 전월 대비 1% 이상 증가한 것으로 추정된다. 반도체 솔더볼은 단가 인하와 비수기 영향에도 불구하고 모바일 AP향 미세 솔더볼 판매 호조로 매출액은 전분기 대비 7% 감소에 그친 143억원을 기록할 전망이다. 2분기부터 다시 모멘텀에 불을 지핀다 2분기에는 갤럭시 노트 판매 호조, 갤럭시 S3 출시, OLED를 탑재한 핸드셋 모델 확대 등 OLED 수요 강세가 지속되는 가운데 SMD 신규 라인이 가동되면서 실적 모멘텀이 강화될 전망이다. 뉴아이패드 및 갤럭시 시리즈 판매 호조로 솔더볼 이익 개선도 기대된다. 2분기 매출액과 영업이익은 전분기 대비 각각 28.1%, 36.2% 증가한 441억과 122억원을 기록할 전망이다. 경쟁 심화, 성장성 둔화, 수익성 하락 등의 우려는 이미 주가에 반영된 것으로 판단된다. 동 사의 주가는 12개월 선행 P/E 13.3배로 과거 3년 평균 22.4배 대비 충분히 De-rating 된 상태 다. 2분기 이후 실적 모멘텀을 감안할 때 매수 기회로 판단한다. Earnings & Valuation Metrics 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (%) (십억원) (원) (십억원) (십억원) (%) (배) (배) (배) 12/9 32 5 14.6 5 224 8 5 8.7 58.2 4.6 38.1 12/1 73 13 18.1 1 46 22-24 12.4 5. 6.6 23.6 12/11 129 35 26.8 35 1,181 43 6 29.8 21.5 5.7 17.1 12/12F 186 51 27.6 43 1,446 63 15 26.6 15.5 3.8 9.9 12/13F 31 82 27.3 68 2,39 96 36 31.6 9.7 2.8 6.1 주: K-IFRS 개별 기준 Trading Data & Share Price 매수 Maintain 목표주가(원,12M) 4, 현재주가(12/4/5,원) 22,35 상승여력(%) 79. EPS 성장률(12F,%) 22.5 MKT EPS 성장률(12F,%) 16.7 P/E(12F,x) 15.5 MKT P/E(12F,x) 1.1 KOSDAQ 53.34 시가총액(십억원) 657 발행주식수(백만주) 29 6D 일평균 거래량(천주) 416 6D 일평균 거래대금(십억원) 1 배당수익률(12F,%). 유동주식비율(%) 43.7 52주 최저가(원) 19,3 52주 최고가(원) 32,2 베타(12M,일간수익률) 1. 주가변동성(12M daily,%,sd) 3.4 외국인 보유비중(%) 14.6 주요주주 이준호 외 16인(41.97%) 덕산하이메탈 자사주(14.35%) FIDELITY SELECT TECHNOLOGY PORTFOLIO 외 1인(5.2%) 주가상승률(%) 1개월 6개월 12개월 절대주가 -17.2 4.4-15.3 상대주가 -17.9-17.3-1.6 주요사업 OLED 유기물질 및 반도체 패키징 용 솔더볼 제조 14 12 1 8 6 4 덕산하이메탈 KOSDAQ 11.3 11.7 11.11 12.3

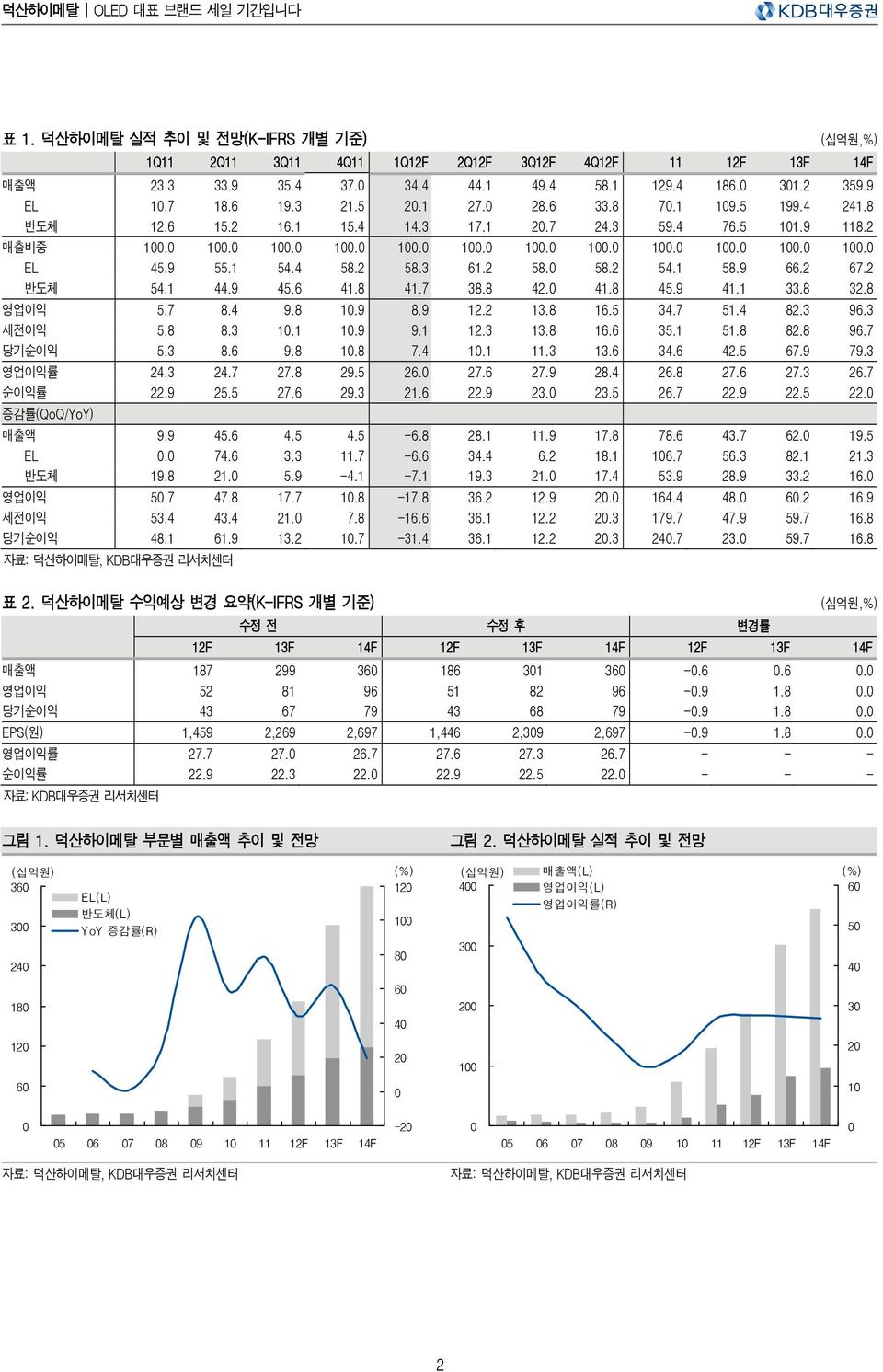

표 1. 덕산하이메탈 실적 추이 및 전망(K-IFRS 개별 기준) (십억원,%) 1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F 11 12F 13F 14F 매출액 23.3 33.9 35.4 37. 34.4 44.1 49.4 58.1 129.4 186. 31.2 359.9 EL 1.7 18.6 19.3 21.5 2.1 27. 28.6 33.8 7.1 19.5 199.4 241.8 반도체 12.6 15.2 16.1 15.4 14.3 17.1 2.7 24.3 59.4 76.5 11.9 118.2 매출비중 1. 1. 1. 1. 1. 1. 1. 1. 1. 1. 1. 1. EL 45.9 55.1 54.4 58.2 58.3 61.2 58. 58.2 54.1 58.9 66.2 67.2 반도체 54.1 44.9 45.6 41.8 41.7 38.8 42. 41.8 45.9 41.1 33.8 32.8 영업이익 5.7 8.4 9.8 1.9 8.9 12.2 13.8 16.5 34.7 51.4 82.3 96.3 세전이익 5.8 8.3 1.1 1.9 9.1 12.3 13.8 16.6 35.1 51.8 82.8 96.7 당기순이익 5.3 8.6 9.8 1.8 7.4 1.1 11.3 13.6 34.6 42.5 67.9 79.3 영업이익률 24.3 24.7 27.8 29.5 26. 27.6 27.9 28.4 26.8 27.6 27.3 26.7 순이익률 22.9 25.5 27.6 29.3 21.6 22.9 23. 23.5 26.7 22.9 22.5 22. 증감률(QoQ/YoY) 매출액 9.9 45.6 4.5 4.5-6.8 28.1 11.9 17.8 78.6 43.7 62. 19.5 EL. 74.6 3.3 11.7-6.6 34.4 6.2 18.1 16.7 56.3 82.1 21.3 반도체 19.8 21. 5.9-4.1-7.1 19.3 21. 17.4 53.9 28.9 33.2 16. 영업이익 5.7 47.8 17.7 1.8-17.8 36.2 12.9 2. 164.4 48. 6.2 16.9 세전이익 53.4 43.4 21. 7.8-16.6 36.1 12.2 2.3 179.7 47.9 59.7 16.8 당기순이익 48.1 61.9 13.2 1.7-31.4 36.1 12.2 2.3 24.7 23. 59.7 16.8 표 2. 덕산하이메탈 수익예상 변경 요약(K-IFRS 개별 기준) 수정 전 수정 후 변경률 (십억원,%) 12F 13F 14F 12F 13F 14F 12F 13F 14F 매출액 187 299 36 186 31 36 -.6.6. 영업이익 52 81 96 51 82 96 -.9 1.8. 당기순이익 43 67 79 43 68 79 -.9 1.8. EPS(원) 1,459 2,269 2,697 1,446 2,39 2,697 -.9 1.8. 영업이익률 27.7 27. 26.7 27.6 27.3 26.7 - - - 순이익률 22.9 22.3 22. 22.9 22.5 22. - - - 자료: KDB대우증권 리서치센터 그림 1. 덕산하이메탈 부문별 매출액 추이 및 전망 (십억원) (%) 36 EL(L) 12 3 반도체(L) YoY 증감률(R) 1 24 18 12 6 8 6 4 2 그림 2. 덕산하이메탈 실적 추이 및 전망 (십억원) 매출액(L) (%) 4 영업이익(L) 6 영업이익률(R) 3 2 1 5 4 3 2 1 5 6 7 8 9 1 11 12F 13F 14F -2 5 6 7 8 9 1 11 12F 13F 14F 2

그림 3. 덕산하이메탈 12개월 선행 P/E Band (주가,원) 5, 35.x 3.x 25.x 2.x 16.x 4, 13.x 3, 2, 1, 6 7 8 9 1 11F 12F 13F 자료: KDB대우증권 리서치센터 표 3. SMD AMOLED 생산능력 추이 및 전망 211 212F 213F 214F 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q (' m 2 /월) 방식 A1 (4G, 73 x 92) 2분할 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 A2 (5.5G, 13 x 15) 4분할 47 257 328 374 421 468 515 562 562 562 562 562 562 562 562 Phase 1 47 164 187 187 187 187 187 187 187 187 187 187 187 187 187 Phase 2 94 14 187 187 187 187 187 187 187 187 187 187 187 187 Phase 3 47 94 14 187 187 187 187 187 187 187 187 A3 (5.5G, 13 x 15) 원판 7 211 351 421 421 421 421 421 Phase 1 7 14 211 211 211 211 211 211 Phase 2 7 14 211 211 211 211 211 V1 (8G, 22 x 25) 6분할 5 132 264 396 528 528 528 528 528 528 528 V2 (8G, 22 x 25) 2분할 198 396 495 495 693 891 99 99 Phase 1 198 396 495 495 495 495 495 495 Phase 2 198 396 495 495 총 생산능력 9 136 347 417 464 56 69 868 1,315 1,786 2,25 2,95 2,293 2,491 2,59 2,59 Growth rate (%). 52.2 154.3 2.2 11.2 2.8 23.1 25.9 51.5 35.8 13.4 3.5 9.4 8.6 4.. SMD 내 덕산하이메탈 M/S (%) 1. 1. 95. 95. 9. 85. 8. 75. 7. 65. 6. 55. 5. 5. 45. 45. (천장/월) 방식 A1 (4G, 73 x 92) 2분할 45 45 45 45 45 45 45 45 45 45 45 45 45 45 45 45 A2 (5.5G, 13 x 15) 4분할 8 44 56 64 72 8 88 96 96 96 96 96 96 96 96 Phase 1 (32K/월) 8 28 32 32 32 32 32 32 32 32 32 32 32 32 32 Phase 2 (32K/월) 16 24 32 32 32 32 32 32 32 32 32 32 32 32 Phase 3 (32K/월) 8 16 24 32 32 32 32 32 32 32 32 A3 (5.5G, 13 x 15) 원판 12 36 6 72 72 72 72 72 Phase 1 (36K/월) 12 24 36 36 36 36 36 36 Phase 2 (36K/월) 12 24 36 36 36 36 36 V1 (8G, 22 x 25) 6분할 3 8 16 24 32 32 32 32 32 32 32 V2 (8G, 22 x 25) 2분할 12 24 3 3 42 54 6 6 Phase 1 (3K/월) 12 24 3 3 3 3 3 3 Phase 2 (3K/월) 12 24 3 3 자료: DisplaySearch, KDB대우증권 리서치센터 3

덕산하이메탈 (7736) 예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) (십억원) 12/1 12/11F 12/12F 12/13F (십억원) 12/1 12/11F 12/12F 12/13F 매출액 73 129 186 31 유동자산 21 46 78 132 매출원가 43 76 19 181 현금 및 현금성자산 5 21 38 77 매출총이익 3 53 77 12 매출채권 및 기타채권 7 1 15 21 판매비와관리비 17 14 19 31 재고자산 7 13 2 27 조정영업이익 13 39 58 89 기타유동자산 2 3 4 6 영업이익 13 35 51 82 비유동자산 9 16 127 153 비영업손익 -1 관계기업투자등 1 순금융비용 -1-2 유형자산 44 65 82 15 관계기업등 투자손익 무형자산 27 35 38 4 세전계속사업손익 13 35 52 83 자산총계 112 152 25 284 계속사업법인세비용 2 1 9 15 유동부채 11 11 14 17 계속사업이익 1 35 43 68 매입채무 및 기타채무 5 5 7 1 중단사업이익 단기금융부채 4 6 6 6 당기순이익 1 35 43 68 기타유동부채 2 1 1 1 지배주주 1 35 43 68 비유동부채 7 2 9 18 비지배주주 장기금융부채 7 총포괄이익 1 35 43 68 기타비유동부채 1 8 16 지배주주 1 35 43 68 부채총계 18 13 23 35 비지배주주 지배주주지분 93 139 181 249 EBITDA 22 43 63 96 자본금 6 6 6 6 FCF -24 6 15 36 자본잉여금 76 82 82 82 EBITDA마진율 (%) 29.9 33.1 34. 31.8 이익잉여금 31 72 114 182 영업이익률 (%) 18.1 26.8 27.6 27.3 비지배주주지분 지배주주귀속 순이익률 (%) 14. 26.7 22.9 22.5 자본총계 93 139 181 249 예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약) (십억원) 12/1 12/11F 12/12F 12/13F 12/1 12/11F 12/12F 12/13F 영업활동으로 인한 현금흐름 1 36 42 69 P/E (x) 5. 21.5 15.5 9.7 당기순이익 1 35 43 68 P/CF (x) 27.1 19.5 13.7 8.8 비현금수익비용가감 12 11 21 28 P/B (x) 6.6 5.7 3.8 2.8 유형자산감가상각비 2 3 5 6 EV/EBITDA (x) 23.6 17.1 9.9 6.1 무형자산상각비 7 1 1 EPS (원) 46 1,181 1,446 2,39 기타 -3-8 -7-9 CFPS (원) 749 1,3 1,636 2,542 영업활동으로인한자산및부채의변동 -12-8 -12-12 BPS (원) 3,68 4,491 5,853 8,84 매출채권 및 기타채권의 감소(증가) -4-2 -6-6 DPS (원) 재고자산 감소(증가) -3-6 -7-7 배당성향 (%).... 매입채무 및 기타채무의 증가(감소) 1 2 3 3 배당수익률 (%).... 법인세납부 -2-9 -15 매출액증가율 (%) 125.5 78.6 43.7 62. 투자활동으로 인한 현금흐름 -28-14 -24-3 EBITDA증가율 (%) 164.3 97.6 47.8 51.6 유형자산처분(취득) -28-22 -22-29 영업이익증가율 (%) 179.2 164.6 48. 6.2 무형자산감소(증가) -4-3 -3-3 EPS증가율 (%) 81.3 19.7 22.5 59.7 장단기금융자산의 감소(증가) 4 8 매출채권 회전율 (회) 13.4 15.3 14.8 16.5 기타투자활동 2 1 2 재고자산 회전율 (회) 14.1 13.4 11.5 12.8 재무활동으로 인한 현금흐름 9-6 매입채무 회전율 (회) 37.2 36.3 31.6 35.4 장단기금융부채의 증가(감소) 3-6 ROA (%) 1. 26.2 23.9 27.8 자본의 증가(감소) 6 1 ROE (%) 12.4 29.8 26.6 31.6 배당금의 지급 ROIC (%) 16.4 37.9 34.2 42.2 기타재무활동 부채비율 (%) 19.7 9.6 12.9 14. 현금의증가 -9 15 18 39 유동비율 (%) 192.5 43.9 546. 763.5 기초현금 15 5 21 38 순차입금/자기자본 (%) 6. -1.3-17.6-28.4 기말현금 5 21 38 77 영업이익/금융비용 (x) 19.1 132.1 213. 341.2 4

Compliance Notice - 당사는 자료작성일 현재 해당 회사와 관련하여 특별한 이해관계가 없음을 확인함. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함. - 투자의견 분류 및 적용기준 (시장대비 상대이익 기준, 주가(---), 목표주가(===), Not covered( )) 매수(2% 이상), Trading Buy(1% 이상 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(±1 등락), 비중축소(1% 이상 하락) - 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다. (원) 5, 4, 3, 2, 1, 덕산하이메탈 1.4 11.4 12.3 5