(1) 호텔/레저 Earnings preview 213. 7. (Maintain) 매수 목표주가 (원, M) 35, 현재주가(13/7/3,원) 2,35 상승여력 23% 영업이익(13F,십억원) 2 Consensus 영업이익(13F,십억원) 23 EPS 성장률(13F,%) 1.1 MKT EPS 성장률(13F,%) 22. P/E(13F,x) 17.5 MKT P/E(13F,x).9 KOSDAQ 521.31 시가총액(십억원) 357 발행주식수(백만주) 13 유동주식비율 7. 외국인 보유비중 1.7 베타(M,일간수익률).33 52주 최저가(원) 17,55 52주 최고가(원) 33, 주가상승률 1개월 개월 개월 절대주가. -2.9.5 상대주가.3.7. 1 1 1 1 모두투어 KOSDAQ..1 13.2 13. 2Q13 Preview: 매출액 317억원(+11.% YoY), 영업이익 2억원(-2.2% YoY) 예상 2분기 실적은 전년대비 2.2% 감소한 2억원의 영업이익을 기록하며 시장 컨센서스를 17.% 하회 할 것으로 전망된다. 2분기는 연중 비수기에 해당되고 지난 5월에는 중국 조류독감 이슈까지 영향을 미쳐 전반적으로 패키지 여행객 성장이 더디게 진행된 것으로 추정된다. 이에다 동 사의 경우 지난 1분기에 전세기 운영계획이 일회성 요인으로 무산되며 기 판매된 상품에 대 한 대응책 마련에 영업력이 집중되었던 바 있다. 따라서 2분기 상품 판매 또한 차질을 입을 수 밖에 없었고, 이는 월까지 시장 성장률을 크게 하회하는 송출객 실적을 기록하게 된 주 배경이었던 것으로 파악된다. 하반기, 그리고 21년에 더욱 풍부한 아웃바운드 성장 모멘텀 올해는 추석이 예년과 달리 9월에 포함되어 있어 분기의 모멘텀이 3분기로 집중된 모습이 다. 하지만 1월에도 휴일 활용 가능성은 높다. 개천절이 목요일에 있어 징검다리 휴일로 활용이 용이하며, 23년 만에 1월 9일 한글날이 공휴일로 다시 지정돼 개천절과 한글날 사 이에 3일간 휴가를 사용할 경우 일주일까지 휴일 활용이 가능하게 된다. 보다 우호적인 여행환경에 힘입어 상반기 다소 주춤했던 성장세는 하반기에 재개될 전망이 다. 연중 초 성수기인 3분기는 기본적으로 타 분기 대비 매출전환율이 높은데다 추석 전후 예약률 이 급증하고 있어 사상 최대 실적의 경신이 기대된다. 3분기 영업이익은 전년대비 3.% 증가 한 13억원을 기록할 것으로 예상된다. 213년에 이어 21년도 징검다리 휴일과 주말에 인접한 휴일(화요일, 목요일)이 풍부한 해이다. 저가항공권 비중 증가와 인접지역 여행 활성화로 패키지 상품 ASP는 구조적인 하 향세를 보이고 있지만 볼륨의 증가가 이를 충분히 만회하고 있어 여행시장의 견고한 성장세 는 충분히 유지 가능할 것으로 보인다. 구조적 여행단가 하락과 휴일 활용도 향상으로 계절성과 경기에 무관한 해외여행객 시장의 성장은 지속될 전망이다. 호텔앤에어닷컴 지분 추가 인수로 점유율 상승 기대, 투자의견 BUY와 TP 35,원 유지 모두투어는 지난 7월 1일 하나투어와의 합작사인 호텔앤에어닷컴 의 지분 1%를 추가로 인수했 다. 기존 하나투어와 모두투어의 지분율은 :으로, 지분율에 기반해 호텔앤에어닷컴을 통해 구매한 하드블록 티켓을 배분해왔다. 지분율 상향에 따라 호텔앤에어닷컴에서 배분되 는 하드블럭 항공권 수가 기존 대비 25% 증가하게 돼 중장기적으로 시장 점유율의 상승을 기대해볼 수 있다. 21년에도 가용 휴일수가 풍부해 성장을 지속하는 환경에서 시장지배 력 확대 가능성은 긍정적으로 판단된다. 투자의견 BUY와 목표주가 35,원을 유지한다. 호텔/레저 함승희 2-7-172 regina.hahm@dwsec.com 결산기 (월) /1 /11 / /13F /1F /15F 매출액 (십억원) 117 1 133 11 19 213 영업이익 (십억원) 1 17 21 2 31 32 영업이익률 1.9 13.7 15.9 15.1 15.9 15. 순이익 (십억원) 15 13 17 2 2 29 EPS (원) 1, 1,52 1,37 1,1 2,2 2,29 ROE 2.3 19.7 22. 23.9 2. 2.5 P/E (배) 2. 15.3 22. 17.5 1.. P/B (배).2 2..1 3. 3. 2. 주: K-IFRS 별도 기준

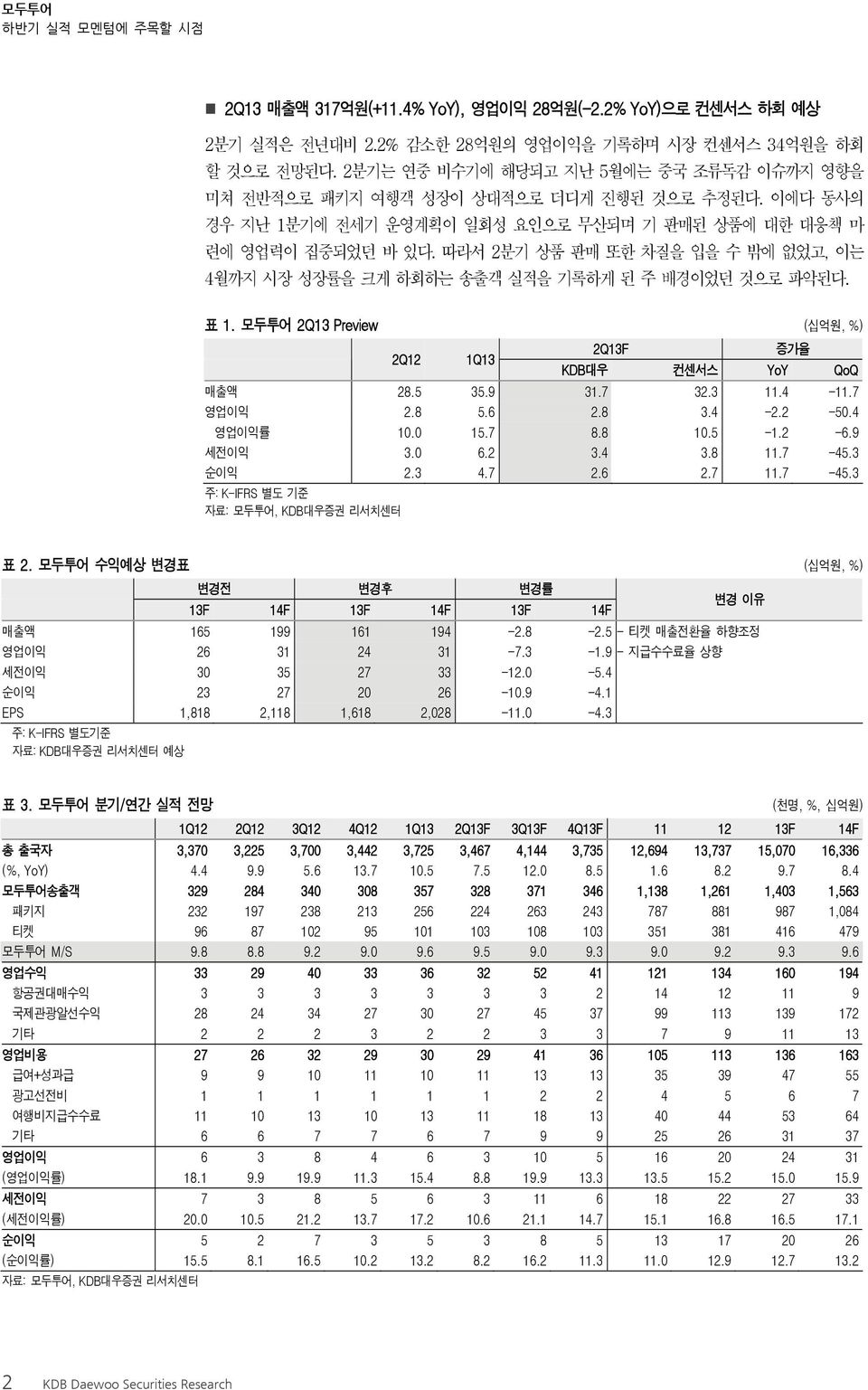

2Q13 매출액 317억원(+11.% YoY), 영업이익 2억원(-2.2% YoY)으로 컨센서스 하회 예상 2분기 실적은 전년대비 2.2% 감소한 2억원의 영업이익을 기록하며 시장 컨센서스 3억원을 하회 할 것으로 전망된다. 2분기는 연중 비수기에 해당되고 지난 5월에는 중국 조류독감 이슈까지 영향을 미쳐 전반적으로 패키지 여행객 성장이 상대적으로 더디게 진행된 것으로 추정된다. 이에다 동사의 경우 지난 1분기에 전세기 운영계획이 일회성 요인으로 무산되며 기 판매된 상품에 대한 대응책 마 련에 영업력이 집중되었던 바 있다. 따라서 2분기 상품 판매 또한 차질을 입을 수 밖에 없었고, 이는 월까지 시장 성장률을 크게 하회하는 송출객 실적을 기록하게 된 주 배경이었던 것으로 파악된다. 표 1. 모두투어 2Q13 Preview (십억원, %) 2Q 1Q13 2Q13F 증가율 KDB대우 컨센서스 YoY QoQ 매출액 2.5 35.9 31.7 32.3 11. -11.7 영업이익 2. 5. 2. 3. -2.2-5. 영업이익률 1. 15.7. 1.5-1.2 -.9 세전이익 3..2 3. 3. 11.7-5.3 순이익 2.3.7 2. 2.7 11.7-5.3 주: K-IFRS 별도 기준 표 2. 모두투어 수익예상 변경표 (십억원, %) 변경전 변경후 변경률 13F 1F 13F 1F 13F 1F 변경 이유 매출액 15 199 11 19-2. -2.5 - 티켓 매출전환율 하향조정 영업이익 2 31 2 31-7.3-1.9 - 지급수수료율 상향 세전이익 3 35 27 33 -. -5. 순이익 23 27 2 2-1.9 -.1 EPS 1,1 2,11 1,1 2,2-11. -.3 주: K-IFRS 별도기준 자료: KDB대우증권 리서치센터 예상 표 3. 모두투어 분기/연간 실적 전망 (천명, %, 십억원) 1Q 2Q 3Q Q 1Q13 2Q13F 3Q13F Q13F 11 13F 1F 총 출국자 3,37 3,225 3,7 3,2 3,725 3,7,1 3,735,9 13,737 15,7 1,33 (%, YoY). 9.9 5. 13.7 1.5 7.5..5 1..2 9.7. 모두투어송출객 329 2 3 3 357 32 371 3 1,13 1,21 1,3 1,53 패키지 232 197 23 213 25 22 23 23 77 1 97 1, 티켓 9 7 95 11 13 1 13 351 31 1 79 모두투어 M/S 9.. 9.2 9. 9. 9.5 9. 9.3 9. 9.2 9.3 9. 영업수익 33 29 33 3 32 52 1 1 13 1 19 항공권대매수익 3 3 3 3 3 3 3 2 1 11 9 국제관광알선수익 2 2 3 27 3 27 5 37 99 113 139 172 기타 2 2 2 3 2 2 3 3 7 9 11 13 영업비용 27 2 32 29 3 29 1 3 15 113 13 13 급여+성과급 9 9 1 11 1 11 13 13 35 39 7 55 광고선전비 1 1 1 1 1 1 2 2 5 7 여행비지급수수료 11 1 13 1 13 11 1 13 53 기타 7 7 7 9 9 25 2 31 37 영업이익 3 3 1 5 1 2 2 31 (영업이익률) 1.1 9.9 19.9 11.3 15.. 19.9 13.3 13.5 15.2 15. 15.9 세전이익 7 3 5 3 11 1 22 27 33 (세전이익률) 2. 1.5 21.2 13.7 17.2 1. 21.1 1.7 15.1 1. 1.5 17.1 순이익 5 2 7 3 5 3 5 13 17 2 2 (순이익률) 15.5.1 1.5 1.2 13.2.2 1.2 11.3 11..9.7 13.2 2 KDB Daewoo Securities Research

하반기, 그리고 21년에 더욱 풍부한 아웃바운드 성장 모멘텀 213년 5월까지 출국객 시장은 전년대비 9.5% 확대되며 2년에 이어 견조한 성장 잠재력을 입증 해왔다. 특히 213년부터 주말과 연계해 활용할 수 있는 휴일 수가 눈에 띄게 증가해 여행업의 계절 성을 완화시키고 있는 것으로 판단된다. 211년부터 구조적으로 성장 중인 국내 저가항공사의 영향으로 이전 대비 역내 여행객 비중이 높아지고 있고, 가용 휴일수의 확대가 인접 국가로의 단기 여행객 증가를 촉진 하고 있어 전체 해외여행객의 수는 내수 경기와 무관하게 강한 성장을 지속하고 있는 것으로 분석된다. 올해는 추석이 예년과 달리 9월에 포함되어 있어 분기의 모멘텀이 3분기로 집중된 모습이다. 하지 만 1월에도 휴일 활용 가능성은 높다. 개천절이 목요일에 있어 징검다리 휴일로 활용이 용이하며, 23년 만에 1월 9일 한글날이 공휴일로 다시 지정돼 개천절과 한글날 사이에 3일간 휴가를 사용할 경우 일주일까지 연장 사용이 가능하다. 213년에 이어 21년도 징검다리 휴일과 주말과 인접한 휴일(화요일, 목요일)이 풍부한 해이다. 구조적 여행단가 하락과 휴일 활용도 향상으로 계절성과 경기 에 무관한 해외여행객 시장의 성장은 지속될 전망이다. 지난 7월 1일 모두투어는 하나투어와의 합작사인 호텔앤에어닷컴 의 지분 1%를 추가로 인수했다. 기존 하나투어와 모두투어의 지분율은 :으로, 지분율에 기반해 호텔앤에어닷컴을 통해 구매한 하드블 록 티켓을 배분해왔다. 금번 추가 인수 결정으로 모두투어의 항공권 공급능력 강화가 기대되고, 특히 하반 기와 21년의 우호적인 성장 환경에서 시장 점유율 확대를 도모할 수 있어 긍정적이라고 판단된다. 표. 21년에는 휴일 활용도가 더 높아질 전망 213 21 215 신정 화 수 목 설 연휴 토, 일, 월 목, 금, 토 수, 목, 금 삼일절 금 토 일 어린이날 일 월 화 석가탄신일 금 (5/17) 화 (5/) 월 (5/25) 현충일 목 금 토 광복절 목 금 토 추석 연휴 수, 목, 금 일, 월, 화 토, 일, 월 개천절 목 금 토 한글날 수 목 금 크리스마스 수 목 금 주: 짙은 음영은 주말과 연계된 휴일을 표시, 옅은 음영은 징검다리로 활용 가능한(화, 목 위치) 휴일 자료: KDB대우증권 리서치센터 그림 1. 역내 여행객 비중은 211년을 기점으로 확대 중 그림 2. 근거리 여행객과 저가항공 증가로 ASP는 하락 추세 모두투어 아시아, 태평양 지역 여행객 비중(L) 9 모두투어 미주, 유럽 여행객 비중 (R) (천원) 1,2 모두투어 ASP (L) %, YoY (R) 15 1 91 1 1, 5-5 -1 5 9 1 11 13F YTD 11.1 11. 11.7 11.1.1..7.1 13.1 13. -15 KDB Daewoo Securities Research 3

그림 3. 동북아와 동남아 지역 송객 비중 꾸준히 증가 그림. 매출 기여도는 장거리 노선이 상대적으로 높음 남태평양 미주 일본 동남아 유럽 중국 남태평양 미주 일본 동남아 유럽 중국 5 5 3 3 2 2 1 1 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 그림 5. 일본 송출객수는 빠르게 증가 중 그림. 중국 송출객은 견조한 성장 지속 1 모두투어 일본 송출객 (L) 35 2 모두투어 중국 송출객 (L) 15 2 1 3 21 9 2 1 3 7 1 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 그림 7. 동남아 지역 송객 비중은 꾸준히 확대 중 그림. 강한 계절성을 띄는 유럽지역 송출객 추이 5 모두투어 동남아 송출객 (L) 모두투어 유럽 송출객 (L) 5 5 1 3 3 3 2 2 2 1 1 1 2 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 1.1 1.5 1.9 11.1 11.5 11.9.1.5.9 13.1 13.5 KDB Daewoo Securities Research

그림 9. 징검다리 휴일 해외여행객 급증 사례 (211년 현충일) 그림 1. 징검다리 휴일 해외여행객 급증 사례 (2년 석가탄신일) (명), 3, 2, 1, 2,72 모두투어 송객인원 3,553 1,1 2,71 현충일 월요일: 전주 토요일 출발자 월평균대비 % 증가 1,21 2,219 1,191 2,911 2,11 3,9 1,551 (명), 5,, 3, 2, 1, 1,7 모두투어 송객인원 2,52 석가탄신일 월요일: 전주 토요일 출발자 월평균대비 2% 증가 2,99 1,51 3,25 1,73 5,215 2,33 11..1 11.. 11..11 11..1 11..21 11..2.5.1.5..5.11.5.1.5.21.5.2.5.31 그림 11. 빠르게 증가 중인 저가항공사 여객수 그림. 주요 저가항공사 운항대수 확대 지속 35 3 25 2 티웨이항공 이스타항공 진에어 제주항공 (대) 2, 2, 1, 티웨이항공 이스타항공 진에어 제주항공 15 1,2 1 5 3Q 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q 3Q 1Q13 3Q 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q 3Q 1Q13 그림 13. 대한항공, 아시아나 합산 인천공항 M/S는 하락세 그림 1. 저가항공사의 인천공항 M/S 확대 75 운항대수 기준 M/S 여객수 기준 M/S 1 운항대수 기준 M/S 여객수 기준 M/S 7 5 2 55 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q 3Q 1Q13 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q 3Q 1Q13 KDB Daewoo Securities Research 5

모두투어 (1) 예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) (십억원) / /13F /1F /15F (십억원) / /13F /1F /15F 매출액 133 11 19 213 유동자산 1 11 139 1 매출원가 현금 및 현금성자산 1 39 5 75 매출총이익 133 11 19 213 매출채권 및 기타채권 2 25 29 32 판매비와관리비 1 13 13 11 재고자산 조정영업이익 21 2 31 32 기타유동자산 1 13 영업이익 21 2 31 32 비유동자산 35 37 39 비영업손익 1 2 2 관계기업투자등 13 13 13 13 순금융비용 -2-2 -2-3 유형자산 1 9 관계기업등 투자손익 무형자산 1 1 1 1 세전계속사업손익 22 27 33 3 자산총계 13 151 17 2 계속사업법인세비용 5 9 유동부채 52 51 5 계속사업이익 17 2 2 29 매입채무 및 기타채무 25 31 37 중단사업이익 단기금융부채 15 5 5 5 당기순이익 17 2 2 29 기타유동부채 15 1 2 지배주주 17 2 2 29 비유동부채 1 11 11 11 비지배주주 장기금융부채 1 1 1 총포괄이익 1 21 2 29 기타비유동부채 1 1 2 2 지배주주 1 21 2 29 부채총계 1 2 7 7 비지배주주 지배주주지분 2 9 1 EBITDA 22 25 32 32 자본금 FCF 21 2 2 자본잉여금 2 2 2 2 EBITDA마진율 1. 15.7 1. 15.2 이익잉여금 59 5 15 영업이익률 15.9 15.1 15.9 15. 비지배주주지분 지배주주귀속 순이익률 13..7 13.2 13. 자본총계 2 9 1 예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약) (십억원) / /13F /1F /15F / /13F /1F /15F 영업활동으로 인한 현금흐름 19 5 25 25 P/E (x) 22. 17.5 1.. 당기순이익 17 2 2 29 P/CF (x) 2. 1.7 13.5.2 비현금수익비용가감 7 P/B (x).1 3. 3. 2. 유형자산감가상각비 1 1 1 EV/EBITDA (x) 1.5 11.. 7.9 무형자산상각비 EPS (원) 1,37 1,1 2,2 2,29 기타 -3-1 3 CFPS (원) 1,3 1,9 2,99 2,333 영업활동으로인한자산및부채의변동 -1-1 1 1 BPS (원) 7,3 7,91 9,1 11,9 매출채권 및 기타채권의 감소(증가) - -1 - -3 DPS (원) 5 7 5 재고자산 감소(증가) 배당성향 31.7 35.5 33. 35.5 매입채무 및 기타채무의 증가(감소) -2 2 5 배당수익률 1.5 2.1 2.5 3. 법인세납부 - -5 - -9 매출액증가율 9.7 2.9 2.7 1. 투자활동으로 인한 현금흐름 1-1 EBITDA증가율 2.3.7 2.1 2. 유형자산처분(취득) -9 영업이익증가율 27.1 1.3 27.5 3. 무형자산감소(증가) EPS증가율 3.2 1.1 25.3 13.1 장단기금융자산의 감소(증가) 1 - 매출채권 회전율 (회) 9.1. 7.9 7.7 기타투자활동 1 1 1 재고자산 회전율 (회) 재무활동으로 인한 현금흐름 -7-3 -7 - 매입채무 회전율 (회) 장단기금융부채의 증가(감소) 5 ROA.7 13.9 15.5 15.1 자본의 증가(감소) -3-1 ROE 22. 23.9 2. 2.5 배당금의 지급 - -7-7 - ROIC -3,13. 7. 15,57.5-1,572.3 기타재무활동 부채비율 7.9 9.9 5.5 59.3 현금의증가 13-2 19 17 유동비율 2. 221. 233. 2.2 기초현금 27 1 39 5 순차입금/자기자본 -79. -1.7 -. -.5 기말현금 1 39 5 75 영업이익/금융비용 (x) KDB Daewoo Securities Research

Compliance Notice - 당사는 자료작성일 현재 해당 회사와 관련하여 특별한 이해관계가 없음을 확인함. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함. - 투자의견 분류 및 적용기준 (시장대비 상대이익 기준, 주가(---), 목표주가(===), Not covered( )) 매수(2% 이상), Trading Buy(1% 이상 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(±1 등락), 비중축소(1% 이상 하락) - 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다. (원) 모두투어, 5,, 3, 2, 1, 11.7. 13. KDB Daewoo Securities Research 7