Microsoft Word - 2. 시노펙스.doc

|

|

|

- 승호 창

- 6 years ago

- Views:

Transcription

삼성전자및노키아등주요고객의정전용량방식터치스크린수요확대에따른터치부문의양적성장, 2) 강화유리및 ITO 필름내재화를통한수익성개선, 3) 수처리사업본격화에따른중장기성장동력마련임.")

W4,490 Upside/downside 122.7% Consensus target price W6,700 Difference from consensus 49.")

1.46-5.15 26.16 35.74 EPS (KRW) 83-235 1,008 1,378 EPS growth -47.9% -384.6% NA 36.7% Norm P/E (x) 54.4 na 4.5 3.3 EV/EBITDA (x) 19.7 64.8 5.0 2.9 Dividend yield 0.0% 0.")

83-235 1,008 1,378 Prev EPS (adj) (KRW)» 목표주가 10,000 원및투자의견 BUY 로커버리지개시» 정전용량방식신기술확보로물량확대및수익성개선» 강화유리본격양산공급개시» 수처리분야에서중장기성장토대마련 Earnings quality score Earnings Quality Score")

1 Korea/Tech 시노펙스 Initiation BUY 26 October 2010 이순학, Analyst, What s New 완벽한턴어라운드 시노펙스에대한목표주가 10,000 원및투자의견 BUY 로커버리지를개시함. 목표주가는 2011 년예상 EPS 1,008 원에터치업종평균 PER 10 배를적용하여산출하였음. 주요투자포인트는 1) 삼성전자및노키아등주요고객의정전용량방식터치스크린수요확대에따른터치부문의양적성장, 2) 강화유리및 ITO 필름내재화를통한수익성개선, 3) 수처리사업본격화에따른중장기성장동력마련임 년터치스크린시장이 50% 성장할것으로전망되고, 삼성전자의정전용량방식터치폰이 8 천만대로 2 배성장할것으로예상됨에따라주요공급업체인시노펙스의높은성장이기대됨. 동사의 2011 년예상매출액및영업이익은각각 4,053 억원및 317 억원으로전년대비 75% 및 448% 성장한수치임. Target price W10,000 Current price (25 October 2010) W4,490 Upside/downside 122.7% Consensus target price W6,700 Difference from consensus 49.3% Forecast earnings & valuation Fiscal year ending Dec-09A Dec-10E Dec-11E Dec-12E Revenue (KRWb) Op EBIT (KRWb) Net income (KRWb) Norm profit (KRWb) EPS (KRW) ,008 1,378 EPS growth -47.9% % NA 36.7% Norm P/E (x) 54.4 na EV/EBITDA (x) Dividend yield 0.0% 0.0% 0.0% 0.0% P/B (x) ROE 3.4% -8.6% 32.4% 32.0% Net debt/equity 111.9% 73.3% 60.0% 16.2% Cons EPS (KRW) ,008 1,378 Prev EPS (adj) (KRW)» 목표주가 10,000 원및투자의견 BUY 로커버리지개시» 정전용량방식신기술확보로물량확대및수익성개선» 강화유리본격양산공급개시» 수처리분야에서중장기성장토대마련 Earnings quality score Earnings Quality Score Historical Earnings Stability Consensus Forecast Certainty Consensus Forecast Accuracy Sector Average: 목표주가 10,000 원및투자의견 BUY 로커버리지개시시노펙스에대한목표주가 10,000 원및투자의견 BUY 로커버리지를개시함. 목표주가는 2011 년예상 EPS 1,008 원에터치업종평균 PER 10 배를적용하여산출한것임. 1) 2011 년주요고객사의터치스크린수요가 100% 성장하면서동사의물량이급격히증가할것이고, 2) ITO 필름, 강화유리등터치스크린핵심부품을내재화하면서빠른수익성개선이가능할것이며, 3) 향후친환경물산업이각광을받을것으로예상됨에따라 4 종의멤브레인필터를모두확보한동사의수혜가기대됨. 정전용량방식신기술확보로물량확대및수익성개선 2011 년시노펙스의터치스크린모듈판매량은 16.7 백만대로전년대비 125% 성장할것으로예상되고, 매출액기준으로는 2010 년 89% 성장한 1,705 억원이될것으로전망함. 그이유는 1) 삼성전자의정전용량방식터치스크린수요가 2010 년 42 백만대에서 2011 년 80 백만대로 2 배가까이증가할것이고, 2) 삼성전자의 Super TFT LCD 라불리는 G1F 공법개발로물량확대수혜를입을것이며, 3) SMD 에공급하는 G2G 터치스크린의물량도크게확대될것이기때문임. Performance Price Close Relative to.ks11 (RHS) 7, , , , , , , , , , Oct-09 Dec-09 Feb-10 Apr-10 Jun-10 Aug-10 Oct-10 Trading data Market cap (Wbn/US$mn) /96.49 Shares outstanding 25.95mn Free float 73% 52-week price high/low W3,115 6,690 Daily average turnover (3M) US$3.37mn Performance 1M 3M 12M Absolute 34.8% 25.1% -14.5% Relative to KOSPI 32.1% 17.2% -30.2% Absolute (US$) 37.5% 33.6% -9.8% Major shareholders Synopex Green Tech 17.7% See the last page of this report for important disclosures Source for data: Company, Thomson Reuters, Mirae Research estimates 10

2 강화유리본격양산공급개시 2009 년터치스크린핵심부품기술을보유하고있는모젬을인수한이후강화유리내재화에성공하여 4/4 분기부터본격적인양산을개시함. 강화유리가전체터치스크린모듈원가에서약 40% 차지하고있으므로내재화시에는 20% 의원가절감이가능할것으로판단됨. 동사는강화유리공정중핵심인 AR(Anti Reflection) 및 AF(Anti Finger) 코팅기술을자체확보하여그동안대부분수입에의존하였던국내제조사의물량을빠르게대체할수있을것으로기대됨. 주요고객처의 2011 년강화유리수요는 8 천만개로예상되고, 동사가 20% 수준의 M/S 를확보할경우강화유리부문에서 4 백억원가량의매출달성이가능할것으로판단됨. 수처리분야에서중장기성장토대마련 2011 년시노펙스의수처리부문에서의예상매출은 700 억원임. 동사는최근역삼투압 (RO) 멤브레인필터개발에성공하면서마이크로필터 (MF), 나노필터 (NF) 및울트라필터 (UF) 와함께 4 종의멤브레인을모두확보함. 1) 현재멤브레인을활용한연간규모 1,200 억원에달하는 30 여개의물처리시스템프로젝트를진행중이고, 2) 연간규모 400 억원에이르는고성능필터시장에서도 10 개이상의공급처에공급이확정되거나샘플을공급중임. 11

3 목표주가 10,000 원및투자의견 BUY 로커버리지개시 시노펙스에대한목표주가 10,000 원및투자의견 BUY 로커버리지를개시한다. 목표주가는 2011 년예상 EPS 1,008 원에터치업종평균 PER 10 배를적용하여산출하였다. 1) 삼성전자및노키아등주요고객의정전용량방식터치스크린수요확대에따른터치부문의양적성장, 2) 강화유리및 ITO 필름내재화를통한수익성개선, 3) 수처리사업본격화에따른중장기성장동력마련이동사의주요투자포인트이다 년에는강화유리및 ITO 필름등주요원자재내재화지연으로인한수익성악화가동사의발목을잡아왔으나, 최근내재화를마무리하고 Capa 증설을완료하는등 2011 년도약을위한만반의준비를마친것으로판단된다. 강화유리는이르면 4/4 분기부터매출발생이가능하고, ITO 필름역시고객사의테스트가진행중인만큼 2011 년 1/4 분기부터는빠른속도로수익성개선이가능할것으로기대한다. 또한 4 종류의멤브레인을모두확보함에따라수처리사업에서의미있는성장을보여줄것이다 년수처리부문에서 235 억원의매출을달성하였으나, 2011 년 700 억원및 2012 년 1,050 억원으로연평균 111% 성장할것으로기대된다. Figure 1 주요핵심부품내재화로수익성개선및경쟁력강화기존 향후 비고 Super TFT LCD ITO 필름소싱후모듈조립 G1F 기술완성및 ITO 필름내재화 원가절감 강화유리 외부로부터소싱 모젬인수후강화유리내재화 추가수익원확보 멤브레인 물산업시장형성지연 멤브레인수처리시장본격적성장 중장기성장동력 Figure 2 분기별실적 (KRW bn, %) 1Q10 2Q10 3Q10E 4Q10E 1Q11E 2Q11E 3Q11E 4Q11E 2010E 2011E 매출 Key PBA Touch 강화유리 수처리 영업이익 3.2 (0.9) Key PBA 1.6 (1.0) Touch 0.8 (0.7) 강화유리 수처리 영업이익률 Key PBA Touch 강화유리 수처리

4 정전용량방식신기술확보로물량확대및수익성개선 2011 년시노펙스의터치스크린모듈판매량은 16.7 백만대로 2010 년 7.4 백만대대비 125% 성장할것이고, 매출액기준으로는 2010 년 901 억원에서 1,705 억원으로 89% 성장할것으로전망한다. 그이유는 1) 삼성전자의정전용량방식터치스크린수요가 2010 년 42 백만대에서 2011 년 80 백만대로 2 배가까이증가할것이고, 2) Super TFT LCD 라불리는 G1F 공법개발로물량확대수혜를입을것이며, 3) SMD 에공급하는 G2G 터치스크린의물량도크게확대될것이기때문이다. 특히 G1F 공법은멜파스의 DPW 와같이 ITO 필름을사용하지않아 15% 이상의원가절감이가능하여수익성개선에큰기여를할것으로기대된다. 동사는또한일본 NCMC(NEC Casio Mobile Communications) 에 11 월부터터치스크린제품을납품하면서고객선을다각화하고있다. 과거 NEC 가합병되기이전인 CHMC(Casio Hitachi Mobile Communications) 와터치키공급거래경험을바탕으로터치스크린제품까지납품하게되었고, 현재샤프와대면적터치스크린관련공급협의를하고있어내년상반기중에는추가매출처가발생할것으로기대한다. Figure 3 터치스크린부문은 4/4 분기부터지속적인양적질적성장기대 (KRW bn) (%) Q10 2Q10 3Q10E 4Q10E 1Q11E 2Q11E 3Q11E 4Q11E 매출액영업이익영업이익률 Figure 4 터치스크린부문주요가정 (mn units, USD) 1Q10 2Q10 3Q10E 4Q10E 1Q11E 2Q11E 3Q11E 4Q11E 2010E 2011E 삼성전자핸드셋 터치폰 (%) 28% 29% 32% 33% 37% 40% 45% 45% 31% 42% C Type (%) 41% 45% 50% 55% 58% 60% 62% 62% 48% 61% 시노펙스 TSP 시노펙스 M/S 21% 12% 19% 19% 21% 22% 21% 21% 18% 21% ASP

및 AF(Anti Finger)")

5 강화유리본격양산공급개시 2009 년강화유리및 ITO 필름등터치스크린핵심부품기술을갖고있는모젬을인수한이후 1 년여간의개발및테스트를마치고 4/4 분기부터본격적으로양산을개시하였다. 강화유리가전체터치스크린모듈원가에서약 40% 차지하고있으므로내재화시에는 20% 의원가절감이가능할것으로판단된다. 동사는강화유리공정중핵심인 AR(Anti Reflection) 및 AF(Anti Finger) 코팅기술을자체확보하여그동안대부분수입에의존하였던국내제조사의물량을빠르게대체할수있을것으로기대된다. 주요고객처의 2011 년강화유리수요는 8 천만개로예상되고, 동사가 20% 수준의 M/S 를확보할것으로예상됨에따라 4 백억원가량의매출달성이가능할것으로판단된다. Figure 5 강화유리공정에서는면취와코팅기술이핵심 원판면취강화세정코팅출하 절단, Hole 및라운딩가공 인쇄및 AR/AF 코팅 Figure 6 시노펙스강화유리샘플 14

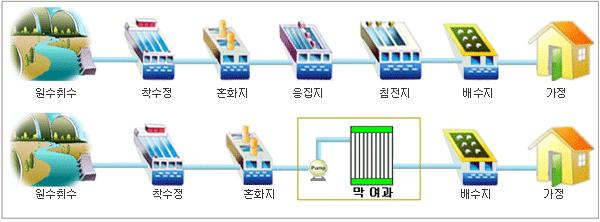

6 수처리분야에서중장기성장토대마련 시노펙스는해수담수화와정수, 하폐수재이용등수처리산업관련기술인역삼투압 (RO) 멤브레인필터개발에성공하면서마이크로필터 (MF), 나노필터 (NF) 및울트라필터 (UF) 와함께 4 종류의멤브레인을모두확보하였다. 현재멤브레인을활용한 30 여개의물처리시스템프로젝트를진행중이며, 규모로는연간 1,200 억원수준에달한다. 또한두산중공업해수담수화플랜트국책과제등고성능필터시장에서도 10 개이상의공급처에공급이확정되거나샘플을공급중이며, 연간규모는 400 억원에이른다 년동사의수처리부문에서의예상매출은 700 억원으로현재진행중인프로젝트를감안할때충분히달성가능하다고판단한다. 멤브레인시장은 2007 년 61 억달러수준에서 2016 년 303 억달러로연평균 19.5% 성장하고있으며, 향후물부족현상과수질오염문제를해결하기위해멤브레인방식의수처리산업이급부상할것으로판단된다. 우리정부또한물산업육성에 2020 년까지총 3 조 4,600 억원을지원하기로함에따라동사의수혜가기대된다. 멤브레인방식은필터의미세구멍 (Pore) 을통해오염물질을걸러내는형태로 1) 물을끓이는방식보다효율적인비용으로담수처리가가능하고, 2) 하수재이용이나오염원제거측면에서도기존정수처리방식대비효과적이며, 3) 정수처리의모래여과를대체할수있고하수처리의미생물농도를높일수있어처리용량대비시설사이즈를획기적으로개선할수있는장점이있다. 멤브레인의응용분야는가정용정수기, 상하수처리, 해수담수화등수처리분야외에도매우다양하다. 1) 와인, 맥주, 청량음료등의여과, 과즙의농축정제, 조미료의탈색, 단백질의농축정제등음식료, 2) 의약품정제, 수액, 주사제등제조공정, 약물전달, 진단테스트등제약 / 의료, 3) 클린룸공정에필요한세정수, 에칭액등공정에서사용되는화학약품의정제등전기전자분야등이대표적인예이다. Figure 7 현재진행중인주요프로젝트현황 구분내용규모 ( 억원 ) 진행사항 물처리시스템 고성능필터 폐수처리시스템 90 재이용시스템 500 해수담수화시스템 200 흥해하수처리장 패션물류단지폐수처리시스템 (90%) - 음식물처리장폐수처리시스템 (40%) - 골프장오수처리시스템공급 - 각종산업폐수처리시스템 (80%) - 염수재이용시스템공급 - 대구시폐수재이용시스템 ( 성서, 염색공단 ) - 패션물류단지용수재이용시스템 (90%) - 앙골라주택단지하수재이용시스템 (40%) - 독도해수담수화시스템공급 - 트리니다드토바고해수담수화시스템 (40%) - 시범사업자선정 ( 해수담수화플랜트국책과제참여 ) 삼성전자반도체 100 공급확대 (12종) 삼성전자 LCD 50 공급확대 (20종) 삼성코닝정밀유리 30 공급시작 (3종) 삼성전기 (MLCC) 20 샘플제공 두산중공업 해수담수화플랜트국책과제참여 15

7 Figure 8 멤브레인필터의종류 Figure 9 기존정수처리공정과막분리공정비교 16

정밀여과막이라하며최소")

")

, 폴리에틸렌 (PE), 폴리프로필렌 (PP),")

, 테플론 (PTFE) 등 세라믹 전체소재의")

.")

모양의멤브레인으로기공이다수형성되어있음.")

8 Figure 10 멤브레인의종류및정의 분류기준분류정의 분리성능 소재 형태 MF(Micro Filteration) 정밀여과막이라하며최소 100나노미터의기공크기로박테리아, 에멀전크기의부유물을걸러냄. UF(Ultra Filtration) 한외여과막이라하며수나노미터급의기공크기로단백질, 다당류, 고분자물질등을걸러냄. NF(Nano Filtration) 나노여과막이라하며 1 나노미터기공크기내외로염료, 저분자량유기화합물을걸러냄. RO(Reverse Osmosis) 역삼투현상을이용해분리기능을하는막으로염분, 중금속등을걸러냄. IE(Ion Exchange) 고분자 이온교환막이라하며금속이온, 수소이온등을선택적으로분리함. 리튬이온전지세퍼레이터와연료전지멤브레인등이해당됨. 멤브레인소재의 94% 를차지함. 유연하여성형가공이용이함. 내열성, 내약품성에약함. 폴리아미드 (PA), 폴리에틸렌 (PE), 폴리프로필렌 (PP), 폴리비닐리덴플루오라이드 (PVDF), 폴리술폰 (PSF), 셀룰로스아세테이트 (CA), 테플론 (PTFE) 등 세라믹 전체소재의 5% 를차지함. 고분자막에비해내열, 내약품성에우수, 가격이고가임. 알루미나, 지르코니아, 타이타니아등의소재로이뤄졌으며 MF/UF 급의분리성능을가짐. 금속 스테인레스, 니켈, 팔라듐, 은, 백금, 금등이며 MF 수준의분리성능을가짐. Sheet RO가대부분이러한형태임. 시트를여러장포개어감은형태로쓰기도함 ( 와권형 ). Hollow Fiber 중공사막이라고도하며가운데가빈형태의실 (Fiber) 모양의멤브레인으로기공이다수형성되어있음. MF/UF 모듈은중공사막다발을원통에넣은형태임. Spiral Wound 와권형모듈형태로멤브레인시트여러장을스페이서와함께겹친후, 감아만든형태임. 자료 : LG 경제연구원, 미래에셋증권리서치센터 Figure 11 멤브레인의용도 정제 투석 반도체 이차전지 진단테스 제약 / 의료 디스플레 에너지 / 전기전자플랜트 여과 해수담수 membrane 농축정 음식료 / 생활 의류 상하수 수처리필터 가정용 자료 : 미래에셋증권리서치센터 17

9 Summary financial statements Profit & Loss (KRWb) Dec-08A Dec-09A Dec-10E Dec-11E Dec-12E Revenue Cost of goods sold (94) (138) (211) (356) (432) Gross profit SG and A (7) (11) (15) (17) (19) Op profit Op EBITDA Depreciation (2) (3) (4) (4) (4) Amortisation (1) (1) (1) (1) (1) Op EBIT Net interest (1) (1) (1) 0 1 Associates and JCEs (1) (4) (9) (2) (1) Other income 4 (0) (0) (1) (1) Net exceptional income Profit before tax 3 2 (4) Tax (1) (0) (1) (4) (8) Post-tax profit 2 1 (5) Minorities Preferred dividends Net income 2 1 (5) Norm profit 2 1 (5) Dividends Retained earnings 2 1 (5) Source: C ompany data, Mirae A sset Research estimates Cashflow (KRWb) Dec-08A Dec-09A Dec-10E Dec-11E Dec-12E Op EBITDA Decrease in working capital (8) (13) (2) (26) 3 Other operating cashflow 4 3 (1) (4) (2) Operating cashflow Tax paid (1) (0) (1) (4) (8) Net interest (1) (1) (1) 0 1 Dividends received (1) (4) (9) (2) (1) Cashflow (2) (4) (2) 2 42 Capital expenditure (17) (11) (6) (4) (4) Net acquisitions Net investments 0 (2) (2) (5) (2) Other investing cashflow (16) (17) (10) 1 (1) Investing cashflow (33) (30) (18) (8) (7) Dividends paid Increase in equity Increase in debt (2) 5 (30) Other financing cashflow (0) (4) 9 (0) - Financing cash flow (30) Beginning cash Total cash generated (1) (0) 7 (2) 5 Forex effects Ending cash Source: C ompany data, Mirae A sset Research estimates 18

10 Balance Sheet (KRWb) Dec-08A Dec-09A Dec-10E Dec-11E Dec-12E Current assets Cash and equivalents Receivables Inventories Other current assets Non current assets Net operating fixed assets Interest in associates Other non-current ssets Total assets Current liabilities Payables ST debt Other current liabilities Total non-current liabilities LT debt Other non-current liabilities Total liabilities Issued capital Share premium reserve Reserves/Adjustments (0) (1) (0) (0) (0) Retained earnings 3 5 (0) Minorities Other equity Shareholders' equity Source: C ompany data, Mirae A sset Research estimates Key Ratios Dec-08A Dec-09A Dec-10E Dec-11E Dec-12E Turnover growth 14.5% 53.3% 48.3% 75.0% 21.9% Gross profit growth (41.3%) 124.5% 14.5% 137.7% 27.0% Operating profit growth (82.4%) 405.6% (13.2%) 453.5% 36.3% EBITDA growth (30.3%) (4.0%) (67.4%) % 35.6% EPS growth (51.8%) (47.9%) (384.6%) NA 36.7% Norm BPS growth 11.1% 35.4% 4.8% 17.0% 38.1% Gross margin 7.9% 11.5% 8.9% 12.1% 12.6% Operating margin 1.29% 4.27% 2.50% 7.90% 8.82% EBITDA margin 7.17% 4.49% 0.99% 8.54% 9.50% EBIT margin 4.32% 1.89% (1.26%) 7.30% 8.55% Net income margin 2.37% 0.94% (2.22%) 6.45% 7.23% ROE 7.6% 3.4% (8.6%) 32.4% 32.0% ROA 3.5% 1.3% (3.2%) 12.8% 14.6% Net debt/equity 113.1% 111.9% 73.3% 60.0% 16.2% Interest cover ratio Dividend payout ratio 0% 0% 0% 0% 0% Inventory days Account receivable days Account payable days Reported EPS (KRW) ,008 1,378 EPS (KRW) ,008 1,378 Reported BPS (KRW) 2,180 2,952 3,094 3,620 4,998 Norm BPS (KRW) 2,180 2,952 3,094 3,620 4,998 DPS (KRW) Cashflow per share (KRW) ,634 Reported P/E (x) na Norm P/E (x) na P/B (x) P/CF na na na EV/EBITDA (x) EV/Operating Cashflow (x) EV/Sales (x) Dividend yield 0% 0% 0% 0% 0% Source: C ompany data, Mirae A sset Research estimates 19

Microsoft Word LGC.doc

Korea/ 화학 LG 화학 Issue Comment BUY 20 July 2009 BUY 17 Jul 2009 박재철, Analyst, 3774-6896 parkjc@miraeasset.com 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 기대감이큰유리기판사업 LG 화학이유리기판사업에 1.2 조원규모의투자를결정하였음. 이에대한우려보다는기대할것이많다고판단함.

Korea/ 화학 LG 화학 Issue Comment BUY 20 July 2009 BUY 17 Jul 2009 박재철, Analyst, 3774-6896 parkjc@miraeasset.com 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 기대감이큰유리기판사업 LG 화학이유리기판사업에 1.2 조원규모의투자를결정하였음. 이에대한우려보다는기대할것이많다고판단함.

Microsoft Word Samsung SDI_KR.doc

Korea/ 디스플레이 Comment Samsung SDI 4 August 2009 22 Jul 2009 13 Jul 2009 1 Jul 2009 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 박재철, Analyst, 3774-6896 parkjc@miraeasset.com BMW 와 EV 사업본격화 자회사 SB 리모티브가

Korea/ 디스플레이 Comment Samsung SDI 4 August 2009 22 Jul 2009 13 Jul 2009 1 Jul 2009 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 박재철, Analyst, 3774-6896 parkjc@miraeasset.com BMW 와 EV 사업본격화 자회사 SB 리모티브가

, Analyst, 3774 1903, heather.kang@miraeasset.com, 3774 1782, yongdai.park@miraeasset.com Figure 1 우리은행 12 개월 forward P/B 및 업종 대비 할증(할인) 추이, NPL 비율 추이

추이, NPL 비율 추이") Company update & Earnings preview Korea / Banks 14 July 2016 BUY 15,000 9,950 Upside/downside (%) 50.8 KOSPI 2,005.55 6,726 8,230-10,800 19.20 24.9 Forecast earnings & valuation Fiscal year ending Dec-14

Company update & Earnings preview Korea / Banks 14 July 2016 BUY 15,000 9,950 Upside/downside (%) 50.8 KOSPI 2,005.55 6,726 8,230-10,800 19.20 24.9 Forecast earnings & valuation Fiscal year ending Dec-14

Microsoft Word - 1 [개별인쇄] 110805_코오롱.doc

![Microsoft Word - 1 [개별인쇄] 110805_코오롱.doc](/thumbs/39/20167385.jpg "Microsoft Word - 1 [개별인쇄] 110805_코오롱.doc") Korea/건설 코오롱 건설 Reinitiating coverage BUY 5 August 211 변성진, Analyst, 3774-1457, sjbyun@miraeasset.com Target price Current price (4 August 211) KRW7, KRW4,87 What s New 기지개를 켜는 코오롱 건설 코오롱 건설에 대해 투자의견 BUY

Korea/건설 코오롱 건설 Reinitiating coverage BUY 5 August 211 변성진, Analyst, 3774-1457, sjbyun@miraeasset.com Target price Current price (4 August 211) KRW7, KRW4,87 What s New 기지개를 켜는 코오롱 건설 코오롱 건설에 대해 투자의견 BUY

Microsoft Word Display_2_-LGD.doc

Korea / 디스플레이 목표주가상향 LG 디스플레이 BUY 15 June, 29 BUY 1 Jun 29 BUY 19 May 29 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 박재철, Analyst, 3774-6896 parkjc@miraeasset.com 단기적수익성회복모멘텀유효 NEG 2 개라인사고등으로유리기판공급이원활하지않아

Korea / 디스플레이 목표주가상향 LG 디스플레이 BUY 15 June, 29 BUY 1 Jun 29 BUY 19 May 29 이학무, Analyst, 3774-1785 hmlee@miraeasset.com 박재철, Analyst, 3774-6896 parkjc@miraeasset.com 단기적수익성회복모멘텀유효 NEG 2 개라인사고등으로유리기판공급이원활하지않아

하드웨어경쟁심화는 LG 전자에게유리 이번 MWC 에서는넓고얇고가볍게만드는디자인이슈가화두중하나였음. 결국하드웨어제조능력이뛰어난 LG 전자에게수혜가될것으로기대함. LG 전자옵티머스블랙은 4 인치화면에도불구하고 109g 으로최경량디자인을선보였고, 디스플레이는아이폰 4 대비

Earnings review K o r e a / T e c h LG 전자 Issue comment Eareradsfdasf B U Y 16 February 2011 BUY 27 Jan 2011 BUY 10 Jan 2011 BUY 22 Nov 2010 이순학, Analyst, 3774-1651 shlee79@miraeasset.com 이학무, Analyst,

Earnings review K o r e a / T e c h LG 전자 Issue comment Eareradsfdasf B U Y 16 February 2011 BUY 27 Jan 2011 BUY 10 Jan 2011 BUY 22 Nov 2010 이순학, Analyst, 3774-1651 shlee79@miraeasset.com 이학무, Analyst,

, Analyst, 3774 3803, 3774 1851, Table of contents 2

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

, Analyst, , Table of contents Executive summary 3 Investment thesis Deal tracker 44 Compan

, Analyst, 3774 7165, jaechul.park@miraeasset.com Table of contents Executive summary 3 Investment thesis 5 5 16 19 23 27 31 41 Deal tracker 44 Company recommendation 46 Bristol-Myers Squibb (BMY US) 47

, Analyst, 3774 7165, jaechul.park@miraeasset.com Table of contents Executive summary 3 Investment thesis 5 5 16 19 23 27 31 41 Deal tracker 44 Company recommendation 46 Bristol-Myers Squibb (BMY US) 47

Figure 1 P/B valuation Element Note Sustainable COE (%) Risk-free 2.8%; beta 0.9; risk premium 6.1% 8.3 Sustainable ROE (%) 3-year average (2015~2017)

Risk-free 2.8%; beta 0.9; risk premium 6.1% 8.3 Sustainable ROE (%) 3-year average (2015~2017)") Company update / Target price raised Korea / Handsets 3 March 2015 BUY 목표주가 현재주가 (2 Mar 2015) 41,000 원 33,450 원 Upside/downside (%) 22.6 KOSDAQ 621.81 시가총액 (십억원) 544 52 주 최저/최고 20,600-34,650 일평균거래대금 (십억원)

Company update / Target price raised Korea / Handsets 3 March 2015 BUY 목표주가 현재주가 (2 Mar 2015) 41,000 원 33,450 원 Upside/downside (%) 22.6 KOSDAQ 621.81 시가총액 (십억원) 544 52 주 최저/최고 20,600-34,650 일평균거래대금 (십억원)

3542 KS Figure 1 원/엔 환율 추이 Figure 2 라인 2Q ~ 3Q15 매출 breakdown (KRW/JPY) 13 12 12 (KRW bn) 3 25 Total: 229 Total: 254 11 FX 11 11 1 1 2 15 1 84 91 (+9%

13 12 12 (KRW bn) 3 25 Total: 229 Total: 254 11 FX 11 11 1 1 2 15 1 84 91 (+9%") Company update Korea / Internet & Game 9 September 215 BUY 목표주가 현재주가 (8 Sep 215) 72, 원 461,5 원 Upside/downside (%) 51.7 KOSPI 1,883.22 시가총액 (십억원) 15,641 52 주 최저/최고 466, - 834, 일평균거래대금 (십억원) 73.18 외국인 지분율

Company update Korea / Internet & Game 9 September 215 BUY 목표주가 현재주가 (8 Sep 215) 72, 원 461,5 원 Upside/downside (%) 51.7 KOSPI 1,883.22 시가총액 (십억원) 15,641 52 주 최저/최고 466, - 834, 일평균거래대금 (십억원) 73.18 외국인 지분율

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2 , Analyst, 3774 1915, yoonmi.jung@miraeasset.com Large screens Developed market > Comptitition with TV Large screen (IMAX) Emerging

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2 , Analyst, 3774 1915, yoonmi.jung@miraeasset.com Large screens Developed market > Comptitition with TV Large screen (IMAX) Emerging

<4D F736F F D20302E20C7DAB5E5BCC220B5E0BEF320C4ABB8DEB6F35F4A2E646F6378>

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

, Analyst, 3774 3987, duncanlim@miraeasset.com (%) 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011") Sector comment Korea / Retailing 26 May 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3987 duncanlim@miraeasset.com See the last page of this report for important

Sector comment Korea / Retailing 26 May 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3987 duncanlim@miraeasset.com See the last page of this report for important

Valuation (DCF Multiple ) VIII Case Study 3 1 NOA, IBD ( 1 ) 2 ( 2 ) 3 (DCF 3 ) 4 WACC (DCF 4 ) 5 EBITDA (Multiple 3 ) 6 Multiple (Multiple 4 ) 7 ( 5

VIII Case Study 3 1 NOA, IBD ( 1 ) 2 ( 2 ) 3 (DCF 3 ) 4 WACC (DCF 4 ) 5 EBITDA (Multiple 3 ) 6 Multiple (Multiple 4 ) 7 ( 5") Valuation (DCF Multiple ) Valuation (DCF Multiple ) I Valuation 1 Valuation 2 valuation II VBM Valuation 1 VBM 2 M&A III 1 2 IV 1 NOA, IBD ( 1 ) 2 ( 2 ) 3 (DCF 3 ) 4 WACC (DCF 4 ) 5 EBITDA (Multiple 3

Valuation (DCF Multiple ) Valuation (DCF Multiple ) I Valuation 1 Valuation 2 valuation II VBM Valuation 1 VBM 2 M&A III 1 2 IV 1 NOA, IBD ( 1 ) 2 ( 2 ) 3 (DCF 3 ) 4 WACC (DCF 4 ) 5 EBITDA (Multiple 3

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Microsoft Word _CJ CGV_K_1.docx

Company update Korea / Entertainment 11 April 216 BUY 16, 13, Upside/downside 4.6 KOSPI 1,972. 2,19 68,8-138, 23.3 1.1 Forecast earnings & valuation Fiscal year ending Dec-14 Dec-1 Dec-16 E Dec-17 E 1,39

Company update Korea / Entertainment 11 April 216 BUY 16, 13, Upside/downside 4.6 KOSPI 1,972. 2,19 68,8-138, 23.3 1.1 Forecast earnings & valuation Fiscal year ending Dec-14 Dec-1 Dec-16 E Dec-17 E 1,39

Microsoft Word - Kumho_Petrochemical_Comment_110524.doc

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

승용차 매장에서 팔리는 전기차, 올해를 기점으로 본격화 BMW i3 출시를 기점으로 전기차 시대는 본격화 될 것임 4 월, BMW 가 i3 를 출시하면서 전기차 시대는 본격화될 것으로 예상된다. i3 를 시작으로 기아차 역 시 4 월 Soul(소울)의 전기차 버전을 출

의 전기차 버전을 출") Idea Note Korea / Small-mid cap 17 March 2014 Stocks under coverage Company Rating Price Target price 피앤이솔루션 (131390 KQ) Not Rated 9,500 N/A 우리산업 (072470 KQ) Not Rated 13,850 N/A 코디에스 (080530 KQ) Not Rated

Idea Note Korea / Small-mid cap 17 March 2014 Stocks under coverage Company Rating Price Target price 피앤이솔루션 (131390 KQ) Not Rated 9,500 N/A 우리산업 (072470 KQ) Not Rated 13,850 N/A 코디에스 (080530 KQ) Not Rated

Microsoft Word - HMC_AmoreG 20160503.doc

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Microsoft Word - 100310_SK에너지.doc

Korea/정유 SK 에너지 Initiating Coverage BUY 1 March 21 박재철, Analyst, 3774-6896 parkjc@miraeasset.com Upstream! 확실한 대안 SK 에너지에 대한 12 개월 목표주가 147, 원 및 투자의견 BUY 로 커 버리지를 개시하며 정유 업종 최선호주 관점을 제시함. 목표주가는 각 사업부문별

Korea/정유 SK 에너지 Initiating Coverage BUY 1 March 21 박재철, Analyst, 3774-6896 parkjc@miraeasset.com Upstream! 확실한 대안 SK 에너지에 대한 12 개월 목표주가 147, 원 및 투자의견 BUY 로 커 버리지를 개시하며 정유 업종 최선호주 관점을 제시함. 목표주가는 각 사업부문별

, Analyst, , Figure 1 통신사가입자추이 ( 명, 000) 60,000 LG U+ KT SKT 50,000 40,000 30,000 20,000 10,000 0 자료 : MSIP. 미래에셋증권리서치센터

60,000 LG U+ KT SKT 50,000 40,000 30,000 20,000 10,000 0 자료 : MSIP. 미래에셋증권리서치센터") Earnings preview, Target price lowered Korea / Telecommunication&Utilities 7 July 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price Target price change Previous New, Analyst 3774

Earnings preview, Target price lowered Korea / Telecommunication&Utilities 7 July 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price Target price change Previous New, Analyst 3774

Microsoft Word - 0900be5c802da7d2.docx

212. 11. 26 Company Update (411) Back to basics WHAT S THE STORY? Event: 3분기 어닝쇼크로 실적가시성이 크게 하락. Impact: 기본적인 1) 수익배분 구조, 2) 비용 분석, 3) 가장 큰 수익원이 되는 일본 음 악 시장 분석을 통해 실적 예측성을 높이고자 함. Action: 추가적인 수익성 개선은

212. 11. 26 Company Update (411) Back to basics WHAT S THE STORY? Event: 3분기 어닝쇼크로 실적가시성이 크게 하락. Impact: 기본적인 1) 수익배분 구조, 2) 비용 분석, 3) 가장 큰 수익원이 되는 일본 음 악 시장 분석을 통해 실적 예측성을 높이고자 함. Action: 추가적인 수익성 개선은

국문 Market Tracker

Research Center HANYANG SECURITIES LG 상사(001120) - 한 템포 쉬어가자! 2009.4.21 Analyst : 김승원 3770-5325 Rating Hold(유지) Target Price 19,400원 Previous 19,400 원 60 50 40 30 20 10 0-10 -20-30 주가지표 KOSPI(04/20): KOSDAQ(04/20):

Research Center HANYANG SECURITIES LG 상사(001120) - 한 템포 쉬어가자! 2009.4.21 Analyst : 김승원 3770-5325 Rating Hold(유지) Target Price 19,400원 Previous 19,400 원 60 50 40 30 20 10 0-10 -20-30 주가지표 KOSPI(04/20): KOSDAQ(04/20):

바이오 부문 실적 개선 지연, 소재식품 역기저 효과가 부담 1분기 실적 컨센서스 하회 전망 CJ제일제당의 1분기 연결 매출액과 영업이익은 각각 3조4,636억원(+11.0%, y-y) 과 2,127억원(-5.6%, y-y)으로 컨센서스를 소폭 하회할 전망이다. CJ대한

과 2,127억원(-5.6%, y-y)으로 컨센서스를 소폭 하회할 전망이다. CJ대한") (097950.KS) 단기 모멘텀보다 개선 잠재력에 주목 Company Note 2016. 3. 24 바이오제품 가격 상승 지연, 환율 상승에 따른 일부 사업부 역기저 효과 등으로 1분기 실적은 컨센서스 하회 예상. 하지만 가공식품 고성장세 지 속될 전망이고, CJ헬스케어 상장 모멘텀 대기 중이어서 Buy 관점 유효 1분기 실적 컨센서스 소폭 하회할 듯 CJ제일제당의

(097950.KS) 단기 모멘텀보다 개선 잠재력에 주목 Company Note 2016. 3. 24 바이오제품 가격 상승 지연, 환율 상승에 따른 일부 사업부 역기저 효과 등으로 1분기 실적은 컨센서스 하회 예상. 하지만 가공식품 고성장세 지 속될 전망이고, CJ헬스케어 상장 모멘텀 대기 중이어서 Buy 관점 유효 1분기 실적 컨센서스 소폭 하회할 듯 CJ제일제당의

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

¿µ¾÷40p

CONTENTS 4 6 8 9 10 18 24 31 32 32 33 33 34 35 36 37 38 11(5) 62 4 77 2011 2012 2013 2014 2015 2016 2011. 05 2011. 06 2012. 01 2012. 01 2012. 03 2012. 03 2012. 04 2012. 04 2012. 08 2012. 08 2012. 08

CONTENTS 4 6 8 9 10 18 24 31 32 32 33 33 34 35 36 37 38 11(5) 62 4 77 2011 2012 2013 2014 2015 2016 2011. 05 2011. 06 2012. 01 2012. 01 2012. 03 2012. 03 2012. 04 2012. 04 2012. 08 2012. 08 2012. 08

Microsoft Word - 9000014297.doc

Report 기업분석 LG생명과학 (068870.KS) 2006년 9월 6일 Buy (유지) 목표주가 54,000원 (상향) Analyst 권해순 02)768-7977, haesoon.kwon@wooriwm.com 황호성 02)768-7597, hosung.hwang@wooriwm.com 이지현 02)768-7617, salome.lee@wooriwm.com

Report 기업분석 LG생명과학 (068870.KS) 2006년 9월 6일 Buy (유지) 목표주가 54,000원 (상향) Analyst 권해순 02)768-7977, haesoon.kwon@wooriwm.com 황호성 02)768-7597, hosung.hwang@wooriwm.com 이지현 02)768-7617, salome.lee@wooriwm.com

Microsoft Word - CJ E&M_3Q13 preview_131004.doc

기업분석 2013. 10. 04 CJ E&M(130960.KQ) 3Q13 Preview: 효자로 거듭난 게임 부문 미디어/엔터/레저 담당 이우승 Tel. 368-6156 / wslee@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(유지) 목표주가(12M, 상향) 52,000원 현재주가(10/2) 41,950원

기업분석 2013. 10. 04 CJ E&M(130960.KQ) 3Q13 Preview: 효자로 거듭난 게임 부문 미디어/엔터/레저 담당 이우승 Tel. 368-6156 / wslee@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(유지) 목표주가(12M, 상향) 52,000원 현재주가(10/2) 41,950원

www.dgbfg.co.kr _Contents 1. 2. 3. 4. 5. 6. 7. 8. 4 27 37 55 73 111 120 149 2 2016 DGB Financial Group Report 2016 DGB Financial Group Report 3 2016 DGB Financial Group Report 5 2010. 12 2010. 12 2011.

www.dgbfg.co.kr _Contents 1. 2. 3. 4. 5. 6. 7. 8. 4 27 37 55 73 111 120 149 2 2016 DGB Financial Group Report 2016 DGB Financial Group Report 3 2016 DGB Financial Group Report 5 2010. 12 2010. 12 2011.

Microsoft Word - 2011MWC 이슈 코멘트.doc

YUHWA Research MWC 2011의 두가지 화두 산업분석 LTE 서비스 상용화와 NFC 내장 휴대폰 출시 Overweight 2011년 2월 14일(월) Analyst : 최성환(3770-0191) 1월 개최되었던 CES 2011에 이어 2월 14일부터 열리는 MWC에 세간의 관심 집중 - 우리는 지난 1월 라스베이거스에서 열린 세계 최대의 가전전시회인

YUHWA Research MWC 2011의 두가지 화두 산업분석 LTE 서비스 상용화와 NFC 내장 휴대폰 출시 Overweight 2011년 2월 14일(월) Analyst : 최성환(3770-0191) 1월 개최되었던 CES 2011에 이어 2월 14일부터 열리는 MWC에 세간의 관심 집중 - 우리는 지난 1월 라스베이거스에서 열린 세계 최대의 가전전시회인

Microsoft Word - 0900be5c8037c6b9.docx

1. 11. 8 Company Update (163) 성장은 지속된다 WHAT S THE STORY? Event: 세계적인 캐주얼 의류 ODM 업체인 에 대해 커버리지를 개시. Impact: 강한 ODM 역량, 안정적인 베트남 생산기지와 계속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성장, 영업이익은 1년 18.6%,

1. 11. 8 Company Update (163) 성장은 지속된다 WHAT S THE STORY? Event: 세계적인 캐주얼 의류 ODM 업체인 에 대해 커버리지를 개시. Impact: 강한 ODM 역량, 안정적인 베트남 생산기지와 계속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성장, 영업이익은 1년 18.6%,

Microsoft Word - 0900be5c8030087b.docx

213. 4. 14 Sector Update (OVERWEIGHT) LG쇼 2부 WHAT S THE STORY? Event: LG전자 목표주가를 13,원으로 상향하고 supply chain 수혜주를 찾는다. Team Analyst 조성은 sharrison.jo@samsung.com 2 22 7761 이종욱 jwstar.lee@samsung.com 2 22 7793

213. 4. 14 Sector Update (OVERWEIGHT) LG쇼 2부 WHAT S THE STORY? Event: LG전자 목표주가를 13,원으로 상향하고 supply chain 수혜주를 찾는다. Team Analyst 조성은 sharrison.jo@samsung.com 2 22 7761 이종욱 jwstar.lee@samsung.com 2 22 7793

Microsoft Word - 111130_삼성SDI

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

www.dgbfg.co.kr _Contents 1. 2. 3. 4. 5. 6. 7. 8. 4 24 38 54 71 95 104 133 2 2015 DGB Financial Group Report 2015 DGB Financial Group Report 3 2015 DGB Financial Group Report 5 2010. 12 2010. 12 2011.

www.dgbfg.co.kr _Contents 1. 2. 3. 4. 5. 6. 7. 8. 4 24 38 54 71 95 104 133 2 2015 DGB Financial Group Report 2015 DGB Financial Group Report 3 2015 DGB Financial Group Report 5 2010. 12 2010. 12 2011.

COMPANY INITIATION , 98,400 1), 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4

, 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4") (019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

(019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

Microsoft Word - 131007_LG전자_3Q13 프리뷰_.doc

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

실적 및 전망 09년 하반 PECVD 고객 다변화에 따른 실적개선 10년 태양광 R&D 장비 매출을 반으로 본격적인 상업생산 시작 1. 09년 3Q 실적 동사는 09년 3Q에 매출과 영업이익으로 각각 142 억원(YoY 16.7%, QoQ 142%), 6 억원(흑전환)

, 6 억원(흑전환)") KRP Report (3회차) GOLDEN BRIDGE Research - 스몰켑 - Not Rated 테스 (095610) 공정미세화 추세의 수혜, 태양광 장비의 매출 가시화로 견조한 성장 작성일: 2009.11.18 발간일: 2009.11.19 3Q 실적 동사의 3분에 매출과 영업이익은 각각 141.5 억원(QoQ 142%), 6 억원(흑전)이다. 목표가

KRP Report (3회차) GOLDEN BRIDGE Research - 스몰켑 - Not Rated 테스 (095610) 공정미세화 추세의 수혜, 태양광 장비의 매출 가시화로 견조한 성장 작성일: 2009.11.18 발간일: 2009.11.19 3Q 실적 동사의 3분에 매출과 영업이익은 각각 141.5 억원(QoQ 142%), 6 억원(흑전)이다. 목표가

삼성 SDI 실적 전망 (IFRS 연결) (단위: 십억원, 원, 배, %) 214 215E 216F 217F 매출액 - 수정 후 5,474 7,824 8,662 9,161 - 수정 전 5,474 7,58 8,347 8,969 - 변동률 3.2 3.7 2.1 영업이익 -

(단위: 십억원, 원, 배, %) 214 215E 216F 217F 매출액 - 수정 후 5,474 7,824 8,662 9,161 - 수정 전 5,474 7,58 8,347 8,969 - 변동률 3.2 3.7 2.1 영업이익 -") (64.KS) Company Comment 215. 11. 2 지존의 모습을 기대한다 지난 시기와 달리 지금부터 BoT (Battery of Things) 시대 본격화 전망. 금번 매각딜 이 제공하는 삼성SDI의 2차전지 시장 지배력 강화 움직임에 주목. 주가 주도력도 재 차 강화될 전망 3분기 Review: 영업실적 흑자전환 성공 3분기 삼성SDI의 연결

(64.KS) Company Comment 215. 11. 2 지존의 모습을 기대한다 지난 시기와 달리 지금부터 BoT (Battery of Things) 시대 본격화 전망. 금번 매각딜 이 제공하는 삼성SDI의 2차전지 시장 지배력 강화 움직임에 주목. 주가 주도력도 재 차 강화될 전망 3분기 Review: 영업실적 흑자전환 성공 3분기 삼성SDI의 연결

Microsoft Word - 편의점-201408-3_EDITING_f_f.docx_dhlEdFwwLcZVJtWeSWpK

편의점 Overweight 유통업 214. 8. 21 Analyst 유주연 2-639-4584 juyeon.yu@meritz.co.kr RA 박지은 2-639-451 jeeeun.park@meritz.co.kr BGF리테일(2741) Buy, TP 72,원 GS리테일(77) Buy, TP 26,원 결론: 편의점 업체로의 관심 유효 - 이마트의 본격적인 편의점

편의점 Overweight 유통업 214. 8. 21 Analyst 유주연 2-639-4584 juyeon.yu@meritz.co.kr RA 박지은 2-639-451 jeeeun.park@meritz.co.kr BGF리테일(2741) Buy, TP 72,원 GS리테일(77) Buy, TP 26,원 결론: 편의점 업체로의 관심 유효 - 이마트의 본격적인 편의점

Contents 1. 오프라인 유통산업의 정확한 이해가 필요 3 2. 오프라인 유통업체 성장 정체는 구조적인 현상 6 1) 출점을 통한 성장 모델의 한계 2) 합리적 소비 확산 3) 일부 제품군 로열티 하락이 가져오는 현상 3. 시장에서 우려한 성장성 둔화는 제한될 전

출점을 통한 성장 모델의 한계 2) 합리적 소비 확산 3) 일부 제품군 로열티 하락이 가져오는 현상 3. 시장에서 우려한 성장성 둔화는 제한될 전") Industry Research 2014.04.21 유통산업 전망 보고서 오해와 진실에 관한 유통산업 이야기 남성현(유통담당 연구원) 6933-7194 gone267@heungkuksec.co.kr 오프라인 유통업체 성장성 둔화는 구조적인 현상 오프라인 유통업체들의 성장성은 둔화. 일부에서는 채널다변화에 따른 오프라 인 잠식효과 영향이 클 것으로 생각하고 있지만,

Industry Research 2014.04.21 유통산업 전망 보고서 오해와 진실에 관한 유통산업 이야기 남성현(유통담당 연구원) 6933-7194 gone267@heungkuksec.co.kr 오프라인 유통업체 성장성 둔화는 구조적인 현상 오프라인 유통업체들의 성장성은 둔화. 일부에서는 채널다변화에 따른 오프라 인 잠식효과 영향이 클 것으로 생각하고 있지만,

Microsoft Word - 교보-10월탑픽_20131001.doc

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

Microsoft Word - 151013_Lg상사_full.docx

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

Microsoft Word - 게임산업_20141211_4tSEdcX4cxGQHhUB6ht3

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Microsoft Word - 2248_Daoudata_20080320.doc

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

untitled

BUY ( I ) TP : 5,7 (368): VAN Analyst 377-3547 seuoh@myasset.com 26 3.2% 3 6. 29.9% 2 26 414, 22 26 23.5%. 26 PG 14, PG 22 (26 33.5%), 15( 3.9%) 2 1 27 17.5%, 16.1% 615, 63 5,7, Buy Stock Information (

BUY ( I ) TP : 5,7 (368): VAN Analyst 377-3547 seuoh@myasset.com 26 3.2% 3 6. 29.9% 2 26 414, 22 26 23.5%. 26 PG 14, PG 22 (26 33.5%), 15( 3.9%) 2 1 27 17.5%, 16.1% 615, 63 5,7, Buy Stock Information (

0904fc5280497d85

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

Microsoft Word - 20150630_아프리카TV-v1

Company Report 아프리카TV 067160 Buy 신규 / TP 48,500원 신규 Jun 30, 2015 Company Data 현재가(06/29) 37,200 원 액면가(원) 500 원 52 주 최고가(보통주) 35,250 원 52 주 최저가(보통주) 20,450 원 KOSPI (06/29) 2,060.49p KOSDAQ (06/29) 733.04p

Company Report 아프리카TV 067160 Buy 신규 / TP 48,500원 신규 Jun 30, 2015 Company Data 현재가(06/29) 37,200 원 액면가(원) 500 원 52 주 최고가(보통주) 35,250 원 52 주 최저가(보통주) 20,450 원 KOSPI (06/29) 2,060.49p KOSDAQ (06/29) 733.04p

0904fc528042055d

212. 7. 26 기업분석 로보스타 (96/Not Rated) 기계 올해 하반기의 턴어라운드 스타! 국내 이적재용 로봇 2위 기업 로보스타는 99년 LG산전(현재 LS산전) 로봇사업부를 모태로 하여 설립됐다. 동사는 IT, 자동차 등 생산 공정에 쓰이는 이송 및 적재용 로봇에 특화돼 있으며 동 시장 점유율 12% 로 현대중공업에 이어 2위 기업이다. 고객사는

212. 7. 26 기업분석 로보스타 (96/Not Rated) 기계 올해 하반기의 턴어라운드 스타! 국내 이적재용 로봇 2위 기업 로보스타는 99년 LG산전(현재 LS산전) 로봇사업부를 모태로 하여 설립됐다. 동사는 IT, 자동차 등 생산 공정에 쓰이는 이송 및 적재용 로봇에 특화돼 있으며 동 시장 점유율 12% 로 현대중공업에 이어 2위 기업이다. 고객사는

<4D6963726F736F667420576F7264202D203136303630375FBDC5B0E6C1A65FC1DFB1B9C5BDB9E6C4DDB6F3BAB828C7D5BABB292D28BFCF29>

CJ E&M (1396) 하반기 중국 프로젝트 대거 출격 216. 6. 7 통신/미디어 Analyst 김현용 2. 3779-8955 hyunyong.kim@ebestsec.co.kr 평안도를 비롯하여 강호출산기, 써니로 중국 영화시장 정조준 동사의 올해 중국시장 공략은 하반기 본격화될 예정에 있다. 이르면 7월말 미스터리/스 릴러물 평안도가 중국 시장에서 개봉

CJ E&M (1396) 하반기 중국 프로젝트 대거 출격 216. 6. 7 통신/미디어 Analyst 김현용 2. 3779-8955 hyunyong.kim@ebestsec.co.kr 평안도를 비롯하여 강호출산기, 써니로 중국 영화시장 정조준 동사의 올해 중국시장 공략은 하반기 본격화될 예정에 있다. 이르면 7월말 미스터리/스 릴러물 평안도가 중국 시장에서 개봉

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

표 1. 목표주가 변경(P/E Valuation) 구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%

구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%") 215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

올해 2차전지 영업이익 전년대비 42% 증가할 전망 연간 지분법 이익 4,7억원 는 올해 매출액 5.8조원(YoY +6%), 영업이익 3,44억원(YoY +69%)을 기록할 전망이다. 올해 2차전지 매출액이 전년대비 2% 증가하고, PDP와 CRT 매출액은 각각 16%

, 영업이익 3,44억원(YoY +69%)을 기록할 전망이다. 올해 2차전지 매출액이 전년대비 2% 증가하고, PDP와 CRT 매출액은 각각 16%") 212. 4. 3 기업분석 (64/매수) 디스플레이 어닝 서프라이즈에 불확실성 해소까지.. 투자의견 매수 유지, 목표주가는 21만원으로 17% 상향 조정 에 대한 투자의견 매수를 유지하고 목표주가를 21만원으로 17% 상향 조정한다. 목표주가를 조정하는 이유는 1) 2차전지와 SMD 지분법 이익을 상향 조정했고 2) 삼성디스플레이 와 SMD 합병 비율이 결정되어

212. 4. 3 기업분석 (64/매수) 디스플레이 어닝 서프라이즈에 불확실성 해소까지.. 투자의견 매수 유지, 목표주가는 21만원으로 17% 상향 조정 에 대한 투자의견 매수를 유지하고 목표주가를 21만원으로 17% 상향 조정한다. 목표주가를 조정하는 이유는 1) 2차전지와 SMD 지분법 이익을 상향 조정했고 2) 삼성디스플레이 와 SMD 합병 비율이 결정되어

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1236-A096640.doc

멜파스(096640) 전략 스마트폰 터치 IC 채용 기대 매수(유지) T.P 33,000 원(유지) Analyst 조진호 jhocho@sk.com +82-2-3773-8908 Company Data 자본금 89 억원 발행주식수 1,714 만주 자사주 32 만주 액면가 500 원 시가총액 4,259 억원 주요주주 민동진 11.98% 이봉우 9.54% 외국인지분률

멜파스(096640) 전략 스마트폰 터치 IC 채용 기대 매수(유지) T.P 33,000 원(유지) Analyst 조진호 jhocho@sk.com +82-2-3773-8908 Company Data 자본금 89 억원 발행주식수 1,714 만주 자사주 32 만주 액면가 500 원 시가총액 4,259 억원 주요주주 민동진 11.98% 이봉우 9.54% 외국인지분률

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

표 1. YG 목표주가 상향 구분 변경 전 변경 후 16년 지배주주 순이익 3.2 31.2 주식 수 16,41,892 16,41,892 EPS 1,842 1,94 Target PER 3. 3. 목표 주가 55, 57, 현재주가 43,7 상승 여력 3.4% 자료: 하나금

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

2 2

Sector comment Korea / Internet & Game 26 January 216 OVERWEIGHT Stocks under coverage Company Rating Price Target price BUY 673, 8, BUY 113,1 17, HOLD 47,95 63, HOLD 23,6 23, BUY 12,8 16, (KRW bn) 9 8

Sector comment Korea / Internet & Game 26 January 216 OVERWEIGHT Stocks under coverage Company Rating Price Target price BUY 673, 8, BUY 113,1 17, HOLD 47,95 63, HOLD 23,6 23, BUY 12,8 16, (KRW bn) 9 8

Microsoft Word - EagleEye_131223_editing_최종__F.doc

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

제약업종 복지부의 당면과제 약값 절약 제네릭 의약품 업체에 대한 시장의 관심 증가 최근 정부정책의 주안점 약제비 절감 최근 국내 제약업종에 대한 화두는 크게 두가지로 요약될 수 있다. 첫째는, 제약업종에 대한 재평가(Re-rating)라는 긍정적인 요소와 둘째는, 건강

라는 긍정적인 요소와 둘째는, 건강") 산업분석 2002-096 복제의 미학 베낀것이 더 아름답다 Analyst 황호성 02)768-7597 hswhang@iflg.com 제네릭 의약품 업체에 대한 재인식 필요 의약품 시장 환경이 변화하고 있다 최근 제약업계 환경변화 중 외자 제약사의 국내 점유율 확대, 정부의 고가 약 억제정책 등은 외자 제약사 제품의 도입 및 판매에 주로 의존하고 있는 대부분의

산업분석 2002-096 복제의 미학 베낀것이 더 아름답다 Analyst 황호성 02)768-7597 hswhang@iflg.com 제네릭 의약품 업체에 대한 재인식 필요 의약품 시장 환경이 변화하고 있다 최근 제약업계 환경변화 중 외자 제약사의 국내 점유율 확대, 정부의 고가 약 억제정책 등은 외자 제약사 제품의 도입 및 판매에 주로 의존하고 있는 대부분의

Microsoft Word - 2015080918390562K_01_38.docx

LG상사 (112) 눈에 띄는 변화들이 긍정적 (원) 백재승 Analyst jaeseung.baek@samsung.com 2 22 7794 투자의견 목표주가 215E EPS 216E EPS LG상사에 대해 BUY 투자의견 및 목표주가 45,원으로 커버리지 재개 LG상사의 사업부는 1) 전통적인 무역 사업부와 더불어 2) 자원개발 사업, 3) 프로젝트 organizing

LG상사 (112) 눈에 띄는 변화들이 긍정적 (원) 백재승 Analyst jaeseung.baek@samsung.com 2 22 7794 투자의견 목표주가 215E EPS 216E EPS LG상사에 대해 BUY 투자의견 및 목표주가 45,원으로 커버리지 재개 LG상사의 사업부는 1) 전통적인 무역 사업부와 더불어 2) 자원개발 사업, 3) 프로젝트 organizing

Microsoft Word - 0900be5c80354851.docx

Company Update (3356) 214년은 웨어러블 기기 ODM으로 주목받는다 WHAT S THE STORY? Event: 에 대해 BUY 투자의견과 12개월 목표주가 19,원 제시. Impact: 동사는 블루투스 악세서리 ODM사업과 스피커/진동모터 부품 사업을 영위하 고 있음. 1) LG전자는 내년 중국 블루투스 헤드셋 시장 진출을 적극적으로 추진할

Company Update (3356) 214년은 웨어러블 기기 ODM으로 주목받는다 WHAT S THE STORY? Event: 에 대해 BUY 투자의견과 12개월 목표주가 19,원 제시. Impact: 동사는 블루투스 악세서리 ODM사업과 스피커/진동모터 부품 사업을 영위하 고 있음. 1) LG전자는 내년 중국 블루투스 헤드셋 시장 진출을 적극적으로 추진할

Microsoft Word - Handset component_120626 _K__comp.doc

` 휴대폰부품 산업분석 Report / 휴대폰 212. 6. 26 비중확대(유지) 종목 투자의견 목표주가 대덕GDS(413) 매수 21,원(신규) 대덕전자(86) 매수 16,원 일진디스플레이(276) 매수 23,원(상향) 파트론(917) 매수 17,원(상향) 휴대폰 부품주를 반드시 사야 하는 3가지 이유 살아남은 자들의 축제 비중확대 의견 유지 휴대폰 부품

` 휴대폰부품 산업분석 Report / 휴대폰 212. 6. 26 비중확대(유지) 종목 투자의견 목표주가 대덕GDS(413) 매수 21,원(신규) 대덕전자(86) 매수 16,원 일진디스플레이(276) 매수 23,원(상향) 파트론(917) 매수 17,원(상향) 휴대폰 부품주를 반드시 사야 하는 3가지 이유 살아남은 자들의 축제 비중확대 의견 유지 휴대폰 부품

표 1. YG의 목표주가 변경 구분 변경 전 변경 후 16년 지배주주 순이익 32. 26.8 주식 수 16,41,892 16,41,892 EPS 1,952 1,631 Target PER 29. 3. 56,597 48,945 목표 주가 56, 49, 현재주가(2/25일)

") 216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

/

6 Analyst: tel 2) 768-7477 e-mail gene.park@wooriwm.com / / (26.1 = 1) 12 11 1 9 8 7 6 5 (%P) KOSPI 11% 1% 9% 8% 7% 6% 5% 4 '6.1 '6.7 '7.1 '7.7 '8.1 '8.7 '9.1 '9.7 '1.1 '1.7 '11.1 4% : Dataguide Pro, /

6 Analyst: tel 2) 768-7477 e-mail gene.park@wooriwm.com / / (26.1 = 1) 12 11 1 9 8 7 6 5 (%P) KOSPI 11% 1% 9% 8% 7% 6% 5% 4 '6.1 '6.7 '7.1 '7.7 '8.1 '8.7 '9.1 '9.7 '1.1 '1.7 '11.1 4% : Dataguide Pro, /

Microsoft Word - 0900be5c80343e1b.docx

Company Update (1396) 214년 방송부문 이익 회복에 베팅 WHAT S THE STORY? Event: 전 사업 부문에서 중국 매출 증가할 것으로 보이며, 214년 방송부문 이익 회 복될 전망. Impact: 궁극적으로는 경쟁력 있는 콘텐츠 제작 능력과 수직적/ 수평적으로 잘 구성된 사업 매트릭스로 One Source Multi Use 시너지

Company Update (1396) 214년 방송부문 이익 회복에 베팅 WHAT S THE STORY? Event: 전 사업 부문에서 중국 매출 증가할 것으로 보이며, 214년 방송부문 이익 회 복될 전망. Impact: 궁극적으로는 경쟁력 있는 콘텐츠 제작 능력과 수직적/ 수평적으로 잘 구성된 사업 매트릭스로 One Source Multi Use 시너지

Microsoft Word - 110929 미디어업종.doc

INDUSTRY REPORT 미디어 종편이 뭐길래 종편 영업개시 임박 보도에 따르면 10월 초부터 jtbc, CSTV, 채널 A 등 종합편성채널사용사업자(이하 종편)의 프로그램 설명회가 연이어 개최될 예정. 이는 사실상 종편의 영업개시 라는 점에서 관련주에 대 한 시장의 관심이 더욱 높아질 전망. 한편 SBS, MBC 등 지상파도 미디어렙 설립이 임박. 랠리는

INDUSTRY REPORT 미디어 종편이 뭐길래 종편 영업개시 임박 보도에 따르면 10월 초부터 jtbc, CSTV, 채널 A 등 종합편성채널사용사업자(이하 종편)의 프로그램 설명회가 연이어 개최될 예정. 이는 사실상 종편의 영업개시 라는 점에서 관련주에 대 한 시장의 관심이 더욱 높아질 전망. 한편 SBS, MBC 등 지상파도 미디어렙 설립이 임박. 랠리는

Microsoft Word - 나우콤.doc

2012.09.03 YUHWA Securities Research 나우콤 (A067160) 나우콤의 기업가치, 유튜브에 컴투스를 더하다 BUY(유지) 목표주가(원) 18,000 현재주가(원) 10,800 상승여력(%) 66.7 KOSPI 지수 1,905.12 KOSDAQ 지수 508.35 시가총액(억원) 993 자본금(억원) 45 액면가(원) 500 발행주식수(만주)

2012.09.03 YUHWA Securities Research 나우콤 (A067160) 나우콤의 기업가치, 유튜브에 컴투스를 더하다 BUY(유지) 목표주가(원) 18,000 현재주가(원) 10,800 상승여력(%) 66.7 KOSPI 지수 1,905.12 KOSDAQ 지수 508.35 시가총액(억원) 993 자본금(억원) 45 액면가(원) 500 발행주식수(만주)

Microsoft Word - 산업양식_클라우드_20150330_피드백_Final_xHdxk5Qr66JJrL7hVYyL

Mid-Small Cap 연구위원 김갑호 215.4.1 3771-9734, kh122@iprovest.com 인터넷/게임 연구원 이성빈 3771-918, aliaji@iprovest.com 클라우드 시장 더 이상 뜬 구름이 아니다 3 1. 클라우드 컴퓨팅의 확산 1-1. 클라우드 컴퓨팅이란 1-2. 도입 효과 1-3. 시장 크기 및 전망 8 2. 해외 현황

Mid-Small Cap 연구위원 김갑호 215.4.1 3771-9734, kh122@iprovest.com 인터넷/게임 연구원 이성빈 3771-918, aliaji@iprovest.com 클라우드 시장 더 이상 뜬 구름이 아니다 3 1. 클라우드 컴퓨팅의 확산 1-1. 클라우드 컴퓨팅이란 1-2. 도입 효과 1-3. 시장 크기 및 전망 8 2. 해외 현황

0904fc52803b94c1

212. 2. 1 기업분석 (64/매수) 지나친 우려감으로 소외 받은 주가 투자의견 매수, 목표주가 18,원으로 유지 에 대한 투자의견 매수, 목표주가 18,원을 유지한다. 최근 와 Bosch 의 협력 관계가 약화되는 것을 우려하는 시각이 있다. 그러나 이는 SBL(Samsung Bosch LiMotive)의 대표이사 변경 검토 과정에서 발생한 지나친 우려감으로

212. 2. 1 기업분석 (64/매수) 지나친 우려감으로 소외 받은 주가 투자의견 매수, 목표주가 18,원으로 유지 에 대한 투자의견 매수, 목표주가 18,원을 유지한다. 최근 와 Bosch 의 협력 관계가 약화되는 것을 우려하는 시각이 있다. 그러나 이는 SBL(Samsung Bosch LiMotive)의 대표이사 변경 검토 과정에서 발생한 지나친 우려감으로

Microsoft Word - 2014Outlook_증권업_editing_final_f.docx

1 Outlook 1 증권 산업전망 Overweight 증권/은행/지주 1. 11. 7 Analyst 박선호 -9-7 Sunho.park@meritz.co.kr RA 은경완 -9-97 Kyungwan.eun@meritz.co.kr Top Pick 대우증권() Buy, TP 1,원 투자포인트 I. 수익구조 개선 당위성 증대: 이제는 생존의 문제이다 1. 문제의

1 Outlook 1 증권 산업전망 Overweight 증권/은행/지주 1. 11. 7 Analyst 박선호 -9-7 Sunho.park@meritz.co.kr RA 은경완 -9-97 Kyungwan.eun@meritz.co.kr Top Pick 대우증권() Buy, TP 1,원 투자포인트 I. 수익구조 개선 당위성 증대: 이제는 생존의 문제이다 1. 문제의

Microsoft Word - 류제현.doc;_기업분석_20050426_57.doc

Research Center 2005.4.26 에이디피 (079950) 2005년, 두 마리 토끼를 잡는다 Analyst 류제현 (02) 3774-1418 jayryu@miraeasset.com Initiate BUY Target Price 13,600원 Price(4/25) 9,840원 6개월 목표주가 13,600원, BUY 의견으로 Initiate 목표주가

Research Center 2005.4.26 에이디피 (079950) 2005년, 두 마리 토끼를 잡는다 Analyst 류제현 (02) 3774-1418 jayryu@miraeasset.com Initiate BUY Target Price 13,600원 Price(4/25) 9,840원 6개월 목표주가 13,600원, BUY 의견으로 Initiate 목표주가

SECTOR REPORT

28 11 12 SECTOR REPORT 2) 3772-1554 kdbae@goodi.com 2) 3772-1528 wooli.ko@goodi.com (Bloomberg), (First Call), I/B/E/S, ISI, Multex (FnGuide) 3. (%) (1) 215, 2,5 7.2 (64) 15, 94, 11.7 (628) 95, 91,5 3.8

28 11 12 SECTOR REPORT 2) 3772-1554 kdbae@goodi.com 2) 3772-1528 wooli.ko@goodi.com (Bloomberg), (First Call), I/B/E/S, ISI, Multex (FnGuide) 3. (%) (1) 215, 2,5 7.2 (64) 15, 94, 11.7 (628) 95, 91,5 3.8

Microsoft Word - Industry Indepth Final V3_EDITING_F_F_7월4일.docx

Summary 3 Key Chart 4 Part Ⅰ 변하지 않는 주가 결정변수, 이익의 방향성 8 Part Ⅱ 차령과 인센티브의 디커플링 우려 11 Part Ⅲ 높은 본사 이익비중과 내수 수출 판매부진에 따른 부담 19 Part Ⅳ 추가적인 이익 불확실성의 근거, 현대차 금융 기아차 통상임금 26 기업분석 현대모비스 (1233)_ 포트폴리오 방어전략의 중심

Summary 3 Key Chart 4 Part Ⅰ 변하지 않는 주가 결정변수, 이익의 방향성 8 Part Ⅱ 차령과 인센티브의 디커플링 우려 11 Part Ⅲ 높은 본사 이익비중과 내수 수출 판매부진에 따른 부담 19 Part Ⅳ 추가적인 이익 불확실성의 근거, 현대차 금융 기아차 통상임금 26 기업분석 현대모비스 (1233)_ 포트폴리오 방어전략의 중심

Microsoft Word - KIS_Touchscreen_5Apr11_K_2.doc

산업분석 Report / 터치스크린 211. 4. 5 비중확대(신규) 종목 투자의견 목표주가(원) 멜파스(9664) 매수(-) 67,( ) 일진디스플레이(276) 매수(신규) 14,5(-) 에스맥(9778) 매수(신규) 18,(-) 이엘케이(9419) 매수(-) 27,( ) 삼성전자 태블릿 PC 공급업체에 주목 터치스크린 산업 올해 9% YoY 성장 비중확대

산업분석 Report / 터치스크린 211. 4. 5 비중확대(신규) 종목 투자의견 목표주가(원) 멜파스(9664) 매수(-) 67,( ) 일진디스플레이(276) 매수(신규) 14,5(-) 에스맥(9778) 매수(신규) 18,(-) 이엘케이(9419) 매수(-) 27,( ) 삼성전자 태블릿 PC 공급업체에 주목 터치스크린 산업 올해 9% YoY 성장 비중확대

Microsoft Word - 20121030140354943_0.doc

Sector Report 212.11.14 통신서비스 213년 통신 전망: LTE의 결실을 수확하는 해 통신/휴대폰 Analyst 최남곤 2-377-3549 Research Associate 김 솔 2-377-3496 213년의 화두는 LTE의 수익화, 뉴미디어의 확장 지속 등으로 전망됩니다. 상대적으로 비중을 늘려야 할 종목은 LTE에서 좋은 성과를 보이고

Sector Report 212.11.14 통신서비스 213년 통신 전망: LTE의 결실을 수확하는 해 통신/휴대폰 Analyst 최남곤 2-377-3549 Research Associate 김 솔 2-377-3496 213년의 화두는 LTE의 수익화, 뉴미디어의 확장 지속 등으로 전망됩니다. 상대적으로 비중을 늘려야 할 종목은 LTE에서 좋은 성과를 보이고

Microsoft Word - 0900be5c8037354b.docx

Sector Update (OVERWEIGHT) 하반기 전망: 비 온 뒤 무지개를 기대하며 WHAT S THE STORY? Event: 2Q14이후 나타난 급격한 원화강세 현상이 2H14에도 지속될 전망. 통상임금을 둘러싸고 노사협상 장기화 가능성, 현대/기아차의 Capa증설 결정 지연. 6월에 노사협 상 돌입에 따른 생산차질 가능성으로 신차효과 확인은 4Q13이후에

Sector Update (OVERWEIGHT) 하반기 전망: 비 온 뒤 무지개를 기대하며 WHAT S THE STORY? Event: 2Q14이후 나타난 급격한 원화강세 현상이 2H14에도 지속될 전망. 통상임금을 둘러싸고 노사협상 장기화 가능성, 현대/기아차의 Capa증설 결정 지연. 6월에 노사협 상 돌입에 따른 생산차질 가능성으로 신차효과 확인은 4Q13이후에

목차 1. Investment Summary p2 2. 일본에서 강화되는 팬덤 p4 3. 지속적인 아티스트 배출 능력 p9 4. 국내외 콘텐츠 수요 확대 p11 5. Valuation p13 Fundamentals 동사의 아티스트 발굴 시스템은 지속적인 포트폴리오 강화

(4151/BUY) COMPANY IN-DEPTH REPORT 최고의 한류 콘텐츠 생산 기업 12개월 목표주가 29,원 Up/downside 31.2% 현재주가 22,1원 THE PITCH BUY 투자의견과 12개월 목표주가 29,원(212년 목표 P/E 12.9배 적용)을 제시하며 커버리지 개시. BUY 투자의견은, 1) 일본에서 강화되는 아티스트들에 대한

(4151/BUY) COMPANY IN-DEPTH REPORT 최고의 한류 콘텐츠 생산 기업 12개월 목표주가 29,원 Up/downside 31.2% 현재주가 22,1원 THE PITCH BUY 투자의견과 12개월 목표주가 29,원(212년 목표 P/E 12.9배 적용)을 제시하며 커버리지 개시. BUY 투자의견은, 1) 일본에서 강화되는 아티스트들에 대한

(Microsoft Word - Company_Indepth_20140623_\304\304\305\365\275\272.doc)

") Company Indepth Report 2014년 6월 23일 컴투스 BUY (신규) 글로벌 Top 게임사로의 도약 투자의견 BUY, 목표주가 86,000원 낚시의 신, 서머너즈워 의 글로벌 연속 흥행으로 기업가치 상승 자체플랫폼 가입자 증가로 선순환 구조 구축 Analyst 유승준 02) 709-2712 youth63@taurus.co.kr SUMMARY

Company Indepth Report 2014년 6월 23일 컴투스 BUY (신규) 글로벌 Top 게임사로의 도약 투자의견 BUY, 목표주가 86,000원 낚시의 신, 서머너즈워 의 글로벌 연속 흥행으로 기업가치 상승 자체플랫폼 가입자 증가로 선순환 구조 구축 Analyst 유승준 02) 709-2712 youth63@taurus.co.kr SUMMARY

Microsoft Word - 140429 POSCO.doc

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

Microsoft Word - 2016연간전망_edit9(NO TOUCH)_2

_2") 215. 11. 3 216년 연간전망: 유통(백화점/편의점/홈쇼핑/대형마트) Escape from The Gray Zone 유통/화장품 담당 김지효 Tel. 2)368-6173 katarina@eugenefn.com Summary 1.국내 내수시장편 쉽지 않았던 215년 유통산업 215년 가계지출증가율

215. 11. 3 216년 연간전망: 유통(백화점/편의점/홈쇼핑/대형마트) Escape from The Gray Zone 유통/화장품 담당 김지효 Tel. 2)368-6173 katarina@eugenefn.com Summary 1.국내 내수시장편 쉽지 않았던 215년 유통산업 215년 가계지출증가율

Microsoft Word - 2016040409215936K_01_15.docx

Sector Update 인터넷 (OVERWEIGHT) 스낵 컬처의 부상 오동환 Analyst dh1.oh@samsung.com 2 22 788 모바일 시대에 접어들어 시간과 장소에 구애받지 않고 짧은 분량의 컨텐츠를 즐기는 스 낵 컬처 문화 1~2대를 중심으로 빠르게 확산 중 웹툰, 방송 클립, 카드뉴스 등이 스낵 컬처의 대표적 컨텐츠로, 이들 컨텐츠의 이용처가

Sector Update 인터넷 (OVERWEIGHT) 스낵 컬처의 부상 오동환 Analyst dh1.oh@samsung.com 2 22 788 모바일 시대에 접어들어 시간과 장소에 구애받지 않고 짧은 분량의 컨텐츠를 즐기는 스 낵 컬처 문화 1~2대를 중심으로 빠르게 확산 중 웹툰, 방송 클립, 카드뉴스 등이 스낵 컬처의 대표적 컨텐츠로, 이들 컨텐츠의 이용처가

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) AT A GLANCE p

제일기획 (BUY) CJ E&M (HOLD) AT A GLANCE p") 211. 11. 16 Sector Initiate 신정현 Analyst junghyun81.shin@samsung.com 2 22 7753 임수빈 Research Associate soobin.im@samsung.com 2 22 7795 AT A GLANCE SBS (3412 KS, 43,7원) 제일기획 (3 KS, 18,95원) CJ E&M (1396 KS,

211. 11. 16 Sector Initiate 신정현 Analyst junghyun81.shin@samsung.com 2 22 7753 임수빈 Research Associate soobin.im@samsung.com 2 22 7795 AT A GLANCE SBS (3412 KS, 43,7원) 제일기획 (3 KS, 18,95원) CJ E&M (1396 KS,

Microsoft Word - Samsung Engineering _국문.doc

Korea/Construction & Eng ineering 삼성엔지니어링 Company update BUY 2 March 2012 BUY 1 Feb 2012 BUY 19 Jan 2012 BUY 04 Jan 2012 변성진, Analyst, 3774 1457 sjbyun@miraeasset.com Target price KRW275,000 Current price

Korea/Construction & Eng ineering 삼성엔지니어링 Company update BUY 2 March 2012 BUY 1 Feb 2012 BUY 19 Jan 2012 BUY 04 Jan 2012 변성진, Analyst, 3774 1457 sjbyun@miraeasset.com Target price KRW275,000 Current price

Microsoft Word - 20150811201049900_1

Company Report 215.8.12 CJ E&M (1396) 기대보다 좋았고 앞으로도 좋을 듯 미디어/엔터 What s new? Our view 투자의견: BUY (M) 목표주가: 12,원 (M) 주가 (8/11) 81,5원 자본금 시가총액 1,937억원 31,567억원 주당순자산 42,468원 부채비율 49.26% 총발행주식수 6일 평균 거래대금 38,732,89주

Company Report 215.8.12 CJ E&M (1396) 기대보다 좋았고 앞으로도 좋을 듯 미디어/엔터 What s new? Our view 투자의견: BUY (M) 목표주가: 12,원 (M) 주가 (8/11) 81,5원 자본금 시가총액 1,937억원 31,567억원 주당순자산 42,468원 부채비율 49.26% 총발행주식수 6일 평균 거래대금 38,732,89주

Microsoft Word - HMC_Company_KOLON_100208

Company Brief 코오롱인더스트리 (1211) 21. 2. 8 지주회사 물량 축소, 사업회사 물량 확대의 적기 도래! 소용환 수석연구위원 2) 3787-2183 yhsoh@hmcib.com / 곽진희 연구원 2) 3787-2583 jinheekwak@hmcib.com Buy [유지] 목표주가(6개월) 6,원 현재주가 (2/5) 43,9원 상승여력 36.7%

Company Brief 코오롱인더스트리 (1211) 21. 2. 8 지주회사 물량 축소, 사업회사 물량 확대의 적기 도래! 소용환 수석연구위원 2) 3787-2183 yhsoh@hmcib.com / 곽진희 연구원 2) 3787-2583 jinheekwak@hmcib.com Buy [유지] 목표주가(6개월) 6,원 현재주가 (2/5) 43,9원 상승여력 36.7%

<4D F736F F D205BB0B3BAB0C0CEBCE25D FC0DAB5BFC2F7BACEC7B02E646F63>

Korea/ 자동차 자동차부품 Industry Update Overweight 21 July 2011 김윤기, Analyst, 3774-3731, ykkim@miraeasset.com 엄은경, Analyst, 3774-3713, eaum@miraeasset.com What s New 연비규제강화와자동차부품산업의성장 지금까지자동차의상품성을높이는요소는주행성능 (

Korea/ 자동차 자동차부품 Industry Update Overweight 21 July 2011 김윤기, Analyst, 3774-3731, ykkim@miraeasset.com 엄은경, Analyst, 3774-3713, eaum@miraeasset.com What s New 연비규제강화와자동차부품산업의성장 지금까지자동차의상품성을높이는요소는주행성능 (

915 KS Figure 1 사업부문별 수익 추정 변경 (KRW bn) 2Q13 3Q13E Diff. (%) 213E Diff. (%) Cons. New Old Cons. New Old Sales 2,384 2,348 2,316 2,436 (4.9) 9,73 9,254

2Q13 3Q13E Diff. (%) 213E Diff. (%) Cons. New Old Cons. New Old Sales 2,384 2,348 2,316 2,436 (4.9) 9,73 9,254") Earnings preview Korea / Handsets 2 October 213 BUY 목표주가 125, 현재주가 (3 Sep 13) 86,3 Upside/downside (%) 44.8 KOSPI 1996.96 시가총액 (십억원) 6,446 52 주 최저/최고 76,6-11, 일평균거래대금 (십억원) 38.9 외국인 지분율 (%) 19.5 Forecast

Earnings preview Korea / Handsets 2 October 213 BUY 목표주가 125, 현재주가 (3 Sep 13) 86,3 Upside/downside (%) 44.8 KOSPI 1996.96 시가총액 (십억원) 6,446 52 주 최저/최고 76,6-11, 일평균거래대금 (십억원) 38.9 외국인 지분율 (%) 19.5 Forecast

PowerPoint 프레젠테이션

Part IV: Security Analysis Ch.12: Macroeconomic and Industry Analysis Equity Ch.13: Valuation Ch.14: Financial Statement Analysis 0 Chapter 14 Financial Statement Analysis 1 Financial Statements Analysis

Part IV: Security Analysis Ch.12: Macroeconomic and Industry Analysis Equity Ch.13: Valuation Ch.14: Financial Statement Analysis 0 Chapter 14 Financial Statement Analysis 1 Financial Statements Analysis

Microsoft Word - fashionguide-0806-7_완성_.doc

Industry Report Meritz Fashion Guide Neutral 의 류 업 2008.06.02 Analyst 유주연 6309-4584 juyeony@imeritz.com 업종 투자의견 Neutral 제시 당사는 1) 고유가 및 불확실한 대외경제 등을 이유로 하반기 소비환경에 대해 보수적인 시각을 유지하고, 2) 의류업 경기에 가장 큰 영향을

Industry Report Meritz Fashion Guide Neutral 의 류 업 2008.06.02 Analyst 유주연 6309-4584 juyeony@imeritz.com 업종 투자의견 Neutral 제시 당사는 1) 고유가 및 불확실한 대외경제 등을 이유로 하반기 소비환경에 대해 보수적인 시각을 유지하고, 2) 의류업 경기에 가장 큰 영향을

Microsoft Word - 111207_유통_최종.doc

증권업계 최고 신용등급 AA+로 상향 211년 11월 한기평, 한신평, 나신평 기준 212 Outlook Report 211. 12. 7 유통 비중확대 Analyst 김민아 2-768-4163 mina.kim@dwsec.com 이지은 2-768-326 jieun.lee@dwsec.com 212년 경기 하강기, 구조적 성장에 주목 212년 국내 소비는 악화되는

증권업계 최고 신용등급 AA+로 상향 211년 11월 한기평, 한신평, 나신평 기준 212 Outlook Report 211. 12. 7 유통 비중확대 Analyst 김민아 2-768-4163 mina.kim@dwsec.com 이지은 2-768-326 jieun.lee@dwsec.com 212년 경기 하강기, 구조적 성장에 주목 212년 국내 소비는 악화되는

Microsoft Word - 181710_131108.doc

Company Brief 213. 11. 8 Buy NHN엔터테인먼트(18171) 3Q Review : 규제리스크 vs. 모바일 성장 Analyst 김동희(639-4591) 목표주가(6개월) 16,원 현재주가(11.7) : 13,원 소속업종 서비스업 시가총액(11.7) : 15,62억원 평균거래대금(6일) 61.4억원 외국인지분율 25.46% 예상EPS(전년비)

Company Brief 213. 11. 8 Buy NHN엔터테인먼트(18171) 3Q Review : 규제리스크 vs. 모바일 성장 Analyst 김동희(639-4591) 목표주가(6개월) 16,원 현재주가(11.7) : 13,원 소속업종 서비스업 시가총액(11.7) : 15,62억원 평균거래대금(6일) 61.4억원 외국인지분율 25.46% 예상EPS(전년비)

Company report focus 리포트 작성 목적 합병법인에 대한 투자의견과 목표주가 제시 Cash cow 제품, 턴어라운드 제품, 미래 성장스토리 제품, 시너지효 과 등을 분석 대표적 소재/에너지 기업으로 도약함에 따라 글로벌 경쟁업체들과의 valuation 비

기업분석 In-depth / 전자부품 2014. 7. 15 매수(유지) 목표주가: 200,000원(유지) Stock Data KOSPI(7/14) 1,994 주가(7/14) 172,000 시가총액(십억원) 11,828 발행주식수(백만) 69 52주 최고/최저가(원) 198,500/139,000 일평균거래대금(6개월, 백만원) 46,737 유동주식비율/외국인지분율(%)

기업분석 In-depth / 전자부품 2014. 7. 15 매수(유지) 목표주가: 200,000원(유지) Stock Data KOSPI(7/14) 1,994 주가(7/14) 172,000 시가총액(십억원) 11,828 발행주식수(백만) 69 52주 최고/최저가(원) 198,500/139,000 일평균거래대금(6개월, 백만원) 46,737 유동주식비율/외국인지분율(%)

표1 4Q12 실적 Review 4Q11 3Q12 4Q12P 발표치 % YoY % QoQ 추정치 괴리율 컨센서스 괴리율 매출액 716 697 71-2..6 748-6.3 732-4.1 영업이익 27 3 18-31.2-38.6 35-47.6 32-42.9 세전이익 -14

213년 3월 4일 DIFFERENT TOMORROW BUY (유지) 목표주가 / 현재주가 (2월`28일) / 상승여력: 134,원 / 115,원 / 16.5% (12) 단기 주가 모멘텀 부재, 합병시너지 및 중장기 성장성은 유효 토러스투자증권 리서치센터 Analyst 이희정 2) 79-2713 heui.j.lee@taurus.co.kr 단기적인 모멘텀 부재가

213년 3월 4일 DIFFERENT TOMORROW BUY (유지) 목표주가 / 현재주가 (2월`28일) / 상승여력: 134,원 / 115,원 / 16.5% (12) 단기 주가 모멘텀 부재, 합병시너지 및 중장기 성장성은 유효 토러스투자증권 리서치센터 Analyst 이희정 2) 79-2713 heui.j.lee@taurus.co.kr 단기적인 모멘텀 부재가

Microsoft Word - 140619_SKT

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

<4D6963726F736F667420576F7264202D20A1DA496E6475737472795F5265706F72745FB9F6C6BCC4C3C7C3B7A7C6FB5F32303135303833315FC3D6C1BEB9F6C0FC>

Vertical Platform 버티컬 플랫폼 Sep 1, 215 인터넷/게임 연구원 이성빈 3771-918, aliaji@iprovest.com 지속 성장 가능한 버티컬 플랫폼 업체 3 1. Summary 4 2. 버티컬 플랫폼(Vertical Platform) 이란? 5 3. 주요 사업 영역별 경쟁력 분석 3-1. 음원 플랫폼 3-3. E-commerce

Vertical Platform 버티컬 플랫폼 Sep 1, 215 인터넷/게임 연구원 이성빈 3771-918, aliaji@iprovest.com 지속 성장 가능한 버티컬 플랫폼 업체 3 1. Summary 4 2. 버티컬 플랫폼(Vertical Platform) 이란? 5 3. 주요 사업 영역별 경쟁력 분석 3-1. 음원 플랫폼 3-3. E-commerce

Microsoft Word - 2015.04.10유지인트_EDITING_f.docx_Trn9oThdBwqmj9C6KTtr

유지인트(195990) IPO기업 메탈케이스용 MCT로 성장모멘텀 확보 업종: 스몰캡 / 2015. 04. 10 Analyst 문경준(02-6309-4677) junmoon@meritz.co.kr 공모희망가 12,400원 ~ 14,000원 확정공모가 15,000원 시가총액 1,732억원 공모주식수 2,060,000주 상장주식수 11,548,800주 최대주주

유지인트(195990) IPO기업 메탈케이스용 MCT로 성장모멘텀 확보 업종: 스몰캡 / 2015. 04. 10 Analyst 문경준(02-6309-4677) junmoon@meritz.co.kr 공모희망가 12,400원 ~ 14,000원 확정공모가 15,000원 시가총액 1,732억원 공모주식수 2,060,000주 상장주식수 11,548,800주 최대주주

Microsoft Word - 2013전망_보험Full_합본.doc

Sector Report 212.11.27 보험 수요가 공급을 이끄는 보험산업 종목 투자의견 목표주가 (원) 삼성화재 BUY 28, 동부화재 BUY 6, 현대해상 BUY 42, LIG 손해보험 BUY 39, 메리츠화재 BUY 17, 현재 시장에서 바라보는 손해보험에 대한 우려는 크게 세 가지인 것 같습니다. 첫 번째는 과연 보장성 상품이 내년에 도 잘 팔릴

Sector Report 212.11.27 보험 수요가 공급을 이끄는 보험산업 종목 투자의견 목표주가 (원) 삼성화재 BUY 28, 동부화재 BUY 6, 현대해상 BUY 42, LIG 손해보험 BUY 39, 메리츠화재 BUY 17, 현재 시장에서 바라보는 손해보험에 대한 우려는 크게 세 가지인 것 같습니다. 첫 번째는 과연 보장성 상품이 내년에 도 잘 팔릴

Microsoft Word - 유비쿼스.doc

2013.02.12 YUHWA Securities Research 유비쿼스 (A078070) 꿈의 네트워크 SDN 시대의 주도주 BUY(재개) 목표주가(원) 8,300 현재주가(원) 5,810 상승여력(%) 42.9 KOSPI 지수 1,950.90 KOSDAQ 지수 504.94 시가총액(억원) 1,232 자본금(억원) 106 액면가(원) 500 발행주식수(만주)

2013.02.12 YUHWA Securities Research 유비쿼스 (A078070) 꿈의 네트워크 SDN 시대의 주도주 BUY(재개) 목표주가(원) 8,300 현재주가(원) 5,810 상승여력(%) 42.9 KOSPI 지수 1,950.90 KOSDAQ 지수 504.94 시가총액(억원) 1,232 자본금(억원) 106 액면가(원) 500 발행주식수(만주)

Figure 1 3Q14 실적요약 (KRW bn) 3Q14 Actual Mirae Diff. (%) Consensus Diff. (%) QoQ (%) YoY (%) Sales 14,916 15,639 (4.6) 15,119 (1.3) (3.0) 7.4 OP

3Q14 Actual Mirae Diff. (%) Consensus Diff. (%) QoQ (%) YoY (%) Sales 14,916 15,639 (4.6) 15,119 (1.3) (3.0) 7.4 OP") Earnings review Korea / Handsets 30 October 2014 BUY 목표주가현재주가 (29 Oct 2014) 85,000 원 67,800 원 Upside/downside (%) 25.4 KOSPI 1,961.17 시가총액 ( 십억원 ) 11,095 52 주최저 / 최고 59,400-79,200 일평균거래대금 ( 십억원 ) 50.10

Earnings review Korea / Handsets 30 October 2014 BUY 목표주가현재주가 (29 Oct 2014) 85,000 원 67,800 원 Upside/downside (%) 25.4 KOSPI 1,961.17 시가총액 ( 십억원 ) 11,095 52 주최저 / 최고 59,400-79,200 일평균거래대금 ( 십억원 ) 50.10

Microsoft Word - 0900be5c8034af84.docx

213. 11. 21 Sector Update 핸드셋 (NEUTRAL) 해 뜰 때까지 체력전 WHAT S THE STORY? Event: 214년 핸드셋(태블릿) 전망과 투자 전략을 새로이 제시한다. Team Analyst 조성은 (핸드셋, 디스플레이) sharrison.jo@samsung.com 2 22 7761 이종욱 (IT부품, LED) jwstar.lee@samsung.com

213. 11. 21 Sector Update 핸드셋 (NEUTRAL) 해 뜰 때까지 체력전 WHAT S THE STORY? Event: 214년 핸드셋(태블릿) 전망과 투자 전략을 새로이 제시한다. Team Analyst 조성은 (핸드셋, 디스플레이) sharrison.jo@samsung.com 2 22 7761 이종욱 (IT부품, LED) jwstar.lee@samsung.com

Microsoft Word - 20140820204306733_3

Company Report 214.9.23 아모레G (279) 고객이 넘치는 상해 이니스프리 매장 투자의견: BUY (I) 목표주가: 1,2,원 (I) 지주회사 지난 주말 상해 방문시 난징루의 이니스프리/에뛰드하우스 매장을 방문하였습니다. 일단 쇼핑하기 조금 어려울 정도로 매장 안이 사람들로 붐비는 상태였습니다. 점원들이 한국말로 인사를 하고 있었고, 25

Company Report 214.9.23 아모레G (279) 고객이 넘치는 상해 이니스프리 매장 투자의견: BUY (I) 목표주가: 1,2,원 (I) 지주회사 지난 주말 상해 방문시 난징루의 이니스프리/에뛰드하우스 매장을 방문하였습니다. 일단 쇼핑하기 조금 어려울 정도로 매장 안이 사람들로 붐비는 상태였습니다. 점원들이 한국말로 인사를 하고 있었고, 25