합성고무 호조세 지속 전망 아시아 합성고무 호조세 지속 금호석유화학에서 생산하는 합성고무는 주로 타이어(2010년 1H 기준, 비중 : 70%)에 사용된다. 세계 합성고무는 전방 산업인 자동차와 타이어산업이 중국/인도를 중심으 로 신규 투자가 집중되면서 수급이 타이트해

|

|

|

- 하윤 가

- 9 years ago

- Views:

Transcription

1 금호석유화학(A011780) 2010년 08월 24일 Synthetic Runner 투자의견 Analyst 이동욱 (02) BUY 6개월 목표주가 75,000원 코스피 (08/23) 1,767.71PT 업종 화학 시가총액 16,647억원 발행주식수 28,448천주 액면가 5,000원 주가 63,400원 52주 최고가/최저가 63,900원/16,100원 90일 일평균거래대금 194.1억원 외국인 지분율 5.7% 주주구성 박철완 12.0% 박준경 8.6% 상대수익률 1개월 18.1% 6개월 215.8% 12개월 78.3% Stock Price 투자의견 BUY, 목표주가 75,000원으로 커버 시작 금호석유화학에 대해 목표주가 75,000원, 투자의견 BUY로 기업분석을 시작한다. 목표주가는 8/23일 종가대비 18.3%의 상승여력을 가지고 있다. 동사의 목표주가 는 사업가치와 자산가치를 합산한 후 순차입금을 차감하여 산출한 SOTP(Sum of The Parts) Valuation을 적용하여 계산하였다. 합성고무 호조세 지속 전망 전방산업인 자동차/타이어의 아시아지역 수요 증가로 인하여 합성고무 호조세(동 사의 아시아 수출비중 85%)가 지속되고 있다. 가격측면에서도 대체재인 천연고무 가격 상승세 및 부타디엔의 구조적 수급문제로 인한 가격 강세로 합성고무 가격 견 조세가 유지될 것으로 전망된다. 합성고무와 고무노화방지제 세계 1위 금호석유화학의 합성고무와 고무노화방지제(6PPD) 생산능력은 각각 70.3만톤, 7 만톤으로 세계 1위이다. 2010년말 BR 12만톤을 증설하여 세계 1위를 더욱 확고히 할 것으로 판단되며, 고무노화방지제는 특허분쟁에서 최종 승소하여 미국 진출에 제약 요인이 제거되었으며 점차 수출량이 증가 추세에 있다. 계열사 리스크 제거, 우량 자회사 위주 재편 2009년말에 지분법손실의 가장 큰 비중을 차지하던 금호산업과 금호타이어 등을 무수익자산으로 처리하여 추가적인 손실이 발생하더라도 지분법으로 계상되지 않 는 등 계열사 리스크를 제거하였고, 자회사는 금호미쓰이 등 우량 회사 위주로 재 편하였다. Relative Performance 리스크 요인 그러나 합성고무 부문은 급속한 생산능력 확대로 원재료인 BD의 자급률이 하락 추세에 있다. 또한 합성수지 부문도 원재료인 SM을 전량 외부구매하고 있으며 경 쟁사에 비해 Captive Market이 없고 경쟁사 설비 재가동으로 인한 경쟁심화 요인 이 있다. Financial Metrics 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA ROE P/E P/B EV/EBITDA (십억원) (십억원) (%) (십억원) (원) (십억원) (%) (배) (배) (배) 12/09 2, , /10E 3, , /11E 4, , /12E 4, , 자료: 한맥투자증권 리서치센터

Valuation을 적용하여 계산하였다. 합성고무 호조세 지속 전망 전방산업인 자동차/타이어의 아시아지역 수요 증가로 인하여 합성고무 호조세(동 사의 아시아 수출비중 85%)가 지속되고 있다.")

2 합성고무 호조세 지속 전망 아시아 합성고무 호조세 지속 금호석유화학에서 생산하는 합성고무는 주로 타이어(2010년 1H 기준, 비중 : 70%)에 사용된다. 세계 합성고무는 전방 산업인 자동차와 타이어산업이 중국/인도를 중심으 로 신규 투자가 집중되면서 수급이 타이트해지고 있다. 자동차 연구기관인 J.D Power 에 따르면 2010년 아시아 자동차 수요량은 2,494천대로 전년대비 8.8% 증가할 전망이 다. 동사의 합성고무 아시아 수출비중은 85%로 아시아지역 자동차/타이어 성장은 동사 에게 호재다. 인도시장의 성장세 특히 인도시장의 2010년 수요량은 232천대로 전년대비 12.4% 증가할 전망인데 인도정 부의 경기부양책, 소비세 감소 및 국내/외 업체의 생산능력 확대 등에 힘입어 성장세를 이어가고 있다. 동사의 합성고무 서남아시아 수출비중은 2005년 7%에서 2010년 상반기 36%까지 증가하였다. 서남아지역의 합성고무 생산능력 부족과 인도정부가 수입 SBR에 대하여 한국산(동사)엔 톤당 $69, 미국산(Ameripol Synpol)엔 톤당 $197, 일본산(JSR, Nippon Zeon)엔 톤당 $105의 반덤핑 관세를 부과하여 상대적으로 경쟁국에 비하여 가 격 경쟁력이 있기 때문으로 풀이된다. 합성고무 가격 하락 제한적 당분간 타이트한 수급을 바탕으로 천연고무 및 부타디엔의 가격 강세가 이어질 전망임 에 따라 동사 주력 제품인 합성고무의 가격도 견조할 흐름을 보일 전망이다. SBR과 대 체성이 큰 천연고무의 경우 2010년 7월말 수입가격이 $3,210/톤으로 합성고무 대비 가 격비율이 139%로 합성고무와 가격차가 톤당 $904 벌어져 있다. 또한 합성고무 수급 악 화 시 부타디엔 가격 상승은 이익률 하락으로 이어지나, 반대의 경우 부타디엔 가격의 상승을 충분히 판매가격에 전가 가능하여 수익 확대가 이어질 수 있을 것으로 판단된다. 부타디엔은 최근 신증설 증가에도 불구하고 원료인 Crude C4의 공급 부족, NCC기업의 LPG 사용 확대 및 아시아 역내 다운스트림(합성고무, ABS)의 확대로 장기적으로 구조 적 강세를 보일 것으로 판단된다. 아시아 자동차 장기 수요전망 (연별) 금호석유화학 제품군 아시아 수출비중 추이 (연별) 자료 : J.D Power, 한맥투자증권 리서치센터 주: 아시아-중국, 동남아, 서남아, 오세아니아 기준 3

엔 톤당 $69, 미국산(Ameripol Synpol)엔 톤당 $197, 일본산(JSR, Nippon Zeon)엔 톤당 $105의 반덤핑 관세를 부과하여 상대적으로 경쟁국에 비하여 가 격 경쟁력이 있기 때문으로 풀이된다.")

3 금호석유화학 합성고무 용도별 사용처 (2010년 1H 기준) 국내 합성고무과 천연고무 가격 비교 자료 : KITA, 한맥투자증권 리서치센터 세계 부타디엔 수급 전망 자료 : CMAI, 금호석유화학 재인용, 한맥투자증권 리서치센터 4

4 세계 1위는 아무나 하는게 아니다 합성고무, 고무노화방지제 세계 1위 금호석유화학의 합성고무(SBR/BR기준) 생산능력은 70.3만톤으로 세계 1위의 기업이 다. 2009년 4월에는 SBR 11만톤을 증설 완료하였고, 금년말에는 연기되었던 BR 12만 톤(기투자액 1,174억원, 향후 투자액 476억원)을 증설 완료할 예정이다. 또한 정밀화학 부문의 고무노화방지제는 3차 증설을 통하여 세계 1위의 생산능력을 보유하고 있다. BR 12만톤 증설 중 어려운 경영환경 하에서도 BR 생산능력을 확대 중에 있다. 2010년말에 증설이 완료 될 경우 생산능력은 82.3만톤이 되어 세계 시장지배력은 더욱 확대될 전망이다. 이로 써 2005년말 생산능력 45.9만톤에서 최근 5년간 약 80%의 생산능력이 커진 것으로 보 인다. 또한 최근 합성고무의 신증설이 대부분 SBR에 집중되어 BR은 타이트한 상황을 유지하고 있다. 가격 측면에서는 2009년초 $1,200/톤에서 2010년 7월말 현재 $2,646까 지 상승하였다. 6PPD 수출량 증가세 고무노화방지제(6PPD)는 2008년 3Q에 2.6만톤의 증설을 완료하여 현재 7만톤으로 세 계 2위인 Flexsys보다 생산능력이 5천톤 크다. 합성고무 생산능력 1위에 고무약품의 생 산능력 1위로 경쟁사 대비 사업포트폴리오 상 우수한 것으로 판단된다. 또한 지난 7월 미국 Flexsys(Monsanto, Akzo 합작회사)와 6년간 끌어온 특허분쟁에서 최종 승소하여 6PPD와 6PPD 함유 타이어(금호 포함한 글로벌 업체)의 미국 진출에 제약 요인이 제거 되었다. 참고로 국내 6PPD 미국 수출비중은 2010년 7월말 기준으로 15% 수준이다. 단 합성고무 호조에 따른 수출량의 증가에도 불구하고 수출가격(2010년 7월 기준)은 톤당 $3,300수준으로 연초부터 보합세에 있다. 합성고무 가격 상승에도 불구하고 가격 상승 이 제한적인 이유는 업체간 경쟁 심화 및 중국 수입량 증가로 풀이된다. 합성수지, 국내과점 금호석유화학의 합성수지 생산능력은 PS/EPS 30.2만톤, ABS 25만톤, PPG 5.2만톤으로 국내 시장을 과점하고 있다. 주요 전방산업은 가전(58%, 2010년 1H 기준), 자동차/잡화 (13%), 건자재 등(29%)이다. 동사의 합성수지 부문은 국내/외 PS/EPS 업계 구조조정 움 직임(한국바스프, 동부하이텍), 경쟁사의 일부 생산라인 변경(LG, 제일모직), 계절적 성 수기 등에 따른 수요 증가로 실적이 증가하고 있으며, 아시아 판매비중은 약 80%이다. 업체별 합성고무 생산능력 현황 (세계) 업체별 정밀화학 제품 생산능력 현황 (세계) 5

5 국내 6PPD 수출량 추이 (월별) 자료 : KITA, 한맥투자증권 리서치센터 업체별 합성수지 주요 제품 생산능력 현황 (국내) 구분(천톤) PS/EPS % ABS % PPG % 금호석유화학 % % 52 13% 한국바스프 % % 65 16% LG화학 % % 제일모직 % % 동부하이텍 % SH에너지화학 90 7% KPX케미칼 % SKC % 합계 1, % 1, % % 자료 : KPIA, 한맥투자증권 리서치센터 6

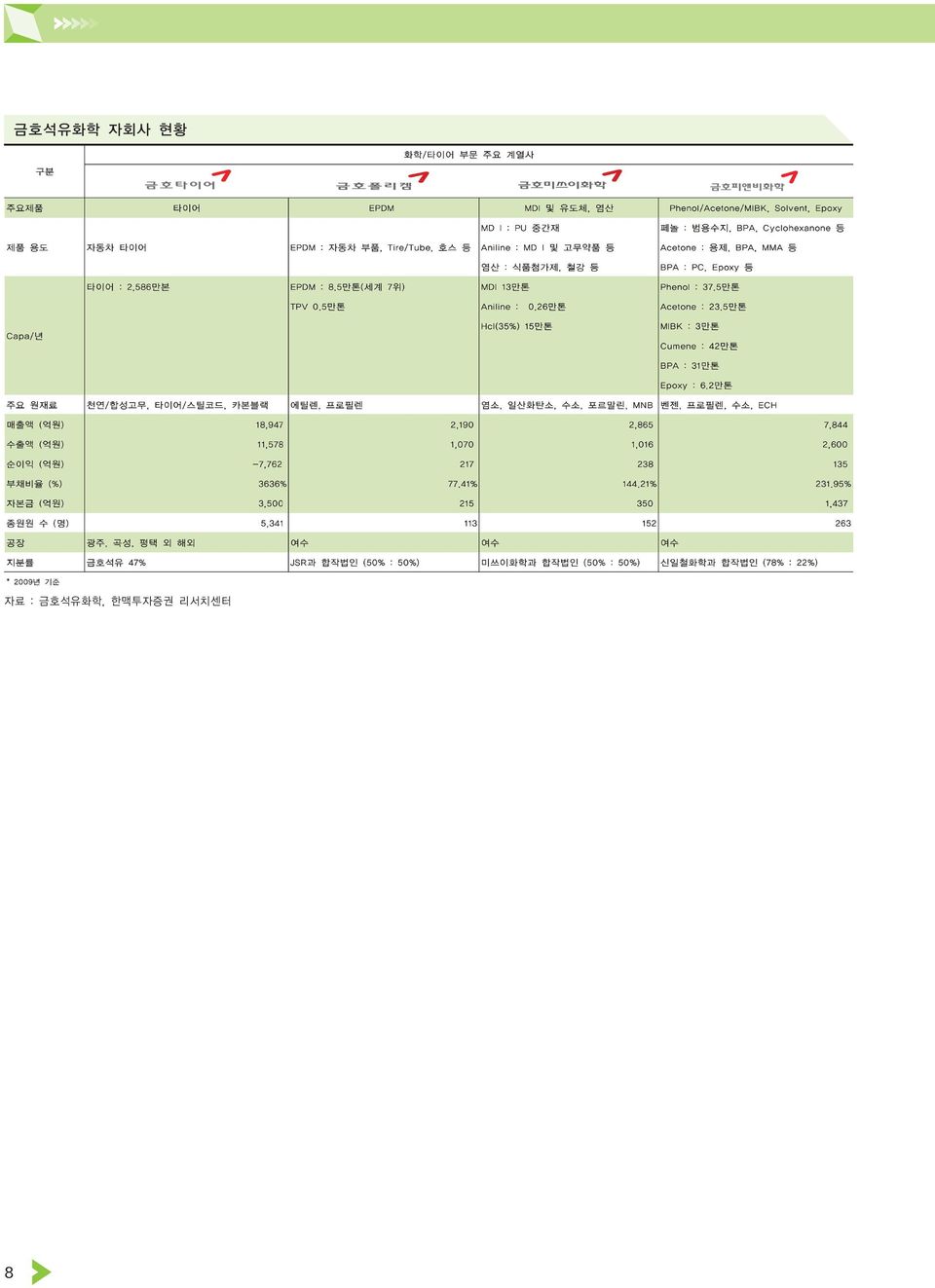

6 계열사 리스크 제거, 우량 자회사 위주 재편 계열사 리스크 축소 그 동안 금호석유화학의 주가에 족쇄가 되었던 계열사 관련 리스크는 대폭 축소되었다. 2009년 지분법손실의 가장 큰 비중을 차지하던 금호산업과 금호타이어가 2009년말로 무수익자산으로 처리되어 추가적인 손실이 발생하더라도 지분법 손실로 계상되지 않는 등 계열사관련 리스크는 대부분 제거되었다. 금호타이어의 정상화 움직임 국내/외 타이어업체 중 합성고무를 자체적으로 생산하는, 즉 원료 수직적 통합을 한 업 체는 Goodyear, Bridgestone 등 일부 타이어업체로 제한된다. 하지만 금호석유화학은 금호타이어라는 Captive User를 보유하고 있다. 금호타이어의 2010년 2분기 가동률은 국내/외 약 95%로 빠르게 정상화되고 있어 동사의 금호타이어향 매출도 동반하여 상승 하고 있다. 금호타이어향 매출은 동사의 합성고무 수출 증가로 2010년 상반기 기준 전 체 합성고무 매출의 약 14% 수준이나, Captive User의 실적 상승은 동사의 실적에 긍정 적인 요인임은 틀림없다. 계열사, 화학위주로 재편 비화학계열에 대한 지분정리로 동사는 금호폴리켐, 금호미쓰이화학, 금호피앤비화학 등 우량한 화학관련 자회사들만 보유하게 되었다. 참고로 금호폴리켐은 EPDM 생산회사로 생산규모가 8.5만톤(세계 7위)이고, 금호미쓰이화학은 MDI 13만톤의 규모를 보유하고 있으며, 금호피앤비화학은 페놀 및 페놀 유도제품 분야에서 국내 1위 기업이다. 금호석유화학 지분법회사 현황 금호타이어 생산량 및 금호타이어향 매출추이 (분기별) 구분(억원) H 비고 금호타이어 3, 손실처리 금호폴리켐 금호미쓰이 금호피앤비 1,412 1,488 1,771 지분법 상해금호 금호페트로홀 금호항만운영 금호산업보통주 2, 손실처리 금호산업우선주 매도가능 손실처리 아시아나항공 1,132 2,008 2,388 증권변경 손실처리 금호생명보험 손실처리 대우건설 3,766 2,632 1,513 손실처리 자료 : 금호타이어, 금호석유화학, 한맥투자증권 리서치센터 7

이고, 금호미쓰이화학은 MDI 13만톤의 규모를 보유하고 있으며, 금호피앤비화학은 페놀 및 페놀 유도제품 분야에서 국내 1위 기업이다.")

7 금호석유화학 자회사 현황 8

8 2010년 영업 전망 2010년, 매출액 3조8,814억 원, 영업이익 3,505억원 예상 동사의 2010년 실적은 매출액 3조8,814억원(YoY+38.5%), 영업이익 3,505억원(YoY %, OPM 9.0%), 순이익 2,930억원(YoY 흑전)을 기록할 것으로 전망된다. 실적이 호조세를 보이는 논리는 간단하다. 자동차 수요량 증가에 따른 타이어 판매호조로 타이 어 원료의 25%를 차지하는 합성고무의 판매량이 증가한다는 점이다. 매출액, 합성고무 호조세 지속 매출액의 경우 아시아/북미/유럽 타이어업체 가동률 증가에 따른 합성고무 호조세 지 속, 천연고무 가격 강세 지속으로 인한 합성고무 가격 상승 기조, 합성수지 성수기 진입 으로 인한 수요 증가, 고무약품 수출 증대 및 열병합발전 부문의 Steam 판매량 증가/전 기단가 상승 등으로 전년대비 38.5% 증가할 것으로 전망된다. 이익, 원재료가 안정세 및 지 분법 손익 개선으로 대폭 개선 이익의 증가는 더욱 클 것으로 예상된다. 2010년 영업이익은 원재료인 부타디엔/SM의 역내 신규 플랜트 가동에 따른 원재료 가격 안정세로 전년대비 201.7% 증가한 3,505억 원으로 전망된다. 또한 순이익은 2009년 지분법손익에 부정적인 영향을 미쳤던 금호산 업, 금호타이어, 아시아나항공 등을 정리하여 계열사관련 리스크가 제거되었고, 우량 화 학자회사 위주의 재편으로 인한 지분법손익 개선으로 전년대비 대폭 증가한 2,930억원 (흑자전환)으로 추정된다. 금호석유화학 2010년 영업 전망 (억원, %) E YoY 2011E 매출액 28,017 38, % 합성고무 14,787 21, % 합성수지 10,102 12, % 정밀화학/기타 3,128 4, % 영업이익 1,162 3, % 영업이익률 4.1% 9.0% - 9.0% 순이익 -6,148 2,930 흑전 3,115 금호석유화학 실적 추이 (분기별) 합성고무 시장 호조 근거 자료 : Michelin, 한맥투자증권 리서치센터 9

9 Risk 요인 부타디엔 자급률 하락 금호석유화학의 부타디엔 자급률은 합성고무 생산능력의 빠른 증가 속도에 의하여 하 락하고 있다. 2010년말 BR 12만톤 증설 완료 시 자급률은 더욱 하락할 것으로 보인다. 2010년 국내/싱가폴/중국 등 부타디엔 신증설 물량이 증가하고 구매물량 증가로 인한 Bargain Power 향상 등 긍정적 요인은 있으나, 장기적으로 원료 자급률 하락은 부타디 엔 시황 움직임에 따라 동사의 실적 변동성이 커지게 되는 요인이다. 합성수지, 경쟁심화 합성수지 부문 중 PS/EPS는 원재료인 SM을 전량 외부 구매하여 원재료 수급 및 가격에 따라 실적 변동성이 크며, 최근 중국 PS/EPS의 생산능력 증대로 중국의 수출량이 급속하 게 증가하고 있다. 또한 LG화학, 제일모직과 다르게 계열사 Captive Market(가전, 냉장 고 등)이 없으며, 생산이 중지되었던 동부하이텍 유화부문 설비(생산능력 15만톤)는 현 대EP가 임차하여 현재 가동 중에 있어 내수부문 출혈 경쟁 가능성도 존재한다. 금호석유화학 부타디엔 수요량 추이 (연별) 국내/중국 PS/EPS 수출량 추이 (월별) 자료 : KITA, 한맥투자증권 리서치센터 10

이 없으며, 생산이 중지되었던 동부하이텍 유화부문 설비(생산능력 15만톤)는 현 대EP가 임차하여 현재 가동 중에 있어 내수부문 출혈 경쟁 가능성도 존재한다.")

10 Valuation 목표주가 75,000원 투자의견 BUY 제시 금호석유화학에 대해 커버리지를 시작하며 목표주가 75,000원, 투자의견 BUY를 제시한 다. 목표주가는 8/23일 종가 63,400원 대비 18.3%의 상승여력을 갖고 있다. 동사의 목표주가는 사업가치와 투자자산가치를 합산한 후 순차입금을 차감하여 산 출하였다. 1) 사업가치 2조8,743억원은 12개월 Forward EBITDA에 Target EBITDA Multiple(X) 6.3을 적용하여 계산하였고, 2) 투자자산가치(투자유가증권, 지분법손익유 가증권) 6,075억원은 상장사는 시가(8/23일 종가기준, 30% 할인), 기타 비상장사는 장부 가(30% 할인)를 적용하여 계산하였다. 금호석유화학 Valuation (억원, 원, 배) 구분 비고 사업가치 (A) 12개월 Forward EBITDA 4, 년/2011년 가중평균 Multiple (X) 6.3 Target Multiple 멀티플 적용 후 EV 28,743 투자자산가치 (B) 투자유가증권 2,639 30% 할인 지분법손익유가증권 3,436 30% 할인 소계 6,075 총기업가치(C=A+B) 34,818 순차입금(D) 19, 년말 기준 적정시가총액(C-D) 14,876 발행주식수 (천주) 19,832 2분기말 기준, 자사주 제외 적정주가 (원) 75,011 적정시가총액/발행주식수 목표주가 (원) 75,000 십원단위 절하 현재주가 (원) 63,400 8/23일 기준 상승여력 (%) 18.3% 현재주가 대비 금호석유화학 주요 Key Points 자료 : 한맥투자증권 리서치센터 11

투자유가증권 2,639 30% 할인 지분법손익유가증권 3,436 30% 할인 소계 6,075 총기업가치(C=A+B) 34,818 순차입금(D) 19,942 2010년말 기준 적정시가총액(C-D) 14,876 발행주식수 (천주) 19,832 2분기말 기준, 자사주 제외")

11 금호석유 - 주요 맥( 脈 ) 지표 합성고무 Spreads 추이 (월별) 자료 : KITA, Bloomberg, 한맥투자증권 리서치센터 합성수지 Spreads 추이 (월별) 자료 : KITA, Bloomberg, 한맥투자증권 리서치센터 국내 자동차타이어/합성고무 생산량 추이 (월별) 자료 : KOSIS, 한맥투자증권 리서치센터 12

자료 : KOSIS, 한맥투자증권")

12 SBR/BR 수급 전망 (연별) 자료 : 업계, 한맥투자증권 리서치센터 부타디엔 수급 전망 (연별) 자료 : 업계, 한맥투자증권 리서치센터 PS 수급 전망 (연별) 자료 : 업계, 한맥투자증권 리서치센터 13

자료 : 업계, 한맥투자증권")

13 손익계산서 (십억원) 2008A 2009A 2010F 2011F 2012F 매출액 3, , , , ,625.1 매출원가 2, , , , ,900.0 매출총이익 판매비 및 일반관리비 영업이익 영업외수익 이자수익 외환차익 외화환산이익 지분법평가이익 기타영업외수익 영업외비용 , 이자비용 외환차손 외화환산손실 지분법평가손실 기타영업외비용 세전계속사업이익 법인세비용 당기순이익 재무상태표 (십억원) 2008A 2009A 2010F 2011F 2012F 유동자산 , , ,269.7 현금 및 현금등가물 단기금융상품 시장성유가증권 매출채권 재고자산 기타유동자산 비유동자산 2, , , , ,616.8 투자자산 1, , , , ,255.6 유형자산 1, , , , ,329.1 무형자산 자산총계 3, , , , ,886.5 유동부채 1, , , , ,672.1 매입채무 단기차입금 유동성장기차입금 기타유동부채 비유동부채 1, , 사채 장기차입금 기타고정부채 부채총계 2, , , , ,317.0 자본총계 1, , ,569.5 자본금 자본잉여금 이익잉여금 자본조정

2008A 2009A 2010F 2011F 2012F 유동자산 783.")

14 금호석유화학 투자의견 및 목표주가 변경일 종목명 투자의견 6개월 목표주가 금호석유화학 (A011780) BUY 75,000원 당 보고서 공표일 기준으로 해당 기업과 관련하여, 회사는 해당 종목을 1%이상 보유하고 있지 않습니다. 금융투자분석사와 그 배우자는 해당 기업의 주식을 보유하고 있지 않습니다. 당 보고서는 기관투자가 및 제 3자에게 등을 통하여 사전에 배포된 사실이 없습니다. 회사는 6개월간 해당 기업의 유가증권 발행과 관련 주관사로 참여하지 않았습니다. 당 보고서에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. (작성자: 이동욱) 1. 종목추천 투자기간 및 투자등급 한맥투자증권은 종목추천에 대한 투자기간을 6개월, 절대 수익률 기준의 투자등급 3단계로 구분함. Buy: 추천일 종가대비 +15%이상 Hold: 추천일 종가대비 +15%미만, -15%미만 Sell: 추천일 종가대비 -15%이상 2. 산업추천 투자기간 및 투자등급 (시가총액기준 산업별 시장비중대비 보유비중의 변화를 추천하는 것임) Overweight: 비중 확대, Neutral: 중립, Underweight: 비중축소 한맥투자증권에서 발간하는 모든 리서치 자료는 홈페이지인 [리서치] 메뉴를 통해서 조회하실 수 있습니다. 본 자료는 참고용 자료일 뿐이고 특정주식에 대한 투자 권유의 목적으로 작성된 것이 아닙니다. 본 자료는 당사의 리서치센터가 신뢰할 만하다 고 판단되는 자료나 정보에 근거하여 작성되었지만 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 고객의 투자의사결 정은 고객 자신의 판단과 책임 아래 이루어져야 하고, 본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 아울러 본 자료는 당사 고객에게만 제공되는 자료로서 당사의 허락 없이 무단 복제 / 전송 / 인용 / 배포할 수 없습니다. 15

Overweight: 비중 확대, Neutral: 중립, Underweight: 비중축소 한맥투자증권에서 발간하는 모든 리서치 자료는 홈페이지인 www.hanmag.com의 [리서치] 메뉴를 통해서 조회하실 수 있습니다.")

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 [email protected] 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 [email protected] 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

Microsoft Word - 2016041323012959K_01_15.docx

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 [email protected] RA 김범수 2-6114-2932 [email protected] 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 [email protected] RA 김범수 2-6114-2932 [email protected] 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

Microsoft Word - 130802 CJ대한통운_2q_review.doc

CJ대한통운 (12) 213. 8. 2 기업분석 Analyst 강현수 2. 3772-7539 [email protected] Buy(maintain) 목표주가: 123,원 (하향) 주가(8/1): 13,5원 Stock Data KOSPI(8/1) 1,92.74pt 시가총액 23,611억원 발행주식수 22,812천주 52주 최고가 / 최저가 124,5 / 83,8원

CJ대한통운 (12) 213. 8. 2 기업분석 Analyst 강현수 2. 3772-7539 [email protected] Buy(maintain) 목표주가: 123,원 (하향) 주가(8/1): 13,5원 Stock Data KOSPI(8/1) 1,92.74pt 시가총액 23,611억원 발행주식수 22,812천주 52주 최고가 / 최저가 124,5 / 83,8원

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 [email protected] RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 [email protected] RA 류진영 02-6114-2964

Microsoft Word - HMC_Company_Note_Petasys_130128.doc

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 [email protected] Analyst 노근창 2) 3787-231 [email protected]

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 [email protected] Analyst 노근창 2) 3787-231 [email protected]

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 [email protected] 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 [email protected] 2Q17 영업이익 9,310

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

Microsoft Word - 140528 나이스정보통신.docx

나이스정보통신 (368) 214. 5. 28 Mid Small-cap Analyst 서용희 [email protected] Not Rated 주가(5/27): 16,2원 Stock Data KOSDAQ(5/27) 547.97pt 시가총액 1,62억원 발행주식수 1,천주 52주 최고가 / 최저가 17,45 / 5,91원 9일 일평균거래대금 13.25억원 외국인

나이스정보통신 (368) 214. 5. 28 Mid Small-cap Analyst 서용희 [email protected] Not Rated 주가(5/27): 16,2원 Stock Data KOSDAQ(5/27) 547.97pt 시가총액 1,62억원 발행주식수 1,천주 52주 최고가 / 최저가 17,45 / 5,91원 9일 일평균거래대금 13.25억원 외국인

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 [email protected] 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 [email protected] 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

표 1. LG화학의 분기별 실적 추정 (십억원,%,%p,달러/배럴,원/달러) 213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4

213F 214F 1Q13 증감률 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q QoQ YoY 212 213F 214F 매출액 전체 5,72.6 5,975.2 6,21. 6,572.1 6,13.4") (5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

(5191) 화학 Company Report 213. 4. 22 (Maintain) 매수 1Q Review: 영업이익 4,89억원으로 최근 낮아진 컨센서스 수준 기록 LG화학의 1분기 영업이익은 4,89억원으로 최근 낮아진 컨센서스 수준을 기록하였다. 화 학 부문 영업이익은 제품 가격 상승 및 마진 개선으로 전분기대비 1% 증가하였고 정보소 재 부문은 엔화

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 [email protected] +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 [email protected] +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Microsoft Word - 111018_3Q11 Preview.doc

자동차 자동차/기계 담당 이형실 02)2004-9519 [email protected] RA 황창석 02)2004-9531 [email protected] 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

자동차 자동차/기계 담당 이형실 02)2004-9519 [email protected] RA 황창석 02)2004-9531 [email protected] 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

2019 년 3 월 27 일 나이스디앤비 (130580) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스

기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스") 219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 [email protected] 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 [email protected] 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

LG전자 Valuation LG전자에대한목표주가를기존 66,원에서 72,원으로상향한다. HE 사업부와 H&A 사업부의실적을상향조정했기때문이다. 향후에 VC 사업부의사업가치를반영하기시작하면, 추가적인목표주가상향도가능할것으로판단한다. 표 1. LG 전자의 Valuation

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

Microsoft Word - HMC_AmoreG 20160503.doc

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / [email protected] 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 [email protected] 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / [email protected] 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 [email protected] 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Microsoft Word - 20160120_기업분석_SDI__HKResaerch__수정

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 [email protected] BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 [email protected] BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

Microsoft Word - 2015030419435926.docx

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

(041510) 엔터테인먼트 Results Comment 2015.3.5 (Maintain) 매수 목표주가(원,12M) 46,000 현재주가(15/03/04,원) 34,900 상승여력 32% 영업이익(14P,십억원) 34 Consensus 영업이익(14,십억원) 39 EPS 성장률(14P,%) -89.8 MKT EPS 성장률(14F,%) -2.0 P/E(14P,x)

Microsoft Word - 20091014_LG화학 3Q09 review.doc

sh 정유/화학 오정일 02)20049595 [email protected] LG화학(051910.KS) 3분기 양호한 실적, 유화경기 조정 영향은 제한적 매수A(유지) 현재주가(10/13) 208,000원 목표주가(12M) 270,000원 Key Data (기준일: 2009. 10. 13) KOSPI(pt) 1,628.93 KOSDAQ(pt)

sh 정유/화학 오정일 02)20049595 [email protected] LG화학(051910.KS) 3분기 양호한 실적, 유화경기 조정 영향은 제한적 매수A(유지) 현재주가(10/13) 208,000원 목표주가(12M) 270,000원 Key Data (기준일: 2009. 10. 13) KOSPI(pt) 1,628.93 KOSDAQ(pt)

Microsoft Word - 140429 POSCO.doc

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 [email protected] Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 [email protected] Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 [email protected] +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 [email protected] +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

전방산업 수주 구성 변화 11년 들어 가스, 발전, 화학 해외수주 늘어나고 있어 밸브, 피팅업체 실적 개선 기대 국내 업체들의 해외건설수주실적은 지난해 하반기부터 가스, 발전, 화학시설에 대한 비중이 꾸준히 늘어나고 있다. 피팅, 밸브 업체로서는 Stainless 소재

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

통신장비/전자부품

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 [email protected]

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 [email protected]

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

표 1. 목표주가 변경(P/E Valuation) 구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%

구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%") 215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

Microsoft Word - CJ대한통운(기업브리프-0507)

") HI Research Center Data, Model & Insight 216/5/9 [기업브리프] CJ대한통운(12) 하준영 운송/유틸리티 (2122-9213) [email protected] 택배와 글로벌사업의 성장이 돋보인 실적 Buy(Maintain) 목표가(6M) 24,원 종가(216/5/3) 24,5원 Stock Indicator 자본금 발행주식수 시가총액

HI Research Center Data, Model & Insight 216/5/9 [기업브리프] CJ대한통운(12) 하준영 운송/유틸리티 (2122-9213) [email protected] 택배와 글로벌사업의 성장이 돋보인 실적 Buy(Maintain) 목표가(6M) 24,원 종가(216/5/3) 24,5원 Stock Indicator 자본금 발행주식수 시가총액

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

금호석유화학 (1178) 금호석유화학주요제품생산능력현황 세계 NBR Latex 시장및금호석유화학점유율전망 NBR Latex 금호석유점유율 ( 우 ) 2, 26% 1,5 1, 5 * 22년 : 2천억장, 장당 8g 사용추정 '15 '2E 자료 : 업계

금호석유화학주요제품생산능력현황 세계 NBR Latex 시장및금호석유화학점유율전망 NBR Latex 금호석유점유율 ( 우 ) 2, 26% 1,5 1, 5 * 22년 : 2천억장, 장당 8g 사용추정 '15 '2E 자료 : 업계") 기업브리프 217. 5. 24 OUTPERFORM(Upgrade) 목표주가 : 93,원주가 (5/23): 78,2원시가총액 : 23,826억원 금호석유화학 (1178) Nitrile Growth 화학 / 정유 Analyst 이동욱 2) 3787-3688 [email protected] RA 이창희 2) 3787-4751 [email protected]

기업브리프 217. 5. 24 OUTPERFORM(Upgrade) 목표주가 : 93,원주가 (5/23): 78,2원시가총액 : 23,826억원 금호석유화학 (1178) Nitrile Growth 화학 / 정유 Analyst 이동욱 2) 3787-3688 [email protected] RA 이창희 2) 3787-4751 [email protected]

Microsoft Word - HMC_Industry_북미TV판매동향_20130711.doc

Industry Note 2013.07.11 디스플레이산업 OVERWEIGHT 북미 TV판매 동향 (2013년 7월 둘째 주) Analyst 김영우 02) 3787-2031 [email protected] Jr. Analyst 김윤규 02) 3787-2302 [email protected] - 숨돌릴 틈을 주지 않는 의 압박, 주요 TV Set업체들 재고 축소 불가피

Industry Note 2013.07.11 디스플레이산업 OVERWEIGHT 북미 TV판매 동향 (2013년 7월 둘째 주) Analyst 김영우 02) 3787-2031 [email protected] Jr. Analyst 김윤규 02) 3787-2302 [email protected] - 숨돌릴 틈을 주지 않는 의 압박, 주요 TV Set업체들 재고 축소 불가피

Microsoft Word - HMC_Company_ Note_IsuPetasys_110523.doc

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

Microsoft Word - 141022_김홍균_기계Preview1.doc

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 [email protected] Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 [email protected] Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

의 Sum Of The Parts Valuation ( 단위 : 십억원 ) 부문별가치 비중 (%) A) 영업가치 5, a) 건설부문 5,523 NOPLAT 46 적용 Multiple (x) 12 b) 상사부문 37 NOPLAT 51 적용 Multiple (

부문별가치 비중 (%) A) 영업가치 5, a) 건설부문 5,523 NOPLAT 46 적용 Multiple (x) 12 b) 상사부문 37 NOPLAT 51 적용 Multiple (") 214 년 2 월 24 일 (83) 해외성장성과지분가치재조명시점 매수 ( 유지 ) 주가 (2 월 21 일 ) 62,7 원 목표주가 8, 원 ( 유지 ) 214 년도지속되는성장전략, 대형사중가장높은해외수주목표 삼성 SDS 상장기대감으로기업가치상승, 지분가치재조명필요 투자의견매수, 목표주가 8, 원으로건설업종내최선호주유지 상승여력 27.6% 박상연 (2) 3772-1592

214 년 2 월 24 일 (83) 해외성장성과지분가치재조명시점 매수 ( 유지 ) 주가 (2 월 21 일 ) 62,7 원 목표주가 8, 원 ( 유지 ) 214 년도지속되는성장전략, 대형사중가장높은해외수주목표 삼성 SDS 상장기대감으로기업가치상승, 지분가치재조명필요 투자의견매수, 목표주가 8, 원으로건설업종내최선호주유지 상승여력 27.6% 박상연 (2) 3772-1592

SK 하이닉스 (66) Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345

Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345") 217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

<4D6963726F736F667420576F7264202D203136303630375FBDC5B0E6C1A65FC1DFB1B9C5BDB9E6C4DDB6F3BAB828C7D5BABB292D28BFCF29>

CJ E&M (1396) 하반기 중국 프로젝트 대거 출격 216. 6. 7 통신/미디어 Analyst 김현용 2. 3779-8955 [email protected] 평안도를 비롯하여 강호출산기, 써니로 중국 영화시장 정조준 동사의 올해 중국시장 공략은 하반기 본격화될 예정에 있다. 이르면 7월말 미스터리/스 릴러물 평안도가 중국 시장에서 개봉

CJ E&M (1396) 하반기 중국 프로젝트 대거 출격 216. 6. 7 통신/미디어 Analyst 김현용 2. 3779-8955 [email protected] 평안도를 비롯하여 강호출산기, 써니로 중국 영화시장 정조준 동사의 올해 중국시장 공략은 하반기 본격화될 예정에 있다. 이르면 7월말 미스터리/스 릴러물 평안도가 중국 시장에서 개봉

Microsoft Word - HMC_Company_Note_KoreaCircuit_20131122.doc

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 [email protected] RA 임민규 2-6114-2953 [email protected] 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 [email protected] RA 임민규 2-6114-2953 [email protected] 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

<4D6963726F736F667420576F7264202D203134303930355FB1C7C0B1B1B85FBFCDC0CCC1F6BFA3C5CDC5D7C0CEB8D5C6AE2E646F63>

BUY 122870 기업분석 엔터테인먼트 미래로 가는 연결고리 목표주가(하향) 61,000원 현재주가(09/04) 49,300원 Up/Downside +23.7% 투자의견(유지) Buy Analyst 권윤구 Investment Points LVMH + 의 사업방향 가늠해 보기: 우리는 기존 버버리, 루이비통, 삼성 전자의 사례를 통해 LVMH 그룹과 의 향후

BUY 122870 기업분석 엔터테인먼트 미래로 가는 연결고리 목표주가(하향) 61,000원 현재주가(09/04) 49,300원 Up/Downside +23.7% 투자의견(유지) Buy Analyst 권윤구 Investment Points LVMH + 의 사업방향 가늠해 보기: 우리는 기존 버버리, 루이비통, 삼성 전자의 사례를 통해 LVMH 그룹과 의 향후