0. 용어설명 본보고서의이해를돕기위해카메라및카메라렌즈관련용어를아래와같이정리하 였다. 1) 카메라부품명 - 교환렌즈 : 카메라본체에별도의렌즈를장착및교환해가면서사용할수있는디지털일안리플렉스 ( 이하 DSLR ) 와미러리스 ( 이하 미러리스 ) 및기타전문동영상시네 (Cine)

|

|

|

- 희라 용

- 6 years ago

- Views:

Transcription

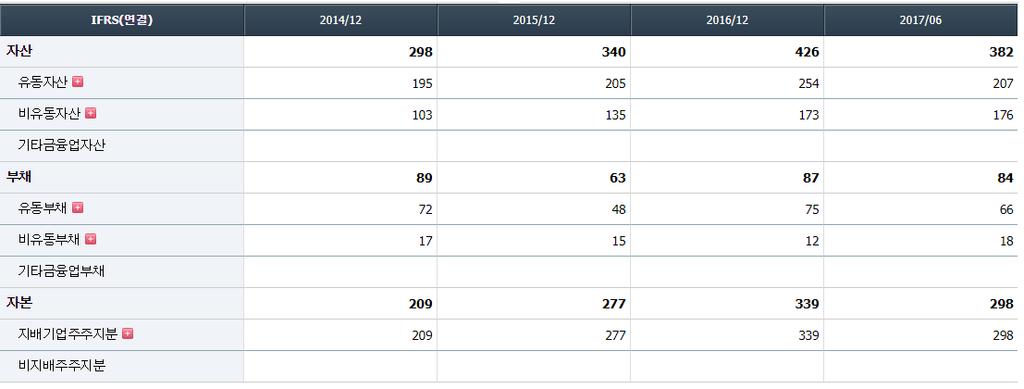

1 Equity Investment Research 삼양옵틱스 (225190) 2017 년 10 월 14 일 좋은펀더, 좋은시장, 좋은파트너, 三良 0. 용어설명 Rating BUY 목표주가 : 25,200 원현재주가 : 16,950 원상승여력 : 48.67% 1. 기업분석 2. 카메라는사양산업이다? Yes, but No! 3. 줄어들지않는 MF 시장, 강해지는동사의존재감 Trading data 시가총액 1,820 억원 52wk 주가범위 18,950 원 14,950 원발행주식수 10,000,000 주 4. AF 시장진출을통한외형성장달성 5. 동영상용렌즈시장공략으로수익성확보 6. 영업이익률 : 앞으로도높다 Balance sheet data 순자산 298 억원 PER 배 ROE 48.5% 7. VIG 파트너스, 착한파트너스 +α 투자전략 : 기회는잡고위험은피하라 Chart 8. Issue & Risk 9. Valuation 주요주주 에스와이오투자목적회사 60.00% 미래에셋대우 8.76% 1 SMIC 35 기 5 팀팀장김태현팀원석재아이유진이창우장지호

카메라부품명 - 교환렌즈 : 카메라본체에별도의렌즈를장착및교환해가면서사용할수있는디지털일안리플렉스 ( 이하 DSLR ) 와미러리스 ( 이하 미러리스 ) 및기타전문동영상시네 (Cine) 카메라에사용할수있는렌즈 - 필름 (Film): 렌즈를통해서들어온피사체의상이맺히는곳 - 이미지센서 (Image sensor): 디지털카메라에서")

2 0. 용어설명 본보고서의이해를돕기위해카메라및카메라렌즈관련용어를아래와같이정리하 였다. 1) 카메라부품명 - 교환렌즈 : 카메라본체에별도의렌즈를장착및교환해가면서사용할수있는디지털일안리플렉스 ( 이하 DSLR ) 와미러리스 ( 이하 미러리스 ) 및기타전문동영상시네 (Cine) 카메라에사용할수있는렌즈 - 필름 (Film): 렌즈를통해서들어온피사체의상이맺히는곳 - 이미지센서 (Image sensor): 디지털카메라에서 Film의역할을하는장치 * 이미지센서규격 - 35mm 규격 : Full Frame 사이즈와동일한필름 ( 이미지센서 ) 의다른명칭 - APS-C(Advanced Photo System type-c): 가장많이사용되는 Crop Body 규격. 1996년도에정해진필름카메라의규격으로 25.1mm x 16.8mm의필름사이즈를가짐. 디지털카메라에서는대략 24mm x 16mm에근접한센서를사용한디지털카메라를지칭함 그림 01. DSLR 이미지센서 그림 02. 이미지센서규격 출처 : Canon, SMIC 5 팀 출처 : 위키피디아, SMIC 5 팀 - 뷰파인더 (Viewfinder): 렌즈를통해서필름 ( 이미지센서 ) 에맺히는상을보는장치 - 비구면렌즈 (Aspherical Lens): 구면형태가아니면서같은수준이상의성능을발휘하는렌즈 - 셔터 (Shutter): 렌즈를통해들어오는피사체가필름 ( 이미지센서 ) 에맺히는시간을조절하는장치 - 마운트 (Mount): 렌즈와카메라본체를연결해주는전기, 전자적기계장치 - 조리개 (Aperture Iris): 렌즈를통해들어오는빛의양을조절하는장치 2

3 2) 사진촬영관련용어 - 무단노출링 (Uncoupled Aperture Ring): 일반사진용노출조절장치와달리걸림없이부드럽게노출을조절할수있도록되어있는동영상전용렌즈에장착되어있는노출조절링 Rig 을연결하여사용하기도함 - 조도 (Exposure Value): 피사체혹은피사체주위의밝고어두운정도 - 초점거리 (Focal Length): 렌즈에서초점이맺혀지는필름 ( 이미지센서 ) 까지의거리 - 피사체 (Object): 사진이나동영상을촬영하고자하는대상 - 피사계심도 (Depth of Field): 촬영한피사체의초점이맞은것으로인식되는범위 - 화각 (Circle of Image): 렌즈를통해카메라로촬영하는장면의시야 - 해상력 (Resolution): 촬영한사진이나동영상의선명도 - T Number: 렌즈가실제로통과시키는빛의강도에따라렌즈가열리는것을나타내는눈금 - F Number: 렌즈의밝기를나타내는수치 - 선예도 (Sharpness): 화상이선명하게보이는정도 * 초점조절방식 - AF(Auto Focus): 피사체의초점을카메라나렌즈의장치를통해자동으로맞추는방식. DSLR과미러리스모두에적용됨 - MF(Manual Focus): 피사체의초점을사용자가수동으로맞추는방식. DSLR에주로적용됨 3) 카메라종류 - Compact Camera: 휴대하기간편하며조작이단순한카메라전반을일컫는명칭. 디지 털카메라의대부분을차지함 * 렌즈교환식카메라 - SLR(Single Lens Reflex, 일안렌즈리플렉스 ): 흔히 ' 수동카메라 ' 라고불리며필름에맺히는이미지를 ' 펜타프리즘 ' 이라는거울을이용해뷰파인더로똑같이사용할수있는카메라, 자유롭게렌즈를교환할수있는장점이있음 - DSLR(Digital Single Lens Reflex): 디지털일안렌즈리플렉스. 필름을사용하는 SLR과달리디지털이미지센서를사용함 - 미러리스 : Mirrorless Camera의약칭. DSLR에서펜타프리즘과거울을제거하여소형화를구현한렌즈교환식카메라를지칭함 3

유럽 (30.9%) 아시아 (22.1%) 기타 (2.9%) 지역 58 개국가에제품을수출하고있다. 그림 03.")

4 1. 기업분석 1.1. 기업개요 2017 년 6 월코스닥 에상장된동사 동사는 2013 년 8 월 1 일주식회사에스와이코퍼레이션의광학렌즈사업부문이물적분할하 여설립된신설회사이다. 동사는공모가액 1 만 6,700 원으로 2017 년 6 월 2 일코스닥에 상장되었다. 수출중심 : 58 개국 가, 38 개거래선 동사는 1972년에설립된이후 45년간광학사업에주력해왔다. 동사는교환렌즈설계및제조기술을보유한국내유일의교환렌즈전문업체이다. 전세계에걸쳐 38개의안정적인거래선을보유한동사는북미 (44.1%) 유럽 (30.9%) 아시아 (22.1%) 기타 (2.9%) 지역 58 개국가에제품을수출하고있다. 그림 03. 지역별매출비중 ( 단위 : 백만원, %) 그림 04. 동사연혁 2013 삼양광학공업상장폐지및 삼양옵틱스설립 2015 영화촬영용 Cinema Lens 'XEEN' 출시 2016 AF Lens(Sony 용 ) 출시 2016 DSLR 카메라용프리미엄렌즈출시 2017 코스닥재상장 2017 AF Lens 라인업확대 출처 : 동사 IR, SMIC 5 팀 출처 : 동사 IR, SMIC 5 팀 1.2. 동사연혁및지배구조 연혁 2001 년 CCTV 렌즈 산업에진출 동사의모체는 1972년에설립된한국 WAKO 이다. 필름카메라용서드파티렌즈제작사업을영위하던한국 WAKO 는 1985년카메라생산을개시하였다. 1987년에는유가증권시장에상장되었다. 이후 2001년 CCTV 렌즈를출시하면서카메라렌즈산업에진출하였다 년상장폐지 매출의 40% 를차지하던 CCTV 사업부문은안정적인현금흐름을창출했으나동사가 2009년이후바이오, 전기차등증시테마사업에뛰어들면서영업적자가심화되었다. 2012년기준동사의전신인삼양광학공업의당기순손실은 176억원에달했고 2013년에상장폐지되었다. 4

5 2013 년광학렌즈사 업부만물적분할하 여동사설립 에스와이코퍼레이션이영위하던사업부문중전도유망했던광학렌즈사업부만물적분할되면서현재의 삼양옵틱스 가탄생하였다. 동사는사업부문정리및제품역량강화등각고의노력끝에연평균 10% 이상의매출성장률을기록하였고, 2017년 6월 2일에코스닥시장에재상장되었다 지배구조 종속기업 - 남경광학 - 옵트라움 동사의종속기업은남경광학 와 옵트라움으로각각지분 100% 를보유하고있다. 남경광학 는동사의제품제조공정중조립및도장과정을담당하고있고 옵트라움은동사의신사업인비구면렌즈개발및제조를위해 2016년 11월 23일에신규설립되었다 사업부문및제품소개 사업부문소개 2013년 CCTV 렌즈사업철수후교환렌즈제조및판매에집중 동사는 2013년 CCTV 카메라용렌즈사업을접고현재는교환렌즈제조및판매사업에집중하고있다. 동사의주력제품은렌즈교환식카메라에사용하는교환렌즈이다. 렌즈교환식카메라로는일안리플렉스 ( 이하 DSLR), 미러리스, 전문동영상시네 (Cine) 카메라등이있다. - 사진 / 동영상 / 전문 Cine 렌즈 - MF 및 AF 교환렌즈는사용목적에따라사진, 동영상및전문 Cine 렌즈로구분된다. 또한, 조리개 값과초점거리를조정하는방식에따라 MF(Manual Focus, 수동 ) 와 AF(Auto Focus, 자 동 ) 로나뉜다. Cinema 용렌즈및 AF 교환렌즈출시로 외형확대도모 동사의기존주력제품인 MF는 Photo 용과 Cine 용으로구분된다. 2015년에는 Cinema 용렌즈인 XEEN을출시하면서제품군을확장하였다. 영화촬영이가능한동영상용전문렌즈는해외에서도소수의전문업체만제조할수있는고부가가치제품이다. 또한, 2016년에 Photo 용 AF 교환렌즈양산을시작하며 AF 교환렌즈시장에진출하였다. 동사는현재소니 (SONY) 의 AF 교환렌즈만을제작하고있다. 카메라제조업체들중소니가유일하게카메라본체에적용되는전자공학용제품프로토콜을공개하고있기때문이다. 이외에도초정밀광학기술을바탕으로자동차용카메라렌즈, 내시경용초소형렌즈등으로의사업확대를도모하고있다. MF(Photo) 54.2% MF(Cine) 29.5% AF(Photo) 5.2% XEEN 10.3% 기타 0.9% 동사의 2016 년기준렌즈제품별매출비중은 MF(Photo) 54.2%, MF(Cine) 29.5%, AF(Photo) 5.2%, XEEN 10.3%, 기타 0.9% 이다. 수출비중은 95.2% 이다. 5

출처 : 동사 IR book, SMIC 5 팀 출처 : 동사 IR book, SMIC 5 팀 MF 교환용서드파트 렌즈생산업체는동 사와자이스가유일 MF")

MF 교환렌즈 AF 교환렌즈 한국 동사 동사 독일 ZEISS ZEISS 일본 SIGMA, Tokina, Tamron 출처 : 동사 IR")

2013년광학렌즈부문을 680억원에사모펀드 VIG파트너스 ( 구보고펀드 ) 에분할매각하고자진상장폐지했던동사는 2017년 6월 2일코스닥시장에재상장되었다.")

6 그림 05. 동사제품포트폴리오그림 06. 제품별매출비중 ( 단위 : %) 출처 : 동사 IR book, SMIC 5 팀 출처 : 동사 IR book, SMIC 5 팀 MF 교환용서드파트 렌즈생산업체는동 사와자이스가유일 MF 교환용서드파티렌즈생산업체로는독일의자이스 (ZEISS) 와동사가유일하다. AF 교환용서드파티렌즈생산업체로는 SIGMA, Tokina, TAMRON이있다. 동사의 년연평균영업이익률은 30% 에달해경쟁사들에비해압도적으로높은영업이익률을자랑하고있다. 동사의영업이익률은고부가가치제품으로의포트폴리오확대에서기인한다. 실제로 2013년이후동사의제품군별 ASP는꾸준히상승해왔다. 그림 07. 서드파티렌즈제조업체그림 08. 연도별평균 ASP 추이 ( 단위 : 만원, $) MF 교환렌즈 AF 교환렌즈 한국 동사 동사 독일 ZEISS ZEISS 일본 SIGMA, Tokina, Tamron 출처 : 동사 IR book, 아이투자, SMIC 5 팀 출처 : 동사 IR, 교보증권리서치센터, SMIC 5 팀 1.4. 주주현황및재무상태 주주현황 주주현황 - VIG파트너스 (60%) - 미래에셋대우 (8.76%) 2013년광학렌즈부문을 680억원에사모펀드 VIG파트너스 ( 구보고펀드 ) 에분할매각하고자진상장폐지했던동사는 2017년 6월 2일코스닥시장에재상장되었다. VIG파트너스는 ( 유 ) 에스와이오투자목적회사를설립하여공모가액주당 16,700원에 4,000,000주를구주매출하였다. 동사의현재주요주주는 ( 유 ) 에스와이오투자목적회사 (60.00%), 미래에셋대우 (8.76%) 로 VIG파트너스가 6,000,000주를보유하고있다. 6

출처 : fnguide, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 올해반기말기준현 금및현금성자산은전 체자산의약 7.8% 또한, 동사는 2016 년상반기 96 억원, 2017 년 52 억원의영업활동현금흐름을기록하는등뛰어 난현금창출능력을보유하고있다.")

7 재무상태 : 부채비율低, 현금多 40% 이하의낮은부 채비율 동사는 2014 년 (37.1%) 부터올해상반기 (38.3%) 에걸쳐 4 년간 40% 이하의낮은부채비율을 유지해왔다. 국내제조업부채비율이 2014 년 89%, 2015 년 86% 라는점을고려했을때이는현 저히낮은수치이다. 그림 09. 동사부채비율추이 ( 단위 : %) 그림 10. 자산총계대비현금및현금성자산비율 ( 단위 : %) 출처 : fnguide, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 올해반기말기준현 금및현금성자산은전 체자산의약 7.8% 또한, 동사는 2016 년상반기 96 억원, 2017 년 52 억원의영업활동현금흐름을기록하는등뛰어 난현금창출능력을보유하고있다. 동사의올해반기말기준현금및현금성자산은 32 억원으로 전체자산의약 7.8% 에달한다. 7

8 2. 카메라는사양산업이다? Yes, but No! 미국내 10 대사양산 업으로선정됨 2011 년미국시장조사전문기관인 IBIS World 에서발표한미국경기회복후에도살아남기어려 운미국내 10 대사양산업 (Top10 dying Industries) 에카메라산업이포함되었다. Q: 카메라는사양산 업인가? A: Yes, but NO! 그렇다면정말카메라는사양산업일까? 스마트폰이보급되면서전체카메라시장규모가축소 하였다는점에서는 Yes, 그렇다. 하지만카메라산업을보다면밀히들여다보면 No, 아니다. 동 사가속해있는카메라관련시장의경우는특히그렇다 Yes! 카메라시장은사양산업이다 년스마트폰등 장이후카메라시장 급격히축소 전세계카메라출하량은 2007 년에 1 억대를돌파했고, 2010 년에 1 억 2 천만대를기록하며정점 을찍었다. 그러나 2007 년아이폰을필두로스마트폰이등장하면서카메라시장은급격히축 소되기시작했다. 카메라애플리케이션 에잠식당한기존카 메라시장 2007년 6월 29일, 애플이아이폰의정식첫모델을발표하면서스마트폰혁명이일어났다. 스마트폰은애플리케이션을기반으로다른산업영역전반을넘보기시작했다. 편의성뿐만아니라자동보정등신선한기능들까지겸비한카메라애플리케이션은기존의카메라시장을빠르게잠식해왔다. 그림 11. 전세계디지털카메라시장규모추이 ( 단위 : 만대, 억엔 ) 출처 : 일본카메라영상기공협회 (CIPA), SMIC 5 팀 2012 년이후급감하 는디지털카메라출 하량 2012년전세계디지털카메라출하량은처음으로 1억대아래로떨어졌다. 2016년전세계디지털카메라출하량은 2천 419만대로 2012년의 4분의 1 규모에불과하다. 4년간무려 75.4% 나감소한것이다. 일본카메라영상기기공업협회 (CIPA) 에따르면일본카메라업체들이 2016년세계시장에판매한디지털카메라는총 2만 4190대로 2015년 (3만5395 대 ) 보다 31.6% 줄었다. 8

및유기발광다이오드 (OLED) 를생산하는데필요한노광장치에서두각을나타내고있다. 캐논또한디스플레이노광기와증착기시장에서각각 50% 이상의점유율을기록하며디스플레이장비시장에집중하고있다.")

9 삼성전자, 디지털카 메라출시중단 삼성전자는 2017 년 3 월말사업보고서에서디지털카메라를주요제품목록에서삭제하고더 이상의제품출시가없을것임을공식화하였다. 독일의라이카도스마트폰카메라시장으로넘 어가려는움직임을보이고있다. 부진하는글로벌카 메라업체 BIG 3 글로벌카메라업체 BIG 3 인소니 캐논 니콘의상황도좋지않다. 3 사의최근 3 년간국내매출액 은모두감소추세를보이고있다. 소니코리아의당기순 이익상승은구조조 정으로인한것 한편소니코리아의당기순이익은 2014 년 81 억원에서 2016 년 121 억원으로상승하였다. 하지만 이는 2013 년부터진행된구조조정에서기인한다. 소니는인력을감축하고시스템반도체인이 미지센서와같은카메라외의성장사업에역량을집중하는등조직개편을추진해왔다. 다른산업에서돌파 구를찾는카메라업 체들 올림푸스, 니콘, 캐논등다른카메라업체들도사업포트폴리오변화에힘쓰고있다. 카메라 사업으로축적한광학, 정밀제조, 영상 이미지처리등에관한원천기술을카메라시장을벗어 나는데사용하고있는형국이다. 올림푸스 2016년매출액에서카메라사업부문이차지하는비중은 8.8% 에불과 올림푸스의 2016년기준연간매출액에서의료사업부문매출이차지하는비중은약 77% 인반면카메라를포함한영상사업부문이차지하는비중은 8.8% 에불과하다. 니콘은액정표시장치 (LCD) 및유기발광다이오드 (OLED) 를생산하는데필요한노광장치에서두각을나타내고있다. 캐논또한디스플레이노광기와증착기시장에서각각 50% 이상의점유율을기록하며디스플레이장비시장에집중하고있다. 그림 12. 카메라업계최근 3 년실적추이 ( 단위 : 억원 ) 그림 13. 전세계카메라시장추이 ( 단위 : 백만개 ) 출처 : 금융감독원, 시사주간, SMIC 5 팀 출처 : CIPA, 한국투자증권, SMIC 5 팀 9

10 2.2. No! 동사 의시장은성장하고있다 카메라시장의감소는콤팩트카메라등보급형위주 디지털카메라시장 축소는콤팩트카메 라때문 디지털카메라시장축소의가장큰원인은렌즈내장식콤팩트카메라의부진이다. 2016년렌즈교환식카메라 (DSLR, 미러리스등 ) 는 1천 100만대가출하되어전년대비 5% 감소하였다. 같은기간콤팩트카메라출하량은 1천 900만대로전년대비 21% 감소하면서렌즈교환식카메라보다훨씬큰감소폭을보였다. 렌즈교환식카메라의 출하량은 3 년간유사 2014 년이후분기별전세계카메라시장추이 ( 출하량기준 ) 를보면콤팩트카메라의감소추세 가뚜렷하다. 하지만렌즈교환식카메라의출하량은 3 년간유사한수치를보이고있다. 즉, 렌 즈교환식카메라시장은안정적인시장규모를유지하고있는것이다 미러리스 가견인하는렌즈교환식카메라시장 : AF 는 UP! MF 는 STABLE! 미러리스 : AF DSLR: AF & MF 미러리스는 DSLR 카메라에서거울과프리즘을없애크기와무게를줄인제품이다. 미러리스는 렌즈를통해들어온빛을전자회로를거쳐 LCD 액정화면으로보면서촬영하도록만들어졌다. 미러리스는대부분 AF 렌즈를사용하고, DSLR 은 AF 와 MF 렌즈모두사용한다. 최근미러리스에는 DSLR 과동일한크기 의이미지센서탑재 카메라화질을결정하는가장큰요소는이미지센서의크기인데, 상대적으로크기가작은미 러리스는 DSLR 에비해작은이미지센서를탑재했다. 하지만카메라업체들이미러리스시스 템을개발하면서최근에는미러리스에 DSLR 과동일한크기의이미지센서가탑재되고있다. DSLR 보다무게는가 볍고, 성능은대등한 미러리스 올해 2월출시된후지필름 GFX 50S( 미러리스 ) 의무게는같은크기의센서를탑재한중형 DSLR 카메라무게의 60% 수준이다. 또한, 본체와렌즈를합한가격도중형 DSLR의절반인 1,000 만원정도이다. GFX 50S의이미지센서는크기가약 1.7배인중형사이즈 (43.8x32.9mm) 후지필름 G포맷이미지센서를채택하여 DSLR급촬영성능을보유하고있다. 미러리스의성능이 DSLR에비견될정도로향상된것이다. 렌즈교환식카메라 시장내미러리스비 중증가 렌즈교환식카메라시장의성장을견인하는제품이바로이 미러리스 이다. 글로벌렌즈교환 식카메라시장에서미러리스가차지하는비중은 2010 년 28% 에서 2014 년 58% 로대폭늘어 났다. 출하량도 2013 년에 2010 년대비 65% 증가하였다. 10

출처 : GFK, SMIC 5 팀 출처 : GFK, SMIC 5 팀 동사제품군의 75% 는 Full")

11 그림 14. 판매수량기준렌즈교환식카메라시장내미러리 스비중 ( 단위 : %) 그림 15. 렌즈교환식카메라시장내제품별출하량변화추이 추세선 출처 : GFK, SMIC 5 팀 출처 : GFK, SMIC 5 팀 DSLR 출하량감소를 미러리스가상쇄 시장조사기관 GFK 에따르면국내에서는미러리스가 2014 년 31 만대가팔려 2012 년 20 만 2290 만대에비해판매량이늘어났다. 이처럼 DSLR 의출하량감소를미러리스가상쇄하면서 AF 교 환렌즈시장은안정적인시장규모를유지할수있을것이다. 그림 16. 국내미러리스카메라판매대수추이 ( 단위 : 대 ) 그림 17. 국내미러리스카메라시장규모 ( 단위 : 대 ) 출처 : GFK, SMIC 5 팀 출처 : GFK, SMIC 5 팀 동사제품군의 75% 는 Full Frame 한편, DSLR 의출하량감소로인한 MF 교환렌즈수요감소가동사에게미치는영향은미미하 다. 동사 IR 에따르면동사제품군의 75% 는이미지센서규격이 35mm 이상인하이엔드 Full Frame 용렌즈이다. 11

출처 : 다나와리서치, SMIC 5 팀 출처 : CIPA, SMIC 5 팀 Full Frame 성능이 Crop Body 보다좋아 Full Frame 은크기가크기때문에같은카메라로동일한피사체를촬영해도 Crop Body 1 에비해 1.")

는 2013 년이후감소하고있는반면하이엔드 Full Frame 용교환렌즈는 2006~2016 년에연평균 CAGR 6.")

12 그림 18. Full Frame & Crop Body 카메라판매량점유율 변화 ( 단위 : %) 그림 19. 매출액기준교환렌즈시장규모 ( 단위 : 억엔 ) 출처 : 다나와리서치, SMIC 5 팀 출처 : CIPA, SMIC 5 팀 Full Frame 성능이 Crop Body 보다좋아 Full Frame 은크기가크기때문에같은카메라로동일한피사체를촬영해도 Crop Body 1 에비해 1.5배 ~1.6배정도넓은범위를사진한장에담을수있다. 또한아웃포커싱효과를더크게낼수있으며촬영시노이즈가적은편이다. 뿐만아니라, Full Frame 은빛을받는면적자체가 Crob Body보다넓기때문에그만큼사진이선명하고화질이좋다. Full Frame 소비자는시장이탈가능성이적은전문사진작가및준전문가 이미지센서규격이 35mm 미만인중저가 APS-C 용교환렌즈시장규모 ( 매출액기준 ) 는 2013 년이후감소하고있는반면하이엔드 Full Frame 용교환렌즈는 2006~2016 년에연평균 CAGR 6.85% 의높은성장률을보였다. 카메라고객군은전문사진작가, 준전문가, 사진애호가, 일반사용자로나뉘는데이중 Full Frame 카메라를사용하는고객들은시장이탈가능성이가장적은전문사진작가및준전문가이기때문이다. DSLR 판매량감소는 Crop Body 에한정 이처럼 DSLR 판매량감소가 Crop Body 카메라에한정되면서동사의기존주력제품인 MF 교 환렌즈에대한수요는안정적으로유지될수있을것이다 동영상카메라렌즈시장은오히려성장중! 영상용카메라렌즈 는동사의캐시카우 영상용카메라렌즈는동사매출의 40%, 영업이익의 60% 를차지하는캐시카우 (cash cow) 이다. 카메라산업이부진을면하지못하는와중에도영상카메라렌즈시장은오히려성장하고있다. 최근고화질동영상에대한수요가급증하고있는데스마트폰으로는이러한수요를만족시키기어렵기때문이다. 1 Full Frame 이미지센서를잘라낸센서로현재가장많이쓰이는크기는 APS-C 12

출처 : 시스코, SMIC 5 팀 출처 : 시스코, SMIC 5 팀 동영상콘텐츠가인 터넷트래픽증가의 주요원인")

로약 3배증가할것으로예측했다. 시스코가제시한인터넷트래픽증가요인은 동영상콘텐츠 이다. 인터넷속도의가속화와고해상도디스플레이보급확대로고화질영상수요가증가할것이라는의견이다.")

13 그림 20. 글로벌 IP 트래픽변화전망 ( 단위 : %) 그림 21. 글로벌 Internet Video 트래픽변화전망 ( 단위 : %) 출처 : 시스코, SMIC 5 팀 출처 : 시스코, SMIC 5 팀 동영상콘텐츠가인 터넷트래픽증가의 주요원인 글로벌네트워크장비업체시스코는올해 6월공개한글로벌인터넷트래픽예상보고서에서 2016년 96엑사바이트 (960억기가바이트 ) 를기록한인터넷트래픽이 2021년에는 278엑사바이트 (2,780 억기가바이트 ) 로약 3배증가할것으로예측했다. 시스코가제시한인터넷트래픽증가요인은 동영상콘텐츠 이다. 인터넷속도의가속화와고해상도디스플레이보급확대로고화질영상수요가증가할것이라는의견이다. 전체트래픽대비동 영상콘텐츠의비중 은증가할것 시스코는넷플릭스, 유튜브, 인터넷 TV 등의동영상콘텐츠가전체트래픽에서차지하는비율 이 2016 년 73% 에서 2021 년 82% 로, 페이스북, 트위터, 유튜브등에서제공하는라이브영상 콘텐츠비중은같은기간 3% 에서 13% 로증가할것이라고전망했다. SNS, 영화및 TV 등을중심으로고해상도영상에대한수요증가 유튜브 페이스북, 영화및 TV 등을중심으로한고해상도영상에대한수요증가는이러한전망을뒷받침해주고있다. 페이스북비디오일일재생수는 2014년 3분기 10억건에서 2015년 1 분기 40억건으로급증했다. 또한, 2014년유튜브의분당영상업로드시간은 300시간에달했다. 유튜브 페이스북사용자가늘어나면서이들 SNS를통해전문적으로영상을게시하는프로수준급아마추처전문가들이늘어나고있다. 그림 22. 페이스북비디오일일재생수 ( 단위 : 억건 ) 그림 23. 국내소규모영화개봉편수추이 ( 단위 : 편 ) 출처 : Mary Meeker, Internet Trends 2015, SMIC 5 팀 출처 : 영화진흥위원회, 유진투자증권, SMIC 5 팀 13

14 4K 급디지털고화질 영상영화증가 과거영화관에서상영하는디지털영상은 2K 로풀 HD 영상을대형스크린에상영하는방식이 었다. 하지만 2012 년이후 4K(4096 x 2160, Ultra Definition) 급디지털고화질영상을영화관에 공급하는영화제작사가늘고있다. 소규모영화사는가 성비좋은프라임시 네렌즈필요 최근소규모영화제작에도 4K급디지털고화질영상용카메라렌즈가많이사용되고있다. 하지만자금이부족한소규모영화제작사들은값비싼고화질영상용카메라렌즈를구입하기어려운상황이다. 이들소규모영화제작사들을중심으로가성비좋은프라임시네 (Cine) 렌즈에대한수요가증가하고있다. 확대되는 4K 영상유 통창구 또한, 업계관계자는 4K가전세계적인추세이며 4K 시네마카메라로촬영한콘텐츠의유통창구도 UHD TV, 4K 프로젝터및모니터, 4K 유튜브등으로점차다양해지고있다고밝혔다. 따라서향후고화질영상용카메라렌즈를중심으로영상용카메라렌즈에대한수요가증대될전망이다. - MF 교환렌즈시장 : 축소되는건 APS-C 급중저가교환렌즈 - AF 교환렌즈시장 : 미러리스중심으로성장 - 영상용렌즈시장 : 고해상도영상수요증가 이처럼 카메라가사양산업인가? 라는질문에대한동사의답은 No 이다. 동사의제품이사용되는렌즈교환식시장의축소는콤팩트카메라에비해매우제한적이고, 이또한동사의제품군이아닌 APS-C 급중저가교환렌즈에한정되어있다. 게다가동사가새로이진입한 AF 교환렌즈시장은미러리스판매량증가에힘입어점차성장하고있다. 뿐만아니라, 동사의캐시카우인영상용렌즈시장은고해상도영상에대한수요가증가함에따라전도유망한산업으로주목받고있다. 이어지는장에서는 1) 동사가어떻게기존주력제품인 MF 교환렌즈시장에서안정적인이익을창출하고 2) AF 교환렌즈로의제품확대를통해외형성장을도모하고 3) 영업이익률이높은영상용렌즈시장을선두적으로공략하고있는지에관해논한다. 14

는 MF 교환렌즈시장에주력해왔다.")

교환렌즈에집중하며카메라의대중화를추구하고있다. 합리적인가격으로 MF 시장의니치마켓 공략 동사는자이스가독점적인사업을영위하던 MF 교환렌즈시장에서독특한입지를구축 했다.")

그림 25.")

15 3. 줄어들지않는 MF 시장, 강해지는동사의존재감 MF 시장에서의선전 으로커지는동사의 존재감 동사는 MF 교환렌즈시장에서탄탄한기술력과독특한포지셔닝을통해성장해왔다 년이후로는프리미엄제품군확대를통해 MF 교환렌즈시장에서그존재감을더욱 키워나가고있다 MF 교환렌즈를통한빠른성장 가격은낮추고, 스펙도뒤지지않아! 독일과일본이주도하던교환렌즈시장독일 : 전문가타겟일본 : 대중타겟 카메라교환렌즈시장은원래독일과일본두나라가주도하고있었다. 독일과일본은시장에서서로다른전략을취했다. 독일의자이스 (Zeiss) 는 MF 교환렌즈시장에주력해왔다. 자이스는사진작가나영화감독등전문가집단을타겟으로해고품질, 고기능의렌즈를소량주문생산방식으로제작했다. 반면, 탐론, 시그마, 토키나등의일본업체는일반소비자로고객군을넓히는데주력했다. 일본업체들은대량생산시스템을통해저렴한가격의렌즈를제작해왔다. 이들은누구나쉽게촬영할수있는 AF( 자동초점조절방식 ) 교환렌즈에집중하며카메라의대중화를추구하고있다. 합리적인가격으로 MF 시장의니치마켓 공략 동사는자이스가독점적인사업을영위하던 MF 교환렌즈시장에서독특한입지를구축 했다. 기존 MF 교환렌즈시장의유일무이한플레이어였던자이스의렌즈는한개당최소 몇백만원대에서시작해비싼경우수억원대에달했다. 동사는이점을공략했다. 동사는제품을저렴하게출시함으로써합리적인소비를중시하는준전문가나사진마니아집단등의니치마켓을타겟팅하였다. 동사가출시한제품은기존타사제품들에비해저렴했을뿐만아니라비슷한사양의타사모델들과비교해도뒤쳐지지않는성능을자랑했다. 이는동사가 2014년부터 2016년도까지연평균 10.4% 의매출증가율을기록할수있는기반이되었다. 그림 24. MF 교환렌즈성능평가 (35mm F1.4 렌즈기준 ) 그림 25. 매출액현황 ( 단위 : 백만원 ) 출처 : DxOMark( 카메라및렌즈평가전문기관 ), SMIC 5 팀 출처 : 동사 IR book, SMIC 5 팀 15

인력, 브랜드이 미지등대체불가능 자원必 렌즈시장에서가장중요한것은브랜드이미지이다.")

16 신규경쟁자진입가능성 X 경쟁자진입가능성 지금까지동사는 MF 시장에서가성비좋은제품을출시하며입지를공고히했다. 그러나 MF 시장에동사와비슷한전략을취하는새로운경쟁자가나타날우려가있다. 하지만사실상동사를위협할만한신규경쟁자가시장에등장할가능성은매우희박하 다. 렌즈산업은진입장벽이매우높은산업이기때문이다. (1) 인력, 브랜드이 미지등대체불가능 자원必 렌즈시장에서가장중요한것은브랜드이미지이다. 그리고이브랜드이미지는렌즈품질에의해크게좌우된다. 렌즈산업은다른제조산업에비해제조공정에서 사람 이차지하는비중이매우크다. 단순한기계생산라인만으로는렌즈를깎는세밀한공정을소화할수없기때문이다. 세밀한공정에는전문성을가진숙련된인력이필요한데이는다른자원들보다훨씬대체하기어렵다. 이때문에기업이쌓아온노하우나업력, 생산인력의경력및전문성등이렌즈의품질과브랜드이미지를결정하는데아주중요하다. 그림 26. 렌즈생산과정 출처 : 머니투데이, SMIC 5 팀 (2) 기술적진입장벽 기업이쌓아온역사는곧교환렌즈시장의기술이되고, 이는기술이라는또다른진입장벽을만든다. 렌즈산업에서대표적으로요구되는기술은렌즈의중앙에서들어오는빛과, 렌즈의말단에서들어오는빛의초점이어긋나는현상인수차를줄이는비구면렌즈기술이있다. 이외에도특수코팅기술등요구되는기술의수준이매우높고종류도다양하다. 그림 27. 렌즈핵심요소기술 그림 28. 코팅기술및비구면렌즈 출처 : 동사 IR book, SMIC 5 팀 출처 : 동사 IR book, SMIC 5 팀 16

, VY Optoelectronics Co., Ltd.(2008 년 ) 를비롯한대부분의중국렌즈제조업체들은 2000 년대중후반이후에설립된 신생업체들로, 아직시장에서이렇다할성과를내지못하고있다. 신규진입가능성이제일높다고평가되는중국업체들까지도부진한상황에서 45 년의 업력을지닌동사를단기간에따라잡을수있는플레이어는사실상전무하다. 3.2. 프리미엄라인확대를통한점유율상승!")

그림 30.")

17 단기간에대적할수 있는기업은없다! 이처럼교환렌즈산업은단기간에기존플레이어들을따라잡을수있는산업이아니다. 오랜시간을거쳐기술력을성장시키고, 브랜드이미지를구축해야시장에서의성공가능 성을조금이나마점쳐볼수있다. 그러나 Suzhou Suzhou Qinghua Optics Lens Co., Ltd.(2012 년 ), VY Optoelectronics Co., Ltd.(2008 년 ) 를비롯한대부분의중국렌즈제조업체들은 2000 년대중후반이후에설립된 신생업체들로, 아직시장에서이렇다할성과를내지못하고있다. 신규진입가능성이제일높다고평가되는중국업체들까지도부진한상황에서 45 년의 업력을지닌동사를단기간에따라잡을수있는플레이어는사실상전무하다 프리미엄라인확대를통한점유율상승! 프리미엄라인확대 점유율상승! 한편동사는 MF 교환렌즈제품군에광학성능이더욱뛰어난프리미엄렌즈 XP 시리즈 를출시했다. 동사가 2016년도에출시한 'XP14mm F2.4' 와 'XP85mm F1.2' 는밝은단초점렌즈의특성을가지고있다. XP 시리즈는색수차및왜곡등각종편차를최소화할뿐만아니라배경흐림, 빛갈라짐등의효과를구현함으로써보정과정에서자유롭게사용자만의표현을실현할수있도록설계되었다. 동사의이러한움직임은브랜드이미지제고및기존수요견인효과를노린것이다. 그림 29. 제품간가격비교 ( 단위 : 원 ) 그림 30. XP 제품 출처 : 팝코, SMIC 5 팀 출처 : 동사홈페이지, SMIC 5 팀 브랜드이미지제고 효과 XP 시리즈는성능면에서기존 MF 교환렌즈보다뛰어난만큼가격대도비교적고가이다. 기존에가성비브랜드로만유명하던동사가프리미엄라인확대를통해브랜드가치를제고하고있는것이다. 개선된브랜드이미지는 MF 시장뿐만아니라 AF, 동영상렌즈시장공략에도큰도움이될것이다. 17

그림 32.")

에비해약 13만원이나상승하였다.")

출처 : Papko, SMIC 5 팀 2016년출시된 MF 교환렌즈제품 4가지 ( 당해 9월이후출시된 XP 라인")

18 기존수요견인 프리미엄라인제품들은전문사진가고객층의수요를충족시킴으로써동사의고객군확 장및유지에도기여할것으로보인다 MF 교환렌즈매출추정 P : 꾸준히상승하는 ASP 그림 31. 동사제품군별가격추이 ( 단위 : 원, %) 그림 32. 동사제품군별가격추이 ( 단위 : 천원 ) 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 2015년동사 MF 교환렌즈 ASP는전년대비 22.25% 나상승하였다. 실제로동사가 2015 년에출시한 MF 교환렌즈제품 4가지의평균소매가는 552,810원으로 2014년 (419,490 원 ) 에비해약 13만원이나상승하였다. 이는 2015년부터동사가프리미엄제품군출시를본격화한것에서기인한다. 그림 33. 동사 MF 교환렌즈연도별출시제품제품명및소매가 ( 단위 : 원 ) 출처 : Papko, SMIC 5 팀 2016년출시된 MF 교환렌즈제품 4가지 ( 당해 9월이후출시된 XP 라인 2가지는제외 ) 의평균소매가는 530,417원으로 2015년에비해 2.3% 상승하였다. 이미 2015년에한차례상당한제품체질개선이이루어져 2016년부터는 ASP 상승률이정상적인수준으로돌아온것으로보인다. 18

그림 35. 동사제품군별판매물량추이 ( 단위 : 개 ) 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 MF 교환렌즈는주로 DSLR용렌즈이다. 앞서언급했듯이 MF 카메라시장은중저가이미지센서를사용하는 Crop Body를중심으로축소되고있다.")

에전년대비 6.08% 의증가 율을기록하였다.")

19 향후 2-3년간은 2015년정도의유의미한제품체질개선은어려울것으로보여 년동사 MF 교환렌즈가격은전년도판매가격에 yoy 2.3% 를적용해구해주었다. 이렇게구한동사의 2017, 2018, 2019년의 MF 교환렌즈개당판매가격은각각 255,439 원, 261,314원, 267,324원이다 Q : 시장축소는제한적 & 동사점유율은늘어나는중! 그림 34. 동사제품군별판매물량추이 ( 단위 : 개 ) 그림 35. 동사제품군별판매물량추이 ( 단위 : 개 ) 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 MF 교환렌즈는주로 DSLR용렌즈이다. 앞서언급했듯이 MF 카메라시장은중저가이미지센서를사용하는 Crop Body를중심으로축소되고있다. 하지만동사 MF 교환렌즈매출이 75% 를차지하는 Full Frame은최근몇년간안정적인시장규모를유지해왔다. 따라서 Crop Body 감소로인한시장규모축소가동사 MF 교환렌즈판매량에미치는영향은크지않을것이다. 또한, 동사는프리미엄라인 XP 광각렌즈를출시하는등고부가가치제품을출시하며브랜드가치제고를노리고있다. XP 시리즈는렌즈의촬영정보가기록되고바디에서손떨림보정을지원하는등뛰어난성능을자랑한다. 이처럼동사가 2015년이후프리미엄라인을연이어출시하면서전문사진가및준전문가가주요고객군인 MF 교환렌즈시장에서동사의점유율도증가하고있다. 실제로동사의 MF 교환렌즈판매물량은 2016 년 (135,758 개 ) 에전년대비 6.08% 의증가 율을기록하였다. 전방업체인 MF 카메라시장의성장은제한적이지만동사가 MF 교환렌 즈시장에서점유율을늘려감에따라판매물량도함께늘어난것이다. CIPA에따르면 2017년전세계교환렌즈총배송물량은 2016년에비해소폭증가하였다. 따라서시장축소규모가더욱컸던 2016년의전년대비 MF 교환렌즈판매물량증가율 6.08% 를 2017년판매물량계산에적용하는것은무리한추정이아니다. 2018, 2019년에도 MF 교환렌즈시장동향이유사할것으로전망되고동사의사업전략도크게바뀌지않을것으로보이므로 yoy 6.08% 를동일하게적용해주었다. 이를통해구한동사의 년의 MF 교환렌즈판매물량은각각 144,012대, 152,768대, 162,056대이다. 19

출처 : CIPA, SMIC 5 팀 앞서추정한 2017-2019 년 MF")

20 그림 36. 전세계교환렌즈총배송물량 ( 단위 : 개 ) 출처 : CIPA, SMIC 5 팀 앞서추정한 년 MF 교환렌즈평균판매단가에당해추정판매물량을곱하여구 한동사의 MF 교환렌즈매출액은 2017 년 368 억원, 2018 년 399 억원, 2019 년 433 억원이 다. 20

기능을갖춘교환렌즈가없었기때문이다. 일반대중들에게선 호도가높은 AF 렌즈 수동으로포커스링을조절해가며초점을맞춰야하는 MF 교환렌즈와달리 AF 교환렌즈는자동으로초점을맞춰주기때문에비교적다루기가쉽다. 또한순간포착에유리하다는장점도갖추고있다.")

21 4. AF 시장진출을통한외형성장달성 AF 교환렌즈시장 : 새로운성장동력 전체교환렌즈시장에서 AF 교환렌즈시장의규모는 MF 교환렌즈시장의 20 배에달한 다. 동사는 MF 교환렌즈시장보다훨씬더넓은시장인 AF 교환렌즈시장에진출함으로 써새로운성장동력을확보하고있다. 그림 37. 동사 AF 교환렌즈제품군 출처 : 동사홈페이지, SMIC 5 팀 4.1. AF 제품군확대 대중들에게한걸음더가까이! 기존에동사가주력했던렌즈교환식카메라의 MF 교환렌즈는카메라준전문가들사이에서 삼자이스 ( 삼양옵틱스의첫글자와독일칼자이스의뒷글자들을합친별칭 ) 라는애칭으로불릴정도로가성비가탁월하다. 이러한평가와 40년이상의긴업력에도불구하고동사는전문가및준전문가에게만잘알려져있는기업이었다. 이는동사에게오토포커스 (AF) 기능을갖춘교환렌즈가없었기때문이다. 일반대중들에게선 호도가높은 AF 렌즈 수동으로포커스링을조절해가며초점을맞춰야하는 MF 교환렌즈와달리 AF 교환렌즈는자동으로초점을맞춰주기때문에비교적다루기가쉽다. 또한순간포착에유리하다는장점도갖추고있다. 따라서 AF 교환렌즈는사진애호가와일반사용자층에서특히선호도가높다. 동사는 AF 교환렌즈시장에는비교적소홀했다. 하지만 2014년도부터 AF 교환렌즈를개발하면서동사는 AF 교환렌즈시장진입을준비해왔다. 그리고 2016년상반기에첫 AF 교환렌즈를출시하면서 AF 교환렌즈시장에진입하였다. 동사는 MF 교환렌즈시장보다훨씬규모가큰 AF 교환렌즈시장을공략함으로써기업전체의외형성장을도모하고있다 AF 시장에서도경쟁력을확보할수있다! AF 시장 : 기존플레이어多 동사는 AF 교환렌즈시장에서후발주자에속한다. 기존에동사가주력했던 MF 시장과 달리 AF 시장은캐논, 니콘, 소니등카메라제조사는물론시그마, 탐론, 토키나등의서 드파티업체들에이르기까지기존플레이어들이다수존재하는시장이다. 21

인지크롭바디 (Crop body) 인지에따라그성장세가다르게나타나고있다. 미러리스시장의강 자는 Sony!")

22 기술경쟁, 품질경쟁의강도도 MF 교환렌즈시장보다세다. 그렇기때문에 AF 교환렌즈시장에서도동사가경쟁력을확보할수있을까에대한우려가제기되는것은당연한결과이다. 그러나동사는 AF 시장에서도충분히경쟁력을확보할수있다. 그이유는다음과같다 Full Frame 미러리스시장의확대로유리한위치선점 Full Frame 미러리스 비중확대 렌즈교환식카메라시장에서미러리스의비중은확대되는추세이며, 미러리스시장의강 자는소니, 캐논, 올림푸스등이다. 미러리스시장내에서도이미지센서가풀프레임 (Full Frame) 인지크롭바디 (Crop body) 인지에따라그성장세가다르게나타나고있다. 미러리스시장의강 자는 Sony! 현재교환렌즈시장의니즈는 Full Frame을향하고있다. Full Frame이 Crop Body보다노이즈가적고, 사진이선명하고고화질이기때문이다. Full Frame 미러리스의강자는소니이다. 소니는지난 2013년 11월에세계최초의 Full Frame 미러리스카메라 A7을출시한이후 A7R, A7II, A7S 등의다양한 Full Frame 후속시리즈들을출시했다. 동사의 AF 주력제품 도 Sony! 소니는보다나은성능의 Full Frame 카메라를만들기위해이미지센서, AF 시스템, 손떨림보정, 영상솔루션을강화하는등기술개발노력을지속해왔다. 그리고 2017년 5월에고성능 Full Frame 미러리스인 A9시리즈를출시하기도했다. 그리고동사가현재주력하고있는 AF 교환렌즈는소니풀프레임 E 마운트용렌즈이다. 그림 38. 소니풀프레임미러리스 A9 그림 39. 미국풀프레임카메라시장성장률 (2017) ( 단위 : %) 출처 : 소니홈페이지, SMIC 5 팀 출처 : NPD Group, SMIC 5 팀 소니 Full Frame 시장 : MF 시장의데자뷰 알고보면비슷한 Sony AF시장과 MF 시장 : 저가격대제품라인의부재 소니는 Full Frame 미러리스카메라에 E 마운트를적용했다. 현재소니 E 마운트풀프레임 AF 교환렌즈시장에는소니와자이스가진입한상태이다. 이러한시장상황은동사가과거 MF 시장에진입했던때와크게다르지않다. 당시 MF 시장에서도실질적인플레이어는높은가격대의제품군을가진자이스뿐이었다. 자이스가독점하고있는 MF 시장에서동사는저가격대제품라인들을출시함으로써시장에서성공할수있었다. Sony E 마운트 AF 시장에서도소니와자이스의교환렌즈제품은가성비를내세우는동사 22

23 제품들에비해상당히비싸다. AF 시장에서도동사와다른업체들의포지셔닝이다른것 이다 경쟁사는소니로오지않는다. 기술료의부재로경 쟁자가나타날가능 성? 일반적으로렌즈교환식카메라완성업체들은자사의마운트를사용하는서드파티교환 렌즈제조사들에게라이센스비를요구한다. 그러나소니 E 마운트의경우는예외이다. 때 문에경쟁자가나타날가능성을배제할수는없다. 경쟁사는 sony 가아 닌다른곳으로! 하지만현재까지일본경쟁사들중소니 E 마운트호환렌즈출시계획을밝힌기업은없다. 앞으로의출시여부또한미지수이다. 경쟁사들이기존에납품하고있던캐논이나올림푸스렌즈제품들을생산하기에도공정라인이부족하기때문이다. 따라서경쟁사들이중저가시장에진입하고자한다면캐논, 올림푸스, 혹은후지필름등소니외의다른카메라마운트호환용교환렌즈를출시할가능성이높다. M/S 를지킬충분한 역량 만에하나일본의경쟁사들이소니시장에들어온다고해도동사는이미소니 E 마운트 교환렌즈중저가시장을선점하였다. 뿐만아니라동사의제품은경쟁사제품에비해가 성비가좋아충분히 M/S 를지켜낼수있을것이다 가격경쟁력 : AF 교환렌즈시장에서효과 UP 2 개의제품만으로 하반기동안 33 억 원의매출 동사는 2016 년두개의 AF 교환렌즈신제품만으로 2016 년하반기동안 33 억원의매 출을올렸고, 이는전체매출의 5% 비중을차지했다 년 5 월첫 AF 제품인 50mm F1.4 FE 를필두로 2017 년 6 월에도신제품을출시하였고시장의반응은긍정적이었다. 그림 40. AF 교환렌즈제품스펙비교 AF 35mm F2.8 FE FE 35mm F2.8 ZA 제품이미지 브랜드 삼양 소니 초점거리 35mm 35mm 렌즈구성 6군 7매 5군 7매 최대개방조리개 F : 2.8 F : 2.8 최단촬영거리 0.35m 0.35m 전체길이 33mm 36.5mm 무게 85.6 g 120 g 가격 349,000원 88,200엔 ( 약 89만원 출처 : 팝코, SMIC 5 팀 23

24 가성비甲인동사의 AF 교환렌즈 동사의제품은타사와비교했을때스펙면에서결코뒤쳐지지않는다. 동사가 2017년 6 월출시한 AF 35mm F2.8 FE와타사제품을비교한위그림 40을보면알수있듯이동사와타사제품사양은대부분비슷하다. 이렇게대등한스펙을가지고있음에도불구하고동사의렌즈가격은기존렌즈가격의 1/2 수준이다. AF 시장에서더큰 힘을발휘하는가격 경쟁력 가격경쟁력은일반대중이주요타겟층인 AF 교환렌즈시장에서더큰효과를발휘한다. 렌즈는필수재가아닌사치재로, 가격이상당히비싸다. 따라서사진을전문적으로찍는사람이아닌일반사용자들이교환렌즈를선택할때가장중요한요인중하나는가성비이다. 이러한 AF 교환렌즈수요자들의특성으로인해 AF 교환렌즈시장에서동사의가성비는더욱강점이될것이다. 그림 41. 교환렌즈사용자별포지셔닝 출처 : 동사 IR book, SMIC 5 팀 MF 시장에서구축한브랜드이미지효과 MF 시장에서구축한브랜드이미지 -> AF시장입지형성에좋은영향 기존 MF 시장에서의활약으로구축한브랜드이미지도동사의경쟁력에기여할것이다. 실제로동사의렌즈는카메라및렌즈평가기관인 The Phoblographer 등으로부터가성비가좋으며, 초점이매우잘잡혀서선명하고, 대비가뛰어나다는호평을받아왔다. 앞서언급했듯이렌즈교환식카메라시장의경우브랜드이미지가기업의경쟁력에있어결정적인요소이다. 동사가 MF 렌즈시장에서쌓은탄탄한입지와브랜드이미지는 AF 시장에서도동사의입지구축및외형성장에긍정적인영향을미칠것이다. 24

소비자의다양한 수요충족 특히동사의경우신제품라인이많으면많을수록유리하다. 시장에서의독특한포지셔닝때문이다.")

25 그림 42. 삼양옵틱스렌즈평가 출처 : 동사 IR book, SMIC 5 팀 더많고, 더새로운제품출시를통한맹추격! 제품출시 : 多多益善 신제품출시는많으 면많을수록좋다! (1) 렌즈는사치재 렌즈산업의경우신제품출시는많으면많을수록좋다. 렌즈는사치재의성격을갖고있어보유렌즈개수에상관없이렌즈를추가로구매하는소비자가많아제품간카니발리제이션효과도약하다. 화각이나 mm가비슷한제품이어도새로운기능들혹은호환되는마운트를추가해용도가다른렌즈를지속적으로출시하는것은매출증대에도움이된다. (2) 소비자의다양한 수요충족 특히동사의경우신제품라인이많으면많을수록유리하다. 시장에서의독특한포지셔닝때문이다. 동사는고가의타사제품과비슷한스펙의렌즈를보다저렴한가격에시장에내놓는다. 고급모델들과짝을맞춰빈틈을채워가는형식인것이다. 동사는꾸준한신제품출시로기존에없던제품라인을추가하여보다다양한소비자의수요를충족시킨다. 이는동사의전체제품판매량증대로이어진다 신제품개발노력 공격적인신제품 출시전략 동사는신제품개발에도주력하고있다. 렌즈의경우투입되는기술이렌즈의제품군마다다른것이아니다. 하나의 MF 교환렌즈를개발하면그렌즈를 AF, VDSLR 등다른제품군에도적용할수있다. 이러한제품개발전략을바탕으로동사는 2013년 (5개) 부터 2016 년 (12개) 까지신제품출시개수를매해늘려왔다. 25

26 그림 43. 신제품출시현황 Photo Video 전문가용시네렌즈 4 출처 : 동사 IR book, SMIC 5 팀 2014년 15명에불과했던동사의연구개발인력은 2016년 24명 (2016년 12월말기준전체직원 142명의 17%) 까지늘어났다. 매출액대비연구개발비용비중도 2014년 2.88%(14억원 ) 에서 2016년 4.91%(30억원 ) 으로높아지는등동사는연구개발에대한지원을아끼지않고있다. 적극적인연구개발투자를바탕으로동사는매년 10 여개의신상품을개발했고, 지금은 경쟁사와비슷한수준의상품라인업을구축한상태이다. 올해만해도동사는 2 개의 AF 교환렌즈를새로출시하며신상품출시를지속하고있다 앞으로가더기대되는삼양옵틱스의 AF 교환렌즈시장 적용범위확대에대한강한의지 : 캐논과니콘용 AF 교환렌즈출시예정 AF 교환렌즈는카메라본체와호환성을유지하고지속적으로업데이트하는것이중요하다. 동사의 AF 교환렌즈는아직까지는소니풀프레임 E 마운트에국한되어있다. 그러나동사는 AF 교환렌즈의적용범위를확대해나가겠다는강한의지를보이고있다. 2017년 4분기또는 2018년초에는소니외에도캐논과니콘용 AF 교환렌즈를차례로내놓을계획이다 AF 교환렌즈매출추정 그림 44. 전체교환렌즈평균판매단가 ( 단위 : 원 ) 그림 45. MF / AF 교환렌즈판매물량 ( 단위 : 개 ) 교환렌즈 2014 년 2015 년 2016 년 Photo 199, , ,696 yoy 22.25% 2.30% 물량 ( 단위 : 개 ) 2014 년 2015 년 2016 년 Photo 126, , ,833 MF 126, , ,758 교환렌즈 yoy 1.57% 6.08% AF ,058 yoy 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 26

27 AF 교환렌즈만의평균판매단가자료가따로존재하지않아 AF와 MF를합한전체사진용교환렌즈의평균판매단가를적용하였다. 단 AF 교환렌즈의평균시판가격이 MF 교환렌즈보다높은것을반영하여전체사진용교환렌즈의평균판매단가에 1.3배를곱하여 AF ASP를구해주었다. 또한 AF 교환렌즈의평균판매단가가유의미하게변화할만한근거가없으므로 년 ASP는전체사진용교환렌즈의평균판매단가전년도수치에 년 yoy 2.30% 를곱하여구해주었다. 이렇게구한 년 AF 교환렌즈의 ASP는각각 332,070원, 339,708원, 347,521원이다. 그림 46. AF 교환렌즈판매량추정 ( 단위 : 개 ) ( 단위 : 개 ) E 2018E 2019E 판매량 출처 : 동사사업보고서, SMIC 5 팀 AF 교환렌즈시장의향후성장이전망되나카메라시장전체축소규모의영향도무시할수없다. 따라서 AF 교환렌즈의판매물량증가율로 MF 교환렌즈판매물량증가율 6.08% 를사용하였다. 단여기에소니의미러리스 AF 판매량성장률인 23% 를보수적으로적용, 10% 로반영하여곱해주었다. 이렇게도출된값에동사의신제품출시계획에따른각연도별판매모델수량을곱해주었다. 이를통해구한 AF 교환렌즈판매물량증가율을전년도판매물량에곱하여구한동사의 년 AF 교환렌즈판매물량은각각 2017 년 23,472 개, 2018 년 41,084 개, 2019 년 57,528 개이다. 앞서추정한 AF 교환렌즈평균판매단가와총판매량을곱하여구한동사의 AF 교환렌즈 매출액은 2017 년 78 억원, 2018 년 140 억원, 2019 년 200 억원이다. 27

28 5. 동영상용렌즈시장공략으로수익성확보 고수익제품인동영상용렌즈시장으로달성한영업이익률 30% 동사는마진율이높은동영상용렌즈시장의성장세를빠르게파악하고공략한덕분에 30% 라는놀라운영업이익률을기록할수있었다. 동영상용교환렌즈 (VDSLR) 는동사의수익성증대에많은기여를했다. 동사는 VIG파트너스에인수되기전인 2012년에이미 VDSLR 교환렌즈를개발한바있다. 과거유럽일부국가들이제작했던동영상촬영용렌즈는소규모주문방식으로제작이이루어졌지만, 당시동사는범용제품을내놓았다. 이는가성비측면에서동사가경쟁사대비강점을가질수있게해주었다. 그러나 VIG파트너스에인수되기전동사의제품군에서 VDSLR 렌즈제품은구색맞추기용상품에불과했고전체제품군에서차지하는비중도그리크지않았다. 적당한가격에적당한품질을가지고있는제품을원했던시장의니즈를제대로파악하지못했기때문이다. 동영상용렌즈매출 비중 : 34% -> 40% 하지만 VIG에인수된후동사는동영상용교환렌즈시장에본격적으로진입했고, 효과적인제품출시전략으로빠르게비중을늘려갔다. 그결과동영상촬영용렌즈매출액은 2013년 60억원 (2만 3624개 ) 에서 2016년 251억원 (6만 6544개 ) 으로 3배가까이증가했다. 전체렌즈매출비중에서동영상렌즈가차지하는비중역시같은기간 34% 에서 40% 로증가하였다. 그림 47. 동영상용렌즈제품군 출처 : 동사홈페이지, SMIC 5 팀 5.1. 시장변화에빠르게대응한동사의동영상용렌즈 빠른 이익 up! 시장진입으로 현재카메라시장트렌드는사진에서동영상으로변화하고있다. 그에따라자연스럽게동영상카메라, 동영상카메라용렌즈에대한구매수요가확대되고있다. 동사는이러한트렌드를빠르게파악하고경쟁사에비해동영상관련제품시장에빠르게진입하였다. 특히, MF 교환렌즈시장에서는자이스보다먼저동영상렌즈제품을시장에출시하여브랜드인지도를확고히하였다. 28

29 기존동영상용렌즈 : 너무비싸거나, 품질이나쁘거나 고품질동영상촬영욕구를충족시키지못하는기존제품군 VDSLR용교환렌즈가개발되기전, DSLR 카메라는동영상을촬영하는기능은있었으나대부분의사람들은 DSLR로동영상을촬영하지않았다. 촬영을위해서는초점을계속변화시켜야하는데그과정에서렌즈의모터돌아가는소리가영상에모두녹음되어잡음이매우심했기때문이다. 이는동사의기존핵심타겟인준전문가들에게치명적인단점으로작용했다. 준전문가들은고품질의동영상을촬영하려는욕구가있기때문이다. 너무비쌌던 동영상전문카메라 결국준전문가고객층에게남는선택지는렌즈가격만최소 500만원에서수천만원에달하는영화촬영용전문카메라정도였다. 하지만이는영화촬영을하려는게목적이아닌소비자들에게는당연히버거운가격대였다. 동사는이틈새를파고들어 50만원대의합리적인가격을가진 VDSLR 렌즈 (Cine 렌즈 ) 를개발했다 합리적인가격대의비밀 대량생산시스템채택으로합리적인가격대의동영상용렌즈출시! 동사의합리적인가격대는대량생산시스템덕분이다. 기존영화촬영용전문카메라는가격이비쌀수밖에없었다. 미리주문을받고소수의작업자가광학설계부터조립에까지전과정에참여하는방식으로제품생산이이루어졌기때문이다. 반면동사는대량생산시스템을채택해범용제품을출시함으로써가성비측면에서큰강점이있는동영상촬영용카메라렌즈를개발할수있었다 수익성이좋은동영상촬영용렌즈 추가비용은낮게, 가격책정은높게 추가되는 Cost 대비높은 Price 책정이가능한동영상촬영용렌즈 동영상촬영용렌즈는포토렌즈보다높은가격을책정할수있다. 기구적요소가부가되기때문이다. 기구설계측면에서들어가는부가적요소에는촬영하는동안초점을잘잡을수있도록돕는톱니바퀴형태의링인 포커스기어링 과촬영중간에덜컥거리는소리가걸림이없이조용하고부드럽게노출을조절할수있도록돕는 무단조리개기어링 이있다. 하지만동영상촬영용렌즈를만들때들어가는추가비용은매우적다. 일반적으로포토렌즈와동영상촬영용렌즈모두광학설계기술은같다. 때문에기존에있던포토렌즈에기구요건만보강하면동일한렌즈기술로전혀다른분야의두가지제품을만들어낼수있다. 추가되는 Cost에비해기구적요소의부가로증가하는제품 Price가높기때문에영상용렌즈는수익성이매우좋다. 29

30 효율적인제품출시전략을통한매출 up! 효율적인제품출시전략으로단기간에많은양의신제품출시 동사는신제품의출시속도를높이기위해위에서효율적인제품출시전략을취했다. 우선기존포토렌즈와짝 (pair) 을이루는동영상버전이없는제품을중심으로 VDSLR신제품 (Cine) 을만들었다. 만약포토렌즈도해당하는모델이없어아예신제품으로새롭게기획하는경우에는그에상응하는 VDSLR 렌즈도 1 2달정도시차를두고곧바로내놓을수있도록제품개발계획을수립하고제품을출시했다. 동사는이러한전략을통해비교적단기간에많은양의렌즈를내놓았고매출은크게증대될수있었다 또다른가능성, 영화촬영전문렌즈 XEEN 영화촬영전문렌즈 XEEN 라인을통한신규수요창출 영화촬영전문렌즈 XEEN 으로창출해낸 신규수요 동사는 2015년영화촬영전문렌즈인 XEEN 라인을출시하여독립영화제작자나아마추어영상전공자등을위주로신규수요를창출하였다. 기존영화제작용렌즈시장은독일아리 (Arri), 영국쿡 (Cooke) 등몇몇업체들이독과점하다시피시장을장악하고있었다. 때문에출시되는렌즈들은모두초고가제품들이었다. 가장싼렌즈도개당 500만원대이고수천만원에서수억원대에달하는렌즈도많았다. 이에반해동사의영화제작용렌즈라인인 Xeen 의가격은 200 만 ~250 만원대이다. 동사 의렌즈내에선최고가라인이지만경쟁사렌즈에비해서는보급형제품인것이다. 할리우드대작영화제작자들의경우품질이검증된독일이나영국의제품을사용할가 능성이높아가성비만으로는곧바로이들을공략할수없다. 이에동사는저예산독립영화제작자들이나영상전공자들에게초점을맞추었다. 저예산 독립영화제작자들이나영상전공자들에게가장중요한것은가성비였기때문이다. 고객 들의특성을정확히파악한동사의전략은성공적이었다 독립영화계를넘어선 XEEN 의성공 시장에서큰성공을 거둔 XEEN XEEN은출시 3개월만에누적판매액 330만달러를돌파했고, 2016년도엔동사전체매출액의약 10.4%( 약 65억원 ) 를달성했다. 독립영화계를넘어상업영화계에도입소문이나면서매출액도급격하게늘어나고있다. 실제로영화배우김윤석과변요한이주연을맡은영화 당신, 거기있어줄래요 와 MBC와 CCTV 공동기획으로제작돼올해 2월방영된 3부작다큐멘터리 기후의습격 모두 XEEN 렌즈로제작됐다. XEEN 렌즈품질에대한업계의평가도매우긍정적이다. 30

AF 렌즈로는불가 능한동영상촬영 동영상촬영용교환렌즈는사실상 MF 방식만적용될수있다.")

31 그림 48. XEEN 제품군 그림 49. XEEN 렌즈로촬영한영화 출처 : DBR( 동아비즈니스리뷰 ), SMIC 5 팀 출처 : DBR( 동아비즈니스리뷰 ), SMIC 5 팀 5.4. 경쟁사들의시장진입가능성은? 고수익제품이지만경쟁자의시장진입가능성은희박 그렇다면기존교환렌즈경쟁사들의동영상촬영용교환렌즈시장에진입할가능성은없을까? 앞서설명했듯이동영상용교환렌즈는기존포토교환렌즈에기구설계만추가하면되고수익성도매우좋은편이다. 기존교환렌즈시장의플레이어입장에서는충분히매력적인제품군이다. 그러나현상황에서경쟁사들의시장진입가능성은희박해보인다 동영상촬영용렌즈는 MF 방식만가능하다! (1) AF 렌즈로는불가 능한동영상촬영 동영상촬영용교환렌즈는사실상 MF 방식만적용될수있다. 움직이는피사체에포커스 를지속적으로맞춰야하는데 AF 방식을사용하면포커스를맞추면서생기는잡음이그 대로영상에녹음되기때문이다. 그러나대다수의교환렌즈시장플레이어들은 AF 교환렌즈시장에만주력해왔다. 동영상촬영용교환렌즈시장으로진입하려면 MF 교환렌즈시장으로넘어와야하는데 AF의수요자들즉, 대중들을타겟으로사업을영위해왔던경쟁사들이리스크를감수하며 MF 교환렌즈시장으로넘어올가능성은희박하다고판단된다 큰위협이되지않는자이스의진입 (2) 자이스와는상이 한포지셔닝 기존에 MF 교환렌즈시장의플레이어였던자이스가동영상촬영용제품비중을증가시킨다고해도동사에게는큰위협이되지못한다. 자이스와동사의타겟팅대상이상이하기때문이다. 자이스의타겟팅대상은최상급의전문가이다. 자이스가 2017년출시한동영상촬영용렌즈인 CP.3시리즈는 654만원정도이며, CP.3 XD 시리즈는 855만원정도이다. 동사가올해새로출시한 Cine 제품이 70만원이고, XEEN 제품이 250만원인것을감안했을때자이스의진입은동사에게별다른영향을미치지못할것이다. 31

32 5.5. 동영상렌즈시장의성장은현재진행중 수요증가등으로인해앞으로도동영상용렌즈의미래는밝다! 현재동사는 XEEN 등의고부가가치제품을중심으로라인업을확대하고있다. XEEN은 35mm부터슈퍼 35mm, APS-C 규격까지지원하는시네마렌즈로 4K급해상력을보유하고있다. 가성비가좋은 XEEN은특히자금이부족한독립영화업계에서호평을받고있다. 독립영화제작증가, 4K급고해상도영상촬영에대한수요증가등으로동영상렌즈시장은계속해서성장할수있을것으로전망된다. 앞으로가더욱기대되는영상용렌즈시장에선도적으로진입한동사는영상용렌즈판매증대를통해꾸준한외형성장및이익성장을달성할수있을것으로기대된다 Cine 렌즈및 XEEN 매출추정 그림 50. 동사 Cine 및 XEEN 평균판매단가 ( 단위 : 원 ) 그림 51. 동사 Cine 및 XEEN 연도별판매량 ( 단위 : 개 ) 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 동사의영상용렌즈제품인 Cine 렌즈와 XEEN 의연도별 ASP 와판매량추이는위표와 같다 Cine 렌즈매출추정 Cine 렌즈의경우신제품출시개수는 2014년도, 2015년도, 2016년도각각 5개, 4개, 2개로감소하는추세를보였다. 한편, 전문가용동영상촬영렌즈라인인 XEEN은 2015, 2016년에각각 3개, 4개가출시되었다. Cine 렌즈마진율보다 XEEN 라인마진율이 10% 정도높다는점을감안했을때이는수익성이더좋은 XEEN에집중하기위함으로보인다. 32

에서 1.86%(2015-2016년 ) 으로주춤했다.")

33 그림 52. Cine 및 XEEN 제품출시개수 (~2013 은 2013 년도까지의누적제품수 ) ( 단위 : 개 ) 그림 53. 연구개발계획 ~ Cine Xeen 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 신제품출시개수감소에따라 Cine의 ASP yoy 상승분도 16.41%( 년 ) 에서 1.86%( 년 ) 으로주춤했다. 만약 Cine 렌즈의신제품출시개수가지속적으로감소한다면 yoy 상승분의할인요인이될수있다. 그러나 2017년 Cine 렌즈가새로이출시되었으며, 10월출시한포토렌즈를이용해추가로 Cine를출시할가능성도존재한다. 또한동사는사업보고서에서가격대가높은 Cine 프리미엄렌즈도입을목표로하고있다고밝혔다. 이러한점들을고려했을때 2017년도의전년대비 yoy가 2개의신제품이출시되었던 2016년도의 yoy보다더감소할근거는없으며오히려소폭증가할것으로예상된다. 따라서 년 Cine 렌즈 ASP는전년도수치에 yoy 2% 를적용해산출하였다. 그결과 년 Cine의 ASP는각각 312,119원, 318,361원, 324,729원이다. Cine의연도별판매량도 Cine 신제품출시개수가감소함에따라 yoy가큰폭으로감소했다. 하지만그로인한 yoy의감소는 년 yoy에충분히반영되었다고생각했다. 또한현재동영상시장이성장하고있다는점을고려했을때 yoy 감소폭이점점줄어들것이라고판단했다. 따라서 년의판매량은전년도수치에각각 yoy -3.5%, -3%, -2.7% 를적용하여구해주었다. 이렇게추정된 년 Cine 렌즈의연도별판매량은각각 58,610개, 56,558개, 55,031개이다. 앞서추정한 Cine 평균판매단가와총판매량을곱하여구한동사의 Cine 제품군매출액 은 2017 년 183 억원, 2018 년 180 억원, 2019 년 178 억원으로추정된다 XEEN 매출추정 XEEN 의평균판매단가가유의미하게변화할만한근거가없으므로 년 XEEN 의 ASP 는전년도수치에 년 yoy 1.22% 를적용하여구해주었다. 이렇게구한 년 XEEN 의 ASP 는각각 1,131,512 원, 1,145,317 원, 1,159,289 원이다. 33

하나당평균판매량에초점을맞춰 XEEN 매출액을추정하였다. XEEN이처음으로출시된 2015년총판매량은 4,368개였다.")

와 2016년에출시된제품수 (4개) 의합인 7로나누어당해시리즈당판매량을 830대로추측하였다. 2015년에는신제품첫출시효과가작용했을것이므로 2016년의 830대가보다정상적인수준의제품당판매량이라고생각하였다. 2017-2019년의시리즈당판매량은전년도수치에 yoy 5% 를적용하여구해주었다.")

34 그림 54. 북미에서출시된 Non-studio films 편수 ( 단위 : 편 ) 그림 55. XEEN 시리즈당판매량및총판매량추정 ( 단위 : 개 ) 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 위그래프에서보는바와같이북미에서출시된독립영화수는매해상당한증가세를보이고있다. 또한, 앞서언급했듯이 4K 이상고화질영상에대한수요증가도전문가용영상렌즈판매량을안정적으로받쳐줄전망이다. 이처럼시장의수요는확실한상황이므로동사의제품 ( 시리즈 ) 하나당평균판매량에초점을맞춰 XEEN 매출액을추정하였다. XEEN이처음으로출시된 2015년총판매량은 4,368개였다. 당시 3가지의제품이출시되었다는점을고려하면한제품당평균적으로 1,456개가팔렸다고가정할수있다 년에는총 5,808개가팔려전년대비 32.97% 의증가율을보였다. 2015년에출시된 XEEN 제품군은첫출시해보다 2016년에본격적으로판매되었을가능성이높다. 따라서 2016년의총판매량을 2015년에출시된제품수 (3개) 와 2016년에출시된제품수 (4개) 의합인 7로나누어당해시리즈당판매량을 830대로추측하였다. 2015년에는신제품첫출시효과가작용했을것이므로 2016년의 830대가보다정상적인수준의제품당판매량이라고생각하였다 년의시리즈당판매량은전년도수치에 yoy 5% 를적용하여구해주었다. 전년도에출시된제품들의판매량은이듬해감소할가능성이있지만동사의 XEEN 제품들은각각용도가상이하다는점에서카니발리제이션 (cannibalization) 이발생할우려는적다. 또한, 전문가급영상용렌즈에대한수요가충분하여 yoy 5% 를적용하는것은무리한추정이아니라고생각하였다. 이후근 3년간출시된제품수의합을시리즈당판매량에곱하여총판매량을계산하였다. 2018, 2019년에출시되는 XEEN 시리즈는각각 2015, 2016년과동일하게 3개, 4개로가정하였다. 이렇게추정한 년의 XEEN 판매량은각각 6,976개, 7,328개, 7,696 개이다. 앞서추정한 XEEN 평균판매단가와총판매물량을곱하여구한동사의 XEEN 매출액은 2017년 79억원, 2018년 84억원, 2019년 89억원이다. 34

35 6. 영업이익률 : 앞으로도높다 6.1. 동사의영업이익률이경쟁사보다높은이유 동사 OPM 30% vs 경쟁사 OPM 10% 삼양옵틱스의직접적경쟁사는탐론 (Tamron) 과같은서드파티렌즈제조사들이다. 최근 3 년간동사의영업이익률은 30% 에달한반면에경쟁사들의영업이익률은 10% 수준에머 물렀다. 이유는다음과같다. 그림 56. 교환렌즈제조사이미징사업부 OPM ( 단위 : %) 그림 57. 동사와경쟁사제품별 OPM ( 단위 : %) 35% 30% 31% 50% 47% 25% 20% 15% 10% 5% 0% 13% 11% 8% 4% 1% 40% 30% 20% 10% 0% 9% 21% AF MF 영상용렌즈 삼양옵틱스 탐론 출처 : 각사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, 탐론사업보고서, SMIC 5 팀 영상용렌즈의높은영업이익률 : 경쟁사는없다 경쟁사는안하는 영상용렌즈 OPM 47% 동사의영상용렌즈영업이익률은약 47% 나된다. 고마진영상용렌즈의매출상승은높은영업이익률에큰기여를했다. 반대로 AF 교환렌즈를생산하던일본의서드파티렌즈제조사들은 MF 기술로만들어지는영상용렌즈시장에진입하지않았다. 이로인해이들경쟁사들의영업이익률은동사에비해현저하게낮아졌다 동사의 Full Frame 시장은안정적 경쟁사들은 APS-C 시장에서출혈경쟁 시장축소영향 x, 가격경쟁 x APS-C 규격 DSLR이시장에서하락세를보이며 2017년 Full Frame 규격렌즈교환식카메라가 APS-C를역전했다. 동사는 Full Frame 호환용 MF 교환렌즈위주로판매하고있어 Crop Body 시장축소로부터비교적영향을적게받았다. 또한동사는중저가 MF 교환렌즈제품군의유일한공급업체로서프리미엄제품군간의가격경쟁으로부터상대적으로자유로웠다. 서드파티렌즈 제조사출혈경쟁 하지만 APS-C에대한수요가급격히줄어들면서서드파티렌즈제조사들은고정비지출을감당하기힘들어졌다. 이에따라영업이익률이큰타격을입었다. 또한여러서드파티렌즈제조사의제품가격은모두비슷한수준에서형성돼있었다. 이는결국출혈경쟁으로이어졌다. 35

36 탐론매출 yoy -14% OPM yoy -2% APS-C 의하락과함께 DSLR 용 AF 교환렌즈에주력해온탐론등은 2015 년도에소폭매출 액감소를겪었다. 또한, 2016 년매출도 yoy -14% 를기록하며크게하락했다. 영업이익 률도 yoy 2% 정도의하락세를보였다. 그림 58. 탐론매출 ( 단위 : 백만엔 ) 그림 59. 탐론영업이익 ( 단위 : 백만엔 ) 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1, ,889 7,409 7,241 6, A 2014A 2015A 2016A 7,000 6,000 5,000 4,000 3,000 2,000 1, ,076 4,556 2, A 2015A 2016A 출처 : 탐론사업보고서, SMIC 5 팀 출처 : 탐론사업보고서, SMIC 5 팀 그림 60. 동사와탐론교환렌즈매출성장률 ( 단위 : %) 그림 61. 동사와탐론 OPM 추이 ( 단위 : %) 30.0% 20.0% 10.0% 0.0% -10.0% 24.2% 1.2% 19.0% -14.2% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 28.73% 22.39% 7.65% 8.25% 30.77% 31.15% 6.33% 3.94% -20.0% 2015A 2016A 0.00% 2013A 2014A 2015A 2016A 삼양옵틱스 탐론 삼양옵틱스 탐론 출처 : 탐론사업보고서, SMIC 5 팀 출처 : 동사사업보고서, 탐론사업보고서, SMIC 5 팀 일본경쟁사대비낮은인건비 인건비는 OPM 에 직접적인영향 교환렌즈생산에서가장많은비중을차지하는비용은원재료비그리고 인건비 이다. 인 건비는각나라의소득수준에따라상이한데, 이는인건비비중이큰기업에서특히중요 한요소로작용한다. 비용은영업이익률에직접적으로영향을미치기때문이다. 한국보다일본의 인건비가 16% 높다 전체비용중인건비의비중은 36% 이다. 일본제조업임금수준이한국보다평균적으로 16% 정도높다는사실을고려하면일본경쟁사들의전체비용이동사보다약 6% 나높음을알수있다. 이는 OPM이 10~20% 정도인교환렌즈산업에서동사에게큰경쟁력이다. 36

37 그림 62. 인건비비중 ( 단위 : %) 그림 63. 한국과일본제조업임금수준 ( 단위 : 천원 ) % 기타비용 인건비 64% 일본 3177 한국 출처 : 동사사업보고서, SMIC 5 팀 출처 : Structure of Earnings Survey, 임금구조기본통계조사, SMIC 5 팀 AF 교환렌즈마운트라이센스비용 AF 라이센스비용 : 낮은경쟁사의 OPM 카메라완성업체들은 AF 교환렌즈위주로판매하고있기때문에 AF 교환렌즈에만라이센 스비용을청구하고있다. 따라서 MF 교환렌즈를제공해온동사는라이센스비용으로부 터자유로워상대적으로높은영업이익률을보여왔다 동사 AF 교환렌즈 : OPM 추정 동사의소니 Full Frame AF 교환렌즈제품군또한 MF 교환렌즈시장에서와같이높은영 업이익률을누리면서점차시장지배력을늘려갈것으로기대된다 AF ASP > MF ASP MF 보다 1.5 배높은 AF ASP 시중에출시된 AF 교환렌즈모델들의 ASP 는동급 MF 교환렌즈들보다약 1.4~1.5 배높 다. AF 가 MF 보다더높은영업이익률을기록할수있는이유이다. 그림 64. 동사 AF 교환렌즈출시제품 ( 단위 : 원 ) 그림 65. MF 와 AF 교환렌즈가격비교 ( 단위 : 원 ) 출시연도제품명소매가 MF 제품명소매가 AF 가격차이 AF 50/1.4FE 515,750 AF 14/2.8 FE 699,000 AF 35/1.4FE 349,000 AF 35/2.8FE 749,000 35mm F1.4 AS UMC 482, 배 50mm F1.4 AS UMC 363, 배 14mm F2.8 ED AS IF UMC 450, 배 출처 : 팝코, SMIC 5 팀 출처 : 팝코, SMIC 5 팀 37

38 동사는비어있는중저가에포지셔닝 자이스와겹치지 않는포지션 소니는 Full Frame 렌즈교환식카메라에 E 마운트를적용했으며현재소니 E 마운트풀프레임 AF 교환렌즈시장에는소니와자이스가진입한상태이다. 앞서언급했듯이소니와자이스의제품은상대적으로비싸가성비가좋은동사제품들과는포지션이겹치지않는다. MF 시장진입할때 상황과유사 이러한시장상황은동사가 MF 교환렌즈시장에진입할때와크게다르지않다. MF 교 환렌즈시장에서도실질적인서드파티렌즈제조업체는높은가격대의제품군을보유한 자이스뿐이었다 경쟁자, 일단은없다. 들어와도걱정없다. E 마운트호환 제품군선점 소니 E 마운트는현재기술라이센스비용이면제된상태라경쟁자가언제든지나타날수있는상황이다. 하지만보고서완성당일까지서드파티렌즈제조사들중 E 마운트호환용렌즈출시를밝힌업체는없으며이들이향후 Full Frame 호환용 AF 교환렌즈를출시할지는미지수이다. 동사는이미추가적인 AF 교환렌즈제품라인출시를계획하고있어무리없이시장을선점할수있을것으로예상된다. 일본의서드파티제조사들이소니 E 마운트규격으로 Full Frame 호환용 AF 교환렌즈를 출시한다고하더라도동사보다잘할것이라는보장은없다. 그때에는이미가성비좋은 동사제품군이시장을점유하고있을것이기때문이다 SONY E-Mount 는 License Free 라이센스비용 x 높은 OPM 소니 E 마운트는라이센스비를따로요구하지않고있다. 소니 E 마운트에대한기술라 이센스비용이면제되므로소니 E 마운트 Full Frame 호환용 AF 교환렌즈제품군을판매 하고있는동사의영업이익률은경쟁사들에비해높게형성될것이다 결론 탐론은하락세 탐론의매출은동사매출의 10배정도규모이며 DSLR 호환용 AF 교환렌즈에서동사보다인지도가높다. 하지만탐론은주력시장인 APS-C DSLR 시장축소로인해고정비부담이늘어났고시장에서의경쟁도심화되었다. 결국탐론의매출은 14% 가량하락했고영업이익률도저조했다. 소니풀프레임성장 + 높은 AF ASP 반면소니의 Full Frame 렌즈교환식카메라는 yoy 23% 수준으로성장하고있어동사의 시장전망은밝다. 또한 AF 교환렌즈 ASP 는 MF 교환렌즈보다 1.5 배높아 AF 교환렌즈 는동사의영업이익률상승에기여할것으로기대된다. 38

39 MF 와유사한 AF 교환렌즈시장상황 향후동사의 AF 교환렌즈시장진출은 MF 교환렌즈시장진출당시와유사한형태로이 루어질것으로보인다. OPM 추정논리 : MF 교환렌즈 OPM 21% 적용, 연 1% 하락. 앞서그효과가미미할것으로전망하긴했으나 DSLR 호환용 AF 교환렌즈를생산하는경쟁사들이소니 Full Frame E 마운트교환렌즈시장에진입할가능성은여전히존재한다. 따라서보수적으로 OPM을추정하기위하여 AF 교환렌즈의 ASP가 MF 교환렌즈에비해 1.5배높다는사실을추정에반영하지않았다. 따라서밸류에이션에는 MF 교환렌즈의 OPM 21% 를 2017년 AF 교환렌즈 OPM으로사용하였다. 또한, 시간이흐를수록경쟁사들이시장에진입할가능성이높아질것으로예상하여 2018년, 2019년각각 20%, 19% 로 OPM을하락시켰다. 39

40 7. VIG 파트너스, 착한파트너스 7.1. 동사를살려낸 VIG 파트너스, 그러나최초상장은실패 VIG 파트너스가동사 를 668 억원에인수 불과 5년전만해도동사의당기순손실은 176억원에달했다. 결국 2013년상장폐지라는수순을밟게되었다. 동년 8월동사의매출대부분을차지하는핵심부문이자장래성이보이는광학렌즈사업부를물적분할하여 VIG파트너스가 668억원에인수했고이후지속적으로동사의실적을개선시켰다. 그림 66. 동사물적분할이전삼양광학공업매출비중 ( 단위 : %) 2.58% 0.01% 0.02% 97.39% CCTV 렌즈 / 교환렌즈단품렌즈상품매출기타매출 출처 : 동사사업보고서, SMIC 5 팀 첫상장시도실패 -PEF 대주주에대한 시장의불안감 이후동사의매출액은 2013 년 224 억원에그쳤던데비해 14 년, 15 년연달아 500 억원이상으로 증가하였으며영업이익률또한 2015 년기준 30.77% 에달하는등인상적인성과를거두었다. 이 를바탕으로 VIG 파트너스는 2015 년동사의상장을계획하였으나, 수요예측결과참여기관들이 제시한가격이희망공모가범위하단을하회하여동사의가치를제대로인정받지못했다고판단, 상장을철회했다. 여기에는 PEF가대주주인기업의상장사례가국내에전무했던데대한투자자들의불안과, 11~30% 수준에그친할인율탓에수요자들의심리를충분히자극하지못한점이영향을미쳤을것으로보인다 년 6 월 2 일, 재수끝상장 그러나 저평가 그러나그이후로도 지속적인실적개선 그이후동사는더욱실적을개선하여, 2016 년당기순이익이전년대비 22% 증가한약 160 억원 에달했다. 매출액과영업이익률역시전년대비각각 9.7%, 11% 증가했다. 또한올해상반기동 사의연결기준매출액은 278 억원, 영업이익은 78 억원, 당기순이익은 77 억원으로전년동기대비 각각 5.48%, 2.69%, 29.64% 증가했다. 40

41 그림 67. 삼양옵틱스의매출추이 ( 단위 : 원 ) 매출영업이익당기순이익 2014 년 2015 년 2016 년 출처 : 동사사업보고서, SMIC 5 팀 결국재상장, 그러나저평가 이러한괄목할만한실적을바탕으로 VIG 파트너스는동사의상장에다시한번도전했다 년 희망공모가밴드를 1 만 4,500~1 만 8,500 원으로제시했던데반해올해는희망공모가밴드를 1 만 6,700~2 만 600원으로제시했다. 특히할인율을최대 43% 까지높였다. 그럼에도불구하고밴드하단이상에주문을넣은기관비중이저조하여동사는밴드하단인 1만 6,700원으로공모가를확정했다. 일반공모청약경쟁률역시 2.3대 1로부진했다. 개인투자자는최초배정수량을 100% 소화했지만, 기관투자자들은공모청약을포기하기도했다. 이로인해대표주관사였던미래에셋대우는동사실권주 8.76%(87 만5665 주 ) 를떠안았다. 그림 68. 동사의청약및배정현황 구분 최초배정내역청약현황배정현황 수량비율건수수량금액비율건수수량금액비율 기관투자자 2,995, ,119,595 35,397,236, ,119,595 35,397,236, 우리사주조합 204, ,750 3,419,325, ,750 3,419,325, 일반투자자 800, ,853,350 30,950,945, ,000 13,360,000, 상장주선인 ( 주 ) ,655 14,623,438, 계 4,000, ,177,695 69,767,506, ,000 4,000,000 출처 : 동사사업보고서, SMIC 5 팀 66,800,000,

42 상장초기프리미엄 無 주가는상장초기부터부진했다. 시초가는공모가와같은 1 만 6,700 원을나타냈다. 상장초기프 리미엄은전혀존재하지않았다. 상장당일종가 1 만 6,800 원을기록한이후주가는 6 월한때 1 만 4,700 원까지내려갔다가현재 1 만 7,600 원을기록중이다 우려의원인 - PEF 에대한부정적인식 투자자금 회수만을 위한 IPO 라는우려 IPO 이후동사가뛰어난지표상성과에도불구하고이와같은저조한실적을보인원인은 PEF 에 대한투자자들의불신에있다고판단한다. VIG 파트너스가상장한동사와 MBK 파트너스가비슷한 시기에상장한 ING생명을제외하면 2017 년까지도 PEF의 IPO를통한회수사례는전무했다. 특히상장방식에있어서신주발행을통한 IPO의경우자금이기업으로유입되어신규투자로연결될것이라는기대감을형성하지만, 동사와같이구주매출방식을통한 IPO는 PEF의투자자금회수가주된목적이라고판단되어낮은평가를받는다. 높은배당성향이 기업의성장성을 억제한다는우려 동사의높은배당성향역시투자자들에게는불안요소로작용했을수있다. 일반적으로높은배 당성향을지닌기업들은지분을보유하고만있어도시장금리를상회하는수익률을거둘수있 기때문에투자자들에게인기가많다. 그러나 PEF 가대주주로있는기업들의경우높은배당성 향이 PEF 의투자금회수 ( 엑시트 ) 를위한목적으로활용되어기업의성장성을제약한다는부정적 인인식이존재한다. 나머지지분처분 관련불확실성우려 또한차후 PEF 의엑시트전략에있어서 VIG 파트너스가여전히소유하고있는 60% 의지분에대 한차후처분전략의불확실성역시동사의미래에대한불안감을안겨줬다. 어떤시점에어떤 방식으로엑시트를감행할지, 그리고이것이주가에어떤영향을미칠지예측하기어렵기때문 이다. 그러나이와같은우려들은과도하다고판단된다 VIG 파트너스의인수경영 STYLE 기업의근본적개선 주력하는 VIG VIG 파트너스는기업가치의개선가능성은높지만경영능력에부족함이있는기업들을찾아내 어인수한후인위적인구조조정이나 Cost Cutting 에주력하는것이아닌실질적인매출증대를 이루는방식으로결과를창출해왔다. 실제이러한투자방식으로거두어온성과를인정받아동 사가포함되었던 2 호펀드가 3,700 억원규모에그쳤던것과달리최근결성한 3 호펀드는 7,000 억원규모로성장했다 VIG 파트너스의인수경영사례 성공적구조개선 버거킹 2012 년 VIG 파트너스는 KFC 와버거킹을보유하고있던 SRS 코리아로부터장래성이보이던버거킹 만을따로물적분할, 1,100 억원에경영권을인수하였다. 그후 Cost Cutting 을통한당기순이익 42

43 증대가아닌투자를통한외형성장에주력했다. 동종업계의경험이풍부한경영진을영입하고, 매장과직원수를오히려늘려 2012 년대비 2015 년매장수는 131개에서 236개로, 정직원수는 3358명에서 5517 명으로증가했다. 이러한고정비용의증가에도불구하고매출은더욱빠르게성장했다. 그결과 VIG파트너스는 2016년 2,100 억원에버거킹을매각할수있었다. 그림 69. 버거킹코리아실적추이 ( 단위 : 억원 ) VIG 파트너스인수후 2011 년 2012 년 2013 년 2014 년 2015 년 매출액 1,325 1,406 1,712 2,107 2,496 매출액증가율 6.10% 21.80% 23.10% 18.50% EBITDA EBITDA 마진율 11.80% 9.70% 8.50% 8.50% 7.40% 출처 : VIG 파트너스, SMIC 5 팀 구조개선이후 계속보유중인 바디프랜드 2015 년 8 월 VIG 파트너스는네오플럭스와함께바디프랜드지분 90.35% 를 2,980 억원에인수했다. 바디프랜드의경우이미국내안마의자업체 1 위의입지를다지고있었기때문에인위적인구조 조정은거치지않았다. 이경우에도 VIG 파트너스는매출성장에주력했다. 실제직원수는 2 배 이상늘었고, 이전의소극적인마케팅과는달리마케팅에도적극적으로투자해브랜드이미지를 높였다. 그결과 2016 년매출은전년대비 39% 증가한 3,664 억원을기록했다. 현재회사가치가충분히커진만큼엑시트준비에돌입할것이라는전망도있었으나, VIG 파트 너스는바디프랜드의현재수익이충분하고향후성장성이높다고판단, 더욱성장시키는쪽으 로방향을잡고있다. 그림 70. 바디프랜드영업이익 ( 단위억원 ) 출처 : 금융감독원, SMIC 5 팀 43

44 7.4. VIG 파트너스, 동사에서도성공거두다 동종업계의 경험풍부한경영진 영입 동사의경우에도 VIG 파트너스는단순한구조조정이나 Cost Cutting 을통해기업의가치를제고 하기보다는경영개선과매출성장에주력했다. 먼저삼성전자카메라사업마케팅총괄을맡았 던황충현대표를미리영입해기업실사부터함께했다. 그는과거삼성디지털이미징재직시절 소위 한효주카메라 로도유명한빅히트상품 듀얼뷰카메라 를기획한인물이었다. 그이후삼 성전자출신의영업 사업기획 연구담당임원과공장장등을차례로영입했다. 실제드러난성과로 현금창출 이렇게새로영입된경영진들의노력으로동사는 Niche Market 을정확하게공략, 영상렌즈, AF 시장등에진출하여높은매출액및영업이익률을기록했다. 앞서언급했던바와같이 MF 부문 에서는안정적인영업이익을확보하고브랜드이미지를구축하고있으며, 영상렌즈부문에서는 높은마진을창출해내고있다. 동사는이익을빠르 게현금화하고있음 뿐만아니라, 이를바탕으로향후확장성이기대되는 AF 시장진출을통해외형성장을꾀하고있 다. 여기서주목할부분은동사의뛰어난현금창출능력이다. 16 년기준매출채권회수일은 38 일 정도로매우짧다. 즉, 동사는벌어들인이익을빠르게현금화하고있다. 실제로동사는 2014 년 이후지속적으로당기순이익보다높은영업현금흐름을기록했다. 그림 71. 매출채권회수일 ( 단위 : 일 ) 그림 72. 동사현금흐름추이 ( 단위 : 억원 ) 당기순손익 영업활동으로인한 현금흐름 현금및현금성자산의증가 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 현금창출력바탕 적극적투자 -CAPA 확장 이렇게우수한현금창출능력을기반으로 VIG 파트너스는동사의성장에투자했다. 특히인상적인 부분은 2015 년 63 억원을투입하여생산공장을신축한점이다. 이를통해동사는 CAPA 를연간 25 만대에서 40 만대로 60% 확장하여향후외향성장의발판을마련했다. 44

45 교환렌즈산업은적 은비용으로 CAPA 확대가능 동사의매출액의 10% 에지나지않는 63 억원이라는적은비용으로 Capa 를 60% 나확대할수있 었던것은교환렌즈산업의특성에서비롯된다. 교환렌즈생산에는충분한경험을가진전문인 력의중요성이설비의중요성보다높으며, 긴경력을바탕으로쌓인 Know-how 가제품의경쟁 력을결정짓기때문이다. 따라서신규진입자가공격적인 Capex 지출만으로기존플레이어를따라잡기는힘들다. 결국동사의 Capa 확장에는공장부지를확보하는것이가장중요했는데, 이역시도이미경남창원에큰부지를소유하고있어큰문제가없었다. 이러한요인들때문에적은 Capex 로도효과적인 Capa 확장을이루어낼수있었던것이다. 그림 73. 동사 CAPA 확장추이 ( 단위 : 개 ) 출처 : 동사사업보고서, SMIC 5 팀 연구개발비용도 매출액대비비중 지속적증가 연구개발부문에서도동사는삼성전자에서렌즈개발을담당하던이해진연구소장을영입하는 등 2014 년 15 명에불과했던연구개발인력을지난해말 24 명까지늘렸다. 연구개발비용도 2014 년약 15 억원 ( 매출액대비 2.88%), 2015 년약 20 억원 ( 매출액대비 3.62%), 2016 년약 30 억원 ( 매출 액대비 4.91%) 으로꾸준히증가해왔다. 특히매출액이매해증가해왔음에도연구개발비용의매 출액대비비중또한증가해왔다는점도주목할만하다. 실제로이러한투자를통해동사는타 경쟁사들에비해지속적으로많은신제품을출시할수있었다. 그림 74. 연구개발인력추이 ( 단위 : 명 ) 그림 75. 연구개발비추이 ( 단위 : 원 ) 기술고문사원차장 / 과장연구원상무 출처 : 동사사업보고서, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 45

46 그럼에도남는현금 높은배당성향에도 현금흐름 Flat 유지 동사는위와같은적극적투자를감행하면서도약 75% 의배당성향을유지하고있다. 일반적으 로이와같이높은배당성향을유지하는 PEF 소유의기업들은투자를축소하여기업의성장성을 침해하거나기업의재무구조를훼손하는방식을사용하고있을것이라는투자자들의의심을받 는다. 높은현금창출력 + 효과적투자 + 무차입경영 = 무리한배당 X 그러나동사는앞서언급했듯시장에서의성과로얻어낸당기순이익을꾸준히현금으로창출해왔으며, 교환렌즈산업의특성상적은비용으로도효과적인투자를실시할수있었고, 여기서남은현금으로고배당을하면서도그림 72에서확인할수있듯이현금흐름도 Flat 하게유지해왔고, 차입금역시없다는점에서차별성을갖는다. 즉동사에있어전혀무리한배당이아니라는것이 다. 또한앞으로도무리한배당은 VIG 파트너스의차후경영권매각에있어서불리한요소로작 용할수있기에이에대한우려는불필요한것으로보인다. 고배당더이상은 우려요인 X, 투자유인 O 앞서언급한대로, 동사의높은배당성향은기업의성장성을훼손하거나재무구조를훼손하는 방식을통해서이루어진것이전혀아니다. 이경우, 동사의높은배당성향은투자자들에게우려 요인이아닌확실한투자매력으로작용할것이다. 동사는상장후에도 70~75% 정도의배당성향 을꾸준히유지할것으로약속했고, 이는시가총액기준배당수익률 6% 에해당한다. PEF 인 VIG 파트너스가지분을계속보유하는한이와같은수치는지속적으로유지될것이다. 6% 의안정적인하방 수익률확보 실제로동사는최근 8 월말시가배당율 3% 에해당하는주당 500 원의중간배당을결정하였고, 내년초실시될기말배당에서도비슷한수준을유지한다면투자자들은동사에투자함으로써 6% 의안정적인하방수익률을확보할수있다. 게다가동사의특성상계절성탓에하반기에더높은 매출을올린다는점까지고려하면올해의배당수익률은더욱증가할수있다. 배당관련요소는장 기적저금리환경에 서특히매력적 이러한배당관련요소는장기적인저금리정책이지속되는환경에서투자자들에게특히매력적 으로작용할요소이다. 실제로최근주가회복에는동사의지속적인실적에자극받은기관투자 자들의순매수가큰힘이된것으로보인다. 그림 76. 기관투자자의동사주식매매추이 출처 : 네이버금융, SMIC 5 팀 46

47 7.5. 엑시트, 서두르지않아! 이미충분히원금회수고배당 & 성장성으로향후보유매력도충분! 동사가포함된 VIG파트너스 보고제2호펀드 의만기는 2023 년이다. 동사에대해보유중인나머지지분을엑시트하기에는아직여유기간이많이남아있다. 또한지금까지 VIG파트너스는배당금, 구주매출등을통해원금 680억원 ( 인수금융 250억원 ) 의 1.4배에달하는 990억원을이미회수하여약 30% 의내부수익률을거뒀다. 이는인수금융이자율 4~5% 를고려해도국내 50대 PEF 가지난 5년간올린평균내부수익률 14.11% 를훨씬상회한수치이다. 보호예수기간은 2018 년 6 월까지 그리고동사의높은영업이익률을통한현금창출능력을기반으로높은배당성향을지속적으로 유지, 안정적인추가현금회수가가능하다. 이러한이유로 VIG 파트너스가근시일내에나머지 지분에대한엑시트를할가능성은높지않아보인다. 더욱이 2018 년 6 월까지는동사에대한보 호예수기간이걸려있다. 결국중요한것은시점이아닌방식이다. 그림 77. VIG 파트너스회수현황 ( 단위 : 억원 ) 그림 78. 동사배당성향 ( 단위 : %) 초기투자액 ( 배당 ) ( 배당 ) ( 배당 ) 120 구주매출 668 계 990 내부수익률 30% 배당성 향 2014A 2015A 2016A 2017F 2018F 출처 : 동사사업보고서, SMIC 5 팀 출처 : 한국투자증권, SMIC 5 팀 지분을털어내기보단경영권매각으로 거대지분탓에 블록딜어려워 기업의소유주는장내매도또는블록딜을통해서지분을처분할수있다. 그러나 VIG 파트너스가 동사에대해보유하고있는지분은 60% 로, 장내매도로한꺼번에처분하기에는불가능에가깝고, 일부씩처분하더라도주가에악영향을끼치기때문에 VIG파트너스가이러한방법을선택할가능성은적다. 블록딜의경우도지금까지의전례를살펴보면대부분이한자리수지분율을처분하는데그쳐 VIG파트너스의지분을모두처분하기에는무리다. 반복적인블록딜을통해서매각하는것역시최대주주의잦은매도는기업의이미지를떨어뜨리며시장의불안감을증폭시키기에이방식역시선호되지않을것이다. 47

48 경영권프리미엄 붙여서매각할것 1. 동반매도권 따라서 VIG 파트너스의엑시트방식으로가장유력한것은 경영권매각 이다. 미래에셋대우는지 난달진행된동사 IPO 의대표주관사였다. 공모는흥행에실패했고, 미래에셋대우는 146 억원규모 의실권주를인수하여 8.7% 의지분을보유하게됐다. 미래에셋대우는이지분을별도로시장에 매각하기보다는, VIG 파트너스와동반매도권 ( 태그얼롱 ) 계약을체결하는것을선택했다. 따라서 미래에셋대우의지분에대한오버행이슈역시해소되었다고판단된다. VIG 파트너스경영권 프리미엄받아낼확 률높아짐 이를통해미래에셋대우는 VIG 파트너스가제 3 자에게지분을매각할때같은조건으로매각할수 있는권리를얻었고, VIG 파트너스는더욱안정적인지분을바탕으로동사를매각할때경영권프 리미엄을받아낼확률을높였다. 이러한계약의배경에는 VIG 파트너스와미래에셋대우모두동 사의지분을보유하는데에서얻는높은배당수익률에매력을느꼈고, 향후경영권매각에대한 자신감이있었던것으로보인다. 경영권프리미엄붙여서매각할것 2. 인상적인 EV/EBITDA 동사 EV/EBITDA는제조업과코스닥평균수치의절반정도 또한동사의밸류에이션이매력적이라는점도경영권매각의가능성을높인다. 인수합병시장에서는주로 EV/EBITDA 밸류에이션이사용된다. 동사의 EV/EBITDA 는 17년현재 8.15 배로, 동사를현재가치로인수하면약 8년안에원금을회수할수있음을나타낸다. 이는 2016년기준제조업과코스닥평균수치의절반정도에지나지않고, 국내인수합병 (M&A) 시장의평균거래밸류에이션이 10배수준이라는점에서인상적이다. 또한동사의 EBITDA 는지속적으로증가하는추세이기때문에향후 EV/EBITDA Multiple 은더욱낮아질수있다는점이투 자자들에게매력적으로작용할수있다. 과거사례보다훨씬낮은동사의밸류에이션은투자자들에게매우매력적 실제 VIG파트너스가버거킹을인수했을때에도적용했던 EV/EBITDA 배수가 7배였고이를 11배에매각한바있다. 또한베인캐피탈의휴젤인수, IMM PE의에이블씨엔씨인수에서는각각 22 배, 14.4 배의높은 EV/EBITDA Multiple 에도불구하고매매가성사된사례가있어이보다훨씬낮은동사의밸류에이션에투자자들이주목할만하다. 그림 동사및동종업계 EV/EBITDA 비교 그림 80. 삼양옵틱스 EBITDA 변동추이 ( 단위 : 억원 ) 삼양옵틱스제조업 (2016) KOSDAQ(2016) 출처 : 네이버금융, SMIC 5 팀 출처 : 동사사업보고서, SMIC 5 팀 48

49 경영권매각대상은결국 SI( 전략적투자자 ) FI( 재무적투자자 ) SI( 전략적투자자 ) 경영권매각의경우그대상이 FI( 재무적투자자 ) 와 SI( 전략적투자자 ) 로나뉜다. FI 의경우차익 실현을목표로하기에향후동사의경영전략이변경되거나구조조정등을겪을우려가존재한 다. SI 의경우에는비슷한업계의기업이사업을확장하는등의목적으로경영권을매입하기에 동사의경쟁력이충분히유지될것이라고전망할수있다. 동사는 SI 에매각될 확률이높아 VIG 파트너스의트랙레코드를보았을때동사역시 SI( 전략적투자자 ) 에매각될확률이높다. VIG 파트너스는그동안기업가치를끌어올린뒤 SI 에매각하는전략을자주사용해왔기때문이다. VIG 파트너스 SI 에경영권매각 전례많아 실제로 VIG 파트너스는 2006 년에노비타의지분 33% 를인수했고 2009 년에는비데사업부문만 을분리해지분 100% 를사들였다. 이를 2011 년글로벌욕실용품제조사인콜러 (Kohler) 에약 900 억원에매각했다. 이후 2009 년진행한 BC 카드인수에서도지분 30.7% 를사들여최대주주가된 후기업가치를끌어올려 2012 년경영권을 KT 캐피탈에약 3,000 억원에되팔았다. 아이리버의경 우에도 2007 년인수, 2014 년 SKT 에경영권을매각했던전례가있다. 현재는찾기힘든 매각대상 그러나현재동사의경영권인수에뛰어들수있는대상을쉽게찾기란어렵다. 국내에서는동사 가유일한교환렌즈생산업체이고, 국내에서유일하게카메라를생산하던삼성도카메라사업에 서철수절차를밟고있다. 일본이나독일렌즈업체의경우동사의높은기술력과인력에주목 하여생산기지목적으로동사를인수할가능성도있지만, 그리가능성이높다고볼수는없다. 하지만기존교환렌즈업체외에도렌즈기술은다양한산업군에서필요로하기에여타업체에 도동사에대한니즈가존재할수있다. 그한가지예시를생각해보았다. 매각시나리오 - 중국 CCTV 업체 중국은현재개인용, 기업용보안뿐아니라도시보안시스템, 교통감시카메라구축등정부주 도의수요가빠르게확대되고있다. 이에발맞추어중국내에서눈에띄게성장하고있는 CCTV 업체들이동사의영상렌즈기술에관심을가질만하다. 그중에서도중국내 CCTV 업체중매출액기준절반이상을차지하고있는하이크비전, 그뒤를따르고있는다후아등이주목된다. 이들은 CCTV 뿐만아니라 IOT, 스마트시티, 자율주행자동차등다양한방면으로사업을확장해나가고있어동사의영상렌즈기술력에매력을느낄수있기때문이다. 49

50 +α 투자전략 : 기회는잡고위험은피하라 1. IPO 공모참패, 실적으로딛고일어서다 저조한 IPO 성과 동사는상반기 IPO 당시투자자들의저조한반응으로고전했다. 희망공모가밴드를 16,700원 ~20,600원으로제시했던동사는밴드하단인 16,700원으로공모가를확정했다. 일부기관투자자들이공모청약을포기하면서대표주관사였던미래에셋대우는실권주 8.76% 를떠안았다. 기관투자자들은 1) 동사 IPO 딜이전액구주매출방식이므로기업에신규자금유입이없 어성장성에대한우려가있다는점과 2) PEF 가최대주주라는점에서투자를꺼린것으 로판단된다. 하지만본보고서의 7 장에서이는과도한우려라는점을밝힌바있다. 그림 81. 동사상장이후주가추이 ( 단위 : 원 ) 출처 : SNEK, SMIC 5 팀 우려요인존재, 초기주가부진 상장초기부터주가는부진했다. 시초가는공모가와같은 16,700원이었다. 상장초기프리미엄을전혀적용받지못한셈이다. 6월한때는주가가 14,700원까지하락하였다. 상장한지한달도안돼공모가대비 12% 가량빠진것이다. 이는위에서언급한두가지우려에더하여일반적인공모기업의실적불확실성이작용한것으로판단된다. 동사또한신규상장기업이기때문에실적을 블러핑 하지않았을까하는투자자들의우려가있었을수있다. 실적으로 불확실성을극복 하지만올해 9월 4일반기실적공시를전후로동사의주가는상승하기시작했다. 연결기준매출액은 278억원, 영업이익은 78억원으로각각전년동기대비 5.48%, 2.69% 상승하면서실적불확실성이사라졌고, 기관과외인은순매수세로돌아섰다. 본보고서에서전망한바와같이동사는앞으로도꾸준한외형성장을통해높은마진율을유지할수있을것으로보인다. 동사의실적공개에따라 1) 성장성에대한우려, 2) IPO기업의실적블러핑에대한우려를극복해나갈수있을것이다. 향후실적이동사를둘러싼우려가기우였음을증명해줌으로써동사에대한기대감은현재 PER 11배수준보다더욱상승할것으로기대된다. 50

51 삼양옵틱스 (225190) 14 Oct 2017 그림 82. 투자주체 ( 외국인, 기관 ) 별순매수량추이 ( 단위 : 주 ) 50,000 30,000 10,000-10,000-30,000-50,000 외국인 기관 출처 : SNEK, SMIC 5 팀 2. 고수익을바탕으로한배당매력, 중소형및배당펀드매수기대 동사는안정적인현금창출능력을바탕으로배당성향 75%, 시가총액기준배당수익률 6% 수준의연배당을실시하고있다. 본보고서에서사업의성장성과안정적인현금창출능력을검증한바있기에이러한고배당은투자자들에게완벽한매력요인으로작용할것이다. 다시말하면, 투자수익률의하방이 6% 로튼튼하다는것이다. 이러한고배당을긍정적으로보는중소형주펀드및배당주펀드들에의한매수세가주가를견인할것으로전망된다. 3. 보호예수기간이끝나는 2018 년 7 월, 전략적인비중축소 1) 블록딜, 2) 오버행 우려구간, 비중축소 상장일기준 12개월이후인 2018년 7월 13일동사의대주주지분 ( 에스오와이투자목적회사 60%, 미래에셋대우 8.76%) 에대한보호예수기간이끝난다. 앞서언급했듯이동사의대주주물량은 SI( 전략적투자자 ) 에게로향할전망이다. 하지만 1) 차익실현을위한블록딜가능성이나, 2) 확률이낮긴하지만장내매도로인한오버행우려로부터자유롭지않은것은사실이다. 뿐만아니라, 동사의배당매력을보고유입된자금들이 17년말기말배당을받고, 18년중간배당에대한권리를확보한후이러한우려구간에서빠져나갈가능성또한존재한다. 주가의하락압박이있는이러한우려구간에서과감히비중축소를결정할필요가있다. 이후대주주물량의방향성이가시화될때, 동사의튼튼한펀더멘탈에다시금집중하여 매수타이밍을노려볼것을권한다. 51

52 8. Issue & Risk 8.1. 재고가쌓이면어떡하지? 재고가많이쌓이면 동사의판매실적이 악화될것 동사는 58 개국가에 38 개거래선 ( 대리점 ) 을보유하고있다. 1 개국가당 1 개대리점을기점으 로제품을국가전역에유통시키는구조이다. 한편, 각국대리점에재고가많이쌓이면동사의 판매실적이악화될것이라는우려가제기될수있다. 렌즈산업은재고문 제가사실상전무 하지만동사 IR 에따르면카메라렌즈산업은재고문제가사실상전무한산업이다. 캐논과니 콘등이카메라제품판매업체에유리하도록대금지급문화를형성해놓았기때문이다. 제품배송이시작되 면판매대금의 50% 를현금으로받음 보통의제조업기업들은제품배송이 완료 되면고객처로부터 90일어음을지급받는다. 반면동사의경우제품배송이 시작 되면해당대리점으로부터판매대금의 50% 를현금으로지급받는다. 이후대리점은 60일이내에동사에게어음등의형태로잔여대금을전액지불해야한다. 동사 DSO 는 60 일보 다적게나타남 실제로동사의연도말기준재고물량은 2015 년 693 대, 2016 년 493 대로매우적은수준이다. 또한, 동사의최근 3 개년 DSO(Days Sales Outstanding) 2 는 2014 년 (24 일 ), 2015 년 (46 일 ), 2016 년 (38 일 ) 으로 60 일보다적게나타났다. 그림 83. 동사 2014~2016 년 DSO(Days Sales Outstanding) ( 단위 : 억원 ) Net Inventory Net A/R A/P Sales COGS DSO 출처 : 동사사업보고서, SMIC 5 팀 2 기업이제품을판매한후수익을실현하는데걸리는평균일수, DSO = Average AR / Revenue per day 52

53 9. Valuation 9.0. Earning Table ( 단위 : 억원 ) 2013A 2014A 2015A 2016A 2017E 2018E 2019E 매출 YoY (%) % 10.99% 9.72% 12.73% 13.42% 12.24% 영업이익 OPM (%) 22.39% 28.73% 30.77% 31.15% 30.71% 29.53% 28.48% 영업외손익 금융수익 금융원가 기타수익 기타비용 법인세비용차감전순이익 법인세비용 유효법인세율 (%) 21.1% 17.59% 17.84% 16.67% 22.00% 22.00% 22.00% 당기순이익 EPS ( 원 ) 376 1,249 1,310 1,597 1,662 1,817 1, 매출추정 ( 단위 : 억원 ) 2016A 2017E 2018E 2019E 매출 YoY (%) 12.73% 13.42% 12.24% MF AF Cine Xeen 기타 각제품군별매출추정의논리는본보고서의해당제품군에대한글에서언급하였다. 9.2 제품군별영업이익률추정 ( 단위 : %) MF 21% 21% 21% AF 21% 20% 19% Cine 43% 43% 43% Xeen 57% 57% 57% 동사의 Valuation 에서는제품군별영업이익률을논리적으로추정할근거가있다고판단하여, 매출원가및판관비를개별적으로추정하지않았다. 영업이익률추정의논리는다음과같다. 우선, 2016년카메라용렌즈 (MF+AF) 의매출비중이 60%, 영업이익비중이 40%, 그리고동영상 53

54 용렌즈 (Cine+XEEN) 의매출비중이 40%, 영업이익비중이 60% 라는사실을동사 IR자료에서확인하였다. 해당근거와 2014, 2015, 2016년에각제품군별매출액자료를바탕으로역산을해보면각제품군별영업이익을도출할수있다. 이후 AF렌즈의영업이익률추이에대한추정은본보고서의 6번대목에서확인할수있다 영업외손익추정 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 영업외손익 금융수익 금융원가 기타수익 기타비용 년 ~2016 년의동사영업외손익의추이를살펴보면동사당기순이익대비그규모가작아크게영향을미치지못함을알수있다. 2015년에그규모가다소큰데, 17억원의영업외손실이발생한것은유형자산폐기손실이 17억원발생한것으로동사 IPO IR로부터일시적인비용임을확인하였다 금융수익추정 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 금융수익 이자수익 외화환산이익 외환차익 파생상품거래이익 합당한추정이어려운외화환산이익및파생상품거래이익은 0으로추정하였다. 외환차익은외환차손과더불어매년일정한규모의이익및손실을기록하고있어 3개년이동평균으로추정하였다. 이자수익은자회사남경광학이차입한금액으로부터매년일정한규모로발생하고있어 3개년이동평균을적용하였다 금융원가추정 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 금융원가 이자비용 외화환산손실 외환차손 파생상품평가손실 파생상품거래손실 매출채권처분손실

55 동사는무차입경영을하고있어이자비용이발생하지않는다. 따라서향후에도 0 으로추정하 였다. 외환차손은위에서언급했듯 3 개년이동평균으로추정하였다. 그외 4 개계정은추정이 합리적추정이불가능하거나일시적비용이어서 0 으로추정하였다 기타수익추정 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 기타수익 유형자산처분이익 무형자산처분이익 자산수증이익 보험차익 잡이익 유형자산처분이익과잡이익은그규모가적으나매년발생하여 3 개년이동평균으로추정하였 고그외비용은일시적으로발생한이익이기때문에향후에는 0 으로추정하였다 기타비용추정 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 기타비용 유형자산폐기손실 잡손실 기타 유형자산폐기손실은 2015년에일시적으로발생한비용이라동사 IR을통해확인한바있어향후에 0으로추정하였다. 그외의계정인재고자산폐기손실외 8개비용 ( 기타로분류 ) 은 2014년이나 2015년에발생하였으나최근에발생하지않았기때문에일시적인비용이라판단하여모두 0으로추정하였다. 잡손실은 3개년이동평균을통해추정하였다 법인세율및당기순이익도출 ( 단위 : 억원 ) 2014A 2015A 2016A 2017E 2018E 2019E 법인세비용차감전순이익 법인세비용 유효법인세율 (%) 17.59% 17.84% 16.67% 22.00% 22.00% 22.00% 당기순이익 년부턴법인세비용차감전순이익이 200 억이상이기때문에법정법인세율 22% 를적용하여 법인세비용을산출하였다. 이하도출된당기순이익은 2017 년 166 억원 (+YoY 4.3%), 2018 년 197 억원 (+YoY 9.3%) 으로성장할전망이다. 55

56 9.4 Valuation - PER Method 본보고서에서는상대가치평가법인 PER Method 를선정하였다. 동사는충분한카메라렌즈산업에서 Niche Player 로서꾸준한이익성장을이루어왔으며, 향후에도그럴것이라전망하기때문에적절한가치평가방법이라판단하였다. 동사의현금흐름창출능력이우수하고산업이안정적이기때문에절대가치평가법도고려하였으나, 대주주가 PEF라는점을고려할때향후 5~6년내에동사가영위하는사업의성격이변할가능성이있기때문에동사의가치평가방법에서제외하였다 PEER 선정 : Tamron, Inc. 의선정이유 동사가상장한지얼마되지않아 Historical PER를참고하기에는어렵다고판단하였고, 일본의교환렌즈업체인 Tamron 을 PEER로선정하여 Target Multiple 을산출하였다. Tamron 은일본의서드파티업체로서 2016년기준교환렌즈매출비중이 78.1% 로동사와영위하는사업의성격이유사하다고판단하여 PEER로선정하였다. 그외 PEER로고려했던기업은캐논, 소니, 니콘등의완성카메라업체와독일의교환렌즈업체인 ZEISS 이다. 하지만완성카메라업체들은카메라바디에사업의중점을두고있을뿐더러, 카메라외다른사업의매출비중이높아동사와사업의성격이다르다고판단하였다. 또한 ZEISS 는비상장기업이기때문에 PEER로선정할수없었다 Target PER Multiple 산출 Target PER Multiple PEER PER 증시조정할인율 31.56% 증시조정 PER 할인율 10% Target PER 년당기순이익을기준으로한 PEER의현재 PER Multiple 은 배이다. Forward PER을사용하는것이마땅하나, 그에대한자료를찾을수없었다. Tamron 은감익이예상되는기업이기때문에 Forward PER 대신현재 PER을사용하는것이 Valuation 을과대측정하지는않을것이라판단한다. Tamron 은일본기업이고동사는한국기업이기때문에우선한국유가증권시장 (KOSPI) 과일본유가증권시장 (NIKKEI225) 의평균 PER Multiple( 한국 15.4배, 일본 22.5배 ) 을고려하여 31.56% 를할인하였다. 증시조정된 PER 배를추가적으로 10% 할인한 배를동사의 2018 년도 Target PER Multiple 로산출하였다. 할인율을산출함에있어서고려한할증, 및할인요소는다음과같다. 56

57 1) 할인요인 : 1 Tamron 의시가총액은 5,602 억원으로서동사 1,750 억원과는유의미한규모차이가존재하며, Tamron 은 AF 교환렌즈시장에서점유율 30% 를차지하고있는시장주도적인 Player 이다. 2 Tamron 의렌즈사업에서의업력은 67년으로서동사의 45년과는유의미한차이가존재한다. 렌즈사업에서는기업의업력과노하우가중요하게작용하기때문에이차이를고려해줄필요가있다고판단하였다. 3 Tamron 의대주주는기업의오너로서 PEF가대주주인동사가가진우려요인이존재하지않는다. 본보고서의다룬내용에서그우려를극복할가능성이충분함을밝혔으나, 대주주가기업의오너인 Tamron 과직접적으로비교할때는할인요인으로작용할것이라판단하였다. 2) 할증요인 : 1 Tamron 의영업이익률은약 10% 인반면동사의영업이익률은약 30% 수준으로훨씬우수한수익성을가지고있다. 동사의높은영업이익률에대해서는본보고서에서다룬바있다. 2 위에서언급하였듯, Crop Body 렌즈시장이축소되면서해당제품군에대한매출비중이높은 Tamron 의매출은 2016년 YoY -16.7% 로역성장하였다. 동사는해당제품군에대한매출비중이낮으며, 렌즈시장의 Niche Player 로서꾸준한외형성장을이루어내고있다. 따라서이러한부분이 Tamron 대비동사밸류에이션할증요인으로작용한다고판단했다. 하지만할증요인보다할인요인이더크다고판단하여, 할인율 10% 를추가적용하였다 투자의견제시 Valuation - PER Method (2018E) 당기순이익 182억원 유통주식수 10,000,000 주 EPS (2018E) 1,817원 적용 PER 13.9x 목표주가 25,200원 현재주가 16,950원 상승여력 48.67% 18 년 Forward EPS 1,662 원에위에서산출한 18 년 Target PER Multiple 배를적용한동사의 18 년목표주가는 25,200 원이다. 현재주가 16,950 원대비상승여력 48.67% 로투자의견 BUY 를 제시한다. 57

58 Appendix 58

22-12324-4TEL:3668-3114 FAX:742-3387 TEL:3668-3120 FAX:745-9476 TEL:3668-3109, 2279-0867~8 TEL:3668-3127 TEL:3668-3123, 3128, 3162 www.saeki.co.kr, www.pentaximaging.co.kr Small 의 큰 스타일을 경험하다 당신의 카메라만으로도,

22-12324-4TEL:3668-3114 FAX:742-3387 TEL:3668-3120 FAX:745-9476 TEL:3668-3109, 2279-0867~8 TEL:3668-3127 TEL:3668-3123, 3128, 3162 www.saeki.co.kr, www.pentaximaging.co.kr Small 의 큰 스타일을 경험하다 당신의 카메라만으로도,

Microsoft Word - Handset industry K C 160526 f ed_1

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

Disclaimer 본자료는제안된 IPO 공모와관련하여기관투자자들을대상으로실시되는 Presentation 에서의정보제공을목적으로 주식회사삼양옵틱스 ( 이하 회사 ) 에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을알려드리는바입니다. 본 Presentation

에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을알려드리는바입니다. 본 Presentation") Investor Relations 2015 Satisfaction, more than you imagine Disclaimer 본자료는제안된 IPO 공모와관련하여기관투자자들을대상으로실시되는 Presentation 에서의정보제공을목적으로 주식회사삼양옵틱스 ( 이하 회사 ) 에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을알려드리는바입니다. 본 Presentation

Investor Relations 2015 Satisfaction, more than you imagine Disclaimer 본자료는제안된 IPO 공모와관련하여기관투자자들을대상으로실시되는 Presentation 에서의정보제공을목적으로 주식회사삼양옵틱스 ( 이하 회사 ) 에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을알려드리는바입니다. 본 Presentation

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

Microsoft Word - Telco K C 20130412.doc

산업 Note 213.4.12 통신서비스 비중확대 LGU+가 망내외 요금제 출시, 요금경쟁 우려 확산 종목 투자의견 목표주가 SK텔레콤 매수 22,원 KT 매수 48,원 LG유플러스 매수 1,8원 SK브로드밴드 중립 - SKT, KT 망내 요금제에 이어 LGU+가 망내외 요금제 출시 LG유플러스가 15일에 LTE 요금제를 출시한다. 34/42/52 요금제는

산업 Note 213.4.12 통신서비스 비중확대 LGU+가 망내외 요금제 출시, 요금경쟁 우려 확산 종목 투자의견 목표주가 SK텔레콤 매수 22,원 KT 매수 48,원 LG유플러스 매수 1,8원 SK브로드밴드 중립 - SKT, KT 망내 요금제에 이어 LGU+가 망내외 요금제 출시 LG유플러스가 15일에 LTE 요금제를 출시한다. 34/42/52 요금제는

Microsoft Word INTERNET-GAME-JP.docx

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

태양광산업 경쟁력조사.hwp

태양광산업산업경쟁력조사 1 Ⅰ. 1. 52 2. 53 Ⅱ. 1. 54 2. 60 3. 64 III. 1. 71 2. 82 Ⅳ. 1. 98 2. 121 3. 132 Ⅴ. 1. 147 2. 160 3. 169 4. SWOT 181 Ⅵ. 1. 187 2. 202 3. 217 Ⅶ. 225 < 요약 > Ⅰ. 서론 II. 태양광산업의개요 III. 태양광기술개발현황

태양광산업산업경쟁력조사 1 Ⅰ. 1. 52 2. 53 Ⅱ. 1. 54 2. 60 3. 64 III. 1. 71 2. 82 Ⅳ. 1. 98 2. 121 3. 132 Ⅴ. 1. 147 2. 160 3. 169 4. SWOT 181 Ⅵ. 1. 187 2. 202 3. 217 Ⅶ. 225 < 요약 > Ⅰ. 서론 II. 태양광산업의개요 III. 태양광기술개발현황

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

COMPANY INITIATION , 98,400 1), 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4

, 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4") (019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

(019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

C O N T E N T S 목 차 요약 / 3 Ⅰ. 브라질소비시장동향및특성 경제현황 2. 소비시장의특성 Ⅱ. 브라질소비시장히트상품분석 최근히트상품 년소비시장, 이런상품을주목하라! Ⅲ. 우리기업의 4P 진출전략

Global Market Report 16-035 2016 브라질소비시장, 이런상품을주목하라! C O N T E N T S 목 차 요약 / 3 Ⅰ. 브라질소비시장동향및특성 4 5 1. 경제현황 2. 소비시장의특성 Ⅱ. 브라질소비시장히트상품분석 11 20 1. 최근히트상품 2. 2016 년소비시장, 이런상품을주목하라! Ⅲ. 우리기업의 4P 진출전략 27 30

Global Market Report 16-035 2016 브라질소비시장, 이런상품을주목하라! C O N T E N T S 목 차 요약 / 3 Ⅰ. 브라질소비시장동향및특성 4 5 1. 경제현황 2. 소비시장의특성 Ⅱ. 브라질소비시장히트상품분석 11 20 1. 최근히트상품 2. 2016 년소비시장, 이런상품을주목하라! Ⅲ. 우리기업의 4P 진출전략 27 30

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

, Analyst, 3774 3803, 3774 1851, Table of contents 2

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

2018 하반기 산업별 투자전략 글로벌 인터넷 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

Microsoft Word - 2H17_Smallcap_final_c222.docx

아비코전자 (361) 매수 ( 신규 ) / TP: 1, 원 주가 (5/29, 원 ) 7,52 시가총액 ( 십억원 ) 1 발행주식수 ( 백만 ) 13 52주최고 / 최저가 ( 원 ) 7,9/5,9 일평균거래대금 (6개월, 백만원 ) 491 유동주식비율 (%) 61.3 외국인지분율 (%) 4.4 주요주주 (%) 행진개발외 3 인 38.7 매출액 영업이익 순이익

아비코전자 (361) 매수 ( 신규 ) / TP: 1, 원 주가 (5/29, 원 ) 7,52 시가총액 ( 십억원 ) 1 발행주식수 ( 백만 ) 13 52주최고 / 최저가 ( 원 ) 7,9/5,9 일평균거래대금 (6개월, 백만원 ) 491 유동주식비율 (%) 61.3 외국인지분율 (%) 4.4 주요주주 (%) 행진개발외 3 인 38.7 매출액 영업이익 순이익

Microsoft Word - 091021_ SK C&C [신규상장 예정].doc

![Microsoft Word - 091021_ SK C&C [신규상장 예정].doc](/thumbs/40/21932591.jpg "Microsoft Word - 091021_ SK C&C [신규상장 예정].doc") 이슈코멘트 - 29. 1. 22. 목 한승국 2-768-4171 peterhan@bestez.com SK C&C [신규상장 예정] 생각대로 SK, 그룹의 보물상자 열리나! 공모 개요 SK C&C가 일반공모를 통해 상장을 추진한다. 26일부터 수요 예측을 실시하여 공모가를 결정하고 11월 11일 KOSPI에 상 장될 예정이다. 회사가 제시한 희망 공모가액은 28,원~32,원

이슈코멘트 - 29. 1. 22. 목 한승국 2-768-4171 peterhan@bestez.com SK C&C [신규상장 예정] 생각대로 SK, 그룹의 보물상자 열리나! 공모 개요 SK C&C가 일반공모를 통해 상장을 추진한다. 26일부터 수요 예측을 실시하여 공모가를 결정하고 11월 11일 KOSPI에 상 장될 예정이다. 회사가 제시한 희망 공모가액은 28,원~32,원

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

1분기 실적 컨센서스 충족 추정 영업이익 성장률 17% 기대 아모레그룹의 1분기 연결 매출액과 영업이익은 각각 1조7,128억원(+18.6%, y-y) 과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는

과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는") (002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

(002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

그림 1> 삼성SDI 3분기 실적, 예상부합 (십억원) 3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이

3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이") 2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 ( , 홍준표연구위원 ( ,

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

CONTENTS I. Company Analysis 1. 기업개요 2. BM 분석 3. 경쟁사분석 4. 재무분석 II. Industry Analysis 1. 카메라산업 2. 교환렌즈산업 III. Investment Point 1. 늘어나는 Q! 2. 상승하는 P! 3.

기업분석삼양옵틱스 (225190) 광학렌즈 2017.11.03 BUY 매수 목표주가 20,700 현재주가 17,650 상승여력 17% 시가총액 1,765억원 상장주식수 10,000,000 유동주식비율 31.17% 52주최고가 19,500원 52주최저가배당수익률 (%) 14,700원 6.80% 외국인소진율 1.19% 주요주주 에스와이오투자목적회사 68.83%

기업분석삼양옵틱스 (225190) 광학렌즈 2017.11.03 BUY 매수 목표주가 20,700 현재주가 17,650 상승여력 17% 시가총액 1,765억원 상장주식수 10,000,000 유동주식비율 31.17% 52주최고가 19,500원 52주최저가배당수익률 (%) 14,700원 6.80% 외국인소진율 1.19% 주요주주 에스와이오투자목적회사 68.83%

Microsoft Word - 111018_3Q11 Preview.doc

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

Daily News 2014 년 10 월 21 일 휴대폰 / 전자부품 Apple 3 분기실적 : iphone6 효과가벌써부터 비중확대 ( 유지 ) 하준두 _CFA,CPA iphone6 효과가벌써부터반영되기시작

하준두 _CFA,CPA iphone6 효과가벌써부터반영되기시작") 214 년 1 월 21 일 Apple 3 분기실적 : iphone6 효과가벌써부터 비중확대 ( 유지 ) 하준두 _CFA,CPA 2-3772-1545 jdha117@shinhan.com iphone6 효과가벌써부터반영되기시작 3 분기최대 iphone 판매량기록 Apple 제품군의패러다임변화를예고 4 분기가이던스를통해또한번의 Earnings Surprise 예고

214 년 1 월 21 일 Apple 3 분기실적 : iphone6 효과가벌써부터 비중확대 ( 유지 ) 하준두 _CFA,CPA 2-3772-1545 jdha117@shinhan.com iphone6 효과가벌써부터반영되기시작 3 분기최대 iphone 판매량기록 Apple 제품군의패러다임변화를예고 4 분기가이던스를통해또한번의 Earnings Surprise 예고

통신장비/전자부품

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

Microsoft Word _Type2_산업_화학.doc

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

¿©¼ººÎÃÖÁ¾¼öÁ¤(0108).hwp

.hwp") 어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

어렵다. 1997년우리나라 50대그룹 (586개기업 ) 에근무하는 110,096 명의과장급이상관리 - 1 - - 2 - - 3 - 행정및경영관리자 (02) 중에서경영관리자에해당되는부문이라고할수있다. 경영관리자는더세부적으로는기업고위임원 (021), 생산부서관리자 (022), 기타부서관리자 (023) 등으로세분류할수있다 (< 참고-1> 참조 ). 임원-부장-과장

제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제

제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제 Ⅰ 장일반사항 제

Highlights

2017 년 7 월 26 일 (034220) LCD 가격하락 vs. OLED 기대감 매수 ( 유지 ) 주가 (7 월 25 일 ) 32,800 원 목표주가 40,000 원 ( 하향 ) 상승여력 22.0% 2분기영업이익 8,040 억원 (-21.7% QoQ) 으로컨센서스하회 2017년영업이익 3.06 조원으로기존추정치 (3.5조원) 대비 14% 하회할전망 2019년

2017 년 7 월 26 일 (034220) LCD 가격하락 vs. OLED 기대감 매수 ( 유지 ) 주가 (7 월 25 일 ) 32,800 원 목표주가 40,000 원 ( 하향 ) 상승여력 22.0% 2분기영업이익 8,040 억원 (-21.7% QoQ) 으로컨센서스하회 2017년영업이익 3.06 조원으로기존추정치 (3.5조원) 대비 14% 하회할전망 2019년

목표주가산정 (SOTPs 방식 ) 사업부 216F EBITDA EV/EBITDA 가치 비고 영업가치 ( 십억원 ) 반도체 8, ,548 마이크론 3.4배에 1% 할증 합계 8,73 32,548 구분 215F 가치 순차입금 현금 6,592 6,592 ( 십

사업부 216F EBITDA EV/EBITDA 가치 비고 영업가치 ( 십억원 ) 반도체 8, ,548 마이크론 3.4배에 1% 할증 합계 8,73 32,548 구분 215F 가치 순차입금 현금 6,592 6,592 ( 십") 215 년 1 월 5 일 (66) 긍정적접근이필요하다 매수 ( 유지 ) 주가 (1 월 2 일 ) 34,55 원 목표주가 49, 원 ( 상향 ) 3 분기영업이익은기존추정치상회전망 216 년 1 분기말 DRAM 업황개선전망 목표주가 49, 원으로상향, 투자의견 매수 유지 상승여력 41.8% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지

215 년 1 월 5 일 (66) 긍정적접근이필요하다 매수 ( 유지 ) 주가 (1 월 2 일 ) 34,55 원 목표주가 49, 원 ( 상향 ) 3 분기영업이익은기존추정치상회전망 216 년 1 분기말 DRAM 업황개선전망 목표주가 49, 원으로상향, 투자의견 매수 유지 상승여력 41.8% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지

<4D F736F F D FB1E8C0CEC7CA5FBFA4BAF1BCBCB9CCC4DC5FC0DBBCBAC1DF5F>

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

LIG Research Division Company Analysis 26/7/22 Analyst 김인필ㆍ2)6923-735ㆍipkim@ligstock.com 엘비세미콘 (697KQ Buy 유지 TP 5, 원상향 ) 내년까지안정적성장기대 - 2 분기실적, 영업수익 분기대비감소하나자회사처분손실부분의환입으로양호한실적기대 - PMIC 공급부족현상당분간지속될것으로기대되며내년

Microsoft Word - C001_UNIT_ _

14 LG 는 IT 가아닌자동차의르네사스를인수한셈 매수 ( 유지 ) T.P 32,000 원 ( 유지 ) Analyst 정한섭 hanchong@sk.com +823773900 Company Data 자본금 81 억원 발행주식수 1,626 만주 자사주 74 만주 액면가 00 원 시가총액 4,326 억원 주요주주 ( 주 ) 코멧네트워크 16.2% 한대근 4. 외국인지분률.

14 LG 는 IT 가아닌자동차의르네사스를인수한셈 매수 ( 유지 ) T.P 32,000 원 ( 유지 ) Analyst 정한섭 hanchong@sk.com +823773900 Company Data 자본금 81 억원 발행주식수 1,626 만주 자사주 74 만주 액면가 00 원 시가총액 4,326 억원 주요주주 ( 주 ) 코멧네트워크 16.2% 한대근 4. 외국인지분률.

삼성전자 (005930) 2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시

2019/1/3 기업실적 Preview 2019 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (-4.9% YoY, -4.1% QoQ), 영업이익 13.7조원 (-9.7% YoY, -22.2% QoQ) 으로시") 삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

삼성전자 (005930) 19/1/3 기업실적 Preview 19 년상고하저실적전망 예상보다부진할 4분기실적 4Q18F 삼성전자의매출액 62.8조원 (4.9% YoY, 4.1% QoQ), 영업이익 13.7조원 (9.7% YoY, 22.2% QoQ) 으로시장전망치를하회할것으로예 상한다. 서버고객사들의투자효율화, 신규 CPU 대기수요와더불어 DRAM 가격하락구간에서구매를지연하고있어수요가둔화된모습이다.

Microsoft Word - 일진디스플레이_ doc

Company Brief 214. 3. 12 Buy 일진디스플레이 (276) 1Q14 전부문실적급증전망 Analyst 박유악 (639-4523) 김성은 (639-2674) 목표주가 (6개월) 22,원 현재주가 (3.11) : 16,25원 소속업종 반도체 시가총액 (3.11) : 4,61억원 평균거래대금 (6일) 36.2억원 외국인지분율 11.95% 예상 EPS(

Company Brief 214. 3. 12 Buy 일진디스플레이 (276) 1Q14 전부문실적급증전망 Analyst 박유악 (639-4523) 김성은 (639-2674) 목표주가 (6개월) 22,원 현재주가 (3.11) : 16,25원 소속업종 반도체 시가총액 (3.11) : 4,61억원 평균거래대금 (6일) 36.2억원 외국인지분율 11.95% 예상 EPS(

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

비상업목적으로본보고서에있는내용을인용또는전재할경우내용의출처를명시하면자유롭게인용할수있으며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 경제연구실 : 주원이사대우 ( ,

18-10( 통권 785 호 ) 2018. 03. 09 관세전쟁발수출절벽대응을위한내외수균형전략 - 최근경제동향과경기판단 (2018 년 1 분기 ) 비상업목적으로본보고서에있는내용을인용또는전재할경우내용의출처를명시하면자유롭게인용할수있으며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 경제연구실 : 주원이사대우 (2072-6235, juwon@hri.co.kr)

18-10( 통권 785 호 ) 2018. 03. 09 관세전쟁발수출절벽대응을위한내외수균형전략 - 최근경제동향과경기판단 (2018 년 1 분기 ) 비상업목적으로본보고서에있는내용을인용또는전재할경우내용의출처를명시하면자유롭게인용할수있으며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 경제연구실 : 주원이사대우 (2072-6235, juwon@hri.co.kr)

WHY JAPAN? 5 reasons to invest in JAPAN 일본무역진흥기구(JETRO) www.investjapan.org Copyright (C) 2014 JETRO. All rights reserved. Reason Japan s Re-emergence 1 다시 성장하는 일본 아베노믹스를 통한 경제 성장으로 일본 시장은 더욱 매력적으로 변모하고

WHY JAPAN? 5 reasons to invest in JAPAN 일본무역진흥기구(JETRO) www.investjapan.org Copyright (C) 2014 JETRO. All rights reserved. Reason Japan s Re-emergence 1 다시 성장하는 일본 아베노믹스를 통한 경제 성장으로 일본 시장은 더욱 매력적으로 변모하고

(Microsoft Word - \261\342\276\367\272\320\274\256_KT&G_170728_FINAL)

") 2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

Highlights

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

Microsoft Word - 130807_Daoudata_CKH.doc

기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에