문제 2 다음거래자료를매입매출전표입력메뉴에추가로입력하시오.(15 점 - 각문제당 3 점 ) < 입력시유의사항 > 일반적인적요의입력은생략하지만, 타계정대체거래는적요번호를선택하여입력한다. 별도의요구가없는한반드시기등록되어있는거래처코드를선택하는방법으로거래처명을입력한다. 제조경

|

|

|

- 소민 편

- 6 years ago

- Views:

Transcription

1 전산세무 2 급평가제출자 : ( 주 ) 한양기업 ( 회사코드 :2065) 은제조, 도ㆍ소매및무역업을영위하는중소기업이다 문제 1 다음거래를일반전표입력메뉴에추가입력하시오.(18 점 - 각문제당 3 점 ) < 입력시유의사항 > 일반적인적요의입력은생략하지만, 타계정대체거래는적요번호를선택하여입력한다. 채권ㆍ채무와관련된거래는별도의요구가없는한반드시기등록되어있는거래처코드를선택하는방법으로거래처명을입력한다. 제조경비는 500 번대계정코드를, 판매비와관리비는 800 번대계정코드를사용한다. 회계처리과목은별도제시가없는한등록되어있는계정과목중가장적절한과목으로한다. [1] 4 월 20 일공상은행으로부터 2015 년에차입한외화장기차입금 $200,000 을이자비용 $6,000 과함께 국민은행보통예금에서상환하였다. 하나의전표로입력할것. ㆍ 2016 년 12 월 31 일기준환율 : \1,070/$ ㆍ 년 4 월 20 일기준환율 : \1,100/$ [2] 4 월 25 일액면가액 10,000,000 원의사채를발행하여 12,000,000 원이보통예금계좌로입금되었다. 사채발행관련수수료 2,500,000 원은현금으로지급하였다.( 하나의전표로입력하시오 ) [3] 5 월 8 일 ( 주 ) 성완의파산으로인해회수할수없는채권으로서, 전기에대손충당금과상계하였던외상 매출금 2,200,000 원이국민은행보통예금에입금되었다.( 대손변제세액은고려하지말것 ) [4] 7월 23일영업부김흥국차장은부산출장에서돌아와출장전현금으로지급된출장비 500,000 원 ( 지급시선급금처리 ) 에대한지출내역을다음과같이제출하였다. 모든비용에대해적격증빙을첨부하였으며, 잔액 50,000원은현금으로반환하였다.( 단, 부가가치세는고려하지않으며선급금의거래처입력은생략한다 ) ㆍKTX 승차권구입 : 100,000 원ㆍ현지택시비 : 50,000 원ㆍ거래처미팅시식대 : 300,000 원 [5] 12 월 10 일투자목적으로건물을 100,000,000 원에취득하고, 대금은당좌수표를발행하여지급하였다. 취득 과정에서취득세 3,000,000 원을현금으로납부하였다. [6] 12 월 11 일사업축소를위하여당사의주식 2,000 주 ( 원 ) 를 1 주당 4,000 원에매입후즉 시소각하고대금은현금으로지급하였다.( 하나의전표로입력하시오 ) - 1 -

2 문제 2 다음거래자료를매입매출전표입력메뉴에추가로입력하시오.(15 점 - 각문제당 3 점 ) < 입력시유의사항 > 일반적인적요의입력은생략하지만, 타계정대체거래는적요번호를선택하여입력한다. 별도의요구가없는한반드시기등록되어있는거래처코드를선택하는방법으로거래처명을입력한다. 제조경비는 500 번대계정코드를, 판매비와관리비는 800 번대계정코드를사용한다. 회계처리시계정과목은별도제시가없는한등록되어있는계정과목중가장적절한과목으로한다. 입력화면하단의분개까지처리하고, 전자세금계산서및전자계산서는전자입력으로반영한다. [1] 7 월 14 일당사가보유중인원재료 ( 원가 600,000 원, 시가 800,000 원 ) 를매출처 웅전에무상으로제공 하였다. 원재료매입시매입세액은적정하게공제받았다. [2] 7 월 18 일 ( 주 ) 미생에다음과같이제품을할부판매하고, 전자세금계산서를교부하였다. 할부금은약 정기일에보통예금에입금되었다. 인도일 ( 총공급가액 40,000,000 원, 총세액 4,000,000 원 ) 구분 1 차할부 2 차할부 3 차할부 4 차할부 할부내역 약정기일 공급가액 10,000,000 원 10,000,000 원 10,000,000 원 10,000,000 원 세액 1,000,000 원 1,000,000 원 1,000,000 원 1,000,000 원 [3] 8 월 6 일 ( 주 ) 나이스로부터건물을 50,000,000 원 ( 부가가치세별도 ) 에구입하고, 전자세금계산서를수령 하였다. 회사는자금사정이어려워대금지급대신보유중인자기주식 8,000 주 (1 주당취득 가액 5,000 원 ) 전부를지급하였고, 부가가치세는보통예금으로지급하였다. [4] 9 월 15 일공장부지로사용할목적으로취득한토지위의건물을철거하면서발생된철거비와부대수수 료 2,200,000 원 ( 부가가치세포함 ) 을 세종상사에현금으로지불하고전자세금계산서를수취 하였다 [5] 9 월 21 일 예림상사에제품을 2,000,000 원 ( 부가가치세별도 ) 에외상으로판매하고, 전자세금계산서 를발급하였다. 판매대금은 예림상사가발생한당좌수표 200,000 원수령하고나머지는 ( 주 ) 미생이발행한어음을배서양도받았다

3 문제 4 다음결산자료를입력하여결산을완료하시오.(17 점 ) [1] 당기말보유하고있는매도가능증권의내역은다음과같다.(2 점 ) 주식명취득일주식수 1 주당단가 ( 년 12 월 31 일기준 ) 수로 ,000 주장부가액 : 10,000 원공정가액 : 10,500 원 [2] 다음 2기확정부가가치세신고서의일부내용을참조하여부가세대급금과부가세예수금을정리한다. 단, 환급또는납부세액발생시미수금또는미지급세금계정으로회계처리하고, 전자신고세액공제 10,000 원은영업외수익중적절한계정과목을선택하여반영한다.(3점 ) 구분 금액 ( 원 ) 세액 ( 원 ) 과세표준및매출세액 398,730,000 36,020,000 매입세액 319,450,000 31,945,000 전자신고세액공제 10,000 차감납부할세액 4,065,000 [3] 전기말선급비용 ( 선급임차료 ) 24,000,000 원은공장임차료 ( 계약기간.1.1.~ ) 를 1년치선납한부분에대한것이다. 당사는 년 4월 1일에공장건물을신축완공하여이전하였으며, 이전후구공장건물은영업관리부직원들의휴게시설로사용하였다.( 선급비용에대하여는월할계산하기로하며, 음수 (-) 로분개하지마시오 )(3점 ) [4] 기말현재외화장기차입금 ( 국민은행, $10,000) 의계정과목으로반영된차입금이 9,000,000 원으로계상 되어있다. 결산일현재환율은 1,100 원 /$ 이다.(3 점 ) [5] 기말현재재고자산은다음과같다. 단, 기말제품중에는구매자가구매의사를표시한시송품 4,200,000 원이포함되어있다.(3 점 ) ㆍ기말원재료 : 9,000,000 원ㆍ기말재공품 : 5,000,000 원ㆍ기말제품 : 16,200,000 원 [6] 2018 년 2 월 15 일에이익잉여금으로현금배당 12,000,000 원과주식배당 10,000,000 원을하기로결의 하였다. 처분예정된배당내역과이익준비금 ( 적립률 10%) 을고려하여당기이익잉여금처분계산서를 작성하시오.(3 점 ) - 3 -

4 문제 3 부가가치세신고와관련하여다음물음에답하시오.(30 점 - 각문제당 5 점 ) [1] ( 주 ) 한양기업은과세및면세사업을영위하는겸영사업자이다. 다음의자료를이용하여 년 2기확정신고기간에대한공제받지못할매입세액명세서중공통매입세액의정산내역탭을입력하시오. 단, 년 2기부가가치세예정신고서에반영된공통매입세액불공제분은 200,000 원이며, 공급가액기준으로안분계산하고있다. 입력된전표는무시할것. 구분 2 기예정 (7 월 ~9 월 ) 2 기확정 (10 월 ~12 월 ) 전체 (7 월 ~12 월 ) 공급가액세액공급가액세액공급가액합계세액합계 매출 과세 30,000,000 원 3,000,000 원 70,000,000 원 7,000,000 원 100,000,000 원 10,000,000 원 면세 20,000,000 원 30,000,000 원 50,000,000 원 공통매입세액 5,000,000 원 500,000 원 10,000,000 원 1,000,000 원 15,000,000 원 1,500,000 원 확정신고시불공제매입세액 [2] 당사는원재료인수산물을가공하여통조림제조업을영위하는법인중소기업이며, 다음의자료를 이용하여 년 1 기확정 (4 월 ~6 월 ) 의제매입세액공제신고서를작성하시오.( 원단위미만은절사할 것, 불러오는자료는무시하고직접입력하시오 ) 매입자료 추가자료 의제매입세액 공급자 사업자번호 매입일자 품명 수량 (KG) 매입가격 증빙 건수 상신물산 연어 ,000,000 원 계산서 1 1기예정과세표준은 24,000,000원이며, 1기확정과세표준은 28,000,000원이다. 1월에서 3월까지는면세품목에대한매입이없어의제매입세액공제를받지않았다. [3] 다음자료를보고 년 2 기예정신고기간의수출실적명세서를작성하시오. 거래처수출신고번호선적일환가일통화수출액 선적일 기준환율 환가일 상하이상사 USD $200,000 \950/$ \900/$ 라이락상사 USD $100,000 \1,050/$ \1,060/$ 지엠상사 USD $200,000 \1,100/$ - 공급가 - 4 -

5 [4] 다음자료를이용하여 년제1기부가가치세확정신고기간 (.4.1. ~.6.30.) 의대손세액공제신고서를작성하시오. ⑴ 2016년 8월 1일물물상사에제품을매출하고, 대금 11,000,000원 (VAT 포함 ) 은 강남상사에서발행한약속어음으로수령하였다. 동어음은 년 2월 1일에주거래은행으로부터부도확인을받았다. ⑵ 2014년발생한외상매출금중 22,000,000원 (VAT 포함 ) 은 양국상사에대한것이다. 당사는외상매출금회수를위하여최선을다하였으나, 결국이외상매출금을회수하지못하여 년 4월 19일에상법상소멸시효가완성되었다. ⑶ 2008년 1월 3일자로 ( 주 ) 스타테크에재화를공급하면서발생한외상매출금 2,200,000원 (VAT 포함 ) 을회수하지못하고있다가, 결국 년 3월 17일에법원의 상신건업에대한회생계획인가결정에따라회수할수없게되었다. 대손세액공제액 [5] 다음의내용에따라 년제1기부가가치세예정신고기간 (1.1.~3.31) 의부가가치세신고서를작성하시오. 단, 부가가치세신고서이외의부속서류및과세표준명세입력은생략하기로한다. -기존의입력된자료무시하고아래거래내용만반영할것 1. 전자세금계산서발급 400,000,000(VAT 별도 ) - 위금액중공급가 10,000,000 원 1건 ( 공급시기 2월 25일 ) 은발급시기를경과하여 3월 20일에전자세금계산서를발급하였다. 매출 2. 신용카드매출전표발행 33,000,000(VAT 포함 ) 3. 현금매출 1,100,000(VAT 포함 ) - 현금영수증의무발행업종이아닌소비자와의거래분임 1. 세금계산서수취 300,000,000(VAT 별도 ) 매입 - 기계장치구입분공급가액 10,000,000(VAT 별도 ) 과업무용승용차 (1500cc) 구입분공급가액 50,000,000 원 (VAT별도) 이포함된금액이다

![문제5 년귀속원천징수자료와관련하여다음의물음에답하시오. (15점) [1] 관리부사원김성진 ( 코드 :201) 의 7월급여자료를입력하시오.](/docs-images/88/114710982/images/6-0.jpg "(5점) - 급여자료입력시사용하지않는수당은 부 로선택할것 김성진의 7 월급여 ( 급여지급일 7/25) 기타자료 ㆍ기본급 : 2,200,000원 ㆍ상여 : 1,000,000원 ㆍ식대 : 150,000원 ㆍ자가운전보조금 : 200,000원 ㆍ자격증수당 : 350,000원 ㆍ야간근로수당 : 300,000원 ㆍ국민연금 : 180,000원 ㆍ건강보험료 :")

6 문제5 년귀속원천징수자료와관련하여다음의물음에답하시오. (15점) [1] 관리부사원김성진 ( 코드 :201) 의 7월급여자료를입력하시오. (5점) - 급여자료입력시사용하지않는수당은 부 로선택할것 김성진의 7 월급여 ( 급여지급일 7/25) 기타자료 ㆍ기본급 : 2,200,000원 ㆍ상여 : 1,000,000원 ㆍ식대 : 150,000원 ㆍ자가운전보조금 : 200,000원 ㆍ자격증수당 : 350,000원 ㆍ야간근로수당 : 300,000원 ㆍ국민연금 : 180,000원 ㆍ건강보험료 : 121,400원 ㆍ장기요양보험료 : 7,950원ㆍ고용보험료 : 26,000원ㆍ소득세 : 120,000원ㆍ지방소득세 : 12,000원ㆍ식대이외에별도의중식을제공하고있다. ㆍ자가운전보조금은김성진본인소유차량을업무수행에이용하고, 실제소요된여비대신에지급한부분을실비변상성격으로보상해주는것이다. ㆍ필요시수당등을등록하고과세여부를판단하여급여자료에입력한다. ㆍ국민연금, 건강보험료등은등급표대신표시된자료를기준으로적용한다. [2] 다음자료를참고하여생산직근로자이상민씨 ( 사원코드번호 401 년총급여액 50,000,000 원, 입사 ) 의사원등록및세부담최소화를위한부양가족명세 ( 탭 ) 입력하고, 연말정산추가자료입력메뉴의연금저축탭과연말정산입력탭을입력하시오. 단배우자는부동산임대사업소득금액 12,000,000 원이있고, 자녀와부모님은모두소득이없으며, 신용카드등사용액소득공제시추가사용공제는없는것으로하고제시된주민등록번호는모두정확한것으로간주한다.( 주어진자료외의상황은고려하지않는다.) (10점) - 6 -

7 - 7 -

8 - 8 -

9 - 9 -

전산세무2급 1세트

실무시험 ( 주 ) 한양기업 ( 회사코드 :2065) 은제조, 도ㆍ소매및무역업을영위하는중소기업이며, 문제 1 다음거래를일반전표입력메뉴에추가입력하시오.(20 점 ) < 입력시유의사항 > 일반적인적요의입력은생략하지만, 타계정대체거래는적요번호를선택하여입력한다. 채권ㆍ채무와관련된거래는별도의요구가없는한반드시기등록되어있는거래처코드를선택하는방법으로거래처명을입력한다. 제조경비는

실무시험 ( 주 ) 한양기업 ( 회사코드 :2065) 은제조, 도ㆍ소매및무역업을영위하는중소기업이며, 문제 1 다음거래를일반전표입력메뉴에추가입력하시오.(20 점 ) < 입력시유의사항 > 일반적인적요의입력은생략하지만, 타계정대체거래는적요번호를선택하여입력한다. 채권ㆍ채무와관련된거래는별도의요구가없는한반드시기등록되어있는거래처코드를선택하는방법으로거래처명을입력한다. 제조경비는

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠

![2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠](/thumbs/39/20188310.jpg "2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 메리츠화재해상보험주식회사 (무) 메리츠") 2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

2015년 귀속 세액공제증명서류 : 기본(지출처별)내역 [ 보험, 장애인전용보험] 계약자 인적사항 박석영 750620-******* 보험(장애인전용보험)납입내역 종류 상 호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 납입금액 계 (주)케이비손해보험 KB매직카개인용 202-81-48*** 20153644470 750620-*******

2018 년최신판 < 해커스전산세무 1 급법인세이론 + 실기 + 기출문제 > 1 쇄오타정정노트 ( 업데이트 ) 페이지수정부분수정전 수정후수정일 57 [ 풀이 ]_ 표 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정 < 손금산입 > < 손금산

![2018 년최신판 < 해커스전산세무 1 급법인세이론 + 실기 + 기출문제 > 1 쇄오타정정노트 ( 업데이트 ) 페이지수정부분수정전 수정후수정일 57 [ 풀이 ]_ 표 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정 < 손금산입 > < 손금산](/thumbs/96/126768362.jpg "2018 년최신판 < 해커스전산세무 1 급법인세이론 + 실기 + 기출문제 > 1 쇄오타정정노트 ( 업데이트 ) 페이지수정부분수정전 수정후수정일 57 [ 풀이 ]_ 표 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정 < 손금산입 > < 손금산") 2018 년최신판 < 해커스전산세무 1 급법인세이론 + 실기 + 기출문제 > 1 쇄오타정정노트 (2018. 11. 19. 업데이트 ) 페이지수정부분수정전 수정후수정일 57 [ 풀이 ]_ 표 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정 < 손금산입 > < 손금산입 > 50 ( 유보) 50 ( 유보) 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정

2018 년최신판 < 해커스전산세무 1 급법인세이론 + 실기 + 기출문제 > 1 쇄오타정정노트 (2018. 11. 19. 업데이트 ) 페이지수정부분수정전 수정후수정일 57 [ 풀이 ]_ 표 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정 < 손금산입 > < 손금산입 > 50 ( 유보) 50 ( 유보) 구분 ( 생략 ) x5년 x6년 ( 생략 ) 세무조정

<C1A63133C8B85F5441542031B1DE5F41C7FC20B4E4BEC8C1F62E687770>

제13회 AT(Accounting Technician) 자격시험 TAT 1급 - Tax Accounting Technician - A형 성명 수험번호 시험지의 해당란에 성명과 수험번호를 정확히 기재하시오. 수험용 USB의 라벨에 종목 및 등급, 문제유형, 수험번호, 성명을 정확히 기재하시오. 실무이론평가의 경우 1문항당 배점은 2점입니다. 실무수행평가의 경우

제13회 AT(Accounting Technician) 자격시험 TAT 1급 - Tax Accounting Technician - A형 성명 수험번호 시험지의 해당란에 성명과 수험번호를 정확히 기재하시오. 수험용 USB의 라벨에 종목 및 등급, 문제유형, 수험번호, 성명을 정확히 기재하시오. 실무이론평가의 경우 1문항당 배점은 2점입니다. 실무수행평가의 경우

<3230313520C8B8B0E8BFACB5B520BBEAC7D0C7F9B7C2B4DCC8B8B0E820B0E1BBEABCAD322E786C7378>

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

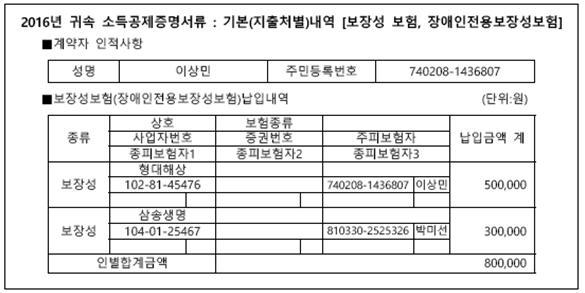

2016 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보장성보험, 장애인전용보장성보험 ] 계약자인적사항 오문세 ******* 보장성보험 ( 장애인전용보장성보험 ) 납입내역 종류 보장성 상호보험종류 사업자번호증권번호주피보험자 종피보험자 1 종피보험

![2016 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보장성보험, 장애인전용보장성보험 ] 계약자인적사항 오문세 ******* 보장성보험 ( 장애인전용보장성보험 ) 납입내역 종류 보장성 상호보험종류 사업자번호증권번호주피보험자 종피보험자 1 종피보험](/thumbs/92/108844885.jpg "2016 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보장성보험, 장애인전용보장성보험 ] 계약자인적사항 오문세 ******* 보장성보험 ( 장애인전용보장성보험 ) 납입내역 종류 보장성 상호보험종류 사업자번호증권번호주피보험자 종피보험자 1 종피보험") 2016 년귀속세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 오문세 730110-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 155,690 10,190 0 0 02월 155,690 10,190 0 0 03월 155,690

2016 년귀속세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 오문세 730110-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 155,690 10,190 0 0 02월 155,690 10,190 0 0 03월 155,690

2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]

![2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]](/thumbs/101/149254215.jpg "2013 학년도기성회회계세출예산집행지침 창원대학교 [ 사무국재정과 ]") 2013 학년도기성회회계세출예산집행지침 2013. 3.. 창원대학교 [ 사무국재정과 ] Ⅰ. 목적 1 Ⅱ. 기본지침 1 Ⅲ. 일반지침 1 Ⅳ. 과목별지침 5 Ⅴ. 분임기관이행사항 14 Ⅵ. 지출결의서참고사항 16 Ⅶ. 행정사항 18 Ⅷ. 참고자료 19 1. 국립대학 ( 교 ) 비국고회계관리규정 20 2. 창원대학교기성회규약 41 3. 2013학년도기성회회계예산편성지침

2013 학년도기성회회계세출예산집행지침 2013. 3.. 창원대학교 [ 사무국재정과 ] Ⅰ. 목적 1 Ⅱ. 기본지침 1 Ⅲ. 일반지침 1 Ⅳ. 과목별지침 5 Ⅴ. 분임기관이행사항 14 Ⅵ. 지출결의서참고사항 16 Ⅶ. 행정사항 18 Ⅷ. 참고자료 19 1. 국립대학 ( 교 ) 비국고회계관리규정 20 2. 창원대학교기성회규약 41 3. 2013학년도기성회회계예산편성지침

부속서류

부속서류 별지제 4 의 1 호서식 ( 가 ) 현금 예금명세서 ( 법인 ) 자금의종류 구분 용도 예치기관 예금종류 구좌번호 ( 예치 ) 금액 만기일 이자율 비고 유동자금 예 금 운영자금 경남은행 보통예금 516-07-0183730 0 예 금 운영자금 경남은행 보통예금 516-07-0184852 9,046,239 법인운영비 예 금 운영자금 경남은행 보통예금 516-07-0184866

부속서류 별지제 4 의 1 호서식 ( 가 ) 현금 예금명세서 ( 법인 ) 자금의종류 구분 용도 예치기관 예금종류 구좌번호 ( 예치 ) 금액 만기일 이자율 비고 유동자금 예 금 운영자금 경남은행 보통예금 516-07-0183730 0 예 금 운영자금 경남은행 보통예금 516-07-0184852 9,046,239 법인운영비 예 금 운영자금 경남은행 보통예금 516-07-0184866

이익잉여금처분계산서 부터 부터 당기 전기 까지 까지 대구한의대학교부속대구한방병원 처분확정일 처분확정일 ( 단위 :

제 3 1 기 이익잉여금처분계산서 ( 2 0 1 4. 02. 28 현재 ) 1 쪽 이익잉여금처분계산서 2013. 03. 01. 부터 2012. 03. 01. 부터 당기 전기 2014. 02. 28. 까지 2013. 02. 28. 까지 대구한의대학교부속대구한방병원 처분확정일 2014. 04. 25... 처분확정일 2013. 04. 19. ( 단위 : 원 ) 과

제 3 1 기 이익잉여금처분계산서 ( 2 0 1 4. 02. 28 현재 ) 1 쪽 이익잉여금처분계산서 2013. 03. 01. 부터 2012. 03. 01. 부터 당기 전기 2014. 02. 28. 까지 2013. 02. 28. 까지 대구한의대학교부속대구한방병원 처분확정일 2014. 04. 25... 처분확정일 2013. 04. 19. ( 단위 : 원 ) 과

최대리전산세무 2 급 ( 실기 + 필기 ) 1. 부가가치세법개정내용 전산회계 1 급 & 전산세무 2 급공용 P 내용삭제 참고과세표준에포함되는금액의예시 1 장기할부판매또는할부판매경우의이자상당액 2 대가의일부로받는운송비 포장비 하역비 운송보험료 산재보험료등 3

1. 부가가치세법개정내용 전산회계 1 급 & 전산세무 2 급공용 P 내용삭제 참고과세표준에포함되는금액의예시 1 장기할부판매또는할부판매경우의이자상당액 2 대가의일부로받는운송비 포장비 하역비 운송보험료 산재보험료등 3") 2017 년최대리전산세무 2 급 ( 실기 + 필기 ) 개정자료 (2016 년교재를가지고계신분 ) - 4 월시험대비 - 1. 부가가치세법개정내용 2. 소득세법개정내용 3. 케이렙 V2017.03.17. 프로그램변경사항 동영상해설 : 네이버카페 (cafe.naver.com/choidairi) 최대리전산세무회계학원 에가입하시면 [ 개정자료실 ] 게시판에서수강할수있습니다.

2017 년최대리전산세무 2 급 ( 실기 + 필기 ) 개정자료 (2016 년교재를가지고계신분 ) - 4 월시험대비 - 1. 부가가치세법개정내용 2. 소득세법개정내용 3. 케이렙 V2017.03.17. 프로그램변경사항 동영상해설 : 네이버카페 (cafe.naver.com/choidairi) 최대리전산세무회계학원 에가입하시면 [ 개정자료실 ] 게시판에서수강할수있습니다.

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

(별지2) 이자율 조견표 (20160623).hwp

이자율 조견표 (20160623).hwp") 이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

3-2. 텔레콤 시장재편 전망

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 ,702,632 광주은행 요구불예금 ,115,280 광주은행 요구불예금 ,48

금액 만기일 광주은행 요구불예금 ,702,632 광주은행 요구불예금 ,115,280 광주은행 요구불예금 ,48") 예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 134-127-001557 100,702,632 광주은행 요구불예금 134-127-001326 29,115,280 광주은행 요구불예금 134-127-000898 47,486,153 광주은행 요구불예금 134-127-001627 115,901,162 광주은행 요구불예금

예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 134-127-001557 100,702,632 광주은행 요구불예금 134-127-001326 29,115,280 광주은행 요구불예금 134-127-000898 47,486,153 광주은행 요구불예금 134-127-001627 115,901,162 광주은행 요구불예금

PowerPoint 프레젠테이션

2018 년귀속 연말 / 결산 / 법인세 교육안내문 www.douzonehrp.com Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 CONTENTS 연말정산실무 결산실무 법인세실무 3 8 11 Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 연말정산실무 - Smart A 연말정산 (2일, 16시간

2018 년귀속 연말 / 결산 / 법인세 교육안내문 www.douzonehrp.com Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 CONTENTS 연말정산실무 결산실무 법인세실무 3 8 11 Maximizing Potential 2018 연말 / 결산 / 법인세교육안내문 연말정산실무 - Smart A 연말정산 (2일, 16시간

2016 년귀속세액공제증명서류 : 기본내역 [ 국민연금보험료 ] 가입자인적사항 윤영환 ******* 국민연금보험료내역 월 직장가입자고지금액 지역가입자등납부금액 01월 182, 월 182, 월 182, 월 182,110

![2016 년귀속세액공제증명서류 : 기본내역 [ 국민연금보험료 ] 가입자인적사항 윤영환 ******* 국민연금보험료내역 월 직장가입자고지금액 지역가입자등납부금액 01월 182, 월 182, 월 182, 월 182,110](/thumbs/92/109460659.jpg "2016 년귀속세액공제증명서류 : 기본내역 [ 국민연금보험료 ] 가입자인적사항 윤영환 ******* 국민연금보험료내역 월 직장가입자고지금액 지역가입자등납부금액 01월 182, 월 182, 월 182, 월 182,110") 2016 년귀속세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 윤영환 820605-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 125,580 8,220 0 0 02월 125,580 8,220 0 0 03월 125,580

2016 년귀속세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 윤영환 820605-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 125,580 8,220 0 0 02월 125,580 8,220 0 0 03월 125,580

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

2015 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보험, 장애인전용보험 ] 계약자인적사항 김명진 ******* 보험 ( 장애인전용보험 ) 납입내역 종류 상호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 삼성화재

![2015 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보험, 장애인전용보험 ] 계약자인적사항 김명진 ******* 보험 ( 장애인전용보험 ) 납입내역 종류 상호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 삼성화재](/thumbs/91/104884679.jpg "2015 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보험, 장애인전용보험 ] 계약자인적사항 김명진 ******* 보험 ( 장애인전용보험 ) 납입내역 종류 상호 보험종류 사업자번호 증권번호 주피보험자 종피보험자1 종피보험자2 종피보험자3 삼성화재") 2015 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보험, 장애인전용보험 ] 계약자인적사항 김명진 780910-******* 보험 ( 장애인전용보험 ) 납입내역 종류 상호보험종류 사업자번호증권번호주피보험자 종피보험자 1 종피보험자 2 종피보험자 3 납입금액계 농협생명보험주식회사 ( 무 ) 농협고객삼천만인보장공제 104-86-39*** 172569018034899

2015 년귀속세액공제증명서류 : 기본 ( 지출처별 ) 내역 [ 보험, 장애인전용보험 ] 계약자인적사항 김명진 780910-******* 보험 ( 장애인전용보험 ) 납입내역 종류 상호보험종류 사업자번호증권번호주피보험자 종피보험자 1 종피보험자 2 종피보험자 3 납입금액계 농협생명보험주식회사 ( 무 ) 농협고객삼천만인보장공제 104-86-39*** 172569018034899

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다. 2015 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야합니다. 2015 년에발생한금융소득명세를금융회사등에확인해보시고, 근로소득, 사업소득등다른소득이있는경우합산하여신고하여주시기바랍니다.

1 금융소득자의종합소득세전자신고 2015 년귀속금융소득자의종합소득세전자신고요령을설명하겠습니다. 2015 년연간이자 배당의금융소득이 2 천만원을초과하면종합소득세확정신고를하여야하며, 국내에서원천징수되지아니한금융소득, 출자공동사업자의배당소득은 2 천만원이하라도확정신고를하여야합니다. 2015 년에발생한금융소득명세를금융회사등에확인해보시고, 근로소득, 사업소득등다른소득이있는경우합산하여신고하여주시기바랍니다.

회사설립시수권자본의 1/4 이상을반드시인수 (3) 증자 : 설립이후주식의발행 실질적증자 : 순자산증가 ( 현금이나현물의납입출자 ) 형식적증자 : 순자산불변 ( 자본잉여금의자본전입, 주식배당 ) (4) 자본금 자본금 : 상법상법정자본금 ( 액면가액 발행주식수 ) 서로다른

증자 : 설립이후주식의발행 실질적증자 : 순자산증가 ( 현금이나현물의납입출자 ) 형식적증자 : 순자산불변 ( 자본잉여금의자본전입, 주식배당 ) (4) 자본금 자본금 : 상법상법정자본금 ( 액면가액 발행주식수 ) 서로다른") 제 11 장자본 제 1 절주식의발행과자본금 1. 주식의종류 (1) 사채와의차이점구분 사채 주식 원금상환 만기일에상환의무 ( 부채 ) 상환의무없음 ( 자기자본 ) 사용대가 이자 ( 확정된비용 ) 배당 ( 미확정 ) 경영참여 없음 주주총회시의결권소유 청산시 채무우선변제 잔여재산분배청구권 (2) 종류 보통주 (common stock) 최종적위험부담 ( 의결권, 이익잉여금분배청구권,

제 11 장자본 제 1 절주식의발행과자본금 1. 주식의종류 (1) 사채와의차이점구분 사채 주식 원금상환 만기일에상환의무 ( 부채 ) 상환의무없음 ( 자기자본 ) 사용대가 이자 ( 확정된비용 ) 배당 ( 미확정 ) 경영참여 없음 주주총회시의결권소유 청산시 채무우선변제 잔여재산분배청구권 (2) 종류 보통주 (common stock) 최종적위험부담 ( 의결권, 이익잉여금분배청구권,

Microsoft Word - 회계관리1급 연습문제_세무회계_.doc

< 세무회계 > 본문제는 00 년도기준이므로현재시행되는기준등과내용이다른부분 이있을수있으니유형만참고하시기바랍니다. 다음중조세의분류기준과그내용으로가장잘못된것은? 독립된세원이있는지여부에따른분류 독립세, 부가세 조세의사용용도가특정하게지정되었는지에따른분류 직접세, 간접세 조세를부과하는주체에따른분류 국세, 지방세 납세의무자의인적사항이고려되는지여부에따른분류 인세, 물세

< 세무회계 > 본문제는 00 년도기준이므로현재시행되는기준등과내용이다른부분 이있을수있으니유형만참고하시기바랍니다. 다음중조세의분류기준과그내용으로가장잘못된것은? 독립된세원이있는지여부에따른분류 독립세, 부가세 조세의사용용도가특정하게지정되었는지에따른분류 직접세, 간접세 조세를부과하는주체에따른분류 국세, 지방세 납세의무자의인적사항이고려되는지여부에따른분류 인세, 물세

< DC1A6C1D6C1BEC7D5BBE7C8B8BAB9C1F6B0FCBBE7BEF7BAB8B0EDBCADC7A5C1F62E696E6464>

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

Jeju Community Welfare Center Annual Report 2015 성명 남 여 영문명 *해외아동을 도우실 분은 영문명을 작성해 주세요. 생년월일 E-mail 전화번호(집) 휴대폰 주소 원하시는 후원 영역에 체크해 주세요 국내아동지원 국외아동지원 원하시는 후원기간 및 금액에 체크해 주세요 정기후원 월 2만원 월 3만원 월 5만원 )원 기타(

목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익

투 자 설 명 서 제5호 경기도 성남시 분당구 백현동 목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익 1. 투자개요 프로미스 플랫폼의 제5호 상품은 프로미스론대부 대출계약에 의해 발생한 원리금 수취권을 투자자가 매입하는 형태로 투자되는 대출채권 참여형 투자입니다. 총 대출 금액은 \ 300,000,000

투 자 설 명 서 제5호 경기도 성남시 분당구 백현동 목 차 1. 투자개요 2. 대출 심사 및 실행 절차 3. 투자 수익금에 지급 4. 투자 안정성 5. 투자 예상수익 1. 투자개요 프로미스 플랫폼의 제5호 상품은 프로미스론대부 대출계약에 의해 발생한 원리금 수취권을 투자자가 매입하는 형태로 투자되는 대출채권 참여형 투자입니다. 총 대출 금액은 \ 300,000,000

내지2도작업

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

5. 다음자산의올바른구분은? 현금 당좌예금 당좌자산 투자자산 보통예금 단기매매증권 재고자산 유형자산 6. 상품 30,000 원을현금으로매입하고인수운임 3,000 원을현금으로지급하다 의분개내용으로올바른것은? ( 단, 회계처리는 3분법으로하였음.) 차 매입 원 대 현금 원

차 매입 원 대 현금 원") 모 의 고 사 3 회 [ 이론 ] 1. 회계기간에관한설명중맞는것은? 회계기간은원칙적으로 년을초과할수있다 인위적으로구분한기간으로회계연도라고도한다 회계기간은언제나 이다 회사의재무상태를파악하기위한장소적개념이다 2. 재무상태표의작성에관한내용중맞는것은? 재무상태표등식은 자산 부채 자본 이다 일정기간의기업의경영성과를나타내는회계보고서이다 외상매입금과미지급금을합하여 매입채무

모 의 고 사 3 회 [ 이론 ] 1. 회계기간에관한설명중맞는것은? 회계기간은원칙적으로 년을초과할수있다 인위적으로구분한기간으로회계연도라고도한다 회계기간은언제나 이다 회사의재무상태를파악하기위한장소적개념이다 2. 재무상태표의작성에관한내용중맞는것은? 재무상태표등식은 자산 부채 자본 이다 일정기간의기업의경영성과를나타내는회계보고서이다 외상매입금과미지급금을합하여 매입채무

( 단위 : 원 ) 구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 부산은행가야동 보통예금

구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 부산은행가야동 보통예금") [ 서식 4-1( 가 )] 현금및예금명세서 (2016.2.29 일현재 ) ( 단위 : 원 ) 구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 264-01-000325-9 7,308,492 부산은행가야동 보통예금 101-2032-4886-08 2,800,009

[ 서식 4-1( 가 )] 현금및예금명세서 (2016.2.29 일현재 ) ( 단위 : 원 ) 구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 264-01-000325-9 7,308,492 부산은행가야동 보통예금 101-2032-4886-08 2,800,009

< D B3E2B5B55FB0E1BBEABCAD5FBACEBCD3B8EDBCBCBCAD E786C73>

자금계산서부속명세서 - 66 - 예비비사용명세서 ( 단위 : 원 ) 예비비사용과목 관항목 내용 예비비사용결정액 예비비지출액 비고 1300 고정자산매입 17,594,000 17,594,000 1310 유형고정자산매입 17,594,000 17,594,000 1314 기계기구구입비실험실습비기자재구입 594,000 594,000 1316 차량운반구차량매입 17,000,000

자금계산서부속명세서 - 66 - 예비비사용명세서 ( 단위 : 원 ) 예비비사용과목 관항목 내용 예비비사용결정액 예비비지출액 비고 1300 고정자산매입 17,594,000 17,594,000 1310 유형고정자산매입 17,594,000 17,594,000 1314 기계기구구입비실험실습비기자재구입 594,000 594,000 1316 차량운반구차량매입 17,000,000

<C1A633C8B85F5441542032B1DE5F41C7FC20B9AEC1A6C1F62E687770>

제3회 AT(Accounting Technician) 자격시험 TAT 2급 - Tax Accounting Technician - A형 성명 수험번호 시험지의 해당란에 성명과 수험번호를 정확히 기재하시오. 수험용 USB의 라벨에 종목 및 등급, 문제유형, 수험번호, 성명을 정확히 기재하시오. 실무이론평가의 경우 1문항당 배점은 2점입니다. 실무수행평가의 경우

제3회 AT(Accounting Technician) 자격시험 TAT 2급 - Tax Accounting Technician - A형 성명 수험번호 시험지의 해당란에 성명과 수험번호를 정확히 기재하시오. 수험용 USB의 라벨에 종목 및 등급, 문제유형, 수험번호, 성명을 정확히 기재하시오. 실무이론평가의 경우 1문항당 배점은 2점입니다. 실무수행평가의 경우

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

목 차 1 3

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

2018 년귀속소득 세액공제증명서류 : 기본내역 [ 건강보험료 ] ( 조회기간 : 2018 년 01 ~ 12 월 ) 가입자인적사항 성명 주민등록번호 황호경 ******* 건강보험료 ( 직장가입자 ) 내역 ( 단위 : 원 ) 월별 보수월액 ( 고지금액 ) 소

![2018 년귀속소득 세액공제증명서류 : 기본내역 [ 건강보험료 ] ( 조회기간 : 2018 년 01 ~ 12 월 ) 가입자인적사항 성명 주민등록번호 황호경 ******* 건강보험료 ( 직장가입자 ) 내역 ( 단위 : 원 ) 월별 보수월액 ( 고지금액 ) 소](/thumbs/97/133740162.jpg "2018 년귀속소득 세액공제증명서류 : 기본내역 [ 건강보험료 ] ( 조회기간 : 2018 년 01 ~ 12 월 ) 가입자인적사항 성명 주민등록번호 황호경 ******* 건강보험료 ( 직장가입자 ) 내역 ( 단위 : 원 ) 월별 보수월액 ( 고지금액 ) 소") 2018 년귀속소득 세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 황호경 720518-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 159,240 8,220 0 0 02월 159,240 8,220 0 0 03월 159,240

2018 년귀속소득 세액공제증명서류 : 기본내역 [ 건강보험료 ] 가입자인적사항 황호경 720518-******* 건강보험료 ( 직장가입자 ) 내역 월별 보수월액 ( 고지금액 ) 소득월액 ( 납부금액 ) 건강보험료 1 장기요양보험료 2 건강보험료 3 장기요양보험료 4 01월 159,240 8,220 0 0 02월 159,240 8,220 0 0 03월 159,240

2018 년상반기 FAT1 급기출문제모음집 [3] 다음중무형자산에관한설명으로옳지않은것은?[27회 ] 무형자산으로인식되기위해서는식별가능성 자원에대한통제 미래경제적효익의존재라는조건을모두충족해야한다 신제품을개발하기위한프로젝트의연구단계에서발생한지출은발생한기간의비용으로처리한다

![2018 년상반기 FAT1 급기출문제모음집 [3] 다음중무형자산에관한설명으로옳지않은것은?[27회 ] 무형자산으로인식되기위해서는식별가능성 자원에대한통제 미래경제적효익의존재라는조건을모두충족해야한다 신제품을개발하기위한프로젝트의연구단계에서발생한지출은발생한기간의비용으로처리한다](/thumbs/93/111917347.jpg "2018 년상반기 FAT1 급기출문제모음집 [3] 다음중무형자산에관한설명으로옳지않은것은?[27회 ] 무형자산으로인식되기위해서는식별가능성 자원에대한통제 미래경제적효익의존재라는조건을모두충족해야한다 신제품을개발하기위한프로젝트의연구단계에서발생한지출은발생한기간의비용으로처리한다") 실무이론평가 아래문제에서특별한언급이없으면기업의보고기간 회계기간 은매년 월 일부터 월 일까지입니다 또한기업은일반기업회계기준및관련세법을계속적으로적용 하고있다고가정하고물음에가장합당한답을고르시기바랍니다 1. 재무회계 [1] 다음중재무회계의목적에관한설명으로옳지않은것은?[27회 ] 기업에관한투자및신용의사결정에유용한정보를제공한다 기업의미래현금흐름예측에유용한정보를제공한다

실무이론평가 아래문제에서특별한언급이없으면기업의보고기간 회계기간 은매년 월 일부터 월 일까지입니다 또한기업은일반기업회계기준및관련세법을계속적으로적용 하고있다고가정하고물음에가장합당한답을고르시기바랍니다 1. 재무회계 [1] 다음중재무회계의목적에관한설명으로옳지않은것은?[27회 ] 기업에관한투자및신용의사결정에유용한정보를제공한다 기업의미래현금흐름예측에유용한정보를제공한다

2013 회계년도자금계산서 ( 학교법인일청학원 ) 2013 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 4100 보수 금액비율 59,264, % 5400 교육외수입 611,387, % 4200 관리운영비

2013 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 4100 보수 금액비율 59,264, % 5400 교육외수입 611,387, % 4200 관리운영비") 2013 회계년도자금계산서 ( 학교법인일청학원 ) 2013 회계연도 자금계산서 ( 일반회계 ) 학교법인일청학원 자금계산서 1/49 2013 회계년도자금계산서 ( 학교법인일청학원 ) 2013 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 4100 보수 금액비율 59,264,070 1.36% 5400 교육외수입 611,387,081

2013 회계년도자금계산서 ( 학교법인일청학원 ) 2013 회계연도 자금계산서 ( 일반회계 ) 학교법인일청학원 자금계산서 1/49 2013 회계년도자금계산서 ( 학교법인일청학원 ) 2013 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 4100 보수 금액비율 59,264,070 1.36% 5400 교육외수입 611,387,081

확정급여형3차

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

PowerPoint 프레젠테이션

0 귀속소득공제신고서작성요령 04 년 월 목차 I. 연말정산개정세법요약 II. 근로소득자의과세표준및세액계산 III. 소득공제신고서화면구성 IV. V. Q & A 연말정산개정세법요약 구분 0 년 0 년 월세소득공제확대 오피스텔임차차입금원리금상환액및월세액소득공제대상포함 공제금액 -. 월세지출액의 40% 주택임차차입금원리금상환액및월세액소득공제적용대상 -. 국민주택규모이하주택

0 귀속소득공제신고서작성요령 04 년 월 목차 I. 연말정산개정세법요약 II. 근로소득자의과세표준및세액계산 III. 소득공제신고서화면구성 IV. V. Q & A 연말정산개정세법요약 구분 0 년 0 년 월세소득공제확대 오피스텔임차차입금원리금상환액및월세액소득공제대상포함 공제금액 -. 월세지출액의 40% 주택임차차입금원리금상환액및월세액소득공제적용대상 -. 국민주택규모이하주택

슬라이드 1

전자세금계산서거래처담당자등록 Bill36524 전자세금계산서발행전준비사항 - 거래처담당자등록 01 [ 재무회계 > 회계 > 기초 코드등록 > 거래처등록 ] 메뉴로 접속합니다 02 [ 추가사항 ] 에공급받는자의 담당자정보를입력합니다. 1 이메일주소 2 휴대전화번호 3 담당자명 / 부서 더존전자세금계산서 Bill36524 _ 더존 i PLUS 2 전자세금계산서거래처담당자등록

전자세금계산서거래처담당자등록 Bill36524 전자세금계산서발행전준비사항 - 거래처담당자등록 01 [ 재무회계 > 회계 > 기초 코드등록 > 거래처등록 ] 메뉴로 접속합니다 02 [ 추가사항 ] 에공급받는자의 담당자정보를입력합니다. 1 이메일주소 2 휴대전화번호 3 담당자명 / 부서 더존전자세금계산서 Bill36524 _ 더존 i PLUS 2 전자세금계산서거래처담당자등록

GDIQURQCJZHT.hwp

부가가치세전자신고 이용안내 2007. 2 국세청 차 례 Ⅰ. 전자신고개요 1 1. 전자신고의종류 2 (1) 신고서작성방식 ( 납세자) 2 (2) 신고서변환방식 ( 세무대리인, 회계프로그램사용기업) 2 2. 전자신고를이용하려면 4 (1) 신고서작성방식이용자 4 (2) 신고서변환방식이용자 5 3. 전자신고대상서식 6 4. 전자신고를위한 PC 환경 8 5. 기타안내사항

부가가치세전자신고 이용안내 2007. 2 국세청 차 례 Ⅰ. 전자신고개요 1 1. 전자신고의종류 2 (1) 신고서작성방식 ( 납세자) 2 (2) 신고서변환방식 ( 세무대리인, 회계프로그램사용기업) 2 2. 전자신고를이용하려면 4 (1) 신고서작성방식이용자 4 (2) 신고서변환방식이용자 5 3. 전자신고대상서식 6 4. 전자신고를위한 PC 환경 8 5. 기타안내사항

<C1A63131C8B85F B1DE5F42C7FC20B9AEC1A6C1F62E687770>

제 11 회 AT(Accounting Technician) 자격시험 FAT 1 급 - Financial Accounting Technician - B 형 성명 수험번호 시험지의해당란에성명과수험번호를정확히기재하시오. 수험용 USB 의라벨에종목및등급, 문제유형, 수험번호, 성명을정확히기재하시오. 실무이론평가의경우 1문항당배점은 2점입니다. 실무수행평가의경우각물음의끝에표시된배점을참고하시오.

제 11 회 AT(Accounting Technician) 자격시험 FAT 1 급 - Financial Accounting Technician - B 형 성명 수험번호 시험지의해당란에성명과수험번호를정확히기재하시오. 수험용 USB 의라벨에종목및등급, 문제유형, 수험번호, 성명을정확히기재하시오. 실무이론평가의경우 1문항당배점은 2점입니다. 실무수행평가의경우각물음의끝에표시된배점을참고하시오.

IFRS 적용실무해설 (12) 인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A

인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A") 상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

2017 회계연도자금계산서 ( 학교법인일청학원 ) 2017 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 180,000, % 4100 보수 금액비율 0.00% 5400 교육외수입 245,223, % 4200

2017 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 180,000, % 4100 보수 금액비율 0.00% 5400 교육외수입 245,223, % 4200") 2017 회계연도자금계산서 ( 학교법인일청학원 ) 2017 회계연도 자금계산서 ( 일반회계 ) 학교법인일청학원 자금계산서 1/52 2017 회계연도자금계산서 ( 학교법인일청학원 ) 2017 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 180,000,000 3.41% 4100 보수 금액비율 0.00% 5400 교육외수입 245,223,469

2017 회계연도자금계산서 ( 학교법인일청학원 ) 2017 회계연도 자금계산서 ( 일반회계 ) 학교법인일청학원 자금계산서 1/52 2017 회계연도자금계산서 ( 학교법인일청학원 ) 2017 회계연도결산집계표 ( 일반회계 ) 수입지출 관별금액비율관별 5200 전입및기부수입 180,000,000 3.41% 4100 보수 금액비율 0.00% 5400 교육외수입 245,223,469

연말정산지금부터준비하세요 부양가족이지급한기부금에대해소득 나이요건을모두갖추어야세액공제를받았으나 - 2 -

보도자료 2016. 12. 20. ( 화 ) 12:00 부터사용하여주시기바랍니다. 발표자서대원법인납세국장생산부서 : 법인납세국원천세과담당과장오덕근과장 044) 204-3341 배포일시 : 2016년 12월 20일담당자김용재사무관 044) 204-3347 2016 년귀속근로소득연말정산종합안내 - 미리준비하는연말정산, 맞춤형신고지원서비스로쉽고편리하게 - 4 대보험,

보도자료 2016. 12. 20. ( 화 ) 12:00 부터사용하여주시기바랍니다. 발표자서대원법인납세국장생산부서 : 법인납세국원천세과담당과장오덕근과장 044) 204-3341 배포일시 : 2016년 12월 20일담당자김용재사무관 044) 204-3347 2016 년귀속근로소득연말정산종합안내 - 미리준비하는연말정산, 맞춤형신고지원서비스로쉽고편리하게 - 4 대보험,

세금계산서와공제받지못할매입세액핵심실무 세무사진성규저

세금계산서와공제받지못할매입세액핵심실무 세무사진성규저 1 - 제 1 절세금계산서핵심실무 1. 의의와기능 2. 세금계산서등증명서류의종류 종류내용 세금계산서 전자세금계산서 과세사업자중일반과세자가공급받는자에게발급 과세사업자중일반과세자가세금계산서필요적기재사항을정보통신망에의하여전송하고이를정보처리장치 전산테이프또는디스켓등의전자적형태로보관하는경우와계산서작성자의신원및계산서의변경여부등을확인할수있는인증시스템을거쳐인터넷에의하여전송하고이를정보처리장치

세금계산서와공제받지못할매입세액핵심실무 세무사진성규저 1 - 제 1 절세금계산서핵심실무 1. 의의와기능 2. 세금계산서등증명서류의종류 종류내용 세금계산서 전자세금계산서 과세사업자중일반과세자가공급받는자에게발급 과세사업자중일반과세자가세금계산서필요적기재사항을정보통신망에의하여전송하고이를정보처리장치 전산테이프또는디스켓등의전자적형태로보관하는경우와계산서작성자의신원및계산서의변경여부등을확인할수있는인증시스템을거쳐인터넷에의하여전송하고이를정보처리장치

b65..

회계처리오류에따른재무제표의수정 이내용은 5 월 3 일본회가주최한증권집단소송관련회계처리실무설명회에서김영덕공인회계사가 발표한내용이다. 편집자註 I 전기오류수정손익 중요성의결정방법 ( 계량적요인 ) [ 출처한국회계연구원토론서 17 호중요성의결정 ] 1. 정의 1 오류수정은전기또는그이전의재무제표에포함된회계적오류를당기에발견하여이를수정하는것을말한다. 2 중대한오류는재무제표의신뢰성을심각하게

회계처리오류에따른재무제표의수정 이내용은 5 월 3 일본회가주최한증권집단소송관련회계처리실무설명회에서김영덕공인회계사가 발표한내용이다. 편집자註 I 전기오류수정손익 중요성의결정방법 ( 계량적요인 ) [ 출처한국회계연구원토론서 17 호중요성의결정 ] 1. 정의 1 오류수정은전기또는그이전의재무제표에포함된회계적오류를당기에발견하여이를수정하는것을말한다. 2 중대한오류는재무제표의신뢰성을심각하게

부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

37.7 제 54 ( 당 ) 기 2015 년 12 월 31 일현재제 53 ( 전 ) 기 2014 년 12 월 31 일현재 신용사업자산 46,120,029,044 45,824,116,824 1. 현금및예치금 26,410,760,054 26,572,437,504 1) 현금 204,514,253 239,288,290 ( 보조금 ) 204,514,253 239,288,290

37.7 제 54 ( 당 ) 기 2015 년 12 월 31 일현재제 53 ( 전 ) 기 2014 년 12 월 31 일현재 신용사업자산 46,120,029,044 45,824,116,824 1. 현금및예치금 26,410,760,054 26,572,437,504 1) 현금 204,514,253 239,288,290 ( 보조금 ) 204,514,253 239,288,290

보도참고자료 ( 수 ) 12:00 부터사용하여주시기바랍니다. 생산부서 : 국세통계담당관실담당과장장일현과장 044) 배포일시 : 2016 년 12 월 28 일담당자조영탁사무관 044) 년국세통계연보 발간 -

12:00 부터사용하여주시기바랍니다. 생산부서 : 국세통계담당관실담당과장장일현과장 044) 배포일시 : 2016 년 12 월 28 일담당자조영탁사무관 044) 년국세통계연보 발간 -") 보도참고자료 2016. 12. 28. ( 수 ) 12:00 부터사용하여주시기바랍니다. 생산부서 : 국세통계담당관실담당과장장일현과장 044)204-2361 배포일시 : 2016 년 12 월 28 일담당자조영탁사무관 044)204-2367 2016 년국세통계연보 발간 - 1 - 1 배경 2 주요내용 - 2 - 3 향후계획 - 3 - 참고 2016 년국세통계연보주요내용

보도참고자료 2016. 12. 28. ( 수 ) 12:00 부터사용하여주시기바랍니다. 생산부서 : 국세통계담당관실담당과장장일현과장 044)204-2361 배포일시 : 2016 년 12 월 28 일담당자조영탁사무관 044)204-2367 2016 년국세통계연보 발간 - 1 - 1 배경 2 주요내용 - 2 - 3 향후계획 - 3 - 참고 2016 년국세통계연보주요내용

슬라이드 1

이지샵자동장부사용방법 목 차 1. 정보등록 2. 장부쓰기 3. 인사 / 급여 4. 세무신고하기 정보등록 1. 회원정보 2. 사업장정보 3. 그외등록사항 1-1. 회원정보 가입시입력한정보가표시되며세무신고신고서에반영이되고있음 회원정보는회원가입시등록한정보가나오며종합소득세신고시반영 사업장의정보가아닌대표자자택에대한정보를입력 관할세무서에문의하여정확한업종코드확인 ( 모든세무신고시반영

이지샵자동장부사용방법 목 차 1. 정보등록 2. 장부쓰기 3. 인사 / 급여 4. 세무신고하기 정보등록 1. 회원정보 2. 사업장정보 3. 그외등록사항 1-1. 회원정보 가입시입력한정보가표시되며세무신고신고서에반영이되고있음 회원정보는회원가입시등록한정보가나오며종합소득세신고시반영 사업장의정보가아닌대표자자택에대한정보를입력 관할세무서에문의하여정확한업종코드확인 ( 모든세무신고시반영

2. " 분납신청여부 " 란은소득세법제 137 조제 4 항에따라연말정산추가납부세액이 1 만원초과하는경우추가납부세액의 분납신청여부를표시합니다. 3. 관계코드 구분관계코드구분관계코드구분관계코드 소득자본인 ( 소득세법 5 1 1) 소득자의직계존속 ( 소득세법 가

소득자의직계존속 ( 소득세법 가") 소득세법시행규칙 [ 별지제 37 호서식 ] < 개정 215.5.13.> 소득 세액공제신고서 / 근로소득자소득 세액공제신고서 (215 년소득에대한연말정산용 ) 근로소득자는신고서에소득 세액공제증명서류를첨부하여원천징수의무자 ( 소속회사등 ) 에게제출하며, 원천징수의무자는신고서및첨부서류를확인하여근로소득세액계산을하고근로소득자에게즉시근로소득원천징수영수증을발급해야합니다.

소득세법시행규칙 [ 별지제 37 호서식 ] < 개정 215.5.13.> 소득 세액공제신고서 / 근로소득자소득 세액공제신고서 (215 년소득에대한연말정산용 ) 근로소득자는신고서에소득 세액공제증명서류를첨부하여원천징수의무자 ( 소속회사등 ) 에게제출하며, 원천징수의무자는신고서및첨부서류를확인하여근로소득세액계산을하고근로소득자에게즉시근로소득원천징수영수증을발급해야합니다.

<C1A633C8B85F B1DE5F41C7FC20B4E4BEC8C1F62E687770>

제 3 회 AT(Accounting Technician) 자격시험 TAT 2 급 - Tax Accounting Technician - A 형 성명 수험번호 시험지의해당란에성명과수험번호를정확히기재하시오. 수험용 USB 의라벨에종목및등급, 문제유형, 수험번호, 성명을정확히기재하시오. 실무이론평가의경우 1문항당배점은 2점입니다. 실무수행평가의경우각물음의끝에표시된배점을참고하시오.

제 3 회 AT(Accounting Technician) 자격시험 TAT 2 급 - Tax Accounting Technician - A 형 성명 수험번호 시험지의해당란에성명과수험번호를정확히기재하시오. 수험용 USB 의라벨에종목및등급, 문제유형, 수험번호, 성명을정확히기재하시오. 실무이론평가의경우 1문항당배점은 2점입니다. 실무수행평가의경우각물음의끝에표시된배점을참고하시오.

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2016년 신호등 4월호 내지A.indd

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

www.koroad.or.kr E-book 04 2016. Vol. 428 30 C o n t e n t s 08 50 24 46 04 20 46,, 06 24 50!! 08? 28, 54 KoROAD(1)! 12 30 58 KoROAD(2) (School Zone) 16 60 34 18 62 38, 64 KoROAD, 40 11 (IBA) 4!, 68. 428

< F31C2F75F FBCBCB9FDB0B3B7D05FC7D8BCB35FC3D6C1BE28322E E687770>

0 년공인회계사 차시험세법개론해설 : 책형 형 해설 법인세는과세표준과세액을신고하는때에확정된다. 중간예납하는법인세를정부가조사, 결정하는경우에는자동확정의사유가아니므로과 세표준과세액을신고하는때에확정된다. 수시부과하는법인세는자동확정의사유가아니므로과세표준과세액을신고하는때에 확정된다. 교육세는과세표준과세액을신고하는때에확정된다. 주세지만기한후신고를하는경우이므로확정권자가정부가된다.

0 년공인회계사 차시험세법개론해설 : 책형 형 해설 법인세는과세표준과세액을신고하는때에확정된다. 중간예납하는법인세를정부가조사, 결정하는경우에는자동확정의사유가아니므로과 세표준과세액을신고하는때에확정된다. 수시부과하는법인세는자동확정의사유가아니므로과세표준과세액을신고하는때에 확정된다. 교육세는과세표준과세액을신고하는때에확정된다. 주세지만기한후신고를하는경우이므로확정권자가정부가된다.

인사기본정보관리 형태 NEO I CUBE(Ver.2016) 실라버스번호사용자권한설정 02. 다음은핵심 ERP [ 사용자권한설정 ] 메뉴화면다. 다음설명중옳않은것은무엇인가? ➀ 사용자별로권한설정되어있어야사원별로로그인할수있으며, 모듈을선택한후각메뉴에대한권한부여여부를선택한다

![인사기본정보관리 형태 NEO I CUBE(Ver.2016) 실라버스번호사용자권한설정 02. 다음은핵심 ERP [ 사용자권한설정 ] 메뉴화면다. 다음설명중옳않은것은무엇인가? ➀ 사용자별로권한설정되어있어야사원별로로그인할수있으며, 모듈을선택한후각메뉴에대한권한부여여부를선택한다](/thumbs/91/104657147.jpg "인사기본정보관리 형태 NEO I CUBE(Ver.2016) 실라버스번호사용자권한설정 02. 다음은핵심 ERP [ 사용자권한설정 ] 메뉴화면다. 다음설명중옳않은것은무엇인가? ➀ 사용자별로권한설정되어있어야사원별로로그인할수있으며, 모듈을선택한후각메뉴에대한권한부여여부를선택한다") 인사기본정보관리 형태 NEO I CUBE(Ver.2016) 실라버스번호사원등록 01. 다음 [ 보기 ] 의내용은핵심 ERP 시스템관리의 [ 사원등록 ] 메뉴에대한내용다. [ 사원등록 ] 메뉴 에서등록한정보가인사관리의 [ 인사정보등록 ] 메뉴에자동으로반영되는데터를바르게짝 은것은무엇인가? [ 보기 ] 가. 사원코드및사원명다. 입사일및퇴사일 1 가, 다, 라 3

인사기본정보관리 형태 NEO I CUBE(Ver.2016) 실라버스번호사원등록 01. 다음 [ 보기 ] 의내용은핵심 ERP 시스템관리의 [ 사원등록 ] 메뉴에대한내용다. [ 사원등록 ] 메뉴 에서등록한정보가인사관리의 [ 인사정보등록 ] 메뉴에자동으로반영되는데터를바르게짝 은것은무엇인가? [ 보기 ] 가. 사원코드및사원명다. 입사일및퇴사일 1 가, 다, 라 3

메뉴위치 : 회계 기초정보관리 거래처등록 ( 기본사항 ) 기본사항탭에서대표자성명을 이창민 에서 이동준 으로수정한다. 기본사항탭에서업태를 제조 에서 제조, 도매 로수정한다. [2] 사업자등록증에의한거래처등록 (3점)[28 회 ] 사업자등록증 ( 법인사업자 ) 등록번호 :

![메뉴위치 : 회계 기초정보관리 거래처등록 ( 기본사항 ) 기본사항탭에서대표자성명을 이창민 에서 이동준 으로수정한다. 기본사항탭에서업태를 제조 에서 제조, 도매 로수정한다. [2] 사업자등록증에의한거래처등록 (3점)[28 회 ] 사업자등록증 ( 법인사업자 ) 등록번호 :](/thumbs/93/111616318.jpg "메뉴위치 : 회계 기초정보관리 거래처등록 ( 기본사항 ) 기본사항탭에서대표자성명을 이창민 에서 이동준 으로수정한다. 기본사항탭에서업태를 제조 에서 제조, 도매 로수정한다. [2] 사업자등록증에의한거래처등록 (3점)[28 회 ] 사업자등록증 ( 법인사업자 ) 등록번호 :") 실무수행평가 ( 주 ) 남부유통 ( 회사코드 3127),( 주 ) 천리안 ( 회사코드 3128),( 주 ) 정현스포츠 ( 회사코드 3129) 은도 소매하는법인으로회계기간은제6기 (2017.1.1. ~ 2017.12.31.) 이다. 제시된자료와 [ ] 을참고하여 [ ] 의물음에답하시오. 실무수행 유의사항 1. 관련거래는 [ 매입매출전표입력 ] 메뉴에입력하고,

실무수행평가 ( 주 ) 남부유통 ( 회사코드 3127),( 주 ) 천리안 ( 회사코드 3128),( 주 ) 정현스포츠 ( 회사코드 3129) 은도 소매하는법인으로회계기간은제6기 (2017.1.1. ~ 2017.12.31.) 이다. 제시된자료와 [ ] 을참고하여 [ ] 의물음에답하시오. 실무수행 유의사항 1. 관련거래는 [ 매입매출전표입력 ] 메뉴에입력하고,

Ⅰ

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

< BFACB8BBC1A4BBEABEC8B3BBC3D6C1BE2E687770>

Ⅰ. 원천징수이행상황신고서 Ⅰ. 원천징수이행상황신고서작성요령 1. 원천징수세액납부 소득세법제127조및법인세법제73조의규정에의한원천징수의무자는원천징수한소득세또는법인세를그징수일이속하는달의다음달 10일까지 ( 반기납부지정또는승인을받은원천징수의무자는그징수일이속하는반기의마지막달의다음달 10일까지 ) 국세징수법에의한납부서와함께납부하고, 원천징수이행상황신고서를원천징수관할세무서장에게제출

Ⅰ. 원천징수이행상황신고서 Ⅰ. 원천징수이행상황신고서작성요령 1. 원천징수세액납부 소득세법제127조및법인세법제73조의규정에의한원천징수의무자는원천징수한소득세또는법인세를그징수일이속하는달의다음달 10일까지 ( 반기납부지정또는승인을받은원천징수의무자는그징수일이속하는반기의마지막달의다음달 10일까지 ) 국세징수법에의한납부서와함께납부하고, 원천징수이행상황신고서를원천징수관할세무서장에게제출

PowerPoint 프레젠테이션

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

전자세금계산서서비스 매뉴얼 Last Update : 2015/10/01 1 # 목차 항목을선택하시면해당가이드로바로이동합니다. 번호기능분류이용가이드페이지 # 이용프로세스 3 1 서비스안내 - 이란? 4 2 신청안내 - 서비스신청하기 6 - 공급자등록하기 8 - 공급자수정하기 11 3 공급자관리 - 쇼핑몰관리자페이지연동하기 14 - 전자세금계산서발급요청하기 16

2004ÇöȲǥÁö

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

구분 신고기간 소득세신고다음해 5월 1 일~5월 31일 증권거래세( 주식양도) 비상장법인주식을양도한경우양도일이속하는분기종류후 2 개월이내 양도소득세( 주식양도) 상동 ( 양도차익이없는경우에도신고해야된다.) 양도소득세( 부동산) 양도일이속하는달의말일로부터 2 개월이내(

비상장법인주식을양도한경우양도일이속하는분기종류후 2 개월이내 양도소득세( 주식양도) 상동 ( 양도차익이없는경우에도신고해야된다.) 양도소득세( 부동산) 양도일이속하는달의말일로부터 2 개월이내(") 각종세금의신고와납부 01 급여신고 구분 : 정직원, 일 용직( 알바), 3.3%( 인 적용역), 4.4%( 기타 소득) 포함 신고기간 원칙적으로매월신고 : 지급월의다음달 10일까지신고 반기별대상업체인경우 1~6월지급분을 7월 10일까지신고 ( 직전년도상시고용인원이 20명이하인경우반기별납부자로 지정됨 ) 4대보험입사자신고입사일로부터 14일이내 연말정산( 정직원)

각종세금의신고와납부 01 급여신고 구분 : 정직원, 일 용직( 알바), 3.3%( 인 적용역), 4.4%( 기타 소득) 포함 신고기간 원칙적으로매월신고 : 지급월의다음달 10일까지신고 반기별대상업체인경우 1~6월지급분을 7월 10일까지신고 ( 직전년도상시고용인원이 20명이하인경우반기별납부자로 지정됨 ) 4대보험입사자신고입사일로부터 14일이내 연말정산( 정직원)

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

재무상태표 20 1 년 12 월 31 일현재 A 회사 ( 단위 : 원 ) 과목금액과목금액 유동자산 유동부채 현금및현금성자산 매입채무 매출채권및기타채권 단기차입금 재고자산 미지급법인세 기타의유동자산 유동성장기부채 비유동자산 비유동부채 금융자산 사채 관계기업투자주식 장기차

과목금액과목금액 유동자산 유동부채 현금및현금성자산 매입채무 매출채권및기타채권 단기차입금 재고자산 미지급법인세 기타의유동자산 유동성장기부채 비유동자산 비유동부채 금융자산 사채 관계기업투자주식 장기차") chapter 12 유동부채 제1절제2절제 3 절제4절제5절제6절 부채의개념과분류부채의평가유동부채의본질확정부채영업성과에따른부채충당부채및우발부채 1 재무상태표 20 1 년 12 월 31 일현재 A 회사 ( 단위 : 원 ) 과목금액과목금액 유동자산 유동부채 현금및현금성자산 매입채무 매출채권및기타채권 단기차입금 재고자산 미지급법인세 기타의유동자산 유동성장기부채 비유동자산

chapter 12 유동부채 제1절제2절제 3 절제4절제5절제6절 부채의개념과분류부채의평가유동부채의본질확정부채영업성과에따른부채충당부채및우발부채 1 재무상태표 20 1 년 12 월 31 일현재 A 회사 ( 단위 : 원 ) 과목금액과목금액 유동자산 유동부채 현금및현금성자산 매입채무 매출채권및기타채권 단기차입금 재고자산 미지급법인세 기타의유동자산 유동성장기부채 비유동자산

Fondation report_2016.xlsx

Fondation Sae-A ( 세아재단 ) 2016 Financial Statements - Income and Expenditure ( 수입및지출명세서 ) [ Unit: USD ] Balance Carried Over ( 전기이월 ) Income Expenditure Balance ( 수입 ) ( 지출 ) ( 잔액 ) - - 43,958 Jan 32,147

Fondation Sae-A ( 세아재단 ) 2016 Financial Statements - Income and Expenditure ( 수입및지출명세서 ) [ Unit: USD ] Balance Carried Over ( 전기이월 ) Income Expenditure Balance ( 수입 ) ( 지출 ) ( 잔액 ) - - 43,958 Jan 32,147

<332E B3E2B5B5B9FDC0CEB0E1BBEABCAD28C3D6C1BE292E786C7378>

대차대조표부속명세서 ᆞ현금및예금명세서 ᆞ선급법인세명세서 ᆞ투자와기타자산명세서 ᆞ투자유가증권명세서 ᆞ고정자산명세서 ᆞ유형고정자산명세서 ᆞ고정부채명세서 ᆞ기본금명세서 ᆞ적립금명세서 ᆞ적립기금의유가증권투자명세서 ᆞ미사용차기이월자금내역및사용계획명세서 [ 별지제 4 의 1 호서식 ( 가 )] 현금및예금명세서 자금종류구분용도예치기관예금종류계좌번호예치금액만기일자 이율 (%)

대차대조표부속명세서 ᆞ현금및예금명세서 ᆞ선급법인세명세서 ᆞ투자와기타자산명세서 ᆞ투자유가증권명세서 ᆞ고정자산명세서 ᆞ유형고정자산명세서 ᆞ고정부채명세서 ᆞ기본금명세서 ᆞ적립금명세서 ᆞ적립기금의유가증권투자명세서 ᆞ미사용차기이월자금내역및사용계획명세서 [ 별지제 4 의 1 호서식 ( 가 )] 현금및예금명세서 자금종류구분용도예치기관예금종류계좌번호예치금액만기일자 이율 (%)

<B4DCC7E0BABB202D E687770>

법제17조 납부세액 1 사업자가납부하여야할부가가치세액 ( 이하 납부세액 이라한다 ) 은자기가공급한재화또는용역에대한세액 ( 이하 매출세액 이라한다 ) 에서다음각호의세액 ( 이하 매입세액 이라한다 ) 을공제한금액으로한다. 다만, 매출세액을초과하는매입세액은환급받을세액 ( 이하 환급세액 이라한다 ) 으로한다. (2010. 1. 1 개정 ) 1. 자기의사업을위하여사용되었거나사용될재화또는용역의공급에대한세액

법제17조 납부세액 1 사업자가납부하여야할부가가치세액 ( 이하 납부세액 이라한다 ) 은자기가공급한재화또는용역에대한세액 ( 이하 매출세액 이라한다 ) 에서다음각호의세액 ( 이하 매입세액 이라한다 ) 을공제한금액으로한다. 다만, 매출세액을초과하는매입세액은환급받을세액 ( 이하 환급세액 이라한다 ) 으로한다. (2010. 1. 1 개정 ) 1. 자기의사업을위하여사용되었거나사용될재화또는용역의공급에대한세액

< 해커스전산세무 2 급이론 + 실기 + 기출문제 (2018 년최신판 )> 2019 세법개정사항 본자료는기획재정부에서발표한 2019 년세법개정사항을토대로, 해커스전산세무 2 급교재에수정되어야할사항을정리한표입니다 년최신판 < 해커스전산세무 2 급이론 + 실기

> 2019 세법개정사항 본자료는기획재정부에서발표한 2019 년세법개정사항을토대로, 해커스전산세무 2 급교재에수정되어야할사항을정리한표입니다 년최신판 < 해커스전산세무 2 급이론 + 실기") < 해커스전산세무 2 급이론 + 실기 + 기출문제 (2018 년최신판 )> 2019 세법개정사항 본자료는기획재정부에서발표한 2019 년세법개정사항을토대로, 해커스전산세무 2 급교재에수정되어야할사항을정리한표입니다. 2018 년최신판 < 해커스전산세무 2 급이론 + 실기 + 기출문제 > 교재로학습하시는분들은반드시아래의내용을확인하신후 2019 년전산세무 2 급시험에대비하시기바랍니다.

< 해커스전산세무 2 급이론 + 실기 + 기출문제 (2018 년최신판 )> 2019 세법개정사항 본자료는기획재정부에서발표한 2019 년세법개정사항을토대로, 해커스전산세무 2 급교재에수정되어야할사항을정리한표입니다. 2018 년최신판 < 해커스전산세무 2 급이론 + 실기 + 기출문제 > 교재로학습하시는분들은반드시아래의내용을확인하신후 2019 년전산세무 2 급시험에대비하시기바랍니다.

구분자금의종류용도예치기관예금종류계좌번호 ( 예치 ) 금액만기일이자율 ( 현금또는예금 ) 비고 유동자금 예 금 보조금외 국민은행가야동 보통예금 ,563,256 국민은행가야동 보통예금 ,735,055 국민은행

금액만기일이자율 ( 현금또는예금 ) 비고 유동자금 예 금 보조금외 국민은행가야동 보통예금 ,563,256 국민은행가야동 보통예금 ,735,055 국민은행") [ 서식 4-2(1)] 현금및예금명세서 (2018.2.28 일현재 ) 구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 264-01-000325-9 5,123,400 부산은행가야동 보통예금 264-01-000884-2 32,467 부산은행가야동 보통예금

[ 서식 4-2(1)] 현금및예금명세서 (2018.2.28 일현재 ) 구 분 자금의종류 용도 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 이자율 비고 ( 현금또는예금 ) 유동자금 예 금 보조금외 부산은행가야동 보통예금 264-01-000325-9 5,123,400 부산은행가야동 보통예금 264-01-000884-2 32,467 부산은행가야동 보통예금

4 다음중현금흐름표상구분하여보고하는기업의활동으로가장올바르지않은것은? 1 영업활동 3 투자활동 2 생산활동 4 재무활동 5 다음중재무제표의작성기준으로가장올바르지않은것은? 1 수익을창출하기위해발생된비용은관련수익이인식되는기간에인식해야한다. 2 자산, 부채, 자본은총액으로표시

< 회계원리 > 본문제는 2015 년도기준이므로현재시행되는기준등과내용이다른부분이있을수있으니유형만참고 하시기바랍니다. 1 다음중회계와재무제표에관한설명으로가장올바르지않은것은? 1 회계는정보이용자에따라내부보고를목적으로하는관리회계와외부보고를목적으로하는재무회계로구분된다. 2 회계정보의이용자는주주, 채권자, 거래처등이있다. 3 기업이산출한회계정보를다양한정보이용자들에게전달하는수단으로재무제표가이용된다.

< 회계원리 > 본문제는 2015 년도기준이므로현재시행되는기준등과내용이다른부분이있을수있으니유형만참고 하시기바랍니다. 1 다음중회계와재무제표에관한설명으로가장올바르지않은것은? 1 회계는정보이용자에따라내부보고를목적으로하는관리회계와외부보고를목적으로하는재무회계로구분된다. 2 회계정보의이용자는주주, 채권자, 거래처등이있다. 3 기업이산출한회계정보를다양한정보이용자들에게전달하는수단으로재무제표가이용된다.

<332EC7D1B1B9BFA9BCBAC0E7B4DC20B0A8BBE7BAB8B0EDBCAD5F >

재단법인한국여성재단재무제표 별첨 : 외부감사인의감사보고서 제 17( 당 ) 기 (2015 년 1 월 1 일부터 2015 년 12 월 31 일까지 ) 제 16( 전 ) 기 (2014 년 1 월 1 일부터 2014 년 12 월 31 일까지 ) 재단법인한국여성재단 목 차 I. 외부감사인의감사보고서 -----------------------------------------------

재단법인한국여성재단재무제표 별첨 : 외부감사인의감사보고서 제 17( 당 ) 기 (2015 년 1 월 1 일부터 2015 년 12 월 31 일까지 ) 제 16( 전 ) 기 (2014 년 1 월 1 일부터 2014 년 12 월 31 일까지 ) 재단법인한국여성재단 목 차 I. 외부감사인의감사보고서 -----------------------------------------------

74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의

![74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의](/thumbs/91/106013479.jpg "74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의") 2019 학년도대학수학능력시험 6 월모의평가 직업탐구영역회계원리정답및해설 01. 4 02. 4 03. 5 04. 2 05. 4 06. 3 07. 5 08. 4 09. 1 10. 2 11. 1 12. 3 13. 3 14. 5 15. 3 16. 1 17. 2 18. 2 19. 2 20. 3 1. [ 출제의도 ] 기타채무의회계처리이해하기 [ 해설 ] 제시문은기타채무의회계처리에대한대화장면으로,

2019 학년도대학수학능력시험 6 월모의평가 직업탐구영역회계원리정답및해설 01. 4 02. 4 03. 5 04. 2 05. 4 06. 3 07. 5 08. 4 09. 1 10. 2 11. 1 12. 3 13. 3 14. 5 15. 3 16. 1 17. 2 18. 2 19. 2 20. 3 1. [ 출제의도 ] 기타채무의회계처리이해하기 [ 해설 ] 제시문은기타채무의회계처리에대한대화장면으로,

연금저축손해보험아름다운은퇴생활보험 (0904.3) 상품요약서 문답식상품해설 (Q & A) Q) 아름다운은퇴생활보험 (0904.3) 의불입한도및소득공제한도는어떻게되나요? A) 불입한도는분기당 300만원이고, 소득공제한도는연간불입액 ( 특별약관보험료제외 ) 에대하여조세특례

상품요약서 문답식상품해설 (Q & A) Q) 아름다운은퇴생활보험 (0904.3) 의불입한도및소득공제한도는어떻게되나요? A) 불입한도는분기당 300만원이고, 소득공제한도는연간불입액 ( 특별약관보험료제외 ) 에대하여조세특례") 연금저축손해보험아름다운은퇴생활보험 (4.) 상품요약서 문답식상품해설 (Q & A) Q) 아름다운은퇴생활보험 (4.) 의불입한도및소득공제한도는어떻게되나요? A) 불입한도는분기당 만원이고, 소득공제한도는연간불입액 ( 특별약관보험료제외 ) 에대하여조세특례제한법이정하는금액 ( 퇴직연금보험계약자납입분포함하여 만원한도 ) 입니다. Q) 아름다운은퇴생활보험 (4.) 에가입하셨다가중도해지하는경우

연금저축손해보험아름다운은퇴생활보험 (4.) 상품요약서 문답식상품해설 (Q & A) Q) 아름다운은퇴생활보험 (4.) 의불입한도및소득공제한도는어떻게되나요? A) 불입한도는분기당 만원이고, 소득공제한도는연간불입액 ( 특별약관보험료제외 ) 에대하여조세특례제한법이정하는금액 ( 퇴직연금보험계약자납입분포함하여 만원한도 ) 입니다. Q) 아름다운은퇴생활보험 (4.) 에가입하셨다가중도해지하는경우

2-2

회계관리 거래전표일반 [2200] ( 전체사용자용 ) 본매뉴얼의최종수정일자는 2018년 1월 09일입니다. 아이비센터의기능개선은꾸준히이루어지고있기때문에이매뉴얼의날짜가오래되었을경우에는최근개정된아이비센터의일부기능이반영되어있지않을수있습니다. 주기적으로 ibcenter.co.kr에서최신버전의매뉴얼을참고하시길바랍니다. (C) 저작권자 : 주식회사아이비센터 www.ibcenter.co.kr

회계관리 거래전표일반 [2200] ( 전체사용자용 ) 본매뉴얼의최종수정일자는 2018년 1월 09일입니다. 아이비센터의기능개선은꾸준히이루어지고있기때문에이매뉴얼의날짜가오래되었을경우에는최근개정된아이비센터의일부기능이반영되어있지않을수있습니다. 주기적으로 ibcenter.co.kr에서최신버전의매뉴얼을참고하시길바랍니다. (C) 저작권자 : 주식회사아이비센터 www.ibcenter.co.kr

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

<4D F736F F F696E74202D C6C6572B5E9C0BB20C0A7C7D120B3B3BCBC20BEC8B3BB5F E BC0D0B1E220C0FCBFEB5D205BC8A3C8AF20B8F0B5E55D>

2013 CBT Seller 들을위한세무신고안내 2013. 9. 세무사이극범 (gblee00@hanmail.net) Section 1 목차 최근국세청의세원관리동향 I. 최근 II. CBT Seller 의세법상지위 I. 최근국세청의세원관리동향 세수부족 2012년예산 325조 17조증가 2013년예산 342조 2012년세입결손액 3조 (2004년이후 8 년만에결손

2013 CBT Seller 들을위한세무신고안내 2013. 9. 세무사이극범 (gblee00@hanmail.net) Section 1 목차 최근국세청의세원관리동향 I. 최근 II. CBT Seller 의세법상지위 I. 최근국세청의세원관리동향 세수부족 2012년예산 325조 17조증가 2013년예산 342조 2012년세입결손액 3조 (2004년이후 8 년만에결손

Ⅰ. 제반소득에대한원천징수일반절차 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하

원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하") 3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

3. 원천징수세액의계산및납부 1) 원천징수적용일반세율 (1) 원천징수세율의개요 금융소득종합과세부활및세율인하 각종소득원천징수와근로소득연말정산 원천징수세율규정개요 소득세법제129조 원천징수세율 1 원천징수의무자가원천징수하는소득세는그지급하는소득금액또는수입금액에다음각호의구분에의한세율 ( 이하 원천징수세율 이라한다 ) 을적용하여계산한금액을세액으로한다. (2006. 12.

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

제 2 편채권총론 제1장채권의목적 제2장채권의효력 제3장채권의양도와채무인수 제4장채권의소멸 제5장수인의채권자및채무자 문 1] 채권의목적에관한다음설명중가장옳지않은것은? - 1 - 정답 : 5 문 2] 이행지체에관한다음의설명중가장옳지않은것은? - 2 - 정답 : 4 문 3] 채무불이행으로인한손해배상청구에관한다음설명중옳은것을모두고른것은?

연금저축손해보험 스마트연금보험 1303

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

연금저축손해보험 스마트연금보험 1303 목 차 계약시선택하여가입하신특별약관및추가특별약관에한하여보장받으실수있습니다. 각계약별보상책임액 각계약별보상책임액의합계액 보험가입금액손해액 보험가액의 해당액 보험가입금액손해액 보험가액 연금저축손해보험 스마트연금보험 1303 보통약관 보험계약의성립과유지 1. ( 보험계약의성립 ) 2. (

2015학년도_9월_모의평가_해설_직업탐구영역_상업경제.hwp

2015학년도 대학수학능력시험 9월 모의평가 직업탐구영역 상업정보 상업정보1 정답 및 해설 01. 4 02. 1 03. 5 04. 4 05. 5 06. 2 07. 2 08. 4 09. 5 10. 2 11. 3 12. 2 13. 4 14. 2 15. 2 16. 3 17. 1 18. 3 19. 5 20. 4 1. [출제 의도] 환경 관련 보도 자료를 통한 환경

2015학년도 대학수학능력시험 9월 모의평가 직업탐구영역 상업정보 상업정보1 정답 및 해설 01. 4 02. 1 03. 5 04. 4 05. 5 06. 2 07. 2 08. 4 09. 5 10. 2 11. 3 12. 2 13. 4 14. 2 15. 2 16. 3 17. 1 18. 3 19. 5 20. 4 1. [출제 의도] 환경 관련 보도 자료를 통한 환경

2001 년 4 월전력산업구조개편과함께출범한전력거래소는전력산업의중심 기관으로서전력시장및전력계통운영, 전력수급기본계획수립지원의기능을 원활히수행하고있습니다. 전력거래소는전력자유화와함께도입된발전경쟁시장 (CBP) 을지속 적인제도개선을통해안정적으로운영하고있으며, 계통운영및수급

을지속 적인제도개선을통해안정적으로운영하고있으며, 계통운영및수급") 2001 년 4 월전력산업구조개편과함께출범한전력거래소는전력산업의중심 기관으로서전력시장및전력계통운영, 전력수급기본계획수립지원의기능을 원활히수행하고있습니다. 전력거래소는전력자유화와함께도입된발전경쟁시장 (CBP) 을지속 적인제도개선을통해안정적으로운영하고있으며, 계통운영및수급 계획수립등전력수급안정에도최선의노력을기울이고있습니다. 이번에발간하는 2016년발전설비현황은

2001 년 4 월전력산업구조개편과함께출범한전력거래소는전력산업의중심 기관으로서전력시장및전력계통운영, 전력수급기본계획수립지원의기능을 원활히수행하고있습니다. 전력거래소는전력자유화와함께도입된발전경쟁시장 (CBP) 을지속 적인제도개선을통해안정적으로운영하고있으며, 계통운영및수급 계획수립등전력수급안정에도최선의노력을기울이고있습니다. 이번에발간하는 2016년발전설비현황은

PowerPoint 프레젠테이션

리디북스 정산가이드 2018 년정산팀 RIDI Corp. 리디북스정산가이드 배포취지 본자료는리디북스정산절차를안내드리기위해제작되었습니다. 관련문의사항은리디북스정산팀 (payment@ridi.com) 으로연락주시면 성심성의껏답변드리겠습니다. 01 리디북스정산가이드 CONTENTS 1-1. 정산프로세스 ( 사업자 ) 3p ~ 14p - 정산액확인 - 계산서발행 -

리디북스 정산가이드 2018 년정산팀 RIDI Corp. 리디북스정산가이드 배포취지 본자료는리디북스정산절차를안내드리기위해제작되었습니다. 관련문의사항은리디북스정산팀 (payment@ridi.com) 으로연락주시면 성심성의껏답변드리겠습니다. 01 리디북스정산가이드 CONTENTS 1-1. 정산프로세스 ( 사업자 ) 3p ~ 14p - 정산액확인 - 계산서발행 -

수사경위 A밴사 임직원들이 밴사 대리점 업주와 공모,신용카드 및 현금영수증 리베이트를 편의점에 전달해 준다는 명목으로 거액을 편취하였다는 고소사건 수사 중 단서 확보(A밴사가 2012.10.경 ㄱ,ㅁ 고소) 밴사가 편의점의 카드단말기를 관리하면서 신용카드사 및 국세청으

밴사가 편의점의 카드단말기를 관리하면서 신용카드사 및 국세청으") 이 보도자료에서 공개되는 범죄사실은 재판을 통하여 확정된 사실이 아님을 유의하여 주시기 바랍니다. 서울서부지방검찰청 공보담당관 차장검사 윤웅걸 전화 02-706-1692 보 도 자 료 2013.8.27. 자료문의:형사제5부 부장검사 김석우 전화 :02-717-2828 제 목 편의점 카드단말기를 둘러싼 검은 커넥션 - 편의점 카드단말기 이용에 따른 밴(VAN)수수료,

이 보도자료에서 공개되는 범죄사실은 재판을 통하여 확정된 사실이 아님을 유의하여 주시기 바랍니다. 서울서부지방검찰청 공보담당관 차장검사 윤웅걸 전화 02-706-1692 보 도 자 료 2013.8.27. 자료문의:형사제5부 부장검사 김석우 전화 :02-717-2828 제 목 편의점 카드단말기를 둘러싼 검은 커넥션 - 편의점 카드단말기 이용에 따른 밴(VAN)수수료,

슬라이드 1

사용과활용 세무사랑처음사용자 수업진행순서 (5 시간 ) 시간내용페이지 1 교시로그인, 메인화면, 회사등록 3~7 2 교시기초정보등록 ( 전기분재무제표 ) 8~15 3 교시일반전표, 장부조회 16~18 4 교시부가가치세신고 ( 매입매출전표, 전자세금계산서등 ) 19~26 5 교시원천신고관련 ( 사원등록, 급여자료입력, 원천신고등 ) 27~31 NO 2 세무사랑특징및장점

사용과활용 세무사랑처음사용자 수업진행순서 (5 시간 ) 시간내용페이지 1 교시로그인, 메인화면, 회사등록 3~7 2 교시기초정보등록 ( 전기분재무제표 ) 8~15 3 교시일반전표, 장부조회 16~18 4 교시부가가치세신고 ( 매입매출전표, 전자세금계산서등 ) 19~26 5 교시원천신고관련 ( 사원등록, 급여자료입력, 원천신고등 ) 27~31 NO 2 세무사랑특징및장점

<C8B8B0E8BFF8B8AEB1E2C3CAC0D4B9AEC6AFB0AD2E687770>

회계원리기초입문특강 1. 회계의정의와분류 (1) 회계의정의회계란, 회계정보이용자가경제적실체에대하여합리적인판단이나의사결정을할수있도록경제적실체에관한유용한회계정보를 식별 측정전달하는과정이다. 즉, 회계는기업실체에대한정보를식별전달하는정보제공시스템이라할수있다. 회계는기업실체에대한정보를제공하는시스템이다 특정기업 정보식별 회계 정보제공 정보이용자 (2) 회계의분류회계는회계정보이용자의유형에따라외부정보이용자에게회계정보를제공하는재무회계와내부정보이용자에게회계정보를제공하는관리회계로분류된다.

회계원리기초입문특강 1. 회계의정의와분류 (1) 회계의정의회계란, 회계정보이용자가경제적실체에대하여합리적인판단이나의사결정을할수있도록경제적실체에관한유용한회계정보를 식별 측정전달하는과정이다. 즉, 회계는기업실체에대한정보를식별전달하는정보제공시스템이라할수있다. 회계는기업실체에대한정보를제공하는시스템이다 특정기업 정보식별 회계 정보제공 정보이용자 (2) 회계의분류회계는회계정보이용자의유형에따라외부정보이용자에게회계정보를제공하는재무회계와내부정보이용자에게회계정보를제공하는관리회계로분류된다.

< FC3D6C1BE29BFCFC8ADB0CBC1A420BDC3C7E8B4EBBAF120BFF8B0ED B1DE292E687770>

FAT 2 급완화검정시험대비 기출문제핵심유형 25 선 PART1. 자격시험안내및유의사항 ( 실무수행평가 ) PART2. 기출문제를통한핵심유형정리 공인회계사 세무사최창우편저 part1 FAT 2 급완화검정시험대비기출문제핵심유형 25 선 자격시험안내및유의사항 1. 실무수행평가 ( 실기 ) 출제범위및배점 FAT 2급의경우회계기본순환과정을이해하고증빙관리및상거래활동에서발생하는회계정보의활용능력을평가하는시험으로실무이론

FAT 2 급완화검정시험대비 기출문제핵심유형 25 선 PART1. 자격시험안내및유의사항 ( 실무수행평가 ) PART2. 기출문제를통한핵심유형정리 공인회계사 세무사최창우편저 part1 FAT 2 급완화검정시험대비기출문제핵심유형 25 선 자격시험안내및유의사항 1. 실무수행평가 ( 실기 ) 출제범위및배점 FAT 2급의경우회계기본순환과정을이해하고증빙관리및상거래활동에서발생하는회계정보의활용능력을평가하는시험으로실무이론

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

<B4DCC7E0BABB202D203133412E687770>

제 13조 과세표준 법 제13조 과세표준 1 재화 또는 용역의 공급에 대한 부가가치세의 과세표준은 다음 각호의 가액의 합계 액(이하 공급가액 이라 한다)으로 한다. 다만, 부가가치세는 포함하지 아니한다. 1. 금전으로 대가를 받는 경우에는 그 대가 2. 금전 이외의 대가를 받는 경우에는 자기가 공급한 재화 또는 용역의 시가 3. 재화의 공급에 대하여 부당하게

제 13조 과세표준 법 제13조 과세표준 1 재화 또는 용역의 공급에 대한 부가가치세의 과세표준은 다음 각호의 가액의 합계 액(이하 공급가액 이라 한다)으로 한다. 다만, 부가가치세는 포함하지 아니한다. 1. 금전으로 대가를 받는 경우에는 그 대가 2. 금전 이외의 대가를 받는 경우에는 자기가 공급한 재화 또는 용역의 시가 3. 재화의 공급에 대하여 부당하게

<4D F736F F D20BCF6BDC3B0F8BDC35FBAEDB7A2B7CFB1DBB7CEB9FAB8D6C6BCBFA1BCC25F E646F63>

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

< D C3D6BDC5B9FDB7C9C1A4BAB82E687770>

주해잔 / 세 ^ 사본회전문위원 과세거래로서의재화의공급은계약상또는법률상의모든원인에의하여대가를받고재화를인도또는양도하는것인데예외적으로대가의수수가없거나재화가이동되지아니하여도특정의거래에대해서는재화의공급으로본다. 이하에서는공급의제의의의를우선살펴보고부가가치세법에규정된공급의제인자가공급, 개인적공급, 사업상증여및폐업시의잔존재화를차례대로검토하기로한다. 해야하는부가가치세의취지가무산되고일반소비자와비교하였을때과세공평도해치게되므로이를공급으로의제하여과세하는것이다.

주해잔 / 세 ^ 사본회전문위원 과세거래로서의재화의공급은계약상또는법률상의모든원인에의하여대가를받고재화를인도또는양도하는것인데예외적으로대가의수수가없거나재화가이동되지아니하여도특정의거래에대해서는재화의공급으로본다. 이하에서는공급의제의의의를우선살펴보고부가가치세법에규정된공급의제인자가공급, 개인적공급, 사업상증여및폐업시의잔존재화를차례대로검토하기로한다. 해야하는부가가치세의취지가무산되고일반소비자와비교하였을때과세공평도해치게되므로이를공급으로의제하여과세하는것이다.

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

2011 회계연도 재무보고서 성주군

2011 회계연도 재무보고서 성주군 성주군재무보고서에대한검토보고서 2011 회계연도재무보고서 目목 차次 Ⅰ. 결산총평 3 1. 성주군의일반현황 5 2. 재무보고서의구성 5 3. 성주군이설치한회계 7 4. 주요제도적변화 8 5. 재무제표에대한요약설명 8 6. 재무분석 13 Ⅱ. 재무제표 15 1. 재정상태보고서 16 2. 기능별재정운영보고서 22 3. 순자산변동보고서

2011 회계연도 재무보고서 성주군 성주군재무보고서에대한검토보고서 2011 회계연도재무보고서 目목 차次 Ⅰ. 결산총평 3 1. 성주군의일반현황 5 2. 재무보고서의구성 5 3. 성주군이설치한회계 7 4. 주요제도적변화 8 5. 재무제표에대한요약설명 8 6. 재무분석 13 Ⅱ. 재무제표 15 1. 재정상태보고서 16 2. 기능별재정운영보고서 22 3. 순자산변동보고서

제6조 ( 변상책임 ) 1회계관계직원이고의또는중대한과실로법령, 기타관계규정을위반하여교육정보원의재산에손해를끼친때에는변상의책임이있다. 제 7 조 ( 상급자의책임 ) 이규칙에의한회계관계직원의상급자로서제 4 조의규정에위반된 다고인정되는회계관계행위를명령하였을때의당해상급자는그행위

1회계관계직원이고의또는중대한과실로법령, 기타관계규정을위반하여교육정보원의재산에손해를끼친때에는변상의책임이있다. 제 7 조 ( 상급자의책임 ) 이규칙에의한회계관계직원의상급자로서제 4 조의규정에위반된 다고인정되는회계관계행위를명령하였을때의당해상급자는그행위") 제 1 조 ( 목적 ) 이규칙은한국교육학술정보원 ( 이하 교육정보원 이라한다 ) 회계규정에서정한 회계처리기준및절차의시행에관하여필요한세부사항을정함을목적으로한다. 제 2 조 ( 적용범위 ) 1 교육정보원의회계업무처리는규정또는기타별도로정한경우를제외 하고는이규칙에의한다. 제3조 ( 용어의정의 ) 이규칙에서사용하는용어의정의는다음과같다. 제 4 조 ( 의무 ) 예산및회계관계직원은법령,

제 1 조 ( 목적 ) 이규칙은한국교육학술정보원 ( 이하 교육정보원 이라한다 ) 회계규정에서정한 회계처리기준및절차의시행에관하여필요한세부사항을정함을목적으로한다. 제 2 조 ( 적용범위 ) 1 교육정보원의회계업무처리는규정또는기타별도로정한경우를제외 하고는이규칙에의한다. 제3조 ( 용어의정의 ) 이규칙에서사용하는용어의정의는다음과같다. 제 4 조 ( 의무 ) 예산및회계관계직원은법령,

<322DC6AFC1FD2E687770>

Ⅶ 법인세신고서관련자료의작성 제출 1. 법인세과세표준및세액신고서작성 제출 법인세과세표준및세액신고서를작성하는절차는아래와같습니다. * 일부서식이개정될예정이므로개정예정서식에의하여작성되었음을알려드립니다. 결산재무제표 소득금액조정합계표 1 당 ( 세무조정 ) 2 기 익 손 순 금 금 손 산 산 3 익 입 입 4 지정기부금조정명세서 자본금과적립금조정명세서 법인세과세표준및

Ⅶ 법인세신고서관련자료의작성 제출 1. 법인세과세표준및세액신고서작성 제출 법인세과세표준및세액신고서를작성하는절차는아래와같습니다. * 일부서식이개정될예정이므로개정예정서식에의하여작성되었음을알려드립니다. 결산재무제표 소득금액조정합계표 1 당 ( 세무조정 ) 2 기 익 손 순 금 금 손 산 산 3 익 입 입 4 지정기부금조정명세서 자본금과적립금조정명세서 법인세과세표준및

= " (2014), `` ,'' .." " (2011), `` ,'' (.)"

, `` ,'' .. (2011), `` ,'' (.)") 학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

< C617720BBF3B4E3BBE7B7CAC1FD20C1A632B1C72E687770>

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

IT&Law 상담사례집 - 제 2 권 - IT&Law 상담사례집제2권 - 1 - 제 1 장프로그램저작권일반 - 2 - IT&Law 상담사례집제2권 - 3 - 제 1 장프로그램저작권일반 - 4 - IT&Law 상담사례집제2권 - 5 - 제 1 장프로그램저작권일반 - 6 - IT&Law 상담사례집제2권 - 7 - 제 1 장프로그램저작권일반 - 8 -

110823(00)(1~2).indd

(1~2).indd") 국민건강보험요양급여의기준에관한규칙 [ 별지제 6 호서식 ] 환자등록번호환자성명진료기간야간 ( 공휴일 ) 진료... 부터... 까지 야간 공휴일진료과목질병군 (DRG) 번호병실환자구분영수증번호 ( 연월-일련번호 ) 기본항목 선택항목 항목 투약및조제료 주사료 급여비급여금액산정내용 선택진료료 선택진료료이외 7 진료비총액 (1+2+3+4+5) 진찰료 8 환자부담총액

국민건강보험요양급여의기준에관한규칙 [ 별지제 6 호서식 ] 환자등록번호환자성명진료기간야간 ( 공휴일 ) 진료... 부터... 까지 야간 공휴일진료과목질병군 (DRG) 번호병실환자구분영수증번호 ( 연월-일련번호 ) 기본항목 선택항목 항목 투약및조제료 주사료 급여비급여금액산정내용 선택진료료 선택진료료이외 7 진료비총액 (1+2+3+4+5) 진찰료 8 환자부담총액

슬라이드 1

회계전표연동더존 Smart A 작성일 : 2014 년 10 월 전자세금계산서거래처담당자등록 더존 Smart-A 에서 Bill36524 전자세금계산서발행전준비사항 - 거래처담당자등록 01 [ 재무회계 > 기초데이터 > 거래처등록 ] 메뉴로접속합니다. 02 [ 추가사항 ] 에공급받는자의 담당자정보를입력합니다. 필수항목 1 이메일주소 2 휴대전화번호 3 담당자명

회계전표연동더존 Smart A 작성일 : 2014 년 10 월 전자세금계산서거래처담당자등록 더존 Smart-A 에서 Bill36524 전자세금계산서발행전준비사항 - 거래처담당자등록 01 [ 재무회계 > 기초데이터 > 거래처등록 ] 메뉴로접속합니다. 02 [ 추가사항 ] 에공급받는자의 담당자정보를입력합니다. 필수항목 1 이메일주소 2 휴대전화번호 3 담당자명

목 차 1. 기본장부 ( 총계정원장 / 현금출납장 / 분개장 ) 거래처 ( 거래처원장 / 계정별거래처별 / invoice) 예금 ( 계정ㆍ구좌별명세서 / 구좌별원장 / 은행지점 구좌번호별예금명세서 / 외화구좌 ) 대여금관련 (

거래처 ( 거래처원장 / 계정별거래처별 / invoice) 예금 ( 계정ㆍ구좌별명세서 / 구좌별원장 / 은행지점 구좌번호별예금명세서 / 외화구좌 ) 대여금관련 (") 회계관리 장부등 [2300] ( 일반사용자용 ) 본매뉴얼의최종수정일자는 2014년 6월 13일입니다. 아이비센터의기능개선은꾸준히이루어지고있기때문에이매뉴얼의날짜가오래되었을경우에는최근개정된아이비센터의일부기능이반영되어있지않을수있습니다. 주기적으로 ibcenter.co.kr에서최신버전의매뉴얼을참고하시길바랍니다. (C) 저작권자 : 주식회사아이비센터 www.ibcenter.co.kr

회계관리 장부등 [2300] ( 일반사용자용 ) 본매뉴얼의최종수정일자는 2014년 6월 13일입니다. 아이비센터의기능개선은꾸준히이루어지고있기때문에이매뉴얼의날짜가오래되었을경우에는최근개정된아이비센터의일부기능이반영되어있지않을수있습니다. 주기적으로 ibcenter.co.kr에서최신버전의매뉴얼을참고하시길바랍니다. (C) 저작권자 : 주식회사아이비센터 www.ibcenter.co.kr

예문사

KcLep[케이 렙] 쉽게 배우기 2013. 1. 한 국 세 무 사 회 KcLep(케이 렙) 쉽게 배우기 인사말 학생들을 위하여 불철주야 강의에 매진하시는 선생님! 국가공인 전산세무회계 자격시험을 준비하는 수험생 여러분! 그리고 교육의 발전을 위하여 노력하시는 교육기관 관계자 여러분! 새해를 맞이하여 가정에 건강과 행복이 충만하시길 진심으로 기원합니다. 1.

KcLep[케이 렙] 쉽게 배우기 2013. 1. 한 국 세 무 사 회 KcLep(케이 렙) 쉽게 배우기 인사말 학생들을 위하여 불철주야 강의에 매진하시는 선생님! 국가공인 전산세무회계 자격시험을 준비하는 수험생 여러분! 그리고 교육의 발전을 위하여 노력하시는 교육기관 관계자 여러분! 새해를 맞이하여 가정에 건강과 행복이 충만하시길 진심으로 기원합니다. 1.