(518) 214년 1Q가 매수 시기 음식료 Company Update 213. 11. 11 (Maintain) Trading Buy 213년 3Q 매출, 이익 모두 부진 빙그레는 213년 3Q에 매출액 정체, 영업이익 16% 정도 감소할 전망이다. 실적 부진은 아 이스크림 판매 부진과 우유가격 인상 지연 때문이다. 아이스크림(매출비중 38%) 부진은 여 름철 날씨 부진, 경쟁 격화, 가격 정찰제 시행, 원가 상승 때문이다. 유제품(매출비중 56%) 은 우유가격 인상이 지연되면서 원유가격 상승(연간 원유 구입액 1,7억원, 12.7% 인상, 연간 2억원 정도의 원가 상승)을 제대로 반영하지 못했다. 목표주가 (원, 12M) 15, 현재주가(13/11/8,원) 87,9 상승여력 19% 영업이익(13F,십억원) 55 Consensus 영업이익(13F,십억원) 59 EPS 성장률(13F,%) -12.6 MKT EPS 성장률(13F,%) 16.7 P/E(13F,x) 19.5 MKT P/E(13F,x) 1.8 KOSPI 1,984.87 시가총액(십억원) 866 발행주식수(백만주) 1 유동주식비율(%) 51.3 외국인 보유비중(%) 22.4 베타(12M,일간수익률).67 52주 최저가(원) 82,1 52주 최고가(원) 14, 주가상승률(%) 1개월 6개월 12개월 절대주가 -1.4-32.1-33.2 상대주가 -.5-33.6-36.8 14 12 1 8 6 12.1 13.2 13.6 13.1 음식료/담배 빙그레 백운목 2-768-4158 wm.baek@dwsec.com KOSPI 아이스크림과 바나나맛우유 수출도 주춤한 것으로 추정된다. 아이스크림 수출은(아시아, 북미) 지역 내 채널 확대가 지연되었고, 브라질에서의 딜러 정비 등이 있었다. 바나나맛우유도 중 국 내 제한된 딜러, 상해 지역, 편의점 위주의 영업으로 아직 완전 정착한 단계는 아니다. 214년은 실적 다시 Turn around 빙그레는 4분기 흑자가 어려운 사업구조를 가지고 있으나 213년 4분기는 흑자 가능성이 있다. 우유가격 인상(바나나맛우유 8.3%, 요플레 8.%, 흰우유 7.3%)효과가 나타나고, 가격 인상에도 Q(물량)가 감소하지 않으며, 지난해는 실적이 좋아 4분기에 각종 비용을 집행했으 나 올해 4분기는 비용 집행이 크기 않기 때문이다. 214년의 핵심은 빙과 시장 회복 가능성, 국내 유제품 매출 증가, 해외 수출(아이스크림+ 바나나맛우유)이다. 빙과는 213년 여름철 비우호적인 날씨로 Q가 부진한데다 끼워팔기 등 으로 원가가 상승했지만, 214년 평년 기후를 가정하면 일부 회복은 가능할 전망이다. 여기 에다 제품의 가격 인상(투게더 1.%, 엑셀런트 16.7% 인상) 효과도 있다. 국내 유제품은 가격 인상 효과가 나타나면서 8% 정도 성장할 것으로 보인다. 213년 수출(아이스크림, 바나나맛우유, 스낵 등)은 57억원으로 212년 49억원 대비 16.3% 증가할 전망이다. 하지만, 기대치보다는 낮다. 214년에는 72억원으로 26.3% 늘어날 전망이다. 바나나맛우유는 딜러 확대 등 유통망 구축, 소비자 인지도 확대 등으로 중국 시장에 안착 하는 것이 핵심이다. 실적 회복이 숫자로 나타나는 214년 1Q가 매수 시기 투자의견은 Trading Buy 유지, 목표주가는 3Q 일시적 부진을 반영하여 15,원(기존 115,원)으로 하향한다. 214년은 213년과 달리 이익 증가가 가능하기에 주가의 하방 경직성은 강할 것으로 본다. 현재 주가는 Trading 가능 구간이다. 213년 4Q 실적 발표 시점(214년 2월)과 214년 1Q 실적의 윤곽이 잡히는 214년 2~3 월(실적 회복이 숫자로 나타나는 시기)을 매수 시기로 판단한다. 결산기 (12월) 12/1 12/11 12/12 12/13F 12/14F 12/15F 매출액 (십억원) 685 721 79 815 87 921 영업이익(십억원) 6 5 67 55 68 72 영업이익률 (%) 8.7 7. 8.4 6.8 7.8 7.8 순이익(십억원) 48 42 51 44 54 57 EPS (원) 4,916 4,266 5,156 4,56 5,465 5,88 ROE (%) 13.9 11. 12.2 9.8 1.9 1.7 P/E (배) 11.4 14. 21.7 19.5 16.1 15.1 P/B (배) 1.4 1.4 2.4 1.8 1.6 1.5 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

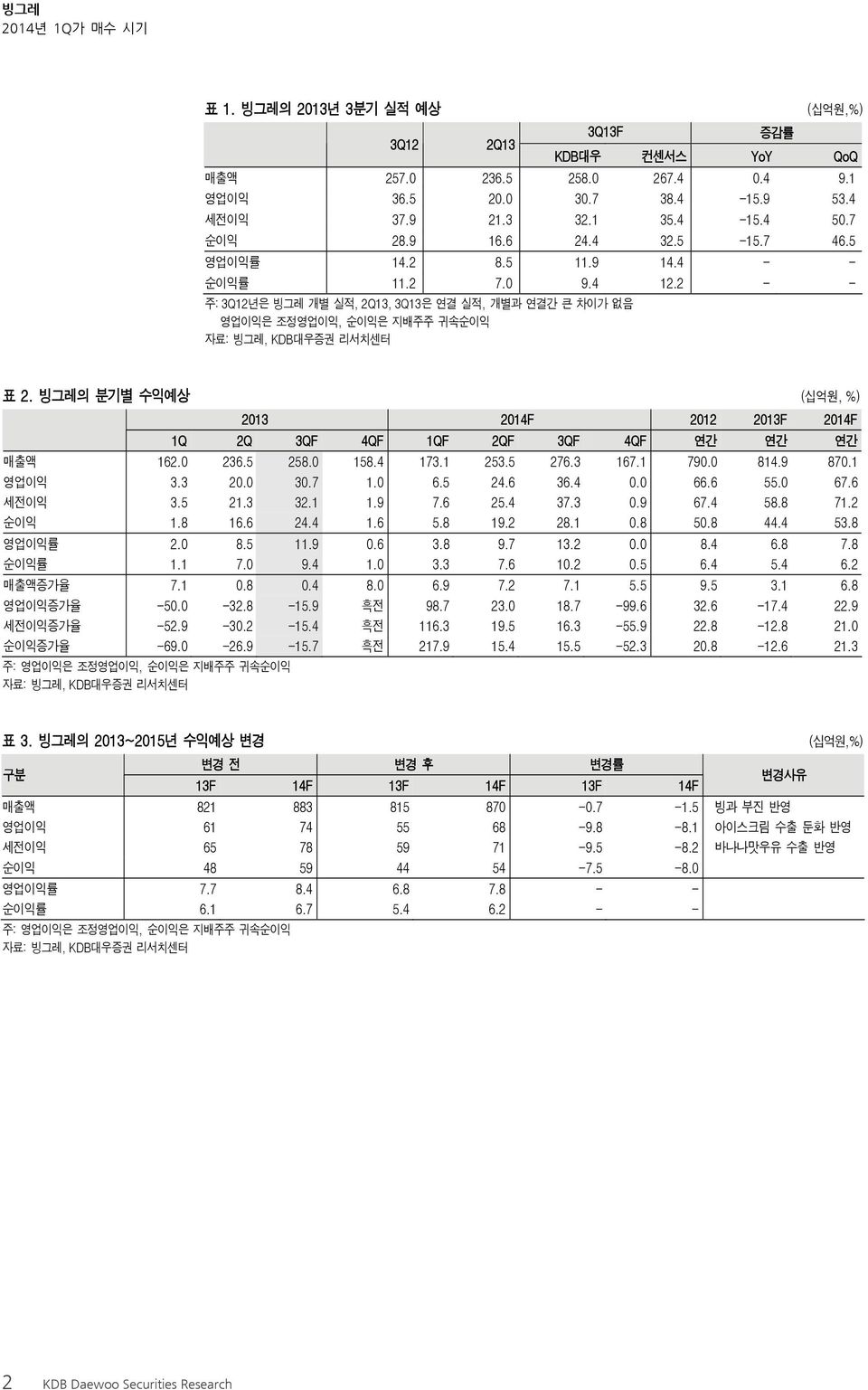

214년 1Q가 매수 시기 표 1. 빙그레의 213년 3분기 실적 예상 (십억원,%) 3Q12 2Q13 3Q13F 증감률 KDB대우 컨센서스 YoY QoQ 매출액 257. 236.5 258. 267.4.4 9.1 영업이익 36.5 2. 3.7 38.4-15.9 53.4 세전이익 37.9 21.3 32.1 35.4-15.4 5.7 순이익 28.9 16.6 24.4 32.5-15.7 46.5 영업이익률 14.2 8.5 11.9 14.4 - - 순이익률 11.2 7. 9.4 12.2 - - 주: 3Q12년은 빙그레 개별 실적, 2Q13, 3Q13은 연결 실적, 개별과 연결간 큰 차이가 없음 영업이익은 조정영업이익, 순이익은 지배주주 귀속순이익 표 2. 빙그레의 분기별 수익예상 (십억원, %) 213 214F 212 213F 214F 1Q 2Q 3QF 4QF 1QF 2QF 3QF 4QF 연간 연간 연간 매출액 162. 236.5 258. 158.4 173.1 253.5 276.3 167.1 79. 814.9 87.1 영업이익 3.3 2. 3.7 1. 6.5 24.6 36.4. 66.6 55. 67.6 세전이익 3.5 21.3 32.1 1.9 7.6 25.4 37.3.9 67.4 58.8 71.2 순이익 1.8 16.6 24.4 1.6 5.8 19.2 28.1.8 5.8 44.4 53.8 영업이익률 2. 8.5 11.9.6 3.8 9.7 13.2. 8.4 6.8 7.8 순이익률 1.1 7. 9.4 1. 3.3 7.6 1.2.5 6.4 5.4 6.2 매출액증가율 7.1.8.4 8. 6.9 7.2 7.1 5.5 9.5 3.1 6.8 영업이익증가율 -5. -32.8-15.9 흑전 98.7 23. 18.7-99.6 32.6-17.4 22.9 세전이익증가율 -52.9-3.2-15.4 흑전 116.3 19.5 16.3-55.9 22.8-12.8 21. 순이익증가율 -69. -26.9-15.7 흑전 217.9 15.4 15.5-52.3 2.8-12.6 21.3 주: 영업이익은 조정영업이익, 순이익은 지배주주 귀속순이익 표 3. 빙그레의 213~215년 수익예상 변경 구분 변경 전 변경 후 변경률 13F 14F 13F 14F 13F 14F 변경사유 (십억원,%) 매출액 821 883 815 87 -.7-1.5 빙과 부진 반영 영업이익 61 74 55 68-9.8-8.1 아이스크림 수출 둔화 반영 세전이익 65 78 59 71-9.5-8.2 바나나맛우유 수출 반영 순이익 48 59 44 54-7.5-8. 영업이익률 7.7 8.4 6.8 7.8 - - 순이익률 6.1 6.7 5.4 6.2 - - 주: 영업이익은 조정영업이익, 순이익은 지배주주 귀속순이익 2 KDB Daewoo Securities Research

214년 1Q가 매수 시기 그림 1. 바나나맛우유 매출액(국내외 모두) 지속 성장 25 바나나우유(국내+해외)(L) 2 성장률(R) 그림 2. 요거트(요플레)도 꾸준히 성장 14 요거트(L) 성장률(R) 2 2 15 12 16 1 12 15 1 8 8 1 5 6 4 5 4 6 7 8 9 1 11 12 13F 14F 15F 6 7 8 9 1 11 12 13F 14F 15F 그림 3. 수출은 바나나맛우유와 아이스크림이 주도 (십억원) 12 아이스크림/스낵 수출 유제품수출 그림 4. 수출은 시장 기대보다 낮음, 하지만 시장의 기대가 너무 높음 12 수출(L) 수출비중(R) 16 9 9 12 6 6 8 3 3 4 6 7 8 9 1 11 12 13F 14F 15F 6 7 8 9 1 11 12 13F 14F 15F 그림 5. 일부 아이스크림 가격 인상, 효과는 14년부터 그림 6. 1월 유제품 가격 인상, 14년 효과 발생 (21=1) (21=1) 12 아이스크림 소비자가격지수 14 우유 소비자가격지수 발효유 소비자가격지수 11 12 1 1 9 8 8 6 7 1 3 5 7 9 11 13 자료: 통계청, KDB대우증권 리서치센터 4 1 3 5 7 9 11 13 자료: 통계청, KDB대우증권 리서치센터 KDB Daewoo Securities Research 3

214년 1Q가 매수 시기 빙그레 (518) 예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) (십억원) 12/12 12/13F 12/14F 12/15F (십억원) 12/12 12/13F 12/14F 12/15F 매출액 79 815 87 921 유동자산 32 317 343 379 매출원가 539 564 595 629 현금 및 현금성자산 62 46 63 89 매출총이익 251 251 276 292 매출채권 및 기타채권 67 69 74 78 판매비와관리비 185 196 28 22 재고자산 44 46 49 52 조정영업이익 67 55 68 72 기타유동자산 3 31 33 35 영업이익 67 55 68 72 비유동자산 244 268 29 37 비영업손익 1 4 4 4 관계기업투자등 순금융비용 -5-5 -5-6 유형자산 23 228 249 263 관계기업등 투자손익 -1 무형자산 2 2 2 2 세전계속사업손익 67 59 71 76 자산총계 546 585 633 685 계속사업법인세비용 17 15 17 19 유동부채 8 86 92 97 계속사업이익 51 44 54 57 매입채무 및 기타채무 56 57 61 65 중단사업이익 단기금융부채 2 6 6 6 당기순이익 51 44 54 57 기타유동부채 22 23 25 26 지배주주 51 44 54 57 비유동부채 28 26 26 26 비지배주주 장기금융부채 8 8 8 8 총포괄이익 52 47 56 6 기타비유동부채 12 11 11 11 지배주주 52 47 57 6 부채총계 17 112 117 123 비지배주주 지배주주지분 436 47 514 56 EBITDA 88 73 87 93 자본금 5 5 5 5 FCF 35 17 26 35 자본잉여금 65 65 65 65 EBITDA마진율 (%) 11.1 9. 1. 1.1 이익잉여금 336 368 48 452 영업이익률 (%) 8.4 6.8 7.8 7.8 비지배주주지분 3 3 3 3 지배주주귀속 순이익률 (%) 6.4 5.5 6.2 6.2 자본총계 439 473 516 563 예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약) (십억원) 12/12 12/13F 12/14F 12/15F 12/12 12/13F 12/14F 12/15F 영업활동으로 인한 현금흐름 67 58 65 69 P/E (x) 21.7 19.5 16.1 15.1 당기순이익 51 44 54 57 P/CF (x) 15.3 13.8 11.8 11.1 비현금수익비용가감 41 32 34 36 P/B (x) 2.4 1.8 1.6 1.5 유형자산감가상각비 21 18 19 21 EV/EBITDA (x) 11. 9.8 8. 7.3 무형자산상각비 EPS (원) 5,156 4,56 5,465 5,88 기타 -7-4 -2-2 CFPS (원) 7,35 6,368 7,459 7,944 영업활동으로인한자산및부채의변동 -17 4-5 -5 BPS (원) 46,28 49,83 54,194 58,928 매출채권 및 기타채권의 감소(증가) -7-2 -5-4 DPS (원) 1,4 1,5 1,5 1,5 재고자산 감소(증가) -4-1 -3-3 배당성향 (%) 24.4 29.9 24.6 23.2 매입채무 및 기타채무의 증가(감소) -5 2 4 4 배당수익률 (%) 1.3 1.7 1.7 1.7 법인세납부 -9-22 -17-19 매출액증가율 (%) 9.5 3.2 6.8 5.9 투자활동으로 인한 현금흐름 -112-65 -35-29 EBITDA증가율 (%) 25. -16.4 19. 6.5 유형자산처분(취득) -31-43 -4-35 영업이익증가율 (%) 32.6-17.4 22.9 6.3 무형자산감소(증가) EPS증가율 (%) 2.9-12.6 21.3 6.3 장단기금융자산의 감소(증가) -84-26 매출채권 회전율 (회) 12.9 13. 13.2 13.2 기타투자활동 4 5 6 6 재고자산 회전율 (회) 18.8 18.2 18.5 18.4 재무활동으로 인한 현금흐름 -11-9 -14-14 매입채무 회전율 (회) 2. 22.6 23. 22.9 장단기금융부채의 증가(감소) 4 ROA (%) 9.8 7.8 8.8 8.7 자본의 증가(감소) ROE (%) 12.2 9.8 1.9 1.7 배당금의 지급 -11-12 -13-13 ROIC (%) 18.4 14.2 16.1 15.9 기타재무활동 -1-1 부채비율 (%) 24.4 23.6 22.7 21.8 현금의증가 -56-16 17 27 유동비율 (%) 379.7 368. 374.8 392.1 기초현금 118 62 46 63 순차입금/자기자본 (%) -34.5-33.4-33.8-35.7 기말현금 62 46 63 89 영업이익/금융비용 (x) 192.7 161.3 145.1 154.3 4 KDB Daewoo Securities Research

214년 1Q가 매수 시기 Compliance Notice - 당사는 자료작성일 현재 해당 회사와 관련하여 특별한 이해관계가 없음을 확인함. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함. - 투자의견 분류 및 적용기준 (시장대비 상대이익 기준, 주가(---), 목표주가(===), Not covered( )) 매수(2% 이상), Trading Buy(1% 이상 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(±1 등락), 비중축소(1% 이상 하락) - 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다. (원) 빙그레 15, 1, 5, 11.11 12.11 13.11 KDB Daewoo Securities Research 5