Spot Report 산업: 미디어/연예오락 25. 5. 25 최영석 (2)22-7791 youngsuk.choi@samsung.com 황정하 (2)22-7794 jungha.hwang@samsung.com www.samsungfn.com Reiterate: SM엔터테인먼트 (4151) BUY(H) 아시아 No.1을 꿈꾸며 주가 (5월 24일): 18,65원 6개월 목표주가: 25,원 종합주가지수: 952 코스닥주가지수: 452 시가총액: 878억원 총발행주식수: 4,77,656주 12일 평균 거래대금: 28억원 52주 최저/최고: 3,15원/19,2원 상대수익률 (3월/6월): 319.6%/384.4% 배당수익률 (5E): - 주당장부가치 (5E): 5,34원 유동주식비율: 43.7% 외국인지분: 2.3% 주요지분: 이수만 외 특수관계인 (56.3%) 과거 1년간 주가 추이 (천원) (지수) 25 2 5 4 에스엠 (좌측) 15 3 1 상대지수 (우측) 2 5 1 5월 8월 11월 2월 5월 NDR에서 확인된 3가지 투자매력: 지난주 아시아 시장에서 진행된 SM의 NDR(Non Deal Roadshow)은 본원적인 3가지 투자매력을 확인할 수 있어 긍정적인 투자관점을 강화하는 계기가 되었음. 첫째, 수직적으로 통합된 스타 캐스팅/트레이닝/프로듀싱/마케팅 시스템은 음악시장 트렌드와 미디어 다원화를 수용하는 SM 경쟁력의 원천이 되고 있으며, 둘째, 일 본 및 중국 시장에서 이미 입증된 SM의 경쟁력을 통한 아시아 시장 점유율 확대로 향후 지속적인 매출 성장이 기대되고, 셋째, 최신곡 위주의 3만여곡 데이터베이스와 꾸준한 신 규 음원 창출 능력으로 25년 하반기부터 가시화될 국내 온라인 음악 유료화 대세의 최 대 수혜주로 인정되기 때문. 아티스트 포트폴리오 다변화와 현지화 전략으로 해외시장에서 한단계 레벨업: 일본시장의 BoA 의 성공, 중국시장에서 강타의 Top 1 진입으로 대변되는 SM의 아시아 시장 성과는 아티 스트 포트폴리오 다변화와 지역별 현지화 전략으로 한층 더 강화될 전망. 해외시장에서 입 증된 시스템을 기반으로 아티스트 다변화 전략을 구사하는데, BoA의 중국 진출, 동방신기 ( 東 方 神 起, TVXQ)의 일본 진출, 천상지희( 天 上 智 喜, TSZX)의 중국 및 일본 동시 데뷰, 락 그룹 TRAX의 일본 데뷰 등이 대표적. 게다가, 일본 및 중국 현지인을 발굴 육성하고, 나라 별 특성에 맞는 음반을 프로듀싱 및 마케팅하는 전략으로 일본시장에서는 TiA, 중국시장에 서는 짱리인( 張 力 尹, Zhang Li Yin)을 통해 해외시장 공략을 강화하고 있음. 온라인 음악은 유료화 임박하고 수익원 다변화로 핵심 서비스로 부상할 듯: 저작권법 계도기간 이 만료되는 금년 7월부터 본격적인 불법 음악 서비스 단속이 강화되고 기존의 불법 사이 트들이 대부분 유료화되면서 국내 온라인 음악 시장은 급속히 성장할 전망. 국내외 최신곡 위주로 차별화된 음원 데이터베이스를 확보하고 있는 SM은 공식적인 유료 사이트로 인정 되는 국내 이동통신 3사 및 싸이월드 홈피 서비스에 이미 서비스를 제공 중이며, 나아가 중 국 및 일본의 이동통신 및 인터넷 사이트에도 연계될 전망이어서 디지털 음원 서비스가 미 래 수익원으로 급속히 부상할 전망. 12월 31일 기준 매출액 영업이익 경상이익 순이익 EPS * (원) 증감률 (%) P/E (배) 순부채 FV/EBITDA (배) 22 35.8 4.5 (3.3) (2.2) 26 (97.6) 729.5.4 29.9 2.7 (1.2) 23 18.9 1.2 (3.7) (2.8) (327) n/a n/a (.2) n/a 3.3 (1.7) 24 2. (.6) (9.3) (9.) (1,59) n/a n/a (8.7) n/a 5. (42.9) 25E 29.7 6.4 6.2 6.2 1,393 n/a 13.4 (7.7) 1.6 3.7 3.3 26E 44.9 15.9 15.6 14. 3,88 121.7 6. (15.7) 4.4 2.4 46.5 27E 54.7 22.3 22.2 16.7 3,652 18.3 5.1 (3.4) 5.1 1.6 37.1 참고: * 일회성 항목 제외, 완전 희석화됨 자료: SM엔터테인먼트, 삼성증권 추정 당사는 5월 24일 기준으로 지난 6개월간 위 종목의 유가증권 발행에 참여한 적이 없습니다. 당사는 5월 24일 현재 위 종목의 지분을 1%이상 보유하고 있지 않습니다. 위 조사분석담당자는 5월 24일 현재 위 종목의 지분을 보유하고 있지 않습니다. 위 조사분석자료의 일부는 5월 24일 해외 기관 투자가들에게 사전배포 되었습니다. P/B (배) ROE (%)

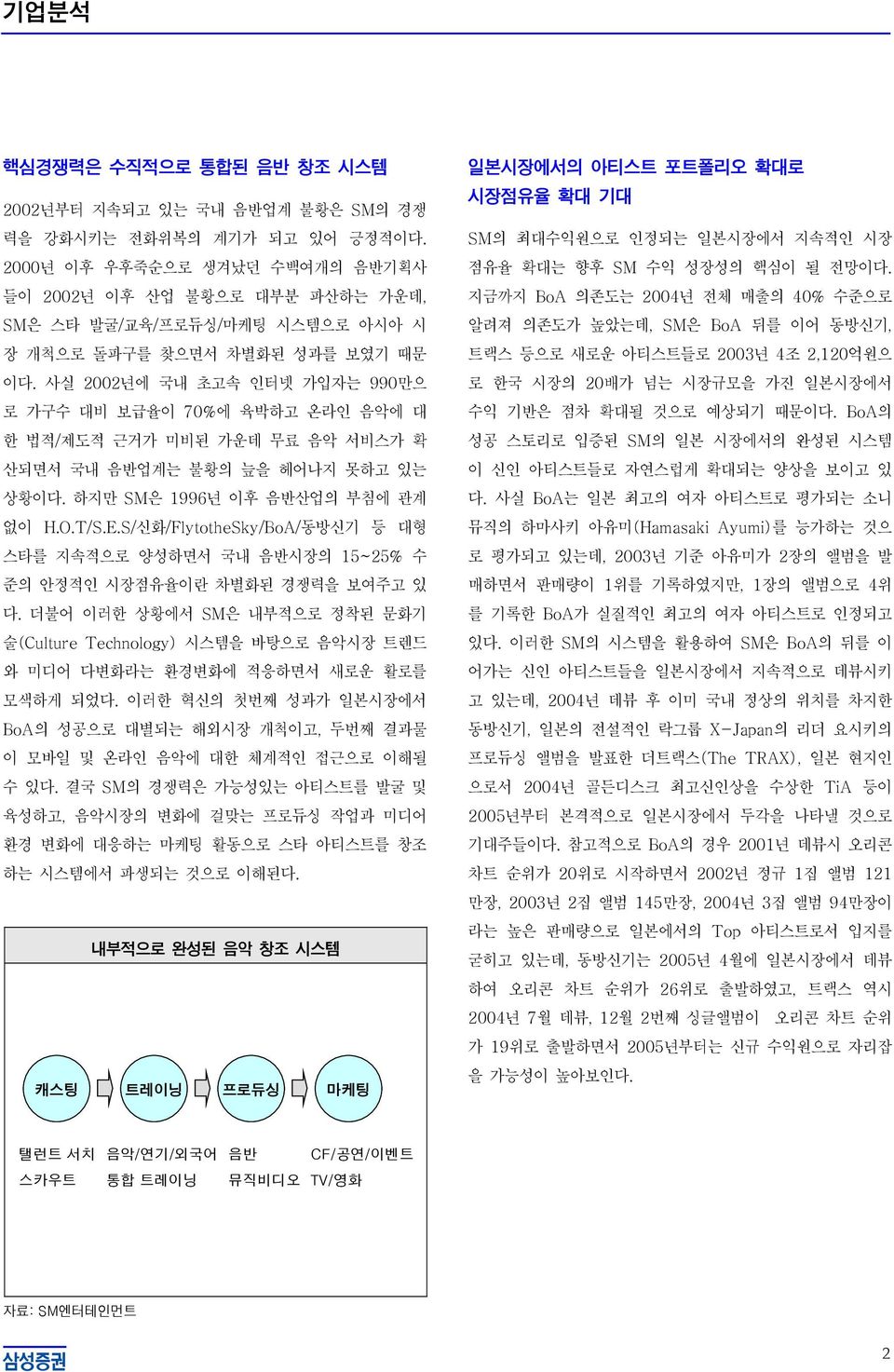

핵심경쟁력은 수직적으로 통합된 음반 창조 시스템 22년부터 지속되고 있는 국내 음반업계 불황은 SM의 경쟁 력을 강화시키는 전화위복의 계기가 되고 있어 긍정적이다. 2년 이후 우후죽순으로 생겨났던 수백여개의 음반기획사 들이 22년 이후 산업 불황으로 대부분 파산하는 가운데, SM은 스타 발굴/교육/프로듀싱/마케팅 시스템으로 아시아 시 장 개척으로 돌파구를 찾으면서 차별화된 성과를 보였기 때문 이다. 사실 22년에 국내 초고속 인터넷 가입자는 99만으 로 가구수 대비 보급율이 7%에 육박하고 온라인 음악에 대 한 법적/제도적 근거가 미비된 가운데 무료 음악 서비스가 확 산되면서 국내 음반업계는 불황의 늪을 헤어나지 못하고 있는 상황이다. 하지만 SM은 1996년 이후 음반산업의 부침에 관계 없이 H.O.T/S.E.S/신화/FlytotheSky/BoA/동방신기 등 대형 스타를 지속적으로 양성하면서 국내 음반시장의 15~25% 수 준의 안정적인 시장점유율이란 차별화된 경쟁력을 보여주고 있 다. 더불어 이러한 상황에서 SM은 내부적으로 정착된 문화기 술(Culture Technology) 시스템을 바탕으로 음악시장 트렌드 와 미디어 다변화라는 환경변화에 적응하면서 새로운 활로를 모색하게 되었다. 이러한 혁신의 첫번째 성과가 일본시장에서 BoA의 성공으로 대별되는 해외시장 개척이고, 두번째 결과물 이 모바일 및 온라인 음악에 대한 체계적인 접근으로 이해될 수 있다. 결국 SM의 경쟁력은 가능성있는 아티스트를 발굴 및 육성하고, 음악시장의 변화에 걸맞는 프로듀싱 작업과 미디어 환경 변화에 대응하는 마케팅 활동으로 스타 아티스트를 창조 하는 시스템에서 파생되는 것으로 이해된다. 내부적으로 완성된 음악 창조 시스템 캐스팅 트레이닝 프로듀싱 마케팅 일본시장에서의 아티스트 포트폴리오 확대로 시장점유율 확대 기대 SM의 최대수익원으로 인정되는 일본시장에서 지속적인 시장 점유율 확대는 향후 SM 수익 성장성의 핵심이 될 전망이다. 지금까지 BoA 의존도는 24년 전체 매출의 4% 수준으로 알려져 의존도가 높았는데, SM은 BoA 뒤를 이어 동방신기, 트랙스 등으로 새로운 아티스트들로 23년 4조 2,12억원으 로 한국 시장의 2배가 넘는 시장규모을 가진 일본시장에서 수익 기반은 점차 확대될 것으로 예상되기 때문이다. BoA의 성공 스토리로 입증된 SM의 일본 시장에서의 완성된 시스템 이 신인 아티스트들로 자연스럽게 확대되는 양상을 보이고 있 다. 사실 BoA는 일본 최고의 여자 아티스트로 평가되는 소니 뮤직의 하마사키 아유미(Hamasaki Ayumi)를 능가하는 것으 로 평가되고 있는데, 23년 기준 아유미가 2장의 앨범을 발 매하면서 판매량이 1위를 기록하였지만, 1장의 앨범으로 4위 를 기록한 BoA가 실질적인 최고의 여자 아티스트로 인정되고 있다. 이러한 SM의 시스템을 활용하여 SM은 BoA의 뒤를 이 어가는 신인 아티스트들을 일본시장에서 지속적으로 데뷰시키 고 있는데, 24년 데뷰 후 이미 국내 정상의 위치를 차지한 동방신기, 일본의 전설적인 락그룹 X-Japan의 리더 요시키의 프로듀싱 앨범을 발표한 더트랙스(The TRAX), 일본 현지인 으로서 24년 골든디스크 최고신인상을 수상한 TiA 등이 25년부터 본격적으로 일본시장에서 두각을 나타낼 것으로 기대주들이다. 참고적으로 BoA의 경우 21년 데뷰시 오리콘 차트 순위가 2위로 시작하면서 22년 정규 1집 앨범 121 만장, 23년 2집 앨범 145만장, 24년 3집 앨범 94만장이 라는 높은 판매량으로 일본에서의 Top 아티스트로서 입지를 굳히고 있는데, 동방신기는 25년 4월에 일본시장에서 데뷰 하여 오리콘 차트 순위가 26위로 출발하였고, 트랙스 역시 24년 7월 데뷰, 12월 2번째 싱글앨범이 오리콘 차트 순위 가 19위로 출발하면서 25년부터는 신규 수익원으로 자리잡 을 가능성이 높아보인다. 탤런트 서치 스카우트 음악/연기/외국어 통합 트레이닝 음반 CF/공연/이벤트 뮤직비디오 TV/영화 자료: SM엔터테인먼트 2

최영석 (2)22-7791 황정하 (2)22-7794 23년 일본 음반 시장 순위 (매출) 순위 음반 매출액* 아티스트 1 11.6 하마사키 아유미 2 98. Chemistry 3 69.5 SMAP 4 59.7 BoA 5 53.1 B'z 6 47.3 Exile 7 47.2 Every Little Thing 8 46. 女 子 十 二 樂 坊 9 44.3 나카시마 미카 1 37.7 Kinki Kids 참고: *1엔=1.327원 기준으로 환산 자료: 오리콘 차트, SM엔터테인먼트 23년 일본 음반 시장 순위 (앨범판매) 순위 앨범 판매고 (장) 앨범명 아티스트 1 2,7,585 Second to None Chemistry 2 1,285,858 ~Beautiful Energy~ 女 子 十 二 樂 坊 3 1,226,283 VALENTI BoA 4 1,72,24 t.a.t.u. t.a.t.u. 5 1,19,297 LOVE 나카시마 미카 6 918,532 BALLADS 하마사키 아유미 7 84,437 RAINBOW 하마사키 아유미 8 833,938 Street Story HY 9 758,75 LIFE is 히라이 켄 1 728,592 Between the Lines Chemistry 자료: 오리콘 차트, SM엔터테인먼트 이러한 상황에서 지난 3월 SM은 중국 시장에서는 대형 음반 사인 중국창편총공사와 강타 3집 앨범 5만장의 라이센스 계 약을 맺었고, 광동 성문 문화전파유한공사와는 동방신기 1집에 대해 1만 장의 선주문 계약을 체결한 상태다. 23년 중국 남자 아티스트 음반 판매량 기준으로 1위가 3백만장, 8위가 5만장 수준이고, 여자 아티스트의 경우 1위가 1백만장, 4위 가 8만장 수준임을 감안할 때, 강타의 5만장 라이센스 계약 은 Top 1에 진입한 것으로 인정된다. 강타의 약진에 힘입어 동방신기의 활약 역시 기대되며, 주목할만한 점은 중국 현지인 남자 아티스트 한강(Han Geung), 그리고 여자 아티스트로서 가창력이 뛰어난 것으로 알려진 짱리인(ZangLiYin)이 6월에 본격적인 활동을 시작하면서 중국시장에서 SM의 수익원 다변 화가 기대된다. 이는 일본의 TiA와 함께 SM이 해외시장을 공 략하면서 구체화시킨 새로운 전략으로 문화 상품인 음반 사업 을 현지화 전략을 통해 한단계 레벨업 시키는 것으로 이해된다. 중국 음반 시장 전망 4, 3, 불법 음반 2, 합법 비중이 점점 높아지는 중국 시장에서의 기반 확보 1, 합법 음반 H.O.T 핵심 멤버였던 강타가 음반 판매량으로 중국 남자 아티 스트 top 1에 이미 진입한 것으로 인정되는 상황에서 중국시 장은 25년부터 SM의 새로운 수익원으로 급격히 부상할 전 망이다. 특히 중국 시장은 경제개발이 활성화되면서 시장 규모 자체가 확대되고 있을 뿐만 아니라, 28년 북경 올림픽을 앞 두고 불법 음반의 비중이 점차 줄어들고 있는 추세이기에 시간 이 갈수록 매력적인 시장으로 인정될 전망이다. 22년 1조원 시장규모에 합법적인 음반 시장 규모는 2% 수준인 2,5억 원에 머물고 있지만, 24년에 벌써 합법시장은 3% 수준을 상회하는 것으로 알려져 있으며, 올림픽이 개최되는 28년에 는 시장규모가 2조원에 합법 음반의 비율이 5% 수준에 육박 하면서 실질적인 시장규모는 1조원 수준이 될 전망이다. 22 28E 21E 자료: SM엔터테인먼트 합법적인 중국시장 앨범 판매량 (남자 가수) 순위 아티스트 앨범 판매고 국적 1 다오 랑 3,, 중국 2 주 지 룬 2,, 대만 3 린 준 지 1,7, 싱가폴 4 순 난 1,, 중국 5 유 콴 9, 홍콩 6 왕 리 홍 85, 홍콩 7 잭키 층 7, 홍콩 8 앤디 라우 5, 홍콩 자료: 차이나 뮤직, SM엔터테인먼트 3

온라인 음악 유료화 임박 하반기부터는 온라인 음악 유료화가 본격화되면서 SM의 새로 운 수익원으로 가시화될 전망이다. 지난 1월 16일 발효된 저 작권법 개정으로 온라인 전송권을 부여받은 음반제작사들은 6 개월간의 계도기간이 지난 7월부터는 본격적인 단속을 강화할 방침이어서 불법 온라인 음악은 법적 단속으로도 상당부문 제 거될 것이기 때문이다. 게다가, 불법 온라인 음악의 대명사로 스트리밍 서비스를 제공해왔던 벅스뮤직이 지난 3월 불법 판 결을 받은 이후 지분 6%를 이미 음반업계로 양도한 상황이 고, 소리바다 역시 합법적인 유료 사이트로 전환을 완료한 상 황이라 온라인 음악 유료화는 조만간 구체화될 전망이다. 더욱 고무적인 것은 이통통신 기업들의 온라인 음악 유료화 경쟁 치 열해지면서 온라인 음악 시장은 새로운 활로를 모색할 것으로 보인다. 24년 11월 SKT의 멜론(Melon), 24년 12월 LGT의 뮤직온(MusicON) 서비스가 이미 유료화로 활성화되 고 있는 가운데, KTF 역시 금번 5월에 도시락(Dosirak)을 오 픈하여 본격적인 유료화 서비스를 제공하기 시작하였다. 주목 할만한 점은 국내 이동통신 가입자는 37백만으로 보급율 77% 수준의 안정적인 가입자 기반을 이미 확보하고 있으며, 이미 검증된 빌링시스템, MP3폰 보급 확대, 적극적인 마케팅 등을 고려할 때 음원서비스가 이동통신사들의 신규 수익원으로 부상 하고 있다는 점이다. 디지털 음악시장 규모 7 6 5 4 3 이동통신사 음악서비스 내역 통신사 SK텔레콤 KTF LG텔레콤 서비스 멜론 (melon) 도시락 (dosirak) 뮤직온 (musicon) 오픈 24년 11월 25년 5월 24년 12월 회원수 155만명 - 45만명 보유곡수 8만곡 9만곡 13만곡 주요 서비스 이용요금 MP3 플레이어 다운로드, 스트리밍, 폰 꾸미기 다운로드 월 4,5원 스트리밍 월 3,원 곡당 5원 코원시스템 다운로드, 스트리밍, 웹진 커뮤니티, 쇼핑, 음악자문 다운로드 월 5,원 스트리밍 월 3,원 쿠폰형 (1일/3일) 삼성전자 코원시스템 엠피오 5개 음악포털 (클릭박스,튜브뮤직, 아이라이크팝, 도레미, 와바닷컴) 6월 유료화 확대 예정 PC 3대 제한 무제한 3대 제한 다운로드 자료: 산업 자료, 한국경제신문 (천명) 1,6 1,2 8 4 자료: 랭키닷컴 유료 음악사이트 방문자 수 4년 1월 4년 12월 5년 2월 5년 4월 유료사이트 무료사이트 (벅스) 2 1 22 23 24 25E 모바일 다운로드 스트리밍 자료: 문화관광부 4

최영석 (2)22-7791 황정하 (2)22-7794 신곡 중심의 음원 확보, 수익원 다각화로 이어질 듯 자체 보유 및 주요 음반기획사를 포함한 K-Pop 최신 12만여 곡, 일본 AVEX 등을 포함한 2만여곡의 J-Pop, SONY BMG 및 EMI 등과의 계약을 통한 Pop 18만여곡, 기타 OST/Jazz/Classic 등 2만여곡을 아우르는 3여만곡의 신곡 위주로 구성된 SM의 음원 데이터베이스는 SM이 47.1% 지분 을 보유한 자회사 판당고코리아를 통해서 온라인 음악 서비스 를 제공하고 있다. 자체적으로는 ilikepop.com 사이트를 통해 음원 판매 중이고, 외부적으로는 이동통신 3사, Cyworld 등 미니홈피 BGM(Background Music) 서비스에 음원을 공급하 는 전략을 취하고 있다. 향후에는 일본 및 중국 음악을 국내 이동통신사에 제공하고, 나아가 한국 음악을 중국 및 일본 이 동통신 및 인터넷상으로 제공하는 사업 영역 확대도 추진하고 있어 온라인 음악은 향후 SM 매출 증가의 핵심으로 부상할 전망이다. LGT의 뮤직온 서비스 순위 순위 음반사 점유율 (%) 1 SM엔터테인먼트 18 2 YG엔터테인먼트 15 3 DSP엔터테인먼트 6 4 제이엔터컴 6 5 예당엔터테인먼트 5 6 쇼글로브 4 7 지니 쇼비즈 3 8 우림엔터테인먼트 3 9 신나라미디어 3 1 JYP엔터테인먼트 3 자료: LG텔레콤, SM엔터테인먼트 SM 온라인 음악 수익 흐름 기업마케팅 음료회사 가전회사 스포츠용품 이동통신 SKT Melon KTF Dosirak LGT MusicOn Japan China 음원공급 수익배분 (2~4%) 음원사용권 음원사용료 SM Entertainment (ilikepop.com) 음원공급 수익배분 (3~5%) 인터넷 Cyworld BGM Naver Music Neowiz JukeOn Yahoo BitBox 음원공급 수익배분 (3~5%) 음악포탈 Bugs Music 소리바다 MaxMP3 자료: SM엔터테인먼트, 삼성증권 5

손익계산서 12월 31일 기준 23 24 25E 26E 27E 매출액 18.9 2. 29.7 44.9 54.7 국내음반 6.5 8.1 8.4 13.2 16.3 해외음반.5.7 2.7 3.8 4.8 국내로얄티.4.7.9 1.1 1.3 해외로얄티 6.6 5.1 8.2 7.6 8.4 온라인음악 -. 3.8 14.1 18.7 기타 5. 5.5 5.7 5.2 5.3 매출원가 12.8 15.3 17. 21.6 23.7 매출총이익 6.1 4.7 12.7 23.3 31. 판매 및 일반관리비 4.9 5.3 6.3 7.4 8.7 인건비 1.1 1.3 1.5 1.7 1.9 광고선전비.3.5.9 1.8 2.2 감가상각비 1.6 1.6 1.2.3.3 기타 1.8 1.9 2.7 3.6 4.4 영업이익 1.2 (.6) 6.4 15.9 22.3 영업외수익.7 1..6.8 1.3 이자수익.1.1.3.4.7 기타.3 1..3.4.5 영업외비용 5.6 9.8.8 1.1 1.3 이자비용.1.1.1.. 기타 5.5 9.7.7 1.1 1.3 경상이익 (3.7) (9.3) 6.2 15.6 22.2 특별이익..3... 특별손실..... 세전이익 (3.7) (9.) 6.2 15.6 22.2 법인세 (.9).. 1.6 5.6 순이익 (2.8) (9.) 6.2 14. 16.7 EBITDA 1.2 (4.8) 7.5 16.1 22.4 EPS * (원) (327) (1,59) 1,393 3,88 3,652 대차대조표 12월 31일 기준 23 24 25E 26E 27E 유동자산 13.3 16.6 22. 37. 54.7 현금 및 현금등가물 2.9 11.4 8.2 16.2 3.9 단기금융상품 - - - - 1. 유가증권 - - - - - 매출채권 3.2 2.9 4.5 6.7 6.6 재고자산 1.3.9.5.7.9 기타 5.9 1.5 8.9 13.3 15.4 고정자산 16.8 9.6 8.4 8.1 7.8 투자자산 11.6 8. 7.7 7.4 7.2 유형자산.8.8.7.7.6 무형자산 4.4.7 - - - 기타.. - - - 자산총계 3.1 26.1 3.5 45.1 62.5 유동부채 4.5 7.3 5.5 6.9 8. 매입채무 1. 2.7 2.7 3.1 3.8 단기차입금 2.2 2.2 - - - 유동성장기부채 - - - - - 기타 1.3 2.5 2.9 3.7 4.2 고정부채.9 1.4 1.4 1.4 1.4 사채 - - - - - 장기차입금.5.5.5.5.5 기타.4.9.9.9.9 부채총계 5.4 8.7 6.9 8.3 9.4 자본금 2.2 2.3 2.4 2.4 2.4 자본잉여금 19.6 21.4 21.6 21.6 21.6 이익잉여금 2.6 (6.5) (.7) 12.6 28.9 자본조정.3.2.2.2.2 자본총계 24.7 17.5 23.6 36.8 53.1 현금흐름표 12월 31일 기준 23 24 25E 26E 27E 영업활동에서의 현금흐름 1.9 5.9 (2.) 8.1 14.7 순이익 (2.8) (9.) 6.2 14. 16.7 유 무형자산 상각비 2.4 1.6 1.2.3.3 퇴직급여.2 (.1) (.1) (.1) (.) 순외환관련손실(이익).4.6.1.1.1 지분법평가손실(이익) (.3) (.)... 순운전자본감소(증가) (3.2) 3.3 (1.) (7.) (2.9) 기타 5.1 9.5.6.6.5 투자활동에서의 현금흐름 (1.3).7.8 (.) (.1) 설비투자 (.4) (.5) (.3) (.3) (.3) 투자자산의 (증가)감소 (3.3) 3.4.3.3.2 기타 2.5 (2.2).7.. 재무활동에서의 현금흐름 (1.) 1.9 (1.9).. 단기차입금의 증가(감소) (1.1). (2.2) - - 장기차입금 증가(감소) - - - - - 사채증가(감소) -.. - - 유동성장기부채의 증가(감소) - - - - - 배당금..... 자본금 증가(감소). 1.9.3 - - 기타. (.) - - - 조정항목.. (.) - - 현금증감 (.4) 8.5 (3.2) 8. 14.6 기초현금 3.3 2.9 11.4 8.2 16.2 기말현금 2.9 11.4 8.2 16.2 3.9 재무비율 및 주당지표 12월 31일 기준 23 24 25E 26E 27E 증감률 (%) 매출액 (47.1) 5.5 48.6 51.4 21.8 영업이익 (72.7) (148.)(1,193.9) 147.5 4.2 경상이익 n/a n/a n/a 15.9 42.5 순이익 n/a n/a n/a 125.8 18.7 EBITDA (52.7) n/a n/a 115.4 39.6 EPS * n/a n/a n/a 121.7 18.3 수익률 (%) 영업이익률 6.5 (2.9) 21.7 35.4 4.7 경상이익률 (19.6) (46.8) 21. 34.7 4.6 순이익률 (14.7) (45.3) 21. 31.3 3.5 EBITDA 마진율 6.2 (23.9) 25.1 35.7 41. ROE (1.7) (42.9) 3.3 46.5 37.1 ROA (8.6) (32.2) 22. 37.2 31. 기타비율 순부채비율 (%) nc nc nc nc nc 부채비율 (%) 21.8 49.6 29.3 22.5 17.8 이자보상비율 (배) nm nm nm nm nm 매출채권회전율 (배) 57.9 42.2 35.1 38.6 37.7 주당지표 (원) SPS 4,299 4,3 6,342 9,62 11,698 BPS 5,66 3,763 5,34 7,87 11,347 DPS 주당EBITDA 268 (1,26) 1,593 3,431 4,791 참고: * 일회성 항목 제외, 완전 희석화됨 자료: SM엔터테인먼트, 삼성증권 추정 6

당사 및 조사분석 담당자 이해관계 및 계열관계 내역 종목명 성명 보유여부 수량 취득일 유가증권 발행관련 비고 해당사항 없습니다 2년간 목표주가 변경 추이 (원) 3, 25, 2, 15, 1, 5, 3년 5월 3년 8월 3년 11월 4년 2월 4년 5월 4년 8월 4년 11월 5년 2월 5년 5월 최근 2년간 투자의견 및 목표주가 변경 일 자 25. 3/14 3/29 5/25 투자의견 BUY(H) BUY(H) BUY(H) 목표주가 15,원 25,원 25,원 투자기간 및 투자등급: 삼성증권은 종목추천에 대한 투자기간을 6개월, 절대 수익률 기준의 투자등급 3단계와 리스크 3단계로 구분함. BUY -매수 : 1% 초과 (Low), 15% 초과 (Medium), 2% 초과 (High) HOLD -보유 : -1% ~ 1% (Low), -15% ~ 15% (Medium), -2% ~ 2% (High) SELL -매도 : -1% 미만 (Low), -15% 미만 (Medium), -2% 미만 (High) 24년 2월 2일부터 당사 투자등급이 3단계(BUY, MP, MU)에서 3단계(BUY, HOLD, SELL)와 리스크 3단계로 변경되었습니다. 본 조사자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. 본 조사자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다. 본 조사자료에 수록된 내용은 당사 리서치센타가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 본 자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었습니다.[작성자: 최영석, 황정하]