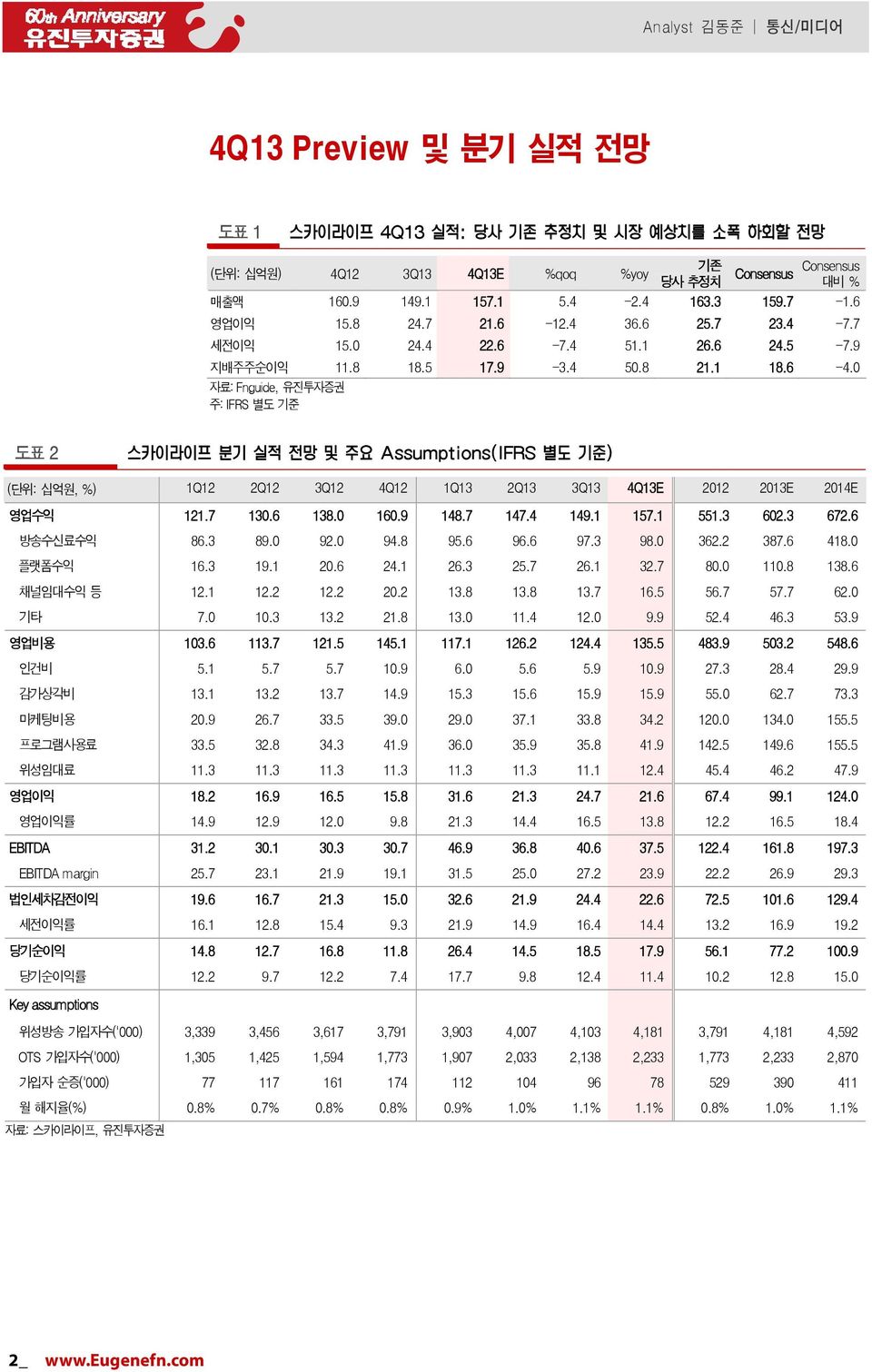

기업분석 214. 1. 13 스카이라이프(5321.KS) 214년은 신규 서비스를 통한 재도약 준비기 4Q13 Preview: 시장 컨센서스 소폭 하회 예상 - 4Q13 매출액은 전년동기대비 -2.4% 감소한 1,571억원(+5.4%qoq), 영업이익은 전년동기 대비 +36.6% 증가한 216억원(-12.4%qoq)으로 시장 컨센서스를 소폭 하회한 것으로 추정 통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 denny.kim@eugenefn.com Junior Analyst 박진영 Tel. 368-6647 jypark22@eugenefn.com BUY(유지) 목표주가(12M, 하향) 39,원 현재주가(1/1) 3,65원 Key Data (기준일: 214. 1. 1) KOSPI(pt) 1,938.5 KOSDAQ(pt) 51.2 액면가(원) 2,5 시가총액(십억원) 1,465.7 52주 최고/최저(원) 43,1 / 25,5 52주 일간 Beta -.7 발행주식수(천주) 47,822 평균거래량(3M,천주) 183 평균거래대금(3M,백만원) 5,17 배당수익률(13F, %) 1.2 외국인 지분율(%) 17. 주요주주 지분율(%) (주)케이티외 2인 한국방송공사 5.1 6.8 Company Performance 주가수익률(%) 1M 3M 6M 12M 절대수익률 8.9 13.3-17.1-6.7 KOSPI대비상대수익률 11.6 16.4-23.3-3.3 Financial Data 결산기(12 월) 212A 213F 214F 매출액(십억원) 551.3 62.3 672.6 영업이익(십억원) 67.4 99.1 124. 세전계속사업손익(십억원) 72.5 11.6 129.4 당기순이익(십억원) 56.1 77.2 1.9 EPS(원) 1,178 1,619 2,117 증감률(%) 67.4 37.5 3.7 PER(배) 28.4 18.3 14.5 ROE(%) 17.6 2.1 21.7 PBR(배) 5.2 3.6 3.1 EV/EBITDA(배) 12.5 8.2 6.9 자료: 유진투자증권 - 이는 13년 연간 홈쇼핑 수수료 재계약이 당사 및 시장 예상치인 +3%yoy 증가 수준에서 결정되었음에도 불구하고, 4Q13에 종편채널에 대한 콘텐츠 사용료 지불 결정 등으로 전체 프로그램 사용료가 예상보다 크게 증가한 데 기인(3Q13 358억원 4Q13E 419억원) - 4Q13 분기 가입자 순증은 7.8만명으로 213년 중 가장 낮은 분기 수치를 기록하였고, 월 간 순증 기준으로 12월이 1.7만명 순증에 그치면서 211년 5월 이후 최저치를 기록 214년 신규 서비스 본격화: DCS와 SOD로 출발 - DCS: OTS 영업의 핵심인 모회사 KT의 CEO 교체 및 조직 개편 등 이슈로 인해 최소한 KT 조직 정비가 완료되는 3월까지는 가입자 성장세는 지난 12월 순증치와 같이 매우 둔화 된 모습이 이어질 가능성이 높은 것으로 판단. 하지만 ICT특별법의 임시허가제를 통해 DCS 가 빠르면 3월부터 시작될 수 있다는 점에서 2Q14부터 가입자 순증세에 탄력이 붙을 전망 - SOD: 1월 8일 국내 최초 클라우드 PVR 서비스인 SOD(SkyLife on Demand, 도표 3~6 참조)를 출시. 이를 통해 단방향 위성 방송의 취약점이 보완되면서 1) 단순히 SOD 이용료 를 통한 ARPU 상승 효과뿐만 아니라, 2) 저가 SD 상품 가입자의 HD 전환을 통한 ARPU 상승 효과, 3) 영화의 경우 과거 PPV 방식(특정 시간대에 유료 시청)에서 Push VOD 방식 으로 클라우드에 저장되면서 IPTV와 같이 원하는 시간에 최신 영화를 볼 수 있다는 점에서 PPV 이용 증가 효과 또한 기대. 특히 최근 지상파 방송의 홀드백 기간 연장(1주 3주)으로 인해 VOD 대비 상대적으로 가격이 저렴한 클라우드 PVR 서비스가 각광받을 수 있는 환경 - DCS와 SOD 관련 자세한 내용은 213년 11월 26일자 리포트 지각변동(IV): TV의 미래 참조 214년은 신규 서비스를 통한 재도약 준비기. Mid-growth, Low-risk 컨셉으로 변화 - 215년 UHD 시대 본격 개막을 준비하기 위해 214년은 1) 위성 SD 가입자의 HD 전환 비용 증가(약 6만명 SD 가입자의 STB 교체비용 및 설치비용 증가), 2) DCS 상용화와 맞 물린 시설 투자 등으로 인해 OP 증가율은 다소 둔화될 전망( 12년 +66.7% 13E 47.1% 14E 25%) - 이러한 비용 증가 요인을 반영하여 목표주가를 기존 42,원에서 39,원으로 7% 하향 조정하나 216년까지 향후 3년간 EPS CAGR이 38.2%로 중장기 성장성은 여전히 높다는 점에서 BUY 투자의견 유지 - 특히, 지난 2년간 스카이라이프는 가입자 라는 성장성에 포커스가 맞추어진 Highgrowth, High-risk 컨셉의 주식이었다면 214년부터는 Mid-Growth, Low-risk 컨셉 주식으로 변화되고 있으며, 이는 곧 단기 투자보다는 중장기 투자 대상으로서의 매력이 높 다는 것을 의미

4Q13 Preview 및 분기 실적 전망 도표 1 기존 (단위: 십억원) 4Q12 3Q13 4Q13E %qoq %yoy Consensus Consensus 당사 추정치 대비 % 매출액 16.9 149.1 157.1 5.4-2.4 163.3 159.7-1.6 영업이익 15.8 24.7 21.6-12.4 36.6 25.7 23.4-7.7 세전이익 15. 24.4 22.6-7.4 51.1 26.6 24.5-7.9 지배주주순이익 11.8 18.5 17.9-3.4 5.8 21.1 18.6-4. 자료: Fnguide, 유진투자증권 주: IFRS 별도 기준 도표 2 (단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13E 212 213E 214E 영업수익 121.7 13.6 138. 16.9 148.7 147.4 149.1 157.1 551.3 62.3 672.6 방송수신료수익 86.3 89. 92. 94.8 95.6 96.6 97.3 98. 362.2 387.6 418. 플랫폼수익 16.3 19.1 2.6 24.1 26.3 25.7 26.1 32.7 8. 11.8 138.6 채널임대수익 등 12.1 12.2 12.2 2.2 13.8 13.8 13.7 16.5 56.7 57.7 62. 기타 7. 1.3 13.2 21.8 13. 11.4 12. 9.9 52.4 46.3 53.9 영업비용 13.6 113.7 121.5 145.1 117.1 126.2 124.4 135.5 483.9 53.2 548.6 인건비 5.1 5.7 5.7 1.9 6. 5.6 5.9 1.9 27.3 28.4 29.9 감가상각비 13.1 13.2 13.7 14.9 15.3 15.6 15.9 15.9 55. 62.7 73.3 마케팅비용 2.9 26.7 33.5 39. 29. 37.1 33.8 34.2 12. 134. 155.5 프로그램사용료 33.5 32.8 34.3 41.9 36. 35.9 35.8 41.9 142.5 149.6 155.5 위성임대료 11.3 11.3 11.3 11.3 11.3 11.3 11.1 12.4 45.4 46.2 47.9 영업이익 18.2 16.9 16.5 15.8 31.6 21.3 24.7 21.6 67.4 99.1 124. 영업이익률 14.9 12.9 12. 9.8 21.3 14.4 16.5 13.8 12.2 16.5 18.4 EBITDA 31.2 3.1 3.3 3.7 46.9 36.8 4.6 37.5 122.4 161.8 197.3 EBITDA margin 25.7 23.1 21.9 19.1 31.5 25. 27.2 23.9 22.2 26.9 29.3 법인세차감전이익 19.6 16.7 21.3 15. 32.6 21.9 24.4 22.6 72.5 11.6 129.4 세전이익률 16.1 12.8 15.4 9.3 21.9 14.9 16.4 14.4 13.2 16.9 19.2 당기순이익 14.8 12.7 16.8 11.8 26.4 14.5 18.5 17.9 56.1 77.2 1.9 당기순이익률 12.2 9.7 12.2 7.4 17.7 9.8 12.4 11.4 1.2 12.8 15. Key assumptions 위성방송 가입자수(') 3,339 3,456 3,617 3,791 3,93 4,7 4,13 4,181 3,791 4,181 4,592 OTS 가입자수(') 1,35 1,425 1,594 1,773 1,97 2,33 2,138 2,233 1,773 2,233 2,87 가입자 순증(') 77 117 161 174 112 14 96 78 529 39 411 월 해지율(%).8%.7%.8%.8%.9% 1.% 1.1% 1.1%.8% 1.% 1.1% 2_ www.eugenefn.com

신규 서비스 SOD와 DCS로 214년을 시작 도표 3 도표 4 항목 정의 특징 주요 기능 세부 내용 - SOD는 비용을 지불해야 하는 VOD 다시보기 를 할 필요 없이 원하는 시간에 재생하여 시청 가능한 PVR (Personal Video Recorder: 개인 녹화 장치) 서비스 - 저장용량에 한계가 있는 하드디스크PVR과 달리, 저장용량의 제한이 없고 다수의 채널을 동시 녹화 가능 - 클라우드에 녹화된 콘텐츠는 1개월 동안 자동 보관 - 향후 개인 클라우드 서비스에 가입하여 녹화콘텐츠 보관 및 개인미디어파일을 TV에 재생할 수 있는 서비스 제공 예정 1) 멀티PVR 방식으로 내마음대로 무제한 다시보기 가능 - 실시간방송을 클라우드 뿐 아니라, USB메모리에 녹화 가능 - 프로그램 편성표를 통해 원하는 프로그램 예약 녹화 가능. - 시리즈물의 경우, 종방시까지 자동으로 연속 녹화 가능 - 스마트폰 등 모바일기기를 통해 외출 중에도 예약 녹화 가능 2) USB를 활용한 부가서비스 <USB타임머신>, <USB미디어> - <USB타임머신>: 실시간 방송을 잠시 멈추거나 되돌려 다시 시청할 수 있는 기능 - <USB미디어>: USB메모리에 저장된 다양한 코덱의 동영상, 자막파일, MP3, 사진 등을 TV에서 재생하는 기능 자료: 언론보도, 스카이라이프, 유진투자증권 도표 5 도표 6 자료: 언론보도, 스카이라이프, 유진투자증권 자료: 언론보도, 스카이라이프, 유진투자증권 www.eugenefn.com _3

도표 7 주요 사항 기술결합서비스의 제도적 수용 동일 서비스, 동일 규제 원칙 확립 신규 융합서비스 활성화 우선 추진과제 세부 내용 - DCS (Dish Convergence Solution: 위성+IPTV) 등 방송사업자 간 이종역무 상품 활성화 연내 방송법 등에 특례규정 신설 - 유료방송과 IPTV 관련 규제형평성 확보 방송법령 및 IPTV법령 개정(국회 계류중) - 혁신적 ICT 융합 기술 서비스의 적기 도입을 보장하기 위해(국내 IPTV는 기술적 가능성에도 불구, 관련입법 미비로 4년여 이상 도입 지연) 임시허가제(신규 융합 기술/서비스 소관이 불분명하고 기준/규격/요건 등이 필요할 경우 1년 이내 범위에서 미래부 장관이 임시허가조치 가능) 등을 규정하고 원칙허용 형태로 전환 정보통신(ICT) 진흥 특별법 제정(완료) 자료: 미래창조과학부, 유진투자증권 도표 8 무선(QPSK) 위성 TV DCS IPTV 위성 가정용 접시 안테나 스카이라이프 방송센터 KT 방송센터 KT 전화국 유선(IP) OTS 하이브리드 셋톱박스 TV 논란이 되고 있는 부분 자료: Strabase, 유진투자증권 4_ www.eugenefn.com

가입자 전망: 1Q14까지 부진, 2Q14부터 반등 전망 도표 9 (명) 7, 6, 5, 4, 3, 2, 1, '11.6 '11.9 '11.12 '12.3 '12.6 '12.9 '12.12 '13.3 '13.6 '13.9 '13.12 도표 1 (명) 1, 9, 8, 7, 6, 5, 4, 3, 2, 1, KT IPTV(OTS 포함) 순증 스카이라이프 OTS 순증 '11.7 '11.11 '12.3 '12.7 '12.11 '13.3 '13.7 '13.11 자료: KT, 스카이라이프, 유진투자증권 www.eugenefn.com _5

도표 11 (명) 6, 5, 4, 3, 2, 1, 해지자수(좌) 해지율(우) 1.4% 1.2% 1.%.8%.6%.4%.2% '11.6 '11.1 '12.2 '12.6 '12.1 '13.2 '13.6 '13.1.% 도표 12 (천명) 14 12 1 8 6 4 2 1Q13 2Q13 3Q13 4Q13 1Q14E 2Q14E 3Q14E 4Q14E 6_ www.eugenefn.com

투자의견 BUY 유지, 목표주가 39,원으로 하향 도표 13 (단위: 원, 배) 내용 Forward 4Q EPS(1Q14~4Q14) 2,117 Target PER(Global peers 14E PER 평균 적용, 도표 15 참조) 18.4 적정주가 38,952 목표주가 39, 자료: 유진투자증권 도표 14 매출액 영업이익 세전이익 순이익 EPS (십억원) (십억원) (십억원) (십억원) (원) 수정 전 213E 68.5 13.2 15.6 8.4 1,686 214E 692.5 151.9 158.1 121.7 2,554 215E 762.7 26.7 216.9 167. 3,53 수정 후 213E 62.3 99.1 11.6 77.2 1,619 214E 672.6 124. 129.4 1.9 2,117 215E 751. 187.4 195.3 152.3 3,196 변동률 213E -1.% -3.9% -3.8% -4.% -4.% 214E -2.9% -18.4% -18.2% -17.1% -17.1% 215E -1.5% -9.3% -1.% -8.8% -8.8% 자료: 유진투자증권 도표 15 Company EV/EBITDA (x) PER (x) PBR (x) ROE (%) 주가수익률 (%) 214 215 214 215 214 215 214 215 1주일 1개월 3개월 6개월 12개월 케이블 Comcast 8. 7.5 18.5 16.1 2.5 2.3 13.6 14.5 4.8 1. 16.3 2.4 39.1 TWC 7.4 7.2 17.6 15.4 5.9 5.7 33.4 37. -. 1.4 15.2 15.6 36.2 위성방송 DishNetwork 1. 9.4 29.3 25.8 12.6 7.9 43. 3.5-1. 6.4 19.5 36.1 54.8 Directv 6.6 6.3 12.4 1.7 na na na na 4.4 7.7 18.9 11.9 37.5 B Sky B 8.8 8.2 14.4 12.8 14.4 1. 1. 77.7.1 4.9-3.9 1.5 8.5 평균 8.2 7.7 18.4 16.2 8.8 6.5 3. 27.4 1.7 6.1 13.2 17.1 35.2 Korea KT Skylife 6.7 4.7 14.5 9.6 3.1 2.4 21.7 26.6 6.2 8.1 15.7-17.6-6.7 주: '14년 1월 1일 종가 기준, 평균에서 크게 벗어나는 outlier 제외(ROE의 경우, B sky B 제외) 자료: Bloomberg, 유진투자증권 www.eugenefn.com _7

스카이라이프(5321.KS) 재무제표(IFRS 별도 기준) 대차대조표 손익계산서 (단위: 십억원) 211A 212A 213F 214F 215F (단위: 십억원) 211A 212A 213F 214F 215F 유동자산 219.8 262.5 274.3 297.3 4.9 매출액 464.4 551.3 62.3 672.6 751. 현금성자산 111.8 153.6 167.9 175.6 269.8 증가율(%) 7.7 18.7 9.3 11.7 11.7 매출채권 15.7 15.8 13.3 118.3 127.5 매출총이익 464.4 551.3 62.3 672.6 751. 재고자산 2.1 2.9 2.8 3.2 3.5 매출총이익율(%) 1. 1. 1. 1. 1. 비유동자산 33.1 356. 412.9 488.1 517.9 판매비와관리비 422.6 483.9 53.2 548.6 563.6 투자자산 58.3 68.2 86. 97. 126. 증가율(%) 191.9 14.5 4. 9. 2.7 유형자산 199.7 249. 293.2 361.3 365.1 영업이익 41.7 67.4 99.1 124. 187.4 무형자산 45.1 38.8 33.8 29.8 26.8 증가율(%) 11.9 61.5 47.1 25. 51.2 자산총계 522.9 618.6 687.2 785.5 918.8 EBITDA 89.4 122.4 161.8 197.3 26.5 유동부채 224.3 181.8 182.9 26.7 223.9 증가율(%) 39.8 36.8 32.2 21.9 32. 매입채무 114.2 167.1 163.1 186.8 21.2 영업외손익 -3. 5.1 2.4 5.4 7.8 단기차입금 1.4 5. 1. 1. 12.6 이자수익 8.4 6.7 7.9 9.4 11.5 유동성장기부채..... 이자비용 1.2 4.5 3.7 3.4 2.9 비유동부채 8.5 9.5 8.8 71.1 58.8 외화관련손익..... 사채및장기차입금 1.5 83.2 73.2 63.2 5.6 지분법손익..... 기타비유동부채 7. 7.3 7.6 7.9 8.2 기타영업외손익 -1.2 2.9-1.8 -.7 -.8 부채총계 232.8 272.3 263.8 277.8 282.7 세전계속사업손익 38.7 72.5 11.6 129.4 195.3 자본금 119.2 119.2 119.2 119.2 119.2 법인세비용 7.5 16.4 24.4 28.5 43. 자본잉여금 158.3 158.3 158.3 158.3 158.3 중단사업이익..... 자본조정 3.1 3.1 3.1 3.1 3.1 당기순이익 31.3 56.1 77.2 1.9 152.3 자기주식..... 증가율(%) -22.6 79.6 37.5 3.7 51. 이익잉여금 9.5 65.7 142.9 227.1 355.6 당기순이익률(%) 6.7 1.2 12.8 15. 2.3 자본총계 29.1 346.2 423.4 57.6 636.1 EPS 73 1,178 1,619 2,117 3,196 총차입금 11.9 88.2 83.2 73.2 63.2 증가율(%) -4.8 67.5 37.5 3.7 51. 순차입금(순현금) -9.9-65.4-84.7-12.3-26.5 완전희석EPS 73 1,178 1,619 2,117 3,196 투하자본 259.9 252.2 293.9 351.1 348.2 증가율(%) -4.8 67.5 37.5 3.7 51. 현금흐름표 주요투자지표 (단위: 십억원) 211A 212A 213F 214F 215F (단위: 십억원) 211A 212A 213F 214F 215F 영업활동현금흐름 89.7 163.4 138.9 182.8 23.8 주당지표(원) 당기순이익 31.3 56.1 77.2 1.9 152.3 EPS 73 1,178 1,619 2,117 3,196 유무형자산상각비 47.7 55. 62.7 73.3 73. BPS 5,14 6,45 8,174 1,24 12,783 기타비현금손익가감 3.7.3.3.3.3 DPS 35 5 88 운전자본의변동 -2. 52. -1.3 8.4 5.1 밸류에이션(배,%) 매출채권감소(증가) 16.5 -.2 2.5-15. -9.2 PER 39. 28.4 18.3 14.5 9.6 재고자산감소(증가) 3.6 -.7.1 -.4 -.3 PBR 5.3 5.2 3.6 3.1 2.4 매입채무증가(감소) -13.6 52.8-3.9 23.6 14.5 PCR 12.9 14.3 1.1 8.4 6.5 기타 -8.4.1.1.1.1 EV/ EBITDA 14.5 11.4 8.5 6.9 4.8 투자활동현금흐름 -16.8-134.2-143.4-153. -144.8 배당수익율. na 1.2 1.6 2.9 단기투자자산처분(취득) -12.7-26.2-23.9-4.5-42. 수익성(%) 장기투자증권처분(취득) 13.1-8.4-16.1-9.4-27.2 영업이익율 9. 12.2 16.5 18.4 25. 설비투자 -98.1-96. -99.6-135. -71.2 EBITDA이익율 19.3 22.2 26.9 29.3 34.7 유형자산처분 1.4.... 순이익율 6.7 1.2 12.8 15. 2.3 무형자산감소(증가) -4. -2. -2.2-2.4-2.7 ROE 14.4 17.6 2.1 21.7 26.6 재무활동현금흐름 -19.3-13.7-5. -26.7-33.8 ROIC 15. 2.4 27.6 3. 41.8 차입금증가(감소) -6. -13.7-5. -1. -1. 안정성(%,배) 자본증가(감소) 4.7.. -16.7-23.8 순차입금/자기자본 -3.4-18.9-2. -2.2-32.5 배당금지급... 16.7 23.8 유동비율 98. 144.4 149.9 143.8 179.1 현금의 증가(감소) -36.4 15.6-9.5 3.2 52.2 이자보상배율 22.8-3.8-23.5-2.4-21.8 기초현금 77. 4.5 56.1 46.6 49.8 활동성(회) 기말현금 4.5 56.1 46.6 49.8 12. 총자산회전율.9 1..9.9.9 Gross cash flow 96.7 111.4 14.1 174.5 225.7 매출채권회전율 4.5 5.2 5.8 6.1 6.1 Gross investment 96.1 55.9 12.8 14.1 97.6 재고자산회전율 118.1 218.7 21.7 222. 223.5 Free cash flow.6 55.5 19.3 34.4 128. 매입채무회전율 3.8 3.9 3.6 3.8 3.9 주: IFRS 별도기준 8_ www.eugenefn.com

Compliance Notice 당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다 당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다 당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다 조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다 동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다 동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다 동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다 동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우 에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다 투자기간 및 투자등급 종목추천 및 업종추천 투자기간: 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함) ㆍSTRONG BUY 추천기준일 종가대비 +5%이상 ㆍBUY 추천기준일 종가대비 +2%이상 ~ +5%미만 ㆍHOLD 추천기준일 종가대비 %이상 +2%미만 ㆍREDUCE 추천기준일 종가대비 %미만 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표가(원) 212-12-5 BUY 4, 213-1-3 BUY 4, 213-2-4 BUY 4, 213-3-5 BUY 4, 213-3-19 BUY 4, 213-3-21 BUY 4, 213-4-2 BUY 4, 213-5-3 BUY 47, 213-7-11 BUY 47, 213-7-3 BUY 42, 213-1-2 BUY 42, 213-1-29 BUY 42, 213-11-26 BUY 42, 213-12-11 BUY 42, 214-1-13 BUY 39, 스카이라이프(5321.KS) 주가 및 목표주가 추이 (원) 5, 4, 3, 2, 1, 스카이라이프 목표주가 12/1 12/4 12/7 12/1 13/1 13/4 13/7 13/1 14/1 www.eugenefn.com _9