Daewoo Daily 27. 9. 1 월 코스피지수 1884.9P(-3.91P) 원/1엔 환율 829.18(+15.29) 일본NIKKEI225지수 16,122.16P(-134.84P) 코스닥지수 775.85P(-1.5P) 국내주식형수익증권(9/6) 485,87(+977) 홍콩항생지수 23,982.61P(-67.79P) 한국대표기업지수 268.86P(+3.69P) 해외주식형수익증권(9/6) 326,232(+687) 중국상해A지수 5,54.72P(-123.24P) KOSPI2지수 9월물 238.95P(-1.15P) 고객예탁금(9/6) 129,284(+179) 인도SENSEX3지수 15,59.42P(-25.89P) 원/달러 환율 938.(-1.2) 신용잔고(9/6) 44,49(-275) 대만가권지수 9,18.8P(+1.P) 시황전망 9월 증시의 첫번째 고비 주간경제 Review & Preview 안정 성장의 기반이 약화되고 있는 미국 관심지표 추천 포트폴리오 - KOSPI 포트폴리오 : 코오롱(22), 대교(1968), 대우건설 (474), 엔씨소프트 (3657), 삼성전기(915), 현대미포조선(162) - KOSDAQ 포트폴리오 : 펜타마이크로(882), 삼영엠텍(5454), CJ홈쇼핑(3576), 에스에프에이(5619), 우수AMS(6659) 차트&수급 관심주 KOSPI2 선물시황 만기 효과로 차익 쪽은 순매도 우위 불가피 선물 기업분석 NHN [3542/매수] : 1전 1 KO 승, Yahoo에게 2승 도전 원/1엔 환율은 27년 9월 9일 23시 45분 현재 Bloomberg 기준 데이터입니다. 본 자료는 27년 9월 1일 대우 Daily 로 당사 홈페이지에 게시된 자료입니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이 나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어 떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포 할 수 없습니다.

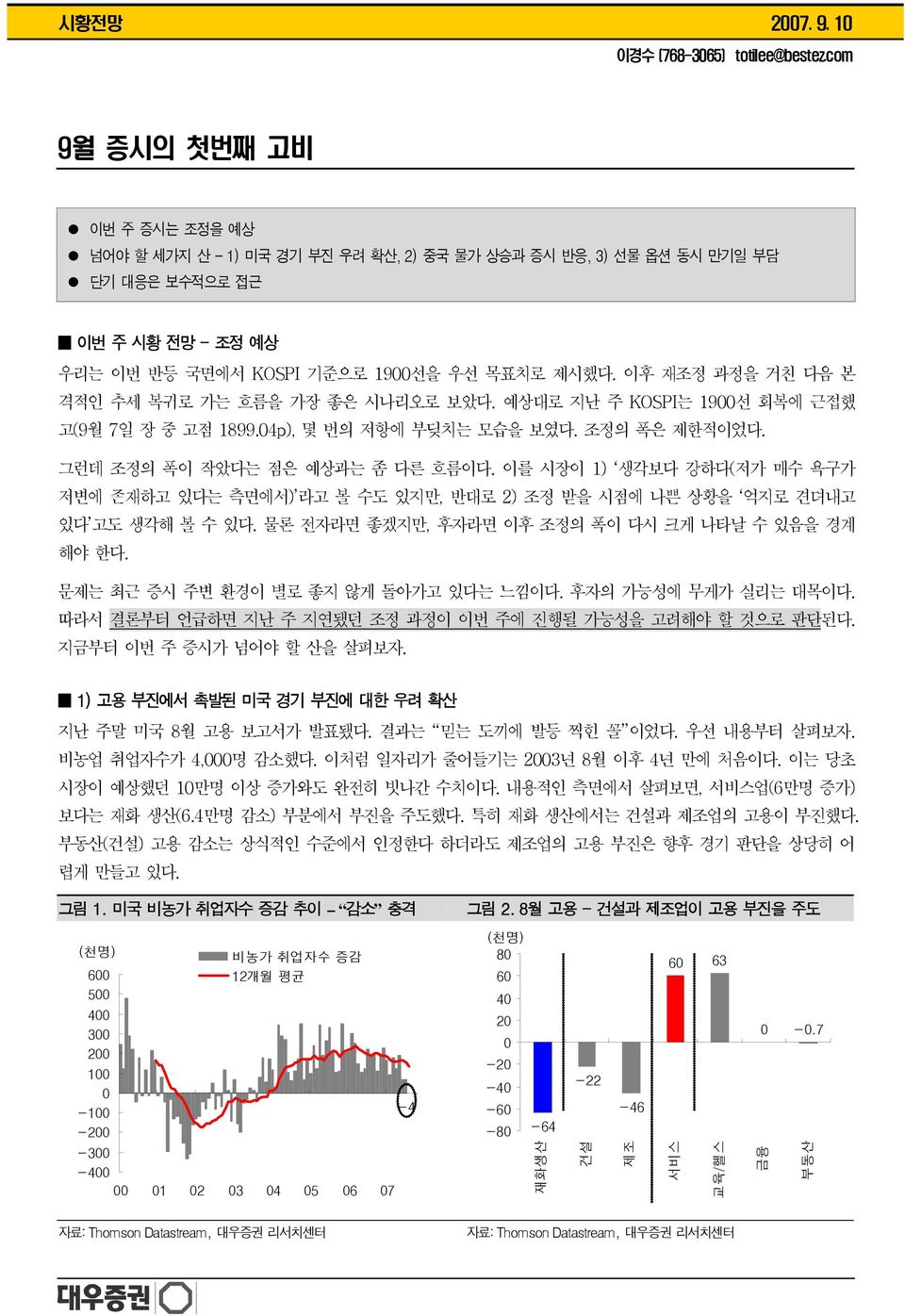

시황전망 27. 9. 1 이경수 (768-365) totilee@bestez.com 9월 증시의 첫번째 고비 이번 주 증시는 조정을 예상 넘어야 할 세가지 산 - 1) 미국 경기 부진 우려 확산, 2) 중국 물가 상승과 증시 반응, 3) 선물 옵션 동시 만기일 부담 단기 대응은 보수적으로 접근 이번 주 시황 전망 - 조정 예상 우리는 이번 반등 국면에서 KOSPI 기준으로 19선을 우선 목표치로 제시했다. 이후 재조정 과정을 거친 다음 본 격적인 추세 복귀로 가는 흐름을 가장 좋은 시나리오로 보았다. 예상대로 지난 주 KOSPI는 19선 회복에 근접했 고(9월 7일 장 중 고점 1899.4p), 몇 번의 저항에 부딪치는 모습을 보였다. 조정의 폭은 제한적이었다. 그런데 조정의 폭이 작았다는 점은 예상과는 좀 다른 흐름이다. 이를 시장이 1) 생각보다 강하다(저가 매수 욕구가 저변에 존재하고 있다는 측면에서) 라고 볼 수도 있지만, 반대로 2) 조정 받을 시점에 나쁜 상황을 억지로 견뎌내고 있다 고도 생각해 볼 수 있다. 물론 전자라면 좋겠지만, 후자라면 이후 조정의 폭이 다시 크게 나타날 수 있음을 경계 해야 한다. 문제는 최근 증시 주변 환경이 별로 좋지 않게 돌아가고 있다는 느낌이다. 후자의 가능성에 무게가 실리는 대목이다. 따라서 결론부터 언급하면 지난 주 지연됐던 조정 과정이 이번 주에 진행될 가능성을 고려해야 할 것으로 판단된다. 지금부터 이번 주 증시가 넘어야 할 산을 살펴보자. 1) 고용 부진에서 촉발된 미국 경기 부진에 대한 우려 확산 지난 주말 미국 8월 고용 보고서가 발표됐다. 결과는 믿는 도끼에 발등 찍힌 꼴 이었다. 우선 내용부터 살펴보자. 비농업 취업자수가 4,명 감소했다. 이처럼 일자리가 줄어들기는 23년 8월 이후 4년 만에 처음이다. 이는 당초 시장이 예상했던 1만명 이상 증가와도 완전히 빗나간 수치이다. 내용적인 측면에서 살펴보면, 서비스업(6만명 증가) 보다는 재화 생산(6.4만명 감소) 부분에서 부진을 주도했다. 특히 재화 생산에서는 건설과 제조업의 고용이 부진했다. 부동산(건설) 고용 감소는 상식적인 수준에서 인정한다 하더라도 제조업의 고용 부진은 향후 경기 판단을 상당히 어 렵게 만들고 있다. 그림 1. 미국 비농가 취업자수 증감 추이 감소 충격 (천명) 6 5 4 3 2 1-1 -2 비농가 취업자수 증감 12개월 평균 -3-4 1 2 3 4 5 6 7-4 그림 2. 8월 고용 - 건설과 제조업이 고용 부진을 주도 (천명) 8 6 63 6 4 2 -.7-2 -4-22 -6-46 -8-64 재화생산 건설 제조 서비스 교육/헬스 금융 부동산 자료: Thomson Datastream, 대우증권 리서치센터 자료: Thomson Datastream, 대우증권 리서치센터

시황전망 27. 9. 1 이경수 (768-365) totilee@bestez.com 그 이유는 만약 이번 제조업 고용 부진이 신용 경색에 따른 경기 침체 가능성에 대비한 기업의 보수적인 경영 전략 이 실행되기 시작한 것이라면 심각한 것이기 때문이다. 제조업 내에서 경기에 민감한 운송 장비와 기계류, 음식 업종 의 고용 감소가 크게 나타났다는 점도 이를 우려케 한다. 다만 기업이 향후 경기 침체를 대비하는 것이라면 임금과 노동 시간을 먼저 줄이는 것이 수순이다. 그러나 이번 고용 보고서에서 이 부분에서 감소는 나타나지 않았다. 이는 이번 고용 급감이 일부 민감한 업종에서 일시적으로 나타난 심리적인 부담감의 표출로도 해석해 볼 수 있는 점이다. 그래서 확실한 경기 판단을 내리기에는 아직 혼란스럽다. 또 한가지 주목해야 할 부분은 고용 보고서 결과에 대한 미국 증시의 반응이다. 경제 지표 부진을 금리 인하 기대로 반응하지 않았기 때문이다. 이는 이전 경제 지표 발표 반응과는 변화된 것이다. 물론 신용 경색 여파로 향후 미국 경 제 지표가 부진할 것이라는 예상은 시장 참여자도 어느 정도 감수할 용의가 있었다. 그러나 고용의 증가 둔화 가 아닌 감소 는 다소 충격적으로 받아들여진 것으로 보인다. 즉 금리 인하 기대 라는 해석의 여유가 사라지고 실제로 금융의 문제가 미국 실물 경기로 확산될 수 있다는 두려움이 커졌다는 얘기이다. 그 동안 비교적 양호한 고용과 소비 흐름은 미국 경제가 신용 경색 위기를 견뎌낼 수 있다는 버팀목이었다. 따라서 앞으 로 고용 부진에 이어 소비 둔화까지 나타난다면 미국 경기에 대한 신뢰는 상당 부분 훼손될 것이다. 이는 이후 FRB 가 금리 인하를 단행하더라도 상승 여부를 의문스럽게 만들 요인이다. 단기 증시가 헤쳐 나가야 할 첫 번째 산이다. 2) 중국 물가 상승 부담과 증시 반응 지난 7일 저우샤오촨 인민 은행 총재는 로이터와의 인터뷰에서 다음과 같은 의미 있는 발언을 했다. 실질 금리를 양 (+)의 영역으로 되돌리기 위해 주의를 기울일 것이다. 평범한 얘기일 수 있지만, 필자가 이 발언에 의미를 부여하는 이유는 중국 정부의 정책 의중을 유추해 볼 수 있었다는 점 때문이다. 그 의중은 두 가지로 생각된다. 첫째, 진행 중인 긴축의 목적이 표면적으로 물가 상승 억제 이지만, 의중은 자산 가격 버블 견제 라는 점이다. 실 질 금리를 양(+)의 영역으로 정상화시켜 증시와 부동산에 집중되는 유동성의 흐름을 바꾸어보고자 하는 의도를 명확 히 한 것으로 보인다. 이는 올해 들어 대출 금리보다 예금 금리 인상 폭이 더 컸다는 점과 일치한다. 필자는 중국이 금리 인상으로 물가 상승을 잡을 수 있겠는가? 라는 의문을 제시한 바 있다(7월23일자 데일리 시황 기름값의 딜레마 참조). 중국 정부도 같은 맥락에서 금리 인상을 물가 상승 억제(실제 음식료를 제외한 핵심 소비 자 물가는 높지도 않고...)보다는 자산 버블 제어를 위한 현실적인 유동성 통제에 중점을 두고 있다는 생각이다. 그림 3. 중국 소비자 물가 음식값이 주도하는 물가 상승 그림 4. 중국 금리 인상 배경은 실질 금리 정상화! (전년동월비 %) 18 16 소비자물가지수 코어(식품류 제외 지수) 식품류 (%) 4 예금금리 1년 실질 예금금리 실질실효예금금리 14 3 12 1 2 8 1 6 4 2-1 -2-2 -4 2 3 4 5 6 7-3 2 3 4 5 6 7 자료: Thomson Datastream, 대우증권 리서치센터 주:8월 소비자물가 5.9% 예상치 적용, 자료: CEIC, 대우증권 리서치센터

시황전망 27. 9. 1 이경수 (768-365) totilee@bestez.com 둘째, 중국 정부는 현 정책 스탠스가 방향성은 긴축이지만, 실제는 긴축 으로 생각하지 않는다고 볼 수 있다. 실질 금리를 정상화시키기 위한 것이 목적이라면 반대로 정상화 이후에는 강도 높은 통화 긴축 을 진행할 가능성이 낮다 는 얘기이다. 따라서 추가 금리 인상은 물가 상승에 연동되는 수동적인 대응으로 진행될 것으로 보인다. 따라서 향후 추가적인 물가 상승 가능성을 감안하면 금리 인상은 올해 한 차례 정도 더 있을 것으로 보인다. 이는 결국 궁극적으로 현재의 경제 성장을 유지시키기 위한 노력이며, 과잉으로 나타나는 현상만 제거하겠다는 의중 으로 유추된다. 이는 글로벌 증시가 긍정적으로 받아들일 수 있는 스탠스이다. 그러나 문제는 중국 증시가 높은 물가 상승 금리 인상 으로 인해 가파르게 하락할 경우이다. 중국 정부 의도가 아무리 자산 가격 안정화라 할지라도 그 과정이 가파른 가격 조정의 형태로 진행된다면 서로가 얻을 것이 없을 수 있다. 특히 최근의 상승으로 중국 증시의 밸류에이션 부담감이 커져가고 있다는 점도 우려 요인이다. 이와 같은 측면에서 이번 주 발표되는 물가를 포함한 중국 경제 지표와 이에 대한 중국 증시의 반응은 중요하다. 소 비자 물가(11일발표)의 경우 시장 예상치는 5.9%이다(블룸버그 기준). 예상대로 나올 경우 이자 소득세(5%)를 감안 한 실질실효예금금리(+.26%)는 중국 정부의 의도대로 양(+)의 영역으로 돌아서게 된다. 그러나 당장 우려되는 바 는 높은 물가 상승에 따라 나타날 수 있는 중국 증시의 과잉 반응이다. 이는 단기 증시가 극복해야 할 두 번째 산이 다. 3) 선물 옵션 동시 만기일에 대한 수급 부담까지... 마지막으로 넘어야 할 산은 선물 옵션 동시 만기일(13일) 변수이다. 사상 최대 수준으로 쌓여있는 매수 차익 잔고가 부담으로 작용하고 있다. 공식 차익 잔고는 주말 기준으로 매수 4조 8,459억원, 매도 2조 3,15억원이다. 당사가 판 단하고 있는 실효 기준으로 따져보더라도 각각 3조 167억원, 1조 6,332억원에 달한다. 물론, 매수 차익 잔고에는 투 신의 인덱스 스위칭 매도 청산(매도 차익 잔고의 청산)이 포함되어 있기 때문에 실제 청산 가능 물량은 더욱 줄어들 겠지만, 그럼에도 불구하고 사상 최고 라는 수식어는 여전하다. 만일 9월물 베이시스가 고평가 상태를 유지하고 12월물과의 스프레드 역시 상승한다면, 실효 매수 차익 잔고의 상당 부분이 롤오버(roll over)되면서 차익 프로그램 매도의 충격이 완화될 수도 있지만, 현재로서는 불확실한 상황이다. 지금까지 베이시스의 가파른 반등을 주도한 선물 외국인의 환매가 종료된 다음부터는 매매 방향성을 잃고 짧은 매수 와 매도를 반복하고 있기 때문이다. 그림 5. 실효 차익잔고의 실제-이론 베이시스 괴리별 배열-청산 유력 물량은 高 베이시스 진입 물량 (억원) 청산 둔감 청산 유력 1 1조 2천억원 8 베이시스 트레이딩 6 4 2-2 -4-6 -2.7-2.5-2.3-2.1-1.9-1.7-1.5-1.3-1.1 -.9 -.7 -.5 -.3 -.1.1.3.5.7 매수 차익잔고 증감 주: 6월 만기 이후 일별 매수 차익잔고 증감 금액을 괴리차 별로 배열한 것. X축은 실제-이론 베이시스 괴리 자료: 증권전산, 대우증권 리서치센터 추정

시황전망 27. 9. 1 이경수 (768-365) totilee@bestez.com 따라서 이번 만기일에는 정도의 차이가 있을 뿐, 프로그램 매도 충격은 불가피할 전망이다. 특히 만기에 근접할수록 베이시스에 하락 편의(bias)가 형성되므로 차익 프로그램 순매도는 좀 더 빨리 나타날 수 있다. 한편 12월물 베이시 스보다 9월물과 12월물 사이의 스프레드가 더 크다면 일부 물량이 롤오버되면서 만기일 충격이 감소되겠지만, 이들 은 만기 이후 후 폭풍으로 작용할 것이다. 따라서 여전히 부담으로 남게 된다. 이와 같은 실제 매물 출회 여부를 떠나서 만기일에 대한 심리적인 부담 자체가 지수가 상승 탄력을 확보해 나가는 데 있어서 상당한 걸림돌이 될 수 있다. 단기 증시가 넘어야 할 세 번째 산이다. 전략적인 대응 단기 대응은 보수적으로 접근 이를 종합해보면, 단기적인 시장 대응은 다소 보수적으로 접근할 필요가 있다. 물론 중기적으로 보면, 주가가 빠질 때마다 매수 관점의 대응이 유효하다. 이는 투자자의 성격에 따라 이원화되어 적용해야 할 문제이다. 만약 예상대로 주가 조정이 진행된다면 현 시점에서 생각하고 있는 1차적인 하단 밴드는 18선이다. 이후 변수의 진행 방향과 반응에 따라 조절이 필요한 부분이지만, 일단 보수적인 대응을 한 이후 18선 초반 및 그 이하에서는 매수 관점으로 전환하는 전략적 대응이 필요해 보인다. 본 자료는 27년 9월 9일 '대우 Daily"로 당사 홈페이지에 게시된 자료입니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임 하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.

주간경제 Review & Preview 27. 9. 1 고유선 (768-412) economist@bestez.com 안정 성장의 기반이 약화되고 있는 미국 신용경색 영향으로 기업들의 신규 고용 둔화되며 8월 미국 신규 고용, 감소세로 전환 고용 감소세가 장기화되지는 않을 것으로 보이나 정상화에는 시간 소요될 듯 8월 미국 신규 고용, 감소세로 전환 8월 미국 신규고용은 시장 예상을 크게 하회한 4천명 감소를 기록했다. 6~7월 중 신규 고용 지표들도 6만 9천명과 6만 8천명 수준으로 낮아졌다. 실업률은 노동인구가 줄어든 효과로 실업률은 4.6%를 기록했다. 평균 근로시간은 33.8로 지난달과 같은 수준을 유지했고, 시간당 임금 상승률은 전월대비.3% 상승했다. 그림 1. 예상을 크게 하회한 미국 신규 고용 (천명) (%) 4 6.5 그림 2. 근로시간과 시간당 임금은 견조한 흐름 (시간) 주간 평균근로시간(좌축) (Y oy,%) 34.6 4.5 시간당임금 상승률(우축) 3 6. 34.4 4. 2 34.2 3.5 1 5.5 34. 3. -1 5. 33.8 2.5-2 신규 고용(좌축) 4.5 33.6 2. -3 실업률(우축) 4. 2-1 2-11 3-9 4-7 5-5 6-3 7-1 7-11 33.4 1 2 3 4 5 6 7 8 1.5 자료:Thomson Datastream 자료:Thomson Datastream 고용지표가 예상을 크게 하회했던 직접적인 원인은 두 가지로 나눌 수 있다. 첫번째는 부동산 경기 둔화와 신용경색 의 파장으로 기업들의 신규 고용이 감소한데 있다. 두번째로는 정부부문의 고용감소 폭 확대라는 다소 비경제적인 이유가 더해지면서 고용 감소 폭이 확대되었다. 정부부문의 고용감소에 대해서는 계절조정 상의 문제가 있다는 해석 이 지배적이다. 건설업은 2만 2천명 감소하면서 그동안의 감소세 추이를 유지하는 가운데 제조업 고용은 4만 6천명이나 줄어들었다. 정부부문은 지방과 주 정부의 교육에서 2만 8천명의 큰 폭의 감소를 기록했다. 제조업 고용은 전 부문에서 부진한 모습이었지만 특히 8월 중 두드러진 감소세를 보였던 산업은 목재(-66명)와 기계류(-72명), 음식(-74명), 의복(-37명), 운송장비(-85명), 가구(-4명)이다. 주로 건설과 소비와 관 련된 산업에서 고용이 급감하는 모습을 보였다. 미국 부동산과 소비 경기에 대한 불안한 전망이 고용 악화로 이어진 것으로 해석할 수 있다. 서비스업 부문의 신규 고용은 1만 9천명 증가로 크게 나쁘지 않았으나 금융부문의 고용은 지난달의 2만 4천명 수 준에서 정체되었다. 정부 부문을 제외한 8월 신규 고용은 2만 4천명 증가, 구조적 부진에 있는 건설과 제조업, 그리고 정부 부문의 노이

주간경제 Review & Preview 27. 9. 1 고유선 (768-412) economist@bestez.com 즈 효과를 제거한 고용은 9만 3천건 증가한 것으로 집계된다. 신용경색 우려로 제조업 고용이 크게 악화되었고, 전반 적인 고용 증가 탄력이 떨어지고 있기는 하지만 전 부문의 동시적 악화는 아닌 것으로 보인다. 그림 3. 건설, 제조업, 정부부문이 고용 감소의 주 원인 그림 4. 건설과 제조업, 정부를 제외한 고용 부문은 견조 (천명) 4 3 2 1-1 -2-3 -4 7-4월 7-5월 7-6월 7-7월 7-8월 -22 제조업 -3.7 IT -16 도매 2.7 12.5 금융 -.7 정부 -28 (천명) 3 25 2 15 1 5-5 건설 및 부동산업 고용 증감 제조업 및 정부 기타 +93천명 -23천명 -5-6 -46 건설 내구재 비내구재 소매 부동산 -1-74천명 -15 3 4 5 6 7 8 자료: Thomson Datastream 자료:Thomson Datastream 신용경색 우려에 따른 고용 감소 효과가 컸던 것으로 파악 9만~1건 수준의 고용 증가로 속도 둔화 정도에 그칠 것으로 예상했던 고용이 오히려 감소한 것으로 나타남에 따라 신용경색의 충격이 고용에 적지 않은 영향을 주었음을 알 수 있다. 이후 투자활동과 기업의 신규주문도 비슷한 모습 을 보일 가능성이 있다. 신용경색의 우려가 고용에 반영되고 있어 미국 경제의 성장 지속이 가능한가에 대한 판단도 재점검해 볼 필요가 있 다. 그동안 전망의 전제는 미국의 부동산 버블 조정 과정이 진행되어 왔지만 기업의 이익과 고용의 견조함이 부동산 버블 충격을 상쇄해 주는 여건이 지속되는 것이었다. 지금까지 금리 상승에 따른 영향으로 저소득층에 한정되어 연체율이 상승했으나 신용경색의 영향으로 전산업에 걸쳐 고용 감소가 지속되고, 확산될 경우 소득 악화로 인해 연체율은 전 부문으로 확산될 수 있다. 이는 새로운 금융기관 의 부실 신용경색 심화로 이어질 수 있는 발단이 된다. 일단 8월 고용지표의 악화는 신용경색 및 경기에 대한 심리적 불안이 기업들의 신규 고용을 줄인 것으로 해석된다. 8월 미국 제조업 및 서비스업 경기 지표, 자동차 판매 및 소매 업체의 판매 동향이 견조함을 유지하고 있어 실제 경 제 여건의 악화가 피부로 느껴지면서 기업들이 고용을 줄인 것은 아닌 것으로 해석된다. 일반적으로 경기 침체 및 수익성 악화를 감지한 기업들은 1단계로 임금과 초과 근로시간을 줄이기 시작한다. 다음 단계로 해고를 늘리기 시작한다. 아직 임금과 고용시간은 견조하다. 해고가 급증하고 있다는 신호도 아직은 감지되지 않고 있다. 신규실업수당 청구건수가 9월 초까지 31~32만건 수준에서 움직이고 있는 반면 8월 고용은 4천건으로 감소해 두 지표간의 괴리가 큰 모습이다. 과거 실업수당 청구건수가 37만~4만건 이상으로 상승할 경우 고용시장은 침체 국면이었음을 감안할 때, 이후 신규 실업수당 청구건수의 상승 여부에 주목할 필요가 있다.

주간경제 Review & Preview 27. 9. 1 고유선 (768-412) economist@bestez.com 그림 5. 고용악화 신호를 보이지 않았던 실업수당 청구건수 그림 6. 신용경색 우려가 신규 고용을 줄인 것으로 판단 (천명) 4 신규고용(좌) (천건) 25 (%P) 14 신용스프레드(좌축) 신규고용(우축) (천명) 6 3 12 4 2 3 1 2 1 35 8-1 -2-3 -4 1 2 3 4 5 6 7 자료:Thomson Datastream 신규실업수당 청구건수 (축반전, 우) 4 45 5 6 4 2-8 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 자료:Thomson Datastream -2-4 -6 침체는 아니다 하더라도, 정상화에는 시간 소요될 듯 8월 고용지표가 미국 경제가 노란 경고 신호를 보이고 있으며 경기 침체에 대한 우려를 확대시키고 있지만 아직은 성장 지속의 가능성을 더 높게 보고 있다. 일단 미국 금리 인하가 신용경색 우려 완화로 이어지며 과도한 불안감은 완화될 수 있기 때문이다. 자금 조달의 어려 움과 경기에 대한 우려로 과도하게 위축되었던 투자 및 고용 활동은 일정 정도 정상화될 수 있다는 생각이다. 또한 8월 고용 감소를 주도한 제조업 쪽에서 구조적으로 고용이 줄어들고는 있지만, 과거 경기 침체기와 같이 고용 을 줄일 정도의 가동률이 빠르게 줄어들거나, 과잉 투자 및 이익 악화의 우려가 크지 않은 상황이다. 주택경기 조정이 진행되는 가운데 최근의 고용 부진은 소비에 부정적인 뉴스이다. 하지만 근로 시간과 임금 수준을 감안할 때 가계의 소득은 크게 악화된 모습은 아니다. 미국 소비 둔화는 소득 감소에 따른 영향보다는 과잉 소비와 부채 조정 과정에서 나타난 현상일 가능성이 높다. 그림 7. 미국 제조업의 과잉투자 수준은 미약한 편 그림 8. 소득 악화에 따른 소비 둔화는 아님 (천명) 25 2 15 제조업 신규고용(좌축) 제조업 과잉투자(축반전, 우축) (%p) -1-8 -6 (Y oy,%) 1 8 소득(주간근로시간*시간당임금*고용자) 증가율 가계소비 증가율 과잉소비 증가율 기간 1-4 5-2 6-5 -1 2 4 4-15 -2 과잉투자 국면 6 8 2-25 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 자료:Thomson Datastream 1 1 2 3 4 5 6 7 8 자료:Thomson Datastream

주간경제 Review & Preview 27. 9. 1 고유선 (768-412) economist@bestez.com 장기적인 고용 감소 국면은 피할 것으로 보이나 부동산 버블의 완충 작용을 하며 미국 성장의 안정적 기반이었던 고 용은 금융기관 파산과 신용경색의 영향으로 당분간 빠른 회복을 보이기는 힘들 전망이다. 주택 과잉 공급 조정으로 건설업 고용은 여전히 감소세일 것이고, 서브프라임 업체들을 중심으로 금융기관들의 해고 증가 효과가 나타날 것이기 때문이다. 제조업도 구조적인 고용 조정국면에 있어 고용 급증을 기대하기는 힘들다. 이 들 산업의 각각의 비중은 건설(5.6%), 제조업(1.2%), 부동산(1.6%)로 총 17.5% 가량의 비중을 차지고 있다. 금융 업은 6.1%의 비중을 차지하고 있는데, 서브 프라임과 관련된 업체들의 비중은 대략 4% 가량 되는 것으로 보여 총 고용 중 2%에 해당하는 업종이 고용 부진에 직접적으로 노출되어 있다(<그림 11> 참조). 고용이 정상화되기 위해서는 부동산 과잉 공급이 어느 정도 조정을 마치고, 금융기관의 파산이 일단락되어야 한다. 주택 재고가 정상 수준으로 복귀하려는 움직임이 보이고, 연체율이 추가 급등을 멈춰야 하는데 재고 부담과 연체율 상승은 올 연말까지는 지속될 것으로 보인다. 또한 소비 조정 폭 여부에 따라 소매 업종의 고용 증가 속도도 달라지 게 될 것이다. 신용경색의 충격과 비경제적 요인에 따른 8월과 같은 고용 급감 현상은 금리 인하와 금융시장 불안이 안정화되면서 완화될 수 있지만 올해 상반기 월평균 수준인 13만건 증가에는 훨씬 못 미치는 속도일 것으로 예상된다. 그림 9. 금융기관의 해고 진행되며 고용 부진할 듯 그림 1. 주택건설 위축으로 건설업 고용 부진 불가피 (천명) 9 신규고용(좌축) 해고 발표건수(축반전,우축) (천명) 3 (천호) 24 (천명) 8 75 6 25 2 2 6 4 45 15 16 2 3 1 15 5 12-2 -15-5 8 신규주택착공(3MA 좌축) 건설 및 부동산업 신규고용(3MA, 우축) -4-6 -3 94 95 96 97 98 99 1 2 3 4 5 6 7 8-1 4 89 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7-8 그림 11. 미국 금융업 월평균 신규 취업자 추이 부동산,임대 펀드, 신탁 보험업 금융보험업 세부항목 7~8.7 Q2 7 Q1 7 증권, 상품계약,투자 신용중개 및 관련업 정부기관 금융보험 -8-6 -4-2 2 4 6 8 1 12 14 (월평균,천명) 자료: Thomson Datastream

주간경제 Review & Preview 27. 9. 1 고유선 (768-412) economist@bestez.com 표 1. 주요 경제지표 일정 (9월 3일 ~ 9월 14일) 일 자 주 요 지 표 단 위 8월 7월 6월 평가 9월 3일 (월) 한국 2분기 GDP성장률 (잠정치) % 5.(2Q) 4.(1Q) 4.(4Q) 한국 8월 소비자물가 % 2. 2.5 2.5 9월 4일 (화) 미국 8월 ISM 제조업지수 Index 52.9 53.8 56. 미국 7월 건설지출 전월비% - -.4.1 9월 6일 (목) 미국 8월 ISM 비제조업지수 Index 55.8 55.8 6.7 ECB 정책금리 % 4.(9월) 4.(8월) 4.(7월) 영란은행 정책금리 % 5.75(9월) 5.75(8월) 5.75(7월) 9월 7일 (금) 한국은행 9월 금융통화위원회 % 5.(9월) 5.(8월) 4.75(7월) 미국 8월 비농업 신규취업자수 증감 만명 -.4 6.8 6.9 실업률 % 4.6 4.6 4.5 시간당평균임금 전월비%.3.3.5 OECD 7월 경기선행지수 6개월연율 - 2.2 2.8 9월 1일 (월) 중국 8월 통화증가율 % 18.2(E) 18.5 17.1 중국 8월 소비자물가 % 5.9(E) 5.6 4.4 일본 7월 기계수주 전월비% - 5.3(E) -1.4 9월 11일 (화) 중국 8월 무역수지 억달러 258(E) 244 269 중국 8월 소매판매 % 16.5(E) 16.4 16. 미국 7월 무역수지 억달러 -59(E) -581-592 9월 12일 (수) 한국 8월 신규취업자수 만명 - 3.3 31.5 - 실업률 (계절조정) % - 3.4 3.3 - 중국 8월 산업생산 % 17.9(E) 18. 19.4 9월 13일 (목) 중국 8월 고정자산투자증가율 % 26.5(E) 26.6 26.7 9월 14일 (금) 미국 2분기 경상수지 억달러 -1,9(E,2Q) -1,926(1Q) -1,879(4Q) 미국 8월 수입물가 전월비%.2(E) 1.5.9 미국 8월 소매판매 전월비%.5(E).3 -.7 미국 8월 산업생산 전월비%.3(E).3.5 설비가동률 % 82.(E) 81.9 81.8 미국 9월 미시건대 소비자신뢰지수 Index 83.5(E,9월) 83.4(8월) 9.4(7월) 자료: Bloomberg, Economy.com, 대우증권 리서치 센터 본 자료는 27년 9월 9일 당사 홈페이지에 게시된 자료입니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.`

관심지표 27. 9. 1 김혜준 (768-366) khjbez@bestez.com 그림 1. 美 고용지표 부진으로 美 증시 하락(MSCI 기준) 그림 2. 장단기 금리는 하락하여 채권가격 상승 (축반전, %) -2.5 9월 7일 MSCI 기준 등락률 (%) 5.5 미국채1년 미국채3개월 -2 5. -1.5 4.5-1 -.5 4. 3.5 고용지표 발표후 9월 금리인하 가능성 높아지고 있으며 美 장단기 금리 큰 폭으로하락 미국 통신서비스 소재 경기관련소비재 IT 산업재 에너지 유틸리티 금융 헬스케어 필수소비재 3. 7.1 7.2 7.3 7.4 7.5 7.6 7.7 7.8 7.9 자료: Bloomberg 그림 3. 美 경기에 대한 우려로 달러는 하락, 금값은 상승 자료: Bloomberg 그림 4. 전고점 부근까지 상승한 유가 86 달러 인덱스(좌축) 금선물(CMX, 우축) (달러/troy oz) 71 (달러/배럴) 8 두바이유 WTI 85 69 75 84 67 7 83 82 65 65 6 81 63 55 8 61 5 79 7.1 7.2 7.3 7.4 7.5 7.6 7.7 7.8 7.9 59 45 7.1 7.2 7.3 7.4 7.5 7.6 7.7 7.8 7.9 자료: Bloomberg 그림 5. 국내주식시장은 13일 트리플위칭데이 앞두고 있고 자료: Bloomberg 그림 6. 국내 주식형 수익증권은 일평균 유입세 둔화 (억원) 6, 5, 매도 차익잔고 매수 차익잔고 매수차익잔고는 사상 최고치를 기록. 8월 13일부터 25,721억원 잔고누적. (억원) 1, 8, 국내 주식형 펀드 일일 순유출입 동향 5일 이동평균 4, 6, 4, 3, 2, 2, 1, 6.2 6.5 6.8 6.11 7.2 7.5 7.8-2, -4, -6, 7.1 7.2 7.3 7.4 7.5 7.6 7.7 7.8 7.9 자료: 증권전산 자료: 자산운용협회

추천포트폴리오 27. 9. 1 김창원 (768-373) ryankim@bestez.com KOSPI 포트폴리오 신규종목 : 없음 종목(코드번호) 업종/섹터 주가(원) 추천일 수익률(%) 투자포인트 대표적인 화섬 업체에서 자동차 소재, 전자재료 등 첨단 소재 기업으로 변신 중 코오롱 [22] 화학 36,6 (+2,2) 9/7 +6.4% 주요 부문 업황 개선과 코오롱유화 합병으로 실적 개선 추세, 코오롱 그룹도 부실 계열사 정리하며 턴어라운드 진행 중 지주회사 전환, 물산업 진출 등 주가에 긍정적으로 작용할 촉매 요소도 풍부 수익성 중심의 경영전략에 집중해 안정적 수익 달성 의지 대교 [1968] 교육 94,5 (-2,) 9/6-2.88% 중등 사업에 진출하였으며 향후 M&A를 통해 신규 성장 동력을 확보할 계획 급변하는 시장에서 4,5억원의 현금성 자산을 보유 탁월한 영업력과 개발사업 능력이 강점으로 향후 건설시장 대우건설 [474] 건설 26,25 (-85) 9/3-2.42% 패러다임과 부합 총발행주식의 4.% 유상감자 결정은 주가 상승의 걸림돌 인 풋백옵션 조기 소멸 가능성 제고 및 Valuation부담 완화 글로벌 온라인 게임시장 성장과 콘솔게임 온라인화라는 엔씨소프트 [3657] 게임 81, (+1,) 9/3 +3.85% 시장 변화를 가장 잘 준비한 기업 길드워 확장팩 발패, 타뷸라라사 상용화로 3분기와 4분기 실적 모멘텀 예상 삼성전기 [915] 통신장비 54,7 (+4) 8/27 +13.2% 연결기준 2분기 매출액은 전년동기비 9.5% 증가한 8,21 억원, 영업이익은 11.1% 증가한 288억원 1분기 실적을 저점으로 본격적인 턴어라운드 시작 세계 최고의 경쟁력을 바탕으로 한 선별적 수주와 대규모 현대미포조선 [162] 조선 298, (-1,) 8/7 +7.58% 시리즈선 건조로 최고의 수익성 달성 현대미포비나신이라는 성장 동력을 확보하고 있어 지속적 장기 고성장 전망 제외종목: 한국금융지주 (715) 추천일 9/3 수익률 -2.98% 제외사유: 펀더멘탈 변화 없으나 단기 모멘텀 약화 한국철강 (194) 추천일 8/29 수익률 +7.62% 제외사유: 차익 실현

추천포트폴리오 27. 9. 1 김창원 (768-373) ryankim@bestez.com KOSDAQ 포트폴리오 신규종목 : 없음 종목(코드번호) 주가(원) 추천일 수익률(%) 투자포인트 멀티미디어 반도체 칩 설계 및 솔루션 제공 기업 펜타마이크로 * [882] 9,64 (+28) 9/7 +2.99% 핵심 기술 선도로 진입 장벽 구축과 신규사업을 통해 긍정적 수익 예상 27년 매출액은 하반기로 갈수록 더욱 늘어날 것으로 예상 국내 및 중국 현지 공장의 확대 생산을 통한 하반기 실적 가속화 삼영엠텍 * [5454] 14,95 (-) 9/6 +2.5% 실린더 커버 등 신제품과 이익율 높은 구조물, 산업 구조제 성장세 기대 안정적인 사업구조와 실적을 감안하면 현 주가 수준은 매력적 CJ홈쇼핑 [3576] 71,8 (-1,) 9/4-3.49% CJ홈쇼핑의 MSO 자회사인 CJ케이블넷과 드림시티 보유지분으로 평가한 동사 MSO 자산 가치는 1조원에 육박 하반기 실적 호전 기대되고, 중국 동방CJ홈쇼핑의 성장성 양호 범용 장비에서 플라즈마, 화학 약품 등을 활용하는 전공정 핵심 에스에프에이 * [5619] 47,7 (-8) 9/3 -.42% 장비로 제품 라인을 확대하고 있어 28년 이후 지속 성장 전망 28년 LCD 설비투자 재개로 수주 모멘텀이 기대되며 태양전지 등 삼성 그룹의 신사업 가시화시 수혜 가능성이 큼 우수AMS * [6659] 1,99 (+4) 8/29 +8.15% 26년부터 적용차종 확대 통한 매출액 증가로 규모의 경제효과 누리고 있으며, 27년에도 신규차종의 생산 증가로 매출성장세 우수한 개발력 바탕으로 완성차업체들과 다양한 제품 개발 중 제외종목: 피에스텍 (223) 추천일 9/3 수익률 +2.97% 제외사유: 차익 실현 에버다임 (4144) 추천일 8/2 수익률 +46.6% 제외사유: 차익 실현 주: *액면가 5원 **액면가 1,원 ***액면가 2,5원 Compliance Notice - 당사는 27년 9월 9일 현재 대우건설 발행주식총수의 1% 이상을 보유하고 있습니다. - 당사는 27년 9월 9일 현재 대교, 현대미포조선, 대교(으)로부터 자사주 금전신탁을 위탁받아 업무를 수행 하고 있습니다. - 당사는 27년 9월 9일 현재 삼성전기을(를) 기초자산으로 하는 주식워런트증권을 발행한 사실이 있습니다. - 당사는 27년 9월 9일 현재 삼성전기을(를) 기초자산으로 하는 주식워런트증권에 대해 유동성공급자(LP)업무를 수행하고 있습니다. - 본 자료는 27년 9월 9일 당사 홈페이지에 게시된 자료이며, 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. - 본 자료를 작성한 김창원은 27년 9월 9일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다. 또한 동 자료를 작성함에 있어 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로 부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.

차트&수급 관심주 27. 9. 1 강수연 (768-357) kimino81@bestez.com 차트 관심 종목군 삼성테크윈 [1245] KT [32] 주: '밑줄 & 기울체'는 신규 관심종목 상승지속형 : 삼각형, 사각형, 쐐기형 등의 지속 패턴 형성 삼성물산 [83] 바텍 [4315] 현대건설 [72] 아이디스 [4315] 삼성테크윈 [1245] 문배철강 [842] 파라다이스 [3423] 동국제강 [123] 에이치앤티 [8896] 현대제철 [42] 한화손해보험 [37] KCC [238] 상승반전형 : 역Head & Shoulder, 2중 바닥, 원형바닥, V자형 등의 반전 패턴 형성 국민은행 [6] SOil [195] LG필립스LCD [3422] 한국가스공사 [3646] KT [32] 아모레퍼시픽 [943] 신세계 [417] 한국전력 [1576] 롯데쇼핑 [2353] SK텔레콤 [1767] 삼성화재 [81] 하이트맥주 [14] 수급 관심 종목군 롯데쇼핑 [2353] 당일 기관/외국인 동반 순매수 (9월 7일) (단위: 백만원) 종목 기관 순매수 외국인 순매수 합계 LG필립스LCD[3422] 32,78 1,676 34,456 SK [36] 15,484 14,222 29,77 LG전자[6657] 13,182 11,51 24,683 삼성전기 [915] 17,161 1,336 18,497 롯데쇼핑 [2353] 12,812 3,635 16,447 신세계 [417] 5,866 9,27 14,893 테마&이슈 특징주 문배철강 [842] 중소형 철강주 : 철강 업황 호조와 대형 철강주 대비 상대적으로 못 올랐다는 평가 문배철강 [842] 대호에이엘 [6946] NI스틸 [826] DSR제강 [6973] 주: 1) 차트/수급/테마&이슈 관심종목군은 펀더멘탈에 근거한 추천종목과는 별개이며 기술적분석과 수급에 의한 관심종목입니다. 자료: Reuters Metastock, Bloomberg, 유가증권시장, 코스닥시장, 증권전산, 대우증권 리서치센터 본 자료는 27년 9월 7일 당사의 홈페이지에 게시된 자료입니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책 임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.

KOSPI2 선물시황 27. 9. 1 심상범 (768-4125) sbsim@bestez.com 만기 효과로 차익 쪽은 순매도 우위 불가피 다만, 일부 물량은 롤오버에 될 것이며, 현물 외국인이 순매수에 나선다면 충격은 다소간 완화 가능해 기술적 측면 : 245p 부근의 저항선 작동으로 상승 탄력 둔화 불가피. 일단 2/6MA 지지 가능하나, 중반 경 하향 돌파될 듯 수급적 측면 : 역시 주요 변수는 차익 PR 매매 방향. 만기 효과로 베이시스 하향 bias 존재. 차익 PR 순매도 우위 불가피할 것 단, 일부 물량 롤오버로 만기일 부담은 감소 가능. 또한, 최근 순매수 관찰되는 현물 외국인에 의해 방어 가능성 배제 못해 기술적 측면 : 초반 좁은 박스권에 갇혔다가 만기 전후로 하향 이탈할 듯 기술적으로는 9월 4일부터 상승 탄력이 저 하되면서 지난 번에 언급했던 245p 부근의 저항선(7월 13일 갭 업 직전 고점-7월 27 일부터 8월 9일 사이의 고점 연결선)이 서 서히 작동하는 모습이다(좌측 그림). 때문에 이미 장 중에 수 차례 관찰된 바 있듯이 갭 업이나 가파른 상승은 필연적으로 직후 반 락을 동반할 가능성이 높다. 스토캐스틱이나 MACD 히스토그램이 직전 고점에서 이미 반락을 시작한 점도 상승 탄력 둔화 가능성 을 지지한다. 한편, 기존 지지선은 8월 17일 저점, 29일 저점을 이은 것이지만, 9월 5일에 이를 하향 돌파했기 때문에 6MA (K2, 234.2p)나 2MA(229.79p) 등이 유효할 전망이다. 다 만, 저항선과 지지선 사이가 워낙 좁기 때문 에(1~15p) 조만간 추세가 형성될 가능성이 다분하며, 방향은 위 쪽보다 아래 쪽이 좀 더 유력해 보인다. 따라서, 일 단 주말 미 증시 급락의 영향으로 갭 다운 출발한 후 반등하겠지만, 지나친 추격(?)은 자제해야 하겠다. 그림 1. 이론 베이시스의 引 力 에 끌려가는 실제 베이시스 (p) (p) 3.5 3.5 3. 3. 2.5 2.5 2. 2. 1.5 1.5 1. 1..5.5.. -.5 -.5-1. -1. -1.5-1.5 4.6 4.2 5.7 5.21 6.5 6.2 7.4 7.19 8.2 8.17 8.31 괴리차(우축) 장 중 평균 베이시스(좌축) 이론 베이시스(좌축) 주 : 괴리차 = 장 중 평균 베이시스 실제 베이시스 자료 : 증권전산, 대우증권 리서치센터 그림 2. 외국인과의 연결이 점차 희석되는 괴리차 추이 (천계약) 5월 1일 4 3 2 1-1 -2-3 -4-5 7.2 7.4 7.6 7.8 외국인 연속 순매수 누적 장 중 평균 베이시스(우축) 주 : 장 중 평균 베이시스는 사실 괴리차를 의미함 자료 : 증권전산, 대우증권 리서치센터 (p) 1..5. -.5-1. -1.5-2. -2.5-3.

KOSPI2 선물시황 27. 9. 1 심상범 (768-4125) sbsim@bestez.com 수급 측면 : 차익 PR 쪽은 순매도 우세할 듯. 단, 현물 외국인의 방어 여부에 따라 낙 폭 제한될 수도 여전히 결정요인은 PR 매매 방향이다. 이 쪽은 주초 매수/매도가 반복되다가 만기 부근으로 가면서 순매도 우위를 보일 것이므로 기술적 전망과 같은 결론이다. 다만, 9월 5일부터 간헐적으로 입질(?)을 시작한 외국인의 현물 순매수 가 강화된다면 낙 폭은 제한될 수 있다. 먼저 차익 PR 매매는 거의 외국인 선물 매매 방향에 연동되고 있는데, 문제 는 이들이 어느 정도 환매를 완료한 이후부터 매매 방향이 뚜렷하지 않다는 점이다. 물론, 9월 5일의 대량 신규매도 직후 다시 미결제 증가를 동반한 순매수가 이틀간 이어졌지만, 주말로 가면서 강도가 저하된 데다 장 중 미결제 감소를 동반한 방향 전환(청산)도 심한 편이었다. 경험상 이들은 일반적으로 포지션을 꾸 준히 누적하는 성향이 있기 때문에 결국 방향을 잡겠지만, 그 전까지는 '방향 탐색성 회전'이 좀 더 이어질 수 있기 때문에 지수 역시 불안정한 등락을 보일 가능성이 높다. 다만, 만기 부근에서는 상대적으로 백워데이션이 쉬워지기 때문에 기술적으로는 차익 PR 매도가 좀 더 유력할 전망 이다. 물론, 최근 장 중 평균 베이시스는 8월 3일부터 고평가 상태가 이어지고 있지만 괴리차는 점차 줄고 있는데, 어차피 만기에 근접할 경우 실제 베이시스 역시 이론 베이시스의 레벨과 시간 가치 감소(time decay)를 무시할 수 없기 때문에 나타나는 현상이다. 1 결국 베이시스의 절대 레벨은 낮아질 수 밖에 없으며 베이시스의 추세(trend)가 아닌 사이클(cycle, 단순 등락)에 따 라 단발적인 백워데이션 반전이 나타날 가능성은 상대적으로 높아진다. 반대로 현재 이론 베이시스는 +.2p 부근 이지만, 통상적으로 실제 매수 차익거래의 각종 비용은 이보다 크기 때문에 단순하게 괴리차> 이라고 해서 매수 차 익거래에 진입할 수 없다. 즉, 비용이.3p라면.5p 이상의 베이시스에서 진입해야 수익이 가능하다는 얘기다. 때문에 외국인의 대량 선물 순매수가 없는 이상, 점차 매수 차익의 청산은 쉬워지고 진입은 어려워질 것이다. 물론, 백워데이션이 확실하다면 이론치와 같은.2p의 베이시스에서도 진입 가능하지만, 만기에 근접했기 때문에 무리할 이유는 없다. 다만, 9월물이 백워데이션으로 반전되면서 12월물 베이시스에 비해 양자간의 스프레드가 더 커질 경우 에는 지난 6월 만기처럼 일부 매수 차익잔고가 롤오버되어 만기 당일 부담을 덜어줄 가능성은 있다. 9월 만기와 관련한 자세한 내용은 주초에 발간되는 선물옵션분석을 참조하시기 바랍니다. 그림 3. 비차익에 이어 둔화되는 차익 PR 순매수 누적 그림 4. 그럼에도 불구, 차익 PR의 지수 영향력은 여전해 (십억원) 6 (p) 26 1 (p) 26 5 4 3 2 1-1 25 24 23 22 21 2 19 18.8.6.4.2 -.2 -.4 -.6 -.8 25 24 23 22 21 2 19 18-2 3.2 3.3 4.27 5.29 6.27 7.26 8.24 비차익 PR 순매수 누적 차익 PR 순매수 누적 KOSPI2(우축) 17-1 3.9 6.5 8.31 지수-차익 PR 매매 2일 상관계수(좌축) K2지수(우축) 17 주 : 일별 차익/비차익 PR 순매수 단순 누적 자료 : 증권전산, 대우증권 리서치센터 주 : 일별 지수-차익 PR 순매수 누적에 대한 2일 구간 상관계수 자료 : 증권전산, 대우증권 리서치센터 1 즉, 이론 베이시스 수준이 실제 베이시스에 대해 일종의 인력권으로 작용할 수 있다는 뜻이다. 지난 해 12월 만기 부근에서도 12월물의 고평가 정도가 만기에 근접하면서 점차 줄어들었으며, 외국인의 단발적 선물 순매도에 따라 백워데이션으로 반전한 경험이 있다.

KOSPI2 선물시황 27. 9. 1 심상범 (768-4125) sbsim@bestez.com Statistics Brief 주가지수선물 가격정보 KOSPI2 79 712 83 KSPB9BCS 기 준 가 격 239.61 24.1 242.2 24.8 1.65 시 가 239.25 239.1 241.9 239.1 1.65 고 가 24.87 241.4 242.95 239.1 1.75 저 가 236.84 237.5 238.8 238.25 1.6 종 가 238.92 238.95 24.65 238.25 1.75 전 일 대 비 -.69-1.15-1.55-2.55.1 이 론 가 격 - 239.16 242.33 242.1 3.17 총 약 정 수 량 * 89,399 21,86 2,55 7 3,629 총 약 정 금 액 ** 3,963,1 24,7,785 37,289 836 871,632 미 결 제 약 정 - 82688 (-5445) 15275 (353) 573 (1) - 배 당 지 수 *** 5.33% (CD금리).. 3.41 - 반 응 배 수 1.8 1.3.21 장중평균베이시스.423 전 일 대 비 -.76 주: 단위 (* 천주, 계약 ** 백만 *** 포인트) 반응배수 = 일중 선물가격변동폭/일중 현물가격변동폭, SP 191CS : 9월물과 12월물과의 스프레드를 의미함 장중 평균 베이시스는 1분 평균이며, 만기익일의 경우 전일대비는 직전 최근월물과의 비교이므로 의미없음 주가지수선물 투자자별 매매현황 외국인 개인 증권 보험 투신 은행 종금/기금 기타 매 수 54,771 8,491 58,176 237 3,34 1,65 111 4,948 매 도 53,985 81,73 58,3 253 2,742 1,543 481 4,879 비 중 26.7% 39.8% 28.5%.1% 1.5%.8%.1% 2.4% 순 매 수 누 적 전 일 786-1,239 146-16 562 62-37 69 누 적 -2,681 6,277 482 1,256-8,839 317 4,1-912 매 매 편 향 강 도.72% -.76%.13% -3.27% 9.3% 1.97% -62.5%.7% 주 : 누적은 지난 트리플위칭데이 이후부터 현시점까지 당일 순매수 미결제약정의 증감을 누적한 것임 매매편향강도(%)=(순매수/(매수+매도))X1, 절대수치가 클수록 단방향으로의 집중력이 높다는 의미임 ETF 가격정보 전일대비 등락율 거래량 거래대금 외국인보유 KOSEF KODEX2 KOSEF -5 -.21% 82644 1975136.% NAV 2419.55 2435.61 KODEX2-1 -.42% 1643665 3944798 17.27% ( ETF- NAV)%.29% -.56% KOSEF KODEX2 합성현물 최근월물 합성선물 T/E.5%.6% 종가/1 24.9 239 238.71 238.95 238.92 설정주수 1 2 eff.delta.72 1.45 2.38 1.67 2.44 환매주수 11 diff/basis.83%.3% -.9%.3. 상장주수 46 49 주 1 : effective delta(유효델타) = ETF등 전일대비 증감분/KOSPI2 전일대비 증감분 2 : 합성현물 = (C-P)+X exp[-rt], 합성선물 = (C-P)exp[rt]+X 3 : 괴리/베이시스 - KOSPI2 대비 괴리율/베이시스 4 : TE(tracking error)=[(nav/(kospi2x1))-1]x1(%)

KOSPI2 선물시황 27. 9. 1 심상범 (768-4125) sbsim@bestez.com 주가지수옵션 가격정보 대 표 역사적 역사적.252 콜평균.228 풋평균.285 11.4 내재변동성 (5일) (2일) 39.7 월물 행사가격 79 71 245. 242.5 24. 237.5 235. 242.5 24. 237.5 가 격.99 1.49 2.87 4.1 5.75 7.3 8.7 1. 전 일 대 비 -.77-1.35-1.23-1.7-1.85 -.95-1.15-1.5 Call 내재변동성 22.9 21.4 24.8 24.5 25. 28.8 29. 29.3 거 래 량 1,85,847 439,535 142,348 61,489 21,585 123 366 785 미 결 제 135,787 93,24 89,445 83,861 49,833 가 격 6.85 5.45 3.95 2.8 2.5 11.2 9.2 8. 전 일 대 비.8.7.45.4.1 1.5.15 -.5 Put 내재변동성 23. 26.5 26.8 27.3 28.9 31.5 31.3 31.5 거 래 량 14,894 24,876 73,136 146,274 481,242 374 1,362 1,857 미 결 제 23,525 19,527 37,238 39,291 58,169 주 : 역사적 변동성, 내재변동성 등은 CHECK II 단말기를 기준으로 한 것임 주가지수옵션 투자자별 매매현황 Call 외국인 개인 증권 보험 투신 은행 종금/기금 기타 매 수 1,453,555 2,91,86 3,117,84 98,671 38,534 37,526 23,22 315,436 매 도 1,499,36 2,862,125 3,87,633 19,185 41,766 37,518 29,984 319,35 비 중 18.5% 36.1% 38.8% 1.3%.5%.5%.3% 4.% 순매수 누적 전 일 -45,481 39,681 3,171-1,514-3,232 8-6,764-3,869 누 적 -23,534 85,365-371,687-1,465-69,845 3,42-73,694-7,182 Put 외국인 개인 증권 보험 투신 은행 종금/기금 기타 매 수 1,552,133 1,939,76 1,969,956 69,538 38,95 441 8,55 112,848 매 도 1,535,487 1,876,48 2,49,981 63,861 4,889 541 15,76 19,438 비 중 27.1% 33.5% 35.3% 1.2%.7%.%.2% 2.% 순매수 누적 전 일 16,646 63,352-8,25 5,677-1,939-1 -7,21 3,41 누 적 485,663 137,979-46,662-77,16-78,274 3,142-53,152-11,68 주 : 누적은 직전 옵션만기일 이후부터 당일 순매수 미결제약정 증감을 누적한 것임. 차익거래 잔고와 프로그램 매매 동향 차 익 거 래 잔 고 ( 백 만 원 ) 주 식 주가지수선물 주가지수 CALL옵션 주가지수 PUT옵션 매도 매수 매도 매수 매도 매수 매도 매수 최근월물 2,323,882 4,811,918 4,843,294 2,321,417 43 - - 32 기 타 - - - - - - - - 합 계 2,323,882 4,811,918 4,843,294 2,321,417 43 32 프로그램 매도 프로그램 매수 주식 거래량 주식 거래대금 주식 거래량 주식 거래대금 수량 비율(%) 금액 비율(%) 수량 비율(%) 금액 비율(%) 프 로 그 램 차 익 3,37.79 183,238 3.45 3,931 1.2 233,628 4.4 매 매 동 향 비 차 익 11,15 2.85 364,93 6.86 8,11 2.9 35,883 5.77 ( 백 만 원 ) 합 계 14,53 3.63 547,332 1.32 12,32 3.11 539,511 1.17 베 이 시 스 수 준.975.875.775.675.575.475.375.275 차 익 성 순 매 수 1 3128 1899 47378 3719-1412 441 주 : 월요일을 제외한 차익거래 잔고는 1일 지연된 데이타임. 본 자료는 27년 9월 9일 당사 홈페이지에 게시된 자료입니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적 재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포 할 수 없습니다.

기업분석 27. 9. 1 김창권 (768-4321) kck@bestez.com 임미경 (768-4147) mkim@bestez.com NHN [3542/매수] 1전 1 KO 승, Yahoo에게 2승 도전 일본 검색 시장 진출이 Naver의 화룡점정( 畵 龍 點 睛 ) 두 자릿수 성장이 예상되는 검색광고 부문을 중심으로 3분기와 4분기 실적 모멘텀 예상 투자의견 매수, 목표주가 23,원 투자의견 매수, 목표주가 23,원 9월은 NHN의 매수 타이밍으로 판단된다. 1) 검색광고 매출액이 두 자릿수대의 성장률도 복원되는 등 3분기와 4분 기 실적 모멘텀이 반영되기 시작하고, 2) 검색광고 이후에 새로운 성장 잠재력으로 부각되는 일본 검색 서비스가 가 시화되고 있기 때문이다. NHN에 대한 매수 투자의견과 글로벌 경쟁사들의 28년 PER을 대입하여 구한 23,원을 6개월 목표주가로 제시한다. 미국의 금융 불안 이후에 Google, Yahoo재팬 등 금리, 환율 등 외생변수에 둔감한 기술주들이 높은 상승 세를 기록하고 있다는 점도 NHN에게는 긍정적인 변수이다. 4분기로 예정된 일본 검색 시장 진출이 기대되는 3가지 이유 첫번째, 일본 검색시장은 우리나라와 같이 지식In 등 데이터베이스나 컨텐츠에 의한 진입 장벽은 제한적인 것으로 판단된다. Yahoo재팬 트래픽의 5% 정도만이 검색 컨텐츠의 원천이 되는 블로그, 카페 등에서 발생한다. 결국, 브랜 드와 일본어 검색 기술력의 장벽은 존재하지만 Yahoo재팬은 한국 시장에서 경쟁력이 급격히 약화된 Yahoo코리아와 동일한 검색엔진을 사용하고 있다는 약점을 가지고 있다. 두번째, 우리나라와 비교해 일본 온라인광고 시장은 2.8배의 규모를 가지고 있는 세계3위 시장이다. 그리고 일본은 온라인광고 시장에서 검색광고가 차지하는 비중이 아직은 낮다. 한국 시장의 1/4에 불과한 일본 온라인게임 시장과 는 달리 일본 검색광고 시장 진입에 성공하게 되면 차원이 다른 보상을 받을 수 있다는 점이다. 세번째, NHN의 일본 검색 시장 진출을 위한 교두보가 이미 확보되어 있다는 점이다. NHN재팬은 한게임재팬을 중심 으로 7년간 일본에서 인터넷사업을 영위하고 있다. 온라인게임 이외에도 커뮤니티 서비스들도 제공하여 일본 네티즌 에 대한 다양한 경험을 축적하고 있다. 검색 포털 첫눈 인수로 우수한 검색 R&D 인력을 확보하였고, NHN차이나에 도 일본 검색 사업을 준비하는 인력이 있다. 그리고 무엇보다도 한국 IT산업 발전의 집합체인 NHN의 발 빠른 기획 력이 일본 시장에서도 통할 것으로 기대되고 있다. NHN의 수익예상과 투자지표 결산기 매출액 영업이익 영업이익률 순이익 EPS 증가율 FCF ROE PER PBVR EV/EBITDA (억원) (억원) (%) (억원) (원) (%) (억원) (%) (x) (x) (x) 5.12 3,575 1,315 36.8 91 196-84.6 831 3.8 459.5 18.8 28.3 6.12 5,734 2,296 4. 1,52 3,279 1,574.1 982 5.1 34.8 14.8 2.9 7.12F 8,965 3,859 43.1 2,774 5,797 76.8 2,45 67.8 31.7 2.6 21.3 8.12F 11,233 4,869 43.4 3,89 7,961 37.3 3,639 6.1 23.1 1.8 17. 9.12F 13,71 6,255 45.6 4,98 1,257 28.9 4,554 45.9 17.9 6.7 13.4 자료: 대우증권 리서치센터

기업분석 27. 9. 1 김창권 (768-4321) kck@bestez.com 임미경 (768-4147) mkim@bestez.com 일본 검색 시장 진출이 Naver의 화룡점정( 畵 龍 點 睛 ) Naver의 인터넷 시장 지배력은 더욱 강화되고 있다. 카페, 블러그 등 컨텐츠와 검색이라는 미디어가 연결되는 선순 환 구조를 가지고 있기 때문이다. 즉, Naver 카페에 게재된 자료는 검색이라는 유통 경로를 통해서 많은 사람들에게 전달되고, 카페 등의 컨텐츠 증가는 검색 이용량을 증가시키는 원인이 된다. 이러한 순환 구조는 뉴스 등 외부 컨텐 츠로 확대되고 있다. 네이버 검색창은 최고의 컨텐츠 유통경로가 된 것이다. 8월 현재 Naver는 검색 시장점유율 77.%, 블러그 시장점유율 74.9%로 1위의 시장 지위를 가지고 있다. 배너광고의 재고자산인 프론트페이지(첫페이 지) 페이지뷰는 2위인 다음이 Naver의 56.9%에 불과하다. 인터넷 포털의 비용을 구성하는 3대 변동비는 1) R&D 비용이 포함된 인건비, 2) 광고선전비 등 마케팅비용, 3) 시설 투자에서 발생하는 감가상각비 이다. 이중에서 감가상각비는 인터넷 사용자와 이용시간 증가세가 둔화되면서 더 이 상 중요한 비용요인 아니다. 마케팅비용은 TV광고비 등이 무한히 증가하는 비용 요인이 아니기 때문에 28년부터 는 매출 단위당 비중이 크게 감소할 것으로 예상된다. 인건비는 고급 R&D 인력 증가는 지속될 것으로 예상되지만, 이역시 25년 이후의 공격적인 인력 충원으로 증가폭은 둔화될 것이다. 영업이익률은 24년, 25년 36.8%, 4.%에서 27년에는 43.1%로, 28년과 29년에는 43.4%와 45.6%로 개선될 전망이다. 일본 온라인광고 시장은 세계 3위의 시장규모를 가지고 있으며, 한국 기업이 가장 잘 이해할 수 있는 해외시장으로 판단된다. NHN은 경쟁기업과 여타 산업의 질시 속에 인력과 기술, 자본의 블랙홀 역할을 하고 있다. NHN은 IT, software, 서비스 기획, 엔터테인먼트 등 우리나라에 형성되어진 모든 기술력과 서비스의 집합체가 되었다. 한국은 일본과 중국 온라인게임 시장에 진출하여 가시적인 성과를 기록하였다. 온라인게임은 한국 시장이 여타 아시아 시 장들을 모두 합친 것 보다 크다. 하지만 일본 온라인광고 시장은 한국을 포함한 여타 아시아 시장을 모두 합친 것 보 다 더 큰 시장 규모 이다. NHN의 성장 전략 자료: 대우증권 리서치센터 Compliance Notice 2 27 게임 해외 게임시장 게임 검색 게임 검색 배너 게임 검색 배너 전자상거래 일본 중국 미국 게임 검색 배너 전자상거래 해외 검색시장 - 당사는 27년 9월 7일 현재 해당 회사와 관련하여 특별한 이해관계는 없습니다. - 본 자료는 27년 9월 7일 당사의 홈페이지에 게시된 자료에 대한 요약입니다. - 본 자료를 작성한 애널리스트(김창권, 임미경)는 27년 9월 7일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다. 또한 동 자료를 작성함에 있어 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. - 본 자료의 투자의견분류 및 적용기준, 투자의견 및 목표가 변동 추이는 원자료에서 확인하실 수 있습니다. 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당 사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.

주체별동향 27. 9. 1 박종헌 (768-261) tazo331@bestez.com KOSPI 주체별 동향 (단위: 억원) (구분) 투신 은행 보험 종기금 증권 기관계 외국인 개인 기타 매도 7,44.6 362.4 697. 1,312. 1,5.4 1,916.6 1,4. 31,196.2 1,676.5 매수 6,262.5 638.2 683.5 1,736. 1,58.6 1,91.1 11,298.1 3,88.7 1,541.9 순매수 -782.1 275.8-13.5 424. 8.2-15.5 1,258.1-1,17.5-134.6 KOSPI 주체별 동향 기관 및 외국인 순매도/순매수 상위 종목 (단위: 억원) 국내기관 외국인 순매수 금액 순매도 금액 순매수 금액 5일 순매도 금액 5일 P O S C O 536.3 하 이 닉 스 73.5 S K 에 너 지 651.6-367.4 P O S C O 649.9 1,528.8 LG필립스LCD 327.8 삼 성 전 자 45.7 삼 성 전 자 638.4-229.5 호 남 석 유 284.2 46.3 호 남 석 유 249.4 S K 에 너 지 248.9 K T 255.4 67.4 우 리 금 융 12.6 45.3 삼 성 전 기 173.3 신 한 지 주 156.5 삼 성 테 크 윈 27.5 16.9 두 산 인 프 라 코 어 83.4 216. S K 153.9 고 려 아 연 14. 하 이 닉 스 167.5 569.2 G S 건 설 79.5 96.4 L G 전 자 131.8 대 한 항 공 124.4 S T X 엔 진 156. 55.7 동 국 제 강 7.5 183.8 롯 데 쇼 핑 128.1 대 우 증 권 18.9 S K 142.2-13.2 한 국 전 력 68. 369.6 S K C 16.7 하나금융지주 17.2 신 한 지 주 123.6-196.1 대우조선해양 66.7 636.9 현 대 차 15. K T & G 9.2 L G 전 자 115..9 현 대 증 권 66.6 156.8 한 국 전 력 11.6 K T 73.6 현 대 건 설 14.9 32.8 현 대 모 비 스 61.4 182.4 본 자료중 유가증권시장 외국인은 외국인투자등록이 되어 있는 경우이며, 그밖의 외국인은 제외되어 있음. 순매수 5일에서 (-)는 외국인 순매도, 순매도 5일에서 (-)는 외국인 순매수를 의미함. KOSDAQ 주체별 동향 (단위: 억원) (구분) 투신 은행 보험 종기금 증권 기관계 외국인 개인 기타 매도 384.1 9. 38.7 6.2 3.2 522.4 425.4 18,698.3 199. 매수 292.6 53.6 29.2 58.2 52.4 486.2 496.8 18,689.3 176.5 순매수 -91.5 44.6-9.5-2. 22.2-36.2 71.4-9. -22.5 KOSDAQ 주체별 동향 기관 및 외국인 순매도/순매수 상위 종목 (단위: 억원) 국내기관 외국인 순매수 금액 순매도 금액 순매수 금액 5일 순매도 금액 5일 N H N 34.1 하 나 투 어 17. 파 라 다 이 스 22.6 21.2 키 움 증 권 14.6-213.3 키 움 증 권 28.1 파 라 다 이 스 15.5 평 산 21.3 17.1 서 울 반 도 체 9.1-34.2 이 테 크 건 설 12. 서 울 반 도 체 12.4 디지텍시스템 18.9 42.8 소디프신소재 8.7-8.6 성 우 하 이 텍 9.2 피 에 스 텍 11.1 심 텍 17.2-23.3 N H N 8. -76.1 인 탑 스 9. 에이스디지텍 9.9 하 나 투 어 14.1 36.7 I. S 하 이 텍 6.8 4.5 이 노 와 이 어 8.2 유 진 기 업 8.8 성 광 벤 드 11.5 2.2 L G 텔 레 콤 6.7-18.2 C J 인 터 넷 7. 포 스 렉 8. 유 진 기 업 8.4 6.9 엔 토 리 노 5.5 -.1 인 포 피 아 6.2 네 패 스 7.8 경 동 제 약 7.1.4 네 패 스 5.1 19.1 우 리 이 티 아 이 6.2 다 음 7.7 케 이 에 스 피 6.5-2.5 네 오 위 즈 5. 12.5 디지텍시스템 5.5 경 동 제 약 7.6 오 텍 5. -.2 포 스 렉 4.6 1.2 순매수 5일에서 (-)는 외국인 순매도, 순매도 5일에서 (-)는 외국인 순매수를 의미함. 5일: 증권전산 CHECK 기준 (당일 제외, 이전 최근 5일, 순매수 수량*종가)

주체별동향 27. 9. 1 박종헌 (768-261) tazo331@bestez.com KOSPI 기관별 당일 매매 상위 종목 (단위: 억원) 투신 연기금 순매수 금액 순매도 금액 순매수 금액 순매도 금액 P O S C O 363.1 삼 성 전 자 397.7 롯 데 쇼 핑 12.1 하 이 닉 스 167.7 L G 필 립 스 L C D 252.9 하 이 닉 스 387.2 호 남 석 유 81.7 대 한 항 공 32.7 L G 전 자 115.5 S K 에 너 지 234. S K 73. 고 려 아 연 3.8 삼 성 전 기 113.1 신 한 지 주 179.8 P O S C O 71.5 삼 성 전 자 29.8 호 남 석 유 93.3 고 려 아 연 117.7 L G 필 립 스 L C D 66.8 대 우 증 권 23.9 현 대 제 철 71.6 국 민 은 행 91.5 K C C 45.5 현 대 백 화 점 21.2 S K 64.6 하 나 금 융 지 주 76.9 삼 성 엔 지 니 어 링 36. 한 진 중 공 업 2.1 한 국 전 력 49.8 대 우 증 권 73.8 S K C 35.5 하나금융지주 15.9 동 양 제 철 화 학 42.7 K T & G 69.9 신 세 계 28.3 한 섬 15.5 삼 성 증 권 4.1 L G 데 이 콤 55.3 국 민 은 행 26.3 S T X 조 선 15. S T X 조 선 34.5 두 산 중 공 업 47.6 L G 전 자 25.5 K T & G 15. 삼성엔지니어링 34.2대 림 산 업 46.7 현 대 중 공 업 24.4 효 성 13.4 강 원 랜 드 33.2 K C C 45.2 한 국 전 력 21.4 S K 에 너 지 12.6 한 화 석 화 32.8 현 대 중 공 업 44.1 K T 18.7 태 영 건 설 1.1 두 산 31.3 대 우 건 설 38.9 대 우 조 선 해 양 18.7 L G 화 학 9.9 은행 보험 순매수 금액 순매도 금액 순매수 금액 순매도 금액 P O S C O 131.3 S K 2.3 삼 성 증 권 57.4 하 이 닉 스 129.6 국 민 은 행 46.6 외 환 은 행 12. 호 남 석 유 41. L G 화 학 51.3 우 리 투 자 증 권 25.9 L G 카 드 12. P O S C O 39. 우 리 투 자 증 권 27.2 삼 성 전 자 24.4 대 림 산 업 11.4 현 대 제 철 32.2 우 리 금 융 26.5 하 이 닉 스 15.9 우 리 금 융 6.1 S K C 28.8 하나금융지주 19.9 S K C 12.7 삼 성 화 재 5.6 삼 성 전 기 28.2 S - O i l 18.9 하 나 금 융 지 주 12.3 대 우 증 권 5.2 신 세 계 27.8 S K 텔 레 콤 15. 대 한 항 공 1.7 S K 에 너 지 4.4 S K 25. 신 한 지 주 14.2 E 1 9.4 삼 성 전 기 4.3 현 대 건 설 21.9 대 한 항 공 13.9 한 국 타 이 어 7.7 글 로 비 스 4. 동 양 제 철 화 학 16.9 삼 성 전 자 12.6 K T & G 6.2 고 려 아 연 3.9 삼 성 테 크 윈 16.6 대 구 은 행 1.4 L G 5.8 K T 3.8 삼 성 중 공 업 15.8 현 대 차 8.8 삼 성 엔 지 니 어 링 5.5 부 산 은 행 3.5 동 국 제 강 12.8 호 텔 신 라 7.6 신 세 계 5.5 효 성 3.4 L G 전 자 9.3 현 대 증 권 7.5 동 양 기 전 5.1 S K 증 권 3.3 롯 데 쇼 핑 8.6 현 대 산 업 5.9 전일 시간외대량매매는 포함안된 수치임.

주체별동향 27. 9. 1 박종헌 (768-261) tazo331@bestez.com KOSDAQ 기관별 당일 매매 상위 종목 (단위: 억원) 투신 연기금 순매수 금액 순매도 금액 순매수 금액 순매도 금액 N H N 41.6 소 디 프 신 소 재 15.9 C J 인 터 넷 9.1 서 울 반 도 체 11. 키 움 증 권 27.9 하 나 투 어 15.9 대 진 디 엠 피 3.2 아 시 아 나 항 공 4. 인 탑 스 9.1 파 라 다 이 스 13.1 소 리 바 다 3.1 바 이 오 랜 드 3.5 인 포 피 아 6.2 에 이 스 디 지 텍 1. 성 우 하 이 텍 2.5 엠 텍 비 젼 3.3 인 선 이 엔 티 5. 이 테 크 건 설 8.5 쌍 용 건 설 2.4 티 에 스 엠 텍 2.6 평 산 4.9 포 스 렉 8. H R S 2.4 모 두 투 어 2.4 우 리 이 티 아 이 4.8 피 에 스 텍 7.8 테 크 노 세 미 켐 2. 우 주 일 렉 트 로 2.3 이 노 와 이 어 4.1 경 동 제 약 7.3 넥 스 턴 1.6 유 진 기 업 2. 케 이 피 에 프 3.2 진 성 티 이 씨 6.9 케 이 엠 더 블 유 1.5 다 음 1.9 솔 믹 스 2.3 유 진 기 업 6.8 한 진 피 앤 씨 1.3 인 탑 스 1.6 유 니 슨 2.네 패 스 6.아 이 디 스 1.2네오위즈게임즈 1.5 파 워 로 직 스 1.8 다 음 5.9 디 지 텍 시 스 템.7 하 나 투 어 1.5 코 다 코 1.7 쌍 용 건 설 5.5 N H N.5 휴 먼 텍 코 리 아 1.5 코 미 코 1.5 C J 홈 쇼 핑 4.9 한 양 이 엔 지.3 신 성 델 타 테 크.9 세 보 엠 이 씨 1.5 오 텍 4.5 에 이 스 디 지 텍.3 위 닉 스.6 은행 보험 순매수 금액 순매도 금액 순매수 금액 순매도 금액 소 디 프 신 소 재 1.7 피 에 스 텍 3.3 화 인 텍 3.4 N H N 4.5 이 테 크 건 설 6.2 인 터 파 크 2.4 하 이 록 코 리 아 2.7 삼 영 엠 텍 3.9 화 일 약 품 4.8 에 이 엠 에 스 1. 아 시 아 나 항 공 2.7 L G 텔 레 콤 3.3 디 지 텍 시 스 템 3.8 애 강.4 엔 케 이 바 이 오 2.1 파 라 다 이 스 2.4 성 우 하 이 텍 3.7 한국사이버결제.2컴 투 스 2.태 광 2.3 아 이 디 스 2.6 아 이 디 에 스.2 우 리 이 티 아 이 2. 미 디 어 플 렉 스 2. D M S 2.4 에 머 슨 퍼 시 픽.1 태 산 엘 시 디 1.8 쌍 용 건 설 2. 한 진 피 앤 씨 2.1 인 탑 스 1.5 C J 인 터 넷 1.7 탑 엔 지 니 어 링 1.9 프 롬 써 어 티 1.3 휴 맥 스 1.7 삼 영 엠 텍 1.8 티 에 스 엠 텍 1.3 루 트 로 닉 1.7 레 인 콤 1.6 네 패 스 1.1 모 빌 링 크 1.1 현 진 소 재 1.5 현 진 소 재 1. C J 홈 쇼 핑 1.1 우 리 이 티 아 이 1.1 한 진 피 앤 씨.8 케 이 프 1. 에 스 에 프 에 이 1.1 켐 트 로 닉 스.5 에 스 디.8 에 버 다 임 1.1 하 나 투 어.3 대 진 디 엠 피.7 전일 시간외대량매매는 포함안된 수치임.

주체별동향 27. 9. 1 박종헌 (768-261) tazo331@bestez.com KOSPI 주간 주체별 동향 (기간:27년 9월 3일 ~ 9월 7일) (단위: 억원) 일자 KOSPI 투신 은행 보험 종기금 증권 기관계 외국인 개인 기타 7. 9. 3 1881.81 (+ 8.57) -1493.4 36.4 25.2 61.9 144.3-361.3-545.6 1172.5-234.5 7. 9. 4 1874.74 (- 7.7) 1349.9-345.1-56.1 617.5 55.8 2117.3-63.9-138.3-15.8 7. 9. 5 1865.59 (- 9.15) -464.6-9. 43.5-1.6-64.5-4752.9 2796.3 2368.6-42.8 7. 9. 6 1888.81 (+23.22) 4329.5-258.7-88.1 399.3 31.9 4684. -3995.7-1175.1 476.1 7. 9. 7 1884.9 (- 3.91) -782.1 275.8-13.5 423.9 8.2-15.6 1258. -117.6-134.6 합 계 -1236.7-57.6-89. 241. 112.7 1671.5-1117.9-121.9-419.6 (7. 8.27 ~ 7. 8.31) 1297.7-269.9 797.6 4194.3 2356.5 17377.1-14933.7-5364.8 361.2 KOSPI 주간 기관 및 외국인 순매도/순매수 상위 2종목 (단위: 억원) 국내기관 외국인 순매수 금액 순매도 금액 순매수 금액 순매도 금액 P O S C O 215.6 하 이 닉 스 2283.8 하 이 닉 스 745.4 P O S C O 1913.9 L G 필 립 스 L C D 658.3 삼 성 전 자 1224. 대 림 산 업 571.2 현 대 차 15.7 현 대 차 626. 삼 성 테 크 윈 464.4 한 진 중 공 업 568. 호 남 석 유 729.7 삼 성 전 기 557.9 대 림 산 업 43.5 현 대 건 설 55. L G 필 립 스 L C D 661.9 호 남 석 유 536.2 신 한 지 주 378.8 현 대 중 공 업 471.9 S T X 조 선 51.4 L G 전 자 48.7 한 진 중 공 업 336.7 S K 에 너 지 43.3 대 우 조 선 해 양 46.8 현 대 건 설 476.5 K T & G 328.2 삼 성 전 자 422.2 대 우 건 설 382.5 S K 465.4 고 려 아 연 34.3 외 환 은 행 387.2 대 한 항 공 34.8 현 대 중 공 업 389.9 외 환 은 행 276.7 K T F 325.9 한 국 전 력 289.8 대 우 조 선 해 양 365.2 대 우 증 권 273.6 하 나 금 융 지 주 323.2 현 대 모 비 스 271.9 S K 에 너 지 315.9 대 한 항 공 244.4 K T & G 281.5 두 산 중 공 업 264. 롯 데 쇼 핑 263.7 하 나 금 융 지 주 241.1 신 한 지 주 269.4 삼 성 증 권 254.7 한 화 246.7 한진중공업홀딩스 224.6 삼 성 테 크 윈 266.6 현 대 증 권 252.5 삼 성 증 권 236.6 L G 화 학 222.8 신 세 계 25.6 S - O i l 25.6 국 민 은 행 21. 휴 켐 스 23.1 동 양 제 철 화 학 249.7 한진중공업홀딩스 249.1 삼 성 물 산 183. 우 리 투 자 증 권 197.6 한 화 236.4 삼 성 중 공 업 171.4 현 대 미 포 조 선 172.3 L G 데 이 콤 187. 삼 성 화 재 226.2 현 대 제 철 165.1 한 국 전 력 171.8L G 상 사 165.1S T X 엔 진 219.5두산인프라코어 163.7 동 국 제 강 151.3 동 양 종 금 증 권 14.8 G S 2. 두 산 159.1 L G 146.1 현 대 제 철 133.4 K T 193.3 동 국 제 강 129.3

주체별동향 27. 9. 1 박종헌 (768-261) tazo331@bestez.com KOSDAQ 주간 주체별 동향 (기간:27년 9월 3일 ~ 9월 7일) (단위: 억원) 일자 KOSDAQ 투신 은행 보험 종기금 증권 기관계 외국인 개인 기타 7. 9. 3 778.89 (+ 3.76) -114.1-4.4-2.5-57.1 9.4-168.4 143.8 9.1 23. 7. 9. 4 775.76 (- 3.13) -29.3 22.1 2.1 5.4 4.3 58.9-129.6 164.1-88.6 7. 9. 5 773.54 (- 2.22) -127.9-14.8 33.9-9.4 25.6-92.4 143.7 51.6-98.6 7. 9. 6 776.9 (+ 3.36) 85. 19.5 1.7 31. -3. 134.4-133.6-1.8 4.9 7. 9. 7 775.85 (- 1.5) -91.6 44.6-9.5-2.1 22.1-36.3 71.3-9. -22.5 합 계 -277.9 67. 43.7-32.2 94.4-13.8 95.6 25. -145.8 (7. 8.27 ~ 7. 8.31) 147.5-15.6 1. 143. 47.5 333.7-3.4-257.5-55.9 KOSDAQ 주간 기관 및 외국인 순매도/순매수 상위 2종목 (단위: 억원) 국내기관 외국인 순매수 금액 순매도 금액 순매수 금액 순매도 금액 N H N 223.9 하 나 투 어 51.2 N H N 83.8 키 움 증 권 96.3 성 우 하 이 텍 68.7 다 음 5.6 메 가 스 터 디 79.4 아 시 아 나 항 공 48.6 소 디 프 신 소 재 32. 3 노 드 디 지 탈 48. 진 성 티 이 씨 6.2 파 이 컴 47.5 액 티 패 스 28.7네오위즈게임즈 35.6디 지 텍 시 스 템 59.3 서 울 반 도 체 44.9 테 크 노 세 미 켐 28.4 아 시 아 나 항 공 31.3 H R S 48.6 테 크 노 세 미 켐 31.9 디 지 텍 시 스 템 27.3 유 진 기 업 3.4 하 나 투 어 47. 인 탑 스 31.4 키 움 증 권 25.5 티 에 스 엠 텍 24.5 성 광 벤 드 33.4 에 스 에 프 에 이 28.4 파 이 컴 21.1 에 이 스 디 지 텍 21.7 파 라 다 이 스 32.7 네 패 스 24.6 에 스 에 프 에 이 17.1 부 국 철 강 21.3 디 지 탈 퍼 스 트 31.2 바 이 오 매 스 코 22.1 하 나 로 텔 레 콤 16.7 케 이 프 18.2 평 산 29.4 피 에 스 케 이 21.5 M D S 테 크 15.4 크 레 듀 17.3 인 포 피 아 27.7 하 이 록 코 리 아 2.8 엠 파 스 13.9 신 세 계 푸 드 16.7 케 이 프 27.5 엔 터 원 14.2 에 피 밸 리 12.7 모 두 투 어 16.5 포 휴 먼 27.2 폴 켐 13.2 L G 텔 레 콤 12.1 미 디 어 플 렉 스 15.8 쌍 용 건 설 24.2 C J 홈 쇼 핑 12.2 유 니 슨 1.2 엔 터 기 술 14.8 태 웅 24.2 골 든 프 레 임 12. 용 현 B M 9.8 삼 영 엠 텍 14.1 엘 림 에 듀 22.3 I. S 하 이 텍 11.2 K H 바 텍 8.4 바 이 오 매 스 코 13.6 한 국 토 지 신 탁 17.4 나 온 11.1 아 이 디 스 7.7 S B S i 13.4 모 두 투 어 17.1 심 텍 11.1 화 일 약 품 7.4 우 주 일 렉 트 로 13.2 하 나 로 텔 레 콤 16.9 네 오 위 즈 1.3 디 에 스 아 이 7.3 피 에 스 텍 12.9 유 진 기 업 15.6 트 라 이 콤 1.3

주가지표 27. 9. 1 유가증권시장 9월/7일 (금) 6일 (목) 5일 (수) 4일 (화) 3일 (월) 가 격 코스피지수 1884.9 1888.81 1865.59 1874.74 1881.81 이동평균 5일 1879.17 1876.84 1867.42 1859.54 185.45 2일 181.65 1811.84 1812.57 1812.28 1811.3 및 6일 1845.17 1842.45 1839.8 1837.32 1834.86 이격도 2일 14.1 14.25 12.93 13.45 13.89 6일 12.15 12.52 11.4 12.4 12.56 거래량지표 거래량 392,54 447,294 382,864 425,71 385,653 거래대금 53,897.2 53,931.1 57,214.6 55,55.5 49,964.8 시장지표 거래량회전율 2.1 2.1 2.23 2.17 1.95 거래대금회전율.57.57.62.6.53 심리지표 6. 6. 6. 7. 8. ADR 97.7 99.21 12.82 17.44 15.39 이동평균 2일 91.71 92.8 92.31 92.16 91.74 VR 115.74 141.53 139.59 168.9 173.96 코스닥시장 9월/7일 (금) 6일 (목) 5일 (수) 4일 (화) 3일 (월) 가 격 코스닥지수 775.85 776.9 773.54 775.76 778.89 이동평균 5일 776.19 776.4 773.78 77.8 767.74 2일 755.34 757.18 758.73 76.1 761.1 및 6일 788.8 787.91 787.68 787.43 787.18 이격도 2일 12.72 12.6 11.95 12.6 12.34 6일 98.45 98.6 98.2 98.52 98.95 거래량지표 거래량 75,591 542,59 681,436 726,569 596,975 거래대금 19,861.7 16,947.8 21,96.2 23,341.7 18,74. 시장지표 거래량회전율 2.75 2.11 2.66 2.83 2.33 거래대금회전율 1.91 1.63 2.11 2.25 1.8 심리지표 5. 5. 5. 6. 7. ADR 88. 88.91 89.48 91.3 91.54 이동평균 2일 81.5 8.69 8.27 79.81 79.28 VR 76.35 94. 94.79 115.9 12.88 자금지표 9월/7일 (금) 6일 (목) 5일 (수) 4일 (화) 3일 (월) 국고채수익률(3년) 5.36 5.41 5.42 5.44 5.45 회사채수익률(무보증 3년) AA- 5.8 5.85 5.85 5.86 5.87 CALL금리 5. 5. 5. 5. 5. 원/달러 환율 938. 939.2 938.1 939.2 937.3 주 식 형 (국내) - 485,87 484,83 484,192 483,728 주 식 형 (해외) - 326,232 325,545 324,724 323,787 채 권 형 - 465,645 465,731 464,266 464,727 고 객 예 탁 금 - 129,284 129,15 129,751 127,286 고객예탁금 회전율 - 54.82 61.28 6.8 53.98 순수예탁금 증감 - -936 +632-2,752-934 미 수 금 - 1,986 1,813 2,4 2,51 신 용 잔 고 - 44,49 44,324 44,195 44,32 (단위: P, %, 천주, 억원) 주: 고객 예탁금 회전율 = (거래대금/고객예탁금) 1

자산관리상품 27. 9. 1 대우증권 MEGA TREND 투자의 새로운 트렌드를 제시하고, 최적의 금융상품을 추천하는 대우증권의 캠페인 빠른 성장세를 보이고 있는 글로벌 인프라 수익성과 안정성, 그리고 공공성을 겸비한 인프라 전세계적으로 인프라 관련 자산에 대한 투자수요 증가세 지속 구분 상품명 특징 인프라 CJ Asia Infra 주식형 산은S&P 인프라3 채권혼합형 성장가능성이 높은 아시아 국가의 인프라 산업에 투자 글로벌 인프라기업의 주식과 안정적인 채권에 동시 투자 산은S&P 글로벌 인프라 주식형 75개 상장 인프라 포트폴리오의 S&P Index벤치마킹 수자원 산은S&P 글로벌 워터 주식형 고성장이 기대되는 전 세계 수자원 관련 기업에 분산 투자 청정 에너지 산은S&P 글로벌 클린에너지 주식형 고성장이 기대되는 전 세계 청정에너지 관련 기업에 분산 투자 상품명 주식편입비 환매수수료 신탁보수 운용사 CJ Asia Infra 주식형 주식6%이상 3일 미만 이익금의 7%, 9일 미만 이익금의 3% A: 선취1%+연1.985% C: 연 2.985% CJ자산운용 산은S&P 글로벌 인프라 주식형 산은S&P 글로벌 워터 주식형 산은S&P 글로벌 클린에너지 주식형 산은S&P 인프라3 채권혼합형 주식3%이하 9일미만 이익금의 7% A: 선취1%+연1.725% C: 연 2.725% A: 선취.5%+연.725% C: 연1.225% 15시 이전 환매 신청시 : CJ Asia Infra주식형의 경우 영업일 기준 제4일 기준가 8일 환매 (15시 이후 영업일 기준 제5일 기준가 9일 환매) 17시 이전 환매 신청시 : 산은S&P상품의 경우 영업일 기준 제4일 기준가 8일 환매 (17시 이후 영업일 기준 제5일 기준가 9일 환매) 산은자산운용 산은자산운용 대우증권 적립식 상품 [백만장자ㆍ자녀사랑메신저] 보험서비스 등 다양한 서비스와 함께 엄선한 우량펀드에 투자하는 대한민국 대표 적립식 상품입니다. 적립식 저축 랩운용형 구분 상품명 주식편입비 환매수수료 신탁보수 운용사 대표기업지수운용펀드 대표기업지수 인덱스형 6% 이상 없음 선취.17%+연.33% PCA투신운용 대표기업지수 혼합3형 3% 이하 없음 선취.2%+연.3% PCA투신운용 대표기업지수 시스템형 9% 이하 없음 연.45% 산은자산운용 랩 운용 수수료 : 연 1.5% 랩 해지 수수료 : 1년 이내 해지시 3만원, 1년~2년 이내 해지시 2만원, 2년~3년 이내 해지시 1만원 적립식 저축 펀드운용형 구분 상품명 주식편입비 환매수수료 신탁보수 운용사 국내펀드 (성장형-6개) 국내펀드 (혼합형-2개) 해외펀드 (성장형-3개) 미래인디펜던스 주식형 연 2.5% 미래에셋자산운용 PCA업종일등 주식형K-1 연 2.455% PCA투신운용 KTB 마켓스타 주식형 9일미만 이익금의 7% 연 2.3% KTB자산운용 6% 이상 산은SRI좋은세상 만들기 주식형 연 1.99% 산은자산운용 산은 하이디 배당주식형 마이다스 블루칩 배당주식형 연 2.5% 산은자산운용 없음 선취1%+연1.21% 마이다스에셋운용 미래 인디펜던스 한아름 혼합형 연1.96% 미래에셋자산운용 3% 이하 9일미만 이익금의 7% 신영 고배당 혼합형 연1.33% 신영투신운용 신한BNPP 봉쥬르 차이나2 6% 이상 없음 선취1%+연1.6% BNP 파리바 미래에셋India 디스커버리 6% 이상 없음 선취1%+연1.21% 미래에셋자산 우리CS프런티어글로벌재간접 5% 이상 9일미만 이익금의 7% 연 3.77% 우리CS 2일 기준가 4일 환매 (단, 주식편입비 5% 이상 상품의 경우 15시 이후 환매 시 3일 기준가 4일 환매임) 15시 이전 환매 신청시: 신한BNPP봉쥬르 차이나는 3일 기준가5일 환매, 미래에셋India디스커버리는 3일 기준가 8일 환매 17시 이전 환매 신청시: 우리CS 프런티어 글로벌 재간접은 4일 기준가9일 환매 (영업일 기준) 간접투자상품은 운용결과에 따른 이익 또는 손실이 투자자에게 귀속됩니다. 환율변동에 따라 외화자산의 투자가치가 변동될 수 있습니다 가입하시기 전에 투자대상, 환매방법 및 보수 등에 관하여 투자설명서를 반드시 읽어보시기 바랍니다.