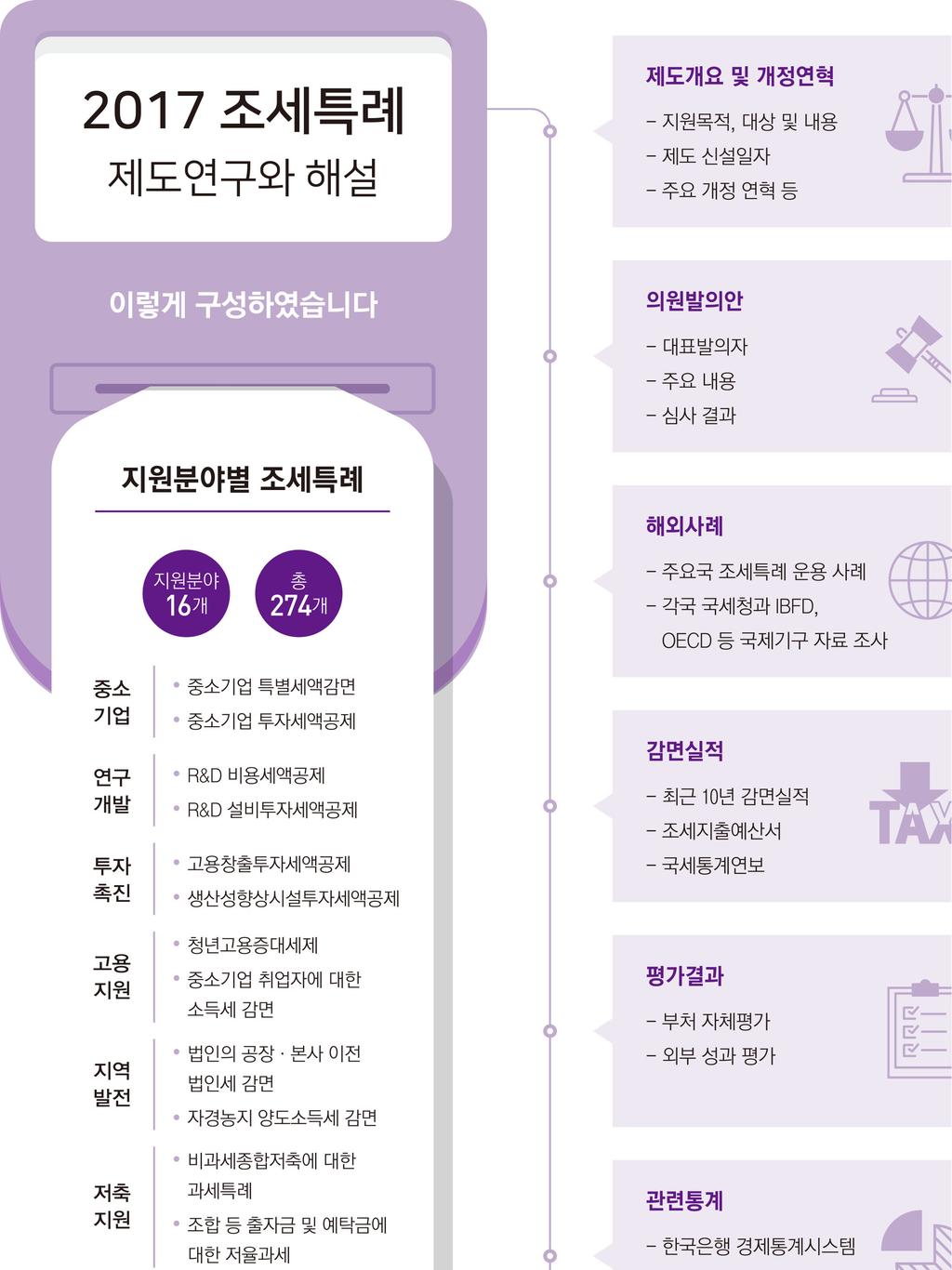

2017 조세특례 제도연구와해설

|

|

|

- 동욱 황보

- 6 years ago

- Views:

Transcription

1 2017 조세특례제도연구와해설

2 2017 조세특례 제도연구와해설

3 2017 조세특례 : 제도연구와해설 총괄 I 정문종경제분석실장직무대리 기획 조정 I 이영숙세수추계 2 과장 작성 I 이영숙세수추계 2 과장 백경엽, 강민지, 김세화, 태정림세수추계 2 과경제분석관 지원 편집 I 장유안세수추계 2 과행정실무원 김수미세수추계 2 과 ( 前 ) 자료분석지원요원 본보고서는국회의의정활동을지원하기위해서발간되었습니다. 문의 : 경제분석실세수추계 2 과 02) ret2@nabo.go.kr 이책은국회예산정책처홈페이지 ( 를통하여보실수있습니다.

4 2017 조세특례 제도연구와해설

5 이보고서는 국회법 제22조의2 및 국회예산정책처법 제3조에따라국회의원의의정활동을지원하기위하여, 국회예산정책처 보고서발간심의위원회 의심의 ( ) 를거쳐발간되었습니다.

6 발간사

7

8 일러두기 1. 구성 본보고서는현행조세특례에대한상세연구해설서로서, Ⅰ. 조세특례개관 과 Ⅱ. 지원분야별조세특례현황 으로구성 - Ⅰ장에서는제도운영현황및특징과 1960년대이후현재까지시대별조세정책의기조와조세특례의주요변천내용을연구 - Ⅱ장에서는현행 274개조세특례를총 16개지원분야로구분하여분야별및개별조세특례제도의세부정보를수록하고, 관련해설및통계자료와해외유사사례등을수록 2. 수록사항 본보고서에수록된개별조세특례제도의 기본사항 ( 근거법령, 지원목적및내용, 등 ) 은관련조세법령과조세지출예산서등을기초자료로활용 개별조세특례제도의충실한이해를돕기위해 조세지출예산서 에수록되어있지않은추가정보 ( 신설일자, 일몰기한, 주요개정연혁및의원발의안, 주관부처및유관기관, 자체평가및심층평가결과 ) 를수록 - 신설일자는해당조세특례제도의근거법령이신설된일자로, 법제처법령정보를이용하여조세특례제한법및소득세법등개별세법의연혁법령및제 개정사항검색을통해舊조세감면규제법등전면개정이전의법률검색결과를포함하여반영 - 일몰기한은개별조세특례제도의근거조문에표기된일몰일자를제시 - 주요개정연혁은각연도세법개정안및법률안의제 개정취지등을조사하여정리 - 주요의원발의안은국회의안정보시스템을이용하여제19대 ~ 제20 대국회와필요시제18 대국회로대상을넓혀관련된주요의원발의안현황과관련정보 ( 대표발의자, 의안번호, 주요내용, 심사결과 ) 를수록

9 일러두기 본보고서에서는조세특례제한법상분류기준을기초로하여지원목적의유사성등을고려하여, 조세특례의지원분야를총 16개로구분 - 지원분야별로지원이필요한사회 경제적환경, 해당분야에포함되는개별조세특례제도에대한조사 연구결과를수록 개별조세특례제도는 2015 년감면액을기준으로 300억원이상은 주요항목, 그외는 기타항목 으로구분 - 주요항목 의경우에는조세특례기본사항외에관련해설통계및조사자료와해외유사조세특례제도등에대해조사 연구한내용을추가하였고, 감면액상위 30개조세특례항목에는제도명옆에 * 를병기 - 기타항목 은조세특례기본사항을중심으로표로정리 3. 참고사항 개별조세특례제도의명칭은 2017년도조세지출예산서 에표기된명칭을사용 개별조세특례의 신설일자 는법령개정일자를기준으로조사하였으므로시행일자와다를수있음 개별조세특례의 주요개정연혁 의연도는개정연도를기준으로함 주관부처 및 유관기관, 부처자체평가 는행정부처가작성한 조세지출건의서및평가서 를기준으로함 예비타당성평가 및 심층평가 는 2015년부터행정부가외부전문연구기관을통해실시한조세특례평가결과를요약 수록한통계는최근통계위주이나, 일부통계의경우생산중단또는생산주기미도래등의사유가존재하여생산시점기준의자료를수록

10 조세특례 1) 현황한눈에보기 전체현황 ( :, %) e 2017 e 국세감면액 [A] 국세수입액 [B] 국세감면율 [(A/(A+B) 100)] 주 : 국세수입액 2012~2016 년은실적치, 2017 년은본예산기준. 국세감면액 ( 조세특례금액 ) 은 2012~2015 년은실적치, 2016~2017 년은전망치임자료 : 대한민국정부, 조세지출예산서, 각연도 세목별조세특례규모추이 주 : 기타 는상속증여세, 개별소비세, 관세등의조세특례금액을합산한것이며, 2016~2017 년은전망치임자료 : 대한민국정부, 조세지출예산서, 각연도 조세특례제한법상분류기준에따른조세특례규모추이 ( : ) e 2017 e 소득세 법인세 부가가치세 기타 합계 ( : ) e 2017 e 중소기업 연구개발 투자촉진 고용지원 구조조정 사업재편 지역발전 공익사업지원 저축지원 국민생활안정 근로 자녀장려 기타직접국세 간접국세 기타 합계 주 : 조세지출예산서 의조세특례제한법상분류기준을토대로지원대상의유사성등을기준으로재분류한것이며, 2016~2017 년은전망치임자료 : 대한민국정부, 조세지출예산서, 각연도 1) 조세특례 는중앙정부재정수입감소의관점에서 국세감면 또는국가조세수입을감소시키는간접적인재정지출이라는측면에서재정지출에대비하여 조세지출 로도지칭함

![Ⅰ 조세특례개관 1. 개요 1 2. 조세지원제도변천 20 Ⅱ 지원분야별조세특례현황 1. 중소기업 [ 조특법제5조 ~ 제8조의3] 29 2.](/docs-images/93/113523153/images/11-0.jpg "연구개발 [ 조특법제9조 ~ 제18조 ] 40 3. 투자촉진 [ 조특법제20조 ~ 제29조, 제121조의2~7] 62 4. 고용지원 [ 조특법제29조2~ 제30조의4] 80 5.")

![구조조정 사업재편 [ 조특법제30조의5~ 제57조, 121조의23~32] 94 6. 지역발전 [ 조특법제60조 ~ 제71조, 121조의8~22] 119 7.](/docs-images/93/113523153/images/11-1.jpg "공익사업지원 [ 조특법제72조 ~ 제85조의10] 145 8. 저축지원 [ 조특법제86조의3~ 제91조의18] 160 9.")

![국민생활안정 [ 조특법제94조 ~ 제100조 ] 177 10. 근로 자녀장려 [ 조특법제100조의2~100조의13, 제100조의27~31] 185 11.](/docs-images/93/113523153/images/11-2.jpg "기타직접국세 [ 조특법제101조 ~104조의28] 193 12. 간접국세 [ 조특법제105조 ~118조의2] 203 13. 개별세법상조세지출 - 직접세 250 14.")

11 Ⅰ 조세특례개관 1. 개요 1 2. 조세지원제도변천 20 Ⅱ 지원분야별조세특례현황 1. 중소기업 [ 조특법제5조 ~ 제8조의3] 연구개발 [ 조특법제9조 ~ 제18조 ] 투자촉진 [ 조특법제20조 ~ 제29조, 제121조의2~7] 고용지원 [ 조특법제29조2~ 제30조의4] 구조조정 사업재편 [ 조특법제30조의5~ 제57조, 121조의23~32] 지역발전 [ 조특법제60조 ~ 제71조, 121조의8~22] 공익사업지원 [ 조특법제72조 ~ 제85조의10] 저축지원 [ 조특법제86조의3~ 제91조의18] 국민생활안정 [ 조특법제94조 ~ 제100조 ] 근로 자녀장려 [ 조특법제100조의2~100조의13, 제100조의27~31] 기타직접국세 [ 조특법제101조 ~104조의28] 간접국세 [ 조특법제105조 ~118조의2] 개별세법상조세지출 - 직접세 개별세법상조세지출 - 간접세 기타 [ 조특법제121조의3~ 제141조의2] 경과규정 321 찾아보기 325 참고문헌 334

12 조세특례개관 1. 개요 2. 조세지원제도변천

13 1 개요 1 가 조세특례의의의및기능 (Special Taxation),, ( 142 2),,, (, benchmark tax system),,,,,, (tax expenditures) , % 2016 ( ) %, % 19.1 (52.5%), 17.0 (46.4%), 0.4 (1.1%) 19.9 (54.5%), 6.6 (18.1%), 8.5 (23.3%) (2.5 ), (1.9 ), (1.3 ), R&D (2.1 ), (1.8 ), (2.4 ), (1.6 ) 10.7 (29.3%), 6.7 (18.4%), 3.9 (10.7%), 36.4 (99.7%) Ⅰ. 조세특례개관 1

14 나 전체조세감면현황 274 ( 229 ), % %, GDP % % (%) ={ /( + )} 100 GDP (%) = ( / GDP) 100 [ 그림 1] 국세수입액과국세감면액추이 : 1999~2016 년 320 ( 조원 ) 국세감면액 ( 조세지출액 ) 국세수입액 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 [ 그림 2] 국세감면율과 GDP 대비국세감면비중추이 : 1999~2016 년 (%) 국세감면율 GDP 대비감면비중 ( 우축 ) (%) 자료 : 대한민국정부, 조세지출예산서, 각연도, 한국은행경제통계시스템 ; 국회예산정책처분석 조세특례 : 제도연구와해설

15 다 근거법률별조세특례현황 ) 190 (69.3%), 39 (14.2%), 45 (16.4%) : : ( ) : (52.5%), 17.0 (46.4%), 0.4 (1.1%) 1,008, 4,347, 91 [ 표 1] 조세특례운영현황 : 근거법률별, 2015~2016년 ( :,, %) 항목수 개수 비중 감면액 비중 감면액 비중 조세특례제한법 , 개별세법 , 경과규정 , 합계 , 주 : 년도조세지출예산서 기준으로 2015년은실적치, 2016년은전망치임 2. [ ] 는평균감면액임자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 191,468 [1,008] 169,526 [4,347] 4,083 [91] 365,077 [1,332] ) 2017 년도조세지출예산서 기준으로집계한것으로, 2016 년도세법개정사항을반영하여현재운영중인조세특례항목은 288 개이며경과규정 45 개를제외하면 243 개항목이존재함 Ⅰ. 조세특례개관 3

16 조세특례제한법의조세특례분류체계 제1장총칙 제1조 [ 목적 ] 제2조 [ 정의 ] 제3조 [ 조세특례제한 ] 제2장직접국세 제5조 [ 중소기업등투자세액공제 ] 제1절중소기업조세특례 제7조 [ 중소기업특별세액감면 ] 등 제 2 절연구및인력개발조세특례 제10조 [R&D 비용세액공제 ] 제11조 [R&D 설비투자세액공제 ] 등 제 3 절국제자본거래조세특례 제 22 조 [ 해외자원개발투자배당소득법인세면제 ] 등 제 4 절투자촉진조세특례 제 4 절의 2 고용지원조세특례 제24조 [ 생산성향상시설투자세액공제 ] 제26조 [ 고용창출투자세액공제 ] 등 제29조의4[ 근로소득증대세액공제 ] 제29조의5[ 청년고용증대세액공제 ] 제30조의4[ 중소기업고용증가인원사회보험료세액공제 ] 등 제 5 절기업구조조정조세특례 제 31 조 [ 중소기업간통합양도소득세이월과세등 ] 등 제 6 절금융기관구조조정조세특례 제 52 조 [ 금융기관자산부채인수법인세과세특례 ] 등 제7절지역간균형발전조세특례제8절공익사업지원조세특례제9절저축지원조세특례제10절국민생활안정조세특례 제63조의2[ 법인의공장, 본사수도권밖이전법인세등감면 ] 제66조 [ 영농조합법인등법인세면제등 ] 등 제72조 [ 조합법인등법인세과세특례 ] 제77조 [ 공익사업용토지등양도소득세감면 ] 등 제91조의14[ 재형저축비과세 ] 제91조의18[ 개인종합자산관리계좌과세특례 ] 등 제95조의2[ 월세액세액공제 ] 제97조 [ 장기임대주택양도소득세감면 ] 등 제10절의2 근로장려조세특례 제100조의2[ 근로장려세제 ] 등 제10절의3 동업기업조세특례 제100조의22[ 동업기업자산의분배 ] 등 제10절의4 자녀장려조세특례 제100조의27[ 자녀장려세제 ] 등 제11절그밖의직접국세특례 제104조의14[ 제3자물류비용세액공제 ] 등 제105조 [ 부가가치세영세율적용 ] 제3장간접국세 제106조 [ 부가가치세의면제등 ] 제108조 [ 재활용폐자원등부가가치세매입세액공제특례 ] 제115조 [ 주세의면제 ]~ 제118조 [ 관세의경감 ] 등 제4장삭제 제5장외국인투자조세특례 제121조의2[ 외국인투자법인세등감면 ]~ 제121조의4[ 증자의조세감면 ] 등 제5장의2 제주국제자유도시조세특례 ~ 제5장의10 사업재편계획조세특례 제121조의8[ 제주첨단과학기술단지입주기업에대한법인세등감면 ] 등 제6장그밖의조세특례 제1절과세표준양성화조세특례 제122조의3[ 성실사업자의료비등공제 ] 제126조의2[ 신용카드등사용금액소득공제 ] 등 제2절조세특례제한등 제127조 [ 중복지원의배제 ] 등 제 7 장보칙 제142조 [ 조세특례의사전, 사후관리 ] 제142조의2[ 조세지출예산서의작성 ] 등 조세특례 : 제도연구와해설

17 라 감면유형별조세특례현황 1,, < > 1 : 2 : 3 : 4 : 5 : < > 1 : 2 : 3 :, A. 직접감면 1. 소득공제 2. 세액공제 3. 세액감면 4. 기타감면 소계 (1~4) [ 표 2] 조세특례운영현황 : 감면유형별, 2013~2016년 ( :, %) 구분 연평균증감률 B. 간접감면 ( 준비금등 ) 33.7 (99.6) 10.2 (30.0) 5.5 (16.4) 3.8 (11.3) 10.8 (32.0) 30.4 (89.7) 0.1 (0.3) 34.1 (99.4) 11.0 (31.9) 4.9 (14.4) 3.9 (11.4) 11.0 (32.1) 30.8 (89.8) 0.2 (0.6) 35.8 (99.7) 6.2 (17.0) 10.6 (29.5) 4.1 (11.4) 11.9 (33.2) 32.8 (91.4) 0.1 (0.3) 36.4 (99.7) 6.7 (18.4) 10.7 (29.3) 3.9 (10.7) 12.2 (33.4) 33.5 (91.8) 0.1 (0.3) 합계 (A+B) 주 : 1. ( ) 는전체감면액에서차지하는비중임, 단, 2013~2015년은실적치이고 2016년은전망치임 2. A. 직접감면 에는 비과세, 저율과세 에의한감면이포함되어있고, 4. 기타감면 에는근로장려세제및자녀장려세제, 부가가치세영세율및면세, 개별소비세등면제와관세감면이포함됨자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처정리 Ⅰ. 조세특례개관 5

18 조세특례의감면유형 * [ ] 조세특례 : 제도연구와해설

19 마 세목별조세특례현황 1,,,, (%) ={ /( + ) } 100 [ 표 3] 조세수입액과조세감면액등 : 세목별, 2016년기준 ( :, %) 소득세 법인세 부가가치세 기타세목 합계 조세수입액 (A) 조세감면액 (B) 조세감면비중 평균감면율 (={B/(A+B)}*100) 주 : 조세수입액은징수기준 2016년국세실적치, 조세감면액은 2016년기준전망치임자료 : 대한민국정부, 2017년도조세지출예산서, 2016 ; 국회예산정책처분석, ( 09~ 16 ): 2.6%, 5.1%, -0.7%, -4.6% 25.0 ( 조원 ) [ 그림 3] 조세감면규모추이 : 세목별, 2008~2016 년 소득세 법인세 부가가치세 기타 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 Ⅰ. 조세특례개관 7

20 :, [ 그림 4] 조세감면비중추이 : 세목별, 2005~2016 년 (%) 기타세목부가가치세법인세소득세 주 : 조세감면비중 (%) = ( 세목별감면액 / 전체조세감면액 ) 100 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 :,, [ 그림 5] 평균조세감면율추이 : 세목별, 2005~2016 년 (%) 소득세 법인세 부가가치세 기타세목 주 : 평균조세감면율 (%) = { 세목별감면액 /( 세목별징수수입액 + 세목별감면액 ) } 100 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 조세특례 : 제도연구와해설

21 세목별주요조세특례 1 * 2016 년전망치기준 : 1 천억원초과 감면규모 소득세 (19 개 ) 법인세 (8 개 ) 부가가치세 (10 개 ) 2.0 조원초과 보험료특별소득공제및특별세액공제 (2.5 조원 ) 연구인력개발비세액공제 (2.1조원) 농수산물등의제매입세액공제 (2.4조원) 1.5 조원초과 신용카드소득공제 (1.9조원) 연금보험료소득공제 (1.7조원) 중소기업특별세액감면 (1.8조원) 신용카드등사용에따른부가가치세세액공제 (1.6조원) 농 축산 임 어업용기자재에부가가치세영세율 (1.5조원) 자녀세액공제 (1.3 조원 ) 농 임 어업용석유류에대한 교육비특별공제 (1.1 조원 ) 간접세면제 (1.0 조원 ) 1.0 조원초과 근로장려금 (1.1조원) 연금계좌세액공제 (1.1조원) 의료비특별공제 (0.9조원) 국민건강보험료등사용자부담금비과세 (0.9조원) 고용창출투자세액공제 (0.9 조원 ) 방위산업물자에대한부가가치세영세율 (0.7조원) 8 년이상자경 축사용지양도소득세감면 (0.8 조원 ) 개인기부금특별공제 (0.8 조원 ) 0.7 조원초과 조합등예탁금 출자금과세특례 (0.7조원) 자녀장려세제 (0.6 조원 ) 법인기부금의손금산입 (0.6 조원 ) 도시철도건설용역에대한부가가치세영세율 (0.6 조원 ) 0.5 조원초과 생산성향상시설투자등세액공제 (0.5 조원 ) 재활용폐자원등부가가치세영세율 (0.6조원) 경로우대자추가공제 (0.4조원) 비과세종합저축에대한과세특례 (0.3조원) 법인의공장 본사를수도권밖이전법인세감면 (0.4조원) 농 어업용기자재에대한부가가치세사후환급 (0.4조원) 무주택근로자에대한주택자금특별공제 (0.3 조원 ) 0.3 조원초과 장애인추가공제 (0.3 조원 ) 0.1 조원초과 소기업 소상공인공제부금소득공제 (0.2조원) 국외근로급여비과세 (0.2조원) 조합법인법인세과세특례 (0.2조원) 에너지절약시설투자세액공제 (0.2조원) 일반택시운송사업자에대한부가가치세납부세액경감 (0.2조원) 장애인, 환자수송, 영업용승용차개별소비세면제 (0.2조원) Ⅰ. 조세특례개관 9

22 바 일몰규정별조세특례현황 164 ( 67.5%) 17.0 ( 47.0%), 79 ( 32.5%) 19 (53.0%) 1,033, 2,424 사례 : 일몰규정없는항목 R&D ( 10 ): ( 94 ) ( 100 2~13): 1 1,000 ( 08 ) ( 105 2): 3,530 ( 02 ) ( 52,59 4 ): 2 5,210 ( 77 ) ( 59 4 ): 1 1,289 ( 78 ) ( 59 4 ): 7,703 ( 82 ) ( 59 3): ( 01 ) ( 42): 2 4,409 ( 77 ) 12, (5.6 ), (10.8 ) [ 표 4] 조세특례운영현황 : 일몰규정기준 일몰예정항목 누계 (A) 2017 년 2018 년 2019 년 2020 년 ~ 일몰없는항목 (B) 합계 (A+B) 항목수 ( 개 ) 164 (67.5%) 52 (21.4%) 94 (38.7%) 17 (7.0%) 1 (0.4%) 79 (32.5%) 243 (100.0%) 2016 년감면액 169,484 (47.0%) 55,959 (15.5%) 108,964 (30.2%) 4,562 (1.3%) 191,501 (53.0%) 360,986 (100.0%) 평균감면액 평균시행기간 ( 년 ) 1,033 1,076 1, ,424 1, 주 : 년도조세지출예산서 를기준으로경과규정항목 (45개, 0.4조원 ) 을제외한것이며, 2016년도세법개정사항등을반영하여현재운영중인조세특례항목을중심으로집계한것 2. 감면액은 2016년전망치기준이며, 실적이없거나추정곤란항목은감면액은 0 으로처리 3. ( ) 는전체조세지출대비비중값임자료 : 대한민국정부, 2017년도조세지출예산서, 2016 ; 국회예산정책처분석 조세특례 : 제도연구와해설

23 사 지원분야별조세특례현황 1,, ( + ) [ 표 5] 조세특례운영현황 : 예산분류기준별, 2017 년기준 ( :, %) 구분 재정지출조세지출총재정지출조세지출비중 (A) 비중 (B) 비중 (C=A+B) 비중 (D=B/C) 일반공공행정 공공질서및안전 외교 통일 국방 교육 문화및관광 환경 사회복지 보건 농림수산 산업 중소기업 에너지 교통및물류 통신 국토및지역개발 과학기술 예비비 합계 주 : 재정지출은국회확정예산기준, 조세지출은전망치, 비중은해당하는지출을기준으로한값임자료 : 대한민국정부, 2017 년도조세지출예산서, 2016, 디지털예산회계시스템 ; 국회예산정책처분석 [ 그림 6] 조세감면규모추이 : 예산분류기준별, 2012~2016 년 14.0 ( 조원 ) '12 '13 '14 '15 '16 사회복지보건농림수산산업 중소기업 에너지 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 Ⅰ. 조세특례개관 11

24 4 [ 표 6] 4 대주요분야조세특례항목 : 예산분류기준별, 2016 년기준 예산분류사회복지 (9.8조원) 보건 (4.3조원) 농림수산 (4.8조원) 산업 중소기업 에너지 (10.7조원) 세부항목 (1 7,094 ) (1 3,365 ) (1 1,000 ) (1 939 ) (7,703 ) (6,250 ) (2 5,210 ) (9,129 ) (8,858 ) (1 4,933 ) (9,734 ) (8,219 ) (7,205 ) (2 4,409 ) (2 802 ) (1 8,205 ) (1 9,383 ) (8,580 ) 주 : 감면금액은 2016 년전망치기준의값임자료 : 대한민국정부, 2017 년도조세지출예산서, 2016; 국회예산정책처분석 3.5 ( 조원 ) 3.0 [ 그림 7] 4 대주요분야조세특례항목의감면추이 : 2011~2016 년 '11 '12 '13 '14 '15 '16 R&D비용세액공제 중소기업특별세액감면 고용창출투자세액공제 근로장려금 농 축 임업용기자재부가가치세영세율 자경농지양도소득세감면 조합등출자금예탁금과세특례 자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 조세특례 : 제도연구와해설

25 세법상지원분야별조세특례현황 1 ( :, %) 구분 ( 전망 ) 중소기업 12,643 15,528 15,202 16,523 19,114 21,205 (5.8) [10.9] 연구개발 27,643 31,523 34,983 33,093 32,540 25,209 (6.9) [ 1.8] 국제자본거래 (0.0) [ 40.8] 투자촉진 32,614 25,154 21,886 15,131 12,866 16,243 (4.5) [ 13.0] 고용지원 ,503 2,154 2,843 (0.8) [34.7] 기업구조조정 (0.1) [ 7.3] 금융기관구조조정 4 3 (0.0) [ ] 지역균형발전 17,622 19,275 18,200 18,612 18,187 15,671 (4.3) [ 2.3] 공익사업지원 7,646 6,657 5,734 5,087 4,036 4,126 (1.1) [ 11.6] 저축지원 13,964 18,260 18,759 18,918 17,402 16,235 (4.5) [3.1] 국민생활안정 , , , , ,863 (32.0) [6.1] 근로장려 4,020 6,140 5,618 7,765 17,180 17,250 (4.7) [33.8] 기타직접국세 1,310 8,932 9,650 9,802 9,340 10,653 (2.9) [52.1] 간접국세 48,110 84,864 82,688 87,621 87,005 92,072 (25.2) [13.9] 외국인투자 8,728 5,395 4,114 2,828 2,281 1,626 (0.5) [ 28.5] 제주국제자유도시육성 560 1,049 1,169 1,374 1,790 1,236 (0.3) [17.2] 기업도시 (0.0) [40.0] 지역발전 (0.0) [ ] 농협구조개편 1,478 1,610 1, (0.2) [ 11.9] 기타 12,847 14,918 16,523 18,313 21,900 22,433 (6.1) [11.8] 합계 189, , , , , ,077 (100.0) [14.1] 주 : ( ) 는 2016년전체조세지출합계액대비해당지원분야의비중값, [ ] 는연평균증가율값임자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 Ⅰ. 조세특례개관 13

![아 조세특례수혜계층별현황 2016 36.5 24.1 (66.1%), 11.8 (32.4%) [ 표 7] 조세특례운영현황 : 수혜계층별, 2012~2016년 ( :, %) 2012 2013 2014 2015 2016( 전망 ) 개인 212,844 214,536 231,800 244,328 241,262 (65.9) (65.3) (69.0) (68.](/docs-images/93/113523153/images/26-1.jpg "1) (66.1) 중 저소득자 127,208 129,920 149,586 158,116 161,639 (39.4) (39.5) (44.5) (44.0) (44.3) 고소득자 85,636 85,965 82,214 86,212 79,623 (26.5) (26.2) (24.5) (24.0) (21.")

26 아 조세특례수혜계층별현황 (66.1%), 11.8 (32.4%) [ 표 7] 조세특례운영현황 : 수혜계층별, 2012~2016년 ( :, %) ( 전망 ) 개인 212, , , , ,262 (65.9) (65.3) (69.0) (68.1) (66.1) 중 저소득자 127, , , , ,639 (39.4) (39.5) (44.5) (44.0) (44.3) 고소득자 85,636 85,965 82,214 86,212 79,623 (26.5) (26.2) (24.5) (24.0) (21.8) 구분곤란 6,274 5,469 기업 110,047 14, , , ,346 (34.1) (34.7) (31.0) (0.2) (32.4) 중소기업 58,498 59,166 57,661 61,171 67,197 (18.1) (18.0) (17.2) (17.0) (18.4) 중견기업 51,549 16,418 2,607 4,684 5,483 (16.0) (5.0) (0.8) (1.3) (1.5) 상호출자 36,266 27,318 28,356 30,013 제한기업 (11.0) (8.1) (7.9) (8.2) 기타 16,707 14,204 15,653 합계 322,891 (100.0) 328,568 (100.0) 336,093 (100.0) 359,017 (100.0) 365,077 (100.0) 주 : 1. 중 저소득자구분기준은근로소득이나종합소득금액의경우소득상승률을반영하여 2012 년 5,500 만원, 2013 년 5,700 만원, 2014 년 5,900 만원, 2015~2016 년 6,100 만원이적용되었고, 농 어민이나고령층, 장애인등취약계층의경우소득이나부의수준에관계없이포함됨 2. 중소기업은조특법상중소기업과개인사업자를포함하고, 중견기업은조특법상중견기업, 상호출자제한기업집단은 독점규제및공정거래에관한법률 상해당되는기업임 3. 구분곤란은외국인투자나귀착을판단하기어려운양도소득세감면등이해당됨 4. 기타기업은중소기업, 중견기업, 상호출자제한기업을제외한일반법인임 5. ( ) 는 2016 년전체조세지출합계액대비해당수혜계층비중값임자료 : 대한민국정부, 조세지출예산서, 각연도 ; 국회예산정책처분석 [ 그림 8] 수혜계층별조세특례현황 : 2016 년기준 조세특례 : 제도연구와해설

27 자 조세특례관련제도 , ,, 4 30 ( ) 2015, ( , ) 300 ( ) ( ) 조세특례제한법 제 142 조 조세특례의사전 사후관리,, , ( ),,, 120. < , > 5 ( ),,. < > Ⅰ. 조세특례개관 15

28 조세특례예산제도변천추이 1996 OECD 가입후국제규범에부합하는국가재정관리필요성대두 제도준비 (ʼ96~ 99 년 ) 조세지출예산제도도입을정부개혁과제로선정 舊조세감면규제법을조세특례제한법으로전면개정 조세지출예산제도의단계적도입계획을공개 매년 조세감면건의서 와 조세감면평가서 의기재부제출의무화 ( 조특법제142조 ) 조세지출보고서 작성및국회임의제출 ( ) : 직접세 ( 소득세, 법인세, 상속 증여세 ) 세목, 총 112개항목 조세지출보고서 ( 00~ 09년) ~ 년도조세지출보고서 에간접세부문추가 : 10개세목, 총 230개항목의전년도실적및당해연도잠정치를기능별 세목별 감면방법별로제시 2007 년도조세지출보고서 부터교육세, 농특세등모든국세포함, 국세감면율산출 ( 국가재정법제 88 조 ) 조세지출예산제도 (ʼ10년이후 ) 2010 조세지출예산제도본격시행 조세지출보고서 를 조세지출예산서 로변경 ( 국가재정법제27조 ) : 직전연도실적, 당해 다음해추정액을기능별, 세목별로분석 조세지출예산서 를첨부서류로예산안과함께국회제출 ( 국가재정법제32조제10호 ) 2012 조세지출예산서 작성을조세특례제한법에규정 ( 조특법제 142 조의 2) 조세지출성과관리 (ʼ12년이후 ) 주요조세특례에대한평가실시기반마련 : 조세감면평가를위한전문조사ㆍ연구수행기관지정및필요경비출연등을규정 ( 조특법제 142 조 ) 일몰도래조세특례및신규도입조세특례에대한평가제도도입 ( 조특법제142조제4항및제5항및관련시행령 ) 의원및위원회의신규조세특례법률안평가제도도입 ( 국회법제79조의3) 조세특례평가결과의국회제출의무규정 : 회계연도개시 120일전까지국회제출 ( 조특법제142조제4항 ) 2015~ 조세특례평가제도시행 조세특례 : 제도연구와해설

29 , 8 1 :, : 7, 2017 : 52, ( %.) [ 표 8] 행정부의 2017 년도조세특례평가계획 2017 년평가대상감면액감면내용 ( : ) 신규조세특례도입안평가 : 예비타당성평가 (2 건 ) 1 중소기업지출특허비용세액공제 2 국가귀속고속철도시설 VAT 영세율 % 세액공제 321 영세율적용 일몰도래조세특례평가 : 심층평가 (8 건 ) 1 중소기업특별세액감면 18,205 소득세, 법인세 5~30% 단, 수도권 소기업 업종별차등감면 2 농림어업용기자재 VAT 영세율 14,933 비료 농약 사료등부가가치세영세율 3 고용창출투자세액공제 8,580 4 공장, 본사수도권밖이전시법인세감면 4,134 고용연계투자 ( 사업용자산취득 ) 시투자금액의기본 0~3%, 추가 3~6% 세액공제 소득세, 법인세 7 년간 100%, 이후 3 년간 50% 감면등 5 수도권과밀억제권밖이전중소기업세액감면 476 소득세, 법인세 7 년간 100%, 이후 3 년간 50% 감면등 6 생산성향상시설투자등세액공제 4,675 7 조합법인법인세과세특례 2,360 8 청년고용증대세제 541 생산성향상시설관련투자금액에대해, 대기업 / 중견기업 / 중소기업별 3%/5%/7% 세액공제 당기순이익 20억원이하 / 초과구간, 9%/12% 저율세율부과 청년정규직전년대비증가인원당 200 만원 ( 중견 중소 500 만원 ) 공제 주 : 예비타당성평가 감면액은행정부발표자료, 심층평가 감면액은 2016 년전망치임 Ⅰ. 조세특례개관 17

30 2015~2016 년조세특례평가결과 ( 3, 14), ( 2, 6) ( :, ) 15 (3) 16 (2) 항목규모평가결과요약결과 신규조세특례도입안평가 : 예비타당성평가 개인종합자산관리계좌 (ISA) 2,610 중소기업어음제도개선세액공제 317 보훈취업대상자세제지원 318 재정사업과일부중복되나정책필요성높고, 경제성존재 (B/C 비율 1.57), GINI 계수소폭개선 정책일관성및사업목표명확성낮고, 경제성미흡 (B/C 비율 0.32), 형평성개선효과존재 기존법령개정으로정책목표달성가능, 경제적타당성미흡 (B/C 비율 0.19), GINI 계수소폭개선 공동 위탁 R&D 공제우대 693 대기업지원성격, 정책적타당성낮음 기술거래조세지원확대 574 시장실패교정의정책성인정, 협력기업간기술이전등조세유인왜곡, 수직적형평성악화 일몰도래조세특례평가 : 심층평가 반영 미반영 (2) 미반영 (2) 제주도골프장개별소비세면제 303 타산업과의형평성부족, 효과제한적 폐지 전자세금계산서발급 전송세액공제 327 정책목적달성, 납세협력비용감소등효과 (2) 농 수협등출자금 예탁금과세특례 9,105 정책적타당, 고소득자혜택, 저축증대효과축소 15 (14) 16 (6) 공익사업용토지등양도소득세감면 1,253 보상가액증가에따라축소권고 R&D 설비투자세액공제 1,340 정책적타당성있으나, 유인효과없음 신성장 원천기술 R&D 세액공제추정곤란특정기술지원은재정지원이보다적절 중소기업고용증가인원사회보험료세액공제 382 정부개입타당, 고용창출효과는유의치않음 도시철도건설용역부가가치세영세율 2,142 정부개입타당, 민간투자부담완화효과존재 일반택시운송사업자의부가가치세경감 1,630 소득분배관점에서타당, 파급효과등존재 택시연료개별소비세등감면 574 유가부담감소등타당, 경제적효과미흡 창업중소기업등세액감면 1,404 재정지출이보다효과적, 경제적효과존재 중소기업취업자소득세감면 28 일부유인기능존재, 취업의사증가조사 연안운항여객선박용석유의간접세면제 659 보조금대비효율적, 가격할인효과등미입증 중소기업투자세액공제 333 신규투자에대한유의한영향없음 신용카드등소득공제 18,163 과표양성화추가효과미미, 고소득자혜택집중 재활용폐자원등 VAT 과세특례 5,780 정부개입타당, 재활용과가격의상관관계미미 외국인근로자과세특례 1,423 해외인력유입장려필요, 인력증가효과미흡 에너지절약시설투자세액공제 1,199 비영리법인고유목적사업준비금손금산입특례 1,074 공제율축소와투자금액간상관관계미미공제율차등화의형평성제고여부입증곤란 특정분야혜택집중문제, 단, 재무여건개선과고유목적사업의지출확대효과존재 환경보전시설투자세액공제 684 환경규제중복, 유인효과미미, 대기업편중 조정 (4) 일몰연장 (8) 일몰연장 (6) 조세특례 : 제도연구와해설

31 조세지출관리규정 1 국세감면율 국가재정법제 88 조 국세감면율을법정한도내에서관리하도록규정 국세감면율 = { 국세감면액 / ( 국세수입액 + 국세감면액 ) } 100(%) 국세감면율법정한도 = 직전 3 년평균국세감면율 + 0.5%p 최저한세및감면한도 조세특례제한법제 132 조, 제 132 조의 2, 제 133 조 법인세최저한세 ( 조특법제132조1) : 과세표준 100억원이하 / 100억원 ~1천억원이하 /1천억원초과, 최저한세율 10%/12%/17% * 단, 중소기업 7% 개인사업자최저한세 ( 조특법제132조2) : 산출세액 3천만원이하 / 3천만원초과, 최저한세액은산출세액의 35%/45% 소득세소득공제등의종합한도 ( 조특법제132조의2) : 소득세의공제금액및필요경비의합계액중 2,500만원초과분은배제 양도소득세및증여세감면의종합한도 ( 조특법제133조 ) : 양도소득세과세기간별 1억한도감면, 증여세는직전 5년간통산 1억한도감면 조세특례중복지원배제 조세특례제한법제 127 조 투자자산세액공제중복배제 ( 조특법제127조2) : 중소기업투자세액공제 ( 제5조 ), R&D설비투자세액공제 ( 제11조 ), 생산성향상시설투자세액공제 ( 제24조 ), 고용창출투자세액공제 ( 제26조 ) 등 12개투자세액공제 * 단, 고투공제는 청년고용증대세제 ( 제29조의5), 중소기업고용증가인원사회보험료공제 ( 제30조의4) 와도중복배제 감면제도중복배제 ( 조특법제127조4) : 창업중소기업세액감면 ( 제6조 ), 중소기업특별세액감면 ( 제7조 ), 수도권과밀억제권역밖중소기업감면 ( 제63조 ) 등감면제도 기타 조세특례제한법제 128 조, 제 130 조, 제 136 조 추계과세시등의감면배제 ( 조특법제 128 조 ) 수도권과밀억제권역투자에대한조세감면배제 ( 조특법제 130 조 ) 접대비손금불산입특례 ( 조특법제 136 조 ) Ⅰ. 조세특례개관 19

32 2 조세지원제도변천 가 1960~70 년대 국가주도의경제개발이추진됨에따라투자재원유인과전략산업육성에세제지원이집중되는한편, 조세감면규제법 을제정하여낭비적인조세지원방지 경제여건 (1960 ) 1, 2 5 (1970 ),, 조세정책여건 (1960 ) 1950 GNP % %, (1970 ) 조세지원제도 (1960 ) 1965 (1970 ) 조세특례 : 제도연구와해설

33 ( 67 ),, ( 70 ), ( 72 ), ( 70 ), ( 73 ) ( 75 ), ( 75 ) ( 74 ) R&D, ( 78 ) , 5 2 나 1980 년대 3 저호황에따른경제적안정에기반한 넓은세원 - 낮은세율 의조세정책기조수립, 조세지원제도는전략산업중심에서특정기능중심으로전환 경제여건 3 ( ), 조세정책여건 ( - ) -, ~62% 60% ~55%, ~50% ~38% 20~30% ( ) (ʼ89 ), Ⅰ. 조세특례개관 21

34 조세지원제도 ( ) (ʼ86 ), (ʼ81 ), R&D (ʼ82 ) (ʼ85 ) ( ) ( 88 ) (ʼ81 ), 다 1990 년대 경제구조조정및재정수요확충을위해조세를정책수단으로활용하기시작, 조세감면규제법을조세특례제한법으로전면개정하면서조세특례별일몰기한부여등조세감면의투명성과통제장치강화 경제여건 3, 조세정책여건 ( ) 2) 3) (ʼ90 ), (ʼ93 ) 5 50% 6,400 45%, (ʼ93 ) 8 5~50% 4 10~40%, (ʼ94 ) 2) 위임규정과다로인한조세법률주의위반, 사유재산보장권위반등의측면에서헌법불합치판정 년폐지 3) 초과유보소득에대해 25% 의세율로법인세부과, 1993 년세법개정시 15% 로세율인하후기업의자금여력개선을통한투자독려필요성등에따라 2001 년폐지 조세특례 : 제도연구와해설

35 2 20~34% 18~32% 2%p (ʼ94 ) 32% 30% (ʼ95 ), 16~28% (ʼ96 ) ( ) WTO (ʼ94), ( 94), (ʼ95 ) 2 조세지원제도 (1990 ), R&D , ( 94 ) ( 92 ),, ( 96 ) (1998 IMF ),,, 5 ( 98 ), ( 99 ) 라 2000 년대 경제활력제고를위해세율인하및투자 구조조정을지원하는조세감면은확대, 부동산시장안정을위해부동산과세는강화 경제여건 2001 IMF, 2003, 2008~ %, %, 0.3% 2000~2009 GDP 4.7% Ⅰ. 조세특례개관 23

36 조세정책여건, ~22% ~28% 6%p, ~35% ~40% 4~5%p, ( 05 ) 조세지원제도 ( 07 ) : %, % : 1 50%, 2 40% 2000,,, ( ),, *, R&D ( 09 ) * R&D 5% 10%, 5% 7%, 10% 15%, 7% 10%, 10% 20% ( ) ( 01 ), (tonnage tax) ( 04 ), ( 09 ) ( ),,, * * 02 : 20% 30%, 07 : 15% 20% ( ) 1999, , 조세특례 : 제도연구와해설

37 마 2010 년대 ~ 현행 일자리창출 소득양극화해소를지원하는조세지원도입, 재정건전성관리를위해비과세 감면에대한조세지출성과관리제도도입 2 경제여건, %, 조세정책여건, % 38% 3%p, % 2%p ( 10 ) %, % 11% 6%p 조세지원제도 2010,,, ( ) ( 11 ), ( 11 ), ( 15 ) Ⅰ. 조세특례개관 25

38 ( ) EITC, (ISA) ( 15 ) EITC,, (ISA) 2 5 9%, ( ) ( 10 ), (CTC) ( 13 ), ( 14 ) ( ) ( ), ( 3, 14 ), ( 2, 6 ), ( 2, 8 ) 2014, 조세특례 : 제도연구와해설

39 지원분야별조세특례현황 1. 중소기업 9. 국민생활안정 2. 연구개발 10. 근로 자녀장려 3. 투자촉진 11. 기타직접국세 4. 고용지원 12. 간접국세 5. 구조조정 사업재편 13. 개별세법상조세지출 - 직접세 6. 지역발전 14. 개별세법상조세지출 - 간접세 7. 공익사업지원 15. 기타 8. 저축지원 16. 경과규정

40 1 중소기업 1 중소기업에대한조세특례개관 가. 개요,, 2 1 1) ( 6 ), ( 7 ), ( 5 ) [ 표 1] 중소기업에대한조세특례현황 : 현행조세특례제한법기준 구분항목조문 주요항목기타항목 나. 중소기업의범위 (1) 규모기준 ( 외형적판단기준 ): 업종별규모기준과상한기준모두충족 ( 가 ) 업종별규모기준 : 주된업종의평균매출액기준을충족할것 2 ( 나 ) 단, 업종관계없이자산총액 5,000 억원이상인경우중소기업으로보지않는데, 자산총액은연결재무제표가아닌개별재무제표를기준으로판단 1) 이는중소기업이본절에서소개하는조세특례외에다른조세특례항목을적용받지못하는것은아님에유의할필요. 예를들어, 중소기업이연구개발설비에투자를한경우 중소기업등투자세액공제 ( 조특법제 5 조 ) 와 연구 인력개발설비투자세액공제 ( 조특법제 11 조 ) 중유리한것을적용받을수있음 ( 단, 중복지원은배제 ) Ⅱ. 지원분야별조세특례현황 29

41 [ 표 2] 중소기업업종별평균매출액기준 : 중소기업기본법시행령 [ 별표 1] 해당기업의주된업종,, 제조업 (A), 1,,,,,,,,,, ( ) ( ), ( ) 제조업 (B) ( ),,,,,,,,, 제조업 (C),,,, 기준 1,500 1, 조세특례 : 제도연구와해설

42 (2) 독립성기준 ( 가 ) 독점규제및공정거래에관한법률 에따른 상호출자제한기업집단 에속하지않은회사 ( 나 ) 자산총액 5 천억원이상인법인이발행주식총수의 30% 이상을직 간접소유하지않을것 1 다. 중소기업관련주요통계 (1) 중소기업의사업체및종사자수 %, 1,596 1, % 전체 중소기업 대기업 [ 표 3] 기업규모별사업체및종사자수 : 2010~2014년 ( :, ) 기업수 3,125,457 3,234,687 3,354,320 3,418,993 3,545,473 종사자수 1, , , , ,596.2 기업수 3,122,332 3,231,634 3,351,404 3,415,863 3,542,350 종사자수 1, , , , ,402.7 기업수 3,125 3,053 2,916 3,130 3,123 종사자수 자료 : 통계청, 전국사업체조사, 각연도 (2) 중소기업의세부담현황 (86.5%), % % [ 표 4] 기업규모별법인세신고현황 : 2015년신고기준 ( :, ) 과세표준 산출세액 공제감면 부담세액 법인수 금액 법인수 금액 법인수 금액 법인수 금액 전체 311,446 2,473, , , ,178 96, , ,704 일반기업 41,677 1,851,884 42, ,182 5,367 73,149 44, ,491 중소기업 269, , , , ,811 23, ,030 78,213 자료 : 국세청, 국세통계연보, 각연도 Ⅱ. 지원분야별조세특례현황 31

43 2 중소기업관련주요조세특례항목 가. 중소기업등투자세액공제 (1) 제도개요 근거법령 지원목적 5 지원대상 지원내용 * * ~ ,, POS, ( ) 3% 4% 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 e 2017 e POS (4%) ( ): 13% ( ) ( ): 10% ( ) 주관부처 유관기관 부처자체평가 심층평가 평가연도 2015 주요 평가점수 97 성과지표 ( ) 평가연도 2015 평가기관 평가결과 제도개선사항 : : : 조세특례 : 제도연구와해설

44 (2) 주요통계 2013, % % 11.1%p [ 표 5] 중소기업설비투자총액및조달원천비중추이 : 2010~2015년 ( :,, %) 투자기업수 42,142 44,039 40,853 42,862 45,513 53,831 투자금액 64,613 70,622 68,383 59,116 63,329 72,388 자기자금 (78.6) (85.4) (80.5) (83.6) (77.2) (89.7) 조달원천별차입 (14.0) (10.6) (14.9) (12.4) (19.5) (7.5) 비중기타 (7.4) (4.0) (4.6) (4.0) (3.3) (2.8) 주 : ( ) 는전체투자금액대비비중자료 : 중소기업청, 중소기업실태조사, 각연도 [ 표 6] 중소기업기계장치투자금액추이 : 2010~2015년 ( :,, %) 투자기업수 31,109 33,852 36,252 32,428 32,538 39,891 투자금액 39,735 (100.0) 42,589 (100.0) 42,410 (100.0) 35,957 (100.0) 38,228 (100.0) 40,668 (100.0) - 신규투자 19,483 (49.0) 22,056 (51.8) 24,835 (58.6) 15,960 (44.4) 19,004 (49.7) 19,878 (48.9) - 기존설비교체등 20,252 (51.0) 20,533 (48.2) 17,574 (41.4) 19,997 (55.6) 19,224 (50.3) 20,790 (51.1) 주 : ( ) 는전체투자금액대비비중자료 : 중소기업청, 중소기업실태조사, 각연도 (3) 해외사례 미국 독일 일본 [ 표 7] 중소기업투자지원조세특례해외사례주요내용 , % (IRC 179) 235, %, 30% ( ) 7% 자료 : 각국의국세청 IBFD 홈페이지자료등을토대로국회예산정책처정리미국 독일 일본 Ⅱ. 지원분야별조세특례현황 33

45 나. 창업중소기업등에대한세액감면 (1) 제도개요 근거법령지원목적지원대상지원내용 6, * * p %,, 3 75%, 2 50% 감면방법 감면세목, 신설일자 일몰기한 ,716 1,273 1,086 1,262 1, e 2017 e 1,280 1,477 1,670 1,697 2,013 주요개정연혁 1986~1997 ( ) 1998~2003 6, 50%( ) 2004~2012 4, 50% 2013~ 5, 50%( 16 ) 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 98 성과지표 평가연도 2015 평가기관 심층평가 평가결과 : : : 조세특례 : 제도연구와해설

46 (2) 주요통계 %, % 21.7% % 39.1% % 36.8%, 합계 30 세미만 30 세 ~39 세 40 세 ~49 세 50 세 ~59 세 60 세이상 기타 [ 표 8] 창업주연령별신설법인수추이 : 2013~2016년 ( :, %) ,479 84,697 93,768 96,155 (100.0) (100.0) (100.0) (100.0) 3,644 3,885 4,986 6,062 (4.8) (4.6) (5.3) (6.3) 17,667 18,921 20,418 20,883 (23.4) (22.3) (21.8) (21.7) 29,534 33,100 35,699 35,425 (39.1) (39.1) (38.1) (36.8) 18,908 21,898 24,469 25,070 (25.1) (25.9) (26.1) (26.1) 5,726 6,808 8,108 8,569 (7.6) (8.0) (8.6) (8.9) ( ) (0.1) (0.1) (0.2) 주 : ( ) 는전체신설법인수대비비중임자료 : 중소기업청, 신설법인동향, 각연도 %, 3 41% OECD 53.7% 구분 1년생존율 3년생존율 슬로베니아 룩셈부르크 캐나다 87.9 호주 이탈리아 미국 네덜란드 81.6 스페인 핀란드 75.0 포르투칼 뉴질랜드 대한민국 평균 자료 : OECD, Entrepreneurship at Glance(2013) [ 표 9] OECD 주요국의기업생존율 : 2013 년기준 ( : %) Ⅱ. 지원분야별조세특례현황 35

47 , , [ 표 10] 지원대상별창업중소기업세액공제신고현황 : 2013~2015년 ( :,, %) 법인수 신고금액 법인수 신고금액 법인수 신고금액 합계 5,009 창업중소기업 3,644 벤처중소기업 1,365 에너지신기술중소기업 주 : 1. ( ) 은전체세액공제액대비비중임 2. u는기업수가 10개미만자료 : 국세청, 국세통계연보, 각연도 u 97,740 (100.0) 59,577 (61.0) 38,145 (39.0) 18 (0.02) 5,472 3,940 1, ,162 (100.0) 60,595 (55.0) 49,507 (44.9) 60 (0.05) 5,947 4,348 1, ,553 (100.0) 63,653 (55.1) 51,377 (44.5) 524 (0.5) (3) 해외사례, R&D [ 표 11] 창업기업지원조세특례해외사례 주요내용 미국 5, (IRC 195) 영국 프랑스 이탈리아벨기에 R&D 225%( 130%) 5 (3 100%, 50% ) 15% R&D (Jeunes Entreprises Innovantes: JEI) 19% (start-up) 45% 자료 : 각국의국세청홈페이지자료등을토대로국회예산정책처정리미국 영국 프랑스 이탈리아 벨기에 조세특례 : 제도연구와해설

48 다. 중소기업에대한특별세액감면 * (1) 제도개요근거법령지원목적지원대상지원내용 7 (46 ) 5 30%, -, 10, 1 * 10% ** *,, p.308 **, 10 10% 1%p 11% 수도권 지역별 업종별감면율 수도권외 업종감면율업종감면율 / / 10% / / 10% 소기업 20% 30% / / 5% 중기업 10% 10% 15% 1 감면방법 감면세목, 신설일자 일몰기한 ( ) 12,239 12,793 11,978 10,953 12, e 2017 e 12,640 13,812 16,090 18,205 19, %, 1 20% 주요개정연혁 ( 5 40%, 5 20%) %, 주요의원발의안 ( ): 7 (5%) ( ) ( ): 10% 15% ( ) 주관부처 유관기관 부처자체평가 평가연도 2014 주요 평가점수 98 성과지표 심층평가평가연도 2017 평가기관 Ⅱ. 지원분야별조세특례현황 37

49 (2) 감면대상업종 ,, 80%, 1, [ 표 12] 소기업업종별평균매출액기준 : 조세특례제한법시행령 [ 별표 3] 해당기업의주된업종,,,, ( ) 1, ( ),,,,,,,,,, ( ) ( ),,,,,,,,,,,, ( ) 규모기준 조세특례 : 제도연구와해설

50 3 중소기업관련기타조세특례항목 가. 상생결제지급금액에대한세액공제 근거법령 지원목적 7 4 * 지원대상 * : ~0.2% (15 0.2%, 15~60 0.1%), 지원내용 : Min[, 10% ] 감면방법 감면세목, 신설일자 일몰기한 주요의원발의안 e 2017 e ( ): ( ) 1 주관부처 유관기관 나. 상생협력을위한기금출연시세액공제 근거법령 지원목적 지원대상 8 3,, 지원내용 10%, 3% 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 (7% 10%) 3% 주요의원발의안 ( ): 10% ( ) 주관부처 유관기관 부처평가연도 2016 주요자체평가 평가점수 성과지표 Ⅱ. 지원분야별조세특례현황 39

51 2 연구개발 1 연구개발에대한조세특례개관 가. 개요 R&D R&D ( 10 ), ( 11 ), ( 18 2) 구분항목조문 주요항목 기타항목 [ 표 1] 연구개발에대한조세특례현황 : 현행조세특례제한법기준 , , 조세특례 : 제도연구와해설

65 9,594,, [ 그림 1] 우리나라총연구개발비추이 : 2006~2015 년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 ; 한국은행 1) 과학기술기획평가원, 2016 과학기술통계백서,")

52 나. 연구개발비의개념 1) OECD : (Frascati Manual, OECD, 2015) : 2 : : : 다. 연구개발관련주요통계 (1) 총연구개발비 ,252 (3.5%) 65 9,594,, [ 그림 1] 우리나라총연구개발비추이 : 2006~2015 년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 ; 한국은행 1) 과학기술기획평가원, 2016 과학기술통계백서, 2017, p.10 Ⅱ. 지원분야별조세특례현황 41

53 GDP OECD 1, 58,311 6 GDP %p 4.23% [ 표 2] 주요국연구개발비추이 : 2006~2015 년 ( : US, %) 구분 한국미국일본독일프랑스영국중국 R&D 비용 28,641 33,684 31,304 29,703 37,935 45,016 49,225 54,164 60,528 58,311 GDP 대비 R&D 비용 353, , , , , , , ,977 n.a n.a GDP 대비 n.a n.a R&D 비용 148, , , , , , , , ,925 n.a GDP 대비 n.a R&D 비용 73,737 84,148 97,457 93,184 92, , , , ,048 n.a GDP 대비 n.a R&D 비용 47,550 53,793 60,155 59,506 57,571 62,711 59,771 63,042 63,826 n.a GDP 대비 n.a R&D 비용 42,693 50,017 47,138 40,291 40,734 43,868 42,660 45,141 50,832 n.a GDP 대비 n.a R&D 비용 37,664 48,771 66,430 84, , , , , ,862 n.a GDP 대비 n.a 주 : 연구개발투자액은우리나라의경우각년도연구개발활동조사보고서상의우리나라연구개발비에 OECD MSTI 에수록된대미환율을적용하여산출하였으며, 그외국가는 MSTI 에수록된연구개발비및대미환율을적용하여산출한연구개발투자액을기준값으로하여순위산출 ( 단, 한국은 2015 년, 미국은 2013 년 ) 자료 : OECD, Main Science & Technology Indicators ; 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도 조세특례 : 제도연구와해설

![(2) 주체별연구개발비 2015 1 2,820 (2.6%) 51 1,346 77.5% 8 8,241 5 9,989, 13.4%, 9.1% 2 [ 그림 2] 우리나라주체별연구개발비및비중추이 : 2006~2015 년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 [ 그림 3] 주요국주체별연구개발비비중 (%) 100.0 80.0 13.](/docs-images/93/113523153/images/54-0.jpg "4 15.3 9.1 14.2 9.7 14.8 14.6 9.5 12.6 17.7 20.6 26.1 15.8 6.9 60.0 40.0 77.5 70.6 77.8 67.5 64.8 64.4 77.3 20.0 0.")

54 (2) 주체별연구개발비 ,820 (2.6%) 51 1, % 8 8, ,989, 13.4%, 9.1% 2 [ 그림 2] 우리나라주체별연구개발비및비중추이 : 2006~2015 년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 [ 그림 3] 주요국주체별연구개발비비중 (%) 한국 (2015) 미국 (2013) 일본 (2014) 독일 (2014) 프랑스 (2014) 영국 (2014) 중국 (2014) 기업체대학공공연구기관 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 Ⅱ. 지원분야별조세특례현황 43

![(3) 정부 R&D 예산 2015 6.2%(1 1,107 ) 18 8,900, 2006 8.7% [ 그림 4] 우리나라정부 R&D 예산추이 : 2006~2015년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 한국 미국 일본 독일 프랑스 영국 2015 GDP 1.](/docs-images/93/113523153/images/55-0.jpg "21% 1 [ 표 3] 주요국정부 R&D 예산추이 : 2006~2015년 ( : US, %) 구분 2006 2007 2013 2014 2015 R&D예산 9,331 10,506 10,053 9,950 11,852 13,435 14,225 15,662 16,885 16,700 GDP 대비 0.92 0.94 1.00 1.07 1.08 1.12 1.16 1.")

55 (3) 정부 R&D 예산 %(1 1,107 ) 18 8,900, % [ 그림 4] 우리나라정부 R&D 예산추이 : 2006~2015년 자료 : 미래창조과학부 한국과학기술기획평가원, 연구개발활동조사, 각연도 한국 미국 일본 독일 프랑스 영국 2015 GDP 1.21% 1 [ 표 3] 주요국정부 R&D 예산추이 : 2006~2015년 ( : US, %) 구분 R&D예산 9,331 10,506 10,053 9,950 11,852 13,435 14,225 15,662 16,885 16,700 GDP 대비 R&D 예산 136, , , , , , , , , ,172 GDP 대비 R&D 예산 30,734 29,819 34,547 38,088 40,886 45,920 46,280 36,987 34,464 28,730 GDP 대비 R&D 예산 22,088 25,596 28,845 30,160 30,482 33,007 30,927 33,686 33,651 28,727 GDP 대비 R&D 예산 18,317 19,310 24,831 24,329 21,668 23,373 19,446 19,890 19,660 15,719 GDP 대비 R&D 예산 16,518 18,697 16,977 14,688 14,450 14,595 14,380 15,611 16,747 n.a GDP 대비 n.a 주 : 1. 한국의정부 R&D 예산은 KISTEP 자료에수록된원화에 OECD MSTI 에수록된대미환율을적용하여산출하였으며, 그외국가는 OECD MSTI 에수록된예산과대미환율을활용하여산출함 년, 2013 년의경우추가경정예산이포함된금액임자료 : 한국 - 미래창조과학부 KISTEP, 국가연구개발사업조사 ; USEH/RM 외국가 -OECD, Main Science & Technology Indicators 조세특례 : 제도연구와해설

56 2 연구개발관련주요조세특례항목 가. 신성장동력및원천기술연구 인력개발비에대한세액공제 (1) 제도개요 근거법령 지원목적 지원대상 지원내용 R&D 30%, (, ) : Min[ 30%, 20% + R&D 3 ] 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 e 2017 e R&D R&D 2010 R&D ( ) % 30% 2016 ( ), SW ( ): ( ) 주관부처 유관기관 부처자체평가 심층평가 평가연도 2015 주요 평가점수 95 성과지표 R&D 평가연도 2015 평가기관 평가결과 제도개선사항 : R&D R&D : : 2 Ⅱ. 지원분야별조세특례현황 45

57 (2) 주요통계 (6T) 44 2, % [ 표 4] 우리나라미래유망신기술 (6T) 별연구개발비추이 : 2006~2015년 ( : ) 구분 IT ( 정보기술 ) 97, , , , , , , , , ,099 BT ( 생명공학기술 ) 18,099 23,537 26,349 30,089 34,591 40,048 42,459 45,043 48,097 59,946 NT ( 나노기술 ) 36,568 38,120 42,326 45,994 55,891 62,200 71,193 78,193 83,587 86,609 ST ( 우주항공기술 ) 5,000 5,331 5,949 4,878 5,481 6,809 7,058 7,312 7,088 13,049 ET ( 환경기술 ) 17,408 23,680 29,330 34,651 48,196 54,371 59,189 60,359 65,577 62,271 CT ( 문화기술 ) 3,345 2,406 2,986 3,574 5,029 5,054 4,525 4,346 4,917 7,027 소계 177, , , , , , , , , ,001 (65.0) (64.9) (64.8) (64.0) (67.6) (67.5) (67.4) (67.1) (67.3) (67.0) 기타 95, , , , , , , , , ,592 (35.0) (35.1) (35.2) (36.0) (32.4) (32.5) (32.6) (32.9) (32.7) (33.0) 합계 273, , , , , , , , , ,594 (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) 자료 : 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도 (2014 ) 26,311, [ 표 5] 주요국하이테크산업연구개발비 : 2006~2014 년 ( : US ) 구분 한국 11,825 12,771 12,091 11,091 14,973 17,716 20,221 23,071 26,311 미국 112, , , , , , , ,745 n.a 일본 10,110 44,092 48,999 46,701 48,185 55,108 53,873 45,067 41,832 독일 15,059 15,406 17,485 16,140 15,970 17,984 17,809 17,492 17,702 프랑스 12,290 13,796 14,704 13,734 12,893 13,719 13,341 14,247 n.a 영국 12,905 14,598 13,555 11,142 11,210 12,100 11,375 11,464 n.a 주 : MSTI 에서는하이테크산업범주가 ISIC Rev.4 에의해제약산업 (pharmaceutical industry), 컴퓨터 / 전자 / 광학산업 (computer, electronic and optical industry), 항공우주산업 (aerospace industry) 으로정의됨자료 : OECD, Main Science & Technology Indicators 조세특례 : 제도연구와해설

58 나. 연구 인력개발비에대한세액공제 * (1) 제도개요 근거법령 지원목적 지원대상 , (, ) : R&D 30~50% ( 30%/ 지원내용 40%/ 50%) - 4 R&D R&D 4 R&D : 1~3% 감면방법 감면세목, 신설일자 일몰기한 15,331 15,535 18,571 23,341 25, e 2017 e 28,850 27,860 28,158 20,802 21, 주요개정연혁 R&D, (8%) (ʼ10 : 3~6% ʼ13 : 3~4% ʼ14 : 2~3% ʼ16 : 1~3%) 2 (2) 공제대상연구 인력개발비 (, ) [ 표 6] 공제대상연구 인력개발비 : 조세특례제한법시행령 [ 별표 6] 구분 1. 연구개발 비용. 1) (, ) 2) ( ) 3) Ⅱ. 지원분야별조세특례현황 47

59 구분 비용. 1) ( ) 2) ( ).. ( ) 인력개발. ( ) 1), 2) 3).... ( ) (3) 주요통계 ,126 (0.8%) 38 9, % 1.4%p 6 3,753, 5 8,308, 12.5%, 11.4% [ 그림 5] 기업유형별연구개발비추이 : 2006~2015년 자료 : 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도 조세특례 : 제도연구와해설

60 [ 그림 6] 기업유형별연구개발비비중추이 : 2006~2015 년 2 자료 : 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도 (89.6%), % [ 표 7] 산업별연구개발비추이 : 2011~2015년 ( : ) 구분 전체 381, , , , ,364 농림수산업 광업 제조업 334, , , , ,224 전기, 가스및수도사업 3,795 4,074 3,227 3,337 3,388 하수, 폐기물처리, 원료재생등 건설업 9,086 9,883 9,601 9,919 7,506 서비스업 33,801 37,771 39,382 41,172 41,174 자료 : 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도 Ⅱ. 지원분야별조세특례현황 49

구분 2011 2012 2013 2014 2015 제조업 334,254 379,604 412,540 443,282 458,224 -음식료품및담배 1,034 4,709 4,625 4,890 10,029 -섬유, 의복및가죽제품 2,855 3,214 3,638 3,691 4,042")

61 % [ 표 8] 제조업업종별연구개발비추이 : 2011~2015년 ( : ) 구분 제조업 334, , , , ,224 -음식료품및담배 1,034 4,709 4,625 4,890 10,029 -섬유, 의복및가죽제품 2,855 3,214 3,638 3,691 4,042 -목재, 종이, 인쇄 909 1,205 1,038 1,088 1,375 -코크스, 화합물및화학제품등 40,725 41,423 47,559 45,062 51,106 -비금속광물제품 2,368 3,250 3,169 2,383 2,272 -제1차금속 6,168 7,339 6,195 6,487 6,517 -금속가공제품( 기계및가구제외 ) 5,341 4,990 5,485 5,070 6,120 -전자부품, 컴퓨터 179, , , , ,786 -의료, 정밀, 광학기기및시계 9,010 9,781 8,229 8,744 8,805 -전기장비 9,197 10,818 10,328 11,140 13,904 -기타기계및장비 20,627 27,223 26,648 28,240 28,426 -자동차및트레일러 45,373 48,935 52,764 58,240 64,729 -기타운송장비 6,235 7,621 7,350 7,603 8,671 -가구및기타제조업 1,666 1,262 1,361 1,615 2,441 자료 : 미래창조과학부 KISTEP, 연구개발활동조사보고서, 각연도,,, [ 그림 7] 주요국의산업별연구개발비비중 자료 : OECD, Research and Development Statistics, 조세특례 : 제도연구와해설

62 (4) 해외사례 R&D [ 표 9] 연구 인력개발비지원조세특례해외사례 주요내용 2 미국영국프랑스일본캐나다 R&D (IRC 174) R&D (IRC 41) R&D : R&D Code Sec. 174 (a) R&D : R&D, R&D, 20% R&D ( ), 11%, 16% 230% 14.5% R&D R&D R&D (Crédit d'impôt recherche) : 1 (100million d euros) R&D 30%, 1 5%, (Jeunes Entreprises Innovantes, JEI) : 250, 5, 4, , 8 R&D, 40%( 50%), 4 ( 17 4 ) R&D 15% 자료 : 각국의국세청홈페이지자료등을토대로국회예산정책처정리미국 영국 프랑스 일본日本経済産業省, 平成 29 年度経済産業関係税制改正について, ; 캐나다 Department of Finance Canada, Tax expenditures and Evaluation Ⅱ. 지원분야별조세특례현황 51

63 다. 연구 인력개발을위한설비투자에대한세액공제 (1) 제도개요 근거법령지원목적지원대상지원내용 11 *,, 1% ( 3%, 6%) *,, [ 6] 감면방법 감면세목, 신설일자 일몰기한 ,129 1, ,065 1, e 2017 e 1,600 2,012 1,509 1,464 1,120 주요개정연혁주요의원발의안 %( 10%) (ʼ98 : 5% ʼ02 : 10% ʼ03 : 7% ʼ08 : 10% ʼ14 : 3%/ 5%/ 10% ʼ15 : 1%/ 3%/ 6% ) ( ): 5 ( ) ( ): ( ) 주관부처 유관기관, 부처자체평가 평가연도 2015 주요 평가점수 97 성과지표 R&D 평가연도 2015 평가기관 : R&D 심층평가 평가결과 제도개선사항 : : 조세특례 : 제도연구와해설

64 (2) 주요통계 % %, 43.4% 45.7%, 2 제조업 - 전기및전자기기 - 기타제조업 서비스업 기타산업 전체 주 : ( ) 은전체설비투자액대비비중임자료 : 한국은행, 국회예산정책처작성 [ 표 10] 산업별실질설비투자액과비중추이 : 2011~2015 년 ( :, %) (48.9) (48.3) (47.3) (48.0) (46.9) 27.2 (21.4) 28.1 (22.1) 26.4 (20.9) 27.9 (20.8) 28.6 (20.3) (27.5) (26.2) (26.4) (27.2) (26.6) (43.4) (44.2) (44.8) (44.3) (45.7) 9.9 (7.8) 9.6 (7.5) 9.9 (7.8) 10.4 (7.8) 10.4 (7.4) (100.0) (100.0) (100.0) (100.0) (100.0) 2015 R&D 1,503 1, %, , 59.1%, 40.9% 일반기업 중소기업 합계 [ 표 11] 기업규모별 R&D 설비투자세액공제추이 : 2009~2015년 ( :,, %) 기업수 금액 기업수 금액 기업수 금액 248 (50.4) 1,172 (95.2) 244 (49.6) 59 (4.8) 492 (100.0) 1,231 (100.0) 250 (52.7) 901 (95.1) 224 (47.3) 49 (4.9) 474 (100.0) 947 (100.0) 주 : ( ) 안은전체 R&D 설비투자신고금액대비비중임자료 : 국세청, 국세통계연보, 각연도 296 (55.1) 1,003 (94.4) 241 (44.9) 60 (5.6) 537 (100.0) 1,063 (100.0) 310 (54.1) 1,482 (95.7) 263 (45.9) 66 (4.3) 573 (100.0) 1,548 (100.0) 321 (55.1) 1,537 (96.5) 262 (44.9) 56 (3.5) 583 (100.0) 1,593 (100.0) 354 (56.4) 1,937 (97.3) 273 (44.6) 55 (2.7) 627 (100.0) 1,991 (100.0) 364 (59.1) 1,456 (96.9) 252 (40.9) 47 (3.1) 616 (100.0) 1,503 (100.0) Ⅱ. 지원분야별조세특례현황 53

65 라. 외국인근로자에대한과세특례 (1) 제도개요 근거법령 지원목적 지원대상 지원내용 %,,, 감면방법 감면세목 신설일자 일몰기한 주요개정연혁 271 2,288 2,607 1,997 2, e 2017 e 2,658 1,628 1,430 1,527 1, % (, ) % 17% (, ) (ʼ03~ʼ08 : 17% ʼ09~ʼ12 : 15% ʼ13~ʼ16 : 17% ʼ17 : 19%) 주관부처 유관기관 부처자체평가 심층평가 평가연도 2016 주요 평가점수 성과지표 평가연도 2016 평가기관 평가결과 : : :, 제도개선사항 , 조세특례 : 제도연구와해설

66 (2) 주요통계 , , ,147 [ 표 12] 외국인근로자과세특례적용대상근로자수추이 : 2008~2014 년 ( :, %) 구성비 (2014) 1억원이하 억원이하 ,933 2,316 2,589 2,433 3, 억원이하 ,436 1,673 1,795 2,208 2, 억원이하 ,074 1,212 1,474 1, 억원이하 억원초과 전체 1,079 1,511 5,044 5,992 6,642 7,431 8, 자료 : 한국조세재정연구원, 외국인근로자에대한과세특례 심층평가, 2016, 재인용 4 ~2, 2 6.2~11.8%p 2 17% 2) [ 표 13] 외국인과내국인의근로소득세실효세율비교 : 2014년 ( :,, %, %p) 외국인근로자 근로자전체 과세표준규모 A-B 근로자수 1인당실효세율 1인당실효세율근로자수총급여 (A) 총급여 (B) 과세미달 88, ,023, 천만원이하 395, ,770, 천만원이하 6, , 천만원이하 3, , 억원이하 2, , 억원이하 5, , 억원이하 2, , 억원이하 1, , 억원이하 , 억원초과 134 1, ,754 1, 평균 507, ,687, 자료 : 한국조세재정연구원, 외국인근로자에대한과세특례 심층평가, 2016, 재인용 2) 외국인근로자에대한과세특례 심층평가, 한국조세재정연구원, 2016 Ⅱ. 지원분야별조세특례현황 55

67 (3) 해외사례, [ 표 14] 외국인근로자지원조세특례해외사례 주요내용 덴마크스웨덴네덜란드홍콩싱가포르, 5 26% -, -,,, (key personnel) 3 25% - 44,500SEK ( 1,250 ) -,,,, 25% (150Km) 30% 2~17% 15% 183 2~20%, 60~182 15%, 60 중국 90 ( 183 ) , 4,800,,,, 자료 : 각국의국세청홈페이지자료를토대로국회예산정책처정리덴마크 스웨덴 네덜란드 홍콩 싱가포르 중국 조세특례 : 제도연구와해설

68 3 연구개발관련기타조세특례항목 가. 연구개발관련출연금등의과세특례 근거법령지원목적 지원대상 10 2 지원내용 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 주요의원발의안 ( ): 5 ( ) 주관부처 유관기관 2 나. 기술이전및기술취득등에대한과세특례 근거법령지원목적 12 지원대상, 50% 지원내용 5% ( 10% ) 25% 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 e 2017 e % 2016 (7% 10%) ( ): ( ) 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 95 성과지표,, Ⅱ. 지원분야별조세특례현황 57

69 다. 연구개발특구에입주하는첨단기술기업등에대한세액감면 근거법령지원목적지원대상지원내용 12 2 *, * 3 100%, 2 50% 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁주요의원발의안 e 2017 e ( ): 2 ( ) 주관부처 유관기관 라. 기술혁신형합병및주식취득에대한세액공제 근거법령 지원목적 지원대상 12 3, 12 4 M&A, 1 130% 지원내용 ( ),,, 10% 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 조세특례 : 제도연구와해설

70 마. 중소기업창업투자회사등의주식양도차익등에대한비과세 근거법령지원목적지원대상지원내용 13,,, 2 감면방법 감면세목 신설일자 일몰기한 주요개정연혁주요의원발의안 e 2017 e ( ): ( ) 주관부처 유관기관 바. 창업자등에의출자에대한과세특례 근거법령지원목적지원대상지원내용 14,, 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 1999 주관부처 유관기관 Ⅱ. 지원분야별조세특례현황 59

71 사. 중소기업창업투자조합출자등에대한소득공제 근거법령 16 지원목적 지원대상 10% 지원내용 30~100% * * 1, %, 1,500 ~5 50%, 5 30% 감면방법 감면세목 신설일자 일몰기한 주요개정연혁주요의원발의안 e 2017 e (5,000 50% 1, % ) ( ): 20% ( ) 주관부처 유관기관 아. 벤처기업주식매수선택권행사이익납부 과세특례 근거법령 16 2,3 지원목적 지원대상 (5 ) 지원내용 3 5 감면방법, 감면세목 신설일자 일몰기한 e 2017 e 주요개정연혁 주요의원발의안 ( ): 3 ( ) 주관부처 유관기관 조세특례 : 제도연구와해설

72 자. 외국인기술자에대한소득세의감면 근거법령지원목적지원대상지원내용 18, 2 50% 2 감면방법 감면세목 신설일자 일몰기한 e 2017 e 주요개정연혁 % 2 50% 주관부처 유관기관 Ⅱ. 지원분야별조세특례현황 61

73 3 투자촉진 1 투자촉진에대한조세특례개관 가. 개요 1) ( 24 ), ( 25 2), ( 25 3), ( 26 ), ( 121 2,4),, [ 표 1] 투자촉진에대한조세특례현황 : 현행조세특례제한법기준 구분항목조문 주요항목기타항목 , ) 조세특례제한법제 2 장제 3 절 국제자본거래관련조세특례, 제 4 절의 투자촉진을위한조세특례 와제 5 장 외국인투자에대한조세특례 를합하여본절에서소개함 조세특례 : 제도연구와해설

74 나. 설비투자관련주요통계 (1) 설비투자증가율 %p %p %p 3 [ 그림 1] 설비투자증가율및성장기여도추이 : 1981~2016 년 자료 : 한국은행, 국회예산정책처작성 (2) 제조업설비가동률 70% [ 그림 2] 설비투자와제조업평균가동률추이 : 2007~2016년 자료 : 한국은행, 국회예산정책처작성 Ⅱ. 지원분야별조세특례현황 63

75 다. 투자관련세액공제제도의공제율변화추이 세액공제제도 ( 현행 ) 1 중소기업투자세액공제 ( 5) 3% 3% * 4% 3% * 4% 3% 1% 2 R&D설비투자세액공제 ( 11) 10% 5% 3% 10% 6% 3% 3% 3% 3 생산성향상시설투자세액공제 ( 24) 5% 5% 7% 10% 10% 3% 3% 4 안전설비등투자세액공제 ( 25) 10% 5% 5% 7% 7% 3% 1% 5 에너지절약시설투자세액공제 ( 25의2) 10% 4% 3% 10% 6% 3% 3% 6 환경보전시설투자세액공제 ( 25의3) 10% 5% 5% 10% 10% 3% 3% 7 의약품품질관리개선시설투자에 5% 5% 5% 대한세액공제 ( 25의4) 7% 7% 8 신성장사업화시설투자세액공제 ( 25 의 5) 9 영상콘텐츠제작비용세액공제 ( 25 의 6) 10 고용창출투자세액공제 ( 26) [ 표 2] 투자촉진관련세액공제율변화추이 6%(4%+2%) 7%(4%+3%) 5% (3%+2%) 6% (4%+2%) 7% (4%+3%) 5% 7% 10% 3% 7% 10% 3~5% (0%+3~5%) 4~8% (1~2%+4~6%) 7~9% (3%+4~6%) 주 : 1, 2 는조세특례제한법제 2 장제 4 절투자촉진에관한조세특례항목에는포함되어있지않으나설비투자관련세액공제항목에해당하여제시하였으며, 8, 9 는 2016 년신설된항목임 조세특례 : 제도연구와해설

76 2 투자촉진관련주요조세특례항목 가. 생산성향상시설투자등에대한세액공제 * (1) 제도개요 근거법령 지원목적 지원대상 24 * *,,, 2 3 지원내용 3% ( 5%, 7%) 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e ,787 4,675 2, ( 3%, 5%) 1999 ( ʼ98 : 5% ʼ00 : 3%/ 5% ʼ01 : 3~5%/ 5~10% ʼ10 : 3%/ 7% ʼ14 : 3%/ 5%/ 10% ) 주요의원발의안 ( ): ( ) 주관부처, 유관기관 부처자체평가 평가연도 2014 주요 평가점수 성과지표 심층평가평가연도 2017 평가기관 Ⅱ. 지원분야별조세특례현황 65

77 (2) 주요통계 2014 ( / ) % %, % [ 표 3] 제조업기업규모별노동생산성추이 : 2008~2014년 ( : 2010, %) 제조업전체대기업중소기업격차노동노동노동증가율증가율증가율 (B/A*100) 생산성생산성 (A) 생산성 (B) 연평균 주 : 격차는대기업대비중소기업의노동생산성수준을의미 ( 대기업 =100) 자료 : 한국생산성본부, 2016 제조업업종별 기업규모별노동생산성, 2016 (2013 ) OECD OECD 90.3%, (73.6%), (73.1%), (70.0%), (60.7%), (57.5%), (56.5%) [ 표 4] OECD 주요국가별대 중소기업명목노동생산성 : 2013 년기준, 제조업 ( :,, %) 국가 대기업 (A) 중소기업 (B) 격차율 (B/A*100) 국가 대기업 (A) 중소기업 (B) 격차율 (B/A*100) 룩셈부르크 영국 노르웨이 일본 핀란드 포르투갈 이탈리아 덴마크 프랑스 그리스 독일 한국 주 : 1. 유럽의경우기업규모를종업원수 250 인을기준으로구분하나한국과일본은 300 인을기준으로구분됨 2. 명목노동생산성은종업원 1 인당명목부가가치로측정자료 : 한국생산성본부, 2016 제조업업종별 기업규모별노동생산성, 조세특례 : 제도연구와해설

78 나. 에너지절약시설투자에대한세액공제 (1) 제도개요 근거법령 지원목적 지원대상 25 2 * * ( ),, 3 지원내용 1% ( 3%, 6%) 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 주관부처 부처자체평가 심층평가 1,300 2,577 2,576 3,827 2, e 2017 e 2,264 2,104 1,193 2,208 1, (ʼ98 : 5% ʼ01 : 10% ʼ03 : 7% ʼ05 : 10% ʼ09 : 20% ʼ11 : 10% ʼ14 : 3%/ 5%/ 10% ʼ15 : 1%/ 3%/ 6% ) ( ): 2%/ 4%/ 7% ( ), 유관기관 평가연도 2016 주요 평가점수 93 성과지표,,,, 평가연도 2016 평가기관 평가결과 : : 2011 제도개선사항 Ⅱ. 지원분야별조세특례현황 67

79 (2) 주요통계 ,186, 2012 일반기업 [ 표 5] 기업규모별에너지절약시설투자에대한세액공제신고현황 : 2012~2015년 ( :,, %) 법인수공제액법인수공제액법인수공제액법인수공제액 중소기업 141 7,852 (2.8) 165 5,989 (2.6) 222 중견기업 51 대기업 207 합계 ,454 (97.2) 281,306 (100.0) ,146 (97.4) 226,135 (100.0) 주 : 1. 일반기업을중견기업과대기업을구분한통계는 2014 년부터생성 2. ( ) 은전체세액공제신고금액대비비중임자료 : 국세청, 국세통계연보, 각연도 ,815 (2.8) 5,429 (2.6) 198,649 (94.6) 209,893 (100.0) ,758 (6.5) 3,110 (2.6) 107,689 (90.8) 118,557 (100.0) ,496 toe 3.8% 1.5% 0.1%p 구분 사용량 ( 천 toe) 절감량 ( 천 toe) 14 절감률 (%) 투자비 사용량 ( 천 toe) 절감량 ( 천 toe) 15 절감률 (%) 투자비 [ 표 6] 산업부문별에너지절약실적 : 2014~2015 년 산업 식품섬유제지목재화공요업금속기타 소계건물수송계 1, ,377 22,416 5,435 37,667 18,412 87,354 2,324 89, , , , ,109 1,147 6,658 1,628 14,629 2,608 17,237 1, ,293 23,259 5,558 37,988 19,824 89,990 2,492 3,242 95, , , , ,696 1,400 11,173 3, ,520 주 : 석유환산톤 (toe: ton of oil equivalent) 은 에너지법시행령 제 15 조제 1 항에따라석유를중심으로환산한단위자료 : 한국에너지공단, 에너지사용량통계, 조세특례 : 제도연구와해설

80 (3) 해외사례 [ 표 7] 에너지설비투자지원조세특례해외사례 주요내용 3 미국 영국 일본 (Investment Tax Credit) -, % % (Production Tax Credit) h 2.3 ( h 1.2 ) (General Business Tax Credit) - IRS 30% - $1,000~$2,000 -,, 3 2% - IRS 30% (Enhanced Capital Allowances Scheme) - (Energy Technology Criteria List) (,, ) 20% (Landlord s Energy Saving Allowances) - 1,500 -,, - 30% 7% 자료 : 각국의국세청홈페이지등을참조하여국회예산정책처정리미국 영국 일본 Ⅱ. 지원분야별조세특례현황 69

81 다. 환경보전시설투자에대한세액공제 (1) 제도개요 근거법령 지원목적 지원대상 25 3 지원내용 3% ( 5%, 10%) 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 * e 2017 e * , 2008 (ʼ98 : 5% ʼ01 : 3% ʼ08 : 7% ʼ09 : 8% ʼ10 : 10% ʼ14 : 3%/ 5%/ 10% ) ( ): 2%/ 4%/ 7% ( ) 주관부처,, 유관기관, 부처자체평가 평가연도 2016 주요 평가점수 100 성과지표, 평가연도 2016 평가기관 : 심층평가 평가결과 제도개선사항 :, : 조세특례 : 제도연구와해설

82 (2) 감면대상설비 [ 표 8] 환경보전시설의범위 : 조세특례제한법시행령제 22 조의 3 제 1 항 구분 1. 대기오염및악취방지시설 2. 폐수처리시설 3. 소음 진동방지시설, 방음시설, 방진시설 4. 건설폐기물처리시설 폐기물처리시설 폐기물감량화시설및재활용시설 5. 방제시설 6. 탈황시설 적용범위.,...,, ( ) 3 7. 무공해 저공해자동차연료공급시설 8. 토양오염방지시설 9. 청정생산시설 10. 온실가스감축시설 (CO2),, (CH4), (N2O), Ⅱ. 지원분야별조세특례현황 71

83 (3) 주요통계 % 10% , 2015 [ 표 9] 업종별환경오염방지투자현황 : 2010~2015 년 ( : ) 총계 31,804 28,319 32,114 29,676 24,692 32,758 음. 식료품제조업 섬유제품제조업 펄프. 종이제조업 화합물및화학제품 660 1,159 1,299 1, 석유정제품제조업 고무및플라스틱제품 비금속광물제품 제 1 차금속사업 2,325 3,006 1, ,042 1,111 조립금속, 기계장비 603 1, 영상음향및통신장비 2,828 1,830 1,179 2,081 1,493 2,326 전기, 기계등제조업 ,647 4,264 1,627 1,249 자동차, 트레일러등 공공기관 12,568 10,889 14,836 12,432 8,800 8,938 기타 10,665 6,606 5,420 6,014 7,211 14,952 자료 : 통계청, 환경오염방지투자현황 조세특례 : 제도연구와해설

84 라. 고용창출투자세액공제 * (1) 제도개요 근거법령지원목적지원대상지원내용 26 * *,, (,, ) 0~3%, 3~11% 기업규모 투자지역 업종별공제율 대기업 중견기업 중소기업 수도권내수도권밖수도권내수도권밖수도권내수도권밖 기본공제 1% 2% 3% 3% ( 고용감소시 ) * 추가공제 ** 일반업종 3% 4% 5% 6% 6% 7% ( 고용증가비례 ) 서비스업 4% 5% 6% 7% 7% 8% 합계 일반업종 3% 4% 6% 8% 9% 10% 서비스업 4% 5% 7% 9% 10% 11% * 고용감소시기본공제율을곱한금액에서감소인원당 1 천만원씩축소 ** 세액공제한도 : 고용증가인원 1~2 천만원 ( 중소기업 1.5~2.5 천만원 ) 3 감면방법 감면세목, 신설일자 일몰기한 ,148 20,032 17,700 27,371 21, e 2017 e 17,728 11,349 8,954 8,580 8,721 주요개정연혁 주요의원발의안 ( 14 ) 2017 ( 2%p, 1%p) ( ): 1% ( ) ( ): ( ) 주관부처 유관기관 부처자체평가 평가연도 2014 주요 평가점수 성과지표 심층평가평가연도 2017 평가기관 Ⅱ. 지원분야별조세특례현황 73

85 (2) 공제율변화추이 ( ) 1968, [ 표 10] 고용창출투자세액공제 ( 舊임시투자세액공제 ) 의공제율변화추이 시기구분 적용대상 세액공제율 1차 ~ % ( 0%),,, ~ % ( 8%) 미적용 ~ ~ % ( 8%) 2차 ~ , 10% ( 0%) ~ % ( 6%) 미적용 ~ 차 ~ % ( 3%), ~ % ( 3%) 미적용 ~ ~ % ( 3%) ~ % ( 3%) ~ % ( 3%) 4차 ~ , 10% ( 0%) ~ % ( 0%) ~ %, 10% ( 0%) ~ %, 10% ( 0%) 미적용 ~ ~ ~ : 10% ( ) - : 5차 ~ : ~ ,, ( ) 7% 미적용 ~ ~ % ~ % ~ % 6차 ~ %, ~ % (3%, ) ~ % ~ , 5%( )+1%( ) ~ ( ) 3~6%, ( ) 4~7% ~ ( ) 2~6%, ( ) 4~7% 7차 ~ , ( ) 1~5%, ( ) 3~6%, ( ) 4~7% ~ ( ) 0~5%,( ) 3~6%, ( ) 4~7% ~ ( ) 0~5%, ( ) 4~8%, ( ) 7~9% 자료 : 한국조세재정연구원 ( ), 윤영선 윤태화 (2011); 국회예산정책처재정리 조세특례 : 제도연구와해설

86 마. 외국인투자에대한법인세등의감면 (1) 제도개요 근거법령지원목적지원대상지원내용 121 2,4 *,, * (FDI: Foreign Direct Investment), * ** * **,, 외국인투자경제특구별조세지원제도 경제자유구역 외국인투자지역단지형 1) 개별형 1) 자유무역지역 법인세소득세 3 (100%) +2 (50%) (USD ) R&D 1 3 (100%) +2 (50%) (USD ) (100%) +2 (50%) (USD ) R&D 2 3 (100%) +2 (50%) (USD ) 지방세 15 주 : 1) 외국인투자지역은산업단지중일부를대상으로지정하는 단지형 과 3천만달러 ( 제조업기준 ) 이상의대규모투자자가희망하는지역을지정하는개별형으로구분되며, 2017년현재단지 형은 23개단지, 개별형은 75개사업장이지정되어있음 자료 : 국회예산정책처, 외국인투자유치지원제도평가, 2016, p.19, 재인용 3 감면방법 감면세목, 신설일자 일몰기한 5,170 7,295 5,769 8,199 4, e 2017 e 3,617 2,365 1,865 1,369 1, 주요개정연혁 (5 ) 1999 주요 의원발의안 ( ): 2018 ( ) Ⅱ. 지원분야별조세특례현황 75

87 (2) 주요통계 2011 FDI 2013, 2015 [ 그림 3] FDI 연간규모 : 2006~2015년 백만 USD 25,000 20,000 15,000 10,000 5, FDI 신고액 FDI 도착액 자료 : 산업통상자원부 FDI %, 22%, 8% FDI 전체 농 축 수산 광업 제조업 서비스업 전기 가스 수도 건설 ( : USD, %) ,673 (100.0) 56 (0.4) 5,657 (41.4) 7,269 (53.2) 690 (5.0) 주 : ( ) 안은전체 FDI 금액대비비중임자료 : 산업통상자원부 [ 표 11] FDI 산업별금액과비중 16,286 (100.0) 4 (0.0) 6,097 (37.4) 9,601 (59.0) 583 (3.6) 14,548 (100.0) 6 (0.0) 4,648 (31.9) 9,848 (67.7) 46 (0.3) 19,000 (100.0) 16 (0.1) 7,646 (40.2) 11,188 (58.9) 151 (0.8) 20,910 (100.0) 6 (0.0) 4,565 (21.8) 14,731 (70.4) 1,609 (7.7) 조세특례 : 제도연구와해설

88 3 투자촉진관련기타조세특례항목 가. 공공차관도입에따른과세특례 근거법령 지원목적 20 * ** * : 지원대상 ( ) ** : 지원내용 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e 1966, ~ , $, 2017 ( ) 주관부처 유관기관 부처평가연도 2015 주요 자체평가평가점수 성과지표 3 나. 국제금융거래에따른이자소득등에대한법인세등의면제 근거법령 21 지원목적 지원대상 지원내용, 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요 2011 개정연혁 주관부처 유관기관 부처자체평가 평가연도평가점수 주요성과지표,, Ⅱ. 지원분야별조세특례현황 77

89 다. 안전설비투자등에대한세액공제 근거법령 지원목적 지원대상 지원내용 25,, 3% ( 5%, 7%) 10% 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 , 2008 (ʼ98 : 5% ʼ01 : 3% ʼ08 : 7% ʼ09 : 8% ʼ10 : 10% ʼ14 : 3%/ 5%/ 7%) ( ): 주요 ( ) 의원발의안 ( ): 5 ( ) 주관부처, 유관기관 라. 의약품품질관리개선시설투자에대한세액공제 근거법령 25 4 지원목적 지원대상 지원내용 1% ( 3%, 6%) 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 (ʼ07 : 7% ʼ08 : 5% ʼ14 : 3%/ 5%/ 7% ʼ16 : 1%/ 3%/ 6% ) 주관부처 유관기관 부처자체평가 평가연도 2016 주요 평가점수 100 성과지표 조세특례 : 제도연구와해설

90 마. 외국인투자기업의자본재도입에대한관세등면제 근거법령지원목적지원대상지원내용 121 3,, *, * (,, ),,,,,,, ( ), 3 감면방법 감면세목,, 신설일자 일몰기한 , e 2017 e 주요개정연혁 (100% 70%) 1991 (70% 50%) % 주관부처 유관기관 Invest Korea 부처자체평가 평가연도 2015 주요 평가점수 93 성과지표 Ⅱ. 지원분야별조세특례현황 79

91 4 고용지원 1 고용지원에대한조세특례개관 가. 개요,,, ( 29 5), ( 30 ), ( 30 4) [ 표 1] 고용지원에대한조세특례현황 : 현행조세특례제한법기준 구분항목조문 주요항목 기타항목 조세특례 : 제도연구와해설

2011 2012 2013 2014 2015 15세이상인구 (A+B) 41,052 41,582 42,096 42,513 43,017 (1.1) (1.3) (1.2) (1.0) (1.")

92 나. 고용관련주요통계 (1) 취업자수 ,301 2,691, 2, %, 60.3%, 3.6% [ 그림 1] 고용관련인구추산도 4 [ 표 2] 취업자수및비중추이 : 2011~2015년 ( :, %) 세이상인구 (A+B) 41,052 41,582 42,096 42,513 43,017 (1.1) (1.3) (1.2) (1.0) (1.2) 경제활동인구 (A) 25,099 25,501 25,873 26,536 26,913 (1.4) (1.6) (1.5) (2.6) (1.4) -취업자 24,244 26,681 25,066 25,599 25,936 (1.7) (1.8) (1.6) (2.1) (1.3) -실업자 ( 7.1) ( 4.1) ( 1.6) (16.1) (4.2) 비경제활동인구 (B) 15,953 16,081 16,223 15,977 16,105 (0.7) (0.8) (0.9) ( 1.5) (0.8) 경제활동참가율 실업률 고용률 주 : 세이상인구 : 군인, 전투경찰, 공익근무요원, 형확정된교도소수감자등제외 2. ( ) 는전년대비증가율 3. 경제활동참가율 =( 경제활동인구 /15 세이상인구 ) 실업률 =( 실업자 / 경제활동인구 ) 고용율 =( 취업자 / 경제활동인구 ) 100 자료 : 통계청, 경제활동인구조사 Ⅱ. 지원분야별조세특례현황 81

93 (2) 정규직 vs 비정규직 1,, 구분 정의 < 비정규근로자 > 1 한시적근로자 기간제근로자 비기간제근로자 (,,, ) 시간제근로자 전일제근로자 비전형근로자 파견근로자 용역근로자 특수형태근로종사자 가정내근로자 일일 ( 단기 ) 근로자 [ 표 3] 비정규직근로자의개념및범위 ( ) 1, 1 36 ( ), 1 36,,, (, ), ( ), ( :, ),,,,,,,, ( ), 주 : 노사정위원회, 비정규근로자대책관련노사정합의문 (2002) 에따른분류기준 조세특례 : 제도연구와해설

94 2015 1,931 1,304 (67.5%), 627 (32.5%) 2011~ %, 1.1% % % 1.7%p [ 표 4] 근로형태별근로자수및비중 : 2011~2015년 ( :, %) 정규직 (A) 비정규직 (B) 규모비중규모비중 임금근로자 (A+B) 17,510 (2.7) 17,734 (1.3) 18,240 (2.9) 18,776 (2.9) 19,312 (2.9) 11,515 (1.3) 11,823 (2.7) 12,295 (4.0) 12,699 (3.3) 13,041 (2.7) ,995 (5.4) 5,911 ( 1.4) 5,946 (0.6) 6,077 (2.2) 6,271 (3.2) 주 : 1. 비정규직근로자수는한시적근로, 비전형근로, 시간제근로자중중복을제거한수치 2. ( ) 는전년대비증가율자료 : 통계청, 경제활동인구조사근로형태별부가조사, 각연도 8 월 , [ 표 5] 근로형태별월평균임금추이 : 2011~2015 년 ( :, %) 임금근로자 (4.3) (3.5) (3.7) (2.3) (3.0) - 정규직 (A) (4.1) (3.0) (3.5) (2.3) (3.5) - 비정규직 (B) (7.2) (3.3) (2.5) (1.8) (1.0) 임금격차 (A-B) 주 : ( ) 는전년대비증가율값임자료 : 통계청, 경제활동인구조사근로형태별부가조사, 각연도 8월 Ⅱ. 지원분야별조세특례현황 83

95 89,,, 80%, 29, 37.5~46.3% 평균근속기간 ( 월 ) [ 표 6] 근로형태별임금근로자특성 : 2016 년 국민연금가입률 (%) 건강보험가입률 (%) 고용보험가입률 (%) 유급휴가수혜율 (%) 임금근로자 정규직 비정규직 자료 : 통계청, 경제활동인구조사, 월기준, OECD OECD (temporary work) 1) ( ) 2), OECD 2015 OECD 11.4%, % 0.6%p %, 29.1% % % 1.5%p OECD 30,, 4 [ 그림 2] OECD 국가들의한시근로자 (temporary worker) 비중 : 2015 년 35.0 % 에스토니아라트비아영국일본노르웨이체코아일랜드벨기에오스트리아룩셈부르크체코슬로바키아헝가리 OECD 그리스아이슬란드독일터키캐나다스위스이탈리아핀란드프랑스스웨덴슬로베니아네덜란드포르투갈한국스페인폴란드칠레 자료 : OECD Database 를바탕으로국회예산정책처에서작성 1) OECD 의한시근로자에는기간제근로자나파견근로자등을포함하는개념으로우리나라의 한시직근로자 와는다른개념임에주의할필요 2) 단, OECD 기준은강제성을갖지않아이탈리아, 일본등은자국의기준에따라 OECD 에보고 조세특례 : 제도연구와해설

96 2 고용지원관련주요조세특례항목 가. 청년고용증대세제 (1) 제도개요 근거법령지원목적지원대상지원내용 29 5 * ( 700, 1,000 ) * (6 ) 4 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e ( : 500 ) ( ) ( : 700, : 1,000 ) 주요의원발의안 ( ): 1 2,000 ( ) ( ): ( ) 주관부처 유관기관 심층평가평가연도 2017 평가기관 Ⅱ. 지원분야별조세특례현황 85

97 (2) 주요통계 % % [ 표 7] 연령별고용지표추이 : 2011~2015 년 ( : %) 경제활동참가율실업률고용률 15~29세 60세 65세 60세 65세 60세 65세 15~29세 15~29세이상이상이상이상이상이상 자료 : 통계청, 경제활동인구조사, 각연도 OECD (15~24 ) 10% [ 표 8] OECD 주요국의청년실업률 (15~24세): 2011~2014년 ( : %) 호주 캐나다 프랑스 독일 이탈리아 일본 한국 네덜란드 영국 미국 OECD 평균 자료 : OECD Database 조세특례 : 제도연구와해설

98 나. 중소기업취업자에대한소득세감면 (1) 제도개요 근거법령지원목적지원대상지원내용 30 (60 ) ( ) 3 70% ( 150 ) 4 감면방법 감면세목 신설일자 일몰기한 주요개정연혁주요의원발의안 e 2017 e 16 1,030 1,667 1,534 1, % 2014, 100% 50% % 70% 2016 ( ): ( ) ( ): 100% ( ) 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 97 성과지표 평가연도 2015 평가기관 :, 심층평가 평가결과 제도개선사항 :, : Ⅱ. 지원분야별조세특례현황 87

99 (2) 주요통계 13.1%(2014 ) 4.8% 8.3%p 2011 [ 표 9] 기업규모별미충원인원추이 : 2009~2014년 ( :, %) 연도 300인이상 300인미만구인인원미충원인원미충원율구인인원미충원인원미충원율 ,568 12, , , ,224 18, , , ,904 15, , , ,095 11, , , ,575 12, ,059, , ,687 11, ,236, , 자료 : 고용노동부, 고용노동통계 (laborstat.molab.go.kr) 5.3 (2014 ) % 2, 3.6 전체근로자청년근로자 [ 표 10] 기업규모별평균근속연수추이 : 2009~2014년 ( : ) 연도 300인이상 (A) 300인미만 (B) A-B B/A 자료 : 고용노동부, 고용노동통계 (laborstat.molab.go.kr) 조세특례 : 제도연구와해설

100 다. 중소기업고용증가인원에대한사회보험료세액공제 (1) 제도개요 근거법령지원목적지원대상지원내용 30 4, 50%( 100%) 4 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁주요의원발의안 1 ( 04~ 05 ), ( 10~ 11 ) (100%) ( ): ( ) 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 98 성과지표 평가연도 2015 평가기관 : 심층평가 평가결과 : : Ⅱ. 지원분야별조세특례현황 89

101 (2) 제도변천 ( 04~ 05 ) ( 10~ 11 ), [ 표 11] 고용증대를위한조세특례의변천 고용증대특별세액공제 ( 舊조특법제30조의 4) 고용증대세액공제 ( 舊조특법제30조의 4) 중소기업고용증가인원에대한사회보험료세액공제 ( 조특법제 30 조의 4) 시행시기 ~ ~ ~ 수행대상 ( ) 지원방식 고용증가인원당지원규모 : 100% : 50% 자료 : 조세특례제한법 을토대로국회예산정책처정리 (3) 주요통계 ~43.2% 국민건강보험 [ 표 12] 사회보험료율추이 : 2013~2016 년 노인장기요양보험국민연금고용보험산업재해보상보험 0.6~34.0 (1.70) 0.6~34.0 (1.70) 0.7~34.0 (1.70) 0.7~34.0 (1.70) ~ ~ ~ ~1.5 ( : %) 총사회보험료율 ~ ( ~ ) ~ ( ~ ) ~ ( ~ ) ~ ( ~ ) 주 : 1. 사회보험료율은매년 12 월 31 일기준 2. 노인장기요양보험료율은건강보험료의 6.55% 3. 산업재해보상보험의경우괄호안의평균보험료율자료 : 1. 국민건강보험, 2. 국민연금공단, 3. 근로복지공단, 4. 고용노동부, 2016 년도사업종류별산재보험료율및사업종류예시 조세특례 : 제도연구와해설

102 3 고용지원관련기타조세특례항목 가. 산업수요맞춤형고등학교등졸업자를병역이행후복직시킨중소기업에대한세액공제 근거법령 29 2 지원목적 지원대상 * 1 * (Meister) 지원내용 2 10% 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요의원발의안 ( ): ( ) ( ): 15% ( ) 주관부처 유관기관 4 부처자체평가 평가연도 2014 주요 평가점수 80 성과지표 나. 경력단절여성재고용중소기업에대한세액공제 근거법령 지원목적 지원대상 ~10 지원내용 2 10% 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e ~5 3~10 주요의원발의안 ( ): 3 50% ( ) ( ): ( ) 주관부처 유관기관 Ⅱ. 지원분야별조세특례현황 91

103 다. 근로소득을증대시킨기업에대한세액공제 근거법령 지원목적 지원대상 29 4, 3 5%( 10%) 지원내용 10% 5%( 10%, 20%) 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 주요의원발의안 e 2017 e ( ): 20% ( ) 주관부처 유관기관 라. 핵심인력성과보상기금수령액에대한소득세감면등 근거법령지원목적 지원대상 지원내용 29 6 * ** * ** 50%, 감면방법 감면세목 신설일자 일몰기한 주요의원발의안 e 2017 e ( ): ( ) 주관부처 유관기관 조세특례 : 제도연구와해설

104 마. 정규직근로자로의전환에따른세액공제 근거법령지원목적지원대상지원내용 ( 500 ) 감면방법 감면세목, 신설일자 일몰기한 ( ) e 2017 e 0.31( ) 주요개정연혁 ( 700, 500 ) 주요의원발의안 ( ): 1 1,000 ( ) ( ): ( ) 4 주관부처 유관기관 바. 고용유지중소기업등에대한과세특례 근거법령 30 3 지원목적 지원대상 : ( + * ) 50% 지원내용 * 105% : 50% (1 ) 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 71 성과지표 Ⅱ. 지원분야별조세특례현황 93

105 5 구조조정 사업재편 1 구조조정 사업재편에대한조세특례개관 가. 개요,,,, ( 2 5 ), ( 6 ), ( 5 7), ( 5 9), ( 5 10),,,,, ( 30 6), ( ), 조세특례 : 제도연구와해설

106 [ 표 1] 구조조정 사업재편에대한조세특례현황 : 현행조세특례제한법기준 구분항목조문 주요항목 기타항목 Ⅱ. 지원분야별조세특례현황 95

107 나. 주요구조조정및사업재편유형별조세특례요건및조세지원형태 [ 표 2] 주요구조조정및사업재편유형별조세특례요건 구분 가업승계 중소기업간통합 자산매각 자산의포괄적양도 ( 또는교환 ) 채무의인수 변제 사업전환 조세특례요건 * ( ) ** 5 * 3, 10 ** ( : ) : ( ) * *,,, ( 34 ), ( ): ( ) 1 ( ) - : ( ) 80%, ( ) 50% - : ( ),,, 1 ( ) 조세특례 : 제도연구와해설

108 ,,, [ 표 3] 주요구조조정 사업재편관련조세지원방식 구분 개념 과세이연 ( :,, ) 5 분할익금 ( : ) 이월과세, ( :, ) 준비금제도, ( : ) 자료 : 중소기업청 한국세무사회, 2016 년도중소기업조세지원, , p.8.; 국회예산정책처재정리 Ⅱ. 지원분야별조세특례현황 97

![다. 구조조정분야주요통계 ( + ) 1,399 731, 419 [ 표 4] 최근조직개편상장법인규모현황 대기업중소기업건수 ( 건 ) 비중 (%) 건수 ( 건 ) 비중 (%) 계 합병 108 25.8 311 74.2 419 분할 43 24.4 133 75.6 176 주식의포괄적교환 / 이전 4 33.3 8 66.7 12 영업양수도 13 21.3 48 78.](/docs-images/93/113523153/images/109-0.jpg "7 61 자산양수도 75 10.3 656 89.7 731 합계 243 17.4 1,156 82.6 1,399 자료 : 하준, 구조조정및사업재편관련해외제도비교분석, 산업연구원, 2016. p.38.")

109 다. 구조조정분야주요통계 ( + ) 1, , 419 [ 표 4] 최근조직개편상장법인규모현황 대기업중소기업건수 ( 건 ) 비중 (%) 건수 ( 건 ) 비중 (%) 계 합병 분할 주식의포괄적교환 / 이전 영업양수도 자산양수도 합계 , ,399 자료 : 하준, 구조조정및사업재편관련해외제도비교분석, 산업연구원, p , ,278 [ 그림 1] 한계기업수및비중추이 : 2010~2015 년 주 : 한계기업이란 3 년연속이자보상비율 100% 미만인기업자료 : 한국은행, 금융안정보고서, , p 조세특례 : 제도연구와해설

110 2 구조조정 사업재편관련주요조세특례항목 가. 가업의승계에대한증여세과세특례 (1) 제도개요 근거법령 30 6 지원목적,, 5 지원대상 * * 3, 10 ( 2 ) 지원내용 (100 ) %, 30 20% 감면방법,, 감면세목 신설일자 일몰기한 e 2017 e 주요개정연혁 2008 (30, 5 10% ) 2013, 2014 (30, 10% 100, 10% 20%) 주요의원발의안 ( ): ( )( ) 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 Ⅱ. 지원분야별조세특례현황 99

111 (2) 주요통계 1960~1970 CEO, CEO [ 표 5] 중소기업경영자고령화추이 ( 제조업기준 ) ( : %, ) 평균연령 세이상경영자비중 자료 : 중소기업청, 중소기업실태조사, 각연도 ,529 [ 표 6] 매출액구간별중견기업현황 (2014 년기준 ) ( : ) 구분 1 천억원미만 1천억원 ~2천억원 2천억원 ~3천억원 합계 제조업 ,051 비제조업 1, ,478 합계 1, ,529 자료 : 중소기업청, 2015 년중견기업실태조사, p ,012, 52 [ 표 7] 가업승계에대한과세특례결정현황 : 2014~2015 년 ( :, ) 구분 과세 과세미달 건수증여재산가액건수증여재산가액 2014 년 73 1, 년 52 1, 주 : 증여세는 ~ 까지증여분을기준으로작성되었음자료 : 국세청, 2016 년국세통계연보, 조세특례 : 제도연구와해설

112 (3) 해외사례,, [ 표 8] 가업상속과세특례적용요건 구분우리나라독일영국일본 5 규모 ( 3 ) 가업요건 업종 1) : ( 70%, 75% ) 기타 1 피상속인요건 10 - ( 1 2 ) 상속인요건 주 : 1. 과세유흥장소에대한적용배제규정이있었으나 개정으로적용대상에포함되었음. 조특법제 5 조제 1 항에의한중소기업을대상으로하므로업종제한이전혀없는것은아님자료 : 안종석외, 주요국의가업상속과세특례제도연구, 한국조세재정연구원, , p.66. Ⅱ. 지원분야별조세특례현황 101

113 나. 농업협동조합중앙회분할에대한과세특례 (1) 제도개요 근거법령 지원목적 지원대상 , 지원내용,,, -, 감면방법,, 감면세목, 신설일자 일몰기한 , e 2017 e 1,610 1, 주요개정연혁 주관부처 유관기관 부처 평가연도 2016 주요 자체평가 평가점수 75 성과지표 조세특례 : 제도연구와해설

114 3 구조조정 사업재편관련기타조세특례항목 가. 창업자금에대한증여세과세특례 근거법령지원목적지원대상지원내용 (18 ) * 5 10% * 30, : 1 3, 5 감면방법 감면세목 신설일자 일몰기한 e 2017 e 주요개정연혁 2014 ( ) 2015 ( ) ( ) ( 10 7 ) (30 50 ) 주관부처 유관기관 부처 평가연도 2016 주요 자체평가 평가점수 95 성과지표 Ⅱ. 지원분야별조세특례현황 103

115 나. 중소기업간통합및법인전환에대한양도소득세이월과세 근거법령 지원목적 지원대상 31, 32 ( ) 지원내용, 감면방법, 감면세목, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 조세특례 : 제도연구와해설

116 다. 사업전환무역조정지원기업에대한세액감면 근거법령지원목적지원대상지원내용 33 * ( + ) * FTA ( ) 1 ( ) 3 3 ( ) 5 감면방법, 감면세목, 신설일자 일몰기한 * 30 * 16.3 * 19 * 63 * e 2017 e 13 * 14 * * 2008~ 주요개정연혁 2005 * (* 5,,, ) ( ) ( ) 2016 ( ) ( ) Ⅱ. 지원분야별조세특례현황 105

117 라. 사업전환중소기업및무역조정지원기업에대한세액감면 근거법령지원목적지원대상지원내용 33 2 ( ) 5 ( ) FTA 5, 4, 50% 감면방법 감면세목, 신설일자 일몰기한 ( ) 4 * 30 * 16.3 * 19 * 63 * e 2017 e 13 * 14 * * 2008~ 주요개정연혁 2006 ( 8146 ) 2007 ( ) ( ) 2015 ( ) 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 85 성과지표 조세특례 : 제도연구와해설

118 마. 기업의금융채무상환을위한자산매각에대한과세특례 근거법령지원목적지원대상지원내용 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e ( 18 ), 주관부처 유관기관 바. 자산의포괄적양도에대한과세특례 근거법령지원목적지원대상지원내용 37 * * 70%, 90%, 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 2016 ( 95% 80% ) Ⅱ. 지원분야별조세특례현황 107

119 사. 주식의포괄적교환 이전에대한과세특례 근거법령지원목적지원대상지원내용 38, * * A B B B A, A B 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 아. 주식의현물출자등에의한지주회사의설립등에대한과세특례 근거법령 지원목적 지원대상 지원내용 38 2 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e ( ) 2016 * * ( ) 주관부처 유관기관 부처 평가연도 2015 주요 자체평가 평가점수 100 성과지표 조세특례 : 제도연구와해설

120 자. 내국법인의외국자회사주식등의현물출자에대한과세특례 근거법령지원목적지원대상지원내용 *,, 4 3 * 20% 5 감면방법 감면세목 신설일자 일몰기한 e 2017 e 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 80 성과지표 차. 자회사매각을위한채무인수 변제에대한과세특례 근거법령지원목적지원대상지원내용 39,, 4 3 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 ( ) Ⅱ. 지원분야별조세특례현황 109

121 카. 주주등의자산양도에관한법인세등과세특례 근거법령 지원목적 지원대상 40,, 지원내용 - : 3 - : 100% 감면방법, 감면세목, 신설일자 일몰기한 * e 2017 e * 2008 주관부처 유관기관 부처자체평가 평가연도 2014 주요 평가점수 83 성과지표 타. 재무구조개선계획등에따른기업의채무면제익에대한과세특례 근거법령 44 지원목적 지원대상 지원내용 - : : 감면방법, 감면세목, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 부처자체평가 평가연도 2015 주요 평가점수 93 성과지표 조세특례 : 제도연구와해설

122 파. 기업간주식등의교환에대한과세특례 근거법령 지원목적 지원대상 46 (Big deal) ( ), 지원내용 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 5 주요개정연혁 하. 전략적제휴를위한비상장주식교환등에대한과세특례 근거법령지원목적지원대상지원내용 46 7 감면방법 감면세목, 신설일자 일몰기한 주요개정연혁 e 2017 e 2015 ( ) 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 Ⅱ. 지원분야별조세특례현황 111

123 거. 기업매각후벤처기업등재투자에대한과세특례 근거법령지원목적지원대상지원내용 %, * * 3 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 2015 ( ) 주관부처 유관기관 너. 합병에따른중복자산의양도에대한과세특례 근거법령지원목적 지원대상 지원내용 47 4 * *,,,, ( ) 3 3, 1 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 2013 ( ), (,,, ) 주관부처,, 유관기관 조세특례 : 제도연구와해설

124 더. 금융기관의자산 부채인수에따른법인세과세특례 근거법령 지원목적 지원대상 지원내용 52 감면방법 감면세목, 신설일자 일몰기한 e 2017 e 주요개정연혁 ( ) 주관부처 유관기관 5 부처자체평가 평가연도 2015 주요 평가점수 100 성과지표 러. 자기관리부동산투자회사등에대한과세특례 근거법령 지원목적 지원대상, ( ) % 지원내용 ( ) / (85 ) 9 100% 감면방법 감면세목 신설일자 일몰기한 e 2017 e 주요개정연혁 2013 (50% 100%) ( / ) 주관부처 유관기관 부처자체평가 평가연도 2016 주요 평가점수 성과지표 Ⅱ. 지원분야별조세특례현황 113

125 머. 공적자금회수를위한합병및분할등에대한과세특례 근거법령지원목적지원대상지원내용 % -, - : 6,384, 165 감면방법 감면세목,,, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 버. 수협중앙회구조개편을위한조세특례 근거법령지원목적지원대상지원내용 , 감면방법, 감면세목, 신설일자 일몰기한 e 2017 e - - 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 조세특례 : 제도연구와해설

126 서. 수협중앙회구조개편을위한조세특례 근거법령지원목적지원대상지원내용 % - 감면방법, 감면세목, 5 신설일자 일몰기한 e 2017 e - - 주관부처 유관기관 부처자체평가 평가연도 평가점수 주요성과지표 어. 내국법인의금융채무상환을위한자산매각에대한과세특례 근거법령지원목적지원대상지원내용 ( 34 ) * * 4, 3 감면방법, 감면세목,, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 Ⅱ. 지원분야별조세특례현황 115

127 저. 채무의인수 변제에대한과세특례 근거법령 지원목적 지원대상 ( 39 ),, : 지원내용 : 4 3 : ( ) 감면방법,, 감면세목,, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 처. 주주등의자산양도에관한법인세등과세특례 근거법령 지원목적 ( 40 ) 지원대상, 지원내용 : 4 3 ( ): ( ): 감면방법,, 감면세목,, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 조세특례 : 제도연구와해설

128 커. 사업재편계획에따른기업의채무면제익에대한과세특례 근거법령 지원목적 지원대상 ( 44 ) 지원내용 : 4 3 : 감면방법, 감면세목 5 신설일자 일몰기한 e 2017 e 주관부처 유관기관 터. 기업간주식등의교환에대한과세특례 근거법령지원목적지원대상지원내용 ( 46 ), 감면방법, 감면세목, 신설일자 일몰기한 e 2017 e 주관부처 유관기관 Ⅱ. 지원분야별조세특례현황 117

129 퍼. 합병에따른중복자산의양도에대한과세특례 근거법령지원목적지원대상지원내용 ( 47 4 ) 3 3 감면방법 감면세목 신설일자 일몰기한 e 2017 e 주관부처 유관기관 조세특례 : 제도연구와해설

130 6 지역발전 1 지역발전에대한조세특례개관 가. 개요 ),,,,,, ( 63 ) ( 63 2), ( 69 ) ( 70 ), ( ), ( ) 1) 제 123 조 2 국가는지역간의균형있는발전을위하여지역경제를육성할의무를진다. Ⅱ. 지원분야별조세특례현황 119

131 [ 표 1] 지역발전에대한조세특례현황 : 현행조세특례제한법기준 구분항목조문 주요항목기타항목, 조세특례 : 제도연구와해설

![나. 수도권과밀억제권역, 3 [ 그림 1] 수도권권역현황 6 [ 표 2] 수도권의과밀억제권역등지정현황및기준 구분 과밀억제권역 성장관리권역 자연보전권역 면적 3,032 (17.2%) 5,958 (50.4%) 3,830 (32.4%) 인구 19,525 (78.3%) 4,417 (17.](/docs-images/93/113523153/images/132-0.jpg "7%) 1,008 (4.0%) 행정구역, ( ),,, ( ),,,,,,,,,,, ( ) [ 16 ],,,,, ( ), ( ),,,,,, ( ), ( ), ( ) [ 12, 3 ], ( ), ( ),,,,, ( ) [5 3 ] 정비전략 지정기준 자료 : 국토교통부 Ⅱ.")

132 나. 수도권과밀억제권역, 3 [ 그림 1] 수도권권역현황 6 [ 표 2] 수도권의과밀억제권역등지정현황및기준 구분 과밀억제권역 성장관리권역 자연보전권역 면적 3,032 (17.2%) 5,958 (50.4%) 3,830 (32.4%) 인구 19,525 (78.3%) 4,417 (17.7%) 1,008 (4.0%) 행정구역, ( ),,, ( ),,,,,,,,,,, ( ) [ 16 ],,,,, ( ), ( ),,,,,, ( ), ( ), ( ) [ 12, 3 ], ( ), ( ),,,,, ( ) [5 3 ] 정비전략 지정기준 자료 : 국토교통부 Ⅱ. 지원분야별조세특례현황 121

활력있는경제 튼튼한재정 안정된미래 년세법개정안 기획재정부

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

활력있는경제 튼튼한재정 안정된미래 2 012 년세법개정안 기획재정부 목차 Ⅰ. 일자리창출및성장동력확충 1 고용창출지원강화 < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > ㅇ < 개정이유 > < 적용시기 > < 개정이유 > < 적용시기 >

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

改正稅法 企劃財政部

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

改正稅法 企劃財政部 [ 소득세법 ] - i - - ii - [ 법인세법 ] - iii - [ 양도소득세 ] - iv - [ 상속세및증여세법 ] [ 조세특례제한법 ] - v - - vi - - vii - - viii - - ix - - x - - xi - [ 농림특례규정 ] [ 농어촌특별세법 ] [ 국제조세분야 ] - xii - - xiii - [ 부가가치세법

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

2015 년세법개정안 - 청년일자리와근로자재산을늘리겠습니다. - 목 차 - i - - ii - - iii - - iv - - v - - vi - - vii - - viii - - ix - Ⅰ. 경제활력강화 1 청년일자리창출지원 < 개정이유 > < 적용시기 > - 1 - < 개정이유 > < 적용시기 > - 2 - < 개정이유 > < 적용시기 > - 3 -

(1) 고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당

고용창출투자세액공제제도의 공제율 및 공제한도 확대 2011년 현재 적용되던 조세특례제한법 (이하 종전조특법 이라 합니다)에서는 고용창출투자세액공제율을 대 통령령이 정하는 투자금액의 1%로 하되 공제한도를 일반근로자 1인당 1,000만원(청년근로자의 경우 1인당") January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

January 9, 2012 Tax 2012 개정 세법 지난 2011년 12년 31일 및 2012년 1월 1일자로 공포된 세법의 주요 개정내용을 다음과 같이 알려드리오니 업무 에 참고하여 주시기 바랍니다. I. 법인과세 관련 주요 개정 내용 1. 법인세 중간세율 구간의 신설 2011년 현재 적용되던 법인세법 (이하 종전 법인세법 이라 합니다)에서는 2012년

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

요 약 생산동향 가동률및설비투자 수주동향 수익성동향 재고동향

2007 년 3 월중소제조업동향 2007. 4 기은경제연구소 IBK Economic Research Institute 담당 : 차장기세영 (T. 02-729-6892) 요 약 생산동향 가동률및설비투자 수주동향 수익성동향 재고동향 원자재조달동향 자금동향 고용동향 조사목적및조사결과공표 조사개요 조사지역및대상업체 조사표본구성 조사항목신설, 일부변경 (2006 년

2007 년 3 월중소제조업동향 2007. 4 기은경제연구소 IBK Economic Research Institute 담당 : 차장기세영 (T. 02-729-6892) 요 약 생산동향 가동률및설비투자 수주동향 수익성동향 재고동향 원자재조달동향 자금동향 고용동향 조사목적및조사결과공표 조사개요 조사지역및대상업체 조사표본구성 조사항목신설, 일부변경 (2006 년

목 차 1 3

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

목 차 1 3 - 1 - - 2 - < 우리나라상속 증여세율추이 > 1996 년이전 1997 년 ~1999 년 2000 년이후 < 상속세 > 5천만원이하 10% 과세구간및세율단일화 2억 5천만원 20% 1억원이하 10% 1억원이하 10% 5억 5천만원 30% 5억원이하 20% 5억 5천만원초과 40% 5억원이하 20% 10억원이하 30% < 증여세 > 10억원이하

2017 년 NABO 재정전망및세입 세제분석 Ⅳ 2018 년도조세지출예산서분석 총괄 I 조의섭추계세제분석실장 기획 조정 I 이영숙재산소비세분석과장심혜정소득법인세분석과장 작성 I 이영숙재산소비세분석과장김세화, 채은동, 김효경재산소비세분석과추계세제분석관김혜리, 신영임, 백

2018 년도조세지출예산서분석 2017 년 NABO 재정전망및세입 세제분석 Ⅳ 2018 년도조세지출예산서분석 총괄 I 조의섭추계세제분석실장 기획 조정 I 이영숙재산소비세분석과장심혜정소득법인세분석과장 작성 I 이영숙재산소비세분석과장김세화, 채은동, 김효경재산소비세분석과추계세제분석관김혜리, 신영임, 백경엽소득법인세분석과추계세제분석관 강민지, 태정림, 박지원 지원

2018 년도조세지출예산서분석 2017 년 NABO 재정전망및세입 세제분석 Ⅳ 2018 년도조세지출예산서분석 총괄 I 조의섭추계세제분석실장 기획 조정 I 이영숙재산소비세분석과장심혜정소득법인세분석과장 작성 I 이영숙재산소비세분석과장김세화, 채은동, 김효경재산소비세분석과추계세제분석관김혜리, 신영임, 백경엽소득법인세분석과추계세제분석관 강민지, 태정림, 박지원 지원

차 례

2015 년 8 월호 제주경제동향 차 례 제주지역경제동향 ʼ15.6 124.6 124.6 0.12% 0.12%, 105.7 0.52% 105.7-0.52% ʼ15.7 4p () 79 4p 100 720 46.6% ʼ15.6 5,355M/T 19,530-24.7% -4.7%, 110.2 2.1% 108.8 3.8% 183.4 45.6% 1,071,464-7.2%

2015 년 8 월호 제주경제동향 차 례 제주지역경제동향 ʼ15.6 124.6 124.6 0.12% 0.12%, 105.7 0.52% 105.7-0.52% ʼ15.7 4p () 79 4p 100 720 46.6% ʼ15.6 5,355M/T 19,530-24.7% -4.7%, 110.2 2.1% 108.8 3.8% 183.4 45.6% 1,071,464-7.2%

년 6 월 3 일공보 호이자료는 2015년 6월 3일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 2015년 6월 2일 12:00 이후부터취급가능 제목 : 2013 년산업연관표 ( 연장표 ) 작성결과 20

간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 2015년 6월 2일 12:00 이후부터취급가능 제목 : 2013 년산업연관표 ( 연장표 ) 작성결과 20") 2 0 1 5 년 6 월 3 일공보 2 0 1 5-6 - 7 호이자료는 2015년 6월 3일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 2015년 6월 2일 12:00 이후부터취급가능 제목 : 2013 년산업연관표 ( 연장표 ) 작성결과 2013 년산업연관표 ( 연장표 ) 는 2010 년실측산업연관표를기준년표로설정하여 작성되었으며,

2 0 1 5 년 6 월 3 일공보 2 0 1 5-6 - 7 호이자료는 2015년 6월 3일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 2015년 6월 2일 12:00 이후부터취급가능 제목 : 2013 년산업연관표 ( 연장표 ) 작성결과 2013 년산업연관표 ( 연장표 ) 는 2010 년실측산업연관표를기준년표로설정하여 작성되었으며,

MRIO (25..,..).hwp

.hwp") 공공투자사업의지역경제파급효과추정을위한 다지역산업연관모형 MRIO 구축및분석 한국개발연구원 제 Ⅰ 장문제의제기 1 제Ⅱ장다지역산업연관모형 (MRIO) 분석의추이및문제점 7 제Ⅲ장 MRIO 모형구축을위한방법론검토 17 제Ⅳ장 KDI MRIO 모형의구조및특성 37 제Ⅴ장 KDI MRIO 모형의세부구축방법 60 제Ⅵ장 KDI MRIO 모형의추정및결과 120 제Ⅶ장

공공투자사업의지역경제파급효과추정을위한 다지역산업연관모형 MRIO 구축및분석 한국개발연구원 제 Ⅰ 장문제의제기 1 제Ⅱ장다지역산업연관모형 (MRIO) 분석의추이및문제점 7 제Ⅲ장 MRIO 모형구축을위한방법론검토 17 제Ⅳ장 KDI MRIO 모형의구조및특성 37 제Ⅴ장 KDI MRIO 모형의세부구축방법 60 제Ⅵ장 KDI MRIO 모형의추정및결과 120 제Ⅶ장

3-2. 텔레콤 시장재편 전망

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

2014 세법 개정 案 주요 내용 요약 본 자료는 미래에셋증권이 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한

?.? -? - * : (),, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,

,, ( 15 ) ( 25 ) : - : ( ) ( ) kW. 2,000kW. 2,000kW 84, , , , : 1,") 기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

기계 기구및설비설치또는변경시사업장안전성문제가걱정된다면? 제조업등유해 위험방지계획서로해결하세요! '14 9 13 10 13. ?.? -? - www.kosha.or.kr * : (),, ( 15 ) - 15 - ( 25 ) - 2 - : - : ( 2013-2 ) ( ) 10. 500kW. 2,000kW. 2,000kW 84,000 123,000 183,000

차 례 Ⅰ. 검토배경 1 Ⅱ. 부문별평가 4 1. 소득 4 2. 고용 연관효과 ( 고용제외 ) 경기 21 Ⅲ. 정책과제 27

경기 21 Ⅲ. 정책과제 27") IT 중심성장과정책과제 이원기 * 김제현 ** 이유나 *** 조사국동향분석팀 * 동향분석팀차장 (Tel : 02-759-4220, e-mail : wklee@bok.or.kr) ** 동향분석팀과장 (Tel : 02-759-4219, e-mail : jehkim@bok.or.kr) *** 동향분석팀조사역 (Tel : 02-759-4169, e-mail : ws3700@bok.or.kr)

IT 중심성장과정책과제 이원기 * 김제현 ** 이유나 *** 조사국동향분석팀 * 동향분석팀차장 (Tel : 02-759-4220, e-mail : wklee@bok.or.kr) ** 동향분석팀과장 (Tel : 02-759-4219, e-mail : jehkim@bok.or.kr) *** 동향분석팀조사역 (Tel : 02-759-4169, e-mail : ws3700@bok.or.kr)

UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 경제산업연구실김문연책임연구원 052) / < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9

/ < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9") UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 2009.11. 3. 경제산업연구실김문연책임연구원 052)283-7722 / mykim@udi.re.kr < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9 Ⅳ. 고용없는성장지속과대응방안 16 고용없는성장과울산의대응방안 요약문. 2005 5,..,..,..,

UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 2009.11. 3. 경제산업연구실김문연책임연구원 052)283-7722 / mykim@udi.re.kr < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9 Ⅳ. 고용없는성장지속과대응방안 16 고용없는성장과울산의대응방안 요약문. 2005 5,..,..,..,

현안과과제_8.14 임시공휴일 지정의 경제적 파급 영향_150805.hwp

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

2016 조세의 이해와 쟁점 - 통계편

2016 조세의이해와쟁점 ➑ 통계편 2016 조세의이해와쟁점 8 통계편 총괄 I 박용주경제분석실장 기획 조정 I 정문종조세분석심의관김경신세제분석과장 집필 I 채은동경제분석관최천규경제분석관신봉진경제분석관김효경경제분석관 지원 편집 I 이하영행정실무원이수연자료분석지원 2016 조세의이해와쟁점 시리즈는국가재정운용에대한국회의원의의정활동을지원하는것을목적으로발간되었습니다.

2016 조세의이해와쟁점 ➑ 통계편 2016 조세의이해와쟁점 8 통계편 총괄 I 박용주경제분석실장 기획 조정 I 정문종조세분석심의관김경신세제분석과장 집필 I 채은동경제분석관최천규경제분석관신봉진경제분석관김효경경제분석관 지원 편집 I 이하영행정실무원이수연자료분석지원 2016 조세의이해와쟁점 시리즈는국가재정운용에대한국회의원의의정활동을지원하는것을목적으로발간되었습니다.

<BFA9BCBAC0C720C1F7BEF7B4C9B7C220B0B3B9DFB0FA20C3EBBEF7C1F6BFF820C1A4C3A5B0FAC1A62E687770>

연령계층별 경제활동 참가율 추이 (여자) 참가율 (%) 80 70 60 50 40 30 20 18-19 20-21 22-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65+ 연 령 1990 2005 남 자 단 위 : 천 명 9 0 0 0 7 6 9 6 7 0 0 0 5 9 8 1 5 1 0 3 5 0 0 0 3

연령계층별 경제활동 참가율 추이 (여자) 참가율 (%) 80 70 60 50 40 30 20 18-19 20-21 22-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65+ 연 령 1990 2005 남 자 단 위 : 천 명 9 0 0 0 7 6 9 6 7 0 0 0 5 9 8 1 5 1 0 3 5 0 0 0 3

부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

제 3 장 양도소득세계산 신고 납부등제반절차 Ⅰ. 양도소득세계산과적용세율 1. 양도소득세계산개요양도가액 취득가액과과세표준및세율적용 납부세액 =산출세액 -세액공제 +가산세 451 부동산과세금전략 소득세법제93조 양도소득세액계산의순서 2. 양도소득세적용세율 6%, 16%, 25%, 35%, 50%, 60%, 70% 등 소득세법제104 조 양도소득세의세율 452

[11하예타] 교외선 인쇄본_ver3.hwp

![[11하예타] 교외선 인쇄본_ver3.hwp](/thumbs/81/84006372.jpg "[11하예타] 교외선 인쇄본_ver3.hwp") 2012 년도예비타당성조사보고서 교외선 ( 능곡 ~ 의정부 ) 철도사업 2012. 7. 요약 요약 제 1 장예비타당성조사의개요 1. 사업추진배경 2000 5 16, 2004 4 1,, 2006 -,, 39,., ~~, 2. 사업의추진경위및추진주체 2004. 12: (~) () - 21 (B/C=0.34). 2010. 04~2012. 02: (~) () - (B/C=0.53,

2012 년도예비타당성조사보고서 교외선 ( 능곡 ~ 의정부 ) 철도사업 2012. 7. 요약 요약 제 1 장예비타당성조사의개요 1. 사업추진배경 2000 5 16, 2004 4 1,, 2006 -,, 39,., ~~, 2. 사업의추진경위및추진주체 2004. 12: (~) () - 21 (B/C=0.34). 2010. 04~2012. 02: (~) () - (B/C=0.53,

@2019 예산개요 (수정_추은주).hwp

.hwp") 2019 년예산개요 Ⅱ 경상북도예산규모 1. 예산총계규모 2. 세입예산규모 3. 세출예산규모 2019 예산개요 7 8 2019 년도예산개요 근거 : 지방자치법제 133 조 ( 예산편성후행정안전부보고 ) 예산편성심의의결후행정안전부보고, 예산에대한이해의도모와 단체간비교가용이토록정리 예산규모 총계규모 : 24조 478억원 ( 일반 20조 9,774억원, 특별 3조

2019 년예산개요 Ⅱ 경상북도예산규모 1. 예산총계규모 2. 세입예산규모 3. 세출예산규모 2019 예산개요 7 8 2019 년도예산개요 근거 : 지방자치법제 133 조 ( 예산편성후행정안전부보고 ) 예산편성심의의결후행정안전부보고, 예산에대한이해의도모와 단체간비교가용이토록정리 예산규모 총계규모 : 24조 478억원 ( 일반 20조 9,774억원, 특별 3조

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : , *

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : 02-759-5548, E-mail : kwpark@bok.or.kr) ** 한국은행금융경제연구원거시경제연구실장 ( 전화 : 02-759-5438, E-mail :

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : 02-759-5548, E-mail : kwpark@bok.or.kr) ** 한국은행금융경제연구원거시경제연구실장 ( 전화 : 02-759-5438, E-mail :

신규투자사업에 대한 타당성조사(최종보고서)_v10_클린아이공시.hwp

_v10_클린아이공시.hwp") 신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

< B0E6C3D12D4A424620BBF3C8A3B1B3B7F9C7C1B7CEB1D7B7A520C8B8C0C720C0DAB7E12028C3BBB3E2BDC7BEF72928BCADBFB5C1F8292E687770>

청년실업의원인과대책 2004. 3 한국경영자총협회 < 표 1 > 한국노동시장관련주요지표의변화추이 ( 단위 : 천명, %) 1982 1987 1992 1997 1999 2003 경제활동인구 15,032 16,873 19,499 21,782 21,666 22,916 경제활동참가율 58.6 58.3 60.9 61.4 60.6 61.4 취업자 14,379 16,354

청년실업의원인과대책 2004. 3 한국경영자총협회 < 표 1 > 한국노동시장관련주요지표의변화추이 ( 단위 : 천명, %) 1982 1987 1992 1997 1999 2003 경제활동인구 15,032 16,873 19,499 21,782 21,666 22,916 경제활동참가율 58.6 58.3 60.9 61.4 60.6 61.4 취업자 14,379 16,354

목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

2 0 1 4 년 4 / 4 분기 2014. 9 목 차 Ⅰ. 조사개요 2 1. 조사목적 2 2. 조사대상 2 3. 조사방법 2 4. 조사기간 2 5. 조사사항 2 6. 조사표분류 3 7. 집계방법 3 Ⅱ. 2014 년 4/4 분기기업경기전망 4 1. 종합전망 4 2. 창원지역경기전망 5 3. 항목별전망 6 4. 업종별전망 7 5. 규모및유형별전망 8 6. 정부경기부양정책발표에따른영향

발간등록번호대한민국의새로운중심 행복도시세종 2015 년기준 사업체조사보고서 Report of The Census on Establishments

발간등록번호대한민국의새로운중심 58-5690000-000018-10 행복도시세종 2015 년기준 사업체조사보고서 Report of The Census on Establishments Ⅰ. 조사개요 - 1 - Ⅰ. 조사개요 Ⅰ. 조사개요 1. 조사목적 2. 법적근거 3. 조사연혁 4. 조사대상 5. 조사기간 6. 조사주기 - 3 - 2015 년기준사업체조사보고서

발간등록번호대한민국의새로운중심 58-5690000-000018-10 행복도시세종 2015 년기준 사업체조사보고서 Report of The Census on Establishments Ⅰ. 조사개요 - 1 - Ⅰ. 조사개요 Ⅰ. 조사개요 1. 조사목적 2. 법적근거 3. 조사연혁 4. 조사대상 5. 조사기간 6. 조사주기 - 3 - 2015 년기준사업체조사보고서

붙임2-1. 건강영향 항목의 평가 매뉴얼(협의기관용, '13.12).hwp

.hwp") 환경영향평가서내위생 공중보건항목작성을위한건강영향항목의평가매뉴얼 - 협의기관용 - 2013. 12 환경부환경보건정책관실 - i - - ii - - iii - - iv - - v - - vi - 제 1 장건강영향평가의개요 건강영향평가의정의건강영향평가제도의필요성건강영향평가의목적및기능건강영향평가의원칙건강결정요인 - 1 - - 2 - - 3 - 제 2 장건강영향평가제도의시행방안

환경영향평가서내위생 공중보건항목작성을위한건강영향항목의평가매뉴얼 - 협의기관용 - 2013. 12 환경부환경보건정책관실 - i - - ii - - iii - - iv - - v - - vi - 제 1 장건강영향평가의개요 건강영향평가의정의건강영향평가제도의필요성건강영향평가의목적및기능건강영향평가의원칙건강결정요인 - 1 - - 2 - - 3 - 제 2 장건강영향평가제도의시행방안

<352831292E5FBBEABEF7C1DFBAD0B7F9BAB02C5FC1B6C1F7C7FCC5C25FB9D75FB5BFBAB05FBBE7BEF7C3BCBCF65FA1A4C1BEBBE7C0DABCF62E786C73>

5. 산업중분류, 조직형태 및 동별 사업체수, 종사자수 단위 : 개, 명 금정구 서1동 서2동 서3동 Geumjeong-gu Seo 1(il)-dong Seo 2(i)-dong Seo 3(sam)-dong TT전 산 업 17 763 74 873 537 1 493 859 2 482 495 1 506 15 519 35 740 520 978 815 1 666 462

5. 산업중분류, 조직형태 및 동별 사업체수, 종사자수 단위 : 개, 명 금정구 서1동 서2동 서3동 Geumjeong-gu Seo 1(il)-dong Seo 2(i)-dong Seo 3(sam)-dong TT전 산 업 17 763 74 873 537 1 493 859 2 482 495 1 506 15 519 35 740 520 978 815 1 666 462

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS

[FDI FOCUS] 4 차산업혁명에따른외국인투자유치정책의재편방향 ( 산업연구원 ) 2018 년 1 월 22 일 [ 제 140 호 ] C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS 1. FDI NEWS 2. GOVERNMENT

[FDI FOCUS] 4 차산업혁명에따른외국인투자유치정책의재편방향 ( 산업연구원 ) 2018 년 1 월 22 일 [ 제 140 호 ] C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS 1. FDI NEWS 2. GOVERNMENT

학자금지원을위한소득기준 산출방식개선방안연구 한국장학재단이사장귀하 본보고서를 학자금지원을위한소득기준산출방식개선방안연구 의최종 보고서로제출합니다. 2011. 9 주관연구기관 : 한국보건복지정보개발원 연구진 연구책임자 : 홍성대연구위원공동연구원 : 이대영책임연구원추병주연구원구자연위촉연구원 학자금지원을위한소득기준 산출방식개선방안연구 주관연구기관 : 한국보건복지정보개발원

학자금지원을위한소득기준 산출방식개선방안연구 한국장학재단이사장귀하 본보고서를 학자금지원을위한소득기준산출방식개선방안연구 의최종 보고서로제출합니다. 2011. 9 주관연구기관 : 한국보건복지정보개발원 연구진 연구책임자 : 홍성대연구위원공동연구원 : 이대영책임연구원추병주연구원구자연위촉연구원 학자금지원을위한소득기준 산출방식개선방안연구 주관연구기관 : 한국보건복지정보개발원

외국인투자유치성과평가기준개발

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

2010 년도연구용역보고서 외국인투자유치의성과평가기준개발 - 2010. 10. - 이연구는국회예산정책처의연구용역사업으로수행된것으로서, 보고서의내용은연구용역사업을수행한연구자의개인의견이며, 국회예산정책처의공식견해가아님을알려드립니다. 책임연구원 국립부경대학교지역사회연구소권오혁 수신 : 대한민국국회예산정책처장귀하. 2010 10 : : : : 요약문 I. 서론 1.

2011년_1분기_지역경제동향_보도자료.hwp

< 목차 > 2011 년 1/4 분기지역경제동향 ( 요약 ) * 생산은광공업생산지수, 고용은취업자수이며, ( ) 의숫자는전년동분기대비증감률임 < 분기주요지역경제지표 1 > [ 전년동분기비, %] 시 도 ( 권역 1) ) 광공업생산지수 2) 대형소매점판매액지수 3) 취업자수 10.2/4 3/4 4/4 11.1/4 p 10.2/4 3/4 4/4 11.1/4 p

< 목차 > 2011 년 1/4 분기지역경제동향 ( 요약 ) * 생산은광공업생산지수, 고용은취업자수이며, ( ) 의숫자는전년동분기대비증감률임 < 분기주요지역경제지표 1 > [ 전년동분기비, %] 시 도 ( 권역 1) ) 광공업생산지수 2) 대형소매점판매액지수 3) 취업자수 10.2/4 3/4 4/4 11.1/4 p 10.2/4 3/4 4/4 11.1/4 p

120000 3 100000 80000 연구원수 연구개발비 ( 총 GDP 중비율 ) 2.5 2 60000 1.5 40000 1 20000 0.5 0 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986

120000 3 100000 80000 연구원수 연구개발비 ( 총 GDP 중비율 ) 2.5 2 60000 1.5 40000 1 20000 0.5 0 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986

2015 년적용최저임금인상요구 2015 년적용최저임금요구안 양대노총단일안

2015 년적용최저임금인상요구 2015 년적용최저임금요구안 양대노총단일안 2014. 6. 2015 년적용최저임금요구안 시급 6,700 원 ( 일급 53,600 원, 한달 1,400,300 원 ) 2015 년적용최저임금은경제성장률 + 물가상승률 + 소득분배개선치 를더한임금인상률을적용한 5 인이상상용직정액급여평균의 50% 로정함. α α - 1 - α α α -

2015 년적용최저임금인상요구 2015 년적용최저임금요구안 양대노총단일안 2014. 6. 2015 년적용최저임금요구안 시급 6,700 원 ( 일급 53,600 원, 한달 1,400,300 원 ) 2015 년적용최저임금은경제성장률 + 물가상승률 + 소득분배개선치 를더한임금인상률을적용한 5 인이상상용직정액급여평균의 50% 로정함. α α - 1 - α α α -

[전경련] 첨부_정책건의_기업RD촉진을위한12가지정책과제_교.hwp

![[전경련] 첨부_정책건의_기업RD촉진을위한12가지정책과제_교.hwp](/thumbs/91/105364227.jpg "[전경련] 첨부_정책건의_기업RD촉진을위한12가지정책과제_교.hwp") 기업 R&D 촉진을위한 12 가지정책과제 2015. 5. 7-1 - 배경 R&D 투자는일자리창출, GDP 증가등국가경제성장에크게기여 R&D 1, 13,000, 1 GDP 200 1) R&D 20~30% 2) 59.3조원에달하는국가총 R&D의 3/4 이상을기업들이수행 R&D 13 59.3 (541.6 ) 6, GDP 4.15% (4.21%) 2 < 주요국총 R&D

기업 R&D 촉진을위한 12 가지정책과제 2015. 5. 7-1 - 배경 R&D 투자는일자리창출, GDP 증가등국가경제성장에크게기여 R&D 1, 13,000, 1 GDP 200 1) R&D 20~30% 2) 59.3조원에달하는국가총 R&D의 3/4 이상을기업들이수행 R&D 13 59.3 (541.6 ) 6, GDP 4.15% (4.21%) 2 < 주요국총 R&D

요약 1 요약 2 요약 3 요약 개인편의측면 23.6% 47.5% 19.3% 3.7% 6.0% 한미관계증진 34.2% 46.5% 13.6% 4.0% 1.7% 국가이미지제고 43.2% 39.5% 12.3% 3.3% 1.7% 우리나라관광산업성화 활 24.9% 36.9% 22.3% 11.3% 4.7% 1.3% 인적교류및비즈니스기회확대 42.5% 42.5% 9.3%

요약 1 요약 2 요약 3 요약 개인편의측면 23.6% 47.5% 19.3% 3.7% 6.0% 한미관계증진 34.2% 46.5% 13.6% 4.0% 1.7% 국가이미지제고 43.2% 39.5% 12.3% 3.3% 1.7% 우리나라관광산업성화 활 24.9% 36.9% 22.3% 11.3% 4.7% 1.3% 인적교류및비즈니스기회확대 42.5% 42.5% 9.3%

발간사. 1978,. G-8 G-20.,..,,,

중국의중소기업정책 강동수 이준엽 발간사. 1978,. G-8 G-20.,..,,,...... 2003 ..,... KDI 2007 (DRC)., 2009,. 2009 8 25 26 KDI-DRC. 2009. 2010,,,... 2009 8 KDI DRC.,,, KDI,,, . DRC Li Zhaoxi, Zhang Chenghui, Chen Quansheng.

중국의중소기업정책 강동수 이준엽 발간사. 1978,. G-8 G-20.,..,,,...... 2003 ..,... KDI 2007 (DRC)., 2009,. 2009 8 25 26 KDI-DRC. 2009. 2010,,,... 2009 8 KDI DRC.,,, KDI,,, . DRC Li Zhaoxi, Zhang Chenghui, Chen Quansheng.

일러두기

일러두기 목 차 1. 목적 2. 조사분석개요가. 조사자 나. 조사기간 다. 조사농가선정 라. 조사방법 마. 총수입및비용산정기준 (1) 주산물평가 (2) 부산물평가 (3) 종묘비 (4) 비료비 (5) 농약비 (6) 영농광열비 (7) 수리 () 비 - 5 - (8) 기타재료비 (9) 농기구, 영농시설상각비 (10) 수선비 (11) 임차료 (12) 노동비 (13)

일러두기 목 차 1. 목적 2. 조사분석개요가. 조사자 나. 조사기간 다. 조사농가선정 라. 조사방법 마. 총수입및비용산정기준 (1) 주산물평가 (2) 부산물평가 (3) 종묘비 (4) 비료비 (5) 농약비 (6) 영농광열비 (7) 수리 () 비 - 5 - (8) 기타재료비 (9) 농기구, 영농시설상각비 (10) 수선비 (11) 임차료 (12) 노동비 (13)

공무원복지내지82p-2009하

2009 2009 151-836 1816 869-12 6 Tel. 02-870-7300 Fax. 02-870-7301 www.khrdi.or.kr Contents 04 05 05 07 10 11 12 14 15 17 21 23 25 27 29 31 33 34 35 36 37 38 39 40 41 43 45 47 49 51 53 56 62 62 62 63 63

2009 2009 151-836 1816 869-12 6 Tel. 02-870-7300 Fax. 02-870-7301 www.khrdi.or.kr Contents 04 05 05 07 10 11 12 14 15 17 21 23 25 27 29 31 33 34 35 36 37 38 39 40 41 43 45 47 49 51 53 56 62 62 62 63 63

-2/21-

제2018-10 호 2018. 5. 18. 조사국국제경제부미국유럽경제팀국제경제리뷰아태경제팀중국경제팀 주요국의재정정책동향및평가 1/21 -2/21- Ⅰ 선진국재정정책기조 신흥국재정정책기조 자료 : IMF(2018.4 월 ) 자료 : IMF(2018.4 월 ) -3/21- Ⅱ 1. 미국 개인 법인 세제개혁주요내용 ( 달러, %) 항목 현행 수정 소득세율 10/15/25/28/33/35/39.6

제2018-10 호 2018. 5. 18. 조사국국제경제부미국유럽경제팀국제경제리뷰아태경제팀중국경제팀 주요국의재정정책동향및평가 1/21 -2/21- Ⅰ 선진국재정정책기조 신흥국재정정책기조 자료 : IMF(2018.4 월 ) 자료 : IMF(2018.4 월 ) -3/21- Ⅱ 1. 미국 개인 법인 세제개혁주요내용 ( 달러, %) 항목 현행 수정 소득세율 10/15/25/28/33/35/39.6

C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS

[FDI FOCUS] World Investment Report 2017 Key Messages (UNCTAD) 2017 년 7 월 17 일 [ 제 134 호 ] C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS 1. FDI

[FDI FOCUS] World Investment Report 2017 Key Messages (UNCTAD) 2017 년 7 월 17 일 [ 제 134 호 ] C O N T E N T S 1. FDI NEWS 2. GOVERNMENT POLICIES 3. ECONOMY & BUSINESS 4. FDI STATISTICS 5. FDI FOCUS 1. FDI

목차 1. 서론 2. 중소기업연구개발조세지원의현황및문제점 3. 해외연구개발조세지원정책동향 4. 중소기업연구개발활성화를위한조세지원개선방안 요약 전세계적으로연구개발조세지원에대한관심이커지는데반해, 우리나라는연구개발분야에서비과세및감면제도의정비를추진 OECD 국가중 R&D 조세

제 14-5 호 2014.4.28 중소기업연구개발조세지원의 현황및과제 작성 Ⅰ 노민선연구위원 (02-707-9843,msnoh@kosbi.re.kr) KOSBI 중소기업포커스는중소기업연구원홈페이지 (www.kosbi.re.kr) 에서도보실수있습니다. 목차 1. 서론 2. 중소기업연구개발조세지원의현황및문제점 3. 해외연구개발조세지원정책동향 4. 중소기업연구개발활성화를위한조세지원개선방안