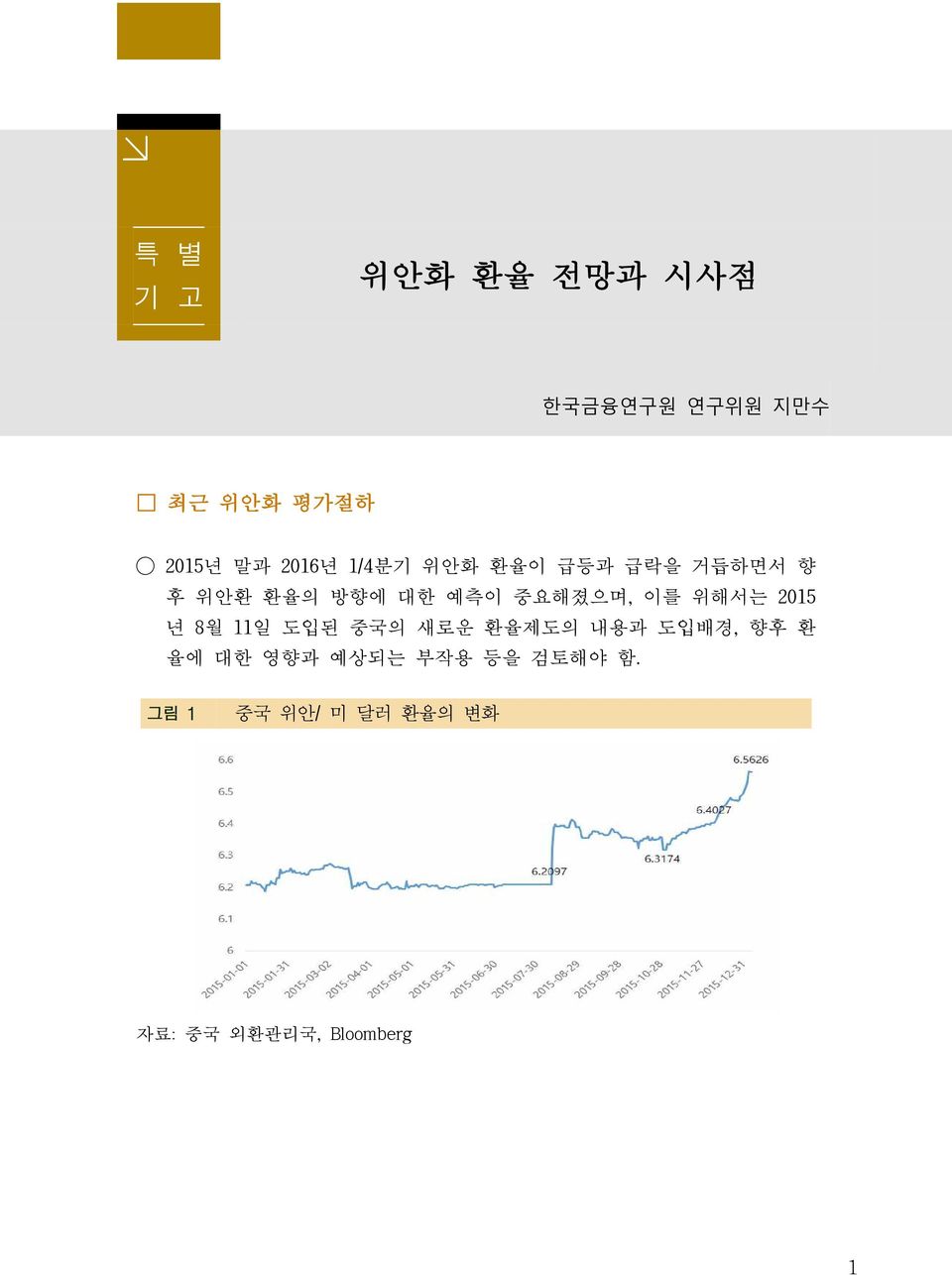

특 별 기 고 위안화 환율 전망과 시사점 한국금융연구원 연구위원 지만수 최근 위안화 평가절하 2015년 말과 2016년 1/4분기 위안화 환율이 급등과 급락을 거듭하면서 향 후 위안환 환율의 방향에 대한 예측이 중요해졌으며, 이를 위해서는 2015 년 8월 11일 도입된 중국의 새로운 환율제도의 내용과 도입배경, 향후 환 율에 대한 영향과 예상되는 부작용 등을 검토해야 함. 그림 1 중국 위안/ 미 달러 환율의 변화 자료: 중국 외환관리국, Bloomberg 1

2015년 8월 제도변화 내용 1) 8월 11일 중국 인민은행은 위안화의 달러에 대한 매매기준율( 中 間 價 ) 을 전일 6.12 위안에서 1.86% 절하한 6.23 위안으로 고시하는 동시에 위안/달러 매매기준율 고시제도 개선에 관한 성명 을 발표함. - 이후 8월 14일까지 매매기준율을 거듭 절하함으로써(8월 12일 6.33 위안, 8월 14일 6.40 위안) 약 4.5% 평가절하를 단행하고 8월 15일 이후로는 안정적으로 유지됨. 8월 11일부터 적용된 새로운 매매기준율 고시제도란 상하이 위안/달 러 은행간 외환시장에서 매일 아침 개장 전에 시장조성자들이 전일 외환시장의 거래 종가( 終 價 )와 기타 시장 상황을 반영해서 당일 자신 의 환율 호가를 보고하도록 하고, 이를 외환거래센터가 취합해서 그 중 최고가와 최저가를 뺀 나머지의 가중 평균치를 당일 매매기준율 로 고시하는 것임. - 물론 8월 11일 이전에도 인민은행은 이와 유사한 매매기준율 고시제도 를 운영하고 있었으나 전에는 시장조성자들이 당일 호가를 제시하는 데 있어 명확한 지침이 없었던 반면 이번에는 전일 시장의 종가 를 참 고하라는 구절을 명시한 점이 중요한 차이임. 이러한 차이가 갖는 의미는 그 동안 중국 인민은행이 동 제도를 어 떻게 운영하고 있었는가를 살펴보면 조금 더 분명해짐. - 중국이 2005년 7월 21일부터 과거 달러당 8.3위안에 사실상 고정되었던 고정환율제도를 폐지하고 이른바 복수통화 바스켓을 참고한 관리변동 환율제 를 실시한다고 발표함에 따라 2006년 1월부터 외환거래센터가 시장조성자들의 환율 호가를 가중평균하여 매매기준율에 반영하는 환율 시스템이 도입됨. - 그러나 실제로 인민은행은 이후에도 매년 약 5%의 위안화 절상을 목표 로 삼아 매일의 은행간 외환시장의 매매기준율을 지극히 안정적으로 절 상시키는 방식으로 환율을 변동시킴. 1) 지만수, 위안화 추가 절하 가능성과 시사점, 주간 금융브리프 24권 34호, 2015.8.29 2

- 그 결과 2005년 7월 달러당 8.3위안이던 환율은 2008년 7월 달러당 6.8 위안 수준으로 3년간 약 18% 절상됨. 은행간 외환시장의 수급을 반영하기보다는 시장을 인민은행의 정책 적 의도를 실현하는 통로로 활용했던 것임. 심지어 글로벌 경제위기를 전후하여 2008년 7월부터 2010년 5월까지 달러당 환율을 아예 6.83 위안에 고정시키는 극단적인 조치를 취하기 도 함. - 그런 의미에서 이번 조치 이전 중국의 관리변동환율제도란 외환시장이 아니라 인민은행이 자신의 전략적 고려에 따라 환율을 결정하는 사실상 의 전략적 페그제 였던 셈임. - 또한 중국은 환율이 장중에 매매기준율에서 벗어나 변동할 수 있는 일 일변동폭도 제한하였음. 이 일일변동폭은 2005년 7월 22일 상하 0.3%에서 2007년 5월 21일 0.5%, 2012년 4월 16일 1%, 2014년 3월 15일 2%로 점진적으로 확대 되었음. - 일일변동폭 확대를 통해 장중환율의 변동폭이 커졌으나 인민은행은 장 중에 형성된 환율을 다음날의 매매기준율에 반영하지 않고 자신이 의도 하는 매매기준율을 새로 고시하는 방식으로 환율을 통제함. 이러한 운영 방식 아래에서는 매매기준율 결정에 참여하는 시장조성 자들 역시 소극적으로 인민은행의 의도에 부합하는 호가를 낼 수밖 에 없었고, 그 호가가 실제로 매매기준율에 어떻게 반영되는지도 분 명하지 않았음. - 따라서 8월 11일 인민은행이 시장조성자들에게 전일 종가를 기준으로 제 시한 당일 호가를 매매기준율에 반영하겠다는 입장을 밝힌 것은 시장 매 커니즘에 의한 환율결정이라는 측면에서 분명한 진전이라고 볼 수 있음. - 즉 앞으로는 시장에서 매매기준율보다 높거나 낮은 환율이 형성되면, 다 음날 인민은행에 의해 리셋(reset)되는 것이 아니라, 그 시장환율이 다음 날 거래의 출발점이 될 수 있게 된 것임. 3

- 나아가 지속적인 환율 상승 혹은 하락 압력이 있는 경우, 전일 종가와 연결된 매매기준율의 지속적 변화를 통해 환율의 추세(trend)가 만들어 질 수도 있음. - 중국이 환율제도 변화를 발표한 직후에 IMF, 미국 재무부, EU집행위원 회 등이 환영 논평을 낸 것도 새로운 환율제도가 전보다 한층 시장친화 적인 시스템으로 바뀌었다고 판단하였기 때문임. 표 1 중국 위안화 기준환율 산정 방식 변경 내용 변경 전 변경 후 시장의 외화 수급 현황을 기초로 통전일의 은행간 외화시장 마감가와 외 화바스켓 내의 외화 상황을 고려하화 수급 현황 및 국제 주요 통화의 내용 여 결정하는 관리변동환율제도를 실환율 변화 등을 고려해 은행간 외화 시 거래 개장 전에 고시환율을 제시 외화 수급 현황 시장 수급 현황 고려사항 + 국제 주요 통화 환율 변화 + 통화 바스켓 외화 상황 + 전날 시장의 마감가 자료 : 중국 인민은행 새로운 환율제도 도입의 배경 8월 13일 인민은행이 개최한 특별 기자회견에서 이강( 易 綱 ) 부행장과 장 샤오휘( 張 曉 慧 ) 행장보는 기존의 환율제도가 갖고 있는 문제점과 향후 환율운용 방향에 대해 상세히 설명하였음. - 기존 중국 환율제도가 내포한 가장 큰 문제는 위안화 환율이 달러에 만 묶여 변경시키기 어려워진 상황(이강 부행장)에서 글로벌 경제위기 이후 달러화의 강세가 장기화되자 위안화도 덩달아 강세통화가 되어버 렸다는 것임. 실제로는 달러화의 추세와 동조한 정도를 넘어 2010년 1월 달러당 6.8위안이었던 환율이 2015년 8월 6.1위안 수준까지 떨어져 달러에 비해서도 10% 이상 절상된 강세통화가 되었음. - 인민은행이 더욱 주목하고 있는 것은 이 과정에서 위안화의 실질실효환 율지수가 크게 상승했다는 사실임. 4

- 2005년 관리변동환율제도 도입 이후 위안화의 명목환율(달러대비)은 약 27% 하락한 반면 (복수통화바스켓 대비) 실질실효환율지수는 55.7%나 상승하였는데, 인민은행 측 인사들은 기자회견에서 이 점을 특별히 강조 하였음. 명목환율에 각국의 물가변동과 교역 가중치를 반영하여 계산하는 지 표인 실질실효환율의 변화는 명목환율의 변화보다 그 나라 수출품의 가격경쟁력 변화를 더 정확하게 반영함. - 이러한 현상은 최근 더욱 가속화되었는데 BIS에 따르면 2014년 5월 114 수준이었던 위안화의 실질실효환율지수는 2015년 6월 130.1로 급등하여 1년 만에 14% 정도 절상되었음. 그림 2 중국 위안화 실질실효환율과 달러 인덱스의 변화 자료 : CEIC, Bloomberg - 같은 기간 달러화의 상대가치를 나타내는 달러 인덱스(dollar index)는 동 기간 80.0에서 95.2로 19% 상승하였음. 이는 그 동안 위안화가 강세통화인 달러에 지나치게 연동되어 있었 기 때문으로 명목환율은 달러당 6.2 위안에서 6.1 위안으로 소폭 절 상되었을 뿐임. - 지금까지 중국은 달러화에 대한 명목환율을 안정시켜 외국인투자자의 5

중국경제에 대한 신뢰를 높이고 위안화 국제화에도 유리한 환경을 조성 해 왔음. - 그렇지만 글로벌 경제위기 이후 달러강세가 장기화되는 과정에서 이러 한 전략은 실질실효환율 기준으로 위안화의 급격한 강세를 초래하였고 이에 따라 중국제품의 수출경쟁력도 크게 잠식되었음. 새로운 환율 운영기준과 그 의미 이강 부총재는 향후 환율결정의 중요 고려사항으로 국제수지와 경제성 등 기본적인 측면 외에, 여타 바스켓 통화의 환율 변화와 실질 및 명목실 효환율 의 변화를 적극적으로 고려하겠다고 밝힘. - 장샤오휘 행장보 역시 앞으로 위안화의 실질실효환율을 안정화 할 필요성을 강조하면서 그 동안 달러에 대한 명목환율의 안정화에 집중했 던 환율운영이 실질실효환율의 극심한 불안정을 낳았다는 인식 아래, 앞 으로는 실질실효환율의 안정화를 꾀하겠다고 밝힘. - 인민은행은 향후 환율운영 방향에서 이러한 문제의식을 가시적으로 반 영할 것으로 전망됨. 8월 11일 중국의 환율제도 변경이 갖는 가장 중요한 의미는 위안화가 주 요 국제통화 환율 변동의 내생변수 가 되었다는 것임. - 8월 11일 인민은행 기자회견에서 주요 통화 바스켓 및 실효환율(EER)의 안정 을 향후 위안화 환율 운영의 새로운 기준으로 삼겠다고 발표함. - 그 일환으로 12월 11일 13개 바스켓 통화에 대한 위안화 환율지표(CFETS 위안화 지수) 및 기타 지수(SDR 통화 대비, BIS 통화 대비 등)를 발표하였 는데, 이는 위안화 실효환율(EER)을 측정하는 지표로서 동 지수의 안정적 유지가 향후 인민은행의 환율 운영 지침이 될 것이라는 의미임. CFETS 위안화 환율지수에는 중국과 무역비중이 높고, 중국 외환시장 에서 거래되는 13개 통화(달러, 엔, 유로, 링깃, 루블, 바트 등이 포 함)의 환율변동을 교역비중에 따른 가중치로 평균한 지수로 위안화의 6

명목 실효환율(EER)에 해당하는 지수임. - 동 지수의 안정(바스켓 통화에 대한 실효환율)을 기준으로 위안화 환율 이 변동할 경우, 과거와 같이 인민은행이 자의적 기준으로 시장에 개입 하는 것이 아니라, 달러의 강세나 여타 바스켓 통화의 약세가 나타날 경 우 위안/달러 명목환율이 상승(평가절하)하도록 용인하여 실효환율을 안 정시키게 됨. 표 2 CFETS 위안화 환율지수 바스켓의 구성(단위 : 백만 USD) 국가명 수출액 수입액 교역액 교역비중 환율지수가중치 1 미국 340,721 116,704 457,425 14.41 0.264 2 EU 243,811 157,344 401,155 12.63 0.2139 3 홍콩 251,647 5,944 257,591 8.11 0.0655 4 일본 112,151 117,609 229,760 7.24 0.1468 5 호주 32,803 54,522 87,325 2.75 0.0627 6 말레이시아 36,901 43,568 80,469 2.53 0.0467 7 싱가포르 43,312 21,930 65,242 2.05 0.0382 8 영국 48,625 15,748 64,373 2.03 0.0386 9 태국 31,189 30,574 61,763 1.95 0.0333 10 러시아 28,469 27,414 55,883 1.76 0.0436 11 캐나다 24,554 15,135 39,689 1.25 0.0253 12 스위스 2,577 7,537 10,114 0.32 0.0151 13 뉴질랜드 4,008 5,624 9,632 0.30 0.0065 총계 1,860,576 1,314,875 3,175,451 100 주: 수출/수입/교역액은 2015년 1-10월 누계 자료 : 한국무역협회, 해관총서 2015년 말 위안화 환율변동과 새로운 환율제도 실제로 최근(2015년 11월~2016년 초)의 위안화 평가절하는 최근 주요국 통화의 가치변동을 반영하여 실효환율을 안정시키는 방향으로 명목환율 을 조정한 데 따른 결과임. - 10월 중순 이후 미국 금리인상 기대 속에 달러화 강세 및 신흥국 통화 의 약세가 나타나는 상황에서 위안화 실효환율의 절상이 발생하였고 이 7

를 안정화하기 위해서는 환율 상승이 필요한 상황이었음. - 12월 11일 CFETS 위안화 환율지수 발표 당시 11월 30일 현재 연초 대 비 2.93% 실효환율이 절상된 상태라고 발표한 바 있는데 이는 상응하는 폭의 명목환율 절하를 용인하겠다는 의미로 해석되었음. 연말연초의 환율급등은 이러한 예상에 근거해 시장이 경쟁적으로 달 러 매입에 나섰기 때문이라고 해석할 수 있음. - 실제로 11월 30일부터 1월 11일까지의 고시환율 절하 폭(6.396 6.563)은 2.61%로 실효환율 절상폭인 2.93%와 유사한 수준이며, 1월 7일 이후 인 민은행은 적극적으로 환율에 개입하여 동 수준을 유지하고 있음. 그림 3 중국 환율제도 변경 후의 위안/달러 환율 및 달러 인덱스 새로운 환율제도의 문제점과 전망: 예측가능성 + 불안정성 2) 이처럼 새로운 위안화 환율 운영방식에 따라 위안화가 국제통화 가치변 동의 내생변수 가 됨으로써 1 위안화의 변동성이 커졌고, 2 달러에 대한 안정적 관계는 약해졌으며, 3 국제 환율의 흐름에 기초한 예측 이 가능해졌는데, 이는 다시 4 투기적 거래라는 새로운 위험을 낳게 되 2) 지만수, 중국의 자본유출 논란과 위안화 환율 불안, 주간 금융브리프 24-48, 2015.12.12. 8

었음에 유의해야 함. - 즉 3 예측가능성 으로 인해 위안화 환율 변화를 둘러싼 투기적 거 래 여지가 과거보다 커졌으며, 이는 상하이 외환거래소에서 위안화의 변 동 압력을 더 커지게 만들고, 환율을 통제하기 위한 인민은행의 시장개 입 비용을 높임으로써 다시 중국의 외환보유고 감소에 대한 불안으로 연결되고 있음. - 현재 자본시장 개방상황 등을 고려할 때, 최근 위안화 투기의 주력은 해 외가 아니라 중국내 투자자 및 기업임(수출대금 환전 지연, 수입대금 사 전 확보, 달러 예금 등). 중국 자본시장이 아직 개방되지 않은 상황에서 중국의 외환보유고 급감(12월 1,000억 달러 이상)이 자본의 해외유출과 직결된다고 보기 는 어려우며, 향후 중국 국내의 투기적 외환 수요의 동향에 더 유의 할 필요가 있음. - 앞으로 달러화의 강세 등 주요 통화의 환율변화에 대한 예측을 근거로 위안화 환율의 방향을 예측한 투기적 거래가 나타날 가능성이 상존함. 중국의 환율운영방식 변경 이전에는 인민은행의 환율 통제로 인해 위안화 환율의 방향에 대한 예측 자체가 불가능하였으나(외생변수), 새로운 통화 바스켓 환율 아래서는 국제환율에 대한 예측을 통해 위 안화 환율의 방향에 대한 예측이 어느 정도 가능함(내생변수화). 실제로 최근 중국의 외환보유고가 급감하면서 위안화 평가절하를 예상한 자본유출이 대규모로 일어나고 있는 것이 아니냐는 우려가 대두되고 있음. - 2014년 6월 말 3조 9,930억 달러에 달했던 중국의 외환보유고는 이후 급 감하기 시작하여 2015년 12월 말 현재 3조 3,300 달러로 6,000억 달러 이상 줄어들었음. - 그러나 이 기간 중 중국의 무역수지 흑자가 사상 최고 수준이고(2015년 무역수지 흑자 5,945억 달러) 공식적인 자본계정 수지도 균형수준을 유 지하고 있음. 9

- 때문에 중국에서 다양한 방식으로 자본유출이 일어나고 있는 것이 아니 냐는 관측이 제기되고 있으며, 일각에서는 11월 중 중국에서 빠져나간 자금이 1,130억 달러로 사상 최고 수준이었다고 추정함(캐피털이코노믹 스, 12월 8일). - 중국의 경제성장세가 둔화되고 구조적 위험요인들에 대한 우려가 커지 는 가운데 미국의 금리인상에 따른 달러 강세(위안 약세)를 예상한 자본 유출이 나타나고 있다는 것임. 그림 4 중국의 외환보유고 변화 (단위 : 십억 달러) 대규모 자본유출 가능성에 대해 2015년 8월 중국 인민은행은 외환보유고 감소가 민간의 외환보유 증가, 기업의 해외투자 증가, 보유외환의 평가액 감소에 기인한 것일 뿐 비정상적인 대량의 자본유출은 없다는 입장을 밝 힌 바 있음. - 2015년 8월 13일 이강( 易 鋼 ) 인민은행 부행장 겸 외환관리국장은 민간의 외화예금이 2014년 1,080억 달러, 2015년 상반기에 약 700억 달러 증가 하는 등 민간의 외환보유가 늘어난 것이 중앙은행 외환보유고 감소의 한 원인이며 이는 바람직한 현상이라고 설명함. - 또 중국기업의 해외투자나 중국인 해외방문이 늘면서 외환수요가 커졌 고, 유로화나 엔화의 약세로 인한 보유외환 재평가 과정에서도 달러표시 외환보유액이 줄어들었다고 설명함. 그러나 2015년 6월 이후 11월까지 중국의 외환보유고 감소(약 2,000억 달 10

러)는 인민은행이 설명한 민간의 외화예금 증가나 기타 보유통화의 가치 하락 때문이라고 보기 어려움. - 외화예금 잔액은 2013년 말 4,386억 달러에서 2014년 말 5,735억 달러, 2015년 6월 말 6,815억 달러로 급증한 것이 사실이나, 2015년 6월 이후에 는 감소세로 전환하여 10월 말 현재 6,508억 달러에 머물고 있음(그림 5). - 보유외환의 가치를 보더라도 2015년 3월 이후에는 유로화 가치가 안정 적이었고(연초 달러당 0.826 3월 14일 0.953 11월 30일 0.945 유 로), 엔화 역시 하반기 들어 안정적이었음(연초 달러당 119.8 6월 6일 125.6 11월 30일 122.9엔). 그림 5 중국의 중국 외화예금 잔액의 변화(단위 : 억 달러) 자료 : 중국 인민은행 은행의 대고객 외화 순매입액(매수-매도)도 2015년 7월부터 급격하게 감 소하여 중앙은행 및 은행으로부터 민간부문으로 외화가 대량 유출되고 있으며 특히 무역수지 흑자 상황에서 무역거래 항목의 외화순유출이 나 타나고 있어 주목됨(그림 6). - 은행의 외화 순매입이 마이너스(-)를 기록한 것은 외환보유고가 감소하 기 시작한 2014년 7월부터였으나, 그 규모는 금년 8-9월에 각각 1,280 억 달러, 1,146억 달러로 사상 최대 수준을 기록하였음. - 특히 무역수지 흑자에도 불구하고 2015년 8월과 9월에는 무역거래 관련 은행의 외화 순매입도 587억 달러와 439억 달러를 기록하였음. 11

- 이는 위안화 평가절하를 기대한 수출입 기업들이 수출로 획득한 외환을 매각하지 않거나, 수입기업들이 필요 이상의 외환을 매입하는 투기적 수 요가 나타나고 있음을 의미함. 외환관리국이 수출입 기업에게 요구하던 외환 소요 실거래 증명제도 가 2012년 8월 1일자로 폐지되어 기업이 수출입 거래를 위해 여유 외환을 보유할 수 있게 되었음. 그림 6 중국 은행권의 외화 순매입 추이(단위 : 억 달러) 자료 : 중국 인민은행 한편 중국 국제수지표 상의 오차 및 누락 항목에서 자본유출 규모가 2014년부터 급증하고 있어 해외로의 대규모 자금유출이 일어나고 있을 가능성을 시사함. - 국제수지표 상의 오차 및 누락액은 2013년 629억 달러 유출에서 2014년 1,401억 달러 유출로 급증하였으며, 2015년 1분기 577억 달러, 2분기 325 억 달러를 기록하는 등 유출규모가 2014년 상반기 수준을 상회하고 있음. - 2014년 오차 및 누락 급증에 대해 1월 22일 외환관리국 관타오( 管 濤 ) 국 제수지과장은 자본계정에서의 자금유출 중 일부가 오차 및 누락에 포함 되어 있을 수 있음을 인정하면서도, 총 무역액 대비 오차 및 누락액의 비율이 2% 대로 국제적으로 인정되는 5% 내외에 머물고 있고, 2013년 이후 중국은 기본적으로 위안화 평가절상 압력에 직면해 있었기 때문에 2014년의 유출을 위안화 평가절하를 예상한 자본유출로 보기는 어렵다 12

고 설명함. - 그러나 2015년 하반기 들어 중앙은행 및 은행에서 외화가 유출되고 있 음에도 불구하고 민간의 외화예금은 증가하지 않고 있어 다양한 형태로 자본이 해외로 유출되었을 가능성을 시사하고 있음. 미국 금리 인상 임박 등 위안화 절하 기대가 커지고 있는 상황에서, 중국 내외의 투기적 수요로 인해 향후 위안화 환율의 상승폭이 더욱 커질 가 능성이 있다는 데 유의해야 함. - 위안화 역외 NDF 환율(12개월)은 10월 말 달러당 6.495 위안으로 소폭 절하 기대를 반영하고 있으며, 투자은행 위안화 환율 전망치 평균은 2016년 2분기 말 6.58 위안 수준임. - 2015년 8월 11일 위안화 환율제도 변경 당시 인민은행이 향후 실효환율 의 안정을 새로운 시장개입의 기준으로 삼겠다는 방침을 밝힌 바 있 어 3), 미국의 금리인상에 따른 달러 강세나, 추가 양적완화 등에 따른 유 로 및 엔화의 약세가 나타날 경우 실효환율을 안정화한다는 명분 아래 위안화 평가절하를 용인할 것으로 전망됨. 4) - 이러한 전망이 중국 내외의 투기적 수요나 자본유출로 연결될 경우, 실 효환율 안정이라는 새로운 기준이 요구하는 수준 이상으로 위안화의 절 하가 나타날 수 있고, 만일 인민은행이 실효환율의 안정을 새로운 타겟 으로 삼아 적극적으로 시장에 개입할 경우에는 외환보유고의 급격한 감 소에 따른 시장심리 불안이 나타날 수 있음에 유의해야 함. 3) 지만수, 위안화 추가 절하 가능성과 시사점, 주간 금융브리프 24권 34호, 2015.8.29 4) 실제로 위안/달러 환율은 인민은행의 시장개입에 힘입어(달러 매도) 8월 이후 12월 7일까지 6.3~6.4 위안 수준에서 안정적이었으나, 미국 금리인상이 임박한 12월 7일부터 14일까지 지속적으로 절하되 기 시작하여 14일 현재 6.45위안까지 약 0.8% 절하되었으며, 중국 외환관리국은 12월 11일 실효환 율 개념을 반영한 위안화 환율지수 를 발표하면서 11월 30일까지 동 지수가 연초대비 2.93%의 절상되었다고 밝힌 바 있어 상응하는 폭의 추가적인 환율 상승을 예고함. 13