212. 1. 3 기업분석 삼성전자 (593/매수) 1Q12 이후 본격적인 성장 궤도 4Q11 분기 사상 최대 실적 달성 삼성전자의 4Q11 실적은 매출액 47.3조원(+14.6% QoQ, +13.% YoY), (발표)영업이익 5.3조원 (+24.5% QoQ, +75.8% YoY)으로 분기 사상 최대 실적을 달성하였다. HDD 매각 등 기타영업 이익을 제외한 (조정)영업이익 역시 4.6조원으로 추정되어, 3Q11 4.36조원 대비 실질적인 성 장을 나타낸 것으로 판단된다. 부문별 영업이익은 반도체부문 2.31조원, 통신부문 2.64조원이나, 기타 영업이익을 제외할 경우 반도체 부문은 1.6조원, 통신 부문은 2.4조원으로 추정된다. 4분기 스마트폰 출하는 전분기 대비 3% 성장한 3,5만대로 추정되나, 마케팅 비용이 당초 예상보다 크게 반영됨에 따라 수익성(영업이익률 13.7%)이 하락한 것으로 추정된다. 4Q11 삼성전자는 애플에 다시 글로벌 스마트폰 No.1 자리를 내주었으나, 작년 하반기에 애 플의 스마트폰 판매량은 5,4만대, 삼성전자는 6,2만대를 판매하였다는 점에서, 스마트폰 시장을 둘러싼 양사의 경쟁은 여전히 현재 진행형인 것으로 판단된다. 노키아의 4Q11 스 마트폰 판매량이 1,96만대에 불과하다는 점에서, 글로벌 스마트폰 시장에서 애플과 삼성 전자의 확고한 독주가 지속되고 있음을 알 수 있다. 1Q12 이후 본격적인 성장 궤도 진입 예상 1Q12 예상 실적은 매출액 42.6조원(-9.9% QoQ, +15.3% YoY), (발표)영업이익 4.8조원(-8.7% QoQ, +64.% YoY)이다. 특히, 1Q12에는 (조정)영업이익 역시 4.8조원으로 예상된다는 점 에서, 4Q11 대비 실질적인 실적 개선이다. 1Q12 스마트폰 출하는 갤럭시노트 등의 본격 판매 에 힘입어 3,9만대로 증가할 것으로 예상되며, 마케팅 비용 감소로 통신 부문 영업이익은 2.7 조원(영업이익률 16%)으로 다시 증가할 것으로 판단된다. 반도체 부문의 영업이익은 4Q11과 유사한 1.7조원 수준으로 추정된다. Valuation 여전히 저평가, 목표주가 1,4,원으로 상향 삼성전자에 대한 매수 투자의견을 유지하며, 4Q11 사상 최대 실적과 1Q12이후 성장 가능 성을 반영하여, 목표주가를 기존의 1,3,원에서 1,4,원(212년 예상 P/B 2.1배 적용) 으로 8% 상향한다. 현 Valuation은 212년 예상 P/B 1.7배에 불과하다. 특히, 1) 스마트폰 출하 성장, 2) 메모리 가격 상승 전환, 3) 시스템 LSI 부문의 본격적인 성장이 상반기 주가 상승의 모멘텀으로 작용할 것으로 판단된다. 송종호 2-768-3722 james.song@dwsec.com 이왕섭 2-768-4168 will.lee@dwsec.com Trading Data & Share Price 매수 Maintain 목표주가(원,12M) 1,4, 현재주가(12/1/27,원) 1,125, 상승여력(%) 24.4 EPS 성장률(12F,%) 11.9 MKT EPS 성장률(12F,%) 16.8 P/E(12F,x) 1.8 MKT P/E(12F,x) 9.5 KOSPI 1,964.83 시가총액(십억원) 165,712 발행주식수(백만주) 17 6D 일평균 거래량(천주) 346 6D 일평균 거래대금(십억원) 355 배당수익률(12F,%).9 유동주식비율(%) 7.9 52주 최저가(원) 672, 52주 최고가(원) 1,125, 베타(12M,일간수익률) 1. 주가변동성(12M daily,%,sd) 2.2 외국인 보유비중(%) 43.8 주요주주 이건희 외 12인(17.59%) 삼성전자 자사주(11.55%) 국민연금관리공단(6%) 주가상승률(%) 1개월 6개월 12개월 절대주가 4.9 33.1 13.2 상대주가 -1.8 42.8 2.3 Earnings & Valuation Metrics 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (%) (십억원) (원) (십억원) (십억원) (%) (배) (배) (배) 12/9 138,994 11,578 8.3 9,65 56,717 22,737 1,36 15.5 14.1 2.1 5.5 12/1 154,63 17,297 11.2 15,799 92,863 28,15-76 2.7 1.2 1.9 5.3 12/11P 165,2 16,25 9.9 13,544 79,68 28,983 3,956 14.7 13.3 1.9 5.7 12/12F 186,285 21,61 11.6 17,678 13,99 36,577 9,397 16.5 1.8 1.7 4.3 12/13F 215,468 23,56 1.9 19,32 113,45 38,98 7,426 15.5 9.9 1.5 4. 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속순이익 자료: 삼성전자, KDB대우증권 리서치센터 12 11 삼성전자 KOSPI 1 9 8 7 6 5 4 11.1 11.5 11.9 12.1

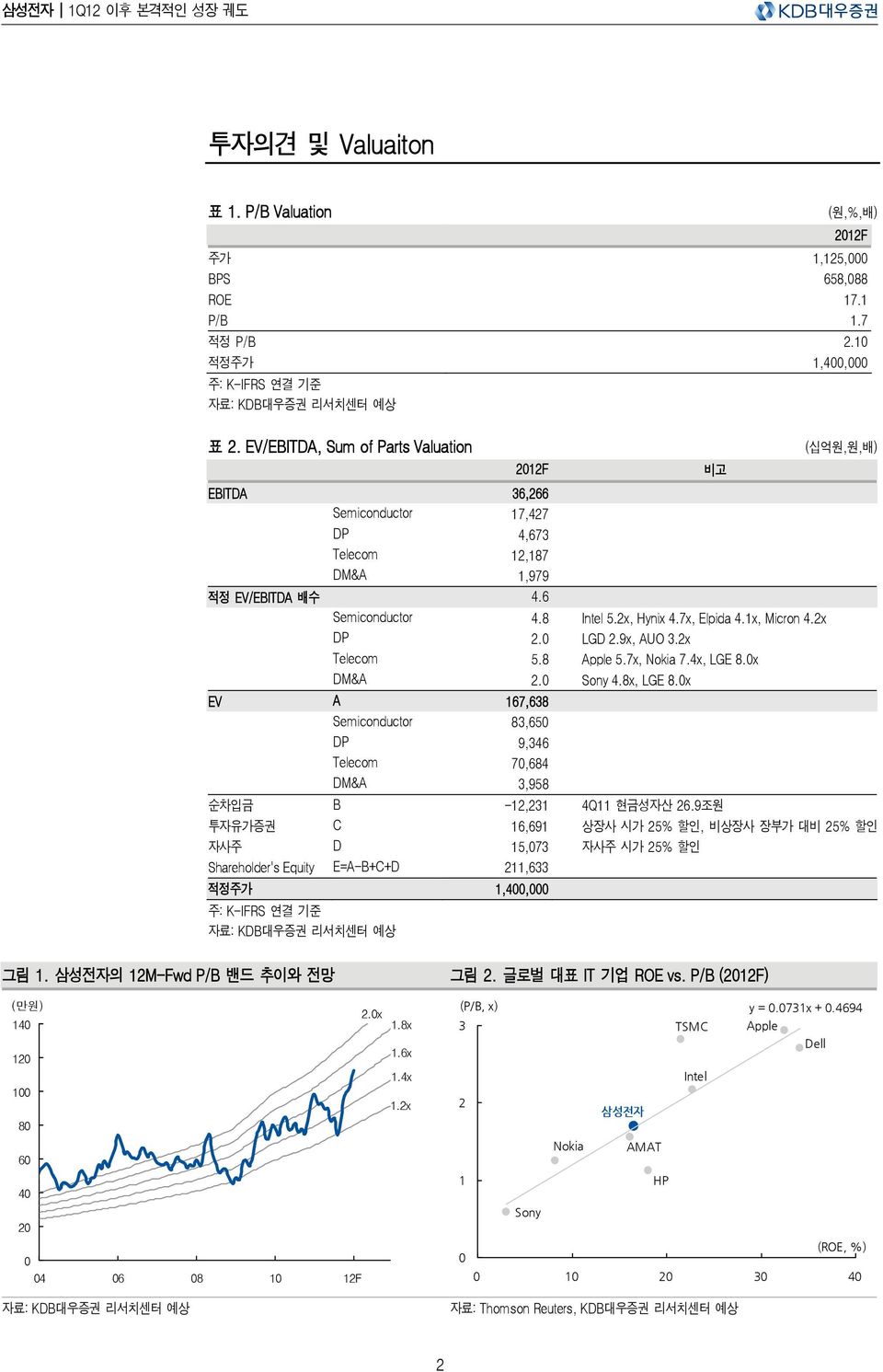

투자의견 및 Valuaiton 표 1. P/B Valuation (원,%,배) 주가 1,125, BPS 658,88 ROE 17.1 P/B 1.7 적정 P/B 2.1 적정주가 1,4, 주: K-IFRS 연결 기준 자료: KDB대우증권 리서치센터 예상 표 2. EV/EBITDA, Sum of Parts Valuation (십억원,원,배) 212F 비고 EBITDA 36,266 Semiconductor 17,427 DP 4,673 Telecom 12,187 DM&A 1,979 적정 EV/EBITDA 배수 4.6 Semiconductor 4.8 Intel 5.2x, Hynix 4.7x, Elpida 4.1x, Micron 4.2x DP 2. LGD 2.9x, AUO 3.2x Telecom 5.8 Apple 5.7x, Nokia 7.4x, LGE 8.x DM&A 2. Sony 4.8x, LGE 8.x EV A 167,638 Semiconductor 83,65 DP 9,346 Telecom 7,684 DM&A 3,958 순차입금 B -12,231 4Q11 현금성자산 26.9조원 투자유가증권 C 16,691 상장사 시가 25% 할인, 비상장사 장부가 대비 25% 할인 자사주 D 15,73 자사주 시가 25% 할인 Shareholder's Equity E=A-B+C+D 211,633 적정주가 1,4, 주: K-IFRS 연결 기준 자료: KDB대우증권 리서치센터 예상 212F 그림 1. 삼성전자의 12M-Fwd P/B 밴드 추이와 전망 (만원) 2.x 14 12 1 8 6 4 2 4 6 8 1 12F 자료: KDB대우증권 리서치센터 예상 1.8x 1.6x 1.4x 1.2x 그림 2. 글로벌 대표 IT 기업 ROE vs. P/B (212F) (P/B, x) y =.731x +.4694 3 TSMC Apple Dell Intel 2 삼성전자 Nokia AMAT 1 HP Sony (ROE, %) 1 2 3 4 자료: Thomson Reuters, KDB대우증권 리서치센터 예상 2

실적 전망 표 3. 삼성전자의 분기 및 연간 실적 추이와 전망 (십억원,%) 1Q11 2Q11 3Q11 4Q11P 1Q12F 2Q12F 3Q12F 4Q12F 21 211P 212F 213F 매출액 36,985 39,439 41,274 47,34 42,629 45,89 49,51 49,515 154,63 165,2 186,285 215,468 % QoQ -11.7 6.6 4.7 14.6-9.9 5.8 8.8.9 % YoY 6.8 4.1 2.6 13. 15.3 14.3 18.8 4.7 13.4 6.7 12.9 15.7 반도체 9,18 9,16 9,48 9,17 9,186 9,99 11,46 11,486 37,64 36,99 41,627 48,5 메모리 5,87 5,89 5,5 5,45 5,293 5,71 6,571 6,563 25,83 22,71 24,137 27,5 DRAM 3,611 3,675 2,855 2,746 2,922 3,421 3,773 4,4 16,352 12,887 14,157 14, NAND 2,678 2,642 2,6 2,379 2,37 2,289 2,797 2,524 9,423 1,299 9,98 13,5 비메모리 2,32 2,49 2,8 3,22 3,687 4,56 4,461 4,97 6,5 1,83 17,111 21,5 DP 6,51 7,9 7,8 8,55 7,244 7,733 8,55 7,999 29,91 29,23 31,3 34,754 통신 1,64 12,18 14,9 17,82 16,946 17,711 18,81 18,438 41,19 55,54 71,895 83,398 DM&A 13,52 14,7 14,36 16,96 13,47 14,195 16,2 16,49 57,25 58,91 6,157 63,766 매출원가 26,54 26,827 27,754 31,59 28,562 3,435 33,11 33,67 12,667 112,145 125,777 146,518 매출총이익 1,931 12,612 13,52 15,795 14,68 14,654 15,942 15,845 51,964 52,857 6,58 68,95 매출총이익률 29.6 32. 32.8 33.4 33. 32.5 32.5 32. 33.6 32. 32.5 32. 판관비 8,135 8,96 9,16 11,2 9,232 9,27 1,54 1,451 35,342 37,455 39,7 46,44 판관비 매출액 비중 22.9 22.4 22.8 22.8 21.2 21.3 21.2 22.5 22.9 22.7 2.9 21.4 조정영업이익 2,795 3,652 4,36 4,594 4,836 5,384 5,888 5,394 16,621 15,42 21,51 22,96 반도체 1,64 1,79 1,59 1,61 1,73 2,26 2,297 2,64 1,12 6,63 8,9 11,78 메모리 1,496 1,564 1,117 1,76 1,1 1,368 1,578 1,278 9,616 5,253 5,323 7,42 DRAM 949 1,57 61 472 596 839 933 96 7,48 3,79 3,274 3,64 NAND 83 743 721 77 662 699 842 569 3,276 3,1 2,773 3,78 비메모리 29 274 42 483 553 68 669 736 554 1,386 2,567 3,158 DP -23-21 -9-22 138 271 383 289 1,99-75 1,82 1,738 통신 1,43 1,67 2,52 2,44 2,725 2,789 2,854 2,669 4,3 8,6 11,38 1,8 DM&A 1 51 24 57 369 397 453 472 45 1,42 1,692 383 기타영업손익 153 1-17 72 1 676 848 1 6 발표영업이익 2,949 3,752 4,253 5,296 4,836 5,484 5,888 5,394 17,297 16,25 21,61 23,56 % QoQ -2.1 27.2 13.4 24.5-8.7 13.4 7.4-8.4 % YoY -33.1-25.2-12.6 75.8 64. 46.2 38.4 1.8 58.3-6.1 32.9 8.8 영업이익률 8. 9.5 1.3 11.2 11.3 12.2 12. 1.9 11.2 9.8 11.6 1.9 반도체 17.9 19.5 16.8 17.6 18.5 2.4 2.8 18. 26.9 17.9 19.4 19.2 메모리 25.5 26.6 2.3 19.8 2.8 23.9 24. 19.5 37.2 23.1 22.1 27. DRAM 26.3 28.8 21. 17.2 2.4 24.5 24.7 22.4 45.3 23.9 23.1 26. NAND 31. 28.1 27.7 29.7 27.9 3.6 3.1 22.6 34.8 29.1 27.8 28. 비메모리 9. 11. 15. 15. 15. 15. 15. 15. 8.5 12.8 15. 15. DP -3.5-3. -1.3-2.6 1.9 3.5 4.8 3.6 6.7-2.6 3.5 5. 통신 13.4 13.7 16.9 13.7 16.1 15.7 15.2 14.5 1.4 14.5 15.4 12. DM&A.7 3.6 1.7 3.4 2.7 2.8 2.8 2.9.8 2.4 2.8.6 순이익 2,715 3,457 3,3 4,72 4,65 4,438 4,738 4,437 15,799 13,544 17,678 19,32 % QoQ -17.7 27.3-4.5 23.4 -.2 9.2 6.8-6.4 % YoY -32.4-17.2-23.4 23.4 49.8 28.4 43.6 9. 61.9-14.3 3.5 9.2 주: K-IFRS 연결 기준. 순이익은 지배주주 귀속순이익 자료: 삼성전자, KDB대우증권 리서치센터 예상 3

표 4. 수익 예상 비교 전후 수정전 수정후 변경률 (십억원,%) 11F 12F 11F 12F 11F 12F 매출액 164,698 182,87 165,2 186,285.2 1.9 영업이익 16,154 21,19 16,25 21,61.6 1.9 순이익 13,75 18,411 13,544 17,678-1.2-4. 영업이익률 9.8 11.6 9.8 11.6 순이익률 8.3 1.1 8.2 9.5 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속순이익 자료: KDB대우증권 리서치센터 예상 표 5. 부문별 주요 추정 (백만대,천장,%,US$,원) 1Q11 2Q11 3Q11 4Q11P 1Q12F 2Q12F 3Q12F 4Q12F 21 211P 212F DRAM 출하 (1Gb 환산, 백만대) 2,11 2,119 2,38 2,525 2,678 3,145 3,717 4,458 5,826 8,963 12,598 Bit Growth (% QoQ, %YOY) 15.2 5.4 8.9 9.4 6. 17.5 18.2 19.9 71.4 53.8 4.6 평균판가 (1Gb 환산, US$) 1.8 1.8 1.5 1.3 1.3 1.2 1.2 1.1 2.6 1.5 1.1 %QoQ, %YoY -16.6.1-18.1-11.7-2.4-1.3-4. -9. 15.6-42.3-24.8 영업이익률 24.5 28.5 13.6 9.8 13.6 18.7 19.4 17.5 4.2 2.1 17.5 NAND 출하(8Gb환산, 백만대) 1,592 1,781 2,137 2,157 2,398 2,496 3,248 3,76 4,138 7,667 11,92 Bit Growth (% QoQ, %YOY) 31.5 11.9 2..9 11.2 4.1 3.1 15.8 7.1 85.3 55.2 평균판가(8Gb 환산, US$) 1.5 1.4 1.2 1.1.9.8.8.7 2. 1.3.8 %QoQ, %YoY -1. -8.6-15.2-8.9-12.9-8.1-3.4-2.6-16.4-36.6-36.7 영업이익률 3.4 28.1 25.7 27.6 25.8 28.4 28.3 2.6 33.8 28. 25.8 TFT-LCD 중대형 패널 출하 (천장) 38,541 42,742 43,412 46,432 41,789 43,735 46,33 47,257 151,342 171,127 179,84 %QoQ, %YoY -3.1 1.9 1.6 7. -1. 4.7 5.9 2.1 2.8 13.1 4.6 TV 판가(US$) 268 255 247 234 234 252 267 268 317 25 24 %QoQ, %YoY -5. -5. -3.2-5.. 7.3 6..6 6.1-21.1-4.1 영업이익률 -6.2-5.7-5.4-7.8-4.5-2.6-1.1-4.4 5.8-6.3-2. Handset 휴대폰출하(백만대) 7.3 75.1 89. 93. 89.5 91. 94.5 95. 282.7 327.4 367. %QoQ, %YoY -15.8 6.8 18.5 4.5-3.8 1.7 3.8.5 23.2 12.9 15.6 스마트폰출하(백만대) 12.3 2.2 27. 35. 39. 42. 46. 5. 25.4 94.5 177. %QoQ, %YoY 1.9 64.2 33.7 29.6 11.4 7.7 9.5 8.7 333.2 271.5 87.3 영업이익률 14.8 16.1 2.7 18.4 21.4 2.9 19.9 19. 11.5 17.8 15.2 자료: 삼성전자, KDB대우증권 리서치센터 예상 그림 3. 삼성전자의 연간 영업이익 추이와 전망 그림 4. 삼성전자의 분기 영업이익 추이와 전망 (조원) 25 2 연간 영업이익 (L) % YoY (R) 17.3 21.6 23.5 (%) 1 8 (조원) 6 5 분기 영업이익 (L) 영업이익률 (R) (%) 2 15 16.2 6 4 4 3 1 1 9. 9. 6. 1.9 2 2 1 5-2 6 7 8 9 1 11P 12F 13F -4-1 1Q8 1Q9 1Q1 1Q11 1Q12F -1 자료: 삼성전자, KDB대우증권 리서치센터 예상 자료: 삼성전자, KDB대우증권 리서치센터 예상 4

[부록] 211년 4분기 삼성전자 실적 컨퍼런스 Q&A <삼성전자의 Key data table> CAPEX 4Q11P (QoQ) 1Q12F (QoQ) 211P (YoY) 212F (YoY) 23조원 (반도체 13조, DP 6.4조 등) 25조원 (반도체 15조, DP 6.6조 등) PC Shipment growth GB/System DRAM Bit growth Industry (-)Mid-single digit% 3% Company High-single digit% 시장 대비 소폭 하락 Low-5% 시장 전망치 상회 ASP Industry Company (-)Low-teens% (-)Mid-4% Tech migration 3nm 이하 공정 4% 3nm 이하 공정 6% 이상 NAND Bit growth Industry Low-teens% Mid-7% Company Flat 시장 전망치 상회 Low-7% 시장 전망치 상회 ASP Industry Company (-)High-single digit% (-)Low-3% Tech migration 2nm 이하 공정 6% 2nm 이하 공정 9% 이상 LCD Shipment Large panel Flat TV panel Mid-2% IT panel ASP Large panel TV panel Mid-single digit% IT panel (-)Mid-single digit% Handset Shipment Industry Low-teens% (-)1% 이상 Low-teens% High-single digit% Company Mid-single digit% 시장 대비 소폭 하락 High-teens% 시장 전망치 상회 ASP Company 자료: 삼성전자 <주요 Q & A 요약> Semiconductor Q. 시스템 LSI 부문의 올해 말 예상 Capa는? A. 올해 말까지 Full capa로 가동할 것. 정확한 웨이퍼 투입량은 현 시점에서 언급할 수 없음 Q. 오스틴 Fab에서 32나노와 28나노 공정으로 생산되는 AP는 언제 양산 가능한가? A. 32나노 공정 생산되는 AP는 올해 초 양산 가능하고, 28나노 공정 생산 제품은 최근 개발을 마쳤 음. 올해 말이나 내년초에는 양산 가능할 것 Q. 반도체 부문의 Capex는 주로 어떻게 사용할 계획인가? 증설 계획이 있는 것인가? A. 반도체 부문의 Capex는 대부분 기존 라인에 필요한 장비와 공정 전환에 쓰일 계획 Q. 올해 1분기 DRAM 시장에 대하여 여전히 공급과잉을 예상한다고 언급했는데, 최근까지 경쟁 업체들의 잇 따른 감산으로도 부족하다고 생각하는 것인가? A. 태국 홍수로 인한 HDD 공급 문제로 여전히 PC 수요 둔화 전망됨. 1분기 PC 출하는 전분기 대비 15% 역성장 할 것으로 예상되며, 이것이 DRAM 수급에 가장 큰 영향을 미칠 것으로 판단됨. 그러나, PC DRAM 가격이 원가 밑으로 하락한 상태이고, 따라서 공급 증가도 제한적일 것이므로 2분기부터 는 수급이 균형을 이룰 것으로 기대 Q. 4분기 시스템 LSI 부문에서의 AP 비중 및 올해 말 예상은? A. 4분기 시스템 LSI에서의 AP 비중은 5% 수준이고, 올해 말까지 비슷한 수준 유지될 것으로 예상 5

Q. Windows 8 올해 중반기에 나올 것으로 전망되고 있는데, 향후 ARM 기반의 삼성전자 브랜드의 CPU를 기대해도 되는 것인가? A. ARM 기반의 CPU는 X86 CPU 보다 저전력이고, 가격 경쟁력이 있으며, 성장성이 있으므로 향후 ARM 기반의 CPU 시장에 대비해야 할 것으로 판단 Q. 삼성전자의 신규 AP 제품 Exynos 525은 언제 양산 가능하고, 어떤 디바이스에 탑재될 것으로 예상하는 가? A. Exynos 525은 작년에 고객들에게 샘플을 전달했고, 2분기부터 양산할 계획. 타겟 디바이스는 첫 번째가 태블릿 PC이고, 두번째는 스마트폰으로 목표 Q. 태국 홍수 피해로 인한 HDD 공급 문제가 올해 1분기와 향후 DRAM 수요에 어떻게 영향을 미칠 것으로 예상하는가? A. HDD 공급 문제가 올해 1분기 PC 천만대에서 천오백만대 수준에 영향을 미칠 것이고, 2분기에는 그 숫자가 감소할 것이며, 3분기에는 큰 영향을 미치지 않을 것으로 예상 Q. 올해 울트라북 시장에서 HDD와 SSD의 하이브리드 제품과 SSD 전용 제품의 예상 비중은? 또한, $7이 라는 가격에 맞추기 위해 올해 울트라북 시장 규모 전망치인 2,만대에 채용될 SSD의 평균 GB는 어느 정 도로 예상하는가? A. 올해 울트라북 시장은 도입기이므로 하이브리드 제품이 많을 것이고, 7%가 하이브리드, 3%가 SSD 전용일 것으로 전망됨. 평균 GB는 하이브리드 제품은 32GB, SSD전용 제품은 128GB가 메인 스트림일 것으로 예상 Q. 올해 1분기에 DRAM과 NAND의 판가 흐름 예상은? A. DRAM은 1분기에도 어려운 환경 지속될 것. 그러나, 경쟁사들의 감산이 계속 진행되고 있으므로 작년 4분기 대비해서는 소폭 하락할 것으로 예상. NAND는 4분기와 비슷한 수준으로 하락 예상 Q. 올해 DRAM 웨이퍼 투입량이 하락할 것으로 예상되는데, 작년 대비 올해는 어떤 변화가 있을 것인가? A. DRAM 웨이퍼 투입량은 전체적으로 작년 대비 소폭 감소 예상되나 큰 차이는 없을 것 Q. 211년에 진행한 Capex 23조원중 반도체 부문의 상세한 비중을 알려달라. A. 기존의 추정치와 큰 차이 없음. 메모리 부문이 전체 23조원에서 절반이 넘는 비중 차지 Display Panel Q. 디스플레이 부문의 Capex 계획을 LCD와 AMOLED로 나누어 설명해 줄 수 있는가? A. 정확한 숫자는 언급할 수 없으나, 상당 부분 AMOLED에 쓰일 것 Q. SMD의 4Q11 실적은? A. 매출액 2.3조원, 영업이익 2,7억원 Q. 디스플레이 부문의 1회성 비용에 대해 자세히 설명해 달라. A. 1회성 비용이 있었다는 사실 외에 언급할 수 없음 6

Q. 최근 삼성전자와 소니의 합작사 S-LCD의 소니 지분을 전량 인수했는데, 향후 삼성전자에 어떤 영향을 미 칠 것인가? A. S-LCD의 소니 지분을 삼성이 인수하여 합작관계는 정리가 되었고, 삼성전자에 미치는 영향은 크 지 않을 것으로 판단됨. 그동안 소니와 합작관계를 7년이상 유지했었고, 협력의 형태를 합작에서 장 기 공급의 형태로 변경한 것일 뿐이므로 오히려 의사결정이 빠르게 처리되고, 좋은 제품을 효율적으 로 공급할 수 있을 것으로 기대하고 있음 Telecom Q. 올해 스마트 디바이스 부문 출하와 ASP에 대한 전망은? A. 올해 스마트 디바이스 부문은 스마트폰과 태블릿 PC에 의해 성장할 것. 핸드셋에서 하이엔드 스 마트폰 비중을 확대해 나갈 것이고, 갤럭시 노트에 대한 매출 비중 확대도 기대하고 있음. ASP도 지 속적으로 개선될 것으로 예상 Q. 올해 경쟁사의 신규 모바일 제품들이 보급형부터 하이엔드 제품까지 많이 출시될 것으로 전망되는데, 삼 성전자 영업이익률 하락에 대한 대책이 있는 것인가? A. 하이엔드 스마트폰 비중을 지속적으로 확대할 것이고, 미드엔드 제품들도 규모의 경제를 이용하여 수익성을 꾸준히 유지할 계획 Q. 올해 LTE 스마트폰 시장에 대한 전망은? 삼성전자의 M/S 목표는? A. 올해 LTE 스마트폰 시장은 3천만대 수준으로 예상. M/S 목표의 자세한 숫자는 언급할 수 없음 Q. 갤럭시 S3의 출시일정을 알려줄 수 있는가? 아이폰 5 출시 후에 나올 가능성도 있는가? A. 아직 여러가지 검토중. 결정되면 발표할 것 Q. 통신 부문의 4분기 이익률이 하락했는데, 이에 대한 이유와 ASP 및 Product Mix의 예상 변화를 알려달라. A. 4분기는 전통적으로 마케팅 비용의 Peak 시기임. 스마트폰 비중은 높아졌고, ASP도 3분기 대비 증가했으므로 급격한 시장변화가 발생하지 않는다면 큰 폭의 이익률 하락은 없을 것으로 예상 Q. 태블릿 PC, 갤럭시 S, 보급형 갤럭시 Y의 이익률 순서는? A. 갤럭시 S > 갤럭시 Y > 태블릿 PC (애플 社 외에 태블릿 PC로 이익률 크게 내는 업체 드물 것) Q. 갤럭시 노트의 마케팅을 본격적으로 시작한 것으로 판단된다. 갤럭시 노트를 갤럭시 S2와 같은 제품군으 로 보는가, 아니면 또 다른 니치(Niche) 마켓으로 보는가? 또한, 갤럭시 노트 출시 이후 갤럭시 S2 판매가 확 대될 것으로 예상하는가, 감소할 것으로 예상하는가? A. 갤럭시 노트는 현재 미국 전지역에 출시되었고, 시장 반응이 꽤 좋은 상황. 제품군은 고객들의 반 응으로 봤을 때, 의외로 스마트폰 제품군과 동일한 것으로 파악됨. 이는 사용성의 편의 및 창의적인 툴로써 잘 받아들여지고 있는 것으로 판단됨. 당사는 갤럭시 S2와 갤럭시 노트를 동시에 견조한 성 장으로 이끌어가는 것이 목표 Q. 2분기에 삼성전자의 LTE폰에 자사 베이스밴드 칩을 채택할 가능성이 있는가? 아니면, 퀄컴으로부터의 신 규 베이스 밴드 칩을 사용할 계획인가? A. 현재 멀티 소싱(Multi sourcing)을 하고 있고, 현재로선 자세히 언급할 수 없는 상황 7

Q. 올해 1분기 스마트폰 판매 예상은? A. 전체적인 기조는 성장이나 4분기 대비 성장률은 둔화될 것으로 예상되며, 지속적으로 시장을 상 회하는 실적을 내는 것이 목표 Q. 휴대폰 시장은 하드웨어의 경쟁으로 돌입된 것으로 판단됨. 또한, 경쟁사들도 듀얼코어, 8만 화소 카메 라 등 기술적인 부분에서 많이 따라온 것으로 파악된다. 올해 삼성전자의 휴대폰에 대한 차별화 방안은? A. 당사의 혁식적인 기술력 등 차별화 여지 여전히 있음. 하드웨어 경쟁력을 바탕으로 브랜드, 디자 인, 사용자 환경, 앱(App) 등 컨텐츠 부분의 경쟁력도 함께 높이며 지속적으로 차별화 노력할 것 Q. 분기별 영업이익률이 마케팅 비용으로 인하여 4분기에 감소하고, 1분기에 늘어나는 경향이 있는 것으로 파악된다. 앞으로도 이러한 추세가 계속될 것으로 예상하고 있는가? A. 4분기에 통상적으로 마케팅 비용이 증가하고 있는 것이 사실이나, 분기별로 비슷한 수준으로 집행 하려고 노력하고 있음. 최근에는 스마트폰 비중이 늘어남에 따라 매출총이익이 판매관리비의 증가폭 보다 더 크게 증가하고 있는 상황. 따라서, 구조적으로 과거대비 이익률이 꾸준히 개선될 가능성이 높다고 판단됨 Digital Media & Appliances Q. 향후 출시될 삼성전자의 스마트 TV 모델은 어떤 UI 플랫폼을 기대할 수 있는가? A. 당사는 4년전에 스마트 TV를 출시했고, 따라서 스마트 TV 시장의 리더라고 생각하고 있음. 매년 새로운 모델을 출시할 때마다 사용자들에게 편리하고, 유용한 새로운 기능들을 탑재하고 있으며, 음 성 및 모션 인식 등 타제품과의 차별화를 위해 지속적으로 노력하고 있음 Q. 스마트 TV 부문에서 구글 TV 등에 대한 반응이 기대보다 약한 것으로 파악된다. 이에 대한 이유와 향후 예상되는 당사 OS와 구글 OS를 채택한 스마트 TV의 비중은? A. 당사는 스마트 TV 업계 리더로써 지속적으로 이 시장을 개척해 나갈 것. 구글 TV는 소비자의 반 응을 지속적으로 주시하고 있으며, 이에 대한 평가는 아직 시기상조인 것으로 판단 Q. TV 부문의 수익성이 전기, 전년동기 대비 모두 많이 호전되었다. LED 및 3D TV 매출의 확대로 인함이라 고 언급했는데, 이러한 부분이 지속적으로 유지될 수 있는 것인가? A. 프리미엄 제품과 시장 특화된 제품으로 대응하는 두가지로 언급하였음. 현재 경기는 좋지 않지만, 프리미엄 제품의 수요는 꾸준히 발생하고 있음. 1분기도 계절적 비수기라서 전체 판매량 자체는 감소 하는 시기이지만 신규 모델을 신속하게 진행하는 등 전분기 대비 수익성 유지하도록 노력할 것 Others Q. 올해 태블릿 PC, 울트라북, 전체 PC와 노트북 시장에 대한 전망은? A. 작년 태블릿 PC 5천만대, 올해 9천만대 예상. 올해 PC 출하 성장률은 한자릿수 중반, 노트북 출 하 성장률은 1% 초반 예상. 울트라북은 올해 2천만대 출하 예상하고, 가격은 7달러 내외로 전망 Q. 4분기 HDD 사업부 매각 등 기타영업손익에 대해 자세히 알려달라. A. 4분기 기타영업손익은 8천억원이고, 더 자세한 사항은 언급할 수 없음 8

삼성전자 (593) 예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) (십억원) 12/1 12/11P 12/12F 12/13F (십억원) 12/1 12/11P 12/12F 12/13F 매출액 154,63 165,2 186,285 215,468 유동자산 61,43 67,967 72,534 77,642 매출원가 12,667 112,145 125,777 146,518 현금 및 현금성자산 9,791 13,291 15,83 14,689 매출총이익 51,964 52,857 6,58 68,95 매출채권 및 기타채권 21,39 24,74 25,199 28,158 판매비와관리비 35,343 37,42 39,7 46,44 재고자산 13,365 15,99 15,84 18,28 조정영업이익 16,621 15,455 21,51 22,96 기타유동자산 4,249 4,81 5,25 5,812 영업이익 17,297 16,25 21,61 23,56 비유동자산 72,886 84,224 97,835 115,498 비영업손익 2,78 1,96 397 472 관계기업투자등 8,335 9,513 1,936 12,836 순금융비용 23-48 -73-152 유형자산 52,965 6,222 67,857 77,536 관계기업등 투자손익 2,267 697 1,324 1,3 무형자산 2,779 3,441 3,47 3,44 세전계속사업손익 19,329 17,253 21,998 23,978 자산총계 134,289 152,191 17,368 193,14 계속사업법인세비용 3,182 3,348 3,96 4,316 유동부채 39,945 42,223 42,828 47,458 계속사업이익 16,147 13,95 18,38 19,662 매입채무 및 기타채무 16,5 18,132 18,98 21,953 중단사업이익 단기금융부채 9,554 7,888 6,888 5,888 당기순이익 16,147 13,95 18,38 19,662 기타유동부채 14,341 16,22 16,96 19,616 지배주주 15,799 13,544 17,678 19,32 비유동부채 4,995 6,931 7,369 7,468 비지배주주 348 361 36 36 장기금융부채 1,222 3,464 4,464 3,964 총포괄이익 17,288 14,379 18,438 2,62 기타비유동부채 3,175 3,27 2,981 3,581 지배주주 16,91 13,932 18,48 19,662 부채총계 44,94 49,154 5,196 54,926 비지배주주 387 447 39 4 지배주주지분 85,59 98,624 115,37 133,12 EBITDA 28,15 28,983 36,577 38,98 자본금 898 898 898 898 FCF -76 3,956 9,397 7,426 자본잉여금 4,532 4,44 4,44 4,44 EBITDA마진율 (%) 18.1 17.6 19.6 18.1 이익잉여금 85,15 97,727 114,13 131,385 영업이익률 (%) 11.2 9.9 11.6 1.9 비지배주주지분 3,76 4,412 4,82 5,22 지배주주귀속 순이익률 (%) 1.2 8.2 9.5 9. 자본총계 89,349 13,36 12,172 138,214 예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약) (십억원) 12/1 12/11P 12/12F 12/13F 12/1 12/11P 12/12F 12/13F 영업활동으로 인한 현금흐름 22,432 23,866 31,68 32,861 P/E (x) 1.2 13.3 1.8 9.9 당기순이익 16,147 13,95 18,38 19,662 P/CF (x) 5.9 6.7 5.8 5.4 비현금수익비용가감 19,515 16,122 18,538 39,26 P/B (x) 1.9 1.9 1.7 1.5 유형자산감가상각비 1,847 12,884 14,365 15,322 EV/EBITDA (x) 5.3 5.7 4.3 4. 무형자산상각비 547 645 711 681 EPS (원) 92,863 79,68 13,99 113,45 기타 -7,26 1,292-32 -3 CFPS (원) 159,834 159,124 192,519 27,51 영업활동으로인한자산및부채의변동 -11,95-1,637-1,9-1,731 BPS (원) 49,97 559,466 658,88 761,87 매출채권 및 기타채권의 감소(증가) -1,936-1,64-1,125-2,959 DPS (원) 1, 5, 1,5 11, 재고자산 감소(증가) -4,813-2,145-76 -2,476 배당성향 (%) 9.5 4.8 7.7 7.4 매입채무 및 기타채무의 증가(감소) 2,415 1,322 848 2,973 배당수익률 (%) 1.1.5.9 1. 법인세납부 -2,135-4,523-3,96-4,316 매출액증가율 (%) 11.3 6.7 12.9 15.7 투자활동으로 인한 현금흐름 -22,7-18,511-26,966-29,888 EBITDA증가율 (%) 23.2 3.5 26.2 6.4 유형자산처분(취득) -2,391-19,736-21,96-24,95 영업이익증가율 (%) 49.4-6.1 32.9 8.8 무형자산감소(증가) -1,243-677 -677-677 EPS증가율 (%) 63.7-14.3 3.5 9.2 장단기금융자산의 감소(증가) -2,416 986-5, -5, 매출채권 회전율 (회) 8.5 8.1 8.4 9. 기타투자활동 2,43 917 671 74 재고자산 회전율 (회) 13.3 11.6 12.1 12.6 재무활동으로 인한 현금흐름 -735-1,635-2,131-4,87 매입채무 회전율 (회) 17.8 16.9 17.6 18.5 장단기금융부채의 증가(감소) 1,72 152-1,5 ROA (%) 12.8 9.7 11.2 1.8 자본의 증가(감소) 184 8 ROE (%) 2.7 14.7 16.5 15.5 배당금의 지급 -1,918-84 -1,33-2,2 ROIC (%) 23.6 17.1 21.5 2.4 기타재무활동 -73-1,26-828 -568 부채비율 (%) 5.3 47.7 41.8 39.7 현금의증가 -359 3,5 2,511-1,114 유동비율 (%) 153.7 161. 169.4 163.6 기초현금 1,15 9,791 13,291 15,83 순차입금/자기자본 (%) -13.1-12.3-12.6-11.2 기말현금 9,791 13,291 15,83 14,689 영업이익/금융비용 (x) 29.8 27.1 37.4 41.4 자료: 삼성전자, KDB대우증권 리서치센터 9

Compliance Notice - 삼성전자: 회사가 LP업무를 수행하는 ELW의 기초자산 발행법인. 삼성전자: 회사가 발행한 ELW의 기초자산 발행 법인. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함. - 투자의견 분류 및 적용기준 (시장대비 상대이익 기준, 주가(---), 목표주가(===), Not covered( )) 매수(2% 이상), Trading Buy(1% 이상 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(±1 등락), 비중축소(1% 이상 하락) - 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다. (원) 1,5, 1,, 5, 삼성전자 1.1 11.1 12.1 1