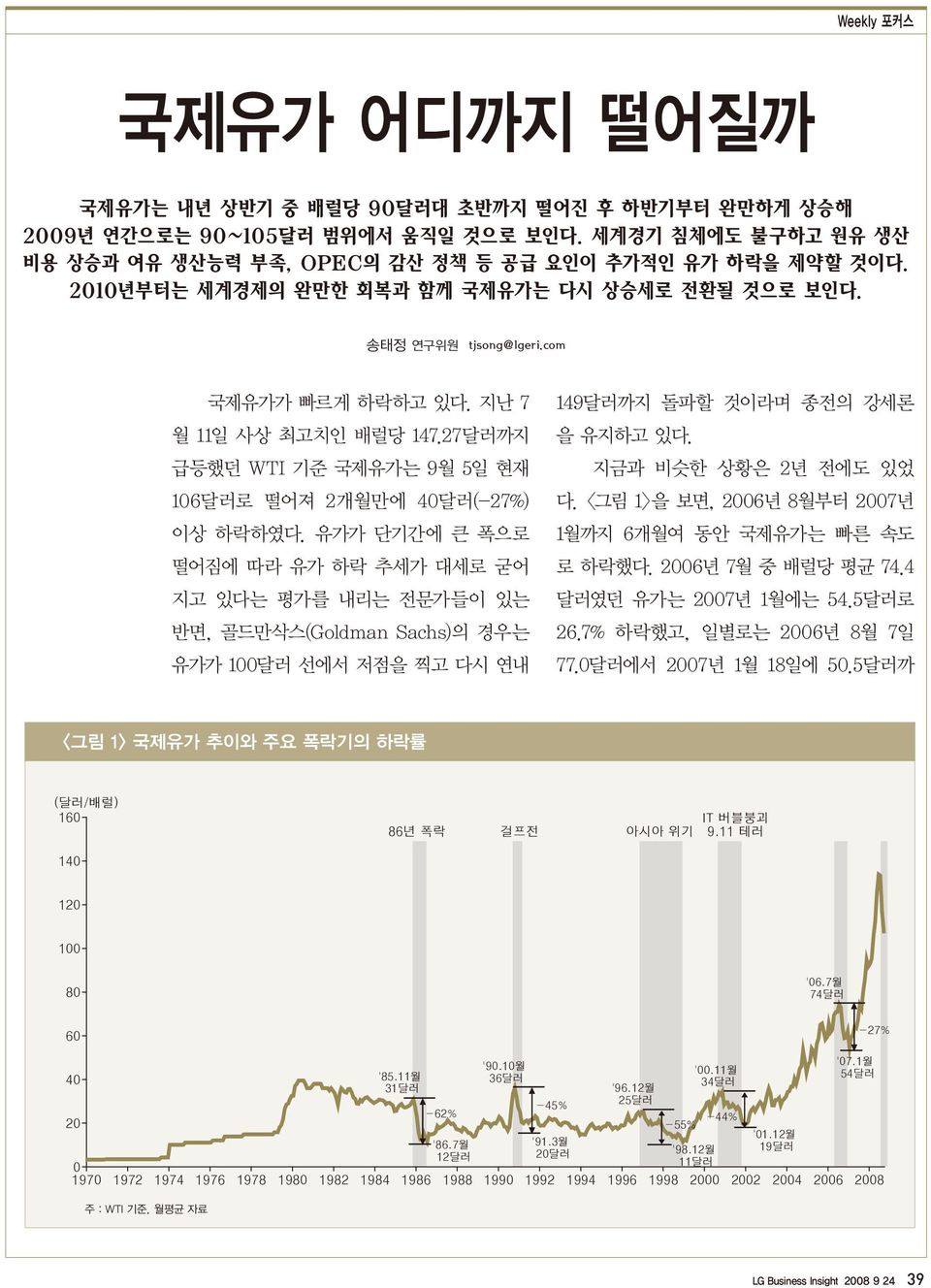

국제유가 어디까지 떨어질까 국제유가는 내년 상반기 중 배럴당 9달러대 초반까지 떨어진 후 하반기부터 완만하게 상승해 29년 연간으로는 9~15달러 범위에서 움직일 것으로 보인다. 세계경기 침체에도 불구하고 원유 생산 비용 상승과 여유 생산능력 부족, OPEC의 감산 정책 등 공급 요인이 추가적인 유가 하락을 제약할 것이다. 21년부터는 세계경제의 완만한 회복과 함께 국제유가는 다시 상승세로 전환될 것으로 보인다. 송태정 연구위원 tjsong@lgeri.com 국제유가가 빠르게 하락하고 있다. 지난 7 월 11일 사상 최고치인 배럴당 147.27달러까지 급등했던 WTI 기준 국제유가는 9월 5일 현재 16달러로 떨어져 2개월만에 4달러(-27%) 이상 하락하였다. 유가가 단기간에 큰 폭으로 떨어짐에 따라 유가 하락 추세가 대세로 굳어 지고 있다는 평가를 내리는 전문가들이 있는 반면, 골드만삭스(Goldman Sachs)의 경우는 유가가 달러 선에서 저점을 찍고 다시 연내 149달러까지 돌파할 것이라며 종전의 강세론 을 유지하고 있다. 지금과 비슷한 상황은 2년 전에도 있었 다. <그림 1>을 보면, 26년 8월부터 27년 1월까지 6개월여 동안 국제유가는 빠른 속도 로 하락했다. 26년 7월 중 배럴당 평균 74.4 달러였던 유가는 27년 1월에는 54.5달러로 26.7% 하락했고, 일별로는 26년 8월 7일 77.달러에서 27년 1월 18일에 5.5달러까 <그림 1> 국제유가 추이와 주요 폭락기의 하락률 16 14 86년 폭락 걸프전 아시아 위기 IT 버블붕괴 9.11 테러 12 8 '6.7월 74달러 6-27% 4 주 : WTI 기준, 월평균 자료 '85.11월 31달러 '9.1월 36달러 -62% -44% 2-55% '1.12월 '86.7월 '91.3월 12달러 2달러 '98.12월 19달러 11달러 197 1972 1974 1976 1978 198 1982 1984 1986 1988 199 1992 1994 1996 1998 2 22 24 26 28-45% '96.12월 25달러 '.11월 34달러 '7.1월 54달러 LG Business Insight 28 9 24 39

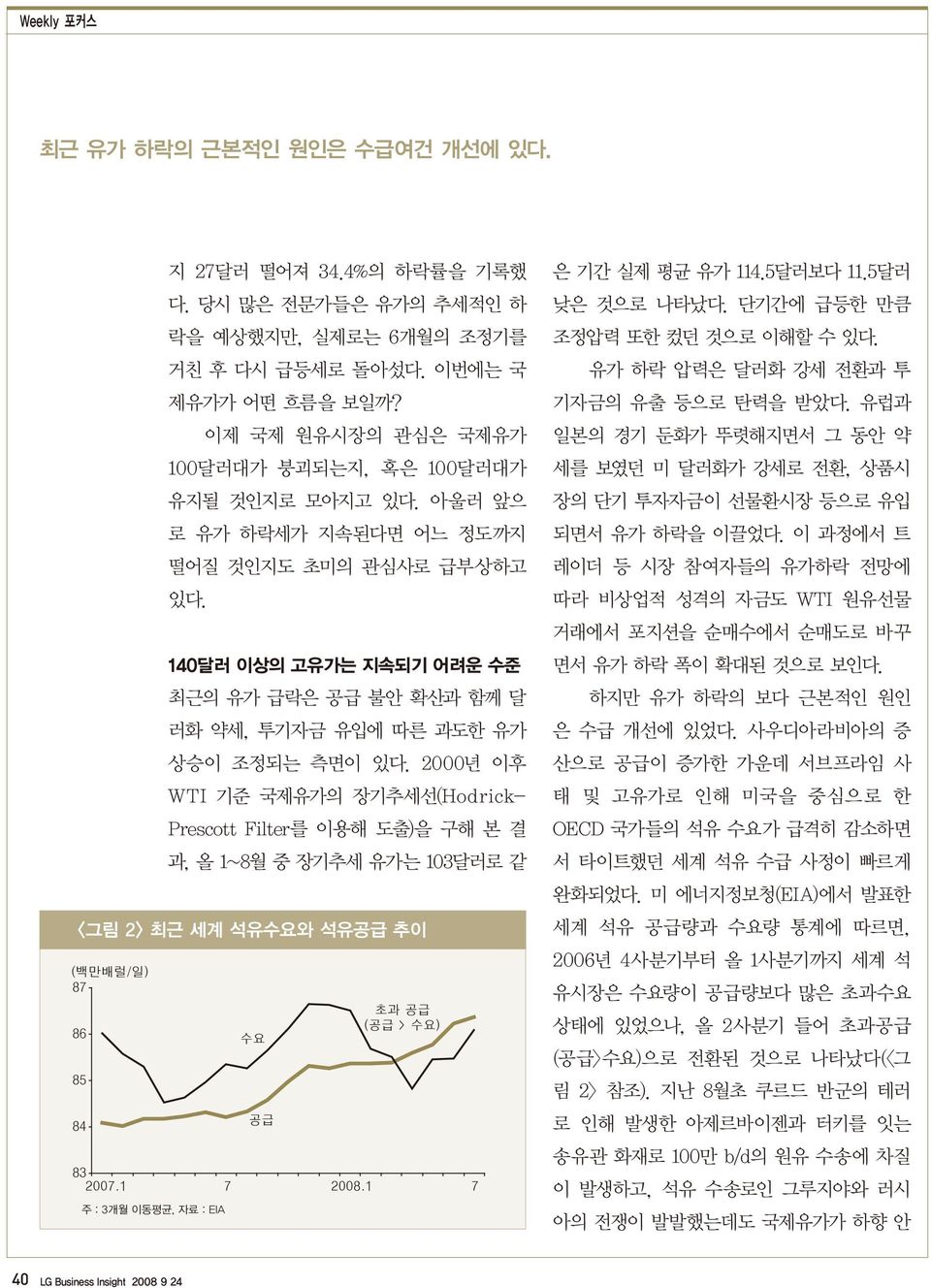

최근 유가 하락의 근본적인 원인은 수급여건 개선에 있다. (백만배럴/일) 87 86 85 84 지 27달러 떨어져 34.4%의 하락률을 기록했 다. 당시 많은 전문가들은 유가의 추세적인 하 락을 예상했지만, 실제로는 6개월의 조정기를 거친 후 다시 급등세로 돌아섰다. 이번에는 국 제유가가 어떤 흐름을 보일까? 이제 국제 원유시장의 관심은 국제유가 달러대가 붕괴되는지, 혹은 달러대가 유지될 것인지로 모아지고 있다. 아울러 앞으 로 유가 하락세가 지속된다면 어느 정도까지 떨어질 것인지도 초미의 관심사로 급부상하고 있다. 14달러 이상의 고유가는 지속되기 어려운 수준 최근의 유가 급락은 공급 불안 확산과 함께 달 러화 약세, 투기자금 유입에 따른 과도한 유가 상승이 조정되는 측면이 있다. 2년 이후 WTI 기준 국제유가의 장기추세선(Hodrick- Prescott Filter를 이용해 도출)을 구해 본 결 과, 올 1~8월 중 장기추세 유가는 13달러로 같 <그림 2> 최근 세계 석유수요와 석유공급 추이 수요 공급 초과 공급 (공급 > 수요) 83 27.1 7 28.1 7 주 : 3개월 이동평균, 자료 : EIA 은 기간 실제 평균 유가 114.5달러보다 11.5달러 낮은 것으로 나타났다. 단기간에 급등한 만큼 조정압력 또한 컸던 것으로 이해할 수 있다. 유가 하락 압력은 달러화 강세 전환과 투 기자금의 유출 등으로 탄력을 받았다. 유럽과 일본의 경기 둔화가 뚜렷해지면서 그 동안 약 세를 보였던 미 달러화가 강세로 전환, 상품시 장의 단기 투자자금이 선물환시장 등으로 유입 되면서 유가 하락을 이끌었다. 이 과정에서 트 레이더 등 시장 참여자들의 유가하락 전망에 따라 비상업적 성격의 자금도 WTI 원유선물 거래에서 포지션을 순매수에서 순매도로 바꾸 면서 유가 하락 폭이 확대된 것으로 보인다. 하지만 유가 하락의 보다 근본적인 원인 은 수급 개선에 있었다. 사우디아라비아의 증 산으로 공급이 증가한 가운데 서브프라임 사 태 및 고유가로 인해 미국을 중심으로 한 OECD 국가들의 석유 수요가 급격히 감소하면 서 타이트했던 세계 석유 수급 사정이 빠르게 완화되었다. 미 에너지정보청(EIA)에서 발표한 세계 석유 공급량과 수요량 통계에 따르면, 26년 4사분기부터 올 1사분기까지 세계 석 유시장은 수요량이 공급량보다 많은 초과수요 상태에 있었으나, 올 2사분기 들어 초과공급 (공급>수요)으로 전환된 것으로 나타났다(<그 림 2> 참조). 지난 8월초 쿠르드 반군의 테러 로 인해 발생한 아제르바이젠과 터키를 잇는 송유관 화재로 만 b/d의 원유 수송에 차질 이 발생하고, 석유 수송로인 그루지야와 러시 아의 전쟁이 발발했는데도 국제유가가 하향 안 4 LG Business Insight 28 9 24

OECD 국가의 수요 감소를 중국 등 개도국의 수요 증가가 상쇄하여 세계 석유 수요 둔화 폭은 크지 않을 전망이다. 정세를 유지했던 것은 수급상황이 그 만큼 완 화되었기 때문으로 해석할 수 있다. 이처럼 최근 세계 석유 수요가 둔화되는 모습을 보면, 당분간 배럴당 14달러를 넘는 고유가는 지속가능한 수준이 아닌 것으로 보 인다. 물가 상승을 감안한 실질유가(=WTI 유 가/미국의 소비자물가지수)를 기준으로 198 년 2차 오일쇼크와 같은 수준의 유가는 배럴 당 96달러이다. 올 상반기 중 평균 유가는 111 달러, 7월에는 사상 최고치인 147달러까지 상 승한 만큼 석유류 소비에 대한 실제 부담은 2 차 오일쇼크 수준을 넘어선 것이다. 특히 작년 갤런 당 2.8달러였던 미국의 휘발유 가격이 올 6~7월에는 4달러를 넘어서면서 미국의 상 반기 석유 수요 감소 폭은 26년 만에 최대치 를 기록했다. 에너지 효율화, 에너지 다변화 등 으로 석유의 영향력이 경제 전체적으로 줄어 들었더라도 소비자 입장에서는 구매력을 반영 한 실질유가가 소비의사 결정에 중요한 기준이 되기 때문이다. 최근 주요 소비국들의 석유 수 요 둔화는 경기 후퇴와 함께 실질유가가 2차 오일쇼크 수준을 넘어설 정도의 고유가로 인 해 경제주체들이 더 이상 견디기 어려워졌기 때문에 발생했다고 할 수 있다. 석유 수요 둔화가 유가 하락의 주 요인 될 듯 향후 국제유가의 하락 압력은 수요 측면에서 가장 크게 나타날 것으로 보인다. 세계 경제성 장률이 올 하반기와 내년으로 갈수록 더 낮아 질 것으로 예상되기 때문이다. IMF(7월 17일 발표)는 작년에 5.%를 기록했던 세계 경제성 장률이 올해 4.1%, 내년에는 3.9%로 떨어질 것으로 전망하고 있다. LG경제연구원도 올 상 반기 4.3%로 추정되는 세계 경제성장률이 하 반기에는 3.5%, 내년에는 3%대 초반으로 하락 할 것으로 예상하고 있다. 2년대 세계 경 제성장률이 평균 4.1%였던 것과 비교하면 세 계경제는 올 하반기부터 침체 국면에 들어선 것으로 평가할 수 있다. OECD 경기선행지수 와 OECD+신흥시장의 경기선행지수도 작년 7 월 이후 13개월째 하락하고 있어 향후 세계 경 기 둔화를 예고하고 있다. 따라서 세계 석유 수요는 둔화될 가능성이 높다. 최근 유가 급락 은 세계 석유 수요 증가세가 둔화될 것이라는 예상이 반영된 것으로 보인다. 하지만 세계 석유 수요가 둔화하더라도 그 폭은 크지 않을 전망이다. 29년 개도국 의 성장률이 올해보다 하락하더라도 6% 내외 의 비교적 높은 성장세가 지속될 것으로 예상 되기 때문이다. 국제에너지기구(IEA)의 자료를 이용해 석유소비 탄력성(=석유 소비 증가율/ GDP 증가율)을 구해 보면, 개도국은 26~ 27년 평균.521(GDP가 1% 증가할 때마다 석유 소비는.521% 증가)에 달해 세계평균.278보다 높다. 특히 2년대 세계 석유 수 요 증가의 29.6%를 차지하는 중국의 석유소비 탄력성은.55로 개도국보다 높을 뿐 아니라 내년에도 중국 경제가 적어도 8%대의 성장률 을 유지할 것으로 보여 세계 석유 수요 둔화는 소폭에 그칠 전망이다. 미국을 중심으로 한 LG Business Insight 28 9 24 41

향후 국제유가는 수요 이외의 다른 변수들의 변화에 따라 배럴당 83달러를 기준으로 형성될 것으로 보인다. OECD 국가들의 석유 수요가 감소하더라도 중 국 및 중동 등 비( 非 )OECD 국가들의 석유 수 요 증가가 OECD 국가들의 석유 수요 감소를 상쇄시킬 것으로 예상되기 때문이다. 석유 수요 중심의 장기균형 유가는 83달러 수준 그렇다면, 석유 수요가 둔화될 경우 국제유가 는 어느 정도까지 떨어질 수 있을까? 이러한 궁금증을 풀기 위해 계량경제 모형을 설정하 여 추정해 보았다. 문제 해결의 실마리는, 한계 가 없진 않지만, 과거 국제유가와 석유 수요 간 의 장기균형(long-run equilibrium) 관계에 서 도출되는 유가 수준을 찾는 것에서 발견하 였다. 즉 국제유가와 세계 석유소비량 간에 장 기균형 관계가 존재한다면, 현재의 석유소비량 으로 설명되는 유가 수준을 추정할 수 있을 것 이다. 이 유가 수준은 내년 세계 석유소비량이 현재의 수준을 유지할 경우의 장기균형 국제 유가로 간주할 수 있다(<그림 3> 참조). 추정 결과, 올 1~8월 중 평균 유가 114.5 <그림 3> 국제유가와 장기균형 유가 추이 16 14 12 WTI 유가 8 6 장기균형 유가 4 2 21 22 23 24 25 26 27 28 주 : 장기균형 유가는 WTI 유가와 세계 석유소비량 간의 장기균형 관계에서 도출(<박스기사> 참조) 달러에서 세계 석유소비량으로 설명되는 부분 은 83달러 정도로 나타났다(<박스기사의 모형 Ⅰ> 참조). 양자 간의 차이인 31.5달러는 석유 소비량 이외의 다른 경제변수들이나 지정학적 리스크와 같이 추정하기 어려운 변수들로 설 명될 것이다. 물론 다른 변수들이 급변할 때 실제 유가는 장기균형 유가보다 더 높을 수도, 낮을 수도 있다. 하지만 유가와 석유 수요 간 의 장기균형 관계를 통해 도출한 유가인 만큼 세계 석유 수요량을 중심으로 추정한 균형유 가라고 해석할 수 있다. 따라서 향후 연 평균 국제유가는 석유 수요 이외의 다른 변수들의 변화에 따라 배럴당 83달러를 기준으로 형성 될 가능성이 높아 보인다. 환율이 유가에 미치는 영향 크게 약화될 듯 22년부터 지속된 미 달러화 약세는 그동안 유 가 상승의 원인 중 하나로 지적되어 왔다. 실제 로 국제유가는 미 달러화의 실효환율지수(무역 가중치 적용 환율 trade weighted exchange rate)와 반대 방향으로 움직였다(<그림 4> 참조). 달러화 약세가 유가 상승에 영향을 주는 이유 는 첫째, OPEC과 같은 원유 수출국 입장에서 수출 대금으로 달러화를 받을 경우 달러화 약 세는 수출 대금의 구매력 약화로 나타나기 때 문에 원유 수출국들은 이를 보전하기 위해 고 유가 정책을 고수하게 된다. 둘째, 달러화 약세 는 달러화를 사용하지 않는 국가의 통화 강세 를 의미하기 때문에 이들 국가의 구매력 증가 (invoice effect)에 따른 수요증가를 가져와 유 42 LG Business Insight 28 9 24

달러화 약세는 원유, 원자재 등 상품가격의 강세 요인으로 작용했다. 가 상승 요인으로 작용한다. 셋째, 달러화 가 치 하락은 각국의 보유자산을 달러화에서 유 로화나 엔화 등 주요국 통화로 대체하는 유인 으로 작용해 달러화 약세를 가중시키는 요인 이 된다. 이와 같은 이유 등으로 인해 과거 달 러화 약세는 원유, 원자재 등 상품가격의 강세 요인으로 작용했던 것이다. 따라서 달러화가 22년 이후 6년 반 이 상 지속된 약세 기조를 마감하고 강세로 전환 된다면 지금까지와는 반대로 국제유가는 환율 <그림 4> 달러화 환율과 국제유가 추이 16 14 12 8 6 4 2 미 달러화의 실효환율( ) WTI 유가( ) (1997년=) 135 2 21 22 23 24 25 26 27 28 9 13 125 12 115 11 15 95 장기균형 국제유가 추정 LG경제연구원의 국제유가 결정 모형에 Johansen의 공적분 검정법(cointegration test)을 적용하여 국제유가와 주요 유가 결정 변수 간의 장기균형 관계(long-run equilibrium relationship)를 추정해 보았다. 분석 결과, 2년 1월부터 28년 7월까지 국제유가와 세계 석유소비량, 세계 석유공급량, 미 달러화 간에 안정적인 장기균형 관계가 존재하는 것으로 나타났다. 이러한 공적분 관계는 장기적으로만 성립하는 관계식이다. 단기적으로는 위에서 분석된 변수들이 장기균형 관계에서 벗어나는 경우가 일반적이다. 따라서 단기 모형에서는 장기균형에서 벗어난 균형오차(equilibrium error)가 장기균형값으로 회귀하려는 성향, 즉 단기적으로 오차가 수정(error correction)되는 과정을 거친다. 본 모형에서는 국제유가가 석유소비량, 공급량, 그리고 환율 간의 장기균형 수준에서 벗어나면 균형 국제유가를 달성하기 위해 각 변수들이 조정되도록 가정하였다. LG경제연구원에서 개발한 국제유가의 장단기 행태방정식은 VAR 모형에 오차 수정항을 포함한 벡터오차수정 모형(vector error correction model)으로 설정하여 장단기 국제유가를 예측하였다. 아래의 <표 1>은 모형별로 추정된 장기균형 국제유가를 나타낸 것이다. 모형은 크게 3가지 이다. 모형Ⅰ의 결과는 세계 석유수요량을 중심으로 추정한 장기균형 유가이고, 모형Ⅱ는 모형Ⅰ에 미 달러환율을, 모형Ⅲ은 모형Ⅱ에 세계 석유공급량을 추가하여 추정한 장기균형 유가이다. 예를 들어 세계 석유수요량을 기준으로 할 때 장기균형 국제유가는 28년 1~8월 중에는 배럴당 83달러(모형Ⅰ)이고, 세계 석유수요와 환율 요인을 감안했을 때는 112달러(모형Ⅱ), 세계 석유의 수요와 공급, 그리고 환율 요인을 모두 감안했을 경우에도 장기균형 국제유가는 112달러(모형Ⅲ) 정도로 추정되었다. 수요를 중심으로 균형유가보다는 최근의 타이트한 공급 상황, 달러화 약세 등이 감안된 장기균형 유가가 3달러 정도 더 높게 나타났다. <표 1> 모형별 장기균형 유가 추정 결과 실제 WTI 유가 모형 Ⅰ 모형 Ⅱ 모형 Ⅲ 21 25.9 25 23 23 22 26.1 23 27 27 23 31.1 33 34 34 24 41.4 43 5 47 25 56.5 51 61 56 26 66. 65 65 7 27 72.3 78 83 91 28.1~8월 114.5 83 112 112 주 : 모형Ⅰ은 국제유가와 세계 석유 소비량, 모형Ⅱ는 국제유가와 세계 석유 소비량, 미 달러환율, 모형Ⅲ은 국제유가와 세계 석유 소비량, 세계 석유 공급량, 미 달러환율 간의 장기균형 관계를 추정한 것임. LG Business Insight 28 9 24 43

내년 미 달러화는 소폭 강세 또는 횡보가 예상되어 국제유가에 대한 환율의 영향력은 예년에 비해 크게 줄어들 것이다 (억 배럴) 6 5 4 3 2 측면에서도 하락 압력을 받을 것으로 보인다. 최근 국제유가 하락에는 지난 7월 이후 미 달 러화가 유로화와 엔화에 대해 강세로 전환된 점이 크게 작용했다. 석유 선물시장의 단기 투 기자금이 유출되면서 유가 안정 요인으로 작 용하고 있는 것이다. 문제는 최근의 달러화 강세가 일시적인 현 상인지, 혹은 강세 기조로의 전환인지가 아직 불확실하다는 점이다. 미 달러화가 실효환율 기준으로 이미 32% 정도 절하되었고, 지난 3 년 동안 달러화가 5~7년을 주기로 약세와 강 세를 반복해 온 사이클을 염두에 둔다면 달러 화의 강세 기조 전환을 예상할 수 있다. 그러 나 서브프라임 사태로 인한 미국의 신용위기 와 실물경제의 침체는 달러 강세가 지속되는데 걸림돌이 될 것이다. 오히려 미국 경제의 펀더 멘털을 중시하면 최근의 달러화 강세는 일시적 인 현상에 그치고 다시 달러화 약세기가 도래 하여 유가 상승 압력으로 작용할 가능성이 있 <그림 5> 신규 확인매장량과 국제유가 추이 466 신규 확인매장량 WTI 유가( ) -16 14 12-2 21 22 23 24 25 26 27 28 주 : 확인매장량(proved reserves)은 상업성이 있는 석유나 가스의 생산이 가능하다고 확인되고, 지질학적으로도 연속성이 확실한 매장량, 오일샌드 포함 자료 : BP 8 6 4 2 다. 따라서 미 달러화는 EU와 일본 경제에 대 한 전망이 어두워지면서 당분간 강세를 띠며 유가 하락에 기여할 것이다. 하지만 내년 들어 서는 미미한 수준의 강세 또는 횡보가 예상되 어 국제유가에 대한 환율의 영향력은 예년에 비해 크게 줄어들 것으로 보인다. 한계생산비용 상승, OPEC 감산 등이 복병 앞서 살펴본 수요와 금융 요인과 달리 공급 측 면은 향후 국제유가 상승 압력으로 작용할 것 으로 보인다. 우선 내년 세계 석유 공급 증가율 이 올해에 비해 낮아질 전망이다. 미 에너지정 보청(EIA)에 따르면, 비OPEC 공급증가율은 올해.2%에서 내년에는 1.7%로 높아지겠지만, OPEC의 공급은 5.1%에서.9%로 크게 낮아 져 내년 세계 석유 공급 증가율이 올해에 비해.9%p 낮은 1.4%에 그칠 것으로 전망했다. 29년 비OPEC 공급은 지역 내 신규 프 로젝트에서 올해 말부터 생산이 시작될 것으 로 예상됨에 따라 공급 여력이 개선될 것으로 보인다. 국가별로는 브라질, 캐나다, 카스피해 연안국들이 공급 증가를 주도할 전망이다. OPEC의 공급은 감산 합의와 회원국의 이행 여부에 따라 크게 달라지기 때문에 비OPEC 의 공급보다 예측오차가 큰 것이 일반적이다. 특히 국제유가가 배럴당 달러 아래로 떨어 질 경우 재정지출 수요가 증가하고 있는 OPEC 산유국들은 감산에 돌입하여 유가 달러 선을 유지하고자 할 것으로 보인다. 내년 OPEC의 공급이 올해의 37.2백만 b/d 보다 줄 44 LG Business Insight 28 9 24

유가의 이론가격이라고 할 있는 유전의 한계생산비용이 크게 오르고 있다. 어들 가능성이 높아 보이는 요인이다. 그 동안 국제원유시장에 확산되어 있는 공급불안 심리도 유가 하락을 제약할 것이다. 피크오일(Peak Oil) 시점을 비관적으로 보지 않더라도 생산 감소기에 들어간 산유국들이 계속 늘어나고 있는 것이 공급에 대한 불안심 리를 자극하고 있다. 이러한 공급불안 심리는 새롭게 발견되는 확인매장량이 급격히 줄어들 면서 증폭되고 있다(<그림 5>참조). 과거 석유위기 시에 비해 여유생산능력이 부족하고 신규유전 개발이 쉽지 않은 가운데 원유 생산비용 급등으로 유전 개발의 경제성이 낮아진 것도 지속적인 공급불안 요인으로 작용 하고 있다. 첫째, 과거 오일쇼크 당시에 비해 여 유생산능력이 크게 부족하다. OPEC의 여유생 산능력은 197년대 평균 47만b/d(전체 생산 능력의 14%) 수준이었으나 23년 이후에는 16만b/d(전체 생산능력의 4.8%)로 급감했다. 27년에는 21만b/d로 소폭 올랐지만, 28 년 7월 중에는 다시 12만 b/d(전체 생산능력 의 3.6%)로 떨어졌다(<그림 6> 참조). 둘째, 신규유전 개발 프로젝트가 공사가 어려운 심해지역 등지에서 이루어지는 경우가 많아 프로젝트가 지연되고 자원민족주의가 고 조되면서 석유 메이저들의 투자 확대와 유전개 발권 획득이 점점 어려워지고 있다. 셋째, 원유 탐사 및 개발(exploration & development) 비용이 심해유전 개발 비중 증 가, 우수 기술자 부족, 높은 운송비 등으로 2년대 들어 급등하고 있다. BP, <그림 6> OPEC의 여유생산능력 추이 (백만 배럴/1일) 14 12 1 8 6 4 2 ExxonMobil 등 5대 메이저 석유기업의 탐사비 용은 2년 286억 달러에서 27년에는 733 억 달러로 2.6배나 증가했다(<그림 7> 참조). 이에 따라 유가의 이론가격이라고 할 수 있는 유전의 한계생산비용(marginal production costs)이 크게 오르고 있다. 국제에 너지기구(IEA)는 27년 중 유전의 한계생산비 용이 배럴당 7달러라고 발표했다. 작년 WTI 기 <그림 7> 5대 메이저 석유기업의 탐사 비용 추이 (억 달러) 8 6 4 2 OPEC 여유생산능력 ( ) 수요대비 OPEC 여유생산능력( ) 1974 198 1986 1992 1998 24 28 주 : 여유생산능력 = 원유생산능력 - 원유생산량 자료 : IEA, EIA, BP 198 1983 1986 1989 1992 1995 1998 21 24 27 주 : 5대 메이저 석유기업은 BP, ExxonMobil, Total, Royal Dutch/Shell, Chevron 자료 : OPEC 286 (%) 25 2 15 1 5 733 LG Business Insight 28 9 24 45

국제유가는 내년 상반기 중 9달러대 초반까지 떨어진 후 하반기부터 완만하게 상승할 전망이다. <그림 8> 중장기 국제유가 전망 전망 14 12 8 6 4 2 2 22 24 26 28 21 212 주 : 28~212년의 국제유가 전망은 구간 전망(Band Forecasts)임. WTI 기준 준 유가의 연평균 가격 72.3달러보다 약간 낮은 수준이다. 최근 캐나다 석유생산자협회(CAPP the Canadian Association of Petroleum Producers)는 사우디의 원유 생산비용이 배럴 당 1달러인 반면, 캐나다 오일샌드는 작년 6달 러에서 최근 75~9달러로 크게 상승했다고 발 표했다. 5대 메이저 석유기업 중 하나인 Chevron은 멕시코만에는 생산비용이 배럴당 95달러를 넘는 심해유전도 있다고 밝혔다. 만약 국제유가가 75달러 아래로 떨어지면 캐나다 오일샌드나 멕시코만의 상당수 심해유 전들은 시장가격보다 생산비용이 더 높아 생 산을 중단해야 하는 상황에 처할 수 있다. 이 경우 세계 석유 공급은 큰 차질을 빚게 되어 국제유가가 급등할 수 있는 만큼 유전의 한계 생산비용 상승 추세는 유가 강세 요인이라고 볼 수 있다. 여유생산능력 부족 시 지정학적 리스크 영향 증폭 이란, 나이지리아 등 산유국의 정정불안과 허리 케인 피해 등 지정학적 리스크는 여전히 공급 불안 요인으로 남아있다. 더구나 지정학적 리 스크가 현재와 같이 여유생산능력이 부족한 상황에서 공급 차질을 유발했을 때 국제유가 는 더 큰 폭으로 상승하게 된다. 그리고 미국 대선 이후 새롭게 등장하는 미국 대통령의 외 교정책 방향에 따라 이란, 이라크 등 중동 산 유국들의 정세가 바뀌고, 기존의 지정학적 리 스크가 확대되거나 새로운 리스크가 발생할 가 능성도 배제할 수 없는 상황이다. 내년 이후에도 고유가 지속 전망 이상과 같이 국제유가의 주요 결정 요인인 수 급, 금융시장 환경, 지정학적 요인에 대해 종합 적으로 살펴본 결과, 국제유가는 세계경제가 가장 어려울 것으로 보이는 내년 상반기 중 배 럴당 9달러대 초반까지 떨어진 후 하반기부터 완만하게 상승해 29년 연간으로는 9~15 달러 범위에서 움직일 것으로 보인다(<그림 8> 참조). 세계경기 침체에 따른 석유 수요 둔화는 내년 유가가 올해보다 낮아지는 요인으로 작용 하겠지만, 원유 생산비용 상승과 여유생산능력 부족, OPEC의 감산 정책 등 공급측 요인과 지 정학적 리스크 등으로 유가가 크게 하락하기는 어려울 전망이다. 27년 연평균 유가가 72달 러였던 점을 고려하면, 내년에도 고유가 국면이 지속된다고 볼 수 있다. 21년부터는 세계경 제가 완만하게 회복세를 보일 것으로 예상됨에 따라 국제유가는 다시 상승세로 전환될 가능성 이 높아 보인다. www.lgeri.com 46 LG Business Insight 28 9 24