아

|

|

|

- 재황 변

- 5 years ago

- Views:

Transcription

![218 년 7 월 2 일월요일 국내주식 [7 월전망 ] PBR 1 배. 안은잠시접어두자 - 7월 KOSPI 반등시도예상. 확정실적기준 PBR 1배 (KOSPI 2,3p) 하방경직성을겨냥한단기매수전략유효 - 달러강세속도제어될가능성높고, 미중무역분쟁우려감은단기정점통과예상 - 2분기실적하향조정폭보다 KOSPI 낙폭이큰상황.](/docs-images/91/106678056/images/1-0.jpg "2분기실적시즌결과에따라위축된투자심리개선및기술적반등시도가능성이경민. kyoungmin.lee@daishin.com 산업및종목분석 제이콘텐트리 : 흐름을잘읽은공격적투자 - 투자의견매수 (Buy) 유지, 목표주가 8,2원으로 9% 하향. 적정시총 1조원에서 1.2조원으로 15% 상향. - 26% 인 3천만주, 1.6천억원주주배정유상증자결정.")

1 218 년 7 월 2 일월요일 국내주식 [7 월전망 ] PBR 1 배. 안은잠시접어두자 - 7월 KOSPI 반등시도예상. 확정실적기준 PBR 1배 (KOSPI 2,3p) 하방경직성을겨냥한단기매수전략유효 - 달러강세속도제어될가능성높고, 미중무역분쟁우려감은단기정점통과예상 - 2분기실적하향조정폭보다 KOSPI 낙폭이큰상황. 2분기실적시즌결과에따라위축된투자심리개선및기술적반등시도가능성이경민. kyoungmin.lee@daishin.com 산업및종목분석 제이콘텐트리 : 흐름을잘읽은공격적투자 - 투자의견매수 (Buy) 유지, 목표주가 8,2원으로 9% 하향. 적정시총 1조원에서 1.2조원으로 15% 상향. - 26% 인 3천만주, 1.6천억원주주배정유상증자결정. 예정가액 5,39원, 기준주가 7,89원에 2% 할인율 26% 증자비율적용 - 모집금액 61% 드라마사업투자. 제작편수증가, 텐트폴작품제작, 작가 / 제작사인수및 OTT 인수 - 드라마편성확대및텐트폴작품편성으로방송매출 19년매출 26% 상향한 2.6천억원, 2년 32% 상향한 3.1천억원전망 - 219년순이익전망 1% 상향반영. JTBC 흑자전환이후드라마투자활발해지고, 메가박스성장및이익개선 - 드라마사업과영화투자 / 배급확대매우적절한시점에내려진결정이라판단김회재. hoijae.kim@daishin.com 나스미디어 : 단기눈높이는낮추되, 하반기기대감은가져가자 - 투자의견매수 (Buy) 유지, 목표주가 82,원으로 4.7% 하향 - 2Q18E 매출 282억원 (-1.4% yoy, +4.4% qoq), OP 77억원 (-14.9% yoy, +9.1% qoq) 전망. 부진한실적은주요광고업종마케팅시점의차이에기인한모바일플랫폼비중감소및지상파중심의전통매체쏠림에따른디지털방송부진영향 - 본격적인성장하반기재개될것. 2H18 온라인부문주요게임신작마케팅개시와함께모바일플랫폼비중및매출전환률동반상승, 큰폭의외형성장달성할것으로전망. 218년매출 1,3억원 (+8.1% yoy), OP 378억원 (+1.3% yoy), OPM 31.9%(+1.5%p) 전망김수민. soomin.kim@daishin.com 조선업 : Upstream, WTI, VLCC - 업종투자의견중립유지 - OPEC 산유량증대결정에도국제유가는상승 - 218년 9월, 혹은 218년 12월까지국제유가는높은수준에서움직일가능성상존 - 이후중장기적으로국제유가는하향안정화의흐름을보일것 - 향후 VLCC와 LNGC는차별화된발주추이를보일전망 - 1) 제한적일것으로판단되는 Upside와 2) 최근주가급락이후발생한 Valuation 매력을고려해 Trading 관점에서매수접근권고곽지훈, jihoon.kwak@daishin.com

2 IT: 선별적인투자 ( 실적에초점, 대형주중심 ) - 218년 7월, IT 업종가운데대형주, 개별 ( 이슈 ) 종목으로선별적인비중확대 ( 반도체는비중확대 (Overweight) / 휴대폰및디스플레이는중립 (Neutral)) 를유지. 중소형주 ( 휴대폰부품 ) 보다대형주, 업종보다이슈 ( 실적호조 ) 가존재한개별기업중심으로선별적매수 (BUY) 전략. 7월탑픽으로 LG이노텍, 삼성전기, 삼성SDI 유지 - 7월은 218년 2분기실적발표예정. LG이노텍, 삼성전기, 삼성SDI, SK하이닉스를제외하면전체적으로종전추정치및컨세서스를하회전망. 낸드가격약세는부담되나 D램가격안정, 제품믹스효과로반도체부문은양호한실적예상 - 반면에휴대폰은삼성전자갤럭시S9 판매부진으로휴대폰부품업체의가동률 ( 생산 ) 하락으로매출, 이익이종전대비낮아질전망 - 디스플레이는 2분기에 LCD 패널가격약세, LCD 부문의매출하락과고정비부담으로수익성부진 (LG디스플레이영업적자확대 (qoq) 전망박강호, john.park@daishin.com [Tech Weekly] 트리플카메라, MLCC, ESS 에집중 - 7월도업종보다개별이슈측면으로접근한선별적인투자전략을유지. 여전히중소형주보다대형주중심으로비중확대를추천 - 218년 7월은 2분기실적발표시기임을감안하면종전대비그리고 3분기추가이익상향을기대하는 LG이노텍, 삼성전기, 삼성SDI 중심으로매수추천을유지. LG이노텍은북미전략거래선의 218년신모델출시효과및 3D 센싱카메라와트리플 (3개) 카메라를후면에채용가능성으로 219년매출, 이익성장 ( 전년대비 ) 이예상. 삼성전기는 MLCC 가격강세및자동차분야로추가매출, 수익성호조가예상. 삼성전자도 219년트리플 (3개) 카메라채택예상으로반사이익이기대. 삼성SDI는 ESS 시장확대와 EV용매출증가로중대형전지의수익성호전이종전추정대비상향이예상. 박강호, john.park@daishin.com / 김경민, CFA clairekm.kim@daishin.com [ 반도체 ] 218 년 6 월메모리반도체계약가격동향 - 218년 6월 PC DRAM 계약가격, 전월대비보합. 2D-NAND MLC( 멀티레벨셀 ) 계약가격, 전월대비보합 - 3분기 DRAM 계약가격은제품별로 2~3% 상승전망. 공급증가영향보다 3대제품 (Mobile, Server, PC) 성수기효과에따른수요견인효과가더욱크기때문 - 4분기 DRAM 계약가격은전분기대비하락하지않고보합수준유지예상. 삼성전자는 DRAM 선단공정수율개선이후출하 ( 판매 ) 증가보다재고축적에힘쓸전망김경민, CFA clairekm.kim@daishin.com 철강 / 금속 Surveillance: 중-미무역전쟁우려에산업용메탈가격약세지속 - 중국과미국의무역전쟁우려에철강 / 비철가격약세지속. 합금철가격꿈틀 - 중국철강가격은철근을중심으로 2주연속하락했지만주중반이후안정 - 비철은구리 / 아연하락, 연 / 니켈보합. 귀금속약보합이종형. jonghyung.lee@daishin.com 2

3 국내주식 PBR 1 배. 불안은잠시접어두자 7 월 KOSPI Band 2,3 ~ 2,5p. 위축된투자심리회복기대 이경민 kyoungmin.lee@daishin.com - 7 월 KOSPI 반등시도예상. 확정실적기준 PBR 1 배 (KOSPI 2,3p) 하방경직성을겨냥한단기매수전략유효달러강세속도가제어될가능성높고, 미중무역분쟁우려감은단기정점통과예상추세적인변화보다는극도로위축된투자심리개선에따른기술적반등시도로판단 2 분기실적하향조정폭보다 KOSPI 낙폭이큰상황. 2 분기실적시즌결과가 KOSPI 상승폭결정할전망 - 국내외펀더멘털환경은 KOSPI 에비우호적인방향으로전개되고있음뚜렷해지고있는글로벌펀더멘털 ( 경기 / 이익 ) 동력둔화, 달러강세압력확대지속 US Vs. Non-US 무역분쟁이현실화되며하반기펀더멘털하방압력커질수있음 - KOSPI 2,3p : 확정실적기준 PBR 1 배 2,5p : 12 개월 Fwd PER 9.3 배. 17 년밸류에이션평균 투자전략 : KOSPI 2,3 선에서 2 분기실적호전주분할매수제안 - 7 월에도 Trading Buy 전술적대응유지. KOSPI 2,3 선초반에서는단기비중확대제안 - 2 분기실적호전이기대되는 IT 가전, IT 하드웨어, 중국소비주매력적 종목전략 : 목표주가상향조정 Top 1 제시 - 시장의불확실성이높아진상황에서맞이하는 2/4 분기실적시즌 목표주가상향조정종목에집중하는전략제시. 목표주가상향조정 Top 1 기업선정애경산업, 삼화콘덴서, 스튜디오드래곤, 스카이라이프, 신세계인터내셔날, LG 생활건강, 휠라코리아등. 내수주 / 중국소비주다수포진 3

4 Issue & News 제이콘텐트리 (3642) 흐름을잘읽은공격적투자 투자의견매수 (Buy) 유지, 목표주가 8,2 원으로 9% 하향, 적정시총은 15% 상향 김회재 투자의견 BUY 매수, 유지 6개월목표주가 8,2 하향현재주가 ( ) 7,2 미디어업종 KOSDAQ 시가총액 81십억원 시가총액비중.3% 자본금 ( 보통주 ) 72십억원 52주최고 / 최저 8,47 원 / 3,65 원 12 일평균거래대금 152억원 외국인지분율 3.1% 주요주주 중앙미디어네트워크외 1 인 33.23% 국민연금 5.22% 주가수익률 1M 3M 6M 12M 절대수익률 상대수익률 ( 천원 ) 제이콘텐트리 ( 좌 ) 9 Relative to KOSDAQ( 우 ) M FWD EPS 291 원에 PER 28 배적용 (11 년이후 PER 평균 23 배대비 2% 프리미엄적용 ). 메가박스의성장및이익개선이나타나고, JTBC 흑자전환이후드라마투자가더활발해질것으로전망됨에따라프리미엄적용. RIM 기준 8,4 원, SOTP 기준 8,3 원 - 유상증자 26% 와 219 년예상순이익 1% 상향반영, 12M FWD EPS 1% 하향으로목표주가하향조정하지만, 적정시가총액은기존 1 조원에서 1.2 조원으로 15% 상향 유상증자결정. 흐름을잘읽은공격적투자 - JCon 은기존주식대비 26% 인, 3 천만주, 1.6 천억원규모의주주배정유상증자결정 - 모집예정가액은기준주가 7,89 원에할인율 2% 와증자비율 26% 를적용한 5,39 원 - 모집금액의 32% 인 512 억원은드라마편성확대및텐트폴작품투자에사용. 2% 인 33 억원은드라마 IP 확보및작가, 제작사투자에사용하고, 9% 인 15 억원은국내외유통망확대를위한 OTT 플랫폼인수에사용하는등, 992 억원, 61% 를드라마사업에투자 - 14% 인 225 억원은영화직접투자및영화 / 드라마투자용펀드조성에사용하고, 나머지 4 억원은차입금상환에사용. 부채비율은 17 년 181% 에서, 18 년 19% 로감소 - 드라마사업확대는매우적절한시점에내려진결정이라고판단. 1) JTBC 는 217 년에흑자전환. 흑자폭확대를위해서는, 광고수익에직접적인영향을주는드라마편성확대필요. 연평균 7 편수준의드라마편성은 218 년에 12 편, 219 년 14 편, 22 년 15 편전망. 유상증자를통해, 당사기존추정대비연간 1 편씩추가편성가능 2) JCon 의이익레버리지를확대하기위해, 217 년부터 JCon 이제작비의 2% 정도를직접투자하는대신, IP 를확보하여판권수익을모두인식. 217 년직접투자시작전 JTBC 드라마평균시청률은 1.9% 였으나, 217 년이후평균시청률은 4.7% 로상승 3) 텐트폴작품등장. 최근스튜디오드래곤은 < 미스터선샤인 > 을 28 억원이넘는금액에넷플릭스에판매. 제작비가 4 억원으로추정되는작품이기때문에, 판매금액도비례. 한국컨텐츠의우수성이입증되었고, 넷플릭스가동남아시장진출을위해한국컨텐츠를확대하고있기때문에, 텐트폴작품의편성필요. 이번유증을통해회당 1 억원이상의작품이 219 년 2 편, 22 년 3 편제작될것으로전망 - 드라마편성확대 ( 18 년대비 19 년 2 편, 2 년 3 편추가 ) 및텐트폴작품편성 ( 19 년 2 편, 2 년 3 편 ) 으로방송매출 19 년 26% 상향한 2.6 천억원, 2 년 32% 상향한 3.1 천억원전망. 전체영업이익은 19 년 11% 상향한 619 억원, 2 년 11% 상향한 71 억원전망 - 메가박스가배급한영화도최근 3 년 CAGR 14% 의관객수증가율을보이고있고, 메가박스는대형직영점확대를통해시장을상회하는성장을보여주고있기때문에, 영화투자 / 배급확대도적절한시점에내려진결정이라고판단 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 216A 217A 218F 219F 22F 매출액 영업이익 세전순이익 총당기순이익 지배지분순이익 EPS PER BPS 736 1,389 2,457 2,764 3,15 PBR ROE 주 : EPS 와 BPS, ROE 는지배지분기준으로산출 / 자료 : 제이콘텐트리, 대신증권 Research&Strategy 본부 4

5 Earnings Preview 나스미디어 (896) 단기눈높이는낮추되, 하반기기대감은가져가자 김수민 투자의견 김회재 BUY 매수, 유지 6 개월목표주가 82, 하향 현재주가 ( ) 57,4 미디어업종 KOSDAQ 시가총액 53십억원 시가총액비중.19% 자본금 ( 보통주 ) 4십억원 52주최고 / 최저 93,7 원 / 48, 원 12 일평균거래대금 32억원 외국인지분율 14.88% 주요주주 케이티외 3 인 6.22% 국민연금 1.17% 주가수익률 1M 3M 6M 12M 절대수익률 상대수익률 ( 천원 ) 나스미디어 ( 좌 ) Relative to KOSDAQ( 우 ) 투자의견매수 (Buy) 유지, 목표주가 82, 원으로 4.7% 하향조정 - 목표주가 82 천원은 12M FWD EPS 3,256 원에 PER 25 배적용. RIM 기준 TP 8 천원 - 구조적시장성장, 회사경쟁력등기존투자포인트유효. Target PER 변동없음. 다만상반기부진에따른연간실적하향조정 ( 매출 -7.2%, 영업이익 -6.1%) 으로 TP 하향 2Q18E Preview: 온라인 + 디지털방송부진. 단기눈높이낮출필요있음 - 2Q18E 매출 282 억원 (-1.4% yoy, +4.4% qoq), OP 77 억원 (-14.9% yoy, +9.1% qoq) 전망 - 본사 1H18E 매출 374 억원 (-11.2% yoy), OP 113 억원 (-8.8% yoy) 전망. 하반기폭발적외형성장및수익성개선에대한기대감은유효. 2H18E 매출 525 억원 (+24.6% yoy), OP 174 억원 (+31.2% yoy), OPM 33.1%(+1.7%p yoy) 전망 - 상반기실적부진은, 1) 주요광고업종마케팅시점의차이에기인한모바일플랫폼비중감소 (-5~-3%p) 및역기저에따른온라인광고역성장. 다만, 매출전환률과직결되는모바일플랫폼비중은 2H18 주요게임신작출시와함께확대, 본사외형성장에크게기여할것. 2) 주요이벤트로지상파중심의전통매체쏠림에따른디지털방송 (IPTV) 부진. 특히 2H17 지상파파업에따른반사이익은상반기부담으로작용 (17A 83 억원 18E 5 억원 ) 본격적인성장은하반기재개될것. 기존투자포인트유효, 기대감은살아있다 - 모바일 / 동영상중심의온라인광고구조적성장지속할것. 상반기외부이슈, 흥행불확실성등으로이벤트에대한관심이분산된상황에서광고물량유입크지않았으나, 개막전 (6/15) 전후모바일생중계플랫폼의신규가입자급증하는등, 높은수요와꾸준한트래픽상승이확인된상황에서, 향후유사이벤트발생시기대감은여전히유효하다고판단 - 하반기광고업종내관심도는전통매체에서디지털로이동할것으로전망. 2H18 기존주요광고주물량이탈없이집행예상되며, 온라인부문은주요게임신작마케팅개시될경우, 모바일플랫폼비중및매출전환률동반상승하며큰폭의성장달성할것으로전망. IPTV 또한기존물량회복및 LGU+ 신규물량소폭이나마반영될것으로기대 년매출 1,3 억원 (+8.1% yoy), OP 378 억원 (+1.3% yoy), OPM 31.9%(+1.5%p) 전망 구분 2Q17 1Q18 2Q18(F) ( 단위 : 십억원, %) 3Q18 직전추정당사추정 YoY QoQ Consensus 당사추정 YoY QoQ 매출액 영업이익 순이익 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 216A 217A 218F 219F 22F 매출액 영업이익 세전순이익 지배지분순이익 EPS 1,413 2,85 3,6 3,451 3,935 PER BPS 11,27 13,659 16,29 18,7 21,735 PBR ROE 주 : EPS 와 BPS, ROE 는지배지분기준으로산출 / 자료 : 나스미디어, 대신증권 Research&Strategy 본부 5

6 조선업 Upstream, WTI, VLCC 투자의견중립유지 - OPEC 산유량증대결정에도국제유가는상승 년 9 월, 혹은 218 년 12 월까지국제유가는높은수준에서움직일가능성상존 - 이후중장기적으로국제유가는하향안정화의흐름을보일것 - 향후 VLCC 와 LNGC 는차별화된발주추이를보일전망 OPEC 산유량증대결정에도국제유가는상승 곽지훈 jihoon.kwak@daishin.com 투자의견 Neutral 중립, 유지 주가수익률 1M 3M 6M 12M 절대수익률 상대수익률 (pt) 조선산업 ( 좌 ) Relative to KOSPI( 우 ) 월 22 일, OPEC 은정례회의결과감산규모축소, 즉증산을발표 - 하지만이후국제유가는 1) 회의결과에대한불확실성완화, 2) 시장의당초예상보다적은수준으로발표된증산규모등을이유로상승하기시작해, 3) 미국의이란경제제재에대한우려부각과 4) 큰폭의재고감소를보인미국상업용원유재고데이터가같이맞물리면서추가상승의모멘텀으로작용했고, 5) 미국의주간원유생산량또한 1,9th bbl/d 수준에서 3 주째머무름과동시에 6) 현지시간 6 월 29 일발표된미국의 Rig Count 역시축소되면서결국 WTI 1 개월물을기준으로유가는 $74.15/bbl 을기록해최근 3 년 7 개월래최고수준으로상승함 218 년 9 월, 혹은 218 년 12 월까지국제유가는높은수준에서움직일가능성상존 - 유가의최근급등은단기적인이슈로, 짧게는오는 9 월, 길게는오는 12 월까지높은수준에서유가가움직일가능성이상존한다고판단 - 짧게는 9 월, 길게는 12 월로보는이유는 1) 미국드라이빙시즌종료로인해, 계절적인요소가 9 월에소진될수있고, 2) 마찬가지로 9 월에미국정제시설의정기보수가진행, 원유투입량이감소될수있으며, 3) OPEC 역시필요한경우 9 월에추가적으로회의를개최할수있다고발언해빠르면 9 월, 늦어도 12 월에 OPEC 의회의가개최될것으로예상되고, 4) 마지막으로미국의이란경제제재로인해발생할수있는강제적인원유생산량감소의효과가데이터로확인되는첫시점이 12 월이될것으로예상하기때문 - 따라서, 국제유가는최장 4Q18 까지현재수준의흐름을보일가능성이있다고판단 이후중장기적으로국제유가는하향안정화의흐름을보일것 - 하지만, 중장기적으로국제유가는하향안정화의흐름을보일것으로예상됨 - 그근거는 1) 최근의미국산유량증가세둔화는 Permian basin 의원유수송 pipeline CAPA 와관련된문제에서기인, Fundamental issue 로접근하기엔무리가있고, 2) 해당 Issue 는 1Q19 부터해결될것으로전망되며, 3) 사우디아라비아와 Non-OPEC 회원국등주요산유국들을중심으로한산유량증대기조가베네수엘라생산량감소와미국의이란경제제재로인한공급축소분을상쇄할수있을것이라고전망하기때문 - 이러한이유로중장기국제유가는하향안정화될것으로전망해, 조선업종의주가와국제유가의상관관계가높은점을감안해향후 Upside 는제한적일것이라고판단해업종투자의견은중립을유지함. 단, 최근의과도한주가하락으로 Valuation 매력이발생해제한적인 Upside 가예상되는가운데 Trading 관점의접근은가능하다고판단함 향후 VLCC 와 LNGC 는차별화된발주추이를보일전망 - 최근유가상승에힘입어 VLCC 는최근의발주증가세를앞으로도이어갈것으로전망 - 비록향후유가는하향안정화의흐름을보일것으로전망하지만, 유가변화율과 VLCC 발주추이는시차를보이는점을감안해보면, 여태까지의유가변화율로도발주여력은충분할것으로판단되기때문. 반면, LNGC 는미국가스가격의변화율과그동안의 LNGC 발주추이를종합적으로감안해보면추후 LNGC 발주는둔화될수있다고전망 6

7 IT 선별적인투자 ( 실적에초점, 대형주중심 ) 218 년 7 월탑픽 : LG 이노텍, 삼성전기, 삼성 SDI 년 7 월, IT 업종가운데대형주, 개별 ( 이슈 ) 종목으로선별적인비중확대 ( 반도체는비중확대 (Overweight) / 휴대폰및디스플레이는중립 (Neutral)) 를유지. 중소형주 ( 휴대폰부품 ) 보다대형주, 업종보다이슈 ( 실적호조 ) 가존재한개별기업중심으로선별적매수 (BUY) 전략. 7 월탑픽으로 LG 이노텍, 삼성전기, 삼성 SDI 유지 박강호 john.park@daishin.com 투자의견 Overweight 비중확대, 유지 Rating & Target 종목명 투자의견 목표주가 LG 이노텍 Buy 18, 원 삼성전기 Buy 18, 원 삼성 SDI Buy 265, 원 주가수익률 1M 3M 6M 12M 절대수익률 상대수익률 분기실적 : 반도체는양호 / 휴대폰과디스플레이는부진 - 7 월은 218 년 2 분기실적발표예정. LG 이노텍, 삼성전기, 삼성 SDI, SK 하이닉스를제외하면전체적으로종전추정치및컨세서스를하회전망. 낸드가격약세는부담되나 D 램가격안정, 제품믹스효과로반도체부문은양호한실적예상 - 반면에휴대폰은삼성전자갤럭시 S9 판매부진으로휴대폰부품업체의가동률 ( 생산 ) 하락으로매출, 이익이종전대비낮아질전망. 3 분기에갤럭시노트 9( 삼성전자 ), 아이폰신모델 ( 애플 ) 출시예정, 관련부품의공급으로실적이전분기대비개선되나교체주기지연을감안하면 4 분기에판매량하락으로실적부진이지속예상 - 그리고디스플레이는 2 분기에 LCD 패널가격약세, LCD 부문의매출하락과고정비부담으로수익성부진 (LG 디스플레이영업적자확대 (qoq) 전망. 월드컵이후에 TV 수요약화및중국 LCD 패널 (BOE 등 ) 업체의 1 세대 (LCD) 의수율개선으로공급이증가하여 LCD 패널가격하락이이어질전망 LG 이노텍 (3D 센싱 & 트리플카메라 ) / 삼성전기 (MLCC) / 삼성 SDI(ESS) : 2Q 실적은추정치및컨센서스상회예상 - LG 이노텍 ( 매수 / TP 18, 원 ) : 218 년 3 분기이후에본격적인매출, 이익이증가전망. 전략거래선향 3D 센싱및듀얼 (2 개 ) 카메라를공급예정. 219 년전략거래선이프리미엄모델 (1 개 ) 의후면에트리플 (3 개 ) 및 3D 센싱카메라를동시에적용가능성도상존, LG 이노텍의반사이익기대 - 삼성전기 ( 매수 / TP 18, 원 ) : 적층세라믹콘덴서 (MLCC) 가격상승및제품믹스효과로 218 년, 219 년최고실적예상. 삼성전자가 219 년에트리플 (3 개 ) 카메라를적용가능성부각, 카메라모듈의평균판매가격 (ASP) 상승으로모바일부문의매출과이익증가기대. 영업이익 ( 연간 ) 은 218 년 7,661 억원 (15% yoy), 219 년 1 조원 (31% yoy) 추정 - 삼성 SDI( 매수 / TP 265, 원 ) : 국내외에서 ESS( 에너지저장장치 ) 수주증가로 218 년 2 분기실적 ( 매출과영업이익 ) 은컨센서스를상회전망. 폴리머전지는삼성전자내점유율증가등소형전지의마진율도양호. 2 분기영업이익은 1,258 억원 (74.8% qoq) 추정 (pt) IT산업 15 Relative to KOSPI( 우 )

8 8

9 [ 반도체 ] 218 년 6 월메모리반도체계약가격동향 김경민, CFA clairekm.kim@daishin.com 년 6 월 PC DRAM 계약가격, 전월대비보합. 2D-NAND MLC( 멀티레벨셀 ) 계약가격, 전월대비보합 PC DRAM DDR4 8Gb 제품의계약가격은전월과동일하게 8.19 달러를유지하며일일현물가격 (8.7 달러, DDR4 8Gb (1G*8) 2133/24MHz 기준 ) 에근접. 기존예상대로전월대비보합세기록. 2 분기의첫달인 4 월에계약가격협상이마무리되었기때문 3 분기 DRAM 계약가격은제품별로 2~3% 상승전망. 공급증가영향보다 3 대제품 (Mobile, Server, PC) 성수기효과에따른수요견인효과가더욱크기때문 Mobile DRAM 가격은 2~3% 상승예상. 스마트폰신제품출시에따른수요견인효과때문. 고용량 DRAM(6GB~8GB) 에 LPDDR4(4Gb~8Gb) 가적용되어전반적인용량 (DRAM content per box) 증가에기여 Server DRAM 가격도 Mobile DRAM 과유사한수준으로상승예상. 계절적성수기효과기대 PC DRAM 가격도 2~3% 상승예상. 즉, Server DRAM 과유사한수준으로상승예상. Server 제조사가 PC 제조를겸하는경우가많아지금처럼 DRAM 공급이부족한경우에는양대제품 (PC DRAM, Server DRAM) 가격의동행하여상승하는경우가빈번히발생 4 분기 DRAM 계약가격은전분기대비하락하지않고보합수준유지예상. 계약가격에가장크게영향을주는공급사는점유율 1 위기업인삼성전자인데, 선단공정 (1X~1Y 나노미터 ) 의수율이개선되어공급량을늘릴수있는상황이지만연간빗그로스를기존계획 ( 전년대비 2% 증가 ) 대로유지할가능성이높기때문 NAND 시장에서 SSD(Solid state drives) 의가격하락과재고증가 (DRAM 재고수준 1 주대비높은 4 주 ) 감안시삼성전자가반도체사업의전반적인이익방어 / 증가를위해 DRAM 가격하락을유발할정도로공급량을늘리지않을것으로전망. 아울러 4 분기는계절적비수기가시작되는시기이므로삼성전자가 DRAM 공급증가에대해신중하게대응할것으로예상. 수율개선으로생산량이늘어나더라도공급 ( 판매 ) 증가보다재고축적선호전망 한편 PC-DRAM 계약가격과함께발표되는 2D-NAND MLC 계약가격은전월대비보합기록. 수요가둔화되었지만공급도동시에축소되고있기때문. 3D-NAND 계약가격이공식적으로집계되지않고있으므로 2D-NAND 계약가격의지표적중요성은미미하다고판단 PC DRAM 계약가격 218 년 5 월 218 년 6 월변화 상단하단평균상단하단평균상단하단평균 8GB %.%.% 4GB %.%.% 8Gb(1.Gbx8) %.%.% 4Gb(.5Gbx8) %.%.% 2D NAND Flash 계약가격 218년 5월 218년 6월 변화 용량상단하단평균상단하단평균상단하단평균 32Gb %.%.% MLC(Multi-Level Cell: 멀티레벨셀 ) 64Gb %.%.% 주 : 가격단위는 USD / 자료 : DRAMeXchange, 대신증권 Research&Strategy 본부 128Gb %.%.% 9

10 철광석 spot 철광석선물 (DCE) 호주강점탄 spot 강점탄선물 (DCE) 중국열연 spot 열연선물 (SHFE) 중국철근 spot 철근선물 (SHFE) 구리 (LME) 구리 (SHFE) 아연 (LME) 아연 (SHFE) 니켈 (LME) 니켈 (SHFE) 금 (LBMA) 은 (LBMA) 페로망간전극봉 철광석 spot 철광석선물 (DCE) 호주강점탄 spot 강점탄선물 (DCE) 중국열연 spot 열연선물 (SHFE) 중국철근 spot 철근선물 (SHFE) 구리 (LME) 구리 (SHFE) 아연 (LME) 아연 (SHFE) 니켈 (LME) 니켈 (SHFE) 금 (LBMA) 은 (LBMA) 페로망간전극봉 ~ 철강 / 금속 Surveillance 중 - 미무역전쟁우려에산업용메탈가격약세지속 Analyst 이종형 jonghyung.lee@daishin.com 주간이슈 : 중국과미국의무역전쟁우려에철강 / 비철가격약세지속. 합금철가격꿈틀 - 중국과미국의무역전쟁우려가철강 / 비철가격을여전히압박. 반면, 한동안잠잠했던중국합금철가격이 6 월중순이후 2~3 주째강세. 중국흑연전극봉가격은보합 6 주만에소폭하락 [ 철강 / 원료가격 ]: 중국철강가격은철근을중심으로 2 주연속하락했지만주중반이후안정 중국내수열연 $643(-2.5%, 2 주하락 ), 철근 $643(-3.1%, 2 주하락 ), 철근선물 3,794 위안 (+.6%, 1 주상승 ) 미국열연 $1,12(+.2%, 2 주상승 ), 동아시아열연 $6(-1.2%, 1 주하락 ), 국내열연유통 75 만원 (11 주보합 ) 중국철광석수입 $65.(+.8%, 1 주상승 ), 호주강점탄 $197(-2.1%, 1 주하락 ), 고철 : 일본내수 33,87 엔 (-.6%, 2 주하락 ), 미국내수 $339(2 주보합 ) - 중국철강가격은무역전쟁우려에따라 2 주연속하락세지속. 단, 주중반이후상품선물가격이안정을보이자강보합전환되며낙폭을일부만회 - 계절적비수기가시작되며중국철강유통재고는약 3 개월만에 WoW 증가반전했고, 6 월제조업 PMI 도예상치를소폭하회해시황센티멘트개선은다소제한적일전망 - 철광석가격이약 3 개월동안 $6 대중반에서안정을보이는가운데 4 월말이후강세를보였던석탄가격은최근상승세가한풀꺾이며 6 월말부터약보합전환됨 - 반면, 한동안잠잠했던중국합금철가격이 6 월중순이후 2~3 주째강세를보이고있는점은주목할부분. 중국흑연전극봉 spot 가격은보합 6 주만에소폭하락함 [ 비철 / 귀금속가격 ]: 비철은구리 / 아연하락, 연 / 니켈보합. 귀금속약보합 비철 : 구리 $6,626(-2.4%, 3 주하락 ), 아연 $2,854(-2.2%, 3 주하락 ), 연 $2,41(-.2%, 1 주하락 ), 니켈 $14,9(-2.4%, 1 주하락 ) 귀금속 : 금 $1,253(-1.3%, 3 주하락 ), 은 $16.1(-2.1%, 3 주하락 ) - 주간 LME 비철은중 - 미무역전쟁우려가지속되며구리 / 아연중심으로 3 주째하락. 구리는 3 개월만에 $6,6 대로후퇴했고, 아연도 1 개월만에 $2,8 대로떨어짐 - 귀금속은달러가안정을보였음에도투기적매수세가살아나지못하며 3 주째약세를이어감. 금가격은 $1,25 내외로밀리며 6 개월래최저치를기록 그림 1. 품목별주간변동률 그림 2. 품목별월간변동률 자료 : Bloomberg, 대신증권 Research&Strategy 본부 자료 : Bloomberg, 대신증권 Research&Strategy 본부 1

11 Compliance Notice 본자료에수록된내용은당리서치센터가신뢰할수있는자료및정보로얻어진것이나정확성을보장할수없으므로어떠한경우에도 본자료는고객의주식투자의결과에대한법적책임소재에대한증빙자료로사용될수없습니다. 자료작성일현재본자료에관련하여위애널리스트는재산적이해관계가없습니다. 본자료에는외부의부당한압력이나간섭없이애널리스트의의견을정확하게반영하였습니다. 동자료는기관투자가또는제3자에게사전제공한사실이없습니다. 11

Microsoft Word _semicon_comment_final.doc

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

반도체산업 1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 월 PC DRAM 고정가는 4GB DDR3 모듈기준 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

반도체산업 Industry Comment 월이후 PC DRAM 가격약세둔화전망 1 월 PC DRAM 고정가는 29.5 달러로당사예상수준인 6% 대가격하락기록. 15 년 1 분기계절적비수기임을감안시가격하락은불가피하나 2 월이후가격하락폭둔화전망. 제

Industry Comment 215. 2. 2 2 월이후 PC DRAM 가격약세둔화전망 1 월 PC DRAM 고정가는 29.5 달러로당사예상수준인 6% 대가격하락기록. 15 년 1 분기계절적비수기임을감안시가격하락은불가피하나 2 월이후가격하락폭둔화전망. 제품별로는 PC DRAM 약세, 모바일 DRAM 강세전망 PC DRAM 1 월하반월고정가는전월대비 5.6%

Industry Comment 215. 2. 2 2 월이후 PC DRAM 가격약세둔화전망 1 월 PC DRAM 고정가는 29.5 달러로당사예상수준인 6% 대가격하락기록. 15 년 1 분기계절적비수기임을감안시가격하락은불가피하나 2 월이후가격하락폭둔화전망. 제품별로는 PC DRAM 약세, 모바일 DRAM 강세전망 PC DRAM 1 월하반월고정가는전월대비 5.6%

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

Microsoft Word docx

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

216.2.1 Monthly InsighT 업황도, 심리도, 주가도바닥 [IT] 박원재 2-768-3372 william.park@dwsec.com 황준호 2-768-414 j.hwang@dwsec.com 류영호 2-768-4138 young.ryu@dwsec.com 장준호 2-768-3241 joonho.jang@dwsec.com IT 산업현황반도체는수요부진으로

표 1. 삼성전자 1Q18P 영업이익 15.6 조원, 최대실적 ( 조원, %) 1Q18P YoY QoQ 1Q17 4Q17 컨센서스차이 (%) 매출액 (8.2) (1.3) 영업이익

1Q18P YoY QoQ 1Q17 4Q17 컨센서스차이 (%) 매출액 (8.2) (1.3) 영업이익") INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 구조적실적개선에주목 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1분기실적 review: 비수기최대실적달성 IT 대형주 (5/2 삼성SDI 발표예정 ) 의 1분기실적중에서는반도체, 가전및

INDUSTRY REPORT KB RESEARCH 디스플레이 /IT 구조적실적개선에주목 IT Analyst 김동원 02-6114-2913 jeff.kim@kbfg.com 연구원황고운 02-6114-2932 goun.whang@kbfg.com 1분기실적 review: 비수기최대실적달성 IT 대형주 (5/2 삼성SDI 발표예정 ) 의 1분기실적중에서는반도체, 가전및

Microsoft Word - 반도체_3월 PC DRAM 고정가.doc

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 03. 18 반도체 Overweight DRAM 가격상승 + NAND 가격상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 03. 18 반도체 Overweight DRAM 가격상승 + NAND 가격상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

<4D F736F F D20B9DDB5B5C3BC5F34BFF920BBF3B9DDBFF D20B0EDC1A4B0A12E646F63>

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 04. 15 반도체 Overweight 4 월상반월 DRAM 고정가 8.5% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 04. 15 반도체 Overweight 4 월상반월 DRAM 고정가 8.5% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

Microsoft Word - Semicon_ doc

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 01. 30 반도체 Overweight 1 월하반월 PC DRAM 2.9% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - PC

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 01. 30 반도체 Overweight 1 월하반월 PC DRAM 2.9% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - PC

코리아써키트 (007810) 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 영업이익 세전순이익 총당기순이익 34

영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 영업이익 세전순이익 총당기순이익 34") Earnings Preview 코리아써키트 (007810) 3 분기이익증가는패키징에서시작! 박강호 769.3087 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 14,000 하향 현재주가 (15.07.27) 9,150 가전및전자부품업종 KOSPI 2038.81 시가총액 237십억원 시가총액비중 0.02% 자본금 ( 보통주 ) 12십억원

Earnings Preview 코리아써키트 (007810) 3 분기이익증가는패키징에서시작! 박강호 769.3087 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 14,000 하향 현재주가 (15.07.27) 9,150 가전및전자부품업종 KOSPI 2038.81 시가총액 237십억원 시가총액비중 0.02% 자본금 ( 보통주 ) 12십억원

그림 1> 삼성SDI 3분기 실적, 예상부합 (십억원) 3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이

3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이") 2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

산업동향 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap

반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap") 산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

Microsoft PowerPoint - Industry_Semicon_IT Divergence_160404-final

Apr 4, 216 Part 1 #1 반도체산업 IT Convergence vs Divergence [반도체] 최도연 3771-977 doyeon@iprovest.com [IDEA] IT Divergence 시대에서의 반도체 산업 전망 [업황] 메모리 반도체는 공급 초과. 비메모리는 재고 상당량 해소 [섹터뷰] 향후 반도체 수요 방향성 - DRAM

Apr 4, 216 Part 1 #1 반도체산업 IT Convergence vs Divergence [반도체] 최도연 3771-977 doyeon@iprovest.com [IDEA] IT Divergence 시대에서의 반도체 산업 전망 [업황] 메모리 반도체는 공급 초과. 비메모리는 재고 상당량 해소 [섹터뷰] 향후 반도체 수요 방향성 - DRAM

Microsoft Word - 0311_교보데일리

11 MAR 2016 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 엔씨소프트 / 이성빈 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 2016/03/11 주요 경제지표 및 이벤트 일정 교보증권 매크로팀 일자 국가 시기 일정 예상치 이전치 12 일(토) 중국 2 월 광공업생산(전년대비) 5.50%

11 MAR 2016 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 엔씨소프트 / 이성빈 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 2016/03/11 주요 경제지표 및 이벤트 일정 교보증권 매크로팀 일자 국가 시기 일정 예상치 이전치 12 일(토) 중국 2 월 광공업생산(전년대비) 5.50%

Issue & News LG 이노텍 (011070) 2 분기적자가아닌흑자전망 박강호 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 ( ) 156,000 가전및전자부품업종 KOSPI 2,272

2 분기적자가아닌흑자전망 박강호 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 ( ) 156,000 가전및전자부품업종 KOSPI 2,272") Issue & News LG 이노텍 (011070) 2 분기적자가아닌흑자전망 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 (18.07.06) 156,000 가전및전자부품업종 KOSPI 2,272.87 시가총액 3,692 십억원 시가총액비중 0.24% 자본금 ( 보통주 ) 118십억원

Issue & News LG 이노텍 (011070) 2 분기적자가아닌흑자전망 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 (18.07.06) 156,000 가전및전자부품업종 KOSPI 2,272.87 시가총액 3,692 십억원 시가총액비중 0.24% 자본금 ( 보통주 ) 118십억원

LG 전자 (066570) 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 56,772 59,041 57,214 61,200 63,680 영업이익 1,249 1,829 1,171 1,643 1,752 세

영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 56,772 59,041 57,214 61,200 63,680 영업이익 1,249 1,829 1,171 1,643 1,752 세") Results Comment LG 전자 (066570) 3Q 리뷰 : 가전의명가를재확인 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 65,000 유지현재주가 (15.10.29) 53,000 가전및전자부품업종 KOSPI 2,034.16 시가총액 9,106 십억원 시가총액비중 0.71% 자본금 ( 보통주 ) 818십억원 52주최고

Results Comment LG 전자 (066570) 3Q 리뷰 : 가전의명가를재확인 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 65,000 유지현재주가 (15.10.29) 53,000 가전및전자부품업종 KOSPI 2,034.16 시가총액 9,106 십억원 시가총액비중 0.71% 자본금 ( 보통주 ) 818십억원 52주최고

Microsoft Word - 1005_Kyobo_Daily

5OCT 215 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 우리은행 / 황석규 쏠리드 / 김갑호 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 주요 경제지표 및 이벤트 일정 교보증권 투자전략팀 일자 국가 시기 일정 예상치 이전치 5 일(월) 일본 8 월 실질 임금총액(전년대비) n/a.3%

5OCT 215 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 우리은행 / 황석규 쏠리드 / 김갑호 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 주요 경제지표 및 이벤트 일정 교보증권 투자전략팀 일자 국가 시기 일정 예상치 이전치 5 일(월) 일본 8 월 실질 임금총액(전년대비) n/a.3%

Industry Comment 반도체산업 Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,600,000 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63,000 원

DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,600,000 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63,000 원") 214. 9. 16 Industry Comment Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,6, 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63, 원 ( 유지 ) PER( 배 ) PBR( 배 ) Market 11.6 1.1 Sector 8. 1.3 9 월상반월반도체가격동향을살펴보면

214. 9. 16 Industry Comment Positive ( 유지 ) DRAM / NAND 9 월상반월고정가 Flat Top Picks 삼성전자 Buy ( 유지 ) 1,6, 원 ( 유지 ) SK하이닉스 Buy ( 유지 ) 63, 원 ( 유지 ) PER( 배 ) PBR( 배 ) Market 11.6 1.1 Sector 8. 1.3 9 월상반월반도체가격동향을살펴보면

Microsoft Word - 20160120_기업분석_SDI__HKResaerch__수정

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

OS ( / 9) 삼성SDI(64) 216.1.2 오세준(통신장비/가전 전자부품) 2-739-5934 sejune_oh@heungkuksec.co.kr BUY(유지) 목표주가 127,원(유지) 목표주가 컨센서스 138,63원 현재주가(1/19) 99,9원 시가총액 6,976십억원 6D 일평균 거래대금 51십억원 액면가 5,원 유동주식비율(보통주) 79.5%

제이콘텐트리 () 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 1F 1F 1F 1F 1F 1F 매출액 판매비와관리비 영업이익 영업이익률 영업외손익 - -1 적자유지. 세전순

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 1F 1F 1F 1F 1F 1F 매출액 판매비와관리비 영업이익 영업이익률 영업외손익 - -1 적자유지. 세전순") Results Comment 제이콘텐트리 () 메가박스의수익성개선 김회재 hoijae.kim@daishin.com 투자의견 BUY 매수, 유지 개월목표주가, 상향현재주가 (1..1), 미디어업종 KOSDAQ 9.9 시가총액 십억원 시가총액비중.% 자본금 ( 보통주 ) 십억원 주최고 / 최저, 원 /, 원 1 일평균거래대금 19억원 외국인지분율.% 주요주주 중앙미디어네트워크외

Results Comment 제이콘텐트리 () 메가박스의수익성개선 김회재 hoijae.kim@daishin.com 투자의견 BUY 매수, 유지 개월목표주가, 상향현재주가 (1..1), 미디어업종 KOSDAQ 9.9 시가총액 십억원 시가총액비중.% 자본금 ( 보통주 ) 십억원 주최고 / 최저, 원 /, 원 1 일평균거래대금 19억원 외국인지분율.% 주요주주 중앙미디어네트워크외

Microsoft Word - Handset industry K C 160526 f ed_1

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

삼성 SDI(006400) 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2017F 2018F 2017F 2018F 2017F 2018F 매출액 6,253 7,232 6,270 7, 영업이익

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2017F 2018F 2017F 2018F 2017F 2018F 매출액 6,253 7,232 6,270 7, 영업이익") Earnings Preview 삼성 SDI (006400) 역사적신고가는지속 ~ 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 240,000 상향 현재주가 (17.09.15) 214,500 2 차전지 /IT 에너지및부품업종 KOSPI 2,386.07 시가총액 14,917 십억원 시가총액비중 0.97% 자본금 ( 보통주

Earnings Preview 삼성 SDI (006400) 역사적신고가는지속 ~ 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 240,000 상향 현재주가 (17.09.15) 214,500 2 차전지 /IT 에너지및부품업종 KOSPI 2,386.07 시가총액 14,917 십억원 시가총액비중 0.97% 자본금 ( 보통주

Microsoft Word - 201203060727_Type2_기업_이수페타시스

Small Cap 2012년 3월 6일 기업분석 이수페타시스 (007660) BUY (유지) 2012년 다시 한번 펼쳐지는 성장스토리 2011년 실적 부진하였으나 주가에는 이미 반영되었다 스몰캡 Analyst 진홍국 02-2003-2928 kevin.jin@hdsrc.com 주가(3/2) 5,600원 적정주가 시가총액 발행주식수 (보통주) 8,100원 (종전

Small Cap 2012년 3월 6일 기업분석 이수페타시스 (007660) BUY (유지) 2012년 다시 한번 펼쳐지는 성장스토리 2011년 실적 부진하였으나 주가에는 이미 반영되었다 스몰캡 Analyst 진홍국 02-2003-2928 kevin.jin@hdsrc.com 주가(3/2) 5,600원 적정주가 시가총액 발행주식수 (보통주) 8,100원 (종전

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

삼성 SDI(006400) 표 1. 삼성 SDI, 사업부문별영업실적전망 ( 단위 : 십억원 ) 1Q17 2Q 3QF 4QF 1Q18F 2QF 3QF 4QF 2016A 2017F 2018F 매출 1,305 1,454 1,661 1,833 1,667 1,780 1,895

표 1. 삼성 SDI, 사업부문별영업실적전망 ( 단위 : 십억원 ) 1Q17 2Q 3QF 4QF 1Q18F 2QF 3QF 4QF 2016A 2017F 2018F 매출 1,305 1,454 1,661 1,833 1,667 1,780 1,895") Issue & News 삼성 SDI (006400) 소형전지, ESS 매출증가로흑자기조유지 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6개월목표주가 210,000 유지현재주가 (17.08.22) 185,500 2 차전지 /IT 에너지및부품업종 KOSPI 2,365.33 시가총액 12,888 십억원 시가총액비중 0.81% 자본금

Issue & News 삼성 SDI (006400) 소형전지, ESS 매출증가로흑자기조유지 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6개월목표주가 210,000 유지현재주가 (17.08.22) 185,500 2 차전지 /IT 에너지및부품업종 KOSPI 2,365.33 시가총액 12,888 십억원 시가총액비중 0.81% 자본금

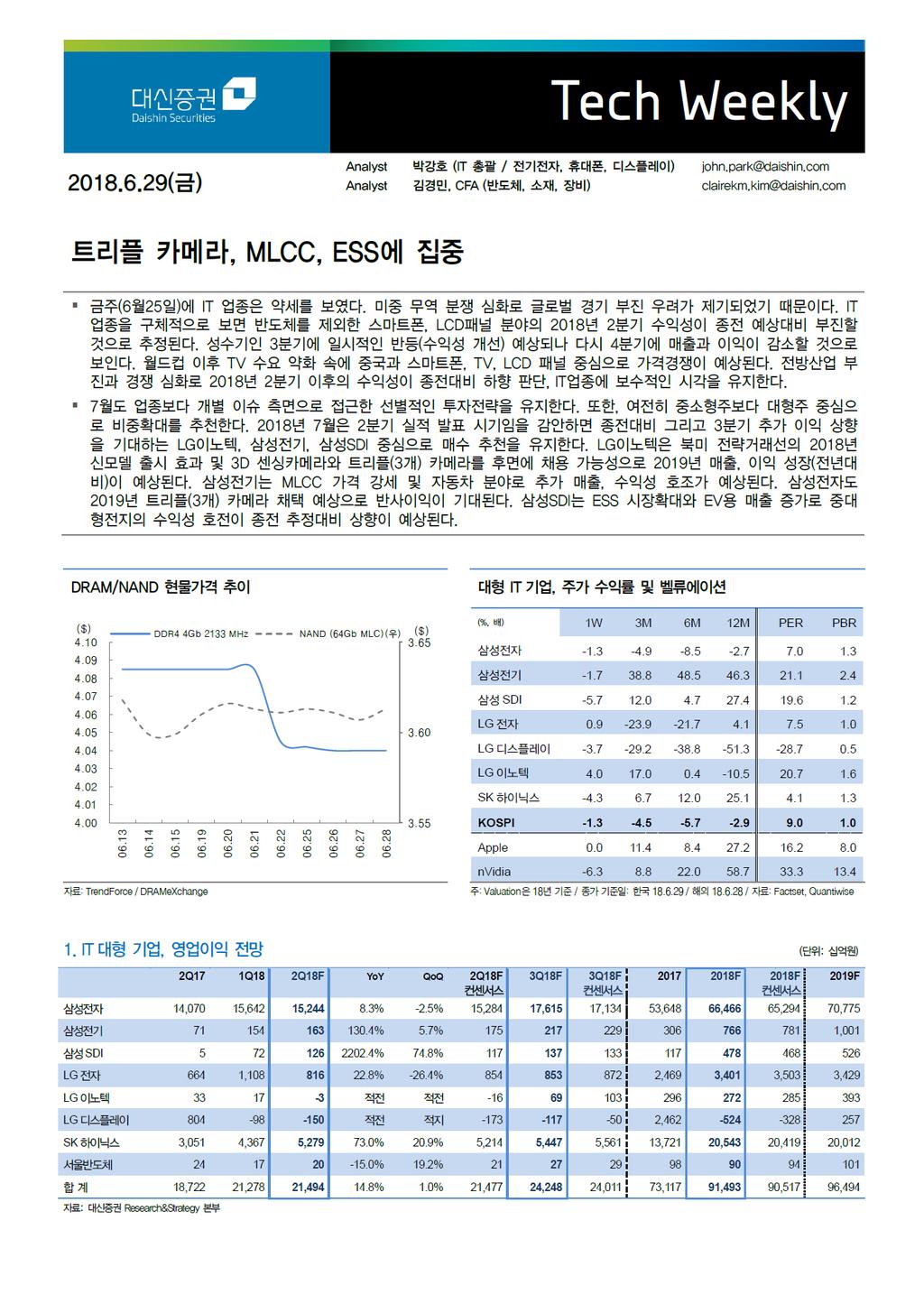

표 1. IT 대형기업, 영업이익전망 2Q17 1Q18 2Q18F YoY QoQ 2Q18F 컨센서스 3Q18F 3Q18F 컨센서스 ( 단위 : 십억원 ) F 2018F 2019F 컨센서스 삼성전자 14,070 15,642 15, % -2.5%

F 2018F 2019F 컨센서스 삼성전자 14,070 15,642 15, % -2.5%") 선별적인투자 ( 실적에초점, 대형주중심 ) 2018 년 7 월탑픽 : LG 이노텍, 삼성전기, 삼성 SDI - 2018 년 7 월, IT 업종가운데대형주, 개별 ( 이슈 ) 종목으로선별적인비중확대 ( 반도체는비중확대 (Overweight) / 휴대폰및디스플레이는중립 (Neutral)) 를유지. 중소형주 ( 휴대폰부품 ) 보다대형주, 업종보다이슈 ( 실적호조

선별적인투자 ( 실적에초점, 대형주중심 ) 2018 년 7 월탑픽 : LG 이노텍, 삼성전기, 삼성 SDI - 2018 년 7 월, IT 업종가운데대형주, 개별 ( 이슈 ) 종목으로선별적인비중확대 ( 반도체는비중확대 (Overweight) / 휴대폰및디스플레이는중립 (Neutral)) 를유지. 중소형주 ( 휴대폰부품 ) 보다대형주, 업종보다이슈 ( 실적호조

Microsoft Word - Result_SEMCO_120727

Results Comment 기업분석 2012.07.27 삼성전기 (009150) 신모바일시대의최고수혜주는삼성전기! 투자포인트 박강호 769.3087 john_park@daishin.com [ 매수, 유지 ] 가전및전자부품업종 현재가 99,100 목표주가 31% 130,000 KOSPI 1782.47 시가총액 7,478 십억원 시가총액비중 0.7% 자본금 (

Results Comment 기업분석 2012.07.27 삼성전기 (009150) 신모바일시대의최고수혜주는삼성전기! 투자포인트 박강호 769.3087 john_park@daishin.com [ 매수, 유지 ] 가전및전자부품업종 현재가 99,100 목표주가 31% 130,000 KOSPI 1782.47 시가총액 7,478 십억원 시가총액비중 0.7% 자본금 (

C O M P A N Y N O T E 기아자동차삼영전자 ( 6 8 ) (7) < 표 1> 실적추정변경사항 ( 십억원 ) 변경후변경전 1Q1F Q1F 3Q1F 4Q1F 1F 16F 1Q1F Q1F 3Q1F 4Q1F 1F 16F DRAM Bit Growth -.1%.4%

(7) < 표 1> 실적추정변경사항 ( 십억원 ) 변경후변경전 1Q1F Q1F 3Q1F 4Q1F 1F 16F 1Q1F Q1F 3Q1F 4Q1F 1F 16F DRAM Bit Growth -.1%.4%") Company Note 1. 4. 1 4 SK 하이닉스 (66) BUY / TP 6, 원 반도체 / 가전, 전자부품 Analyst 노근창 ) 3787-31 greg@hmcib.com 하반기 LP DDR4 모멘텀에주목 현재주가 (4/13) 상승여력 44, 원 3.7% 시가총액발행주식수자본금 / 액면가 3,178 십억원 78, 천주 368 십억원 /, 원 주최고가

Company Note 1. 4. 1 4 SK 하이닉스 (66) BUY / TP 6, 원 반도체 / 가전, 전자부품 Analyst 노근창 ) 3787-31 greg@hmcib.com 하반기 LP DDR4 모멘텀에주목 현재주가 (4/13) 상승여력 44, 원 3.7% 시가총액발행주식수자본금 / 액면가 3,178 십억원 78, 천주 368 십억원 /, 원 주최고가

Company Note SK 하이닉스 (000660) BUY / TP 105,000 원 Analyst 노근창 02) 본격적인고민은 2018 년하반기에 현재주가 (10/26) 상승여력 78,700 원 3

BUY / TP 105,000 원 Analyst 노근창 02) 본격적인고민은 2018 년하반기에 현재주가 (10/26) 상승여력 78,700 원 3") Company Note 17. 1. 7 SK 하이닉스 (66) BUY / TP 15, 원 Analyst 노근창 ) 787-1 greg@hmcib.com 본격적인고민은 18 년하반기에 현재주가 (1/6) 상승여력 78,7 원.% 시가총액발행주식수자본금 / 액면가 58,75 십억원 78, 천주,658 십억원 /5, 원 5주최고가 / 최저가 8,7 원 /9,15

Company Note 17. 1. 7 SK 하이닉스 (66) BUY / TP 15, 원 Analyst 노근창 ) 787-1 greg@hmcib.com 본격적인고민은 18 년하반기에 현재주가 (1/6) 상승여력 78,7 원.% 시가총액발행주식수자본금 / 액면가 58,75 십억원 78, 천주,658 십억원 /5, 원 5주최고가 / 최저가 8,7 원 /9,15

Microsoft Word - 2016010509022024.docx

비중확대 (Maintain) Earnings Preview 216.1.27 [증권/보험] 정길원 2-768-3256 gilwon.jeong@dwsec.com 김주현 2-768-4149 juhyun.kim@dwsec.com 4Q Preview: 상품이익 감소로 2분기 연속 부진 주요 증권사들의 4Q 실적은 매우 부진하다. 경상적으로 가장 큰 이유는 상품운용이익의

비중확대 (Maintain) Earnings Preview 216.1.27 [증권/보험] 정길원 2-768-3256 gilwon.jeong@dwsec.com 김주현 2-768-4149 juhyun.kim@dwsec.com 4Q Preview: 상품이익 감소로 2분기 연속 부진 주요 증권사들의 4Q 실적은 매우 부진하다. 경상적으로 가장 큰 이유는 상품운용이익의

Microsoft Word - 게임산업_20141211_4tSEdcX4cxGQHhUB6ht3

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Microsoft Word - 교보-10월탑픽_20131001.doc

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

2. 인터넷업종컨센서스 매출액영업이익세전이익순이익 EBITDA NAVER 216 4, ,2.4 11, , ,649.9 연결 217E 46, , , , , E 52,671.

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Microsoft Word - HMC_Industry_북미TV판매동향_20130711.doc

Industry Note 2013.07.11 디스플레이산업 OVERWEIGHT 북미 TV판매 동향 (2013년 7월 둘째 주) Analyst 김영우 02) 3787-2031 ywkim@hmcib.com Jr. Analyst 김윤규 02) 3787-2302 leokim@hmcib.com - 숨돌릴 틈을 주지 않는 의 압박, 주요 TV Set업체들 재고 축소 불가피

Industry Note 2013.07.11 디스플레이산업 OVERWEIGHT 북미 TV판매 동향 (2013년 7월 둘째 주) Analyst 김영우 02) 3787-2031 ywkim@hmcib.com Jr. Analyst 김윤규 02) 3787-2302 leokim@hmcib.com - 숨돌릴 틈을 주지 않는 의 압박, 주요 TV Set업체들 재고 축소 불가피

Microsoft Word

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

C O M P A N Y N O T E 기아자동차삼영전자 ( ) (000270) < 표1> POSCO 2016 년 1분기별도예상실적 ( 단위 : 십억원 ) 분기실적 증감률 컨센서스 1Q16F 1Q15 4Q15 (YoY) (QoQ) 1Q16F 대비 매출

(000270) < 표1> POSCO 2016 년 1분기별도예상실적 ( 단위 : 십억원 ) 분기실적 증감률 컨센서스 1Q16F 1Q15 4Q15 (YoY) (QoQ) 1Q16F 대비 매출") Company Note 2 0 16. 0 3.1 1 POSCO(005490) BUY / TP 240,000 원 철강 / 비철금속 Analyst 박현욱 02) 3787-2190 hwpark@hmcib.com 1 분기, 기대이상의실적예상 현재주가 (3/10) 상승여력 시가총액 발행주식수 자본금 / 액면가 218,500 원 9.8% 19,050 십억원 87,187

Company Note 2 0 16. 0 3.1 1 POSCO(005490) BUY / TP 240,000 원 철강 / 비철금속 Analyst 박현욱 02) 3787-2190 hwpark@hmcib.com 1 분기, 기대이상의실적예상 현재주가 (3/10) 상승여력 시가총액 발행주식수 자본금 / 액면가 218,500 원 9.8% 19,050 십억원 87,187

Microsoft Word - 111130_삼성SDI

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성전자 (005930) 표 1. 삼성전자영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 228, , , , ,631 영업이익 36,785 25,025 25,7

표 1. 삼성전자영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2013A 2014A 2015F 2016F 2017F 매출액 228, , , , ,631 영업이익 36,785 25,025 25,7") Earnings Preview 삼성전자 (005930) 3Q15 프리뷰 : 폭풍속의피난처 김경민, CFA clairekim@daishin.com 투자의견 박강호 john_park@daishin.com BUY 매수, 유지 목표주가 1,520,000 하향 현재주가 (15.09.25) 1,112,000 반도체업종 KOSPI 1942.85 시가총액 184,050 십억원

Earnings Preview 삼성전자 (005930) 3Q15 프리뷰 : 폭풍속의피난처 김경민, CFA clairekim@daishin.com 투자의견 박강호 john_park@daishin.com BUY 매수, 유지 목표주가 1,520,000 하향 현재주가 (15.09.25) 1,112,000 반도체업종 KOSPI 1942.85 시가총액 184,050 십억원

Microsoft Word - 120917 하이닉스 발간_FINAL_.doc

SK하이닉스 (66) 212. 9. 19 기업분석 Analyst 안성호 2. 3772-7475 shan@hanwha.com RA. 고정우 2. 3772-7466 jungwoo.ko@hanwha.com Buy(maintain) 목표주가: 31,원(유지) 주가(9/18): 22,85원 Stock Data KOSPI(9/18) 2,4.96pt 시가총액 158,67억원

SK하이닉스 (66) 212. 9. 19 기업분석 Analyst 안성호 2. 3772-7475 shan@hanwha.com RA. 고정우 2. 3772-7466 jungwoo.ko@hanwha.com Buy(maintain) 목표주가: 31,원(유지) 주가(9/18): 22,85원 Stock Data KOSPI(9/18) 2,4.96pt 시가총액 158,67억원

Microsoft Word - 141022_김홍균_기계Preview1.doc

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 usckim1@dongbuhappy.com Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 usckim1@dongbuhappy.com Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된

Microsoft Word - 1_GMeBest_Cover

215년 11월 17일 매크로 최광혁 경제 G2 정상, 성장에 합의 테러 확산 가능성, 세계는 하나로 손소현 크레딧 SK그룹 회사채 발행, 왜이렇게 많나? 이슈 (기업) 유지웅 금호타이어 아쉬운 3분기, 기대되는 4분기 신재훈 동국제약 3Q15 Review: 컨센서스 상회 정홍식 경동제약 3Q15 Review: 외형성장, 일회성 손실반영 3Q15 실적 공시

215년 11월 17일 매크로 최광혁 경제 G2 정상, 성장에 합의 테러 확산 가능성, 세계는 하나로 손소현 크레딧 SK그룹 회사채 발행, 왜이렇게 많나? 이슈 (기업) 유지웅 금호타이어 아쉬운 3분기, 기대되는 4분기 신재훈 동국제약 3Q15 Review: 컨센서스 상회 정홍식 경동제약 3Q15 Review: 외형성장, 일회성 손실반영 3Q15 실적 공시

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

표 1. YG 목표주가 상향 구분 변경 전 변경 후 16년 지배주주 순이익 3.2 31.2 주식 수 16,41,892 16,41,892 EPS 1,842 1,94 Target PER 3. 3. 목표 주가 55, 57, 현재주가 43,7 상승 여력 3.4% 자료: 하나금

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

Microsoft Word - 120125_반도체-최종

산 업 분 석 반도체 Overweight (Maintain) 212.1.25 국내 반도체 산업, 2차 중흥기 진입 메모리 반도체 산업에서 국내업체의 승자독식, 비메모리 반도체에서 삼성전자 Sys. LSI 사업부의 Top Class로 부상, 그 동안 약세를 면치 못했던 메모리 반도체의 본격적인 상승세로 전환 등으로 국내 반도체 산업은 2차 중흥기로 진입 예상.

산 업 분 석 반도체 Overweight (Maintain) 212.1.25 국내 반도체 산업, 2차 중흥기 진입 메모리 반도체 산업에서 국내업체의 승자독식, 비메모리 반도체에서 삼성전자 Sys. LSI 사업부의 Top Class로 부상, 그 동안 약세를 면치 못했던 메모리 반도체의 본격적인 상승세로 전환 등으로 국내 반도체 산업은 2차 중흥기로 진입 예상.

Microsoft Word - 151013_Lg상사_full.docx

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

(112) 종합상사 Company Report 215.1.13 (Maintain) 매수 목표주가(원,12M), 현재주가(15/1/12,원) 32, 상승여력 53% 영업이익(15F,십억원) 142 Consensus 영업이익(15F,십억원) 147 EPS 성장률(15F,%) - MKT EPS 성장률(15F,%) 23.4 P/E(15F,x) 29.9 MKT P/E(15F,x)

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

(Microsoft Word - 20151014_GMeBest_200\300\317\274\261 \310\270\272\271)

") 215년 1월 14일 매크로 양해정 퀀트/투자전략 2일선에서의 고민 이슈 (기업) 신재훈 SK케미칼 R&D 설명회 후기 성종화 웹젠 전일 급등 이유 점검 및 금일 대처방안은? 이슈 (산업) 박용희 건설/건자재 통화 정책 VS 재정 정책 3Q15 실적 공시 2일선에서의 고민 Quant/Strategy 양해정 2. 3779-151 hjyang@ebestsec.co.kr

215년 1월 14일 매크로 양해정 퀀트/투자전략 2일선에서의 고민 이슈 (기업) 신재훈 SK케미칼 R&D 설명회 후기 성종화 웹젠 전일 급등 이유 점검 및 금일 대처방안은? 이슈 (산업) 박용희 건설/건자재 통화 정책 VS 재정 정책 3Q15 실적 공시 2일선에서의 고민 Quant/Strategy 양해정 2. 3779-151 hjyang@ebestsec.co.kr

아

2018 년 3 월 16 일금요일 Macro 돌다리를두드려서손해볼것은없다 - 2월고용지표등미국경기펀더멘털에대한신뢰는지속적으로강화 - 단기간내미경기확장이마무리될가능성이높지않아도과거경기국면전환당시설명력이높았던지표를도외시할필요는없음 - 경기회복세둔화를대비하는관점에서 GDP gap, 텀프리미엄등은예의주시할만한가치가있다는판단임혜윤. hyeyoun.lim@daishin.com

2018 년 3 월 16 일금요일 Macro 돌다리를두드려서손해볼것은없다 - 2월고용지표등미국경기펀더멘털에대한신뢰는지속적으로강화 - 단기간내미경기확장이마무리될가능성이높지않아도과거경기국면전환당시설명력이높았던지표를도외시할필요는없음 - 경기회복세둔화를대비하는관점에서 GDP gap, 텀프리미엄등은예의주시할만한가치가있다는판단임혜윤. hyeyoun.lim@daishin.com

LG 전자 (066570) 구분 1Q15 4Q15 1Q16(F) YoY QoQ 1Q16F Consensus ( 단위 : 십억원, %) Difference (%) 매출액 13,994 14,560 14, , 영업이익

구분 1Q15 4Q15 1Q16(F) YoY QoQ 1Q16F Consensus ( 단위 : 십억원, %) Difference (%) 매출액 13,994 14,560 14, , 영업이익") LG 전자 (066570) 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 85,000 상향 현재주가 (16.03.16) 61,900 가전및전자부품업종 KOSPI 1,974.9 시가총액 10,681 십억원 시가총액비중 0.85% 자본금 ( 보통주 ) 818십억원 52주최고 / 최저 64,900 원 / 39,800 원 120

LG 전자 (066570) 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 85,000 상향 현재주가 (16.03.16) 61,900 가전및전자부품업종 KOSPI 1,974.9 시가총액 10,681 십억원 시가총액비중 0.85% 자본금 ( 보통주 ) 818십억원 52주최고 / 최저 64,900 원 / 39,800 원 120

Microsoft Word - 140619_SKT

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

Issue & News SK텔레콤 (1767) 5로 LTE 무제한 가속화 김회재 769.35 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가 3, 상향 현재주가 3,5 (1.6.19) 통신서비스업종 KOSPI 199.3 시가총액 19,66십억원 시가총액비중 1.65% 자본금(보통주) 5십억원 5주 최고/최저 3,5원 / 196,5원

표 1. YG의 목표주가 변경 구분 변경 전 변경 후 16년 지배주주 순이익 32. 26.8 주식 수 16,41,892 16,41,892 EPS 1,952 1,631 Target PER 29. 3. 56,597 48,945 목표 주가 56, 49, 현재주가(2/25일)

") 216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

Microsoft Word _Type2_산업_화학.doc

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

Microsoft Word - SEMCO_Issue_151204_Edited

Issue & News 삼성전기 (009150) 16 년 1Q 이익증가에주목 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 85,000 유지현재주가 (15.12.03) 67,500 가전및전자부품업종 KOSPI 1,994.07 시가총액 5,146 십억원 시가총액비중 0.41% 자본금 ( 보통주 ) 373 십억원 52주최고

Issue & News 삼성전기 (009150) 16 년 1Q 이익증가에주목 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 85,000 유지현재주가 (15.12.03) 67,500 가전및전자부품업종 KOSPI 1,994.07 시가총액 5,146 십억원 시가총액비중 0.41% 자본금 ( 보통주 ) 373 십억원 52주최고

Microsoft Word - 131007_LG전자_3Q13 프리뷰_.doc

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

2007

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

Microsoft Word - HMC_AmoreG 20160503.doc

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

LG 유플러스 (364) 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 1A 13A 14F 1F 16F 매출액 1,9 11,4 11,389 11,97 1,38 영업이익 세전순이익 총당기순이익

영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 1A 13A 14F 1F 16F 매출액 1,9 11,4 11,389 11,97 1,38 영업이익 세전순이익 총당기순이익") Results Comment LG 유플러스 (364) 성장모멘텀부재 김회재 769.34 khjaeje@daishin.com 투자의견 Marketperform 시장수익률, 유지 목표주가 11, 하향현재주가 (14.7.31) 9, 통신서비스업종 KOSPI 76.1 시가총액 4,17 십억원 시가총액비중.33% 자본금 ( 보통주 ),74 십억원 주최고 / 최저 13,7

Results Comment LG 유플러스 (364) 성장모멘텀부재 김회재 769.34 khjaeje@daishin.com 투자의견 Marketperform 시장수익률, 유지 목표주가 11, 하향현재주가 (14.7.31) 9, 통신서비스업종 KOSPI 76.1 시가총액 4,17 십억원 시가총액비중.33% 자본금 ( 보통주 ),74 십억원 주최고 / 최저 13,7

Market Review 해외시장 마감지수 전일대비 등락률 마감지수 전일대비 등락률 국내 KOSPI 2019.05-2.58-0.1 금리 국고채(년) 1.64-0.01-0.55 KOSPI 200 246.04-0.45-0.18 미 국채(10년) 2.04-0.04-2.12

1.64-0.01-0.55 KOSPI 200 246.04-0.45-0.18 미 국채(10년) 2.04-0.04-2.12") 2015. 10. 14 투자전략 Market Analyst 서명찬 02) 787-4809 mcseo@kiwoom.com 수급 & Valuation 모멘텀 부족과 높아진 Valuation KOSPI 업종별 등락률 2 1 0-1 -2 - 운수장비 운수창고 음 식 료 전기가스 의료정밀 유 통 업 건 설 업 보험 통 신 업 은행 금 융 업 기 계 비 금 속 종이목재

2015. 10. 14 투자전략 Market Analyst 서명찬 02) 787-4809 mcseo@kiwoom.com 수급 & Valuation 모멘텀 부족과 높아진 Valuation KOSPI 업종별 등락률 2 1 0-1 -2 - 운수장비 운수창고 음 식 료 전기가스 의료정밀 유 통 업 건 설 업 보험 통 신 업 은행 금 융 업 기 계 비 금 속 종이목재

Microsoft Word - 130722 Hanwha Daily_New.doc

Eagle eye-6529호 Today s Issue 이슈 미국 IT 기업 실적 부진 무디스, 미국 신용등급 전망 상향 외국인 및 기관 수급 개선세 미흡 기상도 NOT GOOD GOOD NOT BAD 투자컨설팅파트ㅣ 2013. 7. 22 Market Data 주요 지표 종가 주요 지표 종가 KOSPI 1,871.41 (-0.22%) DOW 15,543.74

Eagle eye-6529호 Today s Issue 이슈 미국 IT 기업 실적 부진 무디스, 미국 신용등급 전망 상향 외국인 및 기관 수급 개선세 미흡 기상도 NOT GOOD GOOD NOT BAD 투자컨설팅파트ㅣ 2013. 7. 22 Market Data 주요 지표 종가 주요 지표 종가 KOSPI 1,871.41 (-0.22%) DOW 15,543.74

Microsoft Word - Issue_SEMCO_160225

Issue & News 삼성전기 (009150) 갤럭시S7 보다 환율상승, 체질 변화에 주목 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 80,000 유지 현재주가 (16.02.24) 58,400 가전 및 전자부품업종 KOSPI 1,912.53 시가총액 4,451십억원 시가총액비중 0.37% 자본금(보통주) 373십억원

Issue & News 삼성전기 (009150) 갤럭시S7 보다 환율상승, 체질 변화에 주목 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 80,000 유지 현재주가 (16.02.24) 58,400 가전 및 전자부품업종 KOSPI 1,912.53 시가총액 4,451십억원 시가총액비중 0.37% 자본금(보통주) 373십억원

정진관( 37705323), jink36@hygood.co.kr 메모리반도체 Overweight 4월 반도체 가격 소폭 약세 시장수요는 회복 1분기말 주요 메모리 가격은 약세로 전환되고 있는데, 크게 우려할 수준은 아니라 고 여겨진다. 1분기는 계절적 비수기에 수요가

, jink36@hygood.co.kr 메모리반도체 Overweight 4월 반도체 가격 소폭 약세 시장수요는 회복 1분기말 주요 메모리 가격은 약세로 전환되고 있는데, 크게 우려할 수준은 아니라 고 여겨진다. 1분기는 계절적 비수기에 수요가") Research Center 메모리반도체 철강산업1 TFTLCD 철강산업2 유통산업 휴대폰산업 I 유틸리티 산업 휴대폰산업 Ⅱ 자동차 산업 18 정진관( 37705323), jink36@hygood.co.kr 메모리반도체 Overweight 4월 반도체 가격 소폭 약세 시장수요는 회복 1분기말 주요 메모리 가격은 약세로 전환되고 있는데, 크게 우려할 수준은

Research Center 메모리반도체 철강산업1 TFTLCD 철강산업2 유통산업 휴대폰산업 I 유틸리티 산업 휴대폰산업 Ⅱ 자동차 산업 18 정진관( 37705323), jink36@hygood.co.kr 메모리반도체 Overweight 4월 반도체 가격 소폭 약세 시장수요는 회복 1분기말 주요 메모리 가격은 약세로 전환되고 있는데, 크게 우려할 수준은

Microsoft Word - 인터파크INT_140116_editing.doc

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

Microsoft Word - Issue_Patron_120626

Issue&News 기업분석 212.6.26 파트론 (917) 12 년 2 분기실적도기대이상이다.. 투자포인트 박강호 769.387 john_park@daishin.com [ 매수, 유지 ] 가전및전자부품업종 현재가 11,65 목표주가 ( 유지 ) 55% 18, KOSDAQ 484.44 시가총액 348 십억원 시가총액비중.3% 자본금 ( 보통주 ) 19 십억원

Issue&News 기업분석 212.6.26 파트론 (917) 12 년 2 분기실적도기대이상이다.. 투자포인트 박강호 769.387 john_park@daishin.com [ 매수, 유지 ] 가전및전자부품업종 현재가 11,65 목표주가 ( 유지 ) 55% 18, KOSDAQ 484.44 시가총액 348 십억원 시가총액비중.3% 자본금 ( 보통주 ) 19 십억원

기업분석│현대자동차

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

Microsoft Word - 140429 POSCO.doc

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

POSCO (005490) 2014. 04. 29 기업분석 Analyst 박혜민 hmpark@hanwha.com Buy(maintain) 목 표 주 가: 360,000원 (유지) 주가(4/28): 292,500원 Stock Data KOSPI(4/28) 1,969.26pt 시가총액 255,021억원 발행주식수 87,187천주 52주 최고가 / 최저가 340,000

아

2018 년 10 월 4 일목요일 Commodity 국제유가, 어디까지오를까 - 국제유가는 9월중순이후 70달러를넘어상승구간에진입 (10월 2일 WTI 기준 75.23) - 최근국제유가상승배경은 1) 이란및베네수엘라發원유공급차질, 2) 원유수요증가 - 이란과베네수엘라發원유공급감소량은최대일일 156만배럴로예상하며원유공급부족분을단기간내에채우지못할것 - 2018년

2018 년 10 월 4 일목요일 Commodity 국제유가, 어디까지오를까 - 국제유가는 9월중순이후 70달러를넘어상승구간에진입 (10월 2일 WTI 기준 75.23) - 최근국제유가상승배경은 1) 이란및베네수엘라發원유공급차질, 2) 원유수요증가 - 이란과베네수엘라發원유공급감소량은최대일일 156만배럴로예상하며원유공급부족분을단기간내에채우지못할것 - 2018년

Microsoft Word - 111018_3Q11 Preview.doc

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

Microsoft Word - 3월 상반월 Panel report_3H15WNdSyakIAF1lLDLV

Issue & Pitch Display (Overweight) 3월상반월 LCD Panel 가격 Review Mar. 215 Analyst 김양재 2) 2184-2374 yj.kim@ktb.co.kr Issue 3 월상반월 LCD Panel 가격 Review Pitch 1) 3월상반월 Panel 가격은견조한흐름. Panel 재고도건전한상황. 향후 TV Panel

Issue & Pitch Display (Overweight) 3월상반월 LCD Panel 가격 Review Mar. 215 Analyst 김양재 2) 2184-2374 yj.kim@ktb.co.kr Issue 3 월상반월 LCD Panel 가격 Review Pitch 1) 3월상반월 Panel 가격은견조한흐름. Panel 재고도건전한상황. 향후 TV Panel

표 1. 휴대폰부품업체 1 분기실적비교 1Q1 4Q1 1Q16 YoY QoQ 2Q16F 2Q16F 컨센서스 ( 단위 : 십억원 ) F YoY 삼성전기매출액 1,62.6 1,362. 1,64.3.1% 17.8% 1, , , ,7

F YoY 삼성전기매출액 1,62.6 1,362. 1,64.3.1% 17.8% 1, , , ,7") IT( 휴대폰 ) 1Q 리뷰 ( 휴대폰 ): 새로운변화가절실한시기 카메라모듈만성장예상 박강호 john_park@daishin.com 투자의견 Overweight 비중확대, 유지 Rating & Target 종목명 투자의견 목표주가 서울반도체 Buy 22, 원 삼성전기 Buy 68, 원 LG 이노텍 Buy 9, 원 파트론 Buy 14, 원 대덕 GDS Buy

IT( 휴대폰 ) 1Q 리뷰 ( 휴대폰 ): 새로운변화가절실한시기 카메라모듈만성장예상 박강호 john_park@daishin.com 투자의견 Overweight 비중확대, 유지 Rating & Target 종목명 투자의견 목표주가 서울반도체 Buy 22, 원 삼성전기 Buy 68, 원 LG 이노텍 Buy 9, 원 파트론 Buy 14, 원 대덕 GDS Buy

Company Note SK 하이닉스 (000660) BUY / TP 105,000 원 Analyst 노근창 02) 내년상반기까지강세이어질전망 현재주가 (9/21) 상승여력 83,100 원 26.35%

BUY / TP 105,000 원 Analyst 노근창 02) 내년상반기까지강세이어질전망 현재주가 (9/21) 상승여력 83,100 원 26.35%") Company Note 2017. 09. 22 SK 하이닉스 (000660) BUY / TP 105,000 원 Analyst 노근창 02) 3787-2301 greg@hmcib.com 내년상반기까지강세이어질전망 현재주가 (9/21) 상승여력 83, 원 26.3 시가총액발행주식수자본금 / 액면가 58,750 십억원 728,002 천주 3,658 십억원 /5,000

Company Note 2017. 09. 22 SK 하이닉스 (000660) BUY / TP 105,000 원 Analyst 노근창 02) 3787-2301 greg@hmcib.com 내년상반기까지강세이어질전망 현재주가 (9/21) 상승여력 83, 원 26.3 시가총액발행주식수자본금 / 액면가 58,750 십억원 728,002 천주 3,658 십억원 /5,000

Microsoft Word - HMC_Company_SK_Hynix_160921

Company Note 216. 9. 21 SK 하이닉스 (66) BUY / TP 46,5 원 Analyst 노근창 2) 3787-231 greg@hmcib.com 21 나노 Mobile DRAM 본격양산 현재주가 (9/2) 상승여력 39,25원 18.5% 시가총액발행주식수자본금 / 액면가 28,574 십억원 728,2천주 3,658 십억원 /5,원 52 주최고가

Company Note 216. 9. 21 SK 하이닉스 (66) BUY / TP 46,5 원 Analyst 노근창 2) 3787-231 greg@hmcib.com 21 나노 Mobile DRAM 본격양산 현재주가 (9/2) 상승여력 39,25원 18.5% 시가총액발행주식수자본금 / 액면가 28,574 십억원 728,2천주 3,658 십억원 /5,원 52 주최고가

<4D F736F F D20B9DAC0AFBEC75FB9DDB5B5C3BCBCF6B1DE5F E646F63>

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

LG 유플러스 (3) 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 17F 18F 17F 18F 17F 18F 매출액 1,1 1,7 1,79 1, 판매비와관리비 9,1 11,77 9, 11,831.. 영업이익

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 17F 18F 17F 18F 17F 18F 매출액 1,1 1,7 1,79 1, 판매비와관리비 9,1 11,77 9, 11,831.. 영업이익") Results Comment LG 유플러스 (3) 꾸준히증가하는실적 김회재 hoijae.kim@daishin.com 투자의견 BUY 매수, 유지 개월목표주가 18, 유지현재주가 (18..1) 1,3 통신서비스업종 KOSPI 8. 시가총액, 십억원 시가총액비중.37% 자본금 ( 보통주 ),7 십억원 주최고 / 최저 17, 원 / 11, 원 1 일평균거래대금 87억원

Results Comment LG 유플러스 (3) 꾸준히증가하는실적 김회재 hoijae.kim@daishin.com 투자의견 BUY 매수, 유지 개월목표주가 18, 유지현재주가 (18..1) 1,3 통신서비스업종 KOSPI 8. 시가총액, 십억원 시가총액비중.37% 자본금 ( 보통주 ),7 십억원 주최고 / 최저 17, 원 / 11, 원 1 일평균거래대금 87억원

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

철강금속업 주요뉴스 최근중국중앙정부가허베이성등철강생산의핵심 1 개지역에 6 개조사팀을보내약한달간환경보호조치가제대로이행되고있는지를점검하고있다고언론보도 - 한편, 중국 1 대철강도시당산시는환경보호를위해합법적조업허가를득하지못한 226 개철광석광산 / 가공업체에대해가동중지명령

철광석 spot 철광석선물 (DCE) 호주강점탄 spot 강점탄선물 (DCE) -.6 중국열연 spot 열연선물 (SHFE) 중국철근 spot 철근선물 (SHFE) 구리 (LME) 구리 (SHFE) 아연 (LME) 아연 (SHFE) 니켈 (LME) 니켈 (SHFE) 금 (LBMA) 은 (LBMA) 페로망간전극봉 철광석 spot 철광석선물 (DCE) 호주강점탄

철광석 spot 철광석선물 (DCE) 호주강점탄 spot 강점탄선물 (DCE) -.6 중국열연 spot 열연선물 (SHFE) 중국철근 spot 철근선물 (SHFE) 구리 (LME) 구리 (SHFE) 아연 (LME) 아연 (SHFE) 니켈 (LME) 니켈 (SHFE) 금 (LBMA) 은 (LBMA) 페로망간전극봉 철광석 spot 철광석선물 (DCE) 호주강점탄

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

Highlights

215 년 9 월 3 일 (66) 바닥찾기 매수 ( 유지 ) 주가 (9 월 2 일 ) 34,35 원 목표주가 46, 원 ( 하향 ) 상승여력 33.9% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,915.22p KOSDAQ 678.2p 시가총액 액면가

215 년 9 월 3 일 (66) 바닥찾기 매수 ( 유지 ) 주가 (9 월 2 일 ) 34,35 원 목표주가 46, 원 ( 하향 ) 상승여력 33.9% 소현철 (2) 3772-1594 johnsoh@shinhan.com 김민지 (2) 3772-159 minji.kim@shinhan.com KOSPI 1,915.22p KOSDAQ 678.2p 시가총액 액면가

Microsoft Word - HMC_Company Note_SK Networks_20130802.doc

Company Note 2013. 08. 02 SK네트웍스(001740) BUY / TP 9,100원 우려를 뛰어 넘어라 Analyst 박종렬 02) 3787-2099 jrpark@hmcib.com 현재주가 (8/1) 상승여력 6,860원 32.7% 시가총액 발행주식수 자본금/액면가 1,613십억원 248,188천주 649십억원/2.5천원 52주 최고가/최저가

Company Note 2013. 08. 02 SK네트웍스(001740) BUY / TP 9,100원 우려를 뛰어 넘어라 Analyst 박종렬 02) 3787-2099 jrpark@hmcib.com 현재주가 (8/1) 상승여력 6,860원 32.7% 시가총액 발행주식수 자본금/액면가 1,613십억원 248,188천주 649십억원/2.5천원 52주 최고가/최저가

Microsoft Word _3

Sector Report 2016.11.02 Mobile DRAM 모멘텀은지속된다! What s new? Our view (OVERWEIGHT OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된 DDR4

Sector Report 2016.11.02 Mobile DRAM 모멘텀은지속된다! What s new? Our view (OVERWEIGHT OVERWEIGHT) 종목 투자의견 목표주가 ( 원 ) 삼성전자 BUY (M) 2,200,000 (M) SK 하이닉스 BUY (M) 57,000 (U) 10/31 일시장조사기관인 Inspectrum 에서발표된 DDR4

<40C1B6BBE7BFF9BAB85F35BFF9C8A328C3D6C1BE292E687770>

최근 미국 경제동향 및 향후 통화정책 전망 최근 미국 경제동향 및 향후 통화정책 전망 목 차 Ⅰ. 검토 배경 Ⅱ. 최근 미국의 경제지표 Ⅲ. 미국 통화정책 전망에 대한 시장 평가 Ⅳ. 향후 전망 및 시사점 Ⅰ 검토 배경 미국 경제지표 부진 15년도 들어 미국 주요 경제지표 실적은 혼조세 시현 - 14년도 경기회복을 견인한 소비 및 제조업 관련 지표 실적은 전반적으로

최근 미국 경제동향 및 향후 통화정책 전망 최근 미국 경제동향 및 향후 통화정책 전망 목 차 Ⅰ. 검토 배경 Ⅱ. 최근 미국의 경제지표 Ⅲ. 미국 통화정책 전망에 대한 시장 평가 Ⅳ. 향후 전망 및 시사점 Ⅰ 검토 배경 미국 경제지표 부진 15년도 들어 미국 주요 경제지표 실적은 혼조세 시현 - 14년도 경기회복을 견인한 소비 및 제조업 관련 지표 실적은 전반적으로

Microsoft Word - 20150630_아프리카TV-v1

Company Report 아프리카TV 067160 Buy 신규 / TP 48,500원 신규 Jun 30, 2015 Company Data 현재가(06/29) 37,200 원 액면가(원) 500 원 52 주 최고가(보통주) 35,250 원 52 주 최저가(보통주) 20,450 원 KOSPI (06/29) 2,060.49p KOSDAQ (06/29) 733.04p

Company Report 아프리카TV 067160 Buy 신규 / TP 48,500원 신규 Jun 30, 2015 Company Data 현재가(06/29) 37,200 원 액면가(원) 500 원 52 주 최고가(보통주) 35,250 원 52 주 최저가(보통주) 20,450 원 KOSPI (06/29) 2,060.49p KOSDAQ (06/29) 733.04p

디스플레이업체 Valuation 컨센서스비교 회사 시가총액 2014 (x) 2015F (x) (US$ 십억 ) PER PBR EV/EBITDA ROE (%) PER PBR EV/EBITDA ROE (%) LG디스플레이

2015F (x) (US$ 십억 ) PER PBR EV/EBITDA ROE (%) PER PBR EV/EBITDA ROE (%) LG디스플레이") 2014 년 4 월 8 일 (034220) 2014 년실적전망상향 매수 ( 유지 ) 주가 (4 월 7 일 ) 28,200 원 목표주가 35,000 원 ( 상향 ) 15 개월만에 LCD TV 패널가격반등 2014 년예상영업이익상향조정 목표주가 35,000 원상향, 투자의견 매수 유지 상승여력 24.1% 소현철 (02) 3772-1594 johnsoh@shinhan.com

2014 년 4 월 8 일 (034220) 2014 년실적전망상향 매수 ( 유지 ) 주가 (4 월 7 일 ) 28,200 원 목표주가 35,000 원 ( 상향 ) 15 개월만에 LCD TV 패널가격반등 2014 년예상영업이익상향조정 목표주가 35,000 원상향, 투자의견 매수 유지 상승여력 24.1% 소현철 (02) 3772-1594 johnsoh@shinhan.com

Microsoft Word

KB RESEARCH 17 년 월 9 일 디스플레이 4 분기실적개선주목 월상반기 LCD 패널가격 : TV (-2.%), PC (-.3%) 4 분기 TV 패널가격하락둔화예상 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 17 년 9 월 29 일

KB RESEARCH 17 년 월 9 일 디스플레이 4 분기실적개선주목 월상반기 LCD 패널가격 : TV (-2.%), PC (-.3%) 4 분기 TV 패널가격하락둔화예상 IT Analyst 김동원 2-6114-2913 jeff.kim@kbfg.com 업종투자의견 : Positive ( 유지 ) Recommendations 기준일 : 17 년 9 월 29 일

Microsoft Word Panel 가격 Review 최종 본문 완성_TNtKhLh9jzajRiENt0cb

Issue & Pitch Display (Overweight) 6월하반월 LCD Panel 가격 Review June. 215 23 Analyst 김양재 2) 2184-2374 yj.kim@ktb.co.kr 6 월하반월 LCD Panel 가격 Review Pitch 1) 6월하반월 Panel 가격하락세지속. 특히 32인치 TV Panel 가격하락부각. 전반월대비

Issue & Pitch Display (Overweight) 6월하반월 LCD Panel 가격 Review June. 215 23 Analyst 김양재 2) 2184-2374 yj.kim@ktb.co.kr 6 월하반월 LCD Panel 가격 Review Pitch 1) 6월하반월 Panel 가격하락세지속. 특히 32인치 TV Panel 가격하락부각. 전반월대비

삼성전기 (009150) 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2018F 2019F 2018F 2019F 2018F 2019F 매출액 8,103 9,160 8,130 9, 영업이익 766 1, ,

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2018F 2019F 2018F 2019F 2018F 2019F 매출액 8,103 9,160 8,130 9, 영업이익 766 1, ,") Issue & News 삼성전기 (009150) MLCC 믿음은높다. 2 분실적도순항중 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 (18.07.06) 148,500 가전및전자부품업종 KOSPI 2,272.87 시가총액 11,249 십억원 시가총액비중 0.72% 자본금 ( 보통주 )

Issue & News 삼성전기 (009150) MLCC 믿음은높다. 2 분실적도순항중 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 190,000 상향 현재주가 (18.07.06) 148,500 가전및전자부품업종 KOSPI 2,272.87 시가총액 11,249 십억원 시가총액비중 0.72% 자본금 ( 보통주 )

삼성 SDI(006400) 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2017F 2018F 2017F 2018F 2017F 2018F 매출액 6,143 6,781 6,477 7, 영업이익

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2017F 2018F 2017F 2018F 2017F 2018F 매출액 6,143 6,781 6,477 7, 영업이익") Issue & News 삼성 SDI (006400) 8( 갤럭시, 아이폰 ) 의효과로흑자전환을예상 박강호 john.park@daishin.com 투자의견 유현재 jay.yoo@daishin.com BUY 매수, 유지 목표주가 170,000 상향 현재주가 135,500 (17.03.28) 2 차전지 /IT 에너지및부품업종 KOSPI 2,163.31 시가총액 9,412

Issue & News 삼성 SDI (006400) 8( 갤럭시, 아이폰 ) 의효과로흑자전환을예상 박강호 john.park@daishin.com 투자의견 유현재 jay.yoo@daishin.com BUY 매수, 유지 목표주가 170,000 상향 현재주가 135,500 (17.03.28) 2 차전지 /IT 에너지및부품업종 KOSPI 2,163.31 시가총액 9,412

아

2018 년 6 월 1 일금요일 Macro 한국 4 월산업활동동향 : 경기회복세둔화재확인 - 생산은기저효과와반도체생산증가영향으로늘어났으나소비와투자는부진 - 반도체수출과추경집행등이경기둔화를제한할것으로보이나여전히경기하방리스크가우세한상황 - 수출증가율둔화, 글로벌경기회복세약화, 소득회복부진에따른소비위축등이하방리스크로작용할전망임혜윤. hyeyoun.lim@daishin.com

2018 년 6 월 1 일금요일 Macro 한국 4 월산업활동동향 : 경기회복세둔화재확인 - 생산은기저효과와반도체생산증가영향으로늘어났으나소비와투자는부진 - 반도체수출과추경집행등이경기둔화를제한할것으로보이나여전히경기하방리스크가우세한상황 - 수출증가율둔화, 글로벌경기회복세약화, 소득회복부진에따른소비위축등이하방리스크로작용할전망임혜윤. hyeyoun.lim@daishin.com

표 1. 목표주가 변경(P/E Valuation) 구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%

구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%") 215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

Company Note LG 이노텍 (011070) BUY / TP 200,000 원 Analyst 노근창 02) Face ID 수율개선에주목 현재주가 (10/25) 상승여력 시가총액 발행주식수 자본금

BUY / TP 200,000 원 Analyst 노근창 02) Face ID 수율개선에주목 현재주가 (10/25) 상승여력 시가총액 발행주식수 자본금") Company Note 217. 1. 26 LG 이노텍 (117) BUY / TP 2, 원 Analyst 노근창 2) 3787-231 greg@hmcib.com Face ID 수율개선에주목 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금 / 액면가 168, 원 18.69.% 3,668 십억원 23,667 천주 118 십억원 /5, 원 52 주최고가

Company Note 217. 1. 26 LG 이노텍 (117) BUY / TP 2, 원 Analyst 노근창 2) 3787-231 greg@hmcib.com Face ID 수율개선에주목 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금 / 액면가 168, 원 18.69.% 3,668 십억원 23,667 천주 118 십억원 /5, 원 52 주최고가

2007

기업분석 214. 1. 2 반도체 / 디스플레이담당이정 Tel. 368-6124 / jeonglee@eugenefn.com 시장 Consensus 대비 Above In-line Below O 목표주가 (12M, 유지 ) 현재주가 (1/17) BUY( 유지 ) 46, 원 29,6 원 Key Data ( 기준일 : 214. 1. 17) KOSPI(pt) 1,9.7

기업분석 214. 1. 2 반도체 / 디스플레이담당이정 Tel. 368-6124 / jeonglee@eugenefn.com 시장 Consensus 대비 Above In-line Below O 목표주가 (12M, 유지 ) 현재주가 (1/17) BUY( 유지 ) 46, 원 29,6 원 Key Data ( 기준일 : 214. 1. 17) KOSPI(pt) 1,9.7

삼성 SDI(006400) 연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2018F 2019F 2018F 2019F 2018F 2019F 매출액 8,801 9,792 8,995 10, 영업이익

연간실적추정변경 ( 단위 : 십억원, 원, %, %p) 수정전 수정후 변동률 2018F 2019F 2018F 2019F 2018F 2019F 매출액 8,801 9,792 8,995 10, 영업이익") Issue & News 삼성 SDI (006400) 본격적인질주시간 ( 이익증가 ) 으로진입 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 310,000 상향 현재주가 (18.07.06) 231,000 2 차전지 /IT 에너지및부품업종 KOSPI 2,272.87 시가총액 16,041 십억원 시가총액비중 1.03%

Issue & News 삼성 SDI (006400) 본격적인질주시간 ( 이익증가 ) 으로진입 박강호 john.park@daishin.com 투자의견 BUY 매수, 유지 6 개월목표주가 310,000 상향 현재주가 (18.07.06) 231,000 2 차전지 /IT 에너지및부품업종 KOSPI 2,272.87 시가총액 16,041 십억원 시가총액비중 1.03%

KT(3) 영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 13A 1A 1F 1F 17F 매출액 3,811 3, 1,88,88 3,71 영업이익 ,3 1,31 1, 세전순이익 - -1, , 1,177 총당기순이익 지

영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 13A 1A 1F 1F 17F 매출액 3,811 3, 1,88,88 3,71 영업이익 ,3 1,31 1, 세전순이익 - -1, , 1,177 총당기순이익 지") Results Comment KT (3) 무선정상궤도. 유선도성장 김회재 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가, 유지현재주가 (1.1.3) 9, 통신서비스업종 KOSPI 9.7 시가총액 7,71 십억원 시가총액비중.% 자본금 ( 보통주 ) 1, 십억원 주최고 / 최저 33, 원 / 8, 원 1 일평균거래대금 9억원 외국인지분율

Results Comment KT (3) 무선정상궤도. 유선도성장 김회재 khjaeje@daishin.com 투자의견 BUY 매수, 유지 목표주가, 유지현재주가 (1.1.3) 9, 통신서비스업종 KOSPI 9.7 시가총액 7,71 십억원 시가총액비중.% 자본금 ( 보통주 ) 1, 십억원 주최고 / 최저 33, 원 / 8, 원 1 일평균거래대금 9억원 외국인지분율

Microsoft Word doc

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

산업 Note 의류 비중확대 4Q14 Review: 우려보다괜찮았다 종목 투자의견 목표주가 영원무역 매수 78,000 원 한세실업 매수 48,000 원 영원무역홀딩스 매수 130,000 원 휠라코리아 매수 126,000 원 베이직하우스 매수 20,000

산업 Note 215.3.6 비중확대 4Q14 Review: 우려보다괜찮았다 종목 투자의견 목표주가 영원무역 매수 78, 원 한세실업 매수 48, 원 영원무역홀딩스 매수 13, 원 휠라코리아 매수 126, 원 베이직하우스 매수 원 LF 매수 44, 원 한섬 매수 39, 원 신세계인터내셔날 중립 - 4 분기실적 Review: 컨센서스부합, 업체별차별화 4 분기업종합산매출액은전년대비

산업 Note 215.3.6 비중확대 4Q14 Review: 우려보다괜찮았다 종목 투자의견 목표주가 영원무역 매수 78, 원 한세실업 매수 48, 원 영원무역홀딩스 매수 13, 원 휠라코리아 매수 126, 원 베이직하우스 매수 원 LF 매수 44, 원 한섬 매수 39, 원 신세계인터내셔날 중립 - 4 분기실적 Review: 컨센서스부합, 업체별차별화 4 분기업종합산매출액은전년대비

삼성전자 (005930) 표 1. 삼성전자영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2014A 2015A 2016F 2017F 2018F 매출액 206, , , , ,451 영업이익 25,025 26,413 29,1

표 1. 삼성전자영업실적및주요투자지표 ( 단위 : 십억원, 원, %) 2014A 2015A 2016F 2017F 2018F 매출액 206, , , , ,451 영업이익 25,025 26,413 29,1") Earnings Preview 삼성전자 (005930) 믿음대로순항중 김경민, CFA clairekim@daishin.com 투자의견 박강호 John_park@daishin.com BUY 매수, 유지 목표주가 1,710,000 상향 현재주가 (16.06.03) 1,377,000 반도체업종 KOSPI 1,985.84 시가총액 220,670 십억원 시가총액비중

Earnings Preview 삼성전자 (005930) 믿음대로순항중 김경민, CFA clairekim@daishin.com 투자의견 박강호 John_park@daishin.com BUY 매수, 유지 목표주가 1,710,000 상향 현재주가 (16.06.03) 1,377,000 반도체업종 KOSPI 1,985.84 시가총액 220,670 십억원 시가총액비중