Table of contents Ⅰ. 투자의견및밸류에이션 3 Ⅱ. 투자포인트 8 1. 가시성높은중장기성장동력 열관리시스템 8 2. 공조사업 1 위를향하여 추가적인공조사업인수가능성 11 Ⅲ. 실적전망 15 Ⅳ. 회사개요

|

|

|

- 인화 엄

- 6 years ago

- Views:

Transcription

1 Initiating coverage Korea / Auto/Auto parts 18 September 214 BUY 목표주가현재주가 (17 Sep 214) 65, 원 52,5 원 Upside/downside 23.8 KOSPI 2,62.61 시가총액 ( 십억원 ) 5,65 52 주최저 / 최고 35,1-54,7 일평균거래대금 ( 십억원 ) 7.44 외국인지분율 88.6 Forecast earnings & valuation Fiscal year ending Dec-13 Dec-14 E Dec-15 E Dec-16 E 매출액 ( 십억원 ) 5,189 5,42 5,654 5,934 영업이익 ( 십억원 ) 당기순이익 ( 십억원 ) 수정순이익 ( 십억원 ) EPS ( 원 ) 2,776 2,943 3,512 3,851 EPS 성장률 P/E (x) EV/EBITDA (x) 배당수익률 P/B (x) ROE 순차입금 / 자기자본 (2.8) (18.) (28.1) (36.2) Performance (KRW) Price (LHS) Rel. to KOSPI (RHS) 58, 53, 48, 43, 38, 33, Sep13 Dec13 Mar14 Jun14 Performance 1M 3M 12M 절대수익률 KOSPI 대비상대수익률 박인우, Analyst inwoo.park@miraeasset.com () Global cooling 글로벌 2 위자동차공조부품업체인는최근열관리시스템포트폴리오강화에주력중이며선발주자로서의유리한위치를점하고있음. 글로벌연비규제강화에따른열관리시스템시장성장의최대수혜주가될것으로판단. 더불어동사는우호적인배당정책, 추가 M&A 가능성및수익성개선흐름등의투자매력까지보유. 단순공조부품업체에서향후열관리 total solution 을제공하는전문부품사로거듭날동사의사업모델은중장기이익성장성을담보할뿐만아니라, 최근주식시장에서연비혹은안전규제강화에부합하는아이템에전문성을갖는부품사에게높은 valuation 을부여하는투자트렌드에도매우부합. 가시성높은중장기성장동력 열관리시스템가솔린승용차가도심주행을할경우평균적으로주입한에너지의 62% 가엔진손실로소멸. 이중 34% 는열손실이며, 이론적으로열을잘관리함으로써 1~3% 의연비개선을이끌수있음. 글로벌연비규제강화는열관리시스템시장의성장을강요하고있고, 친환경차시대에도열관리의중요성은변하지않을전망. 동사는글로벌선두수준의자동차공조기술을기반으로향후열관리 total solution 제공을목표로하고있음. 자체적인 R&D 노력에더불어 M&A 를통한기술흡수로열관리분야에서도선발주자로서의유리한위치를점하고있음. 열관리시스템사업의포트폴리오강화는내연기관연비개선을위한제품추가납품, 혹은친환경차특화제품납품등의방식으로동사의 ASP 상승을이끌어중장기성장성을담보해줄것. 공조사업 1 위를향하여 추가적인공조사업인수가능성동사는비스테온공조사업부인수를통해 1) 글로벌 M/S 상승및고객군확대, 2) 자본효율성개선, 3) 비용및생산성측면에서시너지등성과를톡톡히거두고있음. 성공적인 M&A 경험을바탕으로동사는추가적인공조사업인수의지가강함. 시장에서가장많이회자되는 Delphi 공조사업부를동사가인수에성공한다면, 1) 공조시장 Top 2 기업으로의위상강화, 2) 고객및지역다변화가속화, 3) 자본효율성증대등의효과를얻을수있을것. 이러한추가 M&A 에대한기대감은주가의하방경직성을강화시켜주는중요한요인임. 투자의견 BUY, 목표주가 65, 원으로커버리지개시동사에대해투자의견 Buy 와목표주가 65, 원으로커버리지를개시. 목표주가는잔여이익모델 (RIM) 을통해산출되었으며주요가정은 COE 7.%, 향후 5 년순이익성장률 CAGR 1%, 영구성장률 2% 등임. 목표주가는 215E EPS 의 18.5 배수준. 최근주식시장은특화된제품에전문성을갖는부품사에높은가치를부여하고있고, 집중하는제품이글로벌연비혹은안전규제강화에부합하는아이템일수록 valuation multiple 은더욱높게형성되고있음. BorgWarner 와 Autoliv 가 12M Fwd P/E 16~17 배수준에서거래되고있는것이대표적인예 ( 과거 1 년평균은각각 13.6 배와 11.5 배 ). 동사의사업구조와중장기성장전략은이런조건에매우부합. 이와더불어동사의우호적인배당정책, 추가 M&A 가능성및수익성개선흐름까지감안한다면높은 valuation 은정당화될수있으며현재의주가수준에서도충분히매력적인투자처가될수있다는판단임. See the last page of this report for important disclosures

2 Table of contents Ⅰ. 투자의견및밸류에이션 3 Ⅱ. 투자포인트 8 1. 가시성높은중장기성장동력 열관리시스템 8 2. 공조사업 1 위를향하여 추가적인공조사업인수가능성 11 Ⅲ. 실적전망 15 Ⅳ. 회사개요

3 Ⅰ. 투자의견및밸류에이션투자의견 BUY, 목표주가 65, 원으로커버리지개시에대해투자의견 Buy 와목표주가 65, 원으로커버리지를개시한다. 목표주가는잔여이익모델 (RIM: Residual Income Model) 을통해산출되었으며주요가정은 COE 7.% (Risk free rate 2.8%; Market risk premium 6.1%, beta.7), 향후 5 년순이익성장률 CAGR 1%, 영구성장률 2% 등이다. 목표주가는 215E EPS 추정치 3,512 원의 18.5 배수준이며현재주가는 215E P/E 14.9 배수준에서거래중이다. 일견현재주가나목표주가수준이 valuation 측면에서높아보일수있다. 과거 24 년이후동사의 12M Fwd P/E band(max 15.2 배 ; Min 6.2 배 ; 평균 9.5 배 ) 를보거나글로벌피어업체들의 valuation 수준 (12M Fwd P/E 평균 12.6 배 ) 을확인할경우더욱그런느낌이들수있다. 하지만최근전세계적인자동차부품산업트렌드및투자관점변화에주목해야한다. 최근글로벌자동차부품기업들은다양한제품포트폴리오를영위하기보다는특화된제품에전문성을갖는방향으로진화하고있고, 주식시장에서도그런업체들에게높은 valuation 을부여하고있다. 집중하는제품이글로벌연비혹은안전규제강화에부합하는아이템일수록 valuation multiple 은더욱높게형성되고있다. 내연기관연비개선아이템에집중하고있는 BorgWarner 와 active safety 제품에집중하고있는 Autoliv 가 12M Fwd P/E 16~17 배수준에서거래되고있는것이가장대표적인예이다 ( 과거 1 년평균은각각 13.6 배와 11.5 배 ). 역시글로벌선두수준의자동차공조기술을기반으로, 향후연비개선의한축인열관리분야에투자를집중하고있는데이러한동사의사업구조와중장기성장전략은높은 valuation 을정당화시켜주기에충분하다. Figure 1 RIM Valuation (KRW bn) E 215E 216E 217E 218E 219E CV Sales 5,189 5,42 5,654 5,934 6,25 6,471 6,6 Net profit BV 1,494 1,672 1,95 2,248 2,565 2,9 2,958 ROE COE RI (residual income) ,51 Discount factor Discounted RI ,932 Sum of PVs 4,965 Equity value 6,459 # of shares outstanding (m) 17 Fair price (KRW) 6,497 Cost of equity 7. 12M target price (KRW) 64,718 Long-term growth rate 2. 자료 : 미래에셋증권리서치센터 3 3

4 Figure 2 12M Fwd P/E 추이 (x) 16 HVCC's 12M Fwd P/E year average '4 '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 자료 : Datastream, 미래에셋증권리서치센터 Figure 년매출순위 5 위내상장부품사들의 valuation 비교 회사명 12M Fwd P/E 주요사업 VISTEON CORP 26.4 BORGWARNER INC 16.5 엔진 / 변속기부품전문업체. 내연기관연비개선아이템에집중 AUTOLIV INC-SWED DEP RECEIPT 15.9 에어백, 안전벨트등안전부품전문업체. 최근 Active Safety 제품에집중 HVCC ( ) 15.6 공조부품전문업체. 최근열관리사업포트폴리오확장에집중 MITSUBISHI ELECTRIC CORP 15.4 TOYOTA BOSHOKU CORP 14.3 CUMMINS INC 13.9 엔진전문업체 NSK LTD 13.8 JOHNSON CONTROLS INC 13.7 시트 / 내장부품주로생산. 최근내장전장화및배터리사업에집중 KOITO MANUFACTURING CO LTD 13.4 조명부품전문업체 FEDERAL-MOGUL HOLDINGS CORP 13.4 DENSO CORP 13.2 JTEKT CORP 13.1 DELPHI AUTOMOTIVE PLC 12.9 BASF SE 12.7 TRW AUTOMOTIVE HOLDINGS CORP 12.6 VALEO SA 12.4 SUMITOMO ELECTRIC INDUSTRIES 12.1 GKN PLC 12.1 CONTINENTAL AG 12. MAGNA INTERNATIONAL INC 11.9 LEAR CORP 11.9 FAURECIA 11.8 HYUNDAI WIA CORP 11.7 PLASTIC OMNIUM 11.5 TOYODA GOSEI CO LTD 11.2 AISIN SEIKI CO LTD 11.1 DANA HOLDING CORP 1.8 TAKATA CORP 1.7 TOKAI RIKA CO LTD 9.7 MANDO CORP 9.6 TS TECH CO LTD 8. CALSONIC KANSEI CORP 7.6 HYUNDAI MOBIS CO LTD 7.2 주 : 9/12 종가기준자료 : Bloomberg, Automotive News, 미래에셋증권리서치센터 4 4

5 더군다나의지배구조는투명하다. Visteon 의 1% 자회사인 VIHI, LLC 가동사의 7% 대주주인데이들은주주가치제고가가장큰목표이다. 이러한성향은동사의높은배당성향및배당수익률에서도확인된다. 과거 5 년동사의배당성향과배당수익률평균은각각 34% 와 3.2% 로 KOPSI 의평균 ( 삼성전자및현대차그룹제외 ) 28% 와 1.3% 를크게상회한다. 글로벌피어내에서도동사의배당수익률은상위권에속한다. 이러한동사의배당정책은높은 valuation multiple 의또다른근거가될수있다. 실제로 213 년매출순위 5 위내상장부품사들의배당수익률과 12M Fwd P/E 를분석해봤을때, 배당수익률상위 1/3 의평균 12M Fwd P/E 는 12.9 배, 중위 1/3 은 12.1 배, 하위 1/3 은 11.7 배수준으로나타났다. Figure 4 과거 1 년배당성향및배당수익률 Figure 5 부품사배당수익률상 / 중 / 하위의평균 12M Fwd P/E 5 Payout ratio (LHS) Div. yield (RHS) 5. (x) M fwd P/E average 자료 : Quantiwise, 미래에셋증권리서치센터. 11. Top 1/3 Medium 1/3 Bottom 1/3 자료 : Bloomberg, Automotive News, 미래에셋증권리서치센터주 : 213 년매출순위 5 위내상장기업기준, 9/12 종가기준 한편, 동사는비스테온공조사업부인수를통해 1) 글로벌 M/S 상승및고객군확대, 2) 자본효율성개선, 3) 비용및생산성측면에서시너지등의성과를톡톡히거두고있다. 이러한성공적인 M&A 는동사주가랠리의중요한또다른요인이다. 성공적인 M&A 경험을바탕으로동사는추가적인공조사업인수의지가강하다. 비스테온공조사업부규모수준의추가 M&A 에성공한다면 1) 자동차공조시장내 Top 2 기업으로의위상강화, 2) 고객및지역다변화가속화, 3) 자본효율성증대등으로높은 valuation multiple 은더욱정당화될수있을것이다. 또한 M&A 에따른실적개선은목표주가의 implied P/E 를 1~2 배낮추는효과도가져올것이다. 종합적으로동사의매력적인사업구조와중장기전략, 투명한지배구조와우호적인배당정책, 추가 M&A 가능성및수익성개선흐름을감안한다면 65, 원의목표주가 (215E implied P/E 18.5 배 ) 는충분히달성가능하다는판단이다. 적은유통주식수로인한주가의하방경직성까지감안한다면현재의주가수준에서도충분히매력적인투자처가될수있다. 이러한요인들이동사에대해투자의견 Buy 를제시하는근거이다. 5 5

6 Figure 6 부품사 Global Peer 비교 회사명현대모비스현대위아만도 HVCC Denso Aisin Seiki Continental Magna TRW Valeo 코드 1233 KS 1121 KS 698 KS 692 JP 7259 JP CON GR MGA US TRW US FR FP 주가 (Local) 277, 225, 137, 53,3 4,753 3, ($) 시가총액 ( 백만 $) 26,1 5,584 2,379 5,489 39,212 1,822 42,13 23,62 11,452 9,516 매출액 ( 백만 $) 영업이익 ( 백만 $) 순이익 ( 백만 $) EPS ($) EPS 증가율 영업이익률 순이익률 ROE P/E (x) P/B (x) EV/EBITDA (x) 배당수익률 ,988 6,841 5,434 5,6 4,899 28,181 44,274 34,835 17,435 16,86 214E 34,426 7,345 5,581 5,228 4,623 27,122 44,861 36,586 17,752 16, E 36,973 8,336 6,285 5,454 43,6 28,398 48,879 38,156 18,75 17, , ,771 1,79 4,363 1,869 1, E 2, ,663 1,737 5,145 2,393 1,369 1, E 3, ,47 1,916 5,89 2,659 1,515 1, , ,87 9 2,554 1, E 3, , ,292 1, E 3, , ,681 2, E E (3.9) (.2) (4.2) E (7.5) (.5) (7.5) E E E E E E E E E E E E E E E 주 : 9/16 종가기준. 커버리지기업은당사추정치자료 : Bloomberg, 미래에셋증권리서치센터 6 6

7 Figure 7 P/E band Figure 8 P/B band (KRW) 7, (KRW) 7, 6, 2.x 6, 3.8x 5, 4, Share price 16.x 12.x 5, 4, Share price 2.8x 3, 2, 8.x 3, 2, 1.8x 1, 1,.8x 자료 : Quantiwise, 미래에셋증권리서치센터 자료 : Quantiwise, 미래에셋증권리서치센터 Figure 9 Event chart (KRW) 6, 5, 쿠퍼스탠다드열관리및배기사업부인수 비스테온공조사업부 M&A 효과및주식재평가 비스테온공조사업부인수 4, 비스테온, 한라공조공개매수추진 3, 현대차그룹해외생산확대및글로벌자동차산업재편과정평택가변형컴프레서공장준공대련컴프레서공장준공 2, 델파이파산보호신청비스테온파산보호신청비스테온, 한라공조공개매수무산 1, 테슬라에서 56억원규모에어컨시스템공급계약수주 자료 : Quantiwise, 미래에셋증권리서치센터 7 7

8 Ⅱ. 투자포인트 1. 가시성높은중장기성장동력 열관리시스템향후자동차부품산업은 규제 가성장의키워드이다. 점진적으로강화되는안전규제는충돌의사전적방지 (Active Safety) 기술의성장을강요하고있으며, 이에따라 샤시의전장화 영역에대한업체들의투자를이끌고있다. 또한편에서는각국정부의연비및 CO2 규제강화가연비개선관련기술의빠른성장을촉구하고있다. 향후선진국에서요구되는연비개선속도는 CAGR 5% 수준으로과거의개선속도보다 2 배이상빠르다. 친환경차판매비중확대가필수적이지만비용대비효용측면에서중단기적으로는내연기관의효율극대화가산업의트렌드가될전망이다. 미국 EPA 의자료에따르면가솔린승용차가도심주행을할경우평균적으로주입한에너지의 62% 가엔진손실로소멸되고, 17% 가아이들링에소모되며, 8% 가드라이브라인과악세서리에소모된다고한다. 결국 13% 의에너지만이자동차를움직이는데사용되는것이다. 엔진손실 62% 를줄이기위한노력으로엔진다운사이징 + 터보차저, GDI( 가솔린직분사 ), CVVL( 연속가변밸브리프트 ) 등의기술들이대거적용되고있지만엔진손실 62% 중 34% 가열손실임을감안하면향후열관리시스템 ( 한요소의과도한열을포집 회수하여필요한다른요소에열을배분하거나, 열에너지를다른에너지로변환하는시스템 ) 에서도기술적발전과이에따른수요증가가있을것임은자명하다. 이론적으로버려지는열을잘관리하는방법으로내연기관에서는 1~3% 의연비개선을이끌수있을것으로파악되고있으며, 친환경차시대에도열관리의중요성은변하지않을전망이다. Figure 1 자동차의부문별에너지소모 자료 : EPA 주 : 도심주행, 평균가솔린승용차기준 8 8

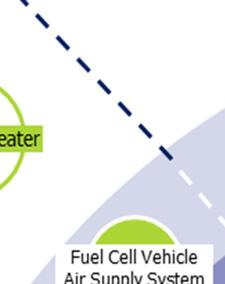

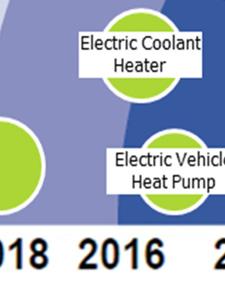

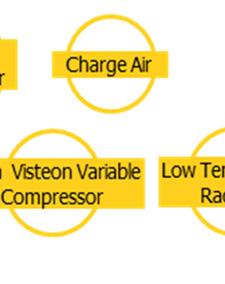

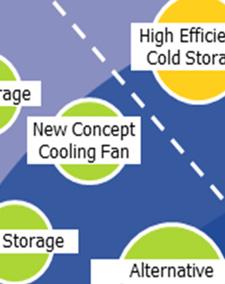

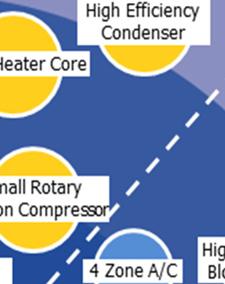

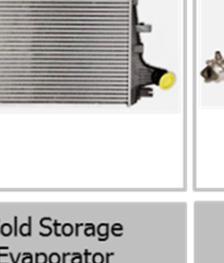

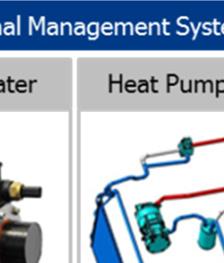

9 1888 KS Figure 11 열관리시스템 (Thermal Management System) 자료 : HVCC 는글로벌선두수준의자동차공조조기술을기반으로, 중장기적으로열관리 total solution 을제공하는부품사를꿈꾸고있다. 이러한한목표는동사의 R&D 테마인 Comfort,, Eco- friendly, Efficiency 에잘드러나있으며, 중장기기술기로드맵을통해서도확인이가능하다. Figure 12 기술로드맵 자료 : HVCC 9 9

10 1888 KS 동사는자체적인 R&D 노력과더불어기술흡수를위한위 M&A 에도적극적이다. 지난 7 월 Cooper Standard 의열관리및배기사업부를인수한것이대표적인대예이다다. 4,6 만달러를투자한인수를통해는 Cooper Stan ndard 의배기가스재순환모듈 (EGR Module: Exhaust Gas Recirculation Module), 전동냉각펌프및밸브 (Electronic Coolant Pumps and Valves), 전동웨이스트게이트액츄에이터 (Electronic Waste Gate Actuators), 전동동스로틀바디(Electronic Throttle Bodies) 등의제품에대한생산라인, 연구설비및특허를특획득했다다. EGR 은질소산화물 (NOx) 저감및연비개선이가능한제품으로기존에동사는 EGRR 쿨러만제조하다가 EGR 밸브기술까지획득함으로써향후에는 EGR 모듈납품이가능해졌다. 나머지인수제품들역시동사의내연기관및친환경차열관리시스템사업의포트폴리오강화에도움이이될전망이다다. 열관리시스템사업의포트폴리오강화는동사의 ASP( 납품차량한대당매출 ) 상승으로이어질전망이다. 단기적으로기존고객들에게단순공조시스템납품에더해내연기관열관리를위한 EGR 모듈, 공기충전식쿨러등의추가납품이가능해질수있을을것이다. 중장기적으로는친환경차에전동식컴프레서, 배터리열관리시스템, 히트펌프시스템등친환경차특화제품적용에따른 ASP 상승이기대된다. 또한제품포트폴리오가다양해질수록고객고포트폴리오오역시부가적으로확대될것이다. 지난해부터시작된테슬라납품등이대표적인예이다다. 현재열관리시스템사업의매출비중은동사전체매출의매 5% 수준으로미약하지지만, 1) 연비규제강화에따라필연적으로커질시장과 2) 업계선발주자로서의유리한위치및 3) ) 동사의체계적인준비과정을감안하면열관리시스템사업은동사중장기성장동력으로써의가시성이매우높다고판단한다. Figure 13 열관리시스템사업의포트폴리오강화는 ASP 상승으로이어질전망 자료 : HVCC 1 1

11 2. 공조사업 1 위를향하여 추가적인공조사업인수가능성글로벌자동차공조시장은상위 5 개사가 65% 의 M/S 를점유하고있고, 핵심기술인컴프레서시장으로만따지면그비율은더욱상승한다. Toyota GM 등의고객기반을둔 Denso 가글로벌 M/S 24.% 로 1 위이며, 현대차그룹 Ford 등의고객기반을둔가글로벌 M/S 13.1% 로 2 위이다. 1) 타자동차부품대비공조부품의상대적으로높은기술장벽과 2) 특정완성차-공조부품사간의오랜고객관계및신뢰등으로자동차공조시장은과점시장의성격을띄고있고, 급격한 M/S 의변화도일어나지않는특성이있다. Figure 14 자동차공조시장글로벌 M/S Others, 24.8% Denso, 24.% Sanden, 5.2% Calsonic, 5.4% HVCC, 13.1% Delphi, 7.2% Behr, 7.8% Valeo, 12.5% 자료 : IHS, HVCC, 미래에셋증권리서치센터 이러한자동차공조시장의특성상서로의 captive market 을뺏어오는것이쉽지않기에 M/S 확대를위한가장좋은방법은 M&A 라할수있겠다. 실제로의전신한라공조는 213 년초비스테온의공조사업부인수를통해글로벌 M/S 를기존 9.1%(3 위 ) 에서 13.1%(2 위 ) 로단숨에끌어올렸다. 비스테온의공조사업부인수는 1) 외형성장, 글로벌 M/S 상승및고객군확대등의성과이외에도 2) 자본효율성개선, 3) 비용및생산성측면에서시너지등의성과를낳았다. Figure 15 비스테온공조사업부인수전후고객사별매출비중변화 Figure 16 비스테온공조사업부인수를통한자본효율성개선 Others Ford HMG ROE ROIC 11 11

12 성공적인 M&A 의경험을바탕으로는추가적인공조사업인수의지가크다. 투자여력은문제가되지않아보인다. 비스테온의공조사업부인수금액이 4,4 억원수준이었고, 신규투자건역시이와크게다르지않은규모를예상해볼때, 매년 3 천억원이상의 FCF( 잉여현금흐름 ) 가예상되는동사의현금창출능력은신규 M&A 의부담을못느끼게한다. Figure 17 FCF 추이및전망 (KRW bn) 5 Free Cash Flow E 215E 216E 217E 218E 시장에서가장많이회자되는가능성은 Delphi 의공조사업부인수이다. Delphi 의공조사업부는최근타사업부 ( 전기 / 전장제품등 ) 와비교해매출은정체, 수익성은악화국면에있다. 또한최근글로벌자동차부품기업들은다양한제품포트폴리오를영위하기보다는특화된제품에전문성을갖는방향으로진화하고있고, 주식시장에서도그런업체들에게높은 valuation 을부여하고있다. 기업분할혹은사업부매각에대한최근투자자들의우호적인시각도 Delphi 의공조사업부매각가능성을높이는요인이될것으로보인다. Figure 18 Delphi 매출추이 공조사업부정체 Figure 19 Delphi 영업이익률추이 공조사업부수익성악화 (US$ mn) 5, Consolidated sales excl. Thermal Sys. Thermal Systems sales 14 Consolidated OPM Thermal Systems OPM 4, , 8 2, 6 4 1, 2 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14 자료 : Bloomberg, 미래에셋증권리서치센터 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14 자료 : Bloomberg, 미래에셋증권리서치센터 12 12

13 만일가 Delphi 공조사업부를인수한다면, 동사의글로벌 M/S 는 2.3% 까지상승하며 1 위 Denso(24.%) 와어깨를나란히하게될것이다. 또한 Delphi 의주고객이 GM 임을감안하면, 동사의주력고객이현대차그룹, Ford 에이어 GM 까지확대되는효과도누릴수있을것이다. Figure 2 Delphi 고객별매출비중 GM, 22.% Others, 43.% VW, 1.% Diamler, 6.% Toyota, 3.% Fiat, 3.% HMC, 3.% Ford, 6.% Peugeot, 4.% 자료 : Delphi, 미래에셋증권리서치센터 재무적인측면에서는우선외형확대효과가가장크다. 당사는동사의 214~218 년매출 CAGR 을 4.5% 로추정하고있는데, 216 년초인수를가정하면 214~218 년매출 CAGR 은 9.5% 까지상승할전망이다. 인수후 Delphi 공조사업부의영업이익률이합병시너지에힘입어 218 년까지 6% 로개선된다고가정하면동사의 214~218 년영업이익 CAGR 은기존추정 9.4% 에서 13.% 까지상승할수있다. 또한 M&A 에따른 1) 자동차공조시장내 Top 2 기업으로의위상강화, 2) 고객및지역다변화가속화, 3) 자본효율성증대등은 valuation multiple 상승요인으로작용할수있다. Figure 21 Delphi 공조사업부인수가정시수익구조변화 (KRW bn) E 215E 216E 217E 218E CAGR Sales 3,653 5,189 5,42 5,654 5,934 6,25 6,471 (% YoY) OP (% YoY) OPM Delphi 공조사업부 Sales 1,737 1,68 1,616 1,632 1,648 1,665 1,682 ( 인수후수익성개선가정 ) (% YoY) (1.7) (7.4) OP (% YoY) (52.3) (54.7) OPM 년초합병가정시 Sales 3,653 5,189 5,42 5,654 7,582 7,87 8,152 (% YoY) OP (% YoY) OPM 자료 : HVCC, Delphi, 미래에셋증권리서치센터 13 13

14 Figure 22 Delphi 공조사업부인수가정전후매출액추이및전망 (KRW bn) 1, 8, 6, Delphi Thermal Sys. Visteon Climate Sys. M&A HVCC CAGR 9.5% CAGR 4.5% 4, 2, E 215E 216E 217E 218E 자료 : HVCC, Delphi, 미래에셋증권리서치센터 14 14

15 Ⅲ. 실적전망의수익성개선흐름은또하나의중요한투자포인트이다. 동사의중단기영업이익률상승은 1) 인수 / 합병시너지에기반한비스테온공조사업부의수익성개선과 2) 고수익성중국사업의고성장에서그근거를찾을수있다. 우선비스테온공조사업부의수익성개선은크게세가지측면에서가능하다. 먼저기존비스테온공조사업부는단품위주의사업구조였으나한라공조와의합병을통해고가격 고수익성시스템공급역량이강화되었기에제품믹스개선에따른수익성개선이가능하다. 또한한라공조는컴프레서공장을기준으로가공라인 1%, 조립라인 97% 가자동화될정도로업계수위수준의생산기술을보유하고있었는데, 이러한높은생산성이비스테온공조사업부에이식되어수익성개선을이끌것으로보인다. 마지막으로는글로벌소싱확대를통한재료비절감도가능하다. 지역별로는유럽지역에서의수익성개선이가장기대된다. 비스테온공조사업부인수이전한라공조의 212 년유럽지역영업이익률은 6.5% 였으나인수직후인 213 년에는.2% 까지하락했다. 유럽지역의경기악화영향도있었겠으나비스테온공조사업부유럽생산법인의높은비용구조가주원인이었다. 하지만올해상반기유럽지역영업이익률은 1.7% 까지상승하며개선가능성을보여주었다. 생산성향상노력과글로벌소싱을통한재료비절감등의노력이실제숫자로나타나기시작한것으로판단한다. 이러한합병시너지는시간이지날수록더욱강하게시현될전망이다. 당사는의유럽지역영업이익률이 216 년 4%, 218 년 5% 까지개선될것으로추정한다. 유럽지역은한국다음으로매출비중이높은 (1H14 기준한국 33%, 유럽 32%) 지역이므로유럽지역의수익성개선은전체연결영업이익률개선에가장큰역할을할전망이다. Figure 23 지역별영업이익률변화 M&A 이후유럽지역수익성이악화되었다가개선중 H Korea China N. America Europe Others 15 15

16 Figure 24 지역별영업이익률전망 E 215E 216E 217E 218E Consolidated Korea China N. America Europe Others 고수익성중국사업의고성장역시동사의수익성개선에일조할것으로예상된다. 의중국매출중 6~65% 는현대차그룹으로, 나머지는타고객사로발생하는것으로추정한다. 최근위안화약세가문제가되고있지만, 현대차그룹을포함한글로벌완성차업체들의지속적인중국생산능력확대를감안하면동사의중국사업역시고성장을지속할것으로예상되며지역믹스개선은수익성향상을이끌전망이다. 당사는의중국사업매출 214~218 년 CAGR 을 8.2% 로추정하며전체연결매출 214~218 CAGR 은 4.5% 로추정하고있다. Figure 25 현대차그룹중국생산능력 Figure 26 지역별매출성장추정 (' units) 2,5 HMG's China capacity Others sales CAGR 2, Europe 5.2 1,5 N. America 2.2 1, China Korea E 216E 217E 218E Consolidated 자료 : 현대차, 기아차, 미래에셋증권리서치센터 자료 : 미래에셋증권리서치센터 16 16

17 Figure 27 실적추이및전망 ( 십억원 ) 1Q13 2Q13 3Q13 4Q Q14 2Q14 3Q14E 4Q14E 214E 1Q15E 2Q15E 3Q15E 4Q15E 215E 매출액 1,228 1,364 1,244 1,354 5,189 1,373 1,391 1,278 1,378 5,42 1,397 1,452 1,338 1,467 5,654 한국 , , ,56 중국 , , ,224 북미 유럽 , , ,284 기타 연결조정 (36) (5) (496) (427) (1,728) (477) (436) (449) (412) (1,773) (418) (5) (51) (456) (1,885) 영업이익 한국 중국 북미 (9) 유럽 (9) 13 (8) 기타 연결조정 기타손익 19 5 (2) (9) 금융손익 (5) (3) 9 () (3) 관계기업투자손익 세전이익 지배지분순이익 증감률 (% YoY) 매출액 영업이익 (1.1) 26.4 (4.3) 세전이익 지배지분순이익 (1.) (6.2) 이익률 영업이익률 한국 중국 북미 (5.1) 유럽 (2.4) 2.3 (1.5) 기타 세전이익률 지배지분순이익률

18 Ⅳ. 회사개요연혁는자동차공기조절장치제조전문기업으로 1986 년 3 월포드자동차와만도기계 ( 現만도 ) 의합작으로설립되었으며, 1996 년 7 월한국거래소유가증권시장에주식을상장하였다. 자동차공조장치단일품목을생산하여 OEM 납품을주로하고있으며, 한국본사를거점으로중국, 북미, 유럽등 32 개의계열회사로구성된글로벌공조업체이다. 213 년 1 월동사의대주주인비스테온의공조부문을통합하면서글로벌공조장치시장에서점유율 2 위의업체로성장하였으며, 213 년 3 월정기주주총회를통해사명을한라공조주식회사에서주식회사로변경하였다. Figure 28 기업연혁 시기 내용 포드자동차와만도기계의합작회사로한라공조설립 난방및냉각시스템, 현대소나타모델출시 R&D 센터설립 캐나다법인설립 한라공조 기업공개 비스테온사, 한라공조의단일최대주주지위확보 27.4 아시아공조업체최초로 PACE Award 수상 판매량 1억달러돌파 비스테온공조사업부지분인수 회사상호변경 ( 한라공조주식회사 주식회사 ) 자동차용컴프레서누적생산량 1억대돌파 쿠퍼스탠다드오토모티브의자동차용열관리및배기사업을인수 사업구조는자동차용에어컨시스템과 FEM(Front End Module), 압축기, 열교환기등의자동차용공조제품단일사업부문을영위하고있다. 제품은기능에따라크게 3 가지영역으로나눌수있다. 첫째는차량내부의온도제어나공기조절을통해탑승자에게쾌적함을제공하는 Climate Control System, 둘째는내연기관엔진에서발생하는열과온도를일정수준으로유지시킴으로써엔진의효율성을높이는 ICE(Internal Combustion Engine) Thermal Management System, 셋째는친환경자동차에들어가는배터리, 모터및차량의온도를조절하는 EV Thermal Management System 이다. 국내자동차공조제품시장은국내완성차시장이현대차, 기아차, GM 대우, 르노삼성, 쌍용차로나뉨에따라현대차, 기아차에부품을공급하는동사와두원공조, GM 대우에공급하는한국델파이, 그리고르노삼성과쌍용차에공급하는회사들로나누어진다. 동사는국내시장에서 213 년 M/S 약 5% 로 1 위를유지하고있다. 글로벌자동차공조제품시장은상위 5 개사가 65% 의 M/S 를점유하고있고, 핵심기술인컴프레서시장으로만따지면그비율은더욱상승한다. Toyota GM 등의고객기반을둔 Denso 가글로벌 M/S 24.% 로 1 위이며, 현대차그룹 Ford 등의고객기반을둔동사가글로벌 M/S 13.1% 로 2 위이다

")

19 1888 KS Figure 29 주요제품 Figure 3 지역별매출비중 (213 년 ) Figure 31 고객별매출출비중 (213 년 ) Others, 9.3% Korea, 34.% Others, 25% Europe, 28.7% HMG, 51% N. America, 12.8% China, 15.2% Ford, 24% 자료 : HVCC, 미래에셋증권권리서치센터 19 19

20 Figure 32 국내자동차공조시장 M/S Figure 33 글로벌자동차공조시장 M/S Kdac, 17% Others, 8% Others, 24.8% Denso, 24.% Doowon, 25% HVCC, 5% Sanden, 5.2% Calsonic, 5.4% Delphi, 7.2% Behr, 7.8% Valeo, 12.5% HVCC, 13.1% 자료 : IHS, HVCC, 미래에셋증권리서치센터 경영진박용환대표이사는 212 년 3 월취임하였으며, 설립원년인 1986 년에한라공조에입사하여한라공조캐나다법인장이사, 미주담당상무이사, 기획실장전무이사, 경영지원본부장사장등을역임하였다. 214 년 6 월 3 일기준의이사회는 1 명의상근이사및 2 명의비상근이사, 4 명의사외이사등총 7 명의이사로구성되어있다. 이사중세명은한국인, 네명은외국인이다. Figure 34 이사회현황 이사성명 활동분야 최대주주또는주요주주와의관계 기타 박용환 대표이사및총괄 없음 상근 Timothy D. Leuliette 업무총괄 최대주주의임직원 비상근 Jeffrey M. Stafeil 업무총괄 최대주주의임직원 비상근 David M. Roden 재무자문 없음 사외이사 백만기 법률자문 없음 사외이사 노재만 경영자문 없음 사외이사 Andreas E. Geiger 기술자문 없음 사외이사 지배구조및계열회사의최대주주는미국의비상장법인인 VIHI, LLC 이며 7% 의지분을보유하고있다. VIHI, LLC 의 1% 주주는자동차용공조, 전장, 인테리어등을제조하는글로벌자동차부품업체인 Visteon Corp. 이다. 그외주요주주는국민연금관리공단이며 5.9% 의지분을보유중이다. 한편, 는 214 년 6 월 3 일현재 32 개의계열회사를소유하고있다. 2 2

21 Figure 35 주요종속기업 / 관계기업및지배구조 Visteon Corp. 1 VIHI, LLC 7 Halla Visteon Climate Control Co., LTD HVCC Beijing HVCC Bhiwadi HVCC Portugal HVCC Slovakia HVCC Alabama HVCC Dalian VASI HVCC Charleville HVCC Turkey HVCC USA HVCC Jinan VISI HVCC U.K HVCC Autopal HVCC Canada HVCC Shanghai HVCC Japan HVCC Deutschland HVCC Autopal Service HVCC Coclisa HVCC Wuhu JCS HVCC Netherlands HVCC Rus HVCC Mexicana HVCC Chongqing HVCC Thailand HVCC Alba HVCC Atibaia 81 HVCC Nanchang 5 FVCC 1 HVCC Yancheng 21 21

22 Summary financial statements 손익계산서 12 월결산 ( 십억원 ) E 215E 216E 매출액 5,189 5,42 5,654 5,934 매출원가 4,326 4,493 4,648 4,866 매출총이익 ,6 1,68 판매비와관리비 영업이익 ( 조정 ) 영업이익 순이자손익 (3) (3) 2 7 지분법손익 기타 세전계속사업손익 법인세비용 당기순이익 당기순이익 ( 지배주주지분 ) EPS ( 지배주주지분, 원 ) 2,776 2,943 3,512 3,851 증가율 & 마진 E 215E 216E 매출액증가율 매출총이익증가율 영업이익증가율 당기순이익증가율 EPS 증가율 매출총이익율 영업이익률 당기순이익률 대차대조표 12 월결산 ( 십억원 ) E 215E 216E 유동자산 1,75 2,22 2,34 2,668 현금및현금성자산 ,8 단기금융자산 매출채권 ,19 1,69 재고자산 기타유동자산 비유동자산 1,249 1,247 1,269 1,294 유형자산 투자자산 기타비유동자산 자산총계 2,954 3,269 3,61 3,961 유동부채 1,34 1,198 1,255 1,3 매입채무 ,21 1,72 단기금융부채 기타유동부채 비유동부채 장기금융부채 기타비유동부채 부채총계 1,413 1,551 1,596 1,632 지배주주지분 1,494 1,672 1,95 2,248 비지배주주지분 자본총계 1,541 1,718 2,13 2,33 BVPS ( 원 ) 13,995 15,658 18,262 21,55 자료 :, 미래에셋증권리서치센터추정치 자료 :, 미래에셋증권리서치센터추정치 현금흐름표 12 월결산 ( 십억원 ) E 215E 216E 영업현금 당기순이익 유무형자산상각비 기타 (21) 운전자본증감 (35) 51 (22) (18) 투자현금 (554) (218) (215) (219) 자본적지출 (188) (219) (215) (22) 기타 (365) 1 재무현금 11 (111) (138) (153) 배당금 (77) (19) (114) (131) 자본의증가 ( 감소 ) 부채의증가 ( 감소 ) 213 (1) (23) (22) 기초현금 기말현금 ,8 자료 :, 미래에셋증권리서치센터추정치 주요투자지표 12 월결산 E 215E 216E 자기자본이익률 총자산이익률 재고자산보유기간 ( 일 ) 매출채권회수기간 ( 일 ) 매입채무결재기간 ( 일 ) 순차입금 / 자기자본 (2.8) (18.) (28.1) (36.2) 이자보상배율 (x) (231.8) (72.1) 자료 :, 미래에셋증권리서치센터추정치 22 22

23 Recommendations 종목별투자의견 (12개월기준 ) BUY : 현주가대비목표주가 +1% 초과 HOLD : 현주가대비목표주가 ±1% 이내 REDUCE : 현주가대비목표주가 1% 초과단, 업종투자의견에의한 ±1% 내의조정치감안가능 업종별투자의견 OVERWEIGHT : 현업종지수대비 +1% 초과 NEUTRAL : 현업종지수대비 ±1% 이내 UNDERWEIGHT : 현업종지수대비 -1% 초과 Compliance Notice 본자료는투자자의증권투자를돕기위하여당사고객에한하여배포되는자료로서어떠한경우에도복사되거나대여될수없습니다. 본조사자료에수록된내용은당사리서치센터가신뢰할만한자료및정보로부터얻어진것이나당사는그정확성이나완전성을보장할수없습니다. 따라서, 어떠한경우에도본자료는고객의증권투자의결과에대한법적책임소재에대한증빙자료로사용될수없습니다. 동자료는기관투자가또는제 3 자에게사전제공한사실이없습니다. 자료에게재된내용들은본인의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이작성되었음을확인함. [ 작성자 : 박인우 ] 담당자보유주식수종목담당자종류수량취득가취득일 1% 이상보유여부 유가증권종목 계열사담당자 자사주종류 Target Price and Recommendation Chart (KRW) Stock Price Target Price () Date Recommendation 12m target price BUY (Initiate) 65, 59, 54, 49, 44, 39, 34, 29, 24, 19, Sep12 Mar13 Sep13 Mar

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

, Analyst, 3774 1903, heather.kang@miraeasset.com, 3774 1782, yongdai.park@miraeasset.com Figure 1 우리은행 12 개월 forward P/B 및 업종 대비 할증(할인) 추이, NPL 비율 추이

추이, NPL 비율 추이") Company update & Earnings preview Korea / Banks 14 July 2016 BUY 15,000 9,950 Upside/downside (%) 50.8 KOSPI 2,005.55 6,726 8,230-10,800 19.20 24.9 Forecast earnings & valuation Fiscal year ending Dec-14

Company update & Earnings preview Korea / Banks 14 July 2016 BUY 15,000 9,950 Upside/downside (%) 50.8 KOSPI 2,005.55 6,726 8,230-10,800 19.20 24.9 Forecast earnings & valuation Fiscal year ending Dec-14

, Analyst, 3774 3803, 3774 1851, Table of contents 2

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

Sector update Korea / IT 9 September 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3803 hwdoh@miraeasset.com 3774 1851 sol.hong@miraeasset.com See the last page

Figure 1 P/B valuation Element Note Sustainable COE (%) Risk-free 2.8%; beta 0.9; risk premium 6.1% 8.3 Sustainable ROE (%) 3-year average (2015~2017)

Risk-free 2.8%; beta 0.9; risk premium 6.1% 8.3 Sustainable ROE (%) 3-year average (2015~2017)") Company update / Target price raised Korea / Handsets 3 March 2015 BUY 목표주가 현재주가 (2 Mar 2015) 41,000 원 33,450 원 Upside/downside (%) 22.6 KOSDAQ 621.81 시가총액 (십억원) 544 52 주 최저/최고 20,600-34,650 일평균거래대금 (십억원)

Company update / Target price raised Korea / Handsets 3 March 2015 BUY 목표주가 현재주가 (2 Mar 2015) 41,000 원 33,450 원 Upside/downside (%) 22.6 KOSDAQ 621.81 시가총액 (십억원) 544 52 주 최저/최고 20,600-34,650 일평균거래대금 (십억원)

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

3542 KS Figure 1 원/엔 환율 추이 Figure 2 라인 2Q ~ 3Q15 매출 breakdown (KRW/JPY) 13 12 12 (KRW bn) 3 25 Total: 229 Total: 254 11 FX 11 11 1 1 2 15 1 84 91 (+9%

13 12 12 (KRW bn) 3 25 Total: 229 Total: 254 11 FX 11 11 1 1 2 15 1 84 91 (+9%") Company update Korea / Internet & Game 9 September 215 BUY 목표주가 현재주가 (8 Sep 215) 72, 원 461,5 원 Upside/downside (%) 51.7 KOSPI 1,883.22 시가총액 (십억원) 15,641 52 주 최저/최고 466, - 834, 일평균거래대금 (십억원) 73.18 외국인 지분율

Company update Korea / Internet & Game 9 September 215 BUY 목표주가 현재주가 (8 Sep 215) 72, 원 461,5 원 Upside/downside (%) 51.7 KOSPI 1,883.22 시가총액 (십억원) 15,641 52 주 최저/최고 466, - 834, 일평균거래대금 (십억원) 73.18 외국인 지분율

,

Earnings preview / Target Price lowered Korea / Semiconductors 23 December 2015 BUY 목표주가 현재주가 (22 Dec 2015) 48,000 원 32,200 원 Upside/downside (%) 49.1 KOSPI 1,992.56 시가총액 ( 십억원 ) 23,442 52 주최저 / 최고 29,000-51,200

Earnings preview / Target Price lowered Korea / Semiconductors 23 December 2015 BUY 목표주가 현재주가 (22 Dec 2015) 48,000 원 32,200 원 Upside/downside (%) 49.1 KOSPI 1,992.56 시가총액 ( 십억원 ) 23,442 52 주최저 / 최고 29,000-51,200

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

승용차 매장에서 팔리는 전기차, 올해를 기점으로 본격화 BMW i3 출시를 기점으로 전기차 시대는 본격화 될 것임 4 월, BMW 가 i3 를 출시하면서 전기차 시대는 본격화될 것으로 예상된다. i3 를 시작으로 기아차 역 시 4 월 Soul(소울)의 전기차 버전을 출

의 전기차 버전을 출") Idea Note Korea / Small-mid cap 17 March 2014 Stocks under coverage Company Rating Price Target price 피앤이솔루션 (131390 KQ) Not Rated 9,500 N/A 우리산업 (072470 KQ) Not Rated 13,850 N/A 코디에스 (080530 KQ) Not Rated

Idea Note Korea / Small-mid cap 17 March 2014 Stocks under coverage Company Rating Price Target price 피앤이솔루션 (131390 KQ) Not Rated 9,500 N/A 우리산업 (072470 KQ) Not Rated 13,850 N/A 코디에스 (080530 KQ) Not Rated

<4D F736F F D20302E20C7DAB5E5BCC220B5E0BEF320C4ABB8DEB6F35F4A2E646F6378>

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

,

Earnings preview / Target price raised Korea / Semiconductors 15 June 2016 BUY 목표주가현재주가 (14 June 2016) 1,650,000 원 1,380,000 원 Upside/downside (%) 19.6 KOSPI 1,972.03 시가총액 ( 십억원 ) 197,298 52 주최저 / 최고 1,067,000-1,430,000

Earnings preview / Target price raised Korea / Semiconductors 15 June 2016 BUY 목표주가현재주가 (14 June 2016) 1,650,000 원 1,380,000 원 Upside/downside (%) 19.6 KOSPI 1,972.03 시가총액 ( 십억원 ) 197,298 52 주최저 / 최고 1,067,000-1,430,000

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2 , Analyst, 3774 1915, yoonmi.jung@miraeasset.com Large screens Developed market > Comptitition with TV Large screen (IMAX) Emerging

, Analyst, 3774 1915, yoonmi.jung@miraeasset.com Table of contents 2 , Analyst, 3774 1915, yoonmi.jung@miraeasset.com Large screens Developed market > Comptitition with TV Large screen (IMAX) Emerging

16139 KS Figure 1 RIM Valuation (KRWbn) 213A 214E 215F 216F 217F 218F 219F CV Sales 7,69 7,1 7,833 8,767 9,232 9,711 9,96 Net profit

213A 214E 215F 216F 217F 218F 219F CV Sales 7,69 7,1 7,833 8,767 9,232 9,711 9,96 Net profit") Initiating coverage Korea / Auto/Auto parts 23 May 214 BUY 목표주가현재주가 (2 May 214) 75, 원 59,5 원 Upside/downside 26.1 KOSPI 2,11.26 시가총액 ( 십억원 ) 7,371 52 주최저 / 최고 49,6-66, 일평균거래대금 ( 십억원 ) 18.13 외국인지분율 41.7

Initiating coverage Korea / Auto/Auto parts 23 May 214 BUY 목표주가현재주가 (2 May 214) 75, 원 59,5 원 Upside/downside 26.1 KOSPI 2,11.26 시가총액 ( 십억원 ) 7,371 52 주최저 / 최고 49,6-66, 일평균거래대금 ( 십억원 ) 18.13 외국인지분율 41.7

Figure 1 4Q14 실적프리뷰 ( 십억원 ) 4Q14E ( 신규 ) 4Q13 Chg. (YoY) 4Q14 (Cons.) Diff (%) 4Q14E ( 기존 ) Diff (%) 매출 (3.8) 93.6 (2.0) 영업이익 7.4

4Q14E ( 신규 ) 4Q13 Chg. (YoY) 4Q14 (Cons.) Diff (%) 4Q14E ( 기존 ) Diff (%) 매출 (3.8) 93.6 (2.0) 영업이익 7.4") Earnings preview / Target price raised Korea / Leisure & Travel Services 27 January 2015 BUY 목표주가 현재주가 (26 Jan 2015) 98,500 원 82,300 원 Upside/downside (%) 19.7 KOSPI 1,935.68 시가총액 ( 십억원 ) 956 52 주최저 /

Earnings preview / Target price raised Korea / Leisure & Travel Services 27 January 2015 BUY 목표주가 현재주가 (26 Jan 2015) 98,500 원 82,300 원 Upside/downside (%) 19.7 KOSPI 1,935.68 시가총액 ( 십억원 ) 956 52 주최저 /

Figure 1 사업부문별수익추정변경 (KRW bn) 2Q14 3Q14E Change (%) 2014E Change (%) Cons. New Old Cons. New Old Sales 1,861 1,985 1,851 1,856 (0.3) 7,444 7,248 7,265

2Q14 3Q14E Change (%) 2014E Change (%) Cons. New Old Cons. New Old Sales 1,861 1,985 1,851 1,856 (0.3) 7,444 7,248 7,265") Target price lowered Korea / Handsets 25 August 2014 HOLD 목표주가현재주가 (22 Aug 2014) 54,000 원 55,800 원 Upside/downside (%) (3.2) KOSPI 2,056.70 시가총액 ( 십억원 ) 4,168 52 주최저 / 최고 55,800-86,800 일평균거래대금 ( 십억원 )

Target price lowered Korea / Handsets 25 August 2014 HOLD 목표주가현재주가 (22 Aug 2014) 54,000 원 55,800 원 Upside/downside (%) (3.2) KOSPI 2,056.70 시가총액 ( 십억원 ) 4,168 52 주최저 / 최고 55,800-86,800 일평균거래대금 ( 십억원 )

Figure 1 3Q14 실적요약 (KRW bn) 3Q14 Actual Mirae Diff. (%) Consensus Diff. (%) QoQ (%) YoY (%) Sales 14,916 15,639 (4.6) 15,119 (1.3) (3.0) 7.4 OP

3Q14 Actual Mirae Diff. (%) Consensus Diff. (%) QoQ (%) YoY (%) Sales 14,916 15,639 (4.6) 15,119 (1.3) (3.0) 7.4 OP") Earnings review Korea / Handsets 30 October 2014 BUY 목표주가현재주가 (29 Oct 2014) 85,000 원 67,800 원 Upside/downside (%) 25.4 KOSPI 1,961.17 시가총액 ( 십억원 ) 11,095 52 주최저 / 최고 59,400-79,200 일평균거래대금 ( 십억원 ) 50.10

Earnings review Korea / Handsets 30 October 2014 BUY 목표주가현재주가 (29 Oct 2014) 85,000 원 67,800 원 Upside/downside (%) 25.4 KOSPI 1,961.17 시가총액 ( 십억원 ) 11,095 52 주최저 / 최고 59,400-79,200 일평균거래대금 ( 십억원 ) 50.10

Figure 1 연간추정치변경 (K-IFRS 연결기준 ) ( 십억원, %) 변경후변경전변동률컨센서스차이 2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E 매출액

( 십억원, %) 변경후변경전변동률컨센서스차이 2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E 매출액") Company update Korea / Handsets 21 October 2015 BUY 목표주가현재주가 (20 Oct 2015) 54,000 원 33,100 원 Upside/downside (%) 63.1 KOSDAQ 691.21 시가총액 ( 십억원 ) 538 52 주최저 / 최고 20,600-41,400 일평균거래대금 ( 십억원 ) 2.59 외국인지분율

Company update Korea / Handsets 21 October 2015 BUY 목표주가현재주가 (20 Oct 2015) 54,000 원 33,100 원 Upside/downside (%) 63.1 KOSDAQ 691.21 시가총액 ( 십억원 ) 538 52 주최저 / 최고 20,600-41,400 일평균거래대금 ( 십억원 ) 2.59 외국인지분율

Figure 1 Target price calculation Long-term ROE (%) 14.0 Cost of equity (%) 11.0 Terminal growth (%) 3.0 Target P/B (x) E adj. BPS (KRW) 57,51

14.0 Cost of equity (%) 11.0 Terminal growth (%) 3.0 Target P/B (x) E adj. BPS (KRW) 57,51") Earnings preview / Target price lowered Korea / Chemicals 15 October 2014 HOLD 목표주가현재주가 (14 Oct 2014) 80,000 원 71,400 원 Upside/downside (%) 12.0 KOSPI 1,929.25 시가총액 ( 십억원 ) 2,175 52 주최저 / 최고 69,700-112,000

Earnings preview / Target price lowered Korea / Chemicals 15 October 2014 HOLD 목표주가현재주가 (14 Oct 2014) 80,000 원 71,400 원 Upside/downside (%) 12.0 KOSPI 1,929.25 시가총액 ( 십억원 ) 2,175 52 주최저 / 최고 69,700-112,000

, Analyst, , Figure 1 통신사가입자추이 ( 명, 000) 60,000 LG U+ KT SKT 50,000 40,000 30,000 20,000 10,000 0 자료 : MSIP. 미래에셋증권리서치센터

60,000 LG U+ KT SKT 50,000 40,000 30,000 20,000 10,000 0 자료 : MSIP. 미래에셋증권리서치센터") Earnings preview, Target price lowered Korea / Telecommunication&Utilities 7 July 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price Target price change Previous New, Analyst 3774

Earnings preview, Target price lowered Korea / Telecommunication&Utilities 7 July 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price Target price change Previous New, Analyst 3774

,

Earnings preview Korea / Handsets 21 December 2015 BUY 목표주가 현재주가 (18 Dec 2015) 130,000 원 103,000 원 Upside/downside (%) 26.2 KOSPI 1,975.32 시가총액 ( 십억원 ) 2,438 52 주최저 / 최고 79,000-117,000 일평균거래대금 ( 십억원 )

Earnings preview Korea / Handsets 21 December 2015 BUY 목표주가 현재주가 (18 Dec 2015) 130,000 원 103,000 원 Upside/downside (%) 26.2 KOSPI 1,975.32 시가총액 ( 십억원 ) 2,438 52 주최저 / 최고 79,000-117,000 일평균거래대금 ( 십억원 )

Microsoft Word _CJ CGV_K_1.docx

Company update Korea / Entertainment 11 April 216 BUY 16, 13, Upside/downside 4.6 KOSPI 1,972. 2,19 68,8-138, 23.3 1.1 Forecast earnings & valuation Fiscal year ending Dec-14 Dec-1 Dec-16 E Dec-17 E 1,39

Company update Korea / Entertainment 11 April 216 BUY 16, 13, Upside/downside 4.6 KOSPI 1,972. 2,19 68,8-138, 23.3 1.1 Forecast earnings & valuation Fiscal year ending Dec-14 Dec-1 Dec-16 E Dec-17 E 1,39

Figure 1 분기추정치변경 (K-IFRS 연결기준 ) ( 십억원, %, ppt) 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15E YoY(%) QoQ(%) 기존추정 차이 (%) 컨센서스 차이 (%) 매출액 3,923 4,312 5,148 4,818 4,639

( 십억원, %, ppt) 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15E YoY(%) QoQ(%) 기존추정 차이 (%) 컨센서스 차이 (%) 매출액 3,923 4,312 5,148 4,818 4,639") Earnings review Korea / Semiconductors 23 July 2015 BUY 목표주가 현재주가 (22 July 2015) 60,000 원 38,200 원 Upside/downside (%) 57.1 KOSPI 2,064.73 시가총액 ( 십억원 ) 27,810 52 주최저 / 최고 37,850-51,200 일평균거래대금 ( 십억원 )

Earnings review Korea / Semiconductors 23 July 2015 BUY 목표주가 현재주가 (22 July 2015) 60,000 원 38,200 원 Upside/downside (%) 57.1 KOSPI 2,064.73 시가총액 ( 십억원 ) 27,810 52 주최저 / 최고 37,850-51,200 일평균거래대금 ( 십억원 )

<4D F736F F D20302EC0CEC6AEB7CE2BC1BEB8F1B8AEBDBAC6AE2BBCBAB0FA BCBAB0FABEF7B5A5C0CCC6AEBFCFB7E1292E646F6378>

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

Microsoft Word - Kumho_Petrochemical_Comment_110524.doc

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

LIG Research Center Company Analysis 211/5/24 Analyst 김영진/주혜미ㆍ2)6923-7318/7345ㆍyjkim/hmjoo@ligstock.com 금호석유화학 (1178KS Buy 유지 TP 272,원 상향) 합성고무 및 BPA 증설을 통한 성장 및 수익 전략 -, 수익예상 상향에 따라 272,원으로 상향 조정하며, 투자의견

Microsoft Word _한라공조_Update_목표상향_KOR 수정2.doc

Company update Korea / Automobiles & Components 27 March 2013 BUY 목표주가 현재주가 (25 Mar 13) 31,000 원 26,500 원 Upside/downside (%) 17.0 KOSPI 1977.67 시가총액 ( 십억원 ) 2,829 52 주최저 / 최고 17,400-28,200 일평균거래대금 ( 십억원

Company update Korea / Automobiles & Components 27 March 2013 BUY 목표주가 현재주가 (25 Mar 13) 31,000 원 26,500 원 Upside/downside (%) 17.0 KOSPI 1977.67 시가총액 ( 십억원 ) 2,829 52 주최저 / 최고 17,400-28,200 일평균거래대금 ( 십억원

, Analyst, , Table of contents Executive summary 3 Investment thesis Deal tracker 44 Compan

, Analyst, 3774 7165, jaechul.park@miraeasset.com Table of contents Executive summary 3 Investment thesis 5 5 16 19 23 27 31 41 Deal tracker 44 Company recommendation 46 Bristol-Myers Squibb (BMY US) 47

, Analyst, 3774 7165, jaechul.park@miraeasset.com Table of contents Executive summary 3 Investment thesis 5 5 16 19 23 27 31 41 Deal tracker 44 Company recommendation 46 Bristol-Myers Squibb (BMY US) 47

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

915 KS Figure 1 사업부문별 수익 추정 변경 (KRW bn) 2Q13 3Q13E Diff. (%) 213E Diff. (%) Cons. New Old Cons. New Old Sales 2,384 2,348 2,316 2,436 (4.9) 9,73 9,254

2Q13 3Q13E Diff. (%) 213E Diff. (%) Cons. New Old Cons. New Old Sales 2,384 2,348 2,316 2,436 (4.9) 9,73 9,254") Earnings preview Korea / Handsets 2 October 213 BUY 목표주가 125, 현재주가 (3 Sep 13) 86,3 Upside/downside (%) 44.8 KOSPI 1996.96 시가총액 (십억원) 6,446 52 주 최저/최고 76,6-11, 일평균거래대금 (십억원) 38.9 외국인 지분율 (%) 19.5 Forecast

Earnings preview Korea / Handsets 2 October 213 BUY 목표주가 125, 현재주가 (3 Sep 13) 86,3 Upside/downside (%) 44.8 KOSPI 1996.96 시가총액 (십억원) 6,446 52 주 최저/최고 76,6-11, 일평균거래대금 (십억원) 38.9 외국인 지분율 (%) 19.5 Forecast

Figure 1 목표주가산정내역 Unit Value EPS (2015E) (KRW) Target P/E (x) 27.8 Fair value (KRW) 19,421 Target price (KRW) 19,000 Current price (2015/08/13)

(KRW) Target P/E (x) 27.8 Fair value (KRW) 19,421 Target price (KRW) 19,000 Current price (2015/08/13)") Earnings review / Target price lowered Korea / Media 17 August 2015 BUY 목표주가현재주가 (13 Aug 2015) 19,000 원 14,000 원 Upside/downside 35.7 KOSDAQ 731.36 시가총액 ( 십억원 ) 300 52 주최저 / 최고 11,500-19,200 일평균거래대금 (

Earnings review / Target price lowered Korea / Media 17 August 2015 BUY 목표주가현재주가 (13 Aug 2015) 19,000 원 14,000 원 Upside/downside 35.7 KOSDAQ 731.36 시가총액 ( 십억원 ) 300 52 주최저 / 최고 11,500-19,200 일평균거래대금 (

Microsoft Word - GS E&C 한글.docx

Target Price lowered / Earnings review Korea / Engineering & Construction 11 April 2013 HOLD 목표주가 현재주가 (10 Apr 13) 33,000 원 49,400 원 Upside/downside(%) (33.2) KOSPI 1935.58 시가총액 (십억원) 2,519 52 주 최저/최고

Target Price lowered / Earnings review Korea / Engineering & Construction 11 April 2013 HOLD 목표주가 현재주가 (10 Apr 13) 33,000 원 49,400 원 Upside/downside(%) (33.2) KOSPI 1935.58 시가총액 (십억원) 2,519 52 주 최저/최고

Figure 1 4Q14 리뷰 (K-IFRS 연결기준 ) ( 십억원, %, ppt) 4Q13 1Q14 2Q14 3Q14 4Q14P YoY (%) QoQ (%) 기존추정 차이 (%) 컨센서스 차이 (%) 매출액 (1.6)

( 십억원, %, ppt) 4Q13 1Q14 2Q14 3Q14 4Q14P YoY (%) QoQ (%) 기존추정 차이 (%) 컨센서스 차이 (%) 매출액 (1.6)") Company update Korea / Internet Services & Content 25 February 2015 BUY 목표주가현재주가 (24 Feb 2015) 335,000 원 226,000 원 Upside/downside (%) 48.2 KOSPI 1,976.12 시가총액 ( 십억원 ) 11,300 52 주최저 / 최고 136,000-265,500

Company update Korea / Internet Services & Content 25 February 2015 BUY 목표주가현재주가 (24 Feb 2015) 335,000 원 226,000 원 Upside/downside (%) 48.2 KOSPI 1,976.12 시가총액 ( 십억원 ) 11,300 52 주최저 / 최고 136,000-265,500

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

Company update Korea / Media 27 August 2015 BUY 목표주가현재주가 (26 Aug 2015) 18,000 원 11,850 원 Upside/downside (%) 51.9 KOSPI 1, 시가총액 ( 십억원 ) 주

18,000 원 11,850 원 Upside/downside (%) 51.9 KOSPI 1, 시가총액 ( 십억원 ) 주") Company update Korea / Media 27 August 2015 BUY 목표주가현재주가 (26 Aug 2015) 18,000 원 11,850 원 Upside/downside (%) 51.9 KOSPI 1,894.09 시가총액 ( 십억원 ) 918 52 주최저 / 최고 8,640-15,450 일평균거래대금 ( 십억원 ) 4.89 외국인지분율 (%)

Company update Korea / Media 27 August 2015 BUY 목표주가현재주가 (26 Aug 2015) 18,000 원 11,850 원 Upside/downside (%) 51.9 KOSPI 1,894.09 시가총액 ( 십억원 ) 918 52 주최저 / 최고 8,640-15,450 일평균거래대금 ( 십억원 ) 4.89 외국인지분율 (%)

(Microsoft Word \277\241\275\272\305\330\(\277\302\266\363\300\316\))

)") 218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

Microsoft Word

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

삼성전자 (005930) KB RESEARCH 2017년 4월 7일 1분기 잠정실적: 3년 만의 최대 실적 1분기 영업이익 9.9조원, 컨센서스 상회 2분기 추정 영업이익 12.5조원, 전년대비 54% 증가 IT Analyst 김동원 실적 업사이드 충분, 목표주가 270만원 유지 02-6114-2913 jeff.kim@kbfg.com RA 류진영 02-6114-2964

도현우, Analyst, , 3 KS Figure 1 Density states of Quantum Dots 자료 : Photonics Figure Quantum Dot-enhanced BLU s Color spectr

Company visit Korea / Display 1 March 1 BUY 목표주가현재주가 (7 Mar 1) 33, 원,1 원 Upside/downside 36.9 KOSPI 1,97.68 시가총액 ( 십억원 ) 8,63 5 주최저 / 최고,3-33,5 일평균거래대금 ( 십억원 ) 1.19 외국인지분율 8.8 Forecast earnings & valuation

Company visit Korea / Display 1 March 1 BUY 목표주가현재주가 (7 Mar 1) 33, 원,1 원 Upside/downside 36.9 KOSPI 1,97.68 시가총액 ( 십억원 ) 8,63 5 주최저 / 최고,3-33,5 일평균거래대금 ( 십억원 ) 1.19 외국인지분율 8.8 Forecast earnings & valuation

,

Company update Korea / Small-mid cap 17 February 2015 BUY 목표주가 현재주가 (13 Feb 2015) 5,000 원 4,250 원 Upside/downside (%) 17.6 KOSPI 1,957.50 시가총액 ( 십억원 ) 356 52 주최저 / 최고 2,020-4,635 일평균거래대금 ( 십억원 ) 7.47 외국인지분율

Company update Korea / Small-mid cap 17 February 2015 BUY 목표주가 현재주가 (13 Feb 2015) 5,000 원 4,250 원 Upside/downside (%) 17.6 KOSPI 1,957.50 시가총액 ( 십억원 ) 356 52 주최저 / 최고 2,020-4,635 일평균거래대금 ( 십억원 ) 7.47 외국인지분율

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

Microsoft Word - 2016071012171938K_01_36.docx

216. 7. 14 Sector Update 자동차 (OVERWEIGHT) 긴 터널의 끝자락 - 예상보다 빠를 절반의 회복 임은영 Analyst esther.yim@samsung.com 2 22 7727 조현렬 Research Associate hyunryul.cho@samsung.com 2 22 7762 AT A GLANCE 현대차 (538 KS, 135,5

216. 7. 14 Sector Update 자동차 (OVERWEIGHT) 긴 터널의 끝자락 - 예상보다 빠를 절반의 회복 임은영 Analyst esther.yim@samsung.com 2 22 7727 조현렬 Research Associate hyunryul.cho@samsung.com 2 22 7762 AT A GLANCE 현대차 (538 KS, 135,5

Microsoft Word - 2015110812313833K_01_21.docx

Sector Update 자동차 (OVERWEIGHT) VW디젤게이트 세미나 후기 - 주요 Q&A정리 임은영 Analyst (자동차/부품) esther.yim@samsung.com 2 22 7727 장정훈 Analyst (2 차전지) jhooni.chang@samsung.com 2 22 7752 범수진 Analyst (유틸리티) sj.bum@samsung.com

Sector Update 자동차 (OVERWEIGHT) VW디젤게이트 세미나 후기 - 주요 Q&A정리 임은영 Analyst (자동차/부품) esther.yim@samsung.com 2 22 7727 장정훈 Analyst (2 차전지) jhooni.chang@samsung.com 2 22 7752 범수진 Analyst (유틸리티) sj.bum@samsung.com

Microsoft Word - 게임산업_20141211_4tSEdcX4cxGQHhUB6ht3

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Microsoft Word - EagleEye_131223_editing_최종__F.doc

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

Microsoft Word - 편의점-201408-3_EDITING_f_f.docx_dhlEdFwwLcZVJtWeSWpK

편의점 Overweight 유통업 214. 8. 21 Analyst 유주연 2-639-4584 juyeon.yu@meritz.co.kr RA 박지은 2-639-451 jeeeun.park@meritz.co.kr BGF리테일(2741) Buy, TP 72,원 GS리테일(77) Buy, TP 26,원 결론: 편의점 업체로의 관심 유효 - 이마트의 본격적인 편의점

편의점 Overweight 유통업 214. 8. 21 Analyst 유주연 2-639-4584 juyeon.yu@meritz.co.kr RA 박지은 2-639-451 jeeeun.park@meritz.co.kr BGF리테일(2741) Buy, TP 72,원 GS리테일(77) Buy, TP 26,원 결론: 편의점 업체로의 관심 유효 - 이마트의 본격적인 편의점

,

Company update Korea / Internet Services & Content 19 May 2015 BUY 목표주가 현재주가 (18 May 2015) 880,000 원 618,000 원 Upside/downside (%) 42.4 KOSPI 2,113.72 시가총액 ( 십억원 ) 20,371 52 주최저 / 최고 603,000-849,000 일평균거래대금

Company update Korea / Internet Services & Content 19 May 2015 BUY 목표주가 현재주가 (18 May 2015) 880,000 원 618,000 원 Upside/downside (%) 42.4 KOSPI 2,113.72 시가총액 ( 십억원 ) 20,371 52 주최저 / 최고 603,000-849,000 일평균거래대금

Microsoft Word - 0900be5c8037c6b9.docx

1. 11. 8 Company Update (163) 성장은 지속된다 WHAT S THE STORY? Event: 세계적인 캐주얼 의류 ODM 업체인 에 대해 커버리지를 개시. Impact: 강한 ODM 역량, 안정적인 베트남 생산기지와 계속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성장, 영업이익은 1년 18.6%,

1. 11. 8 Company Update (163) 성장은 지속된다 WHAT S THE STORY? Event: 세계적인 캐주얼 의류 ODM 업체인 에 대해 커버리지를 개시. Impact: 강한 ODM 역량, 안정적인 베트남 생산기지와 계속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성장, 영업이익은 1년 18.6%,

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

정용제, 377 193, Figure 1 글로벌 UHD TV 출하량 전망 Figure 구리 가격 vs. LG 전자 HA/AE 사업부 OPM 7 5 1 1 HA OPM(LHS) AE OPM(LHS) Copper 3M forward

AE OPM(LHS) Copper 3M forward") Sector comment Korea / IT April 1 OVERWEIGHT IT 브라질 월드컵은 프리미엄 TVV 판매 촉매제 Event 월 브라질 월드컵 행사에 맞춰 Q1 LG 전자를를 비롯한 TV 메이커의 세트 buildup 이 본격화되고 있음. Stocks under coverage Company Rating Price Target pricee LG

Sector comment Korea / IT April 1 OVERWEIGHT IT 브라질 월드컵은 프리미엄 TVV 판매 촉매제 Event 월 브라질 월드컵 행사에 맞춰 Q1 LG 전자를를 비롯한 TV 메이커의 세트 buildup 이 본격화되고 있음. Stocks under coverage Company Rating Price Target pricee LG

Microsoft Word _Mando_4Q12preview.doc

LIG Research Center Company Analysis 2013/01/15 Analyst 박인우ㆍ 02)6923-7313 ㆍ inwoo.park@ligstock.com 만도 (060980KS Buy 유지 TP 180,000 원하향 ) 컨센서스하향과정완료후주가반등예상 (4Q12 Preview 포함 ) - 매출추정치하향조정에따라목표주가를 180,000

LIG Research Center Company Analysis 2013/01/15 Analyst 박인우ㆍ 02)6923-7313 ㆍ inwoo.park@ligstock.com 만도 (060980KS Buy 유지 TP 180,000 원하향 ) 컨센서스하향과정완료후주가반등예상 (4Q12 Preview 포함 ) - 매출추정치하향조정에따라목표주가를 180,000

,

Earnings review / Target price raised Korea / Entertainment 12 August 2015 BUY 목표주가 현재주가 (11 Aug 2015) 106,000 원 81,500 원 Upside/downside (%) 30.1 KOSDAQ 732.26 시가총액 ( 십억원 ) 3,157 52 주최저 / 최고 32,300-83,100

Earnings review / Target price raised Korea / Entertainment 12 August 2015 BUY 목표주가 현재주가 (11 Aug 2015) 106,000 원 81,500 원 Upside/downside (%) 30.1 KOSDAQ 732.26 시가총액 ( 십억원 ) 3,157 52 주최저 / 최고 32,300-83,100

Contents 1. 오프라인 유통산업의 정확한 이해가 필요 3 2. 오프라인 유통업체 성장 정체는 구조적인 현상 6 1) 출점을 통한 성장 모델의 한계 2) 합리적 소비 확산 3) 일부 제품군 로열티 하락이 가져오는 현상 3. 시장에서 우려한 성장성 둔화는 제한될 전

출점을 통한 성장 모델의 한계 2) 합리적 소비 확산 3) 일부 제품군 로열티 하락이 가져오는 현상 3. 시장에서 우려한 성장성 둔화는 제한될 전") Industry Research 2014.04.21 유통산업 전망 보고서 오해와 진실에 관한 유통산업 이야기 남성현(유통담당 연구원) 6933-7194 gone267@heungkuksec.co.kr 오프라인 유통업체 성장성 둔화는 구조적인 현상 오프라인 유통업체들의 성장성은 둔화. 일부에서는 채널다변화에 따른 오프라 인 잠식효과 영향이 클 것으로 생각하고 있지만,

Industry Research 2014.04.21 유통산업 전망 보고서 오해와 진실에 관한 유통산업 이야기 남성현(유통담당 연구원) 6933-7194 gone267@heungkuksec.co.kr 오프라인 유통업체 성장성 둔화는 구조적인 현상 오프라인 유통업체들의 성장성은 둔화. 일부에서는 채널다변화에 따른 오프라 인 잠식효과 영향이 클 것으로 생각하고 있지만,

2 2

Sector comment Korea / Internet & Game 26 January 216 OVERWEIGHT Stocks under coverage Company Rating Price Target price BUY 673, 8, BUY 113,1 17, HOLD 47,95 63, HOLD 23,6 23, BUY 12,8 16, (KRW bn) 9 8

Sector comment Korea / Internet & Game 26 January 216 OVERWEIGHT Stocks under coverage Company Rating Price Target price BUY 673, 8, BUY 113,1 17, HOLD 47,95 63, HOLD 23,6 23, BUY 12,8 16, (KRW bn) 9 8

(Microsoft Word \306\333\275\303\275\272\(\277\302\266\363\300\316\))

)") 218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

218 년 5 월 8 일 퍼시스 (168) 기업분석 Mid-Small Cap 안정적인현금흐름 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 42, 원 3,6 원 상회부합하회 Stock Data KOSPI (5/4) 시가총액 발행주식수 2,461.38pt 3,519

Microsoft Word - LG이노텍_KOR.doc

Earnings review / Target Price lowered Korea /Handsets 1 February 213 HOLD () 바닥은지났지만 목표주가 현재주가 (31 Jan 13) 83, 원 76, 원 에대한투자의견중립을유지하며목표주가는 83, 원으로기존대비 -6.7% 하향조정함. 이유는 1) LED 사업부수익성회복이기대이하지연되고있으며, 2)

Earnings review / Target Price lowered Korea /Handsets 1 February 213 HOLD () 바닥은지났지만 목표주가 현재주가 (31 Jan 13) 83, 원 76, 원 에대한투자의견중립을유지하며목표주가는 83, 원으로기존대비 -6.7% 하향조정함. 이유는 1) LED 사업부수익성회복이기대이하지연되고있으며, 2)

<4D6963726F736F667420576F7264202D2028BCF6C1A42920B9DDB5B5C3BC20B8D3BDC5B7AFB4D7202E646F6378>

Sector update Korea / Semiconductors 14 March 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,249,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,700 37,000 이오테크닉스

Sector update Korea / Semiconductors 14 March 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,249,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,700 37,000 이오테크닉스

LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10

![LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10](/thumbs/72/68060107.jpg "LG 디스플레이연결실적추이및전망 ( 단위 : 십억원 ) 1Q16 2Q16 3Q16 4Q16 1Q17P 2Q17E 3Q17E 4Q17E E 2017E 출하면적 ['000m 2 ] 9,483 9,962 10,859 10,766 10,067 10,213 10") 실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

실적 Review 2017. 4. 27 Outperform(Maintain) 목표주가 : 34,000원주가 (4/26): 31,400원시가총액 : 112,354억원 LG 디스플레이 (034220) 중소형 OLED 경쟁력확대가능성에주목 반도체 / 디스플레이 Analyst 박유악 02) 3787-5063 yuak.pak@kiwoom.com 2Q17 영업이익 9,310

<4D F736F F D B4EBC7D1BEE0C7B028BFC2B6F3C0CE29>

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

Microsoft Word - Company_Innocean_20160118

LIG Research Division Company Analysis 216/1/18 Analyst 지인해ㆍ2)6923-7315ㆍemalee89@ligstock.com 이노션 (21432KS Buy 유지 TP 1,원 유지) 응답하라, 22! 동사는 현대차 그룹 광고대행사로 물리적 투자 없이 1) 22년까지 Genesis Premium 브랜드 이미지, 2) 신

LIG Research Division Company Analysis 216/1/18 Analyst 지인해ㆍ2)6923-7315ㆍemalee89@ligstock.com 이노션 (21432KS Buy 유지 TP 1,원 유지) 응답하라, 22! 동사는 현대차 그룹 광고대행사로 물리적 투자 없이 1) 22년까지 Genesis Premium 브랜드 이미지, 2) 신

아이콘트롤스 4분기가 기다려진다 (039570) 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라

투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라") 4분기가 기다려진다 2016.10.28 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라 4분기 매출액 성장률 37.5% QoQ 기대 시장 컨센서스 대비 매출액은 15.2% 하회, 영업이익 7.9% 상회 의 연결기준

4분기가 기다려진다 2016.10.28 투자의견 BUY (유지) 목표주가 42,000원 (유지) 3Q16 매출액 -9.4% YoY, 영업이익 +15.2% YoY 현대산업 입주물량 증가에 따라 스마트홈 고마진세 지속 IBS 수주 확대에 따라 4분기 매출액 성장률 37.5% QoQ 기대 시장 컨센서스 대비 매출액은 15.2% 하회, 영업이익 7.9% 상회 의 연결기준

Microsoft Word - 아이오이닉.doc_WBeuqC7MfTAVFRUsMicv

Issue & Pitch 자동차/부품 (Overweight) 현대차 HEV 아이오닉 공개 전에 보는 Appetizer Jan. 216 6 자동차/부품 문용권 ykmoon@ktb.co.kr 자동차/철강 김재현 alexjh87@ktb.co.kr Issue 현대차는 16년 1월 6일 미디어를 대상으로 '아이오닉'을 최초 공개 할 예정. 이에 따라 주요 시장 HEV

Issue & Pitch 자동차/부품 (Overweight) 현대차 HEV 아이오닉 공개 전에 보는 Appetizer Jan. 216 6 자동차/부품 문용권 ykmoon@ktb.co.kr 자동차/철강 김재현 alexjh87@ktb.co.kr Issue 현대차는 16년 1월 6일 미디어를 대상으로 '아이오닉'을 최초 공개 할 예정. 이에 따라 주요 시장 HEV

2. 인터넷업종컨센서스 매출액영업이익세전이익순이익 EBITDA NAVER 216 4, ,2.4 11, , ,649.9 연결 217E 46, , , , , E 52,671.

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

LG전자 Valuation LG전자에대한목표주가를기존 66,원에서 72,원으로상향한다. HE 사업부와 H&A 사업부의실적을상향조정했기때문이다. 향후에 VC 사업부의사업가치를반영하기시작하면, 추가적인목표주가상향도가능할것으로판단한다. 표 1. LG 전자의 Valuation

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

216 년 1 월 27 일 I Equity Research LG 전자 (6657) 가전, TV 수익성확인과전장부품이라는미래 4Q15 Review: 영업이익 3,49억원으로컨센서스상회 LG전자의 15년 4분기매출액은 14조 5,61억원 (YoY -4%, QoQ +4%), 영업이익은 3,49억원 (YoY +29%, QoQ +19%) 으로컨센서스를상회하는호실적을달성했다.

Microsoft Word - 111130_삼성SDI

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

SK 하이닉스 (66) Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345

Analyst 김록호 표 1. SK 하이닉스 SOTP Valuation 영업가치 ( 십억원 ) 사업부 EBITDA Target EV/EBITDA Value 비고 메모리 18,353 12개월 Forward ,345") 217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

217 년 6 월 2 일 I Equity Research SK 하이닉스 (66) 강한실적과양호한업황 2Q17 Preview: 영업이익 2.94조원으로컨센서스상회 SK하이닉스의 217년 2분기매출액은 6.96조원 (YoY +77%, QoQ +11%), 영업이익은 2.94조원 (YoY +549%, QoQ +19%) 으로컨센서스를상회할것으로전망한다. DRAM은모바일비수기를지나신제품출시등으로인해출하량증가,

Figure 1 SOTP (sum of the parts) 밸류에이션 (tn KRW) Value 2016E EBITDA target EV/EBITDA comment 영업가치 (a) 10.1 IT 서비스 E IBM, Oracle average

밸류에이션 (tn KRW) Value 2016E EBITDA target EV/EBITDA comment 영업가치 (a) 10.1 IT 서비스 E IBM, Oracle average") Target price raised Korea / Handsets 31 August 2015 BUY 목표주가현재주가 (28 Aug 2015) 390,000 원 262,000 원 Upside/downside (%) 48.9 KOSPI 1,937.67 시가총액 ( 십억원 ) 18,434 52 주최저 / 최고 196,500-320,500 일평균거래대금 ( 십억원

Target price raised Korea / Handsets 31 August 2015 BUY 목표주가현재주가 (28 Aug 2015) 390,000 원 262,000 원 Upside/downside (%) 48.9 KOSPI 1,937.67 시가총액 ( 십억원 ) 18,434 52 주최저 / 최고 196,500-320,500 일평균거래대금 ( 십억원

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

Figure 1 지역별매출액및해외매출액비중추이 ( 십억원 ) 1,4 1,2 1, 해외 ( 좌 ) 한국 ( 좌 ) 해외매출액비중 ( 우 ) E 216E 자료 :, 미래에셋증권리서치센터 Figure

1,4 1,2 1, 해외 ( 좌 ) 한국 ( 좌 ) 해외매출액비중 ( 우 ) E 216E 자료 :, 미래에셋증권리서치센터 Figure") Company update Korea / Entertainment 2 April 215 BUY 목표주가 78, 원 현재주가 (17 Apr 215) 72, 원 Upside/downside 7.6 KOSPI 2,143. 시가총액 ( 십억원 ) 1,534 52 주최저 / 최고 43,2-72,6 일평균거래대금 ( 십억원 ) 7.14 외국인지분율 16.5 Forecast

Company update Korea / Entertainment 2 April 215 BUY 목표주가 78, 원 현재주가 (17 Apr 215) 72, 원 Upside/downside 7.6 KOSPI 2,143. 시가총액 ( 십억원 ) 1,534 52 주최저 / 최고 43,2-72,6 일평균거래대금 ( 십억원 ) 7.14 외국인지분율 16.5 Forecast

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

Microsoft Word - 0900be5c802da7d2.docx

212. 11. 26 Company Update (411) Back to basics WHAT S THE STORY? Event: 3분기 어닝쇼크로 실적가시성이 크게 하락. Impact: 기본적인 1) 수익배분 구조, 2) 비용 분석, 3) 가장 큰 수익원이 되는 일본 음 악 시장 분석을 통해 실적 예측성을 높이고자 함. Action: 추가적인 수익성 개선은

212. 11. 26 Company Update (411) Back to basics WHAT S THE STORY? Event: 3분기 어닝쇼크로 실적가시성이 크게 하락. Impact: 기본적인 1) 수익배분 구조, 2) 비용 분석, 3) 가장 큰 수익원이 되는 일본 음 악 시장 분석을 통해 실적 예측성을 높이고자 함. Action: 추가적인 수익성 개선은

2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Sto

기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Sto") 2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 02 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (2/14) 시가총액 발행주식수 742.27 pt 5,357 억원

2018 년 2 월 15 일 아프리카 TV (067160) 기업분석 Mid-Small Cap 광고매출성장고무적 Analyst 김한경 02 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (2/14) 시가총액 발행주식수 742.27 pt 5,357 억원

2019 년 3 월 27 일 나이스디앤비 (130580) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스

기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스") 219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

Microsoft Word - FinancialWeekly_140211_editing_f.doc

214. 2. 11 Meritz Financial Team 은행/증권 Analyst 박선호 2-639-2627 sunho.park@meritz.co.kr 보험 Analyst 윤제민 2-639-4611 jemin.yoon@meritz.co.kr RA 은경완 2-639-2697 kyungwan.eun@meritz.co.kr Weekly Top-Picks 하나금융지주(8679)

214. 2. 11 Meritz Financial Team 은행/증권 Analyst 박선호 2-639-2627 sunho.park@meritz.co.kr 보험 Analyst 윤제민 2-639-4611 jemin.yoon@meritz.co.kr RA 은경완 2-639-2697 kyungwan.eun@meritz.co.kr Weekly Top-Picks 하나금융지주(8679)

Microsoft Word - 9000014297.doc

Report 기업분석 LG생명과학 (068870.KS) 2006년 9월 6일 Buy (유지) 목표주가 54,000원 (상향) Analyst 권해순 02)768-7977, haesoon.kwon@wooriwm.com 황호성 02)768-7597, hosung.hwang@wooriwm.com 이지현 02)768-7617, salome.lee@wooriwm.com

Report 기업분석 LG생명과학 (068870.KS) 2006년 9월 6일 Buy (유지) 목표주가 54,000원 (상향) Analyst 권해순 02)768-7977, haesoon.kwon@wooriwm.com 황호성 02)768-7597, hosung.hwang@wooriwm.com 이지현 02)768-7617, salome.lee@wooriwm.com

Microsoft Word - 2014Outlook_증권업_editing_final_f.docx

1 Outlook 1 증권 산업전망 Overweight 증권/은행/지주 1. 11. 7 Analyst 박선호 -9-7 Sunho.park@meritz.co.kr RA 은경완 -9-97 Kyungwan.eun@meritz.co.kr Top Pick 대우증권() Buy, TP 1,원 투자포인트 I. 수익구조 개선 당위성 증대: 이제는 생존의 문제이다 1. 문제의

1 Outlook 1 증권 산업전망 Overweight 증권/은행/지주 1. 11. 7 Analyst 박선호 -9-7 Sunho.park@meritz.co.kr RA 은경완 -9-97 Kyungwan.eun@meritz.co.kr Top Pick 대우증권() Buy, TP 1,원 투자포인트 I. 수익구조 개선 당위성 증대: 이제는 생존의 문제이다 1. 문제의

표 1. 목표주가 변경(P/E Valuation) 구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%

구분 16년 지배주주순이익 29.7 주식 수 16,59,892 EPS 1,79 Target PER 31 배(( (기존 34배에서 하향) 55,484 목표 주가 56, 현재주가(11/13일) 44,45 상승 여력 26.%") 215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

215년 11월 16일 I Equity Research (12287) YG플러스의 성장을 위한 투자가 반영된 실적 3Q Review: OPM 11.5% 3분기 실적은 시장 예상치를 크게 하회했고, 가장 보수적이 었던 당사의 예상치 또한 하회했다. YG의 3분기 별도 실적 은 매출액/영업이익 각각 374억(+14% YoY)/75억 (+38%, OPM 2%)으로,

(Microsoft Word - \261\342\276\367\272\320\274\256_KT&G_170728_FINAL)

") 2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

2017 년 7 월 28 일 KT&G (033780) 기업분석 음식료 2 분기 Key 포인트점검및 Revision Analyst 송치호 02 3779 8978 chihosong@ebestsec.co.kr 2 분기실적은컨센서스를상회 KT&G 의 17 년 2 분기는매출액 11,617 억원 (YoY 6.8%) 증가, 영업이익 3,865 억원 (YoY 11.7%)

삼성 SDI 실적 전망 (IFRS 연결) (단위: 십억원, 원, 배, %) 214 215E 216F 217F 매출액 - 수정 후 5,474 7,824 8,662 9,161 - 수정 전 5,474 7,58 8,347 8,969 - 변동률 3.2 3.7 2.1 영업이익 -

(단위: 십억원, 원, 배, %) 214 215E 216F 217F 매출액 - 수정 후 5,474 7,824 8,662 9,161 - 수정 전 5,474 7,58 8,347 8,969 - 변동률 3.2 3.7 2.1 영업이익 -") (64.KS) Company Comment 215. 11. 2 지존의 모습을 기대한다 지난 시기와 달리 지금부터 BoT (Battery of Things) 시대 본격화 전망. 금번 매각딜 이 제공하는 삼성SDI의 2차전지 시장 지배력 강화 움직임에 주목. 주가 주도력도 재 차 강화될 전망 3분기 Review: 영업실적 흑자전환 성공 3분기 삼성SDI의 연결

(64.KS) Company Comment 215. 11. 2 지존의 모습을 기대한다 지난 시기와 달리 지금부터 BoT (Battery of Things) 시대 본격화 전망. 금번 매각딜 이 제공하는 삼성SDI의 2차전지 시장 지배력 강화 움직임에 주목. 주가 주도력도 재 차 강화될 전망 3분기 Review: 영업실적 흑자전환 성공 3분기 삼성SDI의 연결

Microsoft Word - HMC_AmoreG 20160503.doc

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

Company Report 216. 5. 3 화장품/음식료 Analyst 조용선 선임연구원 2) 3787-257 / ys.cho@hmcib.com 아모레G(279) BUY / TP 2,원 Analyst 조용선 2) 3787-257 ys.cho@hmcib.com 이니스프리 약진, 에뛰드 턴어라운드 현재주가 (5/2) 상승여력 165,원 21.2% 시가총액 발행주식수

, Analyst, , Table of contents 2

Initiating coverage Korea / Pharmaceutical/Biotech 21 January 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price 메디톡스 (086900 KS) BUY 535,600 600,000 LG 생명과학 (068870 KS) BUY 68,500

Initiating coverage Korea / Pharmaceutical/Biotech 21 January 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price 메디톡스 (086900 KS) BUY 535,600 600,000 LG 생명과학 (068870 KS) BUY 68,500

표 1 아프리카 TV 3Q18 Preview ( 단위 : 억원 ) 3Q18E 3Q17 YoY 2Q18 QoQ 기존 변경 컨센서스 매출액 % % 영업이익 % %

3Q18E 3Q17 YoY 2Q18 QoQ 기존 변경 컨센서스 매출액 % % 영업이익 % %") 218 년 1 월 1 일 아프리카 TV (6716) 기업분석 Mid-Small Cap 3Q18 Preview: 고성장지속 Analyst 김한경 2 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (1/8) 시가총액 발행주식수 767.15 pt 3,684

218 년 1 월 1 일 아프리카 TV (6716) 기업분석 Mid-Small Cap 3Q18 Preview: 고성장지속 Analyst 김한경 2 3779 8848 hkkim@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회부합하회 Stock Data KOSDAQ (1/8) 시가총액 발행주식수 767.15 pt 3,684

의 1Q16 연결 기준 실적 Review (단위: 십억원, %, %p) 률 률 1Q16P 4Q15 QoQ 1Q15 YoY KB추정치 컨센서스 313.5 385. (18.6) 8.9 12.1 (26.3) 29 32.1 (2.1) 3.2 9.2 (2.9) 9.5 (6.3)

률 률 1Q16P 4Q15 QoQ 1Q15 YoY KB추정치 컨센서스 313.5 385. (18.6) 8.9 12.1 (26.3) 29 32.1 (2.1) 3.2 9.2 (2.9) 9.5 (6.3)") 방송부문의 견조한 성장성 확인 216.5.11 투자의견 BUY (유지) 목표주가 12,원 (유지) 64.2 현재가 (5/1, 원) 73,1 Consensus target price (원) 96, Difference from consensus (%) 25. 215 216E 217E 218E 1,347 1,515 1,587 1,662 (십억원) 53 8 86 93

방송부문의 견조한 성장성 확인 216.5.11 투자의견 BUY (유지) 목표주가 12,원 (유지) 64.2 현재가 (5/1, 원) 73,1 Consensus target price (원) 96, Difference from consensus (%) 25. 215 216E 217E 218E 1,347 1,515 1,587 1,662 (십억원) 53 8 86 93

표 1. YG 목표주가 상향 구분 변경 전 변경 후 16년 지배주주 순이익 3.2 31.2 주식 수 16,41,892 16,41,892 EPS 1,842 1,94 Target PER 3. 3. 목표 주가 55, 57, 현재주가 43,7 상승 여력 3.4% 자료: 하나금

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

(Microsoft Word NICE\(\277\302\266\363\300\316\) - 2Q18 Review)

- 2Q18 Review)") 2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

SK증권 f

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

Microsoft Word - 2248_Daoudata_20080320.doc

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

바이오 부문 실적 개선 지연, 소재식품 역기저 효과가 부담 1분기 실적 컨센서스 하회 전망 CJ제일제당의 1분기 연결 매출액과 영업이익은 각각 3조4,636억원(+11.0%, y-y) 과 2,127억원(-5.6%, y-y)으로 컨센서스를 소폭 하회할 전망이다. CJ대한

과 2,127억원(-5.6%, y-y)으로 컨센서스를 소폭 하회할 전망이다. CJ대한") (097950.KS) 단기 모멘텀보다 개선 잠재력에 주목 Company Note 2016. 3. 24 바이오제품 가격 상승 지연, 환율 상승에 따른 일부 사업부 역기저 효과 등으로 1분기 실적은 컨센서스 하회 예상. 하지만 가공식품 고성장세 지 속될 전망이고, CJ헬스케어 상장 모멘텀 대기 중이어서 Buy 관점 유효 1분기 실적 컨센서스 소폭 하회할 듯 CJ제일제당의

(097950.KS) 단기 모멘텀보다 개선 잠재력에 주목 Company Note 2016. 3. 24 바이오제품 가격 상승 지연, 환율 상승에 따른 일부 사업부 역기저 효과 등으로 1분기 실적은 컨센서스 하회 예상. 하지만 가공식품 고성장세 지 속될 전망이고, CJ헬스케어 상장 모멘텀 대기 중이어서 Buy 관점 유효 1분기 실적 컨센서스 소폭 하회할 듯 CJ제일제당의

<4D6963726F736F667420576F7264202D204F6E6C696E655FB1E2BEF75FC7D1B1B9BBE7C0CCB9F6B0E1C1A65F313630323139>

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY

Microsoft Word - 131007_LG전자_3Q13 프리뷰_.doc

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

Microsoft Word - 2016041323012959K_01_15.docx

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

Microsoft Word - 인터파크INT_140116_editing.doc

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

Company Brief 214. 1. 16 인터파크INT(1879) 상장예정 번아웃 시대의 최적의 투자안 Analyst 김동희(639-4591) 공모희망가 5,7~6,7원 시가총액 1,84~2,17억원 액면가 5원 자본금 135억원 공모후 주식수 32,43천주 유통가능주식 비중 24.2% 보호예수기간 최대주주 1년 공모후 주요주주(%) 인터파크 7.7% 주요

표 1. YG의 목표주가 변경 구분 변경 전 변경 후 16년 지배주주 순이익 32. 26.8 주식 수 16,41,892 16,41,892 EPS 1,952 1,631 Target PER 29. 3. 56,597 48,945 목표 주가 56, 49, 현재주가(2/25일)

") 216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

216년 2월 26일 I Equity Research 와이지엔터테인먼트 (12287) YG의 방향성은 2분기에 결정 된다 목표주가 하향 YG에 대한 목표주가를 49,(-13%)으로 하향한다. YG 엔터의 실적 모멘텀은 빅뱅/아이콘/위너의 매니지먼트 매출 확대로 사상 최대 실적이 예상되지만, 자회사 YG플러스의 예상 영업손실은 63억으로( 16년 YG의 예상

2017 년 10 월 27 일 I Equity Research SK 하이닉스 (000660) 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익

실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익") 217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

217 년 1 월 27 일 I Equity Research 실적만으로설명이가능하다 3Q17 Review: 영업이익 3.74조원으로컨센서스부합 SK하이닉스의 17년 3분기매출액은 8.1조원 (YoY +91%, QoQ +21%), 영업이익은 3.74조원 (YoY +415%, QoQ +23%) 으로컨센서스에부합하는실적을달성했다. DRAM 은서버향제품의수요강세가지속되는가운데모바일향제품의계절적수요증가로인해가격이전분기대비

자동차 / 기계 Company Update Analyst 이상현 02) 목표주가 현재가 (5/21) 매수 ( 유지 ) 335,000 원 241,500 원 KOSPI (5/21) 2,465.

목표주가 현재가 (5/21) 매수 ( 유지 ) 335,000 원 241,500 원 KOSPI (5/21) 2,465.") 자동차 / 기계 218. 5. 23 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/21) 매수 ( 유지 ) 335, 원 241,5 원 KOSPI (5/21) 2,465.57pt 시가총액 23,59 십억원 발행주식수 97,348 천주 액면가 5, 원 52주 최고가 283, 원

자동차 / 기계 218. 5. 23 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/21) 매수 ( 유지 ) 335, 원 241,5 원 KOSPI (5/21) 2,465.57pt 시가총액 23,59 십억원 발행주식수 97,348 천주 액면가 5, 원 52주 최고가 283, 원

Çö´ëÀ§¾Æ½Ã¾È10

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%