대표이사등의확인

|

|

|

- 신일 승

- 7 years ago

- Views:

Transcription

1 분기보고서 ( 제 10 기 1 분기 ) 사업연도 2009 년 01 월 01 일부터 2009 년 03 월 31 일까지 금융위원회 한국거래소귀중 2009 년 05 월 15 일 회사명 : 주식회사대우인터내셔널 대표이사 : 김재용 본점소재지 : 서울시중구남대문로 5 가 ( 전화 ) ( 홈페이지 ) 작성책임자 : ( 직책 ) 전무 ( 성명 ) 설홍수 ( 전화 )

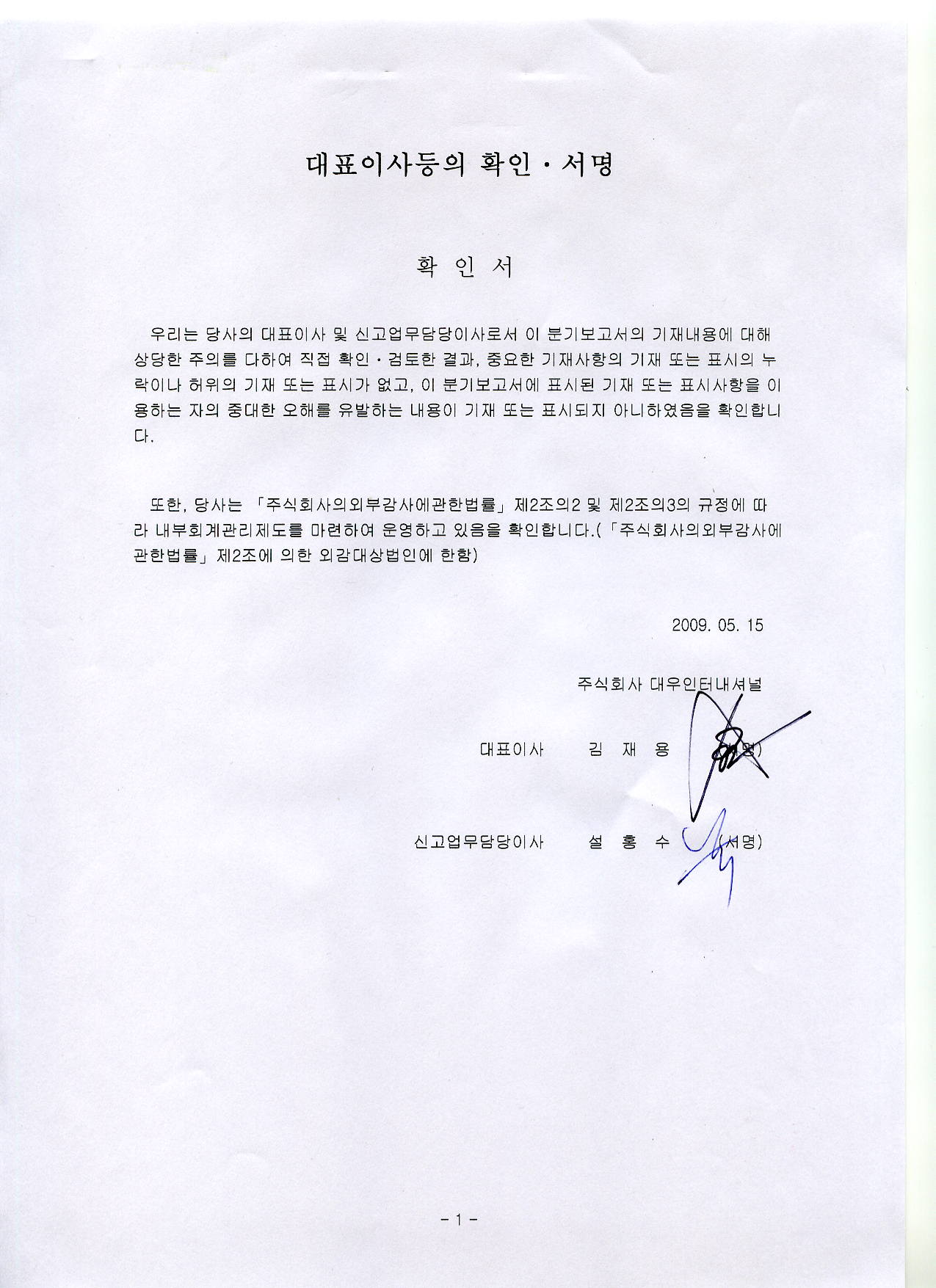

2 대표이사등의확인

3

4 I. 회사의개요 1. 회사의개요 가. 회사의법적 상업적명칭회사의상호는 ' 주식회사대우인터내셔널 ' 이라고표기합니다. 영문으로는 'DAEWOO INTERNATIONAL CORPORATION( 약호 DWIC)' 라고표기합니다. 나. 설립일자회사는 2000 년 12 월 27 일 대우의무역부문의인적분할을통해설립되었습니다. 또한회사의주식 ( 보통주 ) 은 2001 년 3 월 23 일자로재상장되어유가증권상장시장에서매매가개시되었습니다. 다. 본사의주소, 전화번호및홈페이지주소주소 : 서울특별시중구남대문로 5 가 ( 연세재단세브란스빌딩 ) 전화번호 : 홈페이지 : 라. 주요사업의내용회사는수출입업및동대행업, 중개업, 제조및판매, 자원개발및유통등의사업을영위하고있으며, 철강, 금속, 화학, 자동차부품, 기계및플랜트, 전자, 섬유, 특수물자, 물자등을영업활동의주요품목으로취급하고있습니다. 상세한내용은 'Ⅱ. 사업의내용 ' 을참조하시기바랍니다. 마. 계열회사에관한사항회사는독점규제및공정거래에관한법률제 2 조에서정하는기업집단에소속된회사가없습니다. 다만, 기업회계기준상연결재무제표작성기준으로회사는 15 개의종속회사가있습니다. 해외법인 (2008 년연결대상종속회사 ) 출자회사해외법인명업종투자비율 (%) 소재지 상장여부 ( 주 ) 대우인터내셔널 DAEWOO INT'L (AMERICA) CORP. 무역 미국비상장 ( 주 ) 대우인터내셔널 DAEWOO INT'L JAPAN CORP. 무역 일본비상장 ( 주 ) 대우인터내셔널 DAEWOO INT'L (DEUTSCHLAND) GmbH. 무역 독일비상장 ( 주 ) 대우인터내셔널 DAEWOO ITALIA S.R.L. 무역 이탈리아비상장 ( 주 ) 대우인터내셔널 PT. RISMAR DAEWOO APPAREL 제조 ( 봉제 ) 인도네시아비상장 ( 주 ) 대우인터내셔널 DAEWOO TEXTILE COMPANY 제조 ( 면방 ) 우즈베키스탄비상장 ( 주 ) 대우인터내셔널대우시멘트 ( 산동 ) 유한공사제조 ( 시멘트 ) 중국비상장

5 ( 주 ) 대우인터내셔널대우 ( 중국 ) 유한공사무역 중국비상장 ( 주 ) 대우인터내셔널 GEZIRA TANNERY CO.,LTD. 제조 ( 피혁 ) 60.0 수단비상장 ( 주 ) 대우인터내셔널 DAEWOO INT'L SINGAPORE PTE. LTD. 무역 싱가폴비상장 ( 주 ) 대우인터내셔널 DAYTEK ELECTRONICS CORPORATION 무역 캐나다비상장 ( 주 ) 대우인터내셔널 DAEWOO TEXTILE FERGANA LLC. 제조 ( 면방 ) 우즈베키스탄비상장 ( 주 ) 대우인터내셔널 PT. INTERNATIONAL STEEL INDONESIA 제조 ( 철강제품 ) 51.0 인도네시아비상장 ( 주 ) 대우인터내셔널 / 소주진우방직인염유한공사제조 ( 염가공나염 ) 90.2 중국비상장 대우 ( 중국 ) 유한공사 ( 주 ) 대우인터내셔널 / 대우제지고분유한공사제조 ( 제지 ) 59.9 중국비상장 대우 ( 중국 ) 유한공사 주 ) 상기투자비율은간접지분율을포함한수치입니다. 바. 신용평가공시대상기간동안신용평가전문기관으로부터받은신용평가내역은다음과같습니다. 평가일평가대상신용등급평가회사 ( 신용평가등급범위 ) 평가구분 Issuer Rating A 한국신용평가 본평가 ( 기업신용평가 ) (AAA~D) Issuer Rating A 한국기업평가 본평가 ( 기업신용평가 ) (AAA~D) 무보증회사채 A 한국기업평가 본평가 신용평가 (AAA~D) 무보증회사채 A 한국신용평가 본평가 신용평가 (AAA~D) 신용등급체계및부여의미신용평가회사의신용등급체계및각신용등급에부여된의미는각신용평가회사의홈페이지자료를참조하였으며그주요내용은다음과같습니다. (1) 한국기업평가 : Issuer Rating ( 기업신용평가 ) 기업의금융상채무에대한전반적인적기상환능력, 즉채무불이행의가능성을평가하여 AAA 부터 D 까지 10 개등급으로분류합니다. 등급중 AAA 부터 BBB 까지는원리금상환능력이인정되는투자등급이며, BB 에서 C 까지는환경변화에따라크게영향을받는투기등급으로분류됩니다. 신용등급등급의정의 AAA 채무상환능력이최고수준이다.

6 AA 채무상환능력이매우높지만, AAA 등급에비하여다소낮은요소가있다. A 채무상환능력이높지만, 장래의환경변화에다소영향을받을가능성이있다. BBB 채무상환능력은인정되나, 장래의환경변화에따라저하될가능성이내포되어있다. BB 채무상환능력에당면문제는없으나, 장래의안정성면에서는투기적인요소가내포되어 있다. B 채무상환능력이부족하여투기적이다. CCC 채무불이행이발생할위험요소가내포되어있다. CC 채무불이행이발생할가능성이높다. C 채무불이행이발생할가능성이지극히높다. D 현재채무불이행상태에있다. 주 ) AA 부터 B 까지는동일등급내에서세분하여구분할필요가있는경우에는 "+" 또는 "-" 의기호를부여할수있습니다. (2) 한국기업평가 : 회사채신용평가채권신용평가는설비자금기타중장기적인자금수요에대응하기위하여발행하는채권 ( 무보증회사채, 금융채, 보증채, 기타특수채 ) 에대하여원리금의상환확실성정도를평가하는것으로, 발행기관의중장기적인전망과상환능력에영향을미치는요소에대하여중점적으로검토합니다 신용등급등급의정의 AAA 원리금지급확실성이최고수준이다. AA 원리금지급확실성이매우높지만, AAA 등급에비하여다소낮은요소가있다. A 원리금지급확실성이높지만, 장래의환경변화에따라다소의영향을받을가능성이있 다. BBB 원리금지급확실성이있지만, 장래의환경변화에따라저하될가능성이내포되어있다. BB 원리금지급능력에당면문제는없으나, 장래의안정성면에서는투기적인요소가내포 되어있다. B 원리금지급능력이부족하여투기적이다. CCC 원리금의채무불이행이발생할위험요소가내포되어있다. CC 원리금의채무불이행이발생할가능성이높다. C 원리금의채무불이행이발생할가능성이지극히높다. D 현재채무불이행상태에있다. 주 ) AA 부터 B 까지는동일등급내에서세분하여구분할필요가있는경우에는 "+" 또는 "-" 의기호를부여할수있다.

7 (3) 한국신용평가 : Issuer Rating ( 기업신용평가 ) 무보증회사채등급체계및정의와동일하며, 원리금지급능력의정도에따라 AAA 부터 D 까지 10 개등급으로분류됩니다. 등급중 AAA 부터 BBB 까지는원리금상환능력이인정되는투자등급이며, BB 에서 C 까지는환경변화에따라크게영향을받는투기등급으로분류됩니다. 신용등급등급의정의 AAA AA A BBB BB B CCC CC C D 원리금지급능력이최상급임원리금지급능력이매우우수하지만, AAA의채권보다는다소열위임원리금지급능력은우수하지만, 상위등급보다경제여건및환경악화에따른영향을받기쉬운면이있음원리금지급능력은양호하지만, 상위등급에비해서경제여건및환경악화에따라장래원리금의지급능력이저하될가능성을내포하고있음원리금지급능력이당장은문제가되지않으나양호하지만, 장래의안전에대해서는단언할수없는투기적인요소를내포하고있음원리금지급능력이결핍되어투기적이며불황시에이자지급이확실하지않음원리금지급에관하여현재에도불안요소가있으며채무불이행의위험이커매우투기적임상위등급에비하여불안요소가더욱큼채무불이행의위험성이높고원리금상환능력이없음상환불능상태임 주 ) 상기등급중 AA 부터 B 등급까지 "+" 또는 "-" 부호를부가하여동일등급내에서의우열을나타낼수있습니다. (4) 한국신용평가 : 회사채신용평가기업신용평가등급체계및정의와동일하며, 원리금지급능력의정도에따라 AAA 부터 D 까지 10 개등급으로분류됩니다. 등급중 AAA 부터 BBB 까지는원리금상환능력이인정되는투자등급이며, BB 에서 C 까지는환경변화에따라크게영향을받는투기등급으로분류됩니다. 신용등급등급의정의 AAA AA A BBB 원리금지급능력이최상급임원리금지급능력이매우우수하지만, AAA의채권보다는다소열위임원리금지급능력은우수하지만, 상위등급보다경제여건및환경악화에따른영향을받기쉬운면이있음원리금지급능력은양호하지만, 상위등급에비해서경제여건및환경악화에따라장래원리금의지급능력이저하될가능성을내포하고있음

8 BB B CCC CC C D 원리금지급능력이당장은문제가되지않으나양호하지만, 장래의안전에대해서는단언할수없는투기적인요소를내포하고있음원리금지급능력이결핍되어투기적이며불황시에이자지급이확실하지않음원리금지급에관하여현재에도불안요소가있으며채무불이행의위험이커매우투기적임상위등급에비하여불안요소가더욱큼채무불이행의위험성이높고원리금상환능력이없음상환불능상태임 주 ) 상기등급중 AA 부터 B 등급까지 "+" 또는 "-" 부호를부가하여동일등급내에서의우열을나타낼수있습니다. 2. 회사의연혁 가. 회사의본점소재지및그변동회사는 2008 년 5 월본점소재지를서울특별시중구남대문로 5 가 에위치한연세재단세브란스빌딩으로변경하였습니다. 나. 경영진의중요한변동공시대상기간동안경영진의변동은다음과같습니다. 변동일 경영진의변동현황 박수묵 ( 사외이사 ) 중도사임 강창익 ( 사외이사 ) 선임 강영원 ( 대표이사 ), 강평수 ( 사외이사 ), 강창익 ( 사외이사 ) 재선임윤병은 ( 이사 ), 임동호 ( 이사 ), 박판영 ( 사외이사 ), 박범계 ( 사외이사 ) 선임 홍세희 ( 이사 ), 이철송 ( 사외이사 ) 임기만료로사임 이태용 ( 대표이사 ) 임기만료로사임 윤병은 ( 대표이사 ) 선임강영원 ( 대표이사 ) 중도사임 김재용 ( 대표이사 ) 선임윤병은 ( 대표이사 ) 중도사임 마영남 ( 사내이사 ), 김광수 ( 사외이사 ), 현오석 ( 사외이사 ), 남효응 ( 사외이사 ), 정병문 ( 사외이사 ) 선임강평수 ( 사외이사 ), 박판영 ( 사외이사 ), 강창익 ( 사외이사 ), 박범계 ( 사외이사 ) 중도사임 임동호 ( 사내이사 ), 현오석 ( 사외이사 ) 중도사임

9 다. 그밖에경영활동과관련된중요한사항의발생내용공시대상기간동안회사의주된변동내역은다음과같습니다. 일자 내 용 제1회투명경영대상우수상수상 ( 경제5단체주관 ) 미얀마해상 A-1광구 ' 쉐퓨 ' 구조에서가스층발견 미얀마해상 A-3광구 ' 미야 ' 구조에서가스층발견 기업지배구조개선기업선정 ( 기업지배구조개선지원센터주관 ) 한국경영대상미래경영부문최우수상수상 ( 한국능률협회주관 ) 우리사주대상최우수상수상 ( 노동부주관 ) 미얀마해상 AD-7 광구개발권신규확보 주주가치대상우수상수상 ( 증권선물거래소, 증권업협회후원 ) 한국의경영대상글로벌경영부문대상수상 ( 한국능률협회주관 ) 디지털지식경영대상주관기관장상수상 ( 정보통신부주최 ) 우즈베키스탄육상 35, 36광구개발권신규확보 본점소재지변경 ( 서울특별시중구남대문로 5가 ) 미얀마해상 A-1 ( 쉐, 쉐퓨가스전 )/A-3 ( 미야가스전 ) 광구 가스판매계약체결 3. 자본금변동사항 최근 5 사업연도동안자본금변동사항은다음과같습니다. ( 단위 : 원, 주 ) 주식발행 발행 ( 감소 ) 발행 ( 감소 ) 한주식의내용 ( 감소 ) 일자 형태 종류수량주당 주당발행 비고 액면가액 ( 감소 ) 가액 2009 년 03 월 13 일주식배당보통주 2,849,663 5,000 5, 주식의총수등

10 2009 년 3 월 31 일본보고서작성기준일현재회사가발행할주식의총수 ( 수권주식수 ) 는 500,000,000 주이며, 현재까지발행한주식의총수는보통주 97,838,439 주입니다. 회사가보유하고있는자기주식은없으며현재유통주식수는보통주 97,838,439 주입니다. 5. 의결권현황 회사가발행한보통주식수는 97,838,439 주이며정관상발행주식총수 ( 수권주식수 ) 의 19.6% 에해당됩니다. 회사가보유하고있는자기주식은없으며의결권행사가능보통주식수는 97,838,439 주입니다. [ 현재 ] ( 단위 : 주 ) 구 분 주식수 비고 발행주식총수 (A) 보통주 97,838,439 우선주 - 의결권없는주식수 (B) 보통주 - 우선주 - 증권거래법기타법률에의하여 의결권행사가제한된주식수 (C) - - 의결권이부활된주식수 (D) - - 의결권을행사할수있는주식수 (E = A - B - C + D) 보통주 97,838,439 우선주 - 6. 배당에관한사항등 회사는정관에의거이사회결의및주주총회의결의를통하여배당을실시하고있으며 2000 년 12 월 ( 주 ) 대우에서인적분할하여회사설립한이후주주중심의경영을시현하고자 2004 년부터지속적으로배당을실시해오고있습니다. 향후에도회사는미래의성장과이익의주주환원을균형있게고려하여배당을실시할계획입니다. 회사정관제 41 조에따라배당을실시하고있습니다. < 정관제 41 조 ( 이익배당 )> 1 이익의배당은금전과주식으로할수있다. 2 회사는사업연도중 1 회에한하여 6 월 30 일을기준일로하여이사회의결의로써금전으로이익을중간배당할수있다. 3 제 1 항및제 2 항의배당은매결산기말일또는중간배당기준일현재의주주명부에등재되어있는주주또는등록된질권자에게지급한다. 4 이익의배당을주식으로하는경우회사가수종의주식을발행한때에는주주총회의결의

11 로그와다른주식으로도할수있다. 5 중간배당은직전결산기의대차대조표상의순자산액에서다음각호의금액을공제한액을한도로한다. 1. 직전결산기의자본의액 2. 직전결산기까지적립된자본준비금과이익준비금의합계액 3. 직전결산기의정기주주총회에서이익배당하기로정한금액 4. 직전결산기까지정관의규정또는주주총회의결의에의하여특정목적을위해적립한임의준비금 5. 중간배당에따라당해결산기에적립하여야할이익준비금 최근 3 사업연도배당에관한사항 구분 제10기 1분기 제9기 제8기 주당액면가액 ( 원 ) 5,000 5,000 5,000 당기순이익 ( 백만원 ) 32,652 88, ,991 주당순이익 ( 원 ) ,074 현금배당금총액 ( 백만원 ) - 4,749 33,246 주식배당금총액 ( 백만원 ) - 14,248 - 현금배당성향 (%) 현금배당수익률 (%) 보통주 우선주 주식배당수익률 (%) 보통주 우선주 주당현금배당금 ( 원 ) 보통주 우선주 주당주식배당 ( 주 ) 보통주 우선주 - - -

12 II. 사업의내용 1. 사업의개요회사의사업구조는철강, 금속, 기계류, 화학, 물자자원등의수출입거래를주사업으로영위하는상품영업부문 ( 무역부문 ) 과자동차내장재를주요제품으로생산하는부산공장의제조부문, 마산대우백화점을운영하는유통부문등 3 개사업부문으로구성되어있으나, 사업구조상무역부문비중이절대적인수준입니다. 가. 사업부문별현황회사는상품영업부문 ( 무역부문 ) 의영업활동이지배적단일부문에해당하여공시대상사업부문을구분하지않았습니다. ( 단위 : 백만원 ) 사업부문품목매출액비율영업손익비율자산비율비고 상품영업 부문 철강, 금속, 화학, 자동차부품, 기계, 물자등 2,151, % 43, % 2,931, % 제조부문부산공장 (*) 35, % 1, % 108, % 유통부문마산대우백화점 14, % % 97, % 합계 2,201, % 45, % 3,137, (*) 부산공장제조품목 : 자동차 SEAT, PU, 원단 ( 산업의특성 ) 종합상사는다양한상품을취급하며, 수출입및삼국간무역거래를통한양질의해외네트워크 ( 정보망 ) 를보유하고있습니다. 뿐만아니라, 높은신용도를바탕으로중소기업의생산및판매를지원하는금융기능과함께다수의제조업체, 건설회사등을조직화하는기능도하고있습니다. ( 산업의성장성 ) 제조업체의직수출및수익성위주의수출에따라종합상사의수출비중은점차축소되는경향입니다. 이에따라, 종합상사는해외정보망을이용한해외에너지자원개발과해외생산및합작투자등을통해신규시장을개척하며지속적인성장을꾀하고있습니다. ( 경기변동의특성 ) 종합상사업은업종의특성상국내외경기변동뿐만아니라, 국제환율의변동에민감할수밖에없습니다. 국내종합상사들의무역부문매출액은수입보다수출에집중되어있기때문에원 / 달러환율이상승하면매출액이증가하고, 이익이증가하는경향을보이는것이일반적입니다. 원 / 달러환율은 2007 년까지약세를면치못하다가, 2008 년들어급격한상승세를나타내고있는데, 이는미국신용위기로인한달러화조달의어려움과전세계적인경기침체가수출중심의경제구조에더욱치명적으로작용할것이란전망때문입니다. 반면에단기적으로급등한원 / 달러환율이하락할경우, 종합상사의실적에는악재로작용하여매출이감소할수있습니다. %

13 ( 국내시장여건 ) 인터넷등글로벌정보망의발달, 제조업체의독자적인판매기반구축, 다국적유통업체의등장등수출입시장의영업환경변화로인해수출입대행을위주로하는전통적인무역업체들의사업기반은과거에비해크게축소되고있으며, 이러한추세는향후에도지속될것으로전망됩니다. 이로인해최근선두권무역업체들을중심으로단순수출입중개기능을탈피하여물류 / 금융 / 관련서비스를통합하는등기존외형확대위주의정책에서수익성과리스크관리중심으로사업구조를전환하고있으며해외자원개발등수익기반확대를위해다양한사업다각화를추진하고있습니다. ( 해외시장여건 ) 종합상사업은환율변동에민감하며, 원화와교역상대국통화간의환율뿐만아니라, 주요경쟁국가인일본엔화의환율변동에따라, 대외교역여건및종합상사업수익성에부정적인영향을미칠수있습니다. ( 회사의경쟁우위요소 ) 회사의경우외환위기로인한그룹분리와기업개선과정을거치면서신규투자를통한사업확장보다는부실계열사정리와자산매각등을통해경영정상화에초점이맞추어져있었습니다. 이에따라주력사업의내실화에집중하면서상대적으로변동성이크지않은삼국간무역거래의비중이경쟁업체대비높게나타나고있습니다. 또한, 비교적조기에투자한해외자원개발에대한성과가점진적으로가시화되면서수익구조의다변화를통한미래성장동력확보가가시화되고있습니다. 특히회사의자원개발프로젝트중미얀마가스전프로젝트의경우 2008 년 12 월중국국영가스공사인 CNPC 의자회사인 CNUOC 와장기판매계약을체결하면서향후수익창출에대한불확실성을상당부분해소하였습니다. 미얀마가스전프로젝트의경우세계적인에너지기업인 Shell 등이이미 90 년대후반부터상업생산을진행하고있는미얀마북서부해상지역으로회사는 2000 년과 2004 년에각각미얀마정부와의생산물분배계약 (PSC) 을체결하면서광구개발권을취득하였습니다. 이후 2004~2005 년 A-1 광구에서대규모가스전이발견되었고, 2006 년에는 A-3 광구에서도가스전이확인되었습니다. 현재가스전기본설계단계인 FEED 단계가진행중이며, 생산시설및가스관 / 육상기지건설 (EPCIC) 사업자가선정되면본격적인생산시설건립이이루어질계획입니다. 실질적인가스생산은 2012 년말부터가능할전망이며, 유가수준및각종물가변동요인, 운영비용의가변성등으로인해정확한수익창출규모를판단하기는쉽지않으나, 확인된가채매장량과현수준의가스가격, 향후점진적인에너지수요증가추세등을토대로한업계내전망에따르면 2012 년말이후현재회사의수익창출력을크게초과하는주요한수익원으로작용할전망입니다. 나. 사업부문별주요재무현황 ( 단위 : 백만원 ) 구분상품영업제조유통합계 당분기전분기당분기전분기당분기전분기당분기전분기 매출액 2,151,751 2,186,848 35,464 44,241 14,307 14,715 2,201,522 2,245,804 영업이익 43,953 36,284 1,044 1, ,641 38,321

14 고정자산 유형자산 7,403 6,305 60,116 63,338 90,265 91, , ,999 무형자산 47,025 20, ,169 20,697 계 54,428 26,826 60,260 63,514 90,265 91, , ,696 감가상각비 ( 유형자산 ) , ,233 2,247 감가상각비 ( 무형자산 ) 1, , 계 1,814 1, , ,384 2, 주요제품, 서비스등회사의 2009 년 1 분기매출은상품영업부문이 2 조 1,517 억원으로전체매출액의약 98% 를점유하고있으며, 제조및유통부문이 498 억원으로전체매출액의약 2% 에해당합니다. 상품영업부문중철강 / 금속제품매출이 1 조 2,912 억원으로전체매출액의약 59% 를차지하고있으며전년동기대비약 0.06% 감소하였습니다. 또한화학제품및물자 / 에너지매출이 5,857 억원으로전체매출액의약 26% 를차지하고있으며전년동기대비약 10.76% 감소하였습니다 년 1 분기매출액이소폭감소한것은작년하반기부터회사의주력품목인철강, 금속원자재가격의하락및세계적인실물경기악화에기인한바큽니다. 지역별로는중국을포함한아시아및아중동지역이 1 조 6,785 억원, 러시아를포함한유럽이 2,413 억원으로전체매출액중약 87% 를점유하고있습니다. 한편회사는상품영업부문 ( 무역부문 ) 의영업활동이지배적단일부문에해당합니다. ( 단위 : 백만원 ) 구분제 10( 당 ) 기 1 분기비중제 9( 전 ) 기 1 분기비중증감 매출액합계 2,201, % 2,245, % -1.97% 사업 부문 상품영업부문 ( 무역 ) 제조부문 ( 부산공장 ) 유통부문 ( 마산대우백화점 ) 2,151, % 2,186, % -1.60% 35, % 44, % % 14, % 14, % -2.77% 3. 영업설비에관한사항가. 영업용설비현황 (1) 국내 ( 단위 : 백만원, 명 )

15 구분소재지토지건물합계종업원수비고 본사서울특별시중구남대문로 5 가 ,149 m2 16,149 m2 627 임차 부산공장부산광역시강서구송정동 ,169 36,488 49, 소유 마산대우백화점경남마산시합포구신포동 2 가 28 16,984 65,388 82, 소유 주 ) 소유의경우장부가를, 임차의경우면적을기재하였습니다. (2) 해외 [ 해외지사및사무소 ] ( 단위 : 명 ) 구분소재지토지건물합계종업원수비고 주재원 현채인 마닐라지사 필리핀 - 292m2 292m 임차 하노이지사 베트남 - 210m2 210m2 3 8 임차 호치민지사 베트남 - 225m2 225m 임차 방콕지사 태국 - 403m2 403m 임차 쿠알라룸푸르지사 말레이지아 - 221m2 221m 임차 자카르타지사 인도네시아 - 405m2 405m 임차 다카지사 방글라데시 - 569m2 569m 임차 뉴델리지사 인도 - 354m2 354m2 2 9 임차 시드니지사 오스트레일리아 - 150m2 150m2 1 5 임차 북경지사 중국 - 315m2 315m 임차 상해지사 중국 - 720m2 720m 임차 무한지사 중국 - 260m2 260m 임차 심양지사 중국 - 138m2 138m2 2 8 임차 대련사무소 중국 - 276m2 276m2-9 임차 하얼빈사무소 중국 - 65m2 65m2-2 임차 장춘사무소 중국 - 89m2 89m2-3 임차 청도지사 중국 - 342m2 342m 임차 광주지사 중국 - 511m2 511m 임차

16 곤명사무소 중국 30m2 30m2-1 임차 산두사무소 중국 - 74m2 74m2-4 임차 홍콩지사 중국 - 241m2 241m2 1 4 임차 타이페이지사 대만 - 213m2 213m2 3 8 임차 마드리드지사 스페인 - 170m2 170m2 1 3 임차 이스탄불지사 터키 - 120m2 120m2 3 6 임차 바쿠지사 아제르바이잔 - 75m2 75m2-2 임차 바르샤바지사 폴란드 - 106m2 106m2 2 3 임차 프라하지사 체코 - 280m2 280m2 2 4 임차 런던지사 영국 - 106m2 106m2 1 2 임차 모스크바지사 러시아 - 226m2 226m2 4 9 임차 타쉬켄트지사 우즈베키스탄 - 200m2 200m2 3 8 임차 아쉬하바드지사 투르크메니스탄 - 150m2 150m2 1 3 임차 카이로지사 이집트 - 200m2 200m2 1 5 임차 트리폴리지사 리비아 - 140m2 140m2-3 임차 텔아비브사무소 이스라엘 - 102m2 102m2-2 임차 나이로비지사 케냐 - 155m2 155m2 1 3 임차 라고스지사 나이지리아 - 180m2 180m2 1 3 임차 알제리지사 알제리 - 150m2 150m2 2 3 임차 튀니스사무소 튀니지 - 20m2 20m2-1 임차 요하네스버그지사 남아공화국 - 165m2 165m2 1 3 임차 테헤란지사 이란 - 255m2 255m 임차 두바이지사 아랍에미리트 - 120m2 120m2 2 3 임차 바그다드지사 이라크 재택근무중 암만사무소 요르단 - 250m2 250m2-1 임차 담맘지사 사우디아라비아 - 200m2 200m2 3 3 임차 토론토지사 캐나다 - 189m2 189m2 1 3 임차 멕시코지사 멕시코 - 250m2 250m 임차 부에노스아이레스지사 아르헨티나 - 185m2 185m2 1 4 임차

17 상파울로지사브라질 m2 200 m2 2 5 임차 리마지사페루 m2 120 m2 1 5 임차 미얀마 E&P 사무소미얀마 - 1,735 m2 1,735 m 임차 주 ) 소유의경우장부가를, 임차의경우면적을기재하였습니다. 나. 기타영업용설비 (1) 국내 ( 단위 : 백만원, 명 ) 구 분 소재지 토지 건물 합계 종업원수 비고 동래아파트부지 부산광역시동래구온천3동 소유 부산공장사택 부산사하구다대동 외 999 1,064 2,063 - 소유 직업전문학교 전북군산시소룡동 외 소유 주 ) 소유의경우장부가를, 임차의경우면적을기재하였습니다. (2) 해외 ( 단위 : 백만원, 명 ) 구분소재지토지건물합계종업원수비고 수단아파트수단 - 1,311 1,311 - 소유 주 ) 소유의경우장부가를, 임차의경우면적을기재하였습니다. 4. 매출에관한사항가. 매출실적회사는종합상사로서해외네트워크를활용하여수출과삼국간거래통한매출극대화를기본전략으로삼고있으며, 이를통해 World Best Global Trading and Investment Company 를지향하고있습니다. 따라서수출매출액은 1 조 3,115 억원으로전년동기대비 12.2% 신장하였으나, 삼국간매출액은 8,369 억원으로전년동기대비 16.7% 감소하였습니다. 수출및삼국간매출액은 2 조 1,484 억원으로전체매출액의약 98% 를점유하고있습니다. 이에비해내수매출액은마산대우백화점및일부품목에서 531 억원으로전년동기대비 26.4% 감소하였으며, 전체매출액에서약 2% 에해당합니다. 회사매출의세부내역은다음과같습니다. ( 단위 : 백만원 )

18 구분 제10( 당 ) 기 1분기 제9( 전 ) 기 1분기 제9( 전 ) 기연간 매출액 비율 매출액 비율 매출액 비율 수출 상품매출 1,283, % 1,141, % 6,034, % 제품매출 18, % 20, % 82, % 기타 9, % 7, % 23, % 소계 1,311, % 1,169, % 6,141, % 내수 상품매출 41, % 50, % 195, % 제품매출 11, % 21, % 79, % 기타 % % 5, % 소계 53, % 72, % 279, % 삼국간 836, % 1,004, % 4,624, % 합계 2,201, % 2,245, % 11,045, % (1) 상품매출 ( 단위 : 백만원 ) 사업부문품목구분제 10( 당 ) 기 1 분기제 9( 전 ) 기 1 분기제 9( 전 ) 기연간 금액구성비금액구성비금액구성비 상품영업 부문 철강 / 금속수출 820, % 700, % 3,863, % 내수 15, % 31, % 117, % 매출계 836, % 732, % 3,981, % 화학 / 물자 / 에너지 수출 268, % 285, % 1,464, % 내수 6, % % 7, % 매출계 275, % 286, % 1,471, % 자동차부품 / 기계 수출 154, % 123, % 577, % 내수 % % 3, % 매출계 155, % 124, % 581, % 전자 / 섬유 / 기 타 수출 33, % 25, % 104, % 내수 1, % 1, % 6, %

19 제조 / 유통 부문 부산공장 / 마산백화점 매출계 34, % 26, % 111, % 수출 5, % 5, % 24, % 내수 15, % 15, % 60, % 매출계 21, % 21, % 84, % 합계수출 1,283, % 1,141, % 6,034, % 내수 41, % 50, % 195, % 매출계 1,324, % 1,191, % 6,229, % (2) 제품매출 ( 단위 : 백만원 ) 사업부문품목제 10( 당 ) 기 1 분기제 9( 전 ) 기 1 분기제 9( 전 ) 기연간 금액구성비금액구성비금액구성비 상품영업 부문 철강 / 금속 1, % 2, % 11, % 화학 / 물자 / 에너지 % 자동차부품 / 기계 1, % 1, % 6, % 전자 / 섬유 / 기타 2 0.0% % 1, % 제조 / 유통 부문 부산공장 / 마산백화점 27, % 36, % 141, % 합계 30, % 42, % 162, % (3) 삼국간매출 ( 단위 : 백만원 ) 사업부문품목제 10( 당 ) 기 1 분기제 9( 전 ) 기 1 분기제 9( 전 ) 기연간 금액구성비금액구성비금액구성비 상품영업 부문 철강 / 금속 449, % 556, % 2,761, % 화학 / 물자 / 에너지 306, % 367, % 1,490, % 자동차부품 / 기계 20, % 26, % 109, % 전자 / 섬유 / 기타 60, % 53, % 261, %

20 제조 / 부산공장 / 마산백화점 % % 2, % 유통 부문 합계 836, % 1,004, % 4,624, % 나. 판매경로, 판매방법및조건 (1) 판매경로 수출 수입 삼국간 바이어오더 ( 본사, 해외지사 ) 국내생산업체로부터구매 선적 판매대금회수 구매대금지급국내수요처주문또는판로확보 직구매또는해외지사, 법인등을통해구매 구매대금지급 국내판매 판매대금회수지사, 해외법인등을통해바이어선정 3국의공급가능업체선정 바이어에게선적 판매대금회수 구매대금지급 국내판매부산공장 : 원료구매후가공하여최종생산업체로판매 마산대우백화점 : 입주점을통해매출후매출일정부분을수취 또는생산업체의물건을납품받아직영점을통해매출 (2) 판매방법및조건 수출및삼국간국내판매 ( 부산공장 ) 국내판매 ( 마산대우백화점 ) 대금지급조건이 L/C, D/A, D/P, USANCE 등으로다양하며, 대부분수출보험이부보되어 Risk 최소화 Local L/C외에일부어음으로도거래신용카드매출이매출의대다수를차지하고있음 다. 판매전략 미래성장동력의지속적육성 - 에너지 / 자원개발사업의지속적확대 - 고수익신규사업개발을위한경영자원집중 - Global M&A 참여추진으로 Synergy 창출 거래선관리강화 - 신규거래선지속개발및장기거래선확보 - 중소기업연계강화및기존우수거래선과의협력강화 - 아시아신흥국가및중동, 러시아등전략시장에대한사업확대주력 Cash Flow 중심경영 - 전사적위험관리체계확립및실행 - 불량채권 / 장기재고의최소화 - 비효율사업분야의지속적구조조정을통한현금흐름및생산성제고

21 5. 수주상황회사는 2008 년 12 월 24 일, 미얀마의양곤 (Yangon) 에서미얀마 A-1 광구및 A-3 광구의쉐, 쉐퓨, 미야등 3 개의가스전에서생산되는가스를중국 CNUOC (China National United Oil Corporation; CNPC(China National Petroleum Corporation) 의자회사 ) 에판매하는가스판매구매계약 (Gas Sales &Purchase Agreement) 을체결하였습니다. 동계약은생산개시년도 (2012 년예상 ) 부터약 30 년간가스의생산및판매관련제반조건들이포함된장기계약입니다. 다만생산량이확정되어있지않고대내외적경제환경변화와그에따른유가를정확히예측할수가없기때문에수주물량, 수주잔고등별도수주상황을기재하지않았습니다. 다음은관련공시내용 ( ) 입니다. - 미얀마해상 A-1 / A-3 광구쉐, 쉐퓨, 미야가스전가스판매계약체결 (1) 계약체결당사자 - 가스생산및판매자 : 대우인터내셔널 /ONGC/MOGE/GAIL/ 한국가스공사 - 가스구매자 : 중국 CNUOC(China National United Oil Company) (2) 주요내용 - 미얀마북서부해상 A-1 광구의쉐 (Shwe), 쉐퓨 (Shwe-Phyu) 가스전및 A-3 광구의미야 (Mya) 가스전에서생산되는가스를파이프라인방식으로중국 CNUOC에판매하는가스판매계약을체결함. - 생산개시년도 (2012년예상 ) 부터약 30년간가스의생산및판매관련제반조건들이포함된장기계약임. - 가스판매가격은계약체결시결정된기준가격에판매시점전일정기간의평균국제유가및물가등을반영한지수와연동되어매분기별로변동함. (3) 계약체결일 : 2008 년 12 월 24 일 (4) 기타참고사항 ( 가 ) 가스생산 / 판매컨소시엄의계약상각사별참여비율 지분율 - 대우인터내셔널 : 51% - ONGC : 17% - MOGE : 15% - GAIL : 8.5% - 한국가스공사 : 8.5% ( 나 ) 중국 CNUOC 는중국국영석유공사 (CNPC: China National Petroleum Corporation) 의자회사로서, 동계약에대해서 CNPC 에서계약이행을보증함. ( 다 ) 미얀마신규 LNG 공장설립설에대한조회공시와관련하여, 금번계약을통해미얀마가스전은파이프 라인방식으로개발및판매하는것으로최종결정되었으므로동조회공시에대한확정사항임.

22 관련공시 : 2008 년 12 월 26 일,2008 년 12 월 3 일,2008 년 6 월 23 일,2008 년 6 월 4 일,2007 년 12 월 5 일,2007 년 6 월 5 일,2006 년 12 월 7 일,2006 년 6 월 8 일,2005 년 12 월 8 일,2005 년 6 월 9 일,2004 년 12 월 10 일,2004 년 6 월 11 일 6. 시장위험과위험관리가. 주요시장위험내용회사는외화표시자산및부채의환율변동에의한리스크를최소화하여재무구조의건전성및예측가능경영을통한경영의안정성실현을목표로환리스크관리에만전을기하고있습니다. 종합상사의특성상판매와구매의현금흐름이대부분외화로발생하므로일반적인제조업체와달리환율등락에따른환위험이상대적으로덜한편이나, 최근물대결제통화가유로화, 엔화등이종통화로다변화되고있으며이러한상황을감안하여환위험관리를적극적으로수행하고있습니다. 나. 위험관리방식회사는환위험관리규정제정, 사내선물환제도도입및환리스크관리를위한별도의전담인원을배정하여운영하는등환관리를위한엄격한내부통제시스템을구축하고있습니다. ( 위험관리규정 ) 회사는 ' 외환위험관리지침 ' 상에환리스크관리의원칙을사규로명문화하여엄격히시행하고있으며그주요내용은 1 외환거래는외환의실수요와공급에의한원인거래를원칙으로하고, 2 환위험관리의기본정책은회사내부적으로 Natural Hedge 후잔여환포지션에대해금융기관과파생금융상품을통해환위험을제거또는최소화하며, 3 회사의환위험관리는주관부서에서집중하여관리하며, 주관부서는환포지션을파악하여내부규정과지침에따라 Hedge 거래를시행하고있습니다. ( 위험관리조직 ) 회사는환위험관리조직을환위험관리위원회, 환위험관리주관부서, Risk 관리업무담당부서로세분화하여운영하고있습니다. 첫째, 환위험관리위원회는환위험관리에관한최고의사결정기구로서매분기 1 회이상정기적으로개최하여 1 불확정포지션에대한헤지비율및기간 2 장기외화자산부채포지션에대한헤지비율및기간 3 사업계획환율의결정 4 기타환율, 이자율위험과관련된주요의사결정사항등을심의 의결하며, 둘째, 환위험관리주관부서는환위험관리를주관하는부서로서 1 외환거래와외환거래관련업무 2 외화포지션관리및환위험측정, 관리, 분석및보고 3 사내선물환거래시행등의업무를수행하며, 셋째, Risk 관리업무담당부서는은행의계약확인서를통한주관부서거래내역확인등의업무를수행하고있습니다. ( 사내선물환제도운용 ) 회사는회사내부적으로사내선물환제도를운영하고있습니다. 사내선물환제도는환위험주관부서와영업부서간선물환계약을체결하여프로젝트의환위험을 Hedge 하는것으로, 이제도를통하여회사는정확한전사환포지션을파악하고영업부서는영업부서경영의안정성을도모하고있습니다. 또한환위험주관부서는자산부채종합관리 (ALM, asset and liability management) 를통해사내선물환계약체결후발생한 Position 에대하여환위험 Hedge 를수행함으로써환위험관리비용및시간을절약하여보다효율적인방식으로환위험을관리하고있습니다.

23 ( 파생상품계약운용 ) 회사는파생상품계약을환위험헤지목적으로운용하고있습니다. 동파생상품계약은 Cash-Flow 에따른자산부채종합관리 (ALM, asset and liability management) 를통해회사 Long 포지션과 Short 포지션의순차액에대해거래, 관리하고있습니다. 다. 환관리관련추진사항이미회사는위의환위험관리현황에서와같이규정및조직을완비하여체계적인환리스크관리를적극적으로수행하고있으며보다완전하고체계적인환리스크관리를위하여전문교육을통해외환전문인력을양성하고, 포지션형태변화에따라환리스크관리전산시스템을지속적으로구축하고있습니다. 7. 파생상품거래현황회사는외화채권채무의환위험회피와재고자산의매입매도에따른공정가액변동위험회피등의목적으로한국산업은행등과통화선도계약및상품선물계약을체결하고있습니다. 회사는위험회피목적의파생상품거래만을수행하고있으며동파생상품계약과관련하여발생된손익은기업회계기준에따라당기손익으로인식하였습니다. 모든파생상품의공정가액은거래은행이제공한평가내역을이용하였습니다. 한편, 동파생상품계약과관련하여당분기말재무제표에반영된통화선도거래이익은 42,813 백만원, 통화선도거래손실은 30,756 백만원이며상품선물거래이익은 13,011 백만원, 상품선물거래손실은 14,329 백만원입니다. 당분기말현재통화관련파생상품거래미결제약정잔액과관련하여당분기말재무제표에반영된통화선도평가이익은 5,259 백만원, 통화선도평가손실은 5,193 백만원입니다. 또한당분기말현재상품관련파생상품거래미결제약정잔액과관련하여당분기말재무제표에반영된상품선물평가이익은 17,762 백만원, 상품선물평가손실은 24,429 백만원입니다. 당분기말현재통화관련파생상품계약의미결제약정의내용은다음과같습니다. 통화선도계약 ( 단위 : 백만원 ) 대상 거래 계약일만기일약정 계약금액 평가이익 대금수수방법 계약내용 통화 상대방 환율 ( 손실 ) AED 외환은행 '09.03 '09.04~ AED 6,251 천 2 차액결제매입 * 2 건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 AED 외환은행 '09.02~03 '09.04~ AED 85,177 천 (63) 차액결제매도 * 9 건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 AUD SC 제일은행 ' ' AUD 120 천 (3) 차액결제매입 - AUD SC 제일은행 '09.03 ' AUD 1,731 천 12 차액결제매도

24 * 2 건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 CAD 우리은행, SC 제일은행, 부산은행 '09.02~03 '09.04~ CAD 10,263천 14 (284) 차액결제 * 5건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 매입 CAD 부산은행, '09.02~03 ' CAD 11,061 천 41 차액결제 매도 시티은행 (61) * 2 건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 CHF SC 제일은행 '09.03 '09.06~ CHF 347 천 (2) 차액결제매입 * 2 건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 EUR 우리은행, SC제일은행, 시티은행, 부산은행 EUR 우리은행, SC제일은행, 시티은행, 부산은행, 산업은행 JPY 우리은행, 시티은행, 부산은행 JPY 우리은행, SC제일은행, 부산은행, 산업은행 USD SC제일은행, 시티은행, 국민은행, 부산은행, 산업은행 USD SC제일은행, 시티은행, 국민은행, HSBC '09.02~03 ' EUR 26,923천 1,694 (210) 차액결제 * 11건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 '08.11~ '09.04~ EUR 37,212천 747 차액결제 '09.03 (624) * 27건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 '09.03 ' JPY 1,098백만 101 차액결제 (3) * 5건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 '09.02~03 '09.04~ JPY 1,590백만 7 차액결제 (183) * 16건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 '09.01~03 '09.02~10 1,409.0 USD 83,440천 29 차액결제 (3,525) * 13건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 '08.11~ '09.03 '09.04~10 1,406.8 USD 91,972천 2,610 (232) 차액결제 * 17건의거래를통합하여기재한것으로약정환율은계약금액을가중평균한값임 매입매도매입매도매입매도 SGD SC 제일은행 ' ' SGD 300 천 2 차액결제매입 -

25 SGD SC 제일은행 ' ' SGD 300 천 (3) 차액결제매도 - 평가손익계평가이익 5,259 평가손실 (5,193) 주 1) 회사는통화옵션, 환변동보험, 이자율스왑계약은체결하지않았습니다. 주 2) 상기평가이익 ( 손실 ) 은분기말현재환율을적용한수치입니다. 당분기말현재상품관련파생상품계약의미결제약정의내용은다음과같습니다. 상품선물계약 ( 단위 : 백만원 ) 구분내용미결제약정금액평가손익 매수매도이익손실 Net 상품선물 Aluminum 23,604 49,229 1,182 (1,043) 139 Cotton 8, Copper 126, ,080 15,222 (22,198) (6,976) Nickel 10,540 7, (1,082) (365) SN 3,736 3, (27) 192 ZN 225 1, (79) (36) 합계 173, ,587 17,762 (24,429) (6,667) 주 ) 상기평가이익 ( 손실 ) 은분기말현재환율을적용한수치입니다. 8. 경영상의주요계약회사는공시서류작성기준일현재회사의재무상태에영향을줄만한생산시설임대차계약, 기술도입계약, 상표도입계약등비경상계약을체결하지않았습니다. 9. 연구개발활동가. 연구개발활동의개요회사는제조부문인부산공장에서별도의연구개발조직을운영하고있습니다. 나. 연구개발담당조직 (1) 연구개발담당조직 명칭조직형태연구내용비고

26 부산공장연구소케미칼연구팀원부자재개발 개발팀 ( 각사업부 ) 염가공연구팀신소재연구팀영업1본부원단개발팀 / 화공개발팀 / 디자인팀영업2본부개발팀영업3본부개발팀 염색가공기술개발신소재및응용기술개발신제품개발신제품개발신제품개발 (2) 연구개발담당인원 박사석사학사기타계 1 명 6 명 42 명 24 명 73 명 다. 연구개발비용 ( 단위 : 백만원 ) 과 목 제10기 1분기 제9기 제8기 비고 원재료비 인 건 비 651 2,641 2,685 감가상각비 위탁용역비 기 타 연구개발비용계 660 2,980 4,392 회계처리 판매비와관리비 제조경비 651 2,641 2,584 개발비 ( 무형자산 ) - - 1,450 연구개발비 / 매출액비율 [ 연구개발비용계 당기매출액 100] 0.03% 0.03% 0.06% 라. 연구개발실적 연도연구성과기대효과 2007 년 BRAMA ( 극세직방사 PET 친환경인공피혁 ) 신제품개발

27 CLEANROOM 용 Wiper 소재개발 인공피혁유색 SF(SUPER FASTNESS) 염색법개발 신제품개발 신기술개발 2008 년인공피혁감량 / 염색동시염법개발공정개발 신소재용접보호복개발 자동차배기용 Glass Roving 흡음재개발 실리콘응용합성피혁개발 신제품개발 신제품개발 신기술개발 2009 년 1 분기내열이송롤러용소재개발 ( 포스코설비부품 ) 신제품개발 10. 그밖에투자의사결정에필요한사항가. 회사의상표, 고객관리정책대우사태에따른그룹해체이후회사는대우브랜드의효율적인유지및관리, 확보및가치제고등을위하여브랜드관리내규를규정하고, 브랜드관리위원회를설치 운영하고있습니다. 브랜드관리위원회는경영기획, 홍보, RISK 관리, 법무등관련조직의총괄임원및부서장으로구성되어있으며, 대우브랜드를비롯하여회사가보유한상표 ( 브랜드 ) 가사용되는모든거래에관한사항을심의하고, 브랜드관리규정을정비하는등브랜드관리및강화에만전을기하고있습니다. 또한향후회사내브랜드통합매뉴얼을구축하고, 국내및해외불법사용에보다적극대응함으로써내외적으로브랜드로열티고양및가치를제고코자합니다. 나. 지적재산권보유현황회사는국내및해외 160 개국에총 3,637 건의상표권 (DAEWOO, 大宇, 도형을비롯한 DAENXY, DAYTEK 등 ) 및국내 26 건의특허권, 국내 2 건의의장권을등록 보유하고있으며, 이를유지하기위하여연간약 2 3 억원비용이투입되고있습니다. 이중상표권은회사의영업혹은제 3 자와의상표사용계약을통하여각각국내및해외에서전자제품, 자동차부품등의상품과금융업, 건설업, 운수업등의서비스업에사용되고있으며, 제 3 자와의상표사용계약을통하여 2007 년 99 억원, 2008 년 32 억원의브랜드수익을얻었으며, 2009 년약 20~30 억원의브랜드수익이예상됩니다. 회사는향후지속적으로브랜드를활용한수익창출을계획하고있습니다. 다. 법률 / 규정등에의한규제사항회사는무역등해외사업과관련하여대외무역법, 외국환거래법등의규제를받고있으며, 특히대외무역법과기술개발촉진법등의관련규정을따른 전략물자, 기술수출입통합공고 를통해전략물자, 기술의수출입이엄격히통제되고있습니다.

28 III. 재무에관한사항 1. 요약재무정보 ( 단위 : 백만원 ) 구분 제 10 기 1 분기 제 9 기제 8 기제 7 기제 6 기 [ 유동자산 ] 1,401,390 1,046, , , ,616 ㆍ당좌자산 1,183, , , , ,486 ㆍ재고자산 217, , , ,058 88,130 [ 비유동자산 ] 1,736,109 1,628,861 1,387,262 1,127, ,753 ㆍ투자자산 1,494,008 1,386,558 1,146, , ,967 ㆍ유형자산 157, , , , ,006 ㆍ무형자산 47,169 48,218 20,395 22,259 24,184 ㆍ기타비유동자산 37,147 34,791 57,567 35,968 43,596 자산총계 3,137,499 2,675,257 2,164,056 1,928,794 1,705,369 [ 유동부채 ] 1,382,760 1,130, , , ,555 [ 비유동부채 ] 637, , , , ,228 부채총계 2,020,137 1,604,757 1,175,753 1,018, ,783 [ 자본금 ] 489, , , , ,944 [ 자본잉여금 ] 1,402 1,402 1,294 1, [ 자본조정 ] ,170 1,170 1,170 [ 기타포괄손익누계액 ] 59,997 40,510 10,938 5,975 25,051 [ 이익잉여금 ] 566, , , , ,795 자본총계 1,117,362 1,070, , , ,586 매출액 2,201,522 11,045,768 7,816,149 6,383,615 5,144,532 영업이익 45, ,331 91,875 77,696 61,467 계속사업이익 32,652 88, , , ,302 당기순이익 32,652 88, , , ,302 기본주당순이익 334원 899원 1,042원 1,153원 1,761원

29 희석주당순이익 333 원 898 원 1,040 원 1,150 원 1,755 원 주 ) 회사는 5 사업연도중중단사업이없습니다. 2. 재무제표이용상의유의점가. 회사가채택한재무제표작성기준 [10 기 1 분기 ] 회사의재무제표는기업회계기준서제 1 호내지제 23 호를포함한한국의일반적으로인정된회계처리기준에따라작성되었으며, 회사의분기재무제표를작성하기위하여채택한중요한회계처리방침은 2008 년 12 월 31 일로종료하는회계기간에대한연차재무제표작성시채택한회계처리방침과동일합니다. 한편, 주식회사의외부감사에관한법률의개정에따라대차대조표는당분기부터재무상태표로명칭이변경되었습니다. 당사의중요한회계처리방침은다음과같습니다. (1) 수익의인식당사는상품및제품의판매로인한수익을재화의소유에따른위험과효익의대부분이이전되고, 수익금액을신뢰성있게측정할수있으며, 경제적효익의유입가능성이매우높을때인식하고있습니다. 장기도급계약에대하여는진행기준에의하여수익을인식하고있으며, 진행률은총예정원가에대한실제누적발생원가의비율에따라산정하고있습니다. 한편, 회사는수출입대행업무에대하여는판매수수료에해당하는순액기준으로수익을인식하고있으며, 반품가능매출에대해서는최종소비자에게판매하는시점에수익을인식하고있습니다. (2) 현금및현금성자산당사는큰거래비용없이현금으로전환이용이하고이자율변동에따른가치변동이중요하지않은유가증권및단기금융상품로서취득당시만기 ( 또는상환일 ) 가 3 개월이내에도래하는것을현금및현금성자산으로분류하고있습니다. 현금흐름표상의현금은이러한현금및현금성자산을의미합니다. (3) 금융상품당사는단기적자금운용목적으로소유하거나기한이 1 년이내에도래하는금융기관의정기예금, 정기적금등을단기금융상품으로, 유동자산에속하지아니하는금융상품을장기금융상품으로분류하고있습니다. (4) 매출채권의매각거래당사는채권에대한권리와의무가실질적으로이전된때에는동금액을매출채권에서차감하고장부가액과양도가액과의차액을매출채권처분손실로처리하고있습니다. (5) 대손충당금당사는대차대조표일현재매출채권, 대여금, 미수금등받을채권잔액의회수가능성에대한개별분석및연령분석에따른대손발생추정율을토대로하여예상되는대손추정액을대손충당금으로설정하고있으며, 상각된채권액이회수될경우대손충당금을환입시키고있습니다. 또한당사는회사정리절차개시, 화의절차개시등으로인하여채권의원금, 기간, 이자율등이재조정된채권에대해서현재가치로평가하고있는바, 장부가액과현재가치와의차이를대손상각비로처리하고있습니다.

30 (6) 재고자산당사는재고자산을선입선출법 ( 미착품은개별법 ) 에의해산정된취득원가로평가하고있으며, 연중계속기록법에의하여수량및금액을계산하고정기적으로실시하는실지재고조사를실시하여그기록을조정하고있습니다. 다만, 당분기의재고자산은실사조정되지않은것입니다. 당사는재고자산의순실현가능가액이취득원가보다하락한경우에는순실현가능가액을대차대조표가액으로하고있으며, 종목별로산출된재고자산평가손실을재고자산의차감계정으로표시하고매출원가에가산하고있습니다. 다만, 원재료를투입하여완성할제품의시가가원가보다높을때는원재료에대하여저가법을적용하지아니하였습니다. 이로인하여당분기말과전기말에계상된재고자산평가손실충당금은각각 6,193 백만원및 5,840 백만원입니다. 한편, 재고자산평가손실을초래했던상황이해소되어새로운시가가장부가액보다상승한경우에는최초의장부가액을초과하지않는범위내에서평가손실을환입하고있으며, 재고자산평가손실의환입은매출원가에서차감하여표시하고있습니다. 또한, 재고자산의장부상수량과실제수량과의차이에서발생하는감모손실의경우정상적으로발생한감모손실은매출원가에가산하고비정상적으로발생한감모손실은영업외비용으로계상하고있습니다. (7) 장ㆍ단기투자증권당사는지분증권과채무증권에대한투자에대하여보유목적에따라매도가능증권및만기보유증권으로분류하고있으며취득원가는유가증권의취득을위하여제공한대가의시장가격에취득부대비용을포함한가격으로산정하고이동평균법을적용하여계산하고있습니다. 매도가능증권및만기보유증권은투자자산의장기투자증권으로분류하고있습니다. 다만, 대차대조표일현재만기가 1 년이내에도래하거나처분할것이확실한매도가능증권및만기보유증권은유동자산의단기투자증권으로분류하고있으며, 분류의적정성은대차대조표일마다재검토되고있습니다. 매도가능증권은대차대조표일현재의공정가치에의하여평가하고있으며, 공정가치와취득원가의차액에서법인세효과를제외한금액은매도가능증권평가손익으로하여기타포괄손익누계액으로처리하고, 관련법인세효과는이연법인세자산및부채로처리하고있습니다. 다만, 시장성없는지분증권의공정가치를신뢰성있게측정할수없는경우취득원가로평가하고있습니다. 한편, 유가증권으로부터회수할수있을것으로추정되는금액 ( 회수가능가액 ) 이채무증권의상각후취득원가또는지분증권의취득원가보다작고감액손실이발생하였다는객관적인증거가있는경우에는감액이불필요하다는명백한반증이없는한, 손상차손을인식하여당기손익으로처리하고있습니다. 만기가확정된채무증권으로서만기까지보유할의도와능력이있는경우에는만기보유증권으로분류하고있으며, 이동평균법을적용하여산정한취득원가로계상하고있습니다. (8) 지분법적용투자주식투자주식중 20% 이상의지분을소유하고있는등중대한영향력을행사할수있는것으로판단되는투자주식에대하여는지분법을적용하여평가하고있습니다. 동지분법에의한평가시발생하는지분법이익 ( 손실 ) 중피투자회사의당기순이익 ( 손실 ) 으로인해발생한경우에

31 는당기순이익 ( 손실 ) 의증감으로, 피투자회사의이익잉여금의변동으로인한경우에는이익잉여금의증가 ( 감소 ) 로, 그리고피투자회사의자본잉여금, 자본조정및기타포괄손익누계액의변동으로인한경우에는기타포괄손익누계액항목중지분법자본변동또는부의지분법자본변동으로처리하고있습니다. 단, 종속회사인피투자회사의자본잉여금, 자본조정및기타포괄손익누계액의변동으로인한지분변동은자본잉여금, 자본조정및기타포괄손익누계액으로각각반영하고있습니다. 해외피투자회사의외화표시재무제표환산시대차대조표항목은대차대조표일현재의환율로 ( 단, 자본계정은발생당시의환율 ), 손익계산서항목은평균환율을적용하여환산하고있으며, 원화로환산후자본금액과자산에서부채를차감한금액과의차이중당사의지분에상당하는금액은기타포괄손익누계액 ( 지분법자본변동또는부의지분법자본변동 ) 으로처리하고있습니다. 당사가종속회사에대하여자산을하향판매하는경우, 종속회사보유자산의장부가액에반영되어있는내부거래로인한이익 ( 손실 ) 은전액당사의미실현이익 ( 손실 ) 으로보아전액지분법적용투자주식에서차감 ( 가산 ) 하고지분법손실 ( 이익 ) 로처리하고있습니다. 한편, 피투자회사가배당을결의한경우에는당사가수취할금액을지분법적용투자주식에서직접차감하고있습니다. 피투자회사의결손누적으로투자주식의금액이영인상태가되는경우에는지분법적용을중지하며, 이후지분법적용을중지한피투자회사의당기이익으로인하여지분변동액이발생하는경우지분법적용중지기간동안인식하지아니한피투자회사의손실누적분을상계한후지분법을적용하고있습니다. 지분법적용투자주식의장부가액과지분법적용투자주식으로부터회수할수있을것으로추정되는금액을비교하여그차이가중요할경우지분법적용투자주식손상차손을인식하고있습니다. 손상차손인식후지분법적용투자주식의회수가능액이회복된경우에는이전에인식하였던손상차손금액을한도로하여회복된금액을당기이익으로인식하고있습니다. (9) 자원개발투자금당사는미얀마광구등천연가스및광물등의개발사업투자금액을투자자산중자원개발투자금으로계상하고, 상업적생산이이루어질경우광업권등으로대체하여합리적인방법에따라상각하고있습니다. 상기의해외자원개발사업과관련하여성공불융자조건으로차입하여투자한금액은관련규정에의거장기예수금으로계상하고, 상업적생산이확실한경우에는차입금으로대체하고관련이자비용및외화환산손익을일시에인식하고있습니다. 또한, 투자실패시에는투자금액전액을감면처리되는성공불융자금액과상계하고잔액은기간손익으로처리하고있습니다. 한편, 당사는해외자원개발등을위하여사용한차입금에대한금융비용을자원개발투자금등의취득원가에산입하고있는바, 당분기중취득원가로자본화된금융비용은 4,963 백만원 ( 전분기 : 3,093 백만원 ) 입니다. 이로인하여이를기간비용으로회계처리했을경우보다당분기순이익은 3,871 백만원 ( 전분기 : 2,242 백만원 ) 증가하였습니다. (10) 유형자산의평가및감가상각당사는유형자산을취득원가로평가하고있습니다. 또한, 당사는유형자산의취득또는완성후의지출이가장최근에평가된성능수준을초과하여미래경제적효익을증가시키는지출

32 은자본적지출로, 당해자산의원상을회복시키거나능률유지를위한지출은수익적지출로처리하고있습니다. 한편, 유형자산에대한감가상각비는아래의내용연수에따라정률법 ( 건물, 구축물의경우는정액법 ) 에의하여계상되고있습니다. 구분추정내용연수 건물 20 ~ 54 년 구축물 기타의유형자산 15 ~ 40 년 2 ~ 8 년 (11) 무형자산의평가및상각방법당사는무형자산을취득원가로평가하고있으며, 아래의추정내용연수에따라정액법으로산정된상각액을직접차감한잔액으로표시하고있습니다. 구 분 내용년수 개 발 비 5년 영 업 권 5년 광 업 권 20년 기타의무형자산 5 ~ 20 년 (12) 복구충당부채당사는유형자산이나무형자산의경제적사용이종료된후에원상회복을위하여그자산을제거, 해체하거나또는부지를복원하는데에소요될것으로추정되는비용이충당부채의인식요건을충족하는경우그지출의현재가치를해당유형자산이나무형자산의취득원가로산정하고있으며, 복구충당부채의최초계상이후복구충당부채금액의변동은복구충당부채전입 ( 환입 ) 의과목으로하여영업외손실 ( 이익 ) 로처리하고있습니다. (13) 파생상품의평가파생상품은당해계약에따라발생된권리와의무를공정가치로평가한금액을자산ㆍ부채로계상하고있으며파생상품에서발생한손익은발생시점에당해기간의손익으로인식하고있습니다. 한편, 위험회피를목적으로하는경우, 특정위험으로인한자산ㆍ부채및확정계약의공정가치의변동위험을회피하는계약에서발생한평가손익은당기손익으로처리하고미래예상거래의현금흐름변동위험을회피하는계약에서발생한평가손익은기타포괄손익누계액으로처리하고있습니다. (14) 퇴직급여충당부채당사는임직원퇴직금지급규정에따라대차대조표일현재 1 년이상근속한전임직원이일시에퇴직할경우에지급하여야할퇴직금총추계액을퇴직급여충당부채로설정하고있습니다. 또한, 국민연금법의규정에의하여 1999 년 3 월까지국민연금관리공단에납부한퇴직금전환금을국민연금전환금의과목으로하여퇴직급여충당부채에서차감하는형식으로표시

33 하고있습니다. 당사는종업원의수익권을보장하는퇴직보험을대한생명보험 등에가입하고있으며, 납입보험료는퇴직보험예치금으로계상하여퇴직급여충당부채에서차감하는형식으로표시하고있습니다. (15) 이연법인세당사는자산ㆍ부채의장부가액과세무가액의차이에따른일시적차이에대하여이연법인세자산과이연법인세부채를인식하고있으며, 관련된자산항목또는부채항목의분류에따라대차대조표에당좌자산 ( 유동부채 ) 또는비유동자산 ( 비유동부채 ) 으로분류하여동일한과세당국과관련된이연법인세자산과부채를각각상계하여표시하고있습니다. 이연법인세자산의실현가능성은매대차대조표일마다재검토하여향후과세소득의발생이거의확실하여이연법인세자산의법인세절감효과가실현될수있을것으로기대되는경우에만인식하고있으며, 충분한과세소득이예상되지않으면감액하고있습니다. 이월공제가가능한세무상결손금과세액공제는이월공제가활용될수있는미래의과세소득이예상되는범위안에서인식하고있으며, 자본항목에직접조정되는회계사건에서발생하는일시적차이의법인세효과는관련자본항목에직접반영하고있습니다. (16) 자산손상차손당사는공정가액으로평가되는자산이외에투자, 유형및무형자산등이진부화, 물리적인손상및시장가치의급격한하락등의원인으로인하여당해자산의회수가능액이장부가액에중요하게미달하는경우그미달액을자산손상차손의과목으로기간손익에반영하고있습니다. (17) 채권ㆍ채무의현재가치평가및재조정당사는장기연불조건의매매거래, 장기금전대차거래또는이와유사한거래에서발생하는채권ㆍ채무로서명목가액과현재가치의차이가중요한경우및회사정리절차개시, 화의절차개시및거래당사자간의합의등으로인하여채권의원리금, 이자율또는만기등계약조건이채무자의부담이경감되도록변경된경우에는당해채권ㆍ채무로인하여미래에수취하거나지급할총금액을적정한이자율로할인한현재가치로평가하고있으며, 채권ㆍ채무의명목가액과현재가치의차액인현재가치할인차금은유효이자율법을적용하여상각또는환입하고이를이자비용또는이자수익으로인식하고있습니다. (18) 외화자산ㆍ부채의환산당사는대차대조표일현재의기준환율에의하여화폐성외화자산과부채를환산하고있으며, 이로인한외화환산손익은당해기간의손익으로처리하고있습니다. (19) 해외지점의외화표시재무제표의환산기준당사는해외현장이있는국가별로현지화폐단위로표시된지점등회계기록을유지하고있으며, 본사의재무제표에합산시키기위하여자산ㆍ부채항목에대하여대차대조표일현재의환율을, 자본은발생당시의환율을, 그리고손익항목에대하여는평균환율을적용하여원화로환산하고있습니다. 이로인하여발생하는환산손익은이를상계하여그차액을해외사업환산손실또는해외사업환산이익의과목으로하여기타포괄손익누계액으로처리하며차기이후에발생하는해외사업환산이익또는해외사업환산손실과상계하여표시하고관련지점등이청산, 폐쇄또는매각되는회계연도의손익으로처리하고있습니다.

34 (20) 리스거래의회계처리당사는리스자산의소유에따른위험과효익이당사에게대부분이전된리스의경우에는금융리스로, 기타의리스거래는운용리스로처리하고있습니다. 일반적으로금융리스는리스기간종료시또는그이전에리스자산의소유권이당사에게이전되는경우나리스실행일현재당사가리스자산의염가매수선택권을가지고있고이를행사할것이확실한경우또는소유권이이전되지않을지라도리스기간이리스자산내용연수의 75% 이상을차지하는경우, 리스실행일현재최소리스료를내재이자율로할인한현재가치가리스자산공정가치의 90% 이상을차지하는경우또는리스자산의범용성이없는경우입니다. 당사는운용리스의경우보증잔존가치를제외한최소리스료는리스기간에걸쳐균등하게배분된금액을운용리스료비용으로인식하고있으며, 금융리스에대해서는최소리스료를내재이자율로할인한가액과리스자산의공정가치중작은금액을금융리스자산과금융리스부채로각각계상하고있으며, 금융리스자산은소유자산과동일한방법으로감가상각하고, 매기의리스료를유효이자율법으로계산한이자비용과리스부채의상환액으로배분하여처리하고있습니다. (21) 충당부채당사는지출의시기또는금액이불확실한부채중과거사건이나거래의결과로현재의무가존재하며, 당해의무를이행하기위하여자원이유출될가능성이매우높고, 그의무의이행에소요되는금액을신뢰성있게추정할수있는경우는부채로계상하여이를의도한목적과용도에만사용하고있습니다. 또한충당부채의명목가액과현재가치의차이가중요한경우에는의무를이행하기위하여예상되는지출액의현재가치로평가하고있습니다. (22) 국고보조금당사는자산취득에사용될목적으로수령한상환의무가없는국고보조금중자산의취득에사용된경우에는이를취득자산에서차감하는형식으로표시하고당해자산의내용연수에걸쳐감가상각비와상계하고있습니다. (23) 기본주당순이익및희석주당순이익당사의기본주당순이익은보통주 1 주에대한당기순이익을계산한것으로서보통주당기순이익을가중평균유통보통주식수로나누어산정하고있습니다. 또한, 희석주당순이익은보통주및희석성잠재적보통주 1 주에대한당기순이익을계산한것으로서희석당기순이익을가중평균유통보통주식수와희석성잠재적보통주의주식수를합한수로나누어산정하고있습니다. (24) 주식기준보상당사는임직원등이주식기준보상거래의행사일에주식선택권또는주가차액보상권을선택할수있는선택형주식기준보상을부여하였으며, 이에따라부여일부터권리행사일까지의매대차대조표일 ( 결산일이전에권리를행사하는경우는권리행사일 ) 현재주식의보상기준가격과행사가격의차액에해당하는금액을약정용역제공기간에안분하여판매비와관리비 ( 주식보상비용 ) 및장기미지급비용으로계상하고있습니다. 다만, 약정용역제공기간이후의시가변동분은발생회계연도의비용으로인식하거나관련비용에서차감하고있습니다. (25) 출자전환채무당사는채권금융기관과차입금등에대하여출자전환에합의하였으나, 즉시이행되지아니하고출자전환시까지이자가면제되는방식으로재조정된경우이를출자전환채무의과목으로

35 하여자본조정에계상하고있습니다. (26) 조인트벤처둘이상의당사자가공동지배의대상이되는경제활동을수행하기위해만든계약구성체에투자한조인트벤처의경우공동지배대상사업, 공동지배대상자산에해당하는유형은자산, 부채, 수익, 비용중당사의지분상당액을재무제표에인식하고있으며, 공동지배대상기업에해당하는유형은지분법에관한기업회계기준을적용하고있습니다. (27) 우발부채당사는과거사건이발생하였으나불확실한미래사건의발생여부에의해서존재여부가확인되는잠재적인의무또는과거사건이나거래의결과로발생한현재의무이지만자원이유출될가능성이매우높지않거나당해의무를이행하여야할금액을신뢰성있게추정할수없는경우우발부채로주석으로기재하고있습니다. (28) 회계추정재무제표의작성과관련하여당사의경영자는재무제표상의자산과부채, 주석으로표시된우발채권및우발채무, 또한회계기간중에인식된수익과비용의금액에영향을미칠수있는회계추정및가정에책임이있습니다. 실제결과와회계추정치는차이가있을수있습니다. [ 제 9 기 ] 회사의재무제표는기업회계기준서제 1 호내지제 23 호를포함한한국의일반적으로인정된회계처리기준에따라작성되었으며, 그중요한회계처리방침은다음과같습니다. (1) 기업회계기준서의적용회사는기업회계기준서 15 호지분법의개정에따라종속회사에대한지분법적용시투자계정의잔액이영 (0) 이되어지분법적용을중지하게되는경우를제외하고는지배회사개별재무제표의당기순손익및순자산이연결재무제표의당기순손익및순자산에대한지배회사의지분과일치되게회계처리하도록개정하였으며, 처음으로적용하는회계연도에비교표시되는전기재무제표는기업회계기준서제 1 호 ( 회계변경과오류수정 ) 에따라재작성하도록규정하고있습니다. 이에따라당사는비교표시된전기재무제표를재작성하였으며, 이러한회계변경으로전기자본잉여금이 1,278 백만원증가하고, 기타포괄손익누계액이 1,278 백만원이감소하였습니다. 이러한재분류는전기순이익이나순자산에영향을미치지아니합니다. 또한회계기준적용의견서 06-2 " 종속회사, 지분법적용피투자회사및조인트벤처의지분에대한투자자산과관련된이연법인세인식에관한회계처리 " 의개정으로종속회사등에대한투자자산에서발생하는일시적차이에대한이연법인세를인식함에있어일시적차이의발생원천을구분하지아니하되, 내부미실현손익을지분법손익을통하여제거함에따라발생하는일시적차이부분은별도로분리하여이연법인세를인식하도록개정하였으며원칙적으로소급적용하도록하고있습니다. 다만, 처음으로적용하는회계연도에재무제표를비교표시하는경우비교표시되는재무제표를재작성하지아니할수있으며소급적용효과를기초잔액에반영할수있습니다. 당사는동의견서의단서조항에따라비교표시되는전기재무제표를재작성하지아니하였으며소급적용에따른효과 1,235 백만원을기초이익잉여금에반영하였습니다. (2) 수익의인식

36 당사는상품및제품의판매로인한수익을재화의소유에따른위험과효익의대부분이이전되고, 수익금액을신뢰성있게측정할수있으며, 경제적효익의유입가능성이매우높을때인식하고있습니다. 장기도급계약에대하여는진행기준에의하여수익을인식하고있으며, 진행률은총예정원가에대한실제누적발생원가의비율에따라산정하고있습니다. 한편, 당사는수출입대행업무에대하여는판매수수료에해당하는순액기준으로수익을인식하고있으며, 반품가능매출에대해서는최종소비자에게판매하는시점에수익을인식하고있습니다. (3) 현금및현금성자산당사는큰거래비용없이현금으로전환이용이하고이자율변동에따른가치변동이중요하지않은유가증권및단기금융상품으로서취득당시만기 ( 또는상환일 ) 가 3 개월이내에도래하는것을현금및현금성자산으로분류하고있습니다. 현금흐름표상의현금은이러한현금및현금성자산을의미합니다. (4) 금융상품당사는단기적자금운용목적으로소유하거나기한이 1 년이내에도래하는금융기관의정기예금, 정기적금등을단기금융상품으로, 유동자산에속하지아니하는금융상품을장기금융상품으로분류하고있습니다. (5) 매출채권의매각거래당사는채권에대한권리와의무가실질적으로이전된때에는동금액을매출채권에서차감하고장부가액과양도가액과의차액을매출채권처분손실로처리하고있습니다. (6) 대손충당금당사는대차대조표일현재매출채권, 대여금, 미수금등받을채권잔액의회수가능성에대한개별분석및연령분석에따른대손발생추정율을토대로하여예상되는대손추정액을대손충당금으로설정하고있으며, 상각된채권액이회수될경우대손충당금을환입시키고있습니다. 또한당사는회사정리절차개시, 화의절차개시등으로인하여채권의원금, 기간, 이자율등이재조정된채권에대해서현재가치로평가하고있는바, 장부가액과현재가치와의차이를대손상각비로처리하고있습니다. (7) 재고자산당사는재고자산을선입선출법 ( 미착품은개별법 ) 에의해산정된취득원가로평가하고있으며, 연중계속기록법에의하여수량및금액을계산하고정기적으로실시하는실지재고조사를실시하여그기록을조정하고있습니다. 당사는재고자산의순실현가능가액이취득원가보다하락한경우에는순실현가능가액을대차대조표가액으로하고있으며, 종목별로산출된재고자산평가손실을재고자산의차감계정으로표시하고매출원가에가산하고있습니다. 다만, 원재료를투입하여완성할제품의시가가원가보다높을때는원재료에대하여저가법을적용하지아니하였습니다. 이로인하여당기말과전기말에계상된재고자산평가손실충당금은각각 5,840 백만원및 1,180 백만원입니다. 한편, 재고자산평가손실을초래했던상황이해소되어새로운시가가장부가액보다상승한경우에는최초의장부가액을초과하지않는범위내에서평가손실을환입하고있으며, 재고자산평가손실의환입은매출원가에서차감하여표시하고있습니다. 또한, 재고자산의장부상수량과실제수량과의차이에서발생하는감모손실의경우정상적으로발생한감모손실은매출원가에가산하고비정상적으로발생한감모손실은영업외비용

37 으로계상하였습니다. (8) 장ㆍ단기투자증권당사는지분증권과채무증권에대한투자에대하여보유목적에따라매도가능증권및만기보유증권으로분류하고있으며취득원가는유가증권의취득을위하여제공한대가의시장가격에취득부대비용을포함한가격으로산정하고이동평균법을적용하여계산하고있습니다. 매도가능증권및만기보유증권은투자자산의장기투자증권으로분류하고있습니다. 다만, 대차대조표일현재만기가 1 년이내에도래하거나처분할것이확실한매도가능증권및만기보유증권은유동자산의단기투자증권으로분류하고있으며, 분류의적정성은대차대조표일마다재검토되고있습니다. 매도가능증권은대차대조표일현재의공정가치에의하여평가하고있으며, 공정가치와취득원가의차액에서법인세효과를제외한금액은매도가능증권평가손익으로하여기타포괄손익누계액으로처리하고, 관련법인세효과는이연법인세자산및부채로처리하고있습니다. 다만, 시장성없는지분증권의공정가치를신뢰성있게측정할수없는경우취득원가로평가하고있습니다. 한편, 유가증권으로부터회수할수있을것으로추정되는금액 ( 회수가능가액 ) 이채무증권의상각후취득원가또는지분증권의취득원가보다작고감액손실이발생하였다는객관적인증거가있는경우에는감액이불필요하다는명백한반증이없는한, 손상차손을인식하여당기손익으로처리하고있습니다. 만기가확정된채무증권으로서만기까지보유할의도와능력이있는경우에는만기보유증권으로분류하고있으며, 이동평균법을적용하여산정한취득원가로계상하고있습니다. (9) 지분법적용투자주식투자주식중 20% 이상의지분을소유하고있는등중대한영향력을행사할수있는것으로판단되는투자주식에대하여는지분법을적용하여평가하고있습니다. 동지분법에의한평가시발생하는지분법이익 ( 손실 ) 중피투자회사의당기순이익 ( 손실 ) 으로인해발생한경우에는당기순이익 ( 손실 ) 의증감으로, 피투자회사의이익잉여금의변동으로인한경우에는이익잉여금의증가 ( 감소 ) 로, 그리고피투자회사의자본잉여금, 자본조정및기타포괄손익누계액의변동으로인한경우에는기타포괄손익누계액항목중지분법자본변동또는부의지분법자본변동으로처리하고있습니다. 해외피투자회사의외화표시재무제표환산시대차대조표항목은대차대조표일현재의환율로 ( 단, 자본계정은발생당시의환율 ), 손익계산서항목은평균환율을적용하여환산하고있으며, 원화로환산후자본금액과자산에서부채를차감한금액과의차이중당사의지분에상당하는금액은기타포괄손익누계액 ( 지분법자본변동또는부의지분법자본변동 ) 으로처리하고있습니다. 당사가종속회사에대하여자산을하향판매하는경우, 종속회사보유자산의장부가액에반영되어있는내부거래로인한이익 ( 손실 ) 은전액당사의미실현이익 ( 손실 ) 으로보아전액지분법적용투자주식에서차감 ( 가산 ) 하고지분법손실 ( 이익 ) 로처리하고있습니다. 한편, 피투자회사가배당을결의한경우에는당사가수취할금액을지분법적용투자주식에서직접차감하고있습니다.

38 피투자회사의결손누적으로투자주식의금액이영 (0) 인상태가되는경우에는지분법적용을중지하며, 이후지분법적용을중지한피투자회사의당기이익으로인하여지분변동액이발생하는경우지분법적용중지기간동안인식하지아니한피투자회사의손실누적분을상계한후지분법을적용하고있습니다. 지분법적용투자주식의장부가액과지분법적용투자주식으로부터회수할수있을것으로추정되는금액을비교하여그차이가중요할경우지분법적용투자주식손상차손으로인식하고있습니다. 손상차손인식후지분법적용투자주식의회수가능액이회복된경우에는이전에인식하였던손상차손금액을한도로하여회복된금액을당해기간의이익으로인식하고있습니다. (10) 자원개발투자금당사는미얀마광구등천연가스및광물등의개발사업투자금액을투자자산중자원개발투자금으로계상하고, 상업적생산이이루어질경우광업권등으로대체하여합리적인방법에따라상각하고있습니다. 상기의해외자원개발사업과관련하여성공불융자조건으로차입하여투자한금액은관련규정에의거장기예수금으로계상하고, 상업적생산이확실한경우에는차입금으로대체하고관련이자비용을일시에인식하고있습니다. 또한, 투자실패시에는투자금액전액을감면처리되는성공불융자금액과상계하고잔액은당해기간의손실로처리하고있습니다. 한편, 당사는해외자원개발등을위하여사용한차입금에대한금융비용을자원개발투자금등의취득원가에산입하고있는바, 당기중취득원가로자본화된금융비용은 17,137 백만원 ( 전기 : 15,082 백만원 ) 입니다. 이로인하여이를기간비용으로회계처리했을경우보다당기순이익이 13,367 백만원 ( 전기 : 14,914 백만원 ) 증가하였습니다. (11) 유형자산의평가및감가상각당사는유형자산을취득원가로평가하고있습니다. 또한, 당사는유형자산의취득또는완성후의지출이가장최근에평가된성능수준을초과하여미래경제적효익을증가시키는지출은자본적지출로, 당해자산의원상을회복시키거나능률유지를위한지출은수익적지출로처리하고있습니다. 한편, 유형자산에대한감가상각비는아래의내용연수에따라정률법 ( 건물, 구축물의경우는정액법 ) 에의하여계상되고있습니다. 구분추정내용연수 건물 20 ~ 54 년 구축물 기타의유형자산 15 ~ 40 년 2 ~ 8 년 (12) 무형자산의평가및상각방법당사는무형자산을취득원가로평가하고있으며, 아래의추정내용연수에따라정액법으로산정된상각액을직접차감한잔액으로표시하고있습니다.

39 구 분 내용년수 개 발 비 5년 영 업 권 5년 광 업 권 20년 기타의무형자산 5 ~ 20 년 (13) 복구충당부채당사는유형자산이나무형자산의경제적사용이종료된후에원상회복을위하여그자산을제거, 해체하거나또는부지를복원하는데에소요될것으로추정되는비용이충당부채의인식요건을충족하는경우그지출의현재가치를해당유형자산이나무형자산의취득원가로산정하고있으며, 복구충당부채의최초계상이후복구충당부채금액의변동은복구충당부채전입 ( 환입 ) 의과목으로하여영업외손실 ( 이익 ) 으로처리하고있습니다. (14) 파생상품의평가파생상품은당해계약에따라발생된권리와의무를공정가치로평가한금액을자산ㆍ부채로계상하고있으며파생상품에서발생한손익은발생시점에당해기간의손익으로인식하고있습니다. 한편, 위험회피를목적으로하는경우, 특정위험으로인한자산ㆍ부채및확정계약의공정가치의변동위험을회피하는계약에서발생한평가손익은당기손익으로처리하고미래예상거래의현금흐름변동위험을회피하는계약에서발생한평가손익은기타포괄손익누계액으로처리하고있습니다. (15) 퇴직급여충당부채당사는임직원퇴직금지급규정에따라대차대조표일현재 1 년이상근속한전임직원이일시에퇴직할경우에지급하여야할퇴직금총추계액을퇴직급여충당부채로설정하고있습니다. 또한, 국민연금법의규정에의하여 1999 년 3 월까지국민연금관리공단에납부한퇴직금전환금을국민연금전환금의과목으로하여퇴직급여충당부채에서차감하는형식으로표시하고있습니다. 당사는종업원의수익권을보장하는퇴직보험을대한생명보험 등에가입하고있으며, 납입보험료는퇴직보험예치금으로계상하여퇴직급여충당부채에서차감하는형식으로표시하고있습니다. (16) 이연법인세당사는자산ㆍ부채의장부가액과세무가액의차이에따른일시적차이에대하여이연법인세자산과이연법인세부채를인식하고있으며, 관련된자산항목또는부채항목의분류에따라대차대조표에당좌자산 ( 유동부채 ) 또는비유동자산 ( 비유동부채 ) 으로분류하여동일한과세당국과관련된이연법인세자산과부채를각각상계하여표시하고있습니다. 이연법인세자산의실현가능성은매대차대조표일마다재검토하여향후과세소득의발생이거의확실하여이연법인세자산의법인세절감효과가실현될수있을것으로기대되는경우에만인식하고있으며, 충분한과세소득이예상되지않으면감액하고있습니다. 이월공제가가능한세무상결손금과세액공제는이월공제가활용될수있는미래의과세소득이예상되는범위안에서인식하고있으며, 자본항목에직접조정되는회계사건에서발생하는일시적차이의법인세효과는관련자본항목에직접반영하고있습니다.

40 (17) 자산손상차손당사는공정가치로평가되는자산이외에투자, 유형및무형자산등이진부화, 물리적인손상및시장가치의급격한하락등의원인으로인하여당해자산의회수가능액이장부가액에중요하게미달하는경우그미달액을자산손상차손의과목으로기간손익에반영하고있습니다. (18) 채권ㆍ채무의현재가치평가및재조정당사는장기연불조건의매매거래, 장기금전대차거래또는이와유사한거래에서발생하는채권ㆍ채무로서명목가액과현재가치의차이가중요한경우및회사정리절차개시, 화의절차개시및거래당사자간의합의등으로인하여채권의원리금, 이자율또는만기등계약조건이채무자의부담이경감되도록변경된경우에는당해채권ㆍ채무로인하여미래에수취하거나지급할총금액을적정한이자율로할인한현재가치로평가하고있으며, 채권ㆍ채무의명목가액과현재가치의차액인현재가치할인차금은유효이자율법을적용하여상각또는환입하고이를이자비용또는이자수익으로인식하고있습니다. (19) 외화자산ㆍ부채의환산당사는대차대조표일현재의기준환율에의하여화폐성외화자산과부채를환산하고있으며, 이로인한외화환산손익은당해기간의손익으로처리하고있습니다. (20) 해외지점등의외화표시재무제표의환산기준당사는해외현장이있는국가별로현지화폐단위로표시된지점등회계기록을유지하고있으며, 본사의재무제표에합산시키기위하여자산ㆍ부채항목에대하여대차대조표일현재의환율을, 자본은발생당시의환율을, 그리고손익항목에대하여는평균환율을적용하여원화로환산하고있습니다. 이로인하여발생하는환산손익은이를상계하여그차액을해외사업환산손실또는해외사업환산이익의과목으로하여기타포괄손익누계액으로처리하며차기이후에발생하는해외사업환산이익또는해외사업환산손실과상계하여표시하고관련지점등이청산, 폐쇄또는매각되는회계연도의손익으로처리하고있습니다. 당기말과전기말에계상된해외사업환산손실은각각 10,313 백만원및 11,854 백만원입니다. (21) 리스거래의회계처리당사는리스자산의소유에따른위험과효익이당사에게대부분이전된리스의경우에는금융리스로, 기타의리스거래는운용리스로처리하고있습니다. 일반적으로금융리스는리스기간종료시또는그이전에리스자산의소유권이당사에게이전되는경우나리스실행일현재당사가리스자산의염가매수선택권을가지고있고이를행사할것이확실한경우또는소유권이이전되지않을지라도리스기간이리스자산내용연수의 75% 이상을차지하는경우, 리스실행일현재최소리스료를내재이자율로할인한현재가치가리스자산공정가치의 90% 이상을차지하는경우또는리스자산의범용성이없는경우입니다. 당사는운용리스의경우보증잔존가치를제외한최소리스료는리스기간에걸쳐균등하게배분된금액을운용리스료비용으로인식하고있으며, 금융리스에대해서는최소리스료를내재이자율로할인한가액과리스자산의공정가치중작은금액을금융리스자산과금융리스부채로각각계상하고있으며, 금융리스자산은소유자산과동일한방법으로감가상각하고, 매기의리스료를유효이자율법으로계산한이자비용과리스부채의상환액으로배분하여처리하고있습니다.

41 (22) 충당부채당사는지출의시기또는금액이불확실한부채중과거사건이나거래의결과로현재의무가존재하며, 당해의무를이행하기위하여자원이유출될가능성이매우높고, 그의무의이행에소요되는금액을신뢰성있게추정할수있는경우는부채로계상하여이를의도한목적과용도에만사용하고있습니다. 또한충당부채의명목가액과현재가치의차이가중요한경우에는의무를이행하기위하여예상되는지출액의현재가치로평가하고있습니다. (23) 국고보조금당사는자산취득에사용될목적으로수령한상환의무가없는국고보조금중자산의취득에사용된경우에는이를취득자산에서차감하는형식으로표시하고당해자산의내용연수에걸쳐감가상각비와상계하고있습니다. (24) 기본주당이익및희석주당이익당사의기본주당순이익은보통주 1 주에대한당기순이익을계산한것으로서보통주당기순이익을가중평균유통보통주식수로나누어산정하고있습니다. 또한, 희석주당순이익은보통주및희석성잠재적보통주 1 주에대한당기순이익을계산한것으로서희석당기순이익을가중평균유통보통주식수와희석성잠재적보통주수의주식수를합한수로나누어산정하고있습니다. (25) 주식기준보상당사는임직원등이주식기준보상거래의행사일에주식선택권또는주가차액보상권을선택할수있는선택형주식기준보상을부여하였으며, 이에따라부여일부터권리행사일까지의매대차대조표일 ( 결산일이전에권리를행사하는경우는권리행사일 ) 현재주식의보상기준가격과행사가격의차액에해당하는금액을약정용역제공기간에안분하여판매비와관리비 ( 주식보상비용 ) 및장기미지급비용으로계상하고있습니다. 다만, 약정용역제공기간이후의시가변동분은발생회계연도의비용으로인식하거나관련비용에서차감하고있습니다. (26) 출자전환채무당사는채권금융기관등과차입금등에대하여출자전환에합의하였으나, 즉시이행되지아니하고출자전환시까지이자가면제되는방식으로재조정된경우이를출자전환채무의과목으로하여자본조정에계상하고있습니다. (27) 조인트벤처둘이상의당사자가공동지배의대상이되는경제활동을수행하기위해만든계약구성체에투자한조인트벤처의경우공동지배대상사업, 공동지배대상자산에해당하는유형은자산, 부채, 수익, 비용중당사의지분상당액을재무제표에인식하고있으며, 공동지배대상기업에해당하는유형은지분법에관한기업회계기준을적용하고있습니다. (28) 우발부채당사는과거사건이발생하였으나불확실한미래사건의발생여부에의해서존재여부가확인되는잠재적인의무또는과거사건이나거래의결과로발생한현재의무이지만자원이유출될가능성이매우높지않거나당해의무를이행하여야할금액을신뢰성있게추정할수없는경우우발부채로주석에기재하고있습니다. (29) 회계추정재무제표의작성과관련하여당사의경영자는재무제표상의자산과부채, 주석으로표시된

42 우발채권및우발채무, 또한회계기간중에인식된수익과비용의금액에영향을미칠수있는회계추정및가정에책임이있습니다. 실제결과와회계추정치는차이가있을수있습니다. (30) 재무제표확정일당사의당기재무제표는 2009 년 2 월 17 일자이사회에서확정된후 2009 년 3 월 13 일자주주총회에제출될예정입니다. [ 제 8 기 ] 회사의재무제표는기업회계기준서제 1 호내지제 23 호를포함한한국의일반적으로인정된회계처리기준에따라작성되었으며, 그중요한회계처리방침은다음과같습니다. (1) 기업회계기준서의적용회사는 2006 년 12 월 31 일이후최초개시하는회계연도부터적용되는기업회계기준서제 11 호 ' 중단사업 ', 제 21 호 ' 재무제표작성과표시 Ⅰ', 제 22 호 ' 주식기준보상 ' 및제 23 호 ' 주당이익 ' 을당기부터적용함에따라자본변동표를재무제표에포함하였으며, 비교표시된전기재무제표의일부계정과목을기업회계기준서 21 호의적용에따른당기재무제표의표시방법에따라재분류하였습니다. 이러한재분류는전기순이익이나순자산에영향을미치지아니합니다. 다만, 기업회계기준서 21 호의경과조치에의하여동기준서를처음으로적용하는회계연도에는당기자본변동표를비교식으로작성하지아니하였습니다. (2) 수익의인식회사는상품및제품의판매로인한수익을재화의소유에따른위험과효익의대부분이이전되고, 수익금액을신뢰성있게측정할수있으며, 경제적효익의유입가능성이매우높을때인식하고있습니다. 장기도급계약에대하여는진행기준에의하여수익을인식하고있으며, 진행률은총예정원가에대한실제누적발생원가의비율에따라산정하고있습니다. 한편, 회사는수출입대행업무에대하여는판매수수료에해당하는순액기준으로수익을인식하고있으며, 반품가능매출에대해서는최종소비자에게판매하는시점에수익을인식하고있습니다. (3) 현금및현금성자산회사는큰거래비용없이현금으로전환이용이하고이자율변동에따른가치변동이중요하지않은유가증권및단기금융상품으로서취득당시만기 ( 또는상환일 ) 가 3 개월이내에도래하는것을현금및현금성자산으로분류하고있습니다. 현금흐름표상의현금은이러한현금및현금성자산을의미합니다. (4) 금융상품회사는단기적자금운용목적으로소유하거나기한이 1 년이내에도래하는금융기관의정기예금, 정기적금등을단기금융상품으로, 유동자산에속하지아니하는금융상품을장기금융상품으로분류하고있습니다. (5) 매출채권의매각거래회사는채권에대한권리와의무가실질적으로이전된때에는동금액을매출채권에서차감하고장부가액과양도가액과의차액을매출채권처분손실로처리하고있습니다. (6) 대손충당금회사는대차대조표일현재매출채권, 대여금, 미수금등받을채권잔액의회수가능성에대한

43 개별분석및연령분석에따른대손발생추정율을토대로하여예상되는대손추정액을대손충당금으로설정하고있으며, 상각된채권액이회수될경우대손충당금을환입시키고있습니다. 또한회사는회사정리절차개시, 화의절차개시등으로인하여채권의원금, 기간, 이자율등이재조정된채권에대해서현재가치로평가하고있는바, 장부가액과현재가치와의차이를대손상각비로처리하고있습니다. (7) 재고자산회사는재고자산을선입선출법 ( 미착품은개별법 ) 에의해산정된취득원가로평가하고있으며, 연중계속기록법에의하여수량및금액을계산하고정기적으로실시하는실지재고조사를실시하여그기록을조정하고있습니다. 회사는재고자산의순실현가능가액이취득원가보다하락한경우에는순실현가능가액을대차대조표가액으로하고있으며, 종목별로산출된재고자산평가손실을재고자산의차감계정으로표시하고매출원가에가산하고있습니다. 다만, 원재료를투입하여완성할제품의시가가원가보다높을때는원재료에대하여저가법을적용하지아니하였습니다. 이로인하여당기말과전기말에계상된재고자산평가손실충당금은각각 1,180 백만원및 579 백만원입니다. 한편, 재고자산평가손실을초래했던상황이해소되어새로운시가가장부가액보다상승한경우에는최초의장부가액을초과하지않는범위내에서평가손실을환입하고있으며, 재고자산평가손실의환입은매출원가에서차감하여표시하고있습니다. 또한, 재고자산의장부상수량과실제수량과의차이에서발생하는감모손실의경우정상적으로발생한감모손실은매출원가에가산하고비정상적으로발생한감모손실은영업외비용으로계상하였습니다. (8) 장ㆍ단기투자증권회사는지분증권과채무증권에대한투자에대하여보유목적에따라매도가능증권및만기보유증권으로분류하고있으며취득원가는유가증권의취득을위하여제공한대가의시장가격에취득부대비용을포함한가격으로산정하고이동평균법을적용하여계산하고있습니다. 매도가능증권및만기보유증권은투자자산의장기투자증권으로분류하고있습니다. 다만, 대차대조표일현재만기가 1 년이내에도래하거나처분할것이확실한매도가능증권및만기보유증권은유동자산의단기투자증권으로분류하고있으며, 분류의적정성은대차대조표일마다재검토되고있습니다. 매도가능증권은대차대조표일현재의공정가치에의하여평가하고있으며, 공정가치와취득원가의차액에서법인세효과를제외한금액은매도가능증권평가손익으로하여기타포괄손익누계액으로처리하고, 관련법인세효과는이연법인세자산및부채로처리하고있습니다. 다만, 시장성없는지분증권의공정가치를신뢰성있게측정할수없는경우취득원가로평가하고있습니다. 한편, 유가증권으로부터회수할수있을것으로추정되는금액 ( 회수가능가액 ) 이채무증권의상각후취득원가또는지분증권의취득원가보다작고감액손실이발생하였다는객관적인증거가있는경우에는감액이불필요하다는명백한반증이없는한, 손상차손을인식하여당기손익으로처리하고있습니다. 만기가확정된채무증권으로서만기까지보유할의도와능력이있는경우에는만기보유증권으로분류하고있으며, 이동평균법을적용하여산정한취득원가로계상하고있습니다.

44 (9) 지분법적용투자주식투자주식중 20% 이상의지분을소유하고있는등중대한영향력을행사할수있는것으로판단되는투자주식에대하여는지분법을적용하여평가하고있습니다. 동지분법에의한평가시발생하는지분법이익 ( 손실 ) 중피투자회사의당기순이익 ( 손실 ) 으로인해발생한경우에는당기순이익 ( 손실 ) 의증감으로, 피투자회사의이익잉여금의변동으로인한경우에는이익잉여금의증가 ( 감소 ) 로, 그리고피투자회사의자본잉여금, 자본조정및기타포괄손익누계액의변동으로인한경우에는기타포괄손익누계액항목중지분법자본변동또는부의지분법자본변동으로처리하고있습니다. 해외피투자회사의외화표시재무제표환산시대차대조표항목은대차대조표일현재의환율로 ( 단, 자본계정은발생당시의환율 ), 손익계산서항목은평균환율을적용하여환산하고있으며, 원화로환산후자본금액과자산에서부채를차감한금액과의차이중회사의지분에상당하는금액은기타포괄손익누계액 ( 지분법자본변동또는부의지분법자본변동 ) 으로처리하고있습니다. 회사가종속회사에대하여자산을하향판매하는경우, 종속회사보유자산의장부가액에반영되어있는내부거래로인한이익 ( 손실 ) 은전액당사의미실현이익 ( 손실 ) 으로보아전액지분법적용투자주식에서차감 ( 가산 ) 하고지분법손실 ( 이익 ) 로처리하고있습니다. 한편, 피투자회사가배당을결의한경우에는회사가수취할금액을지분법적용투자주식에서직접차감하고있습니다. 피투자회사의결손누적으로투자주식의금액이영인상태가되는경우에는지분법적용을중지하며, 이후지분법적용을중지한피투자회사의당기이익으로인하여지분변동액이발생하는경우지분법적용중지기간동안인식하지아니한피투자회사의손실누적분을상계한후지분법을적용하고있습니다. 지분법적용투자주식의장부가액과지분법적용투자주식으로부터회수할수있을것으로추정되는금액을비교하여그차이가중요할경우지분법적용투자주식손상차손으로인식하고있습니다. 손상차손인식후지분법적용투자주식의회수가능액이회복된경우에는이전에인식하였던손상차손금액을한도로하여회복된금액을당해기간의이익으로인식하고있습니다. (10) 자원개발투자금회사는미얀마광구등천연가스및광물등의개발사업투자금액을투자자산중자원개발투자금으로계상하고, 상업적생산이이루어질경우광업권등으로대체하여합리적인방법에따라상각하고있습니다. 상기의해외자원개발사업과관련하여성공불융자조건으로차입하여투자한금액은관련규정에의거장기예수금으로계상하고, 상업적생산이확실한경우에는차입금으로대체하고관련이자비용을일시에인식하고있습니다. 또한, 투자실패시에는투자금액전액을감면처리되는성공불융자금액과상계하고잔액은당해기간의손실로처리하고있습니다. 한편, 회사는해외자원개발등을위하여사용한차입금에대한금융비용을자원개발투자금등의취득원가에산입하고있는바, 당기중취득원가로자본화된금융비용은 15,082 백만원입니다. 이로인하여이를기간비용으로회계처리했을경우보다당기순이익이 14,914 백만원증가하였습니다.

45 (11) 유형자산의평가및감가상각회사는유형자산을취득원가로평가하고있습니다. 또한, 회사는유형자산의취득또는완성후의지출이가장최근에평가된성능수준을초과하여미래경제적효익을증가시키는지출은자본적지출로, 당해자산의원상을회복시키거나능률유지를위한지출은수익적지출로처리하고있습니다. 한편, 유형자산에대한감가상각비는아래의내용연수에따라정률법 ( 건물, 구축물의경우는정액법 ) 에의하여계상되고있습니다. 구분추정내용연수 건물 20 ~ 54 년 구축물 기타의유형자산 15 ~ 40 년 2 ~ 8 년 (12) 무형자산의평가및상각방법회사는무형자산을취득원가로평가하고있으며, 아래의추정내용연수에따라정액법으로산정된상각액을직접차감한잔액으로표시하고있습니다. 구 분 내용년수 개 발 비 5년 영 업 권 5년 광 업 권 20년 기타의무형자산 5 ~ 20 년 (13) 파생상품의평가파생상품은당해계약에따라발생된권리와의무를공정가치로평가한금액을자산ㆍ부채로계상하고있으며파생상품에서발생한손익은발생시점에당해기간의손익으로인식하고있습니다. 한편, 위험회피를목적으로하는경우, 특정위험으로인한자산ㆍ부채및확정계약의공정가치의변동위험을회피하는계약에서발생한평가손익은당기손익으로처리하고미래예상거래의현금흐름변동위험을회피하는계약에서발생한평가손익은기타포괄손익누계액으로처리하고있습니다. (14) 퇴직급여충당부채회사는임직원퇴직금지급규정에따라대차대조표일현재 1 년이상근속한전임직원이일시에퇴직할경우에지급하여야할퇴직금총추계액을퇴직급여충당부채로설정하고있습니다. 또한, 국민연금법의규정에의하여 1999 년 3 월까지국민연금관리공단에납부한퇴직금전환금을국민연금전환금의과목으로하여퇴직급여충당부채에서차감하는형식으로표시하고있습니다. 회사는종업원의수익권을보장하는퇴직보험을대한생명보험 등에가입하고있으며, 납

46 입보험료는퇴직보험예치금으로계상하여퇴직급여충당부채에서차감하는형식으로표시하고있습니다. (15) 이연법인세회사는자산ㆍ부채의장부가액과세무가액의차이에따른일시적차이에대하여이연법인세자산과이연법인세부채를인식하고있으며, 관련된자산항목또는부채항목의분류에따라대차대조표에당좌자산 ( 유동부채 ) 또는비유동자산 ( 비유동부채 ) 으로분류하여동일한과세당국과관련된이연법인세자산과부채를각각상계하여표시하고있습니다. 이연법인세자산의실현가능성은매대차대조표일마다재검토하여향후과세소득의발생이거의확실하여이연법인세자산의법인세절감효과가실현될수있을것으로기대되는경우에만인식하고있으며, 충분한과세소득이예상되지않으면감액하고있습니다. 이월공제가가능한세무상결손금과세액공제는이월공제가활용될수있는미래의과세소득이예상되는범위안에서인식하고있으며, 자본항목에직접조정되는회계사건에서발생하는일시적차이의법인세효과는관련자본항목에직접반영하고있습니다. (16) 자산손상차손회사는공정가치로평가되는자산이외에투자, 유형및무형자산등이진부화, 물리적인손상및시장가치의급격한하락등의원인으로인하여당해자산의회수가능액이장부가액에중요하게미달하는경우그미달액을자산손상차손의과목으로기간손익에반영하고있습니다. (17) 채권ㆍ채무의현재가치평가및재조정회사는장기연불조건의매매거래, 장기금전대차거래또는이와유사한거래에서발생하는채권ㆍ채무로서명목가액과현재가치의차이가중요한경우및회사정리절차개시, 화의절차개시및거래당사자간의합의등으로인하여채권의원리금, 이자율또는만기등계약조건이채무자의부담이경감되도록변경된경우에는당해채권ㆍ채무로인하여미래에수취하거나지급할총금액을적정한이자율로할인한현재가치로평가하고있으며, 채권ㆍ채무의명목가액과현재가치의차액인현재가치할인차금은유효이자율법을적용하여상각또는환입하고이를이자비용또는이자수익으로인식하고있습니다. (18) 외화자산ㆍ부채의환산회사는대차대조표일현재의기준환율에의하여화폐성외화자산과부채를환산하고있으며, 이로인한외화환산손익은당해기간의손익으로처리하고있습니다. (19) 해외지점의외화표시재무제표의환산기준회사는해외현장이있는국가별로현지화폐단위로표시된지점회계기록을유지하고있으며, 본사의재무제표에합산시키기위하여자산ㆍ부채항목에대하여대차대조표일현재의환율을, 자본은발생당시의환율을, 그리고손익항목에대하여는평균환율을적용하여원화로환산하고있습니다. 이로인하여발생하는환산손익은이를상계하여그차액을해외사업환산손실또는해외사업환산이익의과목으로하여기타포괄손익누계액으로처리하며차기이후에발생하는해외사업환산이익또는해외사업환산손실과상계하여표시하고관련지점이청산, 폐쇄또는매각되는회계연도의손익으로처리하고있습니다. 당기말과전기말에계상된해외사업환산손실은각각 11,854 백만원및 6,543 백만원입니다. (20) 리스거래의회계처리회사는리스자산의소유에따른위험과효익이당사에게대부분이전된리스의경우에는금

47 융리스로, 기타의리스거래는운용리스로처리하고있습니다. 일반적으로금융리스는리스기간종료시또는그이전에리스자산의소유권이당사에게이전되는경우나리스실행일현재당사가리스자산의염가매수선택권을가지고있고이를행사할것이확실한경우또는소유권이이전되지않을지라도리스기간이리스자산내용연수의 75% 이상을차지하는경우, 리스실행일현재최소리스료를내재이자율로할인한현재가치가리스자산공정가치의 90% 이상을차지하는경우또는리스자산의범용성이없는경우입니다. 회사는운용리스의경우보증잔존가치를제외한최소리스료는리스기간에걸쳐균등하게배분된금액을운용리스료비용으로인식하고있으며, 금융리스에대해서는최소리스료를내재이자율로할인한가액과리스자산의공정가치중작은금액을금융리스자산과금융리스부채로각각계상하고있으며, 금융리스자산은소유자산과동일한방법으로감가상각하고, 매기의리스료를유효이자율법으로계산한이자비용과리스부채의상환액으로배분하여처리하고있습니다. (21) 충당부채회사는지출의시기또는금액이불확실한부채중과거사건이나거래의결과로현재의무가존재하며, 당해의무를이행하기위하여자원이유출될가능성이매우높고, 그의무의이행에소요되는금액을신뢰성있게추정할수있는경우는부채로계상하여이를의도한목적과용도에만사용하고있습니다. 또한충당부채의명목가액과현재가치의차이가중요한경우에는의무를이행하기위하여예상되는지출액의현재가치로평가하고있습니다. (22) 국고보조금회사는자산취득에사용될목적으로수령한상환의무가없는국고보조금중자산의취득에사용된경우에는이를취득자산에서차감하는형식으로표시하고당해자산의내용연수에걸쳐감가상각비와상계하고있습니다. (23) 기본주당이익및희석주당이익회사의기본주당순이익은보통주 1 주에대한당기순이익을계산한것으로서보통주당기순이익을가중평균유통보통주식수로나누어산정하고있습니다. 또한, 희석주당순이익은보통주및희석성잠재적보통주 1 주에대한당기순이익을계산한것으로서희석당기순이익을가중평균유통보통주식수와희석성잠재적보통주수의주식수를합한수로나누어산정하고있습니다. (24) 주식기준보상회사는임직원등이주식기준보상거래의행사일에주식선택권또는주가차액보상권을선택할수있는선택형주식기준보상을부여하였으며, 이에따라부여일부터권리행사일까지의매대차대조표일 ( 결산일이전에권리를행사하는경우는권리행사일 ) 현재주식의보상기준가격과행사가격의차액에해당하는금액을약정용역제공기간에안분하여판매비와관리비 ( 주식보상비용 ) 및장기미지급비용으로계상하고있습니다. 다만, 약정용역제공기간이후의시가변동분은발생회계연도의비용으로인식하거나관련비용에서차감하고있습니다. (25) 출자전환채무회사는채권금융기관등과차입금등에대하여출자전환에합의하였으나, 즉시이행되지아니하고출자전환시까지이자가면제되는방식으로재조정된경우이를출자전환채무의과목으로하여자본조정에계상하고있습니다.

48 (26) 조인트벤처둘이상의당사자가공동지배의대상이되는경제활동을수행하기위해만든계약구성체에투자한조인트벤처의경우공동지배대상사업, 공동지배대상자산에해당하는유형은자산, 부채, 수익, 비용중당사의지분상당액을재무제표에인식하고있으며, 공동지배대상기업에해당하는유형은지분법에관한기업회계기준을적용하고있습니다. (27) 우발부채회사는과거사건이발생하였으나불확실한미래사건의발생여부에의해서존재여부가확인되는잠재적인의무또는과거사건이나거래의결과로발생한현재의무이지만자원이유출될가능성이매우높지않거나당해의무를이행하여야할금액을신뢰성있게추정할수없는경우우발부채로주석에기재하고있습니다. (28) 회계추정재무제표의작성과관련하여당사의경영자는재무제표상의자산과부채, 주석으로표시된우발채권및우발채무, 또한회계기간중에인식된수익과비용의금액에영향을미칠수있는회계추정및가정에책임이있습니다. 실제결과와회계추정치는차이가있을수있습니다. (29) 재무제표확정일회사의당기재무제표는 2008 년 2 월 14 일자이사회에서확정된후 2008 년 3 월 7 일자주주총회에제출될예정입니다. [ 제 7 기 ] 회사의재무제표는대한민국의기업회계기준서제 1 호내지제 20 호 ( 제 11 호는제외 ) 를포함한대한민국에서일반적으로인정된회계처리기준에따라작성되었으며, 재무제표를작성하기위하여채택한중요한회계정책은 2006 회계연도부터적용되는대한민국의기업회계기준서제 18 호내지제 20 호의적용에따른사항을제외하고는 2005 년 12 월 31 일로종료하는회계기간에대한재무제표작성시채택한회계정책과동일합니다. 회사가채택하고있는중요한회계정책은다음과같습니다. (1) 수익인식기준회사는상품및제품매출에대하여재화의소유에따른위험과효익의대부분이이전된시점에수익으로인식하고있으며, 공사수익에대해서는진행기준에의하여수익을인식하고있습니다. 한편, 진행율은총예정공사원가에대한실제투입원가비율을기준으로계산하고있습니다. (2) 현금및현금등가물회사는통화및타인발행수표등통화대용증권과당좌예금, 보통예금및큰거래비용없이현금으로전환이용이하고이자율변동에따른가치변동의위험이중요하지않은유가증권및단기금융상품으로서취득당시만기 ( 또는상환일 ) 가 3 개월이내에도래하는자산을현금및현금등가물로계상하고있습니다. (3) 대손충당금매출채권등에대하여개별분석과연령분석에따른일정한대손발생추정율에의한대손예상액을대손충당금으로설정하고있으며, 상각된채권액이회수될경우대손충당금을환입시

49 키고있습니다. 또한, 회사정리절차의개시, 화의절차개시및거래당사자간의합의등으로인하여채권의원금액이채권자에게불리하게재조정된경우미래현금흐름의현재가치와장부가액의차액을대손상각비로처리하고있습니다. (4) 유가증권 ( 지분법적용투자주식제외 ) 의평가회사는지분증권과채무증권에대한투자에대하여취득목적과보유의도에따라단기매매증권, 매도가능증권과만기보유증권으로분류하고있습니다. 이에따라, 단기매매증권, 대차대조표일로부터 1 년내에만기가도래하거나또는매도등에의하여처분할것이거의확실한매도가능증권및대차대조표일로부터 1 년내에만기가도래하는만기보유증권은유동자산의단기투자자산으로표시하고있으며, 유동자산에속하지않는매도가능증권과만기보유증권은투자자산의장기투자증권으로표시하고있습니다. 유가증권의취득원가는종목별이동평균법을이용하여유가증권취득을위하여제공한대가의시장가격에취득부대비용을포함한가액으로산정하고있습니다. 만기보유증권은상각후취득원가로평가하며취득원가와만기액면가액의차이를상환기간에걸쳐유효이자율법에의하여상각하여취득원가와이자수익에가감하고있습니다. 단기매매증권과매도가능증권은공정가액으로평가하며, 다만매도가능증권중시장성이없는지분증권의공정가액을신뢰성있게측정할수없는경우에는취득원가로평가하고있습니다. 시장가격이없는채무증권은공신력있는독립된신용평가기관에의한신용평가등급을적절히감안한할인율로평가한미래현금흐름을공정가액으로평가하고있습니다. 단기매매증권에대한미실현보유손익은당기손익항목으로처리하며, 매도가능증권에대한미실현보유손익은자본항목으로처리하고, 당해유가증권에대한자본항목의누적금액은그유가증권을처분하거나감액손실을인식하는시점에일괄하여당기손익에반영하고있습니다. 유가증권의회수가능가액이채무증권의상각후취득원가또는지분증권의취득원가보다작은경우에는감액손실을인식하고당기손익에반영하고있습니다. (5) 지분법적용투자주식의평가회사는유가증권중중대한영향력을행사할수있는주식은지분법을적용하여평가한가액을대차대조표가액으로하고, 취득시점이후지분법피투자회사의순자산가액변동이당기순이익또는당기순손실로인하여발생한경우는지분법손익의과목으로하여당기손익으로, 지분법피투자회사의오류및회계변경에의해전기이월이익잉여금의증가또는감소로인한경우에는투자회사의재무제표에미치는영향을고려하여당기손익이나전기이월이익잉여금의증가또는감소로, 당기순손익과전기이월이익잉여금을제외한자본의증가또는감소로인한경우에는지분법자본변동또는부의지분법자본변동의과목으로하여자본조정의증가또는감소로처리하고있습니다. 또한지분법적용회사의결손금등이누적되어장부가액이영이하가될경우에는지분법적용을중지하고있으며, 지분법적용을중지한후지분법피투자회사의이익이발생한경우에는지분법적용중지기간동안미인식한손실누적분등을상계한후지분법을적용하며지분법피투자회사가유상증자등을한경우에는전기이전미인식손실을전기이월이익잉여금의감소로지분법적용투자주식에반영합니다. 회사는지분법적용투자주식의장부가액과지분법적용투자주식으로부터회수할수있을것으로추정되는금액을비교하여그차이가중요할경우지분법적용투자주식감액손실을인식하

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

포괄손익계산서 (Statements of comprehensive income) Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후

Ⅵ. 중단영업이익 (Net income from discontinued operations ) Ⅶ. 당기순이익 (Net Income) , ,298 ( 대손준비금반영후") 포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

포괄손익계산서 (Statements of comprehensive income) 주식회사우리은행 Ⅰ. 영업이익 (Operating income) 1. 순이자이익 (Net interest income) (1) 이자수익 (Interest income) (2) 이자비용 (Interest expense) 2. 순수수료이익 (Net fees and commissions

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

<B4D9C0BDBCBCB4EBC0E7B4DC F76365F455020B8AEBAE4B9DDBFB5>

재단법인다음세대재단의 재무제표 제 17( 당 ) 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 16( 전 ) 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 ( 별첨 : 독립된감사인의감사보고서 ) 재단법인다음세대재단 목 차 I. 독립된감사인의감사보고서 ------------------------------------1

재단법인다음세대재단의 재무제표 제 17( 당 ) 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 16( 전 ) 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 ( 별첨 : 독립된감사인의감사보고서 ) 재단법인다음세대재단 목 차 I. 독립된감사인의감사보고서 ------------------------------------1

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

대표이사등확인서 _2010 년 1 분기 I. 회사의개요 1. 회사의개요 가. 회사의법적 상업적명칭 회사의상호는 ' 주식회사대우인터내셔널 ' 이라고표기합니다. 영문으로는 'DAEWOO INTERNATIONAL CORPORATION( 약호 DWIC)' 라고표기합니다. 나.

' 라고표기합니다. 나.") 분기보고서 ( 제 11 기 1 분기 ) 사업연도 2010 년 01 월 01 일부터 2010 년 03 월 31 일까지 금융위원회 한국거래소귀중 2010 년 5 월 14 일 회사명 : 주식회사대우인터내셔널 대표이사 : 김재용 본점소재지 : 서울시중구남대문로 5 가 84-11 ( 전화 ) 02-759-2114 ( 홈페이지 ) http://www.daewoo.com

분기보고서 ( 제 11 기 1 분기 ) 사업연도 2010 년 01 월 01 일부터 2010 년 03 월 31 일까지 금융위원회 한국거래소귀중 2010 년 5 월 14 일 회사명 : 주식회사대우인터내셔널 대표이사 : 김재용 본점소재지 : 서울시중구남대문로 5 가 84-11 ( 전화 ) 02-759-2114 ( 홈페이지 ) http://www.daewoo.com

확인서 001 확인서 우리는당사의대표이사및신고업무담당이사로서이공시서류의기재내용에대해상당한주의를다하여직접확인ㆍ검토한결과, 중요한기재사항의기재또는표시의누락이나허위의기재또는표시가없고, 이공시서류에표시된기재또는표시사항을이용하는자의중대한오해를유발하는내용이기재또는표시되지아니하였음

사업보고서 ( 제 10 기 ) 사업연도 2009 년 01 월 01 일부터 2009 년 12 월 31 일까지 금융위원회 한국거래소귀중 2010 년 03 월 30 일 회사명 : 주식회사대우인터내셔널 대표이사 : 김재용 본점소재지 : 서울시중구남대문로 5 가 84-11 ( 전화 ) 02-759-2114 ( 홈페이지 ) http://www.daewoo.com 작성책임자

사업보고서 ( 제 10 기 ) 사업연도 2009 년 01 월 01 일부터 2009 년 12 월 31 일까지 금융위원회 한국거래소귀중 2010 년 03 월 30 일 회사명 : 주식회사대우인터내셔널 대표이사 : 김재용 본점소재지 : 서울시중구남대문로 5 가 84-11 ( 전화 ) 02-759-2114 ( 홈페이지 ) http://www.daewoo.com 작성책임자

IFRS 적용실무해설 (12) 인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A

인식금액과회계처리를사례를통해살펴보고자한다. 여상되는일시적차이의회수방식 배당 70 손익계산 서 사례 1 : 가산할일시적차이 처분처분 -10 손익계산 서 -1^ 자본항목 A사는 B사외주식을 100% 소유하고있다. 200X년 12월 31일에 A") 상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

상장자료실 IFRS 적용실무해설 (12) 이자료는삼일회계법인 IFRS Group 의각주제별담당자들이해당이슈별로사례를정리한내용이며, 향후 2 3 년간 IFRS 도입시점까지이슈를주제별로소개할계획이다. 편집자註 종속기업및관계기업등에대한투자자산과관련된이연법인세의인식한국채택국제회계기준서제 1012호에서법인세회계의목적은다음항목의현재와미래세효과를회계처리하는방법에관한것이라고규정하고있다.

<3230313520C8B8B0E8BFACB5B520BBEAC7D0C7F9B7C2B4DCC8B8B0E820B0E1BBEABCAD322E786C7378>

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

2015회계연도 산학협력단회계 결 산 서 제12기 제11기 2015년 3월 1일부터 2016년 2월 29일까지 2014년 3월 1일부터 2015년 2월 28일까지 조선대학교 산학협력단 목 차 1. 재무상태표 2 2. 운영계산서 5 3. 현금흐름표 10 4. 운영차익처분계산서 15 5. 결산부속명세서 17 1. 재 무 상 태 표 2 [별지 제3호 서식] 조선대학교산학협력단

코레일로지스주식회사 재무제표에대한 감사보고서 제 7 기 2010 년 01 월 01 일부터 2010 년 12 월 31 일까지 제 6 기 2009 년 01 월 01 일부터 2009 년 12 월 31 일까지 삼화회계법인

코레일로지스주식회사 재무제표에대한 감사보고서 제 7 기 2010 년 01 월 01 일부터 2010 년 12 월 31 일까지 제 6 기 2009 년 01 월 01 일부터 2009 년 12 월 31 일까지 삼화회계법인 외부감사인의감사보고서 코레일로지스주식회사 주주및이사회귀중 본감사인은첨부된코레일로지스주식회사의 2010 년 12 월 31 일과 2009 년 12 월

코레일로지스주식회사 재무제표에대한 감사보고서 제 7 기 2010 년 01 월 01 일부터 2010 년 12 월 31 일까지 제 6 기 2009 년 01 월 01 일부터 2009 년 12 월 31 일까지 삼화회계법인 외부감사인의감사보고서 코레일로지스주식회사 주주및이사회귀중 본감사인은첨부된코레일로지스주식회사의 2010 년 12 월 31 일과 2009 년 12 월

Microsoft PowerPoint - 4Q09_KOR

EARNINGS RELEASE 2009 년 4 분기및 2009 회계연도 2010. 2. 11 Investor Relations 목차 페이지 제목 2 3 Disclaimers 4Q09 & FY2009 Actual Review 3 1. 본사실적요약 15 2. 2010년가이던스 16 3. 연결실적요약 19 4. Appendix 1 Disclaimers 본실적은본사기준및연결실적에대한추정치이며,

EARNINGS RELEASE 2009 년 4 분기및 2009 회계연도 2010. 2. 11 Investor Relations 목차 페이지 제목 2 3 Disclaimers 4Q09 & FY2009 Actual Review 3 1. 본사실적요약 15 2. 2010년가이던스 16 3. 연결실적요약 19 4. Appendix 1 Disclaimers 본실적은본사기준및연결실적에대한추정치이며,

2011_LG»ó»ç_ÃÖÁ¾

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

ePapyrus PDF Document

Ⅴ. 재무제표 재무상태표 제90기 2010년 12월 31일현재 제89기 2010년 03월 31일현재 ( 단위 : 원 ) 과 목 제90기 제89기 < 자 산 > Ⅰ. 현금및예치금 333,035,697,249 222,173,772,021 (1) 현금및현금성자산 96,549,837,249 72,174,312,021 (2) 예치금 236,485,860,000 149,999,460,000

Ⅴ. 재무제표 재무상태표 제90기 2010년 12월 31일현재 제89기 2010년 03월 31일현재 ( 단위 : 원 ) 과 목 제90기 제89기 < 자 산 > Ⅰ. 현금및예치금 333,035,697,249 222,173,772,021 (1) 현금및현금성자산 96,549,837,249 72,174,312,021 (2) 예치금 236,485,860,000 149,999,460,000

<332EC7D1B1B9BFA9BCBAC0E7B4DC20B0A8BBE7BAB8B0EDBCAD5F >

재단법인한국여성재단재무제표 별첨 : 외부감사인의감사보고서 제 17( 당 ) 기 (2015 년 1 월 1 일부터 2015 년 12 월 31 일까지 ) 제 16( 전 ) 기 (2014 년 1 월 1 일부터 2014 년 12 월 31 일까지 ) 재단법인한국여성재단 목 차 I. 외부감사인의감사보고서 -----------------------------------------------

재단법인한국여성재단재무제표 별첨 : 외부감사인의감사보고서 제 17( 당 ) 기 (2015 년 1 월 1 일부터 2015 년 12 월 31 일까지 ) 제 16( 전 ) 기 (2014 년 1 월 1 일부터 2014 년 12 월 31 일까지 ) 재단법인한국여성재단 목 차 I. 외부감사인의감사보고서 -----------------------------------------------

74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의

![74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의](/thumbs/91/106013479.jpg "74,000 이고, < 보기ㄷ > 결산시이월시산표에표시되는단기매매증권은 40,000 이된다. 그러므로 < 보기ㄴ, ㄹ > 은정선택지이며, < 보기ㄱ, ㄷ > 은오선택지이다. 6. [ 출제의도 ] 거래요소의결합관계이해하기 [ 해설 ] 거래요소의결합관계에서차변요소로는자산의") 2019 학년도대학수학능력시험 6 월모의평가 직업탐구영역회계원리정답및해설 01. 4 02. 4 03. 5 04. 2 05. 4 06. 3 07. 5 08. 4 09. 1 10. 2 11. 1 12. 3 13. 3 14. 5 15. 3 16. 1 17. 2 18. 2 19. 2 20. 3 1. [ 출제의도 ] 기타채무의회계처리이해하기 [ 해설 ] 제시문은기타채무의회계처리에대한대화장면으로,

2019 학년도대학수학능력시험 6 월모의평가 직업탐구영역회계원리정답및해설 01. 4 02. 4 03. 5 04. 2 05. 4 06. 3 07. 5 08. 4 09. 1 10. 2 11. 1 12. 3 13. 3 14. 5 15. 3 16. 1 17. 2 18. 2 19. 2 20. 3 1. [ 출제의도 ] 기타채무의회계처리이해하기 [ 해설 ] 제시문은기타채무의회계처리에대한대화장면으로,

2004ÇöȲǥÁö

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

<B4EBB1B8C4A5B0EEBDC5BFEBC7F9B5BFC1B6C7D B3E2B0A8BBE7BAB8B0EDBCAD295FBDC9B8AEBFCFB7E >

대구칠곡신용협동조합 재무제표에대한감사보고서 제 42 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 제 41 기 2012 년 01 월 01 일부터 2012 년 12 월 31 일까지 회계법인성지 목 차 외부감사인의감사보고서 ---------------------------------------------1 재무제표 재무상태표 -------------------------------------------------------3

대구칠곡신용협동조합 재무제표에대한감사보고서 제 42 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 제 41 기 2012 년 01 월 01 일부터 2012 년 12 월 31 일까지 회계법인성지 목 차 외부감사인의감사보고서 ---------------------------------------------1 재무제표 재무상태표 -------------------------------------------------------3

붕쇰쟆쌴방샡재뉨_울ì⁄—본

부산영어방송재단 재무제표에대한감사보고서 제 10 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 9 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 신우회계법인 목 차 페이지 독립된감사인의감사보고서... 1 재무제표... 3 재무상태표... 4 손익계산서... 6 자본변동표... 7 현금흐름표... 8 주석...

부산영어방송재단 재무제표에대한감사보고서 제 10 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 9 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 신우회계법인 목 차 페이지 독립된감사인의감사보고서... 1 재무제표... 3 재무상태표... 4 손익계산서... 6 자본변동표... 7 현금흐름표... 8 주석...

회사설립시수권자본의 1/4 이상을반드시인수 (3) 증자 : 설립이후주식의발행 실질적증자 : 순자산증가 ( 현금이나현물의납입출자 ) 형식적증자 : 순자산불변 ( 자본잉여금의자본전입, 주식배당 ) (4) 자본금 자본금 : 상법상법정자본금 ( 액면가액 발행주식수 ) 서로다른

증자 : 설립이후주식의발행 실질적증자 : 순자산증가 ( 현금이나현물의납입출자 ) 형식적증자 : 순자산불변 ( 자본잉여금의자본전입, 주식배당 ) (4) 자본금 자본금 : 상법상법정자본금 ( 액면가액 발행주식수 ) 서로다른") 제 11 장자본 제 1 절주식의발행과자본금 1. 주식의종류 (1) 사채와의차이점구분 사채 주식 원금상환 만기일에상환의무 ( 부채 ) 상환의무없음 ( 자기자본 ) 사용대가 이자 ( 확정된비용 ) 배당 ( 미확정 ) 경영참여 없음 주주총회시의결권소유 청산시 채무우선변제 잔여재산분배청구권 (2) 종류 보통주 (common stock) 최종적위험부담 ( 의결권, 이익잉여금분배청구권,

제 11 장자본 제 1 절주식의발행과자본금 1. 주식의종류 (1) 사채와의차이점구분 사채 주식 원금상환 만기일에상환의무 ( 부채 ) 상환의무없음 ( 자기자본 ) 사용대가 이자 ( 확정된비용 ) 배당 ( 미확정 ) 경영참여 없음 주주총회시의결권소유 청산시 채무우선변제 잔여재산분배청구권 (2) 종류 보통주 (common stock) 최종적위험부담 ( 의결권, 이익잉여금분배청구권,

ìœ€íŁ´IP( _0219).xlsx

.xlsx") 차단 IP 국적 공격유형 목적지포트 IPS 룰 180.97.215.45 중국 서비스취약점공격 TCP/5555 (0001)SYN Port Scan 222.186.42.248 중국 서비스취약점공격 TCP/80 (0001)SYN Port Scan 104.236.178.166 미국 웹해킹 TCP/80 (5010)HEAD / HTTP (Http server buffer

차단 IP 국적 공격유형 목적지포트 IPS 룰 180.97.215.45 중국 서비스취약점공격 TCP/5555 (0001)SYN Port Scan 222.186.42.248 중국 서비스취약점공격 TCP/80 (0001)SYN Port Scan 104.236.178.166 미국 웹해킹 TCP/80 (5010)HEAD / HTTP (Http server buffer

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

값쇬보곀엜(탵욼과뇟ë‹fl)_FY18_최좖

_FY18_최좖") 재단법인통일과나눔 재무제표에대한감사보고서 제 4 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 대주회계법인 목 차 독립된감사인의감사보고서 1 재무제표 재무상태표 5 운영성과표 6 주석 7 독립된감사인의감사보고서 재단법인통일과나눔 이사회귀중 감사의견우리는별첨된재단법인통일과나눔의재무제표를감사하였습니다. 동재무제표는 2018년 12월 31일현재의재무상태표,

재단법인통일과나눔 재무제표에대한감사보고서 제 4 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 대주회계법인 목 차 독립된감사인의감사보고서 1 재무제표 재무상태표 5 운영성과표 6 주석 7 독립된감사인의감사보고서 재단법인통일과나눔 이사회귀중 감사의견우리는별첨된재단법인통일과나눔의재무제표를감사하였습니다. 동재무제표는 2018년 12월 31일현재의재무상태표,

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

Microsoft PowerPoint - 3Q09ptkor [호환 모드]

![Microsoft PowerPoint - 3Q09ptkor [호환 모드]](/thumbs/103/160906767.jpg "Microsoft PowerPoint - 3Q09ptkor [호환 모드]") EARNINGS RELEASE For the quarter ended September 30, 2009 2009. 10. 28 Investor Relations 목차 페이지 제목 2 3 3 10 13 Disclaimers 3Q09 Actual Review 1. 본사실적 2. 연결손익요약 3. Appendix - 1 - Disclaimers 본실적은본사기준및연결실적에대한추정치이며,

EARNINGS RELEASE For the quarter ended September 30, 2009 2009. 10. 28 Investor Relations 목차 페이지 제목 2 3 3 10 13 Disclaimers 3Q09 Actual Review 1. 본사실적 2. 연결손익요약 3. Appendix - 1 - Disclaimers 본실적은본사기준및연결실적에대한추정치이며,

Microsoft PowerPoint - 2Q09_Earnings PT_Kor [호환 모드]

![Microsoft PowerPoint - 2Q09_Earnings PT_Kor [호환 모드]](/thumbs/97/133448386.jpg "Microsoft PowerPoint - 2Q09_Earnings PT_Kor [호환 모드]") EARNINGS RELEASE For the quarter ended June 30, 2009 2009. 7. 30 Investor Relations 목차 페이지 제목 2 3 3 10 13 Disclaimers 2Q09 Actual Review 1. 본사실적 2. 연결손익요약 3. Appendix - 1 - Disclaimers 연결추정실적 : 본실적은당사와아래

EARNINGS RELEASE For the quarter ended June 30, 2009 2009. 7. 30 Investor Relations 목차 페이지 제목 2 3 3 10 13 Disclaimers 2Q09 Actual Review 1. 본사실적 2. 연결손익요약 3. Appendix - 1 - Disclaimers 연결추정실적 : 본실적은당사와아래

ퟗ넕틬잒턄í−¸ë—‹ì−¤_2017_v16.dsd

현대투자파트너스 재무제표에대한감사보고서 제 10( 당 ) 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 9( 전 ) 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 목 차 I. 독립된감사인의감사보고서 --------------------------- 1 II. 재무제표 재무상태표 ---------------------------

현대투자파트너스 재무제표에대한감사보고서 제 10( 당 ) 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 9( 전 ) 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 목 차 I. 독립된감사인의감사보고서 --------------------------- 1 II. 재무제표 재무상태표 ---------------------------

inance Lectue Note Seies 금융시장과 투자분석 제강. 화폐의 시간가치 조 승 모 영남대학교 경제금융학부 04학년도 학기 학습목표. 화폐의 시간가치(tie value of oney): 동일한 금액의 화폐라도 시점에 따라 다른 가치를 가지게 되는 화폐의 시간가치에 대해 알아본다.. 수익률(ate of etun): 단순 수익률과 로그 수익률을 정의하고

inance Lectue Note Seies 금융시장과 투자분석 제강. 화폐의 시간가치 조 승 모 영남대학교 경제금융학부 04학년도 학기 학습목표. 화폐의 시간가치(tie value of oney): 동일한 금액의 화폐라도 시점에 따라 다른 가치를 가지게 되는 화폐의 시간가치에 대해 알아본다.. 수익률(ate of etun): 단순 수익률과 로그 수익률을 정의하고

< B4DEBCADB9AEC8ADC0E7B4DC20B0A8BBE7BAB8B0EDBCAD2832BFF C0CF292E647364>

재단법인달서문화재단 재무제표에대한감사보고서 제 3 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 제 2 기 2015 년 01 월 01 일부터 2015 년 12 월 31 일까지 이촌회계법인 목 차 I. 외부감사인의감사보고서 - - - - - - - - - - - - - - - - - - - - - - - - - - 1 II. 재무제표

재단법인달서문화재단 재무제표에대한감사보고서 제 3 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 제 2 기 2015 년 01 월 01 일부터 2015 년 12 월 31 일까지 이촌회계법인 목 차 I. 외부감사인의감사보고서 - - - - - - - - - - - - - - - - - - - - - - - - - - 1 II. 재무제표

= " (2014), `` ,'' .." " (2011), `` ,'' (.)"

, `` ,'' .. (2011), `` ,'' (.)") 학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

목 차 분기재무제표검토보고서... 1 분기재무제표 분기재무상태표... 4 분기손익계산서... 6 분기자본변동표... 8 분기현금흐름표... 9 분기재무제표에대한주석... 11

주식회사민국저축은행 분기재무제표에대한검토보고서 제 48 기 3 분기 2018 년 01 월 01 일부터 2018 년 09 월 30 일까지 제 47 기 3 분기 2017 년 01 월 01 일부터 2017 년 09 월 30 일까지 대주회계법인 목 차 분기재무제표검토보고서... 1 분기재무제표 분기재무상태표... 4 분기손익계산서... 6 분기자본변동표... 8 분기현금흐름표...

주식회사민국저축은행 분기재무제표에대한검토보고서 제 48 기 3 분기 2018 년 01 월 01 일부터 2018 년 09 월 30 일까지 제 47 기 3 분기 2017 년 01 월 01 일부터 2017 년 09 월 30 일까지 대주회계법인 목 차 분기재무제표검토보고서... 1 분기재무제표 분기재무상태표... 4 분기손익계산서... 6 분기자본변동표... 8 분기현금흐름표...

한국투자Parallel유전해외자원개발특별자산투자회사_EL.dsd

한국투자 Parallel 유전해외자원개발 특별자산투자회사 1 호 ( 지분증권 ) 재무제표 ( 독립된감사인의감사보고서첨부 ) 제 16 기 2016 년 10 월 01 일부터 2016 년 12 월 31 일까지 제 15 기 2016 년 07 월 01 일부터 2016 년 09 월 30 일까지 한국투자신탁운용주식회사 목 차 페이지 독립된감사인의감사보고서... 1 ~ 2

한국투자 Parallel 유전해외자원개발 특별자산투자회사 1 호 ( 지분증권 ) 재무제표 ( 독립된감사인의감사보고서첨부 ) 제 16 기 2016 년 10 월 01 일부터 2016 년 12 월 31 일까지 제 15 기 2016 년 07 월 01 일부터 2016 년 09 월 30 일까지 한국투자신탁운용주식회사 목 차 페이지 독립된감사인의감사보고서... 1 ~ 2

<B0A8BBE7BAB8B0EDBCAD5F66696E616C5FBACEBBEAC7D7BAB8BEC8B0F8BBE75F B3E2>

주식회사부산항보안공사 재무제표에대한감사보고서 제 11 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 제 10 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 효림회계법인 목 차 독립된감사인의감사보고서 ---------------------------------------- 1 재무제표 재무상태표 -------------------------------------------------

주식회사부산항보안공사 재무제표에대한감사보고서 제 11 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 제 10 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 효림회계법인 목 차 독립된감사인의감사보고서 ---------------------------------------- 1 재무제표 재무상태표 -------------------------------------------------

<B0A8BBE7BAB8B0EDBCAD28BFACB0E1295F534B4E5F31335F66696E616C>

SK네트웍스 주식회사와 그 종속기업 연 결 재 무 제 표 에 대 한 감 사 보 고 서 제 61 기 2013년 01월 01일 부터 2013년 12월 31일 까지 한영회계법인 목 차 외부감사인의 감사보고서... 1 ~ 2 연결재무제표 연결재무상태표... 3 ~ 4 연결포괄손익계산서... 5 연결자본변동표... 6 연결현금흐름표... 7 ~ 8 연결재무제표에 대한

SK네트웍스 주식회사와 그 종속기업 연 결 재 무 제 표 에 대 한 감 사 보 고 서 제 61 기 2013년 01월 01일 부터 2013년 12월 31일 까지 한영회계법인 목 차 외부감사인의 감사보고서... 1 ~ 2 연결재무제표 연결재무상태표... 3 ~ 4 연결포괄손익계산서... 5 연결자본변동표... 6 연결현금흐름표... 7 ~ 8 연결재무제표에 대한

IFRS 적용실무해설 년 8월호

2017 년 8 월호 IFRS 적용실무해설 유형자산, 투자부동산의재평가및공정가치평가시유의사항 유형자산과투자부동산의최초인식이후측정방법에있어, 유형자산은원가모형이나재평가모형을선택할수있으며 ( 기준서제1016호문단 29), 투자부동산은원가모형또는공정가치모형을선택할수있다 ( 기준서제1040호문단 30). 원가모형은최초인식원가에서감가상각누계액과손상차손누계액을차감한금액을장부가액으로한다.

2017 년 8 월호 IFRS 적용실무해설 유형자산, 투자부동산의재평가및공정가치평가시유의사항 유형자산과투자부동산의최초인식이후측정방법에있어, 유형자산은원가모형이나재평가모형을선택할수있으며 ( 기준서제1016호문단 29), 투자부동산은원가모형또는공정가치모형을선택할수있다 ( 기준서제1040호문단 30). 원가모형은최초인식원가에서감가상각누계액과손상차손누계액을차감한금액을장부가액으로한다.

항목

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

대한주택보증 ( 주 ) 대한주택보증

대한주택보증") 대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

16-27( 통권 700 호 ) 아시아분업구조의변화와시사점 - 아세안, 생산기지로서의역할확대

아시아분업구조의변화와시사점 - 아세안, 생산기지로서의역할확대") 16-27( 통권 700 호 ) 2016.07.08 - 아세안, 생산기지로서의역할확대 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총괄 ( 경제연구실장 ) : 주원이사대우 (2072-6235, juwon@hri.co.kr) 경제연구실 / 동향분석팀 : : 조규림선임연구원 (2072-6240,

16-27( 통권 700 호 ) 2016.07.08 - 아세안, 생산기지로서의역할확대 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총괄 ( 경제연구실장 ) : 주원이사대우 (2072-6235, juwon@hri.co.kr) 경제연구실 / 동향분석팀 : : 조규림선임연구원 (2072-6240,

목 차 외부감사인의감사보고서 재무제표 재무상태표 손익계산서

부산진신용협동조합 재무제표에대한감사보고서 제 40 기 2012 년 01 월 01 일부터 2012 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ---------------------------------------------- 3 손익계산서 ----------------------------------------------

부산진신용협동조합 재무제표에대한감사보고서 제 40 기 2012 년 01 월 01 일부터 2012 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ---------------------------------------------- 3 손익계산서 ----------------------------------------------

목 차 독립된감사인의감사보고서 재무제표 재무상태표 손익계산서

청운신용협동조합의재무제표 별첨 : 독립된외부감사인의감사보고서 제 42 기 2014 년 01 월 01 일부터 2014 년 12 월 31 일까지 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 청운신용협동조합 목 차 독립된감사인의감사보고서 ------------------------------------------1 재무제표 재무상태표

청운신용협동조합의재무제표 별첨 : 독립된외부감사인의감사보고서 제 42 기 2014 년 01 월 01 일부터 2014 년 12 월 31 일까지 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 청운신용협동조합 목 차 독립된감사인의감사보고서 ------------------------------------------1 재무제표 재무상태표

값쇬보곀엜(2017)-ë„•íŸŁì—€ë§š.dsd

-ë„•íŸŁì—€ë§š.dsd") 대형선망수산업협동조합 재무제표에대한감사보고서 제 56 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 안세회계법인 목 차 독립된감사인의감사보고서 ------------------------------------ 1 ( 첨부 ) 재무제표 재무상태표 ----------------------------------------------- 4

대형선망수산업협동조합 재무제표에대한감사보고서 제 56 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 안세회계법인 목 차 독립된감사인의감사보고서 ------------------------------------ 1 ( 첨부 ) 재무제표 재무상태표 ----------------------------------------------- 4

37.7 제 54 ( 당 ) 기 2015 년 12 월 31 일현재제 53 ( 전 ) 기 2014 년 12 월 31 일현재 신용사업자산 46,120,029,044 45,824,116,824 1. 현금및예치금 26,410,760,054 26,572,437,504 1) 현금 204,514,253 239,288,290 ( 보조금 ) 204,514,253 239,288,290

37.7 제 54 ( 당 ) 기 2015 년 12 월 31 일현재제 53 ( 전 ) 기 2014 년 12 월 31 일현재 신용사업자산 46,120,029,044 45,824,116,824 1. 현금및예치금 26,410,760,054 26,572,437,504 1) 현금 204,514,253 239,288,290 ( 보조금 ) 204,514,253 239,288,290

한국투자Parallel유전해외자원개발특별자산투자회사1_final.dsd

한국투자 Parallel 유전해외자원개발 특별자산투자회사 1 호 ( 지분증권 ) ( 독립된감사인의감사보고서첨부 ) 제 9 기 2015 년 01 월 01 일부터 2015 년 03 월 31 일까지 제 8 기 2014 년 10 월 01 일부터 2014 년 12 월 31 일까지 한국투자신탁운용주식회사 목 차 페이지 독립된감사인의감사보고서... 1 ~ 2 재무제표...

한국투자 Parallel 유전해외자원개발 특별자산투자회사 1 호 ( 지분증권 ) ( 독립된감사인의감사보고서첨부 ) 제 9 기 2015 년 01 월 01 일부터 2015 년 03 월 31 일까지 제 8 기 2014 년 10 월 01 일부터 2014 년 12 월 31 일까지 한국투자신탁운용주식회사 목 차 페이지 독립된감사인의감사보고서... 1 ~ 2 재무제표...

인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 183.8

인도 웹해킹 TCP/80 apache_struts2_remote_exec-4(cve ) 183.8") 차단 IP 국적 공격유형 목적지포트 IPS 룰 222.119.190.175 한국 서비스취약점공격 TCP/110 #14713(POP3 Login Brute Force Attempt-2/3(count 30 seconds 10)) 52.233.160.51 네덜란드 웹해킹 TCP/80 Apache Struts Jakarta Multipart Parser Remote

차단 IP 국적 공격유형 목적지포트 IPS 룰 222.119.190.175 한국 서비스취약점공격 TCP/110 #14713(POP3 Login Brute Force Attempt-2/3(count 30 seconds 10)) 52.233.160.51 네덜란드 웹해킹 TCP/80 Apache Struts Jakarta Multipart Parser Remote

<B1E2BEF7C8B8B0E8B1E2C1D8BCAD20C1A63235C8A320BFACB0E1C0E7B9ABC1A6C7A52E687770>

기업회계기준서 제 25 호 연결재무제표 2007. 1. 8. 한국회계기준원회계기준위원회 기업회계기준서제 25호연결재무제표는문단 1~ 52 와부록 A 로구성하며, 모든문단에동등한권위를부여한다. 주요원칙문단은굵은글씨체로표시한다. 이기준서는그목적과결론도출근거, 기업회계기준서전문, 재무회계개념체계를배경으로이해하여야한다. 내 용 요 약 목 적... 적용범위... 용어의

기업회계기준서 제 25 호 연결재무제표 2007. 1. 8. 한국회계기준원회계기준위원회 기업회계기준서제 25호연결재무제표는문단 1~ 52 와부록 A 로구성하며, 모든문단에동등한권위를부여한다. 주요원칙문단은굵은글씨체로표시한다. 이기준서는그목적과결론도출근거, 기업회계기준서전문, 재무회계개념체계를배경으로이해하여야한다. 내 용 요 약 목 적... 적용범위... 용어의

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

목 차 독립된감사인의감사보고서 재무제표 재무상태표 손익계산서

청운신용협동조합 재무제표에대한감사보고서 제 45 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 44 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 회계법인성지 목 차 독립된감사인의감사보고서 ------------------------------------------1 재무제표 재무상태표 -------------------------------------------------------4

청운신용협동조합 재무제표에대한감사보고서 제 45 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 44 기 2016 년 01 월 01 일부터 2016 년 12 월 31 일까지 회계법인성지 목 차 독립된감사인의감사보고서 ------------------------------------------1 재무제표 재무상태표 -------------------------------------------------------4

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

< C5F5C0FAC3E0C0BAC7E B3E22031BAD0B1E220B0CBC5E4BAB8B0EDBCAD5F E647364>

주식회사오투저축은행의 분기재무제표 별첨 : 독립된감사인의검토보고서 제 18 기 ( 당 ) 1 분기 2015 년 7 월 1 일부터 2015 년 9 월 30 일까지 주식회사오투저축은행 목 차 페이지 분기재무제표검토보고서... 1 분기재무제표 분기재무상태표... 4 분기손익계산서... 7 분기자본변동표... 10 분기현금흐름표... 11 주석... 13 분기재무제표검토보고서

주식회사오투저축은행의 분기재무제표 별첨 : 독립된감사인의검토보고서 제 18 기 ( 당 ) 1 분기 2015 년 7 월 1 일부터 2015 년 9 월 30 일까지 주식회사오투저축은행 목 차 페이지 분기재무제표검토보고서... 1 분기재무제표 분기재무상태표... 4 분기손익계산서... 7 분기자본변동표... 10 분기현금흐름표... 11 주석... 13 분기재무제표검토보고서

2018_뚼운ífl—ífl„ë�¬ì−¤_íı„곗값쇬_DRAFT

라이프플러스주식회사 재무제표에대한감사보고서 제 17 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 제 16 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 우리회계법인 목 차 독립된감사인의감사보고서 --------------------------------------- 1 재무제표 재무상태표 ---------------------------------------

라이프플러스주식회사 재무제표에대한감사보고서 제 17 기 2018 년 01 월 01 일부터 2018 년 12 월 31 일까지 제 16 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 우리회계법인 목 차 독립된감사인의감사보고서 --------------------------------------- 1 재무제표 재무상태표 ---------------------------------------

< B3E22033BAD0B1E220B0E6BFB5B0F8BDC35F4B4442BBFDB8ED5F E687770>

2014 년 3/4 분기 KDB 생명보험회사의현황 기간 : 2014.1.1-2014.9.30 KDB 생명보험 ( 주 이공시자료는보험업법제124 조( 공시등 및보험업감독규정제7-44 조에의하여 작성되었으며, 작성내용이사실과다름없음을증명합니다. - 목차 - Ⅰ. 영업규모 1. 일반계정 2. 특별계정 3. 양계정합계 ( 일반계정 + 특별계정 Ⅱ. 수익성 1. 당기순이익

2014 년 3/4 분기 KDB 생명보험회사의현황 기간 : 2014.1.1-2014.9.30 KDB 생명보험 ( 주 이공시자료는보험업법제124 조( 공시등 및보험업감독규정제7-44 조에의하여 작성되었으며, 작성내용이사실과다름없음을증명합니다. - 목차 - Ⅰ. 영업규모 1. 일반계정 2. 특별계정 3. 양계정합계 ( 일반계정 + 특별계정 Ⅱ. 수익성 1. 당기순이익

< 사례 > ABC 기업이 6 월 1 일에원가가 1800 만원인제품을 2 만달러에 50 개수출하는계약을체결하고수출 대금 100 만달러를 6 개월후인 12 월 1 일에받기로했다고하자. 이때환율은달러당 1,000 원이어서 수출가격 2 만달러는매출액이윤율 10% 가반영되어결정된가격이다. 국내이자율 개월 개월 선물환율 현물환율 미국이자율 개월 개월 유효매도가격 계약시점

< 사례 > ABC 기업이 6 월 1 일에원가가 1800 만원인제품을 2 만달러에 50 개수출하는계약을체결하고수출 대금 100 만달러를 6 개월후인 12 월 1 일에받기로했다고하자. 이때환율은달러당 1,000 원이어서 수출가격 2 만달러는매출액이윤율 10% 가반영되어결정된가격이다. 국내이자율 개월 개월 선물환율 현물환율 미국이자율 개월 개월 유효매도가격 계약시점

목 차 외부감사인의감사보고서 재무제표 재무상태표 손익계산서

부산진신용협동조합 재무제표에대한감사보고서 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ---------------------------------------------- 3 손익계산서 ----------------------------------------------

부산진신용협동조합 재무제표에대한감사보고서 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ---------------------------------------------- 3 손익계산서 ----------------------------------------------

퉰그리ì−¤ìš¸ë²€ì−¤í−¸ë¨¼í−¸(주) 값쇬보곀엜_宄

값쇬보곀엜_宄") ( 첨부 ) 재무제표 티그리스인베스트먼트주식회사 제 2 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 1 기 2016 년 02 월 05 일부터 2016 년 12 월 31 일까지 " 첨부된재무제표는당사가작성한것입니다." 티그리스인베스트먼트주식회사대표이사심병희 본점소재지 : ( 도로명주소 ) 서울특별시강남구봉은사로 469, 8 층 (

( 첨부 ) 재무제표 티그리스인베스트먼트주식회사 제 2 기 2017 년 01 월 01 일부터 2017 년 12 월 31 일까지 제 1 기 2016 년 02 월 05 일부터 2016 년 12 월 31 일까지 " 첨부된재무제표는당사가작성한것입니다." 티그리스인베스트먼트주식회사대표이사심병희 본점소재지 : ( 도로명주소 ) 서울특별시강남구봉은사로 469, 8 층 (

재무상태표 (Statements of Financial Position) 제 5( 당 ) 기 2013 년 12 월 31 일현재 (As of December 31, 2013) 한국스탠다드차타드금융지주주식회사 (Standard Chartered Korea Limited)

제 5( 당 ) 기 2013 년 12 월 31 일현재 (As of December 31, 2013) 한국스탠다드차타드금융지주주식회사 (Standard Chartered Korea Limited)") 2013 회계연도 ( 제 5 기 ) 결산공고 2013.1.1 ~ 2013.12.31 한국스탠다드차타드금융지주주식회사 재무상태표 Statements of Financial Position 포괄손익계산서 Statements of Comprehensive Income 연결재무상태표 Consolidated Statements of Financial Position

2013 회계연도 ( 제 5 기 ) 결산공고 2013.1.1 ~ 2013.12.31 한국스탠다드차타드금융지주주식회사 재무상태표 Statements of Financial Position 포괄손익계산서 Statements of Comprehensive Income 연결재무상태표 Consolidated Statements of Financial Position

< BAD0B1E220B0E6BFB5C5EBC0CFB0F8BDC32E687770>

FY2010 1/4 분기 삼성화재해상보험의현황 [ 사업연도 : 2010년 4월 1 일 ~ 2010년 6월 30 일 ] 삼성화재해상보험주식회사 본공시자료는보험업감독규정 7-44 조에의하여작성되었으며, 작성내용이사실과다름없음을증명합니다. 목 차 Ⅰ. 요약재무정보 ----------------------- 3 Ⅱ. 사업실적 -----------------------

FY2010 1/4 분기 삼성화재해상보험의현황 [ 사업연도 : 2010년 4월 1 일 ~ 2010년 6월 30 일 ] 삼성화재해상보험주식회사 본공시자료는보험업감독규정 7-44 조에의하여작성되었으며, 작성내용이사실과다름없음을증명합니다. 목 차 Ⅰ. 요약재무정보 ----------------------- 3 Ⅱ. 사업실적 -----------------------

<BACEBBEAC1F8BDC5C7F92D B3E2B1E2B8BB2DC3D6C1BE2D325F38BAAFC8AF2D335F33BAAFC8AF5F76312E647364>

부산진신용협동조합 재무제표에대한감사보고서 제 42 기 2014 년 01 월 01 일부터 2014 년 12 월 31 일까지 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ----------------------------------------------

부산진신용협동조합 재무제표에대한감사보고서 제 42 기 2014 년 01 월 01 일부터 2014 년 12 월 31 일까지 제 41 기 2013 년 01 월 01 일부터 2013 년 12 월 31 일까지 동화공인회계사감사반 목 차 외부감사인의감사보고서 ------------------------------------ 1 재무제표 재무상태표 ----------------------------------------------

슬라이드 1