주요내용 1. 최근우리나라에서이루어진지급결제제도의변화 : globally unique 2. 지급결제와관련한국제적기준 3. 미국, 캐나다, 영국등해외사례 4. 우리나라지급결제제도의발전을위한과제 2

|

|

|

- 아중 공

- 6 years ago

- Views:

Transcription

")

1 한은금요강좌 ( ) 지급결제기능과금융시스템의안정 김자봉 ( 연구위원 ) 1

2 주요내용 1. 최근우리나라에서이루어진지급결제제도의변화 : globally unique 2. 지급결제와관련한국제적기준 3. 미국, 캐나다, 영국등해외사례 4. 우리나라지급결제제도의발전을위한과제 2

3 발표내용및순서 개념정의 Ⅰ. 문제제기 Ⅱ. 국내지급결제제도의변화 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제및금융시스템의안정을제고하기위한주요정책과제 Ⅶ. 결론 3

4 목차 개념정의 Ⅰ. 문제제기 Ⅱ. 국내지급결제제도의변화 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 4

5 개념정의 지급결제의정의 u Definition : 경제주체들이지급수단을이용하여실물및금융거래에따라발생하는채권-채무관계를청산하는행위 u 지급결제제도는지급수단, 금융기관 ( 은행 ) 및자금이체시스템으로구성 u 1 고객의입장에서는, 지급결제제도는예금자의예금에대한청구권이제도적으로보장되고, 이권리가실현되는메커니즘 2 금융기관의입장에서는, 금융기관의부채가유통됨으로써참가자간신용제공이이루어지는메커니즘 Korea Institute of Finance 5

6 개념정의 지급결제의 3 단계 : 지급 - 청산 - 결제 u 지급 (payment): 금전적채무를해소하기위해지급수단을이용하여금전적가치를이전하는행위 ( 은행예금계정 ) u 청산 (clearing): 이체지시를교환, 취합, 대조한후차감계산하고결제를위한최종포지션을확정한후이를인수하는행위 ( 청산기관 ) u 결제 (settlement): 최종결제계좌에서금전의이체를실행함으로써지급의채무를해소시키는행위 ( 중앙은행당좌계정 ) Korea Institute of Finance 6

7 개념정의 Korea Institute of Finance 7

8 목차 Ⅰ. 문제제기 Ⅱ. 국내지급결제제도변화의내용 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 8

9 Ⅰ. 문제제기 국내제도의변화와글로벌금융위기 (2007 년자본시장법 ) 금융투자회사의지급결제허용은 globally unique 사례 글로벌금융위기 : 지급결제제도의중요성강조 지급결제의효율성및안정성에대한면밀한검토필요 결제위험가능성여부 금융안정을위한지급결제제도개선 구체적정책방안 Korea Institute of Finance 9

10 목차 Ⅰ. 문제제기 Ⅱ. 국내지급결제제도변화의내용 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 10

11 Ⅱ. 국내지급결제제도의변화 금융투자회사의지급결제허용 2009 년 2 월부터시행된자본시장법제 40 조 투자자를위하여그투자자가예탁한투자자예탁금 ( 제 74 조제 1 항의투자자예탁금을말한다 ) 으로수 행하는자금이체업무... 를영위할수있다. 이경우금융투자업자는제 2 호부터제 5 호까지의업무를영위 하고자하는때에는그업무를영위하고자하는날의 7 일전까지이를금융위원회에신고하여야한다. 금융투자회사의참가결제망 금융투자회사참가 1. 어음교환시스템 2. 지로시스템 현금자동지급기망타행환공동망지방은행공동망 3. 은행공동망전자금융공동망 CMS공동망직불카드공동망전자화폐공동망 B2C(PG) 4. 전자상거래결제시스템 B2B Korea Institute of Finance 11

12 Ⅱ. 국내지급결제제도의변화 지급결제제도의주요구성요소 구분 종류 현금, 예금, 주식위탁계좌자금 지급수단 장표식 어음 수표 ; 증권결제의경우장표증권 비현금 비장표식 전자자금이체, 선불카드, 직불카드, 신용카드 등 ; 증권결제의경우전자증권 참여기관 지급결제시스템유 형 은행 예금수취기관및금융투자회사등지급서비스제공기관, 청산 결제기관, 중앙은행등은행간고객지급결제시스템 (retail), 거액결제시스템 (large value), 증권결제시스템, 외환결제시스템 Korea Institute of Finance 12

13 Ⅱ. 국내지급결제제도의변화 금융투자회사의지급결제허용참가방식변화 초기참가방식 ( 안 ) 최종결정된참가방식 Korea Institute of Finance 13

상품인주식위탁계좌대상 후자는예금보험대상이아닐뿐더러원본손실가능성이있는상품인 MMF 및 RP 등에투자하는자산관리계좌대상 기능적측면 사실상동일한상품 Korea Institute")

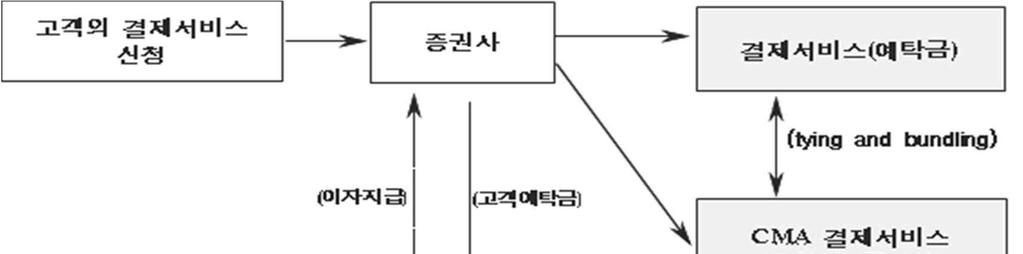

14 Ⅱ. 국내지급결제제도의변화 금융투자회사의지급결제서비스 주식위탁계좌 CMA 2009 년 2 월시행된자본시장법에의해금융투자회사는은행간지급결제망직접참여 2005 년이후 MMF 및 RP 와연동한자산관리서비스의한형태로제공 제도적측면전혀서로다른상품 전자는주식위탁계좌는예금보험의대상이고이자율이지급되는준예금 (quasi-deposit) 상품인주식위탁계좌대상 후자는예금보험대상이아닐뿐더러원본손실가능성이있는상품인 MMF 및 RP 등에투자하는자산관리계좌대상 기능적측면 사실상동일한상품 Korea Institute of Finance 14

15 Ⅱ. 국내지급결제제도의변화 금융투자회사의지급결제서비스체계 Korea Institute of Finance 15

통합계좌를통하여위탁계좌와 CMA 계좌를단일화 주식투자 + 지급결제서비스 + 이자지급기능을가진주식계좌")

16 Ⅱ. 국내지급결제제도의변화 금융투자회사지급결제서비스통합계좌 v 앞의두가지방식이하나의서비스절차로결합 (tying and bundling) 통합계좌를통하여위탁계좌와 CMA 계좌를단일화 주식투자 + 지급결제서비스 + 이자지급기능을가진주식계좌 MMF, RP 투자 + 카드서비스 + 지급결제서비스 + 이자지급기능을가진 CMA 계좌 주식투자 +MMF 및 RP 투자 + 카드서비스 + 지급결제서비스 + 이자지급을제공하는단일계좌 Korea Institute of Finance 16

17 Ⅱ. 국내지급결제제도의변화 두방식의지급결제서비스의결합 v 지급결제기능의확대는수탁은행기능의허용 : 수탁기능을증권시장에서담당할수있는가? v 금융투자회사의지급결제참여이후대행결제구조는안정적위험관리체계로보기힘든측면 Ø 해외사례와달리, 국내은행은금융투자회사의결제계좌에대한법적검사권한을갖지못하고있고, 결제대행구조에따른위험관리체계를법률에의해확립하지못하고있는상황 vcma 는지급결제위험관리체계에서벗어나지급결제서비스를제공하는문제점 ØT+1 결제시차위험 (T+1 accounting problem) 양면성 고객의입장에서볼때이자소득과함께지급결제서비스를가능하게하는일부이익 동시에지급결제시스템의안정성을저해하는요인으로작용가능 Korea Institute of Finance 17

18 Ⅱ. 국내지급결제제도의변화 지급결제서비스구성요소변화 자본시장법제정이후금융투자회사의주식위탁계좌자금이새로운지급수단으로기능 주식위탁계좌 : 예금보험 + 이자지급 + 지급결제서비스 = 은행예금계좌주식위탁계좌에연동하여 CMA 가지급결제수단으로기능 주식위탁계좌의예금계좌역할이바람직한지여부 글로벌스탠더드관점 비정상적 Korea Institute of Finance 18

19 목차 Ⅰ. 문제제기 Ⅱ. 지급결제기능확대 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 19

20 Ⅲ. 지급결제시스템현황과주요이슈 Ⅲ. 지급결제시스템현황과주요이슈 1. 지급결제기능확대이후지급결제서비스추이와현황 2. 주요이슈 Korea Institute of Finance 20

21 1. 지급결제기능확대이후지급결제서비스추이와현황 금융투자회사은행간결제시스템참가현황 우리은행신한은행국민은행하나은행산업은행기업은행외환은행 대행은행 금융투자회사 업무개시일 우리투자증권 메리츠증권 HMC투자증권 유진투자증권 교보증권 이트레이드증권 LIG투자증권 키움증권 삼성증권 미래에셋증권 신한금융투자증권 신영증권 부국증권 솔로몬투자증권 현대증권 한화증권 SK증권 대신증권 동양종금증권 하나대투증권 동부증권 대우증권 한국투자증권 하이투자증권 농협중앙회 NH 투자증권 Korea Institute of Finance 21

22 1. 지급결제기능확대이후지급결제서비스추이와현황 금융투자회사지급결제업무실적 말잔액기준 ( 단위 : 건, 원, %) 업무구분 건수 금액 지로 43,205 (0.045) 3,799,059,119 (0.027) CD공동망 1,231,355 (1.468) 375,189,516,379 (1.720) 타행환공동망 104,499 (0.489) 1,641,401,371,303 (2.007) 전자금융공동망 3,669,604 (1.304) 12,645,045,452,172 (1.505) PG 12,314 (0.412) 714,583,690 (0.808) CMS 101,579 (0.158) 33,036,703,553 (0.380) 계 5,162,556 (0.940) 14,699,186,686,216 (1.520) 주 : ( ) 안은전체금융기관업무실적대비금융투자회사업무실적비중 전체금융기관지급결제업무실적 말잔액기준 ( 단위 : 건, 원 ) 업무구분 건수 금액 지로 95,554,711 14,224,751,772,841 CD공동망 83,905,327 21,812,793,803,918 타행환공동망 21,369,511 81,796,207,904,598 전자금융공동망 281,464, ,163,533,725,488 PG 2,986,660 88,420,733,259 CMS 64,120,014 8,693,668,462,029 계 549,400, ,779,376,402,133 Korea Institute of Finance 22

23 1. 지급결제기능확대이후지급결제서비스추이와현황 금융투자회사의비중추이 ( 일평균 ) ( 단위 : %) '09.7 '09.9 ' 단위 : 십억원 1,600 1,400 1,200 1, 금융투자회사의결제금액추이 ( 일평균 ) ,359 1,039 3 '09.7 '09.9 ' ,279 Korea Institute of Finance ,237 1,324 1,438 1,175 1,0521, ,172 1,199 1,313 1,505

24 1. 지급결제기능확대이후지급결제서비스추이와현황 1,000, , , , ,000 지급결제시스템중금융투자회사참가결제망의결제금액추이 ( 단위 : 10억원 ) 25,000 20,000 15,000 10,000 5, / / / / / / / / / / / /01 전자금융공동망 ( 좌축 ) 타행환공동망 ( 좌축 ) 지로시스템 ( 우축 ) CD공동망 ( 우축 ) CMS공동망 ( 우축 ) 지급결제시스템중금융투자회사참가결제망의결제건수추이 ( 단위 : 1000건 ) 200,000 80, ,000 70, ,000 60, , ,000 50, ,000 40,000 80,000 30,000 60,000 20,000 40,000 20,000 10, / / / / / / / / / / / /01 지로시스템 ( 좌축 ) 전자금융공동망 ( 좌축 ) 타행환공동망 ( 좌축 ) CD 공동망 ( 우축 ) CMS 공동망 ( 우축 ) Korea Institute of Finance 24

25 1. 지급결제기능확대이후지급결제서비스추이와현황 400,000 은행, 금융투자회사수신비교 ( 단위 : 십억원 ) 100, ,000 은행 ( 좌축 ) 증권사 ( 우축 ) 80, ,000 60,000 40, ,000 20, / / / / / / / / / / / / /01 0 은행보통, 저축예금과 CMA 추이 ( 단위 : 십억원 ) 150, ,000 보통예금저축예금 CMA 50,000 40,000 30,000 50,000 20,000 10, 금융투자회사의 CMA 크게증가 -> 가장큰원인은 RP 형 CMA 확대에기인 Korea Institute of Finance 25

26 1. 지급결제기능확대이후지급결제서비스추이와현황 증권회사총자산및 CMA 규모 총자산중 CMA 가차지하는비중크게증가 ( 단위 : 조원, %) CMA 총자산 CMA 비중 1.9% 9.3% 21.4% 21.8% 23.3% 21.9% 21.8% 증권회사 CMA 잔고및계좌수추이 ( 단위 : 조원 ) 기타형 종금형 MMF형 RP형 CMA 계좌수 ( 단위 : 만개 ) Korea Institute of Finance 26

27 1. 지급결제기능확대이후지급결제서비스추이와현황 거시적추이의특징과시사점거시적추이의특징 : 전체지급결제는기존추세에별다른차이없음. 또한금융투자회사의지급결제비중은 2010년 1월이후거의동일한추세를유지시사점 1. 새로운지급결제서비스창출효과가없이기존 virtual account 단순전환 2. 기존은행이제공하던서비스의일부가이전되는 1/n 효과 미시적추이의특징과시사점 미시적추이의특징 : 저축성예금의상대적감소와 CMA 의급격한증가 시사점 1. 자금시장의단기화현상초래로인한자금구성의미시적변화 2. 단기자금의존도심화로유동성및신용위험증가가능성 Korea Institute of Finance 27

28 2. 주요이슈 주요이슈내용 1 2 III. 3 4 III 허용해외사례여부지급결제의은행고유업무여부 규제차익 CMA의결제시차 결제위험에대한엄격하지못한대응방안적격성기준부재증권결제의비효율성 일관된법체계의부재효율적이고효과적인감독배분체계미비 Korea Institute of Finance 28

29 목차 Ⅰ. 문제제기 Ⅱ. 지급결제기능확대 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 29

30 Ⅳ. 해외사례 Ⅳ. 해외사례 1. 국제결제은행의지급결제시스템운영기준 2. 해외주요국가의은행중심지급결제시스템 3. 각국은행법의고유업무로서지급결제에대한정의 4. 금융위기이후주요국지급결제시스템의변화 5. 해외사례의시사점 Korea Institute of Finance 30

31 1. 국제결제은행의지급결제시스템운영기준 지급결제시스템의역할 지급결제시스템 금융시장의원활한기능과금융안정에핵심적역할담당실물및금융거래에따라발생하는채권 - 채무관계청산매커니즘 은행간고객자금결제 Retail Payment System 거액결제 Large-Value Payment System 증권결제 Securities settlement system 외환동시결제 Continuous Linked Settlement 각지급결제시스템은독립적이지않고높은상호의존 포괄적위험관리매우중요 국가간위험관리체계의일관성과협조체계중요 Korea Institute of Finance 31

32 1. 국제결제은행의지급결제시스템운영기준 국제결제은행의지급결제위원회 (CPSS) RPS 의기본구성 SSS 의기본구성 비은행 은행 자본시장 ( 증권, 파생 ) Retail P. 청산소 거액결제시스템 거액결제시스템 예탁기관 DvP 방식 중앙은행 중앙은행 거액결제시스템 시장거래흐름증권결제자금이동대금결제 Korea Institute of Finance 32

33 1. 국제결제은행의지급결제시스템운영기준 국가간지급결제시스템의상호연관체계 Korea Institute of Finance 33

34 1. 국제결제은행의지급결제시스템운영기준 지급결제 10 개핵심원칙과증권결제 19 개권고사항 u u RPS 와 LVPS 에대해 2001 년 1 월 10 개핵심원칙을발표 (Core principles for systemically important payment systems) SSS 와관련하여 2001 년 11 월 19 개권고사항을발표 (Recommendations for securities settlement systems) 분류 10 개중요지급결제시스템핵심원칙 ( 참가자적격성 즉시결제성 결제수단적절성 ) 19 개증권결제권고사항 1 법적기초완비 2 결제참가규정 절차의참가기관결제위험구조및책임강조 3 명확한리스크관리절차 ( 책임및유인구조 ) 4 신속한결제 5 시스템위험에대한충분한대비 6 적절한결제자산 ( 중앙은행에대한청구권 ) 7 운영보안과신뢰성 8 실용적 효율적인지급수단 9 공정 공개 객관적인참가기준 10 투명한지급결제시스템지배구조법률위험 1 법적기초완비결제前위험 2 매매확인 3 결제주기 4 CCP 5 증권대여 결제위험 운영위험보관위험 CSD CCP 효율성 투명성규제 주요내용 6 CSD 7 DVP 8 최종결제시점 9 CSD 의참가자결제불이행대비시스템리스크관리 ( 담보와결제한도 ) 10 결제자산 11 운영의신뢰성 12 고객증권보호 13 지배구조 14 공정한참가기준 15 안전성을전제로비용효율성추구 16 국제적인커뮤니케이션절차및기준마련 17 CSD 및 CCP 참가에따른위험및비용 18 중앙은행및규제당국의투명하고효과적인규제및감시 19 CSD 의국경간위험관리필요 Korea Institute of Finance 34

35 1. 국제결제은행의지급결제시스템운영기준 금융시장인프라에관한원칙 ( 안 ) 년 3 월 u u new and more demanding international standards : financial resources and risk management of FMI, mitigation of operational risks, interdependences between FMIs., segregation and portability, tiered participation arrangements Comprehensive 24 principles and 5 responsibilities: CPSIPS (2001) + RSSS (2001)+ RCC(P2004) 1 법적기초 2 안전성과효율성을제고할수있는지배구조 3 각종위험들에대한포괄적인위험관리체계 주요내용 4 신용위험을대비하기위한 FMI 의유동성능력확보 FMI: to cover its credit exposure to each participant fully with a high degree of confidence CCP: 인프라내 SIFI 위험관리방안추가 -additional resources to cover defaults of participants that would cause largest aggregate credit exposures 5 신용위험에대비한 FMI 참가자의담보물자격제한 6 CCP 의효과적인마진제도도입 : risk-based and regularly reviewed 7 유동성위험대비한 FMI 의당일 / 일중결제보장가능한충분한유동성능력확보 8 결제완결성 : FMI 는필요시최종결제제공 9 자금결제 : FMI 는중앙은행자금 ( 중앙은행내결제계좌 ) 혹은상업은행자금 ( 상업은행내결제계좌 ) 으로결제실행 10 실물의인도와관련한책무와위험식별, 모니터링및관리 11 중앙예탁기관 12 가치교환 (exchange-of-value) 결제시스템 : 상호최종결제조건화를통해원금리스크해소예. 증권과외환거래 13 참가자디폴트에대한규정및절차 : FMI 의역할과의무 14 격리및이관의원칙 : 참가자고객의자산및담보 (positions and collateral) 의보호를위한 CCP 의의무원칙 15 일반사업리스크에대응하기위한자본능력을 FMI 는지녀야함. 16 FMI 자산및참가자자산에대한수탁기능을훼손하지않도록투자위험최소화 17 운영위험대응 18 공정하고개방된접근을허용하는참가기준의공개적인공시 19 계층화된참가제도에서야기될수있는위험에대한관리 20 FMI 간위험에대한식별및관리 21. 효율성과효과성 : 참가자및시장의요구에대한효율적이고효과적인대응 22. Communication 에대한국제적절차및표준채택을통해시스템간기록, 지급, 청산, 결제를촉진 23. 규정및절차의공시 24. 시장데이터의공시 Korea Institute of Finance 35

36 1. 국제결제은행의지급결제시스템운영기준 금융시장인프라에관한원칙 ( 안 ) 년 3 월 u 5 responsibilities: 중앙은행, 시장규제자및관련당국의책임 주요내용 1 FMI에대한규제, 감독및감시 2 규제, 감독및감시책임을이행하기위한권한과자원의부여 3 FMI에대한규제, 감독및감시의목적과정책의공시 4 FMI에대한국제적기준의적용 5 FMI의안전성및효율성을제고하기위한국내및국제협조체계구축 Korea Institute of Finance 36

37 1. 국제결제은행의지급결제시스템운영기준 금융시장인프라에관한원칙 ( 안 ) 의시사점 u u 포괄적위험관리의중요성시스템위험관리중요성 u Financial market Infrastructure=Clearing houses 의역할강조 : 효율적인지급결제서비스제공자로서뿐아니라결제위험의사실상의관리자로서의역할 (FMI 에대한감시 / 감독체계중요 ) u u u 격리및이관의원칙수탁기능중요성의강조 참가계층화및간접참가에대한위험관리 Korea Institute of Finance 37

38 2. 해외주요국가의은행중심지급결제시스템 캐나다 연방법률에의한규제 주법률에의한규제 법률에기초한규제 은행법, 신용협동조합법, 금융감독청법등 은행, 신용협동조합, 보험회사등 자율규제상당부분허용 주증권법 증권사 -> 지급결제서비스참여에제약 Korea Institute of Finance 38

39 2. 해외주요국가의 은행 중심지급결제시스템 캐나다 직접참가자 지급결제협회회원 청산과결제직접가능 간접참가자 청산과결제모두직접참가자를대리인으로하여이행 은행및예금수취기관을제외한금융기관의지급결제참여제한 2001 년 11 월부터생보사, 증권사, 머니마켓펀드 (MMF) 와같은비은행등의 CPA 회원참여제한적허용 CPA(Canadian Payment Association) 규정 No.3-Payment Items and Automated Clearing Settlement System 에따라비은행금융기관중 MMF, 신탁, 생명보험회사에대해 ACSS 직접참가는금지되고대행금융기관을통한간접참가만이허용 u 조건 : 안정된유동성능력증명 ( 유동성변동이큰 MMF 의경우추가적으로유동성이높은현금성 투자자산운용비율및신용평가기관으로부터일정등급이상의신용등급획득 ) Korea Institute of Finance 39

40 2. 해외주요국가의은행중심지급결제시스템 캐나다 ACSS (automated clearing settlement system) 의참여기관 직접참가자 Bank of Canada를포함하여 9개은행 2개의신용조합중앙회 (Centrals) 1개의기타금융기관 간접참가자 증권사들은 CPA의간접참가자회원으로등록하여고객들에게지급서비스를제공할수있는지위를얻게되었으나, 1개의증권사만이간접참가자로참여 거액결제시스템 (LVTS) 12개은행 2개중앙회 (Centrals) 1개기타금융기관 Korea Institute of Finance 40

41 2. 해외주요국가의은행중심지급결제시스템 캐나다 ACSS 의직접차액결제참가기관이되기위해충족해야하는조건 No.3(Part 2 : ACSS) DIVISION 3(Participation in the ACSS) (a) 캐나다중앙은행에결제계좌보유 (b) 캐나다중앙은행에대출창구 (loan facility) 설립 (c) ACSS 를통한청산결제량이전체결제량의 0.5% 이상 (d) 법안에서제정한기술적, 재정적, 기타조건충족 + 연방법에의한금융감독청감독대상금융기관 지급결제직접참가를사실상은행및예금수취기관만으로제한하는목적을반영 간접참가자가다음과같은조건에높이면지급결제참가의지속이중지된다는관점에서부도에처하게되고간접참가자로서의지위상실 (a) 간접참가자의결제계좌가결제에필요한결제유동성부족에직면하고, (b) 간접참가자가결제를위한충분한결제유동성을사전에확보하지못함 Korea Institute of Finance 41

42 2. 해외주요국가의은행중심지급결제시스템 EU EU 는지난 2007 년지급서비스지침 (Payment Services Directive, PSD) 를통하여 27 개회원국간자금이동의불편함을해소하고, 단일유로지급결제시스템 (Single EURO Payments Area, SEPA) 구축 지급서비스지침 (PSD) PSD 는지급결제서비스제공기관으로예금취급기관 (credit institutions), 전자화폐발행기관 (electronic money institutions), 우체국 (post office giro insti- tutions), 지급기관 (payment institution), 유럽중앙은행 (ECB), 회원국중앙은행, 회원국중앙및지방정부등을규정하고, 지급서비스가예금수취기관의고유업무임을명확히규정 지급기관에대한규제내용 건당 5 만유로이하전자방식지급서비스만제공가능 고객으로부터수취한자금은지급용도로만사용이제한되고수취자금을재원으로한대출행위는금지 결제완결성보장대상지급시스템및중앙은행운영지급결제시스템에대해서는지급기관 (payment institution) 의참가를제한 Korea Institute of Finance 42

43 2. 해외주요국가의은행중심지급결제시스템 영국 은행간결제시스템 영란은행은은행지급결제시스템감독 2009 년 Banking Act: Oversight 권한부여 분리운영 증권 선물지급결제시스템 금융감독청은증권 선물결제시스템감독 2009 년 3 월 지급서비스규정 (FSA's Role under the Payment Service Regulation) 을제정하여지급기관 (payment institution) 으로 4 개유형의참가허용이가능한기관규정 1 화폐송금업기관 (money remitters) 2 지급서비스를제공하는모바일네트워크운영기관 (certain mobile network operators offering payment service) 3 비은행신용카드발행기관 (non-bank credit card issuers) 4 전자상거래결제기관 (merchant acquiring firms) : B2C&B2B 등 ) Korea Institute of Finance 43

44 2. 해외주요국가의은행중심지급결제시스템 영국 FSMA 2000 예금수취업에대하여사전허가 (prior authorization) 를얻도록규정하고, 이허가를얻은기관만이지급청산협회 (Association for Payment Clearing Services, APACS) 에가입 거액결제시스템 (CHAPS) 에대한참여는 APACS 를통해은행간결제 (interbank obligations) 에참여하는경우만이해당 은행간결제시스템 (BACS, Cheque and Credit Clearing Company) 에는영란은행, 10 개상업은행과빌딩소사이어티 (building society) 만이참여가능 2010 년 5 월에다시발표된영국금융감독청의 지급서비스규정 (FSA's Role under the Payment Service Regulation) 자금이체의운영서비스를제공하는지급기관 (money transfer operator payment institutions) 으로하여금지급서비스를이용하는고객과의직접적인관계는갖지못하도록규정 Korea Institute of Finance 44

45 3. 각국은행법의고유업무로서의지급결제에대한정의 은행및은행업무범위에대한정의 은행에대한정의 은행업무에대한정의 은행이금융투자회사, 보험사등과구분되는은행만의고유성을전제 영국은행법은예금수취활동을영위하는금융기관을은행으로정의 미국 BHC Act 1966, bank =any institution that accepts deposits that the depositor has a legal right to withdraw on demand. 은행이금융기관으로서영위할수있는업무영역규정 금융투자회사, 보험사등과공통된업무범위가공유될수있음. 독일, 일본등의은행법은은행업무범위에대해정의 Cf. BHC ACT 1970 : nonbank bank loophole Korea Institute of Finance 45

, Part 1, 2(1)} -> 은행은예금을수취하는활동을영위할수있도록금융서비스및시장에관한법률 (FSMA 2000, 4 조 ) 에의해허가된금융기관들을의미 은행법 (Part 5, 182 조 ) -> 은행간지급시스템은지급결제시스템에참가하고있는금융기관들간자금의이체를촉진시키고통제하기위해고안된제도를의미 은행업무에대한정의 금융서비스및시장에관한법률 (FSMA")

46 3. 각국은행법의고유업무로서의지급결제에대한정의 영국 은행에대한정의 영국의은행법 {Banking Act 2009(c.1), Part 1, 2(1)} -> 은행은예금을수취하는활동을영위할수있도록금융서비스및시장에관한법률 (FSMA 2000, 4 조 ) 에의해허가된금융기관들을의미 은행법 (Part 5, 182 조 ) -> 은행간지급시스템은지급결제시스템에참가하고있는금융기관들간자금의이체를촉진시키고통제하기위해고안된제도를의미 은행업무에대한정의 금융서비스및시장에관한법률 (FSMA 2000, 8 조 ) -> 예금은이자나프리미엄의지급여부와관계없이임의의요구시점혹은정해진시점혹은약정한조건이충족된때에재지급을하기로지급인과수취인당사자혹은그대리인사이에이루어진계약에대해발생한권리 금융기관 : 은행과빌딩소사이어티 (building societies) 로제한되며, 자금 은 ( 중앙은행화폐및은행예금을포함하여은행간 ) 신용 (credit) 을포함 Korea Institute of Finance 46

지급결제서비스규정 (Payment Services Regulation 2009) 감시업무는중요지급결제시스템의지정및규정제정과규정준수여부등에대한검사업무등을대상 반면감독업무는지급결제서비스참가기관을대상으로적격성기준의충족및유지여부에대한모니터링, 자료요구, 검사등을주요내용 Korea Institute of")

47 4. 금융위기이후주요국지급결제시스템의변화 영국 은행법개정 (2009 년 2 월 ) 을통한 3 각감독체제의역할정립 재무부 은행간결제시스템의운영기관승인및지정 영국의 3 각감독체제 금융감독청 영란은행 재무부승인을받아은행간결제시스템운영기준결정 해당결제시스템운영기관을감시 (oversight) 결제시스템참가기관및운영자에대한감독 (supervision) 지급결제서비스규정 (Payment Services Regulation 2009) 감시업무는중요지급결제시스템의지정및규정제정과규정준수여부등에대한검사업무등을대상 반면감독업무는지급결제서비스참가기관을대상으로적격성기준의충족및유지여부에대한모니터링, 자료요구, 검사등을주요내용 Korea Institute of Finance 47

48 4. 금융위기 이후 주요국 지급결제시스템의 변화 영국 14개의 지급결제핵심원칙 (CPSS의 10개 핵심원칙 + 4개 원칙 추가) (핵심원칙 11) 지급결제시스템은 스스로 자신의 위험을 적절히 관리함으로써 시스템의 이용자 들이 연속적인 서비스를 받을 수 있도록 해야 한다. (핵심원칙 12) 지급결제시스템은 다른 금융하부구조와의 관계에서 서로 영향을 미칠 수 있는 위험을 정기적으로 평가함으로써 위험을 적절히 관리해야 한다. (핵심원칙 13) 지급결제시스템은 시스템의 직접 참가자와 간접 참가자간의 관계에 의해 야기 되어 시스템으로 확대될 수 있는 위험을 파악하고 관리해야 한다. (핵심원칙 14) 지급결제시스템은 업무의 아웃소싱에 의해 위험이 야기되지 않도록 계약내용과 위험관리체계가 분명하고 적절하고 엄밀하게 이루어지도록 관리해야 한다. Korea Institute of Finance 48

49 3. 각국은행법의고유업무로서의지급결제에대한정의 미국 은행지주회사법 (Banking Holding Company Act of 1970 redefinitions) 은행업무정의 지급결제의수단이되는예금을수취하는행위 (BHC Act 1956, 1966) 상업대출행위 예금을지급결제수단으로규정 nonbank bank loophole 야기 Competitive Equality Bank Act of 1987 제정 예금이이자지급을통한자산증식의수단으로서가아니라지급결제서비스제공이라는특정한목적을위한수단 Korea Institute of Finance 49

50 3. 각국은행법의고유업무로서의지급결제에대한정의 미국 Bank Holding Company Act of 1970 에의한 nonbank bank loophole Non-bank bank loophole 은미국금융위기에영향 1. Shadow banking 야기 2. Regulatory Arbitrage 야기 Korea Institute of Finance 50

51 4. 금융위기이후주요국지급결제시스템의변화 미국 지급청산결제감독법제정 지급청산결제감독법안 (Payment, Clearing and Settlement Supervision Act of 2009) 금융안정법안 (Restoring American Financial Stability Act of 2010) 의제 7 장에포함 RP 와관련된지급결제제도의개선 미국뉴욕연방은행은지급결제위험위원회 (Payment Risk Committee) 를중심으로 RP 와관련한지급결제제도의개선을위한태스크포스 (Tri-Party Repo Infrastructure Reform Task Force) 를구성하여운영 RP 거래는미국에서단기자금조달의주요수단으로활용되었으며, 이번위기과정에서금융시장의불안정성을크게야기한문제점을지닌것으로지적 RP 를이용한일중신용 (intraday credit) 에대한의존도를낮추는방안마련 Korea Institute of Finance 51

52 4. 금융위기이후주요국지급결제시스템의변화 해외사례의시사점 국제결제은행의핵심원칙 지급결제시스템의기본적인표준 국내지급결제시스템이충분한효율성및안전성을실현하고있는지여부를판단하는기준 해외주요국가에서은행간지급결제시스템에금융투자회사등이참여하는사례가없다는사실 우리나라지급결제시스템과관련하여시사하는바가큼 금융안정과관련하여엄밀한재검토가필요 향후고려할사항 Ø 은행간결제시스템은은행간신용거래를위한기본인프라 -> 은행이외의금융기관이참여하는것은은행수준의신용거래가능을의미 Ø 은행간신용거래에참가하기위한금융기관은은행으로서의적격성을갖추어야하지만금융투자회사의은행간결제시스템참여는은행으로서의적격성과는무관하게이루어짐 Ø 어떻게하면지급결제시스템참가자로서은행에준하는적격성을유지하도록할것인지 / 지급결제시스템에대한충분한위험관리를위해서고려되어야하는사항은무엇인지등에대한적절한검토가필요 Korea Institute of Finance 52

53 목차 Ⅰ. 문제제기 Ⅱ. 지급결제기능확대 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 53

54 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅴ. 지급결제기능확대가금융안정에미치는영향 1. 지급결제와금융안정 2. 지급결제기능의확대와결제위험요인분석 Korea Institute of Finance 54

55 1. 지급결제와 금융안정 지급결제와 금융안정 금융투자회사의 지급결제 참여 허용은 지급결제시스템에 어떤 영향을 미칠 것인가? 금융투자회사의 참여가 미치게 될 영향은 금융투자회사의 지급수단이 일반적으로 수용가능 한지 여부와 금융투자회사가 지급결제시스템에 참여하고 있는 다른 모든 참가자들로부터 신뢰를 얻을 수 있는지의 여부에 의해 결정될 것 예를 들어, 금융투자회사가 발행한 부채를 다른 기관들이 수용하고 신용을 제공해 줄 수 있 는지 여부는 매우 중요. 지급결제시스템 내에서는 금융기관 간 신용제공이 끊임없이 반복 따라서 금융투자회사가 발행한 부채가 신뢰될 수 없다고 판단되면 금융투자회사는 더 이상 지급결제시스템에서 적절한 서비스제공자로서 의미를 가질 수 없게 될 것으로 판단 Korea Institute of Finance 55

56 1. 지급결제와금융안정 지급결제와금융안정 BIS 의 10 개핵심원칙에비추어본국내현황평가 기준 1 법적기초완비 지급결제법률적정의, 참가자적격성기준미비 국내현황 2 참가규정및절차체계 3 위험관리체계 4 신속한결제 금융투자회사참가에따른잠재위험에대한명확한파악이제대로이루어지지않은상황 -규제감독의주체가정리되기이전에이미허용 -결제유동성사후적립방식채택으로인한유동성위험노출 -원하는모든금융투자회사금융위신고로지급결제참가가능한반면최종대부기능및예금보험제공으로도덕적해이야기 -청산과결제주체의분리로 권한과의무 간괴리야기 -주식, 채권, 파생, 집합투자, CMA 등의통합 ( 종합계좌 ) 으로결제시점차이로인한결제교착가능성잠재 -증권위탁계좌의예금계좌화로인한규제차익금융투자회사순채무한도, 담보, 분담금제도자율규제로인한위험관리불충분 캐나다에서는 Canadian Payment Act에규정다자간차감결제시점의상이성으로인한잠재적유동성위험존재 RPS T+1, LVPS T+0, SSS T+0( 일반 소액채권, RP)~T+1( 국채, 주가 금리파생 )~T+2( 주식, 통화 실물파생 ). CMA, MMF T+1 accounting problem" 5시스템위험대비 6적절한결제자산 7보안과신뢰성 8지급수단 9참가기준 10투명한지배구조 최대결제채무불이행시금융투자회사의생존가능성불투명. 유동성사전확인제도가채택되지않음에따라대행결제방식이오히려결제위험을높일가능성. 예탁금의별도예치및예탁금운용방식에대한엄격한위험관리여부불분명한상황 CMA, MMF 등금융투자상품은중앙은행에청구권을행사할수없는자산 준예금계좌 (quasi-bank account) 로규제차익가능성 shadow banking 야기지급결제서비스체계의복잡화로인해야기될수있는보안위험에대한안전성 (security) 강화필요 CMA는원본손실가능성이있는투자상품으로유동성위험을안고있어지급결제수단으로적절성이의문. 또한, 머니무브및과도한단기자금시장경쟁야기하고금융시장의부채건전성을악화시켜경제전체차원의비효율야기할가능성참가기준이없는가운데동질적금융기관간 공정성 보다는이질적부문간 공평성 이적용지급-청산-결제구조에서청산기관의위험인수능력제고가중요하며, 이를위한운영및지배구조확립이필요 Korea Institute of Finance 56

57 2. 지급결제기능의확대와결제위험요인분석 법적기초의미비와규제차익 법적기초의미비 현재국내에는다수의지급결제를규율하는법률이있지만, 지급결제업무에대한정의와지급결제참가자적격성기준을담고있는법률은부재 국내에서는지급결제서비스라는동일한기능에대한규율이체계적인기본법에의하지않고상이한규제원칙을지닌은행법과자본시장법등에의하여이루어지고있는처지이며, 이에따라은행과금융투자회사간규제차익이야기될가능성증대 지급결제서비스와예금은동전의양면 규제차익 지급결제서비스의허용은곧예금업무의허용을의미 금융투자회사의지급결제업무가허용됨에따라은행법에의한은행업무와자본시장법에의한은행업무가가능 -> 은행법과자본시장법에따른은행업무 ( 지급결제업무 ) 는건전성규제감독에있어큰차이를보여규제비용및지급결제서비스가격에영향 Korea Institute of Finance 57

58 2. 지급결제기능의확대와결제위험요인분석 적격성기준부재로인한참가절차의미비 국내 은행간소액결제시스템 (retail payment system, RPS) 및거액결제시스템 (large value payment system, LVPS) 은참가자적격성에대한일관된기준부재 캐나다 금융기관이적격성기준을충족하는지의여부에따라직접참가자와간접참가자로구분하여계층화 이를통해일정기준을충족하지못하는금융기관의지급결제참여로결제위험이발생할소지를사전에제한 국내에서는은행간소액결제시스템과거액결제시스템이참가자를적격성기준에의하여계층화하지않는가운데지급결제참여를허용해옴에따라적격성기준을충족하지못하는금융기관에의해결제위험이야기될가능성으로부터자유롭지못함. Korea Institute of Finance 58

59 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 자본시장법, 자본시장법시행령, 한국은행내부규정 금융투자회사의지급결제로인한결제위험가능성해소방안마련 결제안정성을보장하기위해지급결제대상수단을투자자예탁금으로만제한 예탁금별도예치제, 순채무한도설정, 담보제공, 대행은행자격조건제한, 차액결제집중 30% 한도설정, 대행은행유동성악화시금융투자회사의직접결제허용 문제점을야기할가능성 투자자예탁금으로만제한했음에도불구하고현재 CMA 가지급결제의주요한수단으로활용 또한투자자재산 ( 위탁계좌 ) 담보허용, 예치기관파산시우선지급권비명시, 예탁금예치기관으로부터자금인출한도를 5/100( 금융투자업감독규정 ) 로제한, 순채무한도자율규제허용, 결제유동성사후적립제도, 대행은행의계약대상금융투자회사의유동성능력에대한사전검토권한불인정, 직접차액결제참가허용등으로인한심각한문제점을야기할가능성 Korea Institute of Finance 59

60 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 금융투자회사지급결제참가에따른주요결제안정성장치 1 지급결제대상제한 ( 투자자예탁금 ) 2 투자자예탁금별도예치제도 ( 예수금예치또는신탁 ) 3 결제업무대행제도 ( 금융투자회사는지급 - 청산까지, 결제단계는은행이대행 ) 4 순채무한도등대행한도설정 ( 대행은행과금융투자회사간사적계약 ) 5 담보제공 ( 대행한도 100%). 금융투자회사가증권금융에대해보유하고있는신탁의수익권을담보로설정가능 6 대행은행은자신과위탁기관의순채무한도및일평균교환순지급금액의 30% 에해당하는금액을담보증권으로제공 7 대행은행의자격조건 : BIS 비율 8% 이상, 직전월말원화유동성비율 100% 이상유지 8 차액결제집중방지 : 전체차액결제대행규모의 30% 까지만허용 9 금융투자회사의직접차액결제 : 대행은행이유동성악화, 영업정지, 파산등에처할경우한시적으로직접차액결제허용 Korea Institute of Finance 60

61 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 지급결제대상을투자자예탁금으로제한 금융투자회사는 CMA 에대하여지급결제시스템의일반적위험관리기준등에따른특정한규제를받음이없이지급결제서비스를제공 자본시장법에서지급결제를투자자위탁계좌로제한하고있다는사실그자체가금융투자회사의지급결제서비스제공에의해야기될수있는결제위험을충분히차단하고있다고하기에는한계 투자자예탁금별도예치제도 별도예치제가별도예치기관파산으로부터는고객예탁금을지켜주지못한다는점이지적될필요 별도예치기관은고객예탁금을현금으로보관하지않고유가증권을매입하는등자산운용의원천으로활용 미국에서는증권투자를위한고객예탁금보호기관 (custodian) 이은행으로국한되고, 은행은이자금을신탁계정에 100% 현금으로보관 결제위험 금융투자회사의지급결제서비스는지급과청산으로제한하고, 결제는은행이대행하도록하는제도가결제위험을낮추는효과를낳을수있는지여부는금융투자회사와금융투자회사의결제를대행하는은행간계약의내용에의해서결정 : 캐나다와같은은행의사전검사권이허용되고있는가? Korea Institute of Finance 61

62 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 캐나다 캐나다의지급결제법 (Canadian Payment Act) 은지급결제직접참가자와간접참가자를구분하여간접참가자는직접참가자인은행에당좌계정을두도록하고사전적으로충분한유동성을예치하도록규정 만일사전에충분한자금이적립되지않은경우은행 (direct clearer) 은간접참가자 (indirect clearer) 에게지급결제제공목적의당좌계정에대해부도 (default) 를선언할수있는권한을부여 캐나다의사례가시사하는바와같이우리나라의경우에도만일금융투자회사로하여금은행당좌계정에사전적으로유동성을적립하도록하는의무를부과하고은행에캐나다의은행과같은사전적인검사권을부여하게되면금융투자회사의지급결제참여로인한결제위험은크게감소 Ø 그러나현행국내규율체계는금융투자회사의사전적유동성적립의무뿐아니라은행의 검사권도부여하지못한실정 Ø 금융투자회사의예탁금집중예치기관으로부터의자금인출한도를 100 분의 5 로제한 ( 증권업감독규정시행세칙제 3-2 조 ) 하고있어서이제한규정이금융투자회사의유동성에제약요인으로작용할가능성 Korea Institute of Finance 62

63 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 결제리스크에대한관리가자율사항으로규정 금융투자회사의지급결제참여로인해야기될수있는결제리스크에대한관리가규제사항이라기보다자율사항으로규정되고있다는점은우려스런부분 금융투자회사의경우에는대행한도및순채무한도의설정및관리를법에의해규정하는대신은행과금융투자회사가협의하여결정할사적계약사항으로처리 캐나다 국내 n 캐나다의지급법은직접참가자와간접참가자간순채무한도, 사전담보, 대행한도를명확히규정 n 결제위험을방지하기위해엄격한규제의대상으로규정 n 이를자율사항으로처리 n 순채무한도설정을사실상금융투자회사가결정하도록하는것은결제위험의엄격한관리와는크게동떨어진것 Korea Institute of Finance 63

64 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 신탁수익권의담보 금융투자업규정은지로, PG(payment gateway), 일부 CMS 에대한대행한도및 CD 공동망, 타행환공동망, 전자금융공동망의순채무한도에대해 100% 에해당하는담보를제공하도록규정 이는금융투자업규정제 4-38 조제 2 항에서정하고있는데, 금융투자회사는투자자예탁금을집중예치기관 ( 증권금융회사 ) 에특정금전신탁의방법으로신탁하고이집중예치기관에신탁재산을결제대행은행에 ( 정기 ) 예금으로예치할것을지시하도록규정 이는금융투자회사가집중예치기관에보유하고있는신탁의수익권을대행은행에담보로제공할수있다는것을의미 문제점을야기할가능성 Korea Institute of Finance Ø 현재대행한도는자기자금으로담보를제공하고있지만순채무한도는 100% 고객예탁금으로담보를설정하고있다. 현재대행한도및순채무한도는약 2 조원수준 Ø 고객예탁금은예금보호대상이므로금융투자회사가예탁금을담보로설정하는행위는 ( 의도했는지의여부와는무관하게 ) 예금보험제도를남용하는도덕적해이에해당 Ø 금융투자회사는자신의이익을위해공적인금융안전망을활용한셈 Ø 은행의경우순채무한도소진율은평균적으로 3~4% 로서 10% 미만이지만금융투자회사의경우순채무한도소진율은거의 100% Ø 이비율이높다는것은신용위험을대비하기위한담보가지나치게낮다는것을의미 Ø 최근에는이러한높은소진율을인위적으로낮추기위해 50% 이상이면반드시과거가상계좌방식으로전환하도록유도 64

65 2. 지급결제기능의확대와결제위험요인분석 불충분한결제위험대응방안 직접차액결제허용의개선 대행은행이유동성악화, 영업정지, 파산등에처할경우한시적으로는금융투자회사로하여금직접차액결제를할수있도록허용하는점은개선되어야함. 만일대행은행이곤란에처할경우대행은행을변경하거나청산기관이위험을인수하면된다. 그럼에도불구하고금융투자회사에직접결제를하도록허용하는것은결제시스템의위험관리체계를제대로인식하지못하고있는잘못된것 이러한허용은한시적이기는하나중앙은행법상금융기관이아닌금융투자회사의위험을중앙은행이직접인수하는결과를초래 이는금융투자회사를사실상중앙은행법상금융기관으로전환시키는효과를야기하는혼란을가져을수있고, 시스템위험으로바로전환시키는원인이될수있음. Korea Institute of Finance 65

66 2. 지급결제기능의확대와결제위험요인분석 결제시차의다기화로인한결제위험노출 은행간소액결제시스템의결제시차 T+1 한국은행 ( 거액 ) 결제시스템의결제시차 T+0+α, α<1 시스템각각의모든자금이동은동일한결제시차 증권결제시스템 -> 상품유형별로다양한결제시차 일반 소액채권과 RP 거래의결제시차는 T+0 국채, 주가및금리파생거래의결제시차는 T+1 주식, 통화및실물파생은 T+2 이다. CMA 의경우에는은행간결제시스템과증권결제시스템에모두연결되어있는특수한모습을지니고있는데, 고객에대한결제서비스제공의시차는 T+0 인반면, 결제유동성조달을위한 RP 환매후현금화시차는 T+1 이에따라 CMA 는결제서비스제공과유동성조달간시차괴리문제를야기한다. 따라서만일유동성위험및 RP 가격하락으로인해원본손실이발생할경우시장위험이결제위험으로전이되는문제점이야기될가능성상존 Korea Institute of Finance 66

67 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 지급결제시스템의안정성과관련한중요한의미 예금이아닌투자상품이지급결제서비스를제공 환매후가격리스크가발생하면결제위험에직면할가능성 CMA 계좌를주식예탁금계좌와연계시킴으로써 CMA 를이용한지급결제참여는은행간지급결제망을이용하면서도지급결제를위한예치의무를회피 Ø CMA 에서출금후투자자예탁계좌를이용하여자금이체서비스를제공하는경우투자자예탁계좌로의예탁과출금이동시에가능하게되므로의무예치액산정및담보설정의무부과대상에서제외 Ø 따라서 CMA 는금융투자회사이익에는큰도움이되지만결제시스템의안전성에는위험요인이되는일종의규제피난처 (Regulation Haven) 의역할을하게되는셈 Korea Institute of Finance 67

68 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 < 참고 > CMA와은행계좌의비교 1 CMA 는유사은행계좌서비스를제공 2 종금형 CMA 의경우, 예금보험이적용되는수탁서비스를제공 (bank account -like custody service) 3 CMA 는신용카드등카드서비스제공 (credit card, debit card service) 4 CMA 는증권투자계좌서비스제공 5 CMA 는은행계좌에비해높은금리제공 은행계좌는 1~2, CMA 는 1~5 대규모머니무브야기, 단기자금시장경쟁격화, 금융산업특히은행의부채구조건전성악화 T+1 결제시차 : 환매후현금화시차로인해결제유동성수요발생 대규모콜머니발생 : 콜시장경색시유동성위험발생가능 Korea Institute of Finance 68

69 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 지급결제제도시행이후금융투자회사의 CMA 와은행예금의추이 150, ,000 보통예금저축예금 CMA 50,000 40,000 30,000 50,000 20,000 10, CMA 의환매시차와콜머니를통한유동성조달구조 Korea Institute of Finance 69

70 2. 지급결제기능의확대와결제위험요인분석 CMA 와콜머니추이 분석기간 : 단위 : 10 억 300, , , , ,000 50,000 CALL MONEY( 좌축 ) CMA( 우축 ) 50,000 45,000 40,000 35,000 30,000 25,000 20,000 15,000 10,000 5, Korea Institute of Finance 70

71 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 CMA 와금융투자회사콜머니시차상관계수 콜머니수요와 CMA 와의관련가능성 2001 년 ~2009 년 4 월 CMA 와콜머니간 시차상관계수분석을통해 추정 : CMA 1 단위증가시콜머니 0.61 단위증가. 통계적유의성 8 분기지속 Korea Institute of Finance 71

72 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 CMA 와금융투자회사콜머니시차상관계수 기간확대 : 2001 년 ~2011 년 5 월 CMA 와콜머니간 시차상관계수강화 : 추정계수커짐. CMA 1 단위증가시콜머니 0.83 단위증가. 통계적유의성은 21 분기동안지속 Korea Institute of Finance 72

73 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 금융투자회사 CMA가콜머니가높은상관관계형성 CMA 의결제구조가본질적으로안정되지못함을의미 금융투자회사의경우에는 CMA 자금을수취하고이를현금으로보유하는것이아니라, 전액투자상품에투자하고이를나중에환매후결제자금으로활용 -> 유동성위험에직면하는경우심각한결제위험초래가능 결제위험초래문제의해결방안 ØCMA 자금수취후일정비율을현금으로보유 ØCMA 결제제공은 T+0 이아니라환매시점인 T+1 로변경 Korea Institute of Finance 73

74 2. 지급결제기능의확대와결제위험요인분석 CMA 결제서비스와결제위험 4,500,000 4,000,000 3,500,000 3,000,000 2,500,000 2,000,000 1,500,000 금융투자회사투자자예탁금및콜론규모추이 단위 : 백만원 1,000, ,000 콜론 ( 좌축 ) 투자자예탁금 년12월 2001년06월 2002년12월 2004년06월 2005년12월 2007년06월 2008년12월 2010년06월 18,000,000 16,000,000 14,000,000 12,000,000 10,000,000 8,000,000 6,000,000 4,000,000 2,000,000 0 Ø콜의수요는 CMA 결제유동성조달과관련가능성 Ø콜의공급은주식투자자예탁금이그원천으로이용될가능성 Ø주식투자자예탁금은증권금융에집중예치되는데, 당일예탁자금은익일에예치 Ø주식투자자의예탁과예치에 1일간의시차가있는데이를활용하여콜론이이루어질가능성 Korea Institute of Finance 74

75 목차 Ⅰ. 문제제기 Ⅱ. 지급결제기능확대 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 75

76 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 1. 법적기초의완비 2. 위험노출의축소및시스템위험관리체계의확보 Korea Institute of Finance 76

77 1. 법적기초의완비 지급결제법제정필요 Ø 은행법, 자본시장법등개별법간규제차이에따른규제차익의문제점해소 Ø 지급결제에대한법률적정의, 적격성기준정립및지급결제위험에대한충분한책임원리명확화 Ø 지급결제관련감독밀감시체계에대한분명한책임배분에대해정리할필요 2009 년국회제출지급결제제도감독법안 주요내용지급결제제도감독법 ( 안 ) 에포함된사항지급결제제도감독법 ( 안 ) 에포함되지않은사항 법안 1 중요지급결제제도지정 ( 제 3 조 ) 2 운영과관리를위한기본사항규정 ( 제 3 조 ) 3 운영기관에대한자료요구및운영기준개정명령 ( 제 5 조 ) 4 지급결제제도의운영기관중일부및참가기관에대한검사 ( 제 5, 7 조 ) 5 지급결제업무협의회설치 ( 제 9 조 ) 6 운영기관및참가기관에대한지급결제업무의일부중지등조치 ( 제 11 조 ) 7 참가자적격성기준 운영기관에일임 ( 제 4 조 ) 8 지급수단적절성기준 9 즉시결제성을실현하기위한기준 10 감시 감독업무담당기관간명확한업무배분체계 11 효율적 효과적정보공유체계확립 Ø 법안은감시업무의배분체계에대해서는규정하고있으나, 감독업무의기초가되는사항 ( 참가자및지급수단적격성등 ) 및감독업무에대해서는구체적이고충분한규정을담고있지못한상황 Ø 금융투자회사에대한지급결제허용과관련하여가장큰논란이되었던참가자적격성기준은여전히법률에명시되지않고운영기관에일임 Ø 누가규제 / 감독할것인지는규정된반면, 무엇을규제 / 감독할것인지는충분하지않은것으로보임. Korea Institute of Finance 77

78 2. 위험노출의축소및시스템위험관리체계의확보 위험노출의축소 Ø 지급결제시스템에대한과다한위험노출을관리하기위해서는결제위험관리에대한개별참가기관및시스템차원에서의시스템위험에대한관리체계가보다강화 Ø 이를위해참가자적격성기준의마련및직 간접참가자간적절한계층화, 결제시차완화, 지급수단적정성보완등이이루어져야하며, 지급결제감독및감시기관의감독 감시업무를보다체계화하고감독관련기관간의권한및책임배분을명확히하는것이필요 Ø 국내에서도지급결제시스템의안전성을제고하기위한국내실정에필요한핵심원칙의제정을검토할필요 시스템위험관리체계의확보 Ø 신속한결제원칙의관점에서는금융투자회사의은행간지급결제참가로인하여은행간결제시스템과증권결제시스템간결제위험의전이및결제시차불일치로인한추가적인결제위험야기등의문제점을낳을수있으므로이를해소하는방안이강구될필요 Ø 시스템위험을방지하기위한노력은지급결제시스템참가자및규제 / 감독기관모두에의해서이루어질필요 Ø 개별참가자, 각지급결제유형별청산기관, 중앙은행, 그리고감독당국등이모두시스템전체차원에서필요한적절하고일관된위험관리체계를공유하여야할필요 Korea Institute of Finance 78

79 목차 Ⅰ. 문제제기 Ⅱ. 지급결제기능확대 Ⅲ. 지급결제시스템현황과주요이슈 Ⅳ. 해외사례 Ⅴ. 지급결제기능확대가금융안정에미치는영향 Ⅵ. 지급결제시스템과금융안정을위한주요정책과제 Ⅶ. 결론 79

")

80 Ⅶ. 결론 문제점 지급결제에대한체계적인기본법이부재한가운데지급결제참가등중요사항이결정될수있는여지 ü 결제위험에대한충분한위험관리체계가마련되지못할가능성 ü 규제차익을야기할가능성 ü 글로벌스탠더드에부합하지못할가능성 대응방안 지급청산결제시스템감독법제정 ( 중앙은행법상금융기관이아닌금융기관및중앙은행이외감독당국에대한이슈 ) 지급결제와관련한미시적및거시적위험관리체계가명확히이루어져야할필요 Korea Institute of Finance 80

81 Korea Institute of Finance 81

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

조사보고서 복합금융그룹의리스크와감독

조사보고서 2009-6 복합금융그룹의리스크와감독 Ⅰ. 서론 2 조사보고서 2009-06 Ⅱ. 복합금융그룹화와리스크 1. 정의 요약 3 2. 유형 4 조사보고서 2009-06 3. 복합금융그룹화의동기 4. 복합금융그룹화와리스크 요약 5 6 조사보고서 2009-06 요약 7 Ⅲ. 국가별복합금융그룹화현황및감독체계 1. EU 지침 2. Joint Forum

조사보고서 2009-6 복합금융그룹의리스크와감독 Ⅰ. 서론 2 조사보고서 2009-06 Ⅱ. 복합금융그룹화와리스크 1. 정의 요약 3 2. 유형 4 조사보고서 2009-06 3. 복합금융그룹화의동기 4. 복합금융그룹화와리스크 요약 5 6 조사보고서 2009-06 요약 7 Ⅲ. 국가별복합금융그룹화현황및감독체계 1. EU 지침 2. Joint Forum

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

<C1F6B1DEB0E1C1A65F76372E687770>

관계사내부용 금융투자회사의지급결제최근동향 Payment and Settlement Business Trends in Investment Companies 하나금융정보 Hana Finance Info. http://www.hanaif.re.kr 2011 년 10 월 6 일제 68 호 수석연구원주윤신 ysju@hanaif.re.kr 2011년 3월말, 25개금융투자회사가

관계사내부용 금융투자회사의지급결제최근동향 Payment and Settlement Business Trends in Investment Companies 하나금융정보 Hana Finance Info. http://www.hanaif.re.kr 2011 년 10 월 6 일제 68 호 수석연구원주윤신 ysju@hanaif.re.kr 2011년 3월말, 25개금융투자회사가

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

내지2도작업

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

2007. 12 CONTENTS 퇴직연금제도 도입 운영 매뉴얼 고령화 사회와 퇴직연금제도 Ⅰ. 사회 경제적 환경의 변화 Ⅱ. 기존 퇴직금제도의 문제점 Ⅲ. 퇴직연금제도의 도입 필요성 Ⅱ. 기존 퇴직금제도의 문제점 그렇다면 과연 기존의 퇴직금 제도가 노후의 핵심적인 수입원으로서의 역할을 다하고 있는지 살펴보기로 하자 3 퇴직금의 수급권 보장 미흡 퇴직금이

자산관리서비스선진화방안(인쇄).hwp

.hwp") 경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

경영보고서 2009-2 자산관리서비스활성화방안 보험연구원 Ⅰ. 서론 2 경영보고서 2009-02 Ⅱ. 자산관리서비스에대한논리적검토 요약 3 4 경영보고서 2009-02 Ⅲ. 국내외자산관리서비스현황 요약 5 운용전략 운용전략 자산관리서비스유형 유가증권 뮤추얼펀드 상장지수펀드 운용전략 1 운용전략 2 SMA MDA MDA 6 경영보고서 2009-02

<B3B2C0E7C7F62E687770>

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

퇴직연금 도입에 따른 금융업종별 대응전략 2005.11 남 재 현 (한국금융연구원 연구위원) 목 차 1) 미국의 경우 1875년에 American Express가 퇴직연금을 최초로 실시하였다. : : 大 和 總 硏 2) 종업원의 근무에 대해서 퇴직 시에 지불되는 급부(퇴직금) 및 퇴직 후의 일정기간에 걸쳐 지불되는 급부(퇴직 연금) 중 계산시점까지

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

< F D3220C1F6B1DEB0E1C1A6C0CCBDB45FC0CCC5C2BFAD5F E687770>

CR 2008-02 보험산업소액지급결제시스템 참여관련주요이슈 2008. 6. 이태열 보험연구원 CR 2008-02 CEO Report 보험산업소액지급결제시스템 참여관련주요이슈 2008. 6. 이태열 보험연구원 CEO Report는보험산업과관련된현안과제를집중분석하여, 보험회사최고경영자의의사결정에도움을드리고자작성되었습니다. < 목차 > Ⅰ. 검토배경 1 Ⅱ. 주요이슈논의

CR 2008-02 보험산업소액지급결제시스템 참여관련주요이슈 2008. 6. 이태열 보험연구원 CR 2008-02 CEO Report 보험산업소액지급결제시스템 참여관련주요이슈 2008. 6. 이태열 보험연구원 CEO Report는보험산업과관련된현안과제를집중분석하여, 보험회사최고경영자의의사결정에도움을드리고자작성되었습니다. < 목차 > Ⅰ. 검토배경 1 Ⅱ. 주요이슈논의

확정급여형3차

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

www.kdblife.co.kr 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형 운용설명서 판매회사 : KDB생명보험 무배당 KDB 확정급여형 자산관리 퇴직연금보험 실적배당형은... 보험업법, 근로자퇴직급여보장법, 자본시장과 금융투자업에 관한 법률 및 금융투자업규정, 보험업감독규정 및 퇴직연금 감독 규정에 의하여 인가 판매하고 있으며, 특히 실적배당형에

PowerPoint Presentation

[ 블랙록다이나믹하이인컴증권투자신탁 ( 주식혼합-재간접형 ) 종류A] 대신증권 1.0% 미래에셋대우 1.0% 삼성생명 1.0% 신한은행 1.0% 우리은행 1.0% 펀드온라인코리아 1.0% 한국투자증권 1.0% 2018.10.15. 한국씨티은행 1.0% 하나금융투자 1.0% KB국민은행 1.0% KEB하나은행 1.0% NH투자증권 1.0% SC제일은행 1.0%

[ 블랙록다이나믹하이인컴증권투자신탁 ( 주식혼합-재간접형 ) 종류A] 대신증권 1.0% 미래에셋대우 1.0% 삼성생명 1.0% 신한은행 1.0% 우리은행 1.0% 펀드온라인코리아 1.0% 한국투자증권 1.0% 2018.10.15. 한국씨티은행 1.0% 하나금융투자 1.0% KB국민은행 1.0% KEB하나은행 1.0% NH투자증권 1.0% SC제일은행 1.0%

OTP문답집(일반이용자대상)_v3[최종].hwp

![OTP문답집(일반이용자대상)_v3[최종].hwp](/thumbs/91/107605644.jpg "OTP문답집(일반이용자대상)_v3[최종].hwp") 일반이용자대상 OTP( 일회용비밀번호 ) 문답집 - OTP 통합인증센터 - 2010. 8. [ 목차 ] 문1 OTP란무엇인가요? 1 문2 OTP는어디서발급받을수있나요? 1 문3 OTP 발급비용은얼마인가요? 1 문4 발급받은 OTP를여러금융회사에서사용할수있나요? 1 문5 발급받은 OTP를다른금융회사에등록할때꼭방문해야만 가능하나요? 2 문6 해외에서 OTP 이용이가능한가요?

일반이용자대상 OTP( 일회용비밀번호 ) 문답집 - OTP 통합인증센터 - 2010. 8. [ 목차 ] 문1 OTP란무엇인가요? 1 문2 OTP는어디서발급받을수있나요? 1 문3 OTP 발급비용은얼마인가요? 1 문4 발급받은 OTP를여러금융회사에서사용할수있나요? 1 문5 발급받은 OTP를다른금융회사에등록할때꼭방문해야만 가능하나요? 2 문6 해외에서 OTP 이용이가능한가요?

Total Return Swap

Fixed Income Securities Derivatives Products KTBF / IRS / CRS / FX Swap Rate December 2005 Major Agenda I. I. Fixed Income Rate Trends II. Risk Exposure III. IRS / CRS / FX Swap IV. KTB Futures & Strategy

Fixed Income Securities Derivatives Products KTBF / IRS / CRS / FX Swap Rate December 2005 Major Agenda I. I. Fixed Income Rate Trends II. Risk Exposure III. IRS / CRS / FX Swap IV. KTB Futures & Strategy

<4D F736F F D20BCF6BDC3B0F8BDC35FBAEDB7A2B7CFB1DBB7CEB9FAB8D6C6BCBFA1BCC25F E646F63>

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

집합투자기구수시공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 1) 블랙록글로벌멀티에셋인컴증권투자신탁 ( 주식혼합 -재간접형 )(H) 2. 공시사유 : 집합투자규약및투자설명서변경 1) 2) 감독원자산배분가이드라인폐지에따른관련문구삭제 3) 세법개정에따른관련문구변경 3. 시행일 : 2015.01.23.

목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]

![목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]](/thumbs/40/20540422.jpg "목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]") 투자신탁[주식] (운용기간 : 21.6.1 ~ 21.8.31) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4.

투자신탁[주식] (운용기간 : 21.6.1 ~ 21.8.31) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 Ⅰ 인사말 (고객님께 드리는 글) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4.

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

현금및예금명세서 ( 단위 : 원 ) 자금의종류 구분 용도 예치기관 예금종류 구좌번호 예치금액 만기일 이자율 비고 유동자금 예금 건축기금 국민 환매채권 ,456, 채플건축기금 국민은행 정기예금 72181

자금의종류 구분 용도 예치기관 예금종류 구좌번호 예치금액 만기일 이자율 비고 유동자금 예금 건축기금 국민 환매채권 ,456, 채플건축기금 국민은행 정기예금 72181") 현금및예금명세서 ( 단위 : 원 ) 자금의종류 구분 용도 예치기관 예금종류 구좌번호 예치금액 만기일 이자율 유동자금 예금 건축기금 국민 환매채권 459034-04-007734 139,456,520 2009.05.27 6.7 채플건축기금 국민은행 정기예금 721815-14-47071 1,500,000,000 2009.7.12 4.1 국민은행 양도성예금 459020-04-002921

현금및예금명세서 ( 단위 : 원 ) 자금의종류 구분 용도 예치기관 예금종류 구좌번호 예치금액 만기일 이자율 유동자금 예금 건축기금 국민 환매채권 459034-04-007734 139,456,520 2009.05.27 6.7 채플건축기금 국민은행 정기예금 721815-14-47071 1,500,000,000 2009.7.12 4.1 국민은행 양도성예금 459020-04-002921

금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원

한국금융연구원 자본시장연구원 보험연구원") 금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 -

금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 -

Ⅰ

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

목차 e나라도움보조사업자사용방법안내 2017. 2. 기획재정부 Ⅰ. 사용자등록및권한신청 1 Ⅱ. 계좌, 은행인증서, OTP, 전용카드등록 관리 14 Ⅲ. 사업자지정업무흐름도및보조사업자주요업무 20 Ⅳ. 사업자신청 선정관련업무처리방법 24-2 - 목차 Ⅴ. 계약체결및대금지급 53 Ⅰ. 사용자등록및권한신청 Ⅵ. 집행관리 76 Ⅶ. 보조사업자개념및안내 87 1.

( 제 7 호 ) 대구경북개발연구원 )sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도

대구경북개발연구원 )sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도") ( 제 7 호 ) 대구경북개발연구원 2002. 12. 1)sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도권집중과지역기업의자금사정악화 3. 제조업기반의침하로지역경제불황우려. 금융구조조정이후의지역금융산업위축

( 제 7 호 ) 대구경북개발연구원 2002. 12. 1)sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도권집중과지역기업의자금사정악화 3. 제조업기반의침하로지역경제불황우려. 금융구조조정이후의지역금융산업위축

< D B3E2B5B55FB0E1BBEABCAD5FBACEBCD3B8EDBCBCBCAD E786C73>

자금계산서부속명세서 - 66 - 예비비사용명세서 ( 단위 : 원 ) 예비비사용과목 관항목 내용 예비비사용결정액 예비비지출액 비고 1300 고정자산매입 17,594,000 17,594,000 1310 유형고정자산매입 17,594,000 17,594,000 1314 기계기구구입비실험실습비기자재구입 594,000 594,000 1316 차량운반구차량매입 17,000,000

자금계산서부속명세서 - 66 - 예비비사용명세서 ( 단위 : 원 ) 예비비사용과목 관항목 내용 예비비사용결정액 예비비지출액 비고 1300 고정자산매입 17,594,000 17,594,000 1310 유형고정자산매입 17,594,000 17,594,000 1314 기계기구구입비실험실습비기자재구입 594,000 594,000 1316 차량운반구차량매입 17,000,000

증권사지급결제시장참여의의미와시사점 금융시장팀 Hana Institute of Finance 1

증권사지급결제시장참여의의미와시사점 2009. 6. 25 금융시장팀 1 Ⅰ. 증권사지급결제망참여에따른변화내용 Ⅱ. 증권사지급결제망참여에따른증권 / 은행의이해득실 Ⅲ. 증권사시너지효과와은행 LCF 감소의부작용가능성점검 Ⅳ. 결론및시사점 2 I-1. 현황 ( 정의 ) q 현재국내 61개증권사중 25개증권사가지급결제시장에참여하기로결정 ü 2009년 7월말 8월초부터예정

증권사지급결제시장참여의의미와시사점 2009. 6. 25 금융시장팀 1 Ⅰ. 증권사지급결제망참여에따른변화내용 Ⅱ. 증권사지급결제망참여에따른증권 / 은행의이해득실 Ⅲ. 증권사시너지효과와은행 LCF 감소의부작용가능성점검 Ⅳ. 결론및시사점 2 I-1. 현황 ( 정의 ) q 현재국내 61개증권사중 25개증권사가지급결제시장에참여하기로결정 ü 2009년 7월말 8월초부터예정

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

<BAB8B5B5C2FCB0EDC0DAB7E15F352E36C0CF20C0D3BDC3B0F8C8DEC0CF20C1F6C1A4BFA120B5FBB8A520B1DDC0B6BCD2BAF1C0DA20C0AFC0C7BBE7C7D72E687770>

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

ABSTRACT With the payment and settlement systems becoming more and more complex and interconnected, the issue of their interdependency rises as an imp

韓國開發硏究제 32 권제 2 호 ( 통권제 107 호 ) 우리나라지급결제시스템의상호의존성에관한연구 이준서 * ( 동국대학교경영대학부교수 ) 강경훈 ( 동국대학교경영대학조교수 ) A Study on the Interdependencies of Payment and Settlement Systems in Korea Junesuh Yi (Associate Professor,

韓國開發硏究제 32 권제 2 호 ( 통권제 107 호 ) 우리나라지급결제시스템의상호의존성에관한연구 이준서 * ( 동국대학교경영대학부교수 ) 강경훈 ( 동국대학교경영대학조교수 ) A Study on the Interdependencies of Payment and Settlement Systems in Korea Junesuh Yi (Associate Professor,

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

?????165 ( ISA??? )

") 제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

제1조(약관의 적용) 1 이 약관은 고객(이하 위탁자 )과 주식회사 한국스탠다드차타드은행(이 하 수탁자 )간에 특정금전신탁계약을 체결하여 조세특례제한법 이 정 하는 개인종합자산관리계좌(신탁계좌)를 설정함에 있어 필요한 사항을 정함을 목적으로 한다. 2 이 약관은 신탁재산의 매매 거래 시 적용되는 금융상품별 약관과 함께 적용된다. 제2조(개인종합자산관리계좌)

Microsoft Word - 증권 코멘트.doc

DIFFERENT TOMORROW Industry Flash 9년 1월 15일 토러스투자증권 리서치센터 Analyst 원재웅 ) 79-711 jwwon@taurus.co.kr 증권 자금유입이 본격화까진 단기적 접근 필요 Neutral 최근 증권주 반등의 이유 순환매를 통한 주가반등이 기대되기 때문 거래대금이 5~조원에서 하방경직성을 나타내면서 추가적인 실적

DIFFERENT TOMORROW Industry Flash 9년 1월 15일 토러스투자증권 리서치센터 Analyst 원재웅 ) 79-711 jwwon@taurus.co.kr 증권 자금유입이 본격화까진 단기적 접근 필요 Neutral 최근 증권주 반등의 이유 순환매를 통한 주가반등이 기대되기 때문 거래대금이 5~조원에서 하방경직성을 나타내면서 추가적인 실적

목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

(별지2) 이자율 조견표 (20160623).hwp

이자율 조견표 (20160623).hwp") 이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 투자운용전문인력현황 5. 비용현황 6. 투자자산매매내역 [ 공지사항 ]

![목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 투자운용전문인력현황 5. 비용현황 6. 투자자산매매내역 [ 공지사항 ]](/thumbs/91/105594118.jpg "목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 투자운용전문인력현황 5. 비용현황 6. 투자자산매매내역 [ 공지사항 ]") 삼성배당주장기증권투자신탁제 1 호 [ 주식 ] ( 운용기간 : 21.2.1 ~ 21.5.9) * 자산운용보고서는자본시장법에의거집합투자업자가작성하며, 투자자가가입한상품의지난 3 개월동안의자산운용에대한결과를요약하여 제공하는보고서입니다. 목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황

삼성배당주장기증권투자신탁제 1 호 [ 주식 ] ( 운용기간 : 21.2.1 ~ 21.5.9) * 자산운용보고서는자본시장법에의거집합투자업자가작성하며, 투자자가가입한상품의지난 3 개월동안의자산운용에대한결과를요약하여 제공하는보고서입니다. 목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황

목 차 주요내용요약 1 Ⅰ. 서론 3 Ⅱ. 스마트그리드산업동향 6 1. 특징 2. 시장동향및전망 Ⅲ. 주요국별스마트그리드산업정책 17 Ⅳ. 미국의스마트그리드산업동향 스마트그리드산업구조 2. 스마트그리드가치사슬 3. 스마트그리드보급현황 Ⅴ. 미국의스마트그리드정

2012-02 2012. 1. 13 미국스마트그리드산업의 Value Chain 및정책동향 주요내용요약 서론 스마트그리드산업동향 주요국별스마트그리드산업정책 미국의스마트그리드산업동향 미국의스마트그리드정책동향 21세기스마트그리드산업전략 결론 작성김정욱책임연구원, 미국거점 kjwcow@kiat.or,kr +1-404-477-3288 감수조영희팀장, 국제협력기획팀 yhcho@kiat.or.kr

2012-02 2012. 1. 13 미국스마트그리드산업의 Value Chain 및정책동향 주요내용요약 서론 스마트그리드산업동향 주요국별스마트그리드산업정책 미국의스마트그리드산업동향 미국의스마트그리드정책동향 21세기스마트그리드산업전략 결론 작성김정욱책임연구원, 미국거점 kjwcow@kiat.or,kr +1-404-477-3288 감수조영희팀장, 국제협력기획팀 yhcho@kiat.or.kr

BIS Solvency (RBC) Solvency. Solvency,. Solvency.

Solvency. Solvency,. Solvency.") 조사보고서 2009-02 Solvency II 의리스크평가모형및 측정방법연구 보험연구원 BIS Solvency 2007 2009 4 (RBC). 2010. Solvency. Solvency,. Solvency. Ⅰ. 서론 2 조사보고서 2009-02 Ⅱ. Solvency II 의체계및특징 1. 추진배경및일정 요약 3 2. Solvency Ⅱ 의 3 층체계

조사보고서 2009-02 Solvency II 의리스크평가모형및 측정방법연구 보험연구원 BIS Solvency 2007 2009 4 (RBC). 2010. Solvency. Solvency,. Solvency. Ⅰ. 서론 2 조사보고서 2009-02 Ⅱ. Solvency II 의체계및특징 1. 추진배경및일정 요약 3 2. Solvency Ⅱ 의 3 층체계

ELS/DLS 청약 Daily 이지영 : 공모모집방법에따른청약현황기준일 : 청약모집방법에따른현황과전월평균대비증감현황. 청약종목수 ( 억 ) 일반공모퇴직공모신탁공모기타공모일반공모퇴직공모신탁공모 기타공모 하이파이브 ,990 9,9,0

일반공모퇴직공모신탁공모기타공모일반공모퇴직공모신탁공모 기타공모 하이파이브 ,990 9,9,0") 9 호 206.03.07 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 32589.

9 호 206.03.07 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 32589.

( ) ELS 청약 DAILY ( 2017/11/10 ) 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 일평균청약모집금액 ( 억 ) ,000 4,000 6,000 4,009 ELS/DLS 5,21

ELS 청약 DAILY ( 2017/11/10 ) 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 일평균청약모집금액 ( 억 ) ,000 4,000 6,000 4,009 ELS/DLS 5,21") DAILY 217/11/1 1. 시장현황 2. 발행사별현황 3. 기초자산별현황 기준일 : 217-11-13 2171 일평균모집금액 억 21711-2, 4, 6, 4,9 5,214 536 854 164 2 137 125 125 1 1 가능종 8 목 수 T-2 T-1 T T+1 T+2 건 1,6 1 일 1,4 평 1,2 균청 1, 약모집금 액 억 8 6 4 2-9

DAILY 217/11/1 1. 시장현황 2. 발행사별현황 3. 기초자산별현황 기준일 : 217-11-13 2171 일평균모집금액 억 21711-2, 4, 6, 4,9 5,214 536 854 164 2 137 125 125 1 1 가능종 8 목 수 T-2 T-1 T T+1 T+2 건 1,6 1 일 1,4 평 1,2 균청 1, 약모집금 액 억 8 6 4 2-9

PowerPoint Template

전자금융세미나 (2015. 7. 15) 신종전자지급서비스의리스크요인점검및안정성강화방안 한국은행금융결제국결제감시부장임철재 Payment and Settlement Systems Dept. 설명순서 Ⅰ. 점검배경 Ⅱ. 현행전자지급서비스리스크관리현황 Ⅲ. 신종전자지급서비스의리스크요인 Ⅳ. 평가및안정성강화방안 1 Ⅰ. 점검배경 새로운전자지급서비스등장 핀테크 (Fintech)

전자금융세미나 (2015. 7. 15) 신종전자지급서비스의리스크요인점검및안정성강화방안 한국은행금융결제국결제감시부장임철재 Payment and Settlement Systems Dept. 설명순서 Ⅰ. 점검배경 Ⅱ. 현행전자지급서비스리스크관리현황 Ⅲ. 신종전자지급서비스의리스크요인 Ⅳ. 평가및안정성강화방안 1 Ⅰ. 점검배경 새로운전자지급서비스등장 핀테크 (Fintech)

= " (2014), `` ,'' .." " (2011), `` ,'' (.)"

, `` ,'' .. (2011), `` ,'' (.)") 학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

학습목표 Finance Lectue Note Seies 파생금융상품의 이해 화폐의 시간가치(time value of money): 화폐의 시간가치에 대해 알아본다 제강 화폐의 시간가치 연금의 시간가치(time value of annuity): 일정기간 매년 동일금액을 지급하는 연금의 시간가치에 대해 알아본다 조 승 모 3 영구연금의 시간가치(time value

1 9 9 2년 2 월 1 1일에 모 스 크 바 에 서 서명된 북 태 평양 소하 성어족자 원보존협약 (이하 협약 이라 한다) 제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정

제8조 1항에는 북태평양소하성어류위원회 (이하 위원회 라 한다)를 설립한다고 규정되어 있다. 제8조 16항에는 위원회가 을 채택해야 한다고 규정") 1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

1993년 2월 24일 발효 1994년 1월 11일 개정 1998년 11월 6일 개정 2001년 11월 2일 개정 2003년 10월 31일 개정 2013년 11월 15일 개정 2014년 5월 16일 개정 제목 규칙 페이지 적용 1 110 회계연도 2 110 예산 3-9 110-111 분담금 10-11 111 계상예산의 지출대상 12-13 111 전용 14 111

목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]

![목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]](/thumbs/40/20506158.jpg "목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]") 투자신탁 제1호[WTI원유-파생형] (운용기간 : 21.2.2 ~ 21.5.19) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지

투자신탁 제1호[WTI원유-파생형] (운용기간 : 21.2.2 ~ 21.5.19) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지

I. 들어가는 말 국가간 교류가 외교관, 사업가, 해외파견 노동자 등 소수 계층에 국한되어 있던 1980년 대를 지나 소위 글로벌 시대로 진입한 오늘날에는 국가간 교류의 주체가 사회 전계층으 로 폭넓게 확대되었다. 자국과 지리적으로 인접한 국가들로의 여행은 더 이상 거

한 중 일 지급결제기관간 공동 지급결제서비스 제공 가능성 검토 연구원 장진성(sgtleo76@kftc.or.kr) I. 들어가는 말 32 II. 공동 지급결제서비스의 개념 33 1. 현행 국경간 지급결제거래 유형 33 2. 공동 지급결제서비스 모델 35 III. 지급결제기관간 공동 지급결제서비스 검토배경 37 1. 한 중 일 금융기관의 국경간 제휴 금융서비스

한 중 일 지급결제기관간 공동 지급결제서비스 제공 가능성 검토 연구원 장진성(sgtleo76@kftc.or.kr) I. 들어가는 말 32 II. 공동 지급결제서비스의 개념 33 1. 현행 국경간 지급결제거래 유형 33 2. 공동 지급결제서비스 모델 35 III. 지급결제기관간 공동 지급결제서비스 검토배경 37 1. 한 중 일 금융기관의 국경간 제휴 금융서비스

<4D F736F F D FBAEDB7A2B7CF5FBFACB1DDC6DDB5E5BAF1B1B3B0F8BDC32E646F63>

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2019 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2019 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

....(......)(1)

(1)") Finance Lecture Note Series 창업설계(캡스톤디자인)(1) 제1강. 강의소개 조 승 모1 영남대학교 경제금융학부 2015학년도 2학기 Copyright 2015 Cho, Seung Mo 1 영남대학교 상경대학 경제금융학부 조교수; (우) 712-749 경상북도 경산시 대학로 280 영남대학교 상경관 224호; choseungmo@yu.ac.kr;

Finance Lecture Note Series 창업설계(캡스톤디자인)(1) 제1강. 강의소개 조 승 모1 영남대학교 경제금융학부 2015학년도 2학기 Copyright 2015 Cho, Seung Mo 1 영남대학교 상경대학 경제금융학부 조교수; (우) 712-749 경상북도 경산시 대학로 280 영남대학교 상경관 224호; choseungmo@yu.ac.kr;

/ :24 문서보안을생활화합시다

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - - 30 -

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27 - - 28 - - 29 - - 30 -

지급14 01-도비라및목차1~10

ISSN 2288-9787 2015. 4 2015. 4 BCBS BIS BOK-Wire+ CCP CLS Bank CMS CPMI CSD DNS DvP EMEAP FMI FSB IOSCO PFMIs PS PvP RTGS SSS TR i ii iii iv v 250 200 20 16 150 12 100 80 60 300 250 200 150 100

ISSN 2288-9787 2015. 4 2015. 4 BCBS BIS BOK-Wire+ CCP CLS Bank CMS CPMI CSD DNS DvP EMEAP FMI FSB IOSCO PFMIs PS PvP RTGS SSS TR i ii iii iv v 250 200 20 16 150 12 100 80 60 300 250 200 150 100

< BCAEB0A35FB1B9B3BBC1F5B1C7B1D4C1A6BAF1B1B3C6F2B0A1BDC7BDC3292E687770>

< 붙임 > IOSCO 자체평가실시계획 1. 그간의추진경과 05.7.14. IOSCO 사무총장 (Philippe Richard) 이금융감독원장앞서한을발송하여우리나라증권감독부문의 IOSCO 증권규제의목적과원칙 에대한이행수준평가와관련하여 ( 제1안 ) 직접자체평가를할것인지, ( 제2안 ) IOSCO 자문단의지원을받아평가를이행할것인지여부를확정하여 05.9.16.

< 붙임 > IOSCO 자체평가실시계획 1. 그간의추진경과 05.7.14. IOSCO 사무총장 (Philippe Richard) 이금융감독원장앞서한을발송하여우리나라증권감독부문의 IOSCO 증권규제의목적과원칙 에대한이행수준평가와관련하여 ( 제1안 ) 직접자체평가를할것인지, ( 제2안 ) IOSCO 자문단의지원을받아평가를이행할것인지여부를확정하여 05.9.16.

( ) ELS 청약 DAILY ( 2017/10/27 ) 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 일평균청약모집금액 ( 억 ) ,000 4,000 6,000 4,482 ELS/DLS 3,80

ELS 청약 DAILY ( 2017/10/27 ) 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 일평균청약모집금액 ( 억 ) ,000 4,000 6,000 4,482 ELS/DLS 3,80") 청약 DAILY 217/1/27 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 2179 일평균청약모집금액 억 2171-2, 4, 6, 4,42 3,3 569 443 청 16 2 약 139 145 119 112 1 가능 1 종 T-2 T-1 T T+1 T+2 목 수 건 9 1 일평 7 균 6 청약 모 4 집금 3 액 억 2 1-9 7

청약 DAILY 217/1/27 1. 청약시장현황 2. 발행사별청약현황 3. 기초자산별청약현황 기준일 : 2179 일평균청약모집금액 억 2171-2, 4, 6, 4,42 3,3 569 443 청 16 2 약 139 145 119 112 1 가능 1 종 T-2 T-1 T T+1 T+2 목 수 건 9 1 일평 7 균 6 청약 모 4 집금 3 액 억 2 1-9 7

<4D F736F F D FBAEDB7A2B7CF5FBFACB1DDC6DDB5E5BAF1B1B3B0F8BDC32E646F63>

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2018 년 9 월 30 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2018 년 9 월 30 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

<4D6963726F736F667420576F7264202D20C0FCC0DAB1DDC0B6BCADBAF1BDBA20C0CCBFEBBEE0B0FC28B1B820C7CFB3AAC0BAC7E0295FB0B3C1A4C8C45F3230313530395F2E646F6378>

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

<4D F736F F D FBAEDB7A2B7CF5FBFACB1DDC6DDB5E5BAF1B1B3B0F8BDC32E646F63>

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2018 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

[ 연금펀드비교공시 ] 금융투자회사의영업및업무에관한규정제 4-72 조의 2 및동규정시행세칙제 24 조 2 에의거당사가운용하고있는연금집합투자기구의수익률및수수료율을다음과같이공시하고자합니다. 1) 연금집합투자기구수익률 ( 기준일 : 2018 년 3 월 31 일 ) 판매여설정액직전 3 년연간수익률 (%) 설정이후연평균적립률 (%) 펀드명설정일상품유형부 ( 억원 )

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

1,.,, ICT,.,..,.,,.,. 6.,. QuantumFundHoldings.

1,.,, ICT,.,..,.,,.,. 6.,. QuantumFundHoldings. 2,..,,. 2014 12 3 1 7 1 9 1. 9 2. 10 2 12 1. 12 2. 26 3 28 1. 28 2. 32 3. 35 4 37 1 37 1. 37 2. 50 3. 50 4. 50 2 51 1. 51 4 2. CD ATM 52 3. 52 4. Single

1,.,, ICT,.,..,.,,.,. 6.,. QuantumFundHoldings. 2,..,,. 2014 12 3 1 7 1 9 1. 9 2. 10 2 12 1. 12 2. 26 3 28 1. 28 2. 32 3. 35 4 37 1 37 1. 37 2. 50 3. 50 4. 50 2 51 1. 51 4 2. CD ATM 52 3. 52 4. Single

<B1E2BEF7C7FC49525020BFEEBFEBB0FCB8AEB0E8BEE0BCAD5F32303132303732352E687770>

개인형퇴직연금(기업형) 운용관리계약서 가입자 회 사 HMC투자증권 개인형퇴직연금(기업형) 운용관리계약서 (이하 "가입자"라 합니다)와 HMC투자증권 주식회사(퇴직연금사업자 등록번호 제09-010-58호. 이하 "회사"라 합니다)는 상시근로자 10인 미만을 사용하는 사용자(이하 "사용자"라 합니다)가 개별 근로자의 동의를 받거나 근로자의 요구에 의해 근로자퇴직급여보장법(이하

개인형퇴직연금(기업형) 운용관리계약서 가입자 회 사 HMC투자증권 개인형퇴직연금(기업형) 운용관리계약서 (이하 "가입자"라 합니다)와 HMC투자증권 주식회사(퇴직연금사업자 등록번호 제09-010-58호. 이하 "회사"라 합니다)는 상시근로자 10인 미만을 사용하는 사용자(이하 "사용자"라 합니다)가 개별 근로자의 동의를 받거나 근로자의 요구에 의해 근로자퇴직급여보장법(이하

ELS/DLS 청약 Daily 이지영 : 공모모집방법에따른청약현황기준일 : 603 청약모집방법에따른현황과전월평균대비증감현황. 구분하이파이브기본옵션형기타 청약종목수 ( 억 ) 일반공모 퇴직공모 신탁공모 기타공모 일반공모 퇴직공모 신탁공모 ,

일반공모 퇴직공모 신탁공모 기타공모 일반공모 퇴직공모 신탁공모 ,") 24 호 6.03.4 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 325489.

24 호 6.03.4 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 325489.

- 1 -

- 1 - - 2 - - 3 - 요약 - 4 - Ⅰ. 문제제기 - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - Ⅱ. 기존연구의주요내용과시사점 1. Robert Shiller 의금융민주주의 (financial democracy) 5) - 12 - - 13 - 2. Acemoglu(2014) 의포용적금융 - 14 - 3. Rajan

- 1 - - 2 - - 3 - 요약 - 4 - Ⅰ. 문제제기 - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - Ⅱ. 기존연구의주요내용과시사점 1. Robert Shiller 의금융민주주의 (financial democracy) 5) - 12 - - 13 - 2. Acemoglu(2014) 의포용적금융 - 14 - 3. Rajan

ELS/DLS 청약 Daily 이지영 : 공모모집방법에따른청약현황기준일 : 청약모집방법에따른현황과전월평균대비증감현황. 구분하이파이브기본옵션형기타 청약종목수 ( 억 ) 일반공모 퇴직공모 신탁공모 기타공모 일반공모 퇴직공모 신탁공모

일반공모 퇴직공모 신탁공모 기타공모 일반공모 퇴직공모 신탁공모") 35 호 206.03.29 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 325489.

35 호 206.03.29 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 325489.

목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]

![목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]](/thumbs/39/20100445.jpg "목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지 사항]") 투자신탁 제1호[WTI원유-파생형] (운용기간 : 21.8.2 ~ 21.11.19) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지

투자신탁 제1호[WTI원유-파생형] (운용기간 : 21.8.2 ~ 21.11.19) *자산운용보고서는 자본시장법에 의거 집합투자업자가 작성하며, 투자자가 가입한 상품의 지난 3개월 동안의 자산운용에 대한 결과를 요약하여 제공하는 보고서 입니다. 목차 1. 집합투자기구의 개요 2. 운용경과 및 수익률 현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [공지

DataWindow

자산운용 보고서 운용기간 : 5.. 6.. 공지사항 이 보고서는 자본시장법에 의해 의 집합투자업자인 베어링자산운용이 작성하여 신탁업 자인 한국씨티은행의 확인을 받아 또는 한국예탁결제원을 통해(아래참조) 투자자에게 제공됩니다. 각종 보고서의 확인 : 베어링자산운용 금융투자협회 http://http://www.barings.com http://dis.kofia.or.kr

자산운용 보고서 운용기간 : 5.. 6.. 공지사항 이 보고서는 자본시장법에 의해 의 집합투자업자인 베어링자산운용이 작성하여 신탁업 자인 한국씨티은행의 확인을 받아 또는 한국예탁결제원을 통해(아래참조) 투자자에게 제공됩니다. 각종 보고서의 확인 : 베어링자산운용 금융투자협회 http://http://www.barings.com http://dis.kofia.or.kr

목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [ 공지사항 ]

![목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [ 공지사항 ]](/thumbs/92/108114766.jpg "목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황 3. 자산현황 4. 비용현황 5. 투자자산매매내역 [ 공지사항 ]") 삼성인덱스플러스증권투자신탁제 1 호 [ 주식 - 파생형 ] ( 운용기간 : 29.1.23 ~ 21.1.22) * 자산운용보고서는자본시장법에의거집합투자업자가작성하며, 투자자가가입한상품의지난 3 개월동안의자산운용에대한결과를요약하여 제공하는보고서입니다. 목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황

삼성인덱스플러스증권투자신탁제 1 호 [ 주식 - 파생형 ] ( 운용기간 : 29.1.23 ~ 21.1.22) * 자산운용보고서는자본시장법에의거집합투자업자가작성하며, 투자자가가입한상품의지난 3 개월동안의자산운용에대한결과를요약하여 제공하는보고서입니다. 목차 Ⅰ 인사말 ( 고객님께드리는글 ) Ⅱ 운용보고 Ⅲ 상세정보 1. 집합투자기구의개요 2. 운용경과및수익률현황

Microsoft Word _증권사 콜차입 축소.doc

규제분석 : 증권사의콜차입한도축소의영향 Fixed Income Analyst 홍정혜 CFA T. 02)2004-9594 hong.jung-hye@shinyoung.com Fixed Income RA 김미영 T. 02)2004-9664 kim.mi-young@shinyoung.com SUMMARY 증권사콜차입한도 25% 로축소 지난해 10월, 증권사콜차입규제가시작되었다.

규제분석 : 증권사의콜차입한도축소의영향 Fixed Income Analyst 홍정혜 CFA T. 02)2004-9594 hong.jung-hye@shinyoung.com Fixed Income RA 김미영 T. 02)2004-9664 kim.mi-young@shinyoung.com SUMMARY 증권사콜차입한도 25% 로축소 지난해 10월, 증권사콜차입규제가시작되었다.

........1.hwp

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

2000년 1,588(19.7% ) 99년 1,628(20.2% ) 2001년 77(1.0% ) 98년 980(12.2% ) 90년 이 전 1,131(16.3% ) 91~95년 1,343(16.7% ) 96~97년 1,130(14.0% ) 1200.00 1000.00 800.00 600.00 400.00 200.00 0.00 98.7

Áõ±ÇÁ¤º¸Ab72°»ödic143š

2013.6 SECURITIES FINANCE Part 1 Part 2 Part 3 Part 4 Contents Part 5 Part 5 SECURITIES FINANCE PART 1 01 02 03 04 PART 2 PART 3 PART 4 1 2 3 4 5 6 7 PART

2013.6 SECURITIES FINANCE Part 1 Part 2 Part 3 Part 4 Contents Part 5 Part 5 SECURITIES FINANCE PART 1 01 02 03 04 PART 2 PART 3 PART 4 1 2 3 4 5 6 7 PART

·Î¶Çº¹±Ç ¼öÀÍ±Ý È°¿ë ¹× °ü¸®¹æ¾È.hwp

1. 연구의 배경 2. 연구의 필요성 및 목적 1. 로또복권사업 규모의 국제비교 2. 국가별 사용용도 및 배분비율 분석 1. 국내 로또복권 사용현황 및 전망 2. 현행 로또복권 수익금 사용용도 및 배분비율 3. 현행 로또복권의 과세현황 및 재정수입 1. 새로운 사용용도 개발의 필요성 2. 새로운 사용용도 기준 및 대안 제시

1. 연구의 배경 2. 연구의 필요성 및 목적 1. 로또복권사업 규모의 국제비교 2. 국가별 사용용도 및 배분비율 분석 1. 국내 로또복권 사용현황 및 전망 2. 현행 로또복권 수익금 사용용도 및 배분비율 3. 현행 로또복권의 과세현황 및 재정수입 1. 새로운 사용용도 개발의 필요성 2. 새로운 사용용도 기준 및 대안 제시

투자목적 2등급(높은위험) 1 2 3 4 5 기간수익률 (단위 : %) 이 투자신탁은 글로벌 고수익채권에 주로 투자하는 해외 집합투자기구인 얼라이언스번 스틴 글로벌 고수익채권 포트폴리오를 주된 투자대상으로 하여 투자함으로써 총수익뿐 아니라 높은 이자소득 달성을 추구합니

1 2 3 4 5 기간수익률 (단위 : %) 이 투자신탁은 글로벌 고수익채권에 주로 투자하는 해외 집합투자기구인 얼라이언스번 스틴 글로벌 고수익채권 포트폴리오를 주된 투자대상으로 하여 투자함으로써 총수익뿐 아니라 높은 이자소득 달성을 추구합니") AB 자산운용보고서 판매회사 - 종류형 A : HMC투자증권, HSBC은행, IBK투자증권, NH투자증권, SC제일은행, SK증권, 경남은행, 교보증권, 국민은 행, 농협, 대구은행, 대신증권, 대우증권, 동부증권, 미래에셋생명, 미래에셋증권, 부산은행, 수협중앙회, 신영증권, 신한금융투자, 신한은행, 외환은행, 우리은행, 유안타 증권, 유진증권, 제주은행,

AB 자산운용보고서 판매회사 - 종류형 A : HMC투자증권, HSBC은행, IBK투자증권, NH투자증권, SC제일은행, SK증권, 경남은행, 교보증권, 국민은 행, 농협, 대구은행, 대신증권, 대우증권, 동부증권, 미래에셋생명, 미래에셋증권, 부산은행, 수협중앙회, 신영증권, 신한금융투자, 신한은행, 외환은행, 우리은행, 유안타 증권, 유진증권, 제주은행,

Microsoft PowerPoint - UZINLSNETTJO.ppt

지급결제환경변화와 금융기관의대응전략 한양대학교 ( 안산 ) 경제학부 부교수강임호 1. 서론 지급결제환경의변화 = 자본시장통합법 제 40 조 4 : 금융투자회사는, 투자자를위하여그 투자자가예탁한투자자예탁금으로자금이체업무를 수행할수있다. 한국은행과재경부 : 개인고객에대하여결제서비스를 허용함 1. 서론 은행이지급결제서비스를고유한업무로제공해온이유 - 첫째, 고객의자금을저렴하게수집하기위한방법

지급결제환경변화와 금융기관의대응전략 한양대학교 ( 안산 ) 경제학부 부교수강임호 1. 서론 지급결제환경의변화 = 자본시장통합법 제 40 조 4 : 금융투자회사는, 투자자를위하여그 투자자가예탁한투자자예탁금으로자금이체업무를 수행할수있다. 한국은행과재경부 : 개인고객에대하여결제서비스를 허용함 1. 서론 은행이지급결제서비스를고유한업무로제공해온이유 - 첫째, 고객의자금을저렴하게수집하기위한방법

ELS/DLS 청약 Daily 이지영 : 공모모집방법에따른청약현황기준일 : 청약모집방법에따른현황과전월평균대비증감현황. 일반공모 청약종목수 퇴직공모 신탁공모 기타공모 ( 억 ) 일반공모퇴직공모신탁공모 기타공모 하이파이브

일반공모퇴직공모신탁공모 기타공모 하이파이브") 74 호 016.05.7 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 3151489

74 호 016.05.7 본자료는당사고객에한하여배포되는것으로서고객의투자판단에참고가되는정보제공을목적으로작성된자료입니다. 본자료에수록된내용은당사의평가자료및신뢰할만한정보로부터얻어진것이나, 당사가그자료의정확성이나완전성을보장할수는없습니다. 따라서당사는본자료의내용에의해행해진일체의투자행위결과에대하여어떠한책임도지지않습니다. ELS/DLS 청약 Daily 이지영 : 3151489

2003report250-9.hwp

2003 연구보고서 250-9 여성의 IT 직종교육훈련후취업현황및취업연계방안 : () : () 한국여성개발원 발간사 2003 12 연구요약 1. 2. 전체정부위탁훈련기관의취업관련서비스제공정도에서, 취업정보, 취업상담, 취업알선을 적극적이며많이제공 한다가각각 76.6%, 70.3%, 65.6% 로알선기능이약간떨어지며, 취업처개척 개발 (50.0%) 이가장낮다.

2003 연구보고서 250-9 여성의 IT 직종교육훈련후취업현황및취업연계방안 : () : () 한국여성개발원 발간사 2003 12 연구요약 1. 2. 전체정부위탁훈련기관의취업관련서비스제공정도에서, 취업정보, 취업상담, 취업알선을 적극적이며많이제공 한다가각각 76.6%, 70.3%, 65.6% 로알선기능이약간떨어지며, 취업처개척 개발 (50.0%) 이가장낮다.

사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험

* ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험") 퇴직연금제도안내 2012. 11. 한국세무사회 사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험, 퇴직신탁상품은 2010 년까지만유효하며,

퇴직연금제도안내 2012. 11. 한국세무사회 사업자는퇴직급여제도중 1 가지이상의제도를설정해야함 ) * ( 평균임금 ) 퇴직일을기준으로직전 3개월간근로자에게지급된임금총액을그기간 (3개월 ) 의총일수로나눈임금 ( 근로기준법제2조 ) + 부정기적인급여가있는경우는그금액을 12로나눈금액 * 기존에퇴직금사외적립제도인퇴직보험, 퇴직신탁상품은 2010 년까지만유효하며,

목 차 펀드의개요 기본정보 재산현황 2 운용경과및수익률현황 운용경과 투자환경및운용계획 기간 ( 누적 ) 수익률 손익현황 3 자산현황 자산구성현황 투자대상상위 종목 각자산별보유종목내역 4 투자운용인력현황 투자운용인력 ( 펀드매니저 ) 5 비용현황 보수및비용지급현황 총보수

수익률 손익현황 3 자산현황 자산구성현황 투자대상상위 종목 각자산별보유종목내역 4 투자운용인력현황 투자운용인력 ( 펀드매니저 ) 5 비용현황 보수및비용지급현황 총보수") 주 자산운용보고서 KTB 웰빙법인 MMF ( 운용기간 : 26 년 월 9 일 ~ 26 년 월 8 일 ) o 자산운용보고서는자본시장과금융투자업에관한법률 ( 이하 ' 자본시장법 ') 에의거자산운용회사가작성하며, 투자자가가입한 상품의특정기간 ( 개월 ) 동안의자산운용에대한결과를요약하여제공하는보고서입니다. KTB 자산운용 ( 주 ) 서울시영등포구여의대로 66 KTB

주 자산운용보고서 KTB 웰빙법인 MMF ( 운용기간 : 26 년 월 9 일 ~ 26 년 월 8 일 ) o 자산운용보고서는자본시장과금융투자업에관한법률 ( 이하 ' 자본시장법 ') 에의거자산운용회사가작성하며, 투자자가가입한 상품의특정기간 ( 개월 ) 동안의자산운용에대한결과를요약하여제공하는보고서입니다. KTB 자산운용 ( 주 ) 서울시영등포구여의대로 66 KTB

< 차례 > Ⅰ. 금리의개념 Ⅱ. 최근금리동향 Ⅲ. 금리통계의편제방법 Ⅳ. 금리통계검색 2

한국은행 금요강좌 금리통계의이해 2014.10.24 경제통계국금융통계팀 차장이주영 1 < 차례 > Ⅰ. 금리의개념 Ⅱ. 최근금리동향 Ⅲ. 금리통계의편제방법 Ⅳ. 금리통계검색 2 Ⅰ. 금리의개념 가계신규고정금리대출비중 40% 돌파 3 Ⅰ. 금리의개념 (1) 금리는자금사용에대한대가 금리란자금사용의대가즉, 돈을빌린데대한대가로지불하는자금의가격 - 구체적으로이자금액또는이자율을뜻하는데

한국은행 금요강좌 금리통계의이해 2014.10.24 경제통계국금융통계팀 차장이주영 1 < 차례 > Ⅰ. 금리의개념 Ⅱ. 최근금리동향 Ⅲ. 금리통계의편제방법 Ⅳ. 금리통계검색 2 Ⅰ. 금리의개념 가계신규고정금리대출비중 40% 돌파 3 Ⅰ. 금리의개념 (1) 금리는자금사용에대한대가 금리란자금사용의대가즉, 돈을빌린데대한대가로지불하는자금의가격 - 구체적으로이자금액또는이자율을뜻하는데

예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 ,702,632 광주은행 요구불예금 ,115,280 광주은행 요구불예금 ,48

금액 만기일 광주은행 요구불예금 ,702,632 광주은행 요구불예금 ,115,280 광주은행 요구불예금 ,48") 예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 134-127-001557 100,702,632 광주은행 요구불예금 134-127-001326 29,115,280 광주은행 요구불예금 134-127-000898 47,486,153 광주은행 요구불예금 134-127-001627 115,901,162 광주은행 요구불예금

예금명세서 자금의종류 구분 예치기관 예금종류 계좌번호 ( 예치 ) 금액 만기일 광주은행 요구불예금 134-127-001557 100,702,632 광주은행 요구불예금 134-127-001326 29,115,280 광주은행 요구불예금 134-127-000898 47,486,153 광주은행 요구불예금 134-127-001627 115,901,162 광주은행 요구불예금

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

untitled

1 WOORI CREDIT SUISSE ASSET MANAGEMENT .. WOORI CREDIT SUISSE ASSET MANAGEMENT 2 WOORI CREDIT SUISSE ASSET MANAGEMENT 3 WOORI CREDIT SUISSE ASSET MANAGEMENT 4 WOORI CREDIT SUISSE ASSET MANAGEMENT 5 WOORI

1 WOORI CREDIT SUISSE ASSET MANAGEMENT .. WOORI CREDIT SUISSE ASSET MANAGEMENT 2 WOORI CREDIT SUISSE ASSET MANAGEMENT 3 WOORI CREDIT SUISSE ASSET MANAGEMENT 4 WOORI CREDIT SUISSE ASSET MANAGEMENT 5 WOORI

손익 ( 백만 ) 공시일 KOREABP 유진 SmartLeverage 사모증권 1 호 ( 주식혼합 - 파 신규 유가증권 선물 7, ,444 장내 누계 유가증권 선물 22, ,426 장내

공시일 KOREABP 유진 SmartLeverage 사모증권 1 호 ( 주식혼합 - 파 신규 유가증권 선물 7, ,444 장내 누계 유가증권 선물 22, ,426 장내") 손익 ( 백만 ) 공시일 2013-01-09 KOREABP 유진자랑사모증권 31 호 ( 채권 - 파생형 ) 신규 금리 선물 0 0 0 장내 누계 금리 선물 0 9,568-9,568 장내 0 9567.9 26.5775 7175.925 53.155 4783.95 9,567.90 79.7325 2391.975 106.31 7,175.93 0 132.8875-2391.975

손익 ( 백만 ) 공시일 2013-01-09 KOREABP 유진자랑사모증권 31 호 ( 채권 - 파생형 ) 신규 금리 선물 0 0 0 장내 누계 금리 선물 0 9,568-9,568 장내 0 9567.9 26.5775 7175.925 53.155 4783.95 9,567.90 79.7325 2391.975 106.31 7,175.93 0 132.8875-2391.975

<4D F736F F D FBAEDB7A2B7CFC5F5C0DABCB3B8EDBCADBAAFB0E65FBCF6BDC3B0F8BDC35FC2F7C0CCB3AA20B9D720BED6B1D7B8AE2E646F63>

집합투자기구수시공시 자본시장과금융투자업에관한법률제89조및동법시행령제93조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 블랙록차이나증권투자신탁 ( 주식재간접형 )(H) 블랙록월드애그리컬쳐증권투자신탁 ( 주식재간접형 )(H) 2. 공시사유 : 투자설명서변경 투자신탁결산으로인한재무제표확정및기타비용업데이트 자본시장법시행령개정 작성기준일변경으로인한운용자산현황및집합투자업자재무내용및자본금업데이트

집합투자기구수시공시 자본시장과금융투자업에관한법률제89조및동법시행령제93조 에의거하여다음과같이공시합니다. 1. 대상투자신탁 : 블랙록차이나증권투자신탁 ( 주식재간접형 )(H) 블랙록월드애그리컬쳐증권투자신탁 ( 주식재간접형 )(H) 2. 공시사유 : 투자설명서변경 투자신탁결산으로인한재무제표확정및기타비용업데이트 자본시장법시행령개정 작성기준일변경으로인한운용자산현황및집합투자업자재무내용및자본금업데이트

PowerPoint 프레젠테이션

싞한금융투자 ISA 모델포트폴리오(이하 MP) 설명서 싞한금융투자 ISA MP (고위험 A) 주요 특성 운용 젂략 적합 투자자 유형 수수료 원금 보젂보다는 위험을 감수하더라도 높은 투자수익 추구 지수대비 알파(α) 수익을 추구하는 펀드 중심으로 구성 공격형/적극투자형 A: Active형 후취 연 0.6% 판매수수료/판매보수가 없는 랩젂용클래스 펀드 편입 예정

싞한금융투자 ISA 모델포트폴리오(이하 MP) 설명서 싞한금융투자 ISA MP (고위험 A) 주요 특성 운용 젂략 적합 투자자 유형 수수료 원금 보젂보다는 위험을 감수하더라도 높은 투자수익 추구 지수대비 알파(α) 수익을 추구하는 펀드 중심으로 구성 공격형/적극투자형 A: Active형 후취 연 0.6% 판매수수료/판매보수가 없는 랩젂용클래스 펀드 편입 예정

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상

![[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상](/thumbs/94/121655487.jpg "[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 ( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상") [ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

[ 별지제3 호서식] ( 앞쪽) 2016년제2 차 ( 정기ㆍ임시) 노사협의회회의록 회의일시 2016. 09. 12( 월) 10:00 ~ 11:30 회의장소본관 11층제2회의실 안건 1 임금피크대상자의명예퇴직허용및정년잔여기간산정기준변경 ㅇ임금피크제대상자근로조건악화및건강상이유로인한명예퇴직허용 ㅇ 정년연장형임금피크대상자의정년잔여기간변경은 퇴직적립금 소요재원증가로법정적립비율(80%)

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

신 재생에너지공급의무화 (RPS) 제도 Contents - 목차 - 1. 신에너지및재생에너지개발 이용 보급촉진법령 2. 신 재생에너지공급의무화제도관리및운영지침 3. 공급인증서발급및거래시장운영에관한규칙 신에너지및재생에너지 개발 이용 보급촉진법령 신 재생에너지공급의무화 (RPS) 제도 5 법률시행령시행규칙 신에너지및재생에너지개발 이용 보급촉진법 신에너지및재생에너지개발

<50412031352D303420C1D6BFE4B1B9C0C720C0A7BEC8C8AD2E687770>

연구보고서 15-04 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 한민수 서봉교 임태훈 강은정 김영선 연구보고서 15-04 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 한민수ㆍ서봉교ㆍ임태훈ㆍ강은정ㆍ김영선 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 서 언 지난 수년간의 위안화 국제화를 향한 중국 정부의 노력이 결실을 맺어 2015 년 11월에

연구보고서 15-04 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 한민수 서봉교 임태훈 강은정 김영선 연구보고서 15-04 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 한민수ㆍ서봉교ㆍ임태훈ㆍ강은정ㆍ김영선 주요국의 위안화 허브 전략 분석 및 한국의 대응방안 서 언 지난 수년간의 위안화 국제화를 향한 중국 정부의 노력이 결실을 맺어 2015 년 11월에

개인대개인대상서비스상서비스개인대상서비스 Korea Financial Telecommunications& Clearings Institute 인터넷뱅킹서비스 고객이개인용컴퓨터및전화 ( 휴대폰포함 ) 등을이용하여거래금융기관에개설된계좌의잔액조회, 거래내역조회및계좌이체등을할수

등을이용하여거래금융기관에개설된계좌의잔액조회, 거래내역조회및계좌이체등을할수") 고객가치를 극대화하는 지급결제 파트너! 개인대개인대상서비스상서비스개인대상서비스 Korea Financial Telecommunications& Clearings Institute 인터넷뱅킹서비스 고객이개인용컴퓨터및전화 ( 휴대폰포함 ) 등을이용하여거래금융기관에개설된계좌의잔액조회, 거래내역조회및계좌이체등을할수있는서비스 서비스금융기관 (54개기관 ) : 국내은행,

고객가치를 극대화하는 지급결제 파트너! 개인대개인대상서비스상서비스개인대상서비스 Korea Financial Telecommunications& Clearings Institute 인터넷뱅킹서비스 고객이개인용컴퓨터및전화 ( 휴대폰포함 ) 등을이용하여거래금융기관에개설된계좌의잔액조회, 거래내역조회및계좌이체등을할수있는서비스 서비스금융기관 (54개기관 ) : 국내은행,

<C7C3B7AFBDBA20327374617220BBE7B8F0C1F5B1C7C5F5C0DABDC5C5B92031313234C8A35B454C532DC6C4BBFDC7FC5DC1FDC7D5C5F5C0DAB1D4BEE02E687770>

플러스 2star 사모증권투자신탁 1124호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이 정하 는 바에 따라 집합투자기구의 설정, 집합투자재산의 운용 및 관리를 함에 있어 집합투자업자인 플러 스자산운용주식회사와 신탁업자인 한국증권금융이 수행하여야 할 업무 등 필요한 사항과 투자자의

플러스 2star 사모증권투자신탁 1124호[ELS-파생형] 제1장 총칙 제1조(신탁계약의 목적) 이 신탁계약은 자본시장과 금융투자업에 관한 법률(이하 법 이라 한다)이 정하 는 바에 따라 집합투자기구의 설정, 집합투자재산의 운용 및 관리를 함에 있어 집합투자업자인 플러 스자산운용주식회사와 신탁업자인 한국증권금융이 수행하여야 할 업무 등 필요한 사항과 투자자의

- 459 - 유신익 김동철 - 460 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 461 - 유신익 김동철 - 462 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 463 - 유신익 김동철 - 464 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질,

- 459 - 유신익 김동철 - 460 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 461 - 유신익 김동철 - 462 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질, 정보의비대칭성, 업종집중도및스타일간의영향분석 - 463 - 유신익 김동철 - 464 - 위기기간의동안국내공모형주식펀드의수익률, 정보의질,

untitled

Form 20-F () Annual Report(2006) 69 6 2, 2007. 6. 28. Securities and Exchange Commission(SEC) Form 20-F Annual Report(2006)., Form 20-F Annual Report(2006) Investor Relations-SEC Filings-Form 20- F(US

Form 20-F () Annual Report(2006) 69 6 2, 2007. 6. 28. Securities and Exchange Commission(SEC) Form 20-F Annual Report(2006)., Form 20-F Annual Report(2006) Investor Relations-SEC Filings-Form 20- F(US

*15지급01-도비라및목차1~10

ISSN 2288-9787 2016. 4 2016. 4 BCBS BIS BOK-Wire+ CCP CLS Bank CMS CPMI CSD DNS DvP EMEAP FMI FSB IOSCO PFMI PS PvP RTGS SSS TR i ii iii iv v 100 80 60 40 20 300 250 200 150 100 50 0 0 vi 250 200

ISSN 2288-9787 2016. 4 2016. 4 BCBS BIS BOK-Wire+ CCP CLS Bank CMS CPMI CSD DNS DvP EMEAP FMI FSB IOSCO PFMI PS PvP RTGS SSS TR i ii iii iv v 100 80 60 40 20 300 250 200 150 100 50 0 0 vi 250 200

PowerPoint 프레젠테이션

신용카드에대한이해 신용카드이해 ) 신용카드연회비 신용카드연회비란 고객이회원의자격을획득하고유지하는것에대한대가와회원에게제공되는부가서비스 ( 적립 / 할인 ) 를이용하기위해카드사가 년단위로청구하는금액 신용카드이해 ) 신용카드연회비 신용카드연회비란 핸드폰기본요금 월 \2,000 원 = 연 \44,000 원 카드연회비 월 \,000 원 = 연 \2,000 원 신용카드이해

신용카드에대한이해 신용카드이해 ) 신용카드연회비 신용카드연회비란 고객이회원의자격을획득하고유지하는것에대한대가와회원에게제공되는부가서비스 ( 적립 / 할인 ) 를이용하기위해카드사가 년단위로청구하는금액 신용카드이해 ) 신용카드연회비 신용카드연회비란 핸드폰기본요금 월 \2,000 원 = 연 \44,000 원 카드연회비 월 \,000 원 = 연 \2,000 원 신용카드이해

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

중국 P2P 금융의 발전 (3) 대형 금융계열사에서 제공하는 인터넷 서비스 통상 전통적 금융기관들이 자신들의 업무를 인터넷 금융으로 확장하기 위한 서비스로 전통적 금융과 유 사한 대출 행태를 가지고 있으며, 자금운용이나 리스크 관리 등의 업무가 다른 곳보다 표준화되어

대형 금융계열사에서 제공하는 인터넷 서비스 통상 전통적 금융기관들이 자신들의 업무를 인터넷 금융으로 확장하기 위한 서비스로 전통적 금융과 유 사한 대출 행태를 가지고 있으며, 자금운용이나 리스크 관리 등의 업무가 다른 곳보다 표준화되어") 중국 P2P 금융의 발전 Hu Wei( 胡 薇 ) 1) 1. 중국 P2P 금융의 유형과 발전상황 2006년부터 발전하기 시작한 중국의 P2P 금융은 2012년 하반기에 들어서면서 폭발적인 성장 단계로 진입 하였다. 현재 금융당국에 의한 P2P 금융에 대한 명확한 정의가 없으며, 많은 수의 인터넷 자금대출 사이트가 비공식적으로 활동하고 있어, 실제 P2P 금융

중국 P2P 금융의 발전 Hu Wei( 胡 薇 ) 1) 1. 중국 P2P 금융의 유형과 발전상황 2006년부터 발전하기 시작한 중국의 P2P 금융은 2012년 하반기에 들어서면서 폭발적인 성장 단계로 진입 하였다. 현재 금융당국에 의한 P2P 금융에 대한 명확한 정의가 없으며, 많은 수의 인터넷 자금대출 사이트가 비공식적으로 활동하고 있어, 실제 P2P 금융

<C1F6B1DEB0E1C1A620C1B6BBE7C0DAB7E12E687770>

지급결제 조사자료 2015-2 신종 전자지급서비스의 확산 및 제약요인과 과제 채규항 조민경 배문선 금융결제국 전자금융팀 전자금융팀 과 장 (Tel : 02-750-6647, E-mail : khchae@bok.or.kr) 전자금융팀 조사역 (Tel : 02-750-6649, E-mail : mkcho@bok.or.kr) 인사경영국 과 장 (Tel : 02-750-6652,

지급결제 조사자료 2015-2 신종 전자지급서비스의 확산 및 제약요인과 과제 채규항 조민경 배문선 금융결제국 전자금융팀 전자금융팀 과 장 (Tel : 02-750-6647, E-mail : khchae@bok.or.kr) 전자금융팀 조사역 (Tel : 02-750-6649, E-mail : mkcho@bok.or.kr) 인사경영국 과 장 (Tel : 02-750-6652,

> 국가기술자격검정시행계획 2015. 11. 2016 - 4 - 1. 근거 2. 기본방침 - 1 - 3. 세부시행계획 - 2 - - 3 - - 4 - 4. 검정별시행계획 - 5 - - 6 - - 7 - 기술사 종목별시행회 108 110 108 110 108 110 108 109 110 108 109 110 108 109 110 108

> 국가기술자격검정시행계획 2015. 11. 2016 - 4 - 1. 근거 2. 기본방침 - 1 - 3. 세부시행계획 - 2 - - 3 - - 4 - 4. 검정별시행계획 - 5 - - 6 - - 7 - 기술사 종목별시행회 108 110 108 110 108 110 108 109 110 108 109 110 108 109 110 108

[ 이슈 ] 중국경제의성장둔화와기업부실화등으로과잉부채에대한우려가확산되고있음에도불구하고부채규모는지속적으로증가하는가운데그림자금융에해당하는 자산관리상품 (WMP) 시장이빠른속도로확대 중국정부가한계기업구조조정과디레버리징을추진하는과정에서도성장둔화에대응한 유동성공급확대정책등으로부

![[ 이슈 ] 중국경제의성장둔화와기업부실화등으로과잉부채에대한우려가확산되고있음에도불구하고부채규모는지속적으로증가하는가운데그림자금융에해당하는 자산관리상품 (WMP) 시장이빠른속도로확대 중국정부가한계기업구조조정과디레버리징을추진하는과정에서도성장둔화에대응한 유동성공급확대정책등으로부](/thumbs/91/104672740.jpg "[ 이슈 ] 중국경제의성장둔화와기업부실화등으로과잉부채에대한우려가확산되고있음에도불구하고부채규모는지속적으로증가하는가운데그림자금융에해당하는 자산관리상품 (WMP) 시장이빠른속도로확대 중국정부가한계기업구조조정과디레버리징을추진하는과정에서도성장둔화에대응한 유동성공급확대정책등으로부") 중국자산관리상품 (WMP) * 시장현황및위험요인 Summary 9 June 216 권도현, 윤인구 (375-6148) [ 이슈 ] 중국부채규모가경제성장둔화와기업부실우려에도불구지속적으로증가하는가운데그림자금융에해당하는 WMP 시장이빠른속도로확대 중국의사회총융자는 ʹ15 년중 15.4 조위안 (+12.6%) 증가하였으며, WMP 등을포함한 실질적인신용증가규모는 27.2

중국자산관리상품 (WMP) * 시장현황및위험요인 Summary 9 June 216 권도현, 윤인구 (375-6148) [ 이슈 ] 중국부채규모가경제성장둔화와기업부실우려에도불구지속적으로증가하는가운데그림자금융에해당하는 WMP 시장이빠른속도로확대 중국의사회총융자는 ʹ15 년중 15.4 조위안 (+12.6%) 증가하였으며, WMP 등을포함한 실질적인신용증가규모는 27.2

2018 년 7 월 31 일공보 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국

간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국") 2018 년 7 월 31 일공보 2018-7- 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국은행부총재 ) 는고객의은행예금계좌를기반으로한모바일직불서비스도입을추진하기로의결 (7.31 일

2018 년 7 월 31 일공보 2018-7- 호 이자료는 8 월 1 일 ( 조 ) 간부터취급하여주십시오. 단, 통신 / 방송 / 인터넷매체는 7 월 31 일 12:00 이후부터취급가능 제목 : 은행계좌기반모바일직불서비스도입추진 금융정보화추진협의회 * ( 의장 : 한국은행부총재 ) 는고객의은행예금계좌를기반으로한모바일직불서비스도입을추진하기로의결 (7.31 일

항목

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

투자설명서변경공시 자본시장과금융투자업에관한법률제 89 조및동법시행령제 93 조에의거다음과같이 공시합니다. 1. 변경대상펀드 NO 펀드명칭 1 템플턴퇴직연금글로벌채권 50 증권자투자신탁 ( 채권-재간접형 ) 2 프랭클린연금저축포커스증권자투자신탁 ( 주식 ) 3 프랭클린뉴셀렉션포커스증권자투자신탁 ( 주식 ) 4 프랭클린포커스증권자투자신탁 ( 주식 ) 5 프랭클린선택과집중증권투자신탁

G lobal M arket Report 유럽재정위기 2 년, 주요국변화동향

G lobal M arket Report 12-012 2012.06.14 유럽재정위기 2 년, 주요국변화동향 C O N T E N T S 목 차 1. EU 총괄 / 2. 그리스 / 3. 독일 / 4. 스페인 / 5. 영국 / 5. 이탈리아 / 5. 프랑스 / 유럽재정위기 2 년, 주요국변화동향 요약 4 Global Market Report 12-012 5 Global

G lobal M arket Report 12-012 2012.06.14 유럽재정위기 2 년, 주요국변화동향 C O N T E N T S 목 차 1. EU 총괄 / 2. 그리스 / 3. 독일 / 4. 스페인 / 5. 영국 / 5. 이탈리아 / 5. 프랑스 / 유럽재정위기 2 년, 주요국변화동향 요약 4 Global Market Report 12-012 5 Global

<C0DABBEABFEEBFEBBAB8B0EDBCAD284B5442B8B6C4CFBDBAC5B8C1D6BDC E31322E E786C73>

[ 자산운용보고서주 ] KTB 마켓스타증권투자신탁 [ 주식 ] ( 운용기간 : 200 년 09 월 03 일 200 년 2 월 02 일 ) o 이상품은주식형투자신탁으로서, 추가입금이가능한추가형입니다. o 자산운용보고서는자본시장과금융투자업에관한법률에의거집합투자업자가작성하며, 투자자가가입한상품의특정기간 (3개월) 동안의자산운용에대한결과를요약하여제공하는보고서입니다.

[ 자산운용보고서주 ] KTB 마켓스타증권투자신탁 [ 주식 ] ( 운용기간 : 200 년 09 월 03 일 200 년 2 월 02 일 ) o 이상품은주식형투자신탁으로서, 추가입금이가능한추가형입니다. o 자산운용보고서는자본시장과금융투자업에관한법률에의거집합투자업자가작성하며, 투자자가가입한상품의특정기간 (3개월) 동안의자산운용에대한결과를요약하여제공하는보고서입니다.

<C7D1B1B9C0C720B3EBB5BFBCF6BFE420B1B8C1B6BFA120B0FCC7D120BFACB1B82DC3D62E687770>

한국의노동수요구조에관한연구 요약 ⅰ ⅱ 한국의노동수요구조에관한연구 요약 ⅲ ⅳ 한국의노동수요구조에관한연구 요약 ⅴ ⅵ 한국의노동수요구조에관한연구 요약 ⅶ 서론 1 2 한국의노동수요구조에관한연구 서론 3 4 한국의노동수요구조에관한연구 서론 5 6 한국의노동수요구조에관한연구 경제환경변화와노동수요의변화 7 8 한국의노동수요구조에관한연구 경제환경변화와노동수요의변화

한국의노동수요구조에관한연구 요약 ⅰ ⅱ 한국의노동수요구조에관한연구 요약 ⅲ ⅳ 한국의노동수요구조에관한연구 요약 ⅴ ⅵ 한국의노동수요구조에관한연구 요약 ⅶ 서론 1 2 한국의노동수요구조에관한연구 서론 3 4 한국의노동수요구조에관한연구 서론 5 6 한국의노동수요구조에관한연구 경제환경변화와노동수요의변화 7 8 한국의노동수요구조에관한연구 경제환경변화와노동수요의변화

주간경제 비철금속시장동향 원자재시장분석센터 2013 년 10 월 29 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

주간경제 비철금속시장동향 원자재시장분석센터 2013 년 10 월 29 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

<BFEEBFEBBAB8B0EDBCAD28B9FDC0CEBFEB4D4D462D D E786C73>

와이즈프리미엄법인용 MMF 2 호 [ 단기금융 (MMF) 집합투자기구 ] [ 자산운용보고서 ] ( 운용기간 : 2009 년 09 월 09 일 - 2009 년 10 월 08 일 ) o 이상품은 [ 단기금융 (MMF) 집합투자기구 ] 로서, [ 추가입금이가능한추가형집합투자기구입니다.] o 자산운용보고서는자본시장과금융투자업에관한법률에의거집합투자업자가작성하며, 투자자가가입한상품의특정기간

와이즈프리미엄법인용 MMF 2 호 [ 단기금융 (MMF) 집합투자기구 ] [ 자산운용보고서 ] ( 운용기간 : 2009 년 09 월 09 일 - 2009 년 10 월 08 일 ) o 이상품은 [ 단기금융 (MMF) 집합투자기구 ] 로서, [ 추가입금이가능한추가형집합투자기구입니다.] o 자산운용보고서는자본시장과금융투자업에관한법률에의거집합투자업자가작성하며, 투자자가가입한상품의특정기간

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여