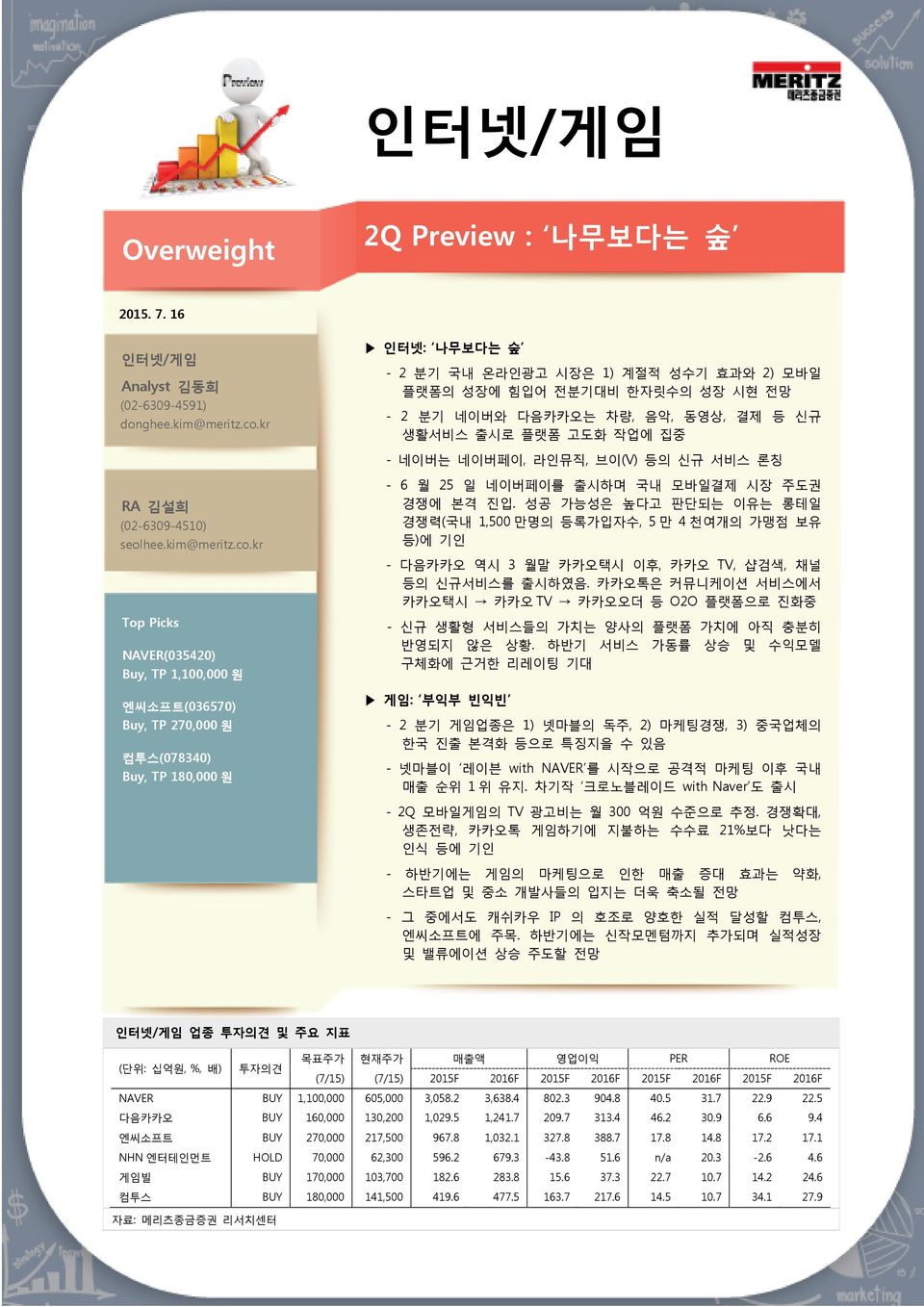

인터넷/게임 Overweight 2Q Preview : 나무보다는 숲 215. 7. 16 인터넷/게임 Analyst 김동희 (2-639-4591) donghee.kim@meritz.co.kr 인터넷: 나무보다는 숲 - 2 분기 국내 온라인광고 시장은 1) 계절적 성수기 효과와 2) 모바일 플랫폼의 성장에 힘입어 전분기대비 한자릿수의 성장 시현 전망 - 2 분기 네이버와 다음카카오는 차량, 음악, 동영상, 결제 등 신규 생활서비스 출시로 플랫폼 고도화 작업에 집중 - 네이버는 네이버페이, 라인뮤직, 브이(V) 등의 신규 서비스 론칭 RA 김설희 (2-639-451) seolhee.kim@meritz.co.kr Top Picks NAVER(3542) Buy, TP 1,1, 원 엔씨소프트(3657) Buy, TP 27, 원 컴투스(7834) Buy, TP 18, 원 - 6 월 25 일 네이버페이를 출시하며 국내 모바일결제 시장 주도권 경쟁에 본격 진입. 성공 가능성은 높다고 판단되는 이유는 롱테일 경쟁력(국내 1,5 만명의 등록가입자수, 5 만 4 천여개의 가맹점 보유 등)에 기인 - 다음카카오 역시 3 월말 카카오택시 이후, 카카오 TV, 샵검색, 채널 등의 신규서비스를 출시하였음. 카카오톡은 커뮤니케이션 서비스에서 카카오택시 카카오 TV 카카오오더 등 O2O 플랫폼으로 진화중 - 신규 생활형 서비스들의 가치는 양사의 플랫폼 가치에 아직 충분히 반영되지 않은 상황. 하반기 서비스 가동률 상승 및 수익모델 구체화에 근거한 리레이팅 기대 게임: 부익부 빈익빈 - 2 분기 게임업종은 1) 넷마블의 독주, 2) 마케팅경쟁, 3) 중국업체의 한국 진출 본격화 등으로 특징지을 수 있음 - 넷마블이 레이븐 with NAVER 를 시작으로 공격적 마케팅 이후 국내 매출 순위 1 위 유지. 차기작 크로노블레이드 with Naver 도 출시 - 2Q 모바일게임의 TV 광고비는 월 3 억원 수준으로 추정. 경쟁확대, 생존전략, 카카오톡 게임하기에 지불하는 수수료 21%보다 낫다는 인식 등에 기인 - 하반기에는 게임의 마케팅으로 인한 매출 증대 효과는 약화, 스타트업 및 중소 개발사들의 입지는 더욱 축소될 전망 - 그 중에서도 캐쉬카우 IP 의 호조로 양호한 실적 달성할 컴투스, 엔씨소프트에 주목. 하반기에는 신작모멘텀까지 추가되며 실적성장 및 밸류에이션 상승 주도할 전망 인터넷/게임 업종 투자의견 및 주요 지표 (단위: 십억원, %, 배) 투자의견 목표주가 현재주가 매출액 영업이익 PER ROE (7/15) (7/15) 215F 216F 215F 216F 215F 216F 215F 216F NAVER BUY 1,1, 65, 3,58.2 3,638.4 82.3 94.8 4.5 31.7 22.9 22.5 다음카카오 BUY 16, 13,2 1,29.5 1,241.7 29.7 313.4 46.2 3.9 6.6 9.4 엔씨소프트 BUY 27, 217,5 967.8 1,32.1 327.8 388.7 17.8 14.8 17.2 17.1 NHN 엔터테인먼트 HOLD 7, 62,3 596.2 679.3-43.8 51.6 n/a 2.3-2.6 4.6 게임빌 BUY 17, 13,7 182.6 283.8 15.6 37.3 22.7 1.7 14.2 24.6 컴투스 BUY 18, 141,5 419.6 477.5 163.7 217.6 14.5 1.7 34.1 27.9 자료: 메리츠종금증권 리서치센터

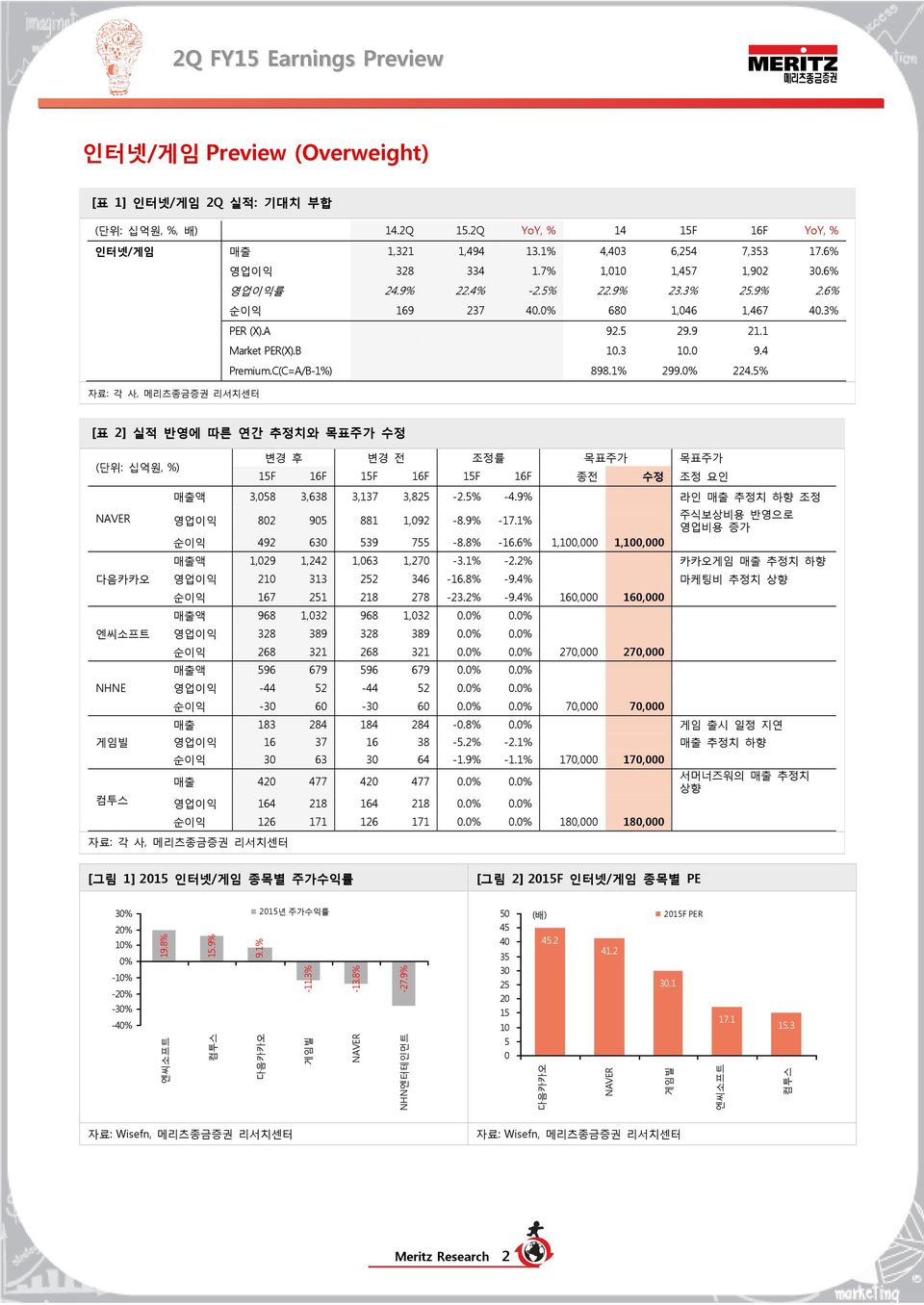

인터넷/게임 Preview (Overweight) [표 1] 인터넷/게임 2Q 실적: 기대치 부합 (단위: 십억원, %, 배) 14.2Q 15.2Q YoY, % 14 15F 16F YoY, % 인터넷/게임 매출 1,321 1,494 13.1% 4,43 6,254 7,353 17.6% 영업이익 328 334 1.7% 1,1 1,457 1,92 3.6% 영업이익률 24.9% 22.4% -2.5% 22.9% 23.3% 25.9% 2.6% 순이익 169 237 4.% 68 1,46 1,467 4.3% PER (X).A 92.5 29.9 21.1 Market PER(X).B 1.3 1. 9.4 Premium.C(C=A/B-1%) 898.1% 299.% 224.5% 자료: 각 사, 메리츠종금증권 리서치센터 [표 2] 실적 반영에 따른 연간 추정치와 목표주가 수정 (단위: 십억원, %) 변경 후 변경 전 조정률 목표주가 목표주가 15F 16F 15F 16F 15F 16F 종전 수정 조정 요인 NAVER 다음카카오 엔씨소프트 NHNE 게임빌 컴투스 매출액 3,58 3,638 3,137 3,825-2.5% -4.9% 라인 매출 추정치 하향 조정 영업이익 82 95 881 1,92-8.9% -17.1% 순이익 492 63 539 755-8.8% -16.6% 1,1, 1,1, 주식보상비용 반영으로 영업비용 증가 매출액 1,29 1,242 1,63 1,27-3.1% -2.2% 카카오게임 매출 추정치 하향 영업이익 21 313 252 346-16.8% -9.4% 마케팅비 추정치 상향 순이익 167 251 218 278-23.2% -9.4% 16, 16, 매출액 968 1,32 968 1,32.%.% 영업이익 328 389 328 389.%.% 순이익 268 321 268 321.%.% 27, 27, 매출액 596 679 596 679.%.% 영업이익 -44 52-44 52.%.% 순이익 -3 6-3 6.%.% 7, 7, 매출 183 284 184 284 -.8%.% 게임 출시 일정 지연 영업이익 16 37 16 38-5.2% -2.1% 매출 추정치 하향 순이익 3 63 3 64-1.9% -1.1% 17, 17, 매출 42 477 42 477.%.% 영업이익 164 218 164 218.%.% 순이익 126 171 126 171.%.% 18, 18, 서머너즈워의 매출 추정치 상향 자료: 각 사, 메리츠종금증권 리서치센터 [그림 1] 215 인터넷/게임 종목별 주가수익률 [그림 2] 215F 인터넷/게임 종목별 PE 3% 2% 1% % -1% -2% -3% -4% 19.8% 엔씨소프트 15.9% 컴투스 215년 주가수익률 9.1% -11.3% 다음카카오 게임빌 -13.8% NAVER -27.9% NHN엔터테인먼트 5 45 4 35 3 25 2 15 1 5 (배) 다음카카오 45.2 41.2 NAVER 215F PER 3.1 게임빌 엔씨소프트 17.1 15.3 컴투스 자료: Wisefn, 메리츠종금증권 리서치센터 자료: Wisefn, 메리츠종금증권 리서치센터 Meritz Research 2

인터넷: 나무보다는 숲 생활플랫폼의 가치 2 분기 네이버와 다음카카오는 차량, 음악, 동영상, 결제 등 신규 생활서비스 출시로 플랫폼 고도화 작업에 집중하였다. 네이버는 네이버페이, 라인뮤직, V(브이) 등의 신규 서비스를 출시하였으며, 다음카카오 역시 3 월말 카카오 택시 출시를 기점으로, 카카오 TV, 샵검색, 채널 등 신규서비스 출시에 집중하였다. 215 년 글로벌 인터넷 산업 역시, 우버, 넷플릭스, 에어비앤비 등의 라이프 플랫폼의 가치가 재부각되고 있다. 우버는 IPO 준비중으로 5 조원 이상의 기업가치를 부여 받을 전망이며, 넷플릭스는 4 조원, 링크드인 3 조원, 에어비앤비 25 조원, 스냅챗 17 조원으로 평가받고 있다. 네이버의 반격 국내 생활형 서비스의 가치는 아직 기업가치에 충분히 반영되지 않았으며, 하반기 서비스 활성화 및 수익모델 구체화에 따른 Re-rating 이 기대된다. 네이버는 지난 6 월 25 일 네이버페이를 출시하며 국내 모바일결제 시장 주도권 경쟁에 본격 뛰어들었다. 네이버페이의 성공 가능성은 높다고 판단되는데, 그 이유는 롱테일 경쟁력 (1,5 만명의 등록이용자수, 5 만 4 천여개의 가맹점 보유(중소 쇼핑몰부터 샵윈도를 통한 백화점 등의 오프라인 매장)) 등에 기인한다. 그리고 국내 인터넷 이용자의 대다수가 네이버 아이디로 간편 로그인 및 결제가 용이한다는 점 때문에 접근가능성이 뛰어나다는 점, 기존 지식쇼핑 을 통해 이미 쇼핑몰 연계 및 채널링 비즈니스 영위해왔다는 점 등으로 인해 결제시장에서 유리한 고지를 차지하였다고 판단된다. [그림 3] 해외 생활플랫폼 업체의 기업가치 55조 4조 3조 25조 17조 우버 넷플릭스 링크드인 에어비앤비 스냅챗 자료: 조선비즈, 메리츠종금증권 리서치센터 [표 3] 주요 모바일 간편결제 서비스 구분 가입자 결제수단 방식 가맹점 페이나우 비공개 모든 카드사 온라인 1 만개(국내 최다) 카카오페이 45 만명 모든 카드사 온라인 15-2 개 시럽페이 비공개 모든 카드사 온라인 11 번가 내 쇼핑몰 네이버페이 1,5 만명 은행, 카드사 14 곳 온,오프라인 5 만여개 삼성페이 갤럭시 S6, 엣지 이용자 카드사 1 곳 (예정 온,오프라인 27 개 대형사 제휴 NFC, MST 결제 단말 보유매장 주) 가입자는 6 월말 기준 자료: 언론자료, 메리츠종금증권 리서치센터 정리 Meritz Research 3

카카오톡의 진화 카카오는 카카오톡의 커뮤니케이션 플랫폼에서 나아가, 카카오택시 카카오 TV 카카오오더 등으로 O2O 플랫폼으로 성장, 진화하고 있다. 2 분기 다음카카오는 부진한 서비스들, 마이피플, 키즈짱, 카카오픽 등을 과감히 종료하고, 신규 서비스 카카오톡 샵검색, 카카오 TV 등을 적극 출시하였다. 카카오톡 샵검색의 성공 유무는 1) 모바일검색의 패턴 변화(친구와 대화하다가 검색하고 그 내용을 공유), 2) 카카오톡의 검색플랫폼으로의 진화라는 측면에서 중요하다. 카카오 TV 역시 최근 개인 동영상 컨텐츠의 인기 및 MCN(Multi-Channel Networks) 시장의 성장과 더불어 성장 여부가 중요하다. 하반기에는 카카오택시의 진화모델, 대리운전 및 퀵서비스 등의 기업형 모델 론칭 및 간편 주문 서비스인 카카오오더 와 오프라인 매장 재방문을 지원하는 타임쿠폰 등의 신규 서비스 출시도 예상된다. [그림 4] 카카오택시 누적 호출수 증가 추이 [그림 5] 카카오택시 기사회원수 증가 추이 8 (만명) 누적 호출수 12 (만명) 기사회원수 7 6 5 5 4 3 3 2 2 1 1 3/31 4/15 4/3 5/15 5/3 6/14 6/29 1 1 8 9 8 6 7 6 4 4 2 2 3/31 4/15 4/3 5/15 5/3 6/14 6/29 11 자료: 다음카카오, 메리츠증권 리서치센터 자료: 다음카카오, 메리츠증권 리서치센터 [그림 6] 카카오톡 샵검색 [그림 7] 카카오톡 채널 자료: 다음카카오, 메리츠증권 리서치센터 자료: 다음카카오, 메리츠증권 리서치센터 Meritz Research 4

[그림 8] 카카오 TV 자료: 다음카카오, 메리츠종금증권 리서치센터 Meritz Research 5

게임 : 부익부 빈익빈 2 분기 게임업종은 1) 넷마블의 독주, 2) 마케팅 경쟁, 3) 중국 업체의 한국 진출 본격화 등으로 특징 지을수 있다. 넷마블이 레이븐 with Naver(3 월 12 일 출시) 를 시작으로 공격적 마케팅 경쟁의 도화선 역할을 하였으며, 그 이후 레이븐은 국내 게임매출 순위에서 줄곧 1 위를 기록하고 있다. 차기작 크로노블레이드 with NAVER 역시 초반에 매출 순위 5 위권에 랭크되는 등 선전하였다. 2 분기 모바일게임의 TV 광고비는 월 3 억원에 육박했을 것으로 추정된다. 경쟁확대, 생존 전략, 카카오톡 게임하기에 지불하는 수수료 21%보다 낫다는 인식 등에 기인한다. 하반기에는 게임의 마케팅으로 인한 매출 증대 효과는 약화될 것이며, 스타트업 및 중소 개발사들의 입지를 더욱 축소될 전망이다. [그림 9] 국내 모바일게임 시장 성장 정체 3, 25, (억원) 국내 모바일게임 시장 규모 2, 15, 1, 5, 29 21 211 212 213 214 215F 216F 자료: 한국 컨텐츠진흥원, 메리츠종금증권 리서치센터 [그림 1] 넷마블 매출순위 2 위권 이내에 7 개 차지 1/1 1/21 2/1 3/2 3/22 4/11 5/1 5/21 6/1 6/3 4 [그림 11] 포 카카오 게임들 15.1 15.2 15.3 15.4 15.5 15.6 15.7 5 1 8 12 16 2 (위) 세븐나이츠 for KaKao 레이븐 모두의마블 for KaKao 몬스터 길들이기 for Kakao MARVEL Future Fight 크로노블레이드 with NAVER 다함께 차차차2 15 2 25 3 (위) 세븐나이츠 for kakao 모두의 마블 for kakao 몬스터 길들이기 for kakao 영웅 for kakao 애니팡2 for kakao 블레이드 for kakao 자료: 앱애니, 메리츠증권 리서치센터 자료: 앱애니, 메리츠증권 리서치센터 Meritz Research 6

[표 4] 다음카카오와 네이버의 게임사업 현황 다음카카오 네이버 - 215 년 4 월 '카카오게임샵' 오픈 - 215 년 2 월 게임사 마케팅 제휴 사업 'With NAVER' 프로젝트 시작 (수익 배분 구조: 다음카카오 25%, 게임사 65%, 사용자 적립금 1%) 신규게임에 대한 TV 광고 집행, PC 모바일 포털 광고 노출 - 4 개 게임 입점(6 월 28 일 기준) - 3 월 넷마블게임즈 '레이븐 with Naver' 출시 - 입점 게임의 1%가 'For KaKao' 게임으로 출시 - 6 월 넷마블게임즈 '크로노블레이드 with Naver' 출시 - 'For Kakao' 버전 이용자수 대비 미미 - 7 월 핀콘 ' 앤젤스톤 with Naver' 출시 - 9 월 쿤룬코리아 '난투:전장의 지배자 with Naver' 출시 자료: 각사, 메리츠종금증권 리서치센터 [그림 12] 마케팅 심화 모바일게임의 TV 광고비 [그림 13] 레이븐 TV 광고 3 (억원) 모바일게임의 TV광고비 259.4 25 2 15.2 15 1 43.8 77.7 83.7 5 14.11 14.12 15.1 15.2 15.3 자료: 닐슨, 메리츠증권 리서치센터 자료: 넷마블, 메리츠증권 리서치센터 [그림 14] 미국 모바일게이머들의 게임정보 입수 경로 흥행을 부르는 성공 7% 6% 5% 4% Non-Payer Minnows(월 1~9달러) Dolphins(월 1~19달러) Whales(월 2~49달러) Killer Whales(월 5달러 이상) 3% 2% 1% % 앱마켓 순위 화면 앱마켓 이용자 리뷰 앱마켓 초기화면 오프라인 춘구 추천 친구 게임 플레이 모습 게임 동영상 Facebook 초대 게임 전문 사이트 모바일 전문 게임사이트 Facebook 포스트 초대(Facebook 제외) 앱 내 광고 페이스북 광고 TV광고 모바일 게임 검색 앱 Twitter 포스트 신문광고 자료: Everyplay, 메리츠종금증권 리서치센터 Meritz Research 7

중국 업체들의 한국 진출 215 년 상반기 중국 게임업체들이 국내 업체 지분을 인수하며 게임시장공략 강화에 나섰다. 215 년 2 월 룽투게임즈는 한국 온라인교육 업체 아이넷스쿨의 지분 44.53%를 인수하며 국내 모바일게임 시장에 진입하였다. 215 년 5 월 로코조이(탑오브탱커 개발사)도 국내 통신장비업체 이너스텍 의 지분을 인수한 바 있다. 중국 게임업체들은 1) 자사의 인기게임을 한국서비스하거나, 한국 게임을 중국으로 출시하기 위한 채널 및 창구의 역할을 할 것으로 예상된다. 또한 과거 한국 지사를 설립했다가 철수한 중국 게임사들과는 다르다는 점에 주목하며, 국내 상장사의 지분을 인수함으로써 철수 등이 자유롭지 못하며 2) 한국 게임산업 내에서 신뢰를 얻으려는 시도라는 점에서 차별화된다. 웹보드와 소셜카지노 214 년 1 월 국내 모바일웹보드의 가이드라인(게임머니 유료충전 금지, PC 버전과의 연동 제한)은 폐지되었다. 그 이후 네오위즈게임즈만이 피망맞고 등을 통해 모바일 시장에 대응하고 있으며, 본격적인 마케팅이 부재하였음에도 215 년 7 월 현재 월매출 1 억원 수준으로 추정된다(연초대비 3 배 증가). 국내 모바일 웹보드 시장은 성장 초입기에 위치하고 있으며 하반기 넷마블, 선데이토즈, 파티게임즈 등이 시장 진출에 적극적으로 나설 것으로 기대된다. 한편, 국내 1 위의 소셜카지노 업체인 더블유게임즈 가 IPO 를 준비하고 있다. 더블유게임즈는 212 년 5 월 1 일 설립되었으며, 214 년 매출액은 713 억원(+57.4% YoY), 영업이익 293 억원(+127.1% YoY)를 기록한 바 있다. 213 년 페이스북이 선정하는 올해의 게임에 더블유카지노 가 선정될 정도로 북미 페이스북 기반 게임 중에서는 상당한 인기를 구가하고 있다. 슬롯, 테이블게임, 빙고, 케노 등 다양한 카지노게임들이 구현되고 있으며 MAU(Monthly Active Users)는 12 만명으로 추정된다. [표 5] 중국 게임업체의 한국 진출 인수업체(중국업체) 피 인수업체(국내 업체) 시기 지분 인수 비중 로코조이(LOCOJOY) 이너스텍 215.5 4% 룽투게임즈( 中 淸 龙 圖 ) 아이넷스쿨 215.2 44.53% 자이언츠( 巨 人 ) 투자 계획 수립 215(예정) 자료: 언론자료, 메리츠종금증권 리서치센터 Meritz Research 8

[그림 15] 중국 모바일게임 시장 규모 [그림 16] 전민기적 1 (억위안) 모바일 게임시장 매출액 성장률,QoQ(우) (%) 1 8 8 6 6 4 4 2 2 '13.4Q '14.1Q '14.2Q '14.3Q '14.4Q '15.1Q 자료: CNG 중신게임연구, 메리츠증권 리서치센터 자료: 웹젠, 메리츠증권 리서치센터 [표 6] 15 년 게임시장의 화두 보드게임과 소셜카지노 [그림 17] DoubleU Casino 회사명 넷마블 선데이토즈 다음카카오 내용 소셜카드게임 개발 위해 '천백십일' 설립 애니팡 캐릭터 활용한 모바일웹보드 개발 착수 카카오 게임하기 플랫폼에 웹보드게임 입점 검토 NHN 엔터 네오위즈 파티게임즈 북미 지역에 '골드샌드카지노' 시범 출시 동남아 지역에 '시스타카지노' 출시 다다소프트 인수 통해 소셜카지노 게임시장 진출 선언 자료: 각사, 메리츠증권 리서치센터 자료: 더블유게임즈, 메리츠증권 리서치센터 [표 7] 더블유게임즈의 손익계산서 (억원) 213 214 215F 영업수익 453 713 1, growth(%) 57.4% 4.3% 영업비용 323 419 5 영업이익 129 293 5 growth(%) 127.1% 7.6% OPM(%) 28.5% 41.1% 5.% 영업외손익 -5 18 - 법인세차감전순이익 124 311 - 당기순이익 112 279 45 적정 PE 2 적정 시가총액 9, 자료: 더블유게임즈, 메리츠종금증권 리서치센터 Meritz Research 9

NAVER(3542) 라인 뮤직 성장에 주목 (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14F 1Q15 2Q15F YoY QoQ Consensus NAVER(3542) 매출액 685.9 7. 75.2 74.6 769.1 12.1 3.9 791.9 6M TP: 1,1, 원 광고 54.3 497.8 54.5 529.9 55.8 9.2 3.9 - BUY 컨텐츠 168.3 191.2 199.1 2. 28.3 23.8 4.1 - 종가 65, 원 기타 13.3 11.1 1.7 1.6 1. -24.6-5.6 - 주식수 3,296 만주 영업이익 189.1 189. 193.9 2. 216. 14.3 12.5 216.5 시가총액 199,424 억원 세전이익 67.4 27.5 198.1 223.2 214.9 218.7-3.7 - 지배주주순이익 39.4 153.7 129.7 134.6 129.6 229. -3.7 148.6-2 분기 실적은 컨센서스(영업이익 2,165 억원)에 부합할 전망 - 사업부문별 매출액은 광고 5,58 억원(+9.2% YoY), 컨텐츠 2,83 억원(+23.4% YoY), 기타 1 억원(-24.6% YoY) 예상 - 국내 사업 경쟁력 제고에 주목. 국내 온라인광고의 경우 검색광고는 3,975 억원(+5.1% YoY), 디스플레이광고는 952 억원(+9.2% YoY)으로 모바일 플랫폼 성장 및 계절적 성수기 효과 시현. - 국내 모바일 시장에서 네이버 플랫폼의 경쟁력 강화에 주목할 시점. 6 월 25 일 네이버페이 출시. 7 월 현재 5 만 3 천여개의 쇼핑몰 연동. 8 월 실시간 방송 서비스 브이 출시 예정 - 라인 매출액은 총매출 기준 3,631 억원(+26.8% YoY), 순매출 기준 2,371 억원(+29.4% QoQ)으로 추정. 부문별로는 스티커 648 억원(+13.2% YoY), 게임 1,31 억원(+71.5% YoY), 공식 계정 및 기타 691 억원(+5.% YoY) 예상 - 라인 게임은 45 개의 게임 서비스 중(2 분기말 기준). 상반기 총 1 개의 게임을 출시하였으며 하반기 2 여개 신작 준비 - 6 월 11 일 라인 뮤직 출시. 출시 이후 일본 다운로드 순위 1 위 기록하고 있음. 참고로 라인뮤직 법인은 소니, 에이벡스, 워너브러더스와의 합작사로 설립. 지분율은 4% 미만으로 추정. 향후 지분법 손익 인식될 전망 - 라인 뮤직은 월정액 음악서비스로 월 2 시간에 5 엔, 무제한 1 천엔 으로 제공될 전망. 현재 프로모션 기간으로 무료서비스 진행 중이나 8 월 9 일 종료. 3 분기 수익에는 기여할 전망 - 영업이익률은 25.2%(-.7%p QoQ)로 추정. 2 월말 발행된 라인 관련 주식보상비용이 2 분기에는 3 개월치 다 반영. 인건비는 라인 인력 채용으로 꾸준한 증가. 3 월 레이븐 출시로 인한 마케팅비 집행 등으로 수익성 약화 [표 1] 라인 분기 실적 추이 (단위: 십억원,%) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15F 3Q15F 4Q15F 213 214F 215F 라인 총매출액 229.1 286.3 328.1 383.5 331.5 363.1 459.8 534. 578.4 1,227. 1,688.4 라인 순매출액 145.2 183.2 28.5 221.7 228.2 237.1 249.1 289.6 578.4 1,227. 1,688.4 스티커 45.8 57.3 65.6 65.2 6.6 64.8 59.6 66.8 454.2 758.6 1,3.9 게임 48.1 6.1 68.9 8.5 18.6 13.1 113.4 131.6 132.7 233.9 251.9 공식정 및 기타 51.3 65.8 74. 76. 59.1 69.1 76. 91.2 214.1 257.7 456.7 YoY 증감율 라인 총매출액 234.5% 144.9% 82.4% 8.% 44.7% 26.8% 4.1% 39.2% 853.7% 112.1% 37.6% 라인 순매출액 115.6% 56.2% 57.2% 61.9% 57.2% 29.4% 19.5% 3.6% 648.9% 67.% 32.3% 스티커 1.1% 62.8% 92.% 61.% 32.2% 13.2% -9.1% 2.5% 262.7% 76.2% 7.7% 게임 37.4% -14.5% 18.8% 58.9% 125.6% 71.5% 64.6% 63.4% 895.7% 2.4% 77.2% 공식계정 및 기타 443.8% 461.3% 15.6% 78.2% 15.2% 5.% 2.7% 2.% 3433.2% 167.7% 1.6% 자료: NAVER, 메리츠종금증권 리서치센터 Meritz Research 1

[그림 1] 라인 뮤직 다운로드 랭킹 [그림 2] 라인 뮤직 6.11 6.14 6.17 6.2 6.23 1 2 3 4 5 (위) 구글플레이 IOS 자료: 앱애니, 메리츠종금증권 리서치센터 자료: 라인, 메리츠종금증권 리서치센터 [그림 3] 신규게임 4:33 의 사무라이 게임 Yabusame [그림 4] 신규게임 반다이남코 원피스 트레저 크루즈 자료: 라인, 메리츠종금증권 리서치센터 자료: 라인, 메리츠종금증권 리서치센터 [그림 5] 일본 음원 시장 내 디지털 비중 17%에 불과 [그림 6] 글로벌 평균 41.5% 수준 대비 현저히 낮아 3 (%) 일본 디지털 음원시장 비중 8 (%) 디지털 음원 비중 25 7 2 15 16.1 2 24 24.5 22.1 17.1 15.7 17 6 5 4 3 1 11 2 5 7.5 3.2 '4 '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 1 7 67 6 54 5 51 5 47 16 스웨덴 노르웨이 미국 호주 캐나다 대한민국 캐나다 멕시코 일본 자료: IFPI, 메리츠종금증권 리서치센터 자료: IFPI, 메리츠종금증권 리서치센터 Meritz Research 11

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 27,585 3,582 36,384 38,948 영업활동현금흐름 7,795 11,428 1,862 12,773 매출원가 당기순이익(손실) 4,518 4,885 6,261 7,832 매출총이익 27,585 3,582 36,384 38,948 유형자산감가상각비 1,317 1,677 1,468 1,183 판매비와관리비 2,3 22,56 27,336 27,57 무형자산상각비 123 14 138 126 기타손익 13 114 125 137 운전자본의 증감 35 28 224 179 영업이익 7,582 8,23 9,48 11,378 투자활동 현금흐름 -3,791-9,964-9,918-1,975 금융손익 -634 193 455 478 유형자산의 증가(CAPEX) -2,713-3,255-3,96-4,688 종속/관계기업관련손익 -7-519 -58-534 투자자산의 감소(증가) -12-1,44-1,139-1,29 기타영업외손익 -352-121 -118-124 재무활동 현금흐름 -1,119 1,11 1,3 1,87 세전계속사업이익 6,588 8,14 9,345 11,69 차입금증감 1,41 1,93 1,148 1,25 법인세비용 2,372 3,22 3,84 3,858 자본의증가 2 2 2 2 당기순이익 4,518 4,885 6,261 7,832 현금의증가(감소) 2,873 2,474 1,973 2,884 지배주주지분 순이익 4,545 4,918 6,295 7,867 기초현금 4,353 7,225 9,7 11,673 기말현금 7,225 9,7 11,673 14,557 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 19,458 24,995 29,22 34,549 주당데이터(원) 현금및현금성자산 7,225 9,7 11,673 14,557 SPS 83,685 92,779 11,379 118,157 매출채권 3,136 2,737 2,6 2,47 EPS(지배주주) 13,787 14,92 19,97 23,866 재고자산 165 192 224 261 CFPS 28,959 38,471 41,966 46,84 비유동자산 14,487 16,623 19,161 22,194 EBITDAPS 27,373 29,849 32,321 38,487 유형자산 9,1 1,811 12,974 15,569 BPS 5,822 71,428 88,929 111,21 무형자산 1,28 1,449 1,739 2,87 DPS 782 782 782 782 투자자산 2,627 2,78 2,794 2,884 배당수익률(%).1.1.1.1 자산총계 33,945 42,214 49,73 58,93 Valuation(Multiple) 유동부채 1,87 11,66 12,619 13,7 PER 51.6 4.5 31.7 25.4 매입채무 PCR 24.6 15.7 14.4 13.1 단기차입금 2,85 2,52 3,3 3,63 PSR 8.5 6.5 5.5 5.1 유동성장기부채 46 48 5 53 PBR 14. 8.5 6.8 5.4 비유동부채 5,163 5,594 6,66 6,583 EBITDA 9,23 9,839 1,654 12,686 사채 1,47 1,1 1,21 1,331 EV/EBITDA 24.9 18.3 16.8 14. 장기차입금 1,38 1,38 1,38 1,38 Key Financial Ratio(%) 부채총계 15,97 17,254 18,684 2,283 자기자본이익률(ROE) 27.8 22.9 22.5 22.6 자본금 165 165 165 165 EBITDA 이익률 32.7 32.2 29.3 32.6 자본잉여금 1,331 1,331 1,331 1,331 부채비율 88.9 69.1 6.2 52.5 기타포괄이익누계액 -161-161 -161-161 금융비용부담률.2 1.7.2.2 이익잉여금 25,836 3,518 36,576 44,25 이자보상배율(x) 132.4 15.3 138. 165.2 비지배주주지분 14-33 -34-35 매출채권회전율(x) 1.1 1.4 13.6 15.4 자본총계 17,974 24,96 31,18 38,648 재고자산회전율(x) 334. 171.1 174.7 16.5 Meritz Research 12

다음카카오(3572) O2O, 이제 시작이다 (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14F 1Q15 2Q15F YoY QoQ Consensus 다음카카오(3572) 매출액 225.2 221.8 254. 234.4 254.9 13.2 8.7 255.2 6M TP: 16, 원 광고 147.4 141.9 165.4 141.8 169.6 15. 19.6 - BUY 게임 62.6 67.5 68.3 7. 58.5-6.5-16.4 - 종가 13,2 원 커머스 8.8 7.8 14.3 15.5 2.2 129.5 3.2 - 주식수 5,991 만주 기타 6.3 4.7 6.1 7.1 6.6 4.1-7.2 - 시가총액 78, 억원 영업이익 62.1 3.8 65.7 4.4 47.3-23.8 17.3 53.1 세전이익 64.9 3.7 64.4 41.3 48.7-24.9 17.9 - 지배주주순이익 55.9-6.3 5.6 3.8 38. -31.9 23.3 43.6-2 분기 실적, 기대치 하회할 전망. 2 분기 매출액과 영업이익은 각각 2,549 억원(+13.2% YoY), 473 억원(-23.8% YoY) 전망 - 여전히 주요한 캐쉬카우인 카카오게임하기 매출 감소, 카카오택시 등 공격적인 마케팅 집행 등에 기인 - 사업부문별로는 광고 1,696 억원(+14.6% QoQ) 게임 585 억원(+3.4% QoQ), 커머스 22 억원(+15.2% QoQ), 기타 66 억원 순임 - 카카오광고의 성장 본격화. 2 분기 카카오광고 매출액은 53% QoQ 증가한 373 억원 예상. 카카오스토리 광고 매출액은 183 억원, 플러스친구 매출액은 98 억원, 브랜드이모티콘 5 억원, 카카오톡 PC 28 억원, 옐로우아이디 13 억원으로 추정 - 영업이익률은 18.6%로 전년 23% 수준 대비 하락 예상. 그러나 카카오택시, 카카오 TV 등 신규 서비스 출시에 의한 마케팅은 필요충분조건. 하반기 플랫폼 고도화에 근거한 성장이 더욱 기대되는 상황. 참고로 2Q 광고선전비는 255 억원(+48% QoQ) 예상 - 투자의견 BUY 및 목표주가 16 만원 유지. 15 년은 성장을 위한 투자의 시기로 이익 모멘텀은 둔화 - 15F PER 은 46.2 배로 밸류에이션 부담 지속, 2 분기 실적 둔화로 인한 주가조정은 매수기회 [그림 1] 카카오게임의 매출 순위 하락 15/1/5 15/2/4 15/3/6 15/4/5 15/5/5 15/6/4 15/7/4 5 1 15 2 25 3 (위) `` 세븐나이츠 for kakao 모두의 마블 for kakao 애니팡2 for kakao 몬스터 길들이기 for kakao 영웅 for kakao 블레이드 for kakao 자료: Appannie, 메리츠종금증권 리서치센터 Meritz Research 13

[표 1] 카카오 분기 실적 추이 (단위: 십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15F 3Q15F 4Q15F 214 215F 카카오 매출액 7.3 86.2 88.3 17.5 14.3 112.9 123.1 139.6 352.3 479.8 게임 51.5 55.6 59.6 6.6 58.8 5.4 46.5 52.7 227.2 28.4 광고 11.2 18.7 17.7 28.1 24.4 37.3 42.6 48.7 75.6 153. 커머스 5.7 8.1 7.8 14.3 15.5 18.6 26.6 29.8 35.8 9.5 컨텐츠 및 기타 2. 3.9 3.2 4.5 5.6 6.5 7.4 8.4 13.6 27.9 QoQ 성장률 카카오 매출액 5.% 22.7% 2.4% 21.8% -3.% 8.2% 9.% 13.4% 67.1% 36.2% 게임 2.8% 8.% 7.3% 1.6% -3.% -14.2% -7.9% 13.4% 41.5% -8.3% 광고 12.9% 67.8% -5.7% 59.3% -13.3% 52.9% 14.2% 14.4% 166.7% 12.2% 커머스 1.3% 41.% -3.9% 84.2% 8.7% 2.1% 42.4% 12.1% 111.1% 152.6% 컨텐츠 및 기타 7.2% 97.7% -16.2% 38.9% 24.1% 16.1% 14.7% 12.7% 176.8% 15.7% 자료: 다음카카오, 메리츠종금증권 리서치센터 [표 2] 카카오 광고 매출 breakdown (단위: 십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15F 3Q15F 4Q15F 214 215F 카카오 광고매출액 11.2 18.7 17.7 28.1 24.4 37.3 42.6 48.7 75.6 153. 플러스친구 8. 8.7 9. 9.2 9.5 9.8 1.9 12.4 34.9 42.7 브랜드이모티콘 3. 4.9 4.9 4.1 4.9 5. 5.8 6.7 16.9 22.5 카카오톡 PC. 2.5 2.5 2.3 2.6 2.8 3.2 3.6 7.3 12.1 카카오스토리. 1.9 4. 12. 11.3 18.3 21.2 24.3 17.9 75. 옐로우아이디.2.6.7.9.9 1.3 1.5 1.7 2.4 5.4 QoQ 성장률 카카오 광고매출액 12.9% 67.8% -5.7% 59.3% -13.3% 52.9% 14.2% 14.4% 166.7% 12.2% 플러스친구 14.9% 9.4% 3.% 2.% 4.% 3.% 1.9% 14.% 48.6% 22.4% 브랜드이모티콘 14.% 65.6% -.3% -15.8% 17.8% 2.9% 16.3% 15.7% 274.9% 32.6% 카카오톡 PC -1.4% -6.1% 11.% 8.1% 13.4% 13.4% 65.7% 카카오스토리 17.6% 2.8% -6.3% 63.1% 15.5% 14.5% 318.9% 옐로우아이디 -38.4% 216.2% 17.6% 17.6% 9.7% 37.6% 15.5% 13.4% 585.9% 125.7% 자료: 다음카카오, 메리츠종금증권 리서치센터 Meritz Research 14

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 4,989 1,295 12,417 14,187 영업활동현금흐름 2,23 1,46 2,36 2,773 매출원가 당기순이익(손실) 1,498 1,63 2,54 2,944 매출총이익 4,989 1,295 12,417 14,187 유형자산감가상각비 171 527 424 314 판매비와관리비 3,224 8,198 9,283 1,495 무형자산상각비 59 237 233 23 기타손익 9 95 1 14 운전자본의 증감 65-2,786 1,291-727 영업이익 1,764 2,97 3,134 3,692 투자활동 현금흐름 1,726-632 -641-66 금융손익 65 151 151 151 유형자산의 증가(CAPEX) -128-122 -116-11 종속/관계기업관련손익 -26-22 -23-24 투자자산의 감소(증가) -686-44 -41-43 기타영업외손익 -115-19 -132-138 재무활동 현금흐름 354-384 -382-379 세전계속사업이익 1,688 2,117 3,13 3,68 차입금증감 3 1 법인세비용 19 487 626 736 자본의증가 21,548 63 당기순이익 1,498 1,63 2,54 2,944 현금의증가(감소) 4,278 71 937 1,234 지배주주지분 순이익 1,51 1,674 2,514 2,955 기초현금 234 4,512 4,584 5,52 기말현금 4,512 4,584 5,52 6,755 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 7,983 7,9 8,937 1,275 주당데이터(원) 현금및현금성자산 4,512 4,584 5,52 6,755 SPS 2,326 17,331 2,825 23,795 매출채권 1,84 1,35 1,391 1,432 EPS(지배주주) 6,116 2,817 4,217 4,956 재고자산 2 CFPS 7,694 3,863 5,667 6,296 비유동자산 19,697 19,841 21,536 22,212 EBITDAPS 8,128 4,816 6,358 7,14 유형자산 1,969 2,462 2,585 2,714 BPS 13,168 13,487 15,394 17,822 무형자산 16,89 17,751 18,639 19,571 DPS 173 173 173 173 투자자산 777-437 246-139 배당수익률(%).1.2.2.2 자산총계 27,68 29,2 31,316 33,788 Valuation(Multiple) 유동부채 2,275 2,343 2,413 2,486 PER 2.2 46.2 3.9 26.3 매입채무 PCR 16.1 33.7 23. 2.7 단기차입금 1 PSR 6.1 7.5 6.3 5.5 유동성장기부채 PBR 9.4 9.7 8.5 7.3 비유동부채 773-431 247-135 EBITDA 1,995 2,861 3,791 4,236 사채 EV/EBITDA 32.6 21.6 16. 14. 장기차입금 3 3 3 3 Key Financial Ratio(%) 부채총계 3,48 3,145 3,245 3,348 자기자본이익률(ROE) 11.4 6.6 9.4 1.2 자본금 291 297 297 297 EBITDA 이익률 4. 27.8 3.5 29.9 자본잉여금 22,59 22,647 22,647 22,647 부채비율 12.4 12.1 11.6 11. 기타포괄이익누계액 21 128 128 128 금융비용부담률.... 이익잉여금 1,97 3,256 5,272 7,641 이자보상배율(x) 4,316.6 비지배주주지분 86 263 254 243 매출채권회전율(x) 6.5 8.5 9.1 1.1 자본총계 24,632 26,55 28,71 3,44 재고자산회전율(x) 495. 1,21.5 주: 4Q14 부터 카카오와 합병 반영 Meritz Research 15

엔씨소프트(3657) 리니지 포에버 (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14 1Q15 2Q15F YoY QoQ Consensus 엔씨소프트(3657) 매출액 213.8 211.6 235.1 188.1 216.2 1.1 14.9 24.2 6M TP: 27, 원 리니지 56.9 68.5 96.7 66. 89.8 57.8 36. - BUY 리니지 2 13.6 14.8 19.5 11. 15.9 17.3 44.5 - 종가 217,5 원 아이온 18.3 32.9 19.5 18.3 23.4 27.7 28.4 - 주식수 2,193 만주 블레이드앤소울 19.1 19.8 24.6 26.8 25.3 32.2-5.5 - 시가총액 47,696 억원 길드워 2 21.5 19.7 19.3 2. 19.8-7.8-1. - 와일드스타 28. 16. 5.5 2.6 2.1-92.6-2. - 로열티 37.6 22.3 32.4 25.6 21.4-43. -16.5 - 기타 18.8 17.6 16.3 17.8 18.5-1.3 3.9 영업이익 64.9 81.3 87.4 44.9 66.6 2.5 48.4 63.5 세전이익 64.4 86.6 93.7 48.4 71.1 1.5 46.9 - 지배주주순이익 54.3 76.1 62.8 35.6 55.5 2.3 55.8 52.3-2 분기 실적, 기대치 상회 전망. 2 분기 매출액과 영업이익은 각각 2,162 억원(+1.1% YoY), 666 억원(+2.5% YoY) 전망. 컨센서스(매출액 2,42 억원, 영업이익 635 억원)대비 상회 전망 - 리니지 1 은 5~6 월 드래곤의 다이아몬드 Day(보물상자) 및 6 월~9 월 룸티스&스냅퍼 깨어난 다크포스(반지귀걸이) 이벤트에 힘입어 36% QoQ 증가한 898 억원 예상. 그 밖에 게임들의 경우 리니지 2 159 억원, 아이온 234 억원, 블레이드앤소울 253 억원, 길드워 2 198 억원, 로열티 214 억원 예상 - 영업이익률은 3.8%로 6.9%p QoQ 향상 기대. Top Line 성장에도 특별한 비용 증가 없었기 때문에 이익레버리지 효과 확대 - 신작 Cycle 본격화. 215 년에는 길드워 2 확장팩, MXM, 리니지이터널 CBT 등 온라인 신작 준비중 - 모바일 플랫폼에서도 7~8 월 팡야 모바일 및 1 개의 퍼블리싱 게임, 연내 B&S 모바일, 아이온 레기온스 등 대작 모바일 RPG 준비하는 등 성장 본격화 - 글로벌 모바일 개발 프로젝트 확대. 최근 NC West 의 윤송이 대표를 중심으로 북미 모바일게임 개발팀 구축. 참고로, 제시 테일러(14 년 11 월 영입, 글루모바일 부사장 등 역임) 가 주축이 되었으며, 향후 글로벌 2~3 개 이상의 개발스튜디오 추가 구축 - 국내에서 모바일 IP 확보에 적극적으로 나서. 214 년말부터 소규모 독립 모바일게임 개발사에 투자를 시작한 바 있음 (노븐 5 억원, 도툼치 게임즈 3 억원, 아라소판단 3 억원, 바이러니 2 억원 등) - 하반기 넷마블과의 협업 프로젝트 공개 가능성도 관전 포인트 - 엔씨소프트에 대한 투자의견 BUY 및, 목표주가 27 만원 유지. 목표주가의 215 년 예상 실적기준 PER 은 22.1 배 수준 [그림 1] 15 년 엔씨소프트 주가, 18~22 만원 박스권에서 횡보 12 (연초지수=1, log scale) 엔씨소프트 KOSPI 1 8 6 4 14.1 14.4 14.7 14.1 15.1 15.4 15.7 자료: 엔씨소프트, 메리츠종금증권 리서치센터 Meritz Research 16

신작 스케줄 점검 - 215 년에는 1) 길드워 2 확장팩 출시, 2) MXM(Master X Master, 캐주얼 AOS) 출시, 3) 리니지이터널의 CBT, 4) B&S 모바일(중국, 한국), 아이온 레기온스 등의 모바일 게임 출시 등의 신작 Cycle 이 본격화되고 있다. 출시 스케쥴을 중간 점검해본 결과, 다음과 같다. 1) 길드워 2 expansion pack - 6 월 16 일 사전판매 개시 약 3~6 개월의 사전판매 거쳐 연내 출시 전망 - 패키지 가격은 스탠다드 $49.99, 디럭스 $74.99, 얼티밋 에디션 $99.99 으로 구성 2) MXM - (한국) 214 년 1 월 1 차 CBT, 215 년 5 월 2 차 CBT, 연내 OBT 예상 - (중국) 215 년 5 월말 1 차 CBT 실시 - 2 차 CBT 에서는 4 만명 이상 참여, 1 만회 이상의 경기 진행 - 1 차 CBT 대비 타격감과 캐릭터 향상. LOL 의 휴먼 유저들 유입 예상 3) 리니지이터널 - 6 월 22 일~26 일 FGT(Focus Group Test) 진행. 연말 1 차 CBT 실시 예상 - 216 년말 최종 출시 예상 4) 모바일 게임 - 7~8 월 팡야 모바일. 1 개의 퍼블리싱 게임 - B&S 모바일 : 6 월초 중국 2 차 CBT, 추후 몇번의 추가 테스트 후 출시 - 아이온 레기온스, 패션 스트리트 : 연내 출시 예정 [표 1] 길드워 2 확장팩 매출 추정치 내역 [그림 6] 길드워 2 확장팩 패키지 가격 구분 215F 216F 217F 길드워 2 매출액(A+B, 십억원) 129.7 12.4 47.4 패키지 매출액(A, 십억원) 113.7 56.9 11.4 패키지 판매대수(천장) 2, 1, 2 평균 판매가(천원) 57 57 57 아이템 매출액(B, 십억원) 16. 45.5 36. 최대동시접속자수(월, 만명) 8 7 6 분기 ARPU(천원) 5 16.3 15 자료: 엔씨소프트, 메리츠종금증권 리서치센터 자료: 엔씨소프트, 메리츠종금증권 리서치센터 Meritz Research 17

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 8,387 9,678 1,321 12,4 영업활동현금흐름 2,636 5,43 4,363 5,318 매출원가 2,23 2,484 2,374 2,761 당기순이익(손실) 2,275 2,681 3,21 4,116 매출총이익 6,184 7,193 7,947 9,243 유형자산감가상각비 32 275 24 28 판매비와관리비 3,43 3,915 4,6 4,211 무형자산상각비 65 31 19 17 기타손익 24 3 35 39 운전자본의 증감 -211-1,673 269 31 영업이익 2,782 3,278 3,887 5,32 투자활동 현금흐름 -1,755-4,923-2,21-1,262 금융손익 177 162 181 28 유형자산의 증가(CAPEX) -195 26-238 -262 종속/관계기업관련손익 -18-16 -14-13 투자자산의 감소(증가) -122-5,35-587 -646 기타영업외손익 -51-1 -11-11 재무활동 현금흐름 -123 2,159 7 73 세전계속사업이익 2,89 3,415 4,44 5,216 차입금증감 -76-48 -38-37 법인세비용 615 838 979 1,138 자본의증가 15 2,225 당기순이익 2,275 2,681 3,21 4,116 현금의증가(감소) 794 2,34 1,24 1,68 지배주주지분 순이익 2,3 2,683 3,212 4,118 기초현금 1,233 2,28 4,331 5,355 기말현금 2,28 4,331 5,355 7,35 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 1,195 11,637 13,96 15,24 주당데이터(원) 현금및현금성자산 2,28 4,331 5,355 7,35 SPS 38,249 44,131 47,66 54,74 매출채권 898 911 1,2 1,12 EPS(지배주주) 1,487 12,235 14,647 18,778 재고자산 7 7 7 8 CFPS 15,336 16,898 19,455 24,43 비유동자산 6,793 6,882 7,31 7,762 EBITDAPS 14,362 16,345 18,97 23,977 유형자산 2,48 2,382 2,62 2,883 BPS 57,733 75,893 85,865 99,324 무형자산 946 1,4 1,144 1,259 DPS 3,43 3,8 4,2 4,8 투자자산 567 635 711 796 배당수익률(%) 1.9 1.8 2. 2.3 자산총계 16,988 22,734 25,33 28,667 Valuation(Multiple) 유동부채 2,454 4,65 4,37 4,568 PER 17.4 17.8 14.8 11.6 매입채무 84 1,715 1,886 2,75 PCR 11.9 12.9 11.2 9. 단기차입금 746 769 792 PSR 4.8 4.9 4.6 4. 유동성장기부채 PBR 3.2 2.9 2.5 2.2 비유동부채 778 87 973 1,88 EBITDA 3,149 3,584 4,146 5,258 사채 EV/EBITDA 9.9 1.3 8.6 6.4 장기차입금 Key Financial Ratio(%) 부채총계 3,232 4,88 5,161 5,464 자기자본이익률(ROE) 18.4 17.2 17.1 19.1 자본금 11 11 11 11 EBITDA 이익률 37.5 37. 4.2 43.8 자본잉여금 2,224 4,448 4,448 4,448 부채비율 23.5 27.3 25.6 23.5 기타포괄이익누계액 -79-79 -79-79 금융비용부담률.... 이익잉여금 12,343 14,192 16,483 19,548 이자보상배율(x) 9,729.2 23,83.7 28,259.2 36,583.1 비지배주주지분 15 171 168 164 매출채권회전율(x) 9.8 1.7 1.8 11.4 자본총계 13,756 17,854 2,141 23,23 재고자산회전율(x) 1,21. 1,352.6 1,414.3 1,612.6 Meritz Research 18

NHN 엔터테인먼트(18171) 진퇴양난 (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14 1Q15 2Q15F YoY QoQ Consensus NHN 엔터테인먼트(18171) 매출액 119.8 136.2 147.2 138.1 143. 19.4 3.5 14.7 6M TP: 7, 원 PC 67.5 69.2 66.7 57.7 57.2-15.1 -.8 - HOLD 웹보드 24. 27.3 3.7 25.7 25.6 6.5 -.5 - 종가 62,3 원 퍼블리싱 43.5 41.9 35.9 32. 31.7-27.1-1. - 주식수 1,957 만주 모바일 44.6 49. 47.5 49.9 53.1 19.1 6.5 - 시가총액 12,189 억원 기타 7.7 18. 34.6 3.5 32.6 322.8 6.9 - 영업이익 -7.3-6.2 3.1-13.8-7.6 4.3 적지 -15.3 세전이익 4.7 13.6 3.7-11.2-5. -26.2 적지 - 지배주주순이익 2.1 11.9 21.4-1.5-4.7-322.5 적지 -3.9-2 분기 실적, 영업적자 지속될 전망. 2 분기 매출액과 영업손실은 각각 1,43 억원(+3.5% QoQ), 76 억원(적지) 예상 - 실적 부진의 이유는 1) 모바일게임 등 기존 캐쉬카우 사업의 부진, 2) 결제를 비롯한 신규 서비스 출시 지연 및 M&A한 자회사들과의 시너지 창출 미약하기 때문 - 사업부문별 매출액은 웹보드 256 억원(-.5% QoQ), 퍼블리싱 317 억원(-1.% QoQ), 모바일 531 억원(+6.5% QoQ), 기타 326 억원(+6.9% QoQ) 순임 - 모바일 신작 출시 현황 및 전망. 2 분기 히어로즈킹덤, 라인리락쿠마, 포코포코 for Kakao 등 8 개의 신규 게임 출시 - 7 월 15 일 기준 국내 구글플레이 매출 순위는 포코포코 for Kakao 는 86 위, 히어로즈킹덤 112 위 기록. 퍼블리싱 게임으로 이익 기여 제한적 - 소셜카지노 게임의 경우 수익모델에 대한 완성도 높인 이후에 3Q 출시 기대 - 하반기 요괴워치, 갓오브하이스쿨(9 월) 등 유명 애니메이션 및 웹툰 IP 기반 게임 출시되며 성장성 회복 기대 - 결제시장 경쟁심화. 결제서비스 페이코 는 7 월 15 일 티저광고 개시. 오프라인 가맹점도 약 6 만개 제휴된 것으로 추정 - 자회사의 가치는 여전히 Rock Bottom 으로서의 작용. 동사가 보유한 주요 상장사 및 자회사 지분가치는 약 9,5 억원으로 동사 기업가치의 79.6%에 해당. 게임 및 결제서비스 등 영업가치의 회복이 주요 Catalyst - 투자의견 HOLD 및 목표주가 7 만원 유지, 결제 사업 본격화로 영업적자 심화 예상. 밸류에이션 논하기 어려운 상황 지속 [그림 2] 라인 리락쿠마 코오롱 퍼즐 [그림 3] 포코포코 for Kakao 매출 순위 7.2 7.4 7.6 7.8 7.1 7.12 7.14 65 13 195 26 325 포코포코 for kakao 39 (위) 자료: NHN 엔터테인먼트, 메리츠종금증권 리서치센터 자료: 앱애니, 메리츠종금증권 리서치센터 Meritz Research 19

[표 1] NHN 엔터테인먼트의 자산가치 Valuation (단위: 십억원, %) 구분 지분율 장부가 시가 할인율 지분가치 현금성 자산 (본사 기준) 8. 8. 데브시스터즈 16.5% 16.6 366.8 3.% 18.2 웹젠 26.7% 32.7 1,31. 3.% 15. 한국사이버결제 3.2% 64.2 675.9 3.% 61.2 파이오링크 29.7% 24.6 78.2 3.% 7. 네오위즈인터넷 42.3% - 187.5 3.% 23.8 NHN 인베스트먼트 1.% 2. 2. NHN Playart 1.% 159.7 159.7 NHN 스타피쉬(오렌지크루) 1.% 5.7 5.7 NHN 블랙픽 1.% 13.2 13.2 NHN 스튜디오 629 1.% 1.1 1.1 NHN 픽셀큐브 1.% 5.5 5.5 인크루트 5.% 8.9 8.9 NHN 티켓링크 1.% 1. 1. Accommate Company 42.9% 15.3 15.3 고도소프트 1.% 17. 17. 피앤피시큐어 1.% 6. 6. 기타 자회사 164.2 164.2 전체 자회사 지분가치 955.8 주: 215 년 7 월 기준 자료: NHN 엔터테인먼트, 메리츠종금증권 리서치센터 추정 Meritz Research 2

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 5,569 5,962 6,793 7,566 영업활동현금흐름 227-324 891 1,331 매출원가 당기순이익(손실) 53-311 585 996 매출총이익 5,569 5,962 6,793 7,566 유형자산감가상각비 143 19 122 76 판매비와관리비 5,45 6,399 6,276 6,615 무형자산상각비 14 72 38 34 기타손익 25 12 18 26 운전자본의 증감 -214-224 -235-247 영업이익 119-438 516 952 투자활동 현금흐름 -91-311 585 996 금융손익 757 58 6 62 유형자산의 증가(CAPEX) -286-3 -5 2 종속/관계기업관련손익 -39-15 -1-5 투자자산의 감소(증가) -1,674-1,361-91 -69 기타영업외손익 -11-138 -142-146 재무활동 현금흐름 -12 231 247 264 세전계속사업이익 726-332 625 1,64 차입금증감 423-179 -7 34 법인세비용 222-21 4 68 자본의증가 2,754 당기순이익 53-311 585 996 현금의증가(감소) -687 26-582 12 지배주주지분 순이익 58-295 61 1,11 기초현금 2,769 2,82 2,18 1,526 기말현금 2,82 2,18 1,526 1,538 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 4,67 5,51 4,918 5,217 주당데이터(원) 현금및현금성자산 2,82 2,18 1,526 1,538 SPS 35,487 32,115 34,719 38,673 매출채권 782 924 1,17 1,118 EPS(지배주주) 3,236-1,592 3,71 5,169 재고자산 CFPS 3,573-476 3,526 5,49 비유동자산 8,59 1,351 11,492 12,484 EBITDAPS 2,557-947 3,453 5,426 유형자산 632 663 696 731 BPS 55,192 52,858 55,263 59,73 무형자산 1,61 2,32 2,436 2,558 DPS 투자자산 4,649 2,45 2,855 3,14 배당수익률(%).... 자산총계 12,729 15,42 16,41 17,71 Valuation(Multiple) 유동부채 1,52 1,672 2,9 2,21 PER 26.1 2.3 12.1 매입채무 PCR 24.5 17.7 11.5 단기차입금 189 28 229 252 PSR 2.4 1.9 1.8 1.6 유동성장기부채 117 116 116 116 PBR 1.5 1.2 1.1 1. 비유동부채 78 858 943 1,38 EBITDA 41-176 676 1,62 사채 22 62 68 75 EV/EBITDA 26.3-42.2 11.4 7.2 장기차입금 39 43 48 52 Key Financial Ratio(%) 부채총계 2,3 2,53 2,952 3,248 자기자본이익률(ROE) 5. -2.6 4.6 7.4 자본금 76 98 98 98 EBITDA 이익률 7.2-2.9 9.9 14. 자본잉여금 9,685 12,418 12,418 12,418 부채비율 22.1 19.7 21.9 22.5 기타포괄이익누계액 9 9 9 9 금융비용부담률.1.2.2.2 이익잉여금 759 448 1,34 2,3 이자보상배율(x) 19.1 4.9 75.5 비지배주주지분 158 21 29 29 매출채권회전율(x) 7.6 7. 7. 7.1 자본총계 1,429 12,872 13,457 14,453 재고자산회전율(x) Meritz Research 21

게임빌(638) 고진감래( 苦 盡 甘 來 ) (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14 1Q15 2Q15F YoY QoQ Consensus 게임빌(638) 매출액 33.2 42.5 41.5 35.6 39.7 19.4 11.4 42.6 6M TP: 17, 원 국내 모바일 21.8 28.8 25.1 18.2 19.8-9.3 8.4 - BUY 해외 모바일 11.4 13.7 16.4 17.3 19.9 74.1 14.6 - 종가 13,7 원 영업이익 2.2 3.4 1.9 1.5 3.1 39.9 12.6 3.4 주식수 652 만주 세전이익 5.1 13.2 7. 7.6 8.9 74.1 16.8 - 시가총액 6,764 억원 지배주주순이익 3.4 9.8 6.1 5.2 6.9 11.8 33.8 6.8-2 분기 실적, 기대치 충족 전망. 2 분기 매출액과 영업이익은 각각 397 억원(+11.4% QoQ), 31 억원(+12.6% QoQ) 예상 - 국내와 해외 매출액은 각각 198 억원(+8.4% QoQ), 199 억원(+14.6% QoQ)으로 추정. 국내는 프로야구 이사만루 215KBO(4 월 9 일 출시), MLB 퍼펙트이닝 15(4 월 15 일 출시) 등의 기여로 전분기대비 성장, 해외 매출액도 드래곤 블레이즈(5월 13일 출시)의 매출 기여로 성장 예상 - 영업이익률은 7.8%(+.8%p QoQ) 예상. 3 분기 출시된 주요 게임들 모두 외부개발사의 퍼블리싱 게임으로 이익 기여 제한적. 마케팅비는 신규게임 출시로 꾸준한 증가 - 신작 모멘텀 본격화. 하반기 기대작인 제노니아 S, 확산성밀리언아서 등은 현재 소프트론칭 상태. 확산성 밀리언아서의 경우 7 월 14 일 글로벌 출시. 그 밖에 자체개발 신작(크로매틱소울, 나인하츠, 몬스터피커, 무한던전 등)의 출시도 준비하고 있어, 기대작들 대거 출시 - 투자의견 BUY 및 목표주가 17 만원 유지. 16 년 실적기준 Target PE 는 17.6 배 수준 - 모바일게임 내 차선호주. 1) 15 년 하반기는 강화된 개발력(자체충원+M&A 및 지분투자)이 결실을 맺을 시점, 2) 자체개발 비중이 확대되는 시점이 투자적기라는 측면에서 매수기회 [그림 1] 확산성 밀리언아서 [그림 2] 이사만루, MLB 퍼펙트 이닝 매출 순위 3.26 4.9 4.23 5.7 5.21 6.4 6.18 7.2 3 6 9 12 15 18 ( 위) 컴투스프로야구215 이사만루215 KBO Soccer Spirits MLB Perfect Inning 15 자료: 게임빌, 메리츠종금증권 리서치센터 자료: 앱애니, 메리츠종금증권 리서치센터 Meritz Research 22

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 1,45 1,826 2,838 3,227 영업활동현금흐름 129 252 621 754 매출원가 552 737 1,146 1,33 당기순이익(손실) 229 298 631 787 매출총이익 898 931 1,89 1,692 유형자산감가상각비 11 15 13 11 판매비와관리비 784 811 933 1,319 무형자산상각비 27 12 6 5 기타손익 18 35 61 19 운전자본의 증감 -16-1 12 22 영업이익 114 156 373 499 투자활동 현금흐름 92-148 -163-179 금융손익 8 9 1 1 유형자산의 증가(CAPEX) -33-15 -2-23 종속/관계기업관련손익 26 216 227 239 투자자산의 감소(증가) -329-113 -124-137 기타영업외손익 -32-34 -36-37 재무활동 현금흐름 81 22 23 23 세전계속사업이익 296 347 574 71 차입금증감 94-98 -1-1 법인세비용 67 94 178 161 자본의증가 1-3 -3-2 당기순이익 229 298 631 787 현금의증가(감소) 33 126 481 599 지배주주지분 순이익 232 298 631 787 기초현금 13 47 533 1,13 기말현금 47 533 1,13 1,612 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 686 836 1,347 1,979 주당데이터(원) 현금및현금성자산 47 533 1,13 1,612 SPS 22,23 27,99 43,518 49,474 매출채권 131 147 162 178 EPS(지배주주) 3,56 4,571 9,678 12,69 재고자산 CFPS 2,466 4,949 11,77 14,374 비유동자산 1,578 1,759 1,935 2,128 EBITDAPS 2,334 2,82 6,12 7,896 유형자산 229 252 277 35 BPS 27,376 31,635 41,19 52,765 무형자산 153 191 211 232 DPS 투자자산 1,129 1,242 1,366 1,52 배당수익률(%).... 자산총계 2,264 2,595 3,282 4,17 Valuation(Multiple) 유동부채 282 176 193 213 PER 33.9 22.7 1.7 8.6 매입채무 PCR 48.9 21. 9.4 7.2 단기차입금 96 PSR 5.4 3.7 2.4 2.1 유동성장기부채 1 PBR 4.4 3.3 2.5 2. 비유동부채 45 57 89 11 EBITDA 152 183 392 515 사채 EV/EBITDA 49.3 31.8 13.6 9.1 장기차입금 Key Financial Ratio(%) 부채총계 328 362 417 455 자기자본이익률(ROE) 12.9 14.2 24.6 24. 자본금 33 33 33 33 EBITDA 이익률 1.5 1. 13.8 16. 자본잉여금 76 759 759 759 부채비율 16.9 16.2 14.6 12.5 기타포괄이익누계액 45 45 45 45 금융비용부담률.... 이익잉여금 1,117 1,415 2,46 2,834 이자보상배율(x) 34.9 2,912.6 비지배주주지분 -2-21 -21-21 매출채권회전율(x) 13.7 13.1 18.4 19. 자본총계 1,937 2,234 2,865 3,652 재고자산회전율(x) Meritz Research 23

컴투스(7834) 원더택틱스가 Key! (단위: 십억원, %, 원, 배) 구분 2Q14 3Q14 4Q14 1Q15 2Q15F YoY QoQ Consensus 컴투스(7834) 매출액 43. 86.8 83.7 93.7 1.2 132.9 6.9 1.4 6M TP: 18, 원 국내 모바일 13.5 17.1 16.5 16. 17.6 3. 1.2 - BUY 해외 모바일 29.1 69.3 66.4 77.4 82.2 182.5 6.3 - 종가 141,5 원 기타.4.4.8.4.4-2.3 2. - 주식수 1,9 만주 영업이익 17.3 46. 36. 35.6 37.9 119. 6.3 39.8 시가총액 14,273 억원 세전이익 17.2 46.8 37.5 36.1 38.1 121. 5.5 - 지배주주순이익 14. 4.9 23.2 27.3 29.1 17.2 6.6 31.4-2 분기 실적, 기대치 부합 전망. 2 분기 매출액과 영업이익은 각각 1,2 억원(+6.9% QoQ), 379 억원(+6.3% QoQ)으로 컨센서스(영업이익 398 억원) 에 대체로 부합 전망. 사업부문별로는 국내와 해외 매출액은 각각 176 억원(+1.2% QoQ), 822 억원(+6.3% QoQ)으로 전망 - 영업이익률은 48.4%(-4.6%pt QoQ) 예상. 영업비용 중 주요 증가분은 마케팅비. 미국 및 일본 지역에서 TV 광고 등 실시하며 매출 순위 상승. 참고로 서머너즈워의 개발자 인센티브의 경우 서비스 1 년이 지나면서 3~4 분기에 걸쳐 비용 인식될 전망 - 서머너즈워의 롱런, 서머너즈워는 6 월 기준 글로벌 출시 1 주년 이벤트 실시, 미국 등 마케팅 효과에 근거하여 전분기대비 성장세 시현. 구글플레이 매출 기준 글로벌 1 위권 랭킹 국가수는 3Q14 26 개 4Q14 22 개 1Q15 35 개 2Q15 51 개 7 월 47 개로 견조하게 유지 혹은 상승하고 있는 상황 - 원더택틱스의 성공 가능성 높아. 원더택틱스는 서머너즈워 이후 1 년만에 출시되는 자체개발 RPG 라는 점에 주목. 215 년 6 월말 사전 테스트를 통한 이용자 반응 매우 긍정적. 25 여종의 영웅 수집 및 육성의 재미 3x3 의 전략적 플레이에 긍정적 평가. 화려한 전투 플레이가 인상적이라는 반응. 서머너즈워 대비 좀더 하드코어, 연령대 높은 남성 유저층 공략 예상 - 서머너즈워 등 기존게임에 기반한 안정적 이익창출 능력 + 215 년 원더택틱스 등 신작 흥행으로 또 한번의 레벨업 가능하다는 점 대비 215F PER 은 14.5 배로 상당한 저평가 국면. 동사에 대한 투자의견 BUY 및 목표가 18 만원 유지 [그림 1] 서머너즈워, 1 위권 이내 Grossing ranking 국가수 [그림 2] 서머너즈워, 주요 국가 매출 순위(Google Play) 8 (국가수) ios Google Play 14.4 14.6 14.8 14.1 14.12 15.2 15.4 15.6 7 6 4 5 4 8 3 2 1 '14.6 '14.8 '14.1 '14.12 '15.2 '15.4 '15.6 12 16 2 (위) 한국 싱가폴 대만 홍콩 미국 일본 (ios) 자료: 앱애니, 메리츠종금증권 리서치센터 자료: 앱애니, 메리츠종금증권 리서치센터 Meritz Research 24

[그림 3] 컴투스프로야구 215, 국내 매출순위 19 위 4.18 5.2 5.16 5.3 6.13 6.27 7.11 2 4 6 [그림 4] 사커스피리츠의 경우 7 위권 기록 3/26 4/9 4/23 5/7 5/21 6/4 6/18 7/2 3 6 8 9 1 12 컴투스프로야구215 12 14 (위) 15 (위) Soccer Spirits 자료: 앱애니, 메리츠종금증권 리서치센터 자료: 앱애니, 메리츠종금증권 리서치센터 [그림 5] 원더택틱스 [그림 6] 이용자의 리뷰, 매우 긍정적 자료: 컴투스, 메리츠종금증권 리서치센터 자료: 헝그리앱, 메리츠종금증권 리서치센터 Meritz Research 25

Income Statement Statement of Cash Flow (억원) 214 215E 216E 217E (억원) 214 215E 216E 217E 매출액 2,347 4,196 4,775 5,227 영업활동현금흐름 831 1,117 1,512 1,682 매출원가 3 481 764 899 당기순이익(손실) 792 1,256 1,75 1,933 매출총이익 2,47 3,715 4,11 4,328 유형자산감가상각비 19 17 9 4 판매비와관리비 1,35 2,78 1,835 1,86 무형자산상각비 8 8 6 4 기타손익 8 9 1 11 운전자본의 증감 -24-214 -225-236 영업이익 1,12 1,637 2,176 2,468 투자활동 현금흐름 -88-442 388-434 금융손익 19 32 32 33 유형자산의 증가(CAPEX) -9-9 -9-1 종속/관계기업관련손익 투자자산의 감소(증가) -286-3 -315-331 기타영업외손익 6-17 -17-18 재무활동 현금흐름 16 1,932 34 35 세전계속사업이익 1,37 1,651 2,191 2,483 차입금증감 2 법인세비용 245 394 481 545 자본의증가 9 1,871 당기순이익 792 1,256 1,75 1,933 현금의증가(감소) 39 2,66 1,933 1,284 지배주주지분 순이익 793 1,256 1,75 1,933 기초현금 82 121 2,727 4,66 기말현금 121 2,727 4,66 5,944 Balance Sheet Key Financial Data (억원) 214 215E 216E 217E 214 215E 216E 217E 유동자산 1,738 4,826 6,434 8,246 주당데이터(원) 현금및현금성자산 121 2,727 4,66 5,944 SPS 23,267 32,611 37,112 4,629 매출채권 372 549 714 928 EPS(지배주주) 7,858 9,761 13,255 15,2 재고자산 CFPS 1,53 11,943 15,545 17,425 비유동자산 759 825 873 924 EBITDAPS 1,295 12,915 17,26 19,242 유형자산 29 32 35 39 BPS 2,649 4,454 53,646 68,6 무형자산 23 51 59 68 DPS 투자자산 327 359 395 435 배당수익률(%).... 자산총계 2,497 5,719 7,458 9,423 Valuation(Multiple) 유동부채 32 336 353 371 PER 17.2 14.5 1.7 9.4 매입채무 PCR 12.9 11.8 9.1 8.1 단기차입금 PSR 5.8 4.3 3.8 3.5 유동성장기부채 PBR 6.6 3.5 2.6 2.1 비유동부채 71 78 86 95 EBITDA 1,38 1,662 2,191 2,476 사채 EV/EBITDA 11.9 6.1 3.9 2.8 장기차입금 Key Financial Ratio(%) 부채총계 391 463 497 529 자기자본이익률(ROE) 49.8 34.1 27.9 24.4 자본금 5 64 64 64 EBITDA 이익률 44.2 39.6 45.9 47.4 자본잉여금 279 2,15 2,15 2,15 부채비율 18.6 8.8 7.1 5.9 기타포괄이익누계액 218 218 218 218 금융비용부담률.... 이익잉여금 1,572 2,828 4,534 6,466 이자보상배율(x) 2,83.7 4,865.7 5,882.3 6,63.5 비지배주주지분 매출채권회전율(x) 1.1 9.1 7.6 6.4 자본총계 2,16 5,256 6,961 8,894 재고자산회전율(x) Meritz Research 26

글로벌 인터넷 2Q Preview 포탈/소셜서비스 Google Yahoo Facebook Twitter Baidu Yahoo Japan Ticker GOOG US YHOO US FB US TWTR US BIDU US 4689 JP 단위 mn USD mn USD mn USD mn USD mn CNY mn JPY Sales 214 2Q 15,955 1,84 2,91 312 11,986 99,947 215 2Q(E) 14,24 1,32 3,977 481 16,567 19,612 Sector Average Growth(%), yoy -1.7% -4.8% 36.7% 54.2% 38.2% 9.7% 2.5% OP 214 2Q 4,258 38 1,39-15 3,558 48,753 215 2Q(E) 5,684 99 2,112 43 3,952 48,424 Growth(%), yoy 33.5% 158.8% 51.9% -128.4% 11.1% -.7% 21.% OP margin (%) 214 2Q 26.7% 3.5% 47.8% 적자 29.7% 48.8% 31.3% 215 2Q(E) 39.9% 9.6% 53.1% 8.8% 23.9% 44.2% 29.9% PER (X). A 214 26.2 6.8 7.9 N/A 37.9 18.6 42.9 215(E) 2.1 47.9 45. 16.2 26.3 2.5 44.3 216(E) 17.7 48.6 34.3 54. 19.3 19. 32.2 Market PER(X). B 214 19.2 19.2 19.2 19.2 1.8 18.2 215(E) 18.3 18.3 18.3 18.3 1.6 15.2 216(E) 16.2 16.2 16.2 16.2 9.4 13.9 Premium. C 214 37.% 217.4% 27.3% N/A 25.3% 2.4% C=A/B-1(%) 215(E) 1.1% 162.5% 146.6% 481.7% 147.3% 34.7% 216(E) 9.% 199.8% 111.2% 232.7% 14.6% 36.9% 1. Google - 구글의 2Q 매출은 1.7% 하락한 142.4 억달러 기록할 것으로 전망. CPC 하락세로 인한 인터넷 검색 광고 매출 부진이 주 원인 - 모바일-데스크톱-노트북을 유기적으로 이용하는 광고전략으로 인한 매출 상승에도 불구하고 CPC 하락이 매출 감소에 더욱 크게 작용. 구글의 비용 통제 노력이 환율 영향에 따른 실적 부진을 일부 상쇄할 것으로 보임 - YouTube 의 2Q 실적이 시장 기대치를 상회할 것으로 전망('15 년(E) 매출 $6 억). YouTube 와 Google Play 의 매출 기여도가 '1 년 4%에서 '15 년 15%까지 확대될 것으로 전망 2. Yahoo - 매출은 4.8% 하락한 1.3 억달러 예상. 경쟁심화와 디스플레이 광고의 부진이 주요 원인 - 14.1Q 이후 영업비용이 크게 증가하면서 OPM 이 '13 년 12.6%에서 '14 년 3.1%로 크게 하락했던 데에 따른 기저효과로 영업이익은 대폭 증가 전망 - 야후 재팬 지분 분리 작업 진행 중. 지분가치 극대화를 위해 관련 분야의 전문가 고용. 지분 매각이 적정한 가격에 이루어지면, 자산가치 add 로 작용할 수 있음 3. Facebook - 2Q 매출은 36.7% 증가한 39.8 억달러를 기록할 것으로 예상. 주 수익원인 광고 매출 호조가 원인 - 미국내 모바일 사용시간 점유율이 3 월 22%, 4 월 24%, 5 월 23%를 기록하면서 지속적으로 상승중. Facebook 의 전사 미국내 인터넷 총 사용시간은 WhatsAPP(+212% yoy)의 영향으로 5 월에 32% 증가 - 1Q 모바일 광고매출은 $25.9 억 기록. 모바일 트래픽의 지속적인 증가가 모바일 광고 매출 성장으로 이어질 것으로 전망되면서 최근 주가 상승 견인 자료: Bloomberg, 메리츠종금증권 리서치센터 Meritz Research 27

글로벌 게임 2Q Preview 게임 EA Blizzard Nexon Gameloft Gungho Online Tencent King Ticker EA US ATVI US 3659 JP GFT FP 3765 JP 7 HK King US 단위 mn USD mn USD mn JPY mn EUR mn JPY mn CNY mn USD Sales 214 2Q 1,214 97 36,894 111 44,424 19,746 594 2152Q(E) 1,14 93 4,518 131 43,21 24,4 489 Sector Average Growth(%), yoy -6.1% -4.1% 9.8% 17.7% -2.8% 21.7% -17.6% 2.7% OP 214 2Q 362 31 9,962-1 24,983 6,291 216 215 2Q(E) 442 26 1,541 N/A 22,52 9,218 17 OP margin (%) Growth(%), yoy 22.1% -16.1% 5.8% N/A -9.9% 46.5% -21.3% 4.5% 214 2Q 29.8% 32.% 27.% 적자 56.2% 31.9% 36.4% 35.5% 215 2Q(E) 38.8% 28.% 26.% N/A 52.1% 38.3% 34.7% 36.3% PER (X). A 214 15.4 17.8 16.7 36.1 8.2 34.9 8.5 19.7 215(E) 25.6 2.9 15.6 36.3 9.1 36.4 7.6 21.6 Market PER(X) B 216(E) 22.5 17.2 14.4 24.7 1.1 27.9 8.1 17.8 214 19.2 19.2 19.2 19.2 1.8 18.2 19.2 215(E) 18.3 18.3 18.3 18.3 1.6 15.2 18.3 216(E) 16.2 16.2 16.2 16.2 9.4 13.9 16.2 Premium. C 214-19.4% -6.9% -12.9% N/A -24.6% 92.1% -55.4% C=A/B-1(%) 215(E) 4.1% 14.7% -14.7% 98.6% -14.4% 138.8% -58.1% 216(E) 38.8% 5.8% -11.2% 52.4% 7.% 1.4% -49.8% 1. EA - 2Q 매출은 6.1% 감소한 11.4 억달러 예상. 1) 해당 기간에 주요한 신작 출시가 없었던 영향 2) '14.2Q 에 환율에 따른 영향과 다수의 신작 출시(TitanFall, 214 FIFA World Cup, UFC') 및 'Battlefield 4' 매출기여로 역기저효과 존재 - 1Q 말에 출시되었던 'FIFA 215'와 '배틀필드 하드라인'에 대한 기대감으로 수익성은 9%p, yoy 개선 전망 - 기대작인 '스타워즈 배틀프론트'의 출시가 11 월로 예정되어 있어 3Q 이후 실적 개선 전망으로 주가는 상승 국면 2. Blizzard - 2Q 매출은 4.1% 감소한 9.3 억달러, 영업이익은 16.1% 감소한 26 억달러 예상. 1) World of Warcraft 의 이용자 수 감소에 따른 마케팅 경쟁으로 비용 상승 2) 달러강세에 따른 매출 감소 효과 - 4 월 중국에서 디아블로 3 오픈 베타 진행 후 초기에 패키지 판매량이 백만 개를 돌파하면서 매출 성장에 기여할 것으로 전망 3. Tencent - 1Q 에 시장 기대치 높은 이익을 기록하며 견조한 실적 성장세를 보였으며, 이러한 추세는 2Q 에도 지속될 것으로 보임 - 매출뿐만 아니라, 이용자수의 증가도 꾸준히 발생. 중국 인터넷 업체간 인수합병 진행 등 구조 재편으로 동사는 당분간 이용자 수 유입 등의 수혜를 누릴 것으로 보임 - 온라인광고 부문은 모바일광고가 큰 폭으로 성장하면서 1Q 에 +131% yoy 의 증가율을 보였으며, 2Q 에도 크게 성장해 RMB3,859m 을 기록할 것으로 전망됨 자료: Bloomberg, 메리츠종금증권 리서치센터 Meritz Research 28

Compliance Notice 동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 215 년 7 월 16 일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6 개월 간 주간사로 참여하지 않았습니다. 당사는 215 년 7 월 16 일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 215 년 7 월 16 일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자: 김동희, 김설희) 동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다. 투자등급 관련사항 1. 종목추천관련 투자등급(추천기준일 종가대비 4 등급) 아래 종목투자의견은 향후 6 개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함. ㆍ Strong Buy : 추천기준일 종가대비 +5%이상. ㆍ Buy : 추천기준일 종가대비 +15%이상 ~ +5%미만. ㆍ Hold : 추천기준일 종가대비 +5%이상 ~ +15%미만. ㆍ Reduce : 추천기준일 종가대비 +5%미만. 2. 산업추천관련 투자등급(추천기준일 시장지수대비 3 등급) 아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것. ㆍ비중확대(Overweight). ㆍ중립(Neutral). ㆍ비중축소(Underweight) 투자의견 비율 구분 투자의견 비율(%) 매수 81. 중립 16.8 매도 2.2 NAVER(3542)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.3.5 산업분석 Buy 33, 김동희 213.4.11 기업브리프 Buy 35, 김동희 1,2, 주가 213.5.1 기업브리프 Buy 35, 김동희 1,, 213.6.18 기업브리프 Buy 35, 김동희 213.8.29 분할 상장 8, 213.8.29 산업브리프 Buy 48, 김동희 213.1.28 기업분석 Buy 75, 김동희 6, 213.11.8 기업브리프 Buy 75, 김동희 4, 213.12.2 산업분석 Buy 82, 김동희 214.1.9 기업브리프 Buy 82, 김동희 2, 214.2.7 기업브리프 Buy 82, 김동희 214.4.4 기업브리프 Buy 1,1, 김동희 213.7 213.12 214.5 214.1 215.3 214.4.17 산업분석 Buy 1,1, 김동희 214.9.3 산업분석 Buy 1,1, 김동희 214.1.13 기업브리프 Buy 1,1, 김동희 214.1.31 기업브리프 Buy 1,1, 김동희 215.1.13 산업브리프 Buy 1,1, 김동희 215.1.3 기업브리프 Buy 1,1, 김동희 215.2.27 산업분석 Buy 1,1, 김동희 215.3.6 기업브리프 Buy 1,1, 김동희 215.4.2 산업분석 Buy 1,1, 김동희 215.4.24 산업분석 Buy 1,1, 김동희 215.5.4 기업브리프 Buy 1,1, 김동희 215.7.16 산업분석 Buy 1,1, 김동희 목표주가 Meritz Research 29

다음카카오(3572)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.3.5 213.3.2 산업분석 기업브리프 Hold Hold 15, 15, 김동희 김동희 2, 주가 213.5.13 기업브리프 Hold 15, 김동희 18, 213.7.5 기업브리프 Hold 15, 김동희 16, 213.9.3 기업브리프 Buy 12, 김동희 14, 12, 213.12.2 산업분석 Buy 12, 김동희 1, 214.2.19 기업브리프 Buy 1, 김동희 8, 214.4.17 산업분석 Buy 1, 김동희 6, 214.1.15 기업분석 Buy 16, 김동희 4, 215.1.13 산업브리프 Buy 16, 김동희 2, 215.2.13 기업브리프 Buy 16, 김동희 215.4.2 산업분석 Buy 16, 김동희 215.5.15 기업브리프 Buy 16, 김동희 215.7.16 산업분석 Buy 16, 김동희 목표주가 213.7 213.12 214.5 214.1 215.3 엔씨소프트(3657)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.8.8 기업분석 Buy 23, 김동희 213.8.23 기업브리프 Buy 23, 김동희 35, 주가 목표주가 213.1.1 산업분석 Buy 23, 김동희 3, 213.1.17 기업브리프 Buy 23, 김동희 213.11.1 산업분석 Buy 23, 김동희 25, 213.11.18 기업브리프 Buy 25, 김동희 2, 213.12.2 산업분석 Buy 28, 김동희 15, 214.1.2 산업분석 Buy 28, 김동희 214.1.21 기업브리프 Buy 28, 김동희 1, 214.2.14 기업브리프 Buy 28, 김동희 5, 214.3.3 산업분석 Buy 28, 김동희 214.4.17 산업분석 Buy 28, 김동희 213.7 213.12 214.5 214.1 215.3 214.9.17 기업브리프 Buy 2, 김동희 214.11.14 기업브리프 Buy 2, 김동희 214.11.24 산업브리프 Buy 2, 김동희 214.12.18 기업브리프 Buy 25, 김동희 214.12.3 산업분석 Buy 25, 김동희 215.1.13 산업브리프 Buy 25, 김동희 215.2.12 기업브리프 Buy 27, 김동희 215.5.14 기업브리프 Buy 27, 김동희 215.6.26 산업분석 Buy 27, 김동희 215.7.1 기업브리프 Buy 27, 김동희 215.7.16 산업분석 Buy 27, 김동희 NHN 엔터테인먼트(18171)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.8.29 산업브리프 Buy 16, 김동희 213.9.12 기업브리프 Buy 16, 김동희 18, 주가 213.11.8 기업브리프 Buy 16, 김동희 16, 213.12.2 산업분석 Buy 16, 김동희 14, 213.12.18 기업브리프 Buy 16, 김동희 12, 214.1.24 기업브리프 Buy 13, 김동희 1, 214.2.14 기업브리프 Buy 13, 김동희 8, 214.3.5 기업브리프 Buy 13, 김동희 6, 214.3.2 산업분석 Buy 13, 김동희 4, 214.4.17 산업분석 Buy 13, 김동희 2, 214.8.29 기업브리프 Hold 9, 김동희 214.11.7 기업브리프 Hold 9, 김동희 213.8 214.1 214.6 214.11 215.4 215.1.9 기업브리프 Hold 9, 김동희 215.1.13 산업브리프 Hold 9, 김동희 215.2.5 기업브리프 Hold 9, 김동희 215.4.2 산업분석 Hold 9, 김동희 215.5.11 기업브리프 Hold 7, 김동희 215.7.16 산업분석 Hold 7, 김동희 목표주가 Meritz Research 3

게임빌(638)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.3.5 213.4.1 산업분석 산업분석 Buy Buy 12, 12, 김동희 김동희 2, 주가 213.4.3 산업분석 Buy 14 김동희 18, 213.4.19 기업브리프 Buy 14, 김동희 16, 213.5.14 기업브리프 Buy 14, 김동희 14, 213.6.28 기업브리프 Buy 11, 김동희 12, 213.1.7 기업브리프 Buy 8, 김동희 1, 8, 213.12.2 산업분석 Buy 8, 김동희 6, 214.2.13 기업브리프 Buy 8, 김동희 4, 214.2.28 기업브리프 Buy 8, 김동희 2, 214.3.2 기업브리프 Buy 8, 김동희 214.4.17 산업브리프 Buy 88, 김동희 214.11.6 기업브리프 Buy 17, 김동희 215.1.13 산업브리프 Buy 17, 김동희 215.2.11 기업브리프 Buy 17, 김동희 215.5.13 기업브리프 Buy 17, 김동희 215.7.16 산업분석 Buy 17, 김동희 목표주가 213.7 213.12 214.5 214.1 215.3 컴투스(7834)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 213.3.4 산업분석 Buy 66, 김동희 213.3.5 산업분석 Buy 66, 김동희 3, 주가 213.4.3 산업분석 Buy 66, 김동희 25, 213.5.7 기업브리프 Buy 66, 김동희 213.6.13 기업브리프 Buy 66, 김동희 2, 213.8.5 기업브리프 Buy 5, 김동희 213.1.7 산업브리프 Hold 3, 김동희 15, 213.12.2 산업분석 Hold 3, 김동희 1, 214.3.2 산업분석 Hold 3, 김동희 214.4.17 산업분석 Hold 35, 김동희 5, 214.8.22 기업브리프 Buy 2, 김동희 214.11.13 기업브리프 Buy 2, 김동희 213.7 213.12 214.5 214.1 215.3 215.1.13 산업브리프 Buy 2, 김동희 215.3.2 기업브리프 Buy 25, 김동희 215.4.2 산업분석 Buy 25, 김동희 215.5.27 기업브리프 Buy 18, 김동희 215.7.16 산업분석 Buy 18, 김동희 목표주가 Meritz Research 31