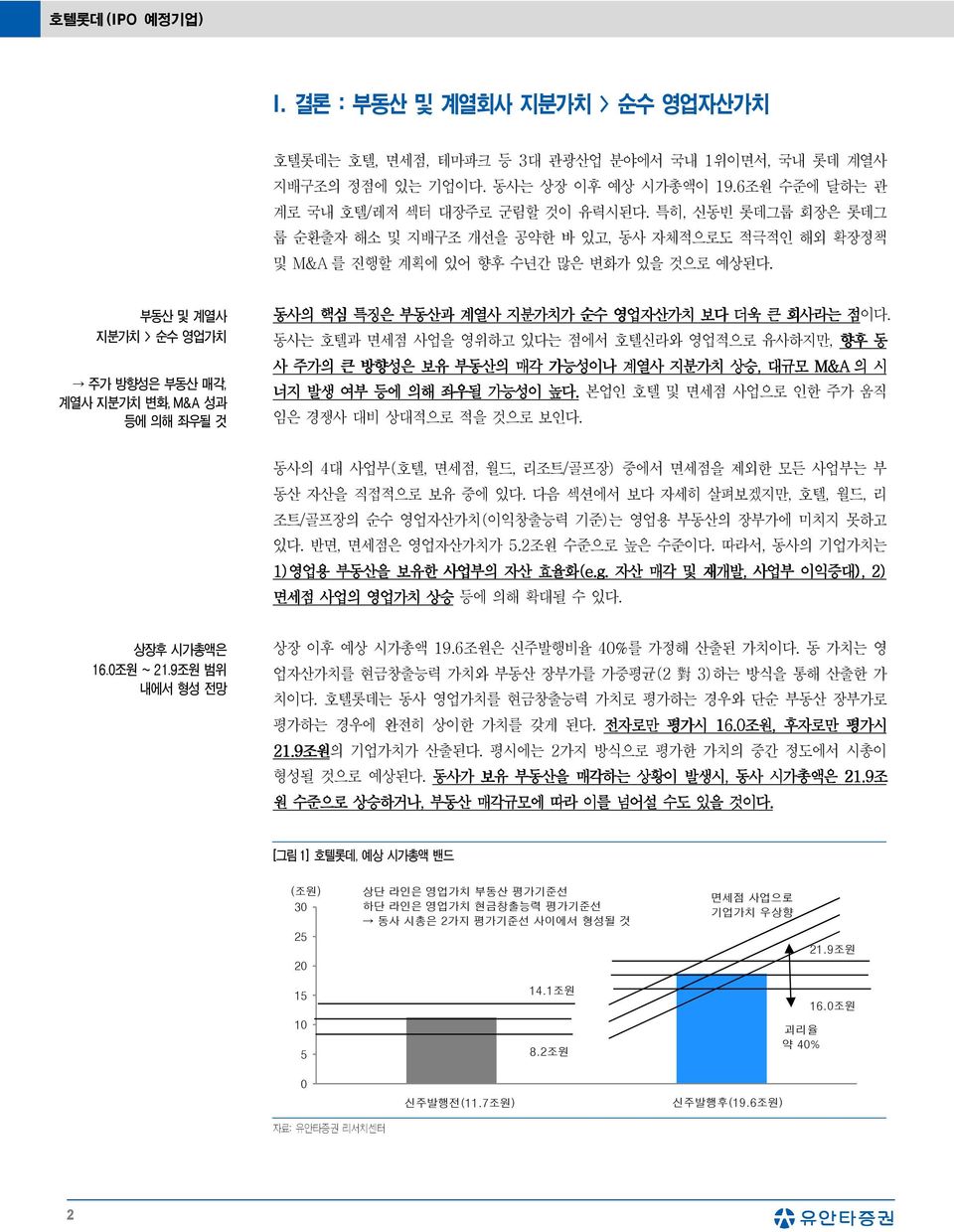

Company Report 216.5.18 호텔롯데 (IPO 예정기업) 부동산 및 계열회사 지분가치 > 순수 영업자산가치 호텔/레저 투자의견: Not Rated 목표주가: - 원 What s new? 호텔롯데는 부동산 및 계열회사 지분가치가 순수 영업자산 가치보다 큰 회사 향후, 적극적인 해외 확장 및 M&A 계획 중 Our view 동사의 적정가치는 1)신주발행이 없다고 가정시 11.7조원, 2)신주발행비율 4% 가정시 19.6조원 수준 추정 동사 주가의 큰 방향성은 보유 부동산의 매각 가능성이나 계열사 지분가치 상승, 대규모 M&A의 시너지 발생 여부 등에 의해 좌우될 것 주가 -원 자본금 시가총액 5,117억원 -억원 주당순자산 95,766원 부채비율(15년말) 75.1% 총발행주식수(구주) 6일 평균 거래대금 1.22억주 -억원 6일 평균 거래량 -주 52주 고 -원 52주 저 -원 주요주주 주가수익률 (%) 일본 롯데홀딩스 外 14인 1.% 1개월 3개월 12개월 절대 - - - 상대 - - - 절대(달러환산) - - - 부동산 및 계열회사 지분가치 > 순수 영업자산가치 동사의 4대 사업부 중에서 호텔, 월드, 리조트/골프장 사업부는 영업용 부동산 자산을 직접 보유하고 있음. 이들 3대 사업부의 영업자산가치(현금창출능력 기준)는 1조원 미만으로 추정되어 영업용 부동산 장부가 6.7조원에 크게 미달. 동사가 보유한 투자부동산의 장부가는 1조원, 계열 회사의 지분가치(상장사는 과거 3개월 평균 시총 적용)는 4.9조원 수준으로 높음. 마지막 남은 사업부인 면세점 사 업부 영업자산가치가 5.2조원 수준으로 추정되지만, 전체적으로 부동산 및 계열회사 지분가치가 순수 영업자산가치 보다 큰 회사로 평가. 따라서, 상장후 동사 주가의 큰 방향성은 보유 부동산의 매각 가능성이나 계열사 지분가치 상 승, 대규모 M&A의 시너지 발생 여부 등에 의해 좌우될 가능성이 높음. 본업인 호텔 및 면세점 사업으로 인한 주가 움직임은 경쟁사 대비 상대적으로 적을 것 호텔 및 면세점 사업부 관전포인트 1)호텔 : 롯데호텔이 영업용 부동산의 매각을 추진할 경우, 1차적으로는 동사 부동산 가치에 대한 평가를 온전히 받게 되면서 주가는 상승탄력을 얻게 될 것. 2차적으로는 동사가 글로벌 호 텔기업들처럼 자산경량화 사업모델 중심으로 빠른 확장을 추구할 경우 호텔 사업부 재평가 가능. 동사의 영업용 부 동산 매각은 장기적 관점에서 봐야 할 것이나, 매각 가능한 토지로는 잠실동 토지에 관심 필요. 동 토지는 서울시 동남권 개발계획의 수혜로 인해 잠재가치가 매우 큰 것으로 평가되며, 잠실롯데월드와 롯데월드타워간의 매출잠식 가능성을 고려하면 그룹 내의 정리 시도 가능성 존재. 2)면세점 : 롯데면세점은 월드타워점을 제외해도 국내 핵심 지역에 시내면세점 점포 4개를 보유하고 있어 중국인 쇼핑 모멘텀 수혜를 지속적으로 받을 수 있을 것. 롯데면세점 은 216년부터 일본 및 태국 시내면세점 사업 본격 진출. 이들 국가는 한국과 더불어 중국인 3대 방문국으로 관광 인프라가 잘 조성되어 있어 롯데면세점에 새로운 기회로 부상하게 될 것 적정 기업가치 신주발행이 없다고 가정시, 동사 적정가치는 11.7조원 수준으로 추정. 적정 기업가치 11.7조원 은 SOTP 방식으로 산출. 계산식은 영업자산가치 9.6조원 + 투자자산가치 5.9조원 순차입금 3.7조원. 영업 자산가치 9.6조원은 호텔 3.8조원 +면세점 5.2조원 + 월드 4,34억원 + 리조트/골프장 1,617억원. 참고로, 순 수 영업자산가치(현금창출능력)와 부동산 가치의 괴리가 큰 호텔, 월드, 리조트/골프장은 상증법 시행령의 부동산과 다보유 비상장기업 평가방식에 따라 이익가치와 자산가치를 2와 3의 비율로 가중평균. 다음으로, 동사 신주발행비 율을 4%로 가정시, 동사 기업가치는 19.6조원 조원으로 추정. 신주발행대금은 7.8조원 수준 예상 분기실적 (억원) 1Q16 전년동기대비 (%) 전분기대비 (%) 컨센서스 컨센서스대비 (%) 매출액 15,473 25.3 1.5 - - 영업이익 1,133 -.9 34. - - 세전계속사업이익 1,942 16.5-15.8 - - 순이익 1,467 126.1-21. - - 영업이익률(%) 7.3-2. %pt +1.8 %pt - - 순이익률(%) 9.5 +4.2 %pt -2.7 %pt - - 자료: 유안타증권 Forecasts and valuations (K-IFRS ) (단위: 억원, 원, %, 배) 결산 (12월) 214A 215A 216F 217F 매출액 47,165 51,319 64,699 74,82 영업이익 4,73 3,232 4,84 6,119 지배주주귀속 순이익 1,849 2,995 6,57 7,454 증가율 26.1 62. 119.3 13.5 PER - - - - PBR - - - - EV/EBITDA - - - - ROE 1.9 3.1 4.7 4. 주: 영업이익=매출총이익-판관비 자료: 유안타증권

호텔롯데 (IPO 예정기업) I. 결론 : 부동산 및 계열회사 지분가치 > 순수 영업자산가치 호텔롯데는 호텔, 면세점, 테마파크 등 3대 관광산업 분야에서 국내 1위이면서, 국내 롯데 계열사 지배구조의 정점에 있는 기업이다. 동사는 상장 이후 예상 시가총액이 19.6조원 수준에 달하는 관 계로 국내 호텔/레저 섹터 대장주로 군림할 것이 유력시된다. 특히, 신동빈 롯데그룹 회장은 롯데그 룹 순환출자 해소 및 지배구조 개선을 공약한 바 있고, 동사 자체적으로도 적극적인 해외 확장정책 및 M&A 를 진행할 계획에 있어 향후 수년간 많은 변화가 있을 것으로 예상된다. 부동산 및 계열사 지분가치 > 순수 영업가치 주가 방향성은 부동산 매각, 계열사 지분가치 변화, M&A 성과 등에 의해 좌우될 것 동사의 핵심 특징은 부동산과 계열사 지분가치가 순수 영업자산가치 보다 더욱 큰 회사라는 점이다. 동사는 호텔과 면세점 사업을 영위하고 있다는 점에서 호텔신라와 영업적으로 유사하지만, 향후 동 사 주가의 큰 방향성은 보유 부동산의 매각 가능성이나 계열사 지분가치 상승, 대규모 M&A 의 시 너지 발생 여부 등에 의해 좌우될 가능성이 높다. 본업인 호텔 및 면세점 사업으로 인한 주가 움직 임은 경쟁사 대비 상대적으로 적을 것으로 보인다. 동사의 4대 사업부(호텔, 면세점, 월드, 리조트/골프장) 중에서 면세점을 제외한 모든 사업부는 부 동산 자산을 직접적으로 보유 중에 있다. 다음 섹션에서 보다 자세히 살펴보겠지만, 호텔, 월드, 리 조트/골프장의 순수 영업자산가치(이익창출능력 기준)는 영업용 부동산의 장부가에 미치지 못하고 있다. 반면, 면세점은 영업자산가치가 5.2조원 수준으로 높은 수준이다. 따라서, 동사의 기업가치는 1)영업용 부동산을 보유한 사업부의 자산 효율화(e.g. 자산 매각 및 재개발, 사업부 이익증대), 2) 면세점 사업의 영업가치 상승 등에 의해 확대될 수 있다. 상장후 시가총액은 16.조원 ~ 21.9조원 범위 내에서 형성 전망 상장 이후 예상 시가총액 19.6조원은 신주발행비율 4%를 가정해 산출된 가치이다. 동 가치는 영 업자산가치를 현금창출능력 가치와 부동산 장부가를 가중평균(2 對 3)하는 방식을 통해 산출한 가 치이다. 호텔롯데는 동사 영업가치를 현금창출능력 가치로 평가하는 경우와 단순 부동산 장부가로 평가하는 경우에 완전히 상이한 가치를 갖게 된다. 전자로만 평가시 16. 6.조원 조원, 후자로만 평가시 21.9 1.9조원 조원의 기업가치가 산출된다. 평시에는 2가지 방식으로 평가한 가치의 중간 정도에서 시총이 형성될 것으로 예상된다. 동사가 보유 부동산을 매각하는 상황이 발생시, 동사 시가총액은 21.9 1.9조 원 수준으로 상승하거나, 부동산 매각규모에 따라 이를 넘어설 수도 있을 것이다. [그림1] 호텔롯데, 예상 시가총액 밴드 (조원) 3 25 2 상단 라인은 영업가치 부동산 평가기준선 하단 라인은 영업가치 현금창출능력 평가기준선 동사 시총은 2가지 평가기준선 사이에서 형성될 것 면세점 사업으로 기업가치 우상향 21.9조원 15 1 5 14.1조원 8.2조원 괴리율 약 4% 16.조원 신주발행전(11.7조원) 신주발행후(19.6조원) 자료: 유안타증권 리서치센터 2

Company Report 보유 부동산 매각시, 부동산 가치 재평가로 주가상승 기대 자산경량화 사업모델 중심의 빠른 확장 추진시, 호텔사업도 재평가 가능 전망 향후, 동사 호텔사업에 대한 관전 포인트는 다음과 같다. 글로벌 호텔기업들은 과거 보유 부동산을 매각하고 위탁호텔 중심의 확장을 지속하면서 부동산 기업 호텔운영기업으로 변모한 바 있다. 위탁호텔 중심의 호텔운영기업은 자산경량화 사업모델로 변화할 때 영업적/재무적 리스크가 감소하 는 동시에 현금흐름이 좋아진다. 만약 롯데호텔이 영업용 부동산의 매각을 통한 자산경량화 사업모 델을 도입할 경우,, 1차적으로는 1 동사 부동산 가치에 대한 평가를 온전히 받게 되면서 주가는 상승 탄력을 얻게 될 것으로 예상된다. 2차적으로는 부동산 매각대금을 활용한 성장전략에 주목받게 될 것이다. 동사가 글로벌 호텔기업들처럼 자산경량화 사업모델 중심으로 빠른 확장을 추구할 경우 그 동안 영업가치가 낮은 것으로 평가됐던 호텔부문도 재평가될 수 있다. 그동안 동사는 영업용 부동산 매각에 대해 언급한 사례가 없다. 따라서, 영업용 부동산 매각은 장기 적 관점에서 봐야 할 이슈일 것이다. 하지만, 현실화 가능성은 충분히 존재한다고 본다. 동사 호텔 부문의 핵심 부동산은 소공동과 잠실동 부동산이다. 이 중에서, 소공동 부동산은 롯데호텔의 본점이 위치한 관계로 그룹 내의 상징성이 크고 동사 호텔 브랜드 가치의 증대를 위해서도 존속해야 할 필 요성이 크다. 동 부동산의 경우, 매각후 재임대(Sales and Lease Back) 방식의 자산유동화도 가능 성이 커 보이진 않는다. 외부 투자가 입장에선 소공동 부동산을 롯데호텔에 재임대할 경우 투자 매 력도가 떨어지기 때문이다. 하지만, 잠실동 부동산은 부동산 시장의 상황에 따라 매각 가능한 부동 산인 것으로 판단된다. 서울시 동남권 개발계획, 현대차 한전부지 매입 등의 메가 이슈로 인해 매물 로 나올 경우 시장의 높은 관심을 받을 가능성이 크고, 잠실동 부동산에 위치하고 있는 영업시설의 상당부분이 롯데월드타워의 영업시설과 중첩되어 정리가 필요할 수 있기 때문이다. 면세점은 월드타워점을 제외해도 국내 핵심 지역에 4개의 시내면세점 보유 지속적인 성장 가능 다음으로, 면세점 사업부의 관전 포인트는 다음과 같다. 면세점은 동사가 글로벌 3위로써의 높은 경쟁력을 인정받고 있는 사업이다. 그런데, 서울 시내면세점 시장의 경쟁이 최근 들어 심화되고 있 고, 동사가 잠실 월드타워점의 특허권을 상실하는 악재도 있었다. 잠실 월드타워점의 특허권 상실은 분명 아쉬운 부분이지만, 롯데면세점은 월드타워점을 제외하더라도 국내 핵심 지역에 4개의 시내면 세점 점포를 보유하고 있어 중국인 쇼핑 수요 증가의 수혜를 지속적으로 받으며 성장세를 이어갈 수 있다. 동사가 216년 11~12월 서울 시내면세점 특허권 입찰에서 승리할 경우, 월드타워점 부 활도 가능하다. 여기에, 추가적인 성장동력이 생긴다면 면세점 사업부의 영업가치는 더욱 커질 수 있다. 우리는 해외 시내면세점 사업이 면세점 사업의 추가적인 성장동력이 될 수 있다고 생각한다. 동사는 216년 일본과 태국에 본격적으로 진출한다. 롯데면세점 긴자 시내점은 216년 3월에 개 장했으며, 방콕 시내점은 216년 6월에 개장할 예정에 있다. 과거, 동사는 자카르타 시내점 사업이 성과를 내지 못하면서 해외 사업에 대한 의문을 일으킨 바 있다. 하지만, 자카르타는 자국민 소득수 준이 낮고 외국인 관광여건도 좋지 못한 지역이다. 반면, 일본과 태국은 관광 인프라가 잘 조성되어 있어 면세점 사업의 성공 가능성이 자카르타 대비 훨씬 높다. 1)일본은 롯데에 있어 블루오션이 될 수 있는 지역이다. 일본의 면세점 기업 중에서 가장 큰 곳은 Japan Airport Terminal 로 214년 면세점 매출액 4.2억유로(글로벌 22위)에 그치고 있다. 대략, 롯데면세점의 1/1 수준에 그치는 규모이다. 그동안 일본은 시내면세점이 존재하지 않았다. 이는 소비세율이 낮아 한국과 달리 자국민 면세수요가 크지 않았던 점에 기인한다. 하지만, 일본의 소비세율은 5% 8%로 상승한 상태이고, 방일 중국인 급증으로 인해 외국인 쇼핑수요가 예전과는 다르게 높아졌다. 2)태국은 King Power International(글로벌 1위)이 그동안 면세점 시장을 독점해왔다. 하지만, 태국 정부의 관광산업 활 성화 정책으로 인해 독점이 깨지게 되면서 외자 기업에도 새로운 기회가 형성되고 있다. 3

호텔롯데 (IPO 예정기업) II. Valuation 적정 기업가치 : 신주발행 없을 경우, 11.7조원 호텔롯데의 적정 기업가치는 신주발행이 없다고 가정시,, 11.7조원 1 수준으로 추정된다. 적정 기업가 치 11.7조원은 Sum-of-the-parts (SOTP) 방식으로 산출했다. 계산식은 영업자산가치 9.6조 원 + 투자자산가치 5.9조원 순차입금 3.7조원 이다. 참고로, 1주당 가치는 11.5만원 만원이다.[표1] 동사의 4대 사업부(호텔, 면세점, 월드, 리조트/골프장) 중에서 면세점을 제외한 모든 사업부는 부 동산 자산을 직접적으로 보유 중에 있다. 호텔, 월드, 리조트/골프장 사업부의 영업자산가치는 각각 현금창출능력 가치와 영업용 부동산 장부가로 평가할 수 있다. 면세점은 현금창출능력 가치만으로 평가 가능하다. 호텔, 월드, 리조트/골프장 사업부는 평가 방식에 따라 가치가 큰 폭으로 변하게 된 다. 이들 3개 사업부를 현금창출능력 가치로 평가할 경우 8,571억원, 영업용 부동산 장부가로 평가 할 경우 6.7조원의 가치가 존재한다. 평가방식에 따라 무려 5.9조원의 괴리가 발생하게 되는 것이 다. 이들 3개 사업부는 현금창출능력이 약한 편이지만 높은 부동산 가치를 무시할 순 없다고 본다. 따라서, 이들 3개 사업부의 영업자산가치는 상기 2가지 방식으로 평가한 가치의 중간쯤으로 보는 것이 합당하다. 이와 관련해, 우리는 상증법 시행령의 비상장기업 평가방식을 차용하고자 한다. 동 법안 시행령은 비상장기업의 가치 평가가 어려울 경우, 순손익가치와 순자산가치를 가중평균하는 방법을 권고하고 있다. 특히, 부동산과다보유법인의 가치는 1주당 순손익가치와 1주당 순자산가치를 각각 2와 3의 비율로 가중평균하여 계산하도록 규정하고 있다. 우리는 호텔, 월드, 리조트/골프장 사업부의 경우 상증법 시행령의 평가방식을 사용하고 면세점은 일반적인 영업자산가치 평가방식을 사용하고자 한 다. 동 방식을 적용시, 동사의 영업자산가치는 9.6조원으로 평가할 수 있다. 구체적인 계산식은 호텔 3.8조원 + 면세점 5.2조원 + 월드 4,34억원 + 리조트/골프장 1,617억원 이다. 한편, 투자자산가치 5.9조원은 상장자회사 지분 2.8조원 + 시장성없는 지분증권 2,913억원 + 관계기업투자(비상장) 2.1조원 + 투자부동산 7,4억원 으로 구성된다. 참고로, 투자부동산은 장 부가 1.1조원 수준인데, 영업용 자산이 아닌 관계로 매각이 용이한 자산으로 판단된다. 시가평가시, 장부가 이상으로 매각될 수 있다는 점에 유의해야 한다. 적정 기업가치 : 신주발행비율 4% 가정시, 19.6조원 호텔롯데의 발행주식수는 1억 218만주이다. 언론 보도에 의하면, 호텔롯데는 신주발행비율을 4% 수준에서 결정할 것으로 예상된다. 신주발행비율 4%를 가정시, 신주는 6,812만주가 되며, 전체 발행주식수는 1억 7,29만주로 증가하게 된다. 이 경우, 신주발행대금은 7.8조원 수준이 될 것으로 추정된다. 신주발행비율 4%를 가정한 동사의 상장후 시가총액은 19.6 9.6조원에 육박할 것으로 예상 된다.[표2] 참고로, 우리는 롯데그룹의 상표권 가치를 동사 Valuation 에 반영하지 않았다. 롯데그룹의 상표권 은 호텔롯데, 롯데쇼핑, 롯데제과 등에 분산되어 있다. 상표권은 향후 지배구조 개선과정에서 호텔 롯데로 일원화될 것으로 예상된다. 호텔롯데의 지주사 전환 이후엔 상표권의 가치도 중요해질 것이 다. 다만, 지주사 전환까지 상당 기간의 시간이 소요될 수 있어 現 시점엔 고려하지 않기로 한다. 4

Company Report [표1] 호텔롯데 주당 주주가치 산출 방식 구분 주 요 내 역 사업부문 16년 OP 16년 감가비 16년EBITDA 적정배율 적정사업가치 비고 (+) 영업자산가치 95,755억원 호텔 이익가치 17억원 1,231억원 1,248억원 4.x 4,993억원 - 장부가치 - - - - 6,252억원 - 가중평균 - - - - 38,148억원 이익 4%, 장부 6% 면세점 4,737억원 458억원 5,196억원 1.x 51,956억원 월드 이익가치 113억원 398억원 511억원 7.x 3,578억원 - 장부가치 - - - - 4,337억원 - 가중평균 - - - - 4,34억원 이익 4%, 장부 6% 리조트/골프 이익가치 -27억원 19억원 82억원.x 억원 - 장부가치 - - - - 2,694억원 - 가중평균 - - - - 1,617억원 이익 4%, 장부 6% 합계 95,755억원 (+) 투자자산가치 58,838억원 투자자산 구성 지분율 장부가액 PBR 적정가치 비고 [상장 자회사] 롯데제과 3.2% 1,135억원 3개월 평균 주가 기준 롯데쇼핑 8.8% 7,8억원 3개월 평균 주가 기준 롯데칠성(보통) 5.9% 1,482억원 3개월 평균 주가 기준 롯데칠성(우선) 4.8% 52억원 3개월 평균 주가 기준 롯데푸드 8.9% 1,75억원 3개월 평균 주가 기준 롯데케미칼 12.7% 13,423억원 3개월 평균 주가 기준 롯데손보 23.9% 3,684억원 3개월 평균 주가 기준 소계 27,858억원 [시장성없는 지분증권] 4,162억원.7x 2,913억원 - [관계기업투자] 롯데캐피탈 26.6% 2,328억원.7x 1,629억원 - 롯데물산 31.1% 12,34억원.7x 8,613억원 - 캐논코리아비즈니스솔루션 28.9% 614억원.7x 43억원 - 롯데건설 43.1% 8,8억원.7x 5,66억원 - 롯데상사 34.6% 2,423억원.7x 1,696억원 - 유니버셜스튜디오코리아리조트개발 46.1% - - - - 롯데인천개발 37.5% 29억원.7x 23억원 - 롯데렌탈 2.8% 696억원.7x 487억원 - 롯데알미늄 25.% 2,729억원.7x 1,91억원 - Coralis 45.% 132억원.7x 93억원 - 소계 2,667억원 [투자부동산] 1,571억원.7x 7,4억원 - 합계 58,838억원 (-) 순차입금 37,298억원 총차입금 43,391억원 현금성 자산 6,93억원 보통주 주주가치(A) 117,295억원 발행주식수(B) 1,218만주 주당 주주가치(C=A/B) 115,원 * 주당 주주가치 11.5만원은 216E PER 17.9배에 해당 자료: 유안타증권 리서치센터 [표2] 신주발행비율별, 호텔롯데 상장후 시가총액 추정치 신주발행비율 2% 25% 3% 35% 4% 구주 (만주) 1,218 1,218 1,218 1,218 1,218 신주 (만주) 2,554 3,46 4,379 5,52 6,812 전체 주식수 (만주) 12,772 13,623 14,597 15,719 17,29 신주발행대금 (억원) 29,376 39,168 5,358 63,271 78,335 상장후 시총 (억원) 146,878 156,67 167,861 18,773 195,838 216E PER (배) 22.4 23.8 25.6 27.5 29.8 자료: 유안타증권 리서치센터 5

호텔롯데 (IPO 예정기업) [표3] 호텔롯데, 호텔 관련 영업용 부동산 장부가치 (단위: 억원) 구 분 소재지 토 지 건 물 합 계 비 고 서울호텔 서울 소공동 11,672 3,436 15,18 - 월드호텔 및 롯데월드 서울 잠실동 28,727 4,464 33,191 - 제주호텔 제주 서귀포 498 588 1,86 - 울산호텔 울산 삼산동 852 59 1,442 - 마포시티호텔 서울 공덕동 468 487 955 - 제주시티호텔 제주 연동 249 559 88 - 국내 호텔 부동산 가치 53,76 1,123 52,59 뉴욕팰리스호텔 미국 뉴욕 맨해튼 - - 7,662 유형자산 전체금액 전체 부동산 가치 - - - 6,252 - 자료: 호텔롯데, 유안타증권 리서치센터 [그림2] 서울시 소공동 1 번지 공시지가 추이 (만원/m 2 ) 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 199 1995 2 25 21 215 자료: 서울부동산정보조회시스템, 유안타증권 리서치센터 29년 대비 18% 상승 [그림3] 서울시 잠실동 4-1 번지 공시지가 추이 (만원/m 2 ) 4, 3,5 3, 2,5 2, 1,5 1, 5 199 1995 2 25 21 215 자료: 서울부동산정보조회시스템, 유안타증권 리서치센터 29년 대비 32% 상승 [표4] 호텔롯데 테마파크 및 골프장/리조트 관련 영업용 부동산 장부가치 (단위: 억원) 구 분 소재지 토 지 건 물 합계 테마파크(김해워터파크) 경남 김해 2,577 1,761 4,337 제주골프장 제주 서귀포 424 135 559 부여골프장 충남 부여 - 68 68 제주리조트 제주 서귀포 287 598 885 부여리조트 충남 부여 499 683 1,182 골프장/리조트 계 1,21 1,484 2,694 자료: 호텔롯데, 유안타증권 리서치센터 6

Company Report [표5] 호텔/면세점/테마파크 Peer, 실적 및 Valuation 비교 214 215 216(e) 217(e) 매출액 영업이익 순이익 매출액 영업이익 순이익 매출액 영업이익 순이익 매출액 영업이익 순이익 호텔롯데 (억원) 47,165 4,73 1,849 51,319 3,232 2,995 64,699 4,84 6,57 74,82 6,119 7,454 [호텔 호텔] Hilton (백만달러) 1,52 1,673 673 11,272 2,71 1,44 11,95 2,18 984 12,561 2,316 1,93 Marriott (백만달러) 13,796 1,159 753 14,486 1,35 859 15,553 1,573 957 16,53 1,771 1,48 Starwood (백만달러) 5,983 883 633 5,763 74 489 5,339 793 487 5,311 835 512 Accor (백만달러) 7,246 8 296 6,195 738 271 6,64 856 53 7,41 1,38 648 IHG (백만달러) 1,858 684 391 1,83 1,52 1,222 1,769 698 419 1,867 754 455 Hyatt (백만달러) 4,415 279 344 4,328 323 124 4,551 365 182 4,831 395 28 Choice (백만달러) 758 215 123 86 225 128 924 243 132 961 258 145 Shangri-La Asia (백만달러) 2,112 21 181 2,123 137 14 2,233 287 133 2,371 32 181 Homeinns (백만달러) 1,18 14 83 999 56 27 - - 7 - - - [면세점 면세점] 호텔신라(전사) (억원) 29,9 1,39 735 32,517 772 185 37,945 1,56 1,38 41,634 2,161 1,69 CITS(China Duty Free) (백만달러) 3,2 328 239 3,34 363 25 3,658 422 293 4,33 57 349 Dufry (백만달러) 4,59 289 56 6,382 134-82 8,32 569 364 8,713 681 461 World Duty Free (백만달러) 3,197 173 46 2,929 16 34 3,191 2 77 3,34 213 19 Laox (백만달러) 864 67 53 951 78 63 [테마파크 테마파크] Merlin Entertainment (백만달러) 2,59 513 267 1,955 445 26 2,28 479 33 2,232 536 347 Six Flags (백만달러) 1,176 223 76 1,264 346 155 1,358 384 18 1,434 421 196 Oriental Land (백만달러) 4,19 991 621 3,65 897 596 4,39 1,3 675 4,677 1,174 799 214 215 216(e) 217(e) PER PBR ROE PER PBR ROE PER PBR ROE PER PBR ROE 호텔롯데 (배, %) - - 1.9 - - 3.1 - - 4.7 - - 4. [호텔 호텔] Hilton (배, %) 37.4 5.4 14.8 29.7 3.5 26.2 23.1 3.3 16. 19.8 2.9 16.5 Marriott (배, %) 29.9 - - 21.9 - - 18.5 - -17.1 15.9 - -15.9 Starwood (배, %) 26.5 9.2 25.9 22. 9. 34.7 28. 8.7 37.7 26.2 7.2 46.2 Accor (배, %) 37.7 2.4 7.2 44.9 2.5 5.6 2.6 2.2 11.7 17.8 2.2 12.6 IHG (배, %) 25.5 - - 7.5 31.4-2.7 - -55. 17.9 - -78.1 Hyatt (배, %) 66.6 1.9 7.3 52.6 1.6 2.9 35.4 1.7 4.6 3.1 1.6 5.8 Choice (배, %) 27.5 - - 22.9 - - 2.6 - -37.5 18.7 - -53.8 Shangri-La Asia (배, %) 23.9.7 2.7 24.9.5 2.1 29.5.6 2.1 23.5.6 2.6 Homeinns (배, %) 22.9 1.8 1.8 61.9 2. 3.2 16.1 - - - - - [면세점 면세점] 호텔신라(전사) (배, %) 5.7 5.1 1.4 166.8 4.1 2.5 27. 3.2 13. 16.6 2.6 17.9 CITS(China Duty Free) (배, %) 29.4 4.3 15.3 27.5 3.9 15.1 21.9 3.3 15.4 18.5 2.9 16.3 Dufry (배, %) 94.9 2.3 3. - 2. -2.9 17.8 2.1 6.9 14.5 2. 1.7 World Duty Free (배, %) 58.1 4.2 7.9 - - 3.4 - - 13.4 - - 15.8 Laox (배, %) 94.5 12. 13.5 18. 3.1 26.8 12.5 1.4 1.9 1.4 1.2 11.3 [테마파크 테마파크] Merlin Entertainment (배, %) 24.7 3.8 16.2 26.8 4. 15.4 2.7 3.4 17.2 18.1 3. 17.7 Six Flags (배, %) 58.9 17.9 25.5 32.5 27.7 124.7 31.2 25.3-29.8 28.5 17.3 14. Oriental Land (배, %) 21.1 3.1 14.1 46.6 5.8 13.1 33. 3.9 12.5 28.5 3.6 13.2 주: 호텔롯데 및 호텔신라는 당사 추정치. 해외 Peer 는 Bloomberg 컨센서스 기준. 호텔신라는 호텔과 면세점을 함께 영위하는 기업이나, 편의상 면세점 Peer 로 분류함 World Duty Free 는 215 년 11 월 Dufry 에 피인수. Homeinns 는 216 년 4 월 BTG Hotels Group 에 피인수 자료: Bloomberg, 유안타증권 리서치센터 7

호텔롯데 (IPO 예정기업) [표6] 호텔/면세점/테마파크 Peer, EV/EBITDA 배수 비교 214 215 216(e) 217(e) 시가총액 순차입금 EV 시가총액 순차입금 EV 시가총액 순차입금 EV 시가총액 순차입금 EV [호텔 호텔] Hilton (백만달러) 25,689 11,88 36,777 21,132 9,94 31,36 21,85 9,724 31,529 - - - Marriott (백만달러) 21,841 3,667 25,58 17,182 4,11 21,193 17,598 4,6 21,658 - - - Starwood (백만달러) 14, 2,12 16,12 11,691 1,314 13,5 13,79 1,331 15,121 - - - Accor (백만달러) 1,475 355 1,829 1,231-51 1,18 1,173-69 1,14 - - - IHG (백만달러) 1,27 1,536 11,563 9,712 539 1,251 9,193 519 9,712 - - - Hyatt (백만달러) 8,976 579 9,555 6,46 876 7,282 6,551 884 7,435 - - - Choice (백만달러) 3,212 57 3,782 2,84 621 3,461 2,716 621 3,337 - - - Shangri-La Asia (백만달러) 4,94 4,177 9,117 3,497 4,565 8,62 4,12 4,564 8,684 - - - Homeinns (백만달러) 1,437 15 1,452 1,666-67 1,599 - - - - - - [면세점 면세점] 호텔신라(전사) (억원) 35,873 4,112 39,985 3,339 5,317 35,656 28,324 4,26 32,584 - - - CITS(China Duty Free) (백만달러) 6,983-1,51 5,932 - - - 6,48-835 5,645 - - - Dufry (백만달러) 5,369 2,529 7,898 6,455 4,125 1,58 7,27 4,23 11,23 - - - World Duty Free (백만달러) 2,453 1,193 3,646 - - - - - - - - - Laox (백만달러) 1,173-21 1,151 1,285-57 1,227 679-63 616 [테마파크 테마파크] Merlin Entertainment (백만달러) 6,228 1,461 7,689 6,82 1,43 8,25 6,326 1,389 7,715 - - - Six Flags (백만달러) 4,1 1,744 5,754 5,3 1,841 6,871 5,448 1,99 7,438 - - - Oriental Land (백만달러) 13,85-692 13,158 25,391-1,14 24,287 24,829-1,754 23,75 - - - 214 215 216(e) 217(e) EV/EBITDA EBITDA 감가비비중 * EV/EBITDA EBITDA 감가비비중 * EV/EBITDA EBITDA 감가비비중 * EV/EBITDA EBITDA 감가비비중 * [호텔 호텔] 호텔롯데(호텔부문) (배, 억원, %) - 98 73.2-545 164.1-1,248 98.6-1,537 8.2 Hilton (배,백만달러,%) 16. 2,31 27.3 11.2 2,763 25. 1.4 3,46 3.8 9.7 3,254 28.8 Marriott (배,백만달러,%) 19.5 1,37 11.3 14.2 1,489 9.3 11.4 1,97 17.5 1.6 2,53 13.7 Starwood (배,백만달러,%) 13.7 1,166 24.3 12.8 1,2 27.5 13.4 1,132 29.9 13.1 1,159 27.9 Accor (배,백만달러,%) 9.7 1,222 34.6 9.4 1,13 33.1 8.1 1,227 3.3 7. 1,417 26.8 IHG (배,백만달러,%) 14.8 78 12.3 6.4 1,598 6. 12.4 783 1.9 11.5 847 1.9 Hyatt (배,백만달러,%) 13.9 685 59.3 1.9 669 51.7 9.3 8 54.3 8.8 848 53.4 Choice (배,백만달러,%) 16.9 224 4.2 14.6 237 4.9 13. 256 5.3 12.4 269 4.1 Shangri-La Asia (배,백만달러,%) 17.3 528 6.3 16.8 479 71.3 13.8 631 54.5 14.2 61 47.6 Homeinns (배,백만달러,%) 6.4 229 54.6 9.1 182 69.3 - - - - - - [면세점 면세점] 호텔롯데(면세점부문) (배, 억원, %) - 4,227 7.4-4,235 9.3-5,196 8.8-6.58 6.9 호텔신라(전사) (배, 억원, %) 19.9 2,28 31.5 23.8 1,512 49. 14.8 2.197 31.5 11. 2.817 23.3 CITS(China Duty Free) (배,백만달러,%) 16.8 356 7.8 15.5 391 7.1 12.6 449 6.1 1.9 521 2.8 Dufry (배,백만달러,%) 15.3 561 48.5 18.4 596 77.6 11. 1,23 44.3 9.8 1,147 4.6 World Duty Free (배,백만달러,%) 12.9 31 44.3-292 45.2-316 36.8-344 38.2 Laox (배,백만달러,%) 46.1 28 7.1 15.8 77 2.6 6.8 87 22.6 6. 1 21.7 [테마파크 테마파크] 호텔롯데(테마파크부문) (배, 억원, %) - 216 112.9-131 28. - 511 77.9-64 62.2 Merlin Entertainment (배,백만달러,%) 12. 678 24.3 13.7 615 27.6 11.7 65 26.3 1.5 726 26.2 Six Flags (배,백만달러,%) 17.4 331 32.7 15.2 453 23.7 13.9 535 28.3 12.9 579 27.2 Oriental Land (배,백만달러,%) 1.2 1,327 25.4 22.5 1,186 24.4 16.8 1,317 23.8 14.8 1,533 23.4 주: 호텔롯데 및 호텔신라는 당사 추정치. 해외 Peer 는 Bloomberg 컨센서스 기준. 호텔신라는 호텔과 면세점을 함께 영위하는 기업이나, 편의상 면세점 Peer 로 분류함 214~15 년 시가총액은 연평균 기준. 감가비비중은 EBITDA 대비 감가비비중을 의미함 World Duty Free 는 215 년 11 월 Dufry 에 피인수. Homeinns 는 216 년 4 월 BTG Hotels Group 에 피인수 자료: Bloomberg, 유안타증권 리서치센터 8

Company Report [그림4] 글로벌 호텔 Peer, 213~15 년 OPM 비교 (%) 83.3 9 8 213 214 215 7 6 5 4 26.2 3 18.4 9.3 12.8 2 11.9 7.5 6.5 5.6 1-1 -2-6.3 자료: Bloomberg, 유안타증권 리서치센터 [그림5] 글로벌 면세점 Peer, 213~15 년 OPM 비교 (%) 12 1 8 6 4 2-2 -4 213 214 215 1.8 1.1 8.9 2.1 호텔롯데(면세점) CITS Dufry World Duty Free Laox 자료: Bloomberg, 유안타증권 리서치센터 [그림6] 글로벌 테마파크 Peer, 213~15 년 OPM 비교 (%) 3 25 2 15 1 5-5 -1-15 213 214 215 27.4 22.8 24.6-11. 호텔롯데(테마파크) Merlin Entertainment Six Flags Oriental Land 자료: Bloomberg, 유안타증권 리서치센터 9

호텔롯데 (IPO 예정기업) III. 실적 전망 : 216E 영업이익 4,84억원(+5% YoY) 216E 영업이익 4,84억원(+5% YoY) 동사의 216년 예상실적은 매출액 6.47 47조원 조원(+2 (+26% YoY), 영업이익 4,84 84억원 억원(+ (+5 5% YoY), 당 기순익(지배주주 지배주주) ) 6,57 57억원 억원(+11 119% YoY)으로 추정된다. 215년의 경우, 메르스 효과로 인해 호 텔, 면세점, 월드(테마파크)의 영업실적이 저조했다. 216년 영업이익 추정치는 214년과 비교시 19% 증가한 수치로 영업정상화 효과를 감안했다. 당기순이익은 대규모 신주발행에 따른 이자손익 개선과 지분법이익 증가로 인해 큰 폭으로 증가할 것으로 예상된다. 참고로, 롯데케미칼은 호텔롯데 의 손자회사로 핵심 관계회사인 롯데물산이 31.27%의 지분을 보유하고 있다. 216년 롯데케미칼 의 당기순이익 추정치는 1.3조원에 달해 롯데물산 실적에 긍정적으로 작용할 전망이다. [표7] 호텔롯데, 실적 추이 및 전망 211 212 213 214 215 216E 217E 218E 매출액 29,671 34,816 38,274 47,165 51,319 64,699 74,82 85,742 호텔 3,952 4,315 4,24 4,923 5,52 6,53 6,679 7,347 면세사업 23,486 28,17 31,64 39,494 43,24 55,492 64,579 75,329 월드사업 2,147 2,243 2,273 2,329 2,147 2,32 2,421 2,663 골프 86 88 157 419 412 43 43 43 매출총이익 1,992 12,989 13,969 17,627 18,548 - - - 호텔 1,385 1,57 1,387 1,675 1,544 - - - 면세사업 8,823 1,596 11,799 14,93 16,234 - - - 월드사업 698 735 68 63 55 - - - 골프 86 88 13 419 265 - - - GPM 37% 37% 36% 37% 36% - - - 호텔 35% 36% 33% 34% 28% - - - 면세사업 38% 38% 37% 38% 38% - - - 월드사업 33% 33% 3% 26% 24% - - - 골프 1% 1% 66% 1% 64% - - - 판관비 8,297 9,962 1,877 13,367 15,317 - - - SG&A Ratiio 28% 29% 28% 28% 3% - - - 영업이익 2,696 3,27 3,91 4,73 3,232 4,84 6,119 7,165 호텔 53 447 174 243-349 17 34 335 면세사업 1,898 2,255 2,674 3,916 3,843 4,737 5,599 6,591 월드사업 316 344 287-28 -236 113 242 266 골프 17-19 -44-58 -26-27 -27-27 OPM 9.1% 8.7% 8.1% 8.6% 6.3% 7.5% 8.3% 8.4% 호텔 12.7% 1.4% 4.1% 4.9% -6.3%.3% 4.6% 4.6% 면세사업 8.1% 8.% 8.5% 9.9% 8.9% 8.5% 8.7% 8.8% 월드사업 14.7% 15.3% 12.6% -1.2% -11.% 4.9% 1.% 1.% EBITDA 3,666 4,18 4,188 5,424 4,993 7,37 8,316 9,362 호텔 1,6 997 737 98 545 1,248 1,537 1,567 면세사업 2,114 2,5 2,97 4,227 4,235 5,196 6,58 7,49 월드사업 512 523 475 216 131 511 64 664 골프장 34-2 6 73 82 82 82 82 영업외손익 894 148-598 -1,359 582 3,541 3,738 3,795 이자손익 -45-95 -22-366 -688 744 1,223 1,28 외환손익 -389 754 479-3 -465 지분법손익 1,3-14 -344-936 1,3 2,697 2,592 2,592 기타손익 297-496 -514-26 76 46 세전이익 3,59 3,175 2,493 2,714 3,814 8,741 9,933 11,37 RPM 12% 9% 7% 6% 7% 14% 13% 13% 당기순이익(지배) 1,378 2,573 1,466 1,849 2,995 6,57 7,454 8,283 NIM 5% 7% 4% 4% 6% 1% 1% 1% 자료: 유안타증권 리서치센터 (단위: 억원) 1

Company Report [지분법 자회사 실적] [표8] 호텔롯데, 지분법손익 추이 (단위: 억원) 지분율(%) 211 212 213 214 215 매출액 롯데캐피탈 26.6 2,5 5,933 6,18 6,694 8,36 롯데물산 31.1 29 16 16 3 1,218 캐논코리아비즈니스솔루션 28.9 6,133 5,886 5,28 5,85 4,999 롯데건설 43.1 37,63 37,976 43,179 44,665 41,784 롯데상사 34.6 11,37 11,224 9,653 9,429 6,862 롯데손해보험 23.9 15,412 22,473 23,936 24,958 21,849 유니버셜스튜디오코리아리조트개발 46.1 - - - - - 롯데인천개발 37.5 - - 286 46 45 롯데렌탈 2.7 - - - - 12,877 롯데알미늄 25. - - - - 1,451 Coralis 45. - - - 57 257 Lotte Hotel & Retail Vietnam 4. - - 189 173 26 Lotte Europe Holdings 37.9 - - 286 1,361 987 당기순이익 롯데캐피탈 26.6 849 684 665 748 889 롯데물산 31.1 2,219 1,36 751 14 2,26 캐논코리아비즈니스솔루션 28.9 28 14 4 88 45 롯데건설 43.1 526-289 -1,217-51 -95 롯데상사 34.6-36 128-33 75 161 롯데손해보험 23.9 64-16 31 26 99 유니버셜스튜디오코리아리조트개발 46.1-57 -86-69 -68-6 롯데인천개발 37.5 - - -94-66 -69 롯데렌탈 2.7 - - - - 158 롯데알미늄 25. - - - - 77 Coralis 45. 26-11 -21-113 -533 Lotte Hotel & Retail Vietnam 4. -14 64 11 7 21 Lotte Europe Holdings 37.9 - - -94-2,64-1,58 지분법손익 롯데캐피탈 26.6 226 179 179 197 236 롯데물산 31.1 643 295 234 1 74 캐논코리아비즈니스솔루션 28.9 61 31 14 25 13 롯데건설 43.1 227-2 -48-356 -1 롯데상사 34.6-9 41-9 25 39 롯데손해보험 23.9 18-29 -7 29 유니버셜스튜디오코리아리조트개발 46.1-19 -38-32 -31-21 롯데인천개발 37.5 - - -36-29 -28 롯데렌탈 2.7 - - - - 18 롯데알미늄 25. - - - - 917 Coralis 45. 13-5 -9-1 -26 Lotte Hotel & Retail Vietnam 4. -5 25 9 3 8 Lotte Europe Holdings 37.9 - - -39-599 -42 지분법손익 계 1,126 241-225 -771 1,137 주: 지분법 자회사 지분율은 215 년 기준 자료: 호텔롯데, 유안타증권 리서치센터 11

호텔롯데 (IPO 예정기업) IV. 부동산 재평가 이슈 : 잠실동 토지 매각 시나리오 동사의 부동산(토지+건물)은 장부가 기준으로 7.8조원 수준에 달한다. 이 중에서, 영업용으로 사용 중인 부동산(호텔, 테마파크, 골프장/리조트)은 6.7조원 수준인데, 대부분의 영업용 부동산이 롯데 쇼핑과의 공동소유 형태로 되어 있다. 동사의 영업용 부동산은 이익창출능력이 약한 호텔 및 테마 파크와 연계되어 있어 ROIC 가 매우 낮다. 하지만, 이들 부동산은 입지조건이 매우 좋아 외부에 매 각하거나 다른 사업용도로 재개발할 경우, 높은 금액으로 재평가 가능하다. 동사 주가상승의 최대 Catalyst 는 영업용 부동산 매각 또는 재개발 우리는 호텔롯데 주가상승의 최대 Catalyst 가 될 수 있는 소재가 영업용 부동산의 매각 또는 재개 발이 될 것이라고 본다. 호텔과 테마파크 사업은 부동산 가치와 비교해 영업자산가치가 너무 낮아 사업부 자체적으론 큰 의미가 없다. 면세점 사업은 전체 기업가치의 27%(시총 19.6조원 기준; 신 주발행비율 4%) ~ 44%(시총 11.7조원 기준; 신주발행 없음) 가량을 차지하고 있는 것으로 추정 되어 전체 기업가치 증대에 큰 기여를 할 수 있는 사업으로 판단된다. 하지만, 면세점 사업가치를 5 조원 8조원 수준으로 올리는 것보다는 부동산 가치상승을 통한 기업가치 상승이 훨씬 용이하고 효과도 크다고 보고 있다. 잠실동 영업시설은 롯데월드타워 영업시설과 기능 중복 (매각 또는 재개발 가능 요인) 동사 영업용 부동산 중에서 가장 큰 부동산으로는 소공동(호텔롯데 장부가 1.5조원)과 잠실동 부동 산(호텔롯데 장부가 3.3조원)이 있다. 이 중에서, 소공동 부동산은 롯데호텔, 롯데면세점, 롯데백화 점 등의 본점들이 위치하고 있는 그룹의 상징적인 부지인 관계로 매각 및 재개발 가능성은 희박해 보인다. 하지만, 우리는 잠실동 부동산의 경우 그룹의 필요에 따라 매각 또는 재개발이 충분히 가능 하다고 보고 있다. 이는 신천동 지역에 신축한 롯데월드타워와 기존 잠실롯데월드간의 기능이 중복 되기 때문이다. 롯데월드타워에는 롯데백화점 에비뉴엘, 쇼핑몰, 롯데슈퍼, 롯데하이마트 및 각종 엔터테인먼트 시설들이 입주해 있고, 216년 12월 그랜드 오픈 이후엔 롯데호텔 시그니엘(6성급) 까지 들어서게 된다. 따라서, 기존 잠실동 호텔, 쇼핑몰, 슈퍼, 마트 등의 시설들은 롯데월드타워와 의 매출잠식(Cannibalization) 가능성에서 자유롭지 않은 구조이다. 우리가 파악하고 있는 동사의 잠실동 토지 중에서 가장 큰 토지는 잠실동 4-1번지인데, 동 토지 의 면적은 12만8,246m 2 에 달한다. 공시지가는 215년 기준 3,52만원/m 2 이다. 공시지가 기준 의 토지가치는 4.5조원이다. 참고로, 동 토지의 지분구성은 롯데호텔 5%, 롯데쇼핑 5%이다. 따 라서, 롯데호텔의 토지지분 가치는 2.25조원 수준이다. 현대차 한전부지 매입사례 : 총 1.6조원(1.34억원/m 2 ) 감정가 대비 3.2배 롯데그룹이 동 토지를 매각 또는 재개발한다고 가정시, 동 토지의 공시지가는 크게 의미가 없다. 주 변 지역의 토지매매 사례를 참고할 필요가 있는데, 최근 들어 잠실 지역에 대규모 토지거래가 없었 던 관계로 214년 현대차그룹의 舊 한전부지 매입사례 사례를 참고하고자 한다. 舊 한전부지(삼성동 167번지)의 면적은 7만 9,342m 2 로 롯데의 잠실동 토지 대비 4% 가량 작다. 舊 한전부지와 롯 데의 잠실동 토지간의 거리는 3~3.5km 로 상당히 가까운 편이라 비교 대상으로 충분히 의미가 있 다. 당시 현대차그룹은 1.6.6조원(1.34 (1.34억원 억원/m 2 )에 한전부지를 낙찰받았는데, 동 토지의 감정가는 3.3조원(4,23만원/m 2 ), 공시지가는 213년 기준 1.5조원(1,87만원/m 2 )이었다. 토지 감정가는 공시지가의 2.2배였으며, 현대차의 매입가는 감정가의 3.2배 수준이었다. 당시 시장에서는 현대차 그룹이 과도하게 높은 가격에 동 토지를 매입했다는 시각이 지배적이었다. 12

Company Report 서울시 동남권 개발계획 : 잠실운동장 일대 개발, 영동대로 지하 복합환승센터 하지만, 삼성동 지역은 22년대 초중반 국내에서 가장 유동인구가 높은 지역으로 부상할 것으로 예상되는 관계로 舊 한전부지는 투자가치가 매우 높은 토지로 판단된다. 서울시는 213년 도시기 본계획안 발표를 통해 서울 동남권 지역을 국제업무 및 MICE 산업 중심지로 지정하고 KTX 광역 철도, 9호선 연장 등 도시철도 확충을 추진하기로 했다. 현대차의 한전부지( 現 글로벌비즈니스센 터) 인근이 바로 서울시 동남권 개발계획의 핵심지역인 것이다. 서울시는 코엑스부터 잠실 종합운 동장까지의 지역을 국제교류 복합지구로 지정했으며, 216년 4~5월 잠실운동장 일대의 구체적인 개발계획(225 (225년 완공 예정)과 영동대로 지하 복합환승센터 건설계획(221 (221년 완공 예정)을 발표 했다. [그림7] 서울시 잠실운동장 일대 마스터플랜 현대차 GBC(7만9342m 2 ) 부지 토지매입가격 1조 55억원 m 2 당 1.33억원 잠실 종합운동장(41 (41만425m 425m 2 ) 일대에 15실 규모 호텔, 전시, 컨벤션, 스포츠, 공연/엔터테인먼트 엔터테인먼트, 수변 문화여가공간 조성 자료: 서울시, 유안타증권 리서치센터 [표9] 영동대로 복합환승센터 계획안 [그림8] 삼성역을 통과하는 6 개 철도노선 건설 계획 B1 B1~B2 시민 편의공간 도심공항 터미널 - 현대자동차 글로벌비즈니스센터, 코엑스와 연계한 상업, 문화예술공간 - 1층 : 탑승수속, 로비 - 2층 : 공항버스 플랫폼, 이용객 환승센터, 수하물 검사 B2 버스환승센터 - 동시에 버스 1대 정차 가능 B3 B3~B6 주차장 통합역사 - 관광버스 등 대형차 중심으로 설계, 승용차 주차공간 최소화 - 3층 : 위례~신사선 - 4층 : 역무 관련 시설 - 5층 : 대합실 - 6층 : 광역철도(KTX, GTX 등) 자료: 서울시, 유안타증권 리서치센터 자료: 유안타증권 리서치센터 13

호텔롯데 (IPO 예정기업) [표1] 삼성역을 통과하는 6 개 철도노선 건설 계획 구분 사업명 연장 구간 추진현황 확정노선 삼성~동탄 급행철도 39.5km 삼성~동탄 - 1공구 삼성역 통합역사와 연계개발 - 2~5공구 설계중 GTX-A 36.4km 킨텍스~삼성 - 기본계획 수립 중 위례~신사선 14.8km 위례~신사 - 216년 상반기 민간제안 예정 검토노선 GTX-C 45.8km 금정~의정부 - 예비타당성 조사중(KDI) 자료: 서울시, 유안타증권 리서치센터 KTX 연장 31.7km 수서~의정부 - 예비타당성 조사중(KDI) 남부광역급행철도 3.3km 당아래~잠실 - 국가철도망 구축 검토중 최대 6개의 철도노선, 삼성역 연결 검토 이와 관련해, 서울시는 삼성동 일대에 3개의 철도노선을 추가하기로 확정한 상태이다. 삼성~동탄급 행철도(222 (222년 완공 예정), GTX-A(222 (222년 완공 예정), 위례~신사선 신사선(224 (224년 완공 예정) 등이 다. 이들 철도가 완공되면, 삼성역으로부터 동탄역, 킨텍스역까지의 이동시간이 각각 2분대에 그 치게 되며, 위례신도시(4만 6천가구 입주 예정)와도 철도가 연결되게 된다. 참고로, 위례신도시는 완공시 송파구 일대의 세대수를 26.1만세대 3.2만세대로 약 16% 가량 증가시킬 것으로 예상 된다. 여기에, 서울시는 추가적으로 삼성동 지역에 3개의 철도노선을 통과시키는 방안을 검토하고 있어 삼성동 일대의 유동인구는 폭발적으로 증가할 것이 확실시된다. [표11] 위례신도시 건설에 따른 세대수 증가 효과 (단위: 세대) 구분 현재 세대수 16년 17년 18년 이후 최종 세대수 송파구 + 위례신도시 261,145 31,698 송파구 255,451 255,451 잠실동 59,142 59,142 가락동 23,81 23,81 송파동 19,34 19,34 마천동 17,872 17,872 방이동 17,857 17,857 풍납동 17,763 17,763 문정동 16,163 16,163 석촌동 16,127 16,127 삼전동 15,613 15,613 거여동 14,35 14,35 오금동 13,81 13,81 장지동 13,197 13,197 오륜동 5,981 5,981 위례동 4,444 - 위례신도시 (서울+경기 합산) 1,138 +13,983 +7,547 +14,579 46,247 주: 현재 세대수는 216 년 4 월 기준. 위례신도시는 서울 송파, 경기 하남 및 성남 지역에 걸쳐있음 자료: 행정자치부, 유안타증권 리서치센터 14

Company Report 이렇듯, 서울시 동남권 개발계획이 진행되고 있는 상황에서 롯데그룹의 잠실동 토지는 동 개발계획 의 수혜를 받을 수 있는 민간토지로 부각될 수 있다. 잠실동 토지는 舊 한전부지보다 넓으면서도 기존 유동인구가 많은 지역인 관계로 서울시 내에서도 희소가치가 매우 높은 토지이다. 롯데그룹의 의지만 있다면, 높은 가격에 매각 가능한 토지로 판단된다. [그림9] 현대차 GBC 부지와 롯데 잠실동 토지 현대차 GBC(7만9342m 2 ) 부지 토지매입가격 1조 55억원 m 2 당 1.33억원 이동거리 3~3.5km 잠실동 토지 (12만8246m 2 ) - 지분율: 호텔롯데 5%, 롯데쇼핑 5% 자료: 유안타증권 리서치센터 호텔롯데, 잠실동 토지 매각시 기업가치 2.8~23.4조원 그동안 호텔롯데는 영업용 토지에 대한 매각 의사를 밝힌 적이 없다. 하지만, 호텔롯데와 롯데쇼핑 이 잠실동 토지를 매각한다는 가정 하에 호텔롯데 기업가치 변화를 측정해보면 [표12]와 같다. 현 대차의 舊 한전부지 단위면적당 매입가격에 1~4% 가량의 할인율을 적용해 잠실동 토지가치를 구해보면 1.2~15.3조원으로 산출된다. 이 중에서, 호텔롯데의 토지 지분가치는 절반인 5.1~7.7 조원에 해당된다. 현재, 우리가 제시한 호텔롯데 Valuation(신주발행비율 4% 기준 19.6조원)에 는 잠실동 영업용 부동산(토지+건물) 장부가 3.3조원의 6% 가량인 2조원이 반영되어 있다. 기존 반영분 2조원 대신 새로 산출한 토지가치를 적용시, 호텔롯데의 수정 Valuation 은 22.7 2.7~2 ~25.3 5.3조원 으로 높아지게 된다. 이 경우, 기업가치의 Upside 는 16~29 29%에 달하게 된다. [표12] 잠실동 토지 재평가시, 호텔롯데 시총 변화 (신주발행비율 4% 기준) 한전부지 단위면적당 매입가격 할인율 잠실동 단위면적당 토지가치 잠실동 토지가치 잠실동 토지가치 (호텔롯데 지분 5%) 호텔롯데 수정시총 (신주발행비율 4%) (만원/m 2 ) (만원/m 2 ) (조원) (조원) (조원) Upside (기존시총대비) 13,296 1% 11,966 15.3 7.7 25.3 29% 2% 1,637 13.6 6.8 24.4 25% 3% 9,37 11.9 6. 23.6 2% 4% 7,978 1.2 5.1 22.7 16% 주: 호텔롯데 시총은 신주발뱅비율 4% 가정한 적정시총 19.6 조원에 내재된 잠실동 부동산 가치 2 조원(3.3 조원 x6%)을 차감후 잠실동 토지에 대한 호텔롯데 지분 가치를 가산해 산출 자료: 유안타증권 리서치센터 15

호텔롯데 (IPO 예정기업) [그림1] 서울시 동남권 개발계획 GTX(송도 송도-삼성 삼성-잠실 잠실) 현대차 GBC 부지 롯데 잠실동 토지 롯데월드타워 (기존 잠실롯데와 기능 중복) GTX(의정부 의정부-삼성 삼성-금정 금정) 위례~신사선 GTX(일산 일산-삼성 삼성-동탄 동탄) 수서 역세권 개발구역 위례 신도시 완공시 4.6만세대 입주 자료: 유안타증권 리서치센터 16

Company Report V. 사업부 (1) : 호텔 - 자산경량화 모델 도입 중 롯데호텔 : 운영호텔수 19개 (국내 13개, 해외 6개) 롯데호텔은 216년 1월 기준으로 전세계 5개국에 3개 브랜드, 19개 호텔, 호텔객실수 7,638개를 운영하고 있는 한국 1위 호텔이다. 동사는 국내에 5성급 호텔인 롯데호텔 5개, 4성급 호텔인 L7(2~3대 관광객 대상) 1개 및 롯데시티호텔(출장객 대상) 7개 등 13개의 호텔을 운영하고 있 으며, 해외에 롯데호텔 5개, 롯데시티호텔 1개 등 6개의 호텔을 운영 중에 있다. [표13] 롯데호텔 운영 현황 전세계 호텔 19 개, 객실수 7,638실 보유 국가 브랜드 점포 객실수 개점시점 비고 한국(13개) 롯데호텔 본점(소공) 1,12 1979.3 직접소유 (장부가 1.5조원) 월드(잠실) 482 1988.9 직접소유 (장부가 3.3조원) 부산 65 1997.3 위탁경영(부산롯데호텔) 제주 5 2.4 직접소유 (장부가 1,86억원) 울산 211 22.2 직접소유 (장부가 1,442억원) L7호텔 L7 명동 245 216.1 직접운영(임차) 롯데시티호텔 마포 284 29.4 직접소유 (장부가 955억원) 김포공항 19 211.12 직접운영(임차) 제주 262 214.2 직접소유 (장부가 88억원) 대전 312 214.3 직접운영(임차) 구로 283 214.7 직접운영(임차) 울산 354 215.6 직접운영(임차) 명동 43 216.1 직접운영(임차) 미국(2개) 롯데호텔 괌 222 214.6 직접운영(임차) 뉴욕팰리스 99 215.8 직접소유 (인수가 9,433억원; 유형자산 7,662억원) 러시아(1개) 롯데호텔 모스크바 3 21.9 위탁경영 계약종료(롯데브랜드 공유) 베트남(2개) 롯데호텔 레전드사이공 283 213.4 위탁경영 하노이 318 214.9 직접운영(임차) 우즈베키스탄(1개) 롯데시티호텔 타슈켄트팰리스 283 213.1 위탁경영 자료: 롯데호텔, 유안타증권 리서치센터 [그림11] 롯데호텔, 운영형태별 호텔수 비중 [그림12] 롯데호텔, 운영형태별 객실수 비중 브랜드공유 1개(5.3%) 브랜드공유 3실(3.9%) 위탁경영 3개 (15.8%) 전세계 19개 호텔 직접운영(임차) 8개 (42.1%) 직접소유 7개 (36.8%) 위탁경영 1,216실 (15.9%) 직접운영(임차) 2,354실 (3.8%) 전세계 7,638실 직접소유 3,768실 (49.3%) 자료: 롯데호텔, 유안타증권 리서치센터 자료: 롯데호텔, 유안타증권 리서치센터 17

호텔롯데 (IPO 예정기업) [롯데호텔 경영전략 변화] 기존 사업모델 : 부동산 개발형 新 사업모델 : 미국식 체인호텔 호텔수 : 28년 5개 216년 1월 19개 신격호 롯데그룹 창업회장 산하의 롯데호텔 사업모델은 호텔 부동산을 직접적으로 소유하는 전통적 인 부동산 개발형 모델이었다. 특급호텔 사업은 객실 이외에 저마진 부문인 식음료, 연회 등의 부대 사업을 병행해야 하는 관계로 마진이 낮은 편이다. 대신, 호텔 주변 지역의 유동인구가 증가할 경우, 호텔 부동산의 자산가치는 크게 상승하게 된다. 롯데호텔은 본점(1979년 개점)과 월드점(1988년 개점)의 운영을 통해 지난 3여년간 막대한 규모의 부동산 자산가치 상승을 시현했다. 신동빈 롯데그룹 現 회장은 28년 4월 호텔롯데 부회장으로 취임했다. 신동빈 회장 체제의 롯데 호텔은 기존의 부동산 개발기업형 사업모델에 더해 임차 및 위탁경영 호텔사업 모델을 추가하면서 자산을 경량화하고 빠른 확장을 추구하는 방식의 미국식 체인호텔 경영기법을 부분적으로 도입한다. 롯데호텔은 29년 비즈니스호텔(롯데시티호텔) 사업에 진출하면서 브랜드 다변화를 시작하게 되 고, 21년 해외호텔 사업진출을 시작하면서 위탁경영 방식의 확장을 추진하게 된다. 그 결과, 롯 데호텔의 호텔수는 28년 5개(직접소유 4개, 위탁경영 1개) 216년 1월 19개(직접소유 7개, 임차 8개, 위탁경영 3개, 브랜드 공유 1개)로 증가했다. 신동빈 회장은 호텔 M&A 도 추진했다. 롯데호텔은 215년 미국 뉴욕 맨해튼에 위치하고 있는 더 뉴욕팰리스호텔을 9,433억원에 인수해 롯데 뉴욕팰리스호텔로 리브랜딩했다.(참고로, 동 호텔의 유 형자산 가치는 7,662억원에 달한다) 뉴욕팰리스호텔의 객실수는 99실로 롯데호텔 서울 본점의 1,12실과 맞먹는 규모의 대형호텔이다. 동 호텔인수는 부동산 가격상승에 따른 Capital Gain 과 롯데호텔 해외 브랜드 인지도 상승을 동시에 노린 투자로 추정된다. 강력한 호텔 브랜드 구축은 위 탁경영 호텔확대를 위해 필수적으로 선행돼야 하기 때문이다. [그림13] 뉴욕 맨하튼에 위치하고 있는 롯데 뉴욕팰리스호텔 인수가격 9,433억원 객실수 99실 자료: 구글지도, 유안타증권 리서치센터 18

Company Report 호텔 소유주는 브랜드 가치가 높은 호텔체인에 경영 위탁을 맡길 경우, 다음과 같은 이점을 얻을 수 있다. 1)운영 노하우 없이도 호텔경영이 가능하고, 2)동 체인의 예약시스템을 통한 여행객 확보 가 용이해지며, 3)동 체인호텔과의 공동마케팅을 통해 비용절감이 가능해진다. 현재, 롯데호텔은 신 흥국 중심으로 호텔 위탁경영 문의가 들어오고 있는 상황인데, 해외 브랜드 인지도가 상승할 경우 위탁경영 중심의 확장이 가속화될 것으로 예상된다. [롯데호텔 확장 및 위탁경영 호텔] 확장목표 : 218년 4개 22년 5개 롯데호텔은 운영 호텔수를 218년 4개(국내 25개, 해외 15개), 22년 5개로 늘릴 계획에 있 다. 송용덕 호텔롯데 대표이사의 최근 인터뷰 내용을 참고하면, 롯데호텔은 직접투자 및 임차보단 위탁경영 중심으로 해외 호텔확장을 진행하고 해외 호텔체인에 대한 M&A 도 추진할 것이다. 결국, 롯데호텔은 1세대 오너체제 2세대 오너체제로 전환되면서 수수료 중심의 자산경량화 호텔확장 전략에 M&A 를 가미한 미국식 호텔 경영체제로 변화하고 있는 것으로 보인다. 위탁경영 방식의 호텔 사업모델은 호텔 부동산을 직접적으로 소유하지 않지만, 체인호텔 본사가 호 텔 경영권을 확보해 전세계적으로 표준화된 서비스를 제공할 수 있다는 장점이 있다. 체인호텔은 호텔 운영의 대가로 호텔매출액 또는 영업이익의 일부를 수수료로 받게 된다. 여기서, 매출액 연동 수수료는 기본수수료, 영업이익 연동 수수료는 인센티브에 해당한다. 호텔운영에 대한 비용은 위탁 호텔 또는 호텔 소유주가 부담하게 된다. 따라서, 위탁경영 방식의 호텔확장은 영업 및 재무위험을 모두 줄이면서도 빠른 성장이 가능한 사업모델이다. 또한, 동 모델에서는 경기사이클에 따른 실적 변동성도 축소될 수 있다. 현재, 롯데호텔의 객실수에서 위탁호텔이 차지하는 비중은 15.9%로 크지 않은 상태이다. 반면, 글 로벌 체인호텔들의 수수료 기반 호텔객실(위탁+프랜차이즈) 비중은 8~9%대로 매우 높다. [표14] 롯데호텔, 216~19 년 신규 호텔 출점 예정지 연도 지역 비고 216년 서울 잠실 롯데월드타워 6성급 럭셔리호텔(시그니엘 브랜드) 217년 서울 마포 L7 2호점 미얀마 양곤 - 중국 심양 - 중국 옌타이 - 218년 러시아 사마라 - 러시아 상트페테르부르크 - 219년 부산 해운대 엘시티 6성급 럭셔리호텔(시그니엘 브랜드) 중국 청두 - 자료: 언론보도 종합, 유안타증권 리서치센터 19

호텔롯데 (IPO 예정기업) [참고 : 글로벌 호텔 체인기업] 과거 글로벌 호텔체인들은 보유 호텔들을 투자가들에게 매각하고 이들 호텔에 대한 위탁경영 계약 을 체결해 호텔 운영권을 유지하는 한편, 호텔 매각자금을 M&A, 호텔 리노베이션, 신규 브랜드 개 발, 신규 호텔건설 등에 활용했다. 신규 호텔은 위탁경영 또는 프랜차이즈 중심으로 늘려나갔는데, 주요 수입원은 호텔 매출액 또는 영업이익에 연동된 위탁경영수수료 또는 로열티였다. 체인호텔 모 델에서는 유형자산(호텔 부동산)보단 무형자산(브랜드)이 핵심 자산으로 중시된다. 대규모 자본투 자는 불필요하게 되고, 유형자산 소유에 따른 감가상각비 부담은 회피할 수 있게 되며, 운영비용 부 담은 호텔 소유주에게 전가할 있다. 수수료 중심의 사업모델인 관계로 경기변동에 따른 실적 변동 성도 완화된다. 현금흐름은 자연스럽게 좋아지게 된다. [표15] 글로벌 호텔체인의 과거와 현재 비즈니스 모델 비교 소유 및 리스 모델 (과거) 소유와 경영의 조합 부동산 위주 호텔의 소유 유형자산 중시 부채(리스 임차료) 자료: 글로벌호텔경영 214, 유안타증권 리서치센터 수수료기반 모델 (현재) 소유와 경영의 분리 운영 위주 관계의 소유 무형자산 중시 자산(수수료) [그림14] 다국적 체인호텔의 수수료기반 비즈니스 모델 브랜드 소유권 호텔 소유권 호텔 경영 통제권 직원고용 마케팅 예약 시스템 체인본사 자본투하 체인본사 수익모형 직접소유 및 리스 체인 본사 체인 본사 or 소유주 체인 본사 체인 본사 체인 본사 높음 총매출 액에 대한 이윤 위탁경영 체인 본사 소유주 체인 본사 소유주 or 체인 본사 체인 본사 없음 or 낮음 기본 수수료 + 인센 티브 프랜차이즈 체인 본사 소유주 소유주 소유주 체인 본사 없음 로열티 (객실 매출액 일정 %) 자료: 글로벌호텔경영 214, 유안타증권 리서치센터 2

Company Report [그림15] 글로벌 체인호텔 객실에서 위탁/프랜차이즈호텔이 차지하는 비중 (215 년 기준) [그림16] 글로벌 체인호텔 OPM 비교 (215 년 기준) (%) 98.3 (%) 96.4 18.4 91.8 12.8 88.7 7.5 9.3 Hilton Worldwide Hyatt Hotels Marriott International Starwood Hotels Hilton Worldwide Hyatt Hotels Marriott International Starwood Hotels 주: 메리어트의 데이터는 214 년 기준 자료: Bloomberg, 유안타증권 리서치센터 자료: Bloomberg, 유안타증권 리서치센터 글로벌 Top-tier 체인호텔들의 객실수는 5~75만실 수준에 달하고 있다. 이들 호텔의 객실수 가 운데 대부분은 수수료 중심의 위탁/프랜차이즈 호텔 객실이다. 현재, 글로벌 호텔체인 1위는 매리어 트-스타우드 합병기업으로 글로벌 객실수가 무려 11만실 수준에 달하고 있다. 반면, 롯데호텔과 신라호텔은 전체 객실수가 1만실에 미치지 못하고 있어 글로벌 Top-tier 호텔 대비 많이 부족한 수준이다. [표16] 글로벌 호텔기업 및 롯데/신라호텔의 호텔수 및 객실수 비교 (215 년 기준) 호텔 그룹 국가 호텔수 (개) 객실수 (개) Intercontinental Hotels 영국 5,32 744,368 Wyndham Worldwide 미국 7,848 684,47 Marriott International 미국 4,424 759,33 Hilton Worldwide 미국 4,61 758,52 Accor 프랑스 3,873 511,517 Choice 미국 6,423 57,483 Best Western International 미국 4,46 314,318 Starwood Hotels & Resorts Worldwide 미국 1,297 369,967 Carlson Hospitality 미국 1,4 22, Hyatt Hotels Corporation 미국 638 164,925 롯데호텔 한국 17 6,963 신라호텔 한국 9 3,162 주: 216 년 매리어트는 스타우드 인수 확정. 이로 인해, 매리어트-스타우드는 글로벌 호텔체인 1 위로 도약 (객실수 : 약 11 만실) 자료: 각사, 유안타증권 리서치센터 21

호텔롯데 (IPO 예정기업) [롯데호텔 실적 추이] 2년대의 롯데호텔은 적자사업이었다. 구체적으로, 동 호텔의 2~8년 연평균 실적은 영업 적자 31억원에 불과했다. 롯데호텔 영업이익, 29~12년 엔고현상으로 급증 212년 이후, 국내호텔 공급과잉으로 실적둔화 롯데호텔의 영업이익은 29~12년 급격하게 개선됐다. 구체적으로, 동 호텔의 영업이익은 28 년 14억원 211년 53억원, 212년 447억원으로 급증했다. 이는 엔고현상으로 인해 특급호 텔 수요가 높은 일본인 방문객이 28년 237만명 212년 352만명으로 약 5% 가량 증가했 기 때문이다. 하지만, 211~12 ~12년의 호실적은 212년부터 국내호텔 공급과잉 현상이 나타나면서 마무리되게 된다. 정부/여당은 211년 외국인 관광객 증가에 따른 수도권 객실부족 현상이 나타남 으로 인해 관광숙박시설 확충지원 등에 관한 특별법 을 제정해 국내호텔 공급증가를 유도했다. 마침, 4Q12부터 엔저현상이 시작되면서 방한 일본인이 감소세로 전환됐고, 이로 인해 국내 특급호 텔 객실수요도 감소하게 된다. 롯데호텔의 영업이익은 212년 447억원 213~14년 평균 28 억원으로 감소했다. 롯데호텔의 215년 영업이익은 -349억원으로 적자 전환했다. 이유는 1)메르스 발생에 따른 외국 인 방문수요 위축과 2)해외호텔 적자 때문이었다. 메르스 이슈의 경우 1회성인 관계로 크게 우려할 사항은 아니다. 해외호텔 적자는 운영 1~2년차 과도기 적자로 추정된다. 215년에는 호텔 관련 자 회사로 하노이호텔, 괌호텔, 뉴욕팰리스호텔 등이 실적에 반영됐는데, 하노이호텔과 괌호텔은 개장 2년차, 뉴욕팰리스호텔은 리브랜딩 개장 1년차 호텔이었다. 아직까진 해외호텔들이 운영 초기 단계 인 관계로 성과를 논하긴 이른 시점인 것으로 판단된다. [그림17] 롯데호텔, 영업이익 추이 (억원) 영업이익(좌) OPM(우) 215년 (%) 6 메르스악재 15 5 4 3 2 1 - -1-2 -3-4 2 22 24 26 28 21 212 214 자료: 호텔롯데, 유안타증권 리서치센터 연평균 영업적자 2억원 29~12년 엔고수혜 1 5-5 -1 22

Company Report [표17] 롯데호텔, 점포별 실적 추이 (단위: 억원) 212년 213년 214년 215년 3Q14(누적) 3Q15(누적) 소공점 매출액 2,353 2,213 2,564-1,677 1,459 영업이익 26 52 397-7 -152 OPM 11.% 2.3% 15.5% -.4% -1.4% 월드점 매출액 811 786 758-495 477 영업이익 53 2-19 - -41-116 OPM 6.5% 2.5% -2.5% - -8.3% -24.3% 제주점 매출액 591 675 74-575 519 영업이익 91 129 14-122 78 OPM 15.4% 19.1% 18.9% - 21.2% 15.% 울산점 매출액 253 265 252-178 161 영업이익 24 35 18-7 -2 OPM 9.5% 13.2% 7.1% - 3.9% -12.4% 시티호텔 매출액 292 264 519-348 47 영업이익 2 1-13 - -92-139 OPM 6.8%.4% -19.8% - -26.4% -34.2% 5개점 매출액 4,3 4,23 4,833-3,273 3,23 영업이익 448 237 433-3 -349 OPM 1.4% 5.6% 9.% -.1% -11.5% 하노이 매출액 - - 41 21-14 (개관 : 214.9) 당기순이익 - - -66-121 -9-12 NIM - - -162.2% -6.2% - -72.8% 괌 매출액 - - 71 199-146 (개관 : 214.6) 당기순이익 - - -9-41 -49-33 NIM - - -126.6% -2.4% - -22.3% 뉴욕팰리스 매출액 - - - 837-249 (개관 : 215.8) 당기순이익 - - - -88 - -8 NIM - - - -1.5% - -32.2% 해외 3개점 매출액 - - 112 1,237-536 (임차+자가호텔) 당기순이익 - - -156-25 -58-215 NIM - - -139.6% -2.2% - -4.1% 전체 매출액 4,315 4,24 4,923 5,52 3,345 3,51 (본사+해외포함) 영업이익 447 174 243-349 -112-561 OPM 1.4% 4.1% 4.9% -6.3% -3.3% -16.% EBITDA 997 737 98 545 366 25 마진 23.1% 17.5% 18.4% 9.9% 1.9%.7% 자료: 언론보도, 호텔롯데, 유안타증권 리서치센터 23

호텔롯데 (IPO 예정기업) [참고 : 한국 호텔 수급] 한국의 관광호텔 공급량은 관광숙박시설 지원에 관한 특별법 시행시기에 뚜렷한 증가세를 보였 다. 동 특별법은 그동안 3차례 시행된 바 있다. 특별법 시행시기는 1)1986~88년(서울올림픽 개최 대비), 2)1997~2년(ASEM, 월드컵, 아시안 게임 등 준비 목적), 3)212~16년(관광숙박시설 부 족문제 해결) 등이 있다. 한국 정부, 관광호텔 공급증가 유도정책 시행 現 정부는 관광호텔 공급량 증가를 유도해 외국인 관광객 증가에 대응하기 위한 정책을 내놓고 있 다. 먼저, 212년 7월부터 시행되어 215년 말까지 효력을 갖는 관광호텔 특별법의 유효기간을 1 년 연장했다. 동 특별법은 관광호텔업을 영위하려는 사업자에게 용적률 완화, 국공유지 매각, 부설 주차장 설치 등에 대한 특례를 적용시켜주며, 관광진흥개발기금을 통한 자금지원과 각종 부담금 감 면 및 재정적 지원을 명시하고 있다. 다음으로, 215년 12월 관광진흥법 을 개정했다. 동 법안 은 학교 출입문 또는 학교설립예정지 출입문으로부터 75m 밖에는 학교보건법 이 규정하는 별 도 심의 없이도 관광호텔을 건설할 수 있도록 기존 규제를 완화하고 있다. [표18] 관광숙박 관련 법률상의 개념 구분 공중위생관리법 관광진흥법 숙박과 관련된 특별법 내용 개념 : 손님이 잠을 자고 머물수 있도록 시설 및 설비 등의 서비스를 제공하는 영업 숙박업은 자유업으로서 자유롭게 업소를 개설하고 이를 신고하도록 되어 있음 개념 : 호텔업은 관광객의 숙박에 적합한 시설을 갖추어 이를 관광객에게 이용하게 하고 숙박이 부수되는 음식, 운동, 오락, 휴양, 공연 또는 연수에 적합한 시설 등을 함께 갖추어 이를 이용하게 하는 업으로 규정 관광숙박업을 크게 호텔업과 콘도미니엄업으로 구분하고 있음 개념 : 각 특별법에서 규정하고 있는 관광호텔업은 관광진흥법에서 규정하고 있는 호텔업과 동일한 개념으로 규정하고 있음 1986~88년 : 올림픽 등 대형국제행사를 위해 제정된 올림픽대회 등에 대비한 관광숙박업 등의 지원에 관한 법률 시행 1997~2년 : 국내 관광숙박시설 인프라 확충과 지원을 위해 제정된 한시적 특별법인 관광숙박시설 지원에 관 한 특별법 시행 212~16년 : 외래관광객 증가에 따른 관광숙박시설 부족문제를 해소하기 위해 관광숙박시설 확충지원 등에 관한 특별법 시행 자료: 법제처, 문화체육관광부, 유안타증권 리서치센터 [그림18] 한국 관광호텔수 추이 (개) 호텔수(좌) YoY(우) (%) 9 관광숙박업 3 8 특별법 시행기 25 7 6 5 4 3 2 1 1972 1977 1982 1987 1992 1997 22 27 212 자료: 한국관광호텔업협회 2 15 1 5-5 -1-15 [그림19] 한국 관광호텔 객실수 추이 (객실) 객실수(좌) YoY(우) (%) 1, 35 9, 관광숙박업 특별법 시행기 3 8, 7, 25 6, 2 5, 15 4, 1 3, 2, 5 1, -5 1972 1977 1982 1987 1992 1997 22 27 212 자료: 한국관광호텔업협회 24

Company Report [표19] 관광숙박시설의 구분 관광진흥법 공중위생관리법 관광호텔업 수상관광호텔업 한국전통호텔업 관광숙박업 호텔업 가족호텔업 호스텔업 일반숙박업 취사시설 제외 여관, 모텔 등 소형호텔업 의료관광호텔업 휴양콘도미니엄업 숙박업 전문휴양업 관광객이용시설업 종합휴양업 야영장업 관광유람선업 관광펜션업 생활숙박업 취사시설 포함 숙박호텔 서비스드 레지던스 등 관광편의시설업 한옥체험업 외국인관광 도시민박업 자료: 유안타증권 리서치센터 [표2] 공중위생관리법상 전국 숙박업소 추이 (단위: 개소) 서울 부산 대구 인천 광주 대전 울산 세종 경기 강원 충북 충남 전북 전남 경북 경남 제주 합계 21 4,522 2,745 1,325 1,56 94 1,3 779-4,81 2,331 1,23 1,88 1,584 1,678 2,534 2,55 66 32,122 22 4,57 2,762 1,341 1,591 1,12 1,28 82-4,883 2,326 1,227 1,895 1,618 1,825 2,555 2,624 666 32,68 23 4,32 2,814 1,315 1,539 1,45 1,19 836-5,27 2,36 1,239 2,47 1,67 1,911 2,572 2,844 73 33,27 24 4,254 2,83 1,319 1,642 1,29 1,95 85-5,16 2,39 1,229 2,169 1,589 1,894 2,65 2,898 743 33,642 25 4,129 2,763 1,241 1,551 1,3 1,56 825-5,26 2,382 1,2 2,168 1,532 1,852 2,566 2,976 761 33,31 26 4,8 2,648 1,199 1,497 957 1,12 791-4,919 2,62 1,158 2,192 1,513 1,811 2,68 2,957 768 32,658 27 3,967 2,584 1,144 1,471 94 988 778-4,86 2,343 1,151 2,241 1,478 1,793 2,525 2,878 772 31,913 28 3,828 2,529 1,13 1,446 928 959 776-4,814 2,343 1,131 2,25 1,493 1,776 2,518 2,869 773 31,563 29 3,733 2,47 1,11 1,42 916 948 771-4,793 2,324 1,124 2,23 1,49 1,789 2,486 2,784 769 31,13 21 3,573 2,417 1,71 1,373 94 934 773-4,781 2,324 1,112 2,231 1,473 1,781 2,51 2,835 784 3,867 211 3,47 2,382 1,55 1,345 893 918 769-4,753 2,36 1,11 2,255 1,478 1,787 2,493 2,849 797 3,651 212 3,376 2,335 1,42 1,335 875 893 757 85 4,728 2,295 1,81 2,211 1,49 1,829 2,517 2,875 849 3,573 213 3,338 2,321 1,3 1,321 866 891 762-4,733 2,286 1,88 2,244 1,466 1,834 2,55 2,886 941 3,64 214 3,323 2,285 1,19 1,335 835 89 759 89 4,747 2,281 1,81 2,269 1,476 1,859 2,542 2,928 1,28 3,746 215 3,323 2,259 994 1,313 819 88 767 89 4,745 2,35 1,88 2,239 1,498 1,896 2,564 2,977 1,132 3,888 자료: 보건복지부, 유안타증권 리서치센터 25

호텔롯데 (IPO 예정기업) 한국 관광호텔 객실수 : 211년 7.1만실 214년 9.2만실로 증가 (CAGR 9.2%) 한국 관광호텔 객실 공급량은 212년의 특별법 시행 이후, 지속적으로 증가해왔다. 구체적으로, 한 국 관광호텔 객실수는 211년 7,763실 214년 92,15실로 CAGR 9.2%의 증가율을 기록했 다. 이 중에서, 특급호텔(특1~2급) 객실수는 37,437실 47,468실(CAGR 8.2%), 중저가호텔 (1~3급) 객실수는 24,572실 32,218실(CAGR 9.5%)로 각각 증가했다. [표21] 연도별 관광호텔 및 객실 증가 추이 (단위: 개, 실, 원) 29 21 211 212 213 214 CAGR(11~14) 특1급 호텔수 61 66 69 71 75 88 8.4% 객실수 21,785 22,288 24,96 24,991 25,949 29,99 7.5% ADR 157,3 163,1 176,2 188,6 189, 185,6 - 특2급 호텔수 78 77 75 74 88 13 11.2% 객실수 13,983 14,52 13,341 13,485 15,255 17,559 9.6% ADR 93,8 96,8 99,1 115,1 14,8 13,1-1급 호텔수 172 17 167 167 189 27 7.4% 객실수 14,282 14,28 13,992 14,292 15,779 18,13 9.% ADR 7,9 72,3 78,2 85, 8,9 8,3-2급 호텔수 12 119 119 121 114 124 1.4% 객실수 6,8 6,63 6,142 6,289 6,1 7,33 4.6% ADR 55,2 57,1 6,7 62,5 69,1 63,7-3급 호텔수 75 77 71 83 93 126 21.1% 객실수 4,7 4,48 4,438 5,11 5,56 7,82 16.9% ADR 48,3 49,4 52,7 52,9 56,4 57,4 - 등급미정 호텔수 115 121 143 167 175 189 9.7% 객실수 7,34 7,42 8,754 1,57 1,93 12,464 12.5% ADR 61,6 61,7 68,3 69,8 65,7 69,3 - 계 호텔수 621 63 644 683 734 837 9.1% 객실수 67,171 68,583 7,763 74,737 79,393 92,15 9.2% ADR 19,5 112,5 119,7 13,4 128,5 127,5 - 자료: 한국관광호텔업협회, 유안타증권 리서치센터 방한 외국인수 : 211년 979만명 214년 1,42만명 (CAGR 13.2%) 동 기간, 방한 외국인수는 211년 979만명 214년 1,42만명으로 증가해 CAGR 13.2%의 증가율을 달성했다. 관광호텔 수급분석을 위해서는 내국인 수요도 고려해야 하지만, 방한 외국인수 만 보면 호텔객실에 대한 충분한 수요가 발생하고 있는 것으로 보인다. [표22] 방한 외래객 추이 외래객(만명) 비중(%) 전체 일본인 중국인 기타 일본인 중국인 기타 29 782 35 134 342 39.1 17.2 43.8 21 88 32 188 39 34.4 21.3 44.3 211 979 329 222 429 33.6 22.7 43.8 212 1,114 352 284 478 31.6 25.5 42.9 213 1,218 275 433 51 22.6 35.5 41.9 214 1,42 228 613 579 16.1 43.1 4.8 215 1,323 184 598 541 13.9 45.2 4.9 자료: 한국관광공사, 유안타증권 리서치센터 26

Company Report 하지만, 실제 관광호텔 객실수요는 공급량 증가를 따라가지 못하고 있다. 한국 관광호텔 외국인 숙 박객은 212년을 정점으로 하락세에 있고, 내국인 숙박객도 내수경기 약세 현상으로 인해 정체 중 인 모습이다. [그림2] 한국 관광호텔 외국인 숙박객 추이 (만명) 1, 9 8 7 6 5 4 3 2 1 자료: 한국관광호텔업협회, 유안타증권 리서치센터 외국인 방문객 증가 1997 2 23 26 29 212 [그림21] 한국 관광호텔 내국인 숙박객 추이 (만명) 1,2 1, 8 6 4 2 1997 2 23 26 29 212 자료: 한국관광호텔업협회, 유안타증권 리서치센터 소득증가 주5일제 도입 등 여가시간 증가 내수경기 약세 [그림22]는 방한 외래객 대비 관광호텔 외국인 숙박객 비율이다. 동 비율이 1%를 상회할 경우, 방한 외국인 중에 일부가 한국 체류일정 중에 복수의 관광호텔에서 숙박을 한 것으로 볼 수 있다. 반대로, 동 비율이 1%를 하회할 경우, 방한 외국인 중에 일부가 관광호텔이 아닌 다른 곳에서 숙박을 한 것으로 해석된다. [그림22] 방한 외래객 대비 관광호텔 외국인 숙박객 비율 추이 (%) 12 1 8 6 4 21년 이후, 동 비율이 지속적인 하락세를 나타냄 2 1997 21 25 29 213 자료: 한국관광공사, 한국관광호텔업협회, 유안타증권 리서치센터 동 비율은 29년 12.6%를 기록한 이후, 21년 99.2%로 하락했으며, 이후로도 매년 하락세를 보이고 있다. 호텔공급량과 방한 외국인은 동시에 증가하고 있으나, 관광호텔이 아닌 다른 곳에서 숙박을 하는 외국인들이 매년 증가하는 기현상이 나타나고 있는 것이다. 27

호텔롯데 (IPO 예정기업) 국내 호텔수급은 실수요자가 원하는 가격대의 호텔부족으로 인해 미스매치 상태 (공급 과잉) 이러한 기현상에 대한 해답은 호텔 수급의 미스매치에서 찾을 수 있다. 최근 수년간 방한 외국인 증가를 견인한 중국인의 경우, 희망하는 호텔 가격대가 매우 낮다. 한국관광공사에 의하면, 214년 중국인 FIT 여행객의 일평균 숙박비는 6,7원으로 일본인의 9,8원 대비 3% 이상 낮다. 중국인 패키지 여행객의 일평균 숙박비는 저가 패키지 상품효과로 인해 더욱 낮은 것으로 추정된다. 중국인의 일평균 숙박비에 부합하는 수도권 호텔은 최하 등급인 3급호텔 정도이다. 그런데, 수도권 관광호텔 중에서 3급호텔의 비중은 214년 기준으로 2.8%에 불과한 상황이다. 이로 인해, 우리는 방한 중국인의 상당수가 모텔 등의 저가숙소로 유입되고 있는 것으로 판단하고 있다. 참고로, 공 중위생관리법 이 관할하는 국내 모텔의 숙박데이터는 집계되지 않고 있는 상황이다. 결론적으로, 국내 호텔산업은 호텔수급의 미스매치에 따른 공급과잉 상태이다. 212년 이후, 국내 특급호텔 및 비즈니스호텔 공급증가가 지속적으로 이뤄져왔지만, 실수요자들이 원하는 가격대의 호 텔공급은 충분하지 않았던 것이다. 이로 인해, 국내 호텔기업들은 당분간 공급과잉 문제로 인해 211~12년의 황금기 대비 부진한 실적을 보일 가능성이 높다. 다행히, 216년 들어 엔화가치가 소폭 상승하면서 일본인 방문객들이 증가하려는 조짐이 나타나고 있는 점은 긍정적이지만, 現 수준 의 엔화가치는 절대 수준에서 높진 않은 편이다. [표23] 국적별 방한 외래객 비중 및 국적별 개별 여행객 평균 숙박비 비교 입국객수 입국객수 비중 개별 여행객 숙박비 (214년 기준) 구분 215년 214년 215년 214년 평균 숙박비 평균 체제일수 일평균 숙박비 일평균 숙박비 (명) (명) (%) (%) (달러) (일) (달러) (원) 전체 13,231,651 14,21,516 1. 1. 374.7 6.7 65.7 69,3 중국 5,984,17 6,126,865 45.2 43.1 35.4 6.3 57.6 6,7 일본 1,837,782 2,28,434 13.9 16.1 284.5 4.3 86.2 9,8 미국 767,613 77,35 5.8 5.4 573.4 9. 71.7 75,5 홍콩 523,427 558,377 4. 3.9 38.4 5.5 84.5 89,1 대만 518,19 643,683 3.9 4.5 295. 6.3 55.7 58,7 태국 371,769 466,783 2.8 3.3 342.8 5.7 72.9 76,9 말레이시아 223,35 244,52 1.7 1.7 41. 7.9 59.4 62,6 러시아 188,16 214,366 1.4 1.5 497.3 9.4 59.2 62,4 싱가포르 16,153 21,15 1.2 1.4 577.3 4.1 186.2 196,1 인도 153,62 147,736 1.2 1. 598.9 13.7 47.2 49,7 캐나다 145,547 146,429 1.1 1. 466.3 9.5 54.9 57,8 호주 133,266 141,28 1. 1. 57.8 7.2 81.9 86,3 영국 123,274 131,8.9.9 578.4 7.1 94.8 99,9 독일 1,182 1,624.8.7 64.8 8.5 8.6 85, 프랑스 83,832 8,518.6.6 423.9 7.9 61.4 64,7 중동 - - - - 33.7 1.2 35.9 37,9 기타 1,917,388 1,947,483 14.5 13.7 54.2 9.4 64.3 67,8 주: 원화 기준 숙박비는 214 년 원/달러 평균환율 1,53 원 기준으로 산출 자료: 한국관광공사, 문화체육관광부, 유안타증권 리서치센터 28

Company Report [표24] 연도별 수도권 관광호텔 및 객실 증가 추이 (단위: 개, 실, 원) 29 21 211 212 213 214 CAGR(9~14) 특1급 호텔수 22 22 26 26 29 37 11.% 객실수 1,651 1,195 11,788 11,892 12,834 15,662 8.% ADR 183,766 192,232 25,495 222,339 213,763 25,826 - 특2급 호텔수 36 37 37 38 43 49 6.4% 객실수 8,48 8,316 7,947 8,461 9,34 1,55 5.6% ADR 11,584 111,864 19,55 129,122 111,986 18,964-1급 호텔수 58 57 54 54 69 76 5.6% 객실수 5,557 5,654 5,478 5,578 6,945 8,473 8.8% ADR 8,778 81,789 9,587 99,925 86,8 83,584-2급 호텔수 5 48 48 51 49 46-1.7% 객실수 2,685 2,64 2,633 2,873 2,724 2,792.8% ADR 58,467 6,988 64,621 66,578 74,325 69,33-3급 호텔수 34 35 34 42 48 76 17.5% 객실수 1,712 1,765 1,713 2,147 2,467 3,857 17.6% ADR 48,993 48,61 53,34 51,957 57,215 59,162 - 등급미정 호텔수 5 53 66 77 88 15 16.% 객실수 2,924 3,6 4,66 5,21 5,952 7,662 21.2% ADR 54,319 54,418 62,963 65,997 61,537 71,952 - 계 호텔수 25 252 265 288 326 389 9.2% 객실수 31,577 31,594 33,625 36,161 4,262 48,996 9.2% ADR 123,117 128,78 135,659 149,871 14,389 138,541 - 자료: 한국관광호텔업협회, 유안타증권 리서치센터 29

호텔롯데 (IPO 예정기업) V-(2) : 면세점 - 글로벌 3위의 높은 경쟁력 롯데면세점 : 운영점포수 12개 (국내 7개, 해외 5개) 롯데면세점은 214년 기준으로 글로벌 면세점 가운데 매출액 3위를 기록한 대형 사업자이다. 동 면세점은 216년 4월 기준으로 국내 시내면세점 5개, 국내 공항면세점 2개, 해외 면세점 5개 등 총 12개의 면세점을 운영 중에 있다. 이 중에서, 김포공항점과 월드타워점의 특허권은 각각 216 년 5월과 6월에 만료될 예정이다. 참고로, 월드타워점은 롯데가 216년 11~12월 서울 신규 시내 면세점 특허권 배정에서 1장의 특허권을 획득시 217년 재개장 가능하다. [표25] 세계 상위 25 대 Travel Retail 기업 (214 년 기준) (단위: 백만유로) 순위 기업 매출액 순위 기업 매출 1 Dufry 4,85 14 Aer Rianta International 774 2 DFS 3,75 15 Starboard Cruise Services 698 3 Lotte Duty Free 3,535 16 JR/Duty Free 617 4 LS travel retail 3,1 17 WHSmith 61 5 World Duty Free Group 2,46 18 King Power Group (Hong Kong) 542 6 Gebr Heinemann 2,4 19 DFASS 55 7 The Shilla Duty Free 1,877 2 Sky Connection 493 8 Dubai Duty Free 1,576 21 Tallink Group 488 9 Ever Rich Duty Free 1,57 22 Japan Airport Terminal Co 42 1 King Power International 1,179 23 Qatar Duty Free 357 11 Sunrise Duty Free 1,151 24 NAA Retailing 324 12 Duty Free Americas 1,124 25 Duty Free Philippines 188 13 China Duty Free Group 1,18 주: Dufry 는 214 년 Nuance 를 인수하면서 DFS 를 제치고 글로벌 1 위 면세점으로 부상. Dufry 는 215 년 World Duty Free 를 인수하면서 2 위인 DFS 와의 매출액 격차를 더욱 확대시킴 자료: Moodie Report, 유안타증권 리서치센터 [그림23] 롯데면세점, 現 점포수 12 개 (216 년 4 월 기준) 국내 시내점 국내 공항점 해외면세점 본사 [특허권 만료 예정 점포] 월드타워점 : 216년 6월 김포공항점 : 216년 5월 본점 월드타워점 인천공항점 김포공항점 자카르타 공항점 자카르타 시내점 PT PJ Indonesia (지분율 9%) 롯데면세점 제주 (지분율 1%) 제주점 괌 공항점 Lotte DF Guam (무자본법인; 연결대상) 부산점은 부산롯데호텔 면세사업부로 호텔롯데 연결실적에 반영되지 않음 부산점 일본, 태국면세점 간사이 공항점 Lotte DF Kansai (지분율 1%) 롯데디에프리테일 (지분율 97.7%) 코엑스점 긴자 시내점 216년 3월 개점 Lotte DF Japan (지분율 8%) 방콕 시내점 Lotte DF Thailand (지분율 49%; 연결대상) 216년 6월 개점 예정 오사카 시내점 217년 개점 예정 자료: 유안타증권 리서치센터 3

Company Report [롯데면세점 실적 추이] 롯데면세점은 198년 소공동 본점을 개장한 이후, 36년간 면세점 사업을 진행해 온 국내 면세점 시장의 1위 사업자이다. 동사의 2~15년 평균 OPM 은 8.8%를 기록해 동 기간 신라면세점(해 외 제외)의 평균 OPM 6.7% 보다 높은 수치를 기록했다. 이는 동사의 매출액이 상대적으로 많은 관계로 원가율 측면에서 유리했고, 고마진 시내점 비중도 높았기 때문이다. [그림24] 롯데/신라면세점, 국내 매출액 비교 공항점 매출 시내점 매출 (조원) (%) 시내점 매출 비중 5. 4.5 4. 3.5 3. 2.5 2. 1.5 1..5. 72.9 76.4 6.5 214년 215년 214년 215년 롯데 신라 64.3 9 8 7 6 5 4 3 2 1 [그림25] 롯데/신라면세점, OPM 비교 (%) 롯데는 고마진 시내점 매출액 비중이 상대적으로 높아 신라 대비 높은 OPM 시현 가능 9.9 8.9 7.4 5.9 214년 215년 214년 215년 롯데 신라 자료: 각사, 유안타증권 리서치센터 주: 롯데 OPM 은 연결, 신라 OPM 은 별도 기준. 롯데 해외면세점은 적자 상태 자료: 각사, 유안타증권 리서치센터 롯데면세점의 실적은 지금도 좋지만, 2년대에도 좋은 편이었다. 내국인 해외여행 수요가 폭발적 으로 증가하면서 내국인 면세점 구매가 늘어났고, 외국인 방문객 중에 가장 비중이 컸던 일본인도 매년 2~3만명 정도가 꾸준히 방문했기 때문이다. 롯데면세점 영업이익, 28년 이후 4배 증가 하지만, 동 면세점의 실적이 급격한 성장세를 나타내는 구간은 21년대이다. 28년 베이징 올림 픽 이후, 중국인 방문객이 매년 급증세를 보이면서 한국 면세점 수요가 폭발적으로 증가했기 때문 이다. 이로 인해, 동 면세점 매출액은 28년 1.1조원 215년 4.3조원으로 약 4배 증가했다. OPM 은 21년 이후,, 8~9%대를 꾸준히 유지했다. 215년 영업이익은 전년수준에 그쳤으나, 메르스 악재를 감안시 선방 동사의 215년 영업이익은 3,843억원(-2% YoY)으로 전년수준에 머물렀다. 메르스 악재 및 인천 공항 임차료 상승을 감안하면 선방한 것으로 평가된다. 216년 하반기에는 롯데 월드타워점 폐점 효과가 있어 실적 모멘텀이 다소 약화될 것으로 보인다. 하지만, 중국인 해외여행객은 근거리 지역 중심으로 당분간 폭발적인 증가세를 보일 것으로 예상되고, 롯데면세점은 월드타워점을 제외하더라 도 국내 핵심 지역에 4개의 시내면세점 점포를 보유(부산점 포함)하고 있어 실적모멘텀은 중장기 적으로 지속될 것으로 판단된다. 후술하겠지만, 중국인들의 3대 해외 방문국은 한국, 일본, 태국이 다. 롯데면세점은 216년 이후, 일본 및 태국 시내면세점을 각각 개점하게 된다. 이들 지역은 향후 롯데면세점의 실적에 플러스 알파로 작용할 수 있을 것으로 기대된다. 31

호텔롯데 (IPO 예정기업) [그림26] 롯데면세점, 영업이익 추이 (억원) 영업이익(좌) OPM(우) (%) 4,5 14 4, 12 3,5 3, 1 2,5 2~16년 평균 OPM 8.8% 8 2, 6 1,5 4 1, 5 2-2 22 24 26 28 21 212 214 자료: 호텔롯데, 유안타증권 리서치센터 [롯데면세점 원가경쟁력] 면세점 기업의 원가구조는 Apple to Apple 로 비교하기 어렵다. 면세점마다 품목별 비중이 다 르기 때문이다. 여기에, 공항면세점과 시내면세점이 섞여있는 경우는 더욱 비교가 어렵다. 따라서, 롯데와 신라의 원가율도 단순 비교는 큰 의미가 없다. 그렇다면, 롯데면세점의 원가경쟁력이 얼마나 되는지에 대해 어떻게 평가해야 할까? 여기에 대한 해답은 롯데가 인수한 AK 면세점의 원가율 변화에서 찾을 수 있다고 본다. AK 면세점은 인천공항 점( 現 롯데 DF 글로벌)과 코엑스점( 現 롯데 DF 리테일) 등 2개의 점포를 운영하고 있었다. AK 는 21년 면세점 경영상의 어려움으로 인해 롯데에 이들 점포를 매각했다. 舊 AK 면세점의 원가율은 롯데에 인수된 이후, 개선됨 (롯데면세점과의 원가율 차이를 방증) 롯데면세점은 21년 이후, 舊 AK 면세점의 원가율을 개선시키는 모습을 보였다. 1)롯데 DF 글로 벌( 舊 AK 인천공항점)의 원가율은 29년 53.5% 211년 56.4%로 상승했지만, 이후 매년 점 진적으로 하락해 215년 54.6%로 낮아졌다. 롯데 DF 글로벌은 213년부터 흑자를 기록했다. 2) 롯데 DF 리테일( 舊 AK 코엑스점)의 원가율은 29년 81.7% 215년 66.4%로 하락했다. 이 로 인해, 롯데 DF 리테일은 21년부터 흑자구조를 유지하고 있다. 롯데 DF 리테일의 원가율을 조금 더 자세히 보면, 1)29년 81.7% 211년 73.4%로 2년간 8.3%p 하락했다. 이는 舊 AK 면세점이 롯데면세점의 구매력으로 인해 좀 더 저렴한 가격으로 상품 을 조달할 수 있게 됐다는 점을 방증한다. 롯데면세점의 원가경쟁력을 입증하는 부분이다. 2)동 면 세점 원가율은 211년 73.4% 215년 66.4%로 점진적인 하락세를 보였다. 이는 롯데면세점 의 전체 원가경쟁력이 더욱 개선되고 있을 가능성을 보여주는 지표이다. 32

Company Report [그림27] 롯데DF 글로벌(인천공항점), 매출액 및 매출원가율 추이 (억원) 매출액(좌) 매출원가율(우) (%) 4, 3,5 3, 2,5 2, 1,5 1, 5 21년 롯데로 피인수 24 26 28 21 212 214 6 58 56 54 52 5 48 46 44 42 4 [그림28] 롯데DF 글로벌(인천공항점), 영업이익 및 OPM 추이 (억원) 영업이익(좌) OPM(우) (%) 2 15 1 5-5 -1-15 -2-25 -3 21년 롯데로 피인수 24 26 28 21 212 214 8 6 4 2-2 -4-6 -8-1 -12-14 주: 롯데 DF 글로벌의 인천공항 면세점 특허권은 215 년 8 월부로 만료 자료: 롯데 DF 글로벌, 유안타증권 리서치센터 주: 롯데 DF 글로벌의 인천공항 면세점 특허권은 215 년 8 월부로 만료 자료: 롯데 DF 글로벌, 유안타증권 리서치센터 [그림29] 롯데DF 리테일(코엑스점), 매출액 및 매출원가율 추이 (억원) 매출액(좌) 매출원가율(우) (%) 3, 2,5 2, 1,5 1, 5 자료: 롯데 DF 리테일, 유안타증권 리서치센터 21년 롯데로 피인수 24 26 28 21 212 214 85 8 75 7 65 6 55 5 [그림3] 롯데DF 리테일(코엑스점), 영업이익 및 OPM 추이 (억원) 영업이익(좌) OPM(우) (%) 18 16 14 12 1 8 6 4 2-2 -4 21년 롯데로 피인수 24 26 28 21 212 214 자료: 롯데 DF 리테일, 유안타증권 리서치센터 8 6 4 2-2 -4-6 -8 [롯데면세점 월드타워점 폐점효과] 월드타워점 폐점은 호텔롯데 전체의 기업가치를 좌우하는 Swing Factor 가 아님 롯데면세점 월드타워점은 215년 11월, 특허권 연장에 실패했다. 동 점포의 특허권 만료시점은 215년 12월이었으나, 6개월의 폐점 유예기간을 받은 관계로 216년 6월에 폐점하게 된다. 롯데 월드타워점은 소공점, 인천공항점에 이어 롯데면세점 내에서 매출규모 3위이다. 동 점포 매출 액은 215년 6,112억원을 기록했다. 롯데면세점 전체 매출액에서 월드타워점이 차지하는 비중은 215년 14%에 달한다. 롯데 월드타워점은 매출규모도 크지만 롯데월드타워 및 잠실롯데월드의 외국인 집객력을 강화시킨다는 점에서 전략적으로 중요한 점포인 것으로 판단된다. 하지만, 월드타워점의 폐점은 호텔롯데 전체의 기업가치를 크게 좌우하는 Swing Factor 는 아니다. 앞서 언급한 바와 같이, 동사는 부동산 및 계열회사 지분가치가 면세점 영업가치보다 훨씬 크기 때 문이다. 33

호텔롯데 (IPO 예정기업) 롯데 월드타워점의 영업가치는 3,4억원 수준 평가 면세점 사업부 내에서만 봐도, 롯데 월드타워점의 폐점은 매출액 비중만큼 사업부 가치를 하락시키 진 않는 것으로 분석된다. 이유는 다음과 같다. 1)동 점포의 214년 OPM 은 6.4%로 면세점 사업 부 OPM 9.9% 대비 3.5%p 가량 낮았다. 동 점포의 214년 영업이익은 33억원을 기록했는데, 215년에도 동 점포의 영업이익 규모는 크게 변화하진 않았을 것으로 추정된다. 마진이 낮은 점포 인만큼, 매출액과 비례해 사업부 가치를 하락시키진 않는 것이다. 2)동 점포의 214년 EBITDA 는 34억원 수준으로 추정된다. 여기에 적정 EV/EBITDA 배수 1배를 적용시 롯데 월드타워점 의 영업가치는 3,4 4억원 수준에 그치게 된다. 롯데 월드타워점의 OPM 이 상대적으로 낮은 이유는 판관비 성격의 비용이 크기 때문으로 추정된 다. 입점 브랜드에 따라 원가율의 차이가 일부 존재할 수 있으나, 동일 면세점 시내점 점포간에 큰 폭의 원가율 차이가 존재할 것으로 보긴 어렵다. 하지만, 판관비율은 점포간의 차이가 클 수 있다. 판촉비, 여행사 송객수수료 등이 점포마다 다를 수 있기 때문이다. 관세청에 의하면, 214년 롯데 시내면세점 점포 중에서 매출액 대비 여행사 송객수수료 비율이 가장 높은 점포는 월드타워점 (11.3%)이었다. 즉, 월드타워점은 여행사 수수료 지급 부담이 큰 점포인 것이다. 참고로, 잠실 지 역은 서울 중심가 지역 대비 여행사 송객수수료 요율이 높은 편인 것으로 알려져 있다. [그림31] 롯데면세점, 점포별 실적 비교 (214 년 기준) (억원) 매출액(좌) 영업이익(좌) OPM(우) (%) 2, 17.3 16.2 2 13.2 15, 15 1, 5, -5, 3,12 6.4 33 6. 4.5 3.6 4.3 소공 월드타워 제주 부산 코엑스 인천공항 인천공항 (글로벌) 시내 공항 제주공항 -6.1 김포공항 1 5-5 -1 자료: 언론보도, 유안타증권 리서치센터 [그림32] 국내 주요 시내면세점, 매출액 및 송객수수료 비교 (214 년 기준) (조원) 매출액(좌) 송객수수료 비중(우) (%) 16 15. 14.1 13.9 14 2. 1.8 1.6 1.4 1.2 1..8.6.4.2. 7.8 자료: 관세청, 유안타증권 리서치센터 11.3 5.3 8.5 1.5 2 소공점 월드점 코엑스점 제주점 부산점 장충점 제주점 워커힐점 부산점 5.5 롯데 신라 SK 신세계 12 1 8 6 4 34

Company Report [표26] 롯데면세점, 점포별 실적추이 (단위: 억원) 212 213 214 215 비고 소공 매출액 12,716 14,782 19,26 22,294 본사 영업이익 - - 3,12 - OPM - - 16.2% - 월드타워 매출액 2,91 3,355 4,765 6,112 본사 영업이익 - - 33 - (216.6. 특허권 만료 예정) OPM - - 6.4% - 제주 매출액 948 1,47 1,998 2,29 215년 7월 영업이익 - - 263 - 물적분할(연결자회사) OPM - - 13.2% - 부산 매출액 2,444 2,58 2,512 2,87 부산롯데호텔 영업이익 - - 151 149 사업부 OPM - - 6.% 5.3% 코엑스 매출액 1,11 1,24 1,671 2,389 롯데DF리테일 영업이익 6 26 75 159 ( 舊 AK면세점; 연결자회사) OPM.5% 2.1% 4.5% 6.6% 국내 시내점 매출액 2,128 23,355 3,25 35,892 소계 영업이익 - - 3,933 - OPM - - 13.% - 인천공항 매출액 6,374 6,499 6,978 8,148 본사 영업이익 - - 252 - OPM - - 3.6% - 인천공항 매출액 2,982 3,32 3,49 2,198 롯데DF글로벌 ( 舊 AK) 영업이익 -13 54 146 16 ( 舊 AK면세점; 연결자회사) OPM -.4% 1.8% 4.3% 4.8% (215.8. 특허권 만료) 제주공항 매출액 4 61 15 - 본사 영업이익 - - 26 - (214.4. 특허권 만료) OPM - - 17.3% - 김포공항 매출액 759 679 73 722 본사 영업이익 - - -43 - (216.5. 특허권 만료예정) OPM - - -6.1% - 김해공항 매출액 1,586 1,514 - - 부산롯데호텔 영업이익 - - - - 사업부 OPM - - - - (214.2. 특허권 만료) 국내 공항점 매출액 12,11 12,334 11,24 11,68 소계 영업이익 - - 381 - OPM - - 3.4% - 자카르타 매출액 99 145 175 172 212.1. 자카르타 공항점 개점 순이익 -18-61 -33-48 213.6. 자카르타 시내점 개점 NIM -18.2% -42.2% -18.7% -27.8% 싱가포르 매출액 9 68 8 77 212.5. 창이공항점 개점 순이익 -9-27 -4-44 212.11 창이공항점 추가 개점 NIM -94.4% -39.5% -49.3% -57.1% 215.9. 창이공항점 폐점 괌 매출액 - 87 272 372 213.7. 괌공항점 개점 순이익 - -92-148 -162 NIM - -16.1% -54.5% -43.5% 간사이 매출액 - - 27 84 214.9. 간사이공항점 개점 순이익 - - -8-11 NIM - - -3.% -13.% 해외점 매출액 18 3 554 75 소계 순이익 -27-18 -228-264 NIM -24.8% -6.1% -41.2% -37.5% 호텔롯데 매출액 28,17 31,64 39,494 43,24 면세점 연결 영업이익 2,255 2,674 3,916 3,843 OPM 8.% 8.5% 9.9% 8.9% 자료: 롯데그룹 면세점 관련 계열사 감사보고서, 언론보도 종합, 유안타증권 리서치센터 35