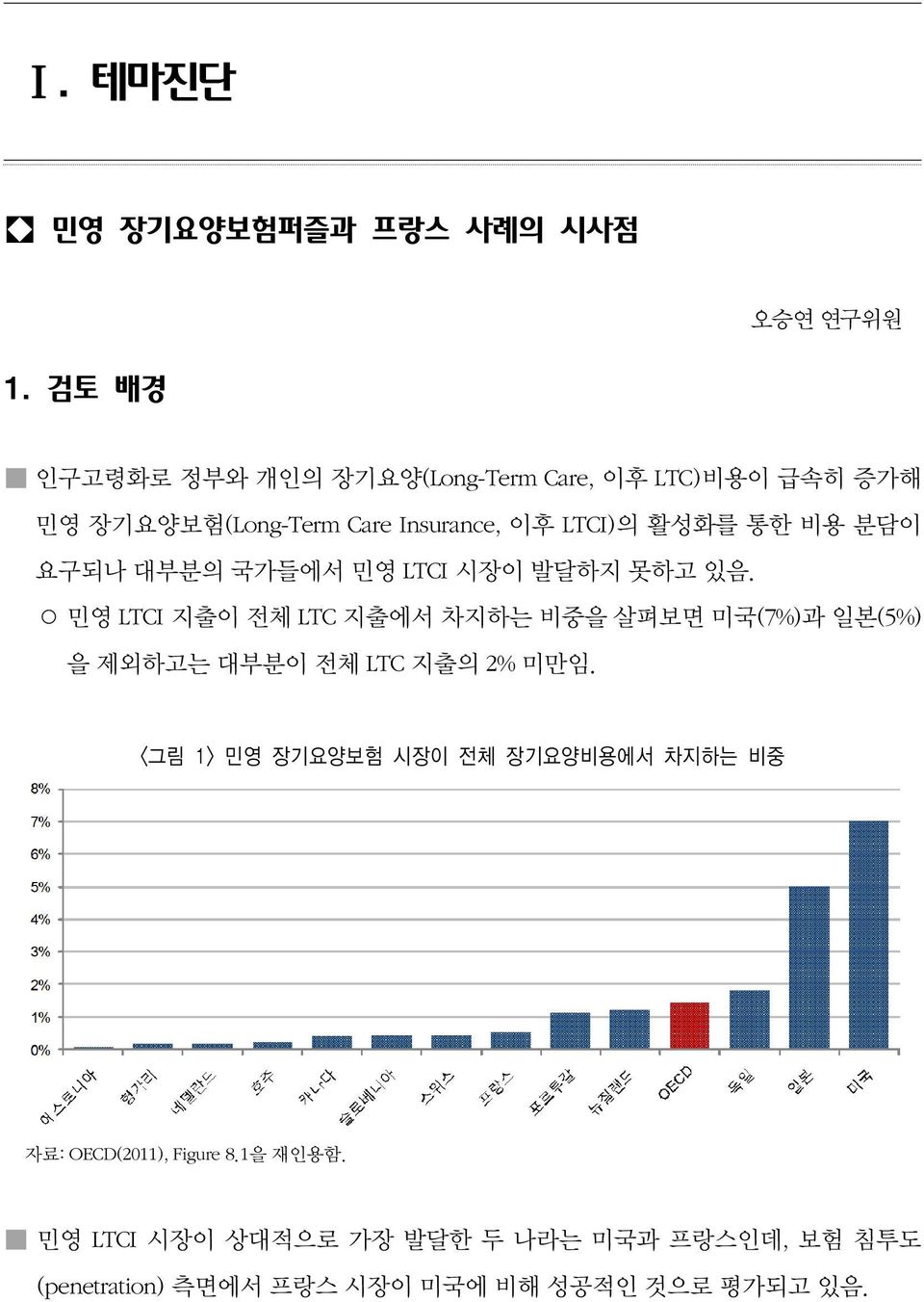

Ⅰ. 테마진단 민영 장기요양보험퍼즐과 프랑스 사례의 시사점 오승연 연구위원 1. 검토 배경 인구고령화로 정부와 개인의 장기요양(Long-Term Care, 이후 LTC)비용이 급속히 증가해 민영 장기요양보험(Long-Term Care Insurance, 이후 LTCI)의 활성화를 통한 비용 분담이 요구되나 대부분의 국가들에서 민영 LTCI 시장이 발달하지 못하고 있음. 민영 LTCI 지출이 전체 LTC 지출에서 차지하는 비중을 살펴보면 미국(7%)과 일본(5%) 을 제외하고는 대부분이 전체 LTC 지출의 2% 미만임. <그림 1> 민영 장기요양보험 시장이 전체 장기요양비용에서 차지하는 비중 자료: OECD(2011), Figure 8.1을 재인용함. 민영 LTCI 시장이 상대적으로 가장 발달한 두 나라는 미국과 프랑스인데, 보험 침투도 (penetration) 측면에서 프랑스 시장이 미국에 비해 성공적인 것으로 평가되고 있음.

2 테마진단 미국은 65세 이상 인구의 10% 미만이 보험에 가입한 반면, 프랑스는 60세 이상 25%가 가입해 있음. 미국과 프랑스의 차이는 크게 두 가지로 볼 수 있음. - 민영 장기요양보험 상품이 프랑스는 정액보상형(fixed indemnity model)인 반면 미 국은 실손보상형(reimbursement model)임. - 미국에서는 공 사 장기요양보험의 주 대상층이 다른 반면 프랑스는 민영 장기요양 보험이 공적 보험을 보완하는 관계에 있음. 프랑스 민영 LTCI 시장의 상대적 성공요인을 분석하는 이론적 논의를 살펴보는 것은 우리나라 민영 간병보험의 발전 방안을 모색하는 데 의미가 있을 것임. 부모와 자식 간에 유산상속과 돌봄 제공을 둘러싼 '가족 내 도덕적해이(intra-family moral hazard) 이론'에 근거해서 정액형 상품의 성공 요인을 분석하는 논의가 이루어 지고 있음. 또한 정액형 상품을 판매하는 나라들 가운데 유독 프랑스 시장이 성공적인 이유에 대 해서도 살펴볼 필요가 있음. 본 연구는 최근 민영 장기요양보험을 둘러싼 보험 수요측면의 이론적 논의를 소개하고 프랑스의 상대적인 성공 요인을 분석함으로써 우리나라에 주는 시사점을 찾고자 함. 2장에서는 먼저 프랑스와 미국의 공적 장기요양보험체계와 민영 장기요양보험 시장의 특성을 비교하고자 함. 3장에서는 이제까지 보험 공급 측면의 문제 1) 를 주로 다루었던 것과 달리 민영 LTCI에 대한 낮은 수요현상을 설명하는 이론을 소개하고, 그에 근거해서 정액형과 실손형 상 품의 차이를 살펴 봄. 4장에서는 프랑스의 상대적인 성공 원인을 분석하고 시사점을 찾고자 함. 1) 사업비율(load factor)과 역선택문제. 사업비율이란 수입보험료에 대한 소비자의 기대 급여액을 제외한 나머지 비용의 비율을 의미함. 사업비율이 낮을수록 소비자가 보험계약으로부터 받는 혜택이 크다고 볼 수 있음. Brown and Finkelstein(2007)의 연구결과에 따르면 LTCI의 사업비율은 0.18로 일반 의료보험의 0.06~0.1에 비해 높은 편임.

테마진단 3 2. 프랑스와 미국의 장기요양보험 비교 가. 공적 노인장기요양 체계 비교 장기요양의 위험은 80세 이상이 되면 급속히 증가하는데 프랑스와 미국을 비교해보면 프 랑스가 미국에 비해 노인 인구 비중과 장기요양비용 지출의 GDP 대비 비중이 높은 편임 을 알 수 있음. 구분 프랑스 미국 OECD 평균 한국 65세 이상 인구비중 1) (80세 이상) 총 노인장기요양 지출 2) (% of GDP) 주: 1) 2011년, 2) 2008년, 3) 2007년. 자료: OECD(2011), 국가별 자료를 재구성함. <표 1> 65세 이상 노인인구 및 장기요양비용 지출 비교 16.9% (5.5%) 15.8% (3.7%) 15% (4%) 10.7% (1.8%) 1.8% 1% 3) 1.5% 0.3% 프랑스의 공적 노인요양보험 제도인 노인간병수당(APA) 2) 의 특징은 현금 급여를 제공하 며, 일정소득 이상인 경우 혜택을 받으려면 본인부담금을 지불해야 하는데 소득수준에 따라 본인부담금 차등의 폭이 매우 큼. 3) APA는 60세 이상 전 노인을 대상으로 시행되고 있으며 2009년 기준 60세 이상 인구의 6.7%, 85세 이상 인구의 20%가 APA의 혜택을 받았음. APA 수급자는 스스로 고용주가 되어 수발자를 고용할 수 있고, 재가급여는 실 소요금 액을 기준으로 본인부담금을 뺀 금액이 지급됨. 4) - 현금급여를 제공하여 수급자의 선택의 자유를 넓히는 대신 허가된 간병서비스 제 공자들만을 고용하도록 하는 등 엄격하게 감독함. 2) 노인간병수당 제도는 2002년부터 시행되었으며 60세 이상 노인 중 일상생활활동(ADLs)에 어려 움이 있는 이에게 필요한 급여를 제공함. 이전 제도인 장기요양특별급여(PSD)에 있던 소득제한 규정(본인 또는 배우자의 소득이 월 13,000프랑 이상인 경우 적용 제한)을 없애고 적용받는 등급 기준을 완화시켜 혜택의 범위를 넓혔음. 관리 운영 주체는 지방자치단체임(보건사회연구원 2012). 3) 보건사회연구원(2012). 4) APA는 주로 재가급여를 지급하고, 시설요양은 주로 공적의료보험제도를 통해 제공됨.

4 테마진단 본인부담금은 소득수준에 따라 0~90%까지 차등이 생기며, 전체 본인부담금의 평균을 보면 재가급여는 20%, 시설급여는 35%에 이름. 5) - 월 소득 710 이하는 본인부담금이 없고, 2,830 이상의 수급자는 소요금액의 90%를 본인부담금으로 지급하고 10%만 혜택 받음. 미국의 공적 노인장기요양보험은 저소득층을 대상으로 한 메디케이드(Medicaid)와 65세 이상 노인을 대상으로 한 메디케어(Medicare)를 통해 제공되고 있으나 공적 의료보험체 계로서의 포괄성이 부족함. 2009년 메디케이드를 통한 장기요양 비용은 전체 장기요양비용의 43%를 차지했으며 약 3백만 명 정도가 혜택을 받았음. 6) 메디케이드는 주로 시설요양서비스를 제공하는데 시설요양 혜택을 받기 위해서는 소득 과 자산의 대부분을 소진해야하며 재가서비스를 받을 경우 비용 일부를 부담해야함. 7) 메디케어 8) 는 65세 이상 노인을 대상으로 단기병상(최장 100일)과 가정간호를 제공하는 제도로 수혜자는 3주 후부터 100일 사이의 혜택에 대해서는 본인부담금(2009년 기준 하루 $133)을 지불해야 함. 9) 메디케이드는 빈곤층만을 커버하며, 메디케어는 장기요양을 제공하지 않으므로 미국의 공적 LTC 제도는 포괄성에서나 보장성에서 한계가 있음. 10) 5) 우리나라의 본인부담금 수준은 재가급여의 경우 15%, 시설급여의 경우 20% 수준이며, 소득에 상관없이 본인 부담 비율이 확정되어 있음. 자산조사에 근거해서 일정소득 이하는 일반 본인부 담금의 절반만 부담하고, 기초생활보호 대상자는 본인부담금이 없음. 6) Kaiser Commission(2012). 7) 메디케이드 자격을 얻기 위해서는 소득이 월 $698 이하, 개인자산도 $2000 이하이어야함. 8) Social Security 수급자의 의료비를 커버하기 위해 만들어진 것으로 장기요양비용을 보장하지 않음. 9) 준 사설(semi-private) 너싱홈 비용의 중앙값이 하루 $192임을 감안하면 본인부담금 비중이 50%가 넘을 뿐만 아니라 100일을 초과하는 비용은 전적으로 개인의 부담임. 10) 최근 메디케어를 보완하기 위해 오바마정부는 탈퇴옵션을 가진 자동가입 공적 LTC제도인 CLASS Act(Community Living Assistance Services and Supports)를 도입함. 자세한 내용은 OECD(2011) Box 9.2를 참조하기 바람.

테마진단 5 <표 2> 65세 이상 노인인구 및 장기요양비용 지출 비교 구분 프랑스 미국 공적 LTC제도 공적간병수당제도(APA) 메디케이드 재원조달 중앙 및 지방세, 사회기여금 연방과 주정부 조세 대상자 60세 이상 모든 노인 저소득층과 장애인 급여지급방식 현금급여 현물서비스(주로 시설요양) 본인부담 소득수준에 따라 큰 폭으로 차등화 (0~90%) 자료: SCOR(2012); 보건사회연구원(2012); 오영수(2008)를 재구성함. 시설요양을 받기 위해서는 소득과 자산이 거의 없어야 함. 프랑스와 미국의 공적 LTC제도는 포괄성, 급여지급방식에서 차이가 있음. 프랑스가 전체 노인을 대상으로 한 포괄적인 장기요양서비스를 제공하는 반면, 미국 은 빈곤 노인층을 주 타깃으로 하고 있음. 프랑스는 현금 급여 지급방식인 반면 미국은 현물서비스(in-kind)를 주로 제공하고 있음. 프랑스 공적 LTC의 가장 큰 특징은 본인부담금이 소득수준에 따라 큰 폭으로 차등화 되어 있다는 것이고, 이는 정부의 재정 부담을 줄이는 것과 더불어 보충형 민영 보험 상품의 수요를 증가시키는 효과가 있다고 볼 수 있음. 나. 민영 장기간병보험 비교 미국과 프랑스는 민영 장기요양보험 상품의 역사가 가장 오래된 나라들이며 11) 상품 판매 규모면에서 가장 큰 시장을 가지고 있음. 미국은 대략 7백 7십만 건, 프랑스는 5백 5십만 건의 보험 계약이 존재함. 12) 40세 이상 성인 인구를 보면, 2010년 기준으로 민영 LTCI 가입비율이 프랑스가 15%, 미국은 5%에 머무르고 있음. 13) 11) 미국은 30년, 프랑스는 25년의 역사를 가지고 있음. 12) U.S. Department of Health & Human Services(HHS)(2012). 13) OECD(2011).

6 테마진단 미국과 프랑스의 민영 LTCI 상품의 가장 큰 차이는 프랑스가 정액형(fixed indemnity model)인 반면 미국은 실손형(reimbursement model)이라는 것임. 만약 보험금 500만 원 계약을 맺었다고 가정한다면 요양비용이 300만 원일 경우 실손 형은 실제 비용인 300만원만 지급하는 반면, 정액형은 실제 비용과 상관없이 500만 원을 지급함. 미국의 LTCI 계약의 단위는 대체로 개인이며 간병 및 제반 서비스비용을 특정 한도까 지 상환해주며 의료 보험 상품과 비슷한 특성을 가지고 있음. - 보장기간은 보통 5년이고(2년형과 종신형도 있음) 보험계약 시 최대 급여 한도액, 면책 기간, 물가상승 반영 여부 등을 다양하게 선택할 수 있음. 프랑스의 LTCI 계약의 단위는 개인 혹은 단체이며 자립등급 판정에 따라 매월 정해진 현금급여를 지급하며 장애 연금의 성격을 가짐. - 상품의 종류는 크게 종신형(lifetiem level premium products)과 책임형(risk premium products; statutory mutual contracts) 두 가지로 나눌 수 있음. - 종신형의 경우 평생 동안 보장이 되는 상품으로 가입 시 정한 보험료를 지속적으로 납부하는데 리스크 변화에 따라 보험료 갱신이 가능함. 14) - 책임형의 경우는 의료보험의 부가적인 계약으로 의료보험 멤버십이 지속되는 기간 에서만 위험이 보장되며 매년 보험료가 갱신되고 종신형에 비해 보험료가 저렴함. 미국과 프랑스의 민영 LTCI 가입자는 비슷한 특성을 보이고 있는데 여성일수록, 학력이 높을수록, 배우자가 있는 사람일수록, 소득과 자산이 높을수록 민영 LTCI에 대한 수요가 큰 것으로 나타남. 미국의 경우 LTCI 가입자의 60%가 55~70세의 연령대였고, 55% 이상이 여성이었으며, 60%가 대졸자, 70% 이상이 배우자가 존재하며 소득과 유동자산이 각각 5만 불과 10만 불 이상임(OECD 2011). 프랑스의 경우도 Courbage and Roudaut(2008)의 실증조사에 따르면 LTCI 구매자의 연령대는 55~66세이며, 15) 가족수발을 제공할 배우자와 자식이 있는 사람일수록, 교 14) 종신형의 경우 최소 보험료 납부기간(8년)을 채우면 보험료 납부를 중단하더라도 부분적 혜택을 볼 수 있음.

테마진단 7 육 수준이 높을수록, 특히 상속재산이 클수록 수요가 증가하는 것으로 보고됨. 프랑스 정액형 LTCI 상품의 보험료가 실손형인 미국에 비해 훨씬 저렴함. 프랑스에서는 대부분의 소비자들이 공적 간병보험(APA)의 급여보다 조금 더 지불하는 커버리지를 선택함. 16) - 2008년 60세 노인 기준 월 $840을 지급하는 보험 계약의 연평균 보험료는 $420이었음 (HHS 2012). 미국의 경우 2010년 60세 노인 기준 1일 최대 한도액($100, $150, $200)까지의 간병 비 용을 상환해주는 보험계약의 연평균 보험료는 $2,100~$2,500이었음. 17) 이처럼 미국의 보험료가 높은 것은 미국의 민영 간병비용이 높은 것이 주요인임. 18) - 2012년 미국 민영 너싱홈 평균 비용은 연간 $88,000이었고, 19) 시설케어의 기본 비용 은 $41,000이었음. - 반면, 2010년 프랑스의 장기요양 비용은 연간 $25,000~$50,000 정도 수준임. <표 3> 미국과 프랑스의 민영 LTCI 상품 비교 구분 프랑스 미국 급여 종류 정액형(일시불+연금) 실손형(최도 한도 존재) 60세 기준 보험료 1) 연평균 $420 연평균 $2,100~$2,500 60세 기준 보험급여 1) 연평균 $10,080 최대 한도액 연 $36,500(1일 $100) ~$54,750(1일 $150) 갱신여부 갱신형 갱신형 평균보장기간 종신형, 책임형(5~10년) 5년 유예기간 2) 90일 90일 물가상승 반영함 반영함 단체보험비중 45% 30% 주: 1) 프랑스는 2008년 기준, 미국은 2010년 기준임. 2) 가입자가 장기요양 판정을 받은 후 보험급여를 받기까지의 기간. 유예기간은 단기 요양에 대한 비용 지출을 막기 위한 것임. 자료: OECD(2011); SCOR(2012); HHS(2012). 15) 최대 가입 연령은 75세임. 16) 프랑스 공적 간병보험인 APA의 급여는 달러로 월 $771 수준. 17) Kathleen Ujvari(2012). 18) DREES and AXA(2010). 19) 10개 주에서는 $100,000을 넘어섰음.

8 테마진단 3. 정액형 민영 LTCI와 가족 내 모럴해저드 가. 민영 장기요양보험퍼즐과 가족 내 모럴해저드 보험 수요측면에서 볼 때 장기요양의 위험이 높고 그 비용이 막대함에도 불구하고 중상위 소득계층 가운데 소수만이 민영 LTCI 상품을 구매하는 현상을 장기요양보험퍼즐 이라 함. 저소득층의 경우 정부에서 제공하는 저렴한(혹은 무상으로) 공적 장기요양서비스를 받을 수 있으므로 민영 LTCI를 구매하지 않는 것이 합리적인 선택일 수 있음. 그러나 상속으로 물려줄 충분한 자산을 소유한 중간 이상 소득계층이 민영 LTCI를 구매 하지 않는 경향은 설명하기 어려움. 20) 가족으로부터 받는 돌봄(수발) 서비스와 민영 장기요양보험과의 관계를 통해 민영 장기요양보험퍼즐을 설명하려는 연구가 활발히 진행되고 있음. 21) Pauly(1990)가 민영 장기요양보험퍼즐을 설명하기 위해 제안한 가족 내 도덕적해이 이 론 은 부모는 공식수발 22) 보다 가족수발 23) 을 선호하며 자식은 미래에 받을 유산이 장기 요양비용으로 소모되지 않게 지키려는 유인이 있음을 고려함. 부모의 장기요양을 위해 공식수발을 구매할 경우 그 비용만큼 부모에게서 받을 유산 이 감소하게 되므로 자식은 직접 수발을 제공함으로써 장기요양비용을 줄여 미래의 유산을 보호하려함. 가족 내 도덕적해이 이론 에 따르면 부모가 민영 LTCI에 가입해 있을 경우 자식들은 직접 수발을 제공하는 대신 공식수발을 이용하려 하므로 가족수발을 선호하는 부모는 민영 LTCI를 구매하지 않으려 함. 20) 일어날 확률이 적고 고비용이면서 최근에 일어나지 않은 위험을 무시하는 소비자의 경향으로 장기요양보험퍼즐을 설명할 수 있겠으나 이러한 경향은 의료보험 관련해서는 흔하지 않음 (Pauly 1990). 21) 장기요양퍼즐에 대한 최근의 논의는 Brown and Finkelstein(2011)과 Cremer et al.(2012)을 참조. 22) 시장에서 구매하거나 정부가 공적 보험을 통해 제공하는 돌봄 서비스. 23) 자식이나 배우자 등 가족으로부터 받는 돌봄 서비스.

테마진단 9 부모가 LTCI를 구매한 경우 공식수발 비용이 전부는 아니더라도 일정부분 보험에 의 해 커버되므로, 이는 공식수발 서비스의 비용을 낮추는 효과를 가져와 그만큼 자식이 직접 수발을 제공할 유인은 줄어듦(자식의 모럴해저드). 따라서 부모는 자식으로부터 수발을 유도하기 위해 민영 보험을 구매하지 않으려 함 (부모의 모럴해저드). 나. 정액형과 실손형의 가족 내 모럴해저드 차이 Klimaviciute(2013)는 보험 급여액이 같은 경우 정액형 상품은 실손형에 비해 공식수발 이 용을 낮추고 가족 내 모럴해저드도 이에 따라 낮아져 정액형 민영 LTCI에 대한 수요가 실 손형에 비해 높아질 수 있음을 보임. 정액형은 공식수발 사용여부와 무관하게 현금급여를 본인이 마음대로 처분할 수 있 으므로 자식의 수발에 대한 경제적 지원이 가능하여 공식수발서비스 이용이 줄어듦. - 반면, 실손형은 공식 수발 서비스를 구매한 만큼 상환(reimburse)해주는 방식이므로 가족수발에 대한 경제적 지원을 보상받을 수 없음. 가족 내 모럴해저드는 공식수발서비스가 가족수발을 구축하여(crowding out) 생기는 현상이므로 공식수발이 감소하면 그만큼 가족 내 모럴해저드도 감소하게 됨. 따라서 정액형 상품의 경우 민영 장기요양보험 상품의 수요를 억제시켰던 가족 내 모 럴해저드가 상대적으로 줄어들게 되므로 실손형에 비해 수요가 커질 수 있음. 한 가지 고려할 점은 부모가 가족수발을 공식수발보다 선호한다 하더라도 부모가 자식이나 배우자에 대해 매우 이타적이라면 오히려 가족의 수발 부담을 덜어주기 위해 민영 보험을 구매할 유인이 생길 수 있음. 24) 모럴해저드 이론은 부모와 자식의 이기적인 이해관계에 근거한 것이나 가족 상호 간에 이타심도 존재함. 이타심의 정도에 따라 가족수발이 민영 LTC 수요에 미치는 영향이 다를 수 있음. 24) Pauly(1996).

10 테마진단 4. 그 외 프랑스의 상대적인 성공 요인 4장에서는 3장에서 살펴본 이론적 논의와 더불어 프랑스 민영 LTCI 활성화에 영향을 미친 다양한 요인들을 분석해보고자 함. 가. 공사 장기요양보험의 상호 보완관계 노인인구의 경우 장기요양의 위험이 높고 비용이 막대하기 때문에 전체 노인을 대상으로 하는 포괄적 요양서비스는 공적으로 보장될 수밖에 없으며, 민영 장기요양보험은 이를 보완하는 역할을 해야 할 것임. 공적 장기요양보험은 접근성(access), 포괄성(comprehensiveness), 재정지속가능성(finanical sustainability), 형평성(equality) 측면에서 민영 보험에 비해 장점이 있음. 25) - 특히 민영 LTCI의 경우 장기요양위험에 가장 심하게 노출되어 있는 인구 계층(예, 70세 이상 노인)이 소외되는 문제가 있음. 반면, 민영 보험은 공적 LTC에 비해 간병의 질을 높이는 장점이 있음. 따라서 공적 LTC를 통해 전체 노인인구의 장기요양 위험을 커버하되 민영 LTCI가 질 적으로 부족한 부분을 보완하는 방식이 이상적이라 할 수 있음. 한편, 공적 장기요양서비스가 민영 보험에 대한 수요를 구축시킨다는 논의가 있으나 이 를 뒷받침하는 실증결과가 충분하지 않음. 소득 및 자산조사를 시행하는 미국의 메디케이드와 프랑스의 APA에서 이러한 구축효 과는 여러 가지 형태로 발생할 수 있음. 26) - 지원 혜택을 받을 수 있도록 자산을 모두 소비하거나 감추려 하는 행위 그리고 자식 에게 증여로(inter-vivos gift) 재산을 모두 물려주고 메디케이드를 이용하려는 행위 등이 가능함. 25) OECD(2011). 26) 구축효과를 주장하는 논의에 따르면 실제로 공적 LTC 프로그램의 규모가 작다 하더라도, 국가 로부터 지원을 받을 수 있다는 기대가 형성되기만 한다면, 이러한 구축효과가 발생할 수 있음.

테마진단 11 하지만 메디케이드를 통해 너싱홈서비스를 이용하는 사람을 대상으로 한 설문조사 결과에 따르면 증여재산 전부가 장기요양에 지출되었다고 가정한다해도 증여재산의 규모는 장기요양에 지출된 메디케이드 비용의 1% 정도에 불과하다고 함. 27) 민영 장기요양보험의 주 대상은 중상위 소득층이고 이들은 공적 장기요양보험에서 제공하는 서비스의 질이 낮고 자산조사 조건을 만족하기 어려워 이용하지 않는 경우 가 많기 때문에 구축효과가 크다고 보기 어려움. 프랑스의 공 사 장기요양보험의 상호 보완적 관계는 공적 LTC가 전체 노인을 커버함에 도 불구하고 민영 LTCI 시장이 공적 LTC에 의해 구축되기 보다는 함께 성장할 수 있음을 보여 줌. 프랑스에서는 민영 LTCI가 공적 장기요양보험의 본인부담금을 커버해주거나 또는 보 다 높은 질의 서비스를 받는 비용을 부담해 준다는 측면에서 보완적인 관계라 할 수 있음. 미국에서는 대다수 민영 LTCI 가입자가 빈곤층을 대상으로 제공되는 메디케이드의 대상자가 아니므로 공적 장기요양의 혜택을 받지 못함. 나. 프랑스 정액형 상품의 장점 정액형은 급여액 규모가 상품 계약 체결 시 결정되므로 미래 비용의 불확실성이 실손형 에 비해 낮으며 사업비율 역시 낮아지는 장점이 있음. 자립 등급 판정이 실손형에 비해 용이하고, 정해진 급여를 지급하면 되므로 행정 및 유지비용이 낮아져 사업비율(load factor)이 상대적으로 낮음. 정액형은 현금급여를 제공하기 때문에 수급자의 자율성이 큰 편이며, 상품이 단순하고 심사과정이 간단하여 소비자의 이해도가 높고 접근이 용이함. 매달 받는 현금 급여를 자식의 수발에 대한 경제적인 지원으로 사용할 수 있는 등 자 27) Waidmann and Liu(2006), Health and Retirement Survey(HRS) 데이터를 이용함.

12 테마진단 유롭게 사용할 수 있음. 28) - 실손형의 경우는 가족수발자에게 지불하는 경제적 대가는 보상처리가 되지 않아 공식 수발만을 이용해야 하는 한계가 있음. 보험 가입자격 조건이 단순하여 소비자가 자격적부심사(underwriting)에 임하는 부담 이 적음. - 영국과 미국의 상품이 성공하지 못한 이유 중 하나는 심사과정과 선택과정의 복잡성 때문이라는 분석이 있음(Taleyson 2003). 다. 기타 요인 프랑스는 다른 나라에 비해 단체보험이 활성화되어 있어 민영 LTCI에 대한 자발적 수요가 낮은 문제를 어느 정도 해소시키고 있음. 프랑스에서 단체 LTC 보험 시장 규모는 전체 시장의 45%인 반면, 미국은 30%임 (OECD 2011). 대기업뿐만 아니라 중소기업의 상당수가 근로자가 고용되어 있는 동안 보험 비용을 지불함. 단체 보험은 가입자의 동질성이 높고 젊은 나이에 가입이 가능하기 때문에 보험료가 낮아지는데, 2009년 프랑스 단체보험의 연평균 보험료는 70 수준으로 개인 보험 상품 평균 보험료(연 345)의 1/5에 지나지 않음. 28) 프랑스 공적 LTC인 APA도 현금급여를 지급하나 수급자는 현금급여를 간병에 사용했다는 사실 을 증명해야 하는 반면 민영 보험은 현금급여의 사용처를 증명할 필요가 없음.

테마진단 13 5. 시사점 가족 내 모럴해저드 이론은 공 사 장기요양보험을 분석할 때 가족 성원들 간에 이루어 지는 이전의 형태인 부모의 상속과 자식의 돌봄 행위를 고려해야 한다는 시사점을 줌. 가족수발은 공식수발과 대체제 관계에 있으므로 공 사 LTC보험을 분석하는데 중요한 요인이라 할 수 있음. 우리나라의 경우 가족의 유대가 강하고 그에 따라 가족수발 비중이 상대적으로 큰 편 이므로 가족 내 돌봄 제공과 상속 유인이 공 사 LTC보험에 영향을 주는 영향도 상당 할 것으로 예상됨. 각 나라의 유산 상속 행태와 상속세와 같은 제도의 차이도 향후 LTCI 시장의 전망을 평가하는데 고려해 할 요인임을 시사함. 프랑스의 정액형 LTCI 상품 사례로부터 얻을 수 있는 시사점은 다음과 같음. 상품을 단순화시키고 자격적부심사(underwriting)를 간단하게 만드는 것이 소비자의 상품에 대한 이해도를 높이고 접근을 용이하게 하여 구매를 활성화시킬 것임. 단체 보험은 왕성하게 일하는 젊은 나이에 보험을 가입하도록 유도해 상대적으로 낮 은 보험료로 높은 질의 상품을 공급할 수 있게 하므로 민영 LTCI를 활성화할 수 있는 방안이라 볼 수 있음. 상호 보완적인 프랑스 장기요양보험의 공 사 관계는 향후 급격히 증가할 우리나라 공적 LTC의 비용 부담 감소 방안에 시사점을 제공함. 우리나라와 프랑스의 공적 LTC 제도는 전체 노인을 대상으로 한다는 점에서 비슷함. 프랑스는 상대적으로 높은 본인부담금을 갖는 공적 LTC의 특성과 실손형에 비해 가격 부담이 적은 정액형 민영 LTCI의 특성이 결합되어 상호 보완적인 공 사 관계를 구축 하고 있음. 29) 29) 프랑스의 경우 공적 의료보험 역시 장기요양보험과 비슷한 특징을 가지고 있음. 공적 의료보 험은 의무가입형 사회보험으로 전 국민을 커버하되 본인부담금이 높은 편이어서 국민의 대다 수가(94%) 본인부담금의 대부분을 보상해주는 보충형 민영 의료보험을 가지고 있음(보건사회 연구원 2012).

14 테마진단 특히 소득수준에 따라 큰 폭으로 본인부담금을 차등화 시킨 방식은 재정 부담을 줄임과 동시에 본인부담금 부분을 보장해줄 민영 LTCI에 대한 수요를 확대하는 효과를 가져 온 것으로 보임. 최근 민영 LTCI에 대한 수요를 창출하기 위해 역모기지나 연금에 장기요양보험을 연계 하는 혼합형 상품들이 공급되고 있음. 우리나라에서도 미래 노인 세대인 베이비부머 이후의 젊은 세대로 갈수록 노후준비 필요성에 대한 인식이 커져가고 있으므로 노후준비와 함께 장기요양의 위험을 대비 할 수 있는 혼합형 상품에 관심을 가질 필요가 있음. 연금과 LTC 혼합형 상품의 경우 장기요양의 위험에 처하지 않는 개인의 경우에는 장 기요양 보험금 대신 연금으로 지급받을 수 있어 단독상품에 비해 소비자가 선호할 수 있음.

테마진단 15 <참 고 문 헌> 기획재정부 보도자료(2011. 6. 22), 정부차원의 종합적 장기재정전망 체계 마련 필요. 보건사회연구원(2012), 주요국의 사회보장제도, 프랑스편. 오영수(2008), 노인장기요양보험제도 도입에 대응한 장기간병보험 운영 방안, 보험연구 원 연구조사자료. Brown, J. and Finkelstein, A.(2011), Insuring Long-Term Care in the United State, Journal of Economic Perspectives, Vol. 25, No. 4, pp. 119-142. Courbage, Christophe and Nolwenn Roudaut(2008), Empirical Evidence on Long-term Care Insurance Purchase in France, The Geneva Papers, 33, pp. 645-658. Cremer, Helmuth, Pierre Pestieau and Grégory Ponthie`re(2012), The Economics of Long-Term Care: A Survey, CORE discussion paper. DREES and AXA(2010), Brom & Fischer Geneva Association 7th Health & Aging Conference, November 2010. Kaiser Commission on Medicaid and the Uninsured(2012), Medicaid and Long-term Care Services and Supports, Kaiser Family Foundation, Washington, March. Kathleen Ujvari(2012), Long-Term Care Insurance: 2012 Update, AARP Public Policy Institute, Fact Sheet. Kessler, D.(2008), The long-term care insurance market, The Geneva Papers on Risk and Insurance - Issues and Practice 33, pp. 33-40. Klimaviciute, Justina(2013), Long-Term Care Insurance and Intra-Family Moral Hazard: Fixed vs Proportional Insurance Benefits, APET 2013 Conference Lisbon. OECD(2011), Help Wanted? Providing and Paying for Long-Term Care, OECD. Pauly, Mark V.(1990), The Rational Nonpurchase of Long-Term-Care Insurance, The Journal of Political Economy, Vol. 98, No. 1, pp. 153-168. (1996), Almost Optimal Social Insurance for Long-Term Care in R. Eisen and P. Sloan (Eds.), Long Term Care: Economic Issues and Policy Solutions, London, Kluwer.

16 테마진단 SCOR(2012), Long-Term Care Insurance, SCOR Global Life Focus. October. http://www.scor.com/images/stories/pdf/library/focus/life_focus%20ltc%20e N%2010-2012.pdf Taleyson, Lucie(2003), Private Long-Term Care Insurance International Comparisons, Health and Aging, No. 08, March. U.S. Department of Health & Human Services(2012), Long-Term Care Insurance ASPE Research Brief(http://aspe.hhs.gov/daltcp/reports/2012/ItcinsRB.pdf) Waidmann, T. and Liu, K.(2006), Asset Transfer and Nursing Home Use: Empirical Evidence and Policy Significance, Issue Brief for the Kaiser Commission on Medicaid and the Uninsured, Washington DC.

테마진단 17 글로벌 보험판매채널의 믹스전략과 시사점 황진태 연구위원, 박선영 연구위원 1. 검토배경 우리나라 경제적 사회적 환경은 과거 고금리 고성장 아날로그 시대에서 저금리 저 성장 디지털 시대로 진입하고 있으며, 고령화도 급속히 진행되고 있음. 우리나라도 점차 저금리 저성장 거시환경에 접어듦에 따라 보험산업의 성장둔화와 수익성 하락이 예상되고 있음. - 이러한 보험시장 환경하에서 저가상품 개발에 대한 요구가 커지고 있으며, 이에 따 라 보험산업도 판매채널의 비용절감에 대해 많은 관심을 가지고 있음. 한편, 정보통신기술 발달로 인터넷 이용자 수가 지속적으로 증가하고 있는 가운데, 최 근 스마트폰의 보급으로 50 60대 인터넷 이용자 수도 급증하고 있음. 30) - 우리나라 인터넷 이용률은 78.4%이며, 이용자 수는 전년대비 94만 명 증가한 3,812 만 명으로 나타남. 한편, 판매채널 자체에 대한 이슈로 채널환경도 변화하고 있으며, 이러한 이슈에 대한 대 비책 마련이 중요해지고 있음. 최근 판매채널 관련 주요 이슈로는 보험설계사의 근로자성 인정 여부, 판매수수료 분 급 확대, 방카슈랑스 규제 완화 요구, GA채널 모집질서 문란, 불완전판매, 규제당국의 민원감축 요구 등이 있음. 판매채널의 구조에 따라 보험회사의 영업성과가 크게 달라질 수 있으므로 해당 판매 채널 이슈에 대한 결론과 그에 대한 대응방안 마련은 보험회사에 중요한 경영전략이 라 할 수 있음. 30) 방송통신위원회 보도자료(2012), 인터넷 이용행태가 고정형에서 모바일 중심으로 변화.

18 테마진단 이에 본고는 우리나라 보험판매채널의 현황과 이슈를 간략히 살펴본 후, 글로벌 보험판 매채널의 추세와 미래 환경변화를 고려한 채널믹스전략에 대해 논의함. 최근 들어 전 세계적으로 인터넷 등 신채널이 등장하고 판매채널을 둘러싼 환경변화 가 빠르게 이루어지고 있으나, 보험회사의 판매채널 믹스전략에 대한 논의가 미흡한 상황임. 31) 2. 우리나라 보험판매채널 현황 및 이슈 가. 현황 우리나라 보험판매채널은 여전히 전통채널인 대면채널이 주된 채널인 가운데, 2000년 이 후 비대면 및 독립채널과 같은 신채널이 등장하기 시작함. 32) 2000년 이전에는 공급자 중심의 전속대면채널이 주력 채널이었으나, 2000년 이후 점 차 독립채널이 등장하는 등 소비자 중심 채널 구조로 전환되기 시작함. - 2000년 이후 전화(TM) 및 인터넷(CM) 등 직판채널이 등장하기 시작하였으며, 이후 제조와 판매가 분리된 방카슈랑스와 독립대리점 등 독립채널도 나타남. 인터넷 채널의 경우 손해보험회사들이 이미 자동차보험을 중심으로 활발히 이용하고 있으며, 생명보험회사들도 최근 동 채널 진출에 많은 관심을 가지고 있음. - 현재 KDB생명, 현대라이프, 미래에셋생명, 한화생명( 온슈어 )이 본체 내에서 인터 넷 채널을 활용하고 있으며, 교보생명의 경우 자회사를 통한 인터넷 전용회사( e-교 보 )를 설립할 예정임. 한편, 보험회사의 대안채널로 등장한 신채널에 대해 전속채널 기반이 약한 중소형사 에 새로운 채널이 제공되었다는 긍정적 평가 외에도 일부 독립채널의 우월적 지위 남 용과 모집질서 문란 등과 관련하여 신채널에 대한 부정적 평가도 있음. 31) 정홍주(2000)가 지난 2000년경 금융 자유화와 겸업화에 따라 판매채널에 대한 보험회사의 다양한 믹스전략을 제시한 바 있으나, 그 이후 환경변화에 따른 판매채널믹스에 대한 연구는 부진함. 32) 안철경 변혜원 서성민(2010), 보험회사의 비대면채널 활용방안, 경영보고서, 보험연구원.

테마진단 19 우리나라 보험산업의 모집종사자 수는 FY2012 기준으로 약 39만 명에 이르고 있으며, 보 험대리점 수는 감소 추세임. 보험회사 전속설계사 수는 생손보 모두 FY2010 이후 증가하고 있으며, FY2012 기준 설계사 수는 23만 8,000명임. 한편, 보험대리점 수는 지속적인 감소 추세에 있으나, 대리점 내 사용인 수는 지속적 으로 증가하여 2013년 6월 말 기준 15만 3,000명임. - 이러한 보험대리점의 감소 추세는 개인 및 중소형 대리점이 대형 대리점에 통합되 거나 지사형 법인보험대리점(GA) 형태로 연합한 결과로 판단되며, 이로 인해 일부 보험대리점을 중심으로 대형화가 이루어지고 있는 것으로 보임. 전속설계사 보험대리점 <표 1> 보험영업 종사 설계사 수 (단위: 천 명, 백 개) 구분 FY2008 FY2009 FY2010 FY2011 FY2012 생보 146 140 132 143 145 손보 82 83 84 88 93 전체 228 223 216 232 238 증감률(%) 5.6-2.2-3.0 7.1 2.9 생보 131 127 98 90 77 손보 460 451 420 398 376 전체 591 577 518 488 453 사용인 수 -- 121 133 138 153 주: 1) 보험회사 전속설계사는 교차설계사 제외. 2) 사용인 수는 법인대리점 소속 설계사로 2013. 6월 말 기준. 자료: 금융감독원. 판매채널별 판매실적으로 생명보험은 방카슈랑스 비중이, 손해보험은 대리점 비중이 가장 큼. 생명보험의 경우 초회보험료 기준으로 방카슈랑스 비중이 꾸준히 증가하는 가운데 가장 큰 비중을 차지하고 있으며, FY2012에는 68.2%를 차지함. - FY2012에 크게 늘어난 방카슈랑스 비중은 저축성보험의 꾸준한 성장과 농협생명의 판매실적이 반영된 결과라 할 수 있음.

20 테마진단 - 농협생명의 경우 방카슈랑스를 통한 판매실적이 90%를 상회하는 것으로 알려짐. 한편, 손해보험의 경우 원수보험료 기준으로 보험대리점이 40%를 상회하는 판매실적 비중을 보여주고 있음. - 손해보험도 방카슈랑스 비중이 꾸준히 증가하고 있어 FY2012에는 그 비중이 12.6% 를 차지함. 생명보험 손해보험 <표 2> 보험판매채널별 영업실적 비중 (단위: %) 구분 FY2008 FY2009 FY2010 FY2011 FY2012 임직원 17.8 27.0 21.0 21.3 4.5 설계사 36.0 27.1 26.1 24.7 21.0 대리점 8.8 7.0 6.8 7.1 6.3 방카슈랑스 37.3 38.6 45.5 46.6 68.2 임직원 14.0 14.8 15.6 15.5 15.0 설계사 33.2 33.3 32.2 31.1 30.1 대리점 46.3 45.1 44.5 42.5 41.5 방카슈랑스 5.3 5.7 6.6 10.0 12.6 주: 생명보험은 초회보험료, 손해보험은 원수보험료 기준. 자료: 금융감독원. 나. 판매채널 관련 주요 이슈 최근 보험산업을 둘러싼 이슈로는 보험설계사 근로자성 인정 문제가 있으며, 이들의 근 로자성 인정 시 전속채널 기반이 강한 보험회사의 판매채널 구조에 많은 변화가 발생할 수도 있음. 보험설계사에 대한 근로자성 인정 시 상당수의 저능률 설계사가 해촉될 것으로 예상 되고, 발생하는 추가비용도 고용계약이 된 보험설계사로 전가될 가능성이 높음. - 2012년 3월 기준 생명보험의 경우 해촉 가능 대상자가 될 수 있는 최저임금 미달자, 여성, 50대 이상이 생명보험설계사 전체에서 각각 24.8%, 74.8%, 21.7%를 차지함.

테마진단 21 한편, 보험설계사 850명을 대상으로 설문조사 결과, 78.5%에 해당하는 보험설계사가 법적인 근로자 신분보다는 개인사업자로서의 자율적 노력에 따른 고소득 창출과 고용 관계에 얽매이지 않는 자유로운 시간활용을 선호한다고 응답함(황진태 이해랑 2013). 한편, 방카슈랑스와 GA 등 독립채널의 우월적 지위 남용과 모집질서 문란 문제가 지속적 으로 제기되고 있음. 은행을 중심으로 한 방카슈랑스의 경우 소비자와 보험회사에 대해 우월적 지위를 남 용하고 있다고 지적됨. - 방카슈랑스를 통해 보험에 가입한 응답자 중 23.3%가 구속성 보험계약( 꺾기 ) 경험 이 있는 것으로 조사됨(전용식 외 2013). - 한편, 방카슈랑스 채널(예, 은행)이 보험회사에 대해 과도한 수수료율을 요구하는 문제가 있어 방카슈랑스 채널 의존도가 높은 방카사의 경우 수익성이 상대적으로 좋지 않음. 33) - 또한, 방카슈랑스 채널에 의존도 높은 일부 보험회사의 경우 은행에 대해 불법 리베 이트를 제공하는 사례도 발생함. 한편, 2000년 이후 크게 증가한 GA채널의 경우 재무설계 및 컨설팅 제공이라는 순기 능보다는 보험회사에 우월적 지위를 남용한다는 지적이 제기됨. - 그 예로 중소형 대리점이 보험회사에 대한 수수료에 대한 협상력을 강화하기 위하여 지사형 GA를 설립하거나 대형 대리점에 매집을 유도함. - 미활동 사용인 코드를 이용하여 보험계약을 체결하는 등 무자격모집을 비롯해 보험 계약자에 대한 유지관리에 소홀함. - 또한, 전속채널에서 GA로 이직한 설계사가 자신의 고객에 대해 승환계약을 요구하는 사례도 빈번함. 이러한 독립채널의 우월적 지위 남용에 따른 불완전판매와 모집질서 혼란 야기에 대 해 감독당국의 규제 강화가 필요한 시점이며, 특히 대형 독립채널에 대해서는 부실판 매에 대해 판매자책임을 부과해야 한다는 의견이 많음. 33) 생명보험회사의 FY2012 자본이익률(ROE)의 경우 외국사 7.3%, 중소형사 7.1%, 대형사 6.4%, 방카사 1.4%로 나타남. 여기서 방카사는 우리아비바생명, KB생명, 하나HSBC생명, BNP파리바 카디프생명임.

22 테마진단 3. 글로벌 보험판매채널의 추세 34) 본 장에서는 저금리 저성장, 정보통신기술의 발달에 따라 글로벌 보험산업의 채널전략 이 어떻게 변화하고 있는지를 살펴보고자 함. 경제적 기술적 환경변화에 따른 글로벌 보험판매채널 전략의 추세와 우리나라 보험 산업이 직면한 판매채널 환경을 종합적으로 고려함으로써 미래 환경변화에 적합한 채널경영전략이 마련될 수 있을 것임. 최근 글로벌 보험산업의 경우 콜센터, 인터넷, 모바일 등 신채널의 성장 모멘텀이 커지고 있음. 정보통신기술이 발달함에 따라 소비자의 선호가 다양해지고 있고, 보험회사 간 경쟁도 심화되고 있음. - 이러한 기술발달로 보험상품에 대한 편리한 설명, 고객반응 대기시간 감소, 동시다 발적인 고객 서비스 제공 등이 가능해짐. 또한, 기술발달과 경쟁심화로 보험회사는 점차 저비용 멀티채널에 대한 관심을 많이 가지게 됨. 한편, 인터넷과 스마트폰 보급이 급속히 확대되면서 소비자들은 다양한 보험상품 정보와 보험상품 간 비교 시 이러한 도구 활용을 선호함. 2010년 영국, 프랑스, 독일, 이탈리아, 스페인, 브라질의 3,555명 보험소비자 대상으로 한 설문조사 결과, 35) 응답자의 34% 가량이 최소한 한번 이상 인터넷을 통해 보험상품에 가입한 것으로 나타남. 또한, 응답자 중 43%는 향후 1년 이내에 인터넷을 통한 보험가입 의사를 밝힘. 34) Bhattad, M.(2012), Trends in Insurance Channels, Capgemini. 35) Accenture(2010), Changing Channels: Accenture Multi-Channel Distribution Insurance Consumer Survey, p. 14.

테마진단 23 <표 3> 보험소비자의 판매채널 이용 경험과 계획 (단위: %) 구분 과거 사용경험 있음 향후 1년 내 사용계획 있음 보험대리점(insurance agent) 59 49 인터넷 34 43 은행 33 27 보험중개인 20 18 텔레마케터 18 16 보험설계사(retailer) 8 7 자료: Accenture(2010), Changing Channels: Accenture Multi-Channel Distribution Insurance Consumer Survey. 또한, Facebook, LinkedIn, Twitter, Google+ 등 소셜(모바일) 미디어를 활용하는 소비자 들도 급속히 증가함. 보험회사도 이러한 소비자의 니즈를 반영하여 정보통신기술을 통해 고객과의 접점을 구축하고 있으며, 이러한 과정에서 얻게 되는 피드백을 보험상품 개발이나 마케팅에 활용하고 있음. 소셜(모바일) 미디어 활용사례 36) Genialloyd(알리안츠 그룹의 이탈리아 직판 보험영업파트) 사례 - 현재 이탈리아 직판 보험회사로 3위를 차지하고 있는 동 회사는 소셜 미디어를 통한 보 험영업을 주력으로 키울 예정임. - 2년 동안 단계적으로 소셜 네트워크를 확대함으로써 현재는 Facebook, Twitter, Google+, YouTube 등의 다양한 플랫폼을 확보해 해당 보험료 수입이 2009~2011년 사이에 매년 24.2%의 꾸준한 성장세를 보이고 있으며, 합산비율(combined operating ratio)에서도 다른 경쟁사보다 양호한 수준을 보임. - 통합 데이터 관리 시스템을 통해 이메일, 소셜 미디어 등을 통해 수집된 모든 질문과 불 만사항이 한 군데로 접수돼 일원화되어 관리되고 백오피스 기능을 최적화하는데 활용됨. 36) Capgemini & Efma(2013), World Insurance Report, p. 42.

24 테마진단 - 예를 들어, Super Fast Quote 는 고객들이 Facebook상에 제공된 자동차보험 가격에 대 해 like 를 누르면 자동으로 보험가입 링크로 넘어가며 지불시스템을 통해 최종가입이 확정됨. - Facebook을 통해 보험에 가입한 고객들은 4%에 해당하는 가격할인 혜택을 제공받음. - 또한, 최근에는 자동차 번호판을 찍어서 전송하면 가입심사 관련 결과와 추천상품 정보 를 제공받는 앱도 개발됨. 한편, 신채널은 채널 그 자체뿐만 아니라 대리인과 브로커 등 전통적 채널의 모집활동에도 도움을 줄 수도 있음. 콜센터, 인터넷, 모바일 채널은 고객과 상담사로 하여금 다양한 상품을 큰 어려움 없 이 비교 가능하도록 할 수 있으며, 이를 통해 고객이 자신의 상황에 맞는 상품을 선택 하는 데에 도움을 줌. 서유럽의 경우 이러한 신채널 활용도가 아시아 태평양, 라틴아메리카 등 이머징 마 켓에 비해 상대적으로 높은 편이며, 이들 이머징 마켓도 신채널 도입이 빠르게 확대 되고 있음. 한편, 유럽의 경우 방카슈랑스 채널이 활성화되어 있으며, 북미지역의 경우 최근 들어 보험회사들은 슈퍼마켓이나 동호인 단체 등과 제휴하여 공동투자하는 노력도 기울이고 있음.

테마진단 25 4. 글로벌 보험판매채널의 믹스전략 가. 보험판매채널 믹스전략 종합 경영 컨설팅 전문회사인 Accenture 37) 가 제시한 보험판매채널 믹스전략 성공을 위 한 5단계로 1 판매채널의 다양성 확보, 2 고객접근성 확보, 3 디지털 마케팅 접목, 4 기존 인프라의 재조정, 5 운용모형의 재고 등이 있음. <그림 1> 보험판매채널 믹스전략 5단계 자료: Accenture(2010), Channeling Growth: Accenture 2010 Global Survey on Multi-Channel Insurance Distribution, p. 26. 1단계: 판매채널의 다양성 확보 단계에서는 다양한 보완적 채널을 개발하고 고객의 생애주기 단계별로 고객의 피드백을 반영한 선호채널을 파악 2단계: 고객접근성 확보 단계에서는 고객접근성을 높이는 신기술 플랫폼을 구축하고 실시간 정보제공과 피드백이 가능한 정교화된 서비스를 제공 3단계: 디지털 마케팅 접목 단계에서는 신기술을 이용해 세분화된 고객니즈를 파악해 상품과 서비스를 고객과 매칭하고 소셜 네트워크를 활용해 맞춤형 서비스를 제공 4단계: 하나의 IT 플랫폼에 다양한 채널과 상품들을 지원할 수 있는 시스템을 구축하 고 핵심운용 인력의 유연성을 확보해 다채널을 활용한 고수익 창출 5단계: 운용모형 재고 단계에서는 상품, 서비스, 가격, 채널 등 전반적으로 솔루션 중 심의 접근을 저해하는 모든 활동을 재검토 수익성 창출과 고객 만족도 개선을 위한 통합된 판매채널 믹스전략의 원칙은 아래와 같이 정리될 수 있음. 37) Accenture는 기업 또는 정부의 생산성과 효율성 제고를 위해 경영전략 및 기술 지원, 아웃소싱 전략 서비스를 제공하는 종합 컨설팅 회사로 전세계 50개국 200여개 도시에 사무소를 두고 있으며, 총 직원 수는 27만 5,000명에 달함.

26 테마진단 전통채널을 인터넷과 모바일 등 다이렉트 채널과 통합하고 이러한 멀티채널을 통해 소비자가 하나의 통합 브랜드 이미지를 경험할 수 있도록 할 필요가 있음. - 통합 브랜드 이미지 구축을 위해서는 고객 데이터 통합을 전제로 고객의 채널 및 상 품 선호도 등을 종합해 고객들을 세분화하고 채널별 고객 데이터와 세부적인 고객 프로파일을 작성함. 정보수집 단계에 그치고 있는 고객들의 모바일 서비스 이용행태를 실제 판매로 이어 지게 만들기 위해서는 고객정보에 적합한 통합된 채널 구축이 중요함. - 고객의 빅데이터를 통합관리하고 고객응대부터 심사 및 계약체결까지 시스템적으로 통합된 채널을 구축해 고객의 최초 응대가 유기적으로 마지막 판매까지 이어질 수 있는 시스템을 구축함. - 모바일이나 인터넷이 여전히 구매단계까지 이르지 못한 상태이므로 모바일이나 인 터넷은 서비스 위주로 운용하고 최종 판매단계는 대면채널이나 설계사를 이용하는 등의 채널믹스를 고려함. - 보험계약 정보수집 단계에서는 인터넷을 이용하지만 실제 계약체결 단계에서는 콜 센터나 보험대리인을 이용하는 사례가 빈번하므로 고객들의 교차채널 성향을 마케팅 전략에 반영해 웹사이트를 통해 보험계약 수요를 창출하고 이를 설계사에게 자동으로 연계해주는 시스템을 개발할 필요가 있음. 구채널과 신채널의 판매단계별 조화가 중요하며, 채널 간 충돌을 최소화하고 산업의 환경과 기조변화에 따른 채널전략의 유연성을 유지해야 함. - 판매채널 믹스전략의 핵심은 회사별로 가지고 있는 강점을 극대화하면서 완전히 새 로운 채널을 단순히 추가하는 것이 아니라 기존 채널과의 시너지 효과를 고려하는 것임. 상품과 고객의 특성을 고려한 채널별 특화전략이 필요함. 38) - 고객 세분화를 통해 고부가가치 고객은 직접적인 대면접촉을 하는 high-touch channel 로, 반면 저부가가치 고객은 대면접촉이 없는 low-touch channel로 분류하는 등 고객 니즈에 부합하는 채널별 특화전략이 수익성 확대에 기여함. 38) Bridge Strategy Group(2010), Confronting Insurance Distribution Challenges and Opportunities, pp. 1-4.

테마진단 27 - 예를 들어, 단순한 상품의 경우 별도의 모집인 없이 직판채널을 이용하는 반면, 고도 의 자문설계를 요하는 연금이나 복합생명보험 상품 등은 전통적인 대면채널에서 판 매를 특화함. <그림 2> 보험판매채널 믹스전략 원칙 통합 브랜드 이미지 구축 고객정보에 적합한 통합된 채널 구축 판매채널 믹스전략 원칙 신구채널 조화 및 시너지 효과 상품-고객별 특화 전략 나. 보험판매채널 믹스와 고려사항 판매채널 믹스전략을 위한 투자결정 시 고려사항과 믹스전략 운영 시 중점사항에 대해 114명의 글로벌 보험회사 임원을 대상으로 설문한 조사결과는 아래와 같음. 39) 판매채널 믹스전략 투자 시 신규 고객층 발굴과 고객에 대한 접근성 확대를 통한 기존 고객 유지관리, 크로스셀링(cross-selling)과 업셀링(upselling)의 기회 확대, 40) 전통적 인 판매채널의 생산성 향상, IT 인프라의 최적화, 상품개발 시간 단축, 자연스러운 채 널 전환, 채널 간 마찰 감소 등을 중요하게 고려함. 믹스전략 운영 시 중점사항으로는 모바일 채널 형성, 정보 집중화, 채널 간 통합 및 협력, 소셜 미디어 활용, 대리인/브로커 지원, 기능 간 상호작용 등임. 39) Capgemini & Efma(2013), World Insurance Report. 40) 참고로 크로스셀링은 기존 고객에 다른 상품을 추가로 판매하는 행위이며, 업셀링은 동일한 타입의 상품 중 여러 기능과 옵션을 부가해 보다 고가의 상품을 판매하는 행위임.

28 테마진단 글로벌 보험회사를 대상으로 한 설문조사 결과, 41) 판매채널 투자 시 인터넷 모바일 등 신기술, 고객니즈의 변화, 규제 등이 주된 고려사항으로 나타남. 2009년 12월~2010년 4월 동안 125개 글로벌 보험회사(61개 손보사, 64개 생보사)의 판 매, 마케팅, 채널전략 담당자를 대상으로 하여 향후 3년 내 판매채널 투자 시 가장 중 요하게 고려해야 할 사항에 대한 전화 설문함. 응답자 중 85%가 인터넷과 모바일 등 신기술이, 84%는 접근성에 대한 수요나 늘어나 고 있는 온라인 커뮤니티 등 고객니즈나 태도 변화가 판매채널 투자 시 중요한 고려 사항이라고 응답함. 이 외에도 보험회사의 투명성 및 자문에 대한 규제, 증가하는 자문서비스의 중요성, 저가상품에 고객의 선호 등이 중요하다고 응답함. <표 4> 보험회사의 판매채널 관련 투자 시 고려사항 투자 시 고려사항 향후 3년 내 투자결정 시 중요함의 응답률(%) 신기술(인터넷, 모바일) 85 고객니즈나 태도 변화 84 새로운 규제 81 자문서비스 중요도 증가 81 저가상품에 대한 고객니즈 77 시장참여자 간 차별성 부족 72 고객유치 비용 증가 68 통합채널의 부족 63 신시장 진출 및 점유율 확대 53 판매조직 인력의 고령화 53 신규 진입자 47 자료: Accenture(2010), Channeling Growth: Accenture 2010 Global Survey on Multi-Channel Insurance Distribution, p. 16. 41) Accenture(2010), Channeling Growth: Accenture 2010 Global Survey on Multi-Channel Insurance Distribution.

테마진단 29 한편, 이들 글로벌 보험회사의 경우 판매채널 통합을 위한 투자금액과 보험회사 수익성 간에 상당한 상관관계가 존재하는 것으로 나타남. 향후 3년간 멀티채널 전략에 대한 평균 투자금액의 수익성이 높은 보험회사들의 경우 1억 2,600만 달러로 글로벌 보험회사 평균 8,400만 달러보다 높은 수준임. 수익성이 좋은 보험회사들은 견적, 언더라이팅과 청약, 보험금 지급 및 관리, 계약 및 계좌관리 등 보험계약 전반에 걸쳐 평균보다 높은 모바일 서비스 제공 비율을 보여 주었고, 향후 모바일 및 디지털 마케팅에 대한 투자계획 규모도 평균치보다 높은 것으 로 나타남. <그림 3> 판매단계별 모바일 서비스 제공 비율 자료: Accenture(2010), Channeling Growth: Accenture 2010 Global Survey on Multi-Channel Insurance Distribution, p. 20.

30 테마진단 5. 결론 및 시사점 보험회사의 채널경영전략은 기본적으로 현재의 상황과 장기적 목표를 충분히 고려해야 하며, 기존 채널의 강점을 살리면서도 중장기적 관점에서 약점이 될 수 있는 부분을 보완 할 수 있도록 해야 함. 예를 들어, 전속대면채널 기반이 강한 보험회사들의 경우 기존 설계사 채널의 고능률화 를 통해 안정적 수익성을 최대한 활용하는 등 해당 채널의 장점을 극대화할 필요가 있음. - 한편, 보험설계사의 근로자성 인정 관련 법률이 통과될 경우 전속설계사 채널환경 에 상당한 변화가 발생할 것으로 예상되므로 이에 대한 철저한 준비도 필요함. 반면, 전속채널 기반이 약한 중소형사의 경우 방카슈랑스와 GA 등 대형 독립채널의 우월적 지위 남용을 방지하기 위한 방안 마련이 중요하며, 이를 위해 다양한 판매채널 구축을 통한 채널 간 경쟁 촉진이 필요함. - 열악한 채널환경을 가진 중소형사의 지속가능한 영업활동을 위해서는 대형 독립채 널의 우월적 지위 남용과 모집질서 문란행위 방지를 위한 제도적 개선이 필요하며, 이를 위해 대형 독립채널의 불완전판매에 대한 판매자책임 규제와 별도의 관련 모 범규준이 시급히 마련될 필요가 있음. 한편, 해외사례를 살펴본 바와 같이 글로벌 보험산업은 향후 인터넷과 모바일 중심의 신 채널을 통한 성장모멘텀이 클 것으로 평가되고 있음. 전 세계적인 저금리 저성장 환경에서 저가상품이 중요해지고 있으며, 저비용채널 구 축을 위한 투자가 강조되고 있음. 특히, 인터넷과 모바일 환경이 빠르게 개선되고 있으며, 이용자 수도 급증함에 따라 이들 도구를 활용한 채널 구축에 많은 관심을 가질 필요가 있음. 아울러, 빠르게 변화하고 있는 미래 사회 경제적 환경변화에 적합한 채널전략 구축 시 이러한 환경에 대한 충분한 고찰과 예측이 필요하며, 해외 성공사례에 대해서도 꾸준히 검토할 필요가 있음.

테마진단 31 실제 이러한 환경변화가 다양한 형태로 나타나고 있고 이에 적합한 채널구축이 보험 회사의 경영성과에 크게 영향을 미치는 만큼 보험회사는 환경변화에 적합한 멀티채널 전략에 대해서도 지속적으로 관심을 가질 필요가 있음. - 특히, 앞서 믹스전략 원칙에서 언급한 바와 같이 멀티채널 전략 시 신채널의 단순한 도입보다는 해당 보험회사의 기존 채널과의 조화를 통해 시너지 효과가 나타날 수 있도록 하는 것이 채널경영전략의 중요한 목표임. 한편, 판매채널의 비용경제성을 고려하는 것도 중요한데, 이러한 경제성 고려 시 장기적 시각도 반영될 필요가 있음. - 예를 들어, 위기상황 시 채널의 신뢰성이 중요해질 수 있는데, 이 때 전속대면채널이 보험회사에 유리할 수도 있음. - 실제 미국의 경우 금융위기 이후 연납화 보험료 기준으로 전속채널의 비중이 4~5%p 증가한 것으로 나타남(2008년 36%, 2009년 41%, 2010년 41%, 2011년 40%). 결론적으로 보험회사의 멀티채널전략 구사 시 복잡한 환경변화, 보험회사의 경영목표, 위기 시 관리능력, 보험시장 내 경쟁구조 등을 복합적으로 고려할 필요가 있음.

32 테마진단 <참 고 문 헌> 방송통신위원회 보도자료(2012), 인터넷 이용행태가 고정형에서 모바일 중심으로 변화 안철경 변혜원 서성민(2010), 보험회사의 비대면채널 활용방안, 경영보고서, 보험연구원 전용식 황진태 변혜원 정원석 박선영 기승도 이상우 최원(2013), 2013 보험소비 자 설문조사, 조사보고서, 보험연구원. 정홍주(2000), 보험회사의 판매채널믹스 개선방안 연구, 연구보고서, 보험개발원. 황진태 이해랑(2013), 보험설계사의 법적 지위에 대한 인식, KiRi Weekly, 보험연구원. Accenture(2010a), Changing Channels: Accenture Multi-Channel Distribution Insurance Consumer Survey. (2010b), Channeling Growth: Accenture 2010 Global Survey on Multi-Channel Insurance Distribution. Bhattad, M.(2012), Trends in Insurance Channels, Capgemini. Bridge Strategy Group(2010), Confronting Insurance Distribution Challenges and Opportunities. Capgemini and Efma(2013), World Insurance Report. Chakraborty, B. K., A. Jhunjhunwala, and S. Biswas(2013), Building a Collaborative Multichannel Insurance Distribution Strategy, Cognizant. Chander, A.(1962), Strategy and Structure: Chapters in the History of the American Industrial Enterprise, Cambridge, MA: MIT Press.