Issue & Pitch OCI (16) 한화큐셀의 사례를 통해 폴리실리콘 가격을 전망해보자 Apr. 216 19 정유/석유화학 이충재 twim2@ktb.co.kr Issue 태양전지/태양광 모듈 가격 하락과 폴리실리콘 가격 상승의 원인에 대한 분석 BUY 현재 직전 변동 투자의견 BUY 유지 목표주가 1, 유지 Earnings Stock Information 유지 현재가 (4/18) 94,5원 예상 주가상승률 7.6% 시가총액 22,58억원 비중(KOSPI내).18% 발행주식수 2,849천주 52주 최저가 / 최고가 6,5-125,원 개월 일평균거래대금 199억원 외국인 지분율 1.4% 주요주주지분율(%) 이수영외 21인.1 국민연금공단 6.2 Valuation wide 2 216E 217E PER(배) 17.8 6.8 14.8 PBR(배).6.7.7 EV/EBITDA(배) 17.8 8.8 7.6 배당수익률(%)... Performance 1M 6M 12M YTD 주가상승률(%). 8.5 (1.) 26. KOSPI대비 상대수익률(%) (.5) 9.5 (7.) 2.6 Pitch 한화큐셀의 작년 4분기 폴리실리콘 매입가는 시장 가격보다 $2.6/kg 높은 $16.6/kg 현재 태양전지/모듈 가격 하락에도 폴리실리콘 가격이 상승하는 것은 작년 하반기 이후 발표된 24GW에 달하는 대규모 태양전지 증설 때문. 즉 태양전지 경쟁 심화가 가격 하락의 원인. 태양전지 설비 증설이 장기공급계약을 기반으로 한 것이라면 납품 기일 준수를 위해 손해를 보더라도 폴리실리콘을 높은 가격에 살 수 밖에 없음. 태양전지 업체들의 증설 규모를 감안할 때, 폴리실리콘 공급 부족은 매우 높은 강도로 나타날 가능성도 있음. 현재 폴리실리콘 수출 가격도 상승세 지속중 우리나라 최대 폴리실리콘 업체인 OCI의 투자의견 BUY, 목표주가 1만원 유지함 Rationale - 한화큐셀: 모듈 가격 하락에도 폴리실리콘은 시장가보다 높게 매입 작년 하반기 이후 발표된 세계 태양전지 증설 규모는 작년 세계 태양광발전 수요 58GW 의 4% 수준. 태양전지 가격 하락해도, 신규 설비를 놀릴 수는 없음. 최근 폴리실리콘 가 격이 태양전지/모듈 가격과 무관하게 상승하는 이유임. 세계 태양전지 업체의 증설이 공 급 계약 을 바탕으로 추진됐다면, 계약 준수를 위해 손해를 보더라도 폴리실리콘을 살 수 밖에 없음. 올해 세계 태양광발전 산업은 지난 몇 년간의 모습과 완전히 다를 것 - 216년 세계 폴리실리콘 수급 전망: 폴리실리콘 가격 상승세 계속될 듯 세계 대 메이저 폴리실리콘 업체들의 설비 가동률은 1%. 현실적으로 세계 폴리실리 콘 생산량은 2만톤을 넘지 않을 듯. 태양광 발전 수요가 작년 수준만 유지되어도 폴리 실리콘 공급 부족 상황 나타날 듯. 세계 태양전지/모듈 업체의 설비 규모가 올해 태양광 발전 수요를 크게 뛰어 넘을 수도 있는 상황. 폴리실리콘 공급 부족 현상이 심화될 듯 Price Trend 14, 12, 1, 8, 6, 4, 2,.4.7.1 16.1 주가(좌,원) 1 12 11 1 9 8 7 6 Earnings Forecasts (단위: 십억원, %) 21 214 2 216E 217E 218E 219E 매출액 2,956 2,42 2,2,42,81,8,27 영업이익 (16) (76) (145) 186 272 281 289 EBITDA 422 45 219 494 591 61 6 순이익 (288) 42 182 41 164 171 178 자산총계 7,2 7,419 7,299 7,827 8,65 8, 8,545 자본총계,27,255,242,588,752,92 4,11 순차입금 1,8 2,164 2,119 2,91 2,255 2,249 2,29 매출액증가율 (8.2) (18.1) (4.9) 2.2 1. 2.5 2.5 영업이익률 (.6) (.1) (6.) 6.1 8.8 8.9 8.9 순이익률 (9.7) 1.7 7.9 11.2 5. 5.4 5.5 EPS증가율 적지 적지 흑전 22. (54.2) 4.1 4. ROE (9.6) 1.5 6. 11. 4.9 4.8 4.8 Note: K-IFRS 연결 기준 / Source: KTB투자증권

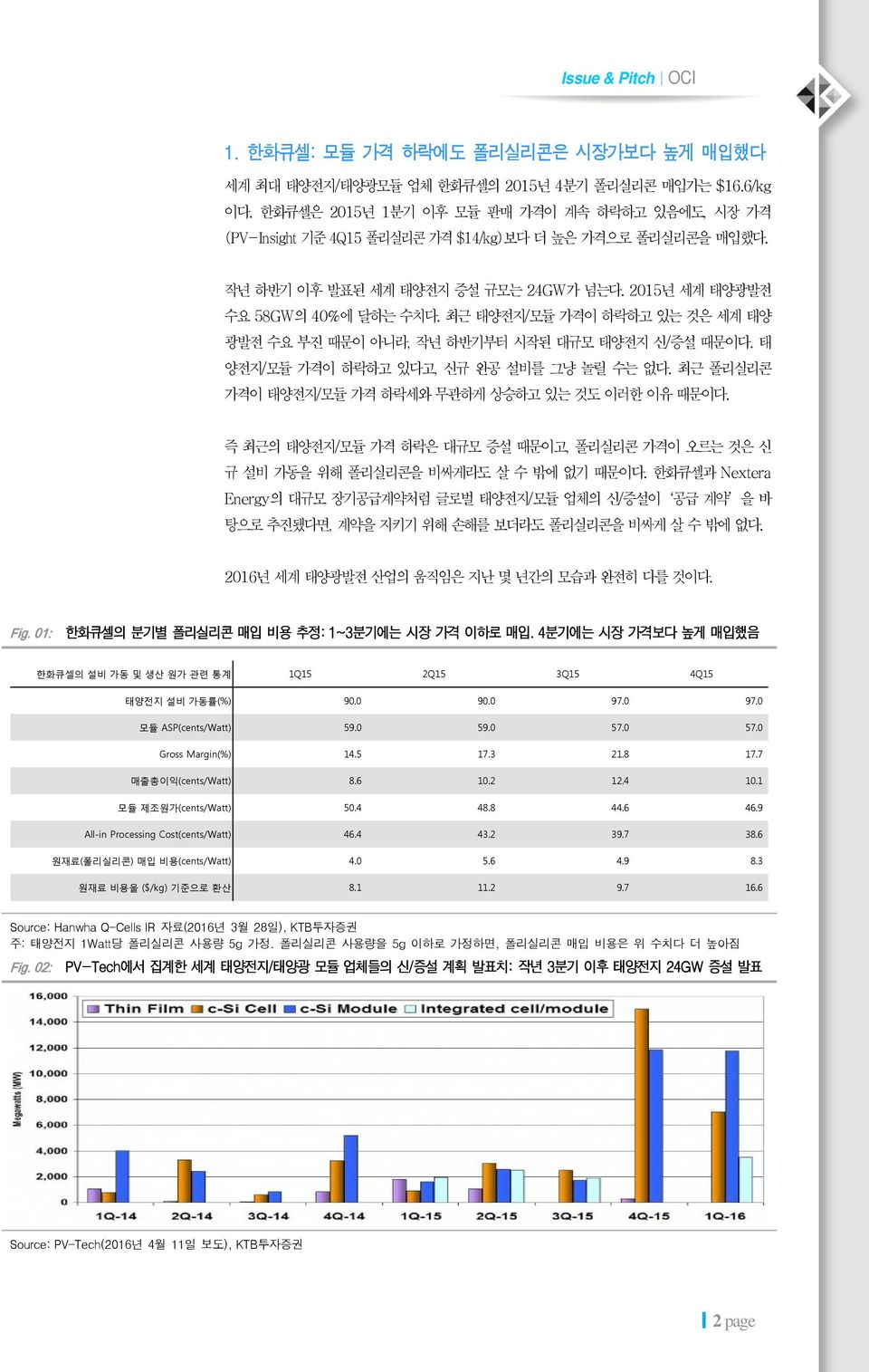

1. 한화큐셀: 모듈 가격 하락에도 폴리실리콘은 시장가보다 높게 매입했다 세계 최대 태양전지/태양광모듈 업체 한화큐셀의 2년 4분기 폴리실리콘 매입가는 $16.6/kg 이다. 한화큐셀은 2년 1분기 이후 모듈 판매 가격이 계속 하락하고 있음에도, 시장 가격 (PV-Insight 기준 4Q 폴리실리콘 가격 $14/kg)보다 더 높은 가격으로 폴리실리콘을 매입했다. 작년 하반기 이후 발표된 세계 태양전지 증설 규모는 24GW가 넘는다. 2년 세계 태양광발전 수요 58GW의 4%에 달하는 수치다. 최근 태양전지/모듈 가격이 하락하고 있는 것은 세계 태양 광발전 수요 부진 때문이 아니라, 작년 하반기부터 시작된 대규모 태양전지 신/증설 때문이다. 태 양전지/모듈 가격이 하락하고 있다고, 신규 완공 설비를 그냥 놀릴 수는 없다. 최근 폴리실리콘 가격이 태양전지/모듈 가격 하락세와 무관하게 상승하고 있는 것도 이러한 이유 때문이다. 즉 최근의 태양전지/모듈 가격 하락은 대규모 증설 때문이고, 폴리실리콘 가격이 오르는 것은 신 규 설비 가동을 위해 폴리실리콘을 비싸게라도 살 수 밖에 없기 때문이다. 한화큐셀과 Nextera Energy의 대규모 장기공급계약처럼 글로벌 태양전지/모듈 업체의 신/증설이 공급 계약 을 바 탕으로 추진됐다면, 계약을 지키기 위해 손해를 보더라도 폴리실리콘을 비싸게 살 수 밖에 없다. 216년 세계 태양광발전 산업의 움직임은 지난 몇 년간의 모습과 완전히 다를 것이다. Fig. 1: 한화큐셀의 분기별 폴리실리콘 매입 비용 추정: 1~분기에는 시장 가격 이하로 매입. 4분기에는 시장 가격보다 높게 매입했음 한화큐셀의 설비 가동 및 생산 원가 관련 통계 1Q 2Q Q 4Q 태양전지 설비 가동률(%) 9. 9. 97. 97. 모듈 ASP(cents/Watt) 59. 59. 57. 57. Gross Margin(%) 14.5 17. 21.8 17.7 매출총이익(cents/Watt) 8.6 1.2 12.4 1.1 모듈 제조원가(cents/Watt) 5.4 48.8 44.6 46.9 All-in Processing Cost(cents/Watt) 46.4 4.2 9.7 8.6 원재료(폴리실리콘) 매입 비용(cents/Watt) 4. 5.6 4.9 8. 원재료 비용을 ($/kg) 기준으로 환산 8.1 11.2 9.7 16.6 Source: Hanwha Q-Cells IR 자료(216년 월 28일), KTB투자증권 주: 태양전지 1Watt당 폴리실리콘 사용량 5g 가정. 폴리실리콘 사용량을 5g 이하로 가정하면, 폴리실리콘 매입 비용은 위 수치다 더 높아짐 Fig. 2: PV-Tech에서 집계한 세계 태양전지/태양광 모듈 업체들의 신/증설 계획 발표치: 작년 분기 이후 태양전지 24GW 증설 발표 Source: PV-Tech(216년 4월 11일 보도), KTB투자증권 2 page

2. 216년 세계 폴리실리콘 수급 전망: 폴리실리콘 가격 상승세 계속될 듯 현재 각종 지표를 통해 확인한 세계 대 메이저 폴리실리콘 업체들의 설비 가동률은 1%다. Wacker의 경우 연간 생산량 2만톤 규모의 미국 테네시 신규 설비의 가동을 하반기로 미뤘는데, 하반기에 정상 가동된다고 가정해도 올해 연간 폴리실리콘 생산량은 6.7만톤이다. 중국-미국의 무역 분쟁으로 Wacker의 테네시 설비 가동이 하반기에 또다시 연기되면, Wacker의 연간 생산 량은 5.7만톤으로 줄어든다. Wacker와 같은 상황에 있는 REC Silicon과 파산보호신청이 임박한 SunEdison의 울산 공장 역시 현실적으로 [Fig ]에 표시된 수치만큼 생산하기는 어렵다. 이러한 상황을 감안할 때 올해 세계 폴리실리콘 생산량은 최대 2만톤을 넘지 않을 것으로 보인 다. 따라서 올해 태양광 발전 수요가 작년 수준만 유지된다고 해도 폴리실리콘은 공급 부족 상황 이 나타날 것으로 보인다. 2년 폴리실리콘 수급 상황 이상으로 폴리실리콘 가격을 눌렀던 재 고도 이제 정상 수준까지 감소했다. 216년 세계 태양전지/모듈 업체의 설비 규모는 태양광 발전 수요를 크게 뛰어 넘을 수도 있는 상황이다. 폴리실리콘 공급 부족 강도는 더 세질 수도 있다. Fig. : 설비 가동률 1%로 가정했을 때 216년 예상 폴리실리콘 생산량: 총 4.8만톤. 기타 업체들은 사실상 가동하지도 못할 듯 9 8 (천톤) 75 67 6 52 45 4 28 26 12 1 1 8 Source: 각 사 IR 자료, KTB투자증권 Fig. 4: 4 216년 세계 태양광발전 예상 수요별 폴리실리콘 수급: 세계 태양광발전 수요가 작년 수준으로만 유지되어도, 공급부족일 듯 (만톤) 반도체 태양광 2 29 5 2 5 1 2년 수요 (58GW) 216년예상수요 (6GW) 216년 예상 수요 (65GW) 216년 예상 수요 (7GW) 폴리실리콘 생산량 (예상) 폴리실리콘 생산량 (1% 가정) Source: 각 사 IR 자료, KTB투자증권 page

. 216년 월 우리나라의 지역별 폴리실리콘 수출 가격: 월에도 상승 작년 12월 이후 우리나라의 對 (중국+대만) 폴리실리콘 수출 가격은 상승세를 이어가고 있다. 그동안 군산 지역의 폴리실리콘 수출입 통계를 통해 OCI의 폴리실리콘 판매 가격을 가늠할 수 있었는데, 216년 1월부터 군산 지역 통계는 발표되지 않고 있다. 지역별 수출입 통계의 수치 변 화를 살펴보면, 216년 1월 이후 서울 지역의 폴리실리콘 수출 물량이 크게 늘어났다. 군산 지역 통계치가 서울 지역으로 통합된 것으로 보인다. 따라서 이제는 OCI의 폴리실리콘 판매 가격을 예전처럼 알 수 있는 방법은 없다. 다만 전남 지역은 아직 수출입 통계가 발표되고 있다. 이를 이용해서 과거처럼 전남 지역 가격 대 비 OCI의 판매 가격이 $/kg 가량 높다고 가정하여 [Fig 6]의 추정치를 만들었다. 전남 지역 폴리실리콘 수출입 통계는 여수에 설비가 있는 한화케미칼과 한국실리콘의 수출입 자 료가 통합된 것으로 추정된다. 전남 지역 수출 가격 역시 우리나라 전체 가격처럼 2년 12월 이후 상승세를 이어가고 있다. 여전히 전남 지역 수출 가격은 우리나라 전체 수출가 대비 낮다. Fig. 5: 우리나라의 對 (중국+대만) 폴리실리콘 수출 가격 추이: 월 가격 $.1/kg 기록 2 18. ($/kg) 18 16 14 16.8 16.2 16.1.5 16.4 16..1.. 14. 14.9.1 12 1 / /5 /7 /9 /11 16/1 16/ Source: KITA, KTB투자증권 Fig. 6: OCI의 (중국+대만) 폴리실리콘 수출 가격 추정치 Fig. 7: 전남 지역의 (중국+대만) 폴리실리콘 수출 가격 추이 21 18 19. ($/kg) 17.4 17.2 16.7 16.8 16.8 16.4 16.2 16. 14.8 14.7..4 2 ($/kg) 16.5 14.8.1 14. 1.7 1.6 1. 12.1 12.2 11.9 11.7 12. 12.4 12 9 1 6 5 / /6 /9 /12 16/ / /6 /9 /12 16/ Source: KITA, KTB투자증권 Source: KITA, KTB투자증권 4 page

재무제표 (K-IFRS 연결) 대차대조표 (단위:십억원) 214 2 216E 217E 218E 유동자산 1,886.1 2,99.8 2,765.6 2,695.6 2,772.8 현금성자산 579.8 511.1 59.1 75. 81. 매출채권 658.1 562.5 728. 759. 778. 재고자산 552.6 516.9 687.6 717.1 75. 비유동자산 5,52.6 4,898.9 5,61. 5,69.7 5,527.5 투자자산 519.2 59.4 617.4 642.5 668.6 유형자산 4,869. 4,258.8 4,49.2 4,74.1 4,846.7 무형자산 144.4 46.8 4.6 2.1 12.2 자산총계 7,418.7 7,298.8 7,826.9 8,65. 8,. 유동부채 1,822.5 1,585.4 1,749.4 1,84.7 1,849.1 매입채무 77.2 566. 728. 759. 778. 유동성이자부채 985. 6. 6. 6. 6. 비유동부채 2,4.7 2,471.1 2,489. 2,58.2 2,527.8 비유동이자부채 1,758.6 1,999.9 1,999.9 1,999.9 1,999.9 부채총계 4,16.2 4,56.6 4,28.7 4,12.8 4,76.9 자본금 127.2 127.2 127.2 127.2 127.2 자본잉여금 789.9 796.6 796.6 796.6 796.6 이익잉여금 1,88.7 2,1.7 2,5.4 2,514.6 2,685.5 자본조정 (14.2) 17.7 4. 4. 4. 자기주식..... 자본총계,255.5,242.2,588.,752.5,92.4 투하자본 5,41.4 5,282.1 5,597. 5,921.7 6,8. 순차입금 2,16.9 2,119.1 2,91.2 2,254.9 2,248.9 ROA.6 2.5 4.5 2.1 2.1 ROE 1.5 6. 11. 4.9 4.8 ROIC (1.1) (2.) 2.5.6.5 현금흐름표 (단위:십억원) 214 2 216E 217E 218E 영업현금 171.1 2.5 517. 46.4 495.9 당기순이익 42. 182.1 41.5 164.2 17.9 자산상각비 526.2 6.9 8.2 18.8 2.1 운전자본증감 (29.6) (24.2) (17.9) (8.5) (26.7) 매출채권감소(증가) 7.4 (16.6) (165.5) (1.) (19.) 재고자산감소(증가) (112.1) (87.4) (17.7) (29.5) (17.9) 매입채무증가(감소) (1.) 19.7 162. 1. 19. 투자현금 (4.1) (197.1) (474.) (628.6) (491.4) 단기투자자산감소 17. 25.4 (1.4) (1.4) (1.5) 장기투자증권감소 1.2 (.2) (5.2) (.) (.5) 설비투자 (697.8) (876.) (456.4) (612.) (47.7) 유무형자산감소 1.1 2. 9.9 9.9 9.9 재무현금 6.1 168. (16.4).. 차입금증가 85.2 21.6... 자본증가 (47.4) (21.8) (16.4).. 배당금지급 59.2 58.4 4.8.. 현금 증감 166.2 (41.4) 26.5 (165.2) 4.5 총현금흐름(Gross CF) 674.5 465.2 69.9 51.9 522.6 (-) 운전자본증가(감소) 14. 464.8 17.9 8.5 26.7 (-) 설비투자 697.8 876. 456.4 612. 47.7 (+) 자산매각 1.1 2. 9.9 9.9 9.9 Free Cash Flow (147.) (87.) 7.5 (18.7) 2.1 (-) 기타투자 (1.2).2 5.2..5 잉여현금 (146.1) (87.5) 65. (142.1) 28.6 손익계산서 (단위:십억원) 214 2 216E 217E 218E 매출액 2,42.5 2,1.5,42.4,8.8,7.8 증가율 (Y-Y,%) (18.1) (4.9) 2.2 1. 2.5 영업이익 (76.) (144.6) 185.8 272.5 28.5 증가율 (Y-Y,%) 적지 적지 흑전 46.7. EBITDA 45.2 219. 494. 591. 612.6 영업외손익 18.8 (8.5) (58.6) (55.9) (55.1) 순이자수익 (68.6) (66.8) (58.6) (55.9) (55.1) 외화관련손익 (1.1) 8.8... 지분법손익 7. 28.8... 세전계속사업손익 (57.2) (.1) 127.2 216.6 225.4 당기순이익 42. 182.1 41.5 164.2 17.9 지배기업당기순이익 (19.9) 1.. 2.7 8.9 증가율 (Y-Y,%) 흑전.1 87.5 (51.9) 4.1 NOPLAT (55.1) (14.9) 1.6 26.5 212.6 (+) Dep 526.2 6.9 8.2 18.8 2.1 (-) 운전자본투자 14. 464.8 17.9 8.5 26.7 (-) Capex 697.8 876. 456.4 612. 47.7 OpFCF (6.8) (1,81.7) (188.5) (125.1) 44. Yr CAGR & Margins 매출액증가율(Yr) (17.) (1.6) 1. 8.4 11.1 영업이익증가율(Yr) n/a n/a n/a n/a n/a EBITDA증가율(Yr) (4.1) (2.) 5.4 9.5 4.8 순이익증가율(Yr) (6.4) 142.9 n/a 57.1 (2.1) 영업이익률(%) (.1) (6.) 6.1 8.8 8.9 EBITDA마진(%) 18.6 9.5 16.2 19.2 19.4 순이익률 (%) 1.7 7.9 11.2 5. 5.4 주요투자지표 (단위:원,배) 214 2 216E 217E 218E Per share Data EPS (85) 4,26 1,976 6,4 6,664 BPS 11,79 121,95 16,6 14,75,995 DPS 2 Multiples(x,%) PER n/a 17.8 6.8 14.8 14.2 PBR.7.6.7.7.6 EV/ EBITDA 9. 17.8 8.8 7.6 7. 배당수익율.. n/a n/a n/a PCR 2.8.8. 4.5 4. PSR.8.8.7.7.7 재무건전성 (%) 부채비율 127.9 125.1 118.1 114.9 111.6 Net debt/equity 66.5 65.4 58. 6.1 57. Net debt/ebitda 48.7 966.4 42. 81.4 67.1 유동비율 1.5 1.4 8.1 149.4. 이자보상배율 n/a n/a.2 4.9 5.1 이자비용/매출액..2 2.8 2.7 2.7 자산구조 투하자본(%) 82.9 82.7 82.9 85. 85. 현금+투자자산(%) 17.1 17. 17.1 14.7 14.7 자본구조 차입금(%) 45.7 44.8 42. 41.2 4.1 자기자본(%) 54. 55.2 57.7 58.8 59.9 자료: KTB투자증권 5 page

Compliance Notice 당사는 본 자료를 기관투자가 등 제 자에게 사전 제공한 사실이 없습니다. 당사는 본 자료 발간일 현재 해당 기업의 인수 합병의 주선 업무를 수행하고 있지 않습니다. 당사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다. 당사는 본 자료 발간일 현재 해당 기업의 계열사가 아닙니다. 당사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과 관련하여 지난 12개월간 주간사로 참여하지 않았습니다. 당사는 상기 명시한 사항 외에 고지해야 하는 특별한 이해관계가 없습니다. 본 자료를 작성한 애널리스트 및 그 배우자는 발간일 현재 해당 기업의 주식 및 주식 관련 파생상품 등을 보유하고 있지 않습니다. 본 자료의 조사분석담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게 반영하여 작성하였습니다. 투자등급 비율 BUY : 79% HOLD : 21% SELL : % 투자등급 관련사항 아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함. ㆍSTRONG BUY: 추천기준일 종가대비 +5%이상. ㆍBUY: 추천기준일 종가대비 +%이상~+5%미만. ㆍREDUCE: 추천기준일 종가대비 +5%미만. ㆍHOLD: 추천기준일 종가대비 +5%이상 +%미만. ㆍSUSPENDED: 기업가치 전망에 불확실성이 일시적으로 커졌을 경우 잠정적으로 분석 중단. 목표가는 미제시. 투자 의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음 동 조사분석자료에서 제시된 업종 투자의견은 시장 대비 업종의 초과수익률 수준에 근거한 것으로, 개별 종 목에 대한 투자의견과 다를 수 있음. ㆍOverweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우 ㆍNeutral: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우 ㆍUnderweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우 주) 업종 수익률은 위험을 감안한 수치 최근 2년간 투자의견 및 목표주가 변경내용 OCI (16) 25, (원) OCI 애널리스트 변경 목표주가 2, 커버리지 개시, 1, 5, Apr-14 Aug-14 Dec-14 Apr- Aug- Dec- Apr-16 일자 21..25 21.4.25 21.7.25 214.1. 214.7.24 애널리스트 투자의견 HOLD HOLD HOLD BUY BUY 변경 목표주가 175,, 18, 2, 21, 일자 214.1.2 커버리지 2.. 2.1.29 투자의견 N.R 개시 BUY BUY 목표주가 -, 1, 본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정 확성을 당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작 물로서 모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다. 6 page